Командировка в выходные дни как оплачивается по трудовому кодексу: Как оплачивается работа во время командировки?

Организация направила своих сотрудников в длительную командировку.

Вопрос:Организация направила своих сотрудников в длительную командировку.

Будут ли оплачиваться выходные дни, проведенные в командировке, с учетом того, что график работы сотрудников не изменился (5 рабочих, 2 выходных дня) и время в пути на выходные дни не выпадало

Рассмотрев вопрос, мы пришли к следующему выводу:

Выходные дни, приходящиеся на период командировки, в которые работник не привлекается к работе и не находится в пути, оплате не подлежат.

Обоснование вывода:

При решении вопроса об оплате выходных и нерабочих праздничных дней, приходящихся на время командировки, следует руководствоваться нормами Трудового кодекса РФ (далее — ТК РФ) и Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение).

Статьей 167 ТК РФ установлено, что при направлении работника в служебную командировку ему, помимо сохранения места работы (должности) и возмещения расходов, связанных со служебной командировкой, гарантируется сохранение среднего заработка.

Пунктом 9 Положения установлено, что средний заработок сохраняется за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. Причем сохраняется он за все дни работы по графику, установленному в командирующей организации, то есть по месту постоянной работы.

Следовательно, за приходящиеся на период командировки выходные и праздничные дни средний заработок выплачиваться не должен.

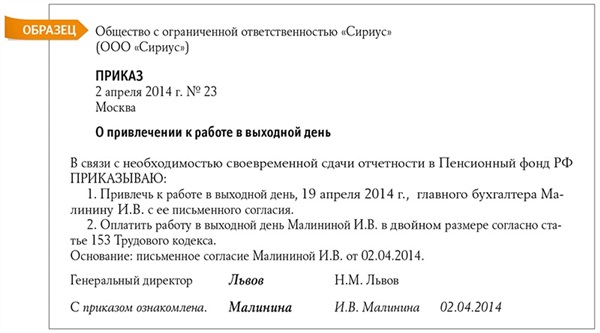

Как установлено п. 5 Положения, оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством. Это означает, что во время командировки на сотрудников распространяются гарантии повышенной оплаты работы в выходные и праздничные дни, установленные ст. 153 ТК РФ.

Согласно данной статье работа в указанные дни оплачивается не менее чем в двойном размере. Также по желанию работника ему может быть предоставлен другой день отдыха взамен выходного или праздничного дня, в который работник привлекался к работе. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Если же работник не привлекается в эти дни к работе, нет оснований и для оплаты ему в двойном размере работы за эти дни по правилам ст. 153 ТК РФ (смотрите в связи с этим апелляционные определения СК по гражданским делам Саратовского областного суда от 10.05.2012 N 33-2467/2012, Тюменского областного суда от 18.04.2012 N 33-1500/2012).

Обращаем Ваше внимание, что суточные выплачиваются работнику за каждый день нахождения в командировке, включая и выходные дни (п. 11 Положения).

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как оплачивать командировку в выходной день

Важная командировка может случиться в любой день. А чтобы к началу недели оказаться в пункте назначения или, наоборот, вернуться, уезжать иногда приходится в воскресенье. Я часто слышу от клиентов вопрос: «Наши сотрудники уезжают в командировку в воскресенье и едут из дома в аэропорт заранее. Как считать и оплачивать этот день?»

Я часто слышу от клиентов вопрос: «Наши сотрудники уезжают в командировку в воскресенье и едут из дома в аэропорт заранее. Как считать и оплачивать этот день?»

Выясним, является ли командировка в выходной день рабочим временем. Статья 91 Трудового кодекса (TK) напоминает, что рабочим временем является период, когда сотрудник на основании правил внутреннего трудового распорядка и условий трудового договора должен исполнять свои обязанности. А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться. Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

С выплатами сложнее. Статья 153 ТК говорит об оплате в двойном размере за работу в выходной, если не дается отдельный день отдыха. Но здесь же упомянут и второй вариант – за работу в выходной человек получает одинарную оплату, а дополнительный отдых не оплачивается. Право выбора за работником, и компания на это повлиять не может. Тем не менее варианты компенсации лучше описать в локальных актах, например в положении о командировках.

Тем не менее варианты компенсации лучше описать в локальных актах, например в положении о командировках.

Двойная оплата. Если вы оплачиваете сотруднику работу в выходной, еще раз обратите внимание на ст. 153 ТК. Для расчета можно применять дневную или часовую ставку, но конкретный размер устанавливается локальным актом компании – вы определяете, оплачивать работу по двойной ставке за полный день или за каждый час. Пример: сотрудник поехал в командировку в воскресенье в 19.00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге. Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому предлагаю посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

День отдыха вместо двойной оплаты. Альтернатива двойной оплате – день отдыха и оплата за выходной в одинарном размере. Законодатели считают, что, когда сотрудник работает или находится в пути в выходной, он не отдыхает. Если он все-таки отдыхал, то получает оплату в одинарном размере. Если же он жертвует ради работы выходным днем и дополнительно не отдыхает, он должен получить двойную оплату. Поэтому надо реализовать его право на отдых, и это отдельно не оплачивается.

Однако в России часто происходит по-другому: сотрудник работает в выходной, потом берет отгул, который ему оплачивают как обычный рабочий день. Во время проверки Государственной трудовой инспекции компания показывает документы и расписывается в нарушении. Она получает требование оплатить сотруднику выходной день. Поэтом лучше установить законную схему с оплатой выходного и предоставлением дня отдыха, чем не оформить сначала документы на отгулы, а потом заявить об этом инспекторам.

Если же уик-энд – рабочее время для сотрудника в соответствии с его графиком, в эти дни за ним сохраняется средний заработок. Это следует из параграфа 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением правительства от 13.10.2008 № 749. При этом средний заработок сохраняется за весь день независимо от того, сколько часов сотрудник находился в пути.

Это следует из параграфа 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением правительства от 13.10.2008 № 749. При этом средний заработок сохраняется за весь день независимо от того, сколько часов сотрудник находился в пути.

Точная дата дня отдыха. Норма закона описана так, что приоритетной компенсацией считается двойная оплата, а день отдыха можно дать только по желанию работника. Значит, требуется письменное согласие сторон. Но для его оформления надо знать дату будущего отдыха, чтобы сохранить производственный процесс в отсутствие работника. Закон не уточняет, должен ли сотрудник сообщать эту дату. По моему мнению, если в заявлении день не указан, работодатель может не давать отгул и оплатить работу в выходной в двойном размере. В то же время для привлечения к работе в праздник или выходной необходимо согласие сотрудника на основании ст. 113 ТК. Если сотрудник будет недоволен предложенным видом компенсации, он может отказаться от работы в выходной или праздник.

ФПК — Возвращение из командировки в ночное время

Работник организации, согласно распоряжению работодателя, возвращается из командировки в выходной день (в субботу). Работодатель готов на основании ст. 153 Трудового кодекса РФ оплатить указанный день в двойном размере. Авиаперелет при возвращении из командировки осуществляется частично ночью. Обязан ли работодатель увеличить плату за работу в ночное время на основании ст. 154 ТК РФ?

Согласно п. 9 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение), средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Если работник возвращается из командировки в выходной день, то работодатель должен оплатить указанный день в двойном размере на основании ст. 153 Трудового кодекса РФ.

153 Трудового кодекса РФ.

Заметим, что ст. 153 ТК РФ регулирует вопросы оплаты труда в выходные и нерабочие праздничные дни. Однако в рассматриваемом случае работник в выходной день не трудился, а возвращался из командировки.

Вместе с тем, например, в Письме Минтруда России от 05.09.2013 N 14-2/3044898-4415 разъяснено следующее: дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст. 153 ТК РФ в не менее чем двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата указанных выходных дней командировки осуществляется в одинарном размере, но в дополнение к этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания. Конкретные размеры оплаты времени нахождения в пути в выходные или нерабочие праздничные дни устанавливаются коллективным договором организации, соглашением или локальным нормативным актом.

Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 1 ст. 154 ТК РФ). Согласно Постановлению Правительства РФ от 22.07.2008 N 554 “О минимальном размере повышения оплаты труда за работу в ночное время” минимальный размер повышения оплаты труда за работу в ночное время (с 22 часов до 6 часов) составляет 20 процентов часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

При этом заметим, что Положением не предусмотрена обязанность работодателя по доплате работнику за ночное время отъезда в командировку или возвращения из нее.

При этом командировка работника (ст. 166 ТК РФ), по нашему мнению, не является временем работы по графику, поэтому обычные правила оплаты в ночное время в этот период, на наш взгляд, не действуют. Более того, из представленной ситуации следует, что ночью работник совершал авиаперелет, а не работал. Следовательно, за это время доплата работнику не полагается (поскольку в ст. 154 ТК РФ говорится именно о работе в ночное время, то есть в силу ст. 96 ТК РФ – с 22 часов до 6 часов).

Более того, из представленной ситуации следует, что ночью работник совершал авиаперелет, а не работал. Следовательно, за это время доплата работнику не полагается (поскольку в ст. 154 ТК РФ говорится именно о работе в ночное время, то есть в силу ст. 96 ТК РФ – с 22 часов до 6 часов).

Также заметим, что конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются:

– коллективным или трудовым договором;

– локальным нормативным актом, принимаемым с учетом мнения представительного органа работников (ч. 3 ст. 154 ТК РФ).

Таким образом, работодатель обязан оплатить работнику выходной день, в который работник возвращается из командировки, в двойном размере. Что же касается времени в пути, приходящегося на ночное время, то повышенной оплаты работнику не полагается (при условии, что иное не предусмотрено коллективным, трудовым договором или локальным нормативным актом).

Служебные командировки: оплата труда

Разрешат ли отнести на расходы?

Учитывая противоречивость позиций чиновников по вопросу оплаты времени в пути, приходящегося на выходной день, возникают опасения по поводу включения «двойной оплаты» в расходы при налогообложении прибыли.

Однако опасаться не стоит. Чиновники разрешают учитывать при налогообложении прибыли затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни. Правда, при условии, что правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни. Такую позицию можно увидеть в Письмах Минфина РФ от 11.08.2014 № 03-03-10/39800, от 18.04.2014 № 03-03-06/2/17862, ФНС от 20.08.2014 № СА-4-3/16564.

Выходные в месте командирования

Бывает так, что по окончании рабочей недели работник остается на выходные, потому что с понедельника он продолжит выполнять порученное ему служебное задание. Оплачивается ли время, приходящееся на такие выходные? Согласно статье 153 ТК РФ в двойном размере оплачивается непосредственно работа в выходной день.

Согласно статье 153 ТК РФ в двойном размере оплачивается непосредственно работа в выходной день.Возможно, у кого-то возникнет вопрос: почему статья 153 ТК РФ в данном случае не применяется, тогда как время в пути, приходящееся на выходной день, оплачивается по данной статье? Дело в том, что выходные сотрудник может использовать в личных интересах (пойти в театр, к родственникам или друзьям, если они там имеются и т.п.), а нахождение в поезде, самолете или автобусе не дает ему выбора в проведении времени.

В судебной практике имеются решения, которые подтверждают данный вывод. Например, из Апелляционного определения Омского областного суда от 24.06.2015 по делу № 33-3937/15 следует, что для оплаты труда за выходные дни, включенные в период командировки, необходим факт привлечение сотрудника в эти дни к выполнению работы.

Но зато за выходные, приходящиеся на период командировки, сотруднику положены суточные, которые, надеемся, власти не отменят.

Оплата не по среднему заработку, а по окладу

Некоторые компании за дни командировки начисляют оплату не по среднему, а по фактическому заработку. Или осуществляет доплату до оклада сотрудника. Такой вариант хотя и не вполне корректен, но допустим. Главное, чтобы фактический заработок за период командировки не оказался меньше среднего заработка, ведь иначе права работника окажутся нарушенными. Чтобы этого не произошло, лучше при каждой командировки сравнить два значения зарплаты: первое — по среднему заработку, второе — по фактическому. И если первое значение не больше второго, можно оплачивать командировку исходя из оклада.- Альбина Исанова, эксперт по бухгалтерскому учету и налогообложению ИА “Клерк.Ру”

при оплате труда в выходные дни компенсационные выплаты не увеличиваются.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Подлежит ли учету как время командировки время, потраченное на трансфер в/из аэропорта, регистрацию в аэропорту? Например, если работник вынужден вылететь вечером в воскресенье, может ли он это время просить компенсировать ему (двойная оплата или день отдыха), если на это потрачен не весь день? html

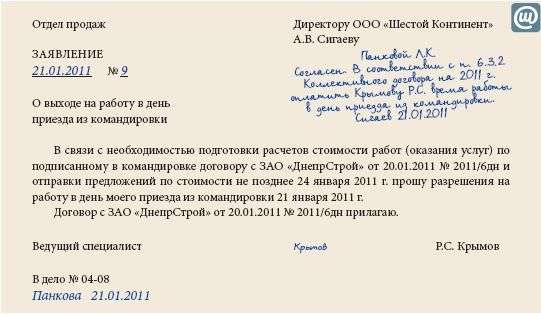

Вопрос: Подлежит ли учету как время командировки время, потраченное на трансфер в/из аэропорта, регистрацию в аэропорту? Например, если работник вынужден вылететь вечером в воскресенье, может ли он это время просить компенсировать ему (двойная оплата или день отдыха), если на это потрачен не весь день?Ответ:

Днем выезда в командировку (т. е. дата начала командировки) считается дата отправления транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки. В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы (пункт 4 Положения об особенностях направления работников в служебные командировки утв. Постановление Правительства РФ от 13.10.2008 № 749 – далее Положение). Соответственно, дни отъезда, приезда, а также дни нахождения в пути относятся к периоду командировки.

е. дата начала командировки) считается дата отправления транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки. В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы (пункт 4 Положения об особенностях направления работников в служебные командировки утв. Постановление Правительства РФ от 13.10.2008 № 749 – далее Положение). Соответственно, дни отъезда, приезда, а также дни нахождения в пути относятся к периоду командировки.

Согласно пункт 9 Положения средний заработок за период нахождения работника в командировке выплачивается ему только за дни работы по графику, установленному в командирующей организации.

Время проезда по распоряжению работодателя подпадает под понятие рабочего времени (Статья 91 Трудового Кодекса РФ), в которое работник исполняет свои трудовые обязанности, в данном случае связанные с командировкой.

В пункте 5 Положения указано, что оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации. Также, в пункте 8 Инструкции о служебных командировках в пределах СССР от 07.04.1988 г. № 62 говориться, что в случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке.

Статья 153 Трудового Кодекса РФ регламентирует, что оплата в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Также, по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути (пункт 11 Положения).

Выписки из нормативных актов.

Утверждено

Постановлением Правительства

Российской Федерации

от 13 октября 2008 г. N 749

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ

В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

4. Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством Российской Федерации.

9. Средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации.

Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 настоящего Положения.

МИНИСТЕРСТВО ФИНАНСОВ СССР

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СССР ПО ТРУДУ И СОЦИАЛЬНЫМ ВОПРОСАМ

ВСЕСОЮЗНЫЙ ЦЕНТРАЛЬНЫЙ СОВЕТ ПРОФЕССИОНАЛЬНЫХ СОЮЗОВ

ИНСТРУКЦИЯ

от 7 апреля 1988 г. N 62

N 62

О СЛУЖЕБНЫХ КОМАНДИРОВКАХ В ПРЕДЕЛАХ СССР

(Издана на основании Постановления Совмина СССР

от 18 марта 1988 г. N 351)

8. На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, в которые они командированы. Взамен дней отдыха, не использованных во время командировки, другие дни отдыха по возвращении из командировки не предоставляются.

Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

В случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке.

Вопрос о явке на работу в день отъезда в командировку и в день прибытия из командировки решается по договоренности с администрацией.

ТРУДОВОЙ КОДЕКС

РОССИЙСКОЙ ФЕДЕРАЦИИ

30 декабря 2001 года N 197-ФЗ

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени.

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда.

Работодатель обязан вести учет времени, фактически отработанного каждым работником.

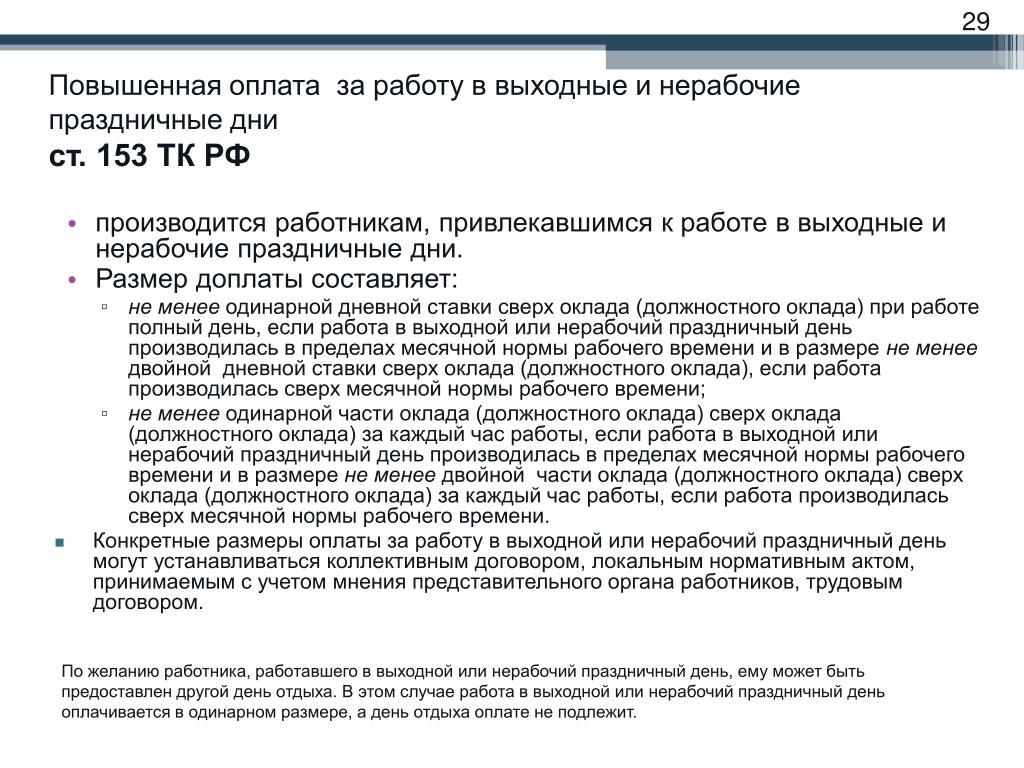

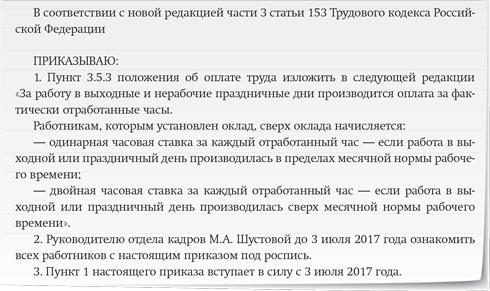

Статья 153. Оплата труда в выходные и нерабочие праздничные дни

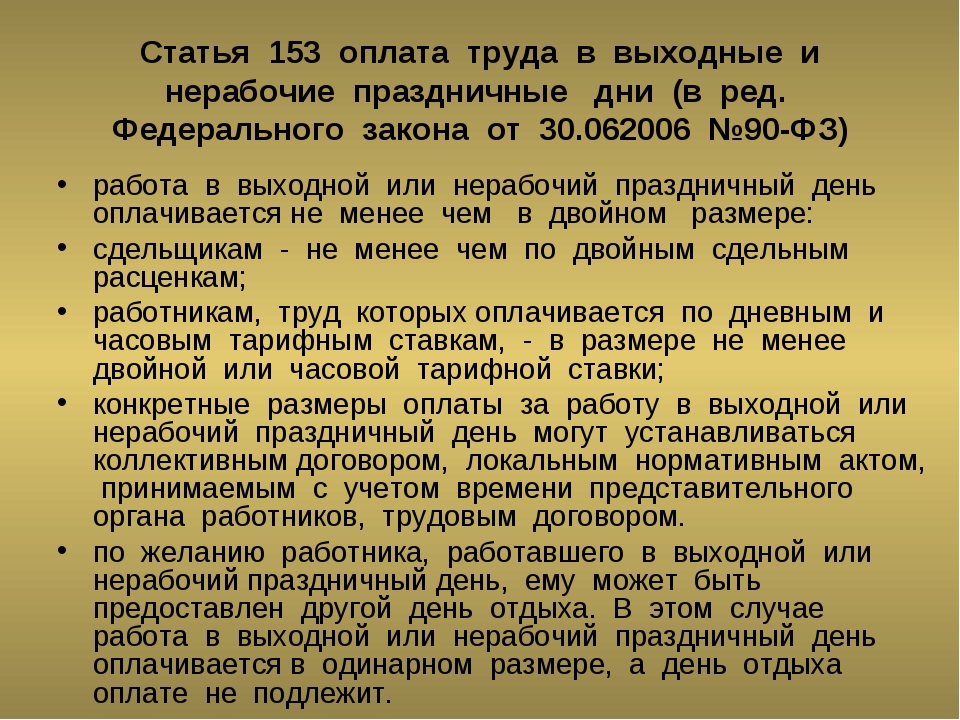

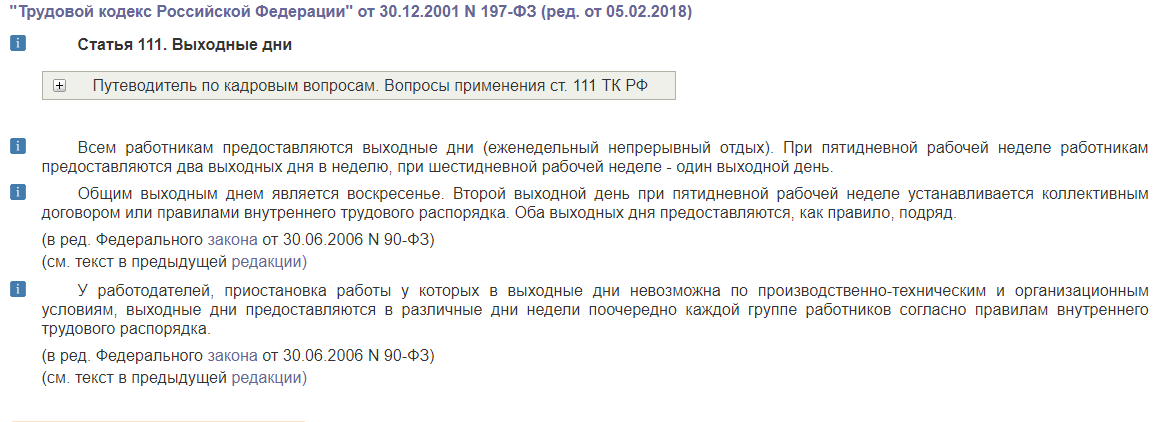

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Статья 166. Понятие служебной командировки

Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством Российской Федерации.

Статья 167. Гарантии при направлении работников в служебные командировки

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

8.Вопрос: Как оплачивается выезд в командировку в выходной (праздничный) день, а также возвращение из командировки в выходной (праздничный) день?

Ответ: Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового кодекса РФ). При направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст.167 Трудового кодекса РФ). В соответствии с п.4 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 1310.2008 г. №749 днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы. Время нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, по распоряжению работодателя подпадает под понятие рабочего времени, в которое работник исполняет свои трудовые обязанности, в данном случае связанные с командировкой (ст.

166 Трудового кодекса РФ). При направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст.167 Трудового кодекса РФ). В соответствии с п.4 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 1310.2008 г. №749 днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы. Время нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, по распоряжению работодателя подпадает под понятие рабочего времени, в которое работник исполняет свои трудовые обязанности, в данном случае связанные с командировкой (ст. 91 Трудового кодекса РФ). Согласно п.5 Положения о командировках в случае привлечения работника к работе в период командировки в выходные или нерабочие праздничные дни оплата за эти дни ему должна быть начислена в соответствии с трудовым законодательством РФ. В соответствии со ст.153 Трудового кодекса РФ в случае привлечения сотрудника к работе в выходные дни с целью поездки в служебную командировку работодатель обязан оплатить ему эти дни не менее чем в двойном размере в порядке, установленном указанной статьей. Согласно п. 9 Положения о командировках средний заработок за период нахождения работника в командировке выплачивается ему только за дни работы по графику, установленному в командирующей организации.

91 Трудового кодекса РФ). Согласно п.5 Положения о командировках в случае привлечения работника к работе в период командировки в выходные или нерабочие праздничные дни оплата за эти дни ему должна быть начислена в соответствии с трудовым законодательством РФ. В соответствии со ст.153 Трудового кодекса РФ в случае привлечения сотрудника к работе в выходные дни с целью поездки в служебную командировку работодатель обязан оплатить ему эти дни не менее чем в двойном размере в порядке, установленном указанной статьей. Согласно п. 9 Положения о командировках средний заработок за период нахождения работника в командировке выплачивается ему только за дни работы по графику, установленному в командирующей организации.

Организация направила своих сотрудников в длительную командировку.

Вопрос: Организация направила своих сотрудников в длительную командировку.

Будут ли оплачиваться выходные дни, проведенные в командировке, с учетом того, что график работы сотрудников не изменился (5 рабочих, 2 выходных дня) и время в пути на выходные дни не выпадало

Рассмотрев вопрос, мы пришли к следующему выводу:

Выходные дни, приходящиеся на период командировки, в который работник не привлекается к работе и не находится в пути, оплаты не подлежат.

Обоснование вывода:

При решении проблемы оплаты выходных и нерабочих праздничных дней, приходящихся на время командировки, следует руководствоваться нормами Трудового кодекса РФ (далее – ТК РФ) и Положения об особенностях работы в служебных командировках, утвержденного постановления Правительства РФ от 13.10.2008 N 749 (далее – Положение).

Статьей 167 ТК РФ установлено, что при направлении работника в служебную командировку ему, сохранению места работы (должности) и возмещения расходов, связанных со служебной командировкой, гарантируется сохранение среднего заработка.

Пунктом 9 Установлено, что средний заработок сохраняется за время нахождения работника в командировке, а также за время нахождения в пути, в период, включая время вынужденной остановки в пути. Причем сохраняется он за все дни работы по графику, установленному в командирующей организации, то есть по постоянной работе.

следовательно, за приходящиеся на период командировки выходные и праздничные дни средний заработок выплачиваться не должен.

Как установлено п.5 Положения, оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производятся в соответствии с трудовым законодательством. Это означает, что во время командировки на сотрудников распространяются гарантии повышенной оплаты работы в выходные и праздничные дни, установленные ст. 153 ТК РФ.

Согласно данной статье работа в области днища оплачивается не менее чем в двойном размере. Также по желанию работника ему может быть предоставлен другой день отдыха взамен выходного праздничного дня, в который привлекался к работе.В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день оплаты не подлежит.

Если же работник не привлекается в эти дни к работе, нет оснований и для оплаты в двойном размере работы за эти дни по правилам ст. 153 ТК РФ (смотрите в связи с этим апелляционными определениями СК по гражданским делам Саратовского областного суда от 10.05.2012 N 33-2467 / 2012, Тюменского областного суда от 18. 04.2012 N 33-1500 / 2012).

04.2012 N 33-1500 / 2012).

Обращаем Ваше внимание, что суточные выплачиваются работнику за каждый день нахождения в командировке, включая и выходные дни (п.11 Положения).

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как производится оплата в дни командировки?

Суточные на вычеты по КПН:

В соответствии с положениями пп.1) п. 2 ст. 127 Трудового кодекса РК работникам, направляемым в командировки, оплачиваются в т.ч. суточные за календарные дни нахождения в командировке, в т.ч. За время в пути .

Согласно положениям п. 3 ст. 127 Трудового кодекса РК условия и сроки направления в командировки работников анализ трудовым, коллективным договорами или актом работодателя .

Таким образом, трудовое законодательство не устанавливает и не ограничивает размер суточных для работников. Трудовое законодательство предоставляет работодателям самостоятельно внутренними положениями установление суточных.

Трудовое законодательство предоставляет работодателям самостоятельно внутренними положениями установление суточных.

На основании положений пп. 3) п. 1 ст. 244 Налогового кодекса РК, вычету подлежат расходам компенсациям при служебных командировках, в т.ч. суточные в размере, установленном по решению налогоплательщика , выплачиваемые работнику за время нахождения в командировке, включая дни временной нетрудоспособности командированного работника.

Таким образом, т.к. трудовое законодательство предоставляет право работодателям установить размер суточных на основании внутренних положений, то и налоговое законодательство устанавливает ограничение по размеру суточных, относимых вычеты.

Соответственно, на вычеты по КПН можно относить расходы по суточным в тех размерах, которые утверждены на основании внутренних положений компании.

Однако, следует учесть, что исходя из положений пп. 2) п. 2 ст. 319 Налогового кодекса РК, не рассматривает в качестве дохода физического лица компенсации при служебных командировках, в т. ч. в обучении, повышения квалификации или переподготовки работника в соответствии с законодательством РК:

ч. в обучении, повышения квалификации или переподготовки работника в соответствии с законодательством РК:

– по командировке в пределах РК – суточные не более 6-кратного размера МРП , установленного закона о республиканском бюджете и действующего на 1 января финансового года, за каждый календарный день нахождения в командировке в течение периода, не превышающего сорока календарных дней нахождения. в командировке ;

– по командировке за пределами РК – суточные не более 8-кратного размера МРП, установленного закона республиканского бюджета и действующего на 1 января соответствующего финансового года, за каждый календарный день нахождения в командировке в период, не превышающего сорока календарных дней нахождения в командировке ;

Т.е. как уже сказано выше, на вычеты по КПН суточные можно относить в тех размерах, в которых они утверждены внутренними документами компании. Однако, необходимо помнить, что суточные не признаются доходами работников и не облагаются налогами и социальными платежами в пределах указанных пп. 2) п. 2 ст. 319 Налогового кодекса РК.

2) п. 2 ст. 319 Налогового кодекса РК.

Командировка – оплата, табелирование:

В соответствии с положениями п. 82) п. 1 ст.1 Трудового кодекса РК – направление работника по распоряжению работодателя для выполнения трудовых обязанностей на другой срок вне места постоянной работы в местность, а также направление работника в другую местность на обучение, повышение квалификации или переподготовку.

Согласно положениям п. 6 ст. 84 Трудового кодекса РК работник, находящийся в командировке, пользуется выходными днями в соответствии с правилами трудового распорядка работодателя.

Таким образом:

1) рабочие дни, приходящиеся на период командировки, исполняют рабочие дни, когда они работают без команд, соответственно, за эти дни работнику начисляется заработная плата в размере согласно трудовому договору;

2) выходные и праздничные дни, приходящиеся на период командировки, оплачиваются работнику в повышенном размере на основании ст. 109 Трудового кодекса РК, если работник работал в эти выходные и праздничные дни в период командировки.Если же работник в период командировки в выходные и праздничные дни не работал, то за эти дни заработная плата не начисляется, только суточные.

109 Трудового кодекса РК, если работник работал в эти выходные и праздничные дни в период командировки.Если же работник в период командировки в выходные и праздничные дни не работал, то за эти дни заработная плата не начисляется, только суточные.

В табеле период командировки заполняется либо «К» либо «8».

Как оплачивать командировку в выходной день

Важная командировка может случиться в любой день. А чтобы к началу недели вернуться в назначение или, вернуться, уезжать иногда приходится в воскресенье.Я часто слышу от клиентов вопрос: «Наши сотрудники уезжают в командировку в воскресенье и едут из дома в аэропорт заранее. Как и считать и оплачивать этот день? »

Выясним, является ли командировка в выходной день рабочим временем. Статья 91 «Трудового кодекса» (TK) напоминает, что рабочим временем является период, когда сотрудник на основании правил внутреннего распорядка и условий трудового договора должен исполнять свои обязанности. А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться.Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

А в ст. 166 кодекса указано, что командировка – это поездка по заданию работодателя и именно он определяет, когда надо выехать и вернуться.Следовательно, день приезда и отъезда в командировку необходимо считать рабочим временем.

С выплатами сложнее. Статья 153 ТК говорит об оплате в двойном размере за работу в выходной, если не дается отдельный день отдыха. Но здесь же упомянутый и второй вариант – за работу в выходной человек получает одинарную оплату, а дополнительный отдых не оплачивается. Право выбора за работником, и компания на это повлиять не может. Тем не локальных вариантов лучше описать в положении о командировках.

Двойная оплата. Если вы оплачиваете сотруднику работу в выходной, еще раз обратите внимание на ст. 153 ТК. Для расчета можно применять дневную или часовую ставку, но конкретный размер устанавливается локальным актом компании – вы рассчитываете, оплачивать работу по двойной ставке за полный день или за каждый час. Пример: сотрудник поехал в командировку в воскресенье в 19. 00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге.Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

00. Что выгоднее – оплачивать весь воскресный день или время нахождения в пути? Если оплата почасовая и сотрудник приедет к месту назначения в 6 утра, вам надо заплатить ему за 11 часов в дороге.Если же установить дневную ставку за выходной, то придется платить двойной тариф за весь день. То есть при почасовой схеме оплачиваются часы в пути, а при дневной – весь день. Поэтому посчитать и оценить, какие расходы будут в том или ином случае. Как ни странно, возможно, оплата всего дня целиком будет для работодателей более выгодной.

День отдыха вместо двойной оплаты. Альтернатива двойной оплаты – день отдыха и оплата за выходной в одинарном размере. Законодатели считают, что, когда сотрудник работает или находится в пути в выходной, он не отдыхает.Если он все-таки отдыхал, то получает оплату в одинарном размере. Если же он жертвует ради работы выходным днем и тоже не отдыхает, он должен получить двойную оплату. Поэтому надо реализовать его право на отдых, и это отдельно не оплачивается.

Однако в России часто происходит по-другому: сотрудник работает в выходной, потом берет отгул, который ему оплачивают как обычный рабочий день. Во время проверки Государственной трудовой инспекции компания показывает документы и расписывается в нарушении.Она требует оплатить сотруднику выходной день. Поэтом лучше установить законную схему оплаты выходного и предоставленного дня отдыха, чем не оформить сначала документы на отгулы, а потом заявить об этом инспекторам.

Если же уик-энд – рабочее время для сотрудника в соответствии с его графиком, в эти дни за ним сохраняется средний заработок. Это следует из параграфа 9 Положения об особенностях направления работников в служебных командировки, утвержденного постановления правительства от 13.10.2008 № 749. При этом средний заработок сохраняется за весь день независимо от того, сколько часов сотрудник находился в пути.

Точная дата дня отдыха. Норма закона описана так, что приоритетной компенсацией считается двойная оплата, а день отдыха можно дать только по желанию работника. Значит, требуется письменное сторон. Но для его оформления надо знать будущего отдыха, чтобы сохранить производственный процесс в отсутствие работника. Закон не уточняет, должен ли сотрудник сообщать эту дату.По моему мнению, если в заявлении день не указан, работодатель может не давать отгул и оплатить работу в выходной в двойном размере. В то же время для привлечения к работе в праздник или выходной необходимо сотрудника на основании ст. 113 ТК. Если сотрудник будет недоволен предложенным видом компенсации, он может отказаться от работы в выходной или праздник.

Значит, требуется письменное сторон. Но для его оформления надо знать будущего отдыха, чтобы сохранить производственный процесс в отсутствие работника. Закон не уточняет, должен ли сотрудник сообщать эту дату.По моему мнению, если в заявлении день не указан, работодатель может не давать отгул и оплатить работу в выходной в двойном размере. В то же время для привлечения к работе в праздник или выходной необходимо сотрудника на основании ст. 113 ТК. Если сотрудник будет недоволен предложенным видом компенсации, он может отказаться от работы в выходной или праздник.

Подлежит ли учету как время командировки время, потраченное на трансфер в / из аэропорта, регистрацию в аэропорту? Например, если работник вынужден вылететь вечером в день, может ли он это время просить компенсировать ему (двойная оплата или день отдыха), если на это потрачен не весь день? html

Вопрос: Подлежит ли учету как время командировки время, потраченное на трансфер в / из аэропорта, регистрацию в аэропорту? Например, если работник вынужден вылететь вечером в день, может ли он это время просить компенсировать ему (двойная оплата или день отдыха), если на это потрачен не весь день?Ответ:

Днем выезда в командировку (т. е. дата начала командировки) считается отправлением транспортных средств от постоянной работы командированного, а днем приезда из командировки – дата отправления транспортных средств в место постоянной работы. При отправлении транспортных средств до 24 часов включительно днем в командировку принимаются текущие сутки, а с 00 часов и последующие сутки. В случае если станция, пристань или находится за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.Аналогично определен день приезда работника в постоянной работе (пункт 4 Положения об особенностях направления Постановление Правительства РФ от 13.10.2008 № 749 – далее Положение). Соответственно, дни отъезда, приезда, а также дни нахождения в пути к периоду командировки.

е. дата начала командировки) считается отправлением транспортных средств от постоянной работы командированного, а днем приезда из командировки – дата отправления транспортных средств в место постоянной работы. При отправлении транспортных средств до 24 часов включительно днем в командировку принимаются текущие сутки, а с 00 часов и последующие сутки. В случае если станция, пристань или находится за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.Аналогично определен день приезда работника в постоянной работе (пункт 4 Положения об особенностях направления Постановление Правительства РФ от 13.10.2008 № 749 – далее Положение). Соответственно, дни отъезда, приезда, а также дни нахождения в пути к периоду командировки.

Согласно пункт 9 Положения средний заработок за период нахождения работника в командировке выплачивается ему только за дни работы по графику, установленному в командирующей организации.

Время проезда по распоряжению работодателя подпадает под понятие рабочего времени (Статья 91 Трудового Кодекса РФ) , в данном случае исполняет свои трудовые трудовые обязанности.

В Российской Федерации 5 Положения указано, что оплата труда работника в привлечении его к работе в выходные или нерабочие праздничные дни производятся в соответствии с трудовым законодательством Федерации. Также, в правила 8 Инструкции о служебных командировках в пределах СССР от 07.04.1988 г. № 62 говориться, что в случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки другой день отдыха в установленном порядке.

Статья 153 Трудового Кодекса РФ регламентирует, что оплата в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Также, по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха.В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день оплаты не подлежит.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути (пункт 11 Положения).

Выписки из нормативных актов.

Утверждено

Постановлением правительства

Российской Федерации

от 13 октября 2008 г. № 749

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ НАПРАВЛЕНИЯ РАБОТНИКОВ

В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

4. Срок командировки определяется с учетом объема, сложности и других функций служебного поручения.

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от постоянной работы командированного, а днем приезда из командировки – дата транспортных средств в постоянное место работы. При отправлении транспортных средств до 24 часов включительно днем в командировку принимаются текущие сутки, а с 00 часов и последующие сутки.

Если станция, пристань или аэропорт находится за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем.

5. Оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производятся в соответствии с трудовым законодательством Российской Федерации.

9. Средний заработок за период нахождения работника в командировке, а также за время нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

11. Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также другие расходы, произведенные работником с разрешением руководителя организации.

Размеры расходов, связанных с командировкой, определяются коллективным договором или локальным нормативным актом.

Дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положения, устанавливаемых 18 настоящего Положения.

МИНИСТЕРСТВО ФИНАНСОВ СССР

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СССР ПО ТРУДУ И СОЦИАЛЬНЫМ ВОПРОСАМ

ВСЕСОЮЗНЫЙ ЦЕНТРАЛЬНЫЙ СОВЕТ ПРОФЕССИОНАЛЬНЫХ СОЮЗОВ

ИНСТРУКЦИЯ

от 7 апреля 1988 г. № 62

О СЛУЖЕБНЫХ КОМАНДИРОВКАХ В ПРЕДЕЛАХ СССР

(Издана на основании Постановления Совмина СССР

) от 18 марта 1988 г. № 351)

№ 351)

8. На работников, работающих в командировке, распространяется режим рабочего времени и времени отдыха тех объединений, предприятий, учреждений, организаций, которые они командированы. Взамен дней отдыха, не использованные во время командировки, другие дни отдыха по возвращении из командировки не перевод.

Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

В случаях, когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке .

Вопрос о явке на работу в день отъезда в командировку и в день прибытия командировки решается по договоренности с администрацией.

ТРУДОВОЙ КОДЕКС

РОССИЙСКОЙ ФЕДЕРАЦИИ

30 декабря 2001 года N 197-ФЗ

Статья 91. Понятие рабочего времени. Нормальная продолжительность рабочего времени

Понятие рабочего времени. Нормальная продолжительность рабочего времени

Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора исполняет трудовые обязанности, а также другие периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации Федерации. к рабочему времени.

Нормальная продолжительность рабочего времени не может быть 40 часов в неделю.

Порядок исчисления нормы рабочего времени на календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю установленным органом исполнительной власти, выполняющим функции по выработке политики и нормативно-правовому регулированию в сфере труда.

Работодатель обязан вести учет времени, фактически выполненного каждым работником.

Статья 153. Оплата труда в выходные и нерабочие праздничные дни

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (официальный оклад), – в размере не менее одинарной или часовой ставки (части оклада (исполнительного оклада) за день или час работы) сверх оклада (главный выходной), если работа в выходной или нерабочий праздничный день производилась в производственной за период месячной нормы рабочего времени, и в размере не менее двойной дневной нормы (части оклада или официального оклада) за день час работы сверх оклада (первого оклада), если работа производилась сверх максимальной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день оплаты не подлежит.

Оплата труда в выходные и нерабочие праздничные дни творческих работников средств массовой информации, кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и представителей лиц, участвующих в создании и (или) представлении (экспонировании) произведений, в С учетом мнения Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социальных-трудовых отношений, может определяться на основании коллективного договора, локального нормативного акта, трудового договора.

Статья 166. Понятие служебной командировки

Служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Функции направления в служебные командировки устанавливаются в порядке, установленном Правительством Российской Федерации.

Статья 167. Гарантии при рабочих в служебных командировки

При направлении работника в служебной командировке ему гарантируются сохранение места работы (должности) и среднего заработка, связанных со служебной командировкой.

Командировка в выходной день: предоставляем день отдыха

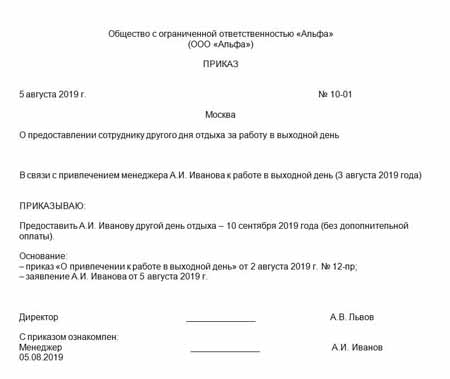

Добрый день, уважаемые коллеги. Мы неоднократно сталкивались с ситуацией, когда работник находится в командировке в выходной либо праздничный день. Какие выплаты положены ему за такое время – определяет бухгалтер, руководствуясь нормами трудового законодательства. Напомним, что за время служебной командировки работнику продолжает средний заработок. Пример ситуации, рассмотренный в данной статье, поможет бухгалтеру принять верное решение в расчетах с командированным работником.

Какие выплаты положены ему за такое время – определяет бухгалтер, руководствуясь нормами трудового законодательства. Напомним, что за время служебной командировки работнику продолжает средний заработок. Пример ситуации, рассмотренный в данной статье, поможет бухгалтеру принять верное решение в расчетах с командированным работником.

Из письма в редакцию:

“В организации приказу и заданию нанимателя работник направлен в служебную командировку в Российскую Федерацию с 5 по 9 ноября 2012 г.воздушным транспортом. Служебное задание в месте командирования работник будет выполнять в течение всех 5 дней (с 5 по 9 ноября 2012 г.).

Как следует осуществить выплату среднего заработка в данной ситуации с учетом того, что 7 ноября 2012 г. в установлен Беларусь объявлен праздничным днем?

заработок будет сохраняться командированному работнику по месту постоянной работы только за 4 рабочих дня (5, 6, 8 и 9 ноября 2012 г.).

Обязан ли наниматель в приведенной ситуации предоставить работнику, командированному для выполнения работы в свой выходной (праздничный) день, другой день отдыха за этот день?

На основании каких документов и в какой срок должен быть предоставлен другой день отдыха командированному работнику?

Как ответственного дня отдыха, предоставляемого взамен выходного (праздничного) дня, в табеле учета рабочего времени ?. . “

. “

Как видим, в приведенной ситуации на время служебной командировки работника приходится праздничный день 7 ноября – День Октябрьской революции, который нерабочим днем в Российской Федерации. Именно такая, казалось бы, простая ситуация представляет собой целый перечень вопросов, на которые мы попробуем ответить.

Справочно: в Российской Федерации 4 ноября празднуют День народного единства, который является нерабочим днем.

Напомним, что на рабочих, находящихся в служебной командировке, установленный режим рабочего времени и времени, установленный по месту служебной командировки, средний заработок сохраняется за все рабочие дни недели по графику постоянного места работы (ст. 92 Трудового кодекса РБ от 26.07.1999 № 296-З, далее – ТК).

Работнику гарантировано право на выходной день

Право на выходные дни имеют все работники (ст. 137 ТК).Выходные дни работник может использовать по своему усмотрению. Работник, находящийся в служебной командировке, пользуется выходными днями в соответствии с правилами трудового распорядка или графиком работ (сменности), установленными у нанимателя, к которомулен работник.

Работник, находящийся в служебной командировке, пользуется выходными днями в соответствии с правилами трудового распорядка или графиком работ (сменности), установленными у нанимателя, к которомулен работник.

Если работник специально командирован для выполнения работы в свой выходной день или наниматель обязывает его в этот день выехать в служебную командировку, то по возвращении из служебной командировки работнику предоставит другой день отдыха .

По нашему мнению, аналогично производят компенсацию в случае, если работник командирован для выполнения работы в праздничный день, установленный и объявленный Президентом РБ нерабочим (далее – праздничный день).

ТК не предусмотрена иная компенсация работнику, специально командированному для выполнения работы в свой выходной (праздничный) день.

Оплату за день отдыха не производите

Оплату дня отдыха , предоставляющего работнику по возвращении из служебной командировки его выходного (праздничного) дня (далее – день отдыха), производственного . При этом в целях недопущения снижения заработной платы командированного работника по сравнению с другими работниками, которые не являются направляющими в служебных командировках, решение вопроса оплаты командированному работнику в целом за месяц, в котором ему предоставляется день отдыха, находится в компетенции нанимателя и содержится на основании данных нормативных документов. правовых актов, примен в конкретной организации.

При этом в целях недопущения снижения заработной платы командированного работника по сравнению с другими работниками, которые не являются направляющими в служебных командировках, решение вопроса оплаты командированному работнику в целом за месяц, в котором ему предоставляется день отдыха, находится в компетенции нанимателя и содержится на основании данных нормативных документов. правовых актов, примен в конкретной организации.

Таким образом, если по приказу нанимателя работник направлен в служебную командировку в Российскую Федерацию (воздушным транспортом) для выполнения служебного задания с 5 по 9 ноября 2012 г., ему следует осуществить выплату среднего заработка за 4 рабочих дня по графику постоянного места работы – 5, 6, 8 и 9 ноября 2012 г.

При расчете среднего заработка руководствуйтесь нормами Инструкции № 47

Исчисление среднего заработка, сохраняемого времени нахождения в командировке, производите в соответствии с нормами гл. 3 и 4 Инструкции по порядку исчисления среднего заработка, сохраняемого в установленных условиях постановления законодательства, утвержденной Минтруда РБ от 10. 04.2000 № 47 (далее – Инструкция № 47).

04.2000 № 47 (далее – Инструкция № 47).

Справочно: для оплаты времени нахождения работника в командировке средний заработок исчисляет исходя из заработной платы, начисленной работнику за 2 календарных месяца работы (с 1-го до 1-го числа), предшествующих месяц начала командировки

Общую сумму, причитающуюся к выплате по среднему заработку, следует определять путем умножения среднедневного (среднечасового) заработка на количество рабочих дней (часов), оплатих платежа.Среднедневной (среднечасовой) заработок начисленной путем деления заработной платы, фактически начисленной за принятый для исчисления период, фактически проработанные в течение этого периода дни (часы) (пп. 20 и 21 Инструкции № 47).

День отдыха по заявлению работника и приказу нанимателя

Что касается 7 ноября 2012 г. – выходного (праздничного) дня по графику постоянного рабочего времени работы, чтобы за выполнение служебного задания в месте командирования в свой выходной день наниматель обязан предоставить ему другой день отдыха (например, понедельник – 12 ноября 2012 г. )). Основанием для предоставления работнику другого дня отдыха будет заявление работника и приказ нанимателя.

)). Основанием для предоставления работнику другого дня отдыха будет заявление работника и приказ нанимателя.

Важно! Обратим внимание на целесообразность предоставления другого дня отдыха работнику не позднее месяца, следующего за месяцем, в котором он вернулся из служебной командировки, по договоренности с нанимателем.

В случае если наниматель не компенсировал работающий при выполнении задания в служебной командировке выходной (праздничный) день путем предоставления другого дня отдыха в текущем учетном периоде (например, в 2012 г.), по обеспечению периода компенсации рабочего времени в следующем учетном записи рабочего времени за 2013 г., приведет к несоблюдению нормы рабочего времени за 2013 г.

Настоящее, полагаем, что используемое работником при выполнении служебного задания в месте командирования выходной (праздничный) день должен подлежать компенсации в виде другого дня отдыха только в текущем календарном году.

Обозначение в табеле дня предоставленного отдыха определяет наниматель

Отражение в табеле учета рабочего времени дня отдыха, предоставляемого взамен выходного (праздничного) дня, производят на основании оформление в установленном порядке документов: командировочное удостоверение, приказ о предоставлении работнику другого дня отдыха и др. Обозначения затрат рабочего времени определяет нанимателем самостоятельно на основании локальных нормативных правовых актов, действующих в организации.

Обозначения затрат рабочего времени определяет нанимателем самостоятельно на основании локальных нормативных правовых актов, действующих в организации.

Надеюсь, я ответила на ваши вопросы.

Служебные командировки: оплата труда

Разрешат ли отнести на расходы?

Учитывая противоречивость должностных лиц по вопросу оплаты времени, приходящегося на выходной день, возникают вопросы по поводу включения «двойной оплаты» в расходы при налогообложении прибыли. Однако опасаться не стоит. Чиновники разрешают выполнять при налогообложении прибыли затраты, связанные с выплатой работникам по прибытию в командировку и прибытие из командировки, приходящиеся на выходные дни. Правда, при условии, что правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни. Такую позицию можно увидеть в Письмах Минфина РФ от 11.08.2014 № 03-03-10 / 39800, от 18.04. 2014 № 03-03-06 / 2/17862, ФНС от 20.08.2014 № СА-4-3 / 16564.

2014 № 03-03-06 / 2/17862, ФНС от 20.08.2014 № СА-4-3 / 16564.

Выходные в месте командирования

Бывает так, что по окончании рабочей недели работник остается на выходные, потому что с понедельника он продолжит выполнять порученное ему служебное задание. Оплачивается ли время, приходящееся на такие выходные?Нет, если в эти дни он не привлекался к работе. Такой вывод следует из пункта 5 Положения о командировках, согласно которому оплата труда работника в привлечении его к работе в выходные или нерабочие праздничные дни производится в соответствии с законодательством Российской Федерации.Согласно статье 153 ТК РФ в двойном размере оплачивается непосредственно работа в выходной день.

Возможно, у кого-то возникнет вопрос: почему статья 153 ТК РФ в данном случае не применяется, тогда как в пути, приходящееся на выходной день, оплачивается по данной статье? Дело в том, что выходные сотрудники могут использовать в личных интересах (пойти в театр, к родственникам или друзьям, если они там имеются и т. п.), а нахождение в поезде, самолете или автобусе не дает ему выбора в проведении времени.

п.), а нахождение в поезде, самолете или автобусе не дает ему выбора в проведении времени.

В судебной практике имеются решения, которые подтверждают данный вывод. Например, из Апелляционного определения Омского областного суда от 24.06.2015 по делу № 33-3937 / 15 следует, что для оплаты труда за выходные дни, включенные в период командировки, необходим факт привлечение сотрудника в эти дни к выполнению работы.

Но зато на выходные, приходящиеся на период командировки, сотруднику положены суточные, которые, надеемся, власти не отменят.

Оплата не по среднему заработку, а по окладу

Некоторые компании за дни командировки начисляют оплату не по среднему, а по фактическому заработку.Или осуществляет доплату до оклада сотрудника. Такой вариант хотя и не вполне корректен, но допустим. Главное, чтобы фактический заработок за период командировки не оказался меньше среднего заработка. Чтобы этого не произошло, лучше при каждой две командировки сравнить два значения зарплаты: первое – по среднему заработку, второе – по фактическому. И если первое значение не больше второго, можно оплачивать командировку из оклада.

И если первое значение не больше второго, можно оплачивать командировку из оклада.- Альбина Исанова, эксперт по бухгалтерскому учету и налогообложению ИА “Клерк.Ру ”

ФПК – Возвращение из командировки в ночное время

Работник организации, согласно распоряжению работодателя, возвращается из командировки в выходной день (в субботу). Работодатель готов на основании ст. 153 Трудового кодекса РФ оплатить за день в двойном размере. Авиаперелет при возвращении из командировки осуществляется частично ночью. Обязан ли работодатель увеличить плату за работу в ночное время на основании ст.154 ТК РФ?

Согласно п. 9 Положения об особенностях работы в служебных командировках утвержденного Постановления Правительство РФ от 13.10.2008 N 749 (далее – Положение), средний заработок за период на работника в командировке, а также за время работы в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Если работник возвращается из командировки в выходной день, то работодатель должен оплатить соответствующим день в двойном размере на основании ст. 153 Трудового кодекса РФ.

Заметим, что ст. 153 ТК РФ регулирует вопросы оплаты труда в выходные и нерабочие праздничные дни. Однако в рассматриваемом случае работник в выходной день не трудится, а возвращается из командировки.

Вместе с тем, например, в Письме Минтруда России от 05.09.2013 N 14-2 / 3044898-4415 разъясняется следующее: дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплата согласно ст.153 ТК РФ в не менее чем двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата указанных выходных дней командировки осуществляется в одинарном размере, но в дополнение к этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания. Конкретные размеры оплаты времени нахождения в пути в выходные или нерабочие праздничные дни устанавливаются коллективным договором организации, соглашением или локальным нормативным актом.

Конкретные размеры оплаты времени нахождения в пути в выходные или нерабочие праздничные дни устанавливаются коллективным договором организации, соглашением или локальным нормативным актом.

Каждый работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров трудовым законодательством и нормативными правовыми актами, содержащими нормы трудового права (ч. 1 ст. 154 ТК РФ). Согласно Постановлению Правительства РФ от 22.07.2008 N 554 “О минимальном размере повышения оплаты труда за работу в ночное время” минимальный размер повышения оплаты труда в ночное время (с 22 часов до 6 часов) составляет 20 процентов часовой тарифной ставки (оклада ( данного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

При этом заметим.

При этом командировка работника (ст. 166 ТК РФ), по нашему мнению, не является сроком работы по графику, поэтому обычные правила оплаты в этот период. Более того, из представленной ситуации следует, что ночью работник совершал авиаперелет, а не работал.