Как правильно заверять документы копия верна образец 2019 – образец, фото надписи, как правильно заверить и поставить печать и штамп организации

Как правильно заверить копию многостраничного документа? :: Profiz.ru

Вопрос:

Как правильно заверить копию многостраничного документа? Как должна выглядеть наклейка? Допускается ли сшивать копии документов в один пакет, если документы из разных по номенклатуре организации дел? Если да, то как проставить номер дела, в котором хранится документ, в заверительной надписи на наклейке?

Ответ:

Порядок заверения копии, в том числе для предоставления ее в другую организацию, описан в п. 5.26 ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (далее — ГОСТ Р 7.0.97-2016). Отметка о заверении копии должна выглядеть так:

|

Верно. Генеральный директор Островская К.А. Островская 17.12.2018 Подлинник документа находится в ООО «АБВ» в деле № 12-13 за 2018 год. Печать |

Порядок заверения многостраничных документов описан в п. 2.51 Примерной инструкции по делопроизводству в государственных организациях (утв. приказом Росархива от 11.04.2018 № 44):

«На копиях многостраничных документов отметка о заверении копии проставляется на каждом листе документа или на последнем листе прошитого или скрепленного иным образом документа. Запись о месте нахождения подлинника проставляется только на последнем листе документа».

Таким образом, на каждом листе ставится такая отметка:

|

Верно. Генеральный директор Островская К.А. Островская 17.12.2018 Печать |

А на последнем листе пишем полностью:

|

Верно. Генеральный директор Островская К.А. Островская 17.12.2018 Подлинник документа находится в ООО «АБВ» в деле № 12-13 за 2018 год. Печать |

Что касается внешнего вида наклейки, то можно обратиться к письму Минфина России от 29.10.2015 № 03-02-Р3/62336: «На оборотной стороне последнего листа в месте скрепления наклеивается бумажная наклейка (в виде прямоугольника размером примерно 40—60 мм на 40—50 мм). Наклейка должна закрывать место скрепления прошивки полностью, за пределы наклейки могут выходить только концы прошивных нитей, но не более чем на 2—2,5 см. […] Заверительная надпись опечатывается печатью организации (при наличии). Печать ставится таким образом, чтобы частично захватывала бумажную наклейку, заклеивающую концы нити, личную подпись, фамилию, инициалы лица, заверившего документы (копии документов), дату их заверения».

Лучше, если заверит копии генеральный директор. Несмотря на то что в приказе Минфина России от 07.11.2018 № ММВ-7-2/628@ (далее – Приказ Минфина № ММВ-7-2/628@) на это нет прямого указания, подпись генерального директора исключит возможные вопросы со стороны проверяющих органов. В крайнем случае нужно сразу давать указание на документ, дающий право другому работнику заверять копии документов, и приложить к направляемому пакету его копию:

|

Верно. Главный бухгалтер Козлова А.А. Козлова (по Доверенности от 03.12.2018 № 12) 17.12.2018[…] |

Правила представления многостраничных документов на бумажном носителе (в том числе копий) в налоговую изложены в приложении № 18 к приказу Минфина № ММВ-7-2/628@:

Извлечение

из приложения № 18 к Приказу Минфина № ММВ-7-2/628@

4. Все листы документов должны быть прошиты прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа каждого тома (части) в месте скрепления наклеивается бумажная наклейка, на которой находится заверительная надпись.

5. Заверительная надпись обязательно содержит наименование должности лица, удостоверившего подлинность документов…, его личную подпись, фамилию, инициалы, указание на количество листов (арабскими цифрами и прописью) и дату. Заверительная личная подпись должна частично захватывать бумажную наклейку.

Таким образом, отметка о заверении копии и заверительная надпись – два самостоятельных блока информации, которые должны присутствовать на сшитой копии. Путать и смешивать между собой их нельзя.

Приведем пример оформления оборотной стороны многостраничной копии документа на бумажном носителе для представления в налоговую:

В одну сшивку помещается одна копия документа. Сшивок в один адрес может направляться несколько. Направление осуществляется с сопроводительным письмом, в котором в реквизите «Отметка о приложении» (п. 5.19 ГОСТ Р 7.0.97-2016) описывается каждая из них:

|

Уважаемый Иван Иванович!

В ответ на Ваш запрос направляем вам копии документов ООО «АБВ».

Приложение: 1. Копия Устава ООО «АБВ» на 20 л. в 1 экз. 2. Копия свидетельства о государственной регистрации юридического лица на 1 л. в 1 экз. 3. … |

Автор ответа: Кожанова Евгения Николаевна

www.profiz.ru

Как теперь заверять копии документов для инспекции | Журнал «Главная книга»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 июня 2017 г.

Содержание журнала № 13 за 2017 г.НОВОЕ

Л.А. Елина,

ведущий эксперт

При проведении налоговой проверки в ряде случаев инспекция может затребовать документы у организации или предпринимателя. Такие документы представляются в виде копий, заверенных проверяемым лицомп. 2 ст. 93 НК РФ.

В НК нет четких правил заверения копий, представляемых в бумажном виде. По разъяснениям Минфина, данным в 2014 г., при заверении копии документа надо ориентироваться на правила, установленные стандартом ГОСТ Р 6.30-2003Письмо Минфина от 07.08.2014 № 03-02-РЗ/39142.

Так, заверяя соответствие копии документа подлиннику, надо проставить заверительную надписьп. 3.26 ГОСТ Р 6.30-2003.

Копия документа может быть заверена печатью организации (если она имеется) или штампом.

Выглядеть заверительная надпись может так.

Верно

| Главный бухгалтер ООО «Ромашка» |

| Н.Л. Иванова | |

09.06.2017

Подобные правила заверения копий имеются и в новом Национальном стандарте ГОСТ Р 7.0.97-2016, который заменит ГОСТ Р 6.30-2003. Но есть и нововведения. Так, если копия выдается для представления в другую организацию,

отметка о заверении копии дополняется надписью о месте хранения оригиналап. 5.26 ГОСТ Р 7.0.97-2016.Подлинник документа находится в ООО «Ромашка» в деле № 5 за 2015 год.

Печать ставится при ее наличии.

Возникает вопрос: должны ли налогоплательщики после вступления в силу нового ГОСТа (которое было запланировано изначально на 01.07.2017) ставить отметку о месте хранения документа на копиях, представляемых в инспекцию?

С одной стороны, если инспекция будет сама использовать полученные копии документов, то налогоплательщику не надо ставить такую отметку.

А с другой стороны, не будем забывать, что эти копии при возникновении спора могут быть использованы инспекцией в суде.

Есть еще один нюанс. Когда истребуемых инспекцией документов много, их копии могут быть сшиты в пачки (подшивки). И тогда заверяется вся пачка целиком.

В таком случае листы в пачке должны быть пронумерованы. А на оборотной стороне последнего листа (либо на отдельном листе) должна быть проставлена заверительная надпись, которая может выглядеть так.

Всего пронумеровано, прошнуровано, скреплено печатьюПечать ставится при наличии, вместо нее может использоваться и штамп организации 20 (двадцать)Количество листов указывается словами. В общее количество не включается отдельный лист, содержащий только заверительную надпись листов.

Верно

| Главный бухгалтер ООО «Ромашка» |

| Н.Л. Иванова | |

09.06.2017

В такой единой заверительной надписи весьма проблематично будет указать место хранения каждого из оригиналов. Вот что на этот счет нам сказал специалист налоговой службы.

Заверительная надпись на бумажных копиях

| ТАРАКАНОВ Сергей Александрович Советник государственной гражданской службы РФ 2 класса |

— Налоговый кодекс не требует указания в заверительной надписи сведений о месте хранения документа.

В настоящее время ФНС России разрабатывает требования к документам, представляемым в налоговый орган на бумажном носителеп. 2 ст. 93 НК РФ, и эти требования также не будут обязывать налогоплательщиков указывать подобные сведения.

Например, подшивка будет содержать копии 20 различных документов из разных мест хранения. В этом случае указывать информацию о месте их хранения будет технически невозможно.

Таким образом, и после 01.07.2017 налоговые органы обязаны будут принимать копии документов без указания мест их хранения.

Недавно Росстандарт отложил введение в действие национального стандарта ГОСТ Р 7.0.97-2016 с 01.07.2017 на 01.07.2018Приказ Росстандарта от 25.05.2017 № 435-ст.

* * *

Напомним, что:

•инспекторы не имеют права требовать от налогоплательщиков нотариального заверения копий запрошенных документов, если только это прямо не предусмотрено законодательством;

•копии документов можно представить в инспекцию в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщикаст. 93 НК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налоговый контроль / налоговые проверки»:

2019 г.

- КБК: очередные небольшие изменения, № 9

- Запоздалый отказ в приеме отчетности из-за сбоя в ФНС, № 6

- Тайм-аут в бизнесе: какую отчетность сдавать, № 4Как выдать директору деньги на личные нужды, № 4Документов, истребуемых при проверках, стало меньше, № 4

- Процедурные нарушения как повод отменить решение ИФНС, № 3

- Запрос по «встречке»: можно ли отказать налоговикам, № 2«Чужой» инспектор: законен ли визит, № 2

- Оцениваем обоснованность налоговой выгоды, № 13Свежий взгляд судей на налоговые споры, № 13

- Налоговый обзор решений высших судов за I квартал 2019 года, № 12Преимущества быть малым, № 12

- Сколько длится «налоговый» допрос, № 11Сдавать отчетность через сайт ФНС можно еще год, № 11

- Уплата налога через проблемный банк: когда платеж не засчитают, № 10Госрегистрация по-новому: что осталось неясным, № 10Заявление на госрегистрацию: о чем следует знать, № 10

- Бесплатная регистрация ИП и юрлиц: миф или реальность?, № 1Аудиторская тайна отменяется?, № 1

2018 г.

- Как уведомить ИФНС о смене директора компании, № 9

- Минфин в погоне за безнадежными недоимками, № 7

- Как дать пояснения налоговикам о выплате низкой зарплаты, № 6Договор с управляющей компанией: нюансы содержания, № 6

- Если ИФНС просит информацию о счетах сотрудников, № 5Обзор ФНС по решениям высших судов за IV квартал 2017 года, № 5

- Налоговые проверки: преодолеваем трудности вместе, № 4

- Требования ИФНС, обязательные к исполнению, № 3Запрос инспекцией документов по чужой проверке, № 3Взыскание недоимки компании с ее руководителя возможно лишь в особых случаях, № 3

- Решения ВС за III квартал 2018 года: Обзор от ФНС, № 22Для уплаты налога формулировки «до» и «не позднее» равны, № 22Надо ли платить налоги, если фирма исключена из ЕГРЮЛ, № 22Новое обоснование налоговой выгоды — не для старых проверок, № 22

- Требования и запросы из ИФНС: как реагировать, № 21Какие разъяснения не спасут от пеней и штрафов, № 21Что делать бухгалтеру, если компания меняет «прописку», № 21

- Зачем налоговикам данные из компьютеров фирмы, № 20

- С «доходной» УСН на ОСН: с расходами или без?, № 2Когда на требования ИФНС можно ответить вежливым отказом, № 2Дробление бизнеса может дорого обойтись, № 2

- «Регистрационные» споры: учимся на чужих ошибках, № 18Что инспекция сможет запросить у аудиторов, № 18

- Вчера «малыш», сегодня уже нет: что исправить, № 17Зачем менять коды ОКВЭД в реестрах, № 17Как ООО изменить коды ОКВЭД: пошаговая инструкция, № 17Смена кодов ОКВЭД в ЕГРИП, № 17Как проверить контрагента на благонадежность, № 17

- Эффективные возражения по акту налоговой проверки, № 16Обзор налоговых споров, рассмотренных ВС во II квартале 2018 г., № 16Новинка от ФНС: аннулирование деклараций, № 16Налоговая нагрузка: как сверить свои показатели со среднеотраслевыми, № 16

- Чем чревато использование массового адреса, № 15

- Как обжаловать решение ИФНС, вынесенное по результатам проверки, № 14Сервисы на сайте ФНС: взаимодействие с налоговиками, № 14Фирма больше не нужна: почему не стоит ее просто бросать, № 14

- Будет ли главбух крайним при неуплате налогов, № 13

- Информационные сервисы ФНС: не всегда бесплатно, зато полезно, № 12

- Новые КБК для взносов на ОПС по доптарифам, № 10Чем грозит «опасная» запись в ЕГРЮЛ, № 10Что делать, если в компании гендиректор с «черной меткой», № 10

- Среднесписочная численность: тонкости расчета, № 1Нюансы представления единой декларации, № 1Отчетность организации, зарегистрированной в IV квартале 2017 г., № 1

2017 г.

- Чем опасны сведения о бывшем директоре в ЕГРЮЛ, № 9«Дополнительные» признаки взаимозависимости, № 9Выездная проверка: кого проверят повторно, № 9Ошибки, чреватые для фирм и ИП отказом в госрегистрации, № 9Пояснения на разные требования ИФНС, № 9

- Когда с компании взыщут чужой налоговый долг, № 8Агентская схема спасет от взыскания налогового долга?, № 8Банкротство или ликвидация должника не аргумент в споре о взыскании чужого налогового долга, № 8Как подготовить пояснения по убыткам для ИФНС, № 8Вызов директора в ИФНС для дачи пояснений, № 8

- Убираем из ЕГРЮЛ ошибочные коды по ОКВЭД2, № 7Получаем выписку из ЕГРЮЛ, № 7Подключение новой организации к ТКС, № 7

- Обзор ФНС: по следам дел в ВС, № 6Правила блокировки и разблокировки счетов, № 6Нюансы представления организациями единой упрощенной декларации, № 6

- Если директора вызвали «на разговор» в инспекцию, № 5

- Проверь себя: налогообложение подарков, № 4Когда уплата налога за другого признается расходом, № 4

- Два требования ИФНС в одном письме законны?, № 3

- Что полезно проверить перед наступлением нового года, № 24

- Обзор налоговых судебных решений за III квартал 2017 года, № 23Инвентаризация в вопросах и ответах, № 23Предновогодние траты работодателя: как учесть, № 23ФНС вправе отменять решения управлений ФНС в течение 3 лет, № 23

- Численность работников и стоимость ОС как угроза УСН, № 22Адресный сервис от ФНС: что о нем полезно знать, № 22

- Налоговая нагрузка: что нового, № 21Можно ли отозвать налоговую декларацию, № 21

- КБК для организаций и ИП на 2017 год, № 2ОКВЭД в декларациях за 2016 г., № 2Отчет о среднесписочной численности работников, № 2

- Налоговая тайна: секретов меньше, проблем больше?, № 19Кто ответит за банкротство организации, № 19

- Свежий Обзор судебных актов КС и ВС, № 18Истребование документов вне налоговой проверки инспекция должна обосновывать, № 18

- Необоснованная налоговая выгода: версия ФНС, № 17Выбираем контрагента осмотрительно, № 17У фирмы сменился почтовый индекс: кто виноват и что делать, № 17Смена индекса: надо ли менять устав и регистрировать изменения, № 17Когда о банкротстве должника заявляет ИФНС, № 17

- Какую налоговую выгоду НК признает обоснованной, № 16Уточняем уточненку, № 16

- Малые АО: новый сезон, № 15Когда и как с директора могут взыскать налоги компании, № 15Отсутствие в требовании из ИФНС реквизитов документа не освобождает от штрафа, № 15

- Уточненка без штрафа за ошибку, № 14

- Нарушение налоговиками срока составления акта по налоговой проверке, № 13

- Свежие налоговые тенденции от ФНС, № 12Выплаты членам совета директоров: как облагать и учитывать, № 12

- Уплата налогов третьими лицами, № 11Как заполнить платежку при уплате налога за третье лицо, № 11Налог завис в проблемном банке: что дальше, № 11Если в ЕГРЮЛ — запись о недостоверности…, № 11

- Главбух в отпуске: как подстраховаться при запросах ИФНС, № 10Уточнение налогового платежа и возникновение недоимки, № 10

glavkniga.ru

Заверенная копия заверенной копии: изучаем новый ГОСТ

Как быстро и правильно заверить документы по ГОСТу, чтобы заверенные копии приняли с первого раза, расскажем в статье.

Из статьи вы узнаете:

Общие правила оформления заверенной копии заверенной копии

В самом общем виде процесс заверения копирующей деловой бумаги уже заверенной ранее копии документа не отличается от процесса заверения первой.

Напомним, что работодатель обязан по письменному заявлению выдать сотруднику заверенные копии документов, связанных с работой, не позднее трех рабочих дней (ст. 62, абз. 3 ст. 89 ТК РФ). Копии документов оформляют и выдают бесплатно.

Изготовление копирующей деловой бумаги заверенной копии следует осуществлять, соблюдая точность воспроизведения оригинала, это означает, что заверенная копирующая бумага должна быть скопирована или отсканирована. Внесение исправлений, а также разного “подчистки” в заверенной деловой бумаге не допустимы. Актуализацию документа обеспечивает соблюдение пункта 3.26 ГОСТ Р 6.30–2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст (далее – ГОСТ Р 6.30–2003).

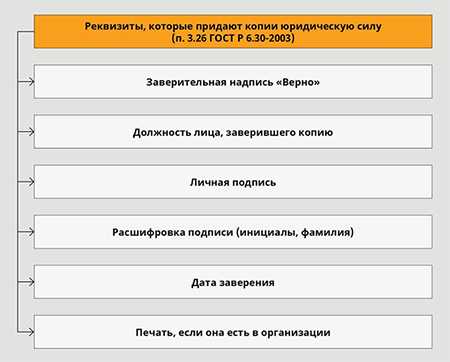

В соответствии с приведенной ниже схемой на копирующей деловой бумаги заверенной копии проставляются все необходимые реквизиты:

По усмотрению самой компании решается вопрос, заверять или нет печатью организации копии заверенных документов. Обратите внимание, когда будете ставить печать, чтобы оттиск попадал на наименование должности, но не попадал на подпись или ее расшифровку. В том случае, если печать организации отсутствует, об этом можно выдать при необходимости справку работнику и дать ссылку на закон (ст. 2, 6 Федерального закона от 6 апреля 2015 г. № 82-ФЗ).

Читайте по теме в электронном журнале

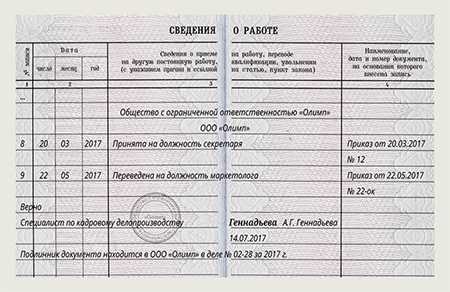

Удостоверяем копию заверенной копии трудовой книжки

Для удостоверения копирующей деловой бумаги заверенной копии трудовой книжки, следует скопировать все листы, имеющие записи. На листах следует подставить надпись, которая заверяет бумагу: “Верно”. Кавычки в данном случае не ставят.

Следующее, что нужно указать, это реквизиты, придающие копии юридическую силу.

Дату, когда изготовлена копирующая бумага трудовой книжки, укажите во второй графе раздела “Сведения о работе”. Запись “Работает по настоящее время” размещают в третье графе этого раздела. На приведенном ниже образце видно, что подпись и ее расшифровка, оттиск печати, а также должность лица, уполномоченного осуществить данную процедуру приведены под всеми записями.

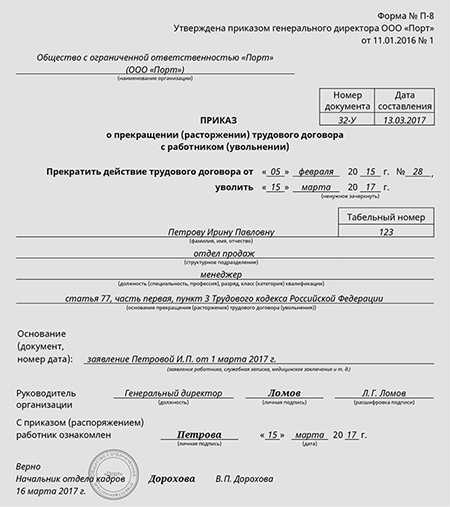

Заверяем копию заверенной копии приказа

При увольнении или при приеме на работу сотрудника об этом оформляется приказ, заверенную копирующую бумагу этого приказа работник может потребовать у работодателя, и тот будет обязан сделать это по ч. второй ст. 68, ст. 84.1, 312.5, 392 ТК РФ. Целиком копирующую бумагу данного распоряжения следует предоставлять сотруднику, только в том случае, если оно касается персонально данного работника.

Выписку из документа нужно сделать в том случае, если приказ касается сразу нескольких сотрудников, а данные, содержащиеся в приказе являются конфиденциальными.

В соответствии с приведенным ниже образцом сотрудник и руководитель осуществляют визирование оригинала, а после этого изготавливается его копия или копия заверенной копирующей деловой бумаги.

Дату заверения и фамилию, инициалы и подпись

На ксерокопии поставьте надпись «Верно», укажите должность заверившего копирующую бумагу, его подпись, инициалы, фамилию и дату заверения (п. 3.26 ГОСТ Р 6.30–2003).

Оформляем копию заверенной копию многостраничного документа

Чтобы заверить многостраничный документ, подготовьте копирующую бумагу. Проделайте два отверстия с помощью дырокола или шила. Возьмите прочную нить. Один конец нити пропустите сзади вперед в верхнее отверстие, другой – сзади вперед в нижнее отверстие, затем оба – спереди назад в среднее отверстие. Выведенные назад концы нити свяжите узлом, обхватив ту часть нити, которая проходит от верхнего до нижнего отверстия. Приклейте хвостики нити к последней странице документа, наложив на них прямоугольную полоску бумаги (образец ниже). На ней сделайте надпись: «Верно. Всего прошито, пронумеровано и скреплено печатью ______ листов». Количество листов укажите прописью.

Верительную надпись удостоверяет руководитель организации или уполномоченный им сотрудник. Заверяющий указывает должность, ставит свою подпись, указывает инициалы и фамилию, текущую дату. На полоску ставят печать таким образом, чтобы часть оттиска захватывала наклеенный прямоугольник, а часть была на листе копирующей деловой бумаги. Готовую копирующую бумагу можно выдавать работнику.

Нормативная база

|

Документ |

Поможет вам |

|

ГОСТ Р 6.30–2003, утвержденный постановлением Госстандарта России от 3 марта 2003 г. № 65-ст |

Понять, как организовать документооборот в компании и заверять копии |

|

Статья 62 ТК РФ |

Выяснить, в какие сроки работодатель обязан выдавать сотрудникам документы о работе |

|

Статьи 2, 6 Закона от 6 апреля 2015 г. № 82-ФЗ |

Узнать, при каких условиях общества не обязаны иметь печать |

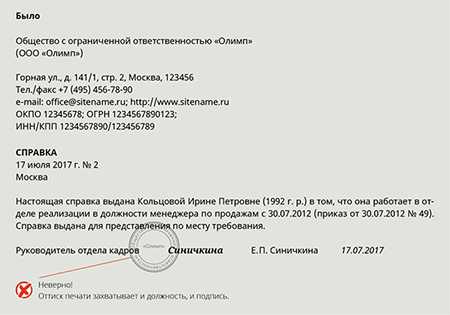

Место хранения оригинала с 01.07.2018 в обязательном порядке указываются на копиях заверенных копий трудовых книжек. Они, кстати, не являются исключением – данное положение касается всех кадровых документов. После вступления в действие положений нового ГОСТа, а это произойдет с 01.07 на всех копиях должна быть указано место хранения оригинала.

Не является ошибкой оформление кадровых деловых бумаг по новым правилам, еще до вступления последних в силу.

Оттиск печати и отметка о заверении – это те нововведения, которые можно применять на практике прямо с завтрашнего дня. Использование нового ГОСТа при оформлении реквизитов лучше всего изучать на конкретных примерах, которые мы рассмотрим далее.

Читайте также:

Как заверить копию заверенной копии и где ставить печать

В том случае, если деловая бумага не содержит подписи, то отметку о заверении следует сделать в нижнем крае страницы, а если – содержит, то непосредственно под подписью.

Дату заверения, подпись и ее расшифровку, должность того сотрудника, который осуществлял данную процедуру, нужно привести непосредственно после слова “Верно”. Это касается копии, изготавливаемый для внутреннего использования.

Текст «Подлинник документа находится в (наименование организации) в деле №… за… год» следует привести на копии деловой бумаги, изготавливаемой для сторонней компании. Делать это нужно

Указание на то, что оригинал деловой бумаги находится в отделе кадров какой-то конкретной организации (в нашем примере и образце, приведенном ниже, это предприятие “Рассвет”) в отметке о том, где находится подлинник, дается в том случае, если предприятие не включило данные бумаги в перечень номенклатуры дел.

На приведенном ниже образе постоянные данные о фирме размещены на специальном штампе, которой нужно заказать и изготовить отдельно. Это касается не только трудовых книжек, но и копий всех бумаг по кадрам, при оформлении которых следует применять новые правила, которые вступят в силу с 01.07.2018. Оттиск печати, как предписывает ГОСТ, должен подтверждать факт заверения копии деловой бумаги.

П.5.24 ГОСТ Р 7.0.97-2016 определяет обозначение “МП” как место печати, где она и должна проставляться, не захватывая при этом подпись сотрудника, который подписывал данную бумагу. Допустимо ли захватывать оттиском штемпеля надпись, обозначающую должность данного сотрудника, ГОСТ не уточняет. Лучше и безопаснее следить за тем, чтобы оттиск печати не захватывал ни подпись, ни должность. Такая скрупулезность объясняется тем, что оттиск печати делается уже после того, как получена подпись. Следовательно, вы можете следить за тем, где он будет располагаться.

Какие реквизиты добавятся к заверенной копии с введением нового ГОСТа

Новый ГОСТ Р 7.0.97-2016 заменит пока еще действующий ГОСТ Р 6.30-2003. В них одинаковое количество реквизитов – 30, которые отличаются по составу. ГОСТ Р 7.0.97-2016 включает четыре новых реквизита:

Гриф ограничения доступа к документу

На деловых бумагах, имеющих ограниченный доступ, ставится специальная отметка об этом. Она находится сверху справа деловой бумаги на самой границе верхнего поля страницы.

В локальных нормативных актах следует закрепить разновидности типов ограничения доступа.

Наименование структурного подразделения – автора документа.

Данные сведение приводятся сразу под названием компании в бланках писем.

Наименование должности лица – автора документа.

Данную информацию приводят под название компании в бланках писем от должностных лиц.

Отметка об электронной подписи.

Электронная подпись позволят визуализировать деловую бумагу на экране компьютера по идентификатору.

Читайте также:

www.sekretariat.ru