Новый счет фактура 2019 образец – Новый бланк счета-фактуры с 01.01.2019: скачать

Корректировочный счет-фактура в 2019 году: бланк и заполнение

Как в 2019 году оформлять корректировочные счета-фактуры? Какой бланк использовать? Как отражать в нем новую ставка НДС 20 процентов? Что делать при возврата товаров? Ответим на основные вопросы.

Когда в 2019 году выставлять корректировочные счета-фактуры

Когда меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав, продавцы оформляют корректировочные или единые корректировочные счета-фактуры. Вызвать изменение стоимости может увеличение или снижение цены, количества или объема поставляемых ценностей.Приведем примеры некоторых ситуаций, когда в 2019 году продавец обязан оформить корректировочный (единый корректировочный) счет-фактуру:

- покупателям предоставлены скидки;

- в процессе приемки покупатель выявил недостачу или несоответствие по качеству товаров, работ, услуг или имущественных прав и продавец признал эту претензию;

- покупатель частично возвращает товары, не принятые к учету;

- покупатель обнаружил некачественные товары, которые он успел принять на учет, но продавцу их не возвращает, а утилизирует собственными силами, о чем стороны отдельно договорились;

- покупатель, который не платит НДС, частично возвращает товар;

- покупателю отгружены товары по предварительным ценам, а впоследствии они были пересмотрены с учетом цен, по которым эта продукция была реализована потребителям;

- стоимость товаров или услуг изменена по решению суда.

Срок выставления корректировочного счета-фактуры в 2019 году

Продавец обязан выставить корректировочный счет-фактуру в течение пяти календарных дней с даты, когда согласует изменения с покупателем или уведомит его о них. Подтвердить согласие покупателя или факт его уведомления необходимо первичными документами. Например, договором или отдельным соглашением. Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету.Форма и бланк корректировочного счета-фактуры в 2019 году (скачайте)

Форма корректировочного счета-фактуры и Правила ее заполнения приведены в приложении 2 к постановлению Правительства от 26.12.2011 № 1137. Вы вправе добавить в документ и дополнительные сведения. Главное, сохранить строки, графы, значения и реквизиты утвержденной формы.

В 2019 году бланк корректировочного счета-фактуры, в связи с изменением ставки НДС, не претерпел изменений.

Оформление в 2019 году в связи с изменением ставки НДС

Новая ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 (п. 4 ст.5 Федерального закона от 03.08.2018 № 303-ФЗ). Поэтому при выставлении корректировочных и исправленных счетов-фактур правило простое: в них нужно указать ставку НДС, действующую на момент отгрузки товаров (работ, услуг).

Соответственно при выставлении в 2019 году корректировочных счетов-фактур в случае изменения стоимости товаров (работ, услуг), отгруженных до 1 января 2019 года следует указывать ставку НДС 18%.

Исправления в счета-фактуры вносятся продавцом путем составления новых правильно заполненных экземпляров счетов-фактур. Поэтому, если в 2019 году продавцу придется исправлять счет-фактуру, выставленный до 1 января 2019 года, в исправленном счете-фактуре нужно будет указать правильную ставку НДС, действующую на момент отгрузки, т.е. 18%.

Важные разъяснения от ФНС про корректировочные счета-фактуры 2019

Важно обратить внимание<Письмо> ФНС России от 23.10.2018 N СД-4-3/20667@ “О порядке применения налоговой ставки по НДС в переходный период”. В нем, в частности, разъясняется следующее:

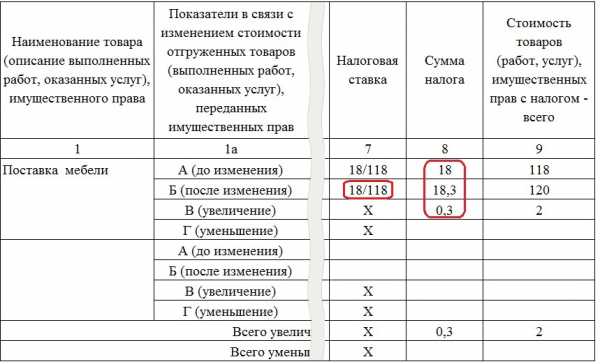

- если доплата налога в размере 2% осуществляется покупателем с 1 января 2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120. При получении такой доплаты налога продавцу следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с НДС 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты налога;

- в случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 1 января 2019, то при изменении их стоимости после этой даты применяется налоговая ставка, действовавшая на дату отгрузки (передачи). В этом случае в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана ранее;

- при возврате с 1 января 2019 товаров продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость возвращенных товаров независимо от периода отгрузки товаров. При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18%.

Возвраты в 2019 году

Начиная с 1 января 2019 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2019 или после этой даты (п.1.4 Письма).Вывод: с 01.01.2019 во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Доплаты в 2019 году

Вопрос:

В письме от 23.10.2018 № СД-4-3/20667@ рекомендовано выставлять корректировочную счет-фактуру на доплату полученную с 01.01.2019. Какие основания для составления корректировочной счет-фактуры (КСФ) по нормам НК РФ КСФ составляется в случае увеличения/уменьшения отгруженных товаров(работ, услуг)?

Ответ:

Если прямо следовать нормам НК, то выставлять корректировочный счет-фактуру в случае получения дополнительных сумм авансов в связи с изменением стоимости договора продавец не обязан. Ведь товары (работы, услуги) еще не реализованы.

Это значит, что полученную доплату продавец может рассматривать как получение нового авансового платежа и выставить на него самостоятельный авансовый счет-фактуру.

Однако можно пойти и по пути, рекомендованному ФНС в п.1.1 Письма от 23.10.2018 № СД-4-3/20667@: составить КСФ в случае, если до даты отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18% до 20%.

Данное письмо согласовано с Минфином, а также доведено ФНС до нижестоящих налоговых органов и налогоплательщиков. Поэтому руководствоваться рекомендациями, закрепленными в нем, вполне безопасно.

Источник: Главная книга

Напомним, что согласно пункту 3 статьи 168 НК РФ корректировочный счет-фактура (форма и порядок заполнения которого приведены в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137, далее – Постановление № 1137) выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае изменения их цены (тарифа) или уточнения количества (объема). Теперь же этот вид счета-фактуры приобретает новые, не установленные законодательством функции. Именно в отсутствии нормативного регулирования ФНС России в Приложении № 1 к Письму привела вариант заполнения такого корректировочного счета-фактуры на сумму доплаты НДС.

Таким образом, для отражения доплаты НДС в размере 2 % продавец будет регистрировать этот корректировочный счет-фактуру в книге продаж. Разница между суммами налога, указанная в таком корректировочном счете-фактуре, будет отражена по строке 070 в графе 5 налоговой декларации по НДС и учтена при расчете общей суммы налога за налоговый период. При этом по строке 070 в графе 3 налоговой декларации по НДС необходимо указывать цифру «0» (ноль).

Пример: Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%

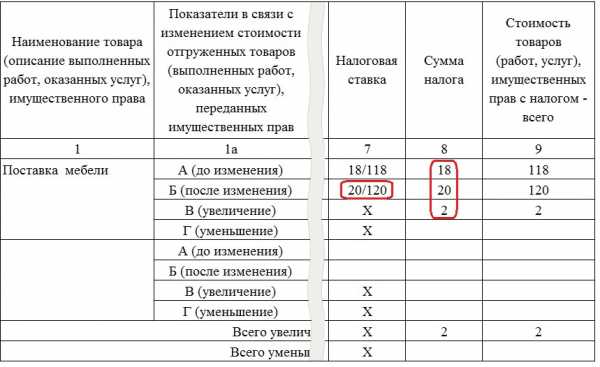

С предоплаты, полученной в 2018 году, продавец должен исчислить НДС по ставке 18/118. При отгрузке в 2019 году нужно применить ставку 20%, а к вычету можно принять налог по ставке 18/118.

Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%. Если разница перечислена в 2018 году – это доплата стоимости. С нее нужно перечислить НДС по ставке 18/118. Выставьте корректировочный счет-фактуру на разницу стоимости.

Если разница перечислена в 2019 году – это доплата налога. Выставьте корректировочный счет-фактуру на разницу суммы налога.

На момент отгрузки продавец исчисляет НДС по ставке 20%, а налог, исчисленный на основе корректировочных счетов-фактур, принимает к вычету.

Пример: Доплата налоговой разницы в 2% включена в аванс

Если стороны договорились внести предоплату, рассчитанную с учетом ставки НДС 20% до 2019 года, корректировочные счета-фактуры составлять не нужно. При получении предоплаты нужно исчислить НДС по ставке 18/118, а при отгрузке – уже по ставке 20%. НДС со всей суммы предоплаты можно принять к вычету.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Новая форма бланка журнала учета счетов-фактур с 2019 года

Повышение с 2019 года основной ставки НДС с 18 до 20 процентов (Закон от 03.08.2018 № 303-ФЗ с изменениями в Налоговый кодекс РФ) неизбежно сказалось и на учетных регистрах по данному налогу. Оно потребовало внести коррективы в постановление Правительства РФ от 26.12.2011 № 1137. Им закреплены формы книги продаж и журнала учёта счетов-фактур. Объясняем, можно ли говорить о новой форме бланка журнала учета полученных и выставленных счетов-фактур с 2019 года.

Что изменили в форме журнала

Речь идёт о постановлении Правительства РФ, которое внесло изменения в Приложения № 3 (журнал учета счетов-фактур) и № 5 (книга продаж) к постановлению Правительства от 26 декабря 2011 года № 1137.

Так вот: согласно этому документу, форма журнала полученных и выставленных счетов-фактур с 2019 года осталась прежней. Дело в том, что в шапке этого налогового регистра изначально отсутствуют конкретные ставки НДС (в отличие от книги продаж). Поэтому Правительству не пришлось корректировать форму этого бланка.

Также см. «С 2019 года действует новая форма книги продаж по НДС».

Что изменили в правилах заполнения журнала

Согласно абзацу четыре п. 8 Раздела II Приложения № 3 к указанному постановлению в редакции до 01.01.2019, при выставлении счетов-фактур (в т. ч. корректировочных), исправленных счетов-фактур (в т. ч. корректировочных) на товары (работы, услуги), имущественные права, в которых одновременно отражены операции, облагаемые ставкам НДС 10 и 18%, в графах 15, 18 или 19 соответственно указывают общую итоговую сумму налога по таким счетам-фактурам.

С 1 января 2019 года порядок заполнения журнала учета счетов-фактур в этой части поправили: 18 процентов заменили на 20%.

Больше изменений в отношении журнала полученных и выставленных счетов-фактур по НДС с 2019 года нет. Таким образом, новая форма бланка журнала учета счетов-фактур с 2019 года не принята.

Также см. «Ставки НДС с 2019 года: таблица».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Счет-фактура по-новому | BUXGALTER.UZ

Постановлением ГНК и Минфина (рег. № 3126 от 21.01.2019 г.) утверждены новые формы налоговой отчетности. В числе форм отчетности по НДС утверждена и новая форма счета-фактуры.

Постановлением утверждены 2 формы счета-фактуры:

1 – общая, состоящая из 8 граф;

2 – для плательщиков акцизного налога, уплачиваемого при реализации конечному потребителю бензина, дизтоплива и газа, состоящая из 11 граф.

Остальные плательщики акцизного налога будут заполнять общую форму счета-фактуры без выделения суммы налога. В графе 5 «Стоимость поставки» они должны указать стоимость всего количества (объема) реализованных товаров (оказанных услуг) с учетом акцизного налога без НДС, а в графе 8 «Стоимость поставки с учетом НДС» – с учетом акцизного налога и с учетом НДС.

В обеих формах изменились обязательные реквизиты поставщика и покупателя.

Исключены следующие реквизиты:

- номер телефона;

- банковские – номер расчетного счета, наименование банка и город;

- код по ОКЭД;

- по доверенности – номер, дата ее выдачи и ФИО получателя.

Добавлены реквизиты:

- регистрационный код плательщика НДС. Это 12-значный код, присваиваемый плательщику НДС налоговыми органами. Свидетельство о его присвоении отправляется налогоплательщику через его персональный кабинет.

Новые формы счета-фактуры применяются с 22 января 2019 года.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-канал

buxgalter.uz

Счет фактура 2019: заполняем образец, форма, бланк

Для чего нужен

Счет фактура (бланк скачать можно в конце статьи) представляет собой регистр, который составляется при реализации продукции. Он необходим организациям-заказчикам для учета сумм налога на добавленную стоимость к возмещению (п. 1 ст. 169 НК РФ).

Налоговым кодексом установлены не только обязательства продавца по формированию такого документа при продаже товаров либо услуг, но также регламент его заполнения. Бланк утвержден Постановлением Правительства РФ № 1137 от 26.12.2011. Однако образец счет фактуры с 01 октября 2017 года поменялся. Коррективы в формальный и содержательный вид документа внесены ПП РФ № 981 от 19.08.17.

Таким образом, актуальный формат и правила заполнения счета фактуры определены в приложении № 1 к ПП РФ № 1137 от 26.12.11 с изменениями 2017. Обновленный счет фактура, образец заполнения 2019 года которой мы составили в статье, может быть оформлен как в бумажном, так и в электронном виде. Правила обмена электронными копиями закреплены в Приказе Минфина РФ № 174н от 10.11.15.

Как заполнять

Новый образец счет фактуры 2019 года требует строго соблюдать особенности заполнения граф. Документ должно оформить корректно, в противном случае налоговые органы при проверке признают операцию недействительной.

Представляем пошаговую инструкцию формирования регистра по новым правилам.

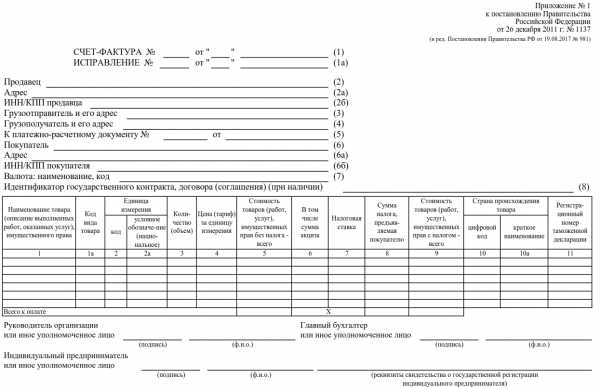

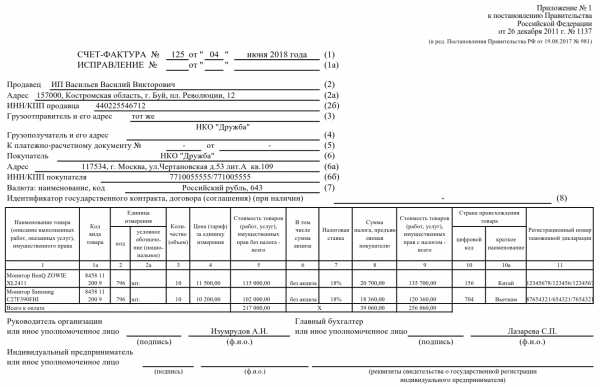

Шапка счета-фактуры

- Строка 1 предназначена для внесения реквизитов счета фактуры: порядкового номера и даты. Поле 1а необходимо заполнять в том случае, если были внесены исправления. При необходимости здесь отражается их номер и фактическая дата внесения корректировок.

- В поле 2 указываются полное наименование продавца в соответствии с его уставными документами. Если исполнителем поставки является индивидуальный предприниматель, то вписывается его полные фамилия, имя и отчество. В строке 2а отмечается местонахождение продавца, а в 2б — его ИНН и КПП.

- 3 строка предназначена для указания грузоотправителя. Если поставщик и грузоотправитель совпадают, можно внести запись «тот же».

- 4 ячейка — отражаем полное и краткое название грузополучателя и его адрес. Далее указывается платежно-расчетный документ (при необходимости), в случае его отсутствия проставляются прочерки.

- Поле 6 (6а, 6б) – организационные данные покупателя: наименование, адрес, ИНН и КПП.

- 7-я ячейка предназначена для кода и названия валюты расчета.

- 8-я строка заполняется в случае наличия идентификатора госконтракта.

Табличная часть

- В 1-й колонке таблицы приводится наименование приобретаемого товара или услуги. В новом поле 1а вносится код товара.

- Колонки 2-9 заполняются продавцом в соответствии с данными о товаре или услуге.

- Если поставляется продукция российского происхождения, то колонки 10, 10а и 11 не заполняются. Если же товары произведены в другом государстве, то поля 10-11 заполняются в полном соответствии с таможенной декларацией.

- В конце ставятся подписи руководителя и главного бухгалтера или же уполномоченных ими лиц. Печать организации проставляется при наличии.

Частые ошибки

Во избежание проблем с налоговой инспекцией, продавец должен быть внимателен при заполнении. Неправильный счет-фактура налоговая не примет.

Самыми распространенными ошибками считаются неверные записи в организационных данных продавца и покупателя (ошибки в ИНН, адресе, индексе). Другой часто встречаемой неточностью является забытая или факсимильная подпись руководителя или главного бухгалтера.

Также существенной ошибкой будет отсутствие кода товара или информации о таможенной декларации в случае импорта.

Все исправления в счет-фактуре нужно обязательно заверять подписями!

Скачать бланк счета фактуры 2019 года

Счет фактура, образец 2019 скачать бесплатно

gosuchetnik.ru

Корректировочный счет-фактура в 2019 году: новый бланк и образец заполнения

Как в 2019 году оформлять корректировочные счета-фактуры? Какой бланк использовать? Как отражать в нем новую ставка НДС 20 процентов? Что делать при возврата товаров? Ответим на основные вопросы.

Когда в 2019 году выставлять корректировочные счета-фактуры

Когда меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав, продавцы оформляют корректировочные или единые корректировочные счета-фактуры. Вызвать изменение стоимости может увеличение или снижение цены, количества или объема поставляемых ценностей.

Приведем примеры некоторых ситуаций, когда в 2019 году продавец обязан оформить корректировочный (единый корректировочный) счет-фактуру:

- покупателям предоставлены скидки;

- в процессе приемки покупатель выявил недостачу или несоответствие по качеству товаров, работ, услуг или имущественных прав и продавец признал эту претензию;

- покупатель частично возвращает товары, не принятые к учету;

- покупатель обнаружил некачественные товары, которые он успел принять на учет, но продавцу их не возвращает, а утилизирует собственными силами, о чем стороны отдельно договорились;

- покупатель, который не платит НДС, частично возвращает товар;

- покупателю отгружены товары по предварительным ценам, а впоследствии они были пересмотрены с учетом цен, по которым эта продукция была реализована потребителям;

- стоимость товаров или услуг изменена по решению суда.

Срок выставления корректировочного счета-фактуры в 2019 году

Продавец обязан выставить корректировочный счет-фактуру в течение пяти календарных дней с даты, когда согласует изменения с покупателем или уведомит его о них. Подтвердить согласие покупателя или факт его уведомления необходимо первичными документами. Например, договором или отдельным соглашением. Только при соблюдении этих условий НДС, указанный в корректировочном счете-фактуре, можно принять к вычету.

Форма и бланк корректировочного счета-фактуры в 2019 году (скачайте)

СКАЧАТЬ БЛАНК КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ В 2019 ГОДУ

Форма корректировочного счета-фактуры и Правила ее заполнения приведены в приложении 2 к постановлению Правительства от 26.12.2011 № 1137. Вы вправе добавить в документ и дополнительные сведения. Главное, сохранить строки, графы, значения и реквизиты утвержденной формы.

В 2019 году бланк корректировочного счета-фактуры, в связи с изменением ставки НДС, не претерпел изменений.

Оформление в 2019 году в связи с изменением ставки НДС

Новая ставка НДС 20% (вместо 18%) применяется в отношении товаров (работ, услуг), отгруженных с 1 января 2019 (п. 4 ст.5 Федерального закона от 03.08.2019 № 303-ФЗ). Поэтому при выставлении корректировочных и исправленных счетов-фактур правило простое: в них нужно указать ставку НДС, действующую на момент отгрузки товаров (работ, услуг).

Соответственно при выставлении в 2019 году корректировочных счетов-фактур в случае изменения стоимости товаров (работ, услуг), отгруженных до 1 января 2019 года следует указывать ставку НДС 18%.

Исправления в счета-фактуры вносятся продавцом путем составления новых правильно заполненных экземпляров счетов-фактур. Поэтому, если в 2019 году продавцу придется исправлять счет-фактуру, выставленный до 1 января 2019 года, в исправленном счете-фактуре нужно будет указать правильную ставку НДС, действующую на момент отгрузки, т.е. 18%.

Важные разъяснения от ФНС про корректировочные счета-фактуры 2019

Важно обратить внимание ФНС России от 23.10.2019 N СД-4-3/[email protected] “О порядке применения налоговой ставки по НДС в переходный период”. В нем, в частности, разъясняется следующее:

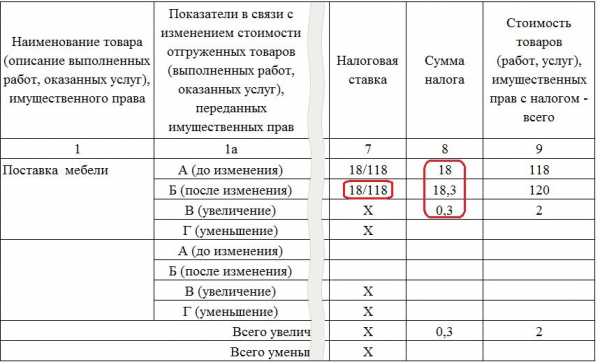

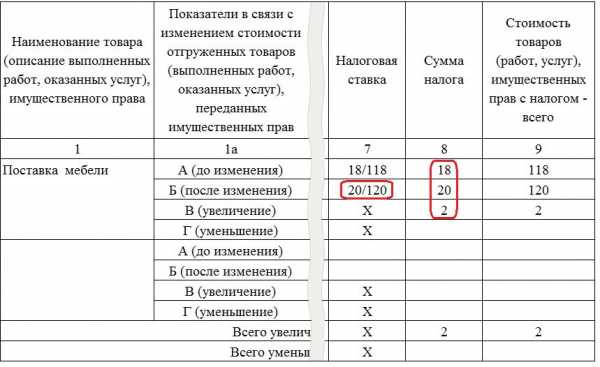

- если доплата налога в размере 2% осуществляется покупателем с 1 января 2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120. При получении такой доплаты налога продавцу следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с НДС 18/118, и показателем суммы налога, рассчитанной с учетом размера доплаты налога;

- в случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 1 января 2019, то при изменении их стоимости после этой даты применяется налоговая ставка, действовавшая на дату отгрузки (передачи). В этом случае в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана ранее;

- при возврате с 1 января 2019 товаров продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость возвращенных товаров независимо от периода отгрузки товаров. При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18%.

Возвраты в 2019 году

Начиная с 1 января 2019 г. при возврате всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. Новый порядок применяется независимо от периода отгрузки товаров, то есть до 1 января 2019 или после этой даты (п.1.4 Письма).

Соответственно продавец примет к вычету НДС по возвращенным товарам на основании корректировочного счета-фактуры (п.5 и п.13 ст.171, п.4 и п.10 ст.172 НК). А покупатель-плательщик НДС должен будет восстановить НДС по возвращенным товарам, если конечно он принимал этот налог к вычету. При восстановлении НДС покупатель зарегистрирует в книге продаж корректировочный счет-фактуру, полученный от продавца (пп.4 п.3 ст.170 НК РФ).

Вывод: с 01.01.2019 во всех случаях возврата будет применяться единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, всегда будет выставлять корректировочный счет-фактуру. Этот корректировочный счет-фактура будет служить основанием для заявления налогового вычета продавцом (п. 13 ст. 171, п. 10 ст. 172 НК РФ) и восстановления НДС покупателем, если покупатель принял к вычету НДС по принятым на учет товарам (пп. 4 п. 3 ст. 170 НК РФ).

Доплаты в 2019 году

Вопрос:

В письме от 23.10.2019 № СД-4-3/[email protected] рекомендовано выставлять корректировочную счет-фактуру на доплату полученную с 01.01.2019. Какие основания для составления корректировочной счет-фактуры (КСФ) по нормам НК РФ КСФ составляется в случае увеличения/уменьшения отгруженных товаров(работ, услуг)?

Ответ:

Если прямо следовать нормам НК, то выставлять корректировочный счет-фактуру в случае получения дополнительных сумм авансов в связи с изменением стоимости договора продавец не обязан. Ведь товары (работы, услуги) еще не реализованы.

Это значит, что полученную доплату продавец может рассматривать как получение нового авансового платежа и выставить на него самостоятельный авансовый счет-фактуру.

Однако можно пойти и по пути, рекомендованному ФНС в п.1.1 Письма от 23.10.2019 № СД-4-3/[email protected]: составить КСФ в случае, если до даты отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18% до 20%.

Данное письмо согласовано с Минфином, а также доведено ФНС до нижестоящих налоговых органов и налогоплательщиков. Поэтому руководствоваться рекомендациями, закрепленными в нем, вполне безопасно.

Источник: Главная книга

Напомним, что согласно пункту 3 статьи 168 НК РФ корректировочный счет-фактура (форма и порядок заполнения которого приведены в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137, далее – Постановление № 1137) выставляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в случае изменения их цены (тарифа) или уточнения количества (объема). Теперь же этот вид счета-фактуры приобретает новые, не установленные законодательством функции. Именно в отсутствии нормативного регулирования ФНС России в Приложении № 1 к Письму привела вариант заполнения такого корректировочного счета-фактуры на сумму доплаты НДС.

Таким образом, для отражения доплаты НДС в размере 2 % продавец будет регистрировать этот корректировочный счет-фактуру в книге продаж. Разница между суммами налога, указанная в таком корректировочном счете-фактуре, будет отражена по строке 070 в графе 5 налоговой декларации по НДС и учтена при расчете общей суммы налога за налоговый период. При этом по строке 070 в графе 3 налоговой декларации по НДС необходимо указывать цифру «0» (ноль).

Пример: Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%

С предоплаты, полученной в 2019 году, продавец должен исчислить НДС по ставке 18/118. При отгрузке в 2019 году нужно применить ставку 20%, а к вычету можно принять налог по ставке 18/118.

Покупатель внес аванс, а потом решил до отгрузки доплатить разницу в 2%. Если разница перечислена в 2019 году – это доплата стоимости. С нее нужно перечислить НДС по ставке 18/118. Выставьте корректировочный счет-фактуру на разницу стоимости.

Если разница перечислена в 2019 году – это доплата налога. Выставьте корректировочный счет-фактуру на разницу суммы налога.

На момент отгрузки продавец исчисляет НДС по ставке 20%, а налог, исчисленный на основе корректировочных счетов-фактур, принимает к вычету.

Пример: Доплата налоговой разницы в 2% включена в аванс

Если стороны договорились внести предоплату, рассчитанную с учетом ставки НДС 20% до 2019 года, корректировочные счета-фактуры составлять не нужно. При получении предоплаты нужно исчислить НДС по ставке 18/118, а при отгрузке – уже по ставке 20%. НДС со всей суммы предоплаты можно принять к вычету.

Источник: investim.info

ideiforbiz.ru