Образец платежного поручения по ндфл за июнь 2019 – КБК по НДФЛ в 2019 году за сотрудников: таблица

Образец заполнения платежки по НДФЛ в 2019 году

Платежка НДФЛ в 2019 году обязательно заполняется всеми налоговыми агентами, а также некоторыми налогоплательщиками самостоятельно. В какие сроки перечислять подоходный налог ИП и налоговым агентам с зарплаты, больничных и отпускных? Как правильно составить платежное поручение в каждом конкретном случае? Ответы на эти и другие вопросы расскажем в нашей статье. Кроме того, здесь вы найдете образец платежного поручения по НДФЛ налогового агента.

Когда перечислять НДФЛ

Как заполнять платежное поручение по НДФЛ

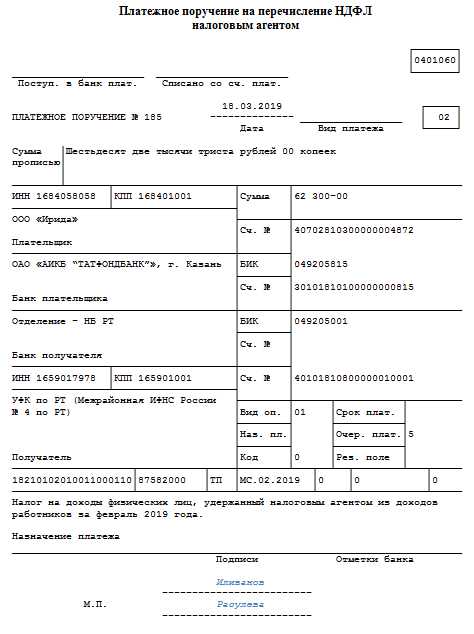

Образец платежного поручения НДФЛ

Итоги

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.03.2019, крайний срок уплаты налога – 19.03.2019. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ – 18.03.2019, срок перечисления налога в бюджет с 18.03.2019 по 01.04.2019, т.к. 31.03.2019 – выходной.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи до 15 числа месяца, следующего за отчетным кварталом.

О том, как срок, установленный для уплаты налога, влияет на заполнение отчета 6-НДФЛ, читайте в статье «Порядок заполнения строки 120 формы 6-НДФЛ» .

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов»

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

См. также: «Основные статусы плательщика в платежном поручении».

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

См. также: «Заполняем поле 106 в платежном поручении в 2019 году».

Поле «Тип платежа» начиная с 1 января 2015 года заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

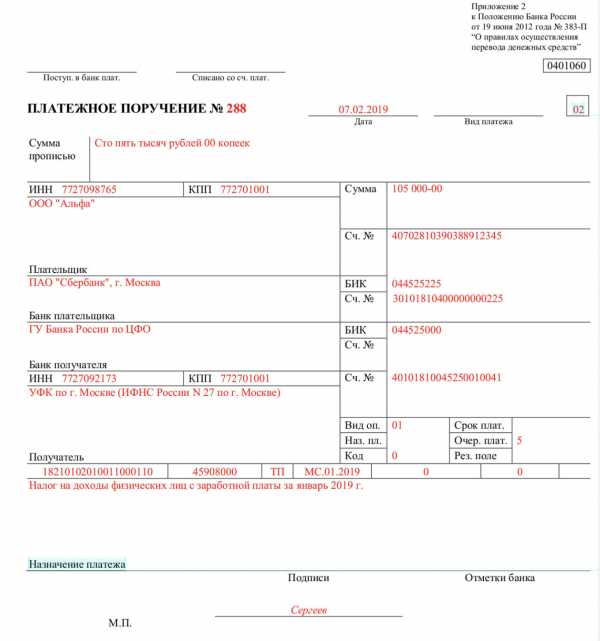

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2019 года можно увидеть на нашем сайте.

Скачать образец

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Образец платежного поручения ндфл 2019

Не секрет, что реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени. Редакция PPT.ru готова рассказать о тонкостях оформления платежного поручения по НДФЛ.

Образец заполнения платежки НДФЛ 2019

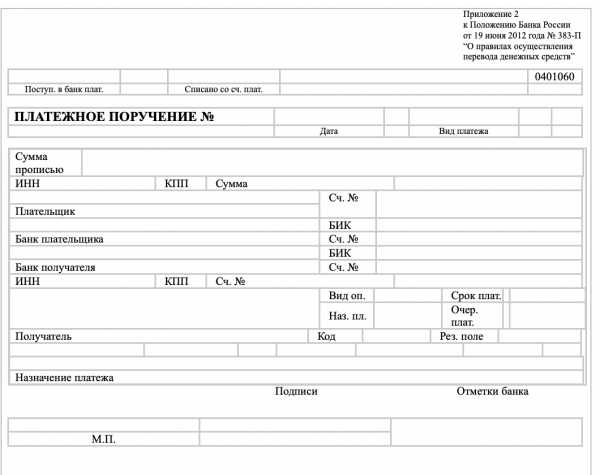

Для того, чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Основные положения

Уплата налога может быть произведена налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ). Уплата налога осуществляется в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

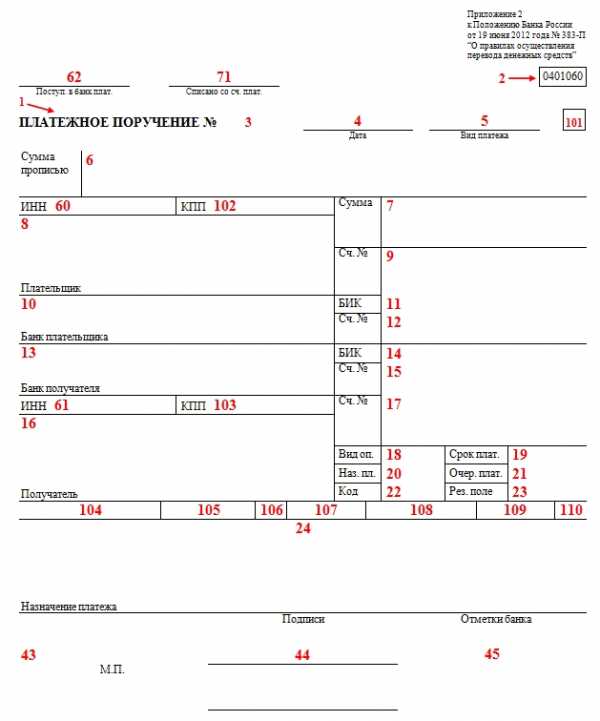

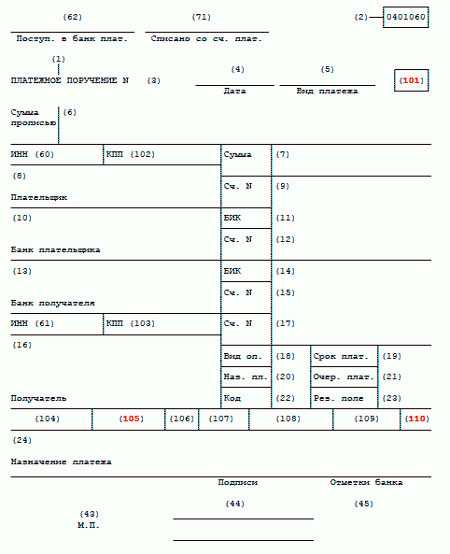

Платежное поручение разбито на поля, каждое из которых имеет свой номер. Уникальные номера закреплены в Положении 383-П.

Рассмотрим значения основных полей этого документа, которые чаще всего вызывают вопросы в заполнении.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и нужно всегда ставить код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/19528@) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

- Поле № 104. Указывается КБК. К этому полю нужно подходить с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа.

|

Наименование налога |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. В этом поле плательщик указывает период, за который платятся налоги. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0».

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

Например, в соответствии с п. 6 ст. 226 НК РФ для НДФЛ установлены следующие сроки уплаты:

- Не позднее последнего числа месяца, в котором производились выплаты, — при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков.

- Не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы, доходов в натуральной форме.

- Поле № 108. В данном поле нужно указать номер требования ФНС, по которому уплачивается налог или штраф. Если платеж делается добровольно или в связи с подошедшим сроком уплаты, ставится «0».

- Поле № 109. В указанное поле нужно включить дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь также может быть равно нулю.

- Поле № 110. Это поле не заполняется.

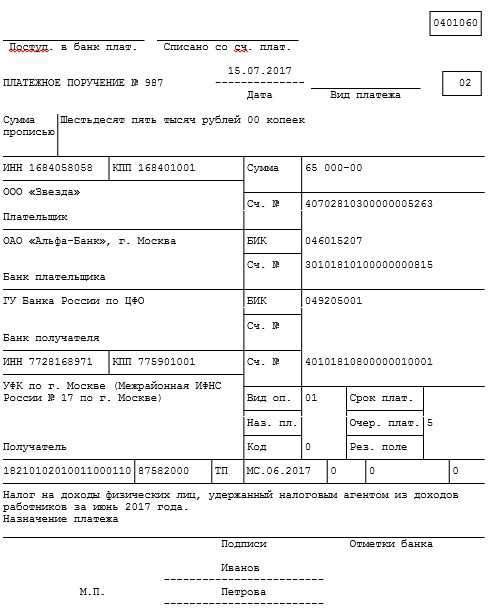

Образец платежки по НДФЛ 2019

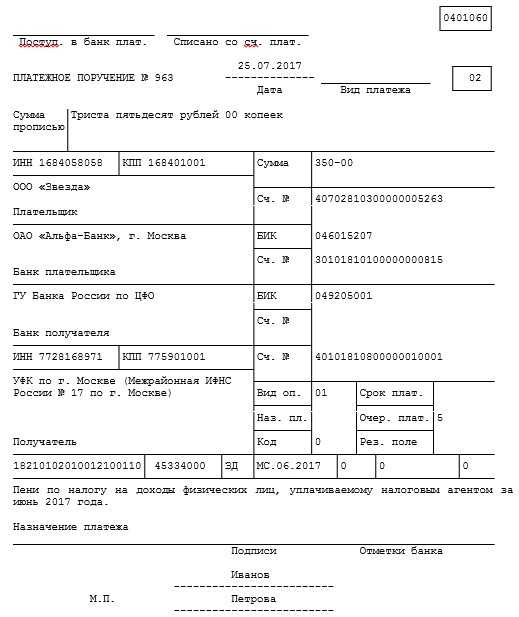

Образец платежки на пени по НДФЛ 2019

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т.к. деньги все равно поступят в бюджет. Исправить ошибку можно будет уточнением платежа (п. 7 ст. 45 НК РФ).

Образец платежного поручения ндфл в 2019 году

Образец платежного поручения пени по ндфл 2019

ppt.ru

Платежное поручение по НДФЛ в 2019 году: образец

Как выглядит образец платежного поручения по НДФЛ в 2019 году? Какие особенности уплаты подоходного налога с заработной платы? Как заполнять поля зарплатной платежки по НДФЛ? Приведем образец заполнения платежного поручения на оплату НДФЛ в 2019 году.

Направление денежных средств в бюджет

Вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2019 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2019 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2019 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 N 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях N N 1, 2, 5 к Приказу Минфина России от 12.11.2013 N 107н.

Как зарплата облагается НДФЛ в 2019 году

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. п. 1, 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Срок уплаты НДФЛ с зарплатыПеречислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2019 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Реквизиты для уплаты НДФЛ на сайте ФНС

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

КБК по НДФЛ в 2019 годуНДФЛ налогового агента, в т.ч. с дивидендов и материальной выгоды, – 182 1 01 02010 01 1000 110

Пеня по НДФЛ при перечислении налоговым агентом – 182 1 01 02010 01 2100 110

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2019 года должно выглядеть так:

Скачать образец платежного поручения по НДФЛ с зарплаты в 2019 году.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Как заполнить платежное поручение по налогам и взносам

Платежные реквизиты для перечисления налогов и страховых взносов можно узнать на сайте ФНС – service.nalog.ru/addrno.do. Там же можно оформить платежное поручение – service.nalog.ru/payment/. КБК по налогам и взносам на 2019 г. приведены здесь.

Вид платежа не указывайте – поле 5 оставьте пустым.

Статус плательщика в поле 101 – “01”. При перечислении НДФЛ, а также агентского НДС и налога на прибыль – “02”.

КПП в поле 102 – КПП по месту уплаты налога или взноса. В большинстве случаев – КПП организации. При уплате налога за ОП – КПП этого ОП.

Очередность платежа в поле 21 – “5”.

В поле 22 поставьте “0”. А если платите налог по требованию, где есть УИН, перепишите УИН.

ОКТМО по месту уплаты – адресу организации, ОП или недвижимости узнайте на сайте ФНС – nalog.ru/rn77/service/oktmo/.

Основание платежа в поле 106: “ТП” – текущий платеж, “ЗД” – погашение недоимки, “ТР” – уплата по требованию, “АП” – уплата по акту проверки до выставления требования.

Заполнение полей 107, 108 и 109 зависит от основания платежа.

В поле 107 по текущим платежам или при погашении недоимки укажите период, за который платите налог, в формате XX.YY.ГГГГ. ХХ – вид периода: месяц – МС, квартал – КВ, полугодие – ПЛ, год – ГД. YY – номер периода: 01, 02 и так далее, а для годовых платежей – “00”. ГГГГ – год. Например, при уплате НДС за 1 квартал 2019 г. – “КВ.01.2019”, налога при УСН за 2019 г. – “ГД.00.2019”, взносов за апрель 2019 г. – “МС.04.2019”.

Перечисляя налог или взнос по требованию, в поле 107 поставьте дату уплаты, указанную в требовании. При перечислении по акту проверки до получения требования – “0”.

В поле 108 ставьте “0”, а при уплате по требованию или акту – номер соответствующего документа.

В поле 109 по текущим платежам укажите дату декларации или расчета. По налогам и взносам, которые платите до представления отчетности, а также при погашении недоимки ставьте “0”. Так, “0” в поле 109 будет в платежках на страховые взносы, НДФЛ, ежемесячные платежи по прибыли, авансы по УСН. При уплате по требованию или акту в поле 109 укажите дату этого документа.

Поле 110 всегда оставляйте пустым.

В поле 24 кратко укажите назначение платежа – вид налога, взноса и период уплаты. Например, “Авансовый платеж по налогу на прибыль за 1 квартал 2019 г.”.

Примеры заполнения платежных поручений.

Пример платежного поручения по налогу на прибыль за год

Пример платежного поручения по налогу на прибыль за месяц

Пример платежного поручения по НДС

Пример платежного поручения по НДФЛ

Пример платежного поручения по налогу на имущество

Пример платежного поручения по авансовому платежу по налогу на имущество

Пример платежного поручения по взносам на ОПС

Пример платежного поручения по взносам на ОМС

Пример платежного поручения по взносам на ВНиМ

Пример платежного поручения по взносам на травматизм

Пример платежного поручения по земельному налогу

Пример платежного поручения по транспортному налогу

Форум для бухгалтера:glavkniga.ru

Образец заполнения платежного поручения налога на прибыль 2019

Все предприятия должны перечислять налог на прибыль. Чтобы сделать это, необходимо правильно заполнить платежное поручение. Поскольку при заполнении этого документа используются в основном цифровые значения и коды, у многих бухгалтеров возникают проблемы с его подготовкой. Попробуем разобраться на примере образца, как правильно заполнить этот бланк и какие нюансы стоит учесть.

Платежное поручение — это документ, являющийся письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей. В частности, такой документ используется для перечисления средств в бюджет. Рассмотрим подробнее на образце, как оформляется этот бланк.

Платежное поручение на налог на прибыль 2019

Чтобы осуществить уплату по налогу на прибыль, предприятия производят расчет налога, предоставляют декларацию и затем переводят средства в бюджет. Компании могут платить налог на прибыль как ежемесячные или ежеквартальные авансовые взносы. При его расчете предприятие должно учитывать, что его сумма разделяется между федеральным и региональным бюджетами. Следовательно, в региональный бюджет должно поступить 17 % от прибыли, а в федеральный — 3 %. Отметим, что такие показатели применяются с 2017 по 2020 год, согласно статье 284 НК РФ. В связи с этим бухгалтеры должны заполнять два платежных поручения, в которых указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному бюджету — 182 1 01 01012 02 1000 110.

Эту особенность необходимо учитывать при заполнении платежного поручения по уплате налога на прибыль.

Кроме того, с 2019 года введны новые КБК для отражения налога на прибыль международных холдинговых компаний (Приказ Минфина № 26н от 06.03.2019):

- 182 1 01 01015 01 0000 110 — для перечисления в федеральный бюджет;

- 182 1 01 01016 02 0000 110 — в региональный бюджет.

Образец платежки по налогу на прибыль 2019

Чтобы правильно заполнить этот документ, необходимо знать номера полей, а также какие данные они должны содержать. Рекомендации по заполнению этого документа содержатся в приложениях к Приказу Минфина России от 12.11.2013 № 107н. Посмотрим, как заполняется платежка «Налог на прибыль 2019» — образец заполнения покажет правила внесения данных в поля.

Рассмотрим, как расшифровываются поля платежного поручения, номера которых можно увидеть на образце.

|

Поле |

Расшифровка |

Поле |

Расшифровка |

|

1 |

Наименование документа |

22 |

Код УИП |

|

2 |

Номер формы |

23 |

Резервное поле |

|

3 |

Номер платежного поручения |

24 |

Назначение платежа |

|

4 |

Дата составления поручения |

43 |

Печать |

|

5 |

Вид платежа |

44 |

Подпись |

|

6 |

Вносимая сумма прописью |

45 |

Штамп и подпись работника банка |

|

7 |

Вносимая сумма цифрами |

60 |

ИНН плательщика |

|

8 |

Наименование плательщика |

61 |

ИНН получателя |

|

9 |

Номер банковского счета плательщика |

62 |

Дата поступления распоряжения в банк плательщика |

|

10 |

Банк плательщика |

71 |

Дата списания средств со счета плательщика |

|

11 |

БИК банка плательщика |

101 |

Статус организации |

|

12 |

Номер корреспондентского счета банка плательщика |

102 |

КПП плательщика |

|

13 |

Банк получателя |

103 |

КПП получателя |

|

14 |

БИК банка получателя |

104 |

КБК |

|

15 |

Номер корреспондентского счета банка получателя |

105 |

ОКТМО |

|

16 |

Наименование организации получателя |

106 |

Основание платежа |

|

17 |

Номер счета получателя |

107 |

Налоговый период |

|

18 |

Вид операции |

108 |

Номер документа, являющегося основанием перечисления средств |

|

19 |

Срок платежа |

109 |

Дата документа, являющегося основанием перечисления средств |

|

20 |

Назначение платежа |

110 |

Тип платежа |

|

21 |

Очередность платежа |

||

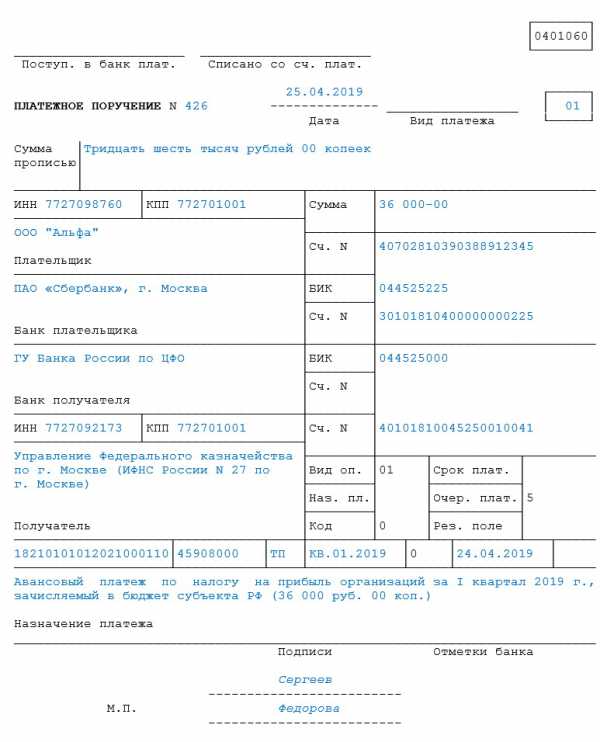

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2019 года в региональный бюджет.

Как показывает образец, в первую очередь при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Далее указываются банковские реквизиты, ИНН и КПП. Эта информация располагается в нижней части бланка.

Поскольку банковские реквизиты инспекции могут меняться, рекомендуется перед заполнением платежного поручения уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога на прибыль. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле вписывается значение соответствующего месяца в году. Например «МС.06.2019», что указывает на перечисление аванса за июнь 2019 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2019», что расшифровывается как аванс за первый квартал 2019 года. Приведенный образец платежки содержит именно такое обозначение.

В качестве кода основания уплаты в поле 106 указывается «ТП». Это означает, что производится уплата текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5», означающий внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2019, которая и является основанием для расчета именно той суммы аванса, которая указана в платежке. На образце это дата 24.04.2019.

В заключительной части платежки определены поля для подписи и расшифровки должности, Ф.И.О. уполномоченных лиц налогоплательщика, а также заверяется его печатью, штампом банка и подписью работника банка.

Бланк налог на прибыль — платежное поручение, образец 2019 можно скачать в конце статьи.

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Бланк платежного поручения

ppt.ru

КБК пени по НДФЛ 2019: платежное поручение образец

В случае недоимки по налогам на сумму задолженности инспекторы могут рассчитать пени. Это касается и такого платежа, как НДФЛ. При этом в отношении подоходного налога установлен свой КБК. Какой и как с учетом него заполнить расчетный документ в 2019 году (образец мы привели), рассказано в статье.

Скачать пример (образец) платежного поручения для перечисления пени по НДФЛ в 2019 году>>>

Что представляет собой КБК на пени по НДФЛ в 2019 году

Зная код бюджетной классификации по самому платежу, можно самостоятельно определиться и с кодом на пени по нему. Дело в том, что КБК по пени и штрафам отличается от кода по самому налогу лишь четырьмя цифрами в 14-17 разрядах. Они представляют собой код подвида доходов. При этом для пени цифры – свои, для штрафов – свои.

Надо сказать, что КБК по НДФЛ 2019, включая суммы санкций, не изменились. И по-прежнему прописаны в приказе Минфина России от 01.07.2013 № 65н.

КБК пени по НДФЛ 2019 для юридических лиц

Юрлица платят подоходный в качестве налогового агента. Верный КБК для самого налога в 2019 году: 182 1 01 02010 01 1000 110.

Для пени: 182 1 01 02010 01 2100 110.

На перечисление штрафа: 182 1 01 02010 01 3000 110.

Как отразить КБК в платежном поручении на пени по НДФЛ в 2019 году

Указывать КБК в платежке надо обязательно (приложение № 2 к приказу Минфина России от 12.11.2013 № 107н). При этом банкиры не обязаны контролировать правильность указания кода.

При ошибке в КБК платеж может попасть в невыясненные, поэтому советуем всегда перепроверять себя, особенно если за основу вы брали тот или иной образец платежки.

Напомним, КБК, включая случай с пени по НДФЛ 2019, надо ставить в специальном поле 104 платежного поручения (образец платежки мы привели).

Другие важные поля поручения на пени по НДФЛ в 2019 году

КБК на пени по НДФЛ – единый для всех случаев, с которыми могут столкнуться компании в своей работе. А вот другие важные реквизиты платежки выбираются в зависимости от ситуации. А именно влияет то, как платит организация пени. Возможны три варианта:

1) добровольно, по итогам самостоятельной проверки документов;

2) по требованию ИФНС;

3) по итогам проверки на основании финального акта.

Так вот статус плательщика во всех случаях оформления ПП юрлицами будет одинаковым – 02. Четыре другие показателя, которые мы отразили в таблице, отличаются по вариантам. Смотрите в зависимости от варианта какие именно значения ставить.

Отдельные реквизиты для заполнения платежки на уплату пени по НДФЛ юрлицами в 2019 году

|

Наименование поля (его номер) |

Возможные варианты и значения, им соответствующие |

||

|---|---|---|---|

|

Добровольная уплата пеней |

Перечисление пеней по требованию ИФНС |

Уплата по акту проверки |

|

|

Основание платежа (106) |

ЗД |

ТР |

АП |

|

Налоговый период (107) |

0 |

Срок уплаты, указанный в требовании (например, 21.03.2019) |

0 |

|

Номер и дата документа (108, 109) |

0 |

Номер и дата требования |

Номер и дата решения о привлечении или отказе в привлечении к ответственности |

|

Код (22) |

0 |

УИН (уникальный идентификатор начисления, или, как еще говорят, уникальный идентификатор платежа (УИП)). Значение прямо указывается в требовании от ИФНС. Это будет документ – основание платежа. Если в полученном требовании УИН не указан, закон не обязывает вас искать или запрашивать таковой из налоговой. В подобных случаях в поле ставится 0 |

0 |

Пени налогоплательщика-физлица за неуплату НДФЛ

Бывает, свою обязанность по уплате подоходного налога гражданин должен выполнить сам. Например, когда компания после увольнения сотрудника выдала ему матпомощь в неденежной (натуральной) форме. Тогда, понятно, нет уже выплат, из которых юрлицо могло бы удержать и уплатить налог в бюджет. Поэтому человек по итогам прошедшего года, не позднее 1 марта, будет оповещен о сложившейся ситуации (по форме 2-НДФЛ с признаком «2»). И, в связи с невозможностью удержания налога станет обязанным рассчитаться с бюджетом самостоятельно.

Во всех таких случаях при опоздании с налогом человеку также могут быть предъявлены пени.

Уплачивать сумму санкций нужно также, как и сам налог. То есть доступны все существующие способы:

- через банк;

- местную администрацию;

- в отделении почтовой связи;

- путем обращения в небанковскую кредитную организацию, имеющую лицензию ЦБ РФ на проведение соответствующих операций.

Кроме того, если человек не уплатил НДФЛ в бюджет, налоговая может наложить штраф по статье 122 НК РФ – 20% от суммы недоимки.Пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ, -182 1 01 02030 01 2100 110.

В каком размере начисляются пени по НДФЛ в 2019 году

Сумма пени зависит непосредственно от суммы недоимки, продолжительности (дней) задержки и периода (даты), когда она возникла (ст. 75 НК РФ).

Если просрочка возникла 30 сентября 2017 года или ранее, пени считаются как 1/300 ставки рефинансирования за каждый день просрочки. То есть можно выполнить расчет в одно уравнение.

А вот если долг появился 1 октября 2017 года или позже, например, в этом 2019 году, то на порядок расчета и в итоге сумму пеней влияет еще один фактор – количество дней задержки. Если 30 дней и менее – то платить придется стандартные 1/300 ставки рефинансирования. При просрочке свыше 30 дней за первые 30 дней расчет ведется из привычной дроби 1/300. А за последующие дни (начиная с 31-го) – исходя из коэффициента, который выше вдвое. Этот показатель – 1/150 ставки рефинансирования.

Как считать количество дней просрочки НДФЛ

Днем начала (возникновения) задолженности является дата, следующая за крайним сроком уплаты НДФЛ. Например, ЗП работникам за февраль 2018 года компания перевела 5 марта. Отсюда следует, что 6 марта – последний день расчетов с бюджетом (абз. 1 п. 6 ст. 226 НК РФ). Значит, в данной конкретной ситуации в расчет пеней первым попадет день 7 марта.

Последний день, за который начисляются пени по НДФЛ, – это дата перед днем уплаты недоимки. Например, долг таки перевели 30 марта 2018 года. Значит, последней расчетной датой будет фигурировать 29 марта 2018. Такие пояснения содержатся в письме Минфина России от 05.07.2016 № 03-02-07/39318. Подтверждает их и недавнее письмо ФНС от 06.12.2017 № ЗН-3-22/7995@.

www.zarplata-online.ru

Образец платежного поручения НДФЛ в 2019 году — Finance-EXP.ru

Как составить платежное поручение по налогу на доход физического лица? – Следует опираться на готовый образец, который будет актуален в 2019 году.

Рассмотрим основные правила формирования такой платежки. Вы ищите образец платежного поручения НДФЛ за работников за 2019 год?

При его составлении необходимо придерживаться установленных правил, что не всегда оказывается легкой задачей для начинающих бизнесменов.

Как же разобраться с формированием бланка – что писать в полях плательщикам налога на доход физического лица?

Основные сведения ↑

Кто и когда должен платить НДФЛ и как производится перечисление – разберемся в таких вопросах, обратившись к законодательству РФ.

Основы налогообложения

Под НДФЛ понимают налог, который должен перечисляться всеми физическими лицами, получившими прибыль, что является объектом налогообложения.

Плательщиками могут быть как граждане РФ, так и лица, которые являются гражданами другого государства, а также лица без гражданства.

Обязательство по уплате налога должен выполнять:

| Налоговый резидент | Что находился на территории страны более 183 дней в году |

| Нерезидент | Который проживал в России меньше 183 дней за год и получил доход в пределах Российской Федерации |

Объект обложения налогом – прибыль физлица, что считается экономической выгодой в соответствии со ст. 41 НК:

| Для резидента | Что получена от источника РФ и за рубежом |

| Нерезидента | Что получена от источника, расположенного в России |

Есть виды дохода, что не относятся к объектам налогообложения. Они прописаны в ст. 215, 217 Налогового Кодекса. Налоговой базой НДФЛ считают денежное выражение прибыли плательщика налога.

При определении базы стоит учесть всю прибыль, что получена:

- в натуральном;

- денежном виде;

- в виде материальной выгоды.

Расчет проводится в отдельности по каждому виду прибыли, когда стоит использовать разные ставки.

Применяемые ставки – 9, 13, 30 и 35%.

Если используется ставка 13%, то у плательщика может возникать право принять налог к вычетам. Это может быть стандартный, профессиональный, социальный и имущественный вычет.

Способы оплаты

Для того чтобы перечислить сумму в налоговые структуры, стоит знать реквизиты регионального отделения регионального налогового органа, куда направляются средства.

Оплатить налог можно с помощью одного из таких способов:

- сформировав платежное поручение в Интернет-банках;

- обратившись в банковское учреждение при наличии в нем расчетного счета плательщика, где может быть сформировано платежное поручение и произведено оплату;

- произвести оплату через Сбербанк;

- воспользоваться онлайн-сервисом ФНС.

Установленные сроки

Правила перечисления налога на доход физического лица будут зависеть от того, кем суммы рассчитываются – гражданами или налоговыми агентами.

Составим таблицу со сроками, когда должна производиться оплата сумм налоговым агентом:

| Средства с прибыли, которые получил работодатель в отделении банка (в отношении заработной платы сотрудника) | При получении денег в отделении банка (по ст. 226 п. 6 Налогового кодекса РФ) |

| Средства уплачиваются со счета компании в банке на счет работника, который выступает в качестве плательщика НДФЛ | При переводе средств |

| Сумма платится на счет третьего лица, если имеется разрешение от плательщика налога | При переводе таких сумм |

| По суммам в виде материальной выгоды или в натуральном виде | Крайний срок – следующий день после того, как удержан налог |

По суммам, полученным при проведении операций с акциями:

| На протяжении месяца с момента, когда средства перечислены лицу До 31.01 в следующем году |

| Остальные случаи | Крайний срок – следующий день после того, как прибыль получена |

Физические лица должны придерживаться такого налогового календаря по уплате:

| С сумм, что отражаются в налоговой декларации 3-НДФЛ (также с сумм, по которым работодатель не удерживал налог) | До 15.07 в следующем году по окончанию налогового периода (ст. 228 п. 4 НК) |

| С сумм, что отражаются в справке 4-НДФЛ | За 6 месяцев – до 15.07; За 3-й квартал – до 15.10; За год – до 15.01 в следующем году |

| Перечисление налога по средствам фактической прибыли в налоговых периодах с вычетом сумм, перечисленных в виде аванса | До 15.01 в следующем году |

Законные основания

Правовые нормы прописаны:

- в главе 23 Налогового кодекса;

- в Федеральном законе от 25 ноября 2009 года № 281-ФЗ;

- в документе федерального уровня от 27 июля 2010 г. № 229-ФЗ;

- в нормативном акте от 29 декабря 2012 года № 279-ФЗ;

- в Приказе государственных структур от 17 ноября 2010 № ММВ-7-3/611@.

При определении налоговой базы стоит руководствоваться правилами статьи 210 НК.

Список доходов, что облагаются налогом – статья 208 НК, а тех, что освобождены от обложения НДФЛ – ст. 217 НК, ставки определены ст. 224 НК.

При использовании налоговых вычетов стоит опираться на ст. 218, 219, 219.1, 220, 221 НК Российской Федерации.

Как составляется платежное поручение на оплату НДФЛ в 2019 году? ↑

Что же собой представляет платежное поручение? Это форма безналичного расчета, которая является распоряжением вкладчиков счетов своему отделению банка о перечислении сумм на счета получателей, что открываются в том же или другом банке.

Платежное поручение может быть срочным и досрочным. Первые применимы при перечислении:

- авансов;

- сумм за продукцию после ее отгрузки – прямой акцепт;

- частичных сумм при заключении крупной сделки.

Второй вариант представляют формы поручения для уплаты налога. Разберемся в основных правилах заполнения.

Порядок заполнения

В соответствии со статьей 226 п.7 НК налог должен удерживаться у плательщика (сотрудника фирмы) и перечисляться по месту, где налоговый агент состоит на учете (или по месту жительства индивидуального предпринимателя).

А значит, в платежном поручении стоит отражать реквизиты той налоговой инстанции, к которой относится компания или физической лицо.

Если опираться на сведения, прописанные в ст. 45 п. 7 НК России, что были утверждены 16 марта 2007 года № ММ-3-10/138@, платежные поручения для уплаты налога должны заполняться налогоплательщиком в соответствии с порядком формирования документа.

Такие правила может устанавливать Министерство финансов Российской Федерации, что согласовывает решения с ЦБ. Если будет допущено ошибку в платежном поручении, НДФЛ не будет зачислен на счет получателя.

В таком случае плательщик имеет право подать заявление о том, что отражены в документе ошибочные данные, а также представить справки, что подтвердят перечисление суммы налога в государственный бюджет.

ИНН, КПП могут уточняться в тех ситуациях, когда налогоплательщик должен исчислять НДФЛ в пределах территориального округа РФ, но не стал на учет в отделении налоговой инспекции.

Что отражают в платежном поручение НДФЛ за сотрудников в 2019 году:

- Название документа, по которому производится расчет налога такого типа.

- Необходимо указать номер поручения. С начала налогового периода нумерацию стоит начинать заново. Если расчет осуществляется через расчетно-кассовые центры, и отражается нумерация четырехзначным и более номером, то идентификация будет осуществлена по последним 3 цифрам.

- В графе бланков платежных поручений отражаются формы документа. К примеру, может быть стандартная форма – 0401060.

- В графе 101 стоит отразить статус плательщика налога. Его вписывают при произведении платежа. Номер является двухзначным (утвержден актом № 106н).

- Вписывают число, когда платежное поручение составлено. Можно выбрать такие форматы: дд.мм.гггг или дд.название месяца.гггг.

- Вид платежей может выбираться в зависимости от того, как сумма уплачивается – через почтовое отделение, телеграф или отправлена с помощью электронных сервисов.

- В 6 графе стоит указать сумму. Учтите, что рубли и копейки сокращать не нужно. Если показатель представлен целой суммой, то 00 копеек можно не прописывать. Вместо этого поставьте знак «=».

- В 7 пункте также ставится сумма, но уже в цифрах.

- Укажите ИНН налогоплательщика НДФЛ (для юрлиц это 10-значный номер, для физлиц – 12-значный), КПП в соответствии с учредительными документами (только для юрлиц), название компании, номера расчетных счетов.

- Данные о банковском учреждении: название структуры, откуда производится платеж, отражается город, где отделение располагается, номера корреспондентских счетов, БИК.

- Сведения в пунктах 13-15 – о банковском учреждении получателей (аналогично предыдущему пункту).

- Информация о получателе (пункты 61, 103, 16, 17): ИНН, КПП, адресат, номер счета. В графе 18 – вид проводимой операции (ставят «01» — платежное поручение). Далее – сроки, назначение (в кодовом выражении), которое не нужно заполнять до момента указания ЦБ, очередность.

- Далее вписываются сведения в пунктах 104 – 110 (после указания статуса плательщика налога): КБК, что является основанием в кодовом выражении, ОКАТО. Обязательно отражение налогового периода, номер справки по требованиям налогового органа (если платежи текущие – поставьте 0), число уплаты аванса, подачи отчетности в отделение ФНС, типа платежа.

- Назначение налоговых платежей.

- Печать. Если такова отсутствует, то пропишите «б/п». Количество подписей – не более 2.

Графы вверху документа стоит заполнять в самом банковском учреждении.

Статус составителя

Какой статус составитель должен поставить в поле 101:

| 01 | Если налог перечисляется юридическими лицами |

| 02 | Если сумма уплачивается налоговыми агентами |

| 08 | Сумма платежа вносится индивидуальным предпринимателем |

| 09 | Если ИП платит за себя |

| 14 | Отражается плательщик, что платит суммы физическому лицу |

Очередность платежа

Очередность платежей представлена такой нумерацией:

| 1 | При перечислении сумм, направленных на возмещение ущерба, при выплате алиментов |

| 2 | Уплата сумм заработка, пособий и остальных перечислений |

| 3 | Нельзя использовать |

| 4 | Суммы направляются во внебюджетные фонды и налоговый орган (налог, государственная пошлина, пеня) |

| 5 | Уплата по исполнительному документу, когда предусмотрено удовлетворение остальных требований |

| 6 | Ури расчетах с поставщиками (с конца 2013 года не принимаются банковскими учреждениями) |

Образец заполнения

Вот пример составления платежного поручения:

Фото: платежное поручение

Возникающие нюансы ↑

Если ли какие-либо особенности, о которых стоит помнить лицу при перечислении пени? Как составить платежное поручение ИП?

Как быть при уплате пени?

При уплате пени стоит опираться на особенные правила, что были отражены в нормативном документе № 107н от 12 ноября 2013 года, который вступил в силу с 4 февраля 2019 года.

Форма такого документа достаточно сложная в составлении. Плательщикам налога на доход физлиц стоит ориентироваться на вспомогательную таблицу, где вписывается назначение всех пунктов, а также правила отражения остальных сведений.

При формировании платежного поручения по перечислению пени стоит заполнить графу 104, 101, 21, 105, 18, 106, 22, 107, 108, 109, 110.

В них обязательно отражение:

- кода КБК;

- статуса;

- очередности;

- ОТКМО;

- вида

- основания проведения операции;

- кода;

- налогового периода;

- номера бланка;

- даты составления;

- типа платежей

Документ стоит составлять в 4 экземплярах, каждый из которых предоставляется:

- в банк плательщиков;

- 2 в госструктуры;

- оставляется самому плательщику.

Особенности для ИП

Платежные поручения ИП имеют отличия от других. Это такие нюансы:

- ИНН предпринимателя имеет на 1 цифру больше.

- Счета ИП-плательщиков НДФЛ начинаются с такого показателя – 40802.

- Обязательно отражение статуса платежного поручения в названии плательщиков. Определенными банками выставляется требование отразить полностью «Индивидуальный предприниматель», другие же позволяют использовать аббревиатуру «ИП».

- Так как ИП не имеет КПП, то ставится «0».

При автоматическом заполнении поручения через программу ставится не один 0, а девять. В противном случае документ не пройдет автоматический контроль.

Предприниматель должен в обязательном порядке указать статус 09. Другие значения в графе 101 не могут вписываться.

Бизнесмены всегда получают уведомление об уплате налога с приложенной квитанцией. Вам стоит только переписать реквизиты из полученного документа в платежное поручение.

Заполнить бланк можете, ориентируясь на такую таблицу (платеж за год):

| Пункт 101 | 09 | Отражение статуса лица, что уплачивает налог |

| 18 | 01 | Указание вида |

| 21 | 5 | Очередность произведения оплаты |

| 22 | 05 | Код |

| 104 | 18210102020011000110 | КБК |

| 105 | Код той инстанции, где регистрировался ИП | ОКТМО |

| 106 | ТП | Что является основанием |

| 107 | ГД.00.2013 | Отражение налогового периода |

| 108 | Номер бланка | |

| 107 | Когда подписано справку 3-НДФЛ | Дата составления |

| 110 | Тип по платежу |

Если возникла задолженность по налогам, придется представить уточненный отчет в налоговый орган. Возникает необходимость произведения доплат. Но недоимка может определяться только за отчетный год.

Те платежи, что производились в качестве аванса, не будут считаться недоимками. Об этом стоит помнить при составлении платежки на добровольный тип перечисления сумм долга.

При составлении платежного поручения стоит быть предельно внимательным.

Ведь при неправильном отражении реквизитов платеж просто не дойдет до адресата, и обязательство по уплате налога будет считаться не исполненным.

Следуйте рекомендациям и следите за изменениями по уплате НДФЛ в законодательстве.

Поделитесь в соц.сетях:

Google+

Telegram

Vkontakte

finance-exp.ru