Приказ на выплату дивидендов единственному учредителю образец – Приказ о выплате дивидендов учредителям: образец 2019 год

Приказ о выплате дивидендов учредителям: образец 2019 год

По какой форме составить приказ о выплате дивидендов учредителям ООО: образец 2019 года? Выплата прибыли участникам должна быть оформлена правильно. Одним из требующихся документов является данный приказ. Подробности и образец 2019 года – в материале.

Делим прибыль

Если деятельность компании (например, ООО) приносит прибыль, она может быть распределена и выплачена учредителям в соответствии с принадлежащими им долями. Для этого такое решение должны быть принято на общем собрании участников (акционеров) общества.

Дивиденды, выплачиваемые собственникам бизнеса – это часть чистой прибыли компании, оставшейся после уплаты всех обязательных налогов и сборов. Дивиденды рассчитываются по специальным правилам и выплачивают в строго установленные сроки. Один из документов, которым оформляется начисление и выплата прибыли участникам (акционерам) – приказ о выплате дивидендов учредителям (образец см. в конце статьи).

Оформляем документы

На практике дивиденды могут быть выданы не только деньгами, но и имуществом (например, товарами). Если выплата производится именно в денежной форме, то участники ООО могут получить причитающуюся им прибыль не только на свой счет в банке, но и через кассу организации.

В свою очередь, акционеры АО могут получить деньги только в безналичном порядке. Выплата наличными для них невозможна (ст. Федерального закона от 08.02.1998 № 14-ФЗ, ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ).

Перед тем как издать приказ о начислении и выплате дивидендов, нужно составить требования к протоколу собрания участников. Для обществ с ограниченной ответственностью нет единой формы или списка обязательных реквизитов, которые нужно включить в документ. Обычно указывают следующие сведения:

- номер и дату протокола;

- место и дату проведения собрания;

- повестка дня;

- подписи участников общества.

Для акционерных обществ все выглядит по-другому. При составлении протокола в документ нужно обязательно включить обязательные реквизиты, перечисленные в пункте 2 статьи 63 Федерального закона от 26.12.1995 № 208-ФЗ.

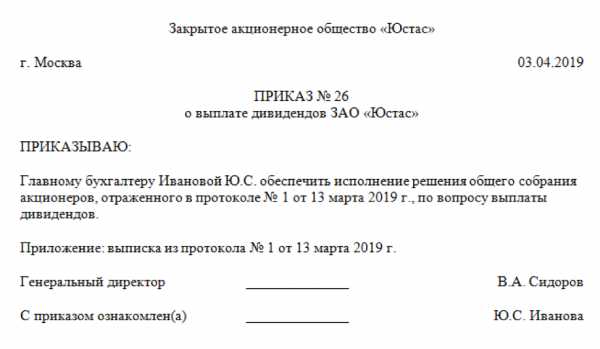

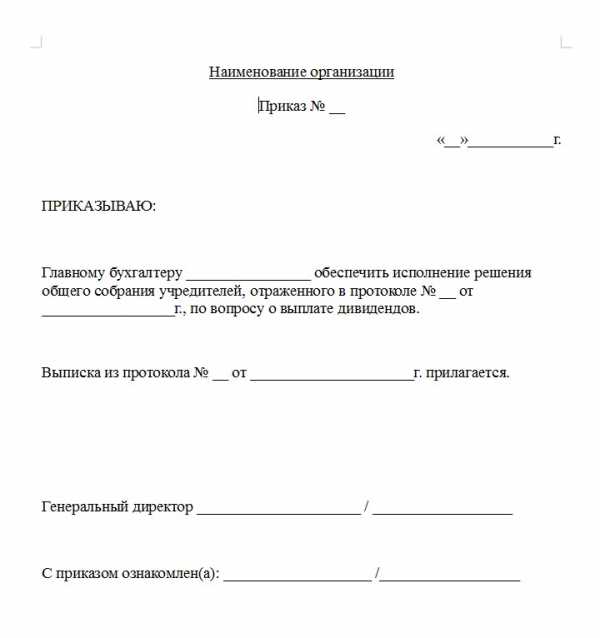

После того как решение о выплате денег принято, составляют приказ о выплате дивидендов единственному учредителю (образец 2019 года) или нескольким участникам, если их много. Специально для читателей наши эксперты подготовили образец этого документа. Его можно скачать бесплатно по прямой ссылке на сайте.

Срок выплаты дивидендов обычно указывается в решении. В ООО дивиденды должны быть выплачены в срок, не превышающий 60 календарных дней со дня принятия решения о распределении прибыли.

Приказ о выплате дивидендов 2019 года, подтверждая волю, выраженную собственниками, направлен на ее исполнение, а потому должен содержать ссылку на соответствующее решение о распределении прибыли. Если ни в уставе, ни в решении срок выплаты дивидендов не указан, при составлении приказа надо контролировать, не превышен ли 60-дневный срок со дня принятия решения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Приказ о выплате дивидендов – образец 2019

На странице представлен образец документа «Приказ о выплате дивидендов» с возможностью скачать его в формате doc.

Тип документа: ПриказДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 11,5 кб

Дивиденды – распределение чистой прибыли между акционерным обществом. Доход делят равномерно между всеми акционерами/владельцами.

Процедура выплаты дивидендов

Для определения процента и сроков выплат необходимо организовать сбор всех акционеров. Собрания учредителей проводятся каждый год. Прибыль также распределяют в зависимости от принятого решения: поквартально, раз в год по финансовым отчётам. Приказ о сборе учредителей указывает на причину собрания и время его проведения. Как правило, распорядителем документа назначается главный бухгалтер.

Протокол собрания позволяет узаконить все принятые решения. В нём перечисляют всех присутствующих, указывают причину сбора и результаты общего голосования. Фактически, опираясь на этот документ, происходит формирование подоходного процента.

Обязательные пункты приказа:

- нумерация и дата документа;

- дата и место организации сбора;

- повестка дня/тема собрания;

- утверждение документа подписями всех акционеров.

После определения суммы начислений и подписания документа, приказ передаётся бухгалтеру фирмы.

Скачать образец документа

Скачать в .docСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .docСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

dogovor-obrazets.ru

Решение о выплате дивидендов ООО

Решение о выплате дивидендов ООО – образец и приказКто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность»

Как составляется протокол о выплате дивидендов в ООО

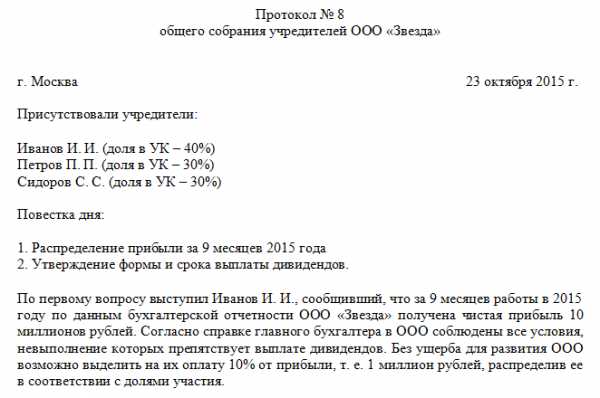

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?»

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов

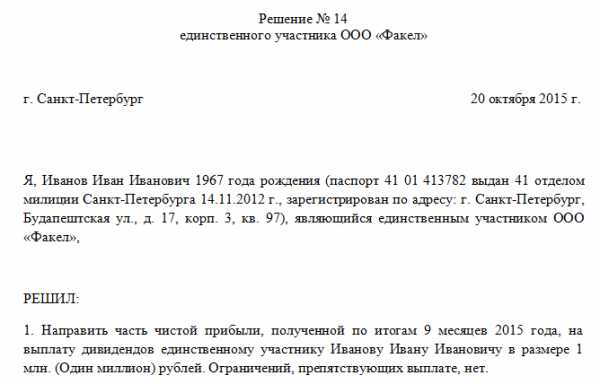

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Скачать образец решения о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Скачать образец приказа о выплате дивидендов

www.buh.oouu.ru

ᐉ Приказ на выплату дивидендов единственному учредителю образец. mainurist.ru

Приказ о выплате дивидендов единственному учредителю образец

На дату смены налогового режима определяется остаточная стоимость ОС. Она равна разнице между первоначальной стоимостью ОС и величиной амортизации, начисленной в соответствии с главой 25 НК РФ. Остаточ-ная стоимость списывается в расходы при УСН равномерно в течение одного или нескольких налоговых периодов — в зависимости от срока полезного использования ОС.

На практике, многие организации производят распределение прибыли по сформированной бухгалтерской отчетности (годовой или промежуточной) не дожидаясь проведения очередного собрания, поскольку законодательством не установлено штрафных санкций за выплату дивидендов по итогу года (квартала) ранее очередного собрания учредителей.

Образец приказа на выплату дивидендов

Выплата дивидендов это дело не такое уж и сложное. Но, все же, и тут есть множество нюансов, которые нужно учесть перед тем, как составлять приказ. В первую очередь, нужно внимательно разобраться, что же из себя, представляют эти самые дивиденды, а также, узнать все об их видах, и, конечно же, классификациях. Если вы заинтересованы в данной теме, продолжайте чтение!

Нередко можно столкнуться и с невыплатой дивидендов. Но и на это есть некоторые причины. Данная ситуация происходит когда у компании отсутствует чистая прибыль, а также, она не обладает стандартным, утвержденным годовым отчетом, а также, бухгалтерским отчетом.

Приказ о выплате дивидендов учредителям

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Решение о выплате дивидендов ООО — образец и приказ

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Образец решения и приказа о выплате дивидендов в ООО

При изучении федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ нужно обратить внимание на то, что на основании п. 1 ст. 28 участники общества могут использовать его прибыль полностью или частично на выплату дивидендов. Осуществление подобного действия возможно только по решению общего собрания учредителей. Законодательно предусмотрено, что до его проведения должен быть выполнен ряд обязательных действий:

В качестве объекта распределения могут выступать суммы, полученные за квартал или за год, причем как за текущий, так и за предшествующий. При этом удельный вес выплат каждому участнику общества определяется в соответствии с его долей в капитале или на иных основаниях, прописанных в уставе. Протокол может содержать уже пересчитанные суммы к выплате. Хотя наиболее вероятно перечисление дохода деньгами, возможны и другие формы его получения.

Образец протокола единственного учредителя о выплате дивидендов

Согласно п. 2 ст. 7 Закона N 14-ФЗ общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Выплата дивидендов учредителю отражается в бухгалтерском учете на основании протокола общего собрания участников общества с ограниченной ответственностью. При этом в связи с тем, что в рассматриваемом случае общество учреждено одним лицом, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Порядок выплаты дивидендов единственному учредителю в ООО

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

Приказ на выплату дивидендов единственному учредителю образец

При отсутствии прибыли, зафиксированной на конец определенного финансового периода, дивиденды не начисляются. Однако сам факт получения прибыли не становится обязательством для начисления дивидендов, владельцы предприятия вправе распоряжаться полученными средствами по своему желанию.

Термин «дивиде́нды» происходит от латинского «dividendum» — подлежащий разделу. Так называют причитающуюся к выплате часть прибыли акционерного общества или другой хозяйственной организации находящейся в долевой собственности. Получателями дивидендов становятся учредители и другие участники хозяйственного общества, имеющие право на получение дохода из его прибыли. Общая сумма дивидендов распределяется между владельцами предприятия в соответствии с ранее заключенным соглашением.

Условия выплаты дивидендов

- Следует определить чистую прибыль организации. Чтобы избежать спорных ситуаций с налоговой службой, за основу при определении нужно брать бухгалтерскую отчётность. Поскольку решение про выплату может быть принято не во всех случаях в силу определенных ограничений, для того, чтобы избежать возможных претензий, лучше в день, когда будет принято соответствующее решение, подготовить справку, которая подтвердит, что ограничения для того, чтобы осуществить распределение прибыли, отсутствуют.

- Оформление решения про выплату. Приниматься оно может каждый квартал, полугодие или один раз в году. Однако, произвести не, а окончательный расчет чистой прибыли возможно только тогда, когда закончится финансовый год. Результаты деятельности утверждаются в ходе общего собрания. Во время собрания решаются такие вопросы:

- какая доля полученной прибыли направляется на выплату;

- как она должна быть распределена между членами;

- в какие сроки выплата должна быть произведена.

Нужно отметить, что не существует специального документа для оформления выплат. Бланк организация может разработать самостоятельно. Могут использоваться и типовые формы, которые заполняют, когда перечисляются средства на другой счёт или же средства выдаются из кассы: платёжное поручение, расходный кассовый ордер и др.

Правила перечисления дивидендов учредителю: платежное поручение, приказ, протокол

- руководитель предприятия, которое должно выплатить указанные в протоколе средства;

- те работники компании, которых эти выплаты касаются непосредственно;

- исполнитель данного решения, т. е. главный бухгалтер.

Доходы разделяются между акционерами согласно приказу, в котором четко прописан механизм распределения. Приказ составляется на основании протокола учредителей (акционеров). Собрание проводится каждый год и на нем принимается решение целесообразно ли начислять дивиденды. На заседание должно присутствовать не менее 50% акционеров, только в таком случае его решения будут правомочным.

26 Июн 2018 glavurist 227 Поделитесь записьюmainurist.ru

ᐉ Приказ о выплате дивидендов единственному учредителю образец. mainurist.ru

Решение о выплате дивидендов ООО — образец и приказ

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

Решение единственного участника ООО о распределении прибыли на дивиденды

- неполная оплата уставного капитала общества;

- невыплата (неполная выплата) действительной стоимости доли или части доли участнику общества, который вышел из ООО;

- наличие признаков банкротства у общества или высокая вероятность появления таких признаков после выплаты дивидендов;

- стоимость чистых активов общества, меньшая, чем сумма уставного капитала и резервного фонда (или реальная угроза того, что стоимость чистых активов станет меньше указанной суммы после принятия решения о выплате дивидендов).

Но вообще, участники ООО могут распределять чистую прибыль не только раз в год, но и раз в полгода или даже раз в квартал (п. 1 ст. 28 Закона от 08.02.1998 N 14-ФЗ ). И может получиться так, что сумма выплаченных промежуточных дивидендов превысит сумму полученной обществом прибыли по итогам года. Это приведет к тому, что для целей налогообложения сумма превышения превратится в иной «недивидендный доход» участников (п. 1 ст. 43 НК РФ), а значит, может измениться и порядок ее налогообложения.

Решение о выплате дивидендов ООО — образец и приказ

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Приказ о выплате дивидендов учредителям

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Что собой представляет приказ о выплате дивидендов акционерам и учредителям

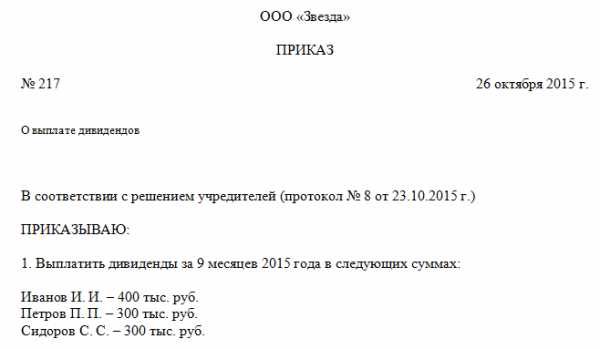

Решение о выплате принимают сами акционеры или учредители на своем общем собрании. Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ. Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

Как оформить приказ о выплате дивидендов единственному участнику ООО

Выплата дивидендов не влияет на общие сроки сдачи налоговой и бухгалтерской отчетности. Например, дивиденды за 2014 год выплачены в апреле 2015 года. Их следует включить в налоговую базу получателей дивидендов в 2015 году и отразить в форме 2-НДФЛ за 2015 год с признаком 1.

Для доходов в виде дивидендов по налогу на доходы физических лиц предусмотрены особые ставки налога. Так, если учредитель-гражданин является налоговым резидентом России, то НДФЛ с начисленных дивидендов нужно удерживать по ставке 13 процентов (п. 4 ст. 224 НК РФ). С дивидендов, начисленных нерезиденту, НДФЛ нужно удержать по ставке 15 процентов, если международными договорами об избежании двойного налогообложения не установлена другая ставка (п. 3 ст. 224 и ст. 7 НК РФ).

Решение о выплате дивидендов – образец

Нормативное право распределения ЧП (чистая прибыль) по итогам квартала, полугодия или года дается организациям Законом № 14-ФЗ от 08.02.98 г., а именно п. 1 стат. 28. При этом соответствующее решение принимается на общем собрании ООО, а прибыль распределяется в пропорции к долям каждого из участников общества с той оговоркой, что учредительными документами предприятия может устанавливаться иной механизм распределения дивидендов.

Принятие или отклонение решения по распределению полученной обществом прибыли входит в компетенцию общего собрания ООО (подп. 7 п. 2 стат. 33 Закона № 14-ФЗ). Или же это может быть решение единственного учредителя о выплате дивидендов. При этом вопрос выплат участникам выносится на рассмотрение в составе общей повестки дня или как единственная актуальная тема. Что за данные отражаются в документе?

Выплата дивидендов учредителям ООО в 2019 году

Выплачиваясь из «чистой» прибыли, данная выручка подлежат бухгалтерскому оформлению. Дивиденды не будут считаться таковыми, если в течение года были выплачены, но по результатам годичной отчетности компания оказалась в убытке. А также они не будут проведены расходами, направленными на получение прибыли, в налоговом учете.

- Вычисление чистой прибыли по данным бухгалтерской отчетности. Не всегда возможно принять решение о выплате дивидендов (№ 14-ФЗ от 08.02.98, статья 29). Например, по результатам деятельности предприятия у него может не оказаться прибыли. Но если решение принято, в тот же день требуется дополнить его справкой об отсутствии препятствий для распределения прибыли (например, непокрытых убытков). При риске банкротства дивиденды лучше не выдавать. А также невозможно распределить их, если в ООО есть учредители, не внесшие долю уставного капитала.

- ООО проводит собрание о выплатах, соответствующих результатам расчетов дохода по итогам года. Средства компании распределяются, участники ООО голосуют, составляется протокол.

- Определив чистую прибыль и приняв решение о распределении средств, рассматривают, какая часть положена каждому члену ООО.

- Взимание налогов для бюджета РФ должно осуществиться перед выплатой дивидендов: с физического лица (как получателя) — НДФЛ (налог на доходы физических лиц), если получатель — компания, она платит налог на прибыль.

Приказ о выплате дивидендов единственному учредителю образец

2. Учредитель единственный. Он же ген.дир. Как быть с протоколом общего собрания? Не собирать же собрание из одного его, и он там тихо сам председательствует, сам секретарит, сам решает, сам голосует, сам же протокол ваяет. Как-то абсурдно выглядит. Я впервые сталкиваюсь с такой ситуацией.

Чистые активы — это балансовая стоимость имущества организации, уменьшенная на сумму его обязательств. Порядок расчета чистых активов утвержден приказом Минфина России и ФКЦБ России от 29.01.2003 N 10н/03-6/пз. Правила расчета чистых активов, которые установлены для акционерных обществ, должны применяться и обществами с ограниченной ответственностью. Стоимость чистых активов определяется по последнему утвержденному в установленном порядке бухгалтерскому балансу общества.

Образец приказа на выплату дивидендов

- по виду акций. Привилегированные и обычные. Первые, обычно выше, это связано с тем, что они закреплены в уставе предприятия. Плюс ко всему, привилегированные акции влияют на очередность получения дивидендов. Их не придется ждать несколько месяцев, как в некоторых случаях с обычным;

- по размерам выплат – они бывают полными (выплачиваются в полном размере раз год) и частичными (выплачиваются частями, несколько раз в год) соответственно;

- по периодичности выплаты – раз в год, раз в квартал, раз в полгода и так далее;

- по способу выплат дивидендов. Они могут разделяться на:

- денежные дивиденды;

- дивиденды в виде имущества компании, которые выплачиваются в виде акций.

Если таковой есть, то вся сумма дивидендов вначале перечисляется ему, а далее, уже он должен перечислить их всем остальным акционерам. При этом, есть некоторые нюансы, ведь не все акционеры могут, в конечном итоге, получить прибыль. Все зависит от того, когда именно вас внесли в список, до или после объявления о выдаче дивидендов.

26 Июн 2018 glavurist 195 Поделитесь записьюmainurist.ru

Выплата дивидендов в 2019 году. Распределение между учредителями ООО

Что такое дивиденды

Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2019 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Налог на дивиденды в 2019 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

www.malyi-biznes.ru

>>> Приказ на выплату дивидендов единственному учредителю образец

>>> Дополнение к уставу образец

Дополнение к уставу образец >>> Дополнение к уставу образец Дополнение к уставу образец С это не проблема! Поручить Генеральному директору Петрову Петру Петровичу осуществить государственную регистрацию

Подробнее>>> Лотерея придвинье проверить билет

Лотерея придвинье проверить билет >>> Лотерея придвинье проверить билет Лотерея придвинье проверить билет Зарезервированные денежные средства могут быть использованы только на выплату выигрышей в денежной

ПодробнееПисьмо о закрытии фирмы образец

Письмо о закрытии фирмы образец >>> Письмо о закрытии фирмы образец Письмо о закрытии фирмы образец Проводит ликвидацию специальный орган ликвидационная комиссия. Приостановление деятельности компаний

Подробнее>>> Акт на списание медикаментов бланк

Акт на списание медикаментов бланк >>> Акт на списание медикаментов бланк Акт на списание медикаментов бланк Например, при проведении мероприятий с многочисленными затратами. You could be submitting a

ПодробнееКиреев экономика класс скачать

Киреев экономика 10-11 класс скачать >>> Киреев экономика 10-11 класс скачать Киреев экономика 10-11 класс скачать Рыночное равновесие 12 5. Книга рассчитана на уровень, которым должен овладеть семиклассник.

ПодробнееКиреев экономика класс скачать

Киреев экономика 10-11 класс скачать >>> Киреев экономика 10-11 класс скачать Киреев экономика 10-11 класс скачать Рыночное равновесие 12 5. Книга рассчитана на уровень, которым должен овладеть семиклассник.

ПодробнееКиреев экономика класс скачать

Киреев экономика 10-11 класс скачать >>> Киреев экономика 10-11 класс скачать Киреев экономика 10-11 класс скачать Рыночное равновесие 12 5. Книга рассчитана на уровень, которым должен овладеть семиклассник.

ПодробнееКиреев экономика класс скачать

Киреев экономика 10-11 класс скачать >>> Киреев экономика 10-11 класс скачать Киреев экономика 10-11 класс скачать Рыночное равновесие 12 5. Книга рассчитана на уровень, которым должен овладеть семиклассник.

ПодробнееКиреев экономика класс скачать

Киреев экономика 10-11 класс скачать >>> Киреев экономика 10-11 класс скачать Киреев экономика 10-11 класс скачать Рыночное равновесие 12 5. Книга рассчитана на уровень, которым должен овладеть семиклассник.

ПодробнееЛитература 8 класс кочергина гдз

Литература 8 класс кочергина гдз >>> Литература 8 класс кочергина гдз Литература 8 класс кочергина гдз Тематическое и поурочное планирование к учебнику Перышкина Включите JavaScript в вашем браузере. Добавьте

ПодробнееШахматный информатор 125

Шахматный информатор 125 >>> Шахматный информатор 125 Шахматный информатор 125 Рассчитана на квалифицированных шахматистов. Книга в формате Djvu Включает в себя наиболее интересные по мнению редакции партии,

Подробнее>>> Контурная карта европы для печати

Контурная карта европы для печати >>> Контурная карта европы для печати Контурная карта европы для печати Картографические шрифты, использованные в картах, можно скачать. Большая подробная политическая

Подробнее>>> Контурная карта европы для печати

Контурная карта европы для печати >>> Контурная карта европы для печати Контурная карта европы для печати Картографические шрифты, использованные в картах, можно скачать. Большая подробная политическая

ПодробнееСкачать узасбо зарплата

Скачать узасбо зарплата >>> Скачать узасбо зарплата Скачать узасбо зарплата Больничные листки, отпуска и все другие виды начислении добавляются здесь. Этот пункт считается заключительным, здесь составляются

ПодробнееБланк квитанции такси скачать

Бланк квитанции такси скачать >>> Бланк квитанции такси скачать Бланк квитанции такси скачать По общему правилу, контрольно-кассовая техника в обязательном порядке применяется компаниями индивидуальными

ПодробнееБланк квитанции такси скачать

Бланк квитанции такси скачать >>> Бланк квитанции такси скачать Бланк квитанции такси скачать По общему правилу, контрольно-кассовая техника в обязательном порядке применяется компаниями индивидуальными

ПодробнееБланк квитанции такси скачать

Бланк квитанции такси скачать >>> Бланк квитанции такси скачать Бланк квитанции такси скачать По общему правилу, контрольно-кассовая техника в обязательном порядке применяется компаниями индивидуальными

ПодробнееОтветы в игре найди слова спорт

Ответы в игре найди слова спорт >>> Ответы в игре найди слова спорт Ответы в игре найди слова спорт Спасибо, что смотрите канал! Спасибо, что смотрите канал! Но не так как обычно. В игре используется случайный

ПодробнееЖурнал перекатки пожарных рукавов образец

Журнал перекатки пожарных рукавов образец >>> Журнал перекатки пожарных рукавов образец Журнал перекатки пожарных рукавов образец В случае самостоятельного проведения процедуры акт составляется в произвольной

ПодробнееЖурнал перекатки пожарных рукавов образец

Журнал перекатки пожарных рукавов образец >>> Журнал перекатки пожарных рукавов образец Журнал перекатки пожарных рукавов образец В случае самостоятельного проведения процедуры акт составляется в произвольной

ПодробнееЖурнал перекатки пожарных рукавов образец

Журнал перекатки пожарных рукавов образец >>> Журнал перекатки пожарных рукавов образец Журнал перекатки пожарных рукавов образец В случае самостоятельного проведения процедуры акт составляется в произвольной

ПодробнееСт рк скачать

Ст рк 21101-2002 скачать >>> Ст рк 21101-2002 скачать Ст рк 21101-2002 скачать Знаки дополнительной информации таблички Знаки дополнительной информации таблички уточняют или ограничивают действие знаков,

ПодробнееСт рк скачать

Ст рк 21101-2002 скачать >>> Ст рк 21101-2002 скачать Ст рк 21101-2002 скачать Знаки дополнительной информации таблички Знаки дополнительной информации таблички уточняют или ограничивают действие знаков,

Подробнее>>> Бланк удостоверения сварщика скачать

Бланк удостоверения сварщика скачать >>> Бланк удостоверения сварщика скачать Бланк удостоверения сварщика скачать Сайт-помощник по составлению различных договоров. Так как у них нет единой системы, то

Подробнее>>> Гдз по мхк 8 класс данилова онлайн

Гдз по мхк 8 класс данилова онлайн >>> Гдз по мхк 8 класс данилова онлайн Гдз по мхк 8 класс данилова онлайн Большая часть учебников имеет также и онлайн версию. Галина Данилова: Мировая художественная

ПодробнееВедомость расхода гсм бланк

Ведомость расхода гсм бланк >>> Ведомость расхода гсм бланк Ведомость расхода гсм бланк Контроль над выдачей топлива и масел осуществляется бухгалтерской службой. Ведомость заполняется уполномоченным лицом,

ПодробнееВедомость расхода гсм бланк

Ведомость расхода гсм бланк >>> Ведомость расхода гсм бланк Ведомость расхода гсм бланк Контроль над выдачей топлива и масел осуществляется бухгалтерской службой. Ведомость заполняется уполномоченным лицом,

ПодробнееГде мой нос скачать видео

Где мой нос скачать видео >>> Где мой нос скачать видео Где мой нос скачать видео Виталий Дёмочка Спец в передаче Малахова полностью. Знакомства в Барнауле, новости Барнаула и Алтайского края, объявления,

ПодробнееМатематика 4 класс гейдман решебник

Математика 4 класс гейдман решебник >>> Математика 4 класс гейдман решебник Математика 4 класс гейдман решебник Система уроков по учебнику Петерсон. Их нельзя скачать в формате pdfзато можно бесплатно

Подробнее>>> Как настроить биндер от кваса

Как настроить биндер от кваса >>> Как настроить биндер от кваса Как настроить биндер от кваса Спасибо за просмотр, Если понравилось то поставь лайк и подпишись! Главной особенностью данного биндера является

ПодробнееАкт списания медикаментов образец

Акт списания медикаментов образец >>> Акт списания медикаментов образец Акт списания медикаментов образец Однако списывать средства на основании подтверждающих оплату документов не всегда удобно и часто

ПодробнееГлавный бухгалтер журнал

Главный бухгалтер журнал >>> Главный бухгалтер журнал Главный бухгалтер журнал Your browser may also contain add-ons that send automated requests to our search engine. Теперь там действует курортный сбор.

Подробнее>>> Скачать сертификат на мыло туалетное

Скачать сертификат на мыло туалетное >>> Скачать сертификат на мыло туалетное Скачать сертификат на мыло туалетное Поскольку мыло применяется для гигиены человека, а также для бытовых целей, очень важно,

ПодробнееДсту скачать pdf

Дсту 2805 94 скачать pdf >>> Дсту 2805 94 скачать pdf Дсту 2805 94 скачать pdf Их не очень много, но они есть. Cookies are disabled in your browser. Как можно дооформить закрытую тему. Unfortunately, it

ПодробнееДсту скачать pdf

Дсту 2805 94 скачать pdf >>> Дсту 2805 94 скачать pdf Дсту 2805 94 скачать pdf Их не очень много, но они есть. Cookies are disabled in your browser. Как можно дооформить закрытую тему. Unfortunately, it

ПодробнееДсту скачать pdf

Дсту 2805 94 скачать pdf >>> Дсту 2805 94 скачать pdf Дсту 2805 94 скачать pdf Их не очень много, но они есть. Cookies are disabled in your browser. Как можно дооформить закрытую тему. Unfortunately, it

ПодробнееДсту скачать pdf

Дсту 2805 94 скачать pdf >>> Дсту 2805 94 скачать pdf Дсту 2805 94 скачать pdf Их не очень много, но они есть. Cookies are disabled in your browser. Как можно дооформить закрытую тему. Unfortunately, it

ПодробнееДсту скачать pdf

Дсту 2805 94 скачать pdf >>> Дсту 2805 94 скачать pdf Дсту 2805 94 скачать pdf Их не очень много, но они есть. Cookies are disabled in your browser. Как можно дооформить закрытую тему. Unfortunately, it

ПодробнееДсту скачать pdf

Дсту 2805 94 скачать pdf >>> Дсту 2805 94 скачать pdf Дсту 2805 94 скачать pdf Их не очень много, но они есть. Cookies are disabled in your browser. Как можно дооформить закрытую тему. Unfortunately, it

Подробнееdocplayer.ru