6 ндфл за 2 квартал образец заполнения – 6-НДФЛ за 2 квартал. Пример заполнения

6 НДФЛ за 2 квартал 2018 года: образец заполнения

6 НДФЛ за 2 квартал 2018 года: образец заполнения смотрите в этой статье. Он поможет вам избежать ошибок и своевременно отчитаться по НДФЛ.

Форма 6-НДФЛ за 2 квартал* 2018

По окончании 2 квартала 2018 года отчитаться придется тем же налоговым агентам, что и прежде. Перечень лиц, отчитывающихся по доходам физлиц и налогам с этих доходов, не изменился.

Как вы знаете, налоговые агенты – это фирмы и предприниматели, выдавшие вознаграждения физлицам, работающим по трудовому договору или оказавшим услуги, выполнившим работу.

Сама форма 6-НДФЛ была откорректирована с отчетности за 2017 год. Эти изменения распространяются на расчет по форме 6-НДФЛ, который сдают ежеквартально в 2018 году.

Заполнить форму 6-НДФЛ за 2 квартал 2018 и проверить ее на ошибки вы можете на нашем сайте – с помощью специального онлайн-сервиса. Программа позволяет автоматически сформировать файл и отправить его в инспекцию.

В действующей форме 6-НДФЛ обновлен титульный лист и порядок его заполнения. Новшества в основном касаются заполнения отчетности при реорганизации фирмы: какие указать коды, название организации, форму реорганизации. Обычным фирмам важно обратить внимание на два изменения:

- обновление кода места подачи формы 6-НДФЛ – теперь указывают код 214, а не 212;

- необходимость отразить на титульном листе сведения о документе, на основании которого действует представитель.

Заполнение 6 НДФЛ за 2 квартал 2018

Общие правила по составлению расчета 6-НДФЛ во 2 квартале не изменились по сравнению с 1 кварталом. Поэтому лучше вспомнить особенности, которые разъясняла в своих письмах ФНС России. Вот самые важные нюансы.

Если в 2018 году июньскую зарплату выдали в июле, то в раздел 2 сведения попадут при составлении формы 6-НДФЛ итогам девяти месяцев.

Пример 1

ООО «Символ» окончательно рассчитывается по зарплате за месяц 5-го числа следующего месяца. В 2018 году оплата за вторую половину марта года выдана 5 апреля. В раздел 2 формы 6-НДФЛ за 2 квартал 2018 года попадут даты по строкам:

– № 100 – 31.03.2018;

– № 110 – 05.04.2018;

– № 120 –06.04.2018.

Если начислены производственные квартальные премии, то их отражают в периоде выплаты денег сотрудникам.

Пример 2

В 2018 году ООО «Символ» выплатило премии за 1 квартал 20 апреля. В разделе 2 указаны даты по строкам:

– № 100 – 20.04.2018;

– № 110 – 20.04.2018;

– № 120 – 23.04.2018.

Выданные помесячные премии за производственные результаты входят в состав оплаты труда и считаются полученными на последнюю дату месяца.

Пример 3

В 2018 году премии за май выплачены 5 июня. В разделе 2 формы 6-НДФЛ за 2 квартал 2018 года отразят даты по строкам:– № 100 – 31.05.2018;

– № 110 – 05.06.2018;

– № 120 – 06.06.2018.

Отпускные, которые начислили в 1 квартале, а выплатили во 2 квартале, попадают в раздел 2 формы 6-НДФЛ за 2 квартал.

Пример 4

Менеджер по продажам ООО «Символ» был в отпуске в апреле. Отпускные начислены в марте, а перечислены менеджеру 10 апреля. В разделе 2 указано по строкам:

– № 100 – 10.04.2018;

– № 110 – 10.04.2018;

– № 120 – 30.04.2018.

Средний заработок командированным сотрудникам – это часть оплаты труда. Данная выплата попадает в раздел 2 формы 6-НДФЛ за период ее начисления.

Пример 5

– № 110 – 31.05.2018;

Директор ООО «Символ» по маркетингу был в командировке в мае 2018 года. В форме 6-НДФЛ за 2 квартал 2018 года операция числится по строкам:

– № 100 – 31.05.2018;

– № 120 – 01.06.2018.

Пример 6-НДФЛ за 2 квартал 2018

Образец 6 НДФЛ за 2 квартал 2018 года доступен для скачивания по ссылке. В нем только два листа, так как условная организация ООО «Альфа» в течение полугодия начисляла только выплаты, облагаемые по ставке 13%, срок перечисления НДФЛ с которых совпадает.

Скачать образец 6 НДФЛ за 2 квартал 2018.

Сдача 6 НДФЛ за 2 квартал 2018

Сдавать расчет необходимо по окончании каждого квартала – до последнего дня следующего месяца включительно. Поэтому срок сдачи 6 НДФЛ за 2 квартал 2018 года – 31 июля.

По действующим сейчас правилам представить форму 6-НДФЛ за девять месяцев 2018 года придется до 31 октября включительно, а за весь 2018 год – до 1 апреля 2019 года включительно.

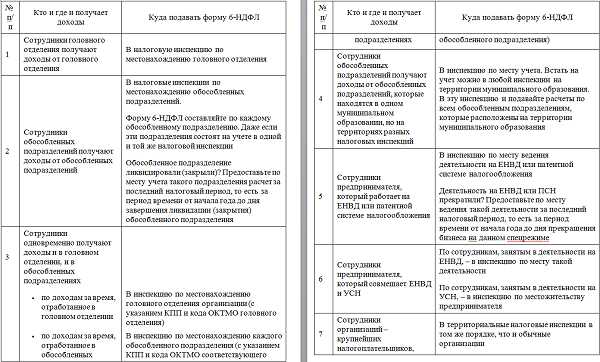

Расчеты по форме 6-НДФЛ нужно сдавать по месту учета фирмы или предпринимателя (п. 2 ст. 230 НК). Однако порядок может быть иным, подробности смотрите в таблице:

___________________

* Здесь и далее по тексту для упрощения расчет по форме 6-НДФЛ за полугодие именуется формой 6-НДФЛ за 2 квартал.

www.buhsoft.ru

Образец заполнения 6-НДФЛ за 2 квартал (пример) в 2018 году

С января 2018 года сотрудниками налогового органа был изменен бланк расчета НДФЛ, начисленного и удержанного налоговым агентом.

Все без исключения компании хотя бы раз в жизни вынуждены были отчитываться по форме 6-НДФЛ.

Для исключения вероятности допущения ошибок целесообразно изучить подробней порядок и пример заполнения отчетности по форме 6-НДФЛ.

На что обратить внимание

Изначально необходимо обращать внимание на то, что сдавать в налоговый орган расчет по форме 6-НДФЛ вынуждены за второй квартал нынешнего года все без исключения налоговые агенты по подоходному налогу. Правило действует на основании статьи 230 Налогового Кодекса России.

Следует напомнить, под налоговыми агентами по НДФЛ подразумеваются в большинстве случаев работодатели, выступающие в качестве компаний и частных предпринимателей, которые осуществляют начисление доходов на основании подписанного трудового соглашения.Помимо этого к налоговым агентам принято относить заказчиков – компании и ИП, осуществляющие начисление доходов исполнителям на базе подписанного ранее гражданско-правового соглашения (к примеру, подряда либо же предоставления услуг).

Как правильно заполнить бланк новой формы

В соответствии с нормами налогового законодательства, общепринятый порядок формирования формы остался неизменным за полугодие от того, который предусмотрен для иных периодов.

Однако некоторые отличия все-таки имеются. Бланк декларации 6-НДФЛ можно скачать здесь.

Чтобы исключить вероятность допущения ошибок целесообразно рассмотреть порядок заполнения по каждому отделу раздельно.

Содержание документа

Рассматриваемая форма расчета в 2018 году по правилам налогового законодательства должна включать в себя:

- титульный лист;

- 1 раздел именуемый как “Обобщенные данные”;

- 2 раздел, который именуется как “даты и размеры полученных доходов по факту и удержанного налога на НДФЛ”.

Рассмотрим каждый раздел по отдельности.

Как выглядит титульный лист

Изначально налоговые агенты не должны забывать скорректировать код период представления расчетов.

Под ним подразумевается двузначный показатель, который расположен сразу после наименования формы в центре страницы.

Крайне важно удостовериться в том, что в качестве налогооблагаемого периода в соседнем поле будет указан непосредственно 2018 год.

После этого следует обращать внимание непосредственно на код “по месту учета”. В прошлом отчетном годе по общепринятому правилу компании вынуждены были указывать в строке значение 212, а отныне нужно заносить 214.

Иными словами, значения 212 как такового больше не существует. По этой причине не стоит проставлять такое значение на автомате – для исключения вероятности допущения ошибок.

Дополнительно следует обращать внимание на то, что обязательно нужно поверять дату формирования документа – она должна быть проставлена в нижней части страницы.

Непосредственно для полугодовалой отчетной документации должно быть указано число, находящееся в диапазоне от 1 до 31 июля 2018 года включительно.

Нужно помнить о том, что крайнее число месяца, следующего за отчетный установленным периодом – считается дедлайном с целью передачи документа в территориальное отделение ФНС.

Это означает, что если расчет будет сдан позднее, то избежать штрафов не выйдет. При этом раньше установленного диапазона – сдать отчетность тоже считается за ошибкой.

Отчетный период в обязательном порядке должен быть завершенным и только на основании закрытого налогового регистра за полгода уполномоченные лица компании оставляют за собой право сформировать отчет.

Раздел 1

Изначально необходимо обращать внимание на то, что первый раздел рассматриваемого отчета подлежит формированию нарастающим итогом с начала отчетного календарного года.

Из этого следует, что в рассматриваемую форму за полугодие в обязательном порядке должны будут заноситься все без исключения операции, которые имеют прямое отношение к периоду с января по конец июня 2018 года.

С целью удобства и скорости формирования формы допускается возможность основываться на информацию из сформированного отчета за первый квартал и добавить к ним размеры по имеющимся операциям за второй квартал.В частности речь идет о периоде с апреля по июнь. В том случае, если же какая-либо операция остается не завершенной, то она должна быть занесена в 1 раздел отчетности за второй квартал в частичном объеме.

К примеру, зарплата за июнь, которая компания начисляет только в июле месяце по правилам персонально разработанного распорядка, подлежит отображению в первом разделе за 6 месяцев исключительно по таким строкам, как:

| Разновидность строки | Наименование |

| 020 | Размер начисленной прибыли |

| 030 | Размер налоговых вычетов – в случае их наличия, к примеру, по стандартному виду |

| 040 | Размер исчисляемого налога |

Заработная плата подлежит выплате в июле, из-за чего следует, что и НДФЛ должен быть удержан в седьмом отчетном календарном месяце.

По этой причине, по строке 070 “Размер удержанного налога” сведения по имеющимся операциям должны попадать только в сформированную отчетную документацию за 9 месяцев нынешнего года.

Раздел 2

Второй раздел рассматриваемой формы отчетности за второй квартал в нынешнем году включает в себя только те операции, которые напрямую относятся к последним трем периодом – в четком соответствии с Письмом ФНС от февраля 2016 года.

Это означает, что в расчете за полугодие к ним относят те операции, которые были совершены в:

- апреле;

- мае;

- и июне 2018 года.

Иными словами в период с 1 апреля по 30 июня включительно. Одновременно с этим крайне важно ссылаться на дату, по которой возникает необходимость сделать перечисление НДФЛ в бюджет государства.

Причем беря вор внимание выходные и праздничные дни. Если же подобный крайний срок припадает на июль месяц, то операции в рассматриваемом полугодовалом отчете не должны быть отображены.

Во многом это связано с тем, что такие операции должны будут быть отображены в последующем отчетном документе за 9 месяцев.

Из этого следует, что возникает необходимость проверить, чтобы в сформированном отчете за полугодие нынешнего года не было во втором разделе операций с июльским периодом перечисления налогов в бюджет страны.

Все без исключения операции, по которым в строке 120 должно быть указано июльскую дату, нужно будет оставить для соответствующего следующего отчета в нынешнем году за 9 месяцев.

Для возможности исключить вероятность допущения ошибок, перед началом подготовки сформированного отчета за полугодие, если имеется факт копирования бланка, то возникает необходимость убрать из второго раздела все ранее указанные совершенные операции.

Иными словами, оптимальным вариантом станет занести повторно все даты и стоимостные значения. Причем даже в том случае, если показатели по месяцам совпадают.

В случае иного варианта формирования документа крайне важно помнить, о наличии высокого уровня риска допустить многочисленные ошибки.

При этом станет некорректным удваивать те или иные показатели в отчетности. Необходимо обращать внимание на то, что по строке 100 второго раздела предусматривается возможность отображения копеек.

В том случае, если говорить о круглой сумме, то возникает необходимость проставить нули в соответствующих полях.

Каков срок сдачи

В соответствии со статьей 230 Налогового Кодекса РФ, отчетность (в том числе для ФСС и ПФР), сформированная по форме 6-НДФЛ, должна быть передана в структурное подразделение налогового органа не позднее последнего дня календарного месяца, который следует за отчетным периодом.

Одновременно с этим, в соответствии со статьей 6.1 Налогового Кодекса РФ, если же крайний период подачи отчетности по форме 6-НДФЛ припадает на выходной либо же нерабочий праздничный день, то соответствующий расчет должен быть сдан в ближайший за ним трудовой день.

Видео: важные нюансы

При этом не имеет значения, на УСН осуществляется деятельность либо на ином налоговом режиме.

В завершении можно сказать — в формировании рассматриваемой формы отчетности 6-НДФЛ за второй квартал каких-либо сложностей не возникает.

Одновременно с этим крайне важно обращать внимание на указанные в статье особенности, чтобы исключить вероятность допущения различных ошибок, которые могут повлечь многочисленные юридические последствия.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 703-16-92

- Санкт-Петербург и область – +7 (812) 309-85-28

- Регионы – 8 (800) 333-88-93

zanalogami.ru

нюансы, новая форма и образец заполнения

23 мая 2018 в 10:42

30374

Независимый эксперт по налогообложению и бухучету

Как заполнять отчет 6-НДФЛ? — Вопрос, который возникает каждый квартал, ведь если не изменилась сама форма, то, возможно, произошли события, которые требуют нетипичного отражения в форме.

Как заполнить декларацию 6-НДФЛ за 2 квартал 2018 года, если налог удерживался по разным ставкам? Как отражать выплаченные отпускные в декларации 6-НДФЛ и что делать при их перерасчете? Как отразить в декларации 6-НДФЛ выплату компенсации оставшихся дней отпуска при увольнении? Сотрудникам выдали премию, как правильно заполнить отчет 6-НДФЛ? В нашей статье мы разберемся со всеми этими вопросами и найдем ответы.

Заполнять 6-НДФЛ за 2 квартал 2018 года необходимо на бланке, который действует с начала года, соблюдая те же правила. Обратите внимание, что хоть мы и говорим «за 2 квартал» отчетность формируется за полугодие 2018 года. Такая формулировка возникает из-за того, что два раздела, из которых состоит декларация, заполняются принципиально по-разному:- в первом разделе отражаются показатели нарастающим итогом за полугодие 2018 года. То есть информация раздела позволяет контролировать общие суммы налога, который необходимо уплатить за 6 месяцев 2018 года;

- второй раздел же содержит данные о датах и суммах налога, уплаченных за последние три месяца отчетного периода, то есть за второй квартал. На основании этих данных, будут применяться штрафные санкции при нарушениях сроков уплаты налога.

Заполнение титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

При заполнении строки ИНН и КПП организации, руководствуйтесь данными из Свидетельства о постановке на

delovoymir.biz

Нулевой 6 НДФЛ за полугодие 2018 года: пример заполнения

Нулевой 6 НДФЛ за полугодие 2018 года пример заполнения смотрите в этой статье. Сдавать нулевой 6-НДФЛ нужно, чтобы обезопасить себя от санкций налоговой инспекции.

Форма 6-НДФЛ – это отчетность налоговых агентов о налоге с вознаграждений, выплаченных в течение каждого периода в денежной или в неденежной форме физлицам – сотрудникам, исполнителям, авторам, лицензиарам. Причем выплаты должны быть подтверждены документально.

При выплатах вознаграждений налоговые агенты – это фирмы, ИП и «самозанятые» лица, ведущие частную предпринимательскую практику, в том числе адвокаты, нотариусы, медиаторы и т.д. Все они обязаны платить в бюджет НДФЛ с выплаченных физлицам вознаграждений, если эти суммы подпадают под налогообложение и превышают предоставленные физлицам налоговые вычеты.

Как заполнить 6 НДФЛ за 2 квартал 2018 года

Отчетность по форме 6-НДФЛ – поквартальная. Она включает титульный лист и два раздела. Инструкция по заполнению 6 НДФЛ за 2 квартал 2018 года, если подается отчетность с нулевыми показателями, отдельно не разработана. Поэтому нужно руководствоваться общими правилами и правилами заполнения титульного листа формы 6-НДФЛ. А именно:

- по отсутствующим суммам в ячейках проставляются нули;

- символы в ячейках проставляются слева направо;

- в незаполненных ячейках справа – прочерки.

Образец заполнения нулевого 6 НДФЛ за 2 квартал 2018 года

Скачать бланк формы 6-НДФЛ.

6 НДФЛ за 2 квартал 2018 года пример заполнения вы можете скачать.

Когда будет нулевой 6 НДФЛ за полугодие 2018 года

Отчетность будет нулевой, если в течение года фирма, предприниматель или «самозанятое» лицо не платило вознаграждений физлицам и в связи с этим не удерживало НДФЛ. Отчитываться в налоговую инспекцию в таком случае налоговому агенту не о чем. Поэтому возникает вопрос – сдавать ли в этой случае форму 6-НДФЛ?

Формально такого требования нет. Ведь, если организация, адвокат, ИП, нотариус или иной субъект не платили вознаграждений физлицам, но они не считаются налоговыми агентами. А значит, отчетность 6-НДФЛ – не для них.

Однако в этом случае у инспекции не будет сведений об отсутствии выплат и удержаний налога, а значит, она будет ждать отчетность. Не получив форму 6-НДФЛ, налоговики вправе в течение 10 дней заблокировать счет. Поэтому безопаснее все-таки сдать нулевую отчетность, чтобы случайно не попасть под санкции налоговиков. Тем более что отказать в приеме отчетности с нулевыми показателями инспекция не может.

Нулевой 6 НДФЛ за 2 квартал 2018: куда сдавать?

Куда отчитаться по НДФЛ в 2018 году, зависит от того, кто отчитывается, от наличия подразделений, источников выплаты вознаграждений и т.д.

Обычно фирмы сдают форму 6-НДФЛ в инспекцию, в которой числятся на учете. Если у организации есть подразделения, то они отчитываются в инспекции по месту своей регистрации, причем независимо от того, как выплачиваются вознаграждения – централизованно по организации или отдельно по подразделениям. Если подразделения учтены в одной и той же инспекции, то отчитываются они каждое отдельно. А предприниматели и «самозанятые» лица отчитываются в инспекции по месту прописки.

Однако бывают и особенности, когда приходится разбираться, куда сдавать отчетность. В этом поможет таблица.

| Как выплачиваются вознаграждения | Куда отчитываться |

| За работу в центральном отделении сотрудники получают вознаграждения и в нем, и в подразделениях | В инспекцию центрального отделения фирмы |

| За работу в подразделении сотрудники получают вознаграждения и в нем, и в головном отделении | В инспекцию каждого подразделения |

| От подразделений, относящихся к разных налоговым инспекциям в одном муниципальном районе | В любую инспекцию, в которой подразделения зарегистрированы |

| От ИП на ЕНВД или ПСН | В инспекцию по месту деятельности, по которой применяется ЕНВД или ПСН |

| От ИП, совмещающего ЕНВД и УСН | По сотрудникам в рамках ЕНВД – по месту этой деятельности. По сотрудникам в рамках УСН – в инспекцию по месту жительства ИП |

Когда сдавать нулевой 6 НДФЛ за полугодие 2018 года

Отчитываться по удержанному налогу с вознаграждений физлицам необходимо не позднее последнего дня следующего месяца пос ел завршения отчетного периода. Значит, срок сдать форму 6-НДФЛ за полугодие – 31 июля 2018 года. Справочно сроки по ближайшей отчетности 6-НДФЛ приведены в таблице.

| Период по отчетности | Срок сдачи в инспекцию |

| полугодие 2018 года | 31 июля 2018 года |

| девять месяцев 2018 года | 31 октября 2018 года |

| весь 2018 год | 1 апреля 2019 года |

www.buhsoft.ru