Образец платежного поручения с полями в 2019 году – Основные поля платежного поручения в 2018-2019 годах (образец)

Поле 104, 105, 110 в платежном поручении 2019 года – образец заполнения

Безналичный перевод подразумевает несколько способов совершения перечислений – удаленно или при личном посещении банка. Самое распространенное из них — оформление формы стандартной платежки с указанием назначения платежа. Не смотря на актуальность метода, у многих предпринимателей возникает недопонимание относительно того, как заполняется поле 110 в платежном поручении с 2019 года. Ведь изменения, касающиеся особенностей предоставления сведений, вступившие в силу с 2017 года, не добавили ясности в этот вопрос.

Расшифровка в поле 110

Для банка получателя код графы 110 будет означать назначение и вид платежа. Он применяется для расшифровки банковских операций по безналичным переводам обязательных страховых и налоговых взносов в бюджет. Подчиняясь новым правилам, каждое ФЛ, ЮЛ или ИП должны оставлять ячейку поля 110 в платежке пустой. На основании положения ЦБ РФ – проставлять «0». Двоякое объяснение не добавляет понимания, как действовать при оплате налогов и заполнении финансового поручения. Где найти нужную строку и как ее заполнять, читайте далее.

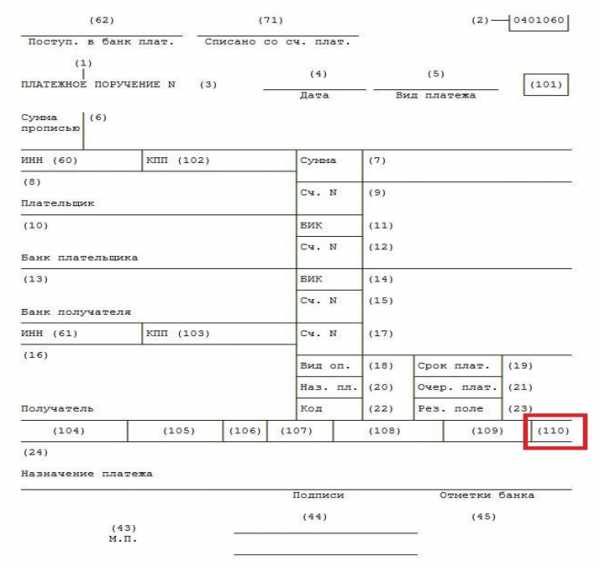

Где найти поле 110 на образце бланка

Уплата налогов и страховых взносов в бюджетную систему РФ путем безналичной операции обязывает налоговых агентов заполнять платежные поручения. В них указываются обязательные реквизиты – тип и вид платежа. По распоряжению Банка России, в соответствии с приказом Минфина России, для этих целей отводится отдельная графа.

Внимание! Ячейка 110 расположена в поле 110 нижней части платежного документа, где отражаются сведения о получателе.

На представленном ниже примере видно, что поле 110 в платежке находится в правом нижнем углу.

Заполнение поля 110 – законодательное объяснение

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

Важно! Если заполнение поля 110 стало не обязательным, то это не значит, что и внесение информации о виде безналичного перевода тоже упразднено.

В июле 2017 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2017 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Важно! Нововведения коснулись не всех платежей, а лишь государственных выплат в пользу ФЛ но номеру счета.

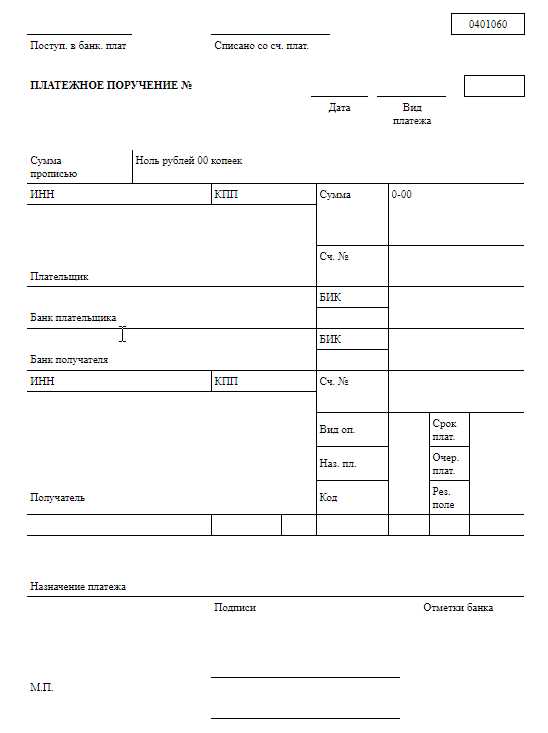

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2019 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2017 года.

Когда необходимо заполнять поле 110

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Важно! При совершении подобных переводов, заполнять поле 110 следует, указывая в нем код выплаты — «1».

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Важно! Требования к заполнению платежек в 2019 году актуальны как при электронном документообороте, так и при формировании финансовых поручений на бумажных носителях.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Внимание! Даже при недостатке денежных средств на расчетном счете налогового агента, банковский сотрудник должен принять платежку с нулевой или совсем незаполненной строчкой 110, но исполнена она будет только после пополнения счета на достаточную сумму.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Заключение

На основании последних изменений, вступивших в силу с 2017 года, безналичные операции в электронном виде или на бумажных носителях между владельцами расчетных счетов будут осуществляться без заполнения поля 110. Оно остается пустым. Сведения о типе операции, отражаемые в нем ранее, будут заложены в код КБК. Внимательно отнеситесь к заполнению документов для осуществления перевода обязательных взносов в бюджет или налогов. Если реквизиты, указанные вами окажутся ошибочными, платеж может зависнуть в банковской системе до выяснения обстоятельств его внесения.

Заполнение поля 110 обязательно при осуществлении перечисления заработной платы или дополнительного вознаграждения, пожизненного содержания работникам бюджетной сферы. В этом случае в ячейках соответствующей графы должна быть проставлена цифра «1». Аналогично заполняется поле 110 и при зачислении денежных средств из бюджета в пользу физического лица, относящегося к льготной категории населения. К таким социальным выплатам относят стипендии, пособия и компенсации.

evle.ru

Поле 107 в платежном поручении в 2019: образец заполнения

Обязательное для внесения данных поле 107 в платежном поручении в 2019 году заполняется налоговыми агентами и налогоплательщиками ФЛ, при уплате налога в казну государства лично за себя. Основанием платежа обычно является очередные страховые взносы, авансовые или полные налоговые сборы. Поле 107 в платежке предназначается для указания периода налогообложения. Методика заполнения регулируется приказом Минфина РФ от 12 ноября 2013 года № 107н.

Указать период в полях 106 и 107 потребуется при добровольном погашении задолженности и недоимок в бюджет страны. При уплате платежей также осуществляется заполнение полей 104-109 бланка платежного поручения.

Заполнение поля 107 в платежном поручении

Показатель налогового периода в строке 107 при своевременной уплате налогов и сборов предприятиями заполняется без труда. Главное – соблюдать общепринятые правила внесения данных в платежные поручения бухгалтерией организаций. Эта строка используется в двух основных случаях:

- Обозначение в платежке отчетного периода.

- Как исключение, в некоторых ситуациях разрешается указывать конкретные даты уплаты денежных средств, а не период.

Поле «107» платежного поручения может вмещать до 10 знаков, 2 из которых предназначены для разделительных точек. Первые два значения указывают на периодичность, с которой уплачивается налоговый сбор в ФНС. Они имеют следующую расшифровку:

- МС – период — месяц.

- КВ – поквартально.

- ПЛ – за полугодие.

- ГД – в период за весь в год.

Последующие два знака в строке 107 соответствуют порядковому номеру выбранного периода:

- При помесячной оплате сборов для налоговиков эти цифры будут обозначать номер отчетного месяца от 01 до 12.

- Обозначение периода ведется в зависимости от номера отчетного квартала от 01 до 04.

- При полугодовых платежах период проставляется 01 или 02.

- При перечислении налога за годовой период в этой ячейке проставляется 00 (нули).

По образцу заполнения платежного поручения можно увидеть, что знаки 3 и 6 являются разделительными. Там проставляются точки. Для внесения данных о годе уплаты налогового сбора отведены знаки с 7 по 10. Исключением являются платежи в налоговые органы, для которых определена точная дата оплаты, а не период. В таком случае в поле 107 платежного поручения вносится число уплаты налога.

Бывают ситуации, когда в документах фирмы обнаруживается ошибка. Налог должен будет доначисляться и уплачиваться в ИФНС. В таком случае поле 107 поручения при внесении доплат и недоимок будет заполняться в соответствии с периодом, за который вносятся изменения.

Как уже было сказано выше, бывает, что в поле 107 поручения прописывается конкретная дата, а не период. Это случается, когда в поле 106 «Основание платежа» стоит одна из следующих кодировок, расшифровка которых такова:

- ТР – точное число оплаты, установленное ИФНС.

- РС – при уплате налоговых взносов в рассрочку, дата конкретного платежа.

- ОТ – дата завершения рассрочки по налогам и сборам.

- РТ – конкретная дата для оплаты части реструктуризированной налоговой задолженности.

- ПБ – дата прекращения процедуры банкротства предприятия.

- ПР – число, когда приостановление взысканий окончено.

- ИН – число, когда налоговый агент должен частично уплатить инвестиционный налоговый кредит.

Одним из налогов, которые уплачивает ИП за себя лично или предприятия в качестве налогового агента, для которого при заполнении платежного поручения проставляется конкретная дата уплаты – НДФЛ. Тоже происходит при перечислении взносов на ОПС, платежей по ОМС и ВНиМ. В поле 107 платежного поручения проставляется код, месяц и год уплаты страхового платежа в ФНС. В документах, заполняемых по перечислению денежных средств в органы ФСС, как взносы на травматизм, в поле 107 проставляется ноль.

Пример платежа фирмы по требованию ФНС

Если задолженность уплачивается по требованию ИФНС после налоговой проверки или в ходе исполнения судебного приказа, то в поле 107 платежного поручения проставляются нули. А при внесении авансовых платежей, налоговый период будет аналогичен временному промежутку, за который уплачивается налоговый взнос.

Внимание! При оплате таможенного взноса поле 107 платежного поручения заполняется не так, как обычно.

Бланки платежных поручений по уплате обычных налогов и страховых взносов разнятся с квитанциями таможенного органа. Различие состоит в том, что в поле 107 при платеже в таможню нужно указать код органа ФСС РФ. Чаще всего в адрес таможенного органа направляются фискальные документы по авансовым платежам или пошлинам. При оплате пени по распоряжению таможни в поле 106 проставляется кодировка ТК или ТУ, а в поле 108 – дата выставления такого требования.

Ошибочное заполнение поля 107 – последствия

Внесение корректировок по взносам в поле 107 поручения регулируется пунктом 7 статьи 45 НК РФ. Наличие несоответствий не является причиной для отклонения платежа в бюджет местного образования. При самостоятельном обнаружении ошибки, налоговый агент просто производит доплату. Исправляются такие несоответствия путем подачи в ИФНС заявления об исправлении ошибки, написанного от руки, к которому прилагается копия платежки. На основании налоговой сверки составляется акт. После чего налоговая инспекция уточняет размеры платежа и принимает доплату.

Платежное поручение – это фискальный документ, при помощи которого осуществляется перевод финансовых средств конкретному получателю, чаще всего государственному органу. Заполнение поля 106 и 107 обязательно, так как все платежи строго классифицируются и привязываются к определенному отчетному периоду.

evle.ru

Образец поля 107 в платежном поручении в 2019 году

Составление такого документа как платежное поручение требует отдельного внимания. Перевод средств предполагает прописывание особых пунктов в поля.

Это могут быть и коды, и даты, форматы которых нужно соблюдать. Все нюансы оговариваются законом и важно правильно применять его положения.

Ведь при ошибках могут наступить проблемы с государственными органами и наполнением отчетности по предприятию.

Основания для оформления платежки

В законодательстве прописываются позиции по контролю за основаниями. Выдача платежного поручения имеет под собой базу в виде необходимости перевода финансирования.

Использование средства перевода возможно в таких рамках:

| Тот, кто зарегистрирован как плательщик налогов | Он составляет ПП самостоятельно, как и рассчитывать сбор в казну |

| Когда те сроки, которые законом отведены для уплаты, просрочены | Но решение по такому действию принято индивидуально — ИП, юрлицом |

| В тех условиях, когда на плательщика поступило требование на внесение средств в казну | Составлять такие позиции имеет право государственный контролирующий орган — в частности, налоговая служба |

Для всех операций предусматривается единая форма бланка. Она установлена на законодательном уровне отдельными документами, потому использовать нужно только официальный вариант.

Составление предполагает рассмотрение положение Центробанка Российской Федерации №383-П “Положение о правилах осуществления перевода денежных средств”.

Формат документа имеет свой индекс — 0401060. В соответствии с ним и вносят информацию о платежах. Бланк в пустом виде можно скачать здесь.Значение показателя, отражаемого в данном поле

Поле 107 в документе отражает период временной, за который совершается проплата средств. Указание даты обязательно для того, чтобы фиксировалось перечисление средств за конкретный налоговый период.

Подобные действия работают по нескольким направлениям:

- за текущий год;

- погашение недоимок по какому-либо из счетов.

В данном поле размещают информацию о значении, которое соответствует 10-значному коэффициенту. Они разделяются на несколько групп:

| 8 знаков | Отвечают за то, что передают информацию по налоговому периоду |

| Оставшиеся два знака | Это точки, которые разделяют дату, месяц и год указанного срока |

У данного варианта есть несколько самых распространенных видов. Они определяются за счет таких позиций:

| При переводе финансирования за месяц | В самом начале проставляют сокращение МС. Далее через точки указывается цифровое обозначение месяца и год. При необходимости отражения позиций за март, формируется такое значение — МС.03.2018 |

| Если уплата совершается по завершению отчетного квартала | То в начале значения размещают статус КВ. Формат будет идентичен тому, что используется в ситуации с месяцем. Но здесь следующим пунктом будет указать не месяц, а число квартала. Всего их четыре, потому выбирают, за какой представляется поручение. За четвертый запись будет такой — КВ.04.2018 |

| Отчетность по полугодиям | Совершается в нескольких случаях, к примеру, по линии ЕСХН. Тогда в строке 107 прописывают сокращение ПЛ. Далее указывают номер периода — 01 или 02. В итоге при необходимости перевести средства за второй срок, выглядит форма так: ПЛ.02.2018 |

| За годовой период | Указывают платежи с проставлением в начале заглавных букв ГД. После этого размещают нулевые показатели и следующая группа отвечает за тот отчетный период, по которому совершаются проплаты. Выглядит такое заполнение так — ГД.00.2017 |

Как выглядит заполненный пример

Внесение информации по предоставляемой операции производится согласно нескольким правилам:

- все реквизиты прописывают строго в свои ячейки;

- следует употреблять только установленные законом коды;

- информация должна быть проверенной;

- все значения проверяют с отчетной документацией.

В зависимости от того, куда направляется платеж, формируется и поле показателя налогового периода.

Это связано с тем, что для разных ситуаций предполагаются свои сроки по уплате сборов. В налоговой инстанции существуют определенные требования относительно дат.

Основное разделение работает в сфере добровольного внесения оплаты и по требованию госинстанции.

ФНС имеет право составить предписание для налогоплательщика. Тогда формирование записей в платежном поручении имеет иной формат.

Отражает ситуацию в поле 107 платежного поручения в 2019 году образец платежей за квартал:

По налогам

Для того, чтобы прописать позиции в данном случае, используется налоговое законодательство. В годовом платеже действует несколько сроков для внесения средств.

В поле 107 следует указывать именно эти даты. За пример можно взять ситуацию с НДФЛ для индивидуальных предпринимателей и ОСН за себя.

Эти лица не выступают налоговыми агентами и для них требуется перечисление финансов итогового значения не позже 15 июля того года, который следует за отчетным.

В то же время существуют и авансовые платежи. Проводки по ним совершают каждое 15 число месяца. В данном случае государство устанавливает конкретные даты.

Их и следует прописывать в платежном поручении. Формат для аванса за месяцы с января по июнь будет такой — 16.07.2018.

Совсем другие позиции прописывают в документе при отсутствии в законе указания на конкретизацию даты.

Такие позиции существуют в условиях, когда организация или ИП выступает плательщиком НДФЛ в статусе налогового агента.

В поручении для внесения такой суммы прописывают значение в порядке МС.ХХ.ГГГГ. В нормативно-правовом поле ограничений по какой-либо дате нет.

Для агентских НДФЛ не прописаны положения по крайнему сроку в плане даты как у плательщиков “за себя”. Потому для них уплачивать средства можно в любой день в течение указанного месяца.

Вместо ХХ прописывают цифру месяца, в котором проведена платежка. К примеру, в условиях необходимости внести сведения по уплате налога с заработной платы за апрель, проставляют — МС.04.2018.

Образец в данном случае выглядит так:

Фото: поле 107 по налогам в платежном поручении

Позиции Федеральной налоговой службы прописаны в соответствующем разъяснении — в Письме ФНС №ЗН-4-1/12498@.

Еще с 2016 года все позиции относительно заполнения 107 поля даны в данном документе и соответствуют указанным нормам.

Важно учитывать особенности платежей, которые проводятся в разные инстанции. Так, для страховых сборов характерно их направление в ФНС.

Тогда формат сохраняется и применяется та же система, что для агентских платежей по НДФЛ.

В то же время, для позиций по линии Фонда социального страхования информацию прописывают иначе.

В этом поле не указывают никаких дат и нужно внести просто значение 0. ФСС на 2019 год принимает платежи по взносам “на травматизм”.

По требованию

Для данного значения проставление даты совершенно стандартно. К внесению информации выдвигаются обычные требования.

Все форматы сохраняются и данные прописывают в том же 107 поле. Единственное, что нужно понимать — какие именно цифры следует размещать в поручении.

Законодательством оговаривается необходимость придерживаться предписания. Если компания получила такой документ и ФНС выдвигает требования по уплате суммы, его позиции и учитываются в ПП.

Для поля 107 в данном случае применяется та дата, которая прописана в сроках документа требования.

Если в бумаге говорится о 16 мая, то вносят данные так — 16.05.2018. Других норм на 2019 год по заполнению этой части документа не предусмотрено.

Видео: инструкция по заполнению

Возникающие ошибки при оформлении бланка

Особенными позициями по внесению информации в поля документа являются длинные кодовые значения. В них легче всего допустить ошибку и из-за этого финансы направят не в ту организацию или структуру.

Обращать внимание следует на:

- номер счета казначейства федерального значения;

- название банка, который принимает платеж.

Если средства поступят не туда, ФНС вправе насчитать штраф или пеню за неуплату. Такая ошибка стоит не только таких позиций, но и возможного вынесения требования от контролирующего органа, проведения бухгалтерских проверок.

В плане поля 107 особых трудностей возникать не должно. При допущенной в графе ошибке можно не переживать.

Деньги переданы в бюджет и находятся на счету плательщика. Для формирования более верных отношений с ФНС, правильным будет направление туда запроса.

В нем указывают просьбу на уточнение налогового периода. Это позволит держать документацию в порядке и не допускать перебоев в начисляемых средствах и сборах.

Как определить правильный налоговый период

Налоговые сроки в России достаточно размыты и контролируются тем видом платежа, который совершается.

Разделение действует по таким принципам:

| Вид налогов | Период для уплаты |

| НДС, водный, ЕНВД, торговый | Квартал |

| НДПИ, акциз | Месяц |

| Для только что образованных компаний, ИП — период с 1.01 по 31.12 | С 25.08 по 31.12 |

| Для зарегистрированных в декабре | С 08.12.2018 по 31.12.2019 |

| При реорганизации, ликвидации в течение года | С 01.01.2018 до момента совершения процедуры |

| При создании компании или ИП в 2019 году и в этом же она реорганизована или ликвидирована | С момента регистрации до даты проведения указанных действий |

| Иностранная компания признает себя налоговым резидентом | С даты признания статуса в соответствующем заявлении |

Составление платежного поручения имеет свои особенности. Для каждого поля, в том числе, под номером 107 прописаны определенные правила.

Они во многом зависят от налогового периода организации-плательщика и вида проведения суммы.

Для всех нюансов есть разъяснения в рамках закона и им нужно следовать для проведения верных сумм без получения штрафов.

juristhere.ru

Платежное поручение по НДФЛ в 2019 году: образец заполнения

В поручении по НДФЛ все реквизиты должны соответствовать назначению платежа. Тогда не придется оформлять документ повторно и уточнять его статус. Образец платежного поручения по НДФЛ с новыми реквизитами в 2019 году поможет перечислить налог своевременно с любых доходов физических лиц.

Платежные поручения по НДФЛ должны быть заполнены строго в соответствии с порядком, установленным ФНС России и ЦБ РФ. Расскажем, как заполнять платежки для уплаты налога с разных видов дохода на примерах.

Образец заполнения платежного поручения по НДФЛ в 2019 году

Образец платежного поручения по НДФЛ с заработной платы в 2019 году

Смотрите также:

Образец платежного поручения по НДФЛ в 2019 году с дивидендов

Образец платежного поручения ИП по НДФЛ за себя в 2019 году

Образец платежного поручения ИП по НДФЛ за работников в 2019 году

Особых трудностей при подготовке платежек на подоходный налог нет. Главное, обратить внимание на ключевые реквизиты. Здесь для юрлиц и ИП есть отличия. Расскажем, как правильно заполнить платежное поручение по НДФЛ.

Заполнение платежного поручения по НДФЛ в 2019 году

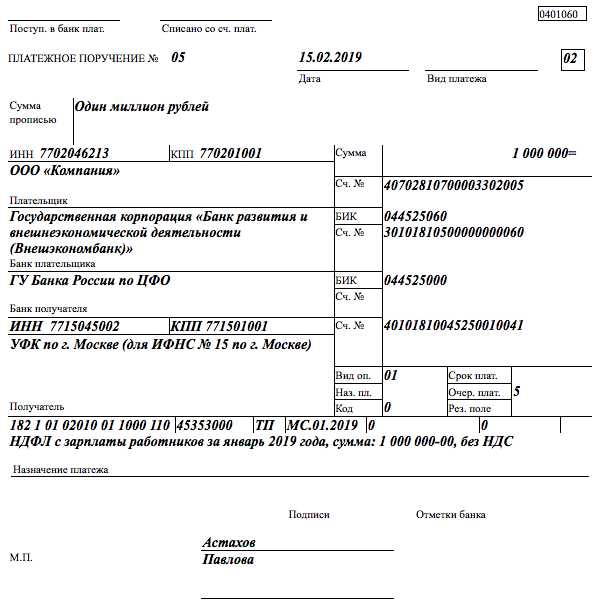

Статус плательщика (поле 101). При перечислении НДФЛ с зарплаты и дивидендов организация (либо ИП) является налоговым агентом, поэтому в поле 101 надо поставить код “02”. ИП при уплате налога за себя в поле 101 ставят код “09” (приложение 5 к приказу Минфина России от 12.11.13 № 107н).

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый – 182 1 01 02010 01 1000 110. Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК – 182 101 02020 01 1000 110. Для НДФЛ, удержанного с доходов работников по разным ставкам, – 182 1 01 02010 01 1000 110.

Налоговый период (поле 107). В реквизите 10 знаков, их надо поделить точками. Первые два – периодичность платежа (МС). Вторые два – номер месяца (01 – 12). Последние четыре – год, за который платят налог. При уплате налога на себя ИП в поле 107 ставит 10 знаков, которые делят точками. Первые два – периодичность платежа (КВ, ПЛ, ГД). Вторые два – номер квартала (03-04), полугодия (01), для годового платежа – 00. Последние четыре – год, за который предприниматель платит налог.

Очередность платежа (поле 21). В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-я очередь. Значит, надо поставить “5”.

Плательщик (поле 8). В поле 8 ИП заполняет Ф.И.О. и в скобках – “ИП”, а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак “//”.

Остальные реквизиты общие, одинаковы и для организаций, и для ИП.

Дата документа (поле 109). При оплате НДФЛ до сдачи декларации в поле 109 надо ставить “0”. Но декларацию компания не сдает, поэтому в любом случае ставят “0”. При погашении недоимки: без требования инспекции – значение “0”, по требованию – дата требования.

Код (поле 22). При текущих платежах в реквизите “Код” (поле 22) надо поставить “0”, при платежах по требованию инспекции – 20-значный номер, если он есть в требовании. Если номера в требовании нет – значение “0”.

Номер документа (поле 108). В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить “0”. А при платежах по требованию инспекции – номер требования.

Код ОКТМО (поле 105). В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

Основание платежа (поле 106). В поле 106 компания записывает значение “ТП” – по текущим платежам. Если погашает задолженность, то ставит “ЗД”.

Тип платежа (поле 110). Поле не заполняют (Указание Банка России от 06.11.15 № 3844-У).

Компании Москвы и Московской области с 6 февраля 2017 года в платежках по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет (см. таблицу).

| Название поля | Как заполнить платежку | |

|---|---|---|

| Москва | Московская область | |

| Банк получателя | ГУ Банка России по ЦФО | |

| БИК банка получателя | 044525000 | |

| Счет банка получателя | 40101810045250010041 | 40101810845250010102 |

www.gazeta-unp.ru

Образец полей платежного поручения по налогам в 2019 году

Платёжное поручение — это документ, подтверждающий факт направления денежных средств в бюджет.

По сути, такая бумага служит в качестве доказательства направления средств на оплату налогов и сборов, а также при расчётах за товары и услуги, если используется безналичный расчёт.

Документ должен быть оформлен в соответствии с правилами, установленными действующим законодательством.

На что обратить внимание

Любые платежи, осуществляемые субъектами коммерческой деятельности, должны быть документально подтверждены.

Если средства оплачиваются наличными, в кассу, то сторона может иметь чек, если расчёт производится с физическим лицом, то расписку, но при безналичном расчёте подтверждающей бумагой будет считаться платёжное поручение.

С помощью платёжных поручений могут производиться:

| Расчёты с иными организациями за оказанные услуги или поставленные товары | На практике используется чаще всего, так как сумма расчётов между организациями ограничена и фирмы вынуждены применять безналичный расчёт. Кроме того, безналичный расчёт становится более популярен и удобен, поэтому организации часто пользуются им, даже если предельная сумма не превышена |

| Направление финансов в бюджеты различного уровня | Например, если речь идёт об оплате налогов и сборов как местный бюджет, так и в федеральный. Наличие документа, подтверждающего платёж, поможет доказать свою позицию при возникновении спора, например, если налоговая служба насчитает проценты за просрочку, а фактически платёж был осуществлён вовремя |

| Переводы денег | С целью оплаты процентов по кредитам и займам или полного погашения таких договоров |

В данном случае организации также чаще всего используют безналичный расчёт, а наличие платёжного поручения позволит дополнительно защитить права плательщика.

Список не исчерпывающий, платёжным поручением могут подтверждаться и иные расчёты, если это прямо не запрещено действующим законодательством.

С помощью данного документа могут осуществляться и предварительные платежи. Законодательно установлена строгая форма платёжного поручения.

Документ не может составляться в произвольном порядке, это будет считаться нарушением. Форма определена Приказом Министерства Финансов Российской Федерации в 2013 году.

Какова их роль

Заполнение платёжных поручений имеет за собой некоторые цели:

| Поручение указывает на волю плательщика на перевод определённой денежной суммы на счёт конкретного получателя | То есть служит подтверждением воли к исполнению определённого обязательства |

| Платёжное поручение фактически указывает банку на необходимость денежного перевода на определённый указанный счёт | То есть позволяет собственнику денежных средств, которые находятся на счёту, распоряжаться ими |

| Документ подтверждает факт перевода денежных средств | От одного лица другому в безналичном порядке |

| Платёжное поручение требуется в рамках бухгалтерской и налоговой отчётности, для подтверждения платежей | При подаче данного типа отсчётов организация использует платёжные поручения, чтобы указать на движение денежных средств, показать свои фактические расходы на определённые цели |

| Выступает в качестве доказательства при возникновении спорных ситуаций | Для более эффективного доказательства нужно проставить на распечатанном документе печать банка. Следует обратиться в отделение, которое обслуживает организацию, чтобы сотрудник поставил отметку «проведено» и указал на дату осуществления платежа. Это докажет, что средства действительно были направлены на определённый счёт, указанный в платёжном поручении |

С помощью такой платёжки можно осуществить перевод как предпринимателю, так и в бюджет, например, оплатить взносы в ФСС, сделать перевод ИП за поставленный товар, осуществить перевод зарплаты в безналичном порядке и так далее.

Подробное описание реквизитов

Платёжное поручения должно содержать некоторые реквизиты:

- Наименование документа, а также код формы, которая заполняется. Код должен соответствовать действующему законодательству.

- Номер платёжного поручения, а также его полная дата, включая число, месяц и год.

- Вид осуществляемого платежа. Также должен быть указан правильно, в соответствии с действующими правовыми нормами.

- Полные реквизиты плательщика, включая его ИНН.

- Данные банковского счёта плательщика, включая местонахождение его банка, а также номер корреспондентского счёта.

- Реквизиты получателя средств, в том числе его наименование и ИНН. Реквизиты указываются полностью, в соответствии с имеющимися договорами и иной документацией.

- Данные банка получателя, аналогично данным банка плательщика.

- Назначение платежа. Данный момент указывается специальным кодом, который будет индивидуальным для каждого конкретного случая.

- Сумма платежа. Она должна быть указана как цифрами, так и в текстовом формате.

- Очерёдность совершаемого платежа.

- Тип осуществляемой операции в соответствии с действующим законодательством.

- Подписи лиц, которые представляют плательщика, а также печати, если они имеются.

В платёжных поручениях должны быть указаны все необходимые реквизиты. Если какая-то часть будет отсутствовать, документ может быть признан недействительным.

Но скорее всего банк просто не проведёт платёж, если у него будет недостаточно сведений о получателе или плательщике.

Как правильно заполнить (110, 107)

Образец полей платёжного поручения по налогам обязательно должен содержать ряд данных, которые заполняются в соответствующих полях:

| Наименование поля | Какие данные вносятся |

| Поле 101 — статус плательщика | 01 — при оплате налога юридическим лицом 09 — если платёж совершает индивидуальный предприниматель 02 — если платёж совершается фирмой или Индивидуальный Предпринимателем в качестве налогового агента |

| Поле 60 — ИНН плательщика | Указывается Индивидуальный Налоговый Номер из официальной документации. Если документ, содержащий сведения, был утерян, то можно воспользоваться одним из сервисов для его восстановления или получения номера. Стоит помнить, что ИНН выдаётся один раз и сам номер не меняется в случае утери и последующего восстановления |

| Поле 102 — КПП плательщика | КПП, который присваивается ФНС, которая принимает платёж. Индивидуальные предприниматели в данной строке должны проставить 0 |

| Поле 8 — наименование плательщика | Наименование плательщика, то есть фамилия, имя и отчество физлица или название организации, которое указано в уставной документации |

| Поле 61 — ИНН получателя | Индивидуальный Налоговый Номер Федеральной Налоговой Службы, в которую осуществляется платёж |

| Поле 103 — КПП получателя | Код Бюджетной Классификации Налоговой Службы, в которую оплачивается налог |

| Поле 16 — наименование получателя | Наименование конкретной ФНС, в которую осуществляется платёж и её региональная принадлежность |

| Поле 21 — очерёдность осуществления платежа | В данном случае ставится цифра 5 |

| Поле 104 — код бюджетной классификации (КБК) | Указывается КБК, который соответствует налогу, который в данном случае оплачивается |

| Поле 105 — ОКТМО | ОКТМО по месту жительства ИП или месту нахождения организации. Также может использоваться ОКТМО по месту нахождения имущества, за которое оплачивается налог |

| Поле 106 — основание, на котором осуществляется платёж | ТП — если налог оплачивается за текущий период ЗД — если оплачивается задолженность по налогам на добровольной основе ТР — если гасится задолженность в ответ на выставленной ФНС требование АП если задолженность гасится в соответствии с актом проверки, но требование ещё не было выставлено |

| Поле 107 — временной отрезок, за который осуществляется платёж | Каждый период оплаты будет иметь свой код, который нужно будет правильно указать. Всё также будет зависеть от предыдущего поля. Например, если там указано ТП, то будет указана периодичность оплаты в правильном формате и так далее |

| Поле 108 — номер документа | Заполнение будет зависеть от поля 106. Так, если так стоит ТП или ЗД, то в данном разделе указывается 0, если ТР, то нужно указать номер соответствующего требования, если АП, то следует указать номер решения |

| Поле 109 — дата указываемого документа | Если в поле 106 указано ТП, то нужно прописать дату, когда была подписана декларация, если ЗД, то ставится 0, ели ТР, то дата соответствующего требования, если АП, то дата решения |

| Поле 110 — тип платежа | Указывается УИН, если он имеется, либо 0 |

| Поле 24 — назначение совершаемого платежа | В данном разделе указывается небольшое пояснение по поводу платежа, например, прописывается, что осуществляется платёж по налогу на добавленную стоимость за товары |

При осуществлении платежей по иным основаниям процедура заполнения документа может несколько отличаться, но общий порядок останется прежним.

Видео: важные нюансы

Платёжное поручение — это документ, который подтверждает факт безналичной оплаты. Им может быть подтверждена оплата страховых взносов, налогов на добавленную стоимость и так далее.

НДФЛ подтвердить не получится, так как плательщиком должен выступать субъект предпринимательской деятельности.

В любом случае, платёжное поручение должно полностью соответствовать установленным требованиям, особенно в части заполняемых реквизитов. В противном случае платёж не может быть осуществлён.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 703-16-92

- Санкт-Петербург и область – +7 (812) 309-85-28

- Регионы – 8 (800) 333-88-93

zanalogami.ru