Образец заполнения 6 ндфл за 4 квартал 2019 года на примере – 6-НДФЛ за 1 квартал 2019 года – строка 070

Образец заполнения 6-НДФЛ за 2018 год в 2019

6-НДФЛ как форма отчетности предоставляется предприятием ежеквартально, но есть и годовая форма 6-НДФЛ за 2018 год, составление которой имеет некоторые нюансы.

Пустой бланк 6-НДФЛ для самостоятельного заполнения можно скачать по ссылке.

Скачать несколько образцов заполнения 6-НДФЛ за год и разные кварталы можно по ссылкам:

Образец заполнения формы 6-НДФЛ в 2018 году на примере

Перед тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2018, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

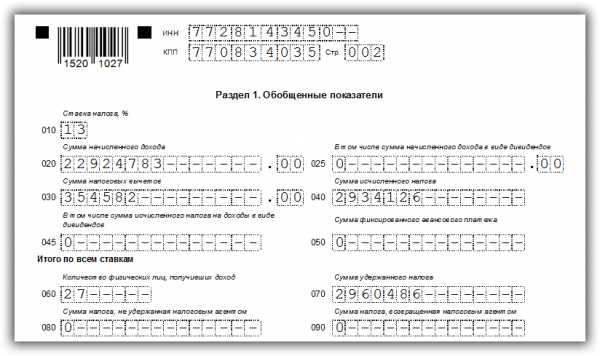

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

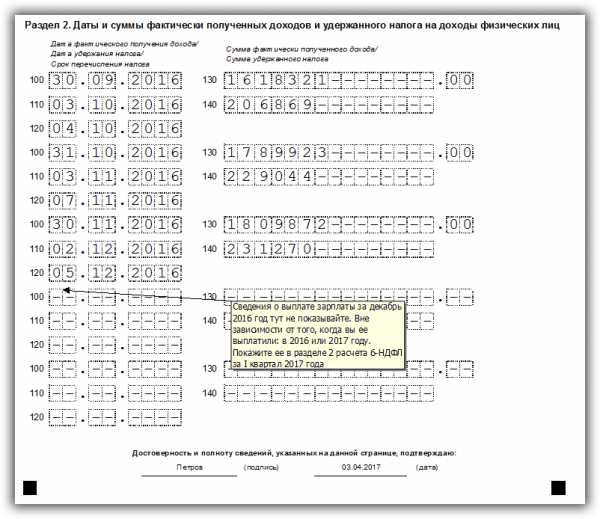

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

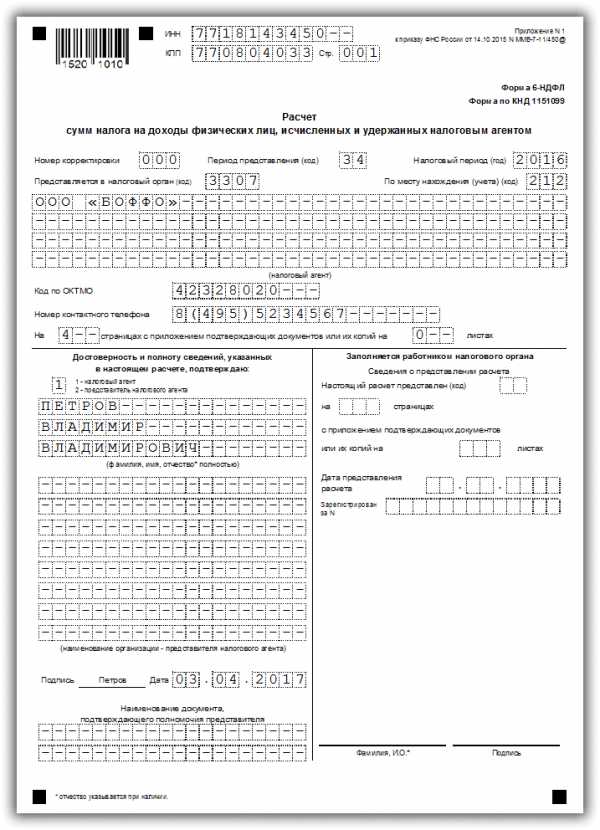

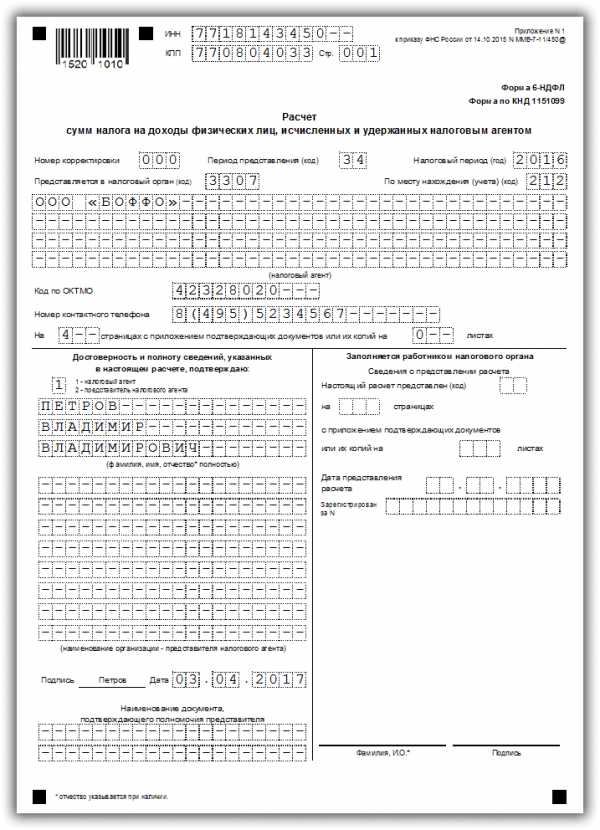

Титульный лист

Образец заполнения 6-НДФЛ за 2018 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый раздел

Перед тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось.

Второй раздел 6-НДФЛ — конкретизирующий

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Отличие годовой от квартальной формы

Отчет 6-НДФЛ за год 2018 часто путают с таким же отчетом за последний квартал, но разница в этих документах очевидна и истекает даже из самого названия отчетной документации. Так, квартальная форма показывает ситуацию по обсуждаемому налогу и его уплате за квартал, а годовая, естественно, отображает данные за весь прошедший год.

Такой вид отчетности подается ежеквартально до конца месяца, идущего за кварталом отчетным, а вот сроки подачи годового отчета заметно отличаются и растягиваются до апреля 2018 года. Пользоваться для подачи отчетных документов последним сроком сдачи не всегда уместно, так как видов отчетности существует целая масса, что становится причиной путаницы и неразберих, нарушения общих сроков и, как следствие, наложением штрафных санкций. Так, последний срок для сдачи образца 6-НДФЛ за год пересекается с составлением квартальной отчетности, а значит, риск запутаться и не успеть вовремя для бухгалтера увеличивается.

Кто составляет и сдает

Как известно, с заполнением формы 6-НДФЛ за год сталкиваются те предпринимательские объекты, которые обязаны подавать ежеквартальные расчеты. Ими зачастую бывают работодатели, которые имеют в своем штате сотрудников и выплачивают им доход за определенную работу или выполнение обязанностей в рамках занимаемой должности.

Данная форма подлежит подаче налоговыми агентами, то есть теми лицами, которые от имени государства удерживают налог из непосредственного дохода физического лица и заботятся в последующем времени о своевременной передаче этих сумм в адрес государственного бюджета.

Сдавать отчетность необходимо, даже если была сделана всего одна выплата дохода физическому лицу и удержание из нее налога. Даже в том случае, когда выплаты были сделаны в подарочной или премиальной форме, если из такого дохода налог не был удержан налоговым агентом, то отчитаться по доходу все равно предстоит, равно как и уведомить физическое лицо о необходимости произведения самостоятельной уплаты налога.

Заполненная 6-НДФЛ за год подлежит сдаче в орган налогового контроля, который осуществил регистрацию предпринимательского объекта. Если им является индивидуальный предприниматель, то форма сдается по месту его прописки, а если организация – то по месту территориальной принадлежности и ведения деятельности.

Итак, 6-НДФЛ — форма отчетности, которая подается предпринимателями ежеквартально, а срок подачи годового документа — до первого апреля.

saldovka.com

образец, заполнение отчета по инструкции

6-НДФЛ за 2018 год — обязательный отчет для всех работодателей. Утверждена ли новая форма 6-НДФЛ для отчетности за 2018 год? Как правильно заполнить расчет? На что обратить особо пристальное внимание? В какие сроки необходимо отчитаться? Рассмотрим, с какими вопросами чаще всего сталкивается бухгалтер при оформлении расчета 6-НДФЛ за 2018 год на примере небольшой организации, а также приведем пример заполнения формы.

Какая применяется форма расчета 6-НДФЛ за 2018 год?

Все работодатели, выплачивающие вознаграждения сотрудникам, обязаны рассчитать, удержать и перечислить в бюджет подоходный налог. Для контроля за своевременностью и правильность исчисления, удержания и уплаты НДФЛ в казну налоговики разработали 2 отчета: 2-НДФЛ и 6-НДФЛ.

6-НДФЛ — расчет, позволяющий контролировать сроки удержания и перечисления подоходного налога в бюджет налоговыми агентами. К особенностям данной формы, отличающим его от привычного отчета 2-НДФЛ, относятся:

- периодичность представления — по итогам каждого квартала;

- отсутствие персонификации: в отчете представлена информация в целом по налоговому агенту и нет данных по каждому сотруднику;

Агентами признаются все работодатели, выплачивающие доходы «физикам» по трудовым и гражданско-правовым договорам:

- организации;

- индивидуальные предприниматели;

- частнопрактикующие физлица (адвокаты, нотариусы и т.д.).

В расчет включаются данные о начисленном доходе, удержанном и перечисленном НДФЛ, а также о плановых сроках удержания и перечисления налога.

Бланк 6-НДФЛ утвержден приказом ФНС 14.10.2015 № ММВ-7-11/[email protected] Новая форма 6-НДФЛ, действующая в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/[email protected], будет актуальна и для отчетности за 2018 год.Скачать бланк 6-НДФЛ для отчетной кампании за 2018 год можно здесь.

Основные требования по заполнению формы 6-НДФЛ за 2018 год

Рассмотрим алгоритм заполнения отчета на небольшом примере.

Пример:

Бухгалтер ООО «Сатис» впервые решила заполнить форму 6-НДФЛ. Прежде всего, она изучила структуру расчета. Бланк состоит из:

- титульного листа;

- раздела 1, заполняемого нарастающим итогом с начала года;

- раздела 2, который содержит сведения лишь за отчетный квартал.

Далее бухгалтер прочла приказ ФНС 14.10.2015 № ММВ-7-11/[email protected], где прописан алгоритм оформления расчета, и выяснила основные требования:

- Заполнять необходимо все ячейки, отображающие реквизитные и суммовые показатели. При отсутствии данных — зафиксировать значение «0».

- Все сведения внести слева на право, начиная с первого знакоместа. В оставшихся — проставить прочерк.

- Сквозная нумерация начинается с первого листа.

- При заполнении формуляра от руки допускается использование черной, синей или фиолетовой пасты.

- Запрещена двусторонняя печать и использование корректирующих средств.

Затем бухгалтер перешла к оформлению титульного листа.

Шаг 1. Особенности заполнения титульного листа

В титульнике бухгалтер зафиксировала:

- ИНН и КПП компании согласно свидетельству о постановке на налоговый учет.

- В стр. «Номер корректировки» — значение «000», обозначающее первичный расчет

- В стр. «Период представления» — код 34, который показывает, что отчет представляется за год.

- В стр. «Представляется в н

blogkadrovika.ru

Заполнение 6-НДФЛ за 2018 год на примере 2019

Годовой отчет 6-НДФЛ за 2018 год подлежит сдаче в начале 2019 года, а точнее, до 3 апреля этого года, поэтому следует знать, как правильно составить и заполнить отчетность во избежание вопросов от налоговиков.

Пустой бланк 6-НДФЛ для заполнения можно скачать по ссылке.

Скачать несколько примеров заполнения 6-НДФЛ за 2018 год и разные кварталы можно по ссылкам:

Пример заполнения 6-НДФЛ за год

Титульный лист

Все знают, что любой отчетный документ начинается с титульной страницы. Эта часть необходима контролирующему органу для идентификации предпринимательского объекта, подающего отчетный документ, а также для того, чтобы по этому объекту собрать отчетность в единое целое и сверить полноту ее сдачи. Заполнение 6-НДФЛ за 2018 год начинается именно с титульного листа.

- Заполняется титульный лист, прежде всего, реквизитами налогового агента. Это КПП, а также ИНН, присвоенные в момент регистрации. Для частного предпринимателя имеет актуальность только второй код. Также «в шапке» указывают номер страницы — «001».

- Если документ сдают впервые, то номером корректировки выступит 000, если во второй раз, то 001. Номер корректировки необходим для понимания, первичный это документ или уже исправленный.

- Чтобы обозначить период, за который составлена отчетность, необходимо воспользоваться кодом. Для годовой отчетности актуален код 34. А сам налоговый период указывается в виде года.

- Далее предприниматель указывает кодировку своего налогового органа, которую узнает при регистрации или после просмотра на официальном ресурсе.

- Следующим идет указание кода, который отобразит, как работает предприниматель. Если он подает отчет по месту нахождения предпринимательского объекта, то кодом выступит 212,а если применяется режим ЕНВД – 320.

- Далее идет указание названия организации. Частные предприниматели указывают название в виде своих ФИО.

- Затем указывается ОКТМО, который говорит о месте территориальной принадлежности предпринимательского объекта, а также номер телефона для быстрой связи, количество листов, из которых состоит отчетный документ.

- В конце достоверность документа подтверждается уполномоченным лицом посредством указания фамилии, подписи и даты.

1 и 2 раздел

1 раздел:

2 раздел:

Форма 6-НДФЛ за 2018 год содержит еще два раздела. Они, как и в случае с титульным листом, заполняются построчно. Каждая строка имеет номер и содержит данные определенного вида. Стоит отметить, что как для титульного листа, так и для последующих разделов, важно не только внести достоверную информацию, но и сделать это разборчивым почерком. Если некоторую документацию требуется заполнять заглавными печатными буквами, то для формы 6-НДФЛ это не обязательно, но лучше сделать это именно таким образом во избежание дополнительных вопросов от представителей контролирующего органа.

При составлении 6-НДФЛ за год в качестве примера заполнения можно использовать эту же форму за любой квартал.

Рекомендуем к просмотру видео:

Состав и назначение документа

Любая отчетная форма документации заполняется с соблюдением основных правил заполнения, общих для всех форм: использование для заполнения чернил особого цвета (черного, фиолетового или синего), отсутствие исправлений, в том числе закрашивание корректором, отсутствие ошибок. Несоблюдение этих правил приводит к отказу контролирующего органа рассматривать отчетный документ, что влечет за собой утверждение отчетности как не сданной вовремя, а также возникновение штрафных сумм. Именно поэтому очень важно знать, как заполнить 6-НДФЛ за 2018 год, чтобы подобных проблем не возникло.

Отчетность этого типа создана для отображения налоговым агентом всего количества доходов, которые он выплатил своим работникам, а также сколько из этих сумм он удержал в виде налога НДФЛ и передал в федеральный бюджет. Для достоверного отображения такой информации заполнение формы происходит в двух частях. Первая предназначена для внесения конкретных обобщенных показателей, а вторая – для подробного описания доходов, дат по ним, а также сумм и дат налога. 6-НДФЛ 2018 года за декабрь, ноябрь и октябрь будет иметь данные, которые представляются наряду с годовыми показателями.

Итак, порядок заполнения 6-НДФЛ за год сохраняется такой же, какой используется для составления ежеквартальной отчетности по этой форме. Соблюдение этого порядка поможет оформить правильный и достоверный документ, который не вызовет вопросов у налоговой службы.

saldovka.com

6-НДФЛ за 4 квартал – пример заполнения

Коротко о бланке 6-НДФЛ за 2017 год

Актуальный бланк для заполнения формы 6-НДФЛ за 4 квартал 2017 года утвержден ФНС в Приказе № ММВ-7-11/450@ от 14.10.15 г. Предоставить этот отчет в территориальное подразделение налоговой инспекции по месту уплаты подоходного налога обязаны все налоговые агенты по НДФЛ (п. 2 стат. 230 НК). К последним относятся предприятия-юрлица и предприниматели, выплачивающие различные доходы физлицам в рамках трудовых и гражданско-правовых взаимоотношений.

Если за отчетный период (квартал, полугодие, 9 мес.) или налоговый (год) у работодателя не осуществлялась хозяйственная деятельность, не было персонала или выплат сумм сотрудникам, а соответственно и удержаний/уплаты налога, подавать нулевую форму 6-НДФЛ по физическим лицам за 2017 год не требуется. Так как при этом компания не признается налоговым агентом, однако, заметим, что организация вправе подать пустой отчет. Или же в этом случае рекомендуется отправить в ИФНС пояснения в письменном виде о том, что финансово-хозяйственная деятельность налоговым агентом не велась и выплат персоналу не производилось. Это поможет налогоплательщику пояснить причину несдачи ф. 6-НДФЛ.

Обратите внимание! Если у компании не было по факту расчетов с персоналом, но зарплата в учете начислялась, равно как и НДФЛ, подать отчет все-таки придется. Поскольку невыдача сотрудникам дохода не освобождает работодателя от обязанности по начислению, удержанию и перечислению в бюджет подоходного налога (п. 3 стат. 226). А значит в 6-НДФЛ следует отразить начисленные доходы и отдельно неудержанный налог.

Предоставить форму необходимо до последнего числа следующего за отчетным периодом месяца, до 1 апреля следующего за налоговым периодом года (стат. 230). При попадании крайней даты сдачи на выходной день или государственный праздник, срок сдвигается на ближайшую дату выхода на работу (п. 7 стат. 6.1). Отчитаться за 4 кв. 2017 года по ф. 6-НДФЛ следует до 02.04.18 г. Если у предприятия имеется обособленное подразделение, самостоятельно начисляющее и выплачивающее доходы сотрудникам, документ сдается в ИФНС по месту налогового учета таких налоговых агентов, то есть в налоговую ОП, а не головной компании.

6-НДФЛ за 4 квартал 2017 года

Как заполнить 6-НДФЛ за 2017 год – общие требования

Далее рассмотрим регламент составления отчета. Прежде всего, нужно отметить, что подать форму можно как «на бумаге», так и электронно, но для налогоплательщиков, численность которых составляет более 25 чел., допускается только электронный формат сдачи через ТКС. Документ заполняется в целом по всему предприятию/ИП, с предоставлением сводных данных за период, а не по отдельным физлицам как в случае с ф. 2-НДФЛ.

Отчет включает в себя титульный лист и два раздела. Первый – по сводным сведениям за весь период в части начисленных доходов, предоставленных вычетов и рассчитанного налога, включая неудержанные суммы. Второй – по данным только за последний квартал с разбивкой по датам выдачи доходов, срокам перечисления НДФЛ и датам его удержания.

Правила заполнения 6-НДФЛ за 4 квартал 2017 года

Чтобы точно знать, как составить 6-НДФЛ за 2017 год, необходимо следовать требованиям из Приказа № ММВ-7-11/450@. Здесь подробно прописаны правила отражения данных во всех разделах, а также определен регламент электронного формата. Познакомимся с порядком внесения информации, и разберем типовой пример заполнения 6-НДФЛ за 4 квартал в различных ситуациях.

Общие требования к формированию 6-НДФЛ:

- Данные по видам начисленных доходов персоналу или подрядчикам, предоставленным вычетам и начисленному, а также удержанному и перечисленному подоходному налогу, берутся из регистров НУ (налогового учета) компании. Информация должна соответствовать сведениям, сданным в РСВ и 2-НДФЛ.

- Форма заполняется нарастающим способом, начиная с начала отчетного года, но разд. 2 составляется только за 3 месяца периода. То есть, когда мы заполняем 6-НДФЛ за 2017 год, в разд. 1 вносятся данные за весь год, а в разд. 2 – только за октябрь, ноябрь и декабрь.

- Все страницы отчета нумеруются по хронологии, начиная с титульной с номера «001». Если сведения не умещаются на одном листе, составляется нужное количество страниц.

- Запрещена коррекция и двусторонняя распечатка.

- При подготовке формы на бумажном носителе разрешены чернила синего, фиолетового, а также черного цвета. При использовании компьютера рекомендуется шрифт Courier New высотой в 16-18 п.

- Для каждого показателя выделено одно поле, все числовые и текстовые значения вписываются слева направо.

- Если какой-то из цифровых показателей отсутствует, нужно проставить в такой строке «0».

Как заполнить титульник в 6-НДФЛ:

- Этот лист формируется первым – данные берутся из регистрационных документов налогового агента.

- ИНН и КПП указываются предприятиями, только ИНН – предпринимателями.

- Поле с номером корректировки при сдаче первичного отчета имеет значение «000», при повторных – начиная с «001».

- Коды периода представления берутся из Приложения 1 Приказа – для 2017 года ставится «34».

- В названии налогового агента указывается сокращенное (если предусмотрено) или полное наименование ИП или юрлица с организационно-правовой формой.

- Код ОКТМО приводится по территориальному адресу места налоговой инспекции, куда платится НДФЛ и сдается отчетность.

- Если отчет сдает уполномоченный представитель агента, отдельно ставится значение «2», если сам налогоплательщик – «1».

- Внизу листа данные заверяются подписью ответственного лица, ставится дата. Эти же действия выполняются на каждой странице формы.

Как заполнить раздел 1 в 6-НДФЛ за 2017 год:

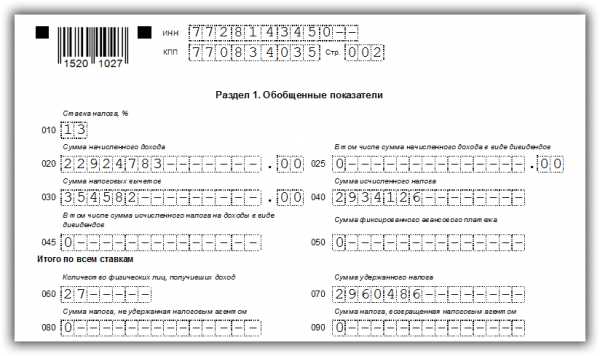

- Этот раздел предназначен для отражения сводных данных (нарастающим итогом) по всем начисленным доходам физлицам и суммам удержанного/неудержанного НДФЛ, а также предоставленным вычетам. Отдельно приводятся данные по дивидендам, начисленным физлицам. На каждую применяемую ставку НДФЛ заполняется отдельный лист.

- Стр. 010 – указывается тариф по подоходному налогу. В общих случаях – 13 %.

- Стр. 020 – приводятся данные по различным начислениям физлицам для отражения налогооблагаемой базы. Это такие доходы, как зарплата, отпускные, пособия, премии, дивиденды, матпомощь сверх лимита, вознаграждения по ГПД и т.д. По стр. 025 указываются дивиденды.

- Стр. 030 – приводятся предоставленные физлицам суммы налоговых вычетов по НДФЛ.

- Стр. 040, 045 – указываются начисленные суммы НДФЛ. Отдельно по стр. 050 приводится величина авансовых фиксированных платежей, уплачиваемых иностранными работниками за патент.

- Стр. 060 – приводится количество физлиц.

- Строка 070 6-НДФЛ за 2017 год – здесь указывается общая сумма начисленного за года подоходного налога.

- Строка 080 6-НДФЛ за 2017 год – здесь приводится сумма неудержанного по различным причинам НДФЛ. Эта строка заполняется при переходящих доходах, к примеру, по зарплате декабря, выплаченной в январе. А по стр. 090 вносится сумма возвращенных сумм налога, ранее излишне удержанных из доходов физлиц по стат. 231 НК.

Как заполнить раздел 2 в 6-НДФЛ за 2017 год:

- Этот раздел формируется за последний квартал отчетного периода. К примеру, при заполнении данных о налогах в 6-НДФЛ за 4 квартал 2017 г. будут вноситься сведения за октябрь-декабрь. Какая информация отражается? Это конкретные даты с соответствующими суммами фактической выдачи доходов, уплаты НДФЛ и сроков перечисления обязательств в бюджет (принимаются в зависимости от видов выплат).

- Сведения рекомендуется вносить по хронологии.

- Стр. 100 – точная дата выдачи доходов, отраженных по стр. 130.

- Стр. 110 – точная дата удержания подоходного налога с таких доходов.

- Стр. 120 – законодательный срок уплаты НДФЛ в бюджет, приводится крайняя дата. Как правило, следующий день работы за датой выдачи доходов.

- Стр. 130 – общая величина доходов, соответствующих дате по стр. 100.

- Стр. 140 – общая сумма удержанного с таких доходов НДФЛ.

Таким образом, в разд. 2 формируется несколько блоков с отражением аналогичных данных по выданным фактически доходам и удержанному НДФЛ. Разбивка по блокам различается по датам выплаты сумм, а также удержания и срока перечисления. Какие конкретно даты необходимо указывать? Ответ зависит от видов доходов. Рассмотрим, как в различных случаях составляется декларация 6-НДФЛ за 2017 год – образец заполнения приведен в конце статьи.

Порядок заполнения 6-НДФЛ за 2017 год в отдельных ситуациях

Узнаем нюансы составления отчета, а значит перечисления НДФЛ с наиболее распространенных выплат у работодателей и подрядчиков. В первую очередь, речь идет о зарплате, дополнительно рассмотрены особенности отражения в 6-НДФЛ отпускных, больничных, переходящих выплат, премий, доходов в натуральной форме.

Зарплата персоналу дважды в месяц

В разд. 1 указываются данные по всей начисленной за год зарплате, с января по декабрь. В разд. 2 только за октябрь-декабрь. Нужно ли отдельно делать разбивку на даты аванса и заработной платы, к примеру, на 5-ое и 20-ое число? Если деньги выдаются в один и тот же день по установленным срокам, отдельно приводить даты аванса не требуется. В этом случае вся зарплата и налог будут указана по стр. 130, 140 разд. 2 одной суммой за месяц.

По стр. 100 дата для выдачи зарплаты – последнее число месяца (п. 2 стат. 223), по стр. 110 – указывается дата окончательных фактических выплат и удержания налога, по стр. 120 – нормативный срок уплаты НДФЛ (следующий за датой выплат день работы по п. 6 стат. 226). Общие суммы дохода/налога вносятся по стр. 130 (с учетом НДФЛ) и стр. 140.

Переходящая зарплата

Если зарплата начислена за один месяц, но выдана по факту в следующем? Как отразить такие выплаты? К примеру, речь идет о зарплате за декабрь, суммы признаются доходом в 6-НДФЛ за 2017 год по строке 020 разд. 1. Соответственно, при предоставлении вычетов они указываются по стр. 030, а начисленный налог – по стр. 040. А удержанный НДФЛ по стр. 070 будет показан в декларации за 1 кв. 2018 г. (Письмо ФНС № БС-4-11/23138@ от 05.12.16 г.) В разд. 2 при этом нужно отразить данные по зарплате за октябрь и ноябрь, декабрьские суммы перейдут в ф. 6-НДФЛ за 1 кв. 2018 г.

Отпускные

При отражении в разд. 2 отпускных сумм нужно помнить, что днем признания таких доходов считается фактический день выдачи средств. Соответственно, по стр. 100 следует указать дату расчетов с отпускником, так же как и по стр. 110. А законодательным сроком уплаты подоходного налога признается последний день того месяца, когда осуществлялись выплаты физлицу (п. 6 стат. 226). Значит, по стр. 120 для отпускных, выплаченных, к примеру, в ноябре требуется указать 30.11.2017 г.

А что делать, если выдача отпускных и начало отпуска приходятся на разные периоды? Допустим, работник уходит в отпуск в январе, а отпускные ему выдали в декабре. Разъяснения чиновников приведены в Письме № БС-3-11/3504@ от 01.08.16 г., где сказано, что такие суммы включаются в отчетность того периода, когда фактически выплачены отпускные. То есть, в нашем случае в ф. 6-НДФЛ за 4 кв. 2017 г. (подп. 1 п. 1 стат. 223 НК).

Больничные пособия

Перечень доходов, не облагаемых НДФЛ, содержится в стат. 217 НК. Согласно указанным нормам обычные больничные не освобождаются от обложения подоходным налогом, а значит, должны быть отражены в ф. 6-НДФЛ. Исключение – различные государственные пособия: по беременности, безработице и т.д. Порядок отражения больничных выплат соответствует порядку отражения отпускных сумм. Днем получения средств по стр. 100 считается фактическая дата выплаты, так же как и дата удержания подоходного налога по стр. 110. А в стр. 120 необходимо проставить последнюю календарную дату месяца фактических расчетов (п. 6 стат. 226).

Премии различного характера

При отражении премий в 6-НДФЛ налоговым агентом порядок зависит от характера поощрения. Непроизводственные премии приравниваются к выплатам сумм по подп. 1 п. 1 стат. 223 и указываются в разд. 2 как оплата доходов на дату выдачи. При этом по стр. 100 и по стр. 110 приводится фактический день расчетов (п. 3 стат. 226), а по стр. 120 – день за расчетным. В стр. 130 и 140, соответственно, указывается сумма премии и подоходного налога.

Если премия носит производственный характер, это выплаты за труд сотрудника. Дата фактического получения определяется с учетом разъяснений в Письме ФНС № БС-4-11/1139 от 24.01.17 г., где указано, что нужно учитывать, за какой период поощряется специалист. Если за месяц, датой признается последний день месяца; если за квартал или же год – согласно дате в приказе руководителя. К примеру, премия за 2017 г. выдана 15.01.18 г. в соответствии с приказом от 12.01.18 г. Данные следует отразить так: по стр. 100 – 30.01.18 г., 110 – 15.01.18 г., 120 – 16.01.18 г.

Доходы в натуральном эквиваленте

Подобные доходы физлиц отражаются налоговым агентом, исходя из рыночной стоимости полученных ценностей (п. 1 стат. 211 НК). Удержать НДФЛ с таких доходов можно за счет других облагаемых подоходным налогом доходов (п. 4 стат. 226). Но если таких сумм в отчетном периоде не было, необходимо по стр. 080 разд. 1 указать величину неудержанного налога. В разд. 2 заполняются только стр. 100 и 130 с датой и суммой выдачи натурального дохода, все прочие строки будет иметь нулевое значение.

6-НДФЛ за 2017 год – типовой пример заполнения

Вы ознакомились с подробными требованиями к составлению ф. 6-НДФЛ. При внесении данных учитывайте требования стат. 223, 226, 217 НК и нормы Приказа № ММВ-7-11/450@ от 14.10.15 г.

Скачать образец заполнения формы 6-НДФЛ за 4 квартал 2017 года – здесь:

(Образец заполнения) Форма 6-НДФЛ

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

6 НДФЛ за 4 квартал пример заполнения

Данный отчет сдают не позднее 02.04.2018. Учитывая трудоемкость его составления и необходимость соблюдения строгих правил, бухгалтеру нужно заранее знать о нововведениях по порядку заполнения 6 НДФЛ за 4-квартал 2017-года. Оформление производится в соответствии с общими принципами заполнения налоговой отчетности. В 2017-м правила не изменились. Отчет по-прежнему составляется по нарастающему: титульный лист, глава с общими показателями и конкретно по НДФЛ.

Правила составления

Титульный лист содержит стандартные сведения о налогоплательщике. Внимание стоит уделить следующим моментам:

- Раздел №1. Количество его бланков соответствует числу применяемых налоговых ставок. Каждая из них фиксируется в поле 010.

- 060-090 – строки для отражения совокупных показателей. Эта информация должна располагаться на первой странице документа.

- Поля 020-090 заполняются по принципу нарастания – от начала года к концу.

- 060 — отведено для отображения данных о физлицах, получающих доход. Указанное число должно соответствовать реальному. Если работник в течение отчетного периода трудоустраивался несколько раз и получал зарплату, то он указывается, как 1 лицо. На практике допустимо получение одним и тем же человеком дохода, облагаемого налогом по разным ставкам. В отчетности он фигурирует, как один получатель.

Рекомендации по заполнению

Есть ряд правил и для второго раздела:

- Вторая часть, в отличие от первой, заполняется не по нарастающему принципу. Пример заполнения 6-НДФЛ за 2017 год: данные за последние три месяца отражаются по порядку: октябрь, ноябрь и декабрь.

- В полях от 100 до 140 указывается следующая информация: сумма налогооблагаемого дохода и удержаний с него плюс сведения об уплаченных налогах. При получении несколькими сотрудниками зарплаты в один и тот же день, все выплаты отражаются в указанных строках.

- Поле 080 1-го раздела предназначено для начисленного, но не удержанного налога.

Нюансы составления 6 НДФЛ за 2017 год

Разные периоды дохода и налога

Многие организации практикуют двухэтапную выплату зарплаты: аванс в первой половине месяце и остаток во второй. В этом случае аванс не рассматривается как налогооблагаемая сумма. Такая необходимость возникает позже. Тому основание – статья 223 пункта 2 НК РФ. Она гласит, что заработная плата, независимо от даты выдачи, переходит в категорию налогооблагаемого объекта начиная с последней даты того месяца, в котором она начислена. При частичной выплате с работника нельзя удерживать налог до этой даты. В день фактической выдачи денег налог будет классифицироваться как удержанный, а уплата — в течение следующего дня.

С нюансами порядка заполнения 6-НДФЛ за 2017-й можно ознакомиться на примере готовых бланков. Возможен обратный случай – заработная плата выплачена с задержкой.

Отражение досрочно выплаченной зарплаты

Отражение данных в отчете должно учитывать следующие моменты:

- Зарплата выдана с задержкой в пределах одного отчетного периода. Тогда в 1-разделе указывается начисленная зарплата и удержанный налог, а в разделе 2 дата признания полученной суммы доходом и уплата налога в бюджет.

- Заработная плата задержана и не выдана работникам. В этом случае заполняем в 6-НДФЛ за 2017-год только пункты 020 и 040 1-го раздела в соответствующем периоде.

- Зарплата выплачена полностью в течение отчетного периода и удержаны налоги. Сумма удержанного налога указывается в поле 070 1-го раздела. Во 2-м указываются дата получения дохода, удержания налога и внесения в бюджет.

- Проценты, начисленные за задержку заработной платы, не облагаются налогом и вычету не подлежат. Следовательно, заполнение формы 6-НДФЛ за 2017-год не отражает доходную часть отчета.

Бланк 6-НДФЛ заполняется по принципу нарастания в первом разделе и прямым отражением результатов за последние 3 месяца уходящего года во 2-м. Особого внимания заслуживают выплаты и налоги, произведенные в разных месяцах и даже кварталах. Такие случаи имеют ряд нюансов, которых следует знать каждому бухгалтеру.

Ниже вы можете скачать бланк 6 НДФЛ за 2017 год и образец его заполнения:

пример заполнения 6 ндфл за год 2017

форма 6 ндфл за 2017 год

okbuh.ru

Срок сдачи 6 НДФЛ за 4 квартал 2018 года в 2019 году

Форма 6-НДФЛ для отчета за год (4 квартал 2018 г)Форма 6-НДФЛ для отчета за год (4 квартал 2018 г)

Форма 6-НДФЛ — ежеквартальная. ФНС утвердила ее 14 октября 2015 года приказом № ММВ-7-11/450. В феврале 2018 года в бланк внесли изменения приказом от 17.01.2018 № ММВ-7-11/18.

Учитывая крайние сроки сдачи, 6-НДФЛ за 4 квартал 2018 г нужно сдать в электронном виде по телекоммуникационным каналам связи, то есть через интернет. Бумажный бланк налоговый агент вправе представить в ИФНС только в случае, если за отчетный либо налоговый период количество человек, которым он произвел выплаты, составило менее 25 человек.

Срок сдачи 6 НДФЛ за 4 квартал 2018 года в 2019 году

Крайний срок сдачи 6-НДФЛ за 4 квартал 2018 года в 2019 году: не позднее 1 апреля

Какие сроки сдачи у 6-НДФЛ регулирует статья 230 Налогового кодекса. В ней сказано, что отчитываться за 1 квартал, 2 квартал (полугодие), 3 квартал (9 месяцев) нужно не позже последнего дня месяца, который следует за указанными периодами. А за 4 квартал (год) — не позже 1 апреля следующего за истекшим налоговым периодом года.

Таким образом, в 2018 году сдавайте 6-НДФЛ:

Отчетный период | Крайний срок сдачи 6-НДФЛ |

| I квартал | 30. 04. 2018 |

| II квартал/полугодие | 31. 07. 2018 |

| III квартал/9 месяцев | 31. 10. 2018 |

| год | 01. 04. 2019 |

Если крайняя дата приходится на выходные или нерабочие праздничные дни, сдайте заполненную форму в ближайший рабочий день.

Программа БухСофт автоматически заполнит расчет 6-НДФЛ с учетом последних изменений законодательства. Попробуйте бесплатно

Куда сдавать 6-НДФЛ

Налоговые агенты сдают 6-НДФЛ в ИФНС по месту своего учета (компании – в налоговую по месту нахождения, ИП – по месту жительства). Но для некоторых категорий налоговых агентов порядок отличается. Рассмотрим в таблице:

Кому произведены выплаты | Налоговый орган, в который нужно отчитаться | Норма законодательства |

| Персонал головных офисов компаний | По месту нахождения головного офиса | пункт 2 статьи 230 Налогового кодекса |

| Персонал обособленных подразделений | По месту нахождения обособленного подразделения При этом 6-НДФЛ нужно заполнить отдельно для каждого обособленного подразделения. Место учета значения не имеет. При ликвидации обособленного подразделения также нужно отчитаться по месту его нахождений. Сдайте 6-НДФЛ за период с начала года до дня завершения ликвидации | абзац 4 пункта 2 статьи 230, пункт 3.5 статьи 55 Налогового кодекса, |

triboona.ru