Решение учредителя о выплате дивидендов образец – Решение учредителей о выплате дивидендов: образец 2019 и приказ

Решение о выплате дивидендов | Современный предприниматель

При распределении чистой прибыли предприятия составляется решение о выплате дивидендов – образец приведен в конце статьи. В каком порядке заполняется этот документ? Какие сведения в нем отражают? Рассмотрим законодательные нюансы подробнее.

Решение о выплате дивидендов – регламент составления

Нормативное право распределения ЧП (чистая прибыль) по итогам квартала, полугодия или года дается организациям Законом № 14-ФЗ от 08.02.98 г., а именно п. 1 стат. 28. При этом соответствующее решение принимается на общем собрании ООО, а прибыль распределяется в пропорции к долям каждого из участников общества с той оговоркой, что учредительными документами предприятия может устанавливаться иной механизм распределения дивидендов.

Запрещается принимать решение с целью распределения полученной прибыли (п.1 стат. 29 Закона № 14-ФЗ):

- Ранее оплаты полного размера УК (уставный капитал).

- До выдачи действительной стоимости доли или ее части выбывшему участнику ООО.

- При наличии признаков неплатежеспособности или вероятного появления таковых в случае положительного принятия решения.

- В случае низкой стоимости ЧА (чистых активов), то есть при сохранении соотношения ЧА < УК + РК, где РК – это резервный фонд. Или же при вероятности появления такого соотношения после принятия положительного решения.

Когда правомерно принятие решения (стат. 34, 35 Закона № 14-ФЗ):

- По итогам завершения очередного года – точный срок утверждается в Уставе ООО, но в пределах с 1 марта и по 30 апреля с даты окончания года.

- Вне очереди в любой момент – при соответствии интересам ООО и его участников.

Решение о распределении дивидендов – образец

Принятие или отклонение решения по распределению полученной обществом прибыли входит в компетенцию общего собрания ООО (подп. 7 п. 2 стат. 33 Закона № 14-ФЗ). Или же это может быть решение единственного учредителя о выплате дивидендов. При этом вопрос выплат участникам выносится на рассмотрение в составе общей повестки дня или как единственная актуальная тема. Что за данные отражаются в документе?

Решение о выплатах дивидендов – обязательные реквизиты:

- Наименование предприятия.

- Дата проведения и № документа.

- Повестка собрания.

- Перечень участников и размер соотношения их долей.

- Форма и объем выплат.

- Личные подписи всех участников.

- Прочие данные по необходимости.

Для того, чтобы решение было принято, учредителям фирмы необходимо уточнить ряд вопросов. Прежде всего следует определиться, какая сумма ЧП и за какой период подлежит распределению. Далее требуется установить, в каком виде планируется выдавать доход – в денежной форме или натуральной. И наконец утвердить сроки выдачи дивидендов с учетом законодательного ограничения в 60 дн. с момента принятия решения (п. 3 стат. 28 Закона № 14-ФЗ).

Обратите внимание! Если общество не исполнило своих обязанностей перед участником и не выплатило ему причитающиеся дивиденды, обратиться в организацию за получением доходов можно в течение 3 лет (п. 4 стат. 28).

Решение единственного участника о выплате дивидендов – образец

Решение учредителя о выплате дивидендов составляется по общему регламенту. Но поскольку учредитель в такой организации один, он и подписывает документ. Проведение собрания в этом случае необязательно, ведь вопрос решается одним человеком. Для того, чтобы выплата доходов состоялась, издается отдельный приказ. Ответственным лицом за его исполнение признается должностное лицо, к примеру, бухгалтер или кассир.

spmag.ru

образец решение о выплате дивидендов

Учитывая ту информацию, что численность лиц, как и в малом, так и среднем бизнесе увеличивается год от года, а количество владельцев ценных бумаг крупных компаний еще больше, закон должен строго регулировать весь процесс: непосредственно это касается и процессов, и правил получения доходов.

Первостепенной задачей будет подробно разобраться, что же такое дивиденды, что они представляют как источник получения основного выручки, а также правила выплат и условия налогообложения.

Что это такое

Дивиденды – та всякая прибыль, которую акционер или участник будет получать от организации в период распределения общего дохода. Оставшегося после всех издержек, так же операция будет осуществляться после выплаты налогов организации, не зависимо от страны действия бизнеса. Все это присутствует в п.1 ст.43 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс Российской Федерации (Часть Первая)»

Но иногда происходит и такое, что выплаты участнику ликвидации организации, если они не превышают его же плату, не признаются выплатами дивидендов.

Дивиденды всегда являются доходом, который пропорционален вложенному капиталу в деятельность предприятия, производящую что-то: будь то продукция или же услуги. Пожалуй, будет важным еще раз уделить внимание тому, что дивиденды являются той самой частью выручки организации после всех необходимых для уплаты налогов.

Это та выручка организации, которая останется после уплаты того налога, в той системе налогообложения, в которой данная фирма зарегистрирована: если же это общий режим, то после уплаты этого налога на прибыль объединения, если упрощенная система, то после уплаты УСН и аналогично ЕНВД. Смена системы налогообложения предусмотрена один раз перед началом отчетного периода.

Кто и как принимает эти решения

Решения по поводу распределения прибыли или ее 100% долей между участниками всегда проводятся на общем собрании членов соответствует их доле в капитале, если другие составные договора не оговорены в уставе и согласно статье 28 Федерального закона от №14-ФЗ «Об обществах с ограниченной ответственностью».

На момент проводимого собрания может случится так, что определенный капитал общества будет внесенным не полностью, находят характерные черты несостоятельности (банкротства), если же цена чистых активов меньше всех капиталов, и если стоимость доли до сих не была выплачена, то члены правления не будут иметь право выносить вердикты по распределению вырученных средств.

Такое обязательное соответствие определяется тем, что на основании бухгалтерского анализа актуально на момент текущего созыва собрания.

Пример решения по выплате дивидендов в 2018 году

Если все условия будут соблюдены, то очередь на оформление решения участвующих в обществе о направлении чисто вырученной прибыли, полученной в определенный промежуток, на выплату дивидендов.

Решение о выплате дивидендов образец 2016 год.

Видео: Коэффициент выплаты

Как составляется протокол

На собраниях не всегда обсуждается один лишь этот вопрос. Тем не менее, количественно вопросы на повестке дня особой роли не играет, результаты собрания оформляются через составления специального протокола.

Ведение которого организует исполнительный орган в обществе, в это время протокол подшивается в книгу протоколов для доступности участникам собрания.

Основными реквизитами протокола являются:

- номер, дата и указ принадлежности документа к ООО;

• перечисление участников, распределение их долей;

• повестка дня;

• итоги о изучении и вынесении вердиктов по всем вопросам.

Что бы решить проблему с выплатами дивидендов, собрание обязано четко определить размер выплачиваемых дивидендов, период за который они предназначаются, а также форму выплат, их порядок и дату.

Согласно законодательству РФ, общество имеет право выносить решение о выплатах каждый квартал, раз в 6 месяцев или раз в год. Также допустимы платежи и за прошедший годовой период. Общая сумма выплат распределяется пропорционально доли участника, если в уставе нет альтернативного порядка распределения.

Основной формой выплаты дивидендов, как правило, является денежной, но нет ограничений и по имущественным выплатам, которые получили сейчас широкое распространение.

Как правильно с юридической точки зрения оформляется договор вклада в банке и какие могут быть подводные камни? Читать статью, договор банковского вклада.Узнайте о вкладах в Промсвязьбанке далее.

Пример протокола

Скачать актуальный пример протокола общего собрания и можно будет посмотреть здесь.

Операция принимаемых решений о выплате дивидендов конкретному лицу

Учитывая тот факт, что многие вчерашние физические лица в поисках прибыли и источников хорошего дохода открывают бизнес и фактически работают на себя – все чаще появляются случаи, когда общество имеет одного учредителя.

Получается, что учредителю не с кем проводить собрания и в таких случаях он выносит собственное единогласное решение о выдаче дивидендов самому себе. Оформление данного решения происходит в типичном порядке с соблюдением всех требований, как и для вердиктов общего собрания учредителей.

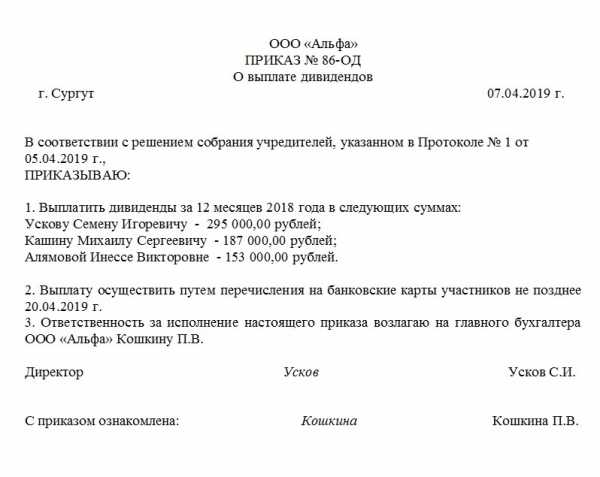

Приказ о выплате дивидендов

Решения, которые принимают учредители на собраниях, обязательны для исполнения руководством общества, но не его подопечными.

Если Устав общества является основным законом этой организации, а решение собрания — это требования учредителей руководителю, то для подчиненных необходимо издание приказа руководителя. Такой приказ является полным основанием для деятельности подчиненных, это же касается и по выплате дивидендов.

Посмотреть и загрузить образец приказа по выплате дивидендов лицам, учредившим организацию можно здесь.

Учет дивидендов

Выплата дивидендов является фактическим процессом получения прибыли физическим лицом, а, следовательно, такие цифры подлежат к налогообложению. Как и в остальных случаях доходов по дивидендам у физического лица удерживается налог в бюджет страны и обязательный налог на доходы с физических лиц.

Ставки по данному виду налога и общее положение определены в ст.224 Федерального закона от 31.07.1998 №146-ФЗ «Налоговый кодекс РФ (Часть 2)». Если до текущего года она составляла 9%, то с 2018 года ее повысили до 13% и это для резидентов. Для лиц, не являющимся резидентами, налог повышается вплоть до 15%.

Его рассчитывают, удерживают и перечисляют в бюджет бухгалтерией общества самостоятельно. Это делается на основании утвержденного решения собранием владельцев о разделении выручки и выплате дивидендов. Бухгалтер должна подготовить расчеты по суммам к выплате и, на основе приказа руководителя, осуществить указанную выплату.

Как правильно начислять

С целью расчета суммы дивидендов весь доход, полученный предприятием за вычетом себестоимости, процентных и иных расходов, а также после уплаты налогов — необходимо долю в процентах умножить на каждого учредителя в фонде. Данные расчеты будут оформлены бухгалтерской справкой.

Зависящее от того факта, разделяли ли уже владеющие обществом выручку в расчетном время или нет, начисление налогов на доходы физических лиц происходит по такому сценарию:

- если операция уже проводилась, то: величина начисленных дивидендов / вся сумма выплаты х (вся сумма выплаты – это уже выплаченные доходы в виде дивидендов в этом и прошлых годах) х 13%;

- если же выплата является первой: вся сумма, которую имеет право получить участник общества по результатам собрания х 13%.Сам процесс перечисления налога должен вступает в производство не позже следующих суток после перечисления дохода участнику организации.

В ситуациях, в которых учредитель является единственным лицом в фирме, прибыль вычисляется на основании бухгалтерского баланса. Учредитель на основании единоначалия должен принять выбор про начисление дивидендов.

От этой суммы удерживается стандартный налог для выплаты в бюджет, который отчисляется одновременно с дивидендами и обязательно не позже следующих суток.

К сожалению, ставка по доходу от выплат по дивидендам стала равной ставке, которая применяется в случаях расчета заработной платы; а если учесть, что дивиденды имеют более весомую величину — то это большие издержки для общества и денежные потери для его получателя.

Однако, несмотря на идентичные ставки, расчет его надо производить отдельно от других доходов, так как они имеют разные базы.

Условия по депозитным программам для физических и юридических лиц от банка «Югра». Читать статью, банк Югра вклады.Ответ, где сделать валютные вклады под высокий процент, узнайте по ссылке.

Подробнее о договоре банковского вклада тут.

Несмотря на все трудности, получение доходов от дивидендов распространено среди бизнесменов по всему миру: это прекрасная возможность получать солидный доход. Существует множество компаний по мониторингу рынка: можно изучить акции любой компании, их живучесть и выработать свою собственную стратегию. Постарайтесь действовать ответственно и не пренебрегать бухгалтерскими услугами профессионалов и все у вас получится.

biznes-delo.ru

Выплата дивидендов в 2018 году. Распределение между учредителями ООО

Что такое дивиденды

Дивиденды – это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

Как часто ООО может делать выплату дивидендов

Дивиденды можно распределять ежеквартально, раз в полгода или по итогам года. Периодичность выплат прописывается в уставе компании.

Самый оптимальный вариант – выплата по итогам года. Если дивиденды распределяются до истечения финансового года, их называют промежуточными. Здесь существует риск признания таких дивидендов вознаграждением, если по итогам года прибыль оказалась меньше. И в указанном случае на сумму выплат будут начислены страховые взносы, которые придется доплатить.

Когда дивиденды распределить нельзя

Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд

Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Если по итогам финансового года, стоимость чистых активов стала меньше уставного капитала и резервного фонда (при наличии), в течение шести месяцев после окончания года необходимо принять меры по увеличению чистых активов (как минимум до размера уставного капитала) либо уменьшать уставный капитал или даже ликвидировать ООО.

Как распределить дивиденды в 2018 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом.

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988). Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.

Налог на дивиденды в 2018 году (НДФЛ)

На суммы дивидендов выплачиваемых физическим лицам, не начисляются страховые взносы, но подлежит удержанию НДФЛ.

Для физических лиц – резидентов РФ ставка НДФЛ составляет 13%.

Для физических лиц – нерезидентов применяется ставка 15%.

Налоговая ставка по НДФЛ определяется исходя из статуса участника (резидент/нерезидент) на дату выплаты дивидендов. Налог удерживается с каждой выплаты, не позднее дня, следующего за днем перечисления дивидендов (ст.226, 275 НК РФ).

Примечание: НДФЛ не удерживается с прибыли, выплачиваемой имуществом. Но об этом, компания должна в течение месяца со дня выплаты, сообщить в ФНС (п.5 ст.226 НК РФ).

Если участник ООО является юридическим лицом – дивиденды облагаются налогом на прибыль. При этом в некоторых случаях применяется льготная нулевая ставка, если доля участия в компании не менее 50% на протяжении 365 дней.

Ставка по налогу на прибыль для участника – российской компании составляет 13%, для участника – иностранной компании, применяется ставка 15%.

www.malyi-biznes.ru

Приказ о выплате дивидендов учредителям. Образец и бланк 2018-2019 года

Учредители и участники обществ с ограниченной ответственностью имеют право часть прибыли выделять на выплату дивидендов. Один из документов, которых это регламентирует – соответствующий приказ.

Что такое дивиденды

Под термином «дивиденды» понимается доход, выплачиваемый собственникам организации по результатам ее деятельности. Размер дивидендов находится в прямой зависимости от величины доли участника ООО.

ФАЙЛЫ

Скачать пустой бланк приказа о выплате дивидендов учредителям .docСкачать образец приказа о выплате дивидендов учредителям .doc

Дивиденды могут выдаваться за разный период (чаще всего берется полугодие, год), при этом прибыль предприятия может быть распределена в полном объеме или только частично. Также индивидуальным в каждом случае может быть вид выплаты: наличными денежными средствами или же безналичным перечислением на банковскую карточку участника ООО. Срок перечисления дохода не должен быть больше, чем два месяца со дня принятия решения и выпуска соответствующего приказа.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся. Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов. Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Чьи подписи должны быть в наличии

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода. С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

assistentus.ru

Выплата дивидендов в ООО в 2018 году

Дивиденды за 2018 год для ООО

Подробно про дивиденды участникам ООО говорится в статье 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об ООО». Выплата дивидендов ООО производится только согласно решению Общего собрания участников, при этом есть ряд законодательных ограничений, которые должны быть учтены при составлении документа.

Дивиденды ООО обязательно рассчитываются с учетом доли учредителей в уставном капитале фирмы, поэтому еще на стадии регистрации компании к вопросу долей нужно подходить с большой ответственностью. Так как получить дивиденды с ООО могут только учредители (участники) общества, это является их главным источником дохода от своего «детища». Закон не запрещает кому-либо (или всем) участникам общества занимать какие-либо должности в нем и получать зарплату. Тогда заработная плата будет вторым источником дохода предпринимателя.

| ☑ Выдача дивидендов ООО может осуществляться единожды в квартал. |

Рассмотрим, как выплачивать дивиденды учредителям ООО в 2018 году. Допустим, на общем собрании учредителей решили, что дивиденды выплачивают 1 раз в год (наиболее простой и распространенный случай), эта информация зафиксирована в Уставе ООО. Следовательно, дивиденды за 2018 можно будет рассчитать и начислить в 2018 году (уже будет определена чистая прибыль общества за текущий год).

Срок выплаты дивидендов в ООО после принятия решения составляет 60 дней (максимум), то есть каждый из участников общества в течение двух месяцев 2018 года должен получить свои деньги. Кстати говоря, выдавать дивиденды можно не только деньгами, но и имуществом, произведенной продукцией и т.п., если такая возможность оговорена в Уставе общества.

Порядок выплаты дивидендов ООО в 2018

Несколько слов о том, как выплачиваются дивиденды в ООО:

- Правило первое: только с чистой прибыли (после того, как общество заплатило налоги).

- Правило второе: не выдавайте дивиденды, если имеется факт или риск банкротства, цена чистых активов не превышает уставной капитал, есть долги перед выбывшими участниками общества. Для начисления и выплаты дивидендов учредителям уставной капитал общества должен быть оплачен в полной мере.

- Правило третье: перед выплатой дивидендов нужно осуществить удержание, а затем перечисление в бюджет налога на прибыль или НДФЛ.

- Правило четвертое: для уплаты дивидендов для учредителей ООО в бухгалтерской отчетности не должно быть зафиксированного непокрытого убытка.

Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль. Так, выплата дивидендов юридическому лицу в 2018 году сопровождается перечислением в бюджет налога в размере от 0 до 13%, в то время как НДФЛ составляет всегда 13%. Для иностранных граждан и организаций размер НДФЛ и налога на прибыль 15%. Налогообложение дивидендов юридическому лицу 2018 зависит от ряда условий. Чтобы получить ставку 0%, нужно иметь минимум 50% в уставном капитале, причем владеть этой долей не от 365 дней.

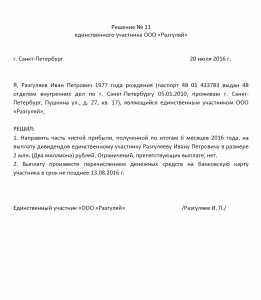

Решение о выплате дивидендов единственному учредителю 2018 год образец

Решение о выплате дивидендов единственному учредителю составляется в свободной форме. В решении должны быть однозначным образом отражены:

- Сумма дивидендов ООО

- Период, за который рассчитаны дивиденды общества

- Дата, место, номер документа (эти данные необходимо зафиксировать, как и в любом протоколе)

- Подпись единственного учредителя

Бесплатный расчётный счёт от Альфа-Банка ►

Можно использовать следующий образец решения учредителя о выплате дивидендов 2018:

Решение о выплате дивидендов единственному учредителю 2018 год: Образец заполнения

Скачать образец Решения о выплате дивидендов единственному учредителю 2018 год

В образце Решения о выплате дивидендов ООО указан срок выплаты дивидендов в 2018 году, отличающийся от максимального, — это не противоречит закону.

Календарь дивидендов 2018 для ООО

Календарь выплаты дивидендов 2018 используется в случае акционерных обществ, для ООО он не актуален. Для выплаты дивидендов учредителям ООО в 2018 году достаточно решения общего собрания учредителей, оформленного протоколом. Для более глубокого понимания, что же представляет из себя выплата дивидендов в ООО, посмотрите это видео — оно отвечает на все возможные вопросы по этой тематике:

Возможно, Вам будет интересна наша новая статья на тему Продажа доли в уставном капитале ООО | Пошаговая инструкция за 2018 год.

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте:

otkryt-ooo.ru

Выплата дивидендов в ООО в 2019 году

Учредители ООО получают доход за счет прибыли от деятельности предприятия. Но выплаты происходят в строго определенном порядке. Нельзя просто так изъять средства из оборота.

Как в 2019 году выплачиваются дивиденды в ООО? Юрлица, зарегистрированные в качестве ООО, вправе направлять часть полученной прибыли на выплаты учредителям общества.

Распределение средств осуществляется в предопределенном законом порядке. Каков порядок выплаты дивидендов учредителям ООО в 2019 году?

Общие моменты

Учредители ООО являются непосредственными собственниками предприятия. Почему же нельзя просто истратить полученную прибыль?

Обусловлено это тем, что всякая трата компании должна быть обоснована и документально подтверждена. Конечно, учредители общества являются его владельцами.

Но собственником имущества выступает организации. А имущество ООО обособлено от личного имущества учредителей.

Деньги компании допускается брать по трем основаниям:

- Под отчет, когда что-либо приобретается за наличный расчет для организации.

- Займ, который обязательно возвращается фирме.

- Дивиденды, являющиеся доходом от деятельности предприятия и которые можно тратить по своему усмотрению.

Но распределение дивидендов осуществляется в строго определенном порядке. Если отобразить краткую схему действий, то потребуется:

- определить сумму дивидендов;

- принять решение о выплате;

- выдать дивиденды и удержать НДФЛ.

Несмотря на кажущуюся простоту процесса, каждый этап требует правильного оформления. Как же выплатить дивиденды ООО?

Что нужно знать

В первую очередь, нужно понять, что такое дивиденды. По российскому налоговому законодательству дивидендом называется всякий доход, получаемый участниками организации после выплаты налогов.

Причем распределяются доходы ООО в соответствии с долями учредителей. Таким образом, выплачивают дивиденды исключительно из чистой прибыли предприятия.

С полученного дохода выплачиваются налоги, делаются перечисления в фонды. Только после этого прибыль распределяется меж участников.

Здесь нужно отметить такой нюанс, что норма относительно порядка определения объема прибыли содержится в Законе об АО.

Согласно его положениям чистая прибыль находится на основании сведений бухгалтерской отчетности. Закон об ООО указания на порядок определения прибыли не содержит.

В этом случае действует принцип применения норм ГК РФ по аналогии. То есть ООО определяют объем чистой прибыли так же, как и ОАО, руководствуясь бухгалтерскими документами.

Нельзя распределить дивиденды в таких случаях, как:

- выплата уставного капитала не в полном объеме;

- не выплачена доля участника, выбывающего из общества;

- имеются признаки банкротства или их возникновению поспособствует распределение прибыли.

Какова их роль

Основная задача выплаты дивидендов состоит в обеспечении дохода участников общества. Любое ООО создается с целью получения выгоды, то есть коммерческая деятельность должна приносить прибыль.

Основой для начала работы становится уставный капитал. В процессе деятельности происходит преумножение активов компании за счет получения дохода.

Но кроме дохода, у организации присутствуют определенные расходы. Необходимо выплачивать заработную плату сотрудникам, возмещать производственные затраты, оплачивать налоги и обязательные сборы.

Все, что остается после вычета обязательных расходов является нераспределенной прибылью. В законодательстве отсутствует понятие «чистой» прибыли.

Потому за основу принимаются данные бухучета, подтверждаемые бухгалтерским балансом и сопутствующими приложениями.

Баланс включает в себя строку с указанием нераспределенной прибыли или непокрытого убытка, то есть экономического результата. Этот показатель и становится основой для расчета дивидендов.

Правовая база

Подробно о дивидендах участников ООО сказано в ст.28 ФЗ № 14 от 8.02.1998 «Об ООО». Согласно этому нормативу выплата дивидендов осуществляется на основании решения общего собрания участников.

При этом существуют отдельные законодательные ограничения, которые нужно учитывать при принятии решения.

Порядок выплаты дивидендов регламентирует целый ряд нормативных актов, а именно:

| ФЗ № 208 от 1995 года и ФЗ № 14 от 1998 года | Положения нормативов говорят, что решение о выплате принимается общим собранием. Причем закрепляются итоги обсуждения подписанным протоколом |

| ФЗ № 14 от 1998 года | Указывает на возможность распределения дивидендов единожды в квартал, полугодие или год |

| Налоговый Кодекс РФ | Закрепляет обязанность организации относительно самостоятельного расчета сумм налоговых платежей |

| Письма Минфина | Регламентируют сроки уплаты налогов |

Порядок оформления

При распределении дивидендов ООО следует соблюдать следующий порядок действий:

| Подсчет чистой прибыли и определение величины дохода, доступного к получению | Организация имеет право выплатить дивиденды лишь в том случае, когда объем чистого дохода более уставного капитала |

| Принятие решения о выплате дивидендов | Созывается общее собрание учредителей. Участники утверждают бухгалтерскую отчетность, обсуждают способы разделения прибыли и определяют сроки для осуществления выплат. Для расчета суммы дивидендов каждого участника общая сумма начисленных дивидендов умножается на процентное значение доли учредителя |

| Выплата дивидендов и уплата налогов | Дивиденды выплачиваются в назначенный срок. При этом с них удерживаются НДФЛ – 13 % для резидентов РФ и 15 % для нерезидентов. Налог перечисляется на следующий день после выплаты участникам. Сведения о выплаченных суммах и удержанном налоге отображаются в квартальном и годовом отчетах (6-НДФЛ, 2-НДФЛ). Страховые взносы на дивиденды не начисляются |

Условия выплаты дивидендов в ООО

Если говорить об условиях выплаты дивидендов ООО, то отметить нужно тот факт, что нельзя осуществить выплаты при банкротстве или риске его возникновения.

Например, стоимость чистых активов соответствует сумме уставного капитала. Понятно, что любые выплаты в пользу учредителей уменьшат оборотные средства компании.

Уменьшение уставного капитала требует восполнения его, закрепления в Уставе меньшей суммы или ликвидации ООО.

Кроме того наличие долгов перед выбывшими учредителями так же делает невозможным распределение прибыли.

По закону каждый участник ООО при выходе из общества вправе получить стоимость своей доли. Поэтому в первую очередь выплачиваются доли бывших участников.

В 2019 году нет необходимости оплачивать уставный капитал до регистрации ООО. Внести свою часть оплаты участники могут в течение 4 месяцев после регистрации.

Но за это время у организации может возникнуть чистая прибыль, которую можно распределить. Но для выплаты уставный капитал должен быть оплачен в полном объеме.

В какие сроки после принятия решения

Частота выплаты прибыли определяется учредителями. Но независимо от утвержденных периодов срок оплаты не может превышать 60 дней.

Соответственно, в течение двух месяцев каждый участник должен получить положенную ему часть прибыли.

Причем выплата может осуществляться не только денежными средствами, но и имуществом, если такой вариант закреплен Уставом.

Если в установленный законом срок участник не получил положенные дивиденды, то он вправе обратиться с иском в суд. Факт несоблюдения сроков признается нарушением прав учредителя.

Важно! Определяя частоту выплаты дивидендов, участники должны руководствоваться Уставом. Если в Уставе говорится, что прибыль распределяется единожды в год, то чаще платить дивиденды нельзя.

Для изменения графика нужно внести надлежащие изменения в учредительные документы.

Перечень документов

Для выплаты прибыли участникам ООО требуется правильное документальное оформление.

Понадобится подготовить:

Распределение прибыли в ООО сопровождается сдачей отчетности:

| По НДФЛ | справка 2-НДФЛ, сдаваемая в ФНС до 1 апреля последующего за отчетным года отчет 6-НДФЛ, подаваемый в налоговые органы ежеквартально до последнего дня месяца, следующего за отчетным кварталом и сдаваемый ежегодно до 1 апреля года, последующего за отчетным периодом |

| По прибыли (в виде декларации) | промежуточная отчетность – до 28 числа месяца, следующего за отчетным периодом окончательная отчетность – до 28 марта года, следующего за отчетным |

Принятие решения

Решение о выдаче учредителям дивидендов принимается участниками посредством созыва общего собрания.

Проводить такое собрание можно не раньше, чем будет подготовлена бухгалтерская отчетность за соответственный период. Если речь идет о годовой отчетности, то она должна быть утверждена.

Причем утверждение отчетности осуществляется в период с 1 марта по 30 апреля года, последующего за отчетным.

Утверждение отчетности и вопрос распределения прибыли могут решаться в рамках одного собрания.

Факт проведения собрания оформляется утвержденной в ООО формой протокола.

Причем допускается указывать в протоколе единую сумму дивидендов, полагающихся к выплате. Деление происходит пропорционально долям или в соответствии с положениями Устава.

К сведению! Дивиденды могут выплачиваться имуществом, но такая выплата приравнивается к реализации.

Это приведет к необходимости уплаты дополнительных налогов. Потому денежные платежи более целесообразны.

Образец протокола

В протоколе общего собрания участников указываются такие сведения:

- место и дата проведения общего собрания;

- данные председателя и секретаря заседания;

- полный перечень участников;

- доля в уставном капитале каждого учредителя;

- повестка дня;

- принятые постановления.

Протокол общего собрания участников ООО можно скачать здесь. Дополнительно к протоколу составляется решение общего собрания.

Оно становится основанием для выплаты дивидендов и на него приводится ссылка в соответствующем приказе.

В решении устанавливается точный срок для осуществления выплат и способ выплаты (деньгами или имуществом).

Общий срок выплат не может превышать 60 дней. Но если участник не получил положенные ему дивиденды, то обратиться за их выплатой он вправе в течение трех лет.

Возникающие нюансы

Нюансы, возникающие при выплате дивидендов, касаются способа оплаты. Чаще всего выплачиваются денежные средства. Причем может иметь место, как наличный, так и безналичный расчет.

Но при этом категорически запрещено выплачивать дивиденды за счет выручки, поступившей в кассу. Для этой цели в кассу должна быть специально внесена необходимая сумма.

Видео: как начислить, выплатить и удержать с них налоги

Если принято решение о выдаче дивидендов имуществом, то участники могут получать свою часть выплат основными средствами, продукцией, ценными бумагами.

Однако выплата дивидендов имуществом ООО приравнивается к реализации имущественных ценностей.

Поскольку у имущества изменяется собственник, то предполагается, что компания получила определенный доход. Отсюда следует необходимость оплаты налоговых сборов.

На ОСНО выплачивается налог на прибыль и на добавленную стоимость. На УСН полученное учитывается в качестве дополнительного дохода.

Есть ли ограничения

При распределении прибыли ООО нужно учитывать законодательные ограничения. У налоговых органов могут возникнуть претензии, если дивиденды выплачены:

| Без учета долей участников | При этом не имеет значения то, что непропорциональность выплат может быть закреплена Уставом и участники вполне согласны с произведенными расчетами |

| Не за счет чистого дохода отчетного года и нераспределенной прибыли предыдущих периодов | Например, прибыль ранее была направлена в резервный фонд или начисленная прибыль с учетом промежуточных выплат меньше уставного капитала |

| При наличии ограничений на выплату | К примеру, имеют место недостаток чистых активов, невыплаченные доли ООО, присутствие признаков банкротства |

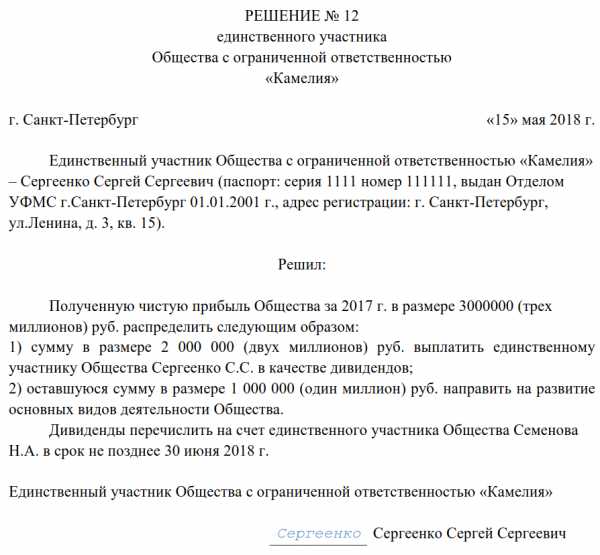

Единственному учредителю

Если в ООО имеется единственный учредитель, то необходимость в составлении протокола отсутствует. Участник самостоятельно принимает решение, оформляя его в свободной форме.

В решении указывается:

- общая сумма дивидендов;

- расчетный период;

- место и дата составления документа;

- подпись учредителя.

Единственный учредитель вправе оформить выплату только части дивидендов, а оставшиеся средства направить на иные нужды. Кроме того дивиденды можно накапливать.

Получение прибыли это право собственника, а не обязанность. Решение о выплате дивидендов единственному учредителю ООО можно скачать здесь.

При ликвидации

В случае ликвидации ООО деятельность его прекращается полностью. Порядок правопреемства в отношении прав и обязанностей не предусматривается.

Значит, все расчеты должны быть осуществлены до официального закрытия компании, в том числе и распределение прибыли.

Но получить дивиденды можно только за счет средств организации, свободных от долговых обязательств.

Поэтому при ликвидации организации соблюдается следующий порядок выплат:

- Зарплата сотрудникам.

- Оплата долгов перед бюджетом и внебюджетными фондами.

- Расчеты с кредиторами/контрагентами.

- Выплата долей участников из оставшихся средств.

Когда один из участников ООО одновременно занимает какую-либо должность в компании, то сначала ему выплачивают зарплату как сотруднику. Затем он на равных правах участвует в распределении прибыли.

Нужно знать, что после завершения всех расчетов с третьими лицами, сначала между участниками распределяется начисленная, но не выплаченная прибыль.

Затем осуществляется расчет прибыли на текущий период и выполняется ее распределение.

Выплата дивидендов при ликвидации ООО не отменяет необходимости оплаты налога на прибыль в полном объеме.

В любом случае подается налоговая декларация, она будет «нулевой» при отсутствии налоговой базы.

Решение о необходимости распределения дивидендов принимают сами учредители. Не обязательно доход должен распределяться меж участниками.

Полученная прибыль может быть направлена на развитие бизнеса или на увеличение капитала. Кроме того возможно распределение только части прибыли.

Но независимо от принятого решения нужно соблюсти все этапы оформления процедуры.

jurist-protect.ru

Выплаты дивидендов по итогам 2018 года

Выплата дивидендов по итогам года: общие принципы

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2018 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

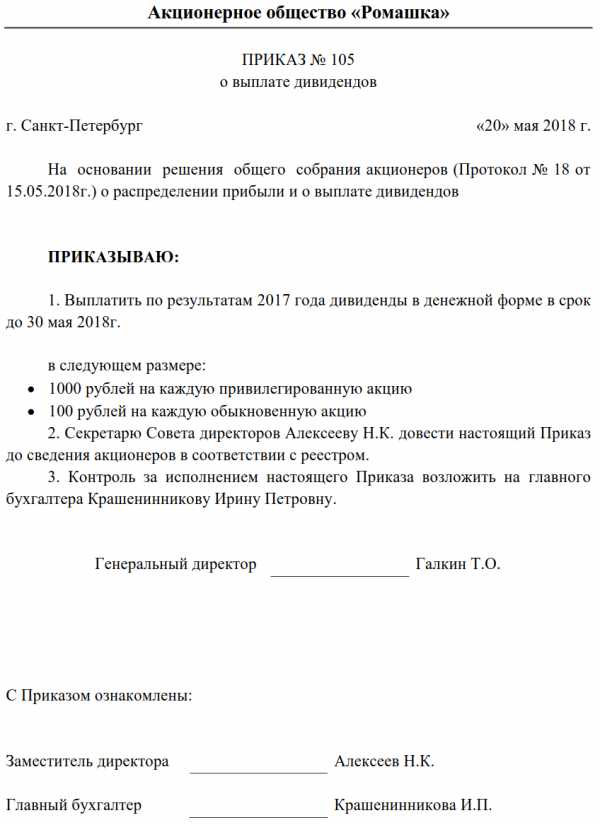

Выплаты дивидендов по акциям в 2018 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и голосования акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

Приказ на выплату дивидендов, образец

Выплата дивидендов в ООО

В обществе с ограниченной ответственностью для принятия решения о распределении прибыли необходимо провести общее собрание участников. Часть прибыли распределяется на основании Протокола такого собрания пропорционально долям собственников в уставном капитале (если Уставом организации не предусмотрен иной порядок).

Сроки выплаты дивидендов ООО после принятия решения не могут превышать 60 календарных дней. Но при этом в Протоколе или Уставе могут быть предусмотрены иные сроки, не превышающие эту дату.

Порядок выплаты дивидендов единственному учредителю в ООО

Когда владельцем компании является единственное лицо, в проведении собрания нет необходимости. Для принятия решения необходимо единоличное распоряжение собственника.

Решение учредителя о выплате дивидендов, образец

Во исполнение решения генеральный директор может издать Приказ о перечислении, который станет распоряжением главному бухгалтеру произвести перечисление. Но это не является обязательным, его не запрашивают контролирующие органы. В принципе, для перечисления достаточно решения единственного собственника.

Приказ о выплате дивидендов единственному учредителю, образец

Скачать

Начисление и выплата дивидендов, проводки

Расчеты с учредителями организация ведет на счете 75 бухгалтерского учета.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена сумма к перечислению участнику | 84 | 75 |

| Удержан налог с дохода (НДФЛ или на прибыль) | 75 | 68 |

| Произведен перевод учредителю | 75 | 51, 50 |

| Перечислены удержанные налоги в бюджет | 68 | 51 |

Если же ваша организация является учредителем другой компании и получила доход от участия, то отразить эту операцию нужно так:

| Операция | Дебет | Кредит |

|---|---|---|

| Получены доходы от участия | 51 | 76 |

| Полученные средства от участия в уставном капитале отражены в составе доходов | 76 | 91 |

Налог на дивиденды 2018

Налоги с дивидендов учредителю в 2018 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2018. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания – получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

clubtk.ru