Аудиторского заключения образец: Аудиторское заключение: образец | Современный предприниматель

Аудиторское заключение: образец | Современный предприниматель

Законом № 307-ФЗ от 30.12.2008 «Об аудиторской деятельности» установлена необходимость ежегодного проведения аудита в акционерных обществах и целом ряде предприятий. Об особенностях документального оформления аудиторских заключений пойдет речь в настоящей публикации.

Аудиторское заключение, что это?

Результаты проведенной проверки фиксируются в специальном документе – аудиторском заключении, особое место в котором занимает мнение специалиста о правдивости и достоверности информации, представленной в финансовой отчетности аудируемого предприятия. Заключение предназначается для пользователей отчетности компании – ИФНС, акционерам, собственникам, инвесторам и др.

Аудиторское заключение должно содержать мотивированное мнение о подлинности отчетности фирмы. Под достоверностью отчетных данных понимается такой уровень правдивости показателей, опираясь на который пользователь может делать безошибочные выводы, принимать справедливые и экономически обоснованные решения.

Способная влиять на решения пользователя существенность информации – это критерий, определяющий вид заключения специалиста-аудитора. Для установления правдивости отчетных данных аудируемой компанией во всех существенных отношениях аудиторами производится расчет уровня существенности нарушений путем сравнения суммарных значений установленных ошибок с предельно допустимыми нормами. Периодом расчета уровня существенности ошибки на основе значений деятельности фирмы является финансовый год.

Структура аудиторского заключения

Документ составляется в определенной последовательности и должен содержать:

- Название;

- Адресата (т.е. лиц, для которых предназначен документ)

- Информацию о проверяемой компании – наименование, адрес, реквизиты;

- Сведения об аудиторской фирме/частном аудиторе: название или ФИО предпринимателя, регистрационный госномер, адрес, наименование СРО, членом которой является аудитор или компания, № в реестре аудиторов или аудиторских фирм;

- Список отчетных документов, участвующих в проверке, период, за который документация составлена;

- Информация о выполненном аудитором/компанией объеме работ, на основании которого выстроено мнение о правдивости финансовой отчетности проверяемой фирмы;

- Мнение специалиста-аудитора или представителей фирмы о достоверности финансовой отчетности компании, базирующееся на факторах и обстоятельствах, которые оказали влияние на степень правдивости данных;

- Итоги проверки;

- Дата.

Оформленное аудиторское заключение предоставляется аудитором исключительно компании, заключившей договор на оказание соответствующих аудиторских услуг. Существуют полярно противоположные заключения.

Виды аудиторских заключений

Именно результаты проверки влияют на вид этого документа. Аудитору предстоит самому понять, какое заключение будет составлено, поскольку единственным критерием здесь будет являться безупречность составления отчетных форм, соответствия данных в них принципам бухгалтерского учета, в частности достоверности предоставляемой пользователям информации. Для формирования справедливого аудиторского заключения специалисту необходимо рассчитать степень существенности данных и оценить влияние установленных при проверке искажений показателей финансовой отчетности.

Аудитор, убежденный в объективности и безупречности отчетных документов во всех значимых аспектах, удостоверившийся, что фактический уровень ошибок значительно ниже уровня допустимых нарушений, подтверждает формирование отчетности в соответствии с применяемыми критериями бухучета и оформляет безусловно положительное аудиторское заключение или положительное аудиторское заключение. Подобное заключение расценивают как немодифицированное мнение. Примером подобного заключения может служить предлагаемый ниже образец.

Подобное заключение расценивают как немодифицированное мнение. Примером подобного заключения может служить предлагаемый ниже образец.

Все остальные виды заключений являются модифицированными. Модифицированное мнение в аудиторском заключении – это:

- Мнение с оговоркой;

- Отрицательное мнение;

- Отказ от выражения мнения.

Аудиторское заключение с оговоркой проверяющий составляет в тех случаях, если найденные и доказанные искажения являются существенными, но не влияют на большинство значимых отчетных элементов. Заключение в таком случае будет условно положительным. В нем аудитор подробно объясняет основания для выражения мнения с оговоркой, обязательно перечисляет имеющиеся нарушения.

Отрицательное аудиторское заключение отражает мнение аудитора, когда ошибки и неточности, выявленные проверкой, являются существенными, и, превышая допустимые нормы искажения сведений, влияют на большинство значимых элементов отчетности, что может ввести в заблуждение пользователя и не дать ему возможности принять верное решение в отношении фактического положения компании.

При формулировании отрицательного мнения аудитор должен четко и понятно описать в заключении все причины, составившие его. В таких случаях приводятся доказательства воздействия искажений на информацию в отчетных формах. Эти сведения фиксируются в отдельном параграфе, следующим за выраженным мнением аудитора. Обычно в этом параграфе приводится поясняющая информация или ссылка на то, что определенный конкретный фактор не является основанием для выражения условно-положительного мнения.

Пример отрицательного аудиторского заключения, причиной составления которого явилось отсутствие отчетных данных дочернего предприятия в консолидированной отчетности компании можно скачать ниже.

Одной из форм аудиторского заключения считается отказ от выражения мнения, который выдается руководству фирмы, если оно сознательно препятствует проведению проверки, а возможность получения документов, достаточных для составления мнения о деятельности предприятия, отсутствует. Подобным примером может служить факт непредоставления отчетности аудитору в оговоренные сроки. Сложившаяся ситуация послужит причиной выдачи аудитором отказа от выражения мнения, который будет означать невозможность подтверждения достоверности отчетных форм, но не явится отрицательным мнением.

Подобным примером может служить факт непредоставления отчетности аудитору в оговоренные сроки. Сложившаяся ситуация послужит причиной выдачи аудитором отказа от выражения мнения, который будет означать невозможность подтверждения достоверности отчетных форм, но не явится отрицательным мнением.

Аудиторское заключение | Образец – бланк – форма

Аудиторское заключение – официальный документ, предназначенный для пользователей финансовой отчетности аудируемых организаций, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности финансовой отчетности аудируемой организации.

Порядок составления и содержание аудиторского заключения регламентируются федеральным законом N 307-ФЗ от 30 декабря 2008 года.

Аудиторское заключение должно содержать в себе следующие разделы:

- Наименование “Аудиторское заключение”;

- Указание адресата, это могут быть: акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица;

- Сведения об аудируемом лице (организации): наименование, государственный регистрационный номер, место нахождения;

- Сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

- Перечень финансовой (бухгалтерской) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, распределение ответственности в отношении указанной финансовой (бухгалтерской) отчетности между аудируемым лицом и аудиторской организацией, индивидуальным аудитором;

- Сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица, объем проведенного аудита;

- Мнение аудиторской организации, индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

- Указание даты заключения.

Требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности. Аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Заведомо ложное аудиторское заключение – аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

Цели получения аудиторского заключения:

- Получение официального заключения, когда организация подпадает под условия проведения обязательного аудита;

- Предоставление документа партнерам, инвесторам, либо в банк для подтверждения своей деловой репутации, и кредитоспособности;

- Аудиторское заключение на конкретный объект сделок, оценка рисков и т. д.;

- Получение представления о соответствии документов и процедур в организации нормативным требованиям.

д.;

д.;Встречаются так же и иные цели получения аудиторского заключения, но это скорее частные случаи.

Аудиторское заключение: образец, пример отчета

В соответствии с требованиями федерального законодательства, после проведения аудиторской проверки лицо, ответственное за выполнение данной процедуры, обязано составить аудиторское заключение. В этом документе указывается мнение специалиста о правдивости финансовой отчетности лица, заказавшего проверку, либо иной компании, выступившей в качестве объекта анализа.

Отчет по результатам проверки

Федеральный стандарт №6 устанавливает основные разновидности аудиторских заключений. Они могут быть положительными, условно-положительными, отрицательными, а также с отказом от выражения мнений. Рассмотрим каждый из документов.

- Положительное. Если аудитор, занимающийся проверкой бухгалтерских документов, не столкнулся с сомнениями и расхождениями касательно полноценности и достоверности указанных данных, он составляет безусловно-положительное заключение о результатах.

- Условно-положительное. Составляется в случае, если аудиторы имеют недостаточное количество оснований как для отрицательного, так и для положительного мнения. С подобными ситуациями обычно приходится сталкиваться тогда, когда аудиторы сомневаются в данных, предоставленных на проверку, присутствуют разногласия с директором. Также основанием является наличие незначительных факторов, не позволяющих при этом сделать 100% положительные выводы.

- Отрицательное. Его обычно составляют, когда в процессе проведения проверки аудитором были обнаружены серьезные нарушения или грубые недочеты в отчетных документах, составленных штатным специалистом. Сюда входят ситуации, где бухгалтеры не соблюли форму заполнения документов, убедились в несоответствии реальной финансовой информации со сведениями, предоставленными в отчетных документах.

- Отказ от выражения собственного мнения. Это отдельный, весьма специфический вид заключения, когда аудитор не желает оставлять собственное мнение касательно результатов проведения проверки. Как правило, основной причиной является наличие существенных аудиторских рисков либо серьезных факторов, влияние которых способно в итоге исказить полученные результаты. Кроме того, бывают другие веские причины, не позволяющие полноценно составить альтернативные виды отчетной аудиторской документации.

Как правило, основной причиной является наличие существенных аудиторских рисков либо серьезных факторов, влияние которых способно в итоге исказить полученные результаты. Кроме того, бывают другие веские причины, не позволяющие полноценно составить альтернативные виды отчетной аудиторской документации.

Как правило, основной причиной является наличие существенных аудиторских рисков либо серьезных факторов, влияние которых способно в итоге исказить полученные результаты. Кроме того, бывают другие веские причины, не позволяющие полноценно составить альтернативные виды отчетной аудиторской документации.Иногда случаются ситуации, при которых руководство компании, проходящей аудит, выражает свое несогласие с полученными результатами. Необходимо отметить, что аудиторская компания несет полную ответственность за результативность выполнения аналитических мероприятий, а в случае совершения серьезных ошибок — полную ответственность. Оспаривание результатов аудиторского анализа проводится только в зале судебных заседаний, на основе заранее составленного искового заявления.

Форма аудиторского заключения

Федеральное правило-стандарт №6, в соответствии с которым ведется проверка аудиторской деятельности, устанавливает, что представленный документ должен иметь четкую, строго определенную структуру. Она состоит из следующих пунктов:

Она состоит из следующих пунктов:

- Наименование документа. Аудиторское заключение о достоверности бухгалтерских отчетных документов.

- Наименование адресата. Лицо, установленное действующим законодательством либо заранее составленным договором на ведение аудиторской деятельности.

- Информация об исполнителе работ. Организация, имеющая установленную организационно-правовую форму, собственное уникальное наименование. В документе обязательно указывается адрес регистрации компании либо фактическое местоположение официального представительства, данные о свидетельстве, позволяющем осуществлять данную деятельность (дата и номер документа). Предоставляется информация о наименовании лицензирующего органа, сроке действия лицензии. Если компания является участником аккредитованного профессионального объединения, этот факт также указывается в соответствующем месте.

- Информация о лице, которое проходит проверку. В соответствии с законодательством, здесь надо указать наименование и организационно-правовую форму, дату и номер государственного свидетельства о регистрации. Приводится перечень лицензий, позволяющих осуществлять определенный вид деятельности.

- Вводная часть.

- Основная часть с описанием объемов аудиторской проверки.

- Итоговая часть с указанием мнения автора касательно результатов проведения проверки.

- Дата составления аудиторского заключения.

- Подпись специалиста.

Приводится перечень лицензий, позволяющих осуществлять определенный вид деятельности.

Приводится перечень лицензий, позволяющих осуществлять определенный вид деятельности.Любой аудитор, вне зависимости от того, в какой компании он работает, как долго осуществляет профильную деятельность, обязан полностью соблюдать установленное единство логической формы представленного документа. Крайне важно обеспечить четкость содержания заключения, не «прыгая» между фактическими данными в разных частях документа.

Во вводной части должен присутствовать список финансовых отчетных документов, которые были проверены на территории аудируемого лица. В обязательном порядке подается информация о составе отчетных документов, а также периода, который они охватывают.

Данная часть должна параллельно состоять из заявления о том, что аудируемое лицо полностью отвечает за полноценность и правильность ведения бухгалтерского учета, представления и подготовки документов. Также сообщается, что аудитор высказывает только собственное мнение, опираясь на перечень документов, поданных на проверку в соответствии с нормативными требованиями законодательства Российской Федерации.

Также сообщается, что аудитор высказывает только собственное мнение, опираясь на перечень документов, поданных на проверку в соответствии с нормативными требованиями законодательства Российской Федерации.

Аналитическая часть является основной. Здесь специалисты приводят полный объем аудита, сообщая о том, что его проведение осуществлялось согласно требованиям регламентированной документации.

Объем аудита включает в себя способность осуществлять аудиторские процедуры, являющиеся необходимыми в конкретном случае, в зависимости от того, насколько приемлемым является уровень существенности. Кроме того, представленная часть не обходится без заявления о том, что проведение аудита было запланировано для обеспечения максимально полной уверенности в отсутствии искажений в результатах отчетных документов.

Параллельно документ должен указывать о проведении аудита на выборочной основе. Представленный документ состоит из:

- изучения доказательств на основе тестирования, благодаря которым можно подтвердить полноту и значение информации о ведении организацией хозяйственно-финансовой деятельности, а также ее результатах;

- оценки методологии и принципов ведения бухгалтерского учета, подготовки к ведению финансовых учетных документов;

- определения основных оценочных результатов, которые получило руководство проверяемой организации в рамках подготовки финансовых отчетных документов;

- оценки базового представления о качестве составления финансовых отчетных бумаг.

Также стоит отметить, что документ должен в обязательном порядке состоять из мнения аудитора касательно достаточности оснований для выражения мнений в рамках проведения официальной проверки. В случае положительного результата указывается соответствие бухгалтерского учета законодательству.

Итоговая часть аудиторского заключения максимально подробно приводит перечень базовых методов и принципов (другими словами, применяемый порядок) составления учетной документации и подготовки финансовых отчетов проверяемой компании. Завершение итоговой части представляет персональное мнение аудитора касательно достоверности финансовых учетных документов, проанализированным в рамках процедуры.

Как уже было сказано выше, законодательство регламентирует разновидности результатов аудиторской проверки. Например, при безоговорочном положительном сообщается о том, что финансовая отчетная документация достоверно отражает финансовые результаты за отчетный период.

При условно-положительном заключении сообщается о том, что руководство несогласно с конкретными результатами проведения проверки, либо имеют место несущественные факторы, которые не дают возможности оформить полностью положительное заключение.

В отрицательном заключении указывается о том, что отчетные документы недостоверно отражают финансовое положение компании на протяжении определенного промежутка времени.

Документы для скачивания (бесплатно)

Если имеет место быть отказ от выражения персонального мнения, аудитор указывает, что он не смог лично быть во время проведения инвентаризации товарно-материальных запасов в результате ограничений, установленных организацией. В обязательном порядке приводится перечень обстоятельств. Сообщается об отсутствии возможности получить достаточные доказательства (указываются причины). В конце раздела указывается, что в связи со сложившимися обстоятельствами выражение собственного мнения касательно достоверности отчетных документов является невозможным.

Аудитор несет полную ответственность за результаты проведения проверки. Законодательство предусматривает штрафные санкции, сумма которых зависит от количества потерпевших или размера понесенных убытков. Категорически запрещается создавать заведомо ложные аудиторские заключения. Оспаривание документа возможно в судебной инстанции на основе искового заявления. С образцом документа вы можете ознакомиться ниже.

Оспаривание документа возможно в судебной инстанции на основе искового заявления. С образцом документа вы можете ознакомиться ниже.

Дополнительная информация — на видео.

Аудиторские, юридические, консультационные услуги, оценка — АКГ ИНАУДИТ

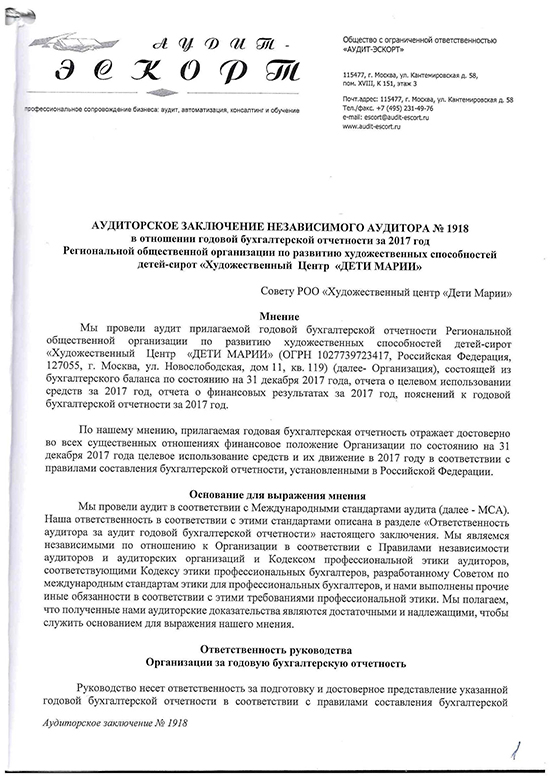

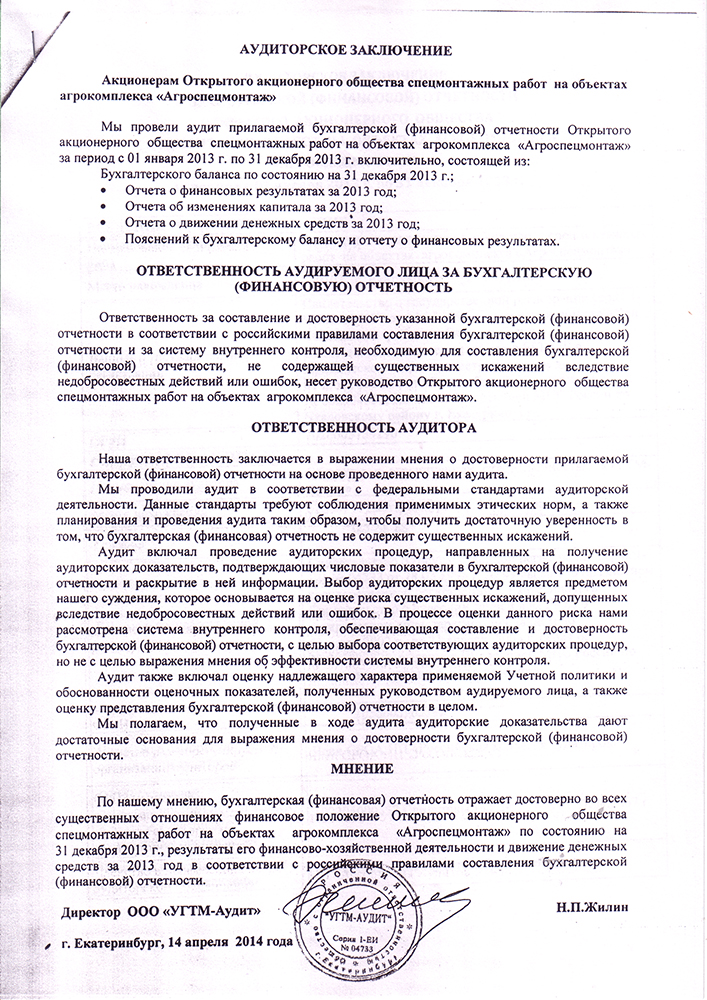

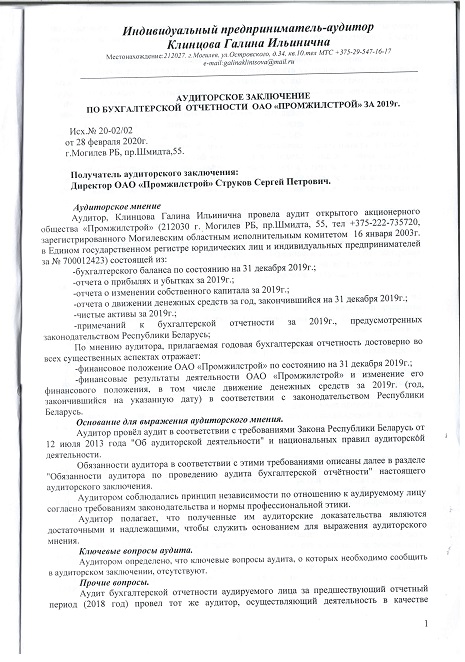

Санкт-Петербург «__» мая 2012 года

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

участникам ООО «ХХХ»

АУДИРУЕМОЕ ЛИЦО: Общество с ограниченной ответственностью «ХХХ», (ООО «ХХХ»), ИНН/КПП __________________

Место нахождения: ___________________________

Свидетельство о государственной регистрации юридического лица за ОГРН ________.

АУДИТОР: Закрытое акционерное общество «Аудиторско-консультационная группа «АКГ ИНАУДИТ» (ЗАО «АКГ ИНАУДИТ»), ИНН/КПП 7808020635/784101001

Место нахождения: 191023, Санкт-Петербург, Итальянская ул., д.33

Свидетельство о государственной регистрации № 952 от 25 июля 1991 года выдано Исполнительным комитетом Куйбышевского районного Совета народных депутатов г. Ленинграда.

Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01 июля 2002 года, за ОГРН 1027809182719 Серия 78 № 004012376 от 17 сентября 2002 года выдано ИМНС по Центральному району Санкт-Петербурга.

Является членом Аудиторской палаты России (ОРНЗ 10301002143) и Аудиторской Палаты Санкт-Петербурга.

Мы провели аудит прилагаемой бухгалтерской отчетности ООО «ХХХ», состоящей из бухгалтерского баланса по состоянию на 31 декабря 2011года, отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 2011 год и пояснительной записки с приложениями.

Ответственность аудируемого лица за бухгалтерскую отчетность

Руководство ООО «ХХХ» несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

Ответственность аудитора

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности.

Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации.

Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля. Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности бухгалтерской отчетности.

Мнение

По нашему мнению, прилагаемая к настоящему Заключению бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ООО «ХХХ» по состоянию на 31 декабря 2011года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2011 год в соответствии с установленными в Российской Федерации правилами составления бухгалтерской отчетности.

Генеральный директор А.П. Кузнецов

Кв.аттестат аудитора № К 012986 от 27.02.1995 года

член АПР за ОРНЗ 29501014050

Руководитель проверки ____________

Кв.аттестат аудитора № К 026319 от 21.08.2006 года

член АПР за ОРНЗ 20601023455

Independent Auditors’ Report | Заключение независимых аудиторов |

|

|

REPORT ON THE AUDIT OF THE FINANCIAL STATEMENTS | ОТЧЕТ ПО РЕЗУЛЬТАТАМ АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ |

|

|

Auditor’s Responsibilities for the Audit of the Annual Accounting (Financial) Statements | Ответственность аудитора за аудит годовой бухгалтерской (финансовой) отчетности |

|

|

Our objectives are to obtain reasonable assurance about whether the annual accounting (financial) statements as a whole are free from material misstatement, whether due to fraud or error, and to prepare an auditor’s report that includes our opinion. | Наша цель состоит в получении разумной уверенности в том, что годовая бухгалтерская (финансовая) отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, и в составлении аудиторского заключения, содержащего наше мнение. Разумная уверенность представляет собой высокую степень уверенности, но не является гарантией того, что аудит, проведенный в соответствии с МСА, всегда выявляет существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе этой годовой бухгалтерской (финансовой) отчетности. |

As part of an audit in accordance with ISAs, we exercise professional judgment and maintain professional skepticism throughout the audit. We also: | В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы: |

a) identify and assess the risks of material misstatement of the annual accounting (financial) statements, whether due to fraud or error, design and perform audit procedures responsive to those risks, and obtain audit evidence that is sufficient and appropriate to provide a basis for our opinion. The risk of not detecting a material misstatement resulting from fraud is higher than for one resulting from error, as fraud may involve collusion, forgery, intentional omissions, misrepresentations, or the override of Internal control; | а) выявляем и оцениваем риски существенного искажения годовой бухгалтерской (финансовой) отчетности вследствие недобросовестных действий или ошибок; разрабатываем и проводим аудиторские процедуры в ответ на эти риски; получаем аудиторские доказательства, являющиеся достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения. |

b) obtain an understanding of internal control relevant to the audit in order to design audit procedures that are appropriate in the circumstances, but not for the purpose of expressing an opinion on the effectiveness of the Company’s internal control; | б) получаем понимание системы внутреннего контроля, имеющей значение для аудита, с целью разработки аудиторских процедур, соответствующих обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля Общества; |

c) evaluate the appropriateness of accounting policies used, and the reasonableness of accounting estimates made by the Company’s Management and related disclosures; | в) оцениваем надлежащий характер применяемой учетной политики, обоснованность оценочных значений, рассчитанных руководством Общества, и соответствующего раскрытия информации; |

d) conclude on the appropriateness of the Management’s use of the going concern basis of accounting and, based on the audit evidence obtained, whether a material uncertainty exists related to events or conditions that may cast significant doubt on the Company’s ability to continue as a going concern. If we conclude that a material uncertainty exists, we are required to draw attention in our auditor’s report to the related disclosures in the annual accounting (financial) statements or, if such disclosures are inadequate, to modify our opinion. Our conclusions are based on the audit evidence obtained up to the date of our auditor’s report. However, future events or conditions may cause the Company to cease to continue as a going concern; | г) делаем вывод о правомерности применения руководством Общества допущения о непрерывности деятельности, а на основании полученных аудиторских доказательств – вывод о том, имеется ли существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности Общества продолжать непрерывно свою деятельность. Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской (финансовой) отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что Общество утратит способность продолжать непрерывно свою деятельность; |

e) evaluate the overall presentation, structure and content of the annual accounting (financial) statements, including the disclosures, and whether the annual accounting (financial) statements represent the underlying transactions and events in a manner that achieves a true and fair view. | д) проводим оценку представления годовой бухгалтерской (финансовой) отчетности в целом, ее структуры и содержания, включая раскрытие информации, а также того, представляет ли годовая бухгалтерская (финансовая) отчетность лежащие в ее основе операции и события так, чтобы было обеспечено их достоверное представление. |

We communicate with the Company’s Management regarding, among other matters, the planned scope and timing of the audit and significant audit findings, including any significant deficiencies in internal control that we identify during our audit. | Мы осуществляем информационное взаимодействие с руководством Общества, доводя до его сведения, помимо прочего, информацию о запланированном объеме и сроках аудита, а также о существенных замечаниях по результатам аудита, в том числе о значительных недостатках системы внутреннего контроля, которые мы выявляем в процессе аудита. |

Reasonable assurance is a high level of assurance, but is not a guarantee that an audit conducted in accordance with ISAs will always detect a material misstatement when it exists. Misstatements can arise from fraud or error and are considered material if, individually or in the aggregate, they could reasonably be expected to influence the economic decisions of users taken on the basis of these annual accounting (financial) statements.

Reasonable assurance is a high level of assurance, but is not a guarantee that an audit conducted in accordance with ISAs will always detect a material misstatement when it exists. Misstatements can arise from fraud or error and are considered material if, individually or in the aggregate, they could reasonably be expected to influence the economic decisions of users taken on the basis of these annual accounting (financial) statements.

Риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения существенного искажения в результате ошибки, так как недобросовестные действия могут включать сговор, подлог, умышленный пропуск, искаженное представление информации или действия в обход системы внутреннего контроля;

Риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск необнаружения существенного искажения в результате ошибки, так как недобросовестные действия могут включать сговор, подлог, умышленный пропуск, искаженное представление информации или действия в обход системы внутреннего контроля;Приложение 3. Пример аудиторского заключения, содержащего разделы Ключевые вопросы аудита, Важные обстоятельства и Прочие сведения

Приложение 3

(см. пункт A17)

ПРИМЕР

АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ, СОДЕРЖАЩЕГО РАЗДЕЛЫ

“КЛЮЧЕВЫЕ ВОПРОСЫ АУДИТА”, “ВАЖНЫЕ ОБСТОЯТЕЛЬСТВА”

И “ПРОЧИЕ СВЕДЕНИЯ”

Для целей данного примера аудиторского заключения предполагаются следующие обстоятельства: | |

– | Проведен аудит полного комплекта финансовой отчетности организации, ценные бумаги которой допущены к организованным торгам. Финансовая отчетность подготовлена в соответствии с концепцией достоверного представления. Данный аудит не является аудитом группы (то есть МСА 600<1> не применяется). |

– | Финансовая отчетность подготовлена руководством организации в соответствии с Международными стандартами финансовой отчетности (МСФО) (концепция общего назначения). |

– | Условия аудиторского задания отражают ответственность руководства за подготовку финансовой отчетности в соответствии с МСА 210. |

– | На основании полученных аудиторских доказательств аудитор пришел к выводу о том, что выражение немодифицированного (“положительного”) мнения является обоснованным. |

– | К аудиту применяются соответствующие этические требования, принятые в данной юрисдикции. |

– | На основании полученных аудиторских доказательств аудитор сделал вывод об отсутствии существенной неопределенности в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности организации продолжать непрерывно свою деятельность, в соответствии с МСА 570 (пересмотренным). |

– | В период между отчетной датой и датой аудиторского заключения на производственных предприятиях организации произошел пожар, информацию о котором организация раскрыла как событие после отчетной даты. Согласно суждению аудитора, вопрос настолько важен, что имеет первостепенное значение для понимания финансовой отчетности ее пользователями. Вопрос не требовал значительного внимания аудитора в ходе аудита финансовой отчетности в текущем периоде. |

– | Информация о ключевых вопросах аудита сообщена в соответствии с МСА 701. |

– | Аудитор получил всю прочую информацию до даты аудиторского заключения и не выявил в ней существенных искажений. |

– | Сопоставимые показатели представлены, причем аудит финансовой отчетности за предыдущий период проводился предшествующим аудитором. Законы или нормативные акты не запрещают аудитору указывать на аудиторское заключение предшествующего аудитора в отношении сопоставимых показателей, и аудитор решает сослаться на указанное заключение. |

– | Лица, ответственные за надзор за составлением финансовой отчетности, не являются лицами, ответственными за подготовку финансовой отчетности. |

– | В дополнение к аудиту финансовой отчетности аудитор имеет обязанности по составлению других отчетов, предусмотренные местным законодательством. |

——————————–

<1> МСА 600 “Особенности аудита финансовой отчетности группы (включая работу аудиторов компонента)”.

| Наименование | Подробнее |

| Бухгалтерская отчетность за 2 кв. 2020 г. | Подробнее Скачать |

| Аудиторское заключение за 2019 год | Подробнее Скачать |

| Бухгалтерская отчетность – 2019 год | Подробнее Скачать |

| Проектная декларация – секция 4-5 – по состоянию на 13.04.2020 г. | Подробнее Скачать |

| Проектная декларация Секции 4-5 | Подробнее Скачать |

| Образец ДДУ секция 4. | Подробнее Скачать |

| Образец ДДУ секция 5. | Подробнее Скачать |

| Разрешение на строительство до 1.03.2021 г. секция 4 и 5..pdf | Подробнее Скачать |

| Ввод в эксплуатацию Секция 7 | Подробнее Скачать |

| Разрешение на ввод в эксплуатацию 6 секция. | Подробнее Скачать |

| Разрешение на строительство | Подробнее Скачать |

| Изменение в проектную декларацию | Подробнее Скачать |

| Изменение в проектную декларацию | Подробнее Скачать |

| Изменение в проектную декларацию | Подробнее Скачать |

| Согласие КУИ на переуступку | Подробнее Скачать |

| Свидетельство о постановке на учет | Подробнее Скачать |

| Свидетельство о государственной регистрации юридического лица | Подробнее Скачать |

| Изменения в проектную декларацию №5 | Подробнее Скачать |

| Изменения в проектную декларацию №6 от 14.04.2017 г. | Подробнее Скачать |

| Изменения к проектной декларации №7 от 18.04.2017 г. | Подробнее Скачать |

| Изменения к проектной декларации №8 от 03.05.2017 г. | Подробнее Скачать |

| Изменения к проектной декларации №9 от 31.07.2017 г. | Подробнее Скачать |

| Разрешение на ввод объекта в эксплуатацию (секции 1,2,3)-1 очередь строительства | Подробнее Скачать |

| Изменения к проектной декларации №10 от 30.10.2017 г.pdf | Подробнее Скачать |

| Устав (новая редакция) | Подробнее Скачать |

| Проектная Декларация секция 6 | Подробнее Скачать |

| Положительное Заключение | Подробнее Скачать |

| Разрешение на строительство секция 6 | Подробнее Скачать |

| Договор аренды на Земельный участок | Подробнее Скачать |

| Образец ДДУ 2018 г. (секция 6) | Подробнее Скачать |

| Бухгалтерская отчетность за 2017 г. | Подробнее Скачать |

| Промежуточная бухгалтерская отчетность -1 кв. 2018 г. | Подробнее Скачать |

| Аудиторское заключение за 2017 г. | Подробнее Скачать |

| Промежуточная бухгалтерская отчетность-2 кв. 2018 г. | Подробнее Скачать |

| Изменения №1 в проектную декларацию. II очередь строительства. Секция 6 с пристроенным магазином. | Подробнее Скачать |

| Проектная декларация. Секция 7. | Подробнее Скачать |

| Заключение о соответствии. Секция 7. | Подробнее Скачать |

| Образец ДДУ. Секция 7. | Подробнее Скачать |

| Разрешение на строительство. Секция 7. | Подробнее Скачать |

| Промежуточная бухгалтерская отчетность за 3 кв. 2018 г. | Подробнее Скачать |

| Декларация соответствия условий труда.Лист 1. | Подробнее Скачать |

| Декларация соответствия условий труда.Лист 2. | Подробнее Скачать |

| Декларация соответствия условий труда. Лист 3. | Подробнее Скачать |

| Декларация соответствия условий труда.Лист 4. | Подробнее Скачать |

| Договор аренды земельного участка. | Подробнее Скачать |

| Изменение в проектную декларацию | Подробнее Скачать |

| Посмотреть проектную декларацию | Подробнее Скачать |

| Договор о передаче прав и обязанностей по договору аренды | Подробнее Скачать |

| Договор аренды земельного участка | Подробнее Скачать |

| Разреш на строит до 01.03.2021г. | Подробнее Скачать |

| Промежуточная бухгалтерская отчетность – 1 квартал 2020 г. | Подробнее Скачать |

примеров аудиторских отчетов | Образцы аудиторских отчетов Facebook & Tesco Plc

Примеры аудиторских отчетов представляют собой пример различных аудиторских отчетов о состоянии финансового положения и внутреннего учета различных компаний, которые предоставляет аудитор после проверки различных документов и финансовых отчетов. .

Примеры аудиторских отчетов

Аудиторский отчет содержит мнение независимых аудиторов о финансовой отчетности компании, такой как отчет о прибылях и убытках, баланс, движение денежных средств и отчет о капитале акционеров.Отчеты аудиторов можно найти в годовых отчетах компаний непосредственно перед финансовой страницей.

В примерах мнения аудиторского заключения могут быть следующие вариации:

- # 1 – Чистое мнение: Если аудитор удовлетворен финансовыми показателями и, по его мнению, они являются достоверными.

- # 2 – Мнение с оговоркой: В этом типе отчета аудитор укажет ограничения, с которыми он столкнулся во время аудита.

- # 3 – Негативное мнение: Если утверждения сформулированы неправильно.

Ниже приведены некоторые практические примеры и образцы аудиторского отчета, чтобы лучше понять его. Эти отчеты взяты из годовых отчетов компаний:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: Примеры аудиторских отчетов (wallstreetmojo.com)

Если вы хотите узнать больше об аудите, вы можете подумать о курсах, предлагаемых Coursera –

- Аудит I: Концептуальные основы аудита

- Аудит II: Практика аудита

Аудиторский отчет Пример Facebook

Ниже приведен пример аудиторского отчета для Facebook, который имеет букву U.S, поэтому она должна соответствовать правилам GAAP. Этот отчет взят из годового отчета Facebook за 2018 год. Аудитором Facebook является Ernest & Young.

Он предоставил свой аудиторский отчет по 5 пунктам, которые указаны ниже:

# 1 – Заключение по финансовой отчетностиВ первом абзаце аудитор указал, что у них есть проверенный бухгалтерский баланс, отчет о прибылях и убытках, собственный капитал и отчет о движении денежных средств компании за последние 3 года.Кроме того, они проверили все соответствующие примечания, которые объясняют основу для цифр и некоторые принципы бухгалтерского учета. На основании аудита EY подтверждает, что финансовая отчетность соответствует стандартам GAAP (общепринятые принципы бухгалтерского учета). На основании отчета они предоставили безоговорочно чистое заключение; это означает, что аудитор удовлетворен предоставленными финансовыми данными.

# 2 – Основание для заключения по финансовой отчетности :В этой части аудитор упомянул, что в ходе своего аудита они проверяют наличие ошибок, искажений или мошенничества в предоставленных данных.Они взяли несколько тестовых примеров, чтобы проверить суммы, указанные в финансовом отчете. Кроме того, они протестировали принципы бухгалтерского учета, которые использовались руководством.

№ 3 – Заключение по внутреннему контролю за финансовой отчетностьюВ этой части аудитор проверил, осуществляет ли компания контроль над своими финансами, как это регулируется COSCO (Комитет спонсорской организации) и PCAOB (Совет по надзору за бухгалтерским учетом публичных компаний). E.Y. проверил отчет о прибылях и убытках, баланс, движение денежных средств и собственный капитал для этой цели.

# 4 – Основание для мнения:Здесь аудитор упомянул процесс формирования заключения. Они упомянули, что формально аудит был проведен для подтверждения разумности упомянутого руководством контроля над финансами.

# 5 – Определение и ограничение внутреннего контроля финансовой отчетности :Здесь аудитор рассказывает о процедурах, которые могут использоваться для внутреннего контроля, таких как «обеспечение разумной уверенности в отношении предотвращения или своевременного обнаружения несанкционированного приобретения» и т. Д.Из-за некоторых ограничений могут быть случаи, когда даже после адекватного внутреннего контроля могут быть некоторые искажения. Аудитор также упомянул то же самое в этом отчете.

Пример аудиторского отчета Tesco Plc

Tesco – транснациональная продуктовая компания в Великобритании. Это третий по величине розничный торговец в мире по размеру выручки. Ниже представлен фрагмент аудиторского отчета за 18 финансовый год, подготовленный Deloitte. Если мы сравним с примером аудиторского отчета для Facebook, который был упомянут выше, пример аудиторского отчета для Tesco кажется более подробным, большим по размеру и характеру.

Ниже приведены некоторые основные части образца аудиторского отчета.

Мнение : Согласно «Делойту», их финансовая отчетность и основа для отчетности соответствуют МСФО (Международные стандарты финансовой отчетности). Для своего аудита они выбрали Отчет о прибылях и убытках группы, Отчет о совокупном доходе группы, Баланс группы и материнской компании, Отчет об изменении капитала, Отчет о движении денежных средств и соответствующие примечания.

Основание для заключения: В этой части аудиторы отметили, что аудит проводится в соответствии с Международными стандартами аудита (Великобритания) (ISA (Великобритания)) и применимым законодательством.

Краткое изложение подхода к аудиту : В этой части сначала аудитор определил критические вопросы для аудита, а именно:

- Обзор обесценения магазина;

- Признание коммерческого дохода;

- Инвентарная оценка;

- Оценка пенсионных обязательств;

- Условные обязательства;

- Представление отчета о прибылях и убытках Группы;

- Технологическая среда розничной торговли, в том числе ИТ-безопасность, и сформировали свое мнение по вышеуказанным вопросам.Также они предоставили свой объем аудита.

Выводы, касающиеся непрерывности деятельности: В этой части аудиторы рассмотрели отчеты, предоставленные директорами компании, поскольку мы знаем, что организация предназначена для непрерывной деятельности. Итак, аудиторы проверяют здесь, использовали ли директора стандарт бухгалтерского учета, имея в виду, что компания является непрерывно действующей. Кроме того, аудиторы проверили неопределенности и способность компании продолжать работу по крайней мере в течение следующих 12 месяцев.Что касается Deloitte, им нечего добавить или привлечь к этому внимание.

Заявление об основных рисках и жизнеспособности : В этой части «Делойт» изложила свое мнение о том, какие риски и заявления упоминаются директорами и как они уменьшаются. Аудиторы проверили заявления директоров о том, как они оценивают перспективы групп и на что и как они взяли временные рамки. Аудиторы также хотят проверить, есть ли у директоров объяснение того, как обязательства компаний будут выполняться фирмой в будущем.Аудиторы хотят, чтобы директора раскрывали информацию о любых таких обязательствах, которые могут возникнуть в будущем. На основании этого они готовят отчет. Deloitte подтверждает, что им не о чем сообщить.

Заключение

Выше мы взяли образец аудиторского отчета одной американской компании, которая соответствует требованиям GAAP, и одной британской компании, которая соответствует требованиям МСФО. Хотя основные принципы обоих отчетов одинаковы, отчет для британской компании показывает подробную информацию и дает объяснение всех критических вопросов аудита, что должно быть весьма полезно для получения независимого мнения о фирме аналитиком.

Рекомендуемые статьи

Это руководство по примерам аудиторских отчетов. Здесь мы обсуждаем Типы аудиторских заключений и примеры Примерных аудиторских отчетов, в том числе Facebook, Tesco Plc. Подробнее о финансировании вы можете узнать из следующих статей –

Аудиторское заключение Определение

Что такое аудиторское заключение?

Аудиторское заключение – это письменное письмо аудитора, содержащее его мнение о том, соответствует ли финансовая отчетность компании общепринятым принципам бухгалтерского учета (GAAP) и не содержит ли существенных искажений.

Отчет независимого и внешнего аудита обычно публикуется вместе с годовым отчетом компании. Отчет аудитора важен, потому что банки и кредиторы требуют аудита финансовой отчетности компании перед тем, как предоставить им ссуду.

Ключевые выводы

- Аудиторское заключение – это документ, содержащий мнение аудитора о том, соответствует ли финансовая отчетность компании GAAP и не содержит ли существенных искажений.

- Аудиторский отчет важен, потому что банки, кредиторы и регулирующие органы требуют аудита финансовой отчетности компании.

- Чистый аудиторский отчет означает, что компания следовала стандартам бухгалтерского учета, а неквалифицированный отчет означает, что могут быть ошибки.

- Неблагоприятный отчет означает, что финансовая отчетность могла содержать неточности, искажения и не соответствовала GAAP.

Как работает аудиторское заключение

Аудиторское заключение – это письменное письмо, прилагаемое к финансовой отчетности компании, в котором выражается ее мнение о соблюдении компанией стандартных методов бухгалтерского учета.Отчет аудитора необходимо подавать вместе с финансовой отчетностью публичной компании, когда она сообщает о доходах в Комиссию по ценным бумагам и биржам (SEC).

Однако аудиторское заключение не является оценкой того, является ли компания хорошей инвестицией. Кроме того, аудиторский отчет не является анализом результатов деятельности компании за период. Напротив, отчет – это просто показатель надежности финансовой отчетности.

Составные части аудиторского заключения

Письмо аудитора следует стандартному формату, установленному общепринятыми стандартами аудита (GAAS).Отчет обычно состоит из трех абзацев.

- В первом абзаце указаны обязанности аудитора и директоров.

- Второй абзац содержит объем, в котором говорится, что набор стандартных методов бухгалтерского учета был руководством.

- Третий абзац содержит аудиторское мнение.

Дополнительный параграф может информировать инвестора о результатах отдельного аудита другой функции организации. Инвестор вводит третий абзац, в котором излагается мнение.

Тип выпущенного отчета будет зависеть от выводов аудитора. Ниже приведены наиболее распространенные типы отчетов для компаний.

Чистый или неквалифицированный отчет

Чистый отчет означает, что финансовые отчеты компании не содержат существенных искажений и соответствуют руководящим принципам, установленным GAAP. Большинство аудитов заканчивается вынесением безоговорочных или чистых мнений.

Мнение с оговоркой

Мнение с оговоркой может быть вынесено в одной из двух ситуаций: во-первых, если финансовая отчетность содержит существенные искажения, которые не являются повсеместными; или, во-вторых, если аудитор не может получить достаточные надлежащие аудиторские доказательства, на которых основывается мнение, но возможные последствия любых существенных искажений не являются всеобъемлющими.Например, при расчете операционных расходов или прибыли могла быть допущена ошибка. Аудиторы обычно указывают конкретные причины и области, в которых присутствуют проблемы, чтобы компания могла их исправить.

Негативное заключение

Отрицательное мнение означает, что аудитор получил достаточные аудиторские доказательства и заключает, что искажения в финансовой отчетности являются существенными и широко распространенными. Негативное мнение – это наихудший исход для компании, и, если его не исправить, он может иметь длительные последствия и юридические последствия.

Регулирующие органы и инвесторы отклонят финансовую отчетность компании после отрицательного заключения аудитора. Кроме того, в случае незаконной деятельности должностным лицам корпорации может быть предъявлено уголовное обвинение.

Заявление об отказе от ответственности

Отказ от выражения мнения означает, что по какой-либо причине аудитор не может получить достаточные аудиторские доказательства, на которых основывается мнение, и возможное влияние на финансовую отчетность необнаруженных искажений, если таковые имеются, может быть как существенным, так и всеобъемлющим. Примеры могут включать случаи, когда аудитор не может быть беспристрастным или ему не разрешен доступ к определенной финансовой информации.

Пример аудиторского заключения

Ниже приводятся выдержки из аудиторского отчета компании Deloitte & Touche LLP для Starbucks Corporation от 15 ноября 2019 года.

Параграф 1: Заключение по финансовой отчетности

«Мы провели аудит прилагаемых консолидированных балансов Starbucks Corporation и дочерних компаний (далее« Компания ») по состоянию на 29 сентября 2019 г. и 30 сентября 2018 г., соответствующих консолидированных отчетов о прибылях и убытках, совокупном доходе, собственном капитале и движении денежных средств по каждый из трех лет периода, закончившегося 29 сентября 2019 г., и соответствующие примечания (вместе именуемые «финансовая отчетность»).

По нашему мнению, финансовая отчетность достоверно во всех существенных отношениях отражает финансовое положение Компании по состоянию на 29 сентября 2019 г. и 30 сентября 2018 г., а также результаты ее деятельности и движение денежных средств за каждый из трех лет. за период, закончившийся 29 сентября 2019 г., в соответствии с общепринятыми в Соединенных Штатах Америки принципами бухгалтерского учета “.

Параграф 2: Основание для выражения мнения

«Мы провели аудит в соответствии со стандартами Совета по надзору за бухгалтерским учетом публичных компаний (PCAOB).Эти стандарты требуют, чтобы мы планировали и проводили аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений, вызванных ошибкой или мошенничеством. Наши аудиторские проверки включали выполнение процедур по оценке рисков существенного искажения финансовой отчетности вследствие ошибки или мошенничества, а также выполнение процедур, направленных на устранение этих рисков.

Такие процедуры включали проверку на выборочной основе доказательств в отношении сумм и раскрытия информации в финансовой отчетности.Наши аудиты также включали оценку используемых принципов бухгалтерского учета и важных оценок, сделанных руководством, а также оценку представления финансовой отчетности в целом. Мы считаем, что проведенный нами аудит дает разумные основания для выражения нашего мнения ».

AS 3101: Аудиторское заключение об аудите финансовой отчетности, когда аудитор выражает мнение без оговорок

Дата вступления в силу стандарта: Для аудитов финансовых лет, заканчивающихся 1 декабря или позднее.15, 2017, за исключением требований по критическим вопросам аудита. Требования, касающиеся важнейших вопросов аудита, изложенные в пунктах .11– .17. вступит в силу для аудиторских проверок финансовых лет, заканчивающихся 30 июня 2019 г. или после этой даты, для крупных компаний по ускоренной подаче заявок; и для финансовых лет, заканчивающихся 15 декабря 2020 г. или позднее, для всех других компаний, к которым применяются требования, как описано в параграфе .05.

Руководство по AS 3101:

Краткое содержание Введение.01 Аудиторское заключение содержит либо выражение мнения о финансовой отчетности, 1 в целом, 2 , либо утверждение о невозможности выражения мнения. Настоящий стандарт устанавливает требования в отношении содержания письменного отчета аудитора, когда аудитор выражает безоговорочное мнение о финансовая отчетность («аудиторское заключение без оговорок»). 3

.02 Аудитор может выразить безоговорочное мнение о финансовой отчетности, если аудитор проводил аудит в соответствии со стандартами Совета по надзору за бухгалтерским учетом публичных компаний. («PCAOB») и заключает, что финансовая отчетность в целом представлена достоверно во всех существенных отношениях, 4 в соответствии с применимой концепцией подготовки финансовой отчетности. 5

.03 Когда аудитор проводит аудит финансовой отчетности в соответствии со стандартами PCAOB, некоторые обстоятельства требуют, чтобы аудитор выразил мнение с оговоркой, отрицательное мнение или отказ от ответственности. мнения о финансовой отчетности и указать причины отклонения от мнения без оговорок. AS 3105, «Отклонения от мнения без оговорок и других обстоятельств отчетности» , описывает требования к отчетности, связанные с отклонениями. из безоговорочных мнений и других обстоятельств сообщения.

Цели.04 Цели аудитора, когда аудитор делает вывод о целесообразности выражения мнения без оговорок, заключаются в следующем:

- Выпустить письменный отчет, в котором выражается мнение без оговорок о финансовой отчетности и описывается основа для этого мнение; и

- Сообщать в неквалифицированном отчете аудитора критически важные вопросы аудита , 6 при необходимости, относящиеся к аудиту финансовой отчетности или заявлять, что определили, что критических вопросов аудита нет.

.05 Безоговорочное аудиторское заключение включает: 7

- Основные элементы, 8 , как описано в пунктах .06 – .10;

Информирование по критически важным вопросам аудита, относящимся к аудиту финансовой отчетности за текущий период, как описано в пунктах .11 – .17, если такие требования не применяются;

Примечание: Сообщение по критически важным вопросам аудита не требуется для аудитов (1) брокеров 9 и дилеров 10 , составляющих отчетность в соответствии с Правилом 17a-5 Закона о биржах; (2) инвестиционные компании, зарегистрированные в соответствии с Законом об инвестиционных компаниях 1940 года («Закон об инвестиционных компаниях»), 11 , за исключением компаний. которые выбрали регулирование как компании по развитию бизнеса; 12 (3) покупка акций, сбережения и аналогичные планы для сотрудников; 13 и (4) развивающиеся компании. 14 Аудиторы этих организаций могут рассмотреть вопрос о добровольном включении сообщения по критически важным вопросам аудита как описано в этом стандарте.

- Другой пояснительный язык (или пояснительный параграф), в зависимости от обстоятельств, как описано в параграфах .18– .19; и

- Информация об определенных участниках аудита, если аудитор решает предоставить эту информацию в аудиторском заключении, как описано в пункте .20.

Название

.06 Аудиторский отчет должен включать заголовок «Отчет независимой зарегистрированной государственной бухгалтерской фирмы».

Адресат

.07 Аудиторское заключение должно быть адресовано акционерам и совету директоров или аналогичным лицам для компаний, не организованных как корпорации. Аудиторское заключение может включать дополнительных адресатов.

Заключение по финансовой отчетности

.08 Первый раздел аудиторского заключения должен включать заголовок раздела «Заключение по финансовой отчетности» и следующие элементы:

- Название компании, финансовая отчетность которой была подвергнута аудиту ;

- Отчет с указанием каждого финансового отчета и всех связанных графиков, которые были проаудированы; 15

- Дата или период, охватываемый каждым финансовым отчетом и соответствующей таблицей, если применимо, указанные в отчете;

- Отчет, указывающий на то, что финансовая отчетность, включая соответствующие примечания и любые соответствующие таблицы, идентифицированные и совместно именуемые в отчете как финансовая отчетность, прошли аудит; и

- Мнение о том, что финансовая отчетность отражает достоверно во всех существенных отношениях финансовое положение компании на дату составления баланса, а также результаты ее деятельности и движение денежных средств за период, закончившийся на указанную дату, в соответствии с применимая концепция подготовки финансовой отчетности. 16 Заключение также должно включать определение применимой концепции подготовки финансовой отчетности.

Основание для выражения мнения

.09 Второй раздел аудиторского заключения должен включать заголовок раздела «Основание для выражения мнения» и следующие элементы:

- Заявление о том, что финансовая отчетность является ответственностью руководства компании ;

- заявление о том, что аудитор несет ответственность за выражение мнения о финансовой отчетности на основе проведенного аудита;

- Заявление о том, что аудит проводился в соответствии со стандартами PCAOB;

- Заявление о том, что стандарты PCAOB требуют, чтобы аудитор планировал и проводил аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений, вызванных ошибкой или мошенничеством;

- Заявление о том, что аудит включал:

- Выполнение процедур по оценке рисков существенного искажения финансовой отчетности вследствие ошибки или мошенничества, а также выполнение процедур, которые отвечают этим рискам;

- Проверка на выборочной основе доказательств, касающихся сумм и раскрытия информации в финансовой отчетности;

- оценка используемых принципов бухгалтерского учета и значительных оценок, сделанных руководством; и

- Оценка общего представления финансовой отчетности;

- заявление о том, что аудитор считает, что аудит дает разумные основания для выражения мнения аудитора; и

- Заявление о том, что аудитор является публичной бухгалтерской фирмой, зарегистрированной в PCAOB (США), и должен быть независимым по отношению к компании в соответствии с U.S. федеральные законы о ценных бумагах и применимые нормы и правила SEC и PCAOB.

Подпись, срок владения, местонахождение и дата

.10 Аудиторское заключение должно включать следующие элементы:

- Подпись аудиторской фирмы; 17

Отчет, содержащий год, когда аудитор начал последовательно выполнять функции аудитора компании; 18

Примечание. Для целей данного подпункта ссылки на аудитора включают другие фирмы, которые аудиторская фирма приобрела или которые объединились с аудиторской фирмой.Если есть неопределенность в отношении года, в котором аудитор начал работать последовательно в качестве аудитора компании, например, из-за слияний, приобретений или изменений в структуре собственности фирм или компаний, аудитор должен заявить, что аудитор не уверен в том, в каком году аудитор стал аудитором компании, и предоставить самый ранний год, о котором знает аудитор.

- Город и штат (или город и страна, в случае аудиторов, не являющихся гражданами США), из которых было подготовлено аудиторское заключение; 19 и

- Дата аудиторского заключения. 20

Определение критических вопросов аудита

.11 Аудитор должен определить, есть ли какие-либо критические вопросы аудита при аудите финансовой отчетности за текущий период. Важным вопросом аудита является любой вопрос, возникающий в результате аудита финансовой заявления, которые были переданы или должны были быть переданы в комитет по аудиту и которые: (1) относятся к счетам или раскрытиям информации, которые являются существенными для финансовой отчетности, и (2) привлекают особенно сложных, субъективных или сложных аудиторов суждение.Важные вопросы аудита не заменяют отступление аудитора от мнения без оговорок (т. Е. Мнения с оговоркой, отрицательного мнения или отказа от выражения мнения о финансовой отчетности, как описано в AS 3105).

.12 При определении того, является ли вопрос особенно сложным, субъективным или сложным аудиторским суждением, аудитор должен принять во внимание, по отдельности или в совокупности, следующие факторы, а также другие факторы, характерные для аудита:

- Оценка аудитором рисков существенного искажения, в том числе значительных рисков;

- Степень суждения аудитора в отношении областей финансовой отчетности, которые включали применение значительных суждений или оценок руководством, включая оценки со значительной неопределенностью измерения;

- характер и сроки значительных необычных операций, а также объем аудиторских усилий и суждений, связанных с этими операциями;

- Степень субъективности аудитора при применении аудиторских процедур для решения вопроса или при оценке результатов этих процедур;

- характер и объем аудиторских усилий, необходимых для решения вопроса, включая степень необходимых специальных навыков или знаний или характер консультаций по данному вопросу вне аудиторской группы; и

- характер аудиторских доказательств, полученных в отношении вопроса.

Примечание. Ожидается, что при большинстве аудитов аудитор определит, что по крайней мере один вопрос связан с особенно сложным, субъективным или сложным аудиторским суждением.

Сообщение о критических вопросах аудита

.13 Аудитор должен сообщить в отчете аудитора о критических вопросах аудита 21 , касающихся аудита финансовой отчетности текущего периода заявления или констатировать, что аудитор определил, что критических вопросов аудита нет.

Примечание. Когда финансовая отчетность текущего периода представлена на сравнительной основе с финансовой отчетностью одного или нескольких предыдущих периодов, аудитор может сообщить о важных вопросах аудита, относящихся к предыдущему периоду. Это может быть уместно, например, когда (1) финансовая отчетность за предыдущий период публикуется впервые, например, при первичном публичном размещении акций, или (2) выпуск аудиторского заключения по финансовой отчетности за предыдущий период, поскольку ранее выпущенное аудиторское заключение может больше нельзя полагаться.

.14 По каждому критическому вопросу аудита, о котором говорится в отчете аудитора, аудитор должен:

- Определить критический вопрос аудита;

- Опишите основные соображения, которые побудили аудитора сделать вывод о том, что вопрос является критическим для аудита;

Опишите, как критически важный вопрос аудита был решен в ходе аудита; и

Примечание. При описании того, как критически важный вопрос аудита был рассмотрен в ходе аудита, аудитор может описать: (1) ответ или подход аудитора, которые были наиболее актуальны для данного вопроса; (2) краткий обзор выполненных аудиторских процедур; (3) и указание результата аудиторских процедур; и (4) ключевые наблюдения по данному вопросу или некоторая комбинация этих элементов.

- См. Соответствующие счета в финансовой отчетности или раскрытия информации, относящиеся к критически важному вопросу аудита.

Примечание 1. Формулировки, которые можно рассматривать как отказ от ответственности, квалификацию, ограничение или минимизацию ответственности аудитора за критические вопросы аудита или мнение аудитора о финансовой отчетности, являются неприемлемыми и не могут использоваться. Язык используемые для информирования о важном вопросе аудита не должны подразумевать, что аудитор выражает отдельное мнение по важному вопросу аудита или по счетам или раскрытиям информации, к которым они относятся.

Примечание 2: При описании критических вопросов аудита в аудиторском заключении от аудитора не ожидается предоставления информации о компании, которая не была сделана общедоступной, за исключением случаев, когда такая информация необходима для описания ситуации. основные соображения, которые побудили аудитора сделать вывод о том, что вопрос является критическим для аудита, или о том, как этот вопрос был рассмотрен в ходе аудита.

Язык, предшествующий критическим вопросам аудита в аудиторском заключении

.15 Следующая формулировка, включая заголовок раздела «Критические вопросы аудита», должна предшествовать критическим вопросам аудита, указанным в аудиторском отчете:

Критические вопросы аудита

Важные вопросы аудита, о которых говорится ниже, являются вопросами, вытекающими из аудита финансовой отчетности за текущий период. заявления, которые были переданы или должны быть переданы комитету по аудиту и которые: (1) относятся к счетам или раскрытиям, которые являются существенными для финансовой отчетности и (2) связаны с нашими особенно сложными, субъективными или сложными суждениями.Информирование о критических вопросах аудита никоим образом не влияет на наше мнение о финансовой отчетности в целом, и мы, сообщая о важнейших вопросах аудита ниже, не предоставляем отдельных мнений по критически важным вопросам аудита или по счетам или раскрытиям информации, к которым они относятся.

Примечание. Если аудитор сообщает о критических вопросах аудита за предыдущие периоды, язык, предшествующий критическим вопросам аудита, должен быть изменен, чтобы указать периоды, к которым относятся критические вопросы аудита.

.16 В ситуациях, когда аудитор определяет отсутствие критических вопросов аудита, он должен включить следующие формулировки, включая заголовок раздела «Критические вопросы аудита», в отчет:

Критические вопросы аудита

Критические вопросы аудита – это вопросы, возникающие в результате аудита финансовой отчетности за текущий период, которые были переданы или должны быть доведены до сведения аудиторского комитета и которые: (1) относятся к отчетам или раскрытиям информации, которые являются существенными для финансовая отчетность и (2) основывались на наших особенно сложных, субъективных или сложных суждениях.Мы определили, что критических вопросов аудита нет.

Документация по критически важным вопросам аудита

.17 По каждому вопросу, возникающему в результате аудита финансовой отчетности, который:

- был передан или должен быть доведен до сведения комитета по аудиту; и

- относится к счетам или раскрытиям информации, существенным для финансовой отчетности;

аудитор должен документально подтвердить, был ли данный вопрос определен как важный вопрос аудита (т.е., включали особенно сложные, субъективные или сложные аудиторские суждения) и основание для такого определения. 22

Пояснительный язык, добавленный в аудиторское заключение.18 Другие стандарты PCAOB требуют, чтобы при определенных обстоятельствах аудитор включил пояснительный язык (или пояснительный параграф) в аудиторское заключение, не влияя на аудиторское заключение по финансовой отчетности. Эти обстоятельства включают:

- Существуют существенные сомнения в способности компании продолжать свою деятельность; 23

- Аудитор решает сослаться на отчет других аудиторов в качестве основы, частично, для собственного отчета аудитора; 24

- Между периодами произошли изменения в принципах бухгалтерского учета или в методе их применения, которые существенно повлияли на финансовую отчетность; 25

- В отчитывающейся организации произошло изменение, за исключением случаев, когда изменение в отчитывающейся организации является результатом операции или события, например, создания, прекращения деятельности, полной или частичной покупки или продажи дочерней компании или другой бизнес-единицы. ; 26

- Исправлено существенное искажение в ранее выпущенной финансовой отчетности; 27

- Аудитор проводит комплексный аудит и выдает отдельные отчеты по финансовой отчетности компании и внутреннему контролю за финансовой отчетностью; 28

- Руководство должно отчитываться о внутреннем контроле компании над финансовой отчетностью, но аудит такого отчета не требуется, 29 и аудитор не был привлечен провести аудит оценки менеджмента эффективности внутреннего контроля компании за финансовой отчетностью; 30

- Существуют определенные обстоятельства, связанные с отчетами о сравнительной финансовой отчетности; 31

- Отдельные квартальные финансовые данные, требуемые пунктом 302 (a) Положения S-K, не представлены надлежащим образом, были опущены или не были проанализированы; 32

- Дополнительная информация, требуемая применимой концепцией подготовки финансовой отчетности, была опущена, представление такой информации существенно отличается от требований применимой концепции подготовки финансовой отчетности, аудитор не может выполнить предписанные процедуры в отношении такой информации, или аудитор не сможет устранить существенные сомнения в том, соответствует ли дополнительная информация требованиям применимой концепции подготовки финансовой отчетности; 33

- В конце года объекта инвестиций произошло изменение, которое существенно повлияло на финансовую отчетность компании; 34 и

- Прочая информация в документе, содержащем проаудированную финансовую отчетность, существенно несовместима с информацией, содержащейся в финансовой отчетности. 35

.19 Аудитор может выделить вопрос, связанный с финансовой отчетностью, в аудиторском заключении («выделенный абзац»). 36 Следующие примеры вопросов, среди прочего, которые могут быть подчеркнуты в аудиторском заключении: 37

- значительные операции, включая значительные операции со связанными сторонами;

- Необычно важные последующие события, такие как катастрофа, которая оказала или продолжает оказывать значительное влияние на финансовое положение компании;

- Вопросы бухгалтерского учета, кроме тех, которые связаны с изменением или изменением принципов бухгалтерского учета, влияющие на сопоставимость финансовой отчетности с отчетностью за предыдущий период;

- Неопределенность, связанная с будущим исходом значительных судебных разбирательств или регулирующих действий; и

- , что предприятие является составной частью более крупного коммерческого предприятия.

Если аудитор добавляет специальный параграф в аудиторское заключение, он должен использовать соответствующее название раздела.

Информация о некоторых участниках аудита.20 Аудитор может включить в аудиторский отчет информацию о партнере по проекту и / или других бухгалтерских фирмах, участвующих в аудите, которые необходимо отразить в PCAOB Form AP, Auditor Reporting О некоторых участниках аудита . 38 Если аудитор решает предоставить информацию о партнере по проекту, других бухгалтерских фирмах, участвующих в аудите, или о том и другом, он должен раскрыть следующую информацию:

- Партнер по проекту – полное имя партнера по проекту, как требуется в форме AP; или

- Другие бухгалтерские фирмы, участвующие в аудите :

- Заявление о том, что аудитор несет ответственность за аудиты или аудиторские процедуры, выполняемые другими государственными аудиторскими фирмами, и контролировал или выполнял процедуры, чтобы взять на себя ответственность за их работу в соответствие стандартам PCAOB;

- Другие бухгалтерские фирмы, индивидуально вносящие 5% или более из общих аудиторских часов сек – для каждой фирмы, (1) юридическое название фирмы, (2) город и штат (или, если за пределами США) , город и страна) штаб-квартиры ‘ офис, и (3) процент от общего количества часов аудита в виде единого числа или в пределах соответствующего диапазона, как требуется для отчета в Форме AP; и

- Другие бухгалтерские фирмы, индивидуально вкладывающие менее 5% от общего количества аудиторских часов – (1) количество других бухгалтерских фирм, индивидуально представляющих менее 5% от общего количества аудиторских часов, и (2) совокупный процент от общего количества аудиторских часов часов таких фирм в виде единственного числа или в пределах соответствующего диапазона, как это требуется для указания в Форме AP.

ПРИЛОЖЕНИЕ A – Определение

A1. Для целей настоящего стандарта термин, указанный ниже, определяется следующим образом:

A2. Важный вопрос аудита – любой вопрос, возникающий в результате аудита финансовой отчетности, который был передан или должен был быть доведен до сведения аудиторского комитета и который: (1) относится к счетам или раскрытия информации, существенной для финансовой отчетности, и (2) требовали особенно сложных, субъективных или сложных аудиторских суждений.

Примечание. Обязательные коммуникации с комитетом по аудиту изложены в стандартах PCAOB, включая AS 1301, «Связь с комитетами по аудиту» и Приложение B к этому стандарту, в котором содержатся ссылки на другие правила и стандарты PCAOB.

ПРИЛОЖЕНИЕ B – Примерный отчет аудитора, включающий важные вопросы аудита

Отчет независимой зарегистрированной государственной бухгалтерской фирмы

Акционерам и совету директоров X Company

Заключение по финансовой отчетности

Мы провели аудит прилагаемых балансов X Company («Компания») по состоянию на 31 декабря 20X2 и 20X1 годов, соответствующих отчетов [названия финансовых отчетов, e.g., доход, совокупный доход, акционерный капитал и денежные потоки] , для каждого из трех лет в периоде, закончившемся 31 декабря 20X2 года, и соответствующие примечания [и приложения] (вместе именуемые «финансовая отчетность»). По нашему мнению, финансовая отчетность представлена достоверно во всех существенных уважения, финансовое положение Компании по состоянию на [ на ] 31 декабря 20X2 и 20X1 годов, а также результаты ее деятельности и движение денежных средств за каждый из трех лет периода, закончившегося 31 декабря 20X2 года, в соответствие с [применимая концепция подготовки финансовой отчетности] .

Основание для выражения мнения

Ответственность за данную финансовую отчетность несет руководство Компании. Наша ответственность заключается в том, чтобы выразить мнение о финансовой отчетности Компании на основе проведенных нами аудиторских проверок. Мы – публичная бухгалтерская фирма, зарегистрированная в публичной компании. Совет по надзору за бухгалтерским учетом (США) («PCAOB») и должен быть независимым по отношению к Компании в соответствии с федеральными законами США о ценных бумагах и применимыми правилами и положениями Комиссии по ценным бумагам и биржам. и PCAOB.

Мы провели аудит в соответствии со стандартами PCAOB. Эти стандарты требуют, чтобы мы планировали и проводили аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений. к ошибке или мошенничеству. Наши аудиторские проверки включали выполнение процедур по оценке рисков существенного искажения финансовой отчетности вследствие ошибки или мошенничества, а также выполнение процедур, направленных на устранение этих рисков. Такие процедуры включали проверка на выборочной основе доказательств в отношении сумм и раскрытия информации в финансовой отчетности.Наши аудиты также включали оценку используемых принципов бухгалтерского учета и значительных оценок, сделанных руководством, а также оценку общее представление финансовой отчетности. Мы считаем, что проведенный нами аудит дает разумные основания для выражения нашего мнения.

Критические вопросы аудита [если применимо]

Критические вопросы аудита, о которых говорится ниже, – это вопросы, возникающие в результате аудита финансовой отчетности за текущий период, которые были переданы или должны быть переданы комитету по аудиту и которые: или раскрытие информации существенны для финансовой отчетности и (2) связаны с нашими особенно сложными, субъективными или сложными суждениями.Информирование о критических вопросах аудита никоим образом не меняет нашего мнения о финансовой отчетности, рассматриваемой как в целом, и мы, сообщая ниже о важнейших вопросах аудита, не даем отдельные мнения по критически важным вопросам аудита или по счетам или раскрытиям информации, к которым они относятся.

[Включите важные вопросы аудита]

[Подпись]

Мы выполняем функции аудитора Компании с [год] .

[Город и штат или страна]

[Дата]

Аудиторское заключение: подробное руководство и примеры

Ответственность аудитора

Когда аудитор выражает мнение с оговоркой или отрицательное мнение, аудитор вносит поправки в описание ответственности аудитора, чтобы указать, что аудитор считает, что полученные аудиторские доказательства являются достаточными и надлежащими, чтобы обеспечить основу для квалифицированной оценки аудитора. или отрицательное мнение.

Если аудитор отказывается от выражения мнения из-за невозможности получить достаточные надлежащие аудиторские доказательства, он вносит поправку во вводный параграф, чтобы указать, что аудитор был привлечен для аудита финансовой отчетности. Аудитор также вносит поправки в описание ответственности аудитора и описание объема аудита, чтобы указать: «Наша ответственность заключается в выражении мнения о финансовой отчетности на основе проведения аудита в соответствии с общепринятыми в США стандартами аудита. Америки.Однако из-за вопроса (ов), описанного в пункте об основании для отказа от выражения мнения, мы не смогли получить достаточные надлежащие аудиторские доказательства, которые послужили бы основанием для аудиторского заключения ».

Основание для изменения Параграфа