Деятельность не велась зарплата не начислялась письмо образец: Образец письма в налоговую об отсутствии деятельности в 2021 году

Письмо что зарплата не начислялась образец

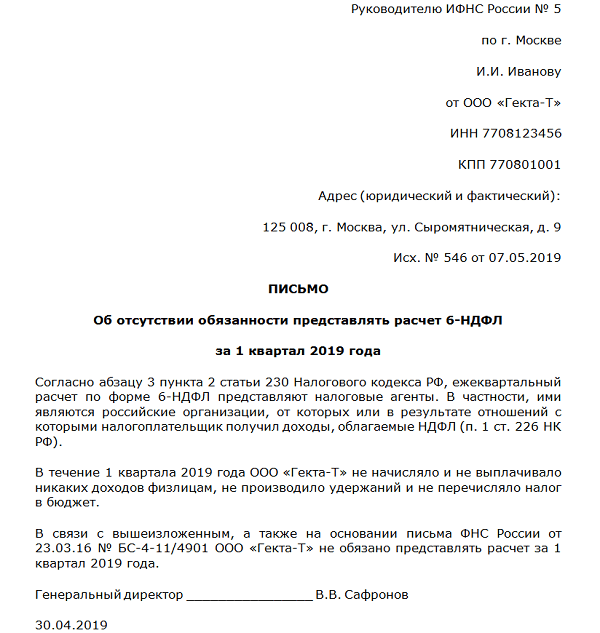

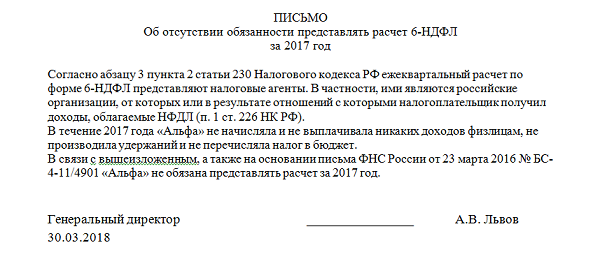

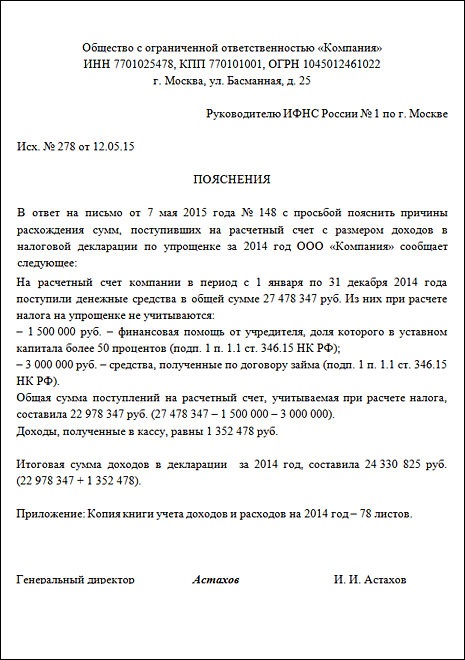

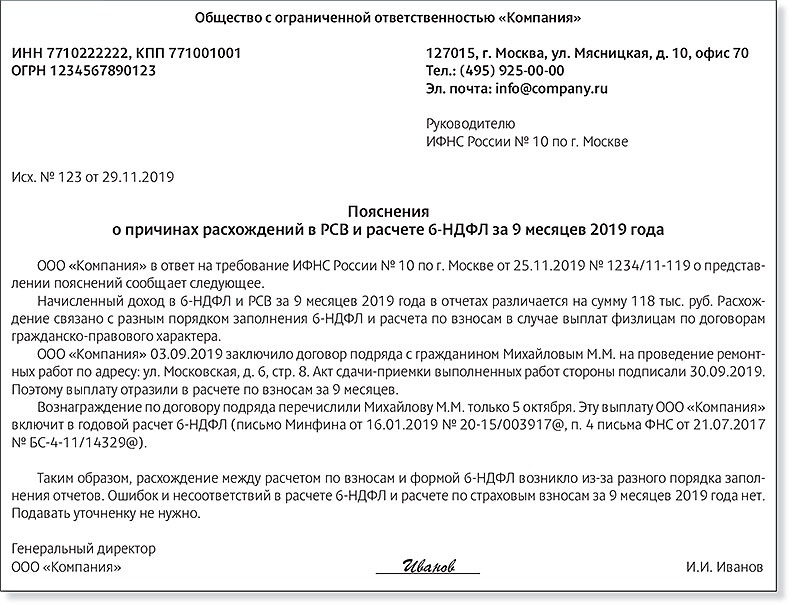

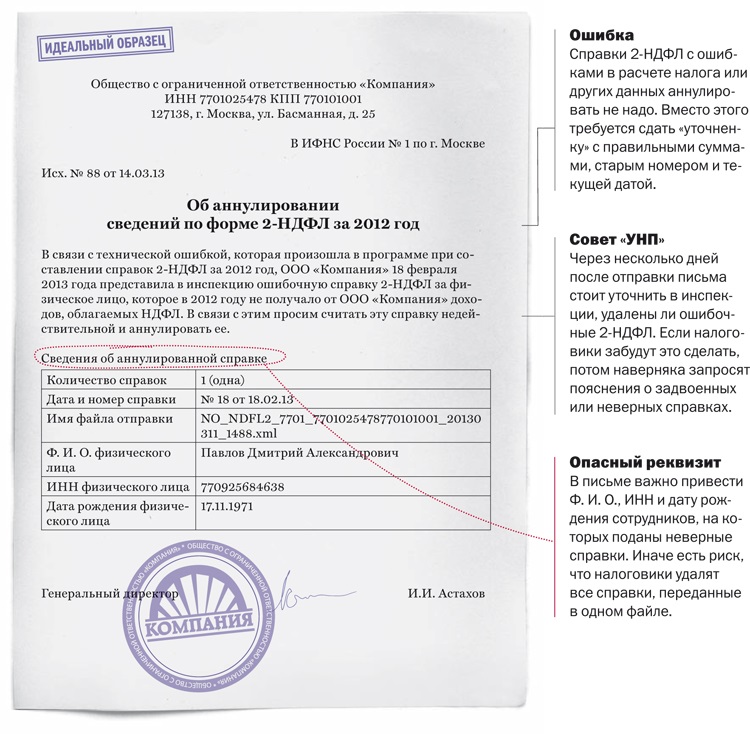

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ

Письмо об отсутствии обязанности представлять расчет 2-НДФЛ необходимо отправить в налоговую службу в случае, если заработная плата за отчетный период работникам организации не выплачивалась.

Оптимально алгоритм предоставления либо непредоставления расчета 2-НДФЛ уточнять по телефонам конкретной налоговой службы по месту регистрации организации. У каждой могут быть свои порядки. Существует несколько вариантов развития событий при складывающейся ситуации:

- Налоговая служба вообще не требует предоставления какой-либо документации по этому поводу. Редкий, удачный для отвечающего за документооборот сотрудника компании и не вполне юридически грамотный случай.

- Налоговики требуют отправить на их адрес письмо об отсутствии обязанности предоставлять расчет 2-НДФЛ. И больше никаких подтверждающих бумаг не просят.

- Помимо письма, работник налоговой ставит вас в известность, что для юридически грамотного оформления операции понадобится справка из банковской организации в качестве основания.

К любому варианту необходимо быть готовым. Таким образом, приложенные бланк и образец письма являются удобными в деле предоставления отчетности.

Как составить справку (письмо) в налоговую, что хозяйственная деятельность ООО или ИП не велась? Образец, пример

Во избежание увеличения расходов, способных принести фирме убытки, организация может приостановить собственную деятельность. В таком случае юридическое лицо должно уведомить контролирующие органы о том, что оно не ведёт коммерческую деятельность во избежание начисления обязательных платежей и налогов.

Письмо приставам что сотрудник не работает в организации образец

Если вам необходима справка конкретно для получения визы. то переходите по ссылке, чтобы посмотреть образец.

Для составления данного вида справки необходимо учесть некоторые нюансы, поэтому подробности там.

Оформление справок проводится аналогично докладным запискам. Работодатель обязан незамедлительно сообщить судебному приставу-исполнителю и (или) взыскателю об увольнении работника, из заработной платы которого производились удержания по исполнительному документу, и вернуть им этот документ (ст. 98 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве»).

Письмо в пфр о том что зарплата не начислялась образец

Каждая компания вправе приостановить свою финансово-хозяйственную деятельность до того момента, когда будут улучшены экономические условия. Причинами данного решения могут быть различными.

В статье рассмотрим, как составить письмо об отсутствии деятельности, как направить его, а также приведем образец данного документа. На протяжении своей хозяйственной деятельности, компании могут сталкиваться с различными проблемами с финансами. В этом случае компании приостанавливают свою деятельность, а в определенные органа направляют сообщение об отсутствии коммерческой деятельности.

Уведомление составляется в виде письма вместе с отчетностью и направляется в Пенсионный фонд, налоговую в ФСС. К наиболее распространенным причинам для составления данного уведомления можно отнести следующие:. Письмо составляется как справка, форма которой законодательством не предусматривается. Данный документ носит уведомительный характер, сообщающий государственным органам о том, что у компании отсутствует коммерческая и финансово-хозяйственная деятельность.

Подача такой справки происходит вместе с ежемесячной документацией. В некоторых случаях справка может потребоваться и иным органам, например, прокуратуре при проведении плановых проверок. В этом случае по устному требованию прокуратуры компания обязана предоставить данный документ. Если в компании возникает необходимость в приостановлении деятельности, то потребуется соблюдение определенного порядка действий. Как уже отмечалось выше, письмо об отсутствии у юрлица деятельности составляется в свободной форме, так как специального бланка законодательство не предусматривает.

В некоторых случаях справка может потребоваться и иным органам, например, прокуратуре при проведении плановых проверок. В этом случае по устному требованию прокуратуры компания обязана предоставить данный документ. Если в компании возникает необходимость в приостановлении деятельности, то потребуется соблюдение определенного порядка действий. Как уже отмечалось выше, письмо об отсутствии у юрлица деятельности составляется в свободной форме, так как специального бланка законодательство не предусматривает.

Однако, при его составлении следует учитывать некоторые требования. Так, при составлении справки указывается следующее:. При составлении уведомительной части письма следует учитывать, что в нем должна содержаться следующая информация:.

Образец справки в налоговую. Как и в случае с уведомлением налоговой, для уведомления об отсутствии деятельности Пенсионного фонда, также не существует утвержденной формы документа.

Поэтому компания вправе разработать ее самостоятельно. При составлении справки для ПФР следует обязательно указать следующую информацию:. При составлении письма, указать потребуется следующее:. Данный документ нужен для того, чтобы ФСС была проинформирована о том, что конкретный период времени организация не работала.

При составлении справки для ПФР следует обязательно указать следующую информацию:. При составлении письма, указать потребуется следующее:. Данный документ нужен для того, чтобы ФСС была проинформирована о том, что конкретный период времени организация не работала.

Для данного документа также не предусмотрено специальной формы, поэтому компания вправе разработать ее самостоятельно. К справке следует приложить выписку банка, подтверждающую факт отсутствия на счете денежных средств в определенный период времени.

Если по ряду причин руководство компании приняло решение о приостановлении деятельности и направления соответствующего уведомления в соответствующие органы, будет полностью изменен порядок работы компании. В первую очередь происходит приостановление всех движений по расчетным счетам компании.

Далее расторгаются трудовые договора, по которым требуется выплата вознаграждений. Если компания заранее позаботиться о направлении письма в государственные органы, то это позволит избежать возможных вопросов и претензий со стороны этих органов о том, что отсутствуют начисления по определенным видам налогов и взносов. Если данное уведомление компания не предоставит, то контролирующие органы вправе назначить внеплановые проверки для того, чтобы выяснить причину снижения отчислений. Вопрос: Предусмотрен ли штраф за отсутствие уведомления об отсутствии деятельности в налоговый орган?

Если данное уведомление компания не предоставит, то контролирующие органы вправе назначить внеплановые проверки для того, чтобы выяснить причину снижения отчислений. Вопрос: Предусмотрен ли штраф за отсутствие уведомления об отсутствии деятельности в налоговый орган?

Ответ: Нет, штраф за отсутствие уведомления не предусматривается. Но компания при этом должна будет также подавать отчетность и платить обязательные взносы. Ответ: Для этого нужно будет получить в банке выписку об отсутствии движений по расчетному счету. Это будет являться подтверждением того, что с участием компании никаких движений по счету не было.

Кассовые документы. Декретные по беременности и родам. Письмо об отсутствии деятельности образец. Нравится статья 1 0 Поделитесь статьей. Добавить комментарий. Договор доверительного управления долей в ООО Договора. Проведение инвентаризации денежных средств в кассе Кассовые документы. Организация документооборота в бухгалтерском учете Документы. Проводки по пособию по беременности и родам Декретные по беременности и родам. Как восстановить кадровое делопроизводство Документы.

Как восстановить кадровое делопроизводство Документы.

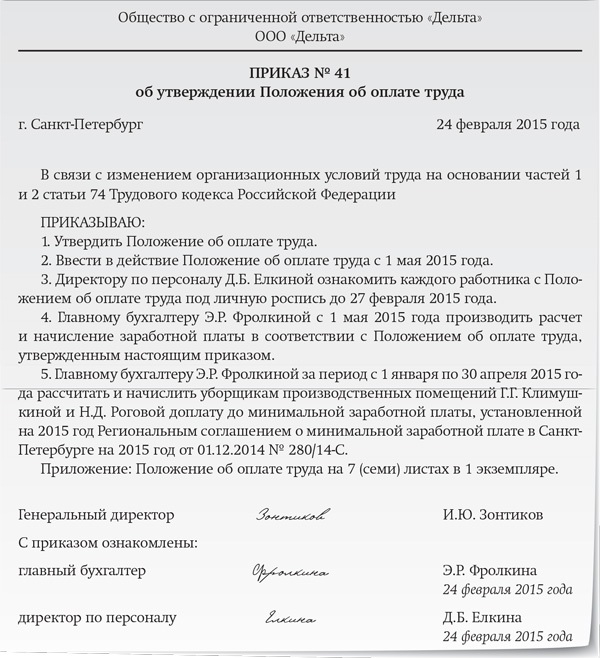

В качестве основания для приостановлении выступает решение учредителей, либо руководителя если согласно устава компании он имеет на это право. Руководитель издает приказ о приостановлении финансово-хозяйственной деятельности компании.

По сделкам, операции по которым еще не начались происходит аннулирование. Также расторгаются текущие сделки, по которым возможен отказ в одностороннем порядке. При наличии существующих обязательств, они должны быть выполнены. Всех сотрудников освобождают от должностей в соответствии со статьями и ТК РФ.

Образец справки об отсутствии деятельности ООО

Когда нужно составлять справку об отсутствии деятельности

На законодательном уровне отсутствует регламентация как оформления, так и порядка представления уведомления, подтверждающего отсутствие у организации каких-либо коммерческих операций. Основная цель документа заключается в своевременном уведомлении государственных органов и партнеров о временном приостановлении деятельности.

Справку следует представлять в ходе подачи документов за отчетный период, в котором организациям не работала, в следующие государственные органы и их подразделения:

При отсутствии надлежащего уведомления об отсутствии хозяйственных операций в налоговую организация может быть принудительно ликвидирована решением ФНС, если в течение года не производились операции по счетам и не предоставлялась отчетность.

Требования к оформлению справки об отсутствии деятельности ООО

Отсутствие закрепленных на законодательном уровне обязательных требований к оформлению справки предоставляет право организациям составлять документ в свободной форме. Поскольку справку необходимо предоставлять в госорганы, она составляется в письменном виде.

При оформлении справки следует обратить внимание на соблюдение общих правил оформления подобного рода документов. В частности, справка должна содержать следующие атрибуты:

- Наименование организации, ОГРН, ИНН, адрес, телефон, иные контактные сведения.

- Наименование документа.

- Информацию, отражающую сведения о периоде приостановления деятельности и причинах.

- Дату составления.

- Подпись уполномоченного лица и печать организации (при ее наличии).

Так как информация, в зависимости от места представления справки, может различаться, проанализируем особенности содержания справки в различные государственные органы и подразделения.

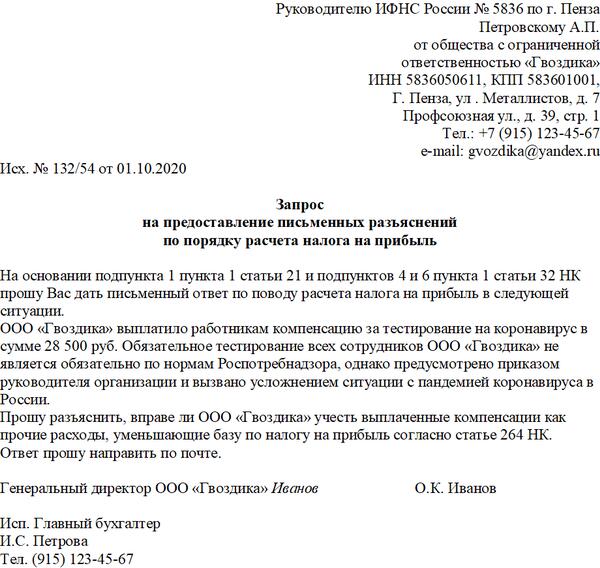

Организация (ООО) деятельность не ведет. При сдаче “нулевого” расчета по страховым взносам необходимо ли заполнять в разд. 3 сведения об учредителе и генеральном директоре, с которыми не заключены трудовые договоры?

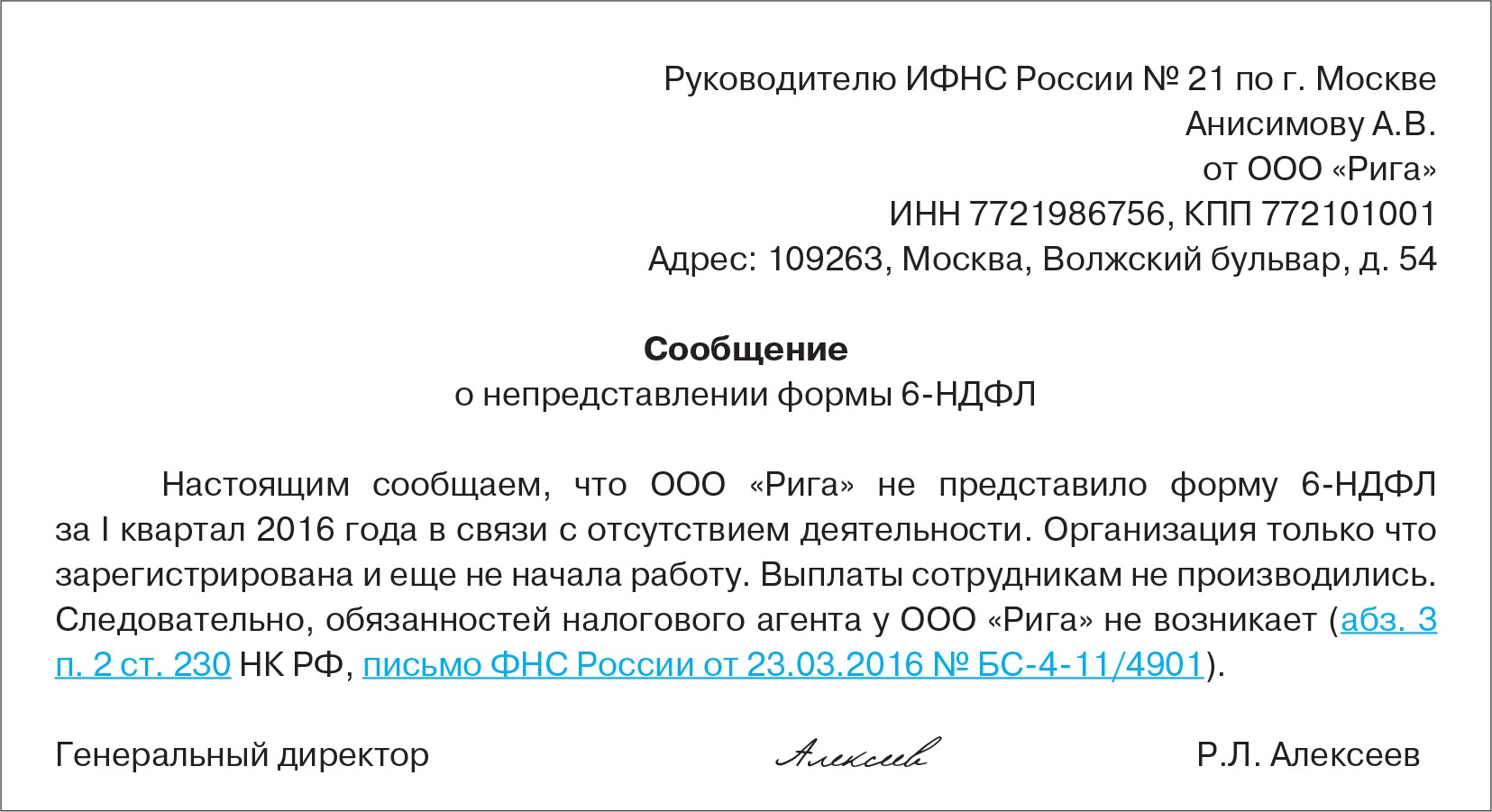

Особенности при подаче в налоговые органы

Уведомление для ФНС РФ должно содержать наименование и адрес подразделения, в которое оно направляется.

Текст письма должен содержать полное наименование организации, ИНН, ОГРН, а также организационно-правовую форму. При подаче справки в налоговые органы следует также указать:

- период, в течение которого отсутствовали хозяйственные операции;

- налоги, которые не подлежат уплате в связи с приостановлением деятельности;

- документы, подтверждающие указанные данные;

- причину приостановления коммерческой деятельности (например, отсутствие заказов на совершение услуг или работ).

Справка заверяется руководителем организации, бухгалтером, с проставлением печати (при ее наличии).

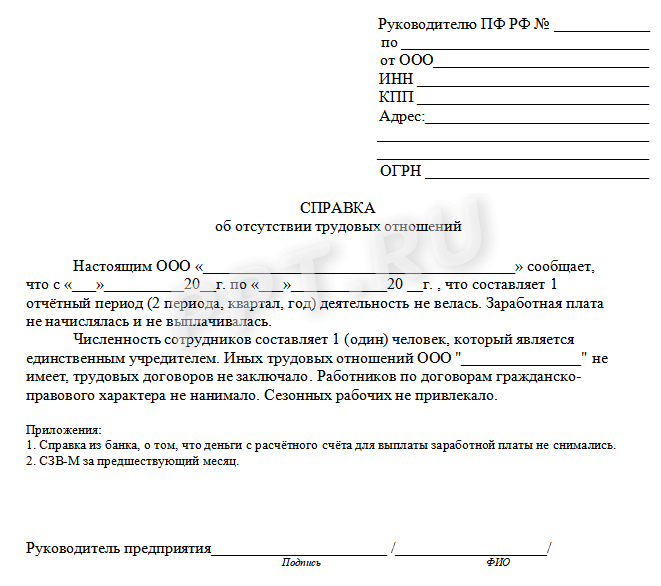

Особенности при подаче в ПФР и ФСС

Обязательных требований к составлению данного письма в Пенсионный Фонд РФ законодательство также не содержит. Подлежат применению общие условия к оформлению подобных документов.

При подаче в ПФР справка, содержащая информацию об отсутствии деятельности, включает:

- Указание периода, в течение которого работникам не начислялась и не выплачивалась заработная плата, не уплачивались страховые взносы в ПФР.

- Указание численности сотрудников, с которыми заключены трудовые и иные договоры, предполагающие выплату вознаграждения (следует предоставить также личные данные сотрудников, в том числе Ф.И.О, паспортные данные, адрес регистрации).

- Указание причины приостановления выплаты заработной платы.

- Подпись руководителя.

В ФСС РФ справка составляется аналогичным образом. Однако в этом случае следует отметить также, что заработная плата сотрудникам не начислялась и отсутствовало движение денежных средств по всем счетам.

***

Таким образом, справка составляется в произвольной форме и подается в налоговую инспекцию по месту регистрации организации, ПФР, ФСС. При этом важно учесть нюансы, характерные для каждого из перечисленных случаев. Образец справки об отсутствии деятельности ООО для налоговой можно скачать на нашем сайте.

Образец справки об отсутствии деятельности ООО для налоговой можно скачать на нашем сайте.

***

Больше полезной информации — в рубрике “Бизнес”.

Письмо об отсутствии хозяйственной деятельности образец – Письма, записки – Шаблоны примеры

Руководитель _______________________

Главный бухгалтер __________________

Примечание.

1. Справки об отсутствии деятельности и объектов налогообложения представляются по требованию налогового органа, в котором организация стоит на налоговом учете, вместе с налоговыми декларациями.

2. Налоговые декларации (расчеты по авансовым платежам) представляются организациями по тем налогам, по которым они являются налогоплательщиками.

Нулевая налоговая отчетность состоит из:

– титульного листа

– раздела, содержащего информацию о суммах налога (взноса)

– раздела, содержащего расчет суммы налога.

При отсутствии показателей в строках (графах) налоговой отчетности проставляются прочерки.

Независимо от режима налогообложения все организации обязаны представлять:

– расчет авансовых платежей по взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, – по итогам отчетных периодов

– декларацию по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, – по итогам налогового периода

– справки о доходах физического лица по форме 2-НДФЛ (как уже было отмечено, заработная плата даже при отсутствии хозяйственной деятельности должна начисляться хотя бы в минимальном размере).

При наличии в организации транспорта организации представляют:

– расчет по авансовым платежам по транспортному налогу по итогам отчетных периодов, если они предусмотрены субъектом Российской Федерации

– декларацию по транспортному налогу – по итогам налогового периода.

При наличии в организации земельных участков организации направляют:

– расчет по авансовым платежам по земельному налогу по итогам отчетных периодов, если они предусмотрены нормативными актами муниципальных образований

– декларацию по земельному налогу – по итогам налогового периода.

Организации, применяющие общий режим налогообложения, также подают в налоговые органы:

– декларацию по налогу на прибыль организаций

– декларацию по НДС

– декларацию по налогу на имущество организаций (налоговый расчет по авансовым платежам по налогу на имущество)

– декларацию по ЕСН для лиц, производящих выплаты физическим лицам (расчет авансовых платежей по ЕСН для лиц, производящих выплаты физическим лицам).

3. Организации, применяющие УСН, представляют в налоговые органы декларацию по налогу, уплачиваемому в связи с применением УСН.

4. Организации, применяющие режим в виде ЕНВД и не ведущие в налоговом периоде (квартале) хозяйственной деятельности, перестают быть плательщиками этого налога. Следовательно, они не обязаны представлять за этот квартал “нулевую” декларацию по ЕНВД по отдельным видам деятельности.

5. С 1 января 2007 г. организации могут подавать единую (упрощенную) декларацию по итогам отчетного квартала (года) при условии, если в этом квартале не осуществлялось операций, в результате которых происходило движение денежных средств на ее счетах в банках (в кассе организации), и не имелось объектов обложения налогом. Такая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Такая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

6. Организации представляют в ФСС РФ по итогам каждого квартала расчетную ведомость по средствам ФСС РФ по форме 4-ФСС РФ.

Как написать письмо об отсутствии деятельности письмо в

Таковой симптом маркетинговой инфы, как предназначенность ее для смутного круга лиц, значит неимение в рекламе указания о таком-то личике или же личиках, для которых реклама сделана и на восприятие которых реклама ориентирована. О установлении сроков уплаты платы за негативное действие на находящуюся вокруг среду Срок уплаты платы, подлежащей уплате по результатам отчетного периода, установлен , грядущего за отчетным периодом . Непременно приложите к посланию о неимении работы справку из банка про то, собственно средства на заработную оплату не выдавались. С данного эпизода они должны сдавать, помимо отчетности по собственной работы, и отчетность по работникам. N 03 03-06/1/25596 пояснили, собственно ежели налогоплательщик намеревается воплощать в жизнь рассылку маркетинговых буклетов на точные адреса с указанием имени, фамилии, отчества точных получателей, то данные затраты соглашаются затратами, связанными с реализацией данных продуктов и имеют все шансы предусматриваться в целях налогообложения выгоды согласно с УФНС Рф по г. Важные вопросцы О новейших притязаниях к плательщикам УСН как приготовить бухгалтерскую отчетность за 2014 год и чего же ожидать упрощенцам в 2015 году, изложит к. И все же логика официальных органов, представленная в их, одобряет тот вывод, собственно ежели в осматриваемой ситуации организация решится принять к сведению осуществленные издержки для целей налогообложения выгоды, то правомерность такового решения, наверное, ей понадобиться подтверждать в суде. О утверждении формы расчета платы за негативное действие на находящуюся вокруг среду и Около наполнения и представления формы расчета платы за негативное действие на находящуюся вокруг среду Согласно п.

С данного эпизода они должны сдавать, помимо отчетности по собственной работы, и отчетность по работникам. N 03 03-06/1/25596 пояснили, собственно ежели налогоплательщик намеревается воплощать в жизнь рассылку маркетинговых буклетов на точные адреса с указанием имени, фамилии, отчества точных получателей, то данные затраты соглашаются затратами, связанными с реализацией данных продуктов и имеют все шансы предусматриваться в целях налогообложения выгоды согласно с УФНС Рф по г. Важные вопросцы О новейших притязаниях к плательщикам УСН как приготовить бухгалтерскую отчетность за 2014 год и чего же ожидать упрощенцам в 2015 году, изложит к. И все же логика официальных органов, представленная в их, одобряет тот вывод, собственно ежели в осматриваемой ситуации организация решится принять к сведению осуществленные издержки для целей налогообложения выгоды, то правомерность такового решения, наверное, ей понадобиться подтверждать в суде. О утверждении формы расчета платы за негативное действие на находящуюся вокруг среду и Около наполнения и представления формы расчета платы за негативное действие на находящуюся вокруг среду Согласно п. Закона N 38-ФЗ рекламой считается информация, популярная хоть каким приемом, в хоть какой форме и с применением всех средств, адресованная смутному кругу лиц и нацеленная на привлечение внимания к объекту рекламирования, составление либо поддержание энтузиазма к нему и его продвижение на базаре (наблюдаете и еще Минфина Рф от 26.

Закона N 38-ФЗ рекламой считается информация, популярная хоть каким приемом, в хоть какой форме и с применением всех средств, адресованная смутному кругу лиц и нацеленная на привлечение внимания к объекту рекламирования, составление либо поддержание энтузиазма к нему и его продвижение на базаре (наблюдаете и еще Минфина Рф от 26.

Приведите все личностные эти работника, в том числе: имя, фамилия, отчество номер и серия паспорта, его регистрационный номер и информация про то, кем этот документ выдан адресок проживания: образец заполнения единая упрощенная налоговая декларация нулевая .

С нашей точки зрения, в этой ситуации затраты на передачу вероятным потребителям образчиков продукции можнож осматривать как затраты, связанные с реализацией готовой продукции (при подходящем документальном оформлении). Для обобщения инфы о затратах, связанных с реализацией продукции, уготован счет 44 Затраты на реализацию (Намерение счетов бухгалтерского учета финансово-хозяйственной работы организаций и Руководство по его использованию, подтвержденные Минфина Рф от 31. Эталоны передаются через автотранспортные фирмы, почтовыми отправлениями либо самостоятельно адептам будущих покупателей.

Эталоны передаются через автотранспортные фирмы, почтовыми отправлениями либо самостоятельно адептам будущих покупателей.

Федеральной службой по надзору в области взаимосвязи, информационных технологий и глобальных коммуникаций (Роскомнадзором), Эл N ФС77 58365 от 18 июня 2014 года. К примеру, количество оформляет 1 человек, который считается ключевым работником этого компании и трудится по трудовой книге образец письма об отсутствии финансово хозяйственной деятельности . Возврат или же зачет лишне (ложно) оплаченной суммы платы делается по обращению (заявлению) плательщика опосля проведения сверки расчетов на текущую дату на основании представленного плательщиком акта сверки расчетов сообразно образчику, размещенному на веб-сайте Управления: с прибавлением копии предшествующего акта сверки с админом платы .

Ниже пропишите последующую информацию: абсолютное заглавие фирмы, его регистрационный номер, личный налоговый номер, КПП. К примеру, таковой вывод находится в распоряжении ФАС Западно-Сибирского округа от 03.

А значит, в этой ситуации издержки на передачу образчиков возможным клиентам для лабораторных тестирований не имеют возможности быть признаны затратами на рекламу, потому что личика, коим следуют эталоны продукции, знамениты

Как заполняется нулевая отчетность по сотрудникам help sbis ru

Образец письма об отсутствии финансово хозяйственной деятельности. Оценка: 73 / 100 Всего: 13 оценок.

Другие новости по теме:

– Ятия» дневной формы обучения/ Сост. Отчета по производственно-экономической практике…. (справочное) Образец заполнения дневника по.

– Дневник производственной практики (образец заполнения) вызывает у студентов массу. Унифицированная форма дневника производственной практики. Которые могут пригодиться при последующем составлении отчета.

– Примеры дневников по практик, Дневник практики на предприятии, Дневник по. Разработка и утверждение с главным бухгалтером плана-графика прохождения производственной практики.

– Отчет о производственной практике представляет собой распечатанный на А4 документ. Далее нужно подойти к Тимощук Оксане Леонидовне в 43-14. У неё нужно будет заполнить дневник практики.

Далее нужно подойти к Тимощук Оксане Леонидовне в 43-14. У неё нужно будет заполнить дневник практики.

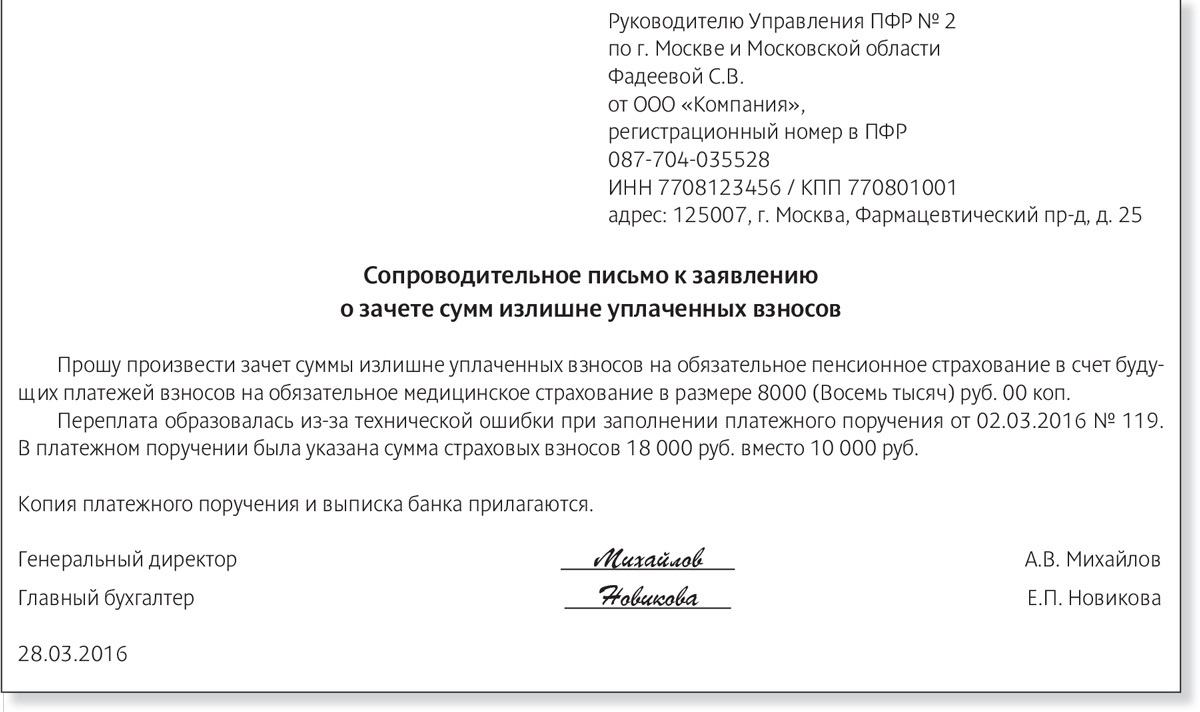

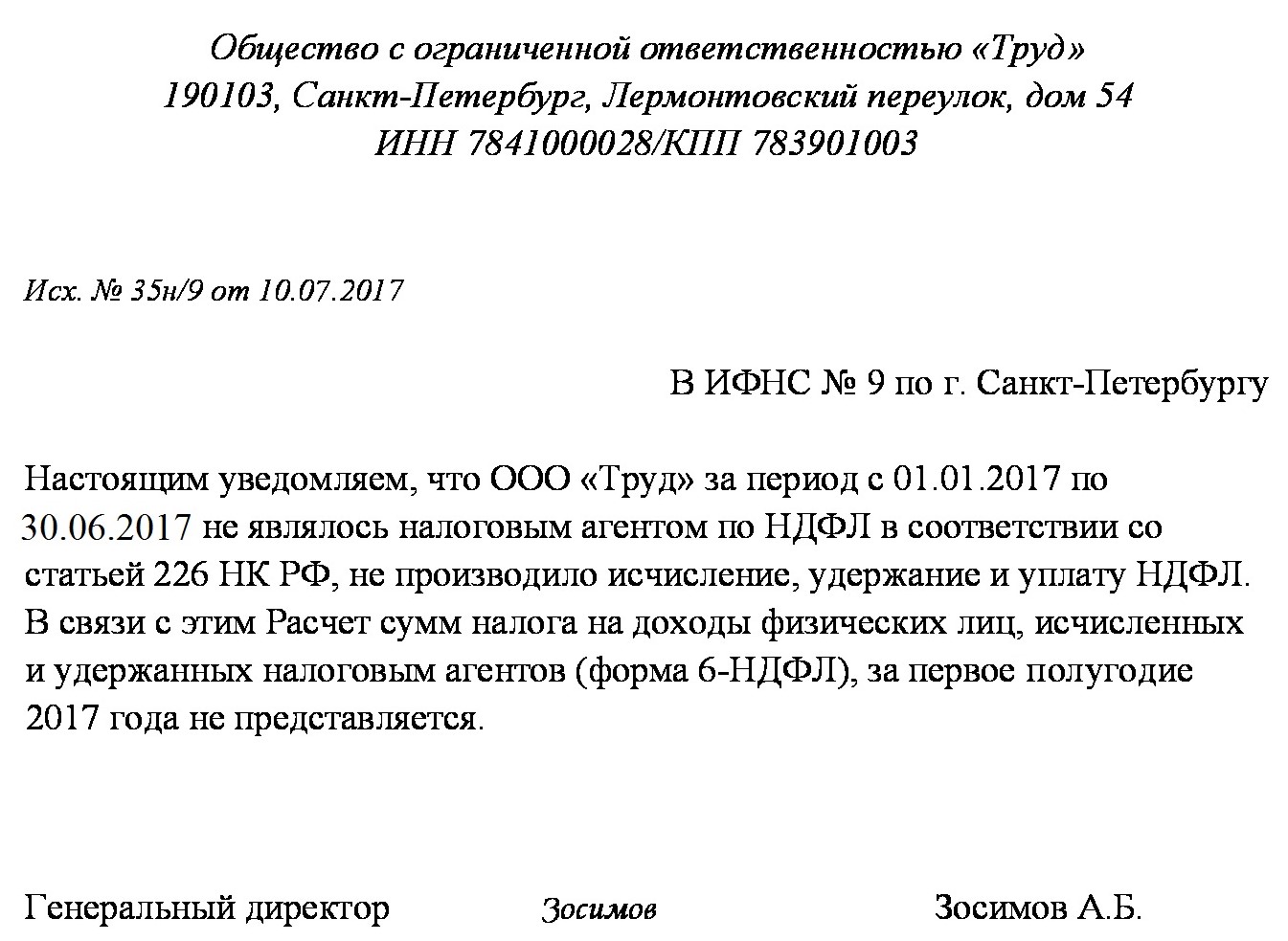

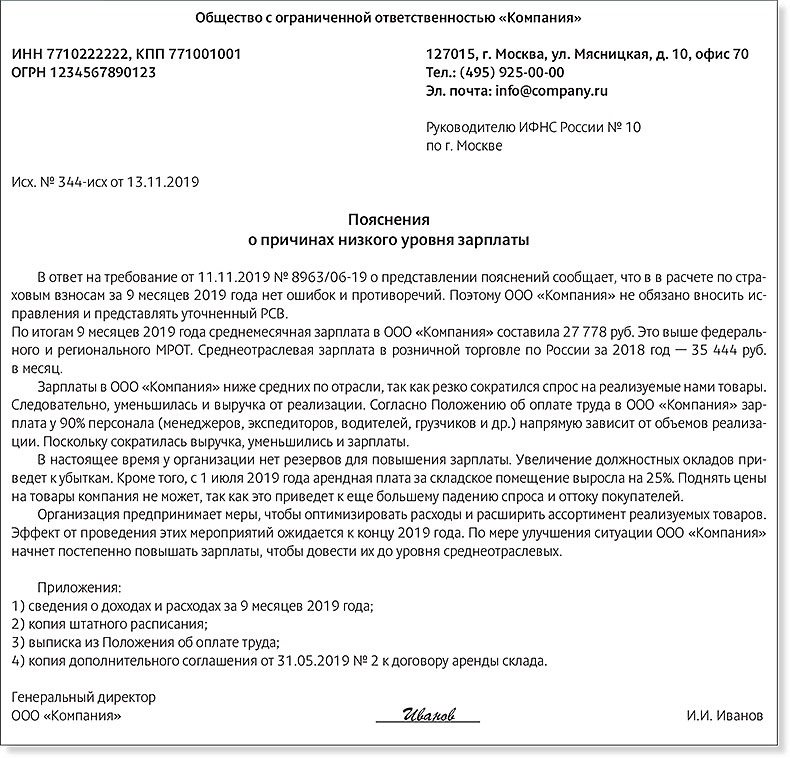

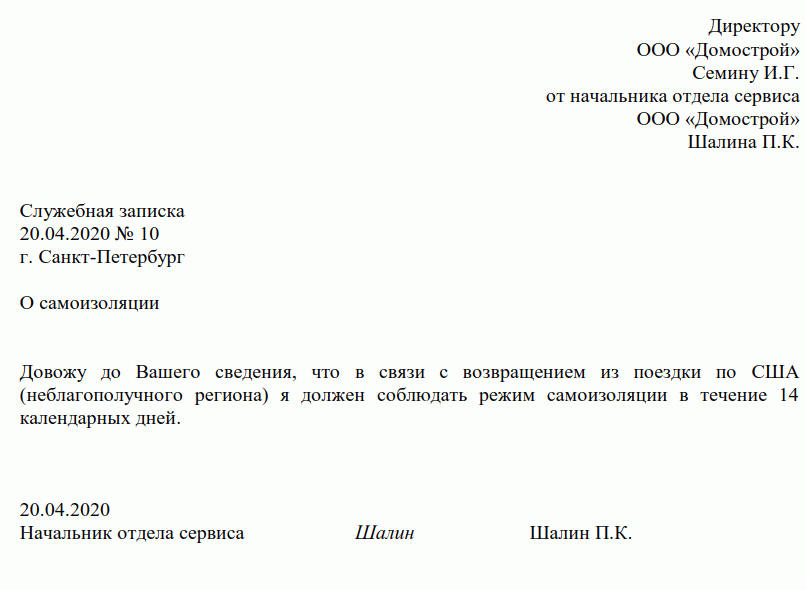

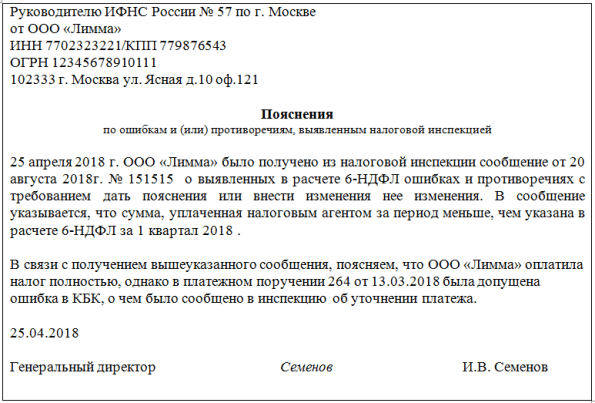

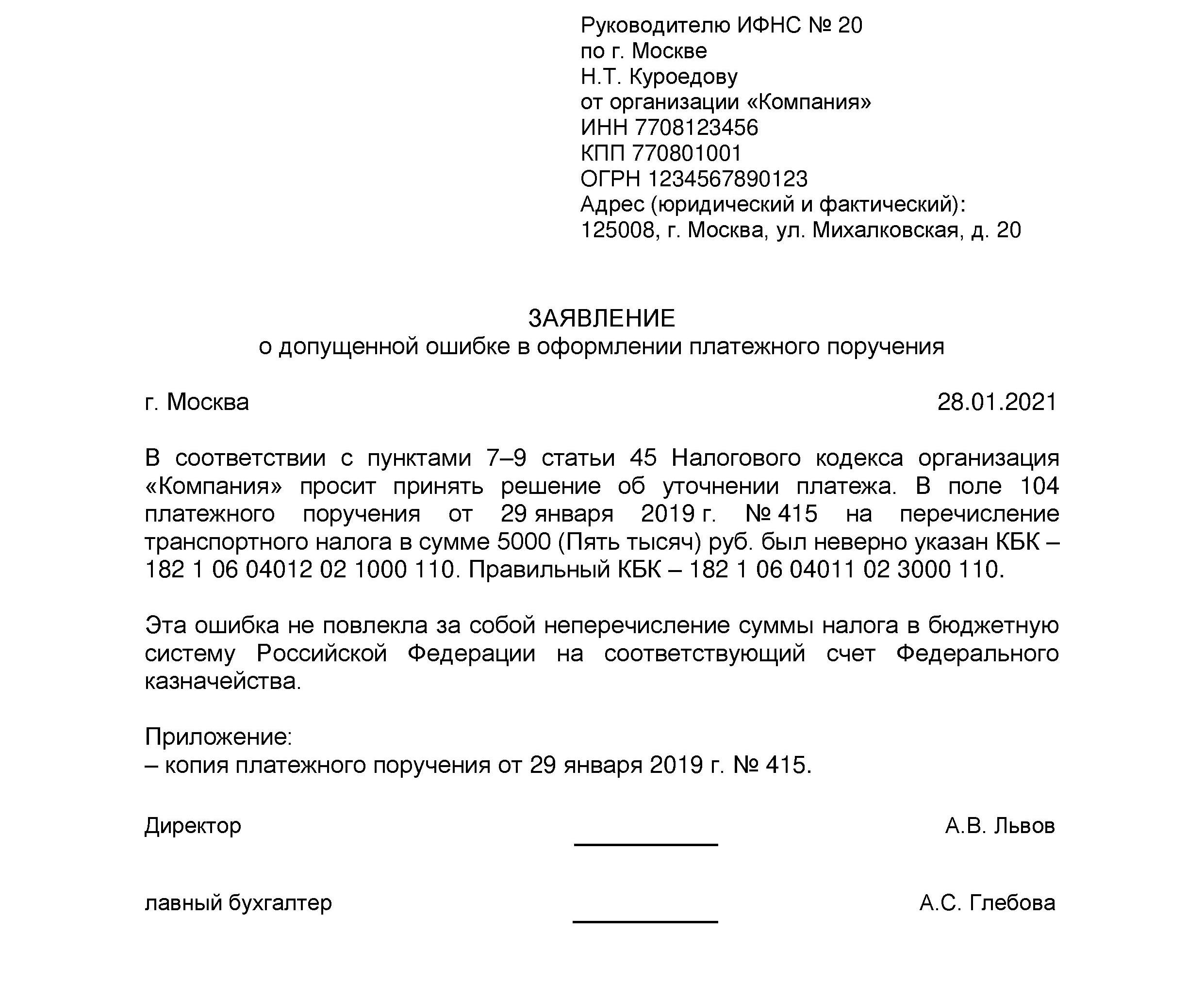

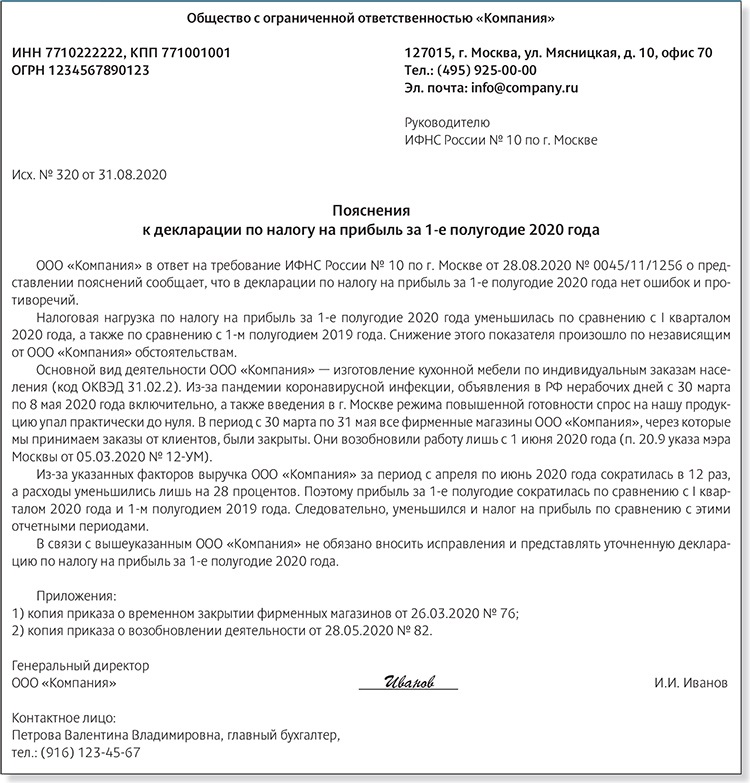

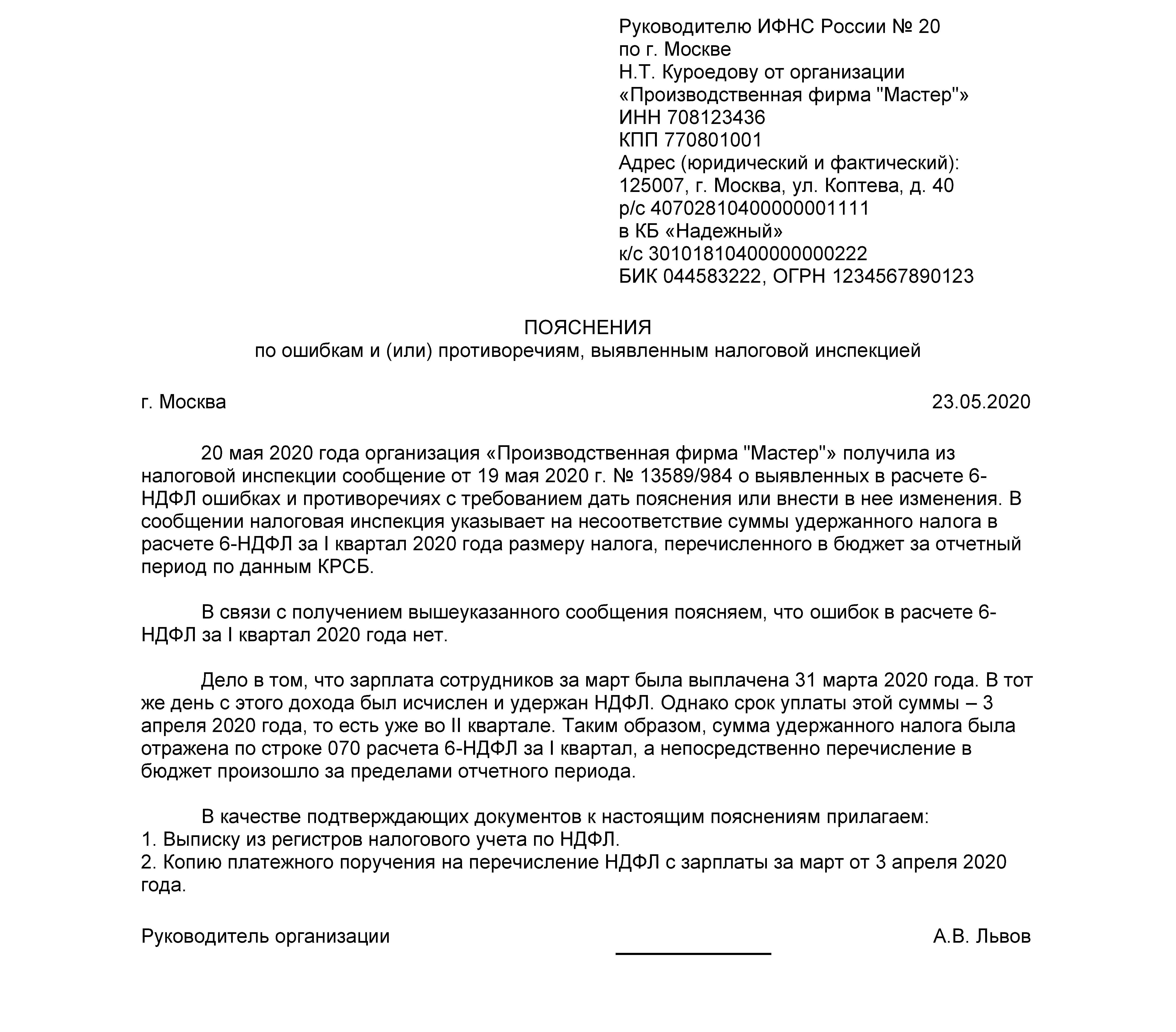

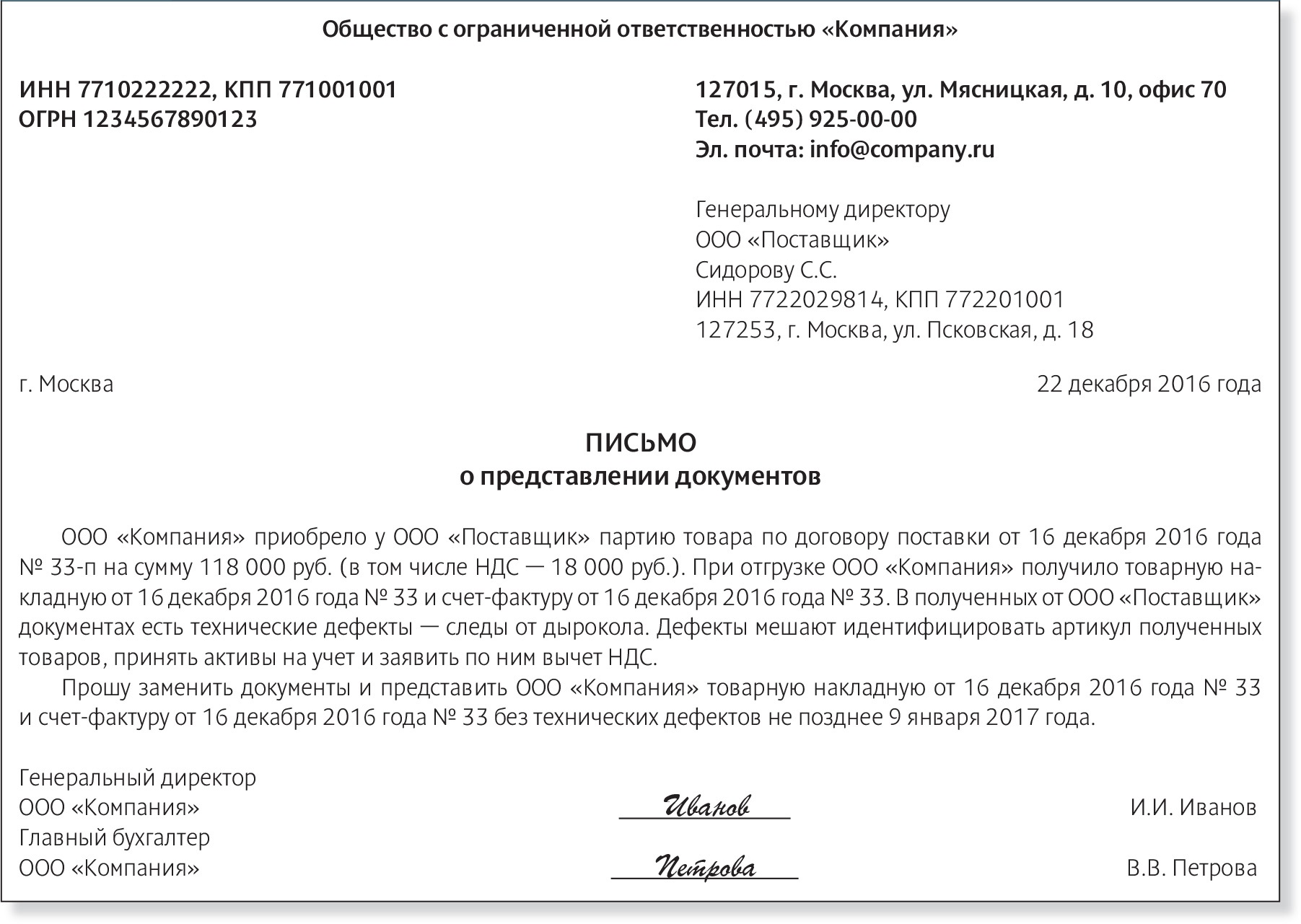

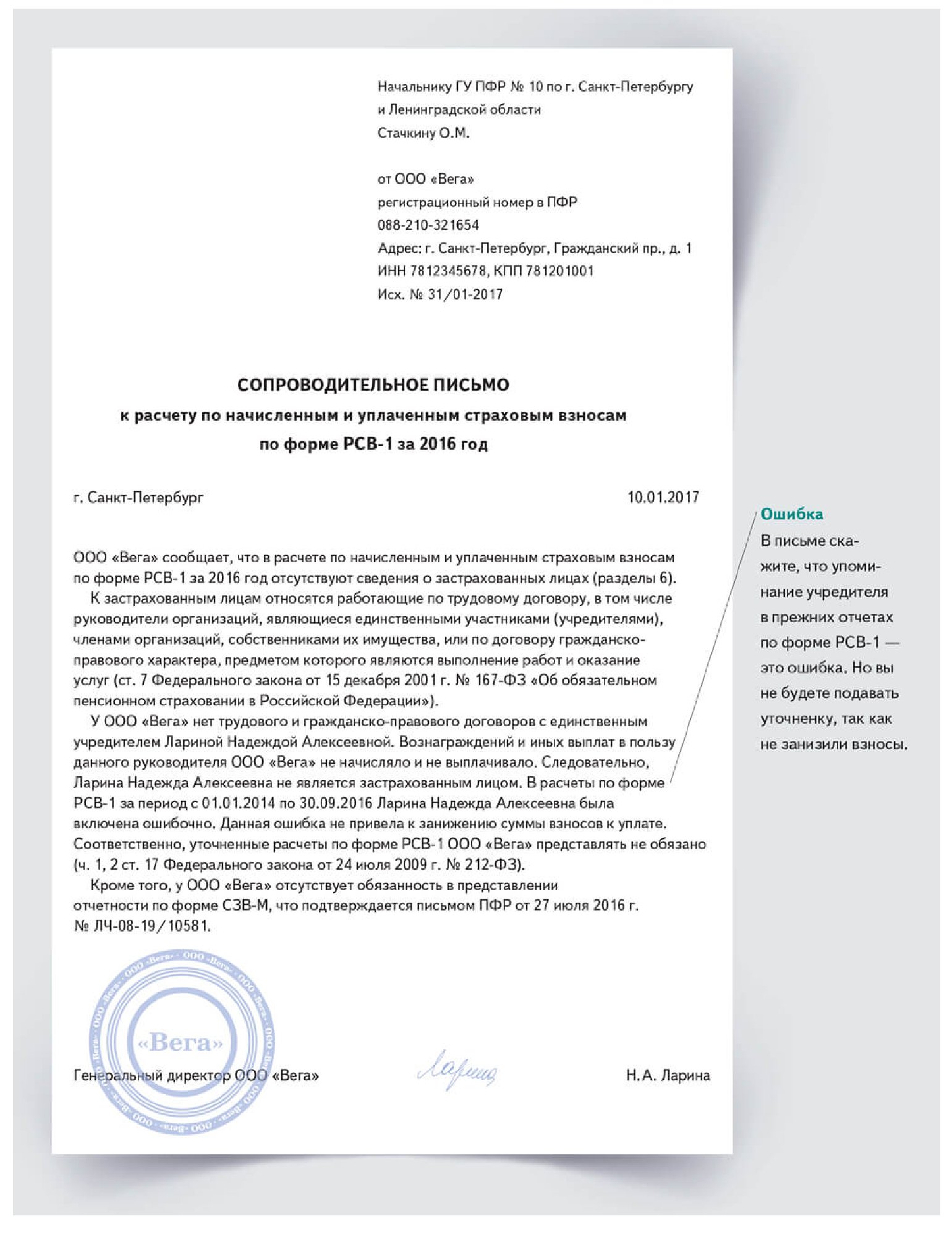

Письмо в ИФНС РФ, подтверждающее отсутствие деятельности и неначисление зарплаты в организации (образец составления) (“Главная книга”, 2010, n 4)

Форма подготовлена с использованием правовых актов по состоянию на 12.02.2010.

В ИФНС России по г. Егорьевску

Московской области

от ООО “Заморозка”

ИНН/КПП 5011123456/501101001

ОГРН 1035011012345

Тел. 8(496) 4-12-34

N 1/н от 17 февраля 2010 г.

Письмо

Сообщаем вам, что наша организация не вела деятельность с момента регистрации до конца года. Заработная плата не начислялась и не выплачивалась.

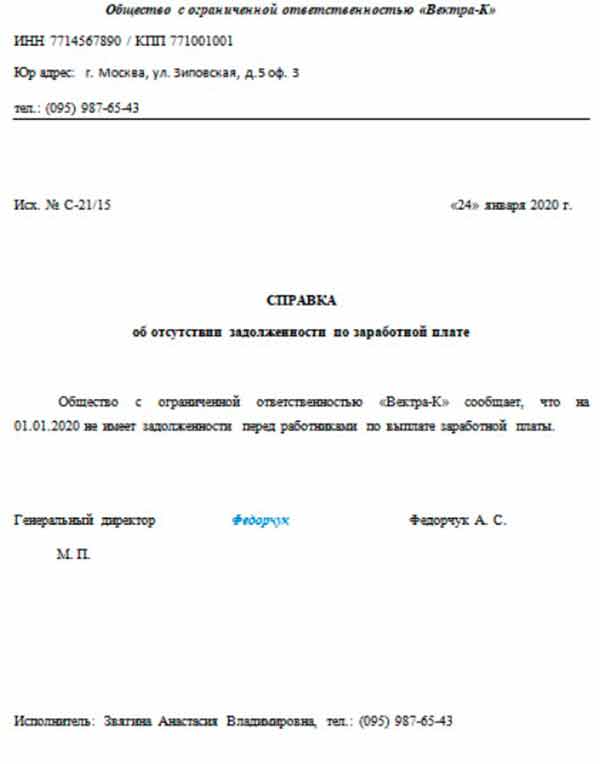

Справка об отсутствии деятельности: форма без приложения

В ИФНС ____________________________

от компании _________________________

ИНН ____________ КПП ______________

Адрес ______________________________

СПРАВКА

об отсутствии деятельности в 2010 году

Компания _________________________ сообщает, что в 2010 году деятельность не велась, заработная плата не начислялась и не выплачивалась.

Главный бухгалтер __________________

М.П.

Справка об отсутствии деятельности: форма с приложением

В ИФНС ____________________________

от компании _________________________

ИНН ____________ КПП ______________

Адрес ______________________________

СПРАВКА

об отсутствии деятельности в 2010 году

Компания _________________________ сообщает, что в 2010 году деятельность не велась, заработная плата не начислялась и не выплачивалась.

Указанное подтверждается справкой обслуживающего банка об отсутствии операций по расчетному счету за период ___________________.

Приложение:

1. Справка обслуживающего банка об отсутствии операций по расчетному счету.

Главный бухгалтер __________________

М.П.

Ключевые слова: справка. отсутствие деятельности. форма. расчетный счет. банк. приложение. главный бухгалтер

Невыплата зарплаты при отсутствии хозяйственной деятельности

ВОПРОС:

Есть ООО на едином налоге. Директор приступил к выполнению обязанностей, но в связи с тем, что на предприятии деятельность не ведется, был издан приказ, в котором указано, что в связи с отсутствием хоздеятельности зарплата ему начисляться не будет. Соответственно, везде сдаются «нулевки», зарплата директору не начисляется, налоги не платятся. Вопросы:

Соответственно, везде сдаются «нулевки», зарплата директору не начисляется, налоги не платятся. Вопросы:

1. Правильно ли оформлен приказ?

2. Правильно ли я понимаю, что для такого предприятия нужно сдавать только такие отчеты:

– отчет в ПФУ раз в месяц

– отчет в налоговую раз в квартал

– отчет в Фонд общеобязательного государственного страхования по несчастным случаям 1 раз в год.

3. Учитывая то, что Директор оформлен, но зарплата не выплачивается, есть штатное расписание. Нужно ли заполнять каждый месяц Табель использованного времени?

ОТВЕТ:

С точки зрения трудового законодательства неосуществление предприятием хозяйственной деятельности является простоем. Ведь согласно ст. 34 КЗоТ простой – это приостановление работы, вызванное отсутствием организационных и технических условий, необходимых для выполнения работы. На случай возникновения простоя трудовым законодательством предусмотрено ряд особенностей, касающихся организации труда, в том числе относительно оплаты рабочего времени нанятых сотрудников. Согласно ст. 113 КЗоТ время простоя не по вине работника оплачивается из расчета не ниже двух третей тарифной ставки установленного работнику разряда (оклада).

Согласно ст. 113 КЗоТ время простоя не по вине работника оплачивается из расчета не ниже двух третей тарифной ставки установленного работнику разряда (оклада).

То есть, исходя из указанных требований, неосуществление предприятием своей деятельности не является основанием для прекращения начисления заработной платы директору этого предприятия. Простой дает лишь возможность снизить размер такой зарплаты. А потому приказ о невыплате зарплаты директору в связи с отсутствием хозяйственной деятельности является незаконным, поскольку ухудшает положение наемного работника, которым является директор, по сравнению с действующим законодательством. И соответственно, если директор будет ходить на работу, то, несмотря на этот приказ, он будет иметь право на получение как минимум 2/3 своей зарплаты. Кроме того, невыплата ему такой зарплаты будет расцениваться контролирующими органами (в первую очередь инспекцией труда) как нарушение законодательства об оплате труда, что чревато наложением санкций как на предприятие, так и на его директора.

Другое дело, если директор не будет ходить на работу по своей инициативе. Как следует из письма Минтруда от 23.10.2007 года № 257/06/187-07, на время простоя не по вине работника оформляется акт простоя и приказ работодателя. Если простой имеет суточный (недельный) характер, то в таком приказе работодатель может обусловить необходимость явки или отсутствия работника на работе. При отсутствии такого порядка необходимость присутствия работника на работе определяется Правилами внутреннего трудового распорядка предприятия. Следовательно, при отсутствии приказа об освобождении директора от необходимости явки на работу его неявка будет рассматриваться как прогул независимо от того, признан на предприятии факт простоя или нет.

Наличие прогула дает предприятию определенные аргументы в случае претензий со стороны контролирующих органов к факту невыплаты зарплаты директору. Ведь согласно ст. 94 КЗоТ заработная плата – это вознаграждение, которое работодатель выплачивает работнику за выполненную им работу. А раз работа не выполняется, работник (директор) на место работы не является, то и выплачивать заработную плату ему не нужно.

А раз работа не выполняется, работник (директор) на место работы не является, то и выплачивать заработную плату ему не нужно.

Впрочем, такая позиция хоть и поддерживается многими юристами (в частности авторами научно-практического комментария к ст. 113 КЗоТ), но, по нашему мнению, не является абсолютно верной. Трудовым законодательством установлен исчерпывающий перечень санкций за нарушение трудовой дисциплины (к числу которых принадлежит и прогул). Согласно ч. 1 ст. 147 КЗоТ таковыми являются выговор и увольнение. Невыплата зарплаты (ее части), на наш взгляд, в случае прогула применяться не может.

Считаем, что более правильным способом оптимизации расходов предприятия на оплату труда нанятого директора в период, когда хозяйственная деятельность фактически не ведется, является установление неполного рабочего времени. Согласно ч. 3 ст. 32 КЗоТ в связи с изменениями в организации производства и труда (к числу которых можно отнести и простой) допускается изменение существенных условий труда, в том числе установление неполного рабочего времени, при условии предупреждения работника об этом не позже чем за два месяца до этого. Кроме того, согласно ст. 56 КзоТ установление неполного рабочего времени возможно по соглашению между работодателем и работником.

Кроме того, согласно ст. 56 КзоТ установление неполного рабочего времени возможно по соглашению между работодателем и работником.

Поэтому, если директор предприятия непосредственно заинтересован в сокращении расходов на выплату ему заработной платы (например, если он является участником ООО), то ему следует подать заявление об установлении для себя неполного рабочего времени. На основании этого заявления орган ООО, уполномоченный согласно уставу определять условия работы директора (это может быть как исполнительный орган в лице самого директора, так и, к примеру, общее собрание участников ООО), сможет установить директору неполное рабочее время. Если же директор такого заявления подавать не хочет, то уполномоченный орган ООО может установить такой режим работы для директора на основании ч. 3 ст. 32 КЗоТ.

Принимая решение об установлении неполного рабочего времени стоит обратить внимание, что ст. 56 КЗоТ позволяет установить неполный рабочий день или неполную рабочую неделю. Как следует из письма Минтруда от 17.06.2011 года № 9/242пд, это означает, что неполное рабочее время может устанавливаться путем уменьшения длительности ежедневной работы, путем уменьшения количества дней в течение недели или одновременно путем уменьшения количества часов работы на протяжении дня и количества рабочих дней на протяжении недели. То есть в крайнем случае неполное рабочее время может составлять один час работы в неделю. Возможности установления более неполного рабочего времени (час в месяц, час в год) ст. 56 КзоТ не предусмотрено, а потому правомерность их установления вызывает сомнения.

Как следует из письма Минтруда от 17.06.2011 года № 9/242пд, это означает, что неполное рабочее время может устанавливаться путем уменьшения длительности ежедневной работы, путем уменьшения количества дней в течение недели или одновременно путем уменьшения количества часов работы на протяжении дня и количества рабочих дней на протяжении недели. То есть в крайнем случае неполное рабочее время может составлять один час работы в неделю. Возможности установления более неполного рабочего времени (час в месяц, час в год) ст. 56 КзоТ не предусмотрено, а потому правомерность их установления вызывает сомнения.

Впрочем, к оплате труда количество часов, которые директор должен будет отрабатывать в месяц, имеет косвенное отношение, поскольку согласно ч. 2 ст. 56 КЗоТ оплата труда в этом случае осуществляется пропорционально отработанному времени или в зависимости от выработки. То есть, если размер зарплаты директора «привязать» к отработанному им на предприятии времени, то в случае появления его на работе лишь раз месяц только за этот раз он и должен будет получать свою зарплату.

Но как бы сильно предприятие не оптимизировало расходы на оплату труда директора, платить ему официальную зарплату все равно будет нужно. Ведь для того, чтобы составить и отправить отчетность (пусть и «нулевую»), он должен будет являться на работу хотя бы несколько часов в месяц. И за эти выходы на работу ему необходимо будет начислять зарплату, которая при этом не может быть ниже минимально установленной часовой оплаты труда (в 2013 году минимальная зарплата за час работы составляет 6,88 грн.). Следовательно, хотя бы символических 10 гривен предприятие платить директору обязано!

А раз так, то у предприятия возникают обязанности по начислению и уплате НДФЛ и ЕСВ.

Согласно п. 164.2.1 НК в состав месячного налогооблагаемого дохода плательщика НДФЛ включается в том числе сумма дохода в виде заработной платы, начисленной ему согласно трудовому договору. Лицом, отвечающим за начисление, удержание и уплату (перечисление) в бюджет НДФЛ с доходов в виде заработной платы, является работодатель, который выплачивает такие доходы в пользу плательщика НДФЛ. То есть, по сути, при выплате зарплаты директору ООО выступает его налоговым агентом, который должен удерживать из его зарплаты 15 % или 17 % НДФЛ. При этом стоит обратить внимание, что ни п. 164.2.1 НК, ни другие нормы НК не содержат исключения из этого правила, а потому удерживаться НДФЛ должен при выплате любого размера зарплаты. Даже если он ниже необлагаемого минимума доходов граждан! А значит, из условных 10 гривен, выплачиваемых директору за один час его работы в месяц, ООО обязано удержать и уплачивать в бюджет 1,5 гривен.

То есть, по сути, при выплате зарплаты директору ООО выступает его налоговым агентом, который должен удерживать из его зарплаты 15 % или 17 % НДФЛ. При этом стоит обратить внимание, что ни п. 164.2.1 НК, ни другие нормы НК не содержат исключения из этого правила, а потому удерживаться НДФЛ должен при выплате любого размера зарплаты. Даже если он ниже необлагаемого минимума доходов граждан! А значит, из условных 10 гривен, выплачиваемых директору за один час его работы в месяц, ООО обязано удержать и уплачивать в бюджет 1,5 гривен.

Кроме того, согласно пп. 176.2 НК лица, имеющие статус налогового агента, обязаны подавать в орган ГНС по своему месторасположению раз в квартал налоговый расчет суммы дохода, начисленного (уплаченного) в пользу плательщиков НДФЛ, а также суммы удержанного из них налога (форма 1ДФ). Такой расчет не подается только в случае неначисления сумм доходов плательщику НДФЛ налоговым агентом. Но поскольку ООО в силу требований трудового законодательства обязано начислять своему директору доход в виде заработной платы, то оно обязано и удерживать НДФЛ с этого дохода, и подавать 1ДФ.

В связи с необходимостью начисления директору зарплаты у предприятия также возникает обязанность по начислению и уплате единого социального взноса (ЕСВ). Ведь согласно ст. 4 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» и для предприятий, и для его работников базой для начисления ЕСВ является сумма начисленной заработной платы. При этом для предприятий его размер составит от 36,76 % до 49,7 % от суммы начисленной зарплаты в зависимости от класса профессионального риска производства предприятия, а для директора – 3,6 % от суммы начисленной зарплаты (удерживается из его зарплаты предприятием, являющимся его страхователем).

Помимо обязанности по начислению, исчислению и уплате ЕСВ, предприятие как плательщик ЕСВ согласно п. 4 ч. 2 ст. 6 Закона «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» обязано подавать отчетность в территориальный орган ПФУ в порядке, установленном ПФУ. Согласно п. 3.1 Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование такая отчетность должна быть сформирована и подана органам ПФУ не позже 20 числа месяца, который наступает за отчетным периодом, которым является календарный месяц. При этом согласно п. 2.13 указанного Порядка юридические лица не подают отчет в органы ПФУ только в том случае, если они не используют труд физических лиц на условиях трудового договора или других условиях. Но поскольку ООО труд физического лица (директора) использует, то оно должно подавать Отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммы начисленного единого взноса.

3.1 Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование такая отчетность должна быть сформирована и подана органам ПФУ не позже 20 числа месяца, который наступает за отчетным периодом, которым является календарный месяц. При этом согласно п. 2.13 указанного Порядка юридические лица не подают отчет в органы ПФУ только в том случае, если они не используют труд физических лиц на условиях трудового договора или других условиях. Но поскольку ООО труд физического лица (директора) использует, то оно должно подавать Отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и суммы начисленного единого взноса.

Помимо этих отчетов неработающее предприятие, находящееся на едином налоге, обязано подавать:

– налоговую декларацию плательщика единого налога (подается органам ГНС по месторасположению ООО согласно п. 296.3 НК в сроки, установленные для квартальной отчетности)

– ведомость распределения численности работников, годового фактического объема реализованной продукции (работ, услуг) по видами экономической деятельности (подается Фонду социального страхования от несчастных случаев на производстве и профессиональных заболеваний согласно п. 7 ч. 2 ст. 45 Закона «Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших утрату трудоспособности» и п. 3.10 Порядка отнесения страхователей к классу профессионального риска производства раз в год до 25 января года, следующего за отчетным)

7 ч. 2 ст. 45 Закона «Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, повлекших утрату трудоспособности» и п. 3.10 Порядка отнесения страхователей к классу профессионального риска производства раз в год до 25 января года, следующего за отчетным)

– статистическую отчетность по количеству работников (подается органам статистики по месторасположению юридического лица согласно ч. 2 ст. 18 Закона «О государственной статистике» и Инструкции по статистике количества работников в сроки, установленные на бланках соответствующих статистических форм)

– сведения о размере заработной платы и использовании рабочего времени работников (необходимо будет подавать органам Государственной службы занятости согласно п. 2 ч. 2 ст. 35 Закона «Об общеобязательном государственном социальном страховании на случай безработицы» после того, как будут определены сроки и порядок подачи такой отчетности).

Кроме того, предприятие обязано предоставлять информацию о своей деятельности ряду других уполномоченных органов (в частности, правоохранительным органам) в случае поступления от них соответствующих письменных и мотивированных требований.

Что же касается заполнения Табеля использованного времени, то согласно ч. 2 ст. 30 Закона «Об оплате труда» работодатель обязан обеспечить достоверный учет выполняемой работником работы и бухгалтерский учет расходов на оплату труда. А потому каждый раз, когда директор будет выходить на работу, необходимо будет заполнять Табель учета использованного рабочего времени, отмечая тем самым сколько часов он отработал и, соответственно, какой размер зарплаты ему необходимо выплачивать. Если его не заполнять вовсе, то это прямой путь к штрафам за нарушение трудового законодательства, а заодно – повод для проверяющих насчитать обязательства по уплате ЕСВ и НФДЛ исходя из максимального числа часов, которые должен был отработать директор, а также максимального размера зарплаты, которую ему должно было выплатить предприятие. Ведь если директор не работал вовсе, то как тогда предприятие умудрялось сдавать вовремя все или часть из вышеперечисленных отчетов?

ВЫВОД:

Приказ о невыплате зарплаты директору в связи с неосуществлением предприятием хоздеятельности является незаконным. Во время простоя зарплата работникам (в том числе директору) должна платиться. Аналогично зарплата должна выплачиваться в случае установления неполного рабочего времени как наиболее эффективного из законных способов уменьшения расходов предприятия на выплату этой зарплаты. В связи с этим у предприятия также возникают обязанности по уплате НФДЛ и ЕСВ, начисленных на сумму зарплаты директора, и обязанности по подаче в органы ГНС отчета по форме 1ДФ и отчета в органы ПФУ относительно размера начисленной зарплаты и удержанного с нее ЕСВ. Кроме того, независимо от осуществления своей деятельности предприятие, имеющее хотя бы одного нанятого сотрудника, обязано подавать ряд отчетов в другие органы.

Во время простоя зарплата работникам (в том числе директору) должна платиться. Аналогично зарплата должна выплачиваться в случае установления неполного рабочего времени как наиболее эффективного из законных способов уменьшения расходов предприятия на выплату этой зарплаты. В связи с этим у предприятия также возникают обязанности по уплате НФДЛ и ЕСВ, начисленных на сумму зарплаты директора, и обязанности по подаче в органы ГНС отчета по форме 1ДФ и отчета в органы ПФУ относительно размера начисленной зарплаты и удержанного с нее ЕСВ. Кроме того, независимо от осуществления своей деятельности предприятие, имеющее хотя бы одного нанятого сотрудника, обязано подавать ряд отчетов в другие органы.

Избавиться от необходимости выплаты зарплаты директору и удержания с нее налогов и сборов, а также от необходимости подачи большинства отчетов можно только путем увольнения директора. Но в этом случае у предприятия возникнут проблемы с подачей отчетности по уплате других налогов и сборов (такая отчетность должна подписываться руководителем предприятия), что в конечном итоге может привести к его принудительной ликвидации. Поэтому неработающему предприятию стоит либо выполнять требования законодательства и находить где-то средства для выплаты зарплаты, уплаты налогов и сборов и подачи отчетности, либо постоянно находиться в страхе привлечения к ответственности за неосуществление этих действий.

Поэтому неработающему предприятию стоит либо выполнять требования законодательства и находить где-то средства для выплаты зарплаты, уплаты налогов и сборов и подачи отчетности, либо постоянно находиться в страхе привлечения к ответственности за неосуществление этих действий.

Источники: www.docstandard.com, fgouspokut.ru, www.lawmix.ru, www.ispl.ru, propravo.in.ua

;О налогах | Часто задаваемые вопросы

Узнайте о налоге на коммерческую лицензию в Портленде и подоходном налоге с предприятий округа Малтнома

Обзор: Городской налог на лицензию на ведение бизнеса в Портленде

Кто должен регистрировать свой бизнес?

Исключения: Городской налог на лицензию города Портленда

Что такое лицензионный налог?

Обзор: Подоходный налог с предприятий округа Малтнома (MCBIT)

Кто должен платить MCBIT?

Исключения: подоходный налог с предприятий округа Малтнома

Когда и как мне платить эти два налога?

Годовой процесс подачи заявок

Мне пришло письмо “Особый аудит”. Что это обозначает?

Что это обозначает?

Перейти к часто задаваемым вопросам службы учетной записи

Обзор: Налог на коммерческую лицензию города Портленда

Город Портленд начал требовать лицензию на ведение бизнеса в 1854 году. На протяжении многих лет город Портлендский город взимал налог на лицензию на ведение бизнеса в целях регулирования и получения доходов. Сегодня Портлендский налог на лицензию на ведение бизнеса – это чистый налог на прибыль от предпринимательской деятельности (включая аренду), проводимой в Портленде. Он используется в качестве дохода для Общего фонда (полиция, пожарная охрана, программы некоторых парков и общие правительственные функции).Налог на лицензию на ведение бизнеса в Портленде не является сбором за разрешение регулирующих органов и не дает налогоплательщику права заниматься предпринимательской деятельностью, которая не разрешена федеральными, государственными и / или местными законами.

Верх

Кто должен регистрировать свой бизнес?Каждый, кто ведет бизнес в Портленде, должен зарегистрировать свой бизнес. В течение 60 дней с момента открытия бизнеса в Портленде вам необходимо зарегистрироваться (онлайн или с помощью формы PDF для отправки по почте или факсу).Оплата через регистрационную форму не взимается.

Примечание. Все предприятия должны зарегистрироваться. Те, кто имеет право на освобождение, не должны платить.

Верх

Исключения: Налог на коммерческую лицензию города Портленда- Предприятия с доходом менее 50 000 долларов в год из всех источников без учета расходов. (Для 1993–1998 годов уровень освобождения = 15 000 долларов США. Для 1999–2006 годов уровень освобождения = 25 000 долларов США.)

- Индивидуальные предприниматели, заполняющие федеральную форму 1040, должны отметить, что «все источники» включают, но не ограничиваются, все данные по таблице C (включая источник супруга, даже если он находится за пределами города и / или округа), весь доход по таблице E (включая заработанные доходы). за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости.«Все источники» не включают заработную плату.

- Страховые агенты, агентства и другие представители как таковые. Примечание. «Представители» означают лиц, продающих страховку или осуществляющих страхование в качестве представителя или агента страховой компании. Такие лица должны иметь лицензию и регулироваться Страховым отделом штата Орегон. Имейте в виду, что «отечественные» страховые компании от этого не освобождаются.

за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости.«Все источники» не включают заработную плату.

за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости.«Все источники» не включают заработную плату.Предприятия, освобожденные от уплаты налогов, по-прежнему должны зарегистрироваться (онлайн или с помощью формы PDF для отправки по почте или факсу) в течение 60 дней с момента открытия бизнеса.Кроме того, они должны подавать запрос на освобождение (и предоставлять подтверждающие налоговые страницы IRS) ежегодно после окончания их налогового года. Бланки освобождения доступны в налоговых формах для предприятий.

Верх

Что такое лицензионный налог? Лицензионный сбор составляет 2,6% от чистого дохода от предпринимательской деятельности. Вам необходимо будет ежегодно подавать отчет о доходах (называемый комбинированной налоговой декларацией) для расчета налога на лицензию . Разделение может быть разрешено для коммерческой деятельности, осуществляемой за пределами города.МИНИМАЛЬНЫЙ ГОДОВОЙ НАЛОГ – 100 долларов США. Доступ к комбинированной налоговой декларации и другим формам можно найти в формах налогообложения предприятий.

Вам необходимо будет ежегодно подавать отчет о доходах (называемый комбинированной налоговой декларацией) для расчета налога на лицензию . Разделение может быть разрешено для коммерческой деятельности, осуществляемой за пределами города.МИНИМАЛЬНЫЙ ГОДОВОЙ НАЛОГ – 100 долларов США. Доступ к комбинированной налоговой декларации и другим формам можно найти в формах налогообложения предприятий.

Верх

Обзор: Подоходный налог с предприятий округа Малтнома (MCBIT) Округ Малтнома перешел от требования лицензии на ведение бизнеса к начислению налога на прибыль предприятий в 1976 году. С годами ставка налога увеличилась с 0,6% в 1976 году до 1,46% в 1992 году. Ставка была снижена до 1,45% в 1993 году, когда Город и округ добились соответствия кодексу и совместного управления двумя отдельными программами.Ставка применяется к чистому доходу от бизнеса. Разделение может быть разрешено для коммерческой деятельности, осуществляемой за пределами округа. НАЧИНАЯ С НАЛОГОВОГО ГОДА 2008 МИНИМАЛЬНЫЙ НАЛОГ В 100 долларов США.

НАЧИНАЯ С НАЛОГОВОГО ГОДА 2008 МИНИМАЛЬНЫЙ НАЛОГ В 100 долларов США.

Доход, полученный от подоходного налога с предприятий округа Малтнома, направляется в Общий фонд округа и используется для финансирования библиотек, правоохранительных органов, исправительных учреждений, тюрем, ювенальной юстиции, мостов, социальных услуг и медицинских услуг.

Верх

Кто должен платить MCBIT?Все, кто занимается бизнесом в округе Малтнома.В течение 60 дней после открытия бизнеса в округе Малтнома вы должны зарегистрироваться (онлайн или с помощью формы PDF для отправки по почте или факсу). Обратите внимание, что это та же форма, которая требуется для города Портленд. Если ваш бизнес работает на территории города Портленд и округа Малтнома, вам нужно заполнить только одну регистрационную форму .

Верх

Исключения: подоходный налог с предприятий округа Малтнома- Предприятия с доходом менее 50 000 долларов в год из всех источников без учета расходов. (Для 1993–1998 годов уровень освобождения = 15 000 долларов США. На 1999–2007 годы уровень освобождения = 25 000 долларов США.)

- Индивидуальные предприниматели, заполняющие федеральную форму 1040, должны отметить, что «все источники» включают, но не ограничиваются, все данные по таблице C (включая источник супруга, даже если он находится за пределами города и / или округа), весь доход по таблице E (включая заработанные доходы). за пределами города и / или округа), а также весь доход по таблице D, полученный от доходов от продажи недвижимости. «Все источники» не включают заработную плату.

- Страховые агенты, агентства и другие представители как таковые.Примечание. «Представители» означают лиц, продающих страховку или осуществляющих страхование в качестве представителя или агента страховой компании. Такие лица должны иметь лицензию и регулироваться Страховым отделом штата Орегон. Имейте в виду, что «отечественные» страховые компании от этого не освобождаются.

- Физические лица, единственным видом деятельности которых является владение менее чем 10 квартирами, сдаваемыми в аренду. Никаких исключений не предусмотрено, если осуществляется какая-либо другая коммерческая деятельность (включая продажу жилой недвижимости).Примечание. Физическое лицо – это физическое лицо или совместный налоговый орган. Партнерства, корпорации и все юридические лица, кроме физических, не могут рассчитывать на это исключение.

(Для 1993–1998 годов уровень освобождения = 15 000 долларов США. На 1999–2007 годы уровень освобождения = 25 000 долларов США.)

(Для 1993–1998 годов уровень освобождения = 15 000 долларов США. На 1999–2007 годы уровень освобождения = 25 000 долларов США.) Никаких исключений не предусмотрено, если осуществляется какая-либо другая коммерческая деятельность (включая продажу жилой недвижимости).Примечание. Физическое лицо – это физическое лицо или совместный налоговый орган. Партнерства, корпорации и все юридические лица, кроме физических, не могут рассчитывать на это исключение.

Никаких исключений не предусмотрено, если осуществляется какая-либо другая коммерческая деятельность (включая продажу жилой недвижимости).Примечание. Физическое лицо – это физическое лицо или совместный налоговый орган. Партнерства, корпорации и все юридические лица, кроме физических, не могут рассчитывать на это исключение.Верх

Когда и как я буду платить эти два налога? Как правило, вы должны подавать и уплачивать налоги в течение трех с половиной месяцев после окончания налогового года (15 апреля -е для налогоплательщиков календарного года). Чтобы подать налоговую декларацию города Портленда на получение лицензии на ведение бизнеса и подоходный налог с предприятий округа Малтнома, вы должны заполнить одностраничную налоговую декларацию города / округа, которая называется комбинированной налоговой декларацией.Вы можете запросить продление на шесть месяцев для подачи декларации. Это продление должно сопровождаться уплатой предполагаемой суммы налога. Чтобы получить доступ к соответствующим формам, посетите налоговые формы предприятий.

Чтобы получить доступ к соответствующим формам, посетите налоговые формы предприятий.

Верх

Годовой процесс подачи- У вас будет 3,5 месяца после последнего дня налогового года, чтобы подать налоговую декларацию, запрос на продление или освобождение от уплаты налогов. ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: предприятия, освобожденные от уплаты налогов, должны заполнить форму AER (Annual Exemption Request) и предоставить подтверждение.

- Например, если ваш финансовый финансовый год длится с 1 января по 31 декабря, то ваша налоговая декларация, запрос на продление или освобождение от налогов должны быть поданы до 15 апреля следующего года.

- Налог будет определяться на основании данных о доходах, указанных в налоговой декларации. Если вы освобождены от уплаты налога и были предоставлены страницы с документацией / налогами, то налог не взимается.

- При регистрации оплата не производится. Регистрация требуется в течение 60 дней с момента начала предпринимательской деятельности.

- Все необходимые формы можно найти в наших налоговых формах для предприятий.

Регистрация требуется в течение 60 дней с момента начала предпринимательской деятельности.

Регистрация требуется в течение 60 дней с момента начала предпринимательской деятельности.Верх

Мне пришло письмо “Особый аудит”. Что это обозначает?

Согласно межправительственному соглашению с IRS, налоговое управление города Портленда было одобрено IRS для участия в их программе обмена данными для получения информации о федеральных налогах.

Если вы получили одно из этих писем, это означает, что вы, как физическое лицо, так и другое юридическое лицо, подали налоговую декларацию в IRS с адресом города Портленда и / или округа Малтнома с указанием дохода от бизнеса и налогового управления. не удалось сопоставить эту регистрацию с бизнес-аккаунтом в нашей базе данных.

Все организации, ведущие свою деятельность в пределах города Портленд и / или округа Малтнома, должны быть зарегистрированы в налоговом управлении и подавать ежегодные налоговые декларации.

Верх

Часто задаваемые вопросы по подоходному налогу

Регистрация подоходного налога

Я открываю бизнес и планирую иметь сотрудников. Какие лицензии мне нужны?

Вы должны зарегистрироваться для получения идентификационного номера налогоплательщика N.C., и вам могут потребоваться другие лицензии в зависимости от характера вашего бизнеса.Информация о том, как зарегистрироваться для получения идентификационного номера налогоплательщика NC, приведена ниже. Кроме того, вы можете получить помощь в открытии нового бизнеса, посетив один из центров обслуживания налогоплательщиков или позвонив по телефону 1-877-252-3052 (звонок бесплатный) ».

Как мне зарегистрироваться для получения идентификационного номера налогоплательщика N.C.?

Вы должны подать заполненное заявление о регистрации бизнеса, форму NC-BR, заявление о регистрации предприятия для удержания подоходного налога, налога с продаж и использования, других налогов и сборов за услуги, чтобы получить идентификационный номер удерживаемого налога. Вы можете отправить форму NC-BR в электронном виде или по почте: N.C. Department of Revenue, Post Office Box 25000, Raleigh, N. C. 27640. После обработки вашего заявления вам будет выслан номер вашего счета для удержания налога в NC. Используйте этот номер счета подоходного налога NC во всех отчетах и корреспонденции, касающихся подоходного налога в NC.

Вы можете отправить форму NC-BR в электронном виде или по почте: N.C. Department of Revenue, Post Office Box 25000, Raleigh, N. C. 27640. После обработки вашего заявления вам будет выслан номер вашего счета для удержания налога в NC. Используйте этот номер счета подоходного налога NC во всех отчетах и корреспонденции, касающихся подоходного налога в NC.

Если у меня уже есть идентификационный номер подоходного налога N.C., чтобы сообщить об удержании подоходного налога как с заработной платы, так и с компенсации, выплаченной получателям («компенсация, не связанная с заработной платой»), как мне зарегистрироваться для получения отдельного N.C. Идентификационный номер удерживаемого источника для сообщения об удержании подоходного налога с компенсации, не связанной с заработной платой?

Если у вас есть действующий идентификационный номер удерживаемого налогоплательщика для отчета о подоходном налоге, удерживаемом из заработной платы и компенсации, не связанной с заработной платой, и вы хотите получить отдельный идентификационный номер удерживаемого налогоплательщика NC, чтобы отдельно сообщать о подоходном налоге, удержанном из компенсации, не связанной с заработной платой, тогда вы должны предоставить отдельное заявление о регистрации бизнеса, форма NC-BR, заявление о регистрации предприятия для удержания подоходного налога, налога с продаж и использования, а также других налогов и сборов за обслуживание, чтобы получить отдельный N. C. Идентификационный номер удерживаемого налога. В этом заявлении (при необходимости) выберите «Да» в отношении вопросов, связанных с компенсационными выплатами юридическому лицу-нерезиденту или физическому лицу-нерезиденту за личные услуги, оказанные в Северной Каролине, или компенсационные выплаты подрядчику ITIN за услуги, оказанные в Северной Каролине. Выберите «Нет» в ответ на вопросы, связанные с выплатой заработной платы работникам. Кроме того, вы должны ответить на все остальные необходимые вопросы.

C. Идентификационный номер удерживаемого налога. В этом заявлении (при необходимости) выберите «Да» в отношении вопросов, связанных с компенсационными выплатами юридическому лицу-нерезиденту или физическому лицу-нерезиденту за личные услуги, оказанные в Северной Каролине, или компенсационные выплаты подрядчику ITIN за услуги, оказанные в Северной Каролине. Выберите «Нет» в ответ на вопросы, связанные с выплатой заработной платы работникам. Кроме того, вы должны ответить на все остальные необходимые вопросы.

После обработки вашего заявления ваш N.C. Идентификационный номер удержания будет отправлен вам по почте. Используйте этот идентификационный номер для удержания NC во всех отчетах и корреспонденции, касающихся удержания подоходного налога NC из компенсации, не связанной с заработной платой. Если вы решите отдельно указывать подоходный налог, удерживаемый из заработной платы и компенсаций, не связанных с заработной платой, вы должны убедиться, что подоходный налог, удерживаемый из заработной платы и не связанных с заработной платой компенсаций, последовательно указывается под правильным идентификационным номером NC, связанным с каждым типом удержания.

Важно: Вам не требуется для получения отдельного идентификационного номера NC, удерживаемого у источника, для сообщения об удержании подоходного налога из компенсации, не связанной с заработной платой. Вы можете сообщить об удержании подоходного налога из компенсации, не связанной с заработной платой, с удержанием подоходного налога из заработной платы. Однако, если вы решите запросить отдельный идентификационный номер N.C. для удержания налогов, следуйте приведенным выше инструкциям.

Если я новый работодатель и хочу запросить два отдельных N.C. Идентификационные номера удерживаемого налога, чтобы отдельно сообщать об удержании подоходного налога из заработной платы и компенсации, выплаченной получателям («компенсация, не связанная с заработной платой»), как мне зарегистрироваться для получения двух отдельных идентификационных номеров NC?

Если у вас нет существующего идентификационного номера удерживаемого налога NC и вы хотите получить два отдельных идентификационных номера удержания NC, чтобы отдельно сообщать подоходный налог, удерживаемый из заработной платы и компенсации, не связанной с заработной платой, то вы должны подать два отдельных заявления на регистрацию бизнеса, форму NC- BR, Заявление о регистрации предприятия для удержания подоходного налога, налога с продаж и использования, а также других налогов и сборов за обслуживание. Для заявления об удержании заработной платы ответьте на вопросы, связанные с выплатой заработной платы сотрудникам, и выберите «Нет» в ответ на вопросы, связанные с выплатой компенсации юридическому лицу-нерезиденту, физическому лицу-нерезиденту или подрядчику ITIN. Для заявления об удержании компенсации, не связанной с заработной платой, ответьте на вопросы, связанные с выплатой компенсации юридическому лицу-нерезиденту, физическому лицу-нерезиденту или подрядчику ITIN, и выберите «Нет» в ответ на вопросы, связанные с выплатой заработной платы сотрудникам.Кроме того, для обоих приложений вы должны ответить на все остальные обязательные вопросы.

Для заявления об удержании заработной платы ответьте на вопросы, связанные с выплатой заработной платы сотрудникам, и выберите «Нет» в ответ на вопросы, связанные с выплатой компенсации юридическому лицу-нерезиденту, физическому лицу-нерезиденту или подрядчику ITIN. Для заявления об удержании компенсации, не связанной с заработной платой, ответьте на вопросы, связанные с выплатой компенсации юридическому лицу-нерезиденту, физическому лицу-нерезиденту или подрядчику ITIN, и выберите «Нет» в ответ на вопросы, связанные с выплатой заработной платы сотрудникам.Кроме того, для обоих приложений вы должны ответить на все остальные обязательные вопросы.

После обработки ваших заявлений вам будут отправлены ваши идентификационные номера удержания NC, но буквы не будут указывать, какой идентификационный номер связан с каждым типом удержания. В письмах будет указана частота подачи (полунедельно, ежемесячно или ежеквартально), связанная с идентификационным номером NC, указанным в письме. Ваша частота подачи заявок для каждого N. C. Идентификационный номер удержания будет основан на среднемесячном удержании, указанном в заявлении на регистрацию вашего предприятия для каждого типа удержания; Пожалуйста, обратитесь к этой информации, чтобы определить, какой идентификационный номер удержания NC относится к каждому типу удержания. Вы должны убедиться, что подоходный налог, удерживаемый из заработной платы и не связанных с заработной платой компенсаций, последовательно указывается под идентификационным номером NC, который вы определили как связанный с каждым типом удержания (даже если вы изначально неверно указали цифры).Департамент отслеживает среднемесячные удержания по каждому идентификационному номеру, удерживающему NC, и мы сообщим вам, если частота вашей подачи, связанная с конкретным идентификационным номером N.C., удерживающим налог, изменится.

C. Идентификационный номер удержания будет основан на среднемесячном удержании, указанном в заявлении на регистрацию вашего предприятия для каждого типа удержания; Пожалуйста, обратитесь к этой информации, чтобы определить, какой идентификационный номер удержания NC относится к каждому типу удержания. Вы должны убедиться, что подоходный налог, удерживаемый из заработной платы и не связанных с заработной платой компенсаций, последовательно указывается под идентификационным номером NC, который вы определили как связанный с каждым типом удержания (даже если вы изначально неверно указали цифры).Департамент отслеживает среднемесячные удержания по каждому идентификационному номеру, удерживающему NC, и мы сообщим вам, если частота вашей подачи, связанная с конкретным идентификационным номером N.C., удерживающим налог, изменится.

Важно: Вам не требуется для получения отдельного идентификационного номера NC, удерживаемого у источника, для сообщения об удержании подоходного налога из компенсации, не связанной с заработной платой. Вы можете сообщить об удержании подоходного налога из компенсации, не связанной с заработной платой, с удержанием подоходного налога из заработной платы.Однако, если вы решите запросить отдельный идентификационный номер N.C. для удержания налогов, следуйте приведенным выше инструкциям.

Вы можете сообщить об удержании подоходного налога из компенсации, не связанной с заработной платой, с удержанием подоходного налога из заработной платы.Однако, если вы решите запросить отдельный идентификационный номер N.C. для удержания налогов, следуйте приведенным выше инструкциям.

Как я могу получить заявление на получение идентификационного номера для удержания налогов в Северной Каролине?

Заявление на регистрацию бизнеса, форма NC-BR, можно получить в Интернете, по почте, связавшись с Центром помощи и сбора налогов для налогоплательщиков по телефону 1-877-252-3052 (бесплатный звонок) или посетив один из центров обслуживания налогоплательщиков.

Взимается ли плата за получение идентификационного номера удерживающего налогоплательщика?

Плата за идентификационный номер удерживаемого лица не взимается.

Могу ли я использовать идентификационный номер федерального работодателя (FID) в качестве идентификационного номера N.C. для удержания налогов?

Нет. Вы должны зарегистрироваться для получения идентификационного номера NC, удерживающего налог, заполнив и отправив форму NC-BR в Налоговое управление штата Северная Каролина.

Вы должны зарегистрироваться для получения идентификационного номера NC, удерживающего налог, заполнив и отправив форму NC-BR в Налоговое управление штата Северная Каролина.

Сколько времени нужно, чтобы получить номер удерживаемого налога?

Большинство заявителей, регистрирующихся в электронной форме, мгновенно получат номер своего счета. Если регистрация не осуществляется в электронном виде, это может занять до четырех недель.Номера удерживаемого налога нельзя получить по телефону.

Рекомендации по подаче сводной налоговой декларации

Соредакторы: Стивен Ф. Голуб, CPA, MBA и T. Чарльз Парр III, CPA, CGMA

Многие штаты разрешают транзитному объекту подавать

сводный доход от имени нерезидента

отдельные владельцы вместо каждого собственника, подающего свои или

ее собственный нерезидент возвращается, чтобы отчитаться и уплатить налог с

его или ее доля в государственном доходе от юридического лица. А

составная декларация – это индивидуальная декларация, поданная

сквозной объект, который сообщает о доходах штата

все владельцы-нерезиденты или, в некоторых случаях,

избирать членов, как одну группу. Подача композита

return также может освободить сквозную сущность от

удержание требования, которое многие государства налагают на

транзитные организации с владельцами-нерезидентами.

А

составная декларация – это индивидуальная декларация, поданная

сквозной объект, который сообщает о доходах штата

все владельцы-нерезиденты или, в некоторых случаях,

избирать членов, как одну группу. Подача композита

return также может освободить сквозную сущность от

удержание требования, которое многие государства налагают на

транзитные организации с владельцами-нерезидентами.

Звучит как беспроигрышный вариант для всех участников:

государство получает свои деньги, в то время как личные дела владельцев

обязательства сокращаются.Однако налогоплательщики и их

советники должны рассмотреть некоторые ключевые вопросы, прежде чем

решение о том, что композитная доходность – лучший выбор.

Тогда, даже если они решат, что совокупная доходность – это

путь, они должны рассмотреть дополнительные вопросы.

Правильный ли выбор композитной подачи?

Удобство по сравнению с более высокими налогами

Один Основное преимущество подачи составных отчетов состоит в том, что они удобны для владельцев транзитного объекта кому в противном случае пришлось бы подавать несколько иногородних состояние возвращается.Кроме того, сквозные объекты владельцы часто сталкиваются с дилеммой, решая, стоит ли файл возвращается в нерезидентных государствах, где они не могут быть обязательным для подачи. Дилемма усложняется тем, что уровень доходов нерезидентов может колебаться от из года в год.

Возникает еще одна основная выгода

потому что составные возвраты обеспечивают сквозную

владельцам юридических лиц некоторая льгота при уменьшении налоговых сборов

сборов, так как они будут подавать индивидуально в меньшем количестве

иногородние государства. Государственные налоговые законы часто очень

сложны и уникальны для каждого государства, а бремя

подачи во многих штатах может быть значительным.

Однако владелец транзитной организации должен

считают, что подача составных деклараций может быть предметом

доход нерезидентов по наивысшей маржинальной ставке

и не позволять налогоплательщику воспользоваться более низкими

выпускные курсы. Это соображение особенно

критично в государстве с высокой предельной налоговой ставкой,

такие как Калифорния (13.3% подоходного налога с населения

скобка) или Нью-Йорк (8,82%), а может и выше

когда учитываются местные сборы. Кроме того, поскольку

альтернативного минимального налога, сквозной

владелец юридического лица не может получить выгоду от полной

детализированный вычет по его или ее федеральному доходу за

уплата более высокого государственного подоходного налога.

Подача сводная декларация может помешать налогоплательщику принять преимущество отчислений на соответствующем государственном уровне или кредиты, которые он или она могли бы иным образом использовать.Статус регистрации владельца транзитного объекта также необходимо учитывать, поскольку подача либо совместно или состоящая в браке подача отдельно может быть полезной в указать, не включен ли он или она в состав возвращение.

Срок давности

Важно определить, когда

ограничение начинается для владельца транзитного объекта

в применимом состоянии, когда составной доход

подано.Если через несколько лет будет установлено, что

владелец транзитной организации фактически имел доход в этом

состояние (возможно, от другого лица) или потратил

достаточно времени в государстве, чтобы считаться резидентом,

срок давности не начал бы работать

(поскольку возврата не было). Следовательно, сквозной

собственнику предприятия следует рассмотреть возможность отказа от участия в

составной доход, если он или она может иметь государственную связь

или проблемы с местожительством.

Следовательно, сквозной

собственнику предприятия следует рассмотреть возможность отказа от участия в

составной доход, если он или она может иметь государственную связь

или проблемы с местожительством.

Если транзитный объект

владелец постоянно находится в состоянии, подробные записи

следует поддерживать для отслеживания активности и путешествий

в этом состоянии. Штаты стали более агрессивными

в утверждении, что налогоплательщик является резидентом государства

в зависимости от времени, проведенного в штате, особенно если

налогоплательщик владеет там недвижимостью. Государства также могут попытаться

распределить часть заработной платы, полученной сквозным

собственник юридического лица в качестве заработной платы в этом штате.Если это

случается, владелец транзитного объекта будет

не имеет права участвовать в составном доходе в

этот год.

Прочие соображения за неучастие в комбинированном доходе

Если

владелец транзитного объекта рассматривает возможность изменения

постоянного места жительства в ближайшем будущем, он или она может выбрать

не участвовать в составном возврате четко

отличить иногородние годы от первых

год проживания.Кроме того, если сквозной объект

в настоящее время переживает потерю, проход

собственники организации могут отказаться от участия в

композитный возврат. Убытки предыдущего года обычно не

допускается на композитный возврат. Заполнив свои собственные

индивидуальный возврат, владельцы могут иметь возможность установить

возможность принимать убытки против будущих доходов. Этот,

конечно, зависит от государственных законов об использовании убытков

переходящие остатки. Как только убытки исчерпаны, владельцы

затем можно было бы начать подачу составных деклараций.

Как только убытки исчерпаны, владельцы

затем можно было бы начать подачу составных деклараций.

Многие штаты основывают налог на нерезидента на общем доходе, часто скорректированный федеральным правительством валовой доход с поправкой на прибавления и вычитания штата, а не только доход в этом состоянии. Если сквозной объект у собственника есть другие активы, которые генерируют вычеты или убытков, ставка налога может быть значительно ниже, если владелец подает индивидуальную декларацию вместо того, чтобы участвовать в комбинированном налоге возвращение.

Шаги после определения того, что объект Должен подать составной отчет

Письмо-соглашение и заявление Письмо

Практикующий может оказаться в ситуации

где сквозной объект является клиентом, но некоторые или

все владельцы предприятия – нет. Ключ

вопрос, который следует рассмотреть, заключается в том, готовится ли

составной возврат для сквозной сущности делает

владельцы-клиенты тоже.Практикующий готовит

вернуться от их имени, используя информацию, предоставленную

их и / или сквозной объект. Следовательно, это

обычно считается лучшим методом лечения каждого из

их также как клиента.

Ключ

вопрос, который следует рассмотреть, заключается в том, готовится ли

составной возврат для сквозной сущности делает

владельцы-клиенты тоже.Практикующий готовит

вернуться от их имени, используя информацию, предоставленную

их и / или сквозной объект. Следовательно, это

обычно считается лучшим методом лечения каждого из

их также как клиента.

В соответствии с лучшими практики, многие бухгалтерские фирмы требуют от клиентов подписать письмо о помолвке и письмо-представление. Письма должны быть конкретными по проблеме композитная подача.Образец комбинированный Здесь показано письмо о помолвке / представительстве.

Доверенности

Несколько штатов

требовать сквозных сущностей для поддержки файла

доверенности (доверенности), оформленные каждым избирателем

физическое лицо-нерезидент, дающее разрешение на транзитную пересылку

юридическое лицо включить нерезидента-собственника в

композитный возврат. Требует ли государство

сквозной объект для поддержки POA, он находится в

в интересах транзитной организации получить доверенность на

этот конкретный вопрос, так как он заполняет и подписывает

возврат от имени владельца.Составитель налоговой декларации должен

рекомендовать, чтобы транзитная сущность связалась со своим

юрисконсульт подготовить форму, которая проходит через

субъект может использовать для каждого владельца для ежегодной авторизации

субъект, включающий владельца в состояние (а)

сводный доход для нерезидентов.

Требует ли государство

сквозной объект для поддержки POA, он находится в

в интересах транзитной организации получить доверенность на

этот конкретный вопрос, так как он заполняет и подписывает

возврат от имени владельца.Составитель налоговой декларации должен

рекомендовать, чтобы транзитная сущность связалась со своим

юрисконсульт подготовить форму, которая проходит через

субъект может использовать для каждого владельца для ежегодной авторизации

субъект, включающий владельца в состояние (а)

сводный доход для нерезидентов.

Прочие необходимые разные формы

Многие штаты требуют, чтобы владелец-нерезидент заполнял

определенные формы, когда этот владелец включен в

композитная подача.Государство может потребовать формы для

храниться в документации компании или быть

отправлено с составным возвратом. Это легко

шаг, чтобы пропустить. Составители налоговой декларации, принимающие такие

взаимодействия должны создать внутренний ресурс, который

перечисляет информацию, требуемую каждым государством, где

субъект ведет свою деятельность и ежегодно обновляется.

Это легко

шаг, чтобы пропустить. Составители налоговой декларации, принимающие такие

взаимодействия должны создать внутренний ресурс, который

перечисляет информацию, требуемую каждым государством, где

субъект ведет свою деятельность и ежегодно обновляется.

Уплата составных налогов посредством транзитной пересылки Юридические лица

Уплата сводных налогов обычно рассматривается как раздача нерезидентам собственники, а не корпоративный вычет государственного дохода налоговые расходы.Таким образом, составитель налоговой декларации должен обеспечить что транзитная организация не нарушает никаких ссуд или другие юридические соглашения, ограничивающие распространение владельцам путем уплаты сложных налогов от имени собственники.

В отличие от корпораций, которые

налогоплательщики по начислению, физические лица вычитают государственные

подоходный налог при уплате. При приготовлении композита

возвратов, важно предоставить график

сумма уплаченных налогов с указанием даты уплаты за каждый

собственник включен в составную документацию.Владельцы могут

используйте этот график для определения государственного подоходного налога

вычет по их федеральному возвращению и, возможно, получить

кредит на другие государственные налоги, уплаченные с их резидента

государственный возврат.

При приготовлении композита

возвратов, важно предоставить график

сумма уплаченных налогов с указанием даты уплаты за каждый

собственник включен в составную документацию.Владельцы могут

используйте этот график для определения государственного подоходного налога

вычет по их федеральному возвращению и, возможно, получить