Изменения в путевых листах в 2019 году образец: изменения, порядок заполнения, образец скачать бесплатно

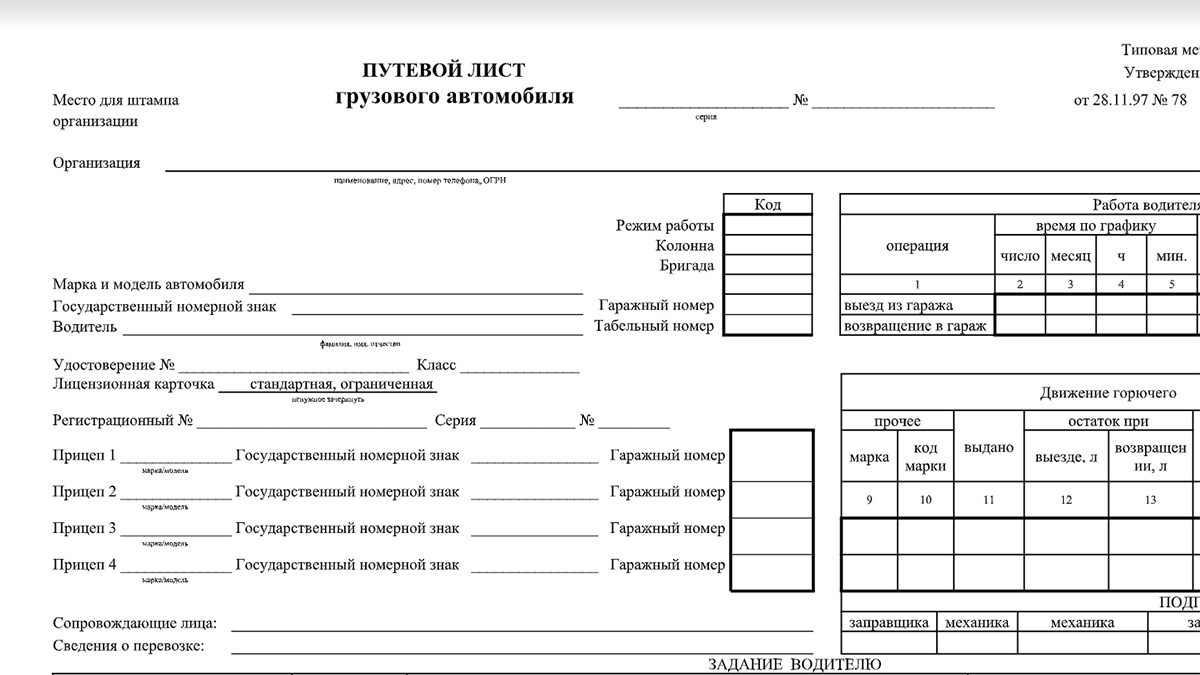

Путевой лист грузового автомобиля образец заполнения. Заполняем новый путевой лист грузового автомобиля Бланки путевых листов форма ат 3

Путевой лист – это учетный документ для служебного транспорта. Если владелец автомобиля – организация, этот документ подтверждает право управления. Если автомобиль частный, но используется в рабочих целях, – помогает рассчитать затраты. Проверяют путевки многие службы: и ФНС, и ГИБДД, и трудовая инспекция. Где взять корректные формы, как правильно заполнять и избежать возможных санкций за ошибки с учетом последних изменений в законодательстве?.

Так называемые «путевки» — это учетные первичные документы, которые должны вести все организации и индивидуальные предприниматели, эксплуатирующие автотранспорт. При этом юридические лица и ИП, оказывающие услуги по перевозке грузов или людей, обязаны применять унифицированные формы этих документов.

В зависимости от вида транспортных средств и области их применения нужно использовать разные виды путевых листов.

- легковых автомобилей;

- грузовых автомобилей;

- специального транспорта;

- легкового такси;

- грузового такcи;

- автобусов общественных и необщего пользования.

Необходимые предпринимателям формы утверждены двадцать лет назад Постановлением Госкомстата от 28.11.1997 № 78 . Они актуальны до сих пор, хотя за эти годы в бланки много раз вносились изменения различного характера. В соответствии с Приказом Минтранса от 07.11.2017 № 476 , с 15.12.2017 в путевом листе нужно указывать дополнительные сведения о собственнике транспортного средства. Индивидуальных предпринимателей обязали указывать свой ОГРИП, а организации — ОГРН.

Не всем организациям подходят унифицированные бланки, кроме того, они не для всех обязательны. Поэтому юрлицо (или ИП) вправе разработать свой вариант, в котором должны быть учтены все обязательные реквизиты и необходимые показатели. Применение собственного измененного бланка должно указываться в учетной политике организации, как это определено в пункте 4 ПБУ 1/2008 .

Новая форма путевого листа с 2019 г.

Путевой лист транспортного средства необходим при выезде любого транспортного средства по рабочим целям, независимо от того, собственный это автомобиль организации или арендованный. Жесткие требования к заполнению этого первичного документа установлены только для автотранспортных компаний, однако и для всех остальных он является документом строгой отчетности, поэтому должен содержать обязательные реквизиты.

В 2018 году таких сведений стало больше — чиновники добавили обязанность указывать в путевом листе сведения о прохождении водителем предрейсового контроля технического состояния автомобиля. Кроме того, отменили обязательную круглую печать на оформленном бланке.

Путевые листы: правила заполнения в 2019 году

Порядок оформления путевых листов установлен Приказом Минтранса России от 18. 09.2008 № 152 , который действует в редакции от 21.12.2018, вступившей в силу 01.03.2019. Учитывают путевые листы в специальном журнале. Разберемся подробнее, какие произошли изменения в путевых листах в 2019 году и как оформить этот документ, чтобы не возникло вопросов у проверяющих из налоговых органов и ГИБДД, которые чаще всего смотрят этот документ.

09.2008 № 152 , который действует в редакции от 21.12.2018, вступившей в силу 01.03.2019. Учитывают путевые листы в специальном журнале. Разберемся подробнее, какие произошли изменения в путевых листах в 2019 году и как оформить этот документ, чтобы не возникло вопросов у проверяющих из налоговых органов и ГИБДД, которые чаще всего смотрят этот документ.

Заполнением этой формы в автотранспортных организациях занимаются диспетчеры, а в остальных компаниях это может быть просто уполномоченный на выпуск автомобилей в рейс работник. Такие обязанности должны быть делегированы приказом руководителя организации, поскольку именно тот, кто заполняет документ, несет ответственность за допущенные в нем ошибки. Иногда оформлением бумаг занимаются сами водители. Однако, по общему правилу, водители должны заполнять только свою часть документа — записывать данные о пробеге автомобиля в соответствии с показателями приборов в машине.

Выписать путевку можно на один рейс, один рабочий день или смену. Кроме того, в унифицированном бланке предусмотрена возможность продлить срок действия этого документа, поскольку с машиной в рейсе могут происходить различные ситуации, а движение без путевого листа является нарушением.

Кроме того, в унифицированном бланке предусмотрена возможность продлить срок действия этого документа, поскольку с машиной в рейсе могут происходить различные ситуации, а движение без путевого листа является нарушением.

Путевой лист, бланк которого является унифицированным, разделен на несколько разных форм, в зависимости от вида ТС. Эти формы отличаются содержанием и требованием к заполнению. Мы собрали их в таблицу, чтобы каждая организация могла сориентироваться и выбрать необходимую.

Унифицированный бланк путевого листа | Кто и как заполняет |

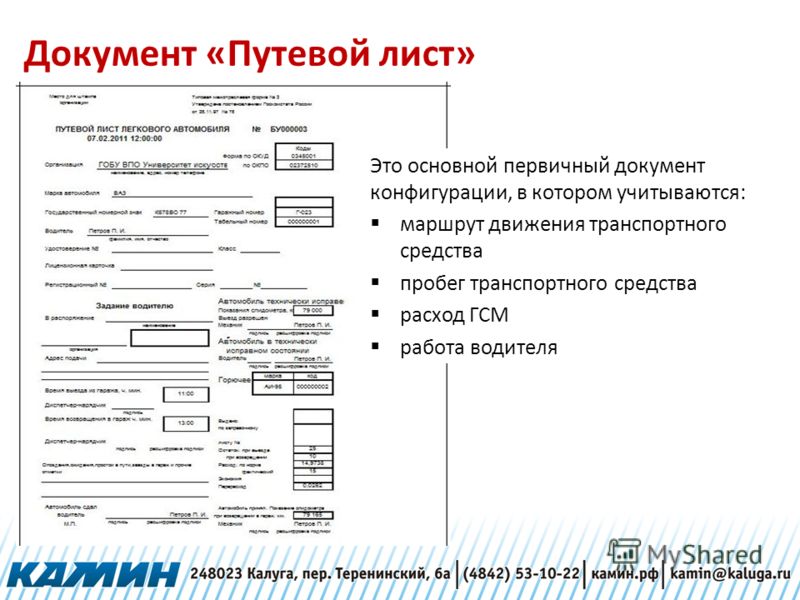

Для того чтобы использовать автомобили, находящиеся в собственности или распоряжении компании, ее водителю во время поездки надо при себе иметь путевой лист автомобиля. Он не только входит в состав обязательных бланков, которые при проверке запрашивают дорожными инспекторами, но является первичной формой по учету работы автомобиля и основанием для расчета зарплаты водителю и списания топлива.

Путевой лист легкового автомобиля заполняется диспетчером или, при его отсутствии, бухгалтером. Этот документ нужно оформлять ежедневно, особенно в автотранспортных предприятиях. Если рабочий день в компании состоит из нескольких смен, то желательно заполнение путевых листов производить на каждого водителя (смену).

На небольших предприятиях, на которых в распоряжении фирмы находится только служебный транспорт (например, автомобиль руководителя), допускается выписка этого бланка на несколько дней. Также один документ может быть оформлен на длительный период, если автомобиль используется при командировке.

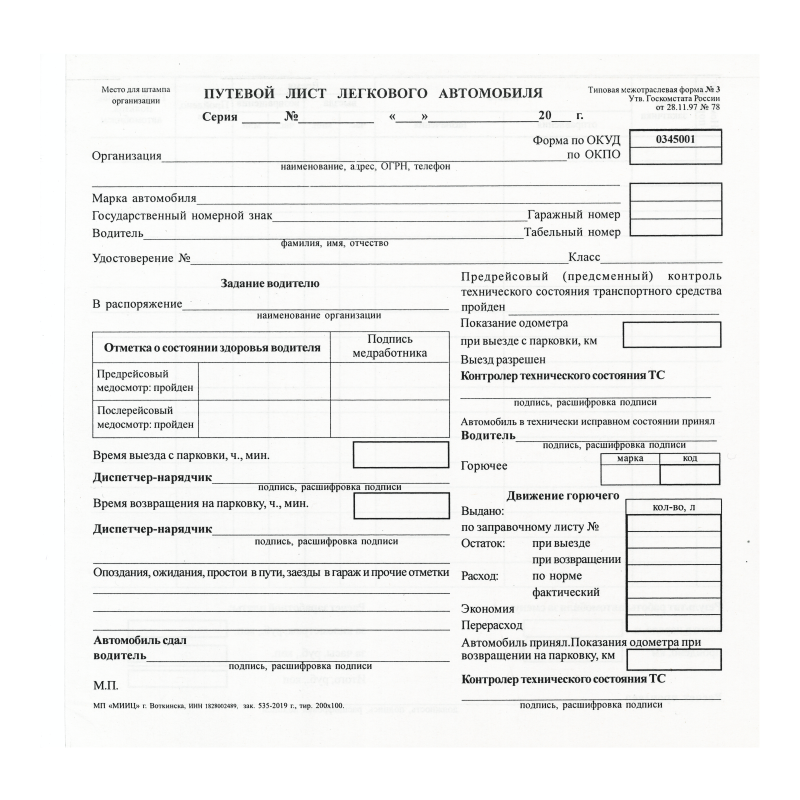

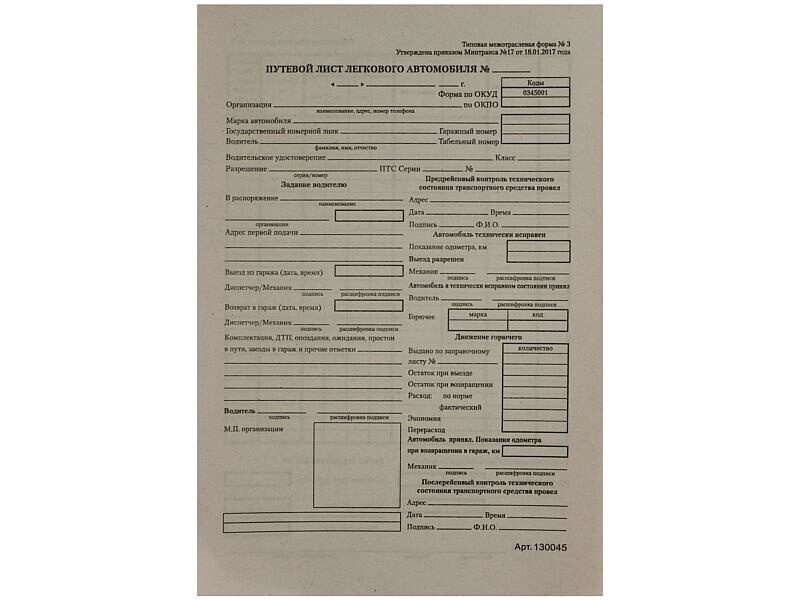

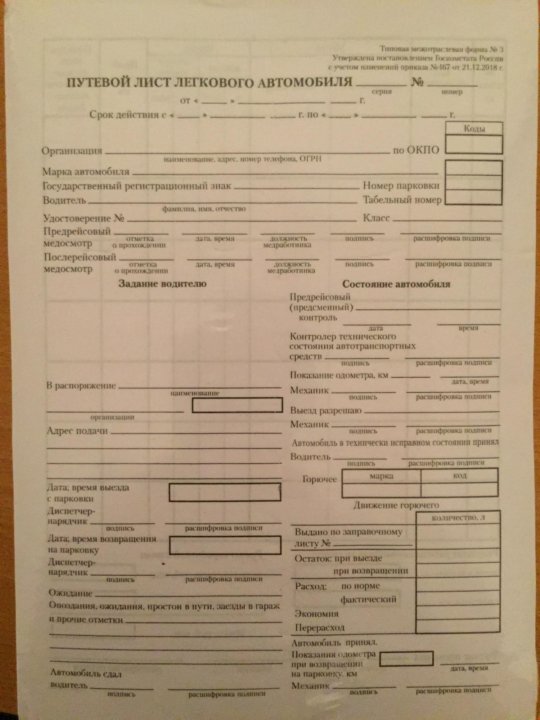

В настоящее время форма путевого листа может быть разработана предприятием самостоятельно с учетом особенностей его деятельности. Тем не менее он должен содержать обязательные реквизиты, предусмотренные для бухгалтерских бланков. В основном используется типовая межотраслевая форма №3, утвержденная Госкомстатом.

Выписанный документ заносится в журнал регистрации путевых листов, согласно которому ему присваивается очередной номер. После этого он выдается на руки водителю.

После этого он выдается на руки водителю.

При выезде из гаража в путевом листе обязательно должен расписаться механик, который проверяет исправность машины, показания спидометра и остаток в баке топлива.

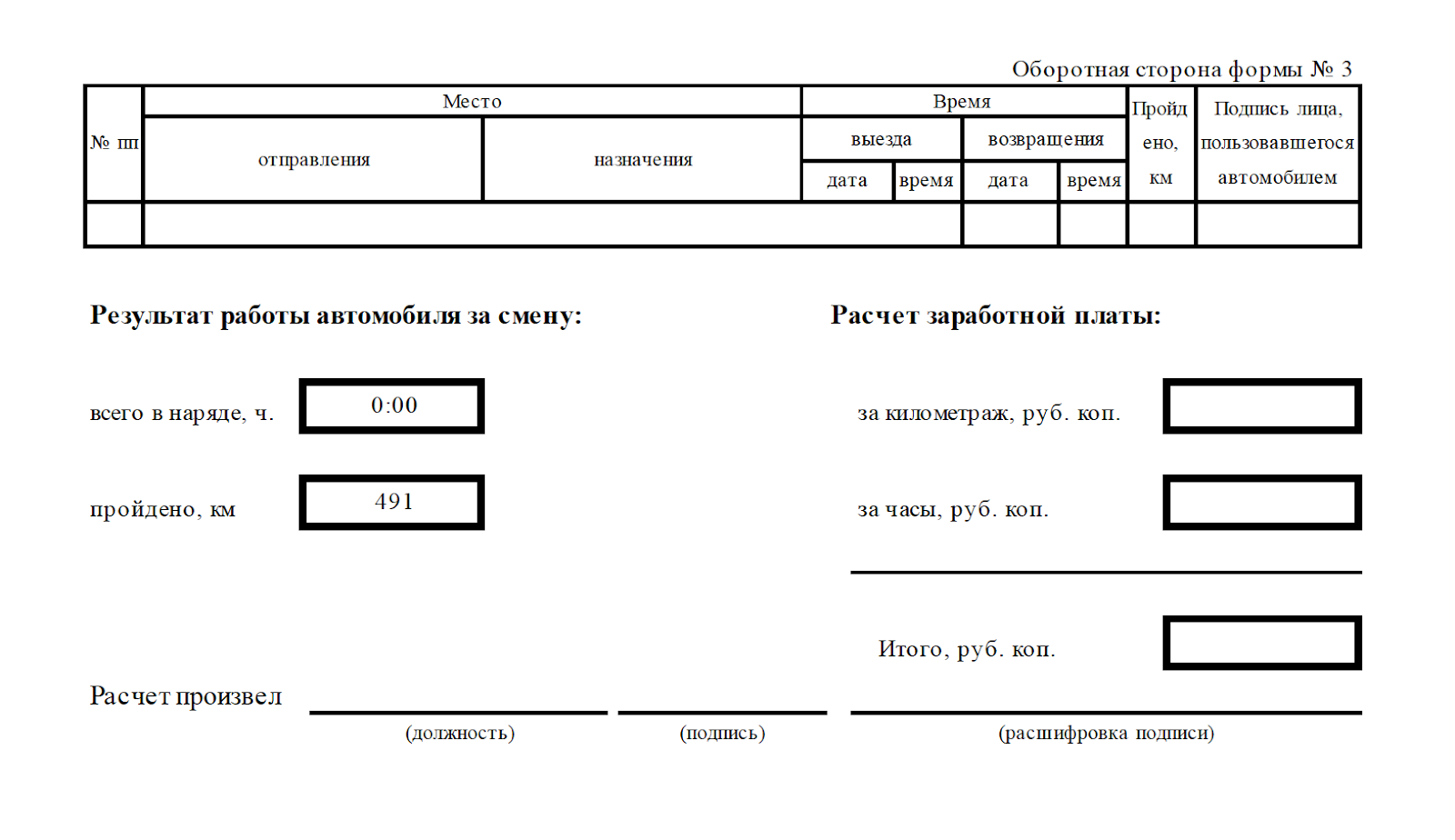

Выполняя служебные обязанности, шофер на второй стороне путевого листа отражает места, которые он посещает, записывая информацию о времени и пройденных километрах.

При заезде в гараж, машину осматривает технический специалист, проверяет ее исправность, фиксирует показания спидометра и литраж в баке в соответствующих графах, а после этого визирует путевой лист.

Работник сдает данный документ в диспетчерскую, где специалист просчитывает его и отражает в журнале регистрации.

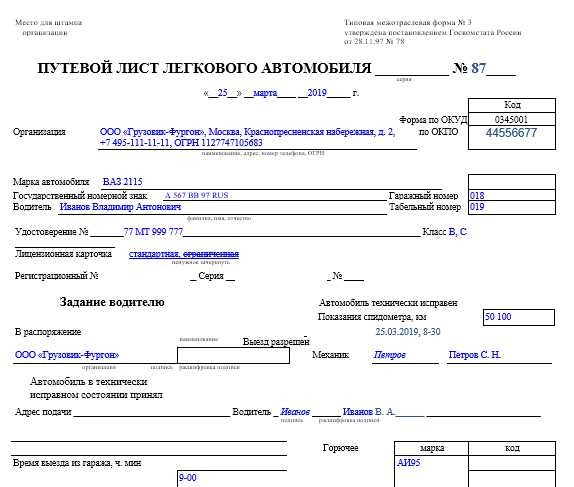

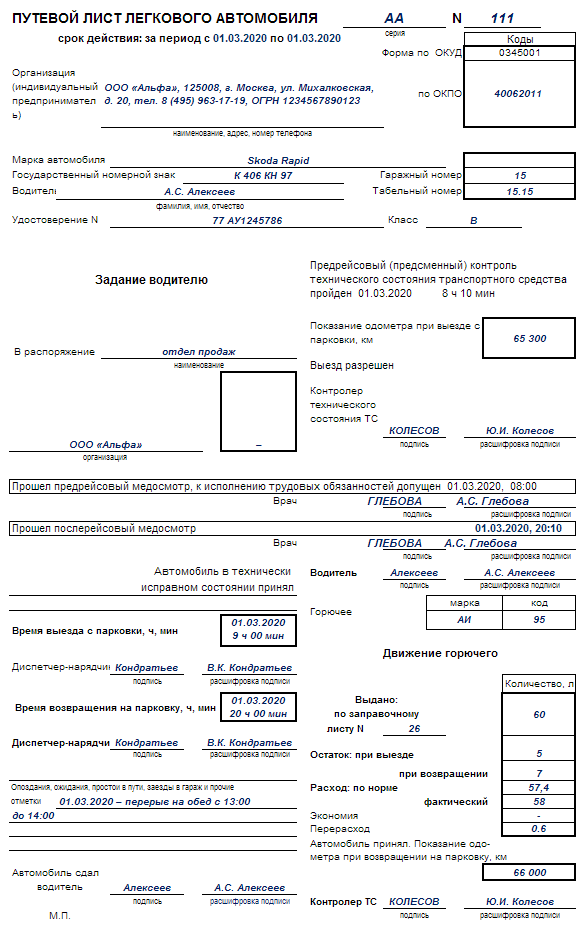

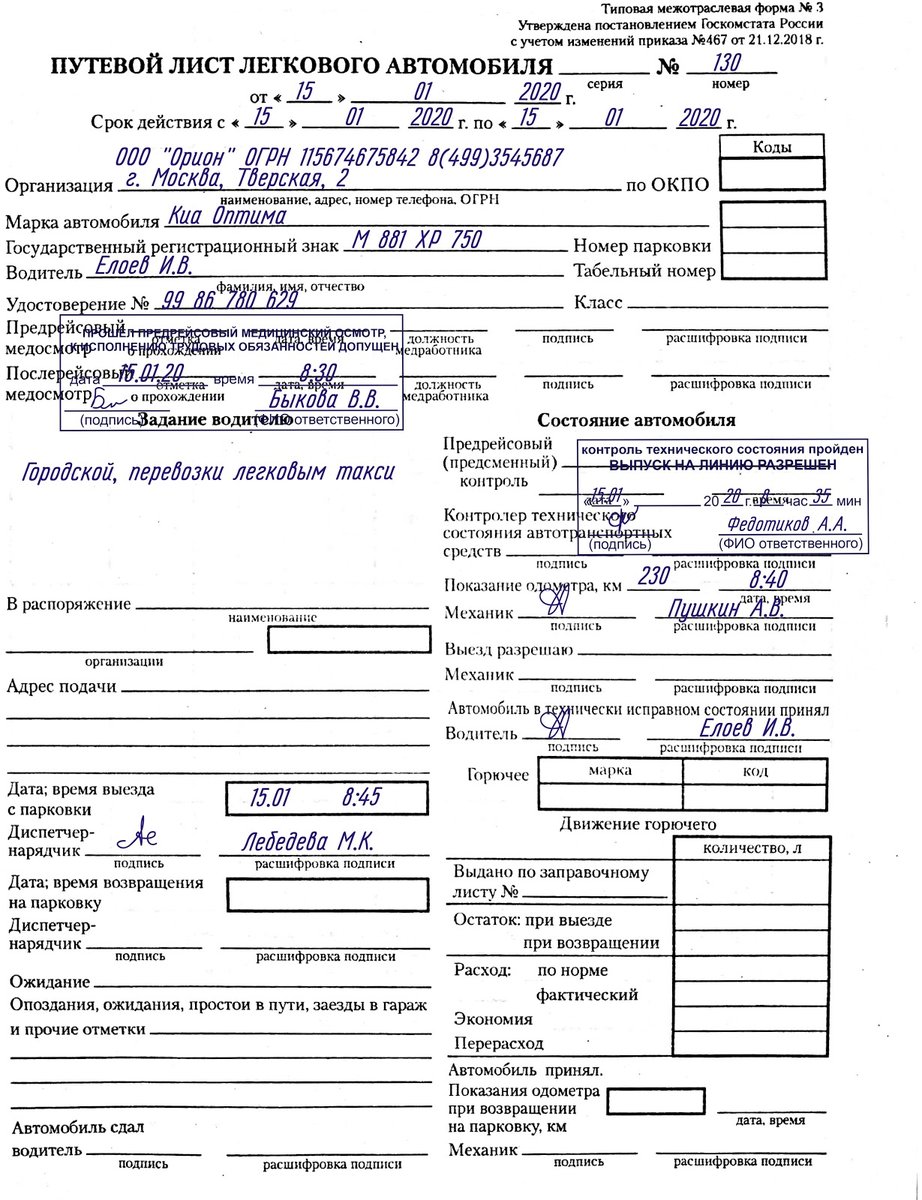

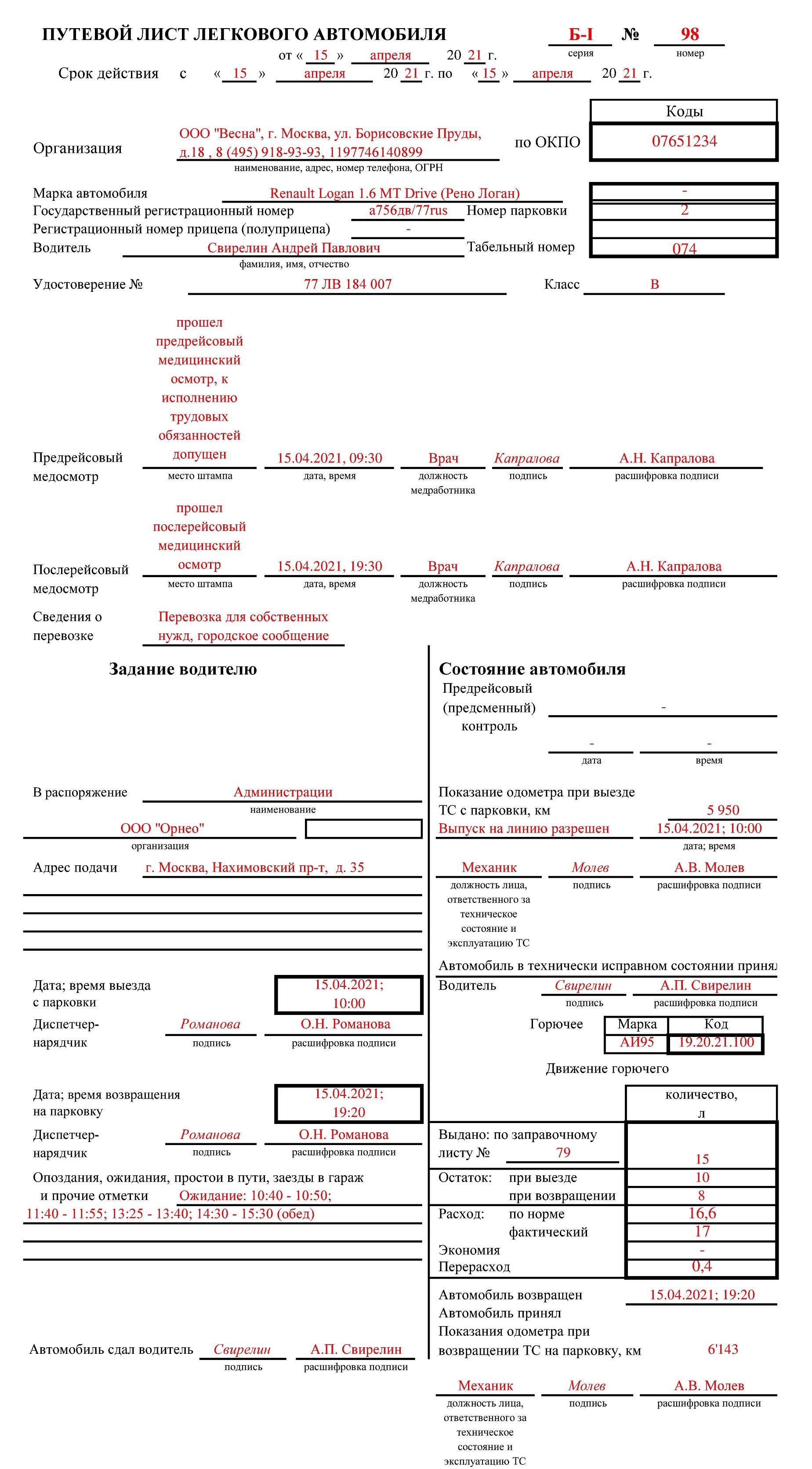

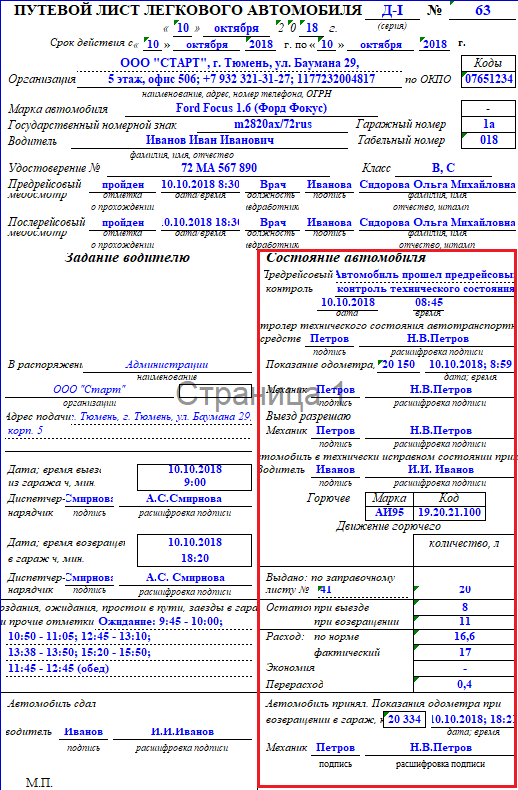

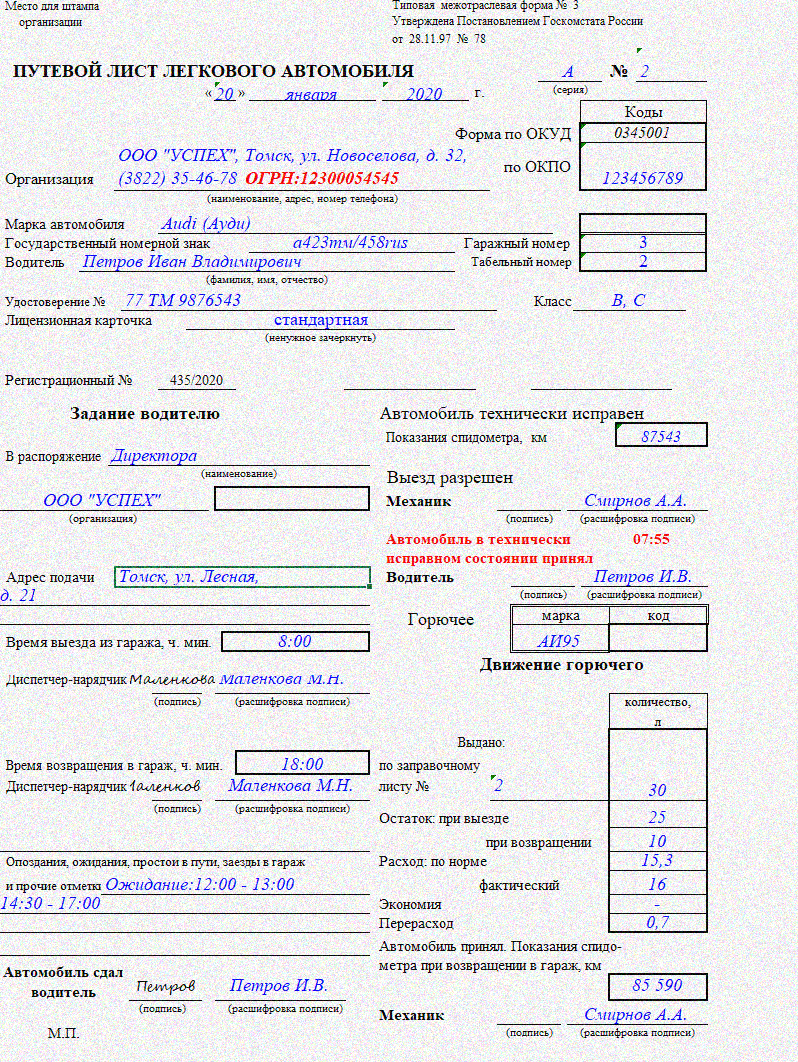

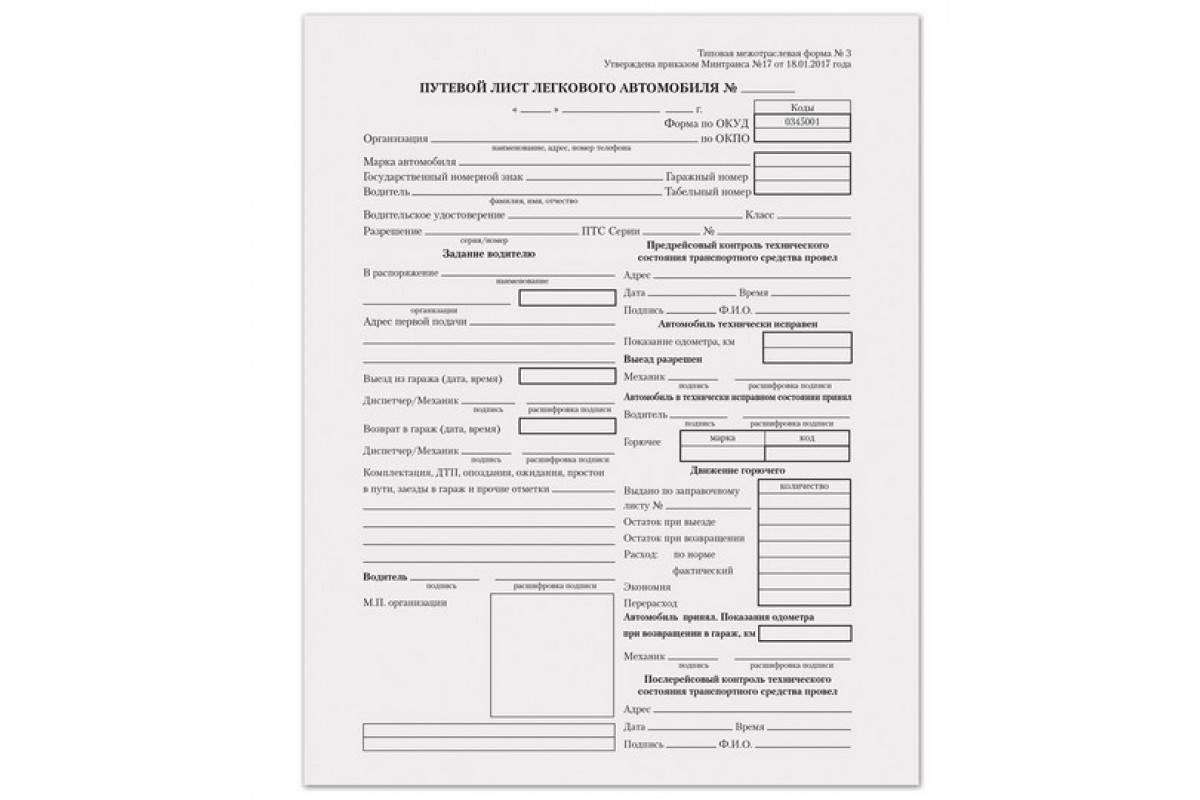

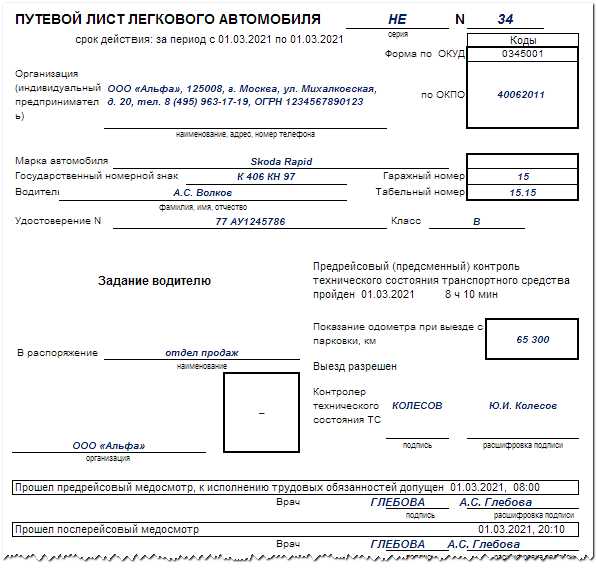

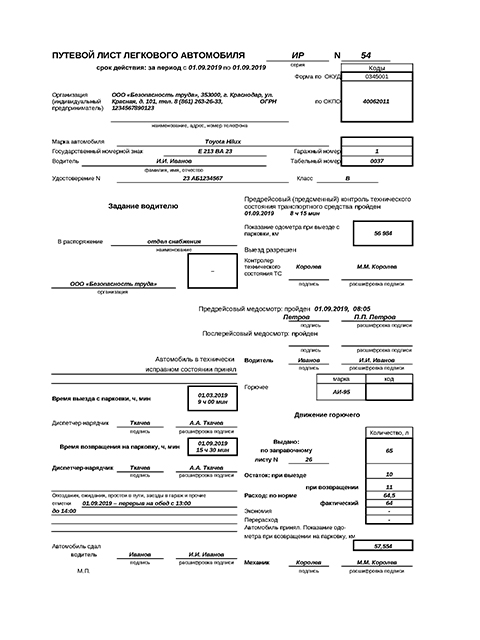

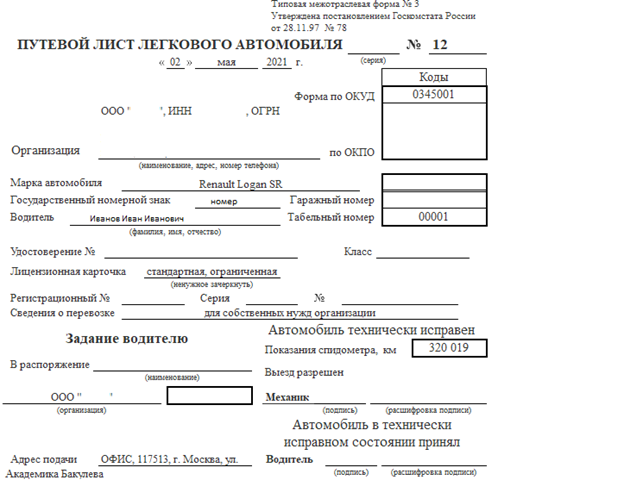

Образец заполнения путевого листа легкового автомобиля

Рассмотрим подробнее, как заполнять путевой лист.

Заполнение лицевой стороны

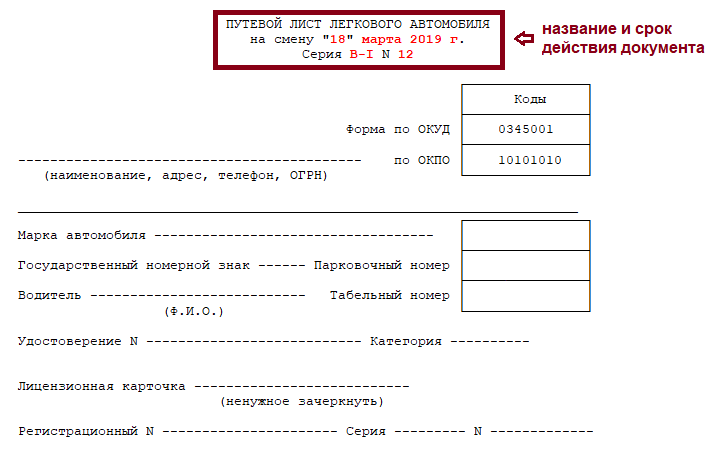

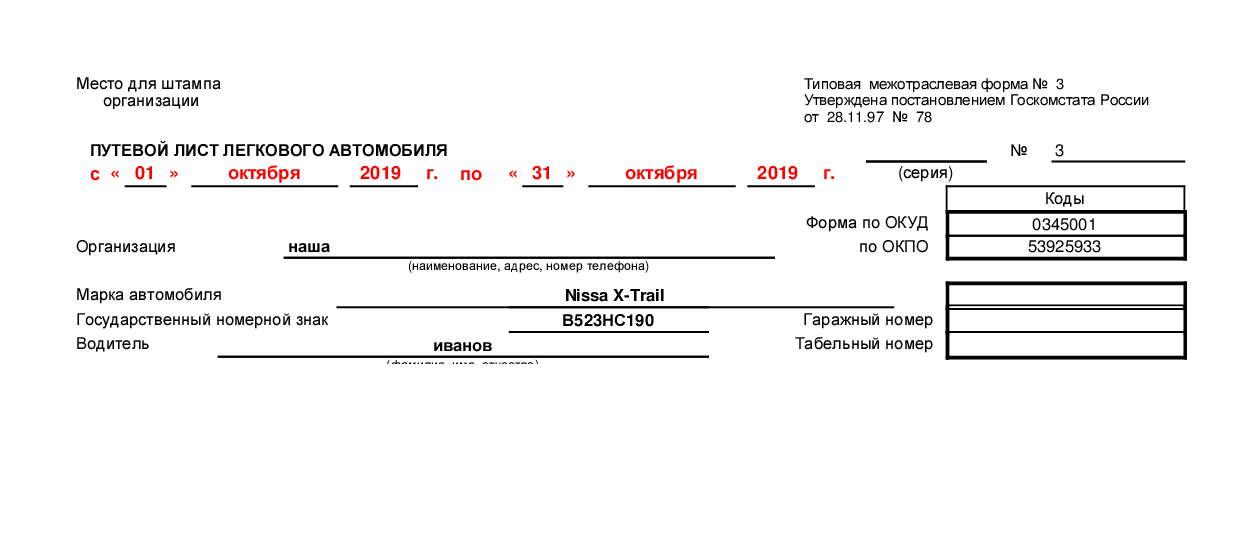

Вверху проставляется штамп компании, ниже проставляются номер (при необходимости серия) и дата документа.

В следующей графе надо указать название компании, ее адрес и телефон.![]() Здесь же отражается код регистрации фирмы в органах статистики ().

Здесь же отражается код регистрации фирмы в органах статистики ().

После этого диспетчер заполняет марку автомобиля, его государственный номер, инвентарный гаражный идентификатор.

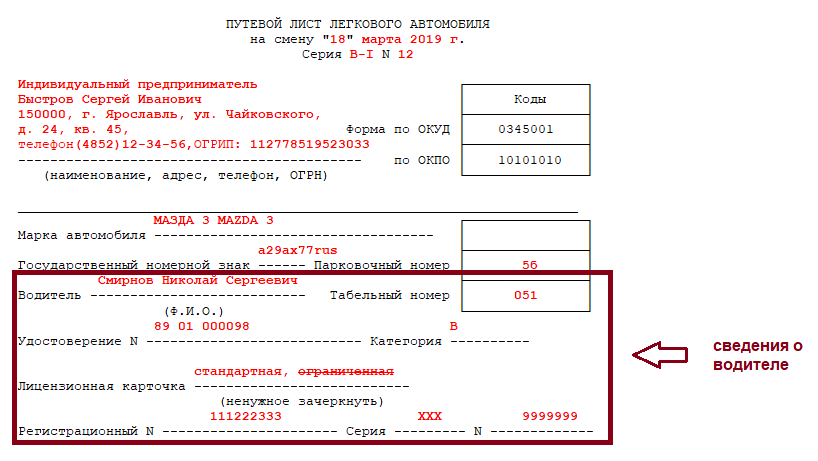

В соответствующей строке записывается Ф.И.О. водителя, табельный номер, реквизиты водительского удостоверения, если есть – класс.

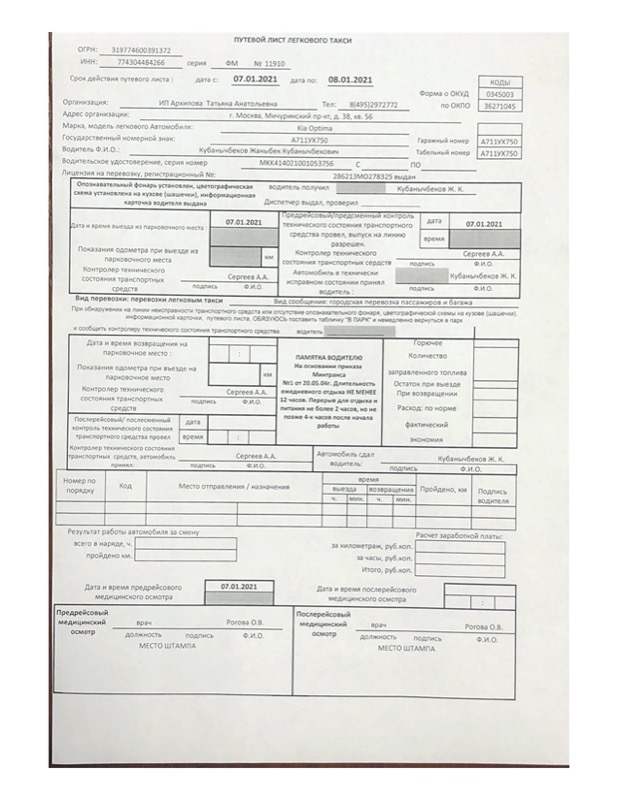

Следующий раздел путевого листа заполняется, если предприятие является специализированным, например, такси. Для таких фирм требуется оформление лицензионных карточек, их реквизиты нужно вписывать сюда.

Диспетчер определяет задание водителю, и указывает точный адрес подачи автомобиля. После этого специалист визирует документ и передает его шоферу.

Для механика предусмотрен специальный раздел в документе, где он отмечает исправность автомобиля и показания спидометра, остаток в баке, и визирует его с указанием своих Ф.И.О. Водитель также расписывается ниже в получении машины с расшифровкой своих личных данных.

Работник во время заправки отражает количество заправленного топлива, его марку.

Диспетчер указывает фактическую дату и время возвращения в гараж, при необходимости делая отметку о простоях, опозданиях и т.д.

При возвращении водитель сдает машину механику, который проверяет ее состояние, отмечает остаток в баке на конец рабочего дня и счетчик пробега. Подтверждая получение автомобиля, технический специалист ставит свою подпись, а сдающий ее шофер – свою.

Заполнение оборотной стороны

На оборотной стороне документа водитель собственноручно заполняет информацию о процессе выполнения своего служебного задания, указывая места выезда и назначения с расшифровкой периода времени и пройденного километража. При работе с третьими лицами, они могут расписываться в выполнении шофером задания напротив его записей.

В нижней части документа диспетчер рассчитывает общее количество отработанных за день часов и километраж по спидометру. В зависимости от применяемой системы оплаты труда она определяет зарплату работнику и передает путевой лист после фиксации в журнале регистрации в бухгалтерию.

Путевой лист образец заполнения можно посмотреть ниже.

Нюансы

Правильность оформления данного документа очень важна, для включения затрат на топливо в расходы для целей налогообложения. Именно он является основным документом, который запрашивают инспекторы во время проверки.

Для многих предприятий на путевом листе обязательна отметка о прохождении предрейсового и послерейсового медосмотров.

Согласно п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта от 08.11.2007 № 259-ФЗ осуществление перевозок граждан, багажа, грузов посредством городского транспорта, в частности на автобусах или трамваях, легковых и грузовых машинах, без оформления такого документа, как путевой лист, не допускается. Эта норма закона касается деятельности субъектов, предоставляющих услуги посредством различных типов транспорта, используемого в рамках российской транспортной системы (п.

Если фирма не предоставляет услуг в области транспортных перевозок, но использует в своей работе автомашины, то соответствующие листы могут рассматриваться как первичный документ, с помощью которого бухгалтерия может подтверждать и списывать расходы на ГСМ, учитывая их для уменьшения налогооблагаемой базы по прибыли (п. 1 ст. 252 НК РФ).

Если работник компании ездит по служебной необходимости на личной машине и получает денежную компенсацию за топливо, то он также обязан заполнять в необходимом количестве путевые листы, иначе работодателю придется начислять на соответствующую компенсацию НДФЛ (письмо Минфина РФ от 27.06.2013 № 03-04-05/24421).

Подробнее о нюансах компенсации расходов сотруднику за использование личной машины читайте в статье «Возмещение работнику расходов на бензин для личного авто, используемого в служебных целях, может уменьшать вашу прибыль» .

Какой нужно использовать бланк путевого листа легкового автомобиля в 2018-2019 годах

Возможно применение путевого листа на основе формы 3, которая была введена в обращение постановлением Госкомстата РФ от 28. 11.1997 № 78. Однако она, как и другие унифицированные формы, не является обязательной для применения. То есть в 2018-2019 годах можно для оформления путевых листов легковых автомобилей использовать как самостоятельно разработанный бланк, так и введенный в обращение Госкомстатом.

11.1997 № 78. Однако она, как и другие унифицированные формы, не является обязательной для применения. То есть в 2018-2019 годах можно для оформления путевых листов легковых автомобилей использовать как самостоятельно разработанный бланк, так и введенный в обращение Госкомстатом.

О том, каким документом можно утвердить выбранную форму бланка, читайте .

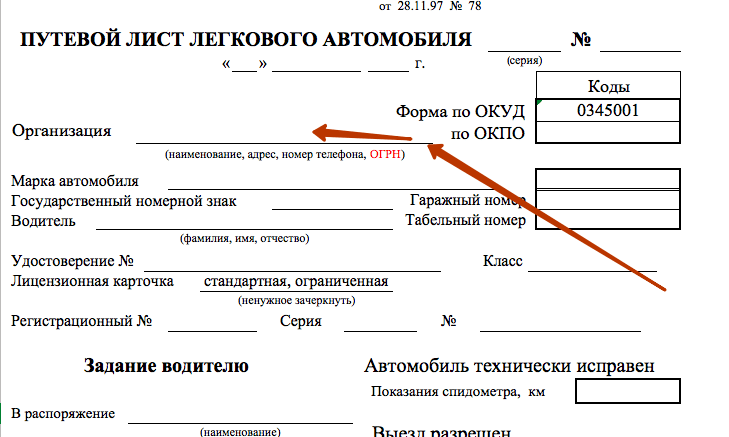

Содержание формы путевого листа легкового автомобиля, утвержденной Госкомстатом, в целом соответствует перечню обязательных реквизитов этого документа, приведенному в приказе Минтранса от 18.09.2008 № 152, несмотря на то, что этот приказ с 15.12.2017 действует в обновленной редакции (приказ Минтранса России от 07.11.2017 № 476). Состав обязательных реквизитов обновлен следующим образом:

- обязательно указание регистрационного номера организации или ИП;

- отменено требование о проставлении печати или штампа владельца транспорта в заголовочной части;

- добавлена обязанность указывать дату и время проведения проверки технического состояния транспорта перед выездом в рейс с удостоверением этой записи подписью проверяющего (с ее расшифровкой).

Вопросы оформления путевого листа с учетом последних изменений м ы обсуждаем в нашей группе в «ВК». Присоединяйтесь!

Чтобы учесть в бланке Госкомстата изменения по реквизитам, внесенные приказом № 476, нужно:

- внести номер ОГРН в поле «Организация»;

- не ставить штамп (печать) в отведенном для этого месте бланка;

- использовать изначально предусмотренное в бланке место для указания даты и времени проведения проверки состояния транспорта.

То есть изменений унифицированной формы бланка нововведения не потребуют. Поэтому бланк путевого листа легкового автомобиля, составленный по унифицированной форме 3, можно продолжать использовать.

Что изменилось в путевом листе с 01.03.2019, узнайте .

Каковы основные бухгалтерские процедуры, проводимые на основании формы 3

В бухгалтерском учете на основании путевого листа легкового автомобиля формы 3 осуществляется списание израсходованных ГСМ на затраты. Делается это путем отнесения соответствующих сумм с субсчета 10.3 счета 10 на счет 20 (если перевозки являются основным видом деятельности) или 23 (если перевозки представляют собой деятельность вспомогательного характера). Для списания ГСМ по автомобилям, используемым для нужд администрации, может задействоваться счет 26, а в торговых организациях, осуществляющих доставку товаров покупателю с включением ее стоимости в стоимость проданного товара, — счет 44.

Делается это путем отнесения соответствующих сумм с субсчета 10.3 счета 10 на счет 20 (если перевозки являются основным видом деятельности) или 23 (если перевозки представляют собой деятельность вспомогательного характера). Для списания ГСМ по автомобилям, используемым для нужд администрации, может задействоваться счет 26, а в торговых организациях, осуществляющих доставку товаров покупателю с включением ее стоимости в стоимость проданного товара, — счет 44.

Списание ГСМ в расходы осуществляется следующей проводкой: Дт 20 (23, 26, 44) Кт 10.3. При этом в регистрах бухучета фиксируется сумма, отражающая фактический объем израсходованных ГСМ, учтенный в путевом листе.

Об иных нюансах бухучета путевых листов читайте в статье «Какой срок хранения у путевых листов (нюансы)?» .

Где можно ознакомиться с образцом заполнения путевого листа легкового автомобиля 2018-2019 годов

Познакомиться с образцом заполнения путевого листа легкового автомобиля 2018-2019 годов можно на нашем сайте. Образец путевого листа легкового автомобиля 2018-2019 годов создан на бланке унифицированной формы 3.

Образец путевого листа легкового автомобиля 2018-2019 годов создан на бланке унифицированной формы 3.

Как выглядит образец путевого листа легкового автомобиля на месяц

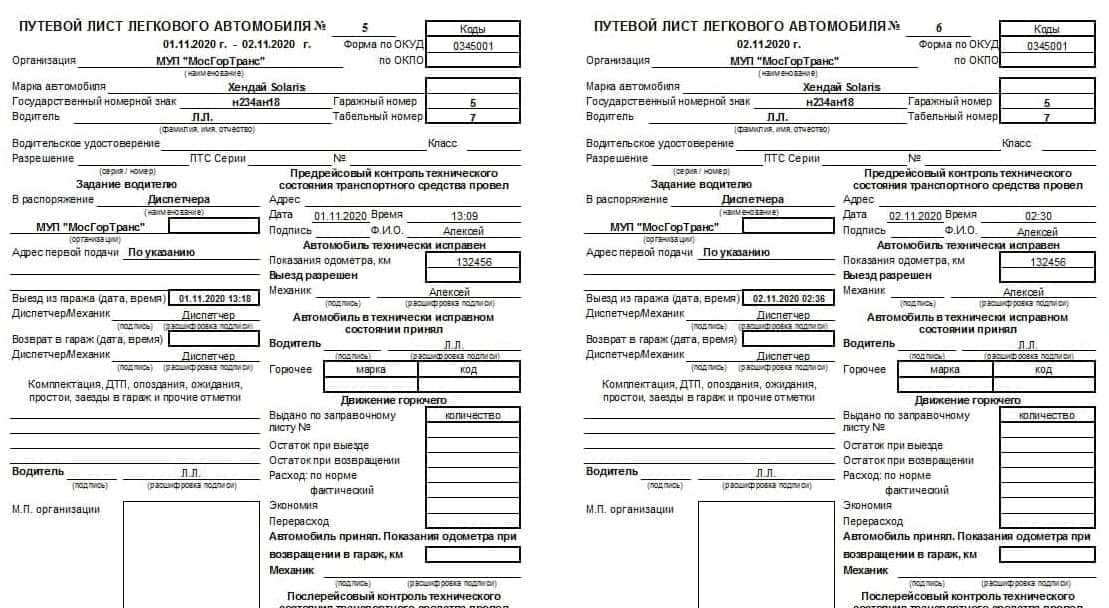

На месяц путевой лист мог оформляться до 01.03.2019. В целом путевой лист легкового автомобиля формы 3 на месяц заполнялся так же, как и обычный, но в нем, как правило, возникала необходимость указать конкретный день выезда машины на задание и возврата в гараж.

С 01.03.2019 возможность составлять путевой лист на месяц приказом Минтранса «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» от 18.09.2008 № 152 не предусмотрена . Он составляется строго на смену или рейс.

Итоги

Путевой лист легкового автомобиля – первичный документ, на основании которого бухгалтерия списывает использованный ГСМ. Компании и ИП вправе использовать бланки, разработанные собственными силами, учитывая требования ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ, а также приказа Минтранса «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» от 18. 09.2008 № 152.

09.2008 № 152.

Последние требования Минтранса к реквизитам путевого листа см. в материалах:

- «Расширен перечень обязательных реквизитов путевого листа» ;

- «С 15.12.2017 путевой лист оформляем по новой форме» .

Далеко не каждому владельцу транспортного средства необходимо заполнять путевые листы. Или тому, кто отвечает за управление им. Когда нужно заполнять путевой лист на легковой автомобиль и как это сделать, вы можете узнать в материалах данной статьи.

Ведение бухгалтерии юридическими лицами предполагает обязательное заполнение путевых листов. Этот документ интересен и представителям налоговых служб.

Путевой лист – это разновидность первичной документации, позволяющая не только учесть расходы в связи с приобретением бензина, но и вычитать их из общей налоговой базы.

Главная функция таких листов – возможность уменьшить налог, уплачиваемый в бюджет.![]()

В некоторых ситуациях заполнение документа становится обязательным.

Что представляет собой бланк этого документа?

Путевой лист – документ, подтверждающий законность и наличие права на управление транспортом.

Бланк выдаётся юридическими лицами, владеющими автомобилем. Документ содержит информацию о времени в пути, пробеге, расходе бензина и других характеристиках авто.

Всегда ли нужно составлять путевые листы на автомобили?

Перечислим водителей, освобождённых от подобных обязанностей:

- Если юрлицо является владельцем ТС.

- При применении ТС с оформленной собственностью на физлицо. И при использовании авто в личных целях, передаче на основе доверенности.

Когда возникает необходимость заполнить путевой лист?

Если документ не оформлен, работать запрещают :

- Грузовым автомобилям.

- Легковым автомобилям.

- Троллейбусам.

- Трамваям.

- Автобусам.

И другим разновидностям транспорта, в котором перевозятся пассажиры с багажом. Багажом называют вещи, принадлежащие пассажирам, которые в установленном порядке принимаются к перевозкам.

Груз – название материальных объектов, для которых организуют перевозки. Наконец, пассажиры – группы физических лиц, заключающие соответствующий контракт.

Или лица, для которых заключают договоры фрахтования транспортных средств.

Сроки выдачи путевых листов легкового автомобиля

Слишком много времени и сил может уйти на ежедневное заполнение путеводных листов. Особенно, в маленьких предприятиях без отдельно работающего диспетчера.

Потому многие водители спрашивают, можно ли оформлять документы сразу на несколько дней?

Текст законодательства указывает на возможность оформления не только по каждому дню, но и по сроку не больше, чем на 30 дней.

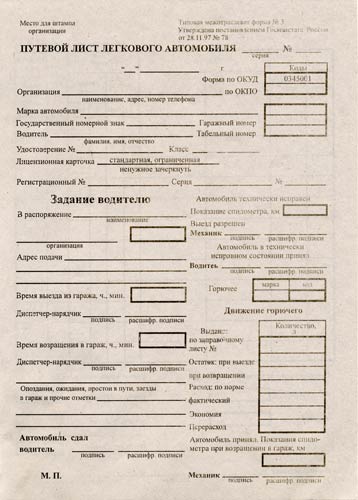

Порядок заполнения путевого листа на легковой автомобиль по форме 3

Лицевая сторона

Информации надо вносить не так много, как кажется, на первый взгляд:

- Штамп компании всегда проставляют в верхней части. Дата и номер документа ставятся чуть ниже. При необходимости обозначают и серию.

- Следующая графа нужна для названия компании. Там же пишут адрес с телефоном. И код регистрации предприятия в соответствующих органах.

- Затем диспетчер заполняет информацию по транспортному средству, включающую инвентарный гаражный идентификатор, государственный номер и марку.

- Далее идёт строка с ФИО водителей, реквизитами водительского удостоверения, табельным номером.

- Есть и следующий раздел. Но его заполняют только организации с узкой специализацией. Например, службы такси. Им необходимо вписать номера лицензионной карточки.

- После заполнения диспетчера определяют индивидуальные задания для водителей. Документ визируется, передаётся лично шофёру.

Дата и номер документа ставятся чуть ниже. При необходимости обозначают и серию.

Дата и номер документа ставятся чуть ниже. При необходимости обозначают и серию.Механики тоже визируют документы, указывая на них свои персональные данные. Водитель также должен расписаться, когда получает машину в своё распоряжение.

Каждый раз сотрудник отмечает, сколько именно топлива приобрёл на заправке. И какую именно марку использовал. Обязательно указание фактической даты, времени возвращения в гараж.

И какую именно марку использовал. Обязательно указание фактической даты, времени возвращения в гараж.

Отметки о простоях и опозданиях делаются в случае необходимости.

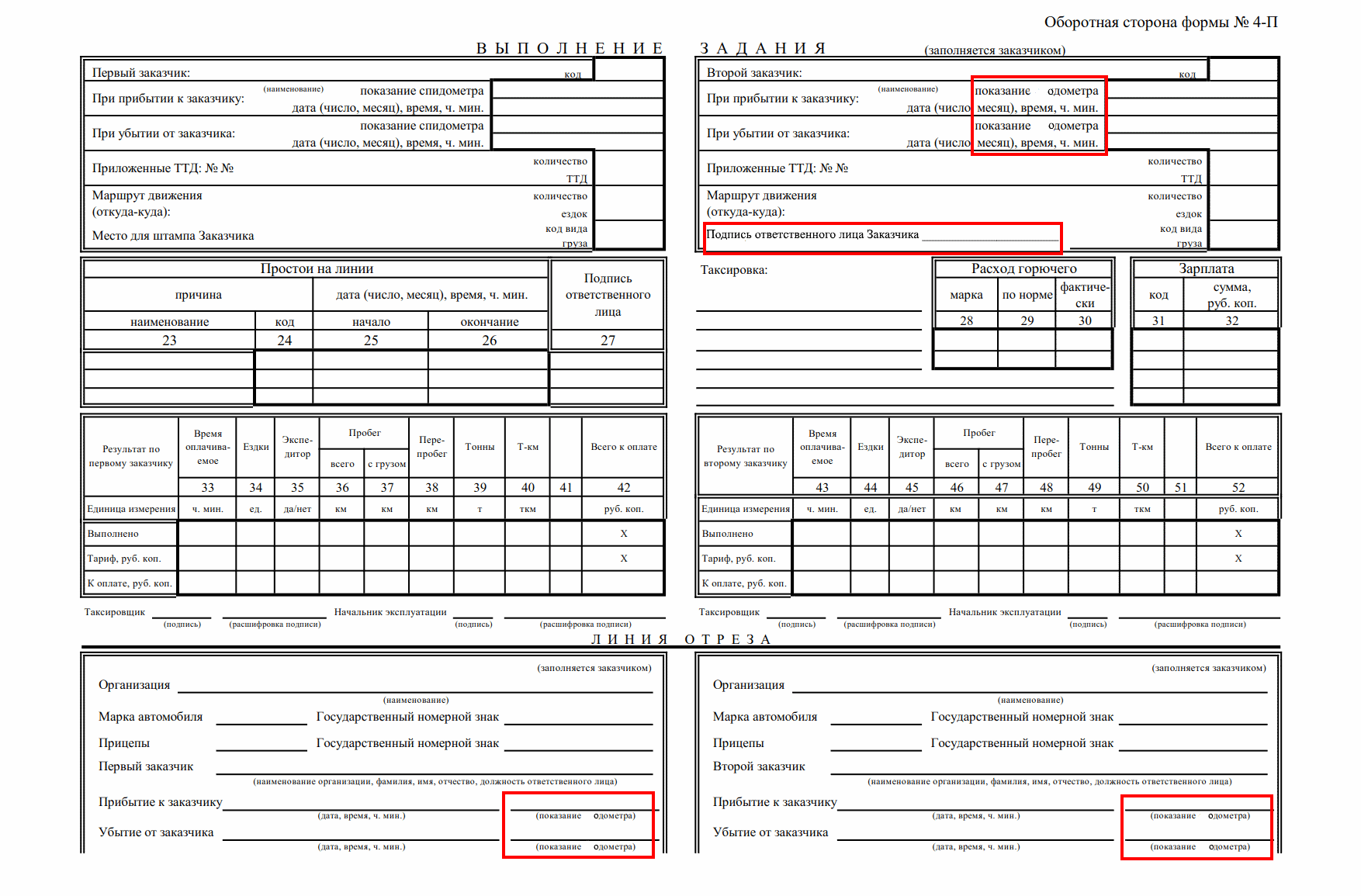

Оборотная сторона документа

Эта сторона нужна водителям. Здесь они отмечают индивидуальный прогресс в выполнении своих служебных заданий. Обязательно писать о местах выезда и назначения.

Период времени, пройденный километраж расшифровываются полностью.

Право на подпись есть у третьих лиц, при их непосредственном участии в выполнении заданий.

Нижняя часть документа требуется для отображения часов за день в общем количестве, километража на основании данных спидометра.

Зарплата работнику определяется на основании этих данных, в зависимости от принятой на предприятии системы. После окончательной фиксации сведений путевой лист передаётся сотрудникам бухгалтерии.

Особые правила по заполнению листов на линии

Есть определённая последовательность действий для тех, кто заполняет документ на линии:

- Точное время обязательно проставляется в часах и минутах. Для этого есть отдельная графа «Время прибытия». Но отражается только тот момент, когда водитель сам показывает путевой лист клиентам или заказчикам .

- Есть графа «Заказчик». Здесь клиенты оставляют свои подписи. Для подтверждения того, что все реквизиты в документе корректны, соответствуют действительности.

- Ещё заполняют графу 21, которая носит название «По прибытии». «По убытию» – соответственно, графа 22. Заказчики ставят здесь все параметры, списывая их со спидометра.

- «Особые отметки» – строка для замечаний со стороны клиентов, если это необходимо.

Для этого есть отдельная графа «Время прибытия». Но отражается только тот момент, когда водитель сам показывает путевой лист клиентам или заказчикам .

Для этого есть отдельная графа «Время прибытия». Но отражается только тот момент, когда водитель сам показывает путевой лист клиентам или заказчикам .Если машина возвращается в гараж

Работа завершается обычно возвращением авто на территорию гаражей. Документ заполняется в последовательности, чётко описанной в законодательных нормативах.

Её необходимо строго придерживаться.

- «Работа водителя и автомобиля» – раздел, заполняемый механиком. В частности, используется графа 2. Важное требование – точность описания времени возвращения к гаражу. Месяц, год, часы, минуты – в графе должны присутствовать абсолютно все данные.

- «Показания спидометра» – графа 4, которая так же заполняется механиком. Графа 10 – вот где отображается точный «Остаток при возвращении». Графа относится к разделу с «Движением горючего».

Месяц, год, часы, минуты – в графе должны присутствовать абсолютно все данные.

Месяц, год, часы, минуты – в графе должны присутствовать абсолютно все данные.В конце механик расписывается, подтверждая точность и достоверность предоставленной информации.

- Техник по ГСМ подключается к работе также на данном этапе. Водитель передаёт ему талончик. После заполняют графу «Сдано» с номером 11. И тоже ставится подпись.

- Подпись в строке «Сдал» ставит сам водитель. Это нужно для подтверждения исправного состояния машины в момент, когда она сдаётся механику. Механик для подтверждения данного факта расписывается в графе «Принял».

- Диспетчер принимает бумаги на последнем этапе. И тоже ставят свою подпись. Проводят регистрацию документа в специальном журнале.

При доставке товаров на предприятие необходимо подписывать специальную бумагу. О том, как составить , вы можете узнать в статье по ссылке.

О том, как составить , вы можете узнать в статье по ссылке.

Заключение

При неправильном заполнении путевых листов на организацию накладывают штрафы . И нарушителю не возмещают налоговые потери, возникшие в связи с работой транспортного средства.

Юридические лица платят штраф в размере 10 процентов от общей суммы произведённых операций.

Совершение любых операций должно подкрепляться соответствующими первичными документами. У каждого из них имеется юридическая сила.

Найти образцы документа с пустыми строками для заполнения легко на специализированных сайтах.

Форма 3 унифицирована. Это значит, что она подходит для любых предприятий, вне зависимости от сферы деятельности.

Можно быть уверенными в том, что заполнение такого документа соответствует всем требованиям законодательства. Главное – помнить о предельном сроке, на который заполняется лист. Этот срок равен месяцу.

Как заполнять путевой лист легкового автомобиля по форме 3 в 1С – смотрите в этом видео:

Путевой лист легкового автомобиля бланк форма 3.

Путевой лист грузового автомобиля образец заполнения. Всегда ли нужно составлять путевые листы на автомобили

Путевой лист грузового автомобиля образец заполнения. Всегда ли нужно составлять путевые листы на автомобилиПутевой лист – это учетный документ для служебного транспорта. Если владелец автомобиля – организация, этот документ подтверждает право управления. Если автомобиль частный, но используется в рабочих целях, – помогает рассчитать затраты. Проверяют путевки многие службы: и ФНС, и ГИБДД, и трудовая инспекция. Где взять корректные формы, как правильно заполнять и избежать возможных санкций за ошибки с учетом последних изменений в законодательстве?.

Так называемые «путевки» — это учетные первичные документы, которые должны вести все организации и индивидуальные предприниматели, эксплуатирующие автотранспорт. При этом юридические лица и ИП, оказывающие услуги по перевозке грузов или людей, обязаны применять унифицированные формы этих документов.

В зависимости от вида транспортных средств и области их применения нужно использовать разные виды путевых листов. Отдельные бланки разработаны для владельцев и арендаторов:

- легковых автомобилей;

- грузовых автомобилей;

- специального транспорта;

- легкового такси;

- грузового такcи;

- автобусов общественных и необщего пользования.

Необходимые предпринимателям формы утверждены двадцать лет назад Постановлением Госкомстата от 28.11.1997 № 78 . Они актуальны до сих пор, хотя за эти годы в бланки много раз вносились изменения различного характера. В соответствии с Приказом Минтранса от 07.11.2017 № 476 , с 15.12.2017 в путевом листе нужно указывать дополнительные сведения о собственнике транспортного средства. Индивидуальных предпринимателей обязали указывать свой ОГРИП, а организации — ОГРН.

Не всем организациям подходят унифицированные бланки, кроме того, они не для всех обязательны. Поэтому юрлицо (или ИП) вправе разработать свой вариант, в котором должны быть учтены все обязательные реквизиты и необходимые показатели. Применение собственного измененного бланка должно указываться в учетной политике организации, как это определено в пункте 4 ПБУ 1/2008 . Не стоит забывать, что к первичным документам строгой отчетности применяются также правила, регламентированные статьей 9 Федерального закона от 06. 12.2011 № 402-ФЗ о бухгалтерском учете.

12.2011 № 402-ФЗ о бухгалтерском учете.

Новая форма путевого листа с 2019 г.

Путевой лист транспортного средства необходим при выезде любого транспортного средства по рабочим целям, независимо от того, собственный это автомобиль организации или арендованный. Жесткие требования к заполнению этого первичного документа установлены только для автотранспортных компаний, однако и для всех остальных он является документом строгой отчетности, поэтому должен содержать обязательные реквизиты.

В 2018 году таких сведений стало больше — чиновники добавили обязанность указывать в путевом листе сведения о прохождении водителем предрейсового контроля технического состояния автомобиля. Кроме того, отменили обязательную круглую печать на оформленном бланке.

Путевые листы: правила заполнения в 2019 году

Порядок оформления путевых листов установлен Приказом Минтранса России от 18.09.2008 № 152 , который действует в редакции от 21.12.2018, вступившей в силу 01.03.2019. Учитывают путевые листы в специальном журнале. Разберемся подробнее, какие произошли изменения в путевых листах в 2019 году и как оформить этот документ, чтобы не возникло вопросов у проверяющих из налоговых органов и ГИБДД, которые чаще всего смотрят этот документ.

Учитывают путевые листы в специальном журнале. Разберемся подробнее, какие произошли изменения в путевых листах в 2019 году и как оформить этот документ, чтобы не возникло вопросов у проверяющих из налоговых органов и ГИБДД, которые чаще всего смотрят этот документ.

Заполнением этой формы в автотранспортных организациях занимаются диспетчеры, а в остальных компаниях это может быть просто уполномоченный на выпуск автомобилей в рейс работник. Такие обязанности должны быть делегированы приказом руководителя организации, поскольку именно тот, кто заполняет документ, несет ответственность за допущенные в нем ошибки. Иногда оформлением бумаг занимаются сами водители. Однако, по общему правилу, водители должны заполнять только свою часть документа — записывать данные о пробеге автомобиля в соответствии с показателями приборов в машине.

Выписать путевку можно на один рейс, один рабочий день или смену. Кроме того, в унифицированном бланке предусмотрена возможность продлить срок действия этого документа, поскольку с машиной в рейсе могут происходить различные ситуации, а движение без путевого листа является нарушением.

Путевой лист, бланк которого является унифицированным, разделен на несколько разных форм, в зависимости от вида ТС. Эти формы отличаются содержанием и требованием к заполнению. Мы собрали их в таблицу, чтобы каждая организация могла сориентироваться и выбрать необходимую.

Унифицированный бланк путевого листа | Кто и как заполняет |

Согласно п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта от 08.11.2007 № 259-ФЗ осуществление перевозок граждан, багажа, грузов посредством городского транспорта, в частности на автобусах или трамваях, легковых и грузовых машинах, без оформления такого документа, как путевой лист, не допускается. Эта норма закона касается деятельности субъектов, предоставляющих услуги посредством различных типов транспорта, используемого в рамках российской транспортной системы (п. 1 ст. 1 закона № 259).

Если фирма не предоставляет услуг в области транспортных перевозок, но использует в своей работе автомашины, то соответствующие листы могут рассматриваться как первичный документ, с помощью которого бухгалтерия может подтверждать и списывать расходы на ГСМ, учитывая их для уменьшения налогооблагаемой базы по прибыли (п. 1 ст. 252 НК РФ).

Если работник компании ездит по служебной необходимости на личной машине и получает денежную компенсацию за топливо, то он также обязан заполнять в необходимом количестве путевые листы, иначе работодателю придется начислять на соответствующую компенсацию НДФЛ (письмо Минфина РФ от 27.06.2013 № 03-04-05/24421).

Подробнее о нюансах компенсации расходов сотруднику за использование личной машины читайте в статье «Возмещение работнику расходов на бензин для личного авто, используемого в служебных целях, может уменьшать вашу прибыль» .

Какой нужно использовать бланк путевого листа легкового автомобиля в 2018-2019 годах

Возможно применение путевого листа на основе формы 3, которая была введена в обращение постановлением Госкомстата РФ от 28. 11.1997 № 78. Однако она, как и другие унифицированные формы, не является обязательной для применения. То есть в 2018-2019 годах можно для оформления путевых листов легковых автомобилей использовать как самостоятельно разработанный бланк, так и введенный в обращение Госкомстатом.

11.1997 № 78. Однако она, как и другие унифицированные формы, не является обязательной для применения. То есть в 2018-2019 годах можно для оформления путевых листов легковых автомобилей использовать как самостоятельно разработанный бланк, так и введенный в обращение Госкомстатом.

О том, каким документом можно утвердить выбранную форму бланка, читайте .

Содержание формы путевого листа легкового автомобиля, утвержденной Госкомстатом, в целом соответствует перечню обязательных реквизитов этого документа, приведенному в приказе Минтранса от 18.09.2008 № 152, несмотря на то, что этот приказ с 15.12.2017 действует в обновленной редакции (приказ Минтранса России от 07.11.2017 № 476). Состав обязательных реквизитов обновлен следующим образом:

- обязательно указание регистрационного номера организации или ИП;

- отменено требование о проставлении печати или штампа владельца транспорта в заголовочной части;

- добавлена обязанность указывать дату и время проведения проверки технического состояния транспорта перед выездом в рейс с удостоверением этой записи подписью проверяющего (с ее расшифровкой).

Вопросы оформления путевого листа с учетом последних изменений м ы обсуждаем в нашей группе в «ВК». Присоединяйтесь!

Чтобы учесть в бланке Госкомстата изменения по реквизитам, внесенные приказом № 476, нужно:

- внести номер ОГРН в поле «Организация»;

- не ставить штамп (печать) в отведенном для этого месте бланка;

- использовать изначально предусмотренное в бланке место для указания даты и времени проведения проверки состояния транспорта.

То есть изменений унифицированной формы бланка нововведения не потребуют. Поэтому бланк путевого листа легкового автомобиля, составленный по унифицированной форме 3, можно продолжать использовать.

Что изменилось в путевом листе с 01.03.2019, узнайте .

Каковы основные бухгалтерские процедуры, проводимые на основании формы 3

В бухгалтерском учете на основании путевого листа легкового автомобиля формы 3 осуществляется списание израсходованных ГСМ на затраты. Делается это путем отнесения соответствующих сумм с субсчета 10.3 счета 10 на счет 20 (если перевозки являются основным видом деятельности) или 23 (если перевозки представляют собой деятельность вспомогательного характера). Для списания ГСМ по автомобилям, используемым для нужд администрации, может задействоваться счет 26, а в торговых организациях, осуществляющих доставку товаров покупателю с включением ее стоимости в стоимость проданного товара, — счет 44.

Делается это путем отнесения соответствующих сумм с субсчета 10.3 счета 10 на счет 20 (если перевозки являются основным видом деятельности) или 23 (если перевозки представляют собой деятельность вспомогательного характера). Для списания ГСМ по автомобилям, используемым для нужд администрации, может задействоваться счет 26, а в торговых организациях, осуществляющих доставку товаров покупателю с включением ее стоимости в стоимость проданного товара, — счет 44.

Списание ГСМ в расходы осуществляется следующей проводкой: Дт 20 (23, 26, 44) Кт 10.3. При этом в регистрах бухучета фиксируется сумма, отражающая фактический объем израсходованных ГСМ, учтенный в путевом листе.

Об иных нюансах бухучета путевых листов читайте в статье «Какой срок хранения у путевых листов (нюансы)?» .

Где можно ознакомиться с образцом заполнения путевого листа легкового автомобиля 2018-2019 годов

Познакомиться с образцом заполнения путевого листа легкового автомобиля 2018-2019 годов можно на нашем сайте. Образец путевого листа легкового автомобиля 2018-2019 годов создан на бланке унифицированной формы 3.

Образец путевого листа легкового автомобиля 2018-2019 годов создан на бланке унифицированной формы 3.

Как выглядит образец путевого листа легкового автомобиля на месяц

На месяц путевой лист мог оформляться до 01.03.2019. В целом путевой лист легкового автомобиля формы 3 на месяц заполнялся так же, как и обычный, но в нем, как правило, возникала необходимость указать конкретный день выезда машины на задание и возврата в гараж.

С 01.03.2019 возможность составлять путевой лист на месяц приказом Минтранса «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» от 18.09.2008 № 152 не предусмотрена . Он составляется строго на смену или рейс.

Итоги

Путевой лист легкового автомобиля – первичный документ, на основании которого бухгалтерия списывает использованный ГСМ. Компании и ИП вправе использовать бланки, разработанные собственными силами, учитывая требования ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ, а также приказа Минтранса «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» от 18. 09.2008 № 152.

09.2008 № 152.

Последние требования Минтранса к реквизитам путевого листа см. в материалах:

- «Расширен перечень обязательных реквизитов путевого листа» ;

- «С 15.12.2017 путевой лист оформляем по новой форме» .

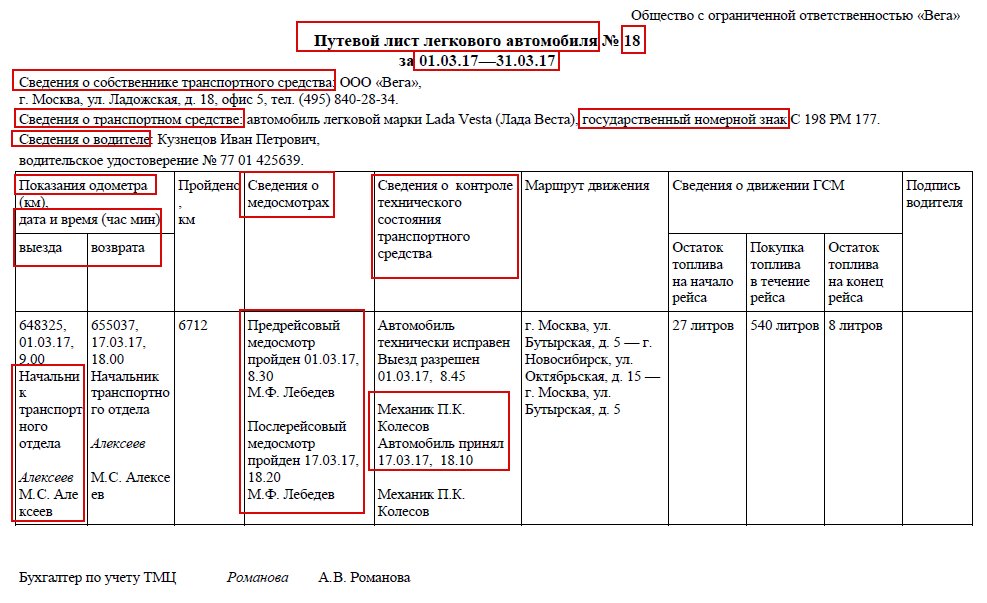

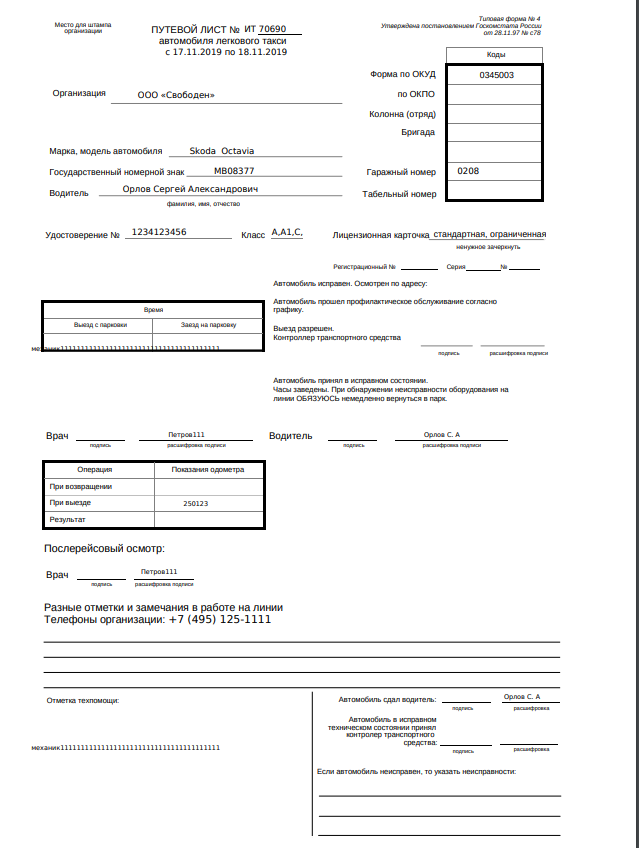

Для учета и контроля работы транспортного средства и водителя в организации, как правило, используется специальный первичный документ – путевой лист. О бланках путевых листов, применяемых на практике, и пойдет речь.

Организация может использовать самостоятельно разработанные бланки путевых листов либо бланки, утвержденные Госкомстатом или отраслевыми ведомствами и доработанные с учетом действующих требований законодательства. В любом случае, применяемые формы путевых листов организации необходимо закрепить в своей .

При этом важно, чтобы в путевых листах на легковые, грузовые автомобили, автобусы, троллейбусы и трамваи присутствовали обязательные реквизиты, которые предусмотрены п. 3 Приказа Минтранса от 18.09.2008 № 152 (Письмо Минфина от 25.08.2009 № 03-03-06/2/161

):

3 Приказа Минтранса от 18.09.2008 № 152 (Письмо Минфина от 25.08.2009 № 03-03-06/2/161

):

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

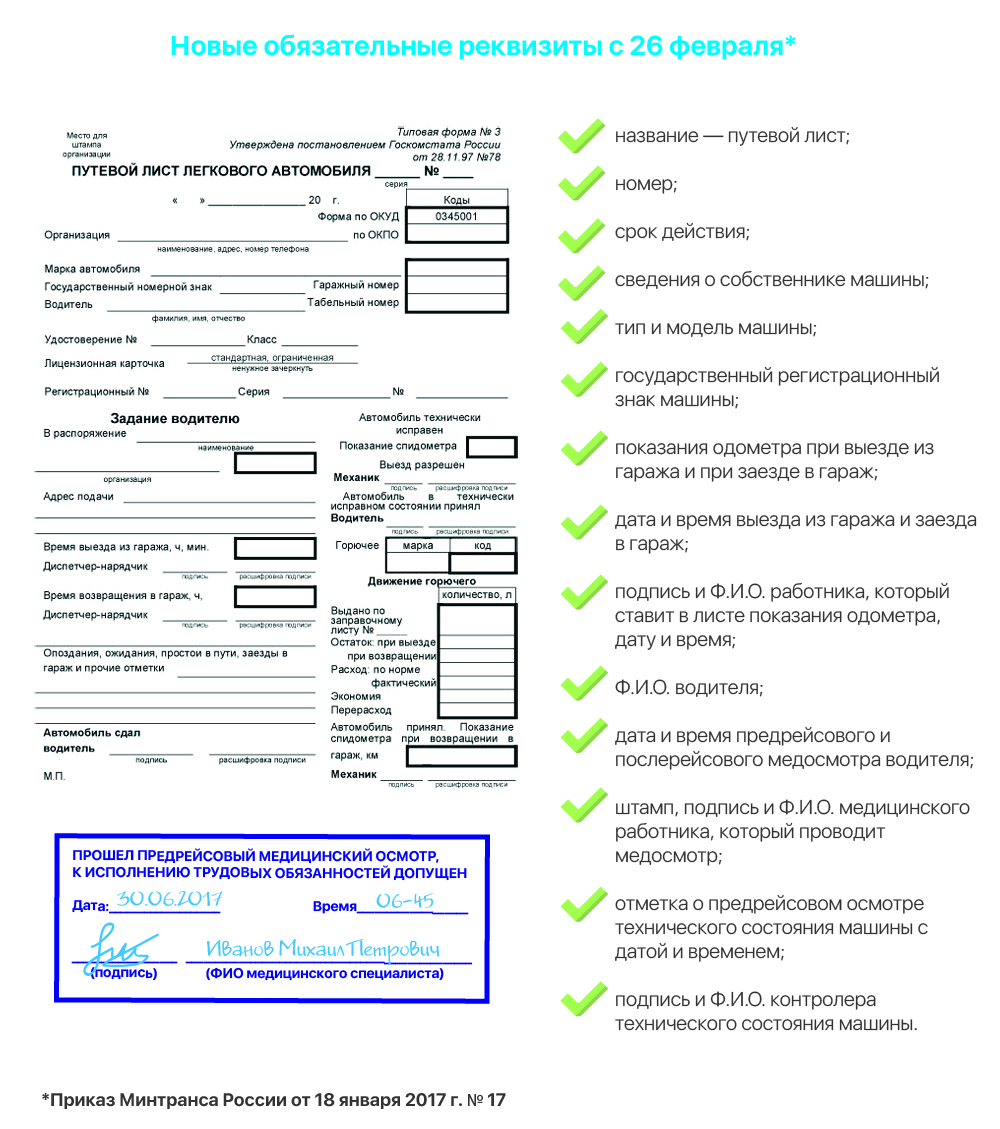

При составлении путевых листов в 2018-2019 годах необходимо учитывать изменения, внесенные в Порядок заполнения путевых листов (Приказ Минтранса от 18.09.2008 № 152) Приказами Минтранса от 18.01.2017 № 17 , от 07.11.2017 № 476 .

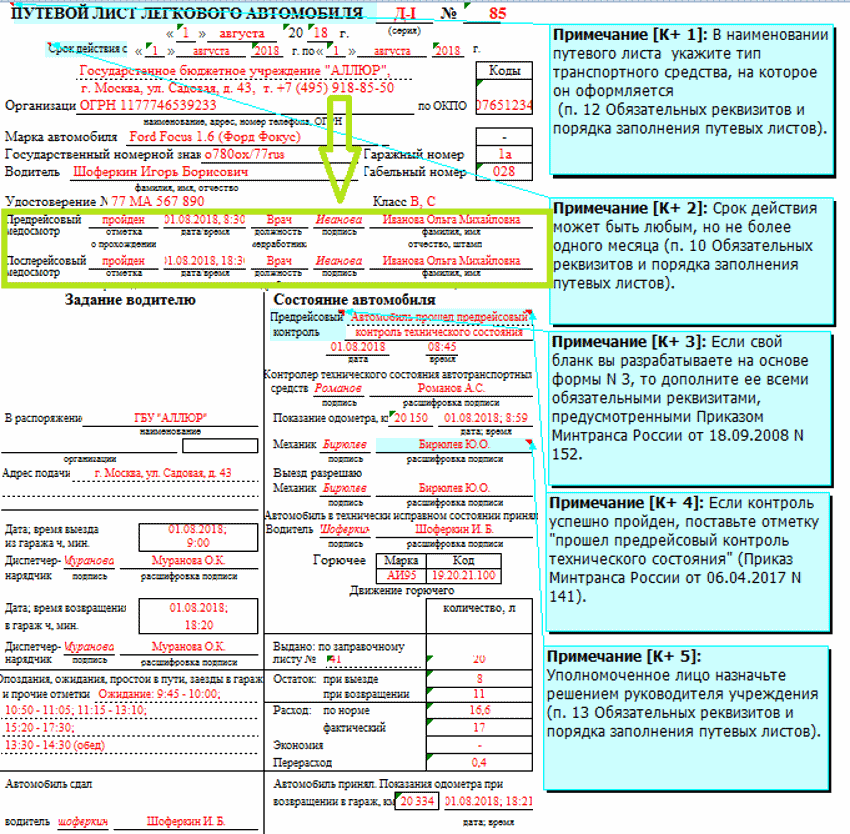

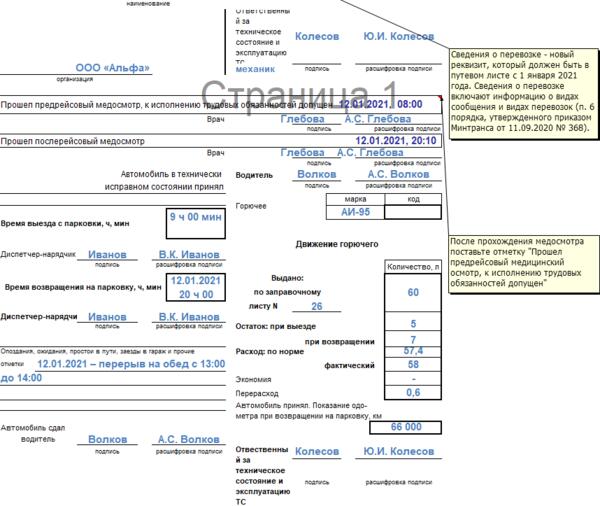

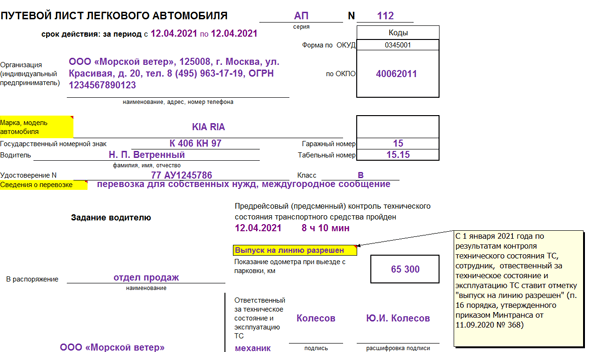

Так, на путевом листе не обязательно должна быть печать (штамп) организации или ИП. В то же время, на нем должна стоять отметка о проведении предрейсового контроля технического состояния транспортного средства (п. 16.1 Приказа Минтранса от 18.09.2008 № 152). Для этого в бланке листа необходимо приводить следующую информацию:

- дату и время проведения предрейсового контроля технического состояния;

- подпись, Ф. И.О. контролера.

И.О. контролера.

И.О. контролера.Обязанность вносить в путевой лист сведения о предрейсовом контроле технического состояния транспортного средства распространяется не только на организации и ИП, которые оказывают услуги автомобильным транспортом, но и на тех, кто эксплуатируют транспорт исключительно в своих производственных целях (Письмо Минтранса от 28.09.2018 № 03-01/21740-ИС , п.3 Постановления Пленума ВС от 26.06.2018 № 26).

Путевые листы: бланки (скачать)

К специальным автомобилям относятся автомобили, предназначенные для выполнения специальных функций и оборудованные специальным оборудованием для выполнения указанных функций (например, пожарные автомобили, автокраны, автобетоносмесители, автомобили с компрессорными установками и т.д.).

Поэтому, если вам нужен, например, путевой лист автокрана (бланк), скачать бесплатно его можно по приведенной выше ссылке.

Учитывая, что указанные унифицированные формы не содержат все обязательные реквизиты путевых листов, в частности сведения о предрейсовом контроле технического состояния транспортного средства, о предрейсовом (а в необходимых случаях и послерейсовом) медицинском осмотре водителя, их необходимо доработать.

Реестр путевых листов: бланк в Excel

Необходимо иметь в виду, организации и ИП, которые оказывают транспортные услуги, должны регистрировать свои путевые листы в журнале регистрации путевых листов (п. 1 ст. 1 , п. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ , п. 17 Приказа Минтранса от 18.09.2008 № 152). Этот журнал учета движения путевых листов иногда также называют реестром путевых листов.

Реестр путевых листов: бланк ()

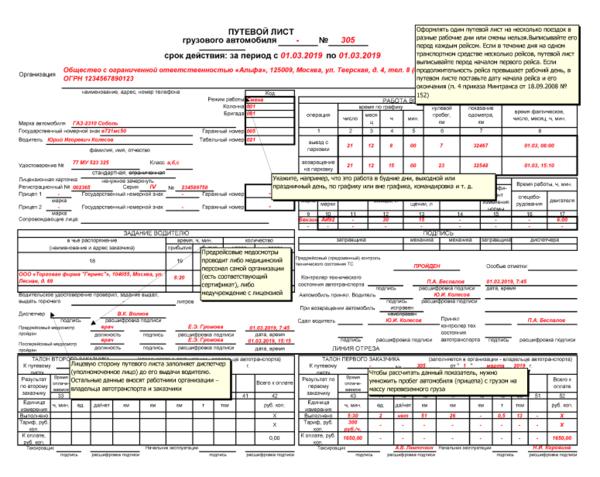

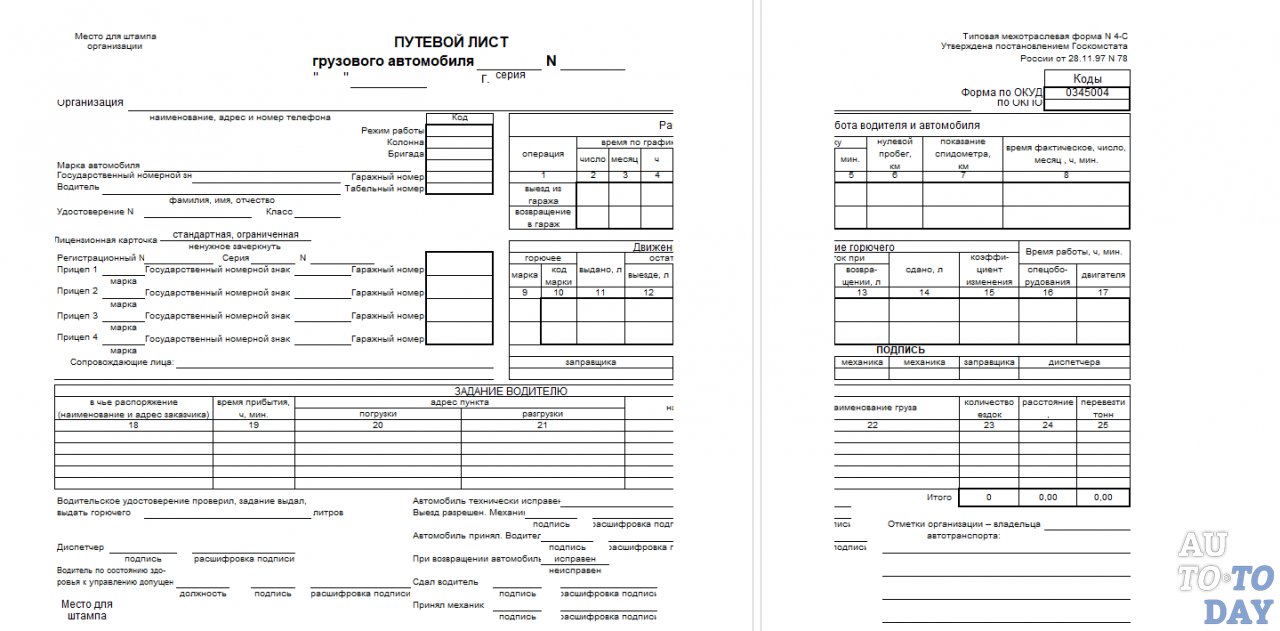

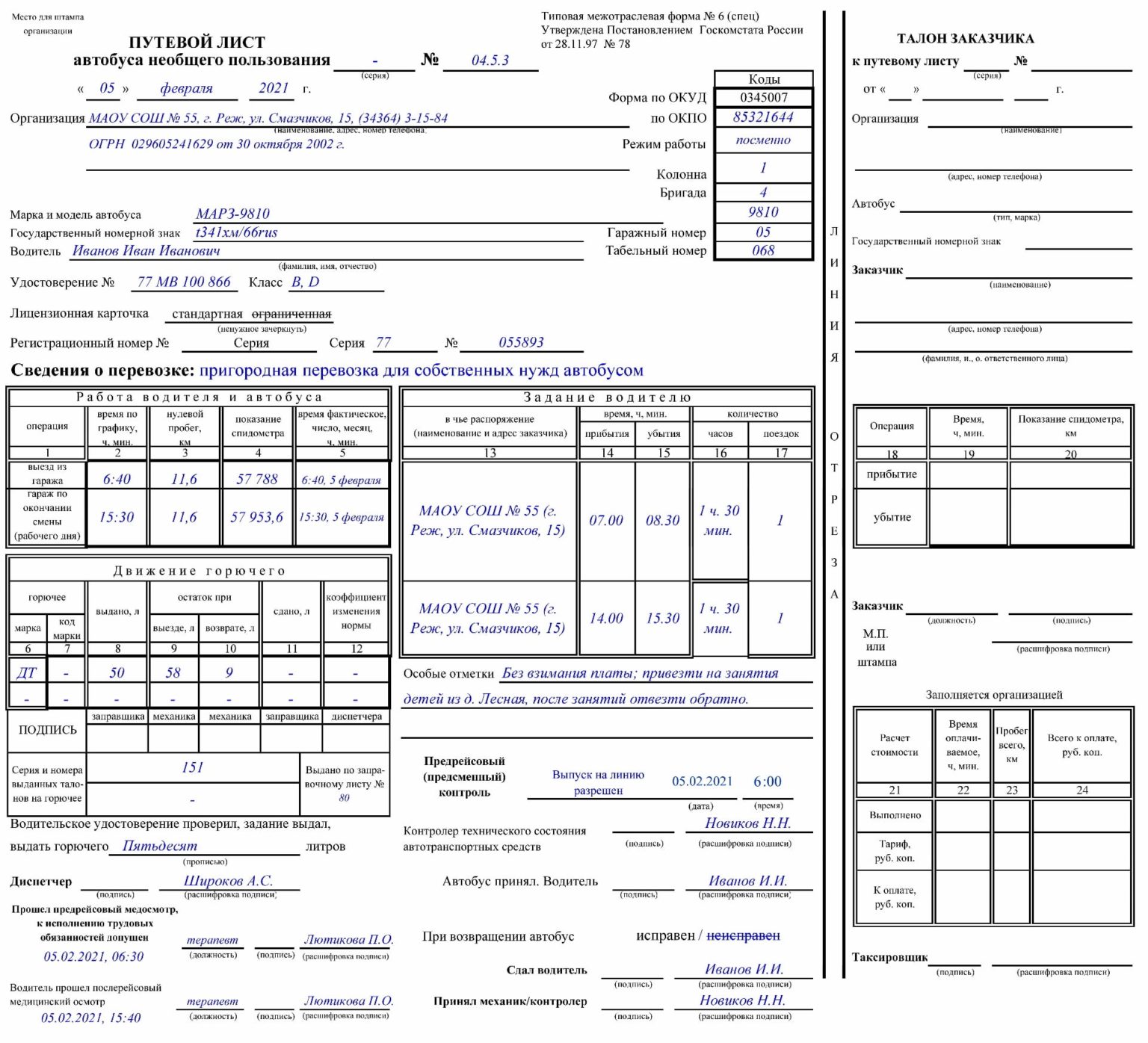

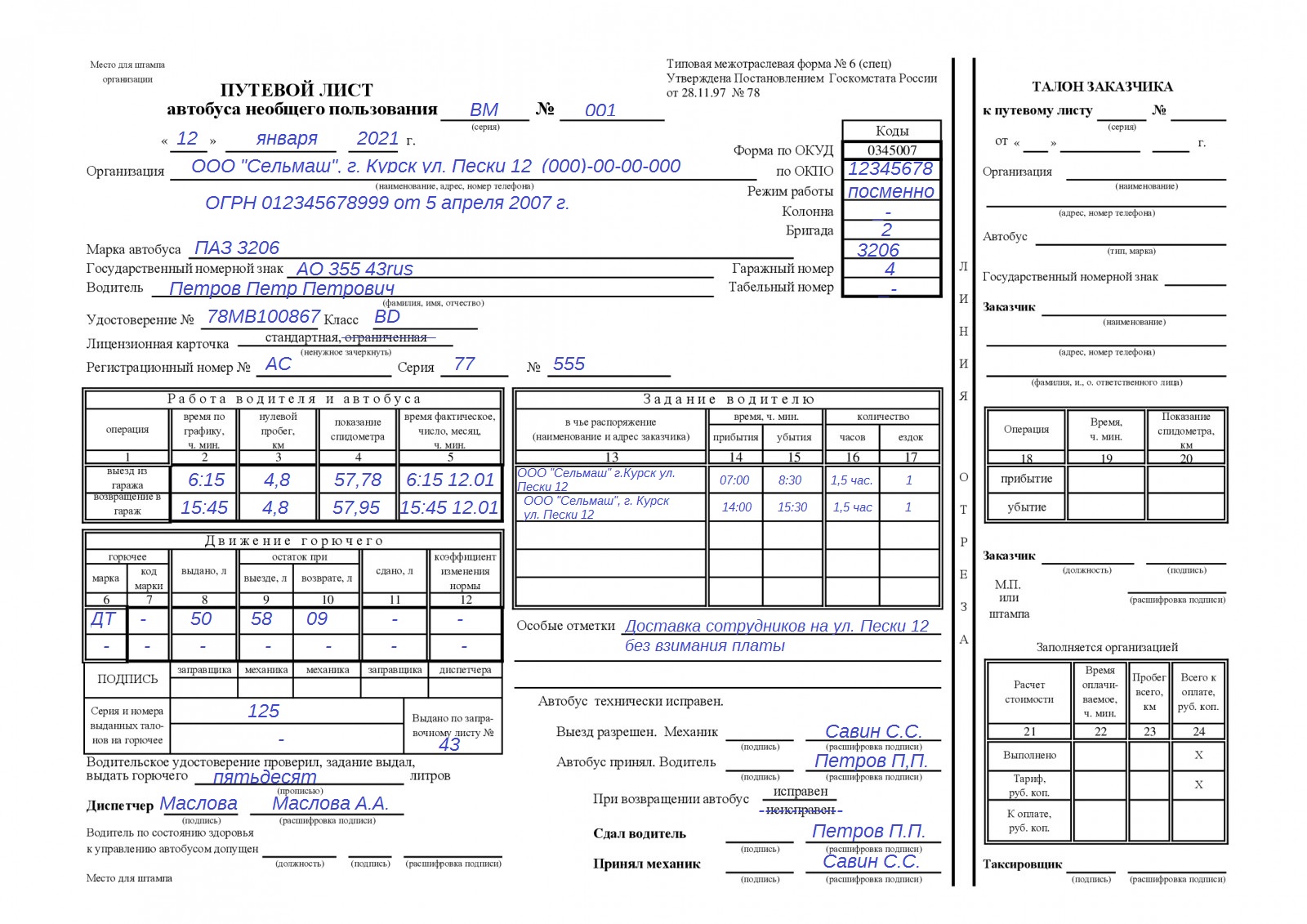

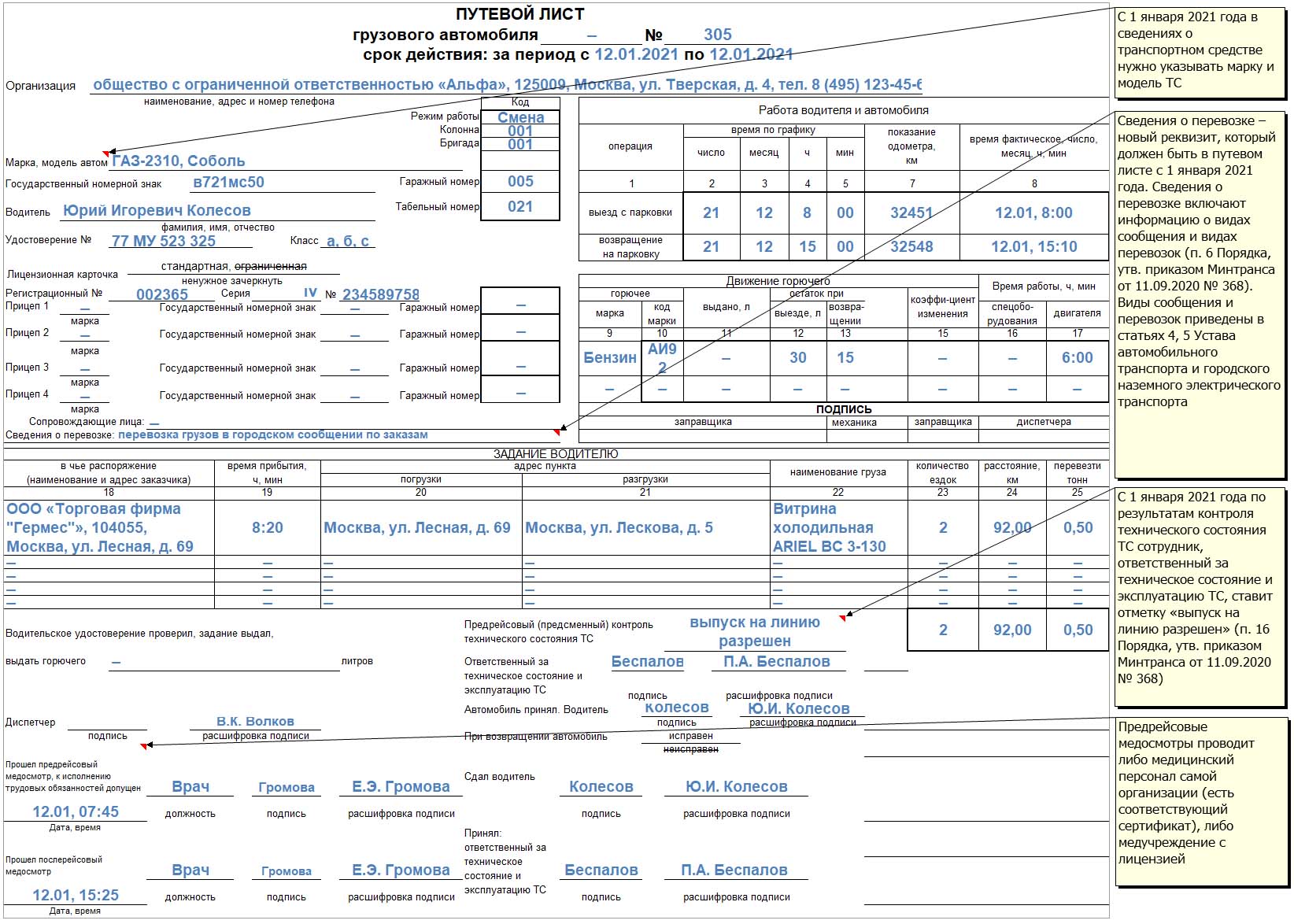

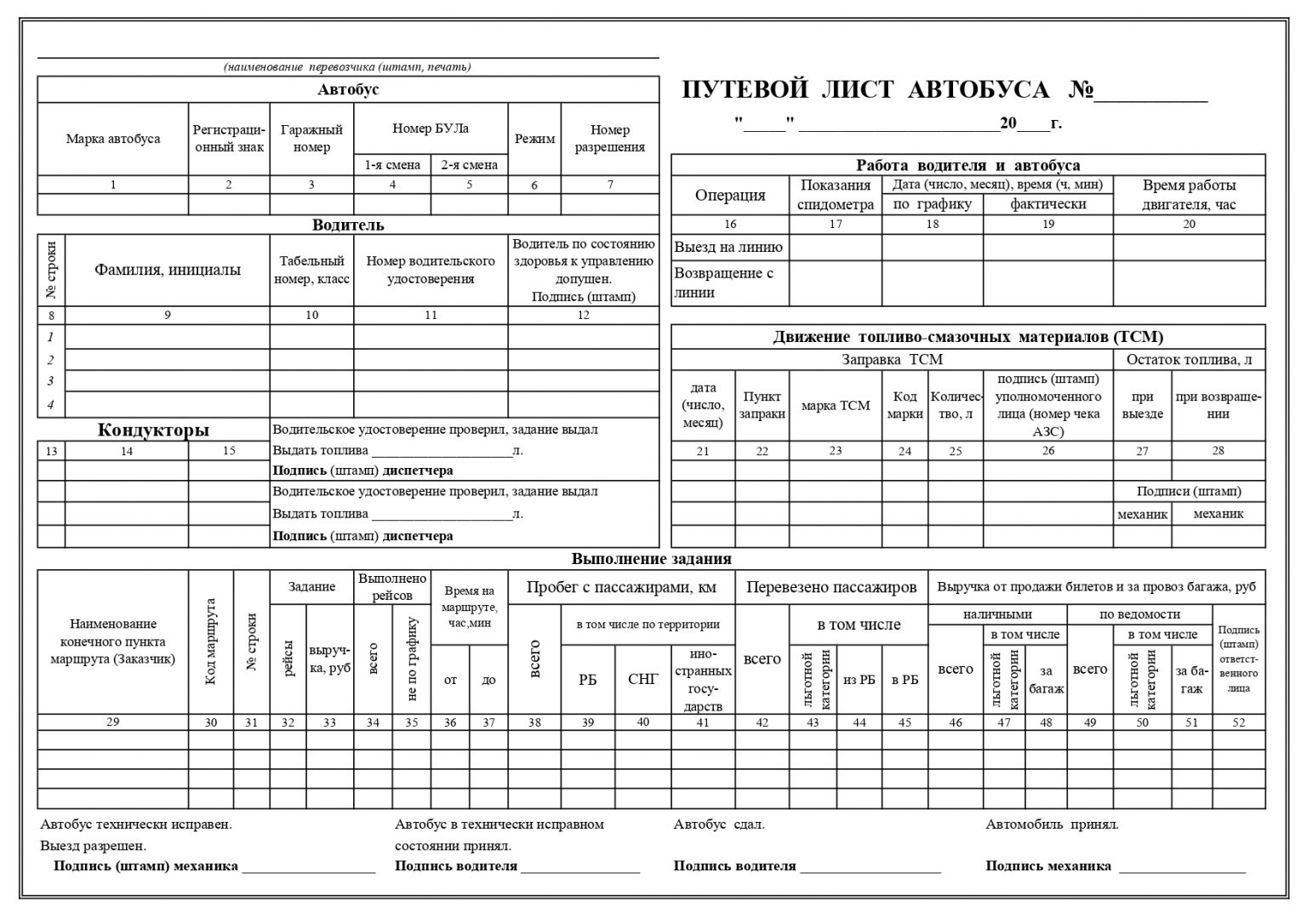

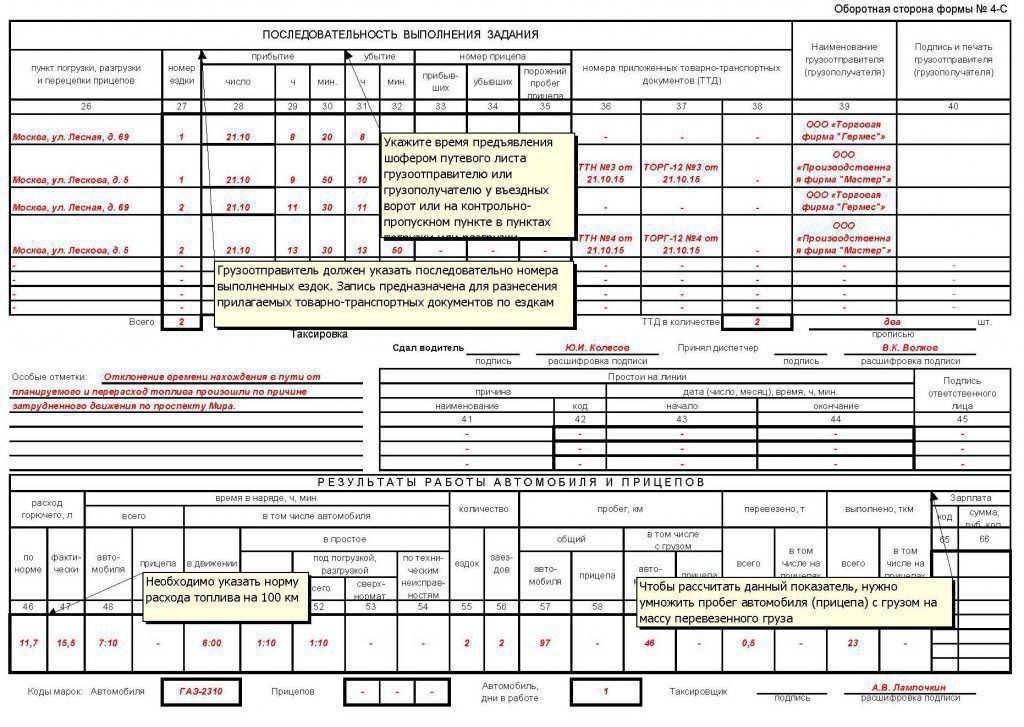

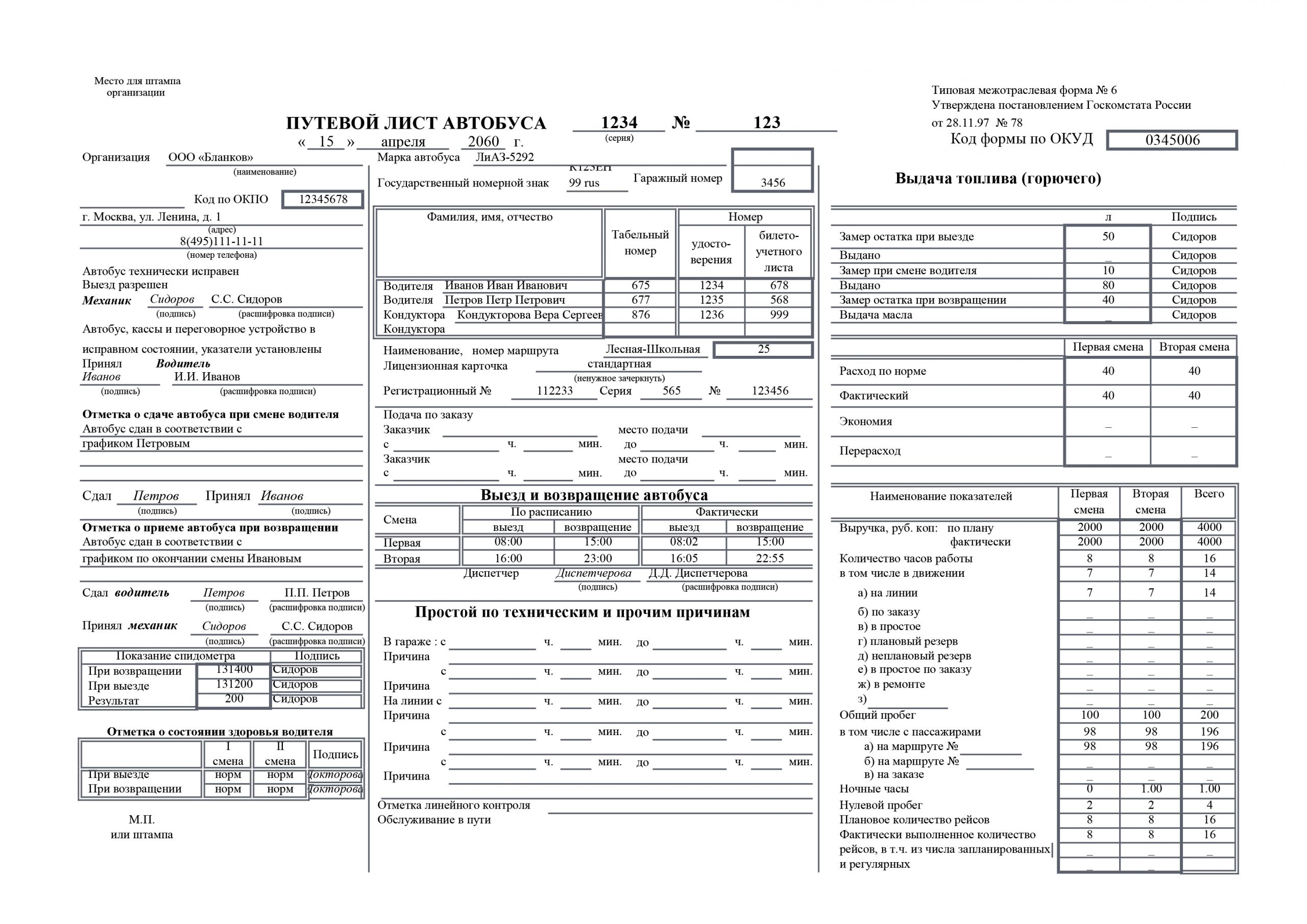

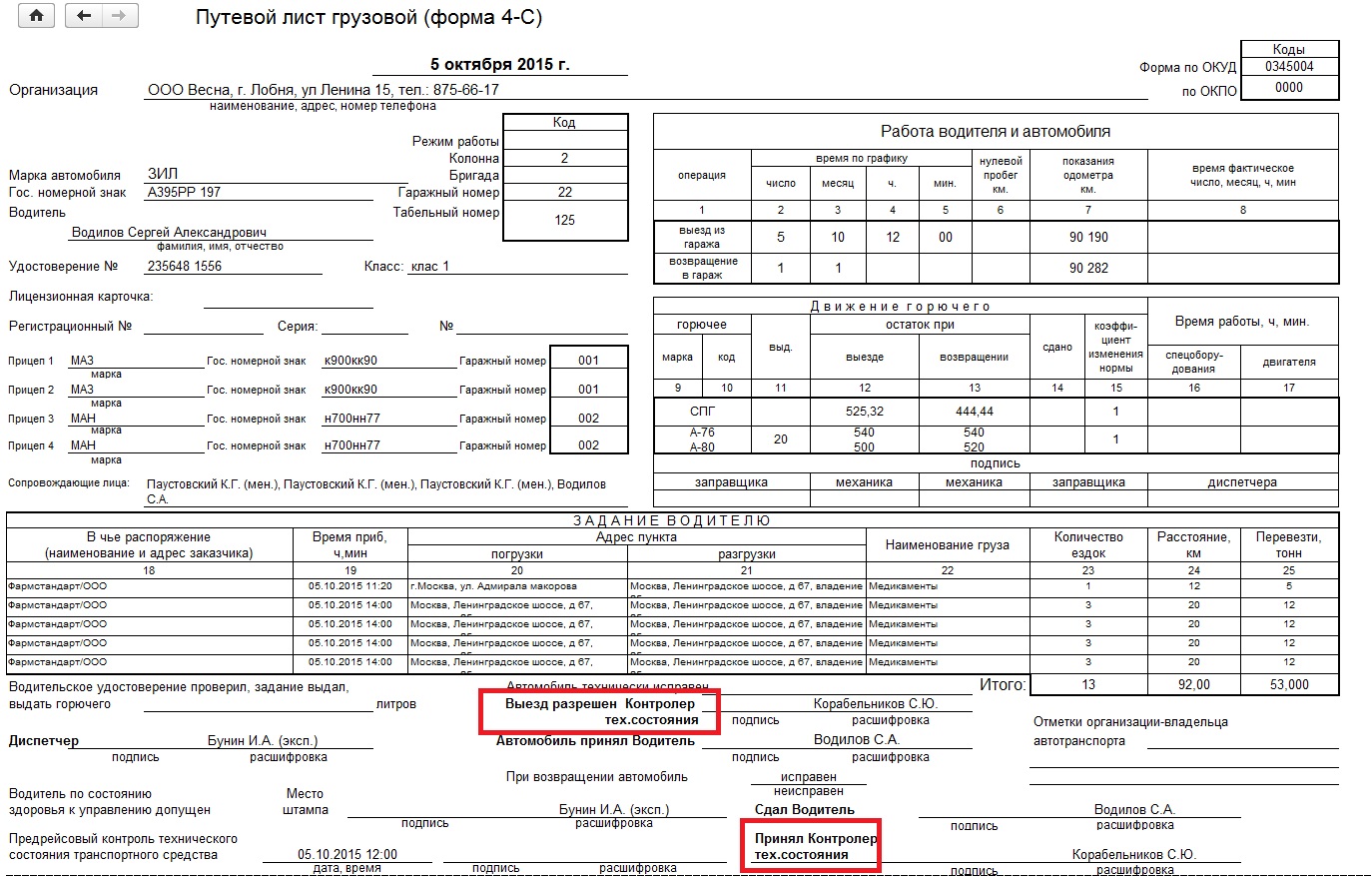

О форме путевого листа грузового автомобиля № 4-п мы рассказывали в . В этом материале приведем бланк путевого листа грузового автомобиля 4-с.

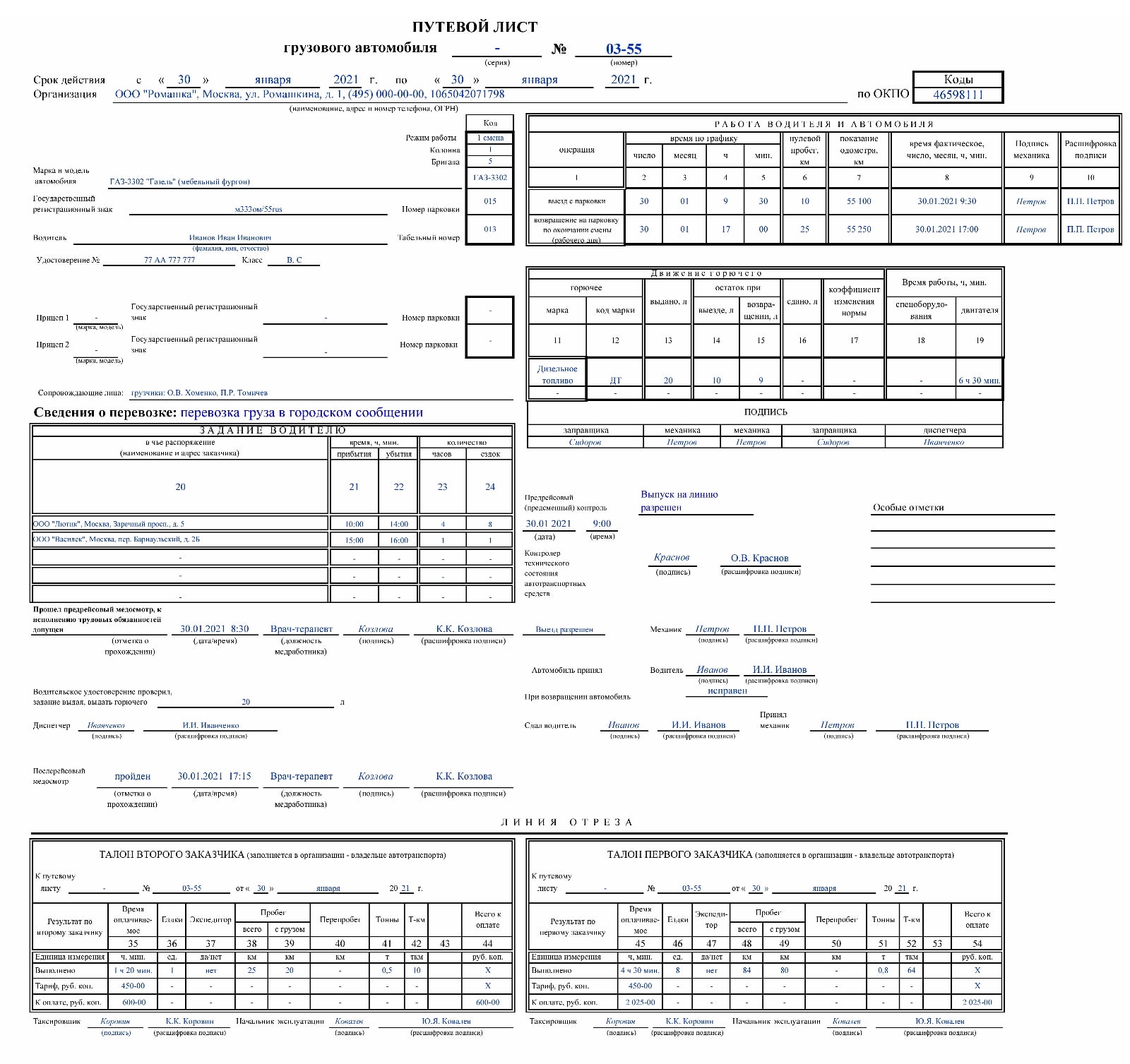

Путевой лист грузового автомобиля 4-с

Путевой лист 4-с содержит основные разделы, позволяющие вести учет времени работы транспортного средства, водителя, а также движение горючего. Эта информация сгруппирована в следующих основных блоках путевого листа:

- работа водителя автомобиля;

- движение горючего;

- задание водителю;

- последовательность выполнения задания;

- результаты работы автомобиля и прицепов.

Путевой лист по форме 4-с: бланк скачать

Необходимо иметь в виду, что утвержденный Госкомстатом образец путевого листа грузового автомобиля 4-с содержит не все обязательные реквизиты (п. 3 Приказа Минтранса от 18.09.2008 № 152 , Письмо Минфина от 25.08.2009 № 03-03-06/2/161). К примеру, в нем не предусмотрено заполнение даты и времени проведения предрейсового и послерейсового медицинского осмотра водителя. Этими реквизитами необходимо дополнить применяемую организацией форму путевого листа грузового автомобиля.

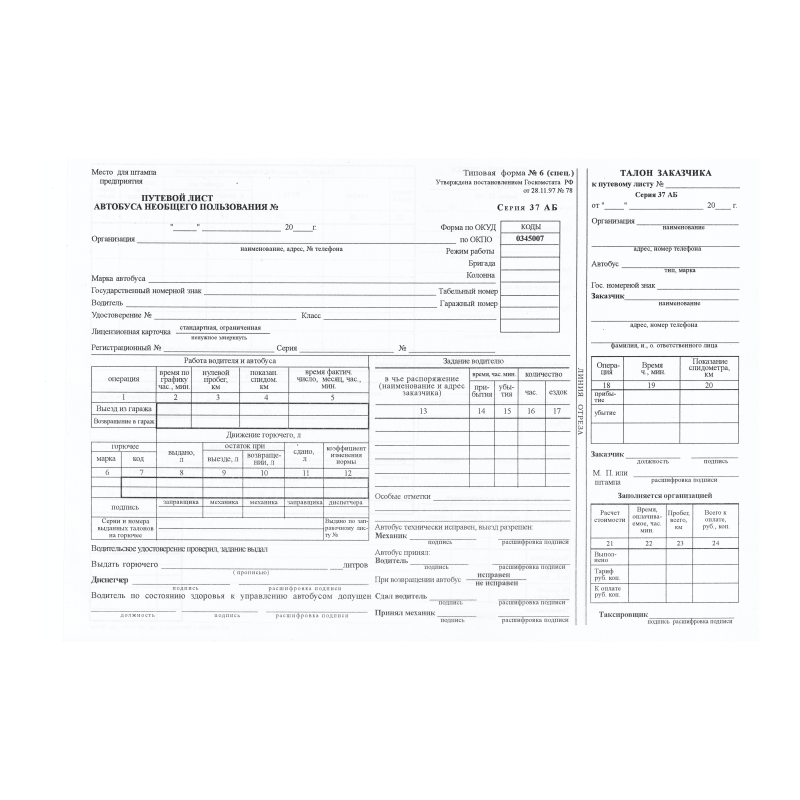

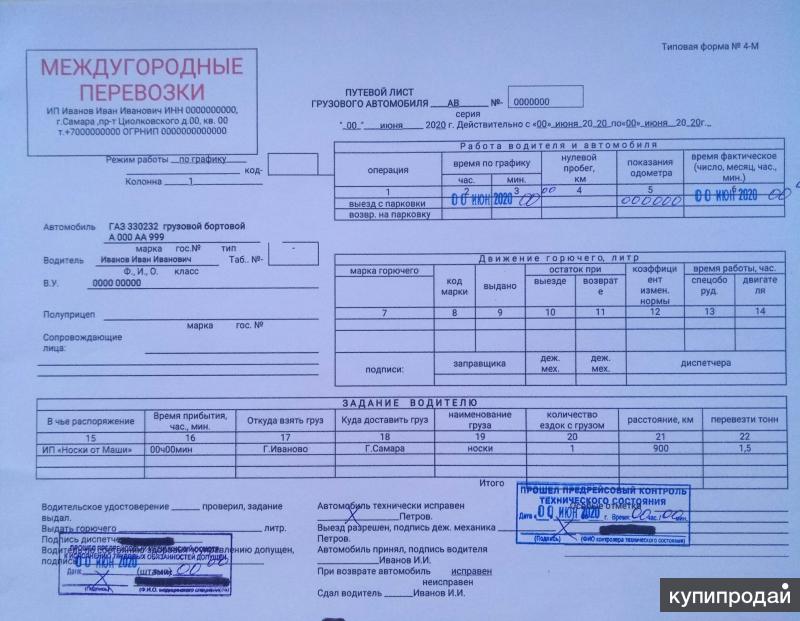

– первичный документ для учет движения легкового автотранспорта организации, заполняется каждым водителем на текущий рабочий день. Правильное оформление данного документа очень важно, поэтому к его заполнению стоит отнестись с максимальной ответственностью. Вы можете скачать другие бланки отчетности транспортного средства: путевой лист движения грузового автомобиля (форма 4 ) – , путевой лист движения автобуса (форма 6 ) – .

Путевой лист несет в себе несколько функций:

- Отслеживается маршрут работника.

- Производится расчет зарплаты водителя.

- Списываются расходы на горюче-смазочные материалы (ГСМ) и обслуживание транспортного средства.

Основанием для списания горюче-смазочных материалов является составленный водителем путевой лист, в котором указывается расход горючего. Для того, чтобы произвести списание ГСМ, необходимо оформить акт на списание и приложить к нему заполненный путевой лист.

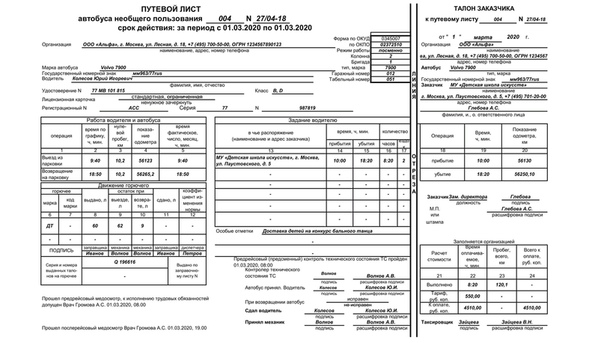

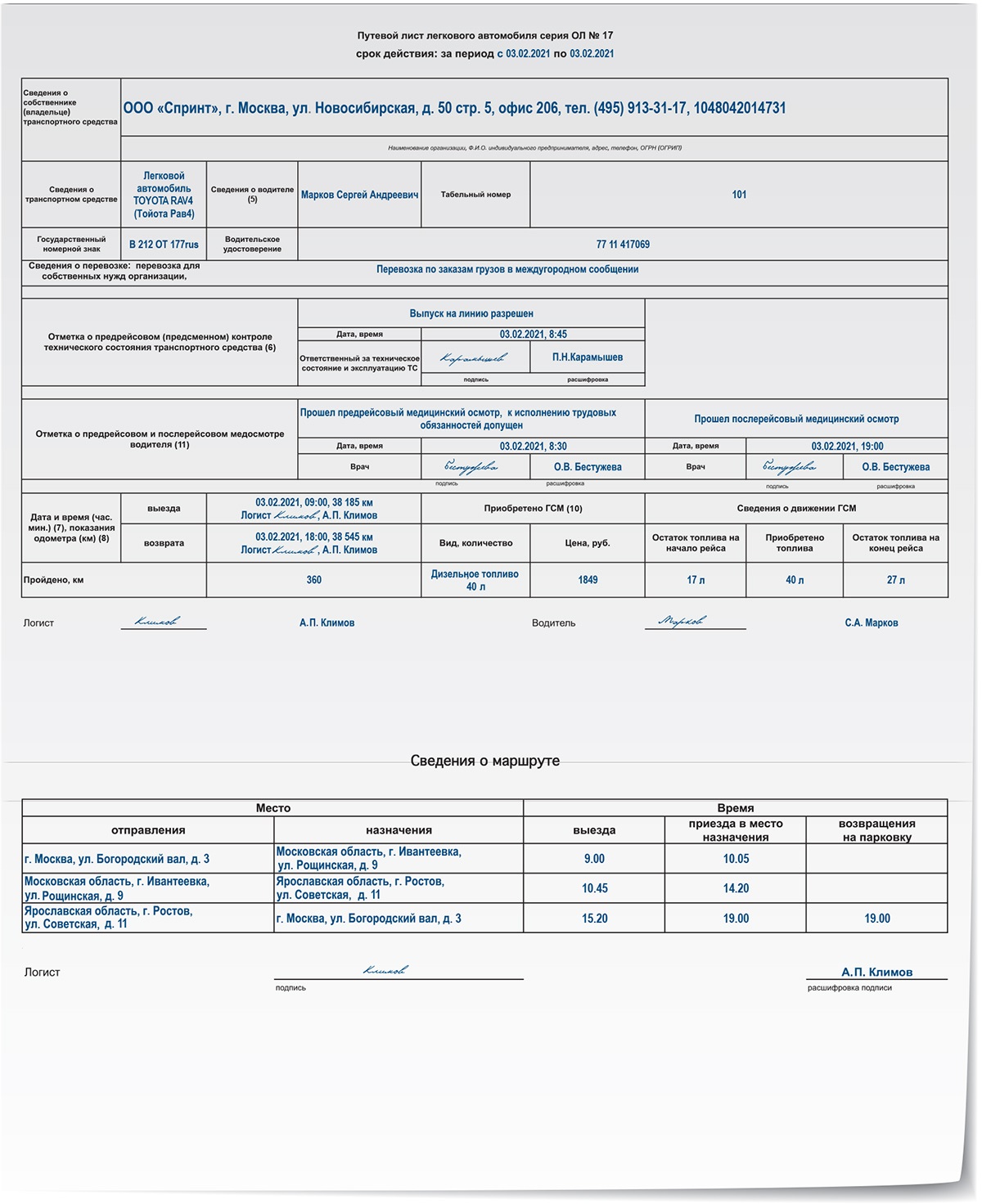

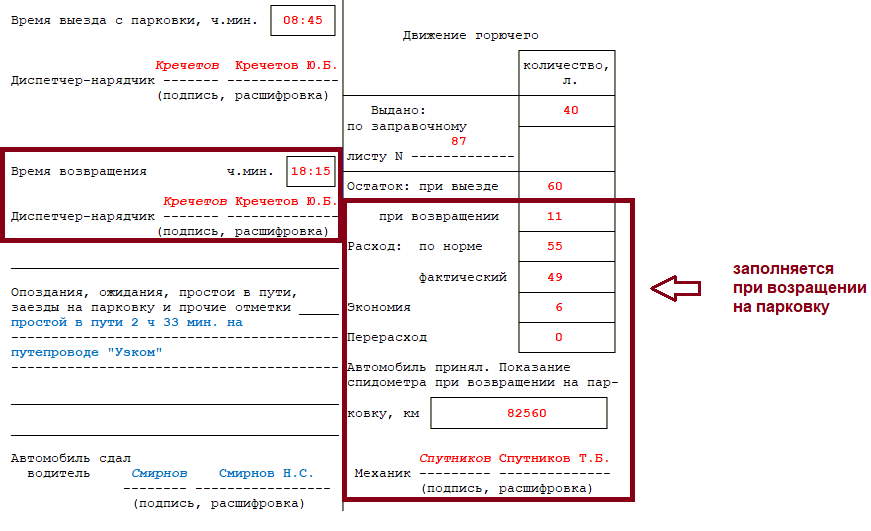

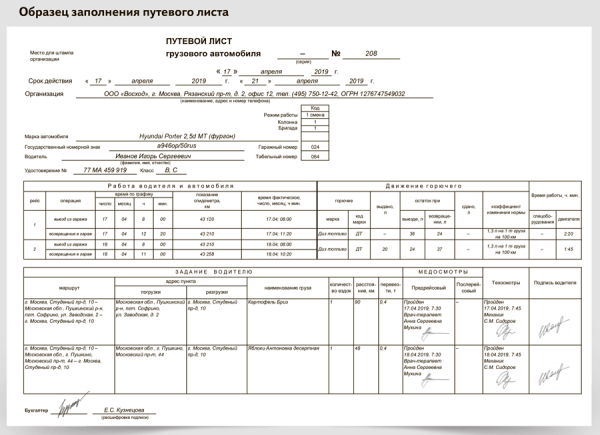

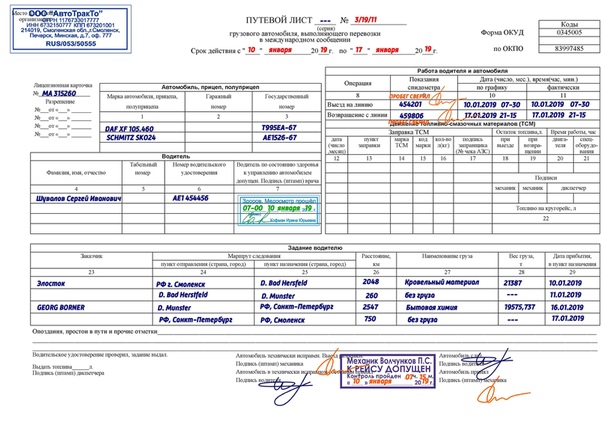

Путевой лист легкового автомобиля (форма 3)Лицевая сторона бланка содержит сведения о компании, которая является владельцем автомобиля, о самом транспортном средстве легкового типа и его водителе. Перед тем, как начать рабочую смену, в путевой лист следует внести время выезда и место, откуда подавался транспорт. Прежде чем передать автомобиль водителю, механик организации должен осмотреть и проверить транспортное средство на наличие неисправностей.

В документ путевого следствия вносятся сведения о показаниях спидометра в начале смены, а также данные о движении горючего (сколько топлива было на начало дня, сколько было выдано по заправочному листу, какое количество осталось в конце рабочей смены и фактическое количество потраченного топлива в соответствии к установленным нормам). Наличие этих данных позволяет проанализировать расход горючего и понять, происходит экономия топлива или его перерасход. Основанием для установления норм затрат топлива является приказ на списание горюче-смазочных материалов.

Наличие этих данных позволяет проанализировать расход горючего и понять, происходит экономия топлива или его перерасход. Основанием для установления норм затрат топлива является приказ на списание горюче-смазочных материалов.

Когда водитель возвращает транспортное средство в автопарк, внизу лицевой части документа (форма 3) проставляются показания спидометра и времени. Далее водитель сдает машину механику компании.

Время выезда из автопарка и возвращения авто обратно, обязательно должны подтверждаться подписями механика и водителя.

На обратной стороне документа путевого следствия (форма 3) указывается подробный маршрут: водитель пишет, куда он ездил в течение рабочего дня, фиксирует время приезда и отъезда, а также расстояние в километрах.

Сотрудник бухгалтерии, получив заполненный путевой лист по форме 3, правильно рассчитает списание ГСМ и начисляет

Путевые листы по-новому

Путевой лист – это транспортный документ, которым оформляется использование транспортного средства при выполнении автомобильной перевозки груза или пассажиров (абз. 2 части первой, часть вторая ст. 40 Закона Республики Беларусь от 14.08.2007 № 278-3 «Об автомобильном транспорте и автомобильных перевозках»).

2 части первой, часть вторая ст. 40 Закона Республики Беларусь от 14.08.2007 № 278-3 «Об автомобильном транспорте и автомобильных перевозках»).

Важное в статье:

- Путевой лист и необходимость его использования

- Внесение исправлений в данные путевых листов

- Формы документов для скачивания:

- Бланк 1. Карточка учета расхода топлива

- Бланк 2. Журнал учета движения путевых листов

- Бланк 3. Путевой лист при выполнении автомобильных перевозок грузов

- Бланк 4. Заказ-поручение (оформляется перевозчиком при оказании услуг по автомобильным перевозкам грузов физических лиц в комплексе (или выборочно по желанию заказчика автомобильной перевозки)

4.Путевые листы при выполнении автомобильной перевозки пассажиров:

- Бланк 5. Путевой лист легкового автомобиля

- Бланк 6. Путевой лист автомобиля-такси

- Бланк 7. Путевой лист автомобиля-такси индивидуального предпринимателя

- Бланк. Путевой лист автобуса

- Бланк. Путевой лист автобуса, осуществляющего перевозки пассажиров в регулярном сообщении, индивидуального предпринимателя

Путевой лист автобуса

Путевой лист автобуса1. Путевой лист и необходимость его использования

Обязательное использование путевых листов на территории Беларуси отменено с 26 февраля 2018 г. (абз. 2 подп. 4.5 п. 4 Декрета Президента Республики Беларусь от 23.11.2017 № 7 «О развитии предпринимательства»; далее – Декрет № 7).

Важно! Факт использования автомобилей организации и соответствующего расхода топлива должен быть подтвержден документально. Это необходимо в т.ч. для целей налогообложения прибыли организации, так как важно подтвердить производственный характер использования автомобилей.

Каждая хозяйственная операция оформляется первичным учетным документом (далее – ПУД) (Закон Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»; далее – Закон № 57-З).

Путевые листы и ранее не содержали стоимостных показателей израсходованного топлива и не являлись ПУД для списания топлива на затраты. Основанием для списания горюче-смазочных средств (далее – ГСМ) на затраты производства могут служить накопительные ведомости путевых листов о фактическом расходе ГСМ или карточки учета расхода топлива за отчетный период. Указанные ведомости или карточки принимаются к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работник организации, ведущий оперативный учет ГСМ, делает соответствующую отметку (п. 83 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133).

Данные документы должны содержать обязательные реквизиты, предусмотренные ст. 10 Закона № 57-З. Разработанные организацией для применения формы ПУД включаются в учетную политику (абз. 4 п. 4 ст. 9 Закона № 57-З).

Таким образом, для целей бухгалтерского и налогового учета по-прежнему нужен документ, содержащий необходимые сведения о работе автомобиля, которые при необходимости используют для составления ПУД, на основании которого списывают стоимость топлива на затраты.

Таким документом может быть путевой лист. Его составляют по ранее утвержденным формам либо организации могут самостоятельно разработать и утвердить формы путевых листов.

2. Внесение исправлений в данные путевых листов

С учетом того что путевые листы не являются ПУД, поскольку не содержат всех необходимых реквизитов для признания их ПУД, а также не являются бланками строгой отчетности, важно знать, как правильно вносить в них исправления.

ПУД для списания топлива составляются на основании путевых листов, поэтому вносить исправления в данные путевых листов нужно так же, как в данные ПУД.

Справочно: порядок внесения исправлений в первичные учетные документы (за исключением ПУД, формы которых утверждает Нацбанком) определяется Минфином Республики Беларусь (п. 8 ст. 10 Закона № 57-З).

Такой порядок определен, например, для бланков строгой отчетности. Им же целесообразно руководствоваться и при внесении исправлений в ПУД, не являющиеся бланками строгой отчетности, по которым законодательством не определен порядок внесения исправлений. А в нашем случае – и для путевых листов.

Им же целесообразно руководствоваться и при внесении исправлений в ПУД, не являющиеся бланками строгой отчетности, по которым законодательством не определен порядок внесения исправлений. А в нашем случае – и для путевых листов.

Ошибочные записи исправляются методами, позволяющими установить дату, основание исправления и лицо, его осуществившее.

Ошибочные записи исправляются путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицо, осуществившее исправление, производит оговорку «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего (п. 4 Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Минфина Республики Беларусь от 18.12.2008 № 196).

3. Скачать формы документов:

Читайте статьи по этой теме:

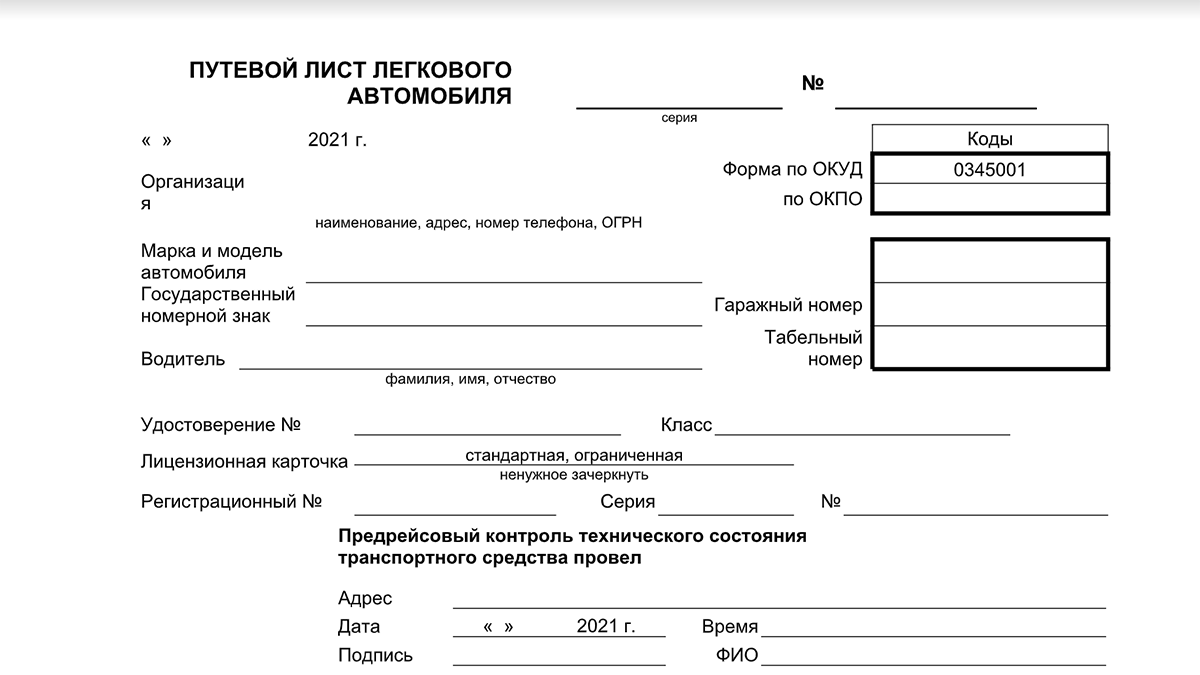

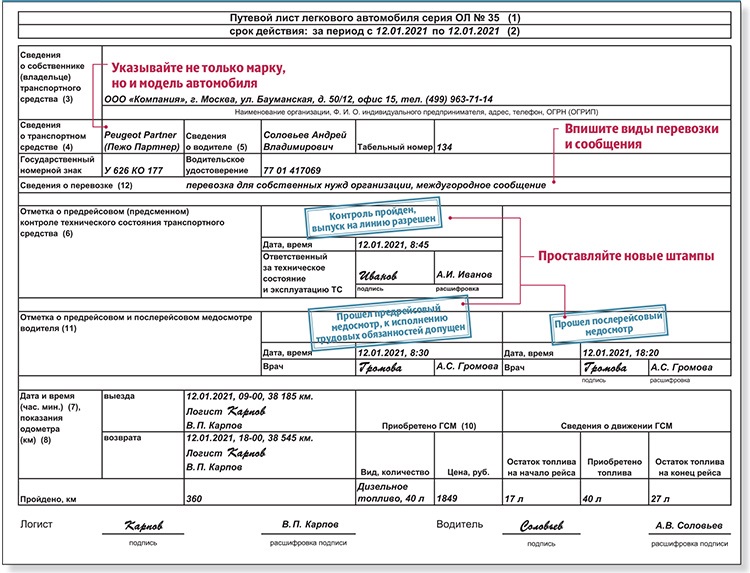

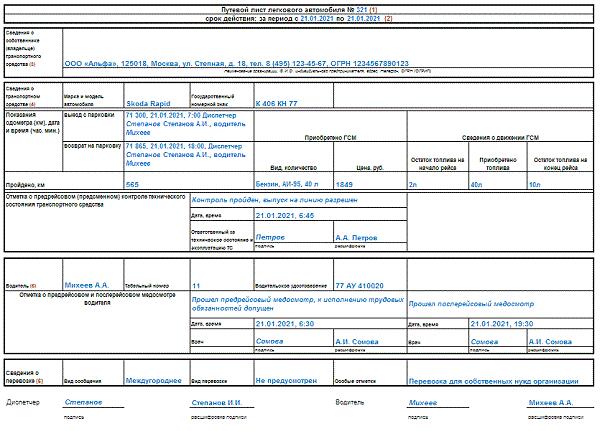

Изменения в путевых листах с 1 января 2021 года – новые обязательные реквизиты, отметки и порядок оформления, образцы бланков

13 января 2021

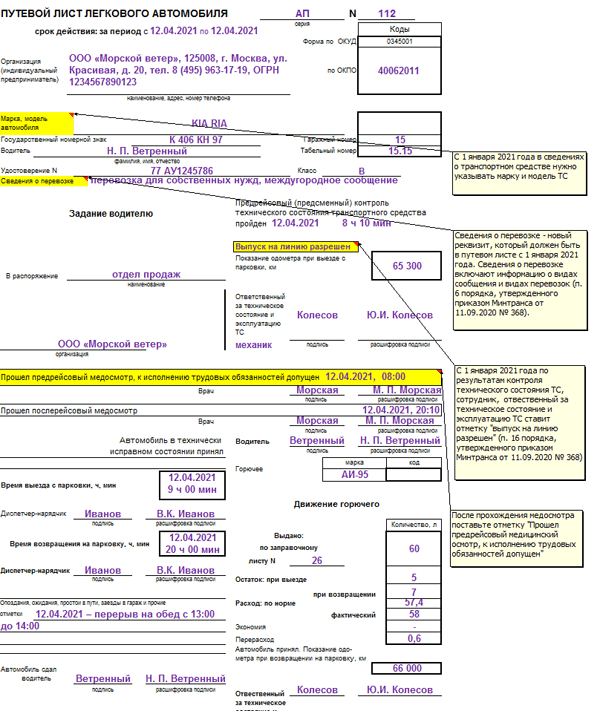

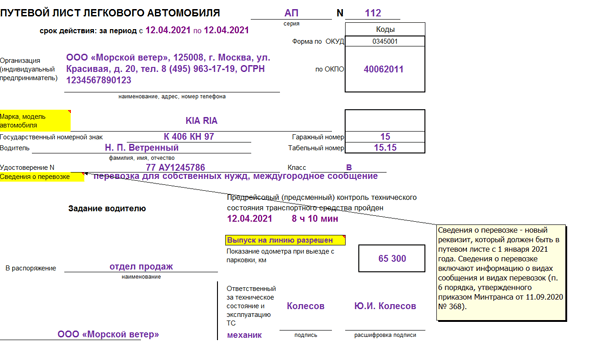

Согласно приказу Министерства транспорта №368 от 11 сентября 2020 года, в путевом листе нужно заполнять два новых обязательных реквизита и ставить дополнительные отметки. Приказ вступил в силу с 1 января 2021г. и действует до 1 января 2027г. Источник

Приказ вступил в силу с 1 января 2021г. и действует до 1 января 2027г. ИсточникНовые правила оформления путевых листов в 2021 году

- В пункте «Сведения о перевозке» нужно указать вид сообщения и вид перевозки, согласно ст. 4 и 5 Закона от 08.11.2007 № 259-ФЗ. К примеру, вид сообщения – пригородное, междугородное, международное; вид перевозки – регулярные пассажирские, по заказам и другие.

- В сведениях о транспортном средстве нужно указать его марку (до этого заполняли только тип и модель).

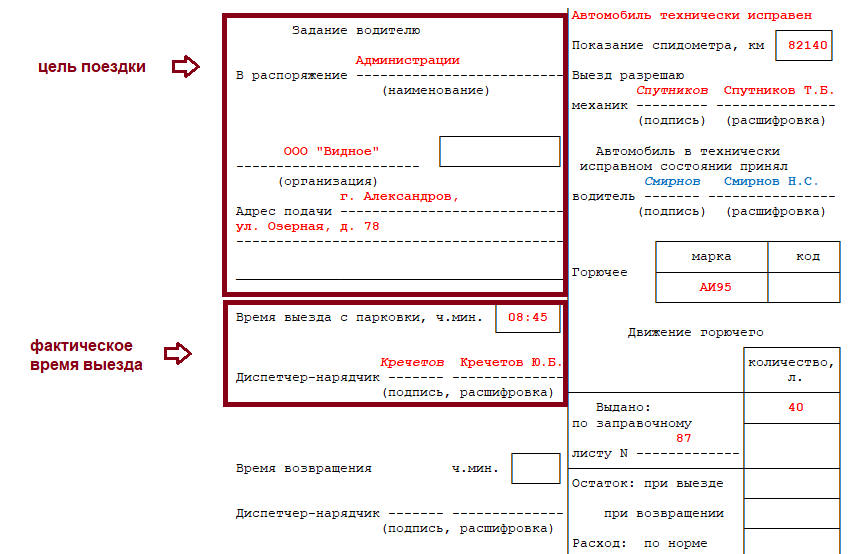

- Показания одометра нужно вносить в путевой лист при выезде с парковки и при заезде на парковку (ранее полные километры пробега требовалось указать только при выезде с парковочного места).

- Добавилась отметка «Выпуск на линию разрешён», которая ставится ответственным должностным лицом после проверки технического состояния транспорта перед рейсом или сменой.

- Журнал путевых листов можно вести в электронном виде. При этом его нужно будет заверять усиленной квалифицированной электронной подписью и обеспечить возможность его печати.

Новые бланки путевых листов по формам №4-П, №4-С и №3 уже добавлены в 1С («1С:TMS Логистика. Управление перевозками», «1С:Центр спутникового мониторинга ГЛОНАСС/GPS», «1С:Управление автотранспортом ПРОФ», «1С:Транспортная логистика, экспедирование и управление автотранспортом КОРП») и могут использоваться для правильного оформления проездных документов грузовых и легковых автомобилей.

В программном обеспечении 1С есть возможность заполнять путевые листы автоматически по данным ГЛОНАСС мониторинга.

Готовы доработать путевой лист для любой конфигурации 1С по требованию Заказчика.

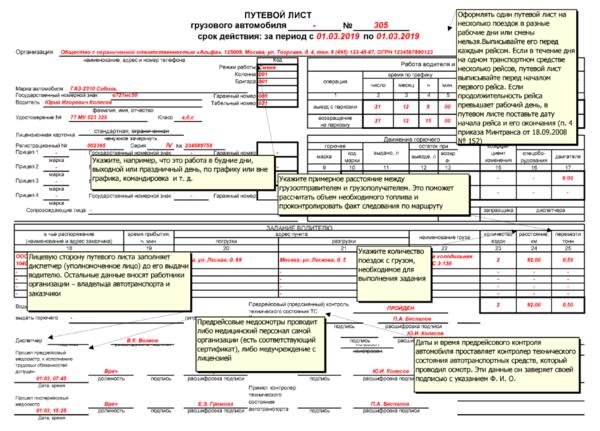

Путевой лист грузового автомобиля, форма №4-П

Путевой лист грузового автомобиля, форма №4-С

Путевой лист легкового автомобиля, форма №3

Данные и ресурсы | FRA

Данные о грузовых рельсах

Бюро статистики транспорта (BTS) является филиалом Управления исследований и инновационных технологий (RITA). BTS предоставляет данные о перевозках по различным видам транспорта, включая железнодорожный. Ниже приведены несколько выбранных наборов данных от BTS.

BTS предоставляет данные о перевозках по различным видам транспорта, включая железнодорожный. Ниже приведены несколько выбранных наборов данных от BTS.

Доска наземного транспорта (СТБ)

STB – это агентство по надзору за железнодорожным регулированием, которое разрешает споры о тарифах и услугах железных дорог и рассматривает слияния железных дорог.Их образец вагонной накладной – это образец конфиденциальной железнодорожной накладной, используемой для создания базы данных с информацией о железнодорожных перевозках. Выборка содержит такие данные, как пункт отправления, пункт назначения, товар, количество автомобилей, вес, выручка и длина пути. Обобщенные неконфиденциальные данные доступны в общедоступной версии.

Ресурсы

Инструмент оценки пересечения оценок (GradeDec)

GradeDec – это онлайн-инструмент для инвестиционного анализа проезда на автомагистралях и железных дорогах.Он ранжирует и оценивает инвестиции в пересечение классов по полному набору общественных преимуществ, включая безопасность, время в пути и сокращение выбросов автомобилей.

Модель затрат на интермодальные перевозки и инвентаризацию (ITIC) и ITIC-Intermodal (ITIC-IM)

ITIC используется для анализа политики по вопросам движения грузов, таких как изменение вида транспорта, и оценки экономических выгод, связанных с изменениями в транспортной стратегии или инфраструктуре. . ITIC-IM обеспечивает переадресацию автомобильных грузовых перевозок на оценку железнодорожных интермодальных услуг.Результаты модели могут предоставить входные данные для изучения других важных влияний выбора режима, включая инвестиции в инфраструктуру, безопасность, энергию, окружающую среду и транспортные операции. Свяжитесь со Стивеном О’Коннором, чтобы получить копию модели.

Географическая информационная система железных дорог

FRA предоставляет интерактивное картографическое приложение, которое позволяет пользователям просматривать аспекты железнодорожной инфраструктуры. Общедоступные наборы данных доступны в базе данных Национального транспортного атласа.

Последнее обновление: 13 ноября 2019 г., среда

5.1.6-Логистика и страхование-Коносаменты и накладные

Коносамент – это прежде всего квитанция: перевозчик подтверждает, что товар принят к перевозке. Но это также свидетельство договора перевозки. Контракт вступает в силу в момент грузовое пространство забронировано. Последующая выдача коносамента подтверждает это и служит доказательством контракта, даже если он подписан только одним сторона: перевозчик или его агенты.

Коносамент также является переводным документом заглавие.Товар может быть доставлен путем передачи коносамента при условии, что отгрузка была отправлена «под заказ», и все последующие подтверждения находятся в приказ. (См. 04, Контракты.)

Если коносамент утерян или не прибыл

время, когда получатель принимает посылку, например, когда время доставки

Короче говоря, перевозчик обычно сможет помочь, доставив товар

против получения гарантии. Гарантия защищает перевозчика в случае

истец не является законным владельцем товара.Неправильная доставка

представляют собой нарушение договора, и поэтому перевозчик будет настаивать на

письмо о возмещении убытков (LOI) от получателя, подкрепленное банковской гарантией, чья

формулировка соответствует спецификациям перевозчика, обычно на сумму от 150% до

200% от фактической стоимости товара на условиях CIF, срок действия от одного до двух лет. Несмотря на то что

не существует четких сроков, по истечении которых держатель коносамента может

больше не требовать товар, гарантия сроком на один или, возможно, два года должна

адекватно покрывают обязательства перевозчика.

Гарантия защищает перевозчика в случае

истец не является законным владельцем товара.Неправильная доставка

представляют собой нарушение договора, и поэтому перевозчик будет настаивать на

письмо о возмещении убытков (LOI) от получателя, подкрепленное банковской гарантией, чья

формулировка соответствует спецификациям перевозчика, обычно на сумму от 150% до

200% от фактической стоимости товара на условиях CIF, срок действия от одного до двух лет. Несмотря на то что

не существует четких сроков, по истечении которых держатель коносамента может

больше не требовать товар, гарантия сроком на один или, возможно, два года должна

адекватно покрывают обязательства перевозчика.

Однако перевозчики не обязаны доставлять товары

против гарантий. Это решение полностью на их усмотрение, и

получателю, возможно, придется обсудить условия с перевозчиком, который, возможно, пожелает

проконсультируйтесь с первоначальным отправителем. Обратите внимание, что в контрактах ECF четко указано, что покупатели

не обязаны принимать поставку по своей гарантии, и если 28

через календарные дни после прибытия коносамент недоступен покупателю

может объявить продавца дефолтом. Средство здесь было бы для

вместо этого экспортер предоставляет гарантию. GCA конкретно не ссылается на

недостающие документы и оставляет урегулирование любых неурегулированных претензий или споров в

это полностью относится к арбитражу.

Средство здесь было бы для

вместо этого экспортер предоставляет гарантию. GCA конкретно не ссылается на

недостающие документы и оставляет урегулирование любых неурегулированных претензий или споров в

это полностью относится к арбитражу.

Различные виды коносаменты

Ответственность перевозчика начинается с физическая приемка груза к перевозке.

Если это происходит во внутренней части страны, будет применяться комбинированный транспортный коносамент . изданный.Если передача осуществляется в порту, то будет применяться коносамент «порт-порт» . изданный.

Термин ‘через

коносамент ‘ не следует использовать, так как это означает, что выдача

перевозчик выступает в качестве принципала только во время перевозки на собственном судне (ах) и действует

в качестве агента во все остальное время. Это означает, что обязанности и

ответственность может быть распределена между несколькими перевозчиками и разными (возможно,

неизвестно) условия на разных этапах транспортной цепочки.

По транспортной накладной на комбинированные перевозки

перевозчик принимает на себя ответственность в соответствии с обычными условиями в счете

коносамента, на всю перевозку, как по суше, так и по морю: от двери до двери или от

дверь в контейнерную площадку или контейнерную станцию. Перевозчик организует как

морской и внутренний транспорт, но следует отметить, что морской и наземный

транспорт регулируется различными международными конвенциями. Это может иметь

влияние на урегулирование претензий – материальная ответственность перевозчика за

внутренняя перевозка не обязательно такая же, как морская перевозка (на

борт корабля, я.е. «от снасти к снасти»). Обычно перевозчик оказывает помощь в

любая процедура рассмотрения претензий, инициированная получателем и / или страховой компанией, но

не обязательно принимает на себя ответственность за урегулирование, если повреждение произошло

на сухопутном этапе. Например, под дулом пистолета останавливают грузовик и

водителю предлагается «исчезнуть»: ответственности нет. Или авария происходит из-за

халатность водителя: может существовать ответственность в зависимости от местной судебной практики.

Или авария происходит из-за

халатность водителя: может существовать ответственность в зависимости от местной судебной практики.

Очевидно, что большим приемникам будет легче решать такие вопросы, чем более мелкие компании.Обратите внимание, что для контрактов бесплатно грузовик ‘покупатель несет ответственность за предъявление необходимых претензий в соответствии с их страховой полис, и поэтому страховая защита должна начинаться с внутренний пункт погрузки.

Указывает, идет ли коносамент от порта до порта или комбинированные перевозки зависят от того, находится ли поле «место получения» (или «место получения»). доставка ‘) заполнено.

Накладные

Как и коносамент, накладная представляет собой квитанцию и

свидетельство договора перевозки.Но накладная – это не правоустанавливающий документ.

В отличие от коносаментов, накладные не могут быть выпущены «на заказ» и не могут быть

одобрено. Преимущество накладной в том, что нет необходимости передавать бумагу. документацию до места назначения для обеспечения доставки, потому что доставка

производится автоматически и только для указанного грузополучателя. Накладные можно использовать, когда

оплата не зависит от подачи документов, например, потому что

отгрузка осуществляется между ассоциированными компаниями или потому что оплата была произведена в

продвигать.Таким образом, накладные могут облегчить безбумажные транзакции. (См. 06,

Электронная коммерция и управление цепочками поставок.)

документацию до места назначения для обеспечения доставки, потому что доставка

производится автоматически и только для указанного грузополучателя. Накладные можно использовать, когда

оплата не зависит от подачи документов, например, потому что

отгрузка осуществляется между ассоциированными компаниями или потому что оплата была произведена в

продвигать.Таким образом, накладные могут облегчить безбумажные транзакции. (См. 06,

Электронная коммерция и управление цепочками поставок.)

Электронный вексель и дебето-кредитные ноты – все, что вам нужно знать

Эту статью написал Шрейя С.К. Пандей , студент юридического колледжа Дехрадунского факультета Университета Уттаранчал. В этой статье она обсуждает дебетовые, кредитовые и электронные накладные, особенности дебетовых и кредитовых накладных, а также то, как регистрация электронного накладного производится в соответствии с налогом на товары и услуги (GST), а также то, как отменить регистрацию. зарегистрируйтесь в системе E-way Bill.

зарегистрируйтесь в системе E-way Bill.

Налог на товары и услуги (GST) был введен в Индии как схема «Единый налог на страну». Многие налоговые схемы были заменены после введения налога на товары и услуги (GST). В нем аккумулировались все косвенные налоги, существовавшие в Индии. В соответствии с главой VII (Налоговые счета, кредитовые и дебетовые авизо), разделом 34 Закона о центральном налоге на товары и услуги (CGST) от 2017 года обсуждаются кредитные и дебетовые ноты. Но в этом положении четко не говорится о деталях, которые требуются в дебетовом и кредитовом авизо.Правительству предоставляется возможность включать в кредитовые и дебетовые авизо те реквизиты, которые оно будет предписывать. В соответствии с главой VI (Счет-фактура, кредитовые и дебетовые авизо) Правил Центрального налога на товары и услуги (CGST) от 2017 года, Правило 53 касается деталей, которые должны быть упомянуты в дебетовых и кредитовых нотах. Любое лицо, выписывающее дебетовое и кредитовое авизо, обязано указать эти данные строго в документе. Электронный счет обсуждается в соответствии с Правилом 138 Правил Центрального налога на товары и услуги (CGST) 2017 года.Положение расплывчато, поскольку в нем не говорится четко о счете E-way.

Электронный счет обсуждается в соответствии с Правилом 138 Правил Центрального налога на товары и услуги (CGST) 2017 года.Положение расплывчато, поскольку в нем не говорится четко о счете E-way.

Теперь вкратце разберитесь с концепцией кредитового авизо, дебетового авизо и электронного накладного в следующем содержании.

Дебетовая нота – это инструмент или документ, который покупатель или покупатель товаров и услуг передает продавцу. Дебетовое авизо выдается покупателем против продавца, чтобы проинформировать его о том, что товары или услуги были возвращены, и теперь продавец дебетуется против покупателя на сумму возврата товаров и материалов.

Если покупатель оплатил товары и материалы во время передачи, то сумма, которая должна быть списана, должна быть скорректирована при дальнейшей покупке товаров и услуг у этого продавца. Если покупатель не заплатил сумму за товары и услуги, которые он купил, то в таком случае сумма, подлежащая дебетованию, вычитается из фактической суммы, которая должна быть передана продавцу.

Пример дебетовой ноты

Корпорация «XYZ» закупила товары на сумму рупий.2,00,000 от другой корпорации говорят « ABC ». Но корпорация « XYZ » узнала, что товары стоимостью рупий. 50 000 повреждены. Об этом сообщают корпорации « ABC » при доставке товара.

Корпорация « XYZ » выпустила дебетовую ноту на сумму рупий. 50 000 . Теперь они должны дать рупий. 1,50,000 корпорации « ABC ».

Теперь рассмотрим ситуацию, когда корпорация « XYZ » уже произвела платеж корпорации « ABC ».И, произведя оплату, они узнали, что товар стоимостью рупий. 50 000 повреждены. В этой ситуации корпорация « XYZ» выпустит дебетовую расписку на сумму рупий. 50 000 корпорации « ABC ». Каждый раз, когда корпорация « XYZ » будет покупать товары в будущем у корпорации « ABC », сумма будет уменьшена из суммы платежа.

Важные особенности дебетовой ноты

- Причина отправки дебетового авизо состоит в том, чтобы уведомить продавца о дебетовании его счета с указанием причины этого.

- При возврате товаров « книга возврата покупок » обновляется в соответствии с этим.

Книга возврата покупок : – Когда товары возвращаются по какой-либо причине, например, неверное количество, плохое качество и т. Д., Этот возврат покупки должен храниться в записи, и эта запись является покупкой. вернуть книгу. Если возврат товара происходит часто, то в таком случае он сохраняется или фиксируется в журнале.

- Дебетовое авизо оформляется как счет-фактура или счет и представляет собой положительную сумму.

- Покупатель или покупатель использует дебетовую накладную при возврате товаров, приобретенных в кредит.

Важный момент

Нажмите здесь

- Дебет включает реквизиты, которые предписываются Правительством после принятия правил.

- Реквизиты, которые необходимо указать в дебетовом авизо: –

- Возврат за месяц, когда дебетовые векселя были выпущены или получены лицом.

- Доходность за месяц подряд.

- Возврат за месяц, когда дебетовые векселя были выпущены или получены лицом.

- Заявление должно быть сделано в указанный период времени. Это должно быть не позднее: –

- Сентябрь успешного окончания финансового года, когда поставка была завершена.

- Дата подачи годовой отчетности.

Запись по дебетовому векселю

Книга покупателя или покупателя

Когда покупатель или покупатель возвращает товары или услуги, это называется возврат покупки .При возврате товара продавцу

- Текущее обязательство уменьшается по мере уменьшения кредиторской задолженности по приобретению кредита.

- По мере ухудшения условий покупки кредита происходит уменьшение расходов.

Счет кредитора | Дебетовая |

Счет возврата покупателя | Кредит |

Книга продавца

Когда покупатели возвращают товары, их возвращает продавец. Товар, который возвращается продавцом, называется возвратом товара . Когда товар получает продавец, есть определенное влияние на продавца –

Товар, который возвращается продавцом, называется возвратом товара . Когда товар получает продавец, есть определенное влияние на продавца –

- По мере снижения продаж в кредит происходит уменьшение выручки.

- Оборотные активы уменьшаются по мере уменьшения дебиторской задолженности по продажам в кредит.

Счет возврата продаж | Дебетовая |

Счет должника | Кредит |

Дебетовая запись

В соответствии с разделом 2 (38) Закона о налоге на товары и услуги от 2017 года дебетовое авизо – это запись или документ, который доставляется или выдается в соответствии с разделом 34 (3) зарегистрированным лицом.

Раздел 34 (3) Закона о налогах на товары и услуги от 2017 года гласит, что, когда налоговый счет или счет был доставлен в связи с поставкой товаров и услуг, и выясняется, что –

- Стоимость товаров и услуг, указанная в счете или счете-фактуре, меньше реальной стоимости товаров и услуг.

- Ставка налога на товары и услуги (GST) дебетуется по низкой ставке относительно фактической ставки, которая применяется к этим товарам и услугам,

Лицо, предоставившее товары и услуги i.Зарегистрированное лицо доставит или выпишет дебетовую расписку получателю этих товаров и услуг. Дебетовое авизо увеличивает ответственность поставщика по уплате налога.

Раздел 34 (4) Закона о центральном налоге на товары и услуги от 2017 года касается ситуации, когда дебетовое авизо выдается во время возврата товаров и услуг.

Когда зарегистрированное лицо выдает дебетовое авизо для любых товаров и услуг, он должен указать детали такого дебетового авизо в «декларации за месяц », когда такие дебетовые векселя были доставлены или выпущены, и после этого обязательства по налогу будут скорректированы.

Дебетовое авизо может быть выдано в двух случаях: –

- Когда значение налога на товары и услуги изменяется после выставления счета или накладной.

- Когда налог на товары и услуги изменяется после выставления счета или накладной.

Когда поставщик может выписать дебетовое авизо

- Если поставщик выставил счет или счет-фактуру, а затем фактическая стоимость налога на товары и услуги превышает сумму налога, указанную в счете-фактуре или налоге.

- Когда количество товаров и услуг, полученных получателем или получателем и поставленных поставщиком, превышает количество, указанное в счете или счете-фактуре.

Много раз замечалось, что существует некоторая путаница, связанная с дебетовым авизо и счетом-фактурой. Путаница возникает из-за того, что дебетовое авизо также выдается для подтверждения транзакции, когда доставка была произведена. Дебетовые авизо и счета-фактуры – это два разных документа.Если, в случае, продавец товаров и услуг предпочитает скорректировать сумму, которую он отправил ранее, он может использовать дебетовое авизо поочередно.

Старший № | Дебетовая нота | Счет-фактура |

1. | Дебетовые ноты – это своего рода меморандум. | Счет-фактура показывает список приобретенных товаров и услуг и общую сумму, необходимую для оплаты этих товаров и услуг. |

2. | Дебетовое авизо выдается покупателем товаров и услуг продавцу. | Счет выставляется продавцом товаров и услуг покупателю. |

3. | Дебетовое авизо означает официальный запрос. | Счет-фактура подтверждает, что сделка произошла между продавцом и покупателем. |

4. | Дебетовые авизо рассматриваются как уведомление о причитающихся платежах. | Счет-фактура показывает опрос общей суммы, которая уже была оплачена. |

Дебетовые векселя – это меморандум, который используется покупателем. Они представляют собой своего рода вексель, который выдается покупателем или покупателем товаров и услуг, информируя продавца о том, что он обязан выпустить кредит-ноту. Это тип коммерческого документа или официального документа, который используется в деловом секторе.

Формат 1 дебетовой ноты

Формат 2 дебетовой ноты

Формат 3 дебетовой ноты

Формат 4 дебетовой ноты

Формат 5 дебетовой ноты

Дебетовое авизо должно содержать указанное содержание. Не существует должного определенного формата дебетового авизо, но все же есть некоторые важные материалы или детали, которые необходимо упомянуть в нем.В дебетовой накладной должна быть указана информация о деньгах, которые должны быть списаны со счета продавца. Покупатель или покупатель должны указать причину выдачи дебетового авизо.

Хотя для дебетового авизо не существует установленного формата, в нем необходимо указать некоторые детали. Правило 53 Центрального правила налогообложения товаров и услуг, 2017 г., касается сведений, которые необходимо указывать в дебетовых накладных, а именно: –

- Слово « Дебетовая нота » должно быть отмечено или заметно обозначено везде, где это применимо.

- Название поставщика , Идентификационный номер налога на товары и услуги (GST) и адрес должны быть указаны в счете.

- Сущность документа

- Последовательные серийные номера – это уникальные номера для каждого финансового года.

- Дата выдачи документа.

- Имя получателя, Идентификационный номер налога на товары и услуги (GST) или уникальный идентификационный номер и адрес (если он зарегистрирован).

- Если получатель или получатель является незарегистрированным лицом, следует указать следующие сведения: имя , адрес доставки, адрес получателя, включая название государства и его код.

- Серийный номер и дата накладной и соответствующей налоговой накладной или накладной.

- Налоговая ставка, сумма налога, которая начисляется или дебетуется получателем и получателем, или стоимость налогооблагаемой поставки товаров и услуг.

- Цифровая подпись или подпись поставщика или уполномоченного им представителя.

Срок выдачи дебетовых векселей отсутствует.

Кредит-нота– это инструмент или документ, который продавец товаров и услуг выдает своему покупателю или покупателю.С помощью кредит-нот продавец товаров и услуг уведомляет или информирует своего покупателя о зачислении суммы на его счет. В связи с возвратом товаров и услуг покупателем сумма была зачислена на его счет.

Когда товары и услуги возвращаются покупателем или покупателем, он выставляет продавцу дебетовое авизо. Дебетовое авизо означает, что продавец обязан выплатить покупателю указанную сумму. Когда продавец зачислит сумму на счет покупателя, он выдаст кредит, уведомив о том, что сумма была зачислена на его счет.

Сумма может быть изменена при следующей транзакции. Когда покупатель выкупит товары и услуги у этого конкретного покупателя или покупателя, сумма может быть скорректирована в этой конкретной транзакции. Покупателю будет разрешено оплатить меньшую сумму товаров и услуг, он не будет платить в размере суммы товаров и услуг, возвращенных во время последней транзакции.

Кредит-нота также выдается, когда количество выпущенных или доставленных товаров и услуг меньше, это необходимо для информирования покупателя о том, что он не обязан производить платеж.Месяц, в котором была выпущена кредитная нота, должен быть указан в декларации GST этого месяца.

Пример: – Корпорация «XYZ» закупила товары на сумму рупий. 2,00,000 от другой корпорации говорят « ABC ». Но корпорация « XYZ » узнала, что товары стоимостью рупий. 50 000 повреждены. Об этом сообщают корпорации « ABC » при доставке товара.

Корпорация « ABC » выпустила кредит-ноту на сумму рупий. 50 000 . Теперь корпорация « XYZ » должна предоставить рупий. 1,50,000 корпорации « ABC ».

Теперь рассмотрим ситуацию, когда корпорация « XYZ » уже произвела платеж корпорации « ABC ». И, произведя оплату, они узнали, что товар стоимостью рупий. 50 000 повреждены. В такой ситуации всякий раз, когда корпорация « XYZ » будет покупать товары в будущем у корпорации « ABC », сумма будет уменьшена из суммы платежа.

Важные особенности кредитной ноты

- Он выдается продавцом товаров или услуг, чтобы проинформировать или уведомить покупателя или покупателя о том, что сумма была зачислена на его счет, с указанием причины.

- Когда сумма зачисляется на счет покупателя по причине того, что товары и услуги были возвращены, «книга возврата продаж » будет соответственно обновлена.

Книга возврата продаж: – Когда товары и услуги были возвращены покупателем продавцу или поставщику, он записывает возврат продажи в книгу, которая известна как « Книга возврата продаж » или « Возвращает внутрь ». Когда покупатель или покупатель возвращает товар из-за плохого качества, дефектного количества и т. Д. Если возврат товара происходит часто, то в таком случае он сохраняется или регистрируется в журнале.

Когда покупатель или покупатель возвращает товар из-за плохого качества, дефектного количества и т. Д. Если возврат товара происходит часто, то в таком случае он сохраняется или регистрируется в журнале.

- Кредит-нота выдается продавцом, когда отправленный товар поврежден или поврежден, недостаточен и неисправен со стороны покупателя.

- Кредитовое авизо показывает отрицательную сумму.

Запись в кредит-ноте

Книга покупателя или покупателя

Когда покупатель или покупатель возвращает товары или услуги, это называется возврат покупки .При возврате товара продавцу

- Должно быть уменьшено обязательство выплатить конкретному кредитору.

- Должны быть уменьшены платежи или расходы, понесенные ранее для покупки определенных товаров.

Счет кредитора | Дебетовая |

Счет возврата покупателя | Кредит |

Книга продавца

Когда покупатели возвращают товары, их возвращает продавец. Товар, который возвращается продавцом, называется возвратом товара . Когда товар получает продавец, есть определенное влияние на продавца –

Товар, который возвращается продавцом, называется возвратом товара . Когда товар получает продавец, есть определенное влияние на продавца –

- Уменьшение выручки, которое ранее зарезервировано как продажа.

- Должно быть уменьшение активов, потому что теперь должник не будет производить платеж.

Счет возврата продажи | Дебетовая |

Счет дебитора | Кредит |

В соответствии с разделом 2 (37) Закона о центральном налоге на товары и услуги от 2017 года кредит-нота – это запись или документ, который доставляется или выдается в соответствии с разделом 34 (1) зарегистрированным лицом.

В соответствии с разделом 34 (1) Закона о центральном налоге на товары и услуги, 2017 г., когда счет, относящийся к налогу, был доставлен или выставлен, и если:

- Налог, начисленный в счете, превышает налог, который должен быть начислен на эту поставку.

- Когда товары и услуги были возвращены получателем или получателем по причине того, что товары и услуги являются дефектными.

Затем продавец выдает кредит-ноту получателю или получателю.Кредит-нота будет содержать все детали или сведения, которые предписаны Правилом 53.