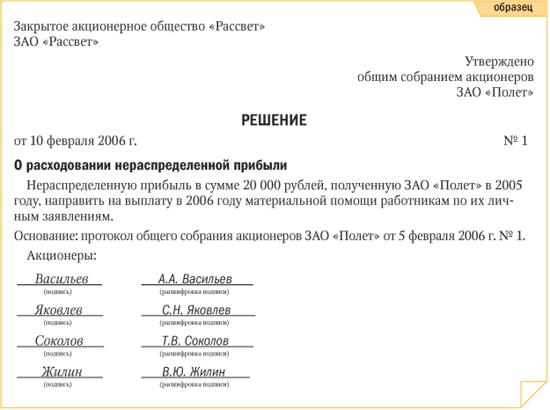

Образец решения на выплату дивидендов единственному учредителю: Решение о выплате дивидендов единственному учредителю

Решение о выплате дивидендов ООО

Решение о выплате дивидендов ООО – образец и приказКто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность»

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов

единственному учредителю можно посмотреть и скачать на нашем сайте.Скачать образец решения о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Скачать образец приказа о выплате дивидендов

Решение о выплате дивидендов нотариус

]]>Подборка наиболее важных документов по запросу Решение о выплате дивидендов нотариус (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Решение о выплате дивидендов нотариус Открыть документ в вашей системе КонсультантПлюс:Статья: Выплата дивидендов учредителям ООО

(Боева К.)

(“ЭЖ-Юрист”, 2017, N 19)До момента принятия решения о выплате дивидендов участники корпорации на основании данных бухгалтерской отчетности должны определить, какой объем чистой прибыли общества будет выплачен в виде дивидендов. Следует отметить, что нераспределенная прибыль сразу за несколько лет также может являться источником выплаты дивидендов.

После проведения необходимых финансовых расчетов общее собрание участников утверждает размер дивидендов и сроки их выплаты. Решение о распределении прибыли принимается на собрании большинством голосов, а в обществе, состоящем из одного участника, – единолично. Именно с этого момента у общества возникает обязанность по выплате дивидендов, и односторонний отказ от исполнения данного обязательства в силу требования ст. 310 Гражданского кодекса РФ не допускается. Однако на практике может возникнуть ситуация, когда к моменту выплаты дивидендов у общества не будет достаточно средств, чтобы произвести расчеты с участниками корпорации. В сложившейся ситуации представляется возможным проведение повторного собрания с повесткой дня, фактически отменяющей решение предыдущего собрания. Несмотря на то что в законодательстве нет прямого запрета на осуществление указанных действий, от данного способа решения проблемы лучше отказаться, пока не сформировалась положительная практика по аналогичным вопросам.

После проведения необходимых финансовых расчетов общее собрание участников утверждает размер дивидендов и сроки их выплаты. Решение о распределении прибыли принимается на собрании большинством голосов, а в обществе, состоящем из одного участника, – единолично. Именно с этого момента у общества возникает обязанность по выплате дивидендов, и односторонний отказ от исполнения данного обязательства в силу требования ст. 310 Гражданского кодекса РФ не допускается. Однако на практике может возникнуть ситуация, когда к моменту выплаты дивидендов у общества не будет достаточно средств, чтобы произвести расчеты с участниками корпорации. В сложившейся ситуации представляется возможным проведение повторного собрания с повесткой дня, фактически отменяющей решение предыдущего собрания. Несмотря на то что в законодательстве нет прямого запрета на осуществление указанных действий, от данного способа решения проблемы лучше отказаться, пока не сформировалась положительная практика по аналогичным вопросам. Таким образом, принимая решение о распределении прибыли, собственники бизнеса в первую очередь должны ставить перед собой вопрос: какие финансовые последствия могут возникнуть в обществе в результате выплаты дивидендов? Итак, по итогу расчета объема чистой прибыли необходимо провести собрание участников с повесткой дня по ее распределению. Факт принятия решения и состав участников общества, присутствовавших при его принятии, подтверждаются нотариусом, осуществляющим деятельность в пределах округа, в котором проводится собрание. Диспозитивность норм, регулирующих деятельность ООО, представляет альтернативу нотариальному удостоверению. При подписании протокола всеми или частью участников, использовании технических средств, позволяющих достоверно установить факт принятия решения, или иным способом, не противоречащим закону, нотариальное удостоверение не требуется.Нормативные акты: Решение о выплате дивидендов нотариус

Таким образом, принимая решение о распределении прибыли, собственники бизнеса в первую очередь должны ставить перед собой вопрос: какие финансовые последствия могут возникнуть в обществе в результате выплаты дивидендов? Итак, по итогу расчета объема чистой прибыли необходимо провести собрание участников с повесткой дня по ее распределению. Факт принятия решения и состав участников общества, присутствовавших при его принятии, подтверждаются нотариусом, осуществляющим деятельность в пределах округа, в котором проводится собрание. Диспозитивность норм, регулирующих деятельность ООО, представляет альтернативу нотариальному удостоверению. При подписании протокола всеми или частью участников, использовании технических средств, позволяющих достоверно установить факт принятия решения, или иным способом, не противоречащим закону, нотариальное удостоверение не требуется.Нормативные акты: Решение о выплате дивидендов нотариусХотите выплатить дивиденды без нотариуса – проверяйте свои уставы!

С 25. 12.2019 года все протоколы собраний участников ООО и даже решения единственного участника должны быть заверены нотариально, если иное прямо не предусмотрено уставом.

12.2019 года все протоколы собраний участников ООО и даже решения единственного участника должны быть заверены нотариально, если иное прямо не предусмотрено уставом.

В конце декабря 2019 года вышел Обзор судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах (утв. Президиумом Верховного Суда РФ 25.12.2019) с позицией о том, что все протоколы участников ООО или решения единоличного участника по умолчанию должны заверяться нотариально, если только иной способ прямо не указан в Уставе или касательно него не принято отдельное решение. Причем решение о выборе другого способа также должно быть заверено нотариально.

Сама норма заверения участниками ООО протокола или удостоверения решения единственного участника (пп. 3 пункта 3 статьи 67.1 ГК РФ) как была, так и осталась неизменной. Там и раньше была ссылка на нотариуса, но на практике благополучно обходились просто подписями. Теперь же трактовка жесткая – только нотариальное заверение, если уставом (отдельным решением) не установлен альтернативный способ.

И это касается всего спектра протоколов и решений ООО без каких-либо исключений. Протоколы и решения, принятые по 25.12.2019 года включительно и не удостоверенные нотариусом (если альтернативный способ не был выбран), остаются действительными. Начиная с 26.12.2019 года нужно придерживаться новой жесткой трактовки (Определение ВС РФ от 30.12.2019 N 306-ЭС19-25147).

Например, дивиденды за 2019 год. Если вашим клиентом будет принято решение о выплате дивидендов за 2019 год, то нужно свериться с уставом, и если в уставе нет альтернативного порядка, то до выплаты дивидендов – прямой путь к нотариусу.

С одной стороны, защита корпоративных интересов – это хорошо, а с другой, если вдумываться в техническое воплощение, то что, всем участникам к нотариусу приходить или приглашать его на свои собрания? И вообще, если и дальше по этому пути двигаться, то так и до нотариального заверения учетной политики дойти можно…

Чтобы избежать неожиданностей, лучше заранее обговорить эти тонкости с клиентами.

Если решите сделать информационную рассылку по своим клиентам, то сделать это можно через автоматическую почтовую рассылку Мультибухгалтера, причем клиенты будут видеть именно вашу почту, а не домен Мультибухгалтера.

Андрей Жильцов, руководитель сервиса «Мультибухгалтер».

Как оформить протокол о выплате дивидендов

Из этой статьи вы узнаете: какие правила необходимо соблюдать при оформлении протокола о выплате дивидендов участникам акционерного общества (далее – АО) и общества с ограниченной ответственностью (далее – ООО). В конце консультации приведен образец протокола общего собрания ООО.

Что можно сделать на практике: безукоризненно оформить протокол о выплате дивидендов, чтобы в будущем не возникало конфликтных ситуаций и судебных споров с участниками общества.

Процедура выплаты дивидендов начинается с принятия решения о такой выплате.

1. Кто принимает решение о выплате дивидендов?Решение о выплате дивидендов участникам АО и ООО принимается общим собранием (ст. 30 Закона от 17.09.08 г. № 514-VI, далее – Закон № 514; ст. 20 Закона от 06.02.18 г. № 2275-VIII, далее – Закон № 2275).

2. Как созывается общее собрание участников?Для АО

Акционерам, которые имеют право на получение дивидендов, сообщают о созыве общего собрания не позднее чем за 30 дней до даты его проведения (ст. 35 Закона № 514).

Лицо, которое созывает общее собрание, рассылает каждому такому акционеру уведомление о проведении общего собрания и проект повестки дня (ст. 30 Закона № 514). Это делается способом, предусмотренным наблюдательным советом общества.

Для ООО

Исполнительный орган (директор или коллегиальный орган – дирекция) ООО обязан уведомить участников ООО о созыве общего собрания не менее чем за 30 дней до даты его проведения, если иной срок не установлен уставом ООО. Уведомление направляется почтовым отправлением с описью вложения (ст. 32 Закона № 2275).

Уведомление направляется почтовым отправлением с описью вложения (ст. 32 Закона № 2275).

|

Обратите внимание! В уставе ООО можно установить иной способ и срок уведомления участников ООО. |

На общем собрании участники ООО должны все присутствовать в одном месте (по местонахождению ООО или по другому адресу, если это предусмотрено уставом). Общее собрание также может проводиться в режиме видеоконференции.

3. В каком порядке общее собрание принимает решение о выплате дивидендов?Для АО

Общее собрание АО является правомочным (есть кворум), если для участия в нем прошли регистрацию акционеры, которые совокупно являются владельцами более 50 % голосующих акций (ст. 41 Закона № 514).

Решение о выплате дивидендов принимается простым большинством голосов акционеров, зарегистрировавшихся для участия в общем собрании. Но уставом АО может быть установлено и большее количество голосов акционеров, которые необходимы для принятия решения о выплате дивидендов.

Для ООО

Решение о выплате дивидендов принимается на общем собрании большинством голосов всех участников ООО, имеющих право голоса (ст. 34 Закона № 2275).

|

Обратите внимание! В уставе ООО может устанавливаться иное количество голосов участников ООО (но не менее большинства голосов), необходимое для принятия решений о выплате дивидендов. Соответствующие положения могут быть внесены в устав, изменены или исключены из него единогласным решением общего собрания участников, на котором присутствовали все участники ООО (ч. 5 ст. 34 Закона № 2275). |

На общем собрании участников ведется протокол, в котором фиксируется ход ведения собрания и принятые решения.

Для АО

Протокол общего собрания АО составляется в течение 10 дней с момента закрытия общего собрания и подписывается председателем и секретарем общего собрания. Подписанный протокол подшивается, скрепляется подписью председателя исполнительного органа АО (в случае коллегиального исполнительного органа) или единоличного исполнительного органа (ст. 46 Закона № 514).

Подписанный протокол подшивается, скрепляется подписью председателя исполнительного органа АО (в случае коллегиального исполнительного органа) или единоличного исполнительного органа (ст. 46 Закона № 514).

Для ООО

Протокол подписывает председатель общего собрания участников или другое уполномоченное собранием лицо. Каждый участник ООО, который присутствовал на собрании, может подписать протокол (ч. 4 ст. 33 Закона № 2275). Срок для подписания протокола общего собрания участников ООО законодательно не установлен.

|

Важный нюанс! На основании протокола руководитель АО, ООО издает приказ (распоряжение) о начислении и выплате дивидендов, а бухгалтер отражает в учете операции по начислению, налогообложению и выплате дивидендов. |

Для АО

Если в АО только один акционер, то решение по вопросам, относящимся к компетенции общего собрания, он принимает единолично. Такое решение, оформленное в письменном виде, имеет статус протокола общего собрания АО (ст. 49 Закона № 514).

Такое решение, оформленное в письменном виде, имеет статус протокола общего собрания АО (ст. 49 Закона № 514).

Для ООО

Если в ООО один участник, то решения по вопросам, относящимся к компетенции общего собрания ООО (в т. ч. и по выплате дивидендов), он принимает единолично и оформляет в письменном виде.

6. По единогласному решению общего собрания участников ООО дивиденды будут выплачиваться в натуральной форме. Как это условие указать в протоколе?В таком случае в протоколе общего собрания участников ООО нужно зафиксировать, что начисленные дивиденды будут выплачиваться имуществом, и указать, каким именно (например, это может быть автомобиль, зерно и т. д.).

Также в протоколе следует указать, в какие сроки и на основании каких документов передается имущество в качестве дивидендов.

|

Сделайте все правильно! При выплате дивидендов в натуральной форме в учете дивиденды начисляют в денежной сумме. |

С участником, которому выплачиваются дивиденды в натуральной форме, заключается договор купли-продажи товаров (имущества). Факт перехода права собственности оформляется актом приемки-передачи, накладной и т. п.

С участником, которому выплачиваются дивиденды в натуральной форме, заключается договор купли-продажи товаров (имущества). Факт перехода права собственности оформляется актом приемки-передачи, накладной и т. п. Да, учредители частного предприятия (далее – ЧП) с зарегистрированным уставным капиталом тоже имеют право на получение дивидендов. Порядок оформления решения о выплате дивидендов учредителям ЧП законом не регламентируется, поэтому его необходимо прописать в уставе ЧП.

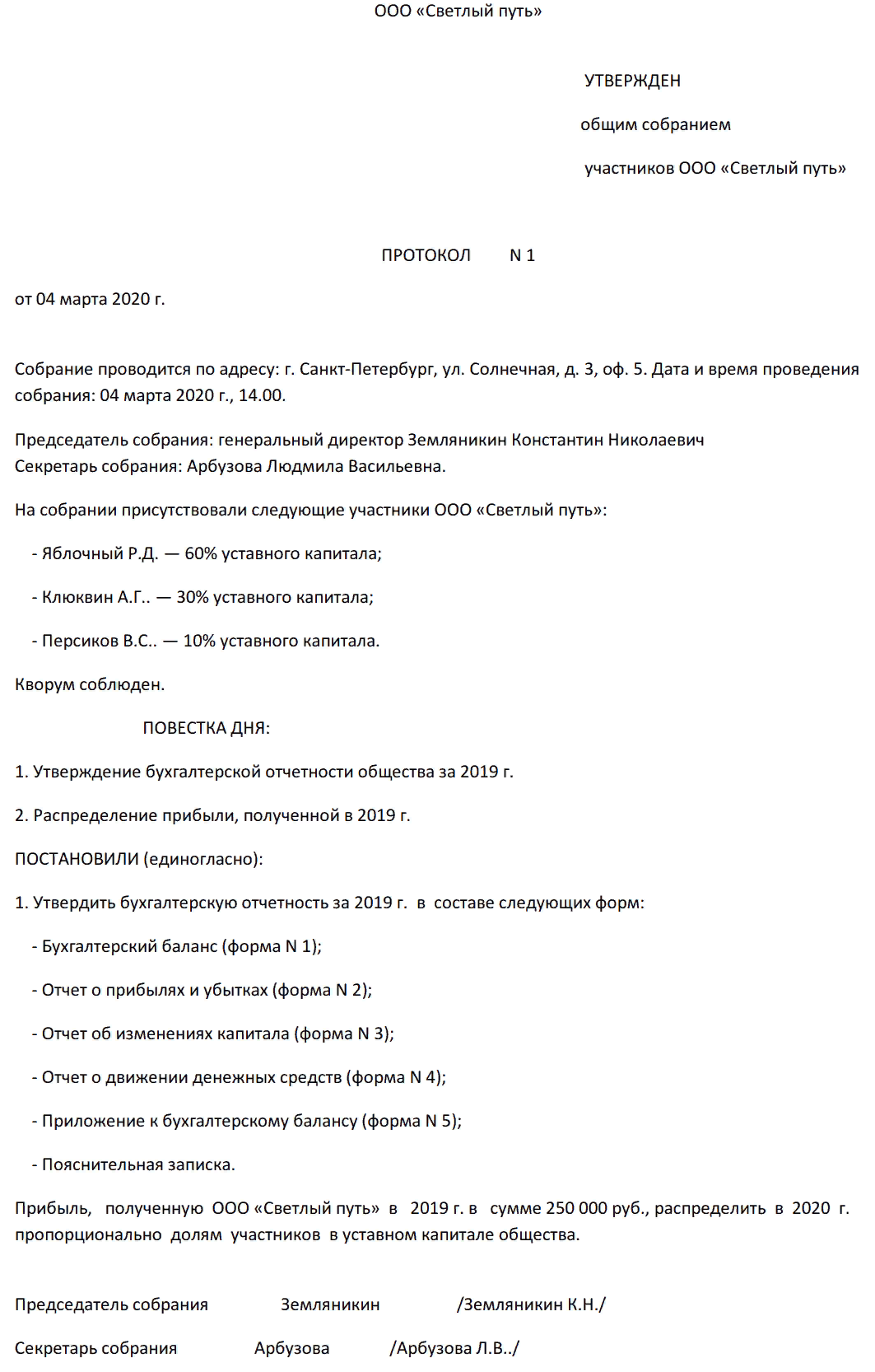

Уважаемые читатели! Протокол общих сборов учредителей (участников) ООО можно скачать.

|

ОБРАЗЕЦ Протокол № 15 м. 16.03.20 р. Присутні:

На загальних зборах учасників ТОВ «Карнавал» присутні всі учасники, що володіють у сукупності 100 % статутного капіталу відповідно до Статуту, а тому збори є правомочними та можуть бути проведені для вирішення питань порядку денного, що стосуються діяльності товариства. Запрошені:

Порядок денний: 1. Затвердження фінансових результатів господарської діяльності Товариства з обмеженою відповідальністю «Карнавал» (далі – Товариство) за 2019 рік. 2. Розподіл чистого прибутку Товариства за 2019 рік. Слухали: З питання 1. Сіренко О. С., яка доповіла про результати діяльності Товариства в 2019 році і запропонувала затвердити фінансові результати господарської діяльності, подані у фінансовій звітності Товариства за 2019 рік. З питання 2. Короленка С. Д., який запропонував частково розподілити чистий прибуток за 2019 рік, спрямувавши його на виплату дивідендів у сумі 250 000 грн. Дивіденди виплатити учасникам пропорційно до їх частки у статутному капіталі Товариства згідно із чинною редакцією статуту Товариства:

Голосували: З питання 1: «за» – 100 % голосів присутніх, «проти» – немає, «утрималися» – немає. З питання 2: «за» – 100 % голосів присутніх, «проти» – немає, «утрималися» – немає. Ухвалили: 1. 2. Частково розподілити чистий прибуток за 2019 рік, спрямувавши його на виплату дивідендів у сумі 250 000 грн. Дивіденди виплатити учасникам пропорційно до їх частки у статутному капіталі Товариства згідно із чинною редакцією статуту Товариства:

Виплату дивідендів провести у строк із 17 березня 2020 року по 17 квітня 2020 року грошовими коштами (із перерахуванням на рахунки учасників), за вирахуванням податків і зборів, утриманих згідно з нормами Податкового кодексу України. Голова зборів (підпис) С. Секретар зборів (підпис) А. П. Самарченко |

Харків

Харків

Чистий прибуток Товариства за 2019 рік запропоновано затвердити в сумі 500 950 грн.

Чистий прибуток Товариства за 2019 рік запропоновано затвердити в сумі 500 950 грн. Затвердити фінансові результати господарської діяльності, подані у фінансовій звітності Товариства за 2019 рік. Чистий прибуток Товариства за 2019 рік затвердити в сумі 500 950 грн.

Затвердити фінансові результати господарської діяльності, подані у фінансовій звітності Товариства за 2019 рік. Чистий прибуток Товариства за 2019 рік затвердити в сумі 500 950 грн. Д. Короленко

Д. КороленкоИсточник: “Баланс” № 11, который выходит из печати 16.03.20 г.

Решение о распределении прибыли | Блог бухгалтера-практика и юриста-аналитика

Читайте начало: Выплата дивидендов в ООО.

Образец протокола общего собрания участников общества, если количество участников более одного

Протокол № ХХ

общего собрания участников

Общества с ограниченной ответственностью “НАША ФИРМА”

г.Москва 28 апреля 2012 года

Присутствовали:

участники Общества:

Иванов И. И. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 60%),

И. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 60%),

Петров П.П. (дата рождения, паспортные данные, адрес регистрации; доля в уставном капитале — 40%),

генеральный директор Сидоров С.С.

Собрание имеет кворум 100%.

Повестка дня:

1. Признание обоснованности расходов, произведенных в 2011 году за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли).

2. Признание обоснованности формирования фондов в 2011 году.

3. Утверждение бухгалтерской отчетности за 2011 год.

4. Распределение прибыли, полученной в 2011 году.

5. Утверждение сроков и порядка выплаты доходов от участия (дивидендов).

Выступления:

Генеральный директор Сидоров С. С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

С. о результатах работы за 2011 год, сумме и структуре расходов, произведенных за счет чистой прибыли (не подлежащих учету в целях налогообложения прибыли), формировании фондов в 2011 году.

Решения:

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс;

— отчет о прибылях и убытках;

— приложения к ним, предусмотренные нормативными актами;

— пояснительная записка;

— расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов в сумме <сумма>.

5. Объявленные дивиденды в сумме <сумма> распределить между учредителями пропорционально их долям в уставном капитале:

И.И.Иванову (60%) — <сумма>;

П.П.Петрову (40%) — <сумма>.

6. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

Решения приняты единогласно.

Приложение:

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

Председатель собрания, учредитель Иванов И. И. подпись

И. подпись

Секретарь собрания, учредитель Петров П.П. подпись

Если у ООО имеется единственный учредитель, то вместо протокола общего собрания оформляется Решение.

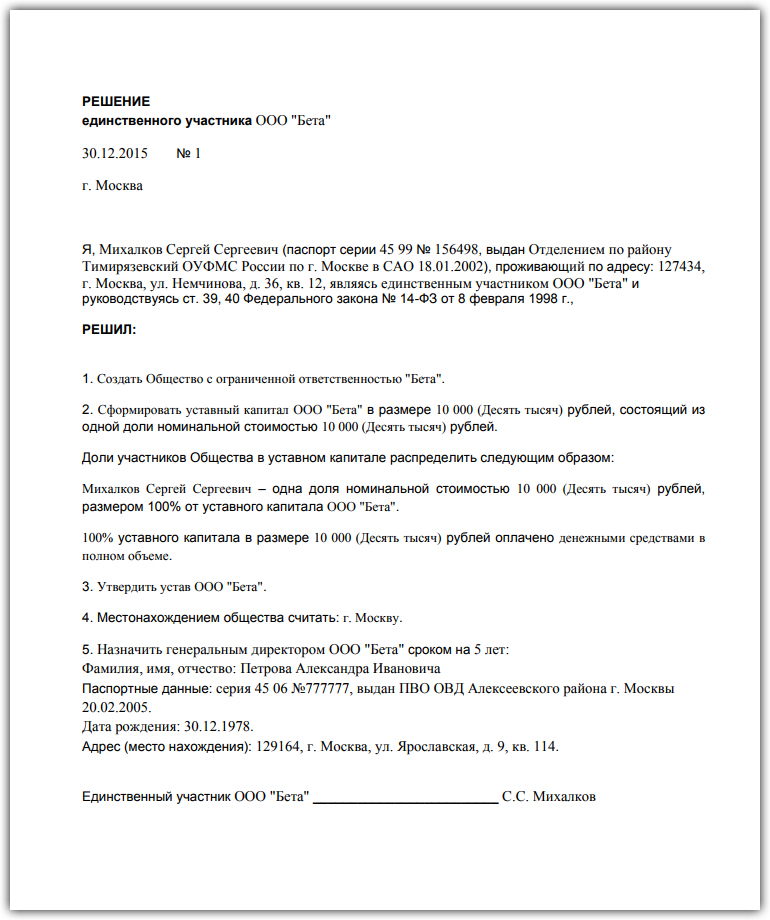

Решение

единственного учредителя

ООО “НАША ФИРМА”

г.Москва 28 апреля 2012 года

Единственный учредитель Общества с ограниченной ответственностью «НАША ФИРМА» гражданин РФ Иванов Иван Иванович, имеющий паспорт …, выданный …, дата выдачи: …, код подразделения: …, проживающий по адресу: …,

РЕШИЛ:

1. Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме <сумма>.

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме <сумма> в соответствии с Уставом Общества.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс;

— отчет о прибылях и убытках;

— приложения к ним, предусмотренные нормативными актами;

— пояснительная записка;

— расчет стоимости чистых активов.

4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов Единственному учредителю Общества в сумме <сумма>

5. Дивиденды выплатить наличными денежными средствами через кассу не позднее 26 июня 2012 года.

Приложение:

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли.

2. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов

3. Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

Справка об отсутствии ограничений для распределения прибыли между учредителями (п. 1 ст. 29 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)

Подпись единственного

учредителя ООО «НАША ФИРМА» ______________ / И.И.Иванов /

Срок, в который должна быть произведена выплата дивидендов, может быть указан в Уставе или в Протоколе/Решении, однако, он не может превышать 60 дней с даты принятия решения. Если срок не указан, он также считается равным 60 дням (п.3 ст.28 Закона № 14-ФЗ).

Протокол общего собрания участников ооо о выплате дивидендов образец

Решение о выплате дивидендов ООО — образец должен обязательно быть в бухгалтерии — принимается общим собранием участников. В зависимости от его состава и сроков принятия решение может оформляться в различных вариантах. Общий порядок принятия решений о распределении прибыли. Как оформить протокол о выплате дивидендов, образец которого уже есть? Образец решения о выплате дивидендов единственному учредителю. Как и когда издается приказ о выплате дивидендов?

В зависимости от его состава и сроков принятия решение может оформляться в различных вариантах. Общий порядок принятия решений о распределении прибыли. Как оформить протокол о выплате дивидендов, образец которого уже есть? Образец решения о выплате дивидендов единственному учредителю. Как и когда издается приказ о выплате дивидендов?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Протокол ооо о выплате дивидендов образец

Учредители ООО получают доход за счет прибыли от деятельности предприятия. Но выплаты происходят в строго определенном порядке. Нельзя просто так изъять средства из оборота. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:. Как в году выплачиваются дивиденды в ООО? Юрлица, зарегистрированные в качестве ООО, вправе направлять часть полученной прибыли на выплаты учредителям общества.

Распределение средств осуществляется в предопределенном законом порядке. Каков порядок выплаты дивидендов учредителям ООО в году? Учредители ООО являются непосредственными собственниками предприятия. Почему же нельзя просто истратить полученную прибыль? Обусловлено это тем, что всякая трата компании должна быть обоснована и документально подтверждена.

Каков порядок выплаты дивидендов учредителям ООО в году? Учредители ООО являются непосредственными собственниками предприятия. Почему же нельзя просто истратить полученную прибыль? Обусловлено это тем, что всякая трата компании должна быть обоснована и документально подтверждена.

Конечно, учредители общества являются его владельцами. Но собственником имущества выступает организации. А имущество ООО обособлено от личного имущества учредителей. Но распределение дивидендов осуществляется в строго определенном порядке. Если отобразить краткую схему действий, то потребуется:. Несмотря на кажущуюся простоту процесса, каждый этап требует правильного оформления. Как же выплатить дивиденды ООО? В первую очередь, нужно понять, что такое дивиденды. По российскому налоговому законодательству дивидендом называется всякий доход, получаемый участниками организации после выплаты налогов.

Причем распределяются доходы ООО в соответствии с долями учредителей. Таким образом, выплачивают дивиденды исключительно из чистой прибыли предприятия. С полученного дохода выплачиваются налоги, делаются перечисления в фонды. Только после этого прибыль распределяется меж участников. Здесь нужно отметить такой нюанс, что норма относительно порядка определения объема прибыли содержится в Законе об АО.

С полученного дохода выплачиваются налоги, делаются перечисления в фонды. Только после этого прибыль распределяется меж участников. Здесь нужно отметить такой нюанс, что норма относительно порядка определения объема прибыли содержится в Законе об АО.

Согласно его положениям чистая прибыль находится на основании сведений бухгалтерской отчетности. В этом случае действует принцип применения норм ГК РФ по аналогии. Основная задача выплаты дивидендов состоит в обеспечении дохода участников общества. Любое ООО создается с целью получения выгоды, то есть коммерческая деятельность должна приносить прибыль. Основой для начала работы становится уставный капитал.

В процессе деятельности происходит преумножение активов компании за счет получения дохода. Но кроме дохода, у организации присутствуют определенные расходы. Необходимо выплачивать заработную плату сотрудникам, возмещать производственные затраты, оплачивать налоги и обязательные сборы. Все, что остается после вычета обязательных расходов является нераспределенной прибылью. Потому за основу принимаются данные бухучета, подтверждаемые бухгалтерским балансом и сопутствующими приложениями.

Потому за основу принимаются данные бухучета, подтверждаемые бухгалтерским балансом и сопутствующими приложениями.

Баланс включает в себя строку с указанием нераспределенной прибыли или непокрытого убытка, то есть экономического результата. Этот показатель и становится основой для расчета дивидендов. Подробно о дивидендах участников ООО сказано в ст. Согласно этому нормативу выплата дивидендов осуществляется на основании решения общего собрания участников. При этом существуют отдельные законодательные ограничения, которые нужно учитывать при принятии решения.

Порядок выплаты дивидендов регламентирует целый ряд нормативных актов, а именно:. Если говорить об условиях выплаты дивидендов ООО, то отметить нужно тот факт, что нельзя осуществить выплаты при банкротстве или риске его возникновения. Что это офшор простым языком, читайте здесь. Например, стоимость чистых активов соответствует сумме уставного капитала.

Понятно, что любые выплаты в пользу учредителей уменьшат оборотные средства компании. Уменьшение уставного капитала требует восполнения его, закрепления в Уставе меньшей суммы или ликвидации ООО. Кроме того наличие долгов перед выбывшими учредителями так же делает невозможным распределение прибыли. По закону каждый участник ООО при выходе из общества вправе получить стоимость своей доли.

Уменьшение уставного капитала требует восполнения его, закрепления в Уставе меньшей суммы или ликвидации ООО. Кроме того наличие долгов перед выбывшими учредителями так же делает невозможным распределение прибыли. По закону каждый участник ООО при выходе из общества вправе получить стоимость своей доли.

Поэтому в первую очередь выплачиваются доли бывших участников. В году нет необходимости оплачивать уставный капитал до регистрации ООО. Внести свою часть оплаты участники могут в течение 4 месяцев после регистрации. Но за это время у организации может возникнуть чистая прибыль, которую можно распределить. Но для выплаты уставный капитал должен быть оплачен в полном объеме. Частота выплаты прибыли определяется учредителями. Но независимо от утвержденных периодов срок оплаты не может превышать 60 дней.

Соответственно, в течение двух месяцев каждый участник должен получить положенную ему часть прибыли. Причем выплата может осуществляться не только денежными средствами, но и имуществом, если такой вариант закреплен Уставом. Если в установленный законом срок участник не получил положенные дивиденды, то он вправе обратиться с иском в суд. Факт несоблюдения сроков признается нарушением прав учредителя.

Если в установленный законом срок участник не получил положенные дивиденды, то он вправе обратиться с иском в суд. Факт несоблюдения сроков признается нарушением прав учредителя.

Определяя частоту выплаты дивидендов, участники должны руководствоваться Уставом. Если в Уставе говорится, что прибыль распределяется единожды в год, то чаще платить дивиденды нельзя. Решение о выдаче учредителям дивидендов принимается участниками посредством созыва общего собрания. Проводить такое собрание можно не раньше, чем будет подготовлена бухгалтерская отчетность за соответственный период.

Если речь идет о годовой отчетности, то она должна быть утверждена. Причем утверждение отчетности осуществляется в период с 1 марта по 30 апреля года, последующего за отчетным. Утверждение отчетности и вопрос распределения прибыли могут решаться в рамках одного собрания. Факт проведения собрания оформляется утвержденной в ООО формой протокола. Причем допускается указывать в протоколе единую сумму дивидендов, полагающихся к выплате. Деление происходит пропорционально долям или в соответствии с положениями Устава.

Деление происходит пропорционально долям или в соответствии с положениями Устава.

К сведению! Дивиденды могут выплачиваться имуществом, но такая выплата приравнивается к реализации. Это приведет к необходимости уплаты дополнительных налогов. Потому денежные платежи более целесообразны. Протокол общего собрания участников ООО можно скачать здесь. Дополнительно к протоколу составляется решение общего собрания. Оно становится основанием для выплаты дивидендов и на него приводится ссылка в соответствующем приказе.

В решении устанавливается точный срок для осуществления выплат и способ выплаты деньгами или имуществом. Общий срок выплат не может превышать 60 дней. Но если участник не получил положенные ему дивиденды, то обратиться за их выплатой он вправе в течение трех лет. Нюансы, возникающие при выплате дивидендов, касаются способа оплаты. Чаще всего выплачиваются денежные средства. Причем может иметь место, как наличный, так и безналичный расчет. Но при этом категорически запрещено выплачивать дивиденды за счет выручки, поступившей в кассу.

Для этой цели в кассу должна быть специально внесена необходимая сумма. Видео: как начислить, выплатить и удержать с них налоги Если принято решение о выдаче дивидендов имуществом, то участники могут получать свою часть выплат основными средствами, продукцией, ценными бумагами. Поскольку у имущества изменяется собственник, то предполагается, что компания получила определенный доход. Отсюда следует необходимость оплаты налоговых сборов. На ОСНО выплачивается налог на прибыль и на добавленную стоимость.

На УСН полученное учитывается в качестве дополнительного дохода. При распределении прибыли ООО нужно учитывать законодательные ограничения. У налоговых органов могут возникнуть претензии, если дивиденды выплачены:. Если в ООО имеется единственный учредитель, то необходимость в составлении протокола отсутствует. Участник самостоятельно принимает решение, оформляя его в свободной форме.

Единственный учредитель вправе оформить выплату только части дивидендов, а оставшиеся средства направить на иные нужды. Кроме того дивиденды можно накапливать. Получение прибыли это право собственника, а не обязанность. Решение о выплате дивидендов единственному учредителю ООО можно скачать здесь.

Кроме того дивиденды можно накапливать. Получение прибыли это право собственника, а не обязанность. Решение о выплате дивидендов единственному учредителю ООО можно скачать здесь.

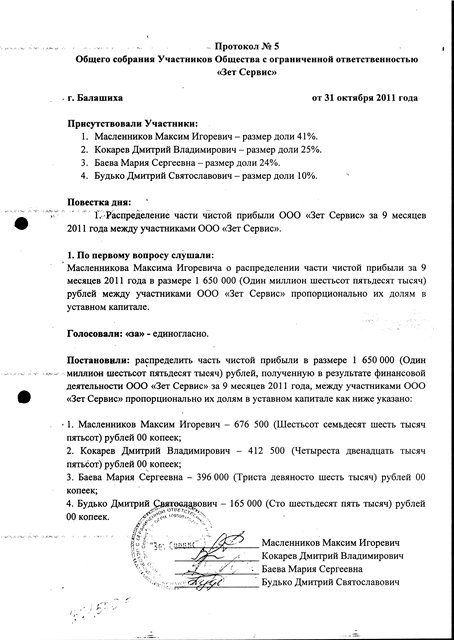

Образец протокола начисления дивидендов участникам ООО

Распределение прибыли, полученной за 9 месяцев г. Утверждение сроков и порядка выплаты дивидендов. На собрании акционеров. Протокол или решение о выплате дивидендов. Решение о выплате объявлении дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года может быть.

Решение о распределении прибыли ООО может быть принято, только если финансовое состояние общества стабильно. Поэтому законодательно установлены ограничения, при которых участники не вправе распределять чистую прибыль на дивиденды.

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль.

Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. Выплата дивидендов юридическому лицу осуществляется по тем же правилам, есть только особенности, связанные с налогом на прибыль.

Начисление и выплата дивидендов учредителям, проводки

Голосование проводится большинством голосов, если другой порядок не предусматривает устав п. Обратите внимание! Если компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов ст. Принимая решение о том, как выплатить дивиденды учредителю, единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен. Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом либо решением единственного участника ООО. Этот документ отражает все вопросы, касающиеся распределения прибыли компании и порядка выплаты дивидендов ее участникам.

Этот документ отражает все вопросы, касающиеся распределения прибыли компании и порядка выплаты дивидендов ее участникам.

Образец решения и приказа о выплате дивидендов в ООО

Иванов И. Петров П. Признание обоснованности расходов, произведенных в году за счет чистой прибыли не подлежащих учету в целях налогообложения прибыли. Генеральный директор Сидоров С.

Любое коммерческое предприятие создается для получения дохода своими владельцами. Но для получения прибыли требуется надлежащее оформление протокола о выплате причитающихся сумм участникам общества в соответствии с нормами закона.

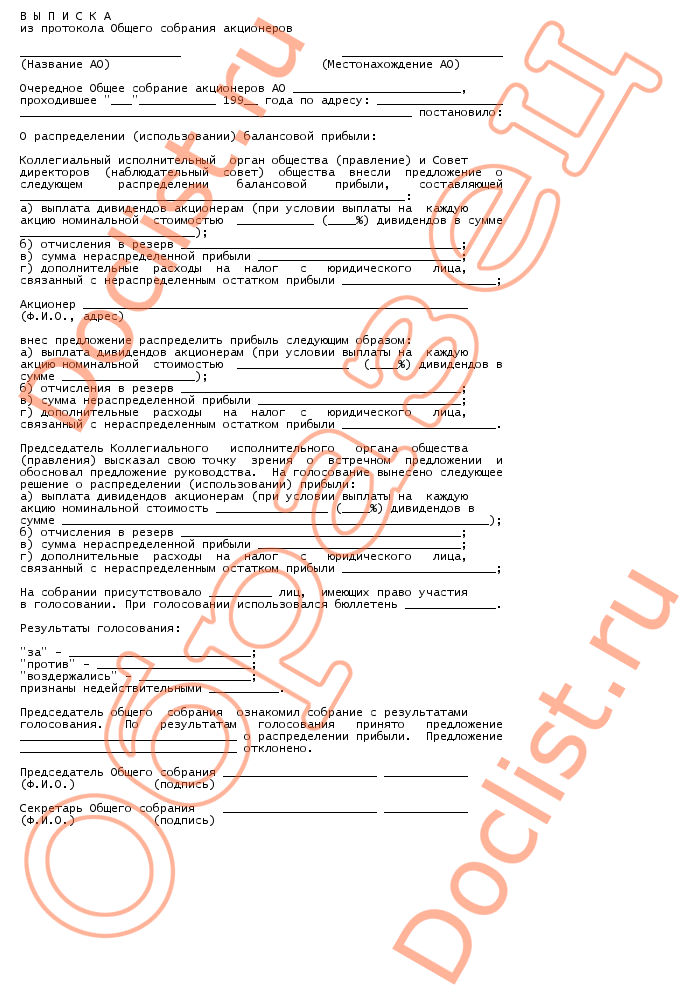

Выписка из протокола общего собрания участников общества с ограниченной ответственностью о распределении прибыли и выплате дивидендов образец заполнения. Протокол общего собрания участников общества с ограниченной ответственностью по вопросу об установлении изменении порядка проведения общего собрания участников общества с ограниченной ответственностью. Исковое заявление в арбитражный суд о признании недействительными решений общего собрания участников общества с ограниченной ответственностью по вопросам о выходе участника общества из общества по его заявлению, о внесении дополнительных вкладов некоторыми участниками общества, изменении размера уставного капитала общества и внесении изменений в устав общества и решения о государственной регистрации изменений в устав, внесенных на основании указанных решений общества.

Исковое заявление в арбитражный суд о признании недействительными решений общего собрания участников общества с ограниченной ответственностью по вопросам о выходе участника общества из общества по его заявлению, о внесении дополнительных вкладов некоторыми участниками общества, изменении размера уставного капитала общества и внесении изменений в устав общества и решения о государственной регистрации изменений в устав, внесенных на основании указанных решений общества.

Решение единственного участника ООО о распределении прибыли на дивиденды

Кто и как выносит решение о выплате дивидендов в ООО. Как составляется протокол о выплате дивидендов в ООО. Как принять решение о выплате дивидендов единственному учредителю. Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль всю или ее часть на выдачу доходов дивидендов участникам п.

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, — бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов. Открыть и скачать онлайн. Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Протокол о выплате дивидендов ООО

Дивиденды — это часть от чистого дохода акционерного общества или другого хозяйствующего субъекта. Они распределяются равномерно между всеми акционерами или владельцами. Сумма начислений зависит от количества участников и видов доли или акции, которыми они владеют. Также см. Срок выплаты дивидендов. Выплаты могут начисляться или выплачиваться раз в году, а могут не выплачиваться вообще.

Решение о выплате дивидендов ООО — образец должен обязательно быть в бухгалтерии — принимается общим собранием участников. В зависимости от его состава и сроков принятия решение может.

Решение единственного учредителя ооо о выплате дивидендов эталон. ООО о выплате дивидендов, по итогам работы за вписать нужное квартал вписать нужное года начислить. Образец протокола ооо о выплате дивидендов.

Чтобы отразить выплату дивидендов в ООО, рекомендуется использовать отдельный. Порядок проведения собрания, если учредитель один. Образец протокола ООО о выплате дивидендов Также составляется решение единственного участника либо.

С учетом положений п. На собрании акционеров. Распределение чистой прибыли и решение о выплате дивидендов оформляется протоколом общего собрания участников.

Чтобы участники общества смогли получить дивиденды, нужен протокол общего собрания о выплате дивидендов: образец

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом. Осуществление подобного действия возможно только по решению общего собрания учредителей.

Перед принятием решения об оплате дивидендов нужно увериться в отсутствии ограничений для разделения и оплаты дохода акционерам общества, на момент оплаты дивидендов цена чистых активов компании не менее ее начального капитала и фонда резервов или не будет менее их величины в итоге оплаты, компания не признается банкротом. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:. Дивидендом признается любая прибыль, полученная акционером от компании при разделении прибыли, которая осталась после обложения налогами, по принадлежащим участнику акциям пропорционально частям участников в начальном капитале данной компании.

Бесплатная юридическая консультация! Спасибо, наш юрист свяжется с вами по телефону в ближайщее время. Также ваш вопрос будет опубликован на сайте после модерации. Дивиденды — это доход, оставшийся после уплаты всех необходимых налогов и платежей, который может быть распределен между участниками ООО.

Приказ о выплате дивидендов образец рк

Доход, который выплачивается акционерам (участникам) организации при распределении прибыли, остающейся у нее после налогообложения, именуется дивидендами. Для упрощения и удобства понятие «дивиденды» как часть распределяемой между собственниками прибыли применяется не только в акционерных обществах, но и в обществах с ограниченной ответственностью.

Приведем в нашей консультации форму приказа о начислении и выплате дивидендов и образец его заполнения.

Принимаем решение о выплате дивидендов

Решение о распределении чистой прибыли на дивиденды принимается общим собранием участников (акционеров). Такое решение может приниматься хоть каждый квартал (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ , п. 1 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ ).

Напомним при этом, что распределять на дивиденды прибыль можно не всегда. Например, это делать нельзя, если на момент принятия решения о выплате дивидендов в ООО стоимость его чистых активов меньше его уставного капитала и резервного фонда или окажется меньше их размера после принятия такого решения (ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ ).

Подробнее о распределении прибыли ООО на дивиденды мы рассказывали в этом материале, где приводили также образец служебной записки о распределении прибыли и выплате дивидендов. А форму решения о выплате дивидендов в ООО мы приводили здесь.

Приказ о выплате дивидендов учредителям: образец

Срок выплаты дивидендов обычно указывается в решении. В ООО дивиденды должны быть выплачены в срок, не превышающий 60 календарных дней со дня принятия решения о распределении прибыли.

Приказ о выплате дивидендов, подтверждая волю, выраженную собственниками, направлен на ее исполнение, а потому должен содержать ссылку на соответствующее решение о распределении прибыли. Если ни в уставе, ни в решении срок выплаты дивидендов не указан, при составлении приказа надо контролировать, не превышен ли 60-днев ный срок со дня принятия решения.

В приказе о выплате дивидендов приводится перечень лиц, которым причитаются дивиденды, а также размер выплат. Указывается и срок, в который дивиденды должны быть перечислены.

Напомним, что при выплате дивидендов организация-плательщик признается налоговым агентом. А потому ей придется удержать из выплачиваемых дивидендов и перечислить в бюджет НДФЛ (если получатель – физлицо) или налог на прибыль (если участник – организаци) (п. 3 ст. 214, п. 1 ст. 226, п. 3 ст. 275 НК РФ ). В приказе на выплату дивидендов может быть указана как сумма нетто-дивидендов (т. е. за минусом удерживаемого из них налога), так и общая сумма с указанием на то, что перечисляемая сумма подлежит уменьшению на налог.

Поделись, пожалуйста, ссылкойВконтакте

Одноклассники

Приведем для приказа о выплате дивидендов единственному учредителю образец его заполнения.

Решение о выплате дивидендов – образец

Похожие публикации

При распределении чистой прибыли предприятия составляется решение о выплате дивидендов – образец приведен в конце статьи. В каком порядке заполняется этот документ? Какие сведения в нем отражают? Рассмотрим законодательные нюансы подробнее.

Решение о выплате дивидендов – регламент составления

Нормативное право распределения ЧП (чистая прибыль) по итогам квартала, полугодия или года дается организациям Законом № 14-ФЗ от 08.02.98 г., а именно п. 1 стат. 28. При этом соответствующее решение принимается на общем собрании ООО, а прибыль распределяется в пропорции к долям каждого из участников общества с той оговоркой, что учредительными документами предприятия может устанавливаться иной механизм распределения дивидендов.

Запрещается принимать решение с целью распределения полученной прибыли (п.1 стат. 29 Закона № 14-ФЗ):

- Ранее оплаты полного размера УК (уставный капитал).

- До выдачи действительной стоимости доли или ее части выбывшему участнику ООО.

- При наличии признаков неплатежеспособности или вероятного появления таковых в случае положительного принятия решения.

- В случае низкой стоимости ЧА (чистых активов), то есть при сохранении соотношения ЧА

Принятие или отклонение решения по распределению полученной обществом прибыли входит в компетенцию общего собрания ООО (подп. 7 п. 2 стат. 33 Закона № 14-ФЗ). Или же это может быть решение единственного учредителя о выплате дивидендов. При этом вопрос выплат участникам выносится на рассмотрение в составе общей повестки дня или как единственная актуальная тема. Что за данные отражаются в документе?

Решение о выплатах дивидендов – обязательные реквизиты:

- Наименование предприятия.

- Дата проведения и № документа.

- Повестка собрания.

- Перечень участников и размер соотношения их долей.

- Форма и объем выплат.

- Личные подписи всех участников.

- Прочие данные по необходимости.

Для того, чтобы решение было принято, учредителям фирмы необходимо уточнить ряд вопросов. Прежде всего следует определиться, какая сумма ЧП и за какой период подлежит распределению. Далее требуется установить, в каком виде планируется выдавать доход – в денежной форме или натуральной. И наконец утвердить сроки выдачи дивидендов с учетом законодательного ограничения в 60 дн. с момента принятия решения (п. 3 стат. 28 Закона № 14-ФЗ).

Обратите внимание! Если общество не исполнило своих обязанностей перед участником и не выплатило ему причитающиеся дивиденды, обратиться в организацию за получением доходов можно в течение 3 лет (п. 4 стат. 28).

Решение о выплатах дивидендов – обязательные реквизиты

Решение единственного участника о выплате дивидендов – образец

Решение учредителя о выплате дивидендов составляется по общему регламенту. Но поскольку учредитель в такой организации один, он и подписывает документ. Проведение собрания в этом случае необязательно, ведь вопрос решается одним человеком. Для того, чтобы выплата доходов состоялась, издается отдельный приказ. Ответственным лицом за его исполнение признается должностное лицо, к примеру, бухгалтер или кассир.

Отправить на почту

Решение о выплате дивидендов ООО — образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Источники: glavkniga.ru, spmag.ru, nalog-nalog.ru

Получают ли учредители дивиденды при запуске? | Малый бизнес

Когда человек помогает основать новый бизнес, он считается учредителем компании. В обмен на свои усилия он мог получить несколько различных форм компенсации от компании, включая дивиденды. Получение ли учредителем дивидендов зависит от его статуса собственности и текущей дивидендной политики компании.

Учредители

Учредитель – это человек, который помогает создать компанию или учреждение.В бизнесе учредителями обычно являются владельцы, которые помогали финансировать бизнес. Основатель также может быть ключевым сотрудником, чьи усилия имели решающее значение для успеха компании. Общий размер компании влияет на общее количество учредителей. Малому бизнесу с низкими начальными затратами не нужно много учредителей. С другой стороны, более крупная компания нуждается во взносах многих учредителей для финансирования и начальной деятельности.

Дивиденды

Когда учредитель владеет частью бизнеса, он имеет право на долю прибыли компании.Компания распределяет эту прибыль в виде выплаты дивидендов. Чем большей долей владения владеет основатель компании, тем выше ее дивидендные выплаты. Если учредитель получает выплату дивидендов, он должен отразить весь дивиденд как доход за тот год. Хотя дивиденды обычно следует установленному графику, компания может выплачивать дивиденды в любое время, когда владельцы договариваются о выплате.

Дивидендная политика

Компания не обязана выплачивать дивиденды. Годовую прибыль можно реинвестировать в бизнес, а не распределять среди владельцев.Компания реинвестирует свою прибыль, если ее владельцы считают, что их бизнес станет более прибыльным в будущем от этих инвестиций, что приведет к более высоким выплатам дивидендов. Собственники компании ежегодно определяют размер выплаты дивидендов голосованием. Будет ли учредитель получать выплату дивидендов каждый год, зависит от решения о выплате всех владельцев.

Статус собственности

Компания выплачивает дивиденды только своим нынешним владельцам. Если учредитель не владеет какой-либо частью бизнеса, он не получает выплаченных дивидендов.Существует несколько сценариев, в которых основатель компании может не быть текущим владельцем. Одна из возможностей состоит в том, что основатель никогда не был владельцем компании. Он был ключевым сотрудником и получал только зарплату за свои взносы. Другая возможность – он продал свою долю владения. Как только основатель продает свою долю в компании, он перестает получать дивиденды.

Ссылки

Биография писателя

Дэвид Родек профессионально пишет с 2011 года.Он специализируется на страховании, управлении инвестициями и пенсионном планировании для различных веб-сайтов. Он получил степень бакалавра экономики в Университете Макгилла.

Может ли акционер заставить корпорацию выплатить дивиденды? | Малый бизнес

Дивиденды являются основным источником дохода для многих инвесторов и могут значительно повысить спрос на акции. К сожалению, выплаты дивидендов не всегда надежны, а внезапные изменения в политике корпорации могут застать инвесторов врасплох.Акционеры могут осуществлять лишь косвенный контроль над компанией и ее дивидендной политикой. Однако акционеры могут принять меры, если сочтут выплаты дивидендов неудовлетворительными.

Общие сведения о дивидендах

Дивиденды – это прямые выплаты корпорацией своим акционерам. Хотя большая часть дивидендов выплачивается наличными, некоторые компании вместо этого размещают дополнительные акции. Если, например, вы владеете 1000 акций Bank of America, и компания решает выплатить 50-процентный дивиденд на акцию, вы получите 500 долларов наличными.Если бы вместо этого Bank of America решил распределить 5-процентный дивиденд по акциям, вы бы получили 5 процентов от 1000 или 50 дополнительных акций Bank of America, но не получили бы наличных денег. Как акции, так и денежные дивиденды могут помочь инвестору получить столь необходимые денежные средства, не уменьшая количество акций в ее портфеле. После дивидендов по акциям вы можете просто продать 50 дополнительных акций, получить некоторый денежный поток, но при этом сохранить 1000 акций Bank of America на своем счете.

Дивидендная политика

Дивидендная политика корпорации определяется советом директоров.Эта команда менеджеров не только решает, какую часть прибыли компании распределять в виде дивидендов, но также когда и как часто должны производиться такие выплаты. Компания может выплачивать дивиденды один, два или четыре раза в год. Совет директоров принимает решение о выплате дивидендов по собственному усмотрению наряду с большинством других стратегических решений. Таким образом, акционеры не могут заставить компанию выплатить дивиденды. Во многих случаях советы директоров даже высокоприбыльных корпораций решают отказаться от выплаты дивидендов и вместо этого реинвестировать прибыль в бизнес, чтобы максимизировать долгосрочную прибыль.

Давление на совет директоров

Хотя акционеры не могут оказывать прямое или немедленное давление на компанию с целью добиться выплаты дивидендов, в их распоряжении есть чрезвычайно мощный инструмент: голоса на годовом собрании акционеров. Члены совета директоров избираются ежегодно большим собранием акционеров, где каждый акционер голосует прямо пропорционально количеству принадлежащих ему акций. Если акционеры недовольны дивидендной политикой существующего совета директоров, они могут проголосовать за увольнение членов совета директоров и вместо этого избрать новых членов.Так же, как и на выборах на государственные должности, кандидаты на места в совете директоров перед ежегодным собранием дают определенные обещания. Дивидендная политика часто является основной темой обсуждения кандидатов и акционеров в течение недель и месяцев, предшествующих ежегодному собранию.

Форд против братьев Додж

В известном деле, которое часто называют прецедентом, братья Додж подали в суд на Генри Форда в 1916 году за то, что он отказался распределить какие-либо огромные денежные резервы компании между акционерами.Верховный суд штата Мичиган вынес решение в пользу братьев Додж и вынудил Ford Motor Company выплатить дивиденды. Однако в то время Ford был закрытой компанией, а это означало, что большая часть ее акций принадлежала семье Форда, которая могла диктовать корпоративную политику. По словам Линн Стаут из юридической школы Корнелла, этот знаменитый случай не является прецедентом для современных публичных компаний и часто интерпретируется неверно. По словам Стаута, сегодня замена совета директоров на годовом собрании акционеров – единственный способ изменить дивидендную политику публичной компании.

Ссылки

Автор биографии

Хункар Озясар – бывший стратег Deutsche Bank по высокодоходным облигациям. Его цитировали в таких изданиях, как Financial Times и Wall Street Journal. Его книга «Когда тайм-менеджмент терпит неудачу» издается в 12 странах, а статьи Озясара о финансах публикуются на Nikkei, ведущей службе финансовых новостей Японии. Он имеет степень магистра делового администрирования в аспирантуре Келлогг.

Отчет о нераспределенной прибыли: пример и объяснение

Непокрытый убыток или нераспределенная прибыль в балансе или отчете о нераспределенной прибыли – это показатель, отражающий результаты деятельности компании за весь период ее существования.Он рассчитывается кумулятивно в конце каждого определенного отчетного периода. Здесь мы расскажем вам, как подготовить отчет нераспределенной прибыли и как формируется отчет нераспределенной прибыли, где они отражаются в балансе и что используется для его расчета. Пример отчета о нераспределенной прибыли поможет вам лучше понять всю информацию.

Что такое нераспределенная прибыль?

Нераспределенная прибыль – чистая прибыль, которая (как следует из названия) не распределялась между участниками / акционерами компании.Его также часто называют нераспределенной прибылью, накопленной прибылью или нераспределенной прибылью. Другими словами, нераспределенная прибыль представляет собой совокупную чистую прибыль за вычетом совокупных дивидендов, выплаченных акционерам. Чистая прибыль считается частью доходов от продажных и внереализационных операций, оставшейся после уплаты налогов.

Основное отличие нераспределенной прибыли от чистой прибыли состоит в том, что она всегда рассчитывается не только за определенный период, но и за весь период существования предприятия, тогда как чистая прибыль определяется только за отчетный период.Но по году, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль показывает инвесторам и рынку, как обстоят дела у компании и сколько она может реинвестировать в любую часть своей деятельности. Обычно он выше для новых, быстрорастущих компаний, которые предпочитают тратить прибыль на рост компании и / или покрытие долгов вместо выплаты части акционерам. Это, в свою очередь, часто увеличивает их цену за акцию. Однако, если компания считает, что реинвестирование денег не принесет хорошей прибыли, они распределяют эти средства между акционерами компании.

От чего зависит размер нераспределенной прибыли?

Число на счете нераспределенной прибыли может отличаться в разные отчетные периоды. На это влияют такие факторы, как

- размер дивидендов, выплачиваемых собственникам компании;

- изменение чистой прибыли;

- увеличение или уменьшение стоимости товарных активов;

- изменение накладных расходов;

- налоговая проверка;

- изменение бизнес-стратегии компании.

Решение о распределении этого дохода принимается исключительно собственниками.Традиционно вопрос нераспределенной прибыли ставится в повестку дня годового собрания собственников компании. Решение записывается по результатам общего собрания участников / акционеров. Основные способы расходования нераспределенной прибыли:

- для выплаты дивидендов участникам / акционерам;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- других целей, сформулированных собственниками.

Что такое формула нераспределенной прибыли?

Нераспределенная прибыль за отчетный период может быть рассчитана путем простого вычитания дивидендов, выплаченных акционерам компании, из ее чистой прибыли.Обычно такие расчеты выполняет бухгалтер (это неотъемлемая часть его работы). Но вы можете определить сумму самостоятельно, используя следующую формулу нераспределенной прибыли:

+ Начальная нераспределенная прибыль

+ Чистая прибыль за период

– Выплаченные дивиденды наличными / акциями

= Конечная нераспределенная прибыль

Например, Smart Home имеет чистую прибыль в размере 600000 долларов США. в текущем году выплачивает 100 000 долларов на дивиденды, а начальный баланс нераспределенной прибыли составляет 1 400 000 долларов.Расчет нераспределенной прибыли составляет:

+ 1 400 000 долларов США. Начальная нераспределенная прибыль

+ 600 000 долларов США. Чистая прибыль.

– 100 000 долларов. Выплаченные дивиденды.

= 1 900 000 долларов США. Конечная нераспределенная прибыль.

Как рассчитывается нераспределенная прибыль?

Нераспределенная прибыль увеличивает пассивную часть баланса и, как следствие, собственный капитал предприятия. Если у вас нет значения нераспределенной прибыли, вы можете выполнить расчет (используйте простой расчет нераспределенной прибыли) в соответствии со следующим процессом:

- Сначала компании необходимо найти валовую прибыль.Он отражается в отчете о прибылях и убытках, и его можно определить, вычтя стоимость проданных товаров или услуг из дохода от этих продаж.

- Теперь посчитаем операционную прибыль – то, что осталось после покрытия затрат на продажу и текущих расходов (например, заработная плата). Прямо из валовой прибыли помимо стоимости проданных товаров нужно вычесть еще и операционные расходы.

- Далее вы вычтете налоги и прибавите нераспределенную прибыль за последний год к общей сумме.

- Теперь вам нужно вычесть дивиденды. Чистая прибыль уже очищена от расходов компании, и вы вычитаете дивиденды, которые выплачиваются акционерам.

Вы можете рассчитать текущее сальдо нераспределенной прибыли в счете, которое отражает нераспределенную прибыль. Не забывайте, что это накопительный счет, и все изменения нераспределенной прибыли накапливаются на нем с самого момента образования компании до настоящего времени. Таким образом, сумма, которая была на конец предыдущего отчетного года, добавляется к нераспределенной прибыли текущего периода.В результате будет создан новый баланс нераспределенной прибыли.

Данный расчет необходим при расчете точной суммы дивидендов собственникам или при перераспределении доходов компании на собственные нужды. Поэтому знание того, как это осуществляется, необходимо не только бухгалтеру, но и предпринимателю.

Цель отчета о нераспределенной прибыли

Отчет о нераспределенной прибыли является одним из наиболее важных финансовых отчетов. Он связывает отчет о прибылях и убытках с балансом, показывая, как прибыль отчета о прибылях и убытках за период переносится в баланс как нераспределенная прибыль или как акционеры как дивиденды.Отчет о нераспределенной прибыли отражает все изменения, произошедшие в нераспределенной прибыли за отчетный период. В данном финансовом отчете обязательно должна быть учтена нераспределенная прибыль предыдущего отчетного периода. Обычно на счете «Нераспределенная прибыль» имеется кредитовый баланс. Если это дебетовое сальдо, у компании есть убыток, который также указывается в разделе собственного капитала баланса, уменьшая его стоимость. Этот отчет может быть представлен отдельно или как часть отчета о прибылях и убытках и нераспределенной прибыли.Общепринятые принципы бухгалтерского учета требуют, чтобы этот тип отчета составлялся всякий раз, когда представляется баланс и отчет о прибылях и убытках.

Отчет о нераспределенной прибыли помогает акционерам и инвесторам оценить деятельность фирмы и спрогнозировать будущий рост. Это важно при принятии решения о том, держать ли, покупать или продавать акции компании. Они также могут видеть процент чистой прибыли, выплачиваемой в виде дивидендов, что помогает им решить, будет ли компания хорошим источником дивидендного дохода или цены на ее акции будут расти в будущем.

Пример отчета о нераспределенной прибыли

Баланс включает счет нераспределенной прибыли. Однако вы также можете представить нераспределенную прибыль как отдельный Отчет о нераспределенной прибыли. Публичные компании должны публиковать свой отчет о нераспределенной прибыли вместе с другими финансовыми отчетами ежеквартально и в конце каждого года, чтобы акционеры могли принимать обоснованные решения. Он подготовлен в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Ниже вы можете увидеть пример официального отчета о нераспределенной прибыли.Этот финансовый отчет включает заголовок, состоящий из названия компании, названия финансового отчета и периода, для которого создается отчет. Затем вы пересчитаете чистую прибыль за финансовый год к предыдущему балансу нераспределенной прибыли.

Вы вычтите выплаченные дивиденды (как по привилегированным, так и по обыкновенным акциям) из общей суммы. Это даст вам новое значение сальдо нераспределенной прибыли, которое также будет указано в балансовом отчете, увеличивая счет собственного капитала акционера.

Нераспределенная прибыль в финансовой отчетности

Помимо отчета о нераспределенной прибыли, вы можете задаться вопросом, где еще эта цифра включается в другие финансовые отчеты. Некоторые считают, что это должно быть включено в отчет о движении денежных средств; однако это неверно. Это связано с тем, что нераспределенная прибыль, как и прибыль, не представляет собой денежные средства. В отчете о движении денежных средств отображаются только денежные статьи – входящие и исходящие денежные потоки.

С другой стороны, эти два понятия тесно связаны, поскольку компания может тратить нераспределенную прибыль на операционную, инвестиционную и финансовую деятельность так же, как и с наличными деньгами.Окончательная цифра в отчете о прибылях и убытках – чистая прибыль, включается в расчет нераспределенной прибыли и сам отчет о нераспределенной прибыли и баланс. Как упоминалось ранее, нераспределенная прибыль отображается в балансе в разделе собственного капитала в конце каждого отчетного периода.

Кто на самом деле объявляет дивиденды?

Что такое объявление дивидендов?

Компании часто выплачивают часть своей прибыли акционерам в качестве дивидендов.Выплата дивидендов – это способ вернуть акционерам свои инвестиции. Совет директоров издает декларацию, в которой указывается, сколько будет выплачено и в какие сроки. Это заявление подразумевает ответственность по выплате дивидендов. Дата объявления – это первая из четырех важных дат в процессе выплаты дивидендов.

Ключевые выводы

- Совет директоров выпускает декларацию, в которой указывается, какая сумма будет выплачена в виде дивидендов акционерам и в какие сроки.

- Дата объявления – первая из четырех важных дат в процессе выплаты дивидендов.

- Три оставшихся контрольных даты – это экс-дата, дата записи и дата платежа.

Как работает объявление дивидендов

Прежде чем дивиденды в денежной форме будут объявлены и впоследствии выплачены акционерам, совет директоров компании должен принять решение о выплате дивидендов и в какой сумме. Совет директоров должен согласовать денежную сумму, подлежащую выплате акционерам, как индивидуально, так и в совокупности.Совет директоров также должен установить дату записи, чтобы определить, какие акционеры имеют право на получение дивидендов, принять решение о дате выплаты и уведомить акционеров.

Когда совет директоров принимает такое решение и объявляет дивиденды для выплаты акционерам, счет нераспределенной прибыли на балансе компании уменьшается на сумму объявленных дивидендов. Нераспределенная прибыль – это счет капитала, который показывает чистый остаток прибыли компании. Поскольку счет нераспределенной прибыли является счетом капитала, выплаты дивидендов должны вычитаться со счета, отражая уменьшение общего акционерного капитала.

Есть четыре важных даты, связанных с выплатой дивидендов. Первый, дата объявления, – это обязательство компании выплатить указанную сумму акционерам.

Дебетование счета нераспределенной прибыли выравнивается за счет кредита счета пассивов к выплате дивидендов. Тот же процесс применяется к объявлениям о выплате дивидендов по привилегированным или обыкновенным акциям.

Ключевые даты выплаты дивидендов

В процессе выплаты дивидендов участвуют четыре ключевые даты, из которых дата объявления является первой.

- Дата объявления также называется датой объявления, поскольку компания уведомляет акционеров и остальной рынок. Дата объявления – это дата, когда компания официально берет на себя обязательство выплатить дивиденды.

- Дата экс-дивидендов или экс-дата – это дата, когда акция начинает торговаться без дивидендов. Чтобы получить объявленные дивиденды, акционеры должны владеть акциями до экс-дивидендной даты.

- Дата регистрации обычно наступает через три рабочих дня после экс-дивидендной даты и является датой, когда компания официально определяет зарегистрированных акционеров, тех, кто владел акциями до экс-дивидендной даты, и которые имеют право на получение дивидендов. оплата.

- Дата выплаты – это дата, когда компания отправляет дивиденды акционерам. Дата платежа обычно наступает через месяц после даты регистрации.

Быстрый факт

Выплаты дивидендов должны вычитаться со счета нераспределенной прибыли, который является счетом капитала, чтобы отразить уменьшение общего акционерного капитала.

Ловушки с общим терминологическим листом| Toptal

Краткое содержание

Что такое план и зачем он мне нужен?- Условные обозначения – это юридические документы, определяющие инвестиционные параметры, которых должны придерживаться стороны в деловом соглашении.

- Инвесторы могут влиять на инвестиции далеко за пределами того времени, когда их чек обналичивается. Таблица условий проясняет этот уровень влияния.

- Как и предложения по контракту о трудоустройстве, условия контракта представляют собой процесс переговоров между инвестором и объектом инвестиций. Здоровое обсуждение пунктов гарантирует, что обе стороны будут согласованы на долгое время.

- Прежде чем привлекать инвесторов, убедитесь, что вы согласовали свои собственные проценты владения и способы передачи акций.

- Не кладите все яйца в одну корзину размером с инвестора. Объединение разных инвесторов дает вам больше точек соприкосновения с тем, какой должна быть ваша предполагаемая оценка.

- Обратите внимание на естественную «среду обитания» вашего инвестора: если он обычно вкладывает средства в другие виды сделок, может возникнуть больше юридических вопросов, которые необходимо сгладить. Также поговорите с другими учредителями, которые привлекли от них капитал: комплексная проверка – это двусторонний процесс.

- Найдите для себя нейтральный и хороший совет – юридически или в форме наставника.Доверяйте своим инстинктам и не обязательно отказываться от рекомендуемых вам.

- Привилегированные акции : это другой класс капитала, который имеет более высокий приоритет выплат, чем обыкновенные акционеры (т. Е. Учредители). Это также позволяет инвесторам прикреплять к ним различные исключительные положения.

- Дивиденды : разрешены для привилегированных акций, и существует три способа их реализации. Самый удобный для учредителей вариант – это когда компания решает, выплачивать ли дивиденды.

- Приоритет при ликвидации : определяет размер выплаты, которую инвестор может получить в случае ликвидации перед другими акционерами.

- Права участия : вставляются для определения выплаты инвесторам после выполнения их предпочтений по ликвидации. Неучастие – наиболее удобный для учредителей вариант, поскольку он вынуждает инвестора выбирать между его предпочтением при ликвидации ИЛИ его пропорциональной долей в бизнесе.

- Оговорки о разводнении : защита инвесторов от разводнения их доли владения в случае падения стоимости компании.Если это считается необходимым, метод средневзвешенного значения обеспечивает справедливое распределение разводнения между всеми акционерами.

- Супер пропорциональные права : предоставить инвесторам первоочередное внимание при инвестировании в будущее, но на более высокую пропорциональную сумму. Этот пункт может затормозить и вытеснить будущие раунды, поэтому его следует использовать с осторожностью.

- Пулы опционов на акции для сотрудников : являются важной частью переговоров по условиям, обратите внимание на размер пула и на то, создается ли он при оценке бизнеса до или после получения денег.

- Права на информацию, передачу и перетаскивание : такие положения предоставляют инвесторам важные привилегии в принятии решений, которые наделяют их полномочиями, превышающими их процентную долю владения по умолчанию.

В последние годы процесс сбора денег для предпринимателей был демистифицирован как благодаря тому, что культура стартапов стала мейнстримом, так и благодаря обеспечению большей прозрачности через различные блоги и подкасты.

Тем не менее, несмотря на это, некоторые аспекты процесса сбора средств по-прежнему остаются сложными для учредителей.В своей работе я часто получаю тревожные просьбы помочь учредителям в составлении сводок условий инвестиционного раунда, когда они либо сбиты с толку терминологией, либо обеспокоены тем, что вопросы, поставленные под сомнение, могут нарушить сделку.

Готовьтесь к переговорам, а не к выкупу

Были предприняты многочисленные попытки обрисовать в общих чертах, как должен выглядеть «нейтральный» перечень условий (например, SAFE Financing Documents Y Combinator и ресурсы шаблона перечня условий NVCA). Основателям очень важно ознакомиться с ними, потому что, как правило, инвестор представляет первый проект списка условий.