Образец счет фактуры с 01 октября 2019: Новый адрес в счете-фактуре с 1 октября 2019-2020 года

Новая форма счета-фактуры с 01.01.2021

Новая форма (бланк) счета фактуры действует с 1 января 2021 года. Что поменялось в бланке? Как теперь выглядит образец заполнения? Как отразились изменения по НДС с 2021 году на счетах-фактурах? Когда выставляется счет-фактура в 2021 году по новым правилам НК РФ? Ответим на вопросы.

Также см.:

Счет-фактура: когда выставляется в 2021 году

По общему правилу счет-фактуру нужно выставить не позднее пяти календарных дней с даты отгрузки товаров, передачи работ, услуг, имущественных прав (п. 3 ст. 168 НК РФ). Например, товар отгружен 11 апреля 2021 г. Счет-фактуру вы можете выставить в любой из следующих пяти календарных дней: 11, 12, 13, 14, 15 апреля 2021 г.

Если последний день срока выпадет на выходной или нерабочий праздничный день, счет-фактуру составьте не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Авансовый счет-фактуру выставляйте не позднее пяти календарных дней с даты получения предоплаты (п.

Бланк счета-фактуры в 20211 году

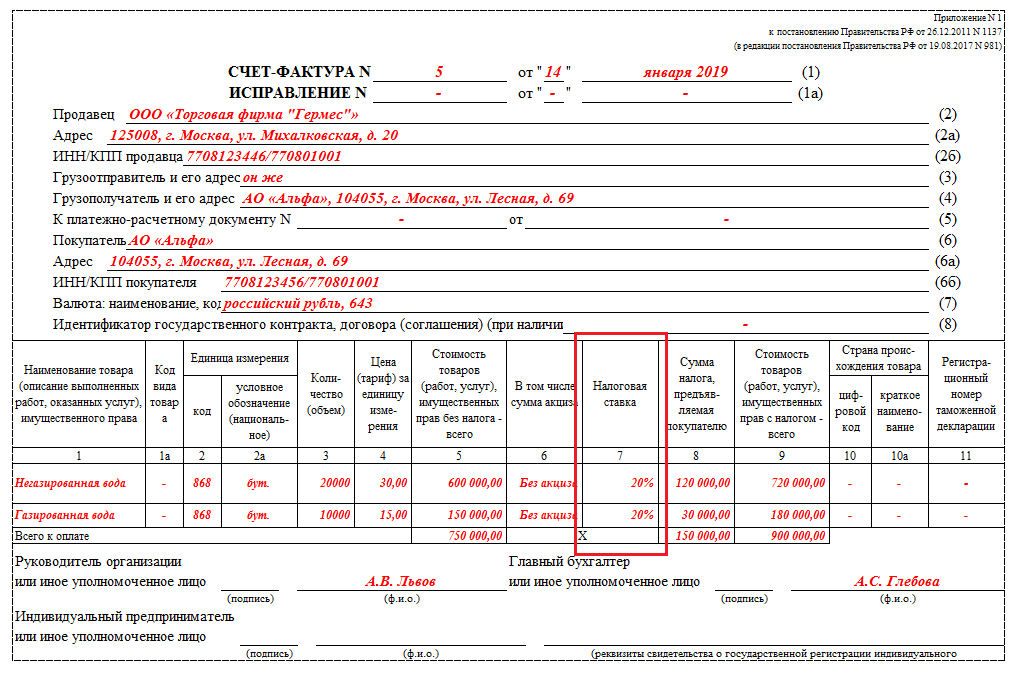

Форма счета-фактуры, применяемого при расчетах по НДС, утверждена Постановлением Правительства от 26.12.2011 № 1137. С 2020 года счет-фактура не менялся, поэтому можно применять прежний бланк.

Скачать бланк счета-фактуры в 2021 годуОбращаем внимание, что составление счета-фактуры по утвержденной форме является обязательным. Исключение каких-либо граф или строк не допускается (Письмо Минфина от 08.09.2017 № 03-07-09/57881).

Образец заполнения счета-фактуры в 2021 году

Чтобы в 2021 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку – накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 № 03-07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2021 году со ставкой НДС 20 процентов:

Скачать образец заполнения счета-фактуры в 2021 годуПравила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26. 12.2011 № 1137. Эти правила в 2021 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

12.2011 № 1137. Эти правила в 2021 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2021 году:

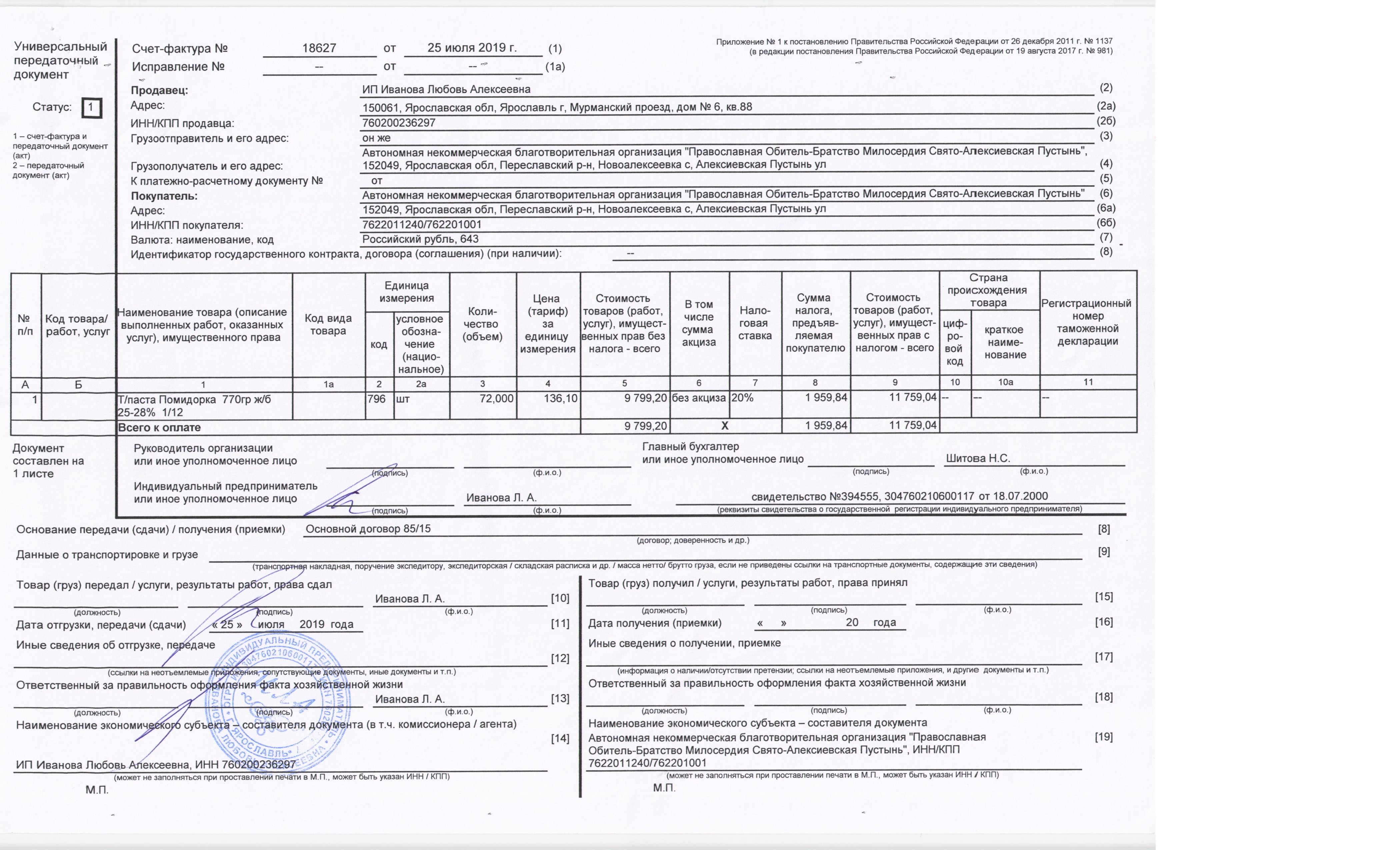

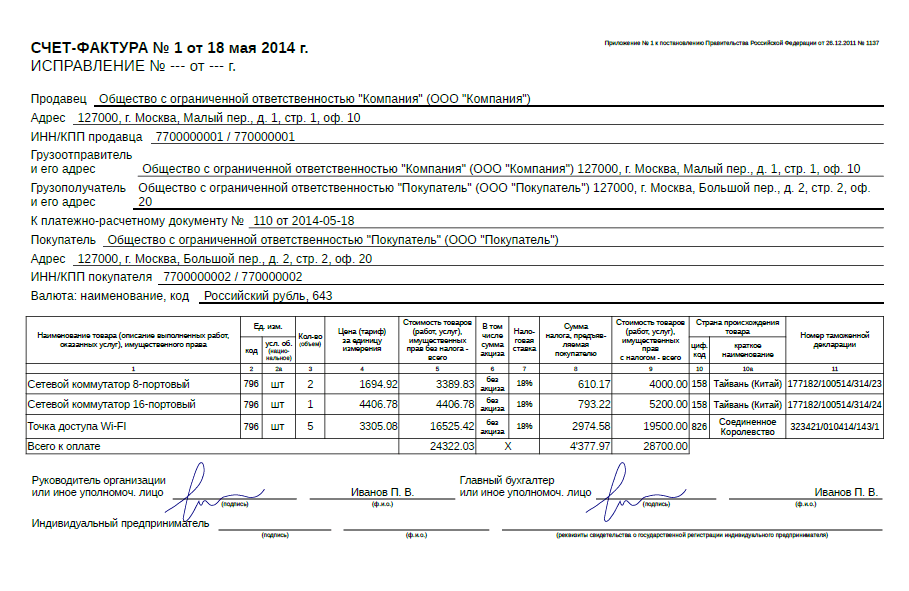

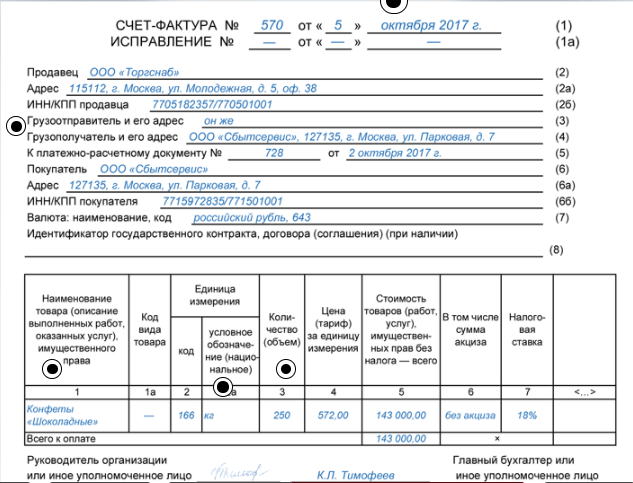

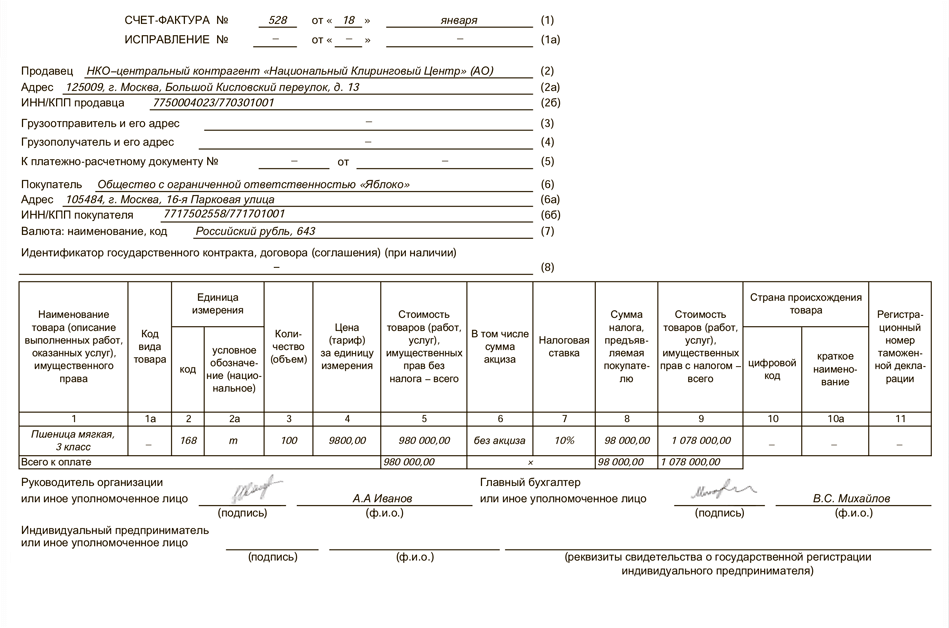

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель – продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

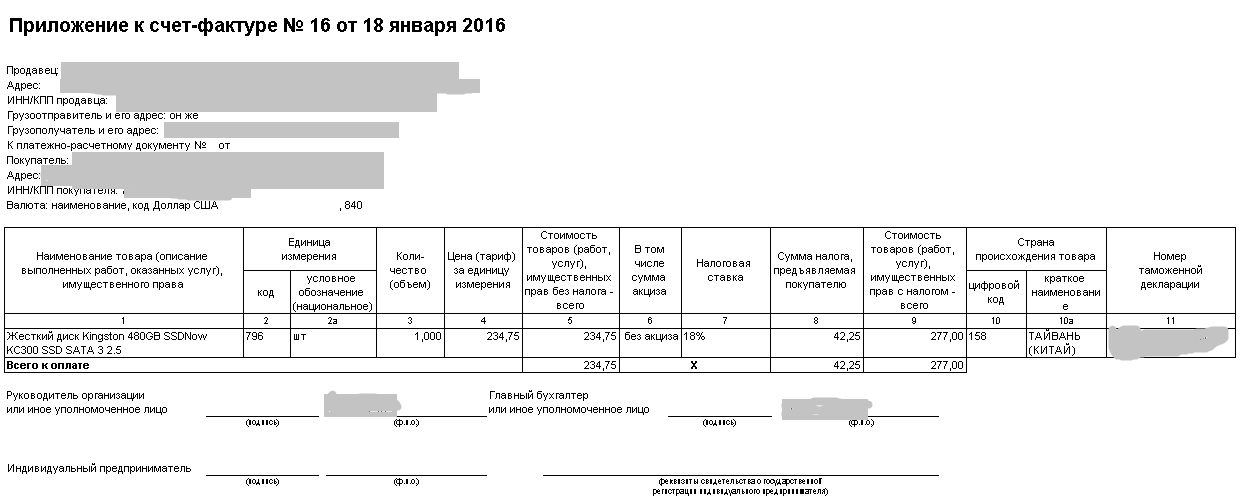

- код вида товара нужен при экспорте в ЕАЭС – выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара.

Если вы товар перепродаете, графу 11 можно не заполнять.

Если вы товар перепродаете, графу 11 можно не заполнять. - нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично – оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 № 03-07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Если вы товар перепродаете, графу 11 можно не заполнять.

Если вы товар перепродаете, графу 11 можно не заполнять. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Эркин ГАДОЕВ дал практические рекомендации по переходу на новую ставку НДС

С 1 октября 2019 года ставка НДС снижена с 20 до 15% . Первый заместитель начальника Департамента налогово-таможенной политики и прогнозирования доходов МФ РУз Эркин ГАДОЕВ на конкретных ситуациях из практики разъяснил, как перейти на новую ставку НДС без неприятных последствий в виде «талабнома».

Ситуация №1. На 1 октября 2019 года у предприятия – плательщика НДС по ставке 20% числятся:

- ТМЗ, приобретенные с учетом 20% НДС и 6% УНДС, сумма налога по которым отнесена в зачет в момент приобретения;

- основные средства, в том числе – недвижимость, приобретенные в 2019 году с учетом 20% НДС. Сумма налога по ним отнесена в зачет частично.

Сумма налога по ним отнесена в зачет частично.

Сумма налога по ним отнесена в зачет частично.Нужно ли производить корректировку суммы НДС по остаткам ТМЗ и долгосрочным активам, числящимся на дату переходя на ставку НДС 15%?

Рекомендация:

– Нет, корректировку производить не нужно.

Товары, НДС по которым при приобретении был отнесен в зачет по ставке 20%, при реализации после 1 октября 2019 года облагайте НДС по ставке 15%.

Товары, НДС по которым при приобретении был отнесен в зачет по ставке 6%, при реализации после 1 октября 2019 года облагайте НДС также по ставке 15%.

Готовую продукцию, при производстве которой были использованы сырье, материалы, работы и услуги, приобретенные с учетом 20% НДС или у плательщиков УНДС, при реализации после 1 октября 2019 года облагайте НДС по ставке 15%.

По основным средствам, в том числе – недвижимости, нематериальным активам и объектам «незавершенки», приобретенным, возведенным или полученным в качестве вклада в уставный капитал в январе – сентябре 2019 года с учетом 20% НДС, относите НДС в зачет в том же порядке, что и до 1 октября – периодически в течение оставшегося периода, предусмотренного статьей 218 НК.

Пример. В сентябре 2019 года предприятие – плательщик общеустановленного НДС приобрело для предпринимательской деятельности и ввело в эксплуатацию здание за 324 млн сумов с учетом 20% НДС. НДС в сумме 54 млн сумов относится в зачет периодически равными долями в течение 36 календарных месяцев, начиная с сентября. Т.е. по 1,5 млн сумов ежемесячно (54 : 36). С октября порядок отнесения НДС в зачет будет тот же – по 1,5 млн сумов в месяц до полного отнесения в зачет всех 54 млн сумов.

Ситуация №2. Как зачитывать НДС по остаткам ТМЗ при переходе на уплату НДС с 1 октября 2019 года?

Рекомендация:

– Переходя на уплату НДС с 1 октября 2019 года или позже, при зачете НДС по остаткам ТМЗ руководствуйтесь письмом МФ и ГНИ №АХ/04-02-32/95 и № ГНК 14-00751 от 11 января 2019 года.

Налогоплательщики, переходящие на уплату НДС с 1 октября 2019 года, в Расчете НДС за октябрь 2019 года указывают НДС по остаткам ТМЗ на 1 октября. При этом НДС принимается в зачет по ставкам, указанным в соответствующих счетах-фактурах или других отгрузочных документах.

При этом НДС принимается в зачет по ставкам, указанным в соответствующих счетах-фактурах или других отгрузочных документах.

При переходе на уплату общеустановленных налогов в случае превышения установленного предельного размера годового оборота (выручки) налогоплательщики имеют право на зачет НДС в таком же порядке. Аналогичный порядок также распространяется на налогоплательщиков, у которых возникают обязательства по уплате НДС при отмене льгот.

Пример. Налогоплательщик перешел на уплату НДС с 1 ноября 2019 года. На 1 ноября имеются остатки ТМЗ, приобретенных с НДС:

- до 1 октября 2019 года – по ставке 20%;

- после 1 октября 2019 года – по ставке 15%.

НДС будет зачитываться в соответствии с суммами и по ставкам, указанным в счетах-фактурах на приобретение данных ТМЗ.

Ситуация №3. Предприятие – плательщик общеустановленного НДС, экспортирующий свою продукцию, применяет нулевую ставку НДС. В каком порядке оно будет относить в зачет НДС, числящийся на счете 4410 на 1 октября 2019 года?

В каком порядке оно будет относить в зачет НДС, числящийся на счете 4410 на 1 октября 2019 года?

Рекомендация:

– Предприятия – плательщики общеустановленного НДС, экспортирующие товары и применяющие нулевую ставку НДС, принимают НДС в зачет в доле от выручки, поступившей на их банковский счет в Узбекистане. Если товары реализуются на экспорт через посредника, учитывается экспортная выручка, поступившая на счет посредника . В связи с изменением ставки НДС порядок его зачета не меняется. Сумму НДС, числящуюся на 1 октября 2019 года на счете 4410, относите в зачет по ставке 20% пропорционально поступившей выручке. НДС по ставке 15% по товарам, работам и услугам, приобретенным после 1 октября 2019 года, зачитывайте по ставке 15%.

Ситуация №4. Производственное предприятие – плательщик общеустановленного НДС строит здание цеха. До 1 октября 2019 года были произведены расходы на его возведение в размере 100 млн сумов. Они учитываются на счете 0810. НДС по этим расходам в размере 20 млн сумов учитывается на счете 4410. После 1 октября расходы по строительству составили 46 млн сумов, в том числе НДС 15% – 6 млн сумов. В каком порядке будет отнесен в зачет НДС по зданию?

НДС по этим расходам в размере 20 млн сумов учитывается на счете 4410. После 1 октября расходы по строительству составили 46 млн сумов, в том числе НДС 15% – 6 млн сумов. В каком порядке будет отнесен в зачет НДС по зданию?

Рекомендация:

– При возведении объекта строительства НДС зачитывается при вводе его в эксплуатацию так же, как и по недвижимости – равными долями в течение 36 календарных месяцев . Поэтому, достроив здание, относите в зачет накопленный на счете 4410 НДС равномерно в течение 36 месяцев.

Пример. Предприятие – плательщик НДС строит здание цеха. До 1 октября 2019 года на счет 4410 был отнесен НДС в сумме 20 млн сумов, после 1 октября – 6 млн сумов. Здание цеха было введено в эксплуатацию в ноябре 2019 года. Начиная с ноября, ежемесячно в зачет будет относиться НДС в сумме 722,2 тыс. сумов ((20 + 6) : 36).

Ситуация №5. Как отразить в отчетности по НДС за сентябрь изменение ставки налога?

– В отчетности по НДС за январь – сентябрь изменение ставки не отразится, т. к. она меняется с 1 октября. Поэтому в сентябре сдавайте отчетность в том же порядке, что и раньше. В отчетность за январь – октябрь будут внесены изменения, учитывающие применение разных ставок, поскольку она заполняется нарастающим итогом.

к. она меняется с 1 октября. Поэтому в сентябре сдавайте отчетность в том же порядке, что и раньше. В отчетность за январь – октябрь будут внесены изменения, учитывающие применение разных ставок, поскольку она заполняется нарастающим итогом.

Ситуация №6. Какую ставку НДС применять при корректировке налогооблагаемой базы в случае возврата товара или применения скидки к стоимости товара, реализованного до 1 октября?

Рекомендация:

– Налогооблагаемая база по НДС корректируется при :

- полном или частичном возврате товаров;

- отказе покупателя от выполненных для него работ или оказанных ему услуг;

- изменении условий сделки;

- изменении цены, использовании покупателем скидки.

Корректировку произведите на основании дополнительного счета-фактуры. Оформите его той датой, когда произошел случай, повлекший корректировку. Например, при возврате товара покупателем – датой возврата, при использовании скидки – датой выполнения покупателем условий ее предоставления, при изменении цены или условий сделки – датой оформления дополнительного соглашения к договору, регламентирующего эти изменения. В дополнительном счете-фактуре примените ставку НДС, действующую на момент реализации товаров (работ, услуг).

В дополнительном счете-фактуре примените ставку НДС, действующую на момент реализации товаров (работ, услуг).

Пример. Предприятие реализовало товары в сентябре 2019 года с начислением НДС по ставке 20%. В октябре покупатель вернул часть товара из-за брака. Предприятие должно оформить дополнительный счет-фактуру и отразить в нем возврат товара – минусовой оборот с начислением НДС по ставке 20%, несмотря на то, что в октябре действует ставка НДС 15%.

Ситуация №7. Подрядное строительное предприятие – плательщик общеустановленного НДС с марта 2019 года выполняет работы по объекту. Ежемесячно оформляется и представляется на утверждение заказчику Справка-счет-фактура о стоимости выполненных работ (понесенных затрат). Каким образом оформлять Справку-счет-фактуру после 1 октября 2019 года?

Рекомендация:

– Работы, выполненные и предъявленные заказчику после 1 октября 2019 года, облагайте НДС по ставке 15%. Поскольку справка-счет-фактура заполняется нарастающим итогом с начала года и с начала строительства, при ее оформлении отдельными строками отразите работы, выполненные:

Поскольку справка-счет-фактура заполняется нарастающим итогом с начала года и с начала строительства, при ее оформлении отдельными строками отразите работы, выполненные:

- до 1 октября 2019 года с начислением НДС по ставке 20%;

- после 1 октября 2019 года с начислением НДС по ставке 15%.

Пример. С марта по сентябрь 2019 года строительное предпроиятие выполнило работы на сумму 300 млн сумов и начислило НДС по ставке 20% в размере 60 млн сумов. В октябре были выполнены работы на 50 млн сумов и начислен НДС по ставке 15% – 7,5 млн сумов. Справка-счет-фактура за октябрь 2019 года будет оформлена так:

|

№ пп |

Наименование объектов, этапов, видов работ, оборудования |

Ед. |

Объем работ в физических показателях |

Стоимость в договорных текущих ценах (тыс.сум) |

Выполненные работы (понесенные затраты) |

||||||||||

|

всего |

в т.ч. на теку- |

всего |

в т.ч. на теку- |

с начала строительства |

с начала года |

в том числе за отчетный период |

|||||||||

|

в физических |

в % к объему всего работ (гр. |

в договор-ных |

в физичес- |

в % к объему всего работ (гр.8 : гр.4 х 100) |

в договор- |

в физичес- телях |

в % к объему всего работ (гр.8 : гр.4 х 100) |

в договор- |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

1 |

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого работы, облагаемые НДС по ставке 15% |

Х |

|

|

200 000 |

200 000 |

|

|

50 000 |

|

|

50 000 |

|

|

50 000 |

|

|

Итого работы, облагаемые НДС по ставке 20% |

|

|

|

300 000 |

300 000 |

|

|

300 000 |

|

|

300 000 |

|

|

|

|

|

НДС 15% |

|

|

|

30 000 |

30 000 |

|

|

7 500 |

|

|

7 500 |

|

|

7 500 |

|

|

НДС 20% |

Х |

Х |

Х |

60 000 |

60 000 |

Х |

Х |

60 000 |

Х |

Х |

60 000 |

Х |

Х |

|

|

|

Итого с учетом НДС |

Х |

Х |

Х |

590 000 |

590 000 |

Х |

Х |

417 500 |

Х |

Х |

417 500 |

Х |

Х |

57 500 |

изм.

изм. 8 : гр.4 х 100)

8 : гр.4 х 100)

Ситуация №8. Поставщик реализует товар на условиях «Франко завод». Счет-фактура оформлен и предоставлен покупателю до 1 октября 2019 года, но товар еще не вывезен со склада поставщика. Какую ставку НДС должен применять поставщик в этом случае?

Поставщик реализует товар на условиях «Франко завод». Счет-фактура оформлен и предоставлен покупателю до 1 октября 2019 года, но товар еще не вывезен со склада поставщика. Какую ставку НДС должен применять поставщик в этом случае?

Рекомендация:

– Начисляйте НДС по ставке 20%, т.к. товар фактически реализован (передан в распоряжение покупателя) до 1 октября 2019 года.

Ситуация №9. Налогоплательщик импортирует товар. Какую ставку НДС применять?

Рекомендация:

– НДС при импорте товаров исчисляется по ставке, действующей на дату оформления ГТД. Если ГТД оформлена до 1 октября 2019 года, ставка НДС составит 20%, если после 1 октября 2019 года – 15%.

|

№ пп |

Наименование объектов, этапов, видов работ, оборудования |

Ед. |

Объем работ в физических показателях |

Стоимость в договорных текущих ценах (тыс.сум) |

Выполненные работы (понесенные затраты) |

||||||||||

|

всего |

в т.ч. на теку- щий год |

всего |

в т.ч. на теку- щий год |

с начала строительства |

с начала года |

в том числе за отчетный период |

|||||||||

|

в физичес- ких показа- телях |

в % к объему всего работ (гр. |

в договор- ных текущих ценах (тыс.сум) |

в физичес- ких показа- телях |

в % к объему всего работ (гр.8 : гр.4 х 100) |

в договор- ных текущих ценах (тыс.сум) |

в физичес- ких показа- телях |

в % к объему всего работ (гр. |

в договор- ных текущих ценах (тыс.сум) |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

1 |

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого работы, облагаемые НДС по ставке 15% |

Х |

|

|

200 000 |

200 000 |

|

|

50 000 |

|

|

50 000 |

|

|

50 000 |

|

|

Итого работы, облагаемые НДС по ставке 20% |

|

|

|

300 000 |

300 000 |

|

|

300 000 |

|

|

300 000 |

|

|

|

|

|

НДС 15% |

|

|

|

30 000 |

30 000 |

|

|

7 500 |

|

|

7 500 |

|

|

7 500 |

|

|

НДС 20% |

Х |

Х |

Х |

60 000 |

60 000 |

Х |

Х |

60 000 |

Х |

Х |

60 000 |

Х |

Х |

|

|

|

Итого с учетом НДС |

Х |

Х |

Х |

590 000 |

590 000 |

Х |

Х |

417 500 |

Х |

Х |

417 500 |

Х |

Х |

57 500 |

изм.

изм. 8 : гр.4 х 100)

8 : гр.4 х 100) 8 : гр.4 х 100)

8 : гр.4 х 100)

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Новый формат электронных документов утвержденная ФНС — Диадок

Новый формат УКД

ФНС обновила формат корректировочного документа (УКД). Перейти на него нужно будет к 1 октября 2021.

1 ноября начинается маркировка шин и покрышек

Обязательная маркировка шин вводится поэтапно. Эксперты рассказали, как работать в переходный период.

1 октября меняются правила маркировки

Изменения касаются участников оборота духов и туалетной воды.

Как перейти на новый формат электронных документов

С 1 января выставлять счета-фактуры и УПД можно только в новом формате по приказу ФНС № 820. Перейти на него должны все организации, работающие с электронными документами.

Поддержка изменений в приказах ФНС № 155, 189, 551, 552

С 19 июля вступает в силу приказ ФНС от 8 апреля 2019 г. № ММВ-7-15/176.

Как сократить риски, если покупатель отказывается или «забывает» подписывать электронные накладные?

Прокомментировать подобные ситуации мы попросили руководителя юридической компании «Частное право» Виктора Рассохина.

НДС 20 %: как работать в переходный период

В 2019 году в России повысится ставка по налогу на добавленную стоимость. С 1 января она составит 20 %. Изменения затронут только те операции, которые сейчас облагаются по ставке 18 %.

Как правильно указать адрес в счете-фактуре?

Главное, чтобы его легко можно было идентифицировать.

Штамп с информацией о КЭП, ГОСТ и юридическая значимость электронного документа

Какое из названных понятий в этом ряду лишнее?

Меняется ли с 1 октября заполнение графы 11 в счете-фактуре?

Нет, содержание осталось прежним, другим стало лишь ее название.

Что еще изменилось в Постановлении № 1137?

Новая редакция коснулась не только счетов-фактур, но и журнала учета счетов-фактур, книг покупок и книг продаж.

Появились изменения в Постановлении Правительства РФ от 26.12.2011 № 1137

Именно данный нормативный документ устанавливает правила заполнения счетов-фактур.

С 1 июля в счете-фактуре можно указывать идентификатор государственного контракта, договора (соглашения)

Изменения обусловлены новой редакцией Постановления Правительства от 26. 12.2011 № 1137, которую утвердило Постановление Правительства РФ от 25.05.2017 № 625.

12.2011 № 1137, которую утвердило Постановление Правительства РФ от 25.05.2017 № 625.

Представить документы в ответ на требование будет проще

Приказом от 18.01.2017 № ММВ-7-6/16@ ФНС утвердила формат описи документов, которая сопровождает электронный документооборот между налоговыми органами и налогоплательщиками.

Как правильно подать в суд документы в электронном виде

1 января 2017 года вступил в силу Порядок подачи в арбитражные суды РФ документов в электронном виде, в том числе в форме электронного документа.

В новом году в ФНС можно будет представить 13 типов формализованных документов

Соответственно меняется и формат описи, которая их сопровождает. Изменения внес Приказ ФНС РФ от 28.11.2016 № MMB-7-6/643@.

В суд можно будет обратиться через интернет

С 2017 года направлять в суд ходатайства, заявления, жалобы, представления и доказательства можно будет в электронном виде.

Электронные форматы акта и ТОРГ-12 действуют до 1 июля 2017 года

Это значит, что представить такие документы в налоговые органы через интернет можно только до конца 2020 года.

Сможет ли «Ростелеком» решить проблему роуминга операторов ЭДО?

Компания организует «Роуминговый центр» (РЦ ЭДО), который должен стать централизованным хабом для операторов.

Утвержден новый формат корректировочных документов

Это позволит беспрепятственно использовать новый, утвержденный в конце апреля, формат счета-фактуры и снимает последние ограничения в переходе на ЭДО для компаний, которые обмениваются УПД.

Экстерн, Фокус и Диадок вошли в Единый реестр российского ПО

Ранее в реестр были включены еще четыре программы СКБ Контур — Контур-Персонал, Контур-Зарплата, «Контур-Бухгалтерия Актив» и «Контур-Бухгалтерия Бюджет».

Утвержден формат электронного универсального передаточного документа

Теперь компании, которые используют УПД на бумаге, смогут беспрепятственно перевести его в электронный вид.

Узнайте, что изменилось при обмене электронными счетами-фактурами, на вебинаре

7 апреля в 11-00 по Москве Оксана Леонова расскажет, как Приказ Минфина № 174 отразился на пользователях ЭДО, и ответит на ваши вопросы.

Приказ Минфина № 174н утвердил новый порядок обмена электронными счетами-фактурами

Документ вступает в силу 1 апреля 2016 года и отменяет действующий Приказ Минфина от 25. 04.2011 № 50н.

04.2011 № 50н.

«Опоздание» счета-фактуры — не основание для отказа в вычете по НДС

Минфин официально подтвердил это письмом от 25.01.2016 № 03-07-11/2722.

Утверждены новые электронные накладные и акты приемки-сдачи работ

Налоговая служба обновила прежние электронные форматы накладных ТОРГ-12 и актов приемки-сдачи работ.

Электронный документооборот с 2016

Законодательство, регулирующее нормы электронного документооборота (ЭДО), меняется стремительно. И 2016 год не станет исключением, в силу вступит целый ряд изменений.

И 2016 год не станет исключением, в силу вступит целый ряд изменений.

Скоро можно будет использовать электронный универсальный передаточный документ

Федеральный портал проектов правовых актов опубликовал проект ФНС об утверждении формата электронного универсального передаточного документа (УПД).

Как учитывать электронные счета-фактуры?

Плательщики НДС должны регистрировать все счета-фактуры в книгах покупок и продаж, а организации-посредники — в журналах учета. Бумажные счета-фактуры обычно учитываются по дате их составления. А как вести учет электронных, если у них фиксируется сразу три даты: составления, выставления и получения? Как принять к вычету НДС, если счет-фактура получен на стыке налоговых периодов?

А как вести учет электронных, если у них фиксируется сразу три даты: составления, выставления и получения? Как принять к вычету НДС, если счет-фактура получен на стыке налоговых периодов?

Как хранить документы в электронном виде?

Объем электронного документооборота между российскими компаниями постоянно растет. По итогам III квартала 2015 года через систему электронного документооборота Диадок было передано 98,2 млн документов. Это на 24,1 млн больше, чем за первое полугодие. А потому вопрос хранения электронных документов становится все актуальнее.

Использовать ли Windows 10 в работе?

На данный момент еще нет сертифицированых ФСБ России версий СКЗИ для Windows 10.

Использование несертифицированных средств ЭП может поставить под сомнение легитимность ЭП и подписанных ею документов.

Как ЭДО помогает избежать доначисления налогов

Бумажный документооборот часто становится причиной не только системных проблем, которые тормозят бизнес-процессы компании, но и сложностей с налоговыми органами. Как следствие — доначисление налогов и отказ в получении вычета по НДС. Рассмотрим, как можно устранить эти риски с помощью сервиса электронного документооборота (ЭДО) Контур.Диадок (разработчик СКБ Контур).

Сравнение элементов нового и старого форматов счета-фактуры

14 апреля вступил в силу новый формат электронных счетов-фактур. Наши специалисты проанализировали новый формат и составили сравнительный список различий с предыдущей версией.

Наши специалисты проанализировали новый формат и составили сравнительный список различий с предыдущей версией.

Подробнее о наиболее значимых изменениях в новом формате электронных счетов-фактур

Вступает в силу новый формат электронных счетов-фактур.

Он утвержден ФНС России приказом от 04.03.2015 № ММВ-7-6/93@. Прежний формат имел ряд недостатков, которые ограничивали компании в переходе на электронный документооборот (ЭДО). Новый формат призван снять эти ограничения.

14 апреля вступают в силу новые форматы счетов-фактур

Изменения коснутся веб-версии и API Диадока.

Новая форма декларации по НДС: как правильно отчитаться

Срок подачи декларации по НДС по новой форме неумолимо приближается, а у налогоплательщиков все еще остается масса вопросов. Как правильно представить данные? Кто и какие сведения должен подать? Как застраховаться от ошибок? Иными словами, как сделать так, чтобы декларация по НДС была представлена вовремя, а у налоговых органов не возникло вопросов и нареканий.

Налоговой службе добавили полномочий

В новом году отчетность по НДС изменится. Юрлицам придется подавать декларацию в расширенной форме, которая включает сведения из книги покупок и продаж, а посредникам — данные из журналов учета счетов‑фактур: и полученных, и выставленных. Форма такой отчетности уже установлена приказом ФНС. Сейчас он регистрируется в Минюсте.

Юрлицам придется подавать декларацию в расширенной форме, которая включает сведения из книги покупок и продаж, а посредникам — данные из журналов учета счетов‑фактур: и полученных, и выставленных. Форма такой отчетности уже установлена приказом ФНС. Сейчас он регистрируется в Минюсте.

С 2015 года вычет по НДС по «опоздавшим» счетам-фактурам можно будет получить в том же периоде, в котором были получены товары

Часто товар или услуга продается в одном налоговом периоде, а счет-фактуру потребитель получает уже в другом. Действующее законодательство и сложившаяся практика не позволяют покупателю получить вычет по счету-фактуре в периоде поставки товара или оказания услуги. Однако с 2015 года ситуация изменится.

Безбумажная работа: как налоговики стимулируют повышение эффективности

Принято считать, что электронный документооборот (ЭДО) — прерогатива крупных компаний. Однако статистика говорит о том, что на одну крупную компанию в системе ЭДО приходится около 20 малых и средних. Одним из первых клиентов нашей системы, например, стал ИП, с которым до сих пор работаем.

Однако статистика говорит о том, что на одну крупную компанию в системе ЭДО приходится около 20 малых и средних. Одним из первых клиентов нашей системы, например, стал ИП, с которым до сих пор работаем.

Объем электронного документооборота быстро растет

Количество электронных документов, переданных за полугодие, выросло в шесть раз по сравнению с аналогичным периодом прошлого года.

Физические лица смогут обмениваться электронными документами

Впервые в России физические лица начали выставлять электронные документы в системе электронного юридически значимого документооборота (ЭДО) Диадок компании СКБ Контур.

ФНС утвердила форму универсального передаточного документа

Согласно Письму ФНС от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» налогоплательщики имеют право свободно пользоваться документом, объединяющим в себе счет-фактуру и первичный документ.

Журнал и книги можно направить в налоговую по ТКС

У клиентов СКБ Контур появилась возможность представлять в налоговую инспекцию журнал учета выставленных и полученных счетов-фактур и книги покупок и продаж по ТКС без необходимости самостоятельно формировать xml-файлы.

Д. Егоров рассказал зрителям программы «Налоги» об особенностях ЭДО в России

Вопросы, заданные представителями операторов электронного документооборота (ЭДО) и волнующие весь прогрессивный бизнес в России, касались нарушения пятидневного срока выставления счетов-фактур, количества электронных формализованных документов, возможных поощрений налогоплательщиков, перешедших на ЭДО, и сети доверенных операторов ЭДО.

Тамара Мокеева, эксперт проекта Диадок, вновь отвечает на вопросы бухгалтеров

В разделе «Консультации онлайн» на портале Клерк. Ру эксперту снова можно задавать любые вопросы об электронном документообороте.

Ру эксперту снова можно задавать любые вопросы об электронном документообороте.

Как правильно представить документы по требованию налогового органа? Через интернет!

Возможности представлять истребуемые документы по ТКС уже чуть более года. На электронный документооборот с налоговой переходит все больше и больше самых разных компаний. О том, как это работает и что думают об электронном представлении крупнейшие налогоплательщики и налоговые инспекторы, смотрите ниже.

Диадок News: Выпуск 1. Как представить документы в налоговую в три шага

В первом выпуске системный аналитик проекта Диадок Тамара Мокеева рассказала о представлении документов в электронном виде в налоговую инспекцию в три шага.

Тамара Мокеева, эксперт проекта Диадок, отвечает на вопросы бухгалтеров

Задать вопрос эксперту можно на портале Клерк.Ру, в разделе «Консультации онлайн».

Подписывать электронные документы ЭЦП можно будет до 31 декабря 2013 года

Согласно поправкам, внесенным Госдумой в Федеральный закон от 06.04.11 № 63-ФЗ «Об электронной подписи», действие ЭЦП продлится еще полгода после утраты силы Федеральным законом от 10.01.02 № 1-ФЗ «Об электронной цифровой подписи».

В порядок обмена электронными счетами-фактурами изменения не вносились

Вопрос: Добрый день! Недавно опубликованное постановлению № 446 (об изменениях в постановление № 1137) исключило из документооборота электронными счетами-фактурами извещение от покупателя. Прокомментируйте, пожалуйста, как в таком случае сейчас будет происходить обмен счетами-фактурами?

Хотите создать свой собственный учетный документ с налоговыми функциями?

ФНС России предлагает всем желающим принять участие в обсуждении проекта формы многоцелевого первичного учетного документа, который можно использовать в целях применения НДС и налога на прибыль.

Практика представления документов через Интернет

Сегодня налоговые инспекторы для ускорения проверки все чаще просят налогоплательщиков направить документы через Интернет. О том, как удовлетворить просьбу налоговой на примере системы «Контур-Экстерн», читайте ниже.

Межрайонная ИФНС по крупнейшим налогоплательщикам Ростовской области № 6152 запросила у компании ЗАО «Юг Руси» бумажные документы в электронном виде

Компания сформировала пакет истребуемых документов в виде скан-образов и вместе с описью направила его по ТКС через спецоператора связи СКБ Контур.

Знание Диадока помогает найти работу

С проникновением электронных документов в России работодатели начинают предпочитать брать на работу сотрудников, умеющих работать в системах электронного документооборота.

Чем подписывать электронную первичку: читаем новый закон об электронной подписи

C 1 января 2013 года вступил в силу федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Помимо прочего закон утверждает некоторые новшества, касающиеся электронных первичных документов. При этом работу с электронными документами усложняет наличие нескольких видов электронных подписей: электронной цифровой подписи, неквалифицированной и квалифицированной электронных подписей. О том, чем теперь подписывать электронную «первичку», рассказывает Тамара Мокеева, эксперт системы электронного документооборота «Диадок».

О том, чем теперь подписывать электронную «первичку», рассказывает Тамара Мокеева, эксперт системы электронного документооборота «Диадок».

С начала 2013 года унифицированные формы первичных документов можно не использовать

С 1 января 2013 года утратил силу федеральный закон РФ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Одновременно с этим вступил в силу федеральный закон от 06.12.2011 № 402-ФЗ. Помимо прочего законом утверждены некоторые изменения, касающиеся электронных первичных документов.

Просрочка выставления электронного счета-фактуры – проблема или мыльный пузырь?

Согласно п. 3 ст. 168 Налогового кодекса (НК) РФ продавец обязан выставить счет-фактуру в течение пяти дней с момента отгрузки товаров или выполнения работ (услуг). По мнению Минфина (письмо Минфина от 26.08.2010 № 03−07−11/370), нарушение пятидневного срока влечет за собой отказ в вычете входящего НДС. В электронном счете-фактуре, в отличие от бумажного, дата выставления строго фиксируется оператором электронного документооборота (ЭДО), изменить ее нельзя. Однако реальных оснований для утраты права на вычет нет, считают эксперты.

Электронный документооборот глазами бухгалтеров

На мероприятиях, где освещается электронный документооборот (ЭДО), часто приходится слышать реплики бухгалтеров о том, что электронный документ слишком дорог по сравнению с бумажным. О том, так ли это, рассказывают бухгалтеры и менеджеры, которые уже перешли на электронный документооборот (система «Диадок»).

Вместо заверенных копий бумажных документов в ИФНС можно представлять их скан-образы.

После вступления в силу Приказа ФНС России от 29.06.2012 № ММВ-7-6/465@ налогоплательщики могут высылать в ответ на налоговое требование в ИФНС не заверенные бумажные копии документов, а их скан-образы или XML-файлы документов в электронном виде по ТКС.

Налоговые органы начали принимать электронные документы в ходе камеральных проверок

Налоговые органы активно готовятся к приему и обработке документов в электронном виде. А пока что принимают заверенные копии электронных документов, переданных через Диадок.

Налоговые инспекторы готовятся к электронным камеральным проверкам

Это выяснилось в ходе семинара компании СКБ Контур «Электронный документооборот (ЭДО) хозяйствующих субъектов и органов, принимающих отчетность», проведенного в Подмосковье с 6 по 8 июня.

Хотите сдавать электронные документы в налоговую? Отправьте заявление об участии в ЭДО!

Согласно п.2.1 — 2.3 Приказа Минфина РФ от 25.04.2011 № 50н, каждый участник электронного документооборота (ЭДО) должен оформить и представить своему оператору заявление об участии в ЭДО, в котором указать перечень необходимых реквизитов, как то: полное наименование организации (или ФИО ИП), место нахождения организации, сведения о владельцах полученных сертификатов ключа подписи и реквизиты сертификата ключа подписи, ИНН/КПП, сведения о налоговом органе, в котором состоит на учете организация и т д.

СКБ Контур стал одним из официальных операторов электронного документооборота (ЭДО)

31 мая ФНС России опубликовала официальный реестр операторов ЭДО, в который вошла и компания СКБ Контур, разработчик Диадока. Теперь чтобы выставить «настоящий» электронный счет-фактуру — достаточно подключиться к Диадоку.

Электронные счета-фактуры: с 23 мая 2012 года юридически значимы!

В «Российской Газете» опубликован Приказ ФНС России от 5 марта 2012 года № ММВ-7-6/138, утвердивший форматы электронных счетов-фактур, книг покупок и продаж и журнала учета выставленных и полученных счетов-фактур.

Налоговая уже вовсю готовится принимать электронные счета-фактуры

19.04.2012 был подписан Приказ ММВ-7-6/251@, внесший изменения в Приказ ФНС России от 09.11.2010 № ММВ-7-6/535@. Согласно этим изменениям, был обновлен унифицированный формат транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по ТКС с использованием электронной подписи.

Какими должны быть Операторы ЭДО?

Как стать Оператором ЭДО, и почему их пока не существует? Зачем временные правила, и когда уже появится реестр? Ответы на вопросы читайте ниже.

15 апреля 2012 года вступил в силу приказ, утвердивший коды видов операций по НДС

Приказ № ММВ-7-3/83@ от 14.02.2012 содержит в себе описание кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур.

С 1 апреля выставлять счет-фактуру стало возможным только по новой форме

С 1.04.2012 выставить счет-фактуру можно будет только по новой печатной форме, утвержденной Постановлением №1137 от 26.01.2012.

Минюст России «развернул» приказ, утверждающий форматы электронных счетов-фактур

Искренне надеемся, что форматы электронных счетов-фактур будут утверждены в ближайшее время.

ТОРГ-12 и Акт приемки-сдачи работ (услуг) скоро можно будет представить в налоговую в электронном виде

22 марта 2012 года на сайте ФНС был опубликован Приказ ФНС России от 21.03.2012 № ММВ-7-6/172@ «Об утверждении форматов первичных учетных документов».

Воспользуйтесь образцом заполнения новой формы счета-фактуры

Министерство Финансов России направило в Федеральную налоговую службу официальное письмо c разъяснениями сроков применения новой формы счета-фактуры.

Утверждены форматы служебных документов для обмена электронными счетами-фактурами

ФНС утвердила форматы документов, необходимые для выставления и получения счетов-фактур в электронном виде по ТКС с применением электронной подписи.

«Диадок-принтер»: перевести счет-фактуру в новую форму – просто!

Компания СКБ Контур, разработчик системы для обмена внешними электронными документами Диадок, выпустила специальное приложение, позволяющее бухгалтерам решить проблему с неактуальными формами счетов-фактур.

Опубликовано новое Постановление Правительства о счетах-фактурах

На сайте Правительства опубликовано постановление от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС».

Обзор изменений, введенных новым Постановлением Правительства о счетах-фактурах

Со вступлением в силу Постановления правила работы со счетами-фактурами существенно изменились.

Новую форму счета-фактуры планируют ввести с 1 января 2012 года

Минфин России в письме от 07.12.11 № 03-07-14/119 сообщил, что на утверждении Правительства РФ находится проект постановления, в котором предусмотрены новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. Предполагается, что документ вступит в силу с 1 января 2012 года.

Электронные счета-фактуры позволят казахстанскому бизнесу экономить 5 млрд тенге в год

АСТАНА, 4 ноя — ИА Новости-Казахстан. Поэтапное введение электронных счетов-фактур с 2012 года позволит казахстанскому бизнесу экономить как минимум пять миллиардов тенге в год, сообщил в пятницу заместитель председателя Налогового комитета министерства финансов Казахстана Аргын Кыпшаков.

Вступили в силу изменения в части корректировочных счетов-фактур

С 1 октября 2011 года вступил в силу закон №245-ФЗ в части корректировочных счетов-фактур. Это означает, что теперь, при необходимости внести изменения в счет-фактуру, бухгалтеру необходимо будет создать новый документ — корректировочный. Отметим, что раньше правки вносились в исходный счет-фактуру.

Корректировочные счета-фактуры

В Российской газете опубликован Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ. В частности, данный закон закрепляет право компаний выставлять корректировочные счета-фактуры.

Переход на электронные счета-фактуры позволит избежать ошибок при заполнении документов

Формализованный единый стандарт документа и автоматизация процесса (то есть максимальное исключение «человеческого фактора») помогут налогоплательщикам сократить количество ошибок и, как следствие, избежать риска доначислений налогов. Мы проанализировали ошибки, которые совершаются при составлении и выставлении счетов-фактур, и выделили те, о которых можно забыть при условии перехода компании на электронные документы.

Пора сворачивать «бумагу»

Юг России — точка огромного потенциального роста систем электронного документооборота (СЭД): объём их внедрений в нашем регионе пока составляет всего несколько процентов. Законодательство способствует развитию СЭД в бизнесе, а госорганы уже просто обязаны пользоваться только ими

Электронные первичные документы, подписанные ЭЦП, подтверждают расходы налогоплательщика

Первичный документ, оформленный в электронном виде и подписанный электронной цифровой подписью, может являться документом, подтверждающим расходы налогоплательщика.

Корректировочные (отрицательные) счета-фактуры теперь узаконены

В Российской газете опубликован Федеральный закон от 19 июля 2011 г. № 235-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ. В частности, данный закон закрепляет право компаний выставлять корректировочные счета-фактуры.

Минфин России вот-вот доработает новую форму счета-фактуры

Вероятнее всего электронные счета-фактуры появятся уже в третьем квартале этого года. О том, какие изменения в счетах-фактурах коснутся налогоплательщиков, рассказал Сергей РАЗГУЛИН, заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина России.

Переходим на электронные счета-фактуры

До недавнего времени для счетов-фактур устанавливалась только бумажная форма. Однако вскоре российские компании смогут выставлять и получать счета-фактуры в электронном виде. Такая возможность появится, как только чиновники утвердят соответствующий электронный формат документа. Разберемся, как будет происходить обмен счетами-фактурами в цифровом виде.

ФНС направила налоговикам приказ Минфина о порядке выставления и получения электронных счетов-фактур

Федеральная налоговая служба письмом от 22.06.2011 № ЕД-4−3/9868@ направила налоговым органам для сведения и использования в работе копию приказа Министерства финансов от 25.04.2011 № 50н об утверждении Порядка выставления и получения счетов-фактур в электронном виде по ТКС с применением ЭЦП.

Облачный ЭДО: Россия стоит перед прорывом

Об электронных документах бизнес знает не понаслышке. Многие предприятия уже давно используют внутренние СЭД для упрощения работы с документами в рамках компании. Однако процесс обмена электронными документами уже давно преодолел границы отдельно взятых предприятий и перерос в куда более масштабное явление. Сейчас российские компании получили законодательное право использовать электронные юридически значимые документы и во внешнем документообороте — при работе с клиентами и поставщиками. Договоры, накладные, акты выполненных работ и пр. можно подписывать электронной подписью и отправлять контрагентам через интернет, исключив почту и курьеров.

Утвержден порядок оборота электронных счетов-фактур

Минфин опубликован приказ, регламентирующий выставление и получение счетов-фактур в электронном виде (Приказ Минфина №50-н от 25.04.2011).

Германия упрощает законодательство по электронным счетам – фактурам с 1 июля 2011

Министерство Финансов Германии приняло решение упростить законодательство по электронным счетам — фактурам с 1 июля этого года.

Представление электронных документов в инспекцию: будущее и настоящее

Недавно вступил в силу приказ ФНС России от 17.02.11 № ММВ-7-2/168@, который определяет порядок предоставления документов по требованию инспекции в рамках налоговой проверки. На практике выслать хоть какие-то электронные документы в инспекцию можно будет не раньше конца 2011 года. Однако обмениваться электронной первичкой с контрагентами, не дублируя ее на бумаге, можно уже сейчас.

Утвержден порядок представления электронных документов в налоговые органы

Сегодня, 19 апреля 2011 года, вступил в силу Приказ ФНС РФ от 17.02.2011 № ММВ-7-2/168@ «Об утверждении Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи».

Вступил в силу закон об электронной подписи

8 апреля вступил в силу федеральный закон об электронной подписи. Документ, подписанный президентом РФ Дмитрием Медведевым, опубликован в «Российской газете».

Как будет происходить обмен электронными счетами-фактурами

По имеющейся у нас информации, проект приказа Минфина России, который утверждает Порядок обмена электронными счетами-фактурами, скоро должен быть зарегистрирован в Минюсте России. Согласно проекту, продавцы и покупатели будут пересылать друг другу электронные счета-фактуры через оператора документооборота.

Оборот Центра электронных счетов-фактур почтовой службы Эстонии вырос на 300%

Первый квартал 2011 года был очень успешным для Центра электронных счетов почтовой службы Эстонии. По сравнению с тем же периодом прошлого года оборот по этому направлению увеличился почти на 300%.

Электронный документ уравняли с бумажным

С вступлением в силу нового закона «Об ЭЦП» можно ожидать активного применения цифровых подписей гражданами. В том числе, для получения госуслуг в электронном виде

Электронные первичные бухгалтерские документы и счета-фактуры: предоставляем в налоговую

Будут ли налоговые инспекции при проверках запрашивать оригиналы в бумажном виде, стоит ли помимо электронных документов иметь обязательные бумажные копии, как технически представлять электронные документы по требованию инспекции? Такие вопросы в первую очередь возникают у российских налогоплательщиков, когда речь заходит о цифровом документообороте. Эксперты Диадока отвечают на эти вопросы.

Госдума одобрила закон об электронной подписи

В минувшую пятницу 25.03.2011 Госдума РФ одобрила в последнем чтении проект Федерального закона «Об электронной подписи».

Минфин завершает разработку и утверждение приказа по электронным счетам-фактурам. Порядок обмена электронными счетами фактурами

24 марта 2011 г. прошел круглый стол «Актуальные проблемы электронного взаимодействия налоговых органов с налогоплательщиками».

ФНС России и Минфин работают над проектом внедрения электронных счетов-фактур

21 марта состоялась встреча, посвященная вопросам внедрения в России электронных счетов-фактур

Не вся власть электронному правительству

В 2010 году субъекты Уральского федерального округа стали активнее переходить от теории на тему электронных госуслуг к практике. Стали появляться первые сервисы, позволяющие решать проблемы граждан дистанционно. Впрочем, как отмечают эксперты, основным тормозом в развитии электронных госуслуг является само государство.

Россия переходит на электронный обмен документами

В России вступили в силу ряд изменений, касающихся использования счетов-фактур. 229-ФЗ официально признал их в электронном формате, отменив действующую до этого времени формулировку о законности лишь бумажной версии этого документа. В результате электронный счет-фактура логично завершил список документов, использующихся всеми российскими компаниями для документарного подтверждения своих хозяйственных операций.

Россия появилась на мировой карте электронных счетов-фактур

13 октября в Германии завершился 6-й Европейский саммит — крупнейшее ежегодное мероприятие по электронным счетам-фактурам и другим электронным документам (EXPP Summit).

Электронные счета-фактуры: еще не всё дорешено

Интересные результаты показал опрос «Электронный обмен счетами-фактурами», проведенный осенью этого года среди читателей PC Week/RE. Как следует из его итогов (см. диаграмму 1), почти всех наших респондентов (свыше 94%) в той или иной степени заинтересовало известие о том, что в России наконец-то разрешен электронный обмен счетами-фактурами.

Электронная цифровая подпись — 2015

Интервью с Петром Диденко, главным специалистом по стратегическому развитию СКБ Контур

Счёт-фактура пойдёт по Сети

16 июля Госдума в третьем чтении приняла законопроект, позволяющий предприятиям обмениваться счетами-фактурами в электронном виде с помощью Интернета. Спустя три дня его одобрил Совет Федерации. Теперь организации, имеющие совместимые технические средства, могут пересылать друг другу электронные документы по взаимному согласию сторон сделки.

Что такое e-Invoicing?

Леонид Волков на Тверском Форуме рассказал, что такое e-invoicing, и почему он так популярен в мире. И как сделать так, чтобы e-invoicing заработал в России.

Применение налоговой ставки НДС c 01.01.2019

Федеральная налоговая служба в связи со вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (далее – Федеральный закон № 303-ФЗ), сообщает следующее.

1. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов.

Согласно подпункту «в» пункта 3 статьи 1 Федерального закона № 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее-Кодекс), налоговая ставка по налогу на добавленную стоимость (далее – НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 № 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона № 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

1.1. Применение налоговой ставки НДС при отгрузке товаров (работ, услуг), имущественных прав с 01.01.2019 в счет оплаты, частичной оплаты, полученной до 01.01.2019.

При получении до 01.01.2019 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2019 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

При отгрузке с 01.01.2019 вышеуказанных товаров (работ, услуг), имущественных прав в счет поступившей ранее оплаты, частичной оплаты, налогообложение НДС производится по налоговой ставке в размере 20 процентов (пункт 3 статьи 164 Кодекса (в редакции, действующей с 01.01.2019).

На основании пункта 8 статьи 171 Кодекса суммы налога, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, подлежат вычетам в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Учитывая изложенное, вычеты сумм НДС, исчисленных по налоговой ставке в размере 18/118 процента с оплаты, частичной оплаты, полученной до 01.01.2019 в счет предстоящих поставок товаров (работ, услуг), имущественных прав, производятся продавцом с даты отгрузки этих товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по налоговой ставке 18/118 процента в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

При этом суммы налога, принятые к вычету покупателем при перечислении продавцу до 01.01.2019 сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, подлежат восстановлению покупателем в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса. Восстановление сумм налога производится в размере налога, исчисленного исходя из налоговой ставки 18/118 процента.

В случае, если до даты отгрузки товаров (работ, услуг), имущественных прав покупатель дополнительно к оплате, частичной оплате, перечисленной до 01.01.2019, в счет предстоящих поставок с 01.01.2019, доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20 процента, то ФНС России рекомендует руководствоваться следующим:

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120, а следует рассматривать в качестве доплаты суммы налога. В этой связи, продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога (пример 1).

В случае, если доплата НДС в размере 2-х процентных пунктов осуществляется с 01.01.2019 лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, то отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

В случае, если доплата налога в размере 2-х процентных пунктов осуществляется покупателем до 31.12.2018 включительно, то в связи с отсутствием оснований в 2018 году рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов (поскольку действующая ставка НДС в 2018 году – 18%), такую доплату следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 18/118. В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты, частичной оплаты с применением ставки в размере 18/118 процента, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118 процента (пример 2).

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов, и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке в размере 20 процентов, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав в порядке, предусмотренном пунктом 6 статьи 172 Кодекса.

Налогоплательщик вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным этим налогоплательщиком ранее.

Порядок заполнения показателей корректировочного счета-фактуры приведен в приложении к настоящему письму.

Разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 налоговой декларации по НДС и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 налоговой декларации по НДС указывается цифра «0» (ноль).

В случае, если до 01.01.2019 налогоплательщиком получена оплата, частичная оплата с учетом налога, исчисленного исходя из налоговой ставки 20 процентов, в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав с указанной даты, то исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента. В этом случае корректировочные счета-фактуры не составляются. При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019, исчисление НДС производится по налоговой ставке 20 процентов.

1.2. Применение налоговой ставки НДС при изменении с 01.01.2019 стоимости товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

В соответствии с пунктом 3 статьи 168 Кодекса при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в пункте 10 статьи 172 Кодекса.

Согласно подпунктам 10 и 11 пункта 5.2 статьи 169 Кодекса в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются, в том числе, налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в том случае, если товары (работы, услуги), имущественные права отгружены (переданы) до 01.01.2019, то при изменении их стоимости в сторону увеличения или уменьшения с 01.01.2019, применяется налоговая ставка, действовавшая на дату отгрузки (передачи), в связи с чем в графе 7 корректировочного счета-фактуры указывается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

1.3. Применение налоговой ставки НДС при исправлении счета-фактуры, в отношении товаров (работ, услуг), имущественных прав, отгруженных до 01.01.2019.

Согласно пункту 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – постановление Правительства РФ № 1137), исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур в соответствии с указанным документом.

В новом экземпляре счета-фактуры не допускается изменение показателей (номера и даты), указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

В связи с этим в случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019, в графе 7 исправленного счета-фактуры указывается налоговая ставка, действовавшая на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав и отраженная в графе 7 счета-фактуры, выставленного при отгрузке этих товаров (работ, услуг), имущественных прав.

1.4. Применение налоговой ставки НДС при возврате товаров с 01.01.2019.

Применение НДС продавцом

В соответствии с пунктом 5 статьи 171 Кодекса вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

Согласно пункту 4 статьи 172 Кодекса вычеты указанных сумм налога производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа.

На основании положений пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура.

В связи с изложенным, при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, указана налоговая ставка 18 процентов, то в графе 7 корректировочного счета-фактуры также указывается налоговая ставка 18 процентов.

При возврате с 01.01.2019 товаров, оплаченных лицами, не являющимися налогоплательщиками НДС, и (или) налогоплательщиками, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, которым счета-фактуры не выставляются, и отгруженных (переданных) указанным лицам до 01.01.2019, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Применение НДС покупателем

В силу пункта 1 статьи 172 Кодекса вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов.

Согласно подпункту 4 пункта 3 статьи 170 Кодекса суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном главой 21 Кодекса, подлежат восстановлению налогоплательщиком в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав.

Учитывая изложенное, в случае, если покупатель принял к вычету предъявленные ему суммы налога по принятым им на учет товарам, то восстановление сумм НДС согласно подпункту 4 пункта 3 статьи 170 Кодекса производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

2. Особенности применения с 01.01.2019 налоговой ставки по НДС отдельными категориями налогоплательщиков.

2.1. Налоговые агенты, указанные в статье 161 Кодекса.

Согласно положениям пунктов 1 и 2 статьи 161 Кодекса при реализации налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах, товаров (работ, услуг), местом реализации которых признается территория Российской Федерации, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом, приобретающим данные товары (работы, услуги) у иностранного лица.

В соответствии с абзацем вторым пункта 4 статьи 174 Кодекса в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам.

Таким образом, исчисление суммы налога налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, производится при оплате товаров (работ, услуг), т.е. либо в момент перечисления предварительной оплаты либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, указанным в пункте 2 статьи 161 Кодекса, момент определения налоговой базы у такого налогового агента не возникает.

Учитывая изложенное, если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых с 01.01.2019, перечислена иностранному лицу, не состоящему на учете в налоговых органах, до 01.01.2019, то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118 процента. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Если оплата за товары (работы, услуги), отгруженные до 01.01.2019, производится налоговым агентом с 01.01.2019, то учитывая, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года, исчисление НДС производится налоговым агентом с применением налоговой ставки 18/118 процентов (пункт 4 статьи 164 Кодекса).

Аналогичный порядок исчисления НДС производится налоговым агентом, указанным в пункте 3 статьи 161 Кодекса.

Одновременно обращаем внимание на то, что налоговые агенты, указанные в пунктах 4, 5, 5.1 и 8 статьи 161 Кодекса, исчисление НДС в переходный период производят в порядке, указанном в пунктах 1, 1.1 – 1.4 настоящего письма.

2.2 Иностранные организации, указанные в статье 174.2 Кодекса.

Согласно пункту 3 статьи 174.2 Кодекса (в редакции Федерального закона от 27.11.2017 № 335-ФЗ) иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория Российской Федерации, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена в соответствии с указанной статьей на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. При этом пункт 9 статьи 174.2 Кодекса утрачивает силу.

Вышеуказанные нормы вступают в силу с 1 января 2019 года.

Таким образом, при оказании начиная с 1 января 2019 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 Кодекса, местом реализации которых признается территория Российской Федерации, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 Кодекса при оказании иностранными организациями услуг в электронной форме, указанных в пункте 1 настоящей статьи, местом реализации которых признается территория Российской Федерации (за исключением оказания таких услуг через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации), налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (пункт 4 статьи 174.2 Кодекса).

На основании пункта 5 статьи 174.2 Кодекса (в редакции Федерального закона от 03.08.2018 № 303-ФЗ) сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 Кодекса, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 процента процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 процента.

если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 процента.

В случае, если оплата (частичная оплата) получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя – организацию (индивидуального предпринимателя), являющуюся налоговым агентом (пункт 9 статьи 174.2 Кодекса).

Настоящее письмо согласовано с Минфином России.

Новый Счет-фактура 2017 для 1С 7.7 Торговля и склад 9.2 (внешняя печатная форма) Vinodel.ru

Данная внешняя печатная форма включает изменения постановления Правительства Российской Федерации 19 августа 2017 г. № 981.

С 1 октября 2017 все организации обязаны использовать новую форму счет-фактуры.

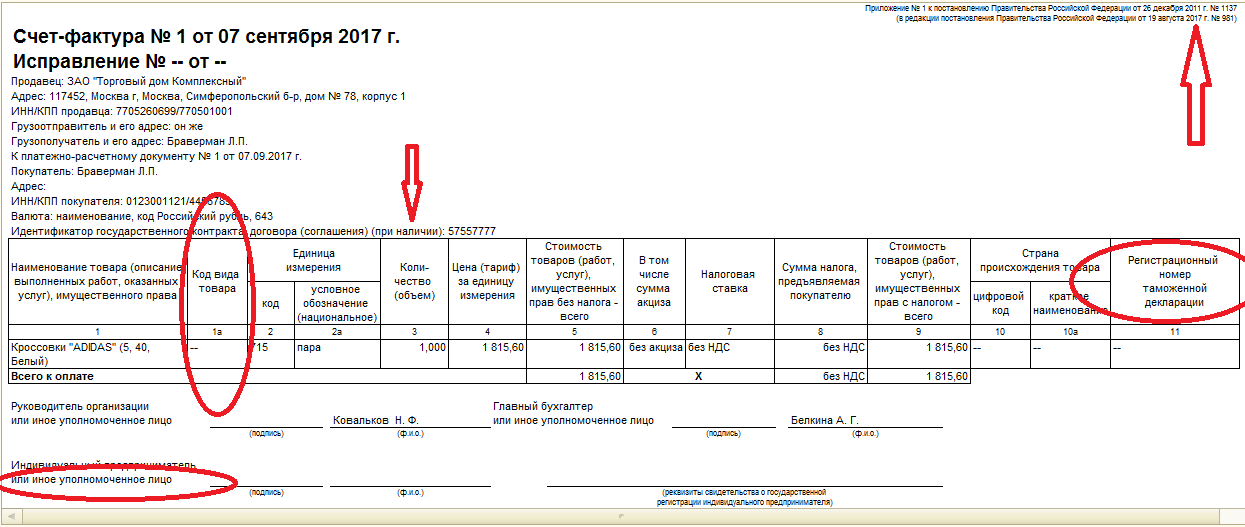

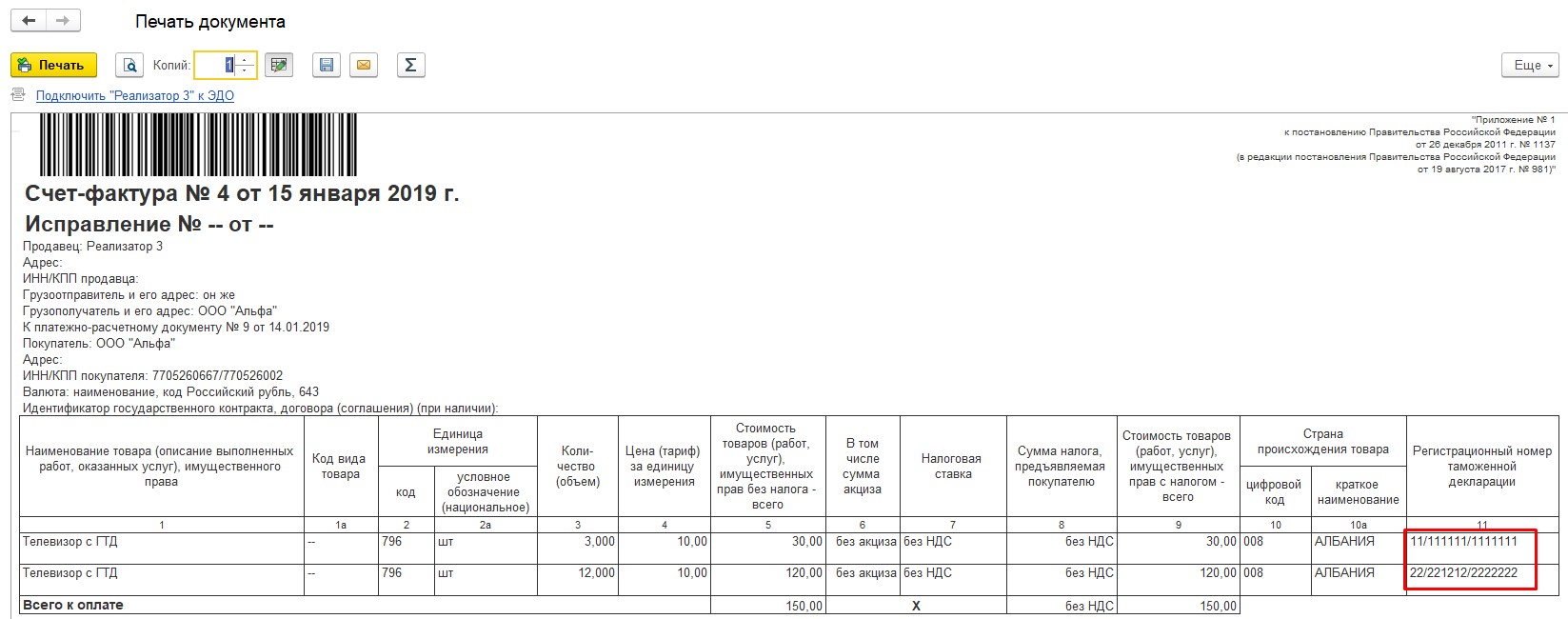

В счете-фактуре и корректировочном счете-фактуре появились новые колонки. В форму счета-фактуры вводится обязательная графа 1а. По ней отражается код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Эти данные указывают только в отношении товаров, вывезенных из России на территорию государства – члена ЕАЭС. Если таких товаров нет, в новой графе нужно проставить прочерк.

Одновременно меняется порядок заполнения графы 11, которая сейчас используется для номера таможенной декларации. Данную графу заполняют по товарам, страной происхождения которых не является РФ. С 1 октября в графе 11 вместо номера таможенной декларации нужно ставить регистрационный номер этой декларации. Эти номера различаются.

Меняется порядок указания в счетах-фактурах юридического адреса. С 1 октября в строках 2а и 6а нужно будет проставлять полный юридический адрес с почтовым индексом, который указан в выписке из ЕГРЮЛ. Использование данных об адресе из учредительных документов будет считаться ошибкой.

Другим нововведением является то, что в корректировочных счетах-фактурах с октября можно будет указывать дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы корректировочного счета-фактуры. Такую информацию разрешается вносить в дополнительные строки и графы.

Также дополняется строка 8 счетов-фактур и строка 5 корректировочных счетов-фактур. В них с 1 июля 2017 года указывают идентификатор государственного контракта. С 1 октября строка дополнится отметкой о том, что она заполняется только при наличии идентификатора контракта/соглашения.

Учитывая, что ТиС у многих переписана в диапазоне от чуть-чуть до почти полностью, ее обновление может занять довольно много времени. И затевать его ради одной строчки в печатной форме – не самый лучший вариант. А печатать счета-фактуры по новой форме надо уже с 1 октября.

Порядок установки: Скаченные файлы SF981.ERT и SF981.EFD копируем в каталог базы в папку /Extforms/Prnforms/. Заходим в программу в режиме 1С:Предприятие. Открываем меню Сервис-Регистрация внешних печатных форм. Выбираем документ: Счет-фактура выданный. Нажимаем кнопку Изменить-Внести в список-выбираем там файл SF981.ERT

После этого в документе Счет-фактура выданный появится дополнительная печатная форма.

Скачать файлы

Счёт Фактура 981 Торговля и склад 9.2 (46.5 kB)

Описатель для Счёт Фактура 981 Торговля и склад 9.2 (81 b) Ert File Description – описание внешнего отчета(обработки). Обычный текстовый файл, читается (понимается) неткоторыми стандартными обработками типовых конфигураций.

Во внешних отчетах вместе с файлами с расширением .ert могут быть файлы с аналогичными наименованиями, но расширением .efd

Новая счет-фактура с 1 июля 2021

Запланированные изменения в счет фактуре с 2021 года подробно описаны в ст. 2 ФЗ РФ от 9 ноября 2020 года № 371-ФЗ.

Итак, что поменяется:

1. Способ представления счет-фактур для товаров, попадающих в категорию прослеживаемых — согласно действующему порядку (ч. 2 п. 1 ст. 169 НК РФ) такой документ может составляться в бумажном или электронном формате (при достижении сторонами соответствующего соглашения).

Новая счет фактура в 2021 году, в том числе корректировочная, будет представляться только в электронном виде (по прослеживаемым товарам).

Здесь есть несколько исключений:

- продажа товаров гражданам для личного использования (не в целях ведения бизнеса),

- экспортируемая продукция с территории России,

- вывоз товаров из РФ на территорию стран-участниц ЕАЭС.

Кроме того, ООО и ИП при покупке прослеживаемой продукции должны обеспечить получение электронного счета фактуры (с 1 июля 2021 года) по ТКС (телекоммуникационному каналу связи) через российских операторов ЭДО.

2. Обязательное составление счет-фактуры — в соответствии с пп. 1 п. 3 ст. 169 НК РФ сейчас можно не составлять этот документ при соблюдении следующих двух условий: покупатель товара не является плательщиком НДС, стороны договорились работать без такой бумаги.

С 1 июля 2021 года этот порядок изменится — теперь по прослеживаемым товарам плательщик НДС будет составлять счет-фактуру независимо от соблюдения/несоблюдения указанных выше условий.

3. Изменение содержания документа — ожидается, что в новой счет фактуре в 2021 году появятся дополнительные реквизиты. Аналогичные изменения затронут и корректировочную форму этого документа.

Отдельно следует подчеркнуть, что согласно нынешнему порядку наличие в упомянутом документе ошибок не является основанием для отказа в получении налогового вычета (при условии, что есть возможность идентифицировать покупателя, продавца, товар). Это же правило будет действовать и для новой формы счета-фактуры.

Образец заполнения счет фактуры на аванс с 01 октября 2019

С изменениями в НК РФ, касающимися ставки НДС, возникает множество вопросов по документальному оформлению операций по продажам, в частности, нужна ли счет-фактура на аванс? Несомненно, нужна. Напомним правила заполнения счета-фактуры СФ на предоплату в г. Напомним, что поправки носили не радикальный, а уточняющий характер:.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Счет-фактура на аванс: как заполнить, каковы требования? Образец 2019 – 2020 гг.

Счет фактура с 1 января года по-прежнему заполняется в соответствии с требованиями правительственного Постановления от Без корректно оформленного счета-фактуры невозможно обосновать право на отражение в учете факта принятия к вычету сумм НДС.

Сроки выставления счетов-фактур в году остались прежними — 5 дней п. При оформлении счета-фактуры ее величина обязательно прописывается в документе, чтобы было понятно, по какому тарифу начислен налог и в какой сумме. Счет-фактура с года с отражением новой ставки налогообложения должен выписываться по сделкам, которые реализованы после Счет-фактура с Счет-фактура в году оформляется по единому унифицированному шаблону.

Обязательность соблюдения утвержденного Правительством РФ образца и запрет исключать из него какие-либо строки подтверждена Минфином в письме от Если в документе остаются незаполненными отдельные ячейки, в них надо проставить прочерки.