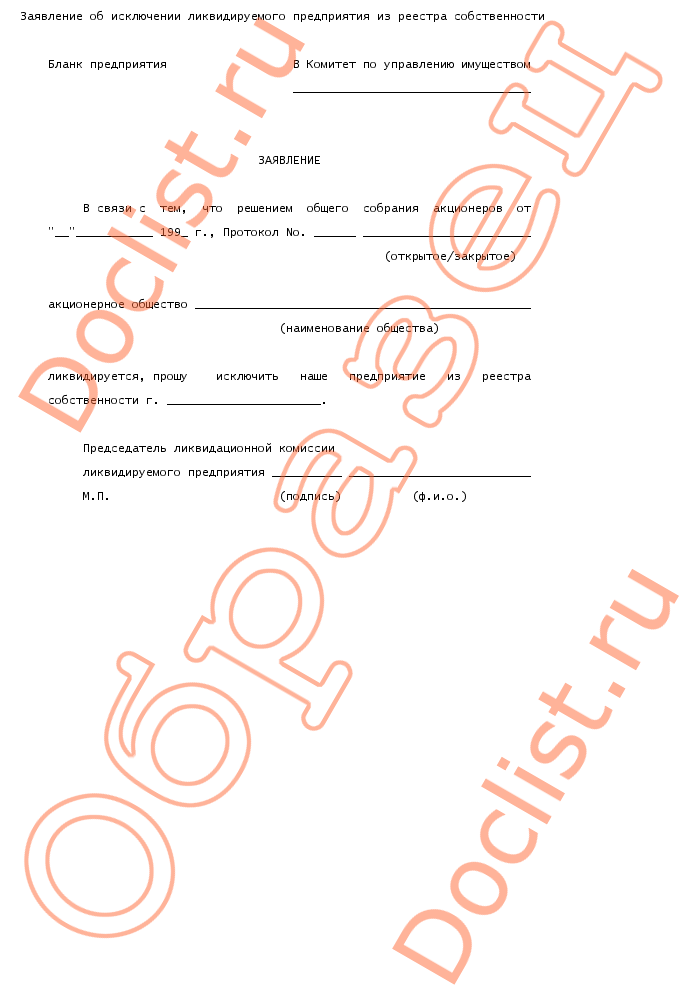

Образец заявление об исключении проверки в отношении юридического лица: Шаблон заявление об исключении из реестра проверок

Шаблон заявление об исключении из реестра проверок

Наша компания относится у субъектам малого предпринимательства и попала под проверку Роспотребнадзора, как нам исключить себя из реестра данных проверок? |

Если организация по всем критериям относится к субъектам малого предпринимательства, а ее неправомерно включили в план неналоговых проверок, Вам необходимо написать заявление об исключении из реестра.

Образец Заявления об исключении из реестра проверок.

Приложение

к Правилам подачи и рассмотрения

заявления об исключении проверки

в отношении юридического лица,

индивидуального предпринимателя

из ежегодного плана проведения

плановых проверок, утвержденным

постановлением Правительства РФ

от 26.11.2015 №1268

ФОРМА

заявления об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок юридических лиц и индивидуального предпринимателя из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей

В Управление Роспотребнадзора по городу Москве

ЗАЯВЛЕНИЕ

об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 20. . год

. год

от “00” месяц 000 г.

Общество с ограниченной ответственностью “Ромашка” ИНН 0000000000, КПП 0000000000000, г. Москва, ул. Московская, д. 1, телефон 8-444-444-44-44, e-mail …. относится к субъектам малого предпринимательства в соответствии с критериями, установленными в статье 4 Федерального закона “О развитии малого и среднего предпринимательства в Российской Федерации”, поскольку: за 0000 год (в случае осуществления деятельности менее одного календарного года – на период с даты государственной регистрации – месяц 0000г.):

– средняя численность работников составляет 52;

– не осуществляет виды деятельности, перечень которых установлен постановлением Правительства Российской Федерации от 23 ноября 2009 г. №944 “Об утверждении перечня видов деятельности в сфере здравоохранения, сфере образования и социальной сфере, осуществляемых юридическими лицами и индивидуальными предпринимателями, в отношении которых плановые проверки проводятся с установленной периодичностью”;

– в отношении него не выносилось вступившее в законную силу постановление о назначении административного наказания за совершение грубого нарушения, определенного в соответствии с Кодексом Российской Федерации об административных правонарушениях, или административного наказания в виде дисквалификации или административного приостановления деятельности, не принималось решение о приостановлении и (или) аннулировании лицензии, выданной соответствии с Федеральным законом “О лицензировании отдельных видов деятельности”, либо с даты окончания проведения проверки, по результатам которой вынесено такое постановление либо принято такое решение, прошло более трех лет.

На основании изложенного прошу исключить из ежегодного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей проверку, запланированную к проведению Управление Роспотребнадзора по городу Москве в апреле 2018 года.

На осуществление взаимодействия в электронной форме (получение ответа и принятого решения по электронной почте – согласен.

Перечень прилагаемых документов:

– копия отчета о финансовых результатах;

– копия сведений о среднесписочной численности работников.

Проверки

- Внутренний финансовый аудит

- Особенности проведения проверок в отношении резидентов ТОСЭР

Утверждены правила подачи и рассмотрения заявления об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок

Правительством Российской Федерации постановлением от 26 ноября 2015 г. №1268 утверждены правила подачи и рассмотрения заявления об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок.

№1268 утверждены правила подачи и рассмотрения заявления об исключении проверки в отношении юридического лица, индивидуального предпринимателя из ежегодного плана проведения плановых проверок.

Указанными правилами определено следующее: юридическое лицо или индивидуальный предприниматель, которые полагают, что проверка в отношении них включена в ежегодный план в нарушение положений закона о защите прав юридических лиц и индивидуальных предпринимателей, подают соответствующее заявление в орган госконтроля об исключении проверки в отношении себя из ежегодного плана. Заявление направляется в тот орган, который инициировал проверку и подписывается руководителем организации.

Заявление может быть подано как на бумаге, так и в электронном виде обязательно по форме, утвержденной постановлением. При этом необходимо подтвердить, что организация или индивидуальный предприниматель соответствуют условиям, прописанным для малого бизнеса. Это выписка из реестра акционеров (для акционерных обществ), а также заверенная копия отчета о финансовых результатах за один календарный год из 3 предшествующих календарных лет. Если малое предприятие работает меньше года, то отчет представляется за отработанный период. Кроме того, необходимо предоставить данные о среднесписочной численности работников, которые подавались в налоговый орган за календарный год. К заявлению прикладывает документ, который подтверждает полномочия руководителя.

Если малое предприятие работает меньше года, то отчет представляется за отработанный период. Кроме того, необходимо предоставить данные о среднесписочной численности работников, которые подавались в налоговый орган за календарный год. К заявлению прикладывает документ, который подтверждает полномочия руководителя.

Заявление должно быть рассмотрено в течение 10 рабочих дней. Если решение принято не в пользу заявителя, решение можно обжаловать в административном или судебном порядке.

Государственная регистрация юридических лиц, индивидуальных предпринимателей и фермерских хозяйств В избранное

I. В случае предоставления государственной услуги по государственной регистрации создаваемого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации юридического лица при создании по форме №Р11001.

- Решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством РФ.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица — учредителя.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Документ, подтверждающий присвоение выпуску (выпускам) акций регистрационного номера.

Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

II. В случае предоставления государственной услуги по внесению в ЕГРЮЛ записи о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации, заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о начале процедуры реорганизации по форме №Р12003.

- Решение о реорганизации.

III. В случае предоставления государственной услуги по государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения), заявитель в обязательном порядке представляет:

- Заявление о государственной регистрации в связи с завершением реорганизации юридического лица (юридических лиц), по форме №Р12016.

- Учредительный документ юридического лица, за исключением случая, если юридическое лицо будет действовать на основании типового устава, предусмотренного подпунктом «е» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129-ФЗ.

- Договор о слиянии — в случаях, предусмотренных федеральными законами.

- Передаточный акт или разделительный баланс.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании при государственной регистрации юридического лица, создаваемого путем реорганизации (преобразования, слияния, разделения, выделения).

- Документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае если юридическим лицом, создаваемым путем реорганизации, является акционерное общество.

- Документ, подтверждающий внесение изменений в решение о выпуске облигаций или иных (за исключением акций) эмиссионных ценных бумаг в части замены эмитента, в случае если реорганизуемым юридическим лицом является эмитент указанных эмиссионных ценных бумаг и в результате реорганизации его деятельность прекращается или в результате его реорганизации в форме выделения обязательства по эмиссионным ценным бумагам передаются юридическому лицу, создаваемому путем такого выделения.

Заявитель вправе по собственной инициативе представить:

IV. В случае предоставления государственной услуги по государственной регистрации изменений, вносимых в учредительные документы юридического лица, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Решение о внесении изменений в учредительный документ юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений.

- Изменения, внесенные в учредительный документ юридического лица, или учредительный документ юридического лица в новой редакции.

- Документ, подтверждающий принятие Банком России решения о регистрации проспекта акций, если в учредительный документ юридического лица, являющегося непубличным акционерным обществом, внесены изменения о включении в его фирменное наименование указания на то, что оно является публичным.

- Документ, подтверждающий принятие Банком России решения об освобождении юридического лица, являющегося публичным акционерным обществом, от обязанности раскрывать информацию, предусмотренную законодательством Российской Федерации о ценных бумагах, если в учредительный документ юридического лица, являющегося акционерным обществом, внесены изменения об исключении из его фирменного наименования указания на то, что оно является публичным.

- Документ, подтверждающие наличие у юридического лица, либо лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по адресу, относящемуся к месту нахождения, указанному в решении об изменении места нахождения юридического лица, — в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица.

- Договор с Международным олимпийским комитетом и (или) Международным паралимпийским комитетом или уполномоченными ими организациями — в случае использования олимпийской и (или) паралимпийской символики в наименовании юридического лица, его фирменном наименовании.

- Решение об изменении места нахождения.

- Документы, подтверждающие наличие права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица (в том числе, в случае изменения адреса юридического лица, при котором изменяется место нахождения юридического лица).

V. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений по форме №Р13014.

- Документы, подтверждающие основание перехода доли или части доли, — в случае внесения в ЕГРЮЛ изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью.

VI. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений при реорганизации юридического лица в форме присоединения к нему другого юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме №Р16003.

- Договор о присоединении.

VII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ изменений, касающихся сведений о том, что акционерное общество находится в процессе уменьшения уставного капитала, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений в ЕГРЮЛ.

- Решение об уменьшении уставного капитала.

VIII. В случае внесения в ЕГРЮЛ изменений о том, что юридическим лицом принято решение об изменении места нахождения, для предоставления государственной услуги в инспекцию по месту нахождения юридического лица представляются:

- Подписанное заявителем уведомление о внесении изменений по форме №Р13014.

- Решение об изменении места нахождения.

IX. В случае предоставления государственной услуги при принятии решения о ликвидации юридического заявитель в обязательном порядке представляет:

- Подписанное заявителем уведомление о принятии решения о ликвидации юридического лица по форме №Р15016.

- Подписанное заявителем уведомление о формировании ликвидационной комиссии или о назначении ликвидатора.

- Подписанное заявителем уведомление о составлении промежуточного ликвидационного баланса.*

*Уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган ранее срока:

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда или арбитражного суда по делу (иного судебного акта, которым завершается производство по делу), по которому судом или арбитражным судом было принято к производству исковое заявление, содержащее требования, предъявленные к юридическому лицу, находящемуся в процессе ликвидации;

- окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством Российской Федерации о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки.

X. В случае ликвидации юридического лица в результате принятия решения о ликвидации учредителями юридического лица заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р16001.

- Ликвидационный баланс.

Заявитель вправе по собственной инициативе представить:

XI. В случае государственной регистрации при прекращении унитарного предприятия в связи с продажей или внесением его имущественного комплекса в уставный капитал акционерного общества, учреждения в связи с внесением его имущества в уставный капитал акционерного общества, унитарного предприятия или учреждения в связи с передачей имущественного комплекса унитарного предприятия или имущества учреждения в собственность государственной корпорации в качестве имущественного взноса Российской Федерации заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРЮЛ записи о прекращении унитарного предприятия или учреждения по форме №Р16002.

- Решение об условиях приватизации имущественного комплекса унитарного предприятия или решение органа государственной власти, на основании которого осуществлены внесение имущественного комплекса унитарного предприятия или имущества учреждения в уставный капитал акционерного общества либо передача указанных имущественного комплекса или имущества в собственность государственной корпорации в качестве имущественного взноса Российской Федерации.

Заявитель вправе по собственной инициативе представить:

- Копия документа, подтверждающего государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения.

XII. В случае ликвидации юридического лица через процедуру банкротства заявитель в обязательном порядке представляет:

- Государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

XIII. В случае предоставления государственной услуги по внесению в ЕГРЮЛ сведений о юридическом лице, зарегистрированном до вступления в силу Федерального закона от 08.08.2001 №129‑ФЗ:

- Подписанное заявителем сообщение, содержащее сведения, предусмотренные подпунктами «а» — «д», «л» пункта 1 статьи 5 Федерального закона от 08.08.2001 №129‑ФЗ, по форме №17001.

XIV. В случае предоставления государственной услуги по государственной регистрации физического лица в качестве индивидуального предпринимателя заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21001.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, регистрируемого в качестве индивидуального предпринимателя (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является лицом без гражданства).

- Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность физического лица, регистрируемого в качестве индивидуального предпринимателя, или документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним).

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско-юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение в соответствии с абзацем третьим пункта 4 статьи 22.1 Федерального закона от 08.08.2001 №129-ФЗ).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

Заявитель вправе по собственной инициативе представить:

- Справка о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданная физическому лицу, регистрируемому в качестве индивидуального предпринимателя, в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно‑правовому регулированию в сфере внутренних дел (в случае если данное физическое лицо намерено осуществлять определенные виды предпринимательской деятельности, указанные в подпункте «к» пункта 1 статьи 22. 1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).

1 Федерального закона от 08.08.2001 №129‑ФЗ).Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XV. В случае предоставления государственной услуги по внесению изменений в сведения об индивидуальном предпринимателе, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении в ЕГРИП изменений по форме №Р24001.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства индивидуального предпринимателя — иностранного гражданина или лица без гражданства.

- Решение комиссии по делам несовершеннолетних и защите их прав, созданной высшим исполнительным органом государственной власти субъекта Российской Федерации, о допуске к предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, в сфере детско‑юношеского спорта, культуры и искусства с участием несовершеннолетних (в случае если в отношении данного физического лица принято такое решение).

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

XVI. В случае предоставления государственной услуги при прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26001.

- Документ, удостоверяющий личность.

- Документ, подтверждающий адрес места жительства (пребывания) индивидуального предпринимателя на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

XVII. В случае предоставления государственной услуги по государственной регистрации крестьянского (фермерского) хозяйства заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р21002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства, полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства, является несовершеннолетним).

- Уведомление о переходе на упрощенную систему налогообложения (предоставляется по желанию заявителя).

XVIII. В случае предоставления государственной услуги по внесению изменений в сведения о крестьянском (фермерском) хозяйстве, содержащиеся в ЕГРИП, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о внесении изменений с сведения, содержащиеся в ЕГРИП, по форме №Р24002.

- Копия документа, подтверждающего изменение ранее внесенных в ЕГРИП сведений о фамилии, имени, отчестве, документе, удостоверяющем личность, месте жительства главы крестьянского (фермерского) хозяйства — иностранного гражданина или лица без гражданства.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

XIX. В случае предоставления государственной услуги при прекращении крестьянского (фермерского) хозяйства по решению его членов заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р26002.

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Заявитель вправе по собственной инициативе представить:

- Документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 01.04.1996 №27‑ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30.04.2008 №56‑ФЗ.

XX. В случае предоставления государственной услуги по внесению в ЕГРИП записи о крестьянском (фермерском) хозяйстве, зарегистрированном до вступления в силу части первой Гражданского кодекса Российской Федерации, заявитель в обязательном порядке представляет:

- Подписанное заявителем заявление о государственной регистрации по форме №Р27002.

- Копия основного документа физического лица, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства, является гражданином Российской Федерации).

- Копия документа, установленного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином).

- Копия документа, предусмотренного федеральным законом или признаваемого в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность лица без гражданства, являющегося главой крестьянского (фермерского) хозяйства (в случае если глава крестьянского (фермерского) хозяйства является лицом без гражданства).

- Копия свидетельства о рождении главы крестьянского (фермерского) хозяйства, или копия иного документа, подтверждающего дату и место рождения указанного лица в соответствии с законодательством Российской Федерации или международным договором Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, не содержит сведений о дате и месте рождения указанного лица).

- Копия документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации (в случае если глава крестьянского (фермерского) хозяйства является иностранным гражданином или лицом без гражданства).

- Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства главы крестьянского (фермерского) хозяйства в Российской Федерации (в случае если представленная копия документа, удостоверяющего личность главы крестьянского (фермерского) хозяйства, или документа, подтверждающего право главы крестьянского (фермерского) хозяйства временно или постоянно проживать в Российской Федерации, не содержит сведений о таком адресе).

- Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление главой крестьянского (фермерского) хозяйства предпринимательской деятельности, либо копия свидетельства о заключении брака главой крестьянского (фермерского) хозяйства, либо копия решения органа опеки и попечительства или копия решения суда об объявлении главы крестьянского (фермерского) хозяйства полностью дееспособным (в случае если глава крестьянского (фермерского) хозяйства является несовершеннолетним).

- Документ, подтверждающий адрес места жительства (пребывания) физического лица на территории Санкт-Петербурга.

Комментарий:

- В случае ликвидации юридического лица через процедуру банкротства государственная регистрация осуществляется без участия заявителя на основании определения арбитражного суда о завершении конкурсного производства, поступившего в регистрирующий орган из арбитражного суда путем направления указанного определения заказным письмом с уведомлением о вручении либо в электронной форме с использованием информационно‑телекоммуникационных сетей общего пользования, в том числе сети Интернет.

- Необходимые для государственной регистрации заявление, уведомление или сообщение удостоверяются подписью заявителя, подлинность которой должна быть засвидетельствована в нотариальном порядке. Свидетельствование в нотариальном порядке подписи заявителя не требуется в случае:

- представления документов, указанных в п. I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- представления документов, указанных в п.XIV, XV и XVI, в регистрирующий орган непосредственно лично заявителем с представлением одновременно документа, удостоверяющего его личность;

- направления документов в регистрирующий орган в установленном порядке в форме электронных документов, подписанных усиленной квалифицированной электронной подписью заявителя.

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;

I, непосредственно в регистрирующий орган лично заявителем с представлением одновременно документа, удостоверяющего его личность;Налоговые органы могут исключить юридическое лицо из ЕГРЮЛ самостоятельно | ФНС России

Дата публикации: 03.04.2020 04:00

Федеральный закон от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Федеральный закон №129-ФЗ) декларирует представленные ниже (в двух пунктах) основания исключения юридического лица из Единого государственного реестра юридических лиц (далее – ЕГРЮЛ) по решению регистрирующего органа, так называемое административное исключение, т. е. исключение не в порядке ликвидации по заявлению самого юридического лица и не по решению суда, а по основаниям, которые позволяют регистрирующему органу сделать это самостоятельно. Рассказав вкратце об этих двух основаниях, мы проиллюстрируем наглядно основные негативные последствия такого исключения, которые налогоплательщик может предотвратить самостоятельно.

е. исключение не в порядке ликвидации по заявлению самого юридического лица и не по решению суда, а по основаниям, которые позволяют регистрирующему органу сделать это самостоятельно. Рассказав вкратце об этих двух основаниях, мы проиллюстрируем наглядно основные негативные последствия такого исключения, которые налогоплательщик может предотвратить самостоятельно.

1.Основание первое – исключение из ЕГРЮЛ ввиду признания юридического лица недействующим

В соответствии с пунктом 1 статьи 21.1 Федерального закона №129-ФЗ юридическое лицо, которое в течение последних двенадцати месяцев, предшествующих моменту принятия регистрирующим органом соответствующего решения, не представляло документы отчетности и не осуществляло операций хотя бы по одному банковскому счету, признается фактически прекратившим свою деятельность (далее – недействующее юридическое лицо).

Вместе с тем следует учитывать, что исключение юридического лица из ЕГРЮЛ по решению регистрирующего органа осуществляется с учетом гарантий, направленных на защиту кредиторов и иных лиц, чьи права и законные интересы затрагиваются таким исключением.

Решение о предстоящем исключении публикуется в органах печати (Журнал «Вестник государственной регистрации»), в течение трех дней с момента принятия такого решения. Именно там недействующему юридическому лицу необходимо искать сведения о себе.

Одновременно с решением о предстоящем исключении публикуются и сведения о порядке и сроках направления заявлений недействующим юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением его из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления.

Однако следует принимать во внимание, что эти заявления должны быть мотивированными и могут быть направлены, в срок не позднее, чем три месяца со дня опубликования решения о предстоящем исключении. Заявления отправляются в регистрирующий орган способами, указанными в пункте 6 статьи 9 Федерального закона №129-ФЗ.

В таком случае решение об исключении недействующего юридического лица из ЕГРЮЛ не принимается. В случае отсутствия – юридическое лицо исключается из ЕГРЮЛ.

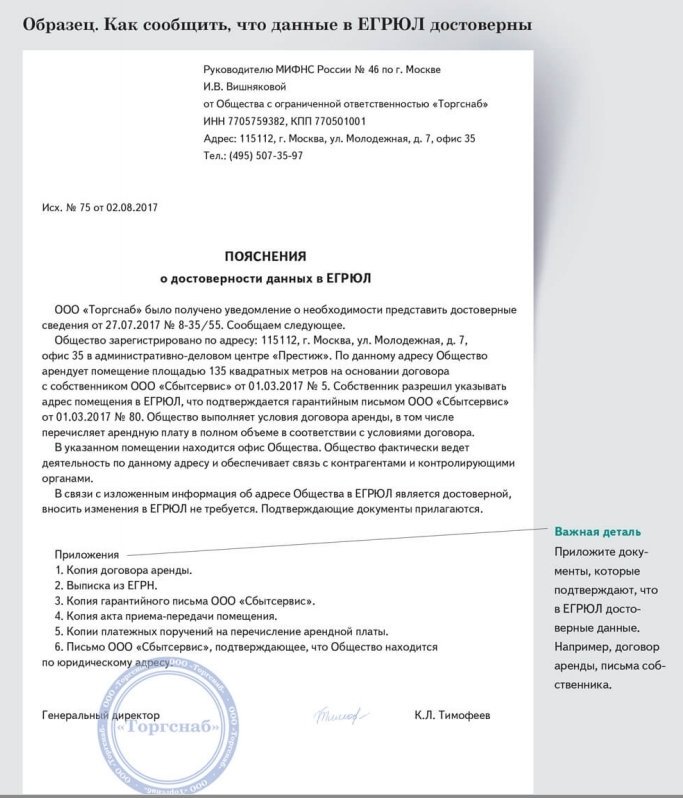

2.Основание второе – исключение из ЕГРЮЛ ввиду недостоверности сведений

В случае, если по результатам проведения проверки достоверности сведений, включенных в ЕГРЮЛ, будет установлена недостоверность содержащихся в нем сведений о юридическом лице, предусмотренных подпунктами “в”, “д” и (или) “л” пункта 1 статьи 5 Федерального закона №129-ФЗ, а это:

в) адрес юридического лица в пределах места нахождения юридического лица;

д) сведения об учредителях (участниках) юридического лица и не только эти сведения;

л) фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность и идентификационный номер налогоплательщика при его наличии, регистрирующий орган направляет уведомление о необходимости представления в ему достоверных сведений (далее – уведомление о недостоверности).

В течение тридцати дней с момента направления уведомления о недостоверности юридическое лицо обязано сообщить в регистрирующий орган, соответствующие сведения или представить документы, напротив, свидетельствующие о достоверности сведений. В случае невыполнения данной обязанности, а также в случае, если сведения вновь недостоверны, регистрирующий орган вносит в ЕГРЮЛ запись о недостоверности сведений о данном юридическом лице.

Юридическое лицо может устранить имеющиеся в ЕГРЮЛ сведения, в отношении которых внесена запись об их недостоверности, в течение шести месяцев с момента внесения в ЕГРЮЛ такой записи, то есть до начала процедуры исключения юридического лица из ЕГРЮЛ на основании п.п. «б» п. 5 ст. 21.1 Федерального закона года №129-ФЗ.

Кроме того, организация вправе устранить имеющиеся в ЕГРЮЛ сведения, в отношении которых уже внесена запись об их недостоверности, в ходе процедуры исключения юридического лица из ЕГРЮЛ на основании того же п.п. «б» п. 5 ст. 21.1 Федерального закона №129-ФЗ и представить в регистрирующий орган мотивированное заявление, которое является основанием для прекращения процедуры исключения юридического лица из ЕГРЮЛ.

В случае если юридическое лицо не обратится в регистрирующий орган, то по истечении шести месяцев оно будет исключено из ЕГРЮЛ в административном порядке.

Региональный портал государственных и муниципальных услуг

Прочее

Электронная запись к врачу

медицина 1

безопасность2

безопасность1

Семья и дети

Брак, материнство, льготы многодетным семьям

Паспорта, регистрации, визы

Гражданство и въезд в РФ, регистрация граждан

Транспорт и вождение

Автомобильный, водный и воздушный транспорт

Образование

Дошкольное, среднее и высшее образование

Налоги и финансы

ИНН, налоговые задолженности, декларации и доходы

Пенсия, пособия и льготы

Пенсионные начисления и получение льгот для всех категорий граждан

Лицензии, справки, аккредитации

Отраслевые, профессиональные и личные справки, сертификаты, выписки и лицензии

Квартира, строительство и земля

ЖКХ, оформление прав, кадастровый учет и строительство

Безопасность и правопорядок

Судебные задолженности, оформление оружия, охранная деятельность

Работа и занятость

Профессиональное лицензирование, страхование работников и помощь безработным

Культура, досуг, спорт

Услуги, связанные с библиотеками, туризмом, охотой и спортом

Бизнес, предпринимательство, НКО

Оформление предпринимательской деятельности и других организаций

Производство и торговля

Производство, таможня, торговля и права потребителей

Информация, связь и реклама

Информационные технологии, СМИ, радиоэлектронные средства

Природопользование и экология

Водные ресурсы, недропользование, картография

Здравоохранение, медицина, лекарства

Получение медицинской помощи, оформление инвалидности

Популярные

Исковое заявление о признании незаконным решения об отказе в государственной регистрации юридического лица или индивидуального предпринимателя

кому

от

ИСКОВОЕ ЗАЯВЛЕНИЕ

о признании незаконным решения об отказе в государственной регистрации юридического лица или индивидуального предпринимателяСобранием учредителей от «»2021 г., на котором присутствовали все учредители, было принято решение о создании «».

В соответствии с данным решением учредителями был подготовлен пакет документов, необходимый в соответствии с действующим законодательством для регистрации юридического лица: , который был представлен в «»2021 г.

Считаем отказ в государственной регистрации юридического лица (ИП) незаконным по следующим основаниям: .

Исходя из вышеизложенного и руководствуясь п.5 ст.23 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», ст.4, п.3 ч.1 ст.33, ст.125, ст.126, ст.197 АПК РФ.

ПРОСИМ:

Признать решение № от «»2021 г. об отказе в регистрации юридического лица (ИП) «» недействительным и обязать зарегистрировать юридическое лицо (ИП) «» с «»2021 г.

Список приложений:

- Копии документов, необходимых для подачи в регистрирующий орган (в зависимости от организационно-правовой формы).

- Копия подписанного заявителем заявление о государственной регистрации по форме, утвержденной Правительством Российской Федерации (для ИП).

- Копия документа, удостоверяющего личность физического лица.

- Копия документа об уплате государственной пошлины (для ИП).

- Документ, подтверждающий уплату государственной пошлины (квитанция).

- Доверенности лица, подписавшего заявление.

1

пользователь

добавили

этот документ в избранное

Исключение юридического лица и индивидуального предпринимателя из Государственного регистра юридических лиц и индивидуальных предпринимателей

Исключение юридических лиц из Государственного регистра

После распределения чистых активов ликвидатор юридического лица должен представить в орган государственной регистрации следующие документы:

- заявление об исключении, согласно образцу, утвержденному органом государственной регистрации;

- ликвидационный баланс и план распределения активов, утвержденные органом или судебной инстанцией, назначившим ликвидатора.

При исключении юридического лица из Государственного регистра проверяется публикация юридическим лицом уведомления о ликвидации в Официальном мониторе Республики Молдова.

Территориальная структура органа государственной регистрации проверяет, имеет ли юридическое лицо задолженности перед национальным государственным бюджетом.

До подачи документов об исключении из Государственного регистра юридическое лицо, находящееся в процессе ликвидации, обязано, под собственную ответственность, закрыть банковский(ие) счет(а) и передать печать на уничтожение уполномоченному органу.

В случае, если имеется вступившее в законную силу решение судебной инстанции о ликвидации и исключении юридического лица из Государственного регистра, подача документов, упомянутых выше, не требуется.

В случае ликвидации юридического лица на основании решения судебной инстанции о прекращении процесса несостоятельности и, соответственно, распоряжения о ликвидации экономического субъекта государственный регистрационный орган исключает должника из Государственного регистра на основании решения суда, представленного уполномоченным администратором.

В случае получения решения судебной инстанции об исключении юридического лица из Государственного регистра и после проверки данных будет установлено, что у данного юридического лица имеются отделения, то на основании указанного решения государственный регистрационный орган исключит отделение, а затем материнскую компанию, в отношении которой было вынесено судебное решение.

Если юридическое лицо не располагает активами, ликвидатор подает заявление об исключении юридического лица из Государственного регистра по истечении срока предъявления долговых обязательств кредиторами и после утверждения ликвидационного баланса.

При исключении государственного предприятия и муниципального предприятия будет проверено наличие отчета об оценке, составленного оценщиком, в соответствии с требованиями, предусмотренными ст. 11 Закона № 989/2002.

Юридическое лицо считается ликвидированным с момента принятия решения об исключении из Государственного регистра.

Для исключения из Государственного регистра отделений в государственный регистрационный орган подаются следующие документы:

- заявление об исключении, согласно образцу, утвержденному органом государственной регистрации;

- решение компетентного органа юридического лица, учредившего отделение.

На основании указанных документов отделение должно быть исключено из Государственного регистра, а материнское предприятие должно внести изменения в свои учредительные документы с целью его исключения. При исключении филиалов не установлен срок для подачи требований кредиторами, поэтому прием заявления об исключении производится при обращении заявителей.

Исключение отделений иностранных юридических лиц осуществляется в соответствии с положениями, предусмотренными для исключения национального юридического лица.

Прекращение статуса индивидуального предпринимателя

Деятельность индивидуального предпринимателя прекращается:

- по заявлению индивидуального предпринимателя, в случае отсутствия задолженностей перед национальным государственным бюджетом;

- по решению судебной инстанции;

- в случае смерти;

- на иных основаниях, установленных законодательством.

Территориальная структура органа государственной регистрации, в течение 3-х рабочих дней со дня подачи вышеупомянутых документов, принимает решение об исключении.

Деятельность индивидуального предпринимателя считается прекращенной с момента его исключения из Государственного регистра.

Юридические вопросы и вопросы соответствия – часто задаваемые вопросы

3. Воздержание сотрудников от принятия решенийСотрудники, имеющие фактический или потенциальный конфликт, не должны принимать активного участия в принятии решений, влияющих на такие операции.

Следует ли организации заключать договор с членом совета директоров о профессиональных услугах, таких как юрисконсульт или бухгалтерский учет?

Адвокаты, бухгалтеры и другие специалисты могут внести ценный вклад в совет.Из-за возможности конфликта интересов их взносы должны быть добровольными. По крайней мере, член совета директоров, связанный с фирмой, конкурирующей за контракт, должен воздерживаться от обсуждения и голосования в процессе выбора. Если в результате конкурсных торгов была выбрана фирма этого члена совета директоров, они должны раскрыть свою принадлежность и воздержаться от голосования по будущим действиям совета директоров, связанным с контрактом этой фирмы с организацией.

Что такое форма раскрытия информации?

Неотъемлемой частью строгой политики в отношении конфликта интересов является форма раскрытия информации.Это документ, который каждый член совета директоров должен заполнять ежегодно, перечисляя все их профессиональные, финансовые и личные отношения, которые могут повлиять на их способность принимать независимые решения во время работы совета директоров.

Этот документ служит руководством для определения конфликта интересов при решении конкретных вопросов Правлением. Председатель должен регулярно просматривать документ. В зависимости от политики правления член правления, у которого возник конфликт, либо покинет комнату до начала обсуждения, либо будет участвовать в обсуждении, но не будет присутствовать во время голосования.Этот процесс защищает организацию от предвзятого принятия решений и позволяет членам совета директоров сохранять целостность.

Где я могу найти образец политики в отношении конфликта интересов и этических норм?

В дополнение к определению предупреждений о конфликте интересов и предложениям по их устранению, публикация BoardSource « Управление конфликтами интересов» содержит образцы политик в отношении конфликтов интересов и образец этического кодекса организации. Публикации BoardSource Better Bylaws и The Nonprofit Policy Sampler являются другими источниками.

Допустимо ли для члена совета директоров иметь личные отношения с сотрудником?

Некоторые некоммерческие организации придерживаются политики кумовства и братания, запрещающей членам совета директоров иметь семью или другие близкие отношения с персоналом. Если у вас нет политики, каждую ситуацию нужно рассматривать как особый случай. Правление должно определить, может ли оно или хочет ли оно жить в этой потенциально сложной ситуации.

Вот некоторые вопросы для обсуждения:

- Есть ли у вас строгая политика в отношении конфликта интересов? У вас есть политика конфиденциальности?

- Может ли член совета директоров принимать беспристрастные решения, когда его близкий друг, возможно, извлекает выгоду из результата?

- Обеспокоено ли правление тем, что конфиденциальные вопросы правления передаются персоналу?

- Знает ли генеральный директор об этой ситуации? Как они относятся к сотруднику, имеющему прямой контакт с членом совета директоров и, возможно, передающему неотфильтрованную информацию своему руководителю?

- Возможно ли, что этот сотрудник косвенно влияет на деятельность организации?

В конечном счете, важно сосредоточиться на строгой политике конфиденциальности и обсудить этическое поведение в целом, а не предполагать, что политика братства устранит реальную проблему.

Являются ли подзаконные акты публичными документами?

В самом строгом смысле подзаконные акты не являются публичными документами. Это внутренние правила и положения, которыми руководствуется ваш совет директоров. В качестве справочного документа при подаче заявки на статус освобожденного от уплаты налогов рекомендуется включать свои подзаконные акты, если они уже были составлены. При регистрации вашей организации ваш устав может предоставить полезную информацию о вашей организации.

Даже если закон не считает ваш устав публичным документом, ваша готовность передать копию любому, кто его запросит, повысит вашу подотчетность и прозрачность для общественности.Рассмотрение вашего устава как общедоступного документа также может заставить ваш совет уделять пристальное внимание его содержанию. Поддерживайте актуальность устава, регулярно оценивая его и внося поправки, когда кажется, что он утрачивает силу или больше не соответствует вашим ценностям.

Могут ли некоммерческие организации лоббировать?

Всем некоммерческим организациям и членам их советов рекомендуется активно отстаивать свою миссию. Однако IRS разрешает сотрудникам 501 (c) (3) заниматься лоббированием только до тех пор, пока это не является «существенной частью» их деятельности.Поскольку определение «существенной части» довольно неоднозначно, общественные благотворительные организации, занимающиеся лоббированием, должны понимать денежные параметры того, что считается «существенной». 501 (c) (4) организации социального обеспечения и 501 (c) (6) торговые ассоциации могут заниматься лоббированием без ограничений; фактически, это может быть одной из их основных функций.

Важно помнить, что политическая деятельность – агитация в пользу или против кандидата – строго запрещена для благотворительных организаций. Нарушение правил IRS может привести к тому, что организация потеряет статус освобожденной от налогов или будет вынуждена платить акцизы на неправильно потраченные деньги.

Могут ли некоммерческие организации заниматься политической деятельностью?

Все некоммерческие организации могут участвовать в лоббировании в той или иной степени, но политическая деятельность полностью исключена для общественных благотворительных организаций. «Политическая деятельность» относится к партийной кампании за или против кандидата. Однако есть некоторые некоммерческие организации, которые могут полностью сосредоточиться на политической деятельности: организации Раздела 527 или комитеты политических действий, связанные с некоммерческими организациями, кроме общественных благотворительных. Это независимые группы, миссия которых – поддерживать и влиять на выборы политического кандидата.Они принимают взносы за кандидатов, и, хотя эти взносы не облагаются налогом, они освобождены от федерального налога на дарение.

Беспартийное обучение избирателей, деятельность, связанная с усилиями по обеспечению участия в голосовании, и спонсирование беспартийных форумов кандидатов обычно разрешены для благотворительных организаций, но важно знать правила IRS, чтобы не подвергать опасности статус организации, освобожденной от налогов. .

Могут ли общественные благотворительные организации образовывать комитеты политических действий (ПКД)?

Общественные благотворительные организации не могут прямо или косвенно участвовать в какой-либо партийной политической деятельности.PAC могут быть сформированы 501 (c) (4) s (организации социального обеспечения) и 501 (c) (6) s (торговые ассоциации и бизнес-лиги), но 501 (c) (3) s не могут создавать свои собственные комитеты. .

Что такое компенсация?

Один из способов защиты членов совета директоров от личной ответственности – это прописать политику возмещения убытков в своем уставе. «Компенсация» означает, что организация полагается на свои собственные ресурсы для оплаты судебных издержек членов совета директоров по претензиям, вытекающим из обслуживания совета директоров.Однако политика компенсации распространяется только на то, насколько позволяют ресурсы организации. Если у организации не хватает средств для оплаты, члены правления не будут должным образом защищены. Многие штаты разрешают компенсацию только в соответствии с уставом организации.

В дополнение к тщательно определенным процедурам управления рисками, для организации целесообразно дополнить положение о возмещении убытков приобретением страховки директоров и должностных лиц (D&O). Страхование D&O обычно покрывает расходы, которые организация может понести при возмещении убытков членам совета директоров.Тем не менее, важно прочитать политику исключений из страхового покрытия и определить, нужно ли получить разрешение от страховой компании до того, как нести какие-либо расходы или выбрать защитника.

Где я могу найти руководство по выбору страхового покрытия ответственности директоров и должностных лиц?

Страхованиедиректоров и должностных лиц – это особый страховой полис для защиты членов совета директоров и организации от действий, не предусмотренных полисом общей ответственности.Страхование D&O – это отдельный полис от полиса общей ответственности. Важным преимуществом страхования D&O является широкое покрытие требований, связанных с трудоустройством.

Если в вашей некоммерческой организации есть сотрудники, важно определить, что ваша политика D&O обеспечивает широкое покрытие для этих типов требований. Как правило, страховой полис D&O обеспечивает как защиту, так и компенсацию отдельным директорам и должностным лицам, а также организации. Поскольку каждая страховая компания предлагает разные формы полиса с особенностями, которые могут существенно изменить покрытие, важно проверить конкретный язык в вашем полисе.

Некоммерческий центр управления рисками каждый день занимается вопросами управления рисками, ответственности совета директоров и страхования. На сайте есть отличные публикации и статьи. Еще одна рекомендация для поставщиков страховых услуг для некоммерческих организаций – это некоммерческий страховой альянс. Вы также можете связаться с вашей государственной ассоциацией. Чтобы найти его, обратитесь в Национальный совет некоммерческих организаций.

Какие изменения требуют внесения изменений в наш учредительный договор?

Учредительный договор должен оставаться как можно более общим в рамках законодательства вашего штата.Устав будет содержать более подробную информацию о структуре управления, а дополнительные политики и процедуры обеспечивают остальные необходимые руководящие принципы для эффективного и этичного функционирования вашей организации.

Иногда серьезные изменения в статусе, деятельности или структуре организации вынуждают вас вносить поправки в статьи и подавать обновленную копию. К ним относятся

- изменение названия или адреса организации

- существенно меняет миссию организации

- изменение положения о продаже активов в случае роспуска организации

- изменение членского состава организации

Могут ли несовершеннолетние служить на борту?

Ответ: «Это зависит от обстоятельств.«Но когда это возможно, вознаграждение обычно перевешивает большинство опасений. В некоторых штатах молодые люди не разрешают работать в советах директоров, и во многих штатах действуют законы, запрещающие несовершеннолетним подписывать обязывающие контракты. Прежде чем приглашать молодых людей в состав совета директоров, проверьте, установлены ли в вашем штате возрастные ограничения для членов совета директоров. Даже если закон вашего штата запрещает несовершеннолетним выступать в качестве полноправных членов правления, есть много способов извлечь выгоду из идей и взглядов, которые приносят молодые люди. Вы можете попросить их выступить в качестве членов правления без права голоса, стать членами консультативного совета или председательствовать в комитете или на специальном мероприятии.

Если вы решите пригласить несовершеннолетнего в состав совета директоров, имейте в виду следующее:

- Обеспечьте надлежащую ориентацию или назначьте наставника совета директоров.

- Избегайте избрания несовершеннолетних должностными лицами, отвечающими за финансовые вопросы.

- Когда закон запрещает это, не позволяйте несовершеннолетним подписывать обязывающие контракты для организации.

- Обеспечьте страхование D&O для всего совета директоров, но имейте в виду, что некоторые полисы могут исключать несовершеннолетних.

Что означает ex officio?

Часто говорят, что исполнительные директора являются членами совета директоров ex officio, что означает, что они посещают заседания совета директоров «по должности», а не через выборы.Другими членами ex officio могут быть государственные должностные лица, которые должны представлять правительство в рамках предоставления крупного гранта. Эти делегаты назначаются на основании занимаемой должности, а не потому, что они проявили особый интерес к организации.

Важно ожидать от этих делегатов такой же приверженности, как и от других членов правления. Часто существует неправильное представление о том, что члены совета директоров ex officio не имеют права голоса, но этот термин не имеет ничего общего с голосованием.В уставе важно уточнить, могут ли члены совета директоров ex officio иметь право голоса. BoardSource рекомендует, чтобы исполнительные директора были членами совета директоров без права голоса.

Как выглядит образец заявления о растворении?

Ваш учредительный договор должен включать заявление о роспуске. Его цель – определить судьбу активов вашей организации, если организация прекратит свое существование. В заявлении должно быть четко указано, что ни один из оставшихся активов не принесет пользы частному лицу, но будет передан другой некоммерческой организации, освобожденной от налогов.

Вот образец заявления: «В случае роспуска Хорошей организации, совет директоров должен после выплаты и обеспечения выплаты всех обязательств распределить все активы корпорации в пользу организации, занимающейся благотворительностью и благотворительностью. / или в образовательных целях, признанных Налоговой службой в соответствии с 501 (c) (3) организацией ».

Понимание вашего страхового полиса | Департамент страхования, SC

Страховой полис – это юридический договор между страховой компанией (страховщиком) и застрахованным лицом (лицами), бизнесом или организацией (застрахованным).Прочтение вашего полиса поможет вам убедиться, что он соответствует вашим потребностям и что вы понимаете свои обязанности и обязанности страховой компании в случае возникновения убытков. Многие страхователи приобретают полис, не понимая, что покрывается, исключения, которые отменяют страховое покрытие, и условия, которые должны быть выполнены, чтобы страховое покрытие применялось при наступлении убытка. SCDOI хотел бы напомнить потребителям, что чтение и понимание всего вашего полиса может помочь вам избежать проблем и разногласий с вашей страховой компанией в случае убытка.

Основы договора страхованияДоговор страхования состоит из четырех основных частей:

- Декларация Страница

- Договор страхования

- Исключения

- Условия

Важно понимать, что полисы с несколькими рисками могут иметь особые исключения и условия для каждого типа страхового покрытия, например страхование столкновений, страхование медицинских платежей, страхование ответственности и т. д. Вам нужно будет убедиться, что вы читаете язык для конкретного покрытия, которое относится к вашей потере.

Декларация СтраницаЭта страница обычно является первой частью страхового полиса. Он определяет, кто является застрахованным, какие риски или имущество покрываются, лимиты полиса и период действия полиса (то есть время, в течение которого полис действует).

Например, страница деклараций автомобильного полиса будет включать описание покрываемого транспортного средства (например, марку / модель, номер VIN), имя застрахованного лица, сумму страхового взноса и франшизу (сумма, которую вы будете иметь оплатить претензию до того, как страховщик выплатит свою часть покрытой претензии).

Точно так же страница деклараций полиса страхования жизни будет включать имя застрахованного лица и номинальную сумму полиса страхования жизни (например, 25 000 долларов США, 50 000 долларов США и т. Д.).

Соглашение о страхованииЭто краткое изложение основных обещаний страховой компании с указанием того, что покрывается. В Соглашении о страховании страховщик соглашается на определенные действия, такие как оплата убытков по покрытым рискам, предоставление определенных услуг или согласие защищать застрахованного в судебном процессе об ответственности.Существует две основные формы договора страхования:

- Страхование именных рисков, в рамках которого покрываются только те риски, которые конкретно указаны в полисе. Если опасность не указана, она не покрывается.

- Покрытие всех рисков, при котором покрываются все убытки, за исключением специально исключенных убытков. Если убыток не исключен, то он покрывается. Полисы страхования жизни, как правило, включают все риски.

Исключения исключают покрытие из Договора страхования.Три основных типа исключений:

- Исключенные опасности или причины потерь

- Исключенные потери

- Исключенное имущество

Типичными примерами исключенных опасностей согласно политике домовладельцев являются наводнение , землетрясение и ядерная радиация . Типичным примером исключаемого ущерба по автомобильному полису является ущерб в результате износа. Примерами исключенной собственности в соответствии с политикой домовладельцев являются личные вещи, такие как автомобиль, домашнее животное или самолет.

УсловияУсловия – это положения, включенные в полис, которые квалифицируют или накладывают ограничения на обещание страховщика выплатить или выполнить. Если условия полиса не выполняются, страховщик может отказать в иске. Общие условия полиса включают требование предоставить компании доказательство убытков, защитить собственность после убытков и сотрудничать во время расследования или защиты судебного иска компании.

ОпределенияВ большинстве политик есть раздел Определения, в котором определены конкретные термины, используемые в политике.Это может быть отдельный раздел или часть другого раздела. Чтобы понять термины, используемые в политике, важно прочитать этот раздел.

Подтверждения и участникиСтраховщик может изменить язык или покрытие полиса во время продления полиса. Подтверждения и Участники – это письменные положения, которые дополняют, удаляют или изменяют положения исходного договора страхования. В большинстве штатов страховщик обязан прислать вам копию изменений в вашем полисе.Важно, чтобы вы прочитали все одобрения или участников, чтобы вы понимали, как изменилась ваша политика, и соответствует ли она вашим потребностям.

Хотите ознакомиться с вашей политикой?Чтобы получить копию страхового полиса, свяжитесь со своим страховым агентом или в компанию.

Требования CIP для банков и кредитных союзов – когорта соответствия

Одной из наиболее сложных частей программы Закона о банковской тайне (BSA) любого финансового учреждения является наличие эффективной Программы идентификации клиентов (CIP), которая формирует разумное убеждение, что учреждение знает истинную личность человека, для которого они открывают счет.Понимание требований CIP имеет важное значение, поскольку недостаточная программа CIP может привести к серьезным последствиям, таким как принудительные меры регулирующего органа и гражданские денежные штрафы (штрафы).

Хотя на первый взгляд требования CIP могут показаться довольно простыми, на самом деле они довольно сложны, если учесть все типы лиц, которые могут открывать счет, например:

Требования CIP для существующих клиентов

CIP требования для физических лиц

Требования CIP для предприятий

Требования CIP для POA (доверенность)

Требования CIP для государственных организаций

Чтобы понять требования CIP для некоторых из конкретных лиц, которые могут открывать счет, мы должны сначала понять общие требования CIP для банков и кредитных союзов.

Каждый банк и кредитный союз (и другие финансовые учреждения) должны иметь письменную программу идентификации клиентов (CIP), которая утверждается советом директоров организации. Программа должна быть разработана с учетом размера, сложности и профиля риска организации. Это означает, что небольшое финансовое учреждение с одним филиалом, расположенное в сельской местности Среднего Запада, скорее всего, будет иметь довольно прямую и простую программу CIP, в то время как крупное финансовое учреждение, открывающее онлайн-счета и имеющее филиалы в Майами, Флорида и других регионах с высоким уровнем риска, будет необходимо иметь надежную программу CIP.

В то время как требования CIP устанавливают некоторые минимальные процедуры, которые необходимо создать, конечной целью любой программы CIP является создание установленных политик и процедур, которые позволяют организации сформировать разумную уверенность в том, что она знает истинную личность каждого клиента. Если финансовое учреждение не может сформировать разумное убеждение в том, что оно знает истинную личность клиента, учетную запись не следует открывать.

При создании своей программы CIP финансовые учреждения должны учитывать применимые риски, связанные с возможным отмыванием денег и другими финансовыми преступлениями, учитывая:

Типы счетов, предлагаемых банком.

Способы открытия счетов в банке.

Доступные типы идентифицирующей информации.

Размер, местонахождение и клиентская база банка, включая типы продуктов и услуг, которыми пользуются клиенты в разных географических регионах.

Требования CIP применяются к каждому «клиенту» на «счете». Короче говоря, это означает, что правила CIP применяются к любым новым отношениям с клиентами, которые, как ожидается, продолжатся.«Клиент» определяется как «лицо», которое включает в себя не только физических лиц. Определение CIP для «клиента» включает физических лиц, корпорации, товарищества, трасты, владения и другие юридические лица, которые либо:

открывает новый счет;

Физическое лицо, открывающее новый счет для другого недееспособного физического лица; и,

Физическое лицо, открывающее новый счет для юридического лица, не являющегося юридическим лицом.

Согласно правилам CIP, «счет» – это официальные банковские отношения, которые предоставляют или участвуют в услугах, сделках или других финансовых транзакциях. Другими словами, учетная запись – это постоянные отношения с финансовым учреждением, такие как депозитный счет, транзакционный или активный счет, кредитный счет или другое расширение кредита, и даже отношения, установленные для предоставления сейфа или услуг по управлению денежными средствами. Счета не включают разовые взаимодействия, такие как обналичивание чеков, снятие средств через банкоматы, переводы средств или продажа чеков или денежных переводов.

Каждая программа CIP должна включать процедуры открытия счета, в которых подробно описывается идентифицирующая информация, которая должна быть собрана от каждого клиента. Правила CIP требуют, чтобы от каждого клиента было получено как минимум следующее:

Имя

Дата рождения (для физических лиц)

Адрес (физическое местонахождение, не абонентский ящик)

Идентификационный номер

Для жителей США это включает идентификационный номер налогоплательщика (ИНН), например номер социального страхования

Для лиц, не являющихся гражданами США, это может быть ИНН; номер паспорта и страну выдачи; номер удостоверения личности иностранца; или номер и страна выдачи любого другого неистекшего государственного документа, подтверждающего национальность или место жительства и содержащего фотографию или аналогичную гарантию.

После того, как банк или кредитный союз собрал необходимую информацию о клиенте CIP, программа CIP должна содержать основанные на оценке риска процедуры для проверки личности клиента в течение разумного периода времени после открытия счета. Эти процедуры должны объяснять, когда финансовое учреждение будет проверять личность клиента с помощью:

Требования CIP для документальной проверки

Когда финансовое учреждение использует документальные методы для проверки личности клиента, оно должно иметь процедуры, объясняющие минимально допустимые документы, необходимые для открытия счет.Эти процедуры должны устанавливать минимальные требования как для физических лиц, так и для юридических лиц. Примеры документальной проверки включают водительские права или паспорт для физических и юридических лиц, документы, подтверждающие юридическое существование юридического лица, такие как учредительный договор, бизнес-лицензия или соглашение о партнерстве.

Требования CIP для недокументированной проверки

В руководстве CIP четко указано, что бездокументарные методы проверки личности клиента не требуются.Тем не менее, большинство финансовых учреждений установят бездокументарную проверку в случаях, когда документальная проверка не может быть получена. Примеры недокументированной проверки могут включать в себя контакт с клиентом; независимая проверка личности клиента путем сравнения информации, предоставленной клиентом, с информацией, полученной из агентства по работе с клиентами, общедоступной базы данных или другого источника; проверка справок в других финансовых учреждениях; и получение финансового отчета.

Требования CIP для существующего клиента в первую очередь будут зависеть от установленной политики и процедур финансового учреждения. При этом правила CIP специально исключают существующих клиентов из определения «клиента», если финансовое учреждение уже установило разумное убеждение в том, что оно знает настоящую личность клиента. Идея требований CIP заключается в том, что финансовому учреждению необходимо сформировать «разумное убеждение» в том, что они понимают личность клиента только один раз – это означает, что, став постоянным клиентом, нет необходимости снова формировать разумное убеждение для каждого другого счета. они могут открыться.

Одна из проблем, с которой финансовые учреждения часто сталкиваются при понимании требований CIP для существующих клиентов, заключается в том, как CIP применяется к существующим клиентам, открывшим свои счета до того, как финансовое учреждение впервые установило свои процедуры для формирования разумного убеждения в понимании истинной личности своего клиента, когда обычно происходило в начале 2000-х гг. Например, если клиент впервые открыл свои счета в банке в 1980-х годах, весьма вероятно, что банк не собрал всю информацию, которая им требуется сегодня, поскольку в то время не существовало правил CIP.Чтобы решить проблемы с открытием новых счетов давними клиентами, большинство финансовых учреждений включили в свою политику заявление о том, что у них есть разумная уверенность в том, что они понимают истинную личность своих давних клиентов (которые открывали счета до CIP требования были установлены).

В то время как требования CIP для физических лиц должны быть отражены в политике CIP финансового учреждения, большинство финансовых учреждений обычно используют документальную проверку, требуя неистекшего государственного удостоверения личности с фотографией человека.Наиболее распространенные виды документальной проверки для физических лиц включают водительские права, удостоверения личности государственного образца, паспорта и военные удостоверения личности. (Важно отметить, что военные удостоверения личности никогда не следует фотокопировать, поскольку военные правила запрещают военнослужащим разрешать кому бы то ни было – за небольшими исключениями – делать копию своего удостоверения личности.)

Требования CIP для предприятий регулируются политикой CIP. финансового учреждения, но обычно включает документальное подтверждение, подтверждающее существование юридического лица.Эти документы часто включают в себя такие вещи, как учредительный договор, соглашение о партнерстве или даже подтверждение получения ИНН от IRS. В дополнение к этим документам для финансовых учреждений важно иметь способ гарантировать, что лица, открывающие счет от имени компании, имеют на это полномочия. По этой причине многие финансовые учреждения потребуют, чтобы лицо (лица), открывающее счет, предоставило корпоративное решение, объясняющее, кто имеет право управлять бизнесом, в то время как другие учреждения потребуют протокол Совета, разрешающий физическому лицу открыть счет от имени бизнеса. .

Требования CIP для доверенности (POA) будут варьироваться в зависимости от правоспособности лица, от имени которого открывается счет. Если физическое лицо недееспособно, правила BSA гласят, что «клиент» – это лицо, открывающее счет от имени недееспособного лица. С другой стороны, если лицо не лишено правоспособности, доверенное лицо не является вашим клиентом и технически подчиняется правилам CIP. При этом политика финансового учреждения будет диктовать фактические требования к требованиям CIP для доверенностей.

Государственные организации обычно освобождаются от требований CIP, поскольку большинство государственных организаций не включены в определение «клиента» в соответствии с правилами BSA. В частности, 31 CFR 103.22 (d) (2) (ii) и (iii) включают следующие исключения из определения «клиента»:

(ii) департамент или агентство Соединенных Штатов, любого штата, или любого политического подразделения любого штата;

(iii) Любая организация, учрежденная в соответствии с законодательством Соединенных Штатов, любого штата или любого политического подразделения любого штата, или в соответствии с межгосударственным договором между двумя или более штатами, которая осуществляет правительственную власть от имени Соединенные Штаты или любой такой штат или политическое подразделение; “

Следовательно, если государственное учреждение подпадает под определение 103.22 (d) (2) (ii) или (iii), он технически освобожден от правил CIP – если только программа CIP финансовых учреждений не освобождает такие агентства.

На конец года – Финансы | Динамика 365

- 11 минут на чтение

В этой статье

В этом разделе описываются необходимые настройки и шаги для запуска процесса закрытия главной книги на конец года.

В конце финансового года необходимо запустить процесс закрытия на конец года, чтобы перенести начальные сальдо на новый год. Большинство организаций будут запускать процесс закрытия в конце года несколько раз. При первом прогоне сальдо переводятся в новый финансовый год. Затем процесс можно запускать повторно столько раз, сколько потребуется, чтобы переместить сальдо из корректировочных проводок в новый финансовый год.

В процессе закрытия года создается два типа возможных транзакций. Открытие транзакции всегда создается и используется для создания начальных сальдо в новом финансовом году.Операция открытия показывает остатки на счетах бухгалтерской книги баланса в новом финансовом году и остатки на счетах бухгалтерской книги прибылей и убытков на счете нераспределенной прибыли в новом финансовом году. Транзакция закрытия может быть создана дополнительно для приведения сальдо счетов прибылей и убытков к нулю в закрываемом финансовом году.

Подготовка к закрытию на конец года

Перед запуском процесса закрытия на конец года проверьте настройки для следующего:

На Основном счете страница:

- Убедитесь, что поле Тип основного счета правильно установлено для каждого основного счета.Тип основного счета определяет, будет ли остаток на основном счете перенесен в качестве начального сальдо или закрываться в нераспределенную прибыль при открытии транзакции.

- Баланс основного счета может быть перенесен на новый основной счет в конце года. Введите новый основной счет в поле Открытие счета . Обычно это поле используется для основных счетов баланса, когда основной счет неактивен, а новый основной счет используется для нового финансового года.

В параметрах главной книги страница под Завершение финансового года :