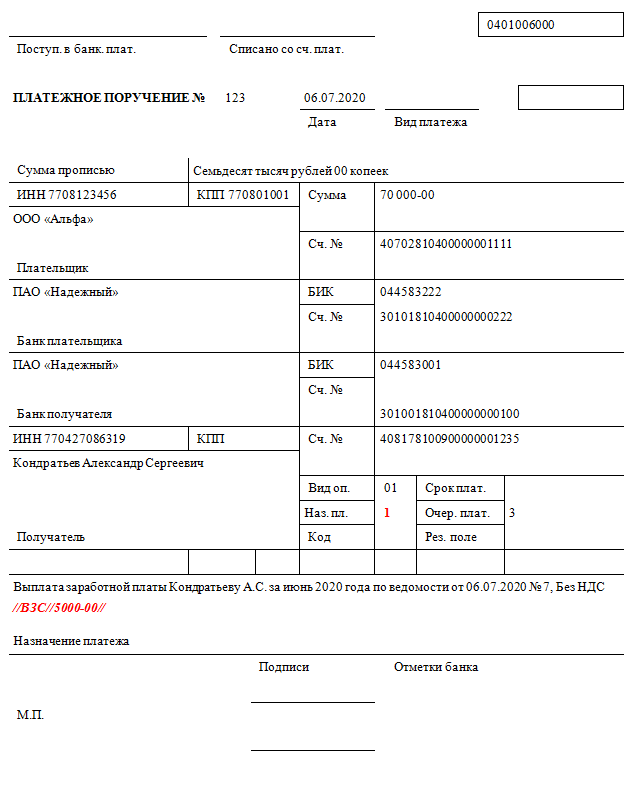

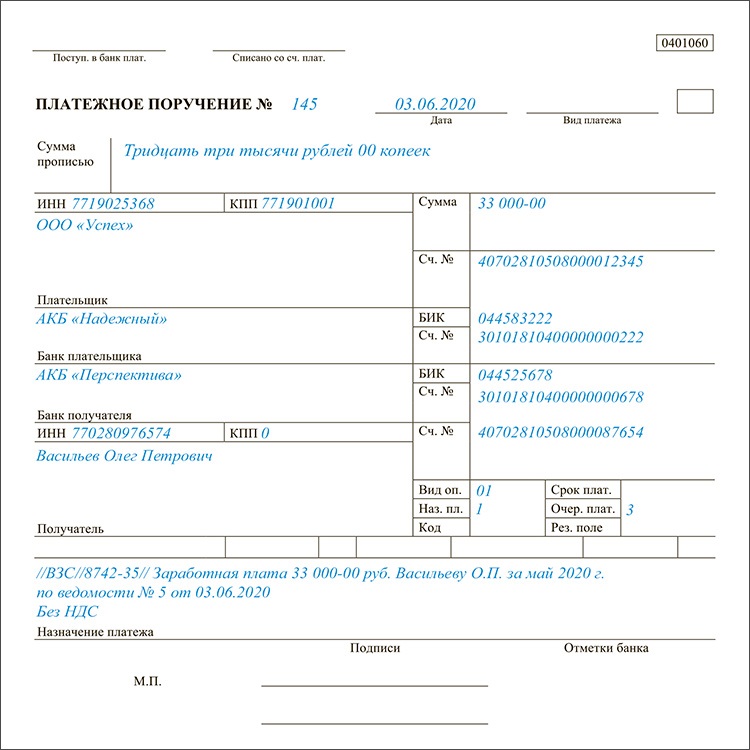

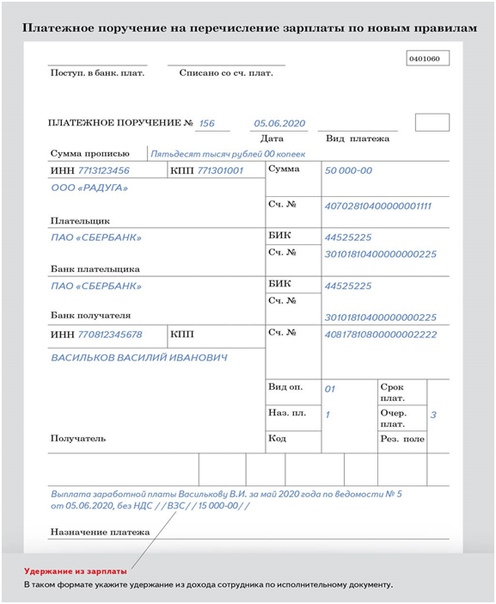

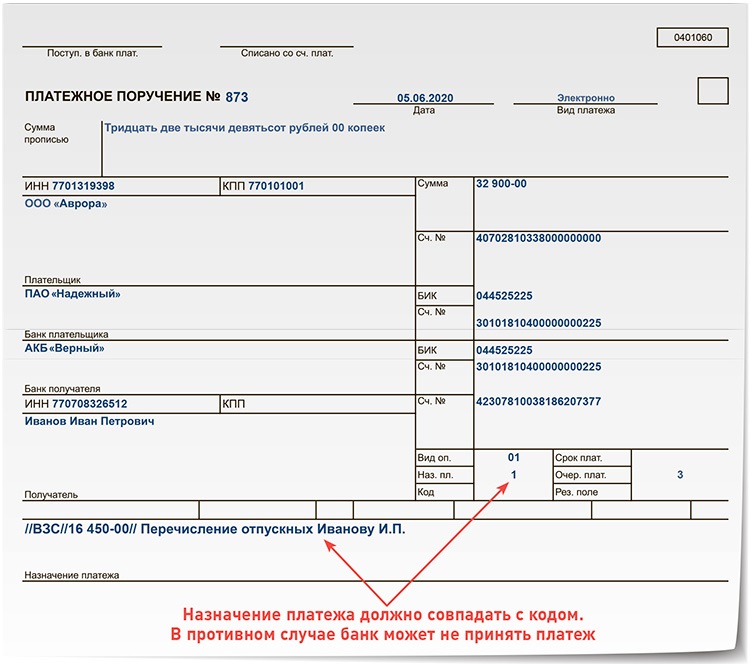

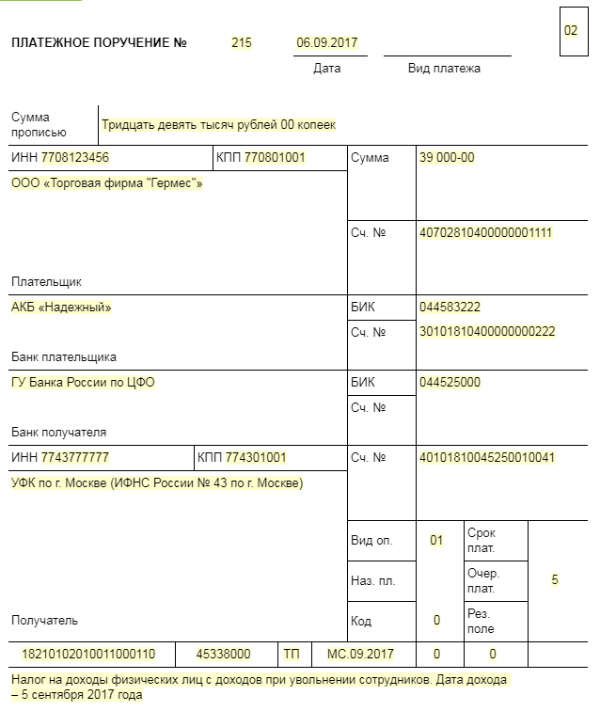

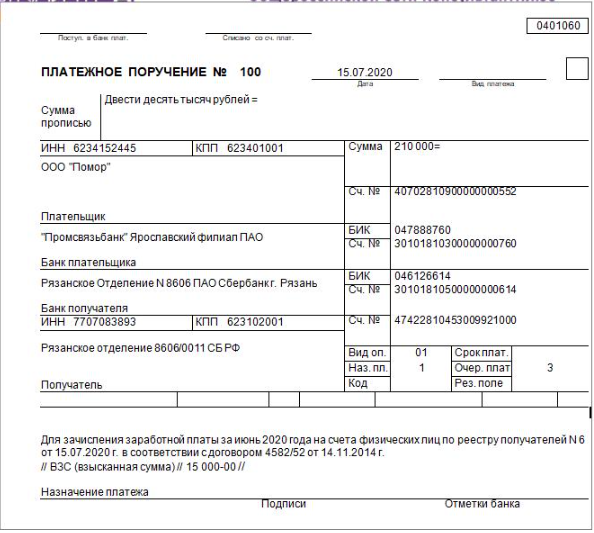

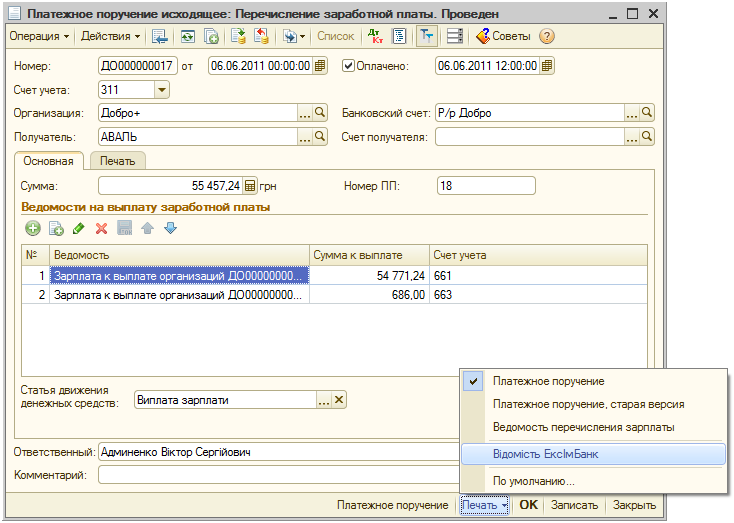

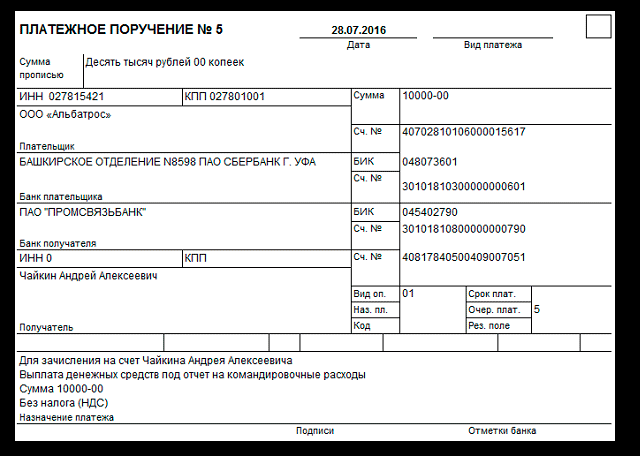

Платежное поручение на выплату заработной платы образец: Платежное поручение на зарплату с 01.06 2020 (образец)

Service Desk – страница с вопросом Интернет-клиент. Образцы заполнения платежных поручений на перечисление доходов для физических лиц

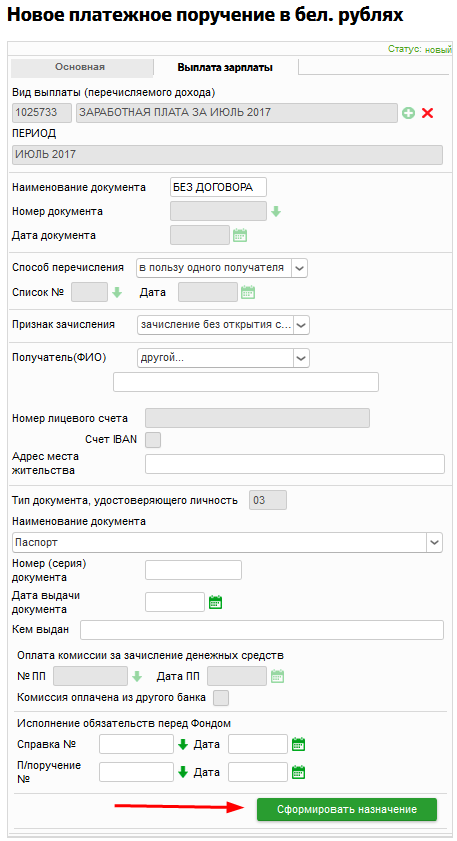

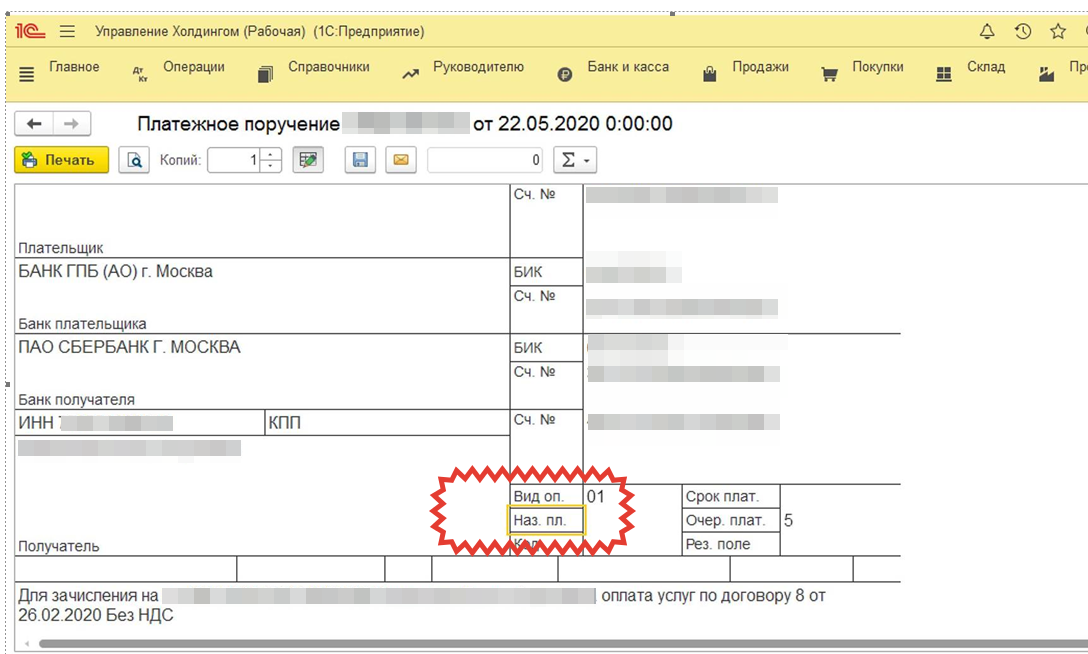

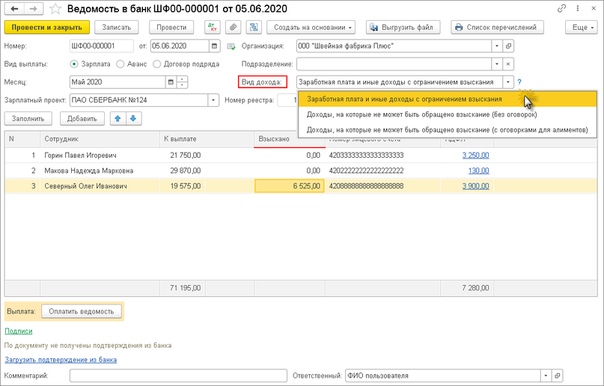

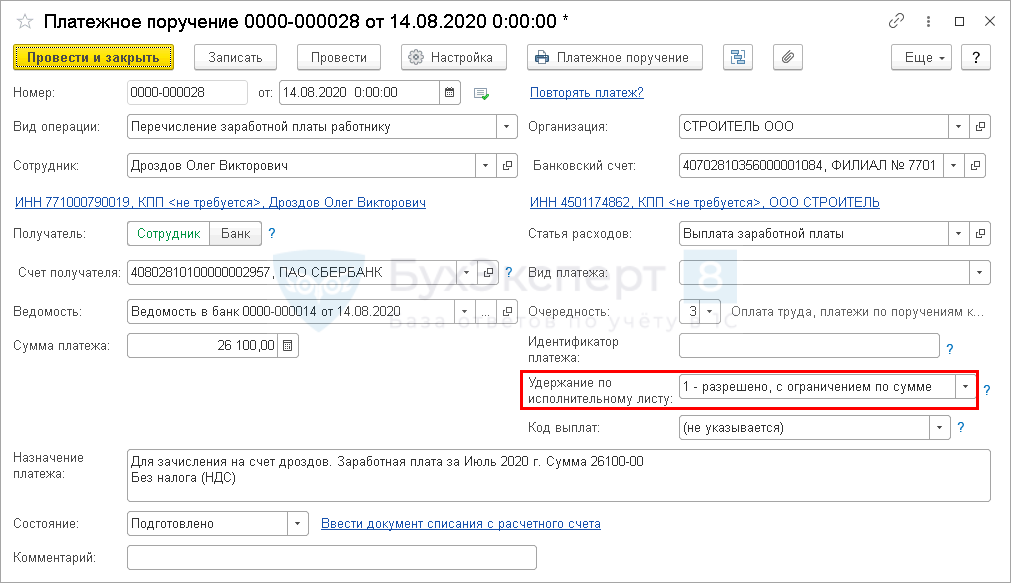

1. Новый формат. “Документы на выплату зарплаты”

Для перехода к документу необходимо перейти Выплата зарплаты и прочих доходов -> Документы на выплату зарплаты -> Создать

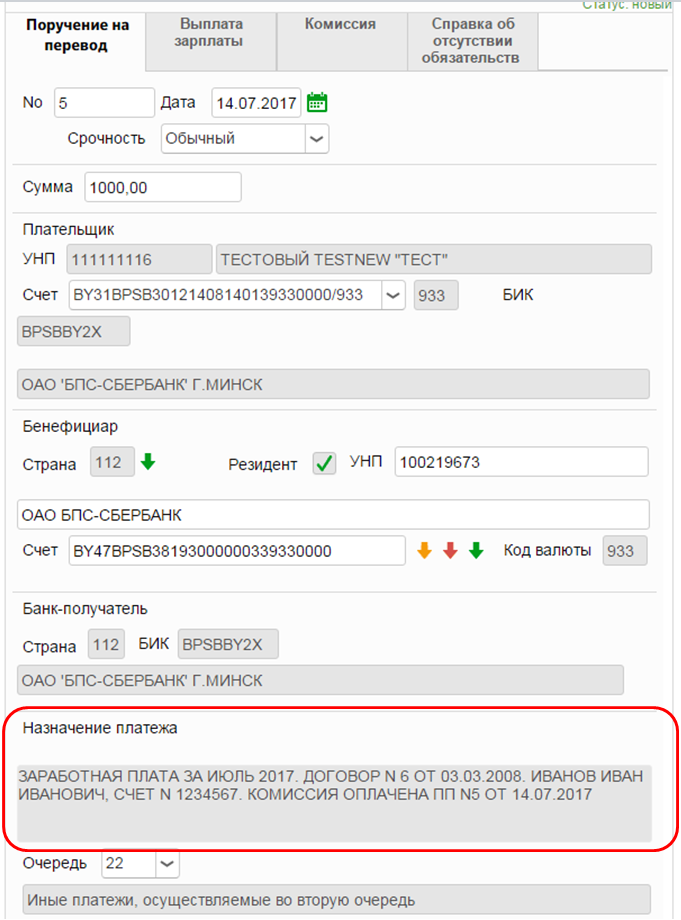

Закладка «Поручение на перевод»

Укажите сумму перечисления и выберите счет, с которого осуществляется перевод денежных средств

Рядом с номером счета бенефициара размещены ссылки на справочники договоров:

1 ссылка – Справочник зарплатных договоров

2 ссылка – Справочник зарплатных счетов без договора

3 ссылка – Справочник зарплатных договоров структурных подразделений, данный справочник будет использоваться головными организациями, которые осуществляют перечисления средств на карт-счета за свои структурные подразделения

Справочник «Зарплатные договора» содержит информацию о номере и дате договора, номере транзитного счета банка, размере комиссии за зачисление средств на карт-счета, а также способе уплаты комиссии. В случае если способ уплаты комиссии «Клиент» в документе появится закладка Комиссия

В случае если способ уплаты комиссии «Клиент» в документе появится закладка Комиссия

Закладка «Выплата зарплаты»

После выбора на закладке «Поручение на перевод» зарплатного договора из справочника его реквизиты автоматически заполнятся в соответствующих полях закладки «Выплата зарплаты»

Заполните Вид выплаты и период

Перейдите в справочник видов дохода

Выберите нужный вид выплаты

Обращаем внимание, что после выбора вида выплаты с кодом 1025206, 1025219 поля «Наименование вида дохода» и «Период выплаты» доступны для редактирования.

Укажите период выплаты, нажмите «+» , затем нажмите кнопку «Добавить»

Укажите способ перечисления денежных средств:

1. В пользу одного получателя

Укажите «Признак зачисления»

При выборе значения «Зачисление без открытия счета» откроются и обязательны для заполнения ФИО и паспортные данные физического лица

При выборе значения «зачисление на счет» необходимо заполнить поля «ФИО получателя» и «Номер лицевого счета». Для того чтобы указать лицевой счет в формате IBAN проставьте соответствующий признак.

Для того чтобы указать лицевой счет в формате IBAN проставьте соответствующий признак.

Далее нажмите кнопку «Сформировать назначение»

2. По списку получателей

После выбора соответствующего значения в поле «Способ перечисления» появится закладка «Список на выплату», которая обязательна для заполнения

Нажмите кнопку «Сформировать назначение»

Все поля закладки «Список на выплату» за исключением секций «Плательщик» и «Список лиц» заполнятся автоматически

Закладка «Комиссия»

Только в случае если способ уплаты комиссии в справочнике «Зарплатные договора» имеет значение «Клиент» в документе появится закладка Комиссия.

На данной закладке автоматически рассчитается сумма комиссионного вознаграждения с учетом размера указанного в зарплатном договоре. Все поля за исключением полей «Номер счета бенефициара» и «Назначение платежа» заполнятся автоматически.

В случае оплаты комиссионного вознаграждения из другого банка необходимо указать «Комиссия оплачена из другого банка» и все поля данной закладки будут закрыты для редактирования.

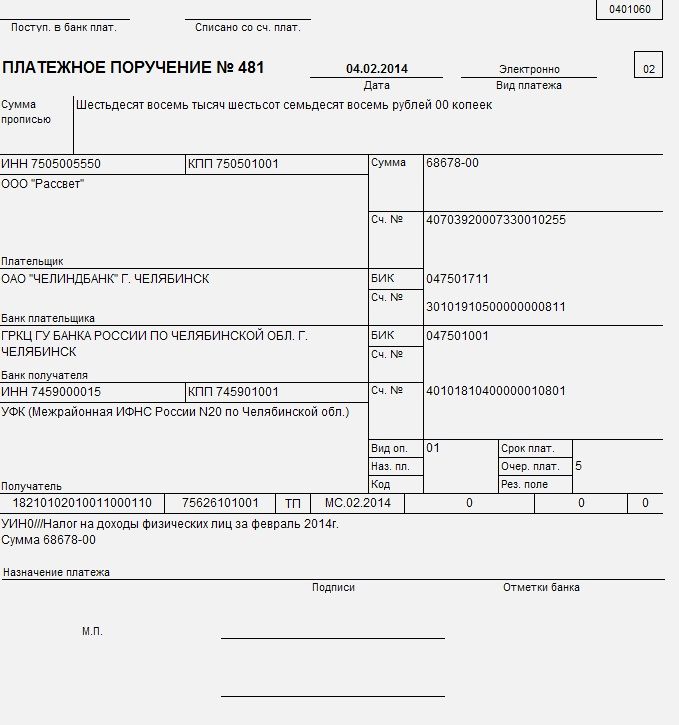

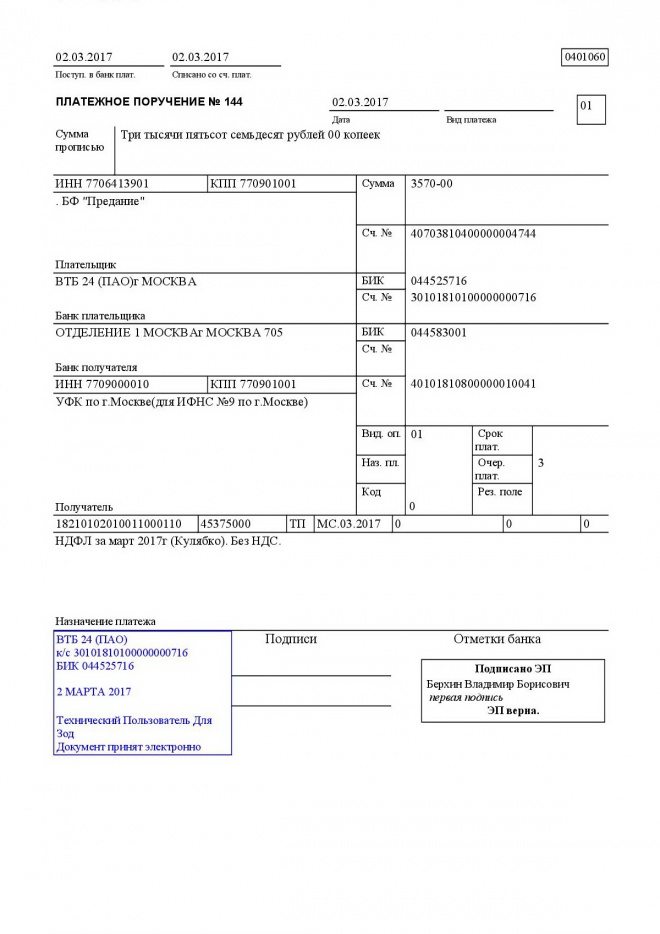

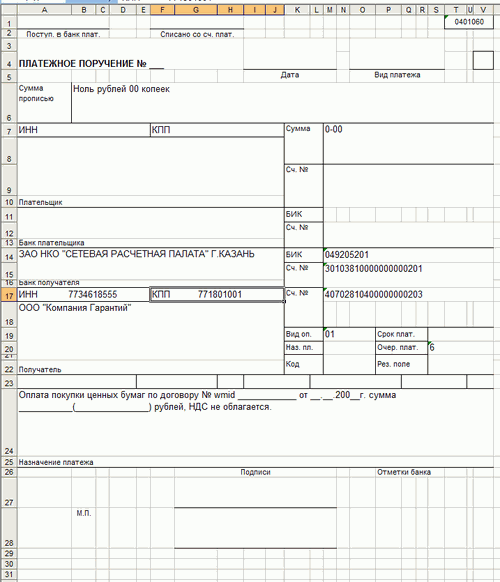

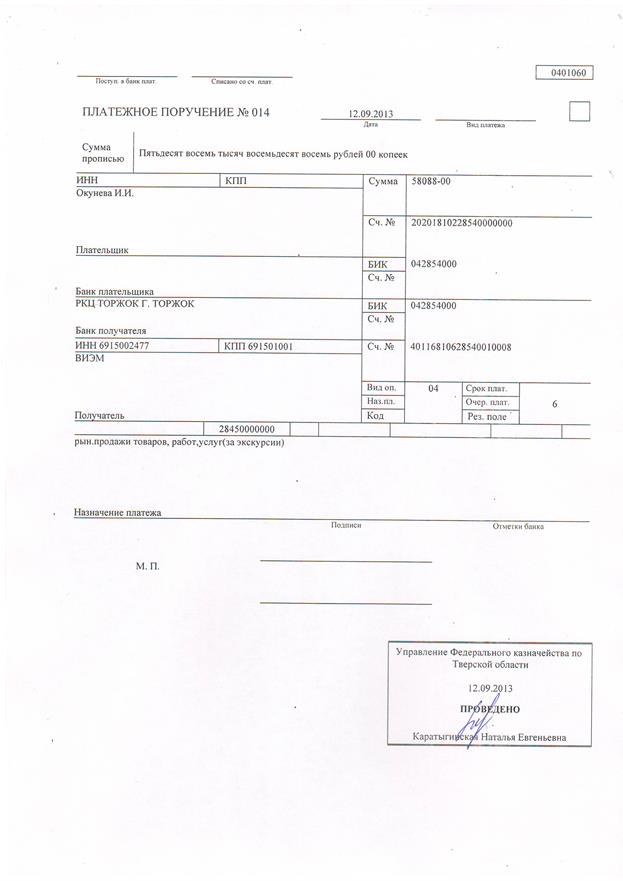

СТАРЫЙ ФОРМАТ. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ + СПИСКИ ФИЗИЧЕСКИХ ЛИЦ НА ВЫПЛАТУ

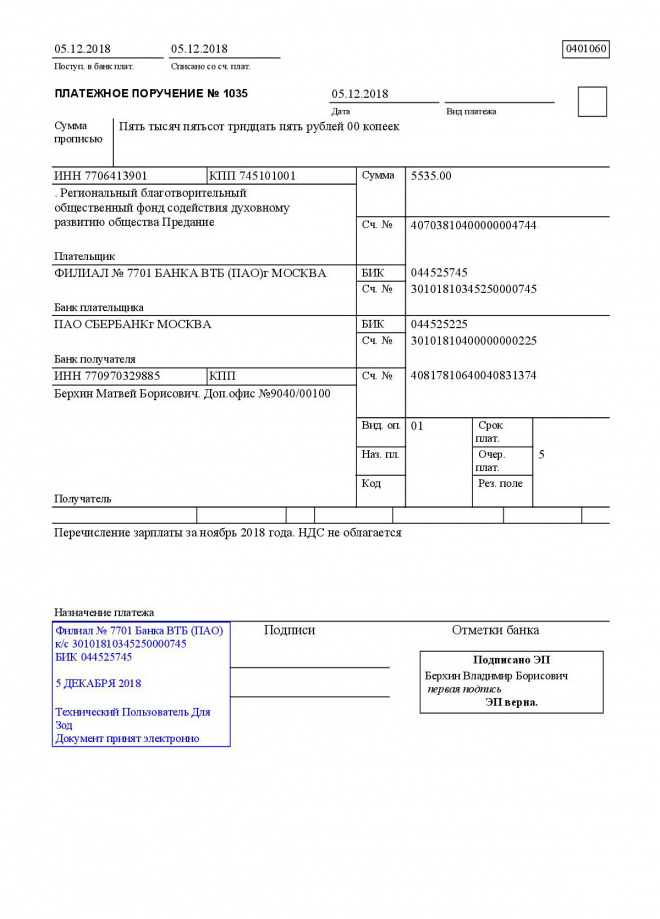

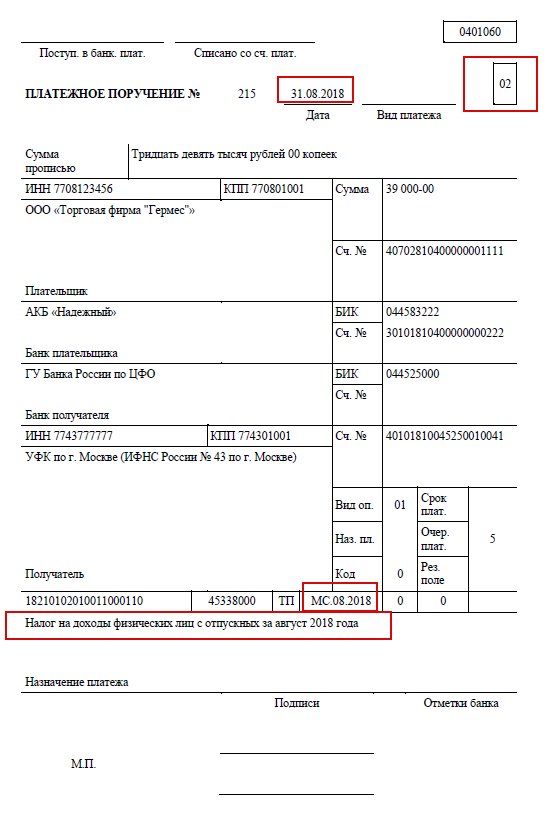

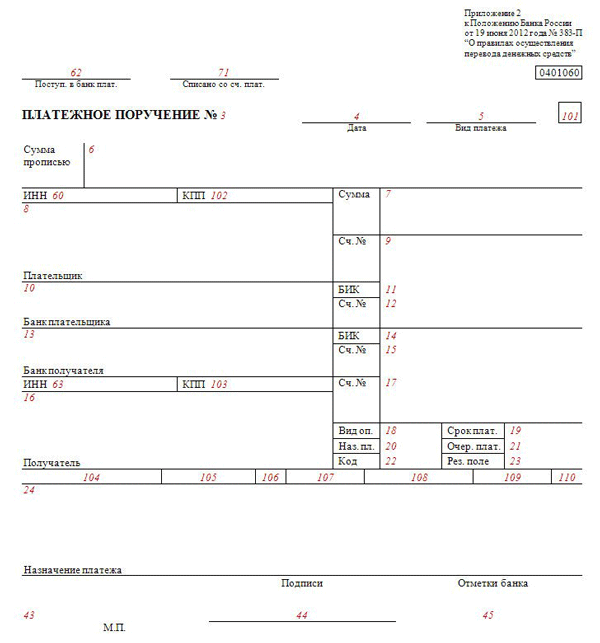

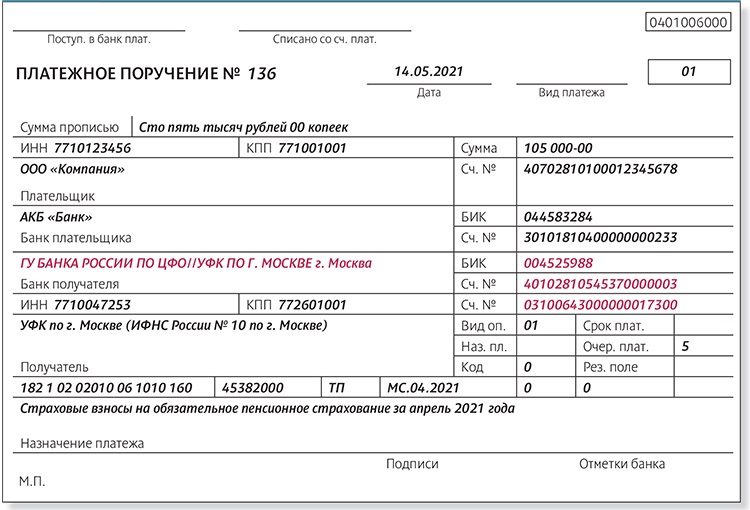

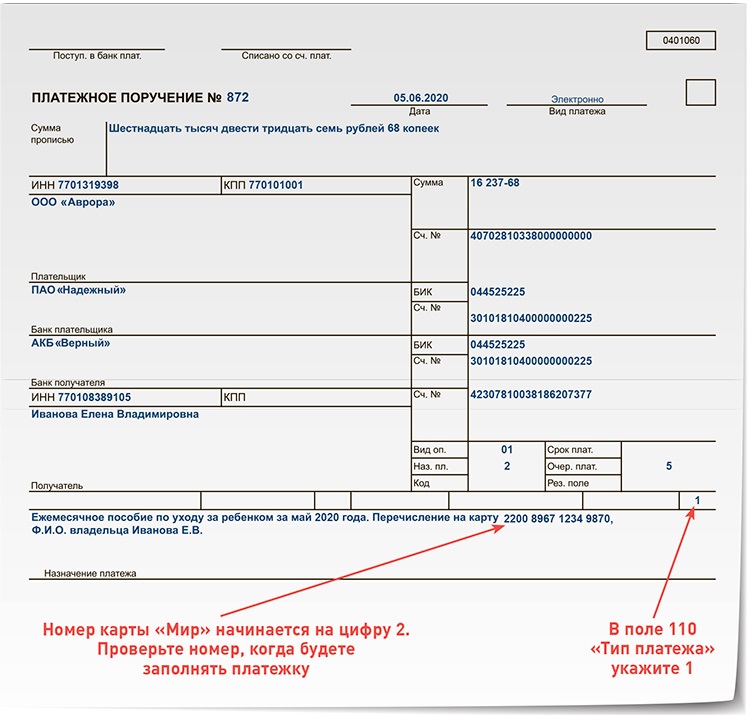

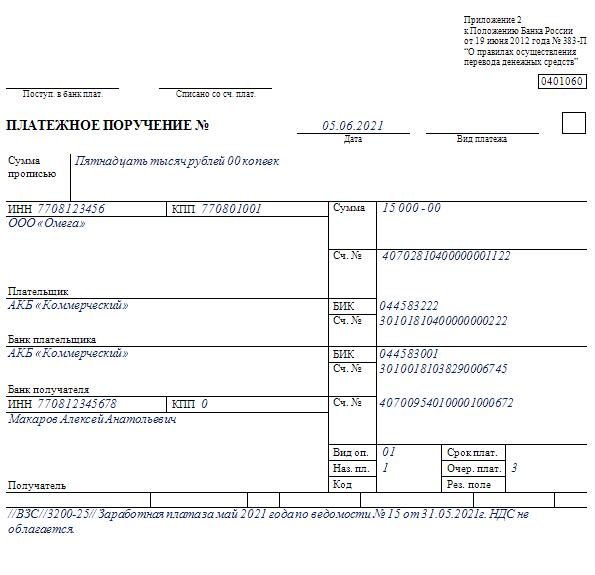

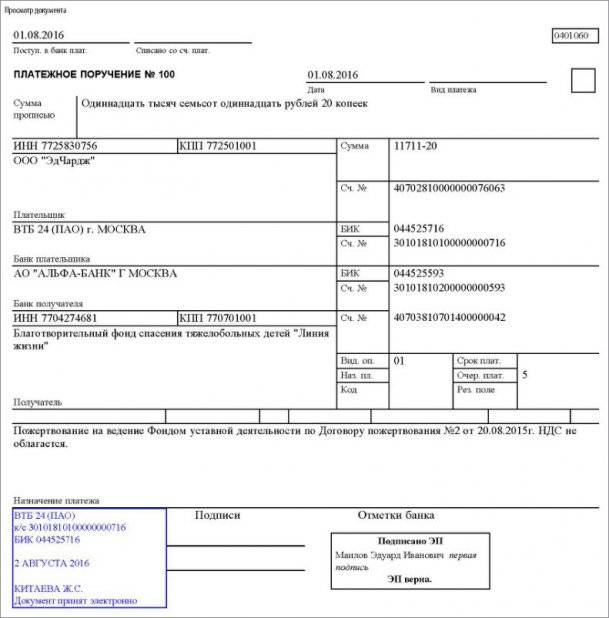

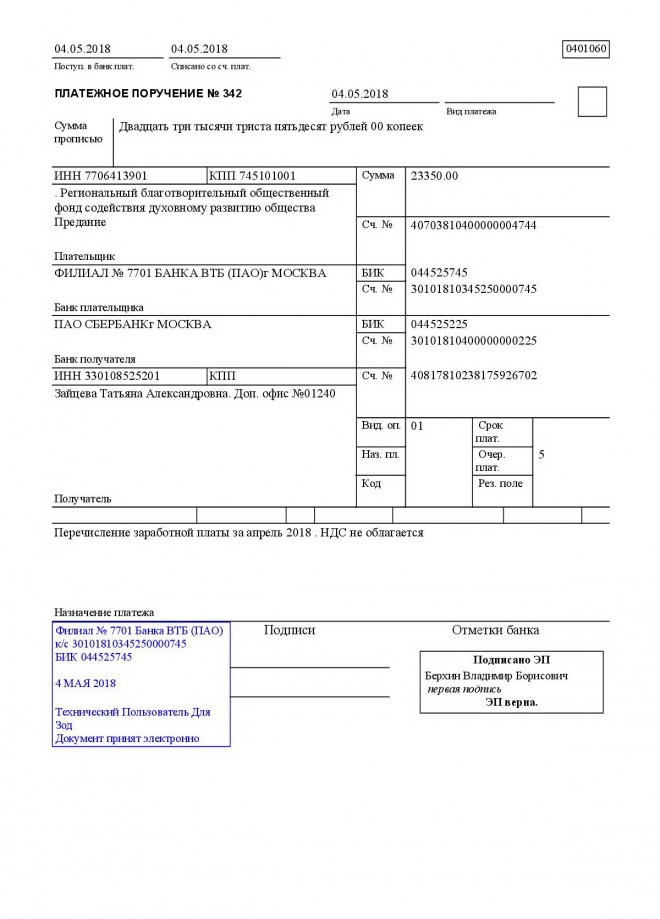

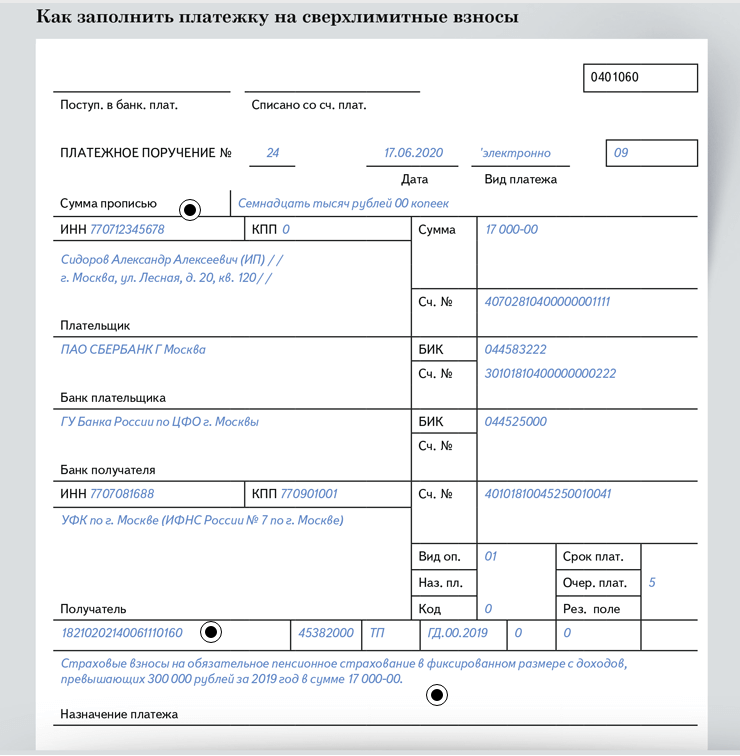

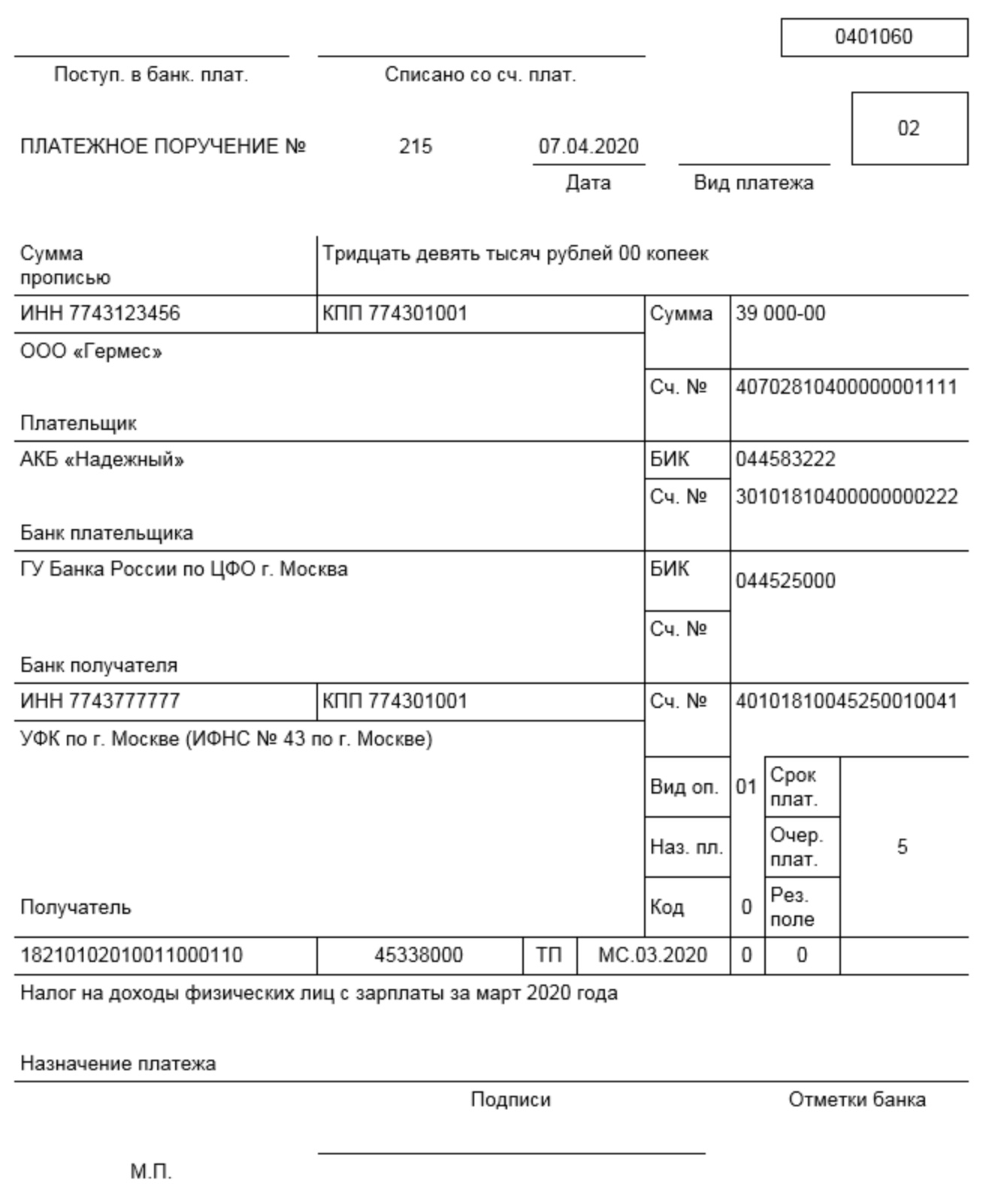

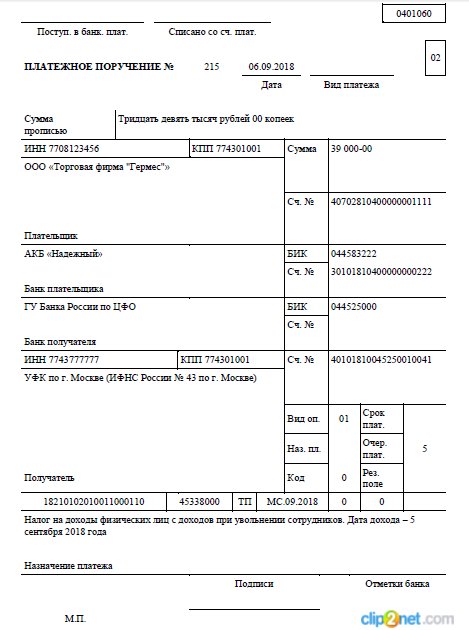

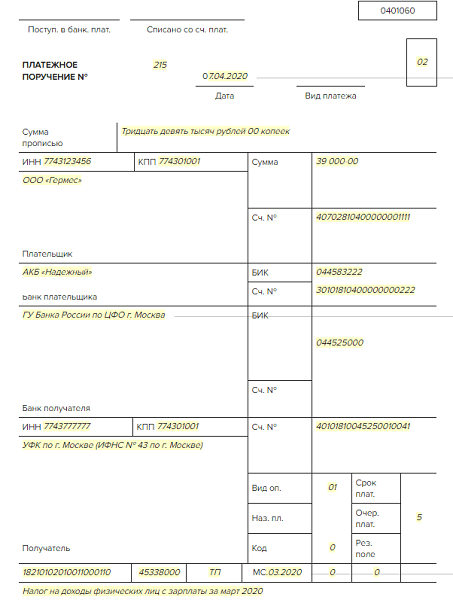

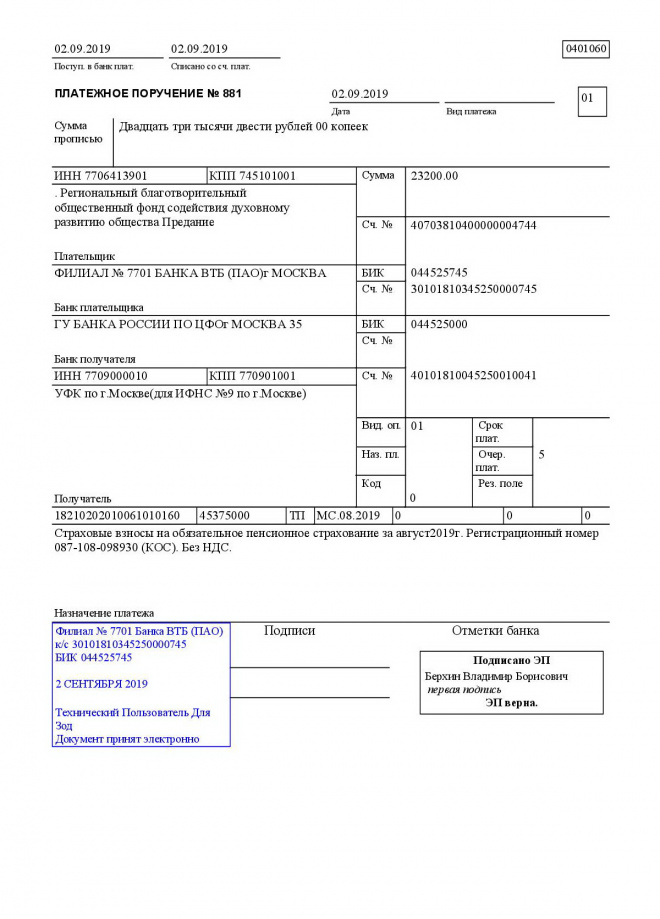

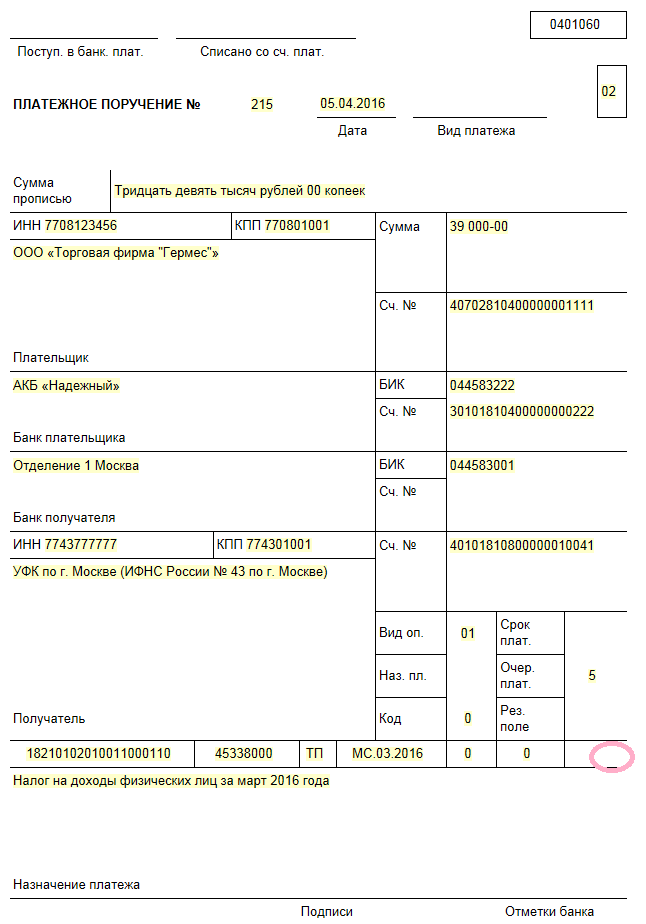

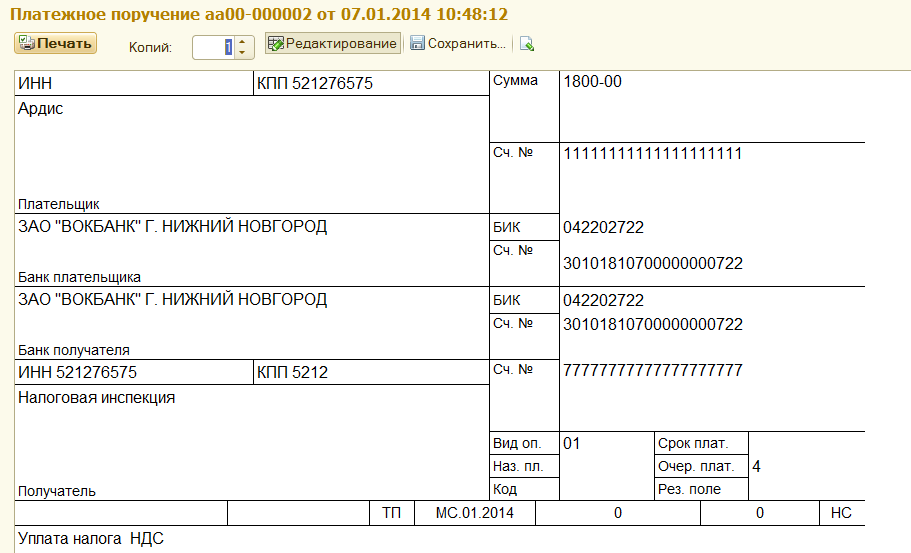

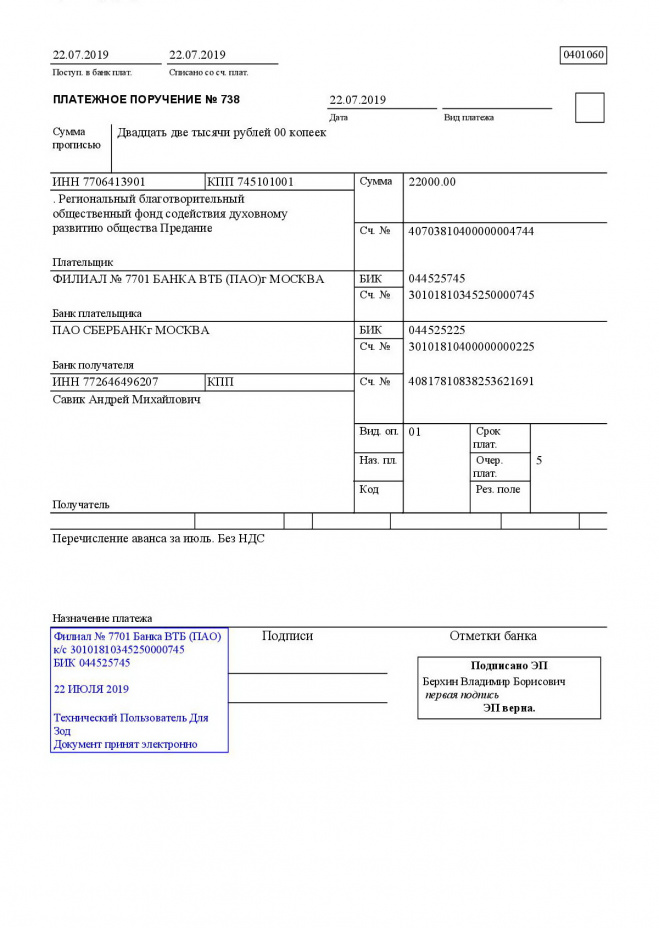

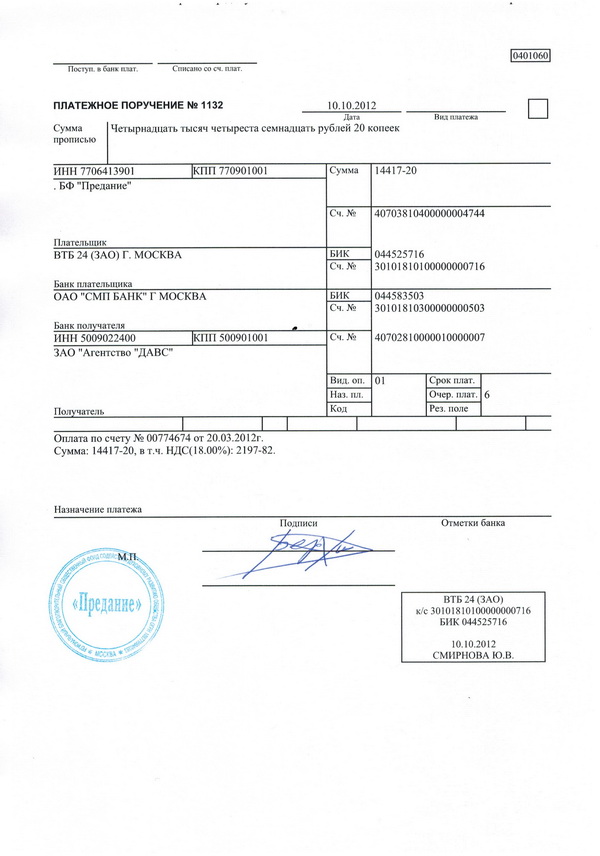

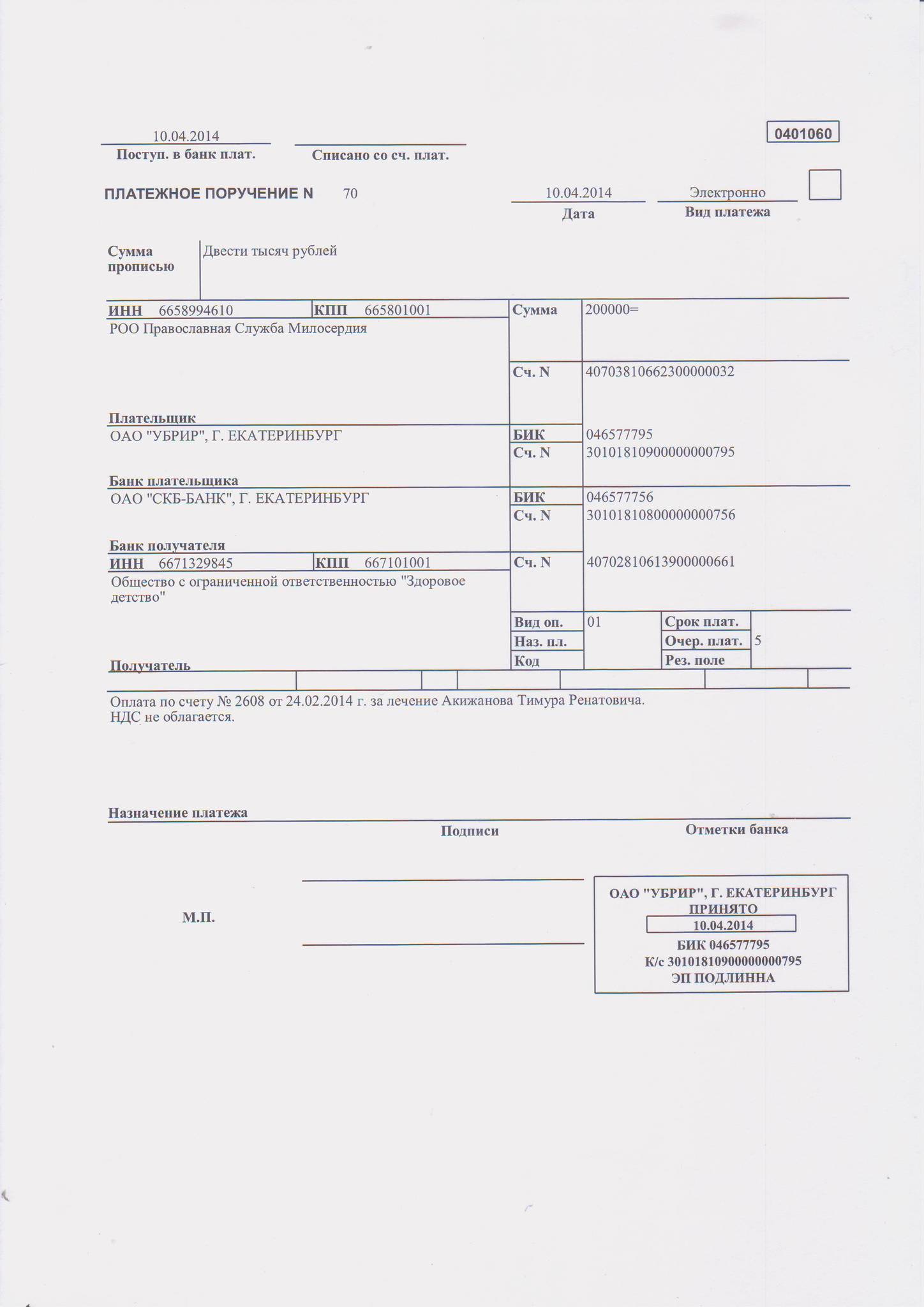

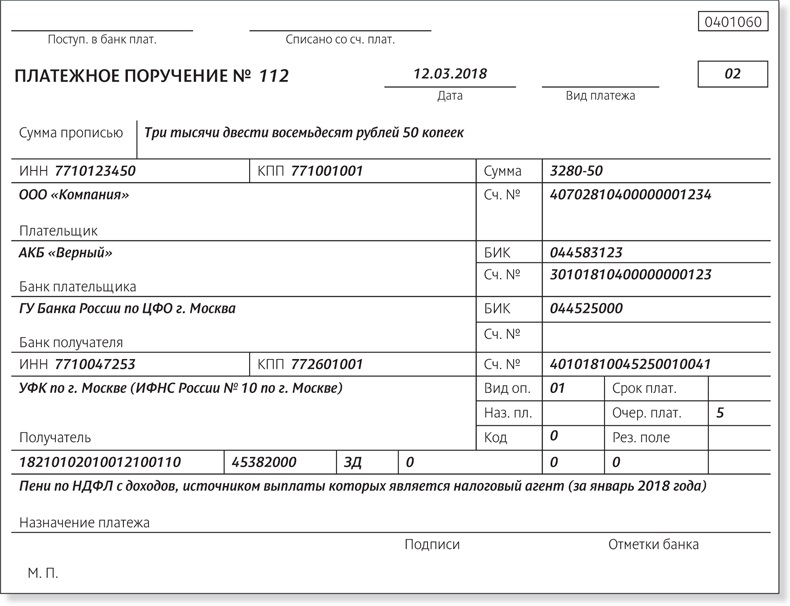

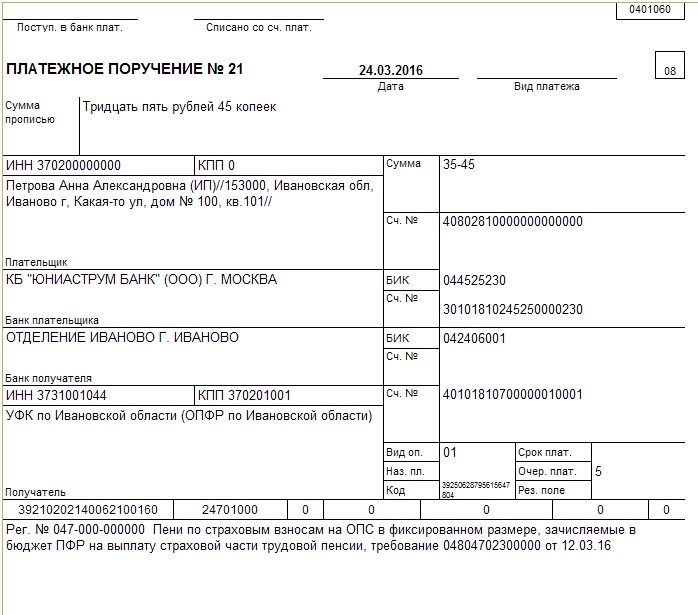

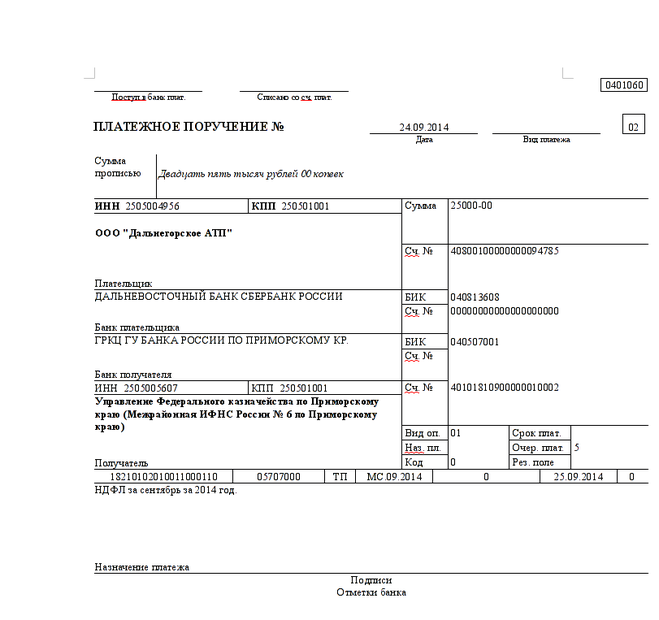

Образец заполнения платежного поручения

При заполнении платежного поручения на выплату заработной платы в ОАО «БПС-Сбербанк» БИК BPSBBY2X нужно выбрать счет и зарплатный договор с Банком из справочника

В случае отсутствия договора, выбрать из соседнего справочника счет Банка (зачисления только на текущие или вкладные счета). Уточнить в Банке причину отсутствия договора или какой выбрать счет Банка из списка, и действовать согласно рекомендациям сотрудников Банка.

После этого появится закладка “Выплата зарплаты” с которой будет формироваться назначение платежа.

При выборе счета из договора, в закладке “Выплата зарплаты” уже будут внесены все реквизиты Вашего договора.

При выборе счета без договора, это поле будет выглядеть так:

Заполните “Вид выплаты”

Укажите Вид дохода из справочника

Для заполнения периода, выберите месяц и год, нажмите кнопку (+). В случае указания периода в несколько месяцев (например Июль, Август), выберите еще раз месяц и год и нажмите (+). По окончании ввода нажмите кнопку “Добавить”.

В случае указания периода в несколько месяцев (например Июль, Август), выберите еще раз месяц и год и нажмите (+). По окончании ввода нажмите кнопку “Добавить”.

Далее следует выбрать способ перечисления. Если выбрано “по списку получателей”, то можно выбрать список получателей из справочника либо указать номер и дату вручную. Программа произведет сверку общей суммы платежа и списка, для исключения ошибок.

При указания “вида выплаты” Заработная плата / Отпускные / Материальная помощь / Заработная плата в пределах установленного минимума – будут доступны поля “Исполнение обязательства перед фондом” Где нужно указать номер и дату справки или платежного поручения в фонд. Эти реквизиты можно выбрать из справочника уже отправленных документов в фонд, или указать вручную.

Если выбрано “в пользу одного получателя”, то следует выбрать Признак зачисления:

а) Зачисление на счет. Указать ФИО получателя и счет.

б) Зачисление без открытия счета. Требуется указать личные данные получателя.

Требуется указать личные данные получателя.

Если по договору, комиссия списывается Банком самостоятельно, поля “Оплата комиссии за перечисление денежных средств” будет не активно.

В случае уплаты комиссии Клиентом, нужно указать номер и дату соответствующего платежного поручения

Если комиссия оплачивается платежным поручением из другого Банка, поставьте птичку “Комиссия оплачена из другого банка. В этом случае заполнять номер и дату не нужно.

Нажмите кнопку “Сформировать назначение”

Назначение платежа будет сформировано. Платеж можно сохранять, подписывать и отправлять в Банк.

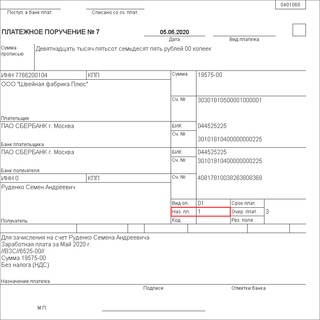

Образец заполнения списков физических лиц на выплату

Для перехода к созданию списка на выплату необходимо в меню выбрать Выплата зарплаты и прочих доходов -> Списки физических лиц на выплату -> Создать

При заполнении списка на выплату физических лиц необходимо выбрать счет плательщика и номер платежного поручения на перечисление зарплаты или прочих доходов

Для внесения данных физ. лица нажмите «+» внизу справа

лица нажмите «+» внизу справа

В случае выбора платежного поручения из списка уже созданных платежных поручений заполнятся автоматически такие поля как: «Вид дохода», «Период выплаты», «Бенефициар», «Номер счета бенефициара», «Наименование Банка», «УНП Банка», «БИК Банка» и «Код валюты».

Заполните данные физ.лица и нажмите «Сохранить»

Список можно сохранять, подписывать и отправлять в банк

Наименование взноса, налога |

Сроки перечисления |

||||

|

заработная плата за первую половину месяца (аванс) |

заработная плата за вторую половину месяца |

||||

|

Взносы в Пенсионный фонд |

начисления (33,2 %) |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

||

|

удержания (2 %) |

Не позднее 20 числа месяца, следующего за отчетным месяцем |

Не позднее 20 числа месяца, следующего за отчетным месяцем |

|||

|

Взносы в Фонд социального страхования по временной потере трудоспособности |

начисления (1,5 %) |

В сроки, установленные для выплаты зарплаты за вторую половину месяца |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

||

|

удержания (0,5; 1 %) |

|||||

|

Взносы в Фонд социального страхования на случай безработицы |

начисления (1,3 %) |

В сроки, установленные для выплаты зарплаты за вторую половину месяца* |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

||

|

удержания (0,5 %) |

|||||

|

Взнос в Фонд социального страхования от несчастных случаев на производстве |

тариф |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

||

|

Налог с доходов |

15 % |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

Одновременно с предоставлением платежного поручения о перечислении денежных средств на картсчет работника |

||

|

*Такое требование содержится в п. |

|||||

|

№ п/п |

Содержание хозяйственной операции |

Корреспондирующие счета |

Сумма, грн. |

Валовые расходы, грн. |

|

|

дебет |

кредит |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Начислены расходы по оплате стоимости БПК |

92 |

685 |

450,00 |

450,00 |

|

2 |

Оплачена стоимость БПК |

685 |

311 |

450,00 |

— |

|

3 |

Начислены расходы на годовое обслуживание картсчетов работников |

92 |

685 |

450,00 |

450,00 |

|

4 |

Оплачены расходы на годовое обслуживание картсчетов работников |

685 |

311 |

450,00 |

— |

|

На дату выплаты аванса (25. |

|||||

|

5 |

Перечислена сумма аванса за июль 2008 года на транзитный счет в банке |

661 |

311 |

19600,00 |

— |

|

6 |

Перечислен налог с доходов (19600 x 1,176471 x 15 %) |

641/НДФЛ |

311 |

3458,82 |

— |

|

Перечислены взносы в фонды социального страхования: |

|||||

|

7 |

взносы в ПФ (19600 x 1,176471 x 1,036269 x (33,2 % + 2 %)) |

651 |

311 |

8411,09 |

— |

|

8 |

взносы в ФВПТ (19600 x 1,176471 x 1,036269 x (1,5 % + 1 %)) |

652 |

311 |

597,38 |

— |

|

9 |

взносы в ФБ (19600 x 1,176471 x 1,036269 x (1,3 % + 0,5 %)) |

653 |

311 |

430,11 |

— |

|

10 |

взнос в ФНС (19600 x 1,176471 x 1,036269 x 1,16 %*) |

656 |

311 |

277,18 |

— |

|

11 |

Начислены расходы на выплату комиссионного вознаграждения банку |

92 |

685 |

137,20 |

137,20 |

|

12 |

Перечислено комиссионное вознаграждение банку |

685 |

311 |

137,20 |

— |

|

На дату начисления заработной платы за июль 2008 года

(31. |

|||||

|

13 |

Начислена заработная плата за июль 2008 года |

91, 92, 93, 23 |

661 |

49000,00 |

49000,00 |

|

Начислены взносы в фонды социального страхования: |

|||||

|

14 |

взнос в ПФ (49000 x 33,2 %) |

91,92, 93,23 |

651 |

16268,00 |

16268,00 |

|

15 |

взнос в ФВПТ (49000 x 1,5 %) |

91,92, 93,23 |

652 |

735,00 |

735,00 |

|

16 |

взнос в ФБ (49000 x 1,3 %) |

91,92, 93,23 |

653 |

637,00 |

637,00 |

|

17 |

взнос в ФНС (49000 x 1,16 %) |

91,92, 93,23 |

656 |

568,40 |

568,40 |

|

Удержаны взносы в фонды социального страхования: |

|||||

|

18 |

взнос в ПФ |

661 |

651 |

980,00 |

— |

|

19 |

взнос в ФВПТ |

661 |

652 |

490,00 |

— |

|

20 |

взнос в ФБ |

661 |

653 |

245,00 |

— |

|

21 |

Удержан налог с доходов физических лиц |

661 |

641/НДФЛ |

7092,75 |

— |

|

На дату выплаты заработной платы (08. |

|||||

|

22 |

Перечислена сумма заработной платы за июль 2008 года на

транзитный счет в банке |

661 |

311 |

20592,25 |

— |

|

23 |

Перечислен налог с доходов (7092,75 – 3458,82) |

641/НДФЛ |

311 |

3633,93 |

— |

|

Перечислены взносы в фонды социального страхования: |

|||||

|

24 |

взносы в ПФ (16268,00 + 980,00 – 8411,09) |

651 |

311 |

8836,91 |

— |

|

25 |

взносы в ФВПТ (735,00 + 490,00 – 597,38) |

652 |

311 |

627,62 |

— |

|

26 |

взносы в ФБ (637,00 + 245,00 – 430,11) |

653 |

311 |

451,89 |

— |

|

27 |

взнос в ФНС (568,40 – 277,18) |

656 |

311 |

291,22 |

— |

|

28 |

Начислены расходы на выплату комиссионного вознаграждения банку |

92 |

685 |

144,15 |

144,15 |

|

29 |

Перечислено комиссионное вознаграждение банку |

685 |

311 |

144,15 |

— |

|

* Ставка взноса в Фонд социального страхования от несчастных случаев на производстве принята условно.

|

|||||

01.2004 г. № 22.

01.2004 г. № 22.

е. работника. Такой вывод

содержится в письме

Национального банка Украины

от 01.04.2005 г. № 11-113/1077-3214.

е. работника. Такой вывод

содержится в письме

Национального банка Украины

от 01.04.2005 г. № 11-113/1077-3214.

В сроки, установленные в договоре на обслуживание выплаты

заработной платы и других выплат работникам в безналичной форме, предприятие

должно составить и предоставить в банковское учреждение

В сроки, установленные в договоре на обслуживание выплаты

заработной платы и других выплат работникам в безналичной форме, предприятие

должно составить и предоставить в банковское учреждение

5.6 Инструкции № 339.

Согласно п. 5.8 Инструкции № 339 предприятия, которые осуществляют

выплату заработной платы на картсчета физических лиц в учреждениях

банков, уплачивают страховые взносы в Фонд в день перечисления средств

на такие счета. По нашему мнению, п. 5.8 Инструкции № 339 касается

выплаты заработной платы за вторую половину месяца. Однако обращаем

внимание: центры занятости на местах, руководствуясь п. 5.8 Инструкции №

339, требуют перечислять страховые взносы два раза (и при перечислении

аванса, и при перечислении заработной платы на картсчета).

5.6 Инструкции № 339.

Согласно п. 5.8 Инструкции № 339 предприятия, которые осуществляют

выплату заработной платы на картсчета физических лиц в учреждениях

банков, уплачивают страховые взносы в Фонд в день перечисления средств

на такие счета. По нашему мнению, п. 5.8 Инструкции № 339 касается

выплаты заработной платы за вторую половину месяца. Однако обращаем

внимание: центры занятости на местах, руководствуясь п. 5.8 Инструкции №

339, требуют перечислять страховые взносы два раза (и при перечислении

аванса, и при перечислении заработной платы на картсчета). 3.9 Инструкции № 22,

несмотря на то что согласно действующему законодательству взносы в Фонд

социального страхования по временной потере трудоспособности, Фонд социального

страхования на случай безработицы и взнос в Пенсионный фонд в части удержаний

можно не платить.

3.9 Инструкции № 22,

несмотря на то что согласно действующему законодательству взносы в Фонд

социального страхования по временной потере трудоспособности, Фонд социального

страхования на случай безработицы и взнос в Пенсионный фонд в части удержаний

можно не платить.

е. так же, как и при

выплате заработной платы наличными средствами (см. пример).

е. так же, как и при

выплате заработной платы наличными средствами (см. пример).

Аванс (дата выплаты — 25 июля 2008

года) и заработная плата за июль 2008 года (дата выплаты — 8 августа 2008 года)

были выплачены работникам с использованием БПК.

Аванс (дата выплаты — 25 июля 2008

года) и заработная плата за июль 2008 года (дата выплаты — 8 августа 2008 года)

были выплачены работникам с использованием БПК.

07.2008 г.)

07.2008 г.) 07.2008 г.)

07.2008 г.) 08.2008 г.)

08.2008 г.)договоры, заявления, платежные поручения, заявки

Адреса и телефоны Главных управлений Национального банка Республики Беларусь по областям

О выдаче (перечислении) денежных средств на заработную плату

БЛАНКИ ПО ОТКРЫТИЮ/ПЕРЕОФОРМЛЕНИЮ/ЗАКРЫТИЮ

ДОГОВОРЫ

БЛАНКИ

БЛАНКИ ПО БРОНИРОВАНИЮ

- Распоряжение на бронирование денежных средств для платежей в счет неотложных нужд

- Распоряжение на бронирование денежных средств на заработную плату в пределах установленного минимума

- Распоряжение на бронирование денежных средств на оплату отпусков, пособий

- Распоряжение на бронирование денежных средств при выдаче заработной платы в пределах установленного минимума из наличной денежной выручки

- Распоряжение на бронирование для погашения банковских кредитов, выданных на выплату задолженности по заработной платы в пределах установленного минимума

- Распоряжение на бронирование для перечисления на специальные счета (субсчета) до осуществления платежей в очередности, установленной законодательством

- Распоряжение на бронирование за закупаемые у физических лиц молоко и скот

- Распоряжение на бронирование для платежей по исполнению обеспеченных залогом обязательств по кредитам за счет средств от заложенного имущества

- Распоряжение на бронирование для платежей, осуществляемых за счет банковского кредита, на цели в соответствии с кредитным договором

- Распоряжение на бронирование для осуществления иных платежей, относящихся к первой очереди, за исключением платежей в бюджет

- Распоряжение на бронирование для перечисления на специальные счета после осуществления платежей, которые в соответствии с законодательством осуществляются вне очереди и в первую очередь

- Распоряжение на бронирование для осуществления платежей при экономической несостоятельности (банкротстве)

- Распоряжение на бронирование на заработную плату в пределах установленного минимума за счет продажи иностранной валюты

- Распоряжение на бронирование на оплату отпусков, пособий за счет продажи иностранной валюты

- Распоряжение на бронирование денежных средств на заработную плату в пределах установленного минимума при ограничениях по счету

- Распоряжение на бронирование денежных средств на заработную плату в пределах установленного минимума при ограничениях за счет продажи иностранной валюты

- Распоряжение на бронирование на оплату отпусков, пособий при ограничениях по счету

- Распоряжение на бронирование на оплату отпусков, пособий за счет продажи иностранной валюты при ограничениях по счету

- Распоряжение на бронирование денежных средств на осуществление платежей, связанных с обеспечением экономической деятельности

- Заявление на возобновление распоряжения

- Заявление на приостановление распоряжения

- Заявление на отзыв распоряжения

БЛАНКИ ПО ВАЛЮТНЫМ ОПЕРАЦИЯМ

Планы

ОТ ИДЕИ ДО ПРИБЫЛИ – ОДИН БАНК

Публикация 957 (01/2013), Отчетность о невыплате заработной платы и специальных выплатах в Управление социального обеспечения

1.

Что такое просроченная заработная плата?

Что такое просроченная заработная плата?Задолженность по заработной плате – это выплата, полученная в налоговом (-ых) году (-ах) за фактическую или предполагаемую работу в более раннем (-ых) налоговом (-ых) году (-ах). Для целей социального обеспечения и пособий вся задолженность, независимо от того, предусмотрена ли она законом или нет, является заработной платой, если это оплата за оплачиваемую работу. Ущерб, причиненный телесным повреждением, проценты, штрафы и судебные издержки, включенные в компенсацию просроченной заработной платы, не являются заработной платой.Сообщите обо всех возвратных платежах. Однако налоговый год (годы), за который задолженность зачисляется в качестве заработной платы для целей социального обеспечения, отличается, если она назначается в соответствии с законом. См. Back Pay Under a Statute , далее, для получения дополнительной информации.

Отчетность о невыплате

Налоговая служба (IRS) и SSA рассматривают выплаты за просрочку заработной платы. Однако для целей налога на прибыль IRS рассматривает всю задолженность как заработную плату за год.

Однако для целей налога на прибыль IRS рассматривает всю задолженность как заработную плату за год.

Работодатели должны использовать форму W-2 «Отчет о заработной плате и налогах» или электронные отчеты о заработной плате, чтобы сообщать о выплате в качестве заработной платы в том году, в котором они фактически выплатили работнику.SSA больше не принимает отчеты о лентах, картриджах и дискетах.

Пример.

В 2012 году зарплата Терри Морриса составляла 50 000 долларов. В том же году она получила 100000 долларов в качестве урегулирования дела о невыплате заработной платы против своего работодателя, которое охватило периоды с января 2007 года по декабрь 2011 года. Ее работодатель должным образом отразил заработную плату социального обеспечения в размере 110 100 долларов и заработную плату по программе Medicare в размере 150 000 долларов в ее Форме W-2 2012 года.

Однако, если работодатель не включил задолженность по заработной плате в ранее заполненную форму W-2, магнитный носитель или отчет о заработной плате, поданный в электронном виде, работодатель должен подготовить отчет о корректировке заработной платы, форму W-2c, скорректированную заработную плату и налоговую декларацию. или поданный в электронном виде отчет, чтобы добавить сумму просроченной заработной платы к ранее заявленной заработной плате.

или поданный в электронном виде отчет, чтобы добавить сумму просроченной заработной платы к ранее заявленной заработной плате.

Пример.

Если бы в приведенном выше примере работодатель Терри Морриса подготовил для нее Форму W-2 2012 года с отчетом о заработной плате по социальному обеспечению и программе Medicare в размере всего 50 000 долларов каждая, работодатель должен был бы исправить этот отчет. Форма W-2c, исправляющая форму W-2 2012 года, будет показывать ранее зарегистрированные заработные платы по социальному обеспечению и программе Medicare в размере 50 000 долларов и правильную сумму в 110 100 долларов США для заработной платы по социальному обеспечению и 150 000 долларов США для заработной платы по программе Medicare.

Порядок выплаты просроченной зарплаты в SSA в соответствии с законом.

Согласно закону, SSA зачисляет задолженность по заработной плате, присужденную в соответствии с законом, на счет заработной платы физического лица за период (ы), в течение которого заработная плата должна была быть выплачена. Это важно, поскольку заработная плата, не зачисляемая в соответствующий год, может привести к снижению размера пособий по социальному обеспечению или невыполнению требований по выплате пособий.

Это важно, поскольку заработная плата, не зачисляемая в соответствующий год, может привести к снижению размера пособий по социальному обеспечению или невыполнению требований по выплате пособий.

Однако задолженность по выплате в соответствии с установленными законом платежами будет по-прежнему проводиться в отчете о доходах работника по социальному обеспечению в течение года, указанного в форме W-2 (или форме W-2c), если работодатель или работник не уведомят SSA (в отдельном, специальном отчете). ) задолженности по выплате по закону.Затем SSA может распределить установленную законом задолженность по соответствующим периодам.

Если задолженность по выплате вознаграждения не выплачивается в соответствии с законом, SSA возвращает обратно заработную плату в качестве заработной платы за год выплаты.

Если работодатели действительно уведомляют SSA об этом платеже, они должны подготовить специальный отчет (с информацией, указанной ниже) и отправить его по адресу:

Администрация социального обеспеченияAttn: CPS Back Pay Staff

7-B-15 SWT

1500 Woodlawn Drive

Baltimore, MD 21241-0001

Не забудьте отправить этот специальный отчет по указанному выше адресу, потому что SSA обрабатывает его отдельно от других отчетов.

Если вы выплатили задолженность по заработной плате в том же налоговом году, к которому она применяется, укажите заработную плату в форме W-2 за этот год. Никаких дополнительных действий не требуется.

Пример.

В 2012 году Джуди Уилсон получила зарплату в размере 30 000 долларов США и выплату по закону в размере 2 000 долларов США за период с января по июнь 2012 года. Ее работодатель должным образом сообщил о заработной плате в размере 32 000 долларов США по социальному обеспечению и программе Medicare в ее форме W-2 2012 года. Никаких дополнительных действий не требуется.

Информация, необходимая SSA для надлежащего возврата платежа в соответствии с законом (специальный отчет).

После того, как вы заполните специальный отчет, вы или ваш сотрудник должны отправить его в SSA, когда или после того, как вы отправите форму W-2 (на бумаге или в электронном виде) в SSA за год, когда вы выплачиваете установленную законом задолженность по наемный рабочий. Срок давности подачи специального отчета, позволяющего SSA распределять заработную плату, не установлен. Специальный отчет должен включать следующую информацию.

Срок давности подачи специального отчета, позволяющего SSA распределять заработную плату, не установлен. Специальный отчет должен включать следующую информацию.

Имя, адрес и идентификационный номер работодателя (EIN) работодателя.

Подписанное заявление со ссылкой на федеральный закон или закон штата, в соответствии с которым был произведен платеж. Если статут не указан, SSA будет считать, что платеж не был предусмотрен законом, и не будет относиться к более раннему периоду (ам).

Имя и номер телефона человека, с которым нужно связаться. У SSA могут возникнуть дополнительные вопросы, касающиеся случая просрочки платежа или информации о конкретном сотруднике.

Список сотрудников, получающих платеж, и следующая информация по каждому сотруднику:

Налоговый год, в котором вы заплатили и сообщили о просроченной оплате.

Номер социального страхования (SSN) работника.

Имя сотрудника (указано в его карточке социального страхования).

Сумма компенсации за просрочку платежа, за исключением любых сумм, специально обозначенных иным образом, например, возмещения ущерба за телесные повреждения, процентов, штрафов и судебных издержек.

Период (ы), в течение которых выплачивается задолженность по выплате (даты начала и окончания – месяц и год).

Другая заработная плата, выплачиваемая с учетом налогов на социальное обеспечение и / или медицинскую помощь, и указываемая в том же году, что и компенсация за просрочку платежа (если нет, показывать ноль) *. Не включайте сумму долга по заработной плате, указанную в этом отчете о заработной плате. Если вы изначально отправляли отчет под номером заведения, укажите этот номер и сумму денег, которая останется под этим номером заведения.

Сумма для распределения на каждый отчетный период *. Это включает любую сумму, которую вы хотите отнести (если применимо) к налоговому году выплаты вознаграждения.

Если вы не указываете SSA конкретные суммы для распределения, SSA производит распределение путем деления суммы возврата заработной платы на количество месяцев или лет, на которые распространяется это вознаграждение.

Если вы не указываете SSA конкретные суммы для распределения, SSA производит распределение путем деления суммы возврата заработной платы на количество месяцев или лет, на которые распространяется это вознаграждение.

Если вы не указываете SSA конкретные суммы для распределения, SSA производит распределение путем деления суммы возврата заработной платы на количество месяцев или лет, на которые распространяется это вознаграждение.* Примечание.

Для периодов до 1 января 1978 г. (до 1 января 1981 г., для государственных и местных государственных служащих, подпадающих под действие соглашения по разделу 218), укажите суммы заработной платы за каждый календарный квартал, заканчивающийся 31 марта, 30 июня, 30 сентября, и 31 декабря.Для всех налоговых лет отдельно указывайте и указывайте размер заработной платы социального обеспечения и / или квалифицированной государственной службы по программе Medicare (MQGE) (если применимо). MQGE применяется к федеральным служащим, начиная с 1983 года, и к некоторым служащим правительства штата и местного самоуправления, начиная с 1986 года. Для налоговых годов 1991 года и позже укажите отдельно заработную плату по социальному обеспечению и программе Medicare. Если вы первоначально указали заработную плату физического лица под номером учреждения или единицы учета заработной платы, покажите сумму заработной платы, которая останется в течение года вознаграждения для этого числа, и предоставьте этот номер в SSA вместе с EIN.

Если вы первоначально указали заработную плату физического лица под номером учреждения или единицы учета заработной платы, покажите сумму заработной платы, которая останется в течение года вознаграждения для этого числа, и предоставьте этот номер в SSA вместе с EIN.

Задолженность по заработной плате в соответствии с законом

Задолженность по оплате труда, присужденная в соответствии с законом, – это платеж работодателя на основании решения, решения или соглашения, одобренного или санкционированного судом или государственным учреждением, ответственным за обеспечение соблюдения федерального закона или закона штата, который защищает сотрудников право на трудоустройство или заработную плату.

Примеры соответствующих законодательных актов включают:

Закон о дискриминации по возрасту в сфере занятости,

Закон об американцах с ограниченными возможностями,

Закон о равной оплате труда,

Закон о справедливых трудовых стандартах,

Национальный труд Закон о взаимоотношениях,

Законы штата о минимальной заработной плате и

Законы штата, защищающие права на трудоустройство и заработную плату.

Платежи на основании законов, которые имеют действие, аналогичное перечисленным выше, также могут квалифицироваться как платежи, произведенные в соответствии с законом.

Выплата заработной платы в соответствии с некоторыми из перечисленных выше законодательных актов может быть компенсацией за телесные повреждения, а не оплатой труда. Такие премии не являются заработной платой для целей социального обеспечения.

Если в соглашении об урегулировании, одобренном судом или санкционированном судом, говорится, что соглашение не является признанием дискриминации, ответственности или правонарушения, это заявление не меняет характера присуждения компенсации.Выплаты, произведенные в рамках такого урегулирования, могут по-прежнему быть возвращенными заработной платой и заработной платой в соответствии с обсуждаемыми здесь правилами.

Негосударственная просроченная выплата

Выплата невыплаченной заработной платы, согласованная между работодателем и работником без присуждения, определения или соглашения, одобренного или санкционированного судом или государственным учреждением, выплата не производится в соответствии с законом. Задержка с выплатой заработной платы и повышение заработной платы задним числом в результате переговоров профсоюзов или выплаты в соответствии с местными постановлениями или постановлениями являются невыплатой и являются заработной платой.Однако это не выплаты по закону.

Задержка с выплатой заработной платы и повышение заработной платы задним числом в результате переговоров профсоюзов или выплаты в соответствии с местными постановлениями или постановлениями являются невыплатой и являются заработной платой.Однако это не выплаты по закону.

Если вы не уверены, соответствовало ли присуждение просроченной зарплате закону, вам может потребоваться связаться с отделом кадров, юрисконсультом или адвокатом, подавшим иск.

Формат отчета для SSA

Используйте формат, показанный в Таблице 1, ниже, для отправки SSA информации, необходимой для правильного кредитования задолженности по выплате в соответствии с законом.

В сопроводительном письме укажите:

Имя и адрес работодателя,

Закон, в соответствии с которым вы выплатили задолженность,

Имя и номер телефона контактного лица работодателя, и

Подпись ответственного лица.

При определенных обстоятельствах задолженность по зарплате может быть специальной выплатой заработной платы и исключаться из заработной платы, подсчитываемой при проверке доходов по социальному обеспечению. Если вы выплачиваете заработную плату сотруднику в возрасте 61 года и старше, сообщите об этом в SSA в соответствии с данным разделом. Прочтите специальные выплаты по заработной плате позже, чтобы получить дополнительные инструкции по отчетности.

Если вы выплачиваете заработную плату сотруднику в возрасте 61 года и старше, сообщите об этом в SSA в соответствии с данным разделом. Прочтите специальные выплаты по заработной плате позже, чтобы получить дополнительные инструкции по отчетности.

Вопросы

Если у вас есть вопросы относительно задолженности по выплате в соответствии с законом, позвоните в SSA по телефону 1-800-772-6270.

Исключение.

Если вы являетесь работодателем в правительстве штата или местного самоуправления, на которого распространялось соглашение в соответствии с разделом 218 Закона о социальном обеспечении до 1 января 1987 года, и вы выплатили компенсацию за возврат заработной платы до 1 января 1987 года, чего вы не сделали. сообщите в SSA, обратитесь в офис администратора социального обеспечения вашего штата.

Таблица 1. Формат отчета (под сопроводительным письмом) для запроса SSA о распределении задолженности по заработной плате в соответствии с законодательством

| EIN работодателя: xx-xxxxxxx |

| налоговый год, в котором выплата вознаграждения Было выплачено: 2012 |

| (1) SSN и имя сотрудника | (2) 1 Сумма вознаграждения | (3) 2,3 Другое Соц.  Сек. / Мед. Выплата заработной платы в год вознаграждения Сек. / Мед. Выплата заработной платы в год вознаграждения | (4) 3 Распределение | |||

| Soc. П. | Med./MQGE | Год | Soc.П. | Med./MQGE | ||

| xxx-xx-xxxx ХЕЛЕН Т. СМИТ | 100 000 долл. США 1/2009 – 12/2012 | 40 000 долл. США | 40 000 долл. США | 2009 2010 | 2011 г. 20 000 долл. США 25 000 27 000 28 000 | 20 000 долл. США 25 000 27 000 28 000 |

| xxx-xx-xxxx SAM W.EVANS | 30,000 7 / 89-12 / 91 | -0- | -0- | 1989 1990 1991 | 6000 12,000 12,000 | |

| xxx-xx-xxxx ROLAND АДАМС | 15,000 7 / 80-12 / 81 | -0- | -0- | 9/80 12/80 1981 | 3,500 3,500 8,000 | |

1 Исключите суммы, специально обозначенные как убытки, штрафы и т. Д. Д.2 Исключите сумму задолженности по выплате, если таковая имеется, включенную в эту сумму. 3 Для периодов до 1 января 1978 г. (а также для работодателей в государственных и местных органах власти (раздел 218) до 1 января 1981 г.) укажите суммы заработной платы по календарным кварталам. Заработная плата по социальному обеспечению и / или по программе Medicare Qualified Government Employment (MQGE) (если применимо) должна указываться отдельно ЗА ВСЕ ГОДЫ. (Заработная плата, подлежащая ТОЛЬКО MQGE, будет показана в столбце Medicare / MQGE; в Soc.П. столбец.) Для налоговых лет 1991 и позже заработная плата по социальному обеспечению и программе Medicare должна указываться отдельно. | ||||||

| Пояснения к примерам. | ||||||

Хелен Т. Смит – Задолженность по выплате заработной платы без учета процентов составила 100 000 долларов за периоды с 1 по 12 декабря 2012 года. В 2012 году этому сотруднику также была выплачена другая заработная плата в размере 40 000 долларов США. (В ее форме W-2 за 2012 год указано 110 100 долларов на социальное обеспечение и 140 000 долларов на Medicare.Распределение SSA приведет к скорректированной объявленной заработной плате в размере 68 000 долларов для социального обеспечения и 68 000 долларов для Medicare на 2012 год.) (В ее форме W-2 за 2012 год указано 110 100 долларов на социальное обеспечение и 140 000 долларов на Medicare.Распределение SSA приведет к скорректированной объявленной заработной плате в размере 68 000 долларов для социального обеспечения и 68 000 долларов для Medicare на 2012 год.) | ||||||

| Сэм У. Эванс – Выплата долга составила 30 000 долларов за период с 7/89 по 12/91. Этот сотрудник был принят на работу в 1989 году и подлежал только MQGE. В 2012 году он больше не работал у этого государственного работодателя (в его форме W-2 за 2012 год указано 30 000 долларов на социальное обеспечение и 30 000 долларов на Medicare. После распределения SSA у него не будет никакой чистой заработной платы за 2012 год.) | ||||||

Роланд С. Адамс – Задержка по выплате заработной платы составила 15 000 долларов за периоды с 7 по 80 по 2012 год. В 2012 году он больше не работал у этого работодателя в правительстве штата и местного самоуправления (раздел 218). (В его форме W-2 за 2012 год указано 15 000 долларов на социальное обеспечение и 15 000 долларов на Medicare; после распределения SSA у него не будет никакой чистой заработной платы. на 2012 год.) (В его форме W-2 за 2012 год указано 15 000 долларов на социальное обеспечение и 15 000 долларов на Medicare; после распределения SSA у него не будет никакой чистой заработной платы. на 2012 год.) | ||||||

Если офис администратора социального обеспечения штата нуждается в дополнительной информации, они могут связаться с SSA по следующему адресу:

Администрация социального обеспеченияУправление программ обеспечения доходов

Управление доходов и целостности программ Политика

6401 Security Boulevard 2506 OPS

Baltimore, MD 21235

2.Выплаты специальной заработной платы

Выплата специальной заработной платы (SWP) – это сумма, выплачиваемая работодателем работнику (или бывшему работнику) за услуги, выполненные в предыдущем году. Работодатели должны сообщать в SSA о специальных выплатах заработной платы сотрудникам и бывшим сотрудникам, получающим пенсионные пособия по социальному обеспечению. Выплаты специальной заработной платы вышедшему на пенсию сотруднику, получающему социальное обеспечение, или сотруднику, который продолжает работать, одновременно получая пособие по социальному обеспечению, могут уменьшить размер получаемого сотрудником пособия, если об этом не сообщается в SSA. Выплаты специальной заработной платы могут включать (но не ограничиваются ими):

Выплаты специальной заработной платы могут включать (но не ограничиваются ими):

Накопленные выплаты по болезни и отпускам,

Задолженность по выплате,

бонусы,

Отсроченная компенсация,

Выплаты из-за при выходе на пенсию,

Комиссионные с продаж,

Выходное пособие и

Опционы на акции.

Примечание.

Выплаты, произведенные после выхода на пенсию, которые являются частью нормального цикла расчета заработной платы, не должны обычно регистрироваться как специальные выплаты заработной платы.

Тест заработка.

Пособия, выплачиваемые получателю социального обеспечения при достижении полного пенсионного возраста, могут быть уменьшены, если получатель продолжает работать. SSA использует информацию в полях 1, 3 и 5 формы W-2 для определения доходов бенефициара в текущем году. Выплаты специальной заработной платы за услуги, оказанные в предыдущем году, увеличивают доход текущего года по форме W-2, что также может привести к сокращению льгот получателя. Если размер пособия уменьшается из-за специальной выплаты заработной платы, получатель должен получить документацию от работодателя, прежде чем SSA сможет восстановить вычтенную часть.Таким образом, отчеты работодателя о специальных выплатах заработной платы помогают предотвратить неправильное сокращение пособий.

Если размер пособия уменьшается из-за специальной выплаты заработной платы, получатель должен получить документацию от работодателя, прежде чем SSA сможет восстановить вычтенную часть.Таким образом, отчеты работодателя о специальных выплатах заработной платы помогают предотвратить неправильное сокращение пособий.

Отчетность о специальных выплатах заработной платы

Работодатели должны сообщать о специальных выплатах заработной платы для целей налога на прибыль, а также налогов на социальное обеспечение и Medicare в течение года получения. Укажите в форме W-2 подоходный налог, налоги на социальное обеспечение и / или Medicare для специальных выплат заработной платы.

См. Ниже информацию о неквалифицированных отсроченных компенсациях и планах по разделу 457, чтобы сообщить о неквалифицированных отсроченных выплатах и отсрочках по плану компенсации в Форме W-2.

Кроме того, сообщайте в SSA о специальных выплатах заработной платы, произведенных в течение отчетного года вышедшим на пенсию сотрудникам и сотрудникам, которые продолжают работать, получая пособия по социальному обеспечению. Подавать отчеты после окончания налогового года. Чтобы избежать задержек в обработке, отправляйте отчеты вовремя, чтобы они были доставлены в SSA к 1 апреля. Используйте один из следующих методов отчетности.

Подавать отчеты после окончания налогового года. Чтобы избежать задержек в обработке, отправляйте отчеты вовремя, чтобы они были доставлены в SSA к 1 апреля. Используйте один из следующих методов отчетности.

Электронная отчетность.

Файлы о специальных выплатах по заработной плате можно отправить в электронном виде, войдя в Business Services Online (BSO) через социальную безопасность.gov веб-сайт. BSO позволяет организациям и уполномоченным лицам вести дела с Управлением социального обеспечения и предоставлять конфиденциальную информацию. Вы должны зарегистрироваться, чтобы использовать этот сайт. Веб-адрес: www.socialsecurity.gov/bso/bsowelcome.htm.

Используйте спецификации и формат записи, показанные в

Таблице 2, далее. Одновременно можно отправлять только один файл. Если ваш файл большой (<10 МБ) или у вас медленное интернет-соединение, передача будет быстрее, если файл заархивирован.Заархивированный файл содержит файл, который был сжат для уменьшения размера файла. WinZip и PKZIP являются примерами приемлемых пакетов сжатия.

WinZip и PKZIP являются примерами приемлемых пакетов сжатия.

Электронные заявки, не соответствующие спецификациям в Таблице 2, будут отклонены.

Листинг бумаги.

Распечатку на бумаге можно использовать для отчета о специальных выплатах заработной платы нескольким сотрудникам. Используйте формат, показанный в Таблице 3 ниже. Отправьте бумажные списки в местный офис SSA, ближайший к вашему месту работы.Посетите www.socialsecurity.gov/locator, чтобы найти ближайший к вам офис социального обеспечения.

Форма SSA-131.

Используйте форму SSA-131, чтобы сообщить о специальных выплатах заработной платы сотруднику. Также используйте эту форму, чтобы сообщить о неквалифицированной отсроченной компенсации и отсрочках по плану по разделу 457 и платежах, которые не могли быть указаны в графе 11 формы W-2.

Публикация 957 Отчетность о невыплатах в Администрацию социального обеспечения

Отчет работодателя о специальных выплатах заработной платы

Копия формы SSA-131, Отчет работодателя о специальных выплатах заработной платы. Вы можете найти форму SSA-131 по адресу http://www.socialsecurity.gov/online/ssa-131.html.

Вы можете найти форму SSA-131 по адресу http://www.socialsecurity.gov/online/ssa-131.html.

Щелкните здесь, чтобы просмотреть текстовое описание изображения.

Инструкции к форме SSA – 131

| ИНСТРУКЦИИ ДЛЯ РАБОТОДАТЕЛЯ ДЛЯ ЗАПОЛНЕНИЯ ФОРМЫ СПЕЦИАЛЬНОЙ ПЛАТЕЖИ | |

| 1. Предоставьте EIN | |

| 1. | 1. Предоставьте EIN заработная плата работника по Форме W-2. |

| 2. | Введите дату выхода сотрудника на пенсию. Введите «Не на пенсии», если сотрудник еще не вышел на пенсию. |

| 3. | Введите дату, когда сотрудник последний раз оказывал услуги; не ожидалось, что он вернется к работе; и не подлежал отзыву для оказания дополнительных услуг. Эта дата должна быть такой же или более ранней, чем дата в пункте «2». Введите «Не на пенсии», если сотрудник еще не вышел на пенсию. |

4. | Введите заработную плату, которая была выплачена работнику в налоговом году за услуги, которые были выполнены в годы, предшествующие налоговому году, или которые были выплачены в связи с выходом на пенсию. Примеры (не все включительно) подлежащих включению платежей:

|

Не включайте в статью «4» выплаты:

| |

| 5. | Проверьте, будут ли платежи, указанные в пункте 4, производиться в течение нескольких лет после налогового года. Если да, укажите суммы и годы, в которые они будут выплачены, если они известны. Если да, укажите суммы и годы, в которые они будут выплачены, если они известны. |

| 6. | Неквалифицированная отложенная компенсация и только планы по разделу 457. Если вы не смогли указать неквалифицированную отсроченную компенсацию или плановые выплаты и отсрочки (взносы) по разделу 457 в Форме W-2, потому что и выплаты, и отсрочки произошли в течение года, укажите сумму заработной платы , полученную сотрудником в течение налогового года .Как правило, полученная заработная плата представляет собой компенсацию, указанную в блоке 1 формы W-2, за вычетом выплат из неквалифицированного плана отсроченной компенсации (или 457), но включая любые суммы, отложенные по плану в течение налогового года (см. Публикацию IRS 957). |

Уведомление о документах и конфиденциальности: Этот отчет утвержден постановлением 20 CFR 404.702. Предоставленная вами информация будет использована при определении размера пособия по социальному обеспечению, подлежащего выплате вышеуказанному лицу. Хотя ваш ответ является добровольным, если вы не ответите, мы не сможем правильно определить размер пособия по социальному обеспечению, выплачиваемого вышеуказанному лицу за рассматриваемый год. Хотя ваш ответ является добровольным, если вы не ответите, мы не сможем правильно определить размер пособия по социальному обеспечению, выплачиваемого вышеуказанному лицу за рассматриваемый год. | |

| Мы также можем использовать предоставленную вами информацию при сопоставлении записей с помощью компьютера. Программы сопоставления сравнивают наши данные с данными других федеральных, государственных или местных органов власти. Многие агентства могут использовать программы сопоставления, чтобы найти или доказать, что лицо имеет право на получение пособий, выплачиваемых федеральным правительством.Закон позволяет нам делать это, даже если вы не согласны с этим. Объяснения по этим и другим причинам, по которым информация, которую вы нам предоставляете, может быть использована или выдана, доступны в Офисах социального обеспечения. Если вы хотите узнать об этом больше, обратитесь в любой офис социального обеспечения. | |

Закон о сокращении бумажного документооборота: Этот сборник информации соответствует требованиям по оформлению документов 44 U. S.C. §3507 с поправками, внесенными Разделом 2 Закона о сокращении бумажного документооборота 1995 года.От вас не требуется отвечать на эти вопросы, если мы не укажем действительный номер Управления управления и бюджета. По нашим оценкам, вам потребуется около 20 минут, чтобы прочитать инструкции, собрать необходимые факты и ответить на вопросы. S.C. §3507 с поправками, внесенными Разделом 2 Закона о сокращении бумажного документооборота 1995 года.От вас не требуется отвечать на эти вопросы, если мы не укажем действительный номер Управления управления и бюджета. По нашим оценкам, вам потребуется около 20 минут, чтобы прочитать инструкции, собрать необходимые факты и ответить на вопросы. | |

| Форма SSA-131 (8-2001) EF (06-2002) | |

Отправьте форму SSA-131 в ближайший к вам офис SSA. Или сотрудник может подать его в офис SSA, занимающийся претензией.Вы или ваш сотрудник должны отправить эту форму, прежде чем SSA сможет исключить специальные выплаты заработной платы для целей проверки заработка. Если вы составляете отчет по нескольким сотрудникам, заполните отдельную форму SSA-131 для каждого сотрудника или используйте бумажный формат листинга (за исключением отчета о неквалифицированных сотрудниках и отсрочек и выплат по разделу 457) в таблице 3.

Не сообщайте о платежах от неквалифицированная отсроченная компенсация или планы по разделу 457, указанные в графе 11 Формы W-2. Используйте форму SSA-131, если в течение налогового года произошли отсрочки и выплаты из неквалифицированных планов или планов по разделу 457.

Используйте форму SSA-131, если в течение налогового года произошли отсрочки и выплаты из неквалифицированных планов или планов по разделу 457.

Отчетность об необязательных (неквалифицированных) опционах на акции как о специальных выплатах заработной платы

Неустановленный (неквалифицированный) опцион на покупку акций, который исполняется через год после года, в котором был заработан опцион, является специальной выплатой заработной платы. Он не должен учитываться при проверке заработка на социальное обеспечение. Неустановленные (неквалифицированные) опционы, исполняемые в качестве специальных выплат заработной платы вышедшими на пенсию работниками или работниками, которые продолжают работать при получении пособий по социальному обеспечению, должны сообщаться работодателями с использованием вышеуказанных методов отчетности.

Неквалифицированная отложенная компенсация и планы по Разделу 457

Неквалифицированная отложенная компенсационная программа – это план или договоренность, установленная и поддерживаемая работодателем для одного или нескольких своих сотрудников, которая предусматривает отсрочку выплаты компенсации, но не отвечает требованиям для план отсроченной компенсации с учетом налоговых требований. Для целей социального обеспечения и Medicare планы отсроченной компенсации для сотрудников государственных органов и местных органов власти (планы по разделу 457) рассматриваются так же, как неквалифицированные планы.Неквалифицированные планы и планы по разделу 457 сообщаются иначе, чем другие специальные выплаты заработной платы. См. Конкретные инструкции в разделах «Отчетные суммы, отложенные для неквалифицированных» и «Планы » раздела 457 ниже.

Для целей социального обеспечения и Medicare планы отсроченной компенсации для сотрудников государственных органов и местных органов власти (планы по разделу 457) рассматриваются так же, как неквалифицированные планы.Неквалифицированные планы и планы по разделу 457 сообщаются иначе, чем другие специальные выплаты заработной платы. См. Конкретные инструкции в разделах «Отчетные суммы, отложенные для неквалифицированных» и «Планы » раздела 457 ниже.

Отчетность об отсроченных суммах для неквалифицированных планов и планов по разделу 457

Как правило, при оказании соответствующих услуг неквалифицированная отсроченная компенсация подлежит обложению налогом на социальное обеспечение и Medicare в случае отсрочки. Однако, если неквалифицированные планы и планы по разделу 457 содержат положения, которые задерживают право работника на получение платежей от плана, существует период значительного риска конфискации.Отсрочка или отчисления по планам не облагаются налогами на социальное обеспечение и Medicare до тех пор, пока не закончится период существенного риска конфискации.

Нет риска конфискации.

Если нет риска конфискации, укажите суммы заработной платы, отложенные до неквалифицированной отсроченной компенсации или плана по разделу 457, в графе 3 (до максимума базовой заработной платы) и / или в графе 5 Формы W-2.

Пример.

Неквалифицированный план отсроченного вознаграждения компании X допускает отсрочку выплаты заработной платы сотрудникам до 20 000 долларов в год.План не имеет риска конфискации. В 2012 году сотрудник А откладывает плану 20 000 долларов из общей заработной платы в 200 000 долларов.

| Форма W-2 Завершение | Сумма | ||

| Коробка 1 | $ 200,000 | ||

| Коробка 3 * | 110,100 | 902 902 902 902 902 Максимальный базовый размер заработной платы за 2012 налоговый год |

Риск утраты прав собственности до выхода на пенсию.

Если существенный риск конфискации исчезает до выхода работника на пенсию, укажите все прошлые взносы в план (или стоимость плана), включая накопленные проценты, в графе 3 (до максимума базовой заработной платы) и / или Графа 5 Формы W-2. Накопленные отсрочки указываются вместе с любой другой заработной платой по социальному обеспечению и программе Medicare, полученной в течение года.

Укажите в графе 11 Формы W-2 сумму отсрочек, включая любые накопленные проценты, которые стали облагаться налогами на социальное обеспечение и Медикэр в течение года (но относились к услугам предыдущего года), поскольку отсроченные суммы больше не подлежали налогообложению. существенный риск конфискации.Если сотрудник продолжает работать, будущими отсрочками являются заработная плата по социальному обеспечению и Medicare, когда они заработаны.

Не включайте в графу 11 отсрочки, которые включены в поля 3 и / или 5 и относятся к услугам текущего года.

Риск конфискации при выходе на пенсию.

Когда право сотрудника на выплату зависит от проработки до выхода на пенсию, сообщайте обо всех прошлых взносах в план (или стоимости плана), включая накопленные проценты, в качестве заработной платы социального обеспечения и / или Medicare в год выход на пенсию.Добавьте сумму к другой заработной плате, выплаченной в этом году, и введите в поле 3 (до максимума базовой заработной платы) и / или поле 5 формы W-2.

Укажите в графе 11 Формы W-2 сумму отсрочек, включая любые накопленные проценты, которые стали облагаться налогами на социальное обеспечение и Медикэр в течение года (но относились к услугам предыдущего года), поскольку отсроченные суммы больше не подлежали налогообложению. существенный риск конфискации.

Не включайте в графу 11 отсрочки, которые включены в поля 3 и / или 5 и относятся к услугам текущего года.

Пример – риск конфискации.

В конце периода риска конфискации для неквалифицированного плана отсроченного вознаграждения Компании Y накопленные отсрочки для Сотрудника B плюс проценты, заработанные планом, составляют 120 000 долларов, не включая отсрочку B на 20 000 долларов на этот год. Заработная плата B, включая отсрочку на этот год, составляет 80 000 долларов.

Заработная плата B, включая отсрочку на этот год, составляет 80 000 долларов.

| Форма W-2 Завершение | Сумма | |||

| Коробка 1 | $ 60,000 | |||

| Коробка 3 * | 110,100 | Коробка | 2 902 902 902 902 902 902 902 902 902 902 902 902 902 902 902 902 902 902 902 11 | 120,000 |

| * Максимум базовой заработной платы за 2012 налоговый год | ||||

Отчетность о платежах от неквалифицированных и неправительственных планов Раздела 457

Когда сотрудник или бывший сотрудник выходит на пенсию и начинает получать выплаты (распределения) от неквалифицированного или План негосударственного раздела 457, укажите платежи в графах 1 и 11 Формы W-2.Сообщайте о выплатах (распределениях) из государственного плана по разделу 457 по форме 1099-R, распределения пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д.

Д.

Пример.

Сотрудник D уволился из компании XYZ и начал получать пособия по социальному обеспечению. XYZ выплатила D премию в размере 12 000 долларов при выходе на пенсию за продажи, сделанные в предыдущем году, а D получила 25 000 долларов в виде выплат из неквалифицированного плана отсроченной компенсации XYZ.Кроме того, D согласился продолжить оказание услуг для XYZ, но на неполный рабочий день с заработной платой в размере 15 000 долларов в год. В этом году D не делал отсрочек по неквалифицированному плану.

| Форма W-2 Завершение | Сумма |

| Коробка 1 | $ 52000 |

| Коробка 3 | 27000 27000 | Коробка |

| 25000 | |

Сообщите в SSA о бонусе в размере 12000 долларов, используя электронную отчетность, бумажный листинг или форму SSA-131. Для получения дополнительной информации см. Отчетность о выплатах специальной заработной платы ранее. Для получения дополнительной информации см. Отчетность о выплатах специальной заработной платы ранее. | |

Отчетность по платежам и отсрочкам за тот же год

Не заполняйте графу 11, если платежи (распределения) производятся по неквалифицированному плану, а отсрочки указаны в полях 3 и / или 5 формы W-2 (включая текущие отсрочки на год). Сообщите в SSA по форме SSA-131 общую сумму, заработанную работником в течение налогового года.Обычно заработанная сумма представляет собой сумму, указанную в графе 1 формы W-2, за вычетом выплат из неквалифицированного плана или плана по разделу 457, но включая любые суммы, отложенные по плану в течение налогового года. См. Ранее форму SSA-131 и инструкции к ней.

Пример.

Сотрудник K в этом году уволился из компании XYZ и начал получать пособия по социальному обеспечению. В течение года он получал заработную плату в размере 50 000 долларов и перенес 35 000 долларов из заработной платы в неквалифицированный план отсроченной компенсации компании. K также получил 75 000 долларов в виде выплат по неквалифицированному плану компании.

K также получил 75 000 долларов в виде выплат по неквалифицированному плану компании.

| Заполнение формы W-2 | Сумма | ||||||||||||||

| Выплата специальной заработной платы | $ 75 000 | ||||||||||||||

| Заработная плата | 50 000 | 24 902 902 902 902 9022 9022 9022 902 902 9022 902 Итого указано в ячейке 1 | 90 000 долл. США | ||||||||||||

| Заработная плата, включая отсрочку, указана в ячейке Ячейки 3 и 5 | $ 50 000 | ||||||||||||||

| 75000 | |||||||||||||||

| Плюс: суммы, перенесенные в план в течение года | 35000 | ||||||||||||||

| Общая заработная плата, полученная для целей формы SSA-131 (позиция 6) | 50 000 долларов | ||||||||||||||

Если вы сообщаете об отсрочках по разделу 409A, укажите сумму в поле 12 формы W-2, используя код Y. Для получения дополнительной информации см. Уведомление 2008-115, 2008-52 I.R.B. 1367, доступно по адресу www.irs.gov/irb/2008-52_IRB/ar10.html.

Если вы сообщаете об отсрочках по разделу 409A, укажите сумму в поле 12 формы W-2, используя код Y. Для получения дополнительной информации см. Уведомление 2008-115, 2008-52 I.R.B. 1367, доступно по адресу www.irs.gov/irb/2008-52_IRB/ar10.html. В примерах предполагается, что регулярная заработная плата работника представляет собой вознаграждение за трудоустройство и заработную плату для целей налога на занятость, за исключением случаев, когда отсрочка выплаты части регулярной оплаты приводит к снижению заработной платы.

В примерах предполагается, что регулярная заработная плата работника представляет собой вознаграждение за трудоустройство и заработную плату для целей налога на занятость, за исключением случаев, когда отсрочка выплаты части регулярной оплаты приводит к снижению заработной платы.| Заполнение формы W-2 | Сумма |

| Поле 1 (200 долларов США за вычетом 20 долларов отсрочки) | 180 долларов |

| Оклад 3 (200 долларов США) с правом собственности) | 210 |

| Ящик 5 (200 долларов США по обычной зарплате плюс 10 долларов США, оплачиваемый работодателем) | 210 |

| Ящик 11 | -0- |

Пример 2: Отсрочка существенный риск конфискации) части работника и работодателя (без распределения и без передачи прав по отсроченным платежам предыдущего года).

В течение года регулярная заработная плата работника составляла 200 долларов, и работник отложил 20 долларов из этой заработной платы в неквалифицированный план отсроченного вознаграждения работодателя. Отсрочка в 20 долларов не накладывалась на отсрочку, и работодатель отвечал за выплату 10 долларов по плану, которая также не была закреплена.

Обычная оплата = 200 долларов США; Отсрочка без права правопорядка = 20 долларов США; Соответствие работодателю, без прав = 10 долларов США.

| Заполнение формы W-2 | Сумма |

| Поле 1 (200 долларов США за вычетом 20 долларов отсрочки, без права наложения) | 180 долларов |

| 180 | |

| Поле 5 (200 долларов США за вычетом 20 долларов отсрочки, без прав) | 180 |

| Поле 11 | -0- |

Пример 3: Отсрочка немедленно наделены отложенными выплатами за предыдущий год и инвестиционной прибылью по отсроченным платежам за предыдущий год, которые в настоящее время передаются (без распределения).

В течение года регулярная заработная плата работника составляла 200 долларов, и работник отложил 20 долларов из этой заработной платы в неквалифицированный план отсроченного вознаграждения работодателя. Отсрочка в 20 долларов была перенесена на отсрочку. В течение года было передано 100 долларов отсрочек предыдущего года и 15 долларов инвестиционной прибыли на 100 долларов отсрочек предыдущего года.

Обычная оплата = 200 долларов США; Отсрочка, вложенная = 20 $; Распределение отсрочки платежей за предыдущий год = 100 долларов США; Вложение инвестиционного дохода на 100 долларов отсрочки предыдущего года = 15 долларов.

| Заполнение формы W-2 | Сумма |

| Поле 1 (200 долларов США за вычетом 20 долларов отсроченных выплат) | 180 долларов США |

| долларов США Обычная предварительная выплата плюс -годовая отсрочка плюс 15 долларов прибыли на отсрочке) | 315 |

| Вставка 5 (200 долларов за обычную зарплату плюс 100 долларов отложенной отсрочки за предыдущий год плюс 15 долларов гарантированной инвестиционной прибыли за предыдущую годовую отсрочку) | 90|

| Вставка 11 (100 долларов отложенная отсрочка за предыдущий год плюс прибыль в размере 15 долларов) | 115 |

Пример 4: отсрочки нет, но есть распределения (нет перехода прав на отсрочки предыдущего года).

В течение года регулярная заработная плата работника составляла 100 долларов, и работник не переносил выплату в план NQDC работодателя. В соответствии с планом не предусматривалось перехода на отсроченные платежи за предыдущий год. В течение года из плана работнику было выплачено 50 долларов.

Обычная оплата = 100 долларов США; Распространение = 50 долларов США.

| Заполнение формы W-2 | Сумма |

| Ящик 1 (100 долларов США, плюс 50 долларов распределения) | 150 долларов США |

| Ящик 3 (100223 долларов США) | |

| Поле 5 (обычная заработная плата 100 долларов) | 100 |

| Ящик 11 (50 долларов США распределение) | 50 |

Специальное правило для поля 11 формы W-2 (распределение и отсрочка в том же году ).

Если в том же году есть распределения NQDC и есть отсрочки, которые отражаются в графах 3 и / или 5 (отсрочки текущего или предыдущего года) формы W-2, не заполняйте графу 11. Вместо этого , укажите в форме SSA-131 общую сумму, заработанную сотрудником в течение года. * Отправьте SSA-131 в ближайший офис SSA или передайте его сотруднику.

* Как правило, сумма, заработанная работником в течение налогового года для целей пункта 6 формы SSA-131, представляет собой сумму, указанную в поле 1 формы W-2, плюс отложенные отсрочки на текущий год, на которые возложены права (доли работника и работодателя ) меньше раздач.Не учитывайте отсрочки платежей предыдущего года, которые переходят в текущем году. Если произошел сбой плана, сумма в графе 1 в этом расчете должна быть такой, как если бы не было сбоя плана.

Пример 5: Права на отсрочку, права на которые переходят немедленно, и есть распределения (нет перехода прав на отсрочки предыдущего года).

В течение года регулярная заработная плата сотрудника составляла 200 долларов, и сотрудник отложил 20 долларов из этой суммы в план NQDC работодателя. Был также матч работодателя на 10 долларов.Отсрочка и совпадение с работодателем были перенесены на отсрочку. В соответствии с планом не предусматривалось перехода на отсроченные платежи за предыдущий год. В течение года из плана работнику было выплачено 50 долларов.

Был также матч работодателя на 10 долларов.Отсрочка и совпадение с работодателем были перенесены на отсрочку. В соответствии с планом не предусматривалось перехода на отсроченные платежи за предыдущий год. В течение года из плана работнику было выплачено 50 долларов.

Обычная оплата = 200 долларов США; Отсрочка, вложенная = 20 $; Соответствие работодателя, обеспеченное = 10 долларов США; Распространение = 50 долларов США.

| Заполнение формы W-2 | Сумма |

| Ящик 1 (50 долларов США по специальной заработной плате (распределение) плюс 200 долларов США за вычетом 20 долларов отсрочки платежа) | 230230 долларов США |

| 210 | |

Оставьте поле 11 пустым. Форма файла SSA-131 Форма файла SSA-131 | -0- |

| Заполнение формы SSA-131 | |

| W-2 минус 50 долл. США плюс 30 долл. США отсрочка для сотрудников текущего года и совпадение с работодателем) | 210 долл. |

Пример 6: Отсрочка с отсроченным переходом прав и есть распределения (нет перехода прав по отсрочкам предыдущего года).

В течение года регулярная заработная плата сотрудника составляла 200 долларов, и сотрудник отложил 20 долларов из этой суммы в план NQDC работодателя. Отсрочка не накладывалась на отсрочку. В соответствии с планом не предусматривалось перехода на отсроченные платежи за предыдущий год. В течение года из плана работнику было выплачено 50 долларов.

Обычная оплата = 200 долларов США; Отсрочка без права правопорядка = 20 долларов США; Распространение = 50 долларов США.

| Заполнение формы W-2 | Сумма | |

| Поле 1 (50 долларов США по специальной заработной плате (распределение) плюс 200 долларов США за вычетом 20 долларов отсрочки платежа, без прав) | 23024 долларов США | 2 3 и 5 (200 долларов США за вычетом отсрочки в размере 20 долларов США)180 |

| Вставка 11 (50 долларов США). | 50 |

Пример 7: Отсрочка, на которую немедленно передаются права и есть распределения (также переход на отсрочку предыдущего года и прибыль на эти отсрочки предыдущего года).

В течение года регулярная заработная плата сотрудника составляла 200 долларов, и сотрудник отложил 20 долларов из этой суммы в план NQDC работодателя. Отсрочка возлагалась на отсрочку. Согласно плану, отсрочка в размере 100 долларов за предыдущий год была перенесена на 100 долларов отсрочки предыдущего года и 15 долларов прибыли.В течение года из плана работнику было выплачено 50 долларов.

Обычная оплата = 200 долларов США; Отсрочка, вложенная = 20 $; Распространение = 50 долларов США; Распределение отсрочки платежей за предыдущий год (100 долларов) и прибыли по отсроченным платежам за предыдущий год (15 долларов) = 115 долларов.

| Заполнение формы W-2 | Сумма |

| Коробка 1 (50 долларов США по специальной заработной плате (распределение) плюс 200 долларов США за вычетом 20 долларов США отсрочки по закону | 230230 | 315 |

Оставьте поле 11 пустым. Форма файла SSA-131 Форма файла SSA-131 | -0- |

| Заполнение формы SSA-131 | |

| Пункт 6, размер заработной платы, полученной сотрудником в течение налогового года (230 долларов США из поля 1 формы W-2 минус 50 долларов распределения плюс 20 долларов отсрочки в текущем году) | 200 долларов |

Пример 8: Отсрочка с отсроченным переходом прав и есть распределения (переход с отсроченных прав на предыдущий год, включая совпадения с работодателями, и прибыль по этим отсрочкам) ).

В течение года регулярная заработная плата сотрудника составляла 200 долларов, и сотрудник отложил 20 долларов из этой суммы в план NQDC работодателя. Отсрочка не накладывалась на отсрочку. На эти суммы по плану также были возложены отсрочки предыдущего года, совпадения с работодателем и прибыль (115 долларов США). В течение года из плана работнику было выплачено 50 долларов.

В течение года из плана работнику было выплачено 50 долларов.

Обычная оплата = 200 долларов США; Отсрочка без права правопорядка = 20 долларов США; Распространение = 50 долларов США; Передача отсрочек за предыдущий год и совпадение с работодателем = 100 долларов плюс заработок из этих 100 долларов из 15 долларов.

| Заполнение формы W-2 | Сумма | |

| Ящик 1 (50 долларов США по специальной заработной плате (распределение) плюс 200 долларов США за вычетом 20 долларов отсрочки платежа, без прав) | 230230 долларов США | 2 3 и 5 (200 долларов США по регулярному окладу плюс 115 долларов США отложенной выплаты за предыдущий год и выплаты работодателя за предыдущий год, а также заработок за предыдущий год за вычетом 20 долларов отсрочки без права выплаты прав)295 |

Оставьте поле 11 пустым. Подать заявку Подать заявку |

Таблица 2. Технические требования к электронной отчетности о выплатах специальной заработной платы

| Позиция записи | Размер поля | Конец | ||

| 1 | 3 | 3 | Тип записи – должен содержать только заглавные буквы «SWP» | |

| 4 | 12 | 9 | SSN – должно быть числовым и не может состоять только из нулей | |

| 13 | 27 | 15 | Фамилия – все заглавные буквы, без знаков препинания; пробелы могут быть только справа | |

| 28 | 38 | 11 | Имя – все заглавные буквы и без знаков препинания; могут иметь пробелы только справа. не все нули не все нули | |

| 49 | 59 | 11 | Платеж – должен быть числовым; не могут быть все нули; последние две цифры справа – , как предполагается, центов; без точки или знака доллара | |

| 60 | 63 | 4 | Год платежа – год должен быть четырехзначным. | |

| 64 | 66 | 3 | Код офиса SSA – должен быть числовым и могут быть полностью нулями | |

| 67 | 67 | 1 | Код типа платежа – должен быть заглавной буквой «T» | |

| 68 | 117 | 50 | Заполнитель | |

| Формат файла – ASCII. | ||||

| Отправляйте только один файл за раз.  | ||||

Таблица 3. Образец листинга бумаги для отчета о специальных выплатах заработной платы нескольким сотрудникам

| Отчет о выплатах за год по налогу на специальную заработную плату | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| А. | Имя работодателя: EIN: | ||||||||||||||

| Адрес: Контактное лицо: | |||||||||||||||

| Телефон: () | |||||||||||||||

| . | |||||||||||||||

| 1) | B. | Имя сотрудника: (последний) | (первый) (MI) | ||||||||||||

C. | SSN: | D. | SWP: | долл. СШАE. | Тип: Другое: | ||||||||||

| 2) | B. | Имя сотрудника: (Последний) | (Первый) (MI) | ||||||||||||

| C. | SSN: | D. | SWP: | $E. | Тип: Другое: | ||||||||||

| 3) | B. | Имя сотрудника: (Последний) | (Первый) (MI) | ||||||||||||

| C. | SSN: | D. | SWP: | долл. СШАE. | Тип: Другое: | ||||||||||

| 4) | B. | Имя сотрудника: (Последний) | (Первый) (MI) | ||||||||||||

| C. | SSN: | D. | SWP: | долл. СШАE. | Тип: Другое: | ||||||||||

| 5) | B. | Имя сотрудника: (Последний) | (Первый) (MI) | ||||||||||||

| C. | SSN: | D. | SWP: | $E. | Тип: Другое: | ||||||||||

| ИНСТРУКЦИИ: | |||||||||||||||

Введите налоговый год и номер страницы. | |||||||||||||||

| A. Имя работодателя, идентификационный номер работодателя (EIN), адрес, имя контактного лица и номер телефона, по которому с контактным лицом можно связаться в обычные рабочие часы. | |||||||||||||||

| B. Имя сотрудника. | |||||||||||||||

| C. Номер социального страхования сотрудника (SSN). | |||||||||||||||

| D. Общая сумма специальных выплат заработной платы работнику. | |||||||||||||||

| E. Тип специальной выплаты заработной платы из следующего списка: (1) отпускное пособие, (2) пособие по болезни, (3) выходное пособие, (4) бонус, (5) отсроченная компенсация, (6) Опционы на акции и (7) Другое – объясните, пожалуйста.  | |||||||||||||||

| Не используйте бумажный листинг для неквалифицированной отсроченной компенсации и отсрочек плана и платежей по разделу 457, о которых нельзя было сообщить в блоке 11 формы W-2. (Получить форму SSA-131.) | |||||||||||||||

Что такое период выплаты? Типы, соображения и как выбрать

То, как вы управляете структурами, используемыми для оплаты труда ваших сотрудников, является важным решением при ведении вашего бизнеса.Продуманная структура периода оплаты может помочь вам обеспечить соблюдение налогового и трудового законодательства и неуклонно выполнять обязательства по выплате заработной платы.

Что такое период заработной платы?

Период оплаты – это временные рамки, используемые для расчета заработной платы и определения того, когда сотрудники получают свои чеки. Сроки оплаты фиксированы и чаще всего повторяются еженедельно, раз в две недели, раз в полмесяца или ежемесячно.

Сроки оплаты фиксированы и чаще всего повторяются еженедельно, раз в две недели, раз в полмесяца или ежемесячно.

Важно помнить, что период оплаты труда отличается от рабочей недели.Рабочая неделя – это установленный на федеральном уровне фиксированный период продолжительностью 168 часов или семь последовательных 24-часовых периодов, который работодатель должен принять для обеспечения соблюдения Закона о справедливых трудовых стандартах (FLSA). Рабочая неделя может начинаться в любой календарный день и в любое время этого дня, и FLSA позволяет предприятиям устанавливать разные рабочие недели для разных сотрудников или групп сотрудников. Основная цель рабочей недели – обеспечить справедливую и правильную оплату сверхурочных, независимо от типа периода оплаты.

- Расчетный период vs.Дата выплаты: Сотрудник получает свой чек не в конце периода оплаты, а через несколько дней после его окончания, что известно как дата выплаты. Требования к срокам выплаты регулируются штатами, а не FLSA. Количество дней, в течение которых работник должен получать выплату за заработную плату после окончания периода выплаты заработной платы, зависит от штата. Например, в Массачусетсе работники должны получать зарплату в течение шести дней после окончания периода выплаты заработной платы. Специалисты по кадрам рекомендуют оставить не менее пяти дней между окончанием периода выплаты заработной платы и датой выплаты.Это дает время для правильной и точной подготовки платежной ведомости независимо от праздников, отпусков, непредвиденных событий и обеспечивает выполнение точных и своевременных требований к отчетности.

Требования к срокам выплаты регулируются штатами, а не FLSA. Количество дней, в течение которых работник должен получать выплату за заработную плату после окончания периода выплаты заработной платы, зависит от штата. Например, в Массачусетсе работники должны получать зарплату в течение шести дней после окончания периода выплаты заработной платы. Специалисты по кадрам рекомендуют оставить не менее пяти дней между окончанием периода выплаты заработной платы и датой выплаты.Это дает время для правильной и точной подготовки платежной ведомости независимо от праздников, отпусков, непредвиденных событий и обеспечивает выполнение точных и своевременных требований к отчетности.

Требования к срокам выплаты регулируются штатами, а не FLSA. Количество дней, в течение которых работник должен получать выплату за заработную плату после окончания периода выплаты заработной платы, зависит от штата. Например, в Массачусетсе работники должны получать зарплату в течение шести дней после окончания периода выплаты заработной платы. Специалисты по кадрам рекомендуют оставить не менее пяти дней между окончанием периода выплаты заработной платы и датой выплаты.Это дает время для правильной и точной подготовки платежной ведомости независимо от праздников, отпусков, непредвиденных событий и обеспечивает выполнение точных и своевременных требований к отчетности.Типы периодов выплаты

Установка периода оплаты устанавливает порядок и держит бизнес в правильном направлении, когда дело доходит до удержания налогов для IRS, расчета сверхурочных для сотрудников, не освобожденных от уплаты налогов, и соблюдения нормативных требований. В рамках определенных законов штата компания может выбрать период оплаты по своему усмотрению, в том числе ввести несколько периодов оплаты для разных групп или типов сотрудников (например, заработную плату или почасовую оплату). После введения эти периоды оплаты должны оставаться фиксированными на календарный год.

В рамках определенных законов штата компания может выбрать период оплаты по своему усмотрению, в том числе ввести несколько периодов оплаты для разных групп или типов сотрудников (например, заработную плату или почасовую оплату). После введения эти периоды оплаты должны оставаться фиксированными на календарный год.

Ежедневно:

Большинство предприятий, даже очень малых предприятий, исторически не предпочитали платить сотрудникам ежедневно из-за времени и сложности, связанной с расчетом единовременных удержаний налогов и обработкой платежей в течение 24 часов.Однако существует новое поколение приложений для расчета заработной платы (иногда называемых приложениями для «мгновенной оплаты» или «доступа к заработной плате»), предназначенных для облегчения и включения периодов ежедневной оплаты. Эти сервисы и приложения позволяют сотрудникам получать то, что они уже заработали в течение периода оплаты, не дожидаясь установленной даты выплаты, обычно в обмен на фиксированную плату за транзакцию.

Сотрудник может получить доступ только к заработной плате, которую он уже заработал.- Плюсы: Примерно три из четырех сотрудников хотят получить доступ к своим заработкам до дня выплаты жалованья, а ежедневные дни выплаты жалованья могут повысить удовлетворенность сотрудников и потенциально снизить финансовый стресс: более двух третей сотрудников говорят, что хотят получить доступ к заработной плате раньше, чтобы покрыть счета и непредвиденные расходы.Ежедневная оплата может побудить временных работников к трудоустройству и предоставить средства для оплаты вспомогательных структур – ухода за детьми, транспортных расходов и т. Д. – которые позволяют сотрудникам брать на себя дополнительные часы.

- Минусы: Ежедневная оплата может быть сложной и дорогостоящей для внедрения и администрирования, но приложения с мгновенной оплатой совершенствуются в функциональности, чтобы упростить этот процесс. Поставщик мгновенных платежей DailyPay отмечает, что некоторые области, о которых следует помнить, включают в себя, кто выплачивает аванс (работодатель или поставщик мгновенных платежей), как удерживать налоги, как справляться с погашением или сокращением задолженности, если сотрудник уже снизил заработную плату, и как выписывать квитанции о заработной плате в соответствии с требованиями к отчетности.

- Циклов оплаты в год: Может быть до 365 периодов заработной платы и дней выплаты заработной платы, но это будет зависеть от сотрудника.

Еженедельно: