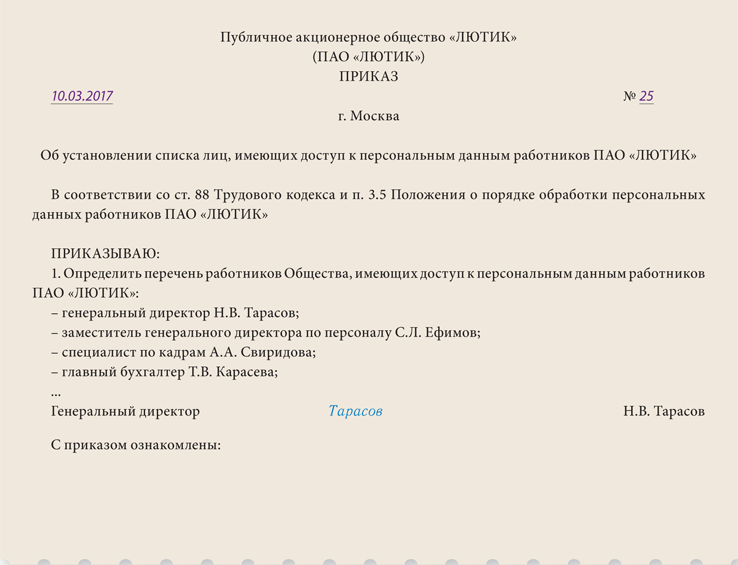

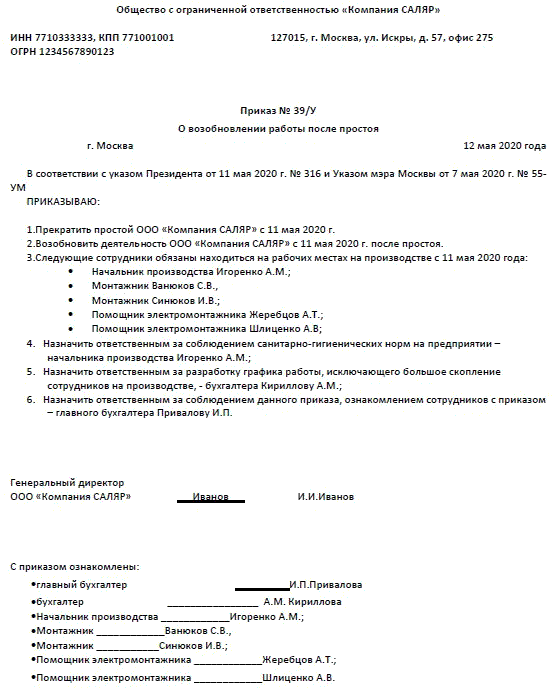

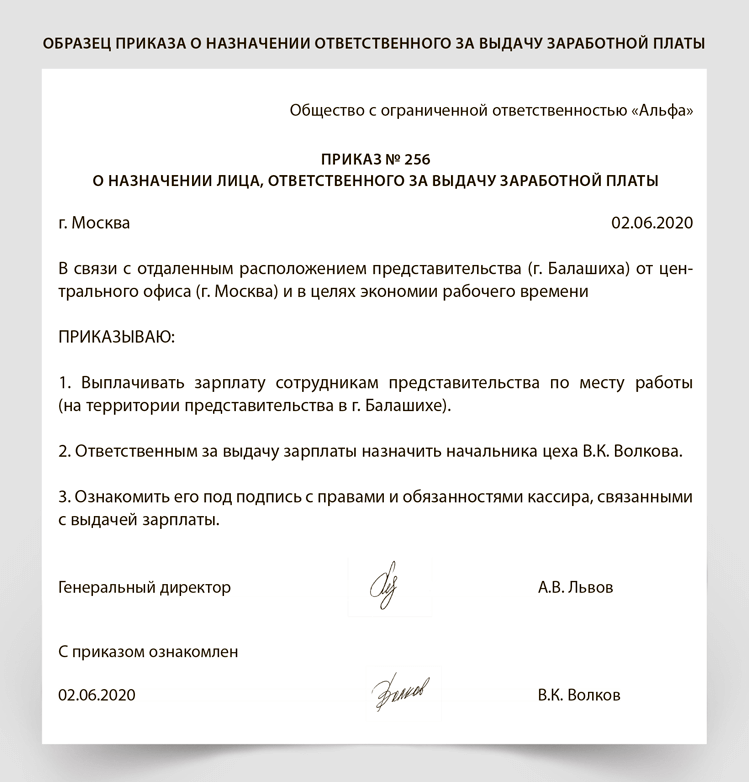

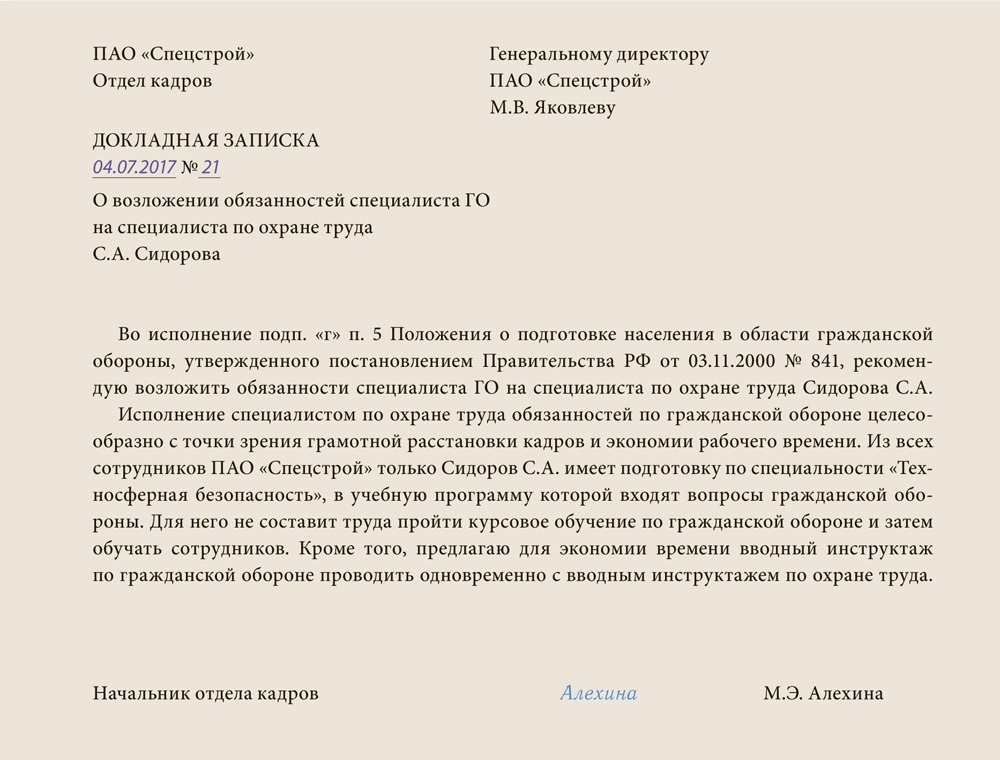

Приказ на передачу дел главного бухгалтера при увольнении образец: Приказ о передаче дел главного бухгалтера – образец

Порядок передачи бухгалтерской документации · GitHub

Порядок передачи бухгалтерской документации · GitHubInstantly share code, notes, and snippets.

Порядок передачи бухгалтерской документации

Файл: Скачать Порядок передачи бухгалтерской документацииобразец акта приема передачи документов от одного бухгалтера другому

акт приема передачи бухгалтерских документов скачать

акт приема передачи между главными бухгалтерами

акт приема передачи дел главного бухгалтера образец

приказ о передаче дел при увольнении главного бухгалтера

образец приказа о передаче дел главного бухгалтера

акт приема передачи бухгалтерских документов образец рк

акт приема-передачи дел при смене главного бухгалтера пример

21 янв 2015 Прием и сдача дел главными бухгалтерами производится на бы регулировал порядок передачи дел от одного бухгалтера к другому, быть указаны наименования и другие реквизиты таких документов).

6 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности»). 60 Инструкции о порядке открытия и функционирования 28 фев 2005 Как правильно оформить передачу и прием дел? процесса передачи дел при смене главного бухгалтера на предприятии. и качественное составление документов, за достоверность приведенных в них Что касается общего порядка действий и оформления операций увольнения, может определить порядок передачи дел от одного главного бухгалтера к 3) лицо, ответственное за сдачу документов (фамилия, имя, отчество

6 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности»). 60 Инструкции о порядке открытия и функционирования 28 фев 2005 Как правильно оформить передачу и прием дел? процесса передачи дел при смене главного бухгалтера на предприятии. и качественное составление документов, за достоверность приведенных в них Что касается общего порядка действий и оформления операций увольнения, может определить порядок передачи дел от одного главного бухгалтера к 3) лицо, ответственное за сдачу документов (фамилия, имя, отчествоПриказы о закреплении средст связи, , Как доставить мотоцикл без документов, Инструкцию htc t8282, Бланк декларации для ооо. You can’t perform that action at this time. You signed in with another tab or window. Reload to refresh your session. You signed out in another tab or window. Reload to refresh your session.

Увольнение главного бухгалтера | Современный предприниматель

Передача дел при увольнении главного бухгалтера

Передача дел, как правило, осуществляется через комиссию. В состав комиссии, входят три и более человек. Туда обязательно должен быть включен сотрудник, разбирающийся в бухгалтерских документах. Это может быть, как кто-то из работников предприятия, так и приглашенный специалист, либо кандидат на должность главного бухгалтера.

Для того чтобы комиссия могла принять все документы, у нее должен быть список дел, которые хранятся непосредственно у главного бухгалтера. Его берут в номенклатуре дел, либо составляют до начала передачи.

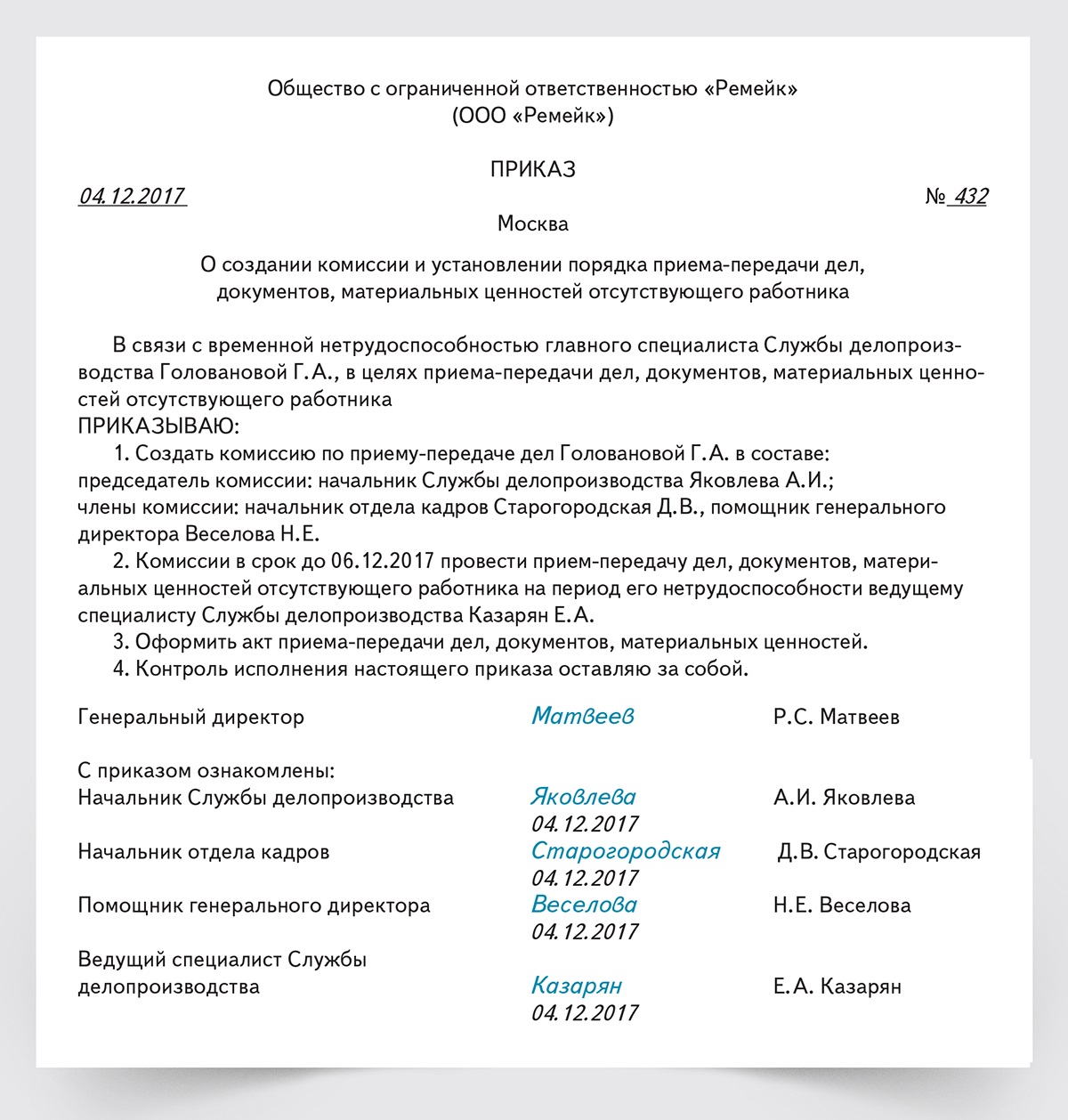

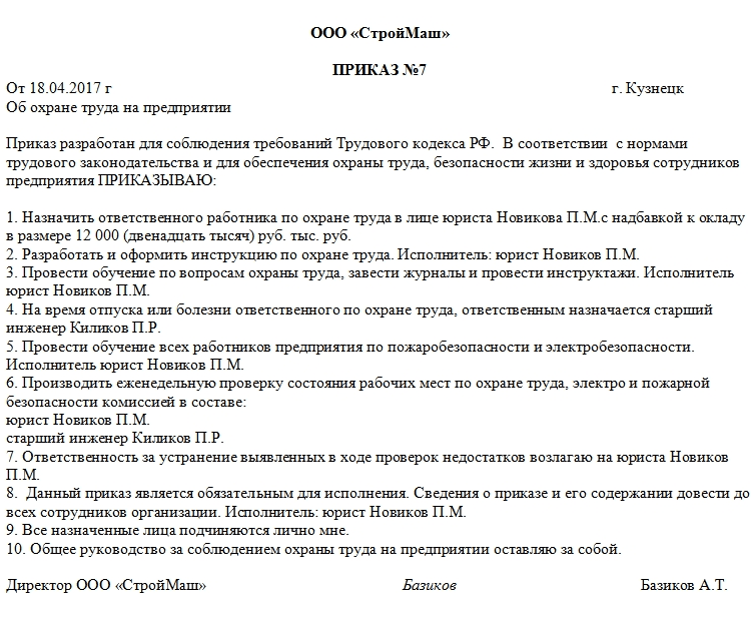

Комиссия для приемки дел создается документально, приказом руководителя. В приказе определяется состав комиссии, сроки передачи и устанавливается обязанность комиссии оформить акт по результатам.

Акт оформляется в письменном виде, в нем отражаются все нюансы:

- наличие (отсутствие) документов;

- их полнота и целостность;

- стадия оформления документов и т.д.

Перед тем, как начать передачу дел, стараются по возможности завершить все текущие процессы: закрыть период (месяц, квартал), сдать необходимые отчеты и т.д.

Обратите внимание. Приемку документов необходимо провести даже если по каким-то причинам главный бухгалтер не явился или уже уволился. Это даст возможность провести инвентаризацию и выявить недочеты и отсутствие важных документов. А также упростит приемку дел новым главным бухгалтером. В этом случае в акте указывают факт отсутствия ответственного работника.

Составленный акт подписывают члены комиссии и главный бухгалтер, у которого принимали дела. Потом его утверждает руководитель.

План передачи дел при увольнении: образец

В законодательстве не установлено, что увольнение главного бухгалтера обязательно должно сопровождаться приемкой дел. Но в силу специфики его деятельности, это необходимо.

Но в силу специфики его деятельности, это необходимо.

Для того чтобы упростить этот процесс, можно составить план передачи дел и внести его в локально-нормативные документы, например, в учетную политику. Также можно составить его отдельно, непосредственно перед увольнением сотрудника.

План передачи дел будет состоять из следующих пунктов:

- Издание приказа о необходимости передачи дел и определение состава комиссии, срока и места проведения.

- Перечень документации, которую нужно принять.

- Подготовительные работы, завершение текущих дел, подбор документов;

- Непосредственно передача документов;

- Составление акта.

Это примерный перечень мероприятий, которые можно включить в план. Его можно сокращать и дополнять в соответствии со спецификой и требованиями предприятия.

Увольнение главного бухгалтера влечет за собой прием у него дел и документов. Это процедура осуществляется специальной комиссией. Для того чтобы упорядочить и упростить передачу дел можно составить план, в котором расписать все этапы.

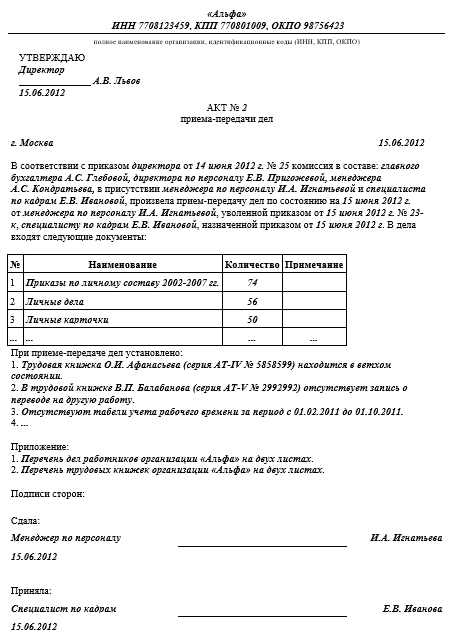

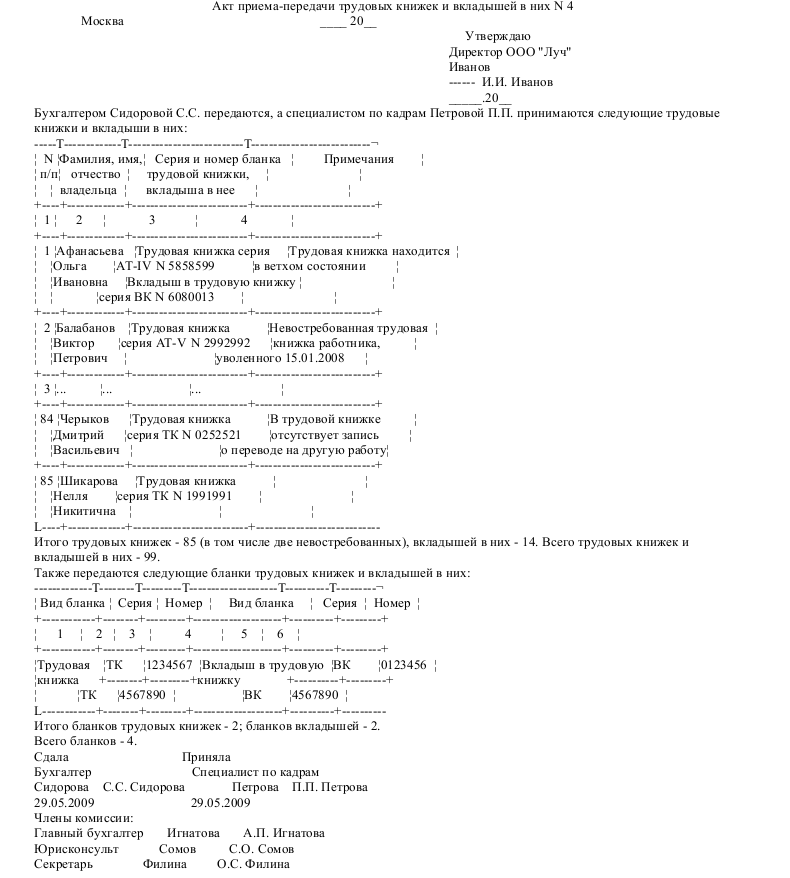

Акт приема-передачи дел главному бухгалтеру

Ситуация, когда Главный бухгалтер приходит на вновь создаваемое предприятие, достаточно редка. Чаще всего до него на этой должности уже кто-то работал. Поэтому перед тем, как занять свою должность, Главному бухгалтеру следует принять дела от предшественника.

Законодательством Украины не предусмотрено обязательное оформление приема-передачи дел между бухгалтерами. Но, тем не менее, это необходимо сделать и надлежащим образом оформить. Причем такой документ в первую очередь нужен не бухгалтерии, а именно руководству и владельцам предприятия. Дело в том, что ответственность за организацию и ведение бухгалтерского учета Закон Украины “О бухгалтерском учете” возлагает на владельца или уполномоченный орган (должностное лицо), руководящий предприятием.

Законодательная база, которая должна использоваться при приеме-передаче дел Главному бухгалтеру

-

Кодекс законов о труде Украины от 10.12.71 г., с изменениями и дополнениями

-

Уголовный кодекс Украины от 05.04.2001 г. № 2341-III, с изменениями и дополнениями

-

Закон Украины от 16.07.99 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине»

-

Закон Украины от 21.12.2000 г. № 2181-III «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами», с изменениями и дополнениями

-

Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом Министерства финансов Украины от 24.05.95 г. № 88

-

Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденная приказом Министерства финансов Украины от 11.

08.94 г. № 69

08.94 г. № 69

08.94 г. № 69

08.94 г. № 69Прошу обратить внимание, что положение №88 и инструкция №69 утверждались намного ранее, чем была проведена реформа бухгалтерского учета в Украине. Поэтому некоторая часть положений этих документов противоречит действующему законодательству. Например, п. 7 Положения №88, в котором говорится о том, что главным бухгалтерам запрещается получать непосредственно по чекам и другим документам денежные средства и товарно-материальные ценности, не соответствует Закону о бухучете, в п. 7 ст. 8 которого перечислены функции и обязанности главного бухгалтера.

Вступление в должность нового Главного бухгалтера

Практика показывает, что вновь назначаемый Главный бухгалтер может принимать дела как “мирным” путем, так и в ситуации, когда принимать дела просто не от кого. Например, потому что бывший главбух уже уволен. При этом стоит помнть, если акт приемки-передачи дел вообще не подписывается, то в дальнейшем невозможно доказать, что какой-то части документов не было и они не могли быть переданы. В любом случае прием дел желательно проводить после проведения независимого аудита, что, возможно, спасет в будущем от многих неприятностей.

В любом случае прием дел желательно проводить после проведения независимого аудита, что, возможно, спасет в будущем от многих неприятностей.

Если предшественник еще работает, то желательно нового Главного бухгалтера принять на работу сначала заместителем, чтобы он мог спокойно принять дела. После этого руководитель должен издать приказ о назначении нового главного бухгалтера предприятия и передачи ему документации.

Проведение независимого аудита в такой сиуации часто является самым оптимальным вариантом. Однако, необходимо привлечь квалифицированных аудиторов. Дело в том, что часто в процессе аудита выявляется отсутствие некоторых первичных документов, ошибки в бухгалтерском и налоговом учете. Поэтому в 90% случаев расходы на такую проверку окупяться сразу же после ее завершения. Аудиторская компания сделает заключение о состоянии бухгалтерского учета и отчетности на предприятии, на основе чего будет составлен приемо-сдаточный акт по передаче дел.

В большинстве случаев, смену Главного бухгалтера проводят “не от хорошей жизни” и новому главбуху следует готовиться к “сюрпризам”. Поэтому чем больше внимания будет уделено процедуре приемки дел, тем легче будет работаться в дальнейшем.

Ответственность главного бухгалтера

Вновь пришедший на предприятие Главный бухгалтер заинтересован в том, чтобы строго разграничить ответственность за свои действия и действия своего предшественника.

Согласно действующему законодательству ответственность за организацию бухгалтерского учета на предприятии несет собственник или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством. В случае наличия на предприятии Главного бухгалтера, директор обычно делегирует данные полномочия ему. И ответственность в конечном итоге, часто несет именно Главный бухгалтер.

Кроме ответственности за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, ответственность предусмотрена также за сохранность документов, регистров бухучета и отчетности в течение установленного законодательством срока. Для большинства документов это три года, но часть документации предприятия имеет и более длительные сроки хранения. В частности, это сведения о заработной плате.

Для большинства документов это три года, но часть документации предприятия имеет и более длительные сроки хранения. В частности, это сведения о заработной плате.

Что касается обязанностей Главного бухгалтера, то в соответствии с п.7 ст.8 Закона № 996 он должен обеспечивать проверку состояния бухгалтерского учета в подразделениях предприятия.

В п.8 ст.9 Закона № 996 предусмотрено, что ответственность за несвоевременное составление первичных документов и регистров бухгалтерского учета и недостоверность отраженных в них данных несут лица, которые составили и подписали эти документы. Подпункт 2.14 Положения содержит практически такую же норму и устанавливает, что ответственность за своевременное и качественное составление документов, за достоверность данных, приведенных в них, несут лица, составившие и подписавшие эти документы. Согласно п.3.4 Положения за правильность регистрации информации в учетных регистрах ответственность также несут лица, которые составили и подписали их.

Исходя из вышеприведенного, можно сделать вывод о том, что, теоретически, бухгалтер не будет отвечать за ошибки, допущенные его предшественником, так как первичные документы и учетные регистры были подписаны именно предшественником, а следовательно, он и должен за них отвечать.

Такая же позиция применяется и к документам налогового учета и налоговым декларациям предприятия. Ведь п.2 ст.3 Закона № 996 гласит, что финансовая, налоговая, статистическая и другие виды отчетности, использующие денежный измеритель, основываются на данных бухучета. Значит, положения Закона № 996 могут быть применимы и к налоговому учету. Поскольку основой для налогового учета являются данные бухгалтерского учета, то и характер ответственности за ошибку, допущенную в налоговой отчетности, которая стала следствием ошибки, допущенной в бухгалтерском учете, один и тот же.

К примеру, если предыдущий главбух занизил налог еще в предыдущей декларации, то именно он и будет отвечать за свой проступок. А использование новым бухгалтером данных предыдущей декларации в следующих декларациях — действие полностью правомерное. Следовательно, каждый новый бухгалтер несет ответственность за правонарушения, совершенные в период именно его работы на предприятии.

А использование новым бухгалтером данных предыдущей декларации в следующих декларациях — действие полностью правомерное. Следовательно, каждый новый бухгалтер несет ответственность за правонарушения, совершенные в период именно его работы на предприятии.

Однако практика показывает, что бухгалтер все-таки может нести ответственность за неправомерные действия предыдущего главного бухгалтера. Уже имелись случаи, когда в отношении главного бухгалтера налоговой милицией возбуждалось уголовное дело по ст.212 УК (уклонение от уплаты налогов, сборов, других обязательных платежей), но было прекращено на основании п.2 ст.6 Уголовно-процессуального кодекса Украины в связи с тем, что в его действиях нет умышленного уклонения от уплаты налогов. Однако правоохранительные органы усмотрели в действиях нового главного бухгалтера состав преступления, предусмотренного ст.367 УК (должностная халатность), поскольку главный бухгалтер в силу своего должностного положения обязан был проверить бухгалтерскую документацию, которая при вступлении его на должность оставалась после старого главного бухгалтера, и уплатить налоги. Поэтому настоятельно советуем принимать дела после проведения независимого аудита, чтобы избежать возможных неблагоприятных последствий, вызванных деятельностью предыдущего бухгалтера.

Поэтому настоятельно советуем принимать дела после проведения независимого аудита, чтобы избежать возможных неблагоприятных последствий, вызванных деятельностью предыдущего бухгалтера.

Как принять дела

Инструкция для главбуха о приеме-передаче дел описана в отдельной статье.

Если новому бухгалтеру не удалось принять дела от уже уволившегося бухгалтера, то это должен был сделать руководитель или своим приказом поручить это сделать другому специалисту. Как правило, при увольнении бухгалтера на предприятии создается комиссия для приема дел от главного бухгалтера. По результатам проверки составляется акт инвентаризации, в котором фиксируются результаты проверки и приводится полный перечень и опись передаваемых документов.

В случае установления факта отсутствия каких-либо бухгалтерских документов руководитель должен принять соответствующее решение с учетом п.6.10 Положения. В этом пункте установлено, что при пропаже или уничтожении первичных документов, учетных регистров и отчетов руководитель предприятия, учреждения письменно уведомляет об этом правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения. Для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Кстати, при такой проверке не обязательно присутствие увольняющегося бухгалтера.

Для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Кстати, при такой проверке не обязательно присутствие увольняющегося бухгалтера.

Поэтому, учитывая вышеизложенное, бухгалтеру, который устраивается на работу, при наличии приказа руководителя о приеме на должность бухгалтера необходимо потребовать акт инвентаризации бухгалтерской документации и сами документы. Затем, сверив эти два источника, он должен составить служебную записку на имя руководителя предприятия, изложив в ней о состоянии бухгалтерской документации. Впоследствии это может пригодиться. В частности, можно будет апеллировать к этой «бумаге», если предыдущим бухгалтером допускались ошибки.

Попробуем определить, за какой же период новому главбуху нужно проверить наличие документов. Следует учитывать пп.15.1.1 ст.15 Закона № 2181. Согласно этому подпункту бухгалтеру необходимо проверять налоговые декларации не менее чем за 1095 дней, следующих за последним днем предельного срока представления налоговой декларации (в которой отражены показатели этих налоговых деклараций), а в случае если такая налоговая декларация была представлена позднее, — за днем ее фактического представления. Но нужно помнить о пп.15.1.2 ст.15 Закона № 2181, в соответствии с которым налоговое обязательство может быть начислено или производство по делу о взыскании такого налога может быть начато без соблюдения срока давности, определенного в пп.15.1.1, в случае если:

Но нужно помнить о пп.15.1.2 ст.15 Закона № 2181, в соответствии с которым налоговое обязательство может быть начислено или производство по делу о взыскании такого налога может быть начато без соблюдения срока давности, определенного в пп.15.1.1, в случае если:

а) налоговая декларация за период, когда возникло налоговое обязательство, не была представлена;

б) судом установлено совершение преступления должностными лицами налогоплательщика или физическим лицом — налогоплательщиком относительно умышленного уклонения от уплаты указанного налогового обязательства. В таких случаях срок давности в 1095 дней не применяется.

Если в течение этого времени налоговая инспекция уже проверяла предприятие, будущему главбуху необходимо изучить акт проверки. В этом случае он может проверять только ту документацию, которая образовалась после составления акта проверки.

При формировании дел, при подготовке различных видов номенклатур дел, разработке схем классификации документов и перечней документов с указанием сроков их хранения необходимо руководствоваться Перечнем типовых документов, которые создаются в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, с указанием сроков хранения документов, утвержденным приказом Главного архивного управления при Кабинете Министров Украины от 20 июля 1998 г. № 41.

№ 41.

Данный Перечень является основным нормативным документом при определении сроков хранения документов и их отбора для уничтожения документов.

Еще несколько рекомендаций новому главбуху. На определенную дату, согласованную с увольняющимся главбухом, все учетные процессы за истекший период должны быть завершены. Это означает, что должны быть выполнены все бухгалтерские записи за истекший период, укомплектованы в дела первичные документы, служащие основанием для каждой выполненной записи, сформирован оборотный баланс, формы бухгалтерской и налоговой отчетности. К передаче готовятся книги и журналы регистрации: учета счетов-фактур полученных и выданных, приобретений и продаж, регистрации банковских чековых книжек, ценных бумаг, доверенностей, контрольно-кассовых аппаратов, кассовая книга и др. Документы должны быть подшиты в дела согласно номенклатуре дел, разработанной на предприятии. Номенклатура дел представляет собой список заглавий (наименований) дел и журналов (книг) регистрации, заводимых на предприятии, с указанием сроков их хранения. Если необходимые журналы (книги) отсутствуют, об этом делается соответствующая запись в акте приемки-передачи, а журнал (книга) заводится со дня приема дел.

Если необходимые журналы (книги) отсутствуют, об этом делается соответствующая запись в акте приемки-передачи, а журнал (книга) заводится со дня приема дел.

Внимание необходимо обращать не только на соблюдение правильности оформления первичных документов, но и на наличие подписей уполномоченных лиц. Все выявленные в ходе проверки нарушения, ошибки и неточности указываются в акте приемки-передачи дел. Обычно оформляются бухгалтерские справки за подписью уходящего главного бухгалтера или временно исполняющего его обязанности. Обязанность внесения исправлений в регистры бухгалтерского учета может быть возложена как на нового главного бухгалтера, так и на прежнего.

Нужно ли проводить инвентаризацию при смене главного бухгалтера?

Согласно пп.«в» п.3 Инструкции проведение инвентаризации обязательно при изменении материально ответственных лиц (на день приемки-передачи дел).

Кроме того, проанализировав пункт 3 Инструкции, можно сделать вывод о том, что инвентаризацию следует проводить также в случаях:

— если прием дел происходит в преддверии составления годовой отчетности и дата обязательной инвентаризации определена в учетной политике предприятия, а инвентаризация не проводилась;

— если на предприятии главный бухгалтер является материально ответственным лицом (сам по себе бухгалтер не является материально ответственным лицом, но если ему вменяются обязанности, в результате которых ему вверяют материальные ценности, например ведение кассы предприятия, тогда с бухгалтером заключается договор о полной материальной ответственности и он становится материально ответственным лицом).

Если на предприятии главбух совмещал должность кассира, проводится инвентаризация наличности в кассе. По результатам проверки составляется отдельный акт проверки кассы, который подписывают как сдающий, так и принимающий дела бухгалтер, а также кассир и представитель администрации. Этот акт является приложением к акту приемки-передачи дел.

Если предыдущий бухгалтер не являлся материально ответственным лицом, а времени на приемку-передачу дел мало, не лишним будет просмотреть итоги последней инвентаризации, проведенной на предприятии. В любом случае следует отметить в акте приемки-передачи дел дату и результаты прежней инвентаризации, а также оговорить с руководителем проведение инвентаризации вначале работы нового главбуха.

Акт приема-передачи дел

При передаче дел оформляется акт приема-передачи, в котором за подписями предыдущего главного бухгалтера и его преемника (а при необходимости, например, в случае отказа от подписания или возникновения споров между сторонами – директора или независимого эксперта) отражается перечень переданных документов, состояние учета на предприятии или даже заключение о проведенной проверке. Причем в составлении акта и проведении независимого аудита и проверки в данном случае заинтересованы все:

Причем в составлении акта и проведении независимого аудита и проверки в данном случае заинтересованы все:

а) бухгалтер, который увольняется, – чтобы исправить обнаруженные нарушения и не нести за них ответственность в дальнейшем;

б) бухгалтер, который приступает к работе, – во избежание самостоятельной проверки результатов работы предшественника или даже восстановления учета и документов;

в) директор предприятия – чтобы вовремя обнаружить и исправить нарушения, за которые согласно законодательству он несет ответственность.

В большинстве случаев акт приемки-передачи имеет простую форму, что представляет собой обычную опись дел, принимаемых главным бухгалтером. Однако, оказывается, этого не всегда достаточно для дальнейшей его работы. Во избежание затруднительных ситуаций при ведении бухучета акт должен выглядеть как заключение специалиста (на усмотрение нового главбуха с более или менее подробным описанием) о ведении бухучета с приложением служебных записок и пояснений предыдущего главбуха или другого служебного лица, передающего бухгалтерию.

Содержание акта приема-передачи дел может различаться в зависимости от конкретных условий и объема деятельности предприятия, а также от состояния бухгалтерской документации по ведению учета.

Далее приведен примерный перечень основных вопросов, которые могут быть включены в акт приемки-передачи дел, а именно:

1. Общая характеристика системы ведения бухгалтерского учета. Система и форма (мемориально-ордерная, журнально-ордерная, компьютерная). Состояние регистров синтетического и аналитического учета, расхождения данных в них. Особое внимание следует уделить возможным ошибкам – расхождение сальдо “налоговых” счетов и бухгалтерских деклараций, неверному отражению хозяйственных операций и т.д.

2. Состояние учета движения денежных средств. Состояние учета кассовых операций. Наличие кассира и действующего договора о полной материальной ответственности с ним. Существование необходимых условий хранения и учета наличности и денежных документов (марки почтовые, акцизные, векселя, оплаченные авиабилеты и др. ). Наличие кассовой книги, ее оформление и правильность ведения. Своевременность и полнота оприходования наличности. Остаток наличных денег и денежных документов в кассе, их соответствие бухгалтерским записям фиксируется отдельным актом ревизии, который прилагается к акту приемки-передачи дел. Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

). Наличие кассовой книги, ее оформление и правильность ведения. Своевременность и полнота оприходования наличности. Остаток наличных денег и денежных документов в кассе, их соответствие бухгалтерским записям фиксируется отдельным актом ревизии, который прилагается к акту приемки-передачи дел. Перечень всех счетов денежных средств, остатки денежных средств по каждому счету согласно выпискам банка, сверенным с данными учета. Наличие уведомлений налоговых органов об открытых счетах. Наличие чековых книжек, номера неиспользованных чеков.

3. Состояние учета расчетных операций. Наличие договоров и других документов расчетного характера, выписок из счетов в банке. Соответствие сумм остатков и оборотов по выпискам банка суммам, указанным в первичных документах. Полная инвентаризация расчетов с контрагентами, наличие актов сверки взаимных расчетов, дата, на которую урегулированы расхождения. Ведение претензионно-исковой работы. Величина, характер и динамика дебиторской и кредиторской задолженности. Своевременность расчетов, состояние и наличие актов сверки расчетов с налоговыми органами, а также задолженности перед бюджетом, целевыми фондами по налогам и сборам. Долговые обязательства, банковские кредиты, состояние задолженности по срокам погашения, наличие инвестиций, ссуды.

Своевременность расчетов, состояние и наличие актов сверки расчетов с налоговыми органами, а также задолженности перед бюджетом, целевыми фондами по налогам и сборам. Долговые обязательства, банковские кредиты, состояние задолженности по срокам погашения, наличие инвестиций, ссуды.

4. Состояние учета амортизируемого имущества. Дата последней инвентаризации имущества, ее полнота и качество проведения, отражение результатов в бухгалтерском учете. Место хранения инвентаризационных описей, их вид.

5. Состояние материального учета. Дата последней инвентаризации материальных ценностей, ее результаты. Ситуация с отражением в бухгалтерском учете актов ревизий и обследований, материалов о недостачах, хищениях, переданных и не переданных в органы расследования. Состояние аналитического учета материалов, наличие приходных и расходных документов по движению материальных ценностей.

6. Состояние расчетов с работниками предприятия. Сведения о штатном расписании и должностных окладах. Наличие трудовых договоров. Состояние учета и своевременность расчетов по выплате заработной платы. Состояние персонифицированного учета и т.д.

Сведения о штатном расписании и должностных окладах. Наличие трудовых договоров. Состояние учета и своевременность расчетов по выплате заработной платы. Состояние персонифицированного учета и т.д.

7. Отчетность предприятия. Состояние соблюдения требований при составлении и сдаче бухгалтерской отчетности, налоговых деклараций и отчетов. Информация о достоверности этой отчетности. Решения учредителей об утверждении отчетности, выплате дивидендов.

8. Хранение документов предприятия. Ситуация с обеспечением на предприятии надлежащего хранения и учета бланков строгой отчетности. Состояние и место нахождения архива бухгалтерских документов. Наличие описей дел (подшиты ли и пронумерованы документы). Правильность оформления изъятия или уничтожения документов по причине истечения предельного срока хранения. Справка о наличии и сохранности печатей, штампов и т.д.

9. Перечень бухгалтерских и первичных документов по описи. Полный перечень передаваемых смет, титульных списков, штатных расписаний, договоров, соглашений, обязательств, папок первичных документов и регистров и др. Указывается отсутствие первичных регистров бухгалтерского учета или документов.

Полный перечень передаваемых смет, титульных списков, штатных расписаний, договоров, соглашений, обязательств, папок первичных документов и регистров и др. Указывается отсутствие первичных регистров бухгалтерского учета или документов.

10. Приложения. К акту прилагаются любые пояснения, служебные записки, иные документы, которые были составлены членами комиссии при передаче дел, а также при проведении независимого аудита — аудиторское заключение.

11. Подписи. Обязательно наличие подписей главных бухгалтеров, сдающего и принимающего дела, членов комиссии или представителя администрации. В случае несогласия кого-либо из членов комиссии с выводами, изложенными в акте, это лицо подписывает акт с оговорками, возражениями. Акт приемки-передачи составляется в двух экземплярах: первый представляется на утверждение руководителю учреждения, второй остается у передающего дела. Если дела передает филиал или представительство предприятия, акт передачи дел составляется в трех экземплярах, один из которых передается в бухгалтерию головного офиса.

Примерную форму акта приема-передачи дел от одного главного бухгалтера другому главбуху можно посмотреть в уроке “Примерная форма акта приема-передачи дел”

Назначение исполняющего обязанности главбуха | Описание курса | Договор о полной материальной ответственности

План передачи дел при увольнении образец

Если в компании происходит «смена состава», т. е. один сотрудник увольняется, а на его место приходит новый, то бумаги должны быть переданы в установленном порядке. Это подразумевает не только устные объяснения и передачу документов, но и подписание необходимой документации.

В каких случаях при увольнении составляется акт приема передачи дел

Данный документ рекомендуется составлять в любом случае. Однако есть такие ситуации, когда он просто необходим. Например, работник увольняется, а нового по какой-либо причине еще не нашли.

Задерживать увольняющегося предприятие не имеет права. Может быть назначен компетентный сотрудник, который примет документацию, а в дальнейшем передаст их новичку.

Может быть назначен компетентный сотрудник, который примет документацию, а в дальнейшем передаст их новичку.

Кроме этого, есть еще две причины, по которым составление такого акта обязательно.

- Прекращение деятельности сотрудника, который участвует в управлении предприятием либо имеет доступ к финансовой, бухгалтерской или налоговой документации компании, к денежным документам, печатям, бланкам строгой отчетности и пр.

- Увольнение материально-ответственного лица.

Акт нужно составлять в письменном виде. В нем должны стоять подписи обеих сторон, иначе при возникновении спорных ситуаций к уволившемуся работнику невозможно будет предъявить претензию.

Процесс передачи дел: пошаговая инструкция

- для начала процесса необходимо создать комиссию — издается приказ, где указываются председатель и ее члены;

- работники, назначенные приказом, присутствуют при передаче дел;

- после составления акта члены комиссии оценивают полноту и достоверность сведений, указанных в акте и в сопроводительных документах;

- после утверждения акта он должен быть завизирован всеми членами комиссии, передающей и принимающей сторонами;

- если дела передаются непосредственно новому сотруднику, то он должен ознакомиться с ними и поставить отметку об этом на акте.

Все участники должны способствовать наиболее эффективному проведению процедуры передачи дел.

Дополнительные документы, необходимые для составления акта

Для того чтобы максимально быстро и эффективно осуществить прием дел новым сотрудником, рекомендуется разработать локальные нормативные акты, в которых была бы описана данная процедура. К таким документам можно отнести:

- положение о порядке приема-передачи дел;

- положение о материальной ответственности;

- порядок проведения инвентаризации.

Возможно издание локальных распорядительных актов, которые содержат в себе регламентацию процессов документооборота на предприятии.

Может прилагаться опись, где отражается правильное ведение передаваемого ответственным лицом. Например, для денежных документов учитывается не только их наличие и состояние, но официальные бумаги предприятия, в которых указаны правила их приема, хранения и регистрации.

Что указывается в акте передачи

Единой формы акта передачи дел закон не устанавливает. Но есть перечень информации, которая должна в нем содержаться:

Но есть перечень информации, которая должна в нем содержаться:

- дата составления;

- место, где происходит процедура;

- ФИО и должности сторон;

- в случае, когда в процессе приема возникают претензии, они в обязательном порядке должны быть отражены в документе;

- формулировки о том, что дела были переданы принимающей стороне согласно перечню;

- кроме подписей должны быть фразы «Дела передал» и «Дела принял».

Опись может быть составлена в виде таблицы, где в специальных графах указываются наименования дел согласно номенклатуре, временные периоды для каждой папки, количество папок в каждом деле.

Кроме того, в акте при необходимости указываются все недостачи и повреждения бланков строгой отчетности, ценных бумаг, денежных документов.

Подписывать акт должны не только принимающая и передающая стороны, но и все присутствующие.

Образец акта передачи дел при увольнении

Должности, на которых обязательно передавать дела преемнику

Для ряда должностей существуют свои перечни документов, с которыми они связаны по роду деятельности. Следовательно, при передаче необходимо обратить внимание на наличие всех наименований.

Следовательно, при передаче необходимо обратить внимание на наличие всех наименований.

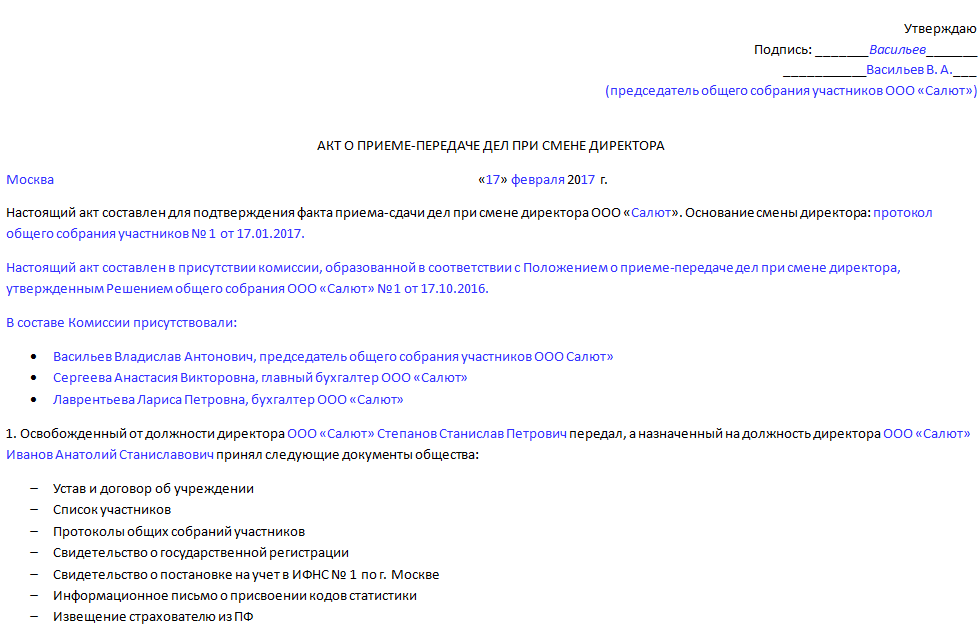

Особенности передачи дел при смене директора

Когда на предприятии происходит смена руководителя, то новый директор должен принять от своего предшественника:

- учредительную документацию;

- первичку;

- в случае ведения деятельности, подлежащей лицензированию, — разрешительные документы и лицензии;

- доверенности;

- договора по основной деятельности, в том числе международные (при наличии).

Если на момент увольнения прежнего руководителя новый еще не назначен, то принимать дела может заместитель либо специально назначенное с этой целью лицо из числа сотрудников предприятия.

При необходимости к акту могут быть приложены ксерокопии наиболее важных документов либо описи при большом количестве передаваемого.

Особенности передачи дел главного бухгалтера

Если на предприятии происходит смена бухгалтера, то передаче подлежат:

- первичные бухгалтерские документы;

- балансовые отчеты;

- статистические отчеты;

- налоговые декларации;

- журналы учета;

- годовая и промежуточная бухгалтерская отчетность;

- наличные деньги, чековые книжки, денежные документы;

- бухгалтерские реестры;

- уставные документы;

- ценные бумаги;

- штампы, печати, ключи от сейфов.

В этом списке могут включаться и другие документы, с которыми работает главный бухгалтер при выполнении своих обязанностей.

Точный список передаваемой документации индивидуален на каждом предприятии и зависит от вида и масштабов деятельности.

Законодательная база

Процесс передачи дел и составление акта регулируются следующими документами.

- Ст. 277 ТК РФ — закреплены обязанности материально-ответственных лиц. При передаче дел необходима инвентаризация.

- П. 22 Методические указания № 119н от 28.12.2001 г. — отображен порядок проведения инвентаризации при передаче дел.

- П. 4. ст. 29 ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. — регулируется обязанность составления акта, если в списке передаваемых дел фигурируют бухгалтерские документы.

В трудовом российском законодательстве такая процедура, как передача дел при увольнении, отсутствует. Однако на практике, если на своем участке работы человек несет ответственность, административную или материальную, он должен передать дела, чтобы руководство могло видеть их состояние и ввести в курс нового сотрудника.

Нормативная база

Следует помнить о том, что все обязанности работников регулируют условия трудовых договоров и должностные инструкции. Даже нормы ст. 60 ТК РФ запрещают работодателю требовать выполнения работы, не обусловленной трудовым договором (должностной инструкцией). Поэтому о перспективе будущего увольнения необходимо подумать еще в момент трудоустройства и прописать в этих двух документах все необходимые условия. При этом не забывайте о том, что действие контракта и всех инструкций заканчивается в последний рабочий день. Поэтому все необходимые мероприятия необходимо спланировать так, чтобы все успеть до этой даты.

Образец плана передачи дел при увольнении

Для того чтобы ничего не упустить, нужно тщательно все спланировать. Основные стадии при сдаче должностных полномочий и материальных ценностей выглядят так:

- Работник написал заявление об увольнении.

- Руководство организации издает приказ о назначении инвентаризации дел и вверенного ему имущества (проверки).

- Проведение инвентаризации (проверки).

- Сличение фактических показателей с учетными.

- Передача всех дел уполномоченному лицу или новому работнику.

- Составление и подписание акта о передаче дел.

- Расчет с уволенным сотрудником.

В качестве сопутствующих документов можно задействовать акт приема-передачи документов, если, например, работу покидает бухгалтер или кадровик. Это позволит убедиться в наличии и нормальном состоянии учетной документации, а также систематизировать ее. Поэтому такой акт должен не просто зафиксировать факт передачи бумаг новому должностному лицу, но и прояснить для него регламент работы фирмы и конкретного подразделения.

Ответственность

До последнего рабочего дня сотрудники обязаны исполнять все, что написано в их инструкциях и договорах. Поэтому, если увольняющееся лицо отказывается передавать документы, вводить в курс преемника или участвовать в инвентаризации, руководство вправе привлечь его к дисциплинарной ответственности. Например, по нормам ст. 192 ТК РФ, работодатель может сделать сотруднику замечание или объявить выговор. Если и это не помогло, то можно сменить основание для расторжения трудовых отношений и уволить работника на основании п. 5 ч. 1 ст. 81 ТК РФ . В некоторых случаях, например, при уходе главбуха или руководителя, это можно сделать независимо от того, подал ли он заявление об увольнении по собственному желанию.

Например, по нормам ст. 192 ТК РФ, работодатель может сделать сотруднику замечание или объявить выговор. Если и это не помогло, то можно сменить основание для расторжения трудовых отношений и уволить работника на основании п. 5 ч. 1 ст. 81 ТК РФ . В некоторых случаях, например, при уходе главбуха или руководителя, это можно сделать независимо от того, подал ли он заявление об увольнении по собственному желанию.

Акт приема передачи дел при увольнении составляется по образцу и позволяет снять ответственность с вступающего в должность сотрудника за действия предшественника. Поскольку порядок передачи и форма акта законодательством не регулируется, руководитель самостоятельно организовывает этот процесс.

В каких случаях при увольнении составляется акт приема передачи дел?

Увольнение по какой-либо причине секретаря, специалиста отдела кадров, главного бухгалтера способно нарушить рабочий процесс компании или ее филиала. Для смягчения возможных последствий наниматель организовывает документально оформленную передачу дел.

Когда замена увольняющемуся сотруднику не найдена, все дела принимает другой работник либо директор предприятия, возлагая при этом на себя дополнительные полномочия.

Если на освободившееся место найден новый специалист, он принимает все обязанности. Если функции уволенного временно исполнял другой специалист, то передача дел происходит в день вступления в должность нового сотрудника.

Наниматель организовывает процедуру передачи для того, чтобы:

- обеспечить беспрерывный рабочий процесс;

- оценить объем работы для нового специалиста, принимающего дела;

- разделить зоны ответственности;

- стимулировать качественное исполнение должностных обязанностей работниками.

Если увольняется главный бухгалтер, он по закону обязан отчитаться о своей деятельности перед нанимателем, а иногда и вышестоящими органами. Состояние бухгалтерской отчетности проверяет комиссия с участием директора, которая по итогам инвентаризации и сверки данных составляет акт приема передачи документов при увольнении. Его копия направляется в контролирующие органы.

Его копия направляется в контролирующие органы.

Увольнение кассира, завсклада и иных материально ответственных работников осуществляется по согласованию с главным бухгалтером. Прежде чем уйти, они обязаны передать в сохранном виде вверенные товарно-материальные ценности или возместить ущерб, причиненный работодателю.

Процесс передачи дел

Организовывать проверку и создавать условия для ее проведения обязан руководитель компании. Передача дел производится после издания приказа директором либо начальником подразделения. В приказе необходимо указать:

- причину и сроки выполнения приема-передачи;

- лицо, ответственное за процедуру;

- состав рабочей комиссии и утвержденного председателя;

- срок, в течение которого акт вступит в силу.

Комиссия обычно состоит из представителей администрации, работников бухгалтерии, инженеров, экономистов и других специалистов. Проверку директор может провести своими силами или пригласить стороннего аудитора.

Отсутствие одного из членов утвержденной комиссии является основанием, чтобы признать акт передачи дел при увольнении недействительным.

Проверка должна производиться до момента ухода работника с должности.

Факт! Если человек отказался передать по акту документы, имеющие отношение к его должностным обязанностям и созданные на протяжении работы в данной организации, наниматель вправе его привлечь к материальной либо дисциплинарной ответственности.

Факт отказа не является причиной, достаточной для задержки выдачи трудовой книжки и окончательного расчета. Востребовать служебные документы руководитель может после увольнения через суд.

Процесс передачи дел состоит из следующих этапов:

- Составление приказа.

- Осуществление инвентаризации подотчетных документов.

- Проверка документов на соответствие нормативным требованиям законодательства.

- Передача.

- Составление акта приема-передачи.

Процесс передачи дел подразумевает не только отчет о состоянии работы, но и устные рекомендации приемнику о способах, условиях, методах и последовательности выполнения должностных обязанностей. Данная информация и личный пример существенно влияют на успешность работы специалиста на данном участке.

Данная информация и личный пример существенно влияют на успешность работы специалиста на данном участке.

Дополнительные документы, необходимые для составления акта

Поскольку процедура передачи дел законом не оговорена, директор организации сам утверждает список сопроводительной отчетности. Документы составляются при выполнении следующих процедур:

- регистрации приказа, изданного для передачи дел;

- полной инвентаризации обязательств, активов и форм строгой отчетности;

- проверки ведения учета;

- выполнения непосредствено передачи дел;

- составления и подписания акта.

Если процедура передачи дел не отражена в документах организации, то по каждому отдельному случаю издается приказ.

Что указывается в акте передачи?

Акт составляется в произвольной форме на листе А4. Он должен содержать полный перечень передаваемых бумаг, которые обычно заносятся в таблицу. Поскольку стандартный бланк акта приема-передачи дел при увольнении не установлен, он чаще всего имеет вид бухгалтерской описи документов.

Образец заполненного акта приема-передачи дел при увольнении приведен на картинке.

В акте обязательно указывается:

- наименование компании;

- вид и название документа;

- дата и место составления;

- регистрационный номер;

- перечень приложенных документов.

Составленный акт подписывают все члены комиссии, работник, который уволился, и принятый на его место сотрудник. Если дела принимает руководитель, он отдельно проверяет и подписывает все бумаги.

Нюанс! Будущий работник, еще не оформленный на освобождаемую должность, участвовать в процессе и принимать дела не обязан.

Рекомендуется заранее заключить с ним трудовой договор и в должностных обязанностях зафиксировать необходимость участвовать в этой процедуре.

Обычно акт отражает правильность оформления следующей документации:

- системы бухгалтерского учета и внутреннего контроля компании;

- учета движения денежных потоков;

- учета приема, регистрации и сохранности финансовых средств;

- учета и инвентаризации товарно-материальных ценностей;

- договоров, актов сверки взаиморасчетов и иных финансовых документов;

- отчетов, переданных в налоговую службу;

- расчета с работниками, трудовых соглашений, штатного расписания;

- состояния амортизации имущества и др.

Если у вступающего в должность сотрудника вызвали сомнения какие-либо документы, он имеет право составить их опись. Это в будущем убережет его от возможных проблем, и позволит разграничить свои бумаги и оформленные предыдущим работником.

Форма акта передачи дел. Что собой представляет акт приема передачи дел при смене руководителя? Что такое акт приема-передачи дел при смене директора

Акт приема-передачи дел – это документ, предназначенный для официальной регистрации факта передачи обязанностей и должности от одного сотрудника другому при увольнении, уходе в отпуск или переводе в другой филиал/отдел. Составление происходит в несколько шагов:

- Создание специальной комиссии:

Назначение приемника и полная проверка текущей документации/качества работы. На этом этапе выявляются всевозможные ошибки и нарушения, допущенные уходящим сотрудником. Позднее они будут перечислены в акте и обработаны назначенным на должность лицом. В случае обнаружения серьёзных просчётов/недостач вопрос выносится на более высокий уровень, после чего назначается повторная, углублённая проверка всей документации и проделанной работы;

- Подготовка документации и текущих задач к передаче: На этом этапе новый сотрудник обучается, принимает все дела и должностные инструкции, получает рекомендации и ответы на все возможные вопросы. Комиссия проверяет успешность прохождения обучения и принимает решение о переходе к следующему шагу.

- Оформление акта приема передачи дел: На основании полученных данных заполняется тело документа, и выставляются подписи всех участников процесса. После этого передача считается завершённой.

В случае обнаружения серьёзных просчётов/недостач вопрос выносится на более высокий уровень, после чего назначается повторная, углублённая проверка всей документации и проделанной работы;

В случае обнаружения серьёзных просчётов/недостач вопрос выносится на более высокий уровень, после чего назначается повторная, углублённая проверка всей документации и проделанной работы;Количество экземпляров определяется численностью заинтересованных сторон. Обычно, документ составляется для личного дела и для отдела кадров, т. е. в двух экземплярах.

Что же касается составления акта при уходе сотрудника (например, главного бухгалтера или руководителя ТСЖ) в отпуск, то процесс, аналогичен описанному выше, и для оформления используется один тот же образец. Разница лишь в том, что должность сдаётся на время и ошибки, допущенные в ходе работы, могут быть исправлены тем же сотрудником по возвращении из отпуска.

Разница лишь в том, что должность сдаётся на время и ошибки, допущенные в ходе работы, могут быть исправлены тем же сотрудником по возвращении из отпуска.

Важно! Для корректного оформления, с точки зрения законодательства, форму акта необходимо утвердить в учредительных документах и подготовить соответствующий приказ о порядке передачи дел и должности между сотрудниками.

Так как это особый случай, рассмотреть его стоит отдельно. Во время увольнения главного бухгалтера проверкой занимается не только комиссия и приемник, но и специальная аудиторская компания или группа сотрудников. Во внимание принимаются все важные для организации процессы и документы:

- Соответствие формы заполнения бухгалтерских документов стандартам предприятия;

- Корректный учёт движения ДС, наличие необходимых документов, подходящие условия хранения наличности, своевременность регистрации всех операций;

- Корректность учёта взаиморасчётов

- Правильность начисления амортизации и допустимое состояние основных средств;

- Корректный учёт имущества организации: своевременность проведения инвентаризации, наличие подписей главного бухгалтера, полнота учёта, состояние имеющегося имущества;

- Правильность и своевременность расчётов с сотрудниками. Корректность оформления личной документации

- Все вопросы, касающиеся налогового учёта и взаимодействия с гос. органами;

- Надлежащее хранение бухгалтерских архивов и прочей документации;

Корректность оформления личной документации

Корректность оформления личной документацииИнформация по каждому вышеперечисленному пункту заносится в акт приема-передачи дел, где свои подписи проставляют все члены комиссии, увольняющийся и вновь назначаемый главный бухгалтер, глава организации. Данный образец содержит унифицированную форму, официально утверждённую законодательством РФ:

Стоит также упомянуть, что акт приема-передачи используется и для обмена судебными делами между государственными органами судебного аппарата. Для составления подобного вида документа используется следующий образец:

Передача дел при смене руководителя товарищества собственников жилья

Как и любая другая организация, ТСЖ назначает и периодически переизбирает руководство, в связи с чем имеет место вопрос освоения должности новым сотрудником. Общая последовательность действий при смещении руководителя аналогична описанной выше ситуации (при увольнении). Специально созданная комиссия из трёх членов правления ТСЖ проводит комплексный аудит и регистрирует все недочёты, в том числе расхождения в вопросах инвентаризации и состоянии имущества. В случае раскрытия серьёзных нарушений, вопрос выносится на рассмотрение общего собрания.

Специально созданная комиссия из трёх членов правления ТСЖ проводит комплексный аудит и регистрирует все недочёты, в том числе расхождения в вопросах инвентаризации и состоянии имущества. В случае раскрытия серьёзных нарушений, вопрос выносится на рассмотрение общего собрания.

Акт приема-передачи дел – документ подтверждающий факт передачи документов. Смена директора организации, главного бухгалтера, бухгалтера, кассира и прочих работников, чья деятельность плотно связана с документами влечет за собой передачу всех дел от увольняющегося работника новому. Передаются не только дела, но и документы, для кассира, например, передаче подлежат наличные средства в кассе.

Передача может быть осуществлена на основании акта приема-передачи. В данной статье предлагаем скачать образец акта приема-передачи документов (word). Бланк для скачивания находится внизу статьи.

Основное предназначение акта приема-передачи – это подтверждение факта перемещения документации или другого имущества от одного лица другому.

На нашем сайте вы можете скачать другие акты передачи: → , → , → .

Как составить акт приема-передачи дел другому лицу?

Акт является подтверждением того, что документы переданы и приняты получателем. Кроме того, акт приема-передачи может содержать подробный перечень передаваемых документов, что позволяет при необходимости выяснить, какие документы были переданы, в каком количестве и в каком виде. Бланк акта приема-передачи документов должен содержать следующие данные:

- Дата оформления;

- Место составления;

- Название документа;

- Сведения о том, кто является передающей стороной;

- Сведения о том, кто является получателем документации;

- Слова, указывающие на то, что документы получателю переданы согласно приложенного списка;

- Слова, указывающие на то, что документы получателем получены и проверены;

- Слова, подтверждающие, что стороны не имеют претензий друг к другу;

- Перечень документов – можно оформить в виде таблицы, если список большой, то разумно оформить в виде приложения к акту приема-передачи. Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения;

- Подписи обеих сторон.

Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения;

Для каждого документа желательно указать его наименование, номер и дату, количество листов и экземпляров, копия или оригинал и другие важные сведения;Один подписанный экземпляр акта приема-передачи передается передающей стороне, например, увольняющемуся директору, главному бухгалтеру. Второй – передается лицу, принимающему документы.

Все участники хозяйственного оборота обязаны вести бухгалтерский учёт – так установлено законом. Юридическая ответственность за его правильность и своевременность возложена на собственника или уполномоченного им руководителя предприятия, а также на главного бухгалтера.

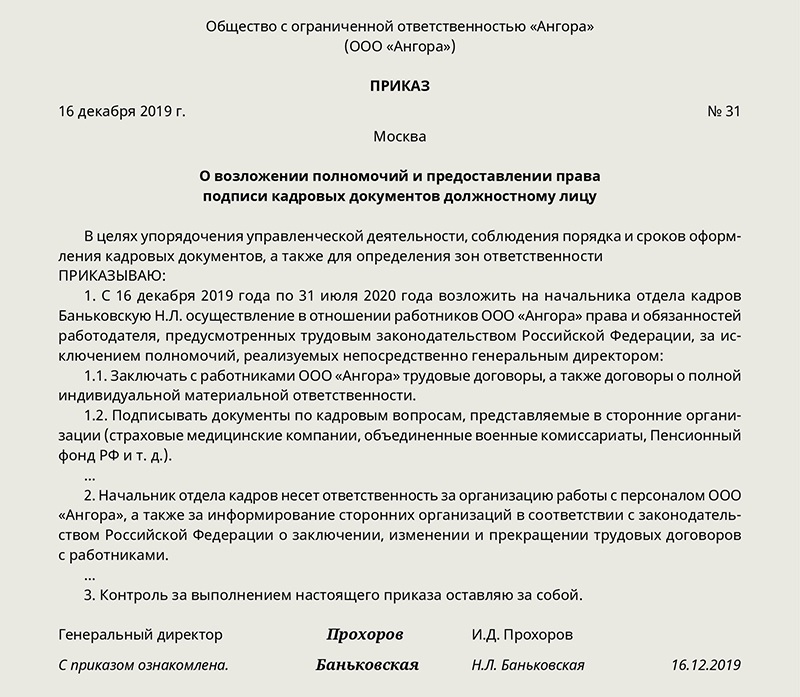

Лица с правом подписи

Руководитель предприятия и главный бухгалтер, как правило, подписывают все бухгалтерские документы предприятия. Такое право закрепляется за ними законодательно или внутренними документами предприятия.

Полномочия руководителя обычно фиксируются в учредительных документах и контракте; полномочия главного бухгалтера могут закрепляться в его должностной инструкции, в приказе руководителя или в трудовом контракте.

Что делать, если меняются должностные лица

Смена директора или главного бухгалтера – дело довольно хлопотное и требует продуманного подхода. В этом случае предприятию нужно не только уведомить контролирующие органы и обслуживающий банк, но и правильно провести приём-передачу первичных бухгалтерских документов новому работнику.

Законодательно такой порядок предусмотрен только для бюджетных организаций; хозрасчётные предприятия определяют его самостоятельно, например, отдельным приказом или положением. В любом случае оформляется акт приёма-передачи документов, пример которого приведён ниже.

Исходя из сложившейся деловой практики, при смене лиц, ответственных за ведение бухгалтерского учёта, на предприятии создаётся приказом специальная комиссия, которая проводит внутреннюю проверку и принимает документы у руководителя или главного бухгалтера.

Аудиторская проверка не является обязательной, однако предприятие может самостоятельно привлечь аудиторов, которые дадут заключение о состоянии бухгалтерского и налогового учёта. Такой документ может помочь предприятию избежать в будущем финансовых санкций проверяющих органов.

Такой документ может помочь предприятию избежать в будущем финансовых санкций проверяющих органов.

Если сменяющиеся должностные лица были материально ответственными, то проводится обязательная инвентаризация имущества и документов в установленном порядке.

Как правильно передать документы при смене директора или главного бухгалтера

За нарушение порядка ведения бухгалтерского учёта на предприятии для должностных лиц предусмотрена ответственность вплоть до уголовной, поэтому так важно правильно оформить приём-передачу документов при их смене.

Дела передаются вновь назначенному директору или главному бухгалтеру, а при отсутствии кандидатов – комиссии, или назначенному приказом работнику. Комиссия или ответственный работник впоследствии передают принятые документы вновь назначенному директору или главбуху. Если меняется главный бухгалтер, то принять документы может непосредственно руководитель предприятия.

Акт оформляется в трёх экземплярах: один – для сменяемого работника, второй – для назначенного, третий – для бухгалтерии. Акт приёма-передачи документов при смене директора подписывают члены комиссии или ответственный работник, главный бухгалтер и новый руководитель. А в случае смены главбуха это делают члены комиссии, руководитель предприятия и новый бухгалтер.

Акт приёма-передачи документов при смене директора подписывают члены комиссии или ответственный работник, главный бухгалтер и новый руководитель. А в случае смены главбуха это делают члены комиссии, руководитель предприятия и новый бухгалтер.

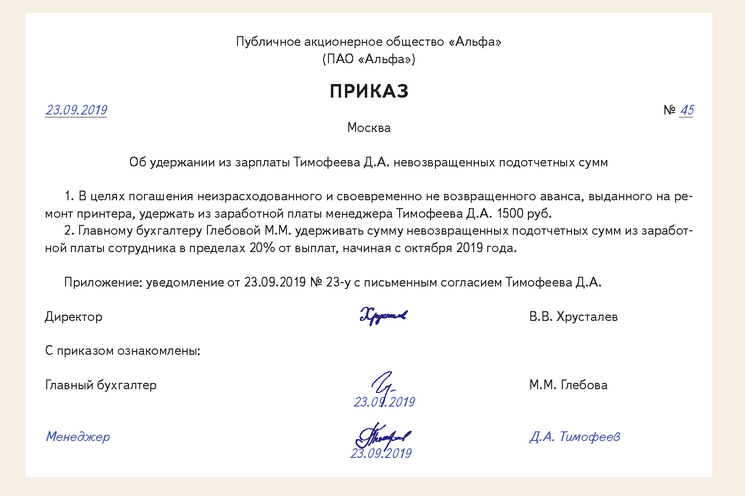

Акт приёма-передачи документов: образец

Акт приёма-передачи первичных бухгалтерских документов ООО “Ранг”.

Дата, место составления.

Нами, директором ООО “Ранг” Павловым Иваном Трофимовичем, действующим на основании Устава, членами комиссии по приёму-передаче документов экономистом Лепта О.В., бухгалтером Кудь Н.П., архивариусом Руденко Т.Л., действующими на основании приказа, с одной стороны, и главным бухгалтером Алферовой В.А., действующей на основании приказа о приёме на работу и должностной инструкции, с другой стороны, составлен настоящий акт в том, что Алферова В.А. передаёт, а ООО “Ранг” в лице директора и комиссии принимает следующие документы ООО “Ранг” за период с апреля 2010 года по апрель 2015 года (подробный перечень):

- накладные на отпуск товара и налоговые накладные, акты на отпуск ТМЦ и товаров, договоры, счета-фактуры, акты выполненных работ, акты сверок;

- налоговую и финансовую отчетность;

- расшифровку сумм задолженности, активов и обязательств;

- документацию по зарплате;

- акты приёма-передачи документов в архив;

- акты проверок контролирующих органов (при наличии).

Директором и комиссией установлена недостача 1 налоговой накладной от 01.04.2014 года по договору поставки №3 от 01.01.2014 года. По данному факту от Алферовой В.А. получена объяснительная записка, и у контрагента письменно запрошен дубликат недостающего документа.

В остальном замечаний по ведению бухгалтерской документации не имеется.

Аудиторская проверка и инвентаризация не проводились в связи с отсутствием оснований.

Акт составлен в трёх аутентичных экземплярах: один – для Алферовой В. А., второй для бухгалтерии ООО “Ранг”, третий для директора ООО “Ранг”, и подписан тремя сторонами.

Совет юриста: для удобства перечень документации можно оформить в виде обязательного приложения к акту приёма-передачи.

Кого и как уведомить о смене ответственных лиц

В 10-дневный срок со дня изменений предприятие должно уведомить налоговые органы о смене ответственного лица. Оформляется такое уведомление путём подачи утверждённой регистрационной формы.

Также нужно оформить для обслуживающего банка новую карточку с образцами подписей, заверенную нотариально.

Если на предприятии имеется электронная цифровая подпись, то следует обратиться в сертификационный центр для аннулирования старой и оформления новой цифровой подписи, необходимой для сдачи электронной отчётности.

В случае смены директора также нужно внести изменения в государственный реестр предприятий: для этого предусмотрен специальный бланк.

Ответственность и санкции

Если внутренней проверкой при передаче дел выявлены нарушения, комиссия должна истребовать от директора или главбуха письменные объяснения. Если документ пропал или уничтожен, необходимо письменно уведомить об этом правоохранительные органы и включить их представителя в комиссию.

Законом установлено, что ответственность за неправильное ведение бухгалтерского учёта несут подписанты, однако это не освобождает предприятие от возможных санкций при проверках. Новый директор или бухгалтер не будут нести ответственность за ошибки предыдущего, а на предприятие, как субъекта хозяйствования, могут быть наложены финансовые санкции. Именно поэтому так важно правильно оформить процесс приёма-передачи документов при смене должностных лиц.

Именно поэтому так важно правильно оформить процесс приёма-передачи документов при смене должностных лиц.

Акт передачи дел главного бухгалтера

Открыть документ в галерее:

Текст документа:

УТВЕРЖДАЮ

(наименование организации)

__________________________________

(председатель общего собрания либо

органа, принявшего решение о смене

директора, собственник имущества

организации)

__________ _____________________

(подпись) (расшифровка подписи)

АКТ ПРИЕМА-ПЕРЕДАЧИ ДОКУМЕНТОВ И ДЕЛ

__________ 20__ г.

Акт приема-передачи дел при смене генерального директора (руководителя

организации) составлен в соответствии с Законом Республики Беларусь от

09.12.1992 N 2020-XII “О хозяйственных обществах”, п. 7 Инструкции по

делопроизводству в государственных органах и организациях Республики

Беларусь, утвержденной постановлением Министерства юстиции Республики

Беларусь от 19.01.2009 N 4, ___________________________________________

(указываются

__________________________________________________________________________,

учредительные документы организации)

должностной инструкцией руководителя ______________________________________

(наименование организации)

от “_____”______________ 20____г. Акт приема-передачи документов и дел при смене генерального директора

(руководителя) составлен комиссией (третьим лицом) ________________________

(Ф.И.О. лица, которому

__________________________________________________________________________.

поручено составление акта приема-передачи документов и дел руководителя)

Председатель комиссии _________________________________________________

должность, инициалы, фамилия

Члены комиссии:

1. ____________________________________________________________________

должность, инициалы, фамилия

2. ____________________________________________________________________

должность, инициалы, фамилия

Присутствовали:

1. ____________________________________________________________________

должность, инициалы, фамилия

2. ____________________________________________________________________

должность, инициалы, фамилия

3. ____________________________________________________________________

должность, инициалы, фамилия

Основание: смена генерального директора (руководителя) организации.

Акт приема-передачи документов и дел при смене генерального директора

(руководителя) составлен комиссией (третьим лицом) ________________________

(Ф.И.О. лица, которому

__________________________________________________________________________.

поручено составление акта приема-передачи документов и дел руководителя)

Председатель комиссии _________________________________________________

должность, инициалы, фамилия

Члены комиссии:

1. ____________________________________________________________________

должность, инициалы, фамилия

2. ____________________________________________________________________

должность, инициалы, фамилия

Присутствовали:

1. ____________________________________________________________________

должность, инициалы, фамилия

2. ____________________________________________________________________

должность, инициалы, фамилия

3. ____________________________________________________________________

должность, инициалы, фамилия

Основание: смена генерального директора (руководителя) организации. Дата расторжения трудового (гражданско-правового) договора с генеральным

директором ____________________________________________________________:

(наименование организации)

“______” ________________ 20____г.

Передаются:

Учредительные документы организации: _________________________________.

Печати и штампы организации.

Передаются документы, содержащие сведения:

1. О расходах организации: ___________________________________________

2. О задолженности организации, в том числе по кредитам и по уплате

налогов: __________________________________________________________________

3. О состоянии документации по бухгалтерскому учету: __________________

___________________________________________________________________________

4. О банковских счетах организации: ___________________________________

___________________________________________________________________________

5. Об условиях хранения и учета наличных денежных средств, ценных

бумаг: ____________________________________________________________________

6.

Дата расторжения трудового (гражданско-правового) договора с генеральным

директором ____________________________________________________________:

(наименование организации)

“______” ________________ 20____г.

Передаются:

Учредительные документы организации: _________________________________.

Печати и штампы организации.

Передаются документы, содержащие сведения:

1. О расходах организации: ___________________________________________

2. О задолженности организации, в том числе по кредитам и по уплате

налогов: __________________________________________________________________

3. О состоянии документации по бухгалтерскому учету: __________________

___________________________________________________________________________

4. О банковских счетах организации: ___________________________________

___________________________________________________________________________

5. Об условиях хранения и учета наличных денежных средств, ценных

бумаг: ____________________________________________________________________

6. Об использовании фонда оплаты труда и иных фондов организации:

___________________________________________________________________________

7. О состоянии финансово-бюджетной, кассовой и штатной дисциплины

организации на основании данных по балансу на “______” ______________

20____г.: _________________________________________________________________

8. О заключенных договорах (контрактах, соглашениях): _________________

___________________________________________________________________________

9. О недвижимом имуществе, транспортных средствах организации _________

___________________________________________________________________________

10. О запасах сырья, готовой продукции, топлива (ГСМ), иных

товарно-материальных ценностей ____________________________________________

11. О результатах проведения последней инвентаризации товарно-

материальных ценностей ____________________________________________________

12. О результатах документальной ревизии: _____________________________

___________________________________________________________________________

13.

Об использовании фонда оплаты труда и иных фондов организации:

___________________________________________________________________________

7. О состоянии финансово-бюджетной, кассовой и штатной дисциплины

организации на основании данных по балансу на “______” ______________

20____г.: _________________________________________________________________

8. О заключенных договорах (контрактах, соглашениях): _________________

___________________________________________________________________________

9. О недвижимом имуществе, транспортных средствах организации _________

___________________________________________________________________________

10. О запасах сырья, готовой продукции, топлива (ГСМ), иных

товарно-материальных ценностей ____________________________________________

11. О результатах проведения последней инвентаризации товарно-

материальных ценностей ____________________________________________________

12. О результатах документальной ревизии: _____________________________

___________________________________________________________________________

13. О техническом состоянии средств (фондов), средств технического

контроля, ПЭВМ: ___________________________________________________________

14. О состоянии и подготовке кадров: __________________________________

___________________________________________________________________________

15. О юридических лицах, учрежденных организацией: ____________________

___________________________________________________________________________

16. О филиалах и представительствах организации: ______________________

___________________________________________________________________________

При приеме-сдаче дел были установлены следующие факты:

1. Недостача денежных средств в сумме _____________________________________

2. Отсутствие следующих документов ________________________________________

3. Отсутствие следующих товарно-материальных ценностей ____________________

4. Отсутствие следующих печатей и штампов _________________________________

5. Недостатки в следующих документах ______________________________________

Другие нарушения __________________________________________________________

Я, ___________________________________________________________________,

(Ф.

О техническом состоянии средств (фондов), средств технического

контроля, ПЭВМ: ___________________________________________________________

14. О состоянии и подготовке кадров: __________________________________

___________________________________________________________________________

15. О юридических лицах, учрежденных организацией: ____________________

___________________________________________________________________________

16. О филиалах и представительствах организации: ______________________

___________________________________________________________________________

При приеме-сдаче дел были установлены следующие факты:

1. Недостача денежных средств в сумме _____________________________________

2. Отсутствие следующих документов ________________________________________

3. Отсутствие следующих товарно-материальных ценностей ____________________

4. Отсутствие следующих печатей и штампов _________________________________

5. Недостатки в следующих документах ______________________________________

Другие нарушения __________________________________________________________

Я, ___________________________________________________________________,

(Ф. И.О. генерального директора, сдающего дела)

не согласен со следующим положениями данного приемо-сдаточного акта: ______

___________________________________________________________________________

___________________________________________________________________________

(подпись генерального директора, сдающего дела) (инициалы, фамилия)

Настоящий приемо-сдаточный акт составлен в двух экземплярах, один из

которых представляется на утверждение _____________________________________

(председатель общего собрания либо

__________________________________________________________________________,

иного органа, принявшего решение о смене ген. директора,

собственник имущества организации)

а другой остается у передающего дела.

Приложение: 1. ____________________________________________________________

2. ____________________________________________________________

Дела сдал

Генеральный директор

(руководитель организации),

сдающий дела _________ _______________________

(подпись) (инициалы, фамилия)

Дела принял

Генеральный директор

(руководитель организации),

принимающий дела _________ ________________________

(подпись) (инициалы, фамилия)

Составитель акта о приеме-сдаче

дел Генерального директора

(руководителя) организации: _________ _______________________

(подпись) (инициалы, фамилия)

Председатель комиссии _________ ________________________

(подпись) (инициалы, фамилия)

Члены комиссии: _________ ________________________

(подпись) (инициалы, фамилия)

_________ ________________________

(подпись) (инициалы, фамилия)

Присутствующие лица:

1.

И.О. генерального директора, сдающего дела)

не согласен со следующим положениями данного приемо-сдаточного акта: ______

___________________________________________________________________________

___________________________________________________________________________

(подпись генерального директора, сдающего дела) (инициалы, фамилия)

Настоящий приемо-сдаточный акт составлен в двух экземплярах, один из

которых представляется на утверждение _____________________________________

(председатель общего собрания либо

__________________________________________________________________________,

иного органа, принявшего решение о смене ген. директора,

собственник имущества организации)

а другой остается у передающего дела.

Приложение: 1. ____________________________________________________________

2. ____________________________________________________________

Дела сдал

Генеральный директор

(руководитель организации),

сдающий дела _________ _______________________

(подпись) (инициалы, фамилия)

Дела принял

Генеральный директор

(руководитель организации),

принимающий дела _________ ________________________

(подпись) (инициалы, фамилия)

Составитель акта о приеме-сдаче

дел Генерального директора

(руководителя) организации: _________ _______________________

(подпись) (инициалы, фамилия)

Председатель комиссии _________ ________________________

(подпись) (инициалы, фамилия)

Члены комиссии: _________ ________________________

(подпись) (инициалы, фамилия)

_________ ________________________

(подпись) (инициалы, фамилия)

Присутствующие лица:

1. _________________________________________________________________

(должности, Ф.И.О., подписи)

2. _________________________________________________________________

(должности, Ф.И.О., подписи)

3. _________________________________________________________________

(должности, Ф.И.О., подписи)

_________________________________________________________________

(должности, Ф.И.О., подписи)

2. _________________________________________________________________

(должности, Ф.И.О., подписи)

3. _________________________________________________________________

(должности, Ф.И.О., подписи)

Приказ об увольнении главного бухгалтера. Увольнение главного бухгалтера с должности. Как уволить главного бухгалтера в бюджетной организации

Главный бухгалтер – значимая фигура в любой организации, основной работник предприятия, поэтому увольнение главного бухгалтера отразится на работе всего предприятия. Главный бухгалтер согласно учредительным документам назначается на будущую должность и освобождается от должности руководством организации.

Специального порядка увольнения бухгалтера в трудовом законодательстве РФ не существует. Сотрудник может быть отстранен от занимаемой должности по собственной инициативе или по инициативе работодателя.

Добровольное увольнение

В этом случае процедура увольнения, предусмотренная ст. 80 ТК РФ. Сроки увольнения главного бухгалтера – о принятом решении он должен письменно уведомить своего руководителя за две недели до отъезда.Срок предупреждения начинается со дня получения работодателем заявления об увольнении работника. По истечении срока предупреждения об увольнении работник имеет право завершить работу. Если между работодателем и работником заключено соглашение, расторжение трудового договора может быть произведено ранее истечения срока уведомления об увольнении. Работодатель не должен создавать препятствия для работника при увольнении (отчетность, составление годового баланса).В этот период главный бухгалтер передает свои дела заменяющему его сотруднику.

Увольнение главного бухгалтера по инициативе работодателя

На вопрос: «По какой статье можно уволить главного бухгалтера?» Ответ довольно прост! У работодателя могут быть определенные основания для увольнения главного бухгалтера, если:

- – право собственности на имущество организации переходит к другому лицу (п. 81 4 статьи ТК РФ).В этой ситуации новый собственник вправе расторгнуть трудовой договор с главным бухгалтером только в течение трех месяцев с момента перехода права собственности на имущество. Уволенному выплачивается обязательная компенсация в размере трех среднемесячных заработных плат;

- – увольнение главного бухгалтера по п. 5 ст. 81 ТК РФ – единовременное неисполнение им трудовых обязанностей без уважительных причин при наличии дисциплинарных взысканий.Когда у главного бухгалтера много дисциплинарных взысканий (выговоров), то его увольнение не будет проблемой;

- – увольнение главного бухгалтера по п.9 ст. 81 ТК РФ – принятие необоснованного решения, повлекшего нарушение целостности и сохранности имущества, его незаконное использование или иной ущерб предприятию. Когда работодатель хочет уволить главного бухгалтера по ст. 81 п. 9, он должен доказать вину главного бухгалтера, аргументировать принятое им необоснованное решение, повлекшее довольно неприятные последствия. В противном случае уволенный работник имеет полное право обратиться в суд и оспорить формулировку увольнения. В результате предприятию, возможно, придется восстановить на должности бывшего сотрудника и выплатить компенсацию за вынужденный прогулы;

- – ликвидация предприятия или завершение деятельности индивидуальным предпринимателем;