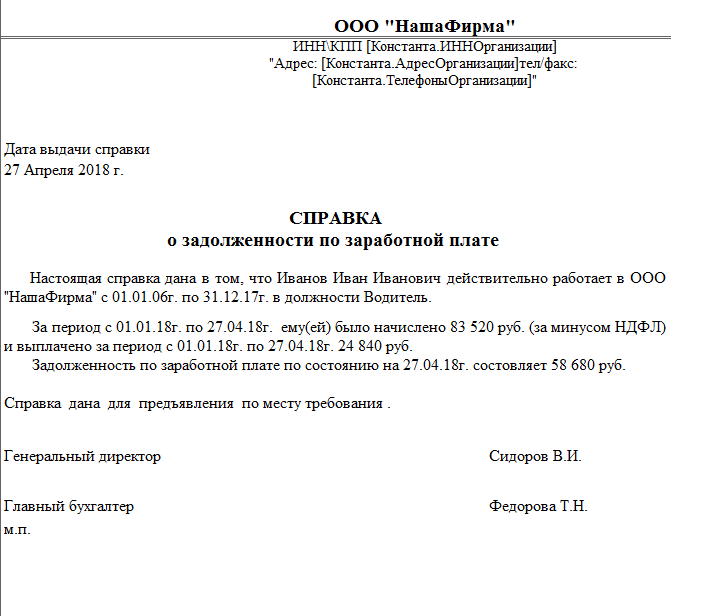

Образец справки по задолженности по заработной плате: Справка о задолженности по заработной плате – образец

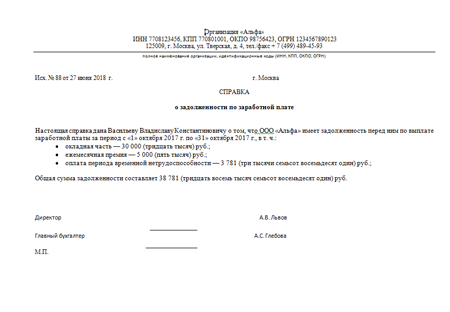

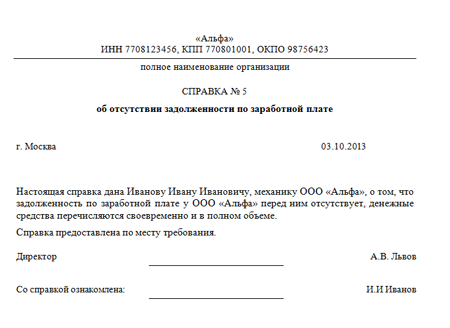

Бланк справки об отсутствии задолженности по заработной плате

]]>Подборка наиболее важных документов по запросу Бланк справки об отсутствии задолженности по заработной плате (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Бланк справки об отсутствии задолженности по заработной платеСудебная практика: Бланк справки об отсутствии задолженности по заработной плате Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Санкт-Петербургского городского суда от 30.08.2018 N 33-16335/2018 по делу N 2-630/2018

Требование: О взыскании задолженности по заработной плате, компенсаций за задержку ее выплаты и морального вреда.

Обстоятельства: Работник утверждает, что заработная плата не выплачивалась работодателем с момента заключения трудового договора, расчетные листки ежемесячно не выдавались.

Решение: Требование удовлетворено частично.Доводы апелляционной жалобы о том, что факт отсутствия задолженности по выплате заработной платы подтверждается представленными справками о доходах физического лица по форме 2-НДФЛ, отклоняются судебной коллегией, поскольку справка о доходах физического лица по форме 2-НДФЛ, являясь формой налоговой отчетности, содержит только сведения о начисленной работнику заработной плате, а также сведения об исчисленном и уплаченном налоге на доходы физических лиц. При этом факт уплаты работодателем в качестве налогового агента налога на доходы физического лица за своего работника, не подтверждает факт выплаты заработной платы непосредственно работнику.

Определение Пятого кассационного суда общей юрисдикции от 01.02.2021 N 88-191/2021 по делу N 2-928/2019

Категория спора: Защита прав и интересов работника.

Требования работника: О взыскании задолженности по заработной плате.

Обстоятельства: Истец состоял с ответчиком в трудовых отношениях. Условиями трудового договора была предусмотрена ежегодная индексация заработной платы истца. Требование о ежегодной индексации заработной платы ответчиком не выполнялось.

Решение: Удовлетворено.При отсутствии в материалах дела достоверных сведений, свидетельствующих о начислении ФИО1, как генеральному директору ООО “Опус N”, заработной платы за спорный период времени и ее невыплате, равно как и об исполнении работником своих трудовых функций в указанный период времени (в частности, табель учета рабочего времени, бухгалтерские расчеты о произведенных начислениях заработной плате за отработанное время и выплатах, подлежащих удержанию (НДФЛ), платежные ведомости, справки о доходах физлица формы 2-НДФЛ), а также учитывая, что по настоящему делу, должник и кредитор были представлены одним и тем же лицом, представленные заявителем ФИО1 доказательства не подтверждают обоснованность требований о взыскании задолженности заработной платы, что исключает возможность удовлетворения заявленного иска.

Статья: Для заемщиков ликвидируемых финансовых организаций

(“Сайт Агентства по страхованию вкладов”, 2020)для Должников – физических лиц: сведения о доходах или иных источниках погашения обязательства (справка в свободной форме, или справка 2-НДФЛ, или справка с места работы о заработной плате и стаже работы, копия трудового договора и/или трудовой книжки), согласие на обработку персональных данных, информация из Росреестра об объектах недвижимого имущества, находящегося в собственности лица, копии паспортов транспортных средств, находящихся в собственности лица, сведения о наличии/отсутствии ссудной задолженности в других банках, в том числе в отношении которых введено конкурсное производство (ликвидация), и информация о других активах.

|

№ п/п |

Наименование организации |

Крайние даты, гг. |

||

|

1. |

Городское специализированное объединение «Мосинжремонт» |

1975–1991 |

||

|

2. |

Специализированное предприятие № 1 |

1975–1991 |

||

|

3. |

Специализированное предприятие № 2 |

1977–1991 |

||

|

4. |

Специализированное предприятие № 3 |

1982–1991 |

||

|

5. |

Специализированное предприятие № 4 |

1977–1991 |

||

|

6. |

Специализированное предприятие № 5 |

1980–1991 |

||

|

7. |

Специализированное предприятие № 6 |

1977–1991 |

||

|

8. |

Специализированное предприятие № 7 |

1978–1991 |

||

|

9. |

Специализированное предприятие № 8 |

1978–1991 |

||

|

10. |

Специализированное предприятие № 9 |

1979–1991 |

||

|

11. |

Специализированное предприятие № 10 |

1979–1991 |

||

|

12. |

Специализированное предприятие № 11 |

1979–1991 |

||

|

13. |

Специализированное предприятие № 14 |

1984–1991 |

||

|

14. |

Специализированное управление аварийно-ремонтных работ Городского специализированного объединения «Мосинжремонт» |

1979–1991 |

||

|

15. |

Ремонтно-строительное управление Городского специализированного объединения «Мосинжремонт» |

1980–1991

|

||

|

16. |

Управление производственно-технологической комплектации Городского специализированного объединения «Мосинжремонт» |

1981–1991 |

||

|

17. |

Муниципальное городское предприятие по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1991–1998 |

||

|

18. |

Специализированное предприятие № 1 |

1991–1996 |

||

|

19. |

Специализированное предприятие № 2 |

1991–1996 |

||

|

20. |

Специализированное предприятие № 3 |

1991–1996 |

||

|

21. |

Специализированное предприятие № 4 |

1991–1996 |

||

|

22. |

Специализированное предприятие № 5 |

1991–1996 |

||

|

23. |

Специализированное предприятие № 6 |

1991–1996 |

||

|

24. |

Специализированное предприятие № 7 |

1991–1996 |

||

|

25. |

Специализированное предприятие № 8 |

1991–1996 |

||

|

26. |

Специализированное предприятие № 9 |

1991–1996 |

||

|

27. |

Специализированное предприятие № 10 |

1994–1996 |

||

|

28. |

Специализированное управление аварийно-ремонтных работ |

1991–1996 |

||

|

29. |

Ремонтно-строительное управление |

1991–1996

|

||

|

30. |

Управление производственно-технологической комплектации |

1991–1993 |

||

|

31. |

Муниципальное предприятие «Теплоремонтналадка № 2» |

1992–1994 |

||

|

32. |

Филиал № 1 Муниципального городского предприятия по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1996–1998 |

||

|

33. |

Филиал № 2 Муниципального городского предприятия по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1996–1998 |

||

|

34. |

Филиал № 3 Муниципального городского предприятия по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1996–1998 |

||

|

35. |

Филиал № 4 Муниципального городского предприятия по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1996–1998 |

||

|

36. |

Филиал № 5 Муниципального городского предприятия по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1996–1998 |

||

|

37. |

Муниципальное предприятие «Теплоремонтналадка» |

1991–1997 |

||

|

38. |

Государственное унитарное предприятие «Теплоремонтналадка» |

1977–2007 |

||

|

39. |

Государственное унитарное предприятие по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1975–2006 |

||

|

40. |

Филиал № 1 Государственного унитарного предприятие по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1998–2004 |

||

|

41. |

Филиал № 2 Государственного унитарного предприятие по эксплуатации тпловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1998–2004 |

||

|

42. |

Филиал № 3 Государственного унитарного предприятие по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1998–2004 |

||

|

43. |

Филиал № 4 Государственного унитарного предприятие по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1998–2004 |

||

|

44. |

Филиал № 5 Государственного унитарного предприятие по эксплуатации тепловых пунктов и разводящих тепловых сетей «Мосгортепло» |

1998–2004 |

||

|

45. |

Специализированное управление аварийно-ремонтных работ |

1998–2004 |

||

|

46. |

Ремонтно-строительное управление |

1998–2003 |

||

|

47. |

Управление по сбыту тепловой энергии |

2002–2005 |

||

|

48. |

Московское муниципальное городское предприятие тепловых станций и сетей (МГП «Мостеплоэнерго») |

1999–2000 |

||

|

49. |

Межрайонное производственное предприятие тепловых станций и сетей № 2 |

1993–2000 |

||

|

50. |

Межрайонное производственное предприятие тепловых станций и сетей № 3 |

1978, 1980–2000 |

||

|

51. |

Межрайонное производственное предприятие тепловых станций и сетей № 4 |

1983–2000 |

||

|

52. |

Межрайонное производственное предприятие тепловых станций и сетей № 5 |

1981–2000 |

||

|

53. |

Межрайонное производственное предприятие тепловых станций и сетей № 6 |

1988–2000 |

||

|

54. |

Межрайонное производственное предприятие тепловых станций и сетей № 7 |

1994–2000 |

||

|

55. |

Межрайонное производственное предприятие тепловых станций и сетей № 8 |

1994–2000

|

||

|

56. |

Межрайонное производственное предприятие тепловых станций и сетей № 10 г. Зеленоград |

1964–2000 |

||

|

57. |

Ремонтно-эксплуатационное предприятие «Теплоэнергоремонт» Московского муниципального городского предприятия тепловых станций и сетей |

1978–2000 |

||

|

58. |

Предприятие «Теплотекс» Московского муниципального городского предприятия тепловых станций и сетей «Мостеплоэнерго» |

1997–2000 |

||

|

59. |

Предприятие «Теплосбыт» Московского муниципального городского предприятия тепловых станций и сетей «Мостеплоэнерго» |

1997–2000 |

||

|

60. |

Государственное унитарное предприятие тепловых станций и сетей г. Москвы (ГУП «Мостеплоэнерго») |

1945–2007 |

||

|

61. |

Предприятие № 2 тепловых станций и сетей |

2000–2004 |

||

|

62. |

Предприятие № 3 тепловых станций и сетей |

2000–2004 |

||

|

63. |

Предприятие № 4 тепловых станций и сетей |

2000–2004 |

||

|

64. |

Предприятие № 5 тепловых станций и сетей |

2000–2004 |

||

|

65. |

Предприятие № 6 тепловых станций и сетей |

2000–2004 |

||

|

66. |

Предприятие № 7 тепловых станций и сетей |

2000–2004 |

||

|

67. |

Предприятие № 8 тепловых станций и сетей |

2000–2004 |

||

|

68. |

Предприятие № 9 тепловых станций и сетей |

2002–2004 |

||

|

69. |

Предприятие № 10 тепловых станций и сетей г. Зеленограда |

2000–2004 |

||

|

70. |

Предприятие № 11 Ремонтно-наладочное предприятие «Теплоэнергоремонт» ГУП «Мостеплоэнерго» |

2000–2004 |

||

|

71. |

Предприятие № 12 «Теплотекс» ГУП «Мостеплоэнерго» |

2000–2004 |

||

|

72. |

Предприятие № 13 «Теплосбыт» ГУП «Мостеплоэнерго» |

2000–2004 |

||

|

73. |

Предприятие № 14 База отдыха «Красная гвоздика» |

2005–2006 |

||

|

74. |

Филиал № 1 «Теплоремонтналадка» ОАО «МОЭК» |

2004–2006 |

||

|

75. |

Филиал № 2 «Мостеплоэнерго» ОАО «МОЭК» |

2004–2006 |

||

|

76. |

Предприятие № 1 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

77. |

Предприятие № 2 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

78. |

Предприятие № 3 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

79. |

Предприятие № 4 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

80. |

Предприятие № 5 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

81. |

Предприятие № 6 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

82. |

Предприятие № 7 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

83. |

Предприятие № 8 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

84. |

Предприятие № 9 Филиала № 2 «Мостеплоэнерго» |

2005–2006 |

||

|

85. |

Предприятие № 10 г. Зеленоград Филиала № 2 «Мостеплоэнерго» ОАО «МОЭК» |

2005–2006 |

||

|

86. |

Предприятие № 11 «Теплоэнергоремонт» Филиала № 2 «Мостеплоэнерго» ОАО «МОЭК» |

2005–2006 |

||

|

87. |

Предприятие № 12 «Теплотекс» Филиала № 2 «Мостеплоэнерго» ОАО «МОЭК» |

2005–2006 |

||

|

88. |

Предприятие № 13 «Теплосбыт» Филиала № 2 «Мостеплоэнерго» ОАО «МОЭК» |

2005–2006 |

||

|

89. |

Предприятие № 14 ОЦ «Красная гвоздика» Филиала № 2 «Мостеплоэнерго» ОАО «МОЭК» |

2005–2006 |

||

|

90. |

Филиал № 3 «Мосгортепло» ОАО «МОЭК» |

2005–2006 |

||

|

91. |

Предприятие № 1 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

92. |

Предприятие № 2 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

93. |

Предприятие № 3 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

94. |

Предприятие № 4 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

95. |

Предприятие № 5 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

96. |

Предприятие № 6 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

97. |

Предприятие № 7 Филиала № 3 «Мосгортепло» |

2005–2006 |

||

|

98. |

Предприятие № 8 Филиала № 3 «Мосгортепло» |

2006 |

||

|

99. |

Открытое акционерное общество «Теплоремонтналадка» |

2007–2010 |

||

|

100. |

Открытое акционерное общество «Мостеплоэнерго» |

2007–2010 |

||

|

101. |

Открытое акционерное общество «Мосгортепло» |

2007–2010 |

||

|

102. |

Открытое акционерное общество «МОЭК-Регион» |

2008–2012 |

||

|

103. |

Тепловые сети — филиал АО «МОСЭНЕРГО» |

1940–2005 |

||

|

104. |

Открытое акционерное общество «Московская теплосетевая компания» |

2005–2012 |

||

|

106. |

Филиал № 12 «Теплоэнергосервис» ОАО «МОЭК» |

2006–2014 |

||

|

107. |

Филиал № 13 «Энергокомплект» ОАО «МОЭК» |

2006–2014 |

||

|

108. |

Филиал № 15 «Социально-бытовой» ОАО «МОЭК» |

2006–2014 |

||

|

109. |

Филиал № 17 «Центр-информационных технологий» ОАО «МОЭК» |

2008–2014 |

||

|

110. |

Филиал № 18 «Метрологии и эксплуатации приборов учета» ОАО «МОЭК» |

2009–2014 |

||

|

111. |

Филиал № 20 «Магистральные тепловые сети» ОАО «МОЭК» |

2012–2014 |

||

|

112. |

Филиал «Мостеплосетьэнергоремонт» ОАО «Мосэнерго» |

1979 – март 2005 |

||

|

113. |

Публичное акционерное общество «Межрегионтеплосетьэнергоремонт» (ПАО «МТЭР») |

Апрель 2005 – 2018 |

||

Новая форма 2-НДФЛ с 2019 года — Бухонлайн

Состав новой формы 2-НДФЛ

В новой справке 2-НДФЛ есть три раздела и одно приложение, предназначенное для расшифровки данных о доходах и вычетах по месяцам (в прежней форме было пять разделов без приложения). Соответственно, появился новый Порядок заполнения справки о доходах и суммах налога физического лица (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@; далее — Порядок заполнения новой формы 2-НДФЛ). Обратите внимание: общие правила составления справки 2-НДФЛ рассмотрены в статье «2-НДФЛ с 2019 года: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию».

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку ]]>

Возврат излишне удержанного НДФЛ

Теперь перейдем к практическим вопросам заполнения новой формы 2-НДФЛ. Начнем с вопроса о том, как отразить в справке излишне удержанные суммы налога, которые были возвращены физлицу в течение года. Такая ситуация может возникнуть из-за ошибок, допущенных налоговым агентом, и по другим причинам. Так, работодатель обязан вернуть НДФЛ сотруднику, который принес уведомление, подтверждающее право на имущественный вычет (возвращается налог, удержанный с начала года; подробнее см. «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер»). Также право на возврат налога имеют иностранцы, работающие по патенту (возвращается налог, удержанный с момента приема на работу, до момента получения от ИФНС подтверждения права на зачет авансовых платежей).

Независимо от основания возврата НДФЛ, у налоговых агентов возникает один и тот же вопрос: как правильно заполнить раздел 2 «Общие суммы дохода и налога по итогам налогового периода» справки 2-НДФЛ по этим сотрудникам? Указывать ли возвращенный налог в составе удержанных и перечисленных сумм?

Чтобы ответить на эти вопросы, проанализируем общие положения Порядка заполнения новой формы 2-НДФЛ. Так, в пункте 1.2 этого Порядка сказано, что справка 2-НДФЛ составляется налоговым агентом на основании данных, содержащихся в регистрах налогового учета. При этом сама форма справки содержит поле для указания даты ее составления. Совместив эти два положения, получим следующее правило: все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета, определенных на дату, указанную в поле «дата» этой справки.

Теперь применим это правило к нашей ситуации. Если справка о доходах составляется после фактического возврата налогоплательщику излишне удержанного НДФЛ, то все показатели в ней нужно отражать с учетом произведенных корректировок. А значит, в полях «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки сумма НДФЛ, возвращенная налогоплательщику, не указывается. Другими словами, после того, как налог возвращен физлицу, для целей составления справки 2-НДФЛ эта сумма уже не считается удержанной и перечисленной.

Если же справка о доходах заполняется до момента перечисления налогоплательщику излишне удержанного НДФЛ, то соответствующую сумму необходимо учесть при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная». Также эту сумму следует отразить в поле «Сумма налога, излишне удержанная налоговым агентом» раздела 2 справки. А уже после возврата НДФЛ налогоплательщику работодатель должен будет представить уточненную справку о доходах. Отметим, что в части представления «уточненок» правила не поменялись, поэтому можно руководствоваться прежними разъяснениями чиновников (письмо ФНС России от 13.09.12 № АС-4-3/15317; см. «ФНС разъяснила, как заполнить уточненную справку 2-НДФЛ в случае возврата бывшему работнику излишне удержанного налога»).

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет ]]>

Начисленная, но не выплаченная зарплата

Отдельный блок вопросов касается ситуаций, когда в справке 2-НДФЛ нужно отразить начисления, по которым фактической выдачи (перечисления) денег не произошло. Это могут быть как случаи задержки выплаты зарплаты по вине работодателя (нехватка средств и т.п.), так и случаи, когда выдать деньги не получилось по вине работника, который просто не явился за расчетом. Рассмотрим конкретные ситуации.

В связи с финансовыми трудностями, которые возникли в организации в 2018 году, последняя выдача заработной платы состоялась в июне 2018 года. Все последующие суммы зарплаты начислялись, но не выплачивались. Как отразить невыплаченные суммы в справке 2-НДФЛ?

В Порядке заполнения новой формы 2-НДФЛ неоднократно упоминается, что доход отражается в том месяце, когда он считается фактически полученным (п. 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка). А дата фактического получения дохода для целей НДФЛ определяется на основании положений статьи 223 НК РФ. Напомним, что нормы статьи 223 НК РФ следовало применять и при заполнении прежней формы 2-НДФЛ, где также говорилось об отражении дохода в месяце фактического получения. Этот вывод подтвержден, в частности, в письмах ФНС России от 01.08.16 № БС-4-11/13984@ (ответ на вопрос № 12) и от 02.03.15 № БС-4-11/3283 (см. «ФНС уточнила, как отразить в 2-НФДЛ зарплату за прошлый год, выплаченную в 2015 году»).

Соответственно, чтобы понять, как отразить в справке 2-НДФЛ начисленную, но невыплаченную заработную плату, нужно обратиться к правилам статьи 223 НК РФ. Пункт 2 этой статьи гласит, что доход в виде оплаты труда, выплаченный не в связи с увольнением работника, признается фактически полученным в последний день месяца, за который начислена заработная плата. Следовательно, суммы зарплаты включаются в справку 2-НДФЛ в тех периодах (месяцах), за которые они начислены. При этом дата фактического перечисления (выдачи) денег значения не имеет.

Также нужно учитывать, погашена ли соответствующая задолженность на дату формирования справки 2-НДФЛ. На основании пункта 4 статьи 226 НК РФ удержание исчисленного НДФЛ осуществляется из выплачиваемых сумм. А значит, до момента выплаты (перечисления) заработной платы обязанность по удержанию исчисленного НДФЛ не возникает (при условии, что до этого момента сотруднику не выплачивались иные доходы в денежной форме).

Соответственно, если справка 2-НДФЛ формируется после того, как была погашена задолженность по заработной плате, значит, исчисленный по этим суммам налог уже удержан и перечислен в бюджет. Поэтому справка заполняется в обычном порядке, как если бы зарплата была выплачена своевременно. А именно: сумма удержанного при погашении задолженности налога учитывается при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки.

Но если на дату формирования 2-НДФЛ задолженность перед работником еще не погашена, то порядок заполнения справки будет немного другой. Суммы начисленной зарплаты в этом случае тоже отражаются в приложении к справке 2-НДФЛ за соответствующие месяцы (вне зависимости от даты погашения долга). Следовательно, эти суммы участвуют в формировании показателей по полям «Общая сумма дохода» и «Налоговая база», а исчисленный с этих сумм налог включается в показатель по полю «Сумма налога исчисленная» раздела 2 справки. Но так как на дату составления справки зарплата не была перечислена, а налог не был удержан, то сумма НДФЛ попадает не в поля «Сумма налога удержанная» и «Сумма налога перечисленная», а в поле «Сумма налога, не удержанная налоговым агентом» раздела 2 справки.

После того, как задолженность будет ликвидирована, налоговому агенту придется подать корректирующие справки о доходах за 2018 год. Если погашен весь долг по зарплате, то в уточненных справках в поле «Сумма налога, не удержанная налоговым агентом» ставится ноль («0»), а сумма, которая была указана в этом поле в первоначальной справке, отображается в полях «Сумма налога удержанная» и «Сумма налога перечисленная». А если долг по зарплате выплачен частично, то на соответствующие суммы НДФЛ уменьшается показатель в поле «Сумма налога, не удержанная налоговым агентом» и увеличиваются показатели по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». При дальнейшем погашении задолженности нужно будет сдать повторные уточненные справки 2-НДФЛ. Напомним, что и ранее в подобной ситуации следовало представлять «уточненки» (письма ФНС России от 13.09.12 № АС-4-3/15317 и от 02.03.15 № БС-4-11/3283).

Обратите внимание: суммы задолженности по заработной плате за 2018 год, фактически перечисленные (выплаченные) в 2019 году, в справках 2-НДФЛ за 2019 год не отражаются. Это следует из упомянутых выше пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения новой формы 2-НДФЛ.

Работник был уволен в ноябре 2018 года. Но поскольку он не явился на работу за получением расчета, компенсация за неиспользуемый отпуск и зарплата за ноябрь 2018 года были депонированы. Данные суммы были выданы уволенному сотруднику только в марте 2019 года. В справках за какие периоды нужно указать эти выплаты?

В данном случае нужно снова обратиться к положениям статьи 223 НК РФ. В пункте 2 этой статьи сказано: в случае прекращения трудовых отношений до истечения календарного месяца, датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход. Значит, в описанной ситуации сумма депонированной заработной платы попадет в справку 2-НДФЛ за 2018 год. В приложении к этой справке указанную сумму следует отразить в ноябре. А порядок заполнения раздела 2 справки будет зависеть от даты ее формирования: до выплаты депонированной суммы зарплаты или после.

А вот с компенсацией за неиспользованный отпуск ситуация другая. Для такой компенсации в статье 223 НК РФ не предусмотрено специальных правил определения даты фактического получения дохода. А значит, применяется общее правила для дохода в денежной форме: такой доход считается фактически полученным в день выплаты (перечисления) денег (подп. 1 п. 1 ст. 223 НК РФ).

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей ]]>

В нашем случае компенсация за неиспользованный отпуск была выплачена в марте 2019 года. Следовательно, эту сумму нужно отразить в справке 2-НДФЛ за 2019 год.

Изменение паспортных данных и иных сведений о физлице

Следующий блок вопросов связан с изменениями паспортных и иных данных о физическом лице, в отношении которого подаются сведения о доходах. Речь идет о получении новых документов, удостоверяющих личность, смене фамилии, гражданства, и т.п. Причем, эти изменения могут происходить как в том периоде, за который составляется справка 2-НДФЛ, так и после его окончания, но до момента формирования отчета. Приведем примеры таких ситуаций.

В феврале 2019 года сотрудница получила новый паспорт в связи с достижением 45-летнего возраста. Реквизиты какого документа — старого или нового — надо указать в справке 2-НДФЛ, которая сдается в марте этого года?

Порядок заполнения новой формы 2-НДФЛ не содержит прямого ответа на данный вопрос. В то же время в пункте 3.3 этого Порядка сказано, что в полях «Фамилия», «Имя», «Отчество» раздела 1 справки 2-НДФЛ указываются фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. При этом реквизиты данного документа приводятся в поле «Серия и номер» раздела 1 справки. Одновременно, как уже упоминалось, форма справки 2-НДФЛ содержит поле для указания даты ее составления.

Исходя из этих положений, можно сделать вывод о том, что соответствующие показатели справки о доходах формируются на основании документов, актуальных по состоянию на дату, отображенную в поле «дата». Поэтому если справка 2-НДФЛ составляется уже после того, как от сотрудника получены сведения о новом документе, удостоверяющем личность, то в ней нужно указать реквизиты именного нового паспорта. Заметим, что подобные разъяснения чиновники давали и в отношении прежней формы 2-НДФЛ (письма ФНС России от 29.12.17 № ГД-4-11/26889@ и от 27.03.18 № ГД-4-11/5667@; см. «2-НДФЛ при смене фамилии: как заполнить «уточненку»»).

В сентябре 2018 года один из сотрудников организации получил гражданство РФ. Надо ли внести в справку 2-НДФЛ за 2018 год реквизиты нового документа, удостоверяющего личность?

В этом случае надо действовать по аналогии с предыдущей ситуацией. То есть налоговому агенту нужно исходить из того, что все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета и документов, действительных по состоянию на дату, указанную в поле «дата» этой справки. В рассматриваемом случае справка о доходах составляется уже после того, как в бухгалтерию поступила информация об обретении сотрудником гражданства РФ. Следовательно, в эту справку вносятся реквизиты нового документа, удостоверяющего личность (российского паспорта). При этом в поле «Гражданство (код страны)» указывается, что сотрудник является гражданином РФ.

В связи с тем, что меняется сразу несколько показателей, может возникнуть вопрос о том, надо ли представить две справки 2-НДФЛ. На самом деле, следует сдать только одну справку. Обоснование простое: в подобной ситуации представление двух справок 2-НДФЛ за один и тот же налоговый период одним и тем же налоговым агентом в отношении одного и того же физического лица законодательством не предусмотрено.

Обратите внимание: при сдаче 2-НДФЛ наиболее комфортно будут чувствовать себя те налоговые агенты, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там установлены актуальные проверочные программы, которые используются при приеме отчетности на стороне инспекции. Причем, эти программы обновляются автоматически, без участия пользователя. Если данные, которые ввел налоговый агент, не соответствуют актуальным кодам и контрольным соотношениям ФНС, система обязательно предупредит об этом бухгалтера и подскажет ему, как можно исправить ошибки.

Бухгалтерская справка о списании задолженности

Компании и предприниматели взаимодействуют друг с другом на основании заключенных между собой соглашений. В результате таких договоренностей субъекты бизнеса должны выполнять обязательства. Когда кто-нибудь из партнеров нарушает соглашение, возникает просроченная задолженность. Существующие правила в бухучете и в налоговом учете требуют, чтобы в компании происходило списание дебиторской задолженности с истекшим сроком исковой давности, а также кредиторской.

Основание списание задолженности

Действующие нормативные документы по регулированию бухучета требуют, чтобы в нем отражалась информация, соответствующая действительности.

По прошествии определенного времени шанс вернуть просроченную дебиторскую задолженность сводиться к нулю. Поэтому показывать ее в составе имущества компании будет неправильно, так как будут нарушены принципы бухучета достоверности и соответствия.

Однако, просто так списывать задолженность компания не имеет права. Если происходит списание кредиторской задолженности с истекшим сроком исковой давности, это приводит к возникновению у фирмы дохода, что связано с доначислением налогов.

Такая же ситуация обстоит с дебиторской задолженностью. Если ее списать без имеющихся оснований, то эти суммы нельзя включить в состав признаваемых при налогообложении расходов, а значит невозможно снизить налоговое обязательство.

Гражданское законодательство определяет, что по прошествии трех лет долги могут быть признаны безнадежными, поэтому организация получает право их списать.

Обязательно нужно учитывать, что срок исковой давности может прерываться по перечисленным в законодательстве причинам. Также не стоит забывать о существовании предельного срока исковой давности — 10 лет с момента ее возникновения.

Для определения момента, с какого нужно начинать исчисление срока исковой давности, обязательно нужно учитывать договора, первичные документы (накладные, акты, платежные поручения и т. д.), на основании которых возникла задолженность, а также акты сверки взаимных расчетов.

Внимание! Кроме того допускается списывать задолженность до истечения определенного законодательством срока. Такая ситуация возникает, когда партнер перестает существовать. Например, когда юрлицо ликвидируется и его исключают из реестра ЕГРЮЛ.

Законодательством предусмотрена процедура освобождение кредитором должника от выплаты долга. Это также является основанием для списания задолженности.

Отмена исполнения обязательства должником может быть установлена актом госоргана. Условиями договора могут быть предусмотрены случаи действия форс-мажорных обстоятельств, когда кредитору придется списать долг.

При снятии нужно оформить приказ о списании дебиторской или кредиторской задолженностей, который формируется на основании акта инвентаризации. В бухучете же все проводки оформляются на основании правильно составленной бухгалтерской справки.

Как составить бухгалтерскую справку о списании дебиторской задолженности

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Как составить бухгалтерскую справку о списании кредиторской задолженности

Для этого документа нет какой-либо специальной формы, ее в каждой организации могут оформлять по-своему.

Составление документа начинается с записи полного наименования компании.

После этого на следующей строке указывается наименование бланка – «Бухгалтерская справка», после чего проставляются номер и дата ее создания.

На следующей строке можно занести краткое содержание документа – «О списании кредиторской задолженности».

Составление документа начинается с указания факта, что в компании была произведена инвентаризация, в результате чего была выявлена кредиторская задолженность перед компанией. Здесь же нужно проставить название и реквизиты этой компании.

Также указывается, что по данной задолженности закончился срок давности, что подтверждено оформленным актом инвентаризации (с проставлением его реквизитов).

Затем нужно записать, по какой причине возникла данная задолженность (к примеру, по договору поставки), также указывается установленный срок погашения задолженности.

Следующей строкой записывается полная сумма задолженности с указанием суммы налога. Далее необходимо указать дату, в которую закончился срок исковой давности.

В завершение документа делается вывод, что данная задолженность списывается и подлежит включению во внереализационные доходы на основании п. 18 ст. 250 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Скачать шаблон Excel калькулятора задолженности по зарплате

Калькулятор задолженности по зарплате – это готовый к использованию шаблон в Excel, Google Sheet и OpenOffice для расчета ежемесячной задолженности по зарплате с разбивкой по зарплате.

Более того, с помощью этого шаблона вы можете рассчитать задолженность по зарплате до 35 лет для сотрудника. Просто введите желаемые суммы, и шаблон автоматически рассчитает для вас задолженность.

Что означает задолженность по зарплате?

Слово «Задолженность» означает предыдущую частичную или полную просрочку любых платежей.Задолженность по заработной плате означает предыдущие выплаты по заработной плате, которые работодатель выплачивает в течение текущего месяца или года.

Проще говоря, задолженность по заработной плате – это задержка либо дифференциальной выплаты дополнительной заработной платы, либо полной выплаты обычной заработной платы после установленного срока.

Причины задолженности по заработной плате

Обычно эти задержки могут быть как естественными, так и искусственными. Естественные причины включают задержку с открытием банковского счета, сбои платежной системы и т. Д. В то время как искусственные причины включают судебные иски, задержку рекламных акций и т. Д.

На открытие банковского счета у сотрудника ушло 2 месяца. Таким образом, он / она получает двухмесячную задолженность по заработной плате. Это пример естественных причин.

Сотрудник подлежит продвижению по службе и не продвигается по служебной лестнице. Позже компания решает выплатить ему разницу в заработной плате за этот просроченный период. Это пример искусственных причин.

Проще говоря, задержка по заработной плате – это разница между текущей и дополнительной заработной платой.

Разберемся на примере.

Пример

Анудж получает зарплату в размере 10 000 зарплат. Он подает иск за то, что не получил повышения в течение определенного периода времени или по какой-либо уважительной причине.

Анудж выигрывает дело. Суд предписывает компании выплатить задолженность по зарплате за прошлый год по новой шкале заработной платы, которую требует Анудж.

Предыдущее разделение зарплаты Ануджа = 5000 базовых + 2000 HRA + 1000 DA + 1000 денежных переводов + 1000 медицинских

Новое разделение зарплаты Ануджа = 8000 базовых + 3000 HRA + 2000 DA + 2000 денежных переводов + 2000 медицинских

Общая сумма уже выплаченной предыдущей заработной платы составляет 10 000 в месяц, а общая сумма вновь утвержденной заработной платы составляет 17 000.

Теперь есть 2 сценария, которые можно учесть:

Сценарий 1 – Полная задолженность по заработной платеЕсли компания не выплатила ни одной рупии в течение этого периода. В этом случае он имеет право на следующее:

17 000 X общее количество неоплачиваемых месяцев.

Сценарий 2 – Частичная задолженность по заработной платеЕму платят из прежнего оклада – 10 000 человек. Теперь он имеет право на разницу в оплате.

(17 000 – 10 000) X общее количество частично оплачиваемых месяцев.

Шаблон калькулятора задолженности по зарплате (Excel, Google Sheet, OpenOffice)

Чтобы упростить процесс расчета задолженности, мы создали простой и удобный калькулятор задолженности по заработной плате с заранее заданными формулами.

Вам просто нужно ввести предыдущие и вновь утвержденные суммы под каждым заголовком зарплаты. Шаблон автоматически рассчитает разницу и предоставит вам сумму задолженности по зарплате.

Excel Google Таблицы Open Office Calc

Нажмите здесь, чтобы купить все шаблоны Excel для кадров и расчета заработной платы за 199 рупий.

Примечание: Чтобы отредактировать и настроить Google Sheet, сохраните файл на Google Диске, используя опцию «Сделать копию» в меню «Файл».

Как использовать шаблон калькулятора задолженности по зарплате?

Этот шаблон состоит из 3 разделов: Общая валовая заработная плата, Общие удержания и Дифференциальная задолженность.

Первые 2 столбца предназначены для месяца и года. Для выбора месяца используйте раскрывающийся список. Все 12 месяцев с января по декабрь.

Аналогично, чтобы выбрать год, используйте раскрывающийся список.

года С 1990 по 2025 год. С помощью этого шаблона вы можете рассчитать задолженность примерно за 35 лет.

Создание раскрывающегося списка в Excel всего за 3 простых шага

Верхние панели были заморожены с помощью функции Freeze Panes.Выберите ячейку, в которой вы хотите заморозить.

Перейдите на ленту -> Просмотр -> нажмите «Закрепить области»

Расчет общей заработной платы брутто

Заработная плата брутто – это общая сумма заработной платы без каких-либо удержаний. Компоненты валовой заработной платы различаются от страны к стране, а также от компании к компании. Он состоит из руководителей в соответствии с индийскими надбавками к зарплате:

Базовая заработная плата

Пособие по случаю смерти (DA)

Пособие на аренду жилья (HRA)

Пособие на переезд

Медицинское пособие

Специальное пособие

Надбавка к оплате

Пособие на поездку

На каждую голову приходится по 2 столбца.Один предназначен для ввода фактической суммы, а второй – для уточненной суммы. В итоге получается 2 столбца; Общая заработная плата брутто и пересмотренная общая заработная плата брутто.

Расчет общих вычетов

Вычеты включают взносы в PF, профессиональный налог, TDS (налоговые вычеты у источника) и авансы по заработной плате (если таковые имеются).

Подобно разделу брутто-зарплаты, в этом разделе также есть 2 столбца для каждого руководителя. Вставьте текущую сумму в первый столбец и пересмотренную сумму во второй.

Расчет задолженности по дифференцированной заработной плате

Чистая подлежащая выплате заработная плата и пересмотренная чистая заработная плата рассчитываются по следующей формуле:

Чистая заработная плата / Пересмотренная чистая заработная плата = Общая валовая заработная плата – Всего удержаний

Таким образом, чистая зарплата – это сумма, подлежащая выплате сотруднику / вам. Принимая во внимание, что пересмотренная зарплата – это дополнительная сумма, которую компания должна платить.

Таким образом, разница между этими суммами составляет задолженность по заработной плате, которую работодатель / компания должен выплатить работнику / вам.

Мы благодарим наших читателей за то, что они лайкнули, поделились и подписались на нас в различных социальных сетях.

Если у вас есть какие-либо вопросы или предложения, поделитесь ими в разделе комментариев ниже. Мы будем более чем рады помочь вам.

Часто задаваемые вопросы

Применяется ли ПФ к задолженности по заработной плате?

Да, ПФ применяется к задолженности по заработной плате. Но проценты или штраф не будут применяться, если работодатель или работник выплачивает ПФ за просрочку в течение 15 дней с момента его выплаты.

Применяется ли TDS к задолженности по заработной плате?

Да, TDS распространяется на задолженность по заработной плате. При выплате задолженности по заработной плате работодатель должен удержать налог в соответствии с применимой ставкой плиты дохода. Кроме того, работодатель несет ответственность за внесение собранных TDS в государственную казну в установленные сроки.

Как сэкономить налог на задолженность по зарплате?

В соответствии с разделом 89 (1) Закона о подоходном налоге, любой гражданин, требующий налоговой льготы в отношении заработной платы, полученной в период просрочки, денежного вознаграждения, полученного за прошлые услуги на период не менее 5 лет, но менее 15 лет, компенсации при прекращении трудоустройство и компенсация пенсии.Чтобы воспользоваться преимуществом, вам необходимо заполнить форму 10E.

Определение задолженности

Что такое задолженность?

Просрочка – это финансовый и юридический термин, который относится к статусу платежей по отношению к срокам их погашения. Это слово чаще всего используется для описания обязательства или обязательства, которое не получило платеж в установленный срок. Таким образом, срок просрочки относится к просроченному платежу. Если один или несколько платежей были пропущены, если по контракту требуются регулярные платежи, например, платежи по ипотеке или арендной плате, а также счета за коммунальные услуги или телефонные разговоры, по счету имеется задолженность.Платежи, которые производятся в конце периода, также считаются просроченными. В этом случае ожидается, что оплата будет произведена после того, как услуга будет предоставлена или завершена, а не раньше.

Анализ задолженности

Задолженность или в некоторых случаях просроченная задолженность может использоваться для описания платежей во многих различных частях юридической и финансовой отраслей, включая банковскую и кредитную отрасли, а также в мире инвестиций. Этот термин может иметь множество различных применений в зависимости от отрасли и контекста, в котором он используется.

Ключевые выводы

- Просроченная задолженность – это финансовый и юридический термин, который чаще всего описывает обязательство или обязательство, по которым не был получен платеж в установленный срок.

- Просроченная задолженность не может иметь отрицательного значения, как в случаях, когда платеж ожидается после того, как услуга будет предоставлена или завершена, а не раньше.

- Аннуитеты называются просроченными аннуитетами (или обычными аннуитетами), когда платежи подлежат оплате в конце периода.

- Задолженность относится к дивидендам, которые причитаются, но не выплачены держателям привилегированных акций.

Как отмечалось выше, просроченная задолженность обычно относится к любой просроченной сумме после срока платежа по таким счетам, как ссуды и ипотеки. Проще говоря, это означает, что ваш платеж просрочен. Счета также могут иметь задолженность по таким вещам, как автомобильные платежи, коммунальные услуги и алименты – каждый раз, когда у вас есть платеж, который вы пропустили.

Например, если ваш платеж по кредиту в размере 500 долларов должен быть произведен 15 января, а вы пропустили платеж, у вас есть задолженность в размере 500 долларов США на следующий рабочий день.Если вы продолжите производить регулярные платежи каждый месяц после этого, ваша задолженность по-прежнему будет составлять 500 долларов до тех пор, пока вы не оплатите пропущенный платеж. Точно так же, если вы заплатили 300 долларов из этого платежа 15 января, у вас будет задолженность в размере 200 долларов по состоянию на 16 января до того момента, когда вы выплатите его и обновите свою учетную запись.

Задолженность может иметь или не иметь негативный оттенок в зависимости от того, как используется этот термин. В некоторых случаях, например по облигациям, просроченная задолженность может относиться к платежам, которые производятся в конце определенного периода.Точно так же проценты по ипотеке выплачиваются в просрочку, то есть каждый ежемесячный платеж покрывает основную сумму и проценты за предыдущий месяц.

Авансовый платеж против просроченного платежа

Когда две стороны приходят к соглашению в контракте, оплата обычно производится до или после предоставления продукта или услуги. Оплата, производимая до предоставления услуги, обычно применяется при аренде, аренде, предоплаченных телефонных счетах, страховых взносах и счетах за интернет-услуги. Эти виды платежей называются предоплатой.Когда счет становится просроченным – скажем, через 30 дней после установленной даты платежа – по счету возникает просроченная задолженность, и владелец счета может получить позднее уведомление и / или штраф.

Бывают также случаи, когда счета или обязательства наступают после оказания услуги, например, счета за коммунальные услуги, налоги на имущество и заработную плату сотрудников. Эти платежи известны как просроченные платежи, происходят в конце периода и не классифицируются как просроченные. Однако они имеют задолженность, если вы не заплатите им в установленный срок.

Примеры просроченной задолженности

Просроченная задолженность также может применяться к инстанциям в банковской и кредитной сфере. Один из примеров – аннуитетные платежи. Аннуитет, такой как погашение кредита, представляет собой серию равных сумм платежей, которые происходят через равные промежутки времени, например, 250 долларов в месяц в течение 10 лет. Если аннуитеты подлежат выплате в конце периода, например, выплаты по ипотеке, они называются обычным аннуитетом или просроченным аннуитетом.

Задолженность может иметь или не иметь отрицательный оттенок в зависимости от того, как используется этот термин.

По некоторым кредитам есть просроченные проценты. Это означает, что проценты должны быть выплачены в дату погашения ссуды, а не частями в течение срока ссуды, как аннуитетный платеж.

Задолженность также относится к дивидендам, которые причитаются, но не выплачены держателям привилегированных акций. Поскольку привилегированные акции имеют гарантированные дивиденды независимо от того, получает компания прибыль или нет, считается, что дивиденды просрочены, если компания пропускает кумулятивную выплату дивидендов.Просроченные дивиденды должны раскрываться в примечаниях к финансовому отчету. Компании также запрещается производить какие-либо выплаты дивидендов держателям обыкновенных акций до тех пор, пока она не оплатит счет к выплате дивидендов.

Между тем процентные платежи по облигациям обычно выплачиваются в просрочку. Когда эмитент выплачивает купон на 50 долларов раз в полгода, это означает, что проценты по облигации должны будут накапливаться в течение шести месяцев, прежде чем какая-либо выплата будет произведена держателям облигаций.

Пакет под присягой о просрочке платежаИспользуйте формы из этого пакета, если другой родитель имеет задолженность по выплате алиментов за время до подачи вашего заявления на услуги, и вам нужна помощь DOR в получении судебного постановления, устанавливающего причитающуюся сумму. Пакет включает в себя аффидевит о задолженности, рабочий лист и инструкции, которые помогут вам заполнить формы. |

Ежегодное уведомление о просрочке алиментов на ребенкаЗакон требует, чтобы мы отправляли эту форму один раз в год клиентам, имеющим задолженность по алиментам (задолженность).В уведомлении объясняются различные действия, которые мы можем предпринять для обеспечения соблюдения и сбора просроченной алиментов, а также для клиента информация о случаях, по которым он или она должны алименты. |

Форма алиментов и заявление на получение полных услуг по алиментамЭта форма используется двумя способами – используйте эту форму, если вы являетесь родителем, который хочет подать заявление на получение полных услуг по обеспечению алиментов DOR. Вы также можете использовать эту же форму, если вы не хотите получать все услуги DOR, но у вас есть распоряжение о выплате алиментов.Вы должны заполнить форму, чтобы предоставить в реестр дел штата Массачусетс информацию о порядке поддержки. |

Разрешение на разглашение информацииDOR не будет передавать какую-либо информацию о родителях или детях неавторизованным третьим лицам. Если вы хотите разрешить члену семьи или другому лицу получать информацию о вашем случае алиментов, вы должны подписать форму разрешения на разглашение информации и вернуть ее в DOR . |

Уведомление о банковских сборах – в штатеDOR выдает Уведомление о сборах в любой банк или другое финансовое учреждение, сообщающее счета, принадлежащие материнской компании, имеющей задолженность по алиментам (просроченная задолженность).Уведомление предписывает финансовому учреждению заморозить счета, а затем отправить средства на счет в DOR. Это уведомление отправляется в финансовые учреждения штата Массачусетс. |

Уведомление о банковских сборах – для нескольких штатовЕсли банк или другое финансовое учреждение, которое не ведет свою деятельность в Массачусетсе, сообщает о счетах, принадлежащих родителю, имеющему просроченную алименты (просроченную задолженность), DOR выдает Уведомление о взимании сборов многогосударственным финансовым учреждениям, поручив банку или другим финансовым учреждениям учреждение, чтобы заморозить счет, а затем отправить средства на счет в DOR. |

квитанции об оплатеИспользуйте эти квитанции об оплате в любое время, когда вам нужно отправить алименты в DOR. |

Отчет о финансовом состоянииИспользуйте эту форму, чтобы предоставить полный список ваших доходов, активов, обязательств и расходов, если вы делаете предложение о погашении, запрашиваете справедливую корректировку задолженности или в любое другое время, когда вам необходимо предоставить информацию о своих активах и расходах. |

Приветственные письмаDOR отправляет одно из этих писем, когда начинает оказывать услуги по делу. Письмо, которое получит клиент, зависит от того, является ли клиент опекуном или не опекуном родителя; является ли клиент получателем государственной помощи; и какие услуги предоставляет DOR. В письмах содержится информация о том, как DOR будет действовать по делу. Чтобы просмотреть подходящую вам букву, выберите номер из списка ниже, который соответствует номеру в нижнем левом углу полученного вами письма. |

Приветственное письмо для родителей-опекунов, получающих пособие по массовому здравоохранению (F30034) |

Приветственное письмо для родителей-опекунов, получающих пособие от Департамента временной помощи (DTA) (F30035) |

Приветственное письмо для родителей, которые платят (или будут платить) алименты на ребенка (F30037) |

Приветственное письмо для опекунов родителей, подавших заявление на получение услуг DOR (F30070) |

Приветственное письмо для родителей, которые платят только в случаях удержания дохода (F30077) |

Приветственное письмо для опекунов родителей в случаях, когда только удержание дохода (F30078) |

NYS DCSS | Родительские услуги без опеки

Как мне произвести оплату?

Пожалуйста, не отправляйте наличные.Вы можете заплатить человека (в выбранных местах), используйте онлайн- оплата через сервис или оплата почтой.

Лично

С MoneyGram® вы можете платить наличными при участии розничные торговцы (включая CVS и Walmart). Вам понадобится Нью-Йорк Получите код 14690 . Комиссия составляет 3,99 доллара США за оплата наличными лично. Платежи обрабатываются примерно через 2-5 дней. дней.

Кроме того, некоторые местные офисы могут принимать наличные, чеки и / или платежи денежным переводом.Обратитесь в местный офис поддержки детей, чтобы посмотреть, принимают ли они платежи лично.

Платежные онлайн-сервисы

Платежи можно отправлять в электронном виде через следующие онлайн-сервисы.

| ExpertPay |

|

| MoneyGram.com |

|

Эти услуги взимают плату за обработку, и к кредитной карте также могут применяться дополнительные комиссии за выдачу наличных платежи.

Оплатить по почте

Пожалуйста, не отправляйте наличные. Выпишите чек или денежный перевод на NYS Обработка алиментов на ребенка Центр.

Всегда включайте в свой чек или денежный перевод информация для идентификации вашего платежа:

Если у вас несколько учетных записей, обязательно включите идентификатор дела и название округа для каждой учетной записи.

Если у вас есть онлайн-аккаунт, вы можете войти в систему и распечатать платеж купон для вашего случая (ов), который включает эту информацию.

Отправьте платеж и купоны на этот адрес:

NYS Центр обработки алиментов

PO Box 15363

Albany, NY 12212-5363

Как я могу проверить свои платежи?

Вы можете услышать платежную информацию через нашу систему голосового ответа. (VRS) по телефону 1-800-846-0773 .Вам понадобится ваш социальный Защитный номер и PIN-код . VRS доступен 24 часа в сутки, каждый день.

Чтобы просмотреть последние платежи, вам понадобится онлайн-счет алиментов. через NY.gov ID. Если у вас уже есть учетная запись в Интернете, войдите в систему сейчас.

Чтобы создать учетную запись, вы понадобится ваш PIN , ваш номер социального страхования, ваше дело в Нью-Йорке Идентификатор (ы) и действующий адрес электронной почты.

Вы можете запросить PIN по телефон 1-888-208-4485 ( TTY : 1-866-875-9975 ). Вам нужно будет указать свое полное имя, номер социального страхования. (SSN), ваше дело в Нью-Йорке Идентификатор (ы) и ваш почтовый адрес.

Что делать, если я не заплачу полную сумму?

Ваше обязательство по алиментам определено судом.Если вы этого не сделаете последовательно выплачивать все свои обязательства по алиментам, вы будете пополнить счет просроченной (просроченной) задолженности. Для погашения задолженности сумма, которую вы необходимость оплаты будет увеличена на 50% от суммы вашего обязательства. В зависимости от того, сколько вы должны, вы можете столкнуться с рядом принудительных мер. Если ваш доход находится на уровне самообеспечения или ниже Забронируйте, вам следует связаться с ваш местный район.

Можно ли изменить сумму, которую я должен заплатить?

Ходатайство об изменении суммы текущего обязательства

Вы можете попросить суд изменить сумму вашего текущего обязательства. (с семьей Судебная форма 4-11) на основании “существенного изменение обстоятельств “, или если приказ вступил в силу или после 13 октября 2010 г. он может быть изменен, если:

- Прошло 3 (три) года с момента размещения заказа, последнее изменение или корректировка

- Валовой доход любой из сторон изменился на пятнадцать (15) процентов или более с момента ввода заказа, последнего изменения или скорректировано

- Вы в заключении

Корректировка стоимости жизни (COLA)

Сумма вашей задолженности по алиментам может измениться в зависимости от по корректировке прожиточного минимума (COLA).

Заказ имеет право на COLA, когда он соответствует и следующих критериев:

- Заказу не менее двух (2) лет

- Сумма среднегодового процентного изменения Потребительской цены Индекс городского потребления (CPI-U) равен или превышает десять (10) процентов

Если стоимость жизни увеличилась на десять и более процентов с тех пор, как заказ на поддержку был сделан или последний раз пересматривался, ваш текущий сумма обязательства увеличится на сумму увеличения стоимость проживания.Например, если стоимость жизни увеличивается на пятнадцать процентов, сумма ваших текущих обязательств будет увеличена на пятнадцать процентов.

Когда родитель, не являющийся опекуном, получает временную помощь, дело не соответствует критериям COLA.

Если ваше дело соответствует критериям COLA, вы получите уведомление по почте. Затем вы можете запросить COLA или подать возражение, как будет объяснено в уведомлении.

Мой адрес изменился

Моя рабочая ситуация изменилась

Новая работа

Потерянная работа

Если вы потеряете работу, вам следует как можно скорее сделать следующее: возможно:

- Сообщите в местное отделение алиментов на ребенка.

Этот шаг требуется по закону. - Обратиться в суд

просмотрите свой заказ на поддержку.

Потеря работы не прекращается ваше обязательство по алиментам, и только суд может изменить ваши заказывать. Вы по-прежнему несете ответственность за полную назначенная судом сумма. Вы можете подать модификацию ходатайство в суд по семейным делам, издавший ваше распоряжение. Ты можешь также подать заявку на ребенка службы поддержки ( PDF ) с в местное агентство по поддержке детей и запросите помощь в подаче ходатайство об изменении. - Организовать изготовление

все или часть ваших выплат поддержки самостоятельно.

Выплаты на содержание ребенка будут удержаны из вашей безработицы. пособия, но прежде чем вы начнете получать пособие по безработице, вам все равно нужно будет оплатить вашу поддержку. Также, если сумма удержанного из вашего пособия по безработице недостаточно для выплаты полную сумму ваших текущих обязательств, вам нужно будет оплатить разница.

Более одной работы

Если ваш основной работодатель отправляет общую сумму на удержание за ваш платежный цикл, как показано на странице 1 отчета о доходах Ордер на удержание (IWO), вы можете потребовать, чтобы другие IWO были прекращено. Уведомление о прекращении действия IWO будет отправлено каждому дополнительный работодатель.

Если ваш основной работодатель не отправляет полную сумму чтобы удержать, тогда другой работодатель (-ы) должен соблюдать IWO.Если общая сумма, переведенная всеми вашими работодателями, составляет больше общей суммы удержания, вы можете запросить возврат переплата.

В качестве альтернативы удержанию дохода другим работодателей, вы можете спросить своего социального работника, можете ли вы прислать оставшаяся сумма, то есть разница между общей суммой удерживать и сумму, переведенную вашим основным работодателем.

Если общая сумма удержания не выплачивается через удержание дохода, вы несете ответственность за выплату разницы.

У меня новая медицинская страховка

У меня изменилось страхование здоровья. Что мне делать?

Когда постановление суда об алиментах указывает, что лицо, не являющееся опекуном, Родитель должен предоставить медицинское страхование, Уведомление о государственной медицинской помощи (NMSN) отправляется работодателю. NMSN требует работодатель, чтобы получить необходимое медицинское страхование от имени иждивенцы родителей, не являющихся опекунами.

Если у вас новая работа, вам следует сообщить об этом в местный офис поддержки детей. немедленно. Вам потребуется предоставить следующую информацию:

- Имя работодателя, предоставляющего медицинское страхование

- Название и адрес медицинской страховой компании

- Номер полиса

- Тип покрытия

Если суд сочтет, что медицинское страхование недоступно через вашего текущего работодателя и вы меняете место работы, NMSN может быть отправлен на ваш новый работодатель.Если вы чувствуете стоимость медицинского страхования через вашего нового работодателя неразумно, вам, возможно, придется подать изменение петиция (PDF) в суде по семейным делам, чтобы изменить часть медицинского страхования заказ поддержки.

Если вам было приказано обеспечить медицинское страхование для вашего ребенка (детей), и вы получаете альтернативное медицинское страхование через супруг или супруга или торговая площадка штата Нью-Йорк, вам, возможно, придется подать изменение петиция (PDF) в суде по семейным делам, чтобы изменить положение о том, что вы обеспечиваете здоровье покрытие медицинского обслуживания через вашего работодателя и разрешите альтернативу покрытие.

У меня сейчас опека

Теперь я опекаю своего ребенка (детей). Почему я до сих пор нужно платить поддержку?

Если в соответствии с вашим порядком поддержки текущая поддержка по-прежнему взимается, вы необходимо будет подать ходатайство в суд о расторжении судебного приказа. Вы по-прежнему будете нести ответственность за выплату любых просроченных алиментов. количество. Если было издано постановление об удержании дохода, вы можете запросить пересмотр дополнительная сумма (PDF).

Как создать учетную запись в Интернете?

Запросить PIN-код

Звоните 1-888-208-4485 ( TTY : 1-866-875-9975 ). Вам нужно будет предоставить свой

- Полное наименование

- Номер социального страхования (SSN)

- Номер (а) счета алиментов на ребенка – дело Нью-Йорка Идентификатор (а)

- Почтовый адрес

При желании вы можете отправить письменный запрос по адресу следующий адрес:

Attn: PIN

NYS Центр обработки алиментов на ребенка

PO Box 15365

Albany, NY 12212-5365

Укажите свое имя, SSN , Новый Идентификаторы дела York и ваш почтовый адрес.Будь уверен подпишите свой запрос.

Завести аккаунт

Чтобы создать свой онлайн учетной записи, вам понадобится ваш PIN , ваш социальный Номер безопасности и ваше дело в Нью-Йорке Идентификатор (ы). Вам также понадобится действующий адрес электронной почты.

Мне нужна форма

Формы для родителей, не являющихся опекунами, описаны ниже.Adobe Reader – это требуется для использования этих форм.

Аффидевит о чистом капитале

Чтобы предотвратить приостановление действия ваших водительских прав или восстановить приостановленные водительские права, заполненный аффидевит в сети Стоимость (PDF) должен быть подписан, нотариально заверен и возвращен в Support Collection Подразделение (SCU), в котором находится ваш счет алиментов на ребенка. Получите адрес ваш местный офис поддержки детей.

Копия аффидевита за 2019 налоговый год все еще доступна.

Запрос или возражение о приостановлении действия водительских прав

Чтобы избежать приостановки действия ваших водительских прав, заполните Запрос… или Задача (PDF) должны быть возвращены в Отдел сбора поддержки (SCU), где ваш счет алиментов находится. Получите адрес ваш местный офис поддержки детей.

Ошибка факта / требование о выплате денег

Ошибка фактов и / или Заявление об освобождении от уплаты налога (PDF) может быть заполнено как проинструктирован в Уведомлении к судебному решению Должнику / Должнику потребовать ошибка факта или что деньги освобождены. Заполненная форма должны быть возвращены в SCU, который выдал Уведомление в течение 15 дней с даты, когда уведомление было отправлено по почте.

Запрос на рассмотрение дополнительной суммы и Отчет о доходах и расходах

Запрос на пересмотр дополнительной суммы (PDF) и отчета о прибылях и убытках и расходы (PDF) используются для запроса проверки дополнительной суммы, заказанной уведомление об удержании дохода для поддержки.

Когда делается запрос на «Депозитарий и финансовый Необходимо, “ должны быть отправлены обе формы , и также могут потребоваться другие доказательства. Возможно, вам потребуется приложить копию постановления суда показать, что дети живут с вами, и / или копии последних государственных и федеральных налоговых деклараций, форм W-2, квитанций о заработной плате, выписки о льготах и т. д. Вернуть оба заполненные формы и любые другие необходимые доказательства для вашего местного ребенка служба поддержки.

Когда делается запрос на “Годовой доход ниже резерв самообеспечения, полный только Запрос на пересмотр форма. Отправьте форму запроса и необходимое подтверждение дохода по адресу ваш местный ребенок служба поддержки.

Департамент налогообложения и финансов Проблемы

Бланк заявления о приостановлении действия профессиональной лицензии

Чтобы оспорить отстранение государственного специалиста, профессиональная, коммерческая или рекреационная лицензия, разрешение или регистрации, заполненная форма претензии (PDF) должна быть вернулся в отдел сбора поддержки (SCU), где ваш ребенок аккаунт поддержки находится.Получать адрес вашего местного отделения алиментов.

Имею ли я право на получение кредита на заработанный доход

NYS , не являющегося опекуном?Кредит на заработанный доход штата Нью-Йорк, не являющийся опекуном материнской компании (не являющийся опекуном), может быть востребован соответствующими налогоплательщиками вместо кредита на заработанный доход штата Нью-Йорк.

Чтобы претендовать на этот кредит, ваш годовой доход должен соответствовать определенным требованиям, и в течение налогового года вы должны заплатить сумму, равную вашим общим годовым обязательствам за за каждое распоряжение о выплате алиментов на ребенка .

Например, если ваши общие обязательства по всем распоряжениям о содержании детей составляют 100 долларов в неделю , вы должны заплатить не менее 5200 долларов в течение налогового года, чтобы иметь право на получение этого кредита.

Вы даже можете внести дополнительные платежи, чтобы убедиться, что вы соответствуете требованиям .

Если вы имеете право подать заявление на получение EIC, не являющегося опекуном, и у вашего ребенка есть номер социального страхования (SSN), вы должны подать форму IT-209, Заявление на получение кредита на заработанный доход родителя, не являющегося опекуном штата Нью-Йорк, даже если вы этого не сделаете. знать SSN вашего ребенка.Пожалуйста, проконсультируйтесь с вашим налоговым инспектором для получения дополнительной информации о заполнении этой формы заявления.

Для получения дополнительной информации см. Следующее:

Основная информация

Видео о поддержке детей

На YouTube доступны следующие видео:

Льготы для работающих родителей

Работающие родители могут претендовать на широкий спектр поддержки в работе, включая помощь в получении энергии на дому, бесплатную или недорогую медицинскую помощь страхование, уход за детьми, питание и питание.Проверьте свое право на участие в Интернете или позвоните в WorkPays NY по номеру 1-800-342-3009 .

Письмо о взыскании задолженности по заработной плате

1–

Надеюсь, вы хорошо проводите время. Я Линда Марлин; Мы с менеджером проекта в Marry Land Organization работаем в этой организации с 1998 года. Я проработал в организации почти 20 лет, и что касается сервисной политики организации, в комитете по маркетингу было принято решение почти пять. месяцев назад эта зарплата будет увеличиваться.Комитет принял это решение в апреле 20XX года, и оно должно было быть выполнено с 1 октября 2020 года.

Целью написания этого письма является погашение задолженности по зарплате. Проблема, с которой я столкнулся, заключается в том, что я все еще получаю зарплату, как и раньше, без надбавок. Было решено, что мне дадут надбавку за задолженность по зарплате. Более того, когда меня повысили до руководителя проекта, моя зарплата тоже осталась прежней. С апреля 2020 года до сих пор я не получал повышения по зарплате, и это тоже считается задолженностью по зарплате.

Я сообщил об этом начальнику финансового отдела, но не дал удовлетворительного ответа. Я также написал по электронной почте на официальном сайте компании и обсудил этот вопрос, но все было напрасно. Поэтому последний вариант, который мне оставался, – это напрямую послать вам письмо по этому поводу.

Прошу вас руководить соответствующим отделом, чтобы выплатить мне задолженность по зарплате на двусторонней основе. Я хочу увеличения зарплаты, а также повышения зарплаты с повышением по службе.Принимая во внимание вышеизложенную ситуацию. С вашей стороны было бы большим одолжением, если бы вы проявили любезное отношение к моей просьбе и поручили бухгалтерии срочно выплатить мне задолженность по заработной плате. Я был бы вам очень благодарен за это. Жду положительного ответа с вашей стороны. Спасибо.

С уважением,

Линда Марлин

2–

Уважаемый мистер Эдвард,

Я Энтони Марк и работаю помощником менеджера в вашей компании.Пишу это письмо, чтобы потребовать задолженность по зарплате за последние три месяца. Согласно политике компании, зарплата будет перечисляться на счета сотрудников 5 -го числа каждого месяца. Я получаю базовую зарплату, но без задолженности по зарплате. Кроме того, я также получаю свою зарплату 10 -го или 12 -го каждого месяца, и в соответствии с установленной политикой компании зарплаты переводятся на счета 5 -го каждого месяца.

Ирония ситуации в том, что я много раз обращался в бухгалтерию и финансовую службу по поводу проблемы, но они даже не удосужились что-то предпринять в этом отношении.Я живу здесь вместе со своей семьей, и из-за нынешней пандемии мое финансовое положение ухудшается день ото дня. Здесь уместно упомянуть, что моя семья держится за меня, и что я единственный продовольственный билет в моей семье. Более того, 6 -го -го следующего месяца мне также пришлось платить за аренду, и у меня также есть другие расходы.

Несмотря на неоднократные электронные письма, мне не ответили. Я был в соответствующем отделе, чтобы обсудить этот вопрос, но они сказали мне, что есть какая-то проблема в бухгалтерии, и они решат ее.Я посетил бухгалтерию, и они не дали мне удовлетворительного ответа. Итак, в конце концов, я решил передать дело вам. Надеюсь, что с учетом сказанного вы что-то сделаете в связи с этим, чтобы погасить мою задолженность по зарплате. Это будет большим одолжением от вашего имени, и я буду рад вам за решение моей проблемы. Буду вам благодарен за это.

С уважением,

Энтони Марк

Разница в заработной плате

Разница в заработной плате – это повышение заработной платы учителям за кредиты, полученные после получения степени бакалавра, в том числе на экзаменах CLEP.Другие педагоги или административные должности также могут получать дифференциалы и должны обращаться к своим контрактам для получения подробной информации. Каждая разница может добавить тысячи долларов к вашему годовому доходу – на постоянной основе – а совокупная разница может иметь большое значение в вашей доходности.

Чтобы получить дифференциалы, вы должны подать заявку . Чтобы гарантировать, что вы получите оплату задним числом с даты получения дополнительных кредитов, вы должны подать заявку в течение шести месяцев с момента получения кредита.

Квалификация на дифференциал

Дифференциалы включены в график заработной платы учителей. Вот краткое описание дифференциалов, отображаемых на графике:

- C1: Это базовая заработная плата для тех, кто имеет только степень бакалавра.

- C1 + PD: Этот столбец относится только к учителям, нанятым до 1970 года.

- C2: Это называется первым дифференциалом . Для этого требуется 30 кредитов сверх требований степени бакалавра.Это могут быть все дополнительные кредиты бакалавриата, все кредиты магистратуры или их комбинация.

- C2 + ID: Этот столбец, промежуточный дифференциал (ID), применяется к людям, которые получили свой первый дифференциал и, кроме того, имеют 60 баллов помимо бакалавриата.

- C2 + PD: Это называется промо-дифференциалом или PD. Требуется 36 кредитов в утвержденной предметной области; эти 36 кредитов могут быть бакалавриатом, дипломом или их комбинацией. Вообще говоря, вы получаете квалификацию, когда получаете степень магистра.

- C2 + ID + PD: Это для людей, которые выполнили требования для первого дифференциала, промежуточного дифференциала и рекламного дифференциала.

- C6 + PD: Это второй дифференциал . Этого можно добиться несколькими способами:

- Имея степень магистра плюс еще 30 зачетных единиц, которые были взяты после даты получения степени бакалавра, но не как часть зачетных единиц вашей степени магистра.Кредиты могут быть получены на курсах бакалавриата или магистратуры.

- С курсами повышения квалификации и / или мероприятиями, утвержденными канцлером.

- Получив сертификат Национального совета по профессиональным стандартам преподавания.

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ: учителя профессионального и технического образования без диплома следуют другим путем для получения дифференциации. На этой диаграмме показаны квалификационные требования для учителей CTE с дифференциалом заработной платы.

Подача заявки на дифференциалы

Дифференциалы не присуждаются автоматически. Вы должны подать заявление на получение , чтобы получить повышение зарплаты. Чтобы гарантировать получение дифференциала с даты получения дополнительных кредитов, вы должны подать заявку в течение шести месяцев после получения кредита.

- Дифференциалы выплачиваются с 1 февраля, 1 июля и 1 сентября соответственно за работу, выполненную вами в предыдущем осеннем, весеннем и летнем семестрах.

- Например, если вы завершите свою курсовую работу до 31 января и подадите заявку до 31 июля, DOE выплатит вам разницу в осеннем семестре с задолженностью до февраля.1.

Дифференциальный процесс подачи заявки в DOE

Управление заработной платы Министерства образования (DOE) использует онлайн-процесс подачи заявления о разнице в заработной плате для всех учителей.

Для доступа к онлайн-заявке у вас должен быть адрес электронной почты DOE.

Доступ к онлайн-заявлению о разнице в заработной плате »

См. Пошаговое руководство по подаче заявления на разницу в системе заявления о заработной плате Министерства энергетики »

Членыполучат в электронном виде Сертификат о статусе заработной платы после обработки разницы.

С помощью этого нового онлайн-процесса вы можете загружать отсканированные стенограммы. Вам больше не нужно будет повторно подавать стенограмму каждый раз, когда вы подаете заявку на новый дифференциал.

Получите помощь при подаче заявки

UFT оказывает своим членам помощь в заполнении заявлений о разнице в заработной плате. В качестве первого шага вам следует поговорить с руководителем отделения вашей школы. Если после разговора с руководителем отделения у вас все еще остались вопросы, позвоните в UFT по телефону 212-331-6311.

Руководство по обращению за невыплаченной заработной платой

1) Свяжитесь с вашим работодателем, чтобы попросить ваши деньгиЕсли вы считаете, что вам причитается заработная плата, первым делом необходимо связаться с вашим работодателем.Лучше всего сделать это в письменной форме (по электронной почте или письмом), чтобы у вас были доказательства того, что вы просили, чтобы они заплатили вам то, что они должны. Также лучше всего установить ограничение по времени, если вы ожидаете ответа, такого как «Пожалуйста, ответьте в течение 14 дней с даты этого письма», или напомните себе, что нужно преследовать работодателя в течение 14 дней. Если вы являетесь членом профсоюза, поговорите со своим представителем, который обычно может решить эти проблемы. Исследование, проведенное Unpaid Britain, показало, что многие работодатели (особенно когда дело доходит до отпускных) придерживаются политики «не надо, спрашивать, не получать» и будут платить, если столкнутся с ними.Если вам неудобно писать им, обратитесь за советом в местное бюро консультаций для граждан (CAB), профсоюз или юридический центр, которые могут помочь вам написать письмо или посоветовать, как это сделать. Если вы считаете, что вам платят ниже национальной минимальной заработной платы (NMW), вы можете связаться с инспекцией NMW через ACAS.