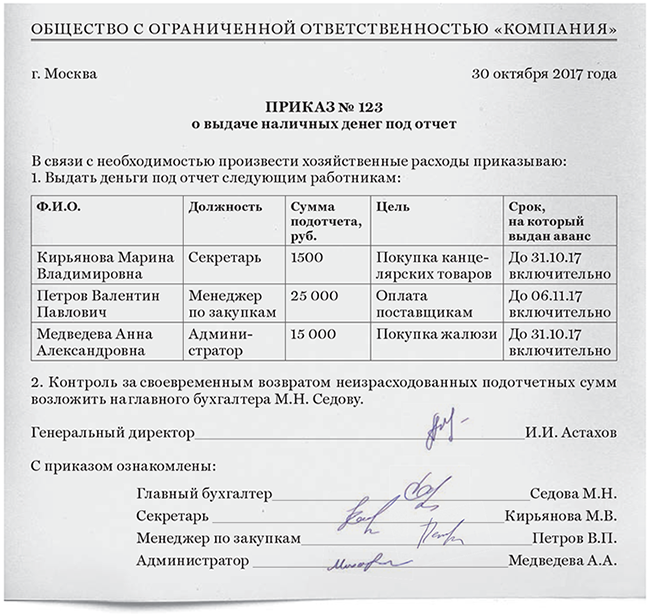

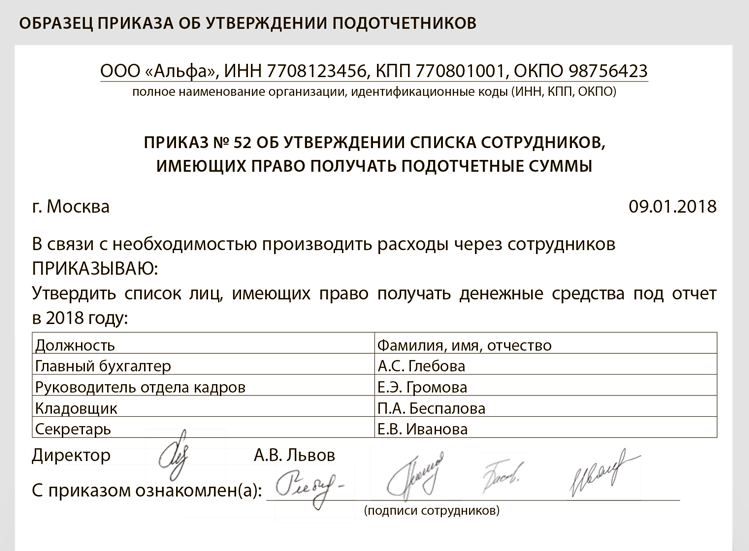

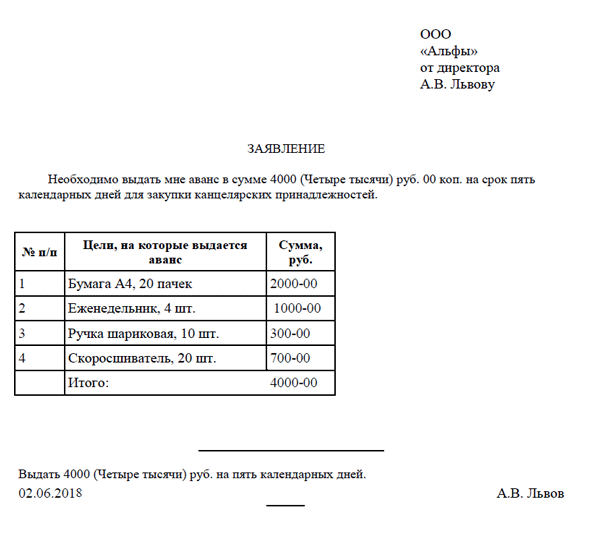

Приказ на подотчет образец 2019: Приказ о подотчетных лицах | Образец – бланк – форма

образец, это что, как составить и оформить?

Зачем нужны подотчетные лица?

Для правильного составления приказа о подотчетном лице необходимо четко понимать, кем является данный работник и какими правами он пользуется, следует учесть все детали выдачи средств и предоставления отчета за их траты, также необходимо обратить внимание на сроки использования денег.

Подотчетные лица – это кто?

К таким работникам относятся лица, которые для осуществления разных целей имеют право получать из кассы учреждения деньги.

Кто является подотчетным лицом?К данным целям относятся следующие:

- Командировки – для пропитания и проживания лица, выполняющего задание;

- Представительские расходы – с целью заключения договоров, совершения презентаций;

- Закупка горюче-смазочных материалов для нужд организации;

- Операционные и хозяйственные расходы;

- Экспедиции и прочие.

Также деньги выдаются филиалам компании, которые не располагают автономным балансом и не имеют собственной бухгалтерии.

Как составить приказ о назначении подотчетного лица?

Перед выдачей необходимой суммы составляется приказ, на основании которого бухгалтерия и выдает средства.

Как удержать по исполнительному листу из зарплаты, узнаете по ссылке.

Приказ – это основание для выдачи средств с целью оплаты тех или иных расходов. Также в качестве основания для данных действий может быть резолюция на служебной записке, счете и прочих бумагах.

Приказ составляется до начала всего процесса по выдаче денег и осуществлению расходов и ни в коем случае не после.

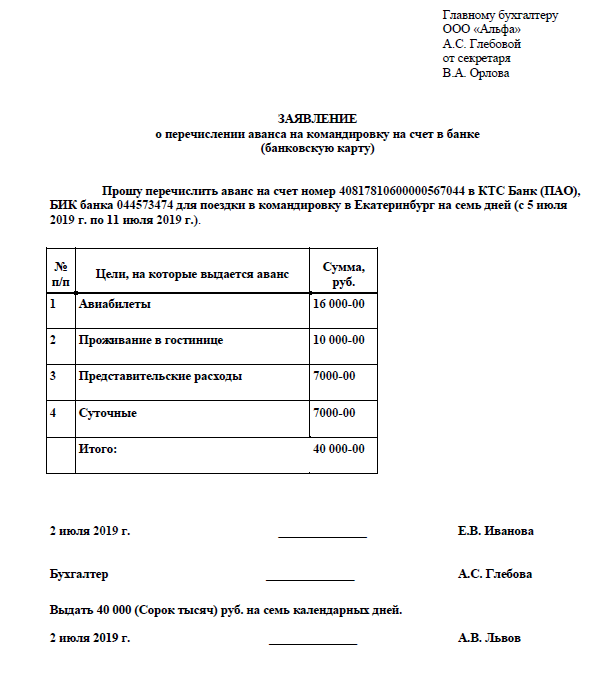

Пример приказа.При этом в приказе уточняется, что он выдается именно на данный период для таких-то нужд и с таким-то расходом, все прочие суммы выдаются на основании отдельного документа.

Вы платите серую зарплату своим сотрудникам? Тогда посмотрите тут, чем это может вам грозить.

Важно: многие организации, чтобы сократить работу, делают все наоборот, совершая грубейшую ошибку расчетом с работником после выполнения задания. В таком случае деньги и данное лицо не являются подотчетными.

В таком случае деньги и данное лицо не являются подотчетными.

Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации.

Выдает и подписывает приказ руководитель организации или уполномоченное им лицо, к примеру, заместитель, главный инженер или начальник отдела.

Для выдачи подотчетной суммы, бухгалтерия оформляет расходные ордера на основании заранее определенного перечня документов, среди которых основными являются авансовый отчет и доверенность.

Доверенность – это документ, благодаря которому предъявитель может выполнять определенные действия с полученной суммой от имени предприятия.

Регистрируется документ в специальном журнале.

Доверенность выдается один раз и если в ней не указаны сроки ее действия, то нормативным сроком является 1 год с дня выдачи, при отсутствии в доверенности даты выдачи, документ считается не действительным. Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

О минимальной заработной плате в различных регионах РФ узнайте здесь.

Авансовый отчет формируется после выполнения поставленной задачи, самим сотрудником, вот почему важно, чтобы круг подотчетных лиц был ограничен и постоянен, так как для заполнения данной документации необходимо иметь соответствующий опыт.

Кто может быть подотчетным лицом?

Круг подотчетных лиц заранее определяется приказом руководителя с обязательным указанием, когда и на какой срок необходимо выдавать им финансы. Подотчетным лицом может быть любой сотрудник фирмы или физическое лицо после заключения между двумя сторонами гражданско-правового договора.

Что такое журнал регистрации и как его правильно вести, вы узнаете все по ссылке.

Важно: данное лицо не имеет право передавать полученные средства третьим лицам, и обязано отчитаться за их использование в установленные сроки:

- Через 3 дня после их получения;

- Через 3 дня после прибытия из командировки;

- Через 10 дней после прибытия с загранкомандировки;

- Через время указанное в приказе.

Законодательством РФ четко установлены правила пользования подотчетными суммами – пока сотрудник не отчитается за использование предыдущих сумм, новую он не получит.

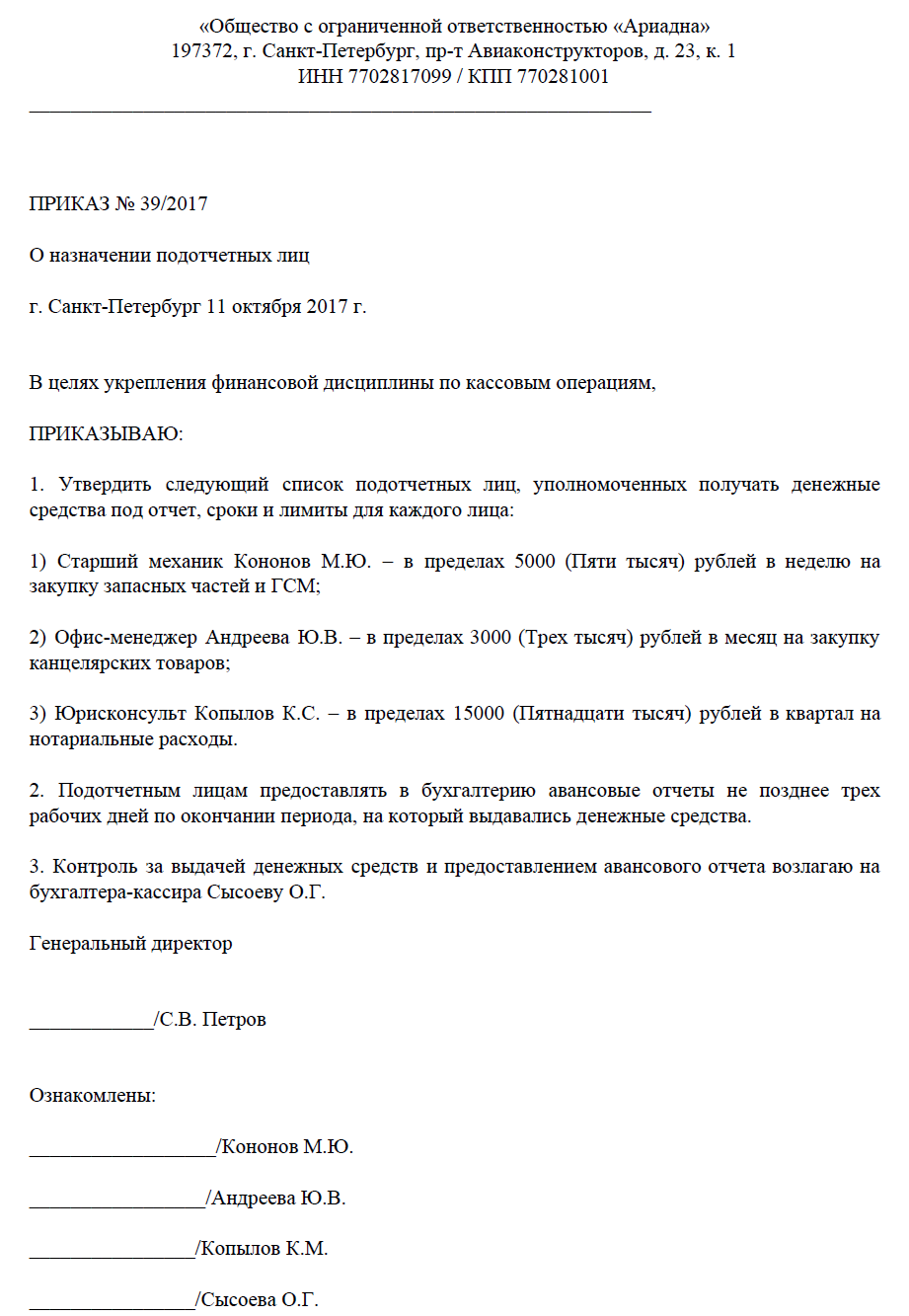

Реквизиты и образец приказа

Приказ о назначении подотчетных лиц является нормативным документом и определяет кроме круга данных лиц, суммы выдаваемых средств и сроки на которые они предоставляются.

Приказ о подотчетных лицах складывается со следующих пунктов:

В шапке

- Реквизиты и название организации;

- Дата составления и утверждения документа;

- Далее следует список подотчетных лиц, с указанием инициалов и должностей;

- Подробная информация о суммах, выдаваемых на руки и их использование, а также обозначаются сроки по сдаче отчетности и возврата остатка;

- Инициалы с расшифровкой руководителя или уполномоченного лица и подпись;

- Инициалы и подпись лица, ответственного за выдачу средств.

Важно: если нормативные сроки не используются, то приказ 2016 года должен содержать в обязательном порядке сроки использования денег и предъявления отчетной документации.

Какие нужны документы для регистрации ИП – тут вы найдете всю информацию.

Так как приказ должен содержать большое количество информации составлять его следует предельно грамотно.

Данный документ не имеет унифицированной формы и составляется каждой организацией индивидуально.

Для разработки документа можно использовать уже готовый образец, корректируя его под нюансы своей организации. Такой образец можно скачать здесь.

Выводы

Приказ по подотчетным суммам – это обязательный документ для каждой организации, поэтому к его составлению необходимо отнестись с предельной аккуратностью.

Вам нужна ЭЦП, но вы не знаете как ее получить? Статья Пошаговая инструкция по получению ЭЦП: 6 основных этапов вам в этом поможет.

Ведь сумма к выдаче не ограничивается законодательством, однако к тратам следует относиться, руководствуясь здравым рассудком, так как большие траты с длительным временем использования могут вызвать подозрение.

Как оформить документы на аванс подотчетному лицу, вы увидите в этом видео:

ВЫДАЧА ДЕНЕЖНЫХ СРЕДСТВ ПОД ОТЧЕТ | «ДК» №25-1 (рус.) | «Дебет-Кредит»

Отчет об использовании средств, выданных на командировку или под отчет, является документом, который тщательным образом проверяется налоговиками в ходе проверок. Поэтому к данному документу нельзя относиться как попало. Бухгалтеру нужно особенно беспокоиться о соблюдении подотчетными лицами установленных сроков составления и представления в бухгалтерию соответствующих отчетов, своевременности возврата в кассу предприятий остатка неиспользованных средств, наличии оригиналов подтверждающих документов и пр.

В спецномере рассматриваются различные вопросы, связанные с выдачей средств под отчет.

Когда составляется отчет об использовании средств

Использование подотчетных средств (как на командировку, так и на хозяйственные нужды) должно быть подтверждено соответствующими отчетными документами (в т. ч. документами по операциям с платежными карточками). Такими документами следует считать чек РРО, товарный чек, дающий возможность идентифицировать продавца товара (оказывающее услуги лицо), счета из гостиниц, проездные документы (билеты на поезд, авиабилеты, билеты на автобус междугородного сообщения, билеты на транспорт общественного пользования внутригородского сообщения и пр.).

В случае применения корпоративной пластиковой карточки отчетными документами являются: слип, квитанция платежного терминала, чек банкомата и пр.

Физические лица — доверенные лица предприятий (юрлиц), получившие наличность с текущего счета с применением корпоративного специального платежного средства или личного специального платежного средства, используют ее по назначению без оприходования в кассе. Такие лица подают в предприятию отчет об использовании средств вместе с подтверждающими документами в установленные сроки (о чем далее), определенными для подотчетных лиц. Кроме того, также подаются документы о получении наличности с текущего счета (чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала и пр.) вместе с неизрасходованным остатком наличности.

Такие лица подают в предприятию отчет об использовании средств вместе с подтверждающими документами в установленные сроки (о чем далее), определенными для подотчетных лиц. Кроме того, также подаются документы о получении наличности с текущего счета (чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала и пр.) вместе с неизрасходованным остатком наличности.

Отчет об использовании средств, выданных на командировку или под отчет, составляется физлицами, получившими такие средства на предприятиях всех организационно-правовых форм или у физлиц-СПД на основании подтверждающих документов.

Приказом от 23.12.2010 г. №996 ГНАУ утвердила форму и порядок составления отчета об использовании средств, выданных на командировку или под отчет (далее — Порядок №996).

Основанием для выдачи работодателем денежного аванса налогоплательщику на командировку является приказ о служебной командировке, а основанием для выдачи физлицу денежного аванса под отчет — письменное распоряжение руководителя о получении задания подотчетным лицом.

Порядок выдачи наличных средств из кассы предприятия

В соответствии с п. 3.4 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного Постановлением НБУ от 15.12.2004 г. №637 (далее — Положение №637),

Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах и пр. есть разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не является обязательной.

Также, по мнению Нацбанка, изложенному в письме от 26.08.2008 г. №11-113/3421-115-75: «заместитель руководителя предприятия, руководитель (заместитель руководителя) обособленного подразделения предприятия могут подписывать расходные кассовые ордера при условии наделения их соответствующими полномочиями и закрепления этих полномочий внутренними предписывающими документами (положениями) предприятия».

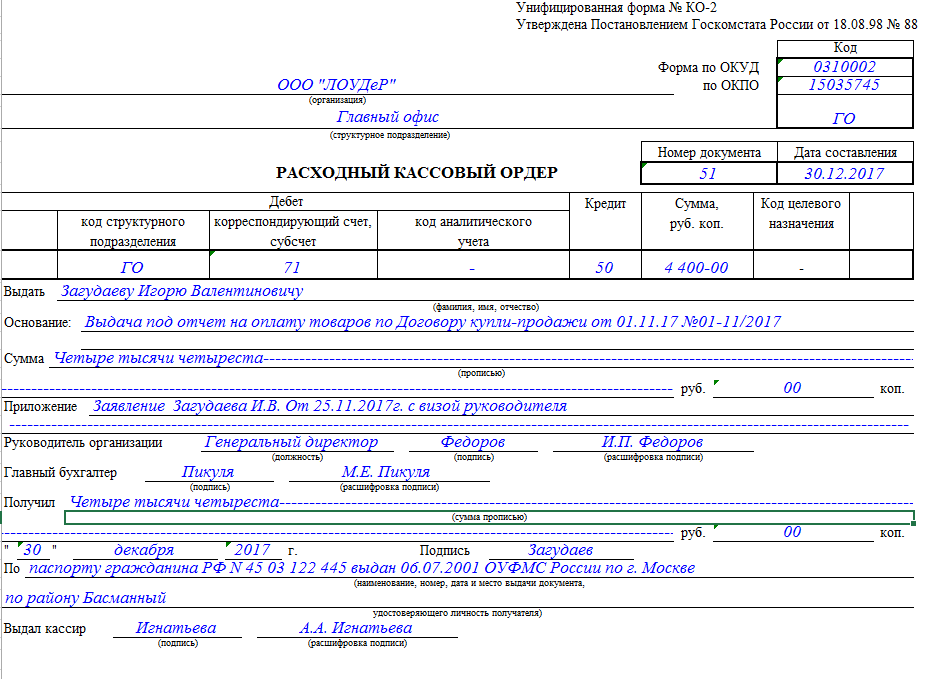

Выдачу наличности кассир проводит только лицу, указанному в расходном кассовом ордере. Пример заполнения выдачи средств из кассы предприятия на хозяйственные нужды приводится в образце 1.

Образец 1

Расходный кассовый ордер

Сроки выдачи наличных средств под отчет для хозяйственных нужд предприятия

В соответствии с п. 2.11 Положения №637 выдача наличных средств под отчет на:

1) закупку сельхозпродукции и заготовку вторичного сырья, кроме металлолома, разрешается на срок не более 10 рабочих дней со дня выдачи наличных средств под отчет;

2) остальные производственные (хозяйственных) нужды — на срок не более двух рабочих дней, включая день получения наличных средств под отчет.

Если подотчетному лицу одновременно выдана наличность как на командировку, так и для решения в этой командировке производственных (хозяйственных) вопросов (в т. ч. для закупки сельхозпродукции у населения и заготовки вторсырья), то срок, на который выдана наличность под отчет на эти задачи, может быть продлен до завершения срока командировки.![]()

Выдача соответствующему лицу наличных средств под отчет осуществляется при условии подачи им отчетности в установленном порядке за раньше полученные под отчет суммы.

Сумма средств, полученная под отчет для осуществления отдельных гражданско-правовых действий от имени и за счет предоставившего их лица не подлежит обложению НДФЛ в сумме фактических расходов налогоплательщика, понесенных на осуществление таких действий и подтвержденных документально, а именно: фискальными или товарными чеками, кассовыми ордерами, товарной накладной, другими расчетными документами или договором, которые идентифицируют продавца товаров (работ, услуг) и определяют сумму таких расходов.

Сроки представления отчета об использовании средств, выданных на командировку или под отчет

В соответствии с пп. 170.9.2 НКУ отчет об использовании средств, выданных на командировку или под отчет, подается по форме, установленной Порядком №996, до окончания 5 банковского дня, следующего за днем, в котором налогоплательщик:

1) завершает такую командировку;

2) завершает выполнение отдельного гражданско-правового действия по доверенности и за счет лица, выдавшего средства под отчет.

Согласно пп. 170.9.3 НКУ действие этого подпункта распространяется также на расходы, связанные с командировкой или выполнением некоторых гражданско-правовых действий, которые были оплачены с использованием корпоративных платежных карточек, дорожных, банковских или именных чеков, других платежных документов, с учетом некоторых особенностей:

1) в случае если во время служебных командировок командированное лицо — налогоплательщик получило наличность с применением платежных карточек, оно подает отчет об использовании выданных на командировку средств и возвращает сумму излишне израсходованных средств до окончания 3 банковского дня после завершения командировки;

2) в случае если во время служебных командировок командированное лицо — налогоплательщик применило платежные карточки для проведения расчетов в безналичной форме, а срок представления налогоплательщиком отчета об использовании выданных на командировку средств не превышает 10 банковских дней, при наличии уважительных причин работодатель (самозанятое лицо) может его продлить до 20 банковских дней (до выяснения вопроса в случае выявления расхождений между соответствующими отчетными документами).

Сроки возврата средств, выданных на командировку или под отчет

В соответствии с пп. 170.9.2 НКУ отчет об использовании средств, выданных на командировку или под отчет, подается до окончания 5 банковского дня, следующего за днем, в котором налогоплательщик завершает выполнение отдельного гражданско-правового действия по доверенности и за счет лица, выдавшего средства под отчет (завершает командировку).

При наличии излишне израсходованных средств их сумма возвращается налогоплательщиком в кассу или зачисляется на банковский счет выдавшего их лица до или во время представления отчета.

Обратите внимание: пункт 170.9 НКУ устанавливает только сроки представления отчета. А сроки возврата неиспользованных средств так и остались в п. 2.11 Положения №637:

1) для хознужд — на следующий рабочий день;

2) после возвращения из командировки — в течение 3 рабочих дней;

3) на закупку сельхозпродукции и заготовку вторсырья (кроме металлолома) — на срок не более 10 рабочих дней со дня выдачи наличности под отчет.

Итак, у нас два отдельных события: первое — выдача и возврат средств, второе — представление отчета. Понятно, что без утвержденного отчета невозможно правильно определить подотчетную сумму для возврата. Поэтому не советуем разделять эти два события на отдельные операции, а советуем в дальнейшем составлять отчеты с подотчетными лицами:

1) на хозяйственные нужды — на следующий день за днем выдачи средств под отчет;

2) на командировку — в течение 3 рабочих дней со дня возвращения из командировки;

3) на закупку сельхозпродукции и заготовку вторсырья (кроме металлолома) — не более 10 рабочих дней со дня выдачи наличности под отчет.

Итак, можно сделать вывод: если у подотчетного лица остались неиспользованные средства, отчет об использовании средств, на наш взгляд, подается раньше. Но сотрудники ГНС в устных консультациях сообщают, что сроки возврата наличности в кассу (на банковский счет) установлены подпунктами 170. 9.2 и 170.9.3 НКУ.

9.2 и 170.9.3 НКУ.

Получение наличности с карточного счета с применением корпоративной платежной карточки

В соответствии с п. 2.12 Положения №637, физлица, получившие наличность с текущего счета с применением корпоративного специального платежного средства1 или личного специального платежного средства, используют ее по назначению без оприходования в кассе. Также этим Положением предусмотрено, что такие физлица подают в бухгалтерию предприятия отчет об использовании средств вместе с подтверждающими документами в установленные сроки и в порядке, которые определены для подотчетных лиц законодательством Украины, а также документы о получении наличности с текущего счета (чек банкомата, копия расходного ордера, справки по установленным формам, слип, квитанция торгового терминала и пр.) вместе с неизрасходованным остатком наличности.

1 Специальное платежное средство, дающее возможность его держателю осуществлять операции по счету субъекта хозяйствования, п.

1.4 Постановления НБУ от 30.04.2010 г. №223 «О проведении операций с использованием специальных платежных средств».

1.4 Постановления НБУ от 30.04.2010 г. №223 «О проведении операций с использованием специальных платежных средств».По общему правилу пп. 170.9.2 НКУ отчет об использовании средств, выданных на командировку или под отчет, подается до окончания 5 банковского дня, следующего за днем, в котором налогоплательщик завершает командировку (выполнение отдельного гражданско-правового действия по доверенности и за счет лица, выдавшего средства под отчет). Но, как было указано выше, подпунктом 170.9.3 НКУ установлены некоторые особенности. В частности, в случае если во время служебных командировок командированное лицо — налогоплательщик получило наличность с применением платежных карточек, оно подает отчет об использовании выданных на командировку средств и возвращает сумму излишне потраченных средств до окончания 3 банковского дня после завершения командировки.

Представление отчета через другое материально ответственное лицо

Согласно п. 5 Порядка №996 отчет об использовании средств, выданных на командировку или под отчет, составляется налогоплательщиком (подотчетным лицом), получившим такие средства на предприятиях всех организационно-правовых форм или у самозанятого лица.

5 Порядка №996 отчет об использовании средств, выданных на командировку или под отчет, составляется налогоплательщиком (подотчетным лицом), получившим такие средства на предприятиях всех организационно-правовых форм или у самозанятого лица.

В соответствии со ст. 1000 ГКУ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет второй стороны (доверителя) определенные юридические действия. Правочин, совершенный поверенным, создает, изменяет, прекращает гражданские права и обязанности доверителя. В договоре поручения или в выданной на основании договора доверенности должны быть четко определены юридические действия, которые надлежит совершить поверенному. Согласно ст. 1003 ГКУ действия, которые надлежит совершить поверенному, должны быть правомерными, конкретными и осуществимыми. Учитывая вышеизложенное, ограничения относительно передачи в бухгалтерию заполненного отчета и остатка неиспользованных средств, которые были выданы подотчетному лицу, через другое материально ответственное лицо (по уважительным причинам) на основании договора поручения не предусмотрены. Но сроки представления отчета, указанные выше, остаются неизменными!

Но сроки представления отчета, указанные выше, остаются неизменными!

Заполнение отчета об использовании средств

Подотчетное лицо заполняет все графы отчета, кроме: «Звіт перевірено», «Залишок унесений (перевитрата видана) у сумі за касовим ордером», бухгалтерских проводок, расчета суммы удержанного налога за несвоевременно возвращенные израсходованные средства на командировку или под отчет, которые заполняются лицом, предоставившим такие средства; «Звіт затверджено», которые подписываются руководителем (налоговым агентом). Рекомендуем особое внимание уделять наличию подписей в таком документе, в частности подотчетного лица, руководителя, бухгалтера.

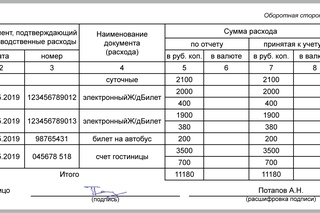

Пример 1. Работник в пользу предприятия 25.06.2012 г. израсходовал свои средства2 на приобретение канцтоваров на сумму 240,00 грн, в т. ч. НДС. При наличии в кассовом чеке реквизитов, согласно требованиям п. 201.11 НКУ, предприятие имеет право на НК по НДС. Отчет об использовании средств составлен лицом 26. 06.2012 г. А средства выданы работнику в счет погашения задолженности через кассу предприятия 27.06.2012 г. Отражение в учете приводится в таблице 1. Пример заполнения отчета — в образце 2.

06.2012 г. А средства выданы работнику в счет погашения задолженности через кассу предприятия 27.06.2012 г. Отражение в учете приводится в таблице 1. Пример заполнения отчета — в образце 2.

2 В соответствии с Положением №637 штрафные санкции не установлены (подотчет за свои средства правомерен).

Таблица 1

Отражение в учете покрытия задолженности перед работником за приобретенные канцтовары

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

1. |

Утвержден отчет об использовании средств* (26.06.2012 г.) |

209 |

372 |

200,00 |

|

2. |

Отражен НДС |

641/НДС |

372 |

40,00 |

|

3. |

Выданы по РКО средства из кассы предприятия (27.06.2012 г.) |

372 |

301 |

240,00 |

* Отчет об использовании средств заполняет непосредственно физлицо, получившее наличность под отчет или израсходовавшее свои средства на нужды предприятия. Приобретая товар, работник действует от имени предприятия. В документах, подтверждающих уплату, должны быть указаны реквизиты предприятия. Приобретая товар, работник действует от имени предприятия. В документах, подтверждающих уплату, должны быть указаны реквизиты предприятия. |

||||

Образец 2

Отчет об использовании средств, выданных на командировку или под отчет

Пример 2. Предприятие по РКО №6 от 25.06.2012 г. выдало работнику средства на приобретение канцтоваров в сумме 300,00 грн. Работник 26.06.2012 г. приобрел канцтовары на сумму 240,00 грн, в т. ч. НДС, а остаток средств вернул в кассу предприятия на дату составления отчета об использовании средств. Отражение в учете приводится в таблице 2. Пример заполнения отчета — в образце 3.

Таблица 2

Отражение в учете приобретения канцтоваров работником за выданные из кассы средства

|

№ |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма |

|

|

Д-т |

К-т |

|||

|

1. |

Из кассы предприятия выданы средства на хознужды (25.06.2012 г.) |

372 |

301 |

300,00 |

|

2. |

Утвержден отчет об использовании средств (26.06.2012 г.) |

209 |

372 |

200,00 |

|

3. |

Отражен НДС |

641/НДС |

372 |

40,00 |

|

4. |

Возвращены неиспользованные средства в кассу предприятия (26.06.2012 г.) |

301 |

372 |

60,00 |

Образец 3

Отчет об использовании средств, выданных на командировку или под отчет

Налогообложение суммы, выданной налогоплательщику под отчет и не возвращенной им в течение установленного срока

В соответствии с пп. 165.1.11 НКУ, средства, полученные подотчетным лицом на командировку или под отчет и рассчитанные согласно п. 170.9 НКУ, не включаются в расчет общего месячного (годового) налогооблагаемого дохода такого лица. Но суммы излишне израсходованных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок подлежат налогообложению. Такие средства включаются в налогооблагаемый доход плательщика, а лицо, выдавшее эти средства, выступает налоговым агентом.

Такие средства включаются в налогооблагаемый доход плательщика, а лицо, выдавшее эти средства, выступает налоговым агентом.

А именно в соответствии с пп. 170.9.1 НКУ облагаются суммы:

1) на командировку — в сумме, превышающей сумму расходов налогоплательщика на такую командировку, рассчитанной согласно разделу ІІІ НКУ (это касается превышения сумм, определенных пп. 140.1.7 НКУ, — в 2012 году суммы больше 214,60 грн, но не тех случаев, когда норма суточных превышает указанную в положении о командировке. Например, в положении закреплен размер суточных 100,00 грн, а приказом о командировке работнику был выдан аванс в сумме 150,00 грн)3;

2) под отчет для выполнения отдельных гражданско-правовых действий от имени и за счет выдавшего их лица — в сумме, превышающей сумму фактических расходов налогоплательщика на выполнение таких действий.

Таким образом, в случае если налогоплательщик не возвращает своевременно сумму остаточных средств в предельный срок, то такая сумма подлежит обложению НДФЛ по ставкам 15 — 17% (в зависимости от суммы общего полученного в течение месяца дохода) за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц (по нашему мнению, с применением натуркоэффициента, в соответствии с п. 164.5 НКУ, хотя вопрос о применении натуркоэффициента до конца не урегулирован).4

164.5 НКУ, хотя вопрос о применении натуркоэффициента до конца не урегулирован).4

3 Дополнительно см. электронный спецвыпуск «ДК» №12-1/2012 «Актуально о командировке».

4 Начальник отдела рассмотрения обращений плательщиков Департамента налогообложения физических лиц ГНС Украины Т. Добродий на пресс-конференции подчеркнула, что в соответствии с пп. 164.2.11 НКУ не возвращенные или возвращенные по окончании пятидневного срока излишне израсходованные подотчетные средства облагаются НДФЛ по ставке 15% (17%). База налогообложения в таком случае определяется с учетом повышающего коэффициента 1,17647 (1,20482) согласно п. 164.5 НКУ.

Если подотчетные деньги не были использованы, их необходимо вернуть в кассу не позже следующего дня

Отношения между предприятием и работником, в случае когда последнему на хозяйственные нужды предприятия выдается наличность под отчет, регламентируются Порядком №996 и Положением №637.

Наличность выдается работнику под отчет из кассы предприятия по расходному кассовому ордеру.

В соответствии с п. 2 Порядка №996, работник, получивший наличность под отчет на выполнение возложенного на него «гражданско-правового действия по доверенности и за счет налогового агента налогоплательщика, предоставившего средства под отчет», обязан отчитаться за израсходованные им средства, подав отчет об использовании средств, предоставленных на командировку или под отчет.

Если работник, получив деньги из кассы предприятия, не смог выполнить поручение предприятия по каких-либо объективным причинам, то и отчет предоставлять не обязан. В этом случае он просто возвращает полученный ранее аванс в кассу предприятия.

У работника возникает обязанность вернуть неизрасходованные деньги в кассу предприятия в определенный законодательством срок, установленный пунктом 2.11 Положения №637, а именно: «выдача наличных средств под отчет … на все другие производственные (хозяйственные) нужды на срок не более двух рабочих дней, включая день получения наличных средств под отчет».

Можно ли выдать на хозяйственные нужды наличные средства, которые были возвращены работником в кассу предприятия, не сдавая их в учреждение банка?

Согласно п. 2.6 Положения №637 вся наличность, поступающая в кассы предприятий, должна своевременно (в день получения наличных средств) и в полной сумме приходоваться.

Приходованием наличности в кассах предприятий, проводящих наличные расчеты с оформлением их кассовыми ордерами и ведением кассовой книги, является осуществление учета наличности в полной сумме ее фактических поступлений в кассовой книге на основании приходных кассовых ордеров.

В соответствии с п. 2.9 Положения №637 наличная выручка предприятий (предпринимателей), в т. ч. наличность, полученная из банка, используется ими для обеспечения нужд, которые возникают в процессе их функционирования, а также для проведения расчетов с бюджетами и государственными целевыми фондами по налогам и сборам (обязательным платежам).

Предприятия не должны накапливать наличную выручку (наличность) в своих кассах сверх установленного лимита кассы для проведения необходимых расходов до наступления сроков этих выплат.

Итак, можно сделать вывод, что наличные средства, которые были возвращены подотчетным лицом в кассу предприятия, в качестве остатка по отчету об использовании средств, выданных на командировку или под отчет по результатам командировки, могут выдаваться на хозяйственные нужды при условии, что эти наличные средства были соответствующим образом оприходованы в кассе предприятия.

Виды наличных расчетов, на которые не распространяется ограничение 10 тыс. грн

В соответствии с п. 2.3 Положения №637, предельная сумма наличного расчета одного предприятия (предпринимателя) с другим предприятием (предпринимателем) в течение одного дня по одному или нескольким платежным документам установлена в размере 10000,00 (десять тысяч) грн (в соответствии с Постановлением НБУ от 09.02.2005 г. №32 «Об установлении предельной суммы наличного расчета»).

Платежи сверх указанной предельной суммы проводятся исключительно в безналичной форме. Количество предприятий (предпринимателей), с которыми проводятся расчеты, на протяжении дня не ограничивается.![]()

Указанные ограничения относятся также к расчетам наличностью между предприятиями в оплату за товары, приобретенные на производственные (хозяйственные) нужды за счет средств, полученных по корпоративным специальным платежным средствам. Следовательно, если работник получил средства под отчет (или снял их с корпоративной карточки предприятия) на закупку товара от имени предприятия, то в случае расчетов наличностью необходимо следить за 10000-м пределом.

Упомянутые ограничения не распространяются на:

1) расчеты предприятий (предпринимателей) с физлицами, бюджетами и государственными целевыми фондами;

2) добровольные пожертвования и благотворительную помощь;

3) использование средств, выданных на командировку.

В случае проведения предприятиями наличных расчетов с другими предприятиями (предпринимателями) сверх установленной предельной суммы средства в размере превышения установленной суммы расчетно прибавляются к фактическим остаткам наличности в кассе на конец дня плательщика наличности однократно в день проведения этой операции, с последующим сопоставлением полученной расчетной суммы с утвержденным лимитом кассы. А в случае превышения лимита кассы к предприятию могут быть применены штрафные санкции.

А в случае превышения лимита кассы к предприятию могут быть применены штрафные санкции.

В случае превышения при таких условиях лимита кассы к нарушителям применяется штрафная санкция в соответствии с Указом №436 и ст. 164-2 КоАП:

1) штраф в двукратном размере суммы обнаруженной сверхлимитной наличности за каждый день превышения установленного лимита кассы;

2) штраф от 8 до 15 н. м. д. г. (от 136,00 до 255,00 грн) в случае первого правонарушения в текущем году, или штраф от 10 до 20 н. м. д. г. (от 170,00 до 340,00 грн) в случае повторного совершения на протяжении года этого правонарушения.

Как указано в письме Нацбанка от 09.03.2011 г. №11-117/982-3354, «при превышении установленных лимитов остатка наличности в кассе штрафные санкции к предприятию применяются в сроки, предусмотренные статьей 102 Налогового кодекса Украины» (общее правило — 1095 дней, от ред.).

Ограничения по наличным расчетам распространяются и на операции по приобретению товаров (услуг) для предприятия работником за свои средства

Работник, приобретающий для предприятия и от его имени товары (услуги, работы), действует по поручению этого предприятия. Подтверждением того, что предприятие принимает расходы, осуществленные работником, как осуществленные по его поручению и с его согласия, является утвержденный отчет об использовании средств от работника.

Подтверждением того, что предприятие принимает расходы, осуществленные работником, как осуществленные по его поручению и с его согласия, является утвержденный отчет об использовании средств от работника.

В случае приобретения работником предприятия за собственные наличные средства товаров (продукции, услуг) он отчитывается за израсходованные средства в определенном законодательством порядке с предъявлением при этом соответствующих документов (товарных и кассовых чеков, товарно-транспортных накладных, счетов-фактур и пр.), подтверждающих осуществленные расходы.

Если работник предприятия на основании поручения приобретает в собственность предприятия товар (услуги, работы) за собственные наличные средства с оформлением соответствующих документов от имени предприятия, то при таких условиях предприятие имеет право возместить работнику израсходованные им свои средства (ст. 1007 ГКУ).

Обращаем внимание: выдача наличности под отчет проводится из касс предприятий при условии подачи полного отчета конкретного подотчетного лица по ранее выданным под отчет суммам. То есть в случае представления в бухгалтерию отчета об использовании средств (частично израсходованных средствах) и одновременного возврата в кассу предприятия остатка наличности, выданной под отчет (п. 2.11 Положения №637). Это значит, что предприятие не имеет права возмещать работнику расходы по отчету при наличии у него задолженности по предварительно выданным ему под отчет средствам.

То есть в случае представления в бухгалтерию отчета об использовании средств (частично израсходованных средствах) и одновременного возврата в кассу предприятия остатка наличности, выданной под отчет (п. 2.11 Положения №637). Это значит, что предприятие не имеет права возмещать работнику расходы по отчету при наличии у него задолженности по предварительно выданным ему под отчет средствам.

Как было указано выше, согласно п. 2.3 Положения №637 и Постановления НБУ от 09.02.2005 г. №32 действуют ограничения на проведение расчетов наличностью одного предприятия (предпринимателя) с другим предприятием (предпринимателем) через их кассы и через кассы учреждений банков в размере 10000,00 (десять тысяч) грн, в течение одного дня по одному или нескольким платежным документам.

Эти ограничения, а также санкции за их нарушение распространяются и на случаи, когда работник приобретает товары (работы, услуги) для предприятия с использованием собственных наличных средств.

Средства, выданные на командировку или под отчет, необходимо отражать по признаку «118» в форме №1ДФ

В соответствии с Порядком №10205 по признаку «118» отражаются «средства, полученные налогоплательщиком на командировку или под отчет, в том числе излишне израсходованные и не возвращенные в установленные законодательством сроки».![]()

5 Приказ ГНАУ от 24.12.2010 г. №1020 «Об утверждении формы Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога (форма №1ДФ) и Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков, и сумм удержанного с них налога».

Буквально понимая эту норму, можно сделать вывод, что все средства, отраженные по субсчету 372 «Расчеты с подотчетными лицами», должны отразиться в отчетности. Но это нелогично, ведь далеко не все такие средства будут облагаться НДФЛ. Налогообложению подлежат только излишне полученные средства и те, за которые вовремя не отчитались, на основании пп. 164.2.11 НКУ.

Пример 3. По доверенности ООО «Альфа» работник Мельник О. В. завершает выполнение отдельного гражданско-правового действия. Остаток средств в сумме 300,00 грн, выданных работнику под отчет, он вовремя не вернул. Начисленная зарплата составила менее 10 минимальных. Работник отчитался вовремя, но средства как излишне израсходованные в кассу не вернул, бухгалтер удерживает НДФЛ с учетом натуркоэффициента с зарплаты в размере: 15% от (0,15 х (300,00 х 1,17647)) = 52,94 грн (признак дохода в графе 5 налогового расчета ф. №1ДФ — «118»).

Начисленная зарплата составила менее 10 минимальных. Работник отчитался вовремя, но средства как излишне израсходованные в кассу не вернул, бухгалтер удерживает НДФЛ с учетом натуркоэффициента с зарплаты в размере: 15% от (0,15 х (300,00 х 1,17647)) = 52,94 грн (признак дохода в графе 5 налогового расчета ф. №1ДФ — «118»).

Пример 4. Руководитель ООО «Альфа» Иванов А. А., налоговый номер 2465017151, отбывает на 5 дней для участия в симпозиуме в г. Ялта. Приказом по предприятию суточные устанавливаются в размере 300,00 грн. Начисленная зарплата составила менее 10 минимальных. В этом случае предприятие будет иметь право на налоговые расходы только в пределах 214,60 грн за календарный день (разрешенных абз. 4 пп. 140.1.7 НКУ). Сумма свыше 214,60 грн — 85,40 грн из расчета на каждый календарный день — выплачивается за счет других источников. При утверждении авансового отчета 15% от суммы превышения с учетом натуркоэффициента в размере 75,35 грн — 15% от 502,35 грн — следует удержать с руководителя и уплатить в бюджет (признак дохода в графе 5 налогового расчета ф. №1ДФ — «118»). Излишне выплаченные суточные за 1 календарный день 85,40 грн (300,00 грн — 214,60 грн), за 5 календарных дней — 427,00 грн. НДФЛ составит 75,35 грн (427, 00 х 1,17647 х 15%).

№1ДФ — «118»). Излишне выплаченные суточные за 1 календарный день 85,40 грн (300,00 грн — 214,60 грн), за 5 календарных дней — 427,00 грн. НДФЛ составит 75,35 грн (427, 00 х 1,17647 х 15%).

То есть те командировочные расходы, которые определены в составе налоговых, не являются объектом НДФЛ, а те командировочные расходы, которые предприятие, возмещая, не отнесло к составу налоговых расходов на такую командировку, являются объектом для НДФЛ.

Дата возникновения налогового кредита на основании НН и других документов, дающих право на формирование НК

Как было указано выше, в соответствии с п. 2 Порядка №996 отчет об использовании средств, выданных на командировку или под отчет, подается до окончания 5 банковского дня, следующего за днем, в котором налогоплательщик завершает такую командировку или завершает выполнение отдельного гражданско-правового действия по доверенности и за счет налогового агента налогоплательщика, предоставившего средства под отчет. Если во время служебной командировки налогоплательщик получил наличность с применением платежных карточек, он подает отчет до окончания 3 банковского дня после завершения командировки.

Согласно п. 5 Порядка №996 отчет составляется налогоплательщиком (подотчетным лицом), получившим такие средства на предприятиях всех организационно-правовых форм или у самозанятого лица, и утверждается и подписывается руководителем (налоговым агентом). Поскольку документы, подтверждающие расходы, понесенные подотчетным лицом во время командировки или выполнения отдельного гражданско-правового действия по доверенности и за счет налогового агента налогоплательщика, подаются вместе с отчетом, то датой получения налоговой накладной и других документов, дающих право на формирование налогового кредита без получения налоговой накладной (перечень таких документов приводится в п. 201.11 НКУ), будет считаться дата составления такого отчета.

После принятия решения об утверждении этого отчета руководителем налогоплательщика (налоговым агентом) суммы НДС, указанные в налоговых накладных и других упомянутых документах, могут быть зачислены в состав налогового кредита при условии выполнения других требований по формированию налогового кредита (использование в облагаемых НДС операциях, в рамках хоздеятельности).

Налоговый кредит на основании других документов, дающих право на НК

По общим правилам налоговый кредит по НДС покупателя подтверждается полученной от продавца налоговой накладной. Но основанием для начисления сумм НДС, относящихся к составу НК без получения НН, могут быть другие документы, перечень которых определен п. 201.11 НКУ. НКУ содержит исчерпывающий список таких документов: их всего четыре вида, в частности кассовый чек.

В кассовом чеке указываются: сумма полученных товаров (услуг), сумма начисленного НДС (с определением фискального номера — уникального номера регистратора расчетных операций, который предоставляется органом ГНС при регистрации РРО, и налогового номера поставщика — индивидуального налогового номера плательщика НДС). Внимание: общая сумма полученных товаров (услуг) по кассовому чеку за день не может превышать 240,00 грн с НДС. Это значит, что плательщик НДС по кассовому чеку на протяжении дня имеет право отразить сумму налога в составе налогового кредита только в предельной сумме, не превышающей 40,00 грн.

Пример 5. Среди первичных документов, предоставленных подотчетным лицом, есть кассовые чеки от различных поставщиков за приобретенное горючее за день на сумму: чек №1 — 120,00 грн (в т. ч. НДС), чек №2 — 240,00 грн (в т. ч. НДС). В составе НК будет отражена сумма налога 40,00 грн на основании чека №2. Если будет предоставлена НН вместе с чеком, сохраняется право на НК по кассовому чеку от одного поставщика и на основании НН от другого.

Внимание: если кассовые чеки будут фиксировать различные даты, то право на НК возникает по двум чекам.

Пример 6. Работник отчитывается перед предприятием за выполнение отдельного гражданско-правового действия. Подотчетное лицо предоставляет в бухгалтерию предприятия отчет об использовании средств и подтверждающие документы о расходовании средств. Среди первичных документов — кассовый чек на сумму 324,00 грн (в т. ч. НДС — 54,00 грн) и налоговая накладная от этого же поставщика на эту же сумму. К составу НК по НДС будет отнесена вся сумма налога — 54,00 грн на основании налоговой накладной, а отчет об использовании средств будет оформлен на основании первичных документов, в частности кассового чека. В случае отсутствия НН отразить сумму НДС в размере 54,00 грн в составе НК невозможно.

В случае отсутствия НН отразить сумму НДС в размере 54,00 грн в составе НК невозможно.

Пример 7. Плательщик НДС приобрел канцтовары за наличные, что подтверждается кассовым чеком на сумму 240,00 грн (в т. ч. НДС). Подотчетное лицо отчиталось об использовании средств и подало в бухгалтерию предприятия подтверждающие документы о расходовании средств, в частности чек РРО. Если сумма приобретенных канцтоваров будет больше 240,00 грн, для отражения НК по НДС нужно получить налоговую накладную. Отражение такой операции в Реестре выданных и полученных налоговых накладных см. в образце 4.

Образец 4

Отражение кассового чека в Реестре НН

Штрафные санкции за несвоевременно возвращенные средства

В случае если налогоплательщик не возвращает своевременно сумму средств, оставшихся в течение отчетного месяца, на который приходится предельный срок, то такая сумма подлежит обложению НДФЛ по ставкам 15 — 17% (в зависимости от суммы совокупного месячного дохода) за счет любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц.

НКУ не содержит нормы, которые бы предусматривали применение штрафа в размере 15% вовремя не возвращенных сумм, который удерживался в предыдущие годы из дохода подотчетного лица, не вернувшего средства на конец отчетного месяца.

Итак, если своевременно не возвращены подотчетные суммы, налоговый агент обязан рассчитать и удержать только НДФЛ по соответствующим ставкам без применения штрафов.

Сроки возврата средств работнику, израсходовавшему собственные средства на хозяйственные нужды или в командировке

На официальном сайте ГНС (www.sts.gov.ua) в рубрике ЕБНЗ разъясняется:

Порядок выдачи наличных средств под отчет или на командировку и сроки подачи Отчета об использовании средств, предоставленных на командировку или под отчет, определены нормами п. 170.9 ст. 170 НКУ от 2 декабря 2010 года №2755-IV и п. 2.11 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением НБУ от 15.12.2004 г. №637, с изменениями и дополнениями (далее — Положение №637). В случае приобретения работником товаров для нужд предприятия, использования средств (в т. ч. собственных) в командировке подается в определенные законодательством сроки в бухгалтерскую службу Отчет по форме, утвержденной приказом ГНАУ от 23.12.2010 г. №996 «Об утверждении формы Отчета об использовании средств, выданных на командировку или под отчет, и Порядка его составления», а также подтверждающие документы об использовании средств. То есть в соответствии с поданным Отчетом субъект хозяйствования должен возместить расходы, понесенные работником на хозяйственные нужды предприятия или в командировке. При этом вопрос возмещения расходов, понесенных работником при приобретении товаров для предприятия, и другие вопросы правомерности использования собственных наличных средств работниками предприятия для решения производственных (хозяйственных) задач относятся к имущественным отношениям между субъектом хозяйствования и работником и регулируются Гражданским кодексом Украины. Нормами НКУ и Положения №637 указанные вопросы не регулируются и не относятся к компетенции ГНС.

В случае приобретения работником товаров для нужд предприятия, использования средств (в т. ч. собственных) в командировке подается в определенные законодательством сроки в бухгалтерскую службу Отчет по форме, утвержденной приказом ГНАУ от 23.12.2010 г. №996 «Об утверждении формы Отчета об использовании средств, выданных на командировку или под отчет, и Порядка его составления», а также подтверждающие документы об использовании средств. То есть в соответствии с поданным Отчетом субъект хозяйствования должен возместить расходы, понесенные работником на хозяйственные нужды предприятия или в командировке. При этом вопрос возмещения расходов, понесенных работником при приобретении товаров для предприятия, и другие вопросы правомерности использования собственных наличных средств работниками предприятия для решения производственных (хозяйственных) задач относятся к имущественным отношениям между субъектом хозяйствования и работником и регулируются Гражданским кодексом Украины. Нормами НКУ и Положения №637 указанные вопросы не регулируются и не относятся к компетенции ГНС.

Расчет с работником, использовавшим в загранкомандировке свои средства

Если по результатам поданного отчета окажется, что предприятие задолжало работнику, тогда задолженность ему будет выплачена в гривнях по официальному обменному курсу НБУ на день ее погашения (п. 5 П(С)БУ 21).

На официальном сайте ГНС (www.sts.gov.ua) в рубрике ЕБНЗ разъясняется:

Средства в национальной валюте страны, в которую командируется работник, или в свободно конвертируемой валюте, получаемые работником в качестве аванса на текущие расходы в размерах, установленных законодательством, при условии документального подтверждения пересчитываются в национальную валюту Украины по валютному курсу на дату получения аванса. Если работник осуществил определенные расходы в иностранной валюте за свой счет, то в состав расходов предприятия включается сумма соответствующей компенсации на основании Отчета об использовании средств, выданных на командировку или под отчет. При этом указанная компенсация пересчитывается по официальному валютному (обменному) курсу НБУ, действовавшему на дату утверждения Отчета.

Ответственность за невозврат (несвоевременный возврат) неиспользованной иностранной валюты в кассу предприятия или в учреждение банка

На официальном сайте ГНС (www.sts.gov.ua) в рубрике ЕБНЗ разъясняется:

В соответствии со ст. 2 Закона Украины от 6 июня 1995 года №217/95-ВР «Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей», задолженность работников предприятия, учреждения, организации в случае невозврата в установленный срок аванса, выданного в иностранной валюте на служебную командировку или хозяйственные нужды, и в других случаях несдачи иностранной валюты, полученной под отчет, взыскивается в сумме, эквивалентной тройной сумме (стоимости) указанных валютных ценностей, пересчитанной в валюту Украины по обменному курсу НБУ на день погашения задолженности.

Кроме того, в соответствии со ст. 164-2 Кодекса Украины об административных правонарушениях за сокрытие в учете валютных и других доходов и нарушение правил ведения кассовых операций должностные лица предприятия могут быть привлечены к административной ответственности в виде наложения штрафа в размере от 8 до 15 н. м. д. г.

м. д. г.

Те же действия, совершенные лицом, которое на протяжении года было подвергнуто административному взысканию за одно из вышеупомянутых правонарушений, влекут за собой наложение штрафа от 10 до 20 н. м. д. г.

Сроки наложения штрафов за нарушение наличного обращения

По поводу сроков, в течение которых могут налагаться штрафы за нарушение наличного обращения, в частности за сверхлимитные средства в кассе, стоит отметить следующее. Статья 114 НКУ регламентирует предельные сроки применения штрафных (финансовых) санкций (штрафов) к налогоплательщикам на уровне сроков давности для начисления налоговых обязательств, определенных ст. 102 НКУ (по общему правилу — 1095 дней). Обратите внимание: по мнению НБУ, указанному в письме от 09.03.2011 г. №11-117/982-3354, срок, в течение которого может быть наложен штраф за нарушение норм наличного обращения, — 3 года.

Все было бы хорошо, если бы не одно «но». Статья 102 НКУ определяет исходной датой для определения срока в 1095 дней дату представления налоговой декларации и/или дату предельного срока уплаты денежных обязательств. В наличном обращении таких дат нет! Обращаем внимание: с 01.01.2011 г. новая норма ч. 2 ст. 250 ХКУ не распространяется на штрафы, размер и порядок взыскания которых определены согласно НКУ и другим законам, контроль за соблюдением которых возложен на органы ГНС и таможенные органы. А это автоматом продлевает срок, в течение которого налагаются штрафы, с 6 месяцев до 3 лет (ч. 1 ст. 250 ХКУ).

В наличном обращении таких дат нет! Обращаем внимание: с 01.01.2011 г. новая норма ч. 2 ст. 250 ХКУ не распространяется на штрафы, размер и порядок взыскания которых определены согласно НКУ и другим законам, контроль за соблюдением которых возложен на органы ГНС и таможенные органы. А это автоматом продлевает срок, в течение которого налагаются штрафы, с 6 месяцев до 3 лет (ч. 1 ст. 250 ХКУ).

Обратите внимание: НКУ не устанавливает штрафы за нарушения наличного обращения — такой штраф установлен Указом №436, а указ не является законом. А в ч. 2 ст. 250 ХКУ делается ссылка на штрафы, установленные «другими законами». По нашему мнению, практика будет развиваться так, что под штрафами, определенными законами, будут подразумевать, в частности, и штрафы согласно Указу №436.

От себя добавим, что в письме от 02.12.2009 г. №870-0-2-09-22 Минюст утверждал: штрафы за нарушение наличного обращения являются разновидностью административно-финансовых санкций с соответствующим сроком давности: в течение следующих 6 месяцев со дня выявления факта нарушения, но не позже чем через один год со дня самого нарушения. То есть если нарушение имело место 01.04.2009 г., а акт проверки кассовой дисциплины оформлен 02.02.2010 г., то штрафные санкции могли быть наложены до 31.03.2010 г. (завершается год со дня самого нарушения).

То есть если нарушение имело место 01.04.2009 г., а акт проверки кассовой дисциплины оформлен 02.02.2010 г., то штрафные санкции могли быть наложены до 31.03.2010 г. (завершается год со дня самого нарушения).

Однако дополненная ч. 2 ст. 250 ХКУ выводит из-под контроля этого Кодекса те штрафные санкции, контроль за соблюдением которых возложен на органы ГНС и таможенные органы. Теперь ждем четких и прозрачных разъяснений (пусть даже и в письмах-консультациях) от ГНС и НБУ, с какой даты должен исчисляться срок в 3 года. На сегодняшний момент мы видим два варианта: с даты фактического нарушения (так должно ли оно быть зафиксировано проверяющими?) и с даты оформления акта проверки. По нашему мнению, правильно исчислять 3 года с даты совершения правонарушения, ведь сам факт проверки будет фиксировать именно нарушение, и будет налагаться штраф.

Итак, несвоевременное/неполное приходование наличности в кассе субъекта хозяйствования будет стоить ему 5-кратного штрафа от суммы неоприходованной суммы, и срок, в течение которого такой штраф может быть наложен, — уже не 6 месяцев, а 3 года.

Другие нарушения норм по регулированию обращения наличности в национальной валюте

В соответствии с ч. 1 Указа №436:

1) за превышение установленных сроков использования выданной под отчет наличности, а также за выдачу наличных средств под отчет без полного отчета по ранее выданным средствам — в размере 25% выданных под отчет сумм;

2) за превышение установленных лимитов остатка наличности в кассах — в двукратном размере сумм обнаруженной сверхлимитной наличности за каждый день;

3) за неоприходование (неполное и/или несвоевременное) оприходование в кассах наличности — в пятикратном размере неоприходованной суммы.

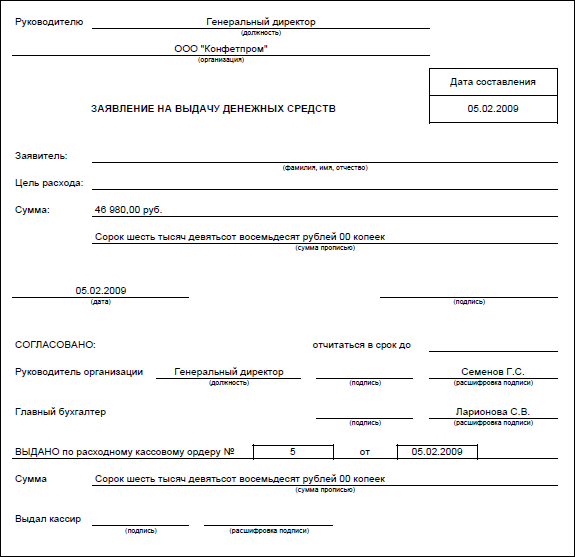

образец заполнения расходного кассового ордера при выдаче суммы наличных денег под отчет, основание для оформления

Подотчетные лица – это сотрудники организации, имеющие право на получение денежных средств с целью их дальнейшей траты на нужды предприятия.

Список данных работников определяется руководителем в приказе. При выдаче денег в подотчет составляется расходный кассовый ордер.

Нужно ли оформлять расходный кассовый ордер при выдаче суммы под отчет?

РКО – это первичный бухгалтерский документ, который необходим бухгалтеру для проведения операции по выдаче наличных денег из кассы.

На основании этой бумаги в бухучете отражается проводка по данной операции.

В зависимости от направления выдачи денежных средств выбирается соответствующий счет, в дебет которого будет оприходована наличная сумма из кредита счета 50 «Касса».

Кроме того, на основании РКО вносится запись в кассовую книгу о произведенной операции.

Если подотчетному лицу выдаются под отчет деньги из кассы, данный факт обязательно нужно документировать с помощью расходного кассового ордера.

Только в этом случае операцию можно будет правильно учесть. Без РКО бухгалтер не сможет выполнить проводку, а кассир заполнить кассовую книгу.

Обязанность по оформлению расходного кассового ордера при выплате денежных средств в подотчет работникам закреплена также на законодательном уровне в пп.6.3 п.6 Указания Банка России №3210-У от 11.03.2014.

Правильное оформление

Для заполнения следует применять унифицированный бланк КО-2 – это форма РКО действует давно, несмотря на отмену обязательности применения унифицированных документов. ОКУД данного бланка 0310002.

При выдаче в подотчет денежной суммы необходимо заполнить следующие поля РКО:

- ОКПО – код предприятия по территориальному справочнику.

- Название компании в полном или сокращенном виде.

- Подразделение при необходимости, из которого происходит расходование наличных денег на подотчет.

- Номер – проставляется в хронологическом порядке в соответствии с действующей нумерации в организации, отраженной в кассовой книге.

- Дата – день заполнение ордера соответствует моменту выдачи в подотчет денег подотчетному лицу.

- Код подразделения нужно заполнять, если таковые введены в организации.

- Счет бухгалтерского учета, в дебет которого поступает подотчетная сумма (счет 71).

- Код аналитического учета заполняется при ведении аналитики по данном счету.

- Кредит – счет 50, предназначенный для учета операций по кассе.

- Сумма – цифрами заполняется выдаваемая под отчет денежная сумма.

- Выдать – ФИО работника подотчетного лица, которому выдаются деньги в подотчет, заполняется в дательном падеже.

- Основание – основание и цель выдачи наличных денег (например, выдача в подотчет на оплату канцтоваров по накладной №11 от 14.11.2018).

- Сумма – прописью в именительном падеже с большой буквы, копейки цифрами, ниже повторяется та же величина цифрами.

- Приложение – документальное основание для выплаты денежных средств под отчет работнику, это может быть заявление подотчетного лица или приказ.

- Подписи ответственных лиц – руководитель и главный бухгалтер.

- Получил – полученная подотчетным лицом денежная сумма из кассы, дата получения и подпись.

- По – реквизиты паспорта подотчетного лица.

- Выдал – подпись и ФИО кассира, выдавшего деньги под отчет из кассы.

Какое основание указать в форме КО-2?

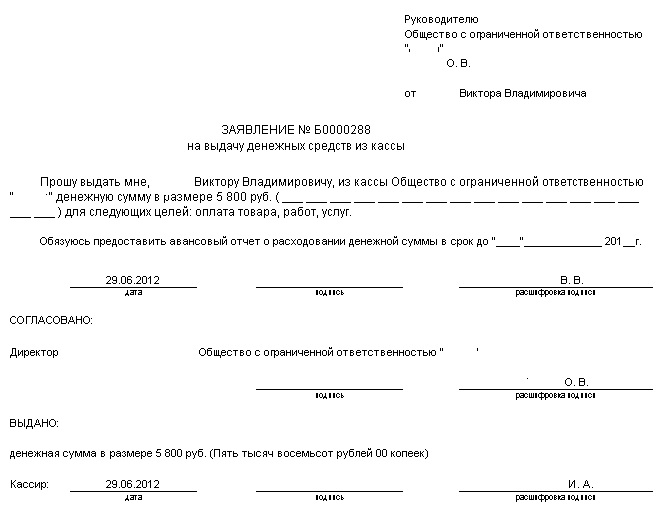

В строке «Приложение» нужно указать документы, которые служат основанием для выдачи кассиром денежных средств подотчетному лицу.

Как правило, составляется заявка или заявление от работника на имя руководителя, где заполняется необходимое количество денег, цель их расходования.

На заявлении руководитель ставит одобряющую визу.

Заявление с визой является достаточным основанием для кассира, чтобы выдать из кассы денежную сумму.

Также выдача возможна на основании приказа руководителя, где прописано распоряжение выплатить определенную денежную сумму конкретному человеку.

В строке «Основание» вносится фраза, начинающаяся со слов «Выдача под отчет…», далее поясняется, на что именно будут потрачены деньги.

Скачать образец заполнения

Скачать пример заполнения расходного кассового ордера на подотчет – word.

Полезное видео

О новых правилах выдачи наличных денежных средств подотчет, рассказано в данном видео:

Выводы

При выдаче в подотчет денег бухгалтер обязательно заполняет расходный кассовый ордер. На его основании работнику выдается наличность из кассы кассиром.

В момент получения денег подотчетное лицо обязано поставить свою подпись.

РКО позволяет учесть произведенную расходную операцию по кассе. Ордер регистрируется в кассовой книге, а в бухгалтерском учете с помощью двойной записи отражается данная расходная операция.

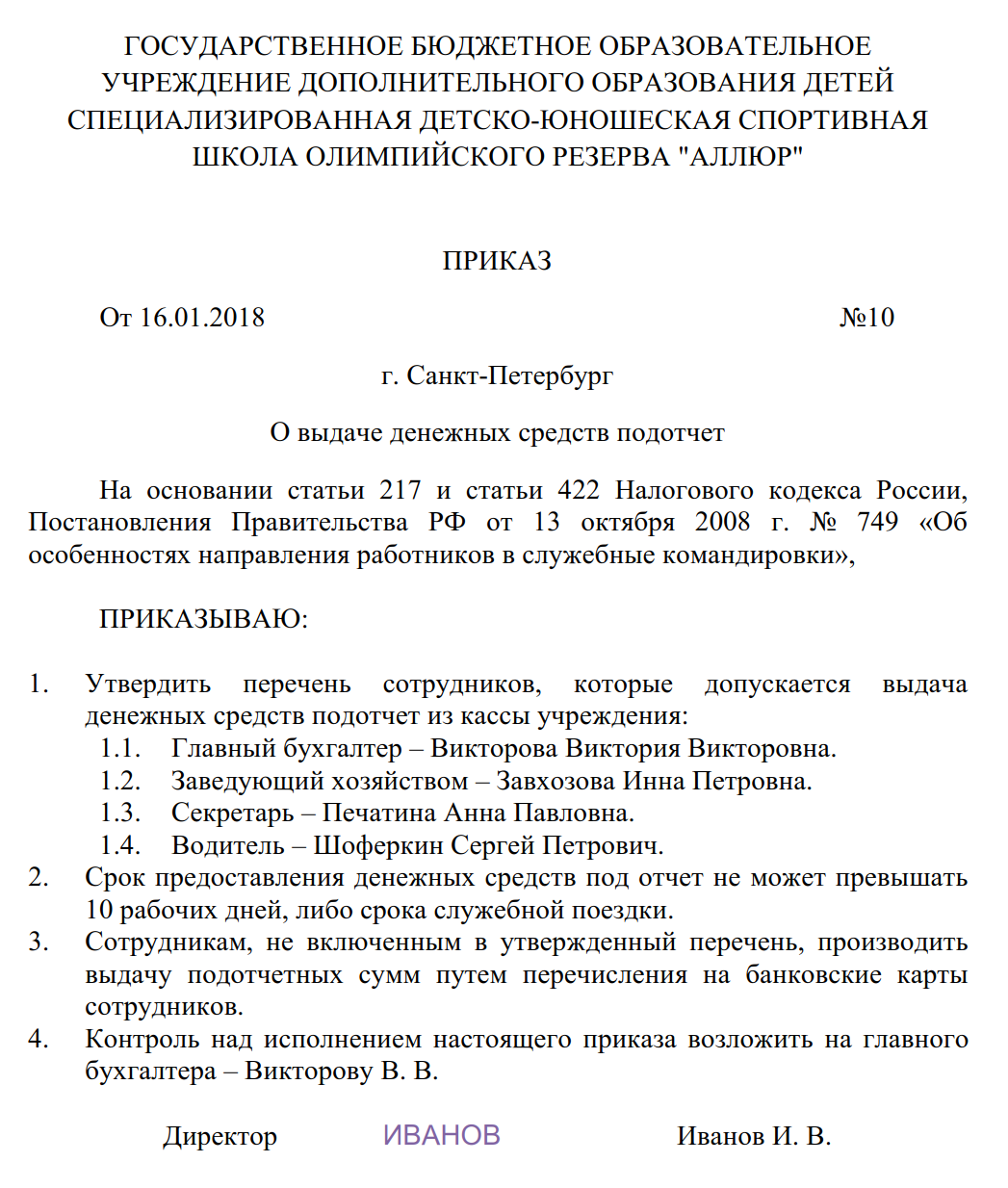

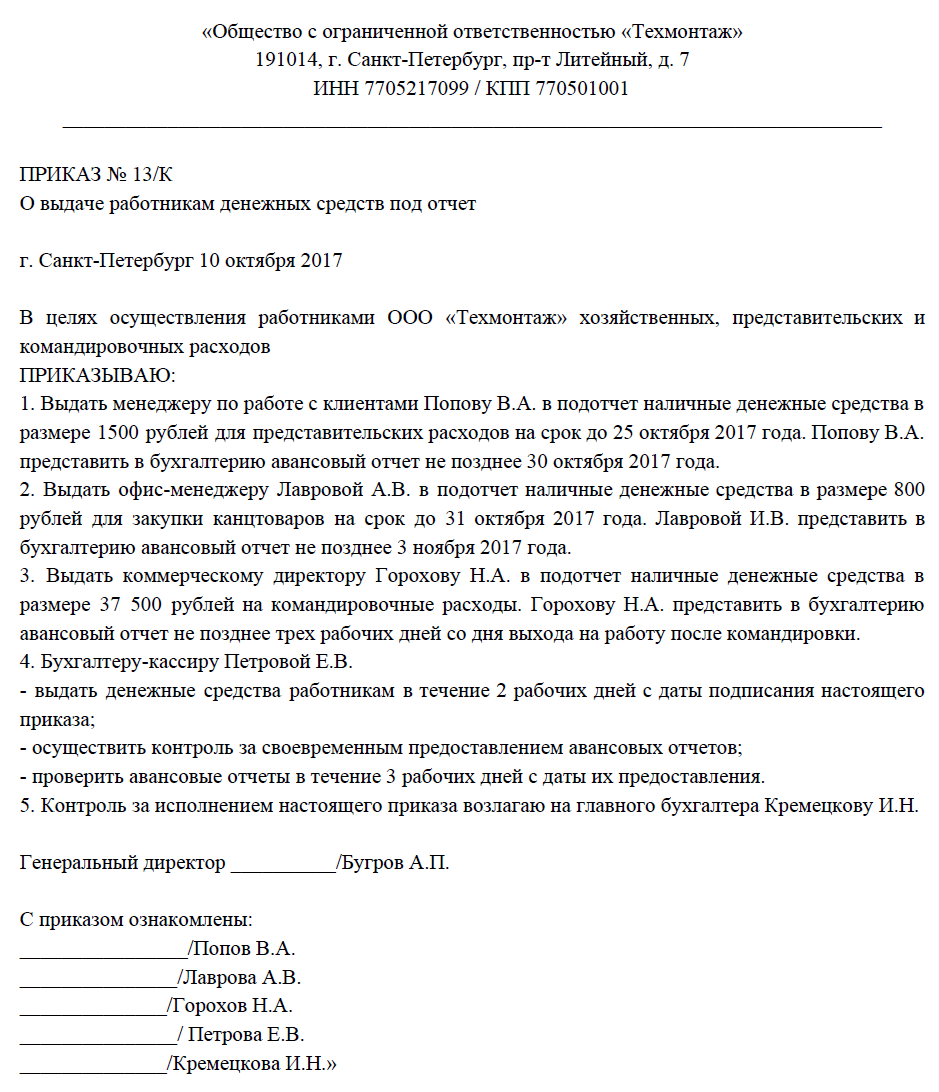

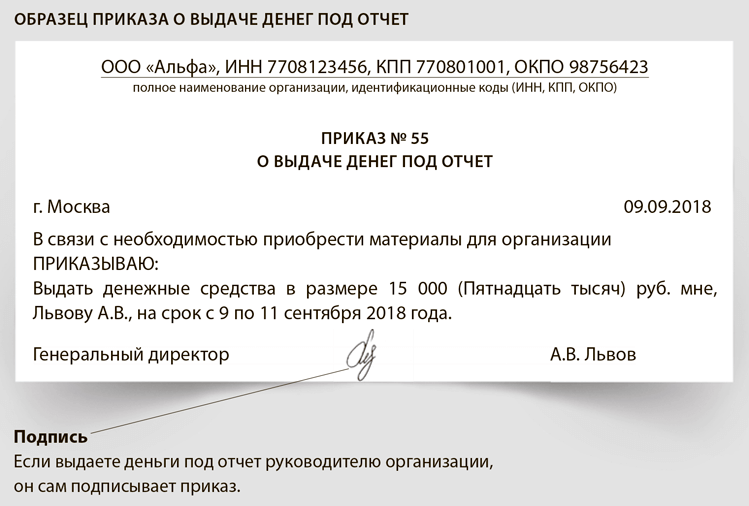

Составляем приказ о подотчетных лицах – образец 2019 – 2020

Вконтакте

Google+

Одноклассники

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Составляем приказ о подотчетных лицах — образец 2019 — 2020». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Процесс выдачи денег.

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

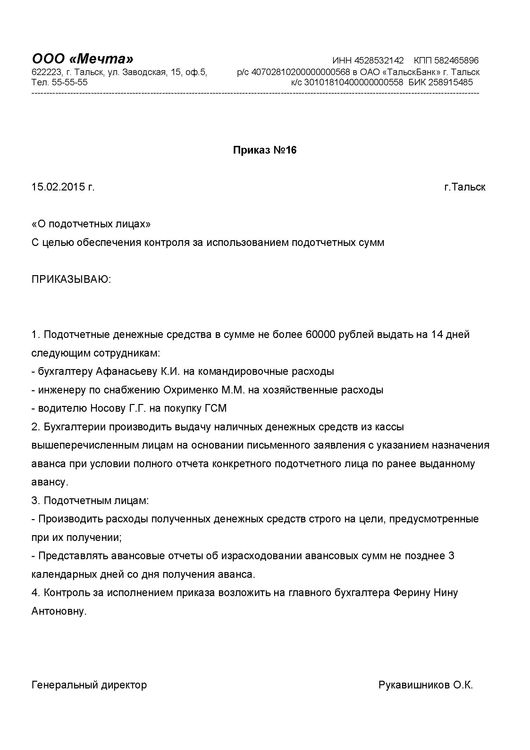

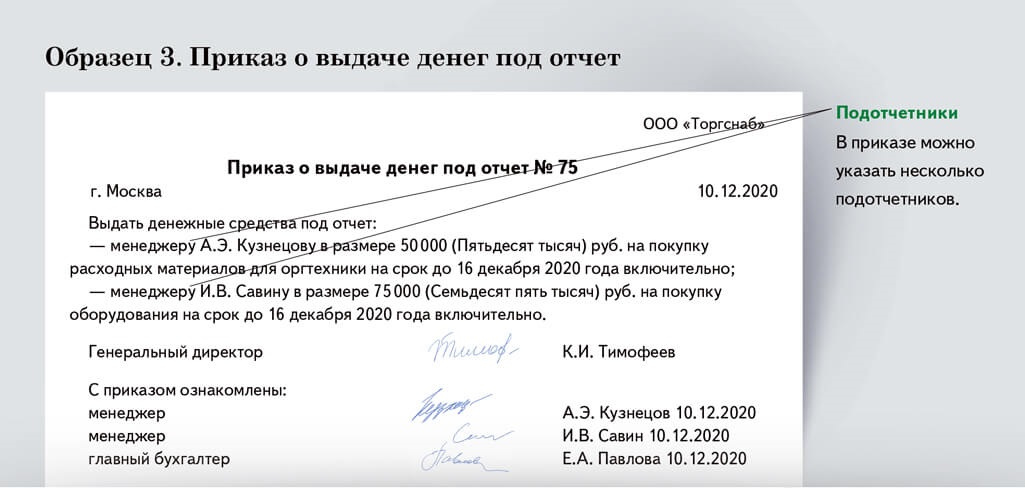

Общий приказ о назначении подотчетных лиц

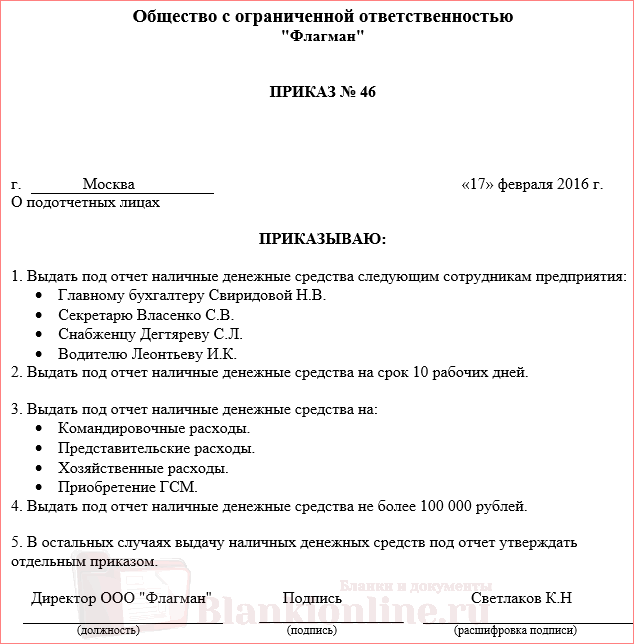

Выдать деньги под отчет в 2017 году компания может на основании одного из двух документов:

- Заявление сотрудника;

- Приказ (распоряжение) директора.

Важно! Фирма самостоятельно выбирает какой документ использовать. Это решение лучше закрепить в локальном акте. Можно остановится на обоих документах – но четко определить, когда и какой из них составляется.

Требования к приказу о выдаче денег в подотчет в 2018 установлены следующие:

- Должна быть указана выдаваемая сумма;

- Должен быть указан срок, на который выдаются деньги;

- Руководитель фирмы должен заверить документ подписью.

Приказ можно оформить на фирменном бланке, но это исключительно на усмотрение компании. В законе такой обязанности нет.

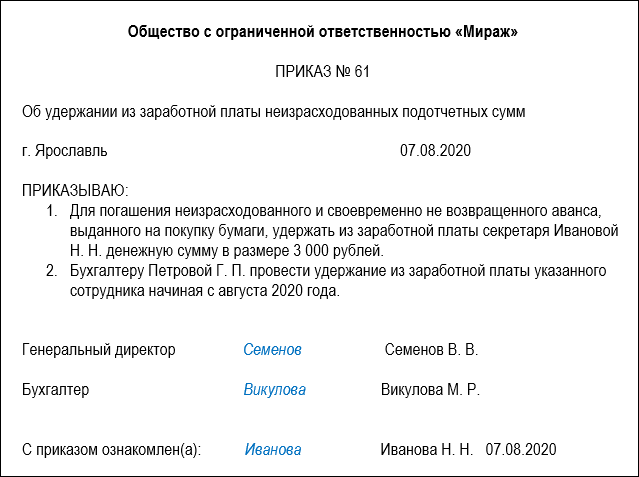

Важно! Сотрудник должен в течение 3 рабочих дней отчитаться по выданным денежным средствам.

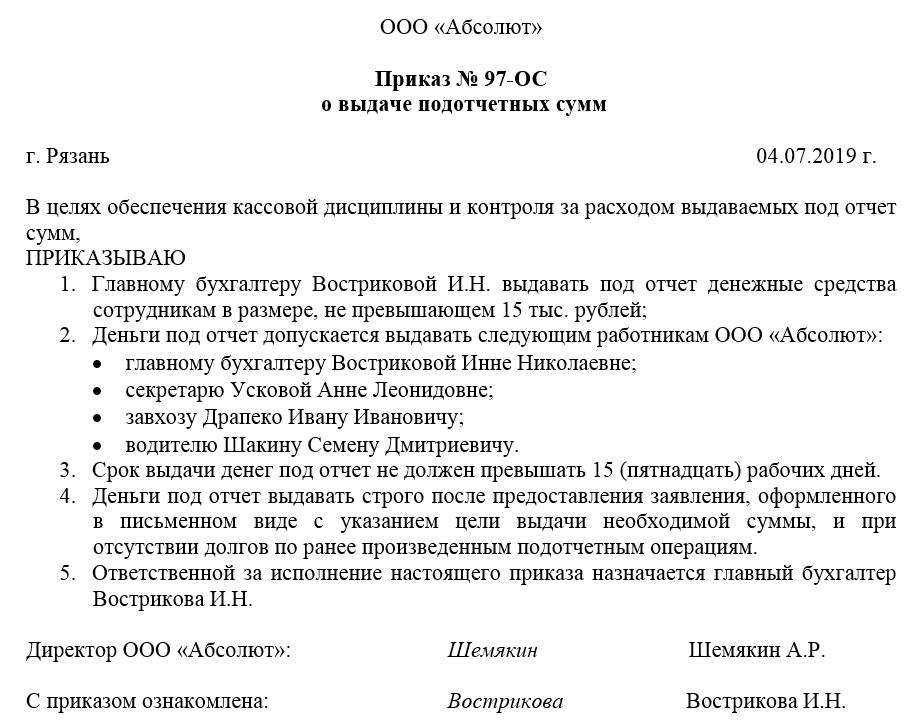

Посмотрите образец приказа о выдаче денег в подотчет (образец 2018).

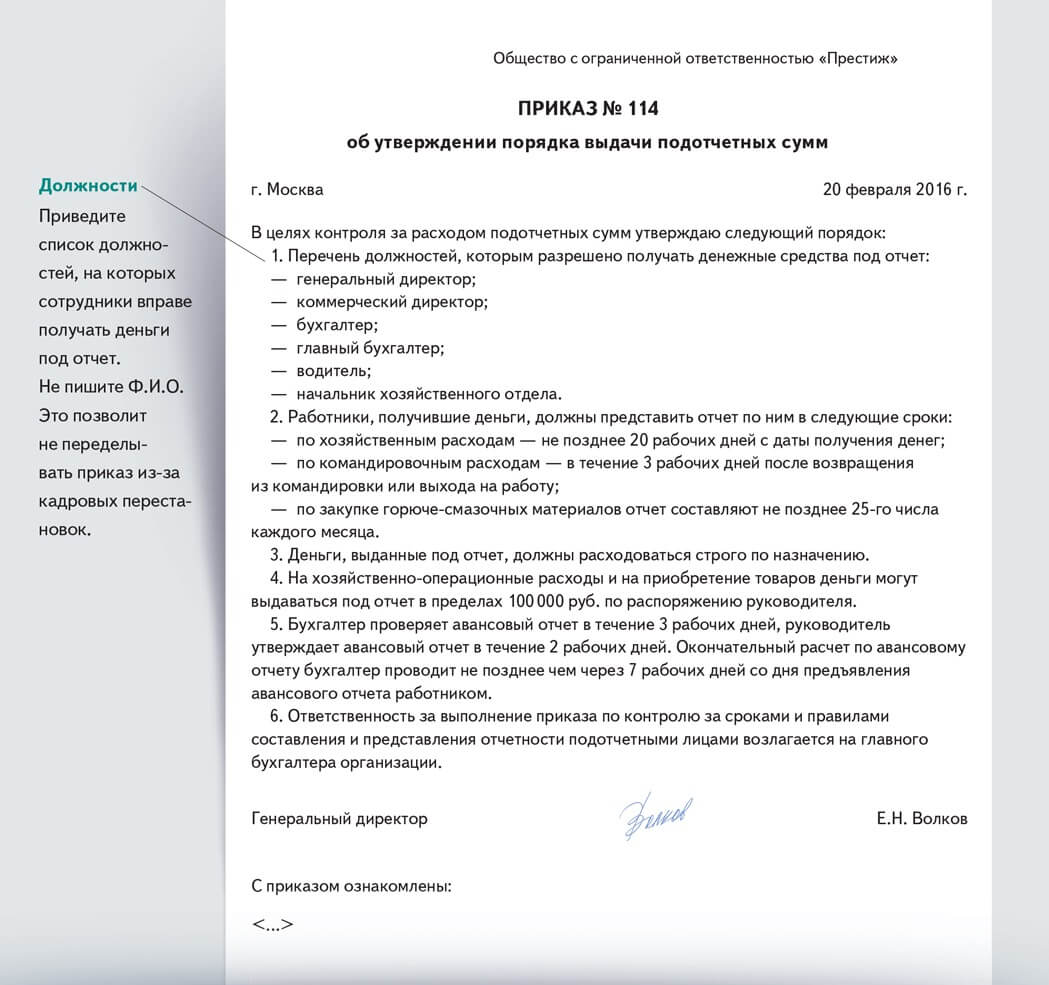

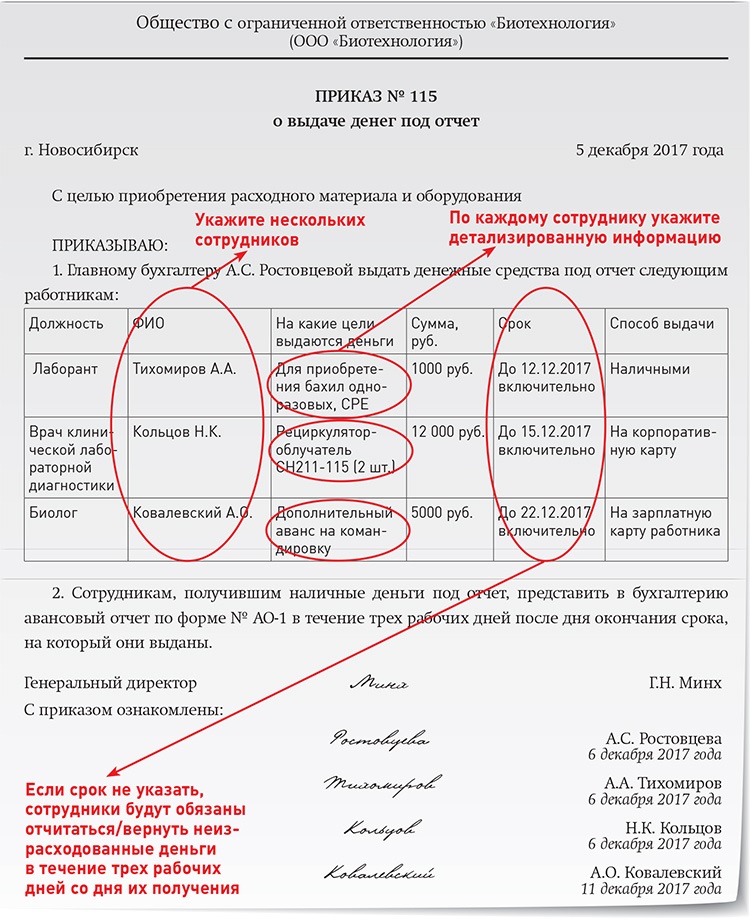

Компания вправе оформить приказ о подотчетных лицах в 2018 году, указав там сразу несколько сотрудников. Об этом праве ЦБ РФ впервые указал в своем письме Письмо ЦБ РФ от 13.10.17 № 29-1-1-ОЭ/24158.

Если фирма решит составить такой единый приказ на подотчетных лиц, то имейте ввиду следующие обязательные моменты:

- Укажите ФИО сотрудников, которым выдаются деньги;

- Выдаваемые сумму и срок, на который выдаются эти деньги нужно указать для каждого сотрудника отдельно.

В каком виде составляется

Унифицированной формы приказа о расчетах с подотчетными сотрудниками нет, поэтому его можно составить в произвольном виде.

Что обязательно должно быть в документе

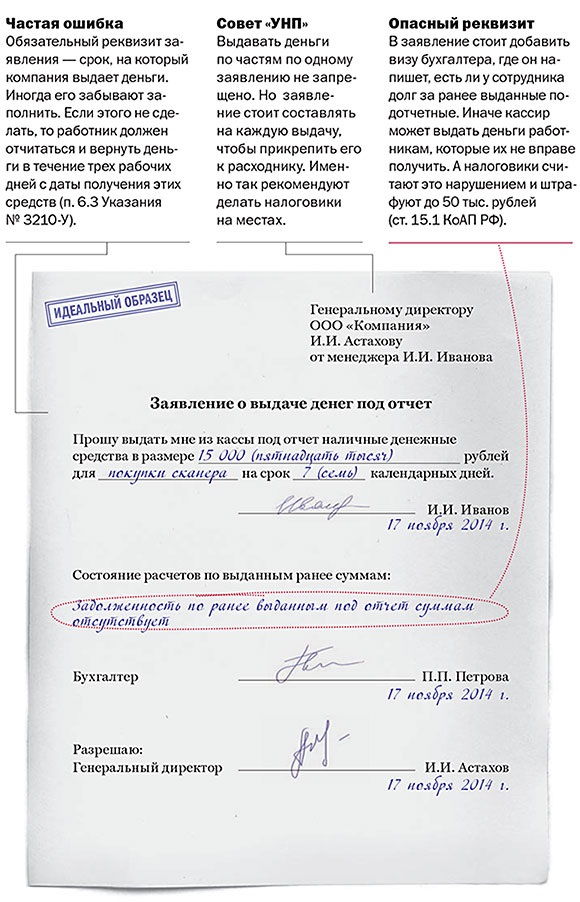

В приказе имеет смысл сделать оговорку, что основанием для выдачи подотчетных является заявление сотрудника с собственноручной разрешительной надписью директора, из которой видно, какую сумму вправе получить подотчетник и на какой срок.

На проверке это условие в приказе компанию ничем не защищает, ведь оно закреплено и в новых правилах ведения кассовых операций (п. 4.4 Положения № 373-П). Но большинство работников этих правил не читали. Ознакомив их с приказом, работодатель избежит лишних объяснений с сотрудниками.

А оговорка об особенностях заявления руководителя оградит от претензий в том, что в нем нет разреши-тельной надписи.

Кроме этого в приказе имеет смысл установить максимальный срок, на который могут быть выданы подотчетные. По новым правилам руководитель вправе ставить на заявлении любой срок выдачи подотчетных.

Вместе с тем свои полномочия по подписанию заявлений директор может передать другому работнику, например своему заму. Чтобы регламентировать его действия, в договоре можно предусмотреть максимальный срок, на который зам может разрешить выдать аванс.

Это условие также обоснует, почему в заявлениях большой разброс по срокам. Например, один работник получает деньги на два дня, а другой на полтора месяца.

Так как эти периоды входят в лимит, вопросы у проверяющих вряд ли возникнут. Положение № 373-П требует, чтобы руководитель установил сроки проверки и утверждения авансового отчета, а также расчетов по нему. Эти сроки также проще всего закрепить в приказе о расчетах с подотчетниками. Ограничений нет – сроки могут быть какими угодно большими.

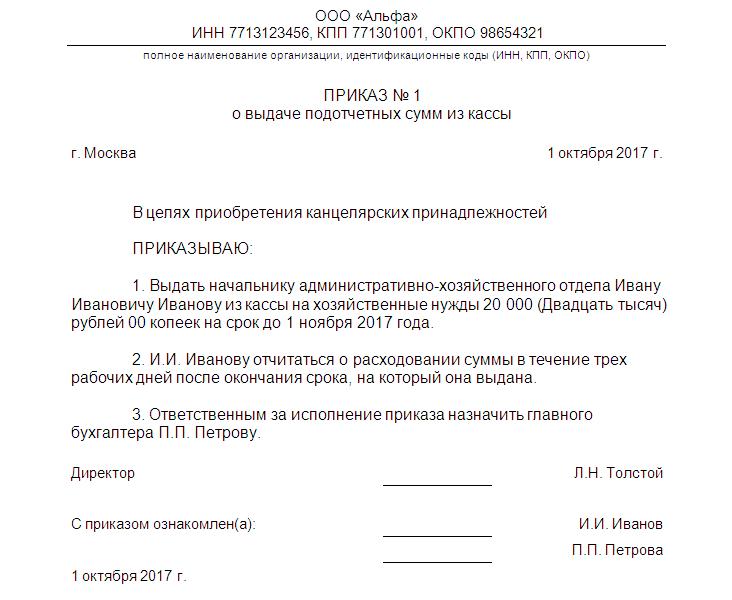

Как составить приказ на выдачу подотчетных сумм

Не будет считаться ошибкой выдача средств работнику, трудящемуся по гражданско-правовому договору, например, на приобретение строительных материалов.

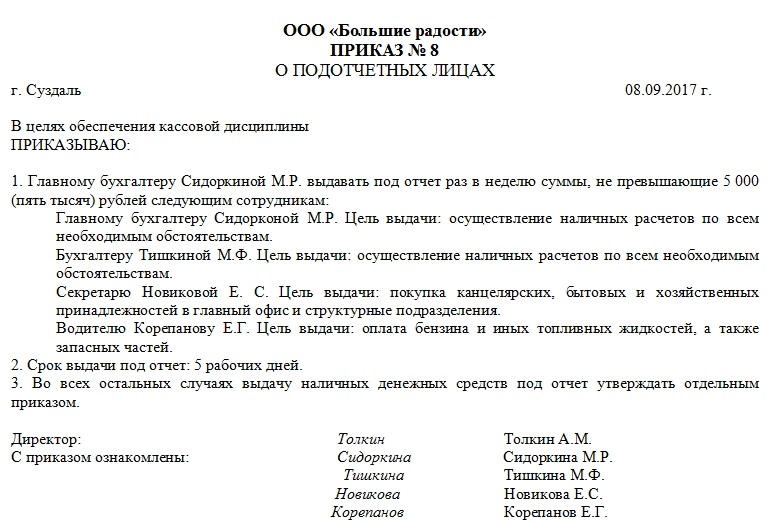

В небольших организациях допустимо издание распоряжения, в котором прописываются конкретные должностные лица и фамилии, которым допустимо предоставление денег под авансовый отчет.

Ниже вы найдете образец приказа о назначении подотчетных лиц 2018 года.

В бюджетном учреждении должен быть установлен лимит расчетов с подотчетными лицами и максимальный срок, на который выдаются деньги. Законодательством ограничений по срокам и суммам не обозначено, следовательно, организация самостоятельно определяет норму денежных средств, выдаваемых под авансовый отчет, и сроки.

Предельный срок сдачи авансового отчета — не позднее трех рабочих дней, установлено п. 6.3 Указаний № 3210-У. Учреждение не вправе утвердить больший срок.

А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны отчитываться в день окончания подотчетного периода (срока, на который были выданы деньги) или в первый рабочий день (по возвращении из командировки).

Образец новых приказов на подотчет

Все организации, в соответствии с ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязаны организовать внутренний контроль за осуществлением хозяйственных операций. В полной мере это относится и к выдаче денежных средств так называемым подотчетникам. В компании должно быть четкое понимание, кому, на каком основании, на какой срок выдавать деньги, когда должны отчитаться работники. Наладить или укрепить финансовую дисциплину в работе с подотчетниками вам поможет предлагаемый в статье образец приказа на подотчетные суммы (будут даны 2 варианта документа).

Как грамотно составить приказ о назначении подотчетных лиц

Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе. Образец приказа о подотчетных лицах, 2018 Преимущества такого способа регулирования кассовой дисциплины очевидны:

- бухгалтерия «в курсе», кому и сколько можно выдать денег;

- работники заранее планируют свои расходы;

- работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета;

- оптимизируется документооборот: не нужно писать заявление на каждый аванс.

Если в вашей фирме деньги из кассы выдаются эпизодически или понадобилось выдать средства сотруднику, не указанному в общем документе, то вам больше подойдет распоряжение на выдачу сумм для разового случая.

Позиция в законе

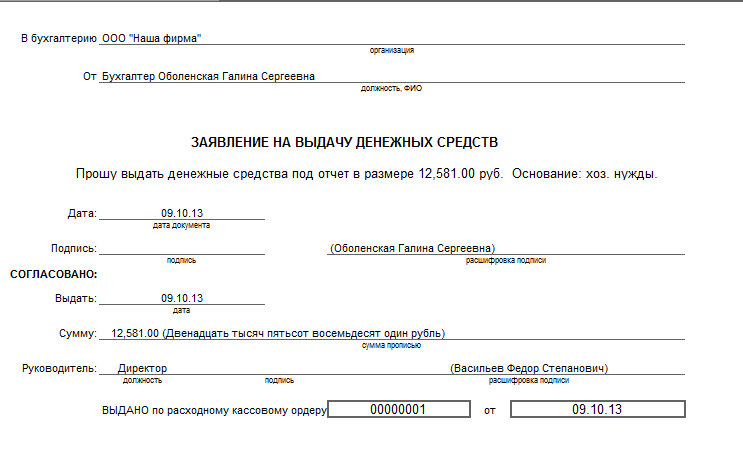

В п. 4.4 Положением № 373-П сказано, что при выдаче сотрудникам подотчетных средств, должен быть оформлен расходный кассовый ордер (РКО). Основанием для его оформления является заявление сотрудника, которому необходимо получить средства.

Составляется такое заявление в произвольной форме. Оно должно содержать дату его составления и подпись руководителя предприятия. Также заявление должно включать информацию о сумме средств и о периоде, на который эти средства будут выданы. Наличные средства выдаются сотрудникам на расходы, которые связаны с деятельностью организации.

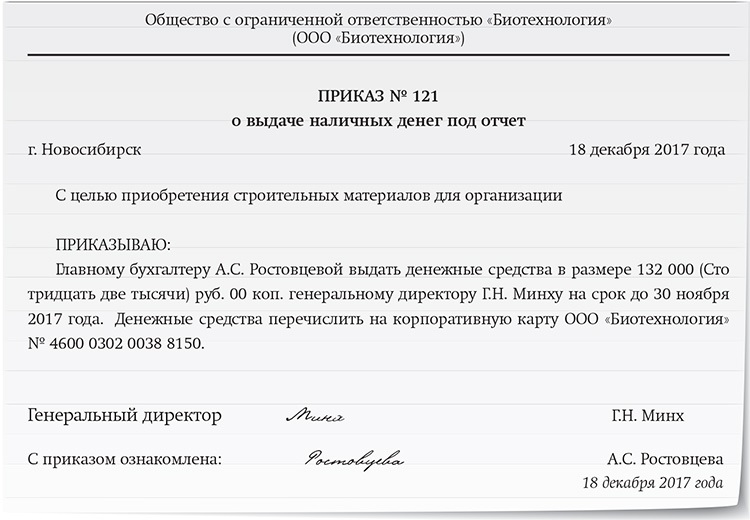

Скачать пример заполнения приказа о выдаче денег под отчет руководителю

Скачать бланк приказа о выдаче денег под отчет руководителю

В течение трех дней после того, как закончится период, на который были выданы деньги, подотчетному лицу необходимо представить авансовый отчет. Длительность проверки авансового отчета устанавливается руководителем организации. Она осуществляется сотрудниками бухгалтерии, но при их отсутствии эта обязанность возлагается на руководителя организации.

Длительность проверки авансового отчета устанавливается руководителем организации. Она осуществляется сотрудниками бухгалтерии, но при их отсутствии эта обязанность возлагается на руководителя организации.

Подотчетные средства выдаются в случаях, когда ответственным лицом погашены все предыдущие задолженности по полученным наличным средствам организации.

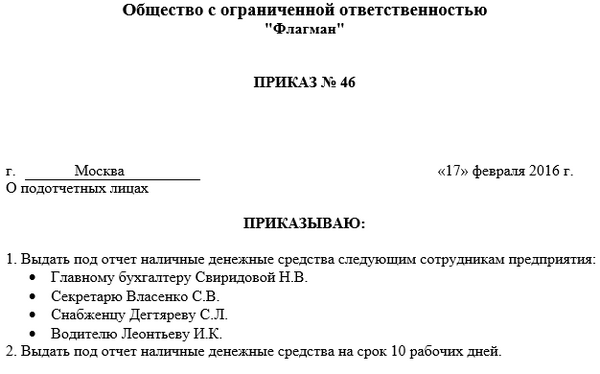

Перечень сотрудников, которые могут получить подотчетные средства, не установлен законодательством и определяется приказом по предприятию.

В этом приказе должны быть указаны такие данные:

- период, на который могут быть выданы средства;

- их максимальный размер;

- порядок, в соответствии с которым должны представляться авансовые отчеты.

Как сказано в законодательстве, если на предприятии нет данного приказа, то срок их выдачи будет считаться не установленным, а все подсчеты должны осуществляться в течение рабочего дня.

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Кому можно выдавать подотчетные суммы

Обычно перечень работников, которым допускается выдача подотчетных сумм, указывается в соответствующем распоряжении. Это может быть бухгалтер, водитель, секретарь, завхоз и прочие работники, в обязанности которых среди прочего входит покупка необходимых товарно-материальных ценностей, а также те, кто регулярно ездит в служебные поездки.

Для того, чтобы сотрудник предприятия мог получить необходимые средства, он должен написать специальное заявление, в котором указывается количество требуемых денег, их назначение и срок, в течение которого они будут потрачены.

Отчетность по потраченным деньгам

После того, как подотчетные средства будут потрачены, лицо, производившее затраты, должно отчитаться перед бухгалтерией.

Сделать это нужно не позднее чем через три дня после того дня, который указан крайним для использования денег.

Для этого к отчету о расходах должны быть прикреплены следующие документы:

- квитанции;

- товарные и кассовые чеки;

- проездные билеты;

- прочие, подтверждающие оплату бланки.

Затем все документы надлежащим образом проверяются бухгалтером.

Кто формирует приказ

Высшие должностные лица в организациях редко самостоятельно занимаются созданием разного рода бумаг. Обычно эту функцию выполняют либо секретари, либо руководители структурных подразделений, либо юристы – в зависимости от того, какой именно бланк нужно сформировать.

Приказ о подотчетных суммах обычно пишется с подачи отдела бухгалтерии либо в самом отделе, либо в секретариате.

Общий приказ о назначении подотчетных лиц

Отметим, что с 19 августа 2018 года получить деньги работники могут не только на основании заявления, но и на основании распорядительного документа организации (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Если в компании деньги выдаются периодически одним и тем же сотрудникам, эти операции следует упорядочить, установив перечень лиц, которые имеют право получать денежные средства на постоянной основе.

Можно установить лимиты по суммам и срокам предоставления авансов. Чтобы не издавать отдельный приказ о сроках отчета по подотчетным суммам, можете этот важный момент тоже отобразить в едином документе.

Вконтакте

Google+

Одноклассники

Похожие записи:

Издаем приказ о выдаче подотчетных сумм: образец 2019 года: blogkadrovika – LiveJournal

Сотруднику нужно выдать деньги под отчет. Нужно ли издавать приказ о выдаче денег в подотчет? Как выглядит образец такого приказа в 2019 году? Что в нем писать? Поясним на примере такого приказа.

Как выдавать подотчетные суммы из кассы

Подотчетные суммы можно выдать сотруднику двумя способами:

- наличными деньгами из кассы;

- при помощи банковской карты.

Подотчетное лицо – работник, в том числе по ГПД, которому вы выдаете деньги для оплаты расходов вашей организации, а он должен за эти деньги перед вами отчитаться (Письмо Банка России от 02.10.2014 N 29-Р-Р-6 / 7859).

Деньги под отчет выдавайте на основании приказа руководителя или подписанного им заявления подотчетного лица . Директор укажет на заявлении, сколько денег выдать, на какой срок и когда вернуть неизрасходованную сумму (Письмо Банка России от 06.09.2017 N 29-1-1-ОЭ / 20642).

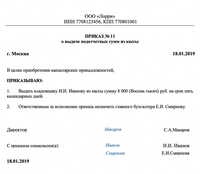

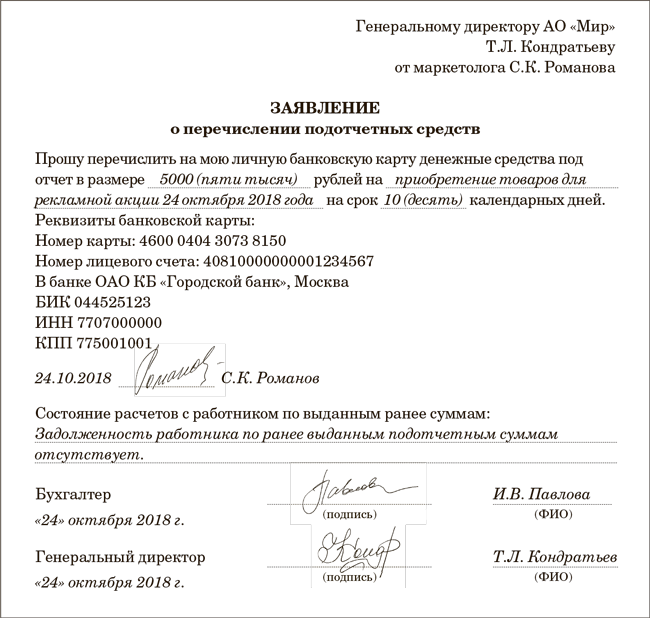

Пример приказа о выдаче подотчетных сумм

Допустим, что директор одобрил выдачу работнику подотчетных сумм наличными денежными средствами. Потом издается приказ.

Скачать бланк приказа о выдаче денег под отчет вы можете по ссылке .

В приказе должны быть указаны:

- Кому выданы денежные средства;

- Сумма, выдаваемая под отчет;

- Срок, на который выдаются денежные средства. По истечении этого срока подотчетник должен отчитаться о расходах.

По истечении этого срока подотчетник должен отчитаться о расходах.

По истечении этого срока подотчетник должен отчитаться о расходах.Заметим, что в одном приказе может быть оформлена выдача подотчетных сумм нескольким лицам. Тогда в документе нужно указать необходимые данные отдельно для каждого работника. Вот образец приказа 2019 года:

Если же в 2019 году работодатель перечисляет деньги подотчет на карту, то банковские реквизиты надо указать в приказе или заявлении о выдаче денег.В поле 24 “Назначение платежа” платежного поручения напишите, что перечисленные средства являются подотчетными. Например, “Аванс на командировочные расходы”, “Аванс на хозяйственные нужды”.

https://www.youtube.com/watch?v=A2jGF8EAhIk

Выдача наличных под отчет. Налоги & бухучет, № 32, Апрель, 2018

7.1. Выдача под отчет: когда и кому?

Подотчетные лица. Для начала ответим на вопрос: кто же такие подотчетные лица? Заметим, что сам термин «подотчетное лицо» определен только для бюджетников. Так, п. 1.2 Порядка № 372 подотчетным лицом называемого работника учреждения, который получил под отчет средства для будущих расходов. Полагаем, что этим определением вполне могут использовать и хозрасчет предприятия.

Так, п. 1.2 Порядка № 372 подотчетным лицом называемого работника учреждения, который получил под отчет средства для будущих расходов. Полагаем, что этим определением вполне могут использовать и хозрасчет предприятия.

Например, работнику может быть поручено приобрести товарно-материальные ценности (далее – ТМЦ), закупить сельскохозяйственную продукцию или выполнить выполнение в служебной командировке. Характерная особенность таких отношений состоит в том, что лица, которому выдали наличные, по установленной форме отчитаться перед выполнением соответствующего задания и израсходованных средств.Поэтому этих лиц и называют подотчетными.

Таким образом, можно констатировать: под подотчетными лицами понимаются

работники предприятия, которым выданы денежные средства для выполнения какого-либо производственно-хозяйственного поручения

6501449″> Когда выдают подотчетные суммы. Как правило, сначала работник получает денежные средства, а затем использует их на покупку товаров, сельхозпродукции или же на командировку.Однако бывает и так, что работник приобретает ТМЦ или оплачивает командировочные расходы за счет собственных средств и только после этого предприятие возмещает работнику израсходованные им суммы.

6501449″> Когда выдают подотчетные суммы. Как правило, сначала работник получает денежные средства, а затем использует их на покупку товаров, сельхозпродукции или же на командировку.Однако бывает и так, что работник приобретает ТМЦ или оплачивает командировочные расходы за счет собственных средств и только после этого предприятие возмещает работнику израсходованные им суммы.Нормативное регулирование. Отношения между работником (подотчетным лицом) и субъектом хозяйствования могут принимать (1) трудового или (2) гражданско-правового характера.

1. Трудовые отношения (когда работник выполняет обязанности, предусмотренные трудовым договором и / или руководной инструкцией).Здесь все хорошо знакомо: есть обязанности работника (выполнять поручения руководителя в рамках своих трудовых функций) и обязанности работодателя (возмещать израсходованные работниками денежные средства), которые подчиняются требованиям КЗоТ . То есть отношения эти регулируются трудовым законодательством.

То есть отношения эти регулируются трудовым законодательством.

Причем подтверждением того, что расходы понесены работником по поручению руководителя, могут служить распорядительные документы (приказ, распоряжение) или письменная доверенность.

2. Гражданско-правовые отношения (когда приобретение товаров не входит в обязанности работника).

В этом случае отношения между предприятием и его работником регулируются нормами ГКУ . Причем здесь возможны два варианта того, как работник приобретает товары (работы, услуги) для хозяйственных нужд предприятия.

Первый вариант – договор поручения. Напомним: согласно ч. 1 ст. 1000 ГКУ по договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) выдаются юридические действия. Сделка, совершенная поверенным, создает изменяет, прекращает гражданские права и обязанности доверителя. При этом доверитель обязан выдать поверенному доверенность на осуществление юридических действий, предусмотренных договором поручения ( ч. 1 ст. 1007 ГКУ ).

Сделка, совершенная поверенным, создает изменяет, прекращает гражданские права и обязанности доверителя. При этом доверитель обязан выдать поверенному доверенность на осуществление юридических действий, предусмотренных договором поручения ( ч. 1 ст. 1007 ГКУ ).

Договор поручения в данном случае может быть заключен как в письменной, так и в письменной форме

Объясняется это тем, что в такой ситуации несоблюдение стороны письменной сделки, установленной законом, не влечет за собой ее недействительность ( ч.1 ст. 218 ГКУ ).

Обязанности доверителя (в данном случае – предприятия-работодателя) прописаны в ч. 2 ст. 1007 ГКУ . Так, он обязан, если установлено договором :

– обеспечить поверенного средства, необходимыми для выполнения поручения;

65031552″> – заменить поверенному расходы, связанные с выполнением поручения.

65031552″> – заменить поверенному расходы, связанные с выполнением поручения.Кроме того, доверитель выполненного поручения выполненного им в связи с выполнением поручения ( ч.3 ст. 1007 ГКУ ).

Обязанности поверенного (подотчетного работника) находим в ч. 1 ст. 1006 ГКУ . Он должен:

– после выполнения поручения или в случае прекращения договора поручения до его выполнения вернуть доверителю доверенность, срок которой не истек, а также предоставить отчет об исполнении поручения и подтверждающие документы, если это требуется по условиям договора и характеру поручения ;

– немедленно передать доверителю все полученное в связи с выполнением поручения.

Итак, после того как работник выполнит поручение работодателя, он обязан отчитаться перед ним о сумме расходов , понесенных в связи с выполнением поручения.

А поскольку ГУ не выдвигает каких-либо требований на наш взгляд на отчет, то, он может быть составлен по форме Отчета об использовании, выданных на командировку или под отчет, утвержден приказом № 841 * ( далее – Отчет об использовании подотчетных средств).О применении формы в такой ситуации говорится в письме Минфина от 01.12.2016 г. № 31-11170-16-29 / 34246 и консультации налоговиков из подразделения 109.15 БЗ.

Причем к нему в обязательном порядке прилагают оригиналы документов, подтверждающих факт осуществления документов и их размер.

Второй вариант – договорных отношений нет. Б случаи, когда работник не может заранее сообщить работодателю о необходимости приобретения товаров (работы, услуги) для хозяйственных нужд предприятия.В этом случае можно говорить, что он действует без предварительного поручения .