Приказ о выдаче подотчетных сумм образец: Приказ о выдаче подотчетных сумм. Образец и бланк 2021 года

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплиныЗаработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Кадровый портал – Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровикаХранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Приказ на выдачу подотчетных сумм: образец – 2020

На любом предприятии может возникнуть необходимость выдачи денежных средств сотрудникам для расходования на нужды организации (командировочные, представительские расходы, покупка канцтоваров, хозинвентаря и т. п.). При этом следует оформить приказ на выдачу подотчетных сумм. Как это сделать, расскажем в нашей статье.

п.). При этом следует оформить приказ на выдачу подотчетных сумм. Как это сделать, расскажем в нашей статье.

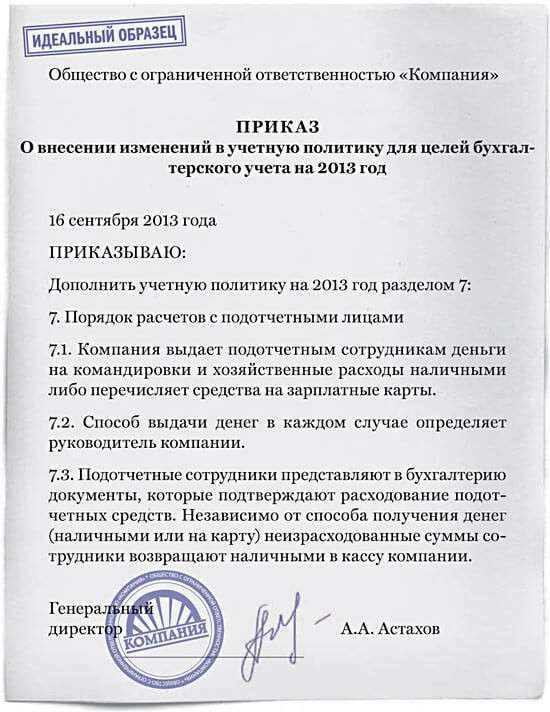

Приказ на выдачу подотчетных сумм – образец 2020

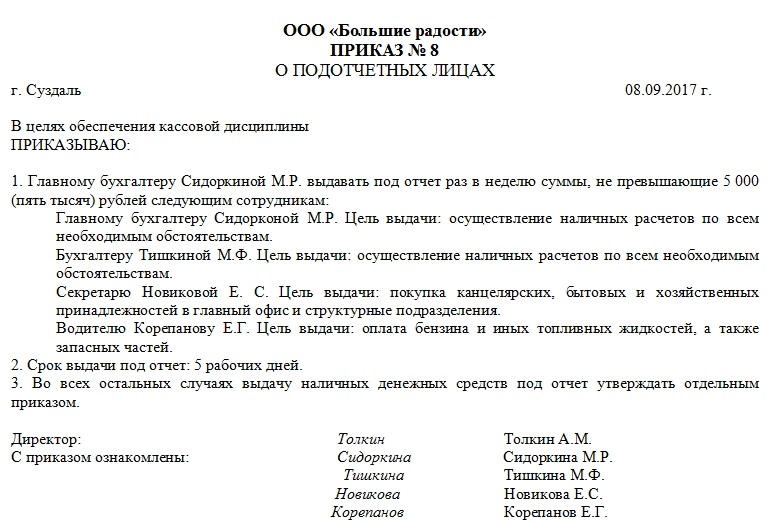

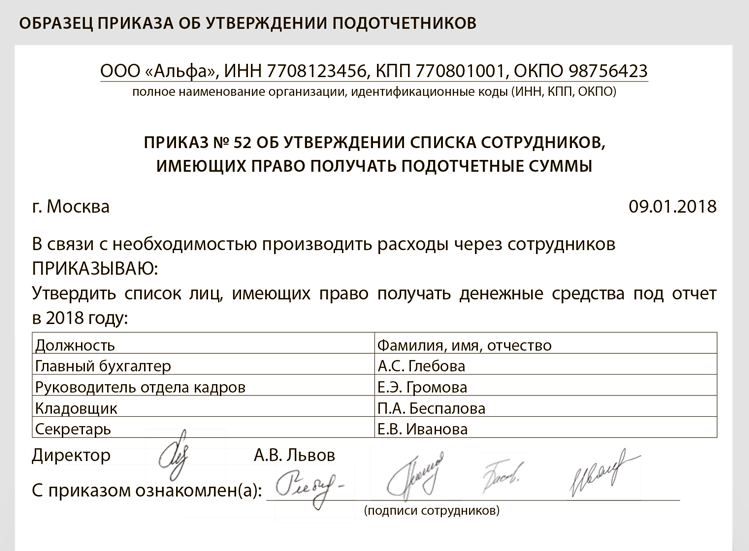

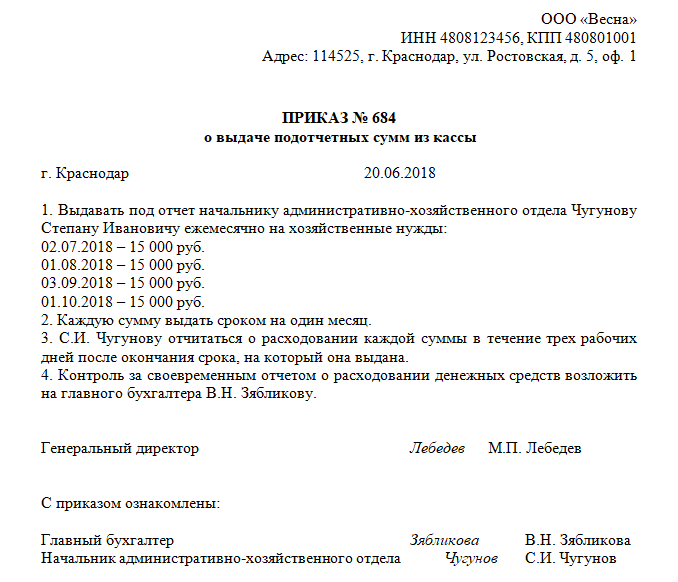

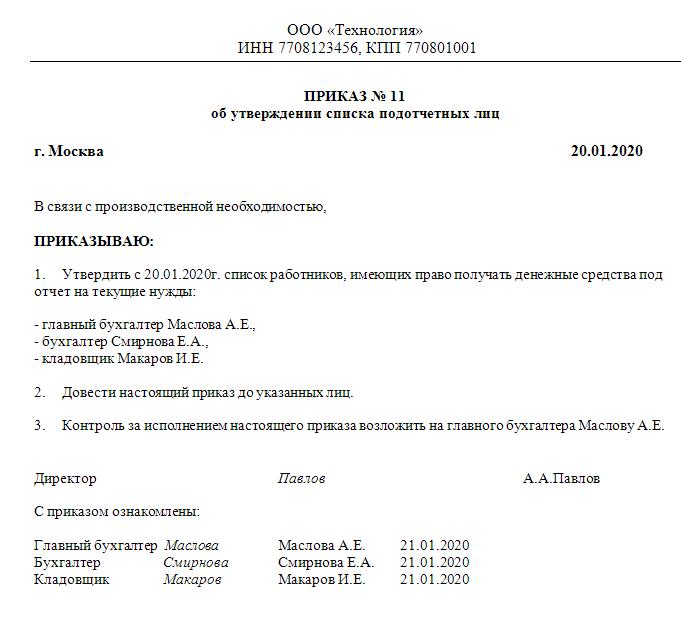

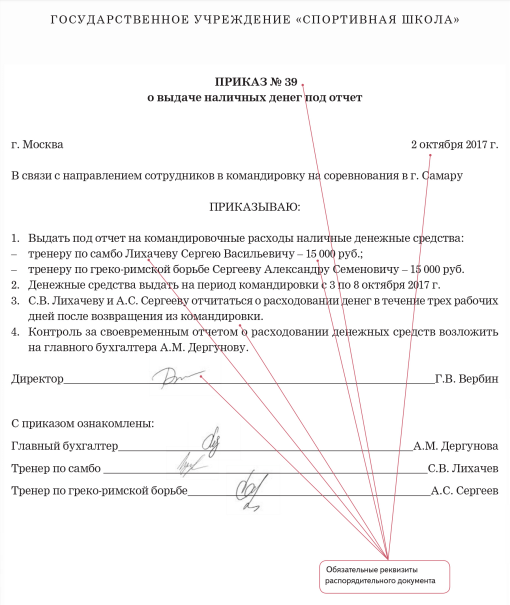

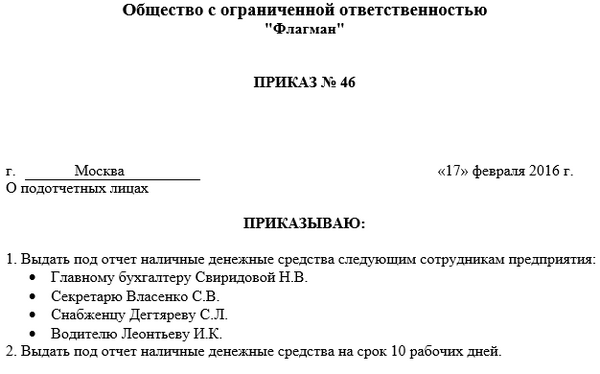

Приказ определяет перечень работников, имеющих право на получение подотчетных денег – наличных из кассы предприятия, либо безналичных средств, перечисляемых на банковскую карту подотчетного лица. Оформление такого приказа возможно как при каждой выдаче денежных средств, если подотчетные деньги выдаются нечасто, так и путем издания документа, действующего длительный период времени, что целесообразно при регулярных выплатах определенному кругу лиц.

Отметим, что подотчетные средства могут выдаваться и без составления приказа – по письменному заявлению подотчетника, при условии, что оно содержит информацию о сумме выдаваемых денег, сроке, на который они выдаются, дату и визу руководителя (п. 6.3 Указания Банка России № 3210-У от 11.03.2014 с изм. от 19.06.2017). Допустимо и совместное использование этих документов, когда работник подает руководителю заявление с просьбой о выдаче денег в подотчет, а руководитель на его основании издает распоряжение на выплату средств из кассы либо на карту сотрудника.

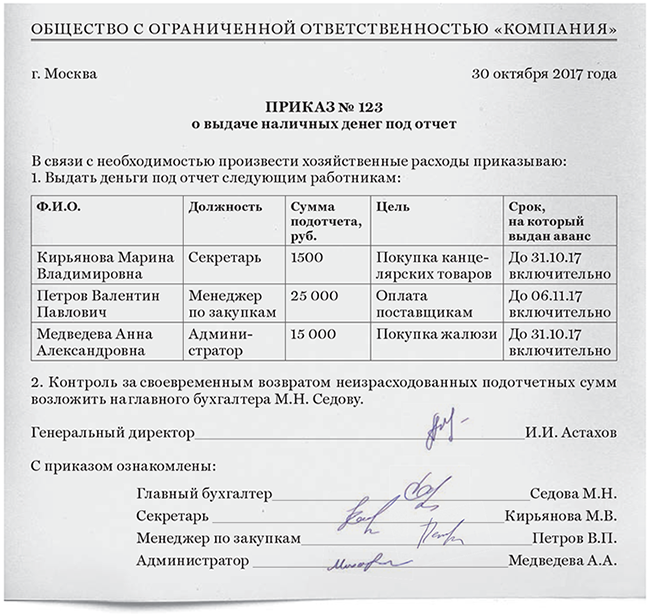

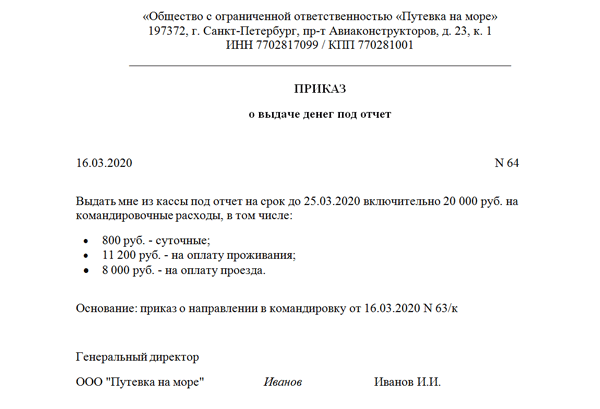

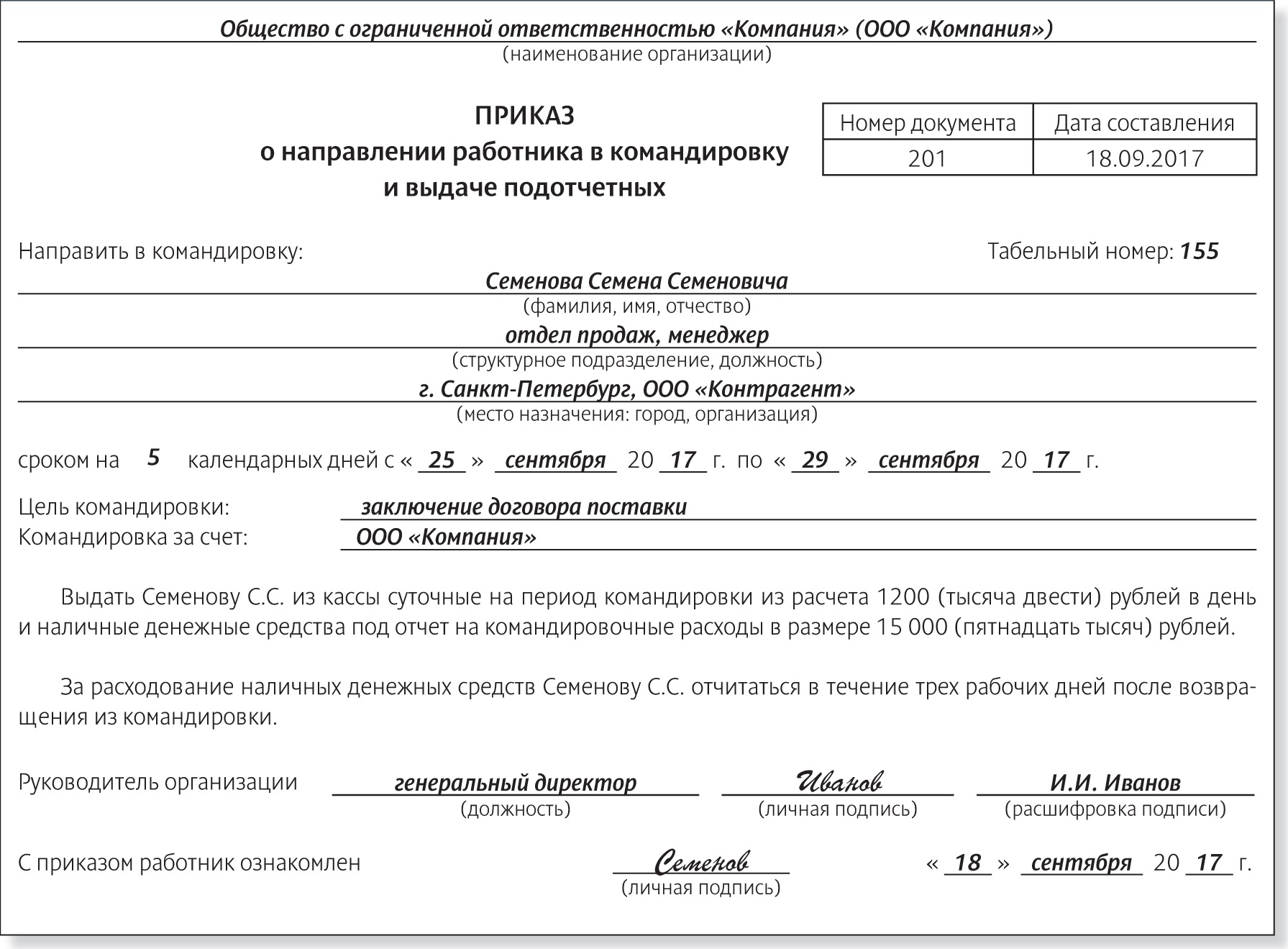

При выдаче подотчетной суммы срок приказа, точнее срок, на который выданы средства, имеет большое значение, поскольку по его окончании, в течение 3-х дней (рабочих) подотчетник обязан предъявить бухгалтерии авансовый отчет, в котором им перечисляется, на что именно потрачены деньги (с приложением подтверждающих документов). Если деньги выдавались на командировочные расходы, отчитаться по ним необходимо после возвращения из командировки, но не позже 3-х рабочих дней с даты приезда (п. 26 Постановления Правительства № 749 от 13.10.2008 в ред. от 29.07.2015).

При этом подотчетные деньги могут выдаваться и тем сотрудникам, кто еще не отчитался полностью за средства, взятые в подотчет ранее.

Читайте также: Положение о расчетах с подотчетными лицами: образец

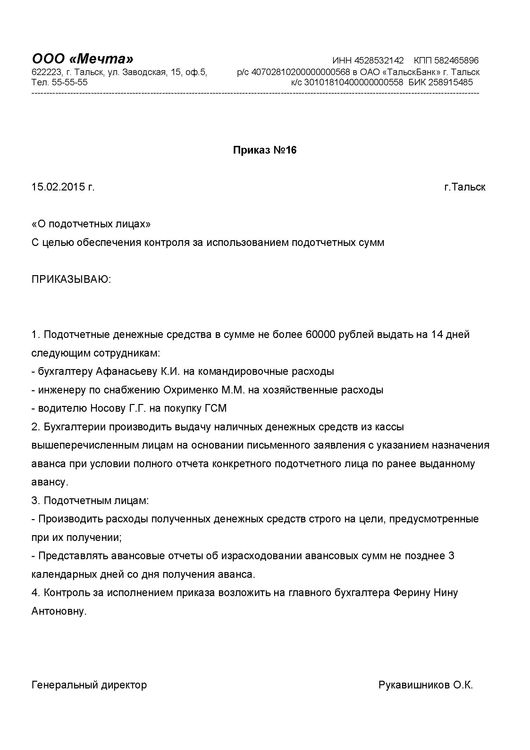

Приказ, определяющий перечень подотчетных лиц предприятия должен содержать следующую информацию:

- Ф.И.О. и должности лиц, которые вправе получать подотчетные средства;

- цели, на которые им могут выдаваться деньги в подотчет;

- максимально возможные подотчетные суммы и сроки, на которые они выдаются.

Приказ подписывает руководитель предприятия (или ИП), при этом каждое подотчетное лицо должно быть ознакомлено с документом под роспись.

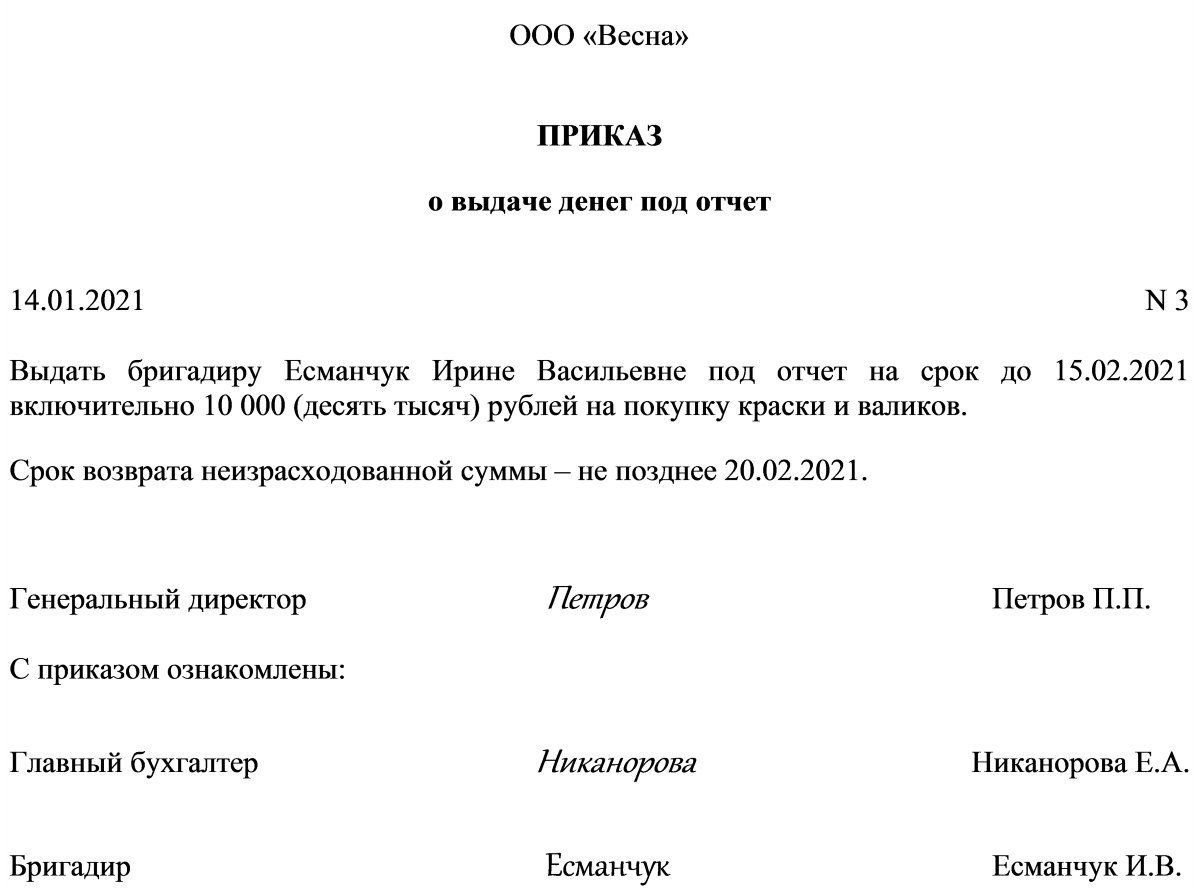

Каким может быть такой приказ о выдаче подотчетных сумм – образец приведен ниже:

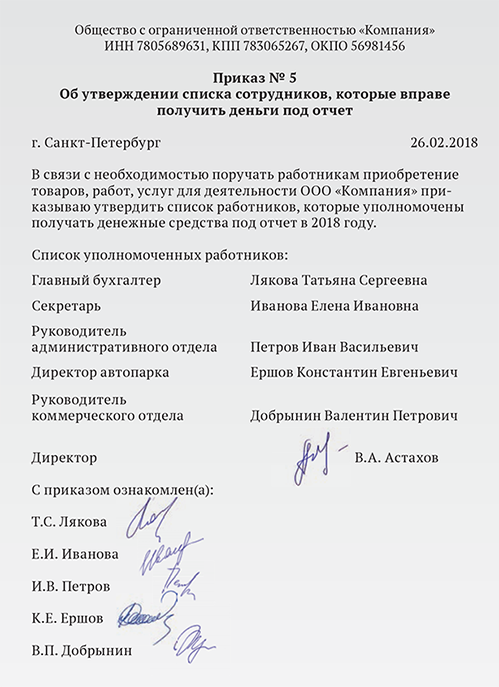

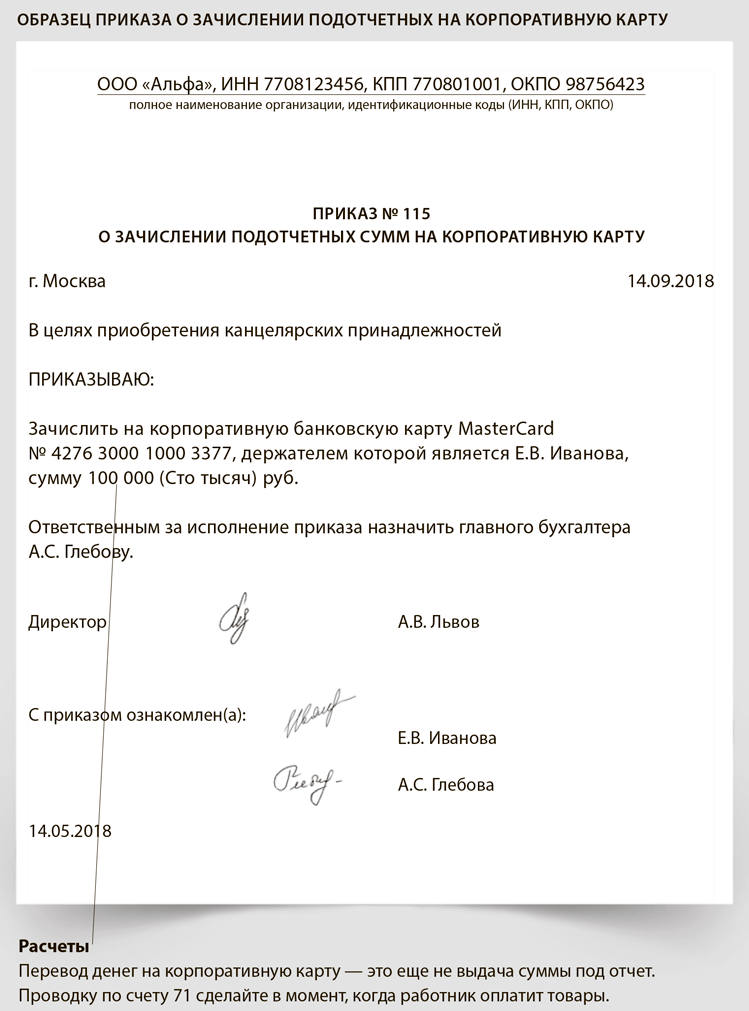

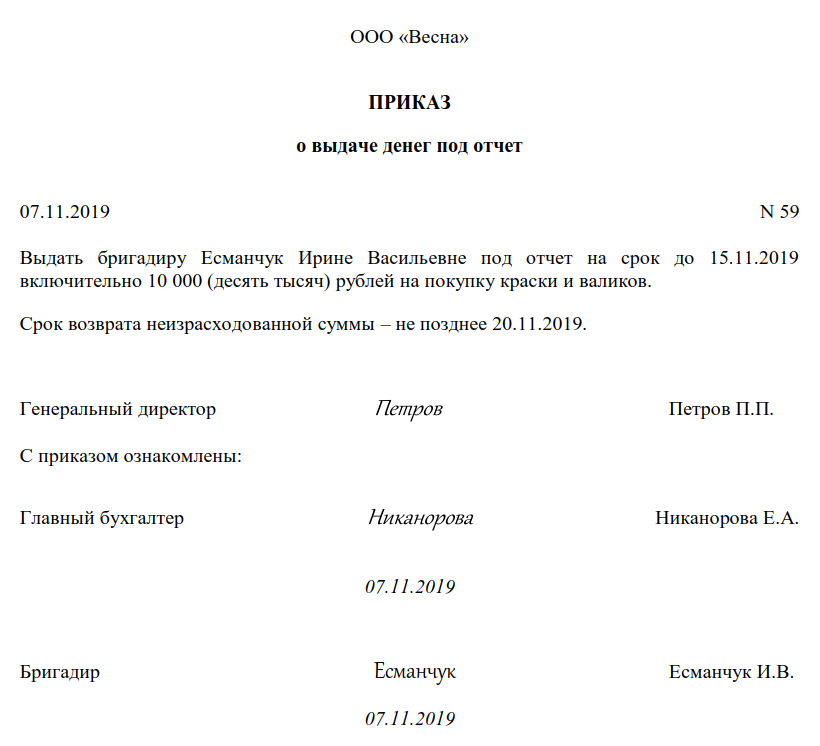

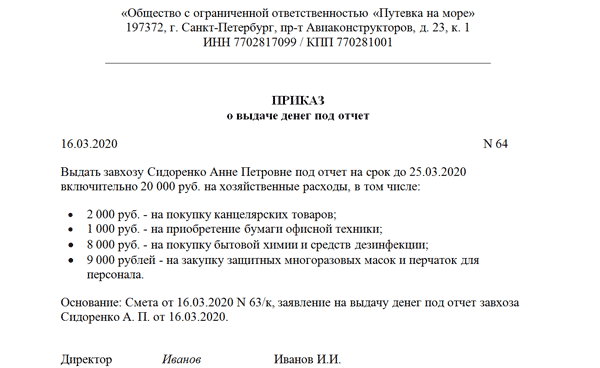

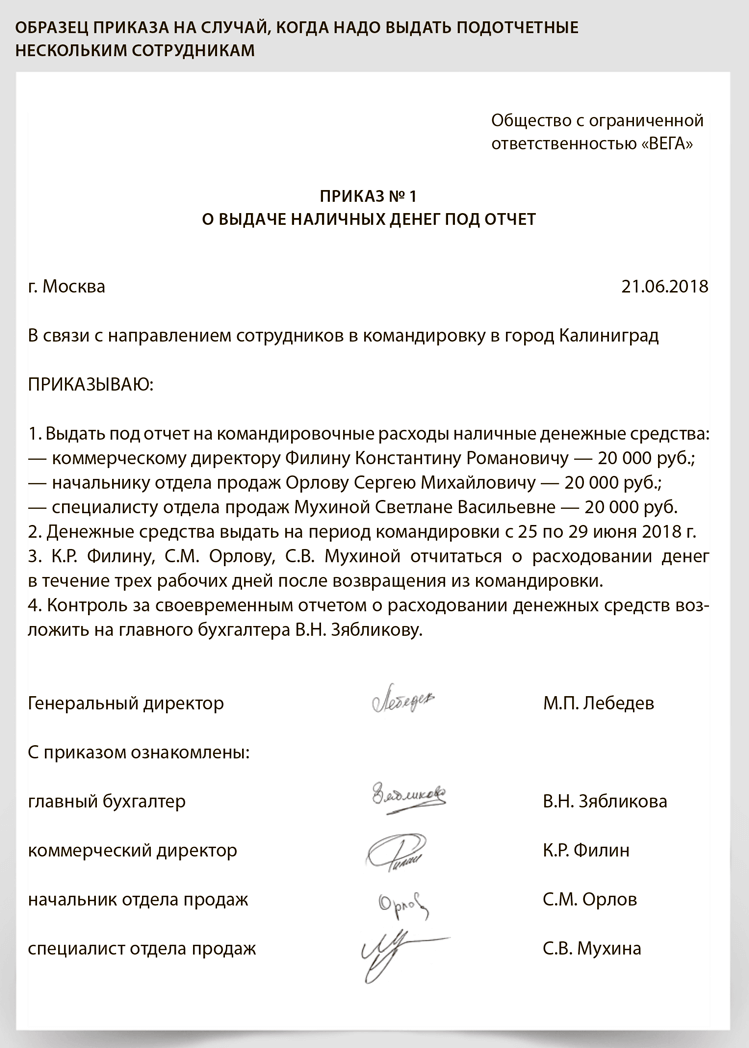

Если распоряжение руководителя оформляется на каждую выдачу подотчетных денег, либо возникла необходимость выдачи средств работнику, не упомянутому в приведенном выше общем приказе о подотчетниках, об этом издается отдельное распоряжение, например, такое:

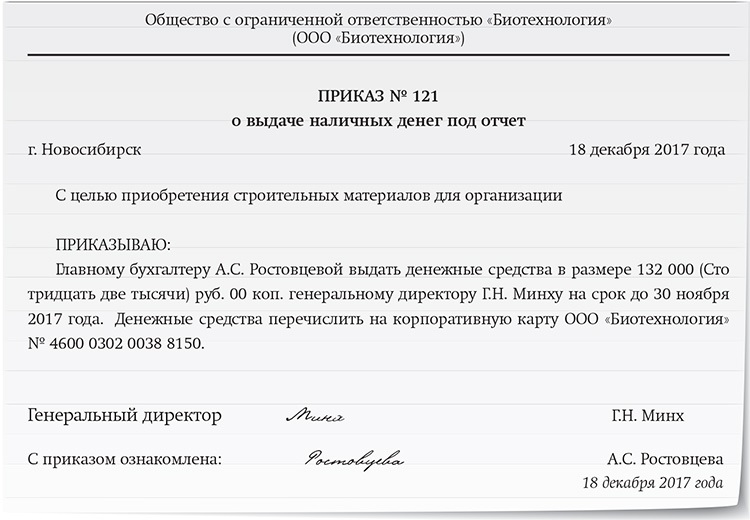

Приказ на выдачу подотчетных сумм директору

Директор, как и прочие сотрудники, тоже может быть подотчетным лицом. При этом для него действуют такие же правила получения денежных средств и отчета по ним, как и для остальных подотчетников компании.

Приказ на выдачу денег в подотчет директору может выглядеть следующим образом:

Читайте также: Бухгалтерский учет расчетов с подотчетными лицами

Приказ о назначении подотчетных лиц

Учреждения имеют полное право выдавать подотчет финансовые средства. Которые расходуются на различные нужды, такие как: командировочные, закупка различных материалов и другие денежные затраты предприятия.

Которые расходуются на различные нужды, такие как: командировочные, закупка различных материалов и другие денежные затраты предприятия.

Подотчетное лицо

Работник компании или ее филиала, который получает определенную финансовую сумму авансом на будущие расходы, называется подотчетным лицом.

Перечень таких лиц определяется и утверждается главой фирмы. Который издает приказ по предприятию, где четко указаны фамилии, имена и отчества назначенных подотчетных лиц. Порядок предоставления подотчетных денежных сумм регламентируются «Правилами ведения кассовых операций» и другими документальными актами.

Передача денег подотчетному лицу

Следующий задаток может выдаваться только лишь после предоставления полного отчета по предыдущему авансу. Объем выделяемых средств на грядущие хозяйственные затраты, а также сроки их реализации устанавливает глава компании или финансовый директор подразделения.

Подотчетное лицо имеет право расходовать выделенные деньги строго по их назначению. Передавать или обмениваться выделенными финансами, подотчетными лицами между собой запрещено.

Передавать или обмениваться выделенными финансами, подотчетными лицами между собой запрещено.

Сотрудник, потративший вверенные ему авансовые деньги, обязан предоставить подробный отчет о затратах, к которому должны быть приложены все доказательные документы (всевозможные чеки и проездные билеты).

Назначение приказа

Приказом, которым назначаются подотчетные работники, является документальный акт, где определяется:

- лицо или несколько лиц имеющих право на получение авансовых денежных средств из бюджета компании;

- период времени, на который выделяется задаток;

- цель, для которой предоставляются деньги;

- лимит по объему выдаваемых финансов.

Грамотно составленное распоряжение является основным документом, согласно которому выдаются денежные средства сотруднику учреждения, не имеющего никакого отношения к финансам предприятия. Данные деньги могут выделяться подотчетному трудящемуся, если он осуществляет следующие действия в пользу компании:

- рабочая поездка (командировка). Заток производится для проживания и питания командированного лица;

- представительские затраты. Когда заключаются соглашения, или осуществляются различные презентации и рекламные акции;

- приобретение ГСМ (горюче смазочных материалов), а также других материалов или оборудования для предприятия;

- хозяйственные затраты. сюда включают приобретение канцелярии, защитные средства и прочие;

- научные экспедиции.

Заток производится для проживания и питания командированного лица;

Заток производится для проживания и питания командированного лица;Поэтому для четкого учета финансовых средств организации, издается приказ о назначении ответственного лица, которое имеет право распоряжаться выделенными деньгами предприятия.

Правильное формирование приказа

Бланк распоряжения разрабатывается каждым структурным подразделением индивидуально, и является внутренним нормативным актом. Такой документ в обязательном порядке должен быть утвержден только главой компании. При его отсутствии, и при необходимости приказ о подотчетных лицах может подписать первый заместитель руководителя по финансовым вопросам, то есть финансовый директора или главный экономист.

При его отсутствии, и при необходимости приказ о подотчетных лицах может подписать первый заместитель руководителя по финансовым вопросам, то есть финансовый директора или главный экономист.

В приказ может включаться любой трудящийся компании, которому выделяются денежные суммы на различные нужды предприятия, таким образом, он становиться подотчетным лицом.

Распоряжение о подотчетном сотруднике, должно содержать следующую информацию:

- название организации и структурного подразделения, если таковое имеется;

- номер приказа и дата подписания локального документа;

- перечень сотрудником, которые назначаются подотчетными лицами. В данном случае необходимо отобразить их фамилии, имена и отчества, а также указать какую должность занимают;

- сведения о максимальных суммах, которые могут предоставляться каждому подотчетному сотруднику индивидуально;

- четкое назначение выданного подотчетного аванса;

- период времени, на которое предоставляются финансовые средства;

- срок формирования отчета и его предоставления;

- подпись главы организации, его фамилия и инициалы;

- ознакомительная подпись назначенного подотчетно лица.

Особенное внимание при формировании распорядительного документа должно уделяться отображению того, что конкретный работник получил право распоряжаться выданными деньгами только нате цели, которые были предусмотрены расходными пунктами, и на какие ему были выданы авансовые средства.

Поэтому подотчетное лицо, получившее денежный аванс является материально ответственным. И несет полную ответственность за вверенные ему ценности. В связи с этим назначенный ответственным, работник не может дарить, продавать или передавать полученную наличность другим физическим или юридическим лицам. Так как она используется исключительно по прямому назначению, указанного в приказе.

Образец распорядительного локального акта предприятия:

| Публичное Акционерное Общество «Гиацинт» Структурное подразделение «Ветка» Адрес: Российская Федерация, Ставропольский край, г.Буденовск, ул. Пожарников, 157 П Р И К А З От: «18 апреля 2017» года №135-к «О назначении подотчетного лица» Для надлежащего учета расходования денежных средств П Р И К А З Ы В А Ю: 1. 2. Сотрудникам бухгалтерского отдела осуществлять выдачу наличных денег из кассы подразделения указанному выше подотчетному лицу, только по письменной заявке, с указанием требуемой суммы и ее назначением. 3. Главному бухгалтеру Никоркиной Валентины Степановны установить контроль за своевременное и правильное предоставление отчетов. 4. Заместителю директора по хозяйственным и социальным вопросам Никитюу Валерию Павловичу:

5. Ответственность за качество выполнения настоящего приказа возложить на главного бухгалтера СП «Ветка» Никоркину Валентину Степеновну.

Директор Структурного Подразделения «Ветка» ПАО «Гиацинт» (подпись) Мочалов Г.

|

Под отчетные финансовые суммы предоставлять заместителю директора по хозяйственным и социальным вопросам Никитюку Валерию Павловичу.

Под отчетные финансовые суммы предоставлять заместителю директора по хозяйственным и социальным вопросам Никитюку Валерию Павловичу. И.

И.Формирование отчета о затраченных авансах

Информация на что, каким образом, и кода были потрачены выделенные авансовые суммы под отчетному сотруднику, оформляется и подается в финансовый отдел организации в виде отчета. К данному отчету должны прилаживаться оригиналы всех имеющихся доказательств, это могут быть:

- различные чеки и счета. Подтверждающие затраты на закупку материалов и оборудования для организации, а также оплаты питания и проживания, в случае если сотрудник находился в командировке или научной экспедиции;

- всевозможные проездные билеты. Это могут быть билеты, как городского транспорта, так и меж городского и заграничного назначения;

- командировочное свидетельство. Которое должно быть заверено соответствующими подписями и мокрыми печатями. При его наличии командированному лицу выплачиваются суточные.

Пункт 6.3 «Указаний о правилах ведения кассовых операций» №3210-у от 11 ноября 204 года регламентирует предоставление авансового отчета от подотчетного лица не позднее чем через три рабочих дня:

- по окончанию срока, на который выделялись денежные средства;

- с первого рабочего дня, после непредвиденных обстоятельств (больничный лист, отпуск, и другие причины).

Пункт 26 распоряжения №749 от 13 октября 2008 года «о служебных командировках» указывает на обязательное предоставление отчета в бухгалтерию организации в течении трех дней, отсчет начинается со следующего дня после возвращения из экспедиции.

В нашем материале мы подробно рассмотрим про заполнение бланков строгой отчетности.

Здесь вы узнаете, что такое консолидированная отчетность и кто ответственен за ее ведение.

Более подробно о том, как начисляется аванс, вы узнаете в нашей статье.

Период, на который ответственное лицо получает деньги предприятия, должен указываться в его заявлении на имя главы компании. Последний, в свою очередь утверждает требуемую сумму, и устанавливает конкретный срок сдачи авансового отчета.

Для верного указания периода, на который требуются авансовые деньги, многие экономисты советуют составить определенный документ, в котором будут отражены рекомендуемые периоды для стандартных потребностей предприятия. Обязательно нужно предоставлять в бухгалтерию вместе с отчетом, оставшуюся денежную сумму, которая предназначалась нате или иные цели.

Обязательно нужно предоставлять в бухгалтерию вместе с отчетом, оставшуюся денежную сумму, которая предназначалась нате или иные цели.

Подотчетных планов по возмещению расходов сотрудникам

Подотчетный план – это договоренность о возмещении сотрудникам надбавок или метод возмещения сотрудников деловых расходов в соответствии с правилами IRS.

Изменения в налоговом законодательстве и планы отчетности

Закон о сокращении налогов и занятости 2017 года (TCJA), вступивший в силу с 2018 по 2025 налоговые годы, внес серьезные изменения в ряд вопросов, связанных с налогообложением бизнеса, включая налогообложение расходов на переезд сотрудников.Вкратце, вот изменения:

Невозмещенные расходы на переезд больше не подлежат франшизе сотрудникам. Расходы на сотрудников при переезде в компанию, которые не возмещаются работодателем, больше не подлежат вычету в соответствии с разделом «Прочие расходы» Приложения A.

Возмещенные расходы на переезд, облагаемые налогом для сотрудников. В предыдущие годы, если программа возмещения расходов компании была планом подотчетности (как описано ниже), вознаграждение работника не облагалось налогом для работника.Теперь (2018-2025) эти льготы всегда облагаются налогом для сотрудников. Вы должны удерживать и платить все налоги на трудоустройство и включать эти расходы в форму W-2 сотрудника.

В предыдущие годы, если программа возмещения расходов компании была планом подотчетности (как описано ниже), вознаграждение работника не облагалось налогом для работника.Теперь (2018-2025) эти льготы всегда облагаются налогом для сотрудников. Вы должны удерживать и платить все налоги на трудоустройство и включать эти расходы в форму W-2 сотрудника.

Расходы на переезд по-прежнему подлежат вычету работодателем. Независимо от того, есть ли у вас план подотчетности, расходы на переезд сотрудников по деловым причинам все равно являются вычитаемыми расходами для вашего бизнеса.

Зачем нужен план подотчетности?

Начиная с 2018 года наличие подотчетного плана возмещения расходов на переезд сотрудников не изменит того факта, что сотрудники должны платить налог на эти льготы во всех случаях.Так зачем нужен план подотчетности?

Самая важная причина иметь план подотчетности

Компании по-прежнему должны иметь план подотчетности, чтобы возмещаемые расходы, соответствующие определенным ограничениям, не облагались налогом для сотрудников.![]() Если у работодателя нет плана подотчетности, ВСЕ компенсации могут облагаться налогом для сотрудников.

Если у работодателя нет плана подотчетности, ВСЕ компенсации могут облагаться налогом для сотрудников.

Хорошая причина использовать критерии и процессы подотчетного плана – это настроить процессы и проверки, чтобы избежать проблем с IRS, если вы пройдете аудит.

Еще одна веская причина заключается в том, что «подотчетность» также применима к сотрудникам. Наличие подотчетного плана означает, что они должны предоставлять квитанции и возвращать излишки, поэтому у них меньше возможностей для завышения отчетов и получения излишков.

Как работает план подотчетности

Планы подотчетности могут включать в себя возмещение ряда различных расходов, связанных с сотрудниками, в том числе:

- Транспортные расходы сотрудников, включая питание

- Закупка инструмента и оборудования

- Расходы на домашний офис сотрудника

- Пробег стоит

- Обязательная форма, непригодная для повседневной носки

- Сборы и подписки

- Расходы на поиск работы уволенных сотрудников

План подотчетности также должен включать процедуру, обязывающую сотрудников возвращать работодателю излишки возмещения (превышающие допустимые суммы). Если работодатель устанавливает и поддерживает план подотчетности, командировочные расходы сотрудников не должны рассматриваться как налогооблагаемый доход.

Если работодатель устанавливает и поддерживает план подотчетности, командировочные расходы сотрудников не должны рассматриваться как налогооблагаемый доход.

Допустимые требования к плану

Для того, чтобы IRS считал вашу договоренность “планом подотчетности”, ваша договоренность должна включать ВСЕ следующее:

- Расходы должны иметь бизнес-соединение ; то есть они должны были быть оплачены или понесены во время оказания услуг в качестве наемного работника.

- Работник должен надлежащим образом отчитаться перед работодателем об этих расходах в разумные сроки.Вы должны потребовать от сотрудников предоставить вам подробную информацию об этих расходах, включая дату, время, место, сумму и коммерческую цель расходов.

- Вы должны потребовать, чтобы сотрудник возвратил излишки возмещения в течение разумного и конкретного периода времени, в зависимости от обстоятельств. Если сотрудники не обязаны сдавать лишние суммы, эти суммы должны быть включены в их доход, и они увеличивают стоимость бенефициара .

Если все три требования не соблюдены, IRS не несет ответственности за план.

Доплата за превышение

Возмещение превышения – это возмещение, превышающее допустимые суммы. Если сотрудник не возвращает излишки возмещения в течение разумного периода времени, эти избыточные суммы подлежат налогообложению для сотрудника. Наиболее распространенным обстоятельством является случай, когда вы даете сотруднику аванс перед его отъездом в поездку, а расходы во время поездки меньше суммы аванса.

Разумный период времени для возврата излишка возмещения определяется IRS, например:

- Аванс получен в течение 30 дней с момента оплаты.

- Сотрудник представляет адекватный отчет о расходах в течение 60 дней после их оплаты или понесения.

- Сотрудник возвращает любое излишек возмещения в течение 120 дней после его выплаты или понесения.

- Сотруднику выдается отчет (не реже одного раза в квартал), в котором запрашивается возврат или адекватный учет невыплаченных авансов, и сотрудник выполняет его в течение 120 дней после получения отчета.

Вести подробный учет платежей

Нет, вы не обязаны подавать письменный план в IRS.Но вы должны быть в состоянии доказать, что определили свои требования по возмещению расходов сотрудникам.

Рекомендуется изложить эти требования в письменной форме как часть политики и руководства по процедурам для сотрудников.

Документируйте все транзакции с сотрудниками по возмещению ими расходов, ведите записи, чтобы показать, что все требования плана подотчетности были соблюдены.

Влияние на план подотчетности и налоги на бизнес

То, производятся ли эти расходы в рамках подотчетного плана, напрямую не влияет на вашу способность вычесть эти расходы в налоговой декларации вашей компании.Но вы все равно должны предоставить соответствующую документацию, чтобы доказать, что эти расходы были связаны с бизнесом.

Например, для возмещения командировочных расходов вы можете вычесть расходы в соответствующей строке налоговой декларации вашей компании. Например, для покрытия расходов на питание и развлечения используйте строку 24b Приложения C (для индивидуальных предпринимателей или LLC с одним участником).

Например, для покрытия расходов на питание и развлечения используйте строку 24b Приложения C (для индивидуальных предпринимателей или LLC с одним участником).

Информация, содержащаяся в этой статье, не является налоговой или юридической консультацией и не заменяет такую консультацию. Законы штата и федеральные законы часто меняются, и информация в этой статье может не отражать законы вашего штата или последние изменения в законодательстве.Чтобы получить текущую налоговую или юридическую консультацию, проконсультируйтесь с бухгалтером или юристом.

образец договора подотчетного плана | Уилсон Роджерс и Компания

Имеет значение кто владеет автомобилем!

Вы хотите, чтобы ваша S-Corporation (S-Corp) имела хороший чистый набор книг, и чем они чище, тем лучше. Корпоративные выплаты личных расходов либо загрязняют бухгалтерский учет, либо могут создать сильное впечатление неприличия. IRS привлекают вещи, которые выглядят подозрительно, и это еще одна причина для вас, чтобы убедиться, что у вашей S-Corp есть чистый набор книг. Итак, как же вычесть расходы на транспортное средство, которое используется S-Corp. Что ж, ответ во многом зависит от того, кому принадлежит автомобиль.

Итак, как же вычесть расходы на транспортное средство, которое используется S-Corp. Что ж, ответ во многом зависит от того, кому принадлежит автомобиль.

Транспортное средство, зарегистрированное на имя корпорации. Корпорации, S-Corps и Партнерства могут требовать только фактические расходы на транспортные средства. Таким образом, ваша S-Corp может требовать амортизационные отчисления, расходы на топливо, расходы на нефть, ремонт, страховку и так далее. А как насчет пробега? Когда автомобиль принадлежит корпорации, не разрешается вычитать пробег, только фактические расходы, понесенные в связи с его использованием в бизнесе.

Автомобиль с личным титулом. Чтобы вычесть расходы за транспортное средство, которые несет лично владелец бизнеса, S-Corp может возместить расходы сотрудников по плану подотчетности или плану без подотчетности. Расходы подлежат вычету в соответствии с любой методологией, но правила разные.

План подотчетности

При использовании плана подотчетности предприятие возмещает только те расходы, которые подтверждены (подтверждены) квитанциями и другой документацией. Возмещение не является налогооблагаемым доходом для владельца бизнеса и не указывается в его W-2. То, что владелец должен предоставить бизнесу, зависит от того, какие расходы ему будут возмещены. В этом посте о вычетах из домашнего офиса S-Corp мы предлагаем образец подотчетного плана, который даст вам представление о языке возмещения.

Возмещение не является налогооблагаемым доходом для владельца бизнеса и не указывается в его W-2. То, что владелец должен предоставить бизнесу, зависит от того, какие расходы ему будут возмещены. В этом посте о вычетах из домашнего офиса S-Corp мы предлагаем образец подотчетного плана, который даст вам представление о языке возмещения.

- Возмещение пробега. Компания может возместить расходы по стандартной ставке IRS. Эта ставка включает скидки на амортизацию (т.е. износ), техническое обслуживание, ремонт, бензин, страхование и многое другое. Доказательством того, что владелец бизнеса должен будет предоставить возмещение, будет журнал пробега. В этом журнале должна быть указана дата, деловая цель поездки, пройденные мили, и он должен регулярно и своевременно предоставляться бизнесу (например, один раз в месяц). Важно отметить, что метод стандартного пробега применяется только к легковым автомобилям с полной массой менее 6000 фунтов.

- Возмещение фактических расходов. Предприятие также может возместить фактические расходы, понесенные владельцем предприятия. Компания не обязана возмещать все расходы, например, вы можете возместить расходы на бензин и страховку, но не за замену шин и масла. Однако любые расходы, которые компания возмещает, должны иметь соответствующие доказательства. Достаточное подтверждение означает, что вам необходимо увидеть все квитанции о покрываемых расходах. В дополнение к расходам владелец также должен предоставить общий пробег автомобиля за год, а также журнал миль.Почему? Таким образом, он может определять количество деловых миль и количество личных миль для вычисления процента использования в бизнесе. Затем этот процент применяется к общей сумме понесенных расходов, чтобы определить, какая сумма возмещается сотруднику.

Предприятие также может возместить фактические расходы, понесенные владельцем предприятия. Компания не обязана возмещать все расходы, например, вы можете возместить расходы на бензин и страховку, но не за замену шин и масла. Однако любые расходы, которые компания возмещает, должны иметь соответствующие доказательства. Достаточное подтверждение означает, что вам необходимо увидеть все квитанции о покрываемых расходах. В дополнение к расходам владелец также должен предоставить общий пробег автомобиля за год, а также журнал миль.Почему? Таким образом, он может определять количество деловых миль и количество личных миль для вычисления процента использования в бизнесе. Затем этот процент применяется к общей сумме понесенных расходов, чтобы определить, какая сумма возмещается сотруднику.

Предприятие также может возместить фактические расходы, понесенные владельцем предприятия. Компания не обязана возмещать все расходы, например, вы можете возместить расходы на бензин и страховку, но не за замену шин и масла. Однако любые расходы, которые компания возмещает, должны иметь соответствующие доказательства. Достаточное подтверждение означает, что вам необходимо увидеть все квитанции о покрываемых расходах. В дополнение к расходам владелец также должен предоставить общий пробег автомобиля за год, а также журнал миль.Почему? Таким образом, он может определять количество деловых миль и количество личных миль для вычисления процента использования в бизнесе. Затем этот процент применяется к общей сумме понесенных расходов, чтобы определить, какая сумма возмещается сотруднику. Безотчетный план

Если используется безотчетный план, то бизнесу не нужно вести или просматривать какие-либо записи о транспортных средствах. Они могут возместить любую сумму, ниже стандартной ставки IRS или выше стандартной ставки IRS. Они могут возместить расходы на бензин и страховку, но не за замену масла или что-либо еще, за что они хотят платить (то есть связанные с автомобилем). Но согласно этому методу все возмещения включаются в зарплату сотрудника 1 W-2 и подлежат удержанию подоходного налога и налога на заработную плату. Безотчетный план менее выгоден для работника из-за включения сумм в их W2 в качестве дохода.

Они могут возместить расходы на бензин и страховку, но не за замену масла или что-либо еще, за что они хотят платить (то есть связанные с автомобилем). Но согласно этому методу все возмещения включаются в зарплату сотрудника 1 W-2 и подлежат удержанию подоходного налога и налога на заработную плату. Безотчетный план менее выгоден для работника из-за включения сумм в их W2 в качестве дохода.

Как владелец бизнеса, структура S-Corp дает некоторые налоговые льготы.Самая большая из них (о которой почти все знают) – это возможность снизить / минимизировать налоги на занятость. Но знаете ли вы, что благодаря целенаправленному и тщательному налоговому планированию вы сможете юридически еще больше снизить налоговое бремя?

Если ваш бизнес приносит 100 тысяч долларов (или больше) дохода, вы будете идеальным кандидатом для нашего S-Corp Tax Reduction Analysis . Этот анализ (пакет стоимостью 1097 долларов США, но вам – 345 долларов США в течение ограниченного времени) включает следующее:

Этот анализ (пакет стоимостью 1097 долларов США, но вам – 345 долларов США в течение ограниченного времени) включает следующее:

- Одночасовая сессия расследования, чтобы понять ваши бизнес-операции и потенциальные налоговые рычаги

- Проверка налоговых деклараций по форме 1120S за последние 3 года для выявления потенциально пропущенных вычетов или экономии на налогах

- Формулировка потенциальных налоговых стратегий, реализация которых может снизить базовое налоговое обязательство

- Комплексный отчет с указанием выводов, налоговых стратегий и шагов по внедрению

- Дополнительная копия книги Джареда Как сократить налоги с правовой и этической точки зрения

Кроме того, этот анализ гарантирован нашей 100% надежной гарантией возврата денег .Если мы не сможем найти экономию на налогах, равную или превышающую стоимость анализа, мы вернем вам деньги, не задавая вопросов!

Чтобы запросить свой анализ, просто напишите нам по адресу, указанному в нижнем колонтитуле на этой странице, или позвоните в наш офис по телефону 773-239-8850. У нас есть возможность выполнять определенное количество таких анализов в месяц, так что получите свой СЕЙЧАС . С нетерпением ждем сотрудничества с вами!

У нас есть возможность выполнять определенное количество таких анализов в месяц, так что получите свой СЕЙЧАС . С нетерпением ждем сотрудничества с вами!

Возмещение бизнес-расходов: планы подотчетности

Вы оформляете заказ в Staples, Office Depot, Kinko’s или в другом неинтересном, но важном местном магазине, обслуживающем предприятия.Вытаскивая бумажник, вы замечаете, что ваша бизнес-кредитная карта отсутствует. Ой! Поскольку вы не хотите оставлять кассира в подвешенном состоянии, и вам нужны товары (а все они являются законными бизнес-расходами ), вы запускаете свою личную карту и делаете мысленную пометку, чтобы возместить себя позже.

В конце концов, предприятия регулярно возмещают своим владельцам или сотрудникам законные деловые расходы, независимо от того, были ли эти покупки запланированы или нет.

Но IRS не понравится, если вы волей-неволей смешаете деловые и личные расходы.У вас должна быть какая-то согласованная система, гарантирующая, что не будет никаких неквалифицированных расходов или компенсаций, которые не проскользнут сквозь трещины. Эта последовательная система будет называться Планом подотчетности.

Эта последовательная система будет называться Планом подотчетности.

Хорошей новостью является то, что IRS уже установила стандарты для подотчетного плана. Все, что вам нужно сделать, это последовательно следовать им . Мы не можем достаточно подчеркнуть это: будьте последовательны.

Если это звучит менее увлекательно, чем поездка в Office Depot, просто помните, что IRS имеет право запретить налоговые вычеты, если ваш план подотчетности не соответствует требованиям.Это означает, что вы теряете деньги. Федеральное правительство также имеет право решать, облагаются ли суммы, выплачиваемые работникам, налогом на заработную плату. Если ваш план подотчетности ошибочен, ваши сотрудники могут в конечном итоге уплатить подоходный налог и налога на заработную плату при возмещении расходов. Это также приведет к потере денег вашей компании из-за части налога на заработную плату, выплачиваемого работодателем.

[Кроме того, новый Закон о сокращении налогов и рабочих местах (TCJA) запрещает налоговые вычеты на невозмещенные деловые расходы, что означает, что, если вы не возместите расходы своим сотрудникам, у них больше не будет возможности получить что-то обратно от Федеральное правительство в налоговое время. ]

]

Теперь, когда мы определились с принципами ответственности планов, давайте перейдем к тому, как это сделать.

Целью подотчетного плана является обоснование расходов, понесенных от имени бизнеса, с целью точного возмещения плательщику.

Обоснование расходов включает в себя учет и хранение:

- Суммы расходов в долларах

- Деловая цель расходов

- Время и место поездки

- Дата, описание и деловые отношения с компанией получателя подарка (для деловых подарков)

(Помните: расходы на развлечения не вычитаются.)

При возмещении работнику убедитесь, что возмещение указано отдельно от обычного вознаграждения работника. Лучше всего это сделать, отправив платежную ведомость вне цикла.

При использовании федеральных суточных для командировок подтверждение может потребоваться не для всех расходов… но если у вас есть квитанции, их все равно не повредит. Если ваша ставка суточных превышает федеральные стандарты суточных, то превышение будет облагаться налогом как обычная заработная плата.

Если сотруднику случайно выплачивается слишком большая компенсация, тогда он должен вернуть дополнительные суммы, иначе эти избыточные суммы будут облагаться налогом как обычная заработная плата – хотя мы предполагаем, что у вас есть другие важные проблемы, если сотрудник отказывается вернуть переплату возмещения.

Сроки выплаты

Люди, обосновывающие расходы на возмещение, должны подвергаться ограничениям в отношении продолжительности обоснования. Если Дуг протянет вам грязную порванную квитанцию от апреля 1996 года за ключ для K-mart, вы не обязаны возвращать ему деньги. Послушай, Дуг, если тебе нужны 3 доллара, тебе следовало бы обосновать это еще в 1996 году.

Есть два метода «безопасной гавани», чтобы гарантировать, что IRS не будет обвинять вас в неправильном обращении с вашими временными окнами для обоснования: : Авансы не могут быть выплачены более чем за 30 дней до даты оплаты.Обоснование должно быть получено в течение 60 дней с момента оплаты. Необоснованные возмещения должны быть возвращены в течение 120 дней.

Необоснованные возмещения должны быть возвращены в течение 120 дней.

У вас, безусловно, могут быть более строгие требования, чем минимальные требования IRS. Например, вы можете потребовать обоснование в течение 30 дней, если 60 дней кажутся слишком длинными (этого достаточно, чтобы потерять из виду довольно много квитанций).Выбирайте стандарты, которые подходят вашей компании, если они также соответствуют требованиям IRS.

Специальное приложение S-Corporation

У вас есть S-Corporation? Если это так, то можно еще кое-что сказать об ответственных планах. Например, что вы делаете, когда платите за то, что частично используется для бизнеса, а частично для личного пользования? Примерами могут быть ваш автомобиль, мобильный телефон или интернет-тариф.

Здесь важно определить, какие процентов времени затраты идут на коммерческое использование.Умножьте этот процент на общую сумму расходов, чтобы получить возмещение. Например, если ваш тарифный план на Интернет составляет 100 долларов в месяц, и вы определяете, что используете его для работы 30% времени, то вы можете возместить себе расходы в размере 30% * 100 долларов = 30 долларов в месяц.

При использовании транспортного средства у вас есть два варианта. Вы можете умножить свой фактический деловой пробег на стандартную федеральную ставку пробега (в настоящее время 57,5 цента за милю, что немного меньше, чем в 2019 году). Или вы можете подсчитать свои фактические расходы на автомобиль, а затем умножить их на процентное соотношение деловых миль к общему количеству миль.Если вы проехали 2000 миль по бизнесу из 10000 миль на одометре в 2020 году, вы можете вычесть 1150 долларов по стандартной ставке или 20% от ваших фактических расходов. Если ваши фактические расходы составляют 5000 долларов, вам лучше вычесть стандартные мили по цене 1150 долларов, чем по 20% от 5000 долларов = 1000 долларов.

Еще один важный аспект, который следует учитывать при работе с S-Corporation, – это то, что вы являетесь сотрудником. Это означает, что любые расходы, которые вы оплачиваете от имени своего бизнеса, могут быть возмещены вам, как и любому сотруднику, вместо того, чтобы регистрироваться как распределение.Если вам интересно, почему это имеет значение, ответ таков: возмещение в размере снижает доход вашей компании на , в отличие от распределения, которое влияет только на капитал.

Если вам удастся снизить доход вашей S-Corp, это поможет вам сэкономить налоговые доллары после окончания года!

TL; DR: Если вы возмещаете кому-либо деловые расходы (включая себя), вы должны соблюдать требования IRS для подотчетных планов. IRS на самом деле не требует многого: достаточно доказательств, чтобы удостовериться, что вы не обманываете систему.Следуйте своему плану подотчетности! Также обратите внимание, что существуют особые обстоятельства для S-корпораций и компенсаций.

У вас есть вопросы по вашему плану подотчетности? Если да, то вы можете записаться на первую встречу здесь! Мы рады помочь.

Вопросы внутреннего контроля и процедуры инвентаризации

Внутренний контрольВнутренний контроль за запасами особенно важен, поэтому мы защищаем его от краж и растраты.

Эффективная структура внутреннего контроля для инвентаризации включает организационный план компании и все процедуры и действия, необходимые для:

- Защитите свои активы от краж и растраты.

- Обеспечить соблюдение политики компании и федерального законодательства.

- Оцените работу всего персонала, чтобы обеспечить эффективную работу.

- Обеспечьте точные и надежные операционные данные и бухгалтерские отчеты.

Защитить активы

Компании защищают свои активы с помощью (1) разделения обязанностей сотрудников, (2) распределения конкретных обязанностей для каждого сотрудника, (3) смены должностных обязанностей сотрудников и (4) использования механических устройств.

Разделение обязанностей сотрудников Разделение обязанностей требует, чтобы кто-то, кроме сотрудника, ответственного за охрану актива, вел бухгалтерские записи для этого актива. Кроме того, сотрудники разделяют ответственность за связанные транзакции, так что работа одного сотрудника служит проверкой работы других сотрудников.

Когда компания разделяет обязанности сотрудников, это сводит к минимуму вероятность того, что сотрудник сможет украсть активы и скрыть кражу. Например, сотрудник не может украсть товарно-материальные запасы компании и оставить кражу незамеченной, если только кто-то другой не внесет изменения в инвентарные записи для покрытия недостачи. Чтобы изменить записи, сотрудник, крадущий инвентарь, должен также вести инвентарные записи или находиться в сговоре с сотрудником, который ведет инвентарные записи.

Назначение конкретных обязанностей каждому сотруднику Когда ответственность за определенную рабочую функцию возлагается на одного сотрудника, этот сотрудник отвечает за выполнение определенных задач. В случае возникновения проблемы компания может быстро определить ответственного сотрудника.

Когда компания дает каждому сотруднику определенные обязанности, она может отследить потерянные документы или определить, как была записана конкретная транзакция. Кроме того, сотрудник, ответственный за данную задачу, может предоставить информацию об этой задаче.Ответственность за конкретные обязанности дает людям чувство гордости и важности, что обычно заставляет их стремиться к тому, чтобы работать в меру своих возможностей.

Ротация рабочих заданий сотрудников Некоторые компании меняют служебные задания, чтобы удержать сотрудников от участия в долгосрочных схемах воровства. Сотрудники понимают, что если они украдут у компании, следующие сотрудники, назначенные на их должности, могут обнаружить кражу.![]()

Часто компании придерживаются политики, согласно которой все сотрудники должны брать ежегодный отпуск.Эта политика также препятствует воровству, потому что многие нечестные схемы терпят крах, когда сотрудник не занимается этой схемой на ежедневной основе.

Использование механических устройств Компании используют несколько механических устройств для защиты своих активов. Сканеры штрих-кодов затрудняют для сотрудников кражу инвентаря и изменение документов и записей компании.

Точные и надежные инвентарные записи

Компании должны вести полный и точный бухгалтерский учет.Лучший способ обеспечить такую бухгалтерскую отчетность – это нанять и обучить компетентных и честных людей. Периодически руководители оценивают работу сотрудника, чтобы убедиться, что он следует политике компании. Неточные или неадекватные бухгалтерские записи служат приглашением к воровству со стороны нечестных сотрудников, потому что кражу легче скрыть.

Один или несколько бизнес-документов поддерживают большинство бухгалтерских операций. Эти исходные документы являются неотъемлемой частью структуры внутреннего контроля.Для оптимального контроля исходные документы должны быть пронумерованы по порядку.

Эти исходные документы являются неотъемлемой частью структуры внутреннего контроля.Для оптимального контроля исходные документы должны быть пронумерованы по порядку.

Поскольку первичные документы служат документами деловых операций, время от времени фирмы проверяют действительность этих документов. Например, чтобы просмотреть транзакцию покупки, они сверяют документы, используемые для записи транзакции, с соответствующими учетными записями. Когда бухгалтерия регистрирует транзакцию покупки, она должна получить копии следующих четырех документов:

- Заявка на покупку – это письменный запрос от сотрудника внутри компании в отдел закупок на закупку определенных товаров.

| ПОКУПКА ЗАЯВКА | № . 2416 | ||

| БРАЙАН ОПТ КОМПАНИЯ | Дата : 20 ноября | ||

Фр . : Отдел автозапчастей : Отдел автозапчастей | |||

| Кому : Отдел закупок | Предлагаемый поставщик: Wilkes Radio Company | ||

| Приобретите следующие позиции: | |||

| Описание | Номер позиции | Кол-во | Ориентировочная цена |

| Арт.5868–24393 | 200 | $ 50 за единицу | |

| Причина запроса: | Заполняется в отдел закупок: | ||

| Заказ клиента | Датировано заказано 29 ноября | ||

| Baier Company | Номер заказа на поставку N-MS | ||

| Утверждено R.S.T. | |||

- Заказ на поставку – это документ, отправляемый из отдела закупок поставщику с просьбой отгрузить товары или другие товары покупателю.

ЗАКАЗ НА ПОКУПКУ | № | Н-145 | ||

| БРАЙСКАЯ ОПТОВАЯ КОМПАНИЯ | Дата: 21 ноября | |||

| 476 Мейсон-стрит | Отправитель: 20 декабря | |||

| Детройт, Мичиган 48823 | ||||

| Кому: Wilkes Radio Company |

| |||

| 2515 West Peachtree Street | ||||

| Атланта, Джорджия 30303 | ||||

| Отправить по адресу: выше | Запрошенные условия FOB: | Пункт назначения | ||

| Условия скидки: 2/10, н / 30 | ||||

| Пожалуйста, пришлите требуемый товар из фольги; | ||||

| Описание | Номер позиции | Кол-во | Цена За единицу | Общая сумма |

| TrueTone стерео радио | Арт.5868-24393 | 200 | $ 50 | 10 000 долл. США |

| Заказал: Джейн Найт | Пожалуйста, укажите номер заказа на всех | |||

| счет-фактура и отгрузка. |

- Счет-фактура – это выписка, отправляемая поставщиком покупателю с просьбой об оплате отгруженных товаров.

| СЧЕТ | Счет-фактура № 1574 Дата: 15 декабря | |||

| WILXES RADIO COMPANY Западная Пичтри-стрит, 2515, Атланта, Джорджия 30303 | ||||

| Приказ клиента № | Н-14С | |||

| Продано: Bryan Wholesale Co. | ||||

| Адрес: 475 Mason Street | ||||

| Детройт, Мичиган 4S823 | ||||

| Условия: 2/10, н / 30, FOB пункт назначения | Дата отгрузки: 15 декабря | |||

| Поставщик: Nagel Trucking Co. | ||||

| Описание | Номер позиции | Кол-во | Цена за единицу | Общая сумма |

| Арт. № 5868-24393 | 200 | $ 50 | 10 000 долл. США | |

| Всего | $ 10 |

- Отчет о получении – это документ, подготовленный получающим отделом, в котором показаны описания и количества всех товаров, полученных от поставщика в конкретной отгрузке.Копия заказа на поставку может служить в качестве отчета о получении, если заказанное количество не указано. Затем, поскольку сотрудники отдела приема не знают, какое количество ожидать, они будут более точно подсчитывать полученное количество.

Эти четыре документа вместе служат разрешением на оплату товаров и должны сверяться с бухгалтерскими записями. Без этих документов компания может не оплатить законный счет, оплатить фиктивные счета или оплатить счет более одного раза.Компании могут осуществлять надлежащий внутренний контроль только путем периодической проверки исходных документов деловых операций с бухгалтерскими записями этих операций.

К сожалению, даже несмотря на то, что компания реализует все эти функции в своей структуре внутреннего контроля, кража все же может происходить. Если сотрудники нечестны, они обычно могут найти способ украсть у компании, таким образом обойдя даже самую эффективную структуру внутреннего контроля. Следовательно, компании должны иметь адекватное страхование активов от несчастных случаев.Эта страховка возмещает компании потерю неденежного актива, такого как специализированное оборудование.

Системы управления запасами

Система управления запасами – это серия процедур, часто выполняемых с помощью компьютерного программного обеспечения, которые отслеживают продвижение активов через инвентаризацию. Например, предположим, что определенное количество сырья приобретено компанией. Когда компания получает этот материал, сумма должна быть отмечена в системе управления запасами. Поскольку материал перерабатывается в товары для перепродажи, количество использованного сырья должно вычитаться из «запасов сырья», а количество товаров, полученных в результате процесса, должно добавляться к «запасам готовой продукции».По мере продажи каждого готового изделия «запас готовой продукции» должен уменьшаться на эту сумму.

Преимущество правильно используемой и поддерживаемой системы управления запасами заключается в том, что она позволяет руководству знать, сколько запасов у него имеется в любой момент времени.

Физическая инвентаризация

Инвентаризация запасов – это способ убедиться, что система управления запасами компании является точной, а также проверка на предмет потери или кражи товаров.Подробный физический подсчет всех запасов компании обычно проводится до выпуска балансовой ведомости компании, чтобы гарантировать, что компания точно сообщает об уровнях запасов.

Счетчик циклов

Компании обычно проводят циклический подсчет периодически в течение отчетного периода, чтобы убедиться, что информация в их системе управления запасами верна. Чтобы провести циклический подсчет, аудитор выберет небольшое подмножество инвентаря в определенном месте и посчитает его в определенный день.Затем аудитор сравнит подсчет с соответствующей информацией в системе управления запасами. Если счетчики совпадают, дальнейшие действия не предпринимаются. Если числа различаются, аудитор предпримет дополнительные шаги, чтобы определить, почему числа не совпадают.

Подсчет циклов отличается от традиционной инвентаризации в том смысле, что полная инвентаризация может прекратить работу на объекте, в то время как все предметы подсчитываются одновременно. Подсчет циклов менее мешает повседневным операциям, обеспечивает постоянную оценку точности инвентаризации и выполнения процедур и может быть настроен таким образом, чтобы сосредоточить внимание на элементах с более высокой стоимостью, с большим объемом движения или которые имеют решающее значение для бизнес-процессов.Подсчет циклов должен выполняться только на объектах с высокой степенью точности инвентаризации.

Какие средства внутреннего контроля могли помешать бывшему сотруднику Smucker украсть 4,1 миллиона долларов в течение 16 лет?

В октябре 2014 года бывший сотрудник Smucker, Марк Керши, был обвинен в хищении у компании J.M. Smucker Company более 4,1 миллиона долларов в течение 16 лет.

Керши был главным авиамехаником в ангаре компании в аэропорту Акрон-Кантон в Огайо с 1990 года до его увольнения Смакером в 2013 году.С 1997 года и до тех пор, пока он не покинул Smucker, Керши выставил Smucker счет на сумму более 4,1 миллиона долларов, используя созданную им вымышленную сущность. Он выставил счет Смакеру за несуществующие детали и / или работу, которую он сам фактически выполнял в рамках своих обязанностей наемного работника. Большинство этих счетов были на сумму менее 10 000 долларов, которые сам Керши был уполномочен утверждать. Наблюдатель Керши утвердил несколько счетов на сумму более 10 000 долларов, основываясь на своем доверии к Керши.

Чтобы реализовать свою схему ложного выставления счетов, Керши открыл почтовый ящик в Лейк-Тауншип в Огайо, используя вымышленное имя организации Aircraft Parts Services Co (APS).Затем он (как APS) выставлял Smucker счет-фактуру, используя непоследовательные номера счетов, поэтому казалось, что APS выставляет счета и другим компаниям.

Керши использовал вырученные средства для покупки и обслуживания двух самолетов, нескольких автомобилей и оплаты своего дома.

Керши в конце концов поймали в конце 2012 года, когда три чека, выписанные Смакером в адрес APS, на общую сумму 44 000 долларов не были обналичены. Когда сотрудник Smucker спросил Керши о неоплаченных чеках APS, Керши указал, что APS был продан другому продавцу Smucker.Фальшивая схема выставления счетов начала разваливаться, и Керши был уволен Смакером. Специальный помощник прокурора США обвинил Керши в мошенничестве с использованием почты после расследования, проведенного Федеральным бюро расследований, Кантон, Огайо. Обвинения были предъявлены в октябре 2014 года, и дело еще не завершено.

Вопросы

- Какие средства внутреннего контроля могли быть использованы, чтобы помешать Керши выполнить ложную схему выставления счетов?

- Какие факторы могли способствовать слабой среде внутреннего контроля, которая позволила этой схеме существовать в течение 16 лет?

и пример

Финансовые политики разъясняют роли, полномочия и ответственность за важные действия и решения в области финансового управления.Если идея создания финансовой политики кажется обескураживающей, это основное руководство по разработке политики может оказаться полезным.

Разработка и принятие письменной финансовой политики – полезная практика для любой некоммерческой организации, независимо от ее размера. В финансовой политике разъясняются роли, полномочия и ответственность за важные действия и решения в области финансового управления. В отсутствие принятой политики сотрудники и члены правления, вероятно, будут действовать в соответствии с набором допущений, которые могут быть или не быть точными или продуктивными.Если идея создания финансовой политики кажется обескураживающей, эти рекомендации по разработке политики и этот базовый пример могут оказаться полезными. Даже несмотря на то, что могут быть периодические дефициты или периоды ограниченного денежного потока, следующие характеристики являются хорошими признаками того, что ваша организация будет финансово здоровой в долгосрочной перспективе.

5 Основы финансовой политики

Целью финансовой политики является описание и документирование того, как совет директоров хочет осуществлять деятельность по управлению финансами.Для этого каждая финансовая политика должна охватывать пять областей:

- Распределение полномочий для необходимых и регулярных финансовых действий и решений, которые могут включать делегирование некоторых полномочий руководству персонала

- Заявление о конфликте интересов или инсайдерских сделках

- Четкие полномочия на расходование средств, включая утверждение, подписание чеков и расчет заработной платы

- Четкое распределение полномочий на заключение договоров

- Четкая ответственность за ведение точной финансовой отчетности

Разработка и утверждение финансовой политики

Этот пример финансовой политики призван быть кратким и простым, чтобы охватить некоторые из основных элементов хорошей политики.Некоторые некоммерческие организации разрабатывают более полные и подробные правила, которые включают более конкретные обязанности и добавляют больше деталей. Самым важным действием является создание и принятие политики, отвечающей потребностям вашей организации.

Есть несколько полезных шагов, которые вы можете предпринять, чтобы сделать политику максимально полезной:

- Обсудите потребности политики с вашим казначеем и финансовым комитетом или исполнительным комитетом

- Провести неформальную оценку рисков

- Проект финансовой политики с последующим рассмотрением и обсуждением персоналом и руководством совета директоров

- Отправить на усыновление

- Обучать персонал политике

- Проверяйте не реже двух раз в год

Что следует учитывать при запуске шаблона политики

Для начала мы предлагаем пример очень простой финансовой политики, но имейте в виду, что ни один пример не будет точно подходить для вашей организации.Никогда не принимайте политику без тщательного анализа и рассмотрения рисков, операций и структуры вашей организации.

Пример финансовой политики для некоммерческих организаций: Финансовые и контрольные политики сети семейной адвокации (FAN)

Философия

Целью финансового управления в рамках всей деятельности FAN является выполнение миссии организации наиболее эффективным и действенным образом и сохранение подотчетности заинтересованным сторонам, включая клиентов, партнеров, спонсоров, сотрудников и сообщество.Для этого FAN обязуется предоставлять точные и полные финансовые данные для внутреннего и внешнего использования Исполнительным директором и Советом директоров.

Полномочия

Совет директоров несет полную ответственность за финансовое управление всей деятельностью. Казначей уполномочен действовать от имени Совета директоров по финансовым вопросам, когда требуются действия до заседания Совета директоров.

- Исполнительный директор отвечает за текущее финансовое управление организации.Совет уполномочивает Исполнительного директора нанимать и контролировать персонал и независимых консультантов, оплачивать счета, получать средства и вести банковские счета.

- Исполнительный директор имеет право подписывать чеки на сумму до 2 500 долларов США. Чеки на сумму более 2500 долларов должны быть подписаны казначеем или председателем правления.

- Исполнительный директор уполномочен заключать контракты на деятельность, утвержденную Советом в рамках бюджета или планов. Совет директоров должен санкционировать любые контракты, выходящие за рамки этих параметров, и все контракты с финансовой стоимостью более 15 000 долларов США.

- Исполнительный директор уполномочен управлять расходами в рамках параметров общего утвержденного бюджета, отчитываясь перед Финансовым комитетом о отклонениях и причинах этих отклонений.

- Совет директоров должен одобрить любое использование резервного фонда денежных средств, назначенного советом.

Обязанности

Исполнительный директор:

- Счет для ограниченных доноров и назначенных советом фондов отдельно от общих операционных фондов, и четко определить ограничения, применимые к этим фондам.

- Отчитываться о финансовых результатах деятельности ФАН в соответствии с графиком, установленным Финансовым комитетом, но не реже одного раза в квартал.

- Своевременно оплачивать все обязательства и подавать необходимые отчеты.

- Не давать никаких договорных обязательств по банковским займам, корпоративным кредитным картам, а также по аренде или покупкам недвижимости без специального одобрения Совета.

- Отразить основные средства с закупочной ценой более 500 долларов в качестве основных средств в бухгалтерских записях.

- Амортизация основных средств не превышает пяти лет для мебели и оборудования или трех лет для компьютерного и другого технологического оборудования.

- Ограничьте кредитные счета поставщиков до разумного и необходимого уровня.

- Получите конкурентные предложения на товары или услуги, стоимость которых превышает 5000 долларов за единицу. Выбор будет основан на стоимости, услугах и других элементах контракта.

FAN может присудить заявку любому провайдеру и не обязан принимать предложение с наименьшей стоимостью.

Совет директоров:

- Проверяйте финансовые отчеты на каждом заседании совета директоров.

- Обеспечить надлежащее обучение членов, чтобы каждый член мог выполнять свою роль финансового надзора.

Финансовые операции с инсайдерами

Авансовые выплаты сотрудникам, должностным лицам или директорам не разрешены. Возмещаются прямые и необходимые расходы, включая поездки на собрания и другие мероприятия, связанные с выполнением обязанностей.

Ни в коем случае FAN не имеет права занимать средства у любого сотрудника, должностного лица или директора организации без специального разрешения Совета директоров.

Бюджет

Для обеспечения того, чтобы запланированная деятельность сводила к минимуму риск финансовой опасности и соответствовала утвержденным советом приоритетам, долгосрочным целям организации и конкретным пятилетним целям, Исполнительный директор должен:

- Своевременно представлять операционный и капитальный бюджеты в Финансовый комитет для обоснованного утверждения Советом директоров до начала каждого финансового года.

- Используйте в качестве фона ответственные предположения и прогнозы с общей целью получения неограниченного профицита.

Прием подарков

FAN примет акции или другие оборотные инструменты в качестве средства доноров для передачи активов организации. Передача и учет стоимости актива должны осуществляться последовательно и в соответствии со стандартами бухгалтерского учета. Исполнительный директор должен продать любые акции, предоставленные организации, сразу же после их получения организацией.

FAN принимает взносы в виде товаров или услуг, кроме денежных средств, которые связаны с программами и операциями FAN. Любые другие взносы неденежными средствами должны быть рассмотрены и одобрены Советом директоров до принятия.

Защита активов

В целях обеспечения надлежащей защиты и обслуживания активов FAN Исполнительный директор должен:

- Страхуйте от краж и несчастных случаев для организации, а также от потерь ответственности перед членами Правления, сотрудниками или самой организацией до уровней, указанных при консультации с соответствующими профессиональными ресурсами.

- Спланировать и выполнить надлежащую защиту и обслуживание собственности, зданий и оборудования.

- Избегайте действий, которые могут привести к привлечению к ответственности организации, ее правления или персонала.

- Защитите интеллектуальную собственность, информацию и файлы от несанкционированного доступа, подделки, потери или значительного повреждения.

- Получать, обрабатывать и распределять средства под контролем, достаточным для поддержания базового разделения обязанностей для защиты банковских счетов, доходов и платежей.

Кодирование HCC | Корректировка риска

Кодирование HCC: сдвиг в мышлении о возмещении расходов

CMS впервые внедрила модель корректировки рисков иерархической категории состояния (HCC) в 2004 году в качестве методологии корректировки подушевых выплат Medicare частным медицинским страховым компаниям, предлагающим планы Medicare Advantage. С тех пор модель HCC была усовершенствована, а ее использование расширилось, чтобы включить корректировку риска для пациентов в различные планы компенсации на основе стоимости, включая ACO, Direct Contracting (CMS), Comprehensive Primary Care Plus (CPC +) и многие другие. .

КодированиеHCC необходимо для финансового успеха медицинской группы. Если ГЦК задокументированы правильно, это создает более полную картину сложности здоровья пациента. Кроме того, это часто приводит к более высокому возмещению расходов на лечение пациентов в рамках программ, основанных на ценности.

Структура модели HCC

Для определения оценок корректировки риска и условий, которые прогнозируют будущие расходы на здравоохранение, модели HCC следуют иерархии, начиная с заболеваний и состояний, задокументированных в медицинской карте пациента, которые переводятся в определенный набор кодов МКБ-10.Примерно 13% этих кодов МКБ-10, которые сильно коррелируют со статусом здоровья и стоимостью, сопоставлены с кодами HCC по 19 категориям, как показано в модели CMS HCC v24-2020 ниже.

Диагностические коды по МКБ-10

МКБ-10 (Международная классификация болезней, десятая редакция, клиническая модификация) классифицирует каждый диагноз, который врач отмечает в медицинской карте, включая симптомы и процедуры. Система основана на Международной классификации болезней, опубликованной Всемирной организацией здравоохранения.

Коды HCC

9757 кодов МКБ-10 соответствуют кодам HCC, которые представляют конкретное заболевание. Между связанными категориями условий навязываются иерархии, сопоставляя их с кодами HCC. HCC вместе с демографической и программной информацией используются для определения баллов корректировки риска пациента. Эти оценки RAF затем используются для прогнозирования расходов в следующем году (предполагаемая корректировка рисков) или в текущем году.

Категории условий

Категории состояний описывают основные категории заболеваний, такие как диабет или хроническая обструктивная болезнь легких (ХОБЛ).В таблице ниже показан пример того, как коды МКБ-10 и значения ГЦК относятся к определенной категории заболевания, в данном случае диабету.

| Категория | Иерархия (3 уровня) | Конкретные значения HCC | Количество отображенных кодов МКБ-10 |

|---|---|---|---|

| Диабет | Диабет 1 | 17 – Диабет с острыми осложнениями | 23 Кода МКБ-10 (Пример: E11.10) |

| Диабет | Диабет 2 | 18 – Диабет с хроническими осложнениями | 400 Коды МКБ-10 (Пример: E11.21) |

| Диабет | Диабет 3 | 19 – Сахарный диабет без осложнений | 6 кодов МКБ-10 (Ex: E11.9) |

5 фактов о кодировании HCC

1. Более 9700 диагностических кодов МКБ-10 соответствуют 86 кодам HCC CMS.

Последние представляют категории хронических и острых состояний здоровья (таких как диабет и застойная сердечная недостаточность).Коды HCC используются для прогнозирования затрат на здравоохранение для пациентов в текущие и будущие периоды покрытия.

2. При кодировании HCC используется история диагностического кодирования пациента для прогнозирования будущего использования и риска.

Эта методика создает оценку RAF для пациента, которая отражает его или ее относительное здоровье или болезнь. В случае Medicare Advantage этот результат затем умножается на базовую ставку, чтобы установить размер возмещения PMPM на следующий период покрытия.Агрегирование этого по всей совокупности, определенной плательщиком, определяет фиксированный доход, связанный с совокупностью.

3. CMS требует, чтобы каждая история болезни пациента включала документацию поставщика, подтверждающую диагноз.

Таким образом, поставщики медицинских услуг должны тщательно документировать состояние здоровья каждого пациента при каждом посещении и присваивать один или несколько кодов ICD-10 для подачи по любым претензиям.

4. Баллы риска и HCC оцениваются ежегодно.

Документация, подтверждающая наличие состояния и включающая оценку провайдера и / или план управления им, должна предоставляться не реже одного раза в календарный год, чтобы CMS могла распознать, что пациент продолжает иметь это состояние.

5. Пациенту может быть назначено несколько кодов HCC и определенные комбинации заболеваний, которые могут повысить показатели RAF.

Конкретные расчеты, которые CMS использует для определения оценки RAF пациента, могут быть сложными.Тем не менее, основная роль медицинской группы заключается в обеспечении того, чтобы в истории болезни пациента имелся полный, точный и конкретный код Dx (ICD-10), который отражает полную картину здоровья пациента. Пациент с плохо задокументированным анамнезом диагнозов всегда будет выглядеть для CMS здоровым пациентом. Точное кодирование, подкрепленное надежной документацией, в конечном итоге приведет к тому, что CMS будет рассчитывать правильные оценки RAF для пациентов.

Советы по ведению медицинской документации

Для обеспечения точного документирования и кодирования медицинские организации должны обязательно использовать аббревиатуру МЯСО в медицинской документации для каждого контакта с пациентом, что означает:

- Мониторинг симптомов пациента и любых признаков прогрессирования или регресса

- Оценка реакции пациента на лекарства и лечение

- Оценка заказанных тестов и просмотр историй болезни

- Лечение симптомов пациента с помощью лекарств и методов лечения

Поскольку каждый сообщаемый диагноз должен быть задокументирован с оценкой и планом ухода за лечением, документирование всего процесса MEAT в медицинской карте пациента важно для точной оценки рисков и соблюдения.

Обучение ваших врачей и кодировщиков передовому опыту поможет обеспечить точные данные и соответствующее возмещение. По сути, существует два важных аспекта кодирования HCC: анализ документации врача для определения состояний, подлежащих регистрации, и точное присвоение кодов этим состояниям. Некоторые передовые методы включают обеспечение документа поставщиками:

- Все причинно-следственные связи (т. Е. Связывающие осложнения, связанные с заболеванием или травмой)

- Все текущие диагнозы как часть текущего процесса принятия медицинских решений при каждом посещении

- Все диагнозы, которые требуют лечения и лечения во время посещения, включая записи о хронических состояниях при каждом посещении, если пациент получает лечение и уход по поводу состояния

- Включайте только диагнозы «анамнез» или «прошлый медицинский анамнез (ПМК)», когда они больше не существуют и устранены

После того, как документация будет завершена, организации должны убедиться, что их профессионалы в области кодирования HCC следуют Официальным рекомендациям по кодированию и отчетности из CMS.Руководящие принципы предоставляют направление для многих проблем кодирования, с которыми сталкиваются профессионалы в области кодирования с корректировкой рисков. Многие прогрессивные организации используют параллельный процесс проверки, когда кодировщики просматривают документацию и коды диагноза / HCC, полученные из EMR, чтобы убедиться, что коды диагноза / HCC поддерживаются. Этот процесс обеспечивает включение точных и подходящих кодов HCC в первоначальную претензию, отправляемую плательщику.

Чтобы модели ухода, основанные на ценностях, были успешными, поставщики услуг и специалисты по программированию должны сосредоточиться на том, что у них получается лучше всего.В то время как провайдеры предоставляют отличное, качественное обслуживание, подкрепленное подробной документацией, кодировщики обладают опытом, чтобы сопоставить эти заметки с правильными кодами диагностики, следуя рекомендациям CMS. Это не только помогает медицинским организациям обеспечить качественное обслуживание пациентов, но также гарантирует, что организации получат надлежащую компенсацию за оказанные услуги.

Медицинские организации могут извлечь выгоду из решений, которые автоматически проверяют диагностические коды, поступающие из EMR, чтобы гарантировать регистрацию правильных кодов HCC.Подобные технологии позволяют эффективно интегрировать параллельную проверку кодирования HCC в существующий процесс проверки кодирования с оплатой за услуги. Свяжитесь с нами чтобы узнать больше.

Форма для выдачи отчетных сумм. Заявление на выдачу денег на счет и важные правила работы с бухгалтерией

Электронная газета

Правило № 1Сотрудники и подрядчики имеют право нести ответственность

Сотрудники получают подотчетные (п.6.3 Директивы № 3210-У). Но работники новой кассы – это не только штатные специалисты, но и «физики», с которыми заключен гражданско-правовой договор (п. 5 Директивы № 3210-У). Это означает, что подрядчики, не входящие в штат компании, также могут выдавать деньги на счет. С этим согласен и ЦБ РФ (письмо от 02.10.14 № 29-1-1-6 / 7859).

Правда, у компании нет таких мер воздействия на подрядчика, как на сотрудника.В частности, она не может удерживать деньги из его зарплаты (ст. 137 ТК РФ). Поэтому не исключено, что работу сделает «физик», но отчет не сдаст. Формулировка в договоре поможет избежать подобных ситуаций. Например, в тексте можно написать: «Подрядчик получает деньги под отчет за закупку материалов, необходимых для выполнения работ. В течение трех рабочих дней после истечения срока Исполнитель обязуется предоставить Заказчику авансовый отчет и документы, подтверждающие затраты.В случае нарушения этого срока с Клиента взимается штраф в размере 1 процента от выданных средств. «

Правило № 2

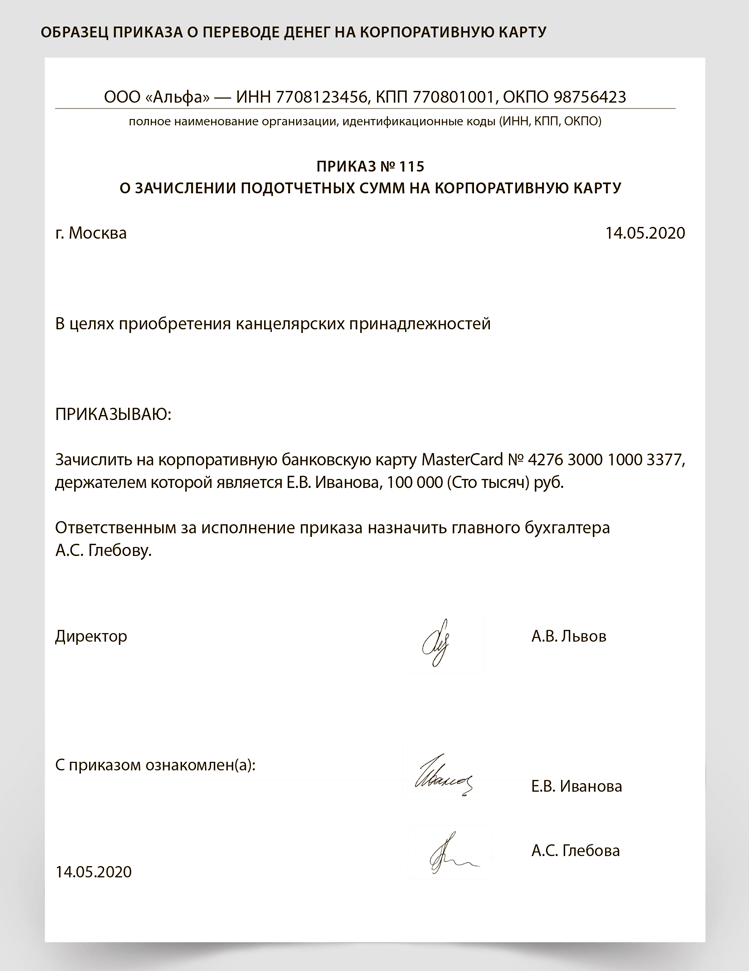

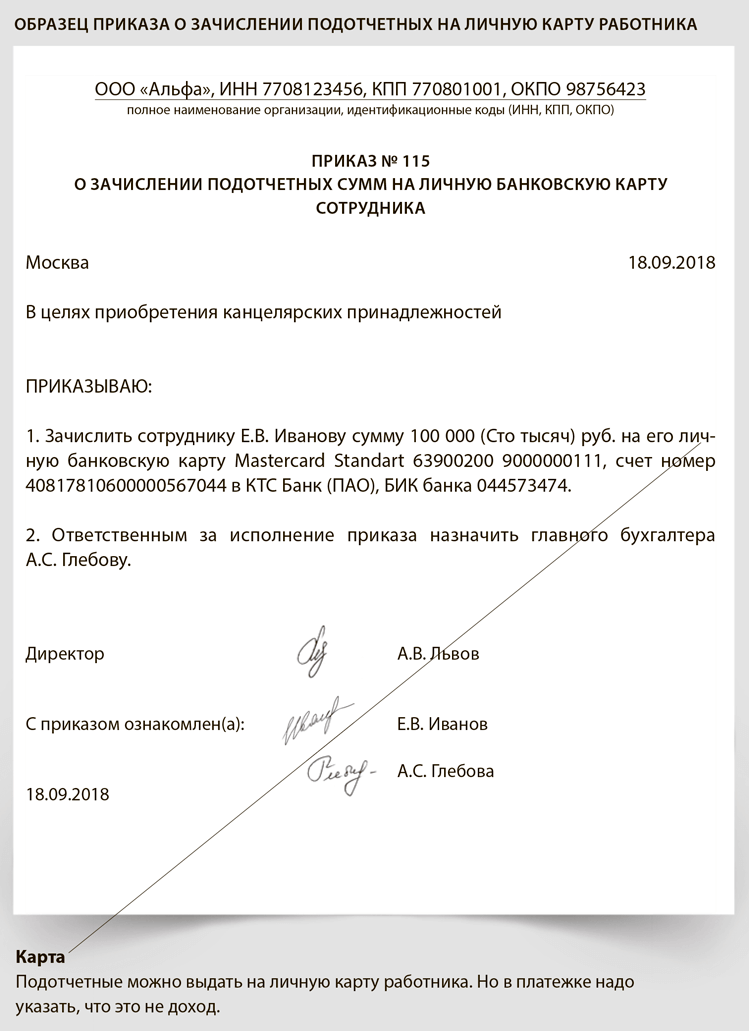

Деньги можно оформить наличными или перевести на карту

Деньги для отчета можно оформить любым способом – наличными или перевести на карту (зарплатную или корпоративную). А вот процедуру выдачи подотчетных денег на личные карты безопаснее регистрировать на счете А. При заполнении поручения в целях платежа необходимо написать, что они подотчетные.Тогда не будет путаницы в том, какие суммы выдала компания – по отчету, заработной плате, дивидендам и т. Д. (Письма № 02-03-10 / 37209, Федеральное казначейство № 42-7.4-05 / 5.2-554 от 10.09.13, Минфин России от 25.08.14 № 03-11-11 / 42288).

Правило № 3

Форма заявки зависит от способа выдачи отчетности

Для оформления отчетности необходимо получить письменное заявление от сотрудника. Заявление о выдаче денег по протоколу составляется произвольно, и его содержание зависит от способа выдачи денег – наличными или на карту (см. Образцы 1 и 2).

Если компания выдает деньги из кассы без заявления, то налоговые органы считают это нарушением кассы. Логика такая: если нет заявлений, значит, нет самих ответственных лиц. Это означает, что их сумма должна быть добавлена к остатку кассовой книги. Если полученный баланс превышает лимит, значит он превышен. За это инспекторы штрафуются до 50 тысяч рублей (ст. 15.1 КоАП РФ).Правда, многие судьи уверены, что отсутствие заявления – это всего лишь нарушение порядка выдачи наличных, а не проведения кассовых операций. За такие действия штраф не предусмотрен (постановление Седьмого апелляционного суда от 18 марта 2014 г. № А03-14372 / 2013).

При отсутствии заявки на выдачу средств по зарплатным картам налоговые органы могут посчитать, что компания выдала не подотчетный, а иной доход. И с них требовать НДФЛ.Стоит взять справку с сотрудников, если они тратят свои деньги, а потом просят возмещения. Но не обязательно в заявке писать, что они подотчетны. Ведь до покупки сотрудник не получал деньги от компании, а значит, ему не о чем отчитываться.

Правило № 4

Выдача денег возможна после получения отчетов о прошлых покупках

Возможна выдача наличных денег на учёт, если работник полностью погасил задолженность за ранее полученные деньги (п.3 Инструкции №3210-У). За нарушение некоторые местные налоговые органы штрафуют компании до 50 тысяч рублей (ч. 1 ст. 15.1 КоАП РФ). Правда, такой штраф можно оспорить. Ведь она предусмотрена только за нарушения (превышение лимита наличности, неполная проводка кассы и т. Д.), А не порядок выдачи денег на счет. С этим согласны судьи (постановление Девятого арбитражного апелляционного суда от 31 января 2013 г. № 09АП-34612/2012).

Если компания не готова к спорам, и сотрудника срочно нужно отправить в командировку, безопаснее сначала документально оформить возврат его долга. Для этого необходимо оформить кассовый чек. А затем возьмите заявление, в котором он увеличит сумму, необходимую для командировки, на сумму, причитающуюся по предыдущему подотчету. Сотрудник останется в долгу, но компания ничего не сломает.

Правило № 5

Сотрудник имеет право вернуть остаток на счетах в любой форме

Сотрудник, получивший бухгалтерию на карту, имеет право вернуть их наличными в кассу компании.И наоборот, если ему выдали наличные, то он может перевести деньги со своей карты на счет компании. Это нам подтвердили специалисты.

Правда, некоторые банки отказываются принимать наличные, если компания переводила деньги на карту. Они ссылаются на банковские правила. Среди прочих квитанций прямо называются только подотчетные квитанции, которые клиенты получали чеками (Приложение 1 к Распоряжению № 2332-У от 12.11.09). А при переводе денег на карты компания не заполняет чек.На практике коллеги решают проблему по-разному. Первое – в объявлении о денежном вкладе не нужно упоминать, что это возврат подотчетности. Вместо этого лучше написать, например, разные доходы. Вариант второй – вы можете отменить квитанцию, вернуть неизрасходованные деньги сотруднику и забрать у него заявление об удержании долга из заработной платы.

Правило № 6

Лимит 100 тыс. Руб. Не распространяется на бухгалтерию

Компания вправе выставить отчетность на сумму более 100 тыс. Руб.Данный лимит действует только для кассовых операций с компаниями и предпринимателями (п. 6 Постановления Банка России от 07.10.13 № 3073-У). Сотрудник от своего имени может совершать покупки на любую сумму. При этом, если сотрудник идет к контрагенту для оплаты наличными от имени компании, то он может перевести не более 100 тысяч рублей. И только в том случае, если по тому же договору компания ранее не производила оплату наличными. В противном случае за платежи сверх лимита налоговые органы могут оштрафовать как поставщика, так и покупателя на 50 тысяч рублей (ч. 1 ст. 15.1 КоАП РФ, письмо от 09.07.14 № ЕД-4-2 / 13338).

Лимит денежных расчетов остается в силе, даже если договор уже завершился. Например, срок доставки истек, но у компании есть задолженность. Поэтому безопаснее проверять расчеты по договору, так как задолженность можно погасить наличными только в пределах 100 тысяч рублей.

Правило № 7

Отчетность требуется для всех сотрудников

Заявление о выдаче денег на счет обязательно для всех получателей, в т.ч. Ведь он еще и наемный работник (ч. 6 ст. 11 ТК РФ).Но стандартную формулировку можно немного изменить, чтобы не было похоже, что директор давал разрешение на выдачу денег самому себе. В правом верхнем углу вместо фразы «Директор ООО« Компания «Астахов И.И.» можно написать, например, просто «В ООО« Компания »». А вместо формулировки «Оформить пожалуйста» используйте фразу «Оформить надо». сам будет разрешаться.

Правило № 8

Причитающиеся деньги не могут быть переданы другим сотрудникам

Но и порядка передачи нет.Это означает, что возможны споры при оформлении заказа. Чтобы их избежать, необходимо проинструктировать сотрудников, что им нельзя передавать деньги своим коллегам. То же правило можно прописать во внутреннем регламенте о подотчетности.

Правило № 9

Авансовый отчет нужен только в том случае, если компания выдала деньги

Счет потраченных денег сотрудником зависит от того, как сотрудник получил деньги и как он их потратил. Если сотрудник потратил личные средства, а затем компания возместила ему расходы, то авансовый отчет не требуется.Достаточно взять от сотрудника заявление о возмещении его расходов в интересах компании (см. Образец справа) и подтверждающие документы. Если сотрудник получил деньги заранее на карту или наличными, то требуется авансовый отчет. И уже к нему нужно приложить документы на расходы.

Документы бывают двух типов. Во-первых, подтверждение покупки (товарные чеки, счета-фактуры и т. Д.). Во-вторых, подтверждение оплаты покупки, то есть кассовый чек.А если у сотрудника оплата картой, то через терминал чек или выписка по карте (письмо Минфина России от 25.08.14 № 03-11-11 / 42288). На практике бывают ситуации, когда сотрудник получает бухгалтерию на карту, а потом снимает их и тратит наличными. В этом случае достаточно приложить кассовый чек и кассовый чек. Квитанция о снятии наличных в банкомате не требуется. Это подтвердили нам опрошенные налоговые органы.

Если работник потерял свои документы, то инспекторы будут рассматривать подотчетных ему лиц как доход и дополнительно начислить НДФЛ и взносы.Налоговиков также поддерживают многие судьи (постановление Федерального арбитражного суда Северо-Западного округа от 06.09.14 № А26-5684 / 2013). Однако иногда компаниям удается доказать отсутствие дохода. Если работник принес товар, и компания наживается на этих ценностях. Это означает отсутствие задолженности перед работодателем (постановление Федерального арбитражного суда Центрального округа от 25.06.2014 № А35-2638 / 2013).

Правило № 10

Затраты необходимо пересчитать в рубли