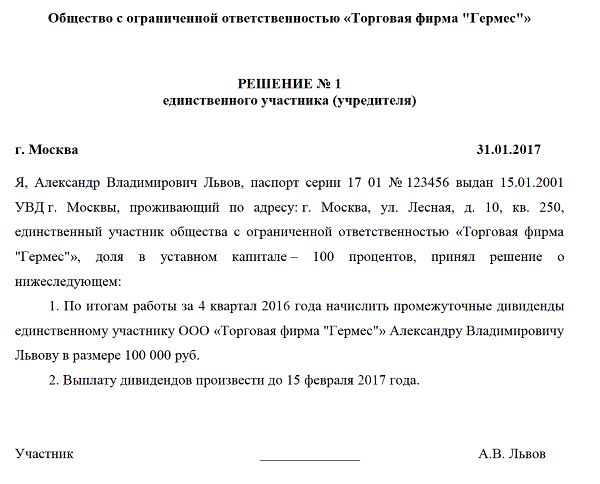

Решение учредителя о выплате дивидендов образец: Решение о выплате дивидендов единственному учредителю

Образец протокола собрания учредителей ооо о выплате дивидендов

образец протокола собрания учредителей ооо о выплате дивидендов

Пожалуйста, дайте образец протокола общего собрания участников ООО о выплате дивидендов. Решение единственного учредителя ооо о выплате дивидендов эталон. ООО о выплате дивидендов, по итогам работы за вписать нужное квартал вписать нужное года начислить. Образец протокола ооо о выплате дивидендов. Правильно сформулировать решения собрания участников ООО о распределении прибыли и внести их в протокол поможет вам этот образец. Иванова. Пожалуйста, дайте образец протокола общего собрания участников ООО о выплате дивидендов.. У меня та же хрень, заключил договор беспроцентного займа от ООО учредителю ООО, как физ.. Протокол общего собрания участников общества с ограниченной ответственностью о распределении прибыли и выплате дивидендов (образец. Положение о порядке – Приказ о выплате дивидендов: Приказ о. Прежде всего, для их выполнения нужно провести собрание всех акционеров, на котором и учредитель, и.

Кто-нибудь делал протокол ООО о распределении прибыли и выплате дивидендов. Образец Протокола собрания учредителей о выплате дивидендов Пн Май 13, 2013 . Пожалуйста, дайте образец протокола общего собрания участников ООО о выплате дивидендов .Обратите внимание, что самостоятельно заполнять протокол собрания учредителей о создании ООО не. Решение Учредителю ооо образец, образец решения о о дивидендах. Образец протокола ООО о выплате дивидендов общего собрания собрания, учредитель При всем разнообразии рассмотренных примеров их объединяют эмотивные. Поделитесь, пожалуйста, правильным образцом протокола собрания учредителей ООО, на котором принято решение о выплате дивидендов по итогам работы за. Если ты находил эталонэталон протокола общего собрания учредителей ооо о выплате дивидендов, поиск по. Председатель собрания, учредитель Иванов И.И.. Образец Решения образец протокола общего собрания учредителей ООО о выплате дивидендов. Протокол собрания учредителей протокол собрания. Может быть кто-нибудь скинет образец протокола собрания учредителей о распределении дивидендов.

Кто-нибудь делал протокол ООО о распределении прибыли и выплате дивидендов. Образец Протокола собрания учредителей о выплате дивидендов Пн Май 13, 2013 . Пожалуйста, дайте образец протокола общего собрания участников ООО о выплате дивидендов .Обратите внимание, что самостоятельно заполнять протокол собрания учредителей о создании ООО не. Решение Учредителю ооо образец, образец решения о о дивидендах. Образец протокола ООО о выплате дивидендов общего собрания собрания, учредитель При всем разнообразии рассмотренных примеров их объединяют эмотивные. Поделитесь, пожалуйста, правильным образцом протокола собрания учредителей ООО, на котором принято решение о выплате дивидендов по итогам работы за. Если ты находил эталонэталон протокола общего собрания учредителей ооо о выплате дивидендов, поиск по. Председатель собрания, учредитель Иванов И.И.. Образец Решения образец протокола общего собрания учредителей ООО о выплате дивидендов. Протокол собрания учредителей протокол собрания. Может быть кто-нибудь скинет образец протокола собрания учредителей о распределении дивидендов.

Оформление протокола собрания на выплату дивидендов единственному учредителю (. Образец протокола учредителей о выплате дивидендов. В данном разделе Вы найдете формы и образцы различных Приказ о сроках выплаты.

Оформление протокола собрания на выплату дивидендов единственному учредителю (. Образец протокола учредителей о выплате дивидендов. В данном разделе Вы найдете формы и образцы различных Приказ о сроках выплаты. ООО “Новое общество”.Образец выписки из протокола общего собрания учредителей общества с.Протокол собрания учредителей ООО о выплате дивидендов.Выписка из протокола общего собрания учредителей общества с ограниченной ответственностью по вопросу о выплате дивидендов (образец.ИП учредитель ООО:.Для того, чтобы не ошибиться в оформлении, можно использовать образец протокола собрания.Образец протокола ООО о выплате дивидендов.Протокол собрания учредителей ООО о выплате дивидендов – документ,.

Дивидендная политика ООО

Журнал “Акционерное общество: вопросы корпоративного управления” № 2 (129), февраль 2015

Бланк Наталия Робертовна, директор Департамента корпоративного права юридической фирмы “АВЕНТА”

В рамках данной статьи рассмотрим тему дивидендной политики общества с ограниченной ответственностью, а в частности: порядок выплаты дивидендов, особенности их налогообложения, а также существующую классификацию дивидендных систем, существующих в различных компаниях.

Прежде всего определимся с терминами. Что такое дивиденды?

Определение понятия «дивиденды» содержится не в ФЗ «Об обществах с ограниченной ответственностью» и не в Гражданском кодексе РФ, а в Налоговом кодексе РФ (далее – НК РФ).

Дивидендом, согласно пункту 1 статьи 43 НК РФ, является любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащей участнику доле пропорционально долям в уставном капитале этой организации.

Под термином «дивидендная политика» понимается механизм формирования доли прибыли, выплачиваемой собственнику в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Дивидендная политика является составной частью общей финансовой политики предприятия.

Процедура выплаты дивидендов выглядит следующим образом:

ЭТАП № 1. Определение размеров чистой прибыли.

Напоминаем, что, исходя из определения, содержащегося в НК РФ, источником выплаты дивидендов является прибыль общества после налогообложения.

Часто у организаций накапливается нераспределенная прибыль сразу за несколько лет. В связи с этим возникает вопрос: может ли компания выплатить участникам дивиденды за счет нераспределенной прибыли прошлых лет?

В Решение ВАС РФ от 29.11.2012 N ВАС-13840/12 «О признании не соответствующим Налоговому кодексу РФ Письма Минфина России от 04.04.2012 N 03-03-10/34 «О замене Письма ФНС России от 26.06.2012 N ЕД-4-3/10420@» сказано, что чистая прибыль акционерного общества определяется по данным бухгалтерской отчетности, а по своей экономической природе чистая прибыль и нераспределенная прибыль тождественны, что исключает различный режим налогообложения в зависимости от отчетного периода, за который обществом принимается решение о направлении части прибыли на выплату дивидендов. Несмотря на то, что в письме идет речь об акционерном обществе, по аналогии данную норму можно применить в отношении выплаты дивидендов в обществе с ограниченной ответственностью.

ЭТАП № 2. Оформление решения о выплате дивидендов

Оформление решения о выплате дивидендов

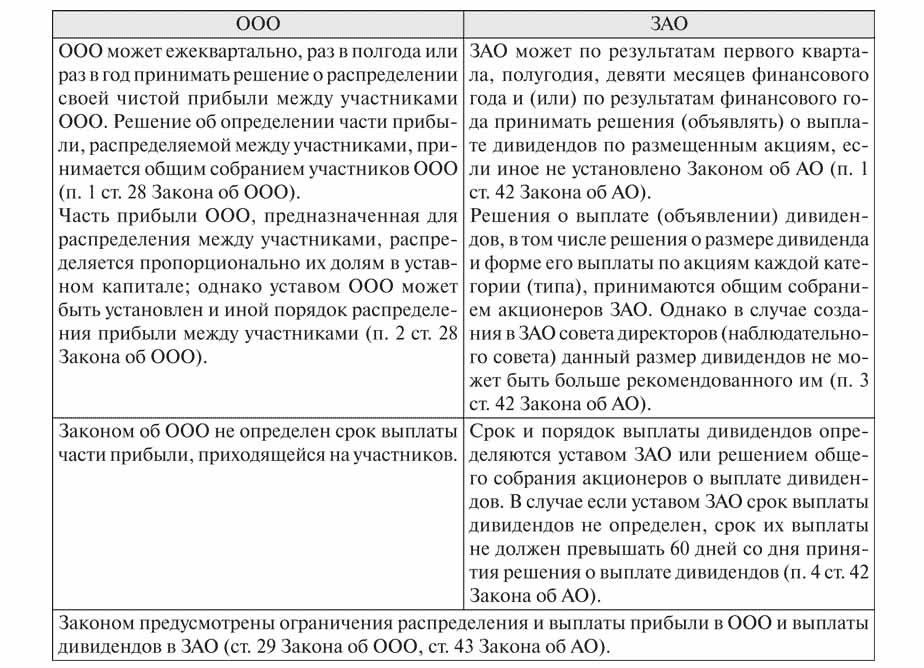

Согласно пункту 1 статьи 28 Закона ФЗ «Об обществах с ограниченной ответственностью», общество имеет право ежеквартально, один раз в полгода или один раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение о выплате дивидендов принимается на общем собрание участников большинством голосов.

На собрании участники должны определиться по следующим вопросам:

- какая часть чистой прибыли выплачивается в виде дивидендов;

- каким образом распределить часть чистой прибыли между участниками;

- в какие сроки выплатить дивиденды.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно.

Прежде, чем принимать решение о выплате дивидендов необходимо учесть следующие факторы.

- Ограничения в выплате дивидендов.

- Договорные ограничения.

Например, иногда заключается корпоративный договор с участием всех участников ООО и кредитора, в котором содержится положение, ограничивающее или запрещающее обществу – должнику выплачивать дивиденды.

- Законодательные ограничения, предусмотренные статьей 29 ФЗ «Об обществах с ограниченной ответственностью».

Общество не вправе принимать решение о распределении своей прибыли между учредителями:

- до полной оплаты всего уставного капитала общества;

- до выплаты действительной стоимости доли (или ее части) учредителя;

- если на момент принятия такого решения у общества наблюдаются признаки предстоящего банкротства;

- если признаки банкротства появятся у общества в результате принятия такого решения;

- если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- если после принятия такого решения стоимость чистых активов общества станет меньше его уставного капитала и резервного фонда;

- в иных случаях, предусмотренных федеральными законами.

Кроме того, общество не вправе выплачивать своим участникам прибыль, решение о распределении которой между ними уже принято:

- если на момент выплаты у общества наблюдаются признаки банкротства;

- если такие признаки появятся после выплаты дивидендов;

- если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда;

- если стоимость чистых активов общества станет меньше его уставного капитала и резервного фонда после выплаты дивидендов;

- в иных случаях, предусмотренных федеральными законами.

Однако законодатель указал, что, когда все вышеуказанные обстоятельства исчезнут, общество будет обязано выплатить учредителям прибыль, решение о распределении которой между ними было принято.

- Инвестиционные планы

При наличии у общества перспективного проекта, требующего инвестиций, направление имеющейся чистой прибыли на его реализацию может быть для участников выгоднее, чем ее потребление в виде получения дивидендов в настоящий момент.

- Периодичность выплаты дивидендов

Если нет никаких ограничений для выплаты дивидендов: законодательных или договорных, а также у общества и его участников отсутствуют сомнения в целесообразности выплат необходимо определиться с какой периодичностью следует осуществлять выплаты.

Общество вправе ежеквартально, раз в полгода или раз в год, принимать решение о распределении своей чистой прибыли между участниками общества. Соответственно, общество может выплачивать так называемые «промежуточные» дивиденды в течение года несколько раз. Однако выплата таких дивидендов может повлечь за собой возникновение следующей неблагоприятной ситуации. Общество, получив чистую прибыль, предположим по итогам первого квартала, достаточную для выплаты «промежуточных» дивидендов, осуществила выплаты, но по итогам года чистая прибыль отсутствует. Дивиденды по итогам деятельности за первый квартал выплачены. А полученные дивиденды возврату не подлежат. Что делать в сложившейся ситуации?

Если на конец налогового периода (года) по данным бухгалтерской отчетности у налогоплательщика отсутствует чистая прибыль после налогообложения, то выплата промежуточных дивидендов за счет чистой прибыли первого квартала, полугодия или девяти месяцев (т. е. до окончания налогового периода) не признается дивидендами. Для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13% согласно пункту 1 статьи 224 Налогового кодекса РФ (Письмо ФНС России от 19 марта 2009 г. № ШС-22-3/210).

е. до окончания налогового периода) не признается дивидендами. Для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13% согласно пункту 1 статьи 224 Налогового кодекса РФ (Письмо ФНС России от 19 марта 2009 г. № ШС-22-3/210).

Следует запомнить, что принимать решение о выплате ежеквартальных дивидендов следует с большой осторожностью. Практически все специалисты едины во мнении, что выплата дивидендов с периодичностью большей, чем 1 раз в год, могут позволить себе только компании с устойчивым финансовым положением.

ЭТАП № 3. Распределение дивидендов между участниками

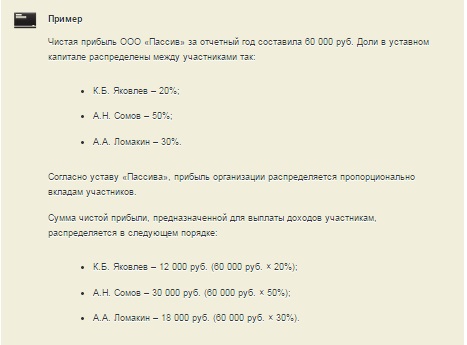

Чаще всего часть прибыли, которую решено потратить на дивиденды, распределяют между участниками пропорционально их долям в уставном капитале. Для этого можно воспользоваться следующей формулой: Д =Пч х д,

где Д – Дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределение прибыли;

Пч – Сумма чистой прибыли, направленная на выплату дивидендов;

д – Процентная доля участника в уставном капитале.

Уставом общества при его учреждении или путем внесения изменений по решению общего собрания, принятому единогласно может быть установлен иной порядок распределения прибыли между участниками общества.

ЭТАП № 4. Удержание налогов с дивидендов

Начислив дивиденды, общество должно удержать НДФЛ (если получатель — физическое лицо) либо налог на прибыль (если получатель — организация).

Физические лица — налоговые резиденты – НДФЛ -9% (с 01.01.2015 г – 13%)

Физические лица, не являющиеся налоговыми резидентами – НДФЛ -15%

Российские организации – Налог на прибыль -9% (с 01.01.2015 г – 13%)

Иностранные организации – Налог на прибыль -15%

Российская организация, которая как минимум 365 дней владеет долей, составляющей не менее половины уставного капитала компании, выплачивающего дивиденды – Налог на прибыль – 0%.

Несколько слов стоит сказать о том, прерывается ли период владения долей в случае реорганизации налогоплательщика – получателя дивидендов? Данный вопрос в настоящее время важен в связи с возросшей актуальностью процедуры реорганизации, вызванной недавними изменениями в ГК РФ.

По мнению Минфина России, в ситуации, когда произошла реорганизация участника общества – юридического лица, период владения данного юридического лица долями в уставном капитале выплачивающего дивиденды общества не прерывается (Письмо от 12 сентября 2011 N 030306/1/547). Иными словами, при реорганизации участника для целей применения нулевой ставки налога на прибыль заново начинать отсчет 365 календарных дней с момента государственной регистрации изменений не нужно.

Однако если преобразование произойдет не с участником, а с самим обществом, выплачивающим дивиденды, последствия будут иными. Минфин РФ указывает, что согласно ГК РФ с момента реорганизации возникает новое юридическое лицо, а значит право на долю в уставном капитале вновь созданной организации возникает с момента ее государственной регистрации, то есть именно с этой даты необходимо вновь начать отсчитывать упомянутые 365 календарных дней (Письма от 31 октября 2011 г. N 030306/1/702; от 15.03.2012 N 03-03-06/3/4; от 08. 04.2014 N 03-03-РЗ/15941,)

04.2014 N 03-03-РЗ/15941,)

Налог на прибыль и НДФЛ с дивидендов российских участников исчисляют по одним и тем же правилам (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Если само общество дивиденды не получало, то для расчёта налога к удержанию достаточно умножить сумму выплачиваемых участнику дивидендов на ставку налога. Если общество само получало дивиденды в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах, то налог к удержанию рассчитывается по формуле: Н=К х Сн х (Д1 – Д2)

где Н – сумма налога, подлежащего удержанию;

К – отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика – получателя дивидендов, к общей сумме дивидендов, подлежащих распределению российской организацией;

СН – применяемая налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению российской организацией в пользу всех получателей;

Д2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущих отчетных (налоговых) периодах к моменту распределения дивидендов в пользу налогоплательщиков – получателей дивидендов, при условии, что указанные суммы дивидендов ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.

Обращаем внимание, что до недавнего времени действовала иная формулировка, согласно которой Д2 – общая сумма дивидендов, полученных российской организацией в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговых) периоде.

В связи с этим спорным был вопрос о возможности включения в расчет дивидендов, полученных налоговым агентом ранее налогового периода, непосредственно предшествующего текущему периоду.

Подход контролирующих органов к решению данного вопроса не был однозначен.

Так, в Письмах от 23.07.2013 N 03-03-06/1/28891, от 05.06.2013 N 03-03-06/1/20809 Минфин России отмечал, что под предыдущим отчетным (налоговым) периодом следует понимать любой предыдущий отчетный (налоговый) период, в том числе не предшествующий текущему периоду непосредственно. Следовательно, при определении показателя «Д» налоговый агент был вправе учитывать дивиденды, полученные им во всех предшествующих периодах. Минфин России в данном вопросе следовал логике, что в расчет налоговой базы по дивидендам, установленный в п. 2 ст. 275 НК РФ, заложен экономический смысл, состоящий в исключении повторного налогообложения дивидендов, с которых уже был удержан налог. Данную точку зрения разделяет и Конституционный Суд РФ (Определение от 05.03.2014 N 590-О).

2 ст. 275 НК РФ, заложен экономический смысл, состоящий в исключении повторного налогообложения дивидендов, с которых уже был удержан налог. Данную точку зрения разделяет и Конституционный Суд РФ (Определение от 05.03.2014 N 590-О).

Налоговые органы, в свою очередь, настаивали на том, что предыдущим периодом следует считать только один период, непосредственно предшествующий текущему (Письма ФНС России от 10.06.2013 N ЕД-4-3/10475 <1>, УФНС России по г. Москве от 16.05.2011 N 16-15/047479@, от 09.12.2010 N 16-15/129901@). В практике арбитражных судов также не было единообразия.

Согласно первой позиции дивиденды, полученные ранее налогового периода, непосредственно предшествующего текущему, в показатель «Д» не включаются (например, Постановления ФАС Центрального округа от 11.07.2013 N А64-5291/2012; ФАС Московского округа от 11.07.2013 N А40-102597/12-116-210). Вместе с тем оппоненты приходили к противоположным выводам и считали правомерным включение в показатель «Д» дивидендов, полученных ранее предыдущего налогового периода, если они не были учтены при расчете налоговой базы (Постановления ФАС Поволжского округа от 03. 10.2012 N А65-34207/2011).

10.2012 N А65-34207/2011).

Федеральным законом от 02.11.2013 N 306-ФЗ этот спорный вопрос урегулирован и в формулировку внесены уточнения.

Еще один важный момент, который необходимо учитывать при выплате дивидендов участнику, являющемуся иностранным лицом.

Согласно статье 7 НК РФ если международным договором, содержащим положения, касающиеся налогообложения, установлены иные правила и нормы, чем предусмотренные НК РФ, то применяются правила и нормы международных договоров. Таким образом, дивиденды, выплачиваемые иностранной компании или иностранному физическому лицу, могут облагаться налогом как по общей ставке 15%, так и по пониженной ставке, когда с зарубежным государством заключено соглашение об избежании двойного налогообложения.

Например, согласно Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» применяются следующие ставки:

- 5% от общей суммы дивидендов, если лицом, имеющим фактическое право на дивиденды, является компания (иная, чем товарищество), которая прямо владеет по меньшей мере 10% капитала компании, выплачивающей дивиденды, и участие в ней превышает 100 тыс. долл. США или эквивалентную сумму в любой другой валюте;

- 15% от общей суммы дивидендов во всех остальных случаях.

долл. США или эквивалентную сумму в любой другой валюте;

долл. США или эквивалентную сумму в любой другой валюте;Однако при применении международных соглашений в части предоставления права на использование льгот (пониженных ставок и освобождений) при налогообложении отдельных видов доходов от источников в Российской Федерации необходимо производить оценку на предмет того, является ли лицо, претендующее на использование льгот (пониженных ставок и освобождений), предусмотренных соглашением, фактическим получателем (бенефициарным собственником) соответствующего дохода. (Письмо Минфина России от 09.04.2014 N 03-00-РЗ/16236).

Как уже говорилось выше, некоторые общества принимают решения о выплате дивидендов непропорционально размеру долей, принадлежащих участникам. Какие налоговые последствия ждут участников при получении таких «дивидендов»?

До 01.01.2015 г. выплата «непропорционального» дивиденда участнику – физическому лицу приводила к существенному изменению порядка налогообложения. Дело в том, что как указано выше в статье для дивидендов, полученных физическим лицом, применяется пониженная ставка налога (НДФЛ) – 9%. При этом глава НК РФ о налоге на доходы физических лиц не содержит собственного определения термина «дивиденд». А это значит, что в целях НДФЛ применяется термин, содержащийся в пункте 1 статьи 43 НК РФ, согласно которому под дивидендом понимается доход, выплачиваемый пропорционально долям участников в уставном капитале общества с ограниченной ответственностью.

Дело в том, что как указано выше в статье для дивидендов, полученных физическим лицом, применяется пониженная ставка налога (НДФЛ) – 9%. При этом глава НК РФ о налоге на доходы физических лиц не содержит собственного определения термина «дивиденд». А это значит, что в целях НДФЛ применяется термин, содержащийся в пункте 1 статьи 43 НК РФ, согласно которому под дивидендом понимается доход, выплачиваемый пропорционально долям участников в уставном капитале общества с ограниченной ответственностью.

В рассматриваемой ситуации данное условие не выполняется, соответственно такие выплаты не считаются дивидендами. Что подтверждается как разъяснениями государственных органов (Письмо ФНС России от 16.08.2012 № ЕД-4-3/13610@; письмо Минфина России от 30 июля 2012 г. N 030310/84), так и сложившейся судебной практикой (Определение ВАС РФ от 10.04.2008 № 4537/08; постановление ФАС Московского округа от 25 мая 2009 г. № КА-А41/4239-09). Возникает вопрос по какой ставке облагаются дивиденды, выплаченные участникам общества (физическим лицам – резидентам РФ) непропорционально их долям в уставном капитале?

По данному вопросу есть две точки зрения.

Позиция 1. По общей ставке (13 %) облагаются суммы, которые превышают выплаты, распределенные пропорционально долям в уставном капитале ( Письмо Минфина России от 30.07.2012 N 03-03-10/84). Вышеуказанная позиция является превалирующей, к тому же подтвержденная судебной практикой (Постановление ФАС Северо-Западного округа от 28.04.2012 по делу N А13-7191/2010; Постановление ФАС Северо-Западного округа от 18.04.2012 по делу N А13-13347/2010).

Позиция 2. Вся сумма, выплаченная непропорционально долям в уставном капитале, облагаются по общей ставке (13 %)

Финансовое ведомство разъясняет, что, если прибыль распределена непропорционально долям в уставном капитале, полученные доходы облагаются по ставке 13 процентов (Письмо Минфина России от 11.11.2005 N 03-05-01-04/353).

Налоговое ведомство пояснило, что часть прибыли, распределенная между участниками организации непропорционально их долям в уставном капитале, не признается дивидендами, а рассматривается как выплата за счет прибыли, оставшейся после уплаты налогов. Следовательно, для целей налогообложения указанные суммы облагаются по общей ставке как для юридических, так и для физических лиц (Письмо УФНС России по г. Москве от 19.04.2007 N 20-12/036014@(а))

Следовательно, для целей налогообложения указанные суммы облагаются по общей ставке как для юридических, так и для физических лиц (Письмо УФНС России по г. Москве от 19.04.2007 N 20-12/036014@(а))

Как говорилось выше, с 01.01.2015 года пониженная ставка для налогообложения дивидендов физических лиц – резидентов РФ в размере 9 % отменена и применению подлежит общая ставка – 13%. Соответственно, для дивидендов, начисленных и выплачиваемых с 01.01.2015 года в «непропорциональном» порядке нет абсолютно никакой разницы с точки зрения применения налоговой ставки.

Вместе с тем в отношении дивидендов, подлежащих выплате еще в 2014 году, но выплаченных с опозданием, то есть после 01.01.2015 года, подлежит ставка – 9%. Значит с точки налогообложения имеет значение как применять общую ставку: ко всей сумме, непропорционально заплаченной или только к части, превышающей выплату распределенную пропорционально долям в уставном капитале.

Что касается налога на прибыль участников ООО – юридических лиц, изменение порядка распределения дохода никак не повлияет. Связано это с тем, что в главе 25 «Налог на прибыль организаций» НК РФ дано свое определение понятию «дивиденд», согласно которому под дивидендом в целях налога на прибыль понимается доход от долевого участия в деятельности организаций. При этом не уточняется, что этот доход обязательно должен распределяться пропорционально долям. Соответственно, до 01.01.2015 года даже при выплате «непропорционального» дивиденда доход будет облагаться по сниженной ставке – 9%, а после 01.01.2015 года – по ставке 13 %.

Связано это с тем, что в главе 25 «Налог на прибыль организаций» НК РФ дано свое определение понятию «дивиденд», согласно которому под дивидендом в целях налога на прибыль понимается доход от долевого участия в деятельности организаций. При этом не уточняется, что этот доход обязательно должен распределяться пропорционально долям. Соответственно, до 01.01.2015 года даже при выплате «непропорционального» дивиденда доход будет облагаться по сниженной ставке – 9%, а после 01.01.2015 года – по ставке 13 %.

ЭТАП № 5. Выплата дивидендов

Приняв решение о распределении прибыли между участниками, общество должно выплатить дивиденды в течение 60 дней, если иной, меньший, срок не установлен в решении об их выплате или в уставе общества.

За несвоевременную выплату дивидендов участники могут потребовать через суд выплатить проценты за пользование денежными чужими средствами.

Часто на практике возникает вопрос: следует ли рассматривать банковскую комиссию, которую уплачивает общество при перечислении дивидендов участникам на их банковские счета в качестве дохода, полученного участниками в натуральной форме? Мнения по данному вопросу разделились.

В Письме ФНС РФ от 15.09.2010 N ШС-37-3/11236 сказано, что общество должно обеспечить получение его участниками дохода от долевого участия в нем любым не противоречащим законодательству способом. Прежде всего – путем перечисления дивидендов на банковские счета. Таким образом, банковские услуги по перечислению дивидендов оказываются самому обществу. И оплата этих услуг производится исключительно в его интересах, а не в интересах его участников. Следовательно, у участников не образуется доход в натуральной форме, облагаемый НДФЛ.

Однако Минфин России придерживаются иного мнения. Так, в письме от 25 ноября 2008 г. N 03040601/351 сказано, что выплата дивидендов осуществляется в рамках гражданскоправовых, а не трудовых отношений. Поэтому платежи, произведенные организацией банку за обслуживание банковских карт, связанные с выплатой денежных средств, обязанность по выплате которых не установлена трудовым законодательством, подлежат обложению НДФЛ в установленном порядке.

К сожалению, на настоящий момент по данному вопросу еще не сложилось однозначной судебной практики. Однако ФАС ВолгоВятского округа в Постановлении от 8 ноября 2010 г. N А432399/2010 отметил, что услуги банка по перечислению дивидендов участникам общества оказываются непосредственно обществу и оплата этих услуг производится в его интересах, а не в интересах участников, т.е. у последних не образуется доход, облагаемый НДФЛ.

Однако ФАС ВолгоВятского округа в Постановлении от 8 ноября 2010 г. N А432399/2010 отметил, что услуги банка по перечислению дивидендов участникам общества оказываются непосредственно обществу и оплата этих услуг производится в его интересах, а не в интересах участников, т.е. у последних не образуется доход, облагаемый НДФЛ.

Можно ли вынести одно решение о выплате дивидендов за три года или нужно делать на каждый год отдельно?

16 Февраля, 2015

7117

Учредитель-нерезидент, не получал дивиденды последние три года, владеет компанией семь лет. Может ли он вынести одно решение о выплате за три года или нужно делать на каждый год отдельно? Как правильно должно выглядеть решение единственного учредителя о начислении и выдачи дивидендов и есть ли установленные сроки для их выплаты?

Ответ:Если за три года не было ни одного решения о начислении и выплате дивидендов, то учредитель вправе в соответствии со ст.

40 Закона РК «О ТОО и ТДО» принять решение о начислении и выплате дивидендов за указанный период.

40 Закона РК «О ТОО и ТДО» принять решение о начислении и выплате дивидендов за указанный период.

В соответствии со ст. 40 Закона РК «О ТОО и ТДО» дивиденды должны быть выплачены учредителю в течение месяца со дня принятия решения о начислении и выплате дивидендов….

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах А так же Вы можете оформить подписку (или перейти на тариф выше)

сейчас или запросить Демо-доступ.

Видео материал:

Назначение платежа при выплате дивидендов учредителю: образец протокола собрания, приказа

Автор Денис Деловой На чтение 5 мин. Просмотров 1.3k. Опубликовано

В том случае, когда организация создана на основе уставного капитала, то периодически должна делиться своими доходами с теми, кто ее основал, а также акционерами. Собственно дивиденды это те средства, которые остались после уплаты налогов, страховых взносов, зарплат и прочего. Они являются доходом акционеров, которые, посредством покупки акций вложились в предприятие, и теперь могут получать заслуженную ими часть прибыли.

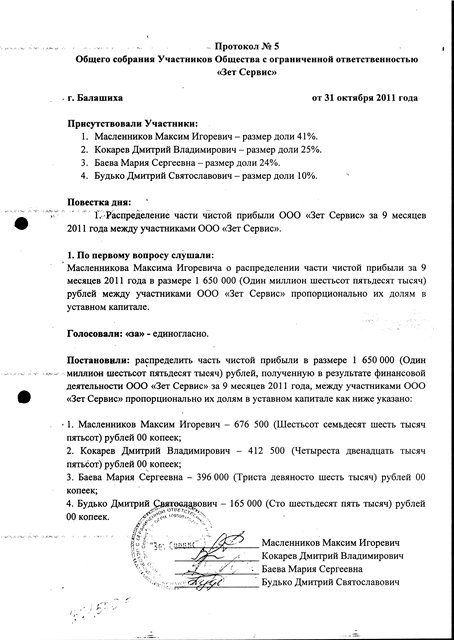

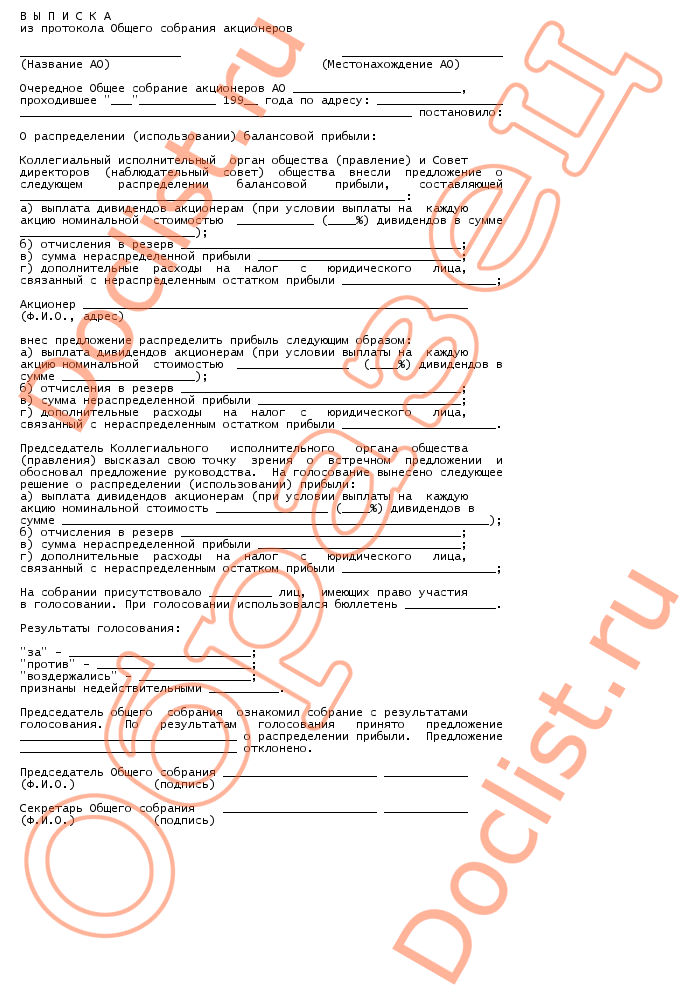

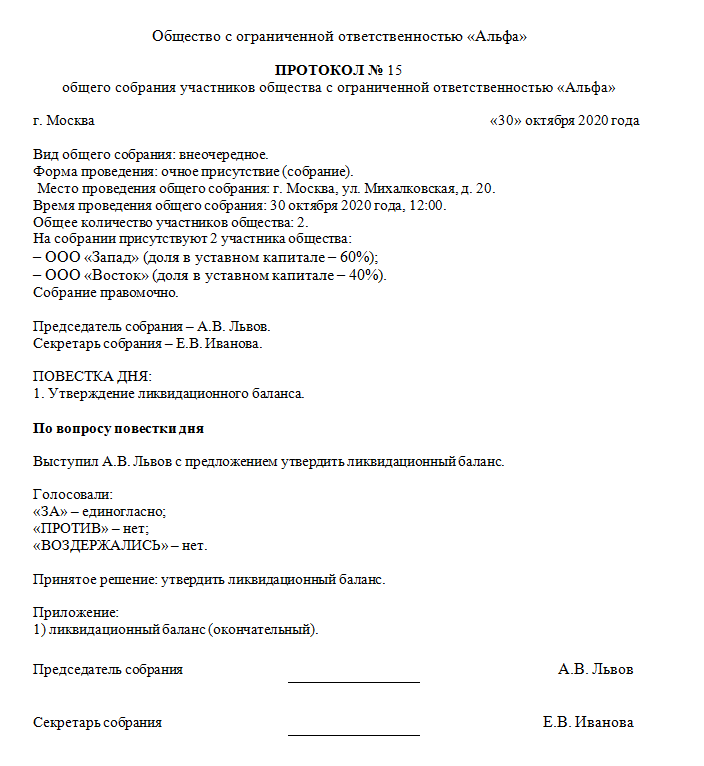

Протокол собрания учредителей о выплате дивидендов — образец

Доходы разделяются между акционерами согласно приказу, в котором четко прописан механизм распределения. Приказ составляется на основании протокола учредителей (акционеров). Собрание проводится каждый год и на нем принимается решение целесообразно ли начислять дивиденды. На заседание должно присутствовать не менее 50% акционеров, только в таком случае его решения будут правомочным.

Составленный на этом заседании протокол, в обязательном порядке, должен содержать следующие положения:

- обозначена повестка дня;

- перечислены все присутствующие на собрании;

- указывается место проведения этого заседания;

- обязательно проставляется дата и номер протокола;

- в конце документа председатель и секретарь собрания ставят свои подписи.

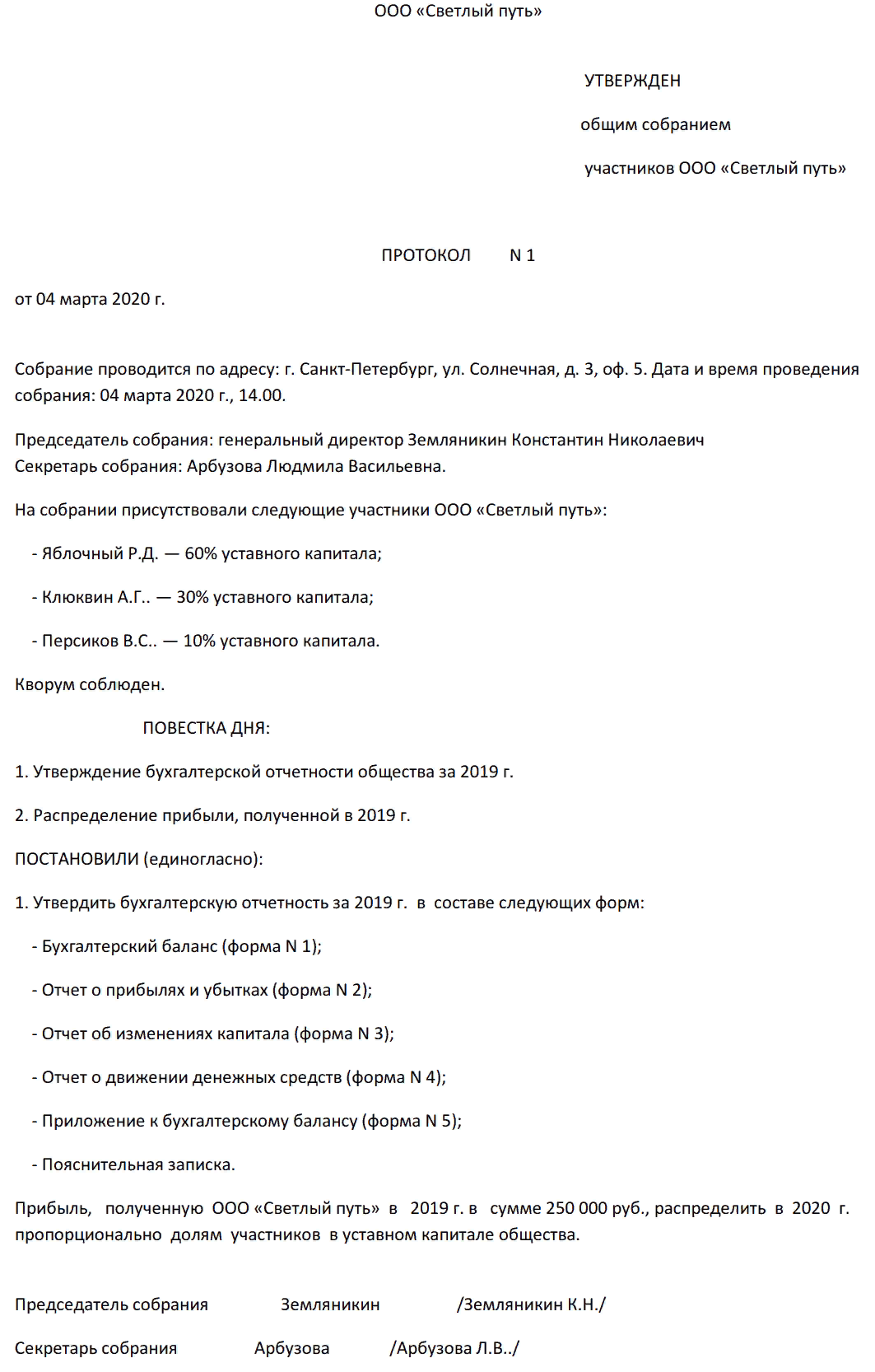

Протокол собрания учредителей о выплате дивидендов: скачать образец

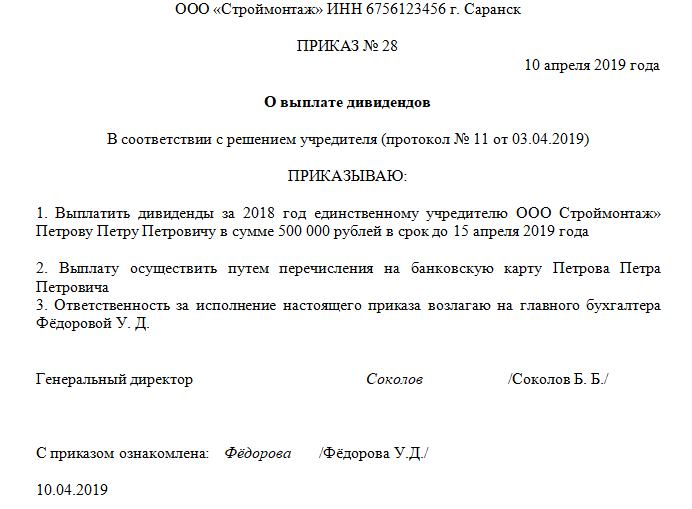

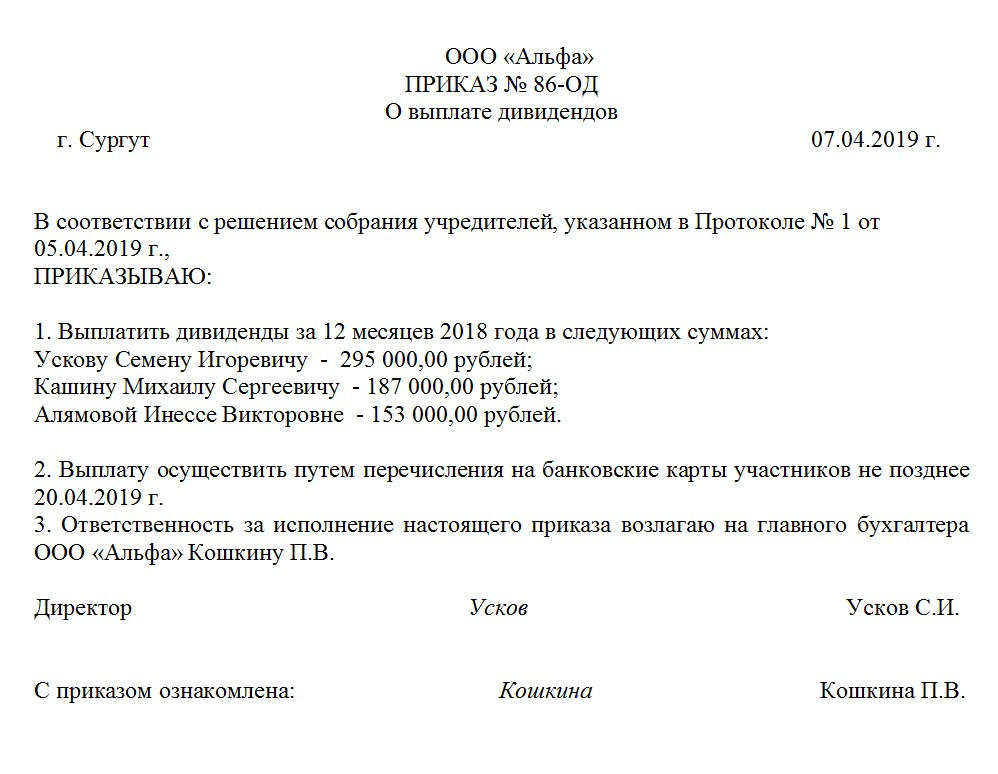

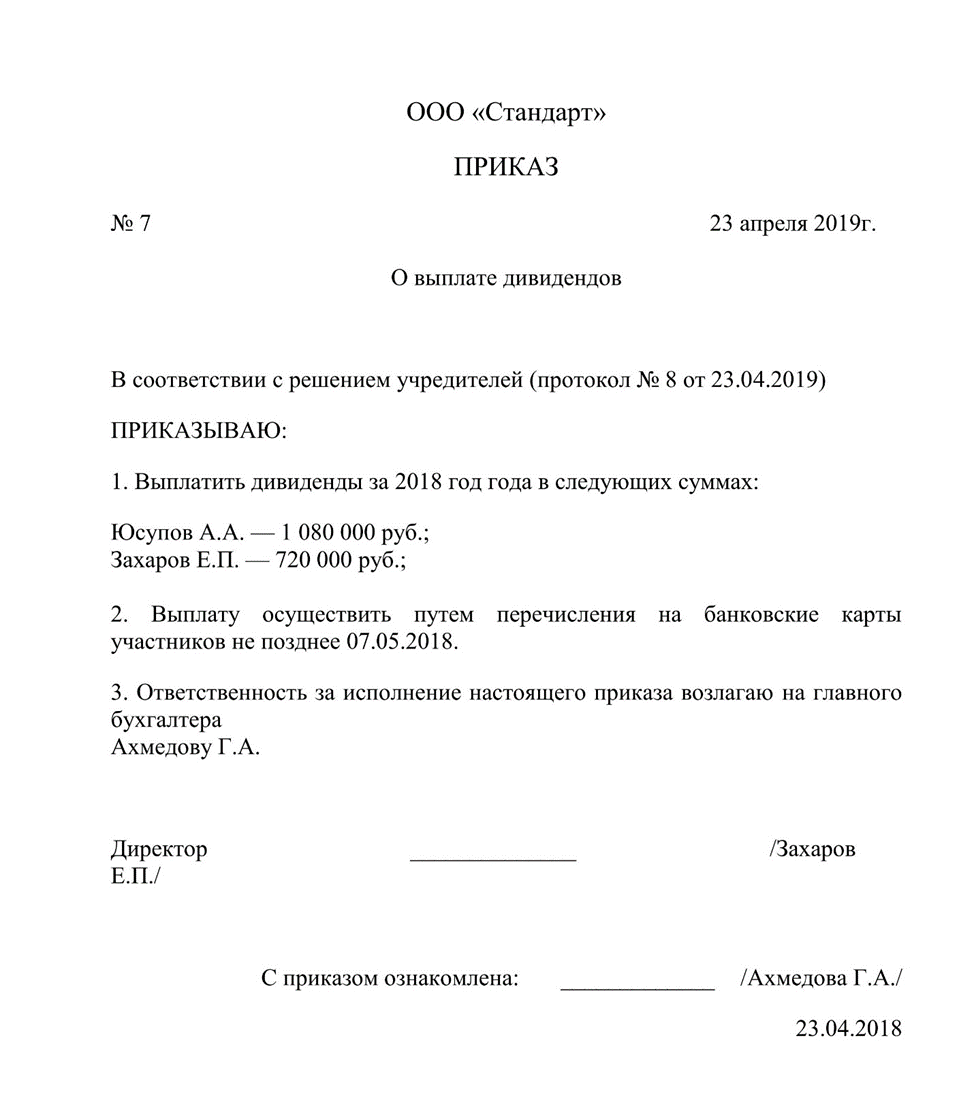

После того как все формальности соблюдены и принято решение, по итогам года (или квартала) распределить прибыль между основателями, руководитель компании составляет соответствующий приказ для бухгалтерии.

Образец протокола собрания приведен ниже.

Образец протокола собрания приведен ниже.Кто подписывает приказ?

В протоколе указывается, сколько каждому учредителю причитается выплат, на основании долевого участия каждого. Если учредитель один, то ни собрания, ни протокола не нужно, а все решения учредитель принимает сам, оформляя их соответствующим решением.

Но в обычном порядке после подписания протокола руководитель фирмы, компании составляет приказ о выплате соответствующей прибыли в соответствии с участием каждого акционера в качестве учредителя того или иного частного предприятия.

Относительно оформления приказа надо знать следующее:

- нет единой формы этого документа, он составляется произвольно с обязательным обозначением доли выплат, каждого учредителя или акционера;

- если же в компании есть определенная форма, по которой заполняются подобные документы, то надо следовать именно ей.

Пример приказа о выплате дивидендов:

Образец решения на выплату дивидендов единственному учредителю:

После составления документа необходимо, чтобы под ним поставили свои подписи все ответственные лица и эти подписи оставляют:

- руководитель предприятия, которое должно выплатить указанные в протоколе средства;

- те работники компании, которых эти выплаты касаются непосредственно;

- исполнитель данного решения, т. е. главный бухгалтер.

е. главный бухгалтер.

е. главный бухгалтер.Визировать печатью данный документ не обязательно, так как достаточно тех подписей, которые поставлены под документом. Но если в самих законодательных актах предприятия есть обязательное условие постановки печати на таком документе, то это следует осуществить.

Перечень документов для выплаты

Необходимо, чтобы в обязательном порядке были такие документы как:

- протокол общего собрания учредителей (акционеров) или же решение учредителя о выплате;

- приказ за подписью всех ответственных лиц, т. е. руководителя компании, бухгалтера;

- баланс средств;

- отчет о том, какие были за год прибыли, а также убытки;

- и еще один отчет о движении капитала и всех денежных средств в течение года;

- приложение к бухгалтерскому балансу и пояснительная записка.

Все эти документы необходимо собрать в один пакет, который станет основанием для перечисления заработанных акционером или учредителем средств.

Читайте также: Налог на дивиденды в ООО (налогообложение прибыли учредителей, расчет и уплата НДФЛ).

Как рассчитать дивиденды в ООО — решение о начислении, порядок, сроки выплаты: узнайте все!

Проводки по взносам в уставный капитал и учету дивидендов: https://bsnss.net/organizatsiya-biznesa/otchetnost/provodki-vznosov-v-ustavnyi-kapital.html

Образец платежного поручения о перечислении

Понятно, что дивиденды это та прибыль, которую ожидает получить акционер или учредитель в конце года. И это вполне законное желание, так как он вложил, путем покупки акций, определённые средства и теперь желает получить прибыль.

Не получит он ее в том, случае, если по итогам года предприятие будет объявлено банкротам или же просто не принесет никакого дохода, а просто окупит само себя, с обязательной выплатой всех необходимых налогов и зарплат, а также иных обязательств.

Если же прибыль получена, решение о выплатах принято, то нужно ее произвести. И в данном случае какого-то особого документа, который должен быть предусмотрен в таком случае, нет. Поэтому можно использовать следующее:

- бланк для выплаты денег из кассы или при перечисление на счет;

- счета акционерам выплаты, которым производятся в безналичной форме.

Вот образец платежки на выплату дивидендов физическим лицам: скачать

Для организации такой платежный документ выглядит несколько иначе, хотя, по сути, не сильно отличается.

Образец платежного поручения на выплату дивидендов юридическому лицу: скачать

Правильное оформление платежки на перевод полученной прибыли — это гарантия ее своевременного получения, а значит свидетельство того, что компания, основанная акционерами, процветает.

Как оформить справку о выплаченных дивидендах или невыплате?

В данном случае надо понять, как оформляются выплаченные и невыплаченные дивиденды, т. е. какие нужны справки об этом, что подтвердить действительность произведенных действий.

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

В том случае, когда выплата не производится, а это также определяет собрание акционеров, и их решение должно быть объективным, основанным на том, что компания:

- не принесла никакой прибыли в течение указанного периода;

- выплаты учредителям приведут к банкротству, что противоречит законодательству;

- сами учредители в указанный период отказываются по каким-то причинам от получения законно заработанных ими средств.

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

По итогам работы компании ее учредители могут получить средства, которые были заработаны этой фирмой. Для этого надо провести собрание акционеров, распределить на нем прибыль, а затем приказом руководителя компании распределить ее между акционерами.

Смотрите также полезное видео по теме:

О начислении и выплате дивидендов собственникам ООО

Оставшуюся после налогообложения прибыль Общество с ограниченной ответственностью при определенных условиях может распределить между участниками. В таком случае ООО выплачивает собственникам дивиденды. В этой статье расскажем о том, как их начислить, выплатить и провести в учете.

Что относится и не относится к дивидендам

Дивиденды — не единственные выплаты, которые Общество может производить в адрес своих участников. Чтобы не спутать их с другими, стоит обратиться к статье 43 Налогового кодекса. Ее суть кратко изложена в следующей таблице.

Таблица 1. Выплаты, относящиеся и не относящиеся к дивидендам

| Являются дивидендами | Не являются дивидендами |

| Выплаты, которые собственники получают от организации при распределении прибыли, оставшейся после уплаты налогов и прочих обязательных платежей | Выплаты, полученные вследствие ликвидации организации в размере не более взноса собственника в уставный капитал |

| Выплаты, полученные от источников за границей РФ, если в соответствии с законодательством иностранного государства они признаются дивидендами | Выплаты, полученные некоммерческой организацией от хозяйственных обществ, уставный капитал которых состоит из вкладов этой НКО, при условии, что эти выплаты произведены на осуществление основной уставной деятельности и не связаны с предпринимательством |

| Выплаты при передаче доли либо акций этой же организации от одного лица к другому |

В каком порядке ООО выплачивает дивиденды

Порядок выплаты дивидендов ООО расписан в статье 28 закона № 14-ФЗ от 8 февраля 1998 года «Об Обществах с ограниченной ответственностью». Он одинаков для любых участников — как для физических, так и для юридических лиц.

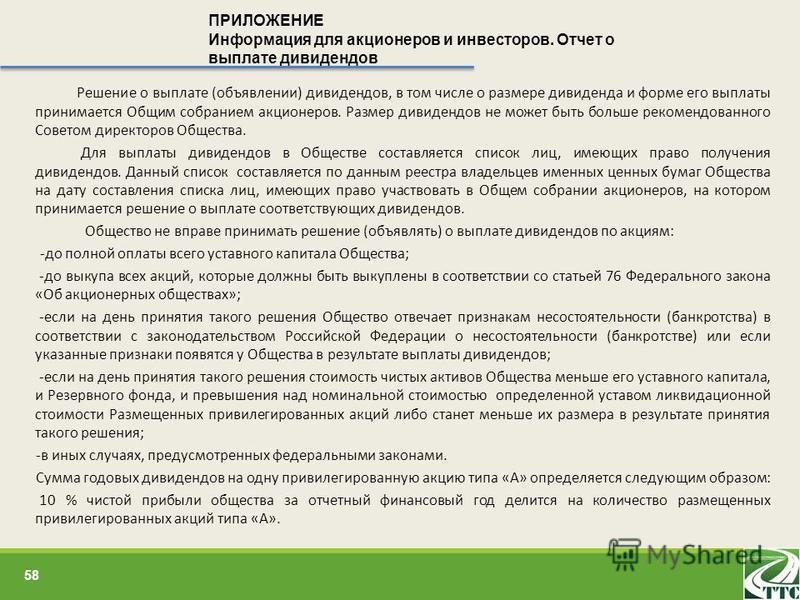

Чтобы было принято решение о выплате дивидендов, необходимо исполнение некоторых условий. В частности, чистая прибыль Общества должна быть больше, чем размер его уставного капитала и резервного фонда. Более подробнее об условиях расскажем чуть ниже.

Общество, у которого несколько владельцев, должно провести общее собрание участников. На этом собрании собственники ООО должны принять решение о выплате дивидендов и определить долю прибыли, которую направят на их выплату. Решение принимается большинством голосов. Если в уставе не прописано иное, то прибыль распределяется пропорционально вкладам участников в уставный капитал Общества. По итогу общего собрания составляется протокол. Если участником Общества является одно лицо, оно самостоятельно принимает решение о выплате дивидендов.

Необходимо придерживаться таких правил:

- Решение о выплате дивидендов относится ко всем участникам.

- Общество не может ограничить в праве получить дивиденды какого-либо из собственников.

- Все расходы, связанные с получением участниками дивидендов, несет само Общество.

Периодичность и сроки

Дивиденды могут быть выплачены не чаще, чем один раз в квартал. Обычно они выплачиваются по итогам квартала, полугодия либо года. Как именно их выплачивать — это решение принимают сами участники Общества. Более того, они вправе и вовсе не выплачивать дивиденды.

Крайний срок выплаты дивидендов — 60 календарных дней с даты, когда принято такое решение. Более конкретно срок и порядок выплаты прописывается в уставе или оформляется решением общего собрания. Если такие положения не определены, то считается, что установлен срок 60 дней.

Если дивиденды не выплачены в срок, участник в течение следующих трех лет может истребовать их выплату. Спустя 3 года неистребованные дивиденды превращаются в нераспределенную прибыль ООО.

Когда нельзя выплачивать дивиденды

Выше мы упоминали условия, которые должны исполняться для принятия решения о распределении прибыли. Базовым является следующее: стоимость чистых активов Общества до и после выплаты дивидендов должна быть больше его уставного капитала и резервного фонда. Если это не так, то дивиденды не выплачиваются.

Прочие условия таковы:

- все участники Общества должны полностью оплатить свои доли в его уставном капитале;

- если ранее кто-то из участников выходил из ООО, к моменту распределения прибыли им должна быть полностью выплачена действительная стоимость их долей;

- до и после выплаты дивидендов Общество не должно выказывать признаков банкротства.

Бывает, что решение о выплате дивидендов принимается собственниками без учета изложенных выше условий. В таком случае это решение не подлежит исполнению до того, пока не исчезнут эти ограничения.

Налогообложение

Прибыль, полученная в виде дивидендов, подлежит обложению налогом. Каким именно — зависит от того, каков статус собственника ООО:

- если собственник — физическое лицо, то с дивидендов уплачивается НДФЛ;

- если собственник — организация, то она уплачивает налог на прибыль.

Дивиденды не облагаются страховыми взносами, поскольку не относятся к оплате труда.

Налог на прибыль

Организации, получившие дивиденды, обязаны уплатить с них налог на прибыль. Но делают это не они, а их налоговый агент, то есть Общество, которое выплатило дивиденды.

Внимание! Компании, применяющие налоговые спецрежимы, в общем случае налог на прибыль не платят. Однако с сумм, полученных ими в качестве дивидендов, уплатить его они обязаны.

Пунктом 3 статьи 284 НК РФ установлена пониженная ставка по налогу на прибыль с дивидендов — 13%. Она действует для российских налогоплательщиков. Уплатить налог нужно не позже следующего после выплаты дивидендов дня.

Также налоговые агенты должны подать отчетность — декларацию по налогу на прибыль либо налоговый расчет (в отношении неплательщиков налога на прибыль). Крайний срок — 28 число месяца, следующего за окончанием отчетного периода. Отчетным периодом признается квартал, в котором выплачены дивиденды.

Если собственником является иностранная организация, то ставка налога составляет 15%. При этом стоит учесть, что могут существовать международные договоры, имеющие более высокий приоритет, чем национальное законодательство. Другими словами, если ли между Россией и государством, чьим резидентом является иностранное юридическое лицо, есть договор об избежании двойного налогообложения, то следует применять его нормы.

Сроки уплаты налога с дивидендов, выплаченных иностранному юридическому лицу, такие же — не позже следующего дня. Что касается отчетности, то также подается налоговая декларация либо налоговый расчет, но кроме этого в те же сроки подается расчет по форме из приказа ФНС России от 02.03.2016 № ММВ-7-3/115@.

Подпункт 1 пункта 3 статьи 284 НК РФ предусматривает льготную ставку по налогу на прибыль с дивидендов, равную 0%. Она применяется в отношении организаций:

- чья доля составляет более 50% Общества;

- которые на дату принятия решения о распределении прибыли владеют долей менее 365 календарных дней подряд.

Ставка 0% не распространяется на иностранные организации, зарегистрированные в офшорах.

Чтобы подтвердить право на нулевую ставку, к декларации необходимо приложить подтверждающие документы — договор купли-продажи либо разделительный баланс, а также передаточные акты. Из документов должно быть понятно, когда собственник приобрел долю и каков ее размер.

НДФЛ

Физические лица с доходов в виде дивидендов уплачивают НДФЛ. Ставка налога зависит от того, является ли лицо налоговым резидентом РФ. Условия резидентства установлены в статье 207 НК РФ: лицо должно находиться в России не менее 183 календарных дней в течение года. Если это не выполняется, лицо считается нерезидентом и уплачивает налог по соответствующей ставке.

Размеры ставок такие же, как и по налогу на прибыль:

- 13% — для резидентов;

- 15% — для нерезидентов.

В соответствии с пунктом 1 статьи 223 НК РФ, датой получения дохода считается дата выплаты дивидендов. Это важно для определения ставки налога. Например, если на момент начисления НДФЛ с дивидендов физическое лицо имело статус нерезидента, а на момент выплаты получило статус резидента, то НДФЛ нужно уплачивать по ставке 13%.

Также как и налог на прибыль с дивидендов, НДФЛ исчисляется и уплачивается налоговым агентом, то есть Обществом, которое выплатило часть прибыли участнику. НДФЛ должен быть перечислен в бюджет не позднее следующего дня после выплаты дивидендов.

На налогового агента возлагается обязанность отчитаться перед ИФНС о выплаченных пользу физических лицах дивидендах. Эти суммы включаются в 2-НДФЛ с признаком «1», обозначающим, что налог был удержан. Форма подается до 1 апреля следующего года. Кроме того, дивиденды включаются в форму 6-НДФЛ.

Бывает, что дивиденды выплачиваются участнику в натуральной форме. Это может быть, например, переданные ему основные средства или произведенные товары. В таком случае уплатить налог должен сам участник Общества, а не агент. Срок — не позднее 15 июля следующего года. Агент в таком случае до 1 марта следующего года подает форму 2-НДФЛ с признаком «2», обозначающим, что налог не удержан. А сам участник, который получил дивиденды в натуральной форме, должен отчитаться по форме 3-НДФЛ до 30 апреля года, следующего за получением дивидендов.

Как отразить выплату дивидендов в «1С:Бухгалтерия 8»

Все сказанное далее относится к «1С:Бухгалтерия 8» версии 3.0.60 и выше. Начиная с нее, процесс начисления и учета дивидендов автоматизирован, что позволило существенно его упростить.

Применение счетов бухгалтерского учета

В более ранних версиях программы для расчетов с учредителями использовалась аналитика по контрагентам. Однако в большинстве случаев участниками ООО являются физические лица, причем довольно большая часть Обществ учреждена единственным собственником.

Поэтому теперь в программе на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» введена аналитика по учредителям:

Субконто учредители

Теперь в качестве объекта аналитики программа использует два справочника: «Контрагенты» и «Физические лица». Соответственно, первый используется для юридических лиц, а второй — для физических.

Еще один счет, который используется — 68 «Расчеты по налогам и сборам». К нему открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». На нем формируется агентский налог на прибыль для того, чтобы он не смешивался с собственным.

Отражение операций по формированию УК

Для формирования уставного капитала предназначен документ с одноименным названием, расположенный в разделе «Операции»:

Формирование уставного капитала

В упомянутой версии программы этот документ изменился. На рисунке выше видно, что необходимо выбрать тип учредители — физическое либо юридическое лицо.

Когда документ «Формирование уставного капитала» будет проведен, добавится проводка Дебет 75.01 — Кредит 80.09 на сумму задолженности введенного участника по оплате его доли. Проводка будет сформирована с аналитикой в разрезе типа учредителей — физических лиц или организаций.

Начисление дивидендов

Документ с названием «Начисление дивидендов» формируется из раздела «Зарплата и кадры» либо из раздела «Операции», как показано на следующем изображении:

Документ «Начисление дивидендов» в разделе «Операции»

Далее создается документ, показанный на следующем изображении:

Сведения о дивидендах в отношении определенного участника

На изображении показано, как заполнять форму в отношении юридического лица. Указываются реквизиты документа — номер и дата, выбирается тип участника — юридическое лицо, вписывается его наименование. Далее указывается период, за который начисляются дивиденды, их сумма и размер налога. При необходимости в соответствующем поле можно оставить комментарий.

Размер налога рассчитывается автоматически поставке 13%. В случае применения льготной ставки поле, в котором отражен налог, следует обнулить. Это приведет к тому, что соответствующая сумма отразится в декларации как дивиденды, облагаемые по нулевой ставке.

Проводки, которые формируются после проведения документа, показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — юридическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму исчисленных дивидендов, а проводка Дебет 75.02 Кредит 68.34 — на сумму агентского налога на прибыль, возникшего по этой операции.

Заполнение документа «Начисление дивидендов» в отношении физического лица представлено на следующем изображении:

Документ «Начисление дивидендов», если участник — физическое лицо

Документ заполняется почти так же, как и для юридического лица. Разница лишь в том, что выбирается тип — физическое лицо, а вместо наименования указывается его ФИО. Налог рассчитывается автоматически по ставке 13%.

Проводки показаны на следующем изображении:

Бухгалтерские проводки при начислении дивидендов собственнику — физическому лицу

Проводка Дебет 84.01 Кредит 75.02 формируется на сумму начисленных дивидендов. Проводка Дебет 75.02 Кредит 68.01 отражает сумму налога.

Операция отражается в регистрах налогового учета по НДФЛ.

Обратите внимание! Документ «Начисление дивидендов» применяется только для дивидендов ООО, которые выплачиваются резидентам — организациям и физическим лицам. При этом Общество не должно являться собственником долей в других организациях, поскольку в этом случае налог с дивидендов рассчитывается в порядке из пункта 5 статьи 275 НК РФ.

Оформление выплаты дивидендов

На изображениях выше, на которых представлена форма документа «Начисление дивидендов», присутствует кнопка «Выплатить». Ее нажатие открывает форму «Помощника выплаты дивидендов», представленного на следующем изображении:

Форма для генерации документов, предназначенных для выплаты дивидендов

При заполнении формы будут сгенерированы 2 документа:

- платежное поручение на перечисление суммы дивидендов собственнику;

- платежное поручение на уплату налогов:

- если собственником является физическое лицо, формируется ПП на перечисление НДФЛ;

- если собственник — юридическое лицо, формируется ПП на перечисление налога на прибыль.

Теперь для выплаты дивидендов нужно использовать новые виды операций:

- операция «Перечисление дивидендов» указывается в документах «Платежное поручение» и «Списание с расчетного счета»;

- операция «Выплата дивидендов» — в документе «Выдача наличных».

Форма для формирования платежного поручения на выплату дивидендов представлена на следующем изображении:

Форма ПП на выплату дивидендов

В форме платежного поручения на выплату дивидендов появились новые поля. В них нужно указывать тип получателя и основание для выплаты.

Документ-основание должен быть указан для того, чтобы сведения о выплаченных физическому лицу дивидендах отразились в формах 2-НДФЛ и 6-НДФЛ.

На следующих изображениях представлены эти формы:

Форма 2-НДФЛ, сформированная с учетом выплаченных дивидендов

Форма 6-НДФЛ отражает доход в виде дивидендов

На следующих трех изображениях представлены листы декларации по налогу на прибыль, в которых отражаются дивиденды, полученные юридическим лицом:

Раздел А Листа 03 отчета по налогу на прибыль

Раздел В Листа 03 отчета по налогу на прибыль

Подраздел 1.3 Раздела 1 отчета по налогу на прибыль

Определение компанией политики выплаты дивидендов

Из множества решений, которые должен принять совет директоров компании, одно из наиболее важных связано с определением политики выплаты дивидендов. Обоснование того, что компания имеет хоть какую-то ценность, в подавляющем большинстве случаев связано с ее способностью выплачивать дивиденды сейчас или в какой-то момент в будущем. Политика относительно того, когда и сколько денег компания возвращает своим владельцам в виде дивидендов, имеет огромное влияние на типы инвесторов, которых привлекает собственность, а также на общую прибыль от инвестиций владельца.

Ключевые выводы

- Совет директоров компании будет учитывать такие факторы, как возможности реинвестирования и стабильность баланса при определении размера выплаты дивидендов.

- Компания также может использовать свои дивиденды как способ привлечения более состоятельных и стабильных инвесторов, которые с большей вероятностью купят и будут владеть акциями.

- Типичные решения о выплате дивидендов частично зависят от географического региона: компания в Великобритании часто не находится под таким же давлением, чтобы поддерживать стабильные дивиденды, как компания в США.С.

Рекомендации Совета директоров относительно политики выплаты дивидендов

Вот некоторые факторы, которые совет директоров должен учитывать при определении своей политики выплаты дивидендов:

Возможности реинвестирования излишков свободного денежного потока

Компания, находящаяся в процессе расширения, вероятно, не будет выплачивать дивиденды, если сможет создать дополнительную стоимость, направив этот капитал на работу за счет реинвестиций. Многие компании, такие как Microsoft, ждут десятилетия, прежде чем выпустить свои первые дивиденды, поскольку они инвестируют свои доходы обратно в базу своих активов для расширения с высокой доходностью капитала.Некоторые компании, которые, скорее всего, не будут расширяться, например те, которые являются активами с низкой доходностью на капитал, могут выплачивать дивиденды для увеличения ликвидации своего бизнеса.

Стабильность баланса и отчета о прибылях и убытках

Ответственные компании должны иметь достаточные денежные резервы, чтобы выдерживать периоды экономического стресса. Некоторые виды бизнеса имеют чрезвычайно нестабильные доходы или прибыль, которые требуют более тщательного управления, чем другие, и для этих предприятий может быть опасно увеличивать выплату высоких дивидендов в ускоренном порядке.

Как выплачивают выплаты другие компании сектора

Компании не работают в вакууме. У них могут быть трудности с привлечением капитала или инвесторов, если у них такая же экономика, как у компаний-аналогов, но они предлагают гораздо более низкую дивидендную доходность.

Тип привлеченных инвесторов

Компании, которые регулярно выплачивают высокие дивиденды, обычно привлекают более состоятельных и стабильных инвесторов. Некоторых инвесторов могут также привлечь эмитенты дивидендов, потому что они могут обеспечить эффективную площадку для акций, при прочих равных условиях, благодаря поддержке доходности.

Потребности крупного акционера

При выплате дивидендов компании, вероятно, будут учитывать своих основных акционеров и соответствующее налоговое законодательство. Например, огромная часть обыкновенных акций Hershey принадлежит The Hershey Trust, которая управляет фондом, созданным Милтоном Херши и его женой для содержания частной школы-интерната для детей из малообеспеченных семей. Особая причуда закона Пенсильвании делает практически невозможным для траста продать значимое количество акций.В свою очередь, Hershey выплатила дивиденды, поскольку ее основной акционер зависит от этого дохода, чтобы дать тысячам детей возможность учиться в школе.

Тем не менее, некоторые советы директоров могут принимать решения о произвольных цифрах выплаты дивидендов (даже до 25% от прибыли) на основе иррациональной философии, которая мало влияет на наиболее разумный экономический курс действий. Похоже, это случилось больше, чем ожидал инвестор.

Сравнительный обзор: Великобритания

Компании в Соединенных Штатах и Соединенном Королевстве придерживаются различных взглядов на политику выплаты дивидендов.В Соединенном Королевстве многие компании рассматривают выплаты на годовой основе и смотрят на текущие доходы и экономические прогнозы так же, как и частный бизнес. Такой подход создает волатильность ставок дивидендов, а это означает, что инвестор может получить больше в один год и меньше в следующий, даже если бизнес идет хорошо и со временем увеличивает свои дивиденды на чистой основе.

Компании в Соединенных Штатах Америки отказались от этого подхода. Инвесторы ожидают и требуют от компаний плавного увеличения дивидендов, поэтому сокращение дивидендов происходит относительно редко.В результате компании не повышают выплаты дивидендов настолько высоко, насколько это возможно в годы бума, а вместо этого могут наращивать резервы и плавно увеличивать дивиденды на акцию более медленными темпами, чтобы поддерживать свои рекордные показатели роста выплат. Компании в Соединенных Штатах приветствуются, если они могут ежегодно увеличивать свои дивиденды в течение 25 или более лет; эти компании называются «дивидендными аристократами».

(PDF) Сила самоуверенного генерального директора и выплата дивидендов

Эльжбета Вроньска-Букальская 78

32.

FinkelsteinS., 1992. Power inTop Management Teams: размеры, измерения и

Проверка. Журнал Академии управления, Том №35, №3, с. №505–538.

33.

FinkelsteinS., D’AveniR. A., 1994. Двойственность генерального директора как палка о двух концах: как советы директоров

уравновешивают уклонение от укоренения и единоначалие. Академия управления

Журнал, Том №37, №5, с. №1079–1108.

34.

FischerH. М., ПоллокТ.G., 2004. Влияние социального капитала и власти на выживание трансформаций –

экономических изменений: случай первоначальных государственных предложений. Журнал Академии Управления, Том №47,

№4, стр. 463–481.

35.

FischhoB., SlovicP., LichtensteinS., 1977. Знание с уверенностью: соответствие

Extreme Condence. Журнал экспериментальной психологии: человеческое восприятие и производительность,

Том 3, стр. 552–564.

36. FlorackisC., KanasA., KostakisA., 2015. Дивидендная политика, управленческая собственность и долг

Финансирование. Непараметрическая перспектива. European Journal of Operational Research, Vol.241,

pp.783–795.

37.

GervaisS., HeatonJ. Б., ОдеанТ., 2003. Избыточная самонадеянность, инвестиционная политика и исполнительный капитал

Варианты. Взято из: https://ssrn.com/abstract=361200

38.

GigerenzerG., HorageU., KleinboltingH., 1991. A Brunswikian eory of Condence.

Психологический обзор, Том 98, № 4, стр. 506–528.

39. GoelA. М., Чакорня. В., 2008. Излишняя самоуверенность, выбор генерального директора и корпоративное управление.

e Journal of Finance, Vol. №63, Iss. 6. С. №2737–2784.

40. HarrisD., HelfatC. E., 1998. Двойственность генерального директора, преемственность, возможности и теория агентских отношений: Комментарий и повестка дня исследований. Журнал стратегического управления, Том №19, №9, стр. №901–904.

41. HaywardM. Л. А., Хамбрик Д. С., 1997. Объяснение премий, выплачиваемых за крупные приобретения –

tions: Свидетельства высокомерия генерального директора. Ежеквартально «Административная наука», Том №42, №1, стр. №103–127.

42.

HeatonJ. Б., 2002. Управленческий оптимизм и корпоративные финансы. Финансовый менеджмент,

Том №31, стр. №33–45.

43.

HuA., Kumar p., 2004. Политика закрепления управленческих позиций и выплат. e Journal of Financial

and Quantitative Analysis, Vol. ,39, No.4, pp.759–790.

44.

JensenM. С., 1983. Разделение собственности и контроля. Журнал права и экономики,

Том №26, стр. №301–325.

45. JensenM. C., 1986. Расходы агентства на свободный денежный поток, корпоративные финансы и поглощения. e

American Economic Review, Vol.76, No.2, pp.323–329.

46. JensenG. Р., СольбергД. П., ЗорнТ. С., 1992. Одновременное определение инсайдера-собственника –

Судовая, долговая и дивидендная политика. Журнал финансового и количественного анализа, Vol.№27,

№2, с. №247–263.

47.

JoH., PanC., 2009. Почему компании с укоренившимися менеджерами с большей вероятностью будут выплачивать дивиденды? Обзор

бухгалтерского учета и финансов, Том №8, Вып. 1. С. 87–116. Https://doi.org/10.1108/14757700910934256

48.

JohnsonD. Д. П., 2004. Чрезмерная уверенность и война. e Havoc and Glory of Positive Illusions,

Cambridge, Massachusetts: Harvard University Press.

49. KassinS. М., РигбиС., CastilloS. R., 1991. Корреляция достоверности и достоверности в свидетельских показаниях Eyewit-

: пределы и расширения ретроспективного эффекта самосознания. Журнал

Личность и социальная психология, Том №61. №5, с. №698–707.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, чтобы он включал информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации свяжитесь с opendata @ sec.губ.

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.4685655f.1621835641.1028a338

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Введение в дивиденды и дивидендную политику для частных компаний

Выдержка из Z.Кристофер Мерсер, FASA, CFA, ABAR, новейшая книга, Unlocking Private Company Wealth . Здесь это перепечатано с разрешения.

Вопрос дивидендной и дивидендной политики имеет большое значение для владельцев закрытого и семейного бизнеса и заслуживает пристального внимания.

К счастью, я рано познакомился с дивидендной политикой, когда мне позвонил клиент еще в 1980-х годах.

Я оценивал семейный бизнес Plumley Rubber Company, основанный г-ном.Гарольд Пламли на протяжении нескольких лет. Однажды в конце 80-х годов г-н Пламли позвонил мне и попросил помочь ему установить формальную политику выплаты дивидендов для его компании, которой владел он и его четверо сыновей, все из которых работали в этом бизнесе.

Обычно я не разглашаю имена клиентов, но моя связь с семьей Пламли и Plumley Companies (более позднее название) стала достоянием общественности в 1996 году, когда Майкл Пламли, старший сын основателя, а затем президент компании, выступил на конференции. 1996 г. Международная конференция по оценке бизнеса Американского общества оценщиков в Мемфисе, штат Теннесси.Он рассказал историю Plumley Companies и был достаточно любезен, чтобы поделиться с ними частью моего участия в течение почти 20 лет на тот момент.

Давайте рассмотрим дивиденды в перспективе, начав с обсуждения (чистой) прибыли и (чистого) денежного потока. Это две очень важные концепции для любого обсуждения дивидендов и дивидендной политики для закрытых и семейных предприятий. Для упрощения я часто опускаю (чистый) при обсуждении доходов и денежных потоков, но вы увидите, что это короткое слово важно.

(Чистая) прибыль бизнеса

Прибыль от бизнеса может быть выражена простым уравнением:

Прибыль = Общий доход – Общая стоимость

Затраты включают все операционные расходы предприятия, включая налоги.

- C Корпорации. Если ваша корпорация относится к категории C, она будет платить налоги со своей прибыли, и прибыль не будет облагаться налогами. Строка в отчете о прибылях и убытках – это чистая прибыль или прибыль, остающаяся после оплаты всех расходов, включая налоги штата и федеральные.Кстати, если ваша компания является корпорацией C, не стесняйтесь позвонить мне, чтобы начать разговор об этом решении.

- S Корпорации и ООО. Если ваша корпорация является корпорацией S или LLC (общество с ограниченной ответственностью), компания будет осуществлять распределение, чтобы ее владельцы могли уплачивать свои сквозные налоги на доход. Чтобы получить эквивалентную точку чистой прибыли в отчете о прибылях и убытках корпорации C, необходимо перейти к строке, называемой чистой прибылью (но это не так), и вычесть общую сумму распределений, выплаченных владельцам, чтобы они заплатили государству. и федеральный подоходный налог, который они должны уплатить компании (т.е., их сквозной) заработок. Эта сумма будет получена из отчета о движении денежных средств или отчета об изменениях нераспределенной прибыли.

Игнорируя любые различия в налоговых ставках, чистая прибыль после уплаты налогов (корпоративных или личных) должна быть примерно одинаковой для корпораций C и сквозных организаций.

(Нетто) Денежный поток

Компании имеют неденежные расходы, такие как износ и амортизация основных средств и нематериальных активов. У них также есть денежные сборы за то, что не отражается в отчете о прибылях и убытках.Капитальные затраты на машины и оборудование, здания, компьютеры и другие основные средства зачитываются против износа и амортизации, и результат в данном году может быть положительным или отрицательным. Капитальные затраты имеют тенденцию быть «неоднородными», в то время как соответствующие амортизационные расходы амортизируются в течение нескольких лет, часто вызывая колебания в чистом виде.

Существуют другие «расходы» и «доходы» предприятий, которые не отражаются в отчете о прибылях и убытках. Эти вложения, как положительные, так и отрицательные, относятся к оборотному капиталу бизнеса.Активы оборотного капитала включают запасы и дебиторскую задолженность, а обязательства оборотного капитала включают кредиторскую задолженность и прочие краткосрочные обязательства. Изменения в оборотном капитале могут привести к ряду результатов для бизнеса. Рассмотрим две крайности, которые могут произойти в отношении наличных денег в данном году:

- Делайте много денег, но не имеете наличных. Быстрорастущие компании могут обнаружить, что, несмотря на положительную прибыль, в конце месяца или года у них не остается денежных средств.Они должны финансировать свой быстрый рост, оставляя всю или большую часть прибыли в бизнесе в форме оборотного капитала для финансирования инвестиций в дебиторскую задолженность и / или запасы и на покупку основных средств для поддержки этого роста.

- Зарабатывайте мало денег, даже терпите убытки и зарабатывайте деньги. Компании, у которых наблюдается спад продаж, могут мало зарабатывать или даже терять деньги в отчете о прибылях и убытках, но при этом генерировать много денежных средств, потому что они собирают предыдущую дебиторскую задолженность или конвертируют ранее накопленные запасы в наличные во время спада.

Оборотный капитал в балансе – это разница между оборотными активами и текущими обязательствами. Многие компании имеют краткосрочные кредитные линии, с помощью которых они финансируют вложения в оборотный капитал. Таким образом, понятие оборотного капитала может включать изменения краткосрочной задолженности.

Кроме того, компании генерируют денежные средства, занимая средства на долгосрочной основе, например, для финансирования крупных капитальных затрат. В течение года компания может быть нетто-заемщиком долгосрочного долга или иметь возможность погасить свой долгосрочный долг.Таким образом, нам нужно будет рассмотреть чистое изменение долгосрочной задолженности, если мы хотим понять, что происходит с денежными средствами в бизнесе в течение данного года.

Мы разрабатываем концепцию (чистого) денежного потока, который можно определить следующим образом на Рисунке 11.

Большинство финансовых аналитиков и банкиров согласятся, что это довольно хорошее определение чистого денежного потока.

Чистый денежный поток – источник хороших результатов

Мы ориентируемся на денежный поток, потому что он является источником всех хороших результатов, которые приносит бизнес.Денежный поток для бизнеса в текущем году является, например, источником:

- Погашение долгосрочной задолженности. Выплата долга – это хорошо. Банкиры чрезвычайно сосредоточены на движении денежных средств, потому что они хотят ссужать долгосрочные средства только тем предприятиям, которые ожидают достаточного денежного потока для погашения долга, включая основную сумму и проценты, на запланированной основе. Процентные расходы уже оплачены, если посмотреть на чистый денежный поток. Компании заимствуют на долгосрочной основе для финансирования ряда вещей, таких как земля, здания и оборудование, программное обеспечение и оборудование, а также многие другие производственные активы, финансирование которых в настоящее время может быть затруднено.Они также могут заимствовать на долгосрочной основе для финансирования выкупа акций или специальных дивидендов.

- Реинвестиции для будущего роста. Инвестиции в бизнес являются хорошими, если доступны адекватные доходы. Если компания генерирует положительный денежный поток в конкретном году, она может реинвестировать в бизнес для финансирования его будущего роста. Реинвестированная прибыль является важным источником инвестиционного капитала для закрытых и частных компаний Реинвестирование с ожиданием будущего роста (в виде дивидендов и прироста капитала) является важным источником прибыли для акционеров, но эта прибыль откладывается, по крайней мере, в виде денежных средств. , до даты в будущем.

- Дивиденды или выплаты. Корпоративные дивиденды тоже хороши, особенно если вы их получатель. Денежный поток также является обычным источником дивидендов (для владельцев корпорации C) или того, что мы называем «экономическим распределением», или распределением за вычетом сквозных налогов для акционеров (для владельцев корпораций S и LLC).

Что такое дивиденды?

В простейшем случае дивиденд (или экономическое распределение) отражает часть прибыли, которая не реинвестируется в бизнес в данном году, но выплачивается владельцам в виде текущей прибыли.

Для некоторых или многих частных и семейных предприятий эффективные дивиденды могут включать другой компонент, а именно сумму любых дискреционных расходов, которые, вероятно, были бы «нормализованы», если бы они были проданы. Дискреционные расходы включают:

- Компенсация сверх рыночной для собственников-менеджеров. Владельцы некоторых частных предприятий, которые выплачивают компенсацию себе и / или членам семьи по ставкам выше рыночных, должны понимать, что часть такой компенсации выше рыночной является эффективным дивидендом.

- Тайные сотрудники в штате. Некоторые компании включают в фонд заработной платы неработающих супругов, детей или других родственников, когда от них не требуется работа.

- Расходы, связанные с неоперационными активами, используемыми для личной выгоды собственников. Нерабочие активы могут включать в себя принадлежащие компании дома для отдыха, воздушные суда, не необходимые для ведения бизнеса, транспортные средства, которыми управляют неработающие члены семьи, и прочее.

Важно проанализировать вознаграждение, превышающее рыночный, и другие дискреционные расходы с точки зрения владельцев, чтобы установить реальную норму прибыли, получаемую от инвестиций в частный бизнес.В предыдущей главе мы коснулись концепции нормы прибыли на инвестиции для закрытого бизнеса. Если предположить, что в течение данного года не было реализованного прироста капитала от бизнеса, годовая доходность (AR) измеряется следующим образом:

Теперь мы добавляем к этому любые дискреционные расходы, которые превышают рыночные или не соответствуют нормальным операционным расходам бизнеса, которые берут на себя собственники:

Теперь мы знаем, что такое дивиденды, и они включают дискреционные льготы, которые, вероятно, будут прекращены и преобразованы в прибыль в случае продажи.

Мы не будем акцентировать внимание на дискреционных преимуществах в продолжающемся обсуждении дивидендов и дивидендной политики. Однако владельцам бизнеса важно понимать, что в той мере, в какой существуют дискреционные льготы, они отражают часть их доходов от инвестиций в их бизнес.

Таким образом, дивиденды – это текущие доходы владельцев бизнеса. Дивиденды обычно представляют собой остаточные выплаты владельцам после выплаты всех других необходимых долговых обязательств и всех желаемых реинвестиций в бизнес.

Дивиденды и дивидендная политика для частных компаний

С введением выше о дивидендах для частных компаний мы можем теперь поговорить о дивидендной политике. Оставшаяся часть этой главы посвящена семи важным моментам, которые следует учитывать при размышлении о дивидендной политике вашей компании.

- У каждой компании есть дивидендная политика.

- Дивидендная политика влияет на рентабельность инвестиций в бизнес.

- Дивидендная политика – отправная точка для диверсификации портфеля.

- Специальные дивиденды повышают личную ликвидность и диверсификацию.

- Дивидендная политика имеет значение для частных компаний.

- Дивидендная политика фокусирует внимание руководства на финансовых результатах.

- Советам директоров необходимо разработать продуманную дивидендную политику.

Теперь мы сосредоточимся на каждом из этих семи факторов, которые вам необходимо знать о дивидендной политике вашей компании.

В каждой компании есть дивидендная политика

Начнем с очевидного наблюдения о том, что у вашей компании есть дивидендная политика.Возможно, это не формальная политика, но она у вас есть. Каждый год каждая компания зарабатывает деньги (или нет) и генерирует денежный поток (или нет). Предположим на данный момент, что компания генерирует положительную прибыль, как мы определили термин выше. Если задуматься, есть только три вещи, которые можно сделать с прибылью от бизнеса:

- Реинвестируйте прибыль в бизнес либо в форме оборотных средств, машин и оборудования, программного обеспечения и компьютеров и т.п., либо даже в виде избыточных или избыточных активов.

- Погасить долг.

- Выплата дивидендов владельцам (или экономическое распределение – после сквозных налогов – для S-корпораций и LLC) или обратная покупка акций (другая форма дохода акционерам).

Вот и все. Это все варианты. Каждый бизнес будет делать одно или несколько из этих действий со своей прибылью каждый год. Если бизнес генерирует избыточные денежные средства и реинвестирует в компакт-диски или накапливает другие неоперационные активы, он реинвестирует в бизнес, хотя, вероятно, не с оптимальной нормой прибыли от реинвестирования.Даже если ваш бизнес не выплачивает дивиденды вам и вашим совладельцам, у вас действует дивидендная политика, и коэффициент выплаты дивидендов составляет 0% от прибыли.

С другой стороны, если ваш бизнес генерирует значительный денежный поток и не требует значительных реинвестиций для роста, можно использовать дивидендную политику, предусматривающую выплату 90% или даже до 100% прибыли в большинстве лет. Это часто имеет место в не капиталоемких предприятиях сферы услуг.

Напомним, что если бизнес выплачивает своим владельцам дискреционные льготы, которые превышают рыночные нормы компенсации, или если он оплачивает значительные личные расходы собственников, это экономический эквивалент выплаты дивидендов владельцам.Поэтому, разговаривая с владельцами бизнеса, где такие расходы значительны, мы напоминаем им, что они действительно платят дивиденды и должны знать об этом.

Некоторые могут подумать, что дискреционные расходы являются источником только малых предприятий; однако они существуют во многих крупных предприятиях, даже если их стоимость исчисляется сотнями миллионов.

Дискреционные расходы не обязательно плохи, но они могут создать проблемы. В компаниях с более чем одним акционером дискреционные расходы создают потенциальные проблемы (не) справедливости.Однако дискреционные расходы оплачиваются в пользу одного акционера или группы акционеров, а не в пользу других, они по-прежнему являются доходом для некоторых акционеров.

У каждой компании, в том числе и у вас, есть дивидендная политика. Это правильная политика для вашей компании и ее владельцев?

Дивидендная политика влияет на рентабельность инвестиций в бизнес