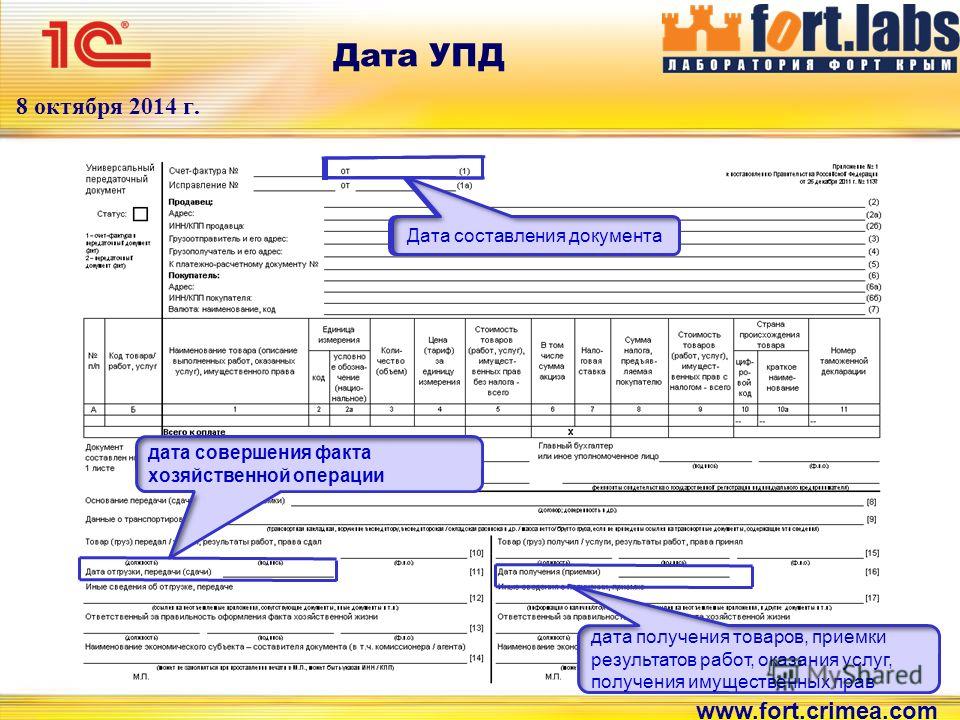

Счет фактура с 1 октября 2019 образец: Корректировочный счет-фактура с 1 октября 2019

Счет-фактура с 01.10.2017 года.

С 01 октября 2017 года используется новая форма счета-фактуры. Поправки формы счета-фактуры определены Постановлением Правительства РФ от 19.08.2017 № 981. Какой стала счет-фактура с 01.10.2017 года? Образец скачать в excel можно по ссылке в конце статьи.

Изменения в форме счета-фактуры с 01.10.2017.

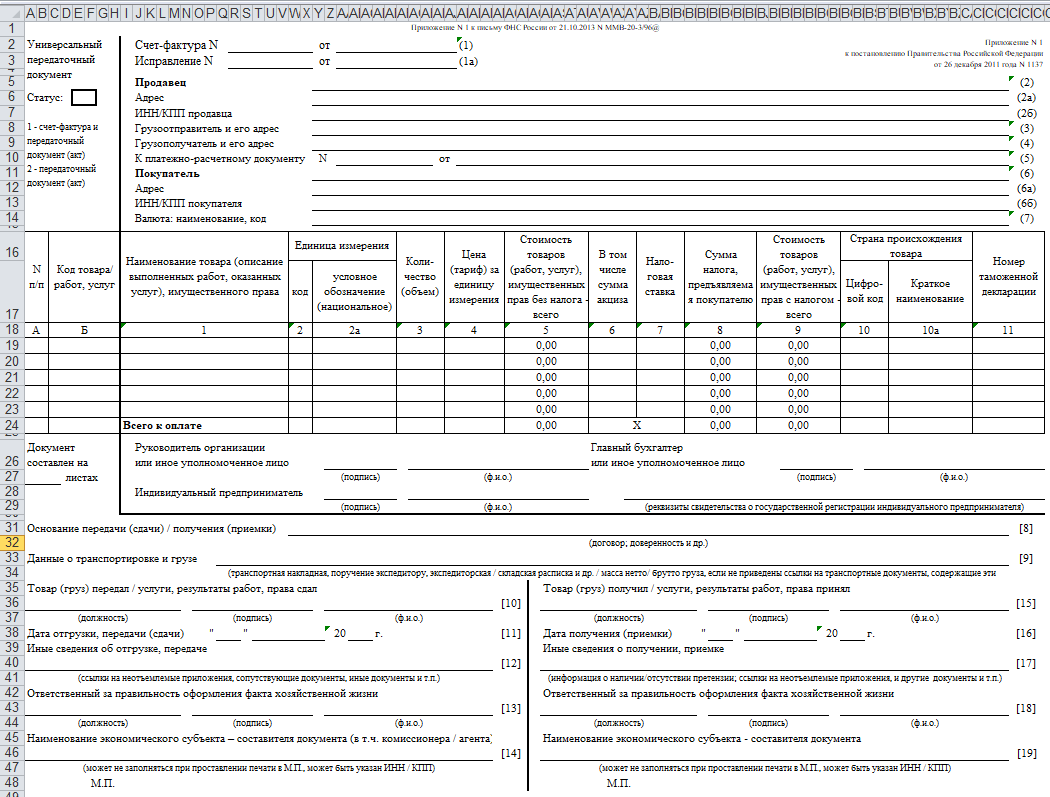

Счет-фактура пополнилась новой графой «1а» под названием «Код вида товара».

Графа «Код вида товара» подлежит заполнению хозяйствующими субъектами, осуществляющими экспорт продукцию в страны Еврозийского Экономического Союза. В настоящий момент в него входят Армения, Беларусь, Казахстан, Киргизия и Россия. Код вида товара необходимо указывать на основании пп.15 п.5 ст.169 НК РФ в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Этот код надо было указывать и раньше , но для него не было специальной графы и он указывался в графе “1” непосредственно после наименования товара.

Аналогично откорректирована форма корректировочного счета-фактуры – туда добавлена новая графа “1б” для кода вида товара

Введена графа для подписи уполномоченного лица индивидуального предпринимателя

В форму включена графа для подписи лицом, которому ИП предоставил право подписи счета-фактуры.

Лицо, уполномоченное индивидуальным предпринимателем, имеет право подписывать счета-фактуры только на основании заверенной у нотариуса доверенности.

В предыдущей форме такие графы существовали только для лиц, которые расписываются за руководителя или главного бухгалтера.

Изменено название графы “11”

Теперь графа “11” называется “Регистрационный номер таможенной декларации”. До 01 октября 2017 года она называлась “Номер таможенной декларации”. Отныне в этой графе указывается регистрационный номер таможенной декларации. В соответствии с совместным приказом ГТК РФ № 543 и ФНС РФ № БГ-3-11/240 от 23.

Уточнена строка “8”

Введённая с 1 июля 2017 г. строка «8» об идентификаторе госконтракта/договора теперь приведена в соответствие с Правилами заполнения счетов-фактур и дополнена словами “при наличии”.

Счет фактура с 1 октября образец. Заполняем бланк счета-фактуры правильно

С 1 октября 2017 года вступают в силу изменения в формы и правила заполнения НДС-документов, внесенные постановлением Правительства РФ от 19.08.2017 № 981 в Постановление Правительства РФ от 26.

Аудиторы компании «Правовест Аудит» обсудили поправки с Надеждой Степановной Чамкиной, экспертом по НДС, государственным советником РФ 2 класса, заслуженным экономистом РФ с опытом работы в ФНС более 20 лет.

1. С 1 октября 2017 года в книгу продаж добавлена новая графа «Регистрационный номер декларации». Кто ее заполняет?

Н.Ч.: Эту графу будут заполнять только резиденты ОЭЗ в Калининградской области при реализации товаров в отношении которых они были освобождены от уплаты «ввозного» НДС при завершении действия таможенной процедуры свободной таможенной зоны или уплатили его в особом порядке.

Именно для таких случаев, начиная с декларации за 1 квартал 2017, в Разделе 9 «Сведения из книги продаж…» уже появилась новая строка 035, где отражаются номера таможенных деклараций. Теперь показатели книги продаж и декларации приведены в соответствие.

Не путать с информацией, отраженной в гр.11 «Регистрационный номер таможенной декларации» счета-фактуры.

При реализации импортных товаров на внутреннем рынке регистрационные номера таможенных деклараций из гр.11 счета-фактуры в книге продаж не заполняются.

2. С 1 октября 2017 из книги покупок исключено положение о том, что исправленные счета-фактуры регистрируются в книге покупок по мере возникновения права на налоговые вычеты. Означает ли это, что исправленные счета-фактуры можно будет регистрировать в доплисте книги покупок за тот налоговый период, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений?

Н.Ч.: Да, с 1 октября 2017 принципиально изменяется подход к правилам регистрации исправленных счетов-фактур. После вступления в силу Постановления № 981 исправленные счета-фактуры можно будет регистрировать в книге покупок за тот налоговый период, в котором был зарегистрирован первичный счет-фактура до внесения в него исправлений. Сейчас контролеры настаивают на том, что право на вычет возникает не ранее периода, когда покупателем получен исправленный счет-фактура.

Хочу добавить, что с 1 октября порядок для регистрации исправленных счетов-фактур и в Журнале учета полученных и выставленных счетов-фактур. Исправленный счет-фактура регистрируется в Журнале за тот период, когда был отражен первичный счет-фактура. А сам первичный счет-фактура аннулируется с отрицательным значением.

3. С 1 октября закреплен порядок регистрации в Журнале счетов-фактур за истекшие налоговые периоды. Отсюда вопрос. Посредник приобрел товар для комитента. Счет-фактура выставлен покупателем 30 сентября, но получен посредником по почте только 30 октября. Как посреднику заполнить часть 1 и 2 Журнала?

Н.Ч.: Согласно поправкам, если в текущем квартале обнаружен факт отсутствия регистрации в Журнале счета-фактуры, полученного в истекшем квартале, либо после завершения квартала, то регистрация такого счета-фактуры производится в новой строке Журнала за тот квартал, в котором этот счет-фактура составлен.

Читайте также

- Счет-фактура составлена раньше положенной даты: как исправить?

Таким образом, счет-фактура от 30 сентября должен быть зарегистрирован в Журнале за 3 квартал. То есть Журнал придется уточнить.

То есть Журнал придется уточнить.

4. Полагаем, что при продаже товаров комитента от своего имени посредник также регистрирует в Журнале полученные счета-фактуры по дате их составления? Например, товар реализован покупателю 30 сентября, далее информация передана комитенту. Тот выставил счет-фактуру этой датой, но посреднику передал только 30 октября. Как посредник заполнит Журнал?

Н.Ч.: Необходимо ориентироваться на дату составления счета-фактуры. При отгрузке товаров покупателю комиссионер выставляет счет-фактуру от 30 сентября и регистрирует в части 1 Журнала за 3 квартал. Если от комитента счет-фактура получен только 30 октября, то его необходимо зарегистрировать в новой строке части 2 Журнала за 3 квартал. То есть Журнал за 3 квартал придется уточнить и сдать уточненную декларацию (если комиссионер на ОСН). Если посредник на спецрежиме, в ИФНС сдается уточненный Журнал за 3 квартал.

5. Правильно ли мы понимаем, что после 1 октября 2017 у экспедиторов, застройщиков не останется возможности выбора способа перевыставления счетов-фактур. Т.е. они обязаны (а не вправе) выставлять сводные счета-фактуры от своего имени?

Т.е. они обязаны (а не вправе) выставлять сводные счета-фактуры от своего имени?

Н.Ч.: При выставлении счетов-фактур клиентам экспедитор и застройщик указывают в качестве продавца себя. В счете-фактуре они указывают дату согласно своей внутренней хронологии. Использование «посреднической схемы» при оказании экспедиторских услуг (услуг застройщика) Правилами не предусмотрено. Экспедитор будет использовать правила для посредников, если будет оказывать не экспедиторские услуги в рамках договора транспортной экспедиции, а посреднические.

«Правовест Аудит» приглашает 2 октября на Конференц-форум у Кремля – подробно разберем изменения не только по НДС, но и по и имущество, «зарплатным налогам».

Вы может принять участие лично или посмотреть онлайн-трансляцию / запись мероприятия в любое удобное время.

ПОДРОБНЕЕ

6. А для комиссионеров (агентов) что-то поменялось?

Н.Ч.: Посредники, приобретающие товары от своего имени, как и ранее, при перевыставлении счетов-фактур своим комитентам (принципалам) указывают дату из счета-фактуры фактического продавца и его реквизиты.

Как видим, порядок для застройщиков (экспедиторов) отличен от иных посредников.

7. Прописано, что в Журнале учета полученных и выставленных счетов-фактур могут регистрироваться не только «обычные» счета-фактуры, но и таможенные декларации, Заявления о ввозе товаров (из ЕАЭС) и счета-фактуры, составленные налоговыми агентами. Что это за случаи?

Н.Ч.: Например, при организации перевозки экспедитор приобретает информационные услуги у компании для клиента. Местом реализации данных услуг признается РФ, поэтому посредник исполняет обязанности налогового агента по исчислению и уплате НДС. Счет-фактуру, выставленный при исполнении обязанностей налогового агента, экспедитор зарегистрирует в части 2 Журнала. Или застройщик приобретает для заказчика импортное оборудование.

Далее экспедитор при выполнении услуги или застройщик при передаче объекта заказчику регистрируют в части 1 журнала сводный счет-фактуру с выделением отдельных позиций по каждому продавцу (таможенной декларации).

8. Сразу возник вопрос по поводу регистрации в книге покупок таможенных деклараций. В качестве стоимости товаров Правила предписывают отражать стоимость, отраженную в учете?

Н.Ч.: Да, при отражении в книге покупок стоимости товаров, ввезенных на территорию РФ с территории государств, не входящих в ЕАЭС в графе 15 «Стоимость товаров (работ, услуг)…» указывается стоимость этих товаров, отраженная в учете.

Сейчас ФНС предлагает иной порядок при отражении в книге покупок этого показателя. Указывается стоимости импортных товаров, предусмотренная договором (контрактом). При отсутствии стоимости в договоре (контракте) – стоимость, указанная в товаросопроводительных документах. При отсутствии стоимости в договоре (контракте) и товаросопроводительных документах – стоимость товаров, отраженная в учете.

При отсутствии стоимости в договоре (контракте) и товаросопроводительных документах – стоимость товаров, отраженная в учете.

9. Какую стоимость указывать при импорте из ЕАЭС?

Н.Ч.: В графе 15 отражается налоговая база, указанная в графе 15 Заявления о ввозе товаров и уплате косвенных налогов. То есть стоимость товаров по договору.

10. Когда застройщики должны регистрировать полученные от продавцов (подрядчиков) счета-фактуры в части 2 Журнала учета. По мере получения или в периоде выставления сводных счетов-фактур инвестору?

Н.Ч.: В периоде получения от продавцов. Иных правил Постановление № 1137 не содержит. Более того, с 1 октября закреплен порядок регистрации «забытых» счетов-фактур, относящихся к прошлым периодам. При выявлении незарегистрированного счета-фактуры, относящегося к прошлому периоду, его необходимо зарегистрировать в новой строке Журнала за тот период, к которому относится дата его составления.

Если у Вас остались вопросы – задайте их сегодня, и эксперты «Правовест Аудит» на них 2 октября на Конференц-форуме. Узнайте ответы – приходите лично, участвуйте в онлайн-трансляции прямо со своего рабочего места или смотрите запись в любое удобное время.

Узнайте ответы – приходите лично, участвуйте в онлайн-трансляции прямо со своего рабочего места или смотрите запись в любое удобное время.

ПОДРОБНЕЕ

счет-фактура застройщик комиссионная торговля

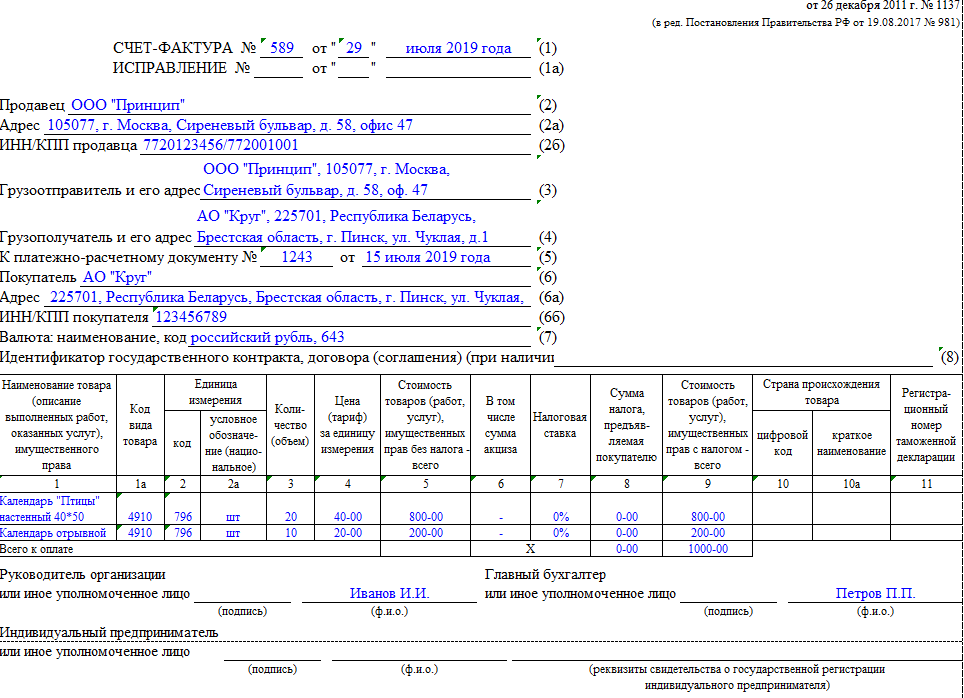

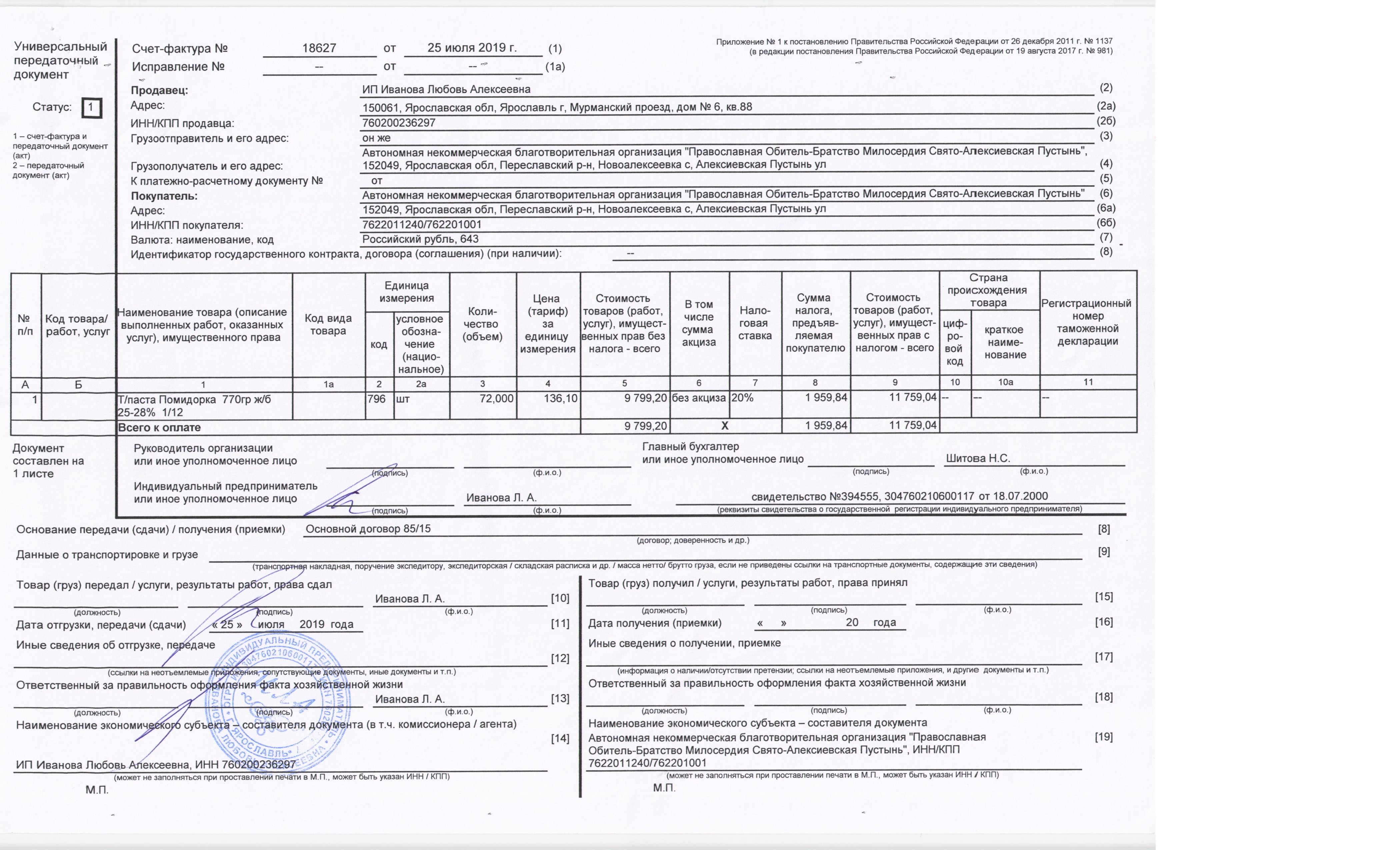

Счет-фактура 2019 года в хозяйственных операциях, связанных с куплей-продажей, являются одним из обязательных документов. Счет-фактура относится к категории документации, для которой используется только строго установленная форма. Ее оформляет продавец после отгрузки товара, исполнитель после выполнения работ или оказания услуг.

Новый бланк с/ф с 01.10.2017 –

Новая форма с/ф с 01.10.2017 –

Образец заполнения счет-фактуры с 01.10.2017 –

Предыдущая форма счет-фактуры действовала с 1 июля 2017 года. При заполнении новой счет-фактуры с 01.10.2017 нужно руководствоваться соответствующим Постановлением Правительства.

Что изменилось в счет-фактуре с 1 октября 2017 года

В этом году c 1 октября 2017 в форму счета-фактуры были внесены некоторые изменения и дополнения.

Коротко об изменениях в счет-фактуре:

- графа 1а,

- подпись «иного уполномоченного лица» в место ИП,

- графа 11,

- строка «Адрес» (2а),

- строка (8) «Идентификатор государственного контракта, договора (соглашения).

Новая графа 1а «Код вида товара»

В новой счет-фактуре появилась новая графа 1а «Код вида товара». Данное поля заполняется организациями которые экспортируют товары из России в страны ЕАЭС. Данный код берется из единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. При отсутствии данных по коду товара проставляется прочерк.

Подпись «иного уполномоченного лица» в место ИП

В новом бланке появилась строка «иное уполномоченное лицо» для подписи вместо индивидуального предпринимателя. В предыдущей версии счет-фактуры от 01.07.2017 данная графа была только под «руководителем организации» и «главным бухгалтером». При подписи бланка «уполномоченным лицом» необходимо иметь доверенность от организации или распоряжение руководителя. Если расписываться вместо ИП, необходима доверенность от ИП заверенная нотариусом.

Если расписываться вместо ИП, необходима доверенность от ИП заверенная нотариусом.

Изменилось название и содержание графы 11

В счет-фактуре нового образца изменили название 11 графы. Вместо «Номер таможенной декларации» графа стала называться «Регистрационный номер таможенной декларации». Причем эти два названия не одного и того же документа. Будьте внимательны, они различаются.

Регистрационный номер таможенной декларации формируется из 24 чисел и разделяется тремя разделителями. Выглядит номер так: 8 знаков/6 знаков/7 знаков/3 знака

Расшифровка регистрационного номера таможенной декларации:

- 8 знаков: Код таможенного органа см. на сайте ФТС в рубрике «Базы данных»;

- 6 знаков: Дата принятия ТД — дд.мм.гг;

- 7 знаков: Порядковый номер ТД;

- 3 знака: Порядковый номер товара из графы 32 ТД.

Например, регистрационный номер таможенной декларации 83009171/011017/0005421/990:

- Порядковый номер ТД – 5421;

- Код таможенного органа – 83009171;

- Дата принятия ТД – 01.

10.2017;

10.2017; - Порядковый номер товара в ТД – 990.

10.2017;

10.2017;Изменения в строке «Адрес» (2а)

В строке «Адрес» (2а) новых счетов-фактур с 01.10.2017 нужно указывать:

- Для юридического лица — адрес указанный в ЕГРЮЛ;

- Для ИП — местожительство ИП в соответствии с ЕГРИП.

В настоящее время в счет-фактуре от 01.07.2017 в этой строке указыва:

- Для юрлица – адрес фактического нахождения;

- Для ИП – адрес фактического проживания.

Адрес должен содержать:

- почтовый индекс;

- наименование и тип субъекта РФ;

- название населенного пункта;

- улица;

- номер дома;

- строение;

- корпус.

Можно ли допускать сокращения в строке 2(а)?

Четкого определения, можно или нельзя в Постановлении Правительства РФ от 26.12.2011 N 1137 (ред. от 19.08.2017) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». — нет.

— нет.

Согласно письму Минфина России от 9 ноября 2009 г. № 03-07-09/57 счета-фактуры, в которых адреса продавца и покупателя указываются с сокращенными словами, но при полном указании составляющих адреса (почтового индекса, названия города, улицы, дома и т. д.), не являются составленными с нарушением установленного порядка.

Например слово «улица» можно сократить до «ул.», «дом» до «д.» и т. п.

Что указывать в строке (8) Идентификатор государственного контракта, договора (соглашения)?

Новый бланк счет-фактуры с идентификатором. Строка должна содержать идентификатор государственного контракта – при наличии такового (идентификатор прописывается в самом контракте или указан в ЕИС).

Если идентификатор отсутствует, в строке проставляется прочерк.

Правила заполнения новой счет-фактуры, образец заполнения полей

- Поскольку ведется строгий учет с/ф, порядковые №№ у этих документов должны быть обязательно. Они могут дополняться индексами доверительных управляющих после разделительной черты. Для даты используется цифровой формат.

- При отсутствии исправлений в этом поле ставится прочерк.

- Если счет фактура оформляется на фактически выполненные операции, в поле авансового платежа проставляется «нет». При получении средств за предстоящие поставки ставится «да», а в полях грузоотправителей и грузополучателей проставляются прочерки.

- Следует указать валюту, которая используется в оплате. Она должна быть единой для всех единиц, включенных в бланк.

- Указываются даты, №№ документов, фиксирующие получение средств за ТМЦ, услуги, работы в поле «к расчетно-платежному документу».

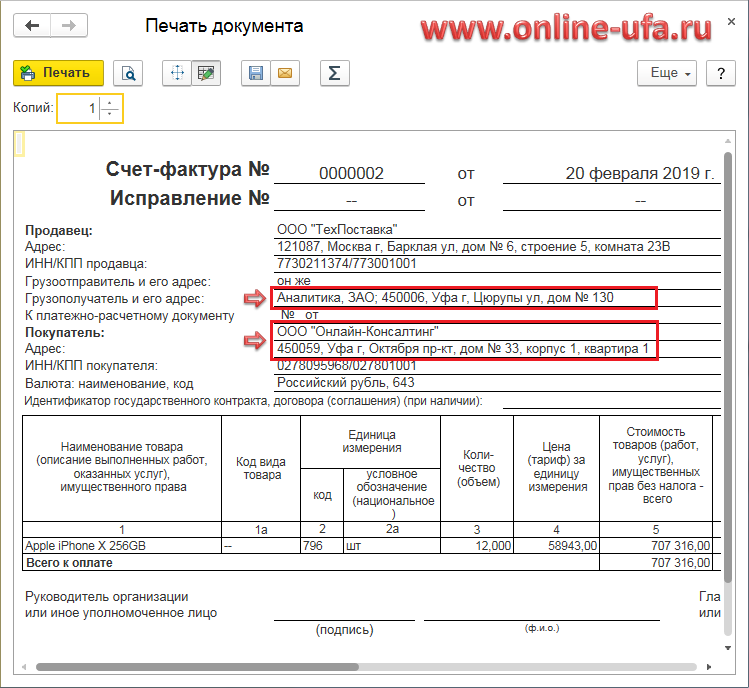

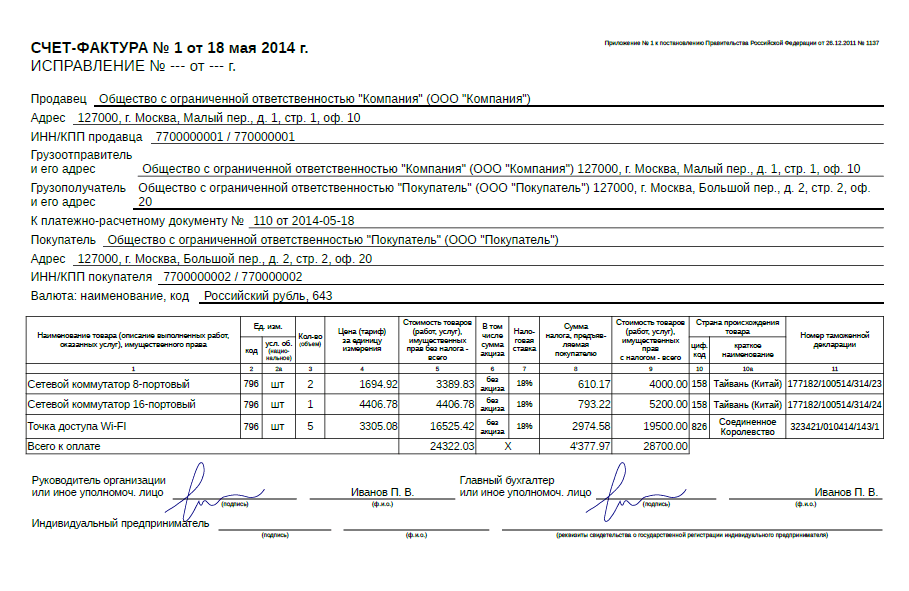

- Перечень данных о продавце зависит от статуса. Для ИП, организаций предусмотрены различные требования. ИП вносит свои Ф.И.О, ИНН, адрес и свидетельство регистрации предпринимателя. Юридические лица указывают название, КПП, ИНН, личные данные руководителя и главбуха. Если продавец занимается отправкой груза, пишется «он же» в поле грузоотправителя. При отправлении груза другим юридическим лицом заполняются его данные.

- Аналогично заполняются поля покупателя и грузополучателя.

- Счет-фактура может включать цены с НДС и без НДС. Существуют правила выбора этих вариантов.

- В таблице указываются номенклатурные данные ТМЦ, услуг или работ: названия, коды, условные обозначения, объемы или количество, цены и суммы. Если в счет фактуру вносится импортный товар, следует заполнить коды и краткие наименования стран-производителей. Кроме того, необходимо внести №№ таможенных деклараций.

- Оформляется две счет-фактуры, так как одну оставляет себе продавец, другая подлежит выставлению покупателю.

Для даты используется цифровой формат.

Для даты используется цифровой формат.

Новые правила оформления счет-фактуры для экспедиторов

С 01.10.17 порядок заполнения счета-фактуры дополнен новыми правилами для экспедиторов организующие перевозки силами сторонних компаний. Ранее особых правил для экспедиторов не существовало. С октября, экспедиторы организующие перевозки силами сторонних компаний могут составлять сводную счет-фактуру. В сводной счет-фактуре экспедитор отражает данные, которые получил от перевозчиков.

Новые правила заполнения бланка для экспедиторов, которые приобретают товар от своего имени, но за счет клиента:

- Строка (1) должна содержать – дату и номер «сводного» счета-фактуры по хронологии экспедитора;

- Строка (2) должна содержать – полное или сокращенное наименование экспедитора, либо Ф.И.О. экспедитора;

- Строка (2а) должна содержать – адрес экспедитора;

- Строка (2б) должна содержать – ИНН и КПП экспедитора;

- Строка (4) должна содержать — почтовый адрес грузополучателя;

- Строка (5) должна содержать – реквизиты (номер и дату составления) платежно-расчетного документа о том, что экспедитор перевел деньги продавцам, а клиент – экспедитору – через знак «;»;

- Графа 1 должна содержать – наименования товаров (работ или услуг) в индивидуальных позициях по каждому продавцу;

- Графа со 2 по 10 должны содержать – по каждому продавцу данные из выставленных ими счетов-фактур экспедитору.

Счет фактура с НДС и без НДС

В законодательстве отражены условия, при которых в счет фактуре указывается стоимость без НДС и с НДС. Использование цены без налога на добавленную стоимость предусмотрено для налогоплательщиков, освобожденных от его уплаты и для освобожденных от налога объектов. В соответствующем поле указывается «без НДС». Иногда такой вариант используется при включении в счет фактуру облагаемых и необлагаемых товаров.

Использование цены без налога на добавленную стоимость предусмотрено для налогоплательщиков, освобожденных от его уплаты и для освобожденных от налога объектов. В соответствующем поле указывается «без НДС». Иногда такой вариант используется при включении в счет фактуру облагаемых и необлагаемых товаров.

Скачать бесплатно бланк

Использование не стандартных, устаревших с. ф. не допускается. Налоговые органы не примут эти документы, получить налоговые вычеты не удастся. Избежать проблем вам помогут бланки нового образца, которые вы можете бесплатно скачать на нашем сайте.

Счет-фактура 2017 новый бланк с 01.10.2017 —

Счет-фактура 2017 новая форма с 01.10.2017 —

Образец заполнения скачать

Правильное оформление счет-фактуры требует знания большого количества информации. Если под рукой всегда будет заполненный образец, задача существенно упростится, снизится риск ошибок. Здесь вы можете бесплатно, без регистрации скачать образец.

Образец заполнения счета-фактуры с 01.10.2017 –

Бланк корректировочного счета-фактуры с 01.10.2017

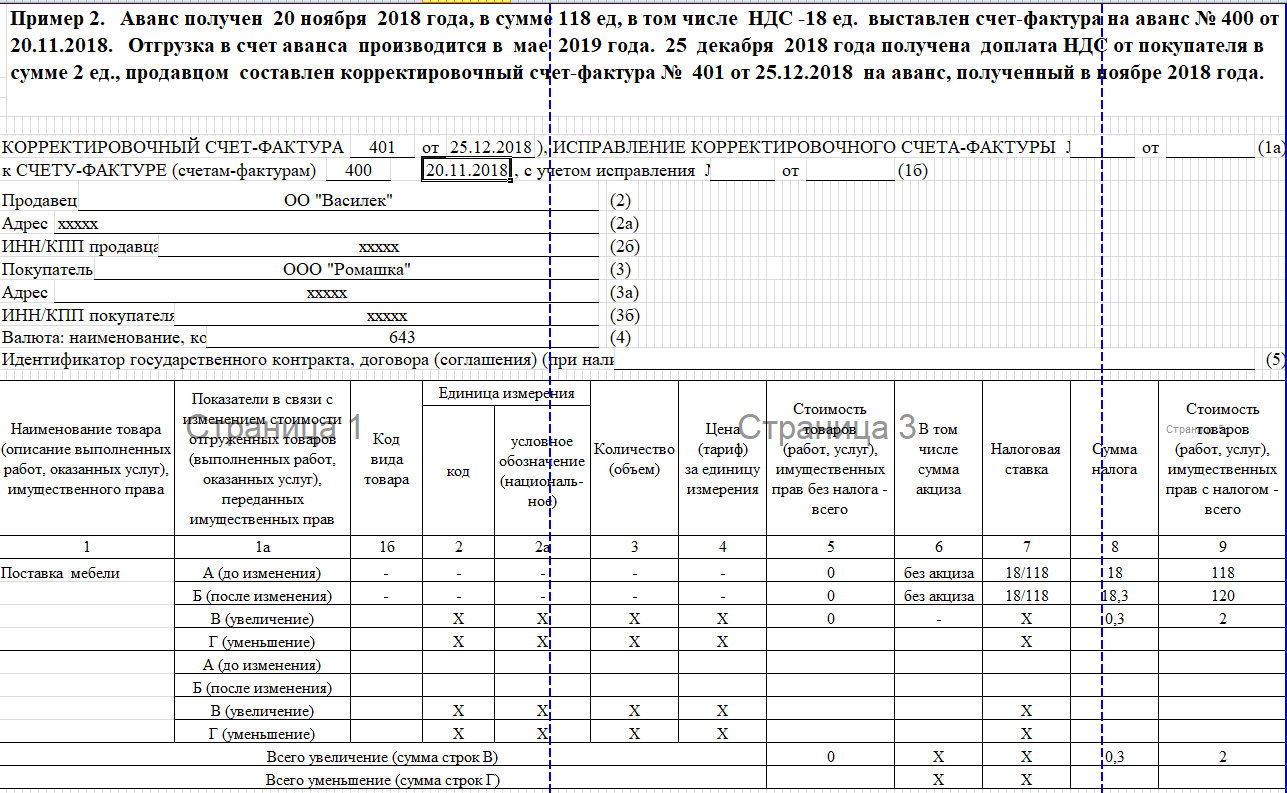

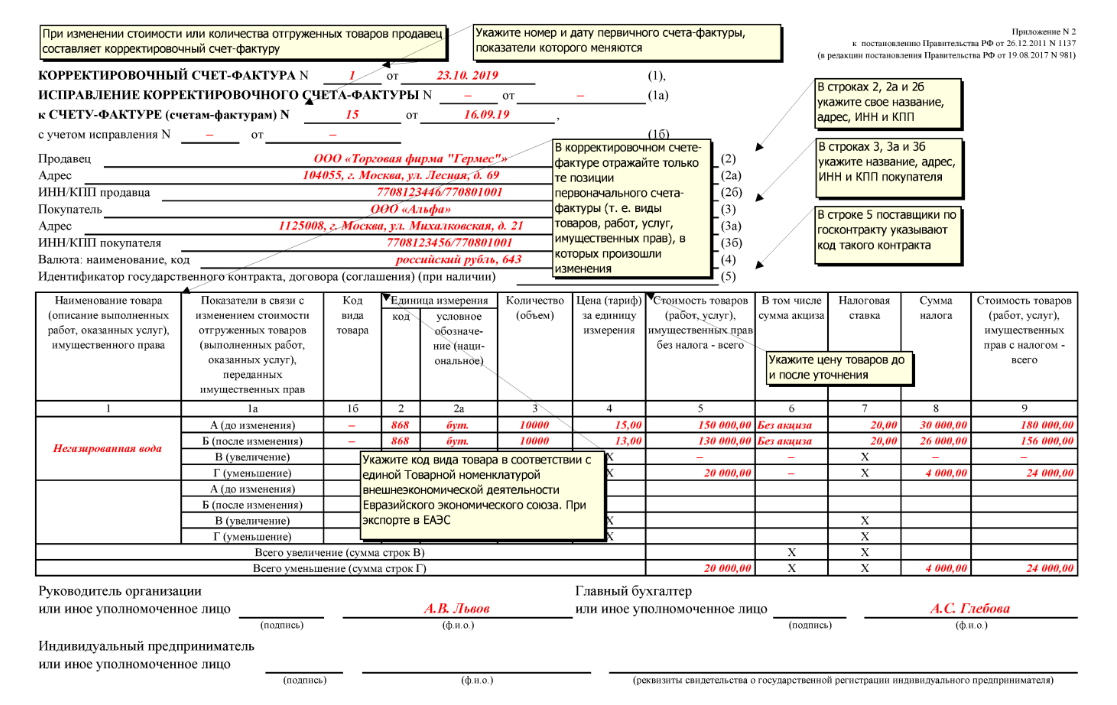

Налоговый кодекс РФ (абз. 3 п. 3 ст. 168 НК РФ) предусмотрел выставление корректировочных счетов-фактур, в случае если стоимость отгруженных товаров, выполненных работ или оказанных услуг требует корректировки. Такое случается, когда меняется цена / количество / объем — товаров / работ / услуг.

Основные изменения в корректировочном бланке

- В бланк формы корректировочного счета-фактуры с 01.10.2017 добавили графу 1б для указания кода вида товара. Данная графа заполняется в случае, если организация или ИП экспортируют товары в страны ЕАЭС.

- При необходимости в корректировочную счет-фактуру можно вносить дополнительные строки и графы, при условии сохранения основного вида бланка документа. Например можно указать реквизиты первичного счета-фактуры.

Бланк корректировочного счета-фактуры с 01.10.2017 –

Форма корректировочного счета-фактуры с 01.10.2017 –

Хранение счетов-фактур новые правила с 1 октября 2017 года

- С 1 октября 2017 года с. ф. и корректировочные счет-фактуры необходимо хранить минимум 4 года.

- Складывать в хронологическом порядке по мере того как вы их выставляете, получаете или исправляете.

- Копии счетов-фактур в бумажном виде от посредников должны быть подписаны.

Подведем итоги

Счет-фактура не является свидетельством процесса передачи товарно-материальных ценностей, эту функцию выполняют товарные накладные. Налоговое и бухгалтерское законодательство даже не относят счет фактуру к документам первичного учета. Между тем, она, несомненно, важна для покупателей, как и . Именно счет-фактура предоставляет право получить налоговый вычет.

Выдача новых с/ф от 01.10.2017 и их получение подлежат обязательному учету в журнале. Если они фиксируют операции, подлежащие налогообложению, выставленные, полученные счета фактуры учитываются в «книгах покупок и продаж».

Бесплатная консультация юриста по новому бланку с/ф с 01.10.2017

Задайте бесплатный вопрос юристу по новой счет-фактуре и получите ответ в течение 15 минут.

О применяемой в 2017 году форме счета-фактуры мы рассказывали в нашей и приводили образец его составления. При этом с 01.10.2017 при подготовке или проверке полученного от контрагента счета-фактуры необходимо учесть не только обновление формы документа, но и уточнение порядка его заполнения. О том, как указывать адрес в счете-фактуре с октября 2017 года, расскажем в этом материале.

Формат адреса в счете-фактуре

Адрес в счетах-фактурах указывается в следующих строках:

- 2а «Адрес»;

- 3 «Грузоотправитель и его адрес»;

- 4 «Грузополучатель и его адрес»;

- 6а «Адрес».

Порядок заполнения адреса в строках 3 и 4 не претерпел изменений в 2017 году. По этим строкам, как и раньше, указывается полное или сокращенное наименование грузоотправителя (строка 3) и грузополучателя (строка 4) в соответствии с учредительными документами и их почтовый адрес. Если продавец и грузоотправитель являются одним и тем же лицом, в строке 3 пишется «он же». А при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права строки 3 и 4 вовсе не заполняются – в строках проставляется прочерк (пп. «е», «ж» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137).

Как писать адрес в счет-фактуре с 01.10.2017?

Раньше по строкам 2а и 6а указывалось место нахождения соответственно продавца и покупателя согласно их учредительным документам. В отношении ИП в этой строке, как раньше, так и сейчас, приводится место жительства предпринимателя.

В отношении ИП в ЕГРИП также содержатся подробные сведения о его месте жительства в РФ (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры) (пп. «д» п. 2 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ). Но здесь едва ли что-то поменялось в 2017 году. Ведь и до внесения изменений в Правила заполнения счета-фактуры в отношении ИП по строкам 2а и 6а нужно было указывать подробное место жительства предпринимателя.

Произошла очередная трансформация одного из ключевых документов для бухгалтерского учета — счета-фактуры. После последней июльской редакции прошло совсем немного времени, и чиновники решили снова внести в бланк правки. С 1 октября 2017 года эта форма обязательна к использованию, поэтому уточним: что изменилось в составе документа, какие новые поля добавились и как теперь заполнять счет-фактуру.

Для чего нужен счет-фактура?

Счет-фактура — это документ, подтверждающий, что покупатель товаров может принять к вычету НДС, который уже заложен в приобретенной продукции. Это правило регулируется ст. 169 НК РФ. Изменения с 1 октября 2017 коснулись бланка счета-фактуры, а также связанных с ним бухгалтерских документов: книги покупок и продаж, журнала учета полученных и выставленных счетов-фактур, корректировочного счета-фактуры.

Что изменилось в новом счете-фактуре?

Основные изменения касаются четырех пунктов в документе, рассмотрим их подробнее.

Во-первых , в строке “8”, где должен указываться идентификатор госконтракта/договора, появилась фраза “при наличии”. Это техническое изменение, которое не затрагивает правила заполнения документа, а только уточняет, что идентификатор следует указывать при его наличии.

Второе нововведение касается поставщиков, которые экспортируют товары в Беларусь, Казахстан, Киргизию, Армению (ЕАЭС). В новом бланке появилась графа “1а”, в которую нужно восить код вида товара, согласно Товарной номенклатуре ЕАЭС. В предыдущих версиях счета-фактуры этот код печатался в одной графе с наименованием товара. Это же новшество изменило и форму корректировочного счета-фактуры. Теперь там появилась графа “1б” для внесения аналогичной записи.

Третьим изменением стало название графы 11. Раньше этот столбец назывался “Номер таможенной декларации”, теперь чиновники сделали уточнение, и столбец называется “Регистрационный номер таможенной декларации”. Напомним: это разные номера. В графу 11 вписывайте тот номер, который присваивается документу ответственным представителем таможенного органа. Это требование касается товаров, произведенных за пределами Российской Федерации.

Четвертое изменение. Если предыдущие изменения касались организаций, работающих по госконтрактам и ведущих ВЭД, то финальный пункт касается всех индивидуальных предпринимателей. Раньше предприниматель должен был сам подписывать счет-фактуру, теперь за него это может делать уполномоченное лицо. Строка для подписи теперь называется “Индивидуальный предприниматель или иное уполномоченное лицо”. К уполномоченным лицам относятся те, кто имеют доверенность на право подписи, заверенную нотариусом.

Изменения в правилах оформления счетов-фактур

Помимо изменений в названиях разделов и строк счетов-фактур, изменились и требования к их заполнению.

Адрес продавца. В строке “2а” нужно указать тот адрес продавца, который указан в ЕГРЮЛ или ЕГРИП. По старым правилам в этой графе указывался фактический адрес, теперь необходимо вписывать адрес, указанный при регистрации юридического лица, и.обязательно с почтовым индексом.

Сводный счет-фактура. Добавились нововведения для экспедиторов и застройщиков. Суть их в следующем: если экспедитор привлекает к перевозке третьих лиц, он может составить “сводный” счет-фактуру, в который вносятся данные счетов-фактур, полученных от исполнителей-экспедиторов. С 1 октября 2017 экспедитор заполняет “сводный” документ так:

- в строке 1 пишется номер “сводного” документа и дата согласно собственной хронологии;

- в строках “2”, “2а” и “2б” экспедитор указывает свои данные;

- название товара указывается отдельно по каждому продавцу в графе “1”;

- в графы 2-10 вносятся данные из выставленных продавцами экспедитору счетов-фактур.

Застройщики прописывают в отдельных позициях графы 1 все строительные и монтажные работы, товары, услуги согласно тем счетам-фактурам, которые выставили им поставщики.

Расчетный способ определения цены

Если по договору цена определялась расчетным способом, то в графу 4 вносится разница между графами 8 и 9. Такой способ оформления счета-фактуры используем, если он отражает передачу имущественных прав, реализацию автотранспорта, купленного ранее у физлиц, реализацию сельхозпродукции, также ранее приобретенной у частных лиц. Также этот способ заполнения документа применяем, если было реализовано имущество, которое при покупке отражалось в бухучете с НДС.

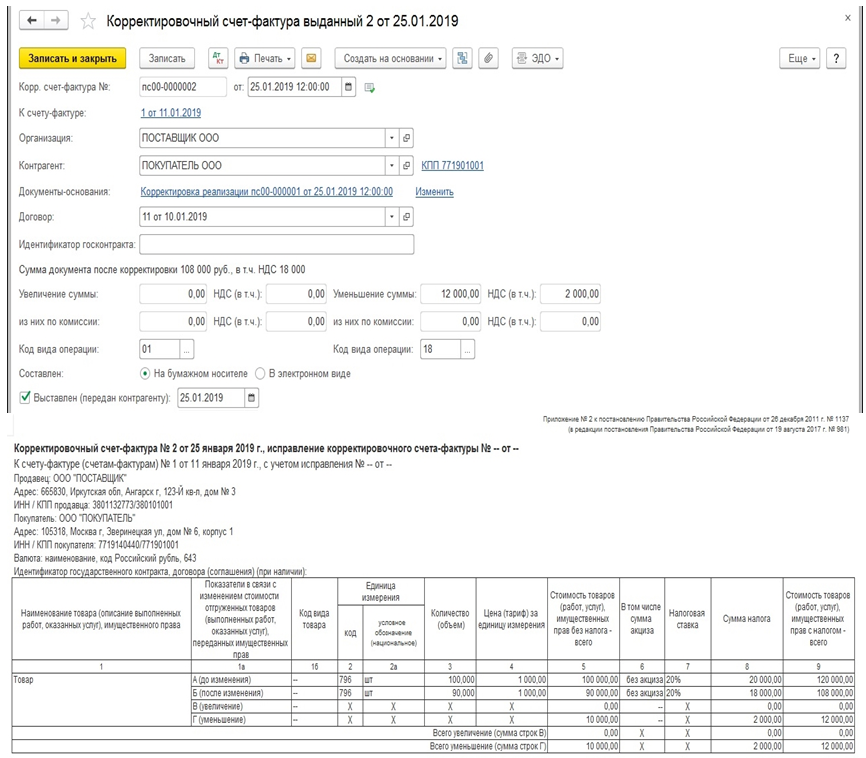

Корректировочный счет-фактура

Изменения в форме корректировочного счета-фактуры повторяют изменения в форме основного счета. Во-первых , в форму корректировочного счета добавлена графа 1б. В ней указывается код вида товара. Этот столбец заполняем, если организация экспортирует товары в страны ЕАЭС (Евразийского экономического союза).

Во-вторых , с 1 октября 2017 года в корректировочный счет-фактуру разрешено добавлять дополнительные строки и графы (например, реквизиты первичного счета-фактуры). При этом сама форма корректировочного документа не должна меняться.

Правила хранения счетов-фактур

Закон предписывает хранить счета-фактуры в бухгалтерии по мере выставления или получения в хронологическом порядке. Те же правила действуют и для электронного документооборота счетами-фактурами: здесь важны даты подтверждения оператора ЭДО о выставлении счетов-фактур и извещения покупателей. Срок хранения счетов-фактур всех видов — 4 года. Копии бумажных счетов-фактур от посредников должны быть заверены их подписями.

Ведите учет счетов-фактур в веб-сервисе Контур.Бухгалтерия . Легко формируйте счета-фактуры, отправляйте их контрагентам и получайте через электронный документооборот. Ведите бухучет в нашем сервисе, платите налоги и сдавайте отчеты онлайн.

С 1 октября 2017 года Постановлением Правительства РФ от 19.08.2017 № 981 вводится в действие новая форма счета-фактуры, корректировочного счета-фактуры, книги покупок/продаж, а также журнала учета полученных и выставленных счетов-фактур. Форма счета-фактуры была установлена Постановлением Правительства от 26.12.2011 № 1137 и за годы неоднократно обновлялась.

Изменения в порядке заполнения счетов-фактур

В счете-фактуре и корректировочном счете-фактуре появились новые колонки. В форму счета-фактуры вводится обязательная графа 1а. По ней отражается код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. Эти данные указывают только в отношении товаров, вывезенных из России на территорию государства – члена ЕАЭС. Строку заполняют все продавцы. Если таких товаров нет, в новой графе нужно проставить прочерк. Требование указывать код ТНВЭД при вывозе товаров в ЕАЭС действует и сейчас (пп. 15 п. 5 ст. 169). Но в документе для этой информации отсутствует отдельная графа. В связи с этим продавцы указывают код в других колонках, например, в 1, где отмечается наименование товара. С 1 октября будет использоваться обновленный бланк счета-фактуры с дополнительной графой 1а.

Код вида товара в корректировочном счете-фактуре нужно будет указывать по графе 1б.

Одновременно меняется порядок заполнения графы 11, которая сейчас используется для номера таможенной декларации. Данную графу заполняют по товарам, страной происхождения которых не является РФ. С 1 октября в графе 11 вместо номера таможенной декларации нужно ставить регистрационный номер этой декларации. Эти номера различаются.

Меняется порядок указания в счетах-фактурах юридического адреса. С 1 октября в строках 2а и 6а нужно будет проставлять полный юридический адрес с почтовым индексом, который указан в выписке из ЕГРЮЛ. Использование данных об адресе из учредительных документов будет считаться ошибкой.

Другим нововведением является то, что в корректировочных счетах-фактурах с октября можно будет указывать дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы корректировочного счета-фактуры. Такую информацию разрешается вносить в дополнительные строки и графы.

Также дополняется строка 8 счетов-фактур и строка 5 корректировочных счетов-фактур. В них с 1 июля 2017 года указывают идентификатор государственного контракта. С 1 октября строка дополнится отметкой о том, что она заполняется только при наличии идентификатора контракта/соглашения.

Новая форма журнала учета счетов-фактур, книги покупок и продаж

С 1 октября вводятся в действие новые формы журнала учета полученных и выставленных счетов- фактур, книги покупок и книги продаж, а также уточняется порядок их заполнения. Новые формы подлежат обязательному применению всеми организациями и ИП, которые осуществляют операции с НДС.

Поправками определяется, что журнал учета полученных и выставленных счетов-фактур ведется только посредниками, которые действуют на основе договоров комиссии, агентских договоров, предусматривающих реализацию и приобретение товаров от имени комиссионера, или агента. Также журнал нужно вести при исполнении договоров транспортной экспедиции, а также при выполнении функций застройщика.

В журнале отражают лишь сведения о товарах и услугах, реализуемых в рамках посреднических сделок. То есть, если в счете-фактуре имеются собственные товары и товары, реализуемые по договорам комиссии, в журнал нужно вносить данные только по второй группе товаров.

Одновременно уточняются случаи, когда посредникам можно не вести журнал учета. С октября журнал не ведется в случаях:

- реализации товаров и услуг комиссионером (агентом) покупателям, которые освобождены от НДС;

- реализации товаров и услуг комиссионером (агентом) иностранным покупателям.

Счета-фактуры с 1 октября регистрируются в журнале учета за тот период, в котором произошла операция, а не в том, в котором они получены или выставлены.

БУХ.1С открыл канал в мессенджере Telegram. В этом канале мы ежедневно публикуем самые главные новости дня для бухгалтеров и пользователей программ 1С. Для того, чтобы стать подписчиком канала, необходимо установить мессенджер Telegram на ваш телефон или планшет и присоединиться к каналу: https://t.me/buhru (или набрать @buhru в строке поиска в Telegram).

Новости о налогах, бухучете и 1С – оперативно в вашем телефоне!

Также с 1 октября изменяется форма книги покупок и продаж и порядок их заполнения. В книге продаж появятся дополнительные графы 3а и 3б. В них нужно будет указывать регистрационный номер таможенной декларации и код вида товара по ТН ВЭД ЕАЭС соответственно. Строка 3а заполняется резидентами ОЭЗ в Калининградской области в соответствии с подпунктом 11 пункта 1 статьи 151 НК РФ. А строка 3б заполняется по аналогии со счетами-фактурами только в случае реализации в страны ЕАЭС.

В книге покупок изменили названия некоторых граф. Вместо графы «Сведения о посреднике (комиссионере, агенте)» с октября появится графа «Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)». Вместо графы «Номер таможенной декларации» нужно будет заполнять графу «Регистрационный номер таможенной декларации».

Поддержка изменений в решениях системы «1С:Предприятие»

Поддержка изменений, утвержденных Постановлением Правительства РФ от 19.08.2017 № 981, запланирована в 2 этапа:

- К 1 октября 2017 года в решениях системы «1С:Предприятие» будет реализована новая форма счета-фактуры.

- До конца ноября 2017 года запланировано изменение формы и правил ведения книги покупок и продаж, журнала учета счетов-фактур.

В решениях системы «1С:Предприятие 8» в связи с изменениями форм книг и журнала планируется реализовать следующее:

- регистрация в журнале учета счетов-фактур, полученных после окончания налогового периода

- изменения в регистрации в журнале учета счета-фактуры по смешанной закупке

- перевыставление комиссионером по закупке счета-фактуры налогового агента

- регистрация в книгах единого корректировочного счета-фактуры

- регистрация в книгах повторного корректировочного счета-фактуры

- регистрация в книгах сводного счета-фактуры по комиссии

- указание в книгах реквизитов покупателя и продавца

- справка-расчет, сводный документ при начислении НДС

- отражение исправленных счетов-фактур полученных в дополнительном листе

- код ТНВЭД в книге продаж.

Узнать подробнее о сроках реализации изменений можно в

новый формат с 1 октября 2021 года» – Яндекс.Кью

Приказом ФНС России от 12 октября 2020 года № ЕД-7-26/736@ введён новый формат корректировочного счёта-фактуры. Этот формат действует с 1 июля 2021 года, но налоговая пока принимает документы и в старом, и в новом формате. 1 октября 2021 года переходный период закончится, и представлять корректировочный счёт-фактуру можно будет только в новом формате.

Каких документов коснулись изменения

ФНС России утвердила новые форматы:

- корректировочного счёта-фактуры

- документа о согласии (факте уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счёт-фактуру

- указанного документа без корректировочного счёта-фактуры в электронной форме

Изменения в этих документах стали необходимы в связи с введением системы прослеживаемости товаров. Эта система контролирует движение отдельной импортной продукции от ввоза до доведения конечному потребителю. На таможне продукции присваивается регистрационный номер партии товаров (РНПТ), который плательщики НДС указывают в счетах-фактурах.

Что изменилось в обычном счёте-фактуре

В верхней части счёта-фактуры появилась строка 5а «Документ об отгрузке». В ней указывают реквизиты накладной на отгрузку товаров, на основании которой составлен счёт-фактура. Если счёт-фактура относится к нескольким накладным, в строке 5а необходимо перечислить все их реквизиты через точку с запятой.

Табличную часть счёта-фактуры расширили. Количество граф увеличилось с 11 до 13. Отдельную графу 1 ввели для порядкового номера записи. Наименование товаров нужно указывать в графе 1а, а код товара по ТН ВЭД ЕАЭС — в графе 1б.

Графу 11 переименовали. Она теперь подходит и для операций с прослеживаемыми товарами, и для операций с остальной импортной продукцией. В графе 11 нужно указать один из двух реквизитов в отношении:

- прослеживаемых товаров — РНПТ

- остальной продукции — регистрационный номер декларации на товары

Кроме того, добавили три новых графы: 12, 12а и 13. Графы заполняют только по операциям с прослеживаемыми товарами. В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров.

В графе 13 прописывают количество товара, в отношении которого составлен счёт-фактура. Количество подсчитывают в тех же единицах измерения, которые указаны в графах 12 и 12а.

Одинаковые прослеживаемые товары отражаются в одной строке счёта-фактуры. Но если такие товары ввезли в Россию в разных партиях, к этой строке заполняют дополнительные строки в графах 11–13 по каждому РНПТ.

Если покупатель перечисляет аванс, продавец выставляет ему счёт-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету.

Что изменилось в корректировочном счёте-фактуре

Корректировочный счёт-фактура применяется, если изменилась стоимость в уже выставленном ранее счёте-фактуре. Поэтому изменения его идентичны изменениям формы отгрузочного СФ.

Корректировочный счёт-фактура в 2021 году дополнен следующими графами:

- графа 1 — для указания № п/п из записи отгруженных товаров из корректируемого СФ. К примеру, если исправляются показатели строки 5 СФ, оформленного при отгрузке, то в графе 1 корректировочной версии СФ будет фигурировать значение «5». Наименования товаров, по которым производится исправление, перемещены в графу 1а, показатели, связанные с изменением стоимости поставок – в графу 1б, а коды видов товаров – в графу 1в

- графы 10 и 10а, в которых отражается информация (код и название) о стране-производителе ввозимого товара, указанного в тех же графах отгрузочного СФ

- графы 11, в которой фигурирует регистрационный номер декларации на товары или РНПТ. Эти данные аналогичны данным графы 11 отгрузочного СФ

- графы 12 и 12а — для фиксации единиц измерения прослеживаемых товаров из аналогичных граф корректируемого СФ

- графы 13 — для указания объёма отслеживаемого товара

Поставщики товаров, которые пока не попадают в перечень отслеживаемых, вправе применять действующие сегодня формы СФ и их корректировочных версий вплоть до 1 октября 2021. При выставлении корректировочного документа в бумажном варианте, что возможно лишь для товаров, не подлежащих отслеживанию, графы 12-13 не формируются, либо не заполняются.

Как формировать новый корректировочный счёт-фактуру с 1 октября 2021 года

Правила заполнения корректировочного счёта-фактуры в 2021 году, закрепленные в постановлении № 1137, дополняются в части формирования данных по прослеживаемым товарам или услугам. В форме указывают только те позиции, которые требуют корректировки:

- в стр. 1 — номер, присвоенный в общем хронологическом порядке, и дату составления корректировочного СФ

- в стр. 1а — № п/п внесённого в корректировочный СФ исправления, дата его внесения

- в стр. 1б — номер и дата корректируемого СФ

- в стр. 2, 2а, 2б — наименование продавца, его адрес, реквизиты

- в строках 3, 3а, 3б — соответствующие реквизиты покупателя

- в стр. 4 — код и обозначение валюты

- в стр. 5 — идентификатор госконтракта, если он был заключён

Графы таблиц отражаются, как и в прежних редакциях. В них наглядно указываются данные отгрузочного СФ по позициям, требующим корректировку — по строке А без изменения данных (как в первичном СФ), по строке Б — с изменениями цены или объёма поставки, а, следовательно, и остальных значений, и результаты произошедших изменений: по строке В — увеличение, по строке Г — уменьшение стоимости в целом по СФ. В графах 11 — 13 все сведения фиксируются также построчно. Если корректировка составляется по позициям, не подлежащим прослеживанию, то эти графы не заполняются.

Меняется ли с 1 октября заполнение графы 11 в счете-фактуре? — Диадок

ФНС разъяснила, как заполнять строку 5а в электронных счетах‑фактурах

Налоговая опубликовала письмо № СД-4-3/10681@. В нем говорится, что для налогоплательщика нет риска при незаполнении строки 5а в электронных документах.

Прослеживаемость заработала с 8 июля

Правительство утвердило перечень прослеживаемых товаров. От списка, который действовал в рамках добровольного эксперимента, он отличается на одну позицию. Прослеживаемость не стала обязательной для электронных интегральных схем.

Запуск системы прослеживаемости перенесен

Раньше ФНС сообщала, что система обязательной прослеживаемости заработает с 1 июля 2021 года, но сроки сдвинулись. О новой дате запуска пока не проинформировали.

Новый формат УКД

ФНС обновила формат корректировочного документа (УКД). Перейти на него нужно будет к 1 октября 2021.

1 ноября начинается маркировка шин и покрышек

Обязательная маркировка шин вводится поэтапно. Эксперты рассказали, как работать в переходный период.

1 октября меняются правила маркировки

Изменения касаются участников оборота духов и туалетной воды.

Как перейти на новый формат электронных документов

С 1 января выставлять счета-фактуры и УПД можно только в новом формате по приказу ФНС № 820. Перейти на него должны все организации, работающие с электронными документами.

Поддержка изменений в приказах ФНС № 155, 189, 551, 552

С 19 июля вступает в силу приказ ФНС от 8 апреля 2019 г. № ММВ-7-15/176.

ФНС утвердила новый формат электронных документов

Диадок поддержит изменения, чтобы пользователи смогли работать с документами в обновленном формате.

Как сократить риски, если покупатель отказывается или «забывает» подписывать электронные накладные?

Прокомментировать подобные ситуации мы попросили руководителя юридической компании «Частное право» Виктора Рассохина.

НДС 20 %: как работать в переходный период

В 2019 году в России повысится ставка по налогу на добавленную стоимость. С 1 января она составит 20 %. Изменения затронут только те операции, которые сейчас облагаются по ставке 18 %.

Как правильно указать адрес в счете-фактуре?

Главное, чтобы его легко можно было идентифицировать.

Штамп с информацией о КЭП, ГОСТ и юридическая значимость электронного документа

Какое из названных понятий в этом ряду лишнее?

Что еще изменилось в Постановлении № 1137?

Новая редакция коснулась не только счетов-фактур, но и журнала учета счетов-фактур, книг покупок и книг продаж.

Появились изменения в Постановлении Правительства РФ от 26.12.2011 № 1137

Именно данный нормативный документ устанавливает правила заполнения счетов-фактур.

С 1 июля в счете-фактуре можно указывать идентификатор государственного контракта, договора (соглашения)

Изменения обусловлены новой редакцией Постановления Правительства от 26.12.2011 № 1137, которую утвердило Постановление Правительства РФ от 25.05.2017 № 625.

Представить документы в ответ на требование будет проще

Приказом от 18.01.2017 № ММВ-7-6/16@ ФНС утвердила формат описи документов, которая сопровождает электронный документооборот между налоговыми органами и налогоплательщиками.

Как правильно подать в суд документы в электронном виде

1 января 2017 года вступил в силу Порядок подачи в арбитражные суды РФ документов в электронном виде, в том числе в форме электронного документа.

В новом году в ФНС можно будет представить 13 типов формализованных документов

Соответственно меняется и формат описи, которая их сопровождает. Изменения внес Приказ ФНС РФ от 28.11.2016 № MMB-7-6/643@.

В суд можно будет обратиться через интернет

С 2017 года направлять в суд ходатайства, заявления, жалобы, представления и доказательства можно будет в электронном виде.

Электронные форматы акта и ТОРГ-12 действуют до 1 июля 2017 года

Это значит, что представить такие документы в налоговые органы через интернет можно только до конца 2020 года.

Сможет ли «Ростелеком» решить проблему роуминга операторов ЭДО?

Компания организует «Роуминговый центр» (РЦ ЭДО), который должен стать централизованным хабом для операторов.

Утвержден новый формат корректировочных документов

Это позволит беспрепятственно использовать новый, утвержденный в конце апреля, формат счета-фактуры и снимает последние ограничения в переходе на ЭДО для компаний, которые обмениваются УПД.

Экстерн, Фокус и Диадок вошли в Единый реестр российского ПО

Ранее в реестр были включены еще четыре программы СКБ Контур — Контур-Персонал, Контур-Зарплата, «Контур-Бухгалтерия Актив» и «Контур-Бухгалтерия Бюджет».

Утвержден формат электронного универсального передаточного документа

Теперь компании, которые используют УПД на бумаге, смогут беспрепятственно перевести его в электронный вид.

Узнайте, что изменилось при обмене электронными счетами-фактурами, на вебинаре

7 апреля в 11-00 по Москве Оксана Леонова расскажет, как Приказ Минфина № 174 отразился на пользователях ЭДО, и ответит на ваши вопросы.

Приказ Минфина № 174н утвердил новый порядок обмена электронными счетами-фактурами

Документ вступает в силу 1 апреля 2016 года и отменяет действующий Приказ Минфина от 25.04.2011 № 50н.

«Опоздание» счета-фактуры — не основание для отказа в вычете по НДС

Минфин официально подтвердил это письмом от 25.01.2016 № 03-07-11/2722.

Утверждены новые электронные накладные и акты приемки-сдачи работ

Налоговая служба обновила прежние электронные форматы накладных ТОРГ-12 и актов приемки-сдачи работ.

Электронный документооборот с 2016

Законодательство, регулирующее нормы электронного документооборота (ЭДО), меняется стремительно. И 2016 год не станет исключением, в силу вступит целый ряд изменений.

Скоро можно будет использовать электронный универсальный передаточный документ

Федеральный портал проектов правовых актов опубликовал проект ФНС об утверждении формата электронного универсального передаточного документа (УПД).

Как учитывать электронные счета-фактуры?

Плательщики НДС должны регистрировать все счета-фактуры в книгах покупок и продаж, а организации-посредники — в журналах учета. Бумажные счета-фактуры обычно учитываются по дате их составления. А как вести учет электронных, если у них фиксируется сразу три даты: составления, выставления и получения? Как принять к вычету НДС, если счет-фактура получен на стыке налоговых периодов?

Как хранить документы в электронном виде?

Объем электронного документооборота между российскими компаниями постоянно растет. По итогам III квартала 2015 года через систему электронного документооборота Диадок было передано 98,2 млн документов. Это на 24,1 млн больше, чем за первое полугодие. А потому вопрос хранения электронных документов становится все актуальнее.

Использовать ли Windows 10 в работе?

На данный момент еще нет сертифицированых ФСБ России версий СКЗИ для Windows 10.

Использование несертифицированных средств ЭП может поставить под сомнение легитимность ЭП и подписанных ею документов.

Как ЭДО помогает избежать доначисления налогов

Бумажный документооборот часто становится причиной не только системных проблем, которые тормозят бизнес-процессы компании, но и сложностей с налоговыми органами. Как следствие — доначисление налогов и отказ в получении вычета по НДС. Рассмотрим, как можно устранить эти риски с помощью сервиса электронного документооборота (ЭДО) Контур.Диадок (разработчик СКБ Контур).

Сравнение элементов нового и старого форматов счета-фактуры

14 апреля вступил в силу новый формат электронных счетов-фактур. Наши специалисты проанализировали новый формат и составили сравнительный список различий с предыдущей версией.

Подробнее о наиболее значимых изменениях в новом формате электронных счетов-фактур

Вступает в силу новый формат электронных счетов-фактур.

Он утвержден ФНС России приказом от 04.03.2015 № ММВ-7-6/93@. Прежний формат имел ряд недостатков, которые ограничивали компании в переходе на электронный документооборот (ЭДО). Новый формат призван снять эти ограничения.

14 апреля вступают в силу новые форматы счетов-фактур

Изменения коснутся веб-версии и API Диадока.

Новая форма декларации по НДС: как правильно отчитаться

Срок подачи декларации по НДС по новой форме неумолимо приближается, а у налогоплательщиков все еще остается масса вопросов. Как правильно представить данные? Кто и какие сведения должен подать? Как застраховаться от ошибок? Иными словами, как сделать так, чтобы декларация по НДС была представлена вовремя, а у налоговых органов не возникло вопросов и нареканий.

Налоговой службе добавили полномочий

В новом году отчетность по НДС изменится. Юрлицам придется подавать декларацию в расширенной форме, которая включает сведения из книги покупок и продаж, а посредникам — данные из журналов учета счетов‑фактур: и полученных, и выставленных. Форма такой отчетности уже установлена приказом ФНС. Сейчас он регистрируется в Минюсте.

С 2015 года вычет по НДС по «опоздавшим» счетам-фактурам можно будет получить в том же периоде, в котором были получены товары

Часто товар или услуга продается в одном налоговом периоде, а счет-фактуру потребитель получает уже в другом. Действующее законодательство и сложившаяся практика не позволяют покупателю получить вычет по счету-фактуре в периоде поставки товара или оказания услуги. Однако с 2015 года ситуация изменится.

Безбумажная работа: как налоговики стимулируют повышение эффективности

Принято считать, что электронный документооборот (ЭДО) — прерогатива крупных компаний. Однако статистика говорит о том, что на одну крупную компанию в системе ЭДО приходится около 20 малых и средних. Одним из первых клиентов нашей системы, например, стал ИП, с которым до сих пор работаем.

Объем электронного документооборота быстро растет

Количество электронных документов, переданных за полугодие, выросло в шесть раз по сравнению с аналогичным периодом прошлого года.

Физические лица смогут обмениваться электронными документами

Впервые в России физические лица начали выставлять электронные документы в системе электронного юридически значимого документооборота (ЭДО) Диадок компании СКБ Контур.

ФНС утвердила форму универсального передаточного документа

Согласно Письму ФНС от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» налогоплательщики имеют право свободно пользоваться документом, объединяющим в себе счет-фактуру и первичный документ.

Журнал и книги можно направить в налоговую по ТКС

У клиентов СКБ Контур появилась возможность представлять в налоговую инспекцию журнал учета выставленных и полученных счетов-фактур и книги покупок и продаж по ТКС без необходимости самостоятельно формировать xml-файлы.

Д. Егоров рассказал зрителям программы «Налоги» об особенностях ЭДО в России

Вопросы, заданные представителями операторов электронного документооборота (ЭДО) и волнующие весь прогрессивный бизнес в России, касались нарушения пятидневного срока выставления счетов-фактур, количества электронных формализованных документов, возможных поощрений налогоплательщиков, перешедших на ЭДО, и сети доверенных операторов ЭДО.

Тамара Мокеева, эксперт проекта Диадок, вновь отвечает на вопросы бухгалтеров

В разделе «Консультации онлайн» на портале Клерк.Ру эксперту снова можно задавать любые вопросы об электронном документообороте.

Как правильно представить документы по требованию налогового органа? Через интернет!

Возможности представлять истребуемые документы по ТКС уже чуть более года. На электронный документооборот с налоговой переходит все больше и больше самых разных компаний. О том, как это работает и что думают об электронном представлении крупнейшие налогоплательщики и налоговые инспекторы, смотрите ниже.

Диадок News: Выпуск 1. Как представить документы в налоговую в три шага

В первом выпуске системный аналитик проекта Диадок Тамара Мокеева рассказала о представлении документов в электронном виде в налоговую инспекцию в три шага.

Тамара Мокеева, эксперт проекта Диадок, отвечает на вопросы бухгалтеров

Задать вопрос эксперту можно на портале Клерк.Ру, в разделе «Консультации онлайн».

Подписывать электронные документы ЭЦП можно будет до 31 декабря 2013 года

Согласно поправкам, внесенным Госдумой в Федеральный закон от 06.04.11 № 63-ФЗ «Об электронной подписи», действие ЭЦП продлится еще полгода после утраты силы Федеральным законом от 10.01.02 № 1-ФЗ «Об электронной цифровой подписи».

В порядок обмена электронными счетами-фактурами изменения не вносились

Вопрос: Добрый день! Недавно опубликованное постановлению № 446 (об изменениях в постановление № 1137) исключило из документооборота электронными счетами-фактурами извещение от покупателя. Прокомментируйте, пожалуйста, как в таком случае сейчас будет происходить обмен счетами-фактурами?

Хотите создать свой собственный учетный документ с налоговыми функциями?

ФНС России предлагает всем желающим принять участие в обсуждении проекта формы многоцелевого первичного учетного документа, который можно использовать в целях применения НДС и налога на прибыль.

Практика представления документов через Интернет

Сегодня налоговые инспекторы для ускорения проверки все чаще просят налогоплательщиков направить документы через Интернет. О том, как удовлетворить просьбу налоговой на примере системы «Контур-Экстерн», читайте ниже.

Межрайонная ИФНС по крупнейшим налогоплательщикам Ростовской области № 6152 запросила у компании ЗАО «Юг Руси» бумажные документы в электронном виде

Компания сформировала пакет истребуемых документов в виде скан-образов и вместе с описью направила его по ТКС через спецоператора связи СКБ Контур.

Знание Диадока помогает найти работу

С проникновением электронных документов в России работодатели начинают предпочитать брать на работу сотрудников, умеющих работать в системах электронного документооборота.

Чем подписывать электронную первичку: читаем новый закон об электронной подписи

C 1 января 2013 года вступил в силу федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Помимо прочего закон утверждает некоторые новшества, касающиеся электронных первичных документов. При этом работу с электронными документами усложняет наличие нескольких видов электронных подписей: электронной цифровой подписи, неквалифицированной и квалифицированной электронных подписей. О том, чем теперь подписывать электронную «первичку», рассказывает Тамара Мокеева, эксперт системы электронного документооборота «Диадок».

С начала 2013 года унифицированные формы первичных документов можно не использовать

С 1 января 2013 года утратил силу федеральный закон РФ от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Одновременно с этим вступил в силу федеральный закон от 06.12.2011 № 402-ФЗ. Помимо прочего законом утверждены некоторые изменения, касающиеся электронных первичных документов.

Просрочка выставления электронного счета-фактуры – проблема или мыльный пузырь?

Согласно п. 3 ст. 168 Налогового кодекса (НК) РФ продавец обязан выставить счет-фактуру в течение пяти дней с момента отгрузки товаров или выполнения работ (услуг). По мнению Минфина (письмо Минфина от 26.08.2010 № 03−07−11/370), нарушение пятидневного срока влечет за собой отказ в вычете входящего НДС. В электронном счете-фактуре, в отличие от бумажного, дата выставления строго фиксируется оператором электронного документооборота (ЭДО), изменить ее нельзя. Однако реальных оснований для утраты права на вычет нет, считают эксперты.

Электронный документооборот глазами бухгалтеров

На мероприятиях, где освещается электронный документооборот (ЭДО), часто приходится слышать реплики бухгалтеров о том, что электронный документ слишком дорог по сравнению с бумажным. О том, так ли это, рассказывают бухгалтеры и менеджеры, которые уже перешли на электронный документооборот (система «Диадок»).

Вместо заверенных копий бумажных документов в ИФНС можно представлять их скан-образы.

После вступления в силу Приказа ФНС России от 29.06.2012 № ММВ-7-6/465@ налогоплательщики могут высылать в ответ на налоговое требование в ИФНС не заверенные бумажные копии документов, а их скан-образы или XML-файлы документов в электронном виде по ТКС.

Налоговые органы начали принимать электронные документы в ходе камеральных проверок

Налоговые органы активно готовятся к приему и обработке документов в электронном виде. А пока что принимают заверенные копии электронных документов, переданных через Диадок.

Налоговые инспекторы готовятся к электронным камеральным проверкам

Это выяснилось в ходе семинара компании СКБ Контур «Электронный документооборот (ЭДО) хозяйствующих субъектов и органов, принимающих отчетность», проведенного в Подмосковье с 6 по 8 июня.

Хотите сдавать электронные документы в налоговую? Отправьте заявление об участии в ЭДО!

Согласно п.2.1 — 2.3 Приказа Минфина РФ от 25.04.2011 № 50н, каждый участник электронного документооборота (ЭДО) должен оформить и представить своему оператору заявление об участии в ЭДО, в котором указать перечень необходимых реквизитов, как то: полное наименование организации (или ФИО ИП), место нахождения организации, сведения о владельцах полученных сертификатов ключа подписи и реквизиты сертификата ключа подписи, ИНН/КПП, сведения о налоговом органе, в котором состоит на учете организация и т д.

СКБ Контур стал одним из официальных операторов электронного документооборота (ЭДО)

31 мая ФНС России опубликовала официальный реестр операторов ЭДО, в который вошла и компания СКБ Контур, разработчик Диадока. Теперь чтобы выставить «настоящий» электронный счет-фактуру — достаточно подключиться к Диадоку.

Электронные счета-фактуры: с 23 мая 2012 года юридически значимы!

В «Российской Газете» опубликован Приказ ФНС России от 5 марта 2012 года № ММВ-7-6/138, утвердивший форматы электронных счетов-фактур, книг покупок и продаж и журнала учета выставленных и полученных счетов-фактур.

Налоговая уже вовсю готовится принимать электронные счета-фактуры

19.04.2012 был подписан Приказ ММВ-7-6/251@, внесший изменения в Приказ ФНС России от 09.11.2010 № ММВ-7-6/535@. Согласно этим изменениям, был обновлен унифицированный формат транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по ТКС с использованием электронной подписи.

Какими должны быть Операторы ЭДО?

Как стать Оператором ЭДО, и почему их пока не существует? Зачем временные правила, и когда уже появится реестр? Ответы на вопросы читайте ниже.

15 апреля 2012 года вступил в силу приказ, утвердивший коды видов операций по НДС

Приказ № ММВ-7-3/83@ от 14.02.2012 содержит в себе описание кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур.

С 1 апреля выставлять счет-фактуру стало возможным только по новой форме

С 1.04.2012 выставить счет-фактуру можно будет только по новой печатной форме, утвержденной Постановлением №1137 от 26.01.2012.

Минюст России «развернул» приказ, утверждающий форматы электронных счетов-фактур

Искренне надеемся, что форматы электронных счетов-фактур будут утверждены в ближайшее время.

ТОРГ-12 и Акт приемки-сдачи работ (услуг) скоро можно будет представить в налоговую в электронном виде

22 марта 2012 года на сайте ФНС был опубликован Приказ ФНС России от 21.03.2012 № ММВ-7-6/172@ «Об утверждении форматов первичных учетных документов».

Воспользуйтесь образцом заполнения новой формы счета-фактуры

Министерство Финансов России направило в Федеральную налоговую службу официальное письмо c разъяснениями сроков применения новой формы счета-фактуры.

Утверждены форматы служебных документов для обмена электронными счетами-фактурами

ФНС утвердила форматы документов, необходимые для выставления и получения счетов-фактур в электронном виде по ТКС с применением электронной подписи.

«Диадок-принтер»: перевести счет-фактуру в новую форму – просто!

Компания СКБ Контур, разработчик системы для обмена внешними электронными документами Диадок, выпустила специальное приложение, позволяющее бухгалтерам решить проблему с неактуальными формами счетов-фактур.

Опубликовано новое Постановление Правительства о счетах-фактурах

На сайте Правительства опубликовано постановление от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС».

Обзор изменений, введенных новым Постановлением Правительства о счетах-фактурах

Со вступлением в силу Постановления правила работы со счетами-фактурами существенно изменились.

Новую форму счета-фактуры планируют ввести с 1 января 2012 года

Минфин России в письме от 07.12.11 № 03-07-14/119 сообщил, что на утверждении Правительства РФ находится проект постановления, в котором предусмотрены новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. Предполагается, что документ вступит в силу с 1 января 2012 года.

Электронные счета-фактуры позволят казахстанскому бизнесу экономить 5 млрд тенге в год

АСТАНА, 4 ноя — ИА Новости-Казахстан. Поэтапное введение электронных счетов-фактур с 2012 года позволит казахстанскому бизнесу экономить как минимум пять миллиардов тенге в год, сообщил в пятницу заместитель председателя Налогового комитета министерства финансов Казахстана Аргын Кыпшаков.

Вступили в силу изменения в части корректировочных счетов-фактур

С 1 октября 2011 года вступил в силу закон №245-ФЗ в части корректировочных счетов-фактур. Это означает, что теперь, при необходимости внести изменения в счет-фактуру, бухгалтеру необходимо будет создать новый документ — корректировочный. Отметим, что раньше правки вносились в исходный счет-фактуру.

Корректировочные счета-фактуры

В Российской газете опубликован Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ. В частности, данный закон закрепляет право компаний выставлять корректировочные счета-фактуры.

Переход на электронные счета-фактуры позволит избежать ошибок при заполнении документов

Формализованный единый стандарт документа и автоматизация процесса (то есть максимальное исключение «человеческого фактора») помогут налогоплательщикам сократить количество ошибок и, как следствие, избежать риска доначислений налогов. Мы проанализировали ошибки, которые совершаются при составлении и выставлении счетов-фактур, и выделили те, о которых можно забыть при условии перехода компании на электронные документы.

Пора сворачивать «бумагу»

Юг России — точка огромного потенциального роста систем электронного документооборота (СЭД): объём их внедрений в нашем регионе пока составляет всего несколько процентов. Законодательство способствует развитию СЭД в бизнесе, а госорганы уже просто обязаны пользоваться только ими

Электронные первичные документы, подписанные ЭЦП, подтверждают расходы налогоплательщика

Первичный документ, оформленный в электронном виде и подписанный электронной цифровой подписью, может являться документом, подтверждающим расходы налогоплательщика.

Корректировочные (отрицательные) счета-фактуры теперь узаконены

В Российской газете опубликован Федеральный закон от 19 июля 2011 г. № 235-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ. В частности, данный закон закрепляет право компаний выставлять корректировочные счета-фактуры.

Минфин России вот-вот доработает новую форму счета-фактуры

Вероятнее всего электронные счета-фактуры появятся уже в третьем квартале этого года. О том, какие изменения в счетах-фактурах коснутся налогоплательщиков, рассказал Сергей РАЗГУЛИН, заместитель директора Департамента налоговой и таможенно-тарифной политики Минфина России.

Переходим на электронные счета-фактуры

До недавнего времени для счетов-фактур устанавливалась только бумажная форма. Однако вскоре российские компании смогут выставлять и получать счета-фактуры в электронном виде. Такая возможность появится, как только чиновники утвердят соответствующий электронный формат документа. Разберемся, как будет происходить обмен счетами-фактурами в цифровом виде.

ФНС направила налоговикам приказ Минфина о порядке выставления и получения электронных счетов-фактур

Федеральная налоговая служба письмом от 22.06.2011 № ЕД-4−3/9868@ направила налоговым органам для сведения и использования в работе копию приказа Министерства финансов от 25.04.2011 № 50н об утверждении Порядка выставления и получения счетов-фактур в электронном виде по ТКС с применением ЭЦП.

Облачный ЭДО: Россия стоит перед прорывом

Об электронных документах бизнес знает не понаслышке. Многие предприятия уже давно используют внутренние СЭД для упрощения работы с документами в рамках компании. Однако процесс обмена электронными документами уже давно преодолел границы отдельно взятых предприятий и перерос в куда более масштабное явление. Сейчас российские компании получили законодательное право использовать электронные юридически значимые документы и во внешнем документообороте — при работе с клиентами и поставщиками. Договоры, накладные, акты выполненных работ и пр. можно подписывать электронной подписью и отправлять контрагентам через интернет, исключив почту и курьеров.

Утвержден порядок оборота электронных счетов-фактур

Минфин опубликован приказ, регламентирующий выставление и получение счетов-фактур в электронном виде (Приказ Минфина №50-н от 25.04.2011).

Германия упрощает законодательство по электронным счетам – фактурам с 1 июля 2011

Министерство Финансов Германии приняло решение упростить законодательство по электронным счетам — фактурам с 1 июля этого года.

Представление электронных документов в инспекцию: будущее и настоящее

Недавно вступил в силу приказ ФНС России от 17.02.11 № ММВ-7-2/168@, который определяет порядок предоставления документов по требованию инспекции в рамках налоговой проверки. На практике выслать хоть какие-то электронные документы в инспекцию можно будет не раньше конца 2011 года. Однако обмениваться электронной первичкой с контрагентами, не дублируя ее на бумаге, можно уже сейчас.

Утвержден порядок представления электронных документов в налоговые органы

Сегодня, 19 апреля 2011 года, вступил в силу Приказ ФНС РФ от 17.02.2011 № ММВ-7-2/168@ «Об утверждении Порядка направления требования о представлении документов (информации) и порядка представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи».

Вступил в силу закон об электронной подписи

8 апреля вступил в силу федеральный закон об электронной подписи. Документ, подписанный президентом РФ Дмитрием Медведевым, опубликован в «Российской газете».

Как будет происходить обмен электронными счетами-фактурами

По имеющейся у нас информации, проект приказа Минфина России, который утверждает Порядок обмена электронными счетами-фактурами, скоро должен быть зарегистрирован в Минюсте России. Согласно проекту, продавцы и покупатели будут пересылать друг другу электронные счета-фактуры через оператора документооборота.

Оборот Центра электронных счетов-фактур почтовой службы Эстонии вырос на 300%

Первый квартал 2011 года был очень успешным для Центра электронных счетов почтовой службы Эстонии. По сравнению с тем же периодом прошлого года оборот по этому направлению увеличился почти на 300%.

Электронный документ уравняли с бумажным

С вступлением в силу нового закона «Об ЭЦП» можно ожидать активного применения цифровых подписей гражданами. В том числе, для получения госуслуг в электронном виде

Электронные первичные бухгалтерские документы и счета-фактуры: предоставляем в налоговую

Будут ли налоговые инспекции при проверках запрашивать оригиналы в бумажном виде, стоит ли помимо электронных документов иметь обязательные бумажные копии, как технически представлять электронные документы по требованию инспекции? Такие вопросы в первую очередь возникают у российских налогоплательщиков, когда речь заходит о цифровом документообороте. Эксперты Диадока отвечают на эти вопросы.

Госдума одобрила закон об электронной подписи

В минувшую пятницу 25.03.2011 Госдума РФ одобрила в последнем чтении проект Федерального закона «Об электронной подписи».

Минфин завершает разработку и утверждение приказа по электронным счетам-фактурам. Порядок обмена электронными счетами фактурами

24 марта 2011 г. прошел круглый стол «Актуальные проблемы электронного взаимодействия налоговых органов с налогоплательщиками».

ФНС России и Минфин работают над проектом внедрения электронных счетов-фактур

21 марта состоялась встреча, посвященная вопросам внедрения в России электронных счетов-фактур

Не вся власть электронному правительству

В 2010 году субъекты Уральского федерального округа стали активнее переходить от теории на тему электронных госуслуг к практике. Стали появляться первые сервисы, позволяющие решать проблемы граждан дистанционно. Впрочем, как отмечают эксперты, основным тормозом в развитии электронных госуслуг является само государство.

Россия переходит на электронный обмен документами

В России вступили в силу ряд изменений, касающихся использования счетов-фактур. 229-ФЗ официально признал их в электронном формате, отменив действующую до этого времени формулировку о законности лишь бумажной версии этого документа. В результате электронный счет-фактура логично завершил список документов, использующихся всеми российскими компаниями для документарного подтверждения своих хозяйственных операций.

Россия появилась на мировой карте электронных счетов-фактур

13 октября в Германии завершился 6-й Европейский саммит — крупнейшее ежегодное мероприятие по электронным счетам-фактурам и другим электронным документам (EXPP Summit).

Электронные счета-фактуры: еще не всё дорешено

Интересные результаты показал опрос «Электронный обмен счетами-фактурами», проведенный осенью этого года среди читателей PC Week/RE. Как следует из его итогов (см. диаграмму 1), почти всех наших респондентов (свыше 94%) в той или иной степени заинтересовало известие о том, что в России наконец-то разрешен электронный обмен счетами-фактурами.

Электронная цифровая подпись — 2015

Интервью с Петром Диденко, главным специалистом по стратегическому развитию СКБ Контур

Счёт-фактура пойдёт по Сети

16 июля Госдума в третьем чтении приняла законопроект, позволяющий предприятиям обмениваться счетами-фактурами в электронном виде с помощью Интернета. Спустя три дня его одобрил Совет Федерации. Теперь организации, имеющие совместимые технические средства, могут пересылать друг другу электронные документы по взаимному согласию сторон сделки.

Что такое e-Invoicing?

Леонид Волков на Тверском Форуме рассказал, что такое e-invoicing, и почему он так популярен в мире. И как сделать так, чтобы e-invoicing заработал в России.

|

Псевдоним |

Имя EN |

Имя PL |

Описание: en-US |

Описание PL |

|

GTU_01 |

Предоставление alcoholicных напитков |

Dostawa napojów alkoholowych |

Питания alcoholicных напитков – Ethyl спиртных, кружка, вин, fermented напитки и промежуточные продукты в соответствии с положениями акцизной пошлины |

Dostawa napojów alkoholowych – alkoholu etylowego, piwa, wina, napojów fermentowanych я Wyrobów pośrednich, rozumieniu przepisów o podatku akcyzowym |

|

GTU_02 |

Товар ссылки на рисунки. 103 элемента 5aa |

Dostawa towarów, o których ошибкой. 103 UST. 5aa |

Поставка товары, на которые ссылается картинка. 103 5aa номенклатуры ACT |

Dostawa towarów, o których ошибкой. 103 UST. 5aa ustawy |

|

GTU_03 |

Питания от нагревательного топливо |

Dostawa oleju opałowego |

Питания от нагревательного водозначения в соответствии с положениями акцизной пошлины и lubricating Oils, другие Oils с кодами CN из 2710 19 71 в 2710 19 99, исключение продуктов с кодами CN 2710 19 85 (белые Oils, жидкость paraffin) и пластмассовые пасты, которые попадают в код 2710 19 99 (CN), lubricating Oils код 2710 20 90, lubricating подготовка заголовка CN 3403, исключая пластиковая lubricantsа в этом заголовке |

Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN OD 2710 19 71 Do 2710 19 99, z wyłączeniem Wyrobów o kodzie CN 2710 19 85 (oleje Białe, parafina ciekła) oraz smarów plastycznych zaliczanych Kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją |

|

GTU_04 |

Питания из Табаков |

Dostawa wyrobów tytoniowych |

Питания из Табаков, напишетеных Табаков, жидкостей для электронных сигарет и инновационные продукты в соответствии с положениями акцизной пошлины |

Dostawa Wyrobów tytoniowych, suszu tytoniowego, płynu papierosów elektronicznych Wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym |

|

GTU_05 |

Поставка объем отходов |

Dostawa odpadów |

Поставка количество отходов – только те, которые указаны в элементе 79-91 в приложении 15 до ACT |

Dostawa odpadów-wyłącznie określonych POZ. 79-91 załącznika No 15 Do ustawy |

|

GTU_06 |

Питания из электронных устройств |

Dostawa urządzeń elektronicznych |

Питания электронные устройства, а также запчасти и материалы для них, исключительно указанные в элементах 7-9, 59-63, 65, 66, 69 и 94-96 в приложении 15 до ACT |

Dostawa urządzeń elektronicznych oraz części i materiałów nich, wyłącznie określonych, POZ. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika No 15 ustawy |

|

GTU_07 |

Питания транспортные средства |

Dostawa pojazdów |

Питания транспортные средства и запчасти с кодами только CN 8701-8708 и CN 8708 10 |

Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701-8708 oraz CN 8708 10 |

|

GTU_08 |

Поставка драгоценные и базовые металлы |

Dostawa metali szlachetnych oraz nieszlachetnych |

Поставка «драгоценные и базовые металлы» — только указанные в элементе 1-3 в приложении “12” ACT и в товарах 12-25, 33-40, 45, 46, 56 и 78 в приложении 15 к акту |

Dostawa Metali szlachetnych oraz nieszlachetnych-wyłącznie określonych, POZ. 1-3 załącznika No 12 — ustawy oraz POZ. 12-25, 33-40, 45, 46, 56 i 78 załącznika No 15 Do ustawy |

|

GTU_09 |

Питания medicinesные и медицинские устройства |

Dostawa leków oraz wyrobów medycznych |

Питания Medicines и медицинские устройства – medicinal товары, foodstuffs для конкретные nutritional используются и медицинские устройства, охваченные уведомлением обязательства, на которые ссылается картинка. 37av, раздел 1 от 6 сентября 2001 г. – Pharmaceutical закон (журнал законов 2019, товар 499, как исправлено) |

Dostawa leków oraz wyrobów medycznych – produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym ошибкой w Art. 37av ust. 1 ustawy z dnia 6 Września 2001 r. -Prawo farmaceutyczne (DZ. U. z 2019 r. POZ. 499, z późn. zm.) |

|

GTU_10 |

Питания здания |

Dostawa budynków |

Питания здания, структуры и земли |

Dostawa budynków, budowli i gruntów |

|

GTU_11 |

Обеспечения Услуги — Эмиссия газа |

Świadczenie Usług, gazów cieplarnianych |

Обеспечения Услуги по пересылке greenhouseных премий на выбросы. на greenhouseном излучении в течение 12 июня 2015 система торговли за вычетом (журнал законов 2018, товар 1201 и 2538 и т. д.) 2019 элементов 730, 1501 и 1532) |

Świadczenie Usług zakresie przenoszenia uprawnień Do emisji gazów cieplarnianych, o których ошибкой w ustawie z dnia 12 czerwca 2015 r. o System handlu uprawnieniami Do emisji gazów cieplarnianych (DZ. U. z 2018 r. POZ. 1201 i 2538 oraz z 2019 r. POZ. 730, 1501 i 1532) |

|