Выписка из положения об оплате труда образец: Образец выписки из Положения о премировании, содержащей условие о премировании работников за соблюдение дресс-кода

Образец выписки из Положения о премировании, содержащей условие о премировании работников за соблюдение дресс-кода

составление, образец и пример, форма, сроки

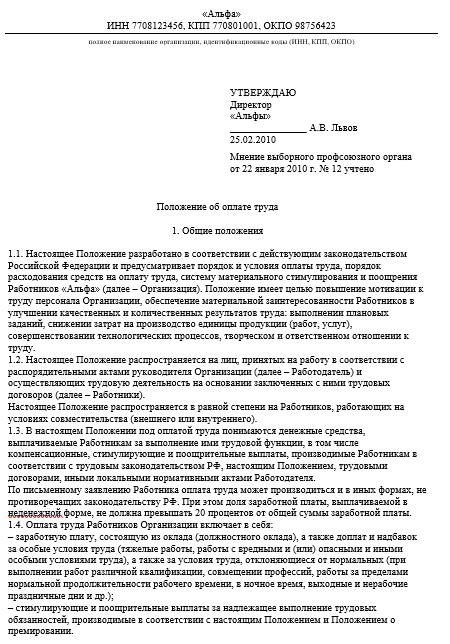

Положение об оплате труда является внутренним локальным актом организации.

От положения зависит правомерность увеличения налоговых расходов на величину общей заработной платы. Работодатель, не побеспокоившийся о разработке документа об оплате труда рискует не доказать налоговым инспекторам правомерность снижения налоговой базы налога на прибыль или УСН на величину доплат, компенсаций и премиальных выплат своим подчиненным.

Общие сведения о документе

Положение об оплате труда не является обязательным документом, так как основная часть закрепленных в нем норм отражена в правилах о внутреннем трудовом распорядке, в соглашении о выполнении должностных обязанностей, в коллективном договоре, а также утверждена действующим Трудовым Кодексом. Фактически положение представляет собой информационную бумагу, объединяющую все вышеуказанные источники и применяемые на предприятии правила оплаты труда.

Документ обычно отражает порядок назначения и предоставления выплат премиального характера, соответственно, может подтвердить обоснованность данных расходов работодателя (важно для налогообложения).

Понятие и суть

В состав заработной платы входит не только оклад или почасовая ставка, а также различные компенсационные или стимулирующие выплаты, размер которых регулируется действующим законодательством. Ни один нормативный акт не содержит четких правил относительно объединения положений об оплате труда и о премировании. Каждый руководитель может самостоятельно решить, как должны выглядеть его внутренние документы.

На основании анализа глав 20 и 21 ТК РФ можно сделать вывод, что при составлении положения об оплате труда следует отталкиваться от следующих основных вопросов:

- Общих требований, предъявляемых к подчиненному при начислении ежемесячной оплаты. Положение может основываться как на общих требованиях, так и на специальных условиях, связанных с категорией, квалификационным уровнем или опытом работника.

- Применяемой системы оплаты труда (повременной, сдельной и т.д.).

- Общих требований, предъявляемых к подчиненному при начислении ежемесячной оплаты. Положение может основываться как на общих требованиях, так и на специальных условиях, связанных с категорией, квалификационным уровнем или опытом работника.

- Минимального уровня заработной платы.

- Предельной величины выплат в натуральном выражении.

- Правил оплаты труда, связанных со спецификой предприятия (особые условия работы, выполнение должностных обязанностей в выходное и праздничное время, совместительство или замещение временно отсутствующего сотрудника и т.д.).

- Размеров окладов отдельных специалистов в зависимости от выполняемой трудовой функции, применяемой тарифной ставки и пр.

- Порядка и срока предоставления регулярного дохода.

Нормативное регулирование

При составлении положения об оплате труда работодатель должен руководствоваться нормами Трудового законодательства:- Ст. 131 ТК РФ – ежемесячная заработная плата предоставляется в денежном выражении, а при наличии письменного пожелания подчиненного, может быть до 20% замещена эквивалентным товаром.

- Ст. 133.1 ТК РФ закрепляет условие о том, что минимальный доход не может быть ниже МРОТ, действующего в отдельно взятом регионе.

- Ст. 134 ТК РФ отражает требование о проведении регулярной индексации в соответствии с уровнем инфляции и увеличением стоимости необходимых товаров и услуг.

- Ст. 136 ТК РФ: место и срок предоставления ежемесячного дохода должен быть отражен в коллективном договоре, при этом максимальное расстояние между выплатами не может превышать 15 дней.

131 ТК РФ – ежемесячная заработная плата предоставляется в денежном выражении, а при наличии письменного пожелания подчиненного, может быть до 20% замещена эквивалентным товаром.

131 ТК РФ – ежемесячная заработная плата предоставляется в денежном выражении, а при наличии письменного пожелания подчиненного, может быть до 20% замещена эквивалентным товаром.Порядок определения ежемесячного дохода и выплат премиального характера обычно зависит от сложности работы, условий и интенсивности труда, качества исполненных обязанностей и т.д.

Внимание: МРОТ является установленной денежной величиной, меньше которой работодатель не имеет права платить ни одному из своих подчиненных, но должностной оклад специалиста может уступать этому значению.

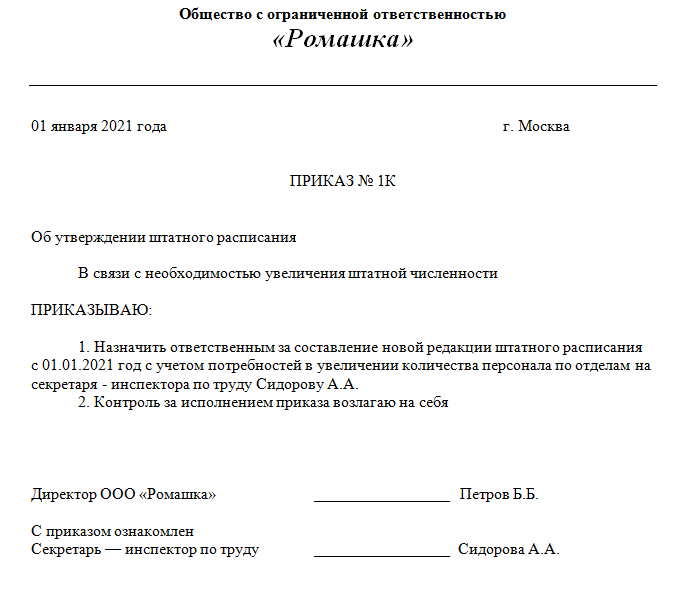

Составление положения об оплате труда

Положение, регулирующее порядок назначения и выплаты заработной платы, является внутренним локальным актом практически каждого предприятия. В соответствии со ст. 135 ТК РФ готовую к утверждению форму необходимо согласовать с представительным органом работников.

Кем и для кого разрабатывается

Разработка и корректировка документа является обязанностью экономиста или бухгалтера (зависит от масштабов предприятия). Если штатное расписание компании предполагает наличие юриста, то специалист также должен принять участие в составлении, ведь положение об оплате труда, не соответствующее действующей нормативной базе, в ходе проверки может быть признано недействительным, следовательно, контролеры не позволят им пользоваться и применят к руководителю штрафные санкции.

Утвердить положение, как и любой другой внутренний документ компании, имеет право только директор, от воли которого зависит частота и величина различных доплат и надбавок, а также регулярность индексации заработной платы. Правильное завершение процедуры предполагает привлечение профсоюзного комитета, который сможет оценить, соблюсти и отстоять интересы работников.

Правильное завершение процедуры предполагает привлечение профсоюзного комитета, который сможет оценить, соблюсти и отстоять интересы работников.

Структура и форма

Положение об оплате труда обычно включает в себя:

- Общие положения – раздел, отражающий информацию о применяемых нормативных актах, лежащих в основе начисления ежемесячного дохода, а также о перечне работников, на которых распространяет действие данный документ.

- Заработную плату. Здесь содержатся сведения о порядке начисления, о сроке предоставления, о минимально возможном размере регулярного дохода, об используемой системе оплаты труда (повременной, сдельной или совмещенной), о способах формирования заработка для отдельно взятых групп специалистов (например, трудящихся во вредных условиях), о тарифной ставки и даже о максимальном проценте замены заработной платы натуральной формой.

- Премиальные выплаты. Действующее законодательство позволяет работодателю устанавливать различного рода надбавки своим подчиненным. Главное условие – размер итоговой суммы за месяц не должен быть меньше, чем МРОТ.

- Особые условия. Раздел может включать в себя информацию о полном перечне доплат, положенных работникам, например, за имеющуюся категорию, за переработку или выход во внерабочее время. Здесь же можно описать порядок оплаты отпуска, больничного или предоставления единовременной выплаты, приуроченной к выходу на заслуженный отдых.

- Заключение. Без этой части все положение может потерять юридическую силу, так как именно здесь указываются составители, а также время начала и период действия документа.

Главное условие – размер итоговой суммы за месяц не должен быть меньше, чем МРОТ.

Главное условие – размер итоговой суммы за месяц не должен быть меньше, чем МРОТ.Внутренний локальный акт утверждается руководителем, а затем предоставляется подчиненным для ознакомления под роспись.

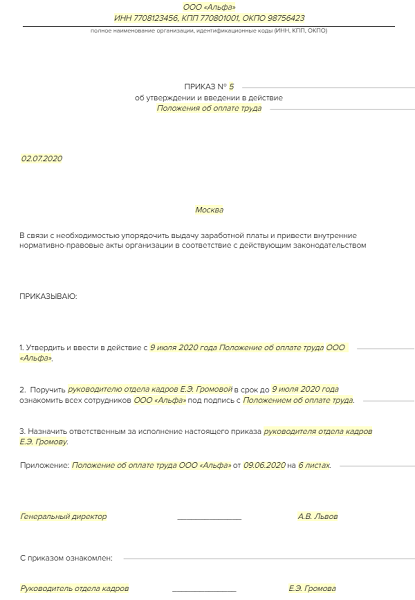

Образец

На законодательном уровне не определена точная форма Положения об оплате труда, поэтому работодатель может разработать собственный локальный акт. Утверждение документа требует издания отдельного распоряжения, гласящего о вступлении положения в законную силу.

- Для оформления следует использовать печатный вид. Документ должен быть подписан руководителем и подтвержден печатью учреждения.

- Содержание разделов не может расходиться с действующим трудовым законодательством. Наличие противоречий может обернуться штрафными санкциями.

Если руководитель поощряет своих подчиненных различными видами премий, то целесообразно создать отдельное положение о порядке назначения выплат стимулирующего характера.

Пример положения об оплате труда можно скачать бесплатно здесь.

Образец положения об оплате труда

Сроки действия и хранения

Положение об оплате труда относится к бумагам длительного хранения – 75 лет. Срок действия внутреннего локального акта учреждения может быть меньше, так как внесение каких-либо изменений требует издания и утверждения нового документа. Предыдущий вариант оформляется в папку и сдается в архив.

Данное видео расскажет о структуре положения об оплате труда организации:

youtube.com/embed/uhSRUrix4Fo?feature=oembed” frameborder=”0″ allow=”autoplay; encrypted-media” allowfullscreen=””/>

youtube.com/embed/uhSRUrix4Fo?feature=oembed” frameborder=”0″ allow=”autoplay; encrypted-media” allowfullscreen=””/>

Образец положения об оплате труда

В силу особенностей трудовой деятельности в каждой организации предусматривается индивидуальная система формирования окладной части заработной платы сотрудников, которая составляется на основе норм действующего законодательства и объема производственных затрат. Составляющие оклада могут определяться в соответствии с нормативными документами и внутренними организационными актами.

Именно поэтому в каждой компании должен быть составлен образец положения об оплате труда работников, в котором в полной мере отражаются особенности основных и дополнительных выплат.

Для понимания особенностей составления положения необходимо ознакомиться с характеристикой документа, с его назначением, с ответственными за формирование лицами, с установленным порядком утверждения, с нюансами премирования, с типичными ошибками и так далее.

Что это такое

Размер заработной платы определяется не только из суммы оклада или почасовых выплат, но также может включать в себя и ряд выплат, носящих компенсационный и стимулирующий характер. Все объемы выплат полностью регламентируются положениями действующего федерального законодательства.

К заработной плате могут быть предъявлены определенные требования или условия, которые должны быть отображены в специальной документации в обязательном порядке. Для этих целей применяется образец положения об оплате труда. Стоит отметить, что общий образец такой документации не предусматривается. Поэтому, каждая конкретная организация самостоятельно определяет формат информационного наполнения бумаги.

Назначение документа

Работодатель может без особых проблем разработать собственные вариант рассматриваемого внутреннего акта. Существует достаточно много вариаций на тему составления положения, но ни одна из них не регламентируется в официальном порядке. Обязательным условием в 2020 году при составлении документа является то, что все его нормы должны соответствовать положениям Трудового Кодекса РФ.

Обязательным условием в 2020 году при составлении документа является то, что все его нормы должны соответствовать положениям Трудового Кодекса РФ.

Например, в соответствии со статьей 133 ТК РФ оплата трудовой деятельности сотрудника за полный месяц не может быть ниже установленного законодательством минимума. Также на основании норм статьи 134 каждая организация должна в обязательном порядке осуществлять индексацию заработной платы с учетом увеличения стоимости продуктов общей потребительской корзины.

Статья 133 Установление размера минимальной заработной платы в субъекте Российской Федерации

Каждый работник имеет законные основания для получения заработной платы за свою деятельность при оформлении трудового соглашения. На основании статьи 136 работнику должны быть вручены уведомления при выплате зарплаты с доскональным описанием всех вычетов и начислений.

Каждая компания разрабатывает индивидуальную форму уведомления, но с учетом утверждения в локальных актах, которым, в свою очередь, и является положение о заработной плате.

Кто ответственен за составление

В подавляющем большинстве случаев рассматриваемый документ разрабатывается сотрудниками бухгалтерского отдела предприятия вместе с организационными юристами. Это обуславливается тем, что именно бухгалтера должны быть осведомлены о каждом нюансе начисления, а также о специфических особенностях осуществления трудовой деятельности на предприятии.

Что касается юристов, то они занимаются юридической оценкой соблюдения всех норм законодательства, ведь при их нарушении разрабатываемый акт может быть признан недействительным, что приведет к запрету о его применении и к определенным штрафным санкциям или пени.

Утверждением положения занимается непосредственно руководящий состав организации. От руководителя зависит актуальный уровень надбавок и доплат, а также повышение установленного в трудовом соглашении оклада. К утверждению данного локального акта может быть привлечен профсоюз, в обязанности которого входит отстаивание прав сотрудников предприятия.

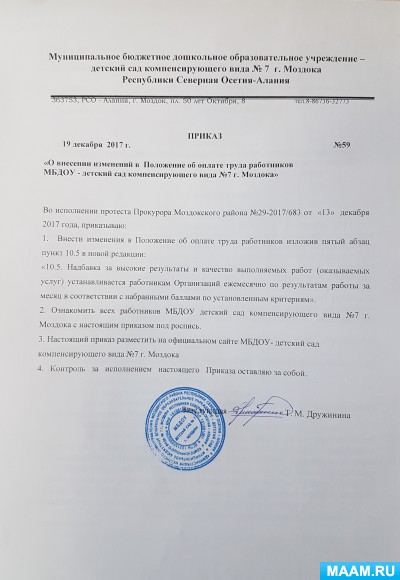

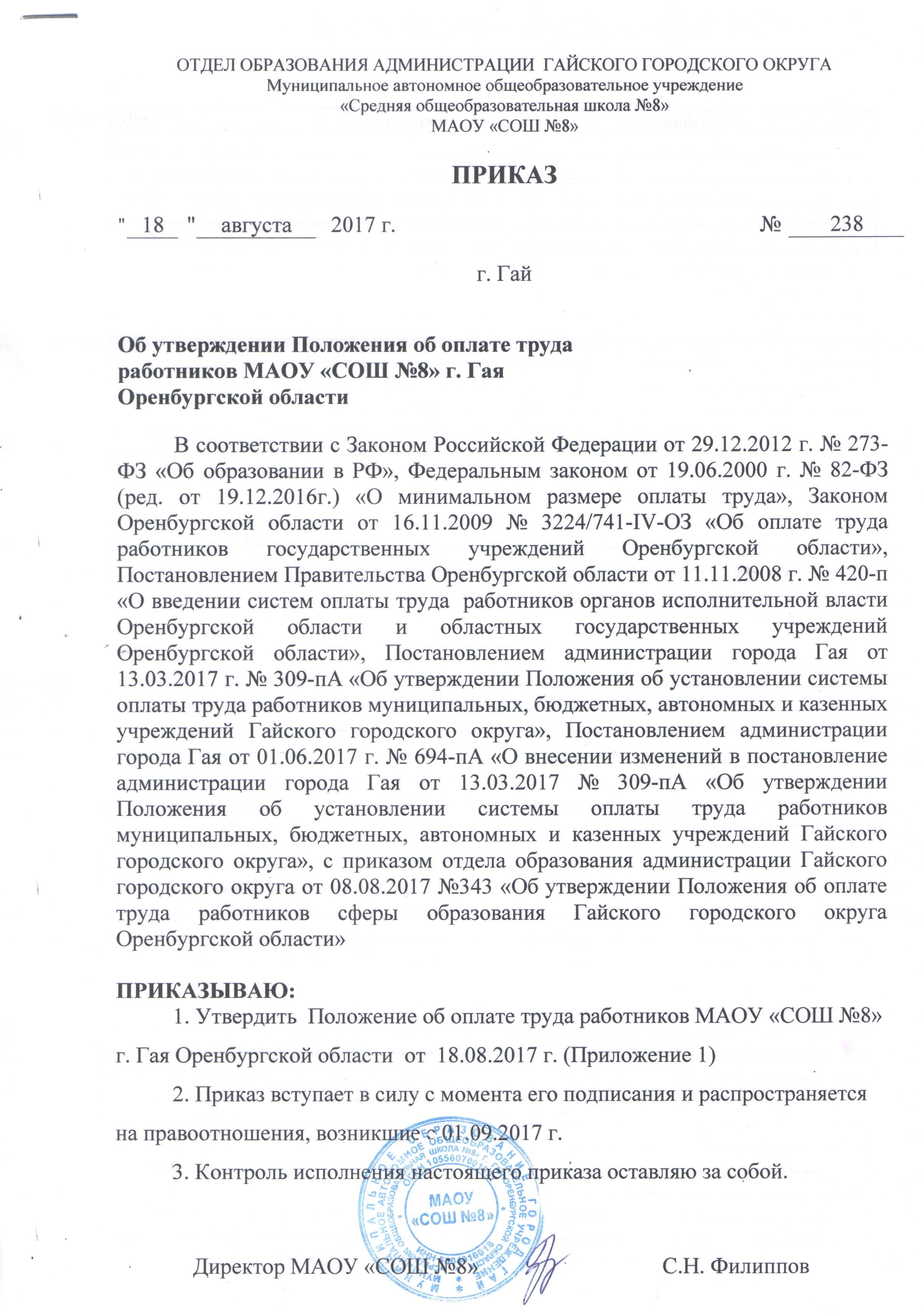

Детский сад или школа могут также в самостоятельном порядке составлять подобные акты для оплаты труда воспитателей и учителей. В этом случае важно, как и в прочих случаях, опираться на нормы законодательства.

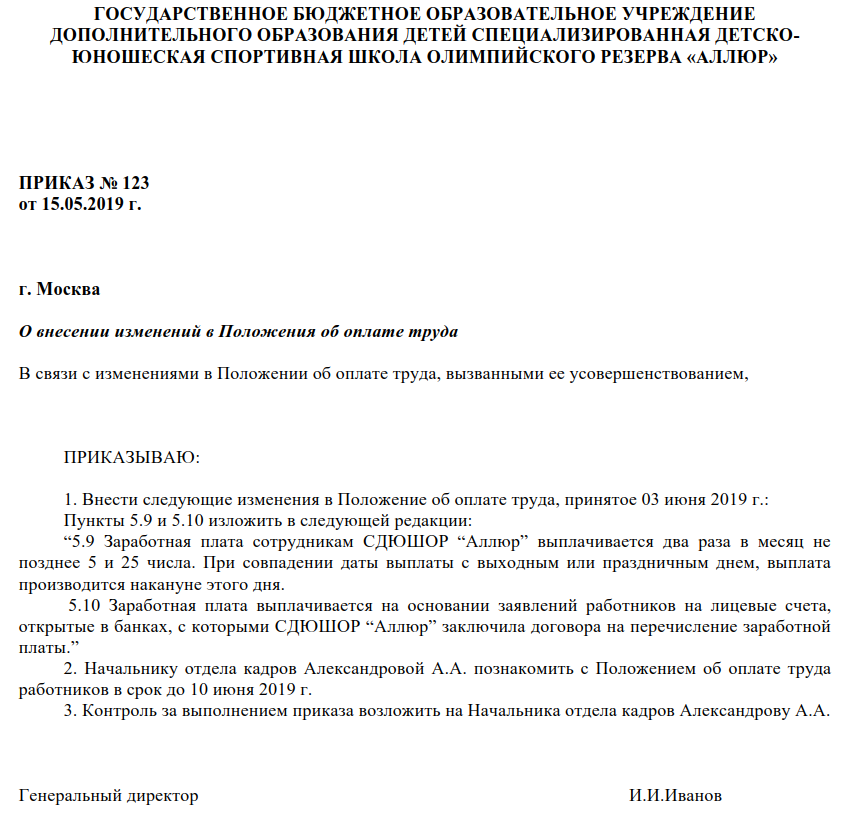

Порядок утверждения и приказ

В случае принятия руководством компании решения о разработке и утверждении акта об оплате трудовой деятельности необходимо действовать в определённом порядке. Как упоминалось ранее, унифицированной формы документа не существует, поэтому компании разрабатывают акт в самостоятельном порядке.

В соответствии с нормами трудового законодательства каждый такой акт, разработанный работодателем, должен быть направлен на проверку и утверждение в представительный орган сотрудников (другими словами, в профсоюз). Такое требование обуславливается необходимостью учета мнений каждого работника организации. В тех случаях, когда профсоюзы отсутствуют, работодатель может утвердить проект Положения в самостоятельном порядке.

После составления каждого конкретного документа, положение об оплате трудовой деятельности подписывается составителем. В качестве такого лица может выступать сотрудник кадровой службы, руководитель и так далее. Помимо прочего в организации может быть утвержден определенный порядок составления локальных актов. Например, в процессе составления может принимать участие и уполномоченный юрист.

После этого выписка о положении утверждается, получает законную силу и вводится в действие. Соответствующая функция выполняется приказом об утверждении положения о заработной плате. Все сотрудники организации должны ознакомиться с положениями и рассмотреть приказ.

Это может быть осуществлено следующими способами:

Стоит отметить, что в случаях, когда работник отказывается от ознакомления с положение, то его несогласие должно быть оформлено в письменном формате. Это будет являться прямым подтверждением факта того, что работодатель выполнил свои обязательства в полном объеме. Это, в свою очередь, поможет минимизировать риски, которые напрямую связываются с претензиями территориальной трудовой инспекции.

Это, в свою очередь, поможет минимизировать риски, которые напрямую связываются с претензиями территориальной трудовой инспекции.

Структура

Актуальная структура и ключевые составляющие положения об оплате трудовой деятельности определяются работодателем в соответствии со специфическими особенностями деятельности и финансовыми возможностями организации. Основной целью данного документа является соблюдение установленных законодательством гарантий.

Структура документа может иметь следующий вид:

- положения общего характера;

- установленная система выплаты заработка сотрудникам;

- порядок формирования актуального размера заработной платы;

- порядок выплаты отпускных или пособий по факту временной трудовой недееспособности;

- премирование;

- порядок выплаты заработной платы в случае выполнения сотрудником дополнительных объемов работ;

- место и сроки выплат;

- порядок осуществления выплат в нерабочий день;

- утверждение формы листа расчета;

- порядок индексации зарплаты;

- заключительные положения.

Стоит отметить, что каждый работодатель может в самостоятельном порядке дополнить положение об оплате трудовой деятельности. Например, в документ может быть включена норма о случаях удержаний из заработной платы или о сохранении среднего заработка.

Депремирование работника может проводиться в случае, когда человек не выполнил необходимый минимум работы.В этой статье вы можете узнать, как проверить подлинность больничного листа.

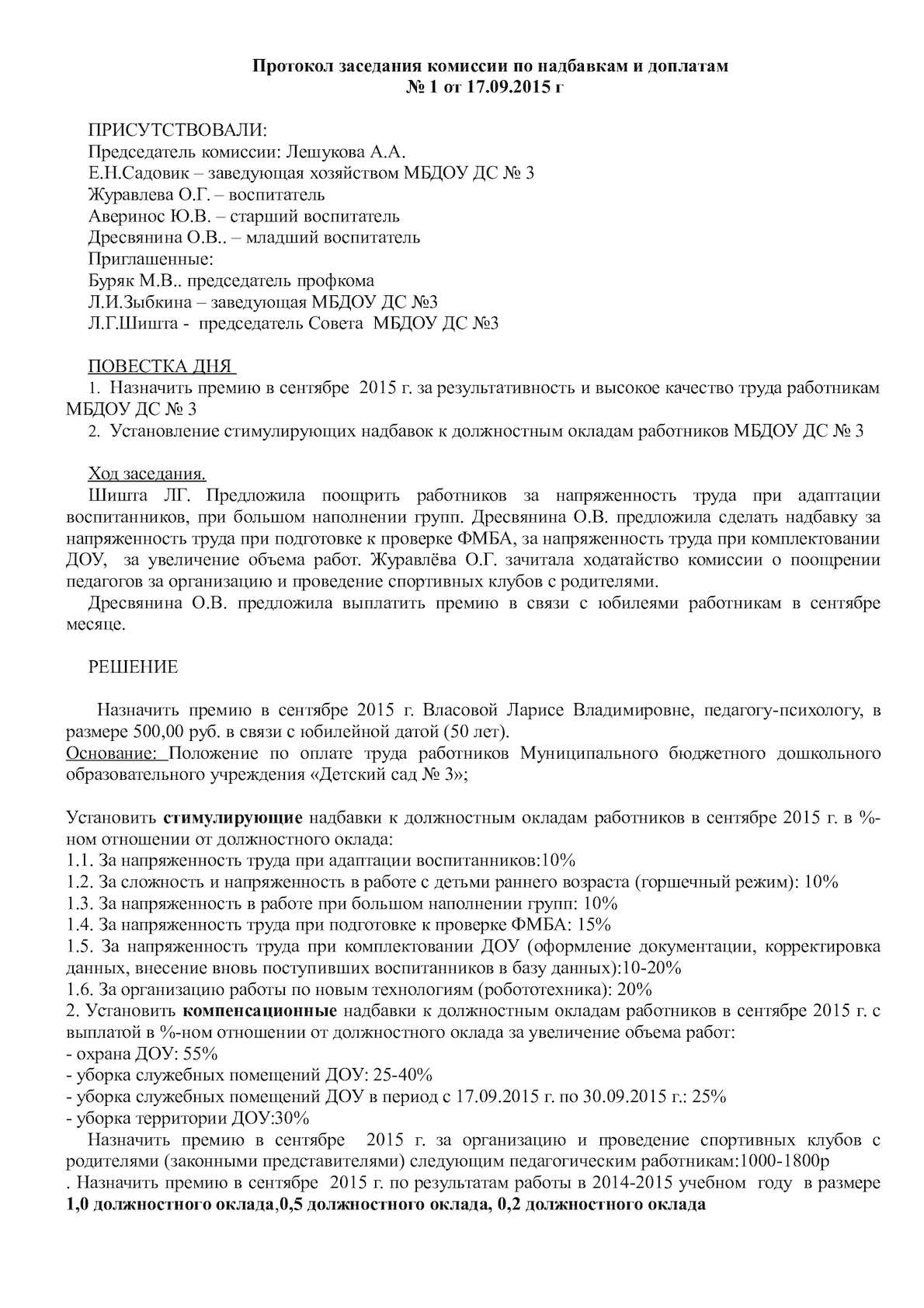

Включаются ли условия премирования

Сотрудники организаций довольно часто интересуются порядком премирования.

Положение о заработной плате зачастую включает в себя положения о:

- видах премиальных выплат, в том числе и срочных надбавок;

- показателях премирования, включая правила и условия получения сотрудниками дополнительных бонусов;

- размерах надбавок в фиксированном виде или в процентах.

То же самое применяется для сотрудников ДОУ и водителей, осуществляющих курьерские перевозки для организации.

Положение об оплате труда и премировании

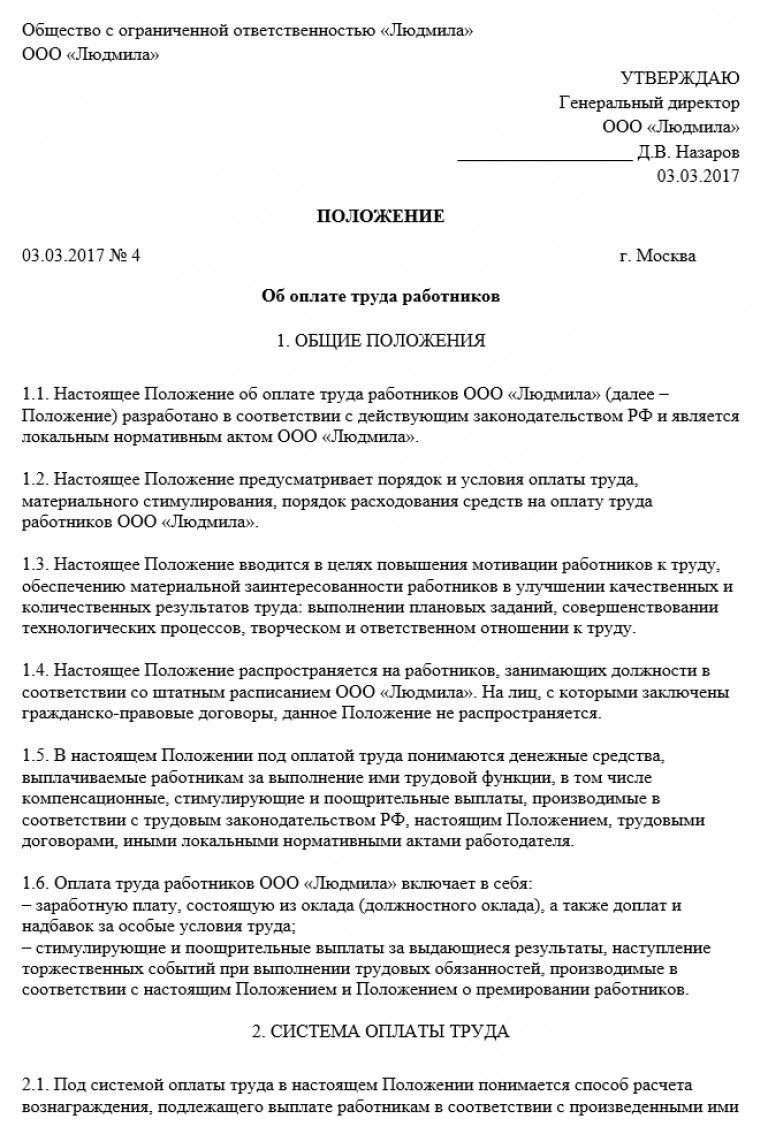

Образец положения об оплате труда работников

Положение в каждом конкретном случае разрабатывает на основе норм действующего законодательства РФ и предусматривает определенный порядок и условия оплаты трудовой деятельности, а также порядок расходования организационных средств на соответствующие выплаты.

В документе указывается факт того, что целью является повышение мотивации к осуществлению деятельности трудового характера и обеспечение материальной заинтересованности сотрудников. Данное положение распространяется на лиц, которые были приняты на место постоянного трудоустройства в соответствии с распорядительными актами работодателя.

Действие настоящего документа распространяется на сотрудников компании, работающих в рамках внешнего или внутреннего совместительства. Под оплатой труда понимаются финансовые ресурсы, выплачиваемые сотрудникам за выполнение определенных трудовых функций. В такие денежные средства закладываются поощрительные и стимулирующие выплаты, производимые работодателем на основании положений действующего законодательства.

В такие денежные средства закладываются поощрительные и стимулирующие выплаты, производимые работодателем на основании положений действующего законодательства.

Оплата труда может осуществляться в прочих форматах по письменному заявлению сотрудника. При этом часть зарплаты, которая выплачивается в неденежной форме может составлять только 20 процентов от общей суммы.

Оплата труда включает в себя:

- оклад;

- доплаты и поощрения за особые условия осуществления трудовой деятельности;

- доплаты за труд, требующий высокую квалификацию;

- стимулирующие доплаты;

- прочие поощрительные вознаграждения за надлежащее выполнение трудовых обязательств.

Стоит отметить, что образец документа может скачать каждое заинтересованное лицо совершенно бесплатно с официальных сайтов организаций.

Для ИП и ООО

Для ИП соответствующее положение разрабатывается на основе норм трудового законодательства. В данных рамках не устанавливаются отличия между организациями, имеющими различные формы собственности. Это говорит о том, что индивидуальные предприниматели также могут заниматься составлением локальных актов также, как и крупные компании.

Это говорит о том, что индивидуальные предприниматели также могут заниматься составлением локальных актов также, как и крупные компании.

При необходимости каждый предприниматель может отразить в документе основные нормы начисления заработной платы.

Что касается ООО, то в таких организациях зачастую применяется сдельная форма оплаты трудовой деятельности. Она предусматривает начисление финансового вознаграждения за каждую единицу произведенной продукции и зависит от общего объема выполненных работ. В положении об оплате труда для ООО указываются фактические нормы производимой продукции для осуществления премирования персонала.

Для госслужаших и бюджетных предприятий

Стоит отметить, что оплата трудовой деятельности для госслужащих имеет определенный порядок и особенности, которые в полной мере регламентируются федеральным законодательством. В частности, регулируются доплаты за ненормированный труд, а также финансовые надбавки за выслугу лет.

С учетом того, что к государственным организациям в подавляющем числе случаев предусматриваются повышенные требования, разработка положения об оплате труда осуществляется в обязательном порядке. Любое автономное учреждение оформляет локальные акты на основе норм Трудового Кодекса.

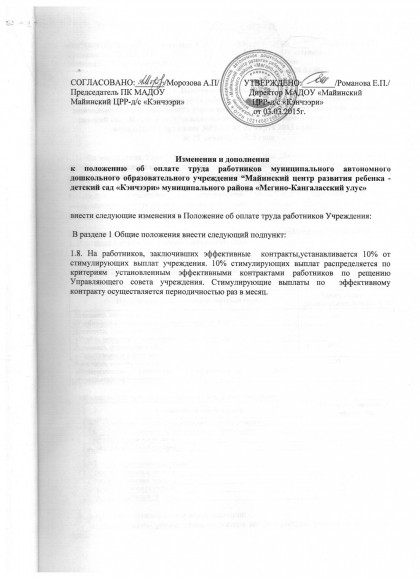

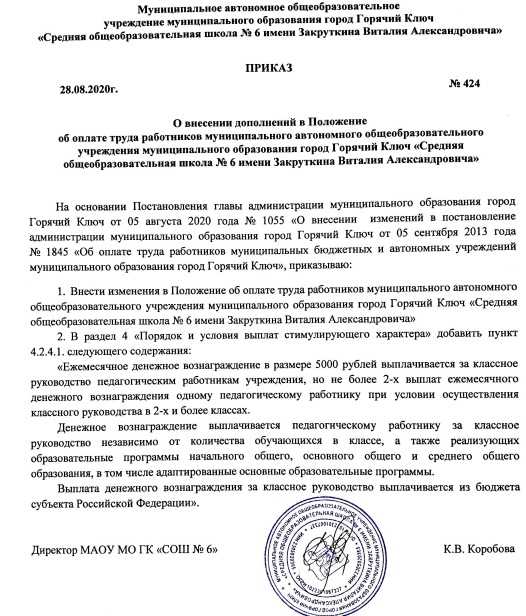

Внесение изменений

В случаях, когда на предприятии происходят определенные изменения, например, его переименование или реструктуризация, данные действия в каждом конкретном случае отражаются в рассматриваемом положении. Если в компании приняты некоторые локальные акты, регулирующие их принятие или изменение, то внесение изменений осуществляется достаточно просто.

При отсутствии таких документов все изменения оформляются в формате приложения. Такой вариант особенно подойдет в тех случаях, когда требуется внесение незначительных изменений.

При масштабных изменениях рекомендуется принять новый акт с одновременным признанием прежнего недействительным.

При масштабных изменениях рекомендуется принять новый акт с одновременным признанием прежнего недействительным.В данных рамках также важно учитывать определённые законодательные предписания. К примеру, зарплата сотрудника всегда устанавливается на основании норм трудового соглашения и в соответствии с принятой у работодателя системой оплаты трудовой деятельности.

Именно поэтому, если в рассматриваемое положение будут внесены поправки, которые изменяют размер зарплаты, то все трудовое соглашение изменяется в соответствии с новыми нормами. Делается это в установленном законодательством порядке.

Также условия оплаты трудовой деятельности, которые, в свою очередь, определяются локальными актами предприятия, не могут ни при каких обстоятельствах ухудшать положение сотрудников по сравнению с трудовым законодательством. В противном случае такие условия не могут быть применены.

Типичные ошибки

Для лучшего понимания особенностей рассматриваемого положения необходимо ознакомится с типовыми ошибками и нарушениями, напрямую связанными с процедурными моментами оформления, а также с содержанием документа.

Действующее трудовое законодательство определяет факт того, что информация о заработной плате может содержаться в трех документах:

- в правилах внутреннего организационного распорядка;

- в коллективном договоре;

- в трудовом соглашении.

Практика показывает, что в этих документах может быть не прописаны фактическая дата выплаты зарплаты. Это приводит к тому, что требования законодательства не исполняются ни в одном акте работодателя.

Заработная плата в каждом конкретном случае должна выплачиваться не реже двух раз в месяц даже в тех случаях, когда сотрудник сам просит о выплате единовременным платежом. В данном случае работодатель не может это осуществить из-за того, что положение сотрудника ухудшается по сравнению с нормами, установленными Трудовым Кодексом РФ. Такие нарушения должны быть исключены из положения об оплате труда.

3. Документы

— Устав с изменениями по состоянию на март 2020 г.

— Изменения в Устав от 16.03.2020

— Изменения в Устав от 24.04.2017

— Изменения в Устав от 20.07.2016

— Изменения в Устав от 24.12.2015

— Лицензия на осуществление образовательной деятельности (приложения)

— Свидетельство о государственной аккредитации (с приложениями)

— Международная аккредитация

— Коллективный договор

— Приложение №1 к Коллективному договору — Правила внутреннего трудового распорядка

— Приложение №2 к Коллективному договору — Положение об основных принципах корпоративного поведения

— Правила внутреннего распорядка обучающихся

— Режим занятий обучающихся

— Отчет о самообследовании Университета за 2020 год

Локальные нормативные акты, регламентирующие порядок и основания перевода, отчисления и восстановления обучающихся:

Локальные нормативные акты, регламентирующие формы, периодичность и порядок текущего контроля успеваемости и промежуточной аттестации обучающихся:

Локальные нормативные акты, регламентирующие порядок оформления возникновения, приостановления и прекращения отношений между образовательной организацией, обучающимися и (или) родителями (законными представителями) несовершеннолетних обучающихся:

Документы о порядке оказания платных образовательных услуг:

— Образец договора об оказании платных образовательных услуг: бакалавриат, магистратура, аспирантура

Документы об утверждении стоимости обучения по каждой образовательной программе:

— Сводная ведомость результатов проведения специальной оценки условий труда: 2017, 2018, 2019, 2020, 2021

— Правила приема

— Правила приема в аспирантуру

— Решение Ученого совета МГИМО МИД России от 30. 10.2020 года №02/20 «Об утверждении Правил приема в Университет в 2021 году»

10.2020 года №02/20 «Об утверждении Правил приема в Университет в 2021 году»

— Решение Ученого совета МГИМО МИД России от 31.05.2021 года №07/21 «Об утверждении новой редакции Правил приема в Университет в 2021 году»

Предписания органов, осуществляющих государственный контроль (надзор) в сфере образования: предписаний нет.

— Положение по поиску и найму сотрудников на академические позиции в МГИМО

— Отчет о результатах деятельности МГИМО МИД России и об использовании закрепленного за ним федерального имущества за 2017 год

— План финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 03.08.2021 (консолидированный)

— Проект плана финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 03.08.2021 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 28. 06.2021 (консолидированный)

06.2021 (консолидированный)

— Проект плана финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 28.06.2021 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 31.03.2021 (консолидированный)

— Проект плана финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 31.03.2021 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 01.02.2021 (консолидированный)

— Проект плана финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 01.02.2021 (МГИМО)

— Проект плана финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 25.12.2020 (консолидированный)

— Проект плана финансово-хозяйственной деятельности МГИМО МИД России на 2021 финансовый год и плановый период 2022 и 2023 годов от 25. 12.2020 (МГИМО)

12.2020 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 25.12.2020 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 25.12.2020 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 28.09.2020 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 28.09.2020 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 26.06.2020 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 26.06.2020 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 27. 02.2020 (консолидированный)

02.2020 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 27.02.2020 (МГИМО)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 28.01.2020 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2020 финансовый год и плановый период 2021 и 2022 годов от 28.01.2020 (МГИМО)

Выписка из протокола заседания №13 (10 очное) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 25.12.2019 (консолидированный)

Выписка из протокола заседания №13 (Заочное) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 20.12.2018 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 01. 03.2019 (консолидированный)

03.2019 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 17.06.2019 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 27.09.2019 (консолидированный)

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 27.09.2019

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 20.12.2018

Выписка из протокола заседания №12 (9 очное) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 01.03.2019

Выписка из протокола заседания №10 (Заочное) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 финансовый год и плановый период 2020 и 2021 годов от 17. 06.2019

06.2019

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 финансовый год и плановый период 2019 и 2020 годов от 14.06.2018

Выписка из протокола заочного заседания №8 (З) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 финансовый год и плановый период 2019 и 2020 годов от 30.08.2018

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 финансовый год и плановый период 2019 и 2020 годов от 20.12.2018

Выписка из протокола заседания №12 (9 очное) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2017 год от 26.01.2017

Выписка из Протокола заседания №10 (7 очное) Наблюдательного совета

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 год (плановый период) от 26.01.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 год (плановый период) от 26.01.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2017 год от 10. 04.2017

04.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 год (плановый период) от 10.04.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 год (плановый период) от 10.04.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2017 год от 09.06.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 год (плановый период) от 09.06.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 год (плановый период) от 09.06.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2017 год от 28.09.2017

Выписка из Протокола заочного заседания №6 (3) Наблюдательного совета от 28.09.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 год (плановый период) от 28.09.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2019 год (плановый период) от 28.09.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2017 финансовый год и плановый период 2018 и 2019 годов от 28. 12.2017

12.2017

Выписка из протокола заочного заседания №7 (З) Наблюдательного совета от 28.12.2017

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 финансовый год и плановый период 2019 и 2020 годов от 02.03.2018

— План финансово-хозяйственной деятельности МГИМО МИД России на 2018 финансовый год и плановый период 2019 и 2020 годов от 02.03.2018 (скорректированный)

Выписка из протокола заседания №11 (8 очное) Наблюдательного совета от 02.03.2018

— План финансово-хозяйственной деятельности МГИМО МИД России на 2016 год

— Положение об оплате труда работников МГИМО МИД России

Приложение 1

Приложение 2

— Приказ №569 от 06.07.2018 Об утверждении изменений в Положение об оплате труда работников МГИМО МИД России

— Приказ №1262 от 06.12.2019 Об утверждении изменений в Положения об оплате труда работников МГИМО МИД России

— Приказ №709 от 07.10.2020 Об утверждении изменения в Положение об оплате труда работников МГИМО МИД России

— Приказ №991 от 30. 12.2020 «О внесении изменений в приложение 1 „Положение о порядке установления стимулирующих выплат“ Положения об оплаты труда работников МГИМО МИД России»

12.2020 «О внесении изменений в приложение 1 „Положение о порядке установления стимулирующих выплат“ Положения об оплаты труда работников МГИМО МИД России»

— Приказ №249 от 13.04.2021 «О внесении изменений в приложение 1 „Положение о порядке установления стимулирующих выплат“ Положения об оплате труда работников МГИМО МИД России»

— Приказ №885 от 03.12.2020 Об утверждении временного положения об оплате труда работников Ташкентского филиала МГИМО МИД МИД России

— Приказ №26 от 20.01.2021 «О назначении ответственных лиц за выполнением государственного задания на 2021 год и на плановый период 2022 и 2023 годов»

— Порядок и размер оплаты за проживание в общежитиях и служебных квартирах МГИМО МИД России

— Приказ №730 от 03.07.2019 «Об изменении размеров оплаты за проживание в общежитиях и служебных квартирах МГИМО МИД России»

Методические документы (локальные нормативные акты)

— Положение о порядке организации и осуществления образовательной деятельности в МГИМО

— Положение об адаптированной образовательной программе высшего образования МГИМО

— Положение об академическом рейтинге

— Положение об информационной системе баз данных «Электронный Деканат» (индивидуальный учет и хранение результатов освоения обучающимися образовательных программ)

— Положение об образовательных стандартах высшего образования МГИМО МИД России

— Положение об обучении по индивидуальному учебному плану обучающихся по основным образовательным программам в МГИМО МИД России

— Положение об организации занятий по элективным дисциплинам

— Положение об организации лабораторных работ при реализации основных образовательных программ

— Положение об условиях и порядке обучения инвалидов

— Положение об электронной информационно-образовательной среде МГИМО МИД России

— Положение о выпускающей кафедре

— Положение о государственной итоговой аттестации

Приложение 1: методические рекомендации по написанию и оформлению выпускных квалификационных работ

— Положение о докторантуре

— Положение о документах, подтверждающих обучение в МГИМО

— Положение о кафедре

— Положение о комплектовании фондов научной библиотеки

— Положение о контактной работе преподавателя с обучающимися

— Положение о планировании и учете работы ППС

— Положение о порядке и сроках хранения в Архиве Университета информации о результатах освоения обучающимися образовательных программ и о поощрении обучающихся на бумажных и (или) электронных носителях

— Положение о порядке проведения текущего контроля успеваемости обучающихся МГИМО МИД России

— Положение о порядке разработки и утверждения фондов оценочных средств в МГИМО МИД России

— Порядок перевода обучающихся в МГИМО МИД России

Приложение

— Порядок перевода обучающихся из МГИМО МИД России

— Положение о переходе обучающихся МГИМО МИД России с платного обучения на бесплатное (заявление)

— Положение о порядке восстановления студентов

— Положение о порядке проведения аттестации работников

— Положение о порядке проведения внутренней независимой оценки качества образования в МГИМО

— Положение о порядке проведения и объеме подготовки по физической культуре и спорту по программам бакалавриата при освоении образовательной программы инвалидами и лицами с ограниченными возможностями здоровья в МГИМО МИД России

— Положение о порядке проведения и объеме подготовки по физической культуре и спорту студентов по программам бакалавриата при очной форме обучения в МГИМО МИД России

— Положение о порядке проведения и объеме подготовки учебных занятий по физической культуре и спорту студентов по программам бакалавриата при очно-заочной и заочной формах обучения в МГИМО МИД России

— Положение о практике обучающихся

— Положение о практической подготовке обучающихся

— Положение о промежуточной аттестации

— Положение о порядке использования педагогическими работниками библиотеками и информационными ресурсами, а также доступа к информационно-телекоммуникационным сетям и базам данных, учебным и методическим материалам, музейным фондам, материально-техническим средствам обеспечения образовательной деятельности

— Положение о порядке пользования учебниками и учебными пособиями обучающимися, получающими платные образовательные услуги

— Положение о порядке проверки выпускных квалификационных работ на предмет заимствования

— Положение о порядке разработки и утверждения основных профессиональных образовательных программ высшего образования — программ бакалавриата и программ магистратуры в МГИМО МИД России

— Положение о порядке разработки и утверждения образовательных программ высшего образования — программ подготовки научно-педагогических кадров в аспирантуре МГИМО МИД России

— Положение о порядке разработки и утверждения рабочих программ дисциплин (модулей) в МГИМО МИД России

— Положение о порядке разработки и утверждения рабочих программ дисциплин (модулей) в аспирантуре МГИМО МИД России

— Положение о проведении самообследования МГИМО МИД России

— Положение о реализации образовательных программ с применением электронного обучения и дистанционных образовательных технологий в МГИМО МИД России

— Положение о сетевой форме реализации ОП

— Положение о стипендиальном обеспечении

— Положение о факультете (институте)

— Положение о факультативных дисциплинах

— Положение по противодействию коррупции

— Приказ №790 от 10. 10.2018 «О порядке взаимодействия МГИМО МИД России и Одинцовского филиала МГИМО МИД России в части финансового обеспечения выполнения государственного задания на текущий финансовый год и плановый период и перечисления субсидии в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации в целях выплаты стипендий обучающимся (студентам, интернам, ординаторам, курсантам, адъюнктам, аспирантам и докторантам), а также осуществления выплат воспитанникам воинских частей»

10.2018 «О порядке взаимодействия МГИМО МИД России и Одинцовского филиала МГИМО МИД России в части финансового обеспечения выполнения государственного задания на текущий финансовый год и плановый период и перечисления субсидии в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации в целях выплаты стипендий обучающимся (студентам, интернам, ординаторам, курсантам, адъюнктам, аспирантам и докторантам), а также осуществления выплат воспитанникам воинских частей»

— Регламент о проведении массовых спортивных мероприятий

— Регламент по привлечению иностранных граждан в качестве научных или педагогических работников к осуществлению научно-исследовательской или иной деятельности

Сведения об образовательной организации

Сведения об образовательной организации- Устав образовательной организации

- Лицензия на осуществление образовательной деятельности с приложениями (выписка из реестра)

- Свидетельство о государственной аккредитации (с приложениями)

- План финансово-хозяйственной деятельности образовательной организации, утвержденный в установленном законодательством Российской Федерацией порядке, или бюджетные сметы образовательной организации 2019 (20-21гг. )

- План финансово-хозяйственной деятельности образовательной организации, утвержденный в установленном законодательством Российской Федерацией порядке, или бюджетные сметы образовательной организации 2020 (21-22гг.)

- План финансово-хозяйственной деятельности образовательной организации, утвержденный в установленном законодательством Российской Федерацией порядке, или бюджетные сметы образовательной организации 2021 (22-23гг.)

- Правила приёма 2021 год

- Режим занятий обучающихся

- Положение о формах периодичности и порядке текущего контроля успеваемости и промежуточной аттестации студентов

- Порядок оформления возникновения, приостановления и прекращения отношений между образовательной организацией и обучающимися и (или) родителями (законными представителями) несовершеннолетних обучающихся

- Положение о порядке и основаниях перевода, отчисления и восстановления студентов в КГУ им. К.Э. Циолковского

- Правила внутреннего распорядка обучающихся

- Правила внутреннего трудового распорядка

- Дополнительное соглашение к Коллективному договору

- Коллективный договор

- Отчет о самообследовании за 2020 год

- Порядок оказания платных услуг

- Об утверждении стоимости обучения по каждой образовательной программе 2020-2021

- Об утверждении стоимости обучения по каждой образовательной программе 2021-2022

- Предписания органов контроля

- План работы университета

- Документ об установлении размера платы, взимаемой с родителей (законных представителей) за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в организациях, осуществляющих образовательную деятельность, за содержание

- Заключение по пожарной безопасности

- Изменения в устав образовательной организации

- Изменения в устав образовательной организации

- Инструкция №1 о мерах пожарной безопасности и действиях при пожаре

- Кодекс этики и профессионального поведения работников

- Об организации пропускного режима в здания университета

- Об установлении размера платы за пользованием жилым помещением и коммунальными услугами в студенческом общежитии № 169-ОД от 05. 07.19

- Образец договора об оказании платных образовательных услуг

- Отчет о проведении СОУТ

- Отчет о результатах деятельности КГУ им.К.Э. Циолковского

- Положение о закупках

- Положение о звании Ветеран КГУ им. К.Э. Циолковского

- Положение о контроле самостоятельности выполнения письменных работ обучающимися университета с использованием системы «Антиплагиат»

- Положение о переходе обучающихся с платного обучения на бесплатное

- Положение о порядке замещения должностей ППС

- Положение о стипендиальном обеспечении

- Положение об оплате труда

- Положение об эффективном контракте с изменениями

- Положение Учет несчастных случаев со студентами

- Правила внутреннего распорядка студенческого общежития

- Приказ о Запрете курения от 06. 12.2019

- Приказ о нумерации корпусов

- Приказ о переименовании ФГБОУ ВПО КГУ им. К.Э. Циолковского в ФГБОУ ВО КГУ им. К.Э. Циолковского от 21.03.16

- Приказ об организации образовательной деятельности по программам ВО в условиях предупреждения распространения короновирусной инфекции

- Приказ об утверждении политики в отношении обработки персональных данных в КГУ им. К.Э. Циолковского (с приложением) № 101-ОД от 22.05.15

- Приказ об утверждении положения об организации обработки персональных данных (с приложением) № 100-ОД от 22.05.15

- Приказ об утверждении ректора

- Санитарно-эпидемиологическое заключение

- Сводная ведомость результатов проведения СОУТ

)

) К.Э. Циолковского

К.Э. Циолковского 07.19

07.19 12.2019

12.2019Бланки и справки

| Устав университета: | скачать |

Лист записи к УСТАВУ ОТ 27. 02.2019 г.: 02.2019 г.: | скачать |

| Изменения в Устав. Приказ Минобрнауки России № 373 от 11.03.2020 «О внесении изменений в устав ФГБОУИ ВО МГГЭУ»: | скачать |

| Лицензия на осуществление образовательной деятельности: | скачать |

| Приложение №1.2 к лицензии на осуществление образовательной деятельности: | скачать |

| Приложение №1.3 к лицензии на осуществление образовательной деятельности: | скачать |

| Приложение №2.3 к лицензии на осуществление образовательной деятельности (Волгоградский филиал): | скачать |

| Приложение №2.4 к лицензии на осуществление образовательной деятельности (Волгоградский филиал): | скачать |

| Приложение №3.2 к лицензии на осуществление образовательной деятельности (Калмыцкий филиал): | скачать |

| Приложение №3.3 к лицензии на осуществление образовательной деятельности (Калмыцкий филиал): | скачать |

Приложение №3. 4 к лицензии на осуществление образовательной деятельности (Калмыцкий филиал): 4 к лицензии на осуществление образовательной деятельности (Калмыцкий филиал): | скачать |

| Приложение №3.5 к лицензии на осуществление образовательной деятельности (Калмыцкий филиал): | скачать |

| Приказ №478 от 12.04.2021 о переоформлении лицензии МГГЭУ | скачать |

| Распоряжение от 09.04.2020 № 453-06 «О внесении сведений о государственной аккредитации образовательной деятельности в реестр организаций, осуществляющих образовательную деятельность по имеющим государственную аккредитацию образовательным программам» | скачать |

| Выписка из реестра организаций, осуществляющих образовательную деятельность по имеющим государственную аккредитацию образовательным программам | скачать |

| Свидетельство о государственной аккредитации | скачать |

| Приложение №1 к свидетельству о государственной аккредитации | скачать |

| Приложение №2 к свидетельству о государственной аккредитации | скачать |

| Приложение №3 к свидетельству о государственной аккредитации | скачать |

| Приложение №4 к свидетельству о государственной аккредитации | скачать |

| Приложение №5 к свидетельству о государственной аккредитации | скачать |

| Приложение №7 к свидетельству о государственной аккредитации | скачать |

| Правила приёма на обучение по образовательным программам высшего образования — программам бакалавриата, программам специалитета, программам магистратуры в ФГБОУИ ВО МГГЭУ на 2021/2022 учебный год: | скачать |

| Правила приёма на обучение по образовательным программам высшего образования — программам подготовки кадров в аспирантуре МГГЭУ в 2021/2022 учебный год: | скачать |

| Положение о режиме занятий обучающихся в МГГЭУ: | скачать |

| Правила внутреннего распорядка обучающихся МГГЭУ (и филиалов): | скачать |

| Правила внутреннего распорядка студенческого общежития МГГЭУ: | скачать |

| Положение о проведении текущего контроля успеваемости и промежуточной аттестации обучающихся: | скачать |

| Положение о порядке перевода, восстановления и отчисления обучающихся: | скачать |

| Положение о порядке и сроках проведения конкурсного отбора при переводе обучающихся в МГГЭУ из другой организации, осуществляющей образовательную деятельность: | скачать |

| Порядок оформления возникновения, приостановления и прекращения образовательных отношений между МГГЭУ и обучающимися и (или) родителями (законными представителями) несовершеннолетних обучающихся: | скачать |

План финансово-хозяйственной деятельности университета на 2021 год и плановый период 2022 и 2023 годы: (по состоянию на 30. 06.2021) 06.2021) | скачать |

| План финансово-хозяйственной деятельности университета на 2021 год и плановый период 2022 и 2023 годы: (по состоянию на 20.04.2021) | скачать |

| План финансово-хозяйственной деятельности университета на 2021 год и плановый период 2022 и 2023 годы: (по состоянию на 30.03.2021) | скачать |

| План финансово-хозяйственной деятельности университета на 2021 год и плановый период 2022 и 2023 годы: | скачать |

| План финансово-хозяйственной деятельности университета на 2020 год и плановый период 2021 и 2022 годы (по состоянию на 28.09.2020): | скачать |

| План финансово-хозяйственной деятельности университета на 2020 год и плановый период 2021 и 2022 годы (по состоянию на 11.09.2020): | скачать |

| План финансово-хозяйственной деятельности университета на 2020 год и плановый период 2021 и 2022 годы (по состоянию на 18.08.2020): | скачать |

| План финансово-хозяйственной деятельности университета на 2020 год и плановый период 2021 и 2022 годы: | скачать |

План финансово-хозяйственной деятельности университета на 2019 год и плановый период 2020 и 2021 годы (по состоянию на 28. 03.2019): 03.2019): | скачать |

| Правила внутреннего трудового распорядка. Приложение №1 к Коллективному договору: | скачать |

| Коллективный договор 2016-2019: | скачать |

| Положение об оплате труда МГГЭУ. Приложение №2 к Коллективному договору: | скачать |

| Изменения в Положение об оплате труда работников МГГЭУ: | скачать |

| Приложение №3 к Коллективному договору: | скачать |

| Отчёт о результатах самообследования: | скачать |

| Программа развития федерального государственного бюджетного образовательного учреждения инклюзивного высшего образования «Московский государственный гуманитарно-экономический университет» (МГГЭУ) (на период 2019-2024 годы) : | скачать |

| Образцы договоров об оказании платных услуг: | перейти |

| Положения об оказании платных образовательных услуг в МГГЭУ и его филиалах, образец договора: | скачать |

Приказ № 405 от 08. 06.2021 О стоимости обучения в 2021-2022 учебном году по образовательным программам ВО 06.2021 О стоимости обучения в 2021-2022 учебном году по образовательным программам ВО | скачать |

| Приказ № 406 от 08.06.2021 О стоимости обучения в 2021-2022 учебном году 2-х и последующих курсов по образовательным программам ВО | скачать |

| Приказ № 407 от 08.06.2021 О стоимости обучения в 2021-2022 уч.году по образовательным программам СПО | скачать |

| Приказ № 408 от 08.06.20021 О стоимости обучения в 2021-2022 уч.году 2-х и последующих курсов по образовательным программам СПО в ВФ МГГЭУ | скачать |

| Приказ № 409 от 08.06.20021 О стоимости обучения в 2021-2022 уч.году 2-х и последующих курсов по образовательным программам СПО в КФ МГГЭУ | скачать |

| Приказ № 326 от 29.05.2020 О стоимости обучения в 2020-21 учебном году по образовательным программам ВО | скачать |

| Приказ № 327 от 29.05.2020 О стоимости обучения в 2020-21 учебном году 2-х и последующих курсов по программам ВО | скачать |

Приказ № 328 от 29. 05.2020 О стоимости обучения в 2020-21 учебном году по программам СПО 05.2020 О стоимости обучения в 2020-21 учебном году по программам СПО | скачать |

| Приказ № 330 от 29.05.2020 О стоимости обучения в 2020-21 учебном году на 2-м и последующих курсах по программам ПО в КФ | скачать |

| Приказ № 329 от 29.05.2020 О стоимости обучения в 2020-21 учебном году 2-х и последующих курсов по программам СПО в ВФ | скачать |

| Мониторинг предоставления жилых помещений в общежитиях на 01.08.2017 г.: | скачать |

| Мониторинг предоставления жилых помещений в общежитиях на 01.12.2017 г.: | скачать |

| Лицензия на осуществление медицинской деятельности: | скачать |

| Свидетельство о государственной регистрации права: | скачать |

| Свидетельство о государственной регистрации некоммерческой организации: | скачать |

| Образец договора о целевом приёме: | скачать |

| Энергетическая политика федерального государственного бюджетного образовательного учреждения инклюзивного высшего образования «Московский государственный гуманитарно-экономическии университет»: | скачать |

| Методические рекомендации по присвоению ученых званий: | скачать |

| Порядок организации и осуществления образовательной деятельности по дополнительным общеобразовательным программам в МГГЭУ: | скачать |

Приказ №950 от 17. 12.2020 «О выборах ректора в МГГЭУ»: 12.2020 «О выборах ректора в МГГЭУ»: | скачать |

| Приказ №525 от 28.08.2020 г. «О предоставлении жилого помещения в студенческом общежитии МГГЭУ»: | скачать |

| Приказ №526 от 28.08.2020 г. «О стоимости проживания в общежитии МГГЭУ» (для обучающихся МГГЭУ): | скачать |

| Приказ №371 от 28.08.2017 г. «О стоимости дополнительных услуг в общежитии МГГЭУ»: | скачать |

| Приказ № 361 от 26.05.2021 г. «О порядке распределения поручений и нормах нагрузки профессорско-преподавательского состава МГГЭУ и минимальных требованиях по научной и учебно-методической работе»: | скачать |

| Приказ №1436 от 21.08.2015 г. О переоформлении свидетельства о государственной аккредитации федеральному государственному бюджетному образовательному учреждению инклюзивного высшего образования «Московский государственный гуманитарно-экономический университет»: | скачать |

Приказ №711 от 31. 12.15 «О стоимости проживания студентов заочной формы обучения в общежитии МГГЭУ»: 12.15 «О стоимости проживания студентов заочной формы обучения в общежитии МГГЭУ»: | скачать |

| Приказ №389 от 29.06.18 «О стоимости проживания абитуриентов в общежитии МГГЭУ»: | скачать |

| Приказ №424 от 08.09.14 «О запрете курения на территории МГГЭУ и его филиалов»: | скачать |

| Приказ №502 от 24.08.2020 «Об организации образовательного процесса в МГГЭУ в 2020-2021 уч.году в условиях предупреждения распространения новой коронавирускной инфекции на территории РФ»: | скачать |

| Положение о приёмной комиссии | скачать |

| Положение О предметной экзаменационной комиссии по проведению вступительных испытаний в МГГЭУ | скачать |

| Положение об апелляционной комиссии МГГЭУ | скачать |

| Положение о конфликте интересов работников МГГЭУ и его филиалов | скачать |

| Положение о запрете курения, употребления алкогольных и слабоалкогольных напитков, пива, наркотических средств и психотропных веществ, их прекурсоров и аналогов и других одурманивающих веществ на территории и прилегающей территории к МГГЭУ и его филиалам: | скачать |

| Положение о внутренней независимой оценке качества образования по образовательным программам высшего образования в МГГЭУ | скачать |

| Положение о государственной итоговой аттестации по образовательным программам высшего образования — программам бакалавриата, программам специалитета и программам магистратуры: | скачать |

Изменения в Положение о государственной итоговой аттестации по образовательным программам высшего образования — программам бакалавриата, программам специалитета и программам магистратуры (от 31. 05.2019): 05.2019): | скачать |

| Положение об аспирантуре: | скачать |

| Положение о практиках по получению профессиональных умений и опыта профессиональной деятельности обучающихся, осваивающих образовательные программы высшего образования — программы подготовки научно-педагогических кадров в аспирантуре: | скачать |

| Положение о практической подготовке обучающихся, осваивающих основные профессиональные образовательные программы высшего образования — программы бакалавриата, специалитета, магистратуры: | скачать |

| Положение о государственной итоговой аттестации по образовательным программам высшего образования — программам подготовки научно-педагогических кадров в аспирантуре: | скачать |

| Положение о порядке организации и осуществления образовательной деятельности по образовательным программам высшего образования — программам подготовки научно-педагогических кадров в аспирантуре в федеральном государственном бюджетном образовательном учреждении инклюзивного высшего образования «Московский государственный гуманитарно-экономический университет» | скачать |

| Изменения в положение о порядке организации и осуществления образовательной деятельности по образовательным программам высшего образования — программам подготовки научно-педагогических кадров в аспирантуре в федеральном государственном бюджетном образовательном учреждении инклюзивного высшего образования «Московский государственный гуманитарно-экономический университет» | скачать |

| Положение о практике обучающихся МГГЭУ, осваивающих основные профессиональные образовательные программы высшего образования: | скачать |

| Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся МГГЭУ и его филиалов: | скачать |

| Положение о разработке и сопровождении сайтов университета: | скачать |

| Положение о формировании электронной информационно-образовательной среды университета: | скачать |

| Положение о применении электронного обучения, дистанционных образовательных технологий: | скачать |

| Положение об обеспечении функционирования корпоративной почты: | скачать |

| Положение о научном периодическом рецензируемом журнале «Via scientiarum — Дорога знаний»: | скачать |

Положение о научном периодическом журнале «Человек. Общество. Инклюзия»: Общество. Инклюзия»: | скачать |

| Положение о научных школах МГГЭУ: | скачать |

| Положение о научно-исследовательской работе студентов: | скачать |

| Положение о Совете молодых учёных: | скачать |

| Положение о студенческом научном кружке: | скачать |

| Положение о студенческом совете МГГЭУ: | скачать |

| Положение об организации электронной библиотечной среды: | скачать |

| Положение о библиотеке МГГЭУ: | скачать |

| Положение о комиссии по урегулированию споров между участниками образовательных отношений в МГГЭУ и его филиалах: | скачать |

| Положение о комиссии по переводу лиц, обучающихся по образовательным программам высшего образования на платном обучении, на бесплатное: | скачать |

| Положение о порядке перевода лиц, обучающихся по образовательным программам среднего профессионального и высшего образования, с платного обучения на бесплатное: | скачать |

| Положение о порядке применения к обучающимся и снятия с обучающихся мер дисциплинарного взыскания: | скачать |

| Изменения в Положение о порядке применения к обучающимся и снятия с обучающихся дисциплинарных взысканий: | скачать |

| Положение о порядке предоставления академических отпусков: | скачать |

| Положение об итоговой аттестации обучающихся по образовательным программам, не имеющим государственную аккредитацию: | скачать |

| Положение о студенческом общежитии: | скачать |

| Положение о столовой: | скачать |

| Положение о курсовой работе: | скачать |

| Положение о личном деле студентов, аспирантов: | скачать |

| Положение об электронном портфолио обучающихся: | скачать |

| Положение о студенческом билете и зачётной книжке обучающихся: | скачать |

| Положение о проведении государственной итоговой аттестации с применением ЭО, ДОТ: | скачать |

| Положение о выпускных квалификационных работах обучающихся по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о порядке зачета результатов освоения учебных дисциплин (модулей), практик, а также иных результатов обучения в других организациях, осуществляющих образовательную деятельность, обучающимися по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о программе практики обучающихся, осваивающих основные профессиональные образовательные программы высшего образования- программы бакалавриата, специалитета, магистратуры | скачать |

| Положение о рабочей программе учебной дисциплины (модуля)(ФГОС ВО 3+) | скачать |

| Положение о рабочих программах учебных дисциплин (модулей), разработанных в соответствии с актуализированными федеральными государственными образовательными стандартами высшего образования (фгос во 3++) | скачать |

| Положение об организации самостоятельной работы студентов | скачать |

| Положение о фонде оценочных средств для государственной итоговой аттестации обучающихся по образовательным программам высшего образования программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о фонде оценочных средств по дисциплине для текущего контроля успеваемости и промежуточной аттестации обучающихся по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о фонде оценочных средств по дисциплине для текущего контроля успеваемости и промежуточной аттестации обучающихся по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о фонде оценочных средств по практике для текущего контроля успеваемости и промежуточной аттестации обучающихся по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о фонде оценочных средств по практике для текущего контроля успеваемости и промежуточной аттестации обучающихся по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры, разработанным в соответствии с актуализированными федеральными государственными образовательными стандартами высшего образования (фгос во 3++) | скачать |

| Положение об обучении по индивидуальному учебному плану, в том числе ускоренном обучении по образовательным программам высшего образования программам бакалавриата, специалитета, магистратуры | скачать |

| Положение об основных профессиональных образовательных программах высшего образования программах бакалавриата, специалитета, магистратуры | скачать |

| Положение об основных профессиональных образовательных программах высшего образования — программах бакалавриата, специалитета, магистратуры, разработанных на основе федеральных государственных образовательных стандартов, актуализированных с учетом профессиональных стандартов | скачать |

| Положение об организации образовательного процесса по основным профессиональным образовательным программам высшего образования программам бакалавриата, специалитета, магистратуры | скачать |

| Положение об оценивании условий, содержания, организации и качества образовательного процесса обучающимися по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о зачислении экстернов, порядке и сроках прохождения ими промежуточной и государственной итоговой аттестации по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение о порядке освоения элективных дисциплин (модулей) и факультативных дисциплин обучающимися по образовательным программам высшего образования — программам бакалавриата, специалитета, магистратуры | скачать |

| Положение об учебно-методическом совете МГГЭУ: | скачать |

| Положение об электронном учебном и учебно-методическом пособии: | скачать |

| Положение о магистерской подготовке в МГГЭУ: | скачать |

| Положение о порядке расследования и учета несчастных случаев с обучающимися во время пребывания в МГГЭУ и его филиалах: | скачать |

| Положение о порядке проведения и объеме подготовки по физической культуре по программам бакалавриата, при освоении образовательной программы инвалидами и лицами с ограниченными возможностями здоровья: | скачать |

| Положение о порядке проведения конкурса на замещение вакантных должностей научных работников МГГЭУ: | скачать |

| Положение о выборах декана факультета и заведующего кафедрой в МГГЭУ: | скачать |

| Положение о конкурсной комиссии по рассмотрению кандидатур, претендующих на должности педагогических работников, относящихся к ППС МГГЭУ: | скачать |

| Положение о порядке замещения должностей педагогических работников, относящихся к ППС в МГГЭУ: | скачать |

| Положение об организации питания обучающихся и работников: | скачать |

| Положение о закупке в МГГЭУ: | скачать |

| Положение о внутривузовском конкурсе молодежных проектов и проектов в сфере образования, направленных на социально-экономическое развитие российских территорий, «Моя страна — моя Россия»: | скачать |

| Положение о студенческом социальном волонтерском движении «Доброволец» : | скачать |

| Предписания органов, осуществляющих государственный контроль в сфере образования, отчёты об исполнении таких предписаний: | перейти |

| Название | Ссылка на скачивание | |

| Положение о внеучебной (воспитательной) работе с обучающимися | Скачать | |

| Положение о государственной итоговой аттестации обучающихся по образовательным программам магистратуры | Скачать | |

| Положение о дистанционном обучении | Скачать | |

| Положение о дистанционном обучении по ДПО | Скачать | |

| Положение о дополнительном профессиональном образовании | Скачать | |

| Положение о комиссии по переводу студентов с платного обучения на бесплатное (аспирантура) | Скачать | |

| Положение о магистерской подготовке (магистратуре) | Скачать | |

| Положение о методическом совета | Скачать | |

Положение о методическом совете НРУ им. И.П. Кулибина И.П. Кулибина | Скачать | |

| Положение о научно-исследователькой работе обучающихся в магистратуре | Скачать | |

| Положение о независимой оценке качества высшего образования (НОКВО) | Скачать | |

| Положение о педагогическом совете НРУ им. И.П. Кулибина | Скачать | |

| Положение о переаттестации и перезачете изученных учебных дисциплин, пройденных практик, выполненных научных исследований при переводе в ФГБОУ ВО ВГУВТ | Скачать | |

| Положение о планировании реализации образовательного модуля привития лидерских качеств и командных навыков | Скачать | |

| Положение о порядке зачета аспирантура | Скачать | |

| Положение о порядке зачета результатов освоения обучающимися по образовательным программам высшего образования – программам подготовки научно-педагогических кадров в аспирантуре учебных предметов, курсов, дисциплин (модулей), практики, дополнительных образовательных программ в других организациях, осуществляющих образовательную деятельность | Скачать | |

| Положение о порядке организации и осуществления образовательной деятельности по образовательным программам магистратуры | Скачать | |

| Положение о порядке организации и осуществления образовательной деятельности по ООП ВО – программам подготовки научно-педагогических кадров в аспирантуре | Скачать | |

| Положение о порядке прикрепления лиц для сдачи кандидатских экзаменов и/или для подготовки диссертации на соискание ученой степени кандидата наук без освоения программ подготовки научно-педагогических кадров в аспирантуре | Скачать | |

| Положение о порядке применения дистанционных образовательных технологий и электронного обучения при реализации программ дополнительного образования детей и взрослых, дополнительного профессионального образования и профессионального обучения | Скачать | |

| Положение о порядке проведения и объеме учебных занятий по физической культуре | Скачать | |

| Положение о порядке проведения итоговой аттестации по образовательным программам ВО – программам подготовки научно-педагогических кадров в аспирантуре | Скачать | |

| Положение о порядке реализации права обучающихся на посещение по своему выбору мероприятий, не предусмотренных учебным планом, проводимых университеом | Скачать | |

| Положение о порядке ускоренного обучения аспирантура | Скачать | |

| Положение о порядке ускоренного обучения по индивидуальному учебному плану обучающегося по образовательным программам высшего образования – программам подготовки научно-педагогических кадров в аспирантуре | Скачать | |

| Положение о предоставлении каникул обучающимся, прошедшим государственную итоговую аттестацию | Скачать | |

| Положение о профессиональном обучении | Скачать | |

| Положение о прохождении практик обучающимися неплавательных специальностей | Скачать | |

| Положение о прохождении практики курсантами, обучающимися по специальностям подготовки плавсостава судов (СПО) | Скачать | |

| Положение о прохождении практики студентами, обучающимися по специальностям подготовки плавсостава судов (ВО) | Скачать | |

| Положение о рабочей программе (СПО и аспирантура) | Скачать | |

| Положение о рабочей программе дисциплины, программе практики, программе итоговой аттестации по образовательным программам высшего образования – программам бакалавриата, программам специалитета и магистратуры | Скачать | |

| Положение о расследовании и учета несчастных случаев с обучающимися ФГБОУ ВО ВГУВТ | Скачать | |

| Положение о совете института непрерывного образования | Скачать | |

| Положение о создании электронных учебных курсов в системе дистанционного обучения «Парус» | Скачать | |

| Положение о стипендиальном обеспечении и других формах материальной поддержке студентов и аспирантов | Скачать | |

| Положение о текущем контроле и промежуточной аттестации с применением ДОТ аспирантура | Скачать | |

| Положение об академическом отпуске | Скачать | |

| Положение об академическом отпуске (аспирантура) | Скачать | |

| Положение об индивидуальном учебном плане | Скачать | |

| Положение об итоговой аттестации аспирантов | Скачать | |

| Положение об итоговой аттестации выпускников | Скачать | |

Положение об обучении и проведении итоговой аттестации при повышении квалификации на курсах тренажерного центра НРУ им. И.П. Кулибина И.П. Кулибина | Скачать | |

| Положение об обучении и проведении экзаменов (зачетов) на комплексе судовых тренажеров | Скачать | |

| Положение об обучении и проведении экзаменов на звание судовых радиоспециалистов ГМССБ | Скачать | |

| Положение об организации внеаудиторной (самостоятельной) работе студентов | Скачать | |

| Положение об организации и проведении внеучебных мероприятий с обучающимися | Скачать | |

| Положение об организации образовательного процесса для инвалидов и лиц с ограниченными возможностями здоровья | Скачать | |

| Положение об организации охраны здоровья обучающихся | Скачать | |

| Положение об организации учебного процесса | Скачать | |

| Положение об организации учебного процесса по дисциплине Физическая культура в рамках спортивных секций | Скачать | |

| Положение об организации учебного процесса по дисциплине Физическая культура в рамках элективных дисциплин | Скачать | |

| Положение об основной образовательной программе | Скачать | |

| Положение об ускоренной подготовке и параллельном обучении | Скачать | |

| Положение об элективных и факультативных дисциплинах | Скачать | |

| Порядок и сроки проведения конкурсного отбора лиц, подавших заявление о переводе в ФГБОУ ВО ВГУВТ | Скачать | |

| Приказ об организации инклюзивного образования | Скачать | |

| Регламент о порядке формирования дисциплин по выбору обучающихся при освоении основных образовательных программ высшего образования – программ бакалавриата, специалитета, магистратуры | Скачать | |

| Требования к выпускным квалификационным работам магистров и порядку их выполнения | Скачать |

Как легко извлечь данные из платежной ведомости с помощью глубокого обучения

Как распечатать платежные ведомости? Этот блог представляет собой исчерпывающий обзор различных методов извлечения структурированного текста с помощью OCR из платежных ведомостей для автоматизации ручного ввода данных.

Платежные квитанции или квитанции о заработной плате, как они более известны, являются распространенной формой подтверждения дохода, используемой кредиторами для проверки вашей кредитоспособности. Если вы работаете или когда-то раньше, без сомнения, вы сталкивались с одним из них.Обычно эти платежные ведомости содержат подробную информацию, такую как заработок сотрудника за определенное время, включая другие поля, такие как его / ее налоговые вычеты, суммы страховки, номера социального страхования и т. Д. Они могут быть в бумажном или цифровом формате и иногда отправляются по электронной почте. или опубликовать.

В настоящее время кредиторы получают отсканированные или цифровые PDF-файлы этих расчетных ведомостей и вручную вводят данные из них в свои системы для выдачи ссуды. Этот процесс занимает много времени, особенно в пиковые сезоны, что ведет к долгому времени от подачи заявки на кредит до высвобождения средств.Что, если бы вы могли очистить PDF-версии этих расчетных ведомостей и сократить это время до нескольких секунд, чтобы ускорить обработку ссуды и порадовать вашего клиента?

В этом блоге мы рассмотрим различные способы автоматизации извлечения информации из расчетных ведомостей ( OCR расчетных ведомостей или извлечение расчетных ведомостей в формате PDF ) и их сохранения в виде структурированных данных с помощью оптического распознавания символов (OCR). Далее мы обсудим частые проблемы, с которыми мы сталкиваемся при создании точного распознавания текста, интегрированного с моделями машинного обучения и глубокого обучения.Ниже приводится содержание.

Далее мы обсудим частые проблемы, с которыми мы сталкиваемся при создании точного распознавания текста, интегрированного с моделями машинного обучения и глубокого обучения.Ниже приводится содержание.

В этом разделе мы обсудим, как мы можем использовать алгоритмы на основе OCR для извлечения информации из расчетных ведомостей. Если вы не знаете об оптическом распознавании текста, подумайте об этом как о компьютерном алгоритме, который может считывать изображения печатного или рукописного текста в текстовый формат. Там есть разные – бесплатные инструменты с открытым исходным кодом на GitHub, такие как Tesseract, Ocropus, Kraken, но имеют определенные ограничения. Например, Tesseract очень точно извлекает организованный текст, но плохо работает с неструктурированными данными.Аналогичным образом, другие инструменты OCR имеют несколько ограничений, основанных на шрифтах, языке, выравнивании, шаблонах и т. Д. Теперь, возвращаясь к нашей проблеме извлечения информации из расчетных ведомостей, идеальный OCR должен иметь возможность извлекать все основные поля, независимо от Обсуждаемые выше недостатки. Теперь, прежде чем настраивать OCR, давайте посмотрим на стандартные поля, которые нам нужно извлечь из документа Payslip.

Теперь, прежде чем настраивать OCR, давайте посмотрим на стандартные поля, которые нам нужно извлечь из документа Payslip.

- Заработная плата нетто

- Заработная плата брутто

- Банковский счет

- Имя работодателя

- Адрес работодателя

- Имя сотрудника

- Номер сотрудника

- Адрес сотрудника

- Период заработной платы

- Дата рождения

- Количество отработанных дней

- Количество отработанных часов

- Дата обслуживания

- Почасовая ставка

- Налоговая ставка

- Дата выпуска

Прежде чем мы настроим OCR и рассмотрим результаты, мы должны понять, что OCR не знает, какие документы мы давая им извлечь, они слепо идентифицируют текст и возвращают его независимо от полей или идентификаторов, упомянутых выше.Теперь мы будем использовать Tesseract, бесплатную систему распознавания текста с открытым исходным кодом от Google. Чтобы узнать больше о настройке этого в вашей системе и разработке скриптов Python для отсканированных изображений, ознакомьтесь с нашим руководством по Tesseract здесь.

Как мы ясно видим, Tesseract идентифицировал весь текст на данном изображении, независимо от таблиц, расположения и выравнивания текста, и точно распечатал его. Но требуется много постобработки, чтобы выбрать все важные поля и разместить их в структурированном виде.Например, скажем, вам нужно только извлечь налог, удержанный за сотрудника, сам по себе Tesseract не может этого сделать. Здесь на сцену выходят модели машинного обучения и глубокого обучения, позволяющие разумно определять расположение полей и извлекать необходимые значения. Мы называем это извлечением пар “ключ-значение”, давайте обсудим, как этого добиться в следующих разделах.

Недостатки и проблемы

При сканировании платежных ведомостей мы сталкиваемся с различными проблемами, такими как съемка под неправильным углом или в условиях недостаточного освещения.Кроме того, после того, как они будут захвачены, не менее важно проверить, являются ли они подлинными или фальшивыми. В этом разделе мы обсудим эти важные проблемы и способы их решения.

Неправильное сканирование

Это наиболее частая проблема при выполнении распознавания текста. Для высококачественных отсканированных и выровненных изображений OCR обеспечивает высокую точность создания редактируемого текста с возможностью поиска. Однако при искажении отсканированного изображения или размытом тексте инструменты распознавания текста могут испытывать трудности с его чтением, что иногда дает неточные результаты.Чтобы преодолеть это, мы должны быть знакомы с такими методами, как преобразование изображения и устранение перекоса, которые помогают нам выровнять изображение в правильном положении.

Проверки мошенничества и расплывчатого изображения

Компаниям и сотрудникам важно проверять, являются ли платежные ведомости подлинными или нет. Это некоторые из характеристик, которые могут помочь нам проверить, является ли изображение поддельным.

- Определите фон для изогнутых или деформированных деталей.

- Остерегайтесь изображений низкого качества.

- Проверить размытый или отредактированный текст.

Один из известных алгоритмов для решения этой задачи – это «Дисперсия лапласиана». Это помогает нам найти и изучить распределение низких и высоких частот на данном изображении.