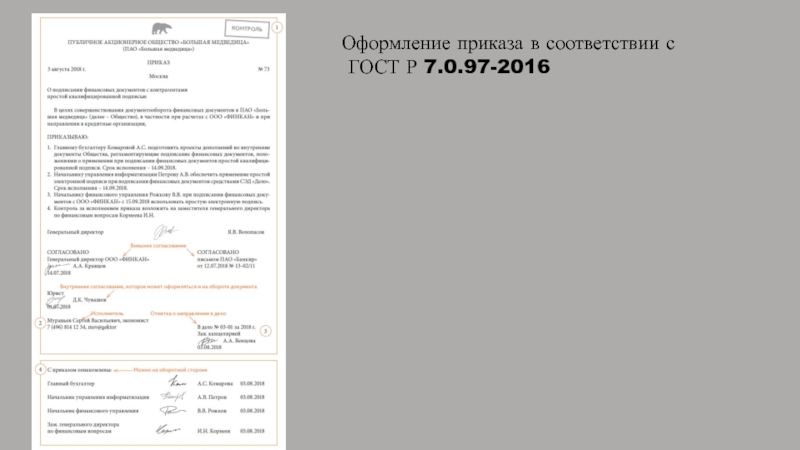

Оформление приказов правила: Делопроизводство: оформляем приказ по правилам

Типовые формулировки и правила оформления…

blanki-pravila-Tipovye_formulirovki_i_pravila_oformleniya_prikazov_Federalnogo_agentstva_ob_utverzhdenii_pravil_rekТиповые формулировки и правила оформления приказов Федерального агентства об утверждении правил, рекомендаций и изменений к ним и/или о введении их в действие

________________________________________________________________________________

Приложение

к Национальному стандарту

Российской Федерации.

Стандартизация в

Российской Федерации.

Правила стандартизации и

рекомендации по стандартизации.

Порядок разработки, утверждения,

изменения, пересмотра и отмены

ГОСТ Р 1.10-2004

Приложение Е

(обязательное)

ТИПОВЫЕ ФОРМУЛИРОВКИ И ПРАВИЛА ОФОРМЛЕНИЯ ПРИКАЗОВ ФЕДЕРАЛЬНОГО АГЕНТСТВА ОБ УТВЕРЖДЕНИИ ПРАВИЛ, РЕКОМЕНДАЦИЙ И ИЗМЕНЕНИЙ К НИМ И/ИЛИ О ВВЕДЕНИИ ИХ В ДЕЙСТВИЕ

Е.

применяют следующую формулировку:

“1 Утвердить правила _________________ ПР 50.1._______________

назначение

__________________________________________________________________

наименование правил

с датой введения в действие __________________.

число, месяц, год

2 Закрепить принятые правила за ______________________________

полное наименование

__________________________________________________________________

заказывающего управления

3 ____________________________________________________________

поручения подразделениям и организациям

Федерального агентства”

Е.2. Для правил стандартизации, разработанных взамен

действующего нормативного документа, применяют следующую

формулировку:

“1 Утвердить правила ________________ ПР 50.

1.________________

1.________________назначение

__________________________________________________________________

наименование правил

с датой введения в действие _________________ взамен _____________

число, месяц, год обозначение

документа

2 ____________________________________________________________

поручения подразделениям и организациям Федерального

агентства по вопросам применения правил”

Е.3. Для изменения к правилам стандартизации применяют

следующую формулировку:

“1 Утвердить изменение N ______________ ПР 50.1.______________

с датой введения в действие ____________________

число, месяц, год

2 ____________________________________________________________

поручения подразделениям и организациям

Федерального агентства”

Е. 4. Если принятые правила полностью заменяют два и более нормативных документов Федерального агентства, то используют формулировку, приведенную в Е.2, с указанием обозначения этих документов в пункте 1 приказа.

4. Если принятые правила полностью заменяют два и более нормативных документов Федерального агентства, то используют формулировку, приведенную в Е.2, с указанием обозначения этих документов в пункте 1 приказа.

Пример: … взамен ПР 50-74-94 и РД 50-696-90.

Е.5. Если принимаемые правила заменяют другой документ (другие документы) не полностью, а только его часть, то в пункте 1 приказа указывают обозначение этого документа, наименование и номер (обозначение) заменяемого структурного элемента (раздела, подраздела, пункта, приложения) или наименование объекта стандартизации, на который распространяются принимаемые правила.

Е.6. Для рекомендаций по стандартизации и изменений к ним применяют формулировки приказов Федерального агентства, аналогичные указанным в Е.1 – Е.5 для правил.

Е.7. Приказ оформляют на гербовом бланке Федерального агентства.

Е.8. На оборотной стороне приказа Федерального агентства помещают визы следующих должностных лиц Федерального агентства:

– заместителя руководителя Федерального агентства;

– начальника Управления;

– начальника юридического отдела.

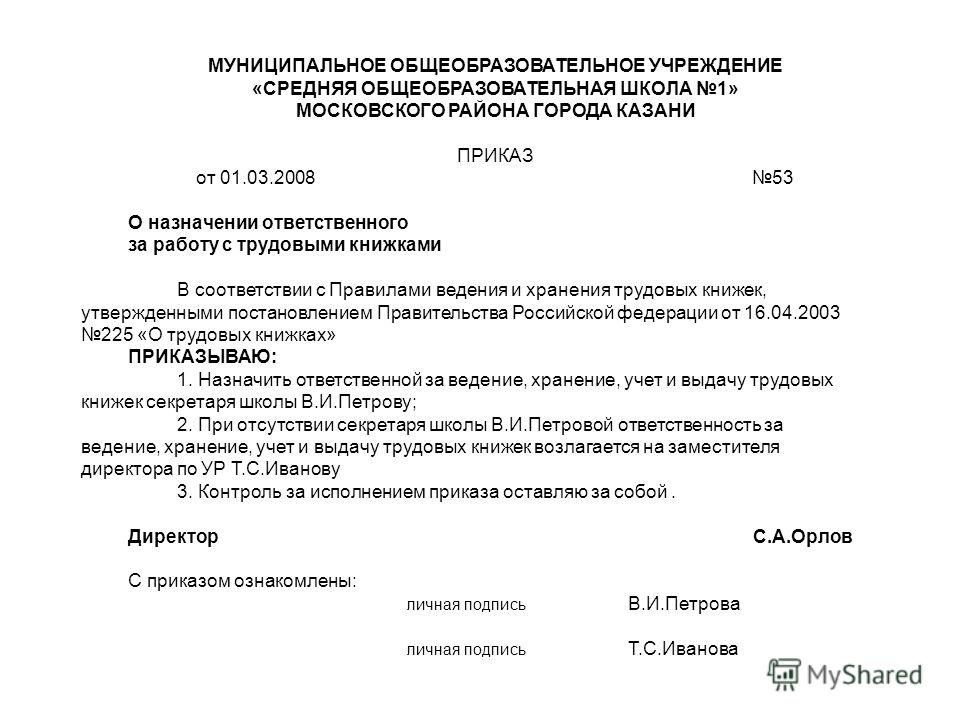

Распорядительные документы. Оформление приказов по основной деятельности, указаний и распоряжений

Приказ по основной деятельности. Приказы являются одними из наиболее важных документов фирмы.

Приказ – это нормативный документ, издаваемый директором фирмы для решения каких-либо задач (производственных или связанных с персоналом фирмы).

К приказам по основной деятельности относятся приказы по организации работы фирмы, финансированию, планированию, отчетности, снабжению, реализации продукции и другим производственным вопросам.

Подготовка приказа включает:

- Изучение существа вопроса и сбор необходимых сведений

- Подготовка проекта приказа

- Согласование проекта со специалистами

- Подписание приказа руководителем

Приказ оформляется на общем бланке или на бланке приказа (если он

был спроектирован ранее).

Приказ включает такие реквизиты, как:

- Наименование вида документа – ПРИКАЗ

- Дата (датой приказа является дата его подписания)

- Номер (порядковый номер, например № 1, № 2 и т.д., нумерация производится в пределах года)

- Заголовок (отвечает на вопрос «О чем?» , например «О реорганизации фирмы»)

- Текст

Во второй части приказа, распорядительной, начинающейся со слова «ПРИКАЗЫВАЮ», пишут :

- «кому» (наименование должности, фамилия, инициалы)

- «что сделать» (указывают конкретную работу)

Каждый

пункт начинается с красной строки. В последнем пункте указывается

лицо или структурное подразделение, которое осуществляет контроль за

исполнением приказа.

Каждый

пункт начинается с красной строки. В последнем пункте указывается

лицо или структурное подразделение, которое осуществляет контроль за

исполнением приказа.Приказ может отменять действие ранее изданных документов, которые в этом случае указываются в тексте.

- Визы (приказ согласовывается с главным бухгалтером, юрисконсультом и др. должностными лицами)

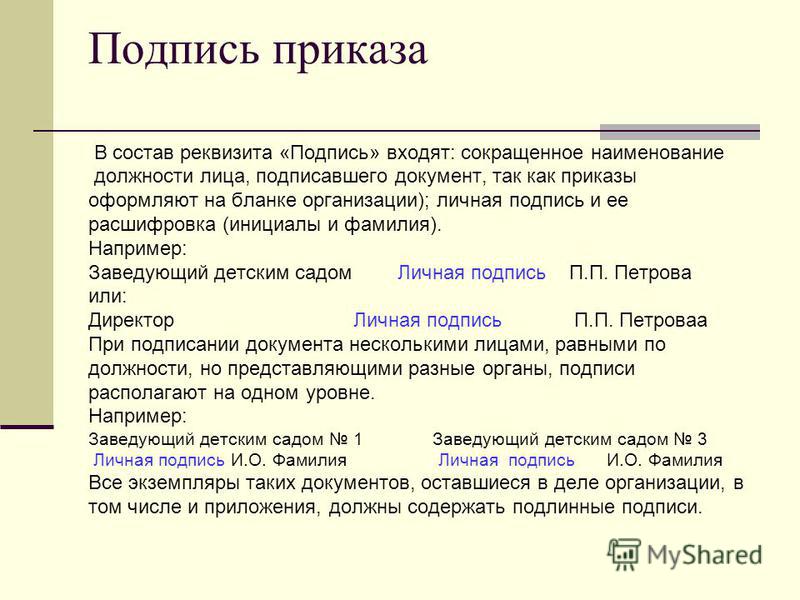

- Подпись (приказ подписывается директором или его заместителями, которым предоставлено такое право)

- Отметка об исполнителе

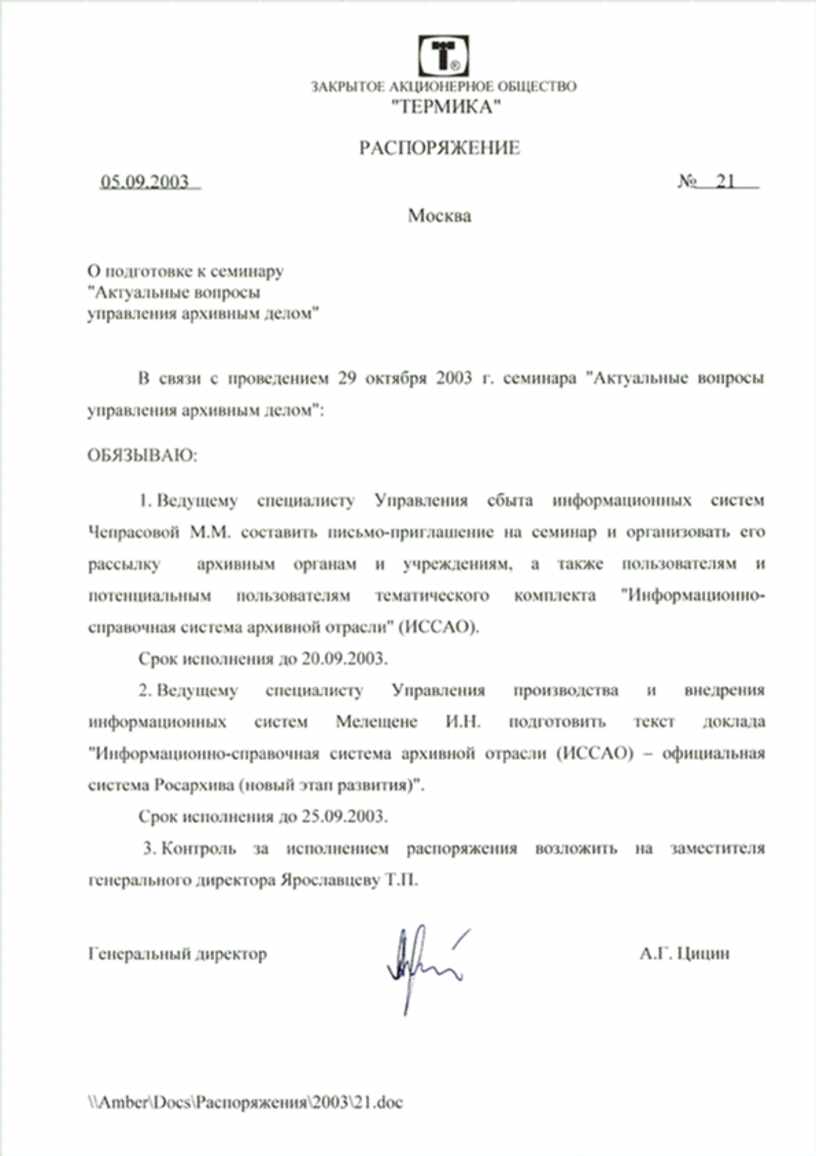

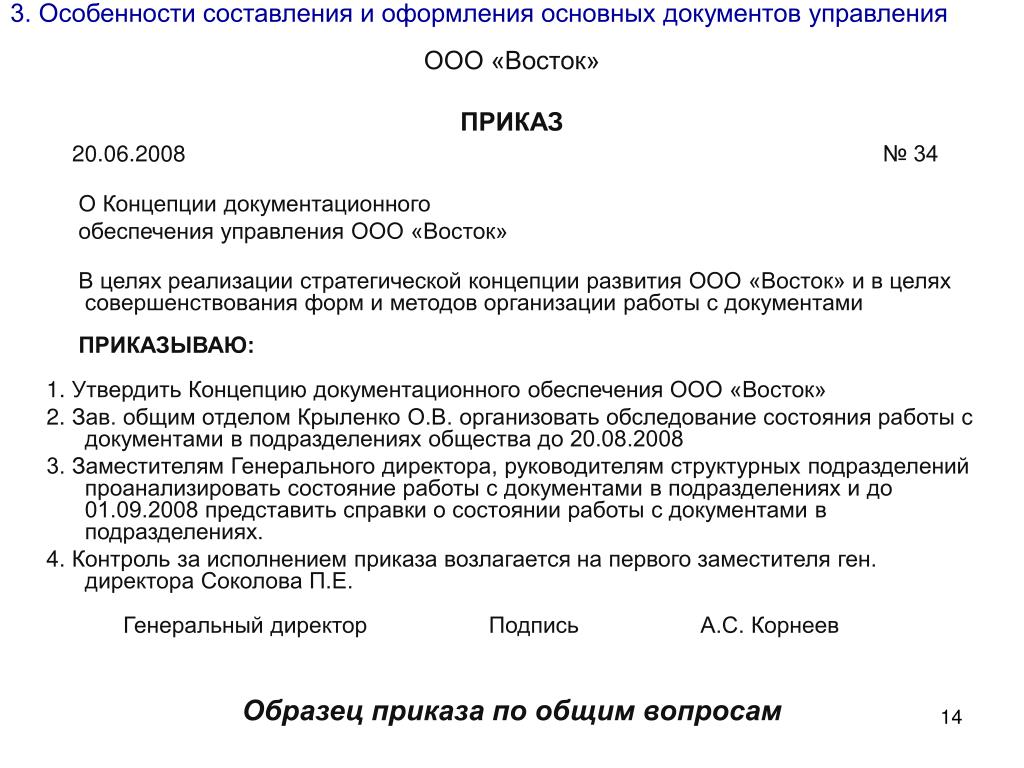

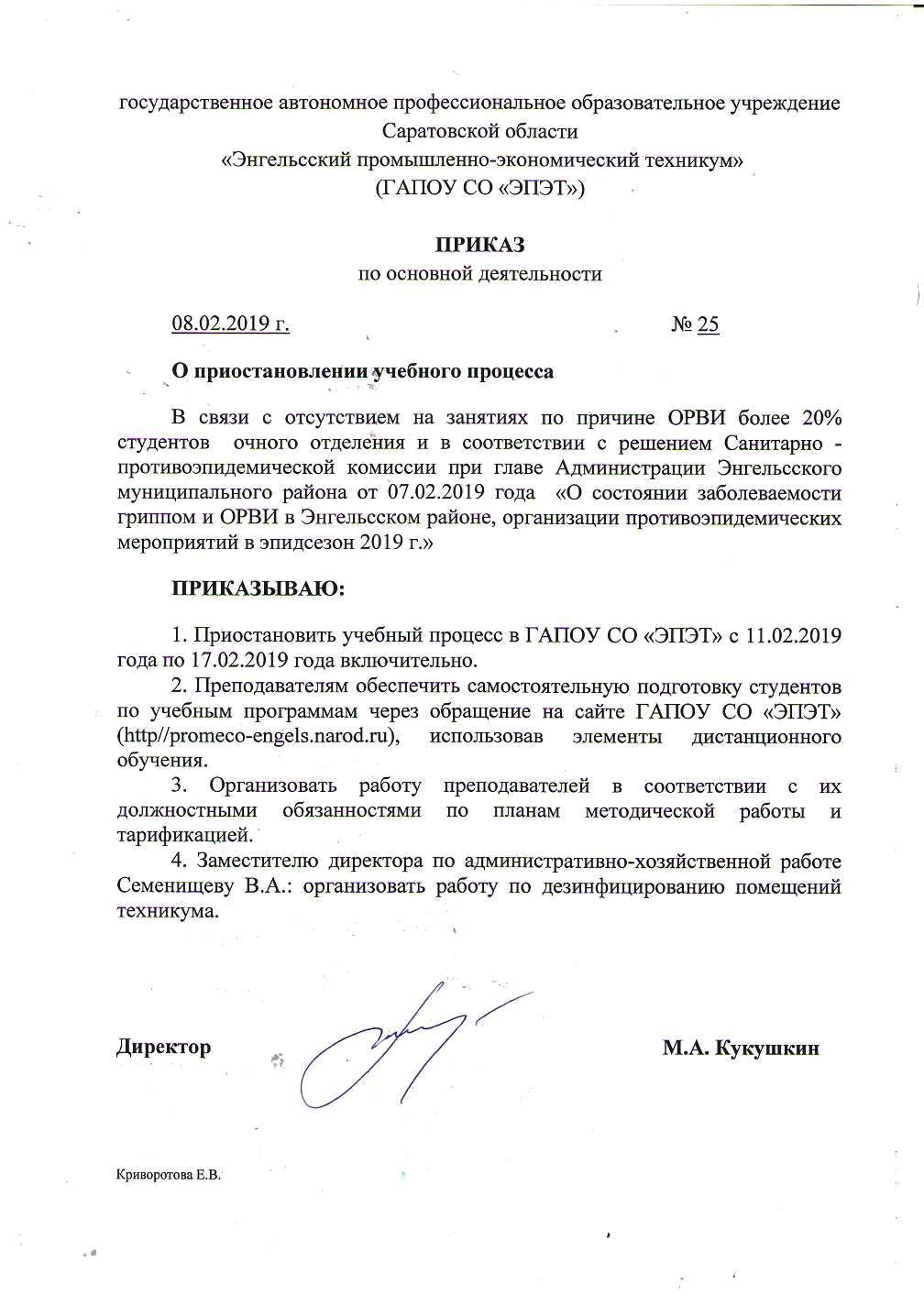

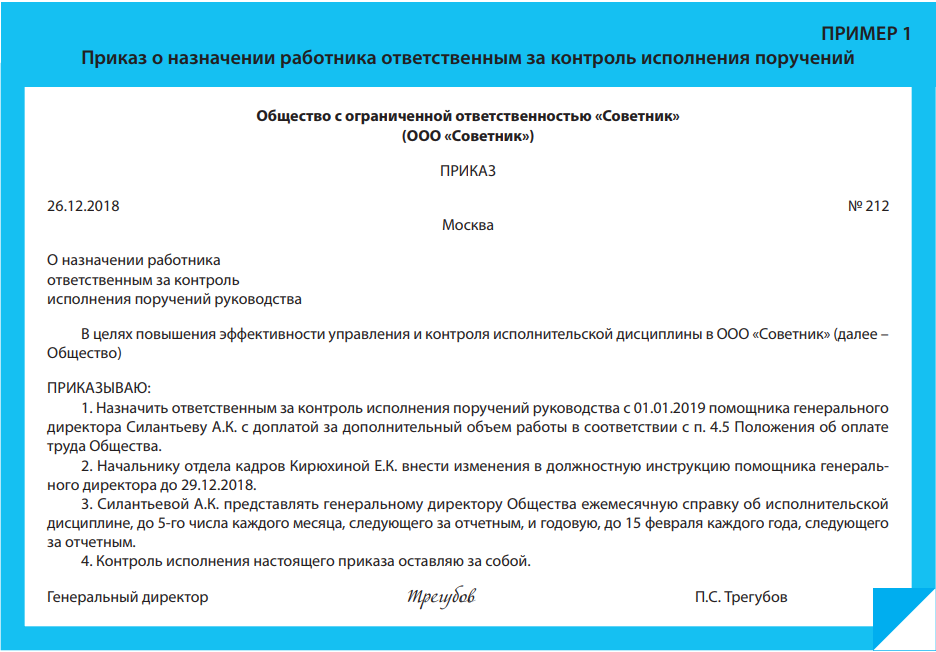

| Открытое акционерное общество «АБСОЛЮТ» П Р И К А З 20.  05.2001 № 23 __ 05.2001 № 23 __Об образовании юридической службы В целях улучшения организационно-правового обеспечения деятельности фирмы, защиты ее интересов и оказания специалистам фирмы соответствующей консультационной помощи по юридическим вопросам, возникающим в процессе их основной работы ПРИКАЗЫВАЮ: 1. Помощнику генерального директора фирмы по коммерческим вопросам Борисову Е.И. образовать юридическую службу к 01.06.2001 в составе:

Визы: Главный бухгалтер Помощник генерального директора по коммерческим вопросам Главный юрисконсульт Антонова 265 76 88 |

п.

п.Указание оформляется на общем бланке или бланке указания (если он был спроектирован ранее). Указание подписывает руководитель фирмы или его заместители в пределах компетенции.

Указания оформляются аналогично приказу. Отличия заключаются в следующем.

- Наименование вида документа – УКАЗАНИЕ

- Распорядительная часть начинается со слова «ПРЕДЛАГАЮ»

| Открытое акционерное общество «АБСОЛЮТ» УКАЗАНИЕ _______________№______________ О введении в эксплуатацию автоматизированной системы документационного обеспечения управления На основании акта приема-сдачи работ от 15.05.2001 № 15 «О завершении экспериментальной проверки комплексов задач автоматизированной системы документационного обеспечения (АСДО)» ПРЕДЛАГАЮ: 1. Руководителю службы документационного обеспечения

фирмы Сергеевой О. 2. Руководителям и специалистам служб ознакомиться с Инструкцией пользователям системы. 3. Руководителям отдела информации Фокину И.Н. провести обучение пользователей не позднее 10.06.2001. Генеральный директор В.С.Семенов Визы: Руководитель службы ДОУ В.Н.Кораблева Смирнова 233 45 80 |

Л. обеспечить ввод в эксплуатацию системы

в функциональных службах фирмы к 01.06.2001.

Л. обеспечить ввод в эксплуатацию системы

в функциональных службах фирмы к 01.06.2001.Распоряжение оформляется на общем бланке или бланке распоряжения (если он был спроектирован ранее). Подписывается распоряжением директором или его заместителями.

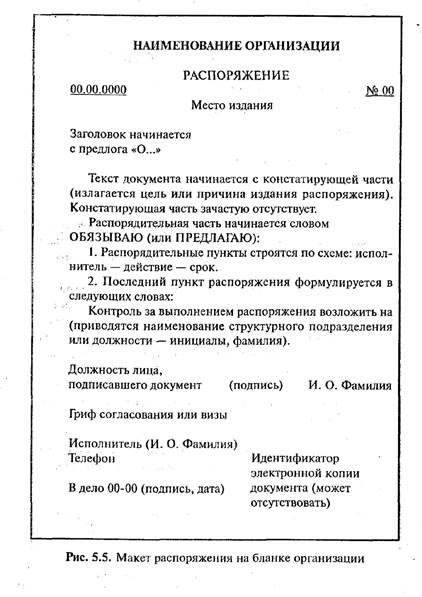

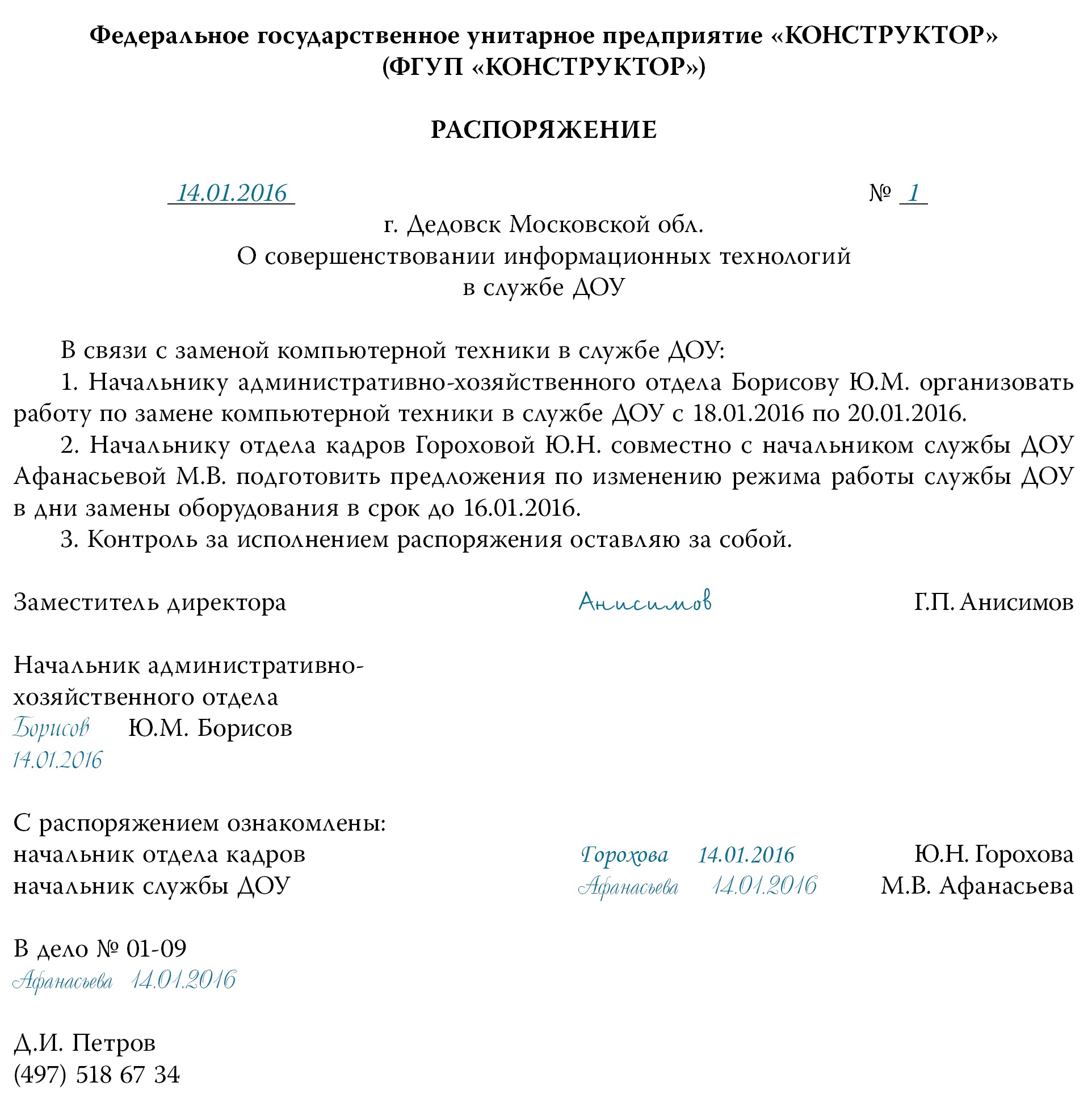

Распоряжение оформляются аналогично приказу. Отличия заключаются в следующем.

- Наименование вида документа – РАСПОРЯЖЕНИЕ

- Распорядительная часть начинается со слова «ОБЯЗЫВАЮ»

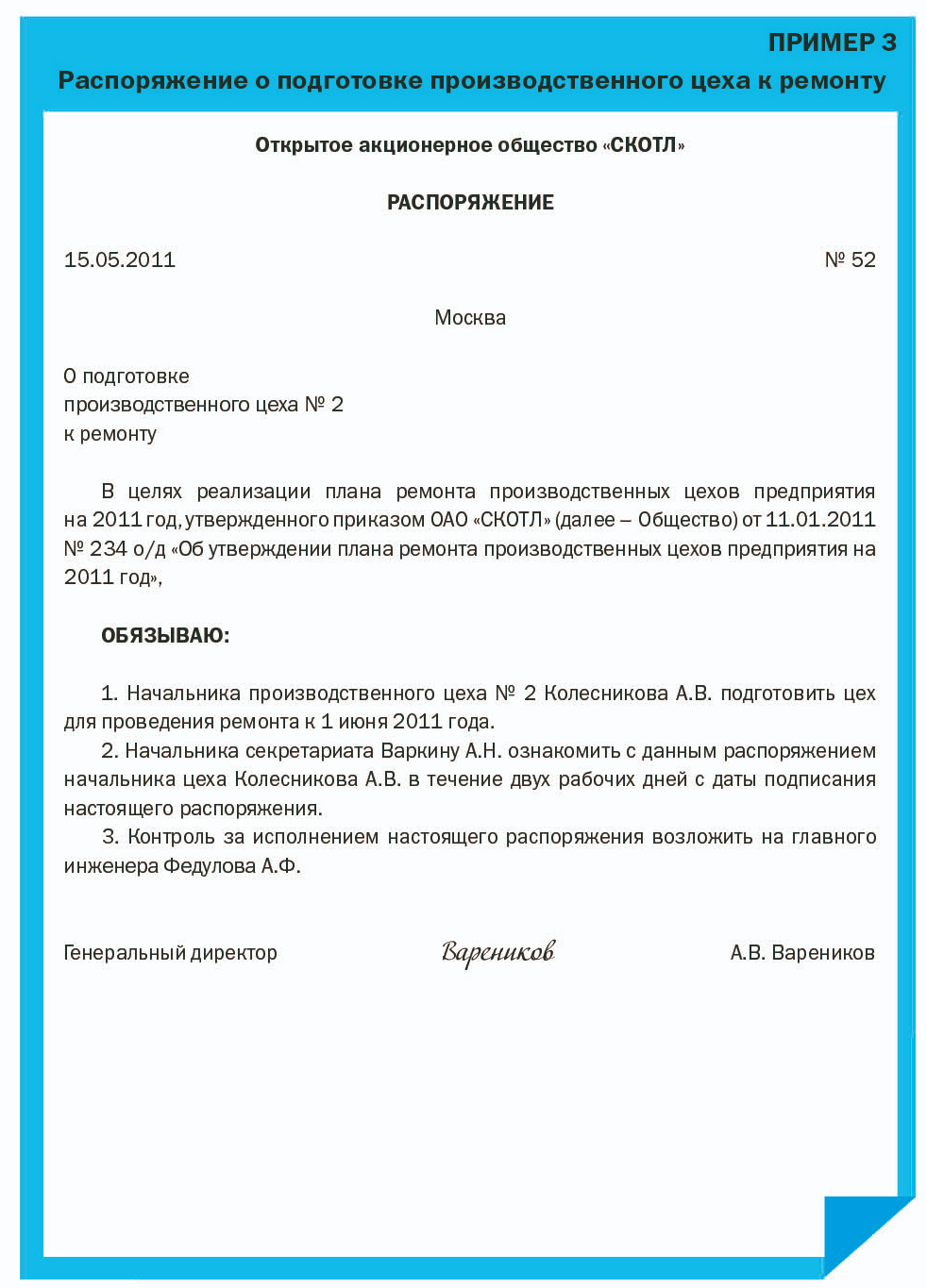

| Открытое акционерное общество «АБСОЛЮТ» РАСПОРЯЖЕНИЕ _______________№______________ О проведении ремонтных работ В связи с аварийным состоянием отопительной системы в комнате № 40 ОБЯЗЫВАЮ: 1. Ответственный – начальник технического отдела Антонов В.С. Срок исполнения – 01.06.2001 Генеральный директор В.С.Семенов Визы: Главный инженер Б.К.Савельев 00.00.0000 Терентьева 233 67 88 |

Провести ремонтные работы в комнате № 40.

Провести ремонтные работы в комнате № 40.Приказ и распоряжение: чем отличаются и в каком случае использовать

Чтобы ставить и решать задачи внутри компании, бизнес использует приказы и распоряжения. Не всегда понятно, когда какой документ нужно издать. Разбираемся, в чем отличия приказа от распоряжения, какой документ нужно издавать в разных ситуациях и кто имеет право это делать.

Сходства и различия приказа и распоряжения

В законодательстве нет общих правил, которые регулируют, когда издавать приказ, а когда — распоряжение. Например, в трудовом кодексе эти документы часто уравнивают в правах.

Например, в трудовом кодексе эти документы часто уравнивают в правах.

Так, чтобы принять сотрудника на работу или уволить его, подойдут оба документа.

Как оформить прием на работу — ст. 68 ТК РФЧтобы понять, чем отличается приказ от распоряжения, возьмем за основу определения из Единой государственной системы делопроизводства — ЕГСД.

Приказ — правовой акт, который издает руководитель органа государственного управления или его структурного подразделения, чтобы решить основные и оперативные задачи.

Единая государственная система делопроизводстваРаспоряжение — правовой акт, который издает руководитель коллегиального органа государственного управления, чтобы решить оперативные вопросы. У распоряжения обычно ограниченный срок действия, и оно касается узкого круга организаций, должностных лиц и граждан.

Главное отличие этих документов в том, что приказ всегда издает руководитель компании или его заместитель, а распоряжение — руководитель компании, заместитель и другие уполномоченные лица, например начальники отделов.

Есть также условные отличия приказа от распоряжения. Мы собрали их в таблице.

Виды приказов и распоряжений

В делопроизводстве есть три вида приказов и распоряжений.

По основной деятельности. Цель — решить основные задачи, которые стоят перед компанией. Например, ввести штатное расписание или создать новое подразделение.

По административно-хозяйственным вопросам. Относятся к деятельности, которая связана с транспортным обслуживанием, эксплуатацией и оснащением зданий. Например, приказ или распоряжение о покупке оборудования.

По личному составу. Касаются вопросов взаимодействия сотрудников с компанией. Например, чтобы принять на работу или уволить сотрудника, нужно издать соответствующий приказ или распоряжение.

Порядок издания приказа и распоряжения

Правила не регламентированы законом, но их прописывают в инструкции по делопроизводству. Обычно порядок издания приказов и распоряжений выглядит так:

Обычно порядок издания приказов и распоряжений выглядит так:

Иногда порядок может быть сложнее: ответственный сотрудник сначала готовит проект, согласует его с юристами и руководителем и только потом отдает на подпись.

Например, если руководитель издает приказ о введении системы сохранения коммерческой тайны, лучше сначала подготовить проект и согласовать его с юристом, чтобы документ не противоречил законам.

А вот при издании приказа о приеме на работу можно воспользоваться шаблоном — готовить проект и согласовывать с юристом не обязательно.

Шаблоны документов для бизнесаТребования к оформлению приказов и распоряжений

В законе нет требований к оформлению приказов и распоряжений, но в государственном стандарте есть рекомендации, примеры и шаблоны распорядительных документов.

Компаниям и ИП не обязательно оформлять документы строго по ГОСТу, но чтобы они имели юридическую силу, нужно указать следующие реквизиты:

| Реквизит | Требование к реквизиту |

|---|---|

| Название компании | Должно соответствовать названию, которое прописано в уставе. Например, ООО «Компания» |

| Имя и должность автора документа | Должность указывают так, как она прописана в распорядительном документе о назначении на должность. Например, генеральный директор ООО «Компания» Петров П. П. |

| Вид документа | «Приказ» или «Распоряжение» |

| Номер документа | Указывают номер, который присвоен при регистрации документа |

| Дата | Должна соответствовать дате подписания или издания документа |

| Населенный пункт | Нужно указать город или другой населенный пункт, в котором издан документ |

| Заголовок | То, о чем пойдет речь в документе. Например, приказ «Об утверждении штатного расписания» |

| Подпись руководителя | Руководитель ставит подпись, а расшифровку печатают в документе |

| Контроль за исполнением приказа или распоряжения | Чтобы назначить сотрудника, который будет отвечать за исполнение документа, последним пунктом в тексте указывают фамилию и должность ответственного. Например: «Контроль за исполнением возложить на начальника отдела Петрова П. П.» |

Кроме реквизитов, есть и другие рекомендации по оформлению распорядительных документов.

Оформление приказа. Текст приказа состоит из двух частей: первая — это основания или причины создания документа, вторая — решение руководителя, которое начинается со слова «Приказываю».

Ввести штатное расписание — это основная задача компанииОформление распоряжения. В отличие от приказа, в распоряжении оснований и причин для издания документа может не быть. В таком случае оно начинается сразу с решения руководителя — например, со слова «Обязываю».

Провести анализ рекламной кампании — это текущая задачаКоротко

- Приказ издает только руководитель или его заместитель для решения основных задач компании и кадровых вопросов.

- Распоряжение издает руководитель, его заместитель и начальники отделов для решения текущих задач компании.

- Компании и ИП могут использовать только один из этих документов — разница между приказом и распоряжением условна.

- Если хотите использовать оба документа, пропишите в инструкции по делопроизводству, кто имеет право издавать распорядительные документы и какие вопросы решает каждый из них.

Правильно составляем приказы по личному составу

Наталья Новик, специалист по кадрам, научный сотрудник отдела документоведения Белорусского научно-исследовательского института документоведения и архивного дела

Все приказы, издаваемые в организации, относятся к распорядительным документам, и их можно разделить на 3 основные группы:

– приказы по основной деятельности;

– приказы по административно-хозяйственным вопросам;

– приказы по личному составу.

К приказам по личному составу относят приказы о приеме на работу, переводе (перемещении) на другую работу, увольнении, поощрении, предоставлении отпуска, командировании, наложении дисциплинарного взыскания и др.

Нормативные акты, регламентирующие требования к оформлению приказов

Законодательством установлены единые требования к составлению и оформлению приказов всех видов. Они закреплены в Инструкции по делопроизводству в государственных органах и организациях Республики Беларусь, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 (далее – Инструкция), Государственном стандарте Республики Беларусь 6.38-2004 «Унифицированные системы документации Республики Беларусь. Система организационно-распорядительной документации. Требования к оформлению документов», утвержденном постановлением Госкомстандарта РБ от 21.12.2004 № 69 (с датой введения 01.07.2005) (далее – СТБ 6.38-2004), и Унифицированной системе организационно-распорядительной документации, утвержденной приказом директора Департамента по архивам и делопроизводству Минюста РБ от 14.05.2007 № 25.

Особенности оформления приказов по личному составу

Пунктом 23 Инструкции предусмотрено 2 вида бланков для использования. Это бланк для письма и общий бланк (для всех видов организационно-распорядительных документов). Бланки разрабатываются в соответствии с СТБ 6.38-2004. На общий бланк при изготовлении конкретного документа (приказ, распоряжение, указание, протокол и др.) наименование его вида наносят с помощью технических средств. Название вида документа печатают прописными буквами без разрядки (ПРИКАЗ). При использовании общих бланков с продольным расположением реквизитов на 2 языках название документа печатается на 2 языках (ЗАГАД ПРИКАЗ) (п. 45 Инструкции).

Это бланк для письма и общий бланк (для всех видов организационно-распорядительных документов). Бланки разрабатываются в соответствии с СТБ 6.38-2004. На общий бланк при изготовлении конкретного документа (приказ, распоряжение, указание, протокол и др.) наименование его вида наносят с помощью технических средств. Название вида документа печатают прописными буквами без разрядки (ПРИКАЗ). При использовании общих бланков с продольным расположением реквизитов на 2 языках название документа печатается на 2 языках (ЗАГАД ПРИКАЗ) (п. 45 Инструкции).

Поля документа

При оформлении приказа по устоявшейся делопроизводственной практике используют бланк на стандартном листе бумаги формата А4 (210х297 мм) (п. 24 Инструкции) с соблюдением полей: левое – 30 мм; правое – не менее 8 мм; верхнее и нижние – не менее 20 мм (п. 20 Инструкции).

Бланки документов разрабатывают на основе продольного или углового расположения реквизитов, а сами реквизиты – центрованным или флаговым способом (пп. 27, 28 Инструкции).

27, 28 Инструкции).

Пример 1

Форма общего бланка с угловым расположением реквизитов на одном языке

Государственный герб Республики Беларусь

(эмблема)

Наименование вышестоящей организации

Наименование организации

Название вида документа

______________ № ____________

Место составления или издания

Пример 2

Форма общего бланка с продольным расположением реквизитов на одном языке

Государственный герб Республики Беларусь

(эмблема)

Наименование вышестоящей организации

Наименование организации

Наименование структурного подразделения

Название вида документа

№ ____________

Место составления или издания

Пример 3

Форма общего бланка письма с продольным расположением реквизитов на 2 языках

Государственный герб Республики Беларусь

(эмблема)

Найменне вышэйстаячай арганізацыі Наименование вышестоящей организац

(эмблема) Найменне арганізацыі Наименование организации

Найменне структурнага падраздзялення Наименование структурного подразделения

Назва віду дакумента Название вида документа

______________ № ____________

Месца складання або выдання Место составления или издания

Пример 4

Форма бланка приказа с угловым расположением реквизитов флаговым способом на одном языке

Государственный герб Республики Беларусь

(эмблема)

Наименование вышестоящей организации

Наименование организации

ПРИКАЗ

______________ № ____________

Место составления или издания

Негосударственным органам и организациям негосударственной формы собственности право помещать изображение Государственного герба РБ на бланках документов может быть предоставлено Президентом или в установленном им порядке.

Текст приказа и его заголовок

При составлении приказа в обязательном порядке необходимо указать краткий и емкий заголовок, точно передающий смысл приказа, который не берется в кавычки и не закрывается точкой (п. 54 Инструкции).

Если приказ по личному составу касается одного работника, то в заголовок выносят фамилию и инициалы работника: «О приеме на работу Давыденко И.П.», «О командировании Стрельникова А.Н.» и др.; если группы работников, но по одному основанию – приказ будет иметь общий заголовок: «О приеме на работу», «О предоставлении трудовых отпусков» и др.; если приказ по личному составу объединяет несколько действий (прием и увольнение; прием, перевод и увольнение и т.п.), заголовок будет носить общий характер: «По личному составу».

Текст распорядительного документа (приказа), как правило, состоит из констатирующей и распорядительной частей (п. 99 Инструкции). В констатирующей части излагают цели, задачи, причины, факты, послужившие основанием для издания приказа. В приказах по личному составу основание издания документа указывают в конце каждого пункта. Если основание для издания нескольких пунктов документа является единым, его указывают в конце текста.

В приказах по личному составу основание издания документа указывают в конце каждого пункта. Если основание для издания нескольких пунктов документа является единым, его указывают в конце текста.

Распорядительная часть приказа начинается словом «ПРИКАЗЫВАЮ», которое печатается прописными буквами от границы левого поля, без кавычек и пробелов. В приказах по личному составу распорядительная часть начинается словом, точно обозначающим предписываемое действие («ПРИНЯТЬ», «ПЕРЕВЕСТИ», «УВОЛИТЬ» и др.). Распорядительное слово «ПРИКАЗЫВАЮ» может использоваться в текстах сложных по структуре приказов по личному составу.

Пункты распорядительной части сложных по содержанию приказов и распоряжений по личному составу располагают в следующей последовательности: прием на работу, перевод (перемещение), увольнение и т.д.

Расставляем пункты в приказе

После распорядительного слова с новой строки с соблюдением абзаца прописными буквами печатается фамилия работника (п. 90 Инструкции), на которого распространяется действие приказа, и далее строчными буквами – имя, отчество и остальной текст приказа.

90 Инструкции), на которого распространяется действие приказа, и далее строчными буквами – имя, отчество и остальной текст приказа.

Каждый приказ по личному составу должен иметь основание. При приеме на работу основанием являются заявление работника о приеме на работу и трудовой договор (контракт), в других случаях – соответствующие документы (заявления, докладные записки, документы аттестационной комиссии и др.). Каждый пункт приказа может иметь одно или более оснований. Их указывают после этого пункта и нумеруют арабскими цифрами с точкой. Если несколько пунктов приказа издаются по одному основанию, то его допускается указывать в конце текста.

Слово «Основание» печатается от нулевого положения табулятора (без абзаца), а относящаяся к нему информация – столбцом через один межстрочный интервал (при печати на пишущей машинке) или точно 14 пт (при наборе на компьютере) (пп. 87, 88 Инструкции). После слова «Основание» ставится двоеточие.

Датирование приказа

Датой приказа является дата его подписания (п. 46 Инструкции).

46 Инструкции).

ЭТО ВАЖНО! При подготовке проекта приказа допускается печатать только обозначение месяца и года, а день месяца проставляет должностное лицо, подписывающее документ, собственноручно.

Дата подписания приказа, даты в тексте, в других его реквизитах (виза согласования, ознакомления) оформляются цифровым способом. Элементы даты указываются арабскими цифрами в одной строке в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются 2 парами арабских цифр, разделенными точкой, год – 4 арабскими цифрами – «25.12.2011».

Следует обратить особое внимание, что даты приема, перевода и увольнения указывают в приказах по личному составу без предлога «с», а крайние даты при указании периодов – с применением предлогов «с» и «по».

Для придания юридической силы документу необходим еще один реквизит – «Подпись». В п. 57 Инструкции определено, что данный реквизит состоит из наименования должности лица, подписавшего документ, его личной подписи и расшифровки подписи (вначале указываются инициалы, затем фамилия на уровне последней строки наименования должности без пробелов).

Наименование должности следует печатать от нулевого положения табулятора (без абзаца). При этом к наименованию должности (директор, ректор и др.) принято добавлять видовое наименование организации (например, ректор института, директор фабрики и т.п.). Все приказы издаются на основе единоначалия, поэтому имеют одну подпись – руководителя или другого лица, имеющего право издания приказов (как правило, заместителя руководителя).

Пример 5

Реквизит «Подпись»

Директор магазина И.И. Кожич

Внутренне согласование приказа оформляют путем визирования его проекта. В п. 61 Инструкции указано, что реквизит «Виза» включает в себя наименование должности, собственноручную подпись, расшифровку подписи лица, визирующего документ, и дату визирования.

Пример 6

Реквизит «Виза согласования»

Начальник отдела кадров

Серова И.И. Серова

22.12.2011

Несколько иначе оформляется виза ознакомления работника с приказом по личному составу. Она включает слова «С приказом ознакомлен(а)», подпись работника, расшифровку подписи (инициалы, фамилия), дату. Указывать должность работника в визе ознакомления не нужно, так как она обозначена в тексте приказа. Если приказ по личному составу касается 2, 3 и более работников, то запись об ознакомлении с приказом формулируется во множественном числе: «С приказом ознакомлены», после чего ставится двоеточие.

При подготовке приказа по личному составу возможно заранее впечатать необходимый шаблон виз согласования и ознакомления (необходимые наименование должности и инициалы, фамилию работника, согласующего приказ; инициалы и фамилию работника, которого необходимо с этим приказом ознакомить). И работникам останется лишь собственноручно расписаться в установленном месте и проставить дату.

И работникам останется лишь собственноручно расписаться в установленном месте и проставить дату.

Пример 7

Шаблон реквизита «Виза ознакомления» (нескольких работников)

С приказом ознакомлены: Подпись А.И. Петрова

____.12.2011

Подпись С.Ф. Щупиков

____.12.2011

Визы проставляются ниже реквизита «Подпись» на лицевой стороне последнего листа первого экземпляра. При необходимости оформления нескольких виз они располагаются одна под другой в порядке визирования: сначала визы согласования, а затем ознакомления. При отсутствии свободного места визы оформляют на обороте последнего листа документа или на отдельном листе.

При отсутствии свободного места визы оформляют на обороте последнего листа документа или на отдельном листе.

Присвоение приказу буквенного индекса

В образцах приказов по личному составу регистрационные индексы дополнены буквенным индексом – «к» и «л». Возникает вопрос: почему у приказов одной группы документов регистрационные индексы различаются?

В подп. 142.3 п. 142 Инструкции установлено, что распорядительные документы по личному составу, для которых актами законодательства РБ установлены разные сроки хранения, регистрируются отдельно.

Для приказов о приеме, перемещении, переводе, увольнении, поощрении, премировании, длительных (более месяца) и зарубежных командировках установлен срок хранения 75 лет; приказов о предоставлении отпусков, взысканиях, командировках – 3 года (Перечень типовых документов органов государственной власти и управления, учреждений, организаций и предприятий Республики Беларусь по организации системы управления, ценообразованию, финансам, страхованию, управлению государственным имуществом, приватизации, внешнеэкономическим связям с указанием сроков хранения, утвержденный постановлением Госкомархива РБ от 06. 08.2001 № 38).

08.2001 № 38).

ЭТО ВАЖНО! Регистрационным индексом приказа по личному составу является порядковый регистрационный номер, присваиваемый ему в пределах делопроизводственного года, дополненный буквенным индексом «к» – для приказов 75-летнего срока или «л» – для приказов 3-летнего срока хранения (подп. 142.4 п. 142 Инструкции).

Образцы приказов смотрите в рубрике

«Полезная документация» на

с. 21–24 журнала.

С 1 сентября 2021 года кадровые приказы и другую служебную документацию нужно оформлять по новому ГОСТу

Согласно приказу ГП «Украинский научно-исследовательский и учебный центр проблем стандартизации, сертификации и качества» от 01.07.2020 г. № 144 с 1 сентября 2021 года вступил в силу национальный стандарт ДСТУ 4163:2020 «Государственная унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов», пишет Бухгалтер.ua.

Требования к оформлению документов», пишет Бухгалтер.ua.

Новичок заменил собой уже классический ДСТУ 4163-2003 «Государственная унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Таким образом, с 01.09.2021 года юрлицам следует оформлять служебные документы именно по ДСТУ 4163:2020, чье действие распространяется на государственные органы, органы местного самоуправления, учреждения, предприятия, организации и другие юридические лица независимо от их функционально-целевого назначения, уровня и масштаба деятельности и формы собственности. То есть предприятия применяют ДСТУ 4163:2020 обязательно, а вот ФЛП могут применять этот стандарт по желанию, добровольно.

Работникам отделов кадров придется руководствоваться новым стандартом при составлении всего спектра документов – организационных (должностные инструкции, штатные расписания и т.д.), распорядительных (приказы, распоряжения), информационно-аналитических (акты, справки, докладные записки, объяснительные записки, служебные письма и т. п.). При этом – независимо от носителя информации. Новации коснулись реквизитов документа, их содержания и места расположения, вида бланков юрлица, проставления подписей, резолюций, грифов утверждения, процедуры заверения копий и тому подобное.

п.). При этом – независимо от носителя информации. Новации коснулись реквизитов документа, их содержания и места расположения, вида бланков юрлица, проставления подписей, резолюций, грифов утверждения, процедуры заверения копий и тому подобное.

Также приказом № 144 с 1 сентября 2021 года введен новый национальный стандарт – ДСТУ 9031:2020 «Правила публикации информации архивных документов».

Требования к бланкам документов и примеры их оформления вы найдете по ссылке.

В России изменились правила оформления больничных листов — РБК

Работа Центра телемедицины (Фото: Денис Гришкин / АГН «Москва»)

В России вступили в силу новые правила оформления больничных, текст приказа Минздрава опубликован на интернет-портале правовой информации.

Новые правила вводятся, чтобы облегчить работу медучреждений и упростить процесс выдачи больничных в период пандемии COVID-19. Главные нововведения:

- Больничный смогут оформить руководители, которые являются единственными учредителями, а также лица, приговоренные к лишению свободы и привлеченные к оплачиваемому труду.

- Тем, кто совмещает две работы, не придется оформлять больничный дважды. Работодателю будет достаточно отправить номер электронного больничного.

- Оформить электронный больничный лист теперь можно при удаленной консультации врача с применением телемедицинских технологий. Лечиться отправят, если врач диагностировал заболевание, представляющее опасность для окружающих.

Изменения появились и в правилах оформления больничного листа по уходу за ребенком. Теперь взрослому, который ушел в отпуск по уходу за ребенком от семи до 15 лет, предоставляется больничный на весь период болезни ребенка, независимо от того, осуществляется лечение дома или в медицинском учреждении. Раньше отпуск по уходу предоставлялся только на семь дней.

Теперь взрослому, который ушел в отпуск по уходу за ребенком от семи до 15 лет, предоставляется больничный на весь период болезни ребенка, независимо от того, осуществляется лечение дома или в медицинском учреждении. Раньше отпуск по уходу предоставлялся только на семь дней.

590-B (2020), Распределение по индивидуальным пенсионным соглашениям (IRA)

Вы должны включить раннее распределение налогооблагаемых сумм из вашего традиционного IRA в свой валовой доход. Раннее распространение также облагается дополнительным налогом в размере 10%, как обсуждается ниже.

Как правило, если вам меньше 59½ лет, вы должны заплатить 10% дополнительный налог на распределение любых активов (денег или другого имущества) из вашего традиционного IRA. Распределение до того, как вам исполнится 59,5 лет, называется ранним распределением.

Дополнительный налог в размере 10% применяется к той части распределения, которую вы должны включить в валовой доход. Это дополнение к обычному подоходному налогу на эту сумму.

Это дополнение к обычному подоходному налогу на эту сумму.

Ряд исключений из этого правила обсуждается позже в разделе Исключения . См. Также взносов, возвращенных до истечения срока возврата в главе 1 Pub. 590-А.

После 59½ лет и до 72 лет.

По достижении возраста 59½ лет вы можете получать выплаты без уплаты 10% дополнительного налога.Несмотря на то, что вы можете получать выплаты по достижении возраста 59½ лет, распределения не требуются, пока вы не достигнете возраста 72 лет. См. Когда вы должны снимать активы? (Требуемые минимальные распределения) , ранее.

Из правила 59½ лет есть несколько исключений. Даже если вы получите распределение до того, как вам исполнится 59,5 лет, вам, возможно, не придется платить дополнительный налог в размере 10%, если вы находитесь в одной из следующих ситуаций.

У вас есть не возмещенные медицинские расходы, превышающие 7.5% от вашего скорректированного валового дохода.

Выплаты не превышают стоимости вашей медицинской страховки в связи с периодом безработицы.

Вы полностью и навсегда нетрудоспособны.

Вы являетесь бенефициаром умершего владельца IRA.

Вы получаете выплаты в виде аннуитета.

Распределение не больше, чем расходы на квалифицированное высшее образование.

Вы используете дистрибутивы, чтобы купить, построить или перестроить первый дом.

Распределение происходит за счет сбора IRS квалифицированного плана.

Дистрибутив является распределением квалифицированного резервиста.

Распределение является квалифицированным распределением при рождении или усыновлении.

Примечание.

Своевременные и надлежащие пролонгации распределений, как описано в главе 1 Pub.590-A, не облагаются ни обычным подоходным налогом, ни дополнительным налогом в размере 10%. Определенное снятие лишних взносов после установленной даты возврата также не облагается налогом и, следовательно, не облагается дополнительным налогом в размере 10%. (См. Избыточные взносы, снятые после даты возврата в главе 1 публикации 590-A.) Это также относится к переводам в связи с разводом, как обсуждается в разделе . Можете ли вы переместить активы пенсионного плана? в главе 1 Pub. 590-А.

Определенное снятие лишних взносов после установленной даты возврата также не облагается налогом и, следовательно, не облагается дополнительным налогом в размере 10%. (См. Избыточные взносы, снятые после даты возврата в главе 1 публикации 590-A.) Это также относится к переводам в связи с разводом, как обсуждается в разделе . Можете ли вы переместить активы пенсионного плана? в главе 1 Pub. 590-А.

Приемные распределения.

Досрочное распределение (с вашего согласия или без него) из сберегательных учреждений, переданных в управление, подлежит обложению этим налогом, если не применяется одно из вышеперечисленных исключений. Это верно, даже если распределение идет от получателя, который является государственным агентством.

Невозмещенные медицинские расходы.

Даже если вам меньше 59½ лет, вам не нужно платить дополнительный налог в размере 10% с распределений, размер которых не превышает:

Сумма, которую вы заплатили за невозмещенные медицинские расходы в течение года распределения, за вычетом

7.5% от вашего скорректированного валового дохода (определенного далее) за год распределения.

Скорректированный валовой доход.

Это сумма, указанная в форме 1040, 1040-SR или 1040-NR, строка 11.

Медицинская страховка.

Даже если вам меньше 59½ лет, возможно, вам не придется платить дополнительный налог в размере 10% на выплаты в течение года, которые не превышают сумму, которую вы заплатили в течение года за медицинское страхование для себя, вашего супруга (-и) и членов вашей семьи. . Вам не придется платить налог с этих сумм, если выполняются все следующие условия.

Вы потеряли работу.

Вы получали компенсацию по безработице, выплачиваемую в соответствии с любым федеральным законом или законом штата в течение 12 недель подряд, потому что вы потеряли работу.

Вы получаете выплаты в течение года получения пособия по безработице или следующего года.

Вы получаете распределения не позднее, чем через 60 дней после вашего повторного приема на работу.

Отключено.

Если вы станете инвалидом до того, как достигнете возраста 59½ лет, любые выплаты из вашей традиционной IRA из-за вашей инвалидности не будут облагаться дополнительным налогом в размере 10%.

Вы считаются инвалидами, если вы можете представить доказательства того, что вы не можете заниматься какой-либо существенной приносящей доход деятельностью из-за вашего физического или психического состояния. Врач должен определить, что ваше состояние может привести к смерти или будет продолжительным, продолжительным и неопределенным.

Получатель.

Если вы умрете до достижения возраста 59½ лет, активы в вашей традиционной IRA могут быть распределены между вашим бенефициаром или вашим имуществом без уплаты 10% дополнительного налога.

Однако, если вы унаследуете традиционный IRA от своего умершего супруга и решите рассматривать его как свой собственный (как обсуждалось ранее в разделе «Что делать, если вы унаследуете IRA »), любое распределение, которое вы получите позже, до того, как достигнете возраста 59½ лет, может подпадать под действие закона. до 10% дополнительного налога.

Аннуитет.

Вы можете получать выплаты от вашего традиционного IRA, которые являются частью серии практически равных выплат в течение вашей жизни (или ожидаемой продолжительности вашей жизни) или в течение жизни (или совместной продолжительности жизни) вас и вашего бенефициара, без необходимости платить дополнительный налог в размере 10%, даже если вы получите такие выплаты до достижения 59,5 лет.Вы должны использовать метод распространения, одобренный IRS, и вы должны проводить по крайней мере одно распространение ежегодно, чтобы это исключение применялось. «Требуемый минимальный метод распределения», когда используется для этой цели, приводит к точной сумме, которая требуется для распределения, а не к минимальной сумме.

Есть два других одобренных IRS метода распространения, которые вы можете использовать. Их обычно называют «методом фиксированной амортизации» и «методом фиксированной аннуитизации». Эти два метода не обсуждаются в этой публикации, потому что они более сложные и обычно требуют профессиональной помощи.Для получения информации об этих методах см. Постановление о доходах 2002-62, которое находится на странице 710 Бюллетеня внутренних доходов 2002-42 на IRS.gov/pub/irs-irbs/irb02-42.pdf.

Возврат налога при изменении метода распределения с исключением равной оплаты.

Возможно, вам придется уплатить налог на возврат за раннее распределение, если до того, как вы достигнете возраста 59½ лет, изменится метод распределения в рамках исключения равных периодических выплат (по причинам, не связанным с вашей смертью или инвалидностью).Налог применяется, если метод меняется с метода, требующего равных платежей, на метод, который не подпадал бы под исключение из налога. Налог на возврат применяется к первому налоговому году, к которому применяется изменение. Сумма налога – это сумма, которая была бы применена, если бы исключение не применялось, плюс проценты за период отсрочки.

Возможно, вам придется заплатить налог на повторный вылов, если вы не получаете выплаты в течение как минимум 5 лет в соответствии с методом, подпадающим под исключение.Возможно, вам придется заплатить его, даже если вы измените свой метод распределения после того, как достигнете возраста 59,5 лет. В этом случае налог применяется только к выплатам, выплаченным до достижения вами возраста 59½ лет.

Укажите возврат налога и процентов в строке 4 формы 5329. Приложите объяснение к форме. Не пишите объяснение рядом с этой строкой и не указывайте сумму для повторной поимки в строке 1 или 3 формы.

Одноразовый переключатель.

Если вы получаете серию практически равных периодических платежей, вы можете в любой момент сделать разовый переход на требуемый метод минимального распределения без дополнительных налогов.После внесения изменений вы должны следовать требуемому минимальному методу распределения во все последующие годы.

Расходы на высшее образование.

Даже если вам меньше 59½ лет, если вы оплатили расходы на высшее образование в течение года, часть (или все) любого распределения может не облагаться дополнительным налогом в размере 10%. Частью, не облагаемой налогом, обычно является сумма, не превышающая расходов на квалифицированное высшее образование (определено далее) за год обучения в соответствующем учебном заведении (определено ниже).Образование должно быть для вас, вашего супруга, детей или внуков вас или вашего супруга.

При определении суммы распределения, которая не облагается дополнительным налогом в размере 10%, включите расходы на квалифицированное высшее образование, оплачиваемые из любого из следующих фондов.

Оплата услуг, например заработной платы.

Кредит.

Подарок.

Наследство, переданное студенту или физическому лицу, выходящему из школы.

Снятие личных сбережений (включая сбережения от квалифицированной программы обучения).

Не облагаемые налогом выплаты со сберегательного счета для образовательных учреждений Coverdell.

Не облагается налогом часть стипендий и стипендий.

Гранты Пелла.

Образовательная помощь, предоставляемая работодателем.

Образовательная помощь ветеранам.

Любой другой не облагаемый налогом платеж (кроме подарка или наследства), полученный в качестве помощи в образовании.

Расходы на квалифицированное высшее образование.

Расходы на квалифицированное высшее образование – это обучение, сборы, книги, расходные материалы и оборудование, необходимые для зачисления или посещения студентом соответствующего учебного заведения. Они также включают расходы на услуги с особыми потребностями, понесенные студентами с особыми потребностями или для них в связи с их зачислением или посещением.Кроме того, если человек учится хотя бы на полставки, проживание и питание являются квалификационными расходами на высшее образование.

Учебное заведение, отвечающее критериям.

Это любой колледж, университет, профессиональная школа или другое высшее учебное заведение, имеющее право участвовать в программах помощи студентам, проводимых Министерством образования США. Он включает практически все аккредитованные, государственные, некоммерческие и собственные (частные коммерческие) учреждения после вторичного образования.Учебное заведение должно быть в состоянии сказать вам, является ли оно подходящим учебным заведением.

Для получения дополнительной информации см. Главу 9 Pub. 970.

Первый дом.

Даже если вам меньше 59½ лет, вам не нужно платить дополнительный налог в размере 10% от распределения, которое вы получаете, чтобы купить, построить или перестроить первый дом. Чтобы получить право на распространение в качестве раздачи для впервые покупателя жилья, она должна соответствовать всем следующим требованиям.

Он должен быть использован для оплаты квалифицированных затрат на приобретение (определенных далее) до окончания 120-го дня после дня, когда вы его получили.

Он должен использоваться для оплаты квалифицированных затрат на приобретение основного дома для первого покупателя жилья (определенного ниже), который является одним из следующих.

Себя.

Ваш супруг.

Ваш ребенок или ребенок вашего супруга.

Внук вашего или вашего супруга.

Родитель или другой предок вашего супруга или супруги.

При добавлении ко всем вашим предыдущим квалификационным раздачам для новых покупателей жилья, если таковые имеются, общее количество соответствующих раздач не может превышать 10 000 долларов.

. Если и вы, и ваш супруг (а) впервые покупаете жилье (определено позже), каждый из вас может получить выплаты до 10 000 долларов за первый дом без необходимости платить дополнительный налог в размере 10%..

Затраты на приобретение с оговоркой.

Квалифицированные затраты на приобретение включают следующие статьи.

Затраты на покупку, строительство или перестройку дома.

Любые обычные или разумные расходы по урегулированию, финансированию или другим заключительным расходам.

Первый покупатель жилья.

Как правило, вы впервые покупаете дом, если у вас не было настоящей заинтересованности в основном доме в течение двухлетнего периода, заканчивающегося на дату приобретения дома, на покупку, постройку или перестройку которого была получена распределенная сумма.Если вы состоите в браке, ваш супруг (-а) также должен соответствовать этому требованию о запрете собственности.

Дата приобретения.

Датой приобретения считается дата:

Вы заключаете обязывающий договор на покупку основного дома, для которого используется распределение, или

Начинается строительство или реконструкция основного дома, для которого используется раздача.

. Если вы получили распределение на покупку, строительство или перестройку первого дома, а покупка или строительство были отменены или отложены, вы, как правило, можете внести сумму распределения в IRA в течение 120 дней с момента распределения и не платить подоходный налог или дополнительный налог в размере 10% при раннем распределении.Этот взнос рассматривается как дополнительный взнос в IRA. .

Распределение квалифицированных резервистов.

Распределение квалифицированного резервиста не облагается дополнительным налогом на раннее распределение.

Определение.

Получаемый вами дистрибутив является дистрибутивом квалифицированного резервиста, если выполняются следующие требования.

Вы были призваны на действительную военную службу после 11 сентября 2001 г.

Вы были призваны на действительную военную службу на срок более 179 дней или на неопределенный срок, потому что вы являетесь членом резерва.

Распределение осуществляется из IRA или из сумм, относящихся к выборным отсрочкам в соответствии с планом раздела 401 (k) или 403 (b) или аналогичным соглашением.

Распределение было произведено не ранее даты приказа или призыва на действительную военную службу и не позднее окончания периода активной службы.

Резервный компонент.

Термин «резервный компонент» означает:

Армия Национальной гвардии США,

Армейский резерв,

Военно-морской резерв,

Резерв морской пехоты,

Air Национальной гвардии США,

Резерв ВВС,

Заповедник береговой охраны или

Резервный корпус службы здравоохранения.

Распределение при рождении или усыновлении, отвечающее установленным требованиям.

Квалифицированное распределение при рождении или усыновлении – это любое распределение из применимого отвечающего критериям пенсионного плана, если оно произведено в течение 1-летнего периода, начинающегося с даты рождения вашего ребенка или даты завершения юридического усыновления вашего ребенка.

Распределение квалифицированных рождений или усыновлений не должно превышать 5000 долларов на усыновление или рождение. Кроме того, правомочным приемным ребенком является любое физическое лицо (кроме ребенка супруги налогоплательщика), не достигшее 18-летнего возраста или физически или психически неспособное к самообеспечению.

Сумма может быть возвращена.

Если вы получаете соответствующее распределение по рождению или усыновлению, вы можете сделать один или несколько взносов в соответствующий пенсионный план, если вы являетесь бенефициаром этого плана, план принимает пролонгационные взносы, и общая сумма этих взносов не превышает суммы квалифицированное распределение по рождению или усыновлению.

Дополнительный налог на раннее распределение составляет 10% от суммы раннего распределения, которую вы должны включить в свой валовой доход.Этот налог добавляется к обычному подоходному налогу, полученному в результате распределения дохода.

Используйте форму 5329, чтобы рассчитать налог. См. Обсуждение формы 5329, далее, в разделе Отчетность по дополнительным налогам для получения информации о заполнении формы.

Пример.

Том Джонс, которому 35 лет, получает раздачу в размере 3000 долларов со своего традиционного счета IRA. Том не имеет никаких исключений из 10% дополнительного налога, поэтому 3000 долларов – это раннее распределение.Том никогда не делал никаких невычитаемых взносов в свой ИРА. Он должен включить 3000 долларов в свой валовой доход за год распределения и уплатить с них подоходный налог. Том также должен заплатить дополнительный налог в размере 300 долларов США (10% (0,10) × 3000 долларов США). Он подает форму 5329. См. Заполненную форму 5329 позже.

. Досрочное распределение средств с пенсионного счета SIMPLE, произведенное в течение 2 лет после начала участия в SIMPLE, облагается 25%, а не 10% налогом на досрочное распределение..

Взносы, не подлежащие вычету.

Налог на досрочные выплаты не применяется к той части распределения, которая представляет собой возврат ваших невычитаемых взносов (базис).

Правила размещения заказов при расчете фондовой базы S-Corporation – Юридическая фирма McGuire

В предыдущих статьях обсуждалась акционерная база S-корпорации, и в частности, какие товары увеличивают базис запасов, а какие – уменьшают базу запасов.Однако существуют правила упорядочивания при увеличении базы акций S-корпорации, что очень важно, потому что налогообложение распределения от S-корпорации и вычет убытков зависят от того, насколько акционер владеет акциями. База акций акционера будет ежегодно корректироваться в следующем порядке:

- Увеличивается по статьям доходов и сверхнормативной амортизации

- Уменьшено для корпоративных дистрибутивов

- Уменьшено в связи с невычитаемыми, некапитальными расходами и истощением

- Уменьшено по статьям потерь и вычетов

Когда акционер определяет налогообложение недивидендного распределения, учитывается его акционерная база, но не долговая база акций.Если у корпорации есть убытки и другие статьи вычета, и эти статьи превышают базу акций акционера, акционер может вычесть это превышение до своей базы в ссудах, которые он лично предоставил корпорации. Хотя долговая база акционеров в их запасах рассчитывается аналогично их фондовой базе, существуют некоторые различия.

Когда акционер имеет S корпоративные убытки и статьи вычетов, и эти статьи превышают их складскую базу, и эти статьи востребованы на основе долга акционера, база долга уменьшается на сумму, истребуемую по статьям убытков и статьям вычетов.Когда корпорация S выплачивает уменьшенную базовую задолженность соответствующему акционеру, часть или все выплаты по ссуде могут подлежать налогообложению для акционера.

Ниже приведен пример правил оформления заказа. Джош является единственным акционером корпорации S, его стоимость акций составляет 20 000 долларов, а показатель K-1 отражает:

.(20,000) Обычный доход от бизнеса

5,000 Раздел нетто 1231 Прибыль

5000 благотворительных взносов

1,000 Расходы, не подлежащие вычету

15000 распределений

Сначала базис будет увеличен на статьи дохода, поэтому базис в 20 000 долларов будет увеличен на прибыль 1231 до 25 000 долларов.Затем базис уменьшается на 15 000 долларов распределения до 10 000 долларов, и поскольку у акционера есть соответствующая основа, распределение не облагается налогом. После этого база будет уменьшена на 1 000 долларов для расходов, не подлежащих вычету из налогооблагаемой базы, до 9 000 долларов. У Джоша убытки в размере 25 000 долларов от обычных убытков и благотворительности, и эти убытки превышают его базовый уровень. Таким образом, Джошу потребуется адекватная долговая база, чтобы принять убыток. Джош пропорционально оценил убытки и вычеты, чтобы определить сумму, которая в настоящее время подлежит вычету.

Важно правильно отслеживать свою базу в корпорации S. Если у вас есть налоговые или деловые вопросы, связанные с вашим бизнесом, обратитесь к налоговому юристу из Денвера в юридической фирме McGuire. Потенциальным клиентам предоставляется бесплатная консультация с налоговым юристом Денвера.

Свяжитесь с юридической фирмой McGuire, чтобы поговорить с налоговым юристом в Денвере, штат Колорадо.

26 CFR § 1.904 (g) -3 – Правила распределения чистых операционных убытков, чистых капитальных убытков, U.S. исходные потери и отдельные ограничения ограничения, а также для возмещения отдельных потерь ограничения, общих внешних потерь и общих внутренних потерь. | CFR | Закон США

(а) В целом. В этом разделе представлены правила упорядочивания для распределения чистых операционных убытков, чистых капитальных убытков, убытков источника в США и отдельных убытков от ограничения, а также для повторного учета отдельных убытков от ограничений, общих внешних убытков и общих внутренних убытков. Правила должны применяться в порядке, указанном в параграфах (b) – (j) этого раздела.

(b) Шаг первый: Распределение чистых операционных убытков и переносов чистых капитальных убытков –

(1) В целом. Чистые операционные убытки текущего налогового года переносятся вперед или назад в налоговый год следующим образом. Чистые операционные убытки, переносимые на будущие периоды в соответствии с разделом 172, объединяются с прибылью или убытком в переходящем году в порядке, описанном в этом пункте (b). Затем на объединенные суммы распространяются правила заказа, указанные в пунктах (c) – (i) этого раздела.Чистые операционные убытки, перенесенные в предыдущий налоговый год в соответствии с разделом 172, распределяются на прибыль в году перенесенного назад в порядке, установленном в пунктах (b) (2), (b) (3), (c), ( d) и (e) этого раздела. Доход за год перенесенного назад, на который распределяется чистый операционный убыток, представляет собой доход из иностранного источника в каждой отдельной категории и доход из источника в США после применения разделов 904 (f) и 904 (g) к доходам и убыткам в предыдущем году. , в том числе в результате переноса или переноса чистых операционных убытков с налоговых лет, предшествующих текущему налоговому году.См. §§ 1.861-8 (e) (8), 1.904 (b) -3 (d) (2) и 1.1502-4 (c) (1) (iii) для правил определения источника и отдельных компонентов категории чистый операционный убыток.

(2) Перенос полного чистого операционного убытка. Если полный чистый операционный убыток (который остается после переноса на другие налогооблагаемые годы) меньше или равен налогооблагаемому доходу в конкретном налоговом году (переходящий год), и поэтому может быть полностью перенесен на такой переходящий год, США Убытки от источников и убытки от внешних источников в отдельных категориях, которые являются частью чистого операционного убытка за определенный налоговый год, перенесенного в целом, должны быть объединены с U.S. источник дохода или убытка и доход или убыток из иностранного источника в тех же отдельных категориях в переходящем году.

(3) Частичный перенос чистого операционного убытка. Если полный чистый операционный убыток (который остается после переноса на другие налогооблагаемые годы) превышает налогооблагаемую прибыль в переходящем году и поэтому не может быть полностью перенесен на такой переходящий год, применяются следующие правила:

(i) Любой убыток из источника в США (не превышающий переносимый чистый операционный убыток) должен переноситься в размере любого U.S. источник дохода в переходящем году.

(ii) Если перенос чистого операционного убытка превышает переносимый убыток из источника в США, определенный в соответствии с параграфом (b) (3) (i) настоящего раздела, то отдельные убытки от ограничений, которые являются частью чистого операционного убытка, предварительно переносятся на степень отдельного ограничения дохода в той же отдельной категории в переходящем году. Если сумма потенциальных переносимых убытков от отдельных ограничений, определенных в предыдущем предложении, превышает сумму переносимых чистых операционных убытков, уменьшенную на любую единицу U.S. исходный убыток переносится в соответствии с параграфом (b) (3) (i) данного раздела, то потенциальные переносимые потери от отдельных ограничений должны быть уменьшены пропорционально так, чтобы их сумма равнялась такой сумме.

(iii) Если чистый перенос операционных убытков превышает сумму переносимых убытков в США и отдельных ограничений, определенных в соответствии с пунктами (b) (3) (i) и (ii) настоящего раздела, то пропорциональная часть оставшегося убытка от каждая отдельная категория должна переноситься в пределах такого превышения и в сочетании с убытками от иностранного источника, если таковые имеются, в тех же отдельных категориях в переходящем году.

(iv) Если переносимый чистый операционный убыток превышает сумму всех переносимых убытков, определенных в соответствии с пунктами (b) (3) (i), (ii) и (iii) этого раздела, то любые убытки из источника в США не переносятся. в соответствии с параграфом (b) (3) (i) настоящего раздела переносится в пределах такого превышения и объединяется с потерями источника в США, если таковые имеются, в переходящем году.

(4) Перенос чистых убытков от капиталовложений. Правила, аналогичные правилам пунктов (b) (1) – (3) данного раздела, применяются для целей определения компонентов переноса чистых убытков от капитала на налоговый год.

(c) Шаг второй: поправки по Разделу 904 (b). Налогоплательщик должен внести любые необходимые корректировки в прирост и убыток капитала и квалифицированный дивидендный доход в соответствии с разделом 904 (b) (2). Налогоплательщик также принимает во внимание любые корректировки, требуемые в соответствии с разделом 904 (b) (4) и § 1.904 (b) -3.

(d) Шаг третий: Распределение отдельных потерь ограничения. Налогоплательщик должен распределить отдельные убытки от ограничения, понесенные в течение налогового года (увеличенные, если необходимо, на любые убытки, перенесенные в соответствии с пунктом (b) настоящего раздела), следующим образом:

(1) Налогоплательщик должен распределять свои отдельные убытки от ограничения на налоговый год, чтобы уменьшить свой отдельный доход от ограничения в других отдельных категориях на пропорциональной основе, и соответствующим образом увеличить свои отдельные счета убытков по ограничению.В той степени, в которой отдельный убыток от ограничения в одной отдельной категории распределяется для уменьшения отдельного дохода от ограничения во второй отдельной категории, а вторая категория имеет отдельный счет потерь от ограничения за предыдущий налоговый год в отношении первой категории, это два отдельных ограничения. счета убытков должны быть сопоставлены друг с другом.

(2) Если отдельные ограниченные убытки налогоплательщика за налоговый год превышают отдельный ограниченный доход налогоплательщика за год, так что у налогоплательщика есть отдельные ограниченные убытки, остающиеся после применения параграфа (d) (1) настоящей статьи, налогоплательщик распределяет эти убытки на свой U.S. источник дохода за налоговый год в пределах такового и должен увеличивать свои общие счета иностранных убытков до такой степени в соответствии с § 1.904 (f) -1.

(e) Шаг четвертый: Распределение потерь источника в США. Налогоплательщик должен пропорционально распределить убытки от источника в США, понесенные в течение налогового года (увеличенные, если необходимо, на любые убытки, перенесенные в соответствии с пунктом (b) настоящего раздела), и увеличить свои общие счета внутренних убытков до размер такого распределения в соответствии с § 1.904 (г) -1.

(f) Шаг пятый: Повторный учет счетов общих внешних убытков. Если отдельный доход от ограничения налогоплательщика за налоговый год (за вычетом любых убытков, перенесенных в соответствии с параграфом (b) настоящего раздела) превышает сумму убытков налогоплательщика от источника в США и отдельных убытков от ограничения за год, так что налогоплательщик имеет отдельное ограничение дохода, остающегося после применения параграфов (d) (1) и (e) настоящего раздела, то налогоплательщик восстанавливает общие иностранные убытки предыдущего года, если таковые имелись, в соответствии с § 1.904 (f) -2, и уменьшает счета общих внешних убытков в соответствии с § 1.904 (f) -2. Повторный захват в этом параграфе (f) включает суммы, определенные согласно § 1.904 (f) -2 (c) и (d) (3), но не § 1.904 (f) -2 (d) (4), который рассматривается в параграфе (i) этого раздела.

(g) Шаг шестой: Повторный сбор отдельных счетов ограничения потерь. Если у налогоплательщика остается отдельный доход от ограничения в течение года после применения пункта (f) настоящего раздела, то налогоплательщик должен возместить отдельные убытки от ограничения за предыдущий год, если таковые имелись, в соответствии с § 1.904 (f) -8 и уменьшить отдельные счета ограничения ограничения убытков в соответствии с § 1.904 (f) -7.

(h) Шаг седьмой: Восстановление счетов общих внутренних убытков. Если доход налогоплательщика из источника в США за год (за вычетом любых убытков, перенесенных согласно параграфу (b) данного раздела или распределенных согласно параграфу (d) этого раздела, но не увеличенный каким-либо повторным получением счетов общих внешних убытков согласно параграфу (f)) ) настоящего раздела) превышает размер отдельного ограничения убытков налогоплательщика за год, так что у налогоплательщика есть U.S. источник дохода, остающийся после применения параграфа (d) (2) данного раздела, то налогоплательщик должен восстановить свои общие внутренние убытки предыдущего года, если таковые имелись, и уменьшить общие внутренние убытки в соответствии с § 1.904 (g) – 2.

(i) Шаг восьмой: Продажа в соответствии с разделом 904 (f) (3), при котором прибыль в противном случае не была бы признана. Налогоплательщик определяет сумму прибыли, которая в противном случае не была бы признана, но которая должна быть признана в соответствии с § 1.904 (f) -2 (d) (4) (не превышая применимый общий счет иностранных убытков налогоплательщика), а затем применяет § 1 .904 (f) -2 (a) и (b), чтобы вернуть и уменьшить свои счета общих внешних убытков на сумму, равную признанной прибыли. В той мере, в какой такое признание прибыли в налоговом году уменьшает сумму чистого операционного убытка текущего года или увеличивает сумму чистого операционного убытка, перенесенного на этот налоговый год, пункты (b) – (e) этого раздела применяются к определить распределение любых дополнительных вычетов чистых операционных убытков и других вычетов или убытков и применимое увеличение общих внешних убытков налогоплательщика, отдельных убытков от ограничения и общих счетов внутренних убытков, но только после того, как применимый общий счет внешних убытков будет восстановлен, как предусмотрено в этом параграфе (i).

(j) Шаг девятый: Распоряжение, которое приводит к дополнительному признанию дохода в соответствии с правилами возмещения убытков филиала и двойного консолидированного возмещения убытков –

(1) В целом. Если после того, как в соответствии с разделом 904 (f) (3) должна быть признана какая-либо прибыль по операции, которая в противном случае является операцией без признания, дополнительная сумма дохода признается в соответствии с разделом 91 (d), разделом 367 (a) (3). ) (C) (применительно к убыткам, понесенным до 1 января 2018 г.) или § 1.1503 (d) -6, и эта дополнительная сумма дохода определяется с учетом зачета суммы прибыли, признанной в соответствии с разделом 904 (f ) (3) и поэтому изначально не принимается во внимание при применении параграфа (b) этого раздела, то параграфы (b) – (h) этого раздела применяются для определения распределения любых дополнительных вычетов чистых операционных убытков и других вычетов. или убытки и применимое увеличение общих внешних убытков налогоплательщика, отдельных убытков от ограничений и общих счетов внутренних убытков, а также любое дополнительное возмещение и уменьшение отдельных убытков от ограничений налогоплательщика, общих внешних убытков и общих счетов внутренних убытков.

(2) Правила доработки счетов убытков. В целях восстановления и сокращения счетов убытков в соответствии с параграфом (j) (1) настоящего раздела налогоплательщик также принимает во внимание любое создание или добавление к счетам убытков, возникающее в результате применения параграфов (b) – (i) из этот раздел в текущем налоговом году. Если какой-либо из дополнительных доходов, описанных в параграфе (j) (1) данного раздела, является доходом из иностранного источника в отдельной категории, для которой существует остаток на общем счете иностранных убытков после применения параграфа (i) этого раздела, раздел 904 (f) (1) возвращает сумму в соответствии с § 1.904 (f) -2 (c) для этого дополнительного дохода определяется путем первого расчета гипотетической суммы повторного вылова, поскольку она была бы определена до применения пункта (i) этого раздела, но с учетом описанного дополнительного дохода из иностранных источников. в этом параграфе (j) (2), а затем вычесть фактический общий возврат внешних убытков, определенный до применения параграфа (i) этого раздела (который не принимал во внимание дополнительный доход из иностранных источников).Остальная часть представляет собой общую сумму возмещения убытков от иностранной валюты в отношении дополнительного дохода из иностранных источников, описанного в этом параграфе (j) (2).

(k) Примеры. Следующие примеры иллюстрируют правила этого раздела. Если не указано иное, все корпорации используют календарный год в качестве налогового года США.

(1) Пример 1 –

(i) Факты – (A) USC – это национальная корпорация с зарубежными филиалами в Стране X. В течение 1 года USC имела следующие налогооблагаемые доходы и убытки после применения разделов 904 (f) и (g) к доходам и убыткам. в год 1:

Таблица 1 к пункту (k) (1) (i) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 400 x | $ 200x | $ 110x |

(B) За год 2 USC имеет чистый операционный убыток в размере (500 долларов США), определяемый следующим образом:

Таблица 2 к пункту (k) (1) (i) (B)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| (300 долларов США) | $ 0 | (200 долларов США) |

(ii) Анализ –

(A) Распределение чистых операционных убытков.Поскольку налогооблагаемая прибыль ОСК за год 1 превышает его общий чистый операционный убыток за год 2, полный чистый операционный убыток переносится обратно. В соответствии с параграфом (b) этого раздела (Шаг 1) каждый компонент чистого операционного убытка переносится и объединяется с той же категорией в Год 1. См. Параграф (b) (2) этого раздела. После распределения чистого операционного убытка ОСК имеет следующую налогооблагаемую прибыль и убытки за 1 год:

Таблица 3 к пункту (k) (1) (ii) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 100x | $ 200x | (90 долларов) |

(B) Распределение убытков.В соответствии с параграфом (e) этого раздела (Шаг 4) убыток США (90 долларов США) распределяется пропорционально для уменьшения дохода категории иностранного филиала и пассивной категории. Соответственно, 30 долларов (90 долларов × 100 долларов / 300 долларов) убытков в США распределяются на доход категории иностранного филиала, а 60 долларов США (90 × × 200 долларов / 300 долларов) убытков в США распределяются на доход пассивной категории, при этом соответствующее создание или увеличение общих счетов внутренних убытков USC.

(2) Пример 2 –

(i) Факты – (A) USC – это национальная корпорация с зарубежными филиалами в Стране X.По состоянию на 1 января первого года ОСК не имеет счетов убытков, подлежащих возмещению. За 1-й год USC имеет чистый операционный убыток в размере (1400 долларов США), определяемый следующим образом:

Таблица 4 – Параграф (k) (2) (i) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| ($ 400x) | (200 долларов США) | (800 долларов США) |

(B) За год 2 USC имеет следующие налогооблагаемые доходы и убытки:

Таблица 5 к пункту (k) (2) (i) (B)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 500 x | (100 долларов США) | $ 1200x |

(ii) Анализ –

(A) Распределение чистых операционных убытков.В соответствии с параграфом (b) этого раздела (Шаг 1), поскольку общая налогооблагаемая прибыль USC за 2-й год в размере 1600x (1,200x + 500x – 100x) долларов превышает общий чистый операционный убыток 1-го года, полный чистый операционный убыток в размере 1400x долларов США. переносится вперед. В соответствии с параграфом (b) (2) этого раздела каждый компонент чистого операционного убытка переносится на будущие периоды и объединяется с той же категорией во 2-м году. После распределения чистого операционного убытка ОСК имеет следующие налогооблагаемые доходы и убытки:

Таблица 6 к пункту (k) (2) (ii) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 100x | (300 долларов США) | $ 400x |

(B) Распределение убытков.В соответствии с параграфом (d) этого раздела (Шаг 3), 100-кратный убыток пассивной категории компенсирует 100-кратный доход категории иностранного филиала, в результате чего создается отдельный счет ограничения потерь пассивной категории в отношении дохода категории иностранного филиала, а другой 200 долларов убытков пассивной категории компенсируют 200 долларов налогооблагаемой прибыли источника в США, в результате чего создается общий счет внешних убытков в пассивной категории.

(3) Пример 3 –

(i) Факты. Предположим те же факты, что и в пункте (k) (2) (i) этого раздела (факты в Примере 2), за исключением того, что во 2-м году USC имела следующие налогооблагаемые доходы и убытки:

Таблица 7 к пункту (k) (3) (i)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 200x | (100 долларов США) | $ 1200x |

(ii) Анализ –

(A) Распределение чистых операционных убытков.В соответствии с параграфом (b) этого раздела (Шаг 1), поскольку общий чистый операционный убыток за 1 год (1400 долларов США) превышает общую налогооблагаемую прибыль за год 2 в размере 1300 долларов США (1200 долларов США + 200 долларов СШАx – 100 долларов США), USC имеет частичный перенос чистого операционного убытка на 2-й год в размере 1300 долларов. В соответствии с параграфом (b) (3) (i) этого раздела, во-первых, компонент чистого операционного убытка, умноженный на 800 долларов США, распределяется на доход в США за год 2. Предварительный переходящий остаток категории иностранного филиала согласно параграфу (b) (3 ) (ii) данного раздела (200 долларов) не превышает оставшуюся сумму перенесенного чистого операционного убытка (500 долларов).Следовательно, 200-кратный компонент чистого операционного убытка иностранного филиала затем распределяется на доход категории иностранного филиала за год 2. В соответствии с параграфом (b) (3) (iii) этого раздела, оставшиеся 300-кратные суммы чистого операционного убытка Перенос убытков (1300 долларов – 800 долларов – 200 долларов) переносится пропорционально из оставшихся компонентов чистых операционных убытков в категории иностранного филиала (200 долларов, или 400 долларов, общие убытки категории иностранного филиала – 200 долларов уже распределены по категории убытков по категории иностранного филиала) и пассивная категория (200 долларов).Следовательно, 150 долларов (300 долларов × 200 долларов США / 400 долларов США) из оставшегося перенесенного чистого операционного убытка переносятся из категории зарубежного филиала за год 1 и объединяются с доходом категории иностранного филиала за год 2, и 150 долларов США (300 долларов США). × 200 x $ / 400 x) оставшегося переносимого чистого операционного убытка переносится из пассивной категории за год 1 и объединяется с убытком пассивной категории за год 2. После распределения переносимого чистого операционного убытка из года 1 в соответствующие категории за год 2 USC имеет следующие налогооблагаемые доходы и убытки:

Таблица 8 к пункту (k) (3) (ii) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| (150 долларов США) | (250 долларов США) | $ 400x |

(B) Распределение убытков.В соответствии с параграфом (d) этого раздела (Шаг 3) убытки в иностранном филиале и пассивных категориях полностью компенсируют доход из источников в США, что приводит к созданию общих счетов внешних убытков по категории иностранных филиалов и пассивной категории.

(4) Пример 4 –

(i) Факты. Предположим те же факты, что и в пункте (k) (2) (i) этого раздела (факты в Примере 2), за исключением того, что во 2-м году USC имеет следующие налогооблагаемые доходы и убытки:

Таблица 9 к пункту (k) (4) (i)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 200x | $ 200x | (200 долларов США) |

(ii) Анализ –

(A) Распределение чистых операционных убытков.В соответствии с параграфом (b) этого раздела (Шаг 1), поскольку общий чистый операционный убыток в размере (1400 долларов США) превышает общую налогооблагаемую прибыль за год 2 в размере 200 долларов США (200 долларов США + 200 долларов США – 200 долларов США), USC имеет частичную чистую прибыль. Перенос операционных убытков на 2-й год в размере 200 долларов США. Поскольку USC не имеет дохода из источника в США во 2-м году, в соответствии с параграфом (b) (3) (i) данного раздела никакая часть чистого операционного убытка из источника в США первоначально не переносится на 2-й год. параграф (b) (3) (ii) этого раздела, в котором 400 долларов США (200 долларов США в каждом из иностранных филиалов и пассивных категорий) превышают сумму перенесенного чистого операционного убытка, предварительный переходящий остаток из каждой отдельной категории уменьшается пропорционально в 100 раз (200 долларов × 200 долларов / 400 долларов).Соответственно, 100x (200x – 100x долларов) компонента чистых операционных убытков по категории иностранного филиала переносятся на будущие периоды и объединяются с прибылью в тех же соответствующих категориях за год 2. После распределения чистого операционного убытка, перенесенного с года 1, ОСК имеет следующие налогооблагаемые доходы и убытки:

Таблица 10 к пункту (k) (4) (ii) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 100x | $ 100x | (200 долларов США) |

(B) Распределение убытков.В соответствии с параграфом (e) этого раздела (Шаг 4), убыток из источника в США в размере 200 долларов компенсирует оставшиеся 100 долларов дохода категории иностранного филиала и 100 долларов пассивного дохода категории, что приводит к созданию общих счетов внутренних убытков в отношении зарубежные отраслевые и пассивные категории.

(5) Пример 5-

(i) Факты. Предположим те же факты, что и в пункте (k) (2) (i) этого раздела (факты в Примере 2), за исключением того, что во 2-м году USC имеет следующие налогооблагаемые доходы и убытки:

Таблица 11 к пункту (k) (5) (i)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 800x | (100 долларов США) | $ 100x |

(ii) Анализ –

(A) Распределение чистых операционных убытков.В соответствии с параграфом (b) этого раздела (Шаг 1), поскольку общий чистый операционный убыток USC за 1 год (1,400 долларов США) превышает его общий налогооблагаемый доход за год 2 в 800 долларов (100 долларов США + 800 долларов США – 100 долларов США), USC имеет частичный перенос чистого операционного убытка на 2-й год в размере 800 долларов. В соответствии с параграфом (b) (3) (i) этого раздела 100-кратный компонент чистого операционного убытка из источника в США распределяется на доход в США за год 2. Предварительный переходящий остаток по категории иностранного филиала в соответствии с параграфом (b) (3) (ii) данного раздела не превышает оставшуюся сумму перенесенного чистого операционного убытка.Таким образом, 400 долларов США из категории чистого операционного убытка по категории иностранного филиала распределяются на уменьшение дохода по категории иностранного филиала во 2-м году. В соответствии с параграфом (b) (3) (iii) этого раздела из оставшихся 300 долларов чистой операционной прибыли. перенос убытков (800x – 100x – 400 долларов), 200x переносятся из компонента пассивной категории чистого операционного убытка и объединяются с убытком пассивной категории за год 2. В соответствии с параграфом (b) (3) (iv) в этом разделе оставшиеся 100x (300x – 200x долларов) переноса чистых операционных убытков переносятся из U.S. исходный компонент чистого операционного убытка и объединенный с доходом из источника в США (и ранее отнесенный к источнику в США компонент чистого операционного убытка) за год 2. После распределения переносимого чистого операционного убытка с первого года USC имеет следующее налогооблагаемые доходы и убытки:

Таблица 12 к пункту (k) (5) (ii) (A)

| Иностранный филиал | Пассивный | США |

|---|---|---|

| $ 400 x | (300 долларов США) | (100 долларов США) |

(B) Распределение убытков –

(1) В соответствии с параграфом (d) этого раздела (Шаг 3) убыток пассивной категории в 300 долларов компенсирует 300 долларов дохода в категории иностранного филиала, что приводит к созданию отдельного счета ограничения потерь пассивной категории в отношении категория зарубежного филиала.

(2) В соответствии с параграфом (e) данного раздела (Шаг 4), убытки от источника в США в размере 100 долларов компенсируют оставшиеся 100 долларов дохода категории иностранного филиала, в результате чего создается общий счет внутренних убытков по отношению к иностранным убыткам. категория филиала.

(6) Пример 6 –

(i) Факты – (A) USC – это национальная корпорация с зарубежными филиалами в Стране X. USC не имеет чистых операционных убытков и не принимает решения о возмещении общих иностранных убытков, превышающих требуемую сумму.По состоянию на 1 января первого года USC имеет счет общих внешних убытков (OFL) категории иностранного филиала (200 долларов США) и счет отдельного ограничения убытков (SLL) категории иностранного филиала в отношении пассивной категории. В течение 1 года USC имеет 400 долларов дохода пассивной категории, которые полностью компенсируются внутренними убытками (400 долларов США) в этом налоговом году, что приводит к созданию счета общих внутренних убытков (ODL) по отношению к пассивной категории. По состоянию на 1 января второго года USC имеет следующие остатки на счетах OFL, SLL и ODL:

Таблица 13 к пункту (k) (6) (i) (A)

| Иностранный филиал | США | |

|---|---|---|

| OFL | SLL (пассивный) | ODL (пассивный) |

| $ 200x | $ 200x | $ 400x |