Приказ о реорганизации в форме присоединения: ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединения

ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединения

]]>Подборка наиболее важных документов по запросу ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединенияСтатьи, комментарии, ответы на вопросы: ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединения Открыть документ в вашей системе КонсультантПлюс:Статья: Унитарное предприятие – пережиток прошлого или жертва несовершенной законодательной базы?

(Степанов В.Г.)

(“Юрист”, N 5, 2003)Некоторые положения нового Закона окажут весьма существенное влияние на практическую сторону жизни унитарных предприятий. Речь идет о нормах, которыми устанавливается порядок реорганизации унитарных предприятий.

До настоящего времени существовала достаточно распространенная практика, согласно которой реорганизация унитарного предприятия проводилась путем присоединения к нему государственного учреждения (и наоборот). За примерами далеко ходить не надо. Так, приказом Министерства имущественных отношений РФ и Министерства связи РФ было реорганизовано Федеральное унитарное предприятие связи “Управление почтовой связи Санкт-Петербурга” путем присоединения к нему государственного учреждения “Управление почтовой связи Ленинградской области”. Возражения против правомерности такой реорганизации, которая на самом деле являлась закамуфлированным преобразованием, высказывались и ранее, однако спорить с Минимуществом практически никто не стал.Нормативные акты: ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединения

До настоящего времени существовала достаточно распространенная практика, согласно которой реорганизация унитарного предприятия проводилась путем присоединения к нему государственного учреждения (и наоборот). За примерами далеко ходить не надо. Так, приказом Министерства имущественных отношений РФ и Министерства связи РФ было реорганизовано Федеральное унитарное предприятие связи “Управление почтовой связи Санкт-Петербурга” путем присоединения к нему государственного учреждения “Управление почтовой связи Ленинградской области”. Возражения против правомерности такой реорганизации, которая на самом деле являлась закамуфлированным преобразованием, высказывались и ранее, однако спорить с Минимуществом практически никто не стал.Нормативные акты: ОБРАЗЕЦ ПРИКАЗА О РЕОРГАНИЗАЦИИ путем присоединения Минкультуры России от 30.11.2015 N 18191-01-52-НМ

В соответствии с Вашим запросом по поводу замечаний Счетной палаты, сделанным по результатам проверки государственных контрактов N 3118-01-41/03-13 от 16 сентября 2013 г.

и N 4405-01-41/03-13 от 25 ноября 2013 г. на выполнение научно-исследовательских, опытно-конструкторских работ, завершенных в ОАО “НИКФИ” в 2014 году (в настоящее время ОАО “НИКФИ” реорганизовано в форме присоединения к АО “ТПО “Киностудия им. М. Горького”), по вопросу обеспечения учета и оформления прав на созданные в процессе научно-исследовательских и опытно-конструкторских работ экспериментальные образцы сообщаю следующее:

и N 4405-01-41/03-13 от 25 ноября 2013 г. на выполнение научно-исследовательских, опытно-конструкторских работ, завершенных в ОАО “НИКФИ” в 2014 году (в настоящее время ОАО “НИКФИ” реорганизовано в форме присоединения к АО “ТПО “Киностудия им. М. Горького”), по вопросу обеспечения учета и оформления прав на созданные в процессе научно-исследовательских и опытно-конструкторских работ экспериментальные образцы сообщаю следующее:Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации

МИНИСТЕРСТВО СВЯЗИ И МАССОВЫХ КОММУНИКАЦИЙ РОССИЙСКОЙ ФЕДЕРАЦИИ | ||

(Минкомсвязь России) | ||

ПРИКАЗ 20.12.2013 № 425 | ||

Москва | ||

О реорганизации федерального государственного бюджетного учреждения «Редакция «Российской газеты» и федерального государственного бюджетного учреждения «Редакция журнала «Родина»

В соответствии с пунктом 2 Указа Президента Российской Федерации от 9 декабря 2013 г. № 894 «О некоторых мерах по повышению эффективности деятельности государственных средств массовой информации» (Российская газета, 2013, 10 декабря 2013 г.) и пунктом 12 Порядка создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений, утвержденного постановлением Правительства Российской Федерации от 26 июля 2010 г. № 539 (Собрание законодательства Российской Федерации, 2010, № 31, ст. 4238),

№ 894 «О некоторых мерах по повышению эффективности деятельности государственных средств массовой информации» (Российская газета, 2013, 10 декабря 2013 г.) и пунктом 12 Порядка создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений, утвержденного постановлением Правительства Российской Федерации от 26 июля 2010 г. № 539 (Собрание законодательства Российской Федерации, 2010, № 31, ст. 4238),

ПРИКАЗЫВАЮ:

1. Реорганизовать федеральное государственное бюджетное учреждение «Редакция «Российской газеты» (ФГБУ «Редакция «Российской газеты»)

и федеральное государственного бюджетное учреждение «Редакция журнала «Родина» (ФГБУ «Редакция журнала «Родина») в форме присоединения второго учреждения к первому.

2. Роспечати в рамках закрепленных полномочий осуществить мероприятия, направленные на реорганизацию ФГБУ «Редакция «Российской газеты».

3. Контроль за исполнением настоящего приказа возложить

на руководителя Федерального агентства по печати и массовым коммуникациям М.В. Сеславинского.

Министр Н.А. Никифоров

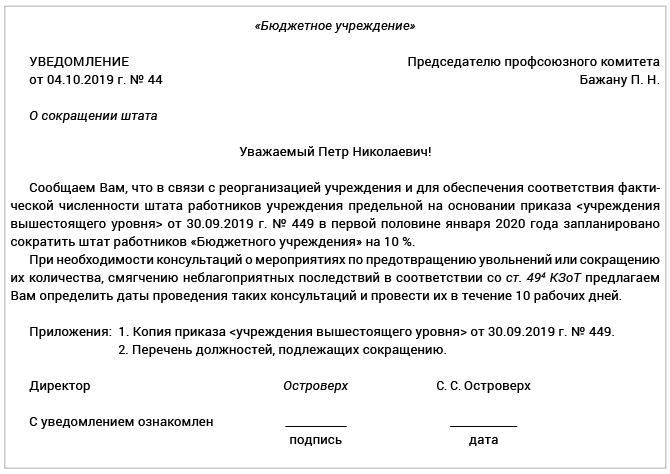

Объединение штатных расписаний

Все должности, занятые на момент присоединения работниками участвующих в реорганизации предприятий, работодатель обязан включить в действующее после присоединения штатное расписание.

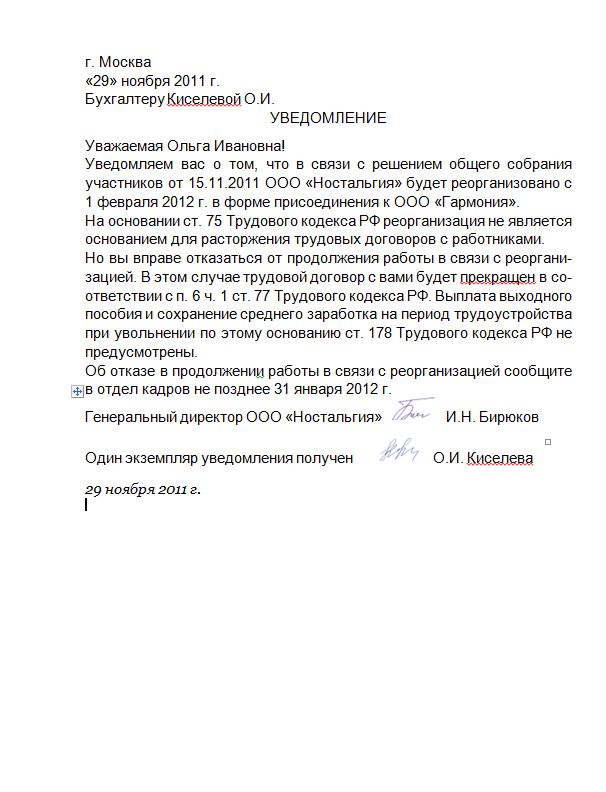

Присоединение является одной из форм реорганизации юридического лица, при которой присоединяемое юридическое лицо прекращает свое существование, а его права и обязанности переходят к тому юридическому лицу, к которому осуществляется присоединение (ст. 57, ст. 58 Гражданского кодекса РФ). Юридическое лицо считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ) записи о прекращении деятельности присоединенного лица.

Трудовые отношения при реорганизации юридического лица, в том числе в форме слияния с другим юридическим лицом, регламентирует ст. 75 Трудового кодекса РФ. По общему правилу реорганизация юридического лица не может являться основанием для расторжения трудовых договоров с работниками организации (часть пятая ст. 75 ТК РФ). Расторжение трудового договора в связи с проведением реорганизации возможно только в том случае, если работник откажется продолжать работать — в этом случае трудовой договор прекращается в соответствии с п. 6 ст. 77 ТК РФ.

По смыслу Указаний по применению и заполнению форм первичной учетной документации, утвержденных постановлением Госкомстата РФ от 05.01.2004 № 1, штатное расписание содержит перечень всех имеющихся в организации должностей и сведения о количестве штатных единиц по этим должностям. Поэтому присоединившее предприятие обязано после реорганизации включить в свое штатное расписание должности всех работников, которые не отказались от продолжения работы в связи с реорганизацией и которые на момент внесения записи о прекращении деятельности присоединяемого предприятия в ЕГРЮЛ состояли с ним в трудовых отношениях.

Как правило, при реорганизации штатное расписание правопреемника (в данном случае — присоединившей организации) изменяется в целях исключения дублирующих должностей. Нередко реорганизация сопровождается фактическим сокращением численности или штата работников организаций, участвующих в этом процессе. Специалисты Роструда рекомендуют предприятиям, участвующим в реорганизации, в такой ситуации уведомить работников о предстоящей реорганизации за 2 месяца. Работники, штатные единицы (штатные должности) которых работодатель, принявший решение о реорганизации, не собирается отражать в новом штатном расписании, могут быть уволены в соответствии с п. 2 части первой ст. 81 ТК РФ в связи с сокращением численности или штата работников организации (письмо Федеральной службы по труду и занятости от 05.02.2007 № 276-6-0), а также по иным основаниям, предусмотренным ст. 77 ТК РФ (например, по соглашению сторон).

Обращаем ваше внимание — поскольку правопреемство присоединяющей организации является универсальным (то есть к ней переходят все права и обязанности присоединенного предприятия, в том числе права и обязанности как работодателя), внесение в ЕГРЮЛ записи о прекращении деятельности присоединенного предприятия никак не влияет на течение срока уведомления о сокращении (например, если такое прекращение зарегистрировано до истечения двухмесячного срока уведомления).

В случае, если предприятие в период после реорганизации, когда в штатном расписании будут оставаться «дублирующие» должности, не сможет обеспечить некоторых из таких сотрудников работой, он будет обязан возместить им заработок, утраченный в результате незаконного лишения их работодателем возможности трудиться (ст. 234 ТК РФ).

Права работников при реорганизации в форме присоединения

Увольнение при реорганизации предприятия

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Если это реорганизация в форме присоединения, разделения, слияния, то чаще всего меняются условия работы сотрудников: Такая же ситуация произойдет со служащими в случае изменения штатного расписания, сокращения определенных должностей.

Если это реорганизация в форме присоединения, разделения, слияния, то чаще всего меняются условия работы сотрудников: Такая же ситуация произойдет со служащими в случае изменения штатного расписания, сокращения определенных должностей.

В права работника при реорганизации в форме присоединения входит уведомление о планируемом высвобождении и получение предложения аналогичной должности либо с меньшим окладом при невозможности предложить прежние условия. Вне зависимости от ситуации сотрудник вправе отказаться от такого предложения и уволиться с предприятия. Читайте также:. Определения Увольнение — это процесс, при котором человек пишет заявление об уходе, на основании данного документа издается приказ.

Исходя из них, следует указать главные положения, которые устанавливает трудовое законодательство: Ликвидация организации вовсе не означает обязательной необходимости в прекращении трудовых отношений с персоналом организации. Зачастую, работники могут остаться трудиться и дальше. Но при смене работодателя, работник может отказаться от продолжения правоотношений.

Но при смене работодателя, работник может отказаться от продолжения правоотношений.

Приказ — это основание для увольнения и окончательного расчета. Внутренний документ. Законодательство Регламентирует вопрос статья 75 Трудового кодекса Российской Федерации. Именно здесь прописаны все нюансы, документальное сопровождение и полный расчет таких увольняющихся. Какие существуют виды реорганизации Каждый кадровый работник должен знать как корректно провести операцию. Процедура предполагает не мало особенностей и оформление документации.

В ходе работы компания может изменять правовую форму, в том числе и присоединяться к другим объектам хозяйственной деятельности. Она может открывать дополнительные филиалы и иные компании. И каждая деятельность вправе отнестись к реорганизации. Преобразование Юридическое лицо изменяет правовую форму, а новая организация создается на этом же месте. Все сведения вносятся в регистрационные файлы. Разделение Когда одна компания решается на деление по нескольким структурам.![]()

Фактически, юридическое лицо не изменяется. Выделение По сути, этот пункт позволяет сохранить юридическое лицо, но на базе ее могут появляться дополнительные организации только при получении самостоятельного делопроизводства в Росреестре. Присоединение Это прекращение деятельности одной компании и вливание ее в действующую компанию.

Как только в реестр будут внесены новые сведения, а все обязательства будут выполнены перед поставщиками и работниками, компания может спокойно присоединяться. Слияние Не редко компании объединяются для работы на финансовом рынке.

То есть несколько юридических лиц превращаются в одно. По сути, старые правовые формы не могут уже существовать, а создается новое. Реорганизация заканчивается только после регистрации новой организации в налоговой службе.

Основания при увольнении при реорганизации Любой собственник организации, если он решил реорганизовать компанию, столкнется с вопросом — что делать с текущими работниками. Конечно их нужно увольнять. Порядок увольнения сотрудников в такой ситуации регламентируется Трудовым кодексом Российской Федерации.

Порядок увольнения сотрудников в такой ситуации регламентируется Трудовым кодексом Российской Федерации.

Согласно действующим правовым актам, если происходит реорганизация, то за работником обязано сохраняться рабочее место и трудовые права. Если собственник понимает, что будет реорганизация, то он должен известить об этом персонал за две недели. Даже если это и слияние компаний, необходимо делать это своевременно. А уже от полученной информации граждане могут решить что им делать дальше.

В соответствии со статьей 75 Трудового кодекса России, уволить сотрудника по причине реорганизации работодатель не вправе. А вот если работник самостоятельно принимает такое решение, то компания должна удовлетворить его требование. Основаниями для увольнения становятся: Здесь вправе быть уволены уже и директор, и его все заместители. Стоит также отметить, что увольнению подлежит и главный бухгалтер; нежелание самого гражданина продолжать трудовые взаимоотношения с новым собственником или при изменении текущего трудового договора.

Если компания решила провести реорганизацию, то некоторые работники автоматически становятся лишними. Соответственно, руководство решается на увольнение по сокращению. Преимущественным правом на оставление пользуются специалисты с высокой квалификацией и соответствующим опытом работы. В Трудовом законодательстве прописаны все категории граждан, которые не могут покинуть трудовое место даже в период реорганизации.

Защищены на законодательном уровне следующие категории граждан: Правила процедуры Порядок увольнения таких работников несколько различен от стандартной процедуры. Но по сути, выглядит аналогичным образом, так как сопровождается приказом и документальным оборотом. Изначально компания проводит собрание, где решается вопрос о текущем положении организации.

Если принимается решение директорами о реорганизации, то это вносится в специальный протокол и реестр. На основании этого выносится приказ о форме реорганизации и каким образом будет вноситься информация в трудовую книжку. Как только издается приказ о реорганизации, каждый работодатель обязуется должным образом предупредить работников о сложившейся ситуации.

Как только издается приказ о реорганизации, каждый работодатель обязуется должным образом предупредить работников о сложившейся ситуации.

Любое уведомление должно составляться в двух экземплярах. Здесь указывается наименование компании, должность сотрудника, который должен ознакомиться с правовым документом.

В уведомлении компания описывает ситуацию и предлагает остаться в должности или прекратить трудовые взаимоотношения. Для решения дается определенный срок. Один экземпляр остается у работодателя, который подписывает работник. Второй же передается сотруднику для хранения. По окончанию составляются допсоглашения, где прописываются все изменения, касаемо действующего трудового договора.

Соглашения также создаются в нескольких экземплярах и должны подписываться обеими сторонами. Если это выделение или присоединение, то дополнительные соглашения не составляются. Связано это с тем, что изменений по сути не будет.

Если работник решается на увольнение, то он пишет заявление и подает его в кадровую службу. И на основании этого уже документа издается соответствующий приказ об увольнении сотрудника.

И на основании этого уже документа издается соответствующий приказ об увольнении сотрудника.

В приказе указывают основание и ссылку на правовые акты. По окончанию отработки, гражданину вносят в трудовую книжку запись, аналогичную что и в приказе. После этого производят окончательный расчет. Компенсации и выплаты Если человек увольняется, то с ним производят полный расчет. В него входят следующие платежи: Исчисляется по факту отработанного времени, по средне-месячной зарплате; платеж за неиспользованный отпуск; премии, если таковые указаны в коллективном договоре или иных нормативных актах; выходное пособие, на период нахождения нового места трудоустройства.

Выплачивается средняя зарплата каждый месяц в течение двухмесячного периода; иные выплаты, если они предусмотрены трудовым договором. Нюансы увольнения Если это сокращение, то работодатель обязуется предложить работнику аналогичную зарплату, но в другой должности.

Если он согласен на это, то происходит перевод в должности без процедуры увольнения. Если это форма присоединения или слияния, то руководство не сообщает о наличии должностей. Если при процедуре происходит смена собственника имущества, то он вправе расторгнуть все трудовые отношения с текущим директором и главным бухгалтером. Увольнение при реорганизации — это сложное действие. И не важно в форме какого типа это происходит. Если происходит реорганизация юридического лица с сохранением правопреемства, то и трудовые договоры, заключенные с реорганизуемым юридическим лицом сохраняют свою силу.

Если это форма присоединения или слияния, то руководство не сообщает о наличии должностей. Если при процедуре происходит смена собственника имущества, то он вправе расторгнуть все трудовые отношения с текущим директором и главным бухгалтером. Увольнение при реорганизации — это сложное действие. И не важно в форме какого типа это происходит. Если происходит реорганизация юридического лица с сохранением правопреемства, то и трудовые договоры, заключенные с реорганизуемым юридическим лицом сохраняют свою силу.

Соответственно работники не увольняются, а переводятся с сохранением трудовых договоров. При реорганизации выдали уведомление о увольнении при сокращении должность а в новой штатке есть. Не правомерно значит. Обратитесь в инспекцию труда, прокуратуру. У работодателя возникают следующие вопросы: В статье попробуем разобраться в кадровых нюансах, возникающих при реорганизации компании.

Итак, в соответствии со ст. Правопреемство при реорганизации юридических лиц происходит в следующем порядке ст. Как гласит ч.

Как гласит ч.

Причин увольнения работников может быть несколько. Одна из наиболее частых-увольнение по собственному желанию. Далее идет по несоблюдению трудового договора или реорганизации предприятия. Рассмотрим более подробно порядок увольнения работников и руководителя в связи с реорганизацией предприятия и какие выплаты положены по сокращению. Что это Для того, чтобы понимать как происходит увольнение в связи с реорганизацией, необходимо точно понимать, что такое реорганизация.

Реорганизация — это правовое изменение, где права и обязанности одного юридического лица переходят к другому. Такая процедура закреплена и отражена в Гражданском Кодексе РФ ст. Виды реорганизации: Первая прекращает свое существование. Независимо от причины реорганизации и ее вида, она напрямую затрагивает интересы каждого сотрудника и руководителя. Обязательным условием таких действий является прекращение деятельности одного предприятия и образование одного или нескольких новых.

То есть происходит увольнение работников. Как правильно уволить персонал в связи с реорганизацией? Это довольно сложный юридический процесс, а не просто передача прав и обязанностей от одного хозяйствующего субъекта другому. В соответствии со ст. То есть одно юридическое лицо определённой организационно-правовой формы прекращает своё действие.

Как правильно уволить персонал в связи с реорганизацией? Это довольно сложный юридический процесс, а не просто передача прав и обязанностей от одного хозяйствующего субъекта другому. В соответствии со ст. То есть одно юридическое лицо определённой организационно-правовой формы прекращает своё действие.

В затруднительной ситуации предприятие может оказаться по разным причинам, в том числе, в результате экономического кризиса, ошибок, допущенных руководством, или заключением невыгодных сделок.

Увольнение в связи с реорганизацией

Увольнение в связи с реорганизацией предприятия происходит в случаях, когда структура компании претерпевает существенные изменения либо меняется ее владелец.

В деятельности любой компании могут возникнуть непредвиденные обстоятельства, которые повлекут за собой существенные перемены. Довольно часто причиной таких перемен являются финансовые проблемы.

В таких обстоятельствах собственник вынужден искать пути выхода и изменять внутреннюю структуру организации.

Безусловно, сотрудники тоже столкнутся с изменениями в их должностных обязанностях. Как правило, их объем существенно изменяется в сторону увеличения. Не всех может устраивать такое положение дел. В связи с этим некоторые из числа работников могут принять решение и уйти из компании.

Действующие нормы определили основание для прекращения делового сотрудничества по указанному поводу и некоторые общие условия, которые должны быть выполнены в обязательном порядке. В противном случае возникает риск появления судебного разбирательства.

Что понимается под реорганизацией предприятия?

Суть такого процесса заключается в том, что компания начинает функционировать по новым принципам, в том числе и под руководством нового владельца, а её сотрудники выполняют несколько иной объем должностных обязанностей, в сравнении с прежним.

В таких обстоятельствах может измениться не только сама деятельность, но и правовое положение компании.

В стремлении решить проблемы руководитель прибегает к различным способам. Одним из них является реорганизация компании. Хотя это крайняя мера. И зачастую к ней прибегают крайне неохотно, поскольку это влечет за собой снижение прибыли, прежде всего, для владельца.

Одним из них является реорганизация компании. Хотя это крайняя мера. И зачастую к ней прибегают крайне неохотно, поскольку это влечет за собой снижение прибыли, прежде всего, для владельца.

Все дело в том, что довольно часто приходится попросту вливаться в более успешную структуру, чтобы поправить свое финансовое положение, в связи с чем приходится слагать с себя часть властных полномочий, то есть возможности владельца управлять компанией будут сильно ограничены или исключены вообще.

Для работников такая процедура тоже не пройдет бесследно. Свою профессиональную деятельность придется осуществлять в новых условиях, которые могут разительно отличаться от прежних. Не всегда новые правила могут устраивать человека.

Возможно снижение заработка, а также труд в другой местности. К тому же внутренняя политика также может создавать неудобства для тружеников. То есть перемены указанного характера затронут интересы всех без исключения работающих.

Поэтому такую процедуру следует реализовывать крайне осторожно, чтобы не возникало жалоб и претензий со стороны тружеников. Процесс может иметь различные формы. Это определено общими действующими правилами.

Процесс может иметь различные формы. Это определено общими действующими правилами.

Виды реорганизации

Как было указано, процедура реорганизации может быть реализована в различных формах. Согласно действующим нормам, к таковым отнесены:

- Слияние. Суть такого процесса заключается в том, что две и более компании объединяются в одну, в результате чего образуется новая организация. Здесь будет иметь место документальная ликвидация прежних фирм, хотя фактически их деятельность будет продолжена в новом качестве. Для этого заинтересованные стороны должны выполнить ряд простых условий: — подготовить необходимую документацию – договоренность об объединении, внутренние правила, акты передачи имущественных ценностей; — подготовленную документацию направить в госбюджетную инстанцию, которая занимается регистрацией создаваемых компаний; — проинформировать деловых партнеров о начале такой процедуры; — разместить информацию соответствующего характера в источниках СМИ;

— провести проверку наличия и состояния имеющихся материальных ценностей.

- Разделение. В данном случае ситуация развивается с точностью до наоборот. То есть одна компания распадается на две или большее количество меньших. Меры по реализации такой процедуры аналогичным предыдущей.

- Присоединение. В такой ситуации имеет место расширение одной компании за счет другой. Чаще всего такое происходит в случае, когда убыточная организация пытается решать свои финансовые проблемы. В таких обстоятельствах присоединяемая компания юридически прекращает свое существование.

- Выделение. Его суть заключается в отделении части компании. В данном случае речь идет не о создании филиалов, а об образовании самостоятельных компаний, которые буду осуществлять полноценную самостоятельную деятельность.

- Преобразование. Здесь происходит фактическое окончание деятельность организации и создание на её месте новой компании. В данном случае имеется в виду документальное оформление процедуры. Фактически организация остается, но свою деятельность осуществляет по новым правилам. Чаще всего такое происходит в случае, если предприятие переориентируется на выпуск новой продукции.

Чаще всего такое происходит в случае, если предприятие переориентируется на выпуск новой продукции.

Чаще всего такое происходит в случае, если предприятие переориентируется на выпуск новой продукции.Увольнение при реорганизации в форме присоединения

Увольнение при реорганизации предприятия в форме присоединения аналогично процедуре прекращения делового сотрудничества по любому другому поводу. Однако здесь имеются свои особенности, которые могут повлечь за собой различные последствия для тружеников присоединяемого предприятия.

То есть необходимо будет выполнить следующее:

- предварительно проинформировать работников о предстоящих переменах;

- уведомить людей об имеющихся альтернативных должностях и возможности их занять;

- в случае отказа оформить и пописать распоряжение о прекращении взаимодействия, а в случае согласия – приказа о переводе;

- направить извещение в госбюджетную инстанцию, занимающуюся вопросами занятости людей;

- в окончательный день труда выдать на руки труженику личную рабочую книжку и выплатить заработанные денежные средства.

Следует отметить, что не всегда новому руководителю будет необходимо принимать всех работников из присоединяемой организации. Возможен вариант, когда некоторые должности утратят свою актуальность. В этом случае имеет место уменьшение численности работающих, поэтом придется дополнительно сделать следующее:

- Предварительное информирование должно состояться не позднее чем за два месяца до планируемых перемен.

- Следует учитывать, что некоторые труженики имеют преимущественные возможности сохранить за собой занимаемые должности, либо рассчитывать на альтернативные места – находящиеся на отдыхе или на излечении, будущие роженицы, воспитывающие малышей в возрасте до трех лет, одинокие родителя у которых есть дети младше четырнадцати, труженики младше восемнадцати. То есть уволить их будет возможно только в случае отказа от предложенной альтернативы.

Неизбежной будет оказание денежной помощи в связи с утратой рабочего места.

Порядок увольнения при реорганизации

Согласно действующим нормам, труженики реорганизованной компании увольняются при соблюдении определенных требований.

Прежде всего, человек должен быть предварительно проинформирован о предстоящих переменах. В таком извещении необходимо отразить:

- название компании;

- сведения о получателе – как зовут, какую должность занимает;

- причина уведомления;

- планируемая дата наступления перемен;

- альтернативный вариант деятельности, которые предлагается труженику;

- его возможность прекратить сотрудничество по личному намерению;

- дата составления и подпись руководителя.

Извещение можно вручить лично в руки человеку, а можно направить посредством почтовой связи или интернет-ресурсов. Как было указано в случае, если новый собственник не будет нуждаться в услугах работников, то уведомление должно быть направлено каждому не позднее чем за два месяца.

После этого должен быть оформлен приказ руководителя, с которым каждый увольняемый знакомится под подпись. Если количество людей довольно большое, то можно использовать лист ознакомления, который приобщается к распоряжению.

Следует отметить, что прекращение профессионального сотрудничества с людьми будет возможным только в случае официальной государственной регистрации новой компании.

Особенности увольнения руководителя

В большинстве случаев реорганизация предприятия повлечет за собой не только смену владельца, но и руководителя компании. Смена начальника также имеет свои особенности, помимо предварительного уведомления и выплаты окончательного расчета.

Прежде всего, в силу особого статуса начальника необходимо провести общее собрание учредителей компании, на котором будет рассмотрен вопрос такого рода. Принятое решение должно быть документально оформлено в виде протокола.

О предстоящем освобождении от должности руководитель должен быть проинформирован не позже чем за три месяца.

Проверка проводится специальной комиссией из числа наиболее компетентных специалистов. Результаты проведенного мероприятия оформляются актом. В остальном процедура аналогична увольнению других работников.

Человеку могут предложить другую должность. В случае отказа трудовые отношения прекращаются. С приказом об увольнении человек должен быть ознакомлен под подпись. В последний трудовой день на руки выдается рабочая книжка, а также перечисляются заработанные денежные средства. Из последних сумм вычитаются средства для возмещения материального ущерба, если таковой был причинен.

Руководитель компании в таком случае получает большую по объему финансовую помощь по сравнению с остальными тружениками. Её минимальный размер составит три усредненных ежемесячных дохода начальника. Верхний предел денежной поддержки действующими нормами неограничен.

Выплаты увольняемым работникам

Увольнение при реорганизации предприятия предусматривает начисление положенных выплат, то есть таких денежных средств, которые человек имел возможность получить, но к моменту ухода они выплачены не были.

Для работников в окончательный расчет будут включены:

- заработанные деньги, которые не были получены человеком;

- компенсирование неиспользованного ежегодного перерыва для отдыха и восстановления;

- выплаты премиального характера;

- финансовая помощь в связи с утратой рабочего места в размере двухмесячного усредненного заработка.

Судебная практика

В одной из судебных инстанций РФ было рассмотрено обращение человека с просьбой об аннулировании распоряжения об увольнении, восстановлении в должности, выплате денежных средств за весь период непредвиденного перерыва и компенсировании причиненного морального вреда.

В процессе изучения обращения было установлено следующее.

Человек состоял в трудовых отношениях с компанией на основании подписанной бессрочной рабочей договоренности. В определенный момент времени, инициатор была вынуждена временно прервать свою профессиональную деятельность в связи с появлением на свет малыша.

Во время отпуска она получила уведомление о том, что компания будет реорганизована путем присоединения, в связи с чем ей было предложено новое место труда. Однако от альтернативы она отказалась, в связи с чем была уволена после окончания временного перерыва.

Представитель компании с доводами инициатора не согласился, поскольку процедура прекращения трудовых отношений была реализована в строгом соответствии с требованиями действующих норм.

Изучив представленные материалы, суд пришел к выводу, что компания обязана была предложить инициатору аналогичную должность. Такое требование установлено действующими нормами ТК РФ.

Исходя из этого суд вынес свое заключение. Обратившаяся была восстановлена в должности, ей возместили моральный и материальный ущерб, а распоряжение об увольнении из компании было аннулировано.

Решение от 13 мая 2016 г. по делу № 2-4148/2016

Источник: http://ZnatokTruda.ru/uvolnenie/reorganizacija/

Трудовые отношения при реорганизации в форме присоединения

Довольно часто учреждения реорганизуются. Как поступить с работниками в таком случае: нужно ли их уведомлять об этом, следует ли их увольнять или это будет перевод, какие записи делать в трудовой книжке? Такими вопросами задается не только кадровый работник, но и бухгалтер, и руководитель. О том, как вести себя с персоналом при реорганизации, расскажем в данной статье.

Что это за изменение?

Реорганизация в форме присоединения — это сложная юридическая процедура, в результате которой происходит объединение двух или более организаций. В этом процессе одновременно могут ликвидироваться одни юридические лица и создаваться новые.

В этом процессе одновременно могут ликвидироваться одни юридические лица и создаваться новые.

При этом меняются субъекты, которые получают определенные права и обязанности.

Все права на имущество и денежные ресурсы получает правопреемник.

Реорганизация регулируется несколькими законодательными актами РФ, среди которых законы об ООО, АО, Гражданский кодекс, Трудовой кодекс.

Примечательно, что в присоединении могут участвовать только фирмы, имеющие одинаковую организационно-правовую форму.

Как правило, реорганизация неизбежно влияет на интересы сотрудников фирмы. После завершения этого процесса могут измениться условия их труда и трудового договора.

Где происходит сокращение при реорганизации в форме присоединения? В присоединяемом учреждении, нередко в компании, которая присоединяется к другой организации, появляется необходимость в сокращении численности или штата работников.

Это не редкая практика, когда на вновь созданном учреждении предусмотрено гораздо меньше вакансий, чем самих работников. Таким образом, часть персонала присоединяемого предприятия попадает под сокращение.

Если трудовые отношения с работником продолжаются после реорганизации, он автоматически становится сотрудником новой фирмы-правопреемника — увольнять такого человека документально, а потом заново оформлять на работу не нужно.

Единый регистрационный центр информирует заявителей о порядке формирования уставного капитала юридического лица при реорганизации в форме присоединения | ФНС России

Дата публикации: 19.08.2016 04:14 (архив)

Согласно п. 2 ст. 58 Гражданского кодекса Российской Федерации (далее по тексту – ГК РФ) при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица.

В силу пунктов 1 и 2 статьи 65.1 ГК РФ в связи с участием в корпоративной организации её участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, способом закрепления которых является доля (акции) в уставном капитале общества.

Этим правам и обязанностям корреспондируют соответствующие права и обязанности общества.

Поскольку участник корпорации обязан участвовать в образовании имущества корпорации (п. 4 ст. 65.2 ГК РФ), что подтверждается его долей в уставном капитале организации (п. 1 ст. 66 ГК РФ), и неотъемлемо связано с правом участия в корпорации, а у корпорации имеется обязанность перед участником (п. 1 ст. 65.2 ГК РФ), участники присоединяемых обществ должны приобрести доли в уставном капитале общества, к которому осуществляется присоединение, за исключением случаев, когда участником присоединяемого общества является само общество, к которому осуществляется присоединение.

В силу положений ст. 53 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ), совместное общее собрание участников обществ, участвующих в присоединении, вносит в устав общества, к которому осуществляется присоединение, изменения, предусмотренные договором о присоединении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества, к которому осуществляется присоединение.

В соответствии с положениями ст. 17 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее – Закон № 208-ФЗ) общее собрание акционеров обществ участвующих в присоединении принимает решение по вопросу реорганизации в форме присоединения, включающее в себя утверждение договора о присоединении, а также принимает решения по иным вопроса, в том числе решение о внесении изменений и дополнений в устав общества, к которому осуществляется присоединение.

Таким образом, в силу указанных положений при реорганизации юридического лица путем присоединения договором о присоединении должны быть определены порядок распределения долей участников реорганизуемых обществ в уставном капитале общества, к которому осуществляется присоединение, и размер этих долей.

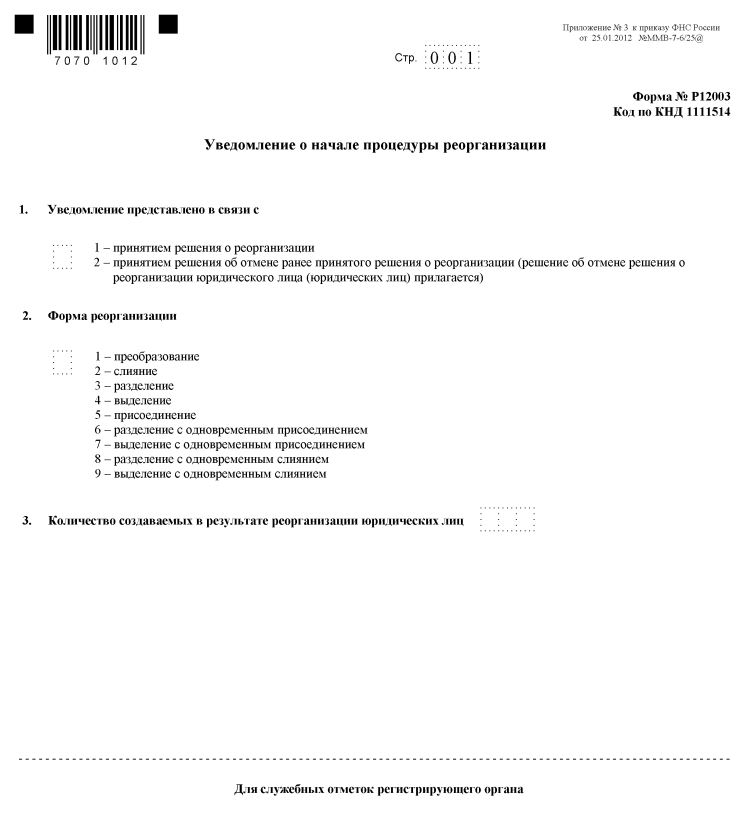

В силу п. 3 ст. 17 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее по тексту – Закон № 129-ФЗ) при реорганизации юридического лица в форме присоединения к нему другого юридического лица в регистрирующий орган по месту нахождения юридического лица, к которому осуществляется присоединение, представляются заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме Р16003, утвержденной Приказом ФНС России от 25. 01.2012 № ММВ-7-6/25@ (Зарегистрирован в Минюсте России 14.05.2012 № 24139) (далее – Приказ № 25), договор о присоединении и передаточный акт.

01.2012 № ММВ-7-6/25@ (Зарегистрирован в Минюсте России 14.05.2012 № 24139) (далее – Приказ № 25), договор о присоединении и передаточный акт.

Для государственной регистрации увеличения уставного капитала юридического лица, к которому осуществляется присоединение, в регистрирующий орган подлежит представлению заявление по форме Р13001, утвержденной Приказом № 25, с приложением документов поименованных в п. 1 ст. 17 Закона № 129-ФЗ, при этом, следует отметить, что такой пакет документов, подлежит представлению в регистрирующий орган после фактического внесения в ЕГРЮЛ записи о реорганизации в форме присоединения.

Реорганизация типа A – определение и объяснение

Что такое реорганизация типа A?

Реорганизация типа A – это «обязательное слияние» Статутное слияние При обязательном слиянии двух компаний (когда компания A сливается с компанией B) одна из двух компаний будет продолжать существовать после завершения сделки. Это обычная форма объединения в процессе слияний и поглощений. или консолидация ». Это слияния или объединения, осуществленные в соответствии с корпоративным законодательством государства.Слияние – это объединение двух или более корпораций. Одна корпорация сохраняет свое существование и поглощает другие. С другой стороны, консолидация происходит, когда вместо двух или более корпораций создается новая корпорация.

или консолидация ». Это слияния или объединения, осуществленные в соответствии с корпоративным законодательством государства.Слияние – это объединение двух или более корпораций. Одна корпорация сохраняет свое существование и поглощает другие. С другой стороны, консолидация происходит, когда вместо двух или более корпораций создается новая корпорация.

Корпоративная реорганизация – это инструмент, используемый многими предприятиями для расширения операций, часто с целью увеличения долгосрочной прибыльности. Обычно слияния / консолидации происходят на основе консенсуса, когда владельцы / операторы / руководство целевого бизнеса помогают тем из покупателя, чтобы сделка была выгодной и прибыльной для обеих сторон.

Сочетание денежных средств и акций

Реорганизация типа A Безналоговая реорганизация Чтобы считаться безналоговой реорганизацией, сделка должна соответствовать определенным требованиям, которые сильно различаются в зависимости от формы операции. покупатель может использовать либо голосующие, либо неголосующие акции. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании).Термины «акции», «акции» и «капитал» используются взаимозаменяемо, обыкновенные акции или привилегированные акции, или даже другие ценные бумаги. Это также позволяет покупателю использовать больше наличных денег в общей сумме возмещения, поскольку закон не устанавливает максимальную сумму наличных денег, которая может быть использована.

покупатель может использовать либо голосующие, либо неголосующие акции. Лицо, владеющее акциями компании, называется акционером и имеет право требовать часть остаточных активов и прибыли компании (в случае роспуска компании).Термины «акции», «акции» и «капитал» используются взаимозаменяемо, обыкновенные акции или привилегированные акции, или даже другие ценные бумаги. Это также позволяет покупателю использовать больше наличных денег в общей сумме возмещения, поскольку закон не устанавливает максимальную сумму наличных денег, которая может быть использована.

Однако не менее 50% вознаграждения должно быть акциями приобретающей корпорации. Кроме того, при реорганизации типа А приобретающая корпорация может решить не покупать все активы цели. Например, сделка может быть структурирована так, чтобы позволить цели отдельно продавать определенные активы и исключать их из этой сделки.

В случаях, когда в качестве возмещения используется не менее 50% акций участника торгов, но используются другие соображения, такие как денежные средства, долговые или неакционерные ценные бумаги, операция может частично облагаться налогом. Налог на прирост капитала должен уплачиваться с тех акций, которые были обменены за неакционерное вознаграждение, тогда как налоги откладываются для тех акций, которые были обменены на акции. Права и гарантии Опцион на акции Опцион на акции – это контракт между двумя сторонами, который дает покупателю право покупать или продавать базовые акции по заранее определенной цене и в течение определенного периода времени.Продавец опциона на акции называется автором опциона, при этом продавцу выплачивается премия по контракту, приобретенному покупателем опциона на акции. которые конвертируются в долевые ценные бумаги участвующей в торгах фирмы, как правило, классифицируются как налогооблагаемые.

Налог на прирост капитала должен уплачиваться с тех акций, которые были обменены за неакционерное вознаграждение, тогда как налоги откладываются для тех акций, которые были обменены на акции. Права и гарантии Опцион на акции Опцион на акции – это контракт между двумя сторонами, который дает покупателю право покупать или продавать базовые акции по заранее определенной цене и в течение определенного периода времени.Продавец опциона на акции называется автором опциона, при этом продавцу выплачивается премия по контракту, приобретенному покупателем опциона на акции. которые конвертируются в долевые ценные бумаги участвующей в торгах фирмы, как правило, классифицируются как налогооблагаемые.

Непрерывность интересов

Реорганизация типа А должна соответствовать требованию непрерывности интересов. То есть акционеры приобретаемой компании должны получить достаточно акций приобретающей фирмы, чтобы у них был постоянный финансовый интерес к покупателю.

Реорганизации типа A часто используются в трехсторонних реорганизациях, когда целевая корпорация сливается с дочерней компанией Дочерняя компания (суб) – это коммерческое предприятие или корпорация, которая полностью принадлежит или частично контролируется другой компанией, называемой материнской или холдинговой компанией. Право собственности определяется процентом акций, принадлежащих материнской компании, и эта доля владения должна составлять не менее 51%. приобретающей корпорации. В результате приобретающая корпорация может оградить себя от любых обязательств, взятых на себя со стороны целевой корпорации, при этом пользуясь гибкостью реорганизации типа А.После завершения реорганизации типа A приобретающая корпорация будет владеть всеми активами и обязательствами целевой корпорации, и целевая корпорация прекратит свое существование.

Право собственности определяется процентом акций, принадлежащих материнской компании, и эта доля владения должна составлять не менее 51%. приобретающей корпорации. В результате приобретающая корпорация может оградить себя от любых обязательств, взятых на себя со стороны целевой корпорации, при этом пользуясь гибкостью реорганизации типа А.После завершения реорганизации типа A приобретающая корпорация будет владеть всеми активами и обязательствами целевой корпорации, и целевая корпорация прекратит свое существование.

Преимущества реорганизации типа A

- Реорганизация типа A является гибкой

- Вознаграждение не обязательно должно быть голосующими акциями

- Деньги или другое имущество могут быть переданы без дисквалификации сделки, если соблюдается «непрерывность интересов» (не менее 50% вознаграждения, используемого при реорганизации, должно быть акциями)

Недостатки

- Акционеры любого предприятия могут не согласиться; в большинстве штатов их акции должны быть выкуплены.

- Компания-покупатель должна принять на себя все обязательства Target

Дополнительные ресурсы

CFI предлагает Сертифицированный банковский и кредитный аналитик (CBCA) ® Страница программы – CBCAGet Сертификация CFI CBCA ™ и становится Коммерческий банковский и кредитный аналитик.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Методы оценки Методы оценки При оценке компании как непрерывно действующей компании используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные транзакции

- Руководство по финансовому моделированию Бесплатно Руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

- Бесплатный ускоренный курс Excel

- Руководство по моделированию DCF финансовая модель, используемая для оценки бизнеса.Модель – это просто прогноз свободного денежного потока компании без рычагов

Д.

Д.SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценариям. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.67fd733e.1633492530.b9c49e71

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Реорганизация юридического лица в форме присоединения

Реорганизация юридического лица в форме присоединенияКУРСЫ ОБМЕНА: 1 доллар США = 10677.66 1 евро = 12396,76 1 рубль = 146,41 1 фунт стерлингов = 14506,67 1 юань = 1656,30

LegalAct © – КОНСАЛТИНГОВЫЕ УСЛУГИ

Присоединение юридического лица – процесс прекращения деятельности одной или нескольких компаний с передачей всех прав и обязанностей реформированной организации по передаточному акту другой компании.

Также необходимо знать, что только предприятия одной организационно-правовой формы могут принимать участие в объединении только после общего собрания участников всех организаций.

Реорганизация юридического лица в форме присоединения – процесс трудоемкий и длительный, в ходе которого могут возникнуть многочисленные вопросы, нюансы и проблемы. Поэтому, прежде чем начинать эти действия, необходимо тщательно продумать все дальнейшие шаги и обратиться за помощью к высококвалифицированным специалистам, которые работают в LegalAct и точно проведут процесс реорганизации в кратчайшие сроки.

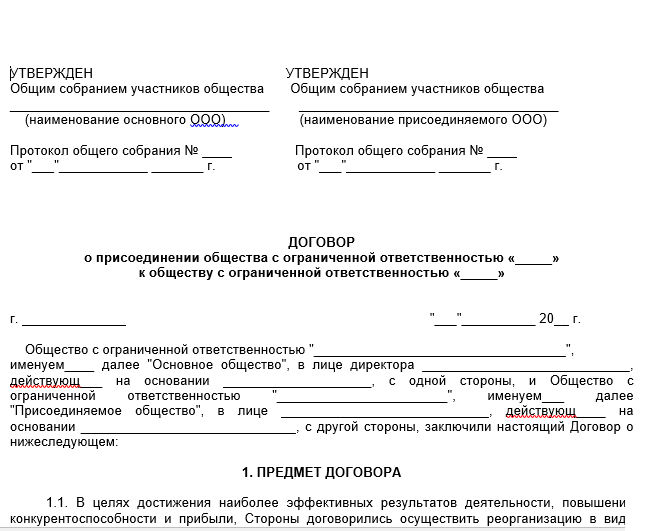

В частности, учредителям необходимо принять решение по своему желанию, предусматривающее создание новой организации и закрытие старых.Для этого в первую очередь заинтересованные стороны заключат договор о присоединении, приложив к нему передаточные акты ликвидируемых организаций.

Устав основной организации подлежит перерегистрации с увеличением ее уставного фонда, который складывается из размера уставного фонда основной организации и уставных фондов ликвидируемых организаций. Конечным результатом такой реорганизации является новый сертификат.

Что входит в услугу реорганизации юридического лица в форме присоединения:

- Принятие на общем собрании учредителей решения о реорганизации юридического лица: утверждение формы реорганизации; договор о присоединении; определение срока реорганизации; обсуждение совместных действий по реорганизации.

- Подготовительные процедуры к преобразованию в форме присоединения: инвентарь; уведомление кредиторов о реорганизации; создание передаточного акта; оплата государственной пошлины.

- Завершение реорганизации в форме присоединения и государственной регистрации в установленном порядке.

- Ликвидация печати реорганизованного юридического лица.

Причины сотрудничества с нами:

1Многолетний опыт реорганизации юридических лиц

2Эффективность нашей работы

3Высокое качество оказываемых услуг

4Консультации по вопросам реорганизации

5Помощь в оптимизации затрат, связанных с реорганизацией

6Грамотная юридическая помощь в оформлении всей необходимой документации

Уважаемые покупатели

26 Свода федеральных правил, § 1.

1502-75 – Подача консолидированной отчетности. | CFR | Закон США § 1.1502-75 Подача консолидированной отчетности.(а) Право подачи консолидированной отчетности –

(1) Использование привилегии за первый консолидированный отчетный год. Группа, которая не подавала консолидированную декларацию за непосредственно предшествующий налоговый год, может подать консолидированную декларацию вместо отдельных деклараций за налоговый год при условии, что каждая корпорация, которая была членом в течение любой части налогового года, для которого консолидированная возврат должен быть подан с согласия (в порядке, предусмотренном в параграфе (b) этого раздела) на правила в соответствии с разделом 1502.Если группа желает воспользоваться своим правом на подачу консолидированной декларации, такая консолидированная декларация должна быть подана не позднее последнего дня, установленного законом (включая продление времени) для подачи декларации общего родителя. Такой консолидированный возврат не может быть отозван после такого последнего дня (но группа может изменить основу его возврата в любое время до такого последнего дня).

(2) Требование о продолжении подачи документов. Группа, которая подала (или должна была подавать) консолидированную декларацию за непосредственно предшествующий налоговый год, обязана подавать консолидированную декларацию за налоговый год, если только у нее нет решения прекратить подачу консолидированной отчетности в соответствии с пунктом (c) данного раздела.

(b) Как было оформлено согласие на первый консолидированный год –

(1) Общее правило. Согласие корпорации, упомянутой в параграфе (а) (1) настоящего раздела, должно быть дано такой корпорацией, присоединяющейся к составлению консолидированной отчетности за такой год. Корпорация считается присоединившейся к подаче такой отчетности за такой год, если она подает Форму 1122 в порядке, указанном в параграфе (h) (2) данного раздела.

(2) Согласие по фактам и обстоятельствам.Если член группы не подает форму 1122, Уполномоченный может в соответствии с фактами и обстоятельствами определить, что такой член участвовал в составлении консолидированного отчета такой группой. При вынесении этого решения, среди прочего, будут приняты во внимание следующие обстоятельства:

При вынесении этого решения, среди прочего, будут приняты во внимание следующие обстоятельства:

(i) Включены ли доходы и отчисления участника в консолидированный доход;

(ii) была ли подана отдельная декларация членом за этот налоговый год; а также

(iii) Был ли участник включен в список аффилированных лиц, форма 851.

Если Комиссар определяет, что член участвовал в составлении консолидированной отчетности, такой член будет рассматриваться, как если бы он подал Форму 1122 за такой год для целей пункта (h) (2) данного раздела. (3) Отсутствие согласия из-за ошибки. Если какой-либо член группы не участвовал в составлении консолидированной декларации согласно подпункту (1) или (2) настоящего параграфа, то налоговые обязательства каждого члена группы должны определяться на основе отдельных отчетов, за исключением случаев, когда общая материнская корпорация устанавливает к удовлетворению Уполномоченного, что отказ такого члена участвовать в составлении консолидированного отчета был вызван ошибкой закона или факта, либо по неосторожности. В таком случае такой участник будет рассматриваться, как если бы он подал Форму 1122 за такой год для целей пункта (h) (2) этого раздела, и, таким образом, участвовал в составлении консолидированной отчетности за такой год.

В таком случае такой участник будет рассматриваться, как если бы он подал Форму 1122 за такой год для целей пункта (h) (2) этого раздела, и, таким образом, участвовал в составлении консолидированной отчетности за такой год.

(c) Выборы о прекращении подачи консолидированной отчетности –

(1) Уважительная причина –

(i) В целом. Несмотря на то, что за налоговый год требуется консолидированная декларация, Уполномоченный по заявлению общей материнской компании может по уважительной причине предоставить разрешение группе прекратить подачу консолидированной отчетности.Любое такое заявление должно быть направлено уполномоченному по внутренним доходам, Вашингтон, округ Колумбия, 20224, и должно быть сделано не позднее, чем за 90 дней до установленной даты подачи консолидированной отчетности (включая продление времени). Кроме того, если поправка к Кодексу или другому закону, влияющему на расчет налоговых обязательств, вступает в силу и вступает в силу для налогового года, заканчивающегося до или в течение 90 дней после даты вступления в силу, то заявление на такой налоговый год может быть подано не позднее 180-го дня после даты вступления в силу, и если заявка будет одобрена, разрешение на прекращение подачи консолидированной отчетности будет применяться к такому налоговому году, несмотря на то, что консолидированная декларация уже была подана за такой год.

(ii) Существенные неблагоприятные изменения в законодательстве, влияющие на налоговые обязательства. Обычно Комиссар предоставляет группе разрешение прекратить подачу консолидированной отчетности, если чистый результат всех поправок к Кодексу или нормативным актам с датами вступления в силу, начинающимися в течение налогового года, оказывает существенное неблагоприятное влияние на консолидированные налоговые обязательства группы за такой год. относительно того, какими были бы совокупные налоговые обязательства, если бы члены группы подали отдельные отчеты за такой год.Таким образом, например, предположим, что P и S подали консолидированную декларацию за 1966 календарный год и что положения Кодекса были изменены законопроектом, принятым Конгрессом в 1966 году, но который впервые вступает в силу для налоговых лет, начинающихся или после 1 января 1967 г. Предположим далее, что P подает своевременное заявление о прекращении подачи консолидированной отчетности. Чтобы определить, оказывают ли поправки существенное отрицательное влияние на консолидированное налоговое обязательство за 1967 год по сравнению с тем, каким было бы совокупное налоговое обязательство, если бы члены группы подали отдельные декларации за 1967 год, разница между налоговыми обязательствами группы рассчитывается на консолидированной основе и с учетом изменений в законодательстве, вступивших в силу с 1967 года, и совокупные налоговые обязательства членов группы, рассчитанные так, как если бы каждый такой член подал отдельные отчеты за такой год (также с учетом таких изменений), должны быть по сравнению с разницей между налоговыми обязательствами такой группы за 1967 год, рассчитанными на консолидированной основе без учета изменений в законодательстве, вступивших в силу в этом году, и совокупными налоговыми обязательствами членов группы, рассчитанными так, как если бы отдельные отчеты были поданы таких членов на такой год без учета изменений в законодательстве, вступивших в силу в этом году.

(iii) Прочие факторы. Кроме того, Комиссар примет во внимание другие факторы при определении наличия веских оснований для предоставления разрешения на прекращение подачи консолидированной отчетности, начиная с налогового года, в том числе:

(a) Изменения в законодательстве или обстоятельствах, включая изменения, не влияющие на обязательства по федеральному подоходному налогу,

(b) Изменения в законодательстве, которые вступают в силу впервые в налоговом году и которые приводят к значительному сокращению консолидированного чистого операционного убытка (или консолидированного неиспользованного инвестиционного кредита) за такой год по сравнению с совокупными чистыми операционными убытками (или инвестиционными кредитами). ) было бы, если бы члены группы подали отдельные отчеты за такой год, и

(c) Изменения в Кодексе или нормативных актах, которые вступают в силу до начала налогового года, но которые сначала оказывают существенное неблагоприятное влияние на подачу консолидированной отчетности по сравнению с подачей отдельных отчетов членами группы в этом году.

(2) По усмотрению Уполномоченного предоставить бланкетное разрешение –

(i) Разрешение для всех групп. Комиссар, по своему усмотрению, может предоставить всем группам разрешение прекратить подачу консолидированных отчетов, если в какое-либо положение Кодекса или нормативных актов были внесены поправки, и такая поправка может иметь существенное неблагоприятное влияние на подачу консолидированных отчетов, в значительной степени все группы, относительно подачи отдельных деклараций. Обычно разрешение на прекращение деятельности применяется в отношении налогового года каждой группы, который включает дату вступления в силу такой поправки.

(ii) Разрешение на класс групп. Комиссар по своему усмотрению может предоставить определенному классу групп разрешение прекратить подачу консолидированных отчетов, если в какое-либо положение Кодекса или нормативных актов были внесены поправки, и такая поправка может иметь существенное неблагоприятное влияние на подачу консолидированных отчетов. декларации практически всех таких групп относительно подачи отдельных деклараций. Обычно разрешение на прекращение деятельности применяется в отношении налогового года каждой группы внутри класса, который включает дату вступления в силу такой поправки.

декларации практически всех таких групп относительно подачи отдельных деклараций. Обычно разрешение на прекращение деятельности применяется в отношении налогового года каждой группы внутри класса, который включает дату вступления в силу такой поправки.

(3) Время и порядок проведения выборов. Если в соответствии с подпунктами (1) или (2) данного параграфа у группы есть выбор прекратить подачу консолидированной отчетности за любой налоговый год и такая группа желает осуществить такое право, то общий родитель должен подать отдельную декларацию за такой год. не позднее последнего дня, установленного законом (включая продление срока) для подачи консолидированной отчетности за такой год. См. Раздел 6081 (относительно продления времени для подачи деклараций).

(d) Когда группа продолжает существовать –

(1) Общее правило. Группа продолжает существовать в течение налогового года, если общая материнская компания остается общей материнской компанией и по крайней мере одна дочерняя компания, которая была аффилирована с ней в конце предыдущего года, остается аффилированной с ней в начале года, независимо от того, является ли она одной из них. или несколько корпораций перестали быть дочерними компаниями в любое время после создания группы. Таким образом, например, предположим, что корпорация P приобретает единственную находящуюся в обращении акцию S 1 января 1 года, и что P и S представляют консолидированную прибыль за календарный год 1 года.1 мая 2 года P приобретает единственную находящуюся в обращении акцию S1, а 1 июля 2 года P продает долю S. Группа (первоначально состоящая из P и S) продолжает существовать в течение 2-го года, поскольку P оставалась общей материнской компанией, а S, дочерняя компания, которая была аффилирована с P в конце 1-го года, оставалась аффилированной с P в начале 2-го года. .

или несколько корпораций перестали быть дочерними компаниями в любое время после создания группы. Таким образом, например, предположим, что корпорация P приобретает единственную находящуюся в обращении акцию S 1 января 1 года, и что P и S представляют консолидированную прибыль за календарный год 1 года.1 мая 2 года P приобретает единственную находящуюся в обращении акцию S1, а 1 июля 2 года P продает долю S. Группа (первоначально состоящая из P и S) продолжает существовать в течение 2-го года, поскольку P оставалась общей материнской компанией, а S, дочерняя компания, которая была аффилирована с P в конце 1-го года, оставалась аффилированной с P в начале 2-го года. .

(2) Общий родитель больше не существует –

(i) Простое изменение личности. Для целей настоящего параграфа общая материнская корпорация должна оставаться общей материнской корпорацией независимо от простого изменения личности, формы или места организации такой общей материнской корпорации (см. Раздел 368 (a) (1) (F)).

(ii) Передача активов дочерней компании. Группа считается существующей, несмотря на то, что общая материнская компания больше не существует, если члены аффилированной группы наследуют и становятся собственниками практически всех активов такой бывшей материнской компании и остается одна или несколько цепочек включаемые корпорации, связанные посредством владения акциями с общей материнской корпорацией, которая является включаемой корпорацией и которая была членом группы до даты прекращения существования такой бывшей материнской корпорации.В целях применения параграфа (f) (2) (i) § 1.1502-1 к отдельным отчетным годам, заканчивающимся на дату прекращения существования прежнего материнского предприятия или ранее, такое бывшее материнское предприятие, а не новое общее материнское предприятие, должно считается корпорацией, описанной в таком параграфе.

(iii) Налоговые годы. Если передача активов, описанная в подразделе (ii) данного подпункта, является приобретением, к которому применяется раздел 381 (a), и если группа подает консолидированную декларацию за налоговый год, в котором происходит приобретение, то для целей раздела 381:

(a) Бывшая общая материнская компания не должна закрывать свой налоговый год только в связи с приобретением, и все налоговые годы такой бывшей материнской компании, заканчивающиеся на дату приобретения или до нее, должны рассматриваться как налоговые годы приобретающей корпорации, и

(b) Корпорация, приобретающая активы, должна закрыть свой налоговый год на дату приобретения, и все налоговые годы такой корпорации, заканчивающиеся на дату приобретения или до нее, должны рассматриваться как налоговые годы передающей корпорации.

(iv) Исключение. В отношении приобретений, произошедших до 1 января 1971 года, подраздел (iii) этого подпункта не применяется, если группа в своей налоговой декларации считает налоговый год бывшей общей материнской компании завершившимся на дату приобретения.

(3) Обратные приобретения –

(i) В целом. Если корпорация (далее именуемая «первая корпорация») или любой член группы, общей материнской компанией которой является первая корпорация, приобретает после 1 октября 1965 года:

(a) Акции другой корпорации (далее именуемой второй корпорацией), и в результате вторая корпорация становится (или могла бы стать, если бы не применение этого подпункта) членом группы, в которой первая корпорация является общий родитель, или

(b) Практически все активы второй корпорации,

в обмен (полностью или частично) на акции первой корпорации, а акционеры (непосредственно перед приобретением) второй корпорации в результате владения акциями второй корпорации владеют (сразу после приобретения) более чем 50 процентов справедливой рыночной стоимости находящихся в обращении акций первой корпорации, тогда любая группа, общей материнской компанией которой первая корпорация была непосредственно перед приобретением, прекращает свое существование на дату приобретения, а любая группа, из которой вторая корпорация, являвшаяся общей материнской компанией непосредственно перед приобретением, должна рассматриваться как оставшаяся существующей (при этом первая корпорация становится общей материнской компанией группы). Таким образом, предположим, что корпорации P и S включали группу PS (P является общей материнской компанией), что P была объединена в корпорацию T (общая материнская компания группы, состоящей из T и корпорации U), и что акционеры P непосредственно перед слияния в результате владения акциями P, владеть 90% справедливой рыночной стоимости акций T сразу после слияния. Группа, для которой P был общим родителем, рассматривается как продолжающая существовать, при этом T и U добавляются в качестве членов группы, а T занимает место P в качестве общего родителя.

Таким образом, предположим, что корпорации P и S включали группу PS (P является общей материнской компанией), что P была объединена в корпорацию T (общая материнская компания группы, состоящей из T и корпорации U), и что акционеры P непосредственно перед слияния в результате владения акциями P, владеть 90% справедливой рыночной стоимости акций T сразу после слияния. Группа, для которой P был общим родителем, рассматривается как продолжающая существовать, при этом T и U добавляются в качестве членов группы, а T занимает место P в качестве общего родителя. (ii) Предыдущее владение акциями. Для целей подразделения (i) данного подпункта, если первая корпорация и любые члены группы, общей материнской компанией которой является первая корпорация, постоянно владели в течение периода не менее 5 лет, заканчивающегося на дату приобретения совокупность не менее 25 процентов справедливой рыночной стоимости выпущенных акций второй корпорации, тогда первая корпорация (и любая дочерняя компания, которая владеет акциями второй корпорации непосредственно перед приобретением) должна в результате владения такими акциями , рассматриваться как владение (сразу после приобретения) процентной долей справедливой рыночной стоимости выпущенных в обращение акций первой корпорации, которая имеет такое же отношение к (а) процентной доле справедливой рыночной стоимости всех акций второй корпорации, находящихся в непосредственном владении до приобретения первой корпорацией и ее дочерними предприятиями, поскольку (b) справедливая рыночная стоимость всех находящихся в обращении акций второй корпорации, непосредственно непосредственно перед приобретением: (c) сумма (1) справедливой рыночной стоимости, непосредственно перед приобретением, всех находящихся в обращении акций первой корпорации и (2) справедливой рыночной стоимости, непосредственно перед приобретением, общая сумма выпущенных акций второй корпорации (кроме любых таких акций, принадлежащих первой корпорации и любой из ее дочерних компаний). Например, предположим, что корпорация P владеет акциями корпорации T, имеющими справедливую рыночную стоимость 100000 долларов, что P приобретает оставшиеся акции T у физических лиц в обмен на акции P, и что непосредственно перед приобретением общая сумма непогашенных акций T имела справедливая рыночная стоимость составляла 150 000 долларов, и что непосредственно перед приобретением общая справедливая рыночная стоимость всех находящихся в обращении акций P составляла 200 000 долларов. Предполагая, что P владела не менее 25% справедливой рыночной стоимости акций T в течение 5 лет, тогда для целей этого подпункта P рассматривается как владение (сразу после приобретения) 40% справедливой рыночной стоимости своих собственных выпущенных акций, определяется следующим образом:

Например, предположим, что корпорация P владеет акциями корпорации T, имеющими справедливую рыночную стоимость 100000 долларов, что P приобретает оставшиеся акции T у физических лиц в обмен на акции P, и что непосредственно перед приобретением общая сумма непогашенных акций T имела справедливая рыночная стоимость составляла 150 000 долларов, и что непосредственно перед приобретением общая справедливая рыночная стоимость всех находящихся в обращении акций P составляла 200 000 долларов. Предполагая, что P владела не менее 25% справедливой рыночной стоимости акций T в течение 5 лет, тогда для целей этого подпункта P рассматривается как владение (сразу после приобретения) 40% справедливой рыночной стоимости своих собственных выпущенных акций, определяется следующим образом:

[150 000 долл. США / (200 000 долл. США + 50 000 долл. США)] × 662/3% = 40%.

(iii) Выборы. Положения подразделения (ii) настоящего подпункта не применяются к любому приобретению, происходящему в налоговом году, заканчивающемся после 7 октября 1969 года, если только первая корпорация не решит применить такое подразделение. Выборы должны быть сделаны посредством заявления, подписанного любым должностным лицом, которое должным образом уполномочено действовать от имени первой корпорации, о том, что корпорация выбирает выполнение положений § 1.1502-75 (d) (3) (ii). ) применяются и идентифицируют приобретение, к которому будут применяться такие положения.Отчет должен быть подан в дату или до установленной даты (включая продление времени) отчетности за первый год консолидированной отчетности группы, заканчивающийся после даты приобретения, внутреннему сотруднику по доходам, которому требуется подавать такой отчет. .

Выборы должны быть сделаны посредством заявления, подписанного любым должностным лицом, которое должным образом уполномочено действовать от имени первой корпорации, о том, что корпорация выбирает выполнение положений § 1.1502-75 (d) (3) (ii). ) применяются и идентифицируют приобретение, к которому будут применяться такие положения.Отчет должен быть подан в дату или до установленной даты (включая продление времени) отчетности за первый год консолидированной отчетности группы, заканчивающийся после даты приобретения, внутреннему сотруднику по доходам, которому требуется подавать такой отчет. .

(iv) Передача активов дочерней компании. Этот подпункт не применяется к сделке, к которой применяется подпункт (2) (ii) настоящего параграфа.

(v) Налоговые годы. Если в операции, описанной в подразделе (i) данного подпункта, первая корпорация подает консолидированную декларацию за первый налоговый год, заканчивающийся после даты приобретения, то:

(a) Первая корпорация и каждая корпорация, которая непосредственно перед приобретением является членом группы, общей материнской компанией которой является первая корпорация, должны закрыть свой налоговый год на дату приобретения, и каждая такая корпорация немедленно после приобретения изменится на налоговый год второй корпорации, и

(b) Если приобретение является транзакцией, описанной в разделе 381 (a) (2), то для целей раздела 381:

(1) Все налоговые годы, заканчивающиеся на дату приобретения или до нее, первой корпорации и каждой корпорации, которая непосредственно перед приобретением является членом группы, общей материнской компанией которой является первая корпорация, должны рассматриваться как налоговые годы передающей корпорации, и

(2) Вторая корпорация не должна закрывать свой налоговый год только из-за такого приобретения, а также все налоговые годы, заканчивающиеся на дату приобретения или до нее, второй корпорации и каждой корпорации, которая непосредственно перед приобретением является членом любая группа, общей материнской компанией которой является вторая корпорация, должна рассматриваться как налоговые годы приобретающей корпорации.![]()

(vi) Исключение. В отношении приобретений, имевших место до 17 апреля 1968 г., подраздел (v) этого подпункта не применяется, если стороны сделки в своих налоговых декларациях рассматривают подраздел (i) как не влияющий на закрытие налоговых лет или операцию. раздела 381.

(4) [Зарезервировано]

(5) Согласование с разделом 833 –

(i) Выборы для продолжения старой группы. Если исключительно по причине вступления в силу раздела 833 (относящегося к определенным организациям Blue Cross или Blue Shield и некоторым другим страховым компаниям) организация, к которой применяется раздел 833 («организация по разделу 833»), стала новым общим родительским элементом старая группа с 1 января 1987 года, старая группа может решить продолжить свое существование, указав организацию по разделу 833 в качестве своего нового общего родителя, при условии, что все старые группы, имеющие ту же организацию по разделу 833, которую выбрали их новые общие родительские группы, продолжат свое существование. Чтобы отменить это избрание, см. Параграф (d) (5) (x) этого раздела. Чтобы подать заявку в качестве новой группы, см. Параграф (d) (5) (v) этого раздела.

Чтобы отменить это избрание, см. Параграф (d) (5) (x) этого раздела. Чтобы подать заявку в качестве новой группы, см. Параграф (d) (5) (v) этого раздела.

(ii) Старая группа. Для целей настоящего пункта (d) (5) старая группа – это группа, которая за свой последний налоговый год, закончившийся в 1986 году, либо подавала консолидированную декларацию, либо имела право (но не подавала) консолидированную декларацию.

(iii) Порядок избрания для продолжения –

(A) Предполагаемые выборы. Если все члены всех старых групп, имеющих ту же организацию по разделу 833, что и их новая общая материнская компания, включены в первый налоговый год, начинающийся после 31 декабря 1986 года, в одну и ту же консолидированную (или измененную консолидированную) декларацию и форма 1122 не была подана, старые группы считаются избранными в соответствии с параграфом (d) (5) (i) этого раздела, чтобы продолжить свое существование.

(B) Задержка выборов. Если предполагаемое решение о продолжении существования не было сделано в соответствии с параграфом (d) (5) (iii) (A) этого раздела, все члены всех старых групп, имеющих ту же организацию, что и их новый общий родитель, раздел 833. отложенные выборы в соответствии с параграфом (d) (5) (i) настоящего раздела, чтобы продолжить свое существование посредством:

отложенные выборы в соответствии с параграфом (d) (5) (i) настоящего раздела, чтобы продолжить свое существование посредством:

(1) Подача соответствующей консолидированной (или измененной консолидированной) декларации или деклараций за каждый налоговый год, начинающийся после 31 декабря 1986 г. (несмотря на § 1.1502-75 (a) (1)) 3 января 1991 г. или ранее, и

(2) В верхней части любого такого отчета на видном месте размещается заявление, содержащее следующее заявление: «ЭТО ВОЗВРАТ» (или, если применимо, «ИЗМЕНЕННЫЙ ВОЗВРАТ») «ОТРАЖАЕТ ОТЛОЖЕННЫЕ ВЫБОРЫ, ПРОДОЛЖАЮЩИЕСЯ В соответствии с § 1.1502-75T (d) (5) (iii) (B) ». Отложенные выборы для продолжения существования автоматически отменяют условные выборы для подачи заявки в качестве новой группы, которая была произведена в соответствии с параграфом (d) (5) (vi) этого раздела.

(iv) Сохранение последствий выборов.Если старая группа или группы решают продолжить свое существование в соответствии с параграфом (d) (5) (i) этого раздела, применяются следующие правила: