1 класс профессионального риска тариф 2019: Страховой тариф по обязательному страхованию от несчастных случаев на производстве и профзаболеваний

Страховой тариф по обязательному страхованию от несчастных случаев на производстве и профзаболеваний – Государственное учреждение

В соответствии с Федеральным законом РФ от от 25 ноября 2008 г. N 217-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2009 год и на плановый период 2010 и 2011 годов” установлено, что страховые взносы уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Федеральный закон Российской Федерации от 8 декабря 2010 г. N 331-ФЗ продлил действие тарифов и на 2011 – 2013 годы.

Федеральный закон Российской Федерации от 3 декабря 2012 г. N 228-ФЗ продлил действие тарифов и на 2013 – 2015 годы.

О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2013 году и на плановый период 2014 и 2015 годов

Классификация видов экономической деятельности по классам профессионального риска, вступающая в силу с 1 января 2013 года.

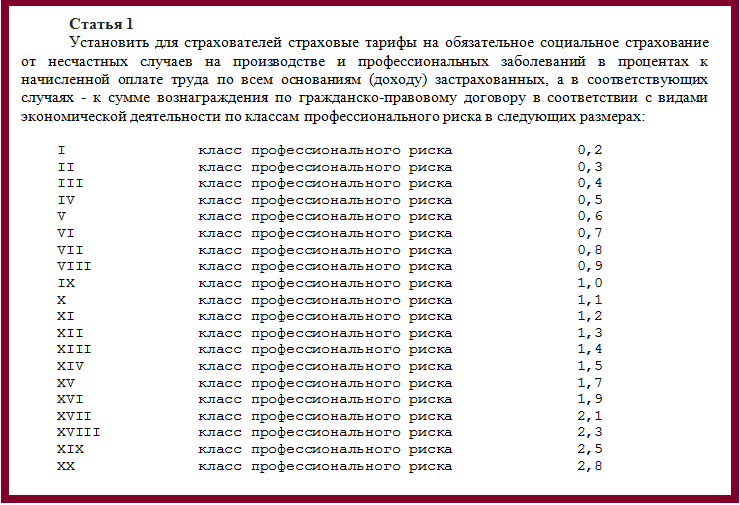

Страховой тариф устанавливается в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях – к сумме вознаграждения по гражданско – правовому договору по группам отраслей (подотраслей) экономики в соответствии с классами профессионального риска в следующих размерах:

I класс профессионального риска 0,2

II класс профессионального риска 0,3

III класс профессионального риска 0,4

IV класс профессионального риска 0,5

V класс профессионального риска 0,6

VI класс профессионального риска 0,7

VII класс профессионального риска 0,8

VIII класс профессионального риска 0,9

X класс профессионального риска 1,1

XI класс профессионального риска 1,2

XII класс профессионального риска 1,3

XIII класс профессионального риска 1,4

XIV класс профессионального риска 1,5

XV класс профессионального риска 1,7

XVI класс профессионального риска 1,9

XVII класс профессионального риска 2,1

XVIII класс профессионального риска 2,3

XIX класс профессионального риска 2,5

XX класс профессионального риска 2,8

XXI класс профессионального риска 3,1

XXII класс профессионального риска 3,4

XXIII класс профессионального риска 3,7

XXIV класс профессионального риска 4,1

XXV класс профессионального риска 4,5

XXVI класс профессионального риска 5,0

XXVII класс профессионального риска 5,5

XXVIII класс профессионального риска 6,1

XXIX класс профессионального риска 6,7

XXX класс профессионального риска 7,4

XXXII класс профессионального риска 8,5

Cтраховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60 процентов размера страховых тарифов:

1) организациями любых организационно – правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско – правовым договорам) работникам, являющимся инвалидами I, II и III групп;

2) следующими категориями работодателей:

общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

По какому тарифу начислять страховые взносы от несчастных случаев в 2021 году

Ставки страховых взносов от несчастных случаев в 2021 году

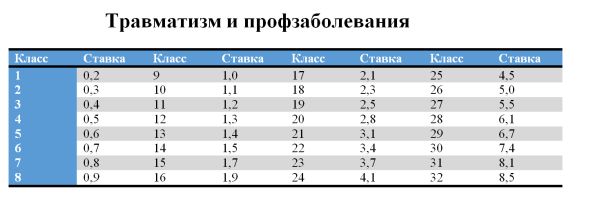

Тарифы страховых взносов определяются классом профессионального риска. Таких классов всего 32 (Федеральный закон от 24.07.1998 № 125-ФЗ) — по видам деятельности.

Величина тарифов подтверждается каждый год: фактически законодатель продлевает размеры ставок, установленные Федеральным законом от 22.12.2005 № 179-ФЗ. На 2021 год и на плановый период 2022 и 2023 годов они установлены Проектом Федерального закона № 1027747-7, который уже подписан президентом.

Чтобы активнее включать в трудовой процесс инвалидов I, II и III группы, закон сохраняет для них льготные тарифы по взносам — 60 % от утвержденного размера. Эта норма действует и для организаций, и для ИП (ст. 2 Федерального закона от 27.12.2019 № 445-ФЗ).

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который в прошлом году установили как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

Это зависит от ОКВЭД, который в прошлом году установили как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

В каждом классе собраны виды деятельности, схожие по показателям травматизма и профзаболеваний, а значит, и по расходам на страховое обеспечение (Приложение к Приказу Минтруда РФ от 30.12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Присвоенный тариф ФСС сообщит организации в уведомлении.

Вот тарифы страховых взносов по классам профессионального риска:

Чтобы найти свой тариф, нажмите на клавиатуре «Ctrl+F» и введите в строку поиска код ОКВЭД вашего основного вида деятельности.

1 класс профессионального риска — тариф 0,2 %

ОКВЭД: 03.21.3; 03.21.5; 03.21.9; 03.22.4; 03.22.5; 03.22.6; 03.22.9; 06.20; 06.20.1; 06.20.2; 09.10.4; 10.89.6; 12.00; 12.00.1; 12.00.2; 12.00.3; 18.1; 18.11; 18.12; 18.13; 18.14; 18.20; 32.99.8; 35.11.1; 35.11.3; 35.14; 35.2; 35.21; 35.21.1; 35.21.11; 35.21.12; 35.21.13; 35.21.2; 35.21.21; 35.21.22; 35.21.23; 35.22; 35.22.1; 35.22.11; 35.22.12; 35.22.2; 35.22.21; 35.22.22; 35.23; 35.23.1; 35.23.11; 35.23.12; 35.23.2; 35.23.21; 35.23.22; 35.30; 35.30.1; 35.30.11; 35.30.12; 35.30.13; 35.30.14; 35.30.15; 35.30.2; 35.30.3; 35.30.4; 35.30.5; 35.30.6; 36.00; 36.00.1; 36.00.2; 41.10; 46.1; 46.11; 46.11.1; 46.11.2; 46.11.3; 46.11.31; 46.11.32; 46.11.33; 46. 11.34; 46.11.35; 46.11.39; 46.12; 46.12.1; 46.12.2; 46.12.21; 46.12.2; 46.12.21; 46.12.22; 46.12.3; 46.12.31; 46.12.32; 46.13; 46.13.1; 46.13.2; 6.14; 46.14.1; 46.14.2; 46.14.9; 46.15; 46.15.1; 46.15.2; 46.15.3; 46.15.4; 46.15.9; 46.16; 46.16.1; 46.16.2; 46.16.3; 46.17; 46.17.1; 46.17.2; 46.17.21; 46.17.22; 46.17.23; 46.17.3; 46.18; 46.18.1; 46.18.11; 46.18.12; 46.18.13; 46.18.14; 46.18.2; 46.18.3; 46.18.9; 46.18.91; 46.18.92; 46.18.93; 46.18.99; 46.19; 46.2; 46.21; 46.21.1; 46.21.11; 46.21.12; 46.21.13; 46.21.14; 46.21.19; 46.21.2; 46.22; 46.23; 46.24; 46.3; 46.31; 46.31.1; 46.31.11; 46.31.12; 46.31.13; 46.31.2; 46.32; 46.32.1; 46.32.2; 46.32.3; 46.33; 46.33.1; 46.33.2; 46.33.3; 46.34; 46.34.1; 46.34.2; 46.34.21; 46.34.22; 46.34.23; 46.34.3; 46.35; 46.36; 46.36.1; 46.36.2; 46.36.3; 46.36.4; 46.37; 46.38; 46.38.1; 46.38.2; 46.38.21; 46.38.22; 46.38.23; 46.38.24; 46.38.25; 46.38.26; 46.38.29; 46.39; 46.39.1; 46.39.2; 46.4; 46.41; 46.41.1; 46.41.2; 46.42; 46.42.1; 46.42.11; 46.42.12; 46.

11.34; 46.11.35; 46.11.39; 46.12; 46.12.1; 46.12.2; 46.12.21; 46.12.2; 46.12.21; 46.12.22; 46.12.3; 46.12.31; 46.12.32; 46.13; 46.13.1; 46.13.2; 6.14; 46.14.1; 46.14.2; 46.14.9; 46.15; 46.15.1; 46.15.2; 46.15.3; 46.15.4; 46.15.9; 46.16; 46.16.1; 46.16.2; 46.16.3; 46.17; 46.17.1; 46.17.2; 46.17.21; 46.17.22; 46.17.23; 46.17.3; 46.18; 46.18.1; 46.18.11; 46.18.12; 46.18.13; 46.18.14; 46.18.2; 46.18.3; 46.18.9; 46.18.91; 46.18.92; 46.18.93; 46.18.99; 46.19; 46.2; 46.21; 46.21.1; 46.21.11; 46.21.12; 46.21.13; 46.21.14; 46.21.19; 46.21.2; 46.22; 46.23; 46.24; 46.3; 46.31; 46.31.1; 46.31.11; 46.31.12; 46.31.13; 46.31.2; 46.32; 46.32.1; 46.32.2; 46.32.3; 46.33; 46.33.1; 46.33.2; 46.33.3; 46.34; 46.34.1; 46.34.2; 46.34.21; 46.34.22; 46.34.23; 46.34.3; 46.35; 46.36; 46.36.1; 46.36.2; 46.36.3; 46.36.4; 46.37; 46.38; 46.38.1; 46.38.2; 46.38.21; 46.38.22; 46.38.23; 46.38.24; 46.38.25; 46.38.26; 46.38.29; 46.39; 46.39.1; 46.39.2; 46.4; 46.41; 46.41.1; 46.41.2; 46.42; 46.42.1; 46.42.11; 46.42.12; 46.

29; 59.11; 59.12; 59.13; 59.14; 59.20; 59.20.1; 59.20.2; 59.20.3; 60.10; 60.20; 61.10; 61.10.1; 61.10.2; 61.10.3; 61.10.4; 61.10.5; 61.10.6; 61.10.8; 61.10.9; 61.20; 61.20.1; 61.20.2; 61.20.3; 61.20.4; 61.20.5; 61.30; 61.30.1; 61.30.2; 61.90; 62.0; 62.01; 62.02; 62.02.1; 62.02.2; 62.02.3; 62.02.4; 62.02.9; 62.03; 62.03.1; 62.03.11; 62.03.12; 62.03.13; 62.03.19; 62.09; 63.1; 63.11; 63.11.1; 63.11.9; 63.12; 63.12.1; 63.9; 63.91; 63.99; 63.99.1; 63.99.11; 63.99.12; 63.99.2; 64.1; 64.11; 64.19; 64.20; 64.30; 64.9; 64.91; 64.91.1; 64.91.2; 64.92; 64.92.1; 64.92.2; 64.92.3; 64.92.4; 64.92.6; 64.92.7; 64.99; 64.99.1; 64.99.2; 64.99.3; 64.99.4; 64.99.5; 64.99.6; 64.99.7; 64.99.8; 64.99.9; 65.1; 65.11; 65.12; 65.12.1; 65.12.2; 65.12.3; 65.12.4; 65.12.5; 65.12.6; 65.12.9; 65.20; 65.30; 66.1; 66.11; 66.11.1; 66.11.2; 66.11.3; 66.11.4; 66.11.5; 66.12; 66.12.1; 66.12.2; 66.12.3; 66.19; 66.19.1; 66.19.3; 66.19.4; 66.19.5; 66.19.6; 66.19.61; 66.19.62; 66.2; 66.21; 66.22; 66.29; 66.29.1; 66.29.2; 66.29.

29; 59.11; 59.12; 59.13; 59.14; 59.20; 59.20.1; 59.20.2; 59.20.3; 60.10; 60.20; 61.10; 61.10.1; 61.10.2; 61.10.3; 61.10.4; 61.10.5; 61.10.6; 61.10.8; 61.10.9; 61.20; 61.20.1; 61.20.2; 61.20.3; 61.20.4; 61.20.5; 61.30; 61.30.1; 61.30.2; 61.90; 62.0; 62.01; 62.02; 62.02.1; 62.02.2; 62.02.3; 62.02.4; 62.02.9; 62.03; 62.03.1; 62.03.11; 62.03.12; 62.03.13; 62.03.19; 62.09; 63.1; 63.11; 63.11.1; 63.11.9; 63.12; 63.12.1; 63.9; 63.91; 63.99; 63.99.1; 63.99.11; 63.99.12; 63.99.2; 64.1; 64.11; 64.19; 64.20; 64.30; 64.9; 64.91; 64.91.1; 64.91.2; 64.92; 64.92.1; 64.92.2; 64.92.3; 64.92.4; 64.92.6; 64.92.7; 64.99; 64.99.1; 64.99.2; 64.99.3; 64.99.4; 64.99.5; 64.99.6; 64.99.7; 64.99.8; 64.99.9; 65.1; 65.11; 65.12; 65.12.1; 65.12.2; 65.12.3; 65.12.4; 65.12.5; 65.12.6; 65.12.9; 65.20; 65.30; 66.1; 66.11; 66.11.1; 66.11.2; 66.11.3; 66.11.4; 66.11.5; 66.12; 66.12.1; 66.12.2; 66.12.3; 66.19; 66.19.1; 66.19.3; 66.19.4; 66.19.5; 66.19.6; 66.19.61; 66.19.62; 66.2; 66.21; 66.22; 66.29; 66.29.1; 66.29.2; 66.29. 9; 66.30; 66.30.1; 66.30.2; 66.30.3; 66.30.4; 66.30.5; 66.30.6; 66.30.9; 68.3; 68.31; 68.31.1; 68.31.11; 68.31.12; 68.31.2; 68.31.21; 68.31.22; 68.31.3; 68.31.31; 68.31.32; 68.31.4; 68.31.41; 68.31.42; 68.31.5; 68.31.51; 68.31.52; 68.32; 68.32.1; 68.32.2; 68.32.3; 69.10; 69.20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90.

9; 66.30; 66.30.1; 66.30.2; 66.30.3; 66.30.4; 66.30.5; 66.30.6; 66.30.9; 68.3; 68.31; 68.31.1; 68.31.11; 68.31.12; 68.31.2; 68.31.21; 68.31.22; 68.31.3; 68.31.31; 68.31.32; 68.31.4; 68.31.41; 68.31.42; 68.31.5; 68.31.51; 68.31.52; 68.32; 68.32.1; 68.32.2; 68.32.3; 69.10; 69.20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90. 24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79.90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.

24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79.90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85. 23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.

23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.2 класс профессионального риска — тариф 0,3 %

ОКВЭД: 10.4; 10.41; 10.41.1; 10.41.2; 10.41.21; 10.41.22; 10.41.23; 10. 41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11.07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11.07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

3 класс профессионального риска — тариф 0,4 %

ОКВЭД: 09.10; 09.10.1; 09.10.2; 09.10.3; 09.10.9; 09.90; 10.3; 10.31; 10.32; 10.39; 10.39.1; 10.39.2; 10.39.9; 10.5; 10.51; 10.51.1; 10.51.2; 10.51.3; 10.51.4; 10.51.9; 10.52; 10.7; 10.71; 10.71.1; 10.71.2; 10.71.3; 10.72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10. 81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.

81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45. 19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

4 класс профессионального риска — тариф 0,5 %

ОКВЭД: 02.10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22. 29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

5 класс профессионального риска — тариф 0,6 %

ОКВЭД: 01.50; 03.11; 03.11.1; 03.11.2; 03.11.3; 03.11.4; 03.11.5; 26.11; 26.11.1; 26.11.2; 26.11.3; 26.11.9; 26.12; 26.20; 26.20.1; 26.20.2; 26.20.3; 26.20.4; 26.20.9; 26.30; 26.30.1; 26.30.11; 26.30.12; 26.30.13; 26.30.14; 26.30.15; 26.30.16; 26.30.17; 26.30.18; 26.30.19; 26.30.2; 26.30.21; 26.30.22; 26.30.29; 26.30.3; 26.30.4; 26.30.5; 26.30.6; 26.40; 26.40.1; 26.40.2; 26.40.21; 26.40.22; 26.40.23; 26.40.3; 26.40.4; 26.40.5; 28.23; 28.23.1; 28.23.2; 33.11; 33.19; 35.11; 52.10; 52.10.1; 52.10.2; 52.10.21; 52.10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

6 класс профессионального риска — тариф 0,7 %

ОКВЭД: 01. 13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17.23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.

13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17.23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32. 50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

7 класс профессионального риска — тариф 0,8 %

ОКВЭД: 01.47; 01.47.1; 01.47.11; 01.47.12; 01.47.2; 01.47.3; 05.20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21.1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39. 11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

8 класс профессионального риска — тариф 0,9 %

ОКВЭД: 02.40.1; 03.12; 03.12.1; 03.12.2; 03.12.3; 03.12.4; 13.91; 13.91.1; 14.3; 14.31; 14.31.1; 14.31.2; 14.39; 14.39.1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20.2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

9 класс профессионального риска — тариф 1 %

ОКВЭД: 22. 1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29.10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29.10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10 класс профессионального риска — тариф 1,1 %

ОКВЭД: 10.9; 10.91; 10.91.1; 10.91.2; 10.91.3; 10.92; 24.41; 24.42; 24.43; 24.43.1; 24.43.2; 24.43.3; 27.31; 27.32; 27.32.1; 27.32.2; 27.32.3; 27.33.

11 класс профессионального риска — тариф 1,2 %

ОКВЭД: 01.44; 01.46; 01.46.1; 01.46.11; 01.46.12; 01.46.2; 01.49; 01.49.1; 01.49.11; 01.49.12; 01.49.13; 01.49.2; 01.49.21; 01.49.22; 01.49.3; 01.49.31; 01.49.32; 01.49.4; 01.49.41; 01.49.42; 01.49.43; 01.49.44; 01.49.5; 01.49.6; 01. 49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99.35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99.35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

12 класс профессионального риска — тариф 1,3 %

ОКВЭД: 01.2; 01.21; 01.22; 01.23; 01.24; 01.25; 01.25.1; 01.25.2; 01.25.3; 01.27; 01.27.1; 01.27.9; 01.28; 01.28.1; 01.28.2; 01.28.3; 02.30.12; 02.30.13; 23.1; 23.11; 23.11.1; 23.11.2; 23.11.3; 23.11.4; 23.12; 23.12.1; 23.12.2; 23.12.3; 23.13; 23.13.1; 23.13.2; 23.13.3; 23.13.4; 23.13.5; 23.13.6; 23.14; 23.19; 23.19.1; 23.19.2; 23.19.3; 23.19.4; 23.19.5; 23. 19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25.21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25.21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

13 класс профессионального риска — тариф 1,4 %

ОКВЭД: 16.10; 16.10.1; 16.10.2; 16.10.3; 16.10.9; 16.2; 16.21; 16.21.1; 16.21.11; 16.21.12; 16.21.13; 16.21.2; 16.21.21; 16.21.22; 16.22; 16.23; 16.23.14 16.23.2; 16. 24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28.1; 28.11.

24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28.1; 28.11.

14 класс профессионального риска — тариф 1,5 %

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

15 класс профессионального риска — тариф 1,7 %

ОКВЭД: 08.11; 08.11.1; 08.11.2; 08.11.3; 10.41.3; 13.10; 13.10.1; 13.10.2; 13.10.3; 13.10.4; 13.10.5; 13.10.6; 13.10.9; 13.20; 13.20.1; 13.20.11; 13.20.12; 13.20.13; 13.20.14; 13.20.19; 13.20.2; 13.20.3; 13.20.4; 13.20.41; 13.20.42; 13.20.43; 13.20.44; 13.20.45; 13.20.46; 13.20.6; 13.30; 13.30.1; 13.30.2; 13.30.3; 13.30.4; 13.30.5; 13.9; 13.92; 13.92.1; 13.92.2; 13.93; 13.94; 13.94.1; 13.94.2; 13.95; 13.96; 13.96.1; 13.96.2; 13.96.3; 13.96.4; 13.96.5; 13.96.6; 13.96.7; 13.99; 13.99.1; 13.99.2; 13.99.3; 13. 99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

16 класс профессионального риска — тариф 1,9 %

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

17 класс профессионального риска — тариф 2,1 %

ОКВЭД: 01.11; 01.11.1; 01.11.11; 01.11.12; 01.11.13; 01.11.14; 01.11.15; 01.11.16; 01.11.19; 01.11.2; 01.11.3; 01.11.31; 01.11.32; 01.11.33; 01.11.39; 01.12; 01.13.3; 01.13.31; 01.13.39; 01.13.5; 01.13.51; 01.13.524 01.14; 01.15; 01.16; 01.16.1; 01.16.2; 01.16.3; 01.16.9; 01.19; 01.19.1; 01.19.3; 01.19.9; 01.26; 01.29; 05.20.11; 28.22; 28.22.1; 28.22.2; 28.22.3; 28.22.4; 28.22.414 28.22.42; 28.22.5; 28.22.6; 28.22.7; 28.22.9; 28.25; 28.25.1; 28.25.11; 28.25.12; 28.25.13; 28.25.14; 28.25.2; 28. 29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

18 класс профессионального риска — тариф 2,3 %

ОКВЭД: 08.92; 08.92.1; 08.92.2.

19 класс профессионального риска — тариф 2,5 %

ОКВЭД: 01.41; 01.41.1; 01.41.11; 01.41.12; 01.41.2; 01.41.21; 01.41.29; 01.42; 01.42.1; 01.42.11; 01.42.12; 01.42.2; 05.10.2; 05.10.21; 05.10.22; 05.10.23; 19.3; 19.31; 19.32; 19.34; 19.34.1; 19.34.2; 19.34.3; 23.20; 23.20.1; 23.20.2; 23.20.3; 23.20.9; 23.4; 23.41; 23.41.1; 23.41.2; 23.41.3; 23.42; 23.43; 23.44; 23.44.1; 23.44.2; 23.49; 23.49.1; 23.49.9; 28.2; 28.24; 28.29.7; 28.41.2; 28.49; 28.49.1; 28.49.11; 28.49.12; 28.49.13; 28.49.2; 28.49.3; 28.49.4; 33.20.

20 класс профессионального риска — тариф 2,8 %

ОКВЭД: 08.91; 19.10; 28.11.2; 28.11.21; 28.11.22; 28.11.23; 28.9; 28.91; 28.91.1; 28.91.2; 28.91.3; 28.92; 28.92.1; 28.92.11; 28. 92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

21 класс профессионального риска — тариф 3,1 %

ОКВЭД: 02.20.

22 класс профессионального риска — тариф 3,4 %

ОКВЭД: 77.3; 77.31; 77.32; 77.33; 77.33.1; 77.33.2; 77.39.2; 77.39.21; 77.39.22; 77.39.23; 77.39.24; 77.39.25; 77.39.26; 77.39.27; 77.39.29; 77.39.3.

23 класс профессионального риска — тариф 3,7 %

ОКВЭД: 07.29.4; 07.29.41; 07.29.42.

24 класс профессионального риска — тариф 4,1 %

ОКВЭД: 05.10.11; 05.10.12; 05.10.13; 30.20; 30.20.1; 30.20.11; 30.20.12; 30.20.13; 30.20.2; 30.20.3; 30.20.31; 30.20.32; 30.20.33; 30.20.4; 30.20.9.

25 класс профессионального риска — тариф 4,5 %

ОКВЭД: 01.43; 01.43.1; 01.43.2; 01.43.3; 01.45.1; 01.45.2; 01.45.3; 01.45.4; 28.41; 28.41.1; 32.20.

26 класс профессионального риска — тариф 5,0 %

ОКВЭД: 02.10.2; 02.40; 02. 40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

27 класс профессионального риска — тариф 5,5 %

ОКВЭД: 07.10; 07.10.1; 07.10.3.

28 класс профессионального риска — тариф 6,1 %

ОКВЭД: 02.10; 02.30; 02.30.1; 02.30.14; 02.30.2; 28.30; 28.30.1; 28.30.24 28.30.21; 28.30.22.

29 класс профессионального риска — тариф 6,7 %

ОКВЭД: 07.29.1.

30 класс профессионального риска — тариф 7,4 %

ОКВЭД: 06.10; 06.10.2; 07.29.3; 07.29.31; 07.29.32; 07.29.33.

31 класс профессионального риска — тариф 8,1 %

ОКВЭД: 07.21; 07.21.1; 07.21.11; 07.21.12; 07.21.2.

32 класс профессионального риска — тариф 8,5 %

ОКВЭД: 01.70; 05.10; 05.10.1; 05.10.14; 05.10.15; 05.10.16; 05.20; 05.20.1; 05.20.12; 07.29; 07.29.2; 07.29.21; 07.29.22; 07.29.5; 07.29.6; 07.29.7; 07.29.8; 07.29.9; 07.29. 91; 07.29.92; 07.29.93; 07.29.99.

91; 07.29.92; 07.29.93; 07.29.99.

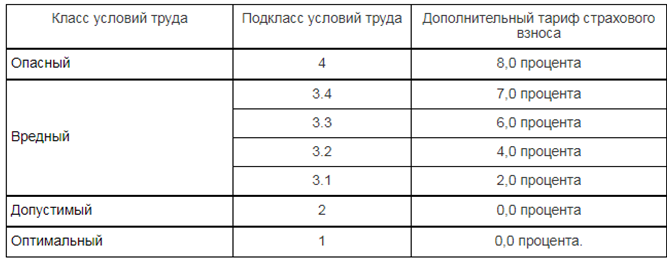

Скидки и надбавки к стандартным тарифам

ФСС может уменьшить или увеличить тариф. Точный размер надбавки или скидки территориальные отделения ФСС определяют по методике, утвержденной приказом Минтруда от 01.08.2012 № 39н.

Для этого Фонд сравнивает ваши показатели безопасности труда со среднеотраслевыми. К таким показателям относится количество страховых случаев на 1000 работников, количество дней нетрудоспособности на один страховой случай, соотношение расходов ФСС на работодателя с суммой начисленных взносов. На 2021 год показатели утверждены постановлением ФСС РФ от 25.06.2020 № 107. Также ФСС учтёт результаты СОУТ и сведения о медосмотрах.

Как получить скидку

Скидки могут получить работодатели, которые соответствуют трём условиям:

- ведут деятельность три года и более;

- не имеют задолженности по взносам на травматизм, пеням и штрафам на дату подачи заявления;

- не имеют в прошлом году страховых случаев, в которых погибли люди (кроме несчастных случаев по вине третьих лиц).

Процент скидки ФСС устанавливает на основании результатов работы организации за три года. Чтобы получить скидку, нужно до 1 ноября 2021 года подать заявление (приказ ФСС от 25.04.2019 № 231).

Скидку считают по формуле:

Тариф со скидкой = Тариф по ОКВЭД × (100 — скидка) %

ФСС решит, давать ли вам скидку, до 1 декабря текущего года. Свой ответ в течение пяти дней передадут под расписку представителю страхователя или направят иным способом, который позволит подтвердить дату получения.

Кому увеличат тариф

ФСС устанавливает надбавки к тарифу тем работодателям, у которых:

- уровень травматизма за предшествующие три года выше среднеотраслевого;

- в предыдущем году был несчастный случай, в результате которого погибло 2 человека или более (без вины третьих лиц).

Надбавка не может быть больше 40 % процентов от стандартного тарифа. Её считают по формуле:

Тариф с надбавкой = Тариф по ОКВЭД × (100 + надбавка) %

Надбавки к тарифам на следующий год ФСС устанавливает не позднее 1 сентября 2021 года. Решение об этом в течение пяти дней доводится до организации.

Решение об этом в течение пяти дней доводится до организации.

Читайте также

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов / КонсультантПлюс

Страховые тарифы на обязательное социальное

страхование от несчастных случаев на производстве

и профессиональных заболеваний на 2019 год

и на плановый период 2020 и 2021 годов

Статьей 1 Федерального закона от 25.12.2018 N 477-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов” (опубликован на официальном интернет-портале правовой информации http://pravo.gov.ru, 25.12.2018), установлено, что страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в 2018 году и в плановом периоде 2019 и 2020 годов в порядке и по тарифам, которые установлены Федеральным законом от 22. 12.2005 N 179-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год” (далее – Федеральный закон от 22.12.2005 N 179-ФЗ).

12.2005 N 179-ФЗ “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год” (далее – Федеральный закон от 22.12.2005 N 179-ФЗ).

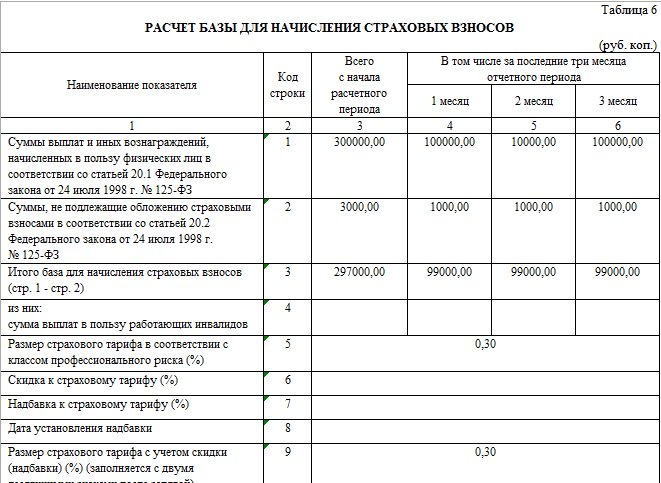

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний” (далее – Федеральный закон от 24.07.1998 N 125-ФЗ).

Сохраняются 32 страховых тарифа (от 0,2 до 8,5%), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска.

Открыть полный текст документа

32 группы тарифов страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска «на травматизм» при подтверждении основного вида экономической деятельности по утвержденной форме (Минздравсоцразвития от 31.01.2006 N 55)

Страховые взносы от несчастных случаев

На сегодняшний день установлено 32 различных тарифа страховых взносов от несчастных случаев: свой тариф для каждого класса профессионального риска, которых тоже 32 (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Все виды экономической деятельности отнесены к одному из таких классов (Классификация видов экономической деятельности, утв. Приказом Минтруда от 30.12.2016 N 851н).

В один класс попадают виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию (ст. 3 Закона от 24.07.1998 N 125-ФЗ). Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

К примеру, издательская деятельность (код по ОКВЭД – 58.1) относится к 1 классу профессионального риска. И тариф страховых взносов на травматизм для издателей установлен в размере 0,2%. А добыча торфа (код по ОКВЭД – 08.92.1) – это уже 18 класс риска. И тариф взносов для таких организаций составляет 2,3%.

Формально размеры тарифов устанавливаются ежегодно (ст. 21 Закона от 24.07.1998 N 125-ФЗ). Но в действительности их значения не менялись с 2006 года (ст. 1 Федерального закона от 31.12.2017 N 484-ФЗ, ст. 1 Закона от 22.12.2005 N 179-ФЗ). Актуальные на 2018 год тарифы страховых взносов на травматизм приведены в таблице.

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| I | 0,2 | XVII | 2,1 |

| II | 0,3 | XVIII | 2,3 |

| III | 0,4 | XIX | 2,5 |

| IV | 0,5 | XX | 2,8 |

| V | 0,6 | XXI | 3,1 |

| VI | 0,7 | XXII | 3,4 |

| VII | 0,8 | XXIII | 3,7 |

| VIII | 0,9 | XXIV | 4,1 |

| IX | 1,0 | XXV | 4,5 |

| X | 1,1 | XXVI | 5,0 |

| XI | 1,2 | XXVII | 5,5 |

| XII | 1,3 | XXVIII | 6,1 |

| XIII | 1,4 | XXIX | 6,7 |

| XIV | 1,5 | XXX | 7,4 |

| XV | 1,7 | XXXI | 8,1 |

| XVI | 1,9 | XXXII | 8,5 |

Как страхователю узнать свой тариф взносов «на травматизм»

Конкретный класс профессионального риска и, соответственно, тариф определяется в зависимости от основного вида экономической деятельности (кода ОКВЭД), которым занимался страхователь в прошлом году (п. 8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

8 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713).

Организация должна ежегодно подтверждать свой основной вид экономической деятельности за прошлый год (п. 11 Правил, утв. Постановлением Правительства РФ от 01.12.2005 N 713). Для этого нужно не позднее 15 апреля каждого года направлять в свое отделение ФСС (п. 3 Порядка, утв. Приказ Минздравсоцразвития РФ от 31.01.2006 N 55):

Последний документ вправе не представлять страхователи, которые относятся к субъектам малого предпринимательства.

На основании полученных документов ФСС устанавливает плательщику тариф с начала текущего года.

Федеральный закон №207-ФЗ от 29 декабря 2004 г.

«О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2005 год »

Принят

Государственной Думой

17 декабря 2004 года

Одобрен

Советом Федерации

24 декабря 2004 года

Статья 1

Установить на 2005 год для страхователей страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях – к сумме вознаграждения по гражданско-правовому договору в соответствии с видами экономической деятельности по классам профессионального риска в следующих размерах:

I класс профессионального риска 0,2

II класс профессионального риска 0,3

III класс профессионального риска 0,4

IV класс профессионального риска 0,5

V класс профессионального риска 0,6

VI класс профессионального риска 0,7

VII класс профессионального риска 0,8

VIII класс профессионального риска 0,9

IX класс профессионального риска 1,0

X класс профессионального риска 1,1

XI класс профессионального риска 1,2

XII класс профессионального риска 1,5

XIII класс профессионального риска 1,7

XIV класс профессионального риска 2,1

XV класс профессионального риска 2,5

XVI класс профессионального риска 3,0

XVII класс профессионального риска 3,4

XVIII класс профессионального риска 4,2

XIX класс профессионального риска 5,0

XX класс профессионального риска 6,0

XXI класс профессионального риска 7,0

XXII класс профессионального риска 8,5

Статья 2

Установить, что в 2005 году страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60 процентов размера страховых тарифов, установленных статьей 1 настоящего Федерального закона:

1) организациями любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III группы;

2) следующими категориями работодателей:

а) общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

б) организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

в) учреждениями, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Статья 3

Настоящий Федеральный закон вступает в силу с 1 января 2005 года.

Президент

Российской Федерации

В. Путин

Москва, Кремль

29 декабря 2004 года

N 207-ФЗ

Федеральный закон Российской Федерации от 22 декабря 2005 г. N 179-ФЗ О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год

Принят Государственной Думой 7 декабря 2005 года

Одобрен Советом Федерации 14 декабря 2005 года

Статья 1

Установить на 2006 год для страхователей страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях – к сумме вознаграждения по гражданско-правовому договору в соответствии с видами экономической деятельности по классам профессионального риска в следующих размерах:

I класс профессионального риска 0,2

II класс профессионального риска 0,3

III класс профессионального риска 0,4

IV класс профессионального риска 0,5

V класс профессионального риска 0,6

VI класс профессионального риска 0,7

VII класс профессионального риска 0,8

VIII класс профессионального риска 0,9

IX класс профессионального риска 1,0

X класс профессионального риска 1,1

XI класс профессионального риска 1,2

XII класс профессионального риска 1,3

XIII класс профессионального риска 1,4

XIV класс профессионального риска 1,5

XV класс профессионального риска 1,7

XVI класс профессионального риска 1,9

XVII класс профессионального риска 2,1

XVIII класс профессионального риска 2,3

XIX класс профессионального риска 2,5

XX класс профессионального риска 2,8

XXI класс профессионального риска 3,1

XXII класс профессионального риска 3,4

XXIII класс профессионального риска 3,7

XXIV класс профессионального риска 4,1

XXV класс профессионального риска 4,5

XXVI класс профессионального риска 5,0

XXVII класс профессионального риска 5,5

XXVIII класс профессионального риска 6,1

XXIX класс профессионального риска 6,7

XXX класс профессионального риска 7,4

XXXI класс профессионального риска 8,1

XXXII класс профессионального риска 8,5

Статья 2

Установить, что в 2006 году страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в размере 60 процентов размера страховых тарифов, установленных статьей 1 настоящего Федерального закона:

1) организациями любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III группы;

2) следующими категориями работодателей:

а) общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

б) организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

в) учреждениями, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Статья 3

Настоящий Федеральный закон вступает в силу с 1 января 2006 года.

Президент

Российской Федерации

В. Путин

Законопроектная деятельность – Правительство России

Распоряжение от 30 сентября 2019 года №2215-р. Сохраняются 32 страховых тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с видами экономической деятельности по классам профессионального риска. Сохраняется льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Принятие законопроекта позволит сформировать доходную часть бюджета Фонда социального страхования, обеспечивающую в полном объёме выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в 2020 году и плановом периоде 2021 и 2022 годов.

Документ

Распоряжение от 30 сентября 2019 года №2215-р

Проект федерального закона «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2021 и 2022 годов» (далее – законопроект) разработан Минтрудом России.

Законопроектом устанавливается, что в 2020 году и в плановом периоде 2021 и 2022 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года №179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Таким

образом, сохраняются 32 страховых тарифа на обязательное социальное страхование

от несчастных случаев на производстве и профессиональных заболеваний (от 0,2 до 8,5% к суммам

выплат и других вознаграждений, которые начислены в пользу застрахованных в рамках

трудовых отношений и гражданско-правовых договоров, предметом которых являются

выполнение работ и (или) оказание услуг, договора авторского заказа и

включаются в базу для начисления страховых взносов на этот вид страхования).

Кроме того, сохраняется льгота по уплате страховых взносов, которая предусматривает, что организации всех организационно-правовых форм уплачивают страховые взносы в размере 60% устанавливаемых законопроектом размеров страховых тарифов к суммам выплат и других вознаграждений, которые начислены в пользу застрахованных, являющихся инвалидами I, II и III групп.

Законопроектом предусматривается, что такая льгота в 2020 году и в плановый период 2021 и 2022 годов, так же как в 2019 году, будет распространяться на индивидуальных предпринимателей, использующих труд инвалидов. Это будет стимулировать работодателей активнее включать инвалидов в трудовой процесс.

Принятие законопроекта позволит сформировать доходную часть бюджета Фонда социального страхования, обеспечивающую в полном объёме выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в 2020 году и плановом периоде 2021 и 2022 годов.

Законопроект

рассмотрен и одобрен на заседании Правительства

Российской Федерации 19 сентября 2019 года.

Рейтинг опыта

L&I индивидуально корректирует базовые ставки страховых взносов, используя коэффициент опыта , который L&I рассчитывает ежегодно для каждого бизнеса. Фактор опыта — это предсказание того, как будут сравнения бизнес-стоимости предъявлять претензии к их классификации рисков. Например, если затраты на возмещение убытков компании, вероятно, будут выше, чем у других компаний в их классификации рисков, L&I присвоит коэффициент опыта больше 1.

L&I учитывает фактор опыта бизнеса при расчетах платежей в различные фонды или счета. Этот шаг в расчетах рейтинга описывается как оценка опыта .

Фактор опыта компании также влияет на премии ее сотрудников.

Преимущества рейтинга опыта

- Защищает справедливость в системе, взимая премии, пропорциональные ожидаемым будущим затратам.

- Создает экономические стимулы для работодателей и работников по предотвращению несчастных случаев.

Что значит предсказывать будущие результаты: аналогия с бейсболом

Как вы думаете, у кого из следующих бейсболистов будет лучший средний показатель в будущем? Предположим, что у среднего игрока за карьеру средний показатель 0,250.

- Игрок 1 имеет средний показатель 0,500 после 6 выступлений за карьеру.

- Игрок 2 имеет средний показатель отбивания 0,300 после 3000 матчей за карьеру.

Лучший ответ — Игрок 2.Вот почему у Игрока 2, скорее всего, будет лучший средний результат в будущем:

.- Вероятность того, что средний игрок имеет средний результат 0,500 или выше в шести матчах с битой, составляет 16,94% или примерно одну шестую часть времени. Таким образом, просто по счастливой случайности средний игрок может легко иметь средний результат 0,500 или выше в 6 матчах с битой.

- Вероятность того, что средний игрок со средним показателем 0,300 или выше на 3000 мячей, почти нулевой.

- Огромному опыту Игрока 2 следует придавать большое значение, поскольку он предсказывает его будущий средний результат.

- Ограниченному опыту игрока 1 следует придавать небольшое значение, потому что средний игрок легко мог бы иметь такой же или лучший опыт.

Рейтинг опыта для премий основан на взвешивании

Когда у компаний больше опыта, L&I придает больший вес своим затратам на предыдущие претензии при прогнозировании затрат на их будущие претензии. Удельный вес, используемый в расчетах, основан на актуарных исследованиях.

Оценка опыта Вопросы и ответы

- Рабочий скончался в результате производственной травмы.У них не было выживших, поэтому стоимость иска была небольшой. Почему с работодателя взимается средняя стоимость фатального случая вместо стоимости его фактического фатального случая для целей оценки опыта?

- Достаточно данных о претензиях, чтобы делать точные и стабильные статистические прогнозы.Для этого нам нужно включить более длительный период времени в период опыта.

- Недавний опыт претензий. Характер работы, выполняемой работодателем, технологии, используемые на работе, и применяемые программы безопасности со временем меняются. Более старые данные о требованиях могут не отражать текущие опасности на рабочем месте.

- Трудно оценить стоимость претензии вскоре после травмы. Требуется время, чтобы сообщить о претензиях, и еще больше времени, прежде чем мы сможем оценить окончательную тяжесть травмы.Поскольку точность расчетных затрат по претензиям со временем возрастает, важно иметь достаточно старые данные по претензиям, чтобы расчетные затраты были достаточно точными.

Фактическая стоимость заявления о смерти сильно варьируется в зависимости от количества и возраста выживших, а не от опасностей на рабочем месте. Чтобы улучшить предсказание будущих ожидаемых убытков, фактическая стоимость претензии со смертельным исходом заменяется средней стоимостью претензии со смертельным исходом в расчете рейтинга опыта.Среднее значение рассчитывается по всем заявлениям о смерти в Фонде штата Вашингтон за трехлетний период. Используя среднюю стоимость иска о смерти, со всех работодателей, подающих иски о смерти, взимается сумма, отражающая серьезность этих травм. Это также делается в других юрисдикциях, таких как Калифорния.

Чтобы улучшить предсказание будущих ожидаемых убытков, фактическая стоимость претензии со смертельным исходом заменяется средней стоимостью претензии со смертельным исходом в расчете рейтинга опыта.Среднее значение рассчитывается по всем заявлениям о смерти в Фонде штата Вашингтон за трехлетний период. Используя среднюю стоимость иска о смерти, со всех работодателей, подающих иски о смерти, взимается сумма, отражающая серьезность этих травм. Это также делается в других юрисдикциях, таких как Калифорния.

Существует три критерия, которые следует учитывать при выборе периода опыта:

Более старые данные о требованиях могут не отражать текущие опасности на рабочем месте.

Более старые данные о требованиях могут не отражать текущие опасности на рабочем месте.Выбранный период опыта представляет собой компромисс между тремя указанными выше критериями. Трех лет достаточно, чтобы предоставить достаточные данные о претензиях при расчете. Период достаточно старый, чтобы можно было оценить затраты на отдельные претензии, но данные по-прежнему отражают недавнюю деятельность фирмы. Это также обычная практика, используемая в других штатах.

Где я могу найти коэффициент изменения опыта моей фирмы? Ваш менеджер по работе с клиентами может предоставить вам расчет коэффициента модификации вашего опыта. Номер телефона вашего менеджера по работе с клиентами указан в вашем ежеквартальном отчете. Вы также можете позвонить по номеру 360‑902‑4817 , чтобы получить общую информацию или связаться с вашим менеджером по работе с клиентами.

Номер телефона вашего менеджера по работе с клиентами указан в вашем ежеквартальном отчете. Вы также можете позвонить по номеру 360‑902‑4817 , чтобы получить общую информацию или связаться с вашим менеджером по работе с клиентами.

В настоящее время мы учитываем только 3 года опыта при расчете коэффициента модификации опыта.Чтобы дать фирмам кредит за более чем 3 года компенсируемого опыта без претензий, нам нужно будет учитывать более 3 лет опыта в Плане оценки опыта. Мы можем изменить план в будущем, чтобы учесть дополнительные годы опыта.

У моей фирмы нет подлежащих компенсации претензий и много сотрудников. Почему мой фактор опыта не меньше?Скидка без возмещения ущерба основана на ожидаемых убытках работодателя, а не на количестве работников.

Стандартной отраслевой практикой среди страховщиков компенсаций работникам является использование ожидаемых убытков работодателя для определения веса, присвоенного прошлому фактическому опыту подачи исков работодателем. Например, у работодателя может быть много работников, но эти работники могут быть отнесены к малоопасным профессиям. Ожидаемые убытки для этого работодателя по-прежнему будут низкими, поэтому их положительный опыт убытков будет иметь меньшее значение при расчете ставок страховых взносов.

Например, у работодателя может быть много работников, но эти работники могут быть отнесены к малоопасным профессиям. Ожидаемые убытки для этого работодателя по-прежнему будут низкими, поэтому их положительный опыт убытков будет иметь меньшее значение при расчете ставок страховых взносов.

Одна из целей плана оценки опыта состоит в том, чтобы использовать прошлые фактические убытки фирмы, чтобы помочь оценить их будущие затраты на претензии. Исследования показывают, что фирмы, у которых в прошлом были более крупные компенсируемые претензии, скорее всего, будут нести более высокие издержки по претензиям в будущем. Постоянная частичная нетрудоспособность и другие более крупные требования, подлежащие компенсации, включаются в расчет рейтинга опыта для повышения точности и, следовательно, справедливости ставок. Более точная рейтинговая система является более справедливой, поскольку премии, начисляемые каждой фирме, будут отражать будущие затраты, которые фирма, как ожидается, понесет в системе оплаты труда.

Более точная рейтинговая система является более справедливой, поскольку премии, начисляемые каждой фирме, будут отражать будущие затраты, которые фирма, как ожидается, понесет в системе оплаты труда.

Доверие — это вес, присвоенный фактическим убыткам фирмы, и (100% минус доверие) — это вес, присвоенный ожидаемым убыткам фирмы при расчете реальных фактических убытков работодателя. Чем выше доверие, тем больший вес придается фактическим потерям фирмы при расчете коэффициента модификации опыта.

Я приехал из штата, где моя фирма не оценивалась по опыту, потому что моя надбавка была ниже требуемого порога. Какой порог премии используется Вашингтоном для начала оценки фирм?L&I не использует порог премии. Пока ваша фирма сообщает о количестве рабочих часов в течение 3-летнего периода опыта, вам будет присвоен рейтинг опыта.

Я приехал из штата, где я был помещен в назначенный им план рисков и платил более высокие ставки страховых взносов. Есть ли у Вашингтона назначенный план рисков?

Есть ли у Вашингтона назначенный план рисков?Нет, L&I не использует назначенный план рисков.

Что такое период опыта?Опытный период — это самые старые три из четырех финансовых лет, предшествующих дате вступления в силу ставок страховых взносов. Например, ставки 2019 г. вступили в силу 1 января 2019 г., поэтому период действия для рейтингового года 2019 длится с 1 июля 2014 г. по 30 июня 2017 г.

Претензия повлияет на ваши страховые взносы в течение 3 календарных лет:

Дата травмы | Затронутые премиум-годы |

| с 1 июля 2014 г. по 30 июня 2015 г. | 2017, 2018, 2019 |

| с 1 июля 2015 г. по 30 июня 2016 г. | 2018, 2019, 2020 |

| с 1 июля 2016 г. по 30 июня 2017 г. | 2019, 2020, 2021 |

с 1 июля 2017 г. по 30 июня 2018 г. по 30 июня 2018 г. | 2020, 2021, 2022 |

| с 1 июля 2018 г. по 30 июня 2019 г. | 2021, 2022, 2023 |

| с 1 июля 2019 г. по 30 июня 2020 г. | 2022, 2023, 2024 |

FRM против PRM | 8 основных отличий (обновлено на 2022 г.)

Разница между FRM и PRM

FRM расшифровывается как Менеджер по финансовым рискам и используется людьми, которые хотят сделать карьеру в качестве консультанта по финансовым рискам, менеджера по оценке рисков, аналитика по управлению рисками, главы казначейского отдела.Принимая во внимание, что PRM означает «Профессиональные менеджеры по управлению рисками», и его изучают студенты, которые хотят стать аналитиком по прогнозам, главным специалистом по рискам, менеджером по инвестиционным рискам и старшим аналитиком по рискам.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторствоСтатья Ссылка будет гиперссылкой

Например:

Источник: FRM vs PRM (wallstreetmojo.com)

Чтобы получить подробное представление об обоих курсах, давайте шаг за шагом рассмотрим следующие разделы.

- Кто такой менеджер по финансовым рискам?

- Кто такой профессиональный риск-менеджер?

- Инфографика

- Роль специалистов по управлению рисками

- Экзаменационные требования

- Зачем заниматься FRM?

- Зачем заниматься ФРМ?

Что такое Менеджер по финансовым рискам (FRM)?

FRM предлагается Глобальной ассоциацией специалистов по управлению рисками (GARP) для специалистов по управлению рисками, желающих получить опыт в области управления рисками в секторе финансовых услуг.

Этот сертификат помогает получить глубокие знания для оценки различных видов рыночных и нерыночных финансовых рисков и общих практик в области управления финансовыми рисками. Он предлагает обзор методов управления рисками в секторе финансовых услуг и является признанным во всем мире сертификатом.

Он предлагает обзор методов управления рисками в секторе финансовых услуг и является признанным во всем мире сертификатом.

Что такое профессиональный риск-менеджер (PRM)?

Международная ассоциация профессиональных риск-менеджеров (PRMIA) предлагает сертификацию PRM для повышения уровня знаний об оценке рисков и смягчении их последствий.Это широко признанный сертификат для специалистов по управлению рисками, призванный помочь профессионалам получить детальное представление об управлении финансовыми рисками.

Эта сертификация в большей степени ориентирована на изучение количественного аспекта моделирования финансовых рисков, который играет решающую роль в предиктивном финансовом анализе, который помогает понять возникающие области риска и помогает принять соответствующие меры по его снижению.

FRM против PRM Инфографика

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. ком)

ком)

Роль специалистов по управлению рисками

Управление рисками в основном включает в себя выявление возможных факторов риска и принятие соответствующих мер по их снижению для предотвращения или минимизации кредитных рисков. Кредитный риск – это вероятность убытков из-за неспособности заемщика погасить кредит или выполнить долговые обязательства. Это относится к возможности того, что кредитор может не получить основную часть долга и процентный компонент, что приведет к прерыванию денежного потока и увеличению стоимости взыскания.читать далее, кредитные риски или другие формы или риски, с которыми может столкнуться организация. Несомненно, специалисты по управлению рисками должны обладать необходимыми знаниями и навыками для этой цели. Многие сертификаты могут помочь подтвердить их навыки управления рисками и помочь им быть в курсе последних событий в этой области.

Двумя стандартными сертификатами управления рисками являются менеджер по финансовым рискам (FRM) и профессиональный менеджер по рискам (PRM). Обе эти сертификации предназначены для ознакомления профессионалов с основами управления рисками.Тем не менее, чтобы сделать осознанный выбор, было бы важно знать, что они предлагают.

Обе эти сертификации предназначены для ознакомления профессионалов с основами управления рисками.Тем не менее, чтобы сделать осознанный выбор, было бы важно знать, что они предлагают.

FRM против PRM – сравнительная таблица

| | FRM | PRM | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Сертификация, организованные | Экзамены проводятся Глобальная ассоциация профессионалов риска (GARP), США | экзамены организованы Международной ассоциацией профессиональных риск-менеджеров (PRMIA), США. -формат экзамена по сравнению с форматом из 4 экзаменов 2015 г. • Экзамен 1 (аналогично экзаменам I и II экзаменов PRM 2015 г.) • Экзамен 2 (аналогично экзаменам III и IV экзаменов PRM 2015 г.) | ||||||||||||||

| Продолжительность курса | Кандидат должен пройти часть II в течение 4 лет после прохождения части I. | Кандидат должен пройти все части в течение 3 лет или в течение 2 лет со дня первого успешного экзамена. | ||||||||||||||

| SYLLABUS | Основная учебная программа включает | • Количественный анализ • Оценка • Модели риска • Финансовые рынки и продукты • Кредитный риск • Рыночный риск • Операционный риск и устойчивость • Управление инвестициями • Казначейство и управление рисками ликвидности • Текущие вопросы финансовых рынков Курс охватывает следующие темы: | • Финансовые рынки • Основы управления рисками и операционные риски • Кредитный риск и кредитный риск контрагента • Математические основы измерения риска • Активы и пассивы Управление • Трансфертное ценообразование • Стандарты и управление PRMIA Экзаменационные сборы | Общая стоимость включает вступительный взнос в размере 400 долларов США и экзаменационные сборы, которые различаются следующим образом: | • Часть I: 550 долларов США (ранняя регистрация), 750 долларов США (стандартная регистрация) Общая стоимость назначения PRM составляет 1430 долларов США, включая плату за программу в размере 1080 долларов США, регистрационный взнос в размере 150 долларов США и членский взнос в размере 200 долларов США. | Работа | Некоторые из общих профилей включают | • Менеджер по оценке рисков Некоторые из общих профилей включают | Аналитик | • Менеджер по инвестиционным рискам • Аналитик рисков Сложность | Это очень сложно, так как только 1 из каждых 3 кандидатов сдает оба экзамена.В 2019 году успешность прохождения частей I и II составила 45,9% и 58,6% соответственно. | Умеренно сложный с историческим процентом прохождения ~65%. Процент прохождения отдельных частей варьируется в диапазоне от 59% до 78%. |  [Источник: PRMIA] [Источник: PRMIA] Дата экзамена | Предстоящее расписание экзаменов на 2022 год | • Часть I: 07–20 мая и 05–18 ноября (все компьютерные) Предстоящее расписание экзаменов на 2022 год | • 14 февраля – 11 марта |

(Стандартная регистрация)

(Стандартная регистрация)Требования к экзамену FRM и PRM

Для FRM Вам нужно:

Требований к образованию нет, но кандидат должен иметь не менее 2 лет опыта работы на полной ставке, связанной с управлением рисками, включая управление портфелем, консультирование по рискам, технологии управления рисками или в других смежных областях.

Для PRM Вам нужно:

Требования к опыту работы для PRM основаны на образовательной квалификации, подробно описанной ниже:

- Без степени бакалавра – 4 года

- Степень бакалавра – 2 года

- Последипломное образование – опыт работы не требуется

- Профессиональные сертификаты, включая CFA или CAIA – опыт работы не требуется

Зачем заниматься FRM?

FRM — это высоко ценимый сертификат управления рисками, он существует уже давно по сравнению с PRM и за эти годы получил широкое признание в отрасли. Те, у кого есть достаточный профессиональный опыт и опыт в области управления рисками, лучше подходят для этой квалификации, чем новички в этой специализированной области.

Те, у кого есть достаточный профессиональный опыт и опыт в области управления рисками, лучше подходят для этой квалификации, чем новички в этой специализированной области.

Еще один момент, о котором следует помнить, заключается в том, что FRM имеет более широкий подход к областям управления рисками, чем PRM, что делает его более подходящим для подготовки к таким ролям, как менеджер по оценке рисков и глава казначейского отдела, которые требуют широкого подхода. знание области.

Зачем заниматься PRM?

PRM, несомненно, является еще одним ценным свидетельством для специалистов по управлению рисками и лучше всего подходит для тех, кто заинтересован в развитии опыта в количественном аспекте управления финансовыми рисками.Одним из преимуществ является то, что для сдачи этого экзамена не требуется никакого предыдущего опыта работы в области управления рисками.

Следует иметь в виду, что обе эти сертификации разделяют до 80-90% областей обучения, что немного затрудняет выбор сертификата. Тем не менее, PRM немного более технический и больше подходит для людей с математическим складом ума, что делает его более подходящим для подготовки к ролям прогнозирующего аналитика и аналитика рисков, среди прочих.

Тем не менее, PRM немного более технический и больше подходит для людей с математическим складом ума, что делает его более подходящим для подготовки к ролям прогнозирующего аналитика и аналитика рисков, среди прочих.

Заключение

Короче говоря, обе эти сертификации помогают совершенствовать и подтверждать возможности профессионалов в области управления рисками, одновременно повышая их потенциальную ценность в глазах потенциальных работодателей. Выберите тот, который соответствует вашей карьерной цели. Всего наилучшего!

Рекомендуемые статьи

Это было руководство по FRM и PRM. Здесь мы обсуждаем разницу между FRM и PRM вместе с инфографикой и сравнительной таблицей. Вы можете узнать больше из следующих статей —

Система рейтинга сообщества | ФЕМА.правительство

Руководство координатора

Формы

Участвующие сообщества

Скидки на страхование от наводнения

Тематические исследования, блоги и информационные бюллетени

Система оценки сообщества (CRS) – это добровольная программа поощрения, которая признает и поощряет практику управления поймой, превышающую минимальные требования Национальной программы страхования от наводнений (NFIP). Более 1500 сообществ участвуют по всей стране.

Более 1500 сообществ участвуют по всей стране.

В сообществах CRS ставки страховых взносов от наводнений снижаются, чтобы отразить снижение риска наводнения в результате усилий сообщества, направленных на достижение трех целей программы:

- Уменьшение и предотвращение ущерба, причиняемого застрахованному имуществу наводнениями

- Укрепление и поддержка страховых аспектов Национальной программы страхования от наводнений

- Содействие всестороннему управлению поймами

Руководство координатора системы рейтинга сообщества

Руководство координатора – это руководство по системе рейтинга сообщества.Руководство координатора объясняет, как работает программа, как рассчитываются кредиты, какая документация требуется и как определяются рейтинги классов. Он также служит руководством для сообществ по усилению их деятельности по сокращению потерь от наводнений и защите ресурсов.

Текущее Руководство координатора – издание 2017 года.

- Раздел 100 содержит общую справочную информацию о CRS.

- Раздел 200 объясняет процедуры подачи заявки и проверки.

- Разделы с 300 по 700 объясняют кредитные баллы и расчеты, которые используются для проверки кредита CRS.

- Дополнение к Руководству координатора вступило в силу в январе 2021 г.

- Дополнение 2021 г. и Руководство координатора CRS 2017 г. вместе представляют собой официальное заявление о кредитах и процедурах CRS. Эти два документа будут оставаться в силе до тех пор, пока в будущем не будет выпущено полностью пересмотренное издание Руководства координатора.

- Прочтите ответы на часто задаваемые вопросы о дополнении 2021 года.

Формы системы рейтинга сообщества