104 ст тк – 104. /

Ст 104 Трудовой Кодекс (ТК РФ) N 197-ФЗ

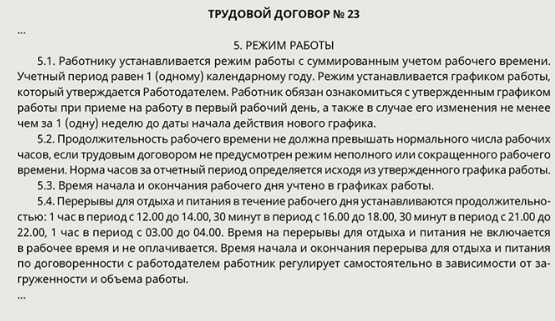

Статья 104. Суммированный учет рабочего времени

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

Другие статьи ТК РФ

Статья 279. Гарантии руководителю организации в случае прекращения трудового договора

Статья 406. Уклонение от участия в примирительных процедурах

Статья 165. Случаи предоставления гарантий и компенсаций

Трудовой кодекс Российской Федерации N 197-ФЗ ст 104 (действующая редакция 2019)

fzrf.su

Анализ статьи 104 ТК РФ: особенности суммированного учета

Суммированный учет позволяет нормировать труд персонала, работающего в нетипичном режиме. Разобраться в вопросе поможет анализ ст.104 ТК РФ с комментариями-2018. Образцы документов для перехода на суммированный учет и полезное видео — в статье.

Из статьи вы узнаете:

Действующее законодательство обязывает каждого работодателя вести учет времени, отработанного персоналом. Тем самым обеспечивается соблюдение трудовой дисциплины и нормы рабочего времени, за пределами которой каждый отработанный час оплачивается в повышенном размере.

Трудовой кодекс различает три способа учета: поденный, понедельный и суммированный. В первом случае учетный период равен одному рабочему дню, во втором — одной рабочей неделе. Дневная норма рабочего времени при поденном учете отрабатывается в течение одного дня, а при понедельном учитывается недельная норма, установленная трудовым законодательством (ст.91, 92 ТК РФ).

Работодатель выбирает наиболее удобный способ учета, исходя из характера производства, особенностей режима труда персонала, специфики производственной сферы, к которой относится предприятие, и других объективных условий. Если условия таковы, что поденный и понедельный учет применять неудобно или невыгодно, вводится предусмотренный ст.104 ТК РФ суммированный учет рабочего времени.

Больше информации по теме — на портале:

ТК РФ: суммированный учет рабочего времени в трудовом законодательстве

Согласно ТК РФ (ст.104, ч.1), суммированный учет рассматривается как альтернатива поденному или понедельному и применяется в ситуации, когда соблюдение ежедневной или еженедельной нормы рабочего времени невозможно из-за условий производства. Как правило, речь идет о непрерывно действующих организациях. Суммированный учет можно применять как к предприятию в целом, так и к отдельным структурным подразделениям, категориям персонала и даже видам работ.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ч.4 ст.104 ТК РФ). Обычно для перехода на новую систему учета достаточно издать приказ с:

- перечнем должностей или департаментов, на которых распространяется его действие;

- сведениями о продолжительности выбранного учетного периода;

- данными должностных лиц, ответственных за реализацию предусмотренных приказом мер — ознакомление работников с новыми правилами, утверждение графиков сменности, учет сверхурочных работ и т.д.

Скачайте образцы:

Дополнительное соглашение к трудовому договору

Скачать бланк или скачать заполненный образец

Условие о суммированном учете отработанных часов в первую очередь следует отразить в правилах внутреннего трудового распорядка и трудовом договоре.

Если на момент трудоустройства работника договором предусматривался иной способ учета рабочего времени, следует заключить с ним дополнительное соглашение. Речь идет об изменении условий трудового договора, поэтому без документального оформления не обойтись. Подробности — в видео

Норма рабочих часов при суммированном учете определяется исходя из стандартной еженедельной продолжительности рабочего времени, установленной для данной категории работников. Составлять график следует таким образом, чтобы в рамках выбранного учетного периода (две недели, месяц, полугодие) компенсировать недоработку в одни дни переработкой в другие, и в результате выйти на норму.

Сотрудникам, работающим в режиме сокращенной рабочей недели или сокращенного рабочего дня (смены), уменьшается норма часов, подлежащих отработке в учетном периоде. Для справки: общая норма, установленная законодательством, составляет 40 часов в неделю, сокращенная — 24, 35 или 36 часов в неделю (в зависимости от категории). Порядок исчисления нормы рабочего времени на более продолжительные учетные периоды утвержден приказом Минздравсоцразвития России №588 от 13.08.2009г. Работа, выполненная за пределами нормы, считается сверхурочной.

Продолжительность учетного периода работодатель определяет самостоятельно. Исключение составляют случаи, когда порядок применения суммированного учета регулируется отраслевыми соглашениями или подзаконными нормативными правовыми актами органов исполнительной власти. На сегодняшний день отдельные положения об особенностях режима рабочего времени, предполагающие суммированный учет, утверждены для:

- плавсостава судов внутреннего водного транспорта;

- членов экипажей судов обеспечения ВВС России;

- членов промысловых бригад рыбохозяйственного комплекса;

- работников железнодорожного транспорта;

- работников метрополитена;

- водителей и ряда других категорий персонала.

Некоторым работникам, например, проводникам железнодорожного транспорта, выполняющим работу в пути, устанавливаются специальные учетные периоды, отсчитываемые с момента явки на работу для одной поездки и завершающиеся моментом явки на работу для следующей поездки. Таким образом, отдых в пункте постоянной работы включается в учетный период.

Ответы экспертов «Системы Кадры» прольют свет на самые непростые вопросы нормирования и учета отработанных часов:

Что запрещает статья 104 ТК РФ

Разрешая работодателям вводить суммированный учет рабочего времени, ТК РФ ограничивает продолжительность учетного периода одним календарным или расчетным годом. Действуя в очерченных законом рамках, руководство предприятия самостоятельно решает, как нормировать рабочее время: помесячно, поквартально, подекадно и т.д.

Например, трактористам и другим сотрудникам сельскохозяйственных организаций, занятым на работах с неравномерной сезонной загрузкой, нередко устанавливается суммированный учет с годовым учетным периодом. А для работников, обслуживающим сельскохозяйственную технику, суммированный учет вводится на отдельные, самые напряженные периоды полевых работ (посев основных культур, уборка урожая).

Для персонала, выполняющего работу в опасных или вредных для здоровья условиях, максимальная продолжительность учетного периода составляет три месяца. Если по объективным причинам технологического или сезонного характера соблюдать трехмесячный лимит нет возможности, допускается увеличение учетного периода на основании отраслевого или межотраслевого соглашения, коллективного договора. Но даже в этом случае его продолжительность не может составлять больше одного года (ч.2 ст.104 ТК РФ).

Чтобы вести учет отработанного сотрудниками времени без ошибок и вовремя

в электронном журнале «Кадровое дело»:

Тест для самопроверки

Какой, по общему правилу, максимальный учетный период при суммированном учете рабочего времени:

- месяц

- год

- по усмотрению работодателя.

www.kdelo.ru

Ст 104 ТК РФ 2019 года

Когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца.

В случае, если по причинам сезонного и (или) технологического характера для отдельных категорий работников, занятых на работах с вредными и (или) опасными условиями труда, установленная продолжительность рабочего времени не может быть соблюдена в течение учетного периода продолжительностью три месяца, отраслевым (межотраслевым) соглашением и коллективным договором может быть предусмотрено увеличение учетного периода для учета рабочего времени таких работников, но не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка.

В соответствии со статьей 104 ТК РФ правилами внутреннего трудового распорядка может быть установлен суммированный учет рабочего времени. В статье 104 ТК РФ указано, что учетный период не может длиться более одного года, а у работников, занятых на вредном производстве – более трех месяцев.

Этот материал был вам полезен? Сохраните, чтобы не потерять!

Спасибо! Ваша заявка принята, в ближайшее время с вами свяжется наш специалист.

Вопрос

Женщина работает в круглосуточном супермаркете по графику 2/2. При этом выход на смену может осуществляться как в 6:00 утра, так и в 18:00 вечера. В течение всего декабря 2016 года график менялся неоднократно, причем об изменениях в нем работники узнавали лишь накануне. В частности, женщину принудили к выходу на работу в новогоднюю ночь, хотя по графику в эти сутки она должна была отдыхать. Подобным же образом ситуация складывается и в январе 2016 года. Существует ли возможность принудить работодателя к соблюдению трудового законодательства?Ответ юриста:

Работа сотрудника в сменном режиме регламентируется трудовым договором, графиком работы, а также нормами ТК РФ. Согласно ст. 103 ТК РФ график сменности должен быть утвержден и доведен до сведения работников не позже, чем за 1 месяц до его введения. При этом привлечение любого из сотрудников к работе в течение 2-х смен подряд является недопустимым.

Как свидетельствует ст. 104 ТК РФ, если при выполнении определенных рабочих операций не может быть соблюдена установленная продолжительность рабочего времени, необходимым признается введение его суммированного учета. Это исключает превышение длительности рабочего времени за определенный учетный период над нормальным числом рабочих часов. При этом общая продолжительность учетного периода не может быть более 1 года. Рабочая деятельность в границах правильно организованного сменного графика не влечет образование сверхурочных часов.

При возникновении сверхурочных часов в рамках сменного графика можно сделать вывод, что руководство супермаркета неправильно применяет сменный режим. Согласно ст. 152 ТК РФ, сверхурочные часы должны быть оплачены в повышенном размере (за первые два часа – в полуторном, за последующие часы – в двойном).

Вместе с тем, в соответствии со ст. 103 ТК РФ, продолжительность сверхурочных работ не может превышать для каждого из сотрудников 4-х часов в течение 2-х дней подряд и 120 часов в течение года. Принудить работодателя к соблюдению трудового законодательства можно, обратившись с жалобой в трудовую инспекцию либо прокуратуру.

Вопрос

Может ли в компании действовать рабочий график в режиме «сутки через двое» (так обозначено в трудовом договоре), если на каждого из работников в месяц приходится 11-12 смен по 24 часа? После обращения работников к руководству компании, был получен ответ, что в КЗоТ имеется специальная статья о переработках и что в копании все организовано законно.Ответ юриста:

C 1 февраля 2002 года трудовые правоотношения регулирует новый кодекс (ТК РФ), заменивший КЗоТ. В соответствии со ст. 103 ТК РФ сменная работа подлежит введению в случаях, когда требуется обеспечить эффективное применение оборудования, либо когда продолжительность технологического процесса выше допустимой длительности ежедневной работы. При этом каждая группа работников обязана осуществлять трудовую деятельность в соответствии с утвержденным графиком сменности. Подобный график должен быть доведен до сведения сотрудников не позже, чем за 1 месяц до внедрения. Привлечение к работе в течение двух смен подряд не допускается. В соответствии со ст. 104 ТК РФ, если при осуществлении конкретной работы не может соблюдаться установленная длительность рабочего времени, возможным является внедрение его суммированного учета, что исключает превышение продолжительности рабочего времени за учетный период над нормальным количеством рабочих часов. Следует знать, что длительность учетного периода не должна превышать 1 год. Таким образом, работа в рамках сменного графика не должна вести к возникновению сверхурочных часов. Если сверхурочные работы в рамках сменного графика возникают, то руководство компании неверно использует сменный режим, применяя сверхурочный труд. В соответствии со ст. 152 ТК РФ сверхурочная работа подлежит оплате в увеличенном размере (за первые 2 часа – в полуторном, за последующие – в двойном). При этом согласно ст. 99 ТК РФ длительность сверхурочных работ не должна превышать для каждого из работников 4 часов в течение 2-х дней подряд и 120 часов в год.

trudinspection.ru

Статья 104 ТК РФ с комментариями. Суммированный учет рабочего времени

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Командировки

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

- Отпуска

- Отчетность

clubtk.ru

Статья 104 ТК РФ — Суммированный учет рабочего времени

Статья 104 ТК РФ — Суммированный учет рабочего времениArray ( [0] => WP_Post Object ( [ID] => 2209 [post_author] => 1 [post_date] => 2017-01-25 12:50:40 [post_date_gmt] => 2017-01-25 09:50:40 [post_content] => Режим рабочего времени должен предусматривать продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя), работу с ненормированным рабочим днем для отдельных категорий работников, продолжительность ежедневной работы (смены), в том числе неполного рабочего дня (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, а для работников, режим рабочего времени которых отличается от общих правил, установленных у данного работодателя, - трудовым договором. Особенности режима рабочего времени и времени отдыха работников транспорта, связи и других, имеющих особый характер работы, определяются в порядке, устанавливаемом Правительством Российской Федерации. [post_title] => Статья 100 ТК РФ — Режим рабочего времени [post_excerpt] => [post_status] => publish [comment_status] => closed [ping_status] => closed [post_password] => [post_name] => statya-100 [to_ping] => [pinged] => [post_modified] => 2017-02-17 17:06:41 [post_modified_gmt] => 2017-02-17 14:06:41 [post_content_filtered] => [post_parent] => 2207 [guid] => https://trudinsp.ru/?page_id=2209 [menu_order] => 0 [post_type] => page [post_mime_type] => [comment_count] => 0 [filter] => raw ) [1] => WP_Post Object ( [ID] => 2211 [post_author] => 1 [post_date] => 2017-01-25 12:51:08 [post_date_gmt] => 2017-01-25 09:51:08 [post_content] => Ненормированный рабочий день - особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя

trudinsp.ru

Статья ТКРФ 104. Суммированный учет рабочего времени

Комментарий к статье 104

1. Суммированный учет рабочего времени допускает отклонение продолжительности рабочего времени в сутки и в течение недели от установленной для данной категории работников нормы с последующей компенсацией переработки недоработкой в другие дни (недели) либо предоставлением дополнительных дней отдыха, с тем чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода. Таким образом, при суммированном учете норма рабочего времени (например, 40 или 36 часов в неделю) обеспечивается, но не за неделю, а за другой, более длительный, учетный период. Продолжительность учетного периода может быть различной: три недели, месяц, три месяца и т. д. – в зависимости от производственных условий, но не более одного года.

2. Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов. Часть 2 ст. 104 ТК (в редакции Федерального закона от 30 июня 2006 г. N 90-ФЗ) разъясняет понятие нормального числа рабочих часов за учетный период. Оно определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. В тех случаях, когда суммированный учет рабочего времени введен для работников, работающих на условиях неполного рабочего времени (ст. 93 ТК), нормальное число рабочих часов соответственно уменьшается, т. е. определяется исходя из продолжительности рабочей недели, установленной для этих работников.

3. Часть 3 ст. 104 ТК не требует, чтобы суммированный учет рабочего времени вводился непосредственно правилами внутреннего трудового распорядка. Правилами внутреннего трудового распорядка должен быть установлен лишь порядок введения суммированного учета. Правилами, например, может быть определено, что суммированный учет вводится приказом (распоряжением) работодателя (руководителя организации, индивидуального предпринимателя) с учетом мнения выборного органа первичной профсоюзной организации или без такового.

4. Разновидностью режима труда с суммированным учетом рабочего времени является вахтовый метод организации работ, представляющий собой особую форму осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания (см. ст. ст. 300, 301 ТК и комментарий к ним).

Комментарии к Трудовому кодексу Российской Федерации

Издательский Дом “Городец”, 2007

Источник: СПС Консультант

hr-portal.ru

последние изменения и поправки, судебная практика

СТ 104 ТК ТС

1. При проведении таможенного контроля не допускается причинение неправомерного вреда перевозчику, в том числе таможенному перевозчику, декларанту, их представителям, владельцам складов временного хранения, таможенных складов, магазинов беспошлинной торговли и иным заинтересованным лицам, чьи интересы затрагиваются действиями (бездействием) и решениями таможенных органов при проведении таможенного контроля, а также товарам и транспортным средствам.

2. Убытки, причиненные лицам неправомерными решениями, действиями (бездействием) таможенных органов либо их должностных лиц при проведении таможенного контроля, подлежат возмещению в полном объеме, в соответствии законодательством государств-членов таможенного союза.

3. Убытки, причиненные лицам правомерными решениями, действиями должностных лиц таможенных органов, возмещению не подлежат, за исключением случаев, предусмотренных законодательством государств-членов таможенного союза.

Комментарий к Ст. 104 Таможенного кодекса Таможенного союза ЕврАзЭС

1. Комментируемая статья закрепляет обязанность таможенных органов не причинять неправомерного вреда заинтересованным лицам, чьи интересы затрагиваются действиями (бездействием) и решениями таможенных органов при проведении таможенного контроля, а также товарам и транспортным средствам.

Бесплатная юридическая консультация по телефонам:

В противном случае таможенные органы обязаны возместить убытки, причиненные лицам неправомерными решениями, действиями (бездействием) таможенных органов либо их должностных лиц при проведении таможенного контроля. Убытки возмещаются в полном объеме в соответствии с законодательством государств – членов Таможенного союза.

Согласно ч. 2 ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Убытки, причиненные гражданину или юридическому лицу в результате незаконных действий (бездействия) государственных органов, органов местного самоуправления или должностных лиц этих органов, в том числе издания не соответствующего закону или иному правовому акту акта государственного органа или органа местного самоуправления, подлежат возмещению Российской Федерацией, соответствующим субъектом Российской Федерации или муниципальным образованием (статья 16 ГК РФ).

2. Требование о возмещении вреда (убытков) подлежит удовлетворению в случае, когда доказаны одновременно факт наступления вреда (убытков), их размер, противоправность действий (бездействия) таможенного органа и юридически значимая причинно-следственная связь между этими фактами. Отсутствие одного из вышеназванных элементов состава правонарушения влечет за собой отказ суда в удовлетворении требования о возмещении вреда (убытков). Противоправность действий (бездействия) таможенного органа может быть подтверждена вступившим в законную силу решением суда, решением вышестоящего таможенного органа, вынесенным в порядке ведомственного контроля, актами проверок прокуратуры. Зачастую исковые требования о возмещении убытков включают требования о признании действий (бездействия) таможенных органов незаконными.

Кроме того, лицо, обращающееся с требованием о возмещении убытков, должно доказать, что принимало все зависящие от него меры для предотвращения (уменьшения) убытков (ст. 1083 ГК РФ). Например, в случае обращений участников внешнеэкономической деятельности в судебные органы с требованиями о возмещении убытков по фактам бездействия таможенных органов, выразившегося в нарушении сроков выпуска товаров и приведшего к необоснованным расходам лиц по хранению товаров на СВХ, в качестве таких мер судебными органами признаются предпринятые заявителями меры по скорейшему таможенному декларированию товаров (представление запрашиваемых таможенными органами дополнительных документов, уплата таможенных платежей, внесение обеспечения уплаты таможенных платежей и т.п.), т.е. меры, направленные на предотвращение увеличения сроков хранения. Важно отметить, подача жалобы на решение, действие (бездействие) таможенного органа или его должностного лица в вышестоящий таможенный орган также может рассматриваться как мера, направленная на предотвращение (уменьшение) убытков (подробнее – см. Постановление Пятого арбитражного апелляционного суда от 19 марта 2012 г. N 05АП-1221/2012).

В соответствии со ст. 158 Бюджетного кодекса РФ представителем в суде по искам к Российской Федерации выступает главный распорядитель средств федерального бюджета. Главным распорядителем средств федерального бюджета и федеральным органом исполнительной власти, выступающим от имени казны Российской Федерации по искам о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) таможенных органов, является ФТС России. Поэтому иски о взыскании убытков должны быть предъявлены к ФТС России. Таможенный орган, чьи решения, действия (бездействие) признаются незаконными, может выступать либо соответчиком, либо третьим лицом, не заявляющим самостоятельных требований относительно предмета спора.

3. Убытки, причиненные лицам правомерными решениями, действиями должностных лиц таможенных органов, возмещению не подлежат, за исключением случаев, предусмотренных законодательством государств – членов Таможенного союза.

В Российской Федерации и Республике Беларусь вред, причиненный лицам правомерными действиями таможенных органов и иных должностных лиц, возмещению не подлежит, если иное не предусмотрено законодательством. В Республике Казахстан данный вред не подлежит возмещению без каких-либо изъятий.

tktsrf.ru