183 дня для нерезидентов считаются с перерывами или без: Для статуса «резидент» 183 дня пребывания в России могут идти не подряд

Для статуса «резидент» 183 дня пребывания в России могут идти не подряд

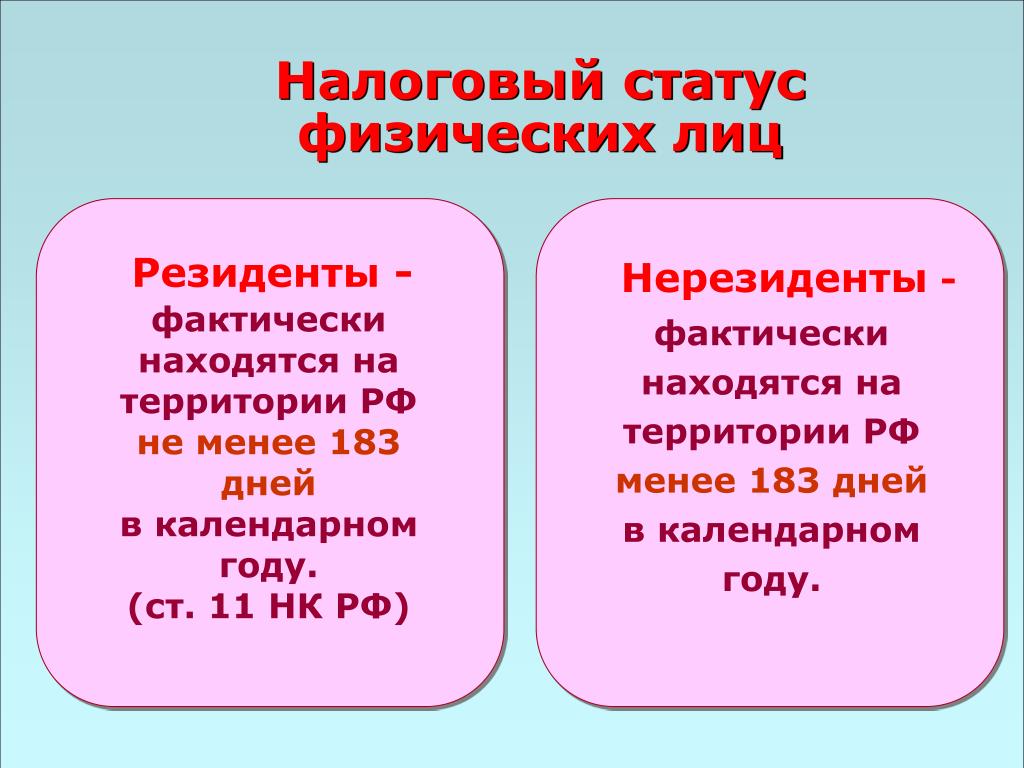

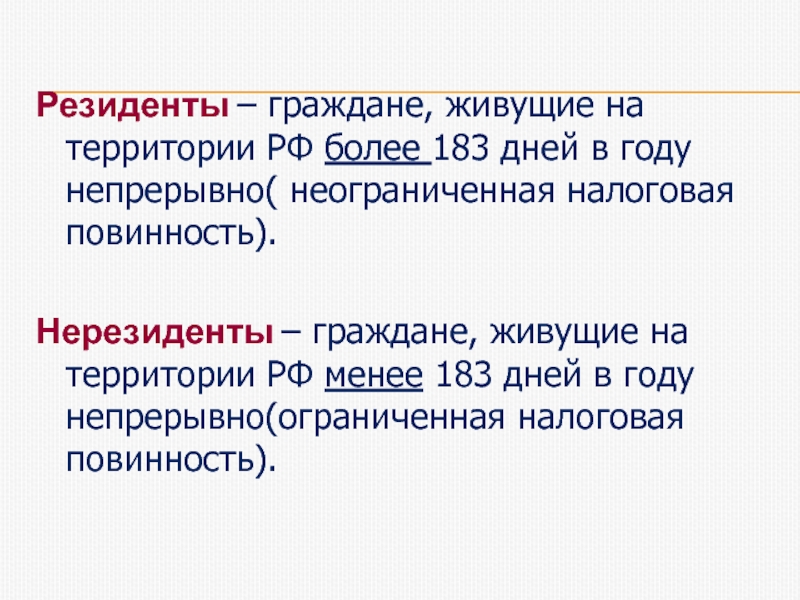

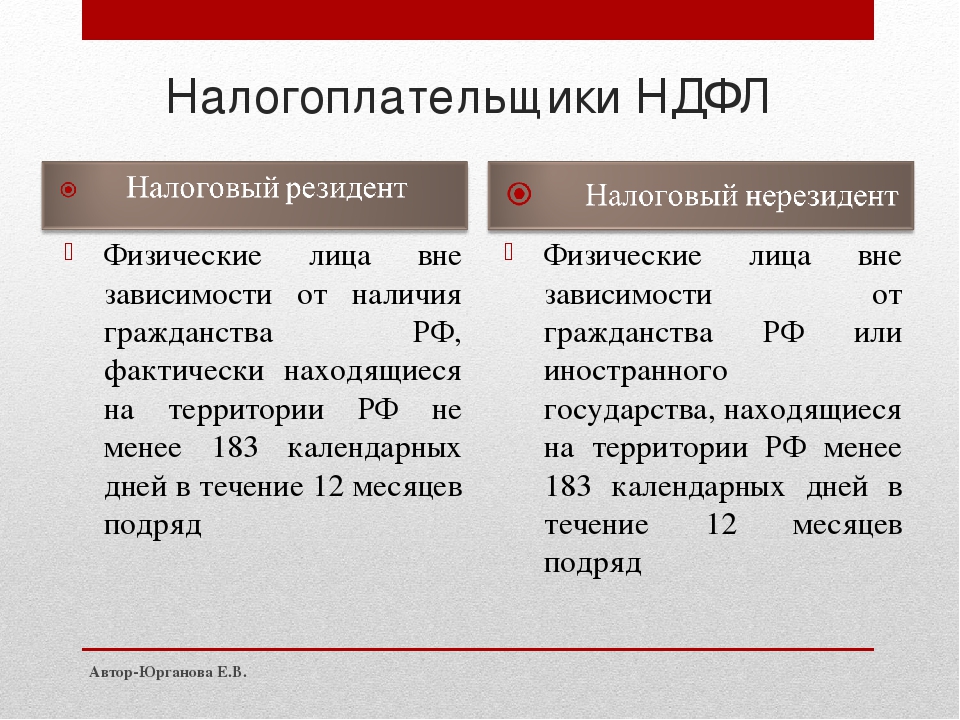

Статус человека – резидент он или нерезидент – важен для расчета НДФЛ. Резидентство определяют за 12 месяцев. Большую часть из них человек должен прожить в России. Тогда он станет резидентом. Налоговики разъяснили, что 183 дня могут чередоваться с днями, когда человек уезжал за границу.

Как определить налоговый статус человека

Чтобы человека признали налоговым резидентом, ему нужно пробыть в нашей стране не менее 183 дней за 12 месяцев. Это прописано в пункте 2 статьи 207 НК РФ. 183 дня пребывания в Российской Федерации, по достижении которых человек будет признан налоговым резидентом Российской Федерации, не прерывается в случае его выездов за границу на лечение или обучение, срок которых составляет менее шести месяцев.

ФНС указала, что 183 дня или шесть месяцев не обязательно должны идти подряд. Аналогичное мнение налоговики высказывали в письме от 19. 12.14 № ОА-4-17/26338.

12.14 № ОА-4-17/26338.

Работник компании поехал на учебу за границу. Срок обучения – полтора года. Периодически работник возвращался в Россию: всякий раз он находился за рубежом менее шести месяцев. Но за последние 12 месяцев он пробыл в России 125 дней. Дни заграничного обучения в расчет не включают, потому что по документам обучение не является краткосрочным. В итоге работник оказался нерезидентом.

С января по март (80 дней) и с июля по сентябрь (90 дней) работник выезжал за границу лечиться. Он также ездил на отдых – всего на 60 дней.

За последние 12 месяцев человек пробыл в России 135 дней. К ним приплюсуйте периоды, когда работник лечился. И тогда получится 305 дней. Человек признается налоговым резидентом.

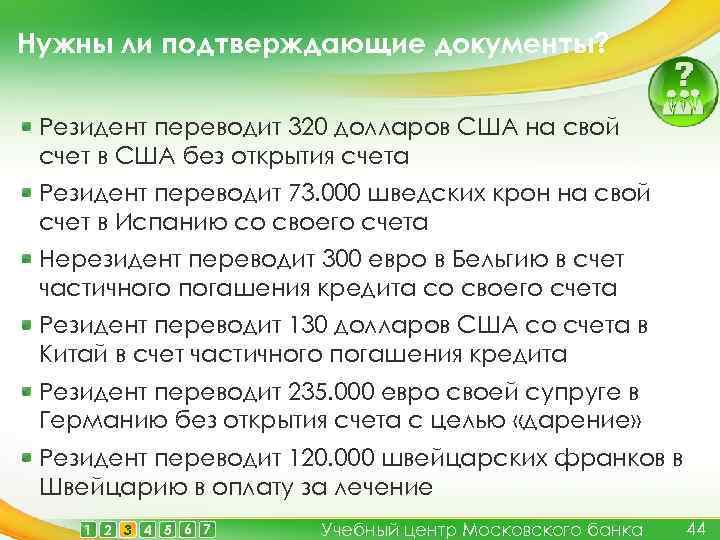

Какие документы понадобятся

Резидентство работника надо документально подтвердить. Подойдет табель учета рабочего времени, квитанции из гостиницы, страницы паспорта с визами, проездные билеты и пр.

Чтобы доказать налоговикам, что человек выезжал за границу на краткосрочное лечение, подготовьте копии страниц загранпаспорта со специальными (учебными) визами и копии договоров с иностранными образовательными учреждениями, в которых указано, что срок обучения менее шести месяцев. Аналогичные бумаги подтвердят краткосрочное лечение. Только вместо договора на обучение понадобится договор с клиникой.

Могу ли я стать налоговым нерезидентом из-за командировок?

Добрый день, дорогой Т—Ж!

Вы предлагаете писать вам о всяких жизненных ситуациях, вот я и решил вам написать.

Я живу в Москве, есть квартира и прописка. По работе много езжу по командировкам, в том числе за рубеж. Бывают длительные поездки, рассматриваю даже вариант временной работы за рубежом.

Недавно с удивлением выяснил, что любой гражданин, который не находится в РФ более 183 дней в календарном году, автоматически становится налоговым нерезидентом и должен уплатить за этот год налог 30% от любых своих доходов.

Но ведь со многими странами, в частности с Чехией и Испанией, у России есть соглашение об избежании двойного налогообложения. В нем написано, что принадлежность резидента определяется по месту, где есть постоянное жилье, экономические связи и «центр жизненных интересов». Получается, чтобы стать нерезидентом в РФ, нужно надолго избавиться от жилья и связей в России.

Я считал, что международное соглашение имеет преимущество перед налоговым кодексом, но в налоговой об этом, видимо, не знают. Я решил поменять машину и спросил в контакт-центре ФНС о налогах, которые надо будет оплатить.

Мне сказали, что схема такая: 31 декабря взять свой паспорт и посчитать штампы. Неважно куда и зачем ездил: насчитал менее 183 дней на Родине — обязан задекларировать и заплатить 30% от всех доходов в этом году. Если продал машину за 500 тысяч, 150 тысяч отдай государству. Причем для нерезидентов не работают налоговые вычеты и льготы. То, что машина была в собственности более трех лет или что купил ее дороже, чем продал, не играет никакой роли.

Помогите, пожалуйста, разобраться: когда же и при каких обстоятельствах человек становится налоговым нерезидентом? Кто этот факт должен установить и как не попасть в неприятности?

Спасибо!

С.

Есть и другой нюанс: налоговая инспекция может узнать, что гражданин РФ нерезидент, только из справки 2-НДФЛ, которую сдаст работодатель. Если работодателя нет или он неправильно посчитает дни, то, скорее всего, сотрудники налоговой не будут бегать за человеком с российским гражданством, чтобы потребовать от него доказать статус резидента на 31 декабря.

Теперь подробно.

Международные договоры и законы РФ

Вы совершенно правы: международные договоры, если они были ратифицированы — то есть признаны в России, — имеют преимущество над законодательством РФ. Это указано и в налоговом кодексе (ст. 7), и в Конституции РФ (ст. 15).

Международные договоры имеют значение, если у вас есть признаки налогового резидента двух государств. В случаях, когда вы соответствуете признакам только российского резидентства — то есть 183 дня живете в России в течение 12 месяцев — опираться нужно на российское законодательство. Это подтвердил Минфин своим письмом от 21 мая 2018 г. № 03-08-05/34060.

Это подтвердил Минфин своим письмом от 21 мая 2018 г. № 03-08-05/34060.

Соглашения об избежании двойного налогообложения существуют, чтобы исключить ситуации, когда налог нужно платить в двух странах одновременно. Они сами по себе не устанавливают критерии налогового резидентства, а лишь уточняют их.

Постановление Конституционного суда РФ от 25.06.2015 № 16-П

Например, в упомянутых вами конвенциях с Чехией и Испанией прописаны признаки резидентства только для случая, когда человек является налоговым резидентом обеих стран: Чехии и России, Испании и России. Это нужно, чтобы понять, где и как платить налоги, чтобы не отдать лишнего сразу двум государствам.

Конвенция между РФ и Чехией

Конвенция между РФ и Испанией

Кто считается налоговым резидентом

По закону налоговый резидент РФ — это человек, который за последние 12 месяцев 183 календарных дня находился на территории РФ. Эти дни не прерываются поездками за границу для лечения или обучения на срок менее 6 месяцев или для работы на морских месторождениях нефти и газа.

ст. 207 Налогового кодекса РФ

Чтобы посчитать налог на доход, 12 месяцев отсчитывают от дня получения этого дохода. Представим, что вы получили деньги 6 июня 2018 г. Берем 12 месяцев с 07.06.2017 по 06.06.2018, считаем, сколько дней вы провели в России, определяем статус, ставку НДФЛ и удерживаем соответствующую сумму налога. 31 декабря делают пересчет и устанавливают окончательный статус. Если вы провели в России менее 183 дней, ваш статус изменится.

п. 1 Письма Минфина от 20.01.2017 № 03-15-06/2335

Для военных, которые служат за границей, и для чиновников, которые находятся в командировке, сделано исключение. Они не теряют статуса налоговых резидентов РФ независимо от времени отсутствия на родине.

Поэтому если вы не военнослужащий и не работаете в органах, налоговая дала верный совет: возьмите загранпаспорт и посчитайте дни, когда вы были за рубежом. Если за границей за последний год вы провели 183 дня и более, придется заплатить НДФЛ по ставке для нерезидентов — 30%. Вычетами пользоваться в этом случае нельзя, срок владения имуществом тоже роли не играет.

Вычетами пользоваться в этом случае нельзя, срок владения имуществом тоже роли не играет.

п. 3 ст. 224 Налогового кодекса РФ

ч. 4 ст. 210 Налогового кодекса РФ

Ставка, по которой будет начисляться НДФЛ, зависит только от резидентства. Никакой особой процедуры, устанавливающей статус резидента или нерезидента, не существует. Все рассчитывается на основании календарных дат.

Что делать? 23.02.18Положены ли какие-нибудь налоговые вычеты нерезиденту?

Как сохранить ставку налога 13%

Неважно, в какую страну вы уезжаете: инженеры, командированные в Дубай или в Турцию, одинаково рискуют стать нерезидентами.

Чтобы не платить налог по ставке нерезидента, нужно внимательно считать дни, проведенные в РФ и за ее пределами. Откажитесь от командировки или сократите ее, если после поездки у вас наберется меньше 183 дней в России. Если отказаться невозможно, отложите крупные сделки на тот год, когда вы снова станете налоговым резидентом — мы понимаем, что это трудновыполнимый совет. Или приготовьтесь платить 30% со своих доходов.

Или приготовьтесь платить 30% со своих доходов.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите.

Минфин упростил порядок получения налогового резидентства

Срок проживания в России, необходимый для получения статуса налогового резидента, снижен вдвое – до 90 дней. Мера носит временный характер и распространяется только на 2020 г., указала ФНС в своем разъяснении.

Обычно статус налогового резидента в России присваивается по фактическому нахождению на территории страны 183 дня. «Это в целом общемировая практика, которая ведет к тому, что человек может быть налоговым резидентом только в одной стране, поскольку невозможно жить 183 дня в году в одной стране и 183 дня в другой», – поясняет партнер юридической фирмы «Рустам Курмаев и партнеры» Дмитрий Клеточкин. Но в 2020 г. для получения статуса налогового резидента РФ достаточно фактически находиться в России от 90 до 182 дней в период с 1 января по 31 декабря 2020 г. «Указанный закон, в частности, направлен на защиту интересов граждан Российской Федерации, находящихся на территории иностранного государства и не имеющих возможности вернуться в Российскую Федерации в связи с распространением новой коронавирусной инфекции, которые по данным обстоятельствам в 2020 г. утратили статус налогового резидента Российской Федерации», – сообщили в ФНС «Ведомостям».

«Указанный закон, в частности, направлен на защиту интересов граждан Российской Федерации, находящихся на территории иностранного государства и не имеющих возможности вернуться в Российскую Федерации в связи с распространением новой коронавирусной инфекции, которые по данным обстоятельствам в 2020 г. утратили статус налогового резидента Российской Федерации», – сообщили в ФНС «Ведомостям».

Выгадать от такого режима смогут как граждане России, так и иностранцы. Россияне – налоговые резиденты РФ уплачивают налог на доходы физических лиц (НДФЛ), полученные от источников как в России, так и за рубежом, по ставке 13% – одной из самых низких в Европе. Для иностранца в случае признания его налоговым резидентом РФ ставка по доходам, полученным от источника в России, составит те же 13%, остальные доходы облагаются по ставке страны (гражданином которой он является). Если же иностранец не имеет статуса налогового резидента РФ, ему придется платить 30% НДФЛ в наш бюджет. «В первую очередь это может быть интересно для иностранцев, работающих в российских компаниях, и экспатов», – считает партнер практики налоговых споров МЭФ PKF Александр Овеснов.

«Возможность претендовать на резидентство за такой короткий срок (т. е. фактически по истечении всего трех месяцев) традиционно встречается только в низконалоговых юрисдикциях, – рассказывает юрист налоговой практики CMS Russia Анна Осьмакова. – Большинство стран руководствуется базовым критерием 183 дней, который зачастую применяется совместно с другими данными, позволяющими в целях налогового резидентства установить комплексную связь резидента с конкретной юрисдикцией».

Вопрос о смягчении условий налогового резидентства Минфин поднимал еще в октябре 2019 г. в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2020 г. и плановый период 2021 и 2022 гг.». Тогда это предложение вызвало негативную реакцию со стороны делового сообщества, так что в конце концов этот вопрос решили оставить на усмотрение самих налогоплательщиков. «Поскольку признание себя резидентом РФ осуществляется в заявительном порядке, те лица, которые по каким-то причинам этого не желают, могут просто не подавать заявление», – отмечает Овеснов.

Еще один важный момент – новые правила начнут действовать раньше, чем ожидали эксперты: заявления на «ускоренное» резидентство можно подавать уже сейчас. «Эту новацию, по нашему мнению, можно рассматривать в контексте налоговых преференций в связи с эпидемией коронавируса, так как она позволяет применить налоговую ставку по НДФЛ в размере 13% для всех доходов, полученных в РФ в 2020 г.», – рассказывает Овеснов.

Например, граждане России, которые из-за ситуации с СOVID-19 провели на территории иностранного государства большую часть календарного года, по старым правилам не смогли бы претендовать на статус налогового резидента в РФ, поясняет Осьмакова. «К доходам, полученным ими в России, применялась бы не стандартная налоговая ставка в размере 13%, а ставка в 30%, предусмотренная для нерезидентов», – добавляет она.

Налоговое резидентство

С 6 апреля 2013 года правительство Великобритании ввело в действие новые налоговые правила, которые регулируют вопросы налогового резидентства – Statutory Residence Test (SRT).

SRT сделали правила в отношении налогового резидентства более понятными и простыми в применении для определения налогового статуса любого физического лица за каждый налоговый период.

STR разделен на три части, а именно:

- тест мирового резидентства (Automatic overseas tests)

- тест резидентства в соответствии с законодательством Великобритании (Automatic UK residence test)

- тест на наличие достаточных связей с Великобританией (Sufficient ties tests)

Если по результатам теста мирового резидентства физическое лицо не признается налоговым резидентом Великобритании, то ему не нужно соответствовать требованиям тестов резидентства в Великобритании и теста на наличие достаточных связей. Если в результате первого теста налоговый статус лица остается невыясненным, то ему необходимо обратиться к двум следующим тестам.

Для того, чтобы определенно считаться нерезидентом Великобритании по результатам теста мирового резидентства, необходимо соответствовать следующим условиям:

- быть резидентом Великобритании в течение одного года или более за последние три финансовых года, предшествующих тесту, и проводить в Соединенном Королевстве менее 16 дней в году;

- не являться резидентом Великобритании ни в одном из трех финансовых лет, предшествующих тесту, и проводить в Великобритании менее 46 дней в году;

- работать за пределами Великобритании с полной занятостью в течение года, при этом:

- проводя в Великобритании менее 91 дня в году,

- работая в Великобритании не более 31 дня в году, когда количество отработанных часов составляет более 3 часов в Великобритании

- в работе за пределами Великобритании не было существенных перерывов

Что касается работы за пределами Соединенного Королевства, то это может быть как одна работа с полной занятостью, так и сочетание нескольких различных работ.

Как отмечалось ранее, если налоговый статус физического лица не может быть определен по результатам вышеуказанного теста, ему необходимо пройти тест резидентства в соответствии с законодательством Великобритании (второй в представленной выше иерархии).

Данный тест состоит из следующих частей:

- физическое лицо провело в Великобритании 183 дня в финансовом году или более; или

- Физическое лицо имеет дом в Великобритании, доступный ему более 90 дней, в котором физическое лицо присутствует как минимум 30 дней в налоговом году. Кроме того, в течение 91 дня подряд, по крайней мере 30 из которых приходится на налоговый год, физическое лицо не должно иметь дома за границей, в котором физическое лицо присутствует в течение 30 отдельных дней в налоговом году. Если у физического лица более одного дома в Великобритании, тест должен быть пройден в отношении хотя бы одного из этих домов, если рассматривать его отдельно от другого(других) дома (домов).

- Работа с полной занятостью на территории Великобритании (физическое лицо должно работать в Великобритании достаточное количество часов в течение 365-дневного периода (в среднем, не менее 35 часов в неделю без учета определенных дней, когда весь или часть 365-дневного периода приходится на текущий налоговый год) при отсутствии значительных перерывов в работе в Великобритании.

Последний в представленной иерархии – тест на наличие достаточных связей в Великобритании, результаты которого основаны на следующих факторах (связях):

- семейные связи

- связи по наличию недвижимости, доступной для проживания

- связи в отношении работы

- правило 90 дней

- связи со страной

Рассмотрим перечисленные связи более подробно.

Семейные связи считаются установленными, если физическое лицо состоит в соответствующих отношениях с другим лицом – резидентом Великобритании в текущем финансовом году. Так как данное понятие можно толковать весьма широко, то правительство уточнило свои позиции по этому вопросу, установив, что соответствующими считаются отношения между супругами или партнерами по однополому браку, если они проживают вместе, и отношения между родителями и детьми до 18 лет. Специальное правило применяется к детям до 18 лет, если они учатся в Великобритании по полной форме обучения. Такие дети считаются нерезидентами Великобритании, если помимо академического срока они проводят в Великобритании менее 21 дня. Следует отметить, что ребенок в Соединенном Королевстве может рассматриваться как доказательство наличия семейных связей физического лица (родителя), но если родитель проводит с ребенком менее 60 дней в году, то такие семейные связи не считаются установленными.

Так как данное понятие можно толковать весьма широко, то правительство уточнило свои позиции по этому вопросу, установив, что соответствующими считаются отношения между супругами или партнерами по однополому браку, если они проживают вместе, и отношения между родителями и детьми до 18 лет. Специальное правило применяется к детям до 18 лет, если они учатся в Великобритании по полной форме обучения. Такие дети считаются нерезидентами Великобритании, если помимо академического срока они проводят в Великобритании менее 21 дня. Следует отметить, что ребенок в Соединенном Королевстве может рассматриваться как доказательство наличия семейных связей физического лица (родителя), но если родитель проводит с ребенком менее 60 дней в году, то такие семейные связи не считаются установленными.

Что касается наличия жилой недвижимости, то связь добавляется, если недвижимость доступна для проживания физического лица более 91 дня, и физическое лицо использует ее в этом качестве как минимум одну ночь в году, или если недвижимость принадлежит его совершеннолетним родственникам – и используется им для проживания, как минимум 16 ночей в году.

Очень важно рассмотреть связи в отношении работы. Если физическое лицо работает в Великобритании как минимум 40 дней в году (последовательно или с перерывами), то это считается наличием рабочей связи. К Рабочим дням в Великобритании, для целей данной связи, будут относиться все дни, в которые физическое лицо отработало более 3-х часов. Специальные требования применяются к работникам транспортной индустрии, которые, несомненно, работают более 3-х часов в день в Великобритании, но при этом остаются нерезидентами для налоговых целей, и в этом плане к ним применяются иные правила.

Правило 90 дней в целях теста на наличие достаточных связей в Великобритании трактуется следующим образом: нахождение в Соединенном Королевстве более 90 дней в предшествующем налоговом году, или году перед ним, или в каждом из этих лет.

При этом, днями пребывания в Великобритании считаются:

- день до полуночи, когда физическое лицо находится в Великобритании;

Днями пребывания в Великобритании не считаются:

- дни транзита через Великобританию не входят в подсчет;

- не считаются до 60 дней присутствия по особым обстоятельствам;

Последний из факторов – связь со страной означает, что ни в какой другой стране не проводится больше дней, чем в Великобритании.

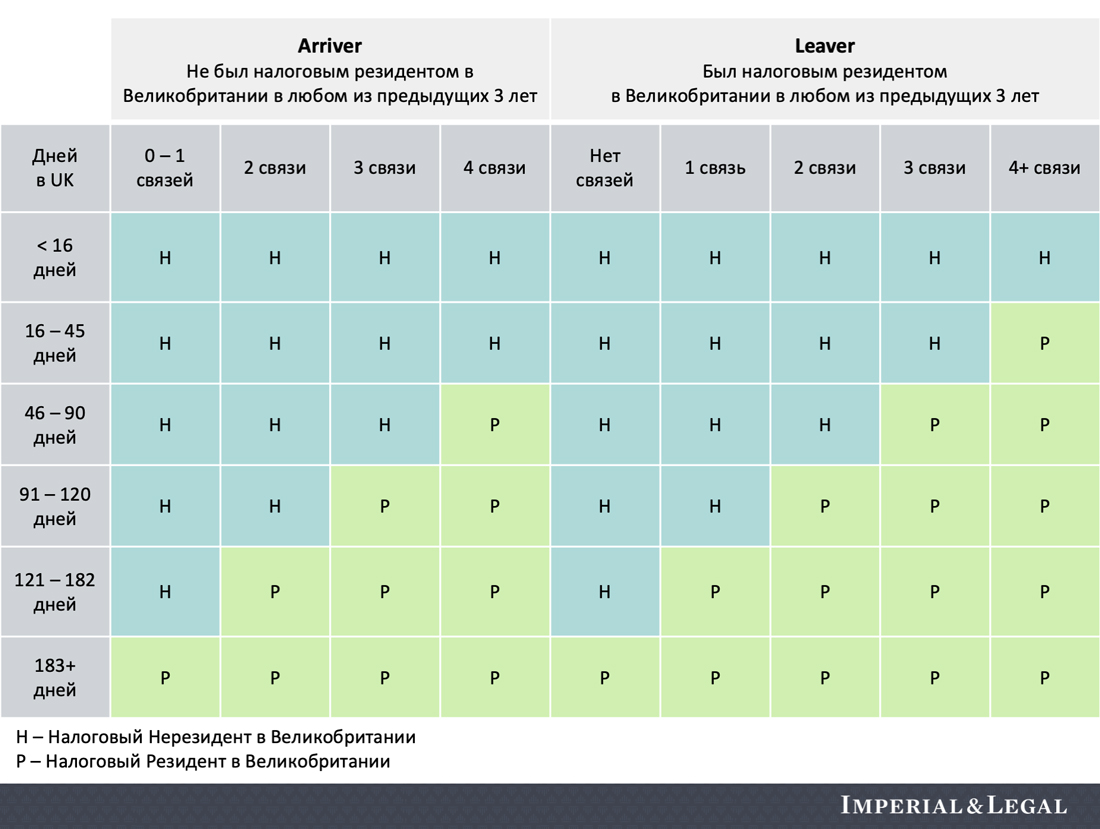

Определение налогового резидентства на основании данного теста осуществляется в зависимости от того, является ли физическое лицо «прибывающим» в Великобританию или «отъезжающим» из Великобритании:

Для прибывающих (лиц, не являющихся резидентами ни в одном из предшествующих трех финансовых лет):

- нерезидент – в случае пребывания в стране менее 46 дней

- резидент:

– 46 – 90 дней плюс 4 фактора теста на наличие достаточных связей в Великобритании

– 91 – 120 дней плюс 3 фактора

– 121 – 182 дня плюс 2 фактора

– 183 дня или больше.

Для отъезжающих из страны (лиц, не являющихся резидентами ни в одном из предшествующих трех финансовых лет):

- нерезидент – менее 16 дней

- резидент:

– 16 – 45 дней плюс 4 фактора теста на наличие достаточных связей в Великобритании

– 46 – 90 дней плюс 3 фактора

– 91 – 120 дней плюс 2 фактора

– 121 – 182 дня плюс 1 фактор

– 183 дня или больше.

Хотя физическое лицо может считаться резидентом только в течение полного налогового года, особые правила (Правила разделения года – Split Year treatment) применяются, когда физическое лицо начинает или прекращает резидентство в течение налогового года. В некоторых случаях, налоговый год может быть разделен на зарубежную и британскую части для налоговых целей. Понятие обычного резидентства (ordinary residence) было отменено с 6 апреля 2013 г.

Новые правила исключают для физических лиц возможность создания искусственных краткосрочных периодов нерезидентства, в течение которых они получают значительный доход (который начисляется в течение периодов резидентства), не облагаемый британскими налогами, а затем ввозят суммы обратно в Великобританию свободными от налогов.

Перечисленные правила помогут физическим лицам использовать описанные тесты для самостоятельного определения своего налогового статуса. Разумеется, некоторые детали требуют специальных знаний, но законодательство определенно двигается в направлении упрощения определения позиции налогового резидентства. Целью является создание как можно более простой системы тестирования, дающей четкие результаты.

Целью является создание как можно более простой системы тестирования, дающей четкие результаты.

Представленная информация является общей, и для каждого конкретного случая мы рекомендуем обращаться за персональной консультацией для определения своего налогового статуса в Великобритании. Специалисты нашей компании будут рады помочь каждому индивидуально.

Наши услугиМы предлагаем следующие услуги, предоставляемые квалифицированными специалистами нашей компании:

- Консультирование по общим и специальным налоговым вопросам;

- Налоговое планирование: общее и для отдельных операций;

- Получение индивидуального номера государственного страхования (NIN) и индивидуального номера налогоплательщика;

- Подготовка и подача ежегодных самостоятельных налоговых отчетов;

- Подготовка и подача отчетов для зарубежных владельцев недвижимости в UK;

- Создание британских и оффшорных компаний для приобретения коммерческой недвижимости; административные и бухгалтерские услуги для юридических лиц (корпоративных структур).

По всем вопросам, касающимся налогообложения, налогового планирования и вашего бизнеса в Великобритании, вы можете обращаться к специалистам Law Firm Limited по телефону +44 (0) 2079071460 или воспользуйтесь формой он-лайн запроса.

Нерезиденты | НалогОбзор.Инфо

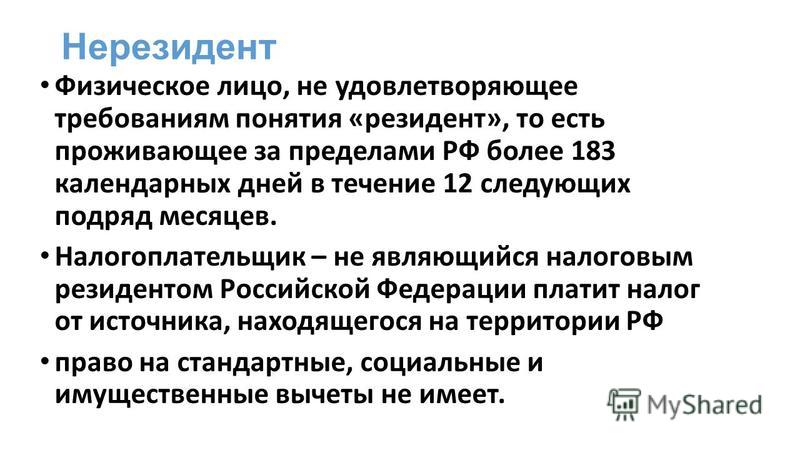

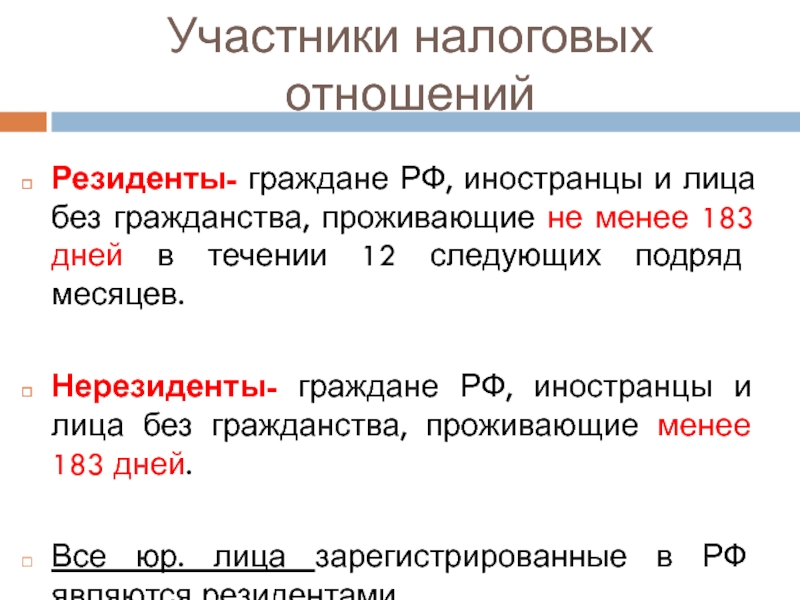

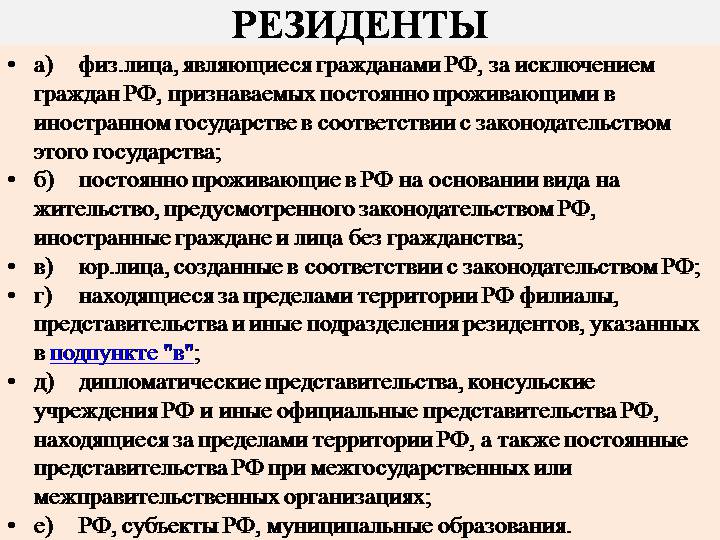

1) Нерезидент (для целей применения НДФЛ) – гражданин РФ, иностранец, лицо без гражданства, который фактически находится в России менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения человека в России не прерывается, если он выезжает для:

- краткосрочного (менее шести месяцев) лечения или обучения;

- для исполнения трудовых и других обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Независимо от длительности фактического пребывания в России нерезидентами не признаются (т. е. считаются резидентами):

е. считаются резидентами):

- российские военнослужащие, проходящие службу за границей;

- чиновники, командированные на работу за пределы России.

Такие правила установлены положениями пунктов 2 и 3 статьи 207 Налогового кодекса РФ.

Соглашения об устранении двойного налогообложения, подписанные Россией с другими государствами, могут содержать другие условия определения налогового статуса человека. В этом случае они имеют приоритет (ст. 7 НК РФ).

В 2015 году особый порядок определения статуса «резидент» применяется в отношении жителей Крыма и г. Севастополя. С 1 января 2015 года резидентами признаются любые граждане, иностранцы и лица без гражданства, которые в период с 18 марта по 31 декабря 2014 года находились на территории этих регионов не менее 183 календарных дней. Причем любые выезды этих физических лиц за пределы России на срок менее шести месяцев засчитываются в счет 183-дневного пребывания в Крыму и г. Севастополе. Об этом сказано в пункте 2. 1 статьи 207 Налогового кодекса РФ.

1 статьи 207 Налогового кодекса РФ.

2) Нерезиденты (в соотв. с валютным законодательством РФ):

а) физические лица, не являющиеся резидентами;

б) организации, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами РФ, а также их постоянные представительства и другие структурные подразделения, находящиеся в РФ;

в) аккредитованные в РФ дипломатические представительства, консульские учреждения и постоянные представительства иностранных государств;

д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в РФ;

ж) иные лица, не относящиеся к резидентам в соответствии с законодательством РФ.

Как считать 183 дня \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Как считать 183 дня (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Комментарий к Письму Министерства финансов РФ от 25.08.2020 N 03-04-06/74275

(Точкина Т.Н.)

(“Нормативные акты для бухгалтера”, 2020, N 19)Для целей налогообложения НДФЛ резидентом считается физическое лицо, которое фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. В противном случае человек считается нерезидентом. Эти 183 дня пребывания в России исчисляются путем суммирования всех календарных дней, в которые физическое лицо находилось в РФ в течение непрерывного 12-месячного периода. Данный период может начаться в одном календарном году и продолжаться в другом календарном году.Нормативные акты: Как считать 183 дня “Соглашение между Правительством Российской Федерации и Правительством Литовской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал”

(Заключено в г.

Москве 29.06.1999)

Москве 29.06.1999)(вместе с “Протоколом” (Подписан в г. Москве 29.06.1999))Тем не менее, если физическое лицо, являющееся резидентом одного Договаривающегося Государства, не имеет такой постоянной базы, но находится в другом Договаривающемся Государстве в течение периода или периодов, превышающих в совокупности 183 дня в любом двенадцатимесячном периоде, начинающемся или заканчивающемся в соответствующем налоговом году, считается, что оно имеет постоянную базу, регулярно доступную для него, в этом другом Государстве, и доход, получаемый от его деятельности, упомянутой выше, которая осуществляется в этом другом Государстве, относится к этой постоянной базе.

Полное руководство по налоговому резидентству и правило 183 дней

Ваше личное налоговое резидентство является одним из самых фундаментальных столпов теории флага. Идеальный выбор очень индивидуален, и вы должны учитывать множество различных факторов. В этой статье я отвечу на самые важные вопросы, касающиеся понятия резидентства и домицилия, объясню пресловутое правило 183 дней и приведу несколько конкретных примеров того, как сменить резидентство для целей налогообложения.

Эта статья для вас, если:

✅ Вы готовы однажды покинуть родную страну (даже на несколько лет)

✅ Вы ведете бизнес, не зависящий от местоположения, или находитесь в процесс запуска (вы должны)

✅ Вы просто хотите быть лучше информированы о своих вариантах на будущее

После того, как вы прочитаете эту статью, вы узнаете, как

⭐️ законно и этично начать экономить миллионы на подоходном налоге с населения

⭐️ избежать критических (и дорогостоящих) ошибок, которые здесь совершают многие,

⭐️ как резко сократить бюрократию

Что означает слово «налоговая резиденция»?

Налоговой резиденцией является страна, в которой вы по закону обязаны платить подоходный налог с населения. Для подавляющего большинства населения мира их налоговое резидентство идентично их родной стране. Страна, в которой они родились, где живут и работают (их так называемый «домициль»). И пока последние два фактора не изменятся, налоговая резидентность не будет случайной.

Для подавляющего большинства населения мира их налоговое резидентство идентично их родной стране. Страна, в которой они родились, где живут и работают (их так называемый «домициль»). И пока последние два фактора не изменятся, налоговая резидентность не будет случайной.

«…но в этом мире ни в чем нельзя быть уверенным, кроме смерти и налогов».

Бенджамин Франклин

Бенджамин Франклин был умным человеком, но я думаю, что он не предвидел Интернет и возможность бесконечных путешествий, когда он сделал это заявление.

Затем, как только вы начнете проводить время в разных странах, все станет намного интереснее. Потому что вполне возможно (и вполне осуществимо) сменить налоговое резидентство.

Ставки налога на доходы физических лиц в западных странах, таких как Германия, Канада, Австралия, Новая Зеландия, страны Северной Европы и Великобритания, регулярно превышают 50%. Поскольку налоговое резидентство и налог на доходы физических лиц тесно связаны, то, где вы являетесь налоговым резидентом и платите подоходный налог, очевидно, является основным фактором и в значительной степени определяет вашу общую налоговую нагрузку.

И, будучи налоговым резидентом указанных стран, местные правила CFC также не позволят вам использовать низконалоговые (и малобюрократические) компании в оффшорных или зарубежных юрисдикциях.

Изменение вашего налогового резидентства из этих юрисдикций с высокими налогами в юрисдикцию с более низкими налоговыми ставками или территориальной системой налогообложения, таким образом, является важным первым шагом, если вы хотите вести глобальный образ жизни с оптимизированным налогообложением. .

Что такое правило 183 дней?

Время, которое человек проводит в стране, является одним из наиболее важных факторов для определения налогового резидентства.Так называемое правило 183 дней служит в качестве линейки и является самым простым ориентиром для определения налогового резидентства.

В основном говорится, что если человек проводит более половины года (183 дня) в одной стране, то он становится налоговым резидентом этой страны.

Несмотря на то, что существует множество факторов, которые могут ускорить получение вами статуса налогового резидента, пребывание в стране более шести месяцев обычно является определенной точкой отсечки для получения статуса налогового резидента.

В некоторых странах применяются модифицированные версии этого теста на жительство.

США: тест на существенное присутствие

В то время как граждане США должны декларировать свои налоги независимо от того, проживают они в стране или нет, Налоговая служба США (IRS) применяет так называемый «тест на существенное присутствие» (SPT). определить, является ли физическое лицо, которое , а не гражданином или законным постоянным жителем в недавнем прошлом, квалифицируется как «резидент для целей налогообложения».

Критерий SPT следующий:

- Физическое лицо должно физически находиться в Соединенных Штатах не менее 31 дня в рассматриваемом году

- Всего (количество дней присутствия в налоговом году) + (1/3)(количество дней в году до налогового года) + (1/6)(количество дней в году за два года до налогового года) должно быть не менее 183.

Швейцария: Налоговый резидент через 90 дней

Швейцария известна своей выдающейся репутацией и высоким качеством жизни. Если бы у них была возможность, многие богатые люди предпочли бы провести значительное количество времени в этой стране.

Если бы у них была возможность, многие богатые люди предпочли бы провести значительное количество времени в этой стране.

Таким образом, Швейцария значительно сократила время, необходимое для того, чтобы стать налоговым резидентом. Если вы проводите в стране более 90 дней, независимо от коротких перерывов, Швейцария будет считать вас резидентом для целей налогообложения.

Как перестать быть налоговым резидентом в своей стране (по месту жительства)

Будучи резидентом западной страны с высокими налогами, переехав за границу и став эмигрантом или постоянно путешествующим, вы можете получить значительные налоговые льготы. Но прежде чем вы сможете воспользоваться преимуществами страны с более низкими налогами, вы должны сначала убедить свое собственное правительство больше не считать вас налоговым резидентом.

- Перестать быть налоговым резидентом своей страны сложнее, чем страны, в которой вы проживали лишь краткосрочно.

- Гораздо проще снова стать налоговым резидентом своей страны, чем страны, в которой вы проживаете лишь краткосрочно.

Ниже приведены конкретные рекомендации для нескольких ключевых стран.

Если вы хотите, чтобы мы добавили вашу страну в список, оставьте комментарий ниже.

Как перестать быть налоговым резидентом Великобритании 🇷🇺 (для граждан Великобритании)

HMRC (Налоговое и таможенное управление Ее Величества) определяет ваш налоговый статус с помощью так называемого «теста на проживание в Великобритании (SRT)».

Таким образом, ваш налоговый статус будет определен по трем дополнительным тестам. Нам нужно проработать их в точном порядке.

Тест № 1: Автоматический тест за границей

Тест № 2: Автоматический тест на проживание

Тест № 3: Тест на достаточное количество связей

считаться не являющимся налоговым резидентом Великобритании :

- Вы были налоговым резидентом в течение как минимум одного из последних трех лет, но провели в Великобритании не более 15 дней в текущем году.

- Вы не были резидентом Великобритании ни в один из предыдущих трех лет и провели в Великобритании не более 45 дней в текущем году.

- Вы работаете за границей полный рабочий день (не менее 35 часов в неделю), провели не более 30 дней, работая в Великобритании («рабочий день» здесь определяется как три или более часа) и провели не более 90 дней в Великобритании. Великобритании в текущем году.

Если вы соответствуете любому из этих условий, вы считаетесь (налоговым) резидентом Великобритании :

- Находится в Великобритании 183 или более дней в году.

- Ваш единственный или «основной» дом находится в Великобритании. Он должен быть доступен в течение 91 дня подряд или более и фактически использоваться не менее 30 дней в году.

- Работайте полный рабочий день в Великобритании в течение любого периода в 365 дней без значительного перерыва в 31 день или более (это зависит от некоторых условий).

Если ваш статус проживания не был определен в ходе первых двух тестов, HMRC переходит к рассмотрению ваших связей с Великобританией.

- Семья – супруг и/или несовершеннолетние дети, проживающие в Великобритании.

- Проживание – доступно в течение 91 или более дней подряд (даже если вы проведете там всего одну ночь).

- Работа – работа в Великобритании не менее 40 дней в году.

- Существенные визиты – пребывание в Великобритании 90 или более дней в один или оба из двух предыдущих лет.

- Любимая страна — проводите в Великобритании больше дней, чем в любой другой стране.

Основные выводы для предпринимателей, покидающих Великобританию:

– Избавьтесь от всех имеющихся у вас квартир или домов, которые могут быть истолкованы как «доступное жилье».Сдавайте в аренду любую арендуемую недвижимость, которой владеете, на постоянной основе.

– Будьте готовы провести почти полный первый год после выезда за пределы Великобритании.

Источник

Как перестать быть налоговым резидентом Канады 🇨🇦 (для канадцев)

Горизонт ТоронтоЧтобы стать эмигрантом Канады для целей налогообложения, необходимо выполнить все следующие условия:

- Вам необходимо уехать из Канады, чтобы жить в другой стране

- Вам необходимо разорвать связи с местом жительства с Канадой

К существенным связям по месту жительства относятся:

- дом в Канаде

- супруг или партнер в гражданском браке в Канаде

- иждивенцы в Канаде

Соответствующие второстепенные связи могут включать:

- личную собственность, такую как мебель или автомобиль

- социальные связи, такие как членство в рекреационных или религиозных организациях кредитные карты

- медицинская страховка у канадского поставщика услуг

Здесь очень мало абсолютных правил.Если вам нужен точный практический совет, свяжитесь с нами, и мы можем направить вас к эксперту по налогам, знакомому с конкретными ограничениями этих правил.

Источники:

Canada.gov | Выезд из Канады

Canada.gov | Определение статуса резидента физического лица

Как перестать быть налоговым резидентом Ирландии 🇮🇪

Ирландия рассматривает три критерия для определения статуса налогового резидента физического лица: его место жительства, его «обычное место жительства» и его статус постоянного проживания.

Место жительства определяется физическим присутствием

Физическое лицо считается резидентом Ирландии, если оно находится в Ирландии более 183 дней в календарном году или если оно проводит в Ирландии 280 или более дней как в текущем, так и в предыдущего налогового года вместе взятых.Проведение менее 30 дней в Ирландии в текущем году автоматически делает вас нерезидентом на этот год.

Обычное место жительства

Если вы считались резидентом в течение трех лет подряд, вы становитесь обычным резидентом. Срок действия этого статуса истекает через три года после того, как вы перестали быть налоговым резидентом Ирландии.

Как обычный резидент, вы должны продолжать платить налоги со своего внутреннего и иностранного дохода, за некоторыми исключениями.

К ним относятся:

Доход от торговли или профессии, осуществляемой за пределами Ирландии

Доход от работы по найму или самозанятости за пределами Ирландии

Доход от иностранного капитала, если общая сумма составляет менее 3 810 евро перестать быть налоговым резидентом Австралии 🇦🇺

Австралия использует четыре различных теста на резидентство, чтобы определить, является ли физическое лицо резидентом Австралии для целей налогообложения.

- «тест на проживание»

- «тест на место жительства»

- 183-дневный тест (актуально для прибывающих) и

- тест на получение пенсии по старости

считаться резидентом Австралии для целей налогообложения.

Тест на место жительства:

Первичный тест на налоговое резидентство называется «тест на место жительства». Он принимает во внимание ваше

Он принимает во внимание ваше

- физическое присутствие

- намерение и цель

- семью

- деловые и трудовые связи

- социальные и жилищные условия

- содержание и местонахождение активов.

Тест на местожительство:

Это единственный тест, с которым чаще всего сталкиваются австралийские эмигранты.

Даже если вы не проживаете в Австралии, вы все равно будете считаться налоговым резидентом, ЕСЛИ вы не сможете доказать, что у вас есть новое постоянное место жительства за пределами Австралии. Вы должны показать намерение построить новый дом за пределами страны.

К сожалению, в соответствующем налоговом постановлении довольно расплывчато, что определяет постоянное место жительства. Итак, как вы можете продемонстрировать австралийской налоговой службе, что вы действительно навсегда покинули страну?

- Продайте свой австралийский дом или сдайте его в долгосрочную аренду.

- Откажитесь от любого бизнеса или работы в Австралии

- Откажитесь от всех членских взносов в Австралию

- Сообщите государственным учреждениям Австралии, таким как Centrelink и Medicare, о том, что вы навсегда покинули страну.

- Сообщите австралийской избирательной комиссии, что вы хотите снять свое имя с избирательной должности, поскольку вы покидаете Австралию.

- Прекратите подавать заявки на Medicare, отмените свои полисы частного австралийского медицинского страхования и зарегистрируйтесь для получения местных услуг в стране вашего усыновления.

В Австралии есть выездной налог.

Источник

Как перестать быть налоговым резидентом Испании 🇪🇸

Доход, полученный вами в Испании, облагается налогом, даже если вы проживаете там менее 183 дней и не считаетесь налоговым резидентом. Тем не менее, вы будете выплачивать свой мировой доход в Испании, если проживаете там в течение периода, превышающего 183 дня. Ставка подоходного налога: от 19% до 45%.

Как перестать быть налоговым резидентом ЮАР 🇿🇦

Что делать дальше

После того, как вы покинули свою страну, у вас есть два варианта.

- Начните жить как вечный путешественник и не становитесь налоговым резидентом любой другой страны, постоянно перемещаясь.

- Станьте резидентом страны с территориальной системой налогообложения и зарабатывайте в Интернете без уплаты налогов.

- Стать резидентом страны с гораздо более низкой налоговой ставкой (например, Болгарии или Румынии).

В некоторых случаях, например, в Австралии, вам почти придется выбрать вариант 2 или 3, если вы действительно хотите избежать уплаты подоходного налога в этой стране.Просто стать вечным путешественником — не вариант.

Что вам нужно, так это страна мостов. Панама с визой дружественных наций, Парагвай или Грузия — потенциально приемлемый вариант. Если вам нужен конкретный совет, свяжитесь со мной для консультации.

Часто задаваемые вопросы

Должен ли я учитывать календарные или финансовые годы?

Поскольку правило влияет на ваш финансовый статус, мы должны учитывать финансовый год.

В большинстве стран финансовый год и календарный год совпадают.Таким образом, в целом правило применяется в течение календарного года.

Но в некоторых странах финансовый год отличается от календарного. Например, в Великобритании финансовый год длится с 6 апреля по 5 апреля следующего года. Это также период времени, который рассматривается для правила 183 дней.

Как считать дни по правилу 183 дней?

Есть некоторые нарушения в том, как учитываются дни прибытия и отъезда, и сколько времени нужно провести в стране, чтобы день считался полным днем.

Во многих странах дни прибытия считаются как полные сутки, а дни отъезда вообще не учитываются.

Швеция, однако, считает дни отъезда и прибытия как полный день, проведенный в стране.

Сколько дней подряд я могу провести в стране без срабатывания правила?

Если вы проводите в стране более 183 дней подряд, вы, как правило, активируете правило.

Если вы хотите максимально увеличить свое время пребывания в стране в течение определенного периода времени, связанного с началом нового года, вам необходимо покинуть страну.

Например, вы можете провести в стране с июля по ноябрь, уехать на (часть) декабря, а затем вернуться с января по май, не применяя правило 183 дней для любого года.

Если вы остались до января, вы активируете правило и, возможно, даже на оба года.

Является ли правило 183 дней универсальным?

Правило 183 дней не является универсальным и не распространяется на законы об иммиграции и социальном обеспечении. Важно учитывать, что как иммиграционный закон, так и закон о социальном обеспечении регулируются на местном и международном уровне отдельными законами.

Возьмем в качестве примера иммиграционное законодательство. В иммиграционном законодательстве могут быть установлены некоторые ограничения по времени для местных жителей, что допускает исключительный подход. Это означает, что это отражение предпочтительных стратегий каждой страны в отношении свободной торговли, привлечения иностранных рабочих и безопасности. Таким образом, правило 183 дней может не иметь отношения к соблюдению иммиграционного законодательства. Всегда необходимо ознакомиться с иммиграционными правилами страны назначения, которые рассматриваются в каждом конкретном случае.

Всегда необходимо ознакомиться с иммиграционными правилами страны назначения, которые рассматриваются в каждом конкретном случае.

Глава 3 – Постоянное проживание

A. Требование о постоянном проживании

Заявитель на натурализацию в соответствии с общим положением должен постоянно проживать в Соединенных Штатах после получения им или ею статуса законного постоянного жителя (LPR) в течение не менее 5 лет до подачи заявления на натурализацию и до момента натурализации. Заявитель также должен подтвердить, что он или она проживал в штате или округе обслуживания, в юрисдикции которого находится заявка, в течение 3 месяцев до подачи.

Концепция непрерывного проживания предполагает, что заявитель сохраняет постоянное место жительства в Соединенных Штатах в течение периода времени, требуемого законом. Рассматриваемое место жительства «является тем же самым, что и место жительства этого иностранца или основное фактическое место жительства, независимо от намерения иностранца и продолжительности проживания иностранца в конкретном месте, отсчитываемой с момента, когда иностранец впервые поселился в этом месте. ” Соответственно, место жительства заявителя, как правило, является фактическим физическим местонахождением заявителя, независимо от его или ее намерений заявлять, что оно является его или ее местом жительства.

” Соответственно, место жительства заявителя, как правило, является фактическим физическим местонахождением заявителя, независимо от его или ее намерений заявлять, что оно является его или ее местом жительства.

Определенные категории заявителей могут иметь право на сокращенный период непрерывного проживания, на конструктивное постоянное проживание за пределами США или на полное освобождение от требования о постоянном проживании. К этим классам заявителей относятся определенные военнослужащие и определенные супруги граждан США.

Требования «постоянного проживания» и «физического присутствия» взаимосвязаны, но являются разными требованиями. Каждое требование должно быть выполнено (если не указано иное), чтобы заявитель имел право на натурализацию.

B. Сохранение постоянного проживания для законных постоянных жителей

USCIS будет учитывать весь период с момента приема в LPR до настоящего времени при определении соответствия заявителя требованию непрерывного проживания.

Приказ о высылке аннулирует статус заявителя как LPR и, следовательно, нарушает непрерывность проживания в целях натурализации. Однако заявитель, который был повторно принят в качестве LPR после отсроченной проверки или иммиграционным судьей в рамках процедуры высылки, может удовлетворить требования в отношении проживания и физического присутствия так же, как и любой другой заявитель на натурализацию.

Другие примеры, в которых может возникнуть опровержимая презумпция о том, что заявитель отказался от своего статуса LPR, включают случаи, когда есть доказательства того, что заявитель добровольно заявил о статусе «иностранца-нерезидента», чтобы претендовать на специальные или налоговые декларации штата, потому что он или она считает себя «иностранцем-нерезидентом».

C. Перерывы в постоянном проживании

Заявитель на натурализацию должен доказать, что он или она выполнили требование о непрерывном проживании, если это применимо.Как правило, в законе предусмотрено два способа нарушения непрерывности проживания:

.

Сотрудник также может проверить, сможет ли заявитель, неоднократно отсутствовавший менее 6 месяцев, удовлетворить требование о постоянном проживании. В некоторых из этих случаев заявитель может быть не в состоянии установить, что его или ее основное фактическое место жительства находится в Соединенных Штатах, или установить место жительства в Соединенных Штатах в течение установленного законом периода времени.

Длительное или частое отсутствие LPR в США также может привести к отказу в натурализации из-за отказа от постоянного места жительства.

Заявитель, имеющий одобренное заявление о сохранении места жительства в целях натурализации (форма N-470), сохраняет свое постоянное место жительства в Соединенных Штатах.

1. Отсутствие более 6 месяцев (но менее 1 года)

Предполагается, что отсутствие более 6 месяцев (более 180 дней), но менее 1 года (менее 365 дней) в течение периода, в течение которого требуется постоянное проживание (также называемого «установленным законом периодом»), нарушает непрерывность такая резиденция. Это включает в себя любое отсутствие в течение установленного законом периода до подачи заявителем заявления о натурализации и любое отсутствие между подачей заявления и приемом заявителя в гражданство.

Это включает в себя любое отсутствие в течение установленного законом периода до подачи заявителем заявления о натурализации и любое отсутствие между подачей заявления и приемом заявителя в гражданство.

Намерение заявителя не имеет значения при определении местонахождения его или ее места жительства. Продолжительность периода отсутствия в Соединенных Штатах является определяющим фактором при определении того, нарушил ли заявитель непрерывность своего проживания.

Однако заявитель может преодолеть презумпцию нарушения непрерывности проживания, предоставив доказательства того, что заявитель не нарушал непрерывность своего проживания. Такие доказательства могут включать, помимо прочего, документацию, которая во время отсутствия:

Заявитель не уволился с работы в Соединенных Штатах и не получил работу за границей;

Ближайшие родственники заявителя остались в Соединенных Штатах; и

Заявитель сохранил полный доступ или продолжал владеть или арендовать дом в Соединенных Штатах.

Право на участие после перерыва в проживании

Заявитель, который, по мнению USCIS, нарушил непрерывность проживания, должен установить новый период непрерывного проживания, чтобы получить право на натурализацию. Необходимая продолжительность этого периода зависит от основания, на котором заявитель хочет натурализоваться. Как правило, такой заявитель может получить право на натурализацию и подать заявку на натурализацию как минимум за 6 месяцев до окончания соответствующего установленного законом периода.

Пример

Заявитель, на натурализацию которого распространяется установленный законом 5-летний период, отсутствует в США в течение 8 месяцев, вернувшись 1 августа 2018 г. Заявитель отсутствовал в США более 6 месяцев (180 дней) но менее 1 года (365 дней). Таким образом, заявитель должен иметь возможность опровергнуть презумпцию перерыва в постоянном проживании, чтобы выполнить требование о непрерывном проживании для натурализации.

Если заявитель не может опровергнуть презумпцию, он или она должны подождать не менее 6 месяцев с момента достижения 5-летней годовщины вновь установленного установленного законом периода после возвращения заявителя в Соединенные Штаты. В данном примере вновь установленный законом срок начался 1 августа 2018 года, когда заявитель вернулся в США. Таким образом, самый ранний срок, когда заявитель может повторно подать заявку на натурализацию, — 1 февраля 2023 г., что составляет не менее 6 месяцев после пятилетнего юбилея соответствующего установленного законом периода.

2. Отсутствие в течение 1 года или более

Отсутствие в Соединенных Штатах в течение непрерывного периода в 1 год или более (365 дней или более) в течение периода, в течение которого требуется непрерывное проживание, автоматически нарушает непрерывность проживания. Это применимо независимо от того, произошло ли отсутствие до или после подачи заявителем заявления о натурализации.

Если заявитель не имеет утвержденного заявления о сохранении места жительства в целях натурализации (форма N-470), USCIS должна отклонить заявление о натурализации из-за несоблюдения требования о постоянном проживании, если заявитель постоянно отсутствовал в течение 1 года или более. в течение установленного законом срока.Форма N-470 сохраняет вид на жительство для LPR, занятых квалифицированной работой за границей в правительстве США, частном секторе или религиозной организации.

в течение установленного законом срока.Форма N-470 сохраняет вид на жительство для LPR, занятых квалифицированной работой за границей в правительстве США, частном секторе или религиозной организации.

Право на участие после перерыва в проживании

Заявитель, подающий заявку на натурализацию в соответствии с INA 316, которая требует 5 лет непрерывного проживания, должен затем подождать не менее 4 лет и 1 дня после возвращения в Соединенные Штаты (всякий раз, когда 364 дня или менее отсутствия остаются в пределах установленного законом периода), иметь необходимое постоянное место жительства, чтобы подать заявку на натурализацию.Установленный законом срок, предшествующий подаче заявления, исчисляется с даты подачи.

По прошествии 4 лет и 1 дня с даты возвращения заявителя в Соединенные Штаты период отсутствия в Соединенных Штатах, имевший место в течение последних 5 лет, теперь составляет менее 1 года. Поскольку период отсутствия по-прежнему превышает 6 месяцев, заявитель на натурализацию в этих обстоятельствах также должен преодолеть презумпцию перерыва в непрерывности проживания.

Если тот же заявитель повторно подает заявку на натурализацию по крайней мере через 4 года и 6 месяцев после восстановления проживания в Соединенных Штатах, он или она не будут подпадать под презумпцию перерыва в проживании, поскольку период отсутствия, непосредственно предшествующий дате подачи заявки, теперь менее 6 месяцев.

Пример

Заявитель на натурализацию в соответствии с INA 316 выезжает из Соединенных Штатов 1 января 2010 г. и возвращается 2 января 2011 г. Заявитель находился за пределами Соединенных Штатов ровно 1 год (365 дней) и, следовательно, нарушил непрерывность своего или ее проживания в США.Заявитель должен подождать по крайней мере до 3 января 2015 г., чтобы подать заявку на натурализацию, когда 5-летний установленный законом период, непосредственно предшествующий подаче заявления, будет считаться 3 января 2010 г. В это время, хотя заявитель будет отсутствовать на США менее 1 года в течение установленного законом периода, заявитель по-прежнему будет отсутствовать в Соединенных Штатах более 6 месяцев (180 дней) в течение установленного законом периода и может иметь право на натурализацию, если он или она успешно опровергнет презумпцию что он или она нарушили непрерывность ее проживания.

Если заявитель не может преодолеть презумпцию перерыва в непрерывности своего проживания, заявитель должен подождать по крайней мере до 6 июля 2015 года, чтобы подать заявление на натурализацию, когда истекает 5-летний установленный законом период, непосредственно предшествующий подаче заявления. вернемся к 6 июля 2010 г. В течение 5-летнего периода с 6 июля 2010 г. по 6 июля 2015 г., при условии, что заявитель не совершил каких-либо дополнительных поездок за пределы Соединенных Штатов, которые могли бы привести к тому, что USCIS предполагает перерыв в непрерывности проживания, заявитель отсутствовал в Соединенных Штатах только с 6 июля 2010 г. по 2 января 2011 г., то есть в течение не более 6 месяцев.Таким образом, презумпция перерыва в постоянном проживании не применяется.

3. Резюме

В следующей таблице представлены краткие сведения о том, как отсутствие заявителя в Соединенных Штатах может повлиять на его или ее право на натурализацию.

Продолжительность отсутствия | Должен ли заявитель преодолеть презумпцию перерыва в непрерывности проживания? | Право на натурализацию? |

|---|---|---|

6 месяцев или менее | № | Да |

Более 6 месяцев, но менее 1 года | Да | Да |

1 год или более (без одобрения USCIS через процесс N-470) | Не имеет права подавать заявку | № |

В следующей таблице показан период времени, необходимый для восстановления права на получение помощи и проживания в Соединенных Штатах после отсутствия в Соединенных Штатах в течение 1 года или более.

Положение | Отсутствие в течение установленного законом периода | Может применяться после… |

|---|---|---|

ИНА 316 5-летний установленный законом срок | Более 1 года | |

ИНА 319 3-летний установленный законом срок | Более 1 года |

Д.Сохранение места жительства для натурализации (форма N-470)

Некоторые заявители могут попытаться сохранить свое место жительства в случае отсутствия в течение 1 года или более, чтобы заниматься квалифицированной работой за границей. Такие заявители должны подать заявление о сохранении места жительства в целях натурализации (форма N-470) в соответствии с инструкциями по форме.

Для квалификации, как правило, должны быть соблюдены следующие критерии:

Заявитель должен физически находиться в Соединенных Штатах в качестве LPR в течение непрерывного периода не менее 1 года до начала работы за границей.

Заявка может быть подана до или после начала работы заявителя, но до того, как заявитель находился за границей в течение непрерывного периода в 1 год.

Кроме того, заявитель должен быть:

Сотрудник или по контракту с правительством США или американским исследовательским институтом, признанным таковым Генеральным прокурором;

Нанят американской фирмой или корпорацией, занимающейся разработкой U.S. внешняя торговля и коммерция или ее дочерняя компания, если более 50 процентов ее акций принадлежат американской фирме или корпорации;

Работа в общественной международной организации, членом которой по договору или уставу являются Соединенные Штаты и в которой заявитель не работал до тех пор, пока не стал LPR; или

Наняты исключительно с целью выполнения министерских или священнических функций религиозной конфессии, имеющей добросовестную организацию в Соединенных Штатах, или привлечены исключительно религиозной конфессией или межконфессиональной миссионерской организацией, имеющей добросовестную организацию в Соединенных Штатах, в качестве миссионера.

, брат, монахиня или сестра.

, брат, монахиня или сестра.

, брат, монахиня или сестра.Супруга заявителя и находящиеся на иждивении не состоящие в браке сыновья и дочери также имеют право на такие пособия в период, когда они проживали за границей в качестве иждивенцев в домашнем хозяйстве основного заявителя. Уведомление об утверждении заявки включает в себя заявителя и любых членов семьи, находящихся на иждивении, которым также была предоставлена льгота.

Утверждение заявления о сохранении места жительства не освобождает заявителя (или любых членов семьи) от любого применимого требуемого периода физического присутствия, за исключением случаев, когда заявитель работал или работал по контракту с U.S. правительство или выполнение религиозных обязанностей.

Кроме того, одобрение заявления о сохранении места жительства не гарантирует, что заявитель (или любой член семьи) не будет признан утратившим статус LPR по возвращении в Соединенные Штаты в результате отказа от него. USCIS может обнаружить, что заявитель, заявивший о специальных налоговых льготах в качестве «иностранца-нерезидента», потерял статус LPR из-за отказа. Заявитель может опровергнуть эту презумпцию с помощью приемлемых доказательств, подтверждающих, что он или она не отказывались от своего статуса LPR.

Заявитель может опровергнуть эту презумпцию с помощью приемлемых доказательств, подтверждающих, что он или она не отказывались от своего статуса LPR.

Утверждение заявления о сохранении места жительства также не освобождает LPR от необходимости иметь соответствующий проездной документ, когда LPR пытается вернуться в Соединенные Штаты. Карта постоянного жителя (PRC) обычно принимается в качестве проездного документа только в том случае, если человек отсутствовал менее 1 года. Если LPR предполагает отсутствовать более 1 года, LPR также должен подать заявление на получение разрешения на повторный въезд. LPR должен фактически находиться в Соединенных Штатах, когда он или она подает заявку на разрешение на повторный въезд.

E. Проживание в Содружестве Северных Марианских островов

По состоянию на 28 ноября 2009 г. Содружество Северных Марианских островов (CNMI) определяется как штат в Соединенных Штатах для целей натурализации. Ранее проживание в CNMI считалось проживанием в Соединенных Штатах только для целей натурализации негражданина , который был ближайшим родственником гражданина США, проживающего в CNMI.

Все остальные неграждане, включая любых лиц, не являющихся непосредственными родственниками, проживающими за пределами США, считались проживающими за пределами США в иммиграционных целях.Таким образом, считалось, что некоторые LPR, проживающие в CNMI, до принятия Сводного закона о природных ресурсах 2008 года (CNRA) отказались от своего законного статуса постоянного жителя, если они постоянно проживали в CNMI.

В соответствии с действующим законодательством Служба гражданства и иммиграции США больше не считает, что законные постоянные жители отказались от своего статуса LPR исключительно из-за проживания в CNMI. Это положение имеет обратную силу и предусматривает восстановление статуса постоянного жителя. Однако это положение не предусматривало, что место жительства будет учитываться при выполнении требований о непрерывной натурализации и физическом присутствии.Таким образом, USCIS будет считать проживание в CNMI только 28 ноября 2009 г. или после этой даты постоянным проживанием в Соединенных Штатах для целей натурализации.

F. Документация и доказательства

Простое владение PRC в течение периода времени, необходимого для постоянного проживания, само по себе не устанавливает постоянного проживания заявителя для целей натурализации. Заявитель должен продемонстрировать фактическое содержание своего основного жилища, независимо от умысла, в Соединенных Штатах с помощью свидетельских показаний и документации.

Например, «приезжий-иностранец» может иметь и использовать PRC в течение 7 лет, но не будет иметь права на натурализацию до тех пор, пока он или она фактически не поселится в Соединенных Штатах и будет сохранять такое место жительства в течение установленного законом периода. .

USCIS рассмотрит все соответствующие записи, чтобы определить, соблюдает ли заявитель требуемый период непрерывного проживания. Показания заявителя также будут учитываться для определения того, соблюдал ли заявитель требуемый период непрерывного проживания.

Сноски

См. INA 316(a).

INA 316(a).

См. INA 316(a). См. Главу 6, Юрисдикция, место жительства и ранняя подача документов [12 USCIS-PM D.6].

См. 8 CFR 316.5(a).

См. Главу 5, Изменения и исключения в отношении постоянного проживания и физического присутствия [12 USCIS-PM D.5].

См. Часть I, Военнослужащие и их семьи [12 USCIS-PM I].

См. Главу 4, Физическое присутствие [12 USCIS-PM D.4].

См. 8 CFR 316.5(c)(3) и 8 CFR 316.5(c)(4).

См. 8 CFR 316.5(c)(2).

См. INA 316(b).

См. 8 CFR 316.5(a). См. Главу 3, Постоянное проживание, Раздел A, Требование о постоянном проживании [12 USCIS-PM D.3(A)].

Для получения дополнительной информации см. Раздел D, Сохранение места жительства для натурализации (форма N-470) [12 USCIS-PM D.3(D)].

См. INA 316(a) и INA 316(b). См. 8 CFR 316.2(a)(3), 8 CFR 316.2(a)(6) и 8 CFR 316.5(c)(1).

См. 8 CFR 316.2(a)(3), 8 CFR 316.2(a)(6) и 8 CFR 316.5(c)(1).

См. 8 CFR 316.5(c)(1)(i).

8 CFR 316.5(c)(1)(i).

Например, это относится к заявителям, которые не смогли преодолеть презумпцию нарушения непрерывности проживания после отсутствия более 6 месяцев, но менее 1 года в течение соответствующего установленного законом периода.

Например, соответствующий установленный законом период согласно INA 316(a) составляет 5 лет. Для некоторых супругов граждан США установленный законом период составляет 3 года в соответствии с INA 319(a).В соответствии с некоторыми супружескими положениями не требуется установленного законом периода проживания (или периода физического присутствия), как это предусмотрено в INA 319(b). См. Часть G, Супруги граждан США [12 USCIS-PM G].

Предполагается, что заявитель не совершал никаких дополнительных поездок за пределы Соединенных Штатов, которые могли бы привести к тому, что USCIS предположила бы перерыв в постоянном проживании после предыдущего дисквалификационного отсутствия.

Предполагается, что заявитель не совершал никаких дополнительных поездок за пределы Соединенных Штатов, которые могли бы привести к тому, что Служба гражданства и иммиграции США (USCIS) может предположить прерывание непрерывности проживания.

См. INA 316(b).

См. Раздел D, Сохранение места жительства для натурализации (форма N-470) [12 USCIS-PM D.3(D)].

См. 8 CFR 316.5(c)(1)(ii).

См. подраздел 1, Отсутствие более 6 месяцев (но менее 1 года) [12 USCIS-PM D.3(C)(1)].

При соблюдении определенных условий супруги (а также подвергшиеся побоям супруги и дети) граждан США могут подать заявление на получение гражданства через 3 года непрерывного проживания. См. INA 319. К этим заявителям применяются те же условия, однако рассматриваемые периоды составляют 2 года и 1 день (имеют право на натурализацию, если они могут успешно опровергнуть презумпцию перерыва в проживании) и 2 года и 6 месяцев (во избежание любая презумпция перерыва в постоянном проживании).

Для целей расчета времени, проведенного за пределами Соединенных Штатов, USCIS не учитывает даты поездок среди дат, проведенных за пределами Соединенных Штатов. Таким образом, в этом примере 2 января 2010 г. является первой датой, отсчитываемой за пределами США; 1 января 2011 года — последняя дата, засчитываемая за пределами США.

В этом примере заявитель не является супругом (супругой или ребенком, подвергшимся побоям) гражданина США.

Заявитель, который не отсутствовал в Соединенных Штатах в течение какого-либо одного периода, превышающего 6 месяцев в течение установленного законом периода, не считается и не предполагается нарушившим непрерывность своего проживания.Однако существуют обстоятельства, при которых заявитель, неоднократно отсутствовавший менее 6 месяцев в течение установленного законом периода, тем не менее, может нарушить непрерывность своего проживания, даже если презумпция не применяется.

См. 8 CFR 316.5(c)(1)(ii). Заявитель по-прежнему будет отсутствовать более 6 месяцев в течение установленного законом периода и, следовательно, все еще будет иметь презумпцию перерыва в постоянном проживании. См. INA 316(b). См. 8 CFR 316.2(а)(6) и 8 CFR 316.5(c)(1).

См. Главу 5, Изменения и исключения в отношении постоянного проживания и физического присутствия [12 USCIS-PM D. 5], для категорий заявителей, имеющих право на сохранение места жительства.

5], для категорий заявителей, имеющих право на сохранение места жительства.

Заявителю также может потребоваться подать заявление на получение разрешения на повторный въезд, чтобы получить разрешение на въезд в Соединенные Штаты.

См. 8 CFR 316.5(d).

См. 8 CFR 316.20. См. uscis.gov/AIR для получения списков признанных организаций.

См. Matter of Chawathe (PDF) , 25 I&N Dec.369 (ААО 2010).

См. INA 316(b). См. 8 CFR 316.20.

См. INA 317. В этих случаях заявитель может подать форму N-470 до, во время или после отсутствия в Соединенных Штатах в связи с квалифицируемыми религиозными обязанностями, даже если отсутствие длилось более 1 года. Кроме того, несмотря на то, что заявитель по-прежнему должен обеспечить непрерывное физическое присутствие в Соединенных Штатах в течение 1 года, он или она может выполнить это требование в любое время до подачи заявления о натурализации.Заявителю не нужно соблюдать это требование физического присутствия до подачи формы N-470. См. Главу 5, Изменения и исключения в отношении постоянного проживания и физического присутствия, Раздел A, Соответствующая требованиям работа за границей, Подраздел 4, Лицо, выполняющее религиозные обязанности [12 USCIS-PM D.5(A)(4)].

См. Главу 5, Изменения и исключения в отношении постоянного проживания и физического присутствия, Раздел A, Соответствующая требованиям работа за границей, Подраздел 4, Лицо, выполняющее религиозные обязанности [12 USCIS-PM D.5(A)(4)].

См. INA 316(c). См. Главу 5, Изменения и исключения в отношении постоянного проживания и физического присутствия [12 USCIS-PM D.5].

Как описано в INA 317. В то время как лица, выполняющие религиозные обязанности, как описано в INA 317, должны обеспечить непрерывное физическое присутствие в Соединенных Штатах в течение 1 года до подачи заявления о натурализации, им не нужно выполнять это требование, прежде чем приступить к своим религиозным обязанностям за пределами США. Соединенных Штатах, в отличие от других заявителей на натурализацию, подающих форму N-470, которые должны соответствовать этому требованию, прежде чем работать за пределами Соединенных Штатов.

См. Matter of Huang (PDF) , 19 I&N, декабрь 749 (BIA 1988). В процедурах выдворения Министерство внутренней безопасности несет бремя доказывания факта отказа с помощью четких и убедительных доказательств. Но если доказательных доказательств достаточно для соответствия этому стандарту доказывания, одобрение ходатайства о сохранении места жительства само по себе не исключает признания отказа от проживания.

В процедурах выдворения Министерство внутренней безопасности несет бремя доказывания факта отказа с помощью четких и убедительных доказательств. Но если доказательных доказательств достаточно для соответствия этому стандарту доказывания, одобрение ходатайства о сохранении места жительства само по себе не исключает признания отказа от проживания.

См. INA 212(a)(7)(A).

См. 8 CFR 211.1(a)(2).

См. 8 CFR 223.2(б)(1).

См. INA 101(a)(36) и INA 101(a)(38). См. 48 U.S. 1806(a) и 48 U.S.C. 1806 (е). См. Раздел 705(b) Сводного закона о природных ресурсах от 2008 года (CNRA), Pub. Л. 110-229 (PDF), 122 стат. 754, 867 (8 мая 2008 г.) (примечание 48 U.S.C. 1806).

См. Раздел 705(c) CNRA, Pub. Л. 110-229 (PDF), 122 стат. 754, 867 (8 мая 2008 г.) (примечание 48 U.S.C. 1806). См. Эче против Холдера , 694 F.3d 1026 (9-й округ, 2012 г.).

См. 8 CFR 211.5.

Претензия U.S. Резидентство для целей налогообложения — существенное присутствие

Определение существенного присутствия

Тест на существенное присутствие помогает определить, должны ли иностранцы-нерезиденты рассматриваться как резиденты США для целей подоходного налога. Ниже приведены общие правила и исключения, которые применяются при определении существенного присутствия для проживания.

Ниже приведены общие правила и исключения, которые применяются при определении существенного присутствия для проживания.

Тест на получение Зеленой карты

В соответствии с тестом на грин-карту иностранец считается резидентом США для целей налогообложения, если INS выдает ему / ей законный вид на жительство («грин-карту») в любое время в течение календарного года.Статус постоянного проживания остается в силе до тех пор, пока он не будет аннулирован или не будет определен в судебном порядке (Treas. Reg. 301.7701(b)-1(b)(1)).

Тест на существенное присутствие

Общее правило:

Тест на существенное присутствие состоит из двух частей: 31-дневного теста и 183-дневного теста. Иностранец должен находиться в США не менее 31 дня в течение календарного года и 183 дня в течение трехлетнего периода, включая текущий год и два года, предшествующие текущему году.Расчет для 183-дневного теста выглядит следующим образом, но имейте в виду, что существуют исключения из способа подсчета дней. Они будут обсуждаться позже.

Они будут обсуждаться позже.

Сложить вместе:

Все дни в США в течение текущего календарного года

+⅓ дней, проведенных в США в предыдущем календарном году

+⅙ дней, проведенных в США в течение второго предшествующего календарного года

= общее количество дней, засчитанных для налогового резидента США

Подсчет дней присутствия в США.С.

Если иностранец находится в США в течение какой-либо части дня (24-часовой период), этот день будет засчитан как существенное присутствие. Однако есть определенные исключения из необходимости подсчитывать дни до существенного присутствия. Эти исключения заключаются в следующем.

- В любые дни, когда человек регулярно ездит на работу в США от резидента Канады или Мексики

- Любые дни, когда физическое лицо находится в США менее 24 часов в пути между двумя пунктами за пределами США.S. (например, задержка авиалинии)

- Любые дни, когда человек не мог покинуть США из-за болезни, развившейся во время пребывания в США

- Любые дни, когда данное лицо находилось в США в качестве «освобожденного лица»

Правила «освобожденных лиц»

Иностранец является «освобожденным лицом», которому не разрешается засчитывать дни до прохождения существенного теста присутствия, если он/она находится в США по студенческой визе F, J, M или Q или по не- статус студенческой визы.

- Учащиеся со статусом F, J, M или Q освобождаются от подсчета дней в течение пяти лет.

- Владельцы нестуденческих виз J и Q (например, преподаватели, исследователи, стажеры, краткосрочные ученые) освобождаются от подсчета дней до существенного присутствия в течение двух лет из последних шести лет.

Для целей двух- и пятилетних индивидуальных правил ограничения, IRS использует календарный год (с 1 января по 31 декабря), а не 12 последовательных месяцев. Если человек находится в U.S. в качестве освобожденного лица для любой части календарного года считается за полный год.

В целях определения льготного индивидуального года для тех, кто имеет статус студенческой визы (например, статус студента F-1 и J-1), студенту разрешается только один пятилетний период времени. Эти годы не обязательно должны идти подряд, но не могут превышать пяти лет.

Текущий владелец нестуденческой визы J-1 не будет считаться освобожденным лицом, если он был освобожден в качестве учителя, стажера, неучащегося или студента в течение любых двух из последних шести календарных лет. Индивидуальное правило освобождения применяется к текущему статусу визы на момент применения теста. Для тех, кто ранее поступил как со статусом студента, так и со статусом нестудента, все годы индивидуального статуса освобождения, независимо от того, был ли год первоначально применен к статусу студента или статусу нестудента, должны применяться к общему количеству лет освобождения. Ни в коем случае общее количество освобожденных лет не может превышать пяти.

Индивидуальное правило освобождения применяется к текущему статусу визы на момент применения теста. Для тех, кто ранее поступил как со статусом студента, так и со статусом нестудента, все годы индивидуального статуса освобождения, независимо от того, был ли год первоначально применен к статусу студента или статусу нестудента, должны применяться к общему количеству лет освобождения. Ни в коем случае общее количество освобожденных лет не может превышать пяти.

Даты начала и окончания вида на жительство

Датой начала проживания является первый день пребывания инопланетянина в США.S. в течение календарного года, в котором он/она прошел тест на существенное присутствие. Если лицо отвечает требованиям грин-карты, датой начала проживания является первый день календарного года, в течение которого он/она физически находился в США. Для тех, кто отвечает обоим критериям, датой начала проживания является более ранняя из двух дат. .

Что касается даты прекращения проживания, то датой прекращения действия статуса иностранца-резидента является последний день календарного года, в котором он/она перестает быть U. S. резидент для целей налогообложения (например, если последний день резидентства – 10 сентября, дата прекращения резидентства – 31 декабря того же года).

S. резидент для целей налогообложения (например, если последний день резидентства – 10 сентября, дата прекращения резидентства – 31 декабря того же года).

Чтобы определить резидентство США для целей налогообложения, см. Рабочий лист существенного присутствия. (.pdf)

предполагаемых жителей – Canada.ca

На этой странице представлена основная информация о налоговых правилах, которые применяются к вам, если вы считаетесь резидентом Канады для целей налогообложения. Это также поможет вам понять ваши налоговые обязательства перед Канадой.

Вы являетесь резидентом

Вы считаетесь резидентом Канады для целей налогообложения, если вы находитесь в одной из следующих ситуаций:

- Вы проживали за пределами Канады в течение налогового года, вы не считаетесь фактическим резидентом Канады, поскольку у вас не было существенных связей с местом жительства, и вы являетесь государственным служащим, членом канадских вооруженных сил, включая их зарубежных школьных сотрудников, или работать в рамках программы помощи Канады по международным делам. Это также может относиться к членам семьи человека, который находится в одной из таких ситуаций. Для получения дополнительной информации см. Государственные служащие за пределами Канады .

- Вы находились в Канаде в течение 183 или более дней (правило 183 дней) в налоговом году, имеете ли , а не существенные связи с проживанием в Канаде, и считаетесь ли вы , а не резидентом другой страны в соответствии с условиями налоговое соглашение между Канадой и этой страной

Это также может относиться к членам семьи человека, который находится в одной из таких ситуаций. Для получения дополнительной информации см. Государственные служащие за пределами Канады

Это также может относиться к членам семьи человека, который находится в одной из таких ситуаций. Для получения дополнительной информации см. Государственные служащие за пределами КанадыПравило 183 дней

При подсчете количества дней, проведенных в Канаде в течение налогового года, включите каждый день или часть дня, проведенного в Канаде.К ним относятся:

- количество дней, когда вы учились в канадском университете или колледже

- дней вы работали в Канаде

- дней, проведенных в отпуске в Канаде, в том числе в поездках выходного дня

Если вы проживали в Соединенных Штатах и ездили на работу в Канаду, не включайте дни в расчете.

Ваши налоговые обязательства

Если вы считаетесь резидентом Канады в налоговом году, вы:

- должен сообщать мировой доход (доход из всех источников, как в Канаде, так и за ее пределами) за весь налоговый год

- можете претендовать на все вычеты и невозмещаемые налоговые кредиты, которые относятся к вам