2 ндфл компенсация за неиспользованный отпуск: Код дохода компенсации отпуска в 2020 и 2021 году

Компенсация за неиспользованный отпуск при увольнении код ндфл в 2020 году

Если сотрудник увольняется раньше, чем он использовал весь полагающийся ему отпуск, то компания обязана выплатить ему компенсацию за отпуск, который сотрудник не отгулял, и с этой суммы удержать НДФЛ. Посмотрите, какой код дохода отразить в справке 2-НДФЛ при выплате компенсации за неиспользованный отпуск, когда удержать налог и подать справку по уволенному сотруднику. Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале “Российский налоговый курьер”.

ВИДЕО ПО ТЕМЕ: Компенсация за неиспользованный отпуск при увольненииДорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Новый код для компенсация за неиспользованный отпуск при увольнении в 2019 году

Почему отпуск надо учитывать отдельно от основного заработка? Действующий код дохода НДФЛ в году для отпускных и для его компенсации. Какой период начисления по коду дохода отпускных должен быть в справке 2-НДФЛ? Отпускные выплаты работнику являются одной из форм социальных гарантий, предусмотренных ст. Но рассматривать их как оплату труда нельзя, так как во время отпуска работник де-факто не трудится.

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ:. То есть НДФЛ налоговый агент обязан исчислить и удержать в момент выплаты отпускных, а перечислить удержанную сумму в бюджет он вправе до последнего дня месяца, в котором осуществлялась выплата.

Таким образом, отражение отдельно кода отпускных в справке 2-НДФЛ требуется, чтобы налоговики могли контролировать соблюдение сроков и сумм перечисления налога. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

Отдельного упоминания достойны и выплаты компенсации работнику за неиспользованную норму отпускных дней в связи с увольнением. Подробности см. Полный перечень кодов доходов в справке 2-НДФЛ см. Как известно, отпуск оплачивается по среднему заработку за весь период отдыха сразу. Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены.

Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены.

Об уменьшении налоговой базы для физлиц читайте здесь. В справке 2-НДФЛ выплаты отпускнику необходимо отделять от оплаты труда и учитывать их по отдельному коду дохода. Это позволит соблюсти требования налогового законодательства относительно порядка налогового учета и заполнения отчетности. Подписывайтесь на новости. Подписаться ОК. Присоединяйтесь к нам в соц.

Код дохода – отпускные имеют индивидуальный 4-значный номер – обязателен для проставления в справке 2-НДФЛ. Рассмотрим, каким он может быть, изменится ли в году и почему отпускные нужно выделять отдельным кодом в справке 2-НДФЛ. Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ: заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений п.

Такое суждение официально подтвердил Минфин России в своем письме от С января года введены и иные коды доходов и вычетов для заполнения справки 2-НДФЛ. Итоги В справке 2-НДФЛ выплаты отпускнику необходимо отделять от оплаты труда и учитывать их по отдельному коду дохода. Подписывайтесь на наш бухгалтерский канал Яндекс. Добавить в закладки. Предыдущая статья Следующая статья. Советуем прочитать. Последнее с форума. Ваши вопросы. Добрый день.

Какой доход должен быть указан в справке 2 НДФЛ для компенсации за неиспользованный отпуск не при увольнении? Ваш вопрос.

Компенсация за неиспользованный отпуск при увольнении в 2019 году

Согласно российскому законодательству, каждый работник имеет право уйти в оплачиваемый отпуск один раз в год. Иногда сотрудник отказывается от этого права, задаваясь при этом вопросом — сгорит ли неиспользованный отпуск в году? В ТК РФ четко прописано: в случае, если не была произведена оплата ежегодного отпуска или если сотрудник был уведомлен о его наступлении менее, чем за две недели, работодатель обязан перенести оплачиваемый отпуск на другую дату по согласованию с работником и на основании его письменного заявления.

Каждому работнику при расторжении трудового договора должны выплатить не только всю начисленную заработную плату, но и компенсировать отпуск, если он не был использован. Несоблюдение этого правила грозит работодателю административной ответственностью по статье 5. Расскажем подробнее, как выплачивается компенсация за неиспользованный отпуск при увольнении в году — что нужно знать работнику и работодателю?

Если работник решил уволиться, то работодатель обязан выплатить ему при увольнении компенсацию за неиспользованный отпуск ст. Конечно, при условии, что работник не захочет отгулять все неиспользованные отпуска непосредственно перед увольнением такое право у него есть, если увольнение не связано с виновными действиями работника.

Компенсация за неиспользованный отпуск при увольнении: правила начисления и формулы

Работники предприятий имеют право на оплачиваемый отпуск продолжительностью в зависимости от специальности и вида выполняемых работ. При наличии на дату увольнения неиспользованных дней отдыха работнику предоставляется возможность получения отпуска с последующим увольнением или выплачивается компенсация суммы отпускных выплат ст. Продолжительность отпуска определяется на основании положений законодательства, условий трудового и коллективного договоров. Стандартный размер основного отпуска составляет 28 дней, дополнительные дни предоставляются пропорционально отработанному в особых условиях периода. Сумма компенсации рассчитывается по аналогии с выплатой, предоставляемой лицам при получении отпуска.

Компенсация при увольнении и НДФЛ (иные компенсации)

Порядок отражения предоставленных отпусков в отчетности зависит от вида отпуска. Начисление дохода, в частности заработной платы работникам за время отпуска, и начисленных сумм единого взноса, НДФЛ и военного сбора следует отражать в отчетности. В соответствии со ст. Довольно часто возникают ситуации, когда ежегодный отпуск приходится на текущий месяц и переходит на следующий. В этом случае отпускные выплачиваются за текущий месяц и за следующий, перед началом отпуска.

В соответствии со ст. Довольно часто возникают ситуации, когда ежегодный отпуск приходится на текущий месяц и переходит на следующий. В этом случае отпускные выплачиваются за текущий месяц и за следующий, перед началом отпуска.

Посмотрите, как рассчитать и выплатить компенсацию за неиспользованный отпуск в году, как определить количество дней, подлежащих компенсации, а также какой код дохода указать в справке 2-НДФЛ. Компенсация выплачивается за каждый месяц работы.

Для компенсации за неиспользованный отпуск при увольнении в году действует новый код. Как применять новый шифр – мы рассказали максимально подробно. Изменения в действующий перечень с кодами видов возможных доходов вступили в действие с 1 января года приложение к приказу ФНС России отКомпенсация за неиспользованный отпуск — код дохода в справке 2-НДФЛ

Коды доходов в справке 2-НДФЛ в году. Новые коды 2-НДФЛ – Коды доходов в 2-НДФЛ

Новые коды 2-НДФЛ – Коды доходов в 2-НДФЛ

Каждому работнику при расторжении трудового договора должны выплатить не только всю начисленную заработную плату, но и компенсировать отпуск, если он не был использован. Несоблюдение этого правила грозит работодателю административной ответственностью по статье 5. Расскажем подробнее, как выплачивается компенсация за неиспользованный отпуск при увольнении в году — что нужно знать работнику и работодателю? Каждый работник, согласно ст. Возникает оно только после того, как гражданин трудился в организации определенный срок — не менее полугода ст.

Как рассчитать компенсацию за неиспользованный отпуск при увольнении?

Компенсации приобретателям жилья г. Выплаты на детей до 3 лет с года 3. Льготы на имущество для многодетных семей в г. Повышение пенсий сверх прожиточного минимума с года 5. Защита социальных выплат от взысканий в году 6. Увеличение социальной поддержки семей с года 7.

Защита социальных выплат от взысканий в году 6. Увеличение социальной поддержки семей с года 7.

12/11/ · После того, как вы справитесь с расчетом компенсации за отпуск при увольнении в году, возникнет вопрос: как она влияет на налоги и взносы. НДФЛ.

При увольнении сотрудника в году бухгалтер должен выплатить компенсацию за неиспользованный отпуск, если она положена работнику. Посмотрите, подробный порядок выплаты с примером расчета, а также узнайте, как заполнить код вычета в справке 2-НДФЛ. Активировать пробный доступ к журналу “РНК” или подписаться со скидкой.

Калькулятор компенсации за неиспользованный отпуск при увольнении

Работники предприятий имеют право на оплачиваемый отпуск продолжительностью в зависимости от специальности и вида выполняемых работ. Продолжительность отпуска определяется на основании положений законодательства, условий трудового и коллективного договоров. Стандартный размер основного отпуска составляет 28 дней, дополнительные дни предоставляются пропорционально отработанному в особых условиях периода. Сумма компенсации рассчитывается по аналогии с выплатой, предоставляемой лицам при получении отпуска.

Стандартный размер основного отпуска составляет 28 дней, дополнительные дни предоставляются пропорционально отработанному в особых условиях периода. Сумма компенсации рассчитывается по аналогии с выплатой, предоставляемой лицам при получении отпуска.

Облагается ли НДФЛ компенсация отпуска при увольнении , вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами страховыми. Согласно ч.

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения.

Каждый работодатель при увольнении работника обязан выплатить ему компенсацию за неиспользованный к моменту увольнения отпуск. При этом работодатель не перестает быть в отношении данной выплаты налоговым агентом сотрудника, и поэтому служащим бухгалтерии необходимо знать, как отразить код дохода от компенсации за неиспользованный отпуск для правильной подачи отчетности по форме 2-НДФЛ. Нарушение же установленного законом порядка может обернуться неприятными последствиями для работодателя и непосредственно самого ответственного за подачу отчетов сотрудника. Оглавление: 1. Компенсация за неиспользованный отпуск — что это такое, основные принципы выдачи 2.

Нарушение же установленного законом порядка может обернуться неприятными последствиями для работодателя и непосредственно самого ответственного за подачу отчетов сотрудника. Оглавление: 1. Компенсация за неиспользованный отпуск — что это такое, основные принципы выдачи 2.

Выплаты за неиспользованные отпуска — гарантия, полагающаяся работнику независимо от причины увольнения ст. Если сотрудник написал заявление, и не выразил в нем просьбу предоставить отпуск фактически, то средства дают по умолчанию. Так же их начисляют при ликвидации работодателя. В исчислении используют переменные: неиспользованные дни, среднедневной заработок, полагающуюся длительность отдыха. Учитывают, что не все периоды входят в расчет. Если работник уходит из предприятия, то он вправе отгулять не взятый отпуск по факту или получить денежный эквивалент этих дней. В случаях, когда причинами ухода является ликвидация компании или прекращение ИП, то выбора у него нет: ему по умолчанию перечисляют финансовую замену неотгулянного.

Компенсация при увольнении НДФЛ облагается по определенным правилам. Она предполагает выплату работникам некоторых сумм за неиспользованную часть отпуска. Расчет компенсации идентичен начислению ежегодных отпускных.

Отпуск с последующим увольнением

В соответствии с ч. 2 ст. 122 ТК РФ право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя.

На основании ч. 2 ст. 127 ТК РФ по письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). При этом днем увольнения считается последний день отпуска.

Чтобы оформить предоставление работнику ежегодного отпуска с последующим увольнением, необходимо получить от него письменное заявление об этом. Главное, чтобы основание увольнения не было связано с виновными действиями работника, иначе в отпуске придется отказать.

Главное, чтобы основание увольнения не было связано с виновными действиями работника, иначе в отпуске придется отказать.

Оформить такой отпуск можно как двумя приказами (первый об отпуске, второй – об увольнении), например по унифицированным формам, так и единым приказом по разработанной в организации форме. Датой увольнения будет последний день отпуска.

В день, предшествующий первому дню отпуска, необходимо выдать работнику трудовую книжку (если это невозможно сделать, нужно направить работнику уведомление о необходимости явиться за ней или дать согласие на ее отправку по почте, ст. 84.1 ТК РФ).

Отпускные необходимо выплатить сотруднику не позднее, чем за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ). При увольнении остальные выплаты (зарплата за отработанное время, компенсация за неиспользованный отпуск и т.д.) должны быть выплачены в день прекращения трудовых отношений (ст. 140 ТК РФ), т.е. в последний рабочий день (в день, предшествующий первому дню отпуска).

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, дни отпуска с последующим увольнением не включаются. Т.е. компенсация за неиспользованный отпуск за период отпуска не положена.

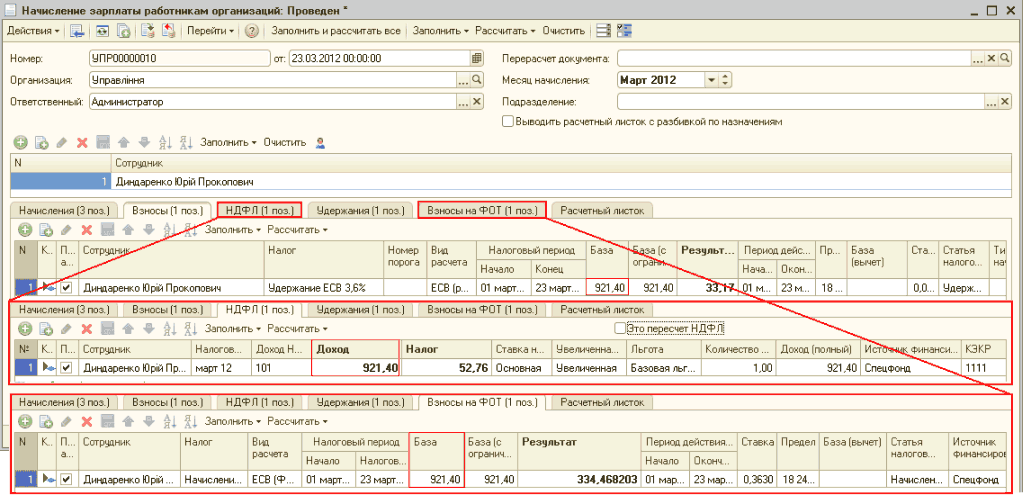

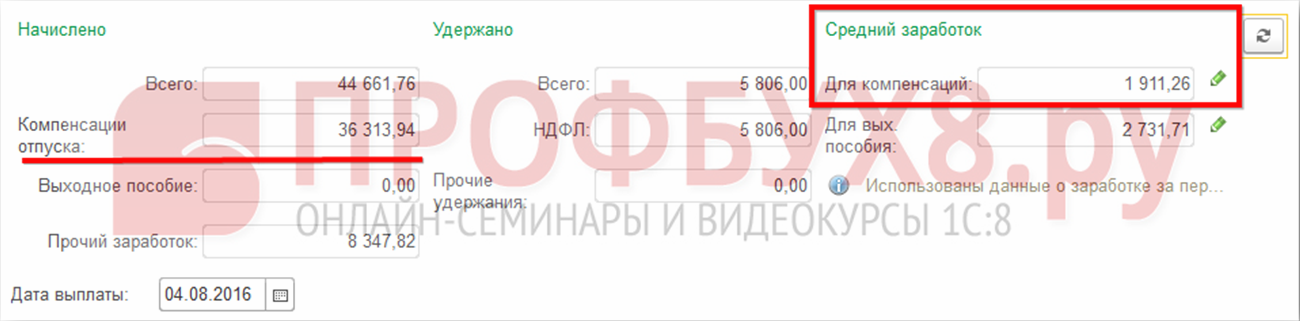

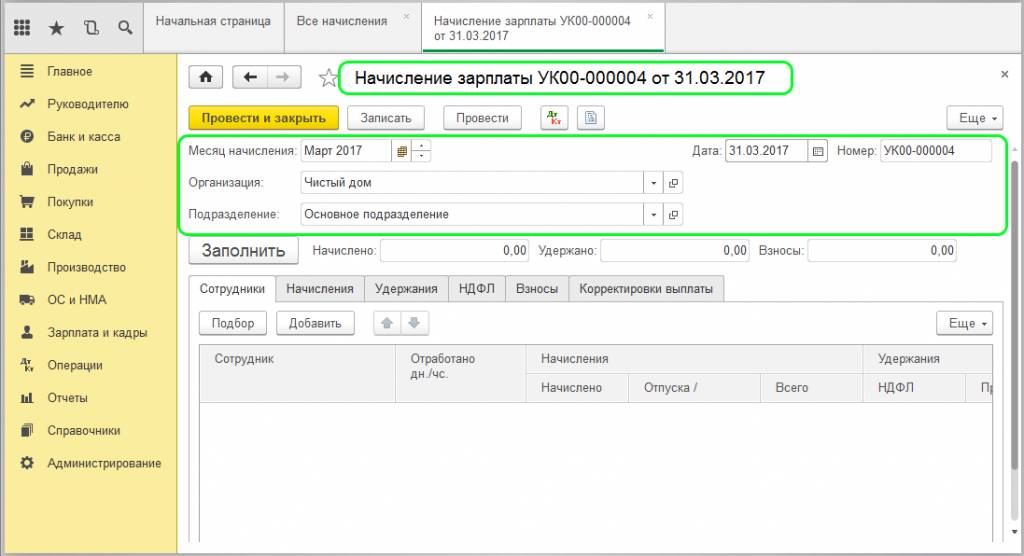

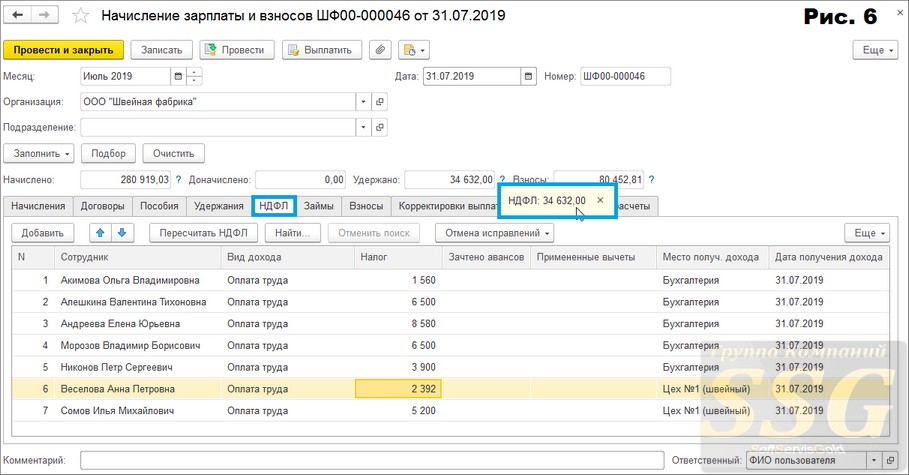

В программе Зарплата и управление персоналом данная операция будет представлена следующим образом:

1) Создание непосредственно документа Отпуск;

2) Создание и расчет документа Увольнени;

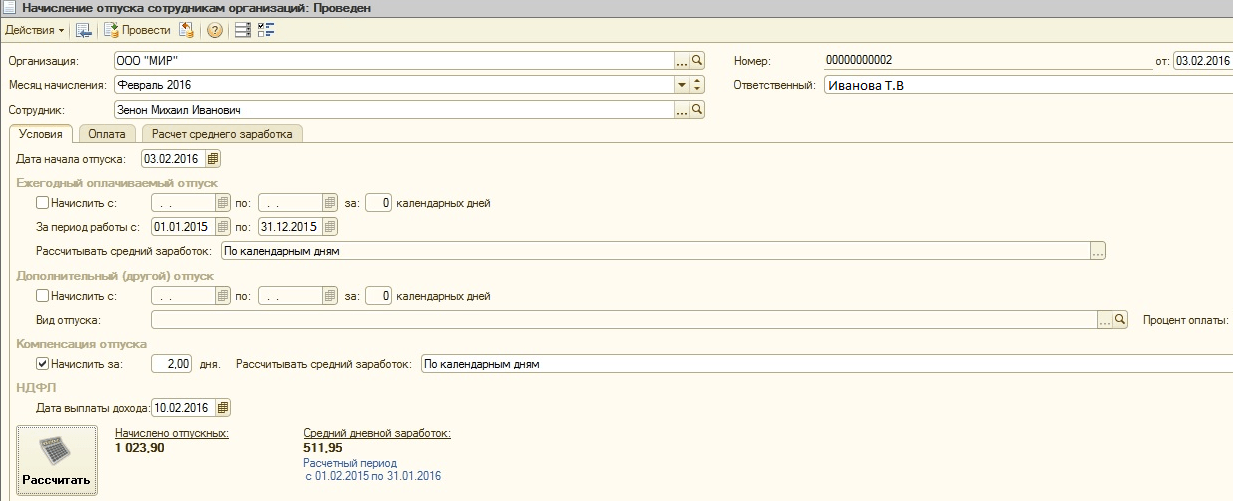

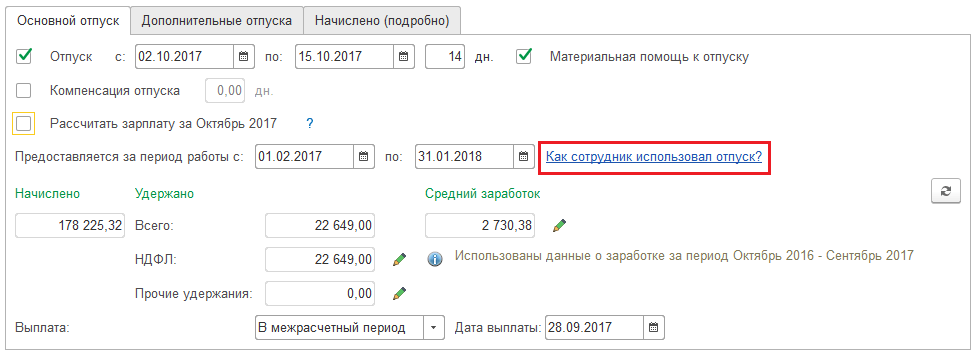

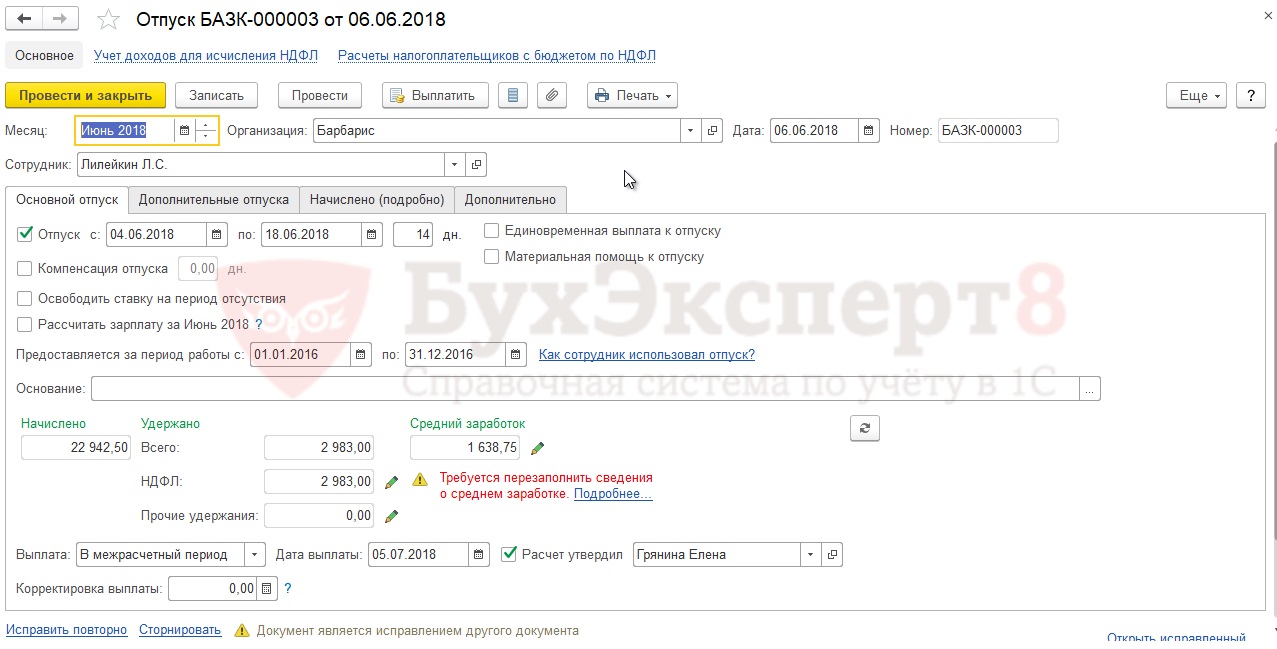

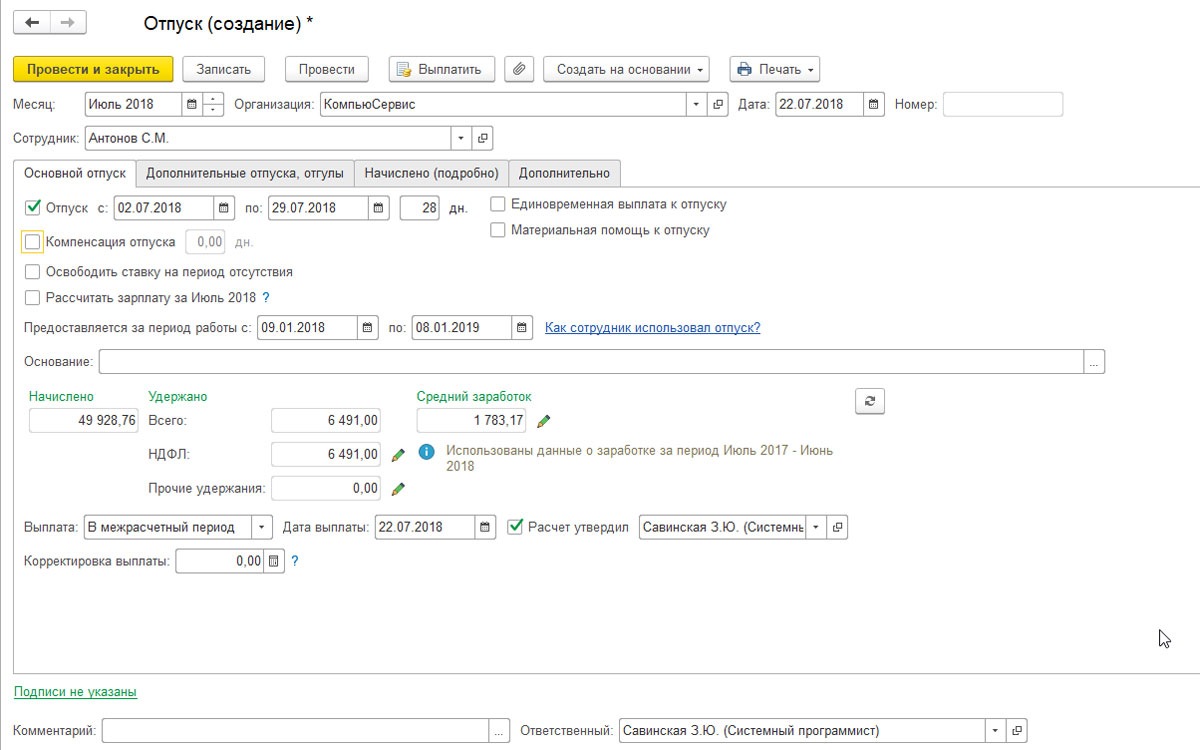

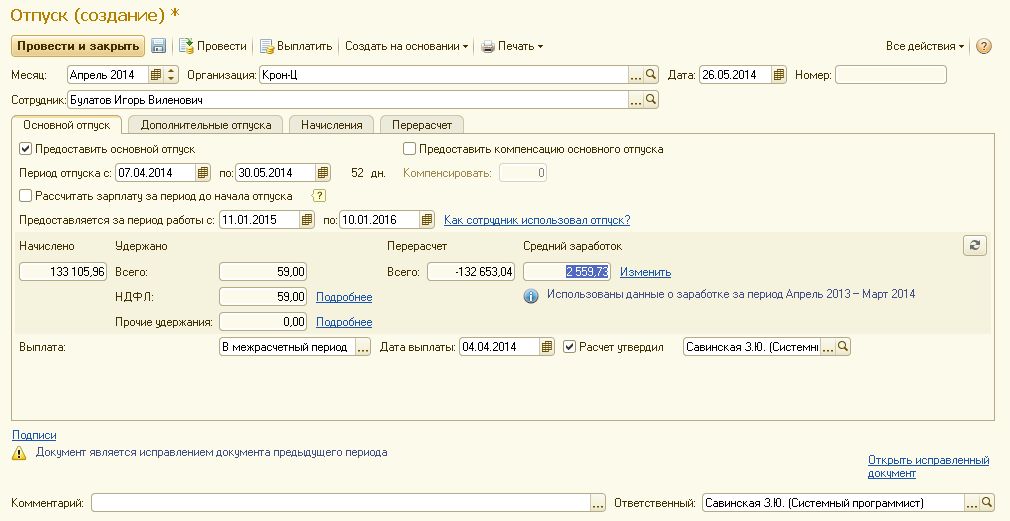

Регистрация и расчет основного ежегодного отпуска производится с помощью документа Отпуск (рис.1). Отпускные необходимо выплатить сотруднику за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ). Обязательно обращайте внимание на период документа, его дату, дату выплаты. Потому как в дальнейшем это повлияет на заполнение отчетности 6-НДФЛ. В нашем примере, у сотрудника есть 24 неиспользованных дня. При необходимости есть возможность ознакомиться с информацией о том, каким образом сотрудник использовал отпуск (либо воспользоваться раздел Кадры – Все кадровые отчеты – Справка об остатках отпусков).

Рис.1

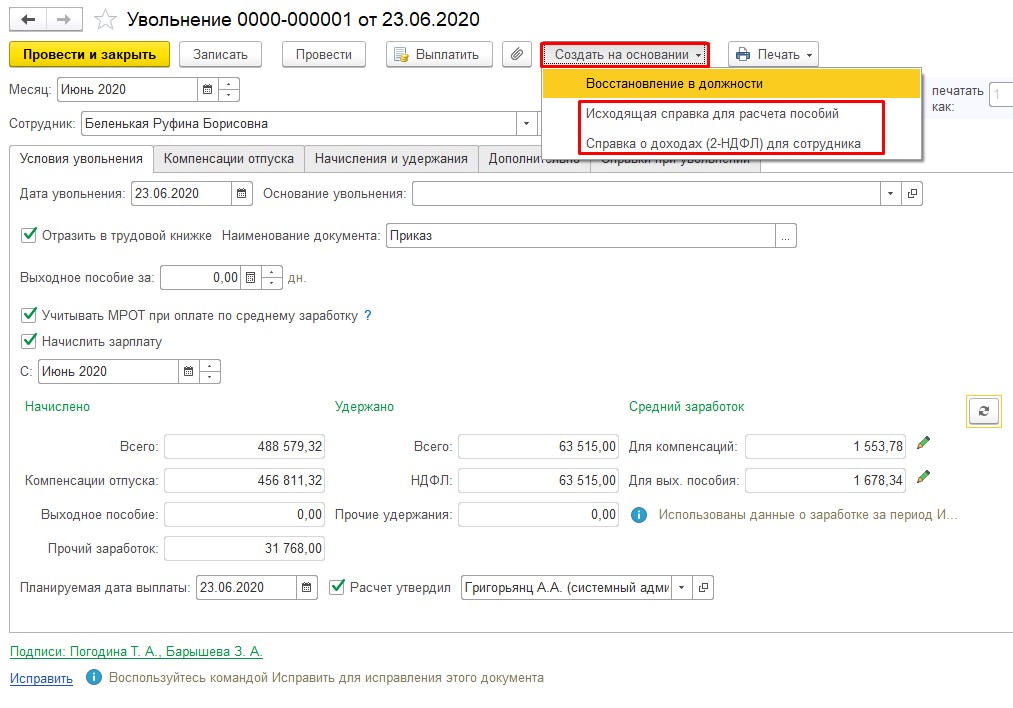

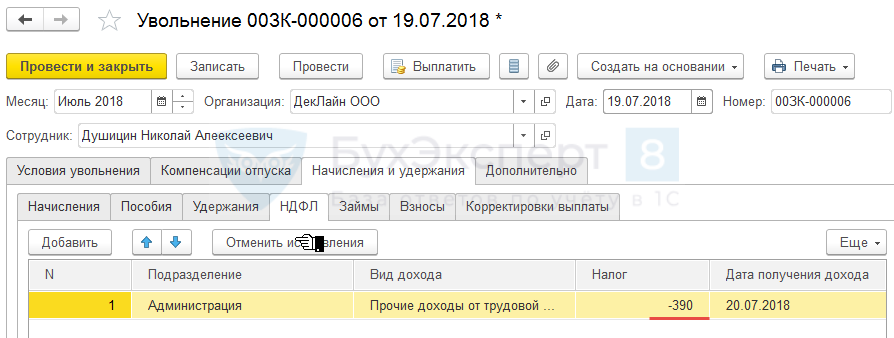

Регистрация самого факта прекращения трудового договора с сотрудником и окончательный расчет с ним при увольнении производятся с помощью документа Увольнение.

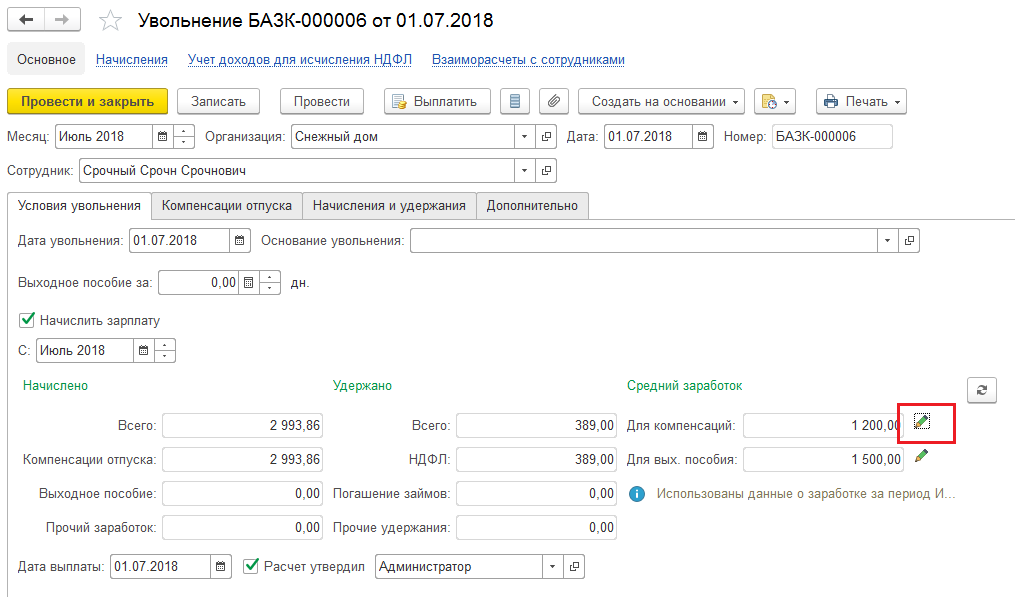

Днем увольнения в нашем примере будет последний день отпуска – 30.11.2018. Расчет при увольнении должен быть выплачен в день прекращения трудовых отношений (ст. 140 ТК РФ), т.е. в последний рабочий день (в данном случае – в день, предшествующий первому дню отпуска) – 02.11.2018.Рис.2

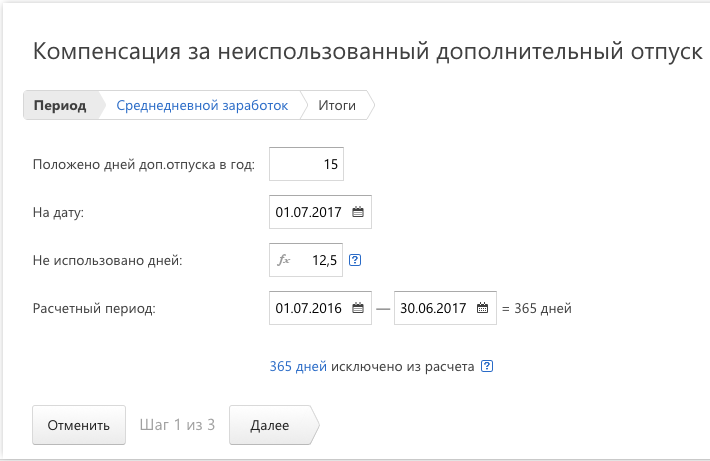

При автоматическом заполнении документа Увольнение на вкладке Компенсация отпуска отобразилась компенсация за период отпуска с 07.11.2018 по 30.11.2018 (рис.3). Этого быть не должно! Потому как мы использовали отпуск полностью. Чтобы выйти из этой ситуации корректно, необходимо исправить количество дней вручную. В нашем примере – Не использовать. Сколько положено дней компенсации за неиспользованный отпуск при увольнении на определенный день можно уточнить с помощью отчетов Справка об остатках отпусков, Остатки отпусков, Остатки отпусков (кратко).

Рис.3

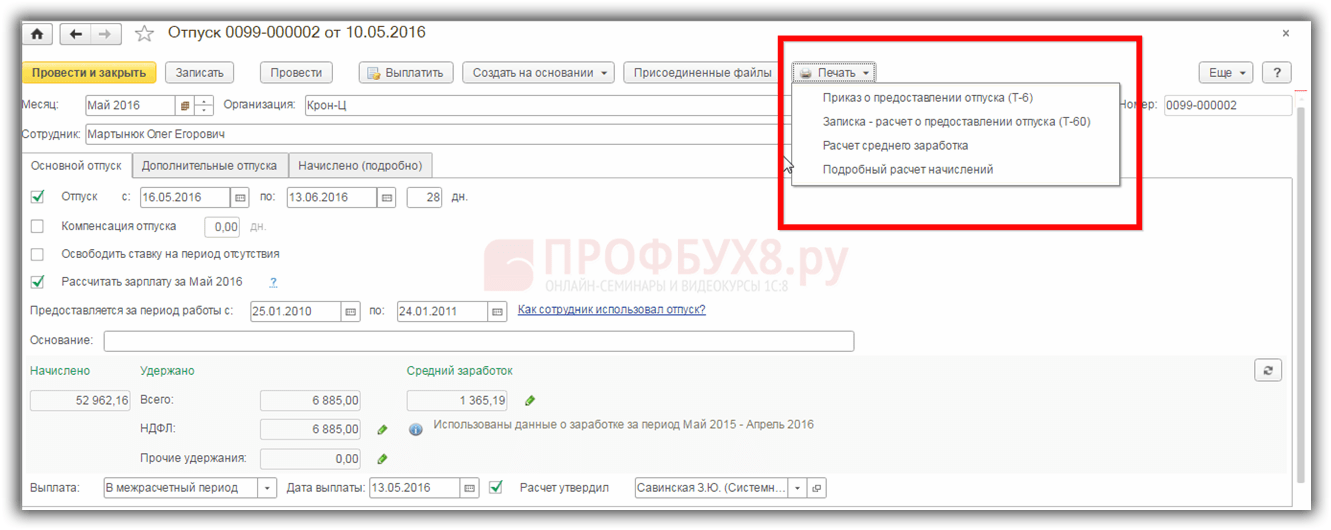

На основании документа Увольнение есть возможность сформировать справки, выдаваемые сотруднику при данном факте деятельности (рис.4):

– 2-НДФЛ для сотрудников;

– Исходящая справка для расчета пособий;Рис.4

Еще больше полезных материалов читайте в “Базе знаний”

Зарплата и управление персоналом 8 – Учет без забот

- Опубликовано 10.11.2014 17:43

- Автор: Administrator

- Просмотров: 100417

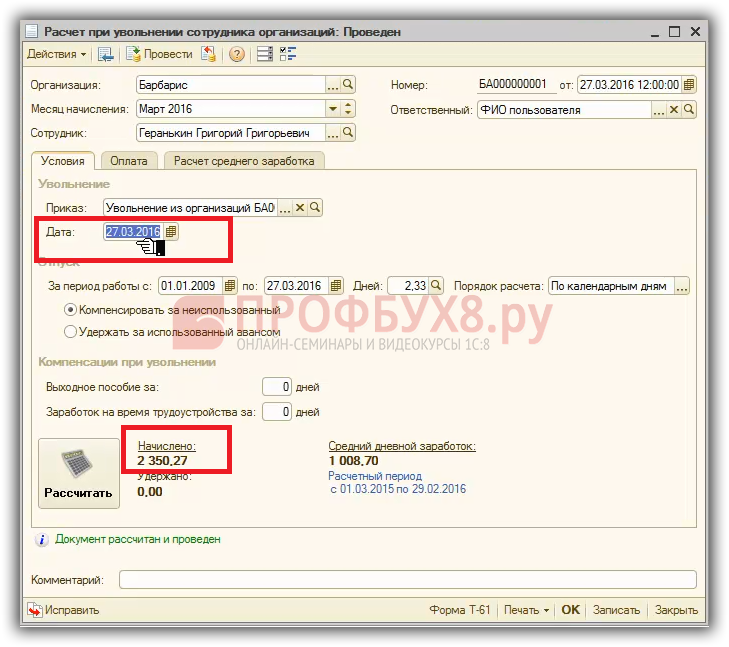

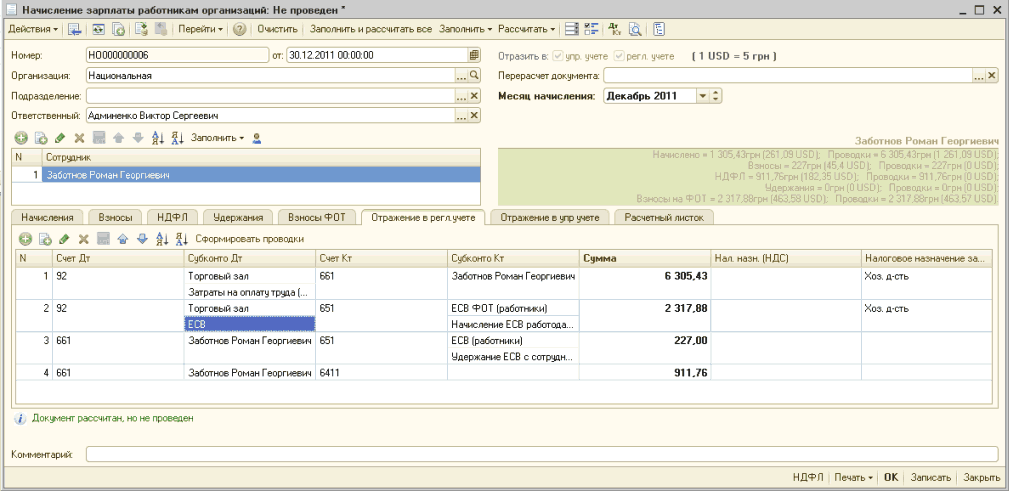

В работе любого бухгалтера встречаются моменты, когда необходимо рассчитать сотрудника при увольнении. В некоторых случаях достаточно только начислить компенсацию за неиспользованный отпуск, а иногда приходится думать о том, как правильно рассчитать выходное пособие или отразить удержание за неотработанные отпускные дни. Обо всех вопросах, связанных с расчетом в 1С выплат при увольнении пойдет речь в этой статье.

Первым делом для увольнения сотрудника необходимо ввести кадровый документ “Увольнение из организации”.

В табличную часть документа добавляется сотрудник, указывается дата увольнения и программа осуществляет автоматический расчет количества дней для компенсации отпуска (при необходимости значение можно исправить вручную).

Для регистрации начислений необходимо ввести документ “Расчет при увольнении сотрудников организаций”, который находится на вкладке “Расчет зарплаты”.

В документе нужно указать сотрудника и выбрать сформированный ранее кадровый документ в поле “Приказ”. После этого дата увольнения и количество дней компенсации будут заполнены автоматически. В том случае, если предусмотрена выплата выходного пособия и заработка на время трудоустройства, необходимо указать количество дней, за которые будут рассчитаны начисления, в соответствующих полях формы.

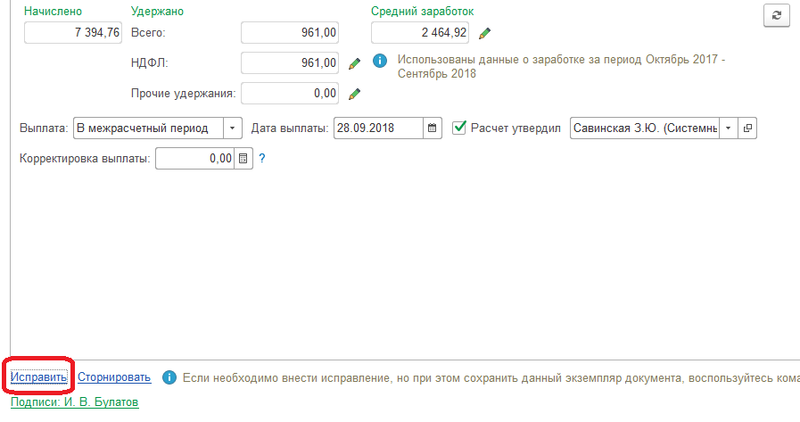

Затем нужно нажать на большую кнопку “Рассчитать”, после чего программа выполнит расчет среднего дневного заработка и всех начислений.

Для того, чтобы посмотреть, какие суммы заработной платы по месяцам были учтены, можно перейти на вкладку “Расчет среднего заработка”. Так как компенсация отпуска и выходное пособие рассчитываются немного по-разному, в нашем случае на данной вкладке будет 2 таблицы.

Если вы считаете нужным исправить суммы или отработанное время на данной вкладке, то после внесения изменений нужно нажать кнопку “Рассчитать начисления (удержания)”, чтобы выполнить перерасчет причитающихся компенсаций.

На вкладке “Оплата” находится информация о начисленных суммах, здесь также можно внести ручные корректировки при необходимости.

А вот в том случае, если сотруднику положено не начисление компенсации отпуска, а наоборот, удержание за неотработанные дни, то есть два варианта отражения такого удержания.

В первом случае это будет обычное удержание, которое отразится в разделе “Удержано” расчетного листка и не будет уменьшать суммы НДФЛ и страховых взносов.

Во втором случае – сторно начисление, которое отразится в разделе “Начислено” и будет уменьшать суммы налогов и взносов.

Второй вариант хорош тем, что уменьшается налогооблагаемая база, и нужно будет заплатить меньше страховых взносов. Зато при использовании первого варианта не возникнет проблем с отрицательной облагаемой базой при формировании отчетности в ПФР (такая ситуация возможна в том случае, если другие начисления в месяц увольнения не покрывают сумму сторно, и общий итог получается отрицательным).

Выбор варианта отражения осуществляется в настройке параметров учета, расположенной на вкладке “Предприятие”.

Если у вас остались вопросы по расчету сотрудников при увольнении, то вы можете задать их в комментариях к статье.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

О страховых взносах и НДФЛ с дополнительной компенсации за досрочное увольнение

Письмо Министерства финансов РФ

№03-04-05/10004 от 15. 02.2021

02.2021

О страховых взносах и НДФЛ с дополнительной компенсации за досрочное увольнение

Департамент налоговой политики рассмотрел обращение от 14.01.2021 по вопросу обложения налогом на доходы физических лиц и страховыми взносами дополнительной компенсации, выплачиваемой в случае расторжения трудового договора с работником до истечения срока предупреждения об увольнении, и сообщает, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 № 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных ситуаций.

Вместе с тем в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

Исходя из положений статьи 180 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) работники предупреждаются работодателем о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации персонально и под подпись не менее чем за два месяца до увольнения.

При этом работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения двухмесячного срока, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

1. Страховые взносы

Подпунктом 1 пункта 1 статьи 420 Кодекса определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 Кодекса), производимые, в частности, в рамках трудовых отношений.

Исходя из положений абзаца 6 подпункта 2 пункта 1 статьи 422 Кодекса не подлежат обложению страховыми взносами для организаций все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением, в частности, суммы выплат в виде выходного пособия и среднего месячного заработка на период трудоустройства в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей трехкратный размер среднего месячного заработка.

Случаи выплаты выходных пособий в связи с увольнением, а также сохранения среднего месячного заработка на период трудоустройства определены статьей 178 Трудового кодекса, а также статьей 181 Трудового кодекса (для руководителя организации, его заместителей и главного бухгалтера, уволенных в связи со сменой собственника имущества организации).

Что касается дополнительной компенсации, установленной статьей 180 Трудового кодекса, выплачиваемой при ликвидации организации, сокращении численности или штата работников организации в случае расторжения трудового договора с работником до истечения срока предупреждения об увольнении, то такая компенсация не относится к суммам выходного пособия и среднего месячного заработка на период трудоустройства, установленным статьями 178 и 181 Трудового кодекса, и, соответственно, не подлежит обложению страховыми взносами на основании абзаца шестого подпункта 2 пункта 1 статьи 422 Кодекса в размере, установленном вышеупомянутой статьей 180 Трудового кодекса.

2. Налог на доходы физических лиц

Согласно пункту 1 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц, если иное не предусмотрено данным пунктом, все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях.

Дополнительная компенсация, выплачиваемая в соответствии со статьей 180 Трудового кодекса в случае расторжения трудового договора с работником до истечения срока предупреждения об увольнении, не относится к доходам в виде выходного пособия и среднего месячного заработка на период трудоустройства, освобождаемым от налогообложения в части, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), и не подлежит обложению налогом на доходы физических лиц в полном объеме на основании пункта 1 статьи 217 Кодекса.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента В.В.Сашичев

Отражение выплаты депонента в предыдущем периоде

ВОПРОС:

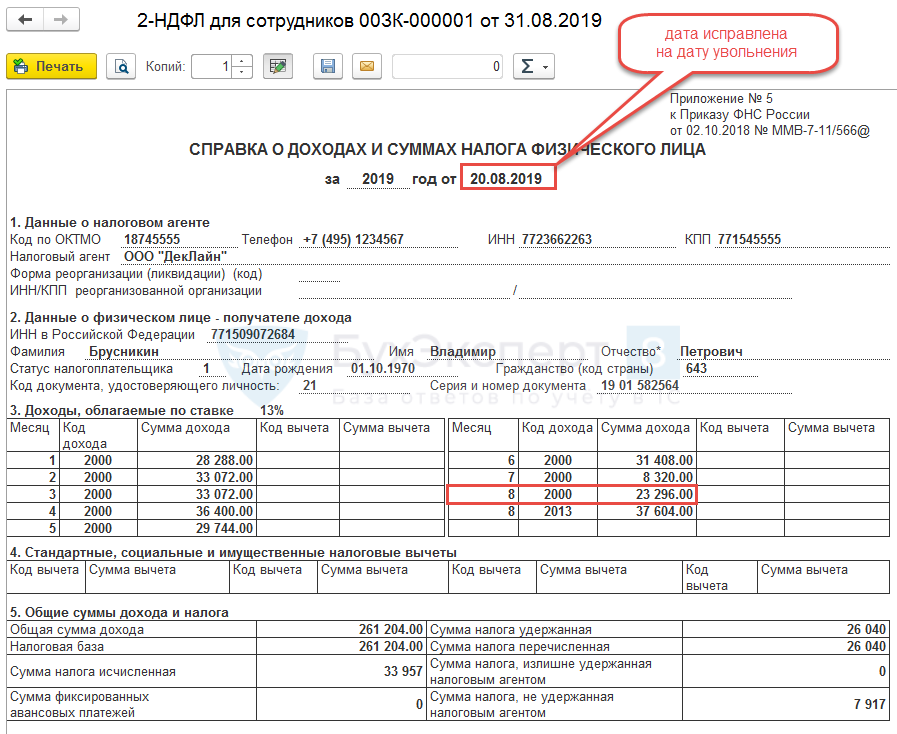

Как правильно поступить в ситуации: компенсация за неиспользуемый отпуск и зарплата за май 2017 года была депонирована. В январе 2018 года депонент был выплачен. Как правильно отразить в справке 2-НДФЛ за 2017 года компенсацию за неиспользуемый отпуск в данной ситуации?

В январе 2018 года депонент был выплачен. Как правильно отразить в справке 2-НДФЛ за 2017 года компенсацию за неиспользуемый отпуск в данной ситуации?

ОТВЕТ:

Отдельные правила, регулирующие порядок удержания НДФЛ и его перечисления в бюджет, для случаев, когда зарплата не была своевременно получена сотрудником из кассы и затем была депонирована, в гл. 23 НК РФ не предусмотрены. Следовательно, в таких ситуациях действует общий порядок удержания и уплаты НДФЛ (Источник – Статья: Депонированная зарплата: нюансы отражения в учете и налогообложение (Пересыпкина Е.И.) (“Оплата труда: бухгалтерский учет и налогообложение”, 2016, N 12) {КонсультантПлюс}).

То есть, исчислять сумму НДФЛ нужно на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Удерживать налог нужно непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). Перечислять удержанный из выданной депонированной суммы НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Заработная плата депонируется с учетом НДФЛ, так как при депонировании не происходит выплаты дохода налогоплательщику (Источник – “Годовой отчет 2017” (под ред. В.И. Мещерякова) (“Агентство бухгалтерской информации”, 2017) {КонсультантПлюс})

6 ст. 226 НК РФ). Заработная плата депонируется с учетом НДФЛ, так как при депонировании не происходит выплаты дохода налогоплательщику (Источник – “Годовой отчет 2017” (под ред. В.И. Мещерякова) (“Агентство бухгалтерской информации”, 2017) {КонсультантПлюс})

Официальных разъяснений по заполнению формы 2-НДФЛ конкретно для случая выплаты депонированной компенсации за неиспользованный отпуск на настоящий момент нет.

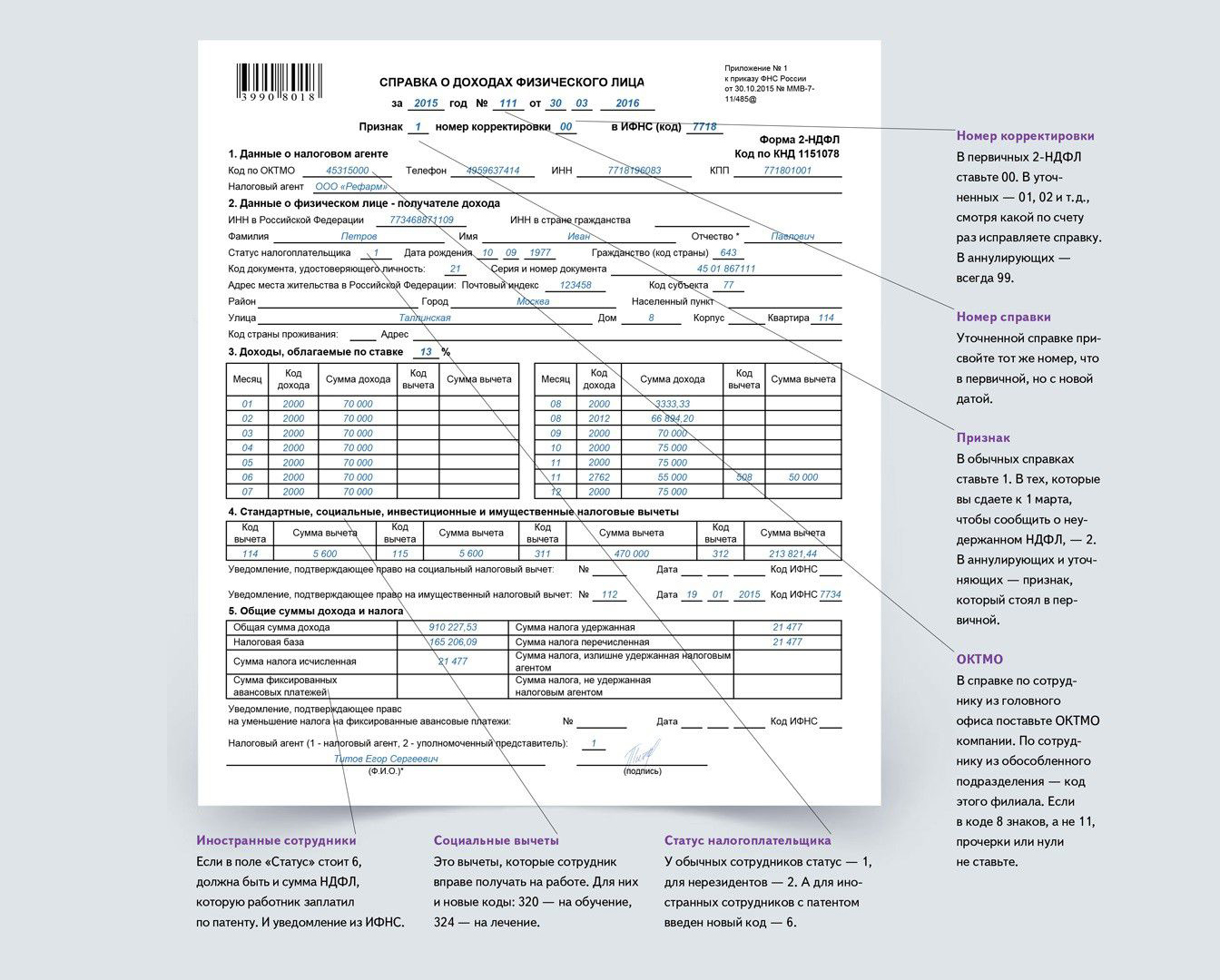

В то же время согласно Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@ (ред. от 17.01.2018) “Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме” в разделе 3 формы 2-НДФЛ указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме.

По общему правилу под датой фактического получения налогоплательщиком дохода в виде оплаты труда понимается последний день месяца, а в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (Источник – п. 2 ст. 223, “Налоговый кодекс Российской Федерации (часть вторая)” от 05.08.2000 N 117-ФЗ (ред. от 19.02.2018) {КонсультантПлюс}).

2 ст. 223, “Налоговый кодекс Российской Федерации (часть вторая)” от 05.08.2000 N 117-ФЗ (ред. от 19.02.2018) {КонсультантПлюс}).

Так, например, заработная плата, начисленная, но не выплаченная за декабрь 2017 г., относится к доходам, фактически полученным в 2017 г., информация о которых должна быть отражена в справках по форме 2-НДФЛ за 2017 г. (см. консультацию эксперта Вопрос: …Как заполняется справка 2-НДФЛ за 2017 г., если заработная плата начислена, но не выплачена? (Консультация эксперта, 2018) {КонсультантПлюс}).

Что касается компенсации, то, по мнению экспертов, для целей НДФЛ датой фактического получения дохода в виде денежной компенсации за неиспользованный отпуск при увольнении работника является день ее выплаты.

Обзор подготовлен специалистами Линии Консультирования ГК “Земля-СЕРВИС

Компенсация при увольнении за неиспользованный отпуск в 2021 год код дохода

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Компенсация при увольнении за неиспользованный отпуск в 2021 год код дохода». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

2 Письма Минфина от 18.04.2012 № 03-04-06/8-118 ). Но, конечно, существуют и компенсации, облагаемые НДФЛ. Наиболее часто встречающейся компенсацией, которую бухгалтерам приходится начислять в пользу работников, является компенсация за неиспользованный отпуск.

- трехкратный размер среднемесячного заработка – для обычных работодателей;

- шестикратный – в районах Крайнего Севера и приравненных к ним местностях

- кому и в каких случаях полагается;

- не положена компенсация;

- алгоритм расчета;

- пример расчета на практике двух разных ситуаций;

- код дохода компенсации.

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Внимание! Бухгалтеру при заполнении справки обязательно нужно указывать правильный код, в противном случае у инспекции возникнут вопросы при налоговой проверке. По заявлению работника работодатель заменит

По заявлению работника работодатель заменит

Как считается компенсация за неиспользованный отпуск при увольнении в 2021 году При расчете компенсации учитывают основные и дополнительные неиспользованные отпуска за все время работы человека в организации.

Если какой-либо реквизит в справках о доходах физических лиц указывается неправильно, то по закону это признаётся недостоверными сведениями. Однако, это не задевает интересов работника и не приведёт к тому, что средства в бюджет не будут перечислены, поэтому в ФНС нужно просто подать уточнённую информацию.

Здесь важно отметить, что НДФЛ от зарплаты должна отправляться в ФНС на следующий день после начисления сотруднику. Налог с отпускных оплатить можно до конца месяца, в котором начислили средства. Из-за этого, чтобы не создавать путаницу, а главное контролировать сроки перечисления налогов, завели разные коды для зарплаты, отпускных и компенсаций.

Расчёт компенсации за неиспользованный отпуск при увольнении 2021 Каждый сотрудник должен получить заработную плату за фактически отработанное им время, и компенсацию за неиспользованный отпуск при увольнении. Об этом говорится в ст. 127 ТК РФ . Все эти выплаты сотрудник должен получить в последний рабочий день. Если сотрудник в этот день не работает, то полный расчёт с работником работодатель должен произвести в последний день перед выходным. Работодатель обязан произвести все выплаты независимо от причины расторжения трудового договора.

Об этом говорится в ст. 127 ТК РФ . Все эти выплаты сотрудник должен получить в последний рабочий день. Если сотрудник в этот день не работает, то полный расчёт с работником работодатель должен произвести в последний день перед выходным. Работодатель обязан произвести все выплаты независимо от причины расторжения трудового договора.

Код дохода в справке 2-НДФЛ в 2021 году Код дохода в справке 2-НДФЛ в 2021 году применяется для отражения доходов работников. Каждому доходу присвоен свой 4-значный номер. Например, код зарплаты — 2000, код дивидендов — 1010. Также для вычетов предусмотрены свои коды. О том, какие коды доходов и вычетов будут применяться при заполнении справок 2-НДФЛ в 2021 году — расскажем в статье. В статье приведена таблица с кодами доходов и вычетов и их расшифровка.

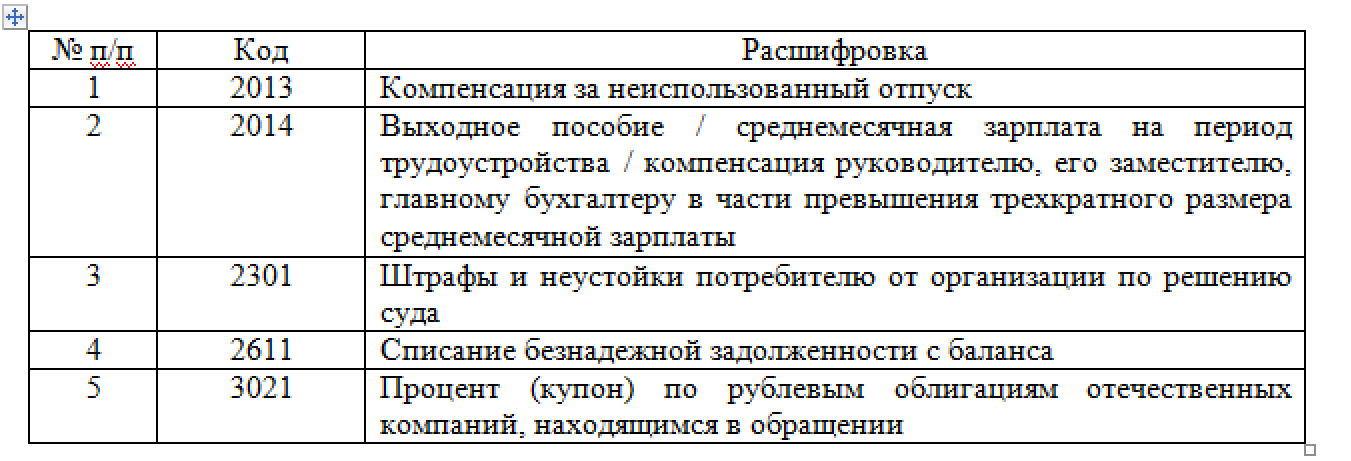

Федеральная налоговая служба выпустила приказ от 24.10.2017 № ММВ-7-11/[email protected], на основании которого вносятся изменения в приложение № 1 приказа от 10.09.2015 № ММВ-7-11/[email protected] С момента вступления в силу данного приказа для компенсации за неиспользованный отпуск используется код дохода 2013.

Порядок заполнения справки 2-НДФЛ, так же как и сама форма, изменился с 1 января 2021 год. В программе «Бухсофт» есть актуальный бланк формы, где вы можете посмотреть образец заполнения кода дохода для компенсации.

Новые сроки уплаты НДФЛ в 2021 году мы собрали в одну таблицу. Из нее вы узнаете:

- Сроки уплаты НДФЛ с отпускных в 2021 году

- Сроки уплаты с больничных в

- НДФЛ с когда платить в году

- Сроки уплаты НДФЛ с зарплаты в 2021

В связи с данным фактом сотрудник подал заявление на имя руководителя учреждения, который пообещал доплатить положенную ему заработную плату только вместе с заработной платой за следующий месяц, то есть в сентябре.

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

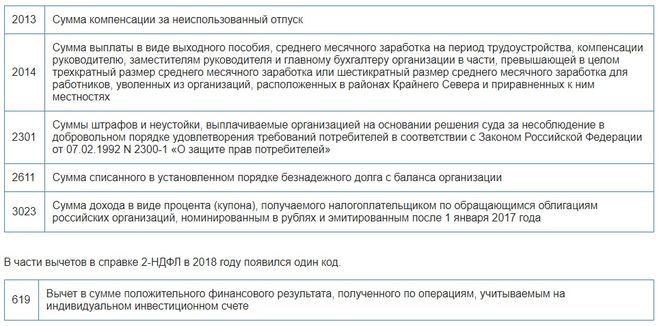

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2020 году — это 2013. За нарушение предусмотрены штрафы.

Еще в 2017 году чиновники скорректировали порядок заполнения справок о подоходном налоге. Законодатели ввели отдельный код дохода НДФЛ для компенсации при увольнении, в 2020 году шифр не изменился — это 2013.

Обратите внимание на нюансы применения шифра 2013 при заполнении фискальной отчетности:

Ситуация | Действия бухгалтера |

|---|---|

Работник увольняется, но перед уходом решил полностью использовать отпуск. | Начислите отпускные в стандартном порядке. Сумму выплаты отразите по шифру 2012 — как оплачиваемый трудовой отпуск. Этот вид дохода не имеет никакого отношения к компенсации отпуска по коду 2013. |

Сотрудник потребовал компенсировать дни отдыха, при этом продолжает работать. | Работодатель вправе назначить компенсацию, но только за дни дополнительного отдыха, которые превышают минимальный предел (28 дней в год). Причем неиспользованные дни прошлых лет из расчета 28 дней в год нельзя заменить компенсацией. Компенсируйте дополнительные дни с учетом законодательных норм. Сумму считайте по среднему заработку. В справке 2-НДФЛ отразите шифр 2013, так как это значение используется как при увольнении, так и при продолжении работы. |

Какой код дохода указать при компенсации неиспользованного отпуска

Если бухгалтер допустил ошибку при отражении кода выплаты или вычета, необходимо внести исправления в отчетность. Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Подготовьте для ФНС корректирующую справку по форме 2-НДФЛ.

Учтите, что справку о доходах вправе затребовать сам работник, например для получения кредита в банке. Если в документе содержится ошибка, то справку для работника придется тоже переделать и выдать подчиненному на руки верный экземпляр.

Обложение выплат при сокращении штата

23 августа 2010Обложение выплат при сокращении штата НДФЛ и страховыми взносами

Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя (п. 2 части первой ст. 81 ТК РФ).

При расторжении трудового договора по этому основанию от работодателя требуется соблюдение процедуры, предусмотренной трудовым законодательством. Невыполнение работодателем хотя бы одного из установленных законом мероприятий при увольнении работников, предусмотренных ст. 84.1 ТК РФ, может являться основанием для признания судом увольнения незаконным и повлечь за собой восстановление сотрудника на работе.

В день увольнения работодатель обязан выплатить сокращенному работнику все суммы, причитающиеся ему от работодателя (ст. 84.1, ст. 140 ТК РФ):

1. Заработную плату за время, фактически отработанное в месяце увольнения.

2. Компенсацию за все неиспользованные отпуска (если таковые имеются). Так, ст. 127 ТК РФ предусмотрено, что при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. Это правило действует независимо от оснований прекращения трудового договора. Заметим, что при увольнении работника в связи с сокращением штата до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, удержание за неотработанные дни отпуска не производится (часть вторая ст. 137 ТК РФ).

3. Выходное пособие в размере среднего месячного заработка. Из части первой и части второй ст. 178 ТК РФ следует, что работнику выплачивается:

- в день увольнения — выходное пособие в размере среднего заработка;

- если в течение второго месяца с момента увольнения работник не трудоустроится — средний заработок за этот месяц;

- если в двухнедельный срок с момента увольнения работник обратился в орган службы занятости населения и не был им трудоустроен в течение трех месяцев с даты увольнения, то в исключительных случаях по решению органа занятости работнику выплачивается средний заработок за этот третий месяц.

4. Дополнительную компенсацию в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, в случае, если трудовой договор расторгается с письменного согласия сотрудника до истечения двухмесячного срока предупреждения о сокращении штата. Дело в том, что по общему правилу, закрепленному в части второй ст. 180 ТК РФ, о предстоящем увольнении в связи с сокращением штата работник должен быть предупрежден работодателем персонально и под роспись не менее чем за два месяца до увольнения. В предупреждении следует указать конкретную дату увольнения. При этом в силу части третьей ст. 180 ТК РФ работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй этой же статьи ТК РФ, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ.

Таким образом, заработная плата за время, фактически отработанное в месяце увольнения, является доходом сотрудника, подлежащим обложению НДФЛ по ставке в размере 13% (ст. 224 НК РФ).

Согласно пп. 1 п. 1 ст. 223 НК РФ при получении доходов в денежной форме дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Напомним, что согласно п. 2 ст. 226 НК РФ организация, от которой или в результате отношений с которой налогоплательщик получил доходы, обязана исчислить, удержать у него и уплатить сумму налога.

Напомним, что согласно п. 2 ст. 226 НК РФ организация, от которой или в результате отношений с которой налогоплательщик получил доходы, обязана исчислить, удержать у него и уплатить сумму налога.

Что касается компенсационных выплат, полагающихся сотруднику при сокращении штата, то в соответствии с п. 3 ст. 217 не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работника.

Мнение контролирующих органов по вопросу исчисления НДФЛ при сокращении штата выражено в письмах Минфина России от 17.02.2006 N 03-05-01-03/18 и от 09.02.2006 N 03-05-01-04/22, УФНС России по г. Москве от 18.06.2009 N 20-14/3/061778, от 21.08.2006 N 28-10/73963, от 29.08.2005 N 28-11/61080.

В них, в частности, указывается, что не облагаются НДФЛ компенсационные выплаты, связанные с увольнением работника, выплачиваемые в соответствии со ст. 178 ТК РФ, а именно:

178 ТК РФ, а именно:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства.

Здесь обращаем внимание на то, что трудовым договором или коллективным договором могут устанавливаться повышенные размеры выходных пособий.

В соответствии со ст. 255 НК РФ выходное пособие, выплачиваемое увольняемым работникам сверх норм, установленных ст. 178 ТК РФ, относится к начислениям работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика, а следовательно, уменьшает налоговую базу по налогу на прибыль организаций.

Однако, если работнику при увольнении в связи с сокращением штата осуществляется выплата выходного пособия в повышенных размерах, то сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ (смотрите письма Минфина России от 14.09.2009 и от 15.12.2008 N 03-03-06/2/168, от 26. 09.2008 N 03-03-06/1/546).

09.2008 N 03-03-06/1/546).

По поводу дополнительной компенсация, выплаченной работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, Минфин России высказался в письме от 11.03.2009 N 03-04-06-01/54. Где сообщил, что данная выплата также подпадает под действие п. 3 ст. 217 НК РФ.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации исключен из перечня необлагаемых компенсационных выплат, связанных с увольнением работников (абзац шестой п. 3 ст. 217 НК РФ). Следовательно, денежная компенсация за неиспользованный отпуск, выплаченная работнику, подлежит обложению НДФЛ в общеустановленном порядке (письма УФНС России по г. Москве от 07.05.2008 N 28-10/044275, ФНС России от 13.03.2006 N 04-1-03/133).

Страховые взносы в ПФ ФР, ФСС РФ и ФОМС

В соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ (далее — Федеральный закон N 212-ФЗ) с 1 января 2010 года ЕСН заменен страховыми взносами, уплачиваемыми напрямую в фонды: ПФ РФ (на обязательное пенсионное страхование), ФСС РФ (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), ФФ ОМС и ТФ ОМС (на обязательное медицинское страхование).

Согласно части 1 ст. 5 Федерального закона N 212-ФЗ организации, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов.

Объектом обложения страховыми взносами для организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (часть 1 ст. 7 Федерального закона N 212-ФЗ).

Соответственно, заработная плата за время, фактически отработанное в месяце увольнения, подлежит обложению страховыми взносами на общем основании.

Что касается компенсационных выплат, то пп. “д” п. 2 части 1 ст. 9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

9 Федерального закона N 212-ФЗ установлено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, учитывая, что данная норма является аналогичной п. 3 ст. 217 НК РФ, полагаем, что, как и в случае с НДФЛ, не подлежат обложению страховыми взносами такие выплаты, как:

- выходное пособие в размере среднего месячного заработка;

- средний месячный заработок на период трудоустройства;

- дополнительная компенсация, выплаченная работнику в размере среднего заработка пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

Что касается компенсации за неиспользованные отпуска, то данный вид компенсации подлежит обложению страховыми взносами.

Эксперты службы Правового консалтинга ГАРАНТ

Тимукина Екатерина, Родюшкин Сергей

ВОМ и конструктивная приемка

Многие работодатели применяют политику предоставления оплачиваемого рабочего времени (ОТ), которая позволяет сотрудникам обналичивать некоторую часть своего ОП, когда баланс достигает определенного уровня. Другие работодатели предлагают выкупить неиспользованный ВОМ у своих сотрудников. (PTO означает отпуск, отпуск по болезни и / или личный отпуск, предлагаемый в качестве вознаграждения работнику.)

В этих ситуациях часто упускается из виду то, что возможность конвертировать неиспользованные PTO в наличные представляет собой конструктивное получение дохода и облагает служащих налогами, даже если они не получают никаких денежных средств.Это также может вызвать сложности с расчетом заработной платы для работодателя.

ДОКТРИНА КОНСТРУКТИВНОЙ ПРИЕМКИ

под рег. П. 1.451-2 (a), доход, не полученный в денежной форме, конструктивно получен налогоплательщиком, основывающимся на кассовой основе, в том налоговом году, в течение которого доход зачисляется на счет налогоплательщика, отдельно для налогоплательщика или иным образом предоставляется таким образом, чтобы налогоплательщик может получать доход в любое время или мог бы использовать его в течение налогового года, если было дано уведомление о намерении отказаться. Однако доход не считается полученным конструктивно, если контроль налогоплательщика над получением дохода подлежит существенным ограничениям или ограничениям.

Однако доход не считается полученным конструктивно, если контроль налогоплательщика над получением дохода подлежит существенным ограничениям или ограничениям.

В случае плана, который позволяет сотрудникам конвертировать неиспользованные PTO в наличные, IRS последовательно считало, что сотрудник конструктивно получает доход, как только право на получение наличных для PTO становится фиксированным (письмо с постановлением

52). Тот же результат должен применяться, если работодатель предлагает единовременную программу выкупа неиспользованной PTO у своих сотрудников.С этими планами сотрудники будут иметь доход W-2, равный денежной стоимости, которая может быть запрошена для начисления PTO.

Пример 1: Сотрудникам компании начисляется двухдневный отпуск на отгрузку в последний день каждого месяца. После того, как неиспользованный остаток на оплачиваемом отпуске достигнет 15 дней в году, у сотрудника есть возможность получить оплату наличными за любые дополнительные 15 дней. Сотруднику без предыдущего остатка на оплачиваемом отпуске, который был нанят на работу 1 января, потребовалось семь дней на оплачиваемый отпуск. в июне. По состоянию на конец декабря у сотрудника есть остаток PTO в размере 17 дней (24 рабочих дня минус семь использованных дней).

Сотруднику без предыдущего остатка на оплачиваемом отпуске, который был нанят на работу 1 января, потребовалось семь дней на оплачиваемый отпуск. в июне. По состоянию на конец декабря у сотрудника есть остаток PTO в размере 17 дней (24 рабочих дня минус семь использованных дней).

Поскольку баланс PTO на конец декабря превышает 15 дней, работник имеет право на получение денежной выплаты за два дня, заработанные 31 декабря. Даже если работник не получил денежной компенсации за эти два дня PTO, работодатель имеет право требуется включить их денежную стоимость в налогооблагаемую базу заработной платы этого работника на 31 декабря. Работодатель должен удерживать и перечислять налоги на заработную плату за эти два дня отпуска за период выплаты заработной платы, включая 31 декабря. Если эта сумма не указана как W-2 заработной платы до ее использования, работодатель будет подвергаться штрафам за невыполнение надлежащим образом федерального налога и подоходного налога штата, налогов Федерального закона о страховых взносах, налогов Федерального закона о налоге на безработицу и налогов, взимаемых в соответствии с Законом штата о налоге на безработицу. Однако на этом сложность не заканчивается.

Пример 2: В январе 2 года сотрудник зарабатывает два дополнительных дня на оплачиваемый отпуск и уходит в отставку 31 января. После увольнения сотрудника компания выплачивает 19 дней оплачиваемого отпуска – 17 дней, перенесенных с первого года. и два дня, заработанные в конце января 2 года.

Поскольку два дня декабря первого года были зарегистрированы как заработная плата W-2 в году 1, система расчета заработной платы компании должна будет признать этот факт, чтобы эти суммы не учитывались снова как заработная плата W-2 во втором году, когда они выплаченый.Если план работодателя позволяет сотрудникам сделать выбор до года, в котором заработана PTO, для получения избыточной PTO наличными, избыточная PTO не будет облагаться налогом для работника, пока она не будет выплачена наличными или иным образом не будет предоставлена.

В Письме-постановлении № 200130015 муниципалитет заключил коллективный договор с определенными сотрудниками, позволяющий им обналичивать некоторые сверхнормативные часы отпуска до прекращения службы. Согласно плану, сотрудник мог сделать окончательный выбор в любое время не позднее декабря.31 числа каждого года, чтобы получать денежные средства за часть или всю сумму отпускных часов, которые в противном случае были бы начислены в следующем году. В письме-постановлении был сделан вывод о том, что такая договоренность не являлась конструктивной квитанцией за год до того, как отпуск был заработан, поскольку выборы были сделаны до того, как работник предоставил услуги, дающие основания для отпуска.

Согласно плану, сотрудник мог сделать окончательный выбор в любое время не позднее декабря.31 числа каждого года, чтобы получать денежные средства за часть или всю сумму отпускных часов, которые в противном случае были бы начислены в следующем году. В письме-постановлении был сделан вывод о том, что такая договоренность не являлась конструктивной квитанцией за год до того, как отпуск был заработан, поскольку выборы были сделаны до того, как работник предоставил услуги, дающие основания для отпуска.

ПРОСМОТР ПЛАНОВ ВОМ И СИСТЕМ РАСЧЕТОВ

Предприятиям следует пересмотреть свои планы на откуп, чтобы убедиться в отсутствии конструктивных проблем с квитанцией.Им также следует пересмотреть свои системы начисления заработной платы, чтобы убедиться, что соответствующие суммы сообщаются, когда работник конструктивно получает доход и когда этот доход позже выплачивается работнику.

Примечание редактора: Версия этой колонки также появилась как «Налоговая клиника: конструктивные ловушки для получения документов с оплачиваемым отпуском», The Tax Adviser , сентябрь 2015 г. , стр. 659.

, стр. 659.

Аллен Тобин ([email protected]) – старший менеджер Crowe Horwath LLP в Нью-Йорке.

Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Полом Боннером, старшим редактором, по адресу [email protected] или 919-402-4434.

IRS предоставляет руководство по надлежащему удержанию подоходного налога для девяти общих сценариев выплаты дополнительной заработной платы

В Постановлении о доходах от 2008-29 гг. IRS предоставило конкретное руководство по надлежащей сумме федерального подоходного налога, которую работодатель должен удерживать в девяти различных ситуациях в соответствии с дополнительным положения о заработной плате 1 , вступившие в силу 1 января 2007 года.Как правило, штаты, в которых действуют подоходные налоги, не соблюдают принципы федерального регулирования в отношении разграничения регулярной и дополнительной заработной платы. Помимо удержаний федерального подоходного налога, штаты также ищут надлежащие удержания из дополнительной заработной платы для целей подоходного налога штата.

Постановление о доходах рассматривает следующие девять сценариев:

- Комиссионные, выплачиваемые через определенные промежутки времени, без регулярной выплаты заработной платы работнику;

- Комиссионные, выплачиваемые через определенные промежутки времени, в дополнение к регулярной заработной плате, выплачиваемой через разные промежутки времени;

- Розыгрыши оплачены в счет комиссионных;

- Комиссионные, выплачиваемые сотруднику только тогда, когда накопленный комиссионный кредит сотрудника достигает определенного числового порога;

- Премия за подписание контракта, выплачиваемая до начала работы;

- Выходное пособие, выплачиваемое после увольнения;

- Единовременные выплаты накопленного ежегодного отпуска, оплачиваемого при увольнении;

- Ежегодные выплаты наличных отпускных и больничных; и

- Выплата по болезни по ставке, отличной от обычной.

Для каждой из обсуждаемых ситуаций IRS предполагает, что нет никаких конструктивных квитанций или конструктивных выплат заработной платы до фактической выплаты заработной платы, что никакие суммы не требуется включать в доход согласно разделу 409A до фактической выплаты заработной платы, и что все выплаты производятся 1 января 2007 г. или после этой даты. Кроме того, за исключением Ситуации 5, ни одному из перечисленных ниже не выплачивается дополнительная заработная плата более 1 000 000 долларов США в течение любого календарного года.

или после этой даты. Кроме того, за исключением Ситуации 5, ни одному из перечисленных ниже не выплачивается дополнительная заработная плата более 1 000 000 долларов США в течение любого календарного года.

Это последнее руководство IRS делает устаревшим руководство согласно Постановлению о доходах 67-131, 1967-1 C.B. 291 и Постановление о доходах 66-294, 1966-2 C.B. 459.

Обычная заработная плата

Выплачивает ли работодатель «обычную заработную плату» или «дополнительную заработную плату», влияет на размер подоходного налога, который должен удерживаться. Регулярная заработная плата означает заработную плату, выплачиваемую работодателем за период заработной платы либо по обычной почасовой ставке, либо в заранее определенной фиксированной сумме. Сумма, которая должна удерживаться в случае регулярной заработной платы, основана на налоговой таблице за период оплаты ( e.грамм. , раз в две недели) и количество освобождений, заявленных в форме W-4 IRS сотрудника.

Доплата

Дополнительная заработная плата – это заработная плата, не являющаяся обычной. Иными словами, дополнительная заработная плата – это заработная плата, которая варьируется от периода выплаты заработной платы к периоду выплаты заработной платы в зависимости от факторов, отличных от количества отработанного времени. Примерами дополнительной заработной платы являются сверхурочная работа, бонусы, задолженность, комиссионные, заработная плата, выплачиваемая в рамках возмещения или других договоренностей о надбавках, неквалифицированная отсроченная компенсация, дополнительные безналичные выплаты, выплаты по болезни, выплачиваемые третьей стороной в качестве агента работодателя, суммы, включаемые в валовой доход согласно разделу 409A IRC, доход, признанный при исполнении опциона на неустановленные акции, и вмененный доход на медицинское страхование для независимого лица.

Если сумма дополнительной заработной платы, выплачиваемой в любом календарном году, превышает 1 миллион долларов в совокупности, удержание осуществляется по обязательной 35% ставке с суммы, превышающей 1 миллион долларов, и необязательно для выплаты, которая вызывает общую сумму всех дополнительных заработных плат за год. преодолеть порог в 1 миллион долларов. Если дополнительная заработная плата меньше 1 миллиона долларов, работодатель обычно может использовать:

преодолеть порог в 1 миллион долларов. Если дополнительная заработная плата меньше 1 миллиона долларов, работодатель обычно может использовать:

- необязательная (25%) фиксированная ставка; или

- агрегатный метод.

Дополнительный метод единой ставки 25% не может использоваться, однако, если подоходный налог не был удержан из регулярной заработной платы работника в течение календарного года выплаты дополнительной заработной платы или за предыдущий календарный год, и дополнительная заработная плата не взимается отдельно. заявлено из обычной заработной платы (помимо того, что она составляет менее 1 миллиона долларов).

Если все требования для необязательного метода единой ставки 25% не выполняются, необходимо использовать агрегированный метод. Для расчета агрегированного метода дополнительная заработная плата добавляется к обычной заработной плате за последний расчетный период в этом году, как если бы это была единовременная выплата. Затем размер налога определяется для единовременного платежа на основе налоговых таблиц за соответствующий период расчета и с использованием формы W-4 IRS сотрудника. Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакая другая регулярная заработная плата. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Налог, уже удержанный из обычной заработной платы, затем вычитается, а оставшийся налог вычитается из дополнительной заработной платы.IRS сообщило, что, когда нет регулярной заработной платы, а дополнительная заработная плата должна выплачиваться агрегированным методом, следует использовать дневную / разную таблицу, когда в том же году не выплачивается никакая другая регулярная заработная плата. Это обычное дело, например, когда бывшему сотруднику выплачивается задолженность по урегулированию судебного спора.

Ситуации 1 и 2: Комиссионные с продаж с регулярной заработной платой и без нее

В Ситуации 1 сотрудник ежемесячно получает только комиссионные.Поскольку не существует регулярной заработной платы, из которой удерживаются подоходные налоги, работодатель должен использовать совокупный метод удержания и не может использовать метод единой ставки 25%.

В Ситуации 2 сотрудник получает зарплату первого числа каждого месяца, из которой удерживается подоходный налог, и еженедельные комиссии, основанные на продажах. Здесь, в отличие от ситуации 1, поскольку выплачивалась обычная заработная плата, из которой удерживались налоги на прибыль, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо агрегированной процедуры.

Здесь, в отличие от ситуации 1, поскольку выплачивалась обычная заработная плата, из которой удерживались налоги на прибыль, работодатель может выбрать использование либо необязательного удержания 25% фиксированной ставки, либо агрегированной процедуры.

Ситуация 3: ничья против комиссионных

В Ситуации 3 служащий работает в качестве уполномоченного продавца, который получает розыгрыш 5000 долларов раз в полмесяца. Комиссионные работнику выплачиваются во втором розыгрыше каждого месяца. Если сумма начисленных комиссий меньше общей суммы розыгрышей (10 000 долларов США) за месяц, розыгрыш уменьшается на эту сумму в следующем месяце. Сотрудник обязан выплатить любые суммы, полученные сверх заработанных комиссионных, в случае увольнения по какой-либо причине.Другой компенсации работник не получает.

Здесь розыгрыши представляют собой выплаты комиссионных, которые являются дополнительной заработной платой, а не заработной платой, потому что они списываются с комиссионных, и работодатель уменьшает сумму розыгрыша, если она превышает комиссионные. Следовательно, поскольку работодатель выплачивает только дополнительную заработную плату, он должен использовать совокупный метод удержания. Кроме того, поскольку выплаты производятся каждые полгода, работодатель должен использовать полумесячные таблицы заработной платы.

Следовательно, поскольку работодатель выплачивает только дополнительную заработную плату, он должен использовать совокупный метод удержания. Кроме того, поскольку выплаты производятся каждые полгода, работодатель должен использовать полумесячные таблицы заработной платы.

Ситуация 4: Комиссии с неравными периодами расчета

В Ситуации 4 работник получает вознаграждение исключительно за счет комиссии. Работодатель выплачивает комиссионные всякий раз, когда накопленные чистые комиссионные работника равны 1000 долларов США или более. Согласно этим фактам, первым днем календарного года выплачивается накопленная прибыль 15 января. 2 Второй день выплаты накопленной прибыли – 1 февраля.

Здесь, поскольку выплачивается только дополнительная заработная плата, должен использоваться совокупный метод удержания.Однако, поскольку заработная плата не выплачивается через регулярные промежутки времени, подоходный налог, удерживаемый из заработной платы, рассчитывается на основе дневной / разной таблицы. Для первого платежа период заработной платы должен составлять 15 дней, количество дней между 1 января (или первым днем приема на работу) и первым днем выплаты заработной платы. Удержание по второй выплате заработной платы определяется исходя из различного периода расчета заработной платы продолжительностью 17 дней, с 16 января (день после последней выплаты заработной платы) по 1 февраля, следующего дня выплаты заработной платы.

Для первого платежа период заработной платы должен составлять 15 дней, количество дней между 1 января (или первым днем приема на работу) и первым днем выплаты заработной платы. Удержание по второй выплате заработной платы определяется исходя из различного периода расчета заработной платы продолжительностью 17 дней, с 16 января (день после последней выплаты заработной платы) по 1 февраля, следующего дня выплаты заработной платы.

Ситуация 5: Бонус свыше 1 миллиона долларов

В Ситуации 5 сотрудник получает 2,1 миллиона долларов подписного бонуса за пять месяцев до начала оказания услуг. Как только сотрудник начнет оказывать услуги, он будет получать регулярную заработную плату в размере 75 000 долларов в месяц. Что касается суммы подписного бонуса более 1 миллиона долларов, работодатель должен использовать метод обязательного 35% фиксированного удержания. Для суммы подписного бонуса менее 1 миллиона долларов работодатель может использовать либо метод обязательного 35% фиксированного удержания, либо совокупный метод. Если работодатель использует агрегированный метод, он должен использовать ежемесячный период оплаты труда, который представляет собой запланированный период выплаты заработной платы для регулярной заработной платы.

Если работодатель использует агрегированный метод, он должен использовать ежемесячный период оплаты труда, который представляет собой запланированный период выплаты заработной платы для регулярной заработной платы.

Ситуация 6: Выходное пособие

В Ситуации 6 сотрудник был уволен принудительно. У работодателя есть план выходного пособия для сотрудников, в котором указано, что в случае принудительного увольнения сотрудника он будет получать еженедельное выходное пособие, равное его или ее законной регулярной еженедельной зарплате. Выходное пособие будет продолжаться после увольнения в течение количества недель, равного количеству полных лет, в течение которых работник выполнял услуги в качестве сотрудника для работодателя, умноженному на 3.Согласно этому плану, сотрудник получит 51 неделю увольнения, начиная с 30 июня и продолжаясь до следующего года.

IRS рассматривает выходное пособие как дополнительную заработную плату, потому что это не плата за услуги в текущем периоде заработной платы, а выплата, произведенная после или после увольнения в связи с прекращением трудовых отношений, даже если выплачивается в течение фиксированной 51 недели. Таким образом, поскольку выходное пособие рассматривается как дополнительная заработная плата, работодатель может выбрать использование либо необязательного 25% удержания фиксированной ставки, либо совокупного метода для всех выплат.

Таким образом, поскольку выходное пособие рассматривается как дополнительная заработная плата, работодатель может выбрать использование либо необязательного 25% удержания фиксированной ставки, либо совокупного метода для всех выплат.

Ситуация 7: Выплата накопленных отпускных при увольнении

В Ситуации 7 у сотрудника накопился, но не использовался ежегодный отпуск, который выплачивается единовременно при увольнении либо в том же чеке, что и окончательная заработная плата, либо в виде отдельного чека. Единовременная выплата за накопленный ежегодный отпуск является дополнительной выплатой заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Предполагая, что подоходный налог был удержан из регулярной заработной платы в текущем или предыдущем году, работодатель может использовать либо необязательную фиксированную ставку 25%, либо совокупную ставку для удержания при оплате накопленного ежегодного отпуска.

Ситуация 8: Ежегодная выплата единовременного отпуска и пособия по болезни

У работодателя есть план, по которому его работники выплачиваются в конце примерно каждого 12-месячного периода единовременной выплаты, известной как отпуск и пособие по болезни. Работник получает эту оплату независимо от того, отсутствовал ли он на работе из-за отпуска или болезни. Однако, когда работник отсутствует в связи с отпуском или по болезни, он не получает регулярной оплаты за период отсутствия.

Работник получает эту оплату независимо от того, отсутствовал ли он на работе из-за отпуска или болезни. Однако, когда работник отсутствует в связи с отпуском или по болезни, он не получает регулярной оплаты за период отсутствия.

Ежегодная выплата отпускных и пособий по болезни является дополнительной выплатой заработной платы, поскольку это не выплата по обычным ставкам для текущего периода заработной платы. Работодатель может использовать совокупный метод удержания или может использовать дополнительную 25% фиксированную ставку при условии, что подоходный налог удерживался из обычной заработной платы в текущем или предыдущем году.

Ситуация 9: Выплата по болезни по ставке, отличной от обычной ставки

В Ситуации 9 работодатель платит своим работникам по одной ставке, когда работник присутствует и работает, и по другой ставке, когда работник отсутствует по болезни.Работодатель ведет ведомости заработной платы, в которых отдельно указывается сумма заработной платы, выплачиваемой за рабочие дни, и сумма заработной платы, выплачиваемой по больничному, но производит единовременную выплату заработной платы работнику за период расчета, который включает обе выплаты. Поскольку пособие по болезни представляет собой дополнительную заработную плату, при условии, что она не выплачивается через регулярные промежутки времени (поскольку сотрудники не болеют через определенные промежутки времени), работодатель может использовать дополнительный метод удержания фиксированной ставки, если подоходный налог был удержан из регулярной заработной платы в текущем году. или предыдущий год, или может иным образом использовать совокупную ставку.

Поскольку пособие по болезни представляет собой дополнительную заработную плату, при условии, что она не выплачивается через регулярные промежутки времени (поскольку сотрудники не болеют через определенные промежутки времени), работодатель может использовать дополнительный метод удержания фиксированной ставки, если подоходный налог был удержан из регулярной заработной платы в текущем году. или предыдущий год, или может иным образом использовать совокупную ставку.

Консультации для работодателей

Это Постановление о доходах не является исчерпывающим списком всех возможных сценариев дополнительной заработной платы. Тем не менее, он предоставляет руководство по типичным сценариям, и работодатели могут просмотреть результаты, изложенные в этом Постановлении, чтобы определить, как удерживать в других конкретных ситуациях. Например, работодатель, который платит комиссионные на нерегулярной основе в дополнение к регулярной заработной плате, может взглянуть на примеры два и четыре, чтобы узнать о возможных вариантах удержания.

В свете вышеизложенного Постановления работодатели должны обеспечить, чтобы их отделы заработной платы или сторонние обработчики заработной платы правильно кодировали платежи, которые представляют собой дополнительную заработную плату, и использовали надлежащий метод удержания для этих платежей. Если вы сомневаетесь в правильности метода удержания, работодатели должны обратиться за советом к своим налоговым специалистам.

1 Казначейство. Рег. § 31.3402 (g) -1.

2 Постановление о доходах гласит, что 14 января является первой датой выплаты заработной платы в рассматриваемой части, но для целей анализа используется 15 января.Поэтому мы используем дату 15 января.

Г.Дж. Стиллсон МакДоннелл – акционер и председатель Группы Литтлера Мендельсона по вопросам налогообложения занятости. Уильям Хейс Вайсман – акционер Группы Литтлера Мендельсона по вопросам налогообложения занятости. Если вам нужна дополнительная информация, свяжитесь с вашим адвокатом Littler по телефону 1. 888.Littler, [email protected], г-же MacDonnell по [email protected] или г-ну Вайсману по [email protected].

888.Littler, [email protected], г-же MacDonnell по [email protected] или г-ну Вайсману по [email protected].

Конструктивные ловушки получения для планов с оплачиваемым отпуском

Редактор: Говард Вагнер, CPAМногие работодатели предлагают политику в отношении оплачиваемого отгула (PTO), которая позволяет сотрудникам обналичивать некоторую часть своего PTO, когда баланс достигает определенного уровня.Другие работодатели предлагают выкупить у своих сотрудников неиспользованные дни отпуска или отпускные дни. В таких ситуациях часто упускается из виду то, что возможность конвертировать неиспользованный отпуск или больничные дни в наличные представляет собой конструктивное получение и облагает служащих налогами, даже если они не получают никаких денежных средств. Конструктивное получение этих сумм также может вызвать сложности с расчетом заработной платы у работодателя.

Доктрина конструктивного получения резюмируется в Рег. П. 1.451-2 (а). Согласно постановлению, доход, не полученный в денежной форме, конструктивно получен налогоплательщиком, использующим кассовую основу, в том налоговом году, в течение которого доход зачисляется на счет налогоплательщика, отдельно для налогоплательщика или иным образом предоставляется, чтобы налогоплательщик мог использовать доход в любое время или так, что налогоплательщик мог бы получить его в течение налогового года, если бы было дано уведомление о намерении отказаться.Однако доход не считается полученным конструктивно, если контроль налогоплательщика над получением дохода подлежит существенным ограничениям или ограничениям.

Согласно постановлению, доход, не полученный в денежной форме, конструктивно получен налогоплательщиком, использующим кассовую основу, в том налоговом году, в течение которого доход зачисляется на счет налогоплательщика, отдельно для налогоплательщика или иным образом предоставляется, чтобы налогоплательщик мог использовать доход в любое время или так, что налогоплательщик мог бы получить его в течение налогового года, если бы было дано уведомление о намерении отказаться.Однако доход не считается полученным конструктивно, если контроль налогоплательщика над получением дохода подлежит существенным ограничениям или ограничениям.

В случае плана PTO, который предоставляет сотрудникам право по своему усмотрению конвертировать неиспользованные дни PTO в наличные, IRS постоянно считает, что работник конструктивно получает доход, как только право на получение денежных средств за PTO становится фиксированным ( Письмо Постановление

52). Тот же результат должен применяться, если работодатель предлагает единовременную программу выкупа неиспользованных PTO или больничных листов у своих сотрудников. Когда эти планы действуют, сотрудники будут иметь доход W-2, равный денежной стоимости, которая может быть запрошена для начисления отпуска или отпуска.

Когда эти планы действуют, сотрудники будут иметь доход W-2, равный денежной стоимости, которая может быть запрошена для начисления отпуска или отпуска.

Применение этого правила иллюстрируется следующим:

Пример 1: Сотрудникам компании начисляется двухдневный отпуск на отгрузку в последний день каждого месяца. После того, как неиспользованный остаток оплачиваемого отпуска сотрудника достигнет 15 дней в течение года, у сотрудника есть возможность получить оплату наличными за любые дни, превышающие 15 рабочих дней.Сотрудник без предварительного баланса PTO, который был принят на работу 1 января, взял семь дней PTO в июне. По состоянию на конец декабря у сотрудника есть остаток PTO в размере 17 дней (24 рабочих дня минус семь использованных дней).

Поскольку баланс PTO на конец декабря превышает 15 дней, работник имеет право на получение денежной выплаты за два дня, заработанные 31 декабря. Даже если работник не получил денежной компенсации за эти два дня PTO, работодатель имеет право требуется включить денежную стоимость этих двух дней в налогооблагаемую базу заработной платы этого сотрудника на декабрь. 31. Работодатель должен удерживать и переводить налоги на заработную плату за эти два дня PTO в течение периода оплаты, включая 31 декабря. Если эта сумма не будет указана как заработная плата W-2 до ее использования, работодатель будет подвергаться штрафам за несоблюдение должным образом удерживают федеральный подоходный налог и налог штата, налоги Федерального закона о страховых взносах, налоги Федерального закона о налоге на безработицу и налоги согласно Закону о налоге на безработицу штата. Однако сложность для работодателя не заканчивается, если он должным образом сообщает о заработной плате W-2 за два дня отпуска в декабре.

31. Работодатель должен удерживать и переводить налоги на заработную плату за эти два дня PTO в течение периода оплаты, включая 31 декабря. Если эта сумма не будет указана как заработная плата W-2 до ее использования, работодатель будет подвергаться штрафам за несоблюдение должным образом удерживают федеральный подоходный налог и налог штата, налоги Федерального закона о страховых взносах, налоги Федерального закона о налоге на безработицу и налоги согласно Закону о налоге на безработицу штата. Однако сложность для работодателя не заканчивается, если он должным образом сообщает о заработной плате W-2 за два дня отпуска в декабре.

Пример 2: В январе 2 года сотрудник зарабатывает два дополнительных дня отбора мощности и уходит в отставку 31 января. После увольнения сотрудника компания выплачивает 19 дней отпуска за отпуск, 17 дней перенесены из года 1. и два дня, заработанные в конце января 2 года.

Поскольку два дня, заработанные в декабре 1 года, были указаны как заработная плата W-2 в году 1, система расчета заработной платы компании должна будет признать этот факт, чтобы эти суммы не рассматривались снова как заработная плата W-2 в год 2, когда выплаченый. Если план работодателя позволяет сотрудникам сделать выбор до года, в котором заработана PTO, для получения избыточной PTO наличными, избыточная PTO не будет облагаться налогом для работника, пока она не будет выплачена наличными или иным образом не будет предоставлена.

Если план работодателя позволяет сотрудникам сделать выбор до года, в котором заработана PTO, для получения избыточной PTO наличными, избыточная PTO не будет облагаться налогом для работника, пока она не будет выплачена наличными или иным образом не будет предоставлена.