2 ндфл срок 2019: Сроки сдачи 2-НДФЛ в 2020 году: таблица и новые изменения

отчеты о доходах физлиц и способы их предоставления

Возможности ПК “Налогоплательщик” в части 2-НДФЛ:

- Произведены изменения в 2-НДФЛ в соответствии с последними изменениями в законодательстве 2018 года;

- Формирование файлов 2-НДФЛ в установленном формате;

- Импорт файлов 2-НДФЛ в установленных форматах;

- Печать справок 2-НДФЛ в установленной форме;

- Формирование реестра сведения о доходах физических лиц;

- Выполнение контроля полученных файлов 2-НДФЛ, рекомендованным ФНС модуля контроля за все года, начиная с 2011, с получением протокола проверки;

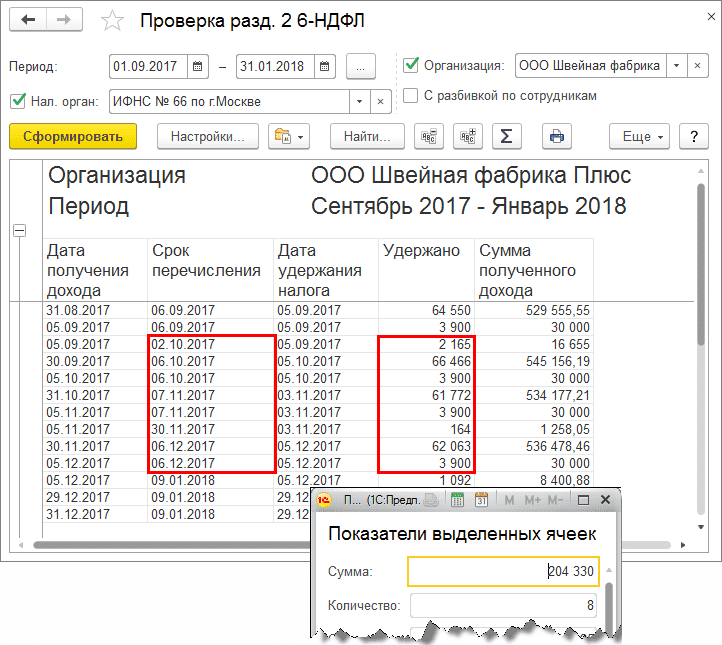

- Сверка 2-НДФЛ, 6-НДФЛ, расчета по страховым взносам, СЗВ-М, СЗВ-СТАЖ;

- Многобазовые операции 2-НДФЛ (специальное решение для компаний с большим количеством филиалов).

Новости 2-НДФЛ в ПК «Налогоплательщике ПРО»

18.12.2020

В справке о доходах (2-НДФЛ) начиная с 2021-го года добавлена возможность просмотра сведений в форме приложения №1 к форме 6-НДФЛ

08.06.2020

Режим сверки показателей отчетности разделен на пять пар (6-НДФЛ и 2-НДФЛ, РСВ и 2-НДФЛ, 6-НДФЛ и РСВ, РСВ и СЗВ-М, СЗВ-СТАЖ и СЗВ-М). По каждой сверке пары отчетности теперь формируется отдельный протокол

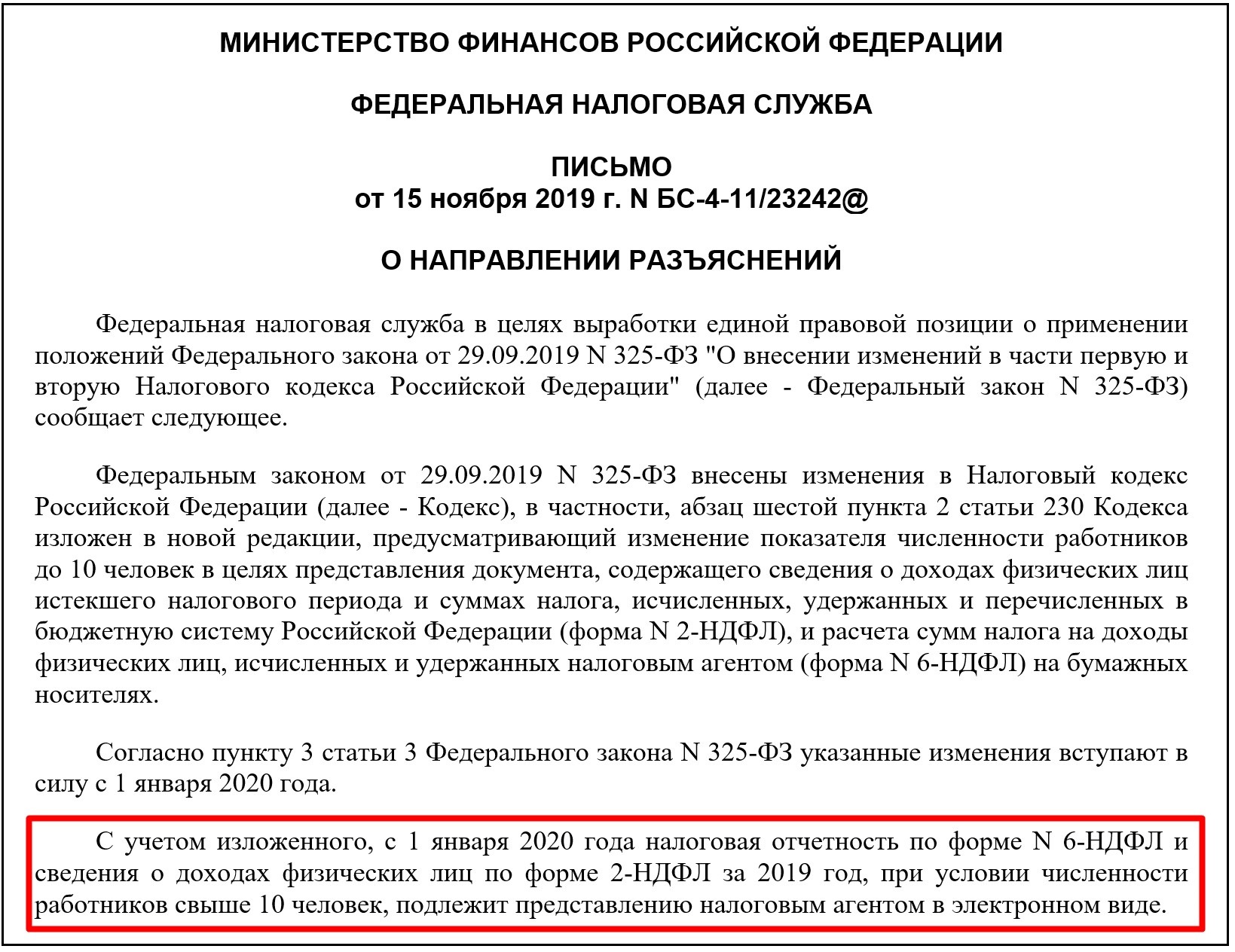

Встречайте новый 6-НДФЛ в 2021 году, который заменит 2-НДФЛ

Начиная с отчетности за I квартал 2021 года расчет по форме 6-НДФЛ необходимо будет подавать по новой форме согласно приказу ФНС от 15. 10.2020 № ЕД-7-11/753. Отчет изменен как по структуре, так и по содержанию. Изменения связаны с отменой справок 2-НДФЛ в 2021 году. Последний отчет по форме 2-НДФЛ будет представляться за 2020 год в начале следующего года.

10.2020 № ЕД-7-11/753. Отчет изменен как по структуре, так и по содержанию. Изменения связаны с отменой справок 2-НДФЛ в 2021 году. Последний отчет по форме 2-НДФЛ будет представляться за 2020 год в начале следующего года.Сверка 2-НДФЛ, 6-НДФЛ, расчета по страховым взносам, СЗВ-М, СЗВ-СТАЖ

В “Налогоплательщике ПРО” функционал «Сверка данных 6-НДФЛ с данными 2-НДФЛ» расширен новыми отчетными формами. Сверяются показатели 2-НДФЛ, 6-НДФЛ, Расчета по страховым взносам, отчетности по форме СЗВ-М и СЗВ-СТАЖ. Найденные расхождения отражаются в протоколе сверки.

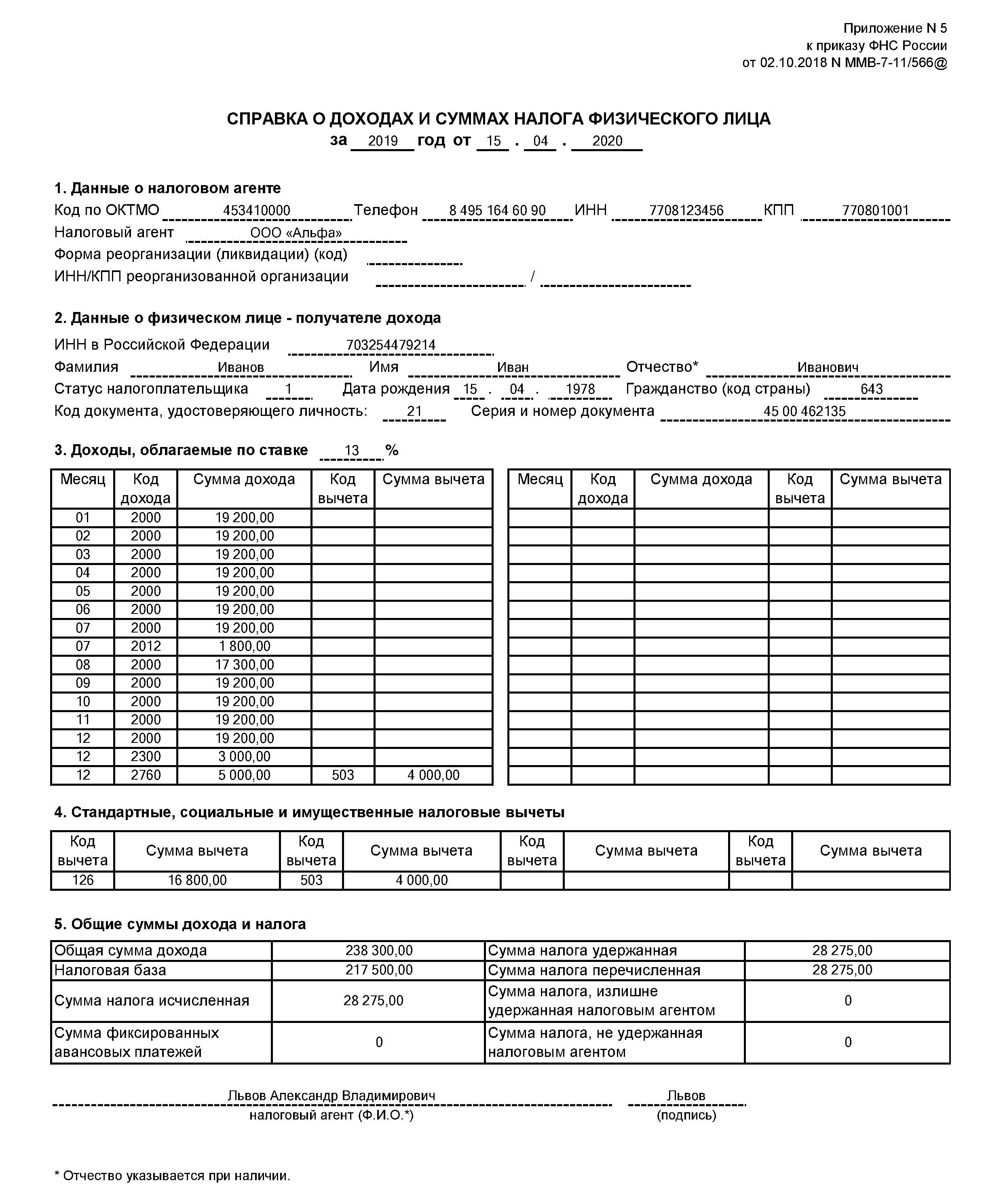

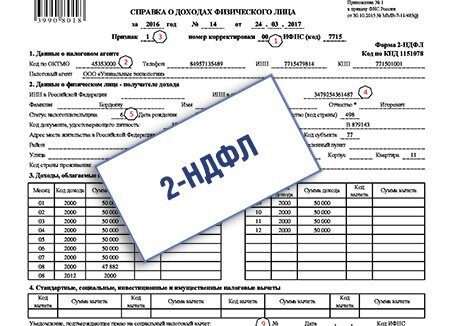

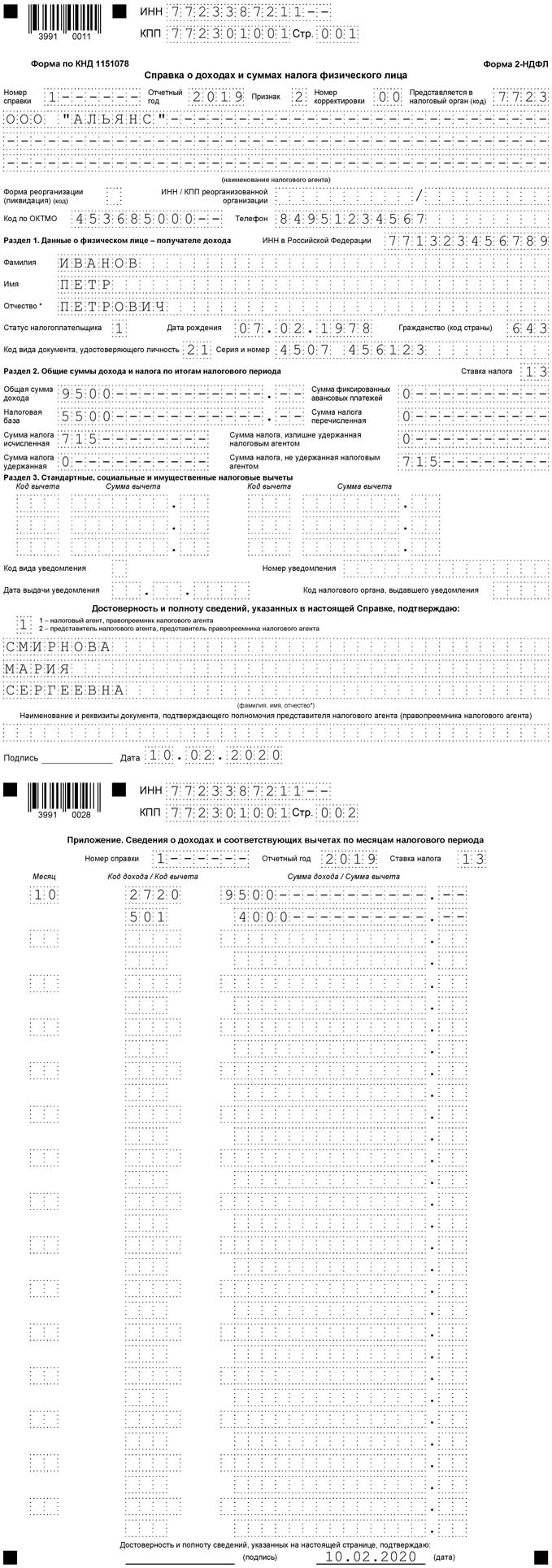

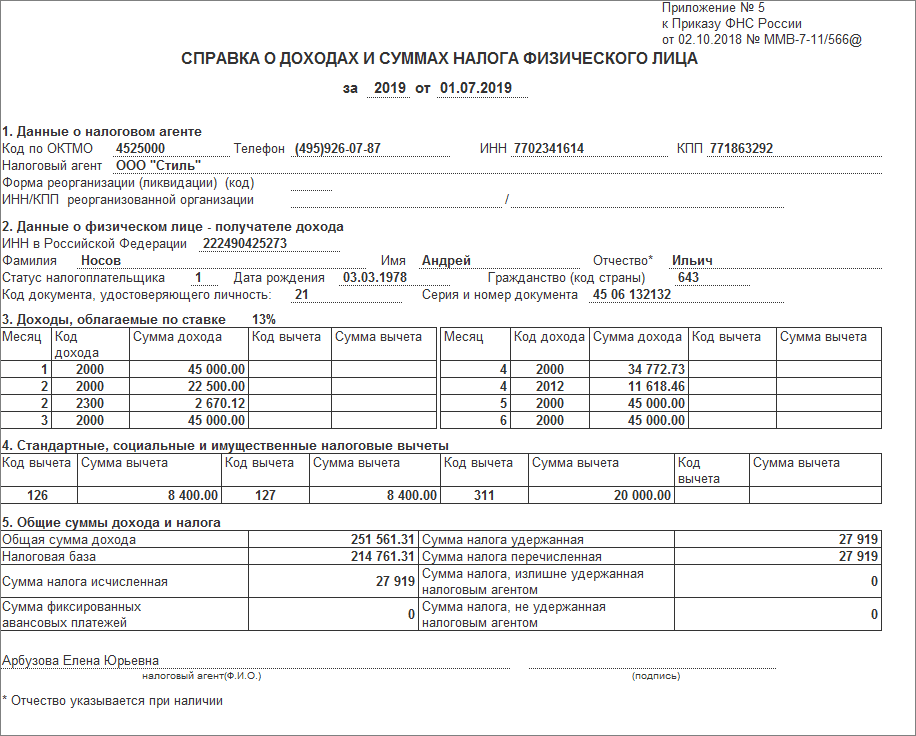

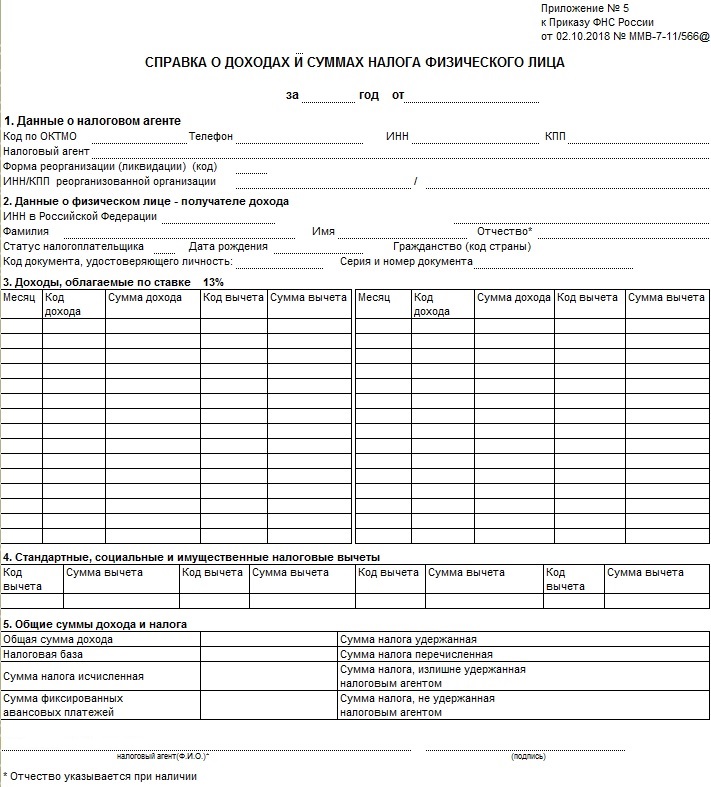

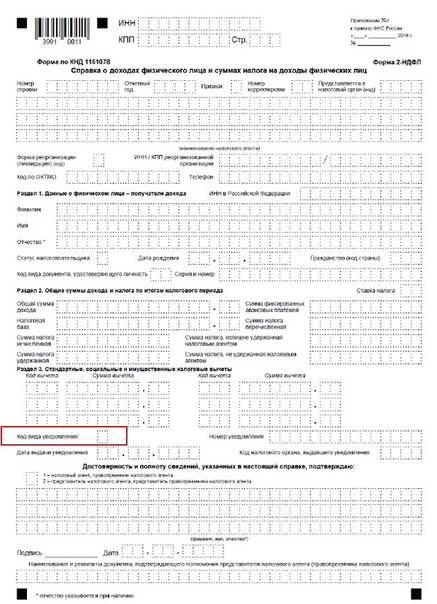

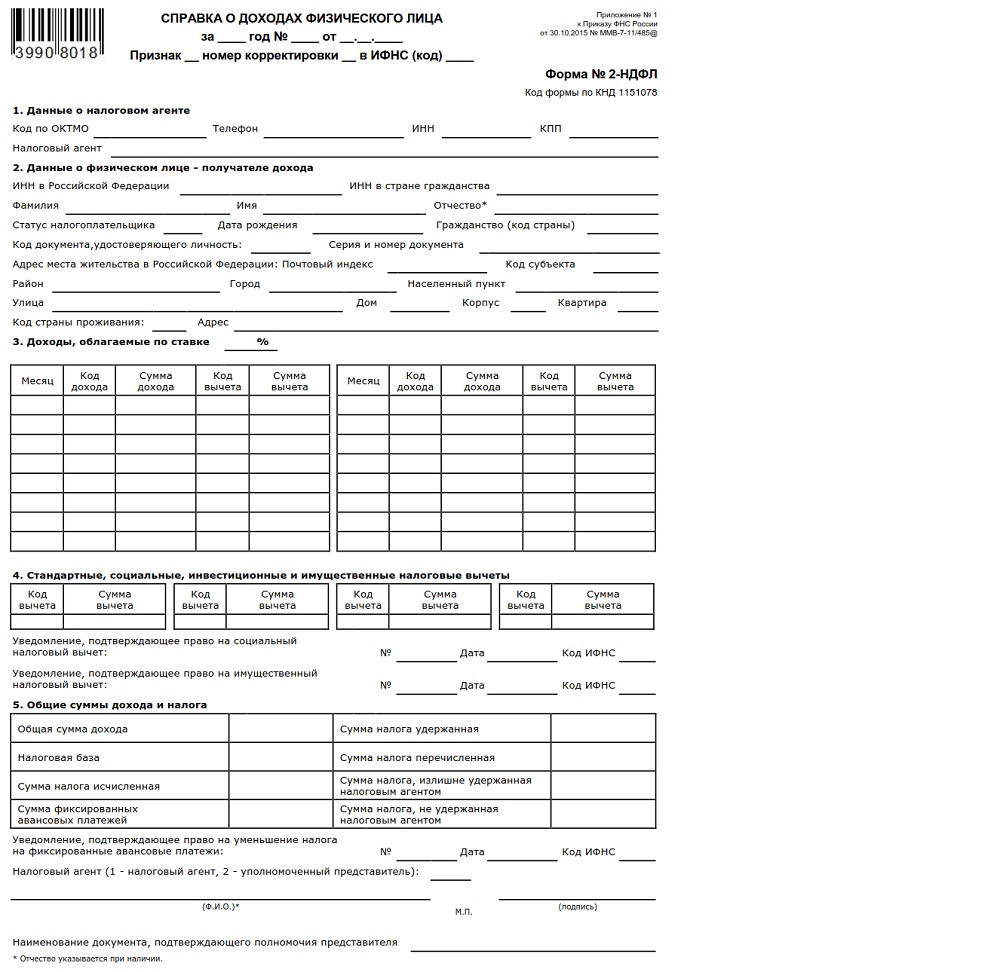

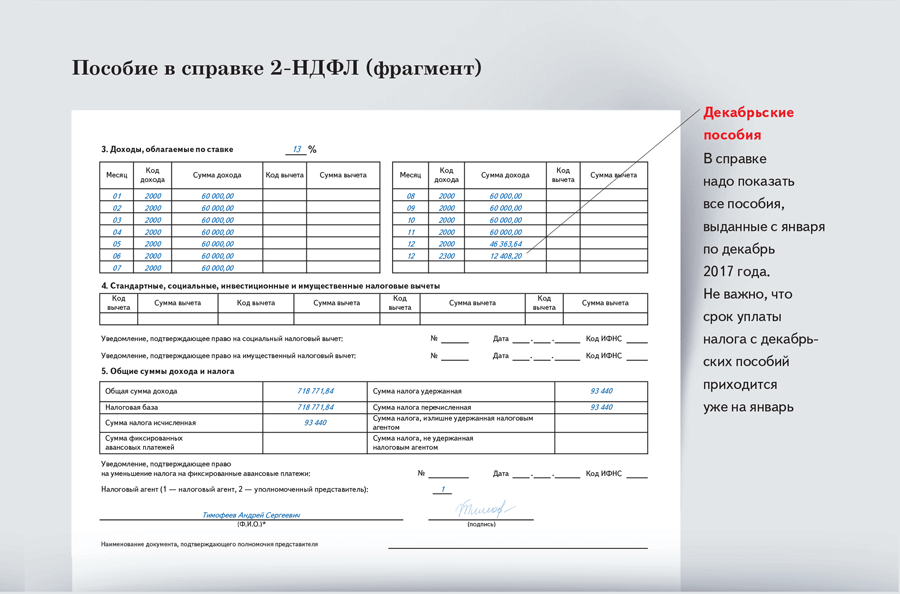

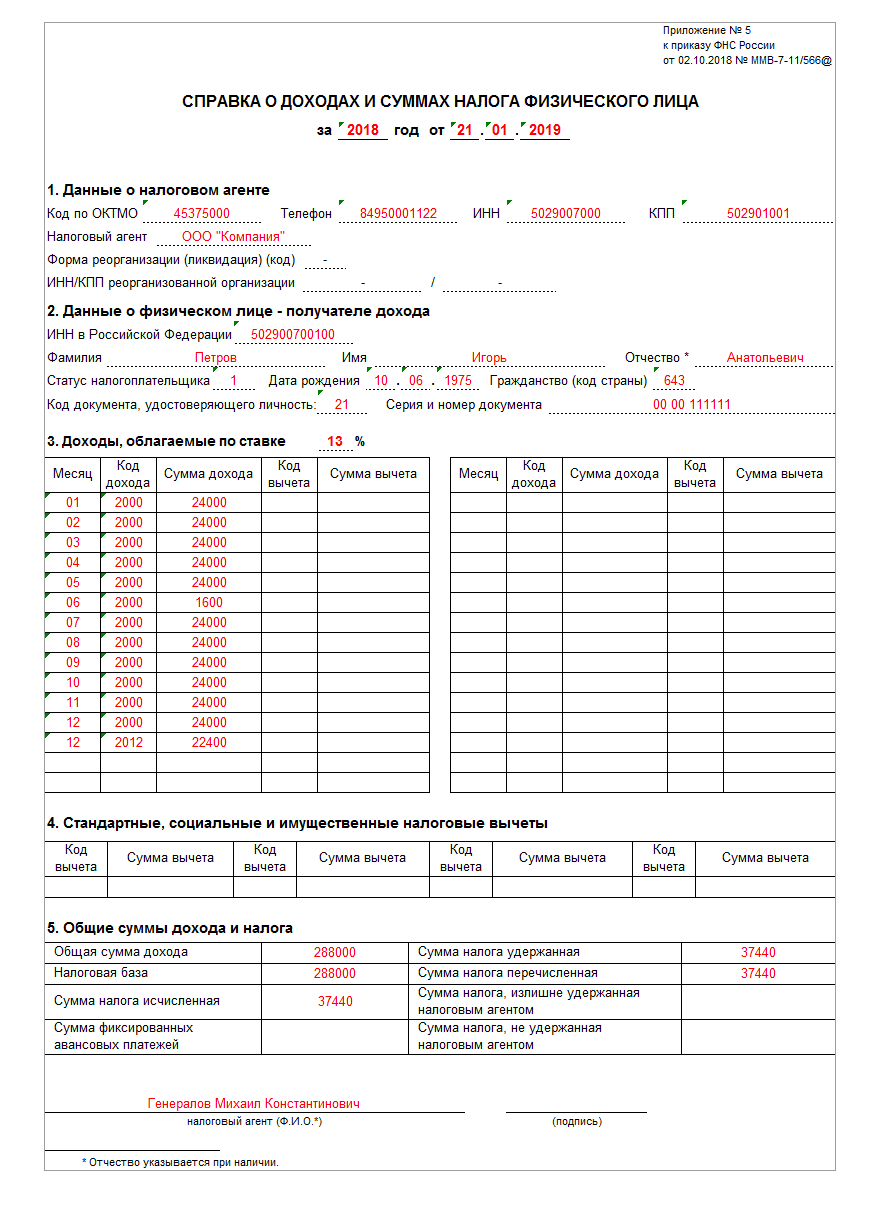

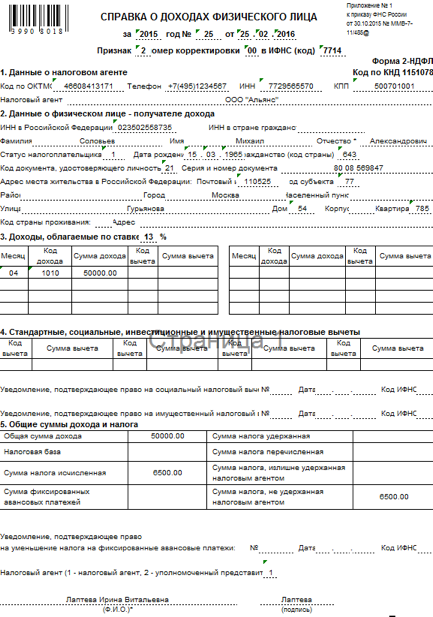

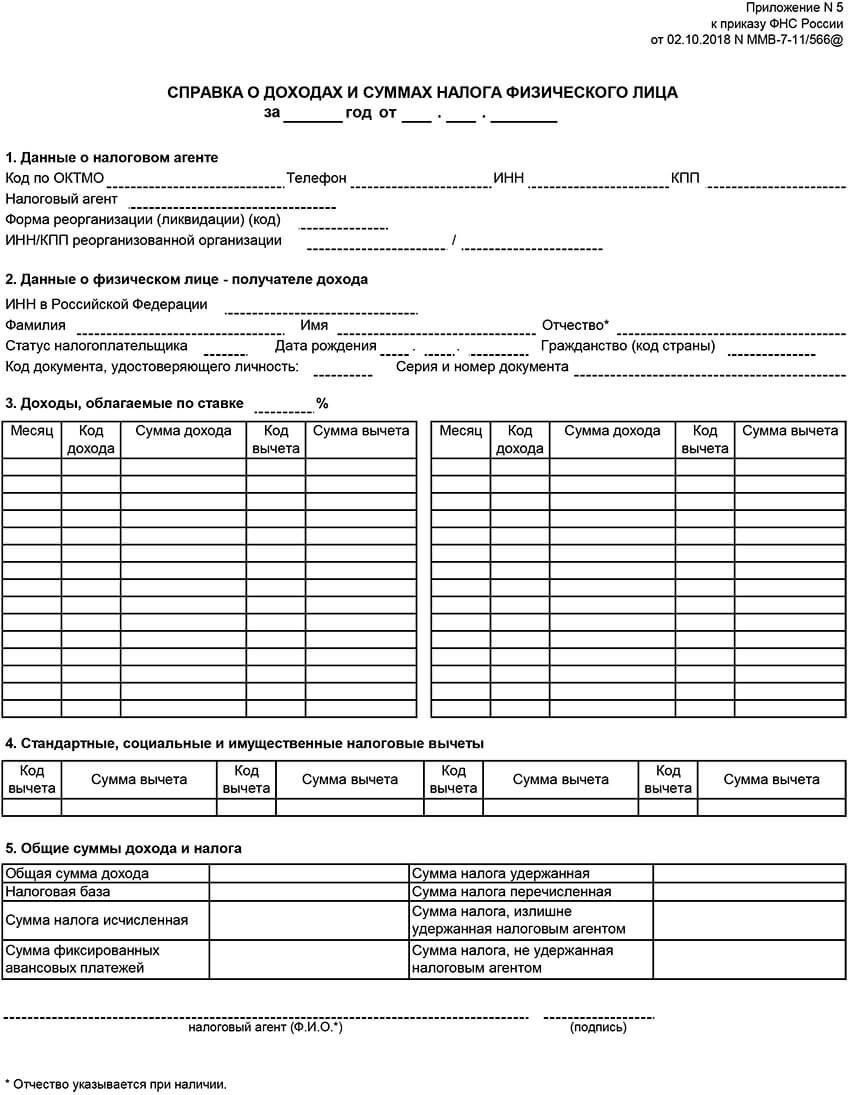

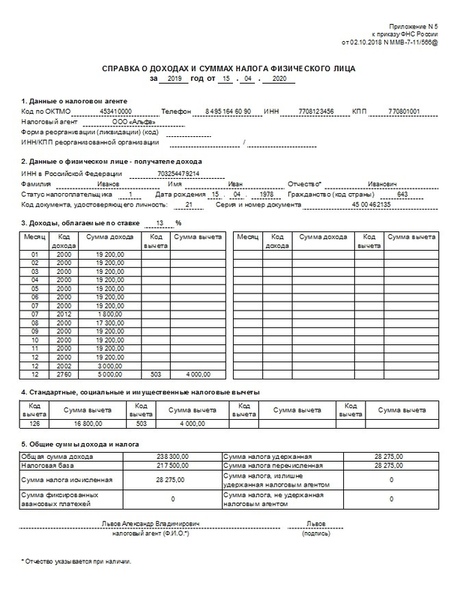

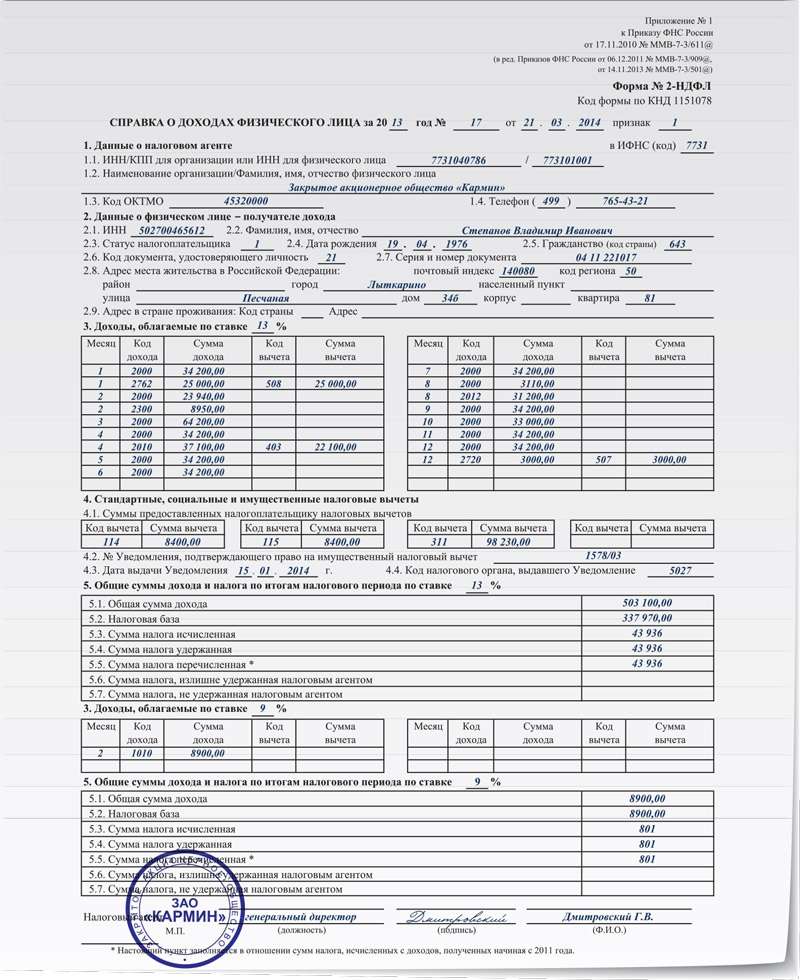

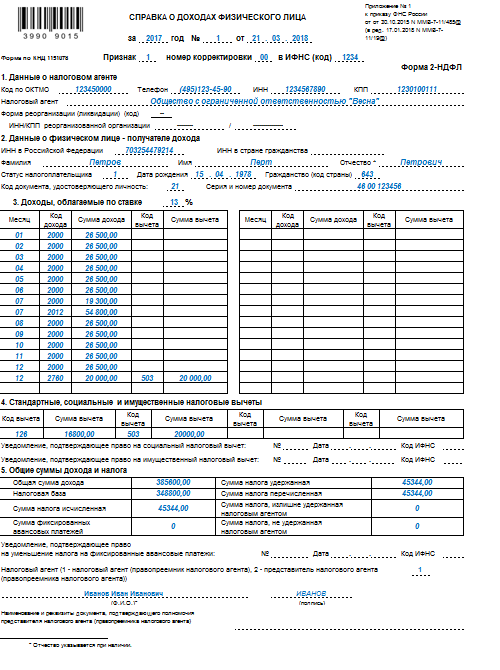

Справка 2-НДФЛ

Форма 2-НДФЛ — это официальный документ, одна из главных составляющих бухгалтерской отчетности для коммерческих организаций, являющихся налоговыми агентами нашего государства. Справка этой формы полностью раскрывает информацию о доходах и налогах, удержанных с каждого работника предприятия в определенный промежуток времени.

2-НДФЛ для физических лиц

Помимо того, что справка 2-НДФЛ используется для учета непосредственно работодателями, пригодиться она может и любому официально трудоустроенному человеку. Этот документ требуют банки и визовые центры, которым необходимо подтверждение стабильного дохода и, соответственно, платежеспособности их клиентов. Кроме того, предъявлять его необходимо в следующие инстанции:

- в ФНС при оформлении имущественных или социальных вычетов;

- ПФР при расчете пенсии;

- органы опеки при усыновлении ребенка или оформлении опекунства;

- органы соцзащиты при обращении за пособием;

- судебные инстанции при расчете алиментов;

- службу занятости при оформлении безработицы;

- на новое рабочее место при расчете отпускных или заработной платы.

Обратиться за справкой можно в бухгалтерию своего предприятия, где на основании устного или письменного заявления ее безвозмездно выдадут в течение трех рабочих дней. В самом документе должны быть заполнены поля со сведениями о работодателе, данными сотрудника, его чистым доходом, кодами налогов и итоговой прибылью.

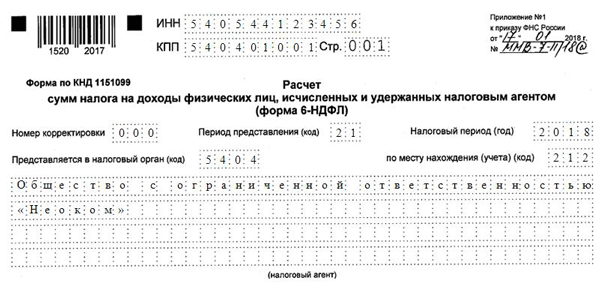

Сроки сдачи отчета по форме 2-НДФЛ

Срок сдачи 2-НДФЛ фиксирован, но при этом зависит от проставленного в справке кода признака, выражаемого цифрами «1» и «2». Признаком «1» отмечаются сведения о доходах физических лиц и суммах удержанных с них и перечисленных в специальные органы налогов. Под кодом «2» подразумевается невозможность удержания с сотрудников рассчитанного НДФЛ. Подобное разделение документов по признакам позволяет налоговой службе определить следующие данные:

- численность персонала фирмы;

- налогооблагаемый доход;

- начисленный и удержанный налог;

- размер долга и количество должников.

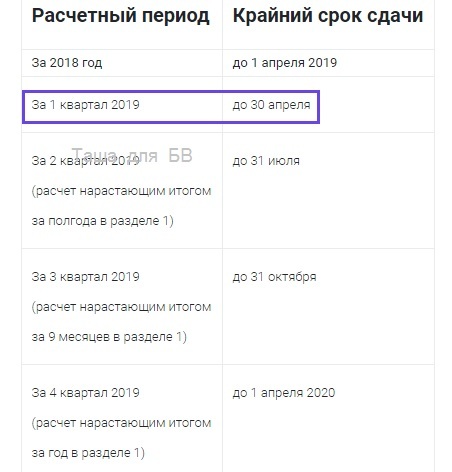

В 2019 году коммерческие организации и предприниматели сдавали справки и о доходах работников за 2018 год. Сдать 2-НДФЛ в ИФНС с признаком «1» можно до 1 апреля. Справки с кодом «2» предоставляются на месяц раньше, и в 2019 году их должны были сдать до 1 марта.

Способы подачи справок 2-НДФЛ в налоговые органы

Отчетность по подоходному налогу согласно НК можно сдать двумя способами. Если в течение отчетного года доход получали менее 25 сотрудников, то компания или ИП может предоставить справку 2-НДФЛ в налоговые органы на бумажном носителе. В противном случае документ передается только в электронном виде. Фактически в последнем случае имеется в виду сдача отчетности через Интернет.

Сдать справку 2-НДФЛ на бумаге работодатель может, явившись в ИФНС лично или отправив уполномоченного представителя организации, на которого оформлена официальная доверенность. Кроме того, документ можно отправить почтой в виде письма с описью вложения. В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

В случае если отправка осуществляется почтовыми сервисами, уполномоченное лицо, производящее ее, получает квитанцию с датой отправления, которая и считается датой подачи отчетности.

Для отправки электронной справки организация или ИП должны выбрать посредника, предоставляющего услуги ЭДО. Сдача отчетности через Интернет гораздо удобнее, так как представителям компании не нужно тратить время на посещение налоговой или почтового отделения. Кроме того, этот способ позволяет быстро убедиться в том, что документ был принят органами и занесен в базу инспекции, что тоже очень важно.

Для подготовки и сдачи отчетности сегодня можно пользоваться удобным сервисом «Налогоплательщик Онлайн». С помощью этого сервиса вы сможете заполнить Справку о доходах 2-НДФЛ. Используйте также эту инструкцию с правилами заполнения формы 2-НДФЛ. В «Налогоплательщике Оналйн» также есть сервис отправки отчетности по каналам связи с ЭП.

Для автомтизированной подготовки 2-НДФЛ рекомендуем использовать «Налогоплательщик ПРО».

Онлайн сервис Налогоплательщик способен оперативно выполнять следующие полезные функции:

- Загружать и систематизировать информацию о налогоплательщиках из файла установленного формата.

- Формировать электронные справки 2-НДФЛ по актуальным форматам.

- Проводить комплексную проверку формы и содержания отчетной документации с выводом подробного протокола допущенных ошибок.

- Редактировать указанные сведения, исправлять ошибки, неточности при указании персональных данных и реквизитов.

- Формировать сведения из реестров, предназначенные для выгружаемых файлов 2-НДФЛ.

- Составлять интерактивный перечень загруженных и выгруженных файлов, прилагая гиперссылки на реестры и результаты тестирования справок.

- Заверять электронно-цифровой подписью и направлять отчетные документы в отделения налоговой инспекции для проверки.

- Отслеживать статус направленных справок и получать электронные ответы от налоговых инспекторов относительно переданной бухгалтерской документации.

- Регулярно обновлять базы данных согласно последним поправкам в российское законодательство.

Сервис применяет действующие протоколы контроля, используемые органами налоговой службы. После первого тестирования отчетности по форме 2 НДФЛ проходят повторный контроль. Многоступенчатая процедура проверки позволяет исключить любые ошибки и успешно сдать отчетность без нареканий со стороны фискальных органов.

См. также раздел сайта «6-НДФЛ — новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом»

Многобазовые операции 2-НДФЛ в ПК “Налогоплательшик” ПРО и ЛАЙТ версии

Модуль «Многобазовые операции» позволяет загрузить (с поддержкой и устаревших форматов) файлы 2-НДФЛ, поступившие из всех подразделений (филиалов) организации.

Загрузка осуществляется из указанного каталога с организацией Единой БД и автоматическим формированием списка выявленных ошибок. При этом Протокол контроля создаётся средствами встроенной программы ФНС.

После исправления ошибок в одно действие производится групповая подготовка, повторный контроль и выгрузка файлов

Опыт использования функционала «Многобазовые операции» крупными организациями подтвердил его эффективность в условиях большого количества филиалов в рамках одной организации.

Больше информации о многобазовых операциях 2-НДФЛ

скачать программуСрок действия справки 2-НДФЛ для налоговой инспекции

08 января 2021

08. 01

01

4 минуты

4 мин.

23 541

785

0

Автор статьи

Главный специалист по налогообложению • Стаж 20 летСправку могут потребовать в разных инстанциях и нужна она для разных случаев, поэтому в этой статье мы разберемся сколько действительна справка 2-НДФЛ, зачем ее запрашивают и на сколько она дается.

СтатьиСодержание статьи

Уже ни один год работодатели не выдают своим сотрудникам справку 2-НДФЛ. Вы удивитесь, но это действительно так. Просто из привычной нам справки. которую мы получаем у работодателя, уже несколько лет, как убрали аббревиатуру 2-НДФЛ и она стала называться просто справка о доходах и налогах физического лица. Но все настолько привыкли называть данный документ 2-НДФЛ, поэтому в списках документов, в различных изданиях для простоты и понятности ее так и называют 2- НДФЛ. И мы будем называть ее привычным для читателей названием.

Справка 2-НДФЛ — это документ, в котором отражаются сведения о годовом доходе человека, а также о том, сколько подоходного налога с его дохода перечислено в бюджет государства.

Для чего нужна справка 2-НДФЛ и кто ее может запрашивать?

Как мы уже сказали выше, 2-НДФЛ подтверждает годовой доход гражданина и сумму уплаченного в бюджет подоходного налога.

Этот документ может понадобится вам в следующих случаях:

- для налоговой службы для оформления налогового вычета

- для оформления двойного “детского” налогового вычета через работодателя (в случае, когда один родитель отказывается от своей льготы в пользу другого)

- когда вы устраиваетесь на новую работу, чтобы подтвердить право на стандартные налоговые вычеты

- если вы берете кредит в банке

- если вы оформляете пособия в органах соцзащиты

- если вам необходимо оформить визу для выезда за рубеж

- или в иных случаях

С тем, кто может запрашивать справку разобрались, теперь рассмотрим срок ее действия.

Сколько действует выданная 2-НДФЛ?

Ответ на вопрос о том, сколько времени действительна 2-НДФЛ, зависит от того, кто у вас запрашивает эту информацию.

Законом срок действия документа не оговорен. То есть срока годности у 2-НДФЛ нет. Но следует помнить, что в ней отражаются только доходы и уплаченные налоги за уже прошедший период, чаще всего, календарный год.

Срока годности у 2-НДФЛ быть не может. Иногда вас могут попросить справку за прошлые годы, но это не значит что справка за прошлые года с истекшим “сроком годности”.

Напомним, что обратиться за налоговым вычетом в ИФНС можно не позднее 3 лет, если в эти годы у вас были расходы и вы платили налог. То есть подать декларацию в 2021 году Вы можете за 2020, 2019, 2018 годы. В этом случае у вас должно быть 3 налоговых декларации за соответствующие года и 3 справки за эти же периоды.

Напомним, чтобы оформить любой налоговый вычет (стандартный, социальный, имущественный и др.), вы должны дождаться окончания года, в котором право на вычет возникло, и потом подать налоговую декларацию в инспекцию. К декларации надо приложить документы, которые подтверждают право на вычет и документ, подтверждающий доходы.

Теперь рассмотрим, какой срок годности имеет справка для банка?

Справка для банка — это гарантия платежеспособности гражданина. При этом каждый банк при оформлении кредита оговаривает, за какой период нужна такая справка. Это требование лучше уточнить у менеджера банка, в котором вы собираетесь оформлять кредит.

Сроки “годности” 2-НДФЛ для других ведомств также не установлены. Период, за который вам нужно предоставить справку лучше уточнить непосредственно в этих организациях. Так например, визовая служба тоже запрашивает справки за разный период, в зависимости от страны, куда оформляется виза.

Теперь вы точно знаете, что срок действия справки 2-НДФЛ не ограничен, зачем она нужна, и кто ее может у вас попросить.

Публикуем только проверенную информацию стаж: 20 лет консультаций: 3456Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников

За какой период нужна 2-ндфл для ипотеки?

На практике никаких трудностей при получении справки не возникает, и работник получает ее в день обращения.

https://www.youtube.com/watch?v=x53REcKxEq0

Важна не только достоверность информации, но и ее полнота. Перед тем как отдать 2-НДФЛ в руки банковского менеджера следует просмотреть на месте ли подпись сотрудника из бухгалтерского отдела, наличие даты и печати в левом углу, а также нет ли исправлений и дописок (что недопустимо).

4 банка, которые с радостью выдают ипотечные кредиты

Данные заполняются только синей ручкой. Если не будет соблюден порядок, то придется снова обращаться к работодателю за правильным вариантом, так как банкиры просто не примут такой образец.

А это трата личного времени. Законодательство РФ предусматривает неограниченное число раз по выдаче документа по требованию.

Но исходя из ТК России время на ожидание бумаги не должно превышать срок в 3 дня, при этом считаются только рабочие сутки.

Какой период 2-НДФЛ требуют банки

Налоговый Кодекс не взял на себя право решать за какой срок нужна 2-НДФЛ для ипотеки в банк или подачи в прочие инстанции. Именно поэтому соискатели должны сами определиться с этим моментом.

В любом случае менеджер называет точный период, а уже клиент обращается к бухгалтеру и требует у налогового агента (работодателя) нужную бумагу. Обычно требуется информация за последние полгода.

Многие принимают только те справки, который были выданы не позднее 1 месяца назад, некоторые готовы принять со сроком давности до 2-3 месяцев. В одном и том же учреждении периоды действия 2-НДФЛ для ипотеки и потребительского кредита могут быть разными.

Отказ в этом случае неприемлем от собственника, так как в этом случае идет прямое нарушение законодательных норм. В случае подачи документов на ипотечный заем, срок может быть увеличен до года.

Срок действия документа

Такие моменты зависят от требований финансового учреждения. Большая часть организаций просит, что руководитель предприятия завизировал форму не позднее, чем за месяц до подачи заявки на кредит.

Большая часть организаций просит, что руководитель предприятия завизировал форму не позднее, чем за месяц до подачи заявки на кредит.

Часть готовы принимать пакет бумаг и с более ранней датой. В любом случае при оформлении ссуды необходимо уточнить требования конкретного кредитора, так как период действия утвержденного бланка в разных банках может отличаться.

Возможно, эти статьи также будут вам интересны:

Большие капиталовложения от ипотеки выдвигают определенные условия. Допустим, для ипотечного займа – это период действия в 10 суток, но максимум не превышал никогда в 30 дней.

Срок действия 2-НДФЛ в Сбербанке

Данное финансовое учреждение предпочитает сотрудничать с теми, кто работает официально и может документально подтвердить свой заработок.

К справке выдвигаются следующие требования:

- период действия – 30 дней (до 2 недель, если речь идет об ипотеке или займах на очень крупные суммы).

- если она выдается на банковском бланке, то действительна только 2 недели.

Поэтому если вы собираете пакет бумаг на ипотеку, то запрашивать справку следует в самую последнюю очередь. Сбербанк в некоторых случаях требует 2-НДФЛ, выданную не позднее 3-5 дней.

Почему не стоит подделывать бумаги

В сети много объявлений о сомнительной продаже уже заполненных документов о доходах для получения жилищного займа. Следует знать, что это противозаконно.

“Липовый” документ достаточно легко распознать. Этим занимается служба безопасность банка. Она делает запрос работодателю, звонит в бухгалтерию, сверяет сведения из справки с реальными цифрами.

Самое легкое последствие – отказ в выдаче ипотеки. Кроме того, нечестный заемщик рискует попасть в черные списки, испортить свою кредитную историю окончательно.

После этого дорога в банки будет закрыта.

После этого дорога в банки будет закрыта.Самое тяжелое последствие – уголовное наказание. Вряд ли стоит рисковать не только репутацией заемщика, но и свободой.

Как банк проверяет документ

Предоставляя любые бумаги и сведения кредитору, будьте уверены, что они обязательно будут тщательно проверены. Финансовые учреждения выдают займы только тем, кто сможет их выплатить.

В целях проверки банк может:

- Перезвонить работодателю.

- Запросить сведения в Пенсионном Фонде.

- Уточнить данные из разных источников.

- Оценить внешний вид справки.

Если службе безопасности, в которой, как правило, работают опытные юристы и сотрудники МВД, что-то покажется подозрительным, то в выдаче займа будет отказано.

Можно ли взять ипотеку без 2-НДФЛ

Если вы хотите взять крупную сумму или жилищный займ, то любой банк вправе потребовать от вас документ о доходах. Некоторые финансовые организации согласны принять даже тот, который написан в свободной форме, но обязательно заверенный подписями бухгалтера и руководителя и печатями.

Такое добродушие банков, как допустимость справки не по форме, небольшого стажа, лояльность к мелким просрочкам, компенсируется более жесткими требованиями, к примеру, к размеру первого взноса – от 30-50%.

Если у заявителя есть в распоряжении такая сумма средств, то значит его можно отнести к надежным и платежеспособным. Такое можно встретить в таких финансовых организациях, как ВТБ 24, МДМ Банк, Газпромбанк, Зенит, Уралсиб, Райффайзен Банк.

Ипотека без справки о доходах также предполагает более высокие ставки. Подробнее о таких программах говорим здесь.

Необходимо строго следить за достоверностью информации, а также предоставлять зарплатный бланк за требуемый период времени. При любых неточностях последует отказ от получения денег, а также негативная запись в личном деле Бюро кредитных историй. И в будущем будет трудно взять даже экспресс-кредит.

При любых неточностях последует отказ от получения денег, а также негативная запись в личном деле Бюро кредитных историй. И в будущем будет трудно взять даже экспресс-кредит.

Рубрика вопрос-ответ:

2017-09-29 12:45

Лера

Рассматриваю взять ипотеку в ближайшее время – обещают что может ставка подняться. И тут созрел вопрос -какую лучше справку выбрать; брать на работе 2-ндфл или по форме банковской о доходах? Просто слышала мнение что со 2 вариантом они шансов на одобрение больше. Кто-нибудь сталкивался с этим?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Валерия, не имеет значения, каким образом вы подтверждаете свою платежеспособность, на шансы это не влияет. Может только изменяться процентная ставка2018-12-11 09:02

Мария

Здравствуйте! Решила подать заявку на ипотеку. Работаю на одном месте более 5 лет. Заказала справки, забыла указать ,что нужно за два последних года. Дали только за 2018.Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Мария, уточните по телефону горячей линии банка, где вы собрались брать ипотеку, примут ли такую справку. Если нет, то просто закажите новую с указанием того периода, который нужен именно этой конкретной компании2017-10-09 11:33

Виктория

Добрый день. Интересует вопрос по справке 2ндфл для ипотеки. Подскажите, если на текущий момент я трудоустроена только 2ой месяц, могу ли я подать 2 справки с предыдущей организации за текущий год и + 2 месяца с организации в которой работаю?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Виктория, нет. Вам нужно предоставлять документацию именно с текущего места работы, данные от организаций, где вы уволились, приниматься во внимание не будут2019-04-24 23:53

Мурад

Здравствуйте, вот, хочу взять ипотеку, не знаю как. Мы с женой официально не работаем, но у нас есть свой магазин, но он в аренде, и как нам подтвердить свой доход?

Мы с женой официально не работаем, но у нас есть свой магазин, но он в аренде, и как нам подтвердить свой доход?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Мурад, банки рассматривают только официальные доходы, т.е. те, которые можно подтвердить документально. Вы можете попробовать оформить ипотеку по 2-ум документам без подтверждения дохода, но тогда вам нужно внести первоначальный взнос не менее 30-40% https://kreditq.ru/gde-dadut-ipoteku-po-dvum-dokumentam-bez-podtverzhdenija-dokhoda/ Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

налоговых лет | Служба внутренних доходов

Вы должны рассчитать налогооблагаемый доход на основе налогового года. «Налоговый год» — это годовой отчетный период для ведения учета и отчетности о доходах и расходах. Годовой отчетный период не включает короткий налоговый год. Налоговые годы, которые вы можете использовать:

«Налоговый год» — это годовой отчетный период для ведения учета и отчетности о доходах и расходах. Годовой отчетный период не включает короткий налоговый год. Налоговые годы, которые вы можете использовать:

- Календарный год – 12 последовательных месяцев, начинающихся 1 января и заканчивающихся 31 декабря.

- Финансовый год – 12 последовательных месяцев, заканчивающихся в последний день любого месяца, кроме декабря.52-53-недельный налоговый год — это финансовый налоговый год, который варьируется от 52 до 53 недель, но не обязательно должен заканчиваться в последний день месяца.

Если у вас нет обязательного налогового года, вы принимаете налоговый год, подав свою первую декларацию о подоходном налоге, используя этот налоговый год. Требуемый налоговый год — это налоговый год, требуемый в соответствии с Налоговым кодексом и Положениями о подоходном налоге. Вы не приняли налоговый год, если вы просто сделали что-либо из следующего.

- Подал заявление о продлении срока подачи декларации по налогу на прибыль.

- Подана заявка на идентификационный номер работодателя.

- Уплаченные расчетные налоги за этот налоговый год.

Если вы подаете свою первую налоговую декларацию, используя календарный налоговый год, а затем начинаете бизнес в качестве индивидуального предпринимателя, становитесь партнером в товариществе или акционером корпорации S, вы должны продолжать использовать календарный год, если только вы не получить разрешение IRS на его изменение или выполнить одно из исключений, перечисленных в инструкциях к форме 1128, Заявление о принятии, изменении или сохранении налогового года PDF (PDF).

Как правило, любой может принять календарный год. Однако, если применимо любое из следующих условий, вы должны принять календарный год.

- Вы не ведете бухгалтерских книг или записей;

- У вас нет годового отчетного периода;

- Ваш текущий налоговый год не считается финансовым годом;или

- Вы обязаны использовать календарный год в соответствии с положениями Налогового кодекса или Положений о подоходном налоге.

Краткий налоговый год

Короткий налоговый год — это налоговый год продолжительностью менее 12 месяцев.Налоговая декларация за короткий период может потребоваться, если вы (как налогообязанное лицо):

- Не существуют в течение всего налогового года или

- Измените учетный период.

Налог на краткосрочную налоговую декларацию рассчитывается по-разному для каждой ситуации.

Не существует весь год

Даже если вы (налогообязанное лицо) не существовали в течение всего года, требуется налоговая декларация за время вашего существования. Требования к подаче декларации и расчету налога, как правило, такие же, как и требования к декларации за полный налоговый год (12 месяцев), заканчивающийся в последний день короткого налогового года.

Для получения дополнительной информации см. Публикация 538, Отчетные периоды и методы PDF (PDF).

Изменение налогового года

После того, как вы приняли свой налоговый год, вам, возможно, придется получить одобрение IRS, чтобы изменить его. Чтобы получить одобрение, вы должны заполнить форму 1128 PDF (PDF). Исключения см. в инструкциях к форме 1128. Если вы имеете право на автоматический запрос на утверждение, пользовательская плата не требуется. Если вы не соответствуете требованиям для автоматического одобрения, необходимо запросить решение и оплатить пользовательский сбор.См. инструкции к форме 1128 для получения информации о сборах с пользователей, если вы запрашиваете решение.

Чтобы получить одобрение, вы должны заполнить форму 1128 PDF (PDF). Исключения см. в инструкциях к форме 1128. Если вы имеете право на автоматический запрос на утверждение, пользовательская плата не требуется. Если вы не соответствуете требованиям для автоматического одобрения, необходимо запросить решение и оплатить пользовательский сбор.См. инструкции к форме 1128 для получения информации о сборах с пользователей, если вы запрашиваете решение.

| Налоговые годы: | 2019 XLS 2018 XLS 2017 XLS 2016 XLS 2015 XLS 2014 XLS (Вернуться к началу) Декларации с измененным налогооблагаемым доходом

(Вернуться к началу)Декларации по индивидуальному подоходному налогу с положительным скорректированным валовым доходом (AGI)

Данные процентилей за 2010 налоговый год были получены с использованием усовершенствованной методологии по сравнению с предыдущими выпусками данных SOI с целью повышения точности оценок процентилей. Все декларации по индивидуальному подоходному налогу, за исключением иждивенцев

(Вернуться к началу) Декларация с положительным доходом «Концепция дохода 1979 года»

Все доходы с «Концепцией дохода 1979 года», исключая иждивенцев

(Вернуться к началу)Статьи бюллетеня Эти статьи доступны в виде файлов PDF. Акции индивидуального подоходного налога 2016 PDF 2015 PDF 2014 PDF 2013 PDF 2012 PDF Ставки и доли подоходного налога с физических лиц 2011 PDF 2011 PDF 2010 PDF 2009 PDF 2008 PDF 2007 PDF 2006 PDF 2005 PDF 2004 PDF 2003 PDF 2002 PDF 2001 PDF 2000 PDF 1999 PDF 1998 PDF 1997 PDF 1996 PDF 1995 PDF

(Вернуться к началу) .ПДФ |

Данные в этих таблицах основаны на модифицированной совокупности налоговых деклараций. В частности, в расчетах теперь используются все декларации по индивидуальному подоходному налогу, за исключением деклараций иждивенцев, тогда как предыдущие выпуски основывались только на декларациях с положительным AGI. Это изменение стало результатом отзывов и рекомендаций пользователей этой статистики, которые призвали СОИ оценить полезность информации. Данные в приведенных здесь улучшенных таблицах, хотя и являются более точными для показанных сумм в долларах, по-прежнему очень похожи в процентном отношении по сравнению с данными, полученными в соответствии с предыдущей методологией.

Данные в этих таблицах основаны на модифицированной совокупности налоговых деклараций. В частности, в расчетах теперь используются все декларации по индивидуальному подоходному налогу, за исключением деклараций иждивенцев, тогда как предыдущие выпуски основывались только на декларациях с положительным AGI. Это изменение стало результатом отзывов и рекомендаций пользователей этой статистики, которые призвали СОИ оценить полезность информации. Данные в приведенных здесь улучшенных таблицах, хотя и являются более точными для показанных сумм в долларах, по-прежнему очень похожи в процентном отношении по сравнению с данными, полученными в соответствии с предыдущей методологией. При необходимости можно загрузить бесплатную программу Adobe® Reader.

При необходимости можно загрузить бесплатную программу Adobe® Reader.Штрафы, проценты и сборы – Департамент доходов

Единообразные гражданско-правовые санкцииЕдинообразные гражданско-правовые санкции, предусмотренные KRS 131,180, применяются к неуплаченным налоговым обязательствам, если иное не предусмотрено законом. В определенных ситуациях могут применяться множественные наказания.

Санкции, которые могут быть наложены

Поздняя подача – Два (2) процента от общей суммы налога за каждые 30 дней или их часть, в течение которых налоговая декларация или отчет просрочены. Максимальный размер штрафа составляет 20 процентов от общей суммы налога. Если декларация подается с опозданием после вынесения оценки опасности, в соответствии со статьей 131.150 KRS, минимальный штраф составляет 100 долларов США, в противном случае минимальный штраф составляет 10 долларов США.

Максимальный размер штрафа составляет 20 процентов от общей суммы налога. Если декларация подается с опозданием после вынесения оценки опасности, в соответствии со статьей 131.150 KRS, минимальный штраф составляет 100 долларов США, в противном случае минимальный штраф составляет 10 долларов США.

Просрочка платежа и неудержание или неуплата налога в соответствии с требованиями закона — Два (2) процента от общей суммы налога за каждые 30 дней или их часть, в течение которых платеж просрочен. Максимальный штраф составляет 20 процентов от налога, не удержанного, не собранного или не уплаченного своевременно.Минимальный штраф составляет 10 долларов.

Недоплата расчетного подоходного налога или налога с ограниченной ответственности , “LLET” (для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты) – Сумма недоплаты или просроченной уплаты расчетного подоходного налога штата Кентукки или LLET, умноженный на процентную ставку налога. Штраф рассчитывается отдельно для каждой даты платежа, когда была недоплата, а затем суммируется. Пеня исчисляется в том же порядке, что и недоплата расчетной налоговой пени в соответствии с Федеральным законом [26 У.SC §6654(a) и 6655(a)]. Для этого штрафа нет максимального или минимального значения.

Штраф рассчитывается отдельно для каждой даты платежа, когда была недоплата, а затем суммируется. Пеня исчисляется в том же порядке, что и недоплата расчетной налоговой пени в соответствии с Федеральным законом [26 У.SC §6654(a) и 6655(a)]. Для этого штрафа нет максимального или минимального значения.

Недоплата или несвоевременная уплата расчетного подоходного налога или LLET (для налоговых периодов, начинающихся до 1 января 2019 г.) – 10 процентов за неуплату какой-либо части расчетного подоходного налога в установленный законом срок. Для этого штрафа нет максимального значения. Минимальный штраф составляет 25 долларов.

Непредставление или непредоставление информации – Пять (5) процентов от расчетного налога, подлежащего уплате, начисленного Департаментом доходов за каждые 30 дней или их часть, в течение которых декларация или отчет не подан.Максимальный размер штрафа составляет 50 процентов от исчисленного налога. Минимальный штраф составляет 100 долларов.

Минимальный штраф составляет 100 долларов.

Несвоевременная уплата налога или опротестование налога Департаментом доходов – Два (2) процента от неуплаченного (причитающегося и подлежащего уплате) налога за каждые 30 дней или его часть за неуплату или отказ от уплаты в течение 60 дней до установленного срока любой налог, начисленный Департаментом доходов, который не был обжалован.

Несвоевременное получение необходимого идентификационного номера налогоплательщика, разрешения, лицензии или другого доверенного документа – 10 процентов от любых затрат или сборов за получение необходимого идентификационного номера, разрешения и т. д.Для этого штрафа нет максимального значения. Минимальный штраф, если $ 50.

Халатность – 10 процентов налога, начисленного в результате халатности. Для этого штрафа нет ни максимума, ни минимума.

Мошенничество – 50 процентов налога, начисленного в результате мошенничества. Для этого штрафа нет ни максимума, ни минимума.

Для этого штрафа нет ни максимума, ни минимума.

Неоплаченный (холодный) чек – 10 процентов от суммы холодного чека. Максимальный штраф составляет 100 долларов.Минимальный штраф составляет 10 долларов.

Отказ от уплаты штрафа по уважительной причинеДепартамент доходов может рассмотреть вопрос об отказе от всех или части наложенных штрафов и/или стоимости сбора, если налогоплательщик может продемонстрировать уважительную причину.

Налогоплательщик должен продемонстрировать, что налоговое обязательство явилось результатом обстоятельств, не зависящих от него или ее контроля, что налогоплательщик действовал разумно, пытаясь своевременно уплатить налог, или что строгое исполнение штрафных санкций вызовет у налогоплательщика неоправданные финансовые трудности .

Налогоплательщик обязан предоставить Департаменту доходов документацию, подтверждающую требование. Сотрудник Департамента доходов, назначенный на дело о сборе, может помочь налогоплательщику с соответствующими требованиями.

Проценты предусмотрены законом и, следовательно, не могут быть рассмотрены для отказа.

Налоговые ставки, освобождения и вычеты

Кто должен подавать?

Вы должны подать налоговую декларацию о подоходном налоге штата Миссисипи, если к вам относится любое из следующих утверждений:

- Из вашей заработной платы удерживается подоходный налог штата Миссисипи.

- Вы являетесь нерезидентом или резидентом на неполный год с доходом, облагаемым налогом в штате Миссисипи.

- Вы являетесь резидентом штата Миссисипи, работающим в другой стране на временной или временной основе. Ваш общий валовой доход облагается подоходным налогом штата Миссисипи.

- Вы являетесь резидентом штата Миссисипи и работаете за пределами штата (сотрудник межштатных перевозчиков, строитель, продавец, оффшорный рабочий и т. д.). Вы должны подать декларацию резидента Миссисипи и указать общий валовой доход, независимо от источника.

- Вы являетесь одиноким резидентом и имеете валовой доход, превышающий 8 300 долларов США плюс 1 500 долларов США на каждого иждивенца.

- Вы состоите в браке, и вы и ваш супруг имеете валовой доход, превышающий 16 600 долларов США плюс 1 500 долларов США на каждого иждивенца.

- Вы являетесь несовершеннолетним, а ваш валовой доход превышает 8 300 долларов США.

- Вы являетесь оставшимся в живых или представителем умершего налогоплательщика. Вы должны подать декларацию за налогоплательщика, который умер в течение налогового года или до подачи декларации.Декларация умершего налогоплательщика должна быть подана в форме, которая была бы уместна, если бы он жил. Введите слово «умерший» и дату смерти после имени умершего в декларации.

Исключения

Миссисипи допускает определенные суммы освобождения в зависимости от вашего статуса подачи и других критериев. Ниже приведена таблица всех льгот, разрешенных для уплаты подоходного налога в штате Миссисипи.

| Супружеская или комбинированная папка* | 12 000 долларов США | ||

| Женатый супруг умер | 12 000 долларов США | ||

| Замужем Подача документов отдельно* | 6000 долларов (ровно 1/2 от 12000 долларов) | ||

| Глава семьи | 8000 долларов США (как минимум с 1 иждивенцем) | ||

| Одноместный | 6000 долларов | ||

| На иждивении, кроме себя или супруга** | 1500 долларов | ||

| Налогоплательщик старше 65 лет | 1500 долларов | ||

| Супруга старше 65 лет | 1500 долларов | ||

| Слепой налогоплательщик | 1500 долларов | ||

| Супруг(а) слепой | 1500 долларов |

* В случае подачи совместной или комбинированной декларации, состоящей в браке, освобожденная сумма может быть разделена между супругами в любом вопросе по их выбору. В случае раздельной подачи документов, состоящих в браке, любая неиспользованная часть освобожденной суммы в размере 6000 долларов США одним супругом в его/ее отдельной декларации не может быть использована другим супругом в его/ее отдельной декларации.

В случае раздельной подачи документов, состоящих в браке, любая неиспользованная часть освобожденной суммы в размере 6000 долларов США одним супругом в его/ее отдельной декларации не может быть использована другим супругом в его/ее отдельной декларации.

**Для каждого заявленного иждивенца вы должны указать имя, номер социального страхования и родство этого иждивенца с вами. Иждивенец — это родственник или другое лицо, которое соответствует требованиям для целей федерального подоходного налога как иждивенец налогоплательщика. Освобождение от зависимости не разрешено для вас или вашего супруга.Если вы подали заявление в качестве главы семьи, у вас должен быть указан хотя бы один иждивенец, отвечающий требованиям.

Вычеты

Вы можете указать отдельные вычеты, не связанные с бизнесом, или запросить стандартный вычет для вашего статуса регистрации, в зависимости от того, что обеспечивает большую налоговую выгоду. Штат Миссисипи позволяет вам использовать те же постатейные вычеты для целей подоходного налога штата, которые вы используете для целей федерального подоходного налога, за одним исключением: подоходный налог штата Миссисипи не подлежит вычету из вашей таблицы постатейных вычетов, требующей внесения поправки на это исключение. Миссисипи разрешает определенные суммы вычетов в зависимости от вашего статуса подачи. Ниже приведена таблица всех льгот, разрешенных для подоходного налога штата Миссисипи.

Миссисипи разрешает определенные суммы вычетов в зависимости от вашего статуса подачи. Ниже приведена таблица всех льгот, разрешенных для подоходного налога штата Миссисипи.

| Совместное или комбинированное хранение документов в браке | $ 4600 | ||

| Женатый супруг умер | $ 4,600 | ||

| Женат Подача документов раздельно | 2300 долларов (ровно 1/2 от 4600 долларов) | ||

| Глава семьи | $ 3400 | ||

| Одноместный | $ 2300 |

В случае подачи совместной или комбинированной декларации, состоящей в браке, стандартная сумма вычета в размере 4600 долларов США или сумма вычета по статьям может быть разделена между супругами в любом вопросе по их выбору.Для семейных граждан, подающих раздельную декларацию, любая неиспользованная часть стандартной суммы вычета в размере 2300 долларов США одним супругом в его/ее отдельной декларации не может быть использована другим супругом в его/ее отдельной декларации.

Налоговые ставки

Миссисипи имеет дифференцированную налоговую ставку. Эти тарифы одинаковы для физических и юридических лиц. Нет налоговой шкалы для подоходного налога Миссисипи.

Миссисипи имеет дифференцированную налоговую ставку. Эти тарифы одинаковы для физических и юридических лиц. Нет налоговой шкалы для подоходного налога Миссисипи.

Ставка дифференцированного подоходного налога:

- 0% на первые 3000 долларов налогооблагаемого дохода.

- 3 % на следующие 2000 долларов налогооблагаемого дохода.

- 4% на следующие 5000 долларов налогооблагаемого дохода.

- 5% на весь налогооблагаемый доход свыше 10 000 долларов США.

При подаче объединенной декларации (оба супруга работают), каждый из супругов может рассчитать свои налоговые обязательства отдельно и добавить результаты.

Пример:

Джон не женат и имеет налогооблагаемый доход в размере 23 000 долларов США. Его налоговая задолженность составит:

Его налоговая задолженность составит:

3 000 долл. США X 0% = 0

долларов США2000 долл. США X 3 % = 60 долл. США

5000 долл. США X 4% = 200 долл. США

13 000 долл. США X 5 % = 650 долл. США

Общая сумма налоговых обязательств = 910 долл. США

Джон женится на Мэри, у которой есть налогооблагаемый доход в размере 20 000 долларов США. Их налоговая ответственность составит:

Налогоплательщик/супруг(а) Общая налоговая ставка Налоговое обязательство

3000 долл. США + 3000 долл. США = 6 000 долл. США X 0 % = 0 долларов США

2000 долл. США + 2000 долл. США = 4000 долл. США X 3% = 120 долл. США

5 000 долл. США + 5 000 долл. США = 10 000 долл. США X 4% = 400 долл. США

13 000 долл. США + 10 000 долл. США = 23 000 долл. США X 5% = 1 150 долл. США

Общая сумма налоговых обязательств = 1670 долларов США

26 CFR § 1.443-1 – Возврат за период менее 12 месяцев.

| CFR | Закон США § 1.443-1 Возврат за период менее 12 месяцев.

| CFR | Закон США § 1.443-1 Возврат за период менее 12 месяцев.(a) Возвраты в течение короткого периода. Декларация за короткий период, то есть за налоговый год, состоящий из периода менее 12 месяцев, должна быть сделана при любом из следующих обстоятельств:

(1) Изменение годового отчетного периода. В случае изменения годового отчетного периода налогоплательщика отдельная декларация подается за короткий период менее 12 месяцев, начиная со дня, следующего за закрытием старого налогового года, и заканчивая днем, предшествующим первому отчетному периоду. день нового налогового года.Однако такая декларация не требуется в течение короткого периода в шесть дней или менее или 359 дней или более, в результате перехода с или на 52-53-недельный налоговый год. См. раздел 441(f) и § 1.441-2. Расчет налога за короткий период, необходимый для изменения годового отчетного периода, описан в пункте (b) настоящего раздела. Как правило, декларация за короткий период в результате изменения годового отчетного периода должна быть подана, а налог уплачен в срок, установленный для подачи декларации за налоговый день короткого периода. Правила, применимые к дочерней корпорации, которая становится членом аффилированной группы, подающей консолидированный отчет, см. в § 1.1502-76.

Правила, применимые к дочерней корпорации, которая становится членом аффилированной группы, подающей консолидированный отчет, см. в § 1.1502-76.

(2) Налогоплательщик отсутствует в течение всего налогового года. Если налогоплательщик не существует в течение всего налогового года, декларация требуется за тот короткий период, в течение которого налогоплательщик существовал. Например, корпорация, созданная 1 августа и принявшая календарный год в качестве своего годового отчетного периода, должна подать отчетность за короткий период с 1 августа по 31 декабря, а также отчетность за каждый последующий календарный год.Точно так же ликвидируемая корпорация, подающая отчетность за календарный год, должна подать отчетность за короткий период с 1 января до даты прекращения ее существования. Доход за короткий период не требуется пересчитывать в годовом исчислении, если налогоплательщик не существует в течение всего налогового года, а в случае налогоплательщика, не являющегося корпорацией, вычет в соответствии с разделом 151 для личных освобождений (или вычетов вместо из них) не нужно уменьшать в соответствии с разделом 443(c). В целом требования к подаче декларации и уплате налога за короткий период, если налогоплательщик не существует в течение всего налогового года, такие же, как и к подаче декларации и уплате налога за короткий период. налогооблагаемый год продолжительностью 12 месяцев, заканчивающийся в последний день краткосрочного периода. Хотя декларация наследодателя является декларацией за короткий период, начинающийся с первого дня его последнего налогового года и заканчивающийся датой его смерти, подача декларации и уплата налога за наследодателя могут производиться как наследодатель прожил в течение последнего налогового года.

В целом требования к подаче декларации и уплате налога за короткий период, если налогоплательщик не существует в течение всего налогового года, такие же, как и к подаче декларации и уплате налога за короткий период. налогооблагаемый год продолжительностью 12 месяцев, заканчивающийся в последний день краткосрочного периода. Хотя декларация наследодателя является декларацией за короткий период, начинающийся с первого дня его последнего налогового года и заканчивающийся датой его смерти, подача декларации и уплата налога за наследодателя могут производиться как наследодатель прожил в течение последнего налогового года.

(b) Расчет налога за короткий период при изменении годового отчетного периода –

(1) Общее правило.

(i) Если декларация производится за короткий период в результате изменения годового отчетного периода, налогооблагаемый доход за короткий период определяется на годовой основе путем умножения такого дохода на 12 и деления результата на количество месяцев в краткосрочном периоде. Если не применяются раздел 443(b)(2) и подпункт (2) настоящего параграфа, налог за короткий период должен составлять ту же часть налога, исчисляемую на ежегодной основе, что и количество месяцев в коротком периоде, равное 12. месяцы.

Если не применяются раздел 443(b)(2) и подпункт (2) настоящего параграфа, налог за короткий период должен составлять ту же часть налога, исчисляемую на ежегодной основе, что и количество месяцев в коротком периоде, равное 12. месяцы.

(ii) Если декларация подается за короткий период, превышающий 6 дней, но менее 359 дней, в результате перехода с 52-53-недельного налогового года или на него, налогооблагаемый доход за короткий период составляет в годовом исчислении, а налог рассчитывается ежедневно, как предусмотрено в разделе 441(f)(2)(B)(iii) и § 1.441-2(b)(2)(ii).

(iii) О методе расчета дохода за короткий период в случае, когда дочерняя корпорация должна изменить свой годовой отчетный период, чтобы привести его в соответствие с отчетным периодом ее материнской компании, см. § 1.1502-76 (б).

(iv) Налогоплательщику-физическому лицу, подающему декларацию за короткий период в результате изменения годового отчетного периода, не разрешается использовать стандартный вычет, предусмотренный статьей 141, при расчете своего налогооблагаемого дохода за короткий период. См. раздел 142(b)(3).

(v) При расчете налогооблагаемого дохода налогоплательщика, отличного от корпорации, за короткий период (который должен быть приведен в годовом исчислении для определения налога в соответствии с разделом 443(b)(1)) личные льготы, предоставляемые физическим лицам в соответствии с разделом 151 (и любые вычеты, разрешенные другим налогоплательщикам вместо них, такие как вычет в соответствии с разделом 642(b)) должны быть уменьшены до суммы, которая имеет то же отношение к полной сумме освобождений, что и количество месяцев в коротком периоде. несет до 12.В случае налогооблагаемого дохода за короткий период, полученного в результате перехода с 52-53-недельного налогового года или на него, к которому применяется раздел 441(f)(2)(B)(iii), расчет, требуемый предыдущим приговор должен выноситься на ежедневной основе, то есть вычет за личные освобождения (или любой вычет вместо него) должен быть уменьшен до суммы, которая имеет такое же отношение к полному вычету, как и количество дней в коротком периоде. до 365.

до 365.

(vi) Если сумма зачета налога (например, зачет, допустимый в соответствии с разделом 34 (для дивидендов, полученных 31 декабря 1964 г. или ранее) и 35 (для частично освобожденных от налогов процентов)) зависит от суммы любой статьи дохода или вычета, такой кредит рассчитывается на основе суммы статьи в годовом исчислении отдельно в соответствии с вышеизложенными правилами.Рассчитанный таким образом кредит должен рассматриваться как кредит против налога, рассчитанного на основе годового налогооблагаемого дохода. В любом случае, когда ограничение суммы кредита основано на налогооблагаемом доходе, налогооблагаемый доход означает налогооблагаемый доход, рассчитанный на годовой основе.

(vii) Положения настоящего подпункта можно проиллюстрировать следующими примерами:

Пример 1.

Налогоплательщик с одним иждивенцем, получивший разрешение в соответствии со статьей 442 на изменение своего годового отчетного периода, подает декларацию за короткий период в 10 месяцев, заканчивающийся 31 октября 1956 года. Он имеет следующие доходы и отчисления:

Он имеет следующие доходы и отчисления:

| Доход | |||

|---|---|---|---|

| Процентный доход | 10 000,00 долларов США | ||

| Частично освобожденные от налогообложения проценты, в отношении которых разрешен кредит в соответствии с разделом 35 | 500,00 | ||

| Дивиденды, к которым применяются разделы 34 и 116 | 750,00 | ||

| 11 250.00 | |||

| Отчисления | |||

| Налоги на недвижимость | 200,00 | ||

| 2 личных льготы по 600 долларов США в год | 1 200,00 | ||

| Налог за 10-месячный период рассчитывается следующим образом: | |||

Общий доход см. выше выше | 11 250,00 | ||

| Минус: | |||

| Исключение полученных дивидендов | 50 долларов.00 | ||

| 2 личных льготы (1200 долл. США × 12.10) | 1000,00 | ||

| Налоги на недвижимость | 200,00 | ||

| – – – – | 1 250,00 | ||

| Налогооблагаемая прибыль за 10-месячный период до годовой пересчета | 10 000,00 | ||

| Налогооблагаемый доход в годовом исчислении (10 000 × 12/10) | 12 000.00 | ||

| Налог на сумму 12 000 долларов США до вычета | 3 400,00 | ||

| Вычет кредитов: | |||

| Дивиденды полученные за 10 месяцев | 750,00 $ | ||

| Минус: Исключенная часть | 50,00 | ||

| Включено в валовой доход | 700,00 | ||

Доход от дивидендов в годовом исчислении (700 долл. США ×

12/10) США ×

12/10) | 840.00 | ||

| Кредит (4 процента от 840 долларов США) | 33,60 | ||

| Частично освобожденные от налогообложения проценты, включенные в валовой доход за 10-месячный период | 500,00 | ||

| Частично не облагаемые налогом проценты (в годовом исчислении) (500 долл. США × 12/10) | 600,00 | ||

| Кредит (3 процента от 600 долларов США) | 18.00 | ||

| – – – – | 51.60 | ||

| Налог на 12 000 долларов США (после кредита) | 3 348,40 | ||

| Налог за 10-месячный период (3 348,40 долл. США × 12.10) | 2 790,33 |

Пример 2.

Корпорация X представляет отчет за месячный период, закончившийся 30 сентября 1956 г. , в связи с изменением годового отчетного периода, разрешенным в соответствии с разделом 442. Доходы и расходы за короткий период представлены ниже:

, в связи с изменением годового отчетного периода, разрешенным в соответствии с разделом 442. Доходы и расходы за короткий период представлены ниже:

| Валовой операционный доход | 126 000 долларов США | |

|---|---|---|

| Коммерческие расходы | 130 000 | |

| Чистый убыток от операций | (4000) | |

| Дивиденды, полученные от налогооблагаемых местных корпораций | 30 000 | |

| Валовой доход за короткий период до пересчета в год | 26 000 | |

| Вычет полученных дивидендов (85 процентов от 30 000 долларов США, но не более 85 процентов от 26 000 долларов США) | 22 100 | |

| Налогооблагаемый доход за короткий период до годового пересчета | 3 900 | |

Налогооблагаемый доход в годовом исчислении (8 900 долл. США × 12) США × 12) | 46 800 | |

| Годовой налог: | ||

| 46 800 долларов США под 52 процента | 24 336 долларов США | |

| За вычетом подоходного налога | 5 500 | |

| – – – – | 18 836 долларов США | |

| Налог за 1-месячный период (18 836 долл. США × 1/12) | 1 570 | |

Пример 3.

Корпорация Y представляет отчет за шестимесячный период, закончившийся 30 июня 1957 г., в связи с изменением годового отчетного периода, разрешенным в соответствии со статьей 442. Доход за короткий период выглядит следующим образом:

| Налогооблагаемый доход за вычетом чистого долгосрочного прироста капитала | 40 000 долларов США | |

|---|---|---|

| Чистый долгосрочный прирост капитала | 10 000 | |

| Налогооблагаемый доход за короткий период до годового пересчета | 50 000 | |

Налогооблагаемый доход в годовом исчислении (50 000 долл. США ×

12/6) США ×

12/6) | 100 000 | |

| Регулярный расчет налога | ||

| Налогооблагаемый доход в годовом исчислении | 100 000 | |

| Годовой налог: | ||

| 100 000 долларов США под 52 процента | 52 000 долларов США | |

| За вычетом подоходного налога | 5 500 | |

| 46 500 | ||

| Налог за 6-месячный период (46 500 долл. США × 6/12) | 23 250 | |

| Альтернативный расчет налога | ||

| Налогооблагаемый доход в годовом исчислении | 100 000 | |

| За вычетом годового прироста капитала (10 000 долл. США × 12/6) | 20 000 | |

| Годовой налогооблагаемый доход, подлежащий частичному налогообложению | 80 000 | |

| Частичный налог на ежегодной основе | ||

| 60 000 долларов США под 52 процента | 41 600 долларов США | |

| За вычетом подоходного налога | 5 500 | |

| – – – – | 36 100 | |

| 25 процентов годового прироста капитала (20 000 долларов США) | 5000 | |

| Альтернативный налог на ежегодной основе | 41 100 | |

Альтернативный налог на 6-месячный период (41 100 долл. США ×

6/12) США ×

6/12) | 20 550 | |

Поскольку альтернативный налог в размере 20 550 долларов США меньше налога, рассчитанного обычным образом (23 250 долларов США), корпоративный налог за короткий шестимесячный период составляет 20 550 долларов США.

(2) Исключение: расчет основан на 12-месячном периоде.

(i) Налогоплательщик, чей налог в противном случае рассчитывался бы в соответствии с разделом 443(b)(1) (или разделом 441(f)(2)(B)(iii) в случае определенных изменений от или к статье 52-53 -неделя налогового года) в течение короткого периода, возникающего в результате изменения годового отчетного периода, может обратиться к окружному директору с просьбой о расчете его налога в соответствии с положениями раздела 443(b)(2) и настоящего подпараграфа. Если подается такое заявление, как предусмотрено в подпункте (v) настоящего подпункта, и если налогоплательщик устанавливает размер своего налогооблагаемого дохода за 12-месячный период, указанный в подпункте (ii) настоящего подпункта, то налог за краткосрочные период должен быть большим из следующих:

12 -месячный период; или (b) Налог, рассчитанный на налогооблагаемый доход за короткий период без учета налогооблагаемого дохода на годовой основе.

Однако, если налог, рассчитанный в соответствии с разделом 443(b)(2) и настоящим подпараграфом, не меньше налога за короткий период, рассчитанного в соответствии с разделом 443(b)(1) (или разделом 441(f)(2)( B)(iii) в случае определенных изменений с или на налоговый год с 52-53 неделями), то раздел 443(b)(2) и этот подпункт не применяются.

(ii) Термин «12-месячный период», упомянутый в подпункте (i) настоящего подпункта, означает 12-месячный период, начинающийся в первый день краткосрочного периода.Однако, если налогоплательщик не существует в конце такого 12-месячного периода или если налогоплательщик является корпорацией, которая продала практически все свои активы до окончания такого 12-месячного периода, срок «12- месячный период» означает 12-месячный период, заканчивающийся в последний день краткосрочного периода. Для целей предыдущего предложения корпорация, которая прекратила деятельность и распределила столько активов, используемых в своей деятельности, что не может возобновить свою обычную деятельность с оставшимися активами, будет считаться избавившейся практически от всех своих активов. В случае перехода с 52-53-недельного налогового года термин «12-месячный период» означает период в 52 или 53 недели (в зависимости от 52-53-недельного налогового года налогоплательщика), начинающийся с первого числа короткого периода.

(iii)(a) Налогооблагаемый доход за 12-месячный период рассчитывается в соответствии с теми же положениями закона, которые применяются к краткосрочному периоду, и рассчитывается так, как если бы 12-месячный период был фактическим годовым отчетным периодом налогоплательщика. . Все статьи, которые приходятся на такой 12-месячный период, должны быть включены, даже если они являются экстраординарными по сумме или необычного характера.Если налогоплательщик является членом товарищества, его налогооблагаемый доход за 12-месячный период должен включать его распределяемую долю в доходе товарищества за любой налоговый год товарищества, заканчивающийся в течение или с таким 12-месячным периодом, но никакая сумма не включается. в отношении налогооблагаемого года партнерства, заканчивающегося до или после такого 12-месячного периода. Если какой-либо другой элемент, частично относящийся к такому 12-месячному периоду, может быть определен только в конце налогового года, включающего только часть 12-месячного периода, налогоплательщик, подлежащий рассмотрению Уполномоченным, распределяет такой объект на 12-месячный период таким образом, который наиболее четко отражает доход за 12-месячный период.

Если какой-либо другой элемент, частично относящийся к такому 12-месячному периоду, может быть определен только в конце налогового года, включающего только часть 12-месячного периода, налогоплательщик, подлежащий рассмотрению Уполномоченным, распределяет такой объект на 12-месячный период таким образом, который наиболее четко отражает доход за 12-месячный период.

(b) В случае, если налогоплательщику разрешено или требуется использовать запасы, стоимость товаров, проданных в течение части 12-месячного периода, включенного в налоговый год, должна учитываться, если не доступно более точное определение, как таковое. часть стоимости товаров, реализованных в течение всего налогового года, так как валовая выручка от продаж за такую часть 12-месячного периода является валовой выручкой от продаж за весь налоговый год. Например, 12-месячный период корпорации, занимающейся продажей товаров, который имеет короткий период с 1 января 1956 года по 30 сентября 1956 года, является 1956 календарным годом. Трехмесячный период с 1 октября 1956 г. по 31 декабря 1956 г. является частью налогового года налогоплательщика, заканчивающегося 30 сентября 1957 г. Стоимость товаров, проданных в течение трехмесячного периода с 1 октября 1956 г. по 31 декабря , 1956 г., является такой частью стоимости товаров, проданных в течение всего финансового года, закончившегося 30 сентября 1957 г., как валовая выручка от продаж за такой трехмесячный период составляет валовую выручку от продаж за весь финансовый год.

Трехмесячный период с 1 октября 1956 г. по 31 декабря 1956 г. является частью налогового года налогоплательщика, заканчивающегося 30 сентября 1957 г. Стоимость товаров, проданных в течение трехмесячного периода с 1 октября 1956 г. по 31 декабря , 1956 г., является такой частью стоимости товаров, проданных в течение всего финансового года, закончившегося 30 сентября 1957 г., как валовая выручка от продаж за такой трехмесячный период составляет валовую выручку от продаж за весь финансовый год.

(c) Уполномоченный может, давая налогоплательщику разрешение на изменение его годового отчетного периода, потребовать в качестве условия разрешения изменения, чтобы налогоплательщик провел заключительную инвентаризацию в последний день 12-месячного периода, если он желает воспользоваться преимуществами статьи 443(b)(2).Такая заключительная инвентаризация будет использоваться только для целей раздела 443(b)(2), и налогоплательщик не будет обязан использовать такую инвентаризацию при расчете налогооблагаемого дохода за налоговый год, в котором проводится такая инвентаризация.

(iv) Положения настоящего подпункта можно проиллюстрировать следующими примерами:

Пример 1.

Налогоплательщик в Примере 1 в соответствии с параграфом (b)(1)(vii) настоящего раздела устанавливает свой налогооблагаемый доход за 12-месячный период с 1 января 1956 г. по 31 декабря 1956 г.У налогоплательщика есть короткий период в 10 месяцев, с 1 января 1956 г. по 31 октября 1956 г. Налогоплательщик подает заявление в соответствии с подразделом (v) настоящего подпункта для расчета своего налога в соответствии со статьей 443(b)(2). . Доходы и отчисления налогоплательщика за 12-месячный период, установленные таким образом, следующие:| Доход | ||

|---|---|---|

| Процентный доход | 11 000 долларов США | |

| Частично освобожденные от налогообложения проценты, в отношении которых разрешен кредит в соответствии с разделом 35 | 600 | |

| Дивиденды, к которым применяются разделы 34 и 116 | 850 | |

| 12 450 | ||

| Отчисления | ||

| Налоги на недвижимость | 200 | |

| 2 личных льготы по 600 долларов США | 1 200 | |

| Расчет налога за короткий период в соответствии с разделом 443(b)(2)(A)(i) | ||

| Общий доход, как указано выше | 12 450 долларов США | |

| Минус: | ||

| Исключение полученных дивидендов | 50 долларов | |

| Персональные льготы | 1 200 | |

| Налоговый вычет | 200 | |

| 1 450 | ||

| Налогооблагаемый доход за 12 месяцев | 11 000 | |

| Налог до вычета налогов | 3 020 | |

| Кредит на проценты, частично не облагаемые налогом (3 процента от 600 долларов США) | 18 | |

Кредит на полученные дивиденды (4 процента от (850–50 долл. США)) США)) | 32 | |

| 50 | ||

| Налог согласно разделу 443(b)(2)(A)(i) за 12-месячный период | 2 970 | |

| Налогооблагаемый доход за короткий 10-месячный период из Примера 1 пункта (b)(1)(vii) настоящего раздела до пересчета в год | 10 000 | |

| Налог за короткий период в соответствии с разделом 443(b)(2)(A)(i) (2 970 долл. США × 10 000 долл. США (налогооблагаемый доход за короткий период)/11 000 долл. США (налогооблагаемый доход за 12-месячный период)) | 2700 | |

| Расчет налога за короткий период в соответствии с разделом 443(b)(2)(A)(ii) | ||

| Общий доход за 10-месячный короткий период | 11 250 | |

| Минус: | ||

| Исключение полученных дивидендов | 50 | |

| 2 личных освобождения | 1 200 | |

| Налоги на недвижимость | 200 | |

| 1 450 | ||

| Налогооблагаемый доход за короткий период без пересчета в годовом исчислении и без пропорции личных освобождений | 9800 | |

| Налог до вычета налогов | 2 572 | |

| Минус кредиты: | ||

| Частично не облагаемые налогом проценты (3 процента от 500 долларов США) | 15 | |

Полученные дивиденды (4 процента от (750–50 долл. США)) США)) | 28 | |

| 43 | ||

| Налог за короткий период в соответствии с разделом 443(b)(2)(A)(ii) | 2 529 | |

Пример 2.

Предположим, что факты те же, что и в Примере 1 этого подраздела, за исключением того, что в ноябре 1956 года налогоплательщик понес убытки от несчастных случаев в размере 5000 долларов. Расчет налога за короткий период в соответствии с разделом 443(b)(2) будет следующим:

Расчет налога за короткий период в соответствии с разделом 443(b)(2) будет следующим:

| Расчет налога за короткий период в соответствии с разделом 443(b)(2)(A)(i) | ||

|---|---|---|

| Налогооблагаемый доход за 12-месячный период из Примера 1 | 11 000 долларов США | |

| Минус: убытки от несчастных случаев | 5000 | |

| Налогооблагаемый доход за 12 месяцев | 6000 | |

| Налог до вычета налогов | 1360 долларов США | |

| Кредиты из примера 1 | 50 | |

| Налог согласно разделу 443(b)(2)(A)(i) за 12-месячный период | 1 310 | |

Налог за короткий период (1 310 долл. США × 10 000 долл. США/6 000 долл. США) в соответствии с разделом 443(b)(2)(A)(i) США) в соответствии с разделом 443(b)(2)(A)(i) | 2 183 | |

| Расчет налога за короткий период в соответствии с разделом 443(b)(2)(A)(ii) | ||

| Общий доход за короткий период | 11 250 | |

| Минус: | ||

| Исключение полученных дивидендов | 50 | |

| 2 личных освобождения | 1 200 | |

| Налоги на недвижимость | 200 | |

| 1 450 | ||

| Налогооблагаемый доход за короткий период без пересчета в годовом исчислении и без пропорции личных освобождений | 9800 | |

| Налог до вычета налогов | 2 572 | |

| Минус кредиты: | ||

| Частично не облагаемые налогом проценты (3 процента от 500 долларов США) | 15 | |

Полученные дивиденды (4 процента от 750–50 долл. США)) США)) | 28 | |

| 43 | ||

| Налог за короткий период в соответствии с разделом 443(b)(2)(A)(ii) | 2 529 | |

(v)(a) Налогоплательщик, желающий рассчитать свой налог за короткий период в результате изменения годового отчетного периода в соответствии с разделом 443(b)(2), должен подать соответствующее заявление. За исключением случаев, предусмотренных в (b) этого подраздела, налогоплательщик должен сначала подать свою декларацию за короткий период и рассчитать свой налог в соответствии с разделом 443 (b) (1). Заявка на льготы по разделу 443(b)(2) впоследствии должна быть подана в форме требования о кредите или возмещении. Заявление должно содержать расчет налогооблагаемого дохода и налога с него за 12-месячный период и должно быть подано не позднее срока (включая отсрочки), установленного для представления декларации за первый налоговый год налогоплательщика, который заканчивается в или после день, который наступает через 12 месяцев после начала краткосрочного периода. Например, предположим, что налогоплательщик меняет свой годовой отчетный период с календарного на финансовый год, заканчивающийся 30 сентября, и подает декларацию за короткий период с 1 января 1956 года по 30 сентября 1956 года.Его заявление на получение льгот по статье 443(b)(2) должно быть подано не позднее времени, установленного для подачи его декларации за первый налоговый год, который заканчивается в последний день декабря 1956 г. или позже, через двенадцатый месяц после начала короткого периода. Таким образом, налогоплательщик должен подать свое заявление не позднее срока, установленного для подачи декларации за его финансовый год, заканчивающийся 30 сентября 1957 года. Если он получает продление срока для подачи декларации за такой финансовый год, он может подать свое заявление в течение срок такого продления.Если окружной директор определяет, что налогоплательщик установил сумму своего налогооблагаемого дохода за 12-месячный период, любое превышение налога, уплаченного за короткий период, над налогом, рассчитанным в соответствии с разделом 443(b)(2), будет зачтено или возвращаются налогоплательщику в том же порядке, что и в случае переплаты.

Если он получает продление срока для подачи декларации за такой финансовый год, он может подать свое заявление в течение срок такого продления.Если окружной директор определяет, что налогоплательщик установил сумму своего налогооблагаемого дохода за 12-месячный период, любое превышение налога, уплаченного за короткий период, над налогом, рассчитанным в соответствии с разделом 443(b)(2), будет зачтено или возвращаются налогоплательщику в том же порядке, что и в случае переплаты.

(b) Если на момент подачи декларации за короткий период налогоплательщик может определить, что 12-месячный период, заканчивающийся закрытием краткосрочного периода (см. раздел 443(b)(2)-(B )(ii) и подпункт (2)(ii) настоящего параграфа) будут использоваться в расчетах в соответствии со статьей 443(b)(2), то налог на доход за короткий период может быть определен в соответствии с положениями статьи 443(б)(2).В таком случае декларация, охватывающая 12-месячный период, должна быть приложена к декларации за короткий период как ее часть, и декларация и приложение будут тогда рассматриваться как заявление на получение льгот по статье 443(b)(2). ).

).

(c) Корректировка вычета для личного освобождения. Для корректировки вычета личных льгот при расчете налога за короткий период в результате изменения годового отчетного периода в соответствии с разделом 443(b)(1) (или согласно разделу 441(f)(2)(B)(iii) в случае определенных изменений с или на налоговый год с 52-53 неделями), см. параграф (b)(1)(v) этого раздела.

(d) Корректировки при исключении расчета минимального налога для налоговых преференций.

(1) Если возврат производится на короткий период по любой из причин, указанных в подразделе (а) статьи 443, сумма в размере 30 000 долларов США, указанная в статье 56 (относительно минимального налога для налоговых преференций), измененная в соответствии с положениями в соответствии со статьей 58 и подзаконными актами, должны быть уменьшены до суммы, которая находится в таком же отношении к такой указанной сумме, как количество дней в краткосрочном периоде составляет 365.

(2) Пример. Положения настоящего пункта можно проиллюстрировать следующим примером:

Пример.

Налогоплательщику, не состоящему в браке, было предоставлено разрешение в соответствии с разделом 442 на изменение его годового отчетного периода, который подает декларацию за короткий период в 4 месяца, заканчивающийся 30 апреля 1970 года. Сумма в размере 30 000 долларов США, указанная в разделе 56, уменьшается следующим образом:

(120/365) × 30 000 долларов США = 9 835,89 долларов США.

(e) Перекрестные ссылки. За неприменимость раздела 443(b) и параграфа (b) настоящего раздела к вычислениям –

(1) Налог на накопленный доход, см. статью 536 и соответствующие положения;

(2) Налог на холдинговую компанию, см. раздел 546 и соответствующие положения;

(3) Нераспределенный доход иностранной частной холдинговой компании, см. раздел 557 и соответствующие положения;

(4) Налогооблагаемый доход регулируемой инвестиционной компании, см. раздел 852(b)(2)(E) и подзаконные акты; и

(5) Налогооблагаемый доход инвестиционного фонда недвижимости, см. раздел 857(b)(2)(C) и подзаконные акты.

раздел 857(b)(2)(C) и подзаконные акты.

50 финансовый год: Тенденции и анализ состояния

Примечание. Текст этой веб-страницы был обновлен 21 мая 2021 г., чтобы уточнить, что снятие средств штата Мэн на черный день в 2020 финансовом году не было связано с пандемией.

Согласно данным, представленным Национальной ассоциацией государственных бюджетников, перед лицом резкого дефицита налоговых поступлений и увеличения потребностей в расходах 15 штатов использовали в общей сложности 12,4 миллиарда долларов из своих фондов на черный день в первый бюджетный год, нарушенный COVID-19. (НАСБО). Некоторые сняли лишь небольшую часть своих сбережений, но другие использовали значительные суммы, чтобы закрыть внезапно возникшие бюджетные дыры.

Несмотря на начало рецессии, фонды на черный день в остальных штатах не изменились или даже несколько выросли в финансовом году, закончившемся для большинства штатов в июне 2020 года.В целом в фондах на черный день по всей стране осталось 71,6 млрд долларов — уступая только рекордной до пандемии сумме в 78,7 млрд долларов — на покрытие дефицита бюджета или других чрезвычайных ситуаций, поскольку пандемия продолжалась в этом финансовом году.

Сравнение 50 штатов, тем не менее, показывает большие различия в том, насколько далеко могут растянуться средства на черный день в каждом штате — от суммы, достаточной для ведения государственных операций в течение почти года в Вайоминге, до нулевых сбережений в Иллинойсе, Неваде и Нью-Джерси. Средняя сумма в начале этого финансового года может составлять 28.Общие расходы фонда за 5 дней, или 7,8%, что означает, что по крайней мере в половине штатов было сбережено столько же или больше, а в половине — меньше.

До сих пор неясно, сколько штатов могут использовать свои резервы для балансирования бюджетов в этом финансовом году, который заканчивается 30 июня в 46 штатах. Согласно данным NASBO, одиннадцать штатов ожидали, что к концу 2021 финансового года общая сумма их фондов на черный день упадет. Но фискальные и экономические перспективы значительно улучшились с тех пор, как в прошлом году были приняты бюджетные планы большинства штатов.

Согласно данным NASBO, одиннадцать штатов ожидали, что к концу 2021 финансового года общая сумма их фондов на черный день упадет. Но фискальные и экономические перспективы значительно улучшились с тех пор, как в прошлом году были приняты бюджетные планы большинства штатов.

Угроза больших дефицитов бюджета на конец года уменьшилась, поскольку национальная экономика начала восстанавливаться, а налоговые поступления штата начали восстанавливаться. По состоянию на февраль 2021 года налоговые сборы в 29 штатах выросли достаточно, чтобы компенсировать первоначальные потери с начала пандемии, хотя по крайней мере в 18 штатах — часто сильно зависящих от туризма или производства энергии — поступления все еще отставали от допандемического уровня. . Хотя бюджеты также были ограничены расходами в миллиарды долларов на борьбу с COVID-19 и устранение экономического ущерба, штаты были готовы получить беспрецедентную сумму федеральной помощи, которую можно было бы использовать для восполнения пробелов, а также для финансирования проектов экономической помощи и инфраструктуры. Несколько штатов, которые недавно отказались от своих средств на черный день, уже рассматривали возможность внесения значительных депозитов в 2022 финансовом году, включая Калифорнию, Мичиган и Оклахому.

Штаты с самого начала проявляли осторожность в использовании своих счетов на черный день, также известных как фонды стабилизации бюджета, на фоне значительной неопределенности в отношении того, как долго может длиться кризис в области здравоохранения и экономики и какой объем федеральной помощи может быть получен. Вместо того, чтобы сначала обратиться к средствам на черный день, многие справились с дефицитом бюджета на 2020 финансовый год за счет сочетания сокращения расходов, федеральной помощи и исторически большого запаса оставшихся долларов бюджета общего фонда, известного как конечное сальдо, которое накопилось за два года. распространенные излишки.

До того, как разразилась пандемия, совокупный баланс штатов на конец периода и фонды на черный день — так называемые общие балансы — составили рекордные 121,6 млрд долларов США, что является самой большой финансовой подушкой за всю историю наблюдений по крайней мере за последние 20 лет. После того, как пандемия нанесла внезапный удар по общественному здравоохранению, экономике и налоговым сборам в последние четыре месяца 2020 финансового года, в штатах по-прежнему оставался общий баланс в размере 105,6 млрд долларов на текущий финансовый год, что достаточно для покрытия в среднем 43 .Стоимость 5 дней — или 11,9% — операционных расходов.

После того, как пандемия нанесла внезапный удар по общественному здравоохранению, экономике и налоговым сборам в последние четыре месяца 2020 финансового года, в штатах по-прежнему оставался общий баланс в размере 105,6 млрд долларов на текущий финансовый год, что достаточно для покрытия в среднем 43 .Стоимость 5 дней — или 11,9% — операционных расходов.

Средства на черный день

В целом, штаты извлекли урок из кризиса 2007–2009 годов, когда потери налоговых поступлений намного превысили сбережения, и они почти каждый год в течение последнего десятилетия увеличивали общую сумму, отложенную в фонды на черный день. Когда разразилась пандемия, у них было достаточно денег, чтобы покрыть 28,9 дней операционных расходов в конце 2019 финансового года по сравнению с 17,3 днями в 2007 финансовом году, на пороге Великой рецессии.

Однако в некоторых штатах было выделено гораздо больше средств, чем в других, для преодоления потенциальных спадов доходов, стихийных бедствий или других чрезвычайных ситуаций, таких как COVID-19. По крайней мере, 36 штатов к началу 2020 финансового года накопили достаточно, чтобы покрыть большую долю государственных операционных расходов, чем в последний полный бюджетный год перед предыдущей рецессией.

По крайней мере, 36 штатов к началу 2020 финансового года накопили достаточно, чтобы покрыть большую долю государственных операционных расходов, чем в последний полный бюджетный год перед предыдущей рецессией.

Основные моменты фонда «Дождливый день»

В 2020 финансовом году, первом бюджетном году, пораженном пандемией:

- Два штата — Нью-Джерси и Невада — опустошили свои сбережения, резко развернувшись после того, как каждый добился недавнего прогресса в пополнении средств на черный день, которые они опустошили во время предыдущего спада.Нью-Джерси только что сделал свой первый депозит за десятилетие, а Невада впервые превзошла свой уровень сбережений до Великой рецессии. Губернатор Невады предложил план пополнения своего фонда на черный день, и прогнозируется, что баланс Нью-Джерси достигнет 1,4 миллиарда долларов к концу текущего финансового года.

- Еще 13 штатов, которые использовали свои средства на черный день, были: Аляска, Калифорния, Джорджия, Гавайи, Индиана, Мэн, Мичиган, Нью-Мексико, Северная Каролина, Оклахома, Орегон, Род-Айленд и Техас. Снижение варьировалось от 4% сбережений в Техасе и Джорджии до 71% в Оклахоме и 84% на Гавайях. Снижение в Калифорнии на 7,2 миллиарда долларов было самым большим в долларовом выражении и составило 31% ее сбережений; однако его губернатор предложил бюджет, который позволит восстановить большую часть этих средств в предстоящем бюджетном году. Выход штата Мэн не был связан с пандемией, и предложенный губернатором бюджет на 2022 финансовый год поддержит фонд.

- Коннектикут продемонстрировал самый большой прирост среди 26 штатов, в которых сбережения фонда на черный день выросли как доля операционных расходов, несмотря на экономический спад, вызванный пандемией.Увеличение на 940 миллионов долларов, вызванное правилом депозита, привязанным к волатильности доходов, увеличило сбережения операционных расходов с 40,4 дней в 2019 финансовом году до 58,6 дней в 2020 финансовом году. В 2020 финансовом году (353,8 дня) штат

- штата Вайоминг имел самые большие в стране резервы на черный день в виде доли операционных расходов. Северная Дакота (111 дней) и Аляска (110,6) были единственными штатами, помимо Вайоминга, в которых были убраны эксплуатационные расходы более чем на 100 дней. Аляска, тем не менее, снимала деньги семь лет подряд, и ее доля в расходах сократилась до одной восьмой от того, что она когда-то имела.

- В 2020 финансовом году в шести штатах резерв операционных расходов составил менее недели: Канзас (четыре дня), Пенсильвания (3,6), Гавайи (2,7) и Иллинойс (менее одной десятой дня), а также Невада и Нью-Джерси, каждый с нулем. Однако Канзас сделал свой первый депозит в размере 82 миллионов долларов с момента создания фонда на черный день в 2016 году.