Отпускные облагаются налогом: Облагаются ли отпускные НДФЛ в 2021-2022 году

Какими налогами облагаются отпускные и компенсация за неиспользованный отпуск при увольнении в 2021 году?

ИПН у источника выплаты

В соответствии с положениями пп. 1) ст. 321 Налогового кодекса РК в годовой доход физического лица включаются все виды его доходов, в том числе доход работника.

Согласно положениям пп. 1) п. 1 ст. 322 Налогового кодекса РК доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, в том числе подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

Отпускные и компенсация за неиспользованный отпуск при увольнении – выплаты работодателем работнику в связи с наличием трудовых отношений в соответствии с трудовым законодательством РК. Следовательно, отпускные и компенсация за неиспользованный отпуск при увольнении будут признаваться доходом работника.

Следовательно, отпускные и компенсация за неиспользованный отпуск при увольнении будут признаваться доходом работника.

Исходя из положений п. 1 ст. 350 Налогового кодекса РК, исчисление, удержание и уплата в бюджет ИПН осуществляются у источника выплаты налоговым агентом по доходам, указанным в пп. 1) – 12) и 17) ст. 321 Налогового кодекса РК, в случае, если такие доходы подлежат выплате (выплачиваются) указанным налоговым агентом.

На основании положений п. 1 ст. 351 Налогового кодекса РК сумма ИПН исчисляется путем применения ставок, установленных ст. 320 Налогового кодекса РК, к сумме облагаемого дохода у источника выплаты, определяемого в соответствии с настоящим п. 1 ст. 353 Налогового кодекса РК.

Положениями п. 1 ст. 320 Налогового кодекса РК установлено, что доходы налогоплательщика, за исключением в виде дивидендов, полученных из источников в РК, облагаются налогом по ставке 10%.

Выплаты физическим лицам, не признаваемые доходом в целях ИПН или не облагаемые ИПН, указаны в п. 2 ст. 319 и п. 1 ст. 341 Налогового кодекса РК, однако отпускные и компенсация за неиспользованный отпуск при увольнении не входят в указанный перечень.

2 ст. 319 и п. 1 ст. 341 Налогового кодекса РК, однако отпускные и компенсация за неиспользованный отпуск при увольнении не входят в указанный перечень.

Таким образом, отпускные и компенсация за неиспользованный отпуск при увольнении облагаются ИПН у источника выплаты по ставке 10%.

Социальный налог

В соответствии с положениями пп. 1) п. 2 ст. 484 Налогового кодекса РК объектом налогообложения для плательщиков, указанных в пп. 3), 4) и 5) п. 1 ст. 482 Налогового кодекса РК, являются расходы работодателя по доходам работника, указанным выше в п. 1 ст. 322 Налогового кодекса РК (в том числе расходы работодателя, указанные в пп. 20), 23) и 24) п. 1 ст. 644 Налогового кодекса РК).

Так как отпускные и компенсация за неиспользованный отпуск при увольнении признаются расходами работодателя по доходам работника, то данные доходы облагаются социальным налогом по ставке 9,5%.

ОПВ

В соответствии с положениями п. 1 ст. 25 Закона РК «О пенсионном обеспечении в РК» ОПВ, подлежащие уплате в ЕНПФ, устанавливаются в размере 10% от ежемесячного дохода, принимаемого для исчисления ОПВ.

1 ст. 25 Закона РК «О пенсионном обеспечении в РК» ОПВ, подлежащие уплате в ЕНПФ, устанавливаются в размере 10% от ежемесячного дохода, принимаемого для исчисления ОПВ.

При этом ежемесячный доход, принимаемый для исчисления ОПВ, не должен превышать 50-кратный размер МЗП, установленный на соответствующий финансовый год законом о республиканском бюджете.

При этом максимальный совокупный годовой доход, принимаемый для исчисления ОПВ, не должен превышать двенадцать размеров 50-кратного размера МЗП, установленного на соответствующий финансовый год законом о республиканском бюджете.

Исходя из положений п. 6 ст. 24 Закона РК «О пенсионном обеспечении в РК», в доход для исчисления ОПВ, ОППВ включаются все виды оплаты труда в денежном выражении и иные доходы.

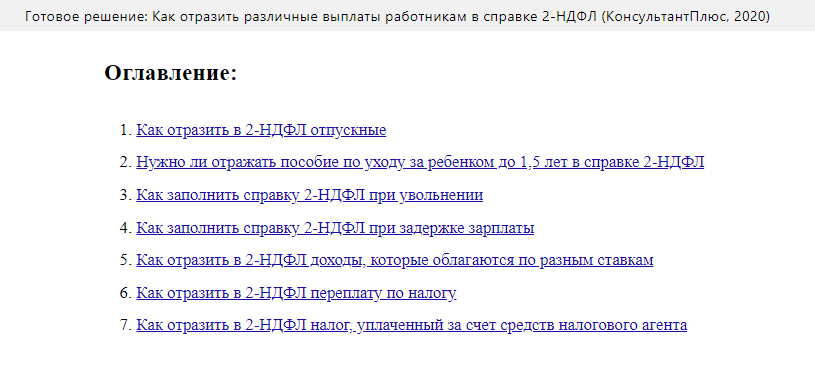

…Отпуск с 1 числа НДФЛ \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Отпуск с 1 числа НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2021 год: Статья 126.1 “Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения” НК РФ

(Юридическая компания “TAXOLOGY”)Налоговый орган привлек общество к ответственности по ст. 126.1 НК РФ, поскольку в справке по форме 2-НДФЛ за 2017 год не были отражены суммы НДФЛ, излишне удержанные налоговым агентом, в справке по форме 2-НДФЛ за 2018 год не была отражена сумма НДФЛ, не удержанная налоговым агентом. Общество оспорило привлечение к ответственности. Суд указал, что из совокупного толкования ст. ст. 107, 114 ТК РФ следует, что оплата отпуска, несмотря на то, что она связана с трудовыми отношениями налогоплательщика с налоговым агентом, имеет иную (отличную от заработной платы) природу, поскольку фактически в это время работник свободен от исполнения трудовых обязанностей.

Обзор: “Принят пакет поправок к НК РФ по основным направлениям налоговой политики”

(КонсультантПлюс, 2020)Положения об освобождении от НДФЛ оплаты проезда в отпуск и провоза багажа для работников из районов Крайнего Севера и приравненных к ним местностей привели в соответствие с нормами по взносам.

Так, если отпуск проходит за границей, то должна не облагаться налогом стоимость, рассчитанная до пункта пропуска через границу, в том числе международного аэропорта.

Так, если отпуск проходит за границей, то должна не облагаться налогом стоимость, рассчитанная до пункта пропуска через границу, в том числе международного аэропорта.Налогообложение и бухгалтерский учет отпускных

Согласно ст. 175 ТК за время трудового отпуска независимо от его вида за работником сохраняется средний заработок, исчисляемый в порядке, установленном Правительством или уполномоченным им органом, а именно в соответствии с Инструкцией о порядке исчисления среднего заработка, утв. постановлением Минтруда от 10.04.2000 № 47 (далее – Инструкция № 47). В повседневной жизни сохраняемый за время отпуска средний заработок мы называем отпускными.

Отпускные, выплачиваемые работникам организации, являются доходом работника, с которого в установленном порядке должны быть исчислены и уплачены налоги, взносы в бюджет и внебюджетные фонды.

Налоговым кодексом (далее – НК) определено, когда такие расходы, отраженные в бухгалтерском учете, организация может учесть при налогообложении.

1. Налогообложение

Подоходный налог

Суммы начисленных отпускных работнику организации относятся к доходам, полученным им от источников в Беларуси и подлежащим налогообложению подоходным налогом на основании подп. 1.11 п. 1 ст. 154 НК. Отпускные, как и заработная плата, облагаются подоходным налогом по ставке 13%.

При расчете суммы подоходного налога с отпускных следует учесть, что с 1 января 2018 г. по 31 декабря 2018 г. в соответствии с приложением 10 к Указу от 25.01.2018 № 29 установлены стандартные налоговые вычеты в размере:

– 102 BYN в месяц при получении дохода, подлежащего. ..

..

Автор публикации:

Майя ЯРОШ, экономистОбложение налогом на доходы физических лиц сумм отпускных

В соответствии со ст. 115 КЗоТ и ст. 21 Закона об отпусках отпускные должны быть выплачены работнику перед отпуском как минимум за три дня. Поэтому вся сумма отпускных выплачивается работнику до отпуска независимо от того, является ли он переходным из месяца в месяц.

Согласно п. 167.1 ст. 167 Налогового кодекса ставка налога составляет 15 и 17% базы налогообложения в зависимости от размера полученного дохода.

Так,

ставка налога составляет 15% базы налогообложения относительно доходов,

полученных (кроме случаев, определенных в пунктах 167.2 — 167.4

ст. 167 Налогового кодекса) в том числе,

но не исключительно, в форме заработной платы, других

поощрительных и компенсационных выплат или других выплат

и вознаграждений, выплачиваемых (предоставляемых) плательщику в связи

с трудовыми отношениями и по гражданско-правовым договорам;

выигрыша в государственную и негосударственную денежную лотерею, выигрыша

игрока (участника), полученного от организатора азартной игры.

В соответствии с пп. 168.1.1 п. 168.1 ст. 168 Налогового кодекса налоговый агент, который начисляет (выплачивает, предоставляет) налогооблагаемый доход в пользу плательщика налога, обязан удержать налог из суммы такого дохода за его счет, используя ставку налога, определенную в ст. 167 этого Кодекса.

Налог уплачивается (перечисляется) в бюджет при выплате

налогооблагаемого дохода единым платежным документом. Банки принимают платежные

документы на выплату дохода только при условии одновременного

представления расчетного документа на перечисление этого налога

в бюджет.

В соответствии с пп. 2.2.12 п. 2.2 ст. 2

Инструкции № 5 отпускные выплаты, начисленные за неотработанное

время, в частности

оплата дополнительных отпусков в связи с учебой и творческих

отпусков; оплата работникам, привлекаемый к выполнению государственных или

общественных обязанностей, если они выполняются в рабочее время; оплата

работникам-донорам дней обследования, сдачи крови и отдыха,

предоставляемых ежедневно после сдачи крови, или дней, присоединенных

по желанию работника к ежегодному отпуску, приравниваются

к дополнительной заработной плате. Поэтому они облагаются налогом

на доходы физических лиц в составе заработной платы, уменьшенной

на сумму единого взноса на общеобязательное государственное

социальное страхование, страховых взносов в Накопительный фонд, а в

случаях, предусмотренных законом, — обязательных страховых взносов

в негосударственный пенсионный фонд, которые согласно закону уплачиваются

за счет заработной платы работника, а также на сумму налоговой

социальной льготы при ее наличии.

Применение налоговой социальной льготы

В соответствии с п. 169.1 ст. 169 Налогового кодекса плательщик налога имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого от одного работодателя в виде заработной платы, на сумму налоговой социальной льготы (по тексту — НСЛ) в размерах 100, 150 и 200% в зависимости от имеющихся оснований у плательщика налога для применения НСЛ.

НСЛ применяется к начисленному плательщику налога месячному доходу в виде заработной платы только по одному месту его начисления (выплаты).

НСЛ

применяется к доходу, начисленному в пользу плательщика налога

в течение отчетного налогового месяца как заработная плата (другие

приравненные к ней в соответствии с законодательством выплаты,

компенсации и вознаграждения), если его размер не превышает сумму,

равную размеру месячного прожиточного минимума, действующего для

трудоспособного лица на 1 января отчетного налогового года,

умноженному на 1,4 и округленному до ближайших 10 грн.

Если плательщик налога получает доходы в виде заработной платы за период ее сохранения согласно законодательству, в том числе за время отпуска или пребывания плательщика налога на больничном, то с целью определения предельной суммы дохода, дающего право на получение налоговой социальной льготы, и в других случаях их налогообложения такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления.

По состоянию на 1 января 2011 г. величина прожиточного минимума на одно трудоспособное лицо составляет 941 грн. Следовательно, предельный размер дохода, дающий право на получение НСЛ, равен 1320 грн. (941 х 1,4 = 1317,40 = 1320 грн.).

То есть если работник получил доход, не превышающий 1320 грн. с учетом отпускных, он имеет право на НСЛ.

Налоги в Литве работники платят и посмертно

Но зарплата, которая не была выплачена до смерти, облагается налогами в установленном порядке.

Но зарплата, которая не была выплачена до смерти, облагается налогами в установленном порядке.Президент Литовской ассоциации бухгалтеров и аудиторов Дайва Чибирене признала, что с такой ситуацией встречаются нередко.

“Когда умирает работающий человек, бывают инсульты, неожиданная смерть молодых людей. К примеру, умер человек 10 апреля, нам сообщают через неделю или позже, поскольку пока похороны – не до этого.

Надо насчитать последнюю зарплату. В данном случае за 10 дней и неиспользованные отпускные и все облагается налогами.

Я оцениваю это отрицательно. Не понимаю, как покойный, нам уже известно, что он умер, платит, к примеру, налог на пенсионное страхование. Ну еще на здравоохранение я понимаю, может реанимация, может ДТП. Но больничный, пенсию и другие выплаты он уже не получит”, – удивлялась Чибирене.

“Я считаю, что в нормальных странах все иначе – покойники не должны платить налоги, по крайней мере с последней зарплаты, тогда у работодателя будет резерв выплатить пособие семье. Представьте, с этой зарплаты 40% отдают “Содре”, а могли бы отдать семье”, – комментировала собеседница.

Представьте, с этой зарплаты 40% отдают “Содре”, а могли бы отдать семье”, – комментировала собеседница.

На вопрос DELFI, может стоит не облагать налогами последнюю зарплату, советник главы Соцмина Ромас Лазутка ответил: “Технически это возможно, но надо ли? (…) Что изменится, кому будет дешевле?”

По словам советника, облагаются налогами те доходы, которые он получил до смерти.

“Вот аналогия, после смерти человека, который был должен деньги банку, пристав идет не к нему, а к его наследникам. А могли бы спрашивать, какие претензии могут быть к покойному?”, – сказал Лазутка.

Минфин на этот вопрос прислал следующий комментарий:

“Зарплата и пособие родственниками – разные выплаты; есть разница в том, для чего они предназначены. В случае с зарплатой, ее выплачивают не потому, что человек умер, а потому что он эти деньги заработал; цель пособия иная – помощь близким. Поэтому их налогообложение отличается”.

По данным Департамента статистики, в 2016 г. в Литве скончалось около 10 000 человек в возрасте 20-64 лет.

НДФЛ с отпускных – оплата, сроки, берется ли, удерживается, надо ли уплачивать, высчитывается ли, как рассчитать, облагаются ли

Помимо заработной платы в продолжение года работодатель начисляет сотруднику отпускные платежи. Право работников на их получение закрепляется действующим ТК РФ, в котором дополнительно устанавливается их право не выполнять рабочие обязательства во время отдыха.

Происходит ли оплата НДФЛ с отпускных в 2020 году? Да, эти средства облагаются подоходным налогом, поскольку являются доходом граждан.

Однако порядок его начисления несколько отличается, нежели сравнивать со стандартной заработной платой.

Общие сведения

Получение ежегодного отпуска в соответствии с утвержденным графиком – право каждого сотрудника. Отпускная компенсация выплачивается вместо заработной платы, причем для её расчета используется несколько параметров.

Так, сумма отпускных средств будет определяться несколькими факторами, установленными ст. 136 ТК РФ:

136 ТК РФ:

- продолжительностью пребывания в отпуске;

- средним размером заработной платы сотрудника;

- расчетным периодом, который используется для определения.

Стоит учитывать, что сумма компенсации напрямую определяется среднемесячным окладом сотрудника.

К нему прибавляются дополнительные премии и поощрения, выплачиваемые по документальным основаниям.

Особенности оплаты

Одной из особенностей оплаты отпускных является обязанность работодателя выплатить эти средства за 3 дня до выхода сотрудника на отдых.

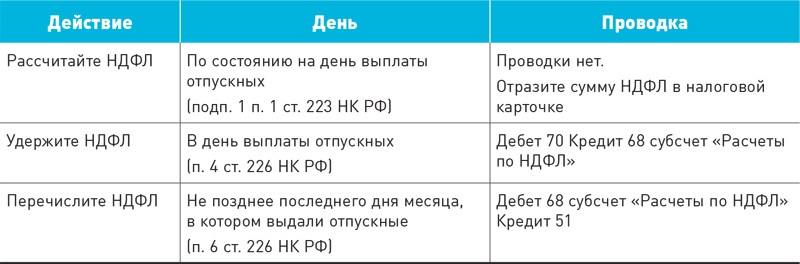

В это же время удерживается подоходный налог с суммы – положение устанавливается ст. 26 НК РФ.

Расчет

Для определения размера взимаемого подоходного налога потребуется рассчитать сумму отпускных средств.

Для этого потребуется воспользоваться следующей формулой:

средний доход за день = заработная плата сотрудника за месяц/ количество календарных дней*отработанные месяцы.

После этого полученное значение увеличивается на продолжительность отпуска.

Формула расчета устанавливается законодательными актами. В некоторых случаях используется районный коэффициент, выплачиваемый сотрудникам, работающим на территории с суровыми климатическими условиями.

Размер

Чтобы рассчитать размер НДФЛ с отпускных средств, важно следовать инструкции:

- Уменьшить значение компенсации на сумму вычетов, которые полагаются к выплате сотруднику (стандартные, налоговые, профессиональные и т.д.). Это положение закрепляется ст. 218-221 НК РФ.

- Вычесть взносы на медицинское и социальное страхование, взносы в ПФР РФ. Подобная необходимость регламентируется ст. 7 ФЗ № 212.

- Вычет отчислений на страхование от профессиональных травм и болезней, несчастных случаев – закрепляется ст. 20 ФЗ № 125.

- На всю оставшуюся сумму средств начислить подоходный налог, ставка которого равна 13%.

Важно, что сотрудник, по собственному усмотрению, может разделить отпуск на несколько частей (статья 125 ТК РФ). В таком случае НДФЛ будет взиматься только с фактически выплаченной компенсации.

В таком случае НДФЛ будет взиматься только с фактически выплаченной компенсации.

Все положенные вычеты устанавливаются в общем порядке – сокращают размер налогооблагаемой базы. Подобные моменты тщательно регламентированы действующим законодательством.

Правовое регулирование

Во многих нормативно-правовых актах закреплены вопросы, касающиеся начисления и последующей уплаты отпускных средств.

К ним относятся:

- ст. 136 ТК РФ – определяет обязанность каждого работодателя по начислению сотрудникам компенсации в связи с их выходом в отпуск, дополнительно статьей устанавливаются сроки их выплаты;

- ст. 139 ТК РФ – устанавливает порядок, в соответствии с которым рассчитывается средняя дневная заработная плата, она используется для определения размера отпускных платежей;

- ст. 233 ТК РФ – регламентирует дату фактического получения отпускных средств и порядок обложения их НДФЛ;

- ст. 226 ТК РФ – предусматривает начисление подоходного налога на отпускные средства и его последующее перечисление в бюджет.

НДФЛ с отпускных

У работодателей нередко возникает вопрос – облагается ли компенсация, выплачиваемая в связи с оформлением отпуска, НДФЛ? При ответе важно учитывать, что она является заменой заработной плате, поскольку сотрудник во время отдыха не выполняет рабочие обязательства. Как любой источник дохода, в РФ она входит в налогооблагаемую базу.

Письмо Министерства финансов РФ №8-306 устанавливает, что отпускные средства не рассматриваются в качестве заработной платы или премии, следовательно, подоходный налог на них будет начисляться в отдельном порядке.

Берется ли?

Высчитывается ли налог с отпускных средств? Да, его начисление и уплата в государственную казну является обязательной – устанавливается ст. 233 НК РФ.

Компенсация в связи с выходом на отдых может выплачиваться работнику одним из нескольких способов:

- путем оформления кассовой выручки;

- наличными средствами, которые переводятся со счета налогового агента;

- в виде безналичного перевода, причем оказываются задействованы несколько счетов – налогового агента и плательщика НДФЛ.

Сроки уплаты

Сроки уплаты подоходного налога зависят от способа, в соответствии с которым работодатель рассчитывается с сотрудником:

- если средства передаются наличным платежом, то НДФЛ уплачивается в день их выдачи;

- если компенсация переводится на банковскую карту или банковский счет сотрудника, то расчет будет произведен в день передачи.

СТ. 208 НК РФ подразумевает необходимость уплаты НДФЛ с отпускных средств, если работодатель находится на территории РФ или за её границами.

Налогооблагаемая база рассчитывается в отдельности по каждому источнику заработка.

Отпускные платежи представляют собой специфический вид дохода, поэтому они используются для определения самостоятельного объекта обложения налогом – суммарного размера выплат.

Назначение платежа

Подоходный налог, начисляемый на отпускные средства, отображается в особом порядке.

Важно учитывать следующие нюансы:

- В налоговом учете. При обложении отпускных выплат налогом, затраты выводятся как расходы на оплату трудовой деятельности.

- В бухгалтерском учете. Отпускная компенсация и страховые отчисления будут рассматриваться в виде расходов по основной деятельности. При этом затраты (налоговые отчисления) будут учитываться в месяце, в котором они были выплачены.

При обложении отпускных выплат налогом, затраты выводятся как расходы на оплату трудовой деятельности.

При обложении отпускных выплат налогом, затраты выводятся как расходы на оплату трудовой деятельности.Компенсация за неиспользованные дни и налог

При увольнении сотрудника работодатель обязан выплатить ему компенсацию за неиспользованный отпуск (статья 126, статья 127 ТК РФ). Она назначается вместе с заработной платой, выплачиваемой при оставлении рабочих обязательств.

И с выплаченной зарплаты, и с отпускных средств взимается подоходный налог, ставка которого, также как и в предыдущих случаях, составляет 13%.

Налог взимается в день выплаты средств, которые могут начисляться бывшему сотруднику, как наличным расчетом, так и безналичным путем – на банковскую карту или личный счет.

На видео о перечислении налога

youtube.com/embed/pPglnGG890w” frameborder=”0″ allowfullscreen=”allowfullscreen”/>

youtube.com/embed/pPglnGG890w” frameborder=”0″ allowfullscreen=”allowfullscreen”/>

отпускных и бонусы в конце года: что требуется, а что нет?

Вы обязаны оплачивать работникам отгулы в праздничные дни? Имеют ли они право на надбавку, если работают в праздничные дни? Что делать, если день выплаты жалованья приходится на выходной? И каковы сверхурочные и налоговые последствия бонусов в конце года? Ниже мы ответим на эти и другие распространенные вопросы об отпускных и бонусах.

Праздники, отмечаемые компанией:

Если это не предусмотрено контрактом или соглашением, частные работодатели, как правило, не обязаны предоставлять оплачиваемый отпуск работникам, не освобожденным от уплаты налогов (имеющим право на минимальную заработную плату и сверхурочную работу).Однако, если ваша компания закрывается в праздничный день, освобожденные сотрудники (те, кто соответствует определенным требованиям к заработной плате и обязанностям), как правило, должны получать свою полную заработную плату, если они работают какую-либо часть рабочей недели.

Праздничные дни

Многие работодатели добровольно предлагают работникам различные оплачиваемые отпуска. Как правило, работодатели могут выбирать, какие праздники отмечать как оплачиваемых праздников. Хотя в некоторых штатах действуют законы, запрещающие открытие определенных видов предприятий в праздничные дни, эти законы не требуют, чтобы сотрудники получали оплату за этот отпуск.

Религиозные обряды

В соответствии с федеральными законами и законами многих штатов, работодатели, как правило, обязаны обеспечивать разумное приспособление к искренним религиозным убеждениям и практикам сотрудников, если только это не создаст чрезмерных трудностей для бизнеса. Это может включать предоставление свободного времени для религиозных обрядов. Подумайте о добровольном обмене сменами или гибком графике.

Сверхурочные и оплачиваемые отпуска

В соответствии с федеральным законом не освобожденные от уплаты налогов работники имеют право на оплату сверхурочной работы (в 1. в 5 раз больше их обычной ставки заработной платы) всякий раз, когда они работают более 40 часов в неделю. Оплачиваемый отпуск не засчитывается в отработанные часы при определении необходимости сверхурочной работы, если только вы не пообещали иное. Например, если у работника, не освобожденного от налога, был оплачиваемый отпуск в понедельник, а затем он работал 40 часов (или меньше) со вторника по пятницу, в соответствии с федеральным законом он не имел бы права на сверхурочную работу в течение этой рабочей недели. Примечание: В некоторых штатах требуется сверхурочная работа в дополнительных обстоятельствах, например, когда сотрудники работают более восьми часов в течение одного рабочего дня.Таким образом, в этом сценарии не освобожденный сотрудник может иметь право на сверхурочную работу в некоторых штатах.

в 5 раз больше их обычной ставки заработной платы) всякий раз, когда они работают более 40 часов в неделю. Оплачиваемый отпуск не засчитывается в отработанные часы при определении необходимости сверхурочной работы, если только вы не пообещали иное. Например, если у работника, не освобожденного от налога, был оплачиваемый отпуск в понедельник, а затем он работал 40 часов (или меньше) со вторника по пятницу, в соответствии с федеральным законом он не имел бы права на сверхурочную работу в течение этой рабочей недели. Примечание: В некоторых штатах требуется сверхурочная работа в дополнительных обстоятельствах, например, когда сотрудники работают более восьми часов в течение одного рабочего дня.Таким образом, в этом сценарии не освобожденный сотрудник может иметь право на сверхурочную работу в некоторых штатах.

Сокращение невыходов на работу в праздничные дни

Чтобы сократить количество прогулов, некоторые работодатели требуют, чтобы не освобожденные от уплаты налогов сотрудники работали за день до и после корпоративного праздника, чтобы получить отпускные. Как правило, работодатели не применяют эту политику к сотрудникам, которые запланировали отпуск заранее. Примечание: Эта политика не может использоваться для освобожденных сотрудников.

Как правило, работодатели не применяют эту политику к сотрудникам, которые запланировали отпуск заранее. Примечание: Эта политика не может использоваться для освобожденных сотрудников.

Надбавка за работу в праздничные дни:

В соответствии с федеральным законодательством, как правило, не требуется выплачивать не освобожденным работникам надбавку за работу в праздничные дни, если это не приводит к тому, что работник работает более 40 часов в неделю.Однако есть исключения в таких штатах, как Массачусетс и Род-Айленд, где от некоторых работодателей может потребоваться выплата надбавки независимо от того, сколько часов отработал работник. Например, Род-Айленд требует, чтобы работодатели платили в 1,5 раза больше обычной ставки заработной платы за любые часы, отработанные в установленные государственные праздники (некоторые отрасли освобождены от этого требования). В отсутствие государственного требования некоторые работодатели предпочитают предлагать сотрудникам премиальные выплаты в качестве стимула для работы в праздничные дни.

Премиальные праздничные и сверхурочные

В соответствии с федеральным законом обычная ставка заработной платы работника для целей расчета сверхурочной работы включает его почасовую ставку плюс стоимость недискреционных премий (см. ниже), надбавки за смену и некоторые другие формы вознаграждения. Однако в соответствии с федеральным законом работодатели могут исключить надбавку за работу в праздничный день при определении обычной ставки заработной платы работника. Проверьте закон своего штата, который может содержать дополнительные правила о том, должна ли страховая премия быть включена в определение.

День выплаты жалованья приходится на праздник:

Если запланированный день выплаты зарплаты приходится на праздник, в некоторых штатах требуется выплата в предшествующий рабочий день. При отсутствии такого требования работодатели обычно имеют возможность платить работникам за день до или после праздника. Если дата вашего чека приходится на выходной день и вы хотите заплатить сотрудникам за день до этого, измените дату чека, чтобы избежать задержки доставки платежной ведомости. Для получения дополнительной информации см. Руководство по расчету заработной платы на конец года ADP ® .

Для получения дополнительной информации см. Руководство по расчету заработной платы на конец года ADP ® .

Бонусы:

Если вы предоставляете бонусы своим сотрудникам, возможны последствия сверхурочной работы и налогов:

Рассмотрение сверхурочной работы

При определении обычной ставки заработной платы работника для целей сверхурочной работы работодатели должны включать недискреционные бонусы.Недискреционная премия сообщается сотрудникам заранее, как правило, чтобы побудить их работать более эффективно и/или оставаться в компании. С этим типом бонуса сотрудники ожидают, что если они будут соответствовать определенным критериям (таким как посещаемость или целевые показатели производительности), они получат бонус. Примеры включают бонусы за достижение поставленных производственных целей, бонусы за удержание и комиссионные выплаты на основе фиксированной формулы. Примечание: Большинство бонусов считаются недискреционными.

Напротив, дискреционные бонусы не объявляются и не обещаются заранее (и их не нужно учитывать при расчете сверхурочной работы). Например, если вы решите в конце года удивить сотрудников премией, это, как правило, будет считаться дискреционной премией.

Налоговые соображения

Бонусы обычно считаются дополнительной заработной платой и облагаются федеральными налогами, а также некоторыми налогами штата. Что касается федеральных налогов, бонусы до 1 миллиона долларов обычно облагаются налогом по фиксированной ставке в размере 25 процентов (более высокий процент для сумм, превышающих 1 миллион долларов).Имейте в виду, что многие виды бонусов считаются облагаемыми налогом IRS. Например, наличные, подарочный сертификат, подарочная карта и аналогичные предметы, которые можно легко обменять на наличные, обычно считаются облагаемой налогом заработной платой независимо от суммы (см. Публикацию IRS 15-B). Однако, если работодатель дает индейку, ветчину или другой предмет номинальной стоимости на праздники, это, как правило, не считается облагаемым налогом доходом.

Расчет заработной платы

Если вы хотите удивить своих сотрудников премией в конце года, запустите специальную премиальную платежную ведомость после , когда вы выполняете свою обычную платежную ведомость.Этот подход не повлияет на ваш обычный цикл обработки платежной ведомости (даты окончания периода и дату проверки). Чтобы убедиться, что ваши суммы W-2 верны, обработайте свои премиальные платежные ведомости до конца года. Примечание: В RUN Powered by ADP доступно два типа бонусных заработков ® : Бонус и Дополнительный бонус. Обязательно используйте соответствующий тип, потому что каждый из них облагается налогом по-разному. Для получения дополнительной информации см. Руководство ADP по расчету заработной платы на конец года.

Вывод:

В преддверии праздничного сезона пересмотрите свою политику и практику, чтобы убедиться, что вы платите сотрудникам в соответствии с федеральными, государственными и местными правилами.

Сезон праздничных бонусов: как облагается налогом праздничный бонус

Декабрь — время дарить подарки, и некоторые работодатели в знак благодарности за год верной службы дают своим сотрудникам премии в конце года. Если ваш работодатель пообещал вам премию, вы, вероятно, уже обдумываете все способы использования этих денег.

Однако, прежде чем увлекаться, помните, что отпускные бонусы считаются компенсацией, как и зарплата, поэтому с вашего бонуса будут удерживаться налоги.Итак, сколько ваш бонус будет облагаться налогом? Давайте взглянем.

Налог на социальное обеспечение: Вы платите налог на социальное обеспечение со всех компенсаций до 137 700 долларов США в 2020 году. Если вы еще не превысили этот потолок, ожидайте, что ваш работодатель вычтет 6,20% из вашего бонуса на социальное обеспечение.

Налог Medicare: Вы платите налог Medicare со всей своей компенсации, поэтому еще 1,45% будут вычтены из налога Medicare.

Федеральный подоходный налог: IRS обычно требует удержания фиксированного процента от вашего бонуса, когда вы его получаете, поскольку он считается дополнительным доходом. В рамках налоговой реформы ставка федерального налога на удержание бонуса была снижена до 22% по сравнению со ставкой федерального подоходного налога в размере 25%.

В рамках налоговой реформы ставка федерального налога на удержание бонуса была снижена до 22% по сравнению со ставкой федерального подоходного налога в размере 25%.

Ваш работодатель может объединить ваш бонус с вашей обычной зарплатой и удержать налоги со всей суммы, что может привести к удержанию даже большего, чем 22%. Но не волнуйтесь, деньги могут не потеряться. Поскольку налоговые ставки на дополнительный доход могут быть выше, чем ваша фактическая налоговая ставка, основанная на вашем общем доходе, когда вы подаете налоговую декларацию, вы можете получить часть этой суммы обратно в рамках возмещения федерального налога при подаче налоговой декларации.

Подоходный налог штата: Если ваш штат взимает подоходный налог, а в большинстве штатов он взимается, подоходный налог штата удерживается по ставке, требуемой законодательством штата.

Взносы в пенсионный план: Если вы попросили своего работодателя удержать процент от вашей заработной платы в качестве взноса в ваш пенсионный план 401(k) или другой накопительный пенсионный план, вполне вероятно, что такой же процент будет удержан из вашей премии. Таким образом, если вы потребовали, чтобы 15% вашей зарплаты уходило на пенсию, то 15% вашего бонуса также могут пойти туда.Это будет хорошей новостью, когда вы выйдете на пенсию с большими сбережениями, чем в противном случае, но сейчас это немного ущемит ваш кошелек.

Таким образом, если вы потребовали, чтобы 15% вашей зарплаты уходило на пенсию, то 15% вашего бонуса также могут пойти туда.Это будет хорошей новостью, когда вы выйдете на пенсию с большими сбережениями, чем в противном случае, но сейчас это немного ущемит ваш кошелек.

Сложите все это вместе, и вот сколько может быть удержано, но хорошая новость заключается в том, что вы получаете бонус и можете вернуть его часть при подаче налогов!

Не беспокойтесь о знании этих налоговых правил. TurboTax задает вам простые вопросы о вас и предоставляет вам налоговые вычеты и кредиты, на которые вы имеете право, на основе ваших ответов.Если у вас есть вопросы, вы можете подключиться в прямом эфире через одностороннюю видеосвязь к налоговому эксперту TurboTax Live со средним опытом работы 12 лет, чтобы получить ответы на ваши налоговые вопросы. Налоговые эксперты TurboTax Live доступны на английском и испанском языках круглый год, а также могут просмотреть, подписать и подать вашу налоговую декларацию, или вы можете полностью передать свои налоги от начала до конца налоговому эксперту TurboTax Live с полным спектром услуг, не выходя из вашего дома. домой.

домой.

Получите максимальный возврат налога с помощью TurboTax уже сегодня

Подарки к праздникам, призы или вечеринки могут облагаться налогом на заработную плату

Последствия вручения работодателем праздничных подарков с учетом налога на рабочую силу относятся к числу проблем на рабочем месте, с которыми сталкиваются работодатели в конце года.Ниже приведены налоговые правила, которые работодатели должны знать, если они планируют отблагодарить своих сотрудников подарками, призами или вечеринкой в эти праздничные дни.

Общее налоговое правило в соответствии с разделом 61 Налогового кодекса гласит, что все формы компенсации облагаются подоходным налогом, если иное не исключено налоговым кодексом. Однако об этом правиле иногда забывают, когда речь идет о вручении подарков или призов на корпоративных праздниках. Иногда работодатели не рассматривают подарок или приз как компенсацию за прошлые или будущие услуги. В других случаях работодатель ошибочно полагает, что подарок подлежит исключению из валового дохода в соответствии с разделом 102 (а) налогового кодекса, который исключает из валового дохода стоимость имущества, полученного в дар, по завещанию, по завещанию или по наследству.

В других случаях работодатель ошибочно полагает, что подарок подлежит исключению из валового дохода в соответствии с разделом 102 (а) налогового кодекса, который исключает из валового дохода стоимость имущества, полученного в дар, по завещанию, по завещанию или по наследству.

Раздел 102(c), тем не менее, предусматривает, что исключение подарков не распространяется на «любую сумму, переданную работодателем или в интересах работника». Таким образом, когда работодатель делает подарок работнику, он облагается налогом в соответствии с разделом 102 (c), если не применяется другое исключение.

Основное исключение из правила о том, что праздничные подарки, призы и вечеринки должны включаться в доход, можно найти в Разделе 132(a)(4) кодекса, который исключает некоторые минимальные дополнительные льготы из налогооблагаемого дохода.

Праздничные подарки, призы и вечеринки

Раздел 132(a)(4) предусматривает, что валовой доход не включает дополнительные льготы, которые квалифицируются как минимальные дополнительные льготы. В разделе 132(e)(1) дополнительная льгота de minimis определяется как любое имущество или услуга, стоимость которых настолько мала, что ее учет является необоснованным или неосуществимым с административной точки зрения.При определении того, является ли статья минимальной, необходимо также учитывать частоту, с которой работодатель предоставляет работникам аналогичные дополнительные льготы.

В разделе 132(e)(1) дополнительная льгота de minimis определяется как любое имущество или услуга, стоимость которых настолько мала, что ее учет является необоснованным или неосуществимым с административной точки зрения.При определении того, является ли статья минимальной, необходимо также учитывать частоту, с которой работодатель предоставляет работникам аналогичные дополнительные льготы.

Раздел 1.132-6(e)(1) правил Министерства финансов США

приводятся примеры дополнительных льгот de minimis, которые исключаются из валового дохода работника, а в Разделе 1.132-6(e)(2) приводятся примеры дополнительных льгот, которые не подлежат исключению в качестве дополнительных льгот de minimis. «Традиционные подарки на день рождения и праздники в виде имущества (не наличными) с низкой справедливой рыночной стоимостью» и «нерегулярные коктейльные вечеринки, групповые обеды или пикники для сотрудников и их гостей» являются одними из примеров дополнительных льгот de minimis в правилах.

Примеры дополнительных льгот De Minimis

Примеры дополнительных льгот de minimis включают следующее:

- Традиционные подарки на дни рождения и праздники в виде имущества (не наличных денег) с низкой справедливой рыночной стоимостью.

- Коктейли, групповые обеды, пикники для сотрудников или их гостей.

- Разовые билеты в театр или на спортивные мероприятия.

- Кофе, пончики и безалкогольные напитки.

- Цветы, фрукты, книги или аналогичное имущество, предоставленное работникам при особых обстоятельствах (например, в связи с болезнью, выдающейся производительностью или семейным кризисом).

- Периодическое использование копировальной машины работодателя в личных целях.

- Местные телефонные звонки.

Примеры дополнительных льгот, которые не подлежат исключению

Примеры дополнительных льгот, которые не подлежат исключению из валового дохода в качестве минимальных дополнительных выплат, включают следующее:

- Абонементы на спортивные или театральные мероприятия.

- Использование транспортного средства, предоставленного работодателем, в течение более одного дня в месяц.

- Членство в частном загородном клубе или спортивном комплексе.

- Использование принадлежащих работодателю или арендованных помещений (например, квартиры, охотничьего домика, лодки и т. д.) на выходные.

Дарение наличных денег, подарочных сертификатов или подарочных карт

Денежные средства никогда не являются дополнительной льготой de minimis и всегда облагаются налогом, независимо от того, насколько они малы (за исключением ограниченных случаев, когда деньги выплачиваются за питание, необходимое из-за сверхурочной работы или для местного транспорта, необходимого из соображений безопасности). Это связано с тем, что учет денежных средств не является необоснованным или практически невыполнимым с административной точки зрения, поскольку стоимость предоставленной суммы очевидна.

Положения Министерства финансов, раздел 1.132-6(c) аналогичным образом предусматривается, что:

денежный эквивалент (например, дополнительная выгода, предоставляемая работнику посредством использования подарочного сертификата, платежа или кредитной карты), как правило, не подлежит исключению из минимальной дополнительной выгоды, даже если такое же имущество или услуга приобретенное имущество может быть исключено в качестве дополнительной льготы de minimis.

Например, предоставление работнику наличных денег за билет в театр, который сам по себе может быть исключен как дополнительный минимум … не может быть исключен как дополнительный дополнительный доход.

Например, предоставление работнику наличных денег за билет в театр, который сам по себе может быть исключен как дополнительный минимум … не может быть исключен как дополнительный дополнительный доход.В Меморандум о технических рекомендациях (TAM) 200437030 (30 апреля 2004 г.), Налоговая служба рассмотрела подарок работодателя в виде подарочного сертификата на 35 долларов, который можно было обменять на продукты в определенных местных продуктовых магазинах, который был предоставлен вместо ветчины, индейки или подарка. корзину, которую работодатель традиционно дарил в качестве праздничных подарков в предыдущие годы. Налоговое управление США постановило, что подарочный сертификат не является малозначительным, поскольку учет подарочных сертификатов невозможен с административной точки зрения.

Руководство указывает, что подарок работодателем ветчины к празднику работникам квалифицируется как не подлежащая исключению дополнительная льгота de minimis; однако сумма подарочных сертификатов, которые работодатель дает работникам для покупки ветчины, является налогооблагаемым доходом. Возможное исключение можно найти в неофициальном руководстве IRS, описанном ниже, в соответствии с которым подарочные сертификаты будут считаться собственностью, поскольку они прямо передают право на получение ветчины.

Возможное исключение можно найти в неофициальном руководстве IRS, описанном ниже, в соответствии с которым подарочные сертификаты будут считаться собственностью, поскольку они прямо передают право на получение ветчины.

Подарочные карты с определенными товарами и подарочные картыПодарочные карты General Merchandise

В своем При разъяснении минимальных дополнительных льгот Налоговое управление США проводит различие между подарочными сертификатами, которые можно обменять на обычные товары, и подарочными сертификатами, которые позволяют сотруднику приобрести определенный предмет личного имущества.

Согласно IRS, подарочные сертификаты, которые можно обменять на обычные товары или имеют эквивалентную денежную стоимость, не являются малозначительными и облагаются налогом, а являются сертификатом, который «позволяет работнику получить определенный предмет личного имущества с минимальной стоимостью. , предоставляемая нечасто и непрактичная с административной точки зрения для учета, может быть исключена как минимальная выгода в зависимости от фактов и обстоятельств.

Соответственно, подарочная карта или подарочный сертификат, которые можно обменять только на конкретный материальный предмет (например, ветчину, билет в кино или коробку шоколадных конфет), могут квалифицироваться как минимальная дополнительная выгода в ограниченных ситуациях, но IRS будет рассматривать даже подарочную карту на 5 долларов для обычного розничного продавца как доход для сотрудника.

Работодатели, планирующие дарить подарочные карты в этом сезоне, должны помнить, что правила IRS поддерживают рассмотрение всех подарочных карт и подарочных сертификатов, предоставленных сотруднику, в качестве налогооблагаемого дохода.Хотя могут быть ограниченные ситуации, когда стоимость подарочной карты или подарочного сертификата может быть исключена из дохода работника, работодатели могут занять консервативную позицию и включить стоимость всех подарочных карт и подарочных сертификатов в заработную плату сотрудников.

Какое значение слишком велико, чтобы считаться минимальным?

К сожалению, нет четкой суммы в долларах, которая может считаться минимальной. Налоговый кодекс, постановления Министерства финансов и другие инструкции IRS не предусматривают конкретного предела в долларах для минимальных подарков.Стоимость примеров минимальных льгот в Положениях Министерства финансов колеблется от 21 доллара в месяц за транзитные билеты (что составляет 252 доллара в год) до билетов в театр или на спортивные мероприятия, которые сегодня могут стоить значительно больше 100 долларов за штуку.

Налоговый кодекс, постановления Министерства финансов и другие инструкции IRS не предусматривают конкретного предела в долларах для минимальных подарков.Стоимость примеров минимальных льгот в Положениях Министерства финансов колеблется от 21 доллара в месяц за транзитные билеты (что составляет 252 доллара в год) до билетов в театр или на спортивные мероприятия, которые сегодня могут стоить значительно больше 100 долларов за штуку.

Налоговое управление сообщило, что пособия в размере 100 и 109 долларов не считаются минимальными. В

В меморандуме 200108042 главного юрисконсульта (CCA), выпущенном IRS 20 декабря 2000 г., IRS заявило, что неденежные вознаграждения за признание, справедливая рыночная стоимость которых составляет 100 долларов, не квалифицируются как незначительные.В

В TAM 200030001, выпущенном IRS 6 апреля 2000 г., IRS заявила, что 109 долларов превышают сумму, которую разумно считать минимальной. Некоторые работодатели используют значение в 25 или 50 долларов для рассмотрения чего-либо как минимального, но нет никакой поддержки для исключения какой-либо конкретной суммы в долларах как минимальной.

В соответствии с постановлениями Министерства финансов работодатели не обязаны включать в заработную плату сотрудников стоимость праздничного обеда, ужина или вечеринки для своих сотрудников, а также традиционные праздничные ветчины, индейку, корзины с фруктами, цветы или аналогичные мелкие предметы. стоимости (при условии, что работодатель не дарит праздничные подарки регулярно в течение года).

Однако праздничные подарки или призы на большие суммы (например, планшеты и телевизоры с плоским экраном) никогда не будут считаться дополнительными льготами de minimis.

Когда речь идет о праздничных подарках и призах, находящихся между этими диапазонами, работодатели должны руководствоваться своим мнением при принятии решения о том, можно ли исключить подарок или приз из дохода работника в качестве дополнительной льготы de minimis. Учитывая неопределенность в этой области, работодатели, возможно, захотят придерживаться консервативной точки зрения.

Вики М. Нильсен является консультантом офиса Ogletree Deakins в Вашингтоне, округ Колумбия, и членом Практической и отраслевой группы по льготам работникам. © 2013 Оглтри Дикинс. Все права защищены. Публикуется с разрешения.

Нильсен является консультантом офиса Ogletree Deakins в Вашингтоне, округ Колумбия, и членом Практической и отраслевой группы по льготам работникам. © 2013 Оглтри Дикинс. Все права защищены. Публикуется с разрешения.

Связанные статьи SHRM:

Каковы некоторые рекомендации по вручению праздничных подарков сотрудникам?, HR Magazine , октябрь 2016 г.

Праздничные бонусы сокращаются, поскольку переменная оплата получает больше долларов, SHRM Online Преимущества, декабрь 2015 г.

Праздничные награды: наличные vs.Подарки, SHRM Online Преимущества, декабрь 2014 г.

Есть ли какие-либо налоговые вопросы, о которых нам нужно знать, когда мы дарим сотрудникам подарочную карту или другой небольшой подарок?, SHRM HR Вопросы и ответы, декабрь 2012 г.

Связанный внешний артикул:

Налогообложение праздничных подарков работникам, Джексон Льюис, декабрь 2013 г.

Как выплачивать праздничные бонусы

- Праздничные бонусы — это подарки, которые работодатели дарят в праздничные дни.

- Праздничные бонусы облагаются налогом и могут облагаться более высокими налогами, если они включены в регулярную зарплату сотрудника.

- Выплата праздничных премий включает в себя повышение вовлеченности сотрудников и повышение производительности.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят узнать, что такое праздничные бонусы, как они облагаются налогом и как их выплачивать работникам.

Предоставление праздничных бонусов — отличный способ дать вашим сотрудникам почувствовать, что их ценят и поддерживают в конце года.Когда большинство людей думают о праздничном бонусе, на ум приходят деньги. Однако есть и другие виды праздничных бонусов. Если вы думаете о присуждении праздничных бонусов, важно тщательно все обдумать и спланировать. Убедитесь, что вы понимаете различные типы премий, как они облагаются налогом и преимущества присуждения их сотрудникам.

Что такое праздничный бонус?

Праздничная премия – это подарок, который работодатель делает работнику во время праздников. Праздничным бонусом может быть физический подарок, дополнительные выходные или, чаще всего, денежная выплата.Праздничные бонусы отличаются от бонусов на конец года, потому что для бонусов на конец года работодатель обычно учитывает количество лет работы сотрудника, базовую заработную плату или уровень производительности, тогда как праздничные бонусы обычно выплачиваются всем сотрудникам поровну.

Ключевые слова: Праздничная премия – это подарок, который работодатель делает работнику в праздничный сезон – чаще всего дополнительная компенсация.

Как получить праздничные бонусы?

Если вы подумываете о том, чтобы в этом году предоставить своим сотрудникам праздничные бонусы, важно помнить о следующих моментах:

- Не связывайте бонус с конкретным праздником, если вы не являетесь религиозной организацией. Считайте это «праздничным бонусом», а не «рождественским бонусом».

- Убедитесь, что бонус распределяется поровну между всеми сотрудниками вашей организации. Каждый сотрудник должен что-то получать, желательно так же, как и все остальные. Это может иметь большое значение для повышения морального духа сотрудников и повышения их ценности.

- Если вы не можете давать денежные бонусы, подумайте о других подарках, например, о дополнительных оплачиваемых выходных в праздничные дни.

- Объясните всем сотрудникам, как работает бонусная программа, чтобы не было сюрпризов, когда наступит сезон отпусков.Подробно опишите бонусную программу в справочнике для сотрудников, включая такие моменты, как расчет бонуса, на что сотрудники могут рассчитывать получить, когда они могут получить бонус и любые условия, при которых бонусы не будут предлагаться.

- Поскольку бонусы могут служить важным стимулом для повышения морального духа, не отменяйте бонусы, предварительно не предупредив сотрудников. В конце концов, мы видели, как это получилось в «Рождественских каникулах National Lampoon».

Считайте это «праздничным бонусом», а не «рождественским бонусом».

Считайте это «праздничным бонусом», а не «рождественским бонусом». В конце концов, мы видели, как это получилось в «Рождественских каникулах National Lampoon».

В конце концов, мы видели, как это получилось в «Рождественских каникулах National Lampoon».Ключевая информация: Если вы даете праздничные бонусы, убедитесь, что вы распределяете их среди всех сотрудников, и не называйте их «Рождественскими бонусами».” Объясните, как работает бонусная программа, и если вы планируете отказаться от бонусов, сообщите об этом сотрудникам заблаговременно.

Что такое средняя праздничная премия?

Средней праздничной премии не существует, потому что она сильно различается в разных организациях. Многие компании отказались от денежных бонусов: согласно опросу Bank of America, только 29% работодателей планировали предлагать денежные бонусы в 2019 году.

много дают.Некоторые компании предпочитают платить сотруднику процент от их зарплаты, в то время как другие присуждают небольшую фиксированную сумму, например 50 или 100 долларов США, причем сумма иногда варьируется в зависимости от результатов бизнеса в этом году. Некоторые работодатели основывают свои бонусы на том, как долго сотрудник работает в компании, или на его годовой производительности.

Некоторые работодатели основывают свои бонусы на том, как долго сотрудник работает в компании, или на его годовой производительности.

«Я выплачиваю свои бонусы на основе двух факторов: общей оценки работы сотрудника и количества лет, в течение которых он работает в бизнесе», — сказала Лаура Фуэнтес, оператор Infinity Dish.«Я начинаю ежегодные бонусы минимум с 2% в первый год и максимум с 6%».

Ключевая информация: Денежные праздничные бонусы варьируются в зависимости от бизнеса и отрасли и могут меняться из года в год.

Как выплачиваются праздничные бонусы?

Денежные праздничные бонусы можно выплачивать различными способами. Например, вы можете предоставить бонус в виде отдельного чека или включить его в регулярные зарплаты ваших сотрудников.Вы также можете подарить физические подарочные карты или сертификаты, но имейте в виду, что они также облагаются налогом IRS. Возможно, было бы неплохо поработать с вашим поставщиком заработной платы или бухгалтером, чтобы убедиться, что ваши бонусы правильно облагаются налогом и честны.

Опять же, типичные методы различаются в зависимости от вашего бизнеса и отрасли.

«В некоторых отраслях, таких как финансы, бонусы тесно связаны с производительностью сотрудников и могут сильно различаться внутри и между командами, — сказал Эндрю Шрейдж, генеральный директор Money Crashers.«В других местах все сотрудники одного ранга получают одинаковую премию. Суммы могут варьироваться от размера жетона (например, подарочные карты на 25 или 50 долларов) до сумм, превышающих общую регулярную заработную плату сотрудника. Последнее более распространено среди высокооплачиваемых руководителей и финансовых профессионалы».

Ключевые вынос: Праздничные бонусы могут быть выданы в виде отдельных чеков, дополнений к обычным зарплатным чекам или подарочных карт среди других способов. Проконсультируйтесь с бухгалтером или специалистом по расчету заработной платы, чтобы убедиться, что вы правильно облагаете бонусы налогом.

Каковы преимущества предоставления праздничных бонусов?

Праздничные бонусы имеют множество преимуществ как для ваших сотрудников, так и для вашего бизнеса.

Повышение морального духа

Самым большим преимуществом праздничных бонусов является то, что они делают людей счастливыми. Праздничный бонус, будь то крупный чек или пара дополнительных выходных, показывает сотрудникам, что вы думаете о них и считаете их ценными для компании.

Бонусы также обеспечивают вознаграждение сотрудников за их тяжелую работу, что снижает вероятность эмоционального выгорания.Более счастливые сотрудники с большей вероятностью останутся в вашей компании в долгосрочной перспективе, что сократит дорогостоящую текучесть кадров.

Более высокая вовлеченность и производительность

Когда сотрудники счастливы, они зачастую более вовлечены и продуктивны. Исследование, проведенное Оксфордским университетом в 2019 году, показало, что счастливые сотрудники на 13% более продуктивны, и хороший способ сделать их счастливыми — это дополнительная компенсация или другие вознаграждения. Исследования также показали, что вовлеченные сотрудники работают лучше.

Исследования также показали, что вовлеченные сотрудники работают лучше.

Если вы решите привязать бонусы к годовой производительности или целям, сотрудники могут быть сильно мотивированы на достижение этих целей в течение года.Это также может помочь повысить производительность и производительность вашей компании даже вне праздников.

Ключевой вывод: Преимущества предоставления праздничных бонусов включают повышение морального духа, повышение вовлеченности и повышение производительности.

Как облагаются налогом отпускные?

Поскольку отпускные бонусы считаются компенсацией, они облагаются налогом. Однако, по данным TurboTax, бонусы облагаются налогом по другой ставке, чем заработная плата работника как на уровне штата, так и на федеральном уровне.

«Как и обычная заработная плата, бонусы облагаются подоходным налогом, акцизными налогами на социальное обеспечение и медицинскую помощь, а также федеральным налогом на безработицу (FUTA)», — сказал Джон Стромейер, владелец Strohmeyer Law. «Но в отличие от обычной заработной платы, бонусы представляют собой дополнительную заработную плату, которая обычно облагается обязательной фиксированной ставкой удержания в размере 22%, если годовой фонд заработной платы предприятия превышает 1 миллион долларов. Эта ставка может быть выше, чем обычная ставка удержания работника, что может сбить сотрудники.”

«Но в отличие от обычной заработной платы, бонусы представляют собой дополнительную заработную плату, которая обычно облагается обязательной фиксированной ставкой удержания в размере 22%, если годовой фонд заработной платы предприятия превышает 1 миллион долларов. Эта ставка может быть выше, чем обычная ставка удержания работника, что может сбить сотрудники.”

Федеральный подоходный налог

Как правило, согласно данным American Express, IRS требует уплаты федерального подоходного налога в размере 22% со всех дополнительных доходов, включая бонусы.Как работодатель, вы можете включить бонусы ваших сотрудников в их регулярные зарплаты и удержать налоги с общей суммы, что может привести к более высокому удержанию. Таким образом, может быть проще выдать сотрудникам отдельный бонусный чек.

Налог штата

Доплаты работникам к отпуску облагаются налогом по любой ставке, требуемой законодательством штата. Вы можете проверить налоговые ставки вашего штата здесь.

FICA

Федеральный закон о страховых взносах (FICA) — это закон, который предписывает взимать налог с заработной платы с зарплаты сотрудников и взносов работодателей для финансирования социального обеспечения и Medicare.Первые 127 000 долларов годового дохода облагаются этим налогом, поэтому бонусы ваших сотрудников будут облагаться этим налогом, если они еще не достигли этой суммы.

Основная информация: Праздничные бонусы облагаются федеральным подоходным налогом и налогом штата, а также налогом FICA, и удержанный налог может быть выше, если вы включаете бонусы в зарплату сотрудников, чем когда вы выдаете отдельный чек с.

Altinn – Отпускные

Право на отпускные связано с термином «работник», т.е.е. человек, выполняющий работу на службе у кого-либо. Фрилансеры и независимые подрядчики обычно не имеют права на отпускные в соответствии с Законом о ежегодных отпусках.

Основание для выплаты отпускных

Отпускные начисляются исходя из заработной платы работника в течение года начисления. По общему правилу, это вознаграждение за работу, которое должно быть включено в расчет. Премиальные и комиссионные оклады, которые зависят от личного трудового вклада, должны быть включены в базу для расчета отпускных.Командировочные расходы, суточные, проживание и отпускные, выплаченные, например, в течение года начисления, не должны включаться в базу для расчета.

Вы должны «отложить» отпускные для своих сотрудников, чтобы они отображались как обязательства в ваших счетах. Это бухгалтерская норма. Вам не нужно фактически откладывать отпускные на отдельный банковский счет.

Отпускные

Ставки

Отпускные составляют минимум 10.2 процента от заработной платы.

Для работников старше 60 лет ставка составляет 12,5 процента. Это относится к работникам, которые по закону имеют право на отпуск продолжительностью четыре недели + один день. Работникам старше 60 лет предоставляется дополнительный недельный отпуск.

Работникам старше 60 лет предоставляется дополнительный недельный отпуск.

Многие люди имеют право на пятинедельный отпуск в соответствии с коллективным договором или другим соглашением. Если это относится к вашему бизнесу, вы должны откладывать отпускные в размере 12 процентов. Для сотрудников старше 60 лет ставка составит 14.3 процента.

Закон о ежегодных отпусках о выплате отпускных (только на норвежском языке)

Выплата отпускных

В соответствии с Законом о ежегодных отпусках предусматривается, что вы должны выплатить отпускные в последний обычный день выплаты заработной платы перед отпуском или не позднее, чем за неделю до того, как работник уходит в отпуск. Тем не менее, отпускные обычно выплачиваются в течение определенного месяца (например, в июне). Затем вы должны платить обычную заработную плату, когда работник берет отпуск, если он берет отпуск в любое другое время.На практике происходит то, что вы «удерживаете» зарплату в том месяце, в котором выплачивается отпускная, а затем выплачиваете ее, когда работник фактически уходит в отпуск.

Закон о ежегодных отпусках о выплате отпускных (только на норвежском языке)

Отпускные при увольнении работника из компании

По окончании трудовых отношений работник имеет право на получение отпускных, заработанных до последней даты трудоустройства.Выплата должна произойти в последний день выплаты зарплаты перед уходом сотрудников. Также возможно согласование другого времени выплаты, если вы и работник согласны на это. Отпускные, заработанные в предыдущем году, могут быть выплачены без налогового вычета, тогда как отпускные, заработанные в год увольнения работника, облагаются подоходным налогом при выплате.

Инспекция труда об отпускных после увольнения (только на норвежском языке)

Налог на отпускные

Отпускные, как правило, не облагаются подоходным налогом с заработной платы.Это означает, что вы не должны вычитать налог из отпускных, когда они выплачиваются. Однако отпускные представляют собой налогооблагаемый доход для получателя и будут включены в базу для расчета налога за доходный год. Что обычно происходит, так это то, что немного больше налога вычитается из обычной зарплаты работника в течение остальной части года, так что налог фактически физически не вычитается из отпускных, когда они выплачиваются.

Что обычно происходит, так это то, что немного больше налога вычитается из обычной зарплаты работника в течение остальной части года, так что налог фактически физически не вычитается из отпускных, когда они выплачиваются.

Положение об уплате налогов в отношении отпускных (только на норвежском языке)

Контакты и помощь:

Норвежская служба инспекции труда

Отпускные и отпускные – нав.№

Посмотрите видео об отпускных (vimeo.com), прежде чем читать следующее

Если вы получаете деньги от NAV и собираетесь уехать за границу, применяются особые правила. Эти правила различаются в зависимости от того, куда вы направляетесь или останавливаетесь. См. также Норвежский закон об отдыхе.

- Сотрудники

- Призывники

- Seamipts

- Рыбаки

- Рыбаки налогооблагаются как сотрудники

- Самонадраизованные лица

- Фрилансеры

- Пенсионеры

- Получатели пособия по болезни в соответствии с разделами 8-47, которые временно без дохода работа

- безработные

- рыбаки, облагаемые налогом как самозанятые

Узнайте больше об отпуске и отпускных во время получения пособия по безработице.

Если вы имеете право на получение отпускных за пособие, которое вы получаете от NAV, налог не вычитается из отпускных. Обратите внимание, однако, что если вы запросили дополнительный или добровольный налоговый вычет, он также будет вычтен из вашей отпускной.

Вы не имеете права на получение пособия по оценке работы (AAP), когда находитесь в отпуске. Однако вы можете уйти в отпуск без приостановки платежей, если мероприятия, в которых вы согласились участвовать, могут продолжаться в соответствии с планом.Если NAV не предлагает вам соответствующих мероприятий в какой-либо определенный период, считается, что вы доступны для NAV. Это означает, что вам не нужно указывать период отсутствия в своей регистрационной карточке, и ваше пособие по оценке работы будет выплачиваться в обычном порядке.

Если вы находитесь в отпуске и поэтому недоступны для NAV, вы должны указать это в ответе на вопрос 4 (в отпуске или отсутствии) в своей регистрационной карточке в следующих случаях:

- если вы берете отпуск или отсутствуете по графику деятельность, которую вы согласовали с NAV. Даже если в вашем плане деятельности есть период бездействия, вы должны быть доступны для других мер, таких как летняя работа, стажировка или другой тип последующей деятельности.

- , если вы взяли отпуск и не хотите быть доступным для NAV в течение определенного периода времени. Это также применимо, если вы путешествуете по Норвегии и/или за границу. Это считается отсутствием, и вы больше не имеете права на пособие по оценке работы (AAP).

Даже если в вашем плане деятельности есть период бездействия, вы должны быть доступны для других мер, таких как летняя работа, стажировка или другой тип последующей деятельности.

Даже если в вашем плане деятельности есть период бездействия, вы должны быть доступны для других мер, таких как летняя работа, стажировка или другой тип последующей деятельности.Если вы выезжаете за границу без установленного законом отпуска (ежегодного отпуска), применяются особые правила пребывания в зоне ЕС/ЕЭЗ и за пределами зоны ЕС/ЕЭЗ.Узнайте больше об отсутствии по болезни или в отпуске (AAP).

Пожалуйста, позвоните в NAV перед тем, как отправиться в отпуск, если вы не уверены, разрешено ли вам отправиться в отпуск или нет.

Если вы совмещаете надбавку за оценку работы (AAP) с работой неполный рабочий день, применяются особые правила отпуска. Узнайте больше о пособии по оценке работы (AAP) и отсутствии в отпуске.

Узнайте больше об отпуске и отпускных при получении пособия по безработице.

Вы можете уйти в отпуск, пока получаете родительское пособие, или можете отсрочить период выплаты родительского пособия.

Отпускные

Отпускные от NAV составляют 10,2 процента общей суммы родительского пособия за первые 12 или 15 недель общего периода выплаты пособия (12 недель при 100-процентном покрытии и 15 недель при 80-процентном покрытии). Это означает, что если только один родитель получал родительское пособие в течение первых 12/15 недель, другой родитель не получит отпускные.

Если только у одного из родителей есть работодатель, отпускные выплачиваются этому родителю.

Если работодатель выплачивает родительское пособие, работодатель также выплачивает отпускные.

Если первые 12/15 недель родительского пособия начинаются в одном году и заканчиваются в следующем, в этом году вы получите отпускные только за те дни, за которые вы получали родительское пособие в предыдущем календарном году. Отпускные за дни родительского пособия в текущем году выплачиваются в связи с выплатой отпускных за следующий год.

Отпускные за дни родительского пособия в текущем году выплачиваются в связи с выплатой отпускных за следующий год.

Период, используемый для выплаты отпускных и указанный в уведомлении о выплате, составляет с 1 по 31 мая того года, в котором она выплачивается.

Как участник программы адаптации вы имеете право на отпуск продолжительностью до 25 рабочих дней каждый календарный год.

Ваш муниципалитет решит, когда вы сможете взять отпуск.

Подробнее на imdi.no.

Как участник квалификационной программы вы имеете право на отпуск продолжительностью до 25 рабочих дней каждый календарный год. Если вы старше 60 лет, вы имеете право на 5 дополнительных рабочих дней отпуска в год.Вы не накапливаете отпускные в соответствии с положениями Закона о национальном страховании и Закона об отпусках. Тем не менее, вы имеете право сохранить выплаты по квалификации, пока вы находитесь в отпуске.

Ваш муниципалитет решит, когда вы сможете взять отпуск. Решение о времени вашего отпуска должно быть принято после консультации с вами как участником программы и вашим рабочим местом или администратором схемы.

Вы не имеете права на отпуск по уходу, когда вы находитесь в установленном законом отпуске (ежегодный отпуск).Вы должны уведомить NAV, если вы берете установленный законом отпуск (ежегодный отпуск) во время получения пособия по уходу.

Обычно вы должны находиться в Норвегии, чтобы иметь право на получение пособия по уходу. Подробнее об отпуске по уходу.

Отпускные

Отпускные для работников составляют 10,2 процента от пособия по уходу и выплачиваются через год после его накопления. Это означает, что отпускные, заработанные в 2020 году, будут выплачены в 2021 году. Обычно ваши отпускные выплачиваются вашим работодателем.Если ваш работодатель выплачивает вам пособие по уходу, вы будете получать отпускные за все дни отпуска по уходу. Для работодателей это означает, что им выплачиваются отпускные за все дни отпуска по уходу, которые им были возмещены NAV в предыдущем году.

Если NAV предоставила оплачиваемый отпуск по уходу непосредственно вам, вы также получите отпускные за эти дни от NAV. Отпускные из пособия по уходу, выплачиваемого вам напрямую, рассчитываются на основе первых 48 дней отпуска по уходу.

Отпускные из пособия по уходу, выплачиваемого вам напрямую, рассчитываются на основе первых 48 дней отпуска по уходу.

Период, используемый для выплаты отпускных и указанный в уведомлении о выплате, составляет с 1 по 31 мая того года, в котором она выплачивается.

Самозанятые и внештатные работники не имеют права на отпускные из пособия по уходу.

Вы не имеете права на пособие по обучению в дни, когда вы находитесь в установленном законом отпуске (ежегодном отпуске). Выплата пособия на обучение будет приостановлена на время отпуска и возобновится после его окончания. Отпускные предназначены для компенсации потери вашего дохода в период, когда вы находитесь в отпуске. Если вы берете официальный отпуск (ежегодный отпуск) во время получения пособия на обучение, вы должны уведомить об этом NAV.Вы также можете позвонить по номеру 55 55 33 33.

. Вам не нужно уведомлять NAV, если вы договорились со своим работодателем о переносе вашего отпуска в соответствии с положениями Закона об отпусках. Если у вас есть вопросы о Законе об отпусках, обратитесь в Норвежскую инспекцию труда.

Если у вас есть вопросы о Законе об отпусках, обратитесь в Норвежскую инспекцию труда.

Отпускные:

Отпускные накапливаются только за первые 12 недель квалификационного года. Отпускные составляют 10,2 процента от пособия на обучение, которое дает вам право на отпускные.

Если в одном и том же календарном году вы получали и пособие на обучение, и пособие на посещаемость, вы можете получать отпускные в общей сложности максимум за 12 недель. Это означает, что вы будете получать отпускные только за первые 12 недель, даже если вы получали пособие на обучение и пособие на посещение в течение периода, превышающего 12 недель.

Если льготный период начинается в одном календарном году и продолжается в следующем календарном году, в этом году вы получите отпускные только за те дни, когда вы получали пособие на обучение в предыдущем календарном году.Отпускные за текущий календарный год выплачиваются в связи с выплатой отпускных в следующем году.

Если вы были уволены из компании, которая имеет соглашение о совместном отпуске, вы не имеете права на пособие по безработице в течение периода, когда ваша компания выполняет или обычно выполняет этот совместный отпуск, при условии, что на вас распространяется действие соглашения о совместном отпуске компании. То же самое применимо, если вы берете отпуск в период увольнения в рамках соглашения с вашим работодателем.

То же самое применимо, если вы берете отпуск в период увольнения в рамках соглашения с вашим работодателем.

Вы не имеете права на пособие по уходу в дни, когда вы находитесь в официальном отпуске (ежегодный отпуск). Выплата вашего пособия по уходу будет приостановлена на время отпуска и возобновится после его окончания. Отпускные предназначены для компенсации потери вашего дохода в период, когда вы находитесь в отпуске. Если вы берете официальный отпуск (ежегодный отпуск) во время получения пособия по уходу, вы должны уведомить об этом NAV. Вы также можете связаться с NAV по телефону 55 55 33 33.

Вам не нужно уведомлять NAV, если вы договорились со своим работодателем об отсрочке отпуска в соответствии с положениями Закона об отпусках. Если у вас есть вопросы о Законе об отпусках, обратитесь в Норвежскую инспекцию труда.

Обычно вы должны находиться в Норвегии, чтобы иметь право на пособие по посещаемости. Если вы выезжаете за границу без установленного законом отпуска (ежегодного отпуска), применяются особые правила пребывания в зоне ЕС/ЕЭЗ и за пределами зоны ЕС/ЕЭЗ. Узнайте больше о получении пособия по посещаемости за границей.

Узнайте больше о получении пособия по посещаемости за границей.

Отпускные:

Отпускные накапливаются только за первые 12 недель квалификационного года. Отпускные составляют 10,2 процента надбавки за посещаемость, которая дает вам право на отпускные.

Если в одном и том же календарном году вы получали как пособие за посещение, так и пособие на обучение, вы можете получать отпускные в общей сложности максимум за 12 недель. Это означает, что вы будете получать отпускные только за первые 12 недель, даже если вы получали пособие по посещаемости и пособие на обучение за период, превышающий 12 недель.

Если период пособия начинается в одном календарном году и продолжается в следующем календарном году, в этом году вы будете получать отпускные только за те дни, когда вы получали пособие по уходу в предыдущем календарном году.

Отпускные за текущий календарный год выплачиваются в связи с выплатой отпускных в следующем году.

Период, используемый для выплаты отпускных и указанный в уведомлении о выплате, составляет с 1 по 31 мая того года, в котором она выплачивается.

Если вы являетесь родителем-одиночкой, вы имеете право на временное пребывание за границей до 6 недель (42 дня) в течение 12-месячного периода. В приложении к вашему письму-решению указано, когда вы должны уведомить NAV о временном пребывании за границей.

Вы должны уведомить NAV, если вы прекращаете согласованную деятельность, например, обучение или поиск работы, чтобы уехать за границу. В этом случае выплата пособия вашему родителю-одиночке обычно прекращается.

Отпускные от СЧА составляют 10.2 процента от общей суммы пособия по беременности за первые 64 дня периода выплаты пособия, а также в случаях, когда период выплаты пособия начинается в одном году и заканчивается в следующем.

Если период накопления отпускных приходится на конец года, вам будут выплачивать отпускные за каждый из двух лет в мае года, следующего за каждым периодом накопления.

Период, используемый для выплаты отпускных и указанный в уведомлении о выплате, составляет с 1 по 31 мая того года, в котором она выплачивается.

Если вы берете установленный законом отпуск (ежегодный отпуск) во время отпуска по болезни, вы должны поставить соответствующую отметку в своей форме заявления на получение пособия по болезни и указать, когда ваш отпуск начинается и заканчивается.

Вам не нужно уведомлять NAV, если вы договорились со своим работодателем об отсрочке отпуска в соответствии с положениями Закона об отпусках. Если у вас есть вопросы о Законе об отпусках, обратитесь в Норвежскую инспекцию труда.

Если вы выезжаете за границу без установленного законом отпуска (ежегодного отпуска), применяются особые правила пребывания в зоне ЕС/ЕЭЗ и за пределами зоны ЕС/ЕЭЗ.Узнайте больше о пособии по болезни во время пребывания за границей.

Вы не имеете права на пособие по болезни в дни, когда вы берете официальный отпуск (ежегодный отпуск). Выплаты пособий по болезни будут приостановлены на время вашего отпуска и возобновятся после его окончания, при условии, что вы все еще будете на больничном, когда вернетесь. Отпускные предназначены для компенсации потери дохода в течение этого периода.

Отпускные предназначены для компенсации потери дохода в течение этого периода.

Отпускные:

Отпускные работникам, получающим пособие по болезни от NAV, выплачиваются за первые 48 дней пособия по болезни в квалификационном году.Если ваш работодатель выплатил пособие по болезни заранее, NAV перечислит отпускные вашему работодателю.

Отпускные составляют 10,2 процента от пособия по болезни, которое дает вам право на отпускные. Для сотрудников, которым исполнилось 59 лет в квалификационном году, этот процент был увеличен до 12,5 процента.

Если период выплаты пособия начинается в одном году и заканчивается в следующем, вы будете получать отпускные только за те дни, когда вы получали пособие по болезни в предыдущем календарном году.Вы можете получать отпускные максимум за 48 дней пособия по болезни за квалификационный год.

Отпускные за дни пособия по болезни в текущем году выплачиваются в связи с выплатой отпускных в следующем году.

Период, используемый для выплаты отпускных и указанный в уведомлении о выплате, составляет с 1 по 31 мая того года, в котором она выплачивается.

Если вы прекращаете участие в плане или программе, чтобы уйти в отпуск, ваши дополнительные выплаты пособий, как правило, прекращаются.

Если вы участвуете в программе обучения, вы, как правило, не сможете получать пособие по программе трудоустройства во время отпуска. Это также применимо, если вы действительно ищете работу и вынуждены взять отпуск в то время, которое вы не выбирали, например, в праздничный день. потому что ваше место обучения или школа закрыты на лето.

Если вы не можете согласиться на работу по состоянию здоровья или у вас нет права на отпускные, вы можете получать пособие по программе занятости во время летних каникул при условии, что ваша программа обучения длится более одного учебного года.

Если вы ищете работу и имеете право на пособие по безработице, вы можете сохранить свое пособие по безработице во время отпуска вашего учебного центра, если вы действительно ищете работу.

Если вы участвуете в программе на рабочем месте (т. е. не в курсе или школе), вы можете продолжать получать пособие по программе занятости, если программа временно приостановлена, потому что компания закрыта на совместный праздник. Соглашение о совместном отпуске должно быть задокументировано компанией и должно охватывать всех сотрудников компании.

е. не в курсе или школе), вы можете продолжать получать пособие по программе занятости, если программа временно приостановлена, потому что компания закрыта на совместный праздник. Соглашение о совместном отпуске должно быть задокументировано компанией и должно охватывать всех сотрудников компании.

Отпускные пособия по инвалидности не выплачиваются.