3 квартал налоговый период: НК РФ Статья 55. Налоговый период / КонсультантПлюс

НК РФ Статья 55. Налоговый период / КонсультантПлюс

1. Под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных настоящей статьей.

(см. текст в предыдущей редакции

)

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 января по 30 ноября одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря этого календарного года.

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) по 31 декабря календарного года, следующего за годом создания организации (осуществления государственной регистрации физического лица в качестве индивидуального предпринимателя).

Предусмотренные настоящим пунктом правила не применяются в отношении определения первого налогового периода по налогу на прибыль организаций для иностранных организаций, самостоятельно признавших себя налоговыми резидентами Российской Федерации в порядке, установленном настоящим Кодексом, деятельность которых на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации.

(см. текст в предыдущей редакции

)

3. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с 1 января календарного года, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) в период времени с 1 декабря по 31 декабря одного календарного года и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца календарного года, следующего за годом создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3 в ред. Федерального закона от 18.07.2017 N 173-ФЗ)(см. текст в предыдущей

текст в предыдущей редакции

)

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

3.2. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала квартала, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном квартале, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя утратила силу) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя), налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.2 введен Федеральным законом от 18.07.2017 N 173-ФЗ)3.3. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается календарный месяц, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3. 4 настоящей статьи.

4 настоящей статьи.При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного месяца, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

(п. 3.3 введен Федеральным законом от 18.07.2017 N 173-ФЗ)3.4. При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного месяца, в котором прекращена организация (утратила силу государственная регистрация физического лица в качестве индивидуального предпринимателя), до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в одном календарном месяце, налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

(п. 3.4 введен Федеральным законом от 18.07.2017 N 173-ФЗ)3.5. В целях исполнения обязанностей налогового агента по налогу на доходы физических лиц и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных настоящим пунктом.

При создании организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) первым налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца календарного года, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя).

При постановке на учет в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, первым расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до конца календарного года, в котором осуществлена постановка на учет в налоговом органе таких лиц.

При прекращении организации путем ликвидации или реорганизации (прекращении физическим лицом деятельности в качестве индивидуального предпринимателя) последним налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

При снятии с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, последним расчетным периодом для таких лиц является период времени с начала календарного года до дня снятия с учета в налоговом органе таких лиц.

Если организация создана и прекращена путем ликвидации или реорганизации (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена и утратила силу) в течение календарного года, налоговым (расчетным) периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации (утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя).

Если постановка на учет и снятие с учета в налоговом органе адвоката, медиатора, нотариуса, занимающегося частной практикой, арбитражного управляющего, оценщика, патентного поверенного и иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, осуществлены в течение календарного года, расчетным периодом для таких лиц является период времени со дня постановки на учет в налоговом органе до дня снятия с учета в налоговом органе таких лиц.

(п. 3.5 введен Федеральным законом от 18.07.2017 N 173-ФЗ)КонсультантПлюс: примечание.

С 02.08.2021 в п. 4 ст. 55 вносятся изменения (ФЗ от 02.07.2021 N 305-ФЗ). См. будущуюредакцию.4. Правила, предусмотренные пунктами 2 – 3.4 настоящей статьи, не применяются в отношении налогов, уплачиваемых в соответствии со специальными налоговыми режимами, предусмотренными главами 26.1, 26.2, 26.3 и 26.5 настоящего Кодекса.(п.

4 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

4 в ред. Федерального закона от 29.09.2019 N 325-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

6. При самостоятельном признании себя иностранной организацией, деятельность которой на дату такого признания не приводила к образованию постоянного представительства в Российской Федерации, налоговым резидентом Российской Федерации определение первого налогового периода по налогу на прибыль организаций осуществляется в порядке, установленном настоящим пунктом.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с 1 января календарного года, в котором ею представлено заявление о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с 1 января календарного года, в котором представлено указанное заявление, до конца этого календарного года.

Если иностранная организация самостоятельно признала себя налоговым резидентом Российской Федерации с даты представления в налоговый орган заявления о признании себя налоговым резидентом Российской Федерации, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, в котором представлено указанное заявление.

При этом, если заявление иностранной организации, указанное в абзаце третьем настоящего пункта, о признании себя налоговым резидентом Российской Федерации представлено в день, приходящийся на период с 1 декабря по 31 декабря, первым налоговым периодом по налогу на прибыль организаций для нее является период времени с даты представления в налоговый орган указанного заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление.(п. 6 введен Федеральным законом от 15.02.2016 N 32-ФЗ)7. Утратил силу. – Федеральный закон от 18. 07.2017 N 173-ФЗ.

07.2017 N 173-ФЗ.(см. текст в предыдущей редакции

)

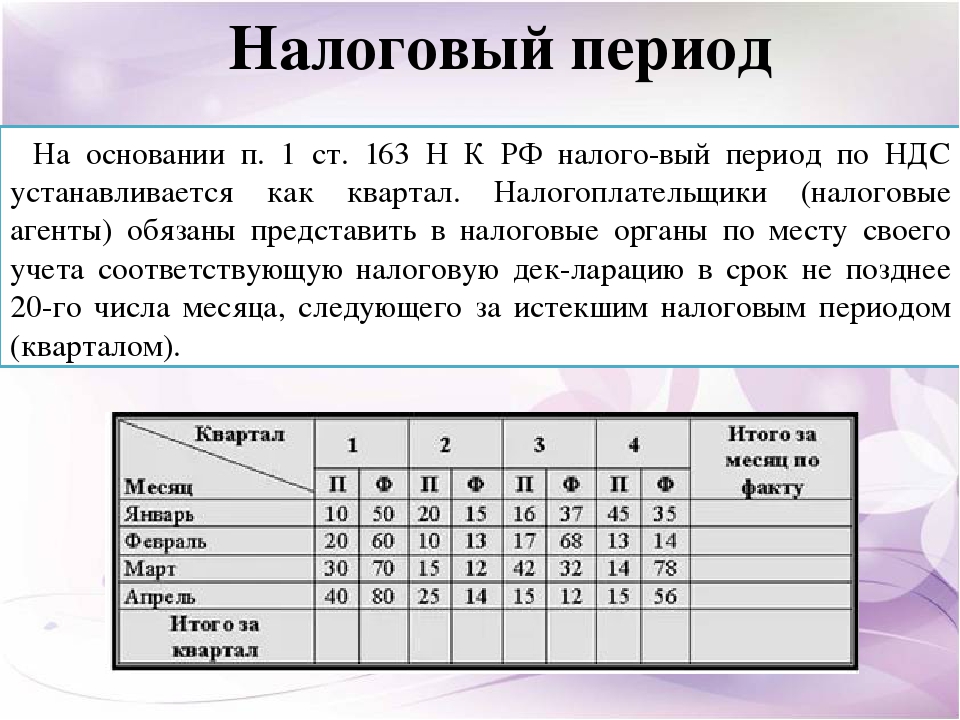

Ст. 393 НК РФ. Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

3. При установлении налога представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе не устанавливать отчетный период.

См. все связанные документы >>>

На основании пункта 1 статьи 55 НК РФ под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Пункт 1 комментируемой статьи устанавливает, что налоговым периодом по земельному налогу признается календарный год.

Важно!

Пункт 2 комментируемой статьи действует в редакции Федерального закона от 04.11.2014 N 347-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации”. Согласно данной редакции теперь отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

Необходимо заметить, что налоговые и отчетные периоды по земельному налогу устанавливаются НК РФ. Муниципальные образования или города федерального значения не могут вводить и устанавливать на своей территории иные отчетные периоды, например, календарный месяц, так как данное будет противоречить нормам НК РФ.

Пункт 3 комментируемой статьи закрепляет право за представительными органами муниципальных образований и городов федерального значения не устанавливать отчетные периоды по земельному налогу на своей территории.

Пункт 3 статьи 393 НК РФ также действует в новой редакции Федерального закона от 29.11.2014 N 379-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с принятием Федерального закона “О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя”. Новая редакция пункта 3 комментируемой статьи не ввела существенных изменений, а лишь дополнила норму еще одним городом федерального значения – Севастополем.

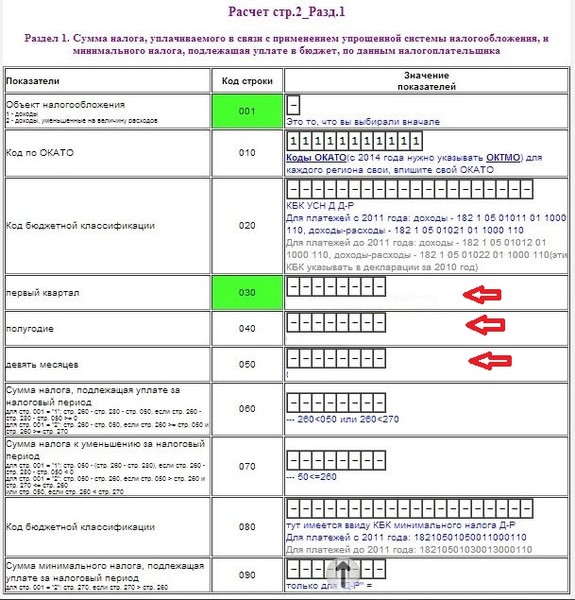

Статья 379. Налоговый период. Отчетный период

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, если иное не предусмотрено настоящим пунктом.

Отчетными периодами для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года..png)

3. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Комментарий к ст. 379 НК РФ

Налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период – один из основных элементов налогообложения, которые должны быть определены в акте законодательства о налогах и сборах для того, чтобы налог считался установленным. Налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи (ст. 55 Налогового кодекса).

Налоговым периодом по налогу на имущество организаций признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Законодательный (представительный) орган субъекта РФ при установлении налога вправе не устанавливать отчетные периоды. Но устанавливать иные отчетные периоды законодательные (представительные) органы субъектов РФ не вправе.

На наш взгляд, предоставление законодательным (представительным) органам субъектов РФ права при установлении налога не устанавливать отчетные периоды может привести к возникновению проблемных ситуаций.

Допустим, что одна организация, назовем ее – фирма А, находится в регионе, где установлены отчетные периоды. Другая организация, скажем, фирма Б, зарегистрирована в регионе, в котором отчетные периоды по налогу на имущество не установлены. При этом между этими организациями заключен договор совместной деятельности, согласно которому общие дела товарищей ведет фирма Б.

В рамках заключенного договора о совместной деятельности фирма Б приобрела в январе здание. В результате в конце первого квартала у фирмы А возникает объект налогообложения (пропорционально доле в общем имуществе товарищей). В соответствии со своим региональным законодательством она должна определить налоговую базу, исчислить сумму авансового платежа и произвести уплату. При этом исчисление должно быть осуществлено на основе данных, предоставленных фирмой Б.

Но в регионе, где находится фирма Б, не установлены отчетные периоды, а также не установлены обязанности налогоплательщиков по внесению авансовых платежей по налогу на имущество. Если данная организация не предоставляет информацию об объекте налогообложения, фирма А не может правильно и своевременно выполнить свои обязанности налогоплательщика по налогу на имущество организаций. При этом фирма Б не нарушает никаких обязанностей, установленных своим региональным законодательством.

Судебная практика по статье 379 НК РФ

Определение Верховного Суда РФ от 24.06.2019 N 305-КГ18-17303 по делу N А40-232515/2017Признавая названные решения законными, суды руководствовались пунктами 2 и 15 статьи 378.2, статьей 379 Налогового кодекса Российской Федерации, статьей 24.20 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации” (далее – Закон об оценочной деятельности), пунктом 3 Порядка определения кадастровой стоимости объектов недвижимости, в отношении которых принято решение о пересмотре результатов определения кадастровой стоимости, утвержденного приказом Министерства экономического развития Российской Федерации от 18.03.2011 N 114, и исходили из того, что причиной принятия постановления Правительства Москвы от 26.12.2016 N 937-ПП явилась техническая ошибка в результатах государственной кадастровой оценки объектов капитального строительства города Москвы.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда Российской Федерации от 10.07.2019 N 81-АПА19-13

Проанализировав приведенные предписания, суд первой инстанции правомерно констатировал, что федеральный законодатель для названного вида нормативного правового акта (Перечня) установил конкретную дату, до наступления которой уполномоченный орган исполнительной власти субъекта Российской Федерации обязан определить Перечень – 1 января очередного года, поскольку налоговым периодом по данному виду налога признается календарный год, как это предусмотрено статьей 379 НК РФ.

Определение Верховного Суда РФ от 13.03.2019 N 305-ЭС19-1310 по делу N А40-16262/2018

Отказывая в удовлетворении заявленных требований, суды, оценив представленные в материалы дела доказательства, руководствуясь положениями статей 85, 373, 374, 375, 379, 378.2 Налогового кодекса Российской Федерации, статьи 132 Гражданского кодекса Российской Федерации, Законами города Москвы от 05.11.2003 N 64, от 20.11.2013 N 63 “О налоге на имущество организаций”, Постановлением Правительства Москвы от 29.11.2013 N 772-ПП, пришли к выводу о наличии у инспекции правовых оснований для вынесения оспариваемых ненормативных актов.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 19.07.2019 N 305-КГ18-17303 по делу N А40-232515/2017

Суды трех инстанций, соглашаясь с позицией налогового органа и признавая законным решение, принятое инспекцией по итогам камеральной налоговой проверки, руководствовались пунктами 2 и 15 статьи 378.2, статьей 379 Налогового кодекса, статьей 24.20 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации” (далее – Закон об оценочной деятельности), и исходили из того, что причиной принятия постановления Правительства Москвы N 937-ПП явилась техническая ошибка в результате государственной кадастровой оценки ряда объектов капитального строительства города Москвы.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 20.02.2017 N 32-АПГ16-14

В соответствии с пунктом 1 статьи 379 НК РФ налоговым периодом по налогу на имущество признается календарный год.

Определение Верховного Суда РФ от 07.03.2017 N 304-КГ17-303 по делу N А03-8730/2016

Признавая ненормативные акты законными и отказывая в удовлетворении заявленных требований, судебные инстанции, оценив представленные сторонами в материалы дела доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь статьями 23, 45, 46, 69, 75, 80, 373, 374, 379, 382, 386 Налогового кодекса Российской Федерации, Федеральным законом от 28.03.1998 N 53-ФЗ “О воинской обязанности и военной службе”, Указом Президента Российской Федерации от 11.07.2004 N 868, Положением о Центре Государственной инспекции по маломерным судам Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, утвержденным Приказом от 31.03.2005 N 231 Министерства Российской Федерации по делам гражданской обороны и чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, исходили из недоказанности заявителем прохождения в учреждении военной и (или) приравненной к ней службы.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 30.03.2017 N 5-АПГ17-16

В силу пункта 1 статьи 379 Налогового кодекса Российской Федерации налоговым периодом признается календарный год.

Как следует из материалов дела, принадлежащее административному истцу здание включено в пункт 6542 Перечня на основании сведений государственного кадастра недвижимости, согласно которым вид разрешенного использования земельного участка, на котором расположено здание, подпадает под критерии, установленные подпунктом 1 пункта 3 и подпунктом 1 пункта 4 статьи 378.2 Налогового кодекса Российской Федерации.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 02.08.2017 N 91-АПГ17-3

Налоговым периодом по налогу на имущество признается календарный год (пункт 1 статьи 379 Налогового кодекса Российской Федерации).

Как следует из содержания оспариваемого приказа, перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2017 год, утвержден Государственным комитетом Псковской области по экономическому развитию и инвестиционной политике 26 декабря 2016 года, то есть не позднее 1-го числа очередного налогового периода, что в полной мере согласуется с предписаниями пункта 2 статьи 372, пункта 2 статьи 375 и подпункта 1 пункта 7 статьи 378.2 Налогового кодекса Российской Федерации, в соответствии с которыми уполномоченный орган исполнительной власти субъекта Российской Федерации не позднее 1-го числа очередного налогового периода по налогу определяет на этот налоговый период перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

Апелляционное определение Судебной коллегии по административным делам Верховного Суда РФ от 22.12.2017 N 45-АПГ17-19

В силу пункта 7 статьи 378.2 НК РФ перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, утверждается на очередной налоговый период по налогу на имущество организаций, которым согласно пункту 1 статьи 379 НК РФ является календарный год. При этом включение объектов недвижимого имущества в Перечень осуществляется до 1-го числа очередного налогового периода.

Определение Верховного Суда РФ от 27.01.2017 N 302-КГ16-19544 по делу N А78-15774/2015

Судами установлено, что в результате проведенной управлением в отношении инспекции ревизии финансово-хозяйственной деятельности за 2014 год были выявлены нарушения статьи 34, пункта 11 статьи 161, статьи 162 Бюджетного кодекса Российской Федерации, статьи 33 Закона Российской Федерации от 19.02.1993 N 4520-1 “О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях” (далее – Закон о государственных гарантиях и компенсациях), пункта 6 приказа Министерства финансов Российской Федерации от 20.11.2007 N 112н “Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений”, статей 379, 382, пунктов 1, 2 статьи 383 Налогового кодекса Российской Федерации, пункта 3 постановления Правительства Российской Федерации от 13.10.2008 N 749 “Об особенностях направления работников в служебные командировки”, пункта 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П (далее – Положение N 373-П).

Определение Верховного Суда РФ от 28.12.2017 N 302-КГ17-19727 по делу N А74-2204/2017

При этом указанные в Приказе положения направлены на урегулирование общественных отношений в сфере налогообложения и сборов, обязательны для неопределенного круга лиц, поскольку в перечень включены конкретные объекты недвижимого имущества без указания их собственников, рассчитаны на неоднократное применение (в течение налогового и отчетных периодов, определенных статьей 379 Налогового кодекса).

Крайние сроки для расчета налогов на 2021 год

| Срок уплаты исчисленных налогов | |

|---|---|

| Срок выплаты | Срок оплаты |

| 1 января по 31 марта | 15 апреля |

| с 1 апреля по 31 мая | 15 июня |

| 1 июня – 31 августа | 15 сентября |

| с 1 сентября по 31 декабря | 15 января следующего года |

Если срок платежа приходится на выходные или официальные праздничные дни, платежи должны производиться на следующий рабочий день.Для налогов 2021 года это касается только четвертого платежа, поскольку 15 января 2022 года выпадает на субботу. Поскольку 17 января 2022 года отмечается День Мартина Лютера Кинга, четвертый крайний срок платежа переносится на 18 января 2022 года.

Налоговая служба (IRS) продлила дату подачи федеральной налоговой декларации 2020 года для физических лиц до 17 мая 2021 года из-за пандемии коронавируса – по сравнению с предыдущим крайним сроком 15 апреля 2021 года. Однако это не относится к расчетным налоговым платежам.

Продление срока подачи федеральной налоговой декларации с физических и юридических лиц на 2020 год до 15 июня 2021 года для штатов, пострадавших от февральских зимних штормов (Техас, Оклахома и Луизиана), действительно включает продление расчетных налоговых платежей.Предполагаемые налоговые платежи, подлежащие уплате с 11 февраля 2021 года или позднее, и до 15 июня 2021 года, теперь могут быть уплачены не позднее 15 июня 2021 года.

Задержка крайнего срока подачи налоговой декларации в 2020 году до 17 мая 2021 года не включает продление срока для расчетных налогов. Однако продление до 15 июня 2021 года для пострадавших от зимних штормов в феврале 2021 года (Техас, Оклахома и Луизиана) действительно включает задержку с уплатой расчетных налогов.

Имейте в виду, что те, кто подает заявление о продлении подоходного налога с физических лиц, по-прежнему должны соблюдать крайние сроки ежеквартальных выплат.Более того, даже если вы, возможно, заплатили первую часть расчетных налогов за 2021 год в тот же день, когда вы подали налоговую декларацию за 2020 год, это совершенно разные действия.

Ключевые выводы

- В то время как физические лица, работающие в компаниях, традиционно удерживают налоги из своей зарплаты, независимые подрядчики и те, кто живет за счет инвестиционного дохода, должны заблаговременно уплачивать расчетные налоги.

- Расчетные налоги уплачиваются ежеквартально, срок уплаты – 15 апреля, 15 июня, сентябрь.15 и 15 января следующего года.

- Если срок платежа приходится на выходной или официальный праздник, платежи должны производиться на следующий рабочий день.

Расчет платежей: правило 1000 долларов

Тем, кто прогнозирует, что их налоговый счет за 2021 год будет меньше 1000 долларов, с учетом любых удерживаемых и возвращаемых налоговых кредитов, таких как кредиты на заработанный доход и премиальные налоговые кредиты, не нужно беспокоиться о расчетных налогах. Все остальные должны использовать один из следующих двух подходов:

Работающие физические лица должны увеличить размер удержания, заполнив новую форму W-4 у своих работодателей.Лица, получающие пенсию или аннуитетный доход, должны заполнить форму W-4P администраторам плана или другим лицам, выплачивающим пособия. Физические лица могут выбрать добровольное удержание таких выплат, как пособие по социальному обеспечению и пособие по безработице, заполнив форму W-4V.

Может быть сложно спрогнозировать общую сумму налогов на начало года. К счастью, следующие положения о безопасности гавани могут помочь людям избежать штрафов за неточность:

- Текущий год: Если расчетные налоги, которые вы платите, составляют не менее 90% от вашего окончательного счета за 2021 год и вы производите платежи вовремя, то штрафы не применяются.

- Предыдущий год: Если вы используете свой налоговый счет за 2020 год в качестве барометра своих обязательств за 2021 год, то вы точно так же будете освобождены от штрафных санкций, если налоги, которые вы платите, составляют не менее 100% от вашего счета за 2020 год. Однако, если скорректированный валовой доход (AGI) на 2020 год составил более 150 000 долларов США (75 000 долларов США для тех, кто состоит в браке и подает отдельную декларацию), то выплаты 2021 года должны составлять не менее 110% от суммы счета 2020 года. Следует отметить, что к фермерам и рыбакам применяются разные правила.

Если ваш доход резко меняется в течение года, вы можете соответствующим образом скорректировать оставшиеся расчетные налоговые платежи.Например, если вы потеряете работу в середине года, вы можете уменьшить оставшуюся часть расчетных налоговых платежей на 2020 год, чтобы избежать или минимизировать переплату.

Если у вас есть доход, удержание которого производится вместе с доходом независимого подрядчика или инвестиционным доходом, вы можете увеличить сумму удержания вместо уплаты расчетных ежеквартальных налогов.

Что нового в 2021 году Налоги

При использовании налогового счета за 2020 год для прогнозирования обязательств на 2021 год необходимо учитывать следующие корректировки:

- Изменения в обстоятельствах: Приведет ли брак или развод к изменению вашего регистрационного статуса и соответствующих налоговых ставок? Вы ожидаете ребенка, которому будет предоставлена налоговая льгота на ребенка? Будет ли покупка нового дома давать вам право на дополнительные вычеты по ипотечным процентам и налогам на недвижимость?

- Корректировка на инфляцию: Ежегодно десятки налоговых льгот корректируются с учетом инфляции, например, стандартная ставка миль IRS.Это может привести к уменьшению налоговых обязательств, даже если доход останется неизменным с 2020 по 2021 год.

- Новые налоговые правила: Закон о сокращении налогов и занятости (TCJA) от 2017 года значительно изменил налоговые правила и будет иметь следующие последствия до 2025 года:

- Стандартный вычет существенно увеличен вдвое.

- Персонального освобождения больше нет.

- Значительные изменения шкалы подоходного налога с физических лиц дали налогоплательщикам на обоих концах спектра существенное снижение налогов, с меньшим сокращением для тех, кто находится между ними.

- Множество различных вычетов было исключено, включая расходы, связанные с переездом на работу (за исключением действующих военнослужащих, которые переезжают из-за военного приказа).

- Изменения в американском плане спасения на 2021 год: В рамках третьего пакета мер стимулирования, Закона об американском плане спасения, который был подписан 11 марта 2021 года, в 2021 налоговом году будут внесены ключевые изменения:

- Максимальный кредит на заработанный доход (EIC) на 2021 год составит 1 502 доллара, ранее – 543 доллара для бездетных домохозяйств.Закон также расширяет право на получение помощи бездетным семьям.

- В отношении дохода по безработице, полученного в 2020 году, до 10 200 долларов США для физических лиц и 20 400 долларов США для супружеских пар, подающих совместную регистрацию, освобождаются от налогов на федеральном уровне, если ваш скорректированный валовой доход не превышает 150 000 долларов США. Если вы подали налоговую декларацию раньше, IRS откорректирует ее автоматически. Возможно, это не относится к вашему штату, поэтому обязательно ознакомьтесь с декларацией штата. Чтобы узнать, соответствует ли ваш штат этим правилам, просмотрите этот список.

- Налоговый кредит на премию в соответствии с Законом о доступном медицинском обслуживании (ACA) расширяет возможности кредита, предоставляемого тем, кто приобретает страховку через рынок медицинского страхования.

- В 2021 году внесены изменения в налоговый кредит по уходу за детьми и иждивенцами. Кредит, первоначально ограниченный 35% приемлемых расходов до 2100 долларов США, теперь ограничен 50% приемлемых расходов до 4000 долларов США для одного отвечающего требованиям физического лица и 8000 долларов США для двух или больше подходящих людей. Закон также делает кредит полностью возвращаемым.

- Налоговая скидка на ребенка полностью возвращается, и верхний предел увеличивается до 3000 долларов для детей от 6 до 17 лет и до 3600 долларов для детей младше 6 лет.

Обратите внимание, что лимит инвестиционного дохода на 2021 год был повышен с 3650 долларов или меньше до 10 000 долларов или меньше. Эта цифра в 10 000 долларов будет привязана к инфляции и соответственно корректироваться каждый год в будущем. Это постоянное изменение в рамках Закона об американском плане спасения.

Итог

Хотя оценка налогов не является точной наукой, приближение к правильной сумме поможет людям избежать штрафов, если они будут помнить о квартальных сроках.Наконец, важно проконсультироваться с налоговыми специалистами, когда возникают вопросы по сложным вопросам.

Когда следует платить квартальные налоги в 2021 году? Даты закладки

- Некоторые самозанятые работники и независимые подрядчики должны платить ежеквартальные налоги.

- Срок сдачи – 15 апреля, июнь и сентябрь. Окончательный платеж должен быть произведен 15 января следующего года.

- В целом, если вы ожидаете иметь налоговое обязательство в размере 1000 долларов или более, вам следует рассчитывать и платить ежеквартальные налоги на свой заработок.

- Эта статья была проверена на предмет точности и ясности Луисом Роса, экспертом налоговой комиссии Personal Finance Insider.

- См. «Выбор лучшего налогового программного обеспечения для программы Personal Finance Insider» »

Большинство людей, которые зарабатывают стабильную зарплату, думают о уплате налогов только тогда, когда они садятся подавать налоговую декларацию один раз в год.

Но если вы не получаете зарплату или почасовую оплату, при которой вы платите федеральные налоги посредством удержаний, вам, возможно, придется отправлять налоговые платежи в IRS каждый квартал.Так обычно платят налоги самозанятые люди и гиганты.

Кроме того, вы можете оценить свои федеральные налоговые обязательства на весь год и полностью оплатить их к Дню уплаты налогов. В этом году крайний срок уплаты налогов был продлен на месяц до 17 мая.

Однако 15 апреля все еще является крайним сроком для уплаты ориентировочных налогов с доходов за первый квартал 2021 года. В заявлении, опубликованном на его веб-сайте, Американский институт CPAs раскритиковали решение Налоговой службы не включать расчетные платежи в продленный срок.

«Отсутствие расчетных платежей сводит на нет все преимущества отсрочки, поскольку для расчета расчетных платежей необходимо выполнить налоговую декларацию», – говорится в заявлении. «Более 9,5 миллионов индивидуальных деклараций, поданных за 2018 налоговый год, включали расчетные платежи».

Если не будет никаких дальнейших послаблений со стороны IRS, указанные здесь даты останутся крайними сроками для уплаты квартальных налогов в этом году.

Когда следует платить квартальные налоги в 2021 году?Каждый налоговый год делится на четыре платежных периода.15 января 2021 г. был крайним сроком для ежеквартальных выплат по доходу, полученному с 1 сентября по 31 декабря 2020 г.

Вот сроки выплаты дохода, полученного в 2021 г.:

- 15 апреля 2021 г. – налоги, подлежащие уплате с прибыли с 1 января по 31 марта или на весь год вперед

- 15 июня 2021 г. – налоги, подлежащие уплате с доходов с 1 апреля по 31 мая

- 15 сентября 2021 г. – налоги, подлежащие уплате с доходов с 1 июня по август 31

- 15 января 2022 г. * – налоги, подлежащие уплате с доходов с 1 сентября по 31 декабря (* поскольку 15-е число приходится на субботу, технически уплата не до понедельника, 17 января)

Кто должен платить ежеквартальные налоги?

Если вы ожидаете иметь налоговое обязательство в размере 1000 долларов США или более за налоговый год, вам, вероятно, придется платить ежеквартальные налоги.Если вы недоплачиваете, к вам может быть применен штраф. Если вы переплатите, вы вернете свои деньги обратно.

Налоговая система США работает по распределительному принципу. Если вы зарабатываете деньги, которые не подлежат удержанию у работодателя – налог на социальное обеспечение и медицинское обслуживание, известный как FICA, и подоходный налог – тогда вам придется платить налоги с этих доходов каждые несколько месяцев, а не ждать ежегодного налога. Возврат подлежит оплате. Сюда может входить доход от продажи инвестиций, доход от аренды, дивиденды, проценты и доход от самозанятости.Кроме того, если вы получаете пособие по безработице и не соглашаетесь на удержание, вы будете нести ответственность за ежеквартальные расчетные выплаты.

Чтобы определить , сколько вам нужно платить ежеквартальных налогов , требуется математика. Используйте расчетный налоговый лист IRS или попробуйте онлайн-калькулятор. В обоих случаях вам нужно будет оценить свой заработок и отметить вычеты и кредиты, которые вы планируете использовать.Даже если вы заполнили форму W-4 через своего работодателя для удержания налогов из своей зарплаты, вам, возможно, придется платить ежеквартальные налоги, если ваши удержания не покрывают меньшую из 90% ваших налоговых обязательств за текущий год, или 100% ваших налоговых обязательств за предыдущий год (или 110%, если ваш скорректированный валовой доход был более 150 000 долларов США).

Как правило, расчетные налоговые платежи следует производить четырьмя равными частями, чтобы избежать штрафа. Однако лица, получающие неравные суммы дохода в течение года, могут изменять расчетные суммы налоговых платежей, чтобы избежать или уменьшить штраф, используя метод ежегодных выплат. Используйте форму 2210, чтобы рассчитать, есть ли у вас штраф за недоплату предполагаемого налога, и выяснить размер штрафа, если он применяется.

Вы , а не , обязаны платить расчетные налоги, если вы соответствуете трем условиям: у вас не было налоговых обязательств за предыдущий год, вы были гражданином или резидентом США в течение всего года, и ваш предыдущий налоговый год охватывал 12-месячный период.

Согласно определению IRS, у фермеров и рыбаков действуют особые правила.

Как вы платите ежеквартальные налоги?

Самый безопасный и быстрый способ совершать платежи – через IRS Direct Pay, которая бесплатно переводит средства с вашего банковского счета прямо в IRS (загрузите приложение IRS2Go, чтобы сделать это со своего телефона). Вы также можете использовать дебетовую или кредитную карту, но с вас будет взиматься комиссия.

После совершения онлайн-платежа сохраните регистрацию номера подтверждения и суммы, которую вы заплатили, или подпишитесь на получение уведомлений по электронной почте.Эти номера понадобятся вам для подготовки налоговой декларации.

Если вы живете в штате, где действует подоходный налог, возможно, вам также придется произвести расчетные налоговые платежи в свой штат, поэтому обязательно ознакомьтесь с правилами и сроками уплаты налогов в своем штате.

Налоговый календарь

ВАЖНЫЕ НАЛОГОВЫЕ ДАТЫ ДЛЯ ЛИЦ

15 января 2021 г. 4 квартал 2020 г. Расчетный налоговый платеж

Если вы работаете не по найму или имеете другой доход в четвертом квартале, требующий уплаты ежеквартальных расчетных налогов отправьте их по почтовому штемпелю до 15 января 2021 г.

15 апреля 2021 г. Индивидуальные налоговые декларации за 2020 налоговый год

Срок подачи налоговых деклараций и уплаты налогов – 15 апреля. Если вы не подавали заявку на продление, отправьте индивидуальную налоговую декларацию в электронном виде или по почте до полуночи.

Форма продления индивидуальной налоговой декларации за 2020 налоговый год

Расчетный налоговый платеж за 1 квартал 2021 года

Если вы работаете не по найму или имеете другой доход в первом квартале, требующий уплаты ежеквартальных расчетных налогов, получите свой Форма 1040-ES проштампована к этой дате.

Последний день для внесения взноса в IRA в 2020 году

Если вы еще не пополнили свой пенсионный счет на 2020 год, сделайте это до 15 апреля 2021 года. Это крайний срок для внесения взноса в традиционный IRA, с вычетом или без учета Рот ИРА. Однако, если у вас есть Keogh или SEP и вы получили продление до 15 октября 2021 года, вы можете подождать до тех пор, чтобы положить деньги 2020 на эти счета.

15 июня 2021 г. 2 квартал 2021 г. Предполагаемый срок уплаты налогов

Если вы работаете не по найму или имеете другой доход во втором квартале, требующий уплаты ежеквартальных расчетных налогов, убедитесь, что ваш платеж проштампован к этой дате.

15 сентября 2021 г. 3 квартал 2021 г. Расчетный налоговый платеж

Если вы работаете не по найму или имеете другой доход в третьем квартале, который требует уплаты ежеквартальных расчетных налогов, убедитесь, что ваш платеж за третий квартал проштампован до 15 сентября. Срок уплаты налогов до 2021 года.

15 октября 2021 г. Срок подачи расширенных индивидуальных налоговых деклараций

Если у вас есть продление для подачи налоговой декларации за 2020 г., вам необходимо заполнить ее и отправить по почте до 15 октября 2021 г.

15 января 2022 г. Предполагаемый срок уплаты налогов за 4 квартал 2021 г.

Если вы работаете не по найму или имеете другой доход за четвертый квартал, требующий уплаты ежеквартальных расчетных налогов, отправьте их по почтовому штемпелю до 15 января 2022 г. крайнего срока уплаты налогов.

Даты обведены красным

Эта статья написана Дженнифер Кларк, менеджером по контент-маркетингу в TaxJar .

(Помните, что этот пост предназначен только для образовательных целей. Для получения налоговой консультации, связанной с вашим конкретным бизнесом, обязательно проконсультируйтесь с авторитетным бухгалтером).

До того, как вы начали свой собственный бизнес, вы, скорее всего, думали о Дне налогов как о 15 апреля. Но теперь есть множество налоговых сроков, которые требуют вашего внимания. Этот пост поможет вам ориентироваться в новом календаре, выделив наиболее важные налоговые даты, которые следует помнить владельцу малого бизнеса.

Следует иметь в виду пару вещей. Этот список предназначен для индивидуальных предпринимателей и владельцев бизнеса, которые не платят налог на заработную плату и используют календарный год (в отличие от финансового года) в качестве своего налогового года.Если вы владеете более крупным или более сложным бизнесом, вы можете уплатить больше налогов.

Ознакомьтесь с подробным налоговым календарем IRS для получения дополнительной информации. Помните, что этот пост предназначен только для образовательных целей. Проконсультируйтесь с авторитетным бухгалтером (прочтите наш пост о том, как найти кого-то хорошего), чтобы узнать даты налогообложения, которые могут применяться к вашему конкретному бизнесу.

| Дата | К оплате |

|---|---|

| 31 января 2019 г. | 1099- РАЗНОЕ причитается подрядчикам |

| 28 февраля 2019 | 1099- MISC из-за IRS (для каждого подрядчика) |

| 15 марта 2019 | S Корпоративный налог |

| 15 апреля 2019 г. | Подоходный налог с населения |

| 15 апреля 2019 г. | Ежеквартальная оценка налога |

| 17 июня 2019 | Ежеквартальная оценка налога |

| 16 сентября 2019 | Ежеквартальная оценка налога |

| 15 января 2020 | Ежеквартальная оценка налога |

Узнайте, как формализовать и развивать свой бизнес.Проверьте панель запуска работодателя.

Срок уплаты подоходного налога:

Подоходный налог – это обычно то, о чем мы думаем, когда думаем о налоге. Хотя это самый трудоемкий срок уплаты налогов, он, к счастью, также переносится только один раз в год.

15 марта 2019 г .: Это дата уплаты налога для корпораций и корпораций категории S. И да, он выпадает на целый месяц до «обычного» срока уплаты подоходного налога. Имейте в виду, что вы подаете отдельную налоговую декларацию по корпоративному налогу, и ваш личный подоходный налог по-прежнему подлежит уплате 15 апреля.

15 апреля 2019 г .: Как и до того, как вы надели шляпу владельца малого бизнеса, это по-прежнему самая «известная» из всех дат уплаты налога с продаж. Если вы являетесь индивидуальным предпринимателем или ООО с одним участником, то ваш подоходный налог подлежит уплате в этот же день. Налог на доходы физических лиц также подлежит уплате в тот же день.

Квартальные расчетные сроки уплаты налогов:

В США действует распределительная система подоходного налога. Поскольку у вас нет работодателя, подающего налог от вашего имени в каждый платежный период, IRS (и, скорее всего, департамент доходов вашего штата) требует от вас ежеквартального платежа.Они разделили год на четыре периода. Вот сроки сдачи на 2019 год:

15 апреля 2019 г .: Это не только срок уплаты подоходного налога, но и срок уплаты первого квартального расчетного налога (QET). В апреле вы будете платить ежеквартальные ориентировочные налоги с дохода, полученного в январе, феврале и марте 2019 года.

17 июня 2019 г .: Это период, когда вы будете платить ориентировочные налоги на квартал с дохода, полученного в апреле и мае 2019 года.

16 сентября 2019 г .: Квартальная расчетная сумма налогов за июнь, июль и август 2019 г. подлежит уплате в этот день.

15 января 2020 г .: Налоги по квартальной оценке за сентябрь, октябрь, ноябрь и декабрь 2019 г. подлежат уплате в этот день.

Важным моментом для квартальной оценки налогов является то, что вы не хотите пропустить крайний срок (поэтому поместите несколько напоминаний в свой календарь) и не хотите недоплатить. Любой из них может повлечь за собой штраф.

Даты уплаты налога с продаж:

Сроки уплаты налога с продаж зависят от вашей индивидуальной налоговой ситуации. Штаты требуют, чтобы продавцы производили оплату через определенные промежутки времени – обычно ежемесячно, ежеквартально или ежегодно – и каждый штат отличается.Вам будут назначены сроки подачи налоговой декларации, когда вы подадите заявление на получение налогового разрешения в налоговый департамент вашего штата.

1099 сроки выполнения:

Если вы нанимаете подрядчиков, вам может потребоваться отправить им форму 1099-MISC (вот наш пояснение к этой форме), чтобы сообщить об их доходах. Эта форма отправляется подрядчику и IRS. Некоторые штаты также требуют, чтобы вы сообщали о доходах подрядчика.

31 января 2019 г .: Это дата, когда форма 1099-MISC подлежит выплате подрядчикам.Это дает им возможность подтвердить, что вы им заплатили, своими записями.

28 февраля 2019 г .: Это дата, когда вы должны отправить форму 1099-MISC в IRS для каждого подрядчика.

Срок действия продления налога:

Если вы хотите подать налоговое продление, вы должны подать до 15 апреля 2019 г. .

К счастью, почти каждое налоговое продление предоставляется без каких-либо вопросов, и у вас будет еще шесть месяцев, чтобы подготовить документы о подоходном налоге и подать их.К сожалению, продление налога не дает вам возможности вовремя заплатить. Таким образом, вам нужно будет оценить сумму, которую вы должны за год, и выплатить ее до 15 апреля, независимо от налогового продления.

15 октября 2019 г .: Если вы подали заявление о продлении налога, это последний срок подачи налоговой декларации.

Если у вас корпорация или корпорация S, срок подачи заявления о продлении подоходного налога – 15 марта 2019 г. , а окончательный срок подачи налоговой декларации после продления – 16 сентября 2019 г. .

У вас есть сотрудники? IRS публикует налоговый календарь работодателя с важными датами. Не забудьте также узнать в налоговом департаменте своего штата сроки уплаты налогов, связанных с уплатой штатов.

* О TaxJar

TaxJar – это услуга, которая упрощает налоговую отчетность и регистрацию для более чем 10 000 онлайн-продавцов. Попробуйте 30-дневную бесплатную пробную версию TaxJar сегодня и избавьтесь от головной боли по налогу с продаж из своей жизни.

| Сертифицированный сборщик налогов Энн Мари Хоплер Эл. Почта – 973-625-8300 доб.273 Часы работы 8-4 Пн-Ф Факс: 973-627-7260 Поиск налоговой и коммунальной документации в Интернете | Обратите внимание: Из-за пандемии Covid-19 налоговая ставка 2020/2021, определяемая штатом Нью-Джерси, была отложена. Тем временем, штат рекомендовал муниципалитетам направить расчетный налоговый счет для уплаты налога за 3 квартал квартал. Срок уплаты налоговых выплат за квартал 3 -го числа установлен законом: 1 августа -го года с 10-дневным льготным периодом без штрафа (10 августа -го года ).Обратите внимание, что по закону штата, если платеж не будет получен до 10 августа -го числа , проценты вернутся к сроку погашения 1 августа -го числа . После того, как Городок получит обновленную ставку налога, будет выслан согласованный налоговый счет для налогового платежа за 4 -й квартал квартала 2020 года, а также расчетного налогового платежа за квартал 1 -й и 2 -й квартал за 2021 год. мы получим окончательную налоговую ставку, любые необходимые корректировки в ваш налоговый счет будут внесены до 4 -го квартала 2020 года. Спасибо. Налоговая служба Денвилля ПЕРИОД НАЛОГА НА СОБСТВЕННОСТЬ – 28 мая 2020 года губернатор Фил Мерфи подписал Указ № 130, дающий муниципалитетам право продлить через резолюцию льготный период по налогам на недвижимость во втором квартале с 11 мая 2020 года до 1 июня 2020 г. На основе подробного финансового анализа, выполненного по запросу мэра Томаса Андеса, было продемонстрировано, что городок Денвилл сможет выполнить все свои фидуциарные обязанности и обязательства, если продлит льготный период налогообложения до 1 июня. .Мэр Андес полностью поддерживает продление льготного периода и благодарит весь Совет города и их консервативный подход к финансовому планированию и составлению бюджета в течение последних лет, что позволило нам получить хорошее финансовое положение, позволяющее утвердить такое продление и оказать необходимую помощь. тем владельцам недвижимости, на которых могла негативно повлиять текущая пандемия COVID-19. Платежная информация

Платежная информация

Проценты за просрочку платежа

Квитанции

Предварительные и окончательные налоги

Апелляции

Оценки

Налоговая продажа

|