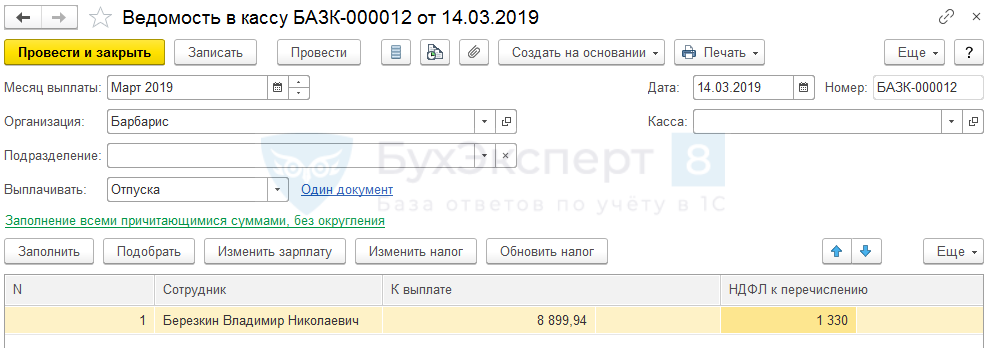

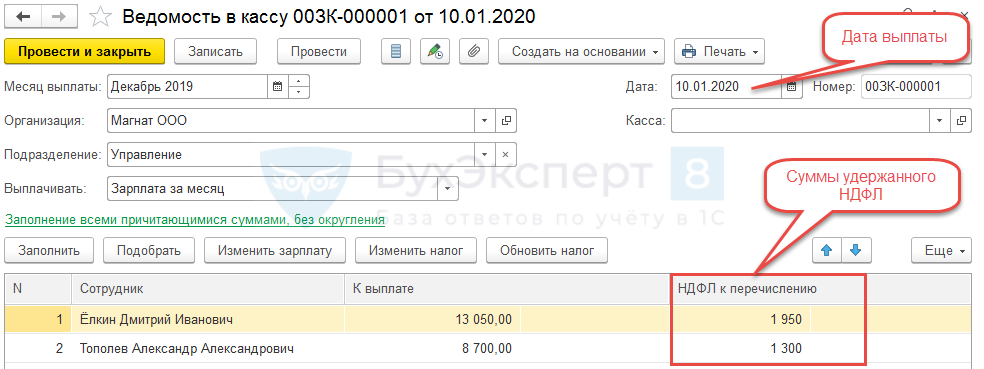

6 ндфл при выплате зарплаты за декабрь 2019 года в декабре 2019 года: 6-НДФЛ: зарплата за декабрь в декабре 2019 года

ЭЛКОД: Как отразить в 6-НДФЛ перерасчет зарплаты за прошлый год: отвечает эксперт ФНС

В консультации эксперт ФНС разъяснил, как отразить в 6-НДФЛ перерасчет заработной платы за прошлый год как в большую, так и в меньшую сторону.

Эксперт напоминает, что организация обязана в случае обнаружения в 6-НДФЛ ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, представить в налоговые органы уточненный Расчет (п. 6 ст. 81 НК РФ). При исправлении сведений за 2020 год нужно использовать форму, по которой подавался первоначальный 6-НДФЛ (пп. 5, 6 ст. 81 НК РФ).

Перерасчет рассмотрен на примере: в марте 2021 года произведен перерасчет зарплаты за ноябрь 2020 года.

Доплата заработной платы

При перерасчете зарплаты в большую сторону у организации возникает обязанность доплатить НДФЛ. С учетом того, что датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который был начислен доход, в случае перерасчета в марте 2021 года зарплаты, выплаченной работнику за ноябрь 2020 года, скорректированная сумма будет считаться фактически полученной 30.

Таким образом, после перерасчета нужно подать уточненный 6-НДФЛ за 2020 год, в котором в строках 020, 040 и 070 разд. 1 отражаются итоговые суммы с учетом перерасчета (Письмо ФНС России от 03.09.2019 N БС-4-11/17598@).

При перерасчете в марте 2021 года зарплаты, выплаченной в 2020 году, повлекшем за собой доплату, с этого дохода удерживается и перечисляется НДФЛ в текущем периоде (то есть в I квартале 2021 года). При этом данная операция в разд. 2 расчета 6-НДФЛ за 2020 год не отражается (Письмо ФНС России от 02.10.2019 N БС-4-11/20039).

Сумма удержанного при доплате зарплаты НДФЛ отражается в разд. 1 формы 6-НДФЛ, представляемой за I квартал 2021 года, в полях 020, 021, 022 (пп. 3.1, 3.2 Порядка, утв. Приказом ФНС России N ЕД-7-11/753@). Возврат работником заработной платы за прошлый период

Излишне начисленная и выплаченная заработная плата учитывается при определении налоговой базы по НДФЛ (п.

1 ст. 210 НК РФ). Обязательства по уплате НДФЛ за прошлый период уменьшаются только тогда, когда переплата удерживается из зарплаты работника либо он возвращает ее добровольно (например, при технической ошибке) или по решению суда.

1 ст. 210 НК РФ). Обязательства по уплате НДФЛ за прошлый период уменьшаются только тогда, когда переплата удерживается из зарплаты работника либо он возвращает ее добровольно (например, при технической ошибке) или по решению суда.По строкам 020, 040 и 070 разд. 1 уточненного расчета 6-НДФЛ за 2020 года отражаются итоговые показатели с учетом уменьшенной суммы зарплаты за ноябрь 2020 года (Письмо ФНС России от 03.09.2019 N БС-4-11/17598@).

При этом в результате перерасчета и возврата работником переплаты ранее уплаченный налог уже не признается уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС России от 06.02.2017 N ГД-4-8/2085@).

В связи с этим ранее отраженные в строках 130 и 140 разд. 2 уточненного расчета 6-НДФЛ за 2020 года сумма дохода и сумма удержанного налога должны быть скорректированы в меньшую сторону.

Эксперт отмечает, что если из дохода работника по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу (п.

На заметку: ознакомиться с другими актуальными вопросами по заполнению формы 6-НДФЛ в 2021 году Вы можете в электронном приложении «Летние решения в правовом путешествии – 2021» на нашем сайте. Читайте подробнее

Перерасчет зарплаты за декабрь 2019 в формах 6-НДФЛ и 2-НДФЛ: blogkadrovika — LiveJournal

Налоговым агентом допущены арифметические ошибки при расчете НДФЛ с заработной платы за декабрь 2019, выплаченной в январе 2020. В феврале 2020 года налоговый агент производит перерасчет. Каким образом отразить этот перерасчет в форме 6-НДФЛ и сведениях 2-НДФЛ?

Общие правила заполнения 6-НДФЛ

Рассмотрим, как отразить перерасчет НДФЛ в форме 6-НДФЛ. Порядок внесения данных в расчет 6-НДФЛ установлен [cplink params=”req=doc&base=LAW&n=289105&dst=10

03.2020″]Приказом ФНС России от 14.10.2015 № ММВ-7-11/450[/cplink].

03.2020″]Приказом ФНС России от 14.10.2015 № ММВ-7-11/450[/cplink].Структуру расчета представим на схеме (покажем лишь те строки, которые будут участвовать в ответе на вопрос):

Датой фактического получения зарплаты признается последний день месяца ([cplink params=”req=doc&base=LAW&n=342361&dst=10

Рассмотрим ситуацию, когда декабрьская зарплата была рассчитана неверно. В феврале 2020 ошибку исправили, поэтому следует отразить перерасчет в 6-НДФЛ. Как отражать — будет зависеть от некоторых факторов.

Заполняем 6-НДФЛ за 4 квартал 2019 при перерасчете

Срок сдачи расчета 6-НДФЛ в 2020 году изменился.

По итогам 2019 года налоговые органы хотят видеть форму 6-НДФЛ у себя не позднее 02.03.2020. К моменту обнаружения ошибки и ее исправления в феврале 2020 года, годовой расчет 6-НДФЛ может быть сдан или не сдан:

По итогам 2019 года налоговые органы хотят видеть форму 6-НДФЛ у себя не позднее 02.03.2020. К моменту обнаружения ошибки и ее исправления в феврале 2020 года, годовой расчет 6-НДФЛ может быть сдан или не сдан:- Если расчет не сдан.

Тогда составить годовой 6-НДФЛ необходимо, сразу используя верные данные, то есть пересчитанные, а не те, исходя из которых, была выплачена декабрьская зарплата в январе.

- Если расчет сдан с неверными данными.

Тогда следует руководствоваться [cplink params=”req=doc&base=LAW&n=344074&dst=40

В этом случае будут затронуты строка 020 (если неверно рассчитана сама заработная плата) и строка 040. Если сумма зарплаты верна, а ошибки лишь при подсчете НДФЛ, то изменениям подвергнется только строка 040.

А вот строка 070 останется без изменений, так как НДФЛ с декабрьской зарплаты в удержанный налог попадет только после фактической выплаты дохода — в 1 квартале 2020 года. Все строки в 4-м квартале 2019 относятся к Разделу 1 расчета 6-НДФЛ.

Раздел 2 в 6-НДФЛ за 2019 год перерасчет в нашем случае не затронет, так как неверная январская выплата за прошлогодний декабрь в годовой расчет 6-НДФЛ не попадает.

Заполняем 6-НДФЛ за 1 квартал 2020 при перерасчете

Выплаты, которые фактически произведены в 1 квартале 2020 года, попадут в Раздел 2 расчета 6-НДФЛ за 1 квартал 2020 года. Подробнее о порядке заполнения строки 120 в 6-НДФЛ вы можете прочитать в этой статье.

В Раздел 2 отчета за 1 квартал 2020 года попадет неверно рассчитанная декабрьская зарплата, выплаченная в январе. Как отразится перерасчет в Разделе 2 и будет ли он там отражен вообще, зависит от нескольких факторов:

- в какую сторону совершена ошибка — сотруднику выплатили больше или меньше положенного;

- когда выплачены денежные средства работникам, если ошибочная сумма заработной платы меньше, чем сумма, которую необходимо выплатить на самом деле;

- когда произведен возврат излишне удержанного НДФЛ, если арифметическая ошибка закралась только в расчеты налога, и проч.

В Разделе 1 исправления могут отразиться в строке 070.

Отражение перерасчета в 2-НДФЛ

Справки 2-НДФЛ следует отправить в налоговую до 2 марта 2020 года. С 2020 года сроки представления 2-НДФЛ и 6-НДФЛ совпадают. Поэтому опять возникает два варианта:

- Справки 2-НДФЛ за 2019 год не сданы.

В этом случае необходимо заполнить их верными данными по декабрьской заработной плате с учетом перерасчета. Если к моменту составления справки все проблемы, связанные с ошибочным расчетом, урегулированы (например, излишне удержанный налог возвращен налогоплательщику), то строки справки «Налог исчисленный», «Налог удержанный» и «Налог перечисленный» будут равны.

Если на момент составления справки какие-либо задолженности еще остались, необходимо заполнить справку актуальными на дату ее составления данными. Позже, когда вопрос решится, необходимо подать корректирующую форму 2-НДФЛ.

- Справки 2-НДФЛ за 2019 год уже сданы.

Необходимо подать уточняющие справки за 2019 год. Справки за 2020 год перерасчетом затронуты не будут.

Высказанные в статье выводы также содержатся в [cplink params=”req=doc&base=LAW&n=221152&dst=100001&date=18.03.2020″]Письме ФНС России от 21.07.2017 № БС-4-11/14329[/cplink].

Подводим итоги

- При арифметической ошибке, допущенной при расчете зарплаты в декабре 2019 года, следует сдавать расчет с уточнениями в Разделе 1 за 4 квартал 2019 года.

- Если из-за ошибки при расчете заработной платы в декабре 2019 была выплачена неверная сумма и удержан неверно НДФЛ в январе 2020 года, то урегулирование ошибки найдет свое отражение уже в 6-НДФЛ за 1 квартал 2020 года.

- Надо или нет уточнять 2-НДФЛ при обнаружении арифметической ошибки в зарплате за декабрь 2019 зависит от ситуации:

- Если 2-НДФЛ еще не сданы, следует сразу сформировать справки корректно. При этом нужно помнить о соблюдении контрольных соотношений между 2-НДФЛ и 6-НДФЛ (уточненный расчет 6-НДФЛ за 4 квартал 2019 рекомендуется сдать до подачи 2-НДФЛ или вместе со справками).

- Если 2-НДФЛ уже сданы с ошибкой, следует подать уточненные справки в любом случае.

- Если 2-НДФЛ еще не сданы, следует сразу сформировать справки корректно. При этом нужно помнить о соблюдении контрольных соотношений между 2-НДФЛ и 6-НДФЛ (уточненный расчет 6-НДФЛ за 4 квартал 2019 рекомендуется сдать до подачи 2-НДФЛ или вместе со справками).

Панель быстрого запуска |

|

04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики»

04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики» 06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»

06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации»

12.2017 Президентом России подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

12.2017 Президентом России подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» 1 статьи 102 Налогового кодекса Российской Федерации, а именно

1 статьи 102 Налогового кодекса Российской Федерации, а именноПуэрто-Рико – Физические лица – Налоги на доходы физических лиц

Резиденты Пуэрто-Рико облагаются налогом в Пуэрто-Рико на свой мировой доход, независимо от того, откуда этот доход. Нерезиденты Пуэрто-Рико облагаются налогом в Пуэрто-Рико только на доход, полученный из источников Пуэрто-Рико. Доход от оказанных услуг поступает в Пуэрто-Рико в зависимости от того, где они оказываются. Такой доход обычно распределяется по Пуэрто-Рико на основе рабочих дней.

В Пуэрто-Рико действует правило de minimis , чтобы не получать в Пуэрто-Рико очень небольшие суммы дохода от личных услуг.Доход от личных услуг, оказываемых в Пуэрто-Рико, не будет учитываться из пуэрториканских источников, если он составляет 3000 долларов США или меньше и человек находился в Пуэрто-Рико не более 90 дней в течение календарного года (такие личные услуги должны быть предоставлены работодатель, не занимающийся трейдером или бизнесом в сфере PR).

Ставки НДФЛ

Следующие стандартные налоговые ставки остаются в силе на 2018 и последующие годы:

| Чистая налогооблагаемая прибыль (долл. США) | Налог |

| Не более 9000 | 0% |

| Более 9000, но не более 25000 | 7% от превышения более 9000 долларов США |

| Более 25000, но не более 41 500 | 1120 долларов США плюс 14% превышения свыше 25 000 долларов США |

| Более 41 500, но не более 61 500 | 3430 долларов США плюс 25% превышения более 41 500 долларов США |

| Более 61 500 | 8 430 долларов США плюс 33% превышения более 61 500 долларов США |

Налог на постепенную корректировку

Если чистый налогооблагаемый доход физического лица превышает 500000 долларов США, он должен будет уплатить дополнительный налог (т.е. постепенная корректировка налога). Этот налог составляет 5% от суммы превышения общей чистой налогооблагаемой прибыли над 500 000 долларов США, но не более 33% от освобождения от налогообложения их физических лиц и их иждивенцев плюс 8 895 долларов США.

Альтернативный базовый налог (ABT)

В дополнение к обычному подоходному налогу, физические лица должны рассчитывать ABT в соответствии с приведенной ниже таблицей налогов. Налогооблагаемый доход ABT рассчитывается путем добавления определенных статей дохода, освобожденных от обычного налога на прибыль.

ABT оценок:

| Чистая прибыль с учетом ABT (долл. США) | Налог (%) |

| Более 25000, но не более 50000 | 1 |

| Более 50 000, но не более 75 000 | 3 |

| Более 75000, но не более 150 000 | 5 |

| Более 150 000, но не более 250 000 | 10 |

| Более 250 000 | 24 |

Кредит по обязательствам ABT за предыдущие годы не может быть продан, передан или возмещен.При определении чистой прибыли, подлежащей вычету из ABT, этот кредит будет уменьшен на часть ABT, относящуюся к невычитаемым расходам.

ABT не будет применяться к лицам, единственным источником дохода которых является заработная плата, указанная в заявлении об удержании налога.

Для налоговых лет после 31 декабря 2019 года общий налог физического лица будет составлять 95% от общей суммы установленного налога (обычный налог плюс постепенная корректировка), если валовой доход превышает 100000 долларов США, если валовой доход составляет 100000 долларов США или меньше, тогда общий налог физических лиц будет составлять Установлено 92% от общей суммы налога.

Новый необязательный налог для самозанятых лиц, оказывающих услуги

Самозанятые лица, чей доход в значительной степени связан с оказанием услуг, могут выбрать уплату необязательного налога на валовой доход вместо подоходного налога, который иначе налагается Кодексом на чистый доход, а именно:

| Валовая прибыль (долл. США) | Налог (%) |

| Не более 100000 | 6 |

| Более 100000, но не более 200000 | 10 |

| Более 200000, но не более 300000 | 13 |

| Более 300000, но не более 400000 | 15 |

| Более 400000, но не более 500000 | 17 |

| Более 500 000 | 20 |

Полученный доход должен быть в основном от оказания услуг.Для этих целей будет считаться, что начисленный доход в основном получен от оказанных услуг, если указанная категория дохода составляет не менее 80% от общего валового дохода, полученного в течение налогового года.

Кроме того, чтобы использовать необязательный расчет налога, общий валовой доход от самозанятости должен подлежать удержанию у источника или из расчетных налоговых платежей и должен быть указан в информационной декларации.

Новый необязательный налог применяется к налоговым годам, начинающимся после 31 декабря 2018 года.

Forbes 400 платит более низкие налоговые ставки, чем многие обычные американцы

Исследование экономистов Белого дома, опубликованное 23 сентября, показало, что с 2010 по 2018 год 400 самых богатых семей США платили по средней ставке подоходного налога всего 8,2 процента. примеры типичных рабочих и семей. Он иллюстрирует, как заработная плата облагается налогом по более высоким ставкам, чем доход, полученный от богатства, и демонстрирует, как эта многоуровневая система ставок приносит пользу самым богатым членам американского общества.У Конгресса есть редкий шанс решить эти фундаментальные проблемы, приняв программу Build Back Better, которая расширит налоговые льготы для работающих семей и реформирует режим налогообложения доходов от богатства.

Forbes 400 платил по средней ставке подоходного налога 8,2% с 2010 по 2018 год

В исследовании, проведенном экономистами Грегом Лейсерсоном из Совета экономических консультантов и Дэнни Яганом из Управления управления и бюджета, использовались годовые списки Forbes 400 и общедоступные данные для оценки доходов и федеральных подоходных налогов, уплачиваемых членами этой элитной группы. .Основная причина, по которой 400 самых богатых людей платят такую низкую ставку налога, заключается в том, что очень большая часть их доходов представляет собой нереализованный прирост капитала – повышение стоимости их активов, в основном акций и других деловых интересов. Из-за функции налогового кодекса, известной как «повышенная основа», нереализованная прибыль от актива никогда не облагается подоходным налогом, если актив не был продан в течение жизни владельца. В результате большая часть доходов самых богатых семей страны никогда не указывается в их налоговых декларациях.

В отличие от анализа Белого дома, многие эффективные меры налоговой ставки исключают нереализованную прибыль, что означает, что они неполны, когда дело касается очень богатых. Показатель дохода, используемый в исследовании Белого дома, включающий нереализованные прибыли, дает более широкую перспективу. Этот подход к измерению дохода близок к концепции, известной как доход Хейга-Саймонса: потребление плюс изменение чистого богатства. Объединенный комитет Конгресса по налогообложению заявил: «Экономисты в целом согласны с тем, что теоретически показатель дохода Хейга-Саймонса является лучшим показателем экономического благосостояния.”

Аналогичный подход можно распространить на измерение эффективных налоговых ставок, уплачиваемых типичными небогатыми американцами. Если кто-то использует широкую меру дохода для очень богатых, то следует использовать такую же широкую меру дохода для небогатых. Этот анализ рассматривает более комплексный показатель, который включает формы экономического дохода, которые не отражаются в налоговых декларациях, в том числе не облагаемые налогом выплаты работникам; нереализованная прибыль от таких активов, как дома и пенсионные счета; а для домовладельцев – ценность, которую они получают от проживания в собственном доме.

Многие типичные семьи среднего класса платят более высокие налоговые ставки, чем сверхбогатые

Приведенные ниже примеры показывают, сколько типичных американцев среднего класса платят более высокие налоговые ставки, чем самые богатые 400 человек в стране.

Шесть примеров семей, рассматриваемых ниже, включают работников с разными доходами, активами и семейным положением: одни снимают дом, другие владеют им, третьи имеют студенческие ссуды, а третьи несут расходы по уходу за детьми. В анализе приписываются значения домашнего и пенсионного счета, которые были бы типичными для семей с определенным уровнем дохода, и предполагается, что эти активы растут в цене в соответствии с их средними историческими значениями.(см. Методологию ниже)

В ходе анализа Белого дома были изучены эффективные ставки индивидуального подоходного налога, включая налог на чистый инвестиционный доход (NIIT). NIIT – это налог на доход от богатства, который по сути аналогичен налогу на Medicare, который рабочие платят со своей заработной платы. Анализ Белого дома не включал налог на социальное обеспечение, но этот налог незначителен для Forbes 400, потому что он применяется только до годового предела заработной платы (142 800 долларов в этом году). Чтобы аналогичным образом рассчитать эффективные налоговые ставки для налогоплательщиков среднего класса, этот анализ включает в себя подоходный налог и налоги на заработную плату, которые работники платят напрямую – другими словами, налоги на социальное обеспечение и медицинскую помощь со стороны работников.В анализ не включены налоги, которые должны быть вменены физическим лицам, включая корпоративные налоги или половину налога работодателя на фонд заработной платы. Обычно предполагается, что первые несут преимущественно владельцы капитала, а вторые полностью несут рабочие. (см. Методологию). Этот анализ также не включает государственные и местные налоги, которые чаще всего ложатся тяжелее на людей с низким и средним доходом, чем на людей с высокими доходами.

Эти налоговые расчеты основаны на налоговом кодексе, действовавшем в 2018 году – последнем году, охваченном анализом Forbes 400.В 2018 году налоговый кодекс для семей был практически таким же, как и налоговый кодекс, который снова будет существовать в 2022 году, если Конгресс не примет предложения в плане президента Джо Байдена Build Back Better. Эти предложения включают в себя постоянное продление снижения налогов для семей, которое временно введено в действие в соответствии с Законом о американском плане спасения на 2021 год, а также повышение налогов для богатых людей.

Если учитывать федеральный подоходный налог и налог на заработную плату сотрудников, каждый из этих лиц и семей платит более высокую ставку налога, чем средний член Forbes 400.(см. таблицу 1)

Пример 1. Одинокая учительница первого года обучения без детей

Этот учитель первого года обучения в государственной школе получает среднюю начальную зарплату в размере 40 154 долларов в год с типичными дополнительными льготами для учителей. Она снимает свою квартиру и выплачивает 2400 долларов в год в виде процентов по студенческой ссуде. Она требует стандартного вычета и удержания процентов по студенческой ссуде. Ее ставка личного налога составляет 11,7 процента, включая 5,7 процента подоходного налога и 6,0 процента налога на заработную плату сотрудников.

Пример 2: Пара, которая зарабатывает около средней заработной платы, снимает дом и не имеет детей

Оба партнера зарабатывают 40 000 долларов в год – заработная плата типичного служащего или автомеханика – и имеют медицинскую страховку на рабочем месте. Они снимают дом и не имеют детей. По своим налогам они требуют стандартного вычета. Их ставка личного налога составляет 12,3 процента, включая 6,2 процента налога на прибыль и 6,1 процента налога на заработную плату сотрудников.

Пример 3: Пара, которая зарабатывает около средней заработной платы, снимает дом и имеет одного маленького ребенка

Эта пара также зарабатывает в общей сложности 80 000 долларов в год, включая пособия по охране здоровья на рабочем месте и пенсионные пособия.На начало 2018 года у них было пенсионных сбережений в размере около 49000 долларов. Они требуют стандартного вычета, налоговой льготы на ребенка и максимальной налоговой льготы по уходу за ребенком. Их ставка личного налога составляет 9,1 процента, включая 3,2 процента налога на прибыль и 5,8 процента налога на заработную плату сотрудников. (Числа не суммируются из-за округления.)

Пример 4: Типичная рабочая семья с двумя детьми

У этой пары двое детей 13 и 16 лет. Они зарабатывают в общей сложности 100 000 долларов в год, включая медицинские и пенсионные пособия.В начале года их пенсионные сбережения составили почти 62 000 долларов, а стоимость дома, которым они владеют, составила примерно 236 000 долларов. Они требуют стандартного вычета и налоговой скидки на ребенка. Их ставка личного налога составляет 8,6 процента, включая 3,1 процента налога на прибыль и 5,5 процента налога на заработную плату.

Пример 5: Рабочая семья из высшего среднего класса с двумя детьми

У этой пары есть 10-летний и 13-летний мальчик. Они зарабатывают в общей сложности 150 000 долларов в год, включая медицинские и пенсионные выплаты.В начале года у них было пенсионных сбережений в размере около 137 000 долларов, а собственный дом стоил почти 318 000 долларов. Они требуют стандартного вычета, налоговой льготы на ребенка и максимальной налоговой льготы по уходу за ребенком для своего 10-летнего ребенка. Их ставка личного налога составляет 12,2 процента, включая 6,6 процента подоходного налога и 5,6 процента налога на заработную плату сотрудников.

Пример 6: Высокодоходная работающая семья с двумя детьми

У этой пары также есть 10-летний и 13-летний мальчик.Они зарабатывают в общей сложности 200 000 долларов в год, включая пенсионные выплаты и пособия по охране здоровья сотрудников. В начале года у них было более 182 000 долларов пенсионных сбережений, а их дом стоил почти 424 000 долларов. Они требуют стандартного вычета, налоговой льготы на ребенка и максимальной налоговой льготы по уходу за ребенком младшего возраста. Их ставка личного налога составляет 14,6 процента, в том числе 9,0 процента налога на прибыль и 5,6 процента налога на заработную плату сотрудников.

Таблица 1

Хотя это типичные семьи, не существует средней или среднестатистической семьи, а финансовое положение семей сильно различается.Семьи с детьми платят более низкие налоговые ставки, чем семьи без детей, при прочих равных. Пенсионеры обычно платят более низкие налоги, главным образом потому, что у них меньший доход, они не платят налоги на заработную плату и не платят налоги на большинство пособий по социальному обеспечению. Работники в приведенных выше примерах получают пособия по охране здоровья и пенсии, предоставляемые работодателем, что снижает их эффективные налоговые ставки, но многие семьи этого не делают. Для семей с аналогичным общим доходом те, которые имеют больший доход от богатства – будь то дома или финансовые активы, – платят более низкие налоговые ставки.Как подчеркивают многие исследователи, благоприятный режим налогового кодекса для доходов от богатства усугубляет расовое неравенство, учитывая, что в среднем белые семьи имеют гораздо большее богатство, чем черные и латиноамериканские семьи.

Таким образом, примеры семей не предназначены для того, чтобы быть репрезентативными для всех налогоплательщиков со средним уровнем дохода. Но они показывают, как нынешняя налоговая система отдает предпочтение сверхбогатым. Федеральная налоговая система в целом является прогрессивной, а общая налоговая система США, включая налоги штата и местные налоги, является умеренно прогрессивной.Но исследование Белого дома показывает, как эта прогрессивность падает на самом верху – настолько, что самые богатые американцы платят более низкие эффективные налоговые ставки на свой истинный доход, чем многие типичные семьи среднего класса.

Программа Build Back Better устранит это неравенство путем реформирования налогов на прирост капитала и снижения налогов для семей

Законопроект «Build Back Better», который сейчас находится на рассмотрении в Палате представителей, содержит много важных шагов в направлении более справедливого налогового кодекса. Ставки налогов для миллионеров вырастут на 7.В среднем 1 процентный пункт, по данным Объединенного комитета по налогообложению; эта оценка не учитывает нереализованную прибыль в качестве дохода. Если политики хотят обеспечить, чтобы самые богатые американцы платили значительно больше, они должны реформировать базу налогообложения прироста капитала, чтобы предотвратить уклонение от уплаты подоходного налога огромных прибылей самых богатых американцев.

Президент Байден предлагает в Build Back Better облагать налогом нереализованную прибыль, когда актив передается в дар наследникам. Два других варианта также рассматриваются в Конгрессе, чтобы гарантировать, что сверхбогатые американцы платят налоги на свой большой нереализованный прирост капитала.Конгресс мог бы: 1) облагать налогом доходы сверхбогатых людей по мере их накопления, а не только тогда, когда они реализованы, посредством так называемого налогообложения «от рыночной марки»; или 2) отменить усиленную основу и перейти на переходящую основу, когда налог не взимается, когда актив передается из поколения в поколение, но прибыль первоначального владельца облагается налогом, когда наследник продает актив. План президента Байдена и закон Палаты представителей о повышении эффективности строительства также повышают максимальную ставку на прирост капитала.

План президента Байдена и законопроект Палаты представителей также предусматривают существенное снижение налогов для семей среднего класса, особенно для семей с детьми.В соответствии с Законом о американском плане спасения три из четырех примерных семей с детьми получат значительно увеличенный налоговый кредит на детей (CTC) в 2021 году. Семьи получат кредит в размере 3600 долларов на каждого ребенка в возрасте до 6 лет (на 1600 долларов больше, чем в предыдущие годы). и 3000 долларов для детей в возрасте от 6 до 16 лет (на 1000 долларов больше, чем в предыдущие годы). Семнадцатилетние подростки получают право на получение программы CTC, а их семьи получат 3000 долларов. Четвертый пример семьи с детьми – семьи с самым высоким доходом – получит небольшое повышение СТС.Семьи с детьми также получат гораздо больший налоговый кредит по уходу за детьми и иждивенцами (CDCTC) на расходы по уходу за детьми в возрасте до 13 лет. Закон о Американском плане спасения изменяет CDCTC с максимальной суммы в 600 долларов на ребенка для семей среднего класса на максимум 4000 долларов на ребенка, с постепенным сокращением кредита выше 125000 долларов дохода. Эти изменения истекают после этого года, но план Build Back Better и находящийся на рассмотрении законопроект Палаты представителей продлит изменения CTC Закона об американском плане спасения до 2025 года и сделают его изменения CDCTC постоянными.Они также введут постоянное значительное снижение налогов для семей с низкими доходами: полное возмещение CTC и CDCTC и расширенный налоговый кредит на заработанный доход для работников, не воспитывающих детей в своих домах. Законопроект об улучшении жилищного строительства также включает другие налоговые льготы для семей, в том числе возвращаемый кредит на пенсионные сбережения.

Заключение

Анализ Forbes 400, проведенный Белым домом, показывает, как нынешняя налоговая система не может заставить сверхбогатых платить свою справедливую долю, и в этой колонке показано, как они даже платят более низкие ставки личного налога, чем многие семьи среднего класса.Те, кто способен платить, должны платить больше, а самые богатые должны платить гораздо больше, особенно с учетом роста неравенства доходов и благосостояния в последние десятилетия. У членов Конгресса есть возможность добиться значительного прогресса в направлении более справедливого налогового кодекса в законопроекте Build Back Better, и они не должны его растрачивать.

Сет Хэнлон – старший научный сотрудник Центра американского прогресса. Ник Баффи – политический аналитик Центра, специализирующийся на федеральной фискальной политике.

Методология

Этот анализ строит шесть типичных налоговых единиц со ссылкой на медианные или средние значения для соответствующих атрибутов.Он использует показатели 2018 года средней начальной заработной платы учителей, медианной заработной платы, медианного дохода до вычета налогов для семей разного размера, медианной стоимости дома для домовладельцев с таким уровнем дохода, медианного значения пенсионных счетов для семей с таким уровнем дохода и пропорциональных вознаграждений работникам; в случае учителя используется типичная доля работодателя в среднем плане медицинского страхования и среднее отношение пенсионных пособий к заработной плате учителей государственных школ. Анализ предполагает, что учитель имеет пенсию с установленными выплатами и что другие семьи вносят часть своего заработка в план 401 (k) со ставками взносов от 5.От 5% до 8,45%, а также 4% от работодателя. Авторы предполагают, что оба супруга во втором примере имеют индивидуальные планы медицинского страхования средней стоимости и что работодатели платят 80 процентов их страховых взносов. Авторы предполагают, что семьи в примерах с 3 по 6 берут семейные планы средней стоимости у одного работодателя, при этом работодатель платит 68 процентов их страховых взносов, что соответствует национальным данным за 2018 год. Эти значения взяты из Бюро переписи населения, бюджета Конгресса. Office, Национальная ассоциация образования, Фонд семьи Кайзера, Обзор потребительских финансов Федеральной резервной системы и многочисленные исследования, опубликованные Бюро статистики труда.Согласно данным Vanguard, ставки взносов 401 (k) являются средними для участников планов 401 (k) с соответствующими уровнями доходов. Для вменения прироста домов авторы использовали исторический годовой рост индекса Кейса-Шиллера за последние 20 лет. Чтобы рассчитать темп роста остатков на пенсионных счетах, авторы: 1) предположили, что инвестиции разделены между акциями и облигациями в размере 75–25 процентов; 2) применил среднюю историческую доходность за 20 лет для акций S&P 500 с реинвестированными дивидендами; 3) применил 20-летнюю историческую среднюю геометрическую доходность для корпоративных облигаций Moody’s с рейтингом AAA; и 4) удержанная комиссия за управление в размере 0.5 процентов. Приросты в жилищном секторе, акциях и облигациях были скорректированы с учетом инфляции с использованием данных из R-CPI-U-RS (до конца 2020 года) и текущего ряда CPI-U (с конца 2020 года по настоящее время). . Для условного расчета чистой арендной стоимости жилья, занимаемого владельцами, авторы использовали данные Федеральной резервной системы и Национальные счета доходов и продуктов (NIPA). Они разделили национальную условно исчисленную арендную стоимость жилья, занимаемого владельцем (стоимость проживания в собственном доме), за вычетом амортизации, процентов по ипотеке, налогов на недвижимость и других затрат, специфичных для домовладельцев, на общий объем жилищного благосостояния, занимаемого владельцами, за 2018 год. .(Оценка чистой условно исчисленной ренты может быть рассчитана путем вычитания строк 155, 158, 160 и 165 из строки 154 в таблице 7.12 NIPA.) Затем они умножили это соотношение на оценочную стоимость жилья в примерах. Они предположили, что пары, зарабатывающие $ 150 000 и $ 200 000, были парами с двумя работниками, каждая из которых зарабатывала меньше, чем облагаемый налогом максимум социального обеспечения, так что весь их заработок будет облагаться налогом на заработную плату социального обеспечения.

Налоги, не включенные в этот анализ, вмененные физическим лицам, могут повысить эффективные налоговые ставки как для семей среднего класса, так и для самых богатых семей.По данным Центра налоговой политики (TPC), средний квинтиль налогоплательщиков платит в среднем 7,8 процента своего дохода в виде налогов на фонд заработной платы, включая долю как работников, так и работодателя – 1,0 процент в виде корпоративных налогов и 0,5 процента в виде акцизов. Это означает, что федеральные налоги, не включенные в этот анализ, составляют 5,4 процента для налогоплательщиков со средним уровнем дохода. Верхние 0,1 процента налогоплательщиков платят 1,1 процента налогов на фонд заработной платы, 4,6 процента – корпоративных налогов, 0,4 процента – налогов на недвижимость и 0,2 процента – акцизов, так что налоги, не включенные в этот анализ, составляют 6.3 процента за них. В показателях эффективной налоговой ставки TPC используется концепция денежного дохода, которая является более узкой, чем показатели совокупного дохода, применяемые Советом экономических консультантов и Управлением и бюджетом, а также в этой колонке.

Европа – КПМГ США

31 марта – Кипр: отсрочка уплаты НДС (COVID-19)

31 марта – Израиль: Продление налоговых сроков (COVID-19)

31 марта – Нидерланды: банк разрешил возмещение НДС на основе фактического использования

31 марта – Польша: помощь работодателям, финансовая поддержка для выплаты заработной платы сотрудникам (COVID-19)

31 марта – Сербия: освобождение от НДС на средства индивидуальной защиты (COVID-19)

31 марта – Великобритания: Налоговые льготы включают отсроченные налоговые платежи (COVID-19)

30 марта – Албания: Судебное разбирательство приостановлено (COVID-19)

30 марта – Болгария: Налоговая декларация, сроки уплаты налогов перенесены (COVID-19)

30 марта – Косово: налоговые льготы включают перенос сроков (COVID-19)

30 марта – Франция: Проект административных правил, объем налога на цифровые услуги

30 марта – Люксембург: Предлагаемые ограничения на вычет платежей в страны «черного списка»

30 марта – Кипр: Продлены сроки подачи налоговых деклараций и уплаты налогов (COVID-19)

30 марта – Латвия: Расширенные налоговые льготы для компаний (COVID-19)

30 марта – Сербия: Дополнительные инструкции, налоговые административные процедуры (COVID-19)

30 марта – Швейцария: заполнение расширенной налоговой декларации, крайние сроки оплаты в кантоне Цуг (COVID-19)

27 марта – Нормандские острова: налоговые льготы, предоставленные Джерси (COVID-19)

27 марта – Чешская Республика: Налоговые льготы, включая меру переноса убытков (COVID-19)

27 марта – Черногория: налоговые льготы включают задержку подачи заявки и даты платежа (COVID-19)

27 марта – Румыния: Меры по налоговым льготам включают продление сроков платежа (COVID-19)

27 марта – Швейцария: Продление по кантонам, подача индивидуальных налоговых деклараций 2019 (COVID-19)

26 марта – Нидерланды: таможенные льготы в ответ на коронавирус (COVID-19)

26 марта – Польша: Продлены сроки подачи налоговой декларации, платеж до 31 мая 2020 г. (COVID-19)

26 марта – Сербия: Продленные сроки, налоговые административные процедуры (COVID-19)

26 марта – Украина: налоговые льготы в ответ на коронавирус (COVID-19)

25 марта – Хорватия: отсрочка уплаты налогов в связи с коронавирусом (COVID-19)

25 марта – ЕС: Стандарты для производителей медицинского оборудования (COVID-19)

25 марта – Гибралтар: больше налогов и мер по облегчению бизнеса, в ответ на коронавирус (COVID-19)

25 марта – Ирландия: заработная плата и финансовая поддержка в ответ на коронавирус (COVID-19)

25 марта – Испания: налоговые льготы, другие льготы для компаний, ответ на коронавирус (COVID-19)

25 марта – Швейцария: Налоговые меры в ответ на коронавирус (COVID-19)

24 марта – Германия: Обновленная информация об обязательной отчетности, механизмы трансграничного налогового планирования (DAC6)

24 марта – Люксембург: транспонирование DAC6, протокол с Францией

24 марта – Латвия: налоговые льготы включены в ответ правительства на коронавирус (COVID-19)

24 марта – Италия: Вся промышленная и коммерческая деятельность приостановлена, ответ на коронавирус (COVID-19)

24 марта – Италия: Повышенная прозрачность в «листинговых компаниях» и требования к раскрытию информации (COVID-19)

23 марта – Италия: Банковские гарантии, связанные с налоговыми процедурами, подлежат возврату (решение Верховного суда)

23 марта – Греция: продление налоговых платежей в рамках мер налоговых льгот (COVID-19)

23 марта – Чешская Республика: налоговые льготы в связи с коронавирусом (COVID-19)

23 марта – Германия: дополнительные налоговые льготы, ответ на коронавирус (COVID-19)

23 марта – Греция: Налоговые меры в указах, ответ на коронавирус (COVID-19)

23 марта – Венгрия: социальное обеспечение для работодателей, ответ на коронавирус (COVID-19)

22 марта – Бельгия: налоговые льготы в связи с коронавирусом (COVID-19)

22 марта – Норвегия: Принят закон, финансовые и налоговые льготы в отношении коронавируса (COVID-19)

22 марта – Португалия: обновленная информация о мерах налоговых льгот в ответ на коронавирус (COVID-19)

21 марта – Сербия: налоговые льготы в ответ на коронавирус (COVID-19)

21 марта – Великобритания: налог на цифровые услуги, дата вступления в силу установлена 1 апреля 2020 года

21 марта – Великобритания: опубликован финансовый законопроект 2020

21 марта – Великобритания: Кредит на исследования и разработки увеличится до 13%

20 марта – Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта – Норвегия: меры по освобождению от НДС в ответ на коронавирус (COVID-19)

20 марта – Турция: налог на цифровые услуги, обновление

20 марта – Австрия: дополнительные налоговые льготы в связи с коронавирусом (COVID-19)

20 марта – Дания: Соображения работодателя, когда сотрудники работают удаленно из других стран (COVID-19)

20 марта – ЕС: Временные рамки мер государственной помощи для поддержки экономики в ответ на коронавирус (COVID-19)

20 марта – Гибралтар: помощь предприятиям, пострадавшим от коронавируса (COVID-19)

20 марта – Италия: налоговые льготы и льготы в ответ на коронавирус (COVID-19)

20 марта – Нидерланды: отсрочка уплаты налогов на три месяца, помощь в связи с коронавирусом (COVID-19)

20 марта – Великобритания: налоговые льготы для поддержки малого и среднего бизнеса, ответ на коронавирус (COVID-19)

19 марта – Болгария: НДС в ответ на коронавирус (COVID-19)

19 марта – Исландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта – Швейцария: Выплата заработной платы и другие проблемы с коронавирусом (COVID-19)

19 марта – Германия: НДС на хозяйственную деятельность членов наблюдательного совета

19 марта – Хорватия: налоговые льготы в ответ на коронавирус (COVID-19)

19 марта – Ирландия: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта – Мальта: налоговые льготы в ответ на пандемию коронавируса (COVID-19)

19 марта – Польша: налоговые льготы в связи с коронавирусом (COVID-19)

19 марта – Португалия: налоговые льготы для компаний, ответ на коронавирус (COVID-19)

19 марта – Словакия: налоговые льготы включены в меры по борьбе с коронавирусом (COVID-19)

18 марта – Ирландия: налоговые льготы предоставлены в ответ на коронавирус (COVID-19)

18 марта – Литва: Расширенная налоговая декларация, сроки уплаты налогов в ответ на коронавирус (COVID-19)

18 марта – Люксембург: налоговые льготы в связи с коронавирусом (COVID-19)

18 марта – Нидерланды: Дополнительные меры налоговых льгот для преодоления кризиса, связанного с коронавирусом (COVID-19)

18 марта – Норвегия: экономические и налоговые меры для решения проблемы коронавируса (COVID-19)

17 марта – Франция: Отсрочка прямых налоговых платежей для компаний, ответ на коронавирус (COVID-19)

17 марта – Нидерланды: НДС на комбинированные услуги, управление фондами (общее мнение адвоката CJEU в обращении в Великобританию)

17 марта – Дания: Парламент утвердил налоговые льготы для датских компаний, ответ на коронавирус (COVID-19)

17 марта – Италия: Приостановление налоговых проверок, реакция на коронавирус (COVID-19)

17 марта – Испания: налоговые льготы в ответ на коронавирус (COVID-19)

17 марта – Болгария: меры по обеспечению занятости, принятые в ответ на коронавирус (COVID-19)

17 марта – Чешская Республика: Временное закрытие границы, последствия для сотрудников (COVID-19)

17 марта – Сербия: Рекомендации для работодателей во время кризиса, связанного с коронавирусом (COVID-19)

16 марта – Норвегия: Предложения по налоговым льготам в отношении мер, связанных с коронавирусом (COVID-19)

16 марта – Швеция: Меры по налоговым льготам для решения проблем коронавируса (COVID-19)

16 марта – Австрия: Меры по налоговым льготам в отношении коронавируса (COVID-19)

16 марта – Дания: налоговые льготы в связи с коронавирусом (COVID-19)

16 марта – ЕС: Разрешение на экспорт, поставки средств индивидуальной защиты (COVID-19)

16 марта – Польша: Ответ правительства на коронавирус (COVID-19)

16 марта – Великобритания: Ответ правительства на коронавирус (COVID-19), соображения для работодателей

16 марта – Испания: налоговое законодательство в области цифровых услуг, обновление

13 марта – Франция: налоговые льготы доступны для предприятий, пострадавших от коронавируса (COVID-19)

13 марта – Италия: Обновленные правила работы для предприятий (COVID-19)

13 марта – Швейцария: Соображения относительно кадровых функций в ответ на коронавирус (COVID-19)

13 марта – Нидерланды: Меры по налоговым льготам для предприятий, ответ на коронавирус (COVID-19)

12 марта – Италия: НДС при откомандировании сотрудников, несовместим с директивой ЕС по НДС (решение CJEU)

12 марта – Великобритания: последствия для многонациональных компаний (бюджет 2020 г.)

12 марта – Великобритания: Обзор налоговых мер для бизнеса (бюджет 2020 г.)

12 марта – Великобритания: Дополнительные налоговые меры для предприятий (бюджет 2020 г.)

12 марта – Великобритания: Обзор налоговых мер в отношении индивидуальных налогоплательщиков (бюджет 2020 г.)

12 марта – Великобритания: Гербовый сбор земельного налога, иностранные покупатели жилой недвижимости (бюджет 2020)

12 марта – Великобритания: помощь предпринимателям ограничена пожизненной прибылью в размере 1 миллиона фунтов стерлингов (бюджет 2020 г.)

12 марта – Великобритания: Последствия для энергетического сектора (бюджет 2020 г.)

11 марта – Великобритания: Первые впечатления от налоговых мер в отношении бизнеса в бюджете на 2020 год

11 марта – Чешская Республика: НДС для льготных карт

10 марта – Италия: Рабочие инструкции для предприятий (COVID-19)

10 марта – Швейцария: МСФО и возможные бухгалтерские последствия коронавируса (COVID-19)

10 марта – Италия: Судебные разбирательства по налоговым спорам, задержка сроков в ответ на коронавирус (COVID-19)

9 марта – Италия: Руководство по электронному выставлению счетов (электронное выставление счетов), новые технические спецификации

9 марта – Люксембург: обновленные требования для люксембургских UCITS, продаваемых в Гонконге

9 марта – Великобритания: бюджет запланирован на 11 марта 2020 года

9 марта – Великобритания: обновление сети налоговых соглашений

5 марта – Норвегия: Обзор налоговой системы в 2020 году

5 марта – Испания: Налог на финансовые операции в законопроекте

4 марта – Нидерланды: Приобретение юридических лиц в собственность объектов недвижимости, не облагаемых налогом на передачу

4 марта – ЕС: Краткое изложение недавних действий CJEU, направлений, других налоговых событий

4 марта – Швеция: Подробная информация о налоге на пластиковые пакеты

3 марта – Германия: Налоговые правила во время переходного периода Brexit; групповое освобождение от налога на передачу недвижимости

3 марта – Венгрия: «Специальные налоги» на телекоммуникации и розничную торговлю остаются в силе (решение CJEU)

3 марта – Венгрия: Налог на рекламу не исключен, но режим штрафов несовместим с законодательством ЕС (решение CJEU)

3 марта – Исландия: налоговые факты на 2020 год

2 марта – Чешская Республика: Ограничение использования убытков, понесенных в другой стране ЕС (решение CJEU)

2 марта – Италия: «Письма о намерениях», освобождение от НДС для обычных экспортеров

2 марта – Норвегия: Предложение об удержании налога на проценты и роялти

Управляющий налог с продаж

Управление налогом с продаж

Управляйте своей учетной записью налога с продаж из myconneCT.Нажмите здесь что бы начать.

- Как подавать налог с продаж и использования

- Подача налоговой декларации с продаж и использования онлайн (myconneCT)

- Подача измененной декларации

- Сроки подачи

- Поздняя подача налоговой декларации

- Варианты оплаты налога с продаж

- Компьютерная отчетность и обработка данных

- Ставки налога с продаж

- Распространенные ошибки при регистрации, которых следует избегать

- Налоговые формы и публикации

- Перечень налогооблагаемых услуг

- Информация по отраслям / типу налога

- Общие исключения

- Продление разрешения на налог с продаж и использование

- Закрытие бизнеса

Как подать налог с продаж и налог за пользование

Он-лайн с использованием myconneCT

Сроки подачи

Когда вы зарегистрируетесь, вы сможете подавать налоговые декларации ежеквартально или ежемесячно. Помните: , даже если вы не совершали никаких продаж за период или если все ваши продажи были освобождены от налога с продаж, вы должны подать декларацию за каждый период, иначе ваша учетная запись станет просроченной.

Для подателей квартальных отчетов отчетные периоды и сроки возврата составляют:

| 1 января – 31 марта | 30 апреля |

| 1 апреля – 30 июня | 31 июля |

| 1 июля – 30 сентября | 31 октября |

| 1 октября – 31 декабря | 31 января |

Если ваше обязательство по налогу с продаж составляет менее 1000 долларов США за предыдущий 12-месячный период, начиная с 1 июля и заканчивая 30 июня, Департамент уведомит вас в письменной форме о том, что вы переводитесь на статус ежегодной подачи.Срок подачи годовой декларации – последний день января по продажам за предыдущий календарный год.

Если ваши налоговые обязательства превышают 4000 долларов за предыдущий 12-месячный период, начиная с 1 июля и заканчивая 30 июня, Департамент уведомит вас в письменной форме о том, что вы переводитесь на ежемесячный статус подачи. Срок сдачи ежемесячных отчетов – последний день следующего месяца.

Для календаря со всеми сроками, пожалуйста, посетите Бизнес-налоговую декларацию и Сроки оплаты.

Информация о заполнении дезагрегированного налогового отчета – IP 2007 (23).

Несвоевременная подача налоговой декларации

ПРИМЕЧАНИЕ ДЛЯ НАЛОГООПЛАТЕЛЕЙ: Действует для налоговых периодов, заканчивающихся 31 декабря 2019 г. или позднее, штраф за просрочку платежа для электронных заявителей изменен с дифференцированной ставки на фиксированный процент. Штраф за просрочку платежа составляет 15% или 50 долларов США для всех видов налогов.

ПРОЦЕНТЫ начисляются по ставке 1% в месяц или часть месяца с даты платежа до даты платежа.Если вы не включите штраф и проценты при уплате налога, вам будет выставлен счет.

Если вы платите чеком, за неуплату электронным способом взимается штраф.

Компьютерные отчеты и услуги по обработке данных, продаваемые вашим бизнесом.

Укажите общую валовую выручку от продажи компьютеров и услуг по обработке данных в строке 3 формы OS-114, налоговой декларации с продаж и использования. Затем следуйте инструкциям для строки 74 декларации: умножьте применимую валовую выручку на .8425 для услуг 1 июля 2011 г. или позже и введите результат в строку 74, столбец B. Эта сумма добавляется к любым другим вычетам на обратной стороне декларации. За счет уменьшения валовой выручки от компьютерных услуг и услуг по обработке данных эффективная ставка налога составляет 1%.

Ставки налога с продаж

Существует только один налог с продаж и использования в масштабе штата. Дополнительные налоги с продаж, взимаемые местными юрисдикциями в Коннектикуте, не взимаются. Ставка в размере 6,35% в масштабе штата применяется к розничной продаже, аренде или аренде большинства товаров и налогооблагаемых услуг.Однако есть исключения:

- Налог на аренду или лизинг легкового автомобиля на срок 30 календарных дней подряд и менее составляет 9,35% .

- Налоговая ставка 7,75% применяется к следующему: продажа большинства автотранспортных средств на сумму более 50 000 долларов США, продажа ювелирных изделий (настоящих или имитационных) на сумму более 5 000 долларов США, продажа изделия из одежда или обувь, предназначенная для ношения на теле человека, сумке, багаже, зонтике, кошельке или часах или рядом с ним.

- Ставка налога с продаж и использования при продаже компьютеров и услуг по обработке данных составляет 1%. Для получения дополнительной информации о налогообложении компьютерных услуг, пожалуйста, ознакомьтесь с Заявлением о политике 2006 (8) , Налоги на продажу и использование компьютерных услуг и продажи материальной личной собственности .

- Ставка налога с продаж и использования составляет 4,5% при продаже автотранспортных средств нерезиденту или члену и его или ее супруге совместно вооруженных сил США, находящихся на постоянной действительной службе в Коннектикуте. .Для получения дополнительной информации см. Заявление о политике 2001 (4) , Продажа автотранспортных средств военному персоналу-нерезидентам и совместная продажа автотранспортных средств военнослужащим-нерезидентам и их супругам .

- Ставка налога с продаж и использования в размере 2,99% применяется к продаже судов, моторов для судов и прицепов, используемых для перевозки судов. См. Специальное уведомление 2018 (5.1) , Законодательные изменения, касающиеся налога на моторное топливо, налога с продаж и использования, а также арендной платы .

- Продажа обедов и некоторых напитков облагается налогом по общей эффективной ставке 7,35%. Для получения дополнительной информации о налогооблагаемых обедах см. Заявление о политике 2002 (2), Налог с продаж и использования еды.

Распространенные ошибки при регистрации, которых следует избегать

- Не пропустите заполнение декларации, потому что у вас нет продаж, о которых нужно сообщить. Вы ДОЛЖНЫ подать НУЛЕВУЮ декларацию или указать общую сумму продаж, даже если налог НУЛЕВОЙ. Незаполненный возврат позволит вашей учетной записи просрочиться.

- Если вы указываете необлагаемые налогом продажи или услуги (удержания) в строке 8, убедитесь, что вы указали соответствующие вычеты, нажав кнопку «Удержания», чтобы выбрать вычеты.

- Используйте строку A, B или C для «Прочих вычетов», не включенных в список вычетов налоговой декларации с продаж и использования,

- Помните, что сумма вычетов, указанная в строке 8, никогда не может быть больше общей суммы «Валовых поступлений», указанной в строке 1, 2 или 3 налоговой декларации с продаж и использования,

- Будьте осторожны при выборе периода, за который вы подаете декларацию,

- Как правило, регистрационный номер налогоплательщика состоит из 10 или 11 цифр, оканчивающихся на 001.Используйте правильный регистрационный номер налогоплательщика (TID) для подачи налоговой декларации с продаж и использования,

- Если вы закрываете бизнес, не забудьте заполнить «Окончательную налоговую декларацию», установив флажок и указав дату последней сделки.

- В строке 4, 5 или 6 налоговой декларации с продаж и использования указывайте только те покупки, которые облагаются налогом на использование вашей компанией. Пожалуйста, не указывайте инвентарные запасы, приобретенные для перепродажи, в строке 8 возврата.

Бланки и публикации налога с продаж

Изменения в законе об акцизном налоге на доходы физических лиц и корпораций в 2020 г.

Сроки подачи

Форма 1 должна быть заполнена до 15 апреля 2021 г. или ранее.

Действует для налоговых лет, начинающихся 1 января 2020 г. или позднее, ставка налога для большинства классов налогооблагаемого дохода изменена до 5%. Ставка налога на краткосрочную прибыль от продажи или обмена основных средств и на долгосрочную прибыль от продажи или обмена предметов коллекционирования (после вычета 50%) остается на уровне 12%.

В ответ на пандемию COVID-19 несколько штатов, включая Массачусетс, объявили чрезвычайное положение, и многие предприятия ввели требования о работе на дому для своих сотрудников в ответ на правительственные приказы и рекомендации общественного здравоохранения.Во время чрезвычайного положения в связи с COVID-19 в Массачусетсе вся компенсация, выплачиваемая нерезидентам, которые обычно оказывали бы такие услуги в Массачусетсе, но при обстоятельствах, связанных с пандемией, по-прежнему будет рассматриваться как доход из источника штата Массачусетс, подлежащий обложению подоходным налогом с населения штата Массачусетс. Кроме того, с учетом того факта, что другие штаты приняли аналогичные правила поиска поставщиков, жители Массачусетса, которые непосредственно перед введением чрезвычайного положения в связи с COVID-19 в Массачусетсе были сотрудниками, оказывающими услуги за пределами штата Массачусетс, и которые начали выполнять такие службы в Массачусетсе в связи с чрезвычайным положением в отношении COVID-19 в штате их штата или другими обстоятельствами, связанными с пандемией, будут иметь право требовать возмещения налогов, уплаченных этому другому штату, в той мере, в какой это обычно предусмотрено законодательством штата Массачусетс.Для получения дополнительной информации об этом изменении см. Важное обновление ответа на COVID-19 от DOR.

Штраф за непредоставление медицинской страховкиМассачусетс требует, чтобы большинство взрослых в возрасте 18 лет и старше имели доступ к доступной медицинской страховке для ее получения. В 2020 году люди должны быть зарегистрированы в полисах медицинского страхования, которые соответствуют минимальным стандартам заслуживающего доверия покрытия, определенным в нормативных актах, принятых Управлением коннектора медицинского страхования Содружества (Health Connector).Лица, которые, как считается, могут позволить себе медицинскую страховку, но не могут ее получить, подлежат штрафу в Массачусетсе за каждый месяц несоблюдения налогового года (при условии отсутствия штрафа в случае перерыва в покрытии в течение 63 дней подряд или меньше). Ежемесячные штрафы, которые будут налагаться через декларацию о подоходном налоге с физических лиц, изложены в выпуске технической информации (TIR) 20-1 и основаны на половине минимального ежемесячного страхового взноса, на который лицо могло бы претендовать через Health. Разъем.

Примечание: Для налоговых лет, начинающихся 1 января 2019 г. или позднее, налогоплательщик, не имеющий медицинской страховки, соответствующей федеральному стандарту минимального основного покрытия, больше не будет подлежать федеральному платежу за совместную ответственность (федеральный штраф за здравоохранение). . График HC, Информация о медицинском обслуживании, должен быть заполнен всеми резидентами, проживающими в течение всего года или часть года, в возрасте 18 лет и старше, чтобы уведомить DOR о наличии у них медицинской страховки на каждый месяц 2020 года. Налогоплательщики, не имевшие покрытия для всех 2020, или имел пробел в покрытии в течение четырех или более месяцев подряд, необходимо будет определить, имели ли они доступ к доступному медицинскому страхованию (через работодателя, правительство или самостоятельно), используя рабочие листы и таблицы, доступные для этой цели.Это может включать последствия кризиса здоровья COVID-19, в том числе то, что в результате кризиса вы испытали значительную потерю дохода, потерю страховки, значительное увеличение основных расходов и / или другие обстоятельства, из-за которых покупка страховки вызвала вы испытаете такие серьезные лишения. Если установлено, что налогоплательщик мог предоставить медицинскую страховку, налогоплательщик имеет право подать апелляцию на применение штрафа из-за трудностей, запросив апелляцию в Коннекторе в Приложении HC.Для получения дополнительной информации о законе о реформе здравоохранения, в том числе о постановлении Департамента 830 CMR 111M.2.1, Индивидуальный мандат на медицинское страхование; Требования к декларации личного подоходного налога или положение Health Connector 956 CMR 6.00 «Определение доступности для индивидуального мандата» см. На веб-сайте Health Connector по адресу mahealthconnector.org или на сайте Департамента по адресу mass.gov/dor.

Налогоплательщикам в возрасте 65 лет и старше, которые владеют или арендуют жилую недвижимость, расположенную в Массачусетсе, разрешается кредит, равный сумме, на которую их налоговые платежи на недвижимость или 25% арендной платы, составляющей платеж налога на недвижимость, превышают 10% от суммы налогоплательщика. общий доход, не превышающий 1150 долларов США.Сумма кредита подлежит ограничениям, основанным на общем доходе налогоплательщика и оценочной стоимости недвижимости, которая в 2020 налоговом году не должна превышать 848 000 долларов США. В целях расчета кредита общий доход и максимальные пороги кредита корректируются ежегодно. В 2020 налоговом году общий доход правомочного налогоплательщика не может превышать 61 000 долларов США в случае, если один податель налоговой декларации не является главой семьи; 76 000 долларов на подателя заявки на главу семьи; и 92 000 долларов для совместных подателей.Чтобы иметь право на получение кредита, налогоплательщик должен быть старше 65 лет и должен занимать недвижимость в качестве основного места жительства. См. МДП 20-14.

Массачусетс принимает § 132 (f) Налогового кодекса (IRC) с поправками и вступает в силу 1 января 2005 г., который исключает из валового дохода работника (с учетом ежемесячного максимума) парковку, предоставляемую работодателем, проездной на проезд и льготы при транспортировке по автомагистрали.Для налогового года 2020 IRS рассчитало на основе поправок на инфляцию, содержащихся в IRC § 132 (f), действующей с 1 января 2005 года, ежемесячные суммы исключения 2020 года в размере 270 долларов США для парковки, предоставляемой работодателем, и 140 долларов США для комбинированного проездного и пригородного проезда. Преимущества перевозки автотранспортом по шоссе. Массачусетс принимает эти ежемесячные суммы исключения на 2020 год, поскольку они основаны на IRC с 1 января 2005 года. См. МДП 19–16.

В соответствии с «Законом о решении проблем, с которыми муниципалитеты и государственные органы сталкиваются в связи с COVID-19» («Закон»), срок подачи налоговых деклараций и платежей по подоходному налогу с физических лиц, в противном случае – 15 апреля 2020 г. (подоходный налог с населения, имущество и трастовый подоходный налог, подоходный налог, подлежащий уплате со сводной декларацией партнерства со сроком погашения 15 апреля 2020 года, и налоговые платежи, подлежащие уплате за апрель 2020 года налогоплательщиками личного подоходного налога в отношении условно репатриированного дохода) были изменены на 15 июля 2020 года.См. МДП 20-4.

В соответствии с «Законом, предусматривающим справедливое освобождение от ответственности лиц, совместно подающих налоговые декларации», St. 2018, c. 445 («Закон») теперь существует три типа освобождения от солидарной налоговой ответственности, доступного невиновному супругу: (i) освобождение невиновного супруга, (ii) разделение освобождения от ответственности и (iii) справедливое освобождение от ответственности в Массачусетсе. Для получения дополнительной информации см. МДП 19-5.

Как правило, Массачусетс не принимает никаких изменений в федеральном законе о подоходном налоге, внесенных в IRC после 1 января 2005 года.Однако определенные положения о подоходном налоге с населения штата Массачусетс, изложенные в MGL ch 62, § 1 (c), автоматически соответствуют действующему IRC. Положения IRC, принятые в Массачусетсе на текущей основе:

- IRA Рота;

- IRA;

- Исключение прибыли от продажи основного места жительства;

- Торговые или хозяйственные расходы;

- Путевые расходы;

- Расходы на питание и развлечения;

- Максимальная сумма отсрочки по планам отсроченного вознаграждения государственных служащих;

- Вычет расходов на медицинское страхование самозанятых налогоплательщиков;

- Медицинские и стоматологические расходы;

- аннуитетов;

- Счета медицинских сбережений;

- Страхование здоровья, предоставляемое работодателем;

- Суммы, полученные работником по плану медицинского страхования и несчастного случая; и

- Взносы на квалифицированные программы обучения.См. МДП 98-8, 02-11, 02-18, 07-4 и 09-21 для получения дополнительной информации.

22 декабря 2017 г. был подписан Публичный закон 115-97, широко известный как Закон о сокращении налогов и занятости (TCJA). TCJA предусматривает федеральные изменения различных положений IRC, которые влияют на подоходный налог с населения. Массачусетс обычно следует изменениям, внесенным TCJA в положения о подоходном налоге с физических лиц, перечисленных выше, как указано в MGL ch 62, § 1 (c), что автоматически соответствует текущему IRC.Для получения дополнительной информации об изменениях в TCJA посетите mass.gov/dor публичные письменные инструкции DOR о влиянии некоторых положений TCJA, включая МДП 18–14, 19–6, 19–7 и 19–11. Кроме того, Закон о налогоплательщиках и освобождении от налогов в случае стихийных бедствий от 2019 года продлил некоторые положения TCJA до 2020 налогового года.

27 марта 2020 года был подписан публичный закон 116-136, Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES). Закон CARES предусматривает внесение на федеральном уровне изменений в различные положения Налогового кодекса (IRC), которые затрагивают налогоплательщиков с физических лиц.В ответ на Закон CARES DOR выпустил письменное руководство, касающееся воздействия Закона CARES в Массачусетсе. Обратите внимание, что в соответствии с этим руководством скидки на восстановление COVID-19 физическим лицам не облагаются подоходным налогом штата Массачусетс, а расширенные пособия по безработице облагаются подоходным налогом штата Массачусетс. В руководстве также рассматривается влияние Закона CARES на другие вопросы, включая (1) снятие средств из пенсионных фондов в налоговых льготах, (2) ссуды из пенсионных планов квалифицированного работодателя, (3) временный отказ от требуемых минимальных правил распределения для определенных пенсионных планов. и счета, (4) скидка на частичные сверхурочные вычеты для благотворительных взносов, (5) изменение ограничения на благотворительные взносы в течение 2020 года, (6) исключение для определенных платежей работодателя по студенческим ссудам, (7) изменение ограничения на убытки для налогоплательщиков, не являющихся корпорациями, и (8) изменения в сберегательных счетах для здоровья, гибких счетах расходов и медицинских сберегательных счетах Archer.См. МДП 20-9: Налоговые последствия отдельных положений Федерального закона CARES для штата Массачусетс.

Ограничения на вычет процентных расходов (IRC § 163 (j))

Начиная с 2018 налогового года, торговый или коммерческий вычет из чистой коммерческой прибыли в данном налоговом году теперь ограничен 30% скорректированного налогооблагаемого дохода, а превышение переносится на будущие периоды.Раздел 2306 Закона о заботах вносит поправки в § 163 (j) Кодекса для налоговых лет 2019 и 2020 (i), увеличивая ограничение до 50% скорректированного налогооблагаемого дохода; и (ii) позволяет налогоплательщикам использовать скорректированный налогооблагаемый доход за 2019 г. при расчете ограничения на 2020 налоговый год. Массачусетс принимает текущий Кодекс в отношении § 163 Кодекса для налогоплательщиков с доходов физических лиц с расходами на бизнес (например, индивидуальных налогоплательщиков с таблицей C) доход и др.).

Медицинские расходы (IRC § 213)Налогоплательщикам разрешается вычет медицинских расходов на суммы, превышающие определенный процентный порог их федерального скорректированного валового дохода.В соответствии с TCJA пороговое значение было снижено с 10% до 7,5% скорректированного федерального валового дохода и продлено Законом о налоговых льготах и налоговых льготах для налогоплательщиков от 2019 года до 2020 налогового года. Вычет доступен только тем налогоплательщикам, которые перечисляют свои вычеты. Налогоплательщики, получающие стандартный вычет, не имеют права на вычет медицинских расходов. Массачусетс принимает эти изменения. Массачусетс разрешает вычет медицинских расходов в соответствии с MGL ch 62, § 3B (b) (4), равный федеральному вычету, только для налогоплательщиков, которые перечисляют вычеты в федеральной декларации.

Включение GILTI в валовой доход; Порядок выплаты дивидендов (IRC § 951A)TCJA добавил IRC § 951A, который требует, чтобы американские индивидуальные акционеры контролируемой иностранной корпорации (CFC) включали свою пропорциональную долю в глобальном нематериальном низком налогооблагаемом доходе CFC (GILTI) в федеральный валовой доход каждый год, начиная с налоговых лет. начиная с 31 декабря 2017 года. На этот доход также распространяются правила расчета дивидендов, изложенные в § 78 IRC, в той мере, в какой этот доход включен в федеральный валовой доход налогоплательщика.Массачусетс принимает это изменение, поскольку Массачусетс следует текущему IRC в отношении IRC § 951A. Доход GILTI рассматривается как дивидендный доход Части A в соответствии с MGL, глава 62. График штата Массачусетс, который должен использовать налогоплательщик с физических лиц, сообщающий о таком доходе за 2020 налоговый год, был консолидирован с графиком для корпоративных налогоплательщиков акцизных сборов. В 2020 налоговом году все налогоплательщики с доходом GILTI должны заполнить График FCI.

Ссуды от пенсионных планов квалифицированных работодателейЗакон CARES изменяет федеральный налоговый режим для ссуд, предоставленных сотрудникам из пенсионных планов квалифицированного работодателя, в частности, § 72 (p) Кодекса обычно рассматривает ссуды сотрудников из пенсионного плана квалифицированного работодателя как распределение для целей налогообложения, если не применяется исключение.В соответствии с § 2202 Закона о CARES ссуды не считаются распределением, если они составляют 100000 долларов США или меньше и выданы в течение 180-дневного периода, начинающегося 27 марта 2020 года. планы квалифицированного работодателя со сроком действия в течение периода, начинающегося 27 марта 2020 г. и заканчивающегося 31 декабря 2020 г., сроком на один год. Массачусетс принимает текущий Кодекс в отношении положений, затронутых этим разделом, и поэтому ссуды от планов квалифицированных работодателей не рассматриваются как выплаты, если они не рассматриваются как таковые для федеральных целей.

Использование сберегательных счетов для здоровья, счетов с гибкими расходами и сберегательных счетов Archer Medical для услуг телемедицины и медицинских товаров, отпускаемых без рецептаНачиная с 27 марта 2020 г., Закон CARES внес поправки в (i) §§ 106 (f), 220 (d) (2) (A) и 223 (d) (2) Кодекса, чтобы разрешить выплаченные суммы или понесенные расходы (после 31 декабря 2019 г.) для лекарств или лекарств, не отпускаемых по рецепту врача, на которые распространяется страхование HSA, FSA или Archer MSA; (ii) и § 223 (c) (2) Кодекса, позволяющие страховым планам с высокой франшизой и HSA покрывать услуги телемедицины и другие удаленные услуги в течение плановых лет, начинающихся 31 декабря 2021 г. или ранее.В целях подоходного налога с физических лиц Массачусетс следует §§ 106 и 223 Кодекса, действующим в настоящее время, и поэтому аналогичным образом исключает из валового дохода такие возмещения от HSA или FSA за лекарства или лекарства без рецепта. Тем не менее, штат Массачусетс следует § 220 Кодекса с поправками, вступившим в силу с 1 января 2005 г., поэтому возмещение этих расходов при оплате компанией Archer MSA не исключается.

Квалифицированная улучшенная собственность (QIP)Раздел 2307 Закона CARES назначает 15-летний амортизируемый срок по MACRS и 20-летний амортизируемый срок по ADS для QIP, введенного в эксплуатацию после 31 декабря 2017 года.Поскольку Массачусетс в целом следует действующему Кодексу в отношении § 168 Кодекса для целей подоходного налога с физических лиц, Массачусетс принимает изменения, касающиеся QIP, введенного в эксплуатацию после 31 декабря 2017 года, для индивидуальных налогоплательщиков, которые несут деловые расходы (например, физических лиц с таблицей C доход и др.).

Прощение ссуды для малого бизнесаРаздел 1106 Закона CARES предусматривает прощение ссуд малым предприятиям по определенным ссудам, выданным в соответствии с Программой защиты зарплаты («ГЧП») в соответствии с Законом о малом бизнесе.Кроме того, любая сумма аннулированной задолженности по этим займам, которая в противном случае включалась бы в валовой доход по федеральным подоходным налогам, будет исключена из федерального валового дохода. Массачусетс не принимает это изменение для целей подоходного налога с физических лиц, поскольку Массачусетс следует IRC, действующему с 1 января 2005 г., по этому вопросу, поэтому эти суммы включаются в валовой доход для целей Массачусетса.

2021 Калькулятор налоговых льгот на детей

Значительные изменения были внесены в налоговые льготы на детей 2021 года в соответствии с Законом о американском плане спасения, который президент Байден подписал в марте.Два наиболее значительных изменения влияют на размер кредита и способ его получения родителями. Во-первых, новый закон временно увеличивает сумму кредита с 2000 долларов на ребенка до 3000 долларов на ребенка (3600 долларов для детей в возрасте 5 лет и младше) на 2021 налоговый год. Во-вторых, он разрешает авансовые выплаты семьям, имеющим на это право, с июля по декабрь. Половина общей суммы кредита будет выплачена авансом с ежемесячными платежами в этом году, а другая половина будет заявлена в налоговой декларации, которую вы подадите в следующем году.(Хотя в настоящее время эти изменения применяются только к 2021 налоговому году, президент Байден хочет продлить их за пределы этого года.)

Однако не все получат дополнительную сумму кредита. А некоторые семьи вообще не получат никакого кредита (или ежемесячного платежа). Это потому, что кредит уменьшается – и, возможно, отменяется – для людей с доходом выше определенной суммы. Фактически, действуют два правила «поэтапного отказа» – одно только для дополнительной суммы в 1000 долларов (или 1600 долларов), а другое для оставшейся суммы кредита.Это затрудняет расчет общей суммы кредита и ежемесячных платежей.

Но не волнуйтесь – мы вас позаботимся. Если вы хотите узнать, сколько денег вы получите, просто ответьте на четыре вопроса в калькуляторе ниже, и мы дадим вам индивидуальную оценку суммы, которую вы будете получать каждый месяц заранее с июля по декабрь, и сколько вы Вы сможете подать заявку на получение налоговой льготы на ребенка в своей налоговой декларации за 2021 год. Это так просто!

(Примечания: (1) Для Шага 4 добавьте любую сумму, исключенную из валового дохода в вашей налоговой декларации, как иностранный заработок; расходы на жилье за рубежом; или как доход из источников в Пуэрто-Рико, Гуаме, Американском Самоа или Северной Мариане. Острова.(2) Результаты основаны на шести выплатах с июля по декабрь. Люди, которые получат свой первый ежемесячный платеж после июля, все равно получат половину своего общего кредита за год. В результате общий платеж будет распределен менее чем на шесть месяцев, в результате чего каждый ежемесячный платеж будет больше, чем результаты калькулятора.)

Сумма детской налоговой скидки до 2021 года

Для налогового года 2020 года размер детской налоговой скидки составлял 2000 долларов на ребенка, отвечающего критериям. Он был постепенно отменен (но не ниже нуля) для заявителей с модифицированным скорректированным валовым доходом (AGI) в размере 400 000 долларов или более и для других налогоплательщиков с модифицированным AGI в размере 200 000 долларов или более.

(Для целей детского налогового кредита модифицированный AGI – это сумма скорректированного валового дохода, показанная в Строке 11 вашей Формы 1040 2020 года или Строке 8b вашей Формы 1040 2019 года, плюс любая сумма, исключенная из валового дохода в вашей налоговой декларации как заработанный доход за рубежом; расходы на жилье за рубежом; или в качестве дохода из источников в Пуэрто-Рико, Гуаме, Американском Самоа или Северных Марианских островах. дополнительные 1000 или 1600 долларов) постепенно отменяется для заявителей с измененным AGI на сумму 150000 долларов и более, для лиц, подающих на главу семьи с модифицированным AGI на 112 500 долларов или более, и для всех других налогоплательщиков с модифицированным AGI на 75000 долларов и более.Однако увеличение не может быть уменьшено ниже нуля (будут применяться и другие ограничения этого снижения).

После того, как рассчитано любое уменьшение увеличенной суммы кредита, к оставшейся сумме кредита применяется ранее существовавшее поэтапное прекращение использования. Таким образом, для совместных заявителей с модифицированным AGI на сумму 400 000 долларов или более и для других налогоплательщиков с модифицированным AGI на 200 000 долларов или более кредит подлежит дополнительному сокращению – возможно, до 0 долларов.

Ежемесячные платежи в 2021 году

После определения суммы кредита 50% от нее будет выплачено авансом с ежемесячными платежами.Но эти ежемесячные платежи будут производиться только с июля по декабрь 2021 года. (Платежи будут производиться 15 июля, 13 августа, 15 сентября, 15 октября, 15 ноября и 15 декабря.) Остальные 50% будут востребованы в качестве кредита на ваша налоговая декларация за 2021 год.

IRS также создает онлайн-инструменты, которые позволят людям обновлять свой доход, семейное положение и количество детей, соответствующих требованиям. Прямо сейчас вы можете выйти в Интернет и отказаться от ежемесячных платежей, если вместо этого хотите получить полный детский кредит при возврате в 2021 году.Вы также можете внести изменения в банковскую информацию, используемую IRS для осуществления прямых депозитных платежей. Родители, которым не требуется подавать налоговую декларацию, также могут выйти в Интернет, чтобы подписаться на ежемесячные платежи.

Если IRS платит вам слишком много ежемесячных платежей (то есть больше, чем налоговый кредит на ребенка, на который вы имеете право на 2021 год), вам, возможно, придется вернуть часть денег. Родители с измененным AGI 2021 года на сумму не более 40 000 долларов США (индивидуальные заявители), 50 000 долларов США (заявители, подающие документы на имя главы семьи) или 60 000 долларов США (совместные заявители) не должны будут выплачивать какие-либо переплаты по налоговым льготам на детей.Тем не менее, семьям с измененным AGI с 40 000 до 80 000 долларов США (индивидуальные заявители), от 50 000 до 100 000 долларов США (лица, подающие документы на имя главы семьи) или от 60 000 до 120 000 долларов США (совместные заявители), потребуется возместить часть любой переплаты. Родители с модифицированным AGI, превышающим эти суммы, должны будут выплатить всю переплату. Если вы считаете, что вам платят слишком много, вы можете отказаться от будущих платежей.

Дополнительную информацию о налоговых льготах на детей и ежемесячных выплатах в этом году см. В разделе Налоговые льготы на детей 2021 г .: Сколько я получу? Когда будут поступать ежемесячные платежи? И другие часто задаваемые вопросы.

Будьте в курсе событий в сфере личных финансов

Следите за Kiplinger, чтобы быть в курсе последних новостей и информации по важным вопросам личных финансов. Оставайтесь с нами по электронной почте:

. Подпишитесь бесплатно на нашу ежедневную электронную новостную рассылку Kiplinger Today.

социальные сети. Следуйте за нами в Instagram, Twitter и Facebook.

подкастов. Подпишитесь бесплатно на наш еженедельный подкаст Your Money’s Worth в Apple Podcasts, Google, Spotify.

MIRA – Налог на прибыль

1 – Когда вступил в силу Закон о подоходном налоге?

Закон о подоходном налоге был подписан президентом 17 декабря 2019 года.Налогообложение в соответствии с Законом началось 1 января 2020 года. Однако налогообложение вознаграждения в соответствии с Законом начнется 1 апреля 2020 года.

2 – На кого распространяется действие Закона о подоходном налоге?

Жители Мальдивских островов и лица, не являющиеся резидентами или временными резидентами, но получающие доход с Мальдив, подпадают под действие Закона о подоходном налоге.

3 – Какие налоговые ставки применяются к физическим лицам в соответствии с Законом о подоходном налоге?

Подоходный налог взимается с налогооблагаемого дохода физического лица в соответствии с таблицей ниже.

| Налоговые категории для налогооблагаемой прибыли, полученной в отчетном периоде | Ставка налога |

| Не более 720 000 рув. Рупий / – 900 16 | 0% |

| Более 720 000 рув. Рупий, но не более 1 200 000 рув. Рупий / – 900 16 | 5,5% |

| Более 1 200 000 рупий, но не более 1 800 000 рупий – 900 16 | 8% |

| Более 1 800 000 рув. Рупий, но не более 2 400 000 рупий / – 900 16 | 12% |