6 ндфл выплата дивидендов: как отразить и образец заполнения

Дивиденды и их отражение в отчете 6-НДФЛ – Учет без забот

- Опубликовано 26.02.2020 19:38

- Автор: Administrator

- Просмотров: 3662

Если ваша организация оказалась прибыльной по итогам года, то это отражено в бухгалтерской отчетности, и появляется право на начисление и выплату дивидендов участникам общества. Рассмотрим, как провести такие операции в программе 1С: Бухгалтерия ред. 3.0, чтобы информация корректно отразилась в отчете 6-НДФЛ.

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) для таких расчетов используется счет 75 «Расчеты с учредителями». Он предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др.

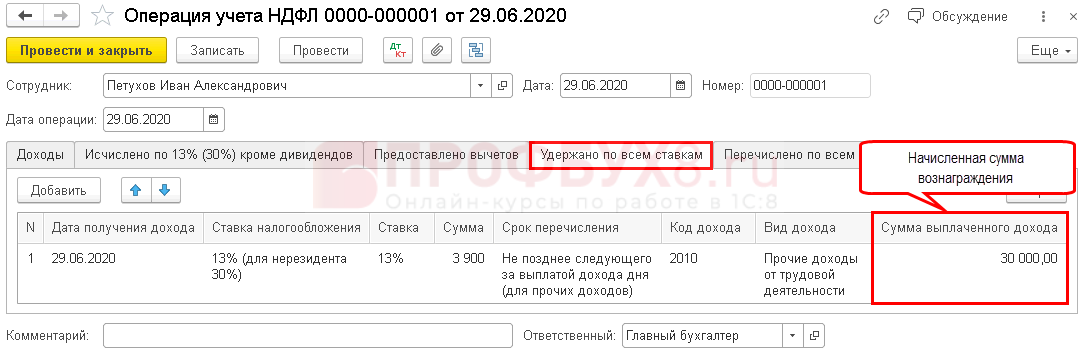

Однако, если расчет происходит с физическим лицом, являющимся работником организации, то начисление дивидендов и удержание НДФЛ производятся в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

В нашей статье мы рассмотрим механизм отражения дивидендов учредителям, которые не являются сотрудниками организации.

Если же вам необходимо начислить дивиденды сотруднику, то следует воспользоваться способом, описанным в первой части статьи Начисление дивидендов в 1С: Бухгалтерии предприятия 8.

Начисление и выплата дивидендов

Первым делом, необходимо создать документ для начисления дивидендов учредителям.

Сделать это можно двумя способами.

Первый способ: заходим в Меню, раздел «Зарплата и кадры», далее документ «Начисление дивидендов».

Второй способ: заходим в Меню, раздел «Операции», далее находим идентичный документ «Начисление дивидендов».

В открывшемся окне по кнопке «Создать» формируем новое начисление.

Заполним документ. Укажем получателя дивидендов (физическое или юридическое лицо), период, за который они начислены, сумму.

При внесении начисленной суммы программа автоматически рассчитает НДФЛ по ставке 13% для резидентов РФ и остаток к выплате.

Компания, выплачивающая дивиденды учредителям – физическим лицам, является налоговым агентом (пункт 2, 3 статьи 214 НК РФ). Если учредитель — резидент нашей страны, то бухгалтер обязан удерживать и переводить в инспекцию ФНС подоходный налог со ставкой 13 процентов (п. 2 ст. 224 НК РФ). На руки человек получит сумму за вычетом НДФЛ.

Если же получатель дивидендов не является резидентом РФ, то ставка НДФЛ для него равна 15% согласно п. 3 ст. 224 НК РФ.

Проводим документ и смотрим проводки по начислению дивидендов и удержанию НДФЛ.

Не закрывая документ, тут же делаем выплаты по кнопке «Выплатить».

В следующем окне отображаются уже сформированные платежки, которые можно направить в банк для выплаты. Также можно выплатить дивиденды через кассу с помощью расходного кассового ордера. Проводка в этом случае будет Д 75.02 К 50.

Если вдруг нечаянно было закрыто вышеуказанное окошко, то эти платежные поручения можно найти в Меню «Банк и касса» – «Платёжные поручения».

Далее отправляем платежные поручения в банк-клиент. После проведения банковских операций формируем документы списания с расчетного счета.

Проверяем проводки, чтобы убедиться, что дивиденды выплачены.

Также проверяем проводки по уплате НДФЛ в бюджет.

Теперь формируем справку «2-НДФЛ для сотрудника» и проверим, что эта сумма туда вошла. Заходим в раздел Меню «Зарплата и кадры», далее гиперссылка «2-НДФЛ для сотрудников».

В отрытом окне создаем новый документ.

В этом документе выбираем организацию и нужное физическое лицо. А табличная часть заполняется автоматически нажатием кнопки «Заполнить».

А табличная часть заполняется автоматически нажатием кнопки «Заполнить».

Проверяем суммы, обращаем внимание, что благодаря операциям начисления дивидендов и перечислению НДФЛ в бюджет у нас корректно заполнились колонки «Исчислено», «Удержано» и «Перечислено» налога.

Далее нажимаем кнопку «Провести и закрыть».

Отражение дивидендов в отчете 6-НДФЛ

Зайдем в раздел Меню «Зарплата и кадры», далее гиперссылка «Отчетность по 6 – НДФЛ».

По кнопке «Заполнить» отчет заполняется автоматически.

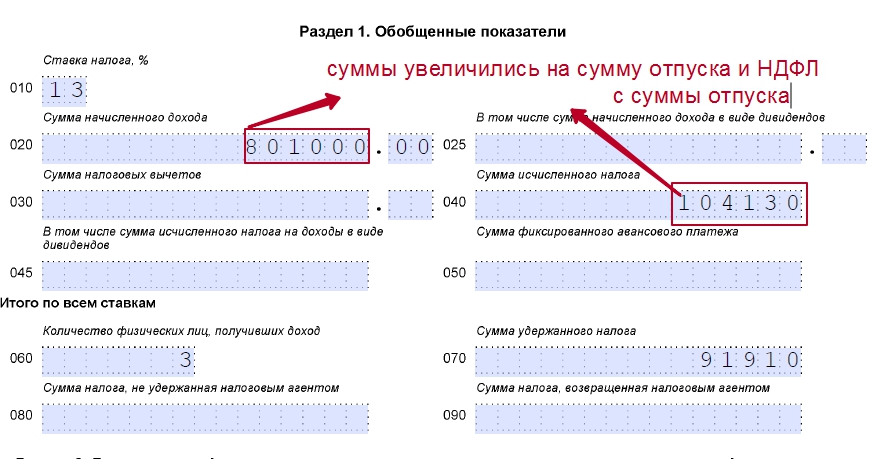

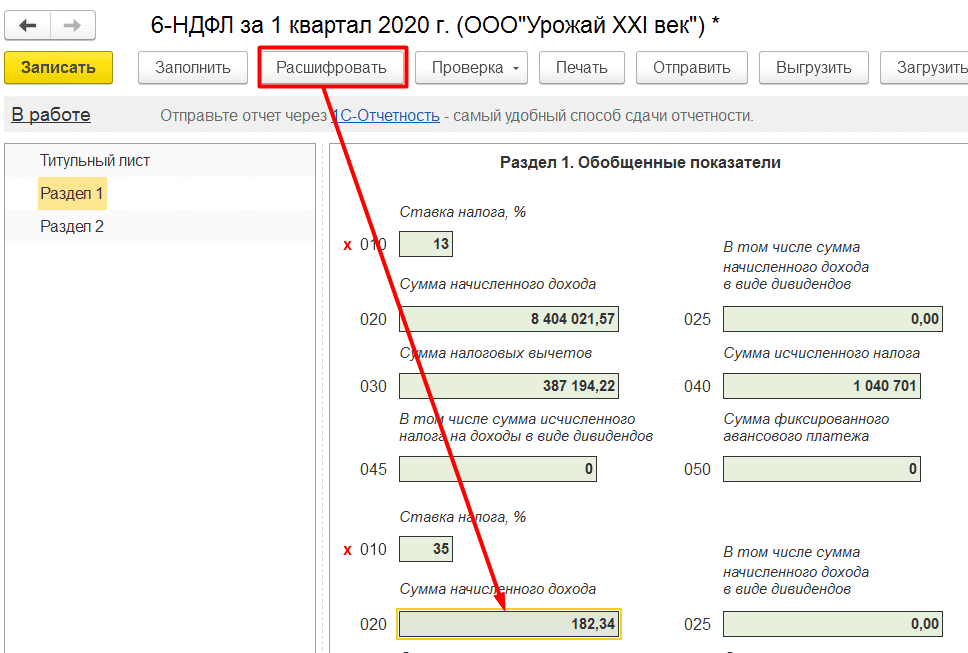

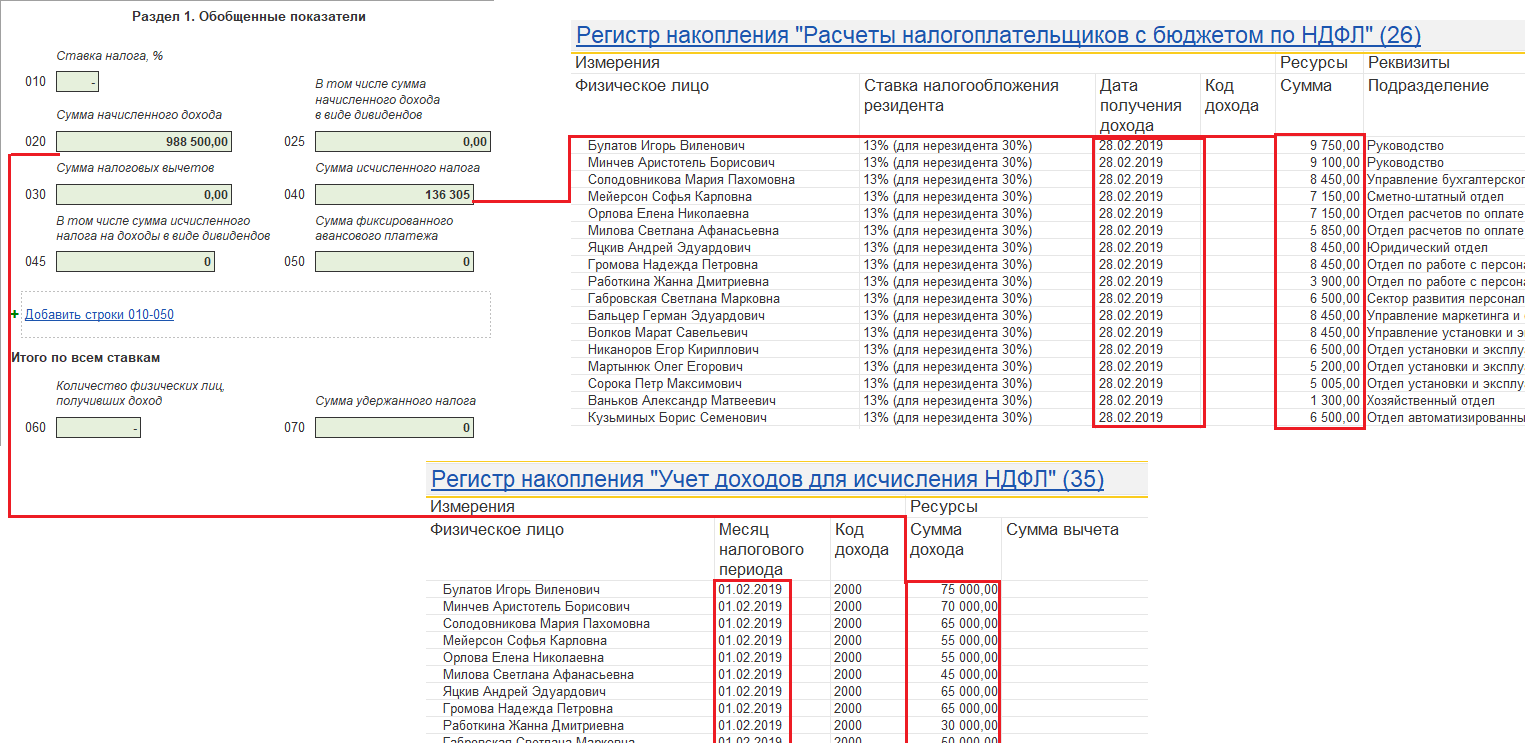

Проверяем раздел 1. По строке 025 отображены начисленные дивиденды, по строкам 040 и 070 исчисленный и удержанный НДФЛ.

Перейдем к проверке раздела 2.

Строка 100 – это дата фактического получения дохода в виде дивидендов, т.е. день выплаты дохода (в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц).

Строка 110 – это дата удержания налога НДФЛ, т.е. день фактической выплаты дивидендов.

Строка 120 – это срок перечисления налога согласно законодательства.

Обращаем внимание, что если выплачиваются дивиденды от АО, то уплатить НДФЛ необходимо не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Также хочется заострить ваше внимание на следующем моменте: в разделе 2 отчета 6-НДФЛ отображаются удержанные суммы налога, по которым срок перечисления налога приходится на отчетный квартал. Наш пример демонстрирует попадание операций с дивидендами ООО и в раздел 1, и в раздел 2.

А если, допустим, дивиденды от АО выплачены 25.03.2020 г. Повторимся, срок перечисления налога (строка 120) для АО – не позднее одного месяца с даты выплаты дохода, т.е. 25.04.2020 г. В таком случае такие дивиденды будут отражены в разделе 1 расчета за 1-й квартал 2020 года и в разделе 2 расчета за полугодие 2020 года. В раздел 2 расчета за 1-й квартал 2020 года дивиденды не попадут, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507).

В раздел 2 расчета за 1-й квартал 2020 года дивиденды не попадут, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507).

Автор статьи: Ирина Плотникова

Автор статьи: Оксана Кузнецова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Дивиденды в 1С:Бухгалтерия 8.3

Добрый день, мои дорогие читатели. Давненько мы публиковали новых материалов по работе в программах 1С. И вот, наконец напряженная пора, связанная со сдачей годовой отчетности закончилась и мы все, счастливые и вдохновленные сразу же окунулись в отчетную кампанию за 1 квартал.

В своей новой статье я хочу рассмотреть такую важную тему, как начисление дивидендов. Каждый бухгалтер рано или поздно сталкивается с этим вопросом в своей работе. И конечно каждый год у нас масса вопросов, как оформить эту операцию в программе таким образом, чтобы все отчеты, связанные с НДФЛ заполнялись правильно. Очень много публикаций и рекомендаций на эту тему можно найти на различных сайтах. И вот, наконец разработчики фирмы 1С с очередным обновление программы 1С:Бухгалтерия 8 внедрили в программу такой долгожданный и нужный документ, как Начисление дивидендов. Давайте посмотрим, где он находится, как заполняется и как при этом будут формироваться отчеты по НДФЛ.

Очень много публикаций и рекомендаций на эту тему можно найти на различных сайтах. И вот, наконец разработчики фирмы 1С с очередным обновление программы 1С:Бухгалтерия 8 внедрили в программу такой долгожданный и нужный документ, как Начисление дивидендов. Давайте посмотрим, где он находится, как заполняется и как при этом будут формироваться отчеты по НДФЛ.

Найти новый документ можно в разделе Операции в блоке Бухгалтерский учет:

Создаем новый документ. В нем не очень много реквизитов. Выбираем организацию, получатель (Физическое или Юридическое лицо), период, за который выплачиваются дивиденды.

Далее, заполняем сумму начисленных дивидендов. При этом программа сама рассчитает НДФЛ и сумму к выплате:

Прямо из этого документа можно автоматически создать платежные поручения, на перечисление НДФЛ и дивидендов сотруднику. Для этого надо воспользоваться кнопкой Выплатить:

Программа автоматически подготовила два платежных поручения текущей датой, который вы найдете в списке всех п/п.

Теперь давайте посмотрим, как программа заполнит справку 2-НДФЛ для сотрудника. Формируем справку и видим, что умница-программа все увидела и все заполнила правильно. Одним документом без каких-либо мучений с регистрами и операциями введенными вручную.

Так, ну а что же отчетность 6-НДФЛ? Давайте проверим. Ага, ну что и следовало ожидать форма 6-НДФЛ тоже заполняется корректно:

Таким образом, разработчики программы очень облегчили нам с вами работу в части начисления и выплаты дивидендов. Так что переходите на новую редакцию программы и пусть ваша работа доставляет вам удовольствие.

| Руководитель службы заботы Буданова Виктория |

выплата дивидендов только физическим лицам — Дайджесты новостей

ООО выплачивает дивиденды только физическим лицам. Следует ли заполнять соответствующие листы Декларации по налогу на прибыль при выплате дивидендов?

Сообщаю Вам следующее:

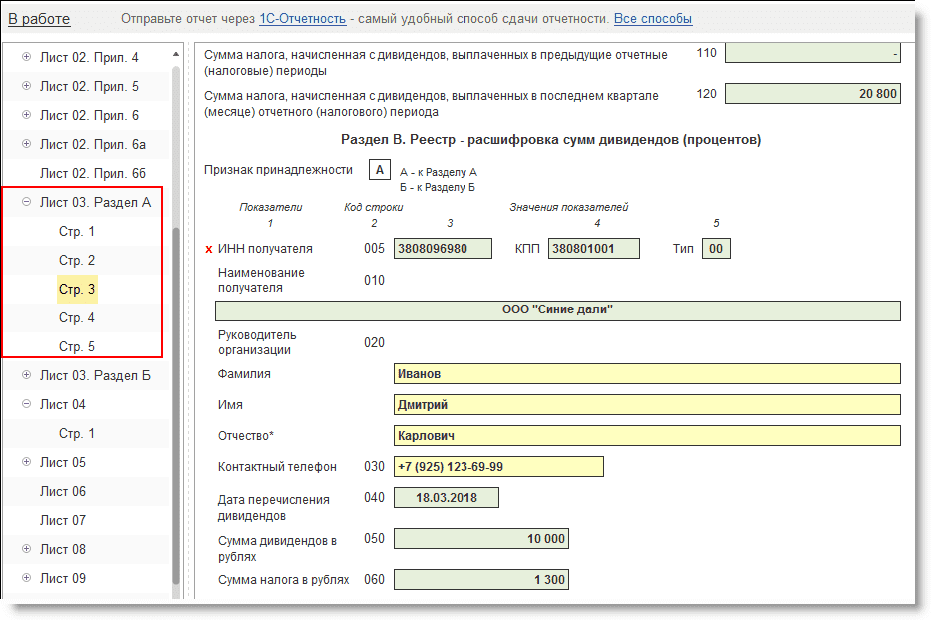

При выплате дивидендов только физическим лицам организация должна представить в налоговый орган сведения по формам 2-НДФЛ и 6-НДФЛ. Представлять подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль организация не обязана.

Представлять подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль организация не обязана.

Подраздел 1.3 разд. 1 листа 01 и лист 03 включаются в состав декларации организациями — налогоплательщиками налога на прибыль, исполняющими обязанности налоговых агентов по налогу на прибыль (п. 1.16 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@).

Если организация производит выплаты дивидендов

Если Общество выплачивает дивиденды только физлицам, то в составе декларации по налогу на прибыль специальных листов заполнять не нужно. Не следует включать в декларацию подраздел 1.3 разд. 1, лист 03 и Приложение N 2 к декларации, так как Общество не является налоговым агентом в соответствии со ст. 226.1 НК РФ (п. п. 1.1, 1.16, 22.1 Порядка заполнения декларации по налогу на прибыль).

Не следует включать в декларацию подраздел 1.3 разд. 1, лист 03 и Приложение N 2 к декларации, так как Общество не является налоговым агентом в соответствии со ст. 226.1 НК РФ (п. п. 1.1, 1.16, 22.1 Порядка заполнения декларации по налогу на прибыль).

Выплаченные дивиденды и удержанный налог нужно отразить в справке 2-НДФЛ, а также в ежеквартальном расчете по форме 6-НДФЛ, в котором указывается общая сумма начисленных дивидендов и удержанного НДФЛ по всем физическим лицам (п. 2 ст. 230 НК РФ).

Документы КонсультантПлюс для ознакомления:

Документ 1

Актуально на 08.06.2020

Каков порядок представления декларации по налогу на прибыль, в частности, представляются ли подраздел 1.3 разд. 1 листа 01 и разд. А листа 03, если ООО выплачивает дивиденды только физическим лицам и исчисляет налог на прибыль только по ставке 20%?

При выплате дивидендов только физическим лицам ООО должно представить в налоговый орган сведения по формам 2-НДФЛ и 6-НДФЛ. Представлять подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль ООО не обязано.

Представлять подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль ООО не обязано.

Подраздел 1.3 разд. 1 листа 01 и лист 03 включаются в состав декларации организациями — налогоплательщиками налога на прибыль, исполняющими обязанности налоговых агентов по налогу на прибыль (п. 1.16 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@).

Если организация производит выплаты дивидендов только физическим лицам, то она не является налоговым агентом по налогу на прибыль. В декларации по налогу на прибыль не предусмотрено указание информации относительно выплаты дивидендов ООО физическим лицам, поэтому ООО в таком случае подраздел 1.3 разд. 1 листа 01 и разд. А листа 03 декларации по налогу на прибыль не заполняют.

При выплате дивидендов физическим лицам организация признается налоговым агентом по НДФЛ, то есть она должна удержать и перечислить в бюджет сумму НДФЛ отдельно по каждому налогоплательщику (п. 1 ст. 43, п. 3 ст. 214, п. п. 1, 3 ст. 224, п. 1 ст. 226 НК РФ). Также организация в качестве налогового агента должна представить в налоговый орган по месту своего учета (п. 2 ст. 230 НК РФ, Информация ФНС России от 26.11.2015):

1 ст. 43, п. 3 ст. 214, п. п. 1, 3 ст. 224, п. 1 ст. 226 НК РФ). Также организация в качестве налогового агента должна представить в налоговый орган по месту своего учета (п. 2 ст. 230 НК РФ, Информация ФНС России от 26.11.2015):

- по каждому участнику — физическому лицу сведения о полученных им дивидендах и о суммах начисленного, удержанного и перечисленного в бюджет НДФЛ по форме 2-НДФЛ с кодом дохода 1010 не позднее 1 марта года, следующего за истекшим годом (п. 2 ст. 230 НК РФ). Справка 2-НДФЛ представляется по форме, утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@;

- ежеквартальный расчет по форме 6-НДФЛ, в котором указывается обобщенная по всем физическим лицам сумма начисленных дивидендов и удержанного НДФЛ. Форма расчета утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. За I квартал, полугодие, девять месяцев расчет представляется не позднее последнего дня месяца, следующего за соответствующим периодом, а за год — не позднее 1 марта года, следующего за истекшим годом.

Подготовлено на основе материала

Е.А. Рожковой

Издательство «Главная книга»

{Вопрос: Каков порядок представления декларации по налогу на прибыль, в частности, представляются ли подраздел 1.3 разд. 1 листа 01 и разд. А листа 03, если ООО выплачивает дивиденды только физическим лицам и исчисляет налог на прибыль только по ставке 20%? (Консультация эксперта, 2020) {КонсультантПлюс}}

Документ 2

Готовое решение КонсультантПлюс, 16.06.2020

Как отразить выплаченные дивиденды в декларации по налогу на прибыль

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Обязательно включите в состав декларации лист 01, подраздел 1.1 разд. 1, лист 02, Приложения N 1 и N 2 к листу 02.

Если вы перечислили дивиденды российским или иностранным организациям, то в декларацию включите лист 03 и подраздел 1. 3 разд. 1.

3 разд. 1.

Если АО выплачивает дивиденды организациям и физлицам, то в декларацию включите лист 03 и подраздел 1.3 разд. 1, а также Приложение 2 по каждому акционеру — физическому лицу.

Если ООО выплачивает дивиденды организациям и физлицам, то в декларацию включите лист 03 и подраздел 1.3 разд. 1. Включать их в состав декларации не нужно, если ООО выплачивает дивиденды только физлицам.

- Как заполнить декларацию по налогу на прибыль при выплате дивидендов физлицам

Заполнение декларации по налогу на прибыль при выплате дивидендов физлицам зависит от того, кто их выплачивает: АО или ООО.

3.2. Как ООО заполнить декларацию по налогу на прибыль при выплате дивидендов физлицам

Если ООО выплачивает дивиденды только физлицам, то в составе декларации по налогу на прибыль специальных листов заполнять не нужно. Другими словами, вам не следует включать в декларацию подраздел 1.3 разд. 1, лист 03 и Приложение N 2 к декларации, так как вы не являетесь налоговым агентом в соответствии со ст. 226.1 НК РФ (п. п. 1.1, 1.16, 22.1 Порядка заполнения декларации по налогу на прибыль).

226.1 НК РФ (п. п. 1.1, 1.16, 22.1 Порядка заполнения декларации по налогу на прибыль).

По этой же причине вам не нужно подавать расчет в составе титульного листа, подраздела 1.3 разд. 1 и листа 03, а также Приложение N 2 к декларации, если вы не являетесь плательщиком налога на прибыль (например, применяете УСН) (Письма Минфина России от 19.10.2015 N 03-03-06/1/59890, ФНС России от 23.09.2019 N СД-4-3/19308@).

Выплаченные дивиденды и удержанный налог нужно отразить в справке 2-НДФЛ, а также в ежеквартальном расчете по форме 6-НДФЛ, в котором указывается общая сумма начисленных дивидендов и удержанного НДФЛ по всем физлицам (п. 2 ст. 230 НК РФ).

См. также: Как отразить выплату дивидендов в отчетности по НДФЛ

Готовое решение: Как отразить выплаченные дивиденды в декларации по налогу на прибыль (КонсультантПлюс, 2020) {КонсультантПлюс}

Ответ подготовил Консультант

Регионального информационного центра сети КонсультантПлюс

Коченгина Анжелика Владимировна

Ответ актуален на 17. 06.2020 г.

06.2020 г.

Как отразить дивиденды в 6 НДФЛ

Всем добрый день!

В 2016 году появилась новая отчетность с расчетом совокупного НДФЛ в целом по предприятию за каждые 3 месяца. Довольно сложная форма и неоднократные изменения законодательства приводят к многочисленным ошибкам и, как следствие, к штрафным санкциям.

Я расскажу, как правильно выплатить и как отразить дивиденды в 6-НДФЛ, как заполнить построчно отчет, не нарушив Налоговый кодекс РФ.

Какой налоговой ставкой облагаются дивиденды

По своей сути дивиденды – доход, который выплачивается физическим лицам.

С него удерживается НДФЛ:

- для резидентов РФ ставка 13 %;

- для нерезидентов – 15 %.

youtube.com/embed/m5dLlsa75wk?feature=oembed” allow=”accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

youtube.com/embed/m5dLlsa75wk?feature=oembed” allow=”accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture” allowfullscreen=””/>

На кого возлагается обязательство по уплате НДФЛ

Если доход начислен сотруднику предприятия, то все вопросы налогообложения решает бухгалтерия этого предприятия. Конкретно главный бухгалтер обязан проконтролировать расчеты с бюджетом.

Обязательство переходит на получателя денежных средств, если:

- физическое лицо и фирма, выплатившая ему доход, находятся в разных государствах;

- фирма не произвела расчеты и не выплатила НДФЛ.

Законодательством регламентируются сроки перечисления:

- Если денежные средства выплачивает АО, то перечисление должно пройти в течение месяца после выплаты.

- Если средства выплачивает ООО, то налог нужно перечислить на следующий день после выплаты.

- До 15 июля следующего года после выплаты, если налог в бюджет уплачивается самостоятельно.

Имеет ли значение организационно-правовая форма для отражения дивидендов

Ст. 43 НК РФ определяет дивиденд как доход, получают его акционеры или учредители от чистой прибыли, оставшейся после налогообложения.

Обязанность отразить дивидендные выплаты предусмотрена ст. 230 НК РФ, в ней говорится, что форму 6-НДФЛ сдают налоговые агенты.

Все российские организации и ИП, которые выплачивают дивидендный доход – налоговые агенты согласно ст. 226 НК РФ, т.е. предприятия с любой организационно-правовой формой обязаны подавать 6-НДФЛ.

Пример заполнения дивидендов в 6-НДФЛ

Часто возникают вопросы в расчете НДФЛ. Необходимо иметь четкое представление о получателях дивидендов, сроками их начисления и выплатами, а также со сроками перечисления НДФЛ. От этого зависит достоверность формы 6-НДФЛ, а любые попытки неверно отразить исходные данные приведут к штрафам со стороны налоговой инспекции.

Получатели дивидендов

В форме необходимо отразить все средства, которые облагаются НДФЛ и выплачены участникам:

- учредители ООО, имеющие собственную долю в уставном капитале предприятия;

- акционеры АО, владеющие пакетом акций.

При этом учитывает сотрудников и тех, кто не работает на этом предприятии. Другими словами, факт трудоустройства в фирме необязателен.

Налоговые агенты по дивидендам

Если российская организация выплачивает дивиденды, начисленные от чистой прибыли какой-либо российской организации или компании, зарегистрированной за рубежом, то она считается налоговым агентом. По законодательству эта организация-эмитент обязана начислять, удерживать и перечислять налоги.

Отражение дивидендов в расчете 6-НДФЛ

В форме надо отразить только начисленные и выплаченные суммы. Если дивиденды были начислены, но еще не выплачены в том периоде, за который делается расчет, то их отражать не следует. Если начисление прошло в июне, а выплатили их частями – в июне и в июле, то и отразить их надо за разные кварталы.

В налоговом учете удержание налога на доходы физлиц происходит в момент выплаты денежных средств.

Заполнение раздела 1

Приведу пример расчета формы по прилагаемому образцу.

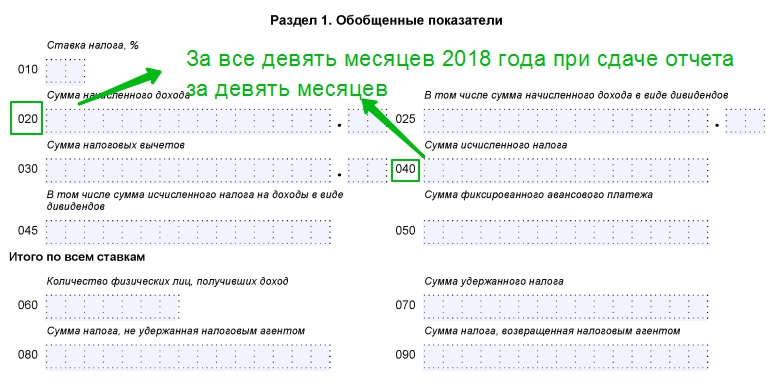

В первом разделе все суммы следует отразить нарастающим итогом.

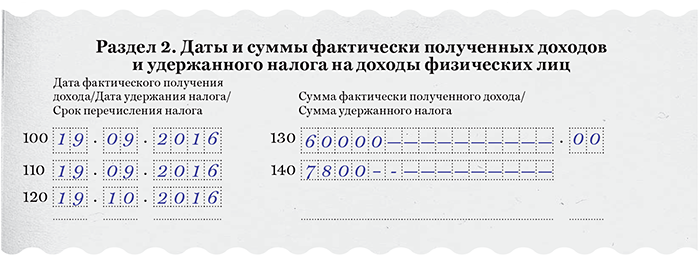

Заполнение раздела 2

Во втором разделе следует отразить данные за 3 месяца — поквартально. Заполняется форма построчно по датам.

Если день перечисления выпадает на выходной, то перечисление переносится на понедельник.

Особенности отражения дивидендных сумм в расчете 6-НДФЛ

Если учредители – иностранные граждане, то необходимо отразить данные и со ставкой налога 15 %. Заполняются отдельно два первых раздела с разными ставками налога.

Далее данные со ставками 13 и 15 % суммируются. Если в течение года статус налогоплательщика меняется, в конце года он уточняется, и перечисления в бюджет пересчитываются.

Определение даты произведения выплат

Для расчета отчета днем выплат средств считается день начисления этих средств. Если доход начислен 25 апреля, то в строке 100 – 25 апреля, а в строке 130 – сумма начислений. В случае начисления 31 декабря данные надо отразить в первом квартале следующего года.

Частые ошибки, возникающие при отражении дивидендов

Часто ошибки в отчетности возникают из-за невнимательности как руководства, так и исполнителей. Например, дивидендную выплату назначают лицам, которые на дату распределения профита еще не являлись учредителями или акционерами.

Другие варианты:

- когда пытаются отразить в разделе 2 данные, относящиеся к разным отчетным периодам;

- когда пытаются отразить данные о полученных денежных средствах в последний день квартала.

Ошибочно показывать доход в текущем квартале, если дата перечисления налога попадает на понедельник следующего квартала.

Например, день выплаты – 29 марта, налог перечислен на следующий день – 30 марта, а это выходной. Значит, перечислить нужно 1 апреля, но это уже II квартал. Следовательно, и выплату дивидендов следует отразить во II квартале.

Санкции при нарушении условия предоставления отчетности

Административную ответственность за несвоевременную сдачу отчетности или попытку отразить недостоверные данные несет руководитель предприятия.

Штрафные санкции накладываются налоговой инспекцией и если отчет не сдан, и при расхождении сроков сдачи.

Заключение

В заключение хочу сказать еще вот о чем. Если вы после сдачи формы заметили любую ошибку или неточность, заполните и сдайте корректирующий отчет. Этим вы избежите штрафа.

Но это можно сделать только до момента камеральной проверки со стороны ИФНС. Учтите, что эти проверки совершаются в течение 3 месяцев со дня сдачи отчета. И если вы получите уведомление о найденном нарушении, то избежать штрафа уже не получится.

Если вам понравились рекомендации, подписывайтесь на обновления, делитесь полезными советами в соцсетях и оставляйте свои комментарии. До скорой встречи!

Дивиденды: что это такое, как выплатить и получить

Общество может выбирать периодичность выплат дивидендов: по итогам первого квартала, полугодия, девяти месяцев или отчётного года в зависимости от размера чистой прибыли за каждый из периодов. Обычно средства распределяют в конце года после проведения бухгалтерской отчётности.

Договориться о выплате или невыплате дивидендов за отчётный период учредители должны в течение трёх месяцев после его окончания.

Ч. 1 ст. 42 208-ФЗ

Решение о выплате дивидендов принимают на обязательном ежегодном общем собрании акционеров, которое можно провести строго через 2–6 месяцев после окончания отчётного года.

П. 1 ст. 47 208-ФЗ

Перед этим должно состояться заседание совета директоров, участники которого утверждают дату, время и повестку собрания.

Держатель (тот, кто ведёт реестр владельцев ценных бумаг компании) готовит список акционеров, которые будут участвовать в собрании. Участникам заседания нужно направить заказные письма о предстоящей встрече не позднее чем за 21 день до даты проведения.

П. 1 ст. 8 39-ФЗ

П. 1 ст. 52 208-ФЗ

На собрании все прибывшие акционеры регистрируются, получают бюллетени и голосуют по вопросам повестки дня.

По итогам голосования счётная комиссия в течение 3 рабочих дней после собрания составляет протокол, а потом высылает акционерам отчёт о результатах.

Ч. 1 ст. 62 208-ФЗ

Акционерное общество обязано выплатить дивиденды в течение 25 рабочих дней только безналичным перечислением. Размер дивидендов зависит от количества и типа ценных бумаг, которыми владеет акционер.

Ч. 6 ст. 42 208-ФЗ

Ч. 8 ст. 42 208-ФЗ

Если срок истёк, а дивиденды не перечислили, то акционер в течение 3 лет может потребовать у компании все положенные выплаты с процентами, которые зависят от средней процентной ставки Центробанка по банковским вкладам.

П. 9 ст. 42 208-ФЗ

П. 16 Постановления Пленума ВАС РФ № 19

Дивиденды физических лиц облагаются НДФЛ по ставке 13 % для налоговых резидентов России и 15 % для резидентов других стран. С этих выплат нельзя получить налоговый вычет, а взносы в страховые фонды делать не нужно. НДФЛ удерживают в момент перечисления дивидендов.

Все юридические лица платят с дивидендов налог на прибыль, даже компании на спецрежимах.

Для российских организаций ставка налога на прибыль составляет 13 %, для иностранных — 15 %.

Пп. 2, 3 ч. 3 ст. 284 НК РФ

Есть исключение: если российская организация за год до выплаты приобрела 50 % уставного капитала компании-плательщика, её дивиденды налогом не облагаются.

П. 1 ч. 3 ст. 284 НК РФ

Если дивиденды выплачиваются в виде имущества, удержать с него НДФЛ невозможно. О таком расчёте нужно предупредить налоговую до 1 марта следующего года включительно, а потом самостоятельно заплатить НДФЛ по итогам года и сдать в ФНС декларацию по форме 3-НДФЛ.

П. 5 ст. 226 НК РФ

Пп. 4 п. 1 ст. 228 НК РФ

Выплата дивидендов в такой форме осложнена тем, что налоговая может расценить смену собственника имущества как его реализацию. Есть вероятность, что, кроме основного налога, с имущества придётся заплатить ещё 20 % НДС.

П. 1 ст. 146 НК РФ

Письмо ФНС от 15 мая

2014 г. N ГД-4-3/9367@

Возможно, доказывать, что произошла именно выплата дивидендов, придётся в судебном порядке. Помогут подтверждающие документы, например протокол общего собрания.

Факт выплаты нужно отразить в налоговой отчётности юрлица. Вид отчётности зависит от того, кем являются получатели дивидендов: физическими или юридическими лицами, налоговыми резидентами или нерезидентами России. Резидентами РФ считаются те граждане и компании, которые за последние 12 месяцев провели на территории государства минимум 183 дня.

При выплате дивидендов физическим лицам (и резидентам, и нерезидентам) организация готовит:

Пп. 1 и 3 ст 224 НК РФ

- справку по форме 2-НДФЛ;

- отчёт по форме 6-НДФЛ.

Если организация платит дивиденды юридическим лицам, она отчитывается по налогу на прибыль и готовит налоговую декларацию по форме, утверждённой ФНС.

В случае выплат иностранным компаниям, кроме перечисленной отчётности, понадобится также расчёт о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчётный период.

Ч. 4 ст. 310 НК РФ

Вот в каких случаях не получится выплатить дивиденды:

- Компания не вела деятельность.

- Не все учредители полностью внесли свои доли в уставной капитал.

- Общество не выплатило долю учредителю, который вышел из состава.

- Компания обанкротилась.

- Выплата дивидендов разорит компанию, стоимость чистых активов станет меньше стоимости уставного капитала.

- У организации нет адреса или банковских реквизитов акционера. При этом акционер может предоставить обществу необходимую информацию в течение 3 лет с даты принятия решения о выплате дивидендов и получить дивиденды в полном объёме в течение 5 лет.

- В иных случаях, предусмотренных федеральными законами.

Решение о невыплате дивидендов акционеры и учредители могут оспорить в суде.

П. 1 ст. 29 14-ФЗ

Ч. 9 ст. 42 208-ФЗ

15 июня состоится семинар по вопросам налогообложения компаний и представительств фармацевтической отрасли

Приглашаем вас принять участие в семинаре по вопросам налогообложения компаний и представительств фармацевтической отрасли.

Дата и время: 15 июня 2021 г., 10:00–17:00.

Обеденный перерыв: 13:00–14:00.

Формат и место проведения:

Kиев, ул. Редутная, 8. Offline/оnline.

Организаторы:

- Комитет предпринимателей по налоговым вопросам при Торгово-промышленной палате Украины;

- Палата налоговых консультантов;

- Crowe Mikhailenko.

Вопросы, которые мы рассмотрим

Для украинских производителей

– Ближайшие изменения в Налоговом кодексе Украины:

- списание 50% налоговых убытков;

- ограничения внутригрупповых операций;

- новые ограничения в предоставлении бюджетного возмещения.

– BEPS для фармацевтической отрасли:

- Контролируемые иностранные компании и структурирование за рубежом;

- продажа акций/корпоративных прав;

- выплаты в пользу нерезидентов;

- постановка на налоговый учет нерезидентов, имеющих представительства в Украине и/или открывающих в Украине банковские счета.

– Дисконтирование — последнее революционное решение Верховного Суда.

Для сервисных компаний

– Предоставление услуг нерезидентам сервисными компаниями: налог на добавленную стоимость (НДС), риски постоянного представительства, трансфертное ценообразование.

– Клинические исследования:

- подтверждение реальности операций;

- правильность начисления и уплаты налога на доходы физических лиц и единого социального взноса при выплатах физическим лицам за клинические исследования, включая субконтракторов;

- последствия по НДС при получении оплат за клинические исследования от нерезидентов.

Налогообложение при ввозе незарегистрированных лекарственных средств в рамках постклинической терапии.

Снижение 20% НДС на сопутствующие материалы в рамках клинических исследований.

НДС на стоимость клинических исследований. Судебная практика. Формулировки договоров.

– Взаимодействие с докторами и медицинскими представителями. Этическая промоция — реальность и документальное обеспечение.

– Приобретение услуг, связанных с регистрацией лекарственных средств, — реальность и документальное обеспечение.

Для торговых компаний

– Бонусы/скидки/мотивационные выплаты — подходы к обложению НДС и проверочная/судебная практика.

– Документальное оформление покупки/продажи лекарственных средств, а также медицинских изделий и его влияние на налоговые последствия.

– Списание лекарственных средств — документальное оформление и «восстановление» налогового кредита. Делимся нашей практикой налоговых проверок, а также интересной судебной практикой.

– Выплаты в пользу нерезидентов: деловая цель, трансфертное ценообразование, конструктивные дивиденды.

– Споры с таможенной службой.

Для представительств

– Постановка на налоговый учет нерезидентов, которые имеют в Украине представительства и/или открывают банковские счета.

– Некоммерческие представительства и риски переквалификации в постоянные — рассматриваем свежую проверочную и судебную практику.

– Постоянные представительства — как применять с 2021 г. правило «вытянутой руки», нюансы трансфертного ценообразования.

Лекторы:

Дмитрий Михайленко — управляющий партнер Crowe Mikhailenko, председатель Комитета предпринимателей по налоговым вопросам при Торгово-промышленной палате Украины;

Виталий Смердов — партнер налоговой практики Crowe Mikhailenko, руководитель Палаты налоговых консультантов, заместитель председателя Комитета предпринимателей по налоговым вопросам при Торгово-промышленной палате Украины;

Виктория Власенко — адвокат, советник налоговой практики Crowe Mikhailenko;

Людмила Зверева — адвокат, советник налоговой практики Crowe Mikhailenko.

Цікава інформація для Вас:

В НБУ объяснили, что происходит с курсом доллара — Минфин

Курс нацвалюты к доллару укрепился под влиянием нескольких факторов, которые осуществляют положительное воздействие на гривну. Об этом сообщил зампредседателя совета Нацбанка Василий Фурман в эфире «Украина 24».

Что происходит с курсом

По его словам, в первую очередь воздействует рост цен на сырьевых рынках. При этом с другой стороны у нас увеличивается импортная составляющая.

► Подписывайтесь на телеграм канал «Минфина»: главные финансовые новости

«Второй фактор, почему гривна усиливается — это продажа украинцами доллара. Суммарно с начала года было продано более чем на миллиард долларов. Третий фактор — это нерезиденты, спрос на внутренние облигации государственного займа», — отметил зампредседателя совета НБУ.

Читайте также: Что ожидать от курса доллара на этой неделе: прогнозЧто касается четвертого фактора, то Фурман указал на ситуативность. К примеру, в начале мая гривна значительно усиливалась, потому что в этот период платили налоги, экспортеры продавали доллар.

«Или, например, закончился период выплаты дивидендов украинскими компаниями, владельцами которых являются зарубежные материнские компании», — добавил Фурман.

Прогноз курса от S & P Global Ratings

Агентство S&P Global Ratings прогнозирует курс доллара 29,5 грн на конец 2021 года. При этом в агентстве отмечают, что курс доллара к концу 2022 составит 30 грн, на конец 2023 — 30,5 грн, на конец 2024 — 31 грн.

Прогноз от «Минфина»

Наличный рынок останется заложником поведения межбанка. Он будет ориентироваться на два основных фактора:

1) котировки межбанка;

2) реальный спрос и предложение по наличной валюте в своем регионе.

При этом, если по наличному евро банки продолжат оперативно менять свои ценники, в зависимости от происходящего на торгах, то обменки финкомпаний будут более независимыми к постоянным изменениям курса евро на межбанке. Периодически их котировки продажи наличного евро будут даже ниже текущих котировок продажи евровалюты на межбанке.

Читайте также: Доллар продолжает дешеветь: что будет с курсом в ближайшие дни

На межбанке. Основными драйверами для курсообразования на торгах в период 14−18 июня будут:

поведение и курсовые задачи крупнейших игроков — как местных, так и нерезидентов;

интервенции Нацбанка по выкупу излишков предложения доллара на межбанке и его ценники;

результаты аукциона по размещению ОВГЗ 15-го июня и опосредованно — решения регулятора по учетной ставке, которые будут оглашены 17 июня;

соотношение пары евро/доллар на международных рынках с пересчетом курса евро относительно гривны на украинском межбанке.

Читайте также: Курс доллара, инфляция и госдолг: прогноз до конца 2021 года

Дивидендный доход и налоги. Сообщите об обычных дивидендах.

Не знаете, как поступить с доходом в виде дивидендов по форме 1099-DIV в следующей налоговой декларации?

Отчетность

Дивиденды

Что такое дивиденды?

Наиболее распространенные дивиденды – это распределение прибыли, которую корпорация выплачивает своим акционерам. Дивиденды чаще всего распределяются в денежной форме, но они также могут поступать в форме акций, опционов на акции, выплат по долгам, собственности или даже услуг.Этот тип дохода обычно сообщается в форме 1099-DIV в IRS и вам. Обычно вы получаете эту форму, если в течение налогового года вы получаете дивиденды на общую сумму 10 долларов США или более. В форме указываются дивиденды от данного финансового учреждения, любые применимые распределения прироста капитала и удержанные налоги, если таковые имеются.

Выплаты из паевых инвестиционных фондов также могут быть дивидендами. Паевой инвестиционный фонд – это инвестиционная компания, которая покупает и продает активы для получения прибыли для себя и своих инвесторов. Часть прибыли, передаваемая инвесторам, является дивидендами, если только активы не удерживались достаточно долго, чтобы прибыль считалась приростом капитала.

Партнерства и S-корпорации также могут выплачивать дивиденды. Некоторые выплаты из трастов и поместий также могут считаться дивидендами.

Когда вы инвестируете в корпорацию, паевой инвестиционный фонд или партнерство, вы можете получать эти дивиденды ежемесячно, ежеквартально или ежегодно. Обычно большая часть этих выплат производится ежеквартально. В конце данного года компания сообщит о своей дивидендной доходности, которая представляет собой простое отношение ее годовых дивидендов на акцию к текущей цене акций в процентах.Например, если компания выплачивает дивиденды в размере 1,25 доллара в год, а цена их акций составляет 120 долларов, то их доходность составляет 1,04%. Инвесторы могут использовать это, чтобы определить потенциальные риски и преимущества инвестирования в конкретную акцию.

При сообщении дивидендов по вашей налоговой декларации за 2020 г. приложение eFile поможет ввести вашу информацию и обработать любую сложную математику.

Начало федеральных налоговых деклараций и налоговых деклараций штата

Виды дивидендов и ставки налога

Дивиденды бывают двух видов:

- Обыкновенные дивиденды являются наиболее распространенным типом дивидендов и обычно выплачиваются из прибыли корпорации.Как правило, любые дивиденды, выплачиваемые по обыкновенным или привилегированным акциям, являются обычными дивидендами, если не указано иное. Обычные дивиденды облагаются налогом как обычный доход.

- Квалифицированные дивиденды – это дивиденды, которые соответствуют требованиям для налогообложения в качестве прироста капитала. Согласно действующему законодательству, квалифицированные дивиденды облагаются налогом по ставке 20%, 15% или 0%, в зависимости от вашей налоговой категории. См. Capital Games для получения подробной информации о текущих, прошлых и будущих налоговых ставках для отчетности о прибылях и убытках.

Все дивиденды подлежат налогообложению, и все дивидендные доходы должны указываться. Сюда входят дивиденды, реинвестированные в покупку акций. Если вы получили дивиденды на общую сумму 10 долларов США или более от какой-либо организации, вы должны получить форму 1099-DIV с указанием полученной суммы. Если вы получили дивиденды от траста, имущества или S-корпорации, вы также должны получить Таблицу K-1, в которой будет указано, какая часть дивидендов подлежит налогообложению.

Если вы не получили ни одну из форм, но получили дивиденды в любом размере, вы все равно должны указать свой доход от дивидендов в своей налоговой декларации.Следите за своими инвестициями в журнале или журнале, чтобы информация всегда была под рукой. Затем подготовьте и отправьте электронную налоговую декларацию 2020 на eFile.com. Приложение спросит вас о любых дивидендах, которые вы могли получить, и поможет правильно сообщить информацию.

Отчет о доходах от дивидендов в налоговой декларации

Дивиденды сообщаются вам в форме 1099-DIV, и налоговое приложение eFile будет включать этот доход в форму 1040. Если общая сумма полученных вами обычных дивидендов превышает 1500 долларов, или если вы получили дивиденды, которые принадлежат кому-то другому, потому что вы являетесь номинальным держателем , то будет включено расписание B – eFileIT.Информация о налогах на прирост капитала и вычетах на потери капитала.

Для получения дополнительной информации прочтите эту публикацию IRS о приросте капитала и убытках.

Воспользуйтесь нашими бесплатными налоговыми инструментами, включая наш налоговый калькулятор, чтобы оценить ваши налоги или определить право на получение налоговых льгот. Уплачивайте налоги с eFile.com; приложение поможет выбрать и заполнить любые применимые налоговые формы, сообщить информацию, определить любые налоговые вычеты и правильно сообщить о дивидендах и прибыли.

Зачем готовить налоги за 2020 год с помощью eFile.ком?

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Ставка налога на дивиденды в 2020 и 2021 годах

Как и другие доходы и реализованная прибыль от инвестиций, дивидендный доход действительно облагается налогом.Однако ставка налога на дивиденды зависит от ряда факторов, включая ваш налогооблагаемый доход, тип дивидендов и вид счета, на котором хранятся инвестиции. Это означает, что сумма налога на дивиденды может варьироваться.

Давайте подробнее рассмотрим различные факторы, которые могут повлиять на размер вашей налоговой задолженности по дивидендам, которые вы зарабатываете каждый год.

Источник изображения: Getty Images.

Облагаются ли дивиденды налогом?

Короткий ответ на этот вопрос: да, в большинстве случаев дивиденды облагаются налогом.Более полный ответ – да, но не всегда и зависит от нескольких обстоятельств. Давайте посмотрим на некоторые исключения.

Распространенным исключением являются дивиденды, выплачиваемые по акциям, хранящимся на пенсионных счетах, таких как Roth IRA, традиционный IRA или 401 (k). Эти дивиденды не облагаются налогом, поскольку любой доход или реализованный прирост капитала, полученные с помощью этих типов счетов, всегда не облагаются налогом.

Еще одно исключение – дивиденды, полученные любым лицом, налогооблагаемый доход которого попадает в тройку самых низких категорий федерального подоходного налога США.Для одиноких подателей, если ваш налогооблагаемый доход в 2020 году составляет 40 000 долларов США или меньше или 80 000 долларов США или меньше для супружеских пар, подающих совместную регистрацию, вы не должны платить подоходный налог с полученных дивидендов. В 2021 году эти цифры вырастут до 40 400 и 80 800 долларов соответственно.

Есть также некоторые типы событий, по которым выплачивается доход, подобный дивидендам, который не облагается налогом; наиболее частое событие – возврат капитала. В этом случае компания отправляет вам деньги во многом как дивиденды, но это классифицируется как возврат части вложенного вами капитала.Хотя сегодня это не облагается налогом, получение этого типа дивидендов может увеличить ваши будущие налоги, поскольку прирост капитала по акциям увеличивается на сумму дивидендов, которые вы получили.

Вот конкретный пример. Если вы платите 20 долларов за одну акцию, а компания отправляет вам дивиденды в размере 0,50 доллара, классифицируемые как возврат капитала, то ваша базовая стоимость снижается до 19,50 долларов. Если вы продадите эту долю в будущем с целью получения прибыли, то это будет дополнительно 0,50 доллара США в виде прироста капитала, с которого вы должны будете платить налоги.

Как определить, задолжали ли вы налог на дивиденды по акциям

Имеете ли вы задолженность по налогам на дивиденды, зависит от трех факторов:

- Тип инвестиционного счета: Вы можете иметь задолженность по налогу на дивиденды, полученные от акций, находящихся на налогооблагаемом брокерском счете. Вы не будете должны платить налог на дивиденды с акций, хранящихся на пенсионном счете, например Roth IRA или 401 (k), или по плану сбережений колледжа, например план 529 или Coverdell ESA. Однако из этого налогового иммунитета есть исключения.Определенные сквозные организации, такие как товарищества с ограниченной ответственностью, могут создавать налоговые обязательства даже для пенсионных счетов.

- Тип дивиденда: Ставка налога, если таковая имеется, частично зависит от того, является ли дивиденд квалифицированным дивидендом, что означает, что он имеет право на более низкую ставку налога; обычные или неквалифицированные дивиденды, то есть они облагаются налогом по обычной ставке подоходного налога инвестора; или необлагаемое налогом распределение, такое как возврат капитала.

- Ваш налогооблагаемый доход: Ваша налоговая категория частично определяет налоговую ставку, применяемую к любым получаемым вами дивидендам, будь то квалифицированные или обычные.

Вот краткое изложение того, когда вы не будете платить налог на дивиденды:

- Если ваш налогооблагаемый доход относится к одной из трех нижних категорий федерального подоходного налога и вы получаете соответствующие дивиденды.

- Если дивиденды получены на счете с отсроченным налогом, таком как один из описанных выше, даже если ваша налоговая категория не входит в тройку самых низких.

- Если дивиденды представляют собой необлагаемые налогом дивиденды, например, возврат капитала.

Сколько налогов вы должны на дивиденды?

Теперь давайте посмотрим, какой налог взимается с дивидендов, которые действительно подлежат налогообложению.

Дивиденды облагаются налогом по-разному в зависимости от того, считаются ли они квалифицированными или обычными дивидендами в соответствии с налоговым законодательством США. Чтобы дивиденды считались квалифицированными, они должны соответствовать двум основным критериям:

- Дивиденды должны выплачиваться американской корпорацией, зарегистрированной в штате или территории США, или иностранной корпорацией, зарегистрированной на крупной фондовой бирже США. Может показаться, что это включает большинство акций, но имейте в виду, что выплаты по определенным типам инвестиций не рассматриваются как квалифицированные дивиденды.Инвестиционные фонды в сфере недвижимости (REIT) и некоторые другие сквозные организации, включая товарищества с ограниченной ответственностью, выплачивают выплаты, которые обычно облагаются налогом как обычный доход, а не по льготным ставкам, зарезервированным для квалифицированных дивидендов.

- Вы должны владеть акциями, выплачивающими дивиденды, более 60 дней в течение определенного 121-дневного периода владения. 121-дневный период начинается за 60 дней до экс-дивидендной даты по акциям, то есть ровно за 60 дней до распределения следующего дивиденда.Этот обязательный период удержания не позволяет трейдерам получать льготный по налогу доход от акций, которые они держат всего несколько дней.

Квалифицированные дивиденды облагаются налогом по выгодным ставкам, тогда как неквалифицированные или обычные дивиденды облагаются налогом по вашей обычной ставке подоходного налога. В следующих четырех таблицах представлены текущие налоговые ставки, начисленные на квалифицированные дивиденды, в зависимости от вашего налогооблагаемого дохода и статуса подачи в 2020 и 2021 годах:

| Квалифицированная ставка налога на дивиденды 2020 | Для плательщиков единого налога | Для супружеских пар, подающих заявление совместно | Главам домохозяйств |

|---|---|---|---|

| 0% | До 40 000 долл. США | До 80 000 долл. США | До 56 600 долл. США |

| 15% | 40 001 долл. США до 441 450 долл. США | 80 001–496 000 долл. США | от 53 601 до 469 050 долларов |

| 20% | 441 451 долл. США или больше | $ 496 601 или больше | 469 051 $ или больше |

Источник данных: IRS.

| Квалифицированная ставка налога на дивиденды на 2021 год | Для плательщиков единого налога | Для супружеских пар, подающих заявление совместно | Главам домохозяйств |

|---|---|---|---|

| 0% | До 40 400 долл. США | До 80 800 долл. США | До 54 100 долл. США |

| 15% | 40 401 долл. США до 445 850 долл. США | 80 801 долл. США до 501 600 долл. США | 54 101 долл. США до 473 750 долл. США |

| 20% | 445 851 долл. США или больше | 501 601 $ или больше | 473 751 долл. США или больше |

Источник данных: IRS.

В следующих двух таблицах представлены налоговые ставки, начисленные на обычные или неквалифицированные дивиденды в 2020 и 2021 годах, в зависимости от вашего налогооблагаемого дохода и статуса регистрации:

| Ставка налога на обыкновенные дивиденды 2020 | Для плательщиков единого налога | Для супружеских пар, подающих заявление совместно | Главам домохозяйств |

|---|---|---|---|

| 10% | До 9875 долларов США | До 19750 долларов США | До 14 100 долл. США |

| 12% | 9876–40 125 долл. США | 19 751 долл. До 80 250 долл. США | 14 101–53 700 долл. США |

| 22% | 40 126–85 525 долларов | 80 251 долл. – 171 050 долл. США | 53 701 долл. США до 85 500 долл. США |

| 24% | 85 526 долл. – 163 300 долл. США | 171 051 долл. – 326 600 долл. | 85 501 долл. США до 163 300 долл. США |

| 32% | 163 301 долл. До 207 350 долл. США | 326 601 долл. США до 414 700 долл. США | от 163 301 долл. США до 207 350 долл. США |

| 35% | от 207 351 долл. США до 518 400 долл. США | 414 701 долл. – 622 050 долл. США | от 207 351 долл. США до 518 400 долл. США |

| 37% | 518 401 долл. США или больше | 622 051 $ или больше | 518 401 долл. США или больше |

Источник данных: IRS.

| 2021 Ставка налога на обычные дивиденды | Для плательщиков единого налога | Для супружеских пар, подающих заявление совместно | Главам домохозяйств |

|---|---|---|---|

| 10% | До 9 950 долл. США | До 19 900 долл. США | До 14 200 долл. США |

| 12% | 9 951 долл. До 40 525 долл. | 19 901 долл. – 81 050 долл. | 14 201–54 200 долл. США |

| 22% | 40 526 долларов – 86 375 долларов | 81 051 долл. – 172 750 долл. США | 54 201 долл. – 86 350 долл. США |

| 24% | 86 376 долл. США до 164 925 долл. США | 172 751 долл. – 329 850 долл. США | 86 351 долл. США до 164 900 долл. США |

| 32% | от 164 926 до 209 425 долларов | 329 851 долл. – 418 850 долл. США | 164 901 долл. До 209 400 долл. США |

| 35% | от 209 426 долл. США до 523 600 долл. США | 418 851 долл. – 628 300 долл. | от 209 401 долл. США до 523 600 долл. США |

| 37% | 523 601 долл. США или больше | $ 628 301 или больше | $ 523 601 или больше |

Источник данных: IRS.

Подводя итог, вот как дивиденды облагаются налогом при условии, что соответствующие акции хранятся на налогооблагаемом счете:

- Квалифицированные дивиденды облагаются налогом по ставке 0%, 15% или 20%, в зависимости от уровня вашего дохода и статуса налоговой декларации.

- Обычные (неквалифицированные) дивиденды и налогооблагаемое распределение облагаются налогом по вашей предельной ставке подоходного налога, которая определяется размером вашей налогооблагаемой прибыли.

Высокопродуктивные люди могут иметь задолженность по налогу на чистый инвестиционный доход

В дополнение к потенциальной уплате налога на дивиденды, описанного выше, инвесторы, инвестирующие в дивиденды с модифицированной скорректированной валовой прибылью, превышающей 200 000 долларов США (для налогоплательщиков единого налога) или 250 000 долларов США (для супружеских пар, подающих совместно), также потенциально подлежат уплате Налога на чистый инвестиционный доход.Этот налог начисляется независимо от того, классифицируются ли полученные дивиденды как квалифицированные или обыкновенные. Налог на чистый инвестиционный доход – это дополнительный налог в размере 3,8%, который применяется к дивидендному доходу (а также реализованной прибыли) и увеличивает эффективную общую ставку налога на дивиденды и прочий инвестиционный доход.

Тем не менее, даже с этой надбавкой, квалифицированные дивиденды, в частности, облагаются налогом по значительно более льготным ставкам по сравнению с обычным доходом. Это не снижает риск инвестирования в базовые акции, но дает возможность сохранить большую часть своей с трудом заработанной прибыли для себя.

Дивиденды

Обзор

Класс валового дохода

Дивидендный доход – это класс валового налогооблагаемого дохода в соответствии с законодательством Пенсильвании. Следовательно, закон Пенсильвании не разрешает вычет любых расходов, понесенных налогоплательщиком для получения дохода в виде дивидендов. Однако доход, который можно обоснованно классифицировать либо как доход в виде дивидендов, либо как другой налогооблагаемый класс дохода, в определенных ситуациях может быть отнесен к этому другому классу дохода.

Определение дивидендов

Дивиденды определяются в соответствии с законодательством штата Пенсильвания о подоходном налоге с физических лиц как любое распределение денежных средств или имущества, производимое корпорацией, ассоциацией, инвестиционной компанией или бизнес-трастом: (1) из накопленных доходов и прибыли или (2) из прибыли и прибыли за год, в котором выплачиваются такие дивиденды. Термин «дивиденды» специально исключает дивиденды по акциям, которые представляют собой пропорциональное распределение дополнительных акций, выпущенных существующим акционерам корпорации за счет акций акционера.Этот термин также исключает определенные конструктивные дивиденды.

Нерезиденты и резиденты на неполный год

Нерезиденты не облагаются подоходным налогом с населения Пенсильвании с дивидендов, выплачиваемых по инвестициям в корпорации или паевые инвестиционные фонды, штаб-квартиры или расположенные в Пенсильвании. Резиденты, проживающие неполный год, не облагаются налогом на дивиденды, полученные в период, когда они являются нерезидентами Пенсильвании. Ссылаться на Таблица – ДИВИДЕНДНЫЙ ДОХОД – РЕЗИДЕНТЫ И НЕРЕЗИДЕНТЫ.

Дивидендный доход – поиск источников

Дивидендный доход обычно получают от нематериального личного имущества.Следовательно, дивидендный доход, как правило, не предоставляется PA (или любому другому штату). Дивидендный доход поступает в PA только в том случае, если он получен от нематериальной личной собственности, занятой в торговле, профессии, занятии или бизнесе, осуществляемом на PA.

Дивиденды классифицируются в отдельный класс дохода.

Согласно законодательству Пенсильвании, доходы и расходы обычно классифицируются в соответствии с деятельностью, в которой они получены или понесены. Дивиденды обычно классифицируются как дивидендный доход, если они получены в результате инвестиций отдельного налогоплательщика из инвестиций в акции, паевые инвестиционные фонды или зарегистрированные инвестиционные компании.Как правило, в федеральной форме 1099-DIV, выпускаемой корпорациями, паевыми фондами или зарегистрированными инвестиционными компаниями, указывается сумма процентов, полученных или начисленных от таких плательщиков или ими.

В определенных ситуациях дивиденды классифицируются в другой класс доходов. Налогоплательщик может классифицировать дивиденды, полученные в результате обычной и регулярной деятельности предприятия, профессии или фермы, как чистый доход (убыток) от деятельности предприятия, профессии или фермы как чистый доход или убыток, а не как обычный дивидендный доход, если дивиденды заработано от вложения оборотных средств бизнеса.Ссылаться на Руководство по подоходному налогу с населения штата Пенсильвания – чистый доход или убыток от деятельности предприятия, профессии или фермы.

Расходы на получение дивидендного дохода

Закон штата Пенсильвания не разрешает вычет любых расходов, понесенных индивидуальным налогоплательщиком для получения дохода в виде дивидендов.

Закон о единообразных подарках несовершеннолетним

Дивиденды, полученные на счетах, созданных в соответствии с Законом о единообразных подарках несовершеннолетним, должны указываться в налоговой декларации ребенка.

PA Налогообложение отдельных выплат в качестве дохода от дивидендов

Распределение прироста капитала

Распределение прироста капитала, полученное от паевых инвестиционных фондов или других регулируемых инвестиционных компаний, облагается налогом как дивидендный доход.Как правило, распределение прироста капитала указывается в федеральной форме 1099B, которую налогоплательщик получает от своего брокера или управляющего паевым инвестиционным фондом.

Возврат капитальных вложений

- Возврат от распределения капитала – резидент

Возврат от распределения капитала – это любое распределение, которое не производится или не начисляется коммерческой корпорацией или ассоциацией из ее доходов и прибыли. Акционер-резидент должен указать в качестве налогооблагаемой прибыли за тот налоговый год, в котором она была получена или зачислена, превышение справедливой рыночной стоимости (FMV) любого дохода от распределения капитала над скорректированной базой акций в Приложении D PA-40. , Продажа, обмен или распоряжение собственностью.Ссылаться на Руководство по подоходному налогу с населения – Чистая прибыль или убытки от продажи, обмена или отчуждения собственности. - Распределения, определяемые как возврат капитала коммунальными компаниями или другими корпорациями

Распределения, определяемые как возврат капитала коммунальными компаниями или другими корпорациями, служат для уменьшения базиса акций коммунальной компании или другой корпорации. Как только база налогоплательщика уменьшается до нуля, любые дальнейшие распределения облагаются налогом как чистая прибыль (убыток) от продажи, обмена или отчуждения собственности.Ссылаться на Руководство по подоходному налогу с населения – Чистая прибыль или убытки от продажи, обмена или отчуждения собственности. - Основа

Базовая стоимость акций, принадлежащих акционеру, не уменьшается при распределении, которое является дивидендом. Базовая стоимость акций, принадлежащих акционеру-резиденту, уменьшается (но не ниже нуля) в результате любого распределения, которое не является налогооблагаемым дивидендом. После того, как базовая стоимость акций снижается до нуля, любые дальнейшие распределения облагаются налогом как чистая прибыль (убыток) от продажи, обмена или отчуждения собственности.Ссылаться на Руководство по подоходному налогу с населения – Чистая прибыль или убытки от продажи, обмена или отчуждения собственности.

Необлагаемые или частично налогооблагаемые дивиденды

- Дивиденды, освобожденные от уплаты процентов

Дивиденды, освобожденные от уплаты процентов, выплаченные после 1 января 1993 г., не подлежат налогообложению в соответствии с законодательством штата Пенсильвания о подоходном налоге с физических лиц. Налогоплательщики должны исключить ту часть общей суммы дивидендов, которая определена как освобожденная от пенсионных и федеральных обязательств.Любая сумма, обозначенная как прирост капитала, полностью облагается налогом в качестве дивидендного дохода для целей Пенсильвании. Дивиденды, освобожденные от уплаты процентов из штатов, кроме Пенсильвании, или других штатов, кроме освобожденных от федеральных обязательств, являются налогооблагаемым доходом для целей подоходного налога с населения Пенсильвании.

Обычные дивиденды, выплачиваемые взаимным фондом и обозначенные как дивиденды, освобожденные от уплаты процентов для целей Пенсильвании, не считаются процентами согласно закону Пенсильвании о подоходном налоге с физических лиц. Такой доход является дивидендным доходом, но не облагается налогом.Налогоплательщики должны определить, какой процент дивидендов приходится на освобожденные от штата Пенсильвания обязательства, используя отчеты, предоставляемые фондом.

Если фонд инвестирует 100 процентов в обязательства, освобожденные от налогообложения в Пенсильвании, ни один из доходов в виде дивидендов, освобожденных от уплаты процентов, не подлежит налогообложению для целей Пенсильвании. Однако сумма, обозначенная как прирост капитала, полностью подлежит налогообложению как доход в виде дивидендов для целей подоходного налога с физических лиц в Пенсильвании. Ссылаться на Руководство по подоходному налогу с населения – Проценты.

Сумма дивидендов Пенсильвании, освобожденных от уплаты процентов, должна быть указана в строке 4 приложения B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income, а сумма федеральных дивидендов, освобожденных от процентов, должна быть указана в строке 7 PA- 40 Приложение Б. - Дивиденды по акциям

Дивиденды по акциям не облагаются налогом на доходы физических лиц в Пенсильвании. Дивиденды по акциям – это пропорциональное распределение корпорацией своих акционеров в форме акций, если это распределение не рассматривается как доход для целей федерального подоходного налога. Если распределение акций не облагается налогом, налоговая база старых акций корректируется, чтобы отразить дополнительные акции.

Следует также отметить, что любая прибыль, полученная от продажи, обмена или отчуждения базовых акций фонда или траста, будет являться налогооблагаемой прибылью для целей подоходного налога с физических лиц в Пенсильвании.Любые убытки, понесенные в результате продажи, обмена или отчуждения соответствующих акций, признаются, но могут быть зачтены только против налогооблагаемой прибыли акционера за налоговый год.

Согласно плану реинвестирования дивидендов по акциям (DRIP) акционер выбирает получать дивиденды в форме акций, а не денежных средств или другого имущества. Налогоплательщик должен указать справедливую рыночную стоимость акций в качестве налогооблагаемого дохода в виде дивидендов на дату выплаты. - Денежный рынок или паевые инвестиционные фонды и инвестиционные трасты

Налогооблагаемые распределения доходов денежного рынка или паевых инвестиционных фондов и инвестиционных фондов и компаний должны отражаться как дивидендный доход, а не процентный доход. - Компании взаимного страхования

Дивиденды, выплачиваемые компаниями взаимного страхования, представляют собой только возврат страховых премий и не могут быть отражены в отчетности как налогооблагаемые. Дивиденды, выплачиваемые не компаниями взаимного страхования, являются налогооблагаемыми дивидендами. - Ссудо-сберегательные ассоциации, паевые сберегательные банки, кооперативные банки и кредитные союзы

Не указывайте в качестве налогооблагаемых любые дивиденды, выплачиваемые ссудно-сберегательными ассоциациями, взаимными сберегательными кассами, кооперативными банками и кредитными союзами по депозитам или снятию средств со счетов.Их необходимо указывать как процентный доход. См. Руководство по подоходному налогу с населения штата Пенсильвания – Проценты. - Регулируемая инвестиционная компания

Не сообщайте о дивидендах от нераспределенной прибыли от прироста капитала, полученной регулируемой инвестиционной компанией. - Страховые компании

Процентный доход по дивидендам от страховых компаний, независимо от того, выплачены они или нет, облагается налогом как процентный доход. Ссылаться на Руководство по подоходному налогу с населения – Проценты. - Конструктивные дивиденды

Конструктивные дивиденды, такие как корпоративные расходы, понесенные в личных интересах акционера или личное использование корпоративной собственности или предоставляемых корпорацией услуг, не облагаются налогом.Однако корпоративный заем акционеру, при котором нет намерения создать добросовестные отношения кредитор-должник, продажа собственности корпорацией своим акционерам по цене ниже справедливой рыночной или чрезмерные платежи, произведенные корпорацией при покупке или сдача в аренду имущества акционера облагается налогом в качестве дивидендов, даже если распределение между акционерами не было официально объявлено корпорацией. - Аннуитет на благотворительные пожертвования

Для налоговых лет, начинающихся после декабря.На 31 января 2004 г. выплаты из пожертвований на благотворительные пожертвования подлежат налогообложению для целей подоходного налога с населения Пенсильвании в той мере, в которой эти распределения подлежат налогообложению для целей федерального подоходного налога как процентный доход. Ссылаться на Руководство по подоходному налогу с населения штата Пенсильвания – проценты, для получения дополнительной информации.

До 1 января 2005 г. дивиденды, выплачиваемые в рамках пожертвований на благотворительные пожертвования, не облагались налогом. Однако после того, как налогоплательщик возместил пожертвованную сумму, дальнейшее распределение было зарегистрировано как налогооблагаемая прибыль по Графику D PA-40, Продажа, обмен или отчуждение собственности.

Налогооблагаемые дивиденды

- Распределение акционерам из прибыли и прибыли, полученной личными холдинговыми компаниями или корпорациями подраздела S, не являющимися корпорациями PA S

Эти распределения подлежат налогообложению как дивиденды. Акционер-резидент Пенсильвании в корпорации подраздела S другого штата, который решил не рассматриваться как корпорация PA S, должен включать в себя денежные средства или имущество, фактически полученные из доходов и прибыли корпорации.Распределение сверх доходов и прибыли корпорации отражается в Приложении D PA-40 «Продажа, обмен или распоряжение имуществом». Не сообщайте сумму распределяемого дохода и не представляйте федеральный график K-1.

Акционер не может требовать возмещения подоходного налога, уплаченного другому штату корпорацией S, которая предпочла не рассматриваться как корпорация PA S. Если организация ведет бизнес исключительно в пределах другого штата, она также должна подать информационную декларацию PA-20S / PA-65, PA S Corporation / Partnership в связи с наличием акционера-резидента Пенсильвании.

Сумма распределения должна быть указана как дивидендный доход в Строке 7 Приложения B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income. - Чрезмерная заработная плата, выплаченная акционеру

Чрезмерная заработная плата, выплаченная акционеру, облагается налогом как дивиденды, а не как компенсация.

Сумма чрезмерной заработной платы, не отраженная как доход от дивидендов для целей федерального подоходного налога, должна быть указана как доход от дивидендов в Строке 7 Приложения B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income.

Номинальные дивиденды или распределение прироста капитала

Для целей федерального подоходного налога номинальный держатель, который владеет юридическим титулом на счет другого лица (принципала / бенефициара) и получает уведомление о дивидендных доходах или распределении прироста капитала, принадлежащих принципалу / бенефициару должен включать дивидендный доход или распределение прироста капитала в налоговую декларацию номинального держателя. Затем этот доход исключается из дохода номинального держателя путем записи о сокращении в возврате.В Пенсильвании такой же режим применяется для подоходного налога с физических лиц. Однако номер социального страхования принципала / бенефициара должен быть включен в PA-40 Schedule B, PA-Taxable Dividend and Capital Gains Distributions Income.

Поскольку номинальные дивиденды или распределение прироста капитала включены как корректировка суммы федерального дивидендного дохода, сумма дивидендов номинального держателя Пенсильвании вычитается из строки 4 Приложения B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income, в то время как номинальная сумма, взятая для целей федерального подоходного налога, добавляется обратно в строку 7 Приложения B.

PA-40 График B

Дивиденды, указанные в декларации по индивидуальному подоходному налогу PA-40

Для налоговых лет, начинающихся 1 января 2014 г. или после этой даты, отчетность о дивидендных доходах в Приложении B PA будет начинаться с представления суммы дивидендного дохода, подлежащего налогообложению для целей федерального подоходного налога. Дивидендный доход, подлежащий налогообложению для целей личного подоходного налога в Пенсильвании, затем будет установлен путем определения необходимости внесения каких-либо корректировок в сумму федерального дохода в виде дивидендов. Все дивиденды, облагаемые налогом в Пенсильвании, должны быть указаны в PA-40, Индивидуальная налоговая декларация.Замена федерального расписания B на PA-40 Schedule B не допускается.

PA-40 Приложение B Требуется, если поправки к федеральному дивидендному доходу

Для налоговых лет, начинающихся 1 января 2014 г. или после этой даты, налогоплательщик с любыми поправками к доходу от дивидендов, сообщаемым для целей федерального подоходного налога, должен заполнить и подать PA- 40 Приложение B, PA-налогооблагаемый доход от дивидендов и распределения прироста капитала, с PA-40, Индивидуальная налоговая декларация. Любые корректировки, включенные в строки 2, 3, 4, 7, 8 и / или 9, PA-40 Schedule B, независимо от суммы, вызывают требование включения графика.

Для налоговых лет, начинающихся до 1 января 2014 г., Приложение B PA-40, PA-Taxable Dividend and Capital Gains Distributions Income, необходимо заполнить и подать, когда налогоплательщик получает налогооблагаемый доход в виде дивидендов на сумму более 2500 долларов США.

Дивидендный доход – резиденты и нерезиденты

Дивидендный доход – резиденты и нерезиденты s | ||

Вид дивидендов |

Пенсильвания Резидент s |

Нерезидент Пенсильвании s |

Распределения, произведенные инвестиционной компанией из доходов и прибыли, полученной от не облагаемых налогом процентов по обязательствам штата Пенсильвания и местных органов власти | Не облагается налогом на доходы физических лиц в Пенсильвании | Не облагается подоходным налогом с населения Пенсильвании |

Распределения инвестиционной компании из доходов и прибыли, полученной от необлагаемых налогом процентов в U.S. государственные обязательства | Не облагается налогом на доходы физических лиц в Пенсильвании | Не облагается налогом на доходы физических лиц в Пенсильвании |

Распределения коммунальных предприятий, которые рассматриваются как декларация капитала | Не облагается подоходным налогом с населения Пенсильвании (1) | Не облагается подоходным налогом с населения Пенсильвании |

Уплачивается в собственности | Не облагается подоходным налогом с населения Пенсильвании (2) | |

Дивиденды по акциям и права на акции | Не облагается подоходным налогом с населения Пенсильвании | |

Выплаты вместо денег (рег.§1.305-2) | Облагается в качестве дивидендов | Не облагается подоходным налогом с населения Пенсильвании (2) |

Непропорциональное распределение (Регламент TR §1.3014-3) | Облагается как дивиденды | Не облагается подоходным налогом с населения Пенсильвании (2) |

Конвертируемые привилегированные акции (Регламент TR §1.305-3) | 905 дивиденды | Не облагается подоходным налогом с населения Пенсильвании (2) |

Распределение простых и привилегированных акций | Облагается как дивиденды | Не облагается подоходным налогом с населения Пенсильвании (2) |

Распределение прироста капитала от регулируемой инвестиционной компании | 905 Облагается как дивидендыНе облагается подоходным налогом с населения Пенсильвании (2) | |

Дивидендный доход, не отражаемый как оборотный капитал при получении чистой прибыли для бизнеса, профессии или фермы | Облагается в качестве дивидендов | Не облагается подоходным налогом с физических лиц в Пенсильвании (2) |

Дивидендный доход, отражаемый как оборотный капитал, при поступлении или отнесении на чистую прибыль от бизнеса, профессии или фермы | Облагается налогом как чистая прибыль | Не облагается налогом ле в качестве дивидендов, однако, подлежит налогообложению как чистая прибыль |

(1) Распределения после того, как базовая стоимость акций была уменьшена до нуля, подлежат налогообложению согласно Приложению D PA-40 как чистая прибыль (убыток) от продажи , обмен или распоряжение имуществом.

(2) Дивиденды и доход от распределения прироста капитала для резидента с неполным годом, которые получены, пока налогоплательщик является нерезидентом, должны быть скорректированы из общей суммы дивидендов и дохода от распределения прироста капитала, подлежащего налогообложению для целей подоходного налога PA, путем включения необлагаемых налогом сумма, указанная в Строке 4 Приложения B PA-40, PA-Taxable Dividend and Capital Gains, для налоговых лет, начинающихся 1 января 2014 г. или после этой даты.

Часто задаваемые вопросы по налогу на проценты и дивиденды

Нужна помощь?

Звоните (603) 230-5920пн-пт с 8:00 до 16:30

Что такое налог на проценты и дивиденды (налог на I&D)?

Это 5% налог на процентный доход и дивиденды.

Кто это платит?

Все резиденты и доверенные лица Нью-Гэмпшира, чей валовой доход от процентов и дивидендов из всех источников превышает 2400 долларов в год (4800 долларов для совместных заявителей). Кроме того, компании с ограниченной ответственностью, товарищества и ассоциации с непередаваемыми акциями, валовой доход от процентов и дивидендов из всех источников которых превышает 2400 долларов в год, также должны подавать и платить налог на I&D.

Кто должен подавать декларацию?

Физические лица: Физические лица, являющиеся резидентами или жителями Нью-Гэмпшира в течение любой части налогового года, должны подавать декларацию, если они получили более 2400 долларов США валового дохода по процентам и / или дивидендам для одного человека или 4800 долларов США такого дохода для супружеской пары подача совместной налоговой декларации в Нью-Гэмпшире.Резиденты неполного года должны подавать декларацию, если в течение всего года их валовой налогооблагаемый доход превышал 2400 долларов (или 4800 долларов для лиц, подающих совместную декларацию).

Товарищества, ООО и поместья: См. Отдельные таблицы на страницах 6 и 7 инструкций к форме DP-10 относительно «КТО» и «ЧТО» подлежит налогообложению.

Как на меня влияет законопроект № 1 от 2010 г.?

Применяются ли какие-либо налоговые льготы?

Да. Есть освобождение от налога на доход в размере 2400 долларов.Освобождение от уплаты налогов в размере 1200 долларов доступно для жителей в возрасте 65 лет и старше. Освобождение от налогов в размере 1200 долларов доступно для слепых жителей независимо от их возраста. Кроме того, нетрудоспособным инвалидам предоставляется льгота в размере 1200 долларов США при условии, что им не исполнилось 65 лет.

Когда нужно подавать налоговую декларацию I&D?

Налоговая декларация I&D, форма DP-10, должна быть подана на 15-й день 4-го месяца после окончания налогового периода. Формы DP-10 и DP-10-ES сметы можно получить на веб-сайте Департамента или позвонив в службу поддержки форм по телефону (603) 230-5001.

Должен ли я производить расчетные платежи?

Для заявителей календарного года, чьи налоговые обязательства по I&D будут превышать 500 долларов (200 долларов до 2004 года), расчетные налоговые платежи, уплачиваемые по 25% каждый, должны быть произведены 15 апреля, 15 июня и 15 сентября текущего календарного года, а также 15 января последующий календарный год. Для подателей налогового года смета должна быть произведена на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Должен ли я сообщать о распространении от S-корпораций?

Да, вы должны сообщать обо всех таких распределениях, включая безналичные, на странице 2, строке 2 налоговой декларации New Hampshire I&D.Если какая-либо часть распределения не подлежит налогообложению, вы должны вычесть соответствующую сумму на странице 2, строка 4.

Облагаются ли распределения от организации, которая является членом объединенной группы, налогом на I&D?

Да, если выдача производится жителю NH.

Облагаются ли налогом выплаты из трастов?

Для налоговых периодов, заканчивающихся до 31 декабря 2013 г., если у траста есть передаваемые акции (т. Е. Если вы можете свободно передавать свои акции, не вызывая роспуска траста), все распределение, полученное резидентом NH, облагается налогом.Если у траста есть непередаваемые акции, сам траст облагается налогом на проценты и дивиденды, которые он получает (а распределения траста не облагаются налогом для получателей).

Для налоговых периодов, заканчивающихся 31 декабря 2013 г. или после этой даты, доход от процентов и дивидендов, полученных имуществом, принадлежащим доверительным управляющим, рассматриваемым как доверительные фонды в соответствии с разделом 671 Налогового кодекса США, должен быть включен в декларацию лица, предоставившего право, в той мере, в какой что лицо, предоставившее право, является жителем или резидентом Нью-Гэмпшира.Доход, сообщаемый и облагаемый федеральным налогом в виде процентов или дивидендов бенефициаром траста, который является физическим лицом или резидентом Нью-Гэмпшира, в отношении распределений из траста, который не рассматривается как траст доверителя в соответствии с разделом 671 Налогового управления США Код включается в качестве процентов или дивидендов в доход такого бенефициара и подлежит налогообложению в соответствии с положениями RSA Chp. 77.

Облагаются ли проценты и дивиденды по инвестиционным сберегательным планам колледжей в Нью-Гэмпшире налогом на I&D?

№

Почему я получил форму NH 1099-G и что мне с ней делать?

Налоговое управление штата Нью-Гэмпшир требует от Налоговой службы уведомлять любого налогоплательщика, не являющегося юридическим лицом, до 31 января о деятельности в предыдущем году, которая заключалась в возмещении, зачете или зачете налогов на основе дохода.Если указан возврат, вы получите соответствующий чек. Кредит – это переплата, которая применяется к другому налоговому периоду. Зачет – это переплата, которая применяется к налоговому извещению. Мы также должны предоставить информацию в IRS, и вам может потребоваться сообщить всю или часть суммы формы 1099-G штата Нью-Гэмпшир в качестве дохода по вашей федеральной декларации. Передайте форму составителю, если он у вас есть; или просмотрите инструкции в вашей федеральной налоговой брошюре, чтобы узнать о надлежащем федеральном режиме.

Облагаются ли ликвидационные дивиденды налогом?

№

Мой (а) супруг (а) проживает в другом штате, нужно ли мне подавать совместную декларацию?

Нет. Если один из супругов не является резидентом, супруг-резидент должен самостоятельно подавать декларацию и сообщать о своих доходах в виде процентов и дивидендов, а также 50% процентов и / или дивидендов от совместно удерживаемых инвестиций.

Какие факторы используются для определения того, проживаю ли я в Нью-Гэмпшире?

Факторы включают, но не ограничиваются: Содержите ли вы дом, проводя больше времени в Нью-Гэмпшире, чем где-либо еще; уведомили ли вы федеральное агентство, агентство штата или местное агентство, резидентом которого вы являетесь; зарегистрированы ли вы для голосования в Нью-Гэмпшире; у вас есть водительские права Нью-Гэмпшира?

Как мне узнать, соответствует ли мой пенсионный план инвестиционному плану с отсрочкой налогообложения?

Некоторые инвестиционные планы с отсрочкой налогообложения подлежат отчетности в Нью-Гэмпшир, но могут не облагаться налогом.Вы можете связаться с администратором вашего плана для получения подробной информации о вашем плане или посетить веб-сайт Министерства труда США. Часто задаваемые вопросы о пенсионных планах и ERISA по адресу: www.dol.gov/ebsa/faqs/faq_compliance_pension.html.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920.

Часто задаваемые вопросы о подоходном налоге с физических лиц – Налоговое управление

Темы

Работающие нерезиденты в штате Делавэр