6 ндфл за 9 месяцев 2019 года срок сдачи – Срок сдачи 6-ндфл в 2019 году: таблица

6-НДФЛ за 9 месяцев 2019 года: пример заполнения

Отчет 6-НДФЛ стал уже привычен тем, кто выплачивает доходы физлицам. Перед грядущим отчетным периодом разберем актуальные вопросы: появилась ли новая форма 6-НДФЛ? Какие особенности могут встретиться в процессе формирования 6-НДФЛ за 9 месяцев 2019 года? Как с ними заполнять отчет?

Особенности отчета 6-НДФЛ за 9 месяцев 2019 года

Сразу отметим, что правильным будет называть отчет «6-НДФЛ за 9 месяцев», т. к. форма предусматривает внесение данных нарастающим итогом с начала года. Однако на практике отчет часто именуют «6-НДФЛ за 3 квартал», увязывая обозначение с периодичностью сдачи (хотя, такое наименование и не вполне корректно).

Отчет, подлежащий сдаче за 9 месяцев (3 квартал) 2019 года, следует готовить по форме, утвержденной приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450 (ред. от 17.01.2018): в 2019 году форма не изменена.

Скачать бланк 6-НДФЛ за з квартал 2019.

Порядок сдачи 6-НДФЛ в 2019 году предусматривает обязательную электронную форму отчета для тех, кто выплатил доход 25 и более физлицам. Если таких физлиц было меньше 25 за весь период, за который сдается 6-НДФЛ, то отчитывающемуся предоставляется право выбрать – подавать отчет электронно или на бумаге.

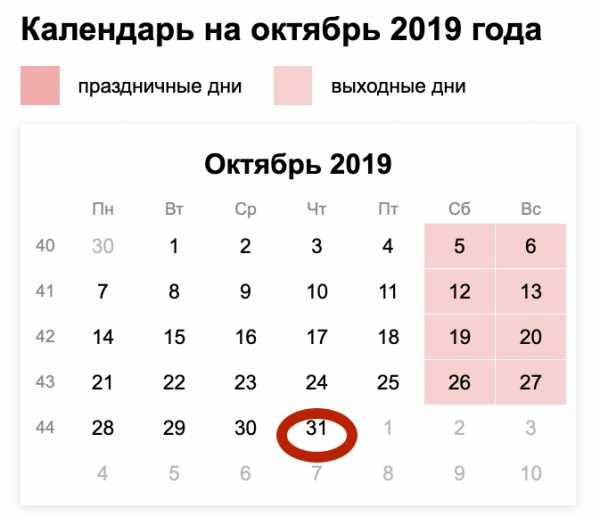

6-НДФЛ надо сдать в налоговую не позже последнего дня месяца, следующего за отчетным периодом. То есть отчет за 9 месяцев 2019 следует сдать до 31.10.2019 включительно.

Разберем порядок заполнения отчета 6-НДФЛ за 9 месяцев 2019, содержащий данные по отпускам и разным налоговым ставкам «вручную».

Отчет для сдачи по каналам ТКС должен формироваться с помощью специальных ресурсов (компьютерных или онлайн), поэтому в таком отчете введенные в программу данные обычно автоматически попадают в нужные разделы и строки.

Пошаговая инструкция заполнения 6-НДФЛ в 3 квартале 2019

Шаг 1. Формируем раздел 1

Заполняя 6-НДФЛ, удобнее начинать с формирования раздела (разделов) 1. В декларации должно быть столько разделов 1, сколько применялось ставок НДФЛ в периоде. Период у нас составляет уже 9 месяцев, поэтому повышается вероятность того, что встречались доходы, которые облагались по разным ставкам. По каждой понадобиться предусмотреть отдельную страницу с разделами 1 отчета.

Общее число страниц затем нужно указать в титульнике. То есть даже если вы начнете заполнение 6-НДФЛ с титульного листа, вам все равно придется оставить в нем незаполненные обязательные ячейки и возвращаться к нему повторно.

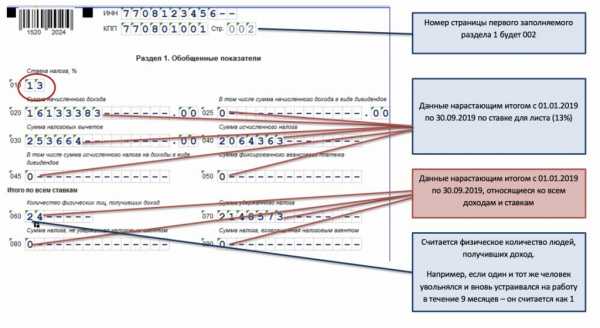

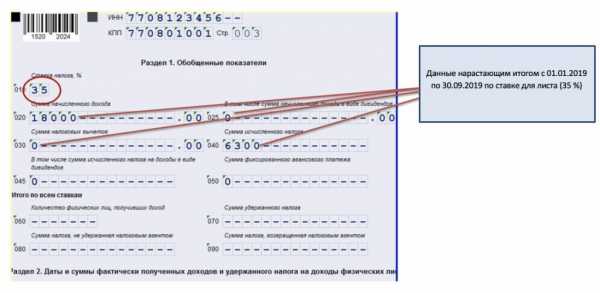

Анализируем учетные данные по численности получающих от нас доходы, по суммам зарплаты и прочим доходам и по налоговым ставкам. Допустим, ставок получилось 2 (стандартная 13% и 35% по материальной выгоде сотрудника, получившего от нас заем с пониженной процентной ставкой). Заполняем два раздела 1 с учетом следующих нюансов:

- Раздел 1 на первом листе (обычно формируется с «основной» ставкой 13%). Только в разделе 1 первого листа заполняем строки 060-090!

- В следующих листах с другими ставками строки 060-090 раздела 1 не заполняются. Страницы нумеруются по порядку после 2-й (3,4 и так далее).

Шаг 2. Формируем раздел 2

Раздел 2 формируется на каждом листе с разделом 1 применительно к той ставке, на которую оформлен лист.

Особенностью раздела 2 в 6-НДФЛ является то, что он заполняется только по тем данным, которые относятся к последнему закончившемуся кварталу.

В случае с отчетом за 9 месяцев 2019 это третий квартал.

Важно:

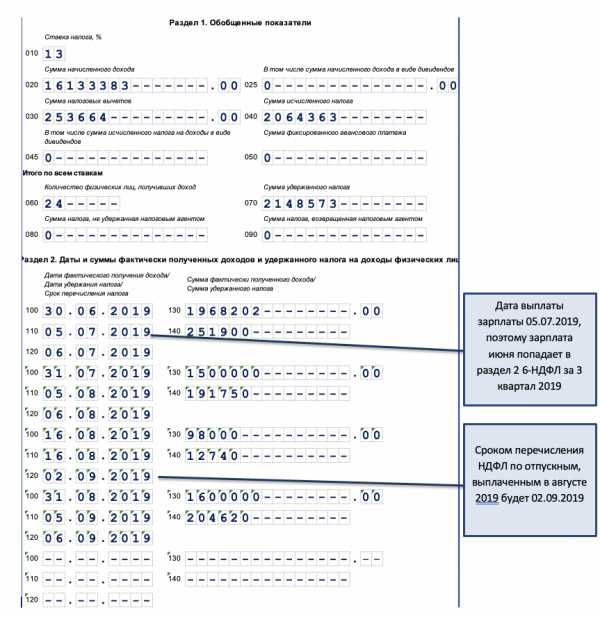

- Правильно заполнять данные по «переходящим» зарплатным доходам. Днем получения дохода по зарплате считается последний день месяца, за который зарплата начисляется. Датой удержания дохода считается день выплаты, который обычно относится уже к следующему месяцу. Включать суммы в раздел 2 следует по дате удержания НДФЛ из дохода.

То есть в отчет за 9 месяцев обычно попадают сведения по зарплате за июнь (выплаченной в июле) и не попадают данные по зарплате за сентябрь (которые будут выплачены в октябре).

- Правильно заполнять данные по отпускным (что бывает особенно актуально в 6-НДФЛ за 9 месяцев). Напомним, что при расчетах за отпуск датой получения дохода и датой удержания налога является день фактической выплаты отпускных. А вот крайней датой перечисления налога с них следует принимать последний день месяца, в котором их выплатили. Если же последний день месяца попадает на нерабочий, то срок перечисления налога переносится на ближайший за этим днем будний день.

Например, по отпускным, выплаченным за август 2019, срок уплаты НДФЛ должен быть 31.08.2019. Но это суббота (считающаяся нерабочим днем для целей переноса сроков уплаты налога), а 01.09.2019 – воскресенье (тоже выходной). Таким образом, срок перечисления налога по отпускным, выплаченным в августе 2019, переносится на 02.09.2019. Эту дату и следует указывать в разделе 2 6-НДФЛ.

Заполнение раздела 2 на других листах (если они есть) происходит по тем же принципам. Для корректного заполнения следует уточнить, что считается датой получения дохода и датой удержания налога для операций, отраженных в листе.

Например, если раскрываются данные по матвыгоде, облагаемой по ставке 35%, то:

- Доход от матвыгоды по займам, выданным после 01.01.2016 следует считать ежемесячно, на последний день месяца. Датой получения дохода является этот же день.

- Удерживать НДФЛ по такому доходу следует из любой ближайшей выплаты, из которой можно это сделать. В нашем примере это оказалась зарплата, поэтому даты удержания совпадают с зарплатными из предыдущего листа.

Шаг 3. Формируем титульный лист

Поскольку 6-НДФЛ является уже достаточно привычным отчетом, и титульник сформирован аналогично другим отчетам, то его заполнение по образцу особых проблем у бухгалтеров не вызывает.

Скажем только, что при заполнении графы, в которой указывается количество страниц отчета, нужно учесть и сам титульник, и все листы с разделами 1 и 2, которые пришлось заполнить на шагах 1 и 2.

Для полноты картины ответим еще на вопрос, которым часто озадачиваются начинающие бухгалтеры: какие подтверждающие документы могут предоставляться с 6-НДФЛ? На титульном листе есть графа для указания их количества.

Речь в данном случае идет о документах, которые подтверждают права представителя в случае, если отчет сдается через него. Ситуация как раз подходит к сдаче отчета на бумаге. Если отчет подается неуполномоченным на это по должности лицом (гендиром юрлица, например, или лично ИП с работниками), а кем-то еще, то этого сдающего нужно прописать в титульном листе и приложить к декларации документы, подтверждающие его права на заверение и сдачу отчета. Количество таких документов или их копий тоже указывается на титульном листе.

Заполненный образец 6-НДФЛ за 9 месяцев (3 квартал) 2019 скачайте здесь.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

пример заполнения, алгоритм заполнения пошагово, сроки сдачи

Расчет по форме 6-НДФЛ за 9 месяцев 2019 года сдают до 31 октября. В статье – актуальный бланк и пример заполнения формы, которые можно скачать, а также бесплатные справочники и полезные ссылки.

Читайте в статье:Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки “Системы Главбух”.Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Сдавать расчет по форме 6-НДФЛ за 9 месяцев 2019 года должны налоговые агенты, начислившие физлицам облагаемые вознаграждения. Это могут быть выплаты по трудовым договорам – например, зарплата, производственные премии, отпускные и т.д., а также вознаграждения исполнителям по ГП договорам за оказанные услуги или сделанную работу.

Без проблем отчитаться по форме 6-НДФЛ за 9 месяцев 2019 года помогут следующие справочники, которые можно скачать:

В расчете налоговые агенты отражают не только величину доходов физлиц, но также обоснованно предоставленные им вычеты и суммы налога – рассчитанного и удержанного. Далее в статье – подробно по 6-НДФЛ за 3 квартал 2019 года образец заполнения пошагово, а также готовый заполненный расчет для скачивания.

Другие справочники по расчетам с сотрудниками

Ознакомившись с 6-НДФЛ за 9 месяцев 2019 года, не забудьте посмотреть следующие справочники, они помогут в работе:

Расчет 6-НДФЛ – онлайн

Налоговая отчетность изменяется вслед за корректировками законодательства о налогах и иных аналогичных платежах. Так, расчет по форме 6-НДФЛ, который был введен в действие с отчетности за 2017 год, уже претерпел первые изменения. Они коснулись фирм, в отношении которых осуществляется реорганизация, как правопреемников, так и правопредшественников.

Не исключено, что эти правки бланка 6-НДФЛ не последние, ведь нормы Налогового кодекса регулярно меняются, в том числе в части обложения доходов НДФЛ. Поэтому, чтобы не отслеживать все изменения, удобнее составлять отчетность по НДФЛ автоматически – в программе БухСофт.

Заполняйте форму 6-НДФЛ в программе БухСофт. Она использует актуальный бланк Расчета с учетом последних изменений законодательства. Документ можно составить как в электронном, так и в бумажном виде для печати. Перед отправкой в ФНС расчет тестируются всеми проверочными программами налоговой службы.

Заполнить онлайн ⟶

Бланк по форме 6-НДФЛ за 9 месяцев 2019 года

Представлять ежеквартальный отчет по налогу с доходов физлиц – сотрудников, занятых по трудовым договорам, и исполнителей работ или услуг по ГП договорам – налоговые агенты обязаны на бланке из приказа ФНС от 14.10.15 г. № ММВ-7-11/450@. Актуальный бланк по форме 6-НДФЛ за 9 месяцев 2019 года представлен в окне ниже и доступен для скачивания:

Общие правила заполнения расчета

Инструкция по заполнению формы 6-НДФЛ предполагает соблюдение следующих общих правил:

-

в 6-НДФЛ за 9 месяцев 2019 примере заполнения каждый показатель вносится в одно поле;

-

все страницы нумеруются по сквозному принципу;

-

все поля числовых и текстовых показателей заполняются, начиная слева;

-

6-НДФЛ за 9 месяцев пример заполнения оформляется синими, черными или фиолетовыми чернилами.

При оформлении расчета запрещается:

-

распечатывать отчет на обеих сторонах листа;

-

исправлять ошибки, затирая их корректором;

-

повреждать листы отчета при их скреплении.

Перед тем, как сдать форму 6-НДФЛ за 3 квартал 2019 года образец заполнения рекомендуется проверить по контрольным соотношениям из писем ФНС от 20.03.19 г. № БС-4-11/4943 и от 10.03.16 г. № БС-4-11/3852. Такая проверка позволяет:

-

убедиться, что ошибок в расчете нет;

-

найти показатели, по которым при камеральной проверке могут быть вопросы;

-

предусмотреть, чего ожидать от налоговой инспекции при проверке расчета.

6-НДФЛ за 3 квартал 2019 года: образец заполнения пошагово

Ежеквартальный отчет включает в себя титульный лист, а также первый и второй разделы. По 6 НДФЛ за 3 квартал 2019 года образец заполнения пошагово может быть следующим.

Шаг 1. Заполнить титульный лист.

Реквизит «ИНН» заполняют и фирмы, и предприниматели. А реквизит «КПП» оформляют только юрлица, причем при наличии подразделений в отчете проставляется код, присвоенный подразделению.

В строке «Номер корректировки» на титульном листе при первичной подаче отчета проставляют «000», в строке «Отчетный период» – код «33», а в строке «Налоговый период (год)» – значение «2019». В качестве места нахождения обычные фирмы проставляют код «214», а предприниматели – код «120».

В качестве налогового агента фирмы указывают свое краткое название. Если же оно отсутствует в учредительных документах, то в данную строку вписывают полное название. А предприниматели и лица, открывшие частную практику, проставляют свои полные имена.

На титульном листе проставляется подпись:

-

руководителя,

-

предпринимателя,

-

лица, открывшего частную практику.

Шаг 2. Заполнить первый раздел.

В первом разделе формы 6-НДФЛ за 9 месяцев пример заполнения предполагает указание информации в строках с 010 по 090. По соответствующим строкам налоговые агент отражает ставку налога, по которой рассчитывался НДФЛ; сумму дохода по накоплению с начала года, в том числе в виде дивидендов; сумму вычетов по накоплению с начала года; сумму рассчитанного налога, в том числе с дивидендов; количество получателей дохода; сумму налога – как удержанного, так и неудержанного.

Кроме того, в первом разделе формы 6 НДФЛ 9 месяцев пример заполнения подразумевает указание фиксированных авансов, которые уплачены иностранными сотрудниками и уменьшают сумму налога с их доходов. Также в первом разделе может быть отражен возврат излишне удержанного у сотрудника налога.

Шаг 3. Заполнить второй раздел.

Во втором разделе проставляются данные в строках с номерами от 100 до 140. Проиллюстрируем заполнение второго раздела на числовом примере.

Пример

Менеджер ООО «Символ» взял отпуск на 14 дней с 16-го сентября, получив отпускные в сумме 10 000 р. 12-го числа того же месяца. Эти данные формируют следующие показатели отчета по строкам:

100 – день получения отпускных – 12 сентября;

110 – день удержания налога с отпускных – 12 сентября;

120 – 30 сентября;

130 – 10 000 р.;

140 – 1300 р.

6-НДФЛ за 9 месяцев 2019 года: пример заполнения титульного листа

По форме 6-НДФЛ за 3 квартал 2019 года образец заполнения титульного листа приведен в окне ниже:

Пример заполнения разделов 1 и 2

Образец оформления первого и второго разделов приведен в окне ниже, а заполненный расчет можно скачать по ссылке:

Крайние сроки отчитаться по форме 6-НДФЛ

Общий срок сдачи ежеквартальной отчетности по налогу с доходов физлиц – последний день месяца, следующего за окончившимся периодом. А отчетность по итогам года сдают не позднее 1-го апреля следующего года. Поэтому сдавать отчет по форме 6-НДФЛ за 3 квартал 2019 года, образец заполнения которого заверен собственноручной подписью руководителя, предпринимателя или лица, ведущего частную практику, следует не позднее 31-го октября 2019 г. Остальные ближайшие даты по данной отчетности приведены в таблице.

Таблица. Когда сдавать расчет

|

Отчетный период |

Крайняя дата |

|

9 месяцев 2019 г. |

31-е октября 2019 г. |

|

Весь 2019 г. |

1-е апреля 2020 г. |

|

I квартал 2020 г. |

30-е апреля 2020 г. |

|

Полугодие 2020 г. |

31-е июля 2020 г. |

Как сдать 6-НДФЛ за 9 месяцев 2019 года

Отчитаться по налогу с доходов физлиц, сдав расчет в бумажной форме, могут только налоговые агенты, начислившие вознаграждения физлицам численностью до 25 человек. Если же получателей выплат в денежной или неденежной форме больше, то сдавать отчетность необходимо в электронной форме, в виде файла.

www.buhsoft.ru

6-НДФЛ сроки сдачи в 2019 году (таблица)

НДФЛ – это федеральный налог на доходы физических лиц, обеспечивающий регулярные и значительные поступления в государственный бюджет. Данный налог уплачивается с любого дохода, который получил гражданин РФ. Все налоговые отчисления в обязательном порядке сопровождаются специальной документацией. В данной статье рассмотрим порядок и сроки сдачи отчетности 6-НДФЛ.

Способы уплаты НДФЛ

НДФЛ может уплачиваться в государственную казну двумя способами, а именно:

- Самостоятельно – кто относиться к данной категории граждан можно узнать в ст. 228 гл.23 Налогового кодекса РФ;

- Работодателем (налоговым агентом) – это один из самых распространенных способов перечисления и обязанность по формированию документации в налоговую инспекцию ложиться именно на плечи работодателю. Налоговым представителем становится именно тот, кто выплачивает доход в пользу физических лиц и при этом удерживает с них налог и перечисляет определенный процент в общефедеральную казну.

Ставки по НДФЛ

На сегодняшний день имеются различные ставки по отчислению с доходов физических лиц, а какие именно рассмотрим в виде таблицы:

| Размер процентной ставки по НДФЛ | В каких случаях применяется |

| 9% | Самая минимальная ставка. Она применяется при обложении дивидендов, процентов по ипотечным сертификатам и облигациям, которые эмитированы до 2007 года. |

| 13% | Распространенная налоговая ставка, которая применяется практически ко всем доходам физических лиц |

| 15% | Применяется при получении дивидендов физическими лицами от организации, которая не является налоговым агентом. Он введен в 2008 году. |

| 30% | Данная ставка применяется к доходам иностранных граждан, которые получают доход на территории РФ, кроме долевого участия |

| 35% | Максимальная налоговая ставка, которая применяется при получении дохода физическим лицом в виде выигрыша, процентного дохода, приза и др. |

Отчетные формы по НДФЛ

В течение многих лет основными декларированными документами использовали всего лишь две формы, а именно:

- 3-НДФЛ – данный документ заполняет сам налогоплательщик. На каждое физическое лицо заполняется отдельная форма, если он получает еще другие доходы вне зависимости от заработной платы. В данном отчете необходимо указать такие сведения как: ФИО, паспортные данные, ИНН; доход какой был получен как от работодателя, так и из сторонних источников; расчет суммы подоходного налога; перечислить доходы, которые не попадают под налогообложение; расчетные суммы, которые подлежат возврату. Данные заносятся за прошедший год и его необходимо предоставить в налоговую инспекцию по месту учета до 30 или 31 апреля текущего года. Если не сдать в срок, то могут быть начислены штрафные санкции.

- 2-НДФЛ – представляет собой справку, которая выдается работодателем физическому лицу. Ее можно использовать для подтверждения таких операций как: при получении кредита или ипотеки в банке; при оформлении визы в иностранном консульстве; при усыновлении ребенка этой справкой можно подтвердить свою состоятельность. В данном документе гражданин может увидеть, сколько он получал денежный средств каждый месяц и сколько он уплатил налога в общефедеральную казну.

В 2016 году к уже имеющимся отчетным формам добавили еще одну форму 6-НДФЛ. Данная форма очень похожа на отчет 2-НДФЛ. Разница только в том, что 2-НДФЛ необходимо сдается каждый год, а 6-НДФЛ один раз в три месяца. Введения данного отчета необходимо для более жесткого мониторинга деятельности работодателя. Так инспекторы ФНС могут быстрее среагировать на нарушения, которые будут выявлены при ежеквартальной проверке, тем самым привлекать к ответственности начальников и своего рода защищать налогоплательщиков.

Сроки сдачи отчетности 6-НДФЛ в 2019 году

Как известно отчетность 6-НДФЛ сдается каждый квартал в проверяющие органы по месту расположения налогового агента. Какие сроки сдачи в 2019 году представим в виде таблицы:

| Отчетный период сдачи 6-НДФЛ | Крайний срок предоставления отчетности 6-НДФЛ |

| Годовой за 2019 год | 01 апреля 2019 года |

| 1 квартал 2019 | 30 апреля 2019 |

| Первое полугодие 2019 | 31 июля 2019 |

| 9 месяцев 2019 года | 31 октября 2019 |

Согласно законодательству, если последний день предоставления отчетности выпадает на выходной или праздничный день, тогда он переносится на первый рабочий день, и это не будет считаться просрочкой в предоставлении отчетности. Если отчетность сдается позже срока, чем установлено законодательством, тогда по отношению к налогоплательщику будут предприняты штрафные санкции. Поэтому, что бы их ни было, необходимо сдавать отчетность в срок.

Общие правила заполнения отчетности 6-НДФЛ

При заполнении отчетности 6-НДФЛ необходимо соблюдать установленные правила, иначе отчетность не примут, вернут обратно. И так рассмотрим, какие имеются правила:

- Если отчетность заполняется в электронном виде, тогда необходимо использовать шрифт Courier New высотой букв 16–18 пунктов. Если отчетность заполняется в ручную, тогда используется такие чернила, как черные, синие или фиолетовые, исправления не допускаются и корректор тоже.

- Заполнять необходимо с первых клеток и слева направо. В пустых клетках проставляются прочерки;

- Распечатывать отчетность необходимо каждую страницу на отдельном листе, скреплять степлером запрещается. Нумерация страниц должна быть сквозной и начинается с титульного листа;

- При отображении суммарных с сотыми единицами – целое число указывается в первом поле, копейки после точки, если нет сведений – ставят «0».

Образец заполнения отчетности 6-НДФЛ

Как заполнять отчетность 6-НДФЛ рассмотрим в виде таблицы:

| Раздел заполнения отчетность | Содержание раздела |

| Титульный лист | В верхней части необходимо указать ИНН и КПП, а так же сокращенное наименование организации. ИП, нотариусам и адвокатам КПП проставлять не нужно; В строке «номер корректировки» проставляется «000», если отчетность сдается впервые за 1 квартал 2019 года, если сдается уточненный расчет, тогда проставляется «001» и т.д.; По строке «Период представления (код)» укажите 21 – это говорит о том, что отчетность 6-НДФЛ за 1 квартал 2019 года; В графе «Налоговый период (год)» – проставляем 2019 Так же необходимо указать код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код показывает, почему именно в эту налоговую отправляется отчетность 6-НДФЛ. В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите: 1- если отчетность сдает сам представитель юридического лица, а именно руководитель или индивидуальный предприниматель, указать необходимо так же ФИО налогового агента; 2-подписывает отчетность представитель на основании доверенности. Так же необходимо указать ФИО представителя |

| Раздел 1 «Обобщенные показатели»

| Раздел заполняется нарастающим итогом с начала года до конца марта, то есть за три месяца январь, февраль, март. Теперь рассмотрим, что заполнять в строках: 010 – указывается ставка НДФЛ; 020 – отражаются все доходы физических лиц с начала года; 030 – отражаются вычеты по доходам из строки 020; 040 – исчисленные из них НДФЛ; 025 и 045 – заполняется тогда, когда выплачивались дивиденды; 050 – если есть иностранные сотрудники с патентом; 060 – указывается количество людей, чьи доходы были отражены в отчетности 6-НДФЛ; 070 – включаются НДФЛ, которые были удержаны с начала года; 080 – отражается тот НДФЛ, который не может быть удержан; 090 – заполняется только в том случае, если работнику возвращался налог |

| Раздел 2 «Даты и суммы»

| В данном разделе отражаются: Даты получения и удержания НДФЛ; Крайний срок, который устанавливается по НК РФ для перечисления НДФЛ в бюджет; Суммы, которые фактически получили работники и сколько удержано НДФЛ. В данном разделе за 1 квартал 2019 года отражаются только те сведения, которые были начислены за три месяца (январь, февраль, март) и отразить нужно те выплаты, которые попадают в этот срок. Поэтому при заполнении данного раздела, особое внимание необходимо уделить именно датам выплат и удержания налога. |

Часто задаваемые вопросы

Вопрос №1 что представляет собой НДФЛ?

Ответ: НДФЛ – это федеральный налог на доходы физических лиц, обеспечивающий регулярные и значительные поступления в государственный бюджет. Данный налог уплачивается с любого дохода, который получил гражданин РФ.

Вопрос №2 Какие формы отчетности по НДФЛ существуют в НК РФ?

Ответ: В НК РФ с начало было принято только две формы отчетности это 2-НДФЛ и 3-НДФЛ, но в 2016 году налоговые органы решили вести жесткий контроль за налогоплательщика и ввели еще одну отчетность 6-НДФЛ, которая сдается каждый квартал. С помощью данной отчетность имеется возможность выявить сразу нарушения, которые совершает работодатель и тем самым наложить штрафные санкции, для того, что бы в дальнейшем такие нарушения не повторялись.

Вопрос №3 Согласно НК РФ в какие сроки необходимо сдавать отчетность 6-НДФЛ в 2019 году?

Ответ: Отчетность 6-НДФЛ в 2019 году должна сдаваться в такие сроки как: годовая отчетность за 2019 года необходимо сдать до 01 апреля 2019года; за 1 квартал 2019 год – до 31 апреля 2019года; за первое полугодие 2019 – до 31 июня 2019 года и за 9 месяцев 2019 года – до 31 октября 2019года.

online-buhuchet.ru