6 ндфл за 9 месяцев срок: Срок сдачи 6-НДФЛ за 9 месяцев

6-НДФЛ в 2020 году – как заполнить в связи с нерабочими днями? – Учет без забот

- Опубликовано 15.07.2020 09:55

- Автор: Administrator

- Просмотров: 5414

Форма 6-НДФЛ – это отчётность налогового агента, представляемая ежеквартально в налоговые органы. Введена она была относительно недавно – в 2016 году, но по сей день вызывает немало вопросов. Больше всего сложностей возникает при заполнении 2 раздела данной декларации, в котором указываются даты получения дохода и сроки перечисления налога. В последнее время нашей стране пришлось столкнуться с большим количеством изменений, что автоматически повлекло за собой корректировки некоторых правил работы. Коснулись они и формы 6-НДФЛ. В этой статье разберем самые распространенные ситуации начисления зарплаты в период пандемии и их отражение в программах 1С.

Сроки сдачи 6-НДФЛ за 1 квартал и 1 полугодие 2020 года

В связи с появлением коронавирусной инфекции Правительством РФ было подготовлено несколько десятков мер поддержки российских предприятий и предпринимателей.

Согласно Постановлению Правительства РФ №409 от 02.04.2020г. «О мерах по обеспечению устойчивого развития экономики», отчётность, сроки сдачи которой выпадают на март – май 2020г., переносится на 3 месяца.

В стандартном режиме работы мы должны были представлять отчётность по форме 6-НДФЛ за 1 квартал не позднее 30 апреля, а за 1 полугодие не позднее 31 июля.

Получается, что срок сдачи декларации за полугодие не входит в перечень переносимых отчётов. Исходя из этого, декларацию 6-НДФЛ за 1 полугодие надо отправить также не позднее 31 июля, а за 1 квартал 2020 года не позднее 30 июля (30 апреля + 3 месяца).

Ситуация № 1: выплата зарплаты до её начисления в 6-НДФЛ

Многие предприятия, узнав, что период с 30 марта является нерабочим, произвели выплату зарплаты за март до начала карантина.

Законодательно это разрешено. Так в статье 136 Трудового Кодекса РФ говорится, что работодатель имеет право выплатить зарплату досрочно в случае, если день выплаты совпадает с выходным или нерабочим праздничным днём.

Таким образом, получается, что начисление дохода произошло 31 марта, а его выплата 27 марта. Как в таком случае отразить данное начисление в отчёте?

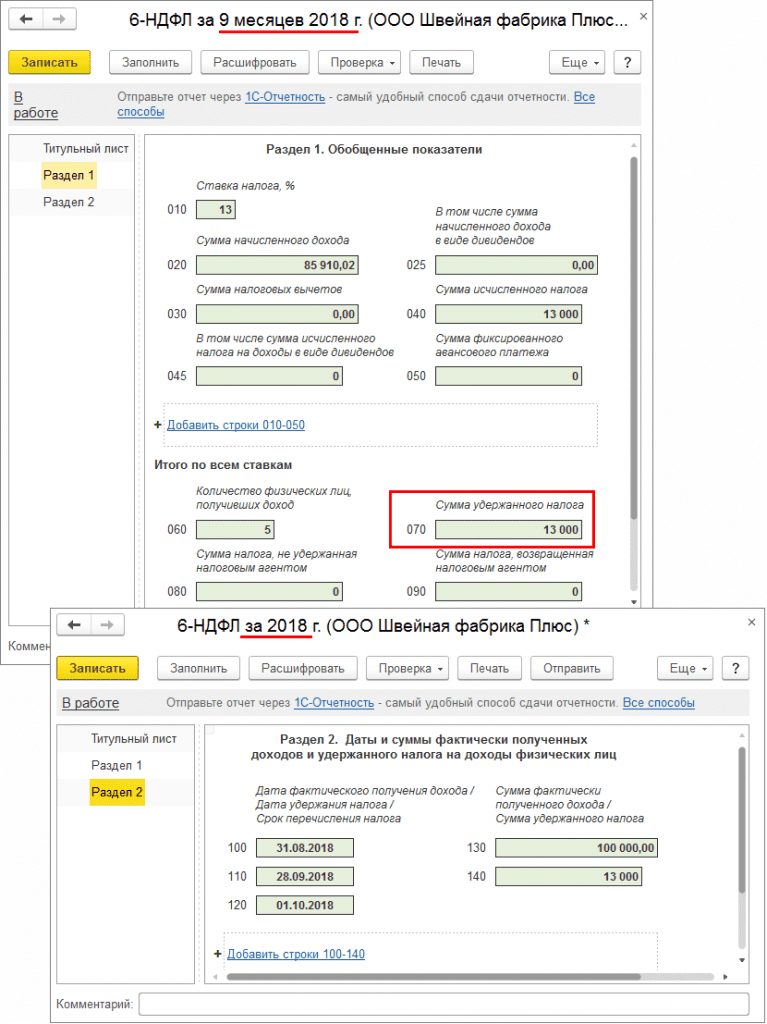

Для формирования декларации в программном продукте 1С: Бухгалтерия предприятия» следует перейти в раздел «Отчёты» – «Регламентированные отчёты», а в программе 1С: Зарплата и управление персоналом в раздел «Отчётность, справки» – «1С–Отчётность». В открывшемся окне следует нажать на кнопку «Создать», а затем выбрать нужный отчёт и период.

После того, как откроется нужная форма, на панели вверху надо нажать на кнопку «Заполнить».

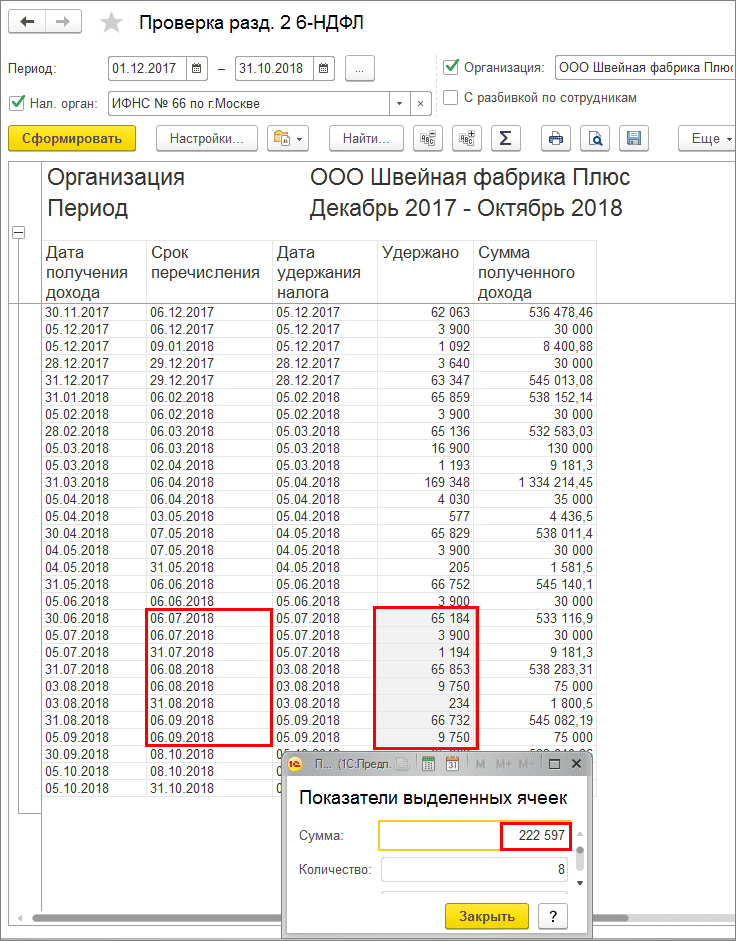

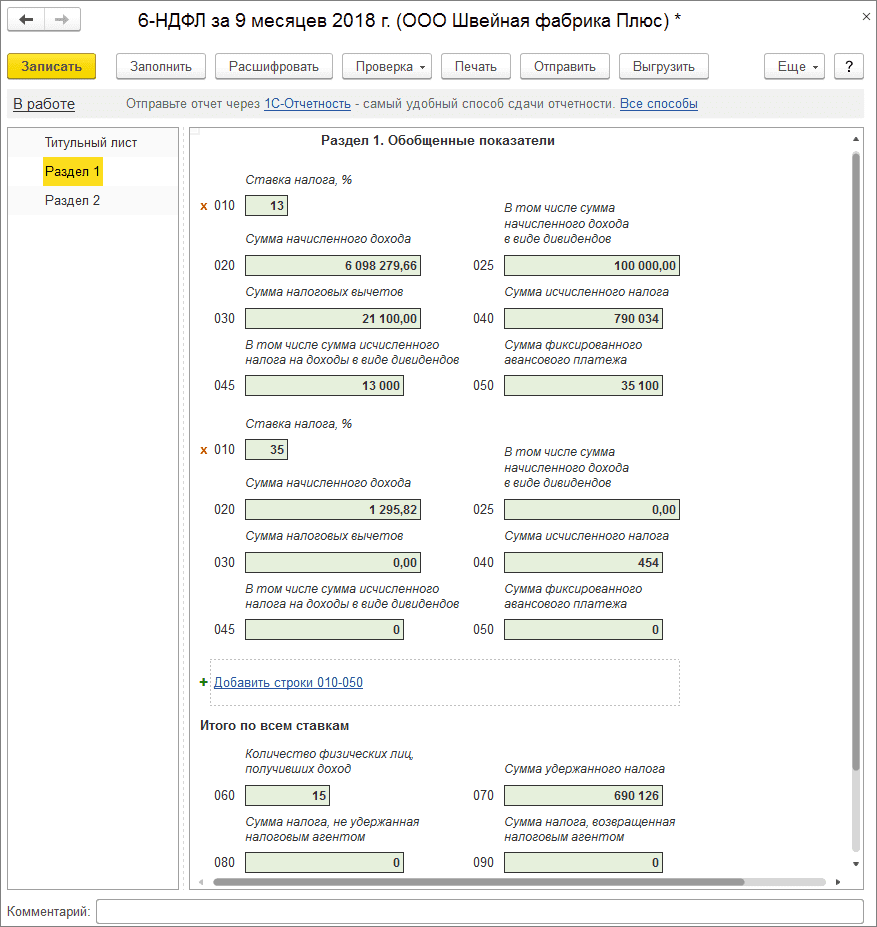

Сумма доходов физических лиц за март 2020 года должна быть отражена в Разделе 1 отчёта за 1 квартал.

А вот в Разделе 2 эта сумма появится лишь в полугодовом отчёте, так как срок перечисления налога выпадает на первый рабочий день, после нерабочего короновирусного периода и майских праздничных дней.

Внимание! Правило переноса сроков уплаты НДФЛ на 12 мая распространяется лишь на те предприятия, деятельность которых прекращалась на период нерабочих дней, введенных из-за распространения короновирусной инфекции. Такая точка зрения изложена в письме ФНС РФ от 15.05.2020г. № БС-4-11/8000@, от 28.05.2020 № БС-4-11/8754@.

Следовательно, организации, продолжающие работать в обычном режиме, указывают в отчёте фактические даты и заполняют его в обычном порядке. Но в целом, такие предприятия вряд ли бы стали перечислять зарплату до стандартного срока.

Ситуация № 2: отражение отпускных и больничных в 6-НДФЛ

Согласно статье 226 Налогового кодекса РФ, при выплате физическим лицам доходов в виде пособий по больничному листу или отпускных выплат, работодатели обязаны перечислить подоходный налог не позднее последнего дня месяца, в котором производились такие выплаты.

Таким образом, срок перечисления отпускных и больничных, выплаченных в марте, приходится на 31 марта. А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

А значит, и отражаться данные выплаты будут в Разделе 2 декларации за полугодие, а не за 1 квартал. Хотя сами суммы начисленных и выплаченных доходов всё же отразятся в отчёте первого квартала, но в Разделе 1, а не 2.

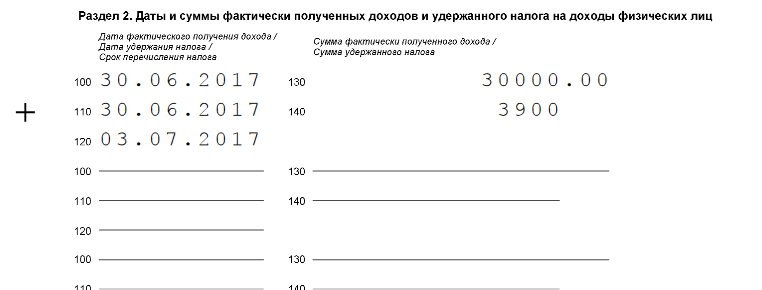

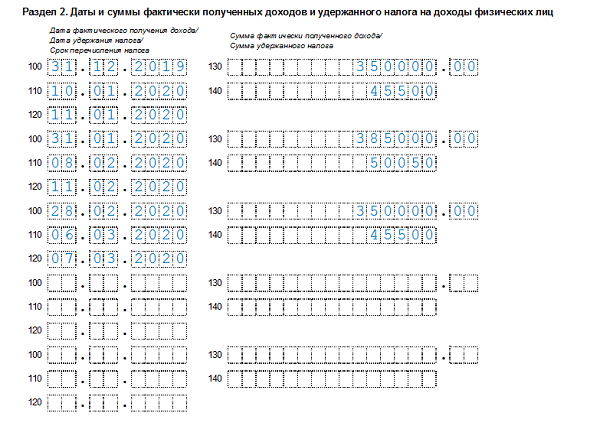

Если у вас были отпускники или нетрудоспособные в апреле, то по ним также следует указать срок перечисления налога – 12 мая. Например, если выплата отпускных была 15 апреля, то в строках 100 и 110 Раздела 2 следует указать – 15.04.2020, а в строке 120 – 12.05.2020г.

Ситуация № 3: отражение заработной платы за апрель 2020 года в 6-НДФЛ

Апрельская зарплата, в отличие от мартовской, отражается полностью в полугодовом отчёте и 1й квартал не затрагивает. В Разделе 1 сумма заработной платы отражается в строке 020, а исчисленный и удержанный налог – в строках 040 и 070.

Во 2 Разделе датой фактического получения дохода будет день начисления заработной платы – это 30. 04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

Ситуация № 4: выплаты накануне 24 июня и 01 июля

За последние полгода мы много раз сталкивались с нерабочими оплачиваемыми днями. В предыдущих примерах мы разобрали различные выплаты, приходящиеся на нерабочие периоды, возникшие в связи со вспышкой коронавирусной инфекции. Но были и иные поводы отдохнуть – это дни 24 июня и 01 июля. Первый из них был объявлен нерабочим в связи с переносом парада ко Дню победы (Указ Президента Российской Федерации №345 от 29 мая 2020 года), а второй из-за всероссийского голосования за поправки в Конституцию РФ (Указ Президента РФ №354 от 01 июня 2020 года).

Если у вас были выплаты доходов 23 июня, то срок перечисления НДФЛ должен был наступить 24 июня. Но, так как согласно Указу Президента РФ данный день был объявлен нерабочим, то в Разделе 2 строки 120 нужно указать крайним сроком перечисления 25 июня.

Если у вас были доходы, выплачиваемые 30 июня, то в связи с тем, что 01 июля тоже был нерабочим днём, срок уплаты необходимо указывать 02 июля.

Данная выплата должна быть отражена в Разделе 2 отчётности за 9 месяцев. Но суммы начислений, выплата которых приходится на 30 июня, должны быть включены в Раздел 1 отчёта за 1 полугодие.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

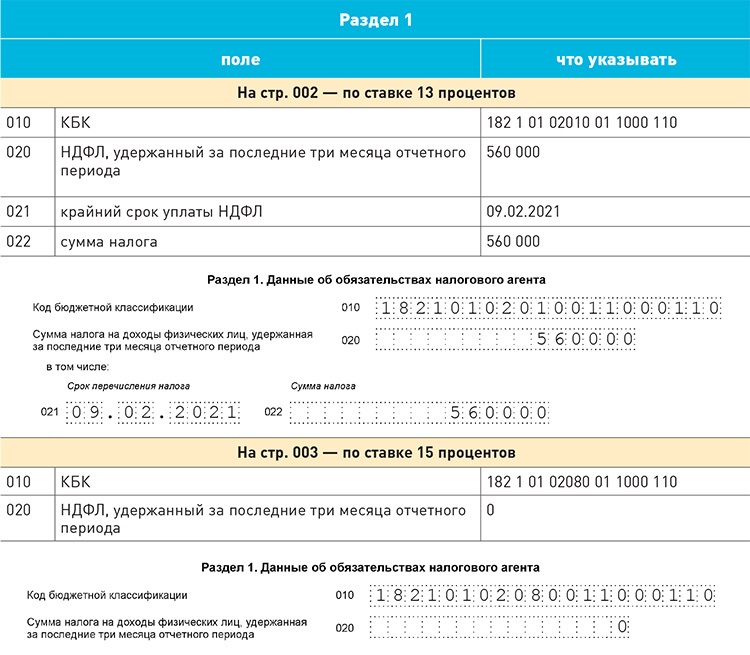

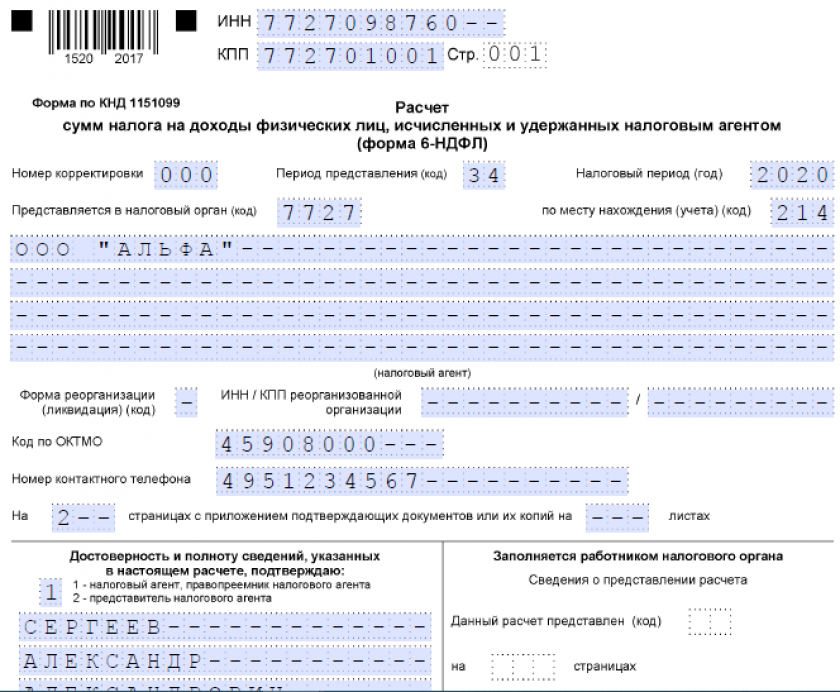

6-НДФЛ за 1-й квартал сдавайте по новой форме

Форма отчета 6-НДФЛ претерпела изменения – их внес приказ ФНС России от 15.10.2020 №ЕД-7-11/753@. Уже за 1-й квартал текущего года сдавайте 6-НДФЛ по новому бланку.

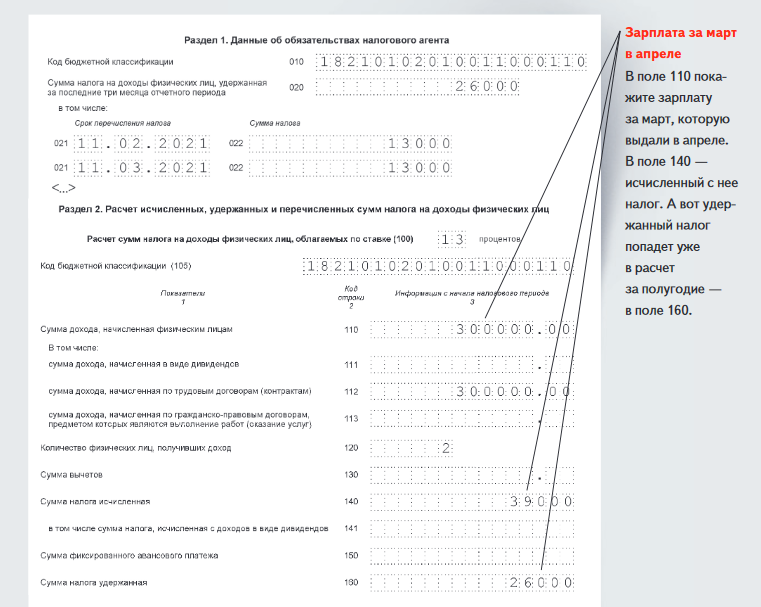

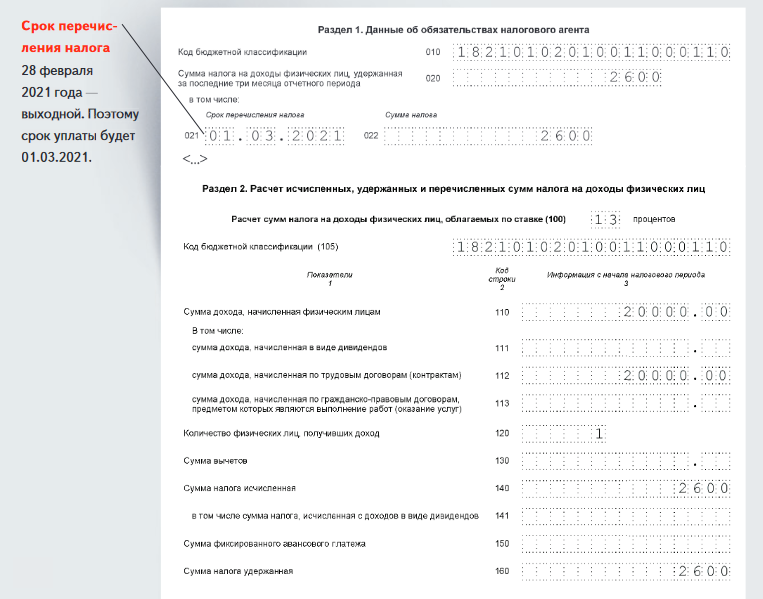

Теперь раздел 1 заполняют данными за последние три месяца, а раздел 2, наоборот – информацией, собранной с начала года. Также новая форма была объединена со справкой о доходах – последняя стала приложением к 6-НДФЛ.

Коротко об изменениях

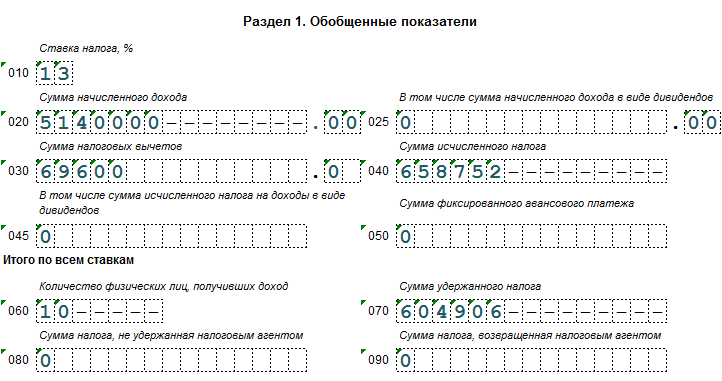

В разделе 1 указываются сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода. А указывать даты фактического получения дохода, даты удержания налога и суммы дохода не надо.

А указывать даты фактического получения дохода, даты удержания налога и суммы дохода не надо.

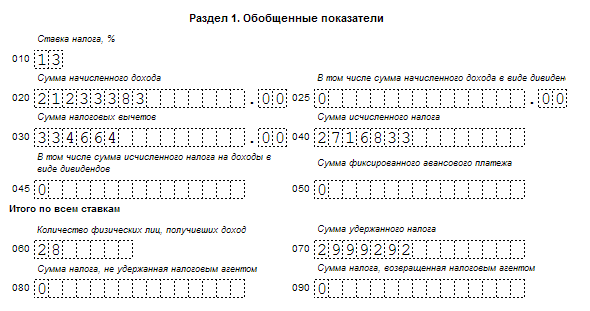

В разделе 2 не указываются итоговые значения по всем ставкам. Поля заполняют обобщенными по всем физлицам значениями – методом нарастающего итога от начала налогового периода.

Приложение 1 «Справка о доходах и суммах налога» включена в состав 6-НДФЛ. Она почти полностью дублирует старую форму. Ее дополнил раздел 4, где прописывается доход, с которого налоговый агент не удержал налог, и сумма данного налога. Приложение заполняют только при составлении расчета за год и при ликвидации компании.

Когда сдавать новую 6-НФДЛ

6-НДФЛ сдается четыре раза в год по окончанию квартала. Обращаем ваше внимание, что за 2020 год отчет предоставляется по старой форме (приказ ФНС от 14.10.2015 №ММВ-7-11/450@). А за 1-й квартал 2021 года – уже по новой.

Дедлайн сдачи 6-НДФЛ – последнее число месяца, следующее за отчетным периодом. Если этот день попадает на выходной, то срок продлевается до следующего рабочего дня.

Поэтому отчет 6-НДФЛ за 1-й квартал текущего года нужно сдать до 30 апреля, за первые 6 месяцев 2021 года – до 2 августа, за первые 9 месяцев – до 1 ноября, за весь 2021 год – до 1 марта 2022 года.

Сдавайте отчетность в ФНС через сервисы Такском

Компания Такском быстро и регулярно обновляет формы документов в своих решениях для сдачи отчетности через интернет. Заполнить актуальные на текущий момент бланки отчетности и своевременно сдать ее в ФНС или любые другие контролирующие органы вы можете через программные или веб-решения.

Воспользуйтесь скидками на тарифы сервиса отчётности «Онлайн-Спринтер»

50% скидка на тарифы «Комфортный» и «Солидный» – действующим клиентам ОФД «Такском», до конца 2021 года.

Для получения скидки укажите промокод «ОФД Такском» при заказе тарифа на сайте в поле «Комментарий». Или менеджеру – при заказе тарифа по телефону.

50% скидка на тарифы «Комфортный» и «Солидный» – при переходе от другого оператора, до конца 2021 года.

25% скидка на все тарифы отчётности – новым клиентам, до 30 апреля.

25% скидка на отчётность для сотрудников отдела кадров – новым клиентам, до 30 апреля.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Налоговая служба приступила к «бездекларационным» камеральным проверкам по НДФЛ

04 окт. 2021 г., 16:57

Впервые в связи с изменениями, внесенными Федеральным законом от 29.09.2019 № 325-ФЗ, в Налоговый Кодекс РФ (пункт 1.2 статьи 88 НК РФ) налоговые органы начали «бездекларационные» камеральные проверки. Такие проверки проводятся в отношении физических граждан, которые в 2020 году получили налогооблагаемые доходы от продажи или дарения недвижимого имущества, однако декларацию по форме 3-НДФЛ не представили.

Камеральная налоговая проверка проводится в течение 3-х месяцев со дня, следующего за днем истечения срока уплаты НДФЛ (с 16 июля 2021 года) на основании имеющихся в налоговом органе документов и сведений. В большинстве случаев документы, подтверждающие расходы налогоплательщика на приобретение недвижимости, у налогового органа отсутствуют, и если по запросу налоговиков документы не будут представлены, к уплате будет рассчитан налог с учетом фиксированного налогового вычета.

В большинстве случаев документы, подтверждающие расходы налогоплательщика на приобретение недвижимости, у налогового органа отсутствуют, и если по запросу налоговиков документы не будут представлены, к уплате будет рассчитан налог с учетом фиксированного налогового вычета.

Помимо НДФЛ по результатам проверки начисляются пени и штрафные санкции за нарушение срока уплаты налога и за непредставление декларации.

Граждане имеют право до завершения проверки представить в налоговый орган декларацию с необходимыми документами и уплатить налог. В этом случае начатая камеральная проверка прекращается и начинается новая на основании представленной декларации о доходах. При этом документы и информация, полученные налоговым органом в рамках прекращенной проверки и иных мероприятий налогового контроля в отношении налогоплательщика, могут быть использованы при проведении камеральной проверки представленной декларации.

Самым удобным способом заполнить и направить декларацию в налоговый орган можно через сервис ФНС России «Личный кабинет налогоплательщика для физических лиц», он позволит избежать ошибок при заполнении декларации, поскольку персональные данные, сведения об имуществе и доходах с места работы подтягиваются автоматически.

Источник: http://in-voskresensk.ru/novosti/novosti-gorodskogo-okruga-voskresensk/ifns/nalogovaya-sluzhba-pristupila-k-bezdeklaracionnym-kameralnym-proverkam-po-ndfl

Определение статуса подачи документов для нерезидентов, резидентов на неполный год и военнослужащих

Лица, переезжающие в Аризону или временно проживающие в штате, также должны подавать налоговые декларации.

Как указывалось ранее, физические лица-нерезиденты должны подавать налоговые декларации как в Аризоне, так и в своем штате. Хотя может показаться, что налогоплательщик-нерезидент дважды платит налоги с одного и того же дохода из-за требований к отчетности, разрешенные кредиты позволяют компенсировать этот доход. Зачет подоходного налога в Аризоне разрешен для нерезидентов, которым не разрешен зачет штатом их проживания для уплаты налогов, уплаченных в Аризону, если:

- Другой штат не облагает налогом резидентов Аризоны доход, полученный из источников в этом штате.

- Другой штат разрешает резидентам Аризоны зачислять налоги, уплаченные с доходов, подлежащих налогообложению в этом штате и Аризоне.

Даже в этом случае штат проживания физического лица может разрешить налоговый кредит на налоги, уплаченные в Аризону по декларации резидента, поданной в этот штат. Налогоплательщики могут связаться со своим государством проживания для получения дополнительной информации о разрешенных налоговых льготах.

Для получения дополнительной информации о кредите нерезидента Аризоны см. Аризонскую форму 309 и Аризонскую процедуру налогообложения доходов (ITP) 08-1.

Резиденты, проживающие неполный год, также облагаются налогом в Аризоне на любой доход, полученный в течение той части года, в которой они были резидентами Аризоны, и на любой доход, полученный из источника в Аризоне до переезда (или после отъезда) в штат . Лица, облагаемые налогом как в Аризоне, так и в другом штате с одного и того же дохода, также могут иметь право на налоговую льготу по налогам, уплаченным в другой штат.

Что касается резидентов за пределами штата, которые работали в Аризоне, физические лица должны подавать налоговую декларацию с указанием любого дохода, полученного в штате, который превышает суммы, указанные в требованиях к подаче документов, указанных в инструкциях к декларациям о подоходном налоге в Аризоне.Лица, которые не соответствуют этим требованиям к подаче документов, но у которых из заработка удерживается подоходный налог штата Аризона, должны будут подать декларацию штата Аризона, чтобы получить возмещение уплаченного налога у источника выплаты.

Жители Аризоны, у которых есть супруги в армии (включая нерезидентов), и которые хотят подать заявление о браке отдельно, могут подать Форму 140. Военный супруг, не проживающий в штате Аризона, подает Форму 140NR, чтобы показать источник дохода этого супруга в Аризоне и его или доля ее общей собственности в доходе супруга-резидента.Посетите здесь, здесь, здесь и здесь для получения дополнительной информации.

Для получения дополнительных рекомендаций по определению места жительства в Аризоне см.

Arizona ITP 92-1.

Arizona ITP 92-1.Штат Орегон: Физические лица – Налоги на передачу имущества и фидуциарные налоги на прибыль

Налог на передачу имущества или налог на наследство?

Цель и требования к подаче обоих этих налогов одинаковы. Дата смерти определяет, какой налог вы будете подавать: . Налог на передачу наследства взимается при передаче активов наследникам и бенефициарам.Налоговая декларация и платеж должны быть поданы через девять месяцев после даты смерти владельца недвижимости.

Если вам нужно больше времени для подачи документов, используйте

федеральная форма 4768 с продлением на шесть месяцев. Это не продлит ваше время на оплату. Продление срока оплаты возможно только при особых обстоятельствах, указанных в

ВЕСЛО 150-118-0150.

Требуется для подачи

- Если общая стоимость всех активов недвижимого имущества составляла 1 000 000 долларов США или более на момент смерти умершего, и в имуществе находилось любое имущество, облагаемое налогом в Орегоне.

- Если наследник имел имущество на сумму 1 000 000 долларов или более и был резидентом Орегона или нерезидентом, у которого было недвижимое имущество, расположенное в Орегоне, или материальное личное имущество, расположенное в Орегоне.

- Если имущество производило расчетные налоговые платежи, а валовая сумма наследства позже была определена как менее 1 миллиона долларов. Эта заявка представляет собой запрос на возврат средств.

Кто отвечает за подачу документов?

- Персональный представитель.

- Исполнитель.

- Администратор.

- Доверенное лицо.

- Хранитель имущественных ценностей.

- Лицо, имеющее фактическое или конструктивное владение недвижимым имуществом.

Налог на прибыль от наследства

Имущество владеет имуществом наследодателя. Если эти активы приносят доход, они облагаются подоходным налогом. Сообщите об этом налоге на Форма ИЛИ-41, Фидуциарная налоговая декларация штата Орегон .

Подоходный налог траста

В трасте доверительные собственники получают право собственности на собственность, чтобы защитить ее для бенефициаров.Если трастовая собственность приносит доход, она облагается подоходным налогом. Сообщите об этом налоге на Форма OR-41,

Согласие на передачу запасов

Вам не нужно наше согласие на передачу запасов или свидетельство об отказе от акций, если дата смерти умершего приходится на 1 января 1987 г. или позднее. Если дата смерти была раньше этой даты, свяжитесь с нами по адресу: [email protected] или отдел налогообложения недвижимости, бизнес-подразделение, а / я 14110, Салем, OR 97309-0910.Налоговые специалисты и поверенные по недвижимости

Для более быстрого обслуживания мы рекомендуем вам изучить ваши вопросы, прежде чем связываться с нами. Мы ответим как минимум в течение трех-пяти рабочих дней.

Подпишитесь на Revenews для налоговых специалистов или прочтите наши архивы Revenews. Для получения подробной налоговой информации см. Пересмотренный Закон штата Орегон (ORS 316.267–316.317) и соответствующие Административные правила штата Орегон (OAR).

Для получения подробной налоговой информации см. Пересмотренный Закон штата Орегон (ORS 316.267–316.317) и соответствующие Административные правила штата Орегон (OAR).

| Бенефициар | Лицо, получающее активы от недвижимости.Активы недвижимости распределяются между бенефициарами после уплаты всех налогов и расходов. Активы могут быть распределены по завещанию или в соответствии с положениями закона штата. |

| Умерший | Юридическое слово для человека, который умер. |

| Имущество | Все имущество умершего и любые деньги, которые получает имущество (например, доход от аренды или дивиденды по акциям). |

| Исполнитель | Личный представитель, администратор, доверительный управляющий, фидуциар или хранитель собственности, или любое лицо, которое имеет фактическое или конструктивное владение имуществом умершего. |

| Доверенное лицо | Физическое или юридическое лицо, такое как банк или корпорация, с финансовой ответственностью за имущество или траст. |

| Личное имущество | Все имущество, которое не является недвижимым имуществом, таким как деньги, акции, облигации, машины или оборудование. |

| Личный представитель | Лицо, ответственное за имущество умершего. Личный представитель также является доверенным лицом поместья. |

| Завещание | Официальное судебное разбирательство для урегулирования финансовых вопросов умершего и распределения собственности в соответствии с завещанием или законом штата. |

| Наследственный суд | В Орегоне это обычно окружной суд, но это может быть окружной суд округа или окружной суд. |

| Недвижимость | Недвижимость земельные участки и стационарные постройки. |

| Судебное разбирательство в отношении мелких недвижимостей | Судебная процедура по передаче права собственности на собственность, находящуюся в единоличной собственности, наследникам, если реальная рыночная стоимость имущества составляет 275 000 долларов США или меньше, но не более более 75 000 долларов США личного имущества и не более 200 000 долларов США недвижимого имущества. |

NCDOR: штрафы и проценты

Общие статуты Северной Каролины предусматривают как гражданские, так и уголовные наказания за несоблюдение законов о подоходном налоге. Ниже приведены наиболее распространенные штрафы. Для получения дополнительной информации см. § 105-236 G.S. Помимо любого применимого штрафа, на все начисленные налоги или дополнительные налоги начисляются проценты по применимой ставке с даты платежа до даты платежа.

Примечание: Из-за пандемии COVID-19 правительство штата и федеральное правительство предложили налогоплательщикам как административные, так и предусмотренные законом налоговые льготы.Информация об этой льготе представлена на веб-сайте Департамента и в бюллетенях отдела по подоходному налогу с населения за 2020 год.

Содержание

Отказ подать заявление и неуплата штрафов

В соответствии с положениями § 105-236 Общего регламента, штрафы за просрочку подачи и просрочку платежа могут применяться в течение одного и того же месяца. Если декларация подается с опозданием с уплатой чистого налога, штрафы за несвоевременную подачу и просрочку платежа будут начислены одновременно. «Чистый причитающийся налог» – это сумма налога, которую необходимо показать в декларации, за вычетом любых своевременных платежей по налогу и разрешенных кредитов.

Возврат, поданный после установленного срока, подлежит непредоставлению штрафа в размере 5% от чистой суммы налога, подлежащего уплате за каждый месяц или часть месяца, возврат осуществляется с опозданием (максимум 25% от дополнительного налога), Если декларация подана с продлением, штраф за просрочку подачи будет начисляться с продленной даты подачи, а не с первоначальной даты.

Штраф за просрочку платежа составляет 10% от налога, не уплаченного к первоначальной дате платежа. Если своевременно подано продление, штраф будет применяться к любому оставшемуся причитающемуся балансу, если налог, уплаченный к первоначальной дате платежа, составляет менее 90% от общей суммы причитающегося налога.Если соблюдается правило 90%, любой причитающийся остаток, включая проценты, должен быть выплачен вместе с декларацией по подоходному налогу не позднее истечения периода продления, чтобы избежать штрафа за просрочку платежа. Проценты подлежат уплате с первоначальной даты платежа до даты выплаты.

Штраф за просрочку платежа не будет оцениваться, если сумма, указанная в исправленной декларации, уплачена вместе с возвратом. Предлагаемые начисления дополнительных налогов, подлежащих уплате, подлежат штрафу за просрочку платежа в размере 10%, если уплата налога не получена в течение 45 дней с момента оценки, если не был подан своевременный запрос на проверку ведомством. Дополнительную информацию о запросах на проверку см. В разделе «Процесс апелляции».

Дополнительную информацию о запросах на проверку см. В разделе «Процесс апелляции».

Крупный налоговый дефицит и штрафы за халатность

Если имеется занижение налогооблагаемого дохода, равного 25% или более от валового дохода, будет начислен штраф в размере 25% крупного индивидуального подоходного налога или другой крупный штраф за дефицит налогов. Если процент занижения налогооблагаемого дохода составляет менее 25%, может применяться штраф в размере 10% за халатность. Применение 10% штрафа за халатность основано на занижении суммы налога и будет производиться на основании фактов в каждом конкретном случае.Когда штраф за точность был оценен для целей федерального подоходного налога, 10% штраф за небрежность будет начислен для целей государственного подоходного налога, если только не применяется 25% -ный большой дефицит индивидуального подоходного налога или другой большой дефицит.

Штраф за несоблюдение налоговой ставки или штраф за халатность не может быть начислен, если штраф за мошенничество был начислен в отношении того же недостатка.

Штрафы за возврат информации

В соответствии с GS §105-236 (a) (10) штраф за непредоставление информационного отчета, требуемого статьями 4A, 5, 9, 36C или 36D, к установленному сроку составляет 50 долларов в день, но не более 1000 долларов.Кроме того, будет начислен штраф в размере 200 долларов, если информационная декларация не будет подана в требуемом формате.

Неспособность сообщить о федеральных изменениях

Если налогоплательщик не сообщает о федеральных изменениях в течение шести месяцев с даты уведомления налогоплательщика налоговой службой об исправлении или окончательном решении, налогоплательщик не может подать штраф и теряет право на любой возврат, поскольку результат федеральных изменений. Неисполнение штрафа начинается по истечении шестимесячного срока.

Мошенничество

Если проверка налоговой декларации основана на федеральном аудиторском отчете и штраф за мошенничество был начислен для федеральных целей, 50% штраф за мошенничество будет начислен для целей штата. Штраф за мошенничество также может быть начислен в случае нарушения или просрочки уплаты любого налога из-за мошенничества с намерением уклониться от уплаты налога. При наложении штрафа за мошенничество никакие штрафы за крупный налоговый дефицит, халатность или неуплату не могут быть начислены в отношении того же недостатка; тем не менее, будут применяться другие применимые штрафы, такие как отказ от подачи документов.

Штраф за мошенничество также может быть начислен в случае нарушения или просрочки уплаты любого налога из-за мошенничества с намерением уклониться от уплаты налога. При наложении штрафа за мошенничество никакие штрафы за крупный налоговый дефицит, халатность или неуплату не могут быть начислены в отношении того же недостатка; тем не менее, будут применяться другие применимые штрафы, такие как отказ от подачи документов.

Сбор за помощь в сборе

Любые налоги, штрафы и проценты, не уплаченные в течение 60 дней после того, как они стали взыскиваемыми в соответствии с G.S. 105-241.22, подлежат 20% комиссии за помощь в взыскании. Сбор не взимается, если налогоплательщик заключает договор о рассрочке платежа с Департаментом до наложения сбора. Комиссия может быть наложена на невыполненные соглашения о рассрочке платежа. Дополнительную информацию см. В разделе Часто задаваемые вопросы о сборах.

Проценты

Проценты начисляются по налогу, не уплаченному к первоначальной дате платежа, даже если у налогоплательщика может быть продление срока для подачи декларации. Проценты начисляются по переплате через 45 дней после последней из (1) даты подачи окончательной декларации, (2) даты, когда должна была быть подана последняя декларация, или (3) даты переплаты. Закон требует, чтобы министр доходов установил процентную ставку не позднее 1 июня для следующего шестимесячного периода, начинающегося 1 июля, и не позднее 1 декабря для следующего шестимесячного периода, начинающегося 1 января. Ставка установлена Секретарем не может быть менее 5% в год или более 16% в год.Для получения дополнительной информации см. Процентные ставки.

Проценты начисляются по переплате через 45 дней после последней из (1) даты подачи окончательной декларации, (2) даты, когда должна была быть подана последняя декларация, или (3) даты переплаты. Закон требует, чтобы министр доходов установил процентную ставку не позднее 1 июня для следующего шестимесячного периода, начинающегося 1 июля, и не позднее 1 декабря для следующего шестимесячного периода, начинающегося 1 января. Ставка установлена Секретарем не может быть менее 5% в год или более 16% в год.Для получения дополнительной информации см. Процентные ставки.

Недоплата предполагаемого налога на прибыль

Проценты за недоплату расчетного подоходного налога рассчитываются по форме D-422 «Недоплата расчетного подоходного налога физическими лицами». Если применимы проценты за недоплату, добавьте сумму процентов к причитающемуся налогу и включите полную оплату в декларацию.

Отказ от пени или пени

Штрафы могут быть отменены министром доходов в соответствии с Политикой отказа от штрафных санкций Департамента. Запрос на отказ или уменьшение штрафа обычно должен быть в письменной форме и должен включать объяснение запроса. Чтобы запросить отказ от штрафа в отношении любого штрафа, кроме штрафа за возврат информации, налогоплательщики должны заполнить и отправить форму NC-5500, Request to Waive Penalties. Чтобы запросить отказ от штрафа за возврат информации, налогоплательщики должны заполнить и подать форму NC-5501 «Запрос об отказе от штрафа за возврат информации». Если запрос основан на причине надлежащего соблюдения требований, просьба об отмене штрафа может быть подана по телефону.

Запрос на отказ или уменьшение штрафа обычно должен быть в письменной форме и должен включать объяснение запроса. Чтобы запросить отказ от штрафа в отношении любого штрафа, кроме штрафа за возврат информации, налогоплательщики должны заполнить и отправить форму NC-5500, Request to Waive Penalties. Чтобы запросить отказ от штрафа за возврат информации, налогоплательщики должны заполнить и подать форму NC-5501 «Запрос об отказе от штрафа за возврат информации». Если запрос основан на причине надлежащего соблюдения требований, просьба об отмене штрафа может быть подана по телефону.

Как правило, от процентов нельзя отказаться или уменьшить их. Однако проценты могут быть отменены или уменьшены, если они начислены на налоги, взимаемые до или в течение периода, в течение которого налогоплательщик объявил о банкротстве в соответствии с главой 7 или главой 13 раздела 11 Кодекса Соединенных Штатов.

26 Кодекс США § 542 – Определение личной холдинговой компании | Кодекс США | Поправки к Закону США

2018 — Подст. (в) (5). Паб. L. 115–141, §401 (a) (132), запятая в конце заменена точкой с запятой.

(в) (5). Паб. L. 115–141, §401 (a) (132), запятая в конце заменена точкой с запятой.

Подсек. (в) (7). Паб. L. 115–141, §401 (a) (133), заменил «инвестиции в малый бизнес» на «инвестиции в малый бизнес».

2004 — Подраздел. (в) (5). Паб. L. 108–357, §413 (b) (1) (A), пар. (5) в целом. До внесения изменений в п. (5) читать следующим образом: «иностранная личная холдинговая компания, как определено в статье 552;».

Подсек. (c) (7) – (10). Паб. L. 108–357, §413 (b) (1) (B) – (D), пар. (8) и (9) как (7) и (8), соответственно, вставлены «и» в конце абз.(7) точка заменена на «; и »в конце абз. (8) и вычеркнуты бывшие пар. (7) и (10) в отношении иностранных корпораций, чьи акции в обращении в течение последней половины налогового года прямо или косвенно принадлежат иностранцам-нерезидентам и пассивным иностранным инвестиционным компаниям, соответственно.

1997 – п. (в) (10). Паб. Л. 105–34 заменил «раздел 1297» на «раздел 1296».

1986 – п. (в) (10). Паб. Л. 99–514 доп. П. (10).

Л. 99–514 доп. П. (10).

1984 — Подст. (б) (5).Паб. L. 98–369 заменил «раздел 801» на «раздел 802».

1982 — Подсек. (c) (6) (C) (ii). Паб. L. 97–248, §293 (a), вычеркивается «но не 1 000 000 долларов» после «превышает 500 000 долларов».

Подсек. (d) (1) (B) (i). Паб. L. 97–248, §293 (b), заменено «144 месяца» на «60 месяцев» после «превышения оставшегося срока погашения», обозначены существующие резервы от «ссуд» до «торговли или бизнеса передающей стороны или» в качестве подпункта. (I), и добавил пп. (II).

Подсек. (d) (1) (C). Паб. L. 97–248, §293 (c), добавлен подпункт.(С).

1980 – п. (в) (9). Паб. Л. 96–589, доп. П. (9).

1976 – п. (а) (2). Паб. L. 94–455, §1901 (a) (76) (A), вычеркнуто последнее предложение, в котором указано, что предыдущее предложение не применяется в случае организации или траста, организованного или созданного до 1 июля 1950 г., если вообще раз в 1 июля 1950 г. или после этой даты и до закрытия налогового года такая организация или траст владела всеми обыкновенными акциями и не менее 80 процентами общего количества акций всех других классов акций корпорации.

Подсек. (Би 2). Паб. L. 94–455, §1901 (a) (76) (B), вычеркнуто «кроме аффилированной группы железнодорожных корпораций, общая материнская компания которых имела бы право подавать консолидированный отчет в соответствии с разделом 141 Закона о внутренних доходах. 1942 г. »после« группа корпораций ».

Подсек. (в) (2). Паб. L. 94–455, §1901 (a) (76) (C), вычеркнуто «без учета его подпунктов (D) и (E)» после «значения статьи 7701 (a) (19)».

Подсек. (в) (8). Паб. L. 94–455, §1901 (a) (76) (D), добавлен «(15 U.S.C. 661 и последующие) »после« Закона об инвестициях в малый бизнес 1958 года ».

1974 – п. (б) (5). Паб. Л. 93–480 доп. П. (5).

1969 — Подсек. (а) (2). Паб. L. 91–172 заменил «раздел 401 (a), 501 (c) (17) или 509 (a)» на «раздел 503 (b)» в списке разделов, содержащих описание организаций, которые могут быть рассмотрены в качестве физических лиц с целью установления права собственности на акции и исключены положения, которые препятствовали бы назначению организации или траста, созданного до 1 июля 1950 г. , таким образом, если бы им было отказано в освобождении от налога в соответствии с разделом 504 или в неограниченном благотворительном вычете в соответствии с разделом 681 (c) этого названия.

, таким образом, если бы им было отказано в освобождении от налога в соответствии с разделом 504 или в неограниченном благотворительном вычете в соответствии с разделом 681 (c) этого названия.

1966 — Подсек. (в) (7). Паб. L. 89–809 заменено требованием о том, чтобы иностранная корпорация была иной, чем корпорация, имеющая доход, к которому применяется раздел 543 (a) (7) в налоговом году, для требования, чтобы валовой доход иностранной корпорации из источников в Соединенных Штатах для период, указанный в разделе 861 (a) (2) (B), составлял менее 50 процентов от его общего валового дохода из всех источников, а также расширил возможности, включенные в методы косвенного владения, на иностранные владения, иностранные трасты и иностранные партнерства.

1964 — Подсек. (а) (1). Паб. L. 88–272, §225 (b), заменено «60 процентов его скорректированного обычного валового дохода (как определено в разделе 543 (b) (2)) за налоговый год, является личным доходом холдинговой компании (как определено в статье 543. (a)) », поскольку« 80 процентов его валового дохода за налоговый год составляет личный доход холдинговой компании, как это определено в разделе 543 ».

(a)) », поскольку« 80 процентов его валового дохода за налоговый год составляет личный доход холдинговой компании, как это определено в разделе 543 ».

Подсек. (б). Паб. L. 88–272, §225 (k) (1), заменил «скорректированный обычный валовой доход» на «валовой доход», где бы он ни появлялся.

Подсек. (c) (2), (6) – (11). Паб. L. 88–272, §225 (c) (1), (2), включенный среди исключений, жилищные строительные и ссудные ассоциации в разделе 7701 (a) (19) без учета подпунктов. (D) и (E) добавлены п. (6), измененное обозначение бывших пар. (10) и (11) как (7) и (8), соответственно, и опущены предыдущие пункты. (6) – (9), которые относятся к лицензированным компаниям личного финансирования, кредитным компаниям, ссудным или инвестиционным корпорациям и финансовым компаниям, соответственно.

Подсек.(г). Паб. L. 88–272, §225 (c) (3), добавлен подст. (г).

1962 — Подсек. (в) (7). Паб. L. 87–768 заменено «уполномочено заниматься и активно и регулярно заниматься малым кредитным бизнесом (бизнесом по потребительскому кредитованию)» на «уполномочено заниматься малым кредитным бизнесом», добавлены положения, за исключением определения «личная холдинговая компания. »Кредитная компания, которая получила 80 или более процентов своего валового дохода от законных доходов от местных дочерних корпораций (из которых акции имеют не менее 80 процентов голосующих акций всех классов акций и из которых не менее 80 процентов каждого класса акций неголосующие акции принадлежат непосредственно такой кредитной компании), которые сами по себе исключены в соответствии с пп.Пункты (6), (7), (8) или (9) данного подраздела увеличили максимальную сумму ссуды, если лимит не установлен, с 500 долларов США до 1500 долларов США, и отменили положения, которые требовали погашения ссуды не более чем через 36 лет. месяцев, и которые ограничивали проценты, дисконт и другие сборы не более чем суммой, равной простой процентной ставке в 3 процента в месяц, выплачиваемой авансом и рассчитываемой только по невыплаченным остаткам.

»Кредитная компания, которая получила 80 или более процентов своего валового дохода от законных доходов от местных дочерних корпораций (из которых акции имеют не менее 80 процентов голосующих акций всех классов акций и из которых не менее 80 процентов каждого класса акций неголосующие акции принадлежат непосредственно такой кредитной компании), которые сами по себе исключены в соответствии с пп.Пункты (6), (7), (8) или (9) данного подраздела увеличили максимальную сумму ссуды, если лимит не установлен, с 500 долларов США до 1500 долларов США, и отменили положения, которые требовали погашения ссуды не более чем через 36 лет. месяцев, и которые ограничивали проценты, дисконт и другие сборы не более чем суммой, равной простой процентной ставке в 3 процента в месяц, выплачиваемой авансом и рассчитываемой только по невыплаченным остаткам.

1959 – п. (в) (11). Паб. Л. 86–376 добавлен п. (11).

1955 — Подсек. (а) (2).Закон от 12 августа 1955 г., § 3, в конце добавлено предложение, исключающее из рассмотрения в качестве «частных лиц» некоторые благотворительные фонды, созданные до 1 июля 1950 г.

Пересмотренные законодательные акты штата Аризона

Сессия: 2021 – Пятьдесят пятая сессия Законодательного собрания – Первая очередная сессия 2021 – Пятьдесят пятая законодательная власть – Первая специальная сессия 2020 – Пятьдесят четвертая Законодательная власть – Вторая регулярная сессия2019 – Пятьдесят четвертая Законодательная власть – Первая регулярная сессия 2018 – Пятьдесят третье Законодательное собрание – Первая специальная сессия 2018 – Пятьдесят третья законодательная власть – Вторая регулярная сессия 2017 – Пятьдесят третья законодательная власть – Первая очередная сессия 2016 – Пятьдесят вторая законодательная власть – Вторая регулярная сессия 2015 – Пятьдесят вторая законодательная власть – Первая специальная сессия 2015 – Пятьдесят вторая законодательная власть – Первая регулярная сессия 2014 – Пятьдесят первая сессия Законодательного собрания – Вторая специальная сессия 2014 г. – Пятьдесят первая законодательная власть – Вторая очередная сессия 2013 г. – Пятьдесят первая Законодательная власть – Первая специальная сессия 2013 г. – Пятьдесят первая законодательная власть – Первая очередная сессия2012 – Пятидесятая сессия Законодательного собрания – Вторая регулярная сессия2011 г. – Пятидесятая специальная сессия 2011 г. – Четвертая сессия 2011 г. – Пятидесятая специальная сессия 2011 г. – Четвертая сессия Пятидесятый Законодательный орган – Третья специальная сессия 2011 г. – Пятидесятый Законодательный орган e – Вторая специальная сессия 2011 – Пятидесятый законодательный орган – Первая специальная сессия 2011 – Пятидесятый законодательный орган – Первая очередная сессия 2010 – Сорок девятая сессия Законодательного собрания – Девятая специальная сессия 2010 – Сорок девятая сессия Законодательного собрания – восьмая специальная сессия 2010 – Сорок девятая легислатура – Седьмая специальная сессия 2010 – Сорок девятая сессия Законодательного собрания – Седьмая специальная сессия 2010 г. Законодательное собрание – Шестая специальная сессия 2010 – Сорок девятое Законодательное собрание – Вторая регулярная сессия 2009 – Сорок девятое Законодательное собрание – Пятая специальная сессия 2009 – Сорок девятое Законодательное собрание – Четвертая специальная сессия 2009 – Сорок девятое Законодательное собрание – Третья специальная сессия 2009 – Сорок девятая сессия 2009 – Вторая специальная сессия – Сорок девятая сессия законодательного собрания – Первая специальная сессия 2009 г. – Сорок девятая законодательная власть – Первая очередная сессия 2008 г. – Законодательный орган сорок восьмого созыва – Вторая очередная сессия 2007 г. – Законодательный орган сорок восьмого созыва – Первая регулярная сессия 2006 г. – Сорок седьмой Законодательный орган – Первая специальная сессия 2006 г. – Сорок седьмая сессия Законодательного собрания – Вторая очередная сессия 2005 – Сорок седьмая сессия Законодательного собрания – Первая очередная сессия Сессия 2004 г. – Сорок шестая сессия Законодательного собрания – Вторая очередная сессия 2003 г. – Законодательный орган сорок шестого созыва – Вторая специальная сессия 2003 г. – Законодательный орган сорок шестого созыва – Первая специальная сессия 2003 г. – Законодательный орган сорок шестого созыва – Первая очередная сессия 2002 г. – Сорок пятый Законодательный орган – Шестая специальная сессия 2002 г. – Сорок пятая Законодательное собрание – пятая специальная сессия 2002 г. – Сорок пятая специальная сессия – Четвертая специальная сессия 2002 – Законодательный орган сорок пятого – Третья специальная сессия 2002 г. – Законодательный орган сорок пятого созыва – Вторая регулярная сессия 2001 г. – Законодательный орган сорок пятого созыва – Вторая специальная сессия 2001 г. – Сорок пятая законодательная власть – Первая специальная сессия 2001 г. – Сорок пятая сессия законодательного собрания – Первая регулярная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Седьмая специальная сессия 2000 г. – Законодательная власть 44-го созыва – Шестая специальная сессия 2000 г. – Сорок четвертая законодательная власть – Пятая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Четвертая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Вторая очередная сессия 1999 – Сорок четвертая сессия Законодательного собрания – Третья специальная сессия 1999 – Сорок четвертый Законодательный орган – Вторая специальная сессия 1999 – Сорок четвертый Законодательный орган – Первая специальная сессия 1999 – Сорок четвертый Законодательный орган – Первая регулярная сессия 1998 – Сорок третий Законодательный орган – Шестая специальная сессия 1998 – Сорок третий Законодательный орган – Пятая специальная сессия 1998 – Сорок третье Законодательное собрание – Четвертая специальная сессия 1998 г. – Сорок третья специальная сессия – Третья специальная сессия 1998 г. – Законодательный орган сорок третий – Вторая регулярная сессия 1997 г. – Законодательный орган сорок третьей степени – Вторая специальная сессия 1997 г. – Законодательный орган сорок третьей степени – Первая специальная сессия 1997 г. – Сорок третий Законодательный орган – Первая регулярная сессия 1996 г. – Сорок второй законодательный орган – седьмая специальная сессия 1996 г. – сорок второй законодательный орган – шестая специальная сессия 1996 г. – сорок второй законодательный орган – пятая специальная сессия 1996 г. – сорок второй законодательный орган – вторая регулярная сессия 1995 г. – сорок второй законодательный орган – четвертая специальная сессия 1995 г. – сорок второй законодательный орган – Третья специальная сессия 1995 г. – сорок вторая специальная сессия Законодательного собрания 1995 г. – вторая специальная сессия 1995 г. Второй законодательный орган – Первая специальная сессия 1995 – Сорок второй Законодательный орган – Первая регулярная сессия 1994 – Сорок первый Законодательный орган – Девятая специальная сессия 1994 – Сорок первый Законодательный орган – Восьмая специальная сессия 1994 – Сорок первый Законодательный орган – Вторая регулярная сессия 1993 – Сорок первый Законодательный орган – Седьмая специальная сессия Сессия 1993 г. – Сорок первый Законодательный орган – Шестая специальная сессия 1993 г. – Сорок первый Законодательный орган – Пятая специальная сессия 1993 г. – Сорок первый Законодательный орган – Четвертая специальная сессия 1993 г. – Сорок первый Законодательный орган – Третья Специальная сессия 1993 г. – Сорок первый Законодательный орган – Вторая Специальная сессия 1993 г. – Сорок первая Законодательный орган – первая специальная сессия 1993 г. – сорок первый законодательный орган – первая очередная сессия 1992 г. – сороковой законодательный орган – девятая специальная сессия 1992 г. – сороковой законодательный орган – восьмая специальная сессия 1992 г. – сороковой законодательный орган – седьмая специальная сессия 1992 г. – сороковой законодательный орган – пятая специальная сессия 1992 г. Сороковой законодательный орган – второй регулярный S ession1991 – Сороковой законодательный орган – Четвертая специальная сессия 1991 – Сороковой Законодательный орган – Третья специальная сессия 1991 – Сороковой Законодательный орган – Вторая специальная сессия 1991 – Сороковой Законодательный орган – Первая специальная сессия 1991 – Сороковой Законодательный орган – Первая регулярная сессия1990 – Тридцать девятая сессия Законодательный орган – Тридцать девятая специальная сессия 1990 – Пятый законодательный орган – Четвертая специальная сессия 1990 – Тридцать девятая законодательная власть – Третья специальная сессия 1990 – Тридцать девятая законодательная власть – Вторая очередная сессия 1989 – Тридцать девятая законодательная власть – Вторая специальная сессия 1989 – Тридцать девятая легислатура – Первая специальная сессия 1989 – Тридцать девятая легислатура – Первая очередная сессия

– Сорок девятая законодательная власть – Первая очередная сессия 2008 г. – Законодательный орган сорок восьмого созыва – Вторая очередная сессия 2007 г. – Законодательный орган сорок восьмого созыва – Первая регулярная сессия 2006 г. – Сорок седьмой Законодательный орган – Первая специальная сессия 2006 г. – Сорок седьмая сессия Законодательного собрания – Вторая очередная сессия 2005 – Сорок седьмая сессия Законодательного собрания – Первая очередная сессия Сессия 2004 г. – Сорок шестая сессия Законодательного собрания – Вторая очередная сессия 2003 г. – Законодательный орган сорок шестого созыва – Вторая специальная сессия 2003 г. – Законодательный орган сорок шестого созыва – Первая специальная сессия 2003 г. – Законодательный орган сорок шестого созыва – Первая очередная сессия 2002 г. – Сорок пятый Законодательный орган – Шестая специальная сессия 2002 г. – Сорок пятая Законодательное собрание – пятая специальная сессия 2002 г. – Сорок пятая специальная сессия – Четвертая специальная сессия 2002 – Законодательный орган сорок пятого – Третья специальная сессия 2002 г. – Законодательный орган сорок пятого созыва – Вторая регулярная сессия 2001 г. – Законодательный орган сорок пятого созыва – Вторая специальная сессия 2001 г. – Сорок пятая законодательная власть – Первая специальная сессия 2001 г. – Сорок пятая сессия законодательного собрания – Первая регулярная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Седьмая специальная сессия 2000 г. – Законодательная власть 44-го созыва – Шестая специальная сессия 2000 г. – Сорок четвертая законодательная власть – Пятая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Четвертая специальная сессия 2000 г. – Сорок четвертая сессия Законодательного собрания – Вторая очередная сессия 1999 – Сорок четвертая сессия Законодательного собрания – Третья специальная сессия 1999 – Сорок четвертый Законодательный орган – Вторая специальная сессия 1999 – Сорок четвертый Законодательный орган – Первая специальная сессия 1999 – Сорок четвертый Законодательный орган – Первая регулярная сессия 1998 – Сорок третий Законодательный орган – Шестая специальная сессия 1998 – Сорок третий Законодательный орган – Пятая специальная сессия 1998 – Сорок третье Законодательное собрание – Четвертая специальная сессия 1998 г. – Сорок третья специальная сессия – Третья специальная сессия 1998 г. – Законодательный орган сорок третий – Вторая регулярная сессия 1997 г. – Законодательный орган сорок третьей степени – Вторая специальная сессия 1997 г. – Законодательный орган сорок третьей степени – Первая специальная сессия 1997 г. – Сорок третий Законодательный орган – Первая регулярная сессия 1996 г. – Сорок второй законодательный орган – седьмая специальная сессия 1996 г. – сорок второй законодательный орган – шестая специальная сессия 1996 г. – сорок второй законодательный орган – пятая специальная сессия 1996 г. – сорок второй законодательный орган – вторая регулярная сессия 1995 г. – сорок второй законодательный орган – четвертая специальная сессия 1995 г. – сорок второй законодательный орган – Третья специальная сессия 1995 г. – сорок вторая специальная сессия Законодательного собрания 1995 г. – вторая специальная сессия 1995 г. Второй законодательный орган – Первая специальная сессия 1995 – Сорок второй Законодательный орган – Первая регулярная сессия 1994 – Сорок первый Законодательный орган – Девятая специальная сессия 1994 – Сорок первый Законодательный орган – Восьмая специальная сессия 1994 – Сорок первый Законодательный орган – Вторая регулярная сессия 1993 – Сорок первый Законодательный орган – Седьмая специальная сессия Сессия 1993 г. – Сорок первый Законодательный орган – Шестая специальная сессия 1993 г. – Сорок первый Законодательный орган – Пятая специальная сессия 1993 г. – Сорок первый Законодательный орган – Четвертая специальная сессия 1993 г. – Сорок первый Законодательный орган – Третья Специальная сессия 1993 г. – Сорок первый Законодательный орган – Вторая Специальная сессия 1993 г. – Сорок первая Законодательный орган – первая специальная сессия 1993 г. – сорок первый законодательный орган – первая очередная сессия 1992 г. – сороковой законодательный орган – девятая специальная сессия 1992 г. – сороковой законодательный орган – восьмая специальная сессия 1992 г. – сороковой законодательный орган – седьмая специальная сессия 1992 г. – сороковой законодательный орган – пятая специальная сессия 1992 г. Сороковой законодательный орган – второй регулярный S ession1991 – Сороковой законодательный орган – Четвертая специальная сессия 1991 – Сороковой Законодательный орган – Третья специальная сессия 1991 – Сороковой Законодательный орган – Вторая специальная сессия 1991 – Сороковой Законодательный орган – Первая специальная сессия 1991 – Сороковой Законодательный орган – Первая регулярная сессия1990 – Тридцать девятая сессия Законодательный орган – Тридцать девятая специальная сессия 1990 – Пятый законодательный орган – Четвертая специальная сессия 1990 – Тридцать девятая законодательная власть – Третья специальная сессия 1990 – Тридцать девятая законодательная власть – Вторая очередная сессия 1989 – Тридцать девятая законодательная власть – Вторая специальная сессия 1989 – Тридцать девятая легислатура – Первая специальная сессия 1989 – Тридцать девятая легислатура – Первая очередная сессия

Налог на прибыль за рубежом – Your Europe

Последняя проверка: 21.09.2021

Пострадал от Brexit?

Какая страна может облагать вас налогом?

Не существует общеевропейских правил, определяющих, как граждане ЕС, которые живут, работают или проводят время за пределами своей страны, должны облагаться налогом на свой доход.

Однако страна, в которой вы являетесь резидентом, для целей налогообложения обычно может облагать налогом ваш общий мировой доход, заработанный или незаработанный. Сюда входят заработная плата, пенсии, льготы, доход от собственности или из любых других источников или прирост капитала от продажи собственности во всех странах мира.

Предупреждение

Страны ЕС регулярно обмениваются информацией о подоходном налоге, чтобы обеспечить выполнение налогоплательщиками своих обязательств, а также для борьбы с налоговым мошенничеством и уклонением от уплаты налогов. Для получения информации о налогах на недвижимость, местных налогах, налогах на дарение и наследство обратитесь в местную налоговую инспекцию.

В каждой стране существует свое определение налогового резидентства, но пока:

обычно считается налоговым резидентом страны, в которой вы проводите более 6 месяцев в году

вы обычно останетесь налоговым резидентом в своей стране, если вы проведете менее 6 месяцев в год в другой стране ЕС.

Проверить налоговые ставки, контактные данные налоговых органов, определения налогового резидентства в разных странах ЕС:

Выберите страну:

- Австрияатен

- Бельгия

- Болгария * bg

- Хорватия

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Франция * fr

- Germanydeen

- Грециягрен

- Hungaryhuen

- Ирландия

- Италияитен

- Латвийвен

- Литва * lt

- Luxembourgluen

- Maltamten

- Нидерланды

- Norwaynoen

- Polandplen

- Portugalpten

- Румыния * ro

- Словакия * sk

- Sloveniasien

- Spainesen

- Swedenseen

* Информация пока недоступна.

Остались вопросы?

Двойная резиденция

В некоторых случаях две страны могут считать вас налоговым резидентом одновременно, и обе могут потребовать от вас уплаты налогов на ваш общий мировой доход. К счастью, во многих странах есть соглашения об избежании двойного налогообложения , которые обычно содержат правила, определяющие, какая из двух стран может рассматривать вас как резидента.

Если налоговое соглашение не дает решения или если ваша ситуация особенно сложна, обратитесь в налоговые органы одной или обеих стран и попросите их прояснить вашу ситуацию.

Назначенные работники / соискатели

В некоторых случаях, например, для работников, командированных за границу на ограниченное время или лиц, ищущих работу за границей , вы можете считаться налоговым резидентом и, следовательно, облагаться налогом в своей стране, даже если вы находитесь за границей более 6 месяцев – если вы сохраняйте постоянный дом в своей родной стране, и ваши личные и экономические связи с этой страной будут крепче. Свяжитесь с налоговыми органами, чтобы узнать, какие правила применяются к вам.

В таком случае ваша принимающая страна может также облагать вас налогом – ваш местный работодатель может, например, вычесть налоги из вашей заработной платы в момент выплаты.

Кроме того, независимо от того, продолжаете ли вы проживать в своей стране или нет, эта страна может облагать налогом доход (например, от собственности), возникающий там.

В этих случаях имейте в виду, что существуют решения для двойного налогообложения, и убедитесь, что ваш доход не облагается налогом дважды, если он не должен составлять .

Фиктивная налоговая резиденция

Согласно некоторым соглашениям об избежании двойного налогообложения, страна, в которой вы получаете весь или почти весь свой доход, будет рассматривать вас как налогового резидента, даже если вы не проживаете там.Этот статус фиктивного налогового резидента в некоторых странах предоставляется пассажирам, пересекающим границу.

Согласно правилам ЕС, каждая страна по-прежнему имеет определенную свободу решать, какой процент вашего дохода представляет собой «почти все». В любом случае, считает ли страна, в которой вы зарабатываете весь или почти весь свой доход, вас налоговым резидентом или нет, она будет обязана предоставить вам те же льготы и налоговые льготы, которые она предоставляет резиденту.

Конечно, если вы получаете все пособия, доступные жителям страны, в которой вы работаете, вы не можете рассчитывать на получение всех пособий и льгот, доступных жителям страны, в которой вы также проживаете.Имейте в виду, что налоговые органы будут общаться друг с другом, чтобы гарантировать, что вы не получите двойной набор надбавок и льгот.

Равное обращение

Согласно правилам ЕС, независимо от того, в какой стране ЕС вы считаете налоговым резидентом, вы должны облагаться налогом так же, как и граждане этой страны, на тех же условиях. Например, в стране, где вы являетесь налоговым резидентом или где вы зарабатываете весь или большую часть своего дохода, вы должны иметь право на:

любые доступные семейные пособия и налоговые вычеты на расходы по уходу за ребенком, даже если расходы понесены в другой стране ЕС

любые доступные налоговые вычеты на проценты по ипотеке, даже если вы владеете домом в другой стране ЕС

совместное налоговое исчисление с вашим супругом, если это возможно в этой стране

Если вы чувствуете, что дискриминируют , вы можете получить индивидуальный совет.

Обеспокоены налогом на прирост капитала? Вот сколько вы заплатите

Вопреки распространенному мнению, не все ваши долгосрочные приросты капитала в 2019 году облагаются налогом по ставке 15%. Нет, это было бы слишком просто.

Таким образом, в дополнение к ставке 15% существует ставка 20% для инвесторов с высоким уровнем дохода, а также несколько дополнительных ставок долгосрочного прироста капитала, которые могут варьироваться от 0% до 28%. И последнее, но не менее важное: существует потенциальный дополнительный налог в размере 3,8% по программе Medicare на прирост капитала, полученный инвесторами с высокими доходами.В какую категорию попадет ваша прибыль, зависит от вашей ставки подоходного налога, типа проданного актива, того, как долго вы его держали и когда продавали. Имейте в виду, что краткосрочная прибыль (от активов, удерживаемых в течение одного года или менее) облагается налогом по вашей обычной ставке дохода, которая может варьироваться от 10% до 37% на 2019 год.

Вот разбивка долгосрочных ставок прироста капитала в соответствии с правилами федерального подоходного налога, которые применяются в 2019 налоговом году.

Инвестиционные ценные бумаги

Ставка 0%

Больше людей, чем вы думаете, могут претендовать на ставку 0% от прибыли от инвестиционных ценных бумаг, удерживаемых более одного года.Почему? Поскольку 0% -ная шкала для долгосрочной прибыли охватывает налогооблагаемый доход в 2019 году (включая прибыль) в размере до 39 375 долларов для одиноких, 78 750 долларов для состоящих в браке заявителей и 52 750 долларов для глав домохозяйств. Вот как это правило работает в реальной жизни. Допустим, вы подаете совместную декларацию и имеете 70 000 долларов “обычного” налогооблагаемого дохода в 2019 году и чистую долгосрочную прибыль в размере 12 000 долларов от продажи акций. Первые 8750 долларов прибыли (78 750 – 70 000 долларов) будут облагаться налогом по ставке 0%. Оставшиеся 3250 долларов (12000–8750 долларов) будут облагаться налогом по стандартной 15% ставке, о которой вы так много слышите.Теперь предположим, что ваша чистая долгосрочная прибыль составляет 8750 долларов или меньше. В этом случае вы заплатите 0% от всей прибыли. Вы уловили идею.

Ставка 15%

Кто имеет право: Лица, подпадающие под категорию 22% федерального подоходного налога или выше с чистым долгосрочным приростом капитала от продажи инвестиционных ценных бумаг, удерживаемых более одного года.

Ставка 20%

Кто имеет право на участие: все, включая миллиардеров. В частности, на 2019 год эта ставка применяется, если ваш налогооблагаемый доход превышает 434 550 долларов США для одиноких, 488 850 долларов США для супружеских пар, подающих совместную регистрацию, или 461 700 долларов США для глав семей.

2019 Индивидуальные ставки федерального подоходного налога для долгосрочного прироста капитала

| Статус подачи | Одинокий | Соединение | Глава семьи |

| 0% налоговая ставка | 0–39 375 долларов США | 0–78 750 долларов США | 0–52750 долларов США |

| Начало 15% сетки | 39 376 долл. США | 78 751 долл. США | 52 751 долл. США |

| Начало 20% сетки | 434 551 долл. США | 488 851 долл. США | 461 701 долл. США |

Инвестиционная недвижимость

Ставка 25%

Кто имеет право: Владельцы собственности и инвесторы инвестиционного фонда недвижимости (REIT) с подоходным налогом 32% или выше, которые владеют недвижимостью более одного года .

Прибыль от инвестиций в недвижимость – дело непростое, так как они могут облагаться налогом двумя разными способами. Если вы требуете вычет амортизации, по крайней мере, некоторые из этих доходов (так называемая неперехватываемая прибыль по Разделу 1250) облагаются налогом по максимальной федеральной ставке в размере 25%.

Например, предположим, что вы владеете дуплексом, сдаваемым в аренду, и за эти годы вычли амортизацию в размере 32 000 долларов. Эта амортизация уменьшает вашу базу в собственности и приводит к большей налогооблагаемой прибыли (или меньшим убыткам) при продаже. Теперь вы продаете за прибыль в 100 000 долларов.Первые 32 000 долларов (неперехватываемая прибыль по разделу 1250) облагаются налогом по максимальной федеральной ставке в размере 25%. Оставшаяся прибыль в размере 68 000 долларов США облагается налогом по максимальной федеральной ставке по «общему правилу», не превышающей 20%.

Если вы владеете акциями REIT, вы можете получать распределение прироста капитала с максимальной ставкой 25%. Это происходит, когда REIT продает часть амортизируемой собственности и распределяет прибыль между своими акционерами.

В тех случаях, когда неперехватываемая прибыль по Разделу 1250 попадает в категорию 10%, 12%, 22% или 24%, она облагается налогом по этой ставке.

Коллекционирование и акции для малого бизнеса

Ставка 28%

Кто имеет право: любой сборщик с налоговой категорией 32% или выше; некоторые акционеры малого бизнеса.

Чистая долгосрочная прибыль от предметов коллекционирования (марок, монет, бейсбольных карточек и т. П.) Облагается максимальной федеральной ставкой 28% вместо обычных 20%. Если доход от долгосрочного коллекционирования попадает в категорию 10%, 12%, 22% или 24%, он облагается налогом по этой ставке.

Максимальная ставка 28% также применяется к налогооблагаемой части прибыли от продажи определенных акций малого бизнеса, которые подпадают под действие специального правила исключения прибыли.По сути, это прибыль от продажи акций относительно небольших корпораций, которые были изначально выпущены для вас и которыми вы владели более пяти лет. Если вы считаете, что у вас есть акции, подходящие под это описание, проконсультируйтесь со своим налоговым консультантом.

Ставка подоходного налога Medicare 3,8%

Кто затронут: люди с высоким уровнем дохода со скорректированным валовым доходом выше 200 000 долларов США или 250 000 долларов США для супружеских пар, подающих совместную регистрацию. При сложных правилах может быть потеряна вся или часть вашего прироста капитала.Или не!

Дома и акции малого бизнеса

Ставка 0%

Кто имеет право: домовладельцы, которые владели и использовали свой дом в качестве основного места жительства не менее двух лет до продажи; некоторые акционеры малого бизнеса.

Вы не поверите, но есть несколько способов зафиксировать прибыль, не заплатив дяде Сэму ни цента. Первый – если вы продаете дом, которым владели и использовали в качестве основного места жительства в течение как минимум двух лет из пятилетнего периода, заканчивающегося на дату продажи.Вам разрешено исключить (не уплатить федеральный налог) до 250 000 долларов прибыли. Если вы состоите в браке, вы потенциально можете исключить до 500 000 долларов.

Даже если вы не соответствуете правилу двух из пяти лет, вы все равно можете претендовать на привилегию ограниченного получения выгоды. Если ваша прибыль превышает сумму, которую вы можете исключить, разница рассматривается как долгосрочный прирост капитала, имеющий право на федеральную ставку 15% или 20% (или 0%, если ваш налогооблагаемый доход достаточно низок).