6 ндфл за год сроки: Срок сдачи 6-НДФЛ 2021

Календарь бухгалтера на 2021 год — Контур.Экстерн

Все даты сдачи отчетности и налоговых выплат мы собрали в календаре на 2021 год. Этот инструмент поможет бухгалтеру оставаться в курсе изменений, вовремя исполнять свои обязанности и беречь работодателя от штрафов.

Здесь вы найдете сроки сдачи бухгалтерской и налоговой, экологической, алкогольной отчетности, а также отчетов по сотрудникам. Даты налоговых платежей, страховых взносов и акцизов тоже отмечены в календаре.

Мы учли все изменения, которые вступили в силу с 2021 года. Например, в нашем календаре больше нет срока сдачи отчета о среднесписочной численности. Теперь эти данные надо отражать в ежеквартальном РСВ.

Кому подходит календарь бухгалтера на 2021 год

Календарь актуален для руководителей, главбухов и бухгалтеров. Зная сроки сдачи отчётов и выплаты налогов, вы сможете спланировать собственный график отчетов и платежей.

Календарь подходит малому бизнесу без особенностей и компаниям специфических направлений, которые отчитываются по акцизам, экосбору, алкоголю, водному налогу и пр.

Что можно посмотреть в календаре

В календаре собраны отчеты и платежи по итогам года, квартала и месяца. Таблица поможет не путаться в датах и всегда помнить об отчетах и платежах.

В календаре вы найдете сроки сдачи для следующих электронных и бумажных отчетов:

- налоговая отчетность: декларации, расчеты, справки, уведомления, журналы;

- бухгалтерская отчетность: баланс, отчет о финансовых результатах, движении денежных средств, приложения и пр.;

- отчетность в ПФР и ФСС: отчеты, расчеты страховых взносов, сведения о застрахованных лицах;

- статистическая отчетность: все формы для Росстата;

- экологическая отчетность: формы МСП и 2-ТП, расчет экосбора, декларации НВОС;

- алкогольная отчетность: ежеквартальные декларации.

Даты всех платежей также отражены в календаре.

Календарь учитывает правило переноса сроков по отчетам и платежам. Так, если последний день сдачи или уплаты по закону признан выходным, праздником или нерабочим днем, то датой окончания срока становится ближайший следующий рабочий день.

Так, если последний день сдачи или уплаты по закону признан выходным, праздником или нерабочим днем, то датой окончания срока становится ближайший следующий рабочий день.

Узнать, как в 2021 году построены рабочие дни, выходные и праздники можно, заглянув в производственный календарь на 2021 год.

Преимущества налогового календаря Экстерна

- в каждом месяце отражен перечень отчетов и платежей с периодами, в которые их надо сдать или заплатить;

- к отчетности привязаны инструкции по заполнению с актуальными формами и образцами из справочной Экстерна;

- календарь можно настроить, чтобы видеть только свои события: выберите систему налогообложения, отчетность или контролирующий орган;

- учтены переносы сроков с выходных и праздников на рабочие дни.

Как пользоваться календарем

Календарь поможет вовремя сдать отчеты и заплатить налоги. В нем есть все основные ежегодные, квартальные и месячные отчеты и платежи. Оранжевым отмечены даты, на которые надо обратить внимание: эти дни — крайние сроки. Если не успеть отчитаться или заплатить, будут штрафы и пени.

Оранжевым отмечены даты, на которые надо обратить внимание: эти дни — крайние сроки. Если не успеть отчитаться или заплатить, будут штрафы и пени.

Выберите интересующий месяц, чтобы увидеть список отчетов и платежей, которые нужно сделать в этом периоде.

Полный календарь включает отчеты и платежи по всем системам налогообложения и во все контролирующие органы. Поэтому он будет удобен бухгалтерам, которые работают с клиентами на разных системах налогообложения. Чтобы настроить календарь под себя, воспользуйтесь фильтрами над календарем. Вы можете регулировать три параметра:

- Вид отчета: бухгалтерские или налоговый, по сотрудникам, статистический, алкогольный или экологический.

- Контролирующий орган: Пенсионный фонд, Фонд социального страхования, Росстат, ИФНС, Росприродадзор и служба алкогольного регулирования.

- Система налогообложения: общая или упрощенная.

Например, так можно посмотреть только отчеты в налоговую для ИП на упрощенке или посмотреть список статистических форм, которые надо сдать в марте.

Вся отчетность в календаре разделена по видам. Всего их пять:

- Бухгалтерская и налоговая. В календаре отмечен срок сдачи бухбаланса, а также сроки для деклараций, расчетов, справок и других отчетов в налоговую. Например, декларации по земельному и транспортному налогам, НДС, НДПИ и другим направлениям.

- По сотрудникам. Бухгалтеры по зарплате и бухгалтеры-кадровики найдут список отчетности по зарплатам, численности сотрудников, страховым взносам, движении кадров и пр.

- Статистическая. У каждой организации или ИП свой перечень отчетов в Росстат. Он зависит от организационно-правовой формы, вида деятельности, масштаба компании и т.д. Мы собрали все самые популярные отчеты, а полный список для себя рекомендуем проверить по ИНН на сайте Росстата.

- Экологическая — ее сдают в Росприроднадзор компании и ИП, в том числе производители и импортеры определенных видов товаров и упаковки. Мы добавили в календарь декларации, расчет суммы экосбора, 2-ТП и другие отчеты.

- Алкогольная. Сдают организации и ИП из алкогольного бизнеса. Контролирующий орган — ФСРАР. В календаре есть сроки сдачи алкогольной декларации.

К отчетам мы добавили ссылки в справочную. Там вы найдете подробные инструкции по заполнению, бланк, образцы и штрафы за опоздание со сдачей.

Пользуйтесь календарем отчетности 2021 в любое время. Для этого не нужно проходить регистрацию. Чтобы получить персональный календарь и регулярные напоминания о сдаче отчетов, зарегистрируйтесь в сервисе Экстерн и попробуйте бесплатно сдавать отчетность через интернет.

Сдаём 6-НДФЛ за 2020 год. Готовимся к отчётности за 2021 год новость от 25.02.2021

Приближается срок сдачи расчёта по 6-НДФЛ – 1 марта, а также сдача отчётности за первый квартал 2021 года. О нюансах, на которые нужно обратить внимание прямо сейчас, читайте в материале от ведущего экономиста-консультанта Надежды Четверговой.

Не за горами март, а это означает, что бухгалтерам нужно готовиться к сдаче расчёта по форме 6-НДФЛ за 2020 год. Напомним, срок сдачи расчёта за 2020 год — 1 марта 2021 года (п. 2 ст. 230 НК РФ[1]).

Напомним, срок сдачи расчёта за 2020 год — 1 марта 2021 года (п. 2 ст. 230 НК РФ[1]).

Из года в год бухгалтера ставит в тупик отражение заработной платы за декабрь, выплаченной в декабре, в последний рабочий день года. Покажем на примере, как заполнить расчёт в этом случае.

Зарплату, выплаченную в последний рабочий день года, отражайте следующим образом.

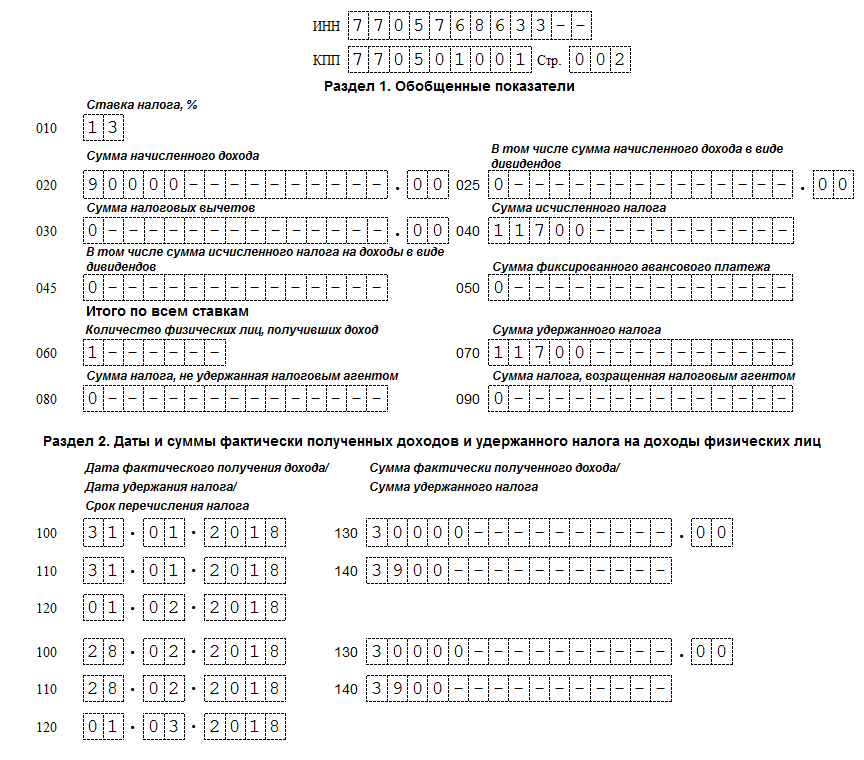

В 6–НДФЛ за 2020 год, когда зарплата выплачена, суммы зарплаты, исчисленного и удержанного с неё НДФЛ включите в строки № 020, 040, 070. В разделе 2 формы данную операцию не отражайте.

В 6–НДФЛ за первый квартал 2021 года в разделе 2 укажите:

Но как быть, если заработная плата выплачена в последний рабочий день прошедшего года, то есть 30 декабря 2020 года, в связи с тем, что 31.12.2020 был выходным (нерабочим) днём, но не по ТК РФ, а по рекомендации властей, например, по Распоряжению Мэра Москвы от 24. 12.2020 № 707-РМ[2] «Об установлении в городе Москве нерабочего дня 31 декабря 2020» — столичным работодателям рекомендовано объявить 31 декабря 2020 года нерабочим днём.

12.2020 № 707-РМ[2] «Об установлении в городе Москве нерабочего дня 31 декабря 2020» — столичным работодателям рекомендовано объявить 31 декабря 2020 года нерабочим днём.

Отвечаем, как заполнить расчёт в этом случае.

В 6–НДФЛ за 2020 год, когда зарплата выплачена, суммы зарплаты, исчисленного и удержанного с неё НДФЛ включите строки № 020, 040, 070.

В 6–НДФЛ за 2020 год в разделе 2 укажите:

Основание: п. 2 ст. 223[3], п. 4[4], п. 6[5] ст. 226, п. 7 ст. 6.1 НК РФ[6] п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[7], Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@[8].

Как видим, имеются отличия в заполнении раздела 2.

Отчётность за первый квартал 2021 года

Сдать 6-НДФЛ за первый квартал необходимо не позднее 30 апреля 2021 года[9].

Обращаем ваше внимание, что с отчётности за первый квартал 2021 года нужно подавать расчёт 6-НДФЛ по новой форме[10].

Изменился состав расчёта, разделов стало больше из-за объединения с 2-НДФЛ.

Новая форма состоит из следующих разделов:

– титульный лист;

– раздел 1 «Данные об обязательствах налогового агента»;

– раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

– приложение 1 к расчёту «Справка о доходах и суммах налога физического лица».

Заметим, что справка подлежит заполнению только при составлении формы 6-НДФЛ за налоговый период — календарный год. За первый квартал 2021 года его заполнять не нужно.

Итак, перейдем к заполнению.

Как правило, вопрос, связанный с заполнением расчёта за первый квартал, возникает только один: как отразить в 6-НДФЛ зарплату за март, выплаченную в апреле?

Отвечаем.

В 6-НДФЛ за первый квартал:

В прочие показатели расчёта за первый квартал зарплата за март и начисленный с неё НДФЛ не включаются. НДФЛ, который на 31 марта 2021 года не удержан с мартовской зарплаты, не нужно включать в строке № 080.

В расчёте за полугодие:

- строка № 020 (раздел 1) — сумма зарплаты, начисленной за март;

- строка № 040 (раздел 1) — сумма НДФЛ, начисленного с зарплаты за март;

- строка № 070 (раздел 1) – сумма НДФЛ, удержанного при выплате мартовской зарплаты;

- строка № 100 (раздел 2) – 31.03.2021;

- строка № 110 (раздел 2) — дата, когда зарплата за март была перечислена;

- строка № 120 (раздел 2) — рабочий день, следующий за днём выплаты зарплаты, указанным в строке 110;

- строка № 130 (раздел 2) — сумма зарплаты за март до удержания налога;

- строка № 140 (раздел 2) — сумма НДФЛ, который был удержан с зарплаты за март.

Основание: п. 7 ст. 6.1[12], п. 2 ст. 223[13], п. 4[14], п. 6 ст. 226 НК РФ[15], п. п. 3.1, 3.3, 4.1, 4.2 Порядка заполнения расчёта 6-НДФЛ[16].

Таким образом, 6-НДФЛ за первый квартал 2021 года сдают по новой форме, за 2020 год — по старой. С отчётности за 2021 год в форме 6-НДФЛ изменился состав расчёта, появилось новое приложение 1 к расчёту «Справка о доходах и суммах налога физического лица». Справка подлежит заполнению только при составлении годовой формы 6-НДФЛ. За первый квартал 2021 года его заполнять не нужно.

С отчётности за 2021 год в форме 6-НДФЛ изменился состав расчёта, появилось новое приложение 1 к расчёту «Справка о доходах и суммах налога физического лица». Справка подлежит заполнению только при составлении годовой формы 6-НДФЛ. За первый квартал 2021 года его заполнять не нужно.

[1] Ст. 230 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[2] Распоряжение Мэра Москвы от 24.12.2020 № 707-РМ «Об установлении в городе Москве нерабочего дня 31 декабря 2020 г.» {КонсультантПлюс}.

[3] Ст. 223 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[4] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[5] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17. 02.2021) {КонсультантПлюс}.

02.2021) {КонсультантПлюс}.

[6] Ст. 6.1 НК РФ (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

[7] Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ (ред. от 17.01.2018) «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, а также формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» {КонсультантПлюс}.

[8] Письмо ФНС России от 01.11.2017 № ГД-4-11/22216@ «О направлении обзора нарушений в части заполнения и представления расчёта по форме 6-НДФЛ» {КонсультантПлюс}.

[9] Ст. 230 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[10] Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с Порядком заполнения и представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)) {КонсультантПлюс}.

[11] Вопрос: О заполнении расчёта по форме 6-НДФЛ, если зарплата начислена в I квартале, но выплачена в апреле 2016 г. (Письмо ФНС России от 24.05.2016 № БС-4-11/9194) {КонсультантПлюс}.

[12] Ст. 6.1 НК РФ (часть первая) от 31. 07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

07.1998 № 146-ФЗ (ред. от 23.11.2020) {КонсультантПлюс}.

[13] Ст. 223 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[14] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[15] Ст. 226 НК РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 17.02.2021) {КонсультантПлюс}.

[16] Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ «Об утверждении формы расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка её заполнения и представления, формата представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с Порядком заполнения и представления расчёта сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)) {КонсультантПлюс}.

6-НДФЛ за 1-й квартал сдавайте по новой форме

Форма отчета 6-НДФЛ претерпела изменения – их внес приказ ФНС России от 15.10.2020 №ЕД-7-11/753@. Уже за 1-й квартал текущего года сдавайте 6-НДФЛ по новому бланку.

Теперь раздел 1 заполняют данными за последние три месяца, а раздел 2, наоборот – информацией, собранной с начала года. Также новая форма была объединена со справкой о доходах – последняя стала приложением к 6-НДФЛ.

Коротко об изменениях

В разделе 1 указываются сроки перечисления и суммы удержанного налога за последние три месяца отчетного периода. А указывать даты фактического получения дохода, даты удержания налога и суммы дохода не надо.

В разделе 2 не указываются итоговые значения по всем ставкам. Поля заполняют обобщенными по всем физлицам значениями – методом нарастающего итога от начала налогового периода.

Приложение 1 «Справка о доходах и суммах налога» включена в состав 6-НДФЛ. Она почти полностью дублирует старую форму. Ее дополнил раздел 4, где прописывается доход, с которого налоговый агент не удержал налог, и сумма данного налога. Приложение заполняют только при составлении расчета за год и при ликвидации компании.

Она почти полностью дублирует старую форму. Ее дополнил раздел 4, где прописывается доход, с которого налоговый агент не удержал налог, и сумма данного налога. Приложение заполняют только при составлении расчета за год и при ликвидации компании.

Когда сдавать новую 6-НФДЛ

6-НДФЛ сдается четыре раза в год по окончанию квартала. Обращаем ваше внимание, что за 2020 год отчет предоставляется по старой форме (приказ ФНС от 14.10.2015 №ММВ-7-11/450@). А за 1-й квартал 2021 года – уже по новой.

Дедлайн сдачи 6-НДФЛ – последнее число месяца, следующее за отчетным периодом. Если этот день попадает на выходной, то срок продлевается до следующего рабочего дня.

Поэтому отчет 6-НДФЛ за 1-й квартал текущего года нужно сдать до 30 апреля, за первые 6 месяцев 2021 года – до 2 августа, за первые 9 месяцев – до 1 ноября, за весь 2021 год – до 1 марта 2022 года.

Сдавайте отчетность в ФНС через сервисы Такском

Компания Такском быстро и регулярно обновляет формы документов в своих решениях для сдачи отчетности через интернет. Заполнить актуальные на текущий момент бланки отчетности и своевременно сдать ее в ФНС или любые другие контролирующие органы вы можете через программные или веб-решения.

Заполнить актуальные на текущий момент бланки отчетности и своевременно сдать ее в ФНС или любые другие контролирующие органы вы можете через программные или веб-решения.

Воспользуйтесь скидками на тарифы сервиса отчётности «Онлайн-Спринтер»

50% скидка на тарифы «Комфортный» и «Солидный» – действующим клиентам ОФД «Такском», до конца 2021 года.

Для получения скидки укажите промокод «ОФД Такском» при заказе тарифа на сайте в поле «Комментарий». Или менеджеру – при заказе тарифа по телефону.

50% скидка на тарифы «Комфортный» и «Солидный» – при переходе от другого оператора, до конца 2021 года.

25% скидка на все тарифы отчётности – новым клиентам, до 30 апреля.

25% скидка на отчётность для сотрудников отдела кадров – новым клиентам, до 30 апреля.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

2020-2021 Федеральные налоговые ставки и налоговые ставки

Существует семь федеральных налоговых категорий на 2020 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в мае 2021 года.

Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в мае 2021 года.

Налоговые категории и ставки на 2021 налоговый год, а также на 2019 год и предыдущие годы находятся в другом месте на этой странице.

2020 шкалы федерального подоходного налога

(для налогов, подлежащих уплате в мае 2021 года или в октябре 2021 года с продлением)

Расширьте статус подачи, который относится к вам.

987,50 долл. США плюс 12% от суммы свыше 9 875 долл. США | ||

4 617,50 долл. США плюс 22% от суммы свыше 40,125 долл. США | ||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271,50 долл. США плюс 32% от суммы свыше 163 300 долл. | ||

47 367 долл. США.50 плюс 35% от суммы свыше 207 350 долл. США | ||

156 235 долл. США плюс 37% от суммы свыше 518 400 долл. США |

США

США| 9 1 975 долларов США плюс 12% от суммы свыше 19750 долларов США | ||

9 235 долларов США плюс 22% от суммы свыше 80 250 долларов США | ||

29 211 долларов США плюс 24% от суммы свыше 171 050 долларов США | ||

94735 долларов плюс 35% от суммы свыше 414 700 долларов | ||

167 307 долларов.50 плюс 37% от суммы свыше 622 050 долларов США |

В браке, подача отдельно

987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США | ||

4 617,50 долл. | ||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271 долл. США.50 плюс 32% от суммы свыше 163 300 долл. США | ||

47 367,50 долл. США плюс 35% от суммы свыше 207 350 долл. США | ||

83 653,75 долл. США плюс 37% от суммы свыше 311 025 долл. США |

США плюс 22% от суммы свыше 40 125 долл. США

США плюс 22% от суммы свыше 40 125 долл. США1410 долларов США плюс 12% от суммы свыше 14 100 долларов США

6 162 долларов США плюс 22% от суммы свыше 53 700 долларов США

13 158 долларов плюс 24% от суммы свыше 85 500 долларов

31 830 долларов плюс 32% от суммы свыше 163 300 долларов

45 926 долларов плюс 35% от суммы свыше 207 350 долларов

154 793 долл. США.50 плюс 37% от суммы свыше 518 400 долларов США

США.50 плюс 37% от суммы свыше 518 400 долларов США

2021 федеральные налоговые ставки

(для налогов, подлежащих уплате в апреле 2022 года)

Разверните статус подачи, который относится к вам.

995 долларов плюс 12% от суммы свыше 9 950 долларов | ||

4664 долларов плюс 22% от суммы свыше 40 525 долларов | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

157 804 долл. США.25 плюс 37% от суммы свыше 523 600 долларов США |

1990 долларов США плюс 12% от суммы свыше 19 900 долларов США | ||

9328 долларов плюс 22% от суммы свыше 81 050 долларов | ||

29 502 доллара плюс 24% от суммы свыше 172 750 долларов | ||

67 206 долларов плюс 32% от суммы свыше 329 850 долларов | ||

168 993 долларов. |

50 плюс 37% от суммы свыше 628 300 долларов США

50 плюс 37% от суммы свыше 628 300 долларов СШАВ браке, подача отдельно

995 долларов США плюс 12% от суммы свыше 9 950 долларов США | ||

4664 долл. США плюс 22% от суммы свыше 40 525 долл. США | ||

14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

84 496 долл. США.75 плюс 37% от суммы свыше 314 150 долларов США |

1420 долларов США плюс 12% от суммы свыше 14 200 долларов США | ||

6220 долл. США плюс 22% от суммы свыше 54 200 долл. США | ||

13 293 долл. США плюс 24% от суммы свыше 86 350 долл. США | ||

32 145 долл. США плюс 32% от суммы свыше 164 900 долл. США | ||

| 900 | ||

156 355 долларов США плюс 37% от суммы свыше 523 600 долларов США |

Как работают налоговые шкалы

В США действует прогрессивная налоговая система, Это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что вы делаете. Прогрессивная налоговая система означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими ставками федерального подоходного налога, а люди с более низкими налогооблагаемыми доходами – более низкими ставками федерального подоходного налога.

Правительство решает, сколько налогов вы должны, разделив ваш налогооблагаемый доход на части, также известные как налоговые скобки, и каждая часть облагается налогом по соответствующей налоговой ставке.Прелесть этого в том, что независимо от того, в какой категории вы находитесь, вы не будете платить эту налоговую ставку со всего своего дохода. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Пример №1: Предположим, вы – одинокий податель налоговой декларации с 32 000 долларов налогооблагаемого дохода. Таким образом, в 2020 году вы попадете в категорию 12% налогов. Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле, вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Пример № 2: Если бы у вас был 50 000 долларов налогооблагаемого дохода, вы бы заплатили 10% с первых 9875 долларов и 12% на долю дохода между 9 876 долларов США и 40 125 долларов США.А затем вы заплатите 22% от остального, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в 22-процентную налоговую категорию. Общий счет составит около 6800 долларов – около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 14% называются вашей эффективной налоговой ставкой.

Это касается только федерального подоходного налога. В вашем штате могут быть разные скобки, фиксированный подоходный налог или полное отсутствие подоходного налога.

Что такое предельная ставка налога?

Ваша предельная ставка налога – это ставка налога, которую вы заплатили бы на еще один доллар налогооблагаемого дохода.Обычно это соответствует вашей налоговой категории.

Например, если вы один податель налоговой декларации с налогооблагаемым доходом в размере 30 000 долларов, вы будете относиться к налоговой группе 12%. Если ваш налогооблагаемый доход увеличится на 1 доллар, вы также заплатите 12% с этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая часть этого дохода все равно попадала бы в категорию 12%, но последние несколько сотен долларов попадали бы в группу 22% налога. Ваша предельная налоговая ставка составит 22%.

Как попасть в более низкую налоговую категорию и платить более низкую ставку федерального подоходного налога

Двумя распространенными способами уменьшения вашего налогового счета являются кредиты и вычеты.

Налоговые льготы напрямую уменьшают сумму вашего налога; они не влияют на то, в какой категории вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают то, какая часть вашего дохода подлежит налогообложению. Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Налоговые инструменты

Другие налоговые истории

Налоговые категории прошлых лет

Любопытно, как с годами менялись размеры и ставки федерального подоходного налога? Оглянись назад.

2019 налоговые категории и ставки

2019 федеральные налоговые ставки

В браке, подача отдельно | ||||||||

|---|---|---|---|---|---|---|---|---|

| 900 | ||||||||

2018 налоговые скобки и ставки

2018 Федеральный подоходный налог

В браке, подача отдельно | ||||

|---|---|---|---|---|

2017 налоговые скобки и ставки

2017 Федеральные налоговые группы

В браке, подача отдельно | |||||

|---|---|---|---|---|---|

Налоговые категории и ставки 2016 г.

Кронштейны федерального подоходного налога 2016 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

| 9 0024 | ||||

2015

налоговые льготы и ставки Группа федерального подоходного налога на 2015 годВ браке, подача отдельно | |||||||

|---|---|---|---|---|---|---|---|

Налоговые льготы и ставки 2014

Кронштейны федерального подоходного налога 2014

| 900 02 Женат, подача отдельно | ||||||

|---|---|---|---|---|---|---|

Кронштейны и ставки налога на прибыль 2013 г.

Кронштейны федерального подоходного налога 2013 г.

В браке, подача отдельно | ||||

|---|---|---|---|---|

Кронштейны федерального подоходного налога на 2012 г.

В браке, подача документов отдельно | ||||

|---|---|---|---|---|

| 900 | ||||

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Руководство по налоговым вычетам, 20 популярных перерывов в 2021 году

Налоговые вычеты и налоговые льготы могут значительно сэкономить деньги – если вы знаете, что они из себя представляют, как они работают и как их добиваться. Вот шпаргалка.

Что такое налоговый вычет?

Налоговый вычет снижает ваш налогооблагаемый доход и, таким образом, снижает ваши налоговые обязательства. Вы вычитаете сумму налогового вычета из своего дохода, уменьшая налогооблагаемый доход. Чем ниже ваш налогооблагаемый доход, тем меньше ваш налоговый счет.

Что такое налоговый кредит?

Налоговая скидка – это уменьшение вашего фактического налогового счета в соотношении доллар к доллару. Некоторые кредиты подлежат возврату. Это означает, что если вы задолжали 250 долларов США по налогам, но имеете право на получение кредита в размере 1000 долларов США, вы получите чек на разницу в 750 долларов США. (Однако большинство налоговых вычетов не подлежат возврату.)

Как показывает упрощенный пример в таблице, налоговый зачет может значительно повлиять на ваш налоговый счет, чем налоговый вычет.

Налоговый вычет в размере 10 000 долл. США… | … или налоговый кредит в размере 10 000 долл. США? | |

Учет налогов

Как правило, есть два способа потребовать налоговые вычеты: взять стандартный вычет или детализировать вычеты.Вы не можете сделать и то, и другое.

Стандартный налоговый вычет на 2020 и 2021 годы

Стандартный вычет в основном представляет собой однозначное сокращение вашего скорректированного валового дохода (AGI) без лишних вопросов. Сумма, на которую вы имеете право, зависит от вашего статуса подачи.

В браке, подача отдельно | ||

Люди старше 65 лет или слепые получают больший стандартный вычет.

Детализация вычетов

Детализация позволяет сократить налогооблагаемый доход, взяв любой из сотен доступных налоговых вычетов, на которые вы имеете право. Чем больше вы можете удержать, тем меньше вы заплатите налогов.

Следует перечислить или взять стандартный вычет?

Вот к чему сводится выбор:

Если ваш стандартный вычет меньше суммы ваших детализированных вычетов, вам, вероятно, следует детализировать и сэкономить деньги.Помните, однако, что составление списков обычно занимает больше времени, требует большего количества форм, и вам нужно будет иметь доказательство того, что вы имеете право на вычеты.

Если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит использовать стандартный вычет (и этот процесс идет быстрее).

Примечание. Стандартный вычет за последние годы значительно вырос, так что вы можете обнаружить, что это лучший вариант для вас сейчас, даже если вы делали детали в прошлом.

20 популярных налоговых вычетов и налоговых скидок для физических лиц

Существуют сотни вычетов и кредитов. Вот раскрывающийся список некоторых распространенных, а также ссылки на другие наши материалы, которые помогут вам узнать больше.

Вычет процентов по студенческой ссуде

Вычтите до 2500 долларов из налогооблагаемого дохода, если вы уплатили проценты по студенческой ссуде. (Как это работает.)

American Opportunity Tax Credit

Это позволяет вам потребовать все первые 2000 долларов, которые вы потратили на обучение, книги, оборудование и школьные сборы, но не расходы на проживание или транспорт, плюс 25% от следующих 2000 долларов на общую сумму 2500 долларов.(Как это работает.)

Вы можете потребовать 20% от первых 10 000 долларов, которые вы заплатили на обучение и сборы, но не более 2 000 долларов. Как и в случае с американской налоговой льготой, в рамках программы пожизненного обучения не учитываются расходы на проживание или транспорт в качестве допустимых расходов. Вы можете потребовать книги или расходные материалы, необходимые для курсовой работы. (Как это работает.)

Налоговый кредит по уходу за ребенком и иждивенцем

Как правило, это до 35% от суммы до 3000 долларов США дневного ухода и аналогичных расходов для ребенка до 13 лет, супруга или родителя, неспособного заботиться о себе, или другой иждивенец, чтобы вы могли работать – и расходы на двух или более иждивенцев до 6000 долларов.В 2021 году это составит до 50% от 8000 долларов расходов на одного иждивенца или 16000 долларов на двух и более иждивенцев (как это работает).

Это может принести вам до 2000 долларов на ребенка и 500 долларов на иждивенца, не являющегося ребенком в 2020 году. и до 3600 долларов на ребенка в 2021 году. (Как это работает.)

В 2020 налоговом году этот пункт покрывает расходы на усыновление до 14 300 долларов на ребенка. В 2021 году это 14 440 долларов. (Как это работает.)

Этот кредит может принести вам от 538 до 6660 долларов в 2020 году в зависимости от того, сколько у вас детей, вашего семейного положения и вашего дохода.Это то, что стоит изучить, если ваш AGI меньше 57 000 долларов. На 2021 год кредит на заработанный доход составляет от 543 до 6728 долларов. (Как это работает).

Вычет из благотворительных пожертвований

Если вы укажете детали, вы сможете вычесть стоимость ваших благотворительных подарков – будь то наличные или имущество, такое как одежда или автомобиль, – из вашего налогооблагаемого дохода. А за 2020 налоговый год вы можете вычесть 300 долларов из своей налоговой декларации без необходимости детализации. (Как это работает.)

Вычет медицинских расходов

Как правило, вы можете вычесть квалифицированные, невозмещенные медицинские расходы, превышающие 7.5% от вашего скорректированного валового дохода за налоговый год. (Как это работает.)

Удержание государственных и местных налогов

Удержание процентов по ипотеке

Удержание процентов по ипотеке рекламируется как способ сделать домовладение более доступным. Он сокращает федеральный подоходный налог, который платят соответствующие домовладельцы, за счет уменьшения их налогооблагаемого дохода на сумму выплачиваемых ими процентов по ипотеке. (Как это работает.)

Убытки и расходы, связанные с азартными играми, вычитаются только в размере игрового выигрыша.Таким образом, расходы на лотерейные билеты на 100 долларов не подлежат вычету – если вы не выиграете и не заявите, как минимум 100 долларов. Вы не можете вычесть сумму, превышающую выигранную вами сумму. (Как это работает.)

Вычет из взносов в IRA

Вы можете вычесть взносы в традиционный IRA, хотя размер вычета зависит от того, покрываете ли вы или ваш супруг пенсионный план на работе и сколько вы делать. (Как это работает.)

401 (k) вычет из взносов

IRS не облагает налогом то, что вы переводите напрямую из своей зарплаты в 401 (k).В 2020 и 2021 годах вы можете направлять на такой счет до 19 500 долларов в год. Если вам 50 лет или больше, вы можете внести до 26 000 долларов. Эти пенсионные счета обычно спонсируются работодателями, хотя самозанятые люди могут открыть свои собственные 401 (k) s. (Как это работает.)

Это составляет от 10% до 50% взносов в размере до 2000 долларов в IRA, 401 (k), 403 (b) или некоторые другие пенсионные планы (4000 долларов при совместной подаче). Процент зависит от вашего статуса подачи и дохода. (Как это работает.)

Удержание взносов на сберегательный счет здравоохранения

Взносы в HSA не облагаются налогом, а снятие средств также не облагается налогом, если вы используете их для квалифицированных медицинских расходов.В 2020 году, если у вас есть медицинское страхование с высокой франшизой, вы можете внести до 3550 долларов. Если у вас есть семейное страховое покрытие с высокой франшизой, вы можете внести до 7 100 долларов в 2020 году. На 2021 год лимит индивидуального страхового взноса составляет 3600 долларов, а предел семейного страхового покрытия – 7200 долларов. Если вам 55 лет или больше, вы можете добавить 1000 долларов в свой HSA. (Как это работает.)

Вычет из расходов на самозанятость

Есть много ценных налоговых вычетов для фрилансеров, подрядчиков и других самозанятых людей.(Как это работает.)

Если вы используете часть своего дома регулярно и исключительно для деловой деятельности, IRS позволяет вам списать соответствующую арендную плату, коммунальные услуги, налоги на недвижимость, ремонт, техническое обслуживание и другие сопутствующие расходы. (Как это работает.)

Вычет из расходов на преподавателя

Если вы школьный учитель или другой имеющий на это право педагог, вы можете вычесть до 250 долларов, потраченных на школьные принадлежности.

Кредит на энергию для жилищного строительства

Этот кредит может дать вам до 26% от стоимости установки систем солнечной энергии, включая солнечные водонагреватели и солнечные панели.(Подробнее.)

Список здесь.

Ознакомьтесь с лучшим налоговым программным обеспечением 2021 года и не только. И все это подкреплено массой ботанических исследований.

Правила альтернативного минимального налога (AMT) и кто его платит

Что такое альтернативный минимальный налог (AMT)?

Альтернативный минимальный налог (AMT) рассчитывается с использованием другого набора правил, призванных обеспечить уплату определенными налогоплательщиками как минимум минимальной суммы подоходного налога. Расчеты AMT ограничивают определенные льготы для некоторых налогоплательщиков, поэтому их налоговый счет выше.Ставки AMT составляют 26% или 28%.

Что вызывает альтернативный минимальный налог?

Доходы, превышающие годовые суммы освобождения от уплаты налога на прибыль, обычно приводят к альтернативному минимальному налогу. Плательщики AMT, которые обычно имеют относительно высокий доход, по сути, рассчитывают свой подоходный налог дважды – в соответствии с обычными налоговыми правилами и в соответствии с более строгими правилами AMT – и затем платят большую сумму задолженности.

Как рассчитать альтернативный минимальный налог (AMT)?

Альтернативный минимальный налог действует параллельно стандартной налоговой системе, но имеет другую структуру налоговых ставок и исключает некоторые общие налоговые льготы.Обычно расчет работает следующим образом:

Рассчитайте свой налогооблагаемый доход, но с меньшим количеством налоговых исключений и налоговых вычетов, как это диктуется правилами AMT (в форме 6251 IRS содержится подробная информация о том, какие налоговые льготы получают наибольшее значение при расчетах AMT. .)

Как только у вас будет эта версия AMT вашего налогооблагаемого дохода, вычтите сумму освобождения от AMT.

Суммы освобождения от уплаты AMT на 2020 год

Доход, при котором освобождение начинает постепенно прекращаться

Размер освобождения от уплаты AMT для определенных физических лиц до 24 лет – их заработок плюс 7900 долларов.

Суммы освобождения от уплаты AMT на 2021 год

Доход, при котором освобождение от уплаты налогов начинает постепенно прекращаться

сумма для определенных лиц младше 24 лет равна их заработанному доходу плюс 7900 долларов США.

Умножьте оставшуюся сумму на соответствующие налоговые ставки AMT.AMT имеет две налоговые ставки: 26% и 28%. (Сравните их с семью категориями федерального подоходного налога, в диапазоне от 10% до 37%.) Какая ставка, которую вы платите, зависит от того, насколько высок ваш налогооблагаемый доход AMT. (Опять же, в форме 6251 IRS.)

Вычтите иностранный налоговый кредит AMT, если вы имеете на него право. Остается подоходный налог по правилам AMT.

Если ваш подоходный налог согласно правилам AMT выше, чем ваш подоходный налог согласно обычным правилам, вы платите большую сумму.Это в основном определяет, кто должен платить альтернативный минимальный налог.

Какие налоговые льготы вы теряете в соответствии с AMT?

Налогоплательщики обычно ищут вычеты, кредиты и другие способы уменьшить свой налогооблагаемый доход. В соответствии с AMT вы не сможете делать такое количество перерывов.

Вычеты по государственным и местным налогам (например, налогам на имущество) являются целевыми, например. Сокращается ряд бизнес-позиций.

Инвесторы также могут столкнуться с AMT.Долгосрочный прирост капитала и определенные дивиденды могут увеличить ваш доход в системе AMT.

»Готовы работать со специалистом по финансовому планированию? Приведенная ниже форма свяжет вас с консультантом Facet Wealth, фидуциарной фирмы онлайн-планирования, работающей только за вознаграждение. Они не занимаются составлением налоговой отчетности, но могут помочь вам с налоговым и имущественным планированием.

Должен ли я платить альтернативный минимальный налог?

Вы мало что можете сделать, чтобы избежать уплаты AMT, если обнаружите, что должны заплатить ее при подаче декларации.Но выяснение того, уязвимы ли вы для AMT и какие триггеры она запускает, может помочь вам планировать заранее. Например, может помочь снижение скорректированного валового дохода за счет максимального увеличения взносов на счет 401 (k), IRA или сберегательный счет для здоровья, а также отслеживание размера вашего долгосрочного прироста капитала.

Если вы подозреваете, что у вас есть задолженность по AMT, проконсультируйтесь с налоговым экспертом, который поможет вам с оформлением дополнительных документов и уменьшит налог или уклонится от него.

Если это вызывает у вас головную боль …

Вот несколько приятных новостей: большинство хороших налоговых программ автоматически выполняет оба набора расчетов.По мере ввода информации программа будет обрабатывать числа в фоновом режиме в соответствии как с обычной налоговой системой (с использованием формы 1040), так и с правилами AMT (с использованием формы 6251).

Стоимость: от 60 до 120 долларов плюс государственные расходы. | |

Цены: от 44,95 до 79,95 долларов плюс государственные расходы. Акция: получите скидку 25% на подачу документов на федеральном уровне и уровне штата. | |

Цены: от 49,99 до 109,99 долларов, плюс государственные расходы. |

Узнайте больше о способах сэкономить и инвестировать в будущее

Сводка последних данных по федеральному подоходному налогу, обновление 2020 г.

Налоговая служба (IRS) опубликовала данные по индивидуальному подоходному налогу за 2017 налоговый год, показывающие количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода. [1]

Данные показывают, что индивидуальный подоходный налог в США продолжает оставаться очень прогрессивным, и его несут в основном лица с самым высоким доходом.[2]

- В 2017 году 143,3 миллиона налогоплательщиков сообщили, что получили 10,9 триллиона долларов скорректированного валового дохода и заплатили 1,6 триллиона долларов в виде подоходного налога с физических лиц.

- Доля заявленных доходов, полученных 1 процентом налогоплательщиков с наибольшим доходом, выросла до 21 процента с 19,7 процента в 2016 году. Их доля в федеральных подоходных налогах с физических лиц выросла до 38,5 процента с 37,3 процента в 2016 году.

- В 2017 году верхние 50 процентов всех налогоплательщиков заплатили 97 процентов всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 3 процента.

- Первый процент плательщиков подоходного налога с физических лиц больше (38,5 процента), чем нижние 90 процентов вместе взятых (29,9 процента).

- Первый процент налогоплательщиков платил по средней ставке подоходного налога с физических лиц 26,8 процента, что более чем в шесть раз выше, чем у нижних 50 процентов налогоплательщиков (4,0 процента).

Заявленный доход и уплаченные налоги увеличились в 2017 году

Налогоплательщики сообщили о скорректированном валовом доходе (AGI) в размере 10,9 триллиона долларов США на 143.3 миллиона налоговых деклараций в 2017 году, последнем налоговом году до вступления в силу Закона о сокращении налогов и занятости. Общий AGI вырос на 780 миллиардов долларов по сравнению с уровнем 2016 года, что значительно превышает рост на 14 миллиардов долларов с 2015 по 2016 год. В 2017 году было подано на 2,4 миллиона налоговых деклараций больше, чем в 2016 году, а средний показатель AGI вырос на 4232 доллара США за декларацию, или на 5,8 процента.

В 2017 году уплаченные налоги выросли до 1,6 триллиона долларов для всех налогоплательщиков, что на 11 процентов больше, чем в предыдущем году. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков выросла с 14.От 2 процентов до 14,6 процента.

Доля дохода, получаемого 1 процентом самых богатых людей, выросла с 19,7 процента в 2016 году до 21,0 процента в 2017 году, а доля налогового бремени на доход 1 процента самых богатых людей также выросла с 37,3 процента в 2016 году до 38,5 процента в 2017 году.

Примечание. Таблица не включает зависимые файлы. «Точка разделения дохода» – это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2019). | |||||||

| Верхний 1% | Лучшие 5% | Лучшие 10% | Верх 25% | Верх 50% | Низ 50% | Все налогоплательщики | |

|---|---|---|---|---|---|---|---|

| Количество возвратов | 1,432,952 | 7 164 758 | 14 329 516 | 35 823 790 | 71 647 580 | 71 647 580 | 143 295 160 |

| Скорректированная валовая прибыль (в миллионах долларов) | 2 301 449 долл. США | $ 3 995 037 | 5 220 949 долларов США | 7 561 368 долл. США | $ 9 706 054 | $ 1,230,446 | $ 10 936 500 |

| Доля в общей скорректированной валовой прибыли | 21.0% | 36,5% | 47,7% | 69,1% | 88,7% | 11,3% | 100,0% |

| Уплаченные налоги на прибыль (в миллионах долларов) | 615 979 долл. США | 946 954 долл. США | 1,122,158 долл. США | $ 1 378 757 | $ 1,551,537 | $ 49 772 | 1 601 309 долл. США |

| Доля в общей сумме уплаченного налога на прибыль | 38,5% | 59,1% | 70,1% | 86.1% | 96,9% | 3,1% | 100,0% |

| Точка разделения дохода | 515 371 долл. США | $ 208 053 | $ 145 135 | $ 83 682 | $ 41 740 | $ 41 740 | |

| Средняя налоговая ставка | 26,8% | 23,7% | 21,5% | 18,2% | 16,0% | 4,0% | 14,6% |

Налогоплательщики с высокими доходами уплатили большую часть федерального подоходного налога

В 2017 году 50 процентов самых бедных налогоплательщиков (с AGI ниже 41740 долларов США) заработали 11.3 процента от общего AGI. Эта группа налогоплательщиков заплатила 49,8 млрд долларов США налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2017 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщики с AGI в размере 515 371 долл. США и выше) заработали 21,0 процента всех AGI в 2017 году и заплатили 38,5 процента всех федеральных подоходных налогов.

В 2017 году на 1 процент самых высоких налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил около 616 миллиардов долларов, или 38.5 процентов всех подоходных налогов, в то время как нижние 90 процентов заплатили около 479 миллиардов долларов, или 29,9 процента всех подоходных налогов.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыль

Данные IRS за 2017 год показывают, что налогоплательщики с более высокими доходами платили гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами. [3]

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 41 740 долларов США) столкнулись со средней ставкой подоходного налога в размере 4,0 процента.Данные IRS показывают, что по мере увеличения дохода домохозяйства повышаются средние ставки подоходного налога. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (от 145 135 до 208 053 долларов) платили среднюю эффективную ставку в размере 14,3 процента – в 3,5 раза превышающую ставку тех, кто находится в беднейших 50 процентах.

Верхний 1 процент налогоплательщиков (AGI 515 371 доллар и выше) заплатил самую высокую эффективную ставку подоходного налога, примерно 26,8 процента, что более чем в шесть раз превышает ставку нижних 50 процентов налогоплательщиков.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

Приложение

- Для данных до 2001 года включены все налоговые декларации с положительным значением AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных за 2001 год также включены доходности с отрицательным AGI, но исключены зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть зачета заработанного подоходного налога. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше.Возмещаемая часть классифицируется как программа расходов Управлением управления и бюджета (OMB) и поэтому не включена IRS в эти цифры.

- Единственный анализируемый налог – это федеральный индивидуальный подоходный налог, с которого взимается более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением той части пособий по социальному обеспечению, которая облагается налогом), стоимость предоставляемого работодателем медицинского страхования, заниженный или незарегистрированный доход (в первую очередь, доход от единоличного страхования). собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы.При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, вероятно, будут сопряжены с отчетами родителей.

- Эти цифры представляют собой юридическое применение подоходного налога. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с физических лиц ложатся на получателя дохода.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

[1] Налоговая служба, Статистика доходов , «Количество доходов, доли AGI и общий подоходный налог, минимальный процент AGI в текущих и постоянных долларах, а также средние налоговые ставки», Таблица 1 и «Количество Доходы, доли AGI и общего налога на прибыль, а также средние налоговые ставки », Таблица 2, https://www.irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares .

[2] Эти данные относятся к 2017 налоговому году и не включают какое-либо влияние Закона о сокращении налогов и занятости (TCJA).

[3] «Средняя ставка налога на прибыль» определяется здесь как уплаченный налог на прибыль, деленный на скорректированный валовой доход.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзыв(a) Местные подоходные налоги не включены. В одиннадцати штатах есть подоходный налог на уровне округа или города; средние ставки, выраженные в процентах от AGI в каждой юрисдикции: 0.10% в Алабаме; 0,36% в Индиане; 0,11% в Айове; 1,29% в Кентукки; 2,18% в Мэриленде; 0,17% в Мичигане; 0,22% в Миссури; 1,47% в Нью-Йорке; 1,59% в Огайо; и 1,15% в Пенсильвании. Данные недоступны в Делавэре, где Уилмингтон взимает муниципальный подоходный налог. В Калифорнии, Колорадо, Канзасе, Нью-Джерси, Орегоне и Западной Вирджинии в некоторых юрисдикциях есть налоги на заработную плату, фиксированные налоги на заработную плату или налоги на прибыль с процентов и дивидендов. См. Джаред Вальчак, «Местные подоходные налоги в 2019 году», Tax Foundation, 30 июля 2019 г., https: // taxfoundation.org / местные-подоходные-налоги-2019 /. (b) Эти штаты разрешают частично или полностью вычитать уплаченный федеральный подоходный налог из налогооблагаемого дохода штата. (c) Для плательщиков единого налога с AGI ниже 23 500 долларов стандартный вычет составляет 2500 долларов. Эта стандартная сумма вычета уменьшается на 25 долларов за каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 2000 долларов. Для налогоплательщиков, состоящих в браке с подачей документов (MFJ) с AGI ниже 23 500 долларов, стандартный вычет составляет 7500 долларов. Эта стандартная сумма вычета уменьшается на 175 долларов на каждые дополнительные 500 долларов AGI, чтобы не опускаться ниже 4000 долларов.Для всех налогоплательщиков с AGI 20 000 долларов или меньше, претендующих на иждивенца, освобождение от уплаты налогов составляет 1000 долларов. Эта сумма снижается до 500 долларов на одного иждивенца для налогоплательщиков с AGI выше 20 000 долларов, но равным или менее 100 000 долларов. Для налогоплательщиков с более чем 100 000 долларов в AGI освобождение от уплаты налогов составляет 300 долларов на каждого иждивенца. (d) Показаны нормативные ставки и скобки на 2021 год. Квадратные скобки ежегодно корректируются с учетом инфляции, но поправки на инфляцию на 2021 год не были доступны на момент публикации, поэтому показаны суммы с поправкой на инфляцию за 2020 налоговый год. (e) Стандартный вычет и / или личное освобождение ежегодно корректируется с учетом инфляции. Показаны суммы с поправкой на инфляцию за 2021 налоговый год. (f) Стандартный вычет в штате Аризона может быть скорректирован в сторону увеличения на сумму, равную 25 процентам суммы, которую налогоплательщик потребовал бы в качестве благотворительных вычетов, если бы налогоплательщик потребовал детализированных вычетов. (g) Вместо освобождения от уплаты налогов на иждивенцев Аризона предлагает налоговый кредит на ребенка в размере 100 долларов на каждого иждивенца в возрасте до 17 лет и 25 долларов на каждого иждивенца в возрасте 17 лет и старше.Льгота начинает постепенно сокращаться для налогоплательщиков с федеральным скорректированным валовым доходом (FAGI) выше 200 000 долларов США (отдельные лица) или 400 000 долларов США (MFJ). (h) Ставки применяются к лицам, зарабатывающим более 79 300 долларов США. Существуют две специальные налоговые таблицы для физических лиц с низким и средним уровнем дохода: одна для лиц с доходом менее 22 200 долларов США, а другая – для лиц с доходом, превышающим или равным 22 200 долларов США, но меньшим или равным 79 300 долларов США. (i) Стандартный вычет или личное освобождение структурировано как налоговый кредит. (j) В Коннектикуте и Нью-Йорке действует «возврат налоговых льгот», при котором многие налогоплательщики с высоким доходом уплачивают максимальную ставку налога на весь доход, а не только на суммы, превышающие пороговое значение льготы. (k) Уровни скобок с поправкой на ежегодную инфляцию. Ширина диапазона с поправкой на инфляцию на 2021 год не была доступна на момент публикации, поэтому в таблице отражены значения ширины скобки с поправкой на инфляцию к 2020 году. (l) Поэтапный отказ от льготных кредитов для налогоплательщиков единого налога на 6 долларов за каждые 2500 долларов федерального AGI свыше 203 341 доллара и для заявителей MFJ на 12 долларов за каждые 2500 долларов федерального AGI свыше 406 687 долларов.Кредит не может быть уменьшен до ниже нуля. (m) Ставки включают дополнительный налог по ставке 1 процент на налогооблагаемую прибыль, превышающую 1 миллион долларов. (n) Штат предоставляет установленную штатом сумму личного освобождения от налога для каждого освобождения, доступного и / или подлежащего вычету в соответствии с Налоговым кодексом. В соответствии с Законом о сокращении налогов и занятости личное освобождение установлено на уровне 0 долларов до 2026 года, но не отменено. Поскольку это все еще доступно, эти определенные государством личные исключения остаются доступными в некоторых штатах, но для других состояний им присвоено значение 0 долларов США. (o) Стандартный вычет и / или личное освобождение с ежегодной корректировкой на инфляцию, но поправка на инфляцию на 2021 год не была доступна на момент публикации, поэтому таблица отражает фактическую сумму (суммы) на 2020 год. (p) Колорадо, Северная Дакота и Южная Каролина включают вычет по федеральному стандарту в начальную точку своего дохода. (q) Коннектикут имеет сложный набор положений о поэтапном отказе. Для каждого отдельного налогоплательщика, у которого AGI Коннектикута превышает 56 500 долларов США, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется ставка налога в размере 3 процентов, должна быть уменьшена на 1000 долларов США на каждые 5000 долларов США или их часть, на которую AGI налогоплательщика в Коннектикуте превышает указанную сумму.Ставка налога на любую такую сумму будет составлять 5 процентов вместо 3 процентов. Кроме того, каждый налогоплательщик, у которого AGI в Коннектикуте превышает 200000 долларов, должен уплатить сумму, равную 90 долларов за каждые 5000 долларов или их часть, на которую AGI в Коннектикуте превышает 200000 долларов, но составляет менее 500000 долларов, и дополнительно 50 долларов за каждые 5000 долларов или дробную часть. из них, в результате чего AGI налогоплательщика превышает 500 000 долларов США до максимальной суммы платежа в размере 3 150 долларов США. Для каждого налогоплательщика MFJ, у которого AGI Коннектикута превышает 100 500 долларов, сумма налогооблагаемого дохода налогоплательщика в Коннектикуте, к которому применяется трехпроцентная ставка налога, должна быть уменьшена на 2000 долларов на каждые 5000 долларов США или их часть, на которую AGI Коннектикута налогоплательщика превышает указанную сумму.Любая такая сумма налогооблагаемого дохода Коннектикута, к которой, как указано в предыдущем предложении, не применяется ставка налога в размере 3 процентов, является суммой, к которой применяется ставка налога в размере 5 процентов. Каждый налогоплательщик MFJ, у которого AGI Коннектикута превышает 400 000 долларов США, должен уплатить, в дополнение к указанной выше сумме, сумму, равную 180 долларов США за каждые 10 000 долларов США или их часть, на которую AGI налогоплательщика Коннектикута превышает 400 000 долларов США, но не более 5 400 долларов США, и 100 долларов США за каждые 10 000 долларов США или их часть, на которую Connecticut AGI превышает 1 миллион долларов США, вплоть до максимального совокупного платежа в размере 6300 долларов США. (r) Налогоплательщикам Коннектикута также предоставляются индивидуальные налоговые льготы (1-75%) на основе скорректированного валового дохода. (s) Персональное освобождение Коннектикута постепенно отменяется на 1000 долларов за каждую 1000 долларов или их часть, при этом AGI Коннектикута одного подателя заявки превышает 30 000 долларов, а AGI Коннектикута MFJ превышает 48 000 долларов. (t) В дополнение к ставкам подоходного налога с населения Делавэр облагает налогом паушальные выплаты. (u) Ga. Code Ann. Параграф 48-7-20 (b) предусматривает, что максимальная предельная ставка подоходного налога с физических лиц в Грузии будет снижена до 5.5 процентов за налоговые годы, начинающиеся 1 января 2020 года или позднее и заканчивающиеся 31 декабря 2025 года, если совместное решение о снижении ставки будет ратифицировано обеими палатами Генеральной Ассамблеи и губернатором 13 января 2020 года или после этой даты. На момент написания данной статьи такое постановление принято не было, поэтому максимальная предельная ставка индивидуального подоходного налога остается на уровне 5,75 процента. (v) Кроме того, Гавайи разрешают любому налогоплательщику, кроме корпорации, выступать в качестве юридического лица более чем в одном штате и требовать, чтобы закон подал декларацию, отчитался и уплатил налог в размере 0.5 процентов от его годовой валовой выручки (1) когда единственная деятельность налогоплательщика на Гавайях состоит из продаж, (2) когда налогоплательщик не владеет и не арендует недвижимость или материальное личное имущество, и (3) когда годовой валовой объем продаж налогоплательщика в или на Гавайи не превышают 100 000 долларов. Haw. Rev. Stat. § 235-51 (2015). (w) Удержание и / или освобождение от налогов, привязанных к федеральной налоговой системе. Федеральные отчисления и льготы индексируются с учетом инфляции, и, где это применимо, показаны суммы с поправкой на инфляцию за 2021 налоговый год. (x) По состоянию на 1 июня 2017 года налогоплательщики не могут требовать личного освобождения, если их скорректированный валовой доход превышает 250 000 долларов США (индивидуальные заявители) или 500 000 долларов США (MFJ). (y) 1000 долларов – это базовое освобождение. Если иждивенцы соответствуют определенным условиям, заявители могут получить дополнительное освобождение в размере 1500 долларов США за каждого из них. (z) Стандартные вычеты и личные освобождения объединены: 4500 долларов для подачи отдельно холостых и женатых документов; 9000 долларов MFJ и глава семьи. (aa) Освобождение от налогов на иждивенцев в штате Мэн структурировано как налоговая льгота и постепенно отменяется для налогоплательщиков с доходом, превышающим 200 000 долларов США (глава семьи) или 400 000 долларов США (совместная подача документов, состоящих в браке). (bb) Стандартный вычет составляет 15 процентов от дохода при минимальном размере 1550 долларов США и максимальном размере 2300 долларов США для лиц, подающих одиночные документы и состоящих в браке, подающих раздельно. Стандартный вычет составляет минимум 3100 долларов и ограничен 4650 долларами для лиц, подающих документы MFJ, глав домохозяйств и соответствующих требованиям вдов / вдовцов. Минимальные и максимальные стандартные суммы вычетов ежегодно корректируются с учетом инфляции. Суммы с поправкой на инфляцию на 2021 год на момент публикации не были объявлены, поэтому показаны суммы с поправкой на инфляцию на 2020 год. (cc) Сумма освобождения имеет следующий график поэтапного отказа: если AGI превышает 100 000 долларов для индивидуальных заявителей и более 150 000 долларов для состоящих в браке лиц, освобождение от налогов в размере 3200 долларов начинает постепенно отменяться. Если AGI превышает 150 000 долларов для заявителей, подавших индивидуальную заявку, и более 200 000 долларов для заявителей, состоящих в браке, исключение полностью отменяется. (dd) Уровни скобок с поправкой на инфляцию каждый год. Показаны уровни планки с поправкой на инфляцию на 2021 год. (ee) Для налогоплательщиков, чей AGI превышает 99 925 долларов США (женатая подача отдельно) или 199 850 долларов США (все остальные заявители), стандартный вычет Миннесоты уменьшается на 3 процента превышения федерального AGI налогоплательщика над применимой суммой или 80 процентов от суммы. в противном случае допускается стандартный вычет. (ff) Стандартный вычет для подателей документов в штате Монтана составляет 20 процентов от AGI. Для плательщиков единого налога размер вычета должен составлять от 2130 до 4790 долларов. Для совместных налогоплательщиков вычет должен составлять от 4 260 до 9 580 долларов. (gg) Применяется только к процентным доходам и дивидендам. (hh) Персональные и иждивенческие льготы Огайо составляют 2400 долларов для AGI на сумму 40 000 долларов или меньше, 2150 долларов, если AGI превышает 40 000 долларов, но меньше или равен 80 000 долларов, и 1900 долларов, если AGI превышает 80 000 долларов. (ii) Личное освобождение от налогов не разрешается, если федеральный AGI превышает 100 000 долларов для индивидуальных заявителей или 200 000 долларов для MFJ. (jj) Диапазон постепенного отказа от стандартного вычета, личного освобождения и освобождения от иждивенцев составляет 210 750–234 750 долларов. Для налогоплательщиков с измененным федеральным AGI, превышающим 234 750 долларов США, не предусмотрены стандартные вычеты, личные льготы или освобождение от зависимости. (kk) Стандартный вычет осуществляется в форме невозмещаемого кредита в размере 6 процентов от федерального стандартного или детализированного вычета, за исключением вычета по государственному или местному подоходному налогу. Этот кредит постепенно истекает на 1.3 цента за доллар AGI выше 14 879 долларов (29 758 долларов для супружеских пар). (ll) Для налогоплательщиков с федеральным AGI, размер которого превышает 150 000 долларов, налогоплательщик уплачивает подоходный налог штата, превышающий размер налога штата, или 3 процента от федерального AGI. (мм) Стандартный вычет начинает постепенно сокращаться при доходе 16 000 долларов для лиц, подающих одиночную декларацию, и 23 000 долларов дохода для лиц, подающих совместную декларацию. Стандартный вычет сокращается до нуля и составляет 108 000 долларов для лиц, подавших одиночную заявку, и 126 499 долларов для лиц, подающих совместную декларацию. (nn) Вместо приостановленного личного освобождения Нью-Мексико предлагает вычет в размере 4000 долларов для всех иждивенцев налогоплательщика, кроме одного. (oo) Налогоплательщики с доходом более 79 300 долларов США, но менее или равным 84 600 долларов США должны уменьшить сумму налога, подлежащего уплате, путем вычета дополнительной суммы, равной 40 долларов США, для дохода, превышающего 83 600 долларов США, но меньше или равного 84 600 долларов США, плюс дополнительные 100 долларов США за каждые 1000 долларов, на которые доход превышает 79 300 долларов, но остается меньше или равен 83 600 долларам. (п.п.) Указанные ставки включают надбавку в размере 3,5 процентных пункта Аризоны к предельному доходу, превышающему 250 000 долларов (индивидуальные заявители) или 500 000 долларов (совместные заявители).В отличие от графика базовой ставки подоходного налога в Аризоне, порог надбавки не корректируется с учетом инфляции. Избирательная мера, создавшая надбавку, Предложение 208, вступает в силу после объявления губернатора, но в настоящее время оспаривается в суде. |

Кто и сколько платит подоходный налог в США?

Поскольку Конгресс и Белый дом переходят от попытки отменить Закон о доступном медицинском обслуживании к пересмотру налогового кодекса США, полезно внимательнее взглянуть на то, как налоговая система работает в настоящее время в контексте ее недавней истории.

Индивидуальные подоходные налоги являются крупнейшим источником доходов федерального правительства. В 2017 финансовом году, который закончился 30 сентября, ожидалось, что подоходный налог с физических лиц принесет почти 1,66 триллиона долларов, или около 48% всех федеральных доходов, по данным Управления управления и бюджета. Подоходный налог с предприятий, по оценкам, принесет еще 324 миллиарда долларов, или 9% от общих федеральных доходов.

Остальная часть доходов федерального правительства поступает из различных источников, включая налоги на заработную плату в системе социального обеспечения и медицинской помощи, акцизы, такие как налоги на алкоголь и бензин, налоги на страхование безработицы, таможенные пошлины и налоги на наследство.Расходы, не покрытые налогами, оплачиваются за счет займов.

Индивидуальный подоходный налог должен быть прогрессивным – люди с более высокими доходами платят по более высоким ставкам. Самый последний из имеющихся данных IRS за 2015 год, проведенный центром Pew Research Center, показывает, что налогоплательщики с доходом в размере 200000 долларов США и более заплатили более половины (58,8%) федерального подоходного налога, хотя на них приходилось только 4,5% всех поданных деклараций 6,8% от всех налоговых деклараций).

Напротив, налогоплательщики с доходом ниже 30 000 долларов США подали почти 44% всех деклараций, но заплатили только 1.4% от всего федерального подоходного налога – фактически, две трети из почти 66 миллионов деклараций, поданных людьми с самым низким уровнем дохода, вообще не облагаются налогом. (Используемые здесь налоговые данные IRS являются оценками, основанными на стратифицированной вероятностной выборке всех доходов.)

Почти все уровни дохода выше 100 000 долларов США уплачивали более высокие доли общего налога на прибыль в 2015 году, чем в 2000 году (хотя доли многих групп с высоким доходом упали в начале 2000-х годов после принятия значительных налоговых сокращений в 2001 и 2003 годах). Например, группа с 2 миллионами долларов и выше заплатила 20.4% всех налогов в 2015 году по сравнению с 17,2% в 2000 году. Доля группы от 200 000 до менее 500 000 долларов выросла до 20,6% с 14,9%. Некоторые из этих сдвигов могут быть связаны с изменениями в налоговом законодательстве или с так называемым «сползанием скобок» – явлением, при котором инфляция толкает людей в более высокие налоговые категории.

Эффективные налоговые ставки, рассчитанные как общая сумма причитающегося подоходного налога, деленная на скорректированный валовой доход, также повышаются вместе с доходом. В среднем налогоплательщики, зарабатывающие менее 30 000 долларов, платили эффективную ставку 4.9% в 2015 году по сравнению с 9,2% для тех, кто зарабатывает от 50 000 до 100 000 долларов, и 27,5% для тех, кто имеет доход от 2 миллионов долларов и более.

Но система начинает терять свою прогрессивность на самых высоких уровнях: в 2015 году эффективная ставка достигла пика на уровне 29,3% для налогоплательщиков в группе от 2 до менее 5 миллионов долларов, затем упала до 28,8% для группы с 5 миллионами долларов. группе менее 10 миллионов долларов и 25,9% для тех, кто зарабатывает 10 миллионов долларов и более.

В целом, эффективные налоговые ставки падали повсеместно на протяжении большей части 2000-х годов, хотя в странах с самым высоким уровнем дохода наблюдалось самое резкое падение.Однако эффективные ставки для тех же групп резко выросли после принятия Закона об освобождении американских налогоплательщиков от 2012 года. Этот закон, являющийся частью соглашения с Конгрессом, разрешившего «фискальный кризис» 2012-2013 годов, отменил многие положения Джорджа Буша-младшего. Снижение налогов для налогоплательщиков с высоким уровнем дохода при сохранении их для людей со средним и низким доходом.

В рамках нынешних усилий по пересмотру президент Дональд Трамп и республиканцы в Конгрессе сделали снижение корпоративного подоходного налога своим главным приоритетом.Но, несмотря на установленную законом ставку 35% на прибыль корпораций, которая в широком смысле определяется как выручка за вычетом затрат на ведение бизнеса, большинство корпораций платят значительно меньше из-за различных вычетов, кредитов и других специальных налоговых положений.

В 2013 году (последний год, за который доступны данные по корпоративному налогу) 3,6 миллиона корпораций, представивших чистую прибыль по своим декларациям, имели задолженность по корпоративному подоходному налогу в размере 15,2% от их общей прибыли до налогообложения после начисления всех вычетов, согласно нашим данным. анализ данных IRS.Еще в 2001 году эффективная ставка корпоративного налога составляла 27,6%. (Тем не менее, в отчете Бюджетного управления Конгресса отмечается, что даже с использованием эффективной ставки корпоративные налоги США в 2012 году оставались четвертыми по величине среди стран Большой двадцатки.)

«Рамочный» документ, опубликованный на прошлой неделе лидерами Республиканской партии Конгресса, призывает отменить большинство детализированных вычетов, хотя два из самых крупных – вычет по ипотечным процентам и вычет на благотворительные взносы – останутся. Он также направлен на отмену многих «освобождений, вычетов и зачетов [которые] загадывают налоговый кодекс», хотя это может оказаться более сложной задачей, чем простое снижение налоговых ставок.Согласно ежегодному обзору Объединенного комитета по налогообложению, эти специальные положения, которые в правительственных кругах часто называют «налоговыми расходами», обошлись правительству почти в 1,6 триллиона долларов в 2017 финансовом году.

Более 80% налоговых льгот, выявленных Совместным комитетом, получают индивидуальные налогоплательщики. Например, удержание процентов по ипотеке было оценено в 63,6 миллиарда долларов, в то время как отчисления на индивидуальные благотворительные взносы всех видов обошлись правительству в 56 долларов.9 миллиардов. Детский налоговый кредит, который предлагается увеличить в рамках Республиканской партии, оценивается в 54,6 миллиарда долларов в 2017 финансовом году. Но прекращение вычета налогов штата и местных налогов, как предлагали некоторые республиканцы в Конгрессе, будет большим ударом для многих индивидуальных налогоплательщиков, которые itemize: В прошлом году этот вычет оценивался в 69,3 миллиарда долларов.

Похожие сообщения:

Среди развитых стран налоговые счета американцев ниже среднего

Больше американцев выступает за повышение, чем снижение налоговых ставок для корпораций, высокие семейные доходы

Определение налоговой категории

| Оценить | Группа налогооблагаемого дохода | Причитающийся налог |

|---|---|---|

10% | 0–19 750 долл. | 10% налогооблагаемой прибыли |

12% | 19 751 долл. США – 80 250 долл. США | 1975 плюс 12% превышения суммы, превышающей 19750 долларов США |

22% | 80 251–171 050 долл. | 9 235 долларов плюс 22% превышения свыше 80 250 долларов |

24% | 171 051–326 600 долл. | 29 211 долл. США плюс 24% превышения суммы свыше 171 050 долл. США |

32% | 326 601 долл. США – 414 700 долл. США | 66 543 доллара США плюс 32% превышения суммы, превышающей 326 600 долларов США |

35% | 414 701 долл. США – 622 050 долл. США | 94 735 долларов плюс 35% превышения суммы, превышающей 414 700 долларов |

37% | Более 622 050 долларов США | 167 307 долл. США.50 плюс 37% превышения свыше 622 050 долларов США |

Налоговые ставки и налоговые категории

Люди часто называют свои налоговые категории и налоговые ставки одним и тем же, но это не так. Ставка налога – это процент, по которому облагается налогом доход; каждая налоговая категория имеет свою ставку налога (10%, 12%, 22% и т. д.), называемую предельной ставкой. Однако большинство налогоплательщиков – все, за исключением тех, кто попадает прямо в минимальную категорию – имеют доход, который облагается прогрессивным налогом, поэтому на самом деле они облагаются несколькими разными ставками, помимо номинальной ставки их налоговой категории.Ваша налоговая категория не обязательно отражает общую сумму налогов. Термин для этого – эффективная налоговая ставка. Вот как это работает.

Рассмотрим следующую налоговую ответственность для одного заявителя с налогооблагаемым доходом в размере 50 000 долларов США в 2020 году:

- Первые 9875 долларов облагаются налогом по ставке 10%: 9875 долларов x 0,10 = 987,50 долларов

- Тогда от 9 876 долларов США до 40 125 долларов США, или 30 250 долларов США, будет облагаться налогом по ставке 12%: 30 250 долларов США x 0,12 = 3 630 долларов США

- Наконец, верхние 9 875 долларов (то, что осталось от дохода в 50 000 долларов) облагаются налогом по ставке 22%: 10 524 доллара x 0.22 = 2172,50 долл. США

Добавьте налоги в каждую из скобок, и вы получите 987,50 долларов США + 3 630 долларов США + 2172,50 долларов США = 6790 долларов США.

Результат: эффективная налоговая ставка этого физического лица составляет примерно 13,5% от дохода.

Плюсы и минусы налоговых скобок

Налоговые категории – и создаваемая ими прогрессивная налоговая система – контрастируют со структурой фиксированного налога, при которой все физические лица облагаются налогом по одинаковой ставке, независимо от уровня их доходов.

ПлюсыЛица с более высокими доходами имеют больше возможностей платить подоходный налог и поддерживать хороший уровень жизни.

Люди с низким доходом платят меньше, оставляя им больше, чтобы содержать себя.

Налоговые вычеты и кредиты дают лицам с высоким доходом налоговые льготы, а также поощряют полезное поведение, такое как пожертвование на благотворительность.

Состоятельные люди в конечном итоге платят непропорционально высокие налоги.

Скобки заставляют богатых сосредоточиться на поиске налоговых лазеек, в результате которых многие недоплачивают налоги и лишают правительство доходов.

Прогрессивное налогообложение ведет к сокращению личных сбережений.

Положительных

Сторонники налоговых скобок и прогрессивных налоговых систем утверждают, что люди с высокими доходами имеют больше возможностей платить подоходный налог, сохраняя при этом относительно высокий уровень жизни, в то время как люди с низкими доходами – те, кто изо всех сил пытается удовлетворить свои основные потребности – должны подвергаться меньшему налогообложение.

Они подчеркивают справедливость того, что богатые налогоплательщики платят больше налогов, чем бедные и средний класс, компенсируя неравенство в распределении доходов.Это делает прогрессивную систему налогообложения «прогрессивной» в обоих смыслах этого слова: она повышается поэтапно и предназначена для налогоплательщиков с низкими доходами. Налоги, которые вы платите, например, при выводе 401 (k), также основаны на налоговых категориях.

Сторонники этой системы утверждают, что эта система может приносить более высокие доходы правительству и при этом быть справедливой, позволяя налогоплательщикам снижать свои налоговые счета за счет корректировок, таких как налоговые вычеты или налоговые скидки на такие расходы, как благотворительные взносы.

Более высокий доход, который получают налогоплательщики, можно затем направить обратно в экономику. Кроме того, использование налоговых скобок оказывает автоматический стабилизирующий эффект на доход физического лица после уплаты налогов, поскольку уменьшению денежных средств противодействует снижение налоговой ставки, в результате чего физическое лицо получает менее существенное снижение.

Отрицательные

Противники налоговых скобок и прогрессивных налоговых таблиц утверждают, что все, независимо от дохода или экономического положения, равны перед законом и не должно быть никакой дискриминации между богатыми и бедными.Они также указывают на то, что прогрессивное налогообложение может привести к значительному несоответствию между суммой налогов, которые платят богатые люди, и степенью представительства государства, которую они получают. Некоторые даже продолжают указывать на то, что граждане получают только один голос на человека, независимо от личного или даже национального процента налога, который они платят.

Противники также утверждают, что более высокое налогообложение при более высоких уровнях дохода может (и приводит) к тому, что богатые тратят деньги на использование лазеек в налоговом законодательстве и поиск творческих способов укрытия доходов и активов – часто в результате чего они фактически в конечном итоге платят меньше налогов, чем менее обеспеченные, что лишает правительство доходов.(Например, американские компании, которые перемещают свои штаб-квартиры за границу, часто делают это, чтобы избежать корпоративных налогов в США.)

Они также утверждают, что прогрессивная система исторически приводила к снижению уровня личных сбережений налогоплательщиков. После резкого скачка до 12% в декабре 2012 года норма личных сбережений внезапно упала до 5,8% к февралю 2013 года. Однако по состоянию на февраль 2021 года ставка снова выросла до 13,6%.

История федеральных налоговых скобок

Налоговые скобки существовали в США.S. налоговый кодекс с момента введения самого первого подоходного налога, когда правительство Союза приняло Закон о доходах 1861 года, чтобы помочь финансировать войну против Конфедерации. Второй закон о доходах 1862 года установил первые две налоговые категории: 3% для годового дохода от 600 до 10 000 долларов и 5% для дохода выше 10 000 долларов. Первоначально четыре статуса подачи были холостым, женатым, женатым, женатым, женатым и главой семьи, хотя ставки были одинаковыми независимо от налогового статуса.