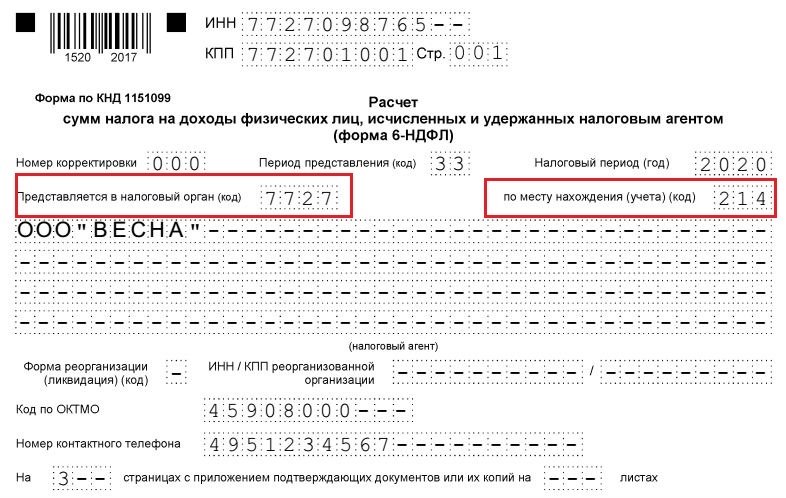

6 ндфл за год строка 70: Как заполнить строку 070 в отчёте 6-НДФЛ за 2020

Сумма удержанного налога в 6-НДФЛ строка 070: как заполняется?

Какие именно суммы необходимо вносить в форму, а какие из них лишние? До сдачи ежеквартального расчета о начисленном и удержанном налоге за полгода остается совсем немного. Каждому предпринимателю необходимо сдавать форму 6-НДФЛ, но не каждый знает о правильности его заполнения.

Давайте разберемся в особенностях заполнения графы 070, в которой следует отразить удержанный НДФЛ.

Особенности заполнения 6-НДФЛ

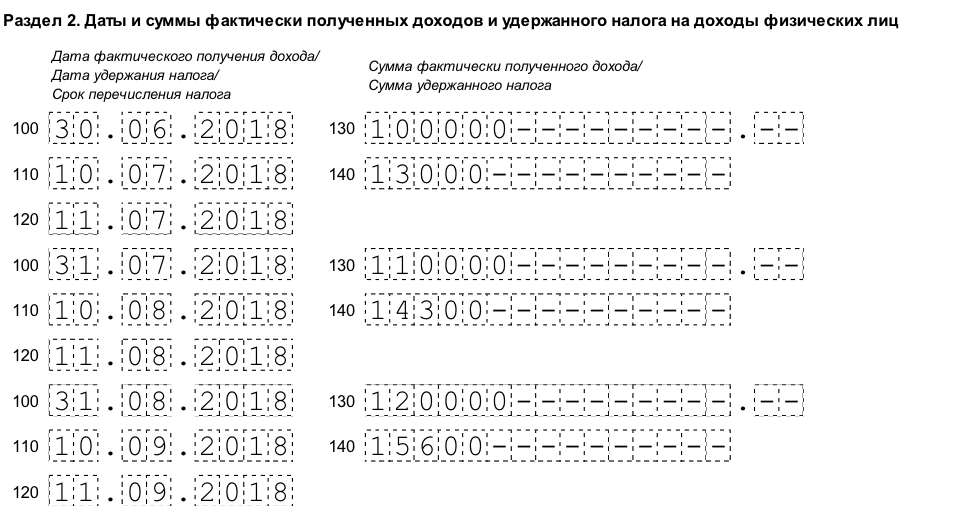

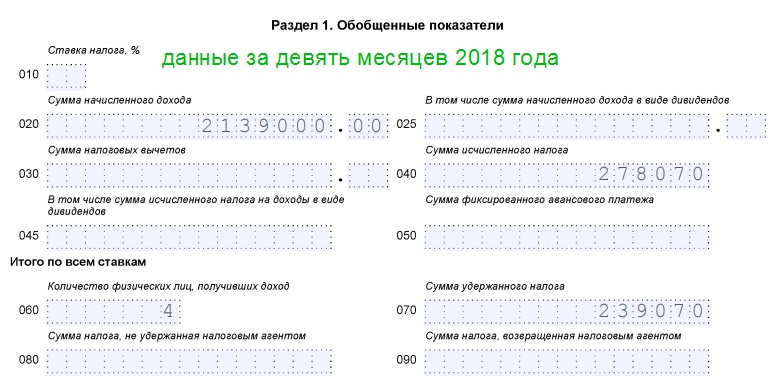

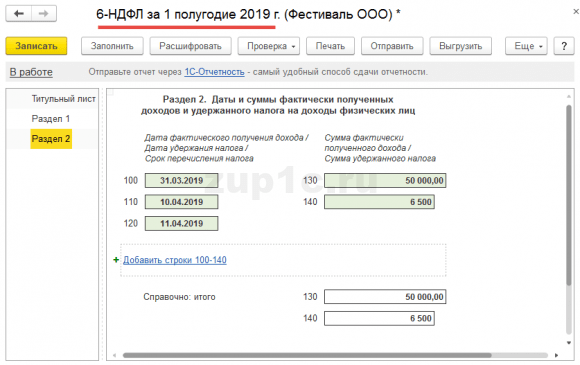

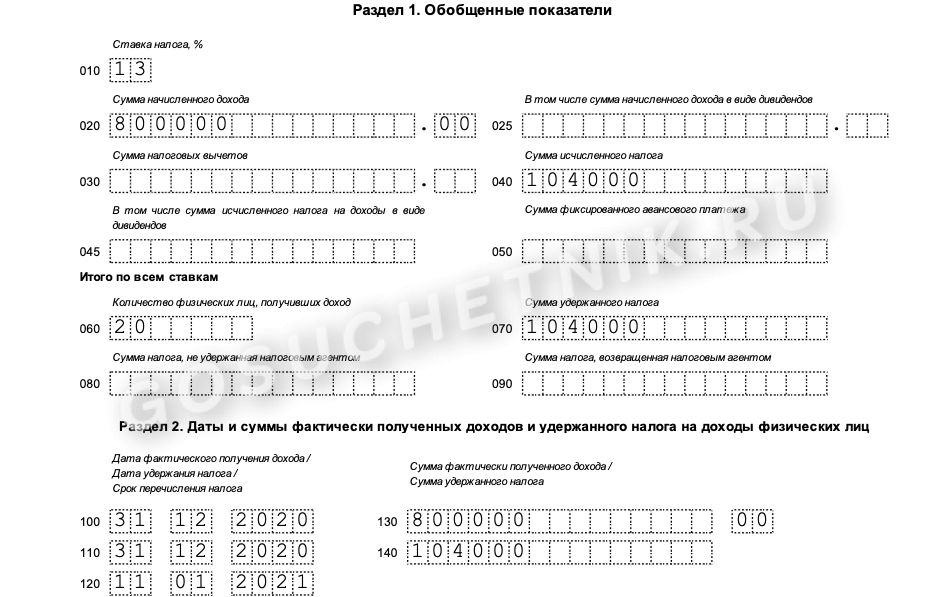

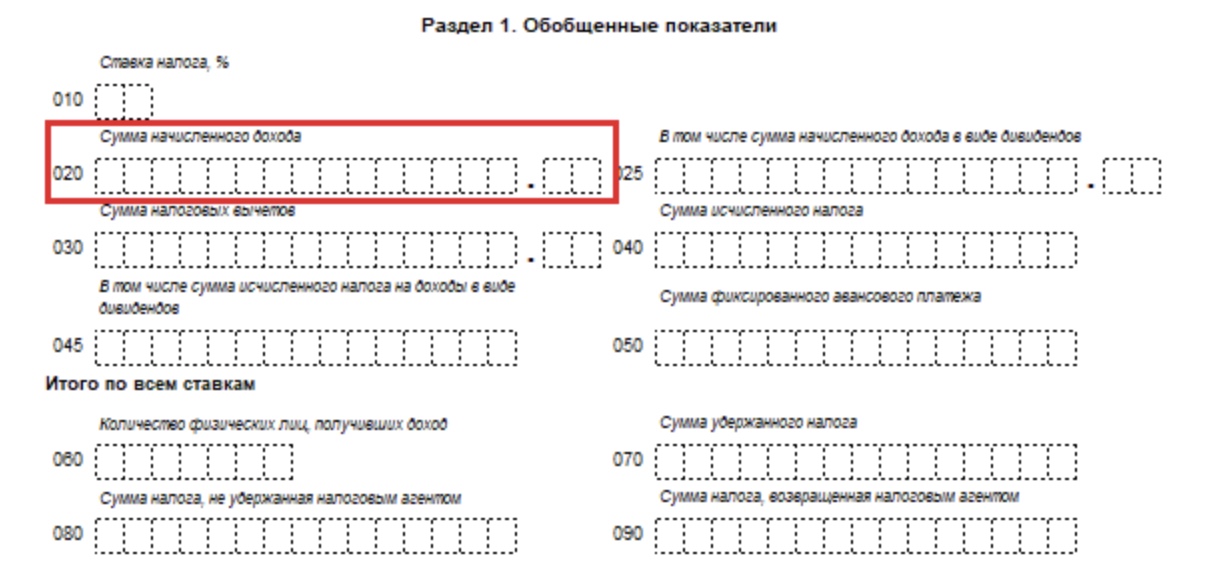

Что именно следует внести в строку 070? Эта графа (сумма удержанного налога) в документе 6-НДФЛ размещена одной из последних. Как и остальные строки, эта графа должна быть заполнена нарастающим итогом с первых дней года. Это говорит о том, что при составлении отчета за шесть месяцев, сдаваемого до 1 августа, в строке 070 необходимо отразить величину финансовых средств, удержанную директорами организаций за два квартала (с первых дней года по июнь).

Самая распространенная ошибка большинства налоговых агентов при внесении данных в расчет состоит в том, что они считают, что показатель удержанного и исчисленного налога идентичен.

Читайте также: Берется ли НДФЛ с материальной помощи по случаю смерти родственника

Также не считается ошибкой, если результат удержанного НДФЛ в отчетном периоде отличается от исчисленного.

В каких случаях может проявиться такая разница?

В большинстве случаев подобное происходит при внесении показателей в графу 070, когда заработная плата начисляется в одном квартале, а работник получает ее в другом квартале. Налог от заработной платы необходимо удерживать именно в момент ее выплаты. По этой причине в графе 040 будет отражаться исчисляемая сумма налога, а в графе 070 указывается «0», о чем говорится в письме ФНС Российской Федерации от 16 марта 2016 № БС-4-11/8609. Ведь НДФЛ позволено удерживать только из средств физического лица – получателя и непосредственно при выдаче заработной платы.

К примеру, если заработная плата за апрель выдается в марте, в графу 070 данные о налоге за апрель попадать не должны. Такие данные следует отразить в строке 040.

Если же ошибка уже допущена, и в 070 строке внесены данные о средствах, что якобы удерживались с апрельской заработной платы, организацию могут подозревать в неуплате налога НДФЛ. Инспекторы в процессе проверки наказывают за ошибки в форме 6-НДФЛ либо за несоблюдение правильной работы налогового агента, если таковые были замечены.

Читайте также: Удерживается ли НДФЛ с материальной помощи по случаю рождения ребенка

Как самостоятельно проверить правильность заполнения строки 070

При заполнении формы 6-НДФЛ бизнесменам следует быть очень внимательными:

- каждая строка в 1-м разделе заполняется нарастающим итогом. В нее должны попадать за полный период с первых дней года;

- самым простым способом обнаружить наличие ошибки в строке 070 – свериться с таким же отчетом за прошлый квартал.

Показатели должны иметь существенное отличие при обычной работе организации;

Показатели должны иметь существенное отличие при обычной работе организации; - в ИФНС проверяют правильность внесения данных в строку 070 формы 6-НДФЛ. Проверяются различия значений, внесенных в строки 070 и 090. Если показатель ниже результата из карточки расчетов с казной, инспектор может заподозрить, что организация не в полном объеме перечисляет подоходный налог в казну.

Показатели должны иметь существенное отличие при обычной работе организации;

Показатели должны иметь существенное отличие при обычной работе организации;Читайте также: Что делать при переплате НДФЛ

О новом варианте заполнения формы 6-НДФЛ и ошибках при ее заполнении

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

6-НДФЛ строка 070: нарастающим итогом или нет?

Форма 6-НДФЛ стала привычной для организаций и ИП при подаче налоговой отчетности, но трудности с заполнением этого бланка всё равно возникают. И один из распространенных вопросов: как заполнять в 6-НДФЛ строку 070 – нарастающим итогом или нет? Ответ на него дан в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450. Согласно ему, 6-НДФЛ заполняют по принципу нарастания с начала года, и это правило является обязательным.

И один из распространенных вопросов: как заполнять в 6-НДФЛ строку 070 – нарастающим итогом или нет? Ответ на него дан в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450. Согласно ему, 6-НДФЛ заполняют по принципу нарастания с начала года, и это правило является обязательным.

Как правильно заполнить 6-НДФЛ

Упомянутый приказ ФНС описывает базовые требования к заполнению отчета 6-НДФЛ за любой отчётный период. В нём приведён алгоритм внесения всей информации.

Ответ на вопрос про строку 070 6-НДФЛ – нарастающим итогом или нет – можно увидеть и в явном, и в скрытом виде. К примеру, приказ ФНС содержит следующие важные положения:

- в Приложении № 1 к приказу приведены коды периодов представления отчета в налоговые органы, и на их основе можно понять правильный порядок заполнения 6-НДФЛ: информация наращивается за квартал, полгода, 9 месяцев и год, соответственно суммы в этой отчетности последовательно наращиваются;

- конкретное указание на нарастающий итог отражено в 3-м разделе правил заполнения: здесь прямо сказано, что необходимо отражать суммовые значения нарастающим итогом.

6-НДФЛ – не единственная форма налоговой и бухгалтерской отчетности, в которой закон требует соблюдать нарастающий итог. К другим подобным документам можно отнести:

- бухгалтерский баланс;

- декларацию по налогу на прибыль;

- некоторые другие виды отчетности.

Какие строки нужно заполнять нарастающим итогом

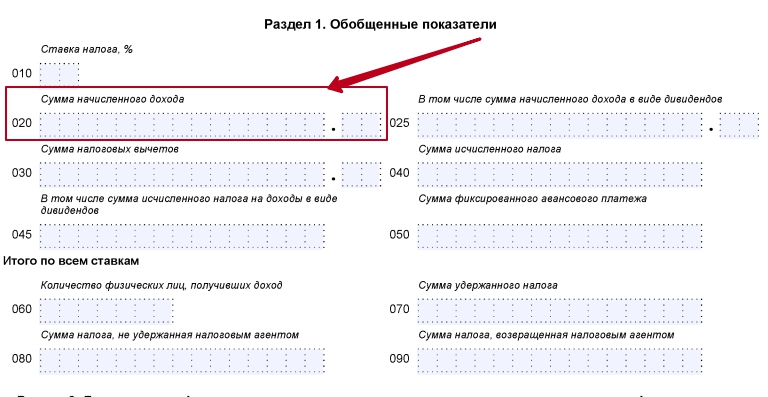

Все строки с накопленными значениями показателей расположены в первой части формы. В их число входят:

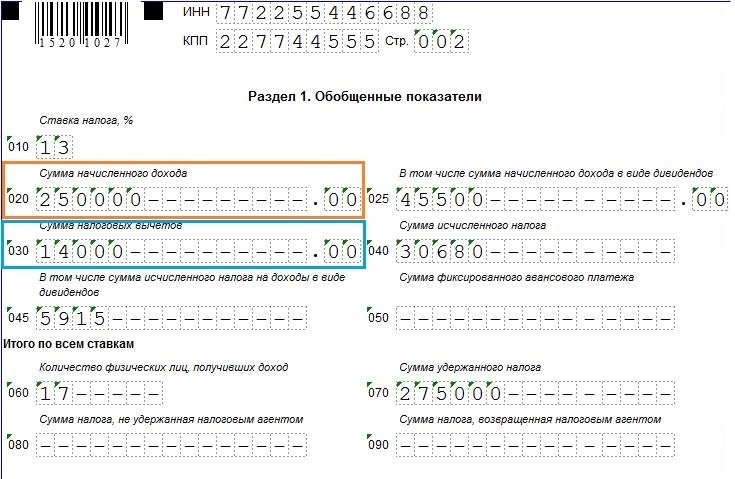

- 020 и 025, в которых указывают обобщенные суммы дохода, который был начислен;

- 030 – общее количество налоговых вычетов;

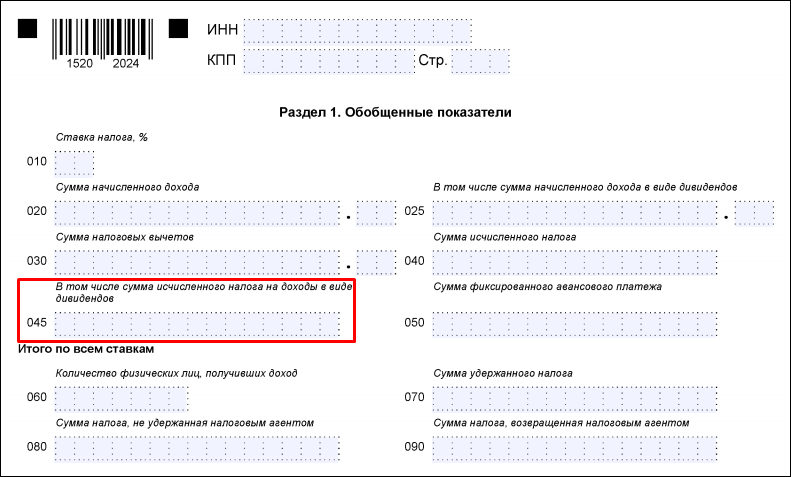

- 040 и 045 – величина исчисленного НДФЛ;

- 070 – величина удержанного НДФЛ;

- 080 – величина НДФЛ, который не был удержан налоговым агентом;

- 090 – возвращенный физическим лицам НДФЛ в соответствии с Налоговым кодексом.

Это полный перечень нарастающих строк в отчете 6-НДФЛ. Они отражают суммовую детализацию полученного дохода и НДФЛ с него.

Во втором разделе формы присутствуют только показатели каждого трехмесячного отчетного периода, поэтому там нет необходимости указывать нарастающий итог.

Где взять необходимую информацию

| Обязанность | Пояснение |

| Вести учет данных о доходах, которые выплачены физическим лицам, а также о взимании подоходного налога и налоговых вычетах | Это должно быть отражено в обязательных налоговых регистрах |

| Учитывать все выплачиваемые доходы | Выплаты по трудовым и гражданским договорам, подарки и прочие возможные поощрения |

| Обосновывать законность каждого налогового вычета | Налогоплательщик должен подтверждать право на его получение необходимыми документами – заявлениями, справками и т. д. д. |

| Сортировать выплаты | В отчете должны быть отражены все доходы, которые облагаются налогом. Кроме тех, которые от него полностью освобождены. |

Таким образом, форма 6-НДФЛ – это комбинированный отчет. Некоторые ее строки заполняют нарастающим итогом с учетом доходов в течение всего года, а некоторые данные вносят только с учетом последних 3-х месяцев деятельности фирмы, и они не связаны с общим итоговым значением.

Из-за сложности заполнения данная форма до сих пор вызывает вопросы у налоговых агентов, и некоторые положения требуют специального разъяснения чиновниками ФНС.

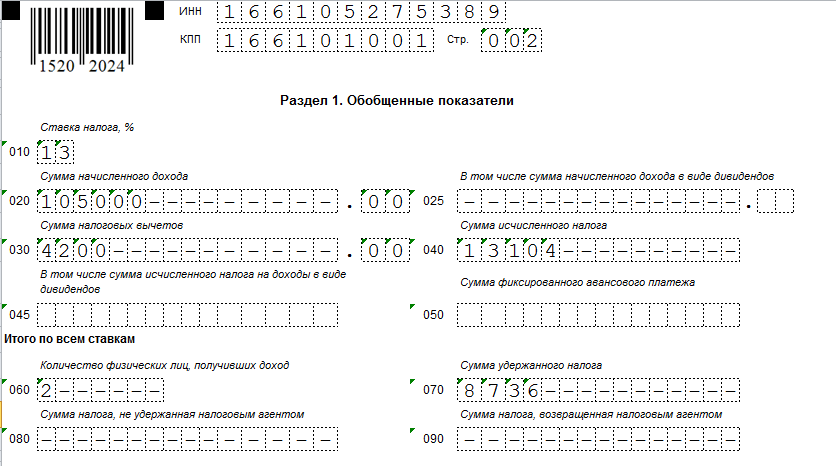

НДФЛ – строки 060, 070, 080, 090 в 2016 году

В данной статье мы рассмотрим образец заполнения 6-НДФЛ Раздела 1 в 2016 году, в частности порядок заполнения строк 060, 070, 080, 090 6-НДФЛ Раздела 1.

Как заполнить строки 060-090 Раздела 1 формы 6-НДФЛ

Какие суммы отражаются по строкам 060-090, можно увидеть из Порядка заполнения формы 6-НДФЛ:

Контрольные соотношения для проверки строк 060, 070, 080, 090 в Разделе 1 формы 6-НДФЛ

Строки 060-090 в Разделе 1 формы 6-НДФЛ не заполняются аналогично справке 2-НДФЛ.

Сверка с КРСБ НА (автоматизированная система «Карточка расчетов с бюджетом налогового агента»)

Рассмотрим, какими контрольными соотношениями ФНС будет сверять Раздел 1 расчета 6-НДФЛ.

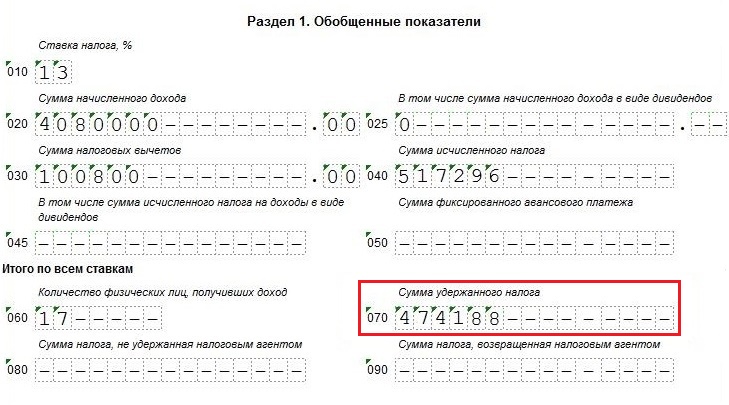

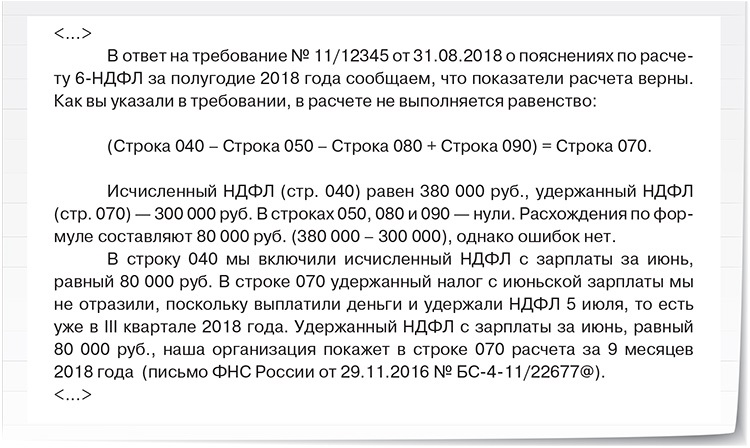

(строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода

Заполнение строк 070 и 090 сверяется с автоматизированной системой «Карточка расчетов с бюджетом налогового агента». Будет проверяться, чтобы удержанный налог минус возвращенный налог совпадал с суммой фактической уплаты, то есть заплатить НДФЛ должны не меньше, чем сумма удержанного налога минус сумма возвращенного налога.

Для того чтобы это соотношение выполнялось, строки 070 и 090 должны заполняться по дате удержания. При этом не важно, за какой период удерживается НДФЛ, важно, когда налог удержан. Если налог удержан в 1 квартале 2016 года, соответственно сумму налога должны указать в Разделе 1 за 1 квартал 2016 года.

Например, зарплата за декабрь 2015 года выплачена в январе 2016 года. НДФЛ удерживаем в январе 2016 года. Соответственно, сумму удержанного НДФЛ нужно показать в Разделе 1 формы 6-НДФЛ за 1 квартал 2016 года. При этом, доход за декабрь 2015 года в Разделе 1 не показываем, исчисленный НДФЛ с зарплаты за декабрь 2015 года не показываем, а удержанный НДФЛ указываем в строке 070.

Сумму строки 070 Раздела 1 необходимо проверить с фактической уплатой НДФЛ. Если ФНС найдет недоплату, тогда начнутся вопросы и проверки со стороны ФНС.

Сверка с 2-НДФЛ и приложением №2 к ДНП

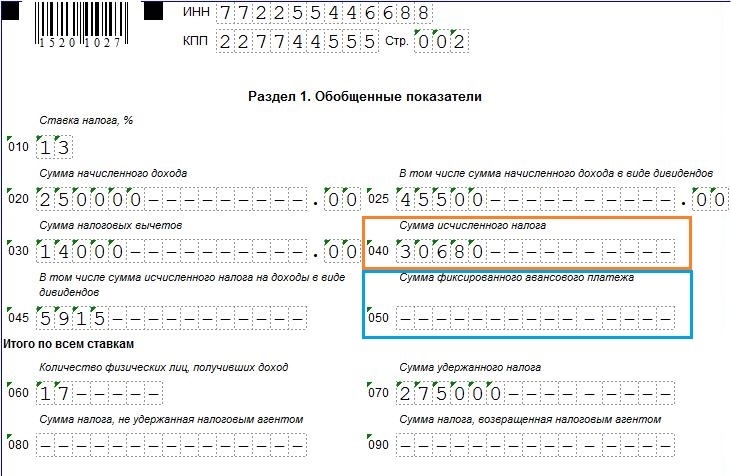

строка 080 = «Сумма налога, не удержанная налоговым агентом»

Строка 080 раздела 1 будет сверяться с 2-НДФЛ за год. Если проверять Раздел 1 формы 6-НДФЛ по формуле: сумма исчисленного налога минус сумма удержанного налога – вы не будете выходить на сумму не удержанного налога. Исчисленный НДФЛ указывается за налоговый период, удержанный налог указывается в течение отчетного периода, поэтому сравнивать их нельзя.

Разъяснений по заполнению строки 080, кроме того, что будет сверяться со справками 2-НДФЛ, больше нет.

В программах 1С строка 080 заполняется как сумма налога исчисленная за 1 квартал 2016 года минус сумма налога удержанная за 1 квартал 2016 года.

Например, зарплату за март 2016 года выплатили в апреле 2016 года. Соответственно, в апреле будет удержан НДФЛ, при этом в марте НДФЛ исчислен, но еще не удержан, и эта сумма НДФЛ попадает в строку 080.

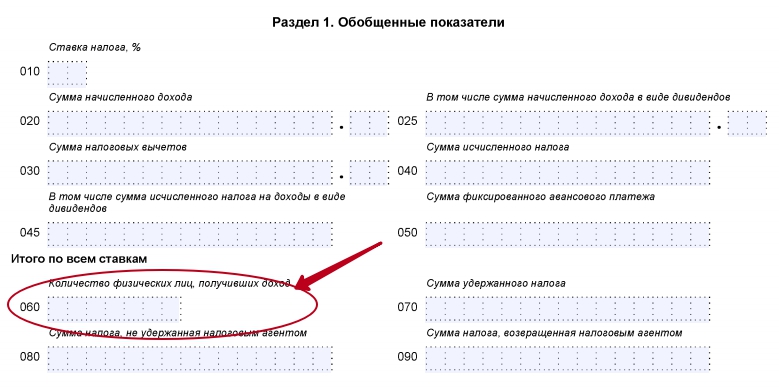

строка 060 = общее количество справок 2-НДФЛ и приложений №2 к ДНП

Количество физических лиц должно быть равно количеству справок 2-НДФЛ.

Также Вы можете ознакомиться с другими статьями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году»:

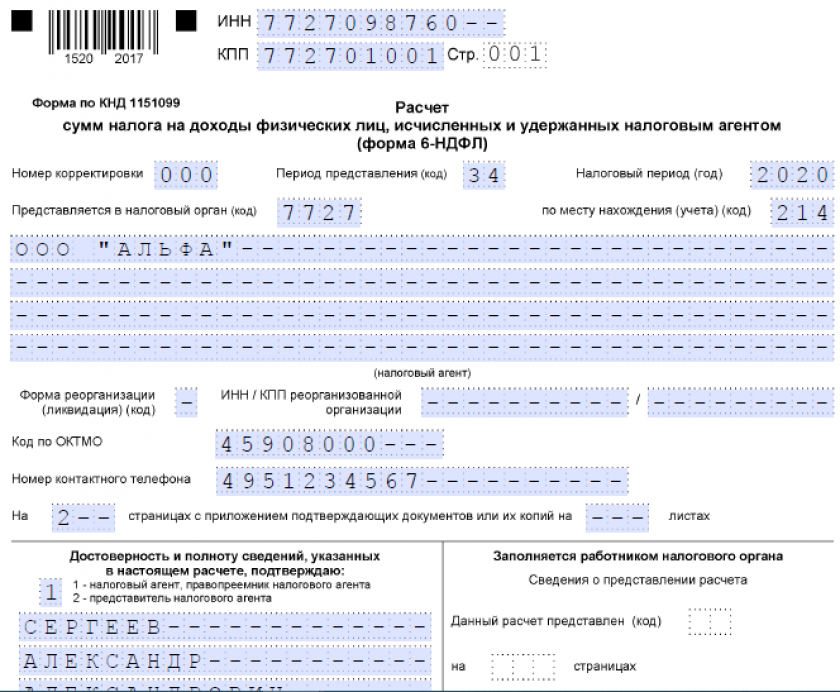

Образец заполнения титульного листа формы 6-НДФЛ в программах 1С 8.3 ЗУП 3.0 и 1С 8.2 ЗУП 2.5

Форма 6–НДФЛ: образец заполнения 1 раздела (2016 год)

Порядок заполнения Раздела 2 формы 6-НДФЛ и какие контрольные соотношения применяются ко второму Разделу

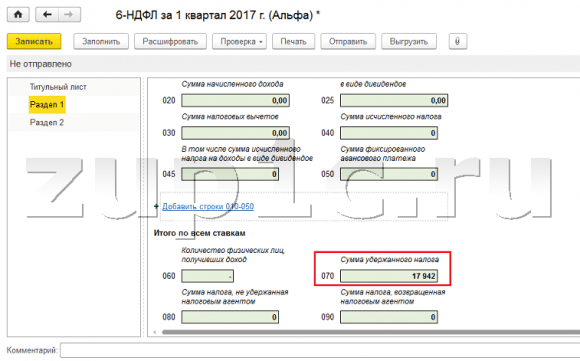

Образец заполнения 6-НДФЛ Раздела 1 в программах 1С 8. 3 (8.2) в 2016 году, как формируются данные для заполнения Раздела 1 в программах 1С 8.3 ЗУП 3.0, 1С Бухгалтерия 3.0, 1С ЗУП 2.5.

3 (8.2) в 2016 году, как формируются данные для заполнения Раздела 1 в программах 1С 8.3 ЗУП 3.0, 1С Бухгалтерия 3.0, 1С ЗУП 2.5.

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ»

Поставьте вашу оценку этой статье: Загрузка…

Дата публикации: Апр 8, 2016

Поставьте вашу оценку этой статье:

Загрузка…Сводка последних данных по федеральному подоходному налогу, обновление 2020 г.

Налоговая служба (IRS) опубликовала данные по индивидуальному подоходному налогу за 2017 налоговый год, показывающие количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода. [1]

Данные показывают, что индивидуальный подоходный налог в США продолжает оставаться очень прогрессивным, и его несут в основном лица с самым высоким доходом. [2]

[2]

- В 2017 году 143,3 миллиона налогоплательщиков заявили, что заработали 10 долларов США.9 триллионов скорректированного валового дохода и выплачено 1,6 триллиона долларов в виде подоходного налога.

- Доля заявленных доходов, полученных 1 процентом налогоплательщиков с наибольшим доходом, выросла до 21 процента с 19,7 процента в 2016 году. Их доля в федеральных подоходных налогах с физических лиц выросла до 38,5 процента с 37,3 процента в 2016 году.

- В 2017 году верхние 50 процентов всех налогоплательщиков заплатили 97 процентов всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 3 процента.

- 1 процент самых богатых слоев населения платил большую долю подоходного налога с физических лиц (38.5 процентов), чем нижние 90 процентов вместе взятые (29,9 процента).

- Верхний 1 процент налогоплательщиков платил по средней ставке подоходного налога с физических лиц 26,8 процента, что более чем в шесть раз выше, чем у нижних 50 процентов налогоплательщиков (4,0 процента).

Зарегистрированный доход и уплаченные налоги увеличились в 2017 году

Налогоплательщики отчитались о скорректированном валовом доходе (AGI) в размере 10,9 трлн долларов США в 143,3 млн налоговых деклараций в 2017 году, последнем налоговом году до вступления в силу Закона о сокращении налогов и занятости.Общий AGI вырос на 780 миллиардов долларов по сравнению с уровнем 2016 года, что значительно превышает рост на 14 миллиардов долларов с 2015 по 2016 год. В 2017 году было подано на 2,4 миллиона налоговых деклараций больше, чем в 2016 году, а средний показатель AGI вырос на 4232 доллара США за декларацию, или на 5,8 процента.

Уплаченные налоги выросли до 1,6 триллиона долларов для всех налогоплательщиков в 2017 году, что на 11 процентов больше, чем в предыдущем году. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков выросла с 14,2 процента до 14,6 процента.

Доля дохода, получаемого 1 процентом самых богатых людей, выросла с 19. С 7 процентов в 2016 году до 21,0 процента в 2017 году, а также выросла доля налогового бремени на прибыль для 1 процента самых богатых людей – с 37,3 процента в 2016 году до 38,5 процента в 2017 году.

С 7 процентов в 2016 году до 21,0 процента в 2017 году, а также выросла доля налогового бремени на прибыль для 1 процента самых богатых людей – с 37,3 процента в 2016 году до 38,5 процента в 2017 году.

Примечание. Таблица не включает зависимые файлы. «Точка разделения дохода» – это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2019). | |||||||

| Верхний 1% | Лучшие 5% | Лучшие 10% | Лучшие 25% | Верх 50% | Низ 50% | Все налогоплательщики | |

|---|---|---|---|---|---|---|---|

| Количество возвратов | 1,432,952 | 7 164 758 | 14 329 516 | 35 823 790 | 71 647 580 | 71 647 580 | 143,295,160 |

| Скорректированный валовой доход (в миллионах долларов) | $ 2 301 449 | $ 3 995 037 | 5 220 949 долларов США | $ 7 561 368 | $ 9 706 054 | $ 1,230,446 | $ 10 936 500 |

| Доля в общей скорректированной валовой прибыли | 21. 0% 0% | 36,5% | 47,7% | 69,1% | 88,7% | 11,3% | 100,0% |

| Уплаченные налоги на прибыль (в миллионах долларов) | $ 615 979 | $ 946 954 | $ 1,122,158 | $ 1 378 757 | $ 1,551,537 | $ 49 772 | 1 601 309 долл. США |

| Доля в общей сумме уплаченных налогов на прибыль | 38,5% | 59,1% | 70,1% | 86.1% | 96,9% | 3,1% | 100,0% |

| Точка разделения дохода | $ 515 371 | $ 208 053 | $ 145 135 | $ 83 682 | $ 41 740 | $ 41 740 | |

| Средняя налоговая ставка | 26,8% | 23,7% | 21,5% | 18,2% | 16,0% | 4,0% | 14,6% |

Налогоплательщики с высокими доходами уплатили большую часть федерального подоходного налога

В 2017 году 50 процентов самых бедных налогоплательщиков (с AGI ниже 41740 долларов США) заработали 11. 3 процента от общего AGI. Эта группа налогоплательщиков заплатила 49,8 млрд долларов США налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2017 году.

3 процента от общего AGI. Эта группа налогоплательщиков заплатила 49,8 млрд долларов США налогов, или примерно 3 процента всех федеральных подоходных налогов с физических лиц в 2017 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщики с AGI в размере 515 371 долл. США и выше) заработали 21,0 процента всех AGI в 2017 году и заплатили 38,5 процента всех федеральных подоходных налогов.

В 2017 году на 1 процент самых высоких налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил около 616 миллиардов долларов, или 38.5 процентов всех подоходных налогов, в то время как нижние 90 процентов заплатили около 479 миллиардов долларов, или 29,9 процента всех подоходных налогов.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыль

Данные IRS за 2017 год показывают, что налогоплательщики с более высокими доходами платили гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами. [3]

[3]

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 41 740 долларов США) столкнулись со средней ставкой подоходного налога в размере 4,0 процента.Данные IRS показывают, что по мере увеличения дохода домохозяйства повышаются средние ставки подоходного налога. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (от 145 135 до 208 053 долларов) платили среднюю эффективную ставку в размере 14,3 процента – в 3,5 раза превышающую ставку тех, кто находится в беднейших 50 процентах.

Верхний 1 процент налогоплательщиков (AGI 515 371 доллар и выше) заплатил самую высокую эффективную ставку подоходного налога, примерно 26,8 процента, что более чем в шесть раз превышает ставку нижних 50 процентов налогоплательщиков.

Вы можете загрузить полный набор данных в формате Excel или PDF выше.

Приложение

- Для данных до 2001 года включены все налоговые декларации с положительным AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных за 2001 год также включены доходности с отрицательным AGI, но исключаются зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть заработанного налогового кредита. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше.Возмещаемая часть классифицируется Управлением по управлению и бюджету (OMB) как программа расходов и поэтому не включена IRS в эти цифры.

- Единственный анализируемый налог – это федеральный индивидуальный подоходный налог, с которого взимается более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением той части пособий по социальному обеспечению, которая облагается налогом), стоимость предоставляемого работодателем медицинского страхования, заниженный или незарегистрированный доход (в первую очередь, доход от единоличного страхования). собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы.При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, вероятно, будут сопряжены с отчетами родителей.

- Эти цифры представляют собой юридическое действие налога на прибыль. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с физических лиц ложатся на получателя дохода.

Для данных за 2001 год также включены доходности с отрицательным AGI, но исключаются зависимые доходности.

Для данных за 2001 год также включены доходности с отрицательным AGI, но исключаются зависимые доходности. собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.Вы можете загрузить полный набор данных в формате Excel или PDF выше.

[1] Налоговая служба, Статистика доходов , «Количество доходов, доли AGI и общий подоходный налог, минимальный процент AGI в текущих и постоянных долларах, а также средние налоговые ставки», Таблица 1 и «Количество Доходы, доли AGI и общего налога на прибыль, а также средние налоговые ставки », Таблица 2, https://www. irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares .

irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares .

[2] Эти данные относятся к 2017 налоговому году и не включают какое-либо влияние Закона о сокращении налогов и занятости (TCJA).

[3] «Средняя ставка налога на прибыль» определяется здесь как уплаченный налог на прибыль, разделенный на скорректированный валовой доход.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы.Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывСводка последних данных по федеральному подоходному налогу, обновление 2018 г.

Налоговая служба (IRS) недавно опубликовала новые данные по индивидуальному подоходному налогу за 2016 налоговый год, показывающие количество налогоплательщиков, скорректированный валовой доход и доли подоходного налога по процентилям дохода.[1]

Данные показывают, что индивидуальный подоходный налог в США продолжает оставаться очень прогрессивным, и его несут в основном лица с самым высоким доходом. [2]

- В 2016 году 140,9 миллиона налогоплательщиков сообщили о получении 10,2 триллиона долларов скорректированной валовой прибыли и уплате 1,4 триллиона долларов в виде подоходного налога с физических лиц.

- Доля заявленных доходов, полученных 1 процентом налогоплательщиков с наибольшим доходом, немного снизилась до 19,7 процента в 2016 году. Их доля в федеральных налогах на доходы физических лиц незначительно снизилась – до 37.3 процента.

- В 2016 году верхние 50 процентов всех налогоплательщиков заплатили 97 процентов всех индивидуальных подоходных налогов, а нижние 50 процентов заплатили оставшиеся 3 процента.

- Самый верхний 1 процент платил большую долю индивидуальных подоходных налогов (37,3 процента), чем нижние 90 процентов вместе взятые (30,5 процента).

- Верхний 1 процент налогоплательщиков заплатил 26,9 процента индивидуального подоходного налога, что более чем в семь раз выше, чем налогоплательщики из нижних 50 процентов (3,7 процента).

Заявленный доход увеличился, а уплаченные налоги уменьшились в 2016 году

Налогоплательщики сообщили о скорректированной валовой прибыли (AGI) в размере 10,2 триллиона долларов США по 140,9 миллионам налоговых деклараций в 2016 году. Общий AGI вырос на 14 миллиардов долларов по сравнению с уровнем 2015 года, что меньше роста на 434 миллиарда долларов с 2014 по 2015 год. В 2016 году было подано на 316 000 налоговых деклараций меньше, чем в 2015 году, что означает, что средний AGI вырос на 260 долларов за доход, или на 0,4 процента.

Уплаченные налоги для всех налогоплательщиков незначительно снизились до 1,4 триллиона долларов в 2016 году, a 0. Снижение на 8 процентов по сравнению с предыдущим годом. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков незначительно снизилась с 14,3 процента до 14,2 процента, а средняя ставка налога снизилась для всех групп.

Снижение на 8 процентов по сравнению с предыдущим годом. Средняя ставка индивидуального подоходного налога для всех налогоплательщиков незначительно снизилась с 14,3 процента до 14,2 процента, а средняя ставка налога снизилась для всех групп.

Доля дохода, получаемого 1 процентом самых богатых людей, немного снизилась с 20,7 процента AGI в 2015 году до 19,7 процента в 2016 году, а доля налогового бремени на доходы 1 процента самых богатых людей также немного снизилась с 39 процентов в 2015 году до 37,3 процента в 2016 году.

Примечание. Таблица не включает зависимые файлы.«Точка разделения дохода» – это минимальный AGI, при котором налоговые декларации попадают в каждый процентиль. Источники: IRS, Статистика доходов, индивидуальных ставок дохода и налоговых долей (2018). | ||||||||

| Верхний 1% | Лучшие 5% | Лучшие 10% | Лучшие 25% | Верх 50% | Низ 50% | Все налогоплательщики | ||

|---|---|---|---|---|---|---|---|---|

Количество возвратов | 1,408,888 | 7 044 439 | 14 088 879 | 35 222 196 | 70 444 393 | 70 444 393 | 140 888 785 | |

Скорректированный валовой доход (в миллионах долларов) | $ 2 003 066 | $ 3 574 828 | $ 4 729 405 | $ 6 950 051 | $ 8 979 705 | $ 1,176 907 | $ 10 156 612 | |

Доля в общей скорректированной валовой прибыли | 19. 72% 72% | 35,20% | 46,56% | 68,43% | 88,41% | 11,59% | 100,00% | |

Уплаченные налоги на прибыль (в миллионах долларов) | $ 538 257 | $ 839 898 | $ 1 002 072 | $ 1,240,010 | $ 1 398 523 | $ 43 863 | $ 1,442,385 | |

Доля в общей сумме уплаченных налогов на прибыль | 37,32% | 58.23% | 69,47% | 85,97% | 96,96% | 3,04% | 100,00% | |

Точка разделения дохода | 480 804 долл. США | $ 197 651 | $ 139 713 | $ 80 921 | $ 40 078 | |||

Средняя налоговая ставка | 26,87% | 23,49% | 21,19% | 17,84% | 15. 57% | 3,73% | 14,20% | |

Налогоплательщики с высокими доходами уплачивают большую часть федеральных налогов на прибыль

В 2016 году 50 процентов самых бедных налогоплательщиков (с AGI ниже 40 078 долларов США) заработали 11,6 процента от общего AGI. Эта группа налогоплательщиков заплатила 43,9 миллиарда долларов США в виде налогов, или примерно 3 процента всех налогов на прибыль в 2016 году.

Напротив, верхний 1 процент всех налогоплательщиков (налогоплательщики с AGI в размере 480 804 доллара и выше) заработали 19,7 процента всех AGI в 2016 году и заплатили 37.3 процента всех федеральных подоходных налогов.

В 2016 году на 1 процент самых высоких налогоплательщиков приходилось больше уплаченных налогов на прибыль, чем на 90 процентов самых бедных вместе взятых. Первый процент налогоплательщиков заплатил примерно 538 миллиардов долларов, или 37,3 процента всех налогов на прибыль, а нижние 90 процентов заплатили около 440 миллиардов долларов, или 30,5 процента всех подоходных налогов.

Налогоплательщики с высокими доходами уплачивают самые высокие средние ставки налога на прибыль

Данные IRS за 2016 год показывают, что налогоплательщики с более высокими доходами платят гораздо более высокие средние ставки налога на прибыль, чем налогоплательщики с низкими доходами.[3]

Нижние 50 процентов налогоплательщиков (налогоплательщики с AGI ниже 40 078 долларов США) столкнулись со средней ставкой подоходного налога в размере 3,7 процента. Данные IRS показывают, что по мере увеличения дохода домохозяйства повышаются средние ставки подоходного налога. Например, налогоплательщики с AGI между 10-м и 5-м процентилями (139 713 долларов США и 197 651 доллар США) платили среднюю эффективную ставку в размере 14 процентов – в 3,8 раза превышающую ставку тех, кто находится в беднейших 50 процентах.

Первый процент налогоплательщиков (AGI 480 804 долларов и выше) заплатил самую высокую эффективную ставку подоходного налога, примерно 26.9 процентов, что более чем в семь раз превышает ставку, с которой сталкиваются 50 процентов самых бедных налогоплательщиков.

Налогоплательщики, находящиеся на самом верху распределения доходов, верхние 0,1 процента (с AGI более 2,1 миллиона долларов), уплатили еще более высокую среднюю ставку подоходного налога – 27,1 процента.

Приложение

- Для данных до 2001 года включены все налоговые декларации с положительным AGI, даже те, которые не имеют положительного обязательства по налогу на прибыль. Для данных за 2001 год также включены доходности с отрицательным AGI, но исключаются зависимые доходности.

- Подоходный налог после вычета налогов (указанная выше мера «уплаченного подоходного налога») не учитывает возвращаемую часть заработанного налогового кредита. Если бы он был включен, налоговая доля групп с максимальным доходом была бы выше. Возмещаемая часть классифицируется Управлением по управлению и бюджету как программа расходов и поэтому не включена IRS в эти цифры.

- Единственный анализируемый налог – это федеральный индивидуальный подоходный налог, с которого взимается более 25 процентов уплачиваемых в стране налогов (на всех уровнях государственного управления). Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

- AGI представляет собой довольно узкую концепцию дохода и не включает такие статьи дохода, как государственные трансферты (за исключением той части пособий по социальному обеспечению, которая облагается налогом), стоимость предоставляемого работодателем медицинского страхования, заниженный или незарегистрированный доход (в первую очередь, доход от единоличного страхования). собственники), доход, полученный от процентов по муниципальным облигациям, чистый вмененный доход от аренды и другие.

- Единицей анализа здесь является налоговая декларация. В цифры до 2001 года включены некоторые зависимые доходы. При использовании других единиц анализа (например, отдела семейной экономики Министерства финансов США) эти отчеты, вероятно, будут сопряжены с отчетами родителей.

- Эти цифры представляют собой юридическое действие налога на прибыль. Большинство таблиц распределения (например, из Бюджетного управления Конгресса, Центра налоговой политики, Гражданского за налоговое правосудие, Министерства финансов и Объединенного комитета по налогообложению) предполагают, что все экономические последствия подоходного налога с физических лиц ложатся на получателя дохода.

Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

Федеральные подоходные налоги намного более прогрессивны, чем федеральные налоги на заработную плату, которые составляют около 20 процентов всех уплаченных налогов (на всех уровнях правительства), и являются более прогрессивными, чем большинство государственных и местных налогов.

Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | |||||||||||

| Год | Всего | Верх 0,1% | Верхний 1% | Лучшие 5% | От 5% до 10% | Лучшие 10% | От 10% до 25% | Лучшие 25% | От 25% до 50% | Верх 50% | Низ 50% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1981 | 94 587 | 946 | 4,729 | 4,729 | 9 459 | 14 188 | 23 647 | 23 647 | 47 233 | 47 233 | |

| 1982 | 94 426 | 944 | 4 721 | 4 721 | 9 443 | 14 164 | 23 607 | 23 607 | 47213 | 47213 | |

| 1983 | 95 331 | 953 | 4 767 | 4 767 | 9 533 | 14 300 | 23 833 | 23 833 | 47 665 | 47 665 | |

| 1984 | 98 436 | 984 | 4 922 | 4 922 | 9 844 | 14 765 | 24 609 | 24 609 | 49 218 | 49 219 | |

| 1985 | 100 625 | 1 006 | 5 031 | 5 031 | 10 063 | 15 094 | 25 156 | 25 156 | 50 313 | 50 313 | |

| 1986 | 102 088 | 1 021 | 5,104 | 5,104 | 10,209 | 15313 | 25 522 | 25 522 | 51 044 | 51 044 | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | |||||||||||

| 1987 | 106,155 | 1 062 | 5 308 | 5 308 | 10 615 | 15 923 | 26 539 | 26 539 | 53077 | 53077 | |

| 1988 | 108 873 | 1,089 | 5 444 | 5 444 | 10 887 | 16 331 | 27 218 | 27 218 | 54 436 | 54 436 | |

| 1989 | 111 313 | 1,113 | 5,566 | 5,566 | 11 131 | 16,697 | 27 828 | 27 828 | 55 656 | 55 656 | |

| 1990 | 112 812 | 1,128 | 5 641 | 5 641 | 11 281 | 16 922 | 28 203 | 28 203 | 56 406 | 56 406 | |

| 1991 | 113 804 | 1,138 | 5 690 | 5 690 | 11,380 | 17071 | 28 451 | 28 451 | 56 902 | 56 902 | |

| 1992 | 112 653 | 1 127 | 5,633 | 5,633 | 11 265 | 16898 | 28 163 | 28 163 | 56 326 | 56 326 | |

| 1993 | 113 681 | 1,137 | 5 684 | 5 684 | 11,368 | 17052 | 28 420 | 28 420 | 56 841 | 56 841 | |

| 1994 | 114 990 | 1,150 | 5 749 | 5 749 | 11 499 | 17 248 | 28 747 | 28 747 | 57 495 | 57 495 | |

| 1995 | 117 274 | 1,173 | 5 864 | 5 864 | 11 727 | 17 591 | 29 319 | 29 319 | 58 637 | 58 637 | |

| 1996 | 119 442 | 1,194 | 5 972 | 5 972 | 11 944 | 17 916 | 29 860 | 29 860 | 59 721 | 59 721 | |

| 1997 | 121 503 | 1,215 | 6 075 | 6 075 | 12 150 | 18,225 | 30 376 | 30 376 | 60,752 | 60,752 | |

| 1998 | 123 776 | 1,238 | 6 189 | 6 189 | 12 378 | 18,566 | 30 944 | 30 944 | 61 888 | 61 888 | |

| 1999 | 126 009 | 1,260 | 6 300 | 6 300 | 12 601 | 18 901 | 31 502 | 31 502 | 63 004 | 63 004 | |

| 2000 | 128 227 | 1,282 | 6 411 | 6 411 | 12 823 | 19 234 | 32 057 | 32 057 | 64,114 | 64,114 | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | |||||||||||

| 2001 | 119 371 | 119 | 1,194 | 5 969 | 5 969 | 11 937 | 17 906 | 29 843 | 29 843 | 59 685 | 59 685 |

| 2002 | 119 851 | 120 | 1,199 | 5 993 | 5 993 | 11 985 | 17 978 | 29 963 | 29 963 | 59 925 | 59 925 |

| 2003 | 120,759 | 121 | 1 208 | 6 038 | 6 038 | 12 076 | 18 114 | 30,190 | 30,190 | 60 379 | 60 379 |

| 2004 | 122 510 | 123 | 1,225 | 6,125 | 6,125 | 12 251 | 18 376 | 30 627 | 30 627 | 61 255 | 61 255 |

| 2005 | 124 673 | 125 | 1,247 | 6 234 | 6 234 | 12 467 | 18 701 | 31 168 | 31 168 | 62 337 | 62 337 |

| 2006 | 128 441 | 128 | 1,284 | 6,422 | 6,422 | 12 844 | 19 266 | 32,110 | 32,110 | 64 221 | 64 221 |

| 2007 | 132 655 | 133 | 1,327 | 6 633 | 6 633 | 13 265 | 19 898 | 33 164 | 33 164 | 66 327 | 66 327 |

| 2008 | 132 892 | 133 | 1,329 | 6 645 | 6 645 | 13 289 | 19 934 | 33 223 | 33 223 | 66 446 | 66 446 |

| 2009 | 132 620 | 133 | 1,326 | 6 631 | 6 631 | 13 262 | 19 893 | 33,155 | 33,155 | 66,310 | 66,310 |

| 2010 | 135 033 | 135 | 1,350 | 6 752 | 6 752 | 13 503 | 20 255 | 33,758 | 33,758 | 67 517 | 67 517 |

| 2011 | 136 586 | 137 | 1,366 | 6 829 | 6 829 | 13 659 | 20 488 | 34 146 | 34 146 | 68 293 | 68 293 |

| 2012 | 136 080 | 136 | 1,361 | 6 804 | 6 804 | 13 608 | 20 412 | 34 020 | 34 020 | 68 040 | 68 040 |

| 2013 | 138 313 | 138 | 1,383 | 6 916 | 6 916 | 13 831 | 20 747 | 34 578 | 34 578 | 69 157 | 69 157 |

| 2014 | 139 562 | 140 | 1,396 | 6 978 | 6 978 | 13 956 | 20 934 | 34 891 | 34 891 | 69,781 | 69,781 |

| 2015 | 141,205 | 141 | 1,412 | 7 060 | 7 060 | 14 120 | 21 181 | 35 301 | 35 301 | 70 602 | 70 602 |

| 2016 | 140,889 | 141 | 1,409 | 7 044 | 7 044 | 14 089 | 21 133 | 35 222 | 35 222 | 70 444 | 70 444 |

Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | |||||||||||

| Год | Всего | Верх 0,1% | Верхний 1% | Лучшие 5% | От 5% до 10% | Лучшие 10% | От 10% до 25% | Лучшие 25% | От 25% до 50% | Верх 50% | Низ 50% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1980 | $ 1 627 | $ 138 | $ 342 | $ 181 | $ 523 | $ 400 | $ 922 | $ 417 | $ 1,339 | $ 288 | |

| 1981 | $ 1,791 | $ 149 | $ 372 | $ 201 | $ 573 | $ 442 | $ 1 015 | $ 458 | $ 1 473 | $ 318 | |

| 1982 | $ 1,876 | $ 167 | $ 398 | $ 207 | $ 605 | $ 460 | $ 1 065 | $ 478 | $ 1 544 | $ 332 | |

| 1983 | $ 1 970 | $ 183 | $ 428 | $ 217 | $ 646 | $ 481 | $ 1 127 | $ 498 | $ 1 625 | $ 344 | |

| 1984 | 2 173 долл. США США | $ 210 | $ 482 | $ 240 | $ 723 | $ 528 | $ 1 251 | $ 543 | $ 1 794 | $ 379 | |

| 1985 | $ 2 344 | $ 235 | $ 531 | $ 260 | $ 791 | $ 567 | $ 1,359 | $ 580 | $ 1 939 | $ 405 | |

| 1986 | $ 2 524 | $ 285 | $ 608 | $ 278 | $ 887 | $ 604 | $ 1 490 | $ 613 | $ 2 104 | $ 421 | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | |||||||||||

| 1987 | $ 2 814 | $ 347 | $ 722 | $ 316 | $ 1 038 | $ 671 | $ 1 709 | $ 664 | $ 2 374 | $ 440 | |

| 1988 | $ 3 124 | $ 474 | $ 891 | $ 342 | $ 1,233 | $ 718 | $ 1 951 | $ 707 | $ 2 658 | $ 466 | |

| 1989 | $ 3 299 | $ 468 | $ 918 | $ 368 | $ 1,287 | $ 768 | $ 2 054 | $ 751 | $ 2 805 | $ 494 | |

| 1990 | $ 3 451 | $ 483 | $ 953 | $ 385 | $ 1338 | $ 806 | 2144 долл. США США | $ 788 | $ 2 933 | $ 519 | |

| 1991 | $ 3 516 | $ 457 | $ 943 | $ 400 | $ 1 433 | $ 832 | 2175 долл. США | $ 809 | $ 2 984 | $ 532 | |

| 1992 | $ 3 681 | $ 524 | $ 1 031 | $ 413 | $ 1 444 | $ 856 | $ 2 299 | $ 832 | $ 3 131 | $ 549 | |

| 1993 | $ 3 776 | $ 521 | $ 1 048 | $ 426 | $ 1 474 | $ 883 | $ 2 358 | $ 854 | $ 3 212 | $ 563 | |

| 1994 | $ 3 961 | $ 547 | $ 1 103 | 449 | $ 1,552 | $ 929 | $ 2,481 | $ 890 | $ 3 371 | $ 590 | |

| 1995 | $ 4 245 | $ 620 | $ 1,223 | $ 482 | $ 1 705 | $ 985 | $ 2 690 | $ 938 | $ 3 628 | $ 617 | |

| 1996 | $ 4 591 | $ 737 | $ 1,394 | $ 515 | $ 1 909 | $ 1 043 | $ 2 953 | $ 992 | $ 3 944 | $ 646 | |

| 1997 | $ 5 023 | $ 873 | $ 1 597 | $ 554 | $ 2 151 | $ 1,116 | $ 3 268 | $ 1 060 | $ 4 328 | $ 695 | |

| 1998 | $ 5 469 | $ 1 010 | $ 1,797 | $ 597 | $ 2 394 | $ 1,196 | $ 3 590 | $ 1,132 | $ 4 721 | $ 748 | |

| 1999 | $ 5 909 | $ 1,153 | $ 2 012 | $ 641 | $ 2 653 | $ 1 274 | $ 3 927 | $ 1,199 | $ 5126 | $ 783 | |

| 2000 | $ 6 424 | $ 1337 | $ 2,267 | $ 688 | $ 2 955 | $ 1 358 | $ 4 314 | $ 1 276 | $ 5 590 | $ 834 | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | |||||||||||

| 2001 | $ 6 116 | $ 492 | $ 1 065 | $ 1 934 | $ 666 | $ 2,600 | $ 1,334 | $ 3 933 | $ 1 302 | $ 5 235 | $ 881 |

| 2002 | $ 5 982 | $ 421 | $ 960 | $ 1 812 | $ 660 | $ 2 472 | $ 1,339 | $ 3 812 | $ 1 303 | 5 115 долл. США | $ 867 |

| 2003 | $ 6 157 | $ 466 | $ 1 030 | $ 1 908 | $ 679 | $ 2 587 | $ 1 375 | $ 3 962 | $ 1,325 | $ 5 287 | $ 870 |

| 2004 | $ 6 735 | $ 615 | $ 1 279 | $ 2,243 | $ 725 | $ 2 968 | $ 1 455 | $ 4 423 | $ 1 403 | $ 5 826 | $ 908 |

| 2005 | $ 7 366 | $ 784 | $ 1 561 | $ 2 623 | $ 778 | $ 3 401 | $ 1 540 | $ 4 940 | $ 1 473 | $ 6 413 | $ 953 |

| 2006 | $ 7 970 | $ 895 | $ 1,761 | $ 2 918 | $ 841 | $ 3 760 | $ 1 652 | $ 5 412 | $ 1 568 | $ 6 980 | $ 990 |

| 2007 | $ 8 622 | $ 1 030 | $ 1 971 | $ 3 223 | $ 905 | $ 4 128 | $ 1,770 | $ 5 898 | $ 1 673 | $ 7 571 | $ 1 051 |

| 2008 | 8 206 долларов США | $ 826 | $ 1 657 | $ 2 868 | $ 905 | $ 3 773 | $ 1,782 | $ 5 555 | $ 1 673 | $ 7 228 | $ 978 |

| 2009 | $ 7 579 | $ 602 | $ 1 305 | $ 2,439 | $ 878 | $ 3 317 | $ 1,740 | $ 5 058 | $ 1 620 | $ 6 678 | $ 900 |

| 2010 | $ 8 040 | $ 743 | $ 1 517 | $ 2 716 | $ 915 | $ 3 631 | $ 1,800 | $ 5 431 | $ 1,665 | $ 7 096 | $ 944 |

| 2011 | $ 8 317 | $ 737 | $ 1,556 | $ 2 819 | $ 956 | $ 3 775 | $ 1 866 | $ 5 641 | $ 1,716 | $ 7 357 | $ 961 |

| 2012 | $ 9 042 | $ 1 017 | $ 1 977 | $ 3 331 | $ 997 | $ 4 328 | $ 1 934 | $ 6 262 | $ 1,776 | $ 8 038 | $ 1 004 |

| 2013 | $ 9 034 | $ 816 | $ 1,720 | $ 3 109 | $ 1 034 | 4 143 долл. США США | $ 2 008 | $ 6 152 | $ 1 844 | $ 7 996 | $ 1 038 |

| 2014 | $ 9 709 | $ 986 | $ 1 998 | $ 3 491 | $ 1 093 | $ 4,583 | $ 2 107 | $ 6 690 | $ 1 924 | $ 8 615 | $ 1 094 |

| 2015 | $ 10 143 | $ 1 033 | $ 2 095 | $ 3 659 | $ 1,145 | $ 4 803 | 2 194 долл. США | $ 6 998 | $ 2 000 | $ 8 998 | $ 1,145 |

| 2016 | $ 10 157 | $ 966 | $ 2 003 | $ 3,575 | $ 1,155 | $ 4 729 | $ 2,221 | $ 6 950 | $ 2 030 | $ 8 980 | $ 1,177 |

(Миллиарды долларов)

(Миллиарды долларов)

Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | |||||||||||

| Год | Всего | Верх 0,1% | Верхний 1% | Лучшие 5% | От 5% до 10% | Лучшие 10% | От 10% до 25% | Лучшие 25% | От 25% до 50% | Верх 50% | Низ 50% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1980 | $ 249 | $ 47 | $ 92 | $ 31 | $ 123 | $ 59 | $ 182 | $ 50 | $ 232 | $ 18 | |

| 1981 | $ 282 | $ 50 | $ 99 | $ 36 | $ 135 | $ 69 | $ 204 | $ 57 | $ 261 | $ 21 | |

| 1982 | $ 276 | $ 53 | $ 100 | $ 34 | $ 134 | $ 66 | $ 200 | $ 56 | $ 256 | $ 20 | |

| 1983 | $ 272 | $ 55 | $ 101 | $ 34 | $ 135 | $ 64 | $ 199 | $ 54 | $ 252 | $ 19 | |

| 1984 | $ 297 | $ 63 | $ 113 | $ 37 | $ 150 | $ 68 | $ 219 | $ 57 | $ 276 | $ 22 | |

| 1985 | $ 322 | $ 70 | $ 125 | $ 41 | $ 166 | $ 73 | $ 238 | $ 60 | $ 299 | $ 23 | |

| 1986 | $ 367 | $ 94 | $ 156 | $ 44 | $ 201 | $ 78 | $ 279 | $ 64 | $ 343 | $ 24 | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | |||||||||||

| 1987 | $ 369 | $ 92 | $ 160 | $ 46 | $ 205 | $ 79 | $ 284 | $ 63 | $ 347 | $ 22 | |

| 1988 | $ 413 | $ 114 | $ 188 | $ 48 | $ 236 | $ 85 | $ 321 | $ 68 | $ 389 | $ 24 | |

| 1989 | $ 433 | $ 109 | $ 190 | $ 51 | $ 241 | $ 93 | $ 334 | $ 73 | $ 408 | $ 25 | |

| 1990 | 447 долларов США | $ 112 | $ 195 | $ 52 | $ 248 | $ 97 | $ 344 | $ 77 | $ 421 | $ 26 | |

| 1991 | $ 448 | $ 111 | $ 194 | $ 56 | $ 250 | $ 96 | $ 347 | $ 77 | $ 424 | $ 25 | |

| 1992 | $ 476 | $ 131 | $ 218 | $ 58 | $ 276 | $ 97 | $ 374 | $ 78 | $ 452 | $ 24 | |

| 1993 | $ 503 | $ 146 | $ 238 | $ 60 | $ 298 | $ 101 | $ 399 | $ 80 | $ 479 | $ 24 | |

| 1994 | $ 535 | $ 154 | $ 254 | $ 64 | $ 318 | $ 108 | $ 425 | $ 84 | $ 509 | $ 25 | |

| 1995 | $ 588 | $ 178 | $ 288 | $ 70 | $ 357 | $ 115 | $ 473 | $ 88 | $ 561 | $ 27 | |

| 1996 | $ 658 | $ 213 | $ 335 | $ 76 | $ 411 | $ 124 | $ 535 | $ 95 | $ 630 | $ 28 | |

| 1997 | $ 727 | $ 241 | $ 377 | $ 82 | $ 460 | $ 134 | $ 594 | $ 102 | $ 696 | $ 31 | |

| 1998 | $ 788 | $ 274 | $ 425 | $ 88 | $ 513 | $ 139 | $ 652 | $ 103 | 755 долларов США | $ 33 | |

| 1999 | $ 877 | $ 317 | $ 486 | $ 97 | $ 583 | $ 150 | $ 733 | $ 109 | $ 842 | $ 35 | |

| 2000 | $ 981 | $ 367 | $ 554 | $ 106 | $ 660 | $ 164 | $ 824 | $ 118 | $ 942 | $ 38 | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | |||||||||||

| 2001 | $ 885 | $ 139 | $ 294 | $ 462 | $ 101 | $ 564 | $ 158 | $ 722 | $ 120 | $ 842 | $ 43 |

| 2002 | $ 794 | $ 120 | $ 263 | $ 420 | $ 93 | $ 513 | $ 143 | $ 657 | $ 104 | $ 761 | $ 33 |

| 2003 | $ 746 | $ 115 | $ 251 | $ 399 | $ 85 | $ 484 | $ 133 | $ 617 | $ 98 | $ 715 | $ 30 |

| 2004 | $ 829 | $ 142 | $ 301 | $ 467 | $ 91 | $ 558 | $ 137 | $ 695 | $ 102 | $ 797 | $ 32 |

| 2005 | $ 932 | $ 176 | $ 361 | $ 549 | $ 98 | $ 647 | $ 145 | $ 793 | $ 106 | $ 898 | $ 33 |

| 2006 | $ 1 020 | $ 196 | $ 402 | $ 607 | $ 108 | $ 715 | $ 157 | $ 872 | $ 113 | $ 986 | $ 35 |

| 2007 | $ 1,112 | $ 221 | $ 443 | $ 666 | $ 117 | $ 783 | $ 170 | $ 953 | $ 122 | $ 1 075 | $ 37 |

| 2008 | $ 1 029 | $ 187 | $ 386 | $ 597 | $ 115 | $ 712 | $ 168 | $ 880 | $ 117 | $ 997 | $ 32 |

| 2009 | $ 863 | $ 146 | $ 314 | $ 502 | $ 101 | $ 604 | $ 146 | $ 749 | $ 93 | $ 842 | $ 21 |

| 2010 | $ 949 | $ 170 | $ 355 | $ 561 | $ 110 | $ 670 | $ 156 | $ 827 | $ 100 | $ 927 | $ 22 |

| 2011 | $ 1 043 | $ 168 | $ 366 | $ 589 | $ 123 | $ 712 | $ 181 | $ 893 | $ 120 | $ 1 012 | $ 30 |

| 2012 | $ 1,185 | $ 220 | $ 451 | $ 699 | $ 133 | $ 831 | $ 193 | $ 1 024 | $ 128 | $ 1,152 | $ 33 |

| 2013 | $ 1,232 | $ 228 | $ 466 | $ 721 | $ 139 | $ 860 | $ 203 | $ 1 063 | $ 135 | $ 1,198 | $ 34 |

| 2014 | $ 1 374 | $ 273 | $ 543 | $ 824 | $ 150 | $ 974 | $ 219 | $ 1,193 | $ 144 | $ 1337 | $ 38 |

| 2015 | $ 1 454 | $ 284 | $ 568 | $ 866 | $ 160 | $ 1 027 | $ 233 | $ 1,260 | $ 154 | $ 1,413 | $ 41 |

| 2016 | $ 1,442 | $ 261 | $ 538 | $ 840 | $ 162 | $ 1 002 | $ 238 | $ 1,240 | $ 159 | $ 1,399 | $ 44 |

Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | |||||||||||

| Год | Всего | Верх 0,1% | Верхний 1% | Лучшие 5% | От 5% до 10% | Лучшие 10% | От 10% до 25% | Лучшие 25% | От 25% до 50% | Верх 50% | Низ 50% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1980 | 100% | 8,46% | 21.01% | 11,12% | 32,13% | 24.57% | 56,70% | 25,62% | 82,32% | 17,68% | |

| 1981 | 100% | 8,30% | 20,78% | 11,20% | 31,98% | 24,69% | 56,67% | 25,59% | 82,25% | 17,75% | |

| 1982 | 100% | 8,91% | 21,23% | 11,03% | 32,26% | 24. 53% 53% | 56,79% | 25,50% | 82,29% | 17,71% | |

| 1983 | 100% | 9,29% | 21,74% | 11,04% | 32,78% | 24,44% | 57,22% | 25,30% | 82,52% | 17,48% | |

| 1984 | 100% | 9,66% | 22,19% | 11,06% | 33,25% | 24.31% | 57,56% | 25,00% | 82,56% | 17,44% | |

| 1985 | 100% | 10,03% | 22,67% | 11,10% | 33,77% | 24,21% | 57,97% | 24,77% | 82,74% | 17,26% | |

| 1986 | 100% | 11,30% | 24,11% | 11,02% | 35,12% | 23.92% | 59,04% | 24,30% | 83,34% | 16,66% | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | |||||||||||

| 1987 | 100% | 12,32% | 25,67% | 11,23% | 36,90% | 23,85% | 60,75% | 23,62% | 84,37% | 15.63% | |

| 1988 | 100% | 15,16% | 28,51% | 10,94% | 39,45% | 22,99% | 62,44% | 22,63% | 85,07% | 14,93% | |

| 1989 | 100% | 14,19% | 27,84% | 11,16% | 39,00% | 23,28% | 62,28% | 22,76% | 85,04% | 14.96% | |

| 1990 | 100% | 14,00% | 27,62% | 11,15% | 38,77% | 23,36% | 62,13% | 22,84% | 84,97% | 15,03% | |

| 1991 | 100% | 12,99% | 26,83% | 11,37% | 38,20% | 23,65% | 61,85% | 23,01% | 84,87% | 15. 13% 13% | |

| 1992 | 100% | 14,23% | 28,01% | 11,21% | 39,23% | 23,25% | 62,47% | 22,61% | 85,08% | 14,92% | |

| 1993 | 100% | 13,79% | 27,76% | 11,29% | 39,05% | 23,40% | 62,45% | 22,63% | 85,08% | 14.92% | |

| 1994 | 100% | 13,80% | 27,85% | 11,34% | 39,19% | 23,45% | 62,64% | 22,48% | 85,11% | 14,89% | |

| 1995 | 100% | 14,60% | 28,81% | 11,35% | 40,16% | 23,21% | 63,37% | 22,09% | 85,46% | 14.54% | |

| 1996 | 100% | 16,04% | 30,36% | 11,23% | 41,59% | 22,73% | 64,32% | 21,60% | 85,92% | 14,08% | |

| 1997 | 100% | 17,38% | 31,79% | 11,03% | 42,83% | 22,22% | 65,05% | 21,11% | 86,16% | 13. 84% 84% | |

| 1998 | 100% | 18,47% | 32,85% | 10,92% | 43,77% | 21,87% | 65,63% | 20,69% | 86,33% | 13,67% | |

| 1999 | 100% | 19,51% | 34,04% | 10,85% | 44,89% | 21,57% | 66,46% | 20,29% | 86,75% | 13.25% | |

| 2000 | 100% | 20,81% | 35,30% | 10,71% | 46,01% | 21,15% | 67,15% | 19,86% | 87,01% | 12,99% | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | |||||||||||

| 2001 | 100% | 8,05% | 17,41% | 31.61% | 10,89% | 42,50% | 21,80% | 64,31% | 21,29% | 85,60% | 14,40% |

| 2002 | 100% | 7,04% | 16,05% | 30,29% | 11,04% | 41,33% | 22,39% | 63,71% | 21,79% | 85,50% | 14,50% |

| 2003 | 100% | 7,56% | 16.73% | 30,99% | 11,03% | 42,01% | 22,33% | 64,34% | 21,52% | 85,87% | 14,13% |

| 2004 | 100% | 9,14% | 18,99% | 33,31% | 10,77% | 44,07% | 21,60% | 65,68% | 20,83% | 86,51% | 13,49% |

| 2005 | 100% | 10.64% | 21,19% | 35,61% | 10,56% | 46,17% | 20,90% | 67,07% | 19,99% | 87,06% | 12,94% |

| 2006 | 100% | 11,23% | 22,10% | 36,62% | 10,56% | 47,17% | 20,73% | 67,91% | 19,68% | 87,58% | 12,42% |

| 2007 | 100% | 11.95% | 22,86% | 37,39% | 10,49% | 47,88% | 20,53% | 68,41% | 19,40% | 87,81% | 12,19% |

| 2008 | 100% | 10,06% | 20,19% | 34,95% | 11,03% | 45,98% | 21,71% | 67,69% | 20,39% | 88,08% | 11,92% |

| 2009 | 100% | 7.94% | 17,21% | 32,18% | 11,59% | 43,77% | 22,96% | 66,74% | 21,38% | 88,12% | 11,88% |

| 2010 | 100% | 9,24% | 18,87% | 33,78% | 11,38% | 45,17% | 22,38% | 67,55% | 20,71% | 88,26% | 11,74% |

| 2011 | 100% | 8.86% | 18,70% | 33,89% | 11,50% | 45,39% | 22,43% | 67,82% | 20,63% | 88,45% | 11,55% |

| 2012 | 100% | 11,25% | 21,86% | 36,84% | 11,03% | 47,87% | 21,39% | 69,25% | 19,64% | 88,90% | 11,10% |

| 2013 | 100% | 9.03% | 19,04% | 34,42% | 11,45% | 45,87% | 22,23% | 68,10% | 20,41% | 88,51% | 11,49% |

| 2014 | 100% | 10,16% | 20,58% | 35,96% | 11,25% | 47.21% | 21,70% | 68,91% | 19,82% | 88,73% | 11,27% |

| 2015 | 100% | 10.19% | 20,65% | 36,07% | 11,29% | 47,36% | 21,64% | 68,99% | 19,72% | 88,72% | 11,28% |

| 2016 | 100% | 9,52% | 19,72% | 35,20% | 11,37% | 46,56% | 21,86% | 68,43% | 19,98% | 88,41% | 11,59% |

(В процентах от общего AGI, полученного каждой группой)

(В процентах от общего AGI, полученного каждой группой)Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | |||||||||||

| Год | Всего | Верх 0,1% | Верхний 1% | Лучшие 5% | От 5% до 10% | Лучшие 10% | От 10% до 25% | Лучшие 25% | От 25% до 50% | Верх 50% | Низ 50% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1980 | 100% | 19,05% | 36,84% | 12,44% | 49.28% | 23,74% | 73,02% | 19,93% | 92.95% | 7,05% | |

| 1981 | 100% | 17,58% | 35,06% | 12,90% | 47,96% | 24,33% | 72,29% | 20,26% | 92,55% | 7,45% | |

| 1982 | 100% | 19,03% | 36,13% | 12,45% | 48.59% | 23,91% | 72,50% | 20,15% | 92,65% | 7,35% | |

| 1983 | 100% | 20,32% | 37,26% | 12,44% | 49,71% | 23,39% | 73,10% | 19,73% | 92,83% | 7,17% | |

| 1984 | 100% | 21,12% | 37,98% | 12,58% | 50.56% | 22,92% | 73,49% | 19,16% | 92,65% | 7,35% | |

| 1985 | 100% | 21,81% | 38,78% | 12,67% | 51,46% | 22,60% | 74,06% | 18,77% | 92,83% | 7,17% | |

| 1986 | 100% | 25,75% | 42,57% | 12,12% | 54.69% | 21,33% | 76,02% | 17,52% | 93,54% | 6,46% | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | |||||||||||

| 1987 | 100% | 24,81% | 43,26% | 12,35% | 55,61% | 21,31% | 76,92% | 17,02% | 93.93% | 6,07% | |

| 1988 | 100% | 27,58% | 45,62% | 11,66% | 57,28% | 20,57% | 77,84% | 16,44% | 94,28% | 5,72% | |

| 1989 | 100% | 25,24% | 43,94% | 11,85% | 55,78% | 21,44% | 77,22% | 16,94% | 94.17% | 5,83% | |

| 1990 | 100% | 25,13% | 43,64% | 11,73% | 55,36% | 21,66% | 77,02% | 17,16% | 94,19% | 5,81% | |

| 1991 | 100% | 24,82% | 43,38% | 12,45% | 55,82% | 21,46% | 77,29% | 17,23% | 94.52% | 5,48% | |

| 1992 | 100% | 27,54% | 45,88% | 12,12% | 58.01% | 20,47% | 78,48% | 16,46% | 94,94% | 5,06% | |

| 1993 | 100% | 29,01% | 47,36% | 11,88% | 59,24% | 20,03% | 79,27% | 15,92% | 95.19% | 4,81% | |

| 1994 | 100% | 28,86% | 47,52% | 11,93% | 59,45% | 20,10% | 79,55% | 15,68% | 95,23% | 4,77% | |

| 1995 | 100% | 30,26% | 48,91% | 11,84% | 60,75% | 19,62% | 80,36% | 15,03% | 95.39% | 4,61% | |

| 1996 | 100% | 32,31% | 50,97% | 11,54% | 62,51% | 18,80% | 81,32% | 14,36% | 95,68% | 4,32% | |

| 1997 | 100% | 33,17% | 51,87% | 11,33% | 63,20% | 18,47% | 81,67% | 14,05% | 95.72% | 4,28% | |

| 1998 | 100% | 34,75% | 53,84% | 11,20% | 65,04% | 17,65% | 82,69% | 13,10% | 95,79% | 4,21% | |

| 1999 | 100% | 36,18% | 55,45% | 11,00% | 66,45% | 17,09% | 83,54% | 12,46% | 96.00% | 4,00% | |

| 2000 | 100% | 37,42% | 56,47% | 10,86% | 67,33% | 16,68% | 84,01% | 12,08% | 96,09% | 3,91% | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | |||||||||||

| 2001 | 100% | 15,68% | 33.22% | 52,24% | 11,44% | 63,68% | 17,88% | 81,56% | 13,54% | 95,10% | 4,90% |

| 2002 | 100% | 15,09% | 33,09% | 52,86% | 11,77% | 64,63% | 18,04% | 82,67% | 13,12% | 95,79% | 4,21% |

| 2003 | 100% | 15.37% | 33,69% | 53,54% | 11,35% | 64,89% | 17,87% | 82,76% | 13,17% | 95.93% | 4,07% |

| 2004 | 100% | 17,12% | 36,28% | 56,35% | 10,96% | 67,30% | 16,52% | 83,82% | 12,31% | 96,13% | 3,87% |

| 2005 | 100% | 18.91% | 38,78% | 58,93% | 10,52% | 69,46% | 15,61% | 85,07% | 11,35% | 96,41% | 3,59% |

| 2006 | 100% | 19,24% | 39,36% | 59,49% | 10,59% | 70,08% | 15,41% | 85,49% | 11,10% | 96,59% | 3,41% |

| 2007 | 100% | 19.84% | 39,81% | 59,90% | 10,51% | 70,41% | 15,30% | 85,71% | 10,93% | 96,64% | 3,36% |

| 2008 | 100% | 18,20% | 37,51% | 58.06% | 11,14% | 69,20% | 16,37% | 85,57% | 11,33% | 96,90% | 3,10% |

| 2009 | 100% | 16.91% | 36,34% | 58,17% | 11,72% | 69,89% | 16,85% | 86,74% | 10,80% | 97,54% | 2,46% |

| 2010 | 100% | 17,88% | 37,38% | 59,07% | 11,55% | 70,62% | 16,49% | 87,11% | 10,53% | 97,64% | 2,36% |

| 2011 | 100% | 16.14% | 35,06% | 56,49% | 11,77% | 68,26% | 17,36% | 85,62% | 11,50% | 97,11% | 2,89% |

| 2012 | 100% | 18,60% | 38,09% | 58,95% | 11,22% | 70,17% | 16,25% | 86,42% | 10,80% | 97,22% | 2,78% |

| 2013 | 100% | 18.48% | 37,80% | 58,55% | 11,25% | 69,80% | 16,47% | 86,27% | 10,94% | 97,22% | 2,78% |

| 2014 | 100% | 19,85% | 39,48% | 59,97% | 10,91% | 70,88% | 15,90% | 86,78% | 10,47% | 97,25% | 2,75% |

| 2015 | 100% | 19.50% | 39,04% | 59,58% | 11,01% | 70,59% | 16,03% | 86,62% | 10,55% | 97,17% | 2,83% |

| 2016 | 100,00% | 18,12% | 37,32% | 58,23% | 11,24% | 69,47% | 16,50% | 85,97% | 10,99% | 96,96% | 3,04% |

Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | ||||||

| Год | Верх 0,1% | Верхний 1% | Лучшие 5% | Лучшие 10% | Лучшие 25% | Верх 50% |

|---|---|---|---|---|---|---|

| 1980 | $ 80 580 | 43 792 долл. США | $ 35 070 | $ 23 606 | $ 12 936 | |

| 1981 | $ 85 428 | $ 47 845 | $ 38 283 | $ 25 655 | 14 000 долл. США | |

| 1982 | $ 89 388 | $ 49 284 | $ 39 676 | $ 27 027 | $ 14 539 | |

| 1983 | $ 93 512 | $ 51 553 | $ 41 222 | $ 27 827 | $ 15 044 | |

| 1984 | $ 100 889 | $ 55 423 | $ 43 956 | 29 360 долларов США | $ 15 998 | |

| 1985 | $ 108 134 | $ 58 883 | 46322 долл. США | 30 928 долларов США | $ 16,688 | |

| 1986 | $ 118 818 | 62 377 долл. США | $ 48 656 | $ 32 242 | $ 17 302 | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | ||||||

| 1987 | $ 139 289 | $ 68 414 | $ 52 921 | 33 983 долл. США | $ 17 768 | |

| 1988 | $ 157 136 | $ 72 735 | $ 55 437 | $ 35 398 | $ 18 367 | |

| 1989 | $ 163 869 | $ 76 933 | $ 58 263 | $ 36 839 | $ 18 993 | |

| 1990 | $ 167 421 | 79 064 долл. США | $ 60 287 | $ 38 080 | $ 19 767 | |

| 1991 | $ 170 139 | $ 81 720 | $ 61 944 | $ 38 929 | $ 20 097 | |

| 1992 | $ 181 904 | $ 85 103 | 64 457 долларов США | 40 378 долл. США | $ 20 803 | |

| 1993 | $ 185 715 | 87 386 долл. США | $ 66 077 | 41210 долл. США | $ 21 179 | |

| 1994 | $ 195 726 | $ 91 226 | $ 68 753 | 42 742 долл. США | 21 802 долл. США | |

| 1995 | $ 209 406 | $ 96 221 | $ 72 094 | 44 207 долларов США | $ 22 344 | |

| 1996 | $ 227 546 | $ 101 141 | $ 74 986 | $ 45 757 | $ 23 174 | |

| 1997 | $ 250 736 | $ 108 048 | 79 212 долл. США | 48 173 долл. США | $ 24 393 | |

| 1998 | 269 496 долл. США | $ 114 729 | $ 83220 | $ 50 607 | 25 491 долл. США | |

| 1999 | 293 415 долл. США | $ 120 846 | 87 682 долл. США | $ 52 965 | 26 415 долларов США | |

| 2000 | 313 469 долл. США | $ 128 336 | $ 92 144 | $ 55 225 | $ 27 682 | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | ||||||

| 2001 | $ 1 393 718 | 306 635 долл. США | $ 132 082 | $ 96 151 | $ 59 026 | 31 418 долл. США |

| 2002 | $ 1 245 352 | 296 194 долл. США | $ 130 750 | $ 95 699 | $ 59 066 | 31 299 долларов США |

| 2003 | $ 1 317 088 | 305 939 долларов США | $ 133 741 | 97 470 долларов США | $ 59 896 | 31 447 долларов США |

| 2004 | $ 1 617 918 | 339 993 долл. США | $ 140 758 | $ 101 838 | 62 794 долл. США | $ 32 622 |

| 2005 | $ 1 938 175 | $ 379 261 | $ 149 216 | $ 106 864 | $ 64 821 | 33 484 долл. США |

| 2006 | $ 2 124 625 | 402 603 долл. США | $ 157 390 | $ 112 016 | 67 291 долл. США | $ 34 417 |

| 2007 | $ 2,251 017 | 426 439 долл. США | $ 164 883 | $ 116 396 | 69 559 долл. США | $ 35 541 |

| 2008 | $ 1 867 652 | $ 392 513 | $ 163 512 | $ 116 813 | $ 69 813 | $ 35 340 |

| 2009 | $ 1 469 393 | $ 351 968 | $ 157 342 | $ 114 181 | $ 68 216 | 34 156 долл. США |

| 2010 | $ 1 634 386 | $ 369 691 | $ 161 579 | $ 116 623 | 69 126 долларов США | $ 34 338 |

| 2011 | $ 1,717,675 | $ 388 905 | $ 167 728 | $ 120 136 | 70 492 долл. США | $ 34 823 |

| 2012 | 2 161 175 | 434 682 долл. США | $ 175 817 | $ 125 195 | $ 73 354 | $ 36 055 |

| 2013 | $ 1 860 848 | $ 428 713 | $ 179 760 | $ 127 695 | $ 74 955 | $ 36 841 |

| 2014 | 2 136 762 долл. США | $ 465 626 | $ 188 996 | $ 133 445 | $ 77 714 | $ 38 173 |

| 2015 | $ 2,220,264 | 480 930 долл. США | $ 195 778 | $ 138 031 | 79 655 долларов США | $ 39 275 |

| 2016 | $ 2,124,117 | 480 804 долл. США | $ 197 651 | $ 139 713 | $ 80 921 | $ 40 078 |

Источник: IRS, Статистика доходов, Ставки индивидуального дохода и доли налогов (2018). | |||||||||||

| Год | Всего | Верх 0,1% | Верхний 1% | Лучшие 5% | От 5% до 10% | Лучшие 10% | От 10% до 25% | Лучшие 25% | От 25% до 50% | Верх 50% | Низ 50% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1980 | 15,31% | 34,47% | 26,85% | 17,13% | 23.49% | 14,80% | 19,72% | 11,91% | 17,29% | 6,10% | |

| 1981 | 15,76% | 33,37% | 26,59% | 18,16% | 23,64% | 15,53% | 20,11% | 12,48% | 17,73% | 6,62% | |

| 1982 | 14,72% | 31,43% | 25,05% | 16,61% | 22.17% | 14,35% | 18,79% | 11,63% | 16,57% | 6,10% | |

| 1983 | 13,79% | 30,18% | 23,64% | 15,54% | 20,91% | 13,20% | 17,62% | 10,76% | 15,52% | 5,66% | |

| 1984 | 13,68% | 29,92% | 23,42% | 15,57% | 20.81% | 12,90% | 17,47% | 10,48% | 15,35% | 5,77% | |

| 1985 | 13,73% | 29,86% | 23,50% | 15,69% | 20,93% | 12,83% | 17,55% | 10,41% | 15,41% | 5,70% | |

| 1986 | 14,54% | 33,13% | 25,68% | 15,99% | 22.64% | 12,97% | 18,72% | 10,48% | 16,32% | 5,63% | |

Закон о налоговой реформе 1986 года изменил определение AGI, поэтому данные выше и ниже этой строки не являются строго сопоставимыми. | |||||||||||

| 1987 | 13,12% | 26,41% | 22,10% | 14,43% | 19,77% | 11,71% | 16,61% | 9,45% | 14.60% | 5,09% | |

| 1988 | 13,21% | 24,04% | 21,14% | 14,07% | 19,18% | 11,82% | 16,47% | 9,60% | 14,64% | 5,06% | |

| 1989 | 13,12% | 23,34% | 20,71% | 13,93% | 18,77% | 12,08% | 16,27% | 9,77% | 14.53% | 5,11% | |

| 1990 | 12,95% | 23,25% | 20,46% | 13,63% | 18,50% | 12,01% | 16,06% | 9,73% | 14,36% | 5,01% | |

| 1991 | 12,75% | 24,37% | 20,62% | 13,96% | 18,63% | 11,57% | 15,93% | 9,55% | 14.20% | 4,62% | |

| 1992 | 12,94% | 25,05% | 21,19% | 13,99% | 19,13% | 11,39% | 16,25% | 9,42% | 14,44% | 4,39% | |

| 1993 | 13,32% | 28,01% | 22,71% | 14,01% | 20,20% | 11,40% | 16,90% | 9,37% | 14.90% | 4,29% | |

| 1994 | 13,50% | 28,23% | 23,04% | 14,20% | 20,48% | 11,57% | 17,15% | 9,42% | 15,11% | 4,32% | |

| 1995 | 13,86% | 28,73% | 23,53% | 14,46% | 20,97% | 11,71% | 17,58% | 9,43% | 15.47% | 4,39% | |

| 1996 | 14,34% | 28,87% | 24,07% | 14,74% | 21,55% | 11,86% | 18,12% | 9,53% | 15,96% | 4,40% | |

| 1997 | 14,48% | 27,64% | 23,62% | 14,87% | 21,36% | 12,04% | 18,18% | 9,63% | 16.09% | 4,48% | |

| 1998 | 14,42% | 27,12% | 23,63% | 14,79% | 21,42% | 11,63% | 18,16% | 9,12% | 16,00% | 4,44% | |

| 1999 | 14,85% | 27,53% | 24,18% | 15,06% | 21,98% | 11,76% | 18,66% | 9,12% | 16.43% | 4,48% | |

| 2000 | 15,26% | 27,45% | 24,42% | 15,48% | 22,34% | 12,04% | 19,09% | 9,28% | 16,86% | 4,60% | |

IRS изменил методологию, поэтому данные выше и ниже этой линии не являются строго сопоставимыми. | |||||||||||

| 2001 | 14,47% | 28,17% | 27.60% | 23,91% | 15,20% | 21,68% | 11,87% | 18,35% | 9,20% | 16,08% | 4,92% |

| 2002 | 13,28% | 28,48% | 27,37% | 23,17% | 14,15% | 20,76% | 10,70% | 17,23% | 8,00% | 14,87% | 3,86% |

| 2003 | 12,11% | 24.60% | 24,38% | 20,92% | 12,46% | 18,70% | 9,69% | 15,57% | 7,41% | 13,53% | 3,49% |

| 2004 | 12,31% | 23,06% | 23,52% | 20,83% | 12,53% | 18,80% | 9,41% | 15,71% | 7,27% | 13,68% | 3,53% |

| 2005 | 12.65% | 22,48% | 23,15% | 20,93% | 12,61% | 19,03% | 9,45% | 16,04% | 7,18% | 14,01% | 3,51% |

| 2006 | 12,80% | 21,94% | 22,80% | 20,80% | 12,84% | 19,02% | 9,52% | 16,12% | 7,22% | 14,12% | 3,51% |

| 2007 | 12.90% | 21,42% | 22,46% | 20,66% | 12,92% | 18,96% | 9,61% | 16,16% | 7,27% | 14,19% | 3,56% |

| 2008 | 12,54% | 22,67% | 23,29% | 20,83% | 12,66% | 18,87% | 9,45% | 15,85% | 6,97% | 13,79% | 3,26% |

| 2009 | 11.39% | 24,28% | 24,05% | 20,59% | 11,53% | 18,19% | 8,36% | 14,81% | 5,76% | 12,61% | 2,35% |

| 2010 | 11,81% | 22,84% | 23,39% | 20,64% | 11,98% | 18,46% | 8,70% | 15,22% | 6,01% | 13,06% | 2,37% |

| 2011 | 12.54% | 22,82% | 23,50% | 20,89% | 12,83% | 18,85% | 9,70% | 15,82% | 6,98% | 13,76% | 3,13% |

| 2012 | 13,11% | 21,67% | 22,83% | 20,97% | 13,33% | 19,21% | 9,96% | 16,35% | 7,21% | 14,33% | 3,28% |

| 2013 | 13.64% | 27,91% | 27,08% | 23,20% | 13,40% | 20,75% | 10,11% | 17,28% | 7,31% | 14,98% | 3,30% |

| 2014 | 14,16% | 27,67% | 27,16% | 23,61% | 13,73% | 21,25% | 10,37% | 17,83% | 7,48% | 15,52% | 3,45% |

| 2015 | 14.34% | 27,44% | 27,10% | 23,68% | 13,99% | 21,37% | 10,62% | 18,00% | 7,67% | 15,71% | 3,59% |

| 2016 | 14,20% | 27,05% | 26,87% | 23,49% | 14,05% | 21,19% | 10,71% | 17,84% | 7,81% | 15,57% | 3,73% |

[1] Налоговая служба, Статистика доходов , «Количество доходов, доли AGI и общий подоходный налог, минимальный процент AGI в процентах в текущих и постоянных долларах, а также средние налоговые ставки», Таблица 1 и «Количество возвратов, доли AGI и общий подоходный налог, а также средние налоговые ставки», Таблица 2, https: // www.irs.gov/statistics/soi-tax-stats-individual-income-tax-rates-and-tax-shares.

[2] Эти данные относятся к 2016 налоговому году и не включают влияние Закона о сокращении налогов и занятости.

[3] «Средняя ставка налога на прибыль» определяется здесь как уплаченный налог на прибыль, разделенный на скорректированный валовой доход.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывГде мне вернуть деньги?Несколько распространенных причин, по которым вы могли не получить возмещение:

Вернуться к началу |

Сколько времени потребуется, чтобы получить возмещение? Электронные податели документов для возврата, пожалуйста, разрешите десять рабочих

дн. до звонка по поводу возврата.

Все остальные декларации, которые поданы раньше, обрабатываются раньше и обычно

быстрее, чем возврат, поданный ближе к установленному сроку.Обычно в течение десяти недель после получения

заполненный возврат, мы отправим вам чек на возврат по почте. Таким образом, выделите не менее десяти недель на

возврат денег, чтобы прибыть, прежде чем связаться с нами Вернуться к началу |

Как мне получить еще один чек на возврат, если мой утерян?Вам следует запросить отслеживающее средство в Департаменте доходов в письменной форме. Отправьте запрос на номер: Индивидуальный Отдел подоходного налога P.O. Box 1033 Джексон, MS 39215-1033 Включите имя, адрес, номер социального страхования, контактный номер и подробное объяснение.На обработку запроса уйдет 8–10 недель. Вернуться к началу |

Как мне сообщить о выигрышах в азартных играх?Выигрыши в азартных играх, заявленные в W-2G, 1099 или другом информационном отчете из казино Миссисипи, облагаются невозмещаемым подоходным налогом в размере трех процентов (3%). Казино удерживает налог при выплате. Удержанная сумма не возвращается налогоплательщику. Раздел 27-7-901 Кодекса штата Миссисипи предусматривает, что сумма выигрышей, указанная в W-2G, 1099 или другом информационном отчете из казино штата Миссисипи, не включается в доход штата Миссисипи, и не разрешается зачет подоходного налога в размере удерживаемой суммы. Налогоплательщик-нерезидент, имеющий только выигрыши и / или проигрыши в азартных играх штата Миссисипи, не должен подавать налоговую декларацию штата Миссисипи. Документ, предоставленный казино, считается декларацией о подоходном налоге для этого типа дохода в Миссисипи и, следовательно, является доказательством того, что налог был уплачен в Миссисипи. Вернуться к началу |

Мой чек на возврат датирован более года назад, что мне делать?Поскольку чек на возврат был выдан более 12 месяцев назад, теперь он находится во владении Отдела невостребованного имущества Государственного казначейства.Вы можете подать иск в Казначейство для получения возмещения по телефону: .Канцелярия Государственного казначея Отдел невостребованного имущества P.O. Box 138 Джексон, MS 39205 (601) 359-3534 Вернуться к началу |

Могу ли я получить возмещение прямым переводом на мой текущий или сберегательный счет?Да, прямой депозит – это быстрый и удобный способ получить возмещение подоходного налога Миссисипи. Прямой депозит доступен только при подаче электронной заявки.Налоговое управление переведет ваши деньги на ваш текущий или сберегательный счет. Вернуться к началу |

Я выбрал прямой депозит, и мой банковский счет был закрыт. Что мне нужно сделать, чтобы получить возмещение?Вам ничего не нужно делать. Если вы запросили перевод средств непосредственно на ваш банковский счет, а ваш счет был закрыт, возмещение будет возвращено нам. Мы выпишем бумажный чек и отправим его по адресу, указанному в нашей системе.Это задержит возврат средств на несколько недель. Вернуться к началу |

Я получаю возмещение в этом году, но не смогу подать заявку в установленный срок. Придется ли мне платить штраф или проценты?Штрафы за просрочку подачи документов начисляются только в связи с неполностью или просрочкой уплаты налогов. Если вы получаете возмещение, значит, нет недостатка или просрочки по уплате налога. Вам предлагается подать декларацию как можно ближе к установленному сроку. Вернуться к началу |

Сколько лет я могу вернуться и подать заявление о возмещении?У вас есть 3 года с даты истечения срока первоначальной налоговой декларации, чтобы подать заявку на возмещение. Вернуться к началу |

Как оставшийся в живых или представитель умершего налогоплательщика, как я могу обналичить чек на возмещение?Для получения денежного возмещения наследнику необходимы следующие документы:

Вернуться к началу |

Могу ли я получить возмещение налогов, удержанных с выигрышей в азартных играх в Миссисипи?Нет. Налоги, удержанные казино Миссисипи в результате выигрыша в азартных играх, не возвращаются в Миссисипи.Жители Миссисипи не обязаны сообщать о выигрышах в азартных играх штата Миссисипи в качестве дохода по возвращении штата. Жители других штатов не обязаны подавать декларацию, если единственным доходом, полученным в Миссисипи, были выигрыши от азартных игр в Миссисипи. Вернуться к началу |

Я получил уведомление о том, что мой возврат был использован для погашения другого долга. Почему?Перед тем, как Департамент доходов выплачивает возмещение, мы должны проверить любую непогашенную задолженность, которая может быть у вас, перед агентствами, о которых мы получили уведомление.Если такая задолженность будет обнаружена, сумма вашей задолженности может быть вычтена из вашего возмещения. Примерами такого типа задолженности могут быть выплаты алиментов на ребенка, задолженность университету по студенческой ссуде, безработица и т. Д. Если вы не согласны с суммой, вам следует обратиться в агентство, у которого возникла задолженность. Вернуться к началу |

Почему вы взяли мое федеральное возмещение?Департамент доходов участвует в федеральной программе компенсации после того, как индивидуальное налоговое обязательство достигло окончательного статуса.Федеральная программа будет удерживать федеральные возмещения налоговых обязательств штата и переводить возмещение в Налоговое управление для применения к ответственности налогоплательщика. Все налогоплательщики уведомляются об участии Департамента доходов в этой программе, когда налогоплательщику выдается Уведомление о намерении произвести зачет. Вернуться к началу |

Могу ли я подать декларацию за предыдущий год или исправленную декларацию в электронном виде?Да, отчеты за предыдущие два (2) года (исходные и измененные) могут быть отправлены в электронном виде, если это поддерживается вашим программным обеспечением. Вернуться к началу |

Должен ли я подавать декларацию из Миссисипи?Если вы проживаете в штате Миссисипи или имеете доход в штате Миссисипи и ваш доход превышает допустимые вычеты и освобождения от налогов, вы должны подать декларацию. Если от вас не требуется подавать декларацию из Миссисипи, но вы получили форму W-2, в которой указывается, что у вас был удержан налог из Миссисипи, вы должны подать декларацию из Миссисипи, чтобы получить возмещение вашего удержанного налога из Миссисипи. Вернуться к началу |

Когда мне следует подать декларацию?Календарный год налогоплательщики должны подать заявление не позднее 15 апреля.Лица, подающие налоговый год, должны подать заявление не позднее 15-го числа четвертого месяца, следующего за закрытием их налогового года. Если срок платежа приходится на выходные, то срок платежа – следующий рабочий день. Миссисипи будет следовать федеральному расширению для подачи налоговых деклараций по индивидуальному подоходному налогу за 2020 г. с 15 апреля 2021 года по 17 мая 2021 года. продление распространяется только на подачу индивидуальной налоговой декларации и уплата причитающегося налога. Штраф и проценты не будут начисляться на поданные декларации и платежи, произведенные не позднее 17 мая, 2021 г. Это продление не распространяется на квартальные расчетные платежи, подлежащие выплате 15 апреля, 2021. Вернуться к началу |

Куда мне отправить свою налоговую декларацию штата Миссисипи?Для возврата налога на прибыль: P.O. Box 23058 Джексон, MS 39225 Для всех остальных налоговых деклараций: P.O. Box 23050 Джексон, MS 39225 Вернуться к началу |

Считается ли я поданным вовремя, если мой возврат проштампован к установленному сроку?Да, ваша декларация считается поданной своевременно, если почтовый штемпель выставлен до установленного срока. Вернуться к началу |

Если я не могу подать декларацию в установленный срок, могу ли я получить продление?Если вы получили продление времени для подачи вашей федеральной налоговой декларации, вам автоматически предоставляется продление времени для подачи вашей налоговой декларации о доходах в штате Миссисипи. Вам нужно будет приложить копию вашего федерального продления (федеральная форма 4868) к вашей налоговой декларации о доходах в штате Миссисипи, когда вы подадите заявление. Продление срока подачи документов не продлевает время для уплаты причитающихся налогов.Чтобы избежать пени и пени, вы должны уплатить налог до 15 апреля. Вернуться к началу |

Если я перееду через две недели, какой адрес мне следует указать в своей налоговой форме?Вы должны указать адрес, по которому вы хотите отправить по почте возмещение. Вернуться к началу |

Как мне подать налоговую декларацию и запросить возмещение для умершего?Заполните налоговую декларацию по форме 80-105 Резидент Возврат или форма 80-205 Возврат для нерезидентов / неполный год.Прикрепите следующие необходимые документы для возврата:

Вернуться к началу |

Что мне делать, если я переехал после подачи декларации?Если вы переезжаете после подачи налоговой декларации о доходах в штате Миссисипи, вам необходимо будет уведомить Налоговое управление о своем новом адресе письмом по адресу:Отдел по подоходному налогу с физических лиц Jackson, MS 39215-1033 Укажите имя, правильный адрес, номер социального страхования, контактный номер и подробное объяснение. Почтовая служба США обычно не пересылает чеки на возмещение. Вернуться к началу |

Я нерезидент. Какая форма мне нужна?Вам необходимо будет подать налоговую декларацию 80-205 для физических лиц, не являющихся резидентами или проживающими неполный год. Вернуться к началу |

Почему я должен указывать общий доход по моему нерезиденту или доходу за неполный год?Общий доход указывается для пропорционального распределения льгот и вычетов, разрешенных налогоплательщиком. Вернуться к началу |

Как следует сообщить о моем доходе в Миссисипи, если я проживаю в другом штате, но работаю в Миссисипи и других штатах?Вы должны включить весь доход в декларацию нерезидента штата Миссисипи. Если вы оказываете услуги частично в штате или за его пределами, подоходным налогом штата Миссисипи облагается только заработная плата, выплачиваемая вам за услуги, оказанные в штате Миссисипи. Формы W-2, выданные вам вашим работодателем, должны указывать штат, в котором была выплачена заработная плата, а также заработная плата, которую вы получали в этом штате. Вернуться к началу |

Я проживал неполный год в штате Миссисипи. Какая форма мне нужна?Налогоплательщики, которые были резидентами штата Миссисипи неполный год, подают форму 80-205, налоговую декларацию для нерезидентов или резидентов, проживающих неполный год. Вернуться к началу |

Я резидент Миссисипи, который получает доход в другом штате и платит подоходный налог в другом штате. Как я должен сообщить о своем доходе в Миссисипи?Если вы являетесь резидентом Миссисипи и получаете доход в другом штате, вы должны указать весь доход в своей форме для резидента.Вы можете иметь право требовать возмещения вашего налогового обязательства Миссисипи по подоходному налогу, уплаченному другому штату. Вы должны приложить копию декларации другого штата, чтобы получить этот кредит. Обратите внимание, что зачет налогов, уплаченных в другие штаты, является фактическим налоговым обязательством другого штата, а не удержаниями другого штата. Вернуться к началу |

Каковы требования к отчетности по результатам аудита IRS?При изменении IRS у налогоплательщика есть 30 дней, чтобы сообщить об изменении в Налоговое управление без штрафных санкций в форме возврата резидента 80-105 или форме возврата нерезидента / неполного года 80-205 и проверки измененная коробка.Полная копия федерального изменения должна быть включена в измененную декларацию. Если налогоплательщик не уведомляет Налоговое управление об изменении, Налоговое управление имеет три года с даты, когда IRS избавляется от налогового обязательства, о котором идет речь, для проведения оценки. Кроме того, у налогоплательщика есть три года с даты, когда IRS избавится от изменения, чтобы запросить возврат. Пени и пени будут уплачены вместе с дополнительным налогом. Вернуться к началу |

Как мы подаем налоговую декларацию, если один из супругов является резидентом Миссисипи, а другой нет?Вы должны заполнить форму 80-205 для нерезидента Миссисипи / возврата за неполный год.Супруг-резидент будет указывать весь полученный доход как в столбце «Только доход Миссисипи», так и в столбце «Доход из всех источников». Супруг, который не является резидентом, будет указывать любой доход, полученный в штате Миссисипи, только в столбце доходов штата Миссисипи, но будет указывать свой общий доход для целей пропорционального распределения дохода и удержаний. Вернуться к началу |

Как мне подать налоговую декларацию, если мой супруг умер?Окончательная налоговая декларация должна быть подана в установленный срок для налогоплательщика, умершего в налоговом году.Вы, как оставшийся в живых супруг, должны подать заявление о смерти женатого супруга. Любой доход, полученный в отношении вашего умершего супруга в течение года после его / ее смерти, и за любые последующие налоговые годы до завершения строительства наследства, необходимо ежегодно сообщать в форме 81-110 фидуциарной налоговой декларации штата Миссисипи. Вернуться к началу |