Аудиторское заключение по финансовой бухгалтерской отчетности: Статья 6. Аудиторское заключение / КонсультантПлюс

404 Not Found

Спасибо за обращение, мы свяжемся с вами в ближайшее время

Заявка на услугуВыберите категорию услуг *ЭмитентамАкционерамКонсультация

Ведение и хранение реестраВыплата дивидендовСопровождение выкупаПодготовка реестра к передаче регистраторуПередача информации НД/ЦДДоговор условного депонирования (эскроу)Сопровождение сделокКонсультационные услугиПерсональное обслуживаниеСопровождение выкуповВыполнение функций эскроу-агентаРегистрация юридических лицРеорганизация, ликвидацияУслуги для акционерных обществ (АО)Услуги для ОООУслуги по покупке или продаже бизнесаАбонентское правовое обслуживаниеСтрахование ответственности директоровПолучение электронной подписиОценкаОбязательный аудитИнтеллектуальная собственностьВнесение сведений в ЕФРСФДЮЛФинансовый консалтингНалоговый консалтинг

Укажите ФИО *

Укажите контактный телефон *

Укажите e-mail *

Укажите название организации

Укажите должность

Оставьте комментарий к заявке *

* Обязательные для заполнения поля Нажимая кнопку, вы даете согласие на обработку персональных данных ОтправитьЗаключение Аудитора о достоверности бухгалтерской отчетности

Мы провели аудит прилагаемой бухгалтерской отчетности Федерального общественно-государственного фонда по защите прав вкладчиков и акционеров, состоящей из Бухгалтерского баланса по состоянию за 2010 год, Отчета о прибылях и убытках, Отчета об изменениях капитала, Отчета о движении денежных средств, Приложения к бухгалтерскому балансу, Отчета о целевом использовании полученных средств и Пояснительной записки.

ОТВЕТСТВЕННОСТЬ АУДИРУЕМОГО ЛИЦА ЗА БУХГАЛТЕРСКУЮ ОТЧЕТНОСТЬ

Руководство аудируемого лица несет ответственность за составление и достоверность указанной бухгалтерской отчетности в соответствии с установленными правилами составления бухгалтерской отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

ОТВЕТСТВЕННОСТЬ АУДИТОРА

Наша ответственность заключается в выражении мнения о достоверности бухгалтерской отчетности на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений.

Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля.

Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом.

Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения о достоверности бухгалтерской отчетности.

МНЕНИЕ АУДИТОРА

По нашему мнению, бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение Федерального общественно-государственного фонда по защите прав вкладчиков и акционеров по состоянию на 31 декабря 2010 года, результаты его финансово-хозяйственной деятельности и движение денежных средств за 2010 год в соответствии с установленными правилами составления бухгалтерской отчетности.

Проекты фонда

Приложение 1. Аудиторское заключение о бухгалтерской (финансовой) отчётности за 2017 год / Приложения / Годовой отчет АО ТВЭЛ за 2017 год

АУДИРУЕМОЕ ЛИЦО

Наименование:

Акционерное общество «ТВЭЛ»

(далее — АО «ТВЭЛ»)

Место нахождения:

115409, г. Москва, Каширское шоссе, д. 49

АУДИТОР

Наименование:

Общество с ограниченной ответственностью «Нексиа Пачоли» (далее — ООО «Нексиа Пачоли»)

Место нахождения:

119180, г. Москва, ул. Малая Полянка, д. 2

Москва, ул. Малая Полянка, д. 2

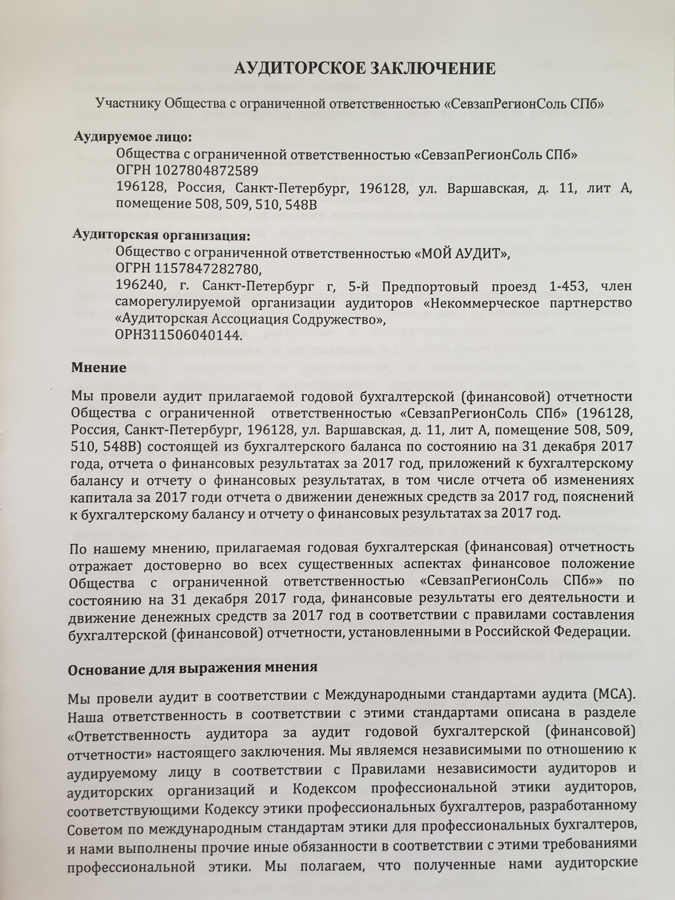

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ НЕЗАВИСИМОГО АУДИТОРА АКЦИОНЕРАМ И СОВЕТУ ДИРЕКТОРОВ АКЦИОНЕРНОГО ОБЩЕСТВА «ТВЭЛ»

Мнение

Мы провели аудит прилагаемой годовой бухгалтерской отчетности АО «ТВЭЛ», состоящей из:

- бухгалтерского баланса по состоянию на 31 декабря 2017 года;

- отчета о финансовых результатах за январь–декабрь 2017 года;

- приложений к бухгалтерскому балансу и отчету о финансовых результатах в составе:

- отчета об изменениях капитала за 2017 год;

- отчета о движении денежных средств за 2017 год;

- пояснений к бухгалтерской (финансовой) отчетности за 2017 год.

По нашему мнению, прилагаемая годовая бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение организации АО «ТВЭЛ» по состоянию на 31 декабря 2017 года, финансовые результаты ее деятельности и движение денежных средств за 2017 год в соответствии с российскими правилами составления бухгалтерской отчетности.

Основание для выражения мнения

Мы провели аудит в соответствии с Международными стандартами аудита. Наша ответственность в соответствии с указанными стандартами описана в разделе «Ответственность аудитора за аудит годовой бухгалтерской отчетности» настоящего заключения. Мы являемся независимыми по отношению к Организации в соответствии с Правилами независимости аудиторов и аудиторских организаций и Кодексом профессиональной этики аудиторов, соответствующими Кодексу этики профессиональных бухгалтеров, разработанному Советом по международным стандартам этики для профессиональных бухгалтеров (Кодекс IESBA), и нами выполнены иные обязанности в соответствии с требованиями профессиональной этики. Мы полагаем, что полученные нами аудиторские доказательства являются достаточными и надлежащими, чтобы служить основанием для выражения нашего мнения.

Прочие сведения

Аудит годовой бухгалтерской отчетности Организации за год, закончившийся 31 декабря 2016 года, был проведен другим аудитором ООО «ФБК», который выразил немодифицированное мнение о данной отчетности 01. 03.2017 г.

03.2017 г.

Ответственность руководства организации и лиц, отвечающих за корпоративное управление, за годовую бухгалтерскую отчетность

Руководство Организации несет ответственность за подготовку и достоверное представление данной годовой бухгалтерской отчетности в соответствии с российскими правилами составления бухгалтерской отчетности, и за систему внутреннего контроля, которую руководство считает необходимой для подготовки годовой бухгалтерской отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок.

При подготовке годовой бухгалтерской отчетности руководство несет ответственность за оценку способности Организации продолжать непрерывно свою деятельность, за раскрытие в соответствующих случаях сведений, относящихся к непрерывности деятельности, и за составление отчетности на основе допущения о непрерывности деятельности, за исключением случаев, когда руководство намеревается ликвидировать Организацию, прекратить ее деятельность или когда у него отсутствует какая-либо иная альтернатива, кроме ликвидации или прекращения деятельности.

Лица, отвечающие за корпоративное управление, несут ответственность за надзор за подготовкой годовой бухгалтерской отчетности Организации.

Ответственность аудитора за аудит годовой бухгалтерской отчетности

Наша цель состоит в получении разумной уверенности в том, что годовая бухгалтерская отчетность не содержит существенных искажений вследствие недобросовестных действий или ошибок, и в выпуске аудиторского заключения, содержащего наше мнение. Разумная уверенность представляет собой высокую степень уверенности, но не является гарантией того, что аудит, проведенный в соответствии с Международными стандартами аудита, всегда выявляет существенные искажения при их наличии. Искажения могут быть результатом недобросовестных действий или ошибок и считаются существенными, если можно обоснованно предположить, что в отдельности или в совокупности они могут повлиять на экономические решения пользователей, принимаемые на основе этой годовой бухгалтерской отчетности.

В рамках аудита, проводимого в соответствии с МСА, мы применяем профессиональное суждение и сохраняем профессиональный скептицизм на протяжении всего аудита. Кроме того, мы выполняем следующее:

Кроме того, мы выполняем следующее:

- получаем понимание системы внутреннего контроля, имеющей значение для аудита, с целью разработки аудиторских процедур, соответствующих обстоятельствам, но не с целью выражения мнения об эффективности системы внутреннего контроля Организации;

- оцениваем надлежащий характер применяемой учетной политики, обоснованность бухгалтерских оценок и соответствующего раскрытия информации, подготовленного руководством;

- делаем вывод о правомерности применения руководством допущения о непрерывности деятельности, а на основании полученных аудиторских доказательств — вывод о том, имеется ли существенная неопределенность в связи с событиями или условиями, в результате которых могут возникнуть значительные сомнения в способности Организации продолжать непрерывно свою деятельность.

Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что Организация утратит способность продолжать непрерывно свою деятельность;

Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что Организация утратит способность продолжать непрерывно свою деятельность; - проводим оценку представления годовой бухгалтерской отчетности в целом, ее структуры и содержания, включая раскрытие информации, а также того, представляет ли годовая бухгалтерская отчетность лежащие в ее основе операции и события так, чтобы было обеспечено их достоверное представление.

Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что Организация утратит способность продолжать непрерывно свою деятельность;

Если мы приходим к выводу о наличии существенной неопределенности, мы должны привлечь внимание в нашем аудиторском заключении к соответствующему раскрытию информации в годовой бухгалтерской отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать наше мнение. Наши выводы основаны на аудиторских доказательствах, полученных до даты нашего аудиторского заключения. Однако будущие события или условия могут привести к тому, что Организация утратит способность продолжать непрерывно свою деятельность;Мы осуществляем информационное взаимодействие с лицами, отвечающими за корпоративное управление, доводя до их сведения, помимо прочего, информацию о запланированном объеме и сроках аудита, а также о существенных замечаниях по результатам аудита, в том числе о значительных недостатках системы внутреннего контроля, которые мы выявляем в процессе аудита.

Руководитель задания по аудиту, по результатам которого составлено аудиторское заключение, — Квалификационный аттестат № 02-000088 ОРНЗ 21606080624,

Т. С. Каурова

Заместитель генерального директора по аудиту

ООО «Нексиа Пачоли»

ОГРН 1027739428716

119180, г. Москва, ул. Малая Полянка, д. 2

Член Саморегулируемой организации аудиторов Ассоциация «Содружество» ОРНЗ 11606052374

05 марта 2018 года

Аудиторское заключение 2011

Этот же документ в виде текста:

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

ПО БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

НЕКОММЕРЧЕСКОГО ПАРТНЕРСТВА

САМОРЕГУЛИРУЕМОЙ ОРГАНИЗАЦИИ

АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ СУБЪЕКТОВ

ЕСТЕСТВЕННЫХ МОНОПОЛИЙ

ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА

(НП СРО «СЕМТЭК»)

ЗА 2011 ГОД

г. Москва

Москва

2012

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ НП СРО «СЕМТЭК»

Адресат

Участники НП СРО «СЕМТЭК» и иные пользователи

Аудируемое лицо

Наименование: НП СРО «СЕМТЭК»,

Место нахождения: 107078, г.Москва, ул. Новая Басманная, д. 13/2, стр. 1

Основной государственный регистрационный номер: 1027703026130

Аудитор

Наименование: Закрытое акционерное общество «Волди-Аудит»

Место нахождения: 111250, г. Москва ул. Красноказарменная, д.12 стр.2

Государственная регистрация: свидетельство № 231 238 от 23.01.2001г., перерегистрировано 27.02.2001 г.

Основной государственный регистрационный номер: 1027700444848.

Член СРО «Некоммерческое партнерство «Московская аудиторская палата»,

ОРНЗ 10503002643.

Мы провели аудит прилагаемой бухгалтерской (финансовой) отчетности НП СРО «СЕМТЭК» за период с 01 января по 31 декабря 2011 года включительно. Бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса по состоянию на 31.12.2011 года, отчета о прибылях и убытках за 2011 год и приложения к бухгалтерскому балансу.

Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган организации НП СРО «СЕМТЭК».

Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом “Об аудиторской деятельности”;

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности СРО «Некоммерческое партнерство «Московская аудиторская палата»;

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке финансовой (бухгалтерской) отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность организации НП СРО «СЕМТЭК» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 2011 г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2011 г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности.

и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2011 г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки финансовой (бухгалтерской) отчетности.

«30» июля 2012 г.

Генеральный директор Межиров Владимир Александрович

ЗАО «Волди-Аудит»

(квалификационный аттестат

в области общего аудита № К 017620,

протокол ЦАЛАК № 57 от 25.06.1998 г.,

Член саморегулируемой организации

«НП «Московская аудит

Отчет независимого аудитора о полном комплекте финансовой отчетности общего назначения

Статус проекта

Проект сдан – декабрь 2004 г.

Цель

Целью проекта было пересмотреть МСА 700, Аудиторское заключение о финансовой отчетности .

Область применения

Объем проекта – аудиторские заключения по финансовой отчетности.В проекте не решались вопросы отчетности по другим заданиям (например, задания по обзору или задания по аудиту специального назначения).

Фон

ISA 700 (пересмотренный) повышает прозрачность и сопоставимость аудиторского заключения в международных границах. Новый стандарт устанавливает структуру для разделения требований к аудиторской отчетности в связи с аудитом ISA от дополнительных дополнительных обязанностей по отчетности, требуемых в некоторых юрисдикциях.

Учитывая наглядность аудиторского отчета, последовательные и общепринятые рекомендации по форме и содержанию аудиторского отчета важны для понимания и принятия Международными стандартами аудита как заинтересованными сторонами, так и аудиторами.

Международный стандарт аудита содержит четкое руководство для аудитора в тех обстоятельствах, когда аудит проводится в соответствии с Международными стандартами аудита и стандартами аудита конкретной юрисдикции, и, в частности, по подготовке аудиторского отчета, который соответствует структуре отчета, требуемой национальная юрисдикция и требования ISA.

Хотя проект не повлек за собой фундаментального пересмотра подхода к отчетности, IAASB воспользовался возможностью обновить и усилить требования Стандарта. В частности, дается новое руководство по рассмотрению аудитором вопроса о приемлемости концепции бухгалтерского учета и необходимости рассмотрения аудитором вопроса о том, не вводит ли финансовая отчетность в заблуждение, даже если она во всех существенных отношениях соответствует этой концепции.

Новая редакция аудиторского заключения включает:

- Более подробные разъяснения соответствующих обязанностей руководства и аудитора.

- Обновленное описание процесса аудита с учетом новых стандартов Audit Risk .

- Разъяснение объема ответственности аудитора в отношении внутреннего контроля.

Выпуски

Вопросы, которые были рассмотрены в предварительном проекте, включали:

- Руководство по вопросам, которые аудитор учитывает при формировании аудиторского мнения о достоверном представлении финансовой отчетности в целом по завершении аудита.

- Деятельность аудитора и обязанности аудитора по составлению отчетов, если аудит проводился в соответствии с Международными стандартами аудита, а также национальными стандартами.

- Руководство о том, как аудитор должен сообщать о других обязанностях по представлению отчетности в дополнение к мнению аудитора о финансовой отчетности.

- Руководство по ответственности аудитора в отношении дополнительной информации финансовой отчетности, включенной в финансовую отчетность, которая не требуется концепцией подготовки финансовой отчетности.

- Разъяснение даты аудиторского заключения и ее связи с датой финансовой отчетности и датами, когда финансовая отчетность считается утвержденной и выпущенной.

- Обязанности аудитора в отношении определения руководством применимой концепции подготовки финансовой отчетности и того, как аудитор оценивает, является ли эта концепция «приемлемой».

- Новая формулировка аудиторского заключения, которая лучше объясняет соответствующие обязанности руководства и аудитора; обновляет описание процесса аудита; и разъясняет объем ответственности аудитора в отношении внутреннего контроля.

Ход работы Целевой группы / обсуждения Правления на сегодняшний день

После консультаций с заинтересованными сторонами IAASB подтвердил масштаб проекта на своем заседании в декабре 2002 года.

IAASB подтвердил на своем заседании в марте 2003 г., что поправки к стандартам и руководству по измененным отчетам аудиторов должны рассматриваться в отдельном проекте.

На заседаниях в декабре 2002 г., а также в марте и мае 2003 г. IAASB также обсудил и прокомментировал рекомендации целевой группы по подходу и предлагаемым позициям по вопросам. Информация о предлагаемой формулировке аудиторского отчета была получена как от IAASB, так и от Консультативной консультативной группы (CAG) IAASB.

Информация о предлагаемой формулировке аудиторского отчета была получена как от IAASB, так и от Консультативной консультативной группы (CAG) IAASB.

В июле и октябре 2003 г. IAASB рассмотрел и прокомментировал проекты предлагаемых пересмотренных МСА 700 и соответствующих поправок к МСА 200, 210, 560, 580 и 800, которые отражали согласованный подход и предлагаемые позиции по различным вопросам.

IAASB одобрил предварительный проект в декабре 2003 г. Комментарии были запрошены до 31 марта 2004 г.

В июне, сентябре и декабре 2004 г. IAASB обсудил важные вопросы, выявленные респондентами, а также детальный анализ полученных ответов. Хотя ответы в целом поддерживали предлагаемые изменения к ISA 700 и соответствующие поправки, был предложен широкий спектр комментариев и предложений. Наиболее важные комментарии относились к:

- Подход и сроки пересмотра ISA 700 в свете проектов по пересмотру ISA 701 и 800.

- Предлагаемое руководство по:

- формированию мнения о финансовой отчетности,

- оценке приемлемости применимой концепции подготовки финансовой отчетности и

- дате аудиторского заключения.

- Уровень давности формулировки аудиторского заключения.

Хотя был ряд предложений относительно конкретных формулировок в отчете, была выражена решительная поддержка модели отчетности, состоящей из двух частей, для отчетности о других обязанностях аудитора в дополнение к аудиту финансовой отчетности, и широкая поддержка предложенных формулировка и структура отчета в целом.

Прочая информация

При пересмотре аудиторского заключения IAASB будет осознавать необходимость обеспечения согласованности между описанием обязанностей аудитора в аудиторском заключении и другими международными стандартами аудита, которые подвергаются проверке, в том числе:

Аудиторское заключение

- Квартальная информация (Неаудировано)

- Органы управления и процедуры

Отчет независимой зарегистрированной государственной бухгалтерской фирмы

Совету директоров и акционерам Microsoft Corporation

Редмонд, Вашингтон

Мы провели аудит прилагаемых консолидированных балансов Microsoft Corporation и дочерних компаний (далее «Компания») по состоянию на 30 июня 2013 и 2012 годов, а также соответствующих консолидированных отчетов о прибылях и убытках, совокупном доходе, движении денежных средств и акционерного капитала по каждому из три года в периоде, закончившемся 30 июня 2013 г. Ответственность за данную финансовую отчетность несет руководство Компании. Наша ответственность заключается в том, чтобы выразить мнение о данной финансовой отчетности на основе проведенного нами аудита.

Ответственность за данную финансовую отчетность несет руководство Компании. Наша ответственность заключается в том, чтобы выразить мнение о данной финансовой отчетности на основе проведенного нами аудита.

Мы провели аудит в соответствии со стандартами Совета по надзору за бухгалтерским учетом публичных компаний (США). Эти стандарты требуют, чтобы мы планировали и проводили аудит таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений. Аудит включает выборочную проверку доказательств, подтверждающих суммы и раскрытия в финансовой отчетности.Аудит также включает оценку используемых принципов бухгалтерского учета и значимых оценок, сделанных руководством, а также оценку представления финансовой отчетности в целом. Мы считаем, что проведенный нами аудит дает разумные основания для выражения нашего мнения.

По нашему мнению, такая консолидированная финансовая отчетность достоверно во всех существенных отношениях отражает финансовое положение корпорации Майкрософт и дочерних компаний по состоянию на 30 июня 2013 и 2012 годов, а также результаты их деятельности и движение денежных средств за каждый из трех лет. в период, закончившийся 30 июня 2013 г., в соответствии с общепринятыми в Соединенных Штатах Америки принципами бухгалтерского учета.

в период, закончившийся 30 июня 2013 г., в соответствии с общепринятыми в Соединенных Штатах Америки принципами бухгалтерского учета.

Мы также провели аудит в соответствии со стандартами Совета по надзору за бухгалтерским учетом публичных компаний (США) внутреннего контроля Компании за финансовой отчетностью по состоянию на 30 июня 2013 г. на основе критериев, установленных в Внутренний контроль – Интегрированная система ( 1992) , выпущенного Комитетом спонсорских организаций Комиссии Тредуэя, и в нашем отчете от 30 июля 2013 г. выражено безоговорочное мнение о системе внутреннего контроля Компании за финансовой отчетностью.

/ s / DELOITTE & TOUCHE LLP

Сиэтл, Вашингтон

30 июля 2013 г.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Код ссылки: 0.47fd733e.1638564034.2cf691ea

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других пользователей к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.губ. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Отчет об аудите финансовой отчетности: DOE-OIG-21-03

16 ноября 2020 г.

Аудит консолидированной финансовой отчетности Министерства энергетики за 2020 финансовый год

В соответствии с требованиями, установленными Законом о реформе государственного управления 1994 г., Управление Генерального инспектора привлекло независимую аудиторскую фирму KPMG LLP (KPMG ) для проведения аудита консолидированной финансовой отчетности Министерства энергетики за 2020 финансовый год.

КПМГ провела аудит консолидированной финансовой отчетности Департамента по состоянию на 30 сентября 2020 и 2019 годов, а также соответствующих консолидированных отчетов о чистой стоимости, изменениях чистой позиции, кастодиальной деятельности и комбинированных отчетах о бюджетных ресурсах за годы, закончившиеся на указанную дату. КПМГ пришла к выводу, что данная консолидированная финансовая отчетность представлена достоверно во всех существенных отношениях и в соответствии с общепринятыми принципами бухгалтерского учета США, и вынесла немодифицированное мнение на основе проведенных ею аудитов и отчетов других аудиторов за годы, закончившиеся 30 сентября 2020 г. и 2019.

и 2019.

Управление генерального инспектора направило руководству уведомления о выводах и рекомендациях на протяжении всей проверки. Практически во всех случаях руководство соглашалось с выводами и рекомендациями. Все выводы будут подробно описаны в письмах руководству. Аудит не выявил случаев несоблюдения или других вопросов, о которых необходимо сообщить в соответствии с применимыми стандартами и требованиями аудита.

КПМГ несет ответственность за прилагаемый аудиторский отчет, а также за высказанные в нем мнения и заключения.Офис генерального инспектора отвечает за технический и административный надзор за деятельностью КПМГ в соответствии с условиями контракта. Наша проверка не была направлена на то, чтобы мы могли выразить и, соответственно, не выражаем мнение о финансовых ведомостях Департамента, заявлениях руководства об эффективности его внутреннего контроля над финансовой отчетностью или о соблюдении Департаментом законов и постановлений. Наш мониторинг не выявил случаев, когда КПМГ не соблюдала применимые стандарты аудита.

Тема: Менеджмент и администрирование

Как выглядит отчет аудитора в годовом отчете компании? | Малый бизнес

Годовой отчет компании включает финансовую отчетность на конец года – баланс, отчет о прибылях и убытках, отчет о движении денежных средств и отчет о собственном капитале. Компании обычно представляют эти отчеты аудиторам из сторонней фирмы, и эти аудиторы проверяют их, чтобы убедиться, что правила бухгалтерского учета соблюдаются, а отчеты точно отражают финансовое состояние компании.Затем аудиторы представляют свои выводы в отчете, который прилагается к годовому отчету. Аудиторский отчет оформлен в стандартном формате.

Ответственность

Типичный аудиторский отчет начинается с обсуждения того, кто за что отвечает. В этом разделе аудиторы поясняют, что ответственность за точность финансовой отчетности лежит на руководстве компании, а не на аудиторах. Руководство также несет ответственность за создание адекватных политик, обеспечивающих достоверность цифр в отчете. Работа аудиторов – просто выразить мнение о том, соответствуют ли отчеты правилам бухгалтерского учета, известным как общепринятые принципы бухгалтерского учета или GAAP. Другими словами, аудиторы призваны не решать проблемы компании.

Работа аудиторов – просто выразить мнение о том, соответствуют ли отчеты правилам бухгалтерского учета, известным как общепринятые принципы бухгалтерского учета или GAAP. Другими словами, аудиторы призваны не решать проблемы компании.

Объем проверки

В следующем разделе аудиторского отчета описывается, как аудиторы проводили проверку отчетности. Обычно аудиторы подчеркивают, что они не проверяли каждую финансовую операцию, которую компания совершила за год.Скорее, аудиторы рассмотрели репрезентативную выборку транзакций и проверили их, чтобы убедиться, что они проводились в соответствии с GAAP. Поскольку финансовая отчетность компании обычно должна включать ряд оценок и предположений, аудиторы также проверяют оценки, используемые руководством, на предмет их обоснованности. В этом разделе аудиторы скажут, что их цель – получить «разумную уверенность» в том, что отчеты точны. Никаких гарантий они не предлагают.

Заключение

Аудиторское заключение завершается коллективным мнением аудиторов. Компании ищут безоговорочное или «чистое» мнение. Это аудиторы говорят, что, по их мнению, проаудированная отчетность достоверно и «во всех существенных аспектах» отражает финансовое положение компании. Под «существенным» аудиторы говорят, что если что-либо в отчетах неточно, оно должно быть достаточно незначительным, чтобы это не повлияло на восприятие компании или не повлияло на чьи-либо решения о взаимодействии с компанией.

Компании ищут безоговорочное или «чистое» мнение. Это аудиторы говорят, что, по их мнению, проаудированная отчетность достоверно и «во всех существенных аспектах» отражает финансовое положение компании. Под «существенным» аудиторы говорят, что если что-либо в отчетах неточно, оно должно быть достаточно незначительным, чтобы это не повлияло на восприятие компании или не повлияло на чьи-либо решения о взаимодействии с компанией.

Мнения с оговоркой

Если аудиторы сталкиваются с проблемой, и компания не может решить ее удовлетворительно, они выдают заключение с оговоркой.Например, компания может неправильно использовать GAAP или аудиторам не разрешили просмотреть определенные материалы. Квалифицированное мнение определяет проблему и объясняет, почему аудиторы не могут дать однозначное мнение. Мнения с оговорками иногда называют мнениями «за исключением», поскольку они часто читаются примерно так: «По нашему мнению, отчеты достоверно и во всех существенных аспектах отражают финансовое состояние компании, за исключением . ..»

..»

Ссылки

Писатель Биография

Кэм Мерритт – писатель и редактор, специализирующийся на бизнесе, личных финансах и домашнем дизайне.Он участвовал в публикациях USA Today, The Des Moines Register и Better Homes and Gardens ». Мерритт имеет степень журналистики в Университете Дрейка и получает степень магистра делового администрирования в Университете Айовы.

Фонд исследований и развития бухгалтерского учета на Тайване – Стандарты аудита

SAS № 33 Аудиторское заключение о финансовой отчетности

Статус

Пересмотрено Комитетом по стандартам аудита Тайваня 21 декабря 1999 г.

Сводка

Аудитор должен проанализировать и оценить выводы, сделанные на основе аудиторских доказательств, которые послужили основанием для выражения мнения о финансовой отчетности. Аудиторское заключение должно содержать четкое письменное выражение мнения о финансовой отчетности в целом.

Аудиторское заключение включает следующие основные элементы, обычно в следующей форме:

- Заголовок;

- Адресат;

- Вступительный или вводный абзац

- Сфера применения

- Заключение, параграф

- Дата составления отчета;

- Адрес аудитора; и

- Подпись аудитора.

Аудиторское заключение должно иметь соответствующее название, чтобы отличать аудиторское заключение от отчетов, которые могут быть выпущены другими лицами.

Вводный параграф

В аудиторском заключении должна быть указана финансовая отчетность проверяемого лица, включая дату и период, охватываемый финансовой отчетностью. Отчет должен включать заявление о том, что ответственность за финансовую отчетность несет руководство организации, и заявление о том, что ответственность аудитора заключается в выражении мнения о финансовой отчетности на основе аудита.

Область применения Пункт

В отчете аудитора следует описать объем аудита, указав, что аудит проводился в соответствии с общепринятыми стандартами аудита или соответствующими национальными стандартами или практикой, в зависимости от обстоятельств. Отчет должен включать заявление о том, что аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений.

Отчет должен включать заявление о том, что аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая отчетность не содержит существенных искажений.Аудиторское заключение должно описывать аудит как включающий:

- Выборочная проверка доказательств, подтверждающих суммы финансовой отчетности и раскрытие информации;

- оценка использованных принципов бухгалтерского учета и значительных оценок, сделанных руководством при подготовке финансовой отчетности; и

- Оценка представления финансовой отчетности в целом.

Отчет должен включать заявление аудитора о том, что аудит дает разумные основания для выражения мнения.

Заключение, параграф

Пункт о мнении аудиторского заключения должен четко излагать мнение аудитора относительно того, представлена ли финансовая отчетность достоверно во всех существенных отношениях в соответствии с общепринятыми принципами бухгалтерского учета и, при необходимости, соответствует ли финансовая отчетность законодательным требованиям.

Дата отчета

Аудитор должен датировать отчет датой завершения аудита.

Аудиторские отчеты

Неквалифицированный отчет

Безоговорочное мнение должно быть выражено, когда аудитор приходит к выводу, что финансовая отчетность представлена достоверно во всех существенных отношениях в соответствии с общепринятыми принципами бухгалтерского учета.

Измененные отчеты

Аудиторское заключение считается измененным в следующих случаях:

Вопросы, не влияющие на мнение аудитора

Определенные обстоятельства, не влияющие на безоговорочное мнение аудитора, могут потребовать, чтобы аудитор добавил пояснительный параграф (или другой пояснительный язык) к стандартному отчету.Эти обстоятельства включают:Мнение аудитора частично основывается на заключении другого аудитора.

- Есть существенные сомнения в способности предприятия продолжать свою деятельность.

- Между периодами произошли существенные изменения в принципах бухгалтерского учета или в методе их применения.

- Мнение по финансовой отчетности за предыдущий период отличается от ранее выраженного мнения.

- Финансовая отчетность за предыдущий период была проверена другим аудитором.

- Акцент на важный вопрос.

Вопросы, влияющие на мнение аудитора

Аудитор может быть не в состоянии выразить безоговорочное мнение, когда существует одно из следующих обстоятельств и, по мнению аудитора, влияние вопроса является или может быть существенным для финансовой отчетности:- Имеется ограничение на объем работы аудитора; или

- Имеются разногласия с руководством относительно приемлемости выбранной учетной политики, метода ее применения или адекватности раскрытия информации в финансовой отчетности.

Обстоятельства, описанные в пункте (а), могут привести к вынесению мнения с оговоркой или отказу от выражения мнения. Обстоятельства, описанные в пункте (b), могут привести к вынесению мнения с оговоркой или отрицательного мнения.

Заключение с оговоркой

Мнение с оговоркой должно быть выражено, когда аудитор приходит к выводу, что мнение без оговорок не может быть выражено, но что последствия любого разногласия с руководством или ограничения объема не настолько существенны и всеобъемлющи, чтобы требовать отрицательного мнения или отказа от выражения мнения.Мнение с оговоркой должно быть выражено «за исключением» последствий вопроса, к которому относится квалификация.

Заявление об отказе от ответственности

Отказ от выражения мнения должен быть выражен, когда возможное влияние ограничения объема является настолько существенным и всеобъемлющим, что аудитор не смог получить достаточные надлежащие аудиторские доказательства и, соответственно, не может выразить мнение о финансовой отчетности.

Отрицательное заключение

Отрицательное мнение должно быть выражено, если последствия разногласий настолько существенны и распространяются на финансовую отчетность, что аудитор приходит к выводу, что квалификация отчета недостаточна для раскрытия вводящего в заблуждение или неполного характера финансовой отчетности.

Каждый раз, когда аудитор выражает мнение, отличное от безоговорочного, в отчет должно быть включено четкое описание всех существенных причин и, если это практически неосуществимо, количественная оценка возможного воздействия (-ий) на финансовую отчетность. Эта информация должна быть изложена в отдельном абзаце, предшествующем заключению или отказу от выражения мнения о финансовой отчетности, и может включать ссылку на более подробное обсуждение, если таковое имеется, в примечании к финансовой отчетности.

Дата вступления в силу

Настоящее Положение вступает в силу 31 декабря 1999 г.

Аудиторское заключение: Типы аудиторских заключений | Преимущества | Ограничение

Определение:

Аудиторское заключение или аудиторское заключение – это отчет, содержащий мнение аудитора, которое независимые аудиторы выдают после того, как они изучат финансовую отчетность организации и связанные с ней отчеты.

Включая финансовую отчетность, управленческую отчетность, управленческую отчетность. Или другие сообщают как соответствующие отчеты. В большинстве случаев эти отчеты выпускаются на основании профессиональной проверки аудиторов на соответствие критериям или стандартам измерения.

Или другие сообщают как соответствующие отчеты. В большинстве случаев эти отчеты выпускаются на основании профессиональной проверки аудиторов на соответствие критериям или стандартам измерения.

Например, аудиторы проводят аудит финансовой отчетности клиента в соответствии со стандартами бухгалтерского учета, использованными для их подготовки.

Другими словами, они проверяют, подготовлена ли финансовая отчетность с достоверной и достоверной информацией в соответствии со стандартами бухгалтерского учета. Этими стандартами могут быть МСФО, ОПБУ США или местные ОПБУ.

После завершения тестирования аудитор выдает аудиторский отчет по финансовой отчетности, которую он только что проверил. В этот отчет также будет включено их мнение о финансовой отчетности.

Использование:

Аудиторский отчет используется многими заинтересованными сторонами, включая руководство предприятия, директоров, акционеров, инвесторов, государственные органы, банки и многих других.

В большинстве случаев аудиторский отчет выпускается для финансовой отчетности за 12 месяцев или год.Инвесторы используют аудиторские отчеты и проаудированную финансовую отчетность для оценки финансовых результатов и финансового положения компании с точки зрения их инвестиционных возможностей.

Государственное агентство использует аудиторские отчеты и финансовую отчетность для оценки полноты и точности налоговой декларации.

Акционеры и совет директоров используют аудиторский отчет для оценки целостности управления и прозрачности финансовой отчетности.

Отметил:

Различные аудиторские отчеты содержат разные аудиторские заключения, и основной причиной являются различные искажения, обнаруженные в финансовой отчетности.Следовательно, разные типы аудиторских отчетов представляют разный уровень уверенности.

Вот четыре типа отчетов, которые мы упомянули выше,

Четыре типа аудиторских отчетов:

Есть четыре типа аудиторских отчетов, выпускаемых аудиторами по финансовой отчетности. Каждый тип отчета содержит различное значение и сообщения аудиторов пользователям финансовой отчетности.

Каждый тип отчета содержит различное значение и сообщения аудиторов пользователям финансовой отчетности.

Эти аудиторские отчеты включали Неквалифицированный аудиторский отчет (Чистый аудиторский отчет), Квалифицированный аудиторский отчет, Отчет об отказе от ответственности и Отчет о неблагоприятном аудите.Ниже приведены подробные сведения об аудиторских отчетах.

# 1 Аудиторский отчет без оговорок (Clean Audit Report):

Аудитор выпустил безоговорочный аудиторский отчет по финансовой отчетности, когда аудиторы не обнаружили существенных искажений после их тестирования. Таким образом, настоящий отчет содержит мнение независимого аудитора без оговорок.

Отчет показал, что финансовая отчетность предприятия подготовлена, достоверна и достоверна и соответствует используемой системе бухгалтерского учета.

Это хороший знак для всех заинтересованных сторон, желающих использовать финансовую отчетность. Вы можете узнать, является ли аудиторский отчет чистым или нет, в параграфе с мнением.

Аудиторское заключение без оговорок, очевидно, показывает акционерам, что финансовая отчетность является достоверной и достоверной и не содержит каких-либо существенных искажений.

Но также подразумевает, что управленческая команда придерживается высоких принципов по отношению к акционерам.

Однако, прежде чем сообщать правду об аудиторском отчете, убедитесь, что аудитор, который подготовил отчеты, был из независимой аудиторской фирмы.Большая четверка аудиторских компаний – это фирма, в которой большинство акционеров заявляют правду.

# 2 Квалифицированный аудиторский отчет:

Квалифицированный аудиторский отчет – это проблема, о которой аудиторы сообщили в финансовой отчетности, в которой были обнаружены существенные искажения. Но эти существенные искажения не повсеместны.

Например, начальное сальдо предприятия содержит большое количество запасов, которые невозможно проверить.

В этом случае аудитор дает заключение о квалифицированном аудиторском заключении. Однако, если аудитор считает, что искажение является широко распространенным, он выдает отрицательное мнение в своем отчете.

Однако, если аудитор считает, что искажение является широко распространенным, он выдает отрицательное мнение в своем отчете.

В отчетах такого типа важны только упоминания о запасах. Прочая финансовая информация в финансовой отчетности достоверна и достоверна.

Что касается серьезности, то квалифицированный аудиторский отчет является более серьезным, чем неквалифицированный из-за существенных искажений в упомянутых статьях или счетах в финансовой отчетности.

# 3 Отчет об отрицательном результате аудита:

Отчет об отрицательном результате аудита – это тип аудиторского отчета, выпущенного в отношении финансовой отчетности, когда аудиторы обнаружили существенные искажения в финансовой отчетности.

Обнаруженные здесь искажения отличаются от существенных искажений, обнаруженных в квалифицированных аудиторских отчетах. Они существенно искажены для самих себя и влияют на счета и статьи других лиц во всей финансовой отчетности. Это называется повсеместным.

Это означает, что акционеры, инвесторы и другие заинтересованные стороны не могут доверять всем статьям и счетам всей финансовой отчетности. В этом отчете аудиторы будут перечислять имя клиента, финансовую отчетность, за которую он прошел аудит, и период, за который финансовая отчетность была охвачена.

Аудиторы также укажут все обнаруженные искажения и их влияние на финансовую отчетность и их пользователей.

В большинстве случаев аудиторы также указывают все материалы, содержащиеся в разделе «Прочие вопросы», который является сообщением пользователям финансовой отчетности, о которых следует знать, когда они читают финансовую отчетность для своих собственных целей.

# 4 Отчет об аудите с отказом от ответственности:

Отчет об отказе от ответственности – это отчет, который публикует финансовую отчетность в тех случаях, когда существует вопрос о независимости аудитора и который является причиной того, что аудиторы не могут получить достаточные аудиторские доказательства для подтверждения своего мнения.

Это произошло, когда аудиторам закрыт доступ к определенной информации, относящейся к статьям или счетам в финансовой отчетности, в то время как эти статьи или счета считаются существенно искаженными и широко распространенными.

Аудиторы могут не выдавать заключение об отказе от ответственности, если ограничения касаются только статей или счетов, которые существенно искажены, но не являются повсеместными.

Преимущества аудиторских отчетов:

- Подтвердите финансовую отчетность. Аудиторские отчеты издаются профессиональным и независимым аудитором, который не зависит от руководства организации.Выпущенный ими отчет может помочь пользователям финансовой отчетности убедиться в правильности финансовой информации.

- Докажите своим акционерам честность руководства. Поскольку аудитор не зависит от руководства, отчет может доказать, честно руководство перед своими акционерами или нет. Но, опять же, это связано с принципами и теорией агентских отношений.

- Это требование закона и постановления. В большинстве стран требуется, чтобы компании, у которых есть определенные критерии, проверяли свою финансовую отчетность независимыми аудиторами – такими критериями, как годовой оборот, стоимость активов и количество сотрудников.Аудитор – это доказательство, которое может доказать правительству, что организация соблюдает закон.

- Это требование акционеров. Большинство корпоративных акционеров хотят, чтобы финансовая отчетность их компаний прошла аудит. Этот отчет изучается экспертами и изложен простыми словами, понятными большинству акционеров, не имеющих финансового или аудиторского опыта.

- Требование материнской компании. Многие материнские компании, у которых есть дочерние компании, работающие в других странах или даже в той же стране, обычно требуют аудита финансовой отчетности своих дочерних компаний.Этот отчет может помочь им управлять дочерней компанией еще более эффективно.

- Помогите заинтересованным сторонам понять финансовую и операционную ситуацию организации. Это, наверное, самый важный момент. Аудитор должен указать в аудиторском заключении, есть ли у организации какие-либо проблемы, связанные с непрерывностью деятельности. Сюда входят финансовые и нефинансовые проблемы, которые могут привести к банкротству предприятия в следующем обозримом периоде с даты аудиторского заключения.

Это, наверное, самый важный момент. Аудитор должен указать в аудиторском заключении, есть ли у организации какие-либо проблемы, связанные с непрерывностью деятельности. Сюда входят финансовые и нефинансовые проблемы, которые могут привести к банкротству предприятия в следующем обозримом периоде с даты аудиторского заключения.

Это, наверное, самый важный момент. Аудитор должен указать в аудиторском заключении, есть ли у организации какие-либо проблемы, связанные с непрерывностью деятельности. Сюда входят финансовые и нефинансовые проблемы, которые могут привести к банкротству предприятия в следующем обозримом периоде с даты аудиторского заключения.Ограничение аудиторских отчетов:

- Объем аудита может быть ограничен руководством.Это популярное обсуждение вопросов аудита. В стандарте аудита аудиторы должны иметь полное право доступа к информации, которая может помочь им получить аудиторские доказательства для выражения своего мнения. Однако на практике руководство может сделать все возможное, чтобы не допустить получения аудиторами конфиденциальной информации. Скорее всего, руководство не полностью доверяет этике аудиторов в отношении конфиденциальности или у самого руководства есть проблемы с честностью. Эти проблемы могут помешать аудиторам предоставить аудиторское заключение наилучшего качества, каким оно должно быть.

- Слишком мало времени для аудиторов. На практике аудитор обычно сталкивается с ограничениями по времени, из-за которых он не может провести тестирование должным образом.

- Независимость аудиторов. Кодекс этики требует, чтобы аудиторы оставались независимыми от своих клиентов. Это сделано для того, чтобы аудиторы не проявляли предвзятости при выполнении своей работы и выдаче аудиторского заключения.

- Риски, которые аудиторы могут не обнаружить: неотъемлемые риски и риски мошенничества. Стандарт аудита требует, чтобы у аудиторов было надлежащее планирование аудита, а также оценка рисков.Это гарантирует поддержание качества аудита и выявление и минимизацию аудиторских рисков. Однако эти вещи не могли аудитор исключить все виды существенных рисков искажения финансовой отчетности. Например, неотъемлемые риски и риски мошенничества.

- Квалификация и компетенция аудиторов. Это тоже важный момент. Все мы знаем, что для управления аудиторской фирмой тот, кто представляет фирму, должен иметь квалификацию CPA.