Авансовые платежи по ндфл ип – НДФЛ для ИП на ОСНО в 2019 году. Налог на доходы физических лиц

Авансовые платежи по ндфл для ип на осно

Некоторые бизнесмены не знают, как работать с основной системой налогообложения: как учитывать авансы, сколько отчетов необходимо высылать, какой НДФЛ за работников и по какой причине нельзя вносить авансом и т. д. Эта статья поможет выяснить нюансы вроде того, как вносить авансовые платежи по НДФЛ для ИП на ОСНО и прочие схожие аспекты.

Общие сведения об этом налоге

На ОСНО существует два основных налога: налог с доходов и НДС. ИП и юрлица платят разные налоги с полученных доходов. Первые выплачивают НДФЛ, вторые выплачивают налог на доход.

Специфика выплаты НДФЛ ИП разнообразна. Считается, что НДФЛ – налог, который наниматель вычитает из зарплаты своих работников. Однако, ИП еще проводит расчет и выплату налога с доходов, заработанных в ходе предпринимательства.

Налог начисляется на основании прибыли, полученной в результате коммерческой деятельности за конкретный временной промежуток, облагаемый налогом.

Он состоит из:

- дохода от продажи;

- сумм, полученных без оплаты (обнаруженных при инвентаризации).

Учет прибыли осуществляется в день зачисления денежной суммы на счет предпринимателя. При получении ИП предоплаты в счет будущего предоставления услуг или доставки товара, этот аванс также представляет собой налоговую основу с момента зачисления на расчетный счет.

Формула того, как рассчитать НДФЛ, имеет следующий вид:

НДФЛ = (Полученный доход – Налоговые вычеты – Авансовые платежи) х Ставка

Для недавно зарегистрировавшегося ИП существует определенный порядок действий:

- Осуществляется деятельность, которая приведет к получению первого дохода.

- Основываясь на первой прибыли высчитывается ожидаемая сумма за 365 дней (в расчете учитываются доходы и расходы ИП на ОСНО для НДФЛ, а именно определяется применяемая налогооблагаемая основа за 365 дней).

- Затем эта цифра проставляется в 4-НДФЛ и декларация сдается в налоговую (на сдачу дается один месяц и 5 дней с момента получения первой прибыли).

- Налоговикам присылается 4-НДФЛ, работники службы высчитывают аванс согласно налогу и высылают оповещение.

- В течение года выплачиваются авансы согласно этим оповещениям.

- В конце года заполняется 3-НДФЛ и осуществляется окончательный расчет НДФЛ у ИП на ОСНО.

Отчетность по НДФЛ для ИП, стаж работы которых составляет больше года и которые уже отправляли в налоговую форму 3-НДФЛ, имеет другой вид. Из вышеописанного списка ИП не нужно выполнять действия с первого по третий пункт. Служащие ФНС вычислят аванс согласно данным из 3-НДФЛ за прошлый год.

Если ИП нанимает работников, то выплата НДФЛ за работников обязательна. Однако, в таком случае предприниматель выступает в качестве налогового агента, а наемный рабочий – плательщиком. При этом, необходимо сдать справку 2-НДФЛ на каждого сотрудника в ИФНС. Бизнесмену необходимо выплачивать НДФЛ в следующий день после выплаты зарплаты налогоплательщику. Перечисление НДФЛ авансом запрещено, данная выплата будет рассматриваться как неверная и будет возвращена.

НДФЛ, вычитаемый из отпуска и больничного, зачисляется в отведенный период, заканчивающийся в последний день месяца, в котором поступил платеж. НДФЛ с аванса не взымается.

Рекомендуем к изучению! Перейди по ссылке:

Сроки выплаты налога

Бухгалтерия ФНС рассчитывает авансовые платежи ИП на ОСНО. Налоговики производят вычисления в соответствии с предоставленной ИП информацией об ориентировочной прибыли или основываются на документации за предыдущий год. Затем высылается оповещение с расчетом и на основе уведомления ИП оплачивает аванс.

В течение года индивидуальными предпринимателями авансы по НДФЛ выплачиваются в соответствии с полученным уведомлением из контролирующего налогового органа. По завершении года составляется финальный расчет, сдается декларация и либо доплачивается налог, либо возвращаются лишние перечисленные в течение года деньги.

Бизнесмен в течение года обязан выплачивать авансовые платежи.

Существует три обязательных платежа со сроком уплаты:

- за срок в полгода – выплачивается до 15 июля;

- за период третьего квартала – выплачивается до 15 октября;

- за период четвертого – выплачивается до 15 января.

Документально подтвержденные затраты могут считаться расходами. Следовательно, если у предпринимателя большие расходы, необходимо собрать максимальное количество подтверждающих бумаг. Правила, установленные законодательством, разрешают снизить прибыль на 20%.

Если затраты ИП маленькие, то нет необходимости собирать пакет документов, подтверждающих это, можно просто использовать право уменьшения на 20%.

Авансовые платежи

Подобные выплаты осуществляются, основываясь на оповещениях из налоговой организации. Рассчитывая авансовые платежи, сотрудники службы берут во внимание указанные в декларации 4-НФДЛ доходы (в случае первого года работы) или 3-НФДЛ (за предыдущий годовой период).

С 2018 года действует новая форма 3-НДФЛ (приказ ФНС от 25.10.2017 № ММВ-7-11/822@).

Последовательность выплаты авансов по НДФЛ:

- январь – июнь — нужно внести 50%;

- июль – сентябрь — оплачивается 25%;

- октябрь – декабрь – остальные 25%.

Начиная со второго года работы служащие налоговой организации осуществляют профессиональный налоговый вычет сумм авансовых выплат опираясь на доходы, которые получил ИП за предшествующий год.

Рекомендуем к изучению! Перейди по ссылке:

Если предприниматель не получил уведомление, нет необходимости самостоятельно вычислять сумму платежей и платить НДФЛ. Невыплата авансового платежа не влечет за собой применения к бизнесмену штрафных санкций.

Стоит рассмотреть пример расчета авансов налоговой. Один год прошел с тех пор, как ИП Кузнецов начал бизнес. Доход за первый квартал составил 150 000. Следом он заполняет форму № 4, указывая гипотетическую сумму прибыли за один год. Пусть прибыль за 365 дней составила 500 000. Из этого следует вывод: сотрудники ФНС используют эту сумму при расчете авансового платежа. 500 000 х 13% = 65 000, в итоге за первое полугодие необходимо заплатить 65 000 : 2 = 32 500.

Стоит рассмотреть пример расчета авансов налоговой. Один год прошел с тех пор, как ИП Кузнецов начал бизнес. Доход за первый квартал составил 150 000. Следом он заполняет форму № 4, указывая гипотетическую сумму прибыли за один год. Пусть прибыль за 365 дней составила 500 000. Из этого следует вывод: сотрудники ФНС используют эту сумму при расчете авансового платежа. 500 000 х 13% = 65 000, в итоге за первое полугодие необходимо заплатить 65 000 : 2 = 32 500.

В конце года в бюджет поступает НДФЛ. На протяжении этого года нужно выплачивать авансовые платежи. Налоговые служащие определяют сумму на основании данных, предоставленных предпринимателем в четвертой форме НДФЛ.

Форма 4-НДФЛ

Четвертая форма представляет собой особый документ, в который заносят предполагаемую информацию. Здесь предпринимателю необходимо задокументировать предположительную сумму, которую он получит за следующий налоговый период.

Специалистам ФНС нужны эти данные, чтобы контролировать деятельность ИП, работающих на ОСНО. Помимо этого, с помощью этой информации вычисляется аванс по налоговым платежам, который внесут в государственный бюджет. По большому счету эта форма субъективна и информация, записанная в ней, некорректна.

Форма № 4 подается в период:

- Новые ИП в течение 5 дней с момента получения первого дохода подают 4 форму. Зарегистрированные ИП, не начавшие коммерческую деятельность, не подают 4-НДФЛ.

- Предприниматели, функционирующие на ОСНО в течение нескольких лет, оформляют 4-НДФЛ при возможном уменьшении или повышении прибыли на 50% и более в следующий налоговый период. Существует возможность подачи расчета вместе с декларацией № 3.

В случае работы без изменения прибыли не нужно отправлять 4-НДФЛ. Сумма авансовых выплат высчитывается, основываясь на информации, записанной в отчете 3-НДФЛ. Если прибыль, полученная ИП в текущем году, выше, чем информация, указанная в форме 4 НДФЛ, отправлять документ с корректировкой необязательно. Сумма уплаты НДФЛ скорректируется, основываясь на годовых результатах. Если сумма вышла меньше, для экономии средств можно подать расчет с уточнением, чтобы понизить авансовые выплаты.

Когда предприниматель работает длительное время, но осознает, что его доход существенно больше либо меньше того, который изначально был записан в документ № 4, он имеет право подать новый документ. Тогда нужно учитывать, что возможно уменьшить или увеличить сумму лишь на половину от первоначальной.

Повторный документ подается вместе с 3-НДФЛ. Это корректирует размер авансовых платежей для ИП.

Важные аспекты

В статье описаны аспекты, связанные со спецификой оплаты НДФЛ физлицами, оформленными как индивидуальные предприниматели, а также составлена схема расчета налога на доходы с примерами.

Схема содержит:

- Условия внесения платежей.

- Порядок действий.

- Сроки внесения НДФЛ.

Также стало ясно, как оплачивать этот налог недавно зарегистрировавшимся ИП. В статье расписан порядок действий для таких граждан.

Также упомянуто, что в течение года ИП обязан выплачивать авансовые платежи. Согласно новой формы 3-НДФЛ 2018 года существует три обязательных платежа с фиксированным сроком оплаты. Была подробно разобрана декларация № 4 и время ее подачи в налоговую службу. Информация, предоставленная выше, сможет помочь начинающим ИП с организацией и учетом их налогов.

Выплата налогов для ИП, как и для другой формы бизнеса (например, АО или ООО), является важным аспектом функционирования.

Если вовремя и правильно не вносить налоговые платежи, налоговая служба России вправе заблокировать все счета предпринимателя, остановить его деятельность и наложить штраф за невыполнение требований.

tvoeip.ru

Предприниматель вправе не платить авансы по НДФЛ без налогового уведомления

Минфин разъяснил, что кодексом не предусмотрена обязанность индивидуального предпринимателя уплачивать авансы по НДФЛ, если он не получил уведомление из инспекции.

Письмо Минфина России от 15.04.11 № 03-04-05/3-266

Вопрос: 1. Возникает ли у индивидуального предпринимателя обязанность по уплате авансовых платежей по НДФЛ, в случае если от налогового органа не было получено соответствующее налоговое уведомление?

2. Возникает ли у индивидуального предпринимателя обязанность по уплате авансовых платежей по НДФЛ за истекшие налоговые периоды (2009, 2008 гг.), в случае если им уже уплачены в установленные сроки общие суммы налога, исчисленные в соответствии с налоговыми декларациями за истекшие налоговые периоды (2009, 2008 гг.)?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу уплаты авансовых платежей по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

1. В соответствии с п. 9 ст. 227 Кодекса физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, уплачивают авансовые платежи на основании налоговых уведомлений:

1) за январь–июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

2) за июль–сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

3) за октябрь–декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

При этом согласно п. 8 ст. 227 Кодекса обязанность по исчислению сумм авансовых платежей возложена на налоговые органы. Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от указанных в п. 1 ст. 227 Кодекса видов деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных ст. ст. 218 и 221 Кодекса.

В соответствии с п. 4 ст. 52 Кодекса налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Кодексом не предусмотрена уплата авансовых платежей индивидуальным предпринимателем в случае, если налоговое уведомление не получено им в установленном порядке.

2. В соответствии с п. 1 ст. 45 Кодекса обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах.

Если обязанность по уплате налога на доходы физических лиц выполнена налогоплательщиком в установленный срок, необходимость в повторной уплате за истекший налоговый период суммы налога в виде предварительных платежей по налогу – авансовых платежей за этот же период не возникает.

Заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

С. В. Разгулин

www.gazeta-unp.ru

Уплата авансового платежа для ИП в 1С 8.2 по НДФЛ

В том случае, когда индивидуальный предприниматель использует обычную систему налогообложения, то в соответствии со ст. 227 НК РФ необходимо уплачивать авансовые платежи по НДФЛ. Порядок и сроки уплаты НДФЛ, а так же уплаты авансовых платежей индивидуальными предпринимателями, нотариусами, адвокатами определены в п.9 ст.227 НК РФ, авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений:

– за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

– за июль – сентябрь – не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

– за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

Налоговая декларация представляется индивидуальными предпринимателями не позднее 30 апреля года, следующего за истекшим налоговым периодом, если иное не предусмотрено статьей 227.1 Налогового Кодекса РФ.

Оформление платежного поручение в 1С Бухгалтерия 8.2 рассмотрено ниже.

В нашем примере рассмотрим тот случай, когда платежное поручение на уплату авансовых платежей индивидуальными предпринимателями по НДФЛ мы составляем первый раз в программе, при составлении последующего поручения, необходимо переходить к шагу №3, пропустив два первых.

Шаг №1

Для составления платежного поручения в 1С добавляем в справочник «Виды налогов и иных платежей» новый вид платежа – «НДФЛ авансовые платежи ИП».

Откроем меню «Операции» выберем меню «Справочники» далее выберем «Виды налогов и иных платежей».

В открывшемся окне «Виды налогов и иных платежей» нажмем на кнопку «Действия», для добавления нового платежа нажмем «Добавить».

Заполним поля данной формы «Виды налогов и иных платежей в бюджет»:

- поле «Наименование» – в данном поле указываем название налога либо взноса, в последующем можно будет осуществлять поиск данного платежа именно по этому названию, напишем «НДФЛ авансовые платежи ИП», вы можете указать любое значение которое могло бы идентифицировать данный налог.

- поле «КБК» заполняем разряды в соответствии с применяемыми на сегодняшний день, данное поле заполняется по разрядам, необходимо в каждой группе разрядов нажать на кнопку выбрать, далее ввести в строку поиска первые значения КБК и нажать на «Искать».

- поле «Счет учета» – выставляем счет учета в соответствии с планом счетов, нажимаем «Выбрать» и выставляем счет 68.01, данный счет соответствует налогу в программе 1С Бухгалтерия 8.2.

Шаг №2

В нашем примере мы рассматриваем операцию по составлению платежного поручения, на уплату индивидуальным предпринимателем авансовых платежей по налогу на доходы, впервые.

Откроем регистр сведений «Реквизиты уплаты налогов и иных платежей в бюджет». Чтобы открыть данный регистр, зайдем в меню «Банк» выберем «Реквизиты уплаты налогов и иных платежей в бюджет» и перейдем в меню «Действия» далее нажимаем «Добавить».

Заполним поля открывшегося документа:

- поле «Вид налога (платежа)» – нажимаем выбрать и выставляем значение, которое мы с ввели в шаге №1 – это «НДФЛ авансовые платежи ИП».

- поле «Организация» – выставляется программой автоматически, либо нажимаем на кнопку «Выбрать» и выбираем из выпадающего списка.

- поле “Получатель” – здесь необходимо указать наименование Налогового органа, в который будет производиться перечисления НДФЛ, данное значение выбирается из справочника «Контрагенты».

Самоучитель 1С Бухгалтерия 8.3 Только для бухгалтера!

- поле «Счет получателя» – необходимо указать счет получателя платежа.

- поле «Вид перечисления» – нажимаем выбрать и указываем «Налоговый платеж».

- поле «Статус составителя» – выбираем значение «09» что относится к налогоплательщику индивидуальному предпринимателю».

- поле «Основание» – выбираем значение «ТП – платежи текущего года»;

- поле «Тип платежа» – выбираем значение «АВ – уплата аванса или предоплата (в том числе декадные платежи)»;

- поле «Периодичность» – выставляем значение «Платеж по конкретной дате».

- поле «Назначение платежа» – в данном поле необходимо проставить значение, оно будет проставляться в платежном поручении в поле «Наименование платежа», например «Уплата авансового платежа по НДФЛ уплачиваемые индивидуальными предпринимателями, нотариусами, адвокатами».

- поле «Очередность платежа» – выставляем значение очередности – «4».

Шаг №3

В данном шаге после ввода всех необходимых данных заполним платежное поручение.

В открывшемся окне «Платежное поручение» заполняем поля:

- поле «От» – выставляем дату составления платежного поручения.

- поле «Перечисление в бюджет» выставляем галочку, так как производится оплата налога.

Нажимаем кнопку «Заполнить» перед нами откроется регистр «Реквизиты уплаты налогов и иных платежей в бюджет», сведения которые мы заполнили в шаге №1. Выбираем значение «НДФЛ авансовые платежи ИП».

- поле «Статья движения денежных средств» выбираем значение «Уплата налогов и взносов».

- поле «Сумма платежа» выставляем сумму налога.

- поле «Вид платежа» выставляем значение из выпадающего списка, в нашем примере выставляем «Электронно».

Ниже располагается строка синего цвета с реквизитами платежа, нажимаем и корректируем значения. Изменяем значение по полю «Платежи по конкретной дате» – выставляем дату уплаты налога, поле «Дата документа» – проставляем дату предоставления налоговой декларации по налогу на доходы физических лиц, поле «Номер документа» – проставляем значение «0».

Далее записываем документ и выводим на экран форму платежного поручения, нажав кнопку «Платежное поручение».

Платежное поручение для ИП в 1С по уплате НДФЛ составлено.

profbuh1c.ru

Образец платежного поручения НДФЛ ИП за себя 2014

В соответствии со ст. 227 НК РФ индивидуальные предприниматели, применяющие общий режим налогообложения, самостоятельно исчисляют и уплачивают НДФЛ за себя. Однако такой порядок относится только к окончательным расчетам по налогу за прошедший год. Но авансовые платежи на текущий налоговый период для ИП исчисляет налоговая инспекция по месту регистрации налогоплательщика. Она это делает либо по результатам сданной декларации 3-НДФЛ за прошлый год, либо на основании поданной предпринимателем декларации по форме 4-НДФЛ, если он только предполагает свой доход в текущем периоде. Такой порядок исчисления и уплаты налога предопределил содержание материала с образцами заполнения платежных поручений на перечисление НДФЛ для ИП за себя в 2014 году.

Образцы платежек НДФЛ с доходов индивидуального предпринимателя

Любые платежи по НДФЛ за себя ИП нужно осуществлять со статусом плательщика “09”. Если вы где-то встретите пример с другим статусом в реквизите “101”, – не верьте! Это не правильно. Поскольку заполнение платежек в налоговых полях отличается при авансовых платежах и после сдачи декларации, мы приводим для вас ниже отдельные образцы с фото на каждый случай.

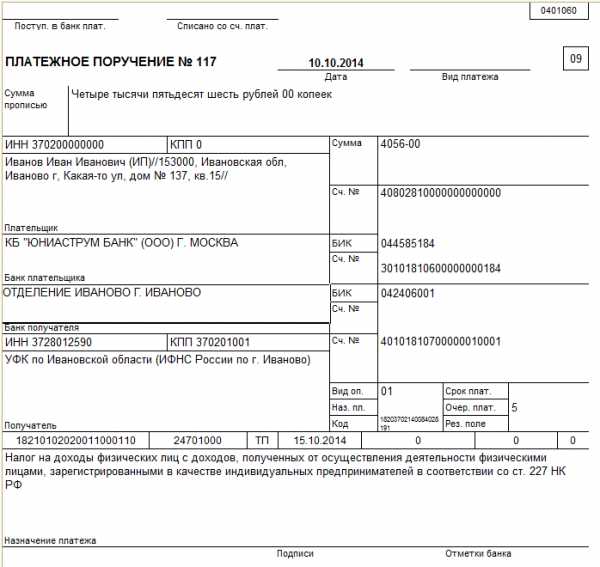

Авансовые платежи по налоговому уведомлению

Для каждого авансового платежа установлен крайний срок для его перечисления, и всего их три. Вы их можете увидеть в налоговом уведомлении:

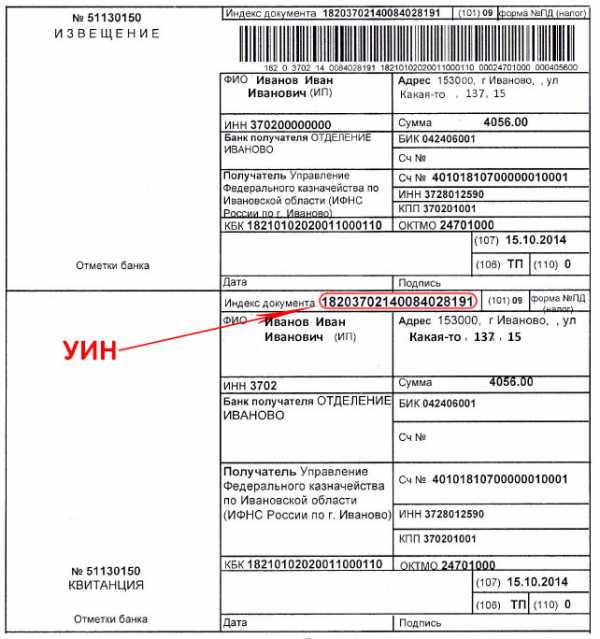

Индивидуальному предпринимателю всегда присылают вместе с налоговым уведомлением, на уплату налога на доходы физических лиц, так же и заполненные квитанции по каждому сроку уплаты. Бланк квитанции выглядит так:

Для составления платежного поручения вам нужно лишь взять необходимые реквизиты и данные из уведомления и квитанции, и перенести их на бланк платежки. Для вашего удобства, мы всё же составили небольшую таблицу с информацией полей.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 20-значный код УИН взять из квитанции |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | 15.07.2014 или 15.10.2014 или 15.01.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец заполнения платежного поручения ИП по НДФЛ авансовый платеж в 2014 году

Образец заполнения платежного поручения ИП по НДФЛ авансовый платеж в 2014 годуСкачать образец в формате Word или Excel

Окончательный платеж за год

После того, как индивидуальный предприниматель сдал налоговую декларацию по НДФЛ, ему необходимо до 15 июля доплатить разницу между налогом по декларации и суммой авансовых платежей, уплаченных по уведомлению. В отличие от авансовых платежей, здесь показатель налогового периода не конкретная дата, а календарный год, за который отчитался ИП. Понятное дело, что УИН нет, пишем ноль.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | ГД.00.2013 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | Дата подписи декларации 3-НДФЛ |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец заполнения платежки ИП по НДФЛ за себя доплата за 2013 год в 2014 году после того, как сдана декларация 3-НДФЛ

Образец заполнения платежки ИП по НДФЛ за себя доплата за 2013 год в 2014 году после того, как сдана декларация 3-НДФЛСкачать образец в формате Word или Excel

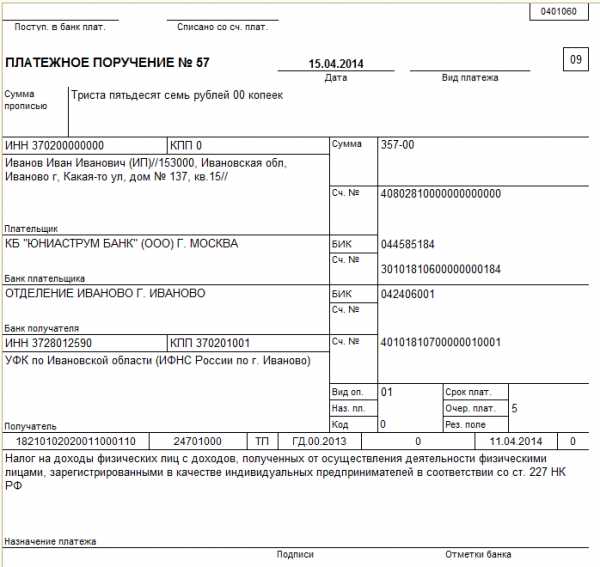

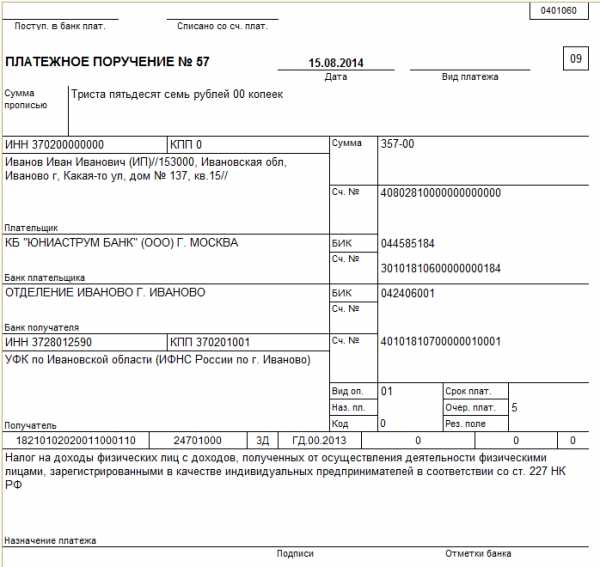

Задолженность по налогу уплачиваемая добровольно

Срок уплаты НДФЛ для ИП за себя прошел, а налог предприниматель перечислить забыл. Ну что же, бывает. Главное вовремя спохватиться и обнаружить задолженность. Иногда приходится вносить изменения в учет прошлых налоговых периодов и сдавать уточненную декларацию. В этом случае также может возникнуть необходимость доплаты. Недоимка по данному налогу может быть только за год. Не уплаченные авансовые платежи недоимкой считаться не могут. Помните об этом при заполнении налоговых полей, когда составляете платежное поручение на добровольное перечисление задолженности.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2012; ГД.00.2013 и т.д. |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата задолженности НДФЛ ИП за себя образец заполнения платежки 2014

Добровольная уплата задолженности НДФЛ ИП за себя образец заполнения платежки 2014Скачать в формате или

Недоимка по налогу за себя по требованию

Если уж дело дошло до требования со стороны налогового органа, не пропустите хотя бы срок, указанный в нём для оплаты задолженности. Могут быть два варианта заполнения поручения: без указания УИН и с кодом идентификатора, если он, конечно, есть на бланке требования, или в заполненной квитанции от ИФНС.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102020011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты, установленный в требовании, в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

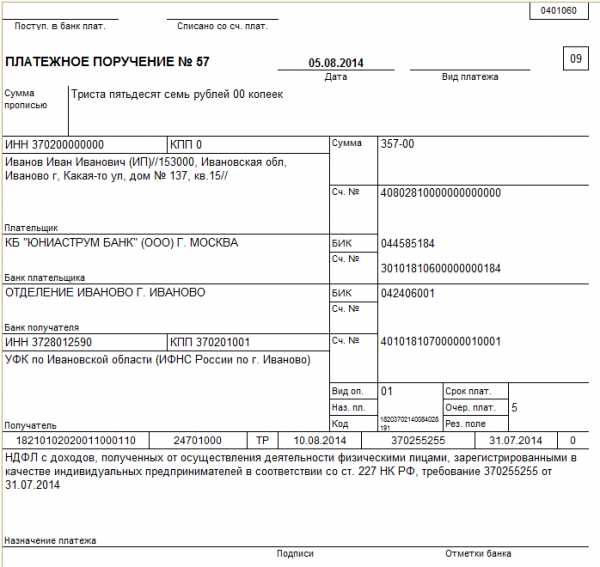

УИН отсутствует в требовании ИФНС

Уплата задолженности НДФЛ ИП за себя по требованию ИФНС образец заполнения 2014

Уплата задолженности НДФЛ ИП за себя по требованию ИФНС образец заполнения 2014Скачать в формате или

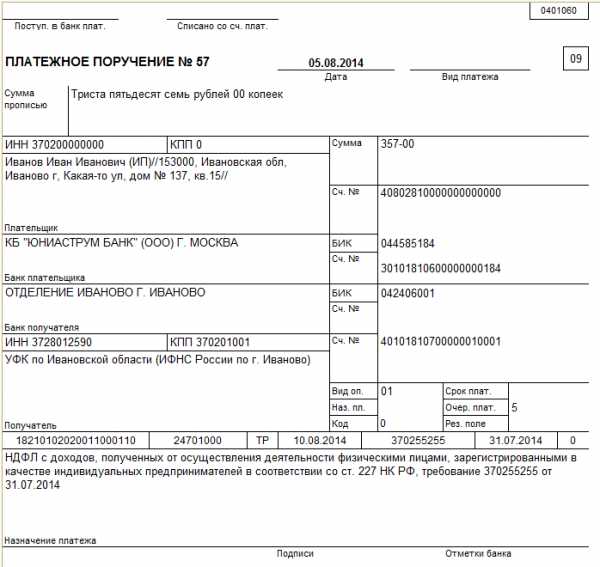

Образец платежки на задолженность по НДФЛ требование с УИН

Образец заполнения платежного поручения на задолженность НДФЛ для ИП за себя 2014, требование с указанием УИН

Образец заполнения платежного поручения на задолженность НДФЛ для ИП за себя 2014, требование с указанием УИНСкачать в формате или

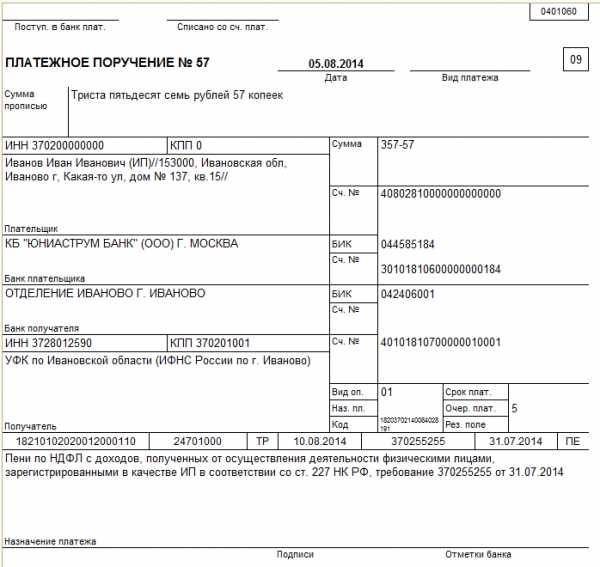

Образец заполнения поручения пени НДФЛ для ИП за себя

После уплаты недоимки, а лучше одновременно с этим, следует заплатить и пени на сумму задолженности по налогу. Не смотря на то, что неуплата (не своевременная уплата) авансовых платежей не считается задолженностью в течение года, по завершении налогового периода на суммы авансов будут начислены пени с учетом сроков, до которых данные платежи ИП должен был перечислить. КБК на пени другой.

Добровольное перечисление пени

Если вы решили добровольно перечислить пени по НДФЛ за себя, которые сами же и рассчитали, то проверьте, правильно ли произведен расчет. Необходимо учитывать, что суммы авансовых платежей, не уплаченных вовремя, следует определять исходя из налога за год, рассчитанного и указанного в декларации. Не важно, больше или меньше они у вас получаются по сравнению с теми суммами, которые были присланы из ИФНС с налоговым уведомлением.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 18210102020012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | ГД.00.2012; ГД.00.2013 и т.д. |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Добровольная уплата пени НДФЛ за себя ИП образец заполнения платежного поручения 2014

Добровольная уплата пени НДФЛ за себя ИП образец заполнения платежного поручения 2014Скачать в формате или

Пени по требованию ИФНС

Заполнение всех налоговых полей (кроме КБК) совершенно отличается от того образца, когда пени перечисляются добровольно. Будьте внимательны при оформлении платежного поручения.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102010012000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты пени, установленный в требовании, в формате ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования в угловом штампе |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании отсутствует УИН

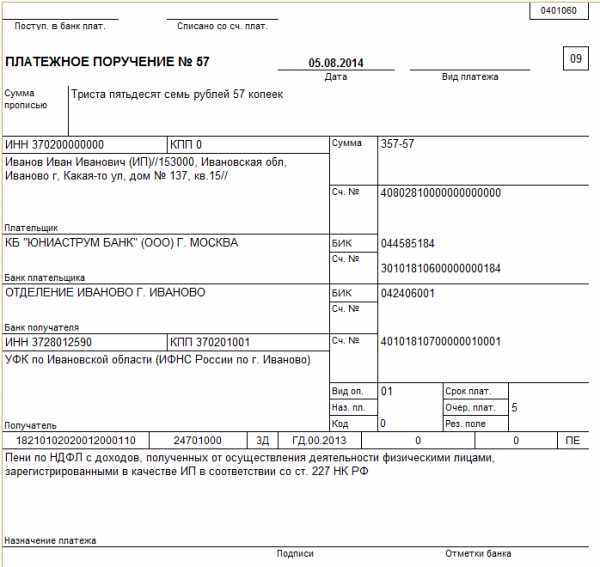

Пени по НДФЛ ИП за себя по требованию образец платежки 2014

Пени по НДФЛ ИП за себя по требованию образец платежки 2014Скачать в формате или

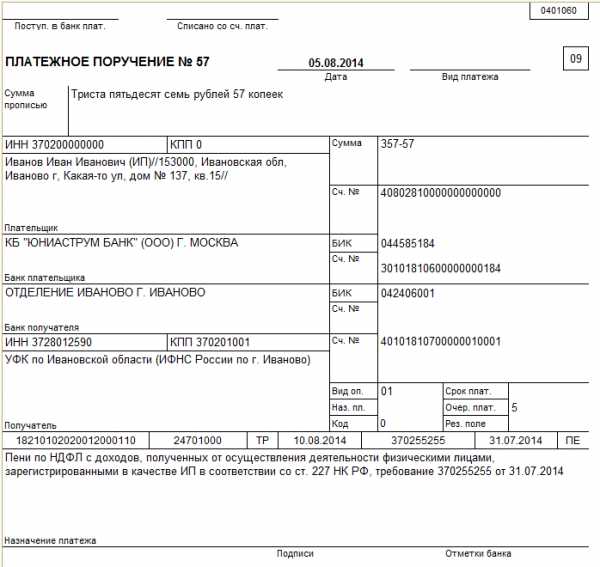

Образец платежки пени по требованию с УИН

Всё аналогично приведенному выше примеру. Только вписываем код УИН.

Образец платежного поручения пени НДФЛ за себя по требованию для ИП в 2014 году с УИН

Образец платежного поручения пени НДФЛ за себя по требованию для ИП в 2014 году с УИНСкачать в формате или

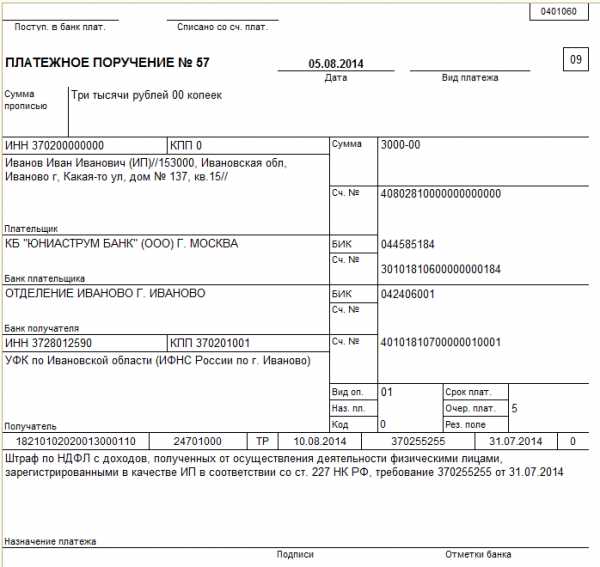

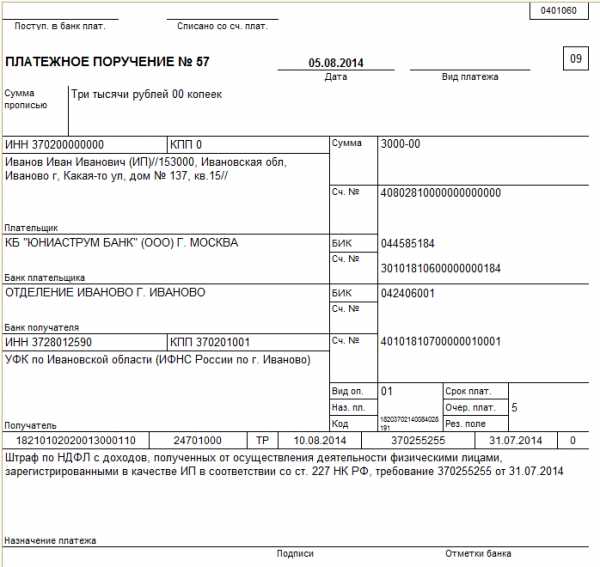

Образец платежного поручения на уплату штрафа по НДФЛ ИП за себя

В обычных случаях не следует торопиться платить штраф сразу после составления акта проверки. Всё еще может измениться. Дождитесь решения налогового органа и вступления его в законную силу. После этого вам должны вручить требование об уплате штрафа. Тогда и нужно составлять платежку.

Штраф по требованию налоговой инспекции

Вариантов заполнения платежного поручения на уплату штрафа по НДФЛ для ИП за себя два. Первый образец, когда в требовании не указан УИН. Второй пример с указанием кода этого идентификатора либо в самом требовании, либо в квитанции от налоговой инспекции.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 09 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 или 20-значный код УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102020013000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты штрафа, установленный в требовании, в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата требования в угловом штампе |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

В требовании на штраф нет УИН

Штраф НДФЛ ИП за себя образец платежного поручения 2014

Штраф НДФЛ ИП за себя образец платежного поручения 2014Скачать в формате или

Образец платежки штраф с УИН

Образец платежного поручения на штраф по НДФЛ за себя для ИП в 2014 году с УИН

Образец платежного поручения на штраф по НДФЛ за себя для ИП в 2014 году с УИНСкачать в формате или

Далее можете ознакомиться с образцами заполнения платежного поручения по НДС для ИП.

kniga-biznes.ru