Авансовый отчет без подтверждающих документов: Если у подотчетника нет документов, подтверждающих расходы

Настройка материально-ответственных сотрудников и авансовых отчетов в России – Business Central

- Статья

- Чтение занимает 6 мин

- 1 contributor

Были ли сведения на этой странице полезными?

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт.

Отправить

Спасибо!

В этой статье

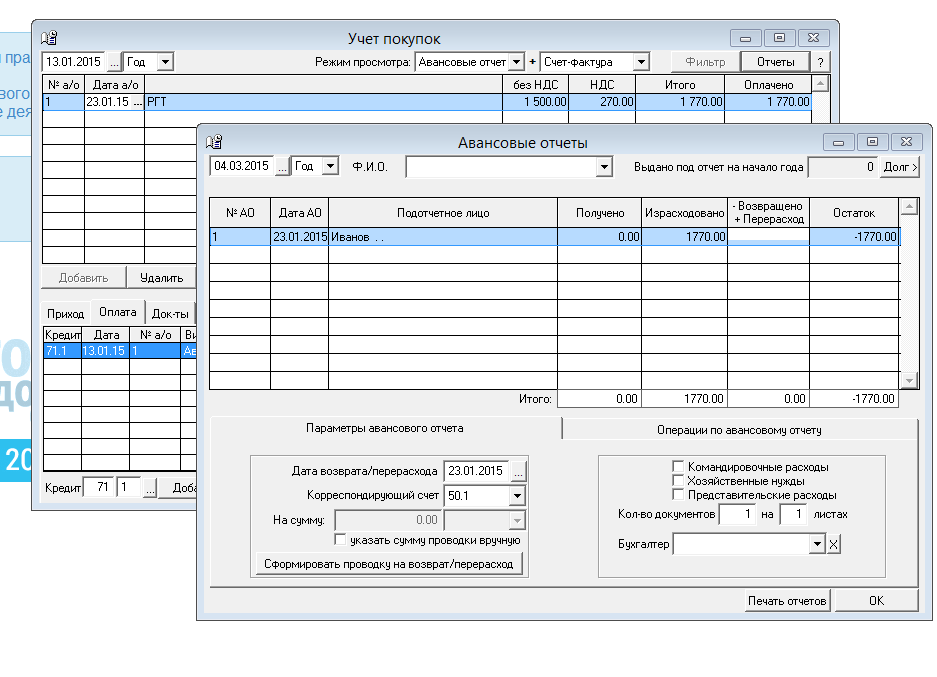

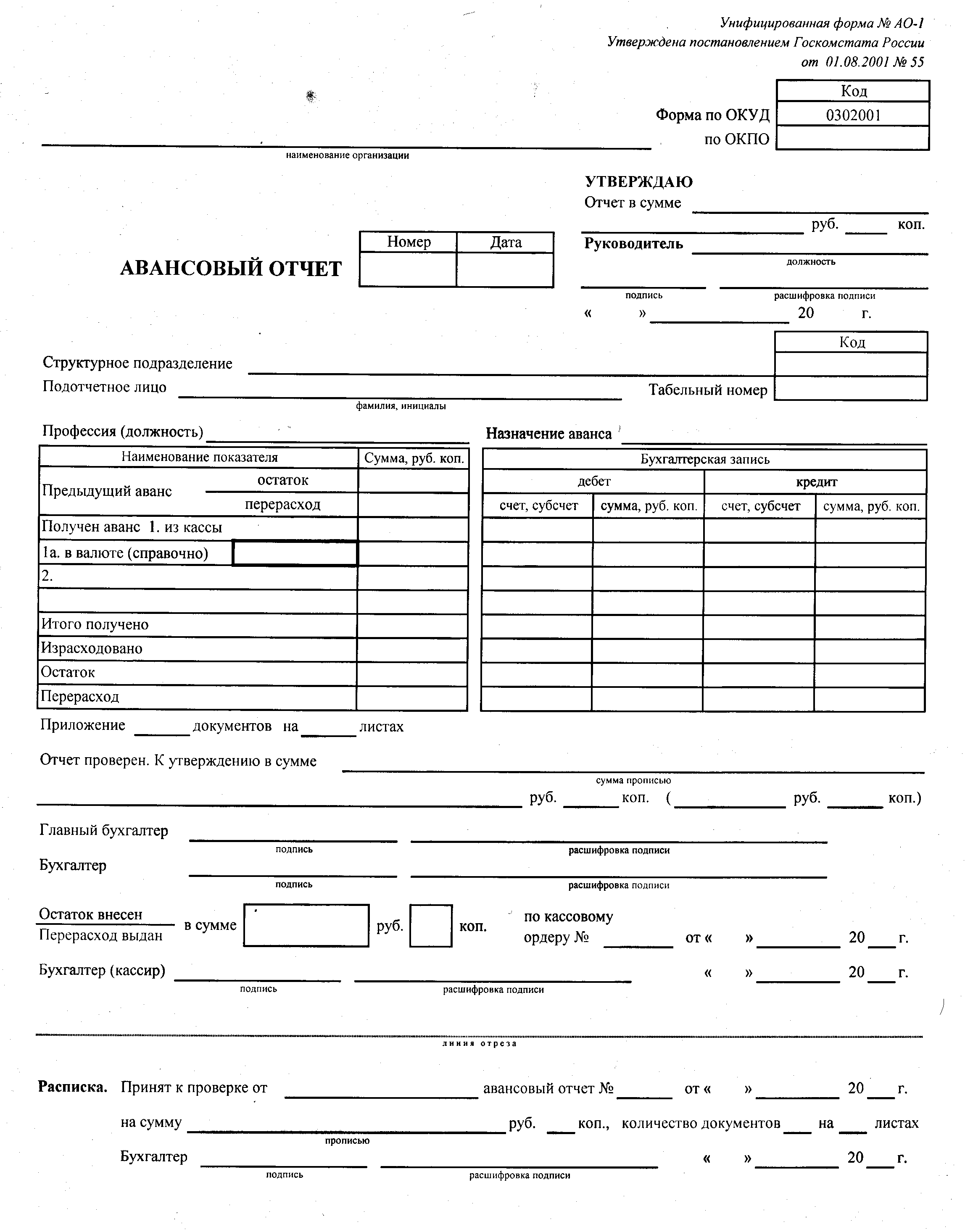

Авансовый отчет позволяет печатать и просматривать сведения о платежах, выполненных и полученных материально-ответственными лицами. Кроме того, этот отчет позволяет печатать и просматривать первичные документы по расходам материально-ответственных лиц.

Создание карточки подотчетного лица

Окно Карточка подотчетного лица создается для каждого материально-ответственного лица на основе окна Карточка сотрудника. Кроме того, ее можно создать отдельно.

В ней содержатся следующие сведения:

- Номер карточки подотчетного лица.

- Данные подотчетного лица (адрес, почтовый индекс или город, а также телефон).

- Контактные данные (телефон, адрес электронной почты, веб-адрес).

- Учетные финансовые данные для данного подотчетного лица на экспресс-вкладке Учет (Общая бизнес группа, НДС бизнес группа и Учетная группа поставщика).

- Документы подотчетного лица (неучтенные и учтенные авансовые отчеты), которые можно открыть с помощью кнопки Документы.

Ниже показано, как открыть окно Карточка подотчетного лица.

Создание карточки подотчетного лица

- Выберите значок, введите Подотчетные лица, а затем выберите связанную ссылку.

- Создайте новую карточку.

- Нажмите кнопку ОК.

Создание карточки подотчетного лица из карточки сотрудника

Выберите значок, введите Сотрудники, а затем выберите связанную ссылку.

Выберите действие Создать подотчетное лицо.

Окно Карточка подотчетного лица содержит следующие сведения, которые вводятся вручную или из соответствующего глоссария и настроек.

Поле Описание Номер Определяет значение, которое автоматически подставляется из окна Карточка сотрудника или вводится вручную. Название Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Адрес Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Индекс Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Код страны/региона Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Телефон Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Имя поиска Указывает, что значение в поле Имя берется из открытого окна Карточка подотчетного лица. Определяет значения, которые автоматически подставляются из соответствующих полей окна Карточка сотрудника или вводятся вручную. код валюты; По умолчанию пустое значение. Общая бизнес-группа Определяет значение поля Общая бизнес-группа авансового отчета из настройки модуля “Покупки” на экспресс-вкладке Авансовый отчет. НДС бизнес-группа Определяет значение поля Бизнес-группа НДС авансового отчета из настройки модуля “Покупки” на экспресс-вкладке Авансовый отчет. Учетная группа поставщика Определяет значение поля Аванс. отчет – учетная группа поставщиков из настройки модуля “Покупки” на экспресс-вкладке Авансовый отчет.

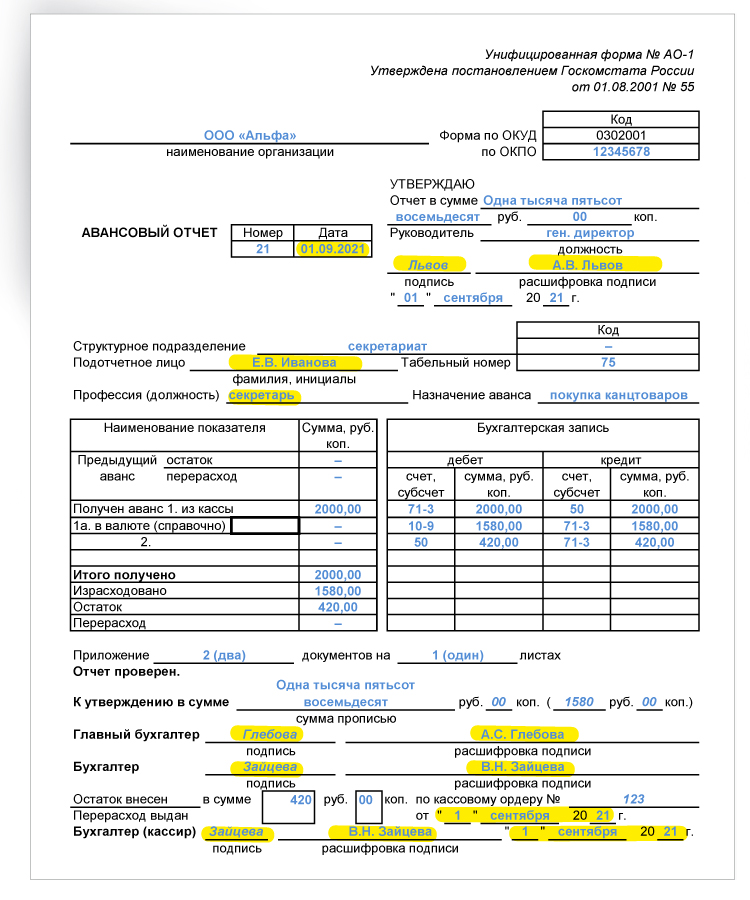

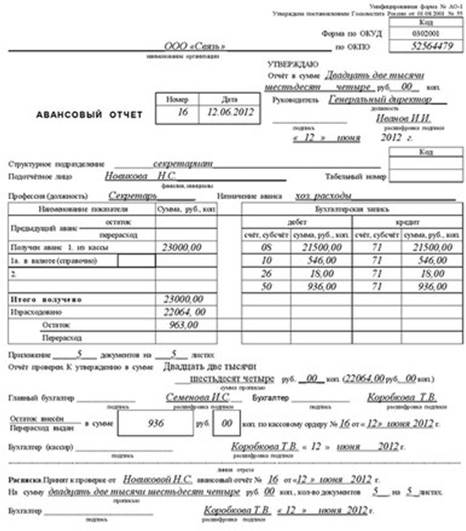

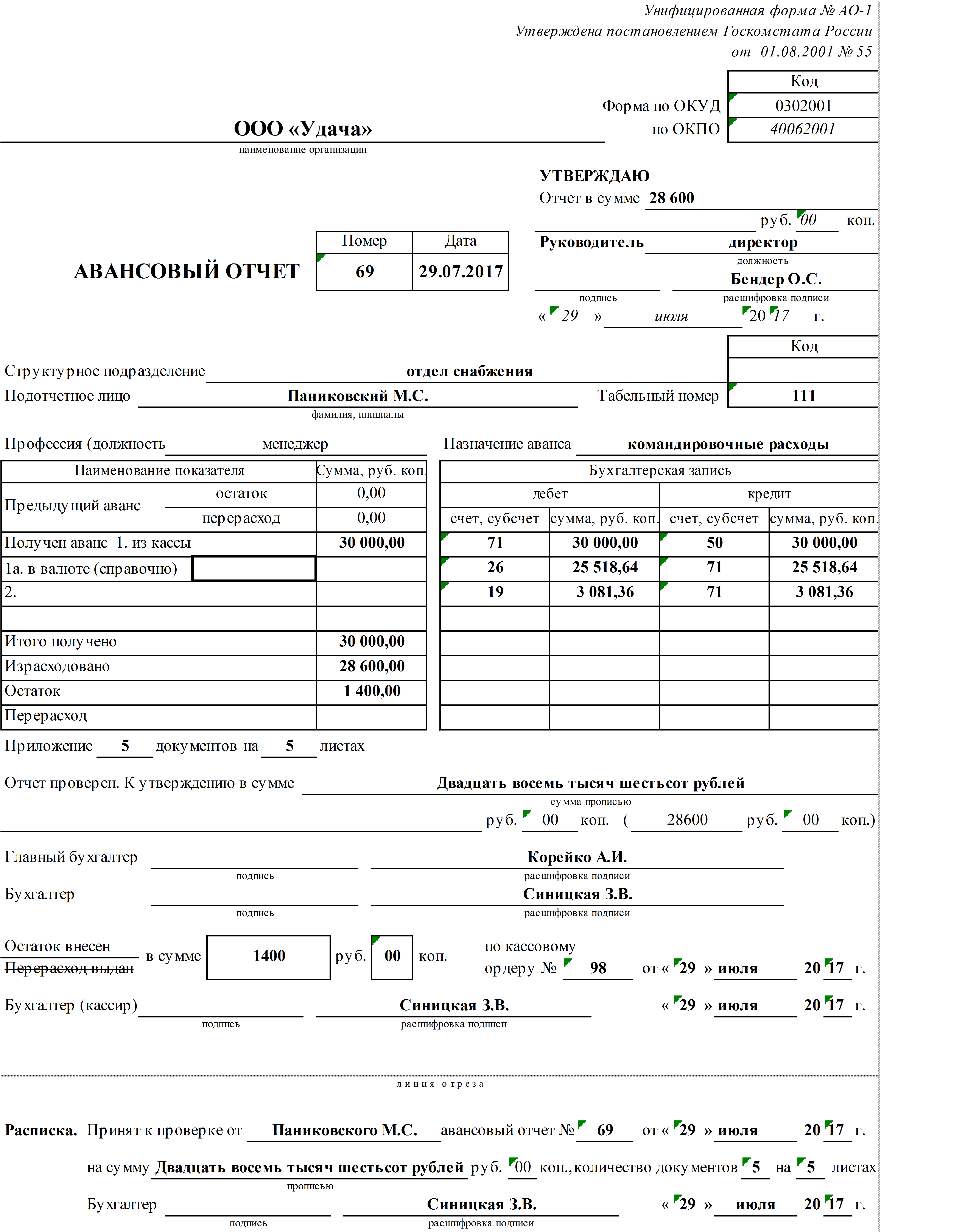

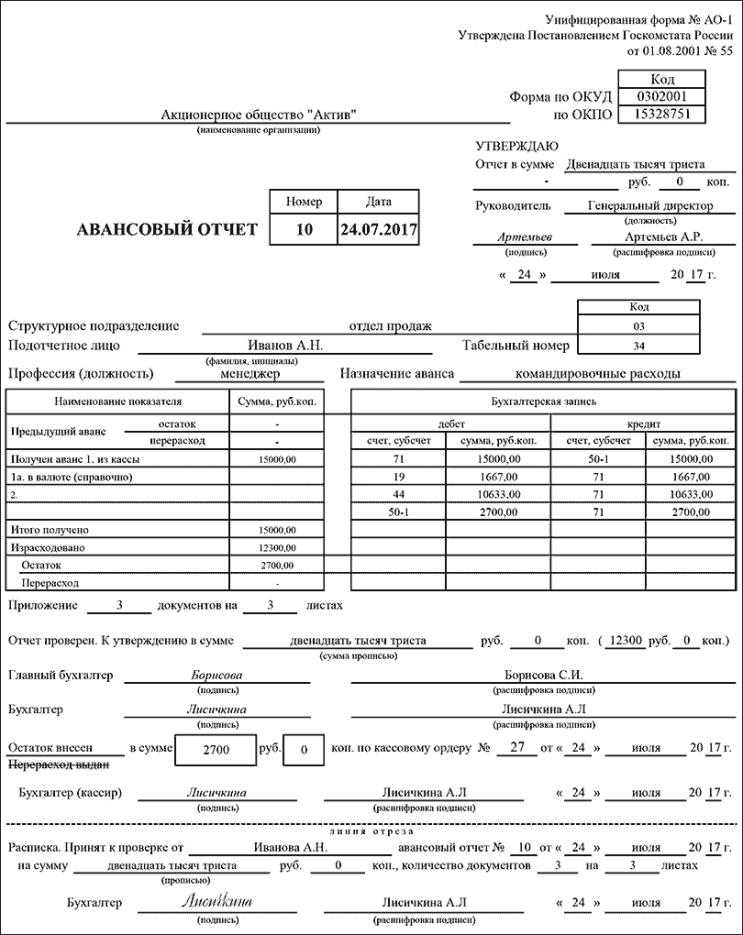

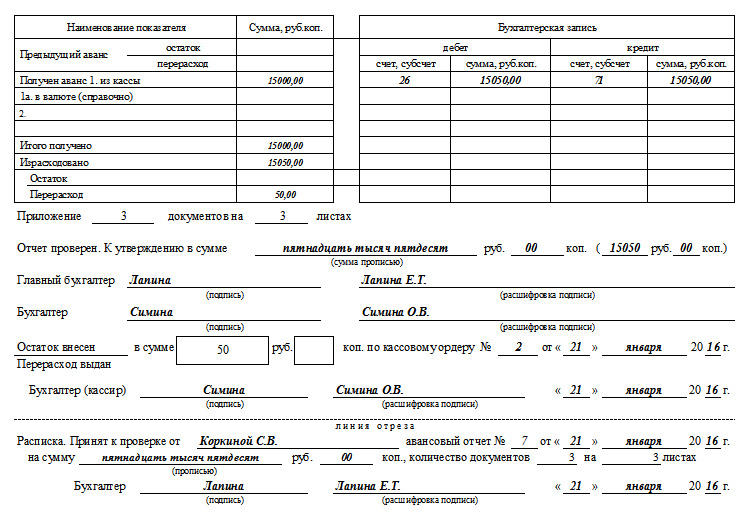

Создание авансового отчета

Авансовый отчет создают подотчетные лица. В этом отчете содержатся сведения об оплатах, полученных сотрудниками, и о первичных документах, предоставленных для подтверждения расходов.

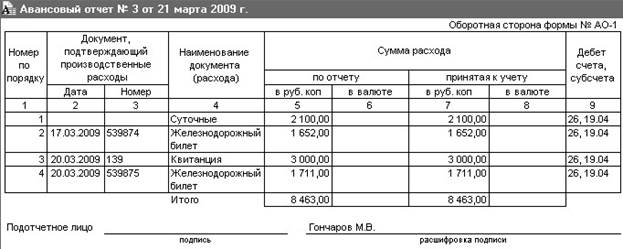

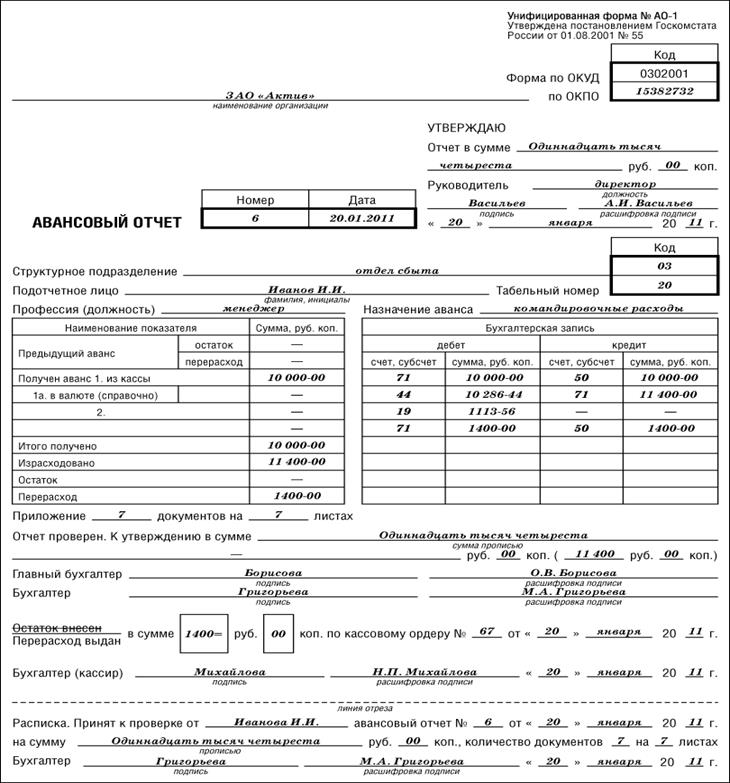

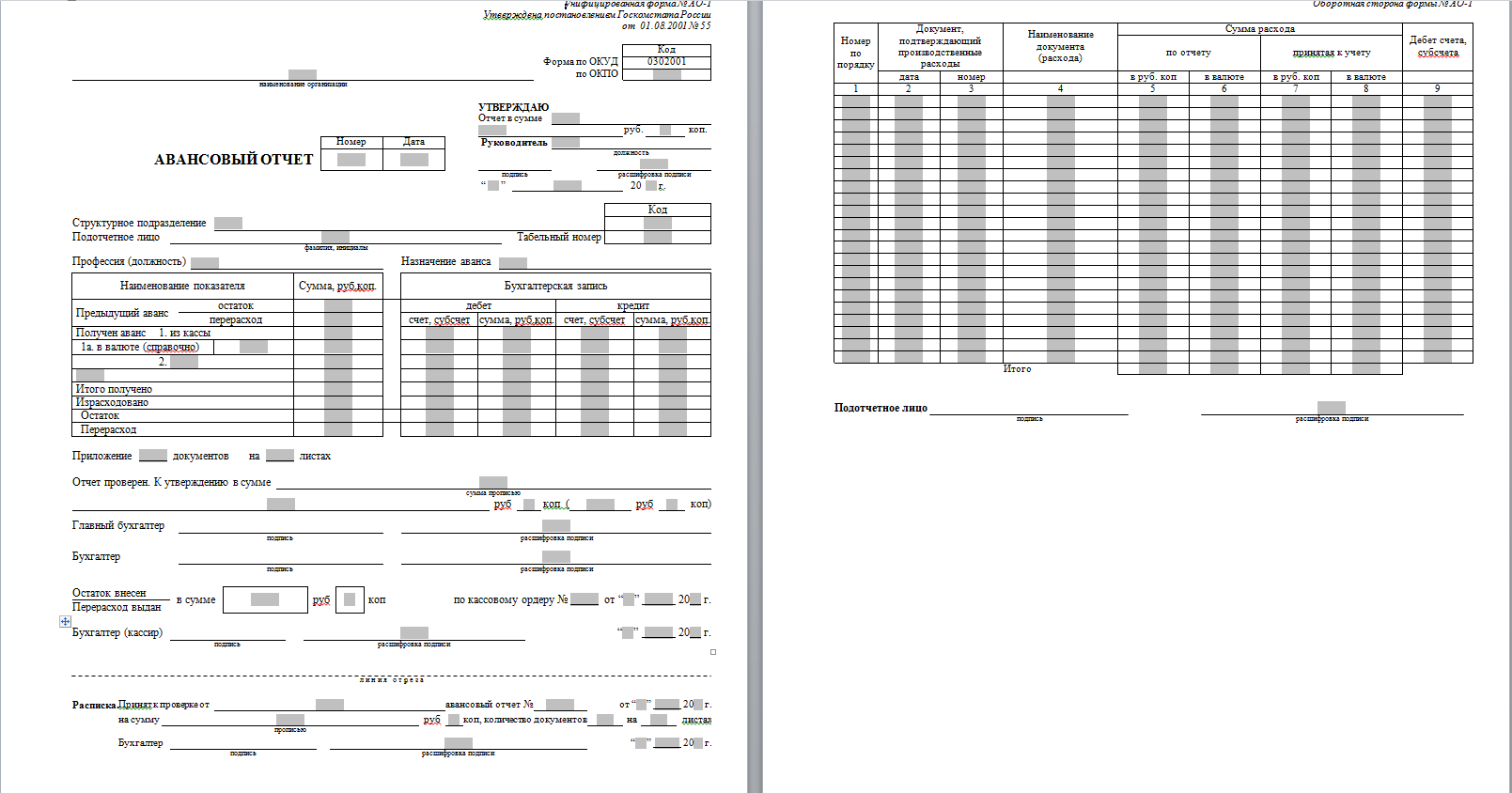

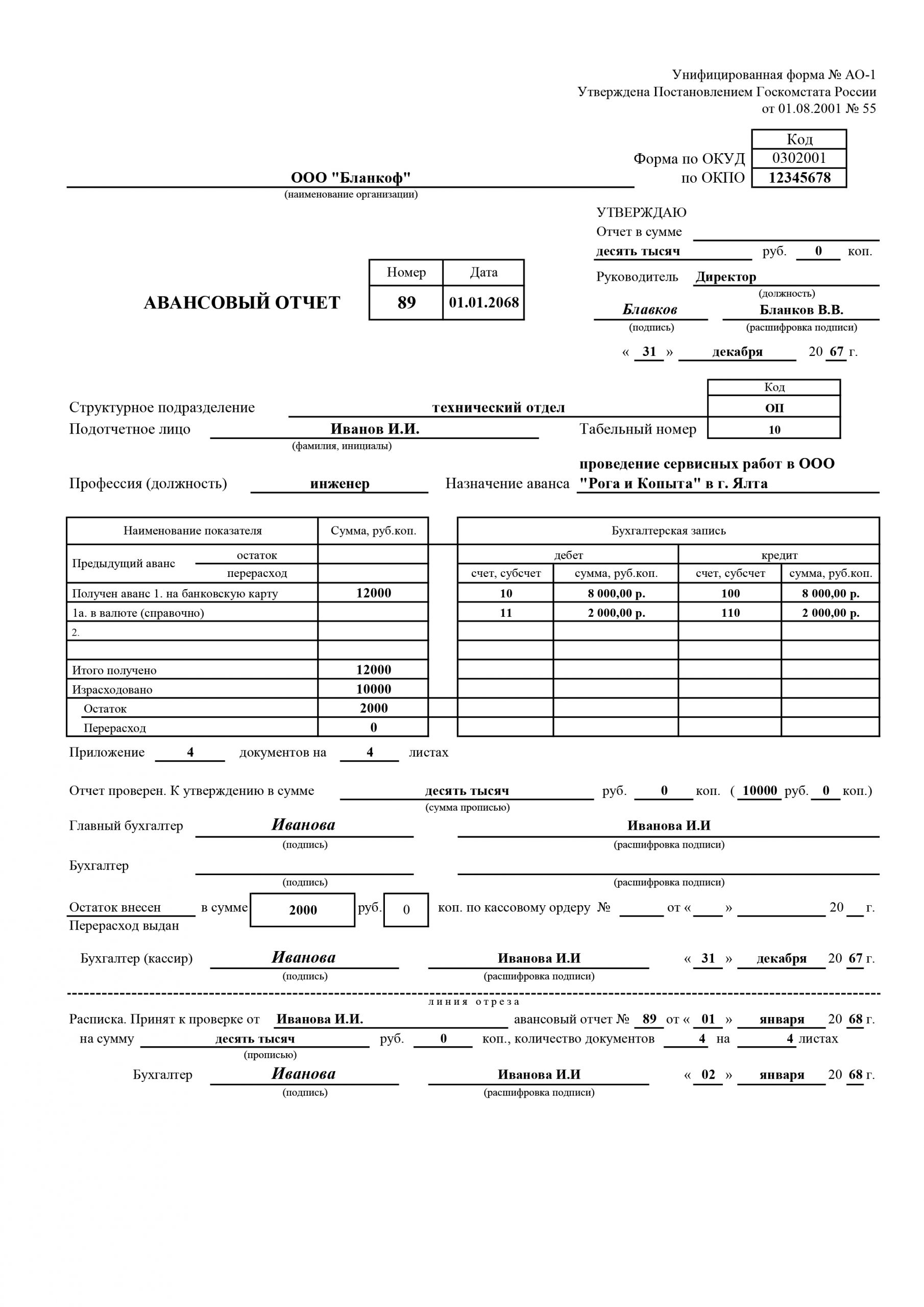

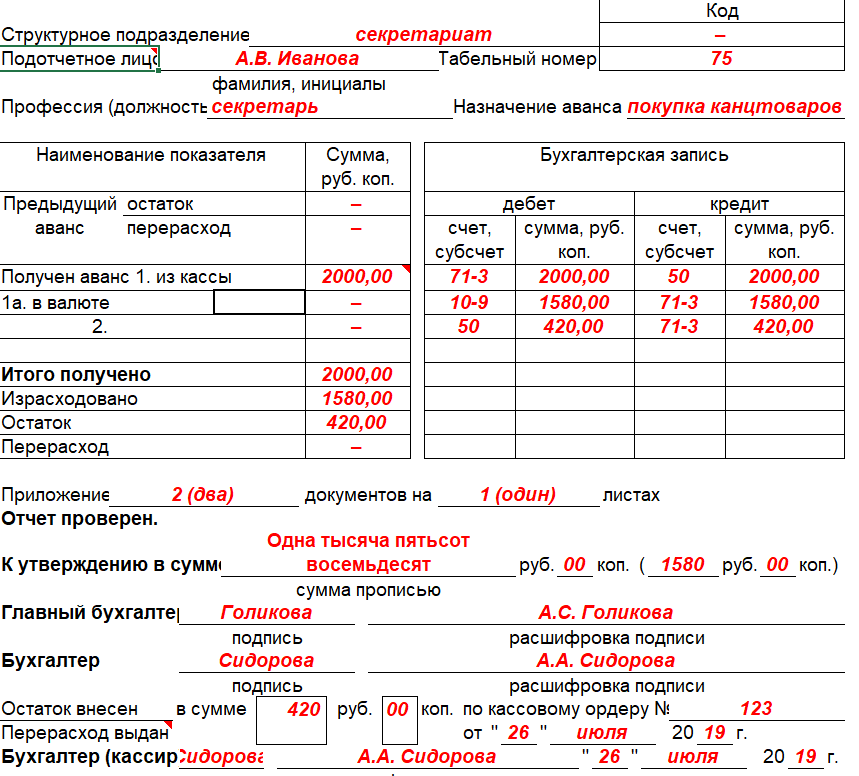

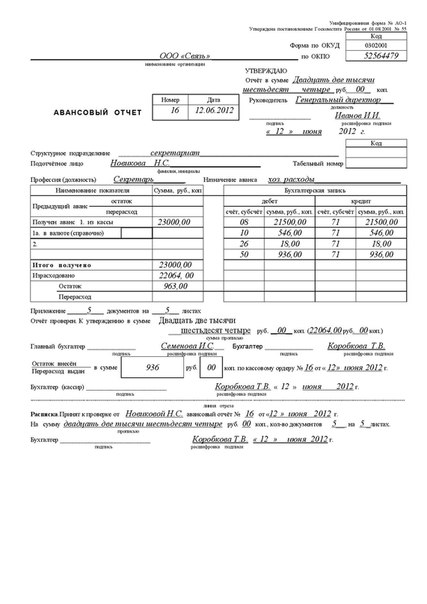

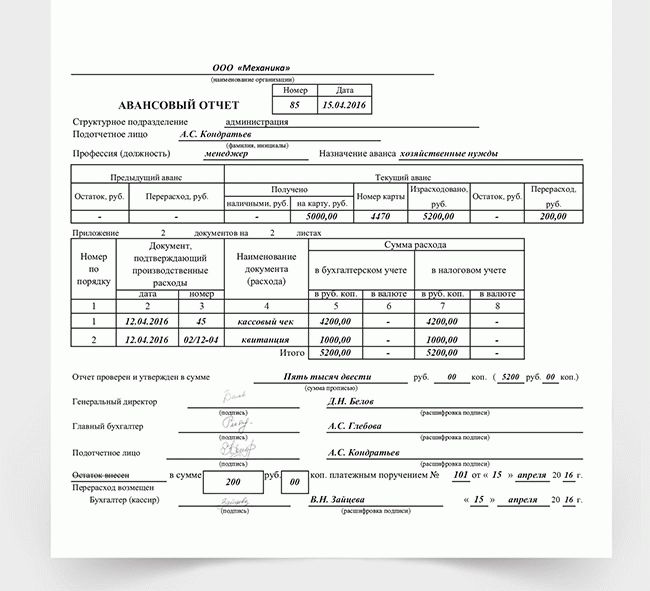

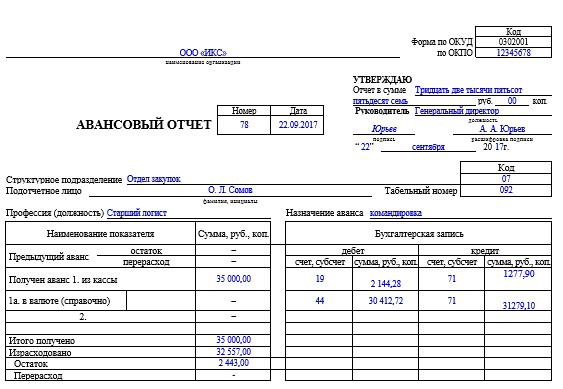

Авансовый отчет содержит следующие сведения:

- Номер авансового отчета.

- Дата учета и дата документа.

- Данные (код и имя) подотчетного лица.

- Назначение отчета и описание учета.

- Количество документов и страниц.

- Документ остатка или перерасхода для регистрации платежного документа для авансового отчета.

- Код валюты для регистрации расходов в валюте.

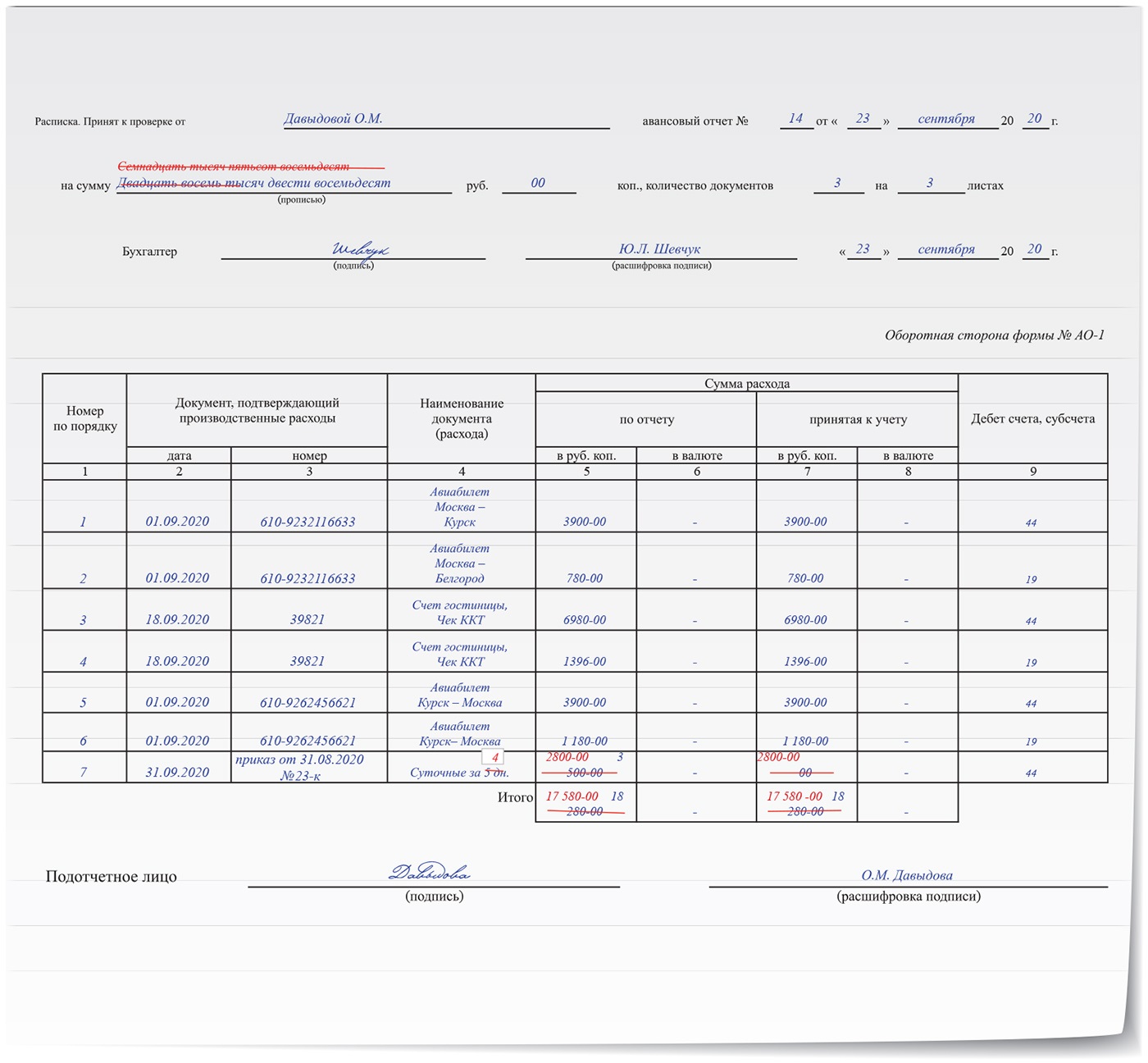

- Строки расходов, которые зарегистрированы в соответствии со значением, выбранным в поле Тип в Строках Авансового Отчета

Следующие строки расходов регистрируются в соответствии со значениями, выбранными в поле Тип и Номер или Подотчет Поставщик Но. в строках авансового отчета:

- Чтобы списать расходы:

- Тип — “Счет ГК”;

- Номер – Номер счета главной книги

- Чтобы отчитаться о закупленных товарах или материалах:

- Тип — “Товар”;

- Номер – Номер карточки товара

- Чтобы отчитаться за приобретенное основное средство:

- Тип — “ОС”;

- Номер – Номер карточки основного средства

- Чтобы отчитаться за дополнительные издержки для приобретенных товаров:

- Тип — “Издержки (Товар)”;

- Номер – Код издержек товара.

- Чтобы зарегистрировать первичные документы, полученные от поставщика (если эти документы были получены от поставщика для товаров, основных средств или расходов подотчетного лица):

- Тип — “Подотчет”;

- Подотчет Поставщик Но. — номер поставщика.

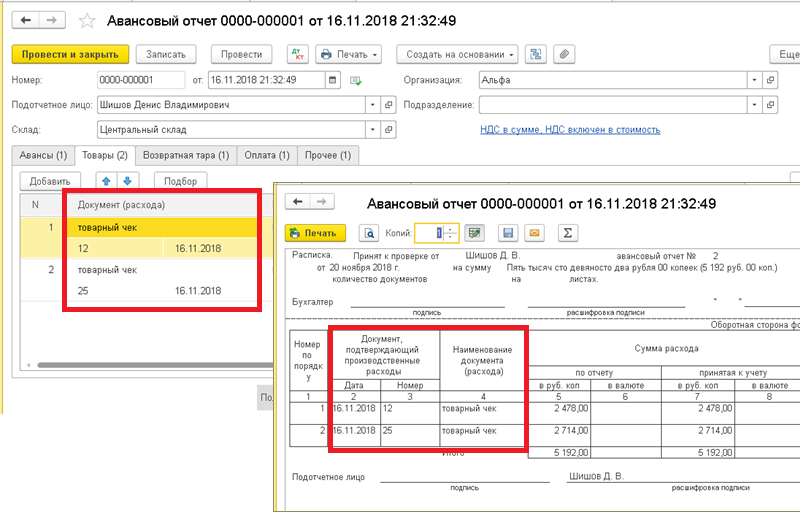

Чтобы открыть авансовый отчет, необходимо выполнить следующие действия.

Выберите значок, введите Авансовые отчеты, а затем выберите связанную ссылку.

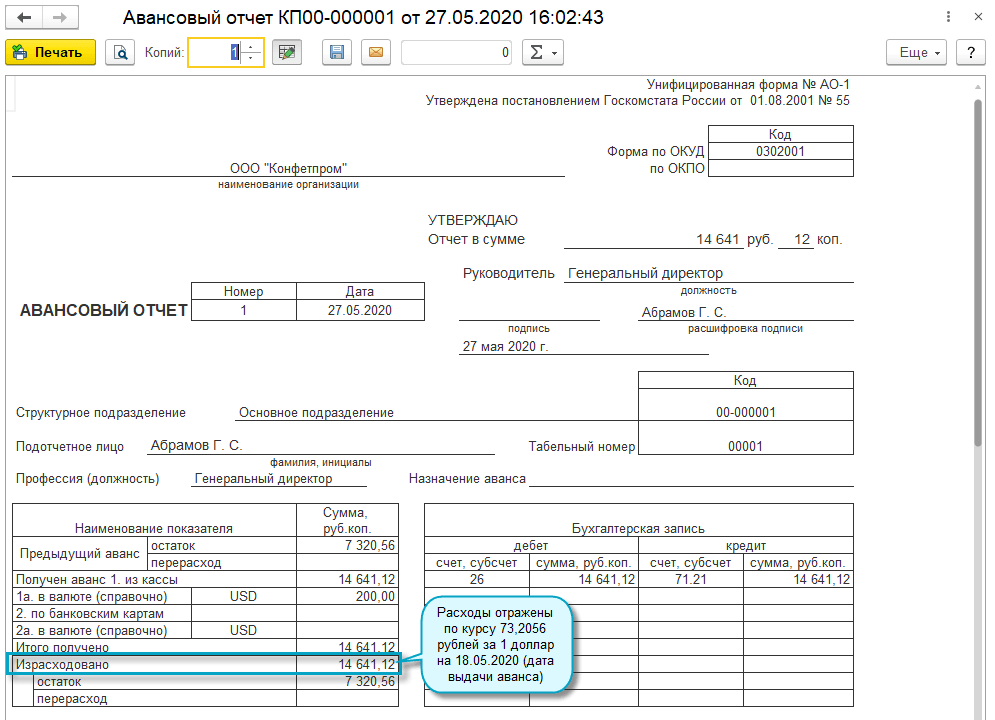

Окно Авансовый отчет содержит на экспресс-вкладке Общие в заголовке следующие сведения, введенные вручную или полученные из соответствующего глоссария или настроек.

Поле Описание Номер Определяет номер авансового отчета, который рассчитывается автоматически. Номер зависит от значения поля Дата учета, Дата документа Определяет дату учета и дату документа. По умолчанию в эти поля подставляется значение рабочей даты. Его также можно заполнить вручную. Код сотрудника Определяет номер подотчетного лица. Это значение выбирают из списка поставщиков вручную. Имя сотрудника Определяет имя подотчетного лица. В это поле автоматически заносятся значения из полей Имя и Имя2 окна Карточка подотчетного лица. Назначение аванса Определяет назначение авансового платежа. Описание учета Задает описание учета документа. В это поле автоматически заносится значение из поля Номер счета. Это поле можно отредактировать вручную. Номер счета поставщика Определяет номер внешнего документа. Это поле заполняется автоматически.Окно Авансовый отчет содержит на экспресс-вкладке Отчет в заголовке следующие сведения, введенные вручную или полученные из соответствующего глоссария или настроек.

Поле Описание Кол-во документов, Кол-во страниц Определяет количество документов, подтверждающих расходы, и количество страниц в этих документах. Эти поля заполняют вручную, вписывая числовые значения. Номер документа остатка/перерасхода Определяет денежный документ, закрывающий сумму остатка или перерасхода для данного авансового отчета. Платежный документ выбирают из операций Книги поставщиков для данного подотчетного лица. Окно Авансовый отчет содержит следующие сведения из созданных строк расходов.

Поле Описание Тип Выберите тип “Счет ГК”, “Товар”, “ОС”, “Издержки (Товар)” или “Подотчет”, в зависимости от типа расходов. Номер Если в поле “Тип” содержится Счет ГК: в поле Номер выберите счет ГК из глоссария “Список финансовых счетов”. Если “Тип” = Товар: в поле Номер выберите карточку товара из глоссария “Список товаров”. Если в поле “Тип” содержится ОС: в поле Номер выберите карточку основного средства из глоссария “Список основных средств”. Если “Тип” = Издержки (товар): в поле Номер выберите издержки товара из глоссария “Издержки товаров и основных средств”. Подотчет – номер поставщика Если “Тип” = Подотчет: в поле Подотчет – номер поставщика выберите карточку поставщика из глоссария “Список поставщиков”. Подотчет – номер операции Если “Тип” = Подотчет: В поле Подотчет – номер операции выберите учтенную операцию поставщика из финансовых операций поставщика. Примечание. В случае если подотчетного лицо получает от поставщика первичные документы (например, счет-фактуру), до регистрации авансового отчета необходимо учесть счет от поставщика. Подотчет – номер документа, Подотчет – дата документа Эти поля заполняют вручную. В поле Подотчет – номер документа нужно ввести номер документа, подтверждающего расходы в текущей строке. В поле Подотчет – дата документа укажите дату документа, подтверждающего расходы в текущей строке. Описание Описание расходов в текущей строке. По умолчанию в поле Описание вносится значение поля Имя или Описание из выбранной карточки. Количество Прямые затраты без НДС Количество и сумма расходов (товары и основные средства). Эти поля заполняют вручную, вписывая числовые значения. В поле Статус Созданного Документа приводится статус текущего документа. Чтобы изменить этот статус с Открыт на Выпущен, необходимо выполнить следующие действия.

Выберите действие Выпустить. Выпущенный авансовый отчет можно будет напечатать.

Это поле заполняется автоматически.

Это поле заполняется автоматически.

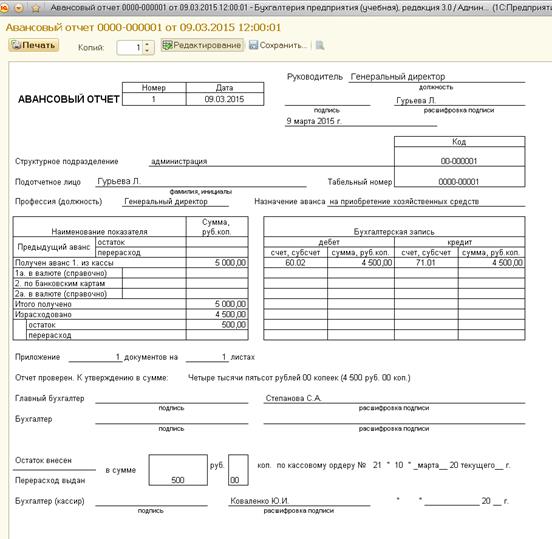

Печать неучтенного авансового отчета

Ниже показано, как напечатать неучтенный авансовый отчет.

Печать неучтенного авансового отчета

Выберите значок, введите Авансовые отчеты, а затем выберите связанную ссылку.

В окне Авансовый отчет выберите действие Печать.

Примечание

Отчет обычно печатают после создания документа для подписи и подтверждения.

На экспресс-вкладке Заголовок покупки примените следующие фильтры.

Поле Фильтр Номер В этом поле указан номер неучтенного авансового отчета. По умолчанию берется значение из открытого документа. Тип документа Это поле заполняется автоматически. На экспресс-вкладке Параметры укажите сотрудников, обязанных подписать данный документ, как показано в таблице ниже.

Параметр Описание Бухгалтер (Кассир) Выберите код сотрудника (кассира) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Бухгалтер Выберите код сотрудника (бухгалтера) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Нажмите кнопку Печать.

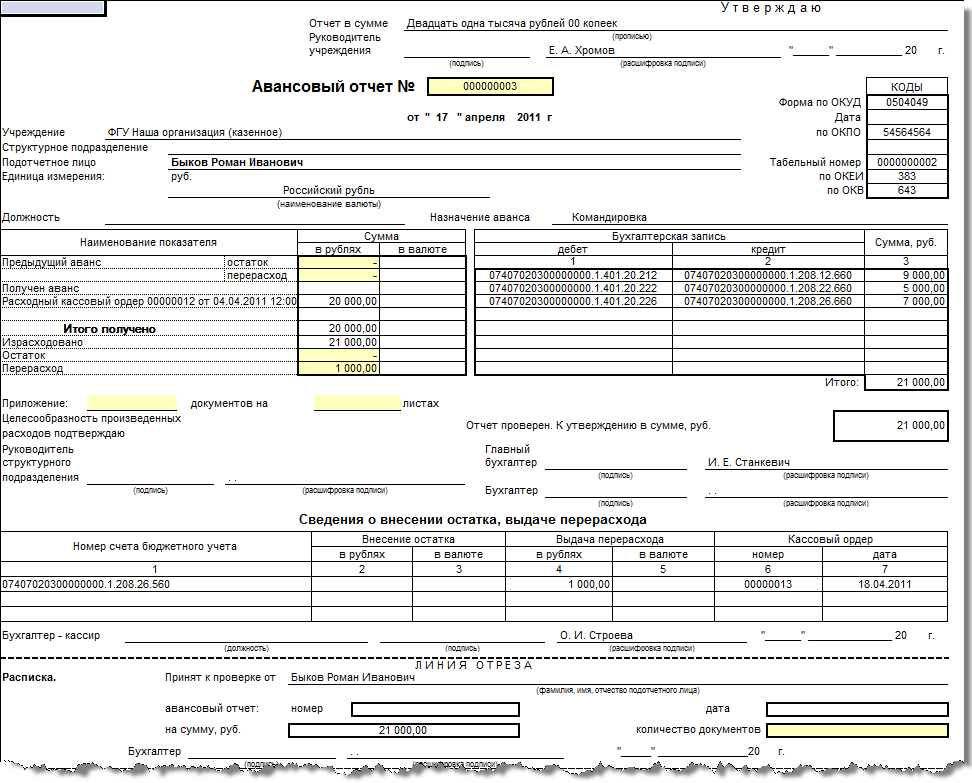

Просмотр учтенного авансового отчета

В следующей процедуре показано, как открыть учтенный Авансовый отчет.

Просмотр учтенного авансового отчета

- Выберите значок, введите Учтенный авансовый отчет, а затем выберите связанную ссылку.

В учтенном авансовом отчете указаны все сведения, введенные в документ в форме Авансовый отчет.

Печать учтенного авансового отчета

Ниже показано, как напечатать учтенный Авансовый отчет.

Печать учтенного авансового отчета

Выберите значок, введите Учтенные авансовые отчеты, а затем выберите связанную ссылку.

Выберите действие Печать. Откроется диалоговое окно Учтенный авансовый отчет.

Примечание

Такой отчет обычно печатают как утвержденный и подтвержденный документ.

На экспресс-вкладке Заголовок счета покупки отчета примените следующие фильтры.

Поле Фильтр Номер По умолчанию в этом поле указан номер учтенного авансового отчета. По умолчанию это значение берется из открытого документа. На экспресс-вкладке Параметры укажите сотрудников для подписи данного документа, как показано в таблице ниже.

Параметр Описание Бухгалтер (Кассир) Выберите код сотрудника (кассира) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Бухгалтер Выберите код сотрудника (бухгалтера) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Нажмите кнопку Печать.

См. также

Персонал

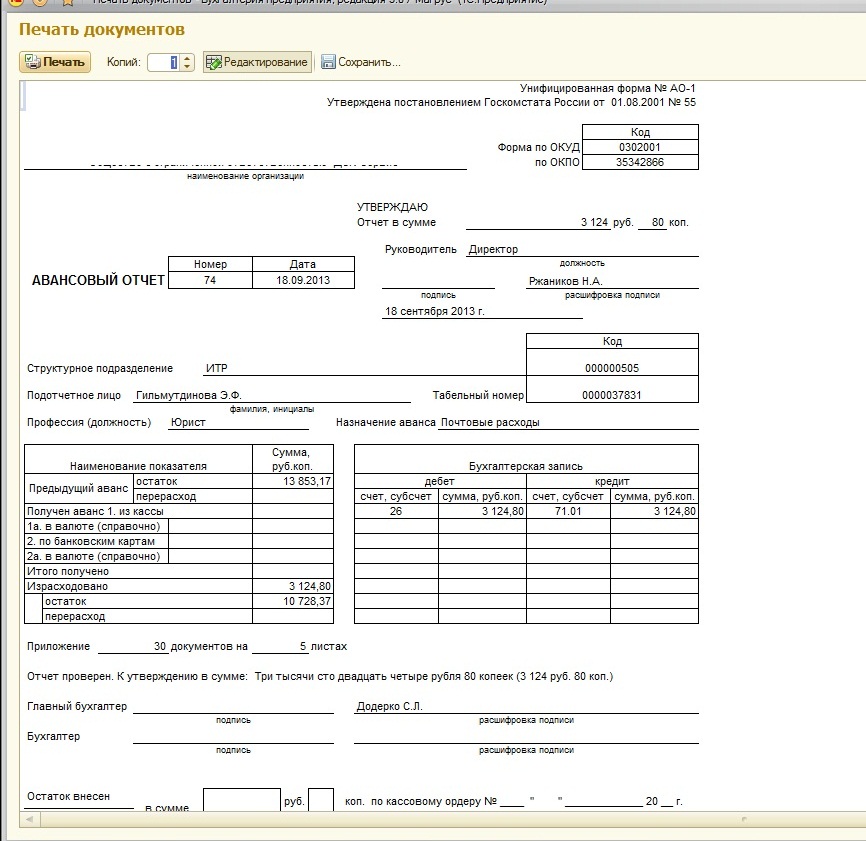

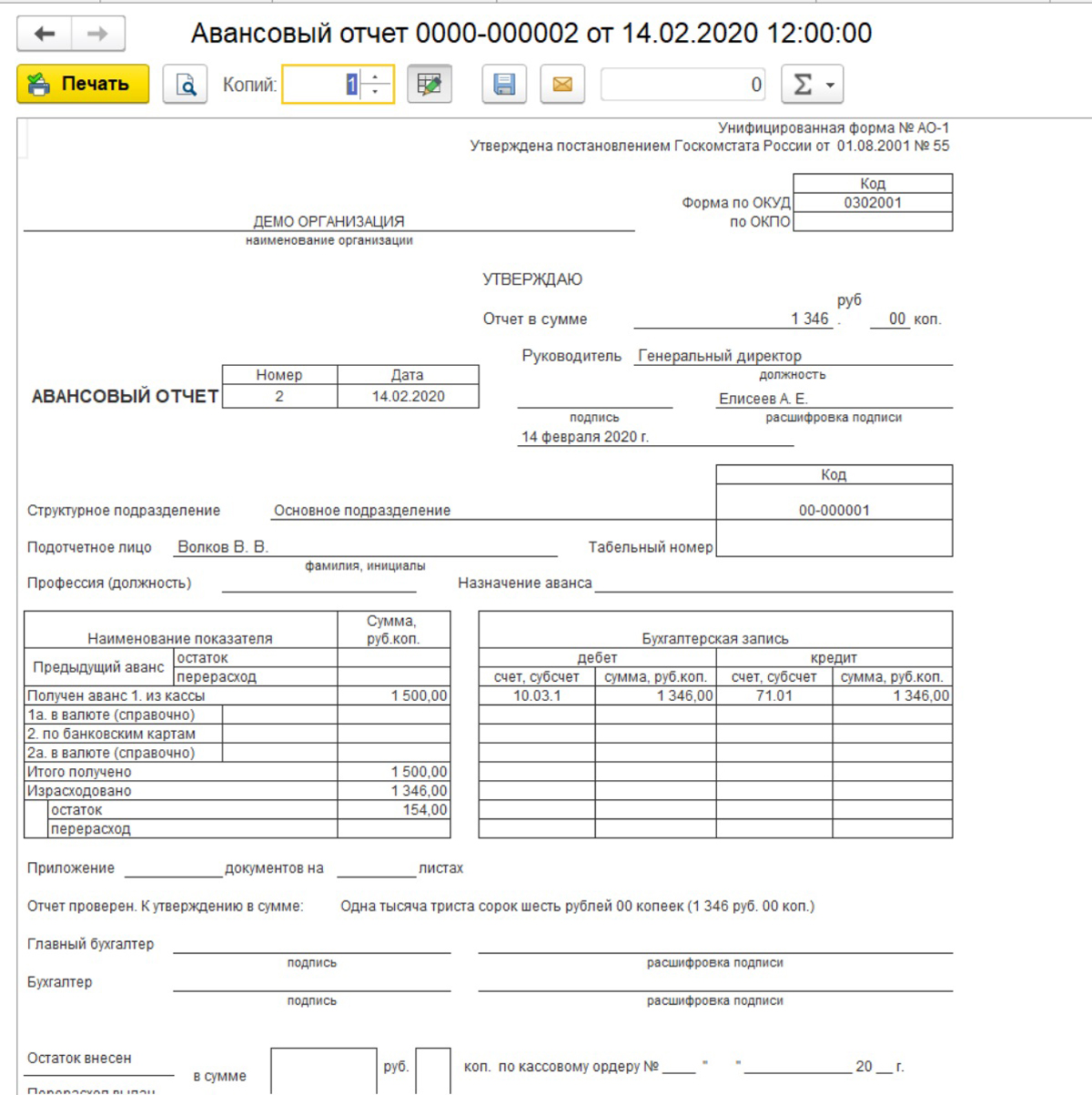

Как оформить авансовый отчет в программе 1С Комплексная автоматизация 2.4.

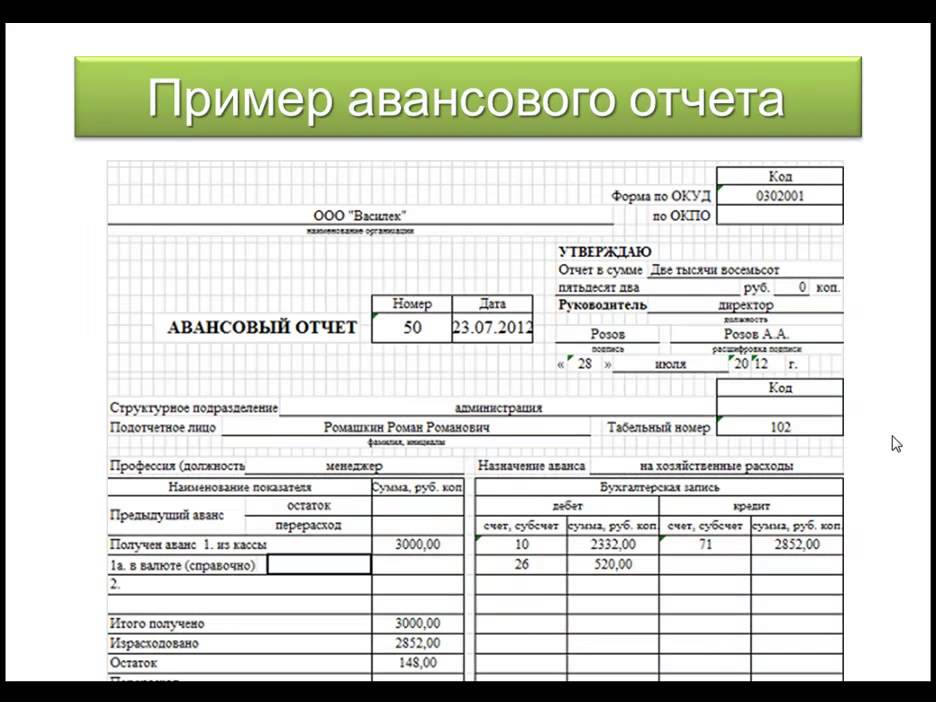

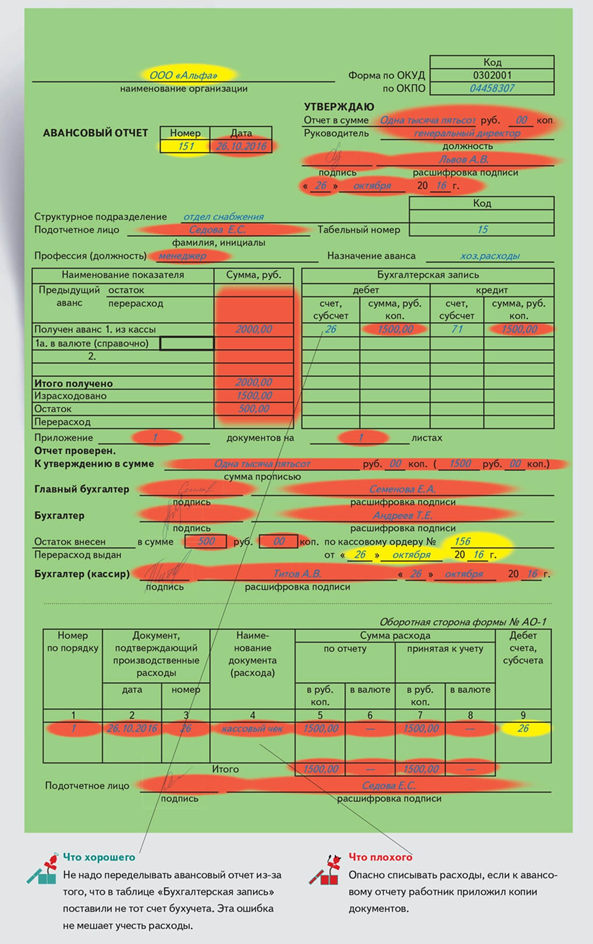

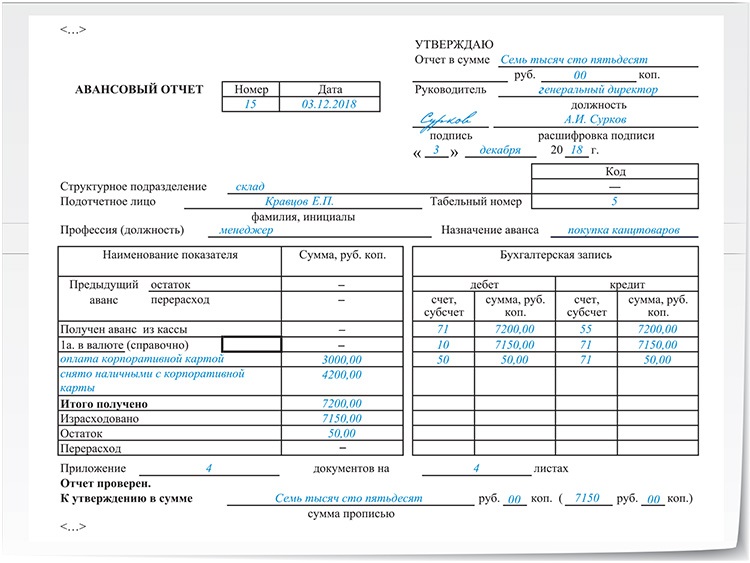

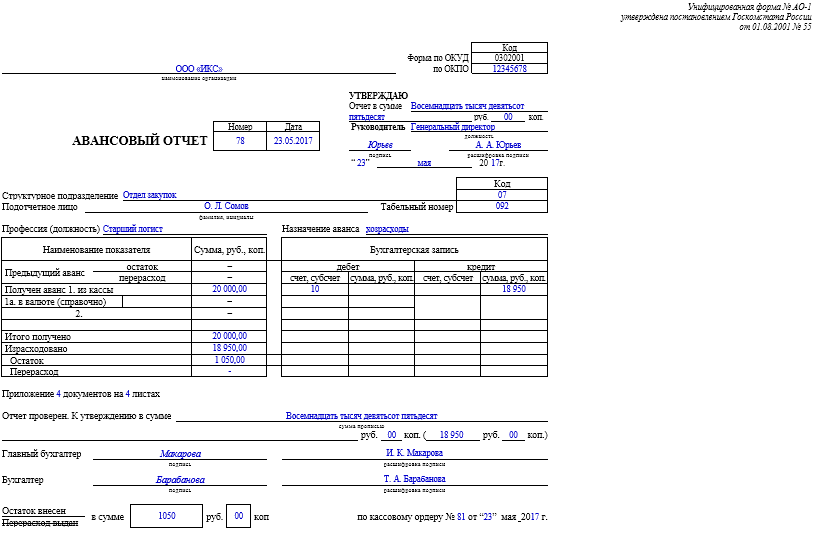

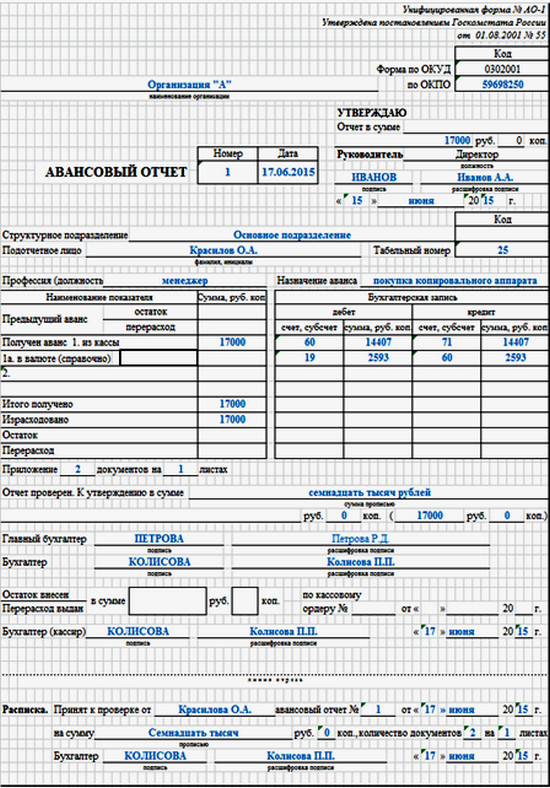

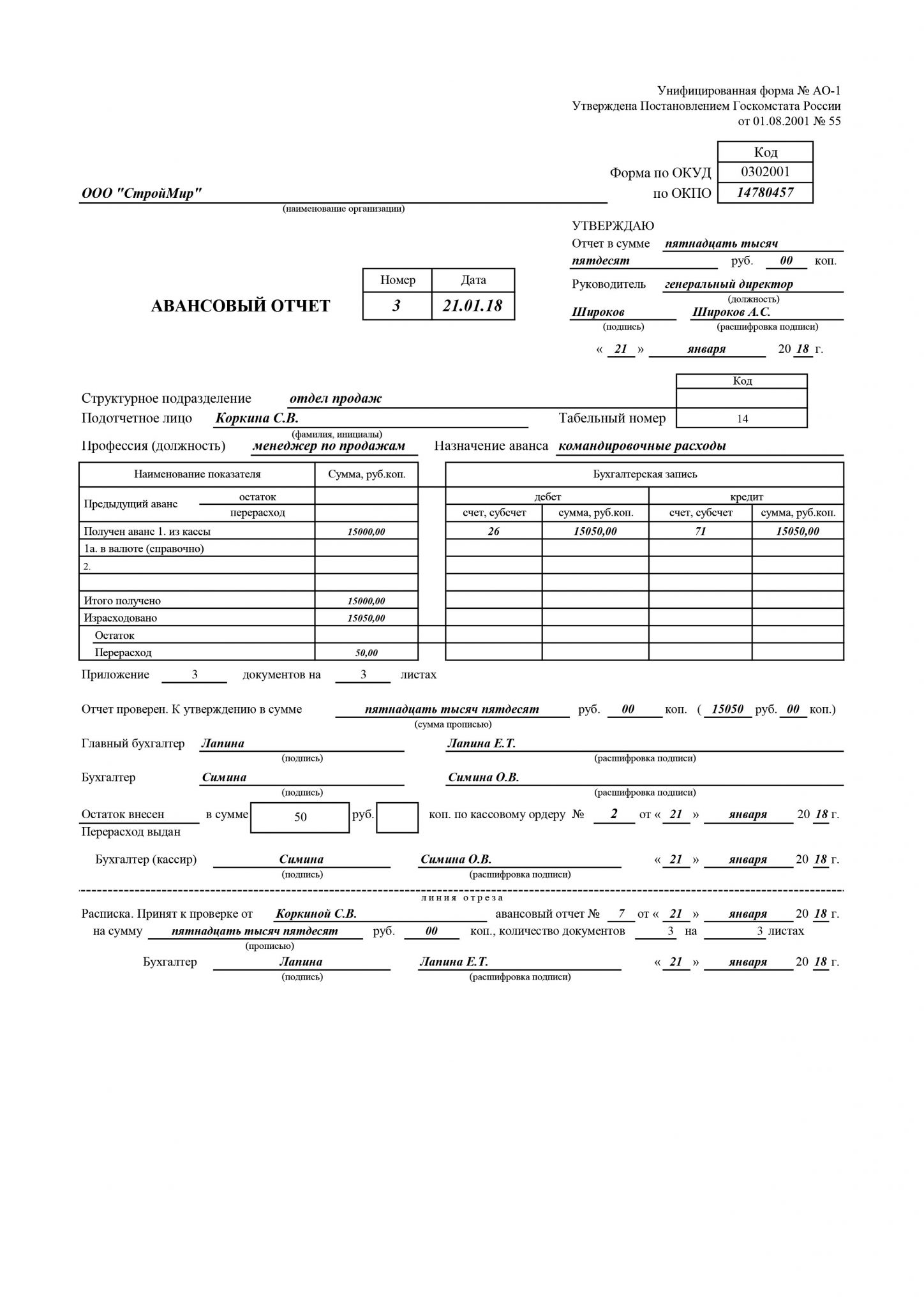

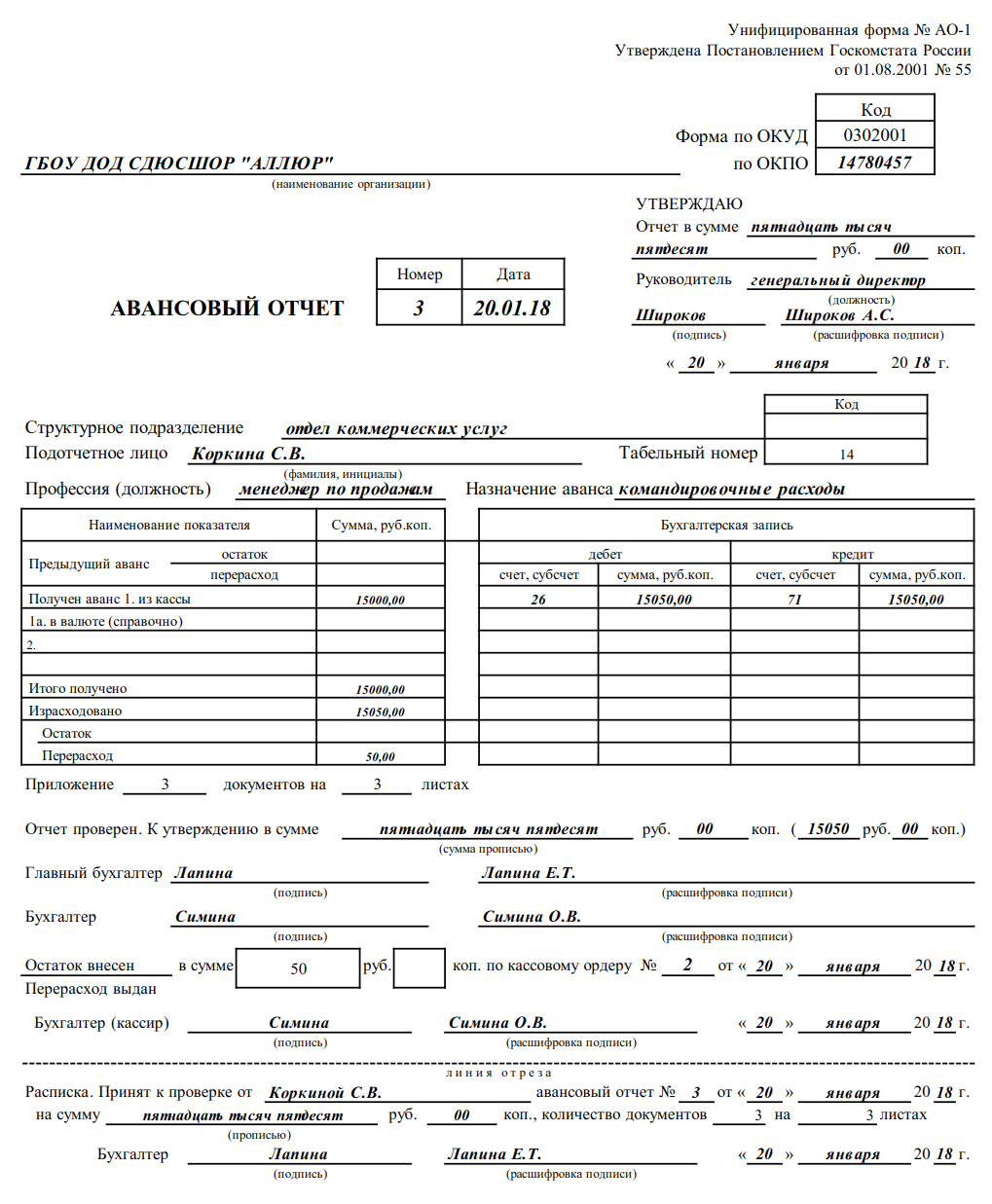

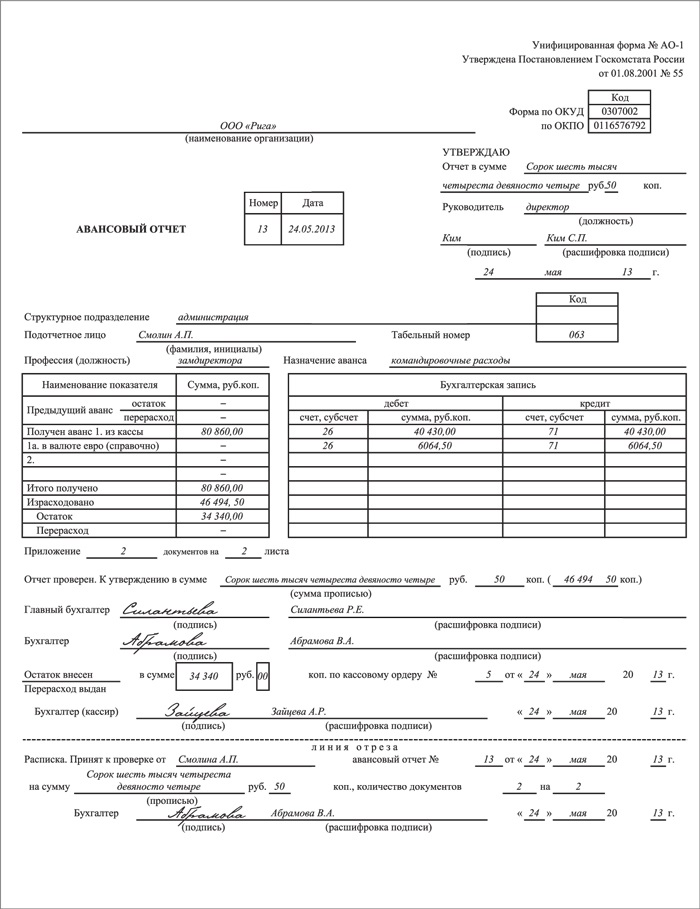

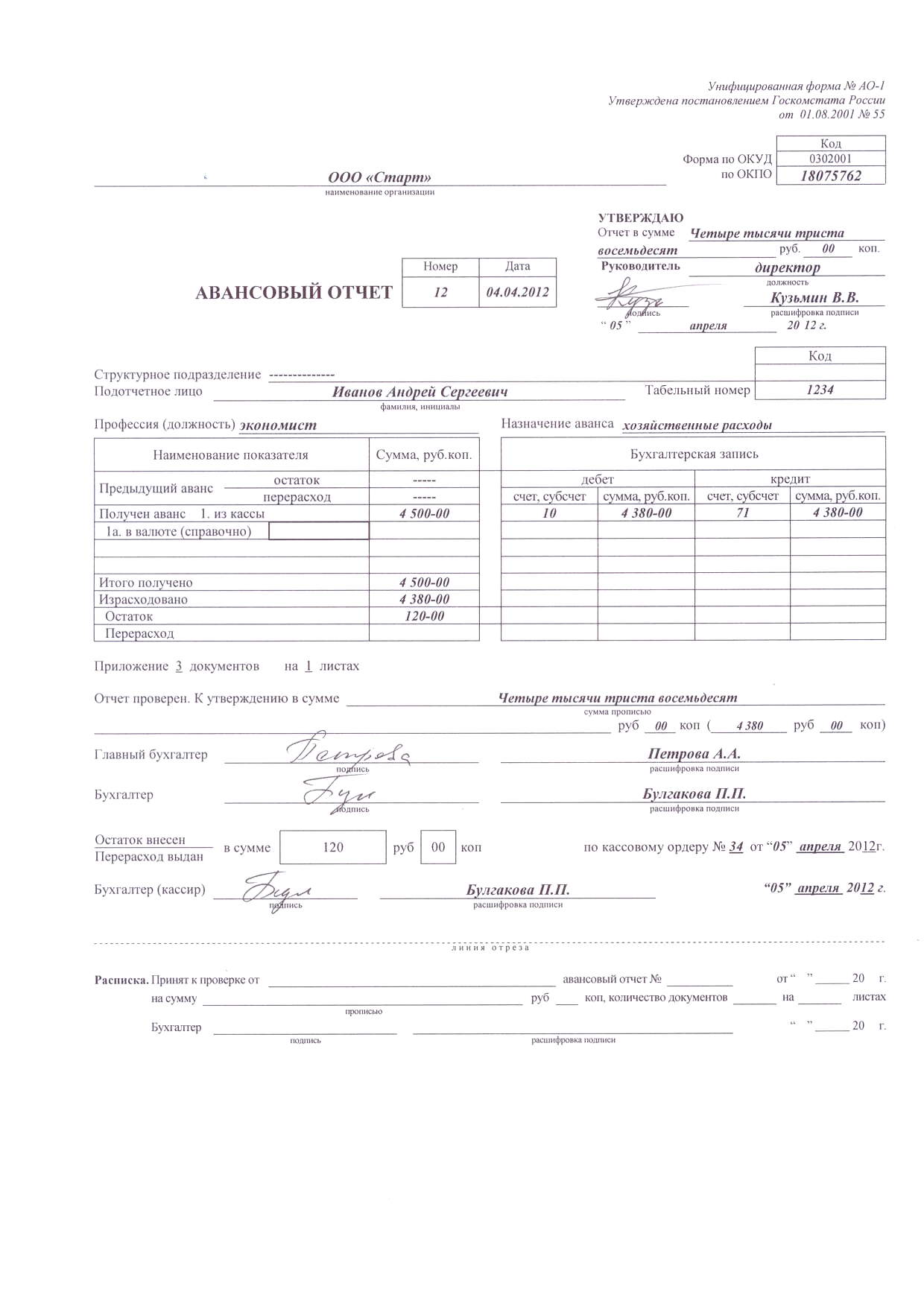

В 1с КА 2. 4 реализован механизм, позволяющий учитывать денежные средства, которые были выданы подотчетному лицу. Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах, ранее выданных авансом. Авансовые отчеты – документы первичного учета, подтверждающие расходование выданных авансом подотчетных сумм.

4 реализован механизм, позволяющий учитывать денежные средства, которые были выданы подотчетному лицу. Подотчетное лицо обязано заполнить авансовый отчет об израсходованных денежных средствах, ранее выданных авансом. Авансовые отчеты – документы первичного учета, подтверждающие расходование выданных авансом подотчетных сумм.

Предусмотрена возможность двухэтапного ввода информации о потраченных суммах в документе Авансовый отчет, где документу соответствуют статусы: Подготовлено и Утвержден.

Первый этап работы с авансовым отчетом выполняет подотчетное лицо, второй – бухгалтер по работе с подотчетными лицами.

Чтобы включить эту функцию в программе необходимо зайти в разделе НСИ и администрирование – Казначейство и взаиморасчеты – Настройка НСИ и разделов и указать галочку Статусы авансовых отчетов.

Рисунок 1 – Настройки статусов авансовых отчетов

Авансовый отчет первоначально заполняется подотчетным лицом. Подотчетные лица заполняют в форме авансового отчета информацию о фактически израсходованных суммах с предоставлением документов, подтверждающих произведенные расходы.

В программе 1С:КА 2.4 предусмотрено создание авансовых отчетов сотрудником самостоятельно, и создание авансового отчета для утверждения его другим сотрудником (например, бухгалтером). Авансовый отчет, который не нужно утверждать создается через функционал авансового отчета без учета статусов.

Если в организации ведется учет заявок на расход денежных средств, то необходимо включить нужные настройки в программе. Для этого нужно зайти в раздел НСИ и администрирование – Казначейство и взаиморасчеты – Настройка НСИ и разделов – Заявки на расходование денежных средств. При включенных данных настройках необходимо предварительно оформлять документ Заявка на расходование ДС с типом операции Выдача подотчетнику.

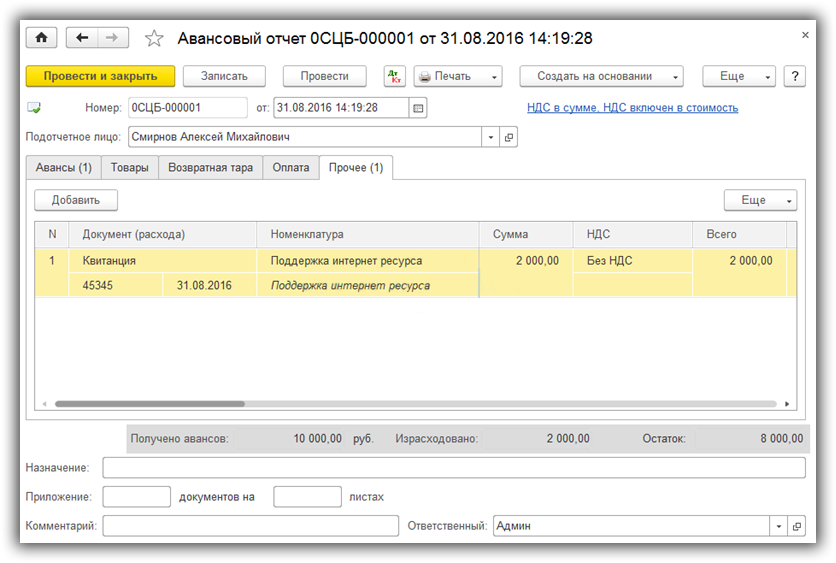

В документе Авансовый отчет (раздел Казначейство – Подотчетники) есть возможность заполнить информацию о произведенных подотчетным лицом расходах денежных средств, это можно сделать с помощью кнопки Заполнить полученными авансами, которая находится на закладке Расходы.

На закладке Основное указывается основная информация по документу, дата, номер документа, подотчетное лицо и организация. Также можно указать комментарий и подразделение.

Рисунок 2 – Закладка Основное в документе Авансовый отчет

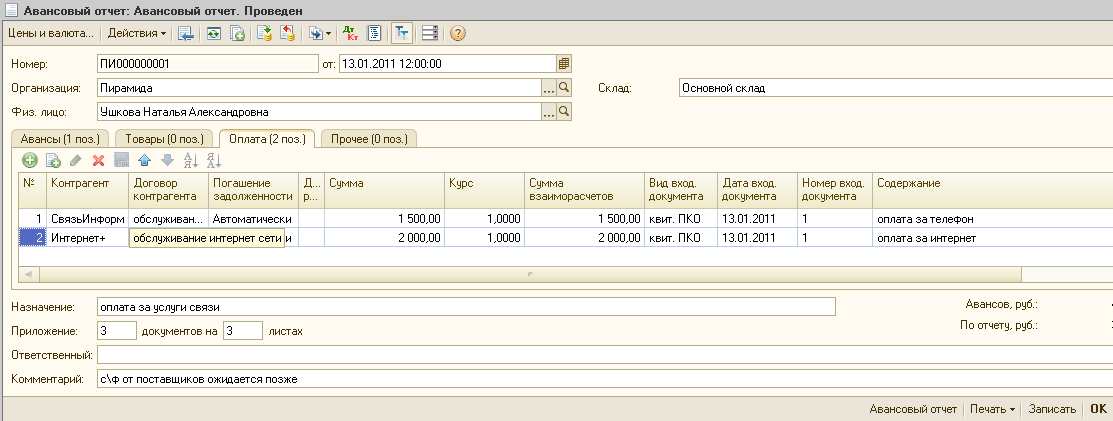

На закладке Оплата поставщикам можно указать информацию об оплатах поставщику. Расходование подотчетным лицом выданных ему средств на расчеты с поставщиками (аванс или оплата купленных у поставщика товаров.

На закладке Закупка, при условии включенной функциональной опции НСИ и администрирование – Казначейство и Взаиморасчеты – Печать единого авансового отчета, есть возможность указать приобретенные активы, оформленные документом Приобретение товаров и услуг, а также Поступление денежных документов. Если функциональная опция включена, то печать авансового отчета в части расходов, отраженных в самом документе Авансовый отчет, а также закупок, проведенных документами Приобретение товаров и услуг и Поступление денежных документов, производится в самом документе Авансовый отчет.

Рисунок 3 – Закладка Закупки в документе Авансовый отчет

На закладка Оплата поставщикам и Закупки по кнопке Подобрать можно заполнить строки по приобретениям товаров и услуг и денежных документов.

Удаление строки из табличной части закладки Закупки отвязывает документ закупки от авансового отчета.

В программе 1с КА 2.4 есть возможность создания документов закупки отдельно. В документах закупки с видом хоз.операции Закупка через подотчетное лицо появляется возможность включить документ закупки в авансовый отчет. Выполняется это нажатием на гиперссылку Включить в авансовый отчет.

Рисунок 4 – Документ Приобретение товаров и услуг

Directum представила решение «Командировки и авансовые отчеты» для DirectumRX

| ПоделитьсяDirectum представила новое решение «Командировки и авансовые отчеты» для DirectumRX, которое упрощает организацию деловых поездок и сокращает время на оформление отчетных документов. Интеллектуальные сервисы Ario в составе решения исключают участие человека на определенных этапах процесса.

Интеллектуальные сервисы Ario в составе решения исключают участие человека на определенных этапах процесса.

Бумажное оформление командировок и авансовых отчетов часто приводит к потере документов, мелким ошибкам и череде исправлений. Согласование затягивается, процесс становится неэффективным и дорогим.

Решение DirectumRX «Командировки и авансовые отчеты» значительно упрощает и ускоряет подготовку деловых поездок. Командировочные документы и отчеты по авансовым выплатам формируются, согласуются и подписываются в электронном виде — для этого участникам процесса необязательно очно присутствовать на рабочем месте.

Подтверждающие документы связываются с нужным авансовым отчетом в системе. Сотруднику требуется лишь сфотографировать их и отправить на служебную почту компании. При необходимости документацию легко выгрузить, например, для аудиторских или налоговых проверок.

Отчетные документы распознаются интеллектуальными сервисами Ario, а данные, извлеченные из них, заносятся в авансовый отчет — участие человека минимально и сводится к проверке уже заполненного отчета.

Благодаря переводу каждого этапа в электронный вид сохраняется единство и прозрачность процесса с момента инициации командировки до передачи подтверждающих документов бухгалтеру.

При необходимости «Командировки и авансовые отчеты» от DirectumRX легко адаптировать под процессы конкретной компании.

Решение оказывает качественный эффект на бизнес. Сокращается трудоемкость. Оформление командировки и авансовых отчетов занимает не более 10 минут и не отвлекает сотрудников от выполнения основных задач.

Снижается вероятность ошибок. Благодаря автоматическим расчетам и извлечению данных из документов минимизируется число человеческих ошибок при заполнении отчетов. Согласование не затягивается из-за постоянных переделок.

Сохраняется прозрачность и неразрывность процессов. В любой момент можно узнать, на каком этапе находятся заявка на командировку или отчет. Руководителю легко проконтролировать работу подчиненных.

Минимизируется риск потери отчетных документов. Все документы хранятся в электронном виде, их можно быстро найти и выгрузить из системы. Передачу бумажных экземпляров также легко отследить.

Все документы хранятся в электронном виде, их можно быстро найти и выгрузить из системы. Передачу бумажных экземпляров также легко отследить.

Сокращаются затраты на хранение и транспортировку бумаги. Чтобы согласовать и подписать документ, его не нужно распечатывать. Подписание происходит в электронном виде в соответствии с требованиями Федерального закона N 63-ФЗ «Об электронной подписи».

Владимир Бахур

Бухгалтерии предприятия ред. 3.0? – Учет без забот

- Опубликовано 26.01.2022 07:18

- Автор: Administrator

- Просмотров: 1743

Выдача денежных средств под отчёт является неотъемлемой частью хозяйственной деятельности организации. В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия. Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Часто распространена и такая ситуация, когда единственный участник (он же директор) или несколько участников, которые занимают руководящие посты в организации, получают деньги под отчет, либо снимают их с корпоративной карты. А после могут не отчитываться об израсходованных суммах.

Бухгалтеру приходиться самостоятельно решать, как быть с таким подотчетом. Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

Судьи, вероятнее всего поддержат решение налоговой инспекции.

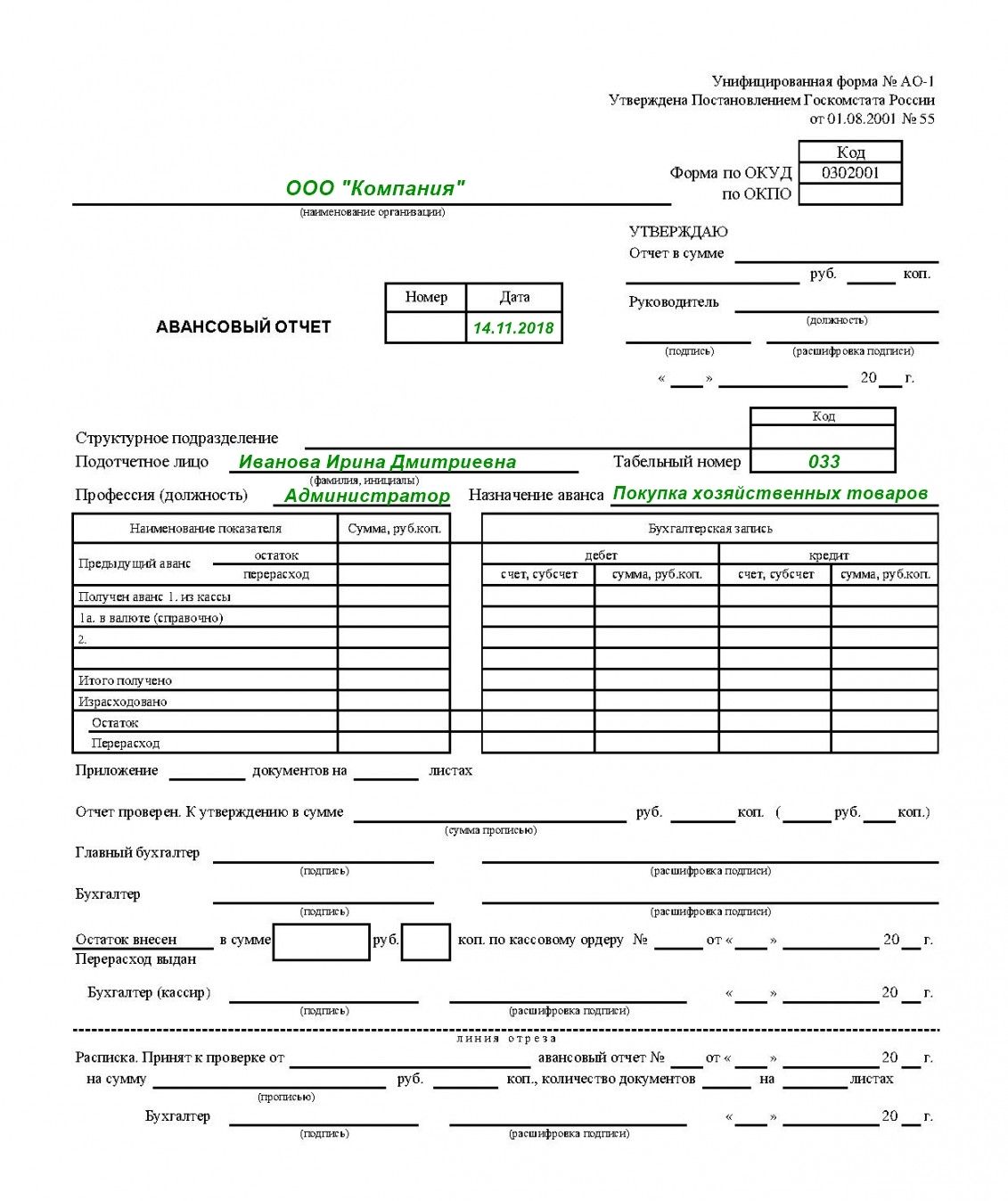

Напомним, что для выдачи наличных денег сотруднику под отчёт в организации оформляется распорядительный документ (заявление), в нем указывается срок, на который они выдаются.

Примерный образец заявления может выглядеть следующим образом:

Подотчётное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами в срок, указанный в заявлении.

В отношении командировочных сумм действует отдельная норма, согласно которой по возвращении из командировки сотрудник обязан представить работодателю в течение трёх рабочих дней авансовый отчёт об израсходованных суммах.

Как же быть, если работник своевременно не отчитался о подотчетных суммах и не вернул их остаток, не подтвержденный расходными документами?

При отсутствии документального подтверждения произведённых сотрудником расходов из выданных под отчёт средств работодатель может принять решение о необходимости возврата работником этих средств или отказаться от требования возврата.

Рассмотрим подробнее последствия и возможные варианты решения ситуации, а также способы отражения в 1С: Бухгалтерии предприятия ред. 3.0 на практическом примере.

В начале 2021 года сотруднику выданы средства под отчёт сроком на 1 месяц.

По состоянию на ноябрь месяц авансовый отчёт работником не представлен, подотчетная сумма не возвращена.

Что делать бухгалтеру?

Если подотчётное лицо не вернуло деньги в срок, то этот факт надо отразить в бухгалтерском учёте.

Существует несколько вариантов:

• Работник вносит в кассу недостающую сумму – самый идеальный вариант, но в то же время самый маловероятный;

• Подотчётная сумма может быть удержана из заработной платы сотрудника по распоряжению руководителя и с согласия сотрудника;

• При наличии разногласий между сотрудником и работодателям вопрос решается в судебном порядке;

• Руководитель организации принимает решение простить долг.

Как удержать из зарплаты подотчётные суммы с согласия сотрудника?

В первую очередь необходимо составить приказ об удержании.

Оформить его нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчётной суммы, если этот срок нарушен, то взыскать задолженность можно в судебном порядке.

– получить согласие сотрудника на удержание (письмо Роструда от 07.10.2019 № ПГ/25778-6-1). Оно оформляется в произвольной форме.

Если сотрудник не согласен на удержание, взыскать задолженность можно будет только в судебном порядке.

После получения согласия сотрудника на удержание задолженности из зарплаты, сумму долга можно перенести на счет 94 (если сумма будет возвращена сразу в полном объеме) или счет 73 (если будет удерживаться частями). Сделать это можно через документ «Операции, введенные вручную».

Удержание суммы из заработной платы можно провести аналогично через бухгалтерскую справку.

Однако если учёт зарплаты ведется в программе 1С: Бухгалтерия предприятия ред. 3.0, то в расчетном листке и расчетной ведомости не отразится удержание, введенное ручными проводками.

Его необходимо провести еще и через документ «Начисление зарплаты», введя новое удержание.

Для этого заходим в раздел «Зарплата и кадры», подраздел «Справочники и настройки», выбираем пункт «Настройки зарплаты».

В открывшемся окне выбираем пункт «Удержания».

Создаем новое удержание.

Графу «Категория удержания» можно оставить пустой т.к. в программе не предусмотрено вида для данного элемента удержания.

Далее создаем документ «Начисление зарплаты», в столбце «Удержано» добавим вновь созданное удержание, укажем сумму и получателя.

Важно помнить, что предельный размер удержаний из начисляемой заработной платы работника не может превышать 20%.

При удержании невозвращенной суммы подотчёта из зарплаты сотрудника, не нужно начислять:

• НДФЛ, т. к. доход отсутствует;

к. доход отсутствует;

• страховые взносы, т.к. нет выплат, которые признаются объектом для начисления страховых взносов.

Однако, при длительном периоде пользования средствами или получения отсрочки платежа есть большой риск, что данная задолженность будет расценена как беспроцентный заем, а сотруднику начислен НДФЛ (35%) с материальной выгоды на экономии на процентах.

При удержании подотчётных сумм из зарплаты работника у организации не возникает ни доходов, ни расходов в целях налога на прибыль или УСН.

Алгоритм действий бухгалтера, если списана задолженность сотрудника по подотчетным суммам, которые не возвращены и не взысканы?

Отражение хозяйственной операции по списанию в бухгалтерском учёте будет одинаковое, списанная сумма будет признана прочим расходом, отнесена на счет 91.02 «Прочие расходы». Только даты признания будут различны в зависимости от причины списания.

Распространенными причинами списания задолженности являются:

• отказ организации от удержания (взыскания), в том числе путем прощения долга сотруднику

Прощение долга считается состоявшимся, если определен размер прощаемой задолженности, имеющей денежное выражение. Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

В этом случае у сотрудника – должника на дату прощения возникает доход, который облагается как НДФЛ, так и страховыми взносами.

Датой прекращения обязательства при прощении долга, как правило, считают день получения должником уведомления о прощении долга.

• отказ суда во взыскании подотчетной суммы с работника;

Есть случаи, когда организация может подать в суд на работника, если речь идет о намеренном непогашении задолженности со стороны должника. Или это бывший работник, и он не хочет или не может расплатиться с работодателем.

Согласно п. 3 ст. 392 ТК РФ организация имеет право обратиться в суд с требованием о взыскании с работника ущерба в течение года со дня его обнаружения.

Тогда у контролирующих органов не будет оснований для начисления НДФЛ и страховых взносов, если только работодатель не утратит возможность взыскать задолженность.

После вынесения решения судом документы о взыскании направляются судебному приставу, который принимает меры по взысканию. И после того, как те не увенчались успехом, выносит постановление об окончании исполнительного производства. Далее бывший работодатель спишет долг.

Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной.

На эту дату возникает доход, как для обложения НДФЛ, так и страховыми взносами (в случае если сотрудник не уволенный).

• истечение срока исковой давности и т.д.

Дата признания суммы долга работника доходом в целях налогообложения – день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию (подп. 5 п. 1 ст. 223 НК РФ).

По сути получается, что сотрудник в течение трёх лет безвозмездно пользуется чужими денежными средствами (формально – подотчетными, а по сути – заемными), не получая при этом подлежащей налогообложению материальной выгоды. Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Удержать НДФЛ следует за счёт любых доходов в денежной форме, причитающихся работнику.

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению НДФЛ отражаются в операции, введённой вручную.

Чтобы сумма начисленного налога попала в отчетность по НДФЛ, следует создать документ «Операция учета НДФЛ». Он находится в разделе «Зарплата и кадры», блок НДФЛ.

По кнопке «Создать» в открывшемся списке выбираем «Операция учёта НДФЛ».

Заполняем документ, отражая информацию во всех вкладках.

В закладке «Доходы» заносим данные о сумме и коде дохода, дате получения дохода.

Следом заполняем вкладку «Исчислено по 13% кроме дивидендов».

Далее вносим данные во вкладку «Удержано по всем ставкам».

Страховые взносы на подотчетные суммы также нужно начислять во всех случаях, когда эти суммы не были направлены на оплату расходов организации.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению страховых взносов аналогично НДФЛ отражаются в операциях, введённых вручную.

Чтобы суммы исчисленных страховых взносов попали в расчет страховых взносов и иные отчеты, следует зайти в раздел «Зарплата и кадры», подраздел «Страховые взносы» документ «Операции учета взносов».

Создаем новый документ, на вкладке «Исчислено взносов» заполняем данные о размере начисленных взносов, исходя из тарифов, предусмотренных в вашей организации.

На закладке «Сведения о доходах» указываем сумму дохода.

Провести и закрыть документ.

Очень распространены случаи, когда задолженность сотрудника по счету 71 «Расчеты с подотчетными лицами» длительное время числится в учёте, а со стороны организации не принимается никаких действий по истребованию «зависшей» подотчетной суммы.

Если работодатель принял авансовый отчет без подтверждающих расходы первичных документов, это означает, что он отказался взыскивать с работника подотчетные суммы.

В данном случае налоговые органы считают расход подотчетных сумм неподтвержденным и подлежащим налогообложению.

Необходимо отметить, что в этих и подобных случаях работодатели подотчетных лиц фактически признают, что они приняли авансовые отчеты и не намерены требовать возмещения подотчетных средств от работников. С учетом отсутствия первичных документов, оформленных в соответствии с положениями законодательства, налоговики включают соответствующие суммы в доход работников, облагаемый НДФЛ и страховыми взносами, и суды с этим соглашаются.

Если работодатель докажет суду, что им и подотчетным лицом предпринимаются действия по возвращению задолженности по выданным под отчет средствам, то арбитры встанут на его сторону.

Если работодатель в течение продолжительного периода не принимает никаких мер по возврату задолженности подотчётного лица, то это бездействие может быть расценено судом как признание у подотчётного лица возникновения дохода, подлежащего налогообложению

Важный момент, что с 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Документация отчета о подозрительной деятельности и запросы правоохранительных органов на ведение отчетности

Уважаемый совет директоров!

Это нормативное уведомление предназначено для того, чтобы уведомить вас о публикации в июне 2007 г. пояснительного руководства Сетью по борьбе с финансовыми преступлениями (FinCEN). FinCEN выпустил интерпретирующее руководство по двум отдельным вопросам:

пояснительного руководства Сетью по борьбе с финансовыми преступлениями (FinCEN). FinCEN выпустил интерпретирующее руководство по двум отдельным вопросам:

- Подтверждающая документация отчета о подозрительной деятельности; и

- Запросы правоохранительных органов к финансовым учреждениям на ведение счетов.

Ниже приведен краткий обзор каждого руководства по толкованию.

Подтверждающая документация отчета о подозрительной деятельности (FIN-2007-G003)

Когда кредитный союз подает отчет о подозрительной деятельности (SAR), он обязан хранить копию SAR и оригинал или эквивалент деловой документации любой подтверждающей документации в течение пяти лет с даты подачи. Кредитные союзы должны предоставить всю документацию, подтверждающую подачу SAR, по запросу FinCEN или соответствующего правоохранительного или надзорного органа.

Подтверждающая документация относится ко всем документам или записям, рассматриваемым при принятии решения о подаче SAR, и зависит от фактов и обстоятельств каждого дела.![]() Раскрытие SAR соответствующим правоохранительным и надзорным органам защищено положениями о безопасной гавани, применимыми как к добровольным, так и к обязательным сообщениям кредитных союзов о подозрительной деятельности.

Раскрытие SAR соответствующим правоохранительным и надзорным органам защищено положениями о безопасной гавани, применимыми как к добровольным, так и к обязательным сообщениям кредитных союзов о подозрительной деятельности.

Полную копию рекомендации FinCEN FIN-2007-G003 можно получить по адресу: http://www.fincen.gov/Supporting_Documentation_Guidance.pdf (открывается в новом окне)

Запросы правоохранительных органов для финансовых учреждений на ведение счетов (FIN-2007-G002)

Правоохранительные органы могут быть заинтересованы в том, чтобы определенные отношения с учетными записями оставались открытыми, несмотря на подозрительную или потенциальную преступную деятельность, связанную с учетной записью. Выполнение такого запроса может способствовать усилиям правоохранительных органов по борьбе с отмыванием денег, финансированием терроризма и другими преступлениями. Однако каждый кредитный союз должен в конечном итоге принять решение о сохранении или закрытии счета в соответствии со своими собственными стандартами и рекомендациями.

Когда правоохранительные органы требуют сохранения определенного счета, кредитный союз должен запросить письменный запрос . Запрос должен быть выдан агентом надзора или адвокатом, представляющим федеральное, государственное или местное правоохранительное агентство. В нем должна быть указана цель и указана продолжительность, не превышающая шесть месяцев. FinCEN рекомендует кредитным союзам хранить документацию по таким запросам в течение как минимум пяти лет после истечения срока действия запроса.

Полную копию рекомендации FinCEN FIN-2007-G002 можно получить по адресу: http://www.fincen.gov/Maintaining_Accounts_Guidance.pdf (открывается в новом окне)

При возникновении вопросов обращайтесь к участковому инспектору, региональному отделению или государственному надзорному органу.

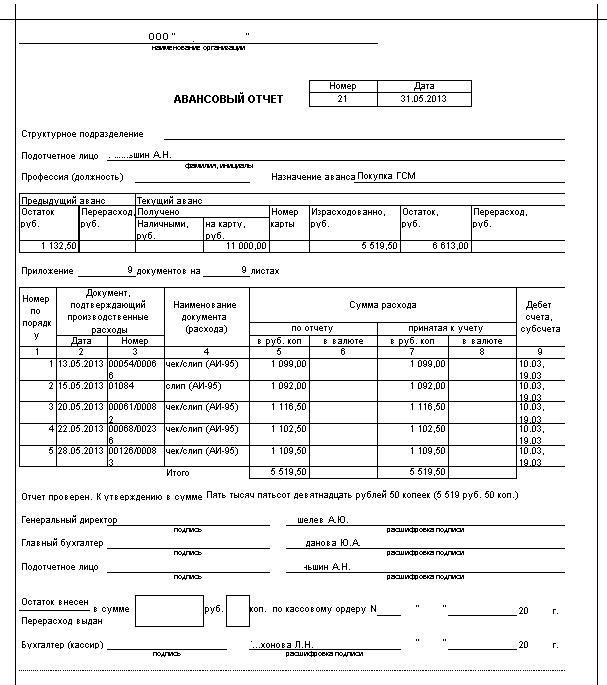

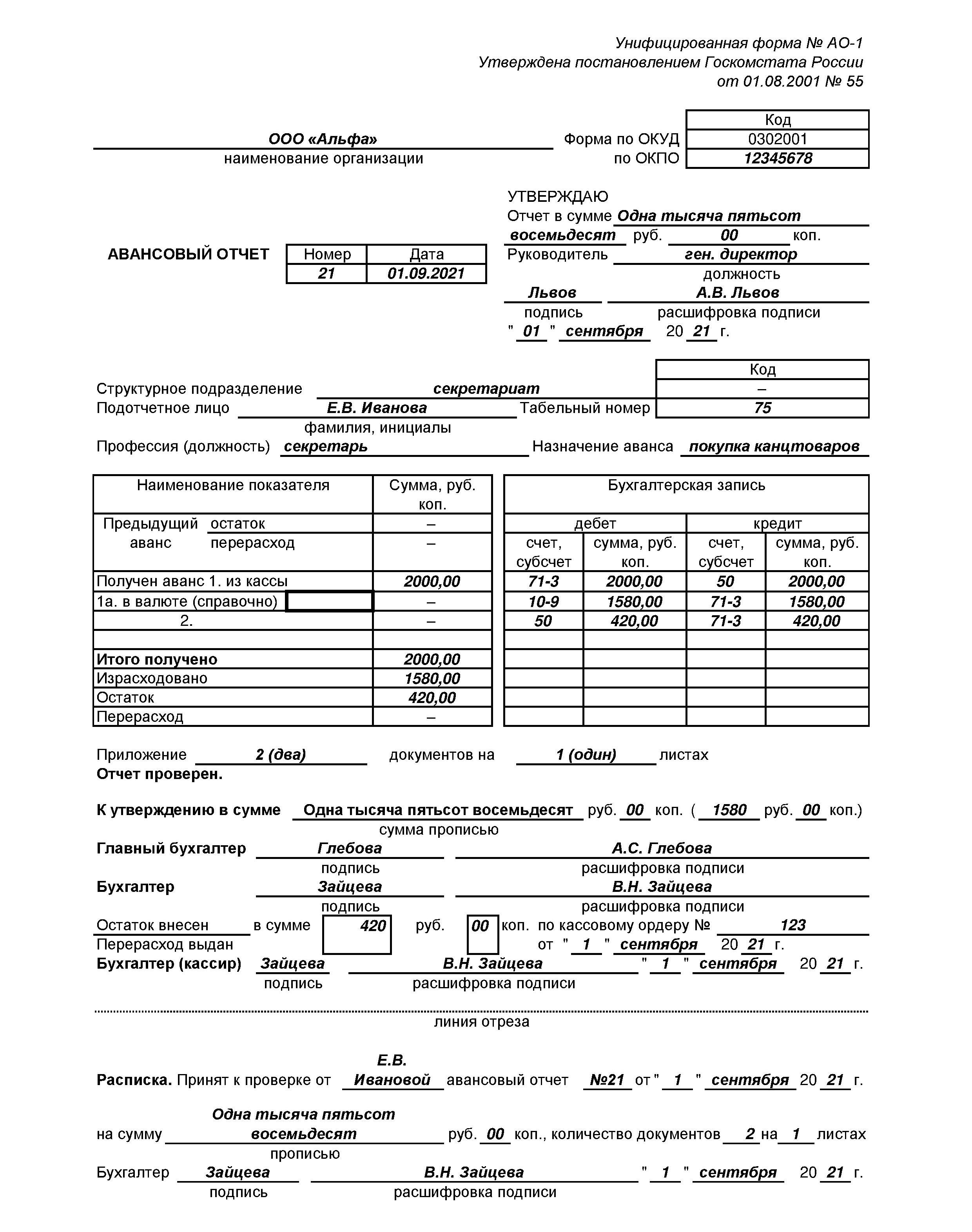

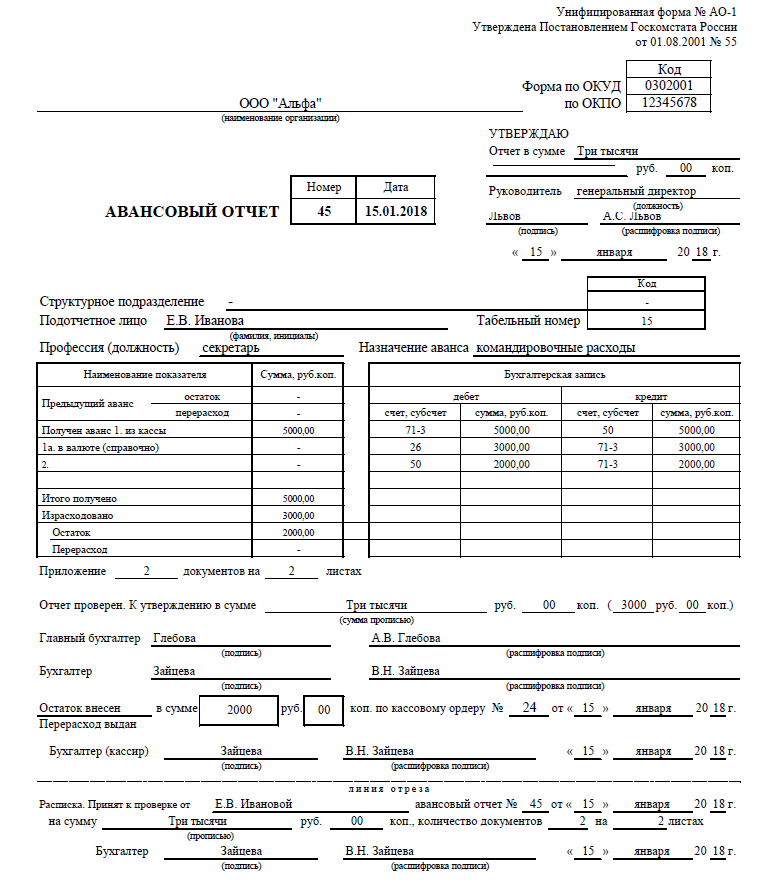

Отчет о расходах | Образец и как создать политику отчетности о расходах

Если у вас есть сотрудники, отчетность о расходах является важной частью вашего бухгалтерского процесса. Отчеты о расходах обеспечивают гибкость и облегчают сотрудникам выполнение их работы. Чтобы сэкономить время и деньги вашего бизнеса, создайте политику отчетов о расходах.

Отчеты о расходах обеспечивают гибкость и облегчают сотрудникам выполнение их работы. Чтобы сэкономить время и деньги вашего бизнеса, создайте политику отчетов о расходах.

Что такое отчет о расходах?

Отчеты о расходах используются для отслеживания покупок, которые сотрудники делают для вашего бизнеса. После того, как сотрудник совершит покупку, он должен заполнить отчет о деловых расходах и представить его вам. Общие деловые расходы в отчете о расходах включают:

- Командировочные расходы

- Расходные материалы и инструменты

- Развлечения и питание для клиентов

Сотрудники не несут ответственности за оплату ваших деловых расходов из собственного кармана.Когда сотрудник совершает деловую покупку, например, связанную с деловыми поездками и развлечениями, выплачивает возмещение или дает аванс.

При возмещении расходов сотрудник использует свои деньги для совершения покупки, а вы возвращаете им деньги. С авансом вы даете работнику деньги. Затем они совершают покупку. Аванс вычитается из суммы покупки в отчете о расходах.

Затем они совершают покупку. Аванс вычитается из суммы покупки в отчете о расходах.

Покупки, сделанные в отчетах о расходах, являются деловыми расходами, а не частью фонда заработной платы. Облагаются ли возмещенные расходы налогом? Вы не удерживаете и не платите налоги с заработной платы работников.Вы выплачиваете сумму возмещения сотруднику и записываете ее как коммерческий расход в своих бухгалтерских книгах.

Не существует стандартного способа заполнения отчета о деловых расходах. Вы можете настроить отчет в соответствии с потребностями вашего бизнеса. Но вы должны включить следующую информацию для точного отслеживания расходов малого бизнеса и возмещения:

- Дата совершения покупки

- Характер расходов (товары, которые были куплены)

- Сумма покупки

- Детализированные расходы (сколько стоят отдельные статьи)

- Вычитание авансов

- Общая сумма возмещения

Вы можете предоставить форму или шаблон для отправки сотрудниками. Сотрудники могут заполнить сводку расходов на бумаге или в Интернете.

Сотрудники могут заполнить сводку расходов на бумаге или в Интернете.

Шаблон отчета о расходах

Использование стандартной формы упрощает возмещение расходов для вас и ваших сотрудников. Попробуйте этот пример отчета о расходах для вашего малого бизнеса.

Настройка политики отчета о расходах

Чтобы обеспечить точность и соответствие требованиям, создайте политику отчетов о деловых расходах. Сотрудники должны следовать процедурам, указанным в политике, при запросе возмещения. Политика должна включать следующую информацию:

- Руководство по расходам

- Период времени

- Предварительное одобрение

- Сопроводительные документы

Упростите процесс возмещения расходов как для сотрудников, так и для себя.Сложная система отнимает время и снижает производительность вашего бизнеса. Избегайте головной боли и ошибок с помощью простого и оптимизированного процесса отчетности о расходах. Включите в свою политику следующие разделы.

Руководство по расходам

Руководство по расходам определяет, какие покупки вы будете возмещать, а какие нет. И это объясняет ситуации, когда возмещение работнику необходимо.

Раздел рекомендаций по расходам дает четкое представление о том, что подлежит возмещению.Например, вы можете потребовать от сотрудников выбрать самый дешевый вариант поездки. Или вы можете сказать, что не будете возмещать работникам расходы на алкогольные напитки.

Вам не нужно перечислять все предметы, за которые работники могут и не могут получить компенсацию. Но вы должны указать основные ограничения и подробную информацию о том, что вы готовы вернуть.

Период времени

Временные рамки показывают, как скоро сотрудники должны представить отчеты о расходах. И это объясняет, как скоро вы возместите сотрудникам расходы после того, как они представят отчеты.

Для эффективного процесса возмещения расходов постоянно меняйте отчетность о расходах. Чем быстрее вы получаете отчеты, тем здоровее денежный поток вашего малого бизнеса. И сотрудники хотят, чтобы им быстро возместили. Включите разумные сроки в свою политику, чтобы убедиться, что все находятся на одной волне.

И сотрудники хотят, чтобы им быстро возместили. Включите разумные сроки в свою политику, чтобы убедиться, что все находятся на одной волне.

Предварительное одобрение

В случае крупных расходов попросите сотрудников запросить у вас разрешение перед покупкой товаров. Таким образом, вы можете контролировать возмещение и следить за тем, чтобы сотрудники не переплачивали.Например, вы можете захотеть утвердить сумму билета на самолет, поскольку они, как правило, дорогие. Попросите сотрудников прикрепить утверждения к своим отчетам о расходах.

Сопроводительные документы

Для успешной системы отчетности о расходах важны хорошие записи. Сотрудники должны хранить подтверждающие документы для покупок, такие как коммерческие квитанции и счета-фактуры. Попросите их написать заметки на квитанциях, например, их имя и причину расхода или номер задания. Когда сотрудник представляет отчет о расходах, он должен приложить к нему подтверждающие документы.

Нужен простой способ записи ваших деловых расходов? Программное обеспечение для онлайн-бухгалтерии Patriot простое в использовании и предназначено для тех, кто не занимается бухгалтерским учетом. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Персонал PCAOB предоставляет рекомендации в преддверии вступления в силу CAM

Совет по надзору за бухгалтерской отчетностью публичных компаний сегодня выпустил три руководящих документа для сотрудников, разработанных для поддержки внедрения новых требований по критическим вопросам аудита (CAM).Аудиторы вскоре должны будут сообщать о CAM в аудиторском заключении в соответствии со стандартом AS 3101, «Аудиторский отчет об аудите финансовой отчетности, когда аудитор выражает безоговорочное мнение» .

Инструкции для персонала состоят из следующего: (1) общий обзор требований CAM, (2) тематические наблюдения, возникшие в результате проверки Управлением главного аудитора методологий CAM аудиторских фирм, и (3) более глубокое погружение на определение CAMs.Хотя эти документы в первую очередь предлагают информацию для аудиторов, общий обзор — «Основы» — также может представлять интерес для составителей, комитетов по аудиту и инвесторов.

«Совет привержен поддержке эффективного внедрения CAM, которые предназначены для того, чтобы сделать аудиторское заключение более актуальным для инвесторов и других пользователей финансовой отчетности», — сказал Председатель Уильям Д. Дунк. «Руководство персонала — это лишь один из способов, с помощью которого Совет предоставляет упреждающую, своевременную и полезную информацию о CAM аудиторам и другим заинтересованным сторонам.”

Эти документы были подготовлены в результате обсуждений с аудиторами относительно их опыта проведения пробных прогонов CAM со своими аудиторскими клиентами, проверки персоналом методологий, представленных 10 аудиторскими фирмами США, которые в совокупности проверяют примерно 85% крупных ускоренных регистраторов, а также других информационно-просветительских мероприятий. . Правление и персонал продолжат следить за внедрением CAM и определят, нужны ли дальнейшие указания.

Первый этап внедрения CAM эффективен для аудита крупных ускоренных регистраторов за финансовые годы, заканчивающиеся 30 июня 2019 г. или позднее.Второй этап, который затрагивает аудиты всех других компаний, к которым применяются требования, вступает в силу для финансовых лет, заканчивающихся 15 декабря 2020 года или после этой даты.

или позднее.Второй этап, который затрагивает аудиты всех других компаний, к которым применяются требования, вступает в силу для финансовых лет, заканчивающихся 15 декабря 2020 года или после этой даты.

пути для предоставления полезной информации, ресурсов и обучения аудиторов и других заинтересованных сторон по новому стандарту, уделяя особое внимание тому, как аудиторы готовятся к выявлению и информированию о CAM. Эти усилия включают, но не ограничиваются: повышение осведомленности и предоставление указаний посредством руководства персонала, вебинаров и внешнего взаимодействия.

3025.2 Как утвердить и выверить аванс наличными (процедуры утверждающего/аудитора) — Отдел бизнес-услуг — UW–Madison

Как получить и выверить аванс наличными (процедуры для командировочных)

Процедура № 3025.2

Ред.: 1

Дата вступления в силу: 10 октября 2018 г.

Связанная политика: UW-3025 Политика выдачи наличных

Функциональный владелец: Бухгалтерские услуги, бизнес-услуги

Контактное лицо: Менеджер программы возмещения расходов — Грейг Брукс (608) 262-8691

Содержимое

И. Заявление о процедуре

Заявление о процедуре

II. На кого распространяется эта процедура

III. Процедура

IV. Контактные лица и обязанности

V. Определения

VI. Связанные ссылки

VII. Редакции

I. Заявление о процедуре

Прежде чем запрашивать денежные авансы, сотрудники должны быть утверждены деканом/отделом бизнеса, а их профили должны быть активированы Business Services. Заявки на аванс наличными подаются через систему электронного возмещения. Сотрудники должны полностью выверить денежные авансы в течение 30 дней после окончания командировки.

II. На кого распространяется эта Процедура

Утверждающие и аудиторы электронного возмещения

III. Процедура

A. Предварительное одобрение: Перед продвижением в Business Services необходимо отправить форму запроса на активацию наличного авансового платежа. Эта форма должна быть утверждена Департаментом и Отделом. После отправки формы и активации профиля путешественника путешественник может запросить аванс наличными. После активации профиль путешественника активируется на постоянной основе, если только департамент или отдел специально не попросят отключить путешественника.

После активации профиль путешественника активируется на постоянной основе, если только департамент или отдел специально не попросят отключить путешественника.

B. Утверждение денежного аванса: Денежный аванс утверждается утверждающим лицом и аудитором. Они появляются в очередях утверждающего/аудитора с возмещением расходов. Уровень детализации, необходимый для выдачи наличных, определяется отделом и подразделением.

C. Согласование: Денежные авансы должны быть полностью сверены в течение 30 дней после окончания поездки.

- Путешественник подает возмещение расходов: Путешественник должен представить возмещение расходов для учета использования авансовых средств.Проводка расходов в главную бухгалтерскую книгу после утверждения возмещения расходов; расходы не учитываются при утверждении денежного аванса.

- Возврат избыточных авансовых средств: Путешественники должны незамедлительно возместить Университету любые неиспользованные авансовые средства. Депозиты должны быть сделаны для финансирования, используемого в Cash Advance.

- Определите строку финансирования, используемую в Cash Advance:

- Войдите в WISDM.

- Перейдите к Главное меню > Другое > Поиск транзакции .

- Определите строку финансирования, используемую в Cash Advance:

Депозиты должны быть сделаны для финансирования, используемого в Cash Advance.

Депозиты должны быть сделаны для финансирования, используемого в Cash Advance.- Заполните критерии поиска следующим образом:

- Выберите Финансовый год и Отчетный период , в котором был выплачен Денежный аванс.

- Измените раскрывающееся меню Dept на , начинающееся с , и введите код подразделения командировочного (например, 48 для L&S).

- Измените раскрывающееся меню Account на is точно и введите код счета 6166 .

- Измените раскрывающееся меню Описание на — это точно и введите идентификатор сотрудника путешественника.

- Проверить счет Показать баланс

- Заполните критерии поиска следующим образом:

- Нажмите Отправить .

- Найдите первоначальный аванс наличными, найдя идентификатор аванса наличными в столбце Ссылка на строку Jrnl и общую сумму аванса наличными в столбце Денежная сумма. Используйте эту строку финансирования для внесения платежа возмещения.

- Отправить форму чекового депозита

- Используйте строку финансирования, указанную на шаге выше.

3. Аудиторская сверка: Аудитор запроса на аванс наличными должен сверить депозит в электронном возмещении, чтобы полностью закрыть аванс наличными. Чек возврата должен быть депонирован до выверки Аудитором.

- Войдите в систему электронного возмещения, щелкните плитку Expenses WorkCenter .

- Выберите Выверить аванс наличными в подменю «Выплата аванса наличными».Выберите нужный аванс наличными из списка.

- Введите номер чека и сумму полученного возмещения. Щелкните Согласовать .

Щелкните Согласовать .

Щелкните Согласовать .IV. Контактные роли и обязанности

A. Путешественники . Путешественники несут ответственность за сверку денежных авансов в течение 30 дней после окончания поездки. Путешественники не должны требовать чрезмерных денежных авансов и должны незамедлительно возмещать любые излишки авансов. Авансовые средства должны использоваться осмотрительно и в соответствии с политикой UW в отношении поездок и покупок.Путешественники несут ответственность за своевременную подачу запросов на выдачу наличных, чтобы обеспечить их одобрение и оплату.

B. Утверждающий – После подачи заявки на аванс наличными сначала рассматриваются утверждающим лицом. Утверждающие лица несут ответственность за рассмотрение сопроводительной документации, проверку денежных авансов на соответствие политике и проверку взимаемого финансирования.

C. Аудитор – Все денежные авансы проверяются аудитором после утверждающего лица. Аудиторы несут ответственность за проверку Cash Advances на соответствие политике. Аудиторы несут ответственность за сверку возмещенных платежей, связанных с денежными авансами.

Аудиторы несут ответственность за проверку Cash Advances на соответствие политике. Аудиторы несут ответственность за сверку возмещенных платежей, связанных с денежными авансами.

V. Определения

A. Денежный аванс – Отчет о расходах с целью получения денежного аванса перед поездкой.

B. Возмещение расходов – Отчет о расходах с целью возмещения личных расходов. Возмещение расходов должно производиться для учета использования авансовых средств.

VI. Связанные ссылки

VII. Редакции

| 23.07.19. Обновлены инструкции по депонированию чеков на возмещение. 19.01.21 — номер процедуры обновлен до 3025.2 с 321.2 |

Инструкции по заполнению формы W-7 (11/2021)

Если вы заполняете эту форму для другого лица, ответьте на вопросы так, как они относятся к этому лицу.

Тип приложения

Установите соответствующий флажок, чтобы указать, являетесь ли вы:

заявитель, впервые подающий заявку на новый ITIN, или

стремится обновить номер ITIN, который у вас уже есть.

Если вы отметите Продлить существующий ITIN , вы должны ответить на вопрос в строке 6e и указать информацию о своем ITIN в строке 6f. См. инструкции для строк 6e и 6f для получения дополнительной информации.

Причина, по которой вы отправляете форму W-7

Вы должны отметить поле, чтобы указать причину, по которой вы заполняете форму W-7, даже если вы подаете заявление на продление вашего ITIN. Если к вам относится более одного поля, отметьте поле, которое лучше всего объясняет причину подачи формы W-7. В этом разделе необходимо сделать выбор.

Примечание.

Если вы отметите поле a или f, то поле h также может быть отмечено. Если применимо, вы также должны указать страну и статью договора.Для получения дополнительной информации о договорах см. Pub. 901, Налоговые соглашения США.

Если применимо, вы также должны указать страну и статью договора.Для получения дополнительной информации о договорах см. Pub. 901, Налоговые соглашения США.

а. Иностранец-нерезидент должен получить ИНН, чтобы претендовать на льготы по соглашению об избежании двойного налогообложения.

Некоторые иностранцы-нерезиденты должны получить ITIN, чтобы претендовать на определенные налоговые льготы, даже если им не нужно подавать федеральную налоговую декларацию США. Если вы установите этот флажок, чтобы претендовать на преимущества соглашения о подоходном налоге США с иностранным государством, также установите флажок h. В пунктирной линии рядом с полем h введите соответствующее обозначение для Исключения 1 или 2, в зависимости от того, что применимо (см. Исключение 1 и Исключение 2 , далее).Определите исключение по его номеру, альфа-подразделу и категории, по которой вы подаете заявку (например, введите «Исключение 1d-Пенсионный доход» или «Исключение 2d-Выигрыши в азартных играх»). Кроме того, введите название страны-участницы договора и номер статьи договора в соответствующие графы под полем h и приложите документы, необходимые в соответствии с применимым исключением. Дополнительные сведения о налоговых соглашениях см. в Pub. 901.

Кроме того, введите название страны-участницы договора и номер статьи договора в соответствующие графы под полем h и приложите документы, необходимые в соответствии с применимым исключением. Дополнительные сведения о налоговых соглашениях см. в Pub. 901.

б. Иностранец-нерезидент, подающий федеральную налоговую декларацию США.

В эту категорию входят:

Иностранец-нерезидент, который должен подать форму U.S. федеральная налоговая декларация для сообщения о доходах, фактически или не напрямую связанных с ведением торговли или бизнеса в Соединенных Штатах, и

Иностранец-нерезидент, подающий федеральную налоговую декларацию США только для получения возмещения. См. Паб. 519.

. Если вы выберете причину b, вы должны указать полный зарубежный адрес в строке 3. .

г. Иностранец-резидент США (в зависимости от количества дней пребывания в США), подающий U. S. Федеральная налоговая декларация.

S. Федеральная налоговая декларация.

Иностранное физическое лицо, проживающее или находящееся в Соединенных Штатах в течение определенного количества дней (т. SSN может по-прежнему требоваться для подачи федеральной налоговой декларации США. Эти лица должны поставить отметку в этом поле и указать дату въезда в Соединенные Штаты в строке 6d. Информацию о тесте существенного присутствия см. в Pub.519.

д. Иждивенец гражданина США / иностранца-резидента.

Это физическое лицо, которое может быть заявлено как иждивенец в соответствии с федеральной налоговой декларацией США и не имеет права на получение SSN. Ваш супруг никогда не считается вашим иждивенцем. См. Пабы. 501 и 519. Иждивенцы военнослужащих США могут представить оригиналы документов, заверенные копии или нотариально заверенные копии документов, удостоверяющих личность. Потребуется копия военного удостоверения личности военнослужащего США, или заявитель должен подавать заявление с зарубежного адреса APO/FPO. Копия американского военного билета военнослужащего должна быть приложена к заявлению, если документы нотариально заверены.

Копия американского военного билета военнослужащего должна быть приложена к заявлению, если документы нотариально заверены.

Если вы подаете заявление на получение ITIN по этой категории, вы должны указать родство (например, родитель, ребенок, внук и т. д.) иждивенца с гражданином/иностранцем-резидентом США. Введите информацию, указанную пунктирной линией, в отведенное место.

Кроме того, если вы подаете заявку на получение ITIN в этой категории, вы должны указать полное имя и SSN или ITIN США.S. гражданин/иностранец-резидент. Введите информацию по пунктирной линии в отведенное место и укажите дату въезда в Соединенные Штаты в строке 6d, если заявитель не является иждивенцем военнослужащих США, дислоцированных за границей или , из Канады или Мексики, и заявитель заявлен для получения допустимой налоговой льготы.

Примечание.

Если вы проживаете за границей и запросили идентификационный номер налогоплательщика на усыновление (ATIN) для ребенка-иностранца, которого вы усыновили или который был законно размещен в вашем доме в ожидании усыновления, и этот запрос был отклонен, ваш иждивенец может иметь право на получение ITIN. При подаче формы W-7 убедитесь, что вы приложили копию юридических документов, подтверждающих ваше родство с ребенком.

При подаче формы W-7 убедитесь, что вы приложили копию юридических документов, подтверждающих ваше родство с ребенком.

. Иждивенцы могут быть заявлены как личные льготы только за налоговые годы до 2018 года. Однако может быть доступен зачет для других иждивенцев (ODC) для вашего ребенка и других соответствующих требованиям родственников (за исключением вашего супруга), которые живут в Соединенных Штатах. Дополнительные сведения см. в инструкциях к федеральной налоговой декларации США. .

эл.Супруг(а) гражданина США/иностранца-резидента.

В эту категорию входят:

Супруг-иностранец-резидент или нерезидент, который не подает федеральную налоговую декларацию США (включая совместную декларацию) и не имеет права на получение SSN, но который, как супруг, заявлен в качестве освобождения; и

Супруг-иностранец, проживающий или не являющийся резидентом, который не имеет права на получение SSN, но предпочитает подавать федеральную налоговую декларацию США вместе с супругом, который является гражданином США.

S. гражданин или иностранец-резидент. Дополнительные сведения об этой категории см. в разделе Пабы. 501 и 519.

S. гражданин или иностранец-резидент. Дополнительные сведения об этой категории см. в разделе Пабы. 501 и 519.

S. гражданин или иностранец-резидент. Дополнительные сведения об этой категории см. в разделе Пабы. 501 и 519.Супруги военнослужащих США могут представить оригиналы документов, заверенные копии или нотариально заверенные копии документов, удостоверяющих личность. Потребуется копия военного удостоверения личности военнослужащего США, или заявитель должен подавать заявление с зарубежного адреса APO/FPO. Копия американского военного билета военнослужащего должна быть приложена к заявлению, если документы нотариально заверены.

Если вы подаете заявление на получение ITIN по этой категории, вы должны указать полное имя и SSN или ITIN иностранца-гражданина/резидента США. Введите информацию, указанную пунктирной линией, в отведенное место.

. Супруга может быть заявлена как личное освобождение только за налоговые годы до 2018 года. .

ф. Иностранный студент-нерезидент, профессор или исследователь, подающий федеральную налоговую декларацию США или требующий исключения.

Это физическое лицо, которое не покинуло свое место жительства в иностранном государстве и является добросовестным студентом, профессором или исследователем, временно прибывающим в Соединенные Штаты исключительно для посещения занятий в признанном учебном заведении, для преподавания, или провести исследование.Для получения дополнительной информации о налоговых правилах США, применимых к иностранным студентам, профессорам или исследователям, см. Pub. 519.

Если вы установите этот флажок, вы должны заполнить строки 6a, 6c, 6d и 6g и предоставить свой паспорт с действующей визой США. Виза в США не требуется, если зарубежный адрес находится в Канаде, Мексике или Бермудских островах. Если вы находитесь в Соединенных Штатах по рабочей визе (F-1, J-1 или M-1), но не будете трудоустроены (т. е. ваше присутствие в Соединенных Штатах связано с учебой) , вы можете приложить письмо от назначенного должностного лица школы (DSO) или ответственного сотрудника (RO) вместо обращения в SSA за SSN. В письме должно быть четко указано, что вы не сможете найти работу, пока находитесь в Соединенных Штатах, и что ваше присутствие здесь связано исключительно с учебой. Это письмо можно отправить вместо письма об отказе Администрации социального обеспечения, если вы подаете налоговую декларацию с этой формой W-7 или претендуете на Exception 2 (объяснено ниже).

В письме должно быть четко указано, что вы не сможете найти работу, пока находитесь в Соединенных Штатах, и что ваше присутствие здесь связано исключительно с учебой. Это письмо можно отправить вместо письма об отказе Администрации социального обеспечения, если вы подаете налоговую декларацию с этой формой W-7 или претендуете на Exception 2 (объяснено ниже).

Иностранные студенты-нерезиденты и посетители по обмену, их супруги и иждивенцы в рамках Программы студентов по обмену (SEVP), претендующие на Исключение 2 (без приложенной налоговой декларации), могут получить свое оригинальное удостоверение личности, заверенное учреждением, утвержденным SEVP, вместо того, чтобы отправлять оригиналы по почте в IRS.Это лица, допущенные в Соединенные Штаты по визе F, J или M, которые получают облагаемые налогом стипендии, стипендии или другие гранты.

Если вы отметите этот флажок, чтобы требовать исключения в соответствии с преимуществами соглашения о подоходном налоге США с иностранным государством, также установите флажок h. В пунктирной линии рядом с полем h введите соответствующее обозначение для Exception 2 , поясняемое ниже. Определите исключение по его номеру, альфа-подразделу и категории, по которой вы подаете заявку (например, введите «Исключение 2b — Доход от стипендии и получение льгот по налоговым соглашениям» или «Исключение 2c — Доход от стипендии»).Кроме того, введите название страны-участницы договора и номер статьи договора в соответствующие графы ниже поля h (если применимо) и приложите документы, требуемые в соответствии с Exception 2 .

В пунктирной линии рядом с полем h введите соответствующее обозначение для Exception 2 , поясняемое ниже. Определите исключение по его номеру, альфа-подразделу и категории, по которой вы подаете заявку (например, введите «Исключение 2b — Доход от стипендии и получение льгот по налоговым соглашениям» или «Исключение 2c — Доход от стипендии»).Кроме того, введите название страны-участницы договора и номер статьи договора в соответствующие графы ниже поля h (если применимо) и приложите документы, требуемые в соответствии с Exception 2 .

г. Иждивенец/супруга иностранца-нерезидента, имеющего визу США.

Это физическое лицо, которое может быть заявлено в качестве иждивенца за любой налоговый год или является супругом (супругой) в федеральной налоговой декларации США за налоговый год до 2018 года, которое не может или не имеет права на получение SSN и у которого есть въехал в Соединенные Штаты с иностранцем-нерезидентом, имеющим вид на жительство U.![]() С. виза. Если вы подаете заявление на получение номера ITIN по этой категории, не забудьте приложить копию своей визы к форме W-7 и указать дату въезда в Соединенные Штаты в строке 6d.

С. виза. Если вы подаете заявление на получение номера ITIN по этой категории, не забудьте приложить копию своей визы к форме W-7 и указать дату въезда в Соединенные Штаты в строке 6d.

. Иждивенцы и супруги могут претендовать на личное освобождение только за налоговые годы до 2018 года. .

час. Другой.

Если причина вашего запроса ITIN не указана в полях с a по g, установите этот флажок. Подробно опишите причину запроса ИНН и приложите подтверждающие документы.

Часто третьи стороны (такие как банки и другие финансовые учреждения), на которые распространяются требования по предоставлению информации и удержанию информации, будут запрашивать у вас ИНН, чтобы они могли подавать информационные декларации, требуемые по закону. Если вы запрашиваете номер ITIN по этой причине, вы можете потребовать одно из исключений, описанных ниже. Укажите на пунктирной линии рядом с полем h исключение, которое относится к вам. Определите исключение по его номеру, альфа-подразделу (если применимо) и категории, по которой вы подаете заявку (например, введите «Исключение 1a — Доход от партнерства» или «Исключение 3 — Проценты по ипотеке»). Примеры заполненных форм W-7 для «Исключений» можно найти в Pub. 1915. Вам не нужно будет прикладывать налоговую декларацию к форме W-7.

Примеры заполненных форм W-7 для «Исключений» можно найти в Pub. 1915. Вам не нужно будет прикладывать налоговую декларацию к форме W-7.

Исключение 1. Пассивный доход — удержание третьих лиц или льготы по налоговым соглашениям.

Это исключение может применяться, если вы являетесь получателем дохода от партнерства, процентного дохода, аннуитетного дохода, дохода от аренды или другого пассивного дохода, который подлежит удержанию третьим лицом или покрывается льготами по налоговым соглашениям. См. Таблицы исключений далее для получения более подробной информации об исключении 1.

Информационные возвраты, применимые к Исключению 1, могут включать следующее.

Форма 1042-S, Доход иностранного лица из источника в США, подлежащий удержанию.

Форма 1099-INT, Процентный доход.

Форма 1099-MISC, Разная информация.

Форма 8805, Информационное заявление иностранного партнера по Разделу 1446 Удерживаемый налог.

График K-1 (форма 1065), доля партнера в доходах, вычеты, кредиты и т. д.

. Заявители, получающие компенсацию за личные услуги, оказанные в Соединенных Штатах, или получившие визу США, действительную для работы, должны сначала подать заявку на SSN в SSA. Если SSA не отказал вам в выдаче SSN и вы не приложили письмо с отказом к своей форме W-7, вы не имеете права на получение ITIN. .

. Если вам необходимо подать федеральную налоговую декларацию, вы не имеете права на Исключение 1. .

Исключение 2.Другой доход.

Это исключение может применяться, если:

Вы претендуете на льготы по соглашению о подоходном налоге США с иностранным государством и получаете одно из следующего.

Заработная плата, оклады, компенсации и гонорары;

Стипендии, стипендии и гранты; и/или

Доход от азартных игр; или

Вы получаете налогооблагаемую стипендию, стипендию или грант, но не претендуете на льготы по соглашению о подоходном налоге.

См. Таблицы исключений далее для получения более подробной информации об Исключении 2. Информационные декларации, применимые к Исключению 2, могут включать форму 1042-S.

Исключение 3. Проценты по ипотеке — отчетность третьей стороны.

Это исключение может применяться, если у вас есть жилищный ипотечный кредит на недвижимое имущество, которым вы владеете в Соединенных Штатах, и проценты по ипотеке должны сообщаться третьей стороной. См. Таблицы исключений далее для получения более подробной информации об исключении 3.Информационные декларации, применимые к Исключению 3, могут включать Форму 1098, Отчет о процентах по ипотеке.

Исключение 4. Распоряжение иностранным лицом правами на недвижимое имущество в США — удержание третьих лиц.

Это исключение может применяться, если вы являетесь стороной в деле отчуждения права собственности на недвижимость в США иностранным лицом, которое обычно подлежит удержанию со стороны правопреемника или покупателя (налогооблагаемого агента). Это исключение может также применяться, если у вас есть уведомление о непризнании в соответствии с разделом 1 Правил.1445-2 (г) (2). См. Таблицы исключений далее для получения более подробной информации об исключении 4.

Это исключение может также применяться, если у вас есть уведомление о непризнании в соответствии с разделом 1 Правил.1445-2 (г) (2). См. Таблицы исключений далее для получения более подробной информации об исключении 4.

Информационные возвраты, применимые к Исключению 4, могут включать следующее.

Форма 8288, Декларация об удержании налога в США для распоряжения иностранными лицами правами на недвижимое имущество США.

Форма 8288-A, Заявление об удержании налога при отчуждении иностранными лицами прав на недвижимое имущество США.

Форма 8288-B, Заявление об удержании сертификата для распоряжения иностранными лицами U.S. Права на недвижимое имущество.

Исключение 5. Решение Министерства финансов (TD) 9363.

Это исключение может применяться, если у вас есть требования к отчетности IRS в качестве представителя иностранной корпорации за пределами США, которому необходимо получить ITIN для выполнения требования о подаче документов в электронной форме в соответствии с T. D. 9363, и вы подаете форму W-7. См. Таблицы исключений далее для получения более подробной информации об исключении 5.

D. 9363, и вы подаете форму W-7. См. Таблицы исключений далее для получения более подробной информации об исключении 5.

Если вы подаете заявку на ITIN в соответствии с этим исключением, введите «Исключение 5, T.D. 9363» на пунктирной линии рядом с графой h.

Линейные инструкции

Введите «Н/Д» (неприменимо) во всех разделах каждой строки, которые к вам не относятся. Не оставляйте ни одного раздела пустым. Например, в строке 4 должно быть три отдельных записи.

Линия 1а.

Введите свое официальное имя в строке 1a, как оно указано в ваших документах, удостоверяющих личность. Эта запись должна отражать ваше имя, как оно будет указано в федеральной налоговой декларации США.

Примечание.

Если вы продлеваете свой ИНН и ваше официальное имя изменилось с момента первоначального присвоения вашего ИНН, вам необходимо предоставить документацию, подтверждающую изменение вашего официального имени, например, свидетельство о браке или постановление суда, которое может включать судебное решение о разводе. Приложите подтверждающую документацию к форме W-7.

Приложите подтверждающую документацию к форме W-7.

. Ваш ИНН будет установлен с использованием этого имени. Если вы не используете это имя в федеральной налоговой декларации США, обработка федеральной налоговой декларации США может быть отложена. .

Строка 1б.

Введите свое имя так, как оно указано в свидетельстве о рождении, если оно отличается от вашего имени в строке 1а.

Строка 2.

Введите свой полный почтовый адрес в строке 2. Это адрес, который IRS будет использовать для возврата ваших оригиналов документов и отправки письменного уведомления о статусе вашего заявления на получение номера ITIN.

IRS не будет использовать введенный вами адрес для обновления своих записей в других целях, если вы не включите U.S. федеральная налоговая декларация с вашей формой W-7. Если вы не включили федеральную налоговую декларацию США в форму W-7 и изменили свой домашний почтовый адрес с момента подачи последней федеральной налоговой декларации США, также подайте форму 8822 «Изменение адреса» в IRS по указанному адресу. в инструкциях формы 8822.

в инструкциях формы 8822.

Примечание.

Если Почтовая служба США не доставляет почту в ваше физическое местонахождение, введите номер почтового ящика Почтовой службы США в качестве вашего почтового адреса. Свяжитесь с вашим местным U.S. Почтовое отделение для получения дополнительной информации. Не используйте почтовый ящик, принадлежащий и управляемый частной фирмой или компанией.

Строка 3.

Введите свой полный зарубежный (не американский) адрес в стране, где вы постоянно или обычно проживаете, даже если он совпадает с адресом в строке 2. Если у вас больше нет постоянного места жительства за границей из-за вашего переезда в США , укажите в строке 3 только страну, в которой вы в последний раз проживали. Если вы претендуете на льготу в соответствии с соглашением о подоходном налоге с США, страна соглашения о подоходном налоге должна совпадать со страной, указанной в строке 3.

. Если вы выберете причину b, вы должны указать полный зарубежный адрес в строке 3. .

.

. Не используйте почтовый ящик или адрес «на попечении»

(c/o) вместо адреса улицы в строке 2, если вы вводите только название «страны» в строке 3. Если вы сделать, ваша заявка может быть отклонена. .

Строка 4.

Введите дату своего рождения в формате месяц/день/год (ММ/ДД/ГГГГ), где ММ = от 1 до 12 и ДД = от 1 до 31.Чтобы иметь право на получение ITIN, ваша страна рождения должна быть признана Государственным департаментом США иностранной страной.

Линия 6а.

Укажите страну или страны (в случае двойного гражданства), гражданином которых вы являетесь. Введите полное название страны; не сокращай.

Линия 6б.

Если ваша страна проживания для целей налогообложения присвоила вам идентификационный номер налогоплательщика, введите этот номер в строке 6b. Например, если вы являетесь резидентом Канады, введите свой канадский номер социального страхования (известный как Канадский номер социального страхования).

Линия 6с.

Введите только информацию о неиммиграционной визе США. Укажите классификацию USCIS, номер визы США и срок действия в формате месяц/день/год. Например, если у вас есть виза F-1/F-2 с номером 123456, срок действия которой истекает 31 декабря 2021 года, введите «F-1/F-2», «123456» и «12/31». /2021» на входе. Лица, имеющие документы I-20/I-94, должны приложить копию к своей форме W-7.

Строка 6д.

Установите флажок, указывающий тип документа (документов), который вы отправляете для подтверждения своей личности. Введите название штата или страны или другого эмитента, идентификационный номер (если есть), указанный в документе(ах), дату истечения срока действия и дату вашего въезда в Соединенные Штаты. Даты должны быть введены в формате месяц/день/год.

Примечание.

Если вы подаете паспорт или заверенную копию паспорта из агентства, выдавшего паспорт, никаких других документов для подтверждения вашей личности и иностранного статуса не требуется. Убедитесь, что вся информация о визе, указанная в паспорте, введена в строку 6c, а страницы паспорта с указанием визы США (если виза требуется для вашей формы W-7) включены в вашу форму W-7. Паспорт, в котором не указана дата въезда в Соединенные Штаты, больше не будет приниматься в качестве отдельного документа, удостоверяющего личность, для иждивенцев, за исключением случаев, когда иждивенцы являются выходцами из Канады, Мексики или являются иждивенцами военнослужащих США, дислоцированных за границей.

Убедитесь, что вся информация о визе, указанная в паспорте, введена в строку 6c, а страницы паспорта с указанием визы США (если виза требуется для вашей формы W-7) включены в вашу форму W-7. Паспорт, в котором не указана дата въезда в Соединенные Штаты, больше не будет приниматься в качестве отдельного документа, удостоверяющего личность, для иждивенцев, за исключением случаев, когда иждивенцы являются выходцами из Канады, Мексики или являются иждивенцами военнослужащих США, дислоцированных за границей.

Если вы отправляете более одного документа, введите в этой строке информацию только о первом документе.Приложите отдельный лист с необходимой информацией для дополнительного(ых) документа(ов). На отдельном листе обязательно напишите свое имя и «Форму W-7» вверху.

. «Дата въезда в США» должна содержать полную дату вашего въезда в страну с целью, для которой вы запрашиваете номер ITIN (если применимо). Если вы никогда не въезжали в Соединенные Штаты, укажите в этой строке «Никогда не въезжал в Соединенные Штаты». Паспорт без даты въезда не доказывает U.S. вида на жительство и не может использоваться как самостоятельный документ для некоторых иждивенцев. См. Требования к сопроводительной документации ранее. .

Паспорт без даты въезда не доказывает U.S. вида на жительство и не может использоваться как самостоятельный документ для некоторых иждивенцев. См. Требования к сопроводительной документации ранее. .

Пример.

Вы въехали в США 1 августа 2021 г. для работы в компании X. Вы хотите подать декларацию о доходах, полученных в США в 2021 г. Вы не имеете права на получение номера социального страхования. Вы подаете форму W-7 вместе с декларацией за 2021 год. Введите «01.08.2021» в качестве даты въезда в США в строке 6d формы W-7.

Линия 6е.

Если вы когда-либо получали номер ITIN и/или номер налоговой службы (IRSN), отметьте поле «Да» и заполните строку 6f. Если у вас никогда не было номера ITIN или IRSN или если вы не знаете свой номер ITIN или IRSN, отметьте поле Нет/Не знаю .

IRSN — это девятизначный номер, выдаваемый IRS лицам, которые подают декларацию или осуществляют платеж без предоставления идентификационного номера налогоплательщика.![]() Вам бы присвоили этот номер, если бы вы подали U.S. федеральная налоговая декларация и не имел SSN. Этот IRSN будет отображаться в любой корреспонденции, отправленной вам IRS относительно этой декларации.

Вам бы присвоили этот номер, если бы вы подали U.S. федеральная налоговая декларация и не имел SSN. Этот IRSN будет отображаться в любой корреспонденции, отправленной вам IRS относительно этой декларации.

Если вы подаете Форму W-7 для продления своего ITIN, вы должны указать свой ранее назначенный ITIN в строке 6f, чтобы избежать задержек при обработке вашей Формы W-7.

Линия 6ф.

Если у вас есть номер ITIN и/или IRSN, укажите их в отведенных местах. Укажите свое имя, отчество и фамилию, под которыми был выдан номер ITIN и/или IRSN.Если вам было выдано более одного IRSN, приложите отдельный лист со списком всех полученных вами IRSN. На отдельном листе обязательно напишите свое имя и «Форму W-7» вверху.

Если вы подаете форму W-7 для продления своего ITIN, имя, под которым вы подали заявку на свой ITIN, должно быть указано в строке 6f во избежание задержек при обработке вашей формы W-7.

Примечание.

Если вы продлеваете свой ИНН и ваше официальное имя изменилось с момента первоначального присвоения вашего ИНН, вам необходимо предоставить документацию, подтверждающую изменение вашего официального имени, например, свидетельство о браке или постановление суда, которое может включать судебное решение о разводе. Приложите подтверждающую документацию к форме W-7.

Приложите подтверждающую документацию к форме W-7.

Линия 6г.

Если вы отметили причину f, вы должны указать название учебного заведения, а также город и штат, в котором оно находится. Вы также должны указать продолжительность вашего пребывания в Соединенных Штатах.

Если вы временно находитесь в США в деловых целях, вы должны указать название компании, с которой вы ведете свой бизнес, а также город и штат, в котором она расположена. Вы также должны указать продолжительность вашего пребывания в Соединенных Штатах.

Расширенная отчетность | Руководство пользователя Adobe Commerce 2.4

Расширенная отчетность, входящая в состав Adobe Commerce и Magento с открытым исходным кодом, дает вам доступ к набору динамических отчетов, основанных на ваших данных о продуктах, заказах и клиентах, с персонализированной информационной панелью, адаптированной к потребностям вашего бизнеса. Хотя Advanced Reporting использует Magento Business Intelligence для аналитики, вам не нужно иметь учетную запись Magento Business Intelligence, чтобы использовать Advanced Reporting.

Учетные записи Magento Business Intelligence будут использовать встроенные отчеты, а не функцию расширенных отчетов.

Техническую информацию см. в разделе Расширенные отчеты в нашей документации для разработчиков.

Панель расширенной отчетности

Требования

Веб-сайт должен работать на общедоступном веб-сервере.

Домен должен иметь действительный сертификат безопасности (SSL).