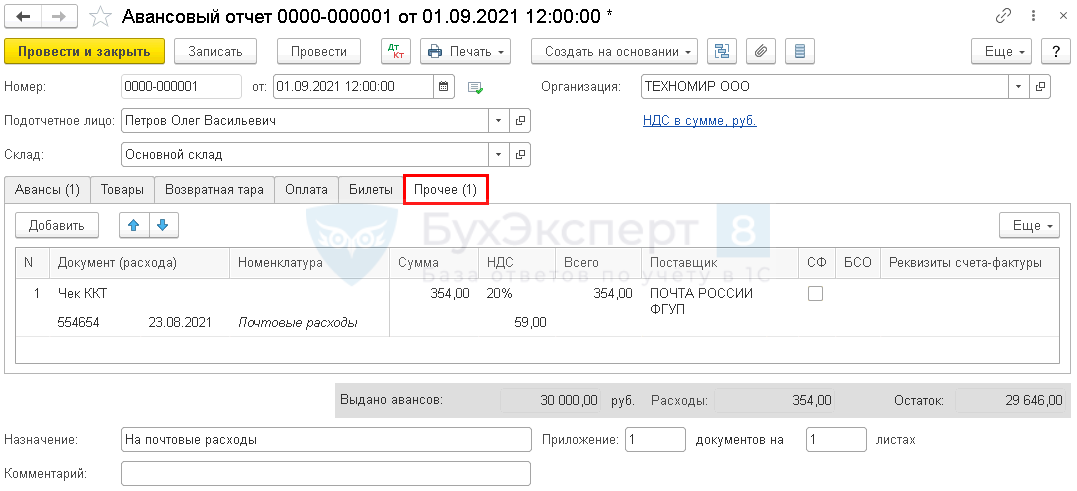

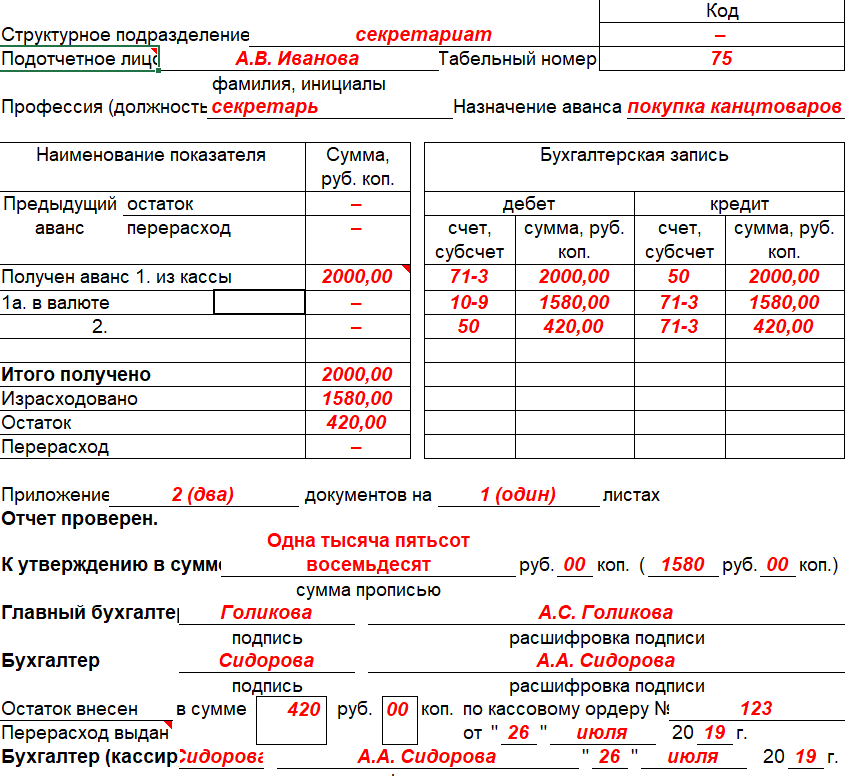

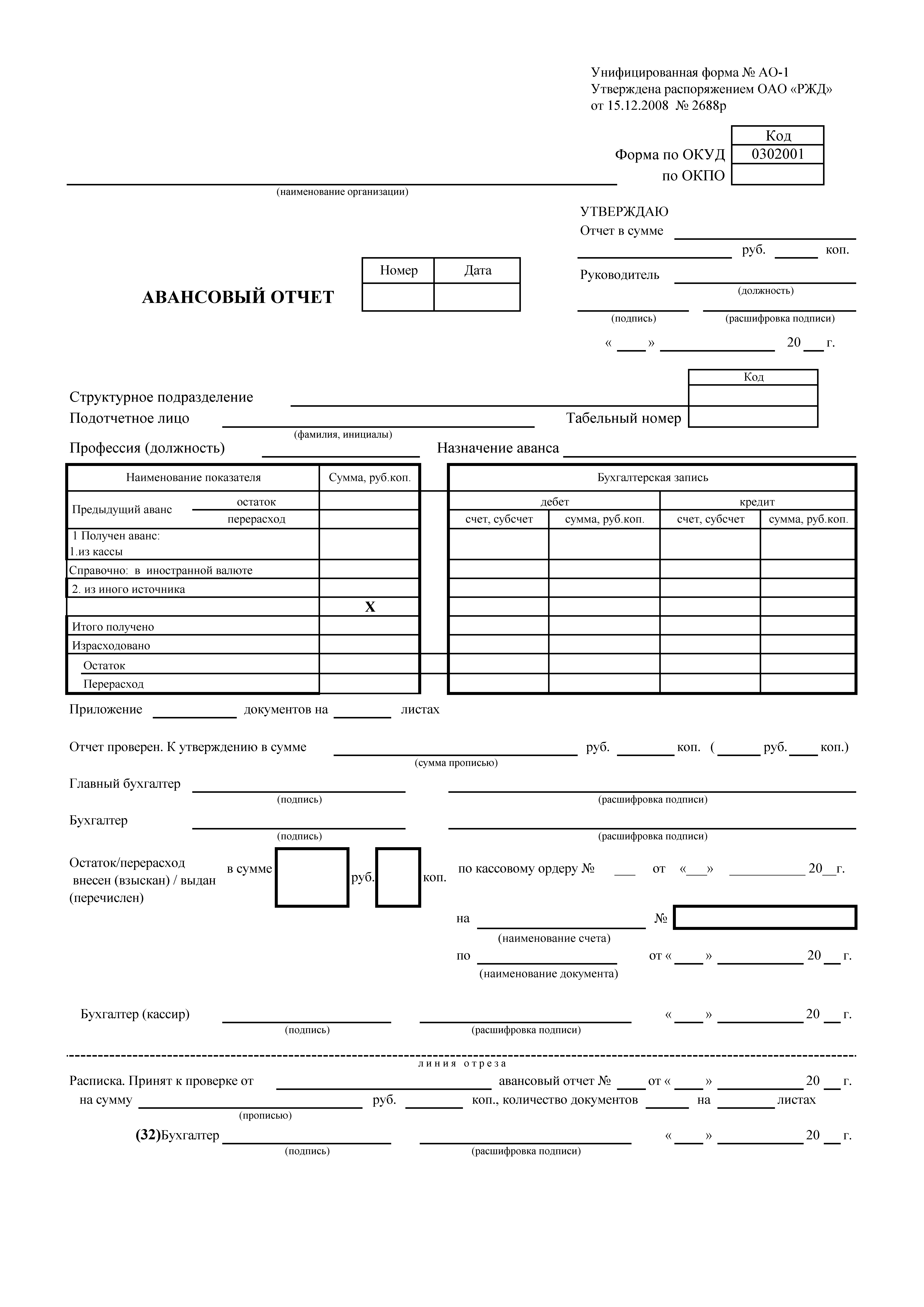

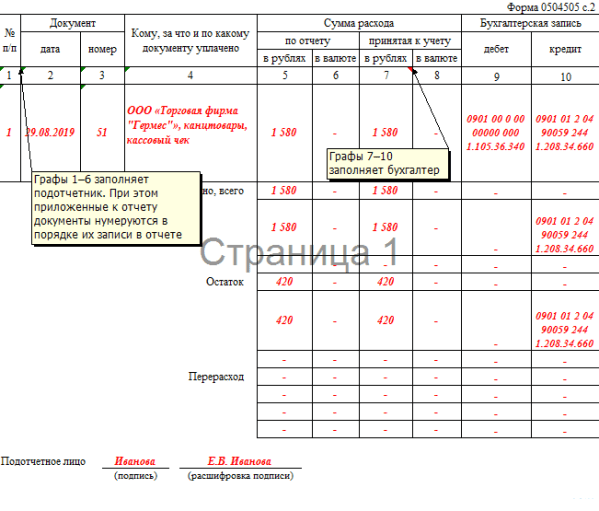

Авансовый отчет документы подтверждающие расходы: Документы для авансового отчета – Hamilton Apps Russia

Каршеринг в командировке: как пользоваться и отчитаться

В этой статье рассмотрим преимущества каршеринга по сравнению со служебным или личным автомобилем и узнаем, что законодательство говорит об использовании каршеринга в командировке. Расскажем, как командированному подтвердить траты на каршеринг, а бухгалтеру — учесть эти расходы.

Особенности каршеринга

Каршеринг — вид краткосрочной аренды автомобиля. Стоимость поездки зависит от разных факторов: длительности поездки, пробега, времени суток, модели автомобиля. Есть тарифы и с фиксированной стоимостью. Обычно каршеринг применяют для коротких поездок по городу. Сервисы каршеринга есть во многих странах мира, включая Россию. Ими пользуются как местные жители, так и путешественники.

Чтобы стать пользователем сервиса каршеринга, водитель должен

скачать мобильное приложение и зарегистрироваться: загрузить

фото паспорта и водительских прав, ввести данные банковской

карты. После этого нужно принять условия использования, прописанные

в договоре-оферте, и дождаться подтверждения заявки.

Для людей, которые умеют водить, каршеринг может быть выгоднее, чем такси, собственная машина или автомобиль, взятый в традиционном пункте проката. Бензин, мойка, страховка и техобслуживание часто уже включены в тариф. Поэтому все больше компаний задаются вопросом, можно ли использовать каршеринг для командировок. Некоторые сервисы предлагают особые условия для корпоративных клиентов, но в этой статье мы рассмотрим именно разовое использование каршеринга.

Преимущества каршеринга по сравнению со служебным и личным автомобилем такие:

- На порядок меньше сопутствующих документов: не нужно готовить путевой лист, заключать договор аренды автомобиля (если сотрудник едет на личном авто), собирать чеки с заправок и сервисов технического обслуживания.

- Не нужно оплачивать парковку автомобиля: каршеринговые машины оставляют на городских стоянках в большинстве случаев бесплатно.

- Не придётся тратиться на бензин. Многие сервисы

каршеринга предусматривают бесплатную заправку по топливной

карте сервиса.

Другие компании делают так, что автомобиль

с пустым баком в принципе не виден пользователям.

Третьи возмещают водителю траты на бензин при предъявлении

чека.

Другие компании делают так, что автомобиль

с пустым баком в принципе не виден пользователям.

Третьи возмещают водителю траты на бензин при предъявлении

чека. - Не нужно проводить техобслуживание автомобиля и мыть его — за этим следят сами сотрудники сервиса каршеринга. Водителю нужно только перед использованием автомобиля сфотографировать его и зафиксировать все царапины, трещины и другие повреждения.

Другие компании делают так, что автомобиль

с пустым баком в принципе не виден пользователям.

Третьи возмещают водителю траты на бензин при предъявлении

чека.

Другие компании делают так, что автомобиль

с пустым баком в принципе не виден пользователям.

Третьи возмещают водителю траты на бензин при предъявлении

чека.Каршеринг и законодательство

Трудовой кодекс РФ и Положение о командировках гласят, что работодатель должен оплатить сотруднику проезд к месту командировки, а также возместить иные расходы, произведенные с ведома организации. В законодательстве не указывается, каким именно транспортом должен пользоваться командированный, а значит, выбор способа передвижения не ограничен.

Согласно письму московских налоговиков, расходы на аренду автомобиля допустимо учесть в числе командировочных расходов:

«…Суммы оплаты организацией аренды автомобиля или стоимости поездки на такси для проезда работников при нахождении их в командировке до места назначения и обратно, для проезда в аэропорт или на вокзал в местах отправления, назначения или пересадок относятся к числу компенсационных выплат, связанных с исполнением налогоплательщиками трудовых обязанностей, и согласно пункту 3 статьи 217 Кодекса освобождаются от обложения налогом на доходы физических лиц»

Возможность использования арендованного авто подтверждает

и постановление ФАС, по которому расходы

руководителя компании на аренду автомобиля во время

командировки признаны правомерными.

Таким образом, арендовать машину во время командировки можно. Главное — подтвердить оправданность расходов и собрать соответствующие документы.

Подтверждающие документы для каршеринга

В упомянутом выше Письме УФНС РФ по Москве говорится:

«Таким образом, документальным подтверждением командировочных расходов в виде услуг каршеринга в целях налогообложения прибыли организаций могут являться авансовый отчёт работника с приложением к нему надлежащим образом оформленных оправдательных документов, подтверждающих осуществлённые расходы, наличие заключенного договора аренды транспортного средства, а также документов, подтверждающих факт использования арендованного автомобиля в целях исполнения служебного поручения в период нахождения в командировке»

Исходя из этого расходы на каршеринг можно подтвердить несколькими документами.

1. Договор аренды автомобиля

Регистрируясь в приложении каршеринга, пользователь путем

проставления соответствующей отметки принимает условия

договора-оферты с каршеринговой компанией.

Чтобы отчитаться о командировке, надо распечатать договор, а также скриншот профиля сотрудника в приложении.

Важный момент: если машина арендована за рубежом, то договор аренды нужно перевести на русский язык. Этого требует Положение по ведению бухучета в РФ.

2. Чек об оплате аренды

Сервисы каршеринга, как и агрегаторы такси, после завершения поездки присылают пользователю чек на электронную почту. Также его можно скачать из личного кабинета. Чек нужно распечатать и приложить к авансовому отчёту.

3. Маршрут поездки

Маршрут движения автомобиля можно отнести к иным

документам, подтверждающим факт того, что командированный

пользовался арендованной машиной. Обычно информация о маршруте

содержится в разделе «Поездки»/«История поездок».

- адрес начала и окончания маршрута;

- время начала и окончания поездки;

- стоимость поездки.

Нужно сделать скриншот поездки, распечатать и приложить к отчёту.

4. Служебная записка

В служебной записке нужно указать цель и маршрут поездки, её стоимость. Также необходимо обосновать расходы на каршеринг в командировке — например, назвать причину, по которой невозможно было использовать общественный транспорт или такси.

Поскольку командированный оплачивает поездку из собственных денег (сервисы каршеринга предусматривают оплату с карт физических лиц), то именно служебная записка служит основанием для компенсации его расходов работодателем. После того как записку подписывает руководитель командированного, её передают в бухгалтерию.

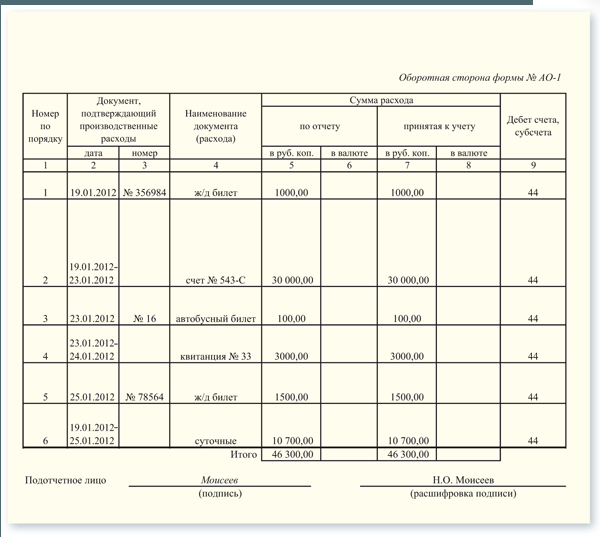

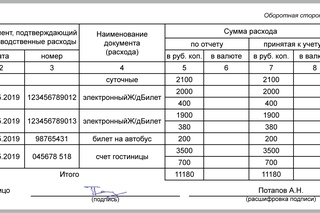

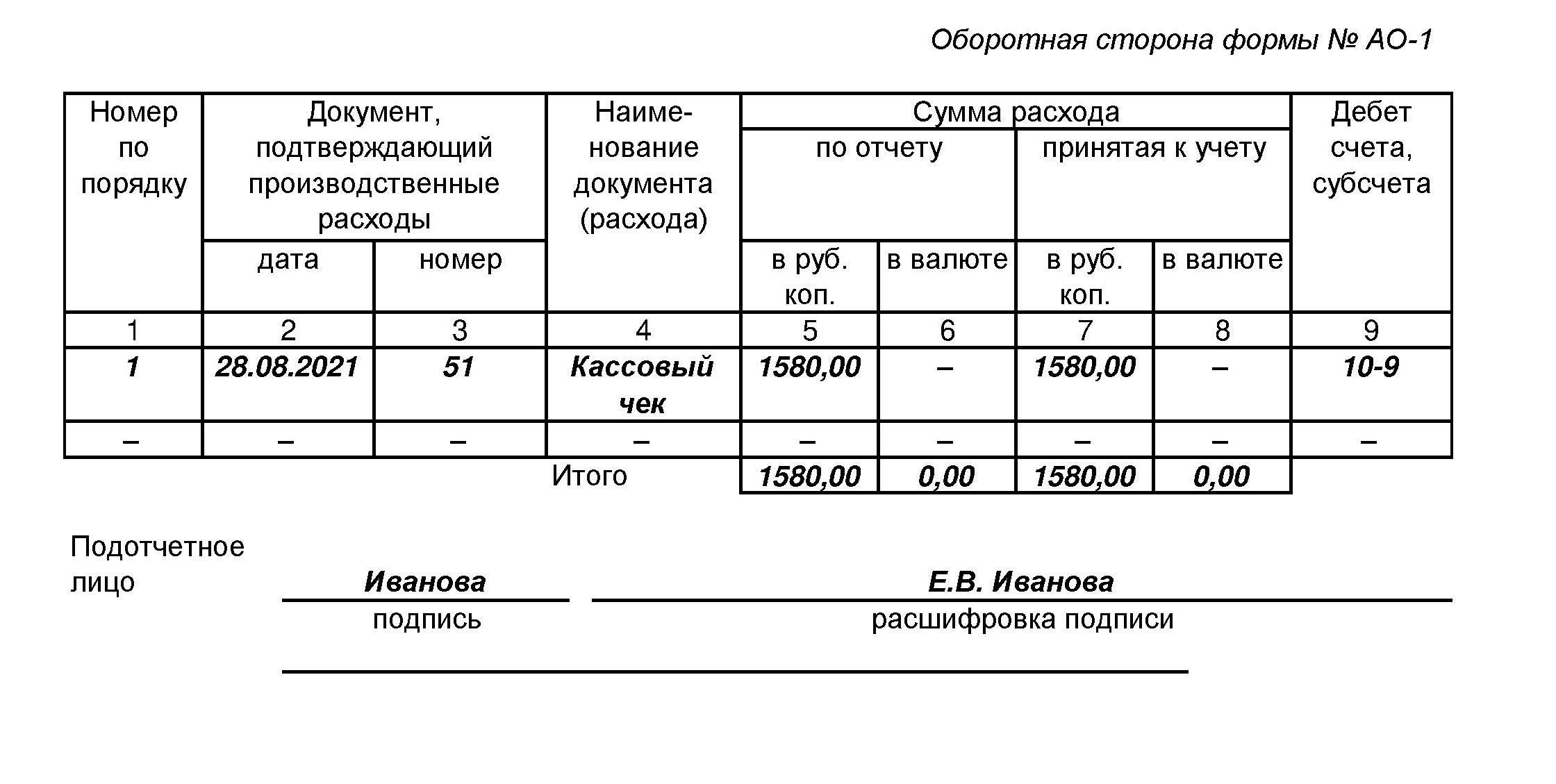

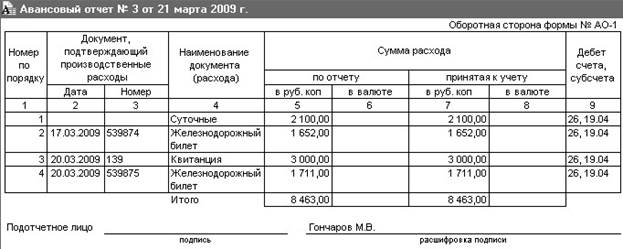

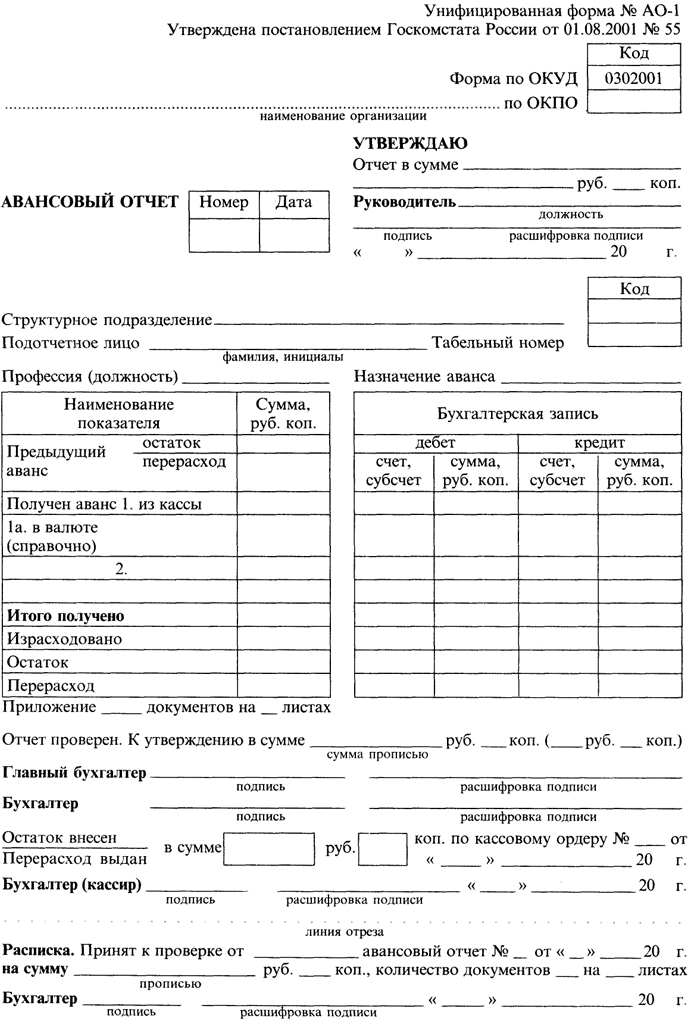

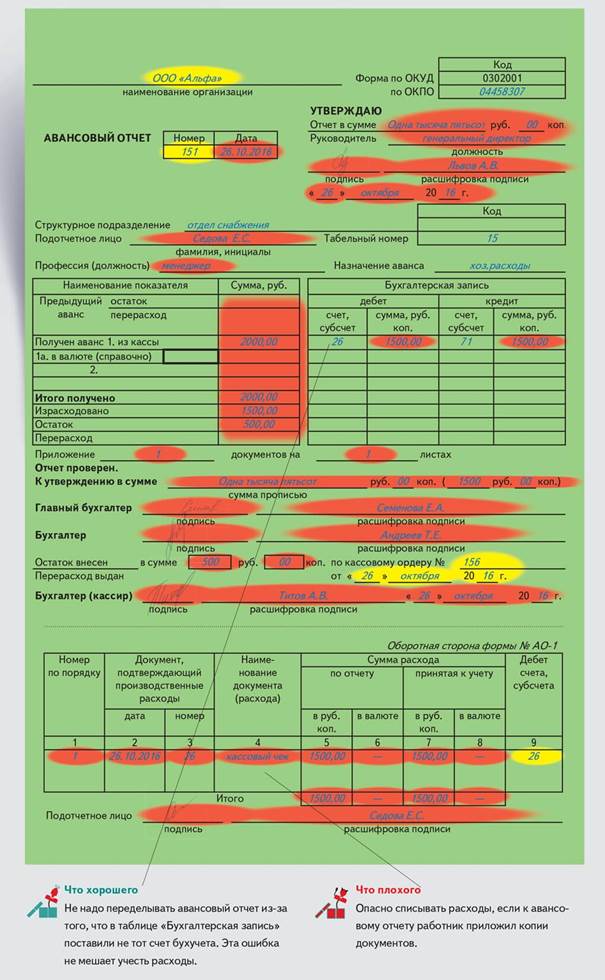

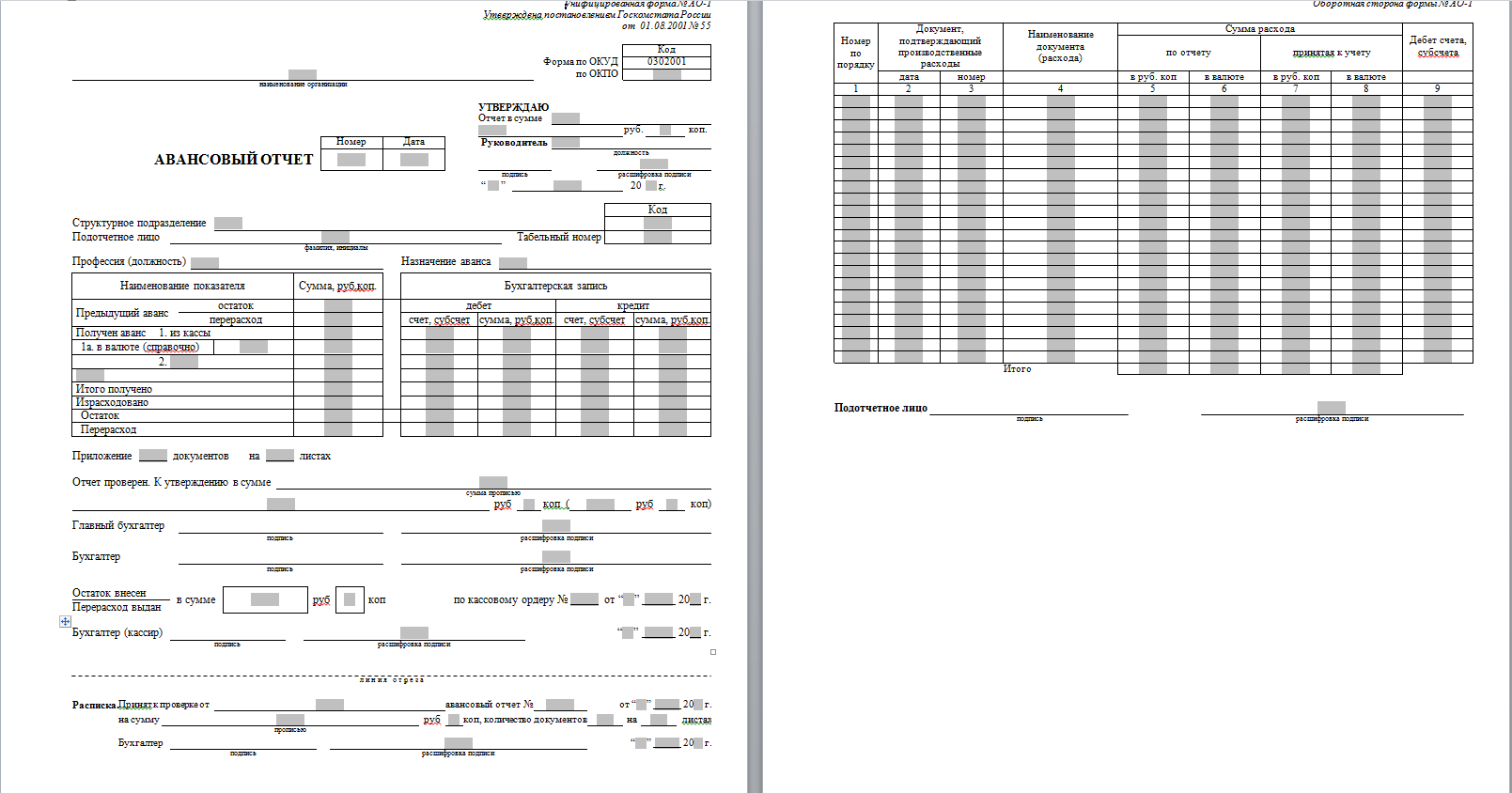

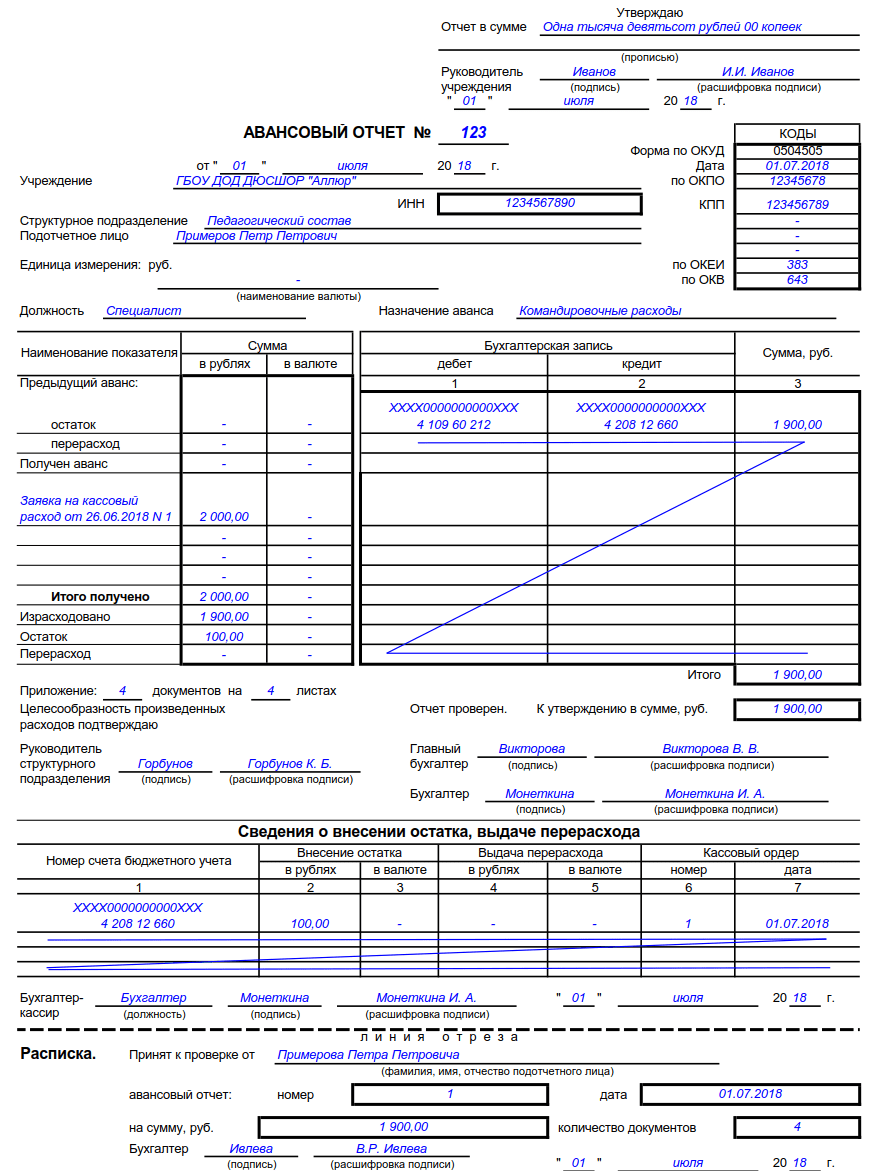

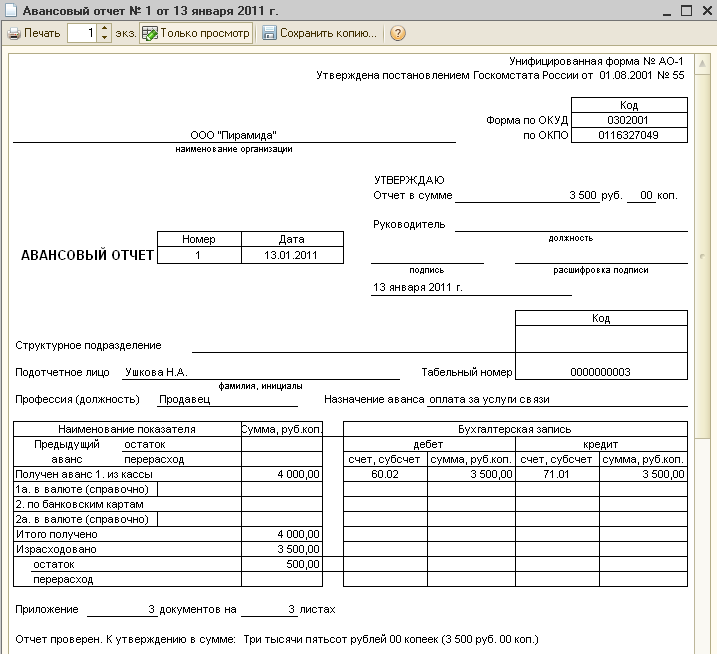

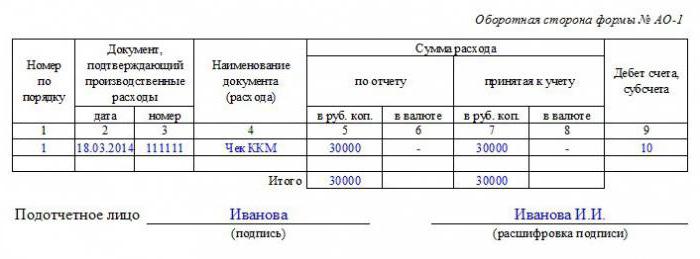

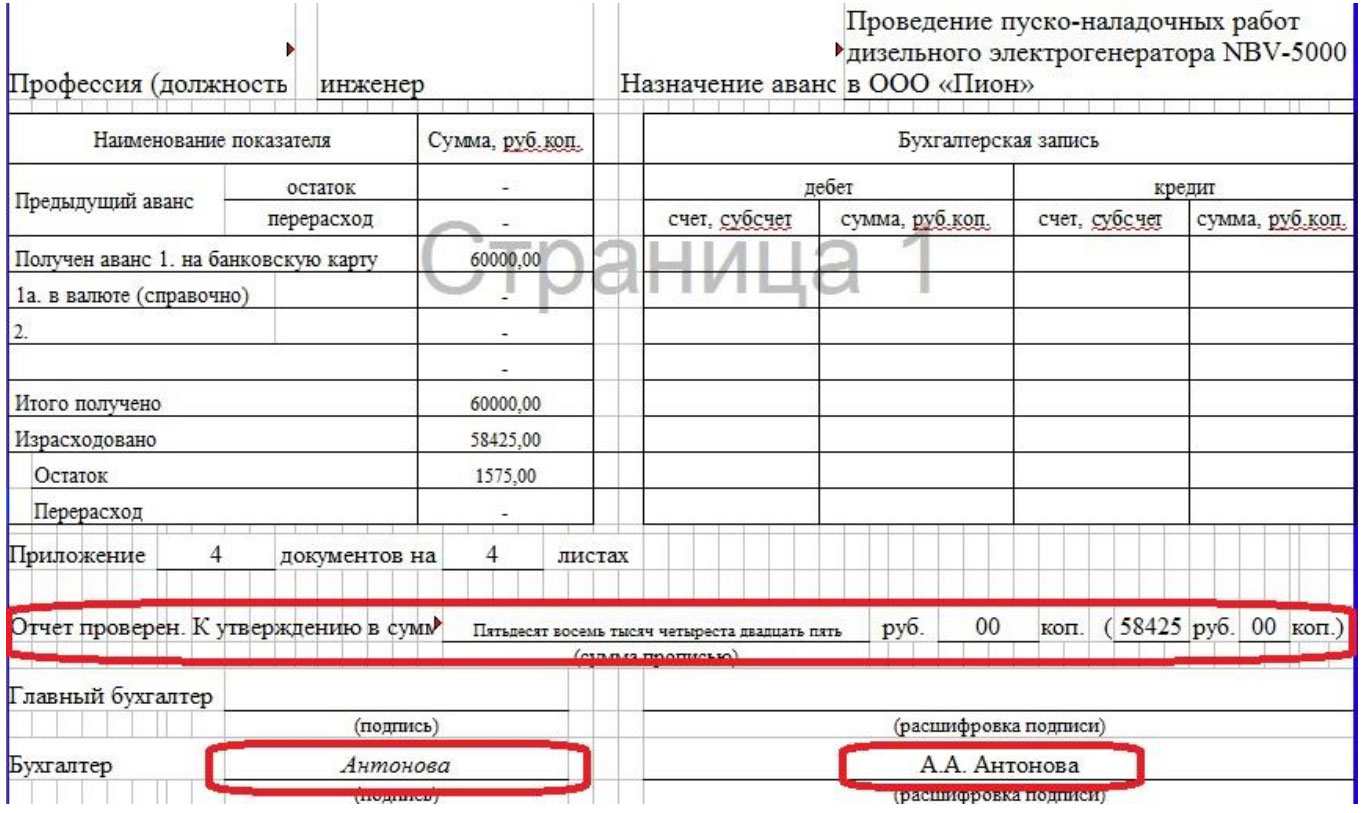

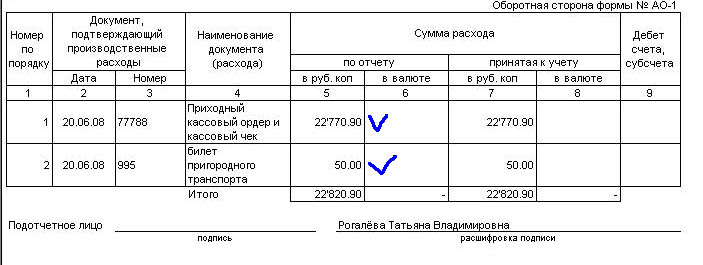

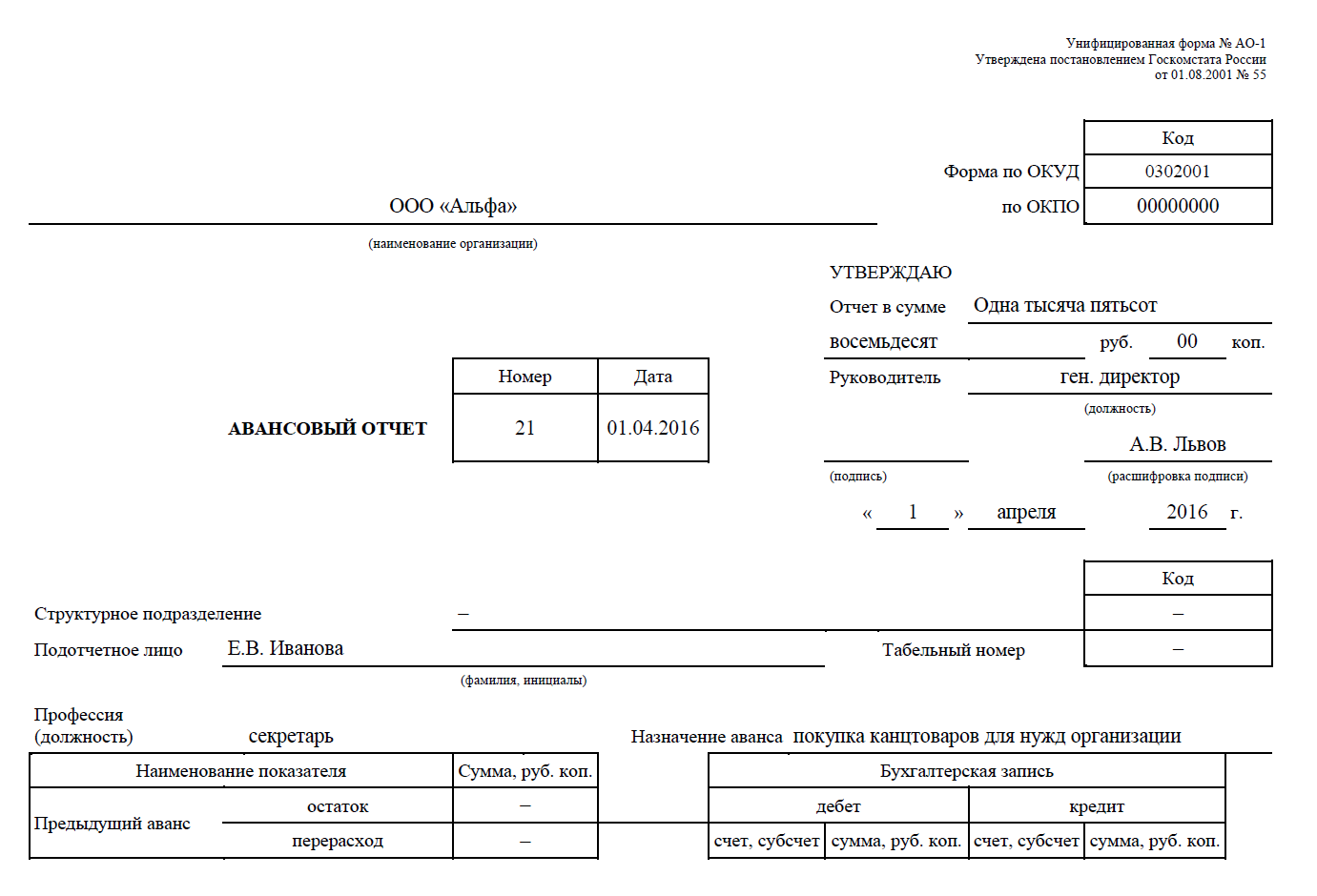

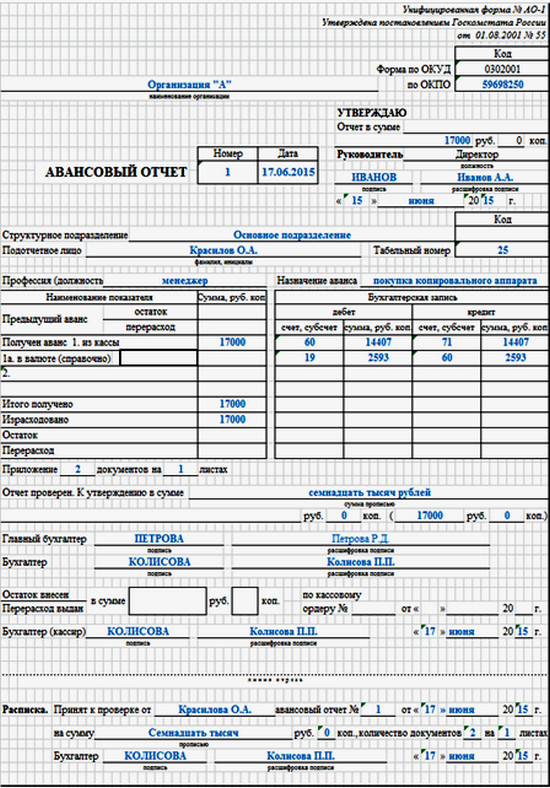

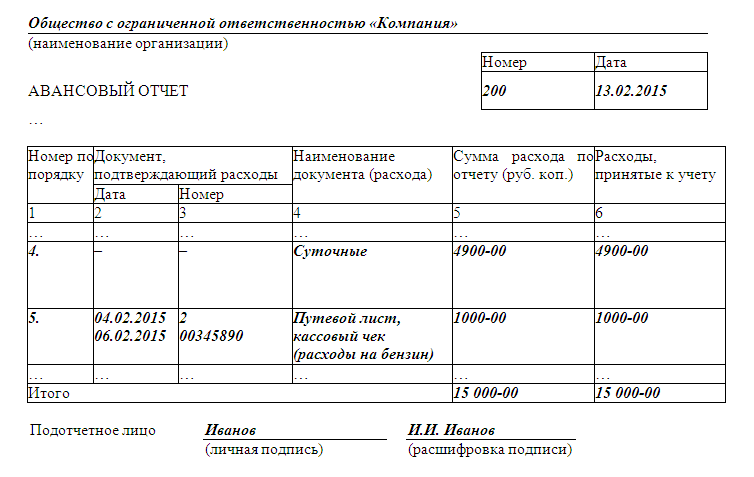

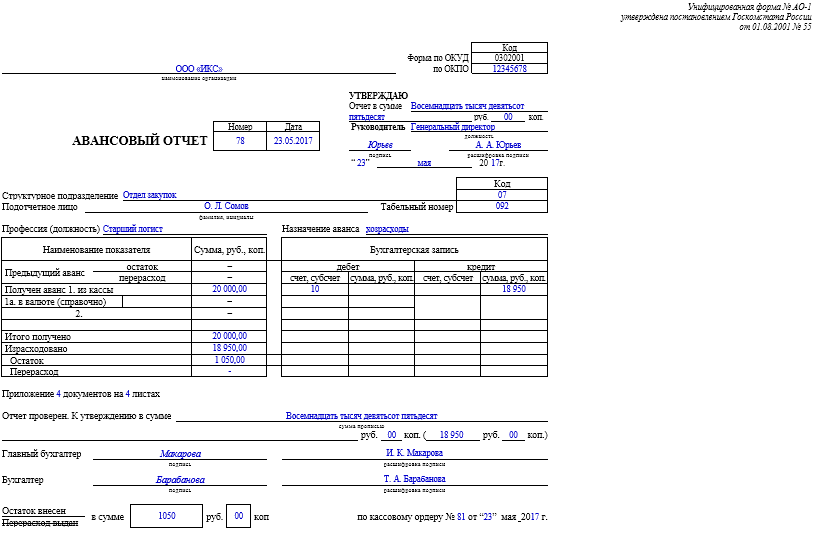

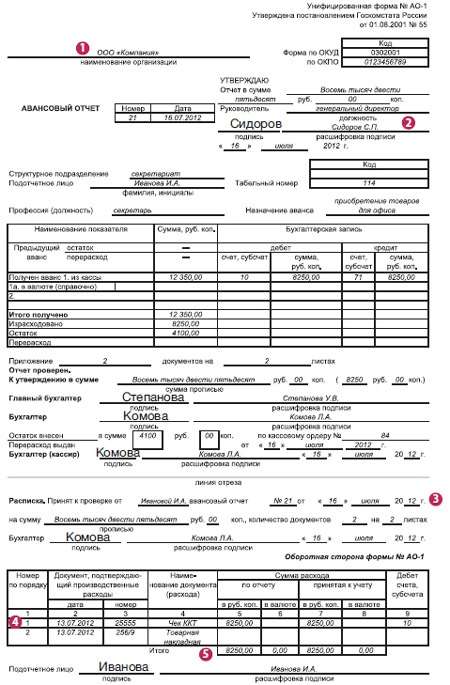

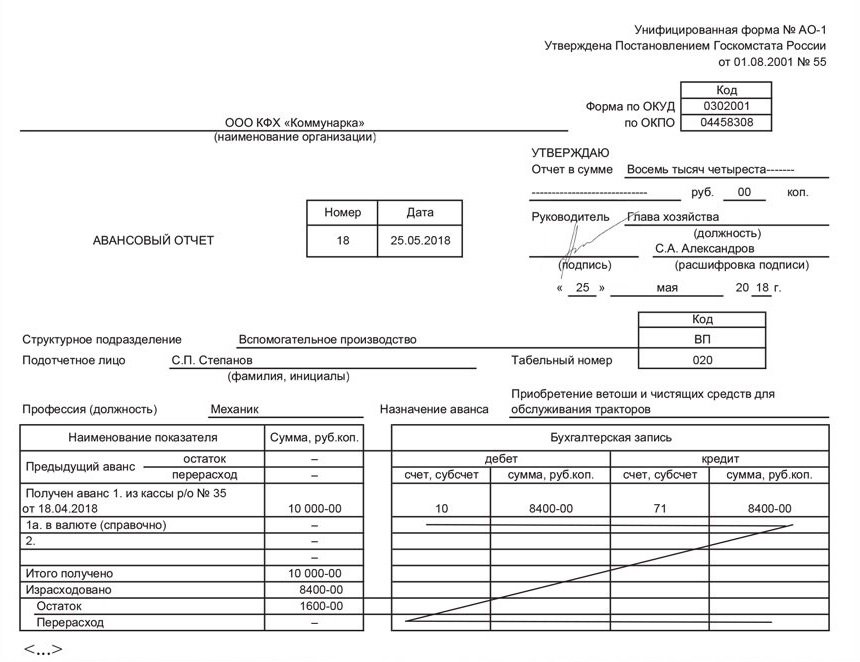

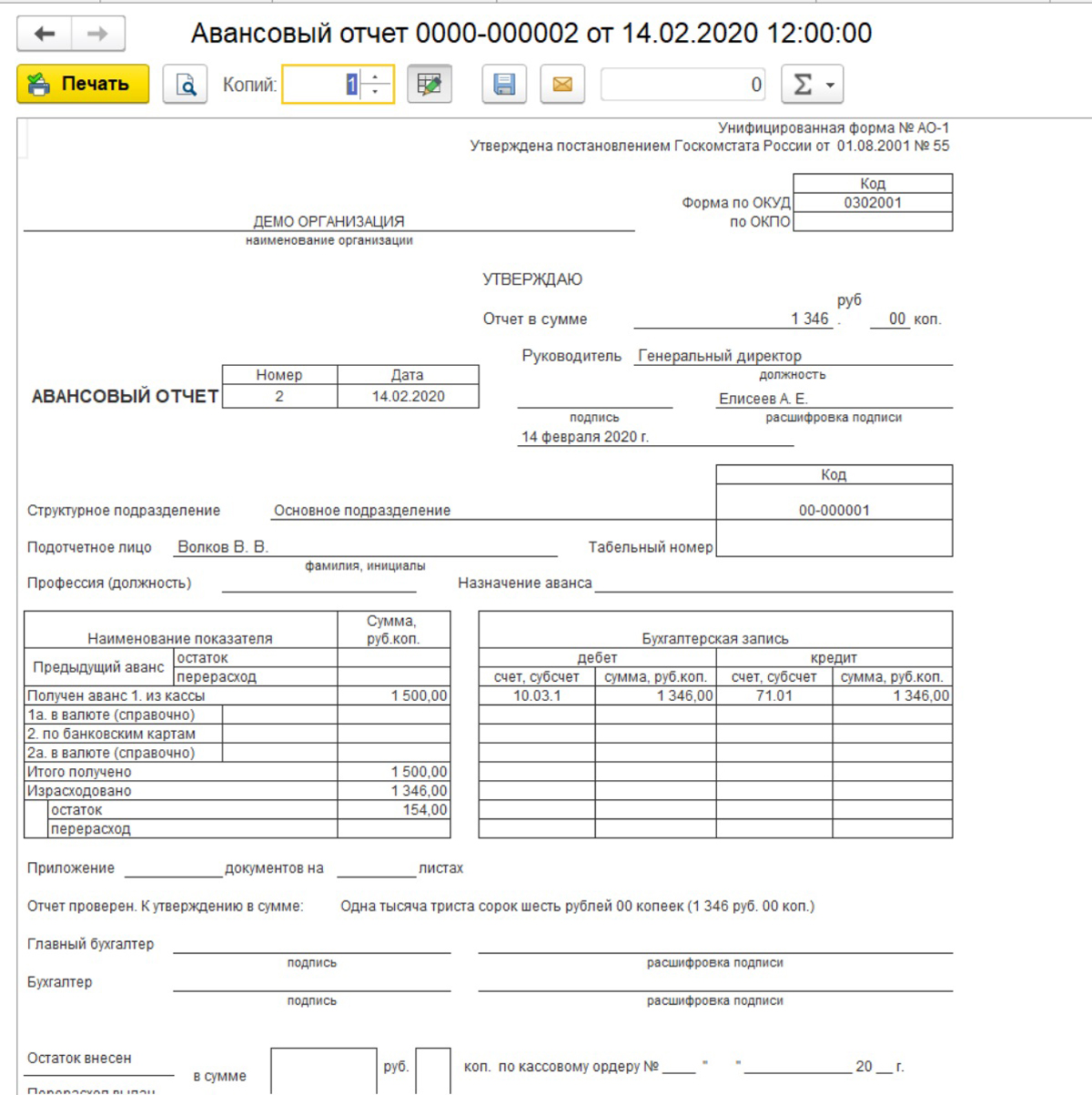

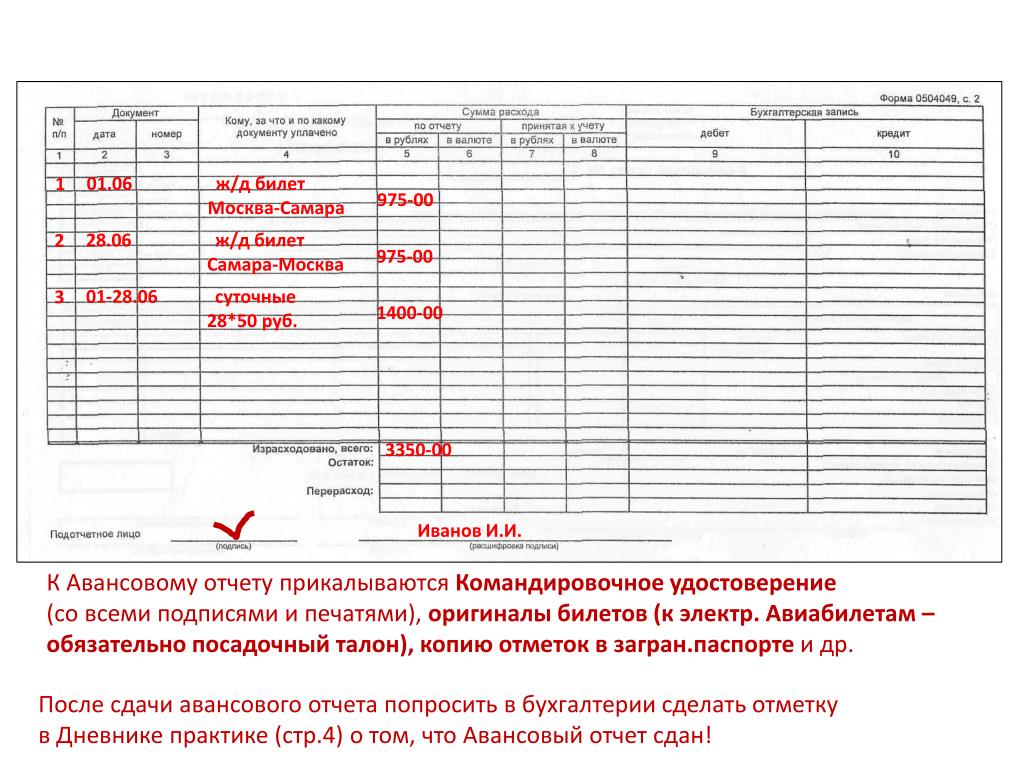

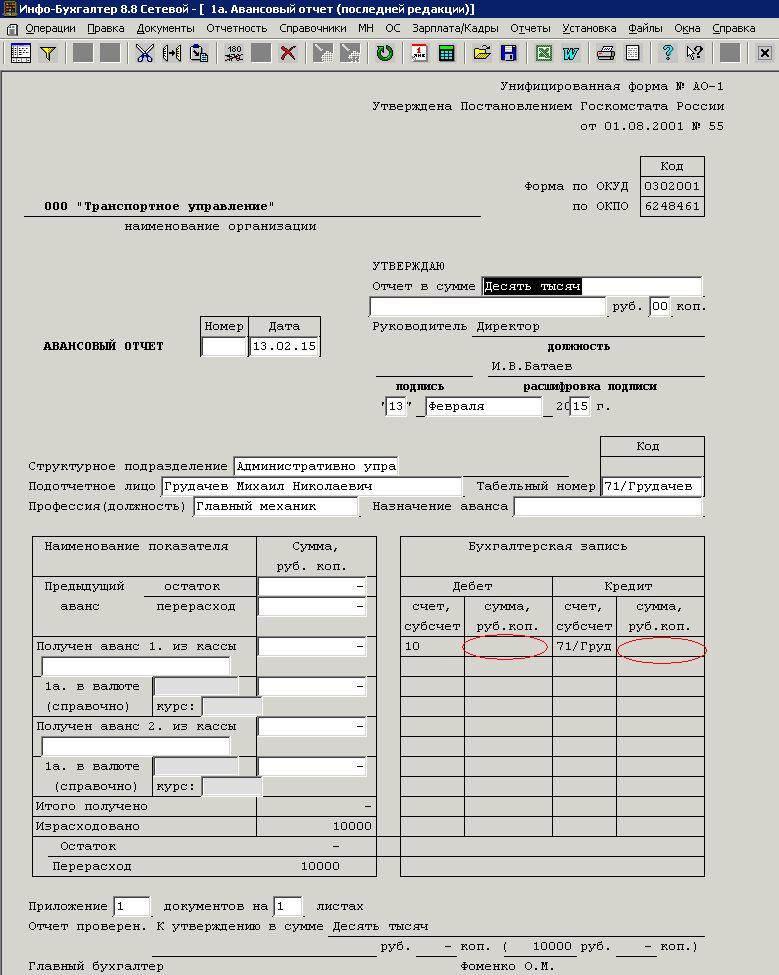

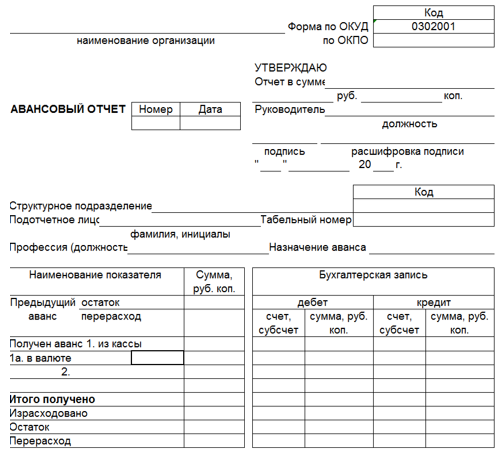

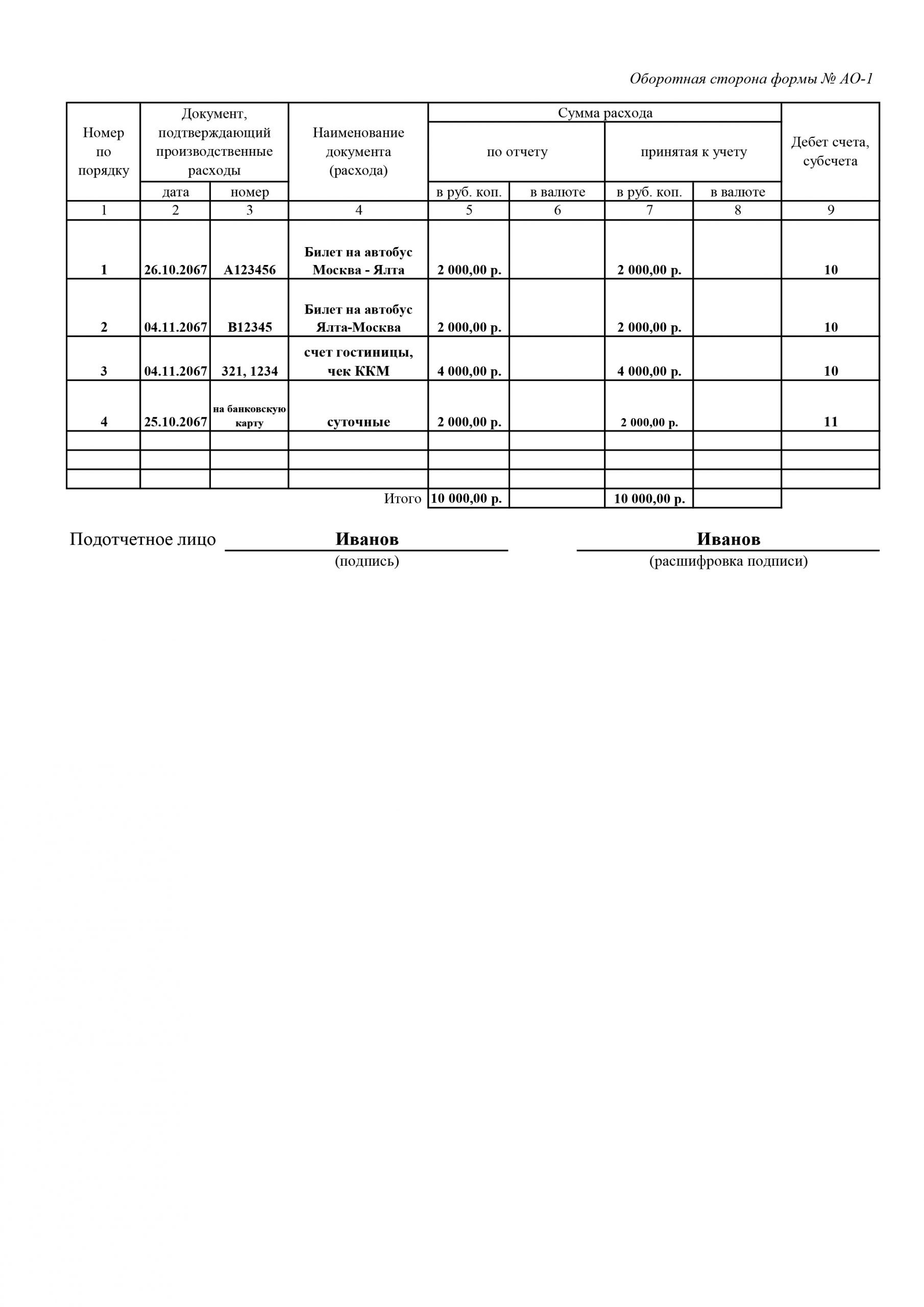

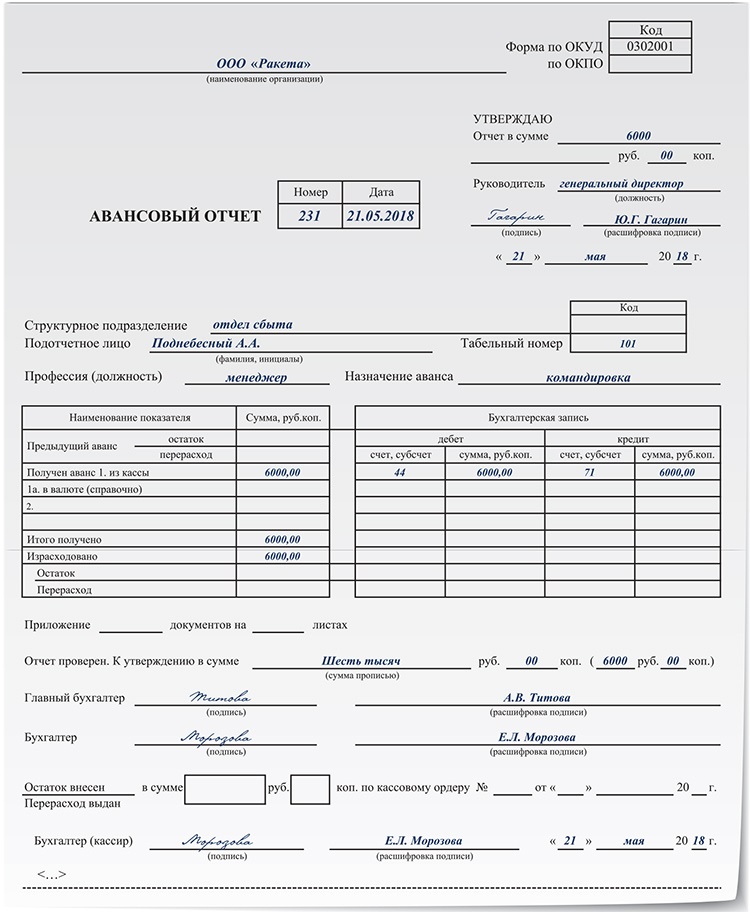

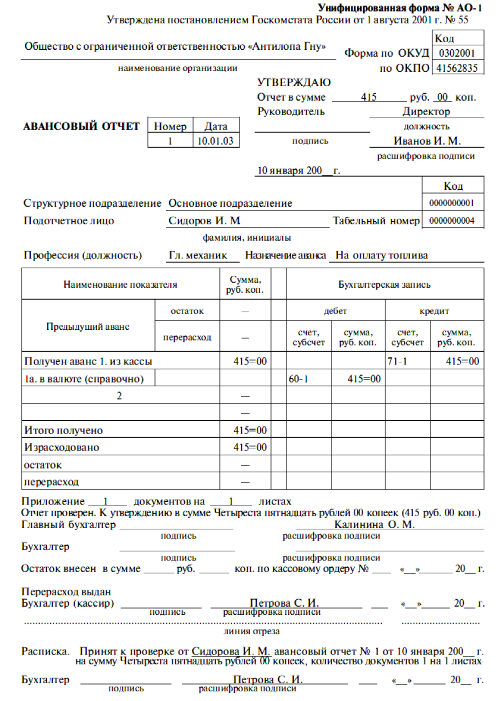

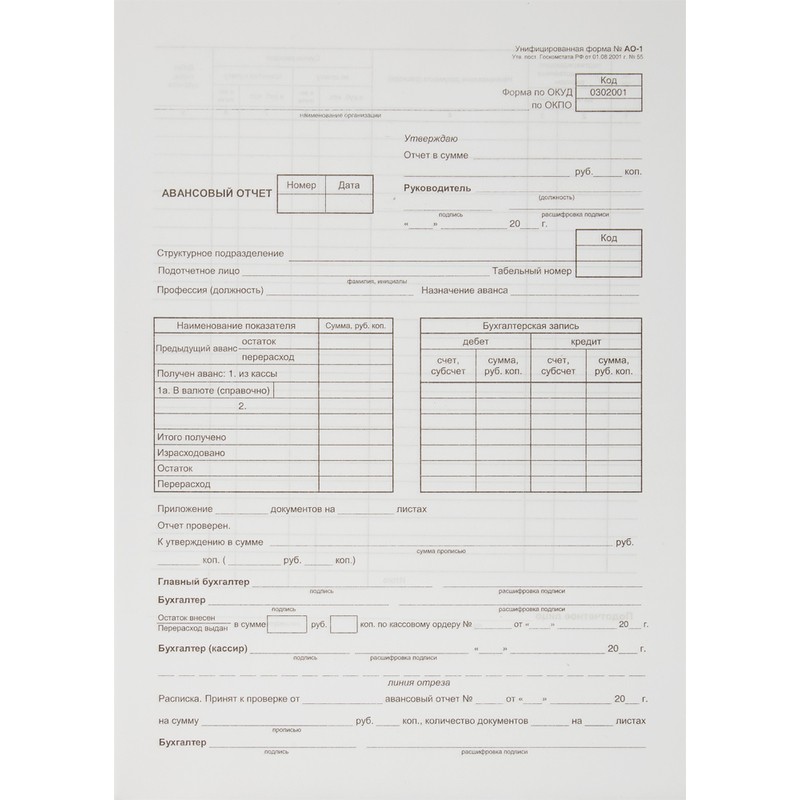

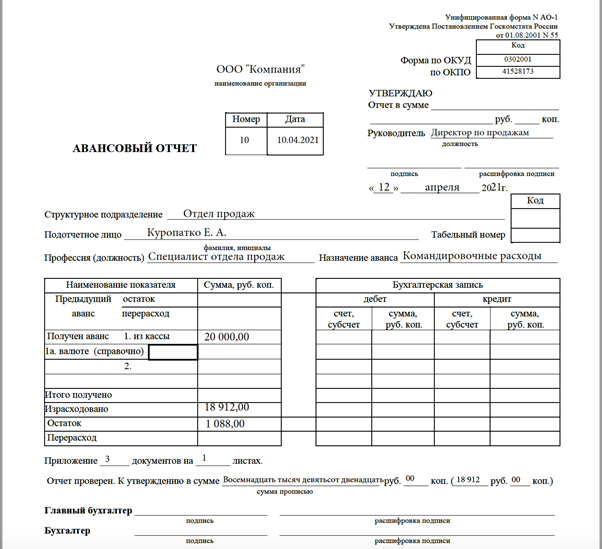

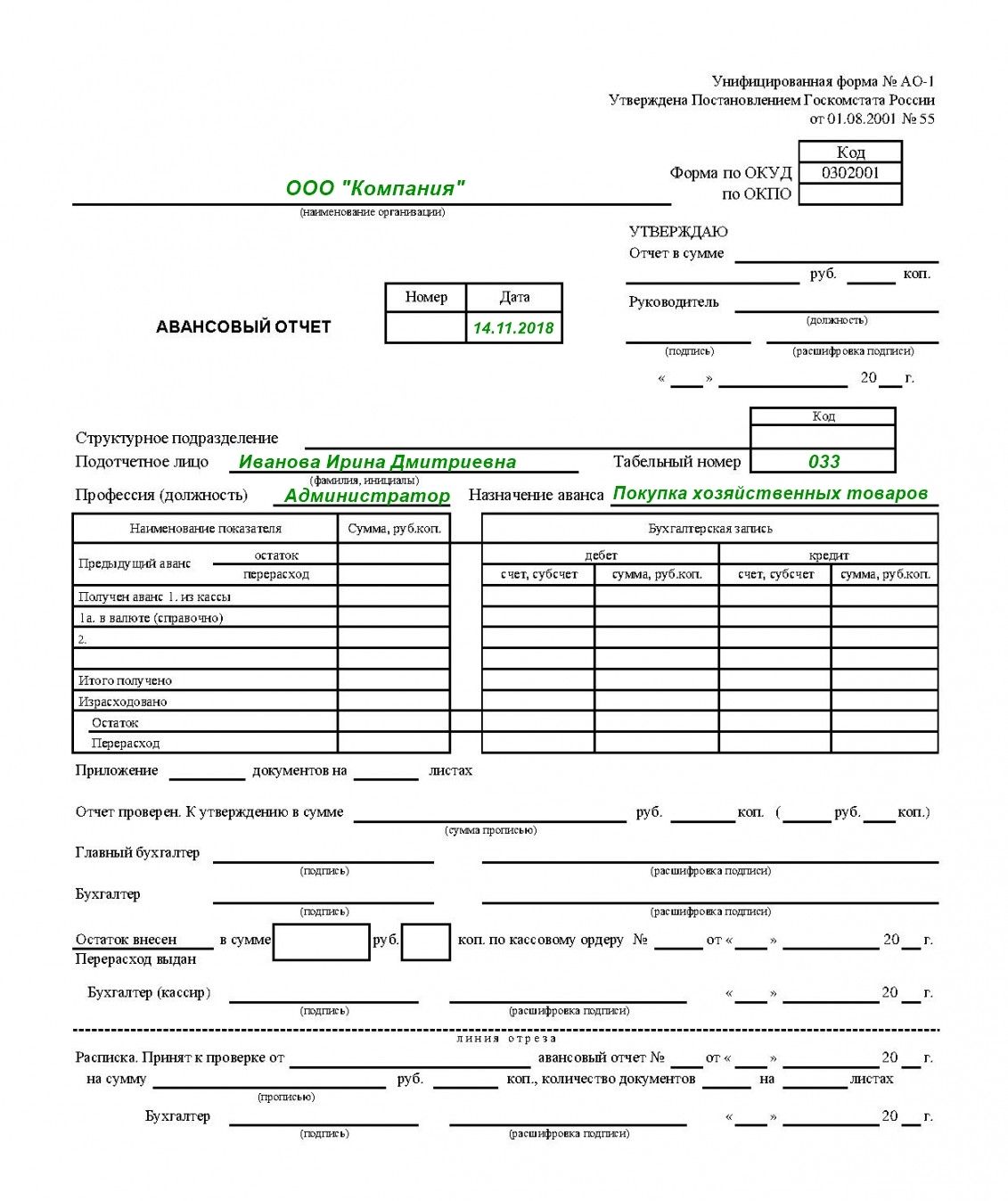

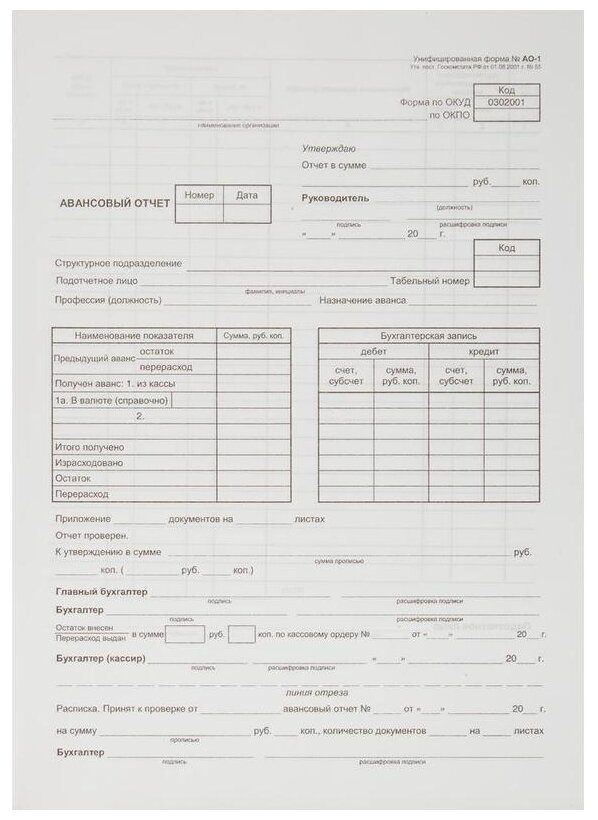

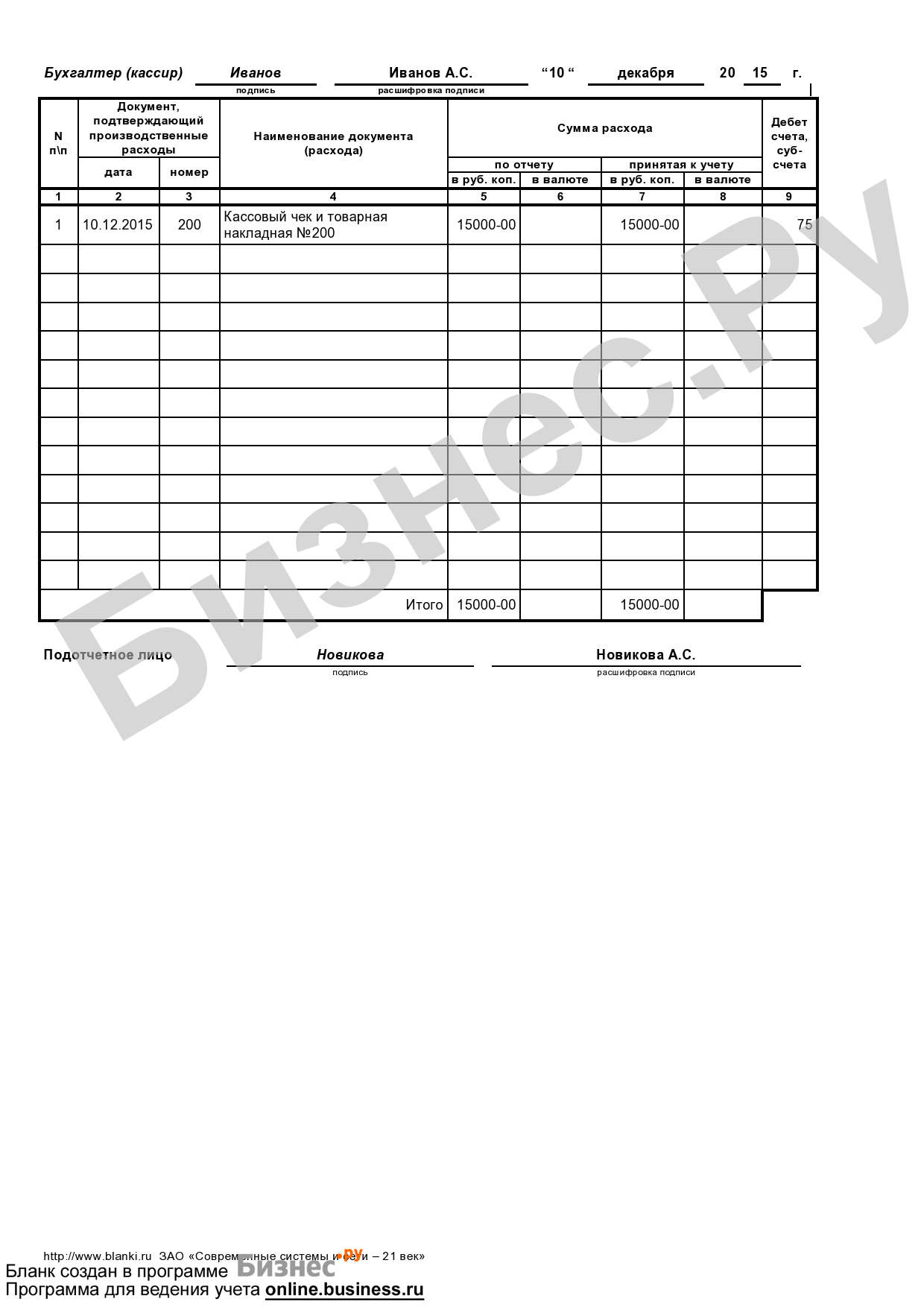

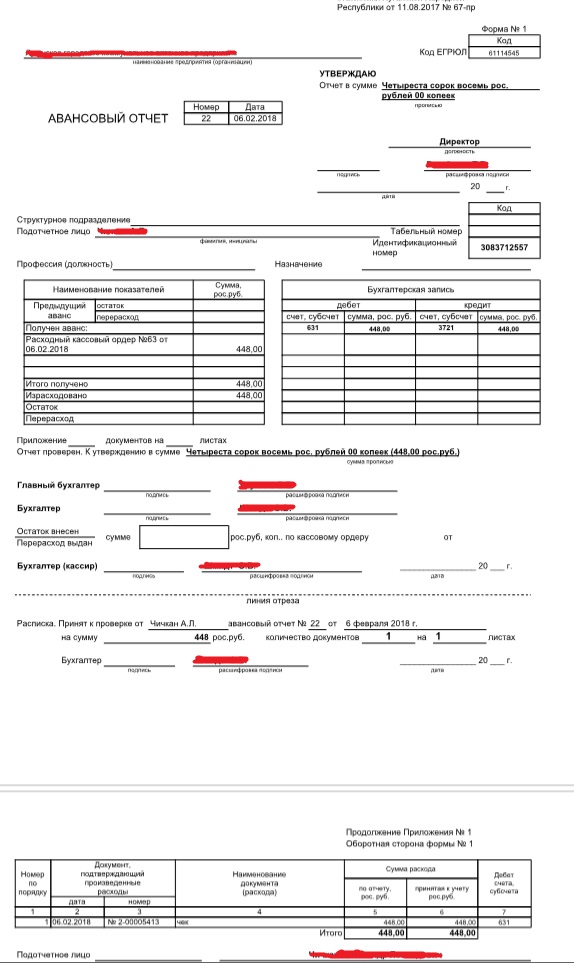

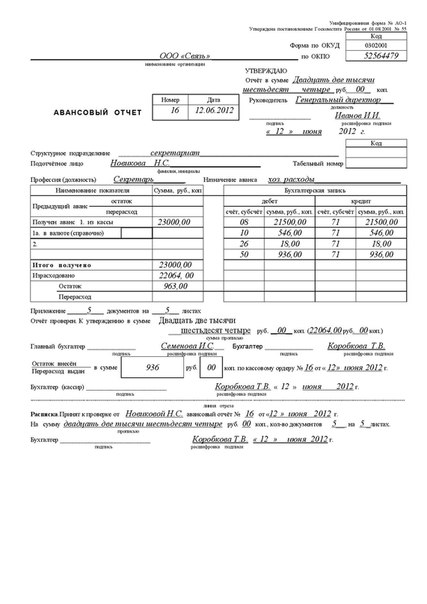

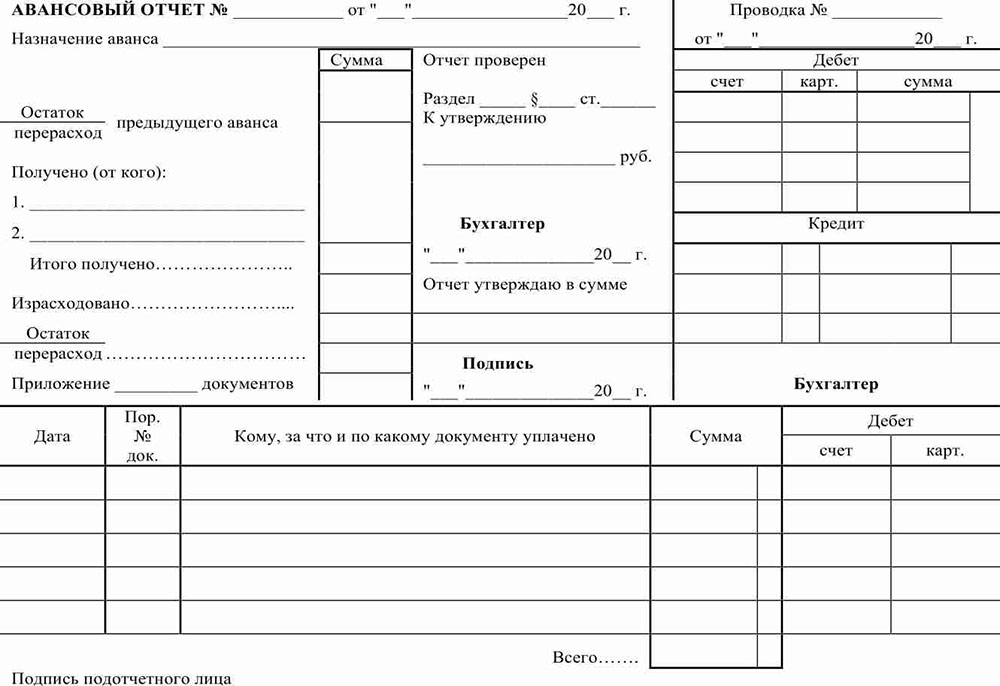

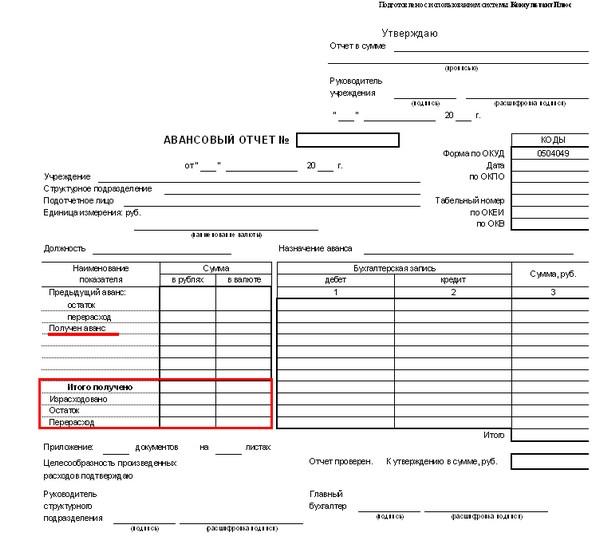

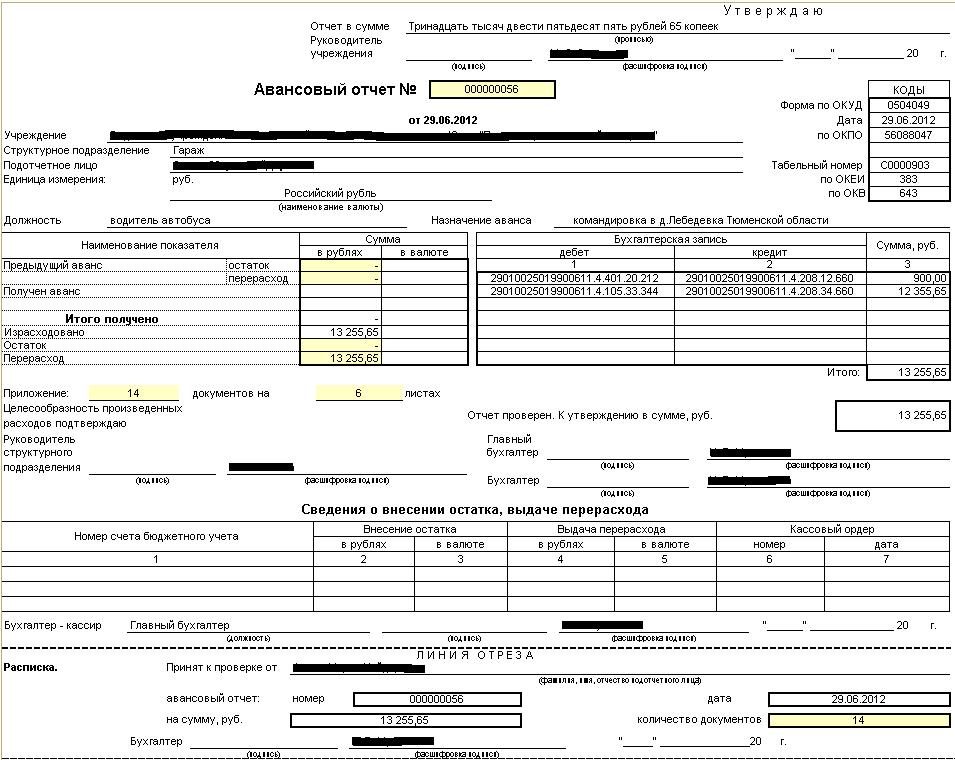

5. Авансовый отчёт

Согласно пункту 26 Положения о командировках,

вернувшись из рабочей поездки, сотрудник должен сдать

в бухгалтерию заполненный авансовый отчёт с описанием

трат и подтверждением в виде чеков и других

документов.

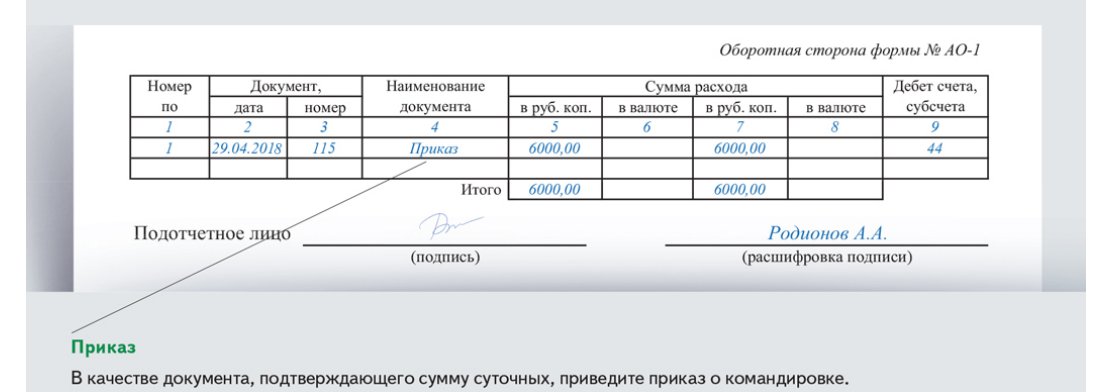

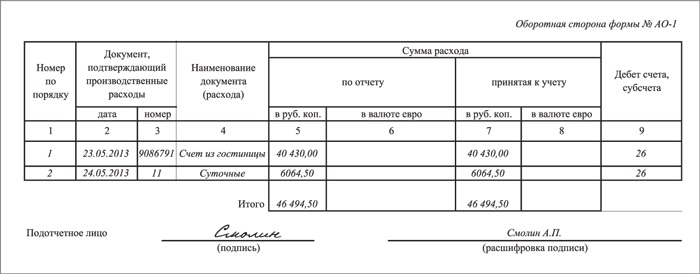

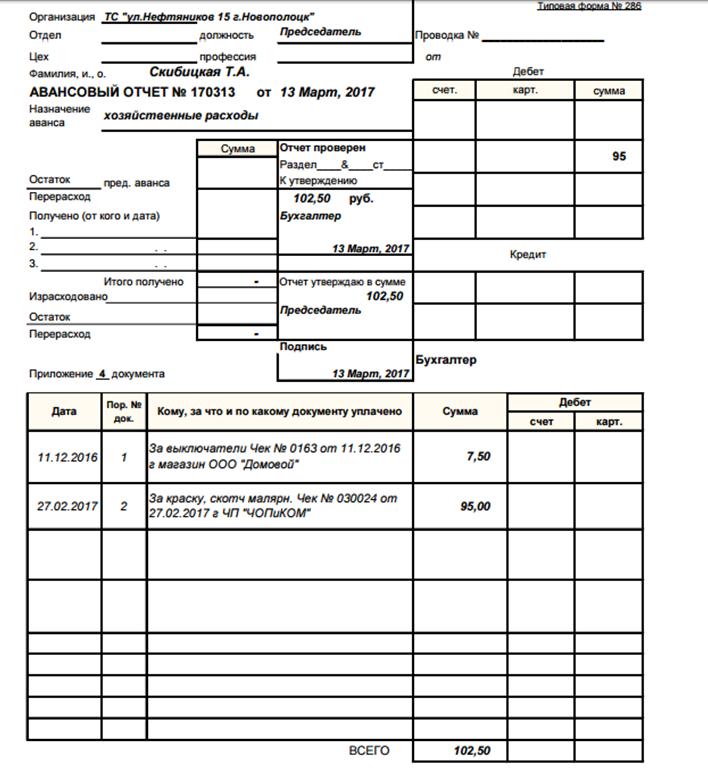

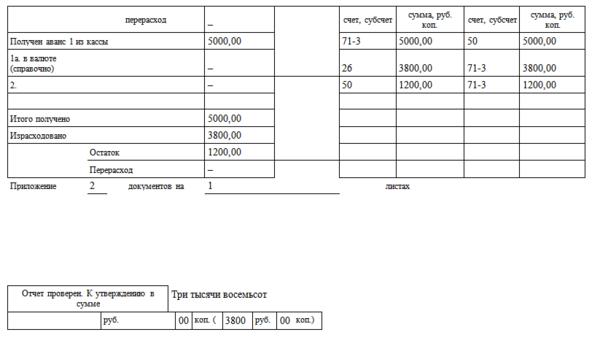

На обратной стороне отчёта в таблице нужно прописать названия всех документов, которые подтверждают пользование каршерингом, а также сумму расходов.

Учёт расходов на каршеринг

Исходя из статьи 217 Налогового кодекса РФ, те суммы, которые работодатель перечисляет работнику для компенсации целевых расходов на проезд к месту командировки и обратно, на поездки к вокзалу или аэропорту на месте, не облагаются НДФЛ. В соответствии с Положением по бухгалтерскому учёту, расходы на проезд в командировке относятся к «расходам по обычным видам деятельности».

Компенсировать траты командированного на каршеринг можно двумя способами.

- Организация перед поездкой перечисляет сотруднику деньги на каршеринг, и по возвращении он отчитывается о тратах.

- Сотрудник оплачивает услуги сервиса своей банковской картой и после сдачи авансового отчёта получает возмещение.

Ещё можно почитать

Компенсация транспортных расходов в командировке

Командировка во время пандемии

Какие документы нужны для командировки в 2022 году

Как оформить отмену командировки в связи с коронавирусом

Туту Командировки —

удобный и прозрачный сервис организации служебных поездок. Подробнее

Подробнее

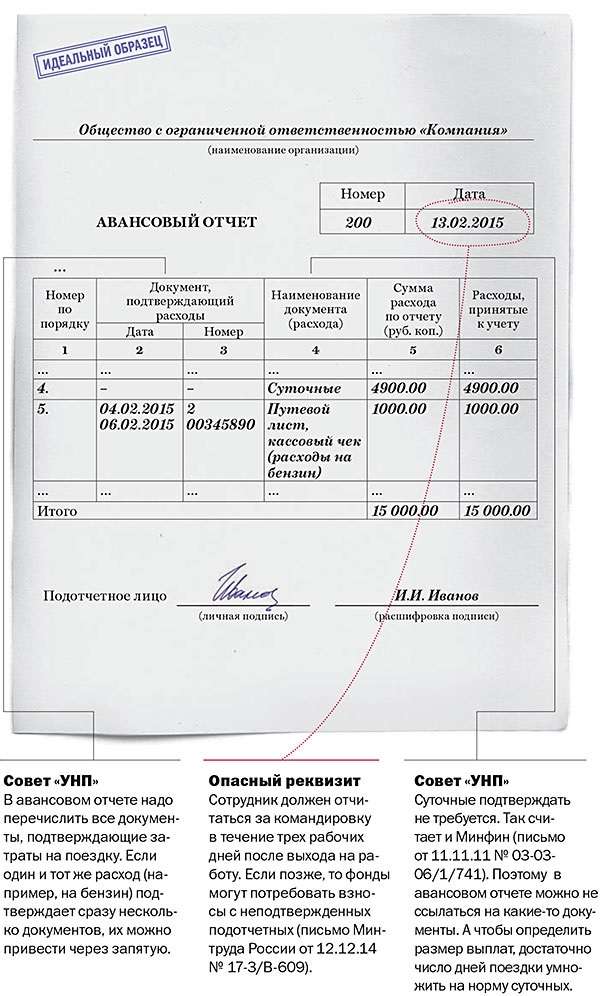

Авансовый отчет с недочетами: как быть?. Бухгалтер 911, № 7, Февраль, 2020

По общему правилу к авансовому отчету должны быть приложены оригиналы документов, которые подтверждают суммы понесенных подотчетным лицом расходов: чек РРО, расчетная квитанция, квитанция к приходному кассовому ордеру (ПКО), товарный чек, расходная накладная поставщика и т. п. Но чаще всего подотчетные лица имеют дело с чеками РРО и со временем эта тенденция сохранится.

С одной стороны, требования к оформлению фискального чека строго регламентированы. В частности, перечень его обязательных реквизитов приведен в п. 2 разд. ІІ Положения № 131. С другой стороны, иногда РРО-обязанные продавцы понимают эти требования по-своему. Из-за чего и случаются ситуации, когда, по мнению бухгалтера, чек, приложенный к авансовому отчету, не может считаться подтверждающим документом. Проанализируем некоторые из них.

Проанализируем некоторые из них.

Ситуация 1. Чек не содержит строк об округлении суммы покупки. Вы, вероятно, догадались, что речь идет об оформлении чека РРО в розничной торговле после изъятия из оборота монет мелких номиналов. Фискалы рекомендуют делать так (109.10 ЗIР): после строки 7 фискального чека перед строкой 8 добавить новые строки «Загальна вартість придбаних товарів (отриманих послуг) за чеком до заокруглення» и «заокруглена знижка/заокруглена надбавка»; в строке 8 «СУМА» указывать «Загальна вартість придбаних товарів (наданих послуг) за чеком після заокруглення».

Вместе с тем Положение № 13 не устанавливает обязательность таких дополнительных строк в чеке РРО. Учитывая это, чек без них полностью пригоден как приложение к авансовому отчету!

Важно! Как только утвердят проект приказа Минфина о внесении изменений в Положение № 132, «округляющие» реквизиты приобретут статус обязательных.

Кстати, и сейчас, и в будущем их нужно приводить в чеке только в случае наличного расчета. Если за товар платить картой, наличие этих строк не требуется.

Ситуация 2. В чеке не теми буквами обозначены ставки НДС. В Требованиях № 1993 объясняется, что буквенное обозначение ставки НДС — это буква, которая отвечает определенной налоговой группе. А вот какой именно буквой следует обозначать группы, которые облагаются по той или иной ставке, освобождены от налогообложения и не являются объектом налогообложения, не определено нигде. Выходит, эти буквы в действительности могут быть любыми .

Ситуация 3. В чеке не указана форма оплаты. Обозначение формы оплаты (наличными, электронным платежным средством, в кредит и т. п.) должно быть в чеке обязательно. Ситуация ухудшается еще и потому, что в случае отсутствия в расчетном документе хотя бы одного из обязательных реквизитов такой документ не будет приниматься как расчетный (п. 3 разд. I Положения № 13).

Ситуация ухудшается еще и потому, что в случае отсутствия в расчетном документе хотя бы одного из обязательных реквизитов такой документ не будет приниматься как расчетный (п. 3 разд. I Положения № 13).

Вместе с тем, по нашему мнению, последняя норма касается исключительно продавцов, которых с ее помощью будут наказывать за нераспечатку соответствующего расчетного документа (п. 1 ст. 17 Закона об РРО). А для покупателя такой чек вполне годится как документ, который подтверждает размер расходов по авансовому отчету.

Так же считают и суды (см. определение Харьковского апелляционного админсуда от 11.05.2017 г. по делу № 818/1740/16).

Но у фискалов своя правда — они могут выбраковать чек с указанным дефектом.

Ситуация 4. В чеке не приведен адрес магазина (или приведен без указания населенного пункта). Адрес хозяйственной единицы — тоже обязательный реквизит чека. Общие требования к написанию адреса предусмотрены п. 42 Правил № 2704 и включают, среди прочего, наименование населенного пункта. Известны несколько старых судебных решений с противоположными подходами к решению этого вопроса.

Адрес хозяйственной единицы — тоже обязательный реквизит чека. Общие требования к написанию адреса предусмотрены п. 42 Правил № 2704 и включают, среди прочего, наименование населенного пункта. Известны несколько старых судебных решений с противоположными подходами к решению этого вопроса.

См., например, определение ВАСУ от 29.01.2013 г. № К-19686/10 // reyestr.court.gov.ua/Review/29149370 и постановление ВСУ от 04.07.2011 г. по делу № 21-111а11 // reyestr.court.gov.ua/Review/17914327.

Нам больше импонирует тот, по которому незначительные недочеты в чеке РРО — не препятствие для возмещения расходов подотчетного лица. Однако помните и о контролерах…

Ситуация 5. В чеке не указан код по УКТ ВЭД. Реквизит «код товарної підкатегорії згідно з УКТ ЗЕД», с одной стороны, является обязательным реквизитом кассового чека, однако, с другой стороны, указывается в случаях, предусмотренных действующим законодательством. Единственный на сегодня такой случай прописан в п. 11 ст. 3 Закона об РРО, где содержится требование приводить его в случае продажи горючего. По нашему мнению, отсутствие в чеке этого реквизита не влияет на содержание расчетной операции, следовательно, такой чек может быть приложен к авансовому отчету.

Единственный на сегодня такой случай прописан в п. 11 ст. 3 Закона об РРО, где содержится требование приводить его в случае продажи горючего. По нашему мнению, отсутствие в чеке этого реквизита не влияет на содержание расчетной операции, следовательно, такой чек может быть приложен к авансовому отчету.

Ситуация 6. Квитанция к ПКО вместо чека РРО. Такое вполне может быть, если вы приобрели ТМЦ у производителя, который продает собственную продукцию (когда работает п. 1 ст. 9 Закона об РРО).

Имел ли право на такое послабление конкретный субъект хозяйствования, можно выяснить, изучив информацию на маркировке товара — название производителя там должно указываться обязательно.

Поэтому, по нашему мнению, квитанция к ПКО — абсолютно приемлемый подтверждающий документ. Хотя если такую квитанцию выдаст ФЛП, то принимать ее как подтверждение понесенных расходов по авансовому отчету не стоит.

Возможные санкции. Чем может грозить предприятию непризнание проверяющими чека РРО как подтверждающего документа. Во-первых, если работник получил аванс под отчет, то могут заявить, что он не возвращен в срок, и доначислить НДФЛ/ВС. Во-вторых, могут не признать расходы (но тут есть контраргументы), а также налоговый кредит, отраженный на основании чека.

А вот «кассовых» штрафов после отмены Указа № 4365 можно не бояться.

Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Главная → Статьи → Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Подотчетное лицо приобрело товары, оплатив их наличными денежными средствами. Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить товарный чек.

Общие критерии, которым должны удовлетворять расходы налогоплательщика для признания их в налоговом учете, поименованы в п. 1 ст. 252 НК РФ (смотрите также постановление АС Поволжского округа от 12.12.2014 № Ф06-18264/13 по делу № А12-16466/2014). Согласно данной норме налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите определения КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановление Пленума ВАС РФ от 12.10.2006 № 53).

1 ст. 252 НК РФ (смотрите также постановление АС Поволжского округа от 12.12.2014 № Ф06-18264/13 по делу № А12-16466/2014). Согласно данной норме налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите определения КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановление Пленума ВАС РФ от 12.10.2006 № 53).

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

О том, что чеки контрольно-кассовой техники (далее – чеки ККТ) могут применяться наряду с другими первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), ранее сообщали контролирующие органы (письма УМНС по г. Москве от 19.05.2004 № 29-12/34067, Минфина России от 11.01.2006 № 03-03-04/2/1).

В свою очередь, частью 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

То есть понятию “первичный учетный документ” для целей бухгалтерского и налогового учета чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 № 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также письма УФНС России по г. Москве от 26.06.2006 № 20-12/56636@, от 26.04. 2011 № 17-15/041152, от 26.06.2006 № 20-12/56636@, УМНС России по г. Москве от 06.10.2004 № 26-12/64015).

2011 № 17-15/041152, от 26.06.2006 № 20-12/56636@, УМНС России по г. Москве от 06.10.2004 № 26-12/64015).

Следует отметить, что Федеральным законом от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения.

Согласно ст. 1.1 Закона № 54-ФЗ (в редакции Закона № 290-ФЗ) кассовый чек – это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники. Это понятие используется для целей Закона № 54-ФЗ (абзац первый ст. 1.1 Закона № 4-ФЗ).

Пунктом 15 ст. 1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745). Среди новых реквизитов фигурирует “адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона № 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака”.

1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745). Среди новых реквизитов фигурирует “адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона № 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака”.

При этом кассовый чек должен содержать все реквизиты, установленные п. 1 ст. 4.7 Закона № 54-ФЗ (письма Минфина России от 12.05.2017 № 03-01-15/28910, от 02.05.2017 № 03-01-15/26812, от 10.04.2017 № 03-01-15/21286).

Вместе с тем в письме ФНС России от 25. 06.2013 № ЕД-4-3/11515@ “О документальном подтверждении расходов в целях налогообложения” обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как “наименование должности” и “подпись” лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745).

06.2013 № ЕД-4-3/11515@ “О документальном подтверждении расходов в целях налогообложения” обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как “наименование должности” и “подпись” лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745).

Учитывая это, налоговые органы пояснили, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу – сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты – чеков ККМ, квитанции к приходному кассовому ордеру. Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

В настоящее время такой реквизит, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), в перечне реквизитов, установленных ст. 4.7 Закона № 54-ФЗ, содержится. Однако подписи лиц по-прежнему не предусмотрено. Поэтому разъяснения чиновников не потеряли своей актуальности. Как указано в вопросе, товарные чеки в ряде случаев отсутствуют. Вместе с тем первичным документом, сопровождающим кассовый чек, на наш взгляд, может выступать авансовый отчет.

Так, на основании пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который также должен соответствовать требованиям, предъявляемым к первичным документам).

Теперь, что касается документов, необходимых для подтверждения расходов в целях налогообложения.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера (может быть разработан на основе формы № М-4, если количество и качество полученных материалов совпадают с данными поставщика) либо, если имеются расхождения, акта о приемке материалов (может быть разработан на основе формы № М-7) (второй абзац п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее – Методические указания), утвержденных приказом Минфина России от 28.12.2001 № 119н).

Вместо приходного ордера приемка и оприходование материалов могут оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (четвертый абзац п. 49 Методических указаний, письмо Минфина России от 29.10.2002 № 16-00-14/414).

49 Методических указаний, письмо Минфина России от 29.10.2002 № 16-00-14/414).

На основании приходного ордера или акта о приемке материалов заполняется карточка учета материалов (форма может быть разработана на основе унифицированной формы № М-17). Все унифицированные формы утверждены постановлением Госкомстата России от 30.10.1997 № 71а.

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы № М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы № М-11), накладная (может быть разработана на основе типовой межотраслевой формы № М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 № 71а.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона № 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

9 Закона № 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Практическое руководство. Настройка материально-ответственных сотрудников и авансовых отчетов – Dynamics NAV App

- Статья

- Чтение занимает 6 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку “Отправить”, вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку “Отправить”, вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Авансовый отчет позволяет печатать и просматривать сведения об оплатах, выполненных и полученных материально-ответственными лицами. Кроме того, этот отчет позволяет печатать и просматривать первичные документы по расходам материально-ответственных лиц.

Создание карточки подотчетника

Окно Карточка подотчетного лица создается для каждого материально-ответственного лица на основе окна Карточка сотрудника. Кроме того, ее можно создать отдельно.

В ней содержатся следующие сведения:

- Номер карточки подотчетника.

- Данные материально-ответственного лица (адрес, почтовый индекс или город, а также телефон).

- Контактные данные (телефон, адрес электронной почты, веб-адрес).

- Учетные финансовые данные для данного материально-ответственного лица на экспресс-вкладке Учет (Общая Бизнес Группа, НДС Бизнес Группа и Поставщик Учетная Группа).

- Документы материально-ответственного лица (неучтенные и учтенные авансовые отчеты), которые можно открыть с помощью кнопки Документы.

Ниже показано, как открыть окно Карточка подотчетного лица.

Создание карточки материально-ответственного лица

- Выберите значок , введите Подотчетные лица, а затем выберите связанную ссылку.

- Создайте новую карточку.

- Нажмите кнопку ОК.

Создание карточки материально-ответственного лица из карточки сотрудника

Выберите значок , введите Сотрудники, а затем выберите связанную ссылку.

Выберите действие Создать подотчетное лицо.

Окно Карточка подотчетного лица содержит следующие сведения, которые вводятся вручную или из соответствующего глоссария и настроек.

Поле Описанием Номер Определяет значение, которое автоматически подставляется из окна Карточка сотрудника или вводится вручную. Название Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Адрес Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Почтовый индекс Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Код страны или региона Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Телефон Определяет значение, которое автоматически подставляется из соответствующих полей окна Карточка сотрудника или вводится вручную. Имя поиска Указывает, что значение в поле Имя берется из открытого окна Карточка подотчетного лица. Контактные Данные (адрес эл. почты, веб-адрес) Определяет значения, которые автоматически подставляются из соответствующих полей окна Карточка сотрудника или вводятся вручную. Код Валюты По умолчанию пустое значение. Общая бизнес-группа Определяет значение поля Общая бизнес-группа авансового отчета из настройки модуля “Покупки” на экспресс-вкладке Авансовый Отчет. НДС бизнес-группа Определяет значение поля Бизнес-группа НДС авансового отчета из настройки модуля “Покупки” на экспресс-вкладке Авансовый Отчет. Учетная группа поставщика Определяет значение поля Аванс. отчет – учетная группа поставщиков из настройки модуля “Покупки” на экспресс-вкладке Авансовый отчет.

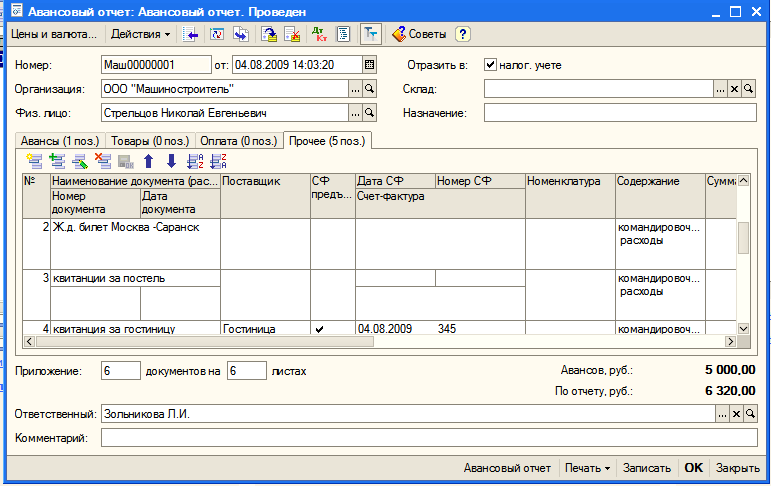

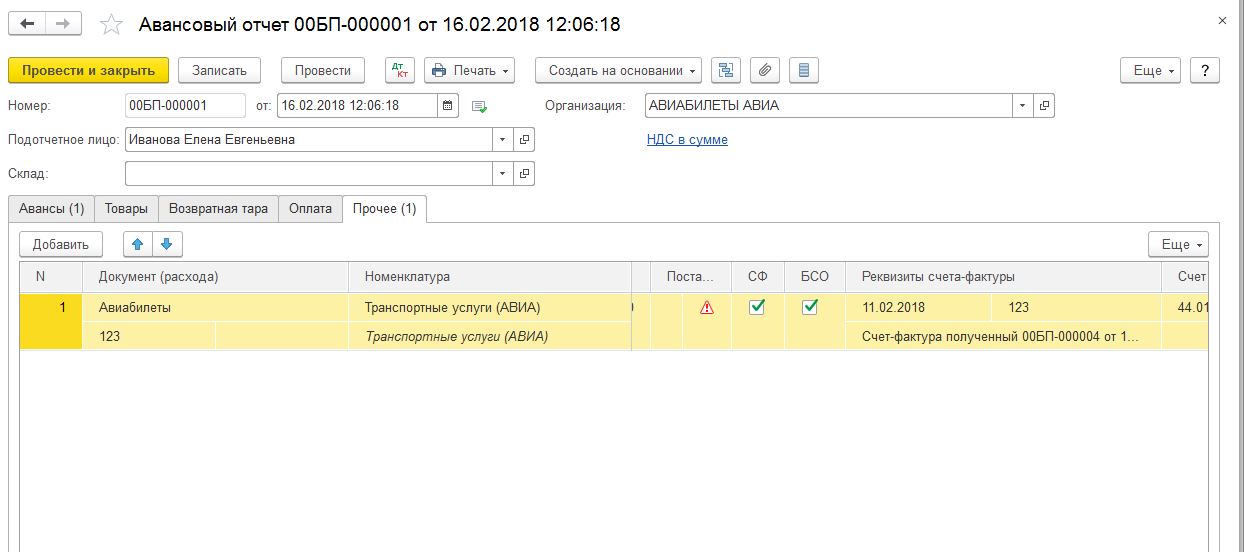

Создание авансового отчета

Авансовый отчет создают материально-ответственные лица. В этом отчете содержатся сведения об оплатах, полученных сотрудниками, и о первичных документах, предоставленных для подтверждения расходов.

Авансовый отчет содержит следующие сведения:

- Номер авансового отчета.

- Дата учета и дата документа.

- Данные (код и имя) материально-ответственного лица.

- Назначение отчета и описание учета.

- Количество документов и страниц.

- Документ остатка или перерасхода для регистрации платежного документа для авансового отчета.

- Код валюты для регистрации расходов в валюте.

- Строки расходов, которые зарегистрированы в соответствии со значением, выбранным в поле Тип в Строках Авансового Отчета — Счет ГК, Товар, Основные средства, Издержки (товар) или Подотчет.

Следующие строки расходов регистрируются в соответствии со значениями, выбранными в поле Тип и Номер или Подотчет Поставщик Но. в строках авансового отчета:

Чтобы списать расходы:

- Тип — “Фин. Счет”;

- Номер – Номер счета главной книги

Чтобы отчитаться о закупленных товарах или материалах:

- Тип — “Товар”;

- Номер – Номер карточки товара

Чтобы отчитаться за приобретенное основное средство:

- Тип — “ОС”;

- Номер – Номер карточки основного средства

Чтобы отчитаться за дополнительные издержки для приобретенных товаров:

- Тип — “Издержки (Товар)”;

- Номер – Код издержек товара.

Чтобы зарегистрировать первичные документы, полученные от поставщика (если эти документы были получены от поставщика для товаров, основных средств или расходов материально-ответственного лица):

- Тип — “Подотчет”;

- Подотчет Поставщик Но. — номер поставщика.

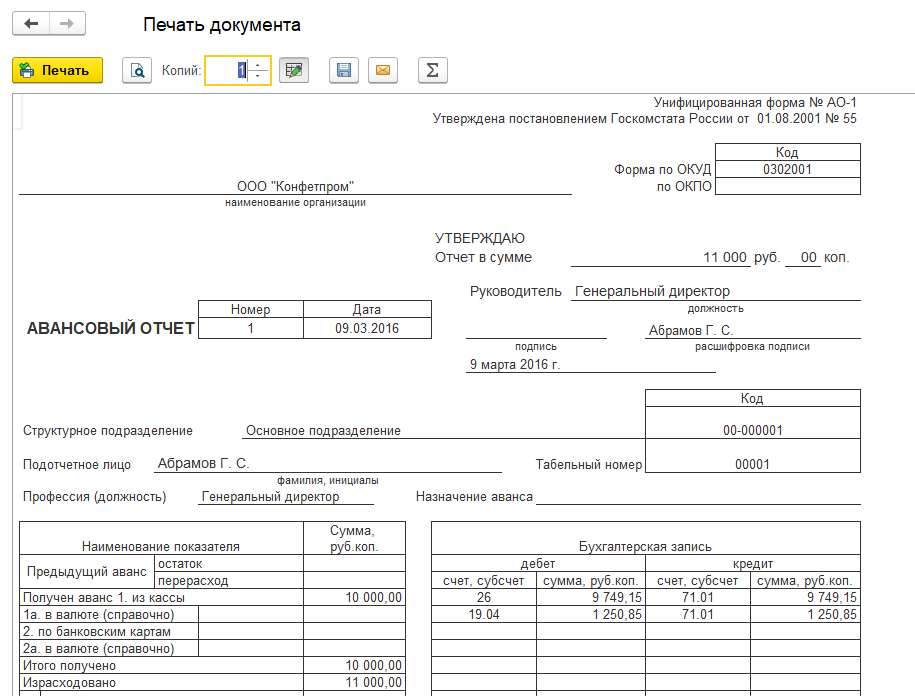

Чтобы открыть авансовый отчет, необходимо выполнить следующие действия.

Выберите значок , введите Авансовые отчеты, а затем выберите связанную ссылку.

Окно Авансовый отчет содержит на экспресс-вкладке Общие в заголовке следующие сведения, введенные вручную или полученные из соответствующего глоссария или настроек.

Поле Описанием Номер Определяет номер авансового отчета, который рассчитывается автоматически. Номер зависит от значения поля Серия номеров авансовых отчетов, заданного в окне Настройка модуля “Покупки” на экспресс-вкладке Авансовый отчет. Дата Учета, Дата Документа

Определяет дату учета и дату документа. По умолчанию в эти поля подставляется значение рабочей даты. Его также можно заполнить вручную. Сотрудник Номер Определяет номер материально-ответственного сотрудника. Это значение выбирают из списка поставщиков вручную. Сотрудник Имя Определяет имя материально-ответственного сотрудника. В это поле автоматически заносятся значения из полей Имя и Имя2 окна Карточка подотчетного лица. Назначение Аванса Определяет назначение авансового платежа. Описание Учета Задает описание учета документа. В это поле автоматически заносится значение из поля Счет Но. Это поле можно отредактировать вручную. Номер счета поставщика Определяет номер внешнего документа. Это поле заполняется автоматически.Окно Авансовый отчет содержит на экспресс-вкладке Отчет в заголовке следующие сведения, введенные вручную или полученные из соответствующего глоссария или настроек.

Поле Описанием Кол-во документов, Кол-во страниц Определяет количество документов, подтверждающих расходы, и количество страниц в этих документах. Эти поля заполняют вручную, вписывая числовые значения. Остаток или Перерасход Док. Но. Определяет денежный документ, закрывающий сумму остатка или перерасхода для данного авансового отчета. Платежный документ выбирают из операций Книги поставщиков для данного материально-ответственного лица. Окно Авансовый отчет содержит следующие сведения из созданных строк расходов.

Поле Описанием Тип Выберите тип “Фин. Счет”, “Товар”, “ОС”, “Издержки (Товар)” или “Подотчет”, в зависимости от типа расходов. Номер Если Тип = Фин. Счет: В поле Номер выберите счет ГК из глоссария “Список финансовых счетов”.

Если Тип = Товар:

В поле Номер выберите карточку товара из глоссария “Список товаров”.

Если Тип = Основное средство:

В поле Номер выберите карточку основного средства из глоссария “Список основных средств”.

Если Тип = Издержки (Товар):

В поле Номер выберите издержки товара из глоссария “Издержки товаров и основных средств”.

Подотчет – номер поставщика Если Тип Подотчет: В поле Подотчет Поставщик Но.

выберите карточку поставщика из глоссария “Список поставщиков”.Подотчет Операция Но. Если Тип Подотчет: В поле Подотчет Операция Но. выберите учтенную операцию поставщика из финансовых операций поставщика. Примечание. В случае если материально-ответственное лицо получает от поставщика первичные документы (например, счет-фактуру), до регистрации авансового отчета необходимо учесть счет от поставщика.

Подотчет Документ Но., Подотчет Документ Дата

Эти поля заполняют вручную. В поле Подотчет Документ Но. нужно ввести номер документа, подтверждающего расходы в текущей строке. В поле Подотчет Документ Дата укажите дату документа, подтверждающего расходы в текущей строке.

Описание Описание расходов в текущей строке. По умолчанию в поле Описание вносится значение поля Имя или Описание из выбранной карточки. Количество Прямые Затраты Без НДС

Количество и сумма расходов (товары и основные средства). Эти поля заполняют вручную, вписывая числовые значения. В поле Статус Созданного Документа приводится статус текущего документа. Чтобы изменить этот статус с Открыт на Выпущен, необходимо выполнить следующие действия.

Выберите действие Выпустить. Выпущенный авансовый отчет можно будет напечатать.

Это поле заполняется автоматически.

Это поле заполняется автоматически.

выберите карточку поставщика из глоссария “Список поставщиков”.

выберите карточку поставщика из глоссария “Список поставщиков”.

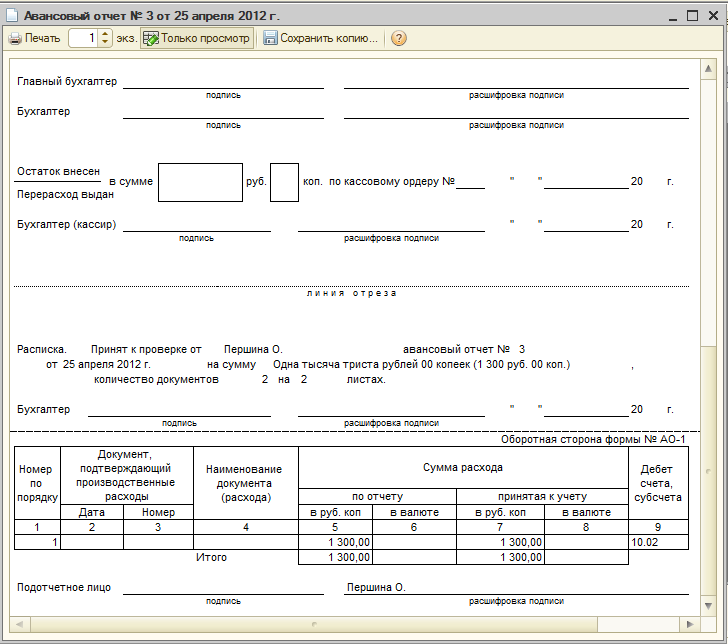

Печать неучтенного авансового отчета

Ниже показано, как напечатать неучтенный авансовый отчет.

Печать неучтенного авансового отчета

Выберите значок , введите Авансовые отчеты, а затем выберите связанную ссылку.

В окне Авансовый отчет выберите действие Печать.

Примечание

Отчет обычно печатают после создания документа для подписи и подтверждения.

На экспресс-вкладке Заголовок покупки примените следующие фильтры.

Поле Фильтр Номер В этом поле указан номер неучтенного авансового отчета. По умолчанию берется значение из открытого документа. Тип документа Это поле заполняется автоматически. На экспресс-вкладке Параметры укажите сотрудников, обязанных подписать данный документ, как показано в таблице ниже.

Параметр Описанием Бухгалтер (Кассир)

Выберите код сотрудника (кассира) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Бухгалтер Выберите код сотрудника (бухгалтера) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Нажмите кнопку Печать.

Просмотр учтенного авансового отчета

В следующей процедуре показано, как открыть учтенных Авансовый отчет.

Просмотр учтенного авансового отчета

- Выберите значок , введите Учтенный авансовый отчет, а затем выберите связанную ссылку.

В учтенном авансовом отчете указаны все сведения, введенные в документ в форме Авансовый Отчет.

Печать учтенного авансового отчета

Ниже показано, как напечатать учтенный авансовый отчет.

Печать учтенного авансового отчета

Выберите значок , введите Учтенные авансовые отчеты, а затем выберите связанную ссылку.

Выберите действие Печать. Откроется диалоговое окно Учтенный авансовый отчет.

Примечание

Такой отчет обычно печатают как утвержденный и подтвержденный документ.

На экспресс-вкладке Заголовок счета покупки отчета примените следующие фильтры.

Поле Фильтр Номер По умолчанию в этом поле указан номер учтенного авансового отчета. По умолчанию это значение берется из открытого документа. На экспресс-вкладке Параметры укажите сотрудников для подписи данного документа, как показано в таблице ниже.

Параметр Описанием Бухгалтер (Кассир) Выберите код сотрудника (кассира) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Бухгалтер Выберите код сотрудника (бухгалтера) из таблицы “Список сотрудников”, чтобы заполнить соответствующие поля отчета. Нажмите кнопку Печать.

См. также

Персонал

Как выглядит этот документ?

Все расходы, понесенные работником в рамках своей профессиональной деятельности, должны сопровождаться доказательствами, гарантирующими возмещение. Подтверждение расходов является ключевым элементом в процессе управления и возмещения коммерческих расходов. Он используется для обоснования понесенных расходов, обеспечения соответствия понесенных расходов и хорошей репутации у администрации.

Подтверждение расходов является ключевым элементом в процессе управления и возмещения коммерческих расходов. Он используется для обоснования понесенных расходов, обеспечения соответствия понесенных расходов и хорошей репутации у администрации.

Однако существует множество различных методов для каждого вида понесенных расходов.

Мы составили эту статью, чтобы помочь вам лучше понять концепцию подтверждения расходов:

Подтверждение расходов: классический случайКак правило, счета-фактуры или квитанции достаточно, чтобы считаться доказательством. Он может быть в бумажном или цифровом формате до утверждения внутри компании. Подтверждение отчета о расходах должно включать несколько компонентов, чтобы сделать его законным, например:

- Имя продавца

- Дата расхода

- Описание

- НДС (если расходы облагаются НДС)

Важно различать эти две бумаги, которые часто путают в наших повседневных разговорах.

Счет-фактура – бухгалтерский документ, удостоверяющий покупку или продажу товаров и услуг. Этот документ не является основанием для оплаты расходов. Поэтому важно указать, является ли счет неоплаченным, частично оплаченным или полностью оплаченным.

Квитанция — это документ, выдаваемый покупателю во время оплаты за данную услугу и предназначенный для финансового подтверждения.

В отличие от счета-фактуры, квитанция содержит всю необходимую информацию для возмещения расходов по отчету о расходах, поскольку удостоверяет, что сотрудник действительно понес расходы от имени компании.Когда дело доходит до квитанции по кредитной карте, она может быть принята в некоторых компаниях, но этот документ часто не содержит всей информации о расходе. К нему всегда должна прилагаться квитанция, предоставленная поставщиком услуг.

Подтверждение расходов: Особые случаи В зависимости от расходов документы, подтверждающие отчет о расходах, имеют свои особенности, в зависимости от вида понесенных расходов.

От сотрудника может потребоваться использование собственного автомобиля для деловых поездок.В этом случае возмещение расходов возможно при наличии соответствующего обосновывающего документа.

Должно быть указано:

- Причина командировки (для доказательства того, что она в служебных целях)

- Место командировки

- Пройденное расстояние

- Мощность автомобиля л.с.

Сотрудник должен предоставить регистрацию транспортного средства, чтобы подтвердить мощность транспортного средства. Рекомендуется сохранять все другие документы, связанные с поездкой, чтобы предвидеть любые налоговые проверки, такие как проездной билет, кассовый чек и т. д.

Транспортные расходыТак же, как и расходы на пробег, возмещение транспортных расходов возможно при выезде работника в служебную командировку (за некоторыми исключениями).

Таким образом, работник должен предоставить проездной билет или другие расходы, понесенные во время поездки с использованием служебного автомобиля, такие как плата за проезд, топливо и т. д.

д.

Работники могут нести расходы на питание в рамках своей профессиональной деятельности.

Как и в других случаях, подтверждающий документ необходим для обоснования расходов. Счет, квитанция или билет сделают свое дело.

Иногда сотрудник предлагает клиенту создать профессиональные отношения. В этом случае доказательство должно включать:

- Имя гостя

- Функция гостя

- Название компании

- Имена коллег, сопровождающих сотрудника.

В дополнение к стандартному доказательству, расходы на проживание должны включать:

- Количество ночей

- Тип номера

- Прочие расходы (если эти элементы включены в политику расходов компании)

Важно указать, почему сотрудник остановился в гостинице, определив расстояние от дома.

Как видите, документ, подтверждающий расход, является важным документом для возмещения расходов на командировки, а также для налоговой администрации.

Сегодня во всем мире инициируются нормативные изменения. Например, цифровое архивирование с доказательной ценностью является частью дематериализации счетов-фактур. Зная, что 15% подтверждения расходов повреждены, утеряны или получены после истечения срока принятия, это настоящая революция.

Узнайте здесь о 4 простых шагах для оцифровки управления расходами

Благодаря этому нормативному усовершенствованию ваучеры, отсканированные с помощью решения для управления расходами Expensya, имеют такую же юридическую силу, как и бумажные ваучеры.

Решение для управления отчетами о расходах, такое как Expensya, позволяет дематериализовать квитанцию в режиме реального времени. Технология Smart Recognition OCR+ извлекает всю необходимую информацию за считанные секунды, освобождая вас от ручного ввода и всех трудоемких этапов этого процесса.

Попробуйте бесплатно

СвязанныеФормы | О Сент-Мэрис

Внешнее сообщество

Если вы являетесь продавцом или посетителем Университета Святой Марии, вам могут понадобиться некоторые формы; мы предоставили информацию и ссылки ниже для форм возмещения, декларации мелкого поставщика и информации о поставщике прямого депозита.

Внутренние формы, используемые в нашей повседневной работе, находятся в нашем канале SMUport.

Если у вас есть какие-либо вопросы об этих формах ниже, свяжитесь с Procure to Pay Services по телефону 902-420-5054 или по электронной почте [email protected].

Список внешних форм

Декларация мелкого поставщика

Информация о поставщике прямого депозита

Форма возмещения

Подтверждающие документы для поставщиков

Условия и положения заказов на поставку – товары и услуги

Положения и условия заказов на поставку – Строительство

Форма возмещения, 4-3002_Возмещение

Работники, которые оплачивают расходы, связанные с бизнесом, такие как транспортные расходы, пробег, представительские расходы, расходные материалы и т. д., может запросить возмещение, заполнив форму возмещения и прикрепив к ней оригиналы квитанций. Обратите внимание: если у вас нет собственной карты для покупок, покупки на небольшие суммы следует оплачивать с помощью P-Card через секретаря отдела. Получателям платежей также рекомендуется устанавливать прямой депозит, а не выдавать бумажные чеки в обычном цикле. Формы возмещения должны быть представлены для всех возмещений, связанных с поездками. Отправьте утвержденную форму в Procure to Pay Services для оплаты.Авансовые платежи могут быть запрошены с помощью Формы авансового запроса.

Получателям платежей также рекомендуется устанавливать прямой депозит, а не выдавать бумажные чеки в обычном цикле. Формы возмещения должны быть представлены для всех возмещений, связанных с поездками. Отправьте утвержденную форму в Procure to Pay Services для оплаты.Авансовые платежи могут быть запрошены с помощью Формы авансового запроса.

Прежде чем нести личные расходы, ознакомьтесь с нашим кратким справочником по возмещению расходов, чтобы убедиться, что вы можете получить возмещение за услуги/предметы, указанные в квитанциях.

Существует также часто задаваемый документ о возмещении расходов, в котором вы найдете ответы на несколько вопросов, которые могут у вас возникнуть.

Чтобы увидеть образец заполненной формы (за исключением квитанций, которые также потребуются), щелкните здесь.

Если вы не можете найти оригинал квитанции, чтобы приложить ее к своему иску, вы должны заполнить Форму утерянной квитанции , чтобы включить ее, иначе сумма расходов не будет возмещена.

Декларация мелкого поставщика для целей HST

Мелкий поставщик для целей HST

Поставщики, предоставляющие товары и услуги Университету Сент-Мэри, которые квалифицируются как мелкие поставщики для целей HST/GST и не взимают плату с HST/GST, должны заполнить форму «Декларация мелкого поставщика для целей HST». Отправьте заполненную форму нам в Procure to Pay Services, Университет Святой Марии, 923 Robie Street, Halifax, NS B3H 3C3. Мелкий поставщик определяется CRA как физическое или юридическое лицо, занимающееся коммерческой деятельностью, чьи налогооблагаемые поставки по всему миру были равны или меньше 30 000 долларов США в текущем календарном квартале и в течение предыдущих четырех календарных кварталов и которые не обязаны регистрироваться или взимать плату. ХСТ/GST.

Декларация мелкого поставщика 04-2008 (Word)

Декларация мелкого поставщика 04-2008 (pdf)

Информационная форма поставщика с прямым депозитом — Канадские поставщики

Университет будет использовать прямой депозит в качестве основной формы оплаты нашим поставщикам и постепенно откажется от оплаты чеком в ближайшем будущем.

Пожалуйста, заполните все разделы формы, включая раздел авторизации, приложите недействительный чек или письмо от ВАШЕГО финансового учреждения, подтверждающее банковскую информацию, и отправьте заполненную форму нам в Procure to Pay Services.Наш адрес: Университет Святой Марии, 923 Robie Street, Halifax, NS B3H 3C3.

Информационная форма поставщика прямого депозита

Вернуться на домашнюю страницу финансовых услуг

Подготовка финансовых прогнозов и мониторинг результатов

Обзор

«Воля к победе ничего не значит без воли к подготовке»

– Джума Икангаа, Нью-Йоркский марафон

Разработка реалистичных документов финансового планирования для бизнеса является важным процессом.На следующих страницах вы найдете советы, выполнение которых приведет к составлению финансовых прогнозов, достойных представления кредиторам, инвесторам и другим лицам. Разработка хорошего финансового плана требует коллективных усилий, в которых участвуют ваша внутренняя бухгалтерия / бухгалтерия, ваши внешние бухгалтеры, ваша управленческая команда, правительственный персонал Альберты и вы как владелец.

Прочитав приведенный ниже контент, вы получите общее представление о следующем:

- Цель хорошего финансового планирования

- Подход к достижению реалистичных затрат на запуск или расширение

- Предварительная домашняя работа и процесс планирования при разработке ключевых предположений для продаж, себестоимости и общих и административных расходов

- Предварительная домашняя работа и процесс планирования, необходимые для разработки ключевых предположений для планирования денежных потоков

- Обзор и пример баланса и отчета о прибылях и убытках

- Важность точного планирования денежных потоков

- Обзор ключевых показателей финансовой эффективности – цель и формулы

- Комментарии к предложениям по мониторингу разработанного финансового плана

Совет: Помните, что для составления реалистичного финансового плана, на основе которого можно принимать правильные решения, требуется время, тщательное исследование и большие командные усилия.

Введение

Предприниматели, начинающие компании и существующие компании будут использовать и требовать разработки многочисленных финансовых документов на этапах планирования и эксплуатации. Каждый из них играет важную роль в планировании и управлении вашим бизнесом. Некоторые из них можно использовать на самых ранних этапах — просто для того, чтобы определить, является ли ваш предлагаемый или существующий бизнес осуществимым или устойчивым. Другие будут использоваться для предоставления информации, которая позволит вам привлекать партнеров, инвесторов или финансовый капитал, в то время как некоторые будут отслеживать и сравнивать вашу деловую активность на постоянной основе.

Структура вашего бизнеса будет определять варианты и формат некоторых финансовых документов, которые вы будете использовать. Типичными бизнес-структурами являются: индивидуальное владение, товарищества или корпорации. Дополнительные типы бизнес-структур могут включать кооперативы нового поколения или совместные предприятия. Ваш финансовый и/или юридический специалист поможет вам определить структуру, наиболее подходящую для нужд вашего бизнеса.

Ваш финансовый и/или юридический специалист поможет вам определить структуру, наиболее подходящую для нужд вашего бизнеса.

Прежде чем вкладывать значительные средства и время, необходимо принять важные бизнес-решения.Важно адекватно провести исследование рынка, провести обсуждения с возможными поставщиками и иметь возможность поместить предполагаемые затраты в модели, которые позволят вам более точно выполнить оценку осуществимости.

Разработка ваших финансовых документов является важным шагом в реализации вашего нового стартапа или запуска нового продукта. После подготовки эти финансовые документы помогут вам в привлечении инвесторов, удовлетворении потребностей ваших кредиторов и мониторинге вашего бизнеса на постоянной основе.

Создание этих документов требует использования ключевых допущений. Эти ключевые предположения являются строительными блоками информации, которая собирается и используется для разработки ваших финансовых и бизнес-планов, а также для принятия важных решений на основе надежной информации. Ключевые допущения имеют решающее значение для всех аспектов финансовых прогнозов — балансовых отчетов, отчетов о прибылях и убытках, движения денежных средств, бизнес-планов и так далее. Они включают подробные прогнозируемые объемы продаж; себестоимость реализации, общие административные расходы и др.

Ключевые допущения имеют решающее значение для всех аспектов финансовых прогнозов — балансовых отчетов, отчетов о прибылях и убытках, движения денежных средств, бизнес-планов и так далее. Они включают подробные прогнозируемые объемы продаж; себестоимость реализации, общие административные расходы и др.

Совет: Важно понимать, что все три финансовых отчета являются связанными и связанными показателями осуществимости, риска и прибыльности бизнеса. (Баланс, отчет о прибылях и убытках и движение денежных средств).

При подготовке финансовых документов и бизнес-планов вам потребуется документировать и сортировать информацию, используемую для создания этих документов. Электронная таблица (или комбинация нескольких электронных таблиц) является одним из наиболее эффективных инструментов для сбора, компиляции и управления этой информацией.

Совет : Связывание электронных таблиц друг с другом и объединение данных вместе значительно упростит и ускорит обновление документов.

Настоятельно рекомендуется заранее обсудить идею запуска или расширения вашего бизнеса со своим финансовым консультантом, чтобы он мог дать вам рекомендации относительно основных предположений, которые они предлагают или рекомендуют. Они могут помочь вам разработать подробные электронные таблицы и предоставить вспомогательные комментарии.

Совет: Чем выше точность ключевых предположений/информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем.Используйте своих поставщиков и другие деловые контакты (при необходимости), чтобы помочь вам в сборе актуальной информации.

Не все допущения требуют детальной разбивки. Ваш финансовый специалист поможет вам найти лучшие инструменты для работы с электронными таблицами, соответствующие вашим потребностям. Каждый бизнес уникален, и поэтому для каждого может потребоваться сбор дополнительной или конкретной информации.

Затраты на запуск

Сколько будет стоить запуск вашего бизнеса или реализация планов расширения? Начните собирать данные.Поговорите с потенциальными поставщиками, чтобы узнать первоначальные цены на расходные материалы и материалы. Если вам нужен капитал, заранее наведите справки, чтобы определить предполагаемые расходы и условия займа.

При сборе информации ведите учет собранной информации. Ниже приведен простой пример общей таблицы стартового/расширяющего капитала. В этом примере показана некоторая основная информация, которая обычно используется в начинающем бизнесе.

Комбинируйте и добавляйте свою собственную информацию, подходящую для вашего бизнеса.

Совет: Вы должны использовать планирование начальных затрат для начинающей компании, а также при расширении своего бизнеса или запуске новой линейки продуктов. Настройте электронную таблицу для своих целей.

Совет: Чем выше точность ключевых предположений/информации, которая используется на начальных этапах планирования вашего бизнеса, тем выше будет ваша способность принимать правильные бизнес-решения в будущем. Используйте своих поставщиков и другие деловые контакты (при необходимости), чтобы помочь вам в сборе актуальной информации.

Используйте своих поставщиков и другие деловые контакты (при необходимости), чтобы помочь вам в сборе актуальной информации.

В дополнение к отслеживанию общих предполагаемых затрат на запуск вашего бизнеса, этот конкретный пример электронной таблицы также позволяет вам указать источник(и) необходимого капитала.

Рисунок 1 . Рабочий лист начального/расширительного капитала

Подумайте, сколько времени пройдет, прежде чем ваш бизнес будет приносить достаточный доход, чтобы компенсировать расходы.

В этом примере большая часть ежемесячных расходов умножается на 3. В этом случае это гарантирует покрытие расходов до тех пор, пока бизнес не будет получать достаточный доход для покрытия расходов.

Электронная таблица может легко содержать дополнительные строки по мере необходимости. Вы можете связать (объединить) их вместе, чтобы быстро вносить изменения и обновления.

Отсутствие или недооценка основных расходов на этом этапе может стать разницей между успехом и неудачей.

Совет: Вы можете столкнуться с элементами, которые требуют сбора или обновления более подробных данных. Цветовое кодирование записей электронной таблицы может помочь вам идентифицировать эти области. Например (как показано в примере ниже) зеленые области могут использоваться для элементов, в которых вы абсолютно уверены.Области, заштрихованные желтым цветом, требуют некоторой дополнительной информации, а области красного цвета могут означать, что вам требуется более обширное обновление или сбор важной информации.

Совет: Важно иметь достаточный капитал для запуска вашего бизнеса. Рабочий лист стартового капитала поможет вам рассчитать, сколько необходимо, прежде чем вы начнете получать доход.

Совет: Составление электронных таблиц меньшего размера поможет вам подвести итоги отдельных расходов, связанных с проектом.

Помните: нет необходимости использовать электронную таблицу во всех случаях, если вы реалистичны в своих предположениях и можете подтвердить их, когда это необходимо.

Рисунок 2 . Таблица начальных расходов

Ключевые допущения

Ключевые допущения для планирования прогнозов

Как и в случае с затратами на запуск или расширение, вам необходимо изучить и тщательно рассмотреть разработку других ключевых данных, которые будут использоваться при заполнении начального баланса, прогнозируемых отчетов о прибылях и убытках и развитии денежных потоков.

Одним из первых ключевых предположений, которое необходимо учитывать при запуске нового предприятия или его расширении, является источник капитала или долга. Это будет предположение о вкладе в бизнес собственников, будь то индивидуальный владелец, партнеры или акционеры. Взносы могут принимать форму денежных взносов посредством покупки акций, займов акционеров/партнеров и взносов активов в обмен на собственный капитал. Вам рекомендуется разработать электронную таблицу, в которой указаны сроки и сумма каждого взноса, а также условия, в которых они были сделаны. В таблице должны быть показаны как вклады, так и становление бизнеса и весь плановый период.

В таблице должны быть показаны как вклады, так и становление бизнеса и весь плановый период.

Ключевые допущения – себестоимость производства и реализации

Необходимо прогнозировать производственные затраты. Стоимость производства определяется вашими исследованиями и точным определением стоимости всех ресурсов, составляющих все ваши производственные затраты. Эти расходы должны включать в себя все материальные затраты, оплату труда, обслуживание и производственные накладные расходы, необходимые для разработки вашей продукции.

Прежде чем прогнозировать свои прогнозы продаж и доходов, вам необходимо рассчитать реальную стоимость вашего продукта (ов) и разбить стоимость на единицу. Стоимость должна включать все производственные затраты: сырье, коммунальные услуги (электроэнергия/вода и т. д.), упаковку, транспортные расходы и любые другие расходы, связанные с производством. Сюда же следует отнести затраты на оплату труда, связанные с производством. Ниже приведен пример базовой таблицы для расчета стоимости продукта.

Рис. 3. Прогнозируемые производственные затраты на единицу Рабочий лист

Совет: После того, как вы рассчитаете входные затраты на единицу продукции, вы можете приступить к прогнозированию продаж и доходов. Для каждого отдельного продукта, который вы производите, потребуются собственные индивидуальные расчеты этих затрат на единицу продукции.

Совет: Если вы производите продукт, рекомендуется включать в себестоимость не только материальные затраты, но и все производственные затраты, такие как арендная плата (только аренда оборудования), коммунальные услуги и рабочая сила — все, что является переменным и связанным к производству вашего продукта.

Ключевые предположения – ценообразование вашего продукта или услуги

Установление правильной цены продажи вашего продукта или услуги может стать решающим фактором финансового успеха или неудачи. Чтобы выгодно оценить свой продукт или услугу, вам необходимо принять во внимание множество факторов, таких как стоимость производства, ваш клиент, ваши конкуренты и то, насколько рынок оценивает ваш продукт.

Себестоимость включает как переменные, так и постоянные затраты. Это очень важный шаг, который является основой для установления точной цены на ваш продукт.Не гадайте, знайте свои расходы и обязательно учитывайте все расходы.

Цена не совпадает со стоимостью. Ценность — это восприятие в сознании вашего клиента. Если у вас есть уникальный продукт, в котором нуждается или хочет клиент, он будет ценить его выше. Ваша цена должна отражать, насколько ценным для клиента является ваш продукт. Если продукт, который вы производите, общедоступен и у вас есть значительная конкуренция, клиенты будут меньше ценить ваш продукт, и вам может быть очень трудно установить долю рынка.

Критические вопросы, которые следует задать себе:

- У вас есть уникальный товар с высокой потребительской ценностью?

- Можете ли вы производить свой продукт лучше или дешевле, чем все остальные поставщики?

- У вас много конкурентов?

- Что делают конкуренты, чтобы сохранить или увеличить свою долю рынка?

- Будут ли люди покупать ваш продукт вместо конкурентов и почему?

- Сколько готовы платить ваши клиенты?

- Есть ли место для вашего продукта на рынке?

Ответы на эти и многие другие важные вопросы потребуют тщательного исследования рынка и других исследований. Подумайте о том, чтобы проконсультироваться с рыночным аналитиком, если вы не уверены в потенциале своего продукта/услуги.

Подумайте о том, чтобы проконсультироваться с рыночным аналитиком, если вы не уверены в потенциале своего продукта/услуги.

После того, как вы установили, что у вас есть продукт, достойный продажи, и установили реальную цену для вашего продукта (себестоимость производства, отгрузки и продажи плюс размер прибыли), вы можете определить, поддержит ли рынок ваши риск.

Совет : Изучение цен на аналогичные или похожие продукты может включать использование ваших собственных запросов на рынке, фокус-групп, пробных рынков или привлечение помощи профессионалов.

Ключевые допущения – общие и административные расходы

Одним из наиболее значительных расходов, которые может понести бизнес, является заработная плата (заработная плата и льготы). Создайте точную ежемесячную оценку ваших трудозатрат на каждом этапе планирования. Вам также нужно будет спрогнозировать затраты на рабочую силу в сводках денежных потоков, чтобы убедиться, что ваш бизнес может управлять и выполнять обязательства по заработной плате. Ниже приведен пример электронной таблицы затрат на рабочую силу, в которой также оцениваются затраты компании на вознаграждения работникам.Если вы собираетесь выплачивать бонусы, вы просто добавляете еще одну строку или строки по мере необходимости. Крайне важно изложить свои предположения относительно сроков получения этих бонусов, поскольку вашему финансовому консультанту потребуется эта информация для управления вашим денежным потоком. Бонусы должны выплачиваться только в том случае, если компания является прибыльной .

Ниже приведен пример электронной таблицы затрат на рабочую силу, в которой также оцениваются затраты компании на вознаграждения работникам.Если вы собираетесь выплачивать бонусы, вы просто добавляете еще одну строку или строки по мере необходимости. Крайне важно изложить свои предположения относительно сроков получения этих бонусов, поскольку вашему финансовому консультанту потребуется эта информация для управления вашим денежным потоком. Бонусы должны выплачиваться только в том случае, если компания является прибыльной .

Рисунок 4 . Таблица заработной платы и труда

Для ознакомления доступна увеличенная версия Рабочей таблицы по заработной плате и труду (PDF, 12 КБ).

Совет: Использование электронной таблицы, которая позволяет легко вносить быстрые корректировки в течение прогнозируемого года и обрабатывать изменения (такие как повышение заработной платы, кадровые изменения и т. д.), поможет вам управлять документом о требованиях к денежным потокам и готовиться к нему.

В этом конкретном примере электронной таблицы задания выделены разными цветами. Это помогает отнести связанные с ними затраты либо к накладным расходам (фиксированным), либо к себестоимости продаж.

Часто услуги по уборке и техническому обслуживанию делятся между фиксированными затратами и себестоимостью продаж.

Совет: Вы можете рассмотреть возможность разработки дополнительных электронных таблиц для поддержки других общих и административных расходов.

Совет : Иногда у вас могут быть специальные распродажи (сезонные максимумы или минимумы), которые влияют на ваши прогнозы. Очень важно, чтобы вы включили в свои ключевые предположения то, как вам удалось достичь этих различных прогнозируемых уровней. Ведите учет ваших конкретных предположений в этих областях.

Ключевые допущения — прогноз продаж

Подготовка вашего прогнозируемого отчета о прибылях и убытках — это планирование прибыли вашего финансового плана. Пример ниже относится к одному продукту, вам нужно будет заполнить его для каждого дополнительного продукта и / или источника дохода.

Пример ниже относится к одному продукту, вам нужно будет заполнить его для каждого дополнительного продукта и / или источника дохода.

Рисунок 5 . Рабочий лист прогноза продаж

Совет : При разработке прогноза продаж очень важно, чтобы вы документировали и разрабатывали описание в своем бизнес-плане, которое может поддержать ваши прогнозы, включая наилучшую оценку времени преобразования продаж в денежные средства. Предположение о времени от выставления счета до конвертации наличных требуется вашим финансовым тренером.Являются ли эти прогнозы продаж разумными? Могут ли они поддерживаться с помощью подписанных заказов, контрактов или писем о намерениях от ваших клиентов? Есть ли у вас конкурентное преимущество с вашим продуктом, который удовлетворяет потребности потребителей или по цене лучше, чем что-либо другое в настоящее время на рынке? Может ли инфраструктура вашего предприятия поддерживать объем продаж? Кредиторам или инвесторам потребуются доказательства реалистичности этих прогнозов . Переоценка ваших прогнозов продаж может привести к финансовой катастрофе.

Переоценка ваших прогнозов продаж может привести к финансовой катастрофе.

Ключевые допущения – планирование денежных потоков

Для составления точного прогноза движения денежных средств крайне важно сделать ключевые допущения в отношении следующего:

- Сумма и сроки внесения денежных средств собственниками в акционерный капитал

- Сумма и сроки (авансы) любых кредитов, которые будут запрошены для утверждения

- Сроки и размер платежа за приобретение капитала (т.е. земли, здания и застройки)

- Условия предоставления кредита клиентам – дебиторская задолженность

- понимание условий, которые должны быть предоставлены поставщиками – кредиторская задолженность

- Вам необходимо получить таблицы амортизации для всех заявленных кредитов.Это предоставит вам проценты и распределение основной суммы, необходимые как для вашего отчета о прибылях и убытках, так и для планирования движения денежных средств.

- Сделать предположение о том, как оплачиваются общие административные расходы (общие административные расходы оплачиваются в том месяце, в котором они были понесены)

Совет: При составлении прогнозов денежных потоков для существующих предприятий, если быть точным, потребуются следующие дополнительные шаги:

- Банковская сверка на конец предыдущего месяца

- Иметь список просроченной дебиторской задолженности по состоянию на конец предыдущего месяца (вы должны быть готовы сделать предположение о том, как/будут ли взысканы эти счета, в противном случае, если они не подлежат взысканию, они относятся к расходам по безнадежным долгам)

- Наличие устаревшего списка кредиторской задолженности (и сроков ее погашения)

- Если какие-либо платежи по кредиту просрочены, план наверстать упущенное и сделать их текущими

Одним из первых шагов в планировании движения денежных средств на следующий год существующей операции будет определение того, когда будет получена вступительная дебиторская задолженность в следующем периоде и когда непогашенная кредиторская задолженность будет погашена в следующем прогнозируемом периоде.

Совет: Довольно часто разработка первоначального отчета о движении денежных средств инициирует пересмотренный отчет о движении денежных средств, который будет включать дополнительное финансирование, необходимое для покрытия дефицита движения денежных средств.

Бухгалтерский баланс

Балансовый отчет представляет собой сводку активов, пассивов и собственного капитала предприятия на определенный момент времени. Кроме того, он дает представление о финансовой состоятельности и способности предприятия нести риски.

Бухгалтерский баланс будет немного различаться в зависимости от организационно-правовой формы вашей компании, независимо от того, является ли она индивидуальным предпринимателем, товариществом или корпорацией.Это пример того, как может выглядеть типичный балансовый отчет для юридического лица (компании с ограниченной ответственностью). Если ваш бизнес является индивидуальным предпринимателем, раздел собственного капитала в балансе будет представлять собой просто разницу между активами и обязательствами — не будет отражено первоначального акционерного капитала. Если вы решите управлять бизнесом как товарищество или корпорация, раздел капитала владельцев будет отражать распределение капитала между партнерами в зависимости от их доли владения.

Если вы решите управлять бизнесом как товарищество или корпорация, раздел капитала владельцев будет отражать распределение капитала между партнерами в зависимости от их доли владения.

Рисунок 6 . Баланс проекта

Для ознакомления доступна увеличенная версия балансового отчета (PDF, 12 КБ).

Совет : Как уже упоминалось, балансовые отчеты будут выглядеть по-разному в зависимости от корпоративной структуры.

Индивидуальное предприятие не будет показывать акционерный капитал. Собственный капитал будет просто разницей между активами и пассивами. Для партнерств доля собственного капитала будет показана в разбивке по партнерам.В корпорации (как в примере слева) собственный капитал будет показан как акционерный капитал и нераспределенная прибыль корпорации. Ссуды акционеров могут считаться акционерным капиталом только в том случае, если они были отсрочены в пользу банков или инвесторов. Отсрочка означает, что акционеры не могут отозвать эти кредиты без предварительного одобрения.

Если вы работаете в качестве индивидуального предпринимателя, рекомендуется хранить активы и пассивы вашего бизнеса отдельно от личных активов и пассивов.Проконсультируйтесь со своим финансовым консультантом, чтобы он мог посоветовать вам, как наилучшим образом управлять своими активами и пассивами.

Отчет о прибылях и убытках

Отчет о прибылях и убытках, обычно называемый отчетом о прибылях и убытках, обобщает доходы и расходы за определенный период времени (один месяц, один квартал, один год и т. д.). прогнозируемые объемы продаж, себестоимость продаж и расходы. Для существующих компаний прогнозируемый отчет о прибылях и убытках должен быть за 12-месячный период с конца последнего финансового года и сравниваться с вашими предыдущими результатами.Любые большие различия в позициях должны быть подробно объяснены.

Рисунок 7 . Отчет о прибылях и убытках

Для ознакомления доступна увеличенная версия отчета о прибылях и убытках (PDF, 13 КБ).

Совет : В отчете о прибылях и убытках не будет прогноза по уплате налогов (для индивидуального предпринимателя) Основное различие между компанией, товариществом и индивидуальным предпринимателем заключается в области подлежащих уплате налогов и вознаграждения. Ваш финансовый консультант поможет вам отразить это в своих прогнозах.Например, у индивидуального предпринимателя или товарищества может не быть расходов на заработную плату (они могут быть показаны как снятие средств после расчета прибыли, тогда как вознаграждение активных акционеров в виде заработной платы и бонусов может быть показано как управленческие расходы в разделе общего управления отчета о прибылях и убытках. Амортизационные расходы также могут обрабатываться по-разному в индивидуальном владении, если эти активы используются для получения доходов, не связанных с этим предприятием.Вам рекомендуется воспользоваться профессиональной помощью в создании этих документов.Ваш консультант поможет вам заполнить эти формы в соответствии с общепринятыми принципами бухгалтерского учета (GAPP).

Совет : Если вся область финансовых документов является новой для вас, вы можете удивиться разнице между отчетами о прибылях и убытках и отчетами о движении денежных средств. Отчет о прибылях и убытках — это ваши доходы и расходы на определенный момент времени. Доход регистрируется в момент его получения, а не в момент получения платежа, а расходы регистрируются в момент их возникновения, а не оплаты. В отчете о движении денежных средств прогнозируются предположения о том, когда будут получены доходы от продаж и другие поступающие средства, а также предположения о сроках оплаты расходов, капиталовложений и погашения любых кредитов.

Прогнозы движения денежных средств

После того, как вы сделали прогнозы продаж на основе объема, рассчитайте прогнозы денежных потоков путем преобразования объемов продаж в доход. В приведенном ниже примере дебиторская задолженность показана на основе продаж за наличные с 30-, 60- и 90-дневной дебиторской задолженностью. Вычтите оттоки из всех притоков денежных средств, и вы сможете прогнозировать свои потребности в денежных потоках на каждый месяц. Если вы окажетесь в отрицательном положении, это становится критическим решением, двигаться ли вперед в своем бизнесе, если вы не можете внести коррективы в свои притоки или оттоки путем увеличения кредиторской задолженности или утвержденных операционных кредитных линий.Эти варианты следует рассматривать только в том случае, если в последующие месяцы будут излишки денежных средств для погашения операционных кредитов и/или кредиторской задолженности.

Вычтите оттоки из всех притоков денежных средств, и вы сможете прогнозировать свои потребности в денежных потоках на каждый месяц. Если вы окажетесь в отрицательном положении, это становится критическим решением, двигаться ли вперед в своем бизнесе, если вы не можете внести коррективы в свои притоки или оттоки путем увеличения кредиторской задолженности или утвержденных операционных кредитных линий.Эти варианты следует рассматривать только в том случае, если в последующие месяцы будут излишки денежных средств для погашения операционных кредитов и/или кредиторской задолженности.

Для нового бизнеса прогноз движения денежных средств может быть более важным, чем прогноз отчета о прибылях и убытках, поскольку он детализирует сумму и сроки ожидаемого притока и оттока денежных средств. Обычно уровень прибыли, особенно в первые годы существования бизнеса, недостаточен для финансирования операционных потребностей в денежных средствах. Более того, приток денежных средств не соответствует оттоку в краткосрочной перспективе. Прогнозы денежных потоков будут указывать на эти условия, и при необходимости может потребоваться реализация вышеупомянутых стратегий управления денежными потоками.