Что писать в назначении платежа при переводе с ип на карту 2019: Назначение платежа при переводе со счёта ип на личный счёт физического лица

Назначение платежа – что писать при переводе с расчетного счета ИП на личную карту?

Действующее законодательство не обязывает индивидуального предпринимателя открывать расчетный счет, однако чаще всего ведение хозяйственной деятельности требует этого. Открывая счет в банке в качестве ИП, гражданин может выводить средства и для целей личного использования (обычно открывается специальная карта), законом это не запрещено. Главное – правильно указать назначение платежа при переводе с расчетного счета ИП на личную карту, чтобы не возникло вопросов у налоговой службы и банка, которые уполномочены контролировать перемещение средств.

Госорганы и кредитные организации именно из платежного поручения получают первоначальную информацию о переводе. Чтобы не пришлось писать письма с просьбой об изменении назначения платежа, предоставлять дополнительные документы, исправлять ошибки, следует понять логику правоприменителей, основанную на законе. Назначение платежа при переводе с расчетного счета ИП — это своеобразный код, который позволит переводить средства без проблем и вопросов со стороны уполномоченных лиц.

Законодательная основа

Прежде чем разбираться, что такое назначение платежа, что писать и как его заполнять, необходимо понять, из каких законодательных правил появляются требования банков и налоговых органов. Почему так жестко контролируется перевод собственных средств ИП на карту, назначение платежа при этом играет не последнюю роль.

Все дело в том, что индивидуальный предприниматель — это физическое лицо, получившее особый статус и имеющее право заниматься приносящей доход деятельностью без образования организации. Закон не разделяет средства ИП как предпринимателя и физического лица (ст. 23, 24 ГК РФ), однако это необходимо для целей налогообложения.Если ИП перечисляет средства на карту в личных целях, это, по сути, просто перемещение собственных средств, база для расчета НДФЛ не появляется. Иначе обстоит дело, если деньги переводятся в целях расходования их на выплаты сотрудникам, производство затрат на хоздеятельность и т.д. Эти поступления считаются доходами и подлежат налогообложению.

Что делать, если вызывают в ФНС свидетелем по статье 90 Налогового кодекса РФ?

Теперь про банки. Вообще-то кредитные учреждения не входят в систему контролирующих или надзорных органов государства. Это коммерческие организации, и согласно ст. 845 ГК РФ банки не вправе диктовать клиенту правила использования средств. ИП вправе распоряжаться своими деньгами совершенно свободно, использовать их как в личных, так и в целях развития бизнеса.

Однако на практике банки в настоящее время часто блокируют средства на карте и происходит это вследствие исполнения требований «антиотмывочного» ФЗ-115. Для борьбы с отмыванием средств государство наделило кредитные организации таким правом, банки, кроме того, могут разрабатывать свои внутренние правила контроля и критерии подозрительных операций. Это указание ЦБ РФ и соблюдение требований ФЗ-115 является основанием для выдачи и продления лицензии, поэтому проигнорированы его положения быть не могут.

Назначение платежи при переводе с одного расчетного счета на другой, таким образом, очень важно, это информация о движении денежных средств, и она должна быть представлена таким образом, чтобы у налоговой или банка не возникало вопросов.

Что писать в назначении платежа при переводе частному лицу?

На какие цели можно тратить деньги?

Каким образом сформулировать назначение платежа, что писать в Сбербанк-онлайн, как правильно формировать данное поле в платежном поручении, это все далеко не праздные вопросы, они имеют большое практическое значение.

При переводе средств на личную карту следует указывать:

- перевод собственных средств;

- перевод на собственные, личные нужды;

- пополнение счета и т.д.

Не следует указывать в поле «возврат займа», так как могут возникнуть вопросы по данной сделке, «заработная плата», у ИП ее просто нет, для расчетов с контрагентами и получения выручки банковские карты не используются, это противоречит Положению об их выпуске №266-П, утвержденному Банком России. Все банковские карты применяются, согласно этому документу, только для расчетов за работы, услуги и т.п.

Все банковские карты применяются, согласно этому документу, только для расчетов за работы, услуги и т.п.

Никаких запретов нет и на снятие наличности с расчетного счета, но следует иметь на случай проверки обоснование получения наличности для целей реализации видов деятельности, которые осуществляет ИП в соответствии с документами о постановке на учет в налоговой.

Безопаснее всего, конечно, «тратить» деньги на обычные, не «подозрительные» расходы: оплату аренды, перечисление заработной платы. Однако нужно знать, что на случай проведения проверочных мероприятий необходимо иметь документальное подтверждение этих трат, иначе возможны проблемы с налоговой (например, при применении УСН «доходы минус расходы» ИП могут обвинить в намеренном завышении расходов).

Новый закон о банковских картах в 2018 году – миф или реальность?

Что делать, если карту заблокировал банк?

В последнее время многие предприниматели жалуются на превышение банками полномочий по блокировке карт. Такие случаи действительно имеют место быть.

Такие случаи действительно имеют место быть.

можно ли + банки с выгодными лимитами

Коротко о главном:В статье разберемся, как перевести деньги с расчетного счета ИП и ООО на карту физ. лица. Рассмотрим, что нужно писать в платежном поручении, а также узнаем, какие банки предлагают выгодные лимиты на переводы.

лица. Рассмотрим, что нужно писать в платежном поручении, а также узнаем, какие банки предлагают выгодные лимиты на переводы.

Может ли ИП переводить деньги с расчетного счета на карту физ. лица

ИП — это физическое лицо, и все деньги, находящиеся на его счете — это его личные деньги, которыми он может распоряжаться на свое усмотрение, в отличие от ООО. Следовательно, ИП может переводить деньги с расчетного счета себе на карту физ. лица, открытую в любом банке.

Рекомендуем прочитать: Как ИП снять деньги с расчетного счета на личные нужды: 4 законных способа, лимиты банков и условия.

Перечисление денег ИП себе на карту

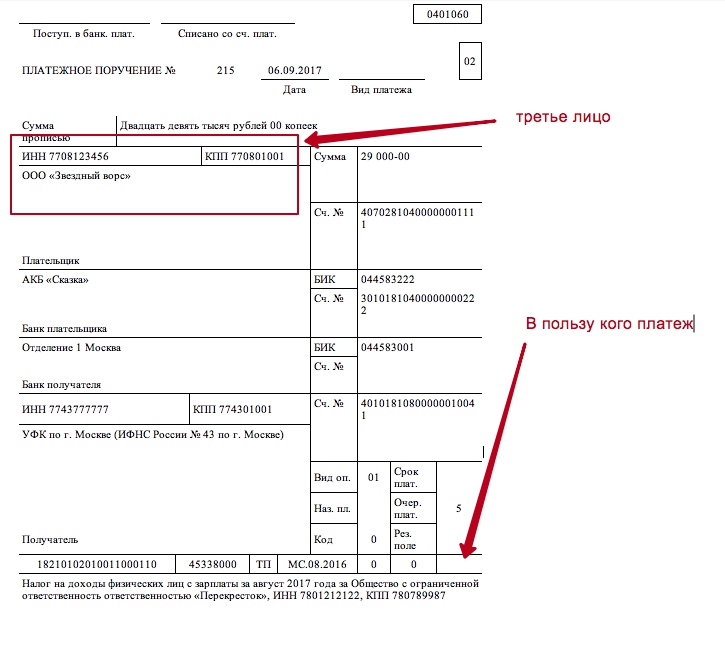

ИП может вывести деньги на личную карту, законом это не запрещено. Главное — чтобы данные отправителя (ФИО предпринимателя) и получателя совпадали. Тогда такой платеж не будет рассматриваться как получение дохода третьим лицом.

Важно правильно оформить назначение платежа. Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

Перевод денежных средств с расчетного счета ИП на карту другого физ. лица

При выводе денег на карту иным лицам, нужно помнить о том, что любой подобный платеж может приравниваться к получению дохода ими, а это значит, что с него налоговая может потребовать заплатить подоходный налог.

Кто его будет платить — ИП или физическое лицо — зависит от того, в каких отношениях он состоит с предпринимателем. Если выплата осуществляется в пользу сотрудника или человека, с которым заключен гражданский договор, то НДФЛ и страховые взносы платит ИП как работодатель.

Во всех других случаях — расчеты за поставки, выполненные работы — подоходный налог платит получатель платежа.

Если вы хотите перевести деньги другому физ. лицу, не связанному с вашей коммерческой деятельностью, например, родственнику, то сначала переведите их на свою карту, а уже с нее — родственнику. Так у налоговой не будет лишних вопросов.

Перевод с банковской карты физического лица на расчетный счет ИП

Если предпринимателю нужно срочно пополнить свой счет, то сделать это можно и с банковской карты физического лица. Если перевод делается с карты третьего лица, он будет расценен как получение дохода предпринимателем. Чтобы избежать этого, необходимо делать перечисления с личной карты предпринимателя, когда данные отправителя и получателя полностью совпадают, а в назначении платежа писать «Пополнение счета собственными средствами».

Рекомендуем прочитать: Где открыть расчетный счет для ИП и ООО: сравнение тарифов и отзывы.

Что указать в назначении платежа при переводе с расчетного счета ИП на карту физ.

лица и наоборот

лица и наоборотКак мы уже сказали, при выводе денег важно корректно заполнить поле назначения платежа. Подведем итоги:

- Если деньги отправляются на личную карту предпринимателя, то в платежном поручении пишем: «перечисление денег на собственный счет»; «на личные нужды»; «на личное потребление». Это примерные фразы. Главное, чтобы прослеживалась суть, что это вы переводите свои деньги себе же.

- Если платеж отправляется на карту других физических лиц, то он может быть расценен как получение дохода ими с выплатой обязательного налога в размере 13%. Если платеж осуществляет ИП-работодатель, то налоги платит он, а в назначении платежа указывается, что это выплата зарплаты и за какой конкретно период она производится. Если деньги переводятся в оплату поставок и иных услуг, то пишется «оплата по договору» (указывается его номер и дата). Как корректно заполнить назначение платежа, можно также узнать у операциониста в банке, так как внутренние правила банков отличаются друг от друга.

- Если деньги переводятся с личной карты ИП на собственный расчетный счет, то в назначении платежа указываем «пополнение счета».

Лимиты переводов

Можно открыть 2 счета и пользоваться лимитами обоих, если одного мало.

Можно ли переводить деньги с расчетного счета ООО на карту физ. лица

ООО может перечислить деньги на карту физ. лица в следующих случаях:

- выплата зарплаты сотруднику;

- выдача денег под отчет с последующим документальным подтверждением произведенных расходов;

- предоставление займа работнику;

- выплата дивидендов учредителю;

- оплата поставок, выполненных услуг по договору;

- перечисление удержанных алиментов.

Как перечислять деньги с расчетного счета ООО на карту

Все перечисления оформляются платежными поручениями с указанием назначения платежа. От того, как корректно оно будет заполнено, зависит, возникнут ли проблемы с налоговой. Это же касается и переводов на карту генерального директора. Должно быть четко указано, на какие цели выводятся средства — заработная плата или деньги выдаются под отчет.

Деньги под отчет могут выдаваться только после завизированного заявления сотрудника, в котором указываются цели расходования, сумма средств, период использования, данные карты и проставляется дата написания заявления.

Что написать в назначении платежа при переводе

Если перечисляется заработная плата сотрудникам, то в платежке пишется «заработная плата за (указывается месяц выплаты), согласно списку №… от…». В ней заполняются личные данные каждого сотрудника и проставляются номера карт.

Могут быть и индивидуальные перечисления заработной платы на карту.

В этом случае в платежном поручении указываются ФИО получателя и номер его счета.

В этом случае в платежном поручении указываются ФИО получателя и номер его счета.Если деньги выдаются под отчет, то в назначении платежа указывается «выдача под отчет (проставляется ФИО сотрудника и номер его счета)». При выдаче займа работнику в платежке пишется полное основание данной операции, личные данные сотрудника, номер договора, дата выдачи, номер счета зачисления. При выплате дивидендов учредителю указываем его ФИО, период, за который начислена прибыль и счет получателя.

Сколько денег можно отправить

Лимиты перечисления денег с расчетного счета организации значительно ниже, чем у ИП. Бесплатная сумма определена конкретным тарифным планом, свыше нее за перевод берется комиссия.

Рекомендуем прочитать: Рейтинг банков по РКО для ИП и юридических лиц с отзывами клиентов.

Банки с выгодными лимитами на переводы с ИП и ООО на карту физ. лица

Нажмите на название банка в таблице, чтобы узнать подробные тарифы.

Как перевести деньги с расчетного счета Сбербанка на карту физ. лица

Мы подготовили для вас краткую инструкцию по переводу денег с расчетного счета Сбербанка на карту:

- на сайте банка заходим в личный кабинет;

- в верхнем поле находим вкладку «Платежи и переводы»;

- переходим по ней в раздел «Платеж контрагенту»;

- внимательно заполняем информацию в появившейся форме — вводим сумму, дату, выбираем счет, с которого будет списан платеж, личные данные получателя; если вы впервые отправляете деньги этому физ. лицу, то получателя сначала нужно добавить в справочник «Контрагенты», далее корректно заполняем назначение платежа;

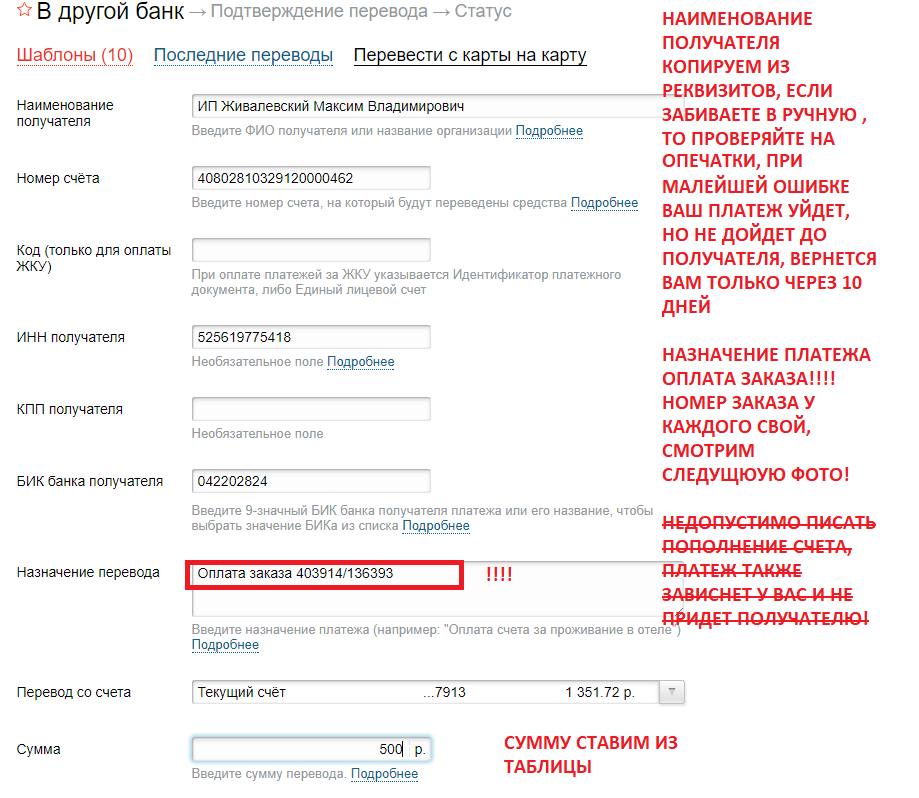

- формируем платежное поручение;

- еще раз проверяем все введенные данные, на этом этапе система выдает, какой процент будет снят за перевод;

- подписываем платежку и отправляем ее в банк;

- вводим в качестве подтверждения наших действий СМС-код, отправленный банком на телефон;

- сохраняем шаблон, присваивая ему имя для быстрого поиска.

ИП, следуя вышеприведенной инструкции, также может быстро отправить деньги с личного расчетного счета на карту частного лица.

Назначение платежа – перевод с расчётного счёта ИП на личную карту

Самозанятость – это тип ведения трудовой деятельности, популярность и практическая ценность которого сейчас находится на высоком уровне. Большинство людей открывают собственный бизнес, не желая работать на другие физические лица, то есть, проще говоря, не жалуя начальников. При открытии ИП и собственного дела есть множество плюсов, но помимо них, есть важные нюансы, которые следует учесть.

Открывая бизнес, физическое лицо должно задуматься еще и об открытии расчетного счета, так или иначе, все равно придется обратиться к такой банковской услуге. С помощью расчетного счета гораздо проще отслеживать множество финансовых операций: оплату товара, выплату заработных плат работникам (особенно если в организации их много), различные переводы и т. д.

При ведении любой предпринимательской деятельности, у физического лица (представителя ИП) может возникнуть надобность снятия наличных с банковского счёта для последующего зачисления этих средств на свою дебетовую или кредитную карту. Эта операция может занять какое-то время, например, крупные суммы могут зачисляться до 2 суток, и будет существовать лимит на вводимую сумму. На данный момент законодательство не обязывает заводить расчётный счёт, но ведение бизнеса порой требует воспользоваться услугами банка. О том, как это проще сделать без вопросов от банка и налоговой, будет расписано дальше:

Для чего нужно открывать ИП счёт и что он из себя представляет

Расчётный счёт, это счёт организации, не являющийся обязательным. При выходе на средний или масштабный уровень, предпринимателю становится выгодно иметь не наличный кассовый аппарат, а терминал, который будет обслуживаться у банка, т. к. он выдается вместе с открытием расчетного счета (происходит либо закупка эквайринга, либо его аренда). При подписании договора с банком, предприятию выдается специальный счет, и подключаются терминалы. Далее с этого счёта будет удобно выплачивать зарплаты сотрудникам, вести закупку товаров, производить оплату необходимой рекламы или реконструкции. А также, поскольку многие уже перешли на оплату картами, то наличие терминалов способствует большему потоку клиентов за счёт удобной оплаты товаров.

При подписании договора с банком, предприятию выдается специальный счет, и подключаются терминалы. Далее с этого счёта будет удобно выплачивать зарплаты сотрудникам, вести закупку товаров, производить оплату необходимой рекламы или реконструкции. А также, поскольку многие уже перешли на оплату картами, то наличие терминалов способствует большему потоку клиентов за счёт удобной оплаты товаров.

Перевод средств с расчетного счета на личную карту

Если расчётный счёт открыт в том же банке, что и дебетовая или кредитная карта предпринимателя, то требуется только оформить платёжное поручение, в котором необходимо указывать номер реквизитов получателя. Все денежные средства переводятся почти мгновенно – в течение нескольких минут. Если перевод требуется осуществить на личную карту, открытую в другом банке, то дополнительно в платежном поручении указываются реквизиты этого банка. Их следует найти на сайте организации, данные находятся в отрытом доступе. Кроме всего, предприниматель вправе перечислять безналичные средства любому получателю. Здесь есть несколько отличий, которые стоит учесть перед оформлением перевода. Согласно законам, перевод средств не запрещён, однако, суть в установлении назначения в данных платежа. При оформлении любого платежа могут возникнуть трудности, поскольку множество людей не до конца понимают суть налогообложения. Те лица, которые впервые сталкиваются с переводами заработанной платы, могут привлечь внимание налоговой инспекции. В свою очередь эта организация вправе отнести перечисление средств к личным (скрываемым от государства) доходам и, соответственно, потребовать подоходный налог.

Здесь есть несколько отличий, которые стоит учесть перед оформлением перевода. Согласно законам, перевод средств не запрещён, однако, суть в установлении назначения в данных платежа. При оформлении любого платежа могут возникнуть трудности, поскольку множество людей не до конца понимают суть налогообложения. Те лица, которые впервые сталкиваются с переводами заработанной платы, могут привлечь внимание налоговой инспекции. В свою очередь эта организация вправе отнести перечисление средств к личным (скрываемым от государства) доходам и, соответственно, потребовать подоходный налог.

Чтобы в будущем не иметь таких претензий, стоит корректно указывать в данных платежа причину снятия средств, например, перечисление собственных средств, личные нужды, начисление зарплаты и т.д.

При переводе значительной суммы иногда могут возникнуть сложности, поскольку банк может перестраховаться и заблокировать карту предпринимателя. Такое случается в связи с учащением случаев сетевых взломов. Не всегда опять же такие действия законны, поэтому сотрудники банка автоматически совершают блокировку. Однако встает вопрос, как переводить большие суммы, если они действительно нужны. Если ведение бизнеса легально, а все документы в порядке, то ИП имеет право на такую операцию, разблокировку личной карты и возврат заявленных в платеже средств.

Однако встает вопрос, как переводить большие суммы, если они действительно нужны. Если ведение бизнеса легально, а все документы в порядке, то ИП имеет право на такую операцию, разблокировку личной карты и возврат заявленных в платеже средств.

Оформление платежа на другое физическое лицо

Перевод безналичных денег на личную карту любого физического лица расценивается как получение заработанных средств (доход). Чтобы перевести нужную сумму, следует создать платёжное поручение, правильно заполнить все данные (реквизиты получателя, указать сумму и назначение платежа в соответствующих графах) и дождаться перевода денег на указанную карту. При оформлении такого вида платежа, стоит учесть, что с суммы снимается налог (комиссия).

Что делать, если карту всё же заблокировали при переводе денежных средств с расчетного счета?

На основе вышеизложенного стоило обратить внимание, что карту частного предпринимателя могут заблокировать. Жалобы на банк происходят всё чаще по причине той же перестраховки организации. В таком случае физическое лицо оформляет заявление в свободной форме, в нем указывается ФИО руководителя банка, необходимо указать еще и назначение осуществляемого перевода, из-за которого была заблокирована дебетовая или кредитная карта предпринимателя. Обычно такой документ рассматривается за короткие сроки, однако некоторые дела доходят до суда. Такое происходит, когда ситуация является спорной. Поэтому всегда проще и быстрее выполнить требования банка, для этого нужно предоставить организации, запрашиваемые у клиента документы. Это необходимо для исключения возникновения сложных случаев. Если и после этого банк отказывается разблокировать карту, клиент имеет право пожаловаться в суд и возместить убытки. Помимо этого, клиент банка вправе получить компенсацию за причиненные убытки и расходы на адвокатов.

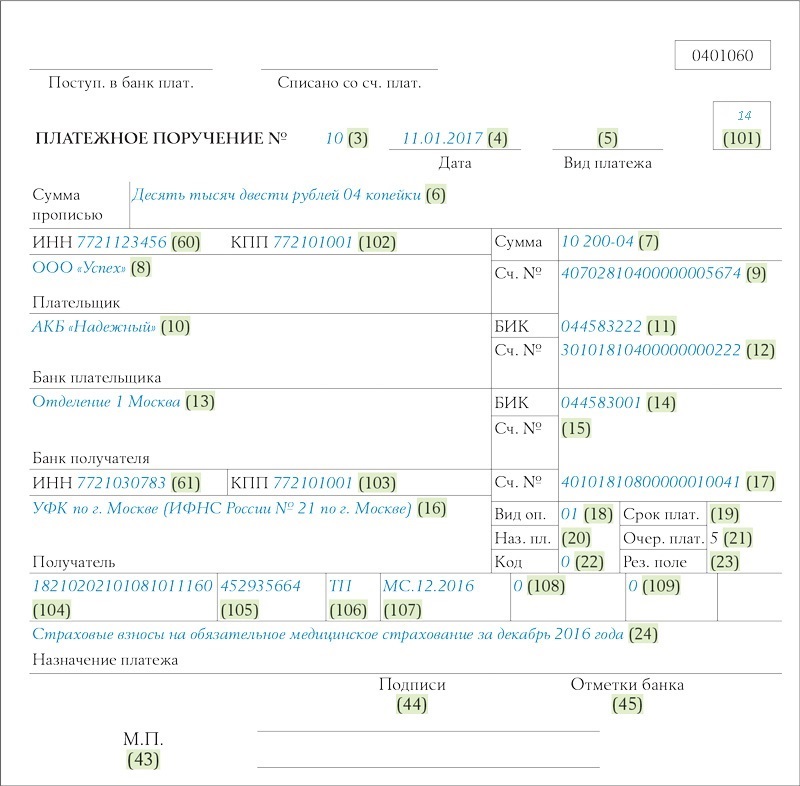

Что указать в назначении платежа при переводе между расчетными счетами

Актуально на Май 2021 года

Особого порядка заполнения поля «Назначение платежа» при переводе денежных средств между своими расчетными счетами в законодательстве нет. Поэтому предприниматели часто задаются вопросом, что нужно писать в назначении платежа. В этой статье мы разберемся, какие правила нужно учитывать при заполнении данной графы, что можно указывать в назначении платежа при переводе между собственными счетами.

Что такое назначение платежа

В назначении платежа в поле 24 платежного поручения указывается причина безналичного перечисления и дополнительная информация, которая ее поясняет. Этот пункт является обязательным для заполнения, пустых полей в документе не должно быть. Как заполнить платежное поручение, мы писали ранее.

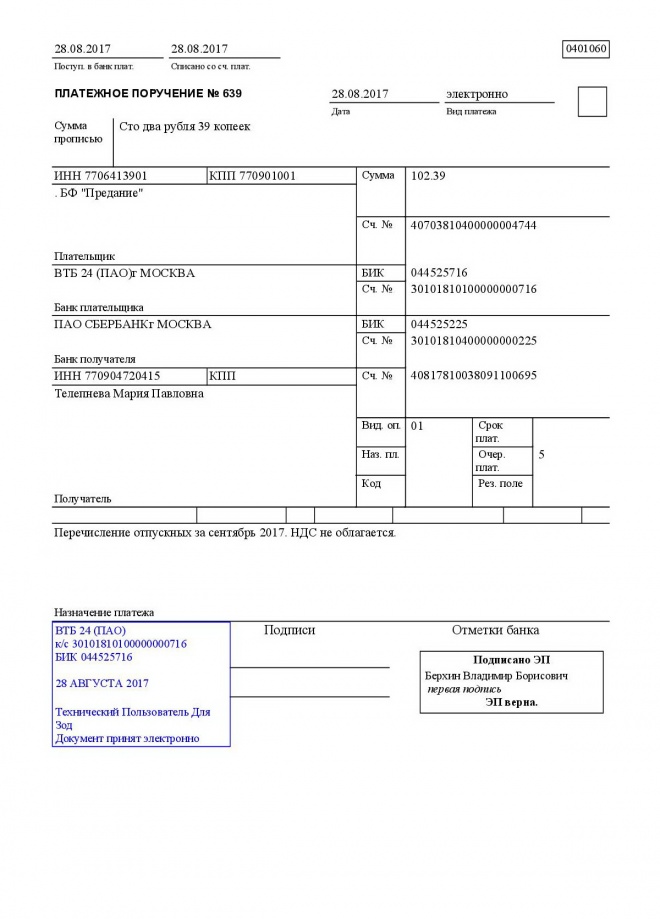

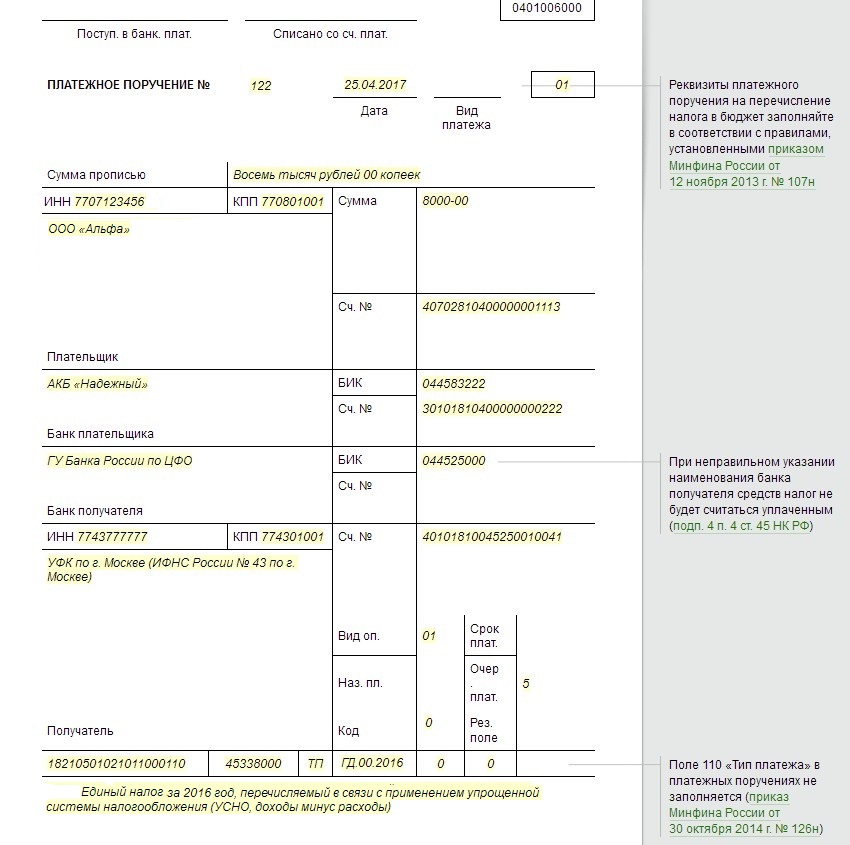

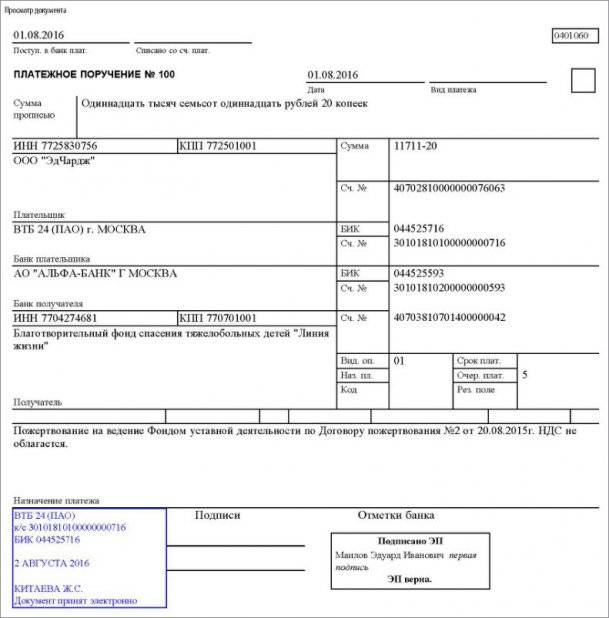

Общие требования заполнения назначения платежа при переводе денег

Максимальное количество символов в поле «Назначение платежа» не должно превышать 210, если платежное поручение оформлено в электронном виде. Дату-основание платежа можно не указывать.

В графе «Назначение платежа» в обязательном порядке необходимо указать: без НДС или НДС не облагается.

Дополнительную информацию о заполнении данного поля мы советуем узнать у конкретного банка, потому что в каждом есть определенные нюансы.

Что указать организации при переводе с одного счета на другой

Юридические лица, перечисляя деньги между счетами, могут указать в платежке одну из формулировок, которые указаны ниже:

- перевод средств для пополнения собственного счета для проведения дальнейших расчетов, НДС не облагается;

- внутреннее перемещение собственных средств, без НДС;

- перевод денежных средств в пределах организации для пополнения оборотных средств на расчетном счете, без НДС.

Строгие требования отсутствуют, поэтому организация имеет право заполнить назначение платежа на свое усмотрение.

Как индивидуальному предпринимателю правильно заполнить назначение платежа

ИП необязательно открывать расчетный счет в банке, но без него бизнесмен сильно ограничит себя в возможностях. Зачем он нужен и как открыть расчетный счет мы писали здесь.

Перечисления индивидуального предпринимателя на личный счет находятся под контролем налоговых служб и банков. Чтобы избавиться от лишних вопросов, особенно важно заполнить поле «Назначение платежа» корректно.

Приведем несколько примеров:

- перевод собственных средств на текущий счет №… НДС не облагается;

- перечисление вырученных денежных средств на личный счет, без НДС;

- пополнение личного счета, НДС не облагается.

Причины перечисления денежных средств между счетами

Деньги переводятся с одного счета на другой в нескольких случаях: например, когда на первом не достаточно средств, чтобы выполнить срочный платежное поручение — расплатиться за оборудование, погасить займ, выдать заработную плату работникам. Индивидуальные предприниматели обычно перечисляют деньги на собственную карту.

Неверно указанное назначение платежа может стать причиной блокировки операции или счёта целиком. Подробнее читайте в статье.

Список выгодных банков для открытия счёта

Посмотреть список

Перевод со счета ООО и ИП на свой счет или карту

ИП — это физическое лицо, и все деньги, находящиеся на его счете — это его личные деньги, которыми он может распоряжаться на свое усмотрение, в отличие от ООО. Следовательно, ИП может переводить деньги с расчетного счета себе на карту физ. лица, открытую в любом банке.Перечисление денег ИП себе на карту

ИП может вывести деньги на личную карту, законом это не запрещено. Главное — чтобы данные отправителя (ФИО предпринимателя) и получателя совпадали. Тогда такой платеж не будет рассматриваться как получение дохода третьим лицом.

Важно правильно оформить назначение платежа. Должно быть указано, что деньги переводятся на собственный счет. У каждого банка есть свои «шаблоны» назначений для таких переводов, но в целом можно указать так: «Перевод собственных средств себе на номер карты ….» или «Перевод собственных средств на свой счет в другом банке».

Перевод денежных средств с расчетного счета ИП на карту ДРУГОГО физ. лица

При выводе денег на карту иным лицам, нужно помнить о том, что любой подобный платеж может приравниваться к получению дохода ими, а это значит, что с него налоговая может потребовать заплатить подоходный налог.

Кто его будет платить — ИП или физическое лицо — зависит от того, в каких отношениях он состоит с предпринимателем. Если выплата осуществляется в пользу сотрудника или человека, с которым заключен договор ГПХ, то НДФЛ и страховые взносы платит ИП как работодатель.

Если вы хотите перевести деньги другому физ. лицу, не связанному с вашей коммерческой деятельностью, например, родственнику, то сначала переведите их на свою карту, а уже с нее — родственнику. Так у налоговой не будет лишних вопросов.

Перевод с банковской карты физического лица на расчетный счет ИП

Если предпринимателю нужно срочно пополнить свой счет, то сделать это можно и с банковской карты физического лица. Если перевод делается с карты третьего лица, он будет расценен как получение дохода предпринимателем. Чтобы избежать этого, необходимо делать перечисления с личной карты предпринимателя, когда данные отправителя и получателя полностью совпадают, а в назначении платежа писать «Пополнение счета собственными средствами».

Что указать в назначении платежа при переводе с расчетного счета ИП на карту физ. лица и наоборот

Как мы уже сказали, при выводе денег важно корректно заполнить поле назначения платежа.

Подведем итоги:

- Если деньги отправляются на личную карту предпринимателя, то в платежном поручении пишем: «перечисление денег на собственный счет»; «на личные нужды»; «на личное потребление». Это примерные фразы. Главное, чтобы прослеживалась суть, что это вы переводите свои деньги себе же.

- Если платеж отправляется на карту других физических лиц, то он может быть расценен как получение дохода ими с выплатой обязательного налога в размере 13%. Если платеж осуществляет ИП-работодатель, то налоги платит он, а в назначении платежа указывается, что это выплата зарплаты и за какой конкретно период она производится. Если деньги переводятся в оплату поставок и иных услуг, то пишется «оплата по договору» (указывается его номер и дата). Как корректно заполнить назначение платежа, можно также узнать у операциониста в банке, так как внутренние правила банков отличаются друг от друга.

- Если деньги переводятся с личной карты ИП на собственный расчетный счет, то в назначении платежа указываем «пополнение счета».

Лимиты переводов

Каких-то строгих лимитов по сумме вывода у ИП нет. Разница лишь в комиссии. У каждого банковского учреждения есть лимит бесплатных переводов, свыше которых будет взиматься процент. Например, в Сбербанке на самом дешевом тарифе вы можете перевести себе на карту физ. лица 150 000 р. в месяц без комиссии. В банке Точка на тарифе «Золотая середина» вам будет доступно перевести 200 000 р. в месяц. В Модульбанке на среднем тарифе можно перевести 500 000 р. в месяц. А за все деньги сверх лимита комиссия за перевод в среднем от 1 до 7%.

Как перевести деньги с расчетного счета ИП на карту ИП

В процессе предпринимательской деятельности у бизнесмена возникает вопрос, как перевести деньги с расчётного счёта ИП на карту ИП. Чтобы не было налоговых последствий, нужно разобраться какие операции облагаются налогами и как снимать средства на собственные нужды. Также предпринимателю в процессе работы может потребоваться перевод на счёт ООО, а для этого нужно правильно указать назначение платежа.

Зачем нужен расчётный счёт ИП

Законодательство Российской Федерации не требует обязательного открытия расчётного счёта предпринимателем. Но если бизнес предполагает большое наличие контрагентов или наёмных работников, то лучше это сделать.

Преимущества работы с расчётным счётом:

- Простые расчёты с поставщиками товаров и услуг.

- Перевод с расчётного счёта ИП на карту ИП для личных нужд.

- Выплата заработной платы наёмным работникам.

- Оплата налогов и сборов.

- Получение безналичных платежей от покупателей и клиентов.

Сделать любой платёж можно онлайн, не выходя из дома или офиса при наличии интернета и подключении к системе клиент-банк.

Для этого заполняется платёжка, где указывается получатель, его банковские реквизиты, сумма к перечислению, валюта и назначение платежа.

Для открытия счёта нужно выбрать банк, предварительно ознакомившись с условиями сотрудничества. Некоторые банки предлагают выгодные условия для предпринимателя: низкие тарифы по обслуживанию счёта, небольшую комиссию за переводы, приемлемые условия кредитования и прочие услуги.Корпоративная карта для ИП будет удобным и надёжным инструментом при ведении бизнеса.

Необходимые документы:

- свидетельство о регистрации ИП;

- свидетельство о постановке на учёт в НИ;

- паспорт;

- лицензия, если вид деятельности требует получения.

Сотрудники финансового учреждения подскажут, как перевести деньги с расчётного счёта ИП на личную карту ИП и как оформить платёжное поручение.

Рекомендуем к изучению! Перейди по ссылке:

Важно правильно выполнять перевод со счёта ИП на личную карту ИП, это поможет избежать налоговых последствий.

Перевод на свою карту

Чтобы получить деньги для личныхнужд нужно сделать перевод денежных средств с расчётного счёта ИП на свою карту. Чтобы не платить налоги фамилия, имя и отчество владельца карточки должно совпадать с данными владельца расчётного счёта. Нельзя переводить деньги на имя родственников и знакомых без налоговых последствий. В таком случае необходимо удержание НДФЛ и перечисление в бюджет.

Нельзя писать в назначении«Выплата заработной платы». Такая формулировка потребует уплаты налогов и сборов по ЗП, несмотря на то, что предприниматель не может начислять себе зарплату.

Рекомендуемые формулировки:

- средства на личные нужды;

- перевод для личного использования;

- пополнение карты для личных потребностей.

Формулировка необязательно должна звучать именно так, важно, чтобы было понятно, что это не доход, а именно средства, переведённые для личных потребностей.

Если есть необходимость внести сумму на банковский счёт для расчётов с контрагентами, нужно прописать в назначении «Пополнение», иначе такая сумма будет считаться доходом и облагаться согласно действующему законодательству.

Предприниматель также имеет право переводить деньги между своими счетами в разных банках, такие операции не облагаются налогом.

Перечисление на карту физического лица

Перевод денег с расчётного счёта ИП на банковскую карту физлица возможен, но есть некоторые ограничения.

Все зависит от цели платежа:

- оплата услуг или товара;

- выплата вознаграждения по трудовому или гражданскому договору;

- пополнение личной карты получателя без договорных отношений.

Как перевести деньги со счётаИП на карту ИП поставщика, чтобы такая операция была законной? Если необходимо перевести денежные средства за товары или услуги по заключённому договору, то такая сумма является доходом получателя, и именно он должен провести начисления и перечисление полагающейся суммы в бюджет. ИП отправитель не облагается в таком случае налогами.

Рекомендуем к изучению! Перейди по ссылке:

В случае перечисления денежных средств в рамках трудового или гражданского договора на предпринимателя возлагается обязанность начисления и уплаты необходимых налогов и взносов.

Если договорные отношения не предусмотрены, лучше не осуществлять перевод с расчётного счёта ИП, так как налоговая инспекция может обложить такую сумму налогами, а при уклонении или несвоевременном перечислении предпринимателю грозит штраф.

Очень важно правильно указать назначение платежа, это позволит избежать лишних расходов по налогообложению и споров с контролирующим органом.

Перевод денег с карты на р/с и расчёты с партнёрами

Бывают такие ситуации, когда ИП нужно перевести деньги на расчётный счёт со своей личной карты.

Предприниматель имеет право со своей карты перечислять средства на свой р/с, для этого необходимо правильно указать назначение:

- пополнение счёта;

- перевод личных средств.

Важно подтвердить, что это не доход от предпринимательской деятельности, а именно личные средства.

Актуален вопрос можно ли ИП использовать личную карту вместо расчётного счёта. Согласно законодательству индивидуальный предприниматель для расчётов, связанных с ведением бизнеса должен открыть расчётный счёт.

Использование личной карты грозит такими последствиями:

- В проведении операций, связанных с предпринимательской деятельностью, банк имеет право отказать своему клиенту, ссылаясь на Инструкцию ЦБ № 153-И, действующую в 2019 году.

- Получение крупных сумм может вызвать интерес службы безопасности банковского учреждения. Это обусловлено борьбой с отмыванием незаконных доходов.

- Контрагенты ИП обычно отказываются перечислять деньги на карту физического лица, так как им это грозит необходимостью начисления и уплаты НДФЛ.

- Договор с партнёрами требует указания именно расчётного счёта ИП.

- При использовании личной карты предпринимателю будет сложно обосновать полученные доходы и НИ может посчитать все поступления, как средства, полученные от ведения бизнеса, даже если они такими не являются. Прикрепить доказательства своей правоты предпринимателю будет очень сложно.

- Возникают сложности при применении системы налогообложения, требующей подтверждения расходов. Налоговая инспекция вправе не признавать суммы, уплаченные с личной карты, как расходы, связанные с ведением предпринимательской деятельности.

Итак, теперь понятно может ли ИП использовать личную банковскую карту для расчётов, и в каких случаях это требует уплаты налогов.

Преимуществами наличия расчётного счёта можно назвать следующее:

- возможность осуществлять расчёты онлайн;

- наличные и безналичные расчёты с клиентами;

- расширение круга бизнес-партнёров, а соответственно увеличение дохода;

- снижение риска, связанного с сохранностью наличных средств.

Стоимость обслуживания счёта доступна каждому предпринимателю, поэтому оценив преимущества безналичных операций, стоит всё же воспользоваться услугами банка при ведении своего бизнеса.

Коды вида операций — «Альфа-Банк»

Как определить какой код вида операции указать при платеже?

Перечень кодов видов валютных операций разделен на группы (условная нумерация группы определяется первыми двумя цифрами кода вида операции) в зависимости от предмета договора, на основании которого осуществляется платеж и /или экономического характера платежа: например, оплата за товары, оплата за услуги, покупка недвижимости, продажа ценных бумаг, выплата заработной платы, оплата штрафа или налога):

01 и 02 группы — конверсионные операции резидентов и нерезидентов в безналичной форме

10 и 11 группы — платежи за товары с вывозом из РФ или ввозом в РФ (экспорт/ импорт товаров)

12 и 13 группы — платежи за товары без ввоза в РФ или вывоза из РФ

20 и 21 группы — платежи за услуги, работы, информацию и результаты интеллектуальной деятельности, исключительные права на них, за аренду (экспорт/ импорт)

22 и 23 группы — платежи по договорам

30 группа — платежи за недвижимое имущество

32 группа — платежи по договорам уступки требования и перевода долга

35 группа — прочие платежи, связанные с внешнеторговой деятельностью

40 и 41 группы — предоставление кредитов и займов

42 и 43 группы — возвраты кредитов и займов и процентов по ним

50 группа — платежи за доли, паи, вклады в имущество

51 и 52 группы — купля -продажа ценных бумаг

55 группа — исполнение обязательств по ценным бумагам

56 группа — платежи по операциям с производными финансовыми инструментами

57 группа — платежи по договорам доверительного управления имуществом

58 группа — платежи по договорам о брокерском обслуживании

59 группа — платежи по договорам об оказании клиринговых услуг

60 группа — переводы нерезидентов (друг другу или сам себе)

61 группа — переводы резидентов (друг другу или сам себе)

70 группа — неторговые операции (налоги, заработная плата, пенсия, благотворительная помощь и т. п.)

80 группа — операции (резидентов и нерезидентов) по договорам с уполномоченным банком (по аккредитивам, кредитным договорам, оплата банковской комиссии по договору расчетно-кассового обслуживания и т.п.)

90 группа — прочие валютные операции.

Код вида валютной операции зависит также от направления платежа (кто кому платит: резидент нерезиденту или нерезидент резиденту (см. столбец Получатель и Плательщик в таблице ниже)), а также от особенностей расчетов.

PDFПеречень кодов видов операции (КВО)420 КБПолные формулировки кодов видов операций содержатся в Перечне кодов видов операций резидентов и нерезидентов, который является приложением 1 к Инструкции Банка России от 16.08.2017 № 181-И.

Вопросы и ответы по платежным картам экономического воздействия

Существует несколько способов получить доступ к наличным деньгам с помощью карты (обратите внимание, что могут применяться ограничения на сумму наличных, которую вы можете снять в торговых точках и банкоматах):

Наличные в банкомате:

Нет комиссии за снятие наличных в внутрисетевых банкоматах торговых марок AllPoint или MoneyPass, но при использовании внесетевых банкоматов может взиматься комиссия. 1 Чтобы найти бесплатные внутрисетевые банкоматы, воспользуйтесь нашим локатором банкоматов на EIPCard.com или в мобильном приложении Money Network ® . 2

Чтобы получить наличные, просто:

Введите свой 4-значный PIN-код

Выберите «Снятие» в разделе «Проверка»

Применяются лимиты на снятие наличных в банкоматах: 1000 долларов США за транзакцию в день (банковские лимиты могут быть меньше). Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Возврат денег от участвующих продавцов:

Самый простой способ получить деньги обратно с помощью карты – это в тех местах, где вы уже делаете покупки, например, в продуктовых магазинах и магазинах шаговой доступности.Просто:

Выберите «Дебет» на клавиатуре

Введите свой 4-значный PIN-код

Выберите «Да» для возврата денег

Введите сумму и нажмите «ОК»

Применяются лимиты транзакций в торговых точках (POS): 2500 долларов США за транзакцию в день (лимит возврата наличных средств продавца может быть меньше). Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Наличные деньги в кассе банка или кредитного союза:

Вы можете посетить любой банк или филиал кредитного союза, чтобы снять наличные, но может взиматься комиссия 1 .Чтобы снять наличные:

Заранее знайте свой баланс – кассир не может сказать, сколько денег у вас на карте

Спросите у кассира сумму, которую вы хотите снять

Вам понадобится ваш 4 -цифровой ПИН-код и может быть запрошен для дополнительной формы ID

Банк / касса Применяются ограничения на снятие наличных без рецепта: 6000 долларов США за транзакцию в день (банковский лимит может быть меньше). Пожалуйста, ознакомьтесь с вашим соглашением с держателем карты и графиком сборов на сайте EIPCard.com для получения дополнительной информации.

Вот что вам нужно знать о Zelle

Примечание редактора: эта статья была первоначально опубликована 5 марта 2018 г. и была обновлена.

Отправлять и переводить деньги прямо с мобильного устройства еще никогда не было так просто. Такие приложения, как Zelle, Venmo и Cash App, от разделения обеда до отправки денег другу или бизнесу, произвели революцию в том, как потребители перемещают деньги, позволяя переводить деньги за секунды без необходимости выписывать чек или обрабатывать наличные.

Итак, что такое Zelle и как оно работает? Читайте дальше, чтобы узнать, как это платежное приложение может выполнять безопасные и быстрые денежные переводы и на что обращать внимание, чтобы использовать его безопасно.

Что такое Zelle?

Zelle – это мобильное платежное приложение, которое позволяет осуществлять одноранговые (P2P) денежные переводы, упрощая процесс оплаты вещей и облегчая перевод денег без обращения с наличными или посещения банка. В 2019 году пользователи перевели 187 миллиардов долларов с помощью Zelle, что на 57% больше, чем в 2018 году.

Zelle был разработан более чем 30 крупными банками США и имеет отдельное приложение, которое пользователи могут загрузить на свой смартфон. Услуга также интегрирована в приложения мобильного банкинга основных банков-участников, включая Bank of America, Chase, Citi и Wells Fargo. Потребители, у которых уже есть мобильное приложение своего банка, могут сразу начать пользоваться Zelle.

Как работает Zelle?

В отличие от Venmo, деньги, переведенные с помощью Zelle, перемещаются напрямую с одного банковского счета на другой.Для большинства банковских переводов между счетами требуются номера счетов для инициирования транзакций, и эти транзакции могут занимать до нескольких рабочих дней. Zelle устраняет эту необходимость, позволяя пользователям переводить средства с одного текущего счета на другой за считанные минуты.

Чтобы инициировать перевод, все, что вам нужно, это адрес электронной почты или номер телефона человека, которому вы отправляете деньги. Zelle отправляет получателю текстовое сообщение или электронное письмо, в котором указывается, что его ждет платеж, а также ссылка для его принятия.Если банк получателя является партнером-участником, получателю просто необходимо зарегистрироваться для получения услуги через веб-сайт своего банка или мобильное приложение с адресом электронной почты или номером телефона.

После регистрации получатель может принять платеж, хотя новым пользователям может потребоваться до трех дней, чтобы получить платеж. Если банк получателя не является участником программы, он все равно может получить средства, загрузив мобильное приложение Zelle, зарегистрировавшись по электронной почте или номеру телефона и введя дебетовую карту для получения средств.

Какие банки используют Zelle?

Zelle совместим почти со всеми крупными банками, и в большинстве из них эта услуга даже интегрирована в свои мобильные банковские приложения. Потребители, загружающие автономное приложение Zelle, должны предоставить номер телефона или адрес электронной почты и информацию о дебетовой карте, чтобы иметь возможность получать и отправлять средства.

Если у вас есть дебетовая карта Visa или Mastercard, вы можете загрузить Zelle и использовать приложение для отправки денег. Если ваш банк уже работает с Zelle, вы будете перенаправлены в мобильное приложение вашего банка, если оно загружено на ваше устройство.

Чтобы увидеть полный список банков, которые работают с Zelle, обратитесь к этому списку.

Взимает ли Zelle комиссию?

В отличие от некоторых других услуг по передаче P2P, Zelle не взимает никаких комиссий. Venmo и Cashapp взимают комиссию, если пользователи отправляют деньги с помощью кредитной карты и если пользователи хотят немедленно внести средства на свой банковский счет. Эти комиссии могут составлять от 1,5% до 3% и могут сделать перевод крупных сумм дорогостоящим.

Каков лимит переводов Zelle?

Если ваш банк не предлагает Zelle, ваш лимит на отправку денег составляет 500 долларов в неделю.Если ваш банк действительно предлагает Zelle, вы можете переводить более крупные суммы; свяжитесь с вашим финансовым учреждением, чтобы узнать лимиты их расходов. Однако когда дело доходит до получения средств через Zelle, нет никаких ограничений на сумму, которую вы можете принять.

Вот некоторые из крупных банков, которые предлагают Zelle, а также дневные и недельные лимиты, которые они позволяют пользователям переводить с помощью службы.

| Банк | Ежедневный лимит | Месячный лимит | ||

|---|---|---|---|---|

| Ally Bank | $ 5,000 | $ 10,000 | ||

| Bank of America | $ 2,5 2000 долларов | 16000 долларов | ||

| Chase Business Checking или Chase Private Client | 5000 долларов | 40 000 долларов | ||

| Счет Citibank, основной счет и счет доступа | 2000 долларов США | Citibank | Citibank Citibank Citibank Private Bank5000 долларов | 15000 долларов |

| Citizens Bank | 1000 долларов | 5000 долларов | ||

| PNC Bank | 1000 долларов | 5000 долларов | ||

| S. Bank | 2,500 долл. США | 10 000 долл. США | ||

| USAA | 1 000 долл. США | 10 000 долл. США | ||

| Wells Fargo | 2,500 долл. США | долл. США 20 000 долл. США |