Что такое аккордная оплата труда: Страница не найдена – Ассистентус

Оплата Труда Аккордная – это… Что такое Оплата Труда Аккордная?

- Оплата Труда Аккордная

-

вид сдельной оплаты труда, при которой размер оплаты определяется не за единицу работы, а за всю работу или отдельные ее этапы. Применяется в промышленности, строительстве, сельском хозяйстве, на транспорте, в ряде других отраслей. О.т.а. устанавливается работодателем по согласованию с соответствующим выборным профсоюзным органом. Размер оплаты за всю работу определяется в аккордном наряде на основе действующих норм труда и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы. В наряде указываются также сроки начала и окончания всей работы и ее этапов. Если для выполнения работы требуется длительное время, то по аккордным нарядам за текущий месяц выдается аванс с учетом уже выполненного объема работ. Окончательный расчет производится после завершения и приемки всей работы.

Словарь бизнес-терминов. Академик.ру. 2001.

- Оплата Труда

- Оплата Труда В Бюджетной Сфере

Смотреть что такое “Оплата Труда Аккордная” в других словарях:

ОПЛАТА ТРУДА АККОРДНАЯ — вид сдельной оплаты труда, при которой размер оплаты определяется не за единицу работы, а за всю работу или отдельные ее этапы. Применяется в промышленности, строительстве, сельском хозяйстве, на транспорте, в ряде других отраслей. О.т.а.… … Энциклопедия трудового права

ОПЛАТА ТРУДА, АККОРДНАЯ — разновидность сдельной формы заработной платы работников; заработная плата выплачивается за полностью выполненную работу, объем которой заранее оговорен в соглашении … Большой бухгалтерский словарь

ОПЛАТА ТРУДА, АККОРДНАЯ — разновидность сдельной формы заработной платы работников; заработная плата выплачивается за полностью выполненную работу, объем которой заранее оговорен в соглашении … Большой экономический словарь

Аккордная Оплата Труда — См.

Оплата труда аккордная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминовОплата труда — в горной промышленности (a. wage; н. Entlohnung, Lohn; ф. remuneration; и. remuneracion de trabajo) в CCCP осуществляется в форме заработной платы в зависимости от кол ва и качества труда. Под кол вом труда понимают рабочее время и… … Геологическая энциклопедия

Оплата труда — (Wages, Salaries) вознаграждение в денежной или натуральной форме, выплачиваемое работнику работодателем за работу. О.т. может быть сдельная, повременная, сдельно прогрессивная и аккордная, личная и коллективная (напр., бригадная), авансовая и… … Экономико-математический словарь

оплата труда — Вознаграждение в денежной или натуральной форме, выплачиваемое работнику работодателем за работу. О.т. может быть сдельная, повременная, сдельно прогрессивная и аккордная, личная и коллективная (напр., бригадная), авансовая и итоговая (за… … Справочник технического переводчика

Оплата труда — Содержание 1 Определения 2 Функции заработной платы 2.

1 Мотивационная 2.2 Воспроизводственная … ВикипедияАккордная оплата труда — разновидность сдельной формы заработной платы работников, выплачивается за полностью выполненную работу, объем которой заранее оговорен в соглашении … Словарь по экономической теории

ФОРМА ОПЛАТЫ ТРУДА, АККОРДНАЯ — оплата труда, предусматривающая определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции … Большой бухгалтерский словарь

Оплата труда аккордная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Оплата труда аккордная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов 1 Мотивационная 2.2 Воспроизводственная … Википедия

1 Мотивационная 2.2 Воспроизводственная … ВикипедияАккордная оплата труда – Справочник химика 21

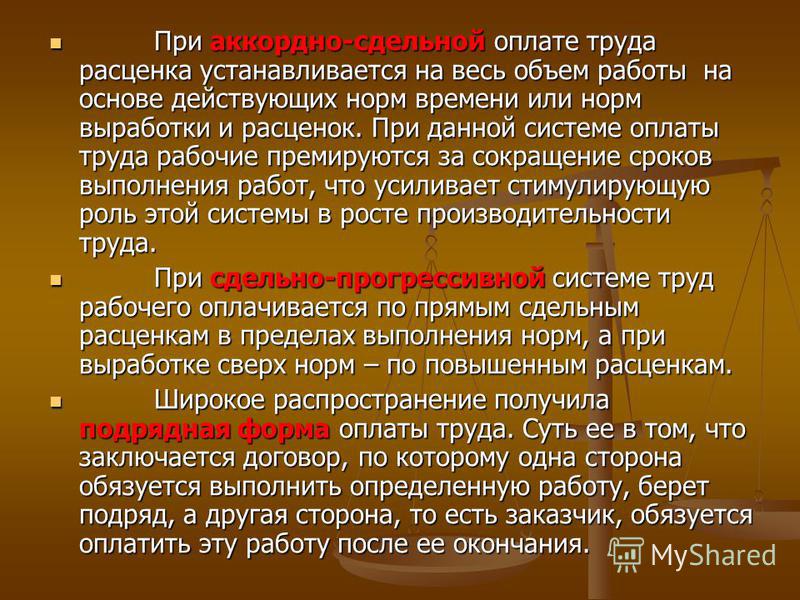

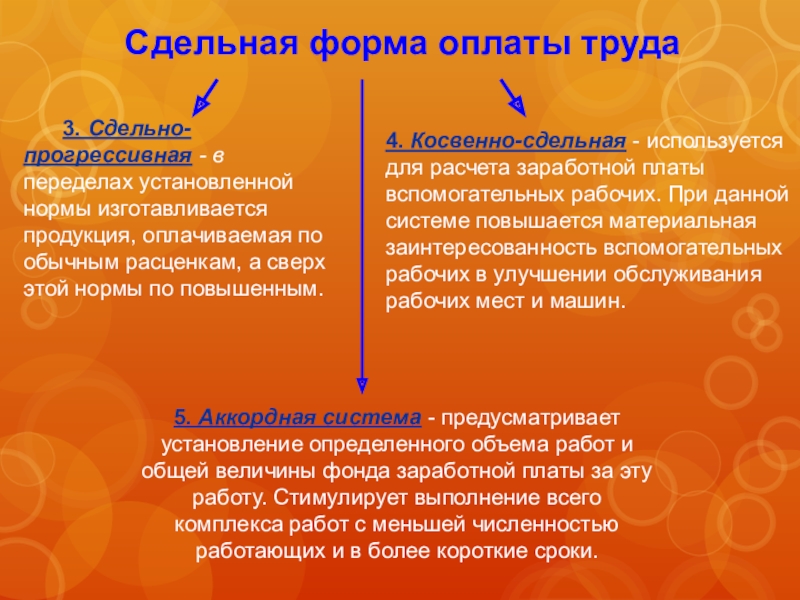

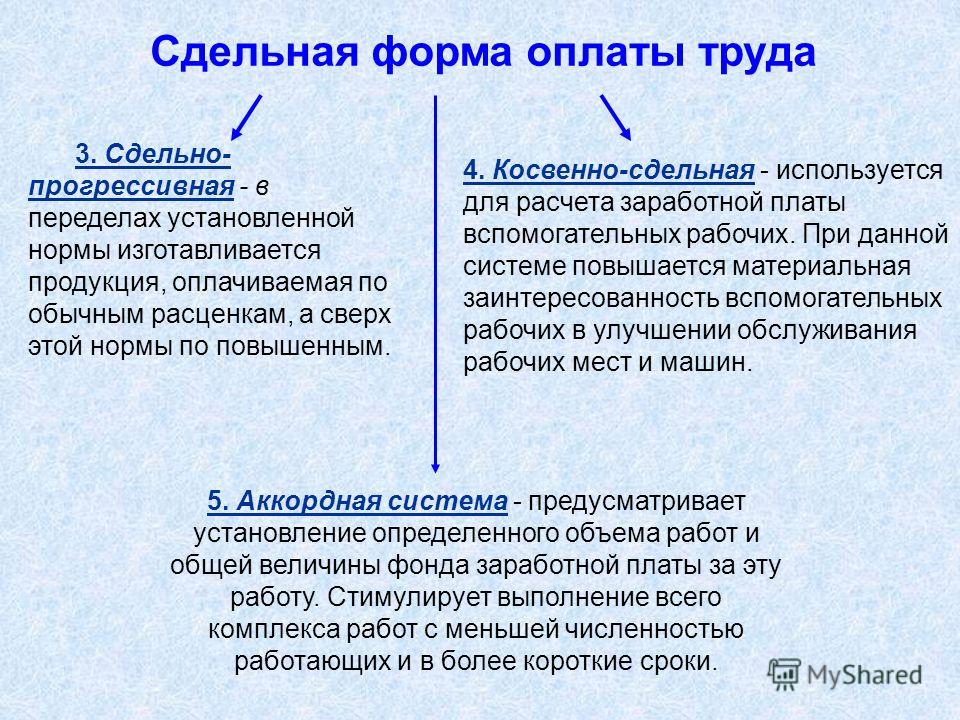

Разновидность прямой сдельной оплаты труда — аккордная оплата. Аккордную оплату труда применяют при оплате за целый комплекс работ (монтаж агрегата, линии трубопровода), выполненных в определенный срок. При этом рабочие до начала работ четко представляют себе объем задания, сроки его выполнения и сумму заработной платы. [c.281]При аккордной оплате труда расценка устанавливается на весь комплекс работ (без деления по операциям) с выполнением их в определенные сроки.

Аккордная оплата труда за разработку новых прейскурантов оптовых цен и справочников тарифов производится по” нормам времени, утверждаемым руководителем организации, которая разрабатывает прейскурант или справочник тарифов, в соответствии со сметой, утвержденной вышестоящей организацией. [c. 454]

454]

О РЕКОМЕНДАЦИЯХ ПО ПРИМЕНЕНИЮ АККОРДНОЙ ОПЛАТЫ ТРУДА РАБОЧИХ НА ПРЕДПРИЯТИЯХ ПРОМЫШЛЕННОСТИ, ТРАНСПОРТА, СВЯЗИ И ГОСУДАРСТВЕННЫХ ПРЕДПРИЯТИЙ СЕЛЬСКОГО ХОЗЯЙСТВА [c.194]

Аккордная оплата труда на строительстве [c.630]

Настоящие рекомендации не применяются для рабочих, занятых в строительстве на работах по текущему содержанию пути, искусственных сооружений и земляного полотна железных дорог, а также в растениеводстве и животноводстве государственных предприятий сельского хозяйства, для которы установлен особый порядок аккордной оплаты труДа. [c.195]

Предприятиям и организациям, на которые распространяется Положение о социалистическом государственном производственном предприятии, предоставлено право по согласованию с фабричным, заводским, местным комитетом Профессионального союза устанавливать сдельную, повременную или аккордную оплату труда для отдельных групп рабочих (п. 81 указанного Положения).

XXV съезд КПСС подтвердил правильность проведения политики Коммунистической партии и Советского правительства в области заработной платы, направленной на все более последовательное осуществление принципа от каждого —по способности, каждому — по труду , и указал, что в области заработной платы рабочих и служащих необходимо обеспечить 1) усиление ее стимулирующей роли в росте производительности труда, ускорении научно-технического прогресса, повышении качества продукции и снижении ее себестоимости 2) дальнейшее совершенствование тарифной системы как основы государственного регулирования заработной платы, повышение ее роли в стимулировании роста квалификации работников и их трудовых достижений 3) более широкое применение прогрессивных форм материального поощрения за увеличение выпуска продукции с меньшей численностью работников, бригадной оплаты за конечные результаты труда в промышленности и других отраслях, аккордной оплаты труда, особенно в строительстве и сельском хозяйстве, а также систем премирования за высокие показатели в работе, выполнение и перевыполнение технически обоснованных норм выработки 4) улучшение соотношений в заработной плате рабочих и служащих по отраслям народного хозяйства, расширение преимуществ в оплате труда работников, занятых в районах с трудными природно-климатическими условиями, на работах с тяжелыми и неблагоприятными условиями труда 5) усиление роли оплаты труда в укреплении трудовой дисциплины и снижении текучести кадров на предприятиях.

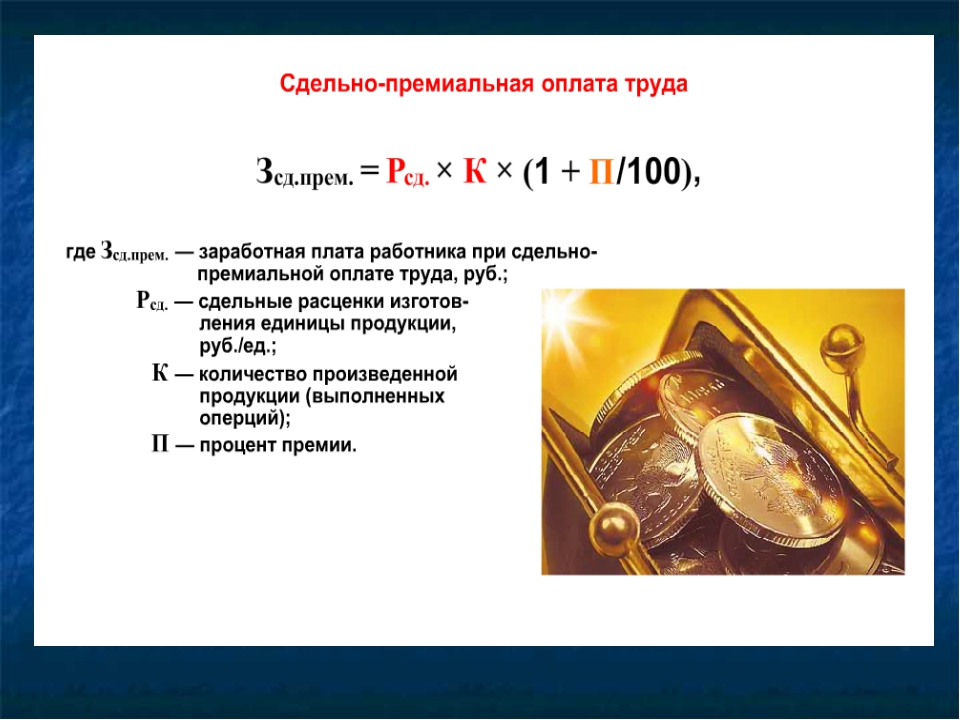

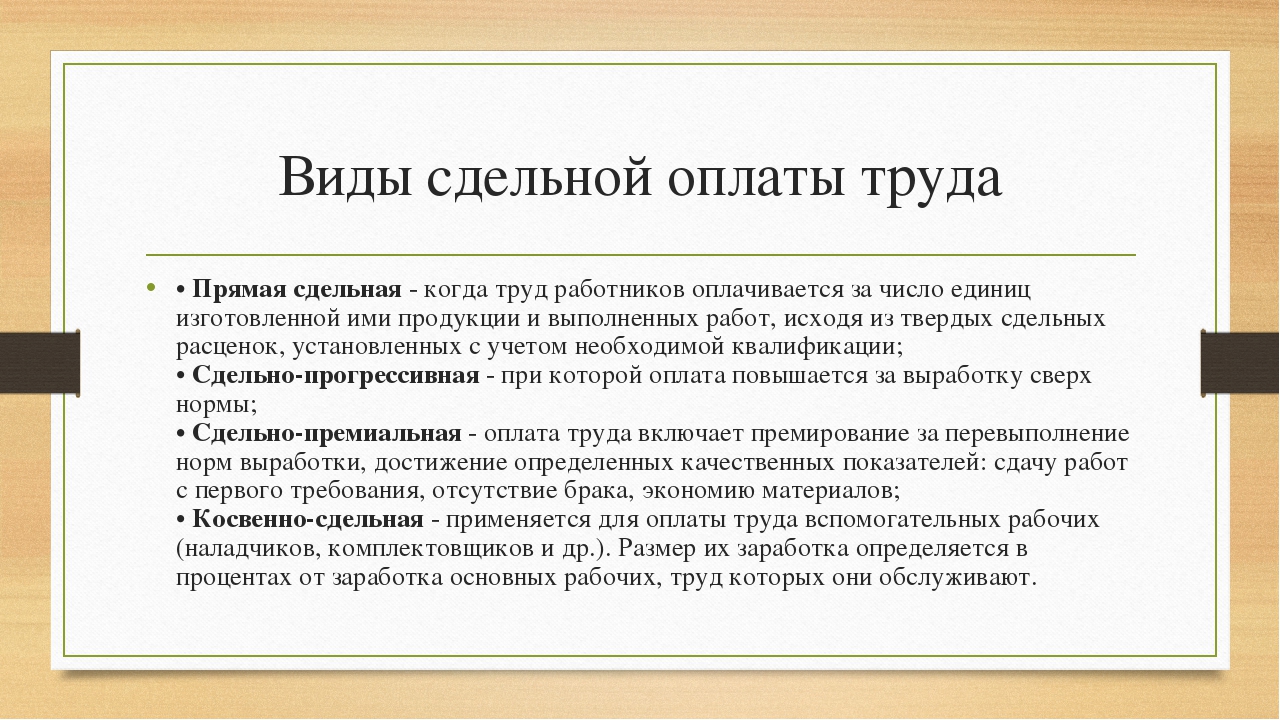

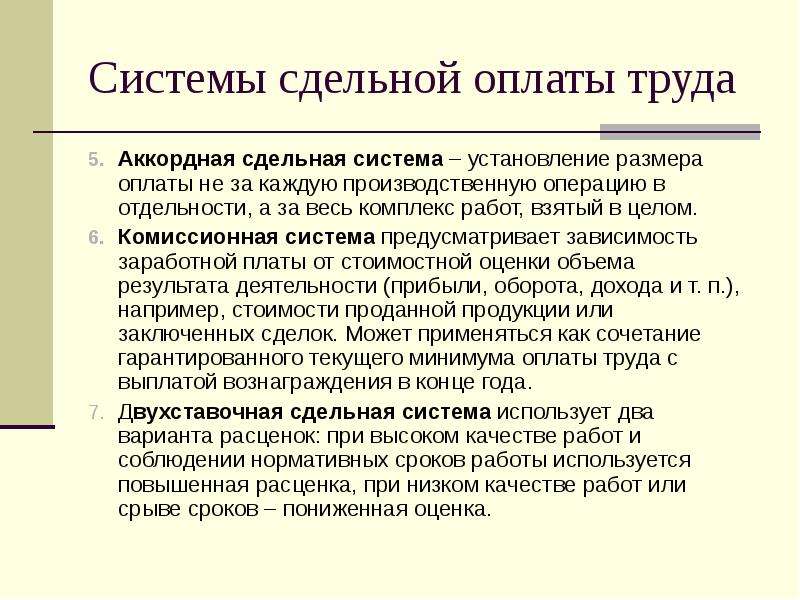

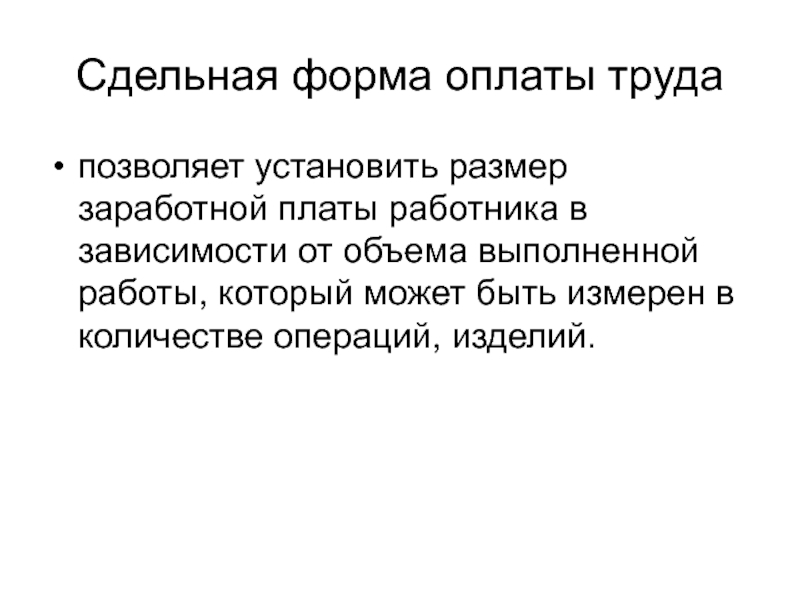

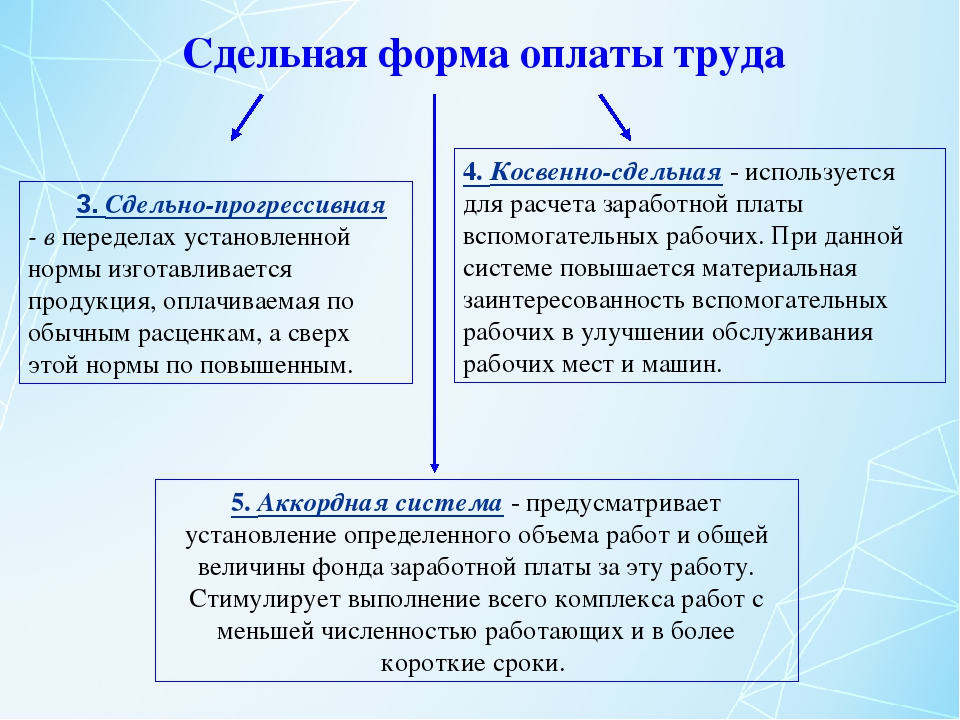

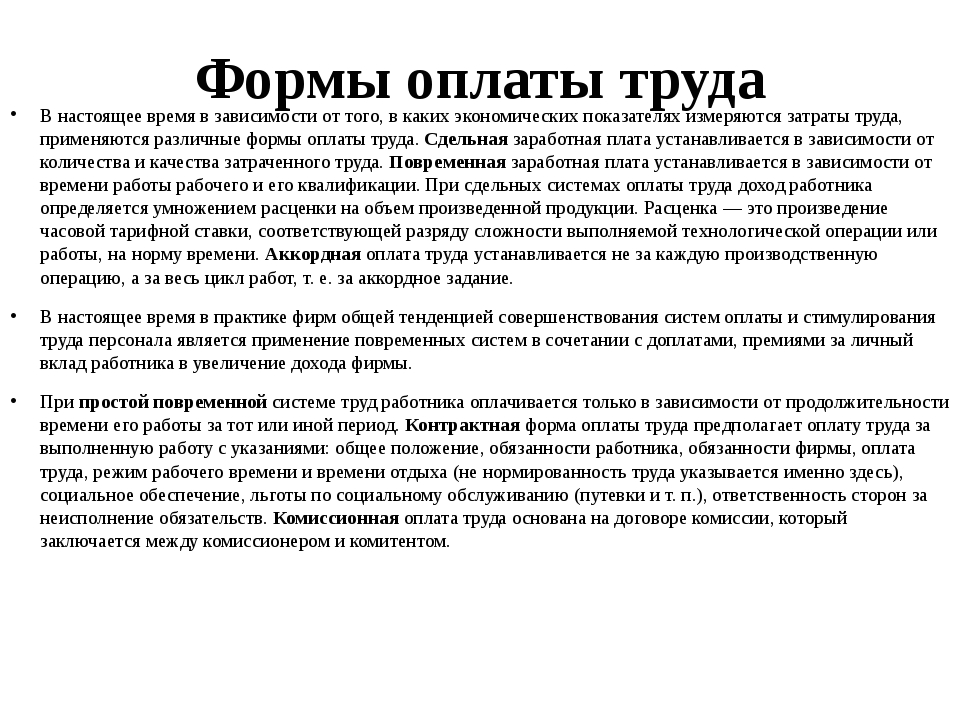

При сдельной форме оплаты труда заработную плату начисляют работнику соответственно выработанному им количеству продукции надлежащего качества. Эта форма наиболее распространенная, отвечает важнейшему социалистическому принципу оплаты труда по его количеству и качеству. Она подразделяется на сдельную и сдельно-премиальную, а разновидностью каждой из них является аккордная оплата труда.

Не дает также должного эффекта использование сетевых графиков при ремонте оборудования без применения более эффективной системы оплаты труда. Наилучший результат дает организация комплексной бригады (даже с включением в ее состав в отдельных случаях и станочников) с применением аккордной оплаты труда. При этом разрабатываются конкретные условия премирования членов бригады за выполнение работ в установленный срок и досрочное выполнение графика ремонта. [c.21]

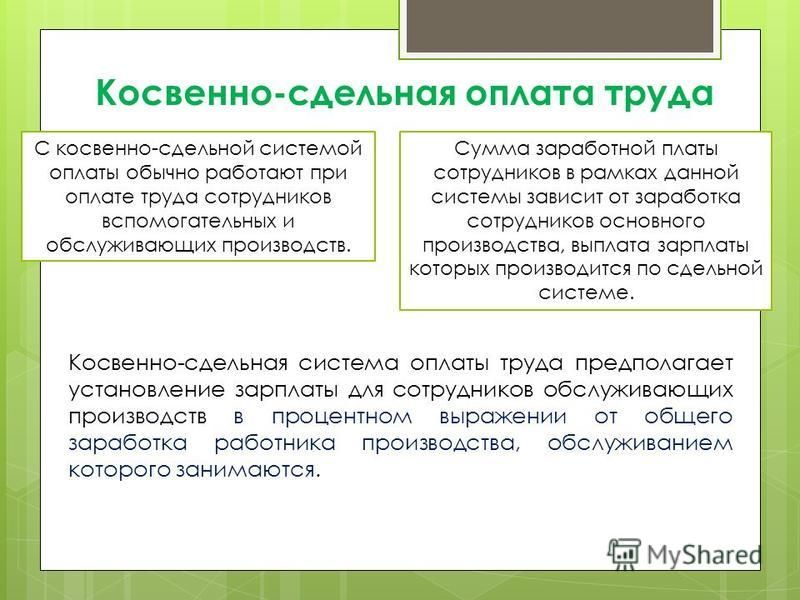

В зависимости от способа учета выработки сдельная 3. п. может быть индивидуальной, коллективной, прямой, прогрессивной и косвенной. Разновидностью сдельной оплаты труда является также аккордная система оплаты (см. Аккордная оплата труда). В зависимости от способа учета отработанного времени повременная оплата может быть почасовой, поденной и помесячной. [c.254]

п. может быть индивидуальной, коллективной, прямой, прогрессивной и косвенной. Разновидностью сдельной оплаты труда является также аккордная система оплаты (см. Аккордная оплата труда). В зависимости от способа учета отработанного времени повременная оплата может быть почасовой, поденной и помесячной. [c.254]

В зависимости от способа учета выработки различают индивидуальную, коллективную, прямую и косвенную системы С. о. т. Ее разновидностью является также аккордная оплата труда. [c.474]

Одобрить рекомендации по применению аккордной оплаты труда рабочих аа предприятиях промышленности, транспорта, связи и государственных предприятиях eль кo гo хозяйства и направить их министерствам и ведомства.м. [c.194]

Аккордная оплата труда должна вводиться для отдельных групп рабочих в целях усиления их материальной заинтересованности в дальнейшем повышении производительности труда и сокращении срока выполнения работ. Указанная оплата устанавливается руководителем предприятия по согласова-  194]

194]

Аккордная оплата труда — это наиболее эффективная форма оплаты, так как она создает наибольшую материальную заинте- [c.304]

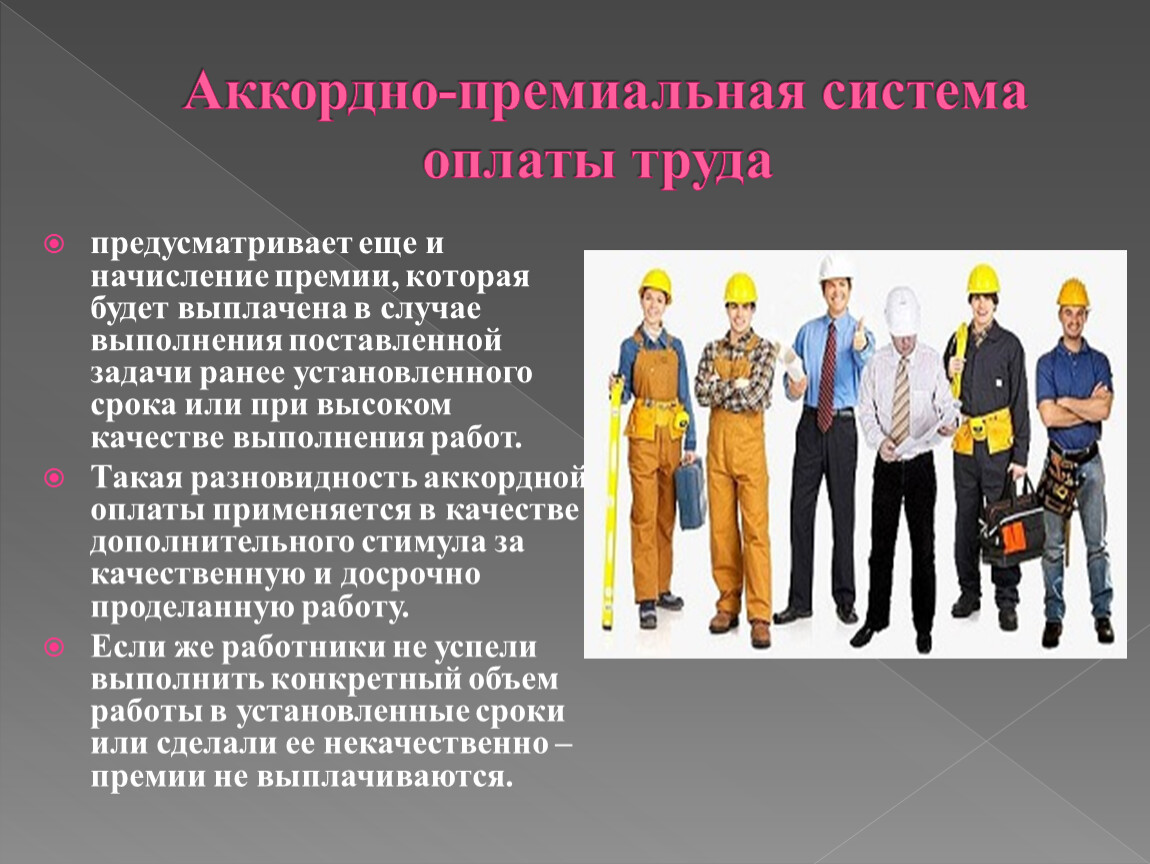

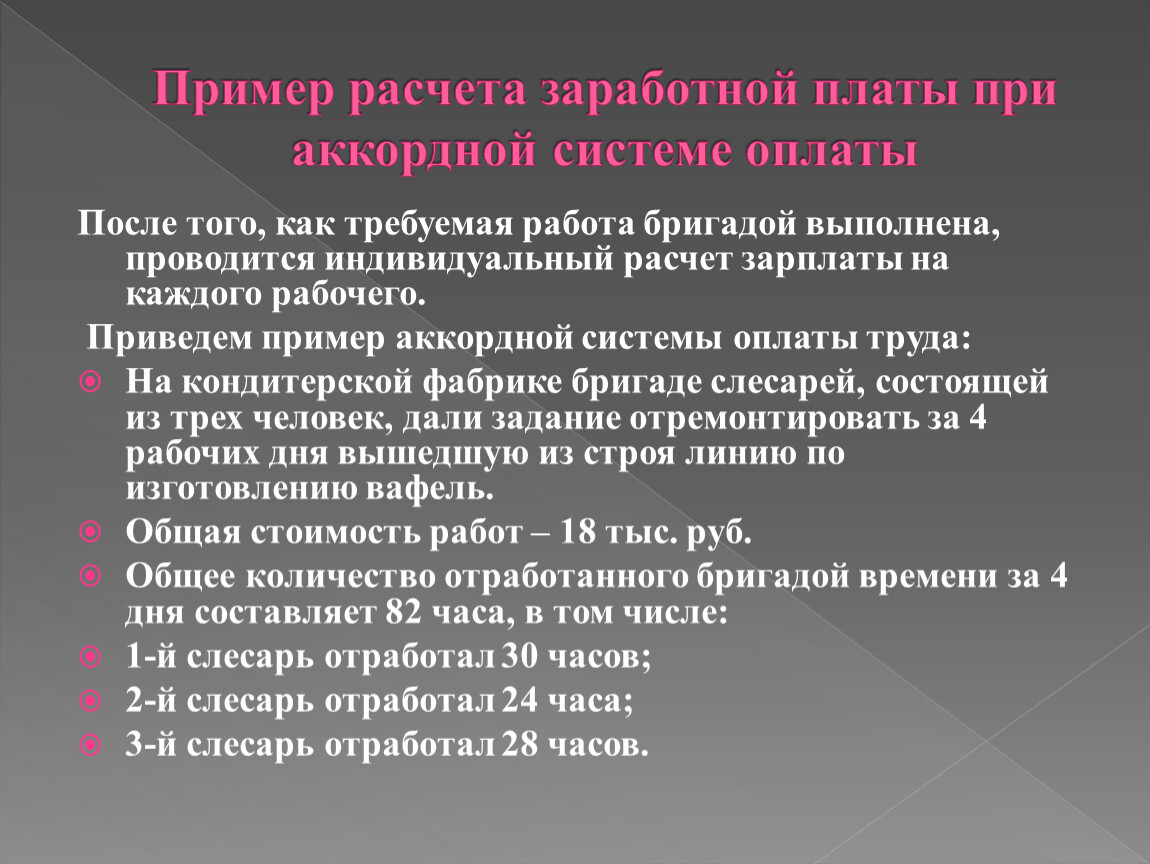

АККОРДНАЯ ОПЛАТА ТРУДА – разновидность сдельной формы оплаты труда, нри к-рой и наряде коллективу или отдельному рабочему устанавливается общая сумма зарплаты за выполнение заранее заданного комплекса работ (нанр., за монтаж того или иного агрегата, за сборку железобетонного каркаса здания, и т. д.). Общая сумма зарплаты исчисляется, исходя из действующих норм выработки и сдел1>ных расценок на отдельные виды работ и операции. Расчет по зарплате производится после выполнения всего объема работ. Однако если для выполнения аккордного задания требуется длительное время, то за текущий месяц, по аккордным нарядам с учетом выполненных объемов работ, выдается аванс. Для повышения материальной заинтересованности рабочих в сокращегши сроков выполпеР1ия работ при А. о. т. во многих случаях применяют премирование за сокращение зтих сроков. Сумма премии или сдельно-премиальной доплаты за сокращение срока выполнения аккордного задания указывается в наряде, А. о. т. в различной степени применяется в разных отраслях нар. х-ва. [c.27]

Сумма премии или сдельно-премиальной доплаты за сокращение срока выполнения аккордного задания указывается в наряде, А. о. т. в различной степени применяется в разных отраслях нар. х-ва. [c.27]

Преимущества повышение ответственности рабочих за сроки окончания работ, устранение неувязок в работе у смежных специализированных бригад, облегчение бригадного планирования и применения аккордной оплаты труда, улучшение организации межбригадного социалистического соревнования. [c.469]

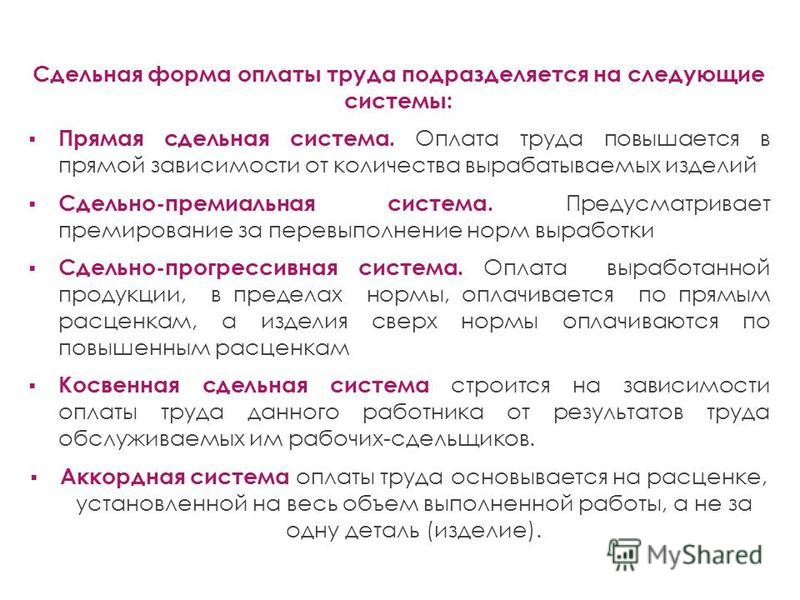

Аккордная система оплаты труда | Promdevelop

Автор: Венгеровский Евгений Леонидович, к.ю.н., заместитель декана по международной работе Юридического факультета Финансового университета при Правительстве Российской Федерации.

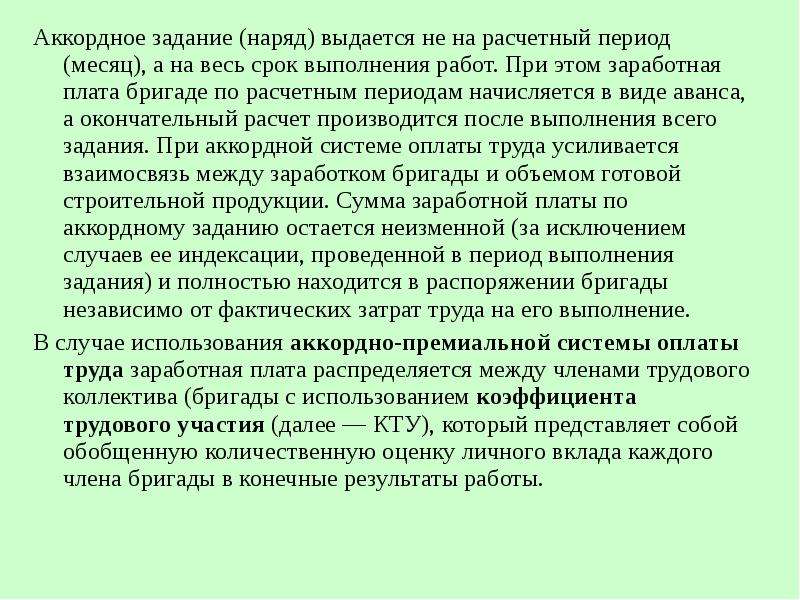

Обычно виды заработной платы делятся на сдельный и повременный. Но в особых случаях применяется особый тип сдельной оплаты труда – аккордная.

Советская картина о труде. Фото: twitter. com

comСоветская картина о труде. Фото: twitter.com

Если обратиться к источникам в интернете то, аккордная система оплаты труда – система оплаты труда, которая предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Но чаще всего ее выделяют как разновидность сдельной системы. Данная разновидность исчисления заработной платы имеет ряд отличий.

1) сумма потенциального заработка известна еще до того, как работы начнут производиться.

2 задание предусматривает конкретный объем работы.

3) труд жестко ограничен сроками.

4) в случае соблюдения сроков выплачивается вся плата или еще и дополнительное вознаграждение.

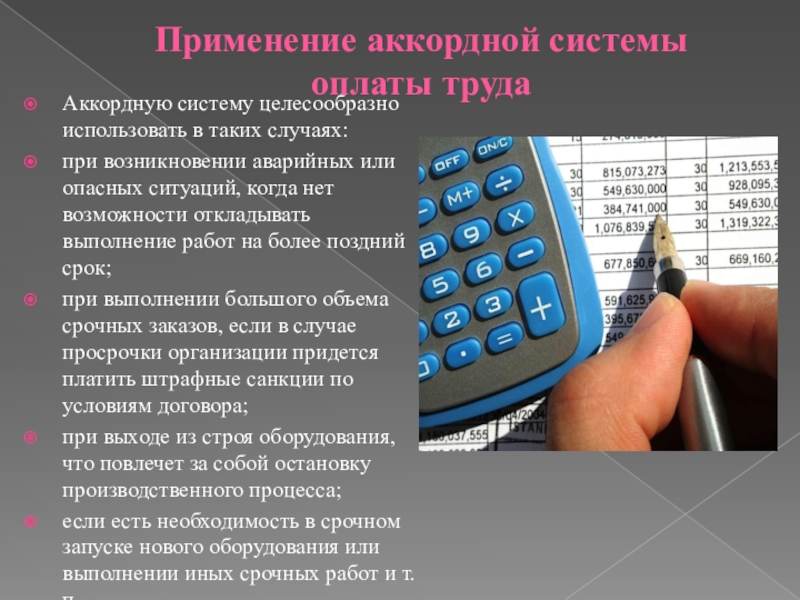

Данная система оплаты труда может подойти в тех случаях, когда нужно выполнить какую-либо работу в ограниченные сроки.

Сама заработная плата обычно состоит из трех составляющих.

Это сам оклад или установленная расценка за труд, премиальные и иные выплаты.

Это сам оклад или установленная расценка за труд, премиальные и иные выплаты.Большую часть заработной платы составляет именно оклад. Он зависит от расценок на те или иные виды работ, которые предстоит выполнить.

Чаще всего применение аккордной системы оплаты труда носит разовый или внеплановый характер.

В бухгалтерских документах должно быть отражено, что в отношении работника или группы работников заработная плата будет в течение указанного времени исчисляться по такой схеме.

Такого рода работы могут быть выполнены по срочным трудовым договорам. В нем должны быть оговорены такие пункты как:

- виды действий;

- срок исполнения;

- расценки за работу.

Так же в одном из внутренних документов организации обязательно должен быть прописан порядок осуществления оплаты труда по аккордной системе.

Когда с рабочим или группой сотрудников будет заключаться срочный трудовой договор, то в нем обязательно должна быть ссылка на этот акт. Для начисления заработной платы по аккордной системе необходимо предоставить документальные основания.

Для начисления заработной платы по аккордной системе необходимо предоставить документальные основания.

Бумагу, в которой показана суть задания, за которую будет выплачена зарплата, и ход работ по его выполнению. Чаще всего это наряды на аккордную работу и акты выполненных заданий.

В подобном документе должны содержаться такие пункты как:

- перечень всех видов выполненных работ;

- их количественные и качественные показатели;

- расценки на каждый вид деятельности;

- общая сумма к выплате.

Если в компании хорошо налажен учет результатов труда, нормирование грамотно спланировано, а контроль качества постоянный, то аккордная система гарантирует:

- снижение нагрузки нормировщиков;

- упрощение распределения объемов работы;

- облегчение процесса приемки результатов труда;

- экономия рабочего времени, материальных и энергетических затрат;

- уменьшение себестоимости выработки;

- более сплоченный коллектив работников;

- значительное снижение предпринимательского риска, так как затраты на персонал всегда пропорциональны объемам труда.

Интересно: Профилактика профессионального выгорания.

Тема № 412 Паушальные выплаты

Если вы родились до 2 января 1936 г. и получаете единовременное пособие по соответствующему пенсионному плану или квалифицированному пенсионному аннуитету, вы можете выбрать дополнительные методы расчета налог на распространение. Эти дополнительные методы могут быть выбраны только один раз после 1986 года для любого правомочного участника плана.

Что такое паушальное распределение?

Единовременное распределение – это распределение или выплата в течение одного налогового года всего баланса участника плана из всех квалифицированных планов работодателя одного типа (например, пенсионных планов, планов с участием в прибыли или премиальных акций).Кроме того, единовременное распределение – это выплачиваемое распределение:

.- В связи со смертью участника плана

- После достижения участником возраста 59½ лет

- Потому что участник, если служащий, увольняется из службы, или

- После того, как участник, если он занимается индивидуальной трудовой деятельностью, становится полностью и навсегда нетрудоспособным.

Варианты единовременной выплаты

Вы можете выбрать для рассмотрения часть единовременной выплаты, относящуюся к вашему активному участию в плане, используя один из пяти вариантов:

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям), а налогооблагаемую часть распределения от участия после 1973 года как обычный доход.

- Укажите налогооблагаемую часть распределения от участия до 1974 года как прирост капитала (если вы соответствуете критериям) и используйте 10-летний вариант налогообложения для расчета налога на часть от участия после 1973 года (если вы соответствуете требованиям).

- Используйте опцию 10-летнего налогообложения, чтобы рассчитать налог на общую налогооблагаемую сумму (если вы соответствуете требованиям).

- Переверните раздачу полностью или частично. Налог в настоящее время не взимается с переданной части. Сообщайте о любой непроданной части как о обычном доходе.

- Отразить всю налогооблагаемую часть как обычный доход.

Чистая нереализованная оценка

Если единовременное распределение включает ценные бумаги работодателя и плательщик указал сумму в графе 6 вашей формы 1099-R, выплаты из пенсий, аннуитетов, пенсионных планов или планов распределения прибыли, IRA, договоров страхования и т. Д. Для чистого нереализованного прироста стоимости (NUA) в ценных бумагах работодателя, NUA обычно не облагается налогом до тех пор, пока вы не продадите ценные бумаги. Однако вы можете включить NUA в свой доход в год, когда ценные бумаги были распределены между вами.

Учет прироста капитала

Вы должны получить форму 1099-R PDF от плательщика единовременной выплаты с указанием вашего налогооблагаемого распределения и суммы, подходящей для расчета прироста капитала. Если ваша форма 1099-R не будет предоставлена вам до 31 января года, следующего за годом распределения, вам следует связаться с плательщиком вашей единовременной выплаты. Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; см. тему №154 для получения дополнительной информации.

Или, если к концу февраля вы не получили форму 1099-R, вы можете позвонить нам по телефону 800-829-1040 для получения помощи; см. тему №154 для получения дополнительной информации.

Варианты перевода или ролловера

Вы можете отсрочить налогообложение для всей или части единовременного распределения, потребовав от плательщика напрямую перенести налогооблагаемую часть в индивидуальное пенсионное соглашение (IRA) или в соответствующий пенсионный план. Вы также можете отсрочить налог на выплаченное вам распределение, переведя налогооблагаемую сумму на IRA в течение 60 дней после получения распределения. Если вы сделаете пролонгацию, обычные правила распределения IRA будут применяться к любым более поздним распределениям, и вы не сможете использовать специальные правила налогового режима для паушальных сумм (описанные ранее).Для получения дополнительной информации о пролонгации см. Тему № 413 и посетите «Нужно ли мне сообщать о переводе или пролонгации IRA или пенсионного плана в моей налоговой декларации?

Обязательное удержание

Обязательное удержание подоходного налога в размере 20% применяется к большинству налогооблагаемых выплат, выплачиваемых непосредственно вам единовременно из пенсионных планов работодателя, даже если вы планируете пролонгировать налогооблагаемую сумму в течение 60 дней.

Дополнительная информация

Для получения дополнительной информации о правилах единовременного распределения, включая информацию для бенефициаров и альтернативных получателей, информацию о распределениях, которые не соответствуют критериям выбора 20% прироста капитала или 10-летнего налогового варианта, а также информацию о режиме NUA относительно этих выплат см. Публикацию 575 «Пенсионный и аннуитетный доход» и инструкции к Форме 4972 «Налог на единовременные выплаты».

357.2 Виды единовременной выплаты

357.2 Виды единовременной выплатыPMS18420340 Обработка ретроактивных пособий VA по оказанию помощи и посещаемости – 31 марта 2017 г.

A может быть как заработанным, так и незаработанным. Для всех категорий, не относящихся к MAGI MA, если платеж (заработанный или незаработанный) рассматривается как ресурс в том месяце, в котором его получает физическое лицо, тип единовременной выплаты не повлияет на способ ее подсчета. Если платеж рассматривается как доход в месяц получения, CAO разрешит вычеты в зависимости от того, получен ли платеж или нет. 55 Па. Код, § 178.4 (g) (2) 55 Па. Код, § 181.31

55 Па. Код, § 178.4 (g) (2) 55 Па. Код, § 181.31

ПРИМЕЧАНИЕ. CAO не будет применять политику единовременной выплаты к денежным средствам, которые физическое лицо получает от продажи или передачи ресурса. Денежные средства останутся ресурсом и не будут считаться доходом.

55 Па. Кодекс § 178.1 (i)

357,21 Паушальная выплата

Единовременная выплата считается полученной, если это просроченная или единовременная выплата из заработной платы, чаевых, окладов, комиссионных или премий от работы.

55 Па. Кодекс § 181.31 (c) (1)

Пример: случайная дополнительная сумма заработной платы, которую физическое лицо получает нерегулярно и нечасто, будет считаться единовременной выплатой.

Выплата, которую физическое лицо получает в качестве дохода от самозанятости, не рассматривается как единовременная выплата.

Платеж не считается доходом для категорий, связанных, MAGI, или связанных категорий.

55 Па. Кодекс §§ 181.122 (а) (2) 55 Па.Кодекс § 181.263 (a) (1)

Кодекс §§ 181.122 (а) (2) 55 Па.Кодекс § 181.263 (a) (1)

357,22 Паушальные незаработанные выплаты

Незаработанные единовременные выплаты включают, но не ограничиваются, нечастые выплаты от следующих лиц:

55 Па. Кодекс § 181.31 (c) (2)

Денежные призы.

Выигрыши в денежной лотерее.

Выплаты по страхованию жизни.

Денежное наследство.

Возврат федеральных, государственных или местных налогов.

Награды и компенсации за телесные повреждения и другой ущерб.

Ретроактивные пособия, такие как пособия по социальному обеспечению.

Напоминание: для категорий, связанных с SSI, ретроактивное пособие SSI или социальное обеспечение не считается доходом или ресурсом в течение девяти месяцев после месяца, в котором его получает человек. Если часть платежа все еще остается после девятимесячного периода, CAO засчитывает эту сумму как ресурс.

55 Па. Кодекс § 181.121 (a) (17) 20 CFR § 416.1233

Задержка, или льготы, такие как пособие по безработице и компенсация работникам.

55 Па. Кодекс § 181.31 (c) (2)

Обновлено 28 сентября 2020 г., заменяет 5 сентября 2018 г.

Единовременные выплаты

Единовременные выплаты

Выплаты при выходе на пенсию или увольнении с работы

Вы можете выбрать единовременную выплату сотруднику, который выходит на пенсию или увольняется с работы.Этот платеж следует рассматривать как оплату, если он превышает:

- Базовое освобождение и повышенное освобождение (при наличии)

- Стандартное капитальное пенсионное пособие (SCSB).

Базовое освобождение

Базовое освобождение составляет 10 160 евро плюс 765 евро за каждый полный год работы вашего сотрудника на вас.

Следующие элементы могут быть засчитаны в счет полных лет работы:

- отработанное время до и после перерыва в карьере

- период совместной работы или неполный рабочий день

- для компаний группы, все работы выполняются в Ирландии.

Если ваш сотрудник взял перерыв в карьере, его нельзя засчитать.

Повышенное освобождение от уплаты налогов

Ваш сотрудник может потребовать увеличенного освобождения до 10 000 евро при условии, что он не получал единовременную выплату в течение предыдущих десяти лет.

Ваш сотрудник может получить единовременную выплату из своей пенсионной программы. Вы должны вычесть эту единовременную сумму из 10 000 евро.

Если этот платеж еще не подлежит оплате, вы вычитаете его текущую стоимость.

Ваш сотрудник мог договориться со своим пенсионным фондом о том, что он никогда не будет получать единовременную выплату. Они должны проинформировать вас об этом соглашении, чтобы получить увеличенное освобождение.

Стандартное капитальное пенсионное пособие (SCSB)

SCSB – это дополнительная помощь, на которую может иметь право ваш сотрудник. Это приносит пользу сотрудникам с высоким заработком и длительным стажем работы. SCSB рассчитывается как 1/15 средней годовой заработной платы за последние 36 месяцев работы. Это умножается на количество полных лет службы.Все полученные единовременные выплаты, не облагаемые налогом, вычитаются из этой льготы.

Это умножается на количество полных лет службы.Все полученные единовременные выплаты, не облагаемые налогом, вычитаются из этой льготы.

- Пример

Эйлин работала в компании X с 6 июня 2002 г. по 8 июня 2020 г. (18 полных лет). Она получила единовременную пенсию в размере 60 000 евро, первую единовременную выплату.

Размер единовременной выплаты Эйлин, не облагаемой налогом Расчет Значение Начальная сумма

€ 10 160

Добавьте 765 евро за каждый полный год обслуживания

€ 765 х 18

€ 13 770

Базовое освобождение

€ 23 930

Эйлин также получила единовременную выплату в размере 11 000 евро от утвержденной пенсионной схемы.

. Увеличенное освобождение от уплаты налога не применяется, поскольку этот платеж превышает лимит в 10 000 евроЕе заработная плата за три года до отъезда (9 июня 2017 г. – 8 июня 2020 г.) составляла 95 000 евро.

Не облагаемая налогом сумма единовременной пенсионной выплаты Эйлин рассчитывается путем добавления базового освобождения плюс разница между SCSB и базовым освобождением.

Расчет налоговых льгот для единовременной пенсии Эйлин Расчет Значение Рассчитать среднегодовую заработную плату за последние три года

95 000 € / 3 31 667 €

Рассчитайте 1/15 среднегодовой заработной платы

€ 31 667/15 2111 €

Рассчитать сумму за год обслуживания

€ 2,111 х 18

€ 38 000

Вычесть единовременную пенсию

38 000–11 000 евро

27 000 €

Вычесть базовое освобождение

27 000–23 930 евро

€ 3 070

Налоговые льготы

3070 евро плюс освобождение от уплаты налога

€ 27 000

Налогооблагаемая сумма единовременной выплаты составляет 33 000 евро (60 000–27 000 евро).

Увеличенное освобождение от уплаты налога не применяется, поскольку этот платеж превышает лимит в 10 000 евро

Увеличенное освобождение от уплаты налога не применяется, поскольку этот платеж превышает лимит в 10 000 евро

Платеж вместо уведомления

Платеж вместо уведомления следует рассматривать как оплату, если он является частью контракта с вашим сотрудником. На этот платеж не распространяется базовое освобождение.

Выплаты по компенсации за изменение трудовой практики

Ваш сотрудник может иметь право на получение единовременной выплаты в качестве компенсации за изменение обязанностей. Примеры этих изменений:

- Изменение практики работы с внедрением новой техники

- о переводе места работы на новое место жительства.

Эти платежи включены в заработную плату и облагаются налогом в обычном порядке.

Ваш сотрудник может потребовать налоговые льготы по этому платежу в конце года.

Доход от занятости из-за рубежа

Если ваш сотрудник имеет доход от работы за границей и работает в Ирландии, вы должны облагать его налогом в обычном порядке.

Доход, связанный с работой за пределами Ирландии, может облагаться налогом, но это не ваша ответственность.

Далее: Порядок жертвоприношений по заработной плате

Доход от занятости | Налоговое управление Австралии

Вам необходимо включить весь свой трудовой доход (деньги от вашей работы) в налоговую декларацию.

Доход от работы – это деньги, которые вы получаете от работы, независимо от того, есть ли у вас одна работа или несколько, полный рабочий день, неполный рабочий день или случайный. Вам могут заплатить наличными, прямо на ваш банковский счет или другим способом.

Типы доходов от занятости, которые вам необходимо декларировать, включают следующие.

На этой странице:

Заработная плата

Заработная плата – это наиболее распространенный вид дохода от занятости. Заработные платы, которые необходимо указать в налоговой декларации, включают:

- ваша обычная еженедельная, двухнедельная или ежемесячная оплата

- JobKeeper и временные выплаты, выплаченные вашим работодателем в связи с COVID-19

- комиссий

- бонусов – включая бонусы удержания, чтобы остаться у вашего работодателя

- деньги за подработку или временную работу

- Оплата отпуска по уходу за ребенком

- папа и партнер платят

- платежей из

- полис защиты доходов

- полис страхования от болезней или несчастных случаев

- схема компенсации работникам.

- заработная плата и надбавки за непрерывную постоянную службу в австралийском военно-морском, армейском или военно-воздушном резерве

- доход от работы за рубежом – если вы являетесь сотрудником правительственного агентства Австралии (а не членом дисциплинарных сил), включите доход, полученный вами от предоставления австралийской официальной помощи в целях развития.

Если вы получаете платежи в связи с COVID-19 от своего работодателя, вам может потребоваться декларировать этот доход в своей налоговой декларации; дополнительную информацию см. В разделе «Налог на выплаты по найму».

См. Также:

Пособия и прочие доходы от занятости

Вы можете получать другие выплаты в связи с вашей работой, которые вам необходимо указать в своей налоговой декларации, например:

- пособий на пандемию, которые ваш работодатель выплачивает в связи с COVID-19

- пособий, которые ваш работодатель выплачивает и сообщает отдельно в вашей декларации о доходах, в том числе

- на машину, проезд, одежду и стирку

- условия труда – например, опасность, высота, грязь или тяжелое лежание

- квалификаций или специальных обязанностей – например, свидетельство о оказании первой помощи или инспектор по технике безопасности

- чаевых, чаевых и оплаты ваших услуг

- плата за консультацию и оплату волонтерских услуг

- гонораров за участие в жюри.

Ваш работодатель может также выплачивать вам пособие, которое вам не нужно включать в качестве дохода в вашу налоговую декларацию. Это командировочные или сверхурочные обеды, которые выплачиваются вам в соответствии с промышленным законодательством, решением или соглашением. Вы можете увидеть эти надбавки в своих платежных ведомостях.

Если пособие не указано в вашем отчете о доходах или сводке платежей, а вы:

- потратили всю сумму на вычитаемые расходы, вы

- не включаете ее в качестве дохода в свою налоговую декларацию

- не может требовать удержания этих расходов

- потратили больше, чем ваше пособие, вы

- включите это пособие в качестве дохода в свою налоговую декларацию

- может потребовать удержания ваших расходов, если вы имеете на это право.

Единовременные выплаты

Единовременный платеж – это единовременный платеж, который облагается налогом и учитывается отдельно от вашей заработной платы и дохода от заработной платы. Вы включаете единовременные выплаты в качестве налогооблагаемого дохода в свою налоговую декларацию в том финансовом году, в котором вы их получили.

Вы включаете единовременные выплаты в качестве налогооблагаемого дохода в свою налоговую декларацию в том финансовом году, в котором вы их получили.

Вы можете получить единовременную выплату:

- при увольнении с работы, например

- пособие при увольнении с работы (ETP)

- подлинная плата за резервирование

- выплаты по схеме досрочного выхода на пенсию, превышающие не облагаемый налогом лимит

- за неиспользованный ежегодный отпуск, отпуск за выслугу лет или специальный отпуск, на который вы могли иметь право при увольнении с работы

- с просрочкой (известной как просроченная или единовременная выплата) в качестве суммы, которую ваш работодатель должен вам за более ранний доходный год.

Если вы получаете единовременную выплату в конце срока, вам не нужно вносить поправки в налоговые декларации за предыдущий год. Для просроченных единовременных платежей предусмотрены налоговые вычеты, что позволяет избежать уплаты слишком большого налога в год получения платежа.

См. Также:

Подотчетные дополнительные льготы и супер взносы

Другие суммы, которые вам необходимо указать в своей налоговой декларации, включают связанные с трудоустройством суммы, за которые вы получаете:

- дополнительных льгот, подлежащих регистрации, предоставленных вам вашим работодателем (например, рабочая машина для личных целей, дешевая ссуда или бесплатное частное медицинское страхование)

- отчетных супер взносов, сделанных вашим работодателем от вашего имени.

С этих сумм налог не взимается. Мы используем эти суммы, чтобы определить, имеете ли вы право на получение ряда государственных льгот и налоговых компенсаций.

См. Также:

Вам необходимо включить весь свой трудовой доход (деньги от вашей работы) в свою налоговую декларацию, независимо от того, работаете ли вы на одной или нескольких работах, на полную, частичную или временную работу. Бонуси другие единовременные выплаты работникам, не освобожденным от налогов, могут повлиять на расчеты сверхурочных

Работодатели иногда выплачивают бонусы работникам, не освобожденным от налогов, не задумываясь о возможной заработной плате и соблюдении рабочего времени. Энн Барес из Compensation Force отмечает, что компании могут выплачивать «единовременную» надбавку к зарплате сотрудникам, которые превышают установленный диапазон заработной платы. Другие примеры единовременных выплат включают бонусы за посещаемость и производственную деятельность, бонусы в конце года и праздничные подарки. Бонусы и другие единовременные выплаты могут быть включены в обычную ставку необлагаемого сотрудника в зависимости от способа расчета бонуса и предшествующего сообщения компании. Включение в обычную ставку влияет на расчеты и выплаты сверхурочных.

Энн Барес из Compensation Force отмечает, что компании могут выплачивать «единовременную» надбавку к зарплате сотрудникам, которые превышают установленный диапазон заработной платы. Другие примеры единовременных выплат включают бонусы за посещаемость и производственную деятельность, бонусы в конце года и праздничные подарки. Бонусы и другие единовременные выплаты могут быть включены в обычную ставку необлагаемого сотрудника в зависимости от способа расчета бонуса и предшествующего сообщения компании. Включение в обычную ставку влияет на расчеты и выплаты сверхурочных.

Премии, выплачиваемые неплатежеспособным сотрудникам, включаются в определение регулярной ставки сотрудников в соответствии с разделом 778.208, если только бонус не попадает под одно из нескольких исключений. Премии распределяются на период оплаты труда и добавляются к другой заработной плате, выплачиваемой работникам, не освобожденным от налогов, а затем делятся на количество часов, отработанных за тот же период, для определения новой регулярной ставки в соответствии с методологией, описанной в разделе 778. 209. Для бонусов, заработанных более чем за одну рабочую неделю, бонус должен быть распределен по периодам выплаты, к которым применяется бонус, и должна быть пересчитана обычная ставка.Если в течение этого периода была отработана сверхурочная работа, ставка сверхурочной работы должна быть пересмотрена так, чтобы она составляла половину пересчитанной обычной ставки, которая включает выплату премии. Это кошмар.

209. Для бонусов, заработанных более чем за одну рабочую неделю, бонус должен быть распределен по периодам выплаты, к которым применяется бонус, и должна быть пересчитана обычная ставка.Если в течение этого периода была отработана сверхурочная работа, ставка сверхурочной работы должна быть пересмотрена так, чтобы она составляла половину пересчитанной обычной ставки, которая включает выплату премии. Это кошмар.

Правила Министерства труда предусматривают несколько исключений. К этим исключенным бонусным выплатам относятся дискреционные бонусы, подарки и выплаты в виде подарков в особых случаях, взносы работодателя в определенные планы социального обеспечения и выплаты, производимые работодателем в соответствии с определенными планами участия в прибыли, сберегательными и сберегательными планами.Эти исключения обсуждаются в Разделе 778.211 «Дискреционные бонусы», Разделе 778.212 «Подарки и праздничные бонусы», Разделе 778.213 «Квалифицированные планы распределения прибыли и сбережений» и Разделе 778. 214 «Другие квалифицированные планы». Бонусы, которые не подлежат исключению из обычной ставки как один из этих типов, должны быть суммированы с другими заработками, чтобы определить обычную ставку, на которой должна основываться оплата сверхурочной работы.

214 «Другие квалифицированные планы». Бонусы, которые не подлежат исключению из обычной ставки как один из этих типов, должны быть суммированы с другими заработками, чтобы определить обычную ставку, на которой должна основываться оплата сверхурочной работы.

Как правило, любые бонусы, объявленные заранее и связанные с производительностью труда, часами или другой производительностью, не подлежат освобождению.Есть три способа решить проблему перерасчета, кроме использования квалифицированных планов:

1. Бонус к процентной общей заработной плате: Бонусы, основанные на процентной доле от общей заработной платы неплатежеспособного сотрудника в соответствии с разделом 778.210, не приводят к перерасчету регулярной ставки, поскольку сверхурочная работа уже учтена в расчете. Согласно этому методу, премия описывается как процент от общего заработка (W-2) работника, не освобожденного от уплаты налогов, что включает в себя как регулярные, так и сверхурочные выплаты и устраняет необходимость в пересчете регулярной ставки.

2. Дискреционные бонусы: Эта область подлежит контролю аудита DOL и не должна использоваться на регулярной или агрессивной основе. Поистине дискреционные бонусы не включаются в обычную ставку заработной платы в соответствии с разделом 778.211, если как факт выплаты, так и сумма выплаты определяются по единоличному усмотрению работодателя в конце периода или ближе к нему, и не в соответствии с каким-либо предыдущим контрактом, соглашением или обещанием, заставляющим сотрудника регулярно ожидать таких выплат.Ниже приведены некоторые параметры исключения:

Например, любая премия, обещанная сотрудникам при приеме на работу или являющаяся результатом коллективных переговоров, не будет исключена из обычной ставки в соответствии с этим положением Закона. Премии, которые объявляются сотрудникам, чтобы побудить их работать более стабильно, быстрее или эффективнее или остаться в фирме, рассматриваются как часть обычной ставки оплаты труда. К этой категории относятся бонусы за посещаемость, индивидуальные или групповые производственные бонусы, бонусы за качество и точность работы, бонусы, зависящие от продолжения работы сотрудника на работе до момента выплаты платежа, и т.

п.Они должны быть включены в обычную ставку заработной платы .

п.Они должны быть включены в обычную ставку заработной платы . 3. Праздничные бонусы: Освобождение от праздничных подарков и бонусов в соответствии с разделом 778.212 позволяет исключить из расчета «регулярной ставки» заработной платы сотрудников «суммы, выплачиваемые в качестве подарков; выплаты в виде подарков, сделанных на Рождество или по другим особым случаям, в качестве вознаграждения за услуги, суммы которых не измеряются и не зависят от отработанных часов, производительности или эффективности….Ниже приведены некоторые параметры исключения:

Если бонус, выплачиваемый на Рождество или по другому особому случаю, является подарком или носит характер подарка, он может быть исключен из обычной ставки в соответствии с разделом 7 (e) (1), даже если он выплачивается регулярно, так что сотрудников заставляют ожидать этого, и даже несмотря на то, что суммы, выплачиваемые различным сотрудникам или группам сотрудников, варьируются в зависимости от размера заработной платы или обычной почасовой ставки таких сотрудников или в зависимости от их стажа работы в фирме при условии, что суммы не измеряется и не зависит напрямую от отработанных часов, производительности или эффективности.

Рождественский бонус, выплачиваемый (не в соответствии с контрактом) в размере двухнедельной заработной платы всем сотрудникам и, например, равной дополнительной суммы за каждые 5 лет службы в фирме, будет исключен из обычной ставки по этой категории .

Рождественский бонус, выплачиваемый (не в соответствии с контрактом) в размере двухнедельной заработной платы всем сотрудникам и, например, равной дополнительной суммы за каждые 5 лет службы в фирме, будет исключен из обычной ставки по этой категории .Причитающаяся компенсация – Управление государственного пенсионного обеспечения Кентукки

Что включено

Причитающаяся компенсация включает в себя всю заработную плату, чаевые, гонорары и квалифицированные транспортные расходы, выплачиваемые всем сотрудникам.Выплаты за единовременное компенсационное время включаются только для сотрудников Уровня 1.

Единовременные бонусы, выходное пособие и предоставляемые работодателем выплаты за приобретение служебных кредитов считаются зачитываемой компенсацией. Эти виды выплат должны указываться отдельно от регулярной заработной платы в ежемесячном подробном отчете. Если эти типы платежей превышают 1000 долларов за финансовый год, то комбинированные платежи будут усредняться по общему количеству услуг сотрудника в системе, в которой они представлены.

Если компенсационный пакет работника включает неденежные статьи, такие как автомобили или жилье, предоставленные работодателем, Попечительский совет КППА определяет стоимость этих статей для целей отчетности по взносам.

Что не включено

Пособия на жизнь, возмещение расходов и единовременные выплаты за накопленный неиспользованный отпуск не считаются возмещаемой компенсацией и не должны сообщаться в KPPA. О единовременных выплатах за неиспользованный отпуск по болезни при увольнении сотрудника можно сообщать в KPPA только в том случае, если агентство участвует в Программе альтернативных отпусков по болезни.Единовременные выплаты за неиспользованный отпуск по болезни в любое время, кроме увольнения, не подлежат отчетности. Единовременные выплаты за отгульное время исключены для сотрудников Уровня 2 и Уровня 3.

Ограничения на финансовый год

С 1996 года Налоговый кодекс ограничивает размер зачитываемой компенсации, по которой отражаются взносы работника и работодателя. В соответствии с этими руководящими принципами взносы сотрудников должны указываться в ежемесячном подробном отчете по всем причитающимся компенсациям, полученным сотрудником в пределах максимального годового лимита.Ежегодный лимит подлежащей зачислению компенсации на 2020-2021 финансовый год составляет 285 000 долларов США. Лимит зачитываемого вознаграждения увеличится до 290 000 долларов США на 2021–2022 финансовый год, начиная с 1 июля 2021 года.

В соответствии с этими руководящими принципами взносы сотрудников должны указываться в ежемесячном подробном отчете по всем причитающимся компенсациям, полученным сотрудником в пределах максимального годового лимита.Ежегодный лимит подлежащей зачислению компенсации на 2020-2021 финансовый год составляет 285 000 долларов США. Лимит зачитываемого вознаграждения увеличится до 290 000 долларов США на 2021–2022 финансовый год, начиная с 1 июля 2021 года.

После того, как сотрудник достигнет годового лимита, отчеты о взносах за оставшуюся часть финансового года не представляются. Однако работодатель должен продолжать сообщать о причитающейся компенсации сотруднику за оставшуюся часть финансового года, используя поле «Заработная плата, превышающая предел IRS» в ежемесячном подробном отчете.Если работодатель сообщает о взносах, превышающих допустимый предел компенсации, KPPA возместит излишки взносов.

Что делать, если работодатель предлагает единовременную выплату наличными?

Что произойдет, если объединить растущий фондовый рынок с падающими процентными ставками? Вы получаете благоприятные условия для компаний, предлагающих единовременную выплату наличными для сотрудников, имеющих право на прекращение пенсионных планов. Планы обычно могут предлагать этот тип программы только в том случае, если их процентная доля, финансируемая IRS, составляет не менее 80%.Рост фондового рынка, возможно, помог планам с недостаточным финансированием достичь уровня 80%. General Electric – последняя компания, которая предложила выкуп пенсий бывшим сотрудникам, поскольку она пытается укрепить свои пенсионные планы. Компания предлагает единовременные выплаты 100 000 бывшим сотрудникам.

Планы обычно могут предлагать этот тип программы только в том случае, если их процентная доля, финансируемая IRS, составляет не менее 80%.Рост фондового рынка, возможно, помог планам с недостаточным финансированием достичь уровня 80%. General Electric – последняя компания, которая предложила выкуп пенсий бывшим сотрудникам, поскольку она пытается укрепить свои пенсионные планы. Компания предлагает единовременные выплаты 100 000 бывшим сотрудникам.

Пенсионные планы должны уплачивать взносы в Корпорацию гарантирования пенсионных выплат (PBGC) для обеспечения выплаты пособий. Фиксированная ставка страховых взносов для участников PBGC для плановых лет, начинающихся в 2019 году, составляет 80 долларов США для планов с одним работодателем (по сравнению со ставкой 2018 года в 74 доллара США).Экономия страховых премий составит 8 миллионов долларов в год, если все бывшие сотрудники General Electric будут получать единовременную выплату.

Перед тем, как принять предложение о единовременной выплате, вы должны убедиться в правильности расчета пенсии. Как вы узнаете, есть ли ошибка, которая накапливалась в течение многих лет? Как вы можете гарантировать, что получите то, что по праву принадлежит вам, когда наступит пенсия? Вам решать, какая у вас пенсия.

Как вы узнаете, есть ли ошибка, которая накапливалась в течение многих лет? Как вы можете гарантировать, что получите то, что по праву принадлежит вам, когда наступит пенсия? Вам решать, какая у вас пенсия.

Хорошее место для начала – узнать, как работает ваш план.Обратитесь к сотруднику по льготам вашей компании и попросите краткое описание плана. Это покажет, как рассчитывается ваша пенсия. Запросите личную справку о льготах, в которой будет указано, сколько стоят ваши льготы в настоящее время и сколько лет вы участвовали в плане. Он может даже включать прогноз вашего ежемесячного чека.

Наконец, вам следует создать «пенсионное дело», в котором вы храните все свои документы от вашего работодателя. Также ведите учет дат, когда вы работали, и вашей заработной платы, поскольку этот тип данных используется вашим работодателем для расчета размера вашей пенсии.Обратитесь за профессиональной помощью, если вы все еще думаете, что что-то не так. Программа списка пенсионных пособий Американской академии актуариев предлагает до четырех часов бесплатной помощи от волонтера. Консультационная и информационная программа по вопросам пенсионного обеспечения Министерства здравоохранения и социальных служб США также может оказаться полезной.

Консультационная и информационная программа по вопросам пенсионного обеспечения Министерства здравоохранения и социальных служб США также может оказаться полезной.

Убедившись, что рассчитанная сумма верна, не торопитесь, чтобы рассмотреть варианты. Может быть, вы хотите забрать наличные сейчас, пока они есть, и передать их IRA.Возможно, идея «гарантированного» дохода на всю жизнь звучит лучше. Вот несколько ключевых факторов, которые следует учитывать:

- Возраст и здоровье – Пенсионные пособия, как правило, рассчитываются на основе суммы стажа работы и последней средней заработной платы. Кроме того, при определении единовременной выплаты используется средняя продолжительность жизни, а не ваша индивидуальная продолжительность жизни. Единовременная выплата может быть привлекательной для людей со слабым здоровьем, потому что вся оставшаяся сумма может быть передана получателям.С математической точки зрения, для человека с высокой вероятностью прожить долгое время может иметь больше смысла оставаться в пенсионном плане.

- Ресурсы супруга – Если у вашего супруга уже есть пенсия, а у вас мало накоплений в форме 401 (k), вы можете предпочесть иметь деньги, чтобы инвестировать единовременно. Однако, если у вашего супруга (а) нет активов, было бы удобно иметь фиксированный пенсионный доход до конца вашей жизни, выбрав вариант совместной аннуитета и аннуитета по случаю потери кормильца.

- Risk Tolerance – Многие не склонные к риску инвесторы предпочитают ежемесячную ренту, а те, у кого больше опыта инвестирования и толерантности к риску, предпочитают единовременную выплату.Еще один важный фактор, который следует учитывать, – это когда вам понадобятся деньги. Более молодые люди с агрессивной толерантностью к риску могут с большей вероятностью вложить единовременную сумму и получить в будущем больший доход, чем они могли бы получить от пенсионного плана.

- Прочие доходы и налоги – Вероятно, наиболее часто упускаемый, но ключевой фактор – это другие источники дохода и ставка налога, уплачиваемого с пенсионных фондов. Имеет ли смысл платить налог с ежемесячных аннуитетных платежей, если деньги не нужны уже несколько лет? Пенсия будет складываться с другими доходами, такими как заработная плата или доход от самозанятости, и в конечном итоге может стоить много налогов каждый год.

- Инфляция – Пенсионные выплаты почти всегда фиксированы на всю жизнь. Даже при низких темпах инфляции стоимость товаров и услуг будет удваиваться примерно каждые 20 лет. Единовременную выплату можно было бы вложить в инвестиции для борьбы с инфляцией, которые могут идти в ногу с ростом стоимости жизни.

- Финансовая стабильность – Если работодатель не выполнит свои пенсионные обязательства, план будет поддерживаться PBGC. Однако пенсионеры могут получить только часть обещанных им ранее льгот.Максимальный размер пенсионного обеспечения, гарантированный PBGC, устанавливается законом и ежегодно корректируется. По планам, которые заканчиваются в 2019 году, работники, которые выходят на пенсию в возрасте 65 лет, могут получать до 5 607,95 долларов США в месяц (или 67 295 долларов США в год) в рамках программы страхования PBGC для планов с одним работодателем.

Имеет ли смысл платить налог с ежемесячных аннуитетных платежей, если деньги не нужны уже несколько лет? Пенсия будет складываться с другими доходами, такими как заработная плата или доход от самозанятости, и в конечном итоге может стоить много налогов каждый год.

Имеет ли смысл платить налог с ежемесячных аннуитетных платежей, если деньги не нужны уже несколько лет? Пенсия будет складываться с другими доходами, такими как заработная плата или доход от самозанятости, и в конечном итоге может стоить много налогов каждый год.