Дата фактического получения дохода в 6 ндфл: Дата фактического получения дохода в 6-НДФЛ — заполнение

Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц / КонсультантПлюс

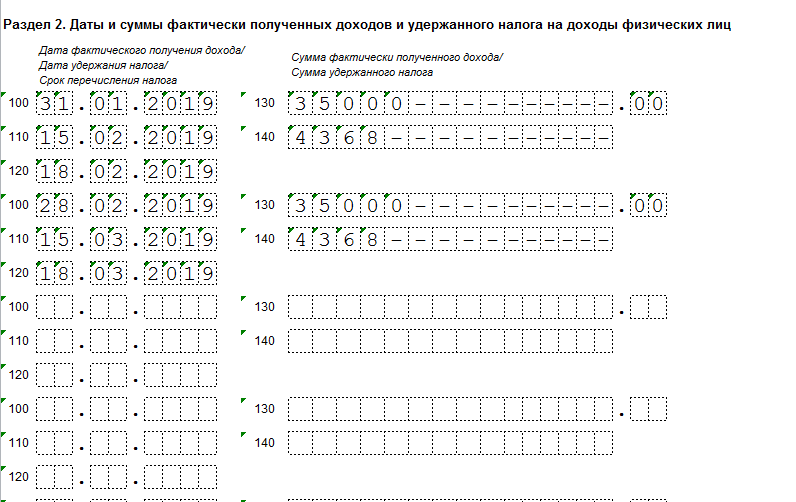

Раздел 2. Даты и суммы фактически полученных

доходов и удержанного налога на доходы физических лиц

Дата фактического получения дохода/ Сумма фактически полученного дохода/

Дата удержания налога/ Сумма удержанного налога

Срок перечисления налога

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │ │ │.│ │ │.│ │ │ │ │ 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │ │ │.│ │ │.│ │ │ │ │ 140 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

120 │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │ │ │. │ │ │.│ │ │ │ │ 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

│ │ │.│ │ │ │ │ 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │ │ │.│ │ │.│ │ │ │ │ 140 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

120 │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │ │ │.│ │ │.│ │ │ │ │ 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │ │ │.│ │ │.│ │ │ │ │ 140 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

120 │ │ │. │ │ │.│ │ │ │ │

│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │ │ │.│ │ │.│ │ │ │ │ 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │ │ │.│ │ │.│ │ │ │ │ 140 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

120 │ │ │.│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┐

100 │ │ │.│ │ │.│ │ │ │ │ 130 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

110 │ │ │.│ │ │.│ │ │ │ │ 140 │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

120 │ │ │. │ │ │.│ │ │ │ │

│ │ │.│ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

Достоверность и полноту сведений, указанных на данной

странице, подтверждаю:

______________ (подпись) __________________ (дата)

┌─┐ ┌─┐

└─┘ └─┘

Расчёт 6-НДФЛ за 2021 год придётся сдавать уже по новой форме

09.11.2021 Отчётность

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: За нарушение порядка ведения карточек учёта выдачи СИЗ работодателю грозит штраф. Декларацию по налогу на прибыль за 2021 год следует подавать по обновлённой форме.

Документ

Приказ ФНС России от 28.09.2021 № ЕД-7-11/845@

Комментарий

С отчётности за 2021 год расчёт 6-НДФЛ снова придётся сдавать по новой форме. Некоторые правки носят технический характер (например, изменение штрихкодов, добавление КБК в справку к расчёту 6-НДФЛ), а некоторые меняют и форму, и порядок её заполнения. Остановимся на последних подробнее.

Некоторые правки носят технический характер (например, изменение штрихкодов, добавление КБК в справку к расчёту 6-НДФЛ), а некоторые меняют и форму, и порядок её заполнения. Остановимся на последних подробнее.

Изменили принцип отражения доходов в разделе 2 расчёта 6-НДФЛ

Первое и наиболее важное изменение связано с моментом отражения в расчёте 6-НДФЛ доходов и НДФЛ по ним. Действующая редакция приказа предписывает отражать суммы начисленного дохода и НДФЛ по нему следующим образом:

- в разделе 1 указываются сроки перечисления и суммы удержанного налога (п. 3.1 Порядка), то есть НДФЛ попадает в этот раздел только после того, как доход выплачен и НДФЛ с него удержан;

- в разделе 2 указываются обобщённые по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка). Налоговый кодекс РФ не содержит понятия “начисленный доход”, но содержит понятие “дата получения дохода”, которая определяется по правилам 223 НК РФ.

Поскольку НДФЛ не может быть исчислен с дохода, который ещё не начислен, то, по нашему мнению, начисление дохода с точки зрения отражения в разделе 2 также производится на дату его получения по правилам ст. 223 НК РФ. Другими словами, доходы отражаются по дате исчисления НДФЛ (независимо от даты его удержания и уплаты в бюджет).

Поскольку НДФЛ не может быть исчислен с дохода, который ещё не начислен, то, по нашему мнению, начисление дохода с точки зрения отражения в разделе 2 также производится на дату его получения по правилам ст. 223 НК РФ. Другими словами, доходы отражаются по дате исчисления НДФЛ (независимо от даты его удержания и уплаты в бюджет).

Поскольку НДФЛ не может быть исчислен с дохода, который ещё не начислен, то, по нашему мнению, начисление дохода с точки зрения отражения в разделе 2 также производится на дату его получения по правилам ст. 223 НК РФ. Другими словами, доходы отражаются по дате исчисления НДФЛ (независимо от даты его удержания и уплаты в бюджет).

Поскольку НДФЛ не может быть исчислен с дохода, который ещё не начислен, то, по нашему мнению, начисление дохода с точки зрения отражения в разделе 2 также производится на дату его получения по правилам ст. 223 НК РФ. Другими словами, доходы отражаются по дате исчисления НДФЛ (независимо от даты его удержания и уплаты в бюджет).

Получается, что один и тот же доход и НДФЛ с него в разных разделах расчёта 6-НДФЛ отражаются по-разному. Например, зарплата за сентябрь выплачена 10 октября. Дата получения дохода и исчисления налога – 30 сентября, а вот дата удержания налога – 10 октября. В расчёте 6-НДФЛ за 9 месяцев 2021 года НДФЛ с этого дохода не отражается по строке 022 раздела 1, поскольку он в этот период ещё не удержан. При этом в разделе 2 этого расчёта зарплата за сентябрь и НДФЛ с неё отражаются по строкам 110, 112 и 140 (поскольку дата получения дохода пришлась на этот период). Однако такой подход не устраивает налоговые органы (вероятнее всего, из-за несовпадения сумм в разных разделах расчёта по периодам), поэтому ФНС России рекомендует включать в расчёт 6-НДФЛ только суммы доходов (в том числе зарплаты), которые фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчёта (от 13.

Теперь порядок заполнения раздела 2 расчёта 6-НДФЛ скорректирован: в нем будут отражаться обобщённые по всем физлицам суммы не только начисленного, но и фактически полученного дохода. Однако в порядке снова не поясняется, что понимается под “фактическим получением дохода”. Если речь идёт о дате фактического получения дохода по правилам ст. 223 НК РФ, то доходы и НДФЛ по ним будут попадать в раздел 2 расчёта в том отчётном периоде, на который приходится дата фактического получения дохода (независимо от даты выплаты дохода и удержания с него НДФЛ). Например, зарплата за сентябрь, выплаченная в октябре, признается фактически полученной 30 сентября, поэтому должна отражаться в строках 110 и 112 раздела 2 за 9 месяцев. Однако такой подход не единственно возможный. Есть вероятность, что изменения продиктованы необходимостью синхронизировать разделы 6-НДФЛ. Тогда порядок заполнения 6-НДФЛ будет иным (его порекомендовала ФНС России в недавних письмах): доходы НДФЛ отражаются в расчёте только после их выплаты налогоплательщику.

Доходы и налоги ВКС выделили в расчёте

Другое изменение связано с отражением в 6-НДФЛ доходов высококвалифицированных иностранных специалистов по трудовым, а также по гражданско-правовым договорам на выполнение работ и услуг. Напомним, доходы ВКС облагаются НДФЛ по ставкам 13 или 15 % независимо от налогового статуса (резидент или нерезидент). Читайте об этом подробнее.

Теперь для отражения доходов и налогов таких специалистов в раздел 2 расчёта добавили новые строки:

- 115 – доход, начисленный ВКС. По этой строке отражается обобщённая сумма дохода по всем ВКС. Сейчас их доход отражается только в общей сумме доходов физлиц по строке 110;

- 121 – количество ВКС, которые в отчётном периоде получили доход. Сейчас численность ВКС входит только в общую численность физлиц по строке 120;

- 142 – сумма НДФЛ, исчисленная с доходов ВКС. Раньше исчисленная сумма налога с доходов ВКС отражалась только по строке 140 в общей сумме исчисленного НДФЛ.

Сейчас численность ВКС входит только в общую численность физлиц по строке 120;

Сейчас численность ВКС входит только в общую численность физлиц по строке 120; Кроме того, в справке о доходах и суммах налога физического лица (заполняется при составлении годового расчёта 6-НДФЛ) появился новый статус налогоплательщика для ВКС со статусом резидента – ему присвоено значение 7. Связано это, скорее всего, с тем, что несмотря на применение пониженной ставки НДФЛ (13 или 15 %) к доходам ВКС, они не имеют права на налоговый вычет до приобретения статуса резидента (см. подробнее).

Новые коды отчётных периодов

Для ИП и главы КФХ ввели новые коды отчётных периодов для указания в расчёте:

83 – 1-й квартал при снятии с учёта в качестве индивидуального предпринимателя и главы КФХ

84 – полугодие при снятии с учёта в качестве ИП и главы КФХ

85 – 9 месяцев при снятии с учёта в качестве ИП и главы КФХ

86 – год при снятии с учёта в качестве ИП и главы КФХ.

Зачёт налога на прибыль отражается в 6-НДФЛ

Напомним, что с 1 января 2021 года у организаций появилась возможность зачесть уплаченный налог на прибыль с дивидендов в счёт уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Речь идёт о следующей ситуации: российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. Правила такого зачёта приведены в новом п. 3.1 ст. 214 НК РФ (см. подробнее).

Теперь возможность зачёта предусмотрена в отчёте 6-НДФЛ. Сумма налога на прибыль, подлежащая зачёту, отражается:

- в строке 155 раздела 2 отчёта 6-НДФЛ,

- в разделе 2 справки о доходах и суммах налога физического лица (приложение № 1 к расчёту 6-НДФЛ). Напомним, эта справка составляется при подготовке расчёта 6-НДФЛ за год.

Источник: информационная система 1С:ИТС

Другие новости 1С:ИТС

-

За нарушение порядка ведения карточек учёта выдачи СИЗ работодателю грозит штраф. Подробнее…

- Декларацию по налогу на прибыль за 2021 год следует подавать по обновлённой форме. Подробнее…

- В каких случаях подавать корректировочное уведомление об остатках прослеживаемых товаров? Подробнее…

- Ставить ли на учёт интернет-портал, если есть только уведомление о зарегистрированном СМИ? Подробнее…

- Как отразить в учёте переоценку имущества казны? Подробнее…

- Когда премия, полученная от поставщика, включается в базу по НДС? Подробнее…

- Сроки сдачи некоторых форм статотчётности перенесены. Подробнее…

- Как в “1С:УНФ” списать брак при производстве продукции? Подробнее…

- Как в “1С:УНФ” начать вести учёт с нуля, сохранив справочники? Подробнее…

-

Можно ли требовать возмещения НДС через суд, если ИФНС затягивает с принятием решения по проверке? Подробнее. ..

- Облагается ли оплата услуг медицинскому учреждению за сотрудника НДФЛ и страховыми взносами? Подробнее…

- Как в расчёте по страховым взносам отразить зарплату и компенсацию отпуска умершему сотруднику? Подробнее…

- Каковы налоговые последствия при списании подарочных сертификатов? Подробнее…

- Является ли несвоевременная уплата авансовых платежей за услуги просроченной задолженностью? Подробнее…

- По какому коду КОСГУ отразить доходы от размещения рекламной информации? Подробнее…

- Нужно ли платить налог на имущество по недвижимости, непригодной для использования? Подробнее…

- В каких случаях действие лицензии может быть приостановлено? Подробнее…

-

Включается ли компенсация проезда от места жительства до места сбора на вахту в расчёт среднего заработка? Подробнее. ..

- Налоговая служба напомнила, когда возникают обязанности налогового агента по НДС при покупках у иностранцев. Подробнее…

- Нужно ли оформлять кассовый чек, если пассажир производит оплату после поездки? Подробнее…

- Какие ограничения введены в регионах на период нерабочих дней? Подробнее…

- Для перевода сотрудника на другую должность его согласие обязательно. Подробнее…

- Какую госпошлину нужно платить при регистрации доп. соглашений к договору аренды? Подробнее…

- Как и куда ИП на ПСН уплачивать “зарплатные” налоги по иностранцу на патенте? Подробнее…

Подробнее…

Подробнее…

..

..

..

..

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Расчет 6 – НДФЛ

8 Мая 2019Вопрос – ответ

Вопрос: В 2018 год у в организации был трудоустроен только генеральный директор, зарплата которому не начисляется и не выплачивается. Должна ли организация подавать расчеты 6-НДФЛ и справку 2-НДФЛ за 2018 год?

Должна ли организация подавать расчеты 6-НДФЛ и справку 2-НДФЛ за 2018 год?

Ответ:

Расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ представляют в налоговые органы организации, признаваемые налоговыми агентами по НДФЛ (п. 2 ст. 230 НК РФ). В свою очередь налоговыми агентами организации признаются, если при выплате дохода у них возникает обязанность удержать и перечислить НДФЛ (п. 1 ст. 226 НК РФ).

Поскольку за 2018 год организация зарплату не начисляла и не выплачивала, у нее отсутствует обязанность удерживать НДФЛ, следовательно, налоговым агентом по НДФЛ она не признается. Соответственно, у нее отсутствует обязанность сдавать за 2018 год в налоговый орган расчеты по форме 6-НДФЛ и справку по форме 2-НДФЛ.

Вопрос: Организация выплатила отпускные 13 марта 2019 года. В связи с выплатой годовой премии в апреле выплаченные отпускные были пересчитаны, в результате 12 апреля 2019 года сотруднику произведена доплата отпускных. Как отражать отпускные и доплату в 6-НДФЛ?

Как отражать отпускные и доплату в 6-НДФЛ?

Ответ:

В соответствии с пп. 1 п. 1 ст. 223 НК РФ датой фактического получения дохода в виде суммы среднего заработка, сохраняемого на период отпуска, признается день выплаты или перечисления данной суммы налогоплательщику (третьим лицам по его поручению). Удержать НДФЛ налоговый агент обязан при его фактической выплате (п. 4 ст. 226 НК РФ), а перечислить в бюджет суммы исчисленного и удержанного налога с дохода в виде отпускных налоговый агент обязан не позднее последнего дня месяца, в котором произведена выплата (п. 6 ст. 226 НК РФ).

Таким образом, НДФЛ с отпускных должен быть удержан при фактической выплате 13 марта 2019, а перечислен в бюджет не позднее 1 апреля 2019 года (с учетом переноса по п. 7 ст. 6.1 НК РФ, поскольку 31 марта – воскресенье).

Что касается доплаты отпускных, то эта выплата по своей сути также является отпускными (см. письмо УФНС России по Московской области от 21.02.2018 № 16-12/021202@), поэтому при ее выплате действуют те же правила. Таким образом, при доплате отпускных налог должен быть удержан 12 апреля 2019 года, а перечислен в бюджет не позднее 30 апреля.

письмо УФНС России по Московской области от 21.02.2018 № 16-12/021202@), поэтому при ее выплате действуют те же правила. Таким образом, при доплате отпускных налог должен быть удержан 12 апреля 2019 года, а перечислен в бюджет не позднее 30 апреля.

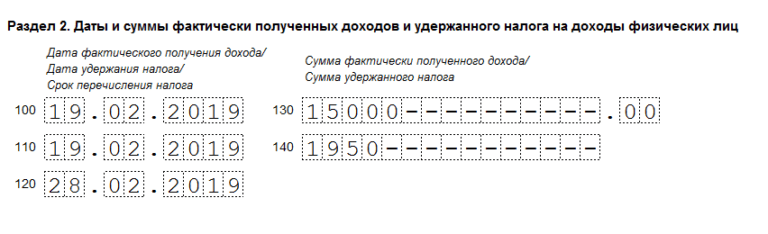

Как следует из писем ФНС России от 18.03.2016 № БС-4-11/4538@ и от 16.01.2017 № БС-4-11/499, в разделе 2 расчета 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. При этом:

В разделе 1 суммы доходов отражаются также с учетом положений ст. 223 НК РФ (ответы на вопросы 11 и 12, приведенные в приложении к письму ФНС России от 01.08.2016 № БС-4-11/13984@).

В данном случае выплата отпускных пришлась на два налоговых периода (1-й квартал 2019 года и полугодие 2019 года), поэтому должна отражаться в расчете 6-НДФЛ за 1-й квартал и полугодие 2019 года следующим образом (письмо ФНС России от 14. 09.2017 № БС-4-11/18391):

09.2017 № БС-4-11/18391):

Доплата, выплаченная 12 апреля, отражается в расчете 6-НДФЛ за полугодие 2019 года следующим образом:

Материал подготовлен с использованием сервиса 1С: ИТС.

Возможно, Вас так же заинтересует:

26 Кодекс США § 61 – Определение валового дохода | Кодекс США | Закон США

Поправки2017 — Subsec. (a) (8) – (15). Паб. Л. 115–97 переименован в пар. (9) – (15) как (8) – (14), соответственно, и вычеркнуты бывшие пар. (8) в следующей редакции: «Алименты и отдельные алименты».

1984 – пп. (а) (1). Паб. L. 98–369 добавлена ссылка на дополнительные льготы.

Дата вступления в силу поправки 2017 г.Паб. L. 115–97, раздел I, §11051 (c), 22 декабря 2017 г., 131 Stat. 2090, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделам 62, 121, 152, 219, 220, 223, 382, 408, 3402, 6724 и 7701 этого заголовка и отмены разделов 71, 215 и 682 этого заголовка ] применяется к: «(1) любой акт о разводе или раздельном проживании (как это определено в разделе 71 (b) (2) Налогового кодекса 1986 года, действовавшего до даты вступления в силу настоящего Закона [Дек. 22, 2017]), исполненный после 31 декабря 2018 г., и «(2)

22, 2017]), исполненный после 31 декабря 2018 г., и «(2)любой документ о разводе или раздельном проживании (как определено таким образом), подписанный в указанную дату или до нее и измененный после такой даты, если изменение прямо предусматривает, что поправки, внесенные данным разделом, применяются к такому изменению ».

Дата прекращения действия поправки 1978 г.Паб. L. 95–615, §210 (a), 8 ноября 1978 г., 92 Stat. 3109, при условии, что:

«Раздел I этого Закона [вероятно, означает разделы с 1 по 8 Pub. L. 95–615, см. Краткое название примечания к поправке 1978 г. в разделе 1 этого заголовка] (кроме его разделов 4 и 5) [внесение поправок в раздел 167 настоящего заголовка, принятие положений, изложенных в виде примечаний к этому разделу и разделам 61 и 62 настоящего раздела и поправки к положениям, изложенным в примечаниях к статьям 117, 167 и 382 настоящего раздела], утрачивают силу на следующий день после даты вступления в силу настоящего Закона [ноябрь.8, 1978] ». Нормативные документы

Нормативные документыПаб. L. 95–427, §1, 7 октября 1978 г., 92 Stat. 996, с изменениями, внесенными Pub. L. 96–167, §1, 29 декабря 1979 г., 93 Stat. 1275; Паб. L. 97–34, раздел VIII, §801, 13 августа 1981 г., 95 Stat. 349; Паб. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(А) В целом. – Постановление о дополнительных льготах не выпускается – «(1)в окончательной форме 1 мая 1978 г. или после этой даты и 31 декабря 1983 г. или ранее или

«(2)в предложенной или окончательной форме 1 мая 1978 г. или после этой даты, если такое постановление вступит в силу 31 декабря 1983 г. или ранее.

«(B) Определение Положения о дополнительных льготах. Для целей подраздела (а) термин «регулирование дополнительных выплат» означает регулирование, предусматривающее включение любых дополнительных пособий в валовой доход в соответствии с разделом 61 Налогового кодекса 1986 года [ранее I.R.C. 1954] ».Паб. L. 95–615, §3, 8 ноября 1978 г., 92 Stat. 3097, с изменениями, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что не будут изданы никакие правила в окончательной форме 1 октября 1977 г. или после этой даты и до 1 июля 1978 г., предусматривающие включение любых дополнительных пособий в валовой доход в соответствии с разделом 61 Налогового кодекса 1986 г. [ ранее И.R.C. 1954], утратил силу на следующий день после 8 ноября 1978 г. в соответствии с разделом 210 (а) этого Закона.

Никакой прибыли от чистых подарков, сделанных до 4 марта 1981 г., не обнаружено.Паб. Л. 98–369, разд. A, раздел X, §1026, 18 июля 1984 г., Закон 98. 1031, с изменениями, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(А) В целом. В случае любой передачи собственности, подлежащей обложению налогом на дарение, произведенной до 4 марта 1981 г., для целей подзаголовка A Налогового кодекса 1986 г. [ранее I.R.C. 1954 г., 26 U.S.C. 1 et seq.], Валовой доход дарителя не должен включать какую-либо сумму, относящуюся к уплате одаряемым (или согласию уплатить) любого налога на дарение, взимаемого в отношении такого подарка. «(B) Определение налога на дарение. – Для целей пункта (a) термин« налог на дарение »означает: «(1) налог, взимаемый главой 12 такого Кодекса [26 U.S.C. 2501 et seq.], И «(2)любой налог, взимаемый штатом (или округом Колумбия) с передачи подарков.

«(C) Срок давности.Если возмещение или кредитование любой переплаты налога, являющейся результатом подпункта (а), предотвращено на дату вступления в силу настоящего Закона [18 июля 1984 г.] (или в любое время в течение 1 года после такой даты) в результате действия любого закона или верховенства закона (включая res judicata), возврат или зачет такой переплаты (в той степени, в которой это относится к подразделу (а)), тем не менее, может быть осуществлен или разрешен, если требование об этом подано в течение 1 года после даты вступления в силу этого Действовать.”

Закон о налогообложении натуральных платежей 1983 г.Паб. L. 98–4, 11 марта 1983 г., 97 Stat. 7 с изменениями, внесенными Pub. Л. 98–369, разд. A, раздел X, §1061 (a), 18 июля 1984 г., Закон 98. 1046; Паб. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095; Паб. L. 100–647, раздел VI, §6252 (a) (1), 10 ноября 1988 г., 102 Stat. 3752, при условии, что:

«SEC. 2. УПРАВЛЕНИЕ НАЛОГОМ НА ДОХОД С СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОВ, ПОЛУЧЕННЫХ ПО ПРОГРАММЕ НАТУРАЛЬНЫХ ПЛАТЕЖЕЙ 1983 года. «(А) Отсрочка подоходного налога и т. Д. – За исключением случаев, предусмотренных настоящим Законом, для целей Налогового кодекса 1986 года [ранее I.R.C. 1954] – «(1)квалифицированный налогоплательщик не должен рассматриваться как получивший реализованный доход, когда он получает товар в рамках программы натуральных платежей 1983 года,

«(2)такой товар считается произведенным таким налогоплательщиком, а

«(3)нескорректированная база такого товара в руках такого налогоплательщика равна нулю.

«(B) Дата вступления в силу.Этот раздел применяется к налоговым годам, закончившимся после 31 декабря 1982 года, но только в отношении товаров, полученных за урожай 1983 года.

«SEC. 3. ЗЕМЛЯ, ОТДЕЛЕННАЯ ПО ПРОГРАММЕ НАТУРАЛЬНЫХ ПЛАТЕЖЕЙ 1983 ГОДА, ИСПОЛЬЗУЕТСЯ В ФЕРМЕРСКОМ БИЗНЕСЕ И Т.Д. «(A) Общее правило. – Для целей положений, указанных в подразделе (b), в случае, если какая-либо земля не используется для производства сельскохозяйственной продукции в соответствии с программой натуральной оплаты 1983 года – «(1)такая земля будет считаться использованной в течение урожайного 1983 года квалифицированным налогоплательщиком при активном ведении торговой или сельскохозяйственной деятельности, а

«(2)Любой квалифицированный налогоплательщик, который материально участвует в отвлечении и приверженности природоохранным видам использования, требуемым в рамках программы натуральной оплаты 1983 года, должен рассматриваться как материально участвующий в эксплуатации таких земель в течение такого урожайного года.

«(B) Положения, к которым применяется подраздел (а). – Положения, указанные в этом подразделе: «(2), раздел 6166 такого Кодекса (касающийся продления срока уплаты налога на наследство, когда имущество состоит в основном из долей участия в закрытом бизнесе),

«(3)главы 2 этого Кодекса (о налоге на доход от самозанятости) и

«SEC. 4. ПРАВИЛА АНТИАБУЗА. «(А) Общее правило.В отношении любого лица разделы 2 и 3 настоящего Закона не применяются в отношении любой земли, приобретенной таким лицом после 23 февраля 1983 года, если только такая земля не была приобретена в рамках квалифицированного приобретения.

«(B) Квалифицированное приобретение. – Для целей этого раздела термин« квалифицированное приобретение »означает любое приобретение – «(1)в связи со смертью квалифицированного плательщика,

«(2)по причине подарка от квалифицированного лица, передающего право, или

«(3)от квалифицированного лица, передающего землю, который является членом семьи лица, приобретающего землю.

«(C) Определения и Особые правила. – Для целей этого раздела – «(1) Квалифицированный передающий. Термин« квалифицированный передающий »означает любое лицо – «(А), владевшие землей 23 февраля 1983 г., или

«(B), которые приобрели землю после 23 февраля 1983 г. в рамках квалифицированного приобретения.

«(2) Член семьи. Термин «член семьи» имеет значение, данное этому термину в разделе 2032A (e) (2) Налогового кодекса 1986 года. «(3) Простое изменение формы бизнеса.Подраздел (a) не применяется к любому изменению права собственности по причине простого изменения формы ведения торговли или бизнеса, пока земля сохраняется в такой торговле или бизнесе, а лицо, владеющее землей до такого изменения, сохраняет прямая или косвенная 80-процентная доля в такой земле.

«(4) Режим некоторых приобретений прав на урожай.Приобретение прямой или косвенной доли участия в 80 или более процентах урожая с любой земли должно рассматриваться как приобретение такой земли.

«SEC. 5. ОПРЕДЕЛЕНИЯ И ОСОБЫЕ ПРАВИЛА. «(А) Общее правило. – Для целей настоящего Закона – «(1) Программа натуральной оплаты 1983 года. – Термин« программа натуральной оплаты 1983 года »означает любую программу на урожай 1983 года – «(A) в соответствии с которым министр сельского хозяйства (или его представитель) производит платежи натурой любым сельскохозяйственным товаром любому лицу в обмен на – “(я)отвлечение сельскохозяйственных угодий от производства сельскохозяйственной продукции и

«(Ii)– использование таких площадей для природоохранных целей, а

– «(B), который министр сельского хозяйства удостоверяет секретарю казначейства, как описано в подпункте (A).

«(2) Год урожая.Термин «1983 год урожая» означает год урожая для любой культуры, период посева или сбора урожая для которой приходится на 1983 год. Термин «1984 год урожая» означает год урожая для пшеницы, период посева и уборки которого приходится на 1984 год.

«(3) Квалифицированный налогоплательщик.—Термин “ квалифицированный налогоплательщик ” означает любого производителя сельскохозяйственной продукции (в значении программ натуральной оплаты 1983 года), который получает любой сельскохозяйственный товар в обмен на выполнение требований пунктов (i) и (ii) параграфа ( 1) (А).

«(4) Квитанция включает право на получение и т. Д. –Право на получение (или иное конструктивное получение) товара должно рассматриваться так же, как и фактическое получение такого товара.

«(5) Суммы, полученные налогоплательщиком в качестве возмещения за хранение.Квалифицированный налогоплательщик, сообщающий о методе учета денежных поступлений и выплат, не должен рассматриваться как имеющий право на получение какой-либо суммы в качестве компенсации за хранение товаров, полученных в рамках программы натуральных платежей 1983 года, до тех пор, пока такая сумма не будет фактически получена налогоплательщиком. .

«(6) Ссуды по товарным кредитам, рассматриваемые отдельно.Подраздел (а) раздела 2 должен применяться к получению любого товара в рамках программы натуральной оплаты 1983 года отдельно от любой связанной операции или серии операций, связанных с погашением ссуд из Товарного кредита, и без их учета. Корпорация.

«(B) Распространение на пшеницу, посаженную и собранную в 1984 году. – В случае пшеницы – «(1)любая ссылка в настоящем Законе на 1983 урожайный год должна включать ссылку на 1984 урожайный год, а

«(2)любая ссылка на программу натуральной оплаты 1983 года должна включать ссылку на любую программу на 1984 год для пшеницы, которая отвечает требованиям подпунктов (A) и (B) подраздела (a) (1).

«(C) Положения.—Министр казначейства или его представитель (после консультации с министром сельского хозяйства) должны предписывать такие правила, которые могут быть необходимы для выполнения целей настоящего Закона, включая (но не ограничиваясь) такие правила, которые могут потребоваться для выполнения из целей настоящего Закона, если товар получен кооперативом от имени квалифицированного налогоплательщика ».

[Pub. Л. 98–369, разд. A, раздел X, §1061 (b), 18 июля 1984 г., Закон 98.1047, при условии, что:

«Изменения, внесенные в этот раздел [изменение Pub. L. 98–4, изложенная выше] применяется в отношении товаров, полученных за урожай 1984 года (как определено в разделе 5 (a) (2) Закона о налоговых платежах в натуральной форме от 1983 года [Pub. L. 98–4, изложено выше] с поправками, внесенными подпунктом (а)) ». ] Аннулирование некоторых студенческих ссудПаб. L. 94–455, раздел XXI, §2117, 4 октября 1976 г., 90 Stat. 1911, с поправками, внесенными Pub. L. 95–600, раздел I, §162, 6 ноября 1978 г., 92 Stat. 2810; Паб.L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что никакая сумма не будет включена в валовой доход физического лица для целей 26 U.S.C. 61 по причине погашения задолженности лица по студенческой ссуде до 1 января 1983 г., если погашение было произведено в соответствии с положением о ссуде, по которому задолженность физического лица будет погашена, если физическое лицо проработало определенный период времени в определенных географических регионах или для определенных категорий работодателей.

Правила, касающиеся налогового режима некоторых предпубликационных расходов издателейПаб. L. 94–455, раздел XXI, §2119, 4 октября 1976 г., 90 Stat. 1912 г., с изменениями, внесенными Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

«(А) Общее правило. – В отношении налоговых лет, начинающихся не ранее даты, на которую издаются нормативные акты, касающиеся расходов на предварительную публикацию, после даты вступления в силу настоящего Закона [Октябрь. 4, 1976], применение разделов 61 (в том, что касается стоимости проданных товаров), 162, 174, 263 и 471 Налогового кодекса 1986 года [ранее I.R.C. 1954] к любым затратам на подготовку к публикации должны быть администрированы: «(1)без учета Постановления о доходах 73–395 и

«(2)в порядке, в котором такие разделы последовательно применялись налогоплательщиком к таким расходам до даты вынесения такого постановления о доходах.

«(B) Регламент будет только перспективным. Любые постановления, изданные после даты вступления в силу этого Закона [окт. 4, 1976], которые касаются применения разделов 61 (в том, что касается себестоимости проданных товаров), 162, 174, 263 и 471 Налогового кодекса 1986 года к расходам до публикации, должны применяться только в отношении налоговых лет, начинающихся после даты выпуска таких правил.«(C) Определение затрат на подготовку к публикации.Для целей этого раздела термин «расходы на подготовку к публикации» означает расходы, уплаченные или понесенные налогоплательщиком (в связи с его коммерческой или издательской деятельностью) на написание, редактирование, компиляцию, иллюстрацию, проектирование или иное развитие или улучшение книгу, учебное пособие или аналогичный продукт ».

Возмещение расходов на переезд сотрудников определенных корпораций, исключенных из валового дохода; Требование возврата или кредита; Ограничения; ИнтересПаб.L. 86–780, §5, 14 сентября 1960 г., 74 Stat. 1013, предусматривало исключение из валового дохода любой суммы, полученной после 31 декабря 1949 г. и до 1 октября 1955 г. служащими определенных корпораций в качестве возмещения расходов на переезд, а также возмещения или кредита любых переплат.

Налог с продаж / использования – Налоговая комиссия штата Айдахо

Налог с продаж и использования

tax.idaho.gov/sales

Айдахо ввел налог с продаж и налог на использование в 1965 году.

Центр налогообложения продаж / использования представляет собой одностраничный список всей нашей онлайн-информации о налогах с продаж и использования.В нем также перечислены руководства для конкретных отраслей и налоговые льготы по продажам и использованию, которые могут применяться.

Налог с продаж и налог за пользование

У вас должно быть действующее разрешение продавца, вы должны собирать налог с продаж, подавать налоговую декларацию с продаж и использования и направлять налог в налоговую комиссию, когда вы продаете товары в Айдахо. Продажа – это передача права собственности на материальное личное имущество или предоставление налогооблагаемых услуг в обмен на оплату. Материальная личная собственность – это все, что вы можете потрогать, увидеть, потрогать, взвесить или измерить.Материальная личная собственность не включает недвижимое имущество.

Когда вы покупаете товары в Интернете, по телефону или из каталога для доставки по почте, продавец может не взимать налог с продаж. Налог на использование взимается с покупателя за товары, используемые или хранящиеся в Айдахо, если налог с продаж Айдахо не был уплачен должным образом. Вы платите налог за использование товаров, которые используете или храните в Айдахо, если с вас не взимали (или не уплатили) налог с продаж Айдахо. Вы должны будете использовать налог, если не применяется освобождение. Подробнее читайте в нашем руководстве по налогу на использование.

Ставки налога

Текущая ставка налога с продаж в Айдахо составляет 6% . Ставка налога на использование такая же, как и ставка налога с продаж.

Требования продавца

Розничный торговец – это любое физическое лицо, предприятие, некоммерческая организация или государственное учреждение, которое выполняет любые из следующего:

- Продается потребителю, который не будет перепродавать или сдавать товар в аренду

- Совершает более двух розничных продаж за любой 12-месячный период

- Делает публично известным, что они продают налогооблагаемые товары или услуги

- И продает товары, и улучшает недвижимость (например,г., подрядчик розничной торговли)

Наш справочник для розничных продавцов предоставляет продавцам гораздо больше информации об их требованиях.

Разрешения продавца

Каждому розничному торговцу в Айдахо необходимо разрешение продавца. Перейдите на нашу страницу с информацией о регистрации бизнеса в Айдахо, чтобы зарегистрироваться для получения разрешения продавца.

Временные разрешения продавца

Временные разрешения продавца позволяют вам, вашей компании или вашей организации взимать налог с продаж с нечастых розничных продаж в Айдахо.

Мероприятия, спонсируемые промоутерами

Мероприятие, спонсируемое промоутерами: либо из них:

- Регулярная серия мероприятий, на которых люди ведут дела (например, встречи, барахолки, оружейные выставки, ярмарки).

- Событие, на котором два или более человека предлагают, продают или обмениваются продуктами или услугами. Организатор мероприятия взимает с них плату за участие, взимает с посетителей плату за участие или и то, и другое.

Если вы организовываете такое мероприятие, вас считают промоутером.Прочтите о своих требованиях в качестве промоутера.

Подробнее читайте в разделе 63-3620C Кодекса Айдахо.

Подача

Вы можете заполнить налоговые формы и переслать собранный налог в электронном виде или по почте.

Использование TAP

Вы можете подать файл в электронном виде, что сэкономит время и почтовые расходы. Зарегистрируйте бесплатную учетную запись Taxpayer Access Point (TAP), чтобы подавать и платить налог с продаж 24/7. Вы также сможете войти в TAP, чтобы увидеть историю своей учетной записи.

Использование бумажных форм

Если вы не подаете заявку с помощью TAP, мы отправим вам персонализированные налоговые декларации штата Айдахо и воспользуемся налоговыми формами после того, как вы зарегистрируетесь у нас. Не отправляйте по почте бумажные формы, если вы подаете в электронном виде. Если вы не можете найти свою персонализированную форму и хотите подать ее на бумаге, свяжитесь с нами, и мы вышлем вам новую копию. Всегда используйте персональную форму: и :

.- Напечатано с правильным названием работодателя и номером счета. (Не используйте формы для предыдущего владельца.)

- Предварительно напечатано с правильным периодом .

Примечание. Вы не можете загрузить пустые налоговые формы с нашего веб-сайта. Вы должны использовать формы, которые мы отправляем вам, потому что они персонализированы для вас и соответствуют правильному периоду подачи.

Сопутствующие документы

Посетите Центр налога с продаж / использования, чтобы найти ссылки на соответствующие руководства.

Законы и правила

Последнее обновление страницы 2 декабря 2019 г. Последнее полное рассмотрение страницы: 2 декабря 2019 г.

Эта информация предназначена только для общего ознакомления.Налоговые законы сложны и регулярно меняются. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации. Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и точную информацию. Но в некоторой информации могут быть технические неточности или опечатки. Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу.Нерезиденты и налог на прибыль – 2020

T4058 (E) Ред.20

Наши публикации и персональная переписка доступны в формате Брайля, крупным шрифтом, в электронном тексте или в формате MP3 для людей с нарушениями зрения. Для получения дополнительной информации перейдите в раздел «Заказ альтернативных форматов для лиц с ограниченными возможностями» или позвоните по телефону 1-800-959-8281 . Если вы находитесь за пределами Канады и США, позвоните нам по телефону 613-940-8495 . Мы принимаем только звонки, инициированные телефонными операторами. После того, как ваш звонок будет принят автоматическим ответом, вы можете услышать звуковой сигнал и испытать обычную задержку соединения.

Французская версия руководства est intitulée Les non résidents et l’impôt.

Если не указано иное, все ссылки в законодательстве относятся к Закону о подоходном налоге и Положениям о подоходном налоге.

Это руководство для вас?

Это руководство предназначено для вас, если вы были нерезидентом или предполагаемым нерезидентом Канады в течение всего 2020 года.

Как правило, вы были нерезидентом Канады в 2020 году, если вы обычно, обычно или постоянно проживали в другой стране и не считались резидентом Канады для налоговых целей.Более подробную информацию о нерезидентах вы найдете в разделе Были ли вы нерезидентом в 2020 году?

Вы были считающимся нерезидентом Канады в 2020 году, если вы были резидентом (в том числе условным резидентом) Канады и в соответствии с налоговым соглашением между Канадой и другой страной или регионом вы считались резидентом другой страны. Страна или Регион. В этом случае к вам применяются те же правила, что и к нерезидентам (включая способ заполнения налоговой декларации).

Это руководство познакомит вас с канадской системой подоходного налога и поможет понять налоговые последствия того, что вы являетесь нерезидентом или считаться нерезидентом.

Данное руководство не распространяется на , а не на , если в 2020 году вы переехали в Канаду на постоянное место жительства или эмигрировали из Канады. Если одна из этих ситуаций относится к вам, см. Брошюру T4055 «Новоприбывшие в Канаду» или перейдите к разделу «Физические лица – выезд или въезд в Канаду и нерезиденты».

Это руководство также относится к , , а не , если в 2020 году вы считались резидентом Канады и в соответствии с налоговым соглашением не считались резидентом другой страны или региона.Вы должны получить Руководство по подоходному налогу и льготам для нерезидентов и предполагаемых резидентов Канады.

Перед тем, как начать

Налоговая система Канады

Налоговая система Канады аналогична налоговой системе многих стран. Работодатели и другие плательщики обычно вычитают налоги из дохода, который они вам платят, а люди с коммерческим доходом обычно платят налоги в рассрочку.

В соответствии с налоговой системой Канады вы имеете право и обязаны определять свой налоговый статус и следить за тем, чтобы вы платили требуемую сумму налогов за каждый год в соответствии с законом.Для получения информации о Билле о правах налогоплательщиков перейдите к Биллю о правах налогоплательщиков.

Каждый год вы должны определять свое окончательное налоговое обязательство, и в зависимости от вашей ситуации от вас может потребоваться заполнить налоговую декларацию и отправить ее в Налоговое управление Канады (CRA) (для получения дополнительной информации см. налоговая декларация?). В декларации вы указываете свой доход и вычеты, рассчитываете федеральный и провинциальный или территориальный налог и определяете, есть ли у вас остаток налоговой задолженности за год, или вы имеете право на возмещение части или всей суммы налога, вычтенного из ваш доход в течение года.

В налоговой системе Канады для налогообложения нерезидентов используются другие методы, чем для налогообложения резидентов Канады (дополнительную информацию о том, как Канада облагает налогом нерезидентов, см. Налогообложение доходов из канадских источников). Поэтому, прежде чем вы сможете заполнить канадскую налоговую декларацию, вы должны сначала определить свой статус резидента.

Были ли вы нерезидентом в 2020 году?

Вы были нерезидентом Канады для целей налогообложения в 2020 году, если к вам относится одна из следующих ситуаций:

- У вас не было значительных жилищных связей в Канаде и вы жили за пределами Канады в течение года, за исключением случаев, когда вы были условным резидентом Канады.Например, вы могли бы считаться резидентом Канады, если бы вы были сотрудником правительства Канады, командированным за границу. Для получения дополнительной информации перейдите к Физическим лицам – Выезд или въезд в Канаду и нерезиденты

- У вас не было значительных жилищных связей в Канаде, и вы оставались в Канаде на меньше 183 дней в году. Любой день или часть дня, проведенного в Канаде, считается днем. Если вы жили в США и ездили на работу в Канаду, не включайте дни в пути в расчет

- Вы не были резидентом Канады в соответствии с Законом о подоходном налоге из-за положений налогового соглашения, которое Канада имеет с другой страной или регионом

Что такое жилые связи?

Жилые связи в Канаде могут включать:

- дом в Канаде

- супруг или гражданский партнер и иждивенцы, оставшиеся в Канаде

- личное имущество, такое как автомобиль или мебель в Канаде

- социальные связи в Канаде

Другие связи, которые могут иметь значение, включают канадские водительские права, канадские банковские счета или кредитные карты, а также медицинскую страховку с канадской провинцией или территорией.

Для получения дополнительной информации см. Фолио по подоходному налогу S5-F1-C1, Определение статуса проживания физического лица, или свяжитесь с CRA.

Вам нужна помощь в определении вашего статуса проживания?

Если после прочтения предыдущей информации вы все еще не уверены, были ли вы нерезидентом Канады для налоговых целей в 2020 году, заполните Форму NR74, Определение статуса резидента (при въезде в Канаду), или Форму NR73, Определение статуса резидента. (покидая Канаду), в зависимости от того, что применимо, и как можно скорее отправьте его в CRA.CRA предоставит вам заключение о вашем статусе проживания на основе информации, которую вы нам предоставите.

Вы должны подавать налоговую декларацию?

Подайте канадскую налоговую декларацию за 2020 год, если:

- Вы должны заплатить налог за год

- Вы хотите потребовать возмещения

- CRA отправило вам запрос о подаче декларации

- Вы получили налогооблагаемый прирост капитала или продали налогооблагаемую канадскую собственность в 2020 году (дополнительную информацию и исключения см. В разделе Распоряжение некоторыми видами канадской собственности)

- Вы хотите перенести неиспользованную плату за обучение или перенести неиспользованные суммы за обучение, образование и учебники на будущий год

Примечание

Если у вас нет дохода из канадских источников, плата за обучение, уплаченная в 2020 году , не может быть востребована.

Примечание

В случае утверждения форма NR5 действительна в течение пяти налоговых лет. Однако, если ваша ситуация изменится, вам, возможно, придется подать новую форму NR5. Для получения дополнительной информации перейдите к форме NR5 – 5-летняя административная политика.

Умершие

Если вы являетесь законным представителем (исполнителем, администратором или ликвидатором) имущества лица, умершего в 2020 году, вам, возможно, придется подать декларацию за 2020 год для этого лица.При отсутствии юридических документов, назначающих законного представителя, вы можете попросить стать представителем умершего лица, заполнив бланк под присягой в случае отсутствия завещания. Для получения дополнительной информации о ваших требованиях и вариантах подачи документов, а также о том, какие документы требуются, см. Руководство T4011, Подготовка отчетов для умерших лиц и Информационный лист RC4111, Налоговое управление Канады – Что делать после смерти.

Какой налоговый пакет вам следует использовать?

- Если вы сообщаете только , доход от работы в Канаде, от бизнеса или партнерства с постоянным представительством в Канаде, включая нерезидента, решившего подать декларацию в соответствии с разделом 216.1, используйте налоговый пакет для провинции или территории, где вы получили доход. В налоговый пакет входит необходимая вам декларация

- Если вам , а также и указываете другие виды дохода из канадских источников (например, облагаемые налогом стипендии, стипендии, стипендии, исследовательские гранты или прирост капитала от продажи налогооблагаемой канадской собственности), вам понадобится форма T2203, Провинциальные и территориальные налоги для Несколько юрисдикций для расчета вашей налоговой задолженности

- Если вы сообщаете только , доходов из канадских источников от налогооблагаемых стипендий, стипендий, стипендий, грантов на исследования, прироста капитала от продажи налогооблагаемой канадской собственности, бизнеса без постоянного представительства в Канаде (включая нерезидента, решившего подать заявку) по разделу 216.1), или если вы подаете выборочную декларацию в соответствии с разделом 217 Закона о подоходном налоге, используйте Руководство по подоходному налогу и льготам для нерезидентов и предполагаемых резидентов Канады. Он включает в себя возвращение и графики, которые вам понадобятся. Дополнительные сведения см. В разделе «Выборы» в разделе 217 .

- Если вы получили доход от аренды недвижимого или недвижимого имущества в Канаде или роялти за лесоматериалы на лесных ресурсах или лимит древесины в Канаде, и вы решили подать декларацию в соответствии с разделом 216 Закона о подоходном налоге, используйте Руководство T4144, Подоходный налог. Руководство по избранию в соответствии с разделом 216.Дополнительную информацию см. В разделе «Выборы» в разделе 216. Форма T1159 «Налоговая декларация для избрания в соответствии с разделом 216» – это декларация, которая вам понадобится .

Когда нужно подавать налоговую декларацию за 2020 год?

Как правило, налоговая декларация за 2020 год должна быть подана не позднее 30 апреля 2021 года .

СамозанятыеЕсли вы, ваш супруг или гражданский партнер вели бизнес в Канаде в 2020 году (кроме бизнеса, расходы которого связаны в основном с налоговым убежищем), ваша декларация за 2020 год должна быть подана не позднее 15 июня. , 2021 .Однако, если у вас есть задолженность за 2020 год, вы должны заплатить не позднее 30 апреля 2021 года .

УмершиеЕсли вы подаете канадскую налоговую декларацию на человека, умершего в 2020 году, срок платежа может быть другим. Для получения дополнительной информации см. Руководство T4011, Подготовка возвратов для умерших.

Исключение срока возвратаКогда срок платежа приходится на субботу, воскресенье или праздничный день, признанный CRA, ваш возврат считается своевременным, если CRA получает его или если он проштампован на следующий рабочий день.Дополнительные сведения см. В разделе «Важные даты для частных лиц».

Отправьте заполненную декларацию в назначенный налоговый центр. Если вы актер в кино- и видеоиндустрии и решаете подать канадскую налоговую декларацию в соответствии с разделом 216.1 (для получения дополнительной информации см. Выбор в разделе 216.1), отправьте свою декларацию в отдел киносервиса. Для получения дополнительной информации перейдите в раздел Налоговые льготы для фильмов и СМИ.

Вам нужен номер социального страхования (SIN)?

SIN – это девятизначный номер, выданный Service Canada.Обычно для работы в Канаде требуется иметь SIN, и ваш SIN используется для целей налогообложения доходов в соответствии с разделом 237 Закона о подоходном налоге. Вы должны сообщить свой SIN любому, кто готовит для вас информационные бюллетени (например, T4 или T5013).

Чтобы получить дополнительную информацию или получить заявку на получение SIN, посетите Service Canada или позвоните по телефону 1-800-206-7218 (из Канады и США).

Если вы находитесь за пределами Канады и США, вы можете написать по номеру:

Service Canada

Отдел регистрации социального страхования

P.О. Box 7000

Bathurst NB E2A 4T1

CANADA

или позвоните по телефону 506-548-7961 .

Если вы не имеете права на получение SIN, вы можете подать заявление на получение индивидуального налогового номера (ITN), заполнив форму T1261 «Заявление на получение индивидуального налогового номера Канадского налогового агентства (ITN) для нерезидентов». Отправьте его в CRA как можно скорее. Не заполняйте эту форму , а не , если у вас уже есть SIN, индивидуальный налоговый номер или временный налоговый номер.

Если вы запросили, но еще не получили SIN или ITN, а крайний срок подачи вашей декларации близок, подайте декларацию без вашего SIN или ITN, чтобы избежать возможных штрафов за просрочку подачи и начисления процентов. Прикрепите записку к своему отчету, чтобы сообщить об этом CRA.

Кредит на налог на товары и услуги / гармонизированный налог с продаж (GST / HST)

Как нерезидент, вы не имеете права на получение кредита GST / HST.

Налогообложение доходов из канадских источников

Как нерезидент, вы облагаетесь канадским подоходным налогом на большую часть дохода из канадских источников, выплачиваемого или зачисляемого вам в течение года, если только он полностью или частично не освобожден от налога в соответствии с налоговым соглашением.Система подоходного налога Канады использует следующие два метода для расчета налога, подлежащего уплате с дохода, полученного вами из канадских источников.

Метод 1 – Налог для нерезидентов

Канадские финансовые учреждения и другие плательщики должны удерживать налог для нерезидентов по ставке 25% с определенных видов дохода из канадских источников, который они выплачивают или кредитуют вам как нерезиденту Канады. Наиболее распространенные виды доходов, которые могут облагаться подоходным налогом нерезидентов, включают:

- проценты

- дивиденды

- арендных платежей

- пенсионных выплат

- пенсия по старости

- Пенсионный план Канады или Пенсионный план Квебека

- пенсионные пособия

- зарегистрированных пенсионных накоплений

- объединенных зарегистрированных пенсионных выплат

- Выплаты в зарегистрированный пенсионный фонд

- аннуитетных выплат

- Роялти

Однако, если существует налоговое соглашение между Канадой и вашей страной или регионом проживания, условия соглашения могут снизить ставку налога нерезидентов, удерживаемого с определенных типов доходов.Чтобы узнать, есть ли у Канады налоговое соглашение с вашей страной или регионом проживания, см. Налоговые соглашения.

Примечание

Как правило, получаемые вами или зачисленные вам проценты освобождаются от канадского налога у источника выплаты, если плательщик ведет с вами дела на коммерческой основе. Для получения дополнительной информации свяжитесь с CRA.

Должны ли вы сообщать о доходах, по которым удержан налог с нерезидентов?

Если в 2020 году налог с нерезидента был удержан с любого из видов дохода, перечисленных ранее в методе 1, вам не нужно указывать удержанный доход или налог в своей канадской налоговой декларации.Как правило, удержанный налог с нерезидентов является вашим окончательным налоговым обязательством перед Канадой в отношении этого дохода.

Однако, если вы получаете доход от аренды, определенные пенсионные выплаты или доход от услуг в области кино- и видеосъемки, вы можете указать эти типы дохода в налоговой декларации Канады и уплатить налог с использованием альтернативного метода налогообложения. Для получения дополнительной информации см. Выборочные возвраты.

Если вы получаете пенсию по старости, вам, возможно, придется ежегодно подавать декларацию о гарантированном доходе по старости.Для получения дополнительной информации см. Руководство T4155, Руководство по возврату дохода по системе безопасности по старости для нерезидентов.

Удержал ли ваш канадский плательщик больше необходимого налога-нерезидента?

Если положения налогового соглашения не были учтены, канадские плательщики могли удержать налог нерезидентам с дохода, освобожденного от налогообложения, или, возможно, удержали больше налога, чем необходимо. Если это ваша ситуация, вы можете попросить CRA возместить излишек удержанного налога, заполнив форму NR7-R, Заявление о возмещении удержанного налога по части XIII.

Как правило, CRA может возместить излишки удержанного налога с нерезидентов, если вы заполните и отправите CRA Form NR7-R не позднее, чем через два года после окончания календарного года, в котором плательщик отправил CRA удержанный налог. Например, если плательщик отправил в CRA сумму, превышающую требуемую сумму удержанного налога в 2020 году, вы должны отправить форму CRA NR7-R до 31 декабря 2022 года. В зависимости от налогового соглашения, которое Канада подписала с вашей страной или регионом по месту жительства, период, в течение которого вы можете получить возврат, может быть больше.

Переводы в зарегистрированные планы или фонды

Определенные суммы из канадских источников могут быть переведены непосредственно в зарегистрированный пенсионный план (RPP), зарегистрированный пенсионный фонд дохода (RRIF), зарегистрированный пенсионный накопительный план (RRSP) или объединенный зарегистрированный пенсионный план (PRPP) без удержания налога с нерезидентов. .

Эти суммы могут включать выплаты из RPP, плана отсроченного распределения прибыли, RRIF, RRSP / PRPP или пенсионного пособия.Суммы должны быть переведены напрямую, и вы должны заполнить форму NRTA1 «Разрешение на освобождение от уплаты налогов для нерезидентов», прежде чем перевод может быть осуществлен. Для получения дополнительной информации свяжитесь с CRA.

Метод 2 – Налог на налогооблагаемую прибыль

Определенные виды доходов, которые вы зарабатываете в Канаде, необходимо указывать в канадской налоговой декларации. К наиболее распространенным видам дохода относятся:

- доход от работы в Канаде

- Доход от бизнеса в Канаде

- налогооблагаемая часть канадских стипендий, стипендий, стипендий и грантов на исследования

- налогооблагаемый прирост капитала от продажи налогооблагаемой собственности в Канаде

У вас может быть право потребовать определенные вычеты из дохода для определения налогооблагаемой суммы.Вы также можете потребовать возмещения любого налога, удержанного у источника или уплаченного с этого дохода.

Если существует налоговое соглашение между Канадой и вашей страной или регионом проживания, условия соглашения могут уменьшить или отменить налог на определенные виды доходов. Чтобы узнать, есть ли у Канады налоговое соглашение с вашей страной или регионом проживания, см. Налоговые соглашения. Если это так, свяжитесь с CRA, чтобы узнать, применяются ли положения договора.

Заполняя декларацию, вы определяете, имеете ли вы право на возмещение части или всего удержанного налога или имеете остаток налоговой задолженности за год.CRA выдаст вам уведомление об оценке, чтобы сообщить вам результат.

Выборочные возвраты

Канадские плательщики обязаны удерживать налог нерезидентам с определенных видов дохода, выплаченных или зачисленных вам как нерезиденту Канады. Этот удержанный налог обычно является вашим окончательным налоговым обязательством перед Канадой в отношении этого дохода.

Однако в соответствии с разделами 216, 216.1, 217 и 218.3 Закона о подоходном налоге у вас есть возможность, как указано в следующем разделе, подать канадскую налоговую декларацию и уплатить налог на определенные виды дохода из канадских источников с использованием альтернативный метод налогообложения.Таким образом вы можете получить возмещение части или всего удержанного налога с нерезидентов.

Избрание по ст. 216

Как нерезидент Канады вы могли получить в 2020 году следующие виды дохода:

- доход от аренды недвижимого или недвижимого имущества в Канаде

- роялти за древесину на лесные ресурсы или лимит древесины в Канаде

Если да, вы можете отправить в CRA отдельную декларацию , чтобы сообщить об этом доходе за год.Выбор отправки такой декларации называется «Выбором в соответствии с разделом 216 Закона о подоходном налоге». Это позволяет вам платить налог с чистых доходов от аренды или лицензионных отчислений из канадских источников вместо брутто-суммы . Если налог с нерезидента, удержанный с этого дохода, превышает сумму, которую вы должны уплатить в соответствии с разделом 216, CRA вернет вам излишек.

Для получения дополнительной информации см. Руководство T4144, Руководство по подоходному налогу для избрания в соответствии с разделом 216. T1159 – это налоговая декларация, которая вам понадобится.

Избрание по п. 216.1

Если вы актер-нерезидент, удерживаемый налог нерезидентом в размере 23% применяется к суммам, выплаченным, начисленным или предоставленным вам в качестве льготы за услуги кино- и видеосъемки, оказываемые в Канаде. Как правило, подоходный налог, удерживаемый нерезидентами, считается вашим окончательным налоговым обязательством перед Канадой в отношении этого дохода.

Однако вы можете указать этот доход в канадской налоговой декларации за 2020 год, выбрав в соответствии с разделом 216.1 Закона о подоходном налоге (см. «Какой налоговый пакет следует использовать?»). Сделав это, вы можете получить возмещение части или всего налога нерезидента, удержанного с этого дохода.

Напишите «АКТЕРСКИЕ ВЫБОРЫ» (заглавными буквами) вверху страницы 1 вашего отчета.

Как правило, если вы решите подать декларацию в соответствии с разделом 216.1, ваша декларация за 2020 год должна быть подана не позднее 30 апреля 2021 года .

Если вы работаете не по найму, декларацию за 2020 г. необходимо подать не позднее 15 июня 2021 г. .Однако, если у вас есть задолженность, вы все равно должны заплатить не позднее 30 апреля 2021 года .

Если вы отправите в CRA свою налоговую декларацию после установленного срока, ваш выбор не будет считаться действительным. Удерживаемый налог для нерезидентов в размере 23% будет считаться окончательным налоговым обязательством перед Канадой в отношении этого дохода.

Примечание

Это решение , а не , распространяется на других лиц, работающих или предоставляющих услуги в киноиндустрии, таких как режиссеры, продюсеры и другой персонал, работающий за кулисами.Это также не распространяется на лиц, занятых в других секторах индустрии развлечений, таких как музыкальные исполнители, артисты ледовых или воздушных шоу, актеры или исполнители сцены, или иностранные ораторы.

Уменьшение налога, удержанного у источника

Если вы намереваетесь сделать выбор в соответствии с разделом 216.1, вы можете подать заявление в CRA о снижении требуемой суммы налога-нерезидента, удерживаемого с сумм, уплаченных, начисленных или предоставленных вам в качестве льготы за услуги кино- и видеосъемки, оказанные в Канада.Вы должны подать заявку до того, как вы предоставите актерские услуги в Канаде. Подать заявку, заполнить и отправить форму CRA T1287, Заявление нерезидента Канады (физического лица) на уменьшение суммы налога нерезидента, подлежащего удержанию с дохода, полученного от работы в кино или видеопроизводстве, или Форма T1288, Заявление нерезидента Канады (корпорации) о снижении суммы налога, взимаемого с нерезидента, который должен удерживаться с дохода, полученного от работы в кино- или видеопроизводстве.Для получения дополнительной информации перейдите в раздел Налоговые льготы для фильмов и СМИ.

Избрание по ст. 217

Как нерезидент Канады вы могли получить в 2020 году следующие виды дохода:

- пенсия по старости

- Пенсионный план Канады или Пенсионный план Квебека

- пенсионные выплаты или пособия по выслуге лет

- зарегистрированных пенсионных накоплений

- объединенных зарегистрированных пенсионных выплат

- Выплаты в зарегистрированный пенсионный фонд

- пособий в случае смерти

- пособия по страхованию занятости

- пенсионные пособия

- Выплаты по зарегистрированному дополнительному пособию по безработице

- Отсроченные выплаты по плану участия в прибыли

- суммы, полученные по соглашению о пенсионном вознаграждении, или покупная цена доли в соглашении о пенсионном вознаграждении

- пособий по программе государственной помощи

- Преимущества Auto Pact

Если да, вы можете указать этот доход в канадской налоговой декларации за 2020 год и уплатить налог другим способом.Выбор отправки такой декларации называется «Выбором в соответствии с разделом 217 Закона о подоходном налоге». Сделав это, вы можете получить возмещение части или всего удержанного налога с нерезидентов.

Для получения дополнительной информации см. Брошюру T4145, Выборы в соответствии с разделом 217 Закона о подоходном налоге.

Чтобы подать налоговую декларацию по разделу 217, используйте Руководство по подоходному налогу и льготам для нерезидентов и предполагаемых резидентов Канады, которое включает в себя необходимые вам налоговые декларации и графики.

Избрание по статье 218.3

Если вы, как инвестор-нерезидент, инвестируете в канадские паевые инвестиционные фонды с удержанием 15% налога из выплаченных или зачисленных вам оцениваемых распределений, то и налогооблагаемые распределения, и удерживаемый налог будут показаны на бланке NR4, ведомости выплаченных или зачисленных сумм. нерезидентам Канады. Как правило, этот 15% налог на подлежащие оценке распределения считается окончательным налоговым обязательством Канады в отношении этого дохода.

Если у вас есть убыток от реализации инвестиций в канадский паевой инвестиционный фонд, вы можете применить свои убытки для компенсации любых подлежащих оценке распределений, выплаченных или зачисленных вам после 2004 г., при условии, что ваши убытки не превышают ваши общие подлежащие оценке распределения, выплаченные или зачисленные на счет вы об инвестициях.Чтобы заявить об убытке, вы должны подать налоговую декларацию по Части XIII.2.

Для получения дополнительной информации см. Форму T1262, Часть XIII.2. Налоговая декларация по инвестициям нерезидента в канадские паевые инвестиционные фонды.

Распоряжение некоторыми видами канадской собственности

Типы канадской собственности

Как нерезидент Канады, вы должны соблюдать определенные процедуры, если вы реализовали или планируете избавиться от следующих типов собственности:

- облагаемая налогом собственность в Канаде

- полис страхования жизни в Канаде

- Канадская недвижимость (кроме капитального имущества)

- Канадский ресурсный объект

- Канадский лесной ресурс

Налогооблагаемая собственность в Канаде

Для процедур, описанных в следующем разделе, в налогооблагаемую собственность в Канаде входят:

- недвижимое или недвижимое имущество, находящееся в Канаде

- имущество, используемое или находящееся в ведении бизнеса в Канаде

- обозначенное страховое имущество, принадлежащее страховщику

- акций корпораций, не котирующихся на определенной фондовой бирже, доля в партнерстве или трасте, если в любой момент в течение предыдущего 60-месячного периода более 50% справедливой рыночной стоимости акций или долей было получено из одной или любое сочетание:

- недвижимого или недвижимого имущества, расположенного в Канаде

- Канадские ресурсы собственности

- Канадские лесные ресурсы

- опционов или интересов в любом из вышеперечисленных

- акций корпораций, котирующихся на указанной фондовой бирже, доли корпорации взаимных фондов или паев траста взаимных фондов, если в любой момент в течение предыдущего 60-месячного периода они удовлетворяли следующим двум условиям:

- 25% или более выпущенные акции любого класса или 25% или более выпущенных паев принадлежали любой комбинации налогоплательщика или лиц, с которыми налогоплательщик не имел коммерческих отношений, или партнерств, в которых налогоплательщик или лица, с которыми налогоплательщик имел не ведет дела на коммерческой основе имеет членский интерес прямо или косвенно через одно или несколько партнерств

- более 50% справедливой рыночной стоимости акций или пая было получено из одной или любой комбинации:

- недвижимого или недвижимого имущества, расположенного в Канаде

- Канадские ресурсы собственности

- Канадские лесные ресурсы

- опционов или интересов в любом из вышеперечисленных

- опцион или интерес в любом имуществе, указанном выше

Для получения дополнительной информации перейдите к разделу «Распоряжение или приобретение определенной собственности в Канаде» или свяжитесь с CRA.

Порядок действий

Если вы утилизировали или планируете избавиться от любого из типов собственности, перечисленных в разделе «Типы канадской собственности», вам следует выполнить следующие действия:

Шаг 1 – Сообщите CRA о решении или предлагаемом решении, заполнив одну из следующих форм. Отправьте в CRA форму и платеж (или приемлемую гарантию) для покрытия итоговой суммы налога к уплате:

Примечание

Ваша страховая компания отправит форму T2062B и любой требуемый платеж в CRA.

Шаг 2 – Если вы сообщаете CRA о фактическом отчуждении и обеспечиваете платеж (или приемлемое обеспечение) для покрытия итоговой суммы налога к уплате, CRA выдаст вам сертификат соответствия, форма T2068, сертификат – Распоряжение имуществом нерезидента Канады.

Примечание

Уведомить CRA не позднее, чем через 10 дней после фактического распоряжения, в противном случае CRA может наложить штраф в размере 25 долларов в день за каждый день вашего опоздания, но не более 2500 долларов.Минимальный штраф – 100 долларов.

Если вы сообщаете CRA о предлагаемой реализации и обеспечиваете оплату (или приемлемую гарантию) для покрытия итоговой налоговой задолженности, CRA выдаст вам сертификат соответствия, Форма T2064, Сертификат – Предлагаемая реализация собственности нерезидент Канады.

Когда вы фактически распоряжаетесь недвижимостью, если факты и суммы фактического распоряжения отличаются от тех, которые вы сообщили CRA о предлагаемом отчуждении, вы должны заполнить и отправить CRA другую форму с изменениями и предоставить CRA приемлемую безопасность или любой дополнительный платеж для покрытия увеличения суммы налога к уплате.CRA выдаст вам сертификат соответствия, форма T2068.

Примечание

Если CRA выдает форму T2064, но покупная цена собственности превышает предел, указанный в сертификате, и вы не сообщаете CRA о фактической покупной цене, покупатель может быть обязан уплатить определенную сумму налога. в результате распоряжения от имени продавца. В этом случае покупатель имеет право удержать или взыскать 25% (50% для определенных типов имущества) от стоимости имущества, приобретенного покупателем, за вычетом суммы лимита сертификата, если таковой имеется, из поступлений от отчуждения.

Шаг 3 – Подайте канадскую налоговую декларацию, чтобы сообщить о ликвидации.

Все платежи, за исключением штрафов и процентов, которые вы или покупатель вносите в CRA в результате отчуждения, считаются промежуточными платежами. Вы производите окончательный расчет налога за отчуждение при подаче декларации. Если вы сделаете переплату, CRA отправит вам возмещение вместе с уведомлением об оценке.

Однако вы не обязаны подавать налоговую декларацию за год, если применяются все из следующего:

- вы нерезидент Канады

- налог не взимается за тот налоговый год, в котором вы продали недвижимость

- вы не обязаны платить CRA какую-либо сумму за любой предыдущий налоговый год

- каждая недвижимость в Канаде, которую вы продали в налоговом году:

- исключенная собственность

- не требуется для выплаты суммы или обеспечения приемлемого обеспечения для CRA для выдачи Формы T2064 или Формы T2068 (Сертификат соответствия)

Банкноты

Даже если вы соответствуете четырем предыдущим условиям, вы должны подать налоговую декларацию, если вы продали или продали недвижимость в Канаде, в отношении которой вы можете потребовать освобождение от основного вида на жительство в отношении части или всей прироста капитала.Вы должны включить Приложение 3 и Форму T2091 (IND), Указание собственности в качестве основного места жительства физическим лицом (кроме личного траста) или Форму T1255, Определение собственности в качестве основного места жительства законным представителем умершего Физическое лицо, чтобы указать недвижимость в качестве основного места жительства. Для получения дополнительной информации о назначении основного места жительства и того, что считается основным местом жительства, см. Главу 6 Руководства T4037, Прирост капитала, или Фолио по подоходному налогу S1-F3-C2, Основное место жительства.

Если вы не были резидентом Канады все время, пока владели обозначенной недвижимостью, ваш период нерезидента может уменьшить сумму основного освобождения от налога на проживание или отменить его. Для получения дополнительной информации свяжитесь с CRA.

Заполнение налоговой декларации за 2020 год

Чтобы заполнить налоговую декларацию, используйте информацию в этом разделе вместе с инструкциями, приведенными в Руководстве по федеральному подоходному налогу и пособиям или Руководству по подоходному налогу и льготам для нерезидентов и предполагаемых резидентов Канады, в зависимости от того, что применимо.

Информация в этом разделе представлена в том же порядке, что и в вашем возврате. Когда вы дойдете до строки, которая относится к вам, поищите ее в этом разделе, а также в своем налоговом справочнике.

Соберите все документы, необходимые для возврата. Сюда входят информационные квитанции (например, квитанции T4, T4A, T4A-NR и T5013) и квитанции о любых вычетах или кредитах, которые вы планируете требовать.

Если вы заполняете провинциальную или территориальную форму, вам, возможно, придется заполнить Приложение A, Отчет о мировом доходе и Приложение D, Информация о вашем статусе проживания (Форма T1248), и приложить их к вашей декларации.

Если вы работали в Канаде в течение 2020 года, ваш работодатель должен до 28 февраля 2021 года выдать вам информационную квитанцию T4 с указанием вашего дохода и суммы налога, удержанного у источника за год.

Идентификация

Заполните всю область «Идентификация» на странице 1 вашего отчета. Неполная или неверная информация может задержать обработку вашего возврата и возмещение, которое вы можете получить.

Примечание

Если вы являетесь актером-нерезидентом, решившим подать декларацию в соответствии с разделом 216.1 напишите «АКТЕРСКИЕ ВЫБОРЫ» (заглавными буквами) вверху страницы 1 вашего отчета.

Информация о вашем месте жительства

Заполните первую строку следующим образом:

- Если вы сообщаете доход от работы в Канаде или от бизнеса с постоянным представительством в Канаде, введите в этой строке название провинции или территории , где вы получили доход

- Если вы указываете только других видов дохода из канадских источников (таких как налогооблагаемые стипендии, стипендии, стипендии, исследовательские гранты или прирост капитала от продажи налогооблагаемой канадской собственности или от бизнеса без постоянного представительства в Канаде), введите «Другое» в этой строке.Сделайте это, даже если вы находились в провинции или территории 31 декабря

Во второй строке введите название страны, в которой вы обычно проживаете.

В третьей строке, если вы были самостоятельно занятыми в течение 2020 года и вели свой бизнес через постоянное представительство в Канаде, укажите провинцию или территорию, где у вас было постоянное предприятие в Канаде. В противном случае введите «Другое».

Прикрепите записку к своей декларации, чтобы сообщить CRA, сколько дней вы пробыли в Канаде в течение 2020 года.

Приложение D, информация о вашем статусе проживания

Если вы заполняете провинциальную или территориальную форму и являетесь нерезидентом, считающимся нерезидентом или фактическим резидентом Канады, также заполните Приложение D (Форма T1248) и приложите его к своей декларации.

Доход

Как нерезидент Канады, вы должны сообщать о некоторых типах доходов из канадских источников в своем возвращении. Однако, если у Канады есть налоговое соглашение с вашей страной или регионом проживания, весь или часть этого дохода может быть освобождена от налога в Канаде.Чтобы узнать, есть ли у Канады налоговое соглашение с вашей страной или регионом проживания, см. Налоговые соглашения.

Доход от работы

Если вы получили доход от работы из канадских источников (включая чаевые, чаевые и варианты обеспечения безопасности) в 2020 году в отношении трудовых обязанностей, которые вы выполняли в Канаде в 2020 году или ранее, укажите его в строке 10100 вашего отчета.

Согласно некоторым налоговым соглашениям, доход от работы по найму освобождается, если:

- меньше определенной суммы

- вы находились в Канаде 183 дня или меньше и получили его от работодателя, который не был резидентом Канады и не имел постоянного представительства в Канаде

Если часть общего дохода освобождена от канадского налога в соответствии с положениями договора, требуйте освобожденную сумму в строке 25600 вашей налоговой декларации.

Если вы не уверены, облагается ли ваш трудовой доход налогом в Канаде, свяжитесь с CRA, чтобы узнать, как положения договора применяются к вам.

Для получения дополнительной информации об отчетности о доходе от работы, полученном в Канаде, см. Архивный бюллетень интерпретации IT-420R3, Нерезиденты – доход, полученный в Канаде.

Если вы были резидентом Канады в предыдущем году и покинули Канаду до 2020 года, вам, возможно, придется сообщить об определенных типах дохода из канадских источников, который вы получили в 2020 году, например, о доходе от работы, которую вы имели при жизни в Канаде .Сюда могут входить отпускные, оплата отпуска по болезни, бонусы или страховые выплаты.

Если в 2020 году вы получили доход от работы от канадского резидента за работу , которую вы выполняли в другой стране или регионе , вы должны указать его в своем возвращении только в том случае, если в соответствии с условиями соглашения или соглашения между Канадой и этой страной или региона, доход от работы освобожден от налога в этой другой стране или регионе.

За дополнительной информацией обращайтесь в CRA.

Налогооблагаемый прирост капитала

Если вы продали облагаемую налогом собственность в Канаде в 2020 году, заполните Приложение 3 «Прирост (или убытки) капитала» и приложите его к своей налоговой декларации.В строке 12700 своей декларации укажите налогооблагаемый прирост капитала в результате отчуждения.

Примечание

Не сообщайте о прибылях и убытках от реализации налогооблагаемой канадской собственности, если в соответствии с налоговым соглашением любая прибыль от реализации собственности будет освобождена от налога в Канаде. Если вам необходимо подать декларацию, приложите примечание, в котором говорите, что вы не заявили о доходе или не заявили об убытках из-за налогового соглашения.

Если вы реализовали некоторые других типов канадской собственности , например, канадское имущество по страхованию жизни, канадское недвижимое имущество (кроме капитального имущества), канадское ресурсное имущество или канадское лесное имущество, укажите прибыль от продажи в строке 13000 или 13500 (в зависимости от того, что применимо) вашей налоговой декларации. Не сообщайте об этих решениях в Приложении 3. Вместо этого приложите к вашему возвращению записку или другой документ, показывающий подробности этого распоряжения.Если в соответствии с налоговым соглашением прибыль не облагается налогом в Канаде, потребуйте компенсационный вычет в строке 25600 вашей налоговой декларации.

Для получения дополнительной информации см. Руководство T4037, Прирост капитала.

Стипендии, стипендии, стипендии, стипендии на обучение и гранты на проекты художников

Если вы были студентом очного обучения в образовательном учреждении в Канаде или переехали из Канады, чтобы посещать высшее учебное заведение за пределами Канады, вы должны сообщить о полученных вами налоговых канадских стипендиях, стипендиях, стипендиях и исследовательских грантах. в 2020 году.

Если вы художник, или чтобы определить сумму, которую вы должны указать в своей декларации, см. Руководство P105, Студенты и подоходный налог.

Если вы переехали из Канады для проведения исследований или аналогичной работы в рамках гранта, вы должны сообщить о полученном канадском гранте на исследования. Вычтите из него свои расходы и укажите чистую сумму в строке 10400 вашего дохода. Приложите к декларации список ваших расходов. Для получения дополнительной информации о допустимых расходах см. Руководство P105, Студенты и подоходный налог.

Если вы получаете деньги от родителя или опекуна для поддержки, пока вы находитесь в Канаде, вам не нужно указывать эти деньги в качестве дохода по возвращении.

Сборы, комиссионные и доход от самозанятости