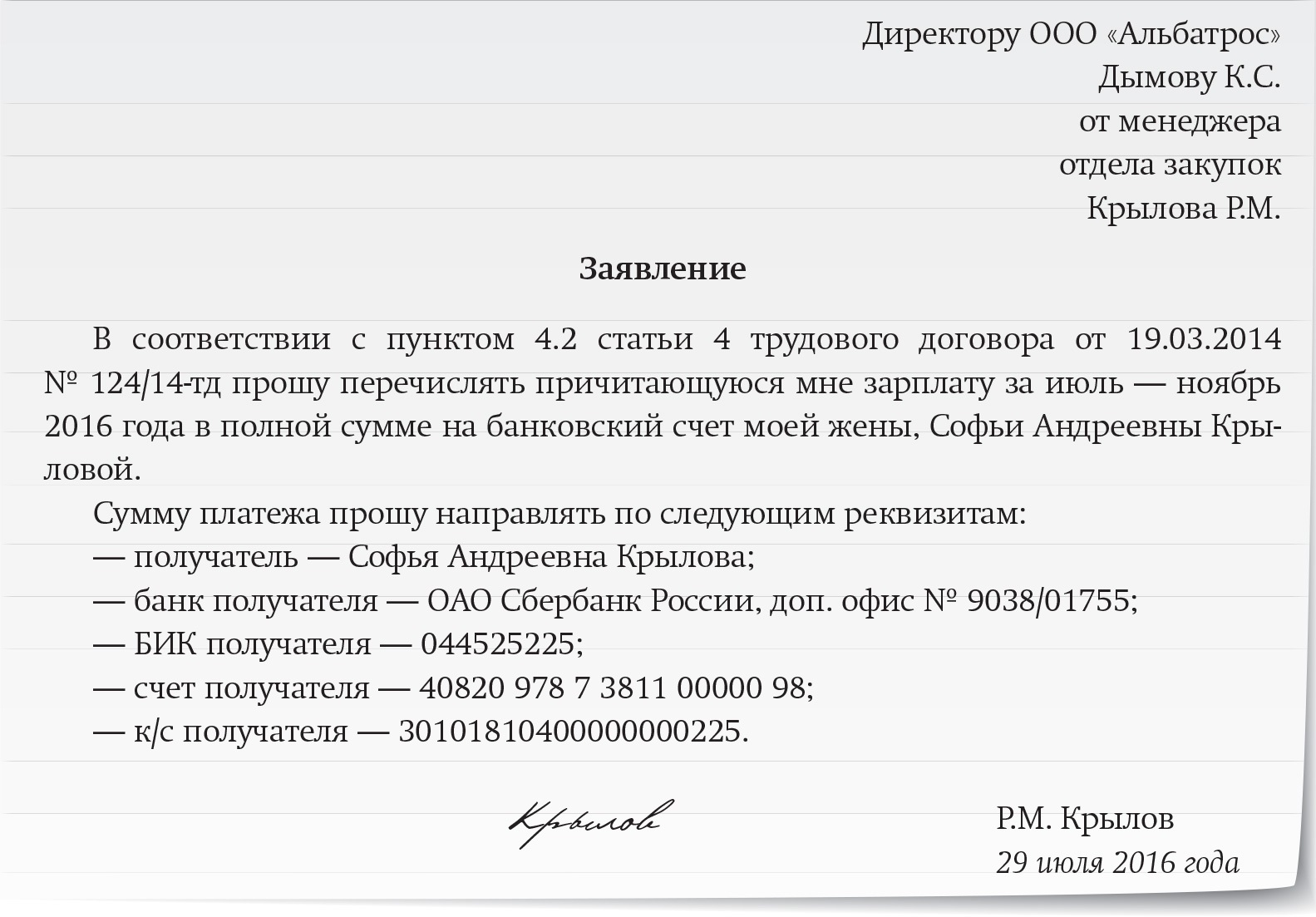

Деньги на заработную плату заблокированный счет: Минфин разъяснил, в каком случае можно выплатить зарплату с заблокированного счета

Что делать, если заблокировали расчетный счет в банке и как его разблокировать

Оглавление СкрытьЗаблокирован счет банке? Скорее всего, это дело рук налоговиков. У них это называется «арестовать счет», а для вас это означает, что ваши деньги в заложниках и нужно срочно их спасать.

Первым делом выясняем, чем вы так разгневали инспекторов.

Тут у вас два варианта:

Не сдали декларацию

Если срок сдачи декларации подошел, а налоговая от вас ее так и не получила, она не будет рубить с плеча – подождет еще 10 дней, чтобы опоздавшие подтянулись. Ну а после «раз, два, три, морская фигура замри!» – и банковский счет парализован, деньги на счете заблокированы.

Все до копейки.

Имейте это в виду, если протянули до последнего дня срока сдачи, а потом побежали на почту отправлять декларацию. Вы-то успели вовремя, а вот почта может идти дольше 10 дней и опоздать.

Тут вы не виноваты, конечно, но пока будете бегать в налоговую с почтовой квитанцией и доказывать свою правоту, ваши деньги в банке будут под арестом. Лучше подсуетитесь заранее.

Кстати, пока не снимете арест с имеющегося счета, новый открыть не сможете, даже в другом банке.

Не заплатили налог, пени или штраф

Если за вами числится должок, налоговая долго уговаривать не будет, но один раз напомнит – выставит требование на сумму долга.

С того дня, как получите это требование, у вас есть 8 дней, чтобы «заплатить налоги и жить спокойно», а иначе налоговая заблокирует счет. Правда, не полностью, а только на сумму долга.

Спасательная операция, или что делать, чтобы разблокировать счет

Первым делом задабриваем налоговую и ликвидируем все хвосты: декларации заполняем и сдаем, задолженность погашаем.

После этого идем налоговую с заявлением о разблокировке. На слово там не поверят, поэтому к заявлению прилагаем подтверждающие документы.

Если все в порядке, то налоговая простит вас быстро – в течение дня отправит в банк решение об открытии счета. А вам останется только выдохнуть и вновь стать хозяином кровно заработанным деньгам.

Делайте с ними, что хотите – они ваши и никуда не денутся. Если, конечно, усвоите урок и не наступите на те же грабли.

Другие причины блокировки

В некоторых случаях налоговики могут арестовать счет в качестве обеспечительной меры после проведения проверки и вынесения решения о штрафе или доначислении налогов.

Еще одна причина – организация не отправила подтверждение о получении электронного требования от ИФНС. Это касается участников электронного документооборота с налоговой инспекцией.

Обратившись в банк, вы можете узнать, что заблокировали счет по 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Это уже серьезнее. Значит, какая-то операция по вашему счету вызвала подозрения банка.

Как избежать

Проблему легче предотвратить, чем решить. Согласны? Мы тоже так считаем, поэтому предусмотрели в сервисе «Моё дело» налоговый календарь. Он не даст забыть, что пора сдавать отчетность или платить налоги.

Вы просто вносите реквизиты организации и получаете персональные напоминания.

В личном кабинете сервиса вы можете переписываться с нами и сверяться с налоговой, чтобы узнать, что у нее есть на вас.

Предупрежден – значит вооружен, вы сможете заранее принять меры, не дожидаясь санкций.

Если все же случилась такая неприятность, как арест счета ИП или ООО, мы готовы максимально быстро провести мероприятия по разблокировке, чтобы вы возобновили работу в прежнем режиме.

13.

Расчётный счёт заблокируют

На вашем счёте случайно оказались поступления и списания в одинаковом размере. Как будто вы получили деньги, чтобы перебросить дальше по цепочке обнальщиков.

Расчётный счёт заблокируют

На вашем счёте случайно оказались поступления и списания в одинаковом размере. Как будто вы получили деньги, чтобы перебросить дальше по цепочке обнальщиков.

Объясните банку, что одинаковые суммы платежей — это совпадение. Прислать копии договоров с этими суммами.

Снимаете наличку ежедневно, в размере больше 30% от выручки в неделю или по банковскому лимиту. Банк сомневается, что вы делаете это для себя.

Докажите, что наличка вам необходима. Пришлите банку договоры, где прописана оплата наличными, и покажите чеки на крупные покупки.

Ваши контрагенты занимаются обналичкой или участвуют в схемах по НДС.

Узнайте, в каких сделках сомневается банк. Докажите, что они реальные: пришлите подтверждающие документы, например договор и акт.

Вы платите мало налогов: меньше 1,5% от всех списаний или меньше средних значений по отрасли.

Объясните банку, почему не попадаете под показатели налоговой. Например, вы платите налоги с другого счёта, находитесь на налоговых каникулах или работаете по агентским схемам.

Зарплата ваших сотрудников меньше МРОТ или средней по профессии. Или по вашему счёту проходят миллионы, а платежей сотрудникам нет.

Оформите сотрудников в штат и платите им белую зарплату. Или объясните банку, почему платите сотрудникам мало: например, они устроены на полставки.

Вы зарегистрированы по одним видам деятельности, а доходы получаете по другим. Например, работаете в автомастерской и получаете переводы за стройматериалы. Банк подозревает махинации.

Пришлите банку документы, которые подтверждают, что сделки реальные. Добавьте ОКВЭДы, которые соответствуют вашему делу и избавьтесь от лишних. Для этого ИП подают в налоговую заявление по форме Р24001, ООО — по форме Р14001.

Добавьте ОКВЭДы, которые соответствуют вашему делу и избавьтесь от лишних. Для этого ИП подают в налоговую заявление по форме Р24001, ООО — по форме Р14001.

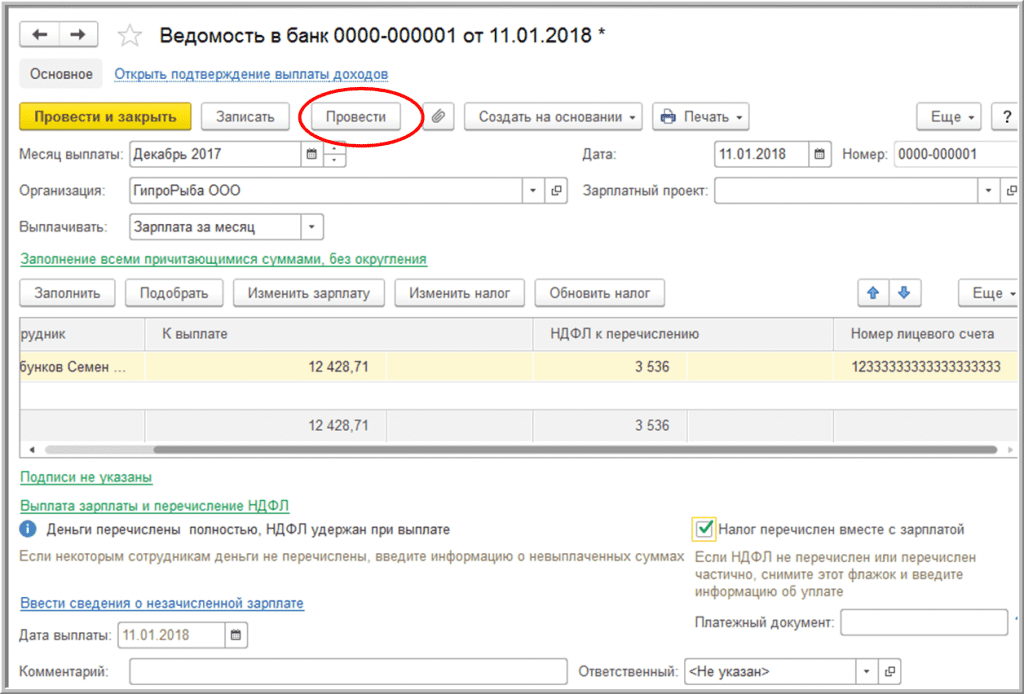

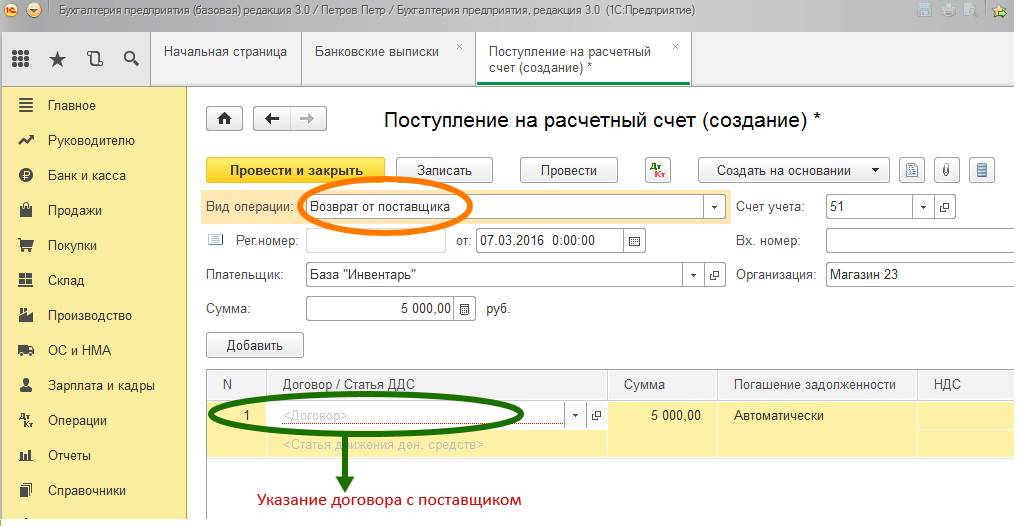

Банк вернул зарплату: как учесть?. Налоги & бухучет, № 68, Август, 2019

Зарплату работника, возвращенную на текущий счет предприятия, можно учесть на субсчете 661 или ввести для этих целей отдельный субсчет (допустим, 664 «Зарплата, возвращенная банком»): Дт 661 — Кт 313 методом «красное сторно», Дт 311 — Кт 313, и если решили использовать субсчет 664: Дт 661 — Кт 664. А сумму возвращенной банковской комиссии — отразить корректирующей проводкой: Дт 92 — Кт 311 методом «красное сторно». Поясним подробнее.

Зарплата. Депонированной заработной платой является наличность, полученная субъектом хозяйствования для выплат, связанных с оплатой труда, и не выплаченная в установленный срок отдельным физическим лицам (п. п. 6 п. 3 «кассового» Положения, утвержденного постановлением Правления НБУ от 29.12.2017 г. № 148). Задолженность предприятия по выплатам работникам в случае получения предприятием наличности для выплаты через кассу и неполучения ее работниками в установленный срок отражается проводкой: Дт 661, 663 — Кт 662 «Расчеты по депонентам» (см. Инструкцию о применении Плана счетов…, утвержденную приказом Минфина от 30.11.99 г. № 291). То есть

п. 6 п. 3 «кассового» Положения, утвержденного постановлением Правления НБУ от 29.12.2017 г. № 148). Задолженность предприятия по выплатам работникам в случае получения предприятием наличности для выплаты через кассу и неполучения ее работниками в установленный срок отражается проводкой: Дт 661, 663 — Кт 662 «Расчеты по депонентам» (см. Инструкцию о применении Плана счетов…, утвержденную приказом Минфина от 30.11.99 г. № 291). То есть

депонентный субсчет 662 предназначен исключительно для учета не выплаченной работникам наличности

Поэтому в вашем случае его не задействуют.

Кроме того, учтите: ответственность по ст. 265 КЗоТ за невыплату, несвоевременную выплату, выплату заработной платы не в полном объеме в вашем случае к работодателю применяться не должна. Ведь его вины в том, что работник не уведомил о блокировке карточки и не получил зарплату, нет. Работодатель выполнил требования трудового законодательства: в установленные сроки перечислил зарплату. Зарплата не была зачислена на карточку по не зависящим от него причинам.

Работодатель выполнил требования трудового законодательства: в установленные сроки перечислил зарплату. Зарплата не была зачислена на карточку по не зависящим от него причинам.

Вместе с тем рекомендуем в день, когда банк вернул вам денежные средства, письменно уведомить работника о том, что его заработная плата не была зачислена на карточку, и предложить ему варианты получения зарплаты (например, получить наличными в кассе предприятия либо предоставить реквизиты другой банковской карты, если она есть у работника). В уведомлении также можно указать, что в случае если до следующей выплаты работник не предоставит информацию о разблокировке карты или новые банковские реквизиты, то выплата будет осуществлена наличными.

Что касается сроков выплаты зависшей зарплаты, то отдельно в трудовом законодательстве они не определены. Поэтому считаем, что здесь можно действовать по аналогии со ст. 116 КЗоТ, в которой установлены сроки расчета при увольнении. Требования ст. 115 КЗоТ тоже нужно учесть. То есть такая зарплата должна быть выплачена в следующую выплату зарплаты. А если работник обратится раньше — не позднее следующего дня после предъявления работником требования о выплате.

Требования ст. 115 КЗоТ тоже нужно учесть. То есть такая зарплата должна быть выплачена в следующую выплату зарплаты. А если работник обратится раньше — не позднее следующего дня после предъявления работником требования о выплате.

Вместе с тем рекомендуем соответствующий порядок и сроки выплаты заработной платы, не полученной работниками по их вине, прописать в коллективном договоре предприятия.

Комиссия. Сумму банковской комиссии, возвращенной предприятию в том же отчетном периоде, в котором произошло ее списание, отражают методом «красное сторно»: Дт 92 — Кт 311. А доход на сумму возвращенной комиссии признают в том случае, если возврат произошел в другом отчетном году: Дт 311 — Кт 719.

Вопросы и ответы

Современный финансовый рынок открыл частным лицам и предприятиям возможность сберегать и накапливать денежные средства, используя различные инструменты. Кроме банковского вклада, вы можете получить доход от вложений в ценные бумаги, валютные ценности, сырьевые ресурсы, драгоценные металлы.

Кроме банковского вклада, вы можете получить доход от вложений в ценные бумаги, валютные ценности, сырьевые ресурсы, драгоценные металлы.

Как показывает практика, для того, чтобы эффективно воспользоваться этой возможностью, необходимо обладать специальными знаниями, крупной денежной суммой и быть готовым затратить время на поиск подходящих объектов инвестирования. Поэтому для многих людей и предприятий эти инструменты остаются малодоступными.

Решить эту проблему позволяют фонды банковского управления как одна из форм коллективных инвестиций. Инвестируя в фонд банковского управления, независимо от суммы вложенных денег, вы приобретаете все преимущества крупного игрока на финансовом рынке. Это означает, что:

1) сокращаются затраты, связанные с управлением денежными средствами;

2) минимизируются риски за счет использования услуг профессионального управляющего фондом – банка – и распределения вложений по различным финансовым инструментам.

Решение о создании фонда банковского управления принимает банк.

Основными документами, с которыми вы должны ознакомиться перед вступлением в фонд, являются правила фонда. В них определяются цели и условия создания фонда, порядок управления имуществом фонда, перечень объектов инвестирования, а также другие важные вопросы его деятельности.

Правила фонда утверждаются уполномоченным органом банка и далее передаются в Национальный банк Республики Беларусь для регистрации. После регистрации этих документов частные лица и предприятия могут передавать денежные средства в фонд.

В основу работы фондов банковского управления заложен принцип доверительного управления денежными средствами. Это означает, что:

2) банк инвестирует денежные средства инвесторов в строго определенные объекты инвестирования, обозначенные в инвестиционной декларации правил фонда;

3) вы становитесь собственником доли в имуществе фонда пропорционально количеству номинальных паев;

4) ваша доля в имуществе фонда удостоверяется долевым сертификатом.

Участник фонда имеет право досрочно вернуть вложенные деньги в сроки, установленные в правилах фонда.

Что делать, если ФНС приостановила операции по счетам компании

Как следует из положений ст. 849, 858 ГК РФ, ограничение распоряжения денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету, в том числе блокирования (замораживания) денежных средств в установленных случаях.

Приостановление операций по счету означает прекращение банком всех расходных операций по данному счету, если иное не предусмотрено п. 2 ст. 76 НК РФ. При этом операции по зачислению денежных средств на расчетный счет налогоплательщика осуществляются в обычном режиме. Пунктом 6 ст. 76 НК РФ установлено, что решение налогового органа о приостановлении операций по счетам подлежит безусловному исполнению банком.

В сегодняшней статье предлагаем рассмотреть причины, по которым ФНС может заблокировать расчеты, и что в этом случае делать налогоплательщику.

Существует ограниченный набор обстоятельств, при наличии которых ФНС имеет право применить ограничительные мероприятия в отношении расчетов по расчетному счету:

• Если налогоплательщик не сдал декларацию по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ в течение 10 дней после окончания такого срока. Срок исчисляется в рабочих днях

• Если у налогоплательщика отсутствует электронный документооборот с ФНС для подачи отчетности в электронном виде2.

• Если налогоплательщик не направил в инспекцию электронную квитанцию о приеме по ТКС документов3.

• Если налогоплательщик не исполнил требование ФНС об уплате налогов, сборов, пеней, штрафов4.

• При необходимости обеспечения решения, вынесенного по итогам налоговой проверки. Тут следует сделать оговорку: если у налогоплательщика есть дебиторская задолженность суммой свыше недоимки, ФНС не вправе приостанавливать операции по счетам5.

В случае если налогоплательщик подал бухгалтерскую отчетность или иные налоговые расчеты, то расчетный счет блокировке не подлежит (Письмо Минфина России от 04.07.2013 № 03-02-07/1/25590, п. 20 Приложения от 17.04.2017 № СА-4-7/7288@)

Сроки принятия ФНС решения о приостановлении операций по счетамСроки принятия ФНС решения о блокировке операций по расчетным счетам налогоплательщика зависят от того, какое положение налогового законодательства было нарушено налогоплательщиком.

Если налогоплательщиком нарушен срок подачи декларации по итогам налогового периода или не подан расчет 6-НДФЛ либо расчет по страховым взносам, то ФНС имеет право заблокировать расчеты по расчетным счетам – начиная с 11-го рабочего дня после окончания срока на подачу6.

Если не исполнена обязанность по налаживаю электронного документооборота по ТКС – ФНС заблокирует счета в течение 10 рабочих дней после обнаружения такого нарушения7.

Если налогоплательщиком не направлена квитанция о приемке по ТКС требования о представлении документов (пояснений), то ФНС блокирует расчеты по расчетным счетам в течение 10 рабочих дней после срока, в который такая передача должна была состояться (этот срок не должен превышать шести рабочих дней после отправки документов по ТКС в адрес налогоплательщика)8.

В случае неисполнения налогоплательщиком требования об уплате налогов ФНС осуществляет блокировку расчетов по расчетному счету не ранее даты вынесения решения о взыскании налога9.

Согласно положениям п. 2 ст. 138 НК РФ решение о приостановлении операций, принятое налоговым органом, может быть обжаловано в вышестоящий налоговый орган, а затем в суд.

Расторжение договора банковского счета – не основание для отмены приостановления операций по счету (п. 3 ст. 858 ГК РФ)

Действия налогоплательщика при заблокированном счетеПока налогоплательщик будет выяснять, почему заблокировали счет, искать пути решения возникшей проблемы, деятельность компании при этом не приостанавливается и необходимо оплачивать текущие расходы, налоги, заработную плату, исполнять иные финансовые обязательства перед третьими лицами.

В связи с этим предлагаем вашему вниманию несколько вариантов действий в случае блокировки счета компании. Указанные способы могут использоваться как по отдельности, так и комбинированно.

1. Выясняем сумму блокировки: если сумма маленькая и компания имеет несколько расчетных счетов, то необходимо в ФНС подать заявление об отмене блокировки с подтверждением достаточности средств на каком-то одном счете. В случае удовлетворения такого заявления ФНС разблокирует остальные счета компании в срок не позднее двух рабочих дней10. В случае отказа направить жалобу в вышестоящую ФНС.

Не лишним будет напомнить налоговому органу о том, что за незаконную блокировку счета компании необходимо уплатить проценты по ставке рефинансирования11, а также напомнить о возможности взыскания убытков12.

2. Попросить контрагента, чтобы он вместо налогоплательщика погасил задолженность перед его кредитором. Такой маневр можно сделать на основании п. 1 ст. 45 НК РФ.

45 НК РФ.

3. Генеральный директор может оплатить товары, работы, услуги компании с последующей компенсацией ему понесенных затрат.

4. Получить заем у сторонней компании с перечислением заемных денежных средств непосредственно контрагентам налогоплательщика.

5. Налогоплательщик вправе в счет исполнения своих обязательств перед третьими лицами выдать вексель.

6. Если в процессе выяснится, что блокировка расчетного счета компании произошла из-за неподачи отчетности, тогда необходимо отчетность представить в ФНС. В этом случае ФНС должна принять решение об отмене блокировки до конца следующего рабочего дня после того дня, как налогоплательщик подал отчетность13.

7. Если ФНС заблокировала расчетный счет в связи с необходимостью обеспечения исполнения решения по налоговой проверке, то здесь имеется четыре варианта: а) попросить ФНС о замене обеспечительных мер (на банковскую гарантию, на поручительство, на залог имущества14; б) заплатить суммы налогов, страховых взносов, пени, штрафов и представить в ФНС копии платежных поручений и выписку по банковскому счету; в) обжаловать решение о приостановлении операций по расчетным счетам в банке15; г) обжаловать итоговое решение по проверке16.

8. В случае блокировки расчетного счета по причине непредставления в инспекцию электронной квитанции о приеме документов, необходимо направить в ФНС электронную квитанцию о приеме документов по ТКС и (или) выполнить требование из полученного документа (подать пояснения, документы или отправить в ФНС представителя).

9. В случае если блокировка расчетного счета произошла из-за отсутствия обязательного ЭДО с инспекцией, то необходимо заключить с оператором ЭДО договор на оказание услуг по его обеспечению или приобрести квалифицированный сертификат ключа проверки ЭЦП, направить в ФНС копию договора с оператором ЭДО/договора о приобретении квалицированного сертификата ЭЦП.

10. Доказать, что долг не существует. Например, ФНС могла не увидеть в базе сведения о том, что налогоплательщик внес авансовый платеж, и выставить требование об уплате с одновременной блокировкой счета. В этом случае целесообразно будет подать жалобу в УФНС. При этом если за время блокировки счета налогоплательщик понес убытки, их можно компенсировать в судебном порядке17.

1 Пункт 6 ст. 6.1, подп. 1 п. 3, п. 3.2 ст. 76 НК РФ.

2 Пункт 6 ст. 6.1, п. 5.1 ст. 23, подп. 1.1 п. 3 ст. 76 НК РФ.

3 Пункт 6 ст. 6.1, подп. 2 п. 3 ст. 76 НК РФ.

4 Пункт 2 ст. 76 НК РФ.

5 Постановление АС Западно-Сибирского округа от 24.10.2019 № Ф04-5081/2019.

6 Подпункт 1 п. 3, п. 3.2 ст. 76 НК РФ.

7 Пункт 5.1 ст. 23, подп. 1.1 п. 3 ст. 76 НК РФ.

8 Пункт 5.1 ст. 23, подп. 2 п. 3 ст. 76 НК РФ.

9 Пункт 2 ст. 76 НК РФ.

10 Пункт 9 ст. 76 НК РФ.

11 Пункт 9.2 ст. 76 НК РФ, постановления АС СКО от 16.08.2018 № Ф08-6368/2018, от 15.05.2019 № Ф08-3018/2019.

12 Постановление АС Уральского округа от 28. 08.2019 № Ф09-4854/19.

08.2019 № Ф09-4854/19.

13 Пункт 6 ст. 6.1, подп. 1 п. 3.1, п. 3.2 ст. 76, п. 4 ст. 80 НК РФ.

14 Пункт 11 ст. 101 НК РФ, ст. 74.1, п. 12 ст. 101 НК РФ, ст. 74 НК РФ, ст. 73 НК РФ.

15 Статья 137, п. 1, 2 ст. 138 НК РФ.

16 Пункт 10 ст. 101, ст. 137, п. 1, 2 ст. 138 НК РФ.

17 Постановление АС Уральского округа от 19.10.2018 № Ф09-6763/18.

Арест карточного “зарплатного” счета в Украине

Что делать, если частный исполнитель арестовал расчетный счет, на который начисляется зарплата, пенсия или социальные выплаты?

В соответствии с Законом Украины «Об исполнительном производстве», одной из мер принудительного исполнения решения, является обращение взыскания на заработную плату, пенсию, стипендии и иные доходы должника.

Согласно, действующего законодательства, с заработной платы или пенсии должника может быть удержано по исполнительным документам до 20 % (бывают исключения, когда размер таких отчислений может составлять 50% или даже 70% ) с суммы заработной платы, остающейся после удержания налогов и сборов.

Взыскание по социальным выплатам запрещено.

Раньше, большой проблемы в аресте зарплатных карточек не существовало, государственная исполнительная служба довольно редко арестовывала расчётные счета должников – физических лиц, а если арест и производился, то как правило снять его не являлось большой проблемой.

Потом в связи с изменениями в законодательстве, связанным с исполнительным производством, и с появлением института частных исполнителей – аресты зарплатных, пенсионных и карт по социальным выплатам участились, в связи, с чем должник совершенно не имеет доступа к зарплате, пенсии или социальным начислениям.

Оказалось, что ни зарплатный, ни пенсионный карточный расчётный счёт не является защищённым от наложения ареста в процедуре исполнительного производства.

Случаются ситуации, когда частный исполнитель обращает взыскание на доходы должника, направляя своё постановление работодателю должника или Пенсионному фонду, а потом ещё и накладывает арест на денежные средства должника находящиеся на зарплатном расчётном счёте в банке.

В статье 73 Закона Украины «Об исполнительном производстве» содержится перечень видов выплат, на которые вообще не может быть обращено взыскание, но к сожалению в этой статье, как и во всем действующем законодательстве Вы ни найдёте ни одного упоминания о том, что зарплатный или пенсионный карточный расчётный счёт являются специальными, то есть защищёнными от ареста денежных средств на них.

Поэтому и получается, что из-за несовершенства как банковского, так и иного законодательства расчётные счета, предназначенные для получения заработной платы, пенсии, стипендии – не защищены от ареста.

А так как обязанностью исполнителя является принятие всех предусмотренных законом мер для исполнения судебного решения и то с целью его выполнения исполнитель накладывает арест на денежные средства и другие ценности должника, в том числе на средства, находящиеся в кассах, на счетах в банках и других финансовых учреждениях (кроме средств на счетах плательщиков в системе электронного администрирования налога на добавленную стоимость , средств на счетах со специальным режимом использования, специальных и других счетах, обращение взыскания на которые запрещено законом).

И более того, он обязан это сделать не позднее следующего рабочего дня после получения сведений о наличии у должника счета в банковском учреждении.

При этом исполнитель не видит, предназначен ли данный расчётный счёт должника исключительно для получения заработной платы, пенсии, стипендии или нет.

Ведь этот расчётный счёт ничем не отличается от счета, который физическое лицо может открыть для того, чтобы не носить с собой наличные. Да и в классификаторах НБУ нет категории «зарплатного», «пенсионного» или «социального» счета.

Да и банк, как правило, не сообщает исполнителю, о том, что данный расчётный счёт должника, предназначен исключительно для получения заработной платы, пенсии, стипендии и получив постановление об аресте, банк автоматически блокирует все счета физического лица — должника.

И снять такой арест может только частный исполнитель, который его наложил – добровольно или по решению суда.

Что делать, если частный исполнитель арестовал Ваш счёт для начисления зарплаты, пенсии или социальных выплат?

Есть несколько вариантов решения данного вопроса.

Первый вариант рекомендует Ассоциация частных исполнителей Украины.

1. Вы должны, получить документальное подтверждение, что на арестованный расчётный счёт поступает пенсия, зарплата или социальные выплаты. Достаточно сделать выписку, из которой видно, откуда поступают средства. Это можно сделать как в отделении банка так и в личном кабинете онлайн-банка.

2. Если возможно, обратитесь к работодателю, в Пенсионный фонд или в социальную службу и получите справку, что в течение полугода зарплата, пенсия, социальные выплаты начислялись именно на арестованный расчётный счёт.

3. Предоставьте исполнителю заявление о снятии ареста с заработной банковской карточки вместе с доказательствами (выписка из банка, справка от работодателя, Пенсионного фонда или социальной службы).

Как только частный исполнитель получит от Вас данные документы, он будет должен:

- снять арест — полностью на социальные выплаты или в части ежемесячного фонда заработной платы или пенсии и направить соответствующее постановление не позднее следующего рабочего дня на исполнение в банк.

Если частный исполнитель проигнорировал предоставленные Вами документы, то Вам надо заполнить форму по этой ссылке: http://surl.li/btax.

Также нужно будет добавить к форме отсканированные копии документов в подтверждение Ваших действий.

Также, Вы можете направить жалобу на действия частного исполнителя на вот эти электронные адреса Министерства юстиции:

Второй вариант – обращаться в суд и об этом варианте, говорит примерно около половины работающих частных исполнителей, когда к ним обращаются должники.

Ведь формально, Закон Украины «Об исполнительном производстве» запрещает исполнителям без решения суда снимать арест с денежных средств, находящихся на «зарплатном» или «пенсионном» счёте.

Статья 59 Закона Украины «Об исполнительном производстве» содержит полный перечень оснований для снятия ареста с имущества должника, в том числе и денежных средств, и в ней прямо указано о том, что во всех остальных случаях арест может быть снят только по решению суда.

И поэтому исполнитель имеет небольшое количество оснований для отмены ареста денежных средств на счетах в банковских учреждениях, пока решение суда о погашении задолженности должником не будет выполнено в полном объёме.

В связи с этой ситуацией, есть исполнители, которые все таки снимают аресты, если должник приносит выписку из банка о том, что другие средства, кроме зарплаты и пенсии на счёт не зачислялись, ну а прочие исполнители требуют все таки соответствующего решения суда.

В каком суде надо обжаловать арест частного исполнителя?

Действия частного исполнителя по исполнению решений других органов (должностных лиц), нотариусов, государственных исполнителей, а также действия при исполнении сводного исполнительного производства, в котором объединено исполнение судебных решений, принятых судами по правилам разной юрисдикции, необходимо обжаловать в административном суде.

Сроки обжалования

Процессуальные кодексы содержат одинаковые положения о сроках обжалования решений, действий или бездействия частного исполнителя.

В частности, исковое заявление в административный суд (административный иск о признании противоправными действий частного исполнителя) или жалоба в общий или хозяйственный суд могут быть поданы в:

1) 10-дневный срок со дня, когда лицо узнало или должно было узнать о нарушении его прав, свобод или интересов;

2) 3-дневный срок со дня, когда лицо узнало или должно было узнать о нарушении его прав, свобод или интересов (ст. 287 КАС Украины, ст. 449 Гражданского процессуального кодекса Украины, ст. 341 Хозяйственного процессуального кодекса Украины).

Жалобщикам необходимо обратить внимание, что по правилам административного судопроизводства для обжалования решений, действий или бездействия необходимо подать в суд именно исковое заявление, а не какое-либо другое заявление, жалобу или ходатайство.

Пропуск 10-дневного срока на подачу искового заявления об обжаловании действий исполнителя является основанием для оставления иска без рассмотрения

Уже, существует судебная практика относительно того, что суды отменяют постановления исполнителей о наложении ареста на денежные средства на «зарплатных и «пенсионных» счетах.

Но основная масса обращений в суд связана с признанием действий частного исполнителя противоправными, относительно открытия и ведения исполнительного производства и об отмене всех вынесенных в рамках этого исполнительного производства постановлений, в том числе и постановления об аресте денежных средств должника.

Связано, это с тем, что частные исполнители проявили неподдельную изобретательность и настойчиво взялись защищать интересы финансовых учреждений (банков), открывая исполнительные производства НЕ ПО МЕСТУ ЖИТЕЛЬСТВА ДОЛЖНИКА, а по месту нахождения взыскателя (банка, финансового учреждения).

Подать административный иск в Административный окружной суд Вы можете самостоятельно или с помощью адвоката, решать только Вам.

Самостоятельно подать административный иск не сложно, не дорого и сама процедура подачи состоит из нескольких шагов:

- Составление искового заявления (можете воспользоваться шаблоном и образцом заполнения),

- Оплатить судебный сбор по реквизитам суда — для физического лица в 2020 году судебный сбор составляет: 840,80 грн., и возвращается Вам обратно после положительного решения суда и взыскивается потом судом с частного исполнителя.

- Подать иск в суд, можно через канцелярию суда либо по почте (лучше — заказным письмом с уведомлением, так как в таком случае у вас на руках остается квитанция, которая будет служить доказательством отправки).

После этого Вам остается только ждать определение суда об открытии производства и назначении даты заседания.

На заседании суда присутствовать Вам не обязательно, суд может вынести решение и без Вашего присутствия. Частный исполнитель точно не будет присутствовать.

Если же Вас пугают эти простые три действия или Вы не уверены в своих силах — то тогда Вам лучше всего обратиться к адвокатам, например на этой странице, в комментариях, Вы сможете найти контакты нужных Вам адвокатов.

Американец обвинил сотрудницу в краже $200 000 из своего украинского бизнеса. Она все отрицает

26 Мая, 2021, 09:10

22222

Несколько лет назад предприниматель Джон Сунг Ким продал в США свою компанию Five9, переехал из Сан-Франциско в Киев и здесь собрал команду разработчиков, чтобы запустить стартап по автоматизации продаж и маркетинга JetBridge. В 2021 году бухгалтеры Джона обнаружили, что одна из топ-менеджеров JetBridge Юлия Фролова на протяжении года выводила деньги компании на собственные счета, и общая сумма их достигла $200 900. Джон в комментарии AIN.UA рассказал, что произошло. Юлия же, со своей стороны, называет эти обвинения клеветой.

Предыстория

Юлия присоединилась к команде JetBridge как операционный менеджер с момента запуска, в 2019 году. Одной из ее задач была выплата зарплат украинской команде, поэтому у нее был доступ к счетам компании. По словам Джона, первое время она хорошо справлялась со своими обязанностями. Но в 2021 году украинские операции начала мониторить команда из США и обнаружились проблемы.

«Когда было объявлено, что контроль переходит к команде в США, Юлия сказала, что заболела коронавирусом, и исчезла. Мы попросили ее предоставить бумаги из больницы, поскольку наша компания оплачивает медицинские затраты, но она отказалась. Тогда команда в США обнаружила ее мошеннические финансовые действия», — рассказывает Джон.

Детали истории

По словам Джона, финансовые специалисты JetBridge в США проверили транзакции по счетам компании и обнаружили, что Юлия использовала счета в «ПриватБанке» и счет в Payoneer, чтобы множественными транзакциями переводить себе средства компании. Это стало возможным в том числе потому, что с момента коронавирусных ограничений Джону и другим американцам стало сложнее приезжать в Украину и следить, что происходит с деньгами компании.

«По нашей текущей оценке, компания потеряла порядка $200 900 вследствие транзакций, осуществленных Юлией Фроловой. Окончательной суммы мы еще не знаем, поскольку она создала сложную сеть переводов на и со своих счетов в «ПриватБанке» и Payoneer», — рассказал предприниматель AIN.UA.

По словам предпринимателя, часть этой суммы сотрудница сняла в банкоматах: есть данные о 50 таких операций в разных банкоматах на общую сумму в $46 000. Как пример предприниматель приводит данные о снятии 60 000 грн со счета компании за 2 дня:

Скриншот предоставлен основателем компанииПо словам предпринимателя, с точки зрения компании снимать деньги наличкой в банкоматах было бессмысленно, поскольку JetBridge не платит сотрудникам наличкой. Сотрудница совершала такие операции на протяжении 19 месяцев. Когда о них стало известно, она заблокировала его в Facebook и перестала выходить на связь. На днях основатель компании все же связался с ней по Zoom, встреча была безрезультатной.

«Я из Сан-Франциско, там принято уважать и продвигать женщин в IT, поскольку они в этой отрасли недопредставлены. Поэтому мы очень старались обучить Юлию, знакомить ее со знаменитыми людьми из Долины, выделить ей большую ответственность. Нам не так важны деньги, но нас неприятно поразило ее решение обманывать нас на протяжении такого длительного времени. Сейчас у меня нет цели разрушить ей жизнь, просто хочу предупредить IT-комьюнити», — говорит предприниматель.

По словам предпринимателя, часть этой суммы ($35 000) Юлия также перевела человеку по имени Виктор Кучко, живущему в Житомире. Дополнено: по данным AIN.UA, родной город Юлии – также Житомир.

Скриншот предоставлен основателем компанииПо данным компании, с ноября 2019 года она также переслала с корпоративного аккаунта Stripe на свой Payoneer-аккаунт около $119 944.

Предприниматель в комментарии также подчеркнул, что не хотел бы, чтобы эта история дурно отразилась на имидже Украины и что она не повлияет на его решение вести здесь бизнес. По данным компании, Юлия — россиянка, которая сейчас живет в Украине. Сама Юлия это отрицает и говорит, что она — украинка.

Джон говорит о том, что собирается подавать заявление о действиях Юлии как в американские, так и в украинские правоохранительные органы (об интернет-мошенничестве и растрате чужого имущества).

Комментарий второй стороны

Сама Юлия называет это заявление клеветой. В комментарии AIN.UA она указала такие моменты.

- Юлия работала в JetBridge с основания компании. Сначала нанималась туда как сейл-менеджер, но потом на нее перебросили и другие обязательства, в том числе, она отвечала за выплаты сотрудникам и закупку оборудования на месте.

- Подписанного контракта у Юлии с JetBridge нет, и, по ее словам, Джон требовал у нее подписать такой договор задним числом (в записи Zoom-колла, которая имеется в распоряжении редакции, он не об этом говорит, а просит показать договор). У нее был доступ к счету компании, но, по словам Юлии, это был личный счет Джона в украинском банке и без его ведома проводить операции с ним она не могла. По ее же словам, в Украине у JetBridge не было зарегистрированного юрлица.

- По версии Юлии, обвинение в краже денег возникло потому, что когда прошел аудит и выяснили, что деньги компании уходят на непонятные украинские счета, нужно было найти объяснение. По ее словам, ситуацию ухудшило то, что в марте компания потеряла нескольких крупных клиентов.

- По словам Юлии, сотрудникам платили деньги на личные счета или наличкой. «По снятию денег с банкоматов 15-16 апреля 2021 года — это были выплаты сотрудникам зарплат наличкой. Компания частично выплачивала зарплату in cash. А 15 апреля — это payroll period», — говорит она. По версии Юлии, поскольку снимать деньги с украинского счета Джона в банке на выплаты зарплат она не могла, деньги переводились на ее личный счет или снимались в банкомате. Сам предприниматель подчеркнул, что компания никогда не выплачивала сотрудникам зарплаты наличкой и работает в правовом поле.

- Также деньги нужно было снимать на закупку оборудования, поскольку по безналичному расчету компания не могла этого делать. Юлия предоставила несколько фото бумажных чеков на ноутбуки, купленных в киевском магазине Technoplace в 2020 году (в распоряжении редакции имеются чеки менее чем на $10 000). Но нет подтверждения того, что эта техника закупалась именно для JetBridge. Сам предприниматель также отрицает, что Юлии отдавались такие распоряжения.

- Юлия также прокомментировала утверждение о том, что у нее — российский паспорт, показала фото украинского документа (редакция AIN.UA должна отметить, что иметь в Украине два паспорта нельзя, но многие имеют два и больше, в том числе паспорт России. Есть ли у Юлии паспорт РФ — мы не знаем).

- Юлия заблокировала Джона на Facebook, потому что после его публикации ей стали приходить сообщения с обвинениями и угрозами.

- Она созвонилась с Джоном, чтобы обсудить эту ситуацию, но стороны не пришли к соглашению.

Редакция ознакомилась с видео Zoom-колла, на котором стороны обсуждали ситуацию.

Дополнено: с разрешения Джона редакция AIN.UA публикует видео их разговора, его можно послушать по этой ссылке.

Во время колла Джон говорил о том, что Юлия снимала и переводила на свои счета десятки тысяч долларов. А также: что не знал, что компания платит кому-то из сотрудников наличкой. Юлия отвечала на эти обвинения тем, что может предоставить данные по каждой из транзакций и что это было нужно для покупки оборудования. Юлия отметила, что не знает Виктора Кучко лично, и что его карту использовали, чтобы не платить комиссию, что эти деньги позже были обналичены для покупки оборудования и выплат людям. Она также отказалась предоставить доступ к своему Payoneer-аккаунту, куда предположительно выводились деньги.

Когда компания отклоняет вашу кредитную или дебетовую карту

Некоторые банки или кредитные союзы используют блокировку – удержание части доступного кредита на вашей кредитной карте. Это означает, что у вас будет меньше ресурсов, пока блок не очистится. Если они заблокируют вашу дебетовую карту, баланс вашего счета может стать низким, вы можете отклонить чек или авторизованный вами регулярный платеж может быть отклонен.

Почему моя кредитная или дебетовая карта была отклонена?

Ваша карта может быть отклонена по ряду причин: срок действия карты истек; вы превысили свой кредитный лимит; эмитент карты видит подозрительную активность, которая может быть признаком мошенничества; или гостиница, компания по аренде автомобилей или другая компания заблокировали (или заблокировали) вашу карту на приблизительную сумму вашего счета.

Что мне делать, если моя карта отклонена?

Во-первых, убедитесь, что вы правильно ввели свою информацию. Если проблема не исчезла, позвоните по номеру службы поддержки клиентов банка или кредитного союза, выдавшего вам карту. Они могут рассказать вам, в чем проблема и как ее исправить. Попробуйте использовать другой способ оплаты на тот случай, если для решения каких-либо проблем с вашей картой потребуется время.

Могу ли я снизить вероятность отклонения моей карты?

Может помочь отслеживание вашей учетной записи.Например, ваш банк или кредитный союз вышлет вам новую карту до истечения срока ее действия. Всегда активируйте его сразу после получения. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Регулярно следите за своими счетами, чтобы отслеживать расходы, баланс аккаунта или то, насколько вы близки к кредитному лимиту вашей карты – максимальной сумме кредита, на которую вы одобрены. Если баланс на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Некоторые банки или кредитные союзы предлагают оповещения о мошенничестве в вашей учетной записи. Подпишитесь на эти оповещения, чтобы знать, есть ли проблема, до того, как ваша карта будет отклонена. Крупные покупки, сборы со стороны продавцов в зарубежных странах или действия, которые кажутся необычными, могут побудить банк или кредитный союз заблокировать вашу учетную запись, чтобы избежать мошенничества. Перед поездкой обратитесь в свой банк или кредитный союз, чтобы сообщить, что вас не будет в городе. Сделайте то же самое, если собираетесь использовать карту для крупной или необычной покупки.Даже если вы сделаете это, возможно, ваша карта будет отклонена из-за блокировки или удержания. Вы можете иметь с собой дополнительную карту в качестве запасной на случай, если первая карта будет отклонена.

Что я могу сделать, чтобы избежать блокировки?

Продавцы используют блоки, чтобы убедиться, что у вас достаточно денег для оплаты счета. Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

1. Спросите о блокировке. При заселении в отель или аренде автомобиля, или если ресторан или другое предприятие запрашивает вашу карту заранее, спросите:

- Вы блокируете мою карту?

- Какой размер блока?

- Как вы выбрали эту сумму?

- Как долго длится блок?

2. Сократите время блокировки карты. Если вы оплачиваете «заблокированный» счет той же картой, которую вы использовали при бронировании или бронировании услуги, это может помочь.(Подумайте, например, об отелях и аренде автомобилей.) Оплата счета той же самой картой означает, что ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете этот счет другой картой – наличными или чеком, – блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Чтобы узнать, где вы стоите, выполните следующие действия:

- Когда вы оплачиваете последний счет или выписываете билет, спросите, когда будет снята предыдущая блокировка.

- Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты.Попросите незамедлительно удалить предыдущий блок.

3. Обратитесь в свой банк или кредитный союз. Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит обратиться в банк или кредитный союз:

- Вы разрешаете предприятиям размещать блоки?

- Как долго длится блоки?

- Каким предприятиям вы разрешаете размещать блоки? Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки. Более короткие блоки могут быть фактором при сравнении предложений.

Для дебетовых карт вы можете рассмотреть возможность получения овердрафта в своем банке или кредитном союзе. Это своего рода ссуда, привязанная к вашему текущему счету. Если баланс вашего счета становится низким, кредитная линия овердрафта поможет вам избежать возврата чеков или отклонения вашей дебетовой карты.

Спросите:

- Предлагаете ли вы план, который автоматически покрывает овердрафт?

- Как работает план?

- Сколько стоит план? Если вы выберете план, который автоматически покрывает овердрафт, вы можете в конечном итоге заплатить комиссию, если не выплатите сумму быстро, и проценты по ссуде до тех пор, пока вы ее не погасите.Чтобы узнать больше о комиссиях за овердрафт и защите, прочтите Информацию для потребителей Бюро финансовой защиты потребителей об овердрафте или посетите HelpWithMyBank.gov, сайт, поддерживаемый Управлением финансового контролера.

Банк закрыл или заблокировал ваш счет из-за подозрительной активности: что теперь? – Полезная информация

Мужчина разговаривает с личным банкиром о почему его аккаунт был заморожен. Это ужасное чувство. Одна минута, когда ты думаешь ваш собственный бизнес, покупка продуктов или небольшие покупки в Интернете.Следующий в ту минуту, когда ваш платеж отклонен, и вы обнаружите, что банк заблокировал ваш учетная запись. Когда ваш банк блокирует ваш счет, они должны вам сообщить. Но они не нужно говорить вам заранее, и они не всегда скажут вам, почему. Если ваш платеж неожиданно отклонен, когда вы знаете, что на счете есть деньги, может пройти несколько дней, прежде чем уведомление будет доставлено по почте. Вам нужна хорошая информация о том, что случилось с вашей учетной записью и почему. Вот список причин, по которым ваш банковский счет мог быть заблокирован, что произойдет с вашими деньгами и что вам нужно делать дальше.Почему банки замораживают или закрывают счета?

Банки в США должны подчиняться очень сложная система федеральных законов. Федеральные банковские законы требуют от банков защитить безопасность клиентов. Банкам приходится сотрудничать с криминалом расследования. Они должны подчиняться постановлениям суда о взыскании долгов. Законы также привлекают банки к ответственности, если один из их счетов используется для преступных деятельность. Банковские служащие могут быть лично оштрафованы или отправлены в тюрьму, если они этого не сделают. сообщать о подозрительной активности или прекращать ее, когда это возможно.Чтобы защитить себя, банки отключат счета, которые могут быть причастны к преступлению, даже если нет никаких доказательств.

У банков есть много возможностей для замораживания или закрывать счета в индивидуальном порядке. Когда вы открыли чек или сберегательный счет, вы подписали клиентский договор, а банки обычно ставят формулировки этих соглашений, в которых говорится, что они могут ограничить или закрыть ваши аккаунт в любое время, по любой причине или без причины. Если вы не сохранили копию ваше клиентское соглашение при открытии аккаунта, мы собрали ссылки ниже, где вы можете скачать клиентские соглашения для пяти крупнейших розничных банков в U.С.

Ваш банк может может заблокировать вашу учетную запись: заморозив ее или закрыв. Убедитесь, что вы знаете в какой ситуации вы имеете дело. Ваш аккаунт заморожен или закрыт имеет большое значение в ваших вариантах решения проблемы и в том, как долго это может потребоваться, чтобы получить доступ к вашим деньгам.

Мы перечислили наиболее распространенные причины почему банк может заморозить или закрыть ваш счет. Некоторые из них можно прояснить с помощью телефонного звонка, в то время как другие потребуют, чтобы вы отправили документы или получили юрист.К сожалению, есть также некоторые зависания или закрытия, которые вы не можете в состоянии сделать что угодно.

Для вашей безопасности

Замораживание вашей учетной записи на Ваша Защита. Если ваш банк замечает покупки, которые не соответствуют вашим обычным шаблон, он может заподозрить, что ваша учетная запись была взломана или ваш кошелек был украден и временно заблокируйте свой счет, чтобы ваши деньги были в безопасности.

Вы можете узнать об этом замораживании, пока вы стоите у кассы или пытаетесь что-то купить в Интернете.Его неловко, но помните, что такое может случиться с кем угодно. Безопасность замораживание обычно можно устранить с помощью телефонного звонка, чтобы убедиться, что вы тот совершая покупку.

Вы можете получить по почте уведомление о замораживание безопасности. Уведомление будет содержать инструкции по дальнейшим действиям. В в некоторых случаях отдел по борьбе с мошенничеством вашего банка позвонит вам, чтобы подтвердить ваш недавний сделки.

Но будьте очень осторожны! По данным U.S. News & World Report, мошенники могут связываться с вами, выдавая себя за мошенников вашего банка. отделение.Они попытаются обманом дать им доступ к вашему банку. учетная запись. Никогда не нажимайте на ссылки в электронном письме, в котором указано, что ваш банковский счет замороженный. Никогда не сообщайте свой номер социального страхования, номер банковского счета или PIN-код. номер звонящему. Не звоните по предоставленным вам телефонным номерам.

Вместо этого найдите отдел по борьбе с мошенничеством в вашем банке. номер на обратной стороне вашей дебетовой карты или в выписке и звоните напрямую. Вы также можете использовать приведенный ниже список ссылок для обслуживания клиентов крупных банков. Если вы получаете уведомление или звоните о блокировке безопасности, которую не отправлял ваш банк, следите за всеми своими кредитными и банковскими счетами.Хорошая идея взять меры предосторожности против кражи личных данных.

По неоплаченным долгам

Кредитор может получить постановление суда и силу ваш банк, чтобы заблокировать часть или всю вашу учетную запись. Кредиторы могут заморозить до двух умножить на сумму, которую вы должны, и если ваш долг больше, чем остаток на вашем счете, они могут заморозить все это.

Кредиторы могут заморозить ваш счет по любому вид долгов, в том числе:

Это может быть даже не твой долг! Если у вас есть чье-то имя на совместном с вами счете, и этот человек должен деньги, ваша учетная запись все еще может быть заморожена.

За подозрительную деятельность

Банк может заморозить или закрыть ваш рассчитывать на подозрительную активность – результаты будут разными в зависимости от который выбирает банк.

Замораживает

Для предотвращения отмывания денег и терроризма, федеральные законы о банковской деятельности требуют, чтобы банки сообщали об определенных типах подозрительных деятельность Департамента казначейства. Большинство людей не имеют ничего общего с террористы или организованная преступность, но определенные модели поведения или доллар суммы могут быть автоматическими красными флажками в банковской системе.

Подозрительная активность также может означать передачу плохие чеки, получение денег от преступлений, сокрытие или хранение денег для кого-то кто в беде, совершает сделки с сомнительными людьми или расследуется или признан виновным в совершении преступления.

Вы можете не совершать никаких подозрительных действий вы, и подозрительные транзакции могли произойти не в одном и том же аккаунт, с которым вы имеете дело. Вас могут пометить за транзакции, которые «Соответствуют профилю», но являются полностью законными.Вы можете стать жертвой проверки мошенничество или взлом аккаунта. У вас может быть совместная учетная запись с кем-то еще, кто у него проблемы с законом или у него была подозрительная активность в другом аккаунте.

Множество различных действий могут вызвать заморозка:

Крупные депозиты и выплаты из неизвестного источника. Если есть много денег, входящих и исходящих из вашего счета, которые не из узнаваемых работу или если вы не указали работодателя при открытии аккаунта, это может выглядят подозрительно.

Ложная или вводящая в заблуждение информация в вашей записи о клиенте. Убедись вы указываете действующий адрес и номер телефона при открытии счета. если ты переместитесь или ваш номер изменится, обновите банк как можно скорее. Отключенный номер телефона – красный флаг.

Снятие средств против возвращенного чека или схемы депонирования вернул чеки. Будьте очень осторожны с получением оплаты чеком. Если вы внесете проверка, которая окажется бесполезной, может привести к зависанию вашего учетная запись.Если вы обналичили чек или сняли часть денег, банк может думаете, что вы намеренно совершаете мошенничество.

Крупные денежные переводы, особенно за границу. Банки должны контролировать переводы и отчет о конкретных суммах в долларах, например 5000, 10 000, 25 000 долларов, или 50 000 долларов. Если вы сделаете такие переводы или если вы сделаете серию транзакции, которые в сумме составляют одну из этих сумм, это красный флаг.

Частые операции с наличными деньгами. Многим честным людям платят или чаевые наличными.К сожалению, преступники тоже предпочитают наличные.

Несколько учетных записей на одно имя или частые переводы. если ты иметь много разных счетов, особенно если вы переводите деньги между ними часто банк задается вопросом, почему. Федеральный закон ограничивает вас шестью выводами со сберегательных счетов в месяц. Если вы часто сталкиваетесь с этим пределом, это может выглядеть подозрительно.

Депозиты из сомнительных источников. Если вы получаете деньги от человек или предприятие с подозрительной деятельностью, это может вызвать расследование

Внезапное повышение активности.Если ваша нормальная картина депозитов и закупок резко возрастает либо по частоте, либо в долларовом выражении, банк может опасаться вас.

Покупка товаров с высоким риском или снятие крупных денежных средств. Некоторым людям нравится накопить на крупные покупки и платить наличными, но это может привести к тому, что банк Интересно, отмываете ли вы деньги? Покупка предметов повышенного риска, таких как оружие, монеты, драгоценные металлы или искусство поднимают тот же вопрос.

Вне государственной или иностранной деятельности.Если вы не живете или не работаете в в том же городе, где находится ваша учетная запись, это может вызвать заморозку.

Сообщения о подозрительной активности из других банков. Отчет банков проблемы клиентов и закрытие счетов центральному агентству под названием ChexSystems. Если у вас возникла проблема с одним банком, это может повлиять на все ваши счета.

Подозрительные зависания активности могут быть сложнее всего иметь дело. Иногда правоохранительные органы принуждают банк разместить заморозить.Если ведется юридическое расследование, банк может оказаться под кляпом заказ и ваш представитель службы поддержки клиентов может не знать, что происходит, или это может быть незаконным с их стороны рассказывать вам. Однако, если замораживание основано на только одна проблемная транзакция или недавний шаблон, который был отмечен красным флажком совпадение, вы можете прояснить это, указав, откуда пришли деньги откуда и для чего это было.

Заглушки

Красный флаг в вашем аккаунте может вызвать заморозить, но если вы можете доказать, что ваши транзакции законны, это обычно может быть прояснилось.Некоторые банки не рискнут – они могут просто закрыть ваш счет при первом запахе неприятностей. Помните, что в этих клиентские соглашения позволяют им закрыть счет в любое время.

Вдобавок ко всему подозрительному действия, которые могут вызвать замораживание, банк может закрыть ваш счет, если вы соответствовать профилю поведения:

Вы осуждены за преступление. Некоторые банки откажут в счетах клиенты с судимостью. Но если у вас была судимость и банк узнает об этом, или, если вас признали виновным, пока вы являетесь клиентом, они могут закрыть ваш счет.

Вы занимаетесь бизнесом с высоким уровнем риска. Банки могут закрыться или отказать открывать счета для людей в определенных сферах деятельности, даже если бизнес законны в государстве, в котором они проживают. В 2011 году FDIC опубликовал список категории бизнеса, которые должны были отслеживать банки, и многие банки просто отказалась открывать счета этим предприятиям. FDIC снял список в 2014 году, но некоторые банки до сих пор не хотят работать с этими предприятия. Потенциальные компании, находящиеся под красным флагом, включают:

Продавцы оружия, боеприпасов и фейерверков;

Азартные игры в Интернете, эскорт-услуги и порнография;

Торговцы монетами;

Кредитование до зарплаты и обналичивание чеков;

Медицинская или рекреационная марихуана и принадлежности для наркотиков;

Телемаркетинг и некоторые многоуровневые маркетинговые системы;

Надомные благотворительные организации и консультанты по получению государственных грантов.

По административным причинам

Банки, как и любая крупная компания, проходят через реорганизации. Они могут закрыть ваш филиал или прекратить вести бизнес в вашем штат.

Ваш банк также может закрыть ваш счет, если он неактивен, то есть вы не использовали его в течение длительного периода времени. В зависимости от в каком штате вы живете, аккаунт может не использоваться в течение трех-пяти лет раньше он считается бездействующим. Вы можете получить уведомление о том, что банк хочет закрыть неактивный аккаунт, но если вы переехали, они не смогут связаться с вами.Вы можете предотвратите бездействие ваших учетных записей, выполнив несколько простых шагов: просмотрите все свои учетные записи регулярно, настраивать автоматические переводы в учетную запись и из нее, а также убедитесь, что у банка есть актуальная ваша контактная информация.

Для финансовых проблем

В большинстве банковских счетов есть фраза соглашения, в которых говорится, что банк оставляет за собой право закрыть ваш счет, если он считает, что существует риск потери или ответственности, что означает, что ваш аккаунт будет закрыто, если из-за ваших финансовых проблем банку приходится больше денег и хлопот чем он может сделать из вас.Это действительно похоже на то, что тебя пинают, когда ты вниз, но у банка есть на это законное право.

Существует широкий спектр финансовых проблем. события, которые могут побудить банк закрыть ваш счет:

Слишком много отклоненных чеков или овердрафтов – и они сами решают, как many – это «слишком много» в каждом конкретном случае. (Предлагаемая статья: Сколько я могу Овердрафт для моего текущего счета? Ответ…)

Слишком много переводов между счетами.Как мы объяснили выше, там юридические ограничения на переводы между некоторыми типами счетов. Даже если ты ниже установленного законом лимита, банк все еще может закрыть ваш счет, если они сочтут вы делаете слишком много переводов.

Слишком много депозитов по чекам, которые возвращаются неоплаченными. Это могло, это может случиться с кем угодно один или два раза, но вы должны быть очень осторожны с тем, кого вы принимаете чеки от, чтобы оставаться на хорошем счету в вашем банке. (предложенный статья: Штраф за двукратное обналичивание чека: банковские сборы, судебные иски и Подробнее)

Нулевой или отрицательный баланс.Если вы задолжали банку деньги или аккаунт сидит пустой, можно закрыть.

Что происходит с фондами в замороженном или Закрытая учетная запись?

Ответ на вопрос, что происходит с вашими средствами зависит от того, была ли ваша учетная запись заморожена или закрыта.

Замороженный счет

Замороженный банковский счет все еще может принимать депозиты, но, вероятно, заморозятся и новые деньги. Важно немедленно измените свои прямые депозиты.Если ваш платежный чек уже внесен отправлено, но еще не опубликовано в вашем аккаунте, посмотрите, будет ли ваш работодатель работать с вами, чтобы отменить или отменить его. Как плательщик, они могут иметь большее влияние с банком, чтобы вернуть им деньги.

В большинстве случаев вас защищает закон от замораживания федеральных пособий (например, социального обеспечения) – Потребитель Бюро финансовой защиты опубликовало полный список таких защищенных преимущества. Если вы задолжали федеральному правительству деньги, например, налоги или студенческую ссуды, или если у вас есть неоплаченные алименты, закон не может вас защитить.Даже если ваши льготы защищены, вам может потребоваться адвокат, который поможет вам получить Деньги.

Нет закона, ограничивающего продолжительность замораживание может длиться долго, и банки не публикуют правила принятия решений о зависании аккаунта. Как долго ваши деньги будут привязаны, зависит от вашего индивидуальная ситуация и суждение сотрудников вашего банка.

Если замораживание предназначено для вашей защиты или легко очищается, банк обычно разблокирует ваш счет, как только вы получите на связи и проверьте правильную информацию.Если ваша учетная запись заблокирована из-за банк расследует ваши транзакции, зависания обычно длятся около 10 дней для более простых ситуаций или около 30 дней для более сложных ситуаций. Но поскольку на этот счет нет жестких правил, лучше предположить, что может длиться долго. Составьте план резервного копирования как можно скорее.

Если замораживание было произведено из-за расследование, учетная запись должна оставаться замороженной до тех пор, пока правоохранительные органы не разрешат банк выпустит его. Если ваш счет был заморожен для взыскания долга, суд решает, когда прекратить замораживание.Вы можете получить доступ к части или ко всем ваших денег, согласовав план платежей с вашим кредитором.

Закрытый счет

Банк должен вернуть ваши деньги, когда он закрывает вашу учетную запись независимо от причины. Однако, если у вас есть неоплаченные комиссии или сборы, банк может вычесть их из вашего баланса прежде чем вернуть его вам.

Банк должен отправить вам чек на остаток на вашем счете. Ваше письмо-уведомление о закрытии счета должен сообщить вам, когда ожидать получения чека – обычно в течение десяти дней.Как получить деньги с закрытого банковского счета – это вопрос сотрудничества с банком, который будет стремиться вернуть вам ваши деньги.

Если не указаны временные рамки, или если ваши деньги не приходят вовремя, позвоните в банк, чтобы узнать больше. Вам может понадобиться позвоните несколько раз, чтобы получить хороший ответ. Когда банк закрывает ваш счет, он не пытается произвести на вас впечатление отличным обслуживанием клиентов. Отправка чека не является приоритетом. Будьте настойчивы, и у вас больше шансов получить этот чек быстро.

Что будет дальше?

Банки сначала блокируют ваш счет и уведомляют ты потом. Это означает, что вы, вероятно, узнаете, что ваш аккаунт заблокирован. или закрыты в самый неподходящий момент – когда вы пытаетесь совершить покупку или когда чек отскакивает. Постарайтесь не паниковать. В большинстве случаев это временное неудобство, которое можно довольно легко исправить.

Первое, что вы всегда должны делать, это получить на связи с вашим банком. Если у вас уже есть письменное уведомление, может быть больше информация о том, в какой отдел вам следует связаться, или номер дела.если ты есть основания подозревать, что уведомление ненастоящее, позвоните по номеру мошенничества, указанному на на обратной стороне банковской карты или позвоните в службу поддержки клиентов напрямую. Мы перечислили ссылки на службы поддержки пяти крупных банков в следующем разделе.

Если вы не можете решить проблему немедленно, убедитесь, что вы больше не собираетесь возвращать чеки или иметь какие-либо депозиты, поступающие на замороженный счет. Вы не хотите набирать обороты комиссии или потеряете доступ к своим деньгам. Замораживание или закрытие аккаунта может не повредить вашему кредиту, но отклоненные чеки и отклоненные платежи повредят.

Немедленно позвоните в отдел расчета заработной платы, и измените свои прямые депозиты на другой счет или попросите их вырезать бумагу проверить. Сделайте то же самое с любыми благотворительными организациями или членами семьи, которые могут прислать деньги на ваш счет.

Просмотрите свои записи на предмет каких-либо проверок вы разослали. Позвоните получателю, чтобы убедиться, что он не пытается обналичить этот чек, и настройте другую форму оплаты. Вам также нужно будет изменить любой обычный счета, настроенные для автоматической оплаты с этой учетной записи.

Храните копии всех уведомлений и писем от ваш банк о ситуации. Записывайте каждый телефонный звонок и записывайте имя и идентификационный номер каждого человека, с которым вы разговариваете. Каждая часть информации может помочь решить проблему или очистить вашу запись позже.

Если ваша учетная запись заблокирована для вас Безопасность

В большинстве случаев простой разговор с отделом по борьбе с мошенничеством банка решит вопрос о временном замораживании безопасности.

Если ваш аккаунт был взломан или ваш личные данные украдены, банк будет работать с вами, чтобы сообщить об этом.Проверь свой последний внимательно следите за выписками из банка и следите за ними в будущем. Там являются юридическими пределами того, сколько денег вы можете потерять в результате кражи личных данных, в зависимости от того, как воры получили доступ и как скоро вы сообщили об этом в банк.

Ваш убыток составит 0 долларов, если вы сообщите о краже до того, как будут совершены какие-либо операции. сделал. Если банк разрешает какие-либо мошеннические транзакции после того, как вы отправите сообщение, они должны возместить вам расходы. Они также должны возместить вам расходы, если у вас все еще есть ваша дебетовая карта и ваш аккаунт были взломаны, если вы сообщите об этом в первые 60 дней после отправки вашей банковской выписки.

Ваш убыток ограничен 50 долларами или меньше, если вы сообщите об этом в течение 2 дней выяснения.

Ваш убыток ограничен 500 долларами или меньше, если вы сообщите об этом более 2 дней после обнаружения, но менее чем через 60 дней после отправки вашей банковской выписки.

Вы можете потерять весь остаток, если не сообщите об этом до следующего более чем через 60 дней после отправки вашей банковской выписки по почте. Вы также можете потерять баланс на любых связанных счетах.

Вам также необходимо сообщить о краже удостоверения личности в полиция, Федеральная торговая комиссия или и то, и другое.FTC опубликовала Контрольный список того, что делать, если ваша личность украдена. Вы также можете использовать его онлайн инструмент отчетности.

Если ваша учетная запись заблокирована из-за неоплаты Долги

Вот что вам следует делать, если ваш банк счет заморожен в связи с задолженностью или судебным решением:

Узнайте, кто кредитор. Банк может не предоставить вам информацию о долге, но он должен сказать вам, кто получил ордер на замораживание. Если в извещении из банка его нет, позвоните и узнайте.

Получите юридическую консультацию. Если вы не можете позволить себе адвоката, вы можете найти юридического помощь рядом с вами. Если вы служите в армии, вы можете получить помощь в местном JAG. офис.

Рассмотрите возможность кредитного консультирования. Кредитный консультант может помочь вам спланировать реалистичный бюджет и составьте план выплат. Суд может освободить заморозить вашу учетную запись, если она принимает ваш план. Узнать больше о работе с кредитным консультантом.

Узнайте больше в Бюро финансовой защиты потребителей о судебные решения и залоговые права на ваш счет.

Если ваша учетная запись заморожена или закрыта на Подозрительная активность

Замороженные

Ваш банк может сказать вам, что конкретные транзакции вызвали замораживание и расскажут, что документация может помочь разморозить вашу учетную запись. Сотрудничать с ними – это обычно это самый быстрый способ решить проблему.

Если ваша ситуация более сложная, вы может не получить прямого ответа о причине замораживания или о том, как чтобы решить это.Если вы владеете учетной записью совместно с кем-либо еще, поговорите с ним и посмотрим, сможете ли вы найти что-нибудь, что подняло тревогу для банка. Смотреть за транзакции за последние несколько месяцев и убедитесь, что вы их все узнали.

Если вы не можете выяснить конкретную причину замораживания или вы думаете, что это было сделано по ошибке, вам следует обратиться за консультацией к юристу. Как можно ли заморозить банковский счет? Нет ограничений по времени.

Закрыт

Сообщается о подозрительной активности. серьезный.Закрытая учетная запись может повлиять на вас, любого, с кем у вас есть совместная учетная запись, и, возможно, кто-либо, с кем вы платили или вели дела. Заключение будет оформлено как Информация передается в ChexSystems и может активировать все ваши другие учетные записи. заморозить или закрыть. Отчет останется в вашем деле в течение пяти лет, и это может серьезно повредить вашей способности открыть другой банковский счет.

Если можно узнать, что подозрительно активность вызвала закрытие, постарайтесь как можно быстрее прояснить ситуацию.Его маловероятно, что банк повторно откроет ваш счет, но если вы можете показать свой транзакции были законными или что вы стали жертвой чужого недобросовестного действия, это возможно.

Если ваш счет был закрыт по ошибке или из-за чужих действий вам следует обратиться за консультацией к юристу. Вы также можете оспорить информацию с ChexSystems или добавить заявление в свой файл.

Если ваш банковский счет будет закрыт, можете ли вы снова открыть? Да, почти в каждом банке. Они будут рады повторно активировать ваш как только вы снова добьетесь хорошей репутации.

Если ваш аккаунт закрыт на Административные причины

Если ваш банк реорганизуется или меняет операций или если учетная запись перешла в неактивное состояние, вы не сделали ничего плохого. Это не должны влиять на ваш кредитный отчет или ваш профиль клиента в ChexSystems.

Хорошая идея – взглянуть на свой Отчет ChexSystems, просто чтобы убедиться, что информация верна. Вы право на получение одного бесплатного отчета каждый год. Запросите ежегодное раскрытие информации о клиентах Отчет ChexSystems.

Если ваш счет закрыт по финансовым причинам Проблемы

Если вы отклонили чек, перерасчитайте свой учетной записи, или если учетная запись закрыта по какой-либо причине, она может отображаться на вашем Профиль ChexSystems как «Сообщаемая информация» или «Зарегистрированное событие». Сообщается Информация хранится в вашем файле в течение пяти лет.

Если ваш банк закроет ваш счет за финансовые проблемы, наверное, не откроет. У вас также могут быть проблемы открытие нового счета в другом банке.

Вы можете оспорить неверную информацию в ваш файл ChexSystems.Если предоставленная информация верна, вы ничего не можно сделать, чтобы удалить его. Если вы вернете деньги, которые вы должны банку, банк должен добавить это обновление в ваш файл. Возможно, они получат ChexSystems чтобы очистить ваш файл. Им не обязательно этого делать, но вы можете спросить.

Информация для клиентов Major US Банки

Мы собрали ссылки, которые вам нужны для пять крупнейших розничных банков США. Вы можете узнать условия своего счета, посмотрите, какие разделы относятся к замораживанию или закрытию счетов, и свяжитесь с Клиентом Услуга.

Банки предлагают различные типы счетов в в разных штатах, поэтому вам может потребоваться ввести свой почтовый индекс, чтобы загрузить Клиентское соглашение банка. В соглашениях, на которые мы ссылаемся ниже, говорится, что они применяются к большинству текущих и сберегательных счетов в США

Немецкая компания с заблокированными счетами прекращает ежемесячные выплаты для иностранных студентов, оставляя их в бедственном положении

Немецкий провайдер заблокированных счетов, BAM Bundesweites Anlagenmanagement из Гамбурга, прекратил перечислять ежемесячные платежи в размере 861 евро сотням студентов в Германии, оставив большинство из них в бедственном финансовом положении.

BAM предлагает студентам полный пакет услуг в размере 60 евро для открытия заблокированного счета в Aareal Bank в Висбадене, в то время как в других банках Германии студенты должны платить более высокую плату за услугу, сообщает SchengenVisaInfo.com.

Согласно порталу образовательной информации, Studying-in-Germany.org, студенты выражают недовольство тем, что не получают свои деньги, которые они заблокировали перед отъездом из своей страны. Последние подчеркнули, что их домовладельцы потребовали от них платить арендную плату, но соответствующий провайдер заблокированных счетов перестал платить им с июня.

«Я подумал:« ну, это / есть / на официальном правительственном веб-сайте, должно быть законным! » Оказалось, что нет. Платили нормально 6 посылок, но на этой неделе все пошло под откос. Я не получил июньский платеж (должен был произойти 28 или 29 числа), их веб-сайт не работает, и, очевидно, они не ответили ни на одну из моих попыток связаться по электронной почте, и оба телефонных номера, которые я смог найти, работают. напрямую в почтовый ящик », – написал студент на Reddit, посоветовав другим студентам держаться подальше от компании BAM Anlagenmanagement.

Более 180 пострадавших студентов из США, Ливана, Сенегала и Южной Кореи присоединились к группе Telegram и подсчитали суммы, которые они внесли на заблокированные счета, которые достигли более 800000 евро для последних.

Федеральная ассоциация иностранных студентов (BAS) сообщила, что более 200 студентов задолжали более 2 миллионов евро, поэтому обратились к Министерству иностранных дел Хайко Маасу, Бундестагу и другим важным организациям, работающим в Германии, чтобы гарантировать, что студенты немедленно получат свои деньги. .

Федеральное управление финансового надзора (BaFin) заявило, что заблокированные счета были открыты незаконно, поскольку на них не было имен студентов, однако провайдер взял средства на свой счет. Это помешало банку Aareal переводить средства студентам, если владельцы счетов не предоставили средства.

Перед тем, как отправиться в Германию, соискатели студенческой визы должны открыть заблокированный счет в своей стране. Согласно BlockedAccountGermany.com, сумма, которую студенты должны внести на свои заблокированные счета, составляет 10 332 евро за первый год обучения в Германии.

ISB

Что такое заблокированная учетная запись?

Заблокированная учетная запись в Германии предназначена в основном для студентов из неевропейских стран, которые хотят пройти бакалавриат или магистратуру или языковые курсы в Германии.

С момента, вы должны доказать, что вы финансово стабильны, чтобы продолжить учебу в Германии. В Германии есть три типа банковских счетов,

1.Girokonto (Расчетный счет) 2. Sparkonto (сберегательный счет) 3. Sperrkonto (заблокированная учетная запись)

Заблокированная учетная запись в Германии предназначена для иностранных студентов, чтобы доказать, что они финансово стабильны, чтобы жить в Германии в течение года. Несмотря на то, что есть и другие способы показать свою финансовую стабильность, это один из распространенных методов, которые используют иностранные студенты. Внося минимальную сумму в 10 236 евро на заблокированный счет, можно снимать максимум 853 евро в месяц на свой сберегательный или текущий банковский счет.

Это один из самых простых способов продемонстрировать свою финансовую стабильность во время собеседования на получение визы в посольстве / консульстве Германии. Потому что для получения визы требуется подтверждение финансовых ресурсов для вашего проживания в Германии. Кроме того, вам также понадобится заблокированная учетная запись, чтобы зарегистрироваться и получить вид на жительство в Германии.

Как работает заблокированный аккаунт в Германии?

Во-первых, откройте заблокированный счет в банке и внесите минимум 10 236 евро.После приземления в Германии откройте отдельный сберегательный или текущий банковский счет в любом из банков Германии по вашему выбору. Это единственный способ получать ежемесячные выплаты с заблокированного аккаунта. Фактически, ваш заблокированный аккаунт нельзя использовать в качестве сберегательного или текущего счета. В каждом банке есть определенные шаги и процедуры, которым необходимо следовать для открытия заблокированного счета.

Какие документы могут быть приняты в качестве подтверждения источника средств?

Документы, которые могут быть приняты в качестве подтверждения источника средств, включают банковские выписки, подтверждение стипендии и подтверждение пожертвования.Убедитесь, что проверенная сумма равна как минимум той сумме, которая была переведена на счет в начале. Он не должен быть старше 3 месяцев. Он должен быть записан на имя лица, которое указано в форме заявки как передающее лицо.

Сколько мне следует внести на заблокированный счет в Германии?

Вы должны внести минимум 10 236 евро на год, что составляет 90 461 853 евро в месяц. Если вы вносите больше, вы можете снять эту дополнительную сумму в любое время, но по достижении лимита вы не сможете снимать более 853 евро в месяц.

Как снять деньги в Германии с заблокированного счета?

После того, как вы приземлились в Германии, вам необходимо открыть отдельный сберегательный счет в любом из банков Германии по вашему выбору. А затем предоставьте данные сберегательного счета банку, в котором вы открыли заблокированный счет.

Примечание. Вы не можете снимать деньги напрямую с заблокированного банковского счета, вам нужен сберегательный счет для снятия средств.

Сколько я могу снимать в месяц со своего заблокированного счета?

Вы не можете снимать деньги напрямую с заблокированного счета в Германии, заблокированный банковский счет приносит 853 евро в месяц в качестве ежемесячных выплат на ваш сберегательный счет.Вы можете снимать деньги со своего сберегательного счета.

Могу ли я внести более 10 236 евро на заблокированный счет?

Да, вы можете снимать их, когда вам нужно, но когда лимит достигнет лимита, банк освобождает только 853 евро в месяц.

Если я работаю в Германии неполный рабочий день, получу ли я свою зарплату на заблокированный счет?

Нет, ваша зарплата зачисляется на ваш сберегательный счет.

Защитите свою платежную ведомость: советы по предотвращению мошенничества с ACH

11 февраля 2021 г.

Оплата труда сотрудников прямым депозитом – это беспроигрышный вариант.

Если вы являетесь работодателем, расчет заработной платы в электронном виде – через транзакции Автоматизированной клиринговой палаты (ACH) – дает вам больший контроль над выплатами, экономит время и помогает устранить расходы, связанные с бумажными платежными чеками.

Между тем, ваши сотрудники могут быть уверены, что их зарплата поступит вовремя, им не нужно беспокоиться об утерянных или украденных чеках и им не нужно бегать в банк каждый день выплаты жалованья. Учитывая эти преимущества, неудивительно, что недавний опрос Американской ассоциации заработной платы показал, что 94% работников получают прямые депозиты.

Как насчет мошенничества с ACH?

Транзакции ACH считаются более безопасной альтернативой бумажным чекам. Фактически, опрос, проведенный Ассоциацией финансовых профессионалов, выявил меньше сообщений о мошенничестве, связанном с транзакциями ACH компании, по сравнению с чеками, банковскими переводами и кредитными картами. Это отличная новость для предприятий, которые используют ACH для расчета заработной платы.

Однако, поскольку транзакции ACH настолько распространены и высоко автоматизированы, они определенно являются целью преступников.Мошенники часто пытаются совершить мошенничество с ACH против крупных предприятий с большим объемом транзакций, чтобы их преступление осталось незамеченным. Но воры также будут нацелены на бухгалтерию или отдел заработной платы малого бизнеса, где нехватка персонала или надлежащих мер защиты делает их более уязвимыми для мошенничества с платежными ведомостями.