Деятельность не ведется директору зарплата не начисляется: Начисление зарплаты директору-учредителю ООО — Эльба

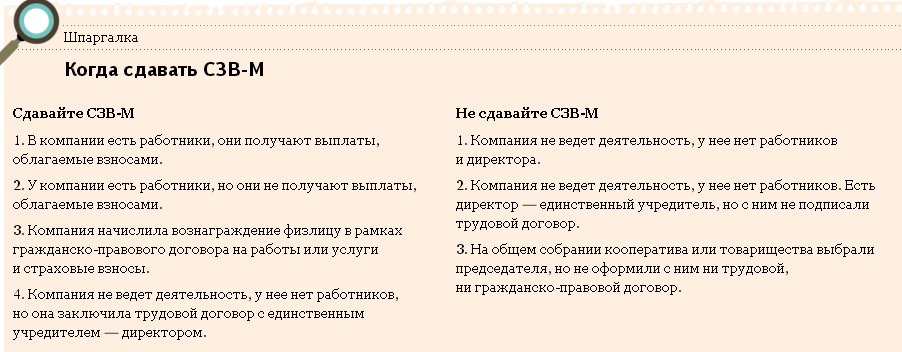

Директор не получает зарплату СЗВ-М нужно ли сдавать

Представим ситуацию. В организации, начиная с января 2021 года, нет сотрудников, работающих по трудовому договору, и не ведется хозяйственная деятельность. Но трудовой договор был заключен с директором предприятия. Вопрос заключается в том, нужно ли сдавать отчет по форме СЗВ-М в Пенсионный фонд РФ на директора-учредителя в том случае, если он не получает зарплату. Давайте разбираться, если директор не получает зарплату СЗВ-М сдается, или нет.

Мнение эксперта относительно того, если директор не получает зарплату СЗВ-М сдается, или нет

По мнению эксперта службы Правового консалтинга «ГАРАНТ» Графкина Олега, юридическое лицо должно представлять информацию по форме СЗВ-М в отношении директора-учредителя компании даже в случае, если хозяйственная деятельность организации не ведется, работников нет, а сам директор не получает заработную плату. Документ подается в Пенсионный Фонд РФ на том основании, что с директором был заключен трудовой договор.

Директор не получает зарплату СЗВ-М – почему сдавать отчет нужно

Важно! При этом высококвалифицированные специалисты из-за рубежа не относятся к числу лиц, застрахованных в ПФР (Федеральный закон от 25.07.2002 № 115-ФЗ).

Согласно положениям абз. 2 п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ, застрахованными лицами являются, в частности:

- сотрудники предприятий, с которыми заключен трудовой договор;

- руководители компаний, одновременно являющиеся учредителями (участниками), членами ООО, владельцами имущества ООО, которые трудятся на основании трудового договора или ГПД, предметом которого являются оказание услуг или выполнение работ.

Читайте также статью ⇒ “Сдавать ли СЗВ-М на директора-учредителя“.

Страхователь (работодатель сотрудников) каждый месяц до 15 числа того месяца, который следует за отчетным месяцем, должен передать в ПФР информацию о каждом застрахованном лице на его предприятии, согласно п.

- ФИО застрахованного лица;

- страховой номер индивидуального лицевого счета;

- ИНН (если номер известен страхователю).

Перечисленная информация включается в специальную форму СЗВ-М. Необходимость утверждения новой формы объясняется введения в действие Федерального закона от 28.12.2013 № 400-ФЗ (ч. 1 ст. 26.1), согласно которой была отменена индексация пенсий работающих пенсионеров. Получение СЗВ-М необходимо специалистам ПФР для регулярного уточнения факта трудоустройства пенсионеров и получения ими заработка.

В самой форме СЗВ-М (разд. 4) перечислены лица, в отношении которых в ПФР представляются сведения. В частности, к таковым относятся сотрудники, трудоустроенные на основании трудового договора или ГПД (на оказание услуг, проведение работ). Отсюда следует, что предоставлять в ПФР форму СЗВ-М необходимо в обязательном порядке, и притом регулярно. В нашем конкретном случае директор-учредитель подписывал трудовой договор, и пока он не будет расторгнут, директор считается застрахованным лицом. Значит, СЗВ-М оформлять придется. На это указывает Письмо Минтруда России от 16.03.2021 № 17-4/10/В-1846.

Читайте также статью ⇒ “Сдавать ли СЗВ-М, если деятельность не ведется“.

На официальном сайте Пенсионного Фонда РФ опубликованы материалы под названием «Вопросы по оформлению и предоставлению отчетности на застрахованных лиц». В частности, в данном материале даны следующие указания – если имеются сомнения относительно того, необходимо ли предоставлять в ПФР сведения по форме СЗВ-М, нужно задать себе 3 вопроса:

- Как между нанимателем и застрахованным лицом заключался договор (вид)?

- Вступил ли данный договор в силу в отчетном месяце, за который предоставляется СЗВ-М (если хотя бы на протяжении 1 дня договор действовал, предоставлять форму необходимо)?

- На необходимость представления СЗВ-М не влияет факт начисления или отсутствия начисления зарплаты (и отчисления страховых взносов в ПФР) по рассматриваемому договору в отчетном периоде.

Здесь же дается разъяснение конкретно по вопросу представления СЗВ-М на директора, с которым не заключался трудовой договор, и который не получает заработной платы на предприятии, на котором в данный момент нет наемных работников.

- одного из участников (учредителей) предприятия, который является руководителем без заключения ГПД или трудового договора;

- единственного участника (учредителя), владельца имущества ООО, члена организации, исполняющего функции руководителя без заключения ГПД или трудового договора.

Также в данном материале сказано о том, что в том случае, если у страхователя не ведется деятельность предприятия, а работники (которые трудились бы на основании трудового договора или ГПД) отсутствуют, включая учредителей и руководителей, СЗВ-М представлять не требуется, даже нулевые. Однако, в информационном сообщении ПФР по Оренбургской области от 04.

- СЗВ-М, начиная с отчетного периода «март 2021»;

- СЗВ-СТАЖ, начиная с ответного периода «2021 год».

Читайте также статью ⇒ “СЗВ-М на директора-учредителя без трудового договора“.

Директор не получает зарплату СЗВ-М – выводы на основании Писем Минтруда и ПФР

Рассмотрим положения Письма ПФР от 06.05.2016 № 08-22/6356. В нем говорится о том, что при применении нормы п. 2.2 ст. 11 Федерального закона № 27-ФЗ работающими лицами считаются граждане, перечень которых содержится в ст. 7 Федерального закона № 167-ФЗ, т.е. трудоустроенные на основании трудового договора. К таковым относятся и руководители ООО, являющиеся учредителями или единственными участниками, а также членами ООО. Директор (единственный учредитель) также застрахован в ПФР, за него уплачиваются страховые взносы, он обладает пенсионными правами.

В Письме Минтруда РФ от 07.07.2016 № 21-3/10/В-4587 говорится о том, что если руководитель ООО, являющийся также единственным учредителем, подписывал трудовой договор, он должен быть отнесен к работающим лицам в целях применения норм Федерального закона № 167-ФЗ. В ст. 16 ТК РФ сказано, что трудовые отношения между нанимателем и подчиненным появляются после того, как сотрудник будет фактически допущен к осуществлению трудовой деятельности (в случаях, когда трудовой договор ненадлежащим образом оформлен) с ведома или по поручению работодателя (или уполномоченного им лица). Выводы в письме делаются следующие – представлять сведения по форме СЗВ-М на директора единственного учредителя ООО необходимо, как и на членов организации и владельцев имущества. Такие же выводы сделаны в Письме ПФР от 13.07.2016 № ЛЧ-08-26/9856.

Из этих писем можно сделать вывод о том, что сведения персонифицированного учета по форме СЗВ-М на директора (единственного учредителя), не получающего зарплату и не трудоустроенному на основании трудового договора, предоставлять нет необходимости.

Читайте также статью ⇒ “Можно ли СЗВ-М отправить по почте“.

Законодательные акты по теме

Типичные ошибки

Ошибка: Страхователь не предоставляет сведения персонифицированного учета по форме СЗВ-М в Пенсионный Фонд России на директора и единственного учредителя ООО, с которым заключен трудовой договор, на том основании, что деятельность компании не ведется, и в ООО не трудятся наемные сотрудники.

Комментарий: Поскольку трудовой договор с директором и одновременно единственным учредителем ООО был заключен, предоставлять сведения по форме СЗВ-М необходимо.

Ошибка: Страхователь, у которого в ООО не ведется деятельности, и не трудятся наемные работники, предоставляет нулевую отчетность по форме СЗВ-М на директора и единственного учредителя, с которым не заключен трудовой договор, и который не получает зарплату.

Комментарий: Поскольку трудовой договор с директором единственным учредителем не заключен, у страхователя не имеется обязанности по предоставлению сведений по форме СЗВ-М.

Ответы на распространенные вопросы о том, если директор не получает зарплату СЗВ-М как сдавать

Вопрос №1: С какой целью в Пенсионный Фонд представляются сведения персонифицированного учета по форме СЗВ-М?

Ответ: Информация, передаваемая через форму СЗВ-М помогает Пенсионному Фонду следить за работающими пенсионерами и их занятостью. Это делается по причине того, что была отменена индексация пенсий работающим пенсионерам.

Вопрос №2: Получилось так, что трудовой договор с директором единственным учредителем ООО действовал в течение только 1 дня отчетного месяца, подавать ли СЗВ-М за этот отчетный период?

Ответ: Да, одного дня достаточно для того, чтобы представить в ПФР сведения по форме СЗВ-М.

СЗВ-М на учредителя без зарплаты в 2020 и 2021 году

Особенности отчетности по форме СЗВ-М

Отчет СЗВ-М сдается с апреля 2016 г. Бланк и порядок его заполнения закреплены постановлением Правления ПФР №83п от 01. 02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

02.2016. Его обязаны подавать все учреждения, имеющие сотрудников, оформленных по трудовым соглашениям и договорам гражданско-правового характера и получающих заработную плату. В нормативах и письмах ПФР разъясняется, нужно ли подавать СЗВ-М на учредителя, если он не занимает должности и не оформлен на предприятии, — нужно, иначе страхователя привлекут к ответственности.

Отчет необходимо предоставлять ежемесячно до 15-го числа месяца, следующего за отчетным. СЗВ-М сдают:

- юридические лица;

- индивидуальные предприниматели;

- физические и самозанятые лица, нанимающие работников.

Ключевая цель введения отчета — отражение сведений о застрахованных лицах, в том числе о пенсионерах, работающих и вышедших на пенсию.

В отчетности указываются индивидуальные сведения о застрахованных лицах:

- Ф. И. О.;

- СНИЛС;

- ИНН.

Показатели дохода работника за рассматриваемый период в документе не указываются.

В каких случаях форма подается на учредителя

Учредитель — это лицо, по инициативе которого создан конкретный экономический субъект и которое является собственником имущества и капиталов организации. Включать ли в пенсионную отчетность сведения о собственнике компании, зависит от характера взаимоотношений.

Если учредитель не принимает никакого участия в деятельности созданного экономического субъекта, не задействован в управлении и распоряжении активами, то никакой речи о трудовых или гражданских взаимоотношениях нет, тем более о какой-либо оплате труда. Следовательно, сведения о таком лице не включают в пенсионную отчетность.

Есть и второй вариант, когда собственник участвует в жизнедеятельности субъекта. Например, принимает управленческие решения, работает с персоналом, контролирует поставщиков. Причем нет никакой разницы, оформлены ли отношения документально, то есть заключен ли с учредителем трудовой или гражданско-правовой договор. Также не имеет значения и факт начисления вознаграждений за труд. В пояснениях Минтруда в письме №17-4/10/В-1846 от 16.03.2018 указано, нужно ли сдавать СЗВ-М, если один директор без зарплаты и он же учредитель ООО, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

В пояснениях Минтруда в письме №17-4/10/В-1846 от 16.03.2018 указано, нужно ли сдавать СЗВ-М, если один директор без зарплаты и он же учредитель ООО, — да, если он активно вовлечен в финансово-экономическую деятельность предприятия.

Подается ли на руководителя организации

Зачастую собственники небольших компаний берут на себя полномочия руководителя. Иными словами, учредитель предприятия или фирмы становится ее директором. А вот о должном документальном оформлении возникших взаимоотношений забывают. В итоге нет ни трудового, ни гражданско-правового договора с директором, следовательно заработок не начисляется.

Последние разъяснения Минтруда (письмо №17-4/10/В-1846 от 16.03.2018) скорректировали требования к составлению отчетности в ПФР. Теперь СЗВ-М на учредителей, не являющихся сотрудниками, в 2021 году подается в любом случае. Наличие договора и заработка не играют никакой роли.

Наличие договора и заработка не играют никакой роли.

Позиция чиновников довольно проста: если гражданин-учредитель выполняет функции руководителя компании, то по факту он состоит в трудовых или гражданских отношениях со страхователем. Следовательно, сведения о нем включаются в пенсионный отчет.

Обязательно включите в пенсионную отчетность информацию о лице, исполняющем функции и имеющем полномочия директора. Даже если руководителю не платят зарплату и он не оформлен в компании официально.

Пример отчета на директора

Образец, когда в штате учреждения числится только руководитель или генеральный директор. Такой отчет сдают независимо от того, получает директор зарплату или нет.

Нужно ли подавать на бухгалтера без зарплаты

Аналогичная ситуация и с СЗВ-М на бухгалтера без зарплаты. Наличие трудового договора не играет никакой роли. Положения статьи 16 ТК РФ указывают на то, что трудовые отношения возникают с момента допущения работника к выполнению обязанностей, а не с момента подписания трудового соглашения.

Включите в отчет всех работников компании, которые состоят в трудовых или гражданско-правовых отношениях со страхователем. Наличие официального договора не имеет значения. Также нет никакой разницы, платится ли заработная плата.

Пример

Бухгалтер или директор отправился в длительный неоплачиваемый отпуск. Включать ли информацию о них в отчет?

Да, включайте. Отпуск без сохранения заработка не прерывает и не прекращает трудовых взаимоотношений. Следовательно, подайте СЗВ-М, если директору не начисляется зарплата.

Подайте отчетность, даже если деятельность компании приостановлена и в штате числится один руководитель — единственный учредитель, который отправлен в длительный неоплачиваемый отпуск. А если, например, руководитель уволится, то в ПФР подается нулевая форма.

Отличие нулевой от обычной формы заключается в том, что в ней не указывается информация о застрахованных лицах. Все остальные данные по организации необходимо ввести.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Может ли директор ООО не получать зарплату, если он учредитель: закон

Информация для бухгалтеров

Прежде чем определиться, может ли директор ООО не получать свою зарплату, если он еще и единоличный учредитель, стоит разобраться с его статусом.

Самые распространенные ситуации:

- Если собственники назначили управляющим менеджера, с точки зрения законодательства, он является таким же сотрудником, как и все остальные. Исходя из этого понятно, что он обязан получать заработную плату. Тем более что наемных работников такой специальности приглашают тогда, когда могут себе позволить оплачивать их должностные обязанности. Потому в таких позициях часто не возникает вопроса о выплате вознаграждения. Если все же появляется, то итог зависит от наличия трудового договора.

- В ситуации когда основатель является и руководителем, то есть не только директором, но и учредителем, все не так просто. Постоянные споры специалистов по поводу трудового договора единственного участника организации-собственника, который занимает основную руководящую должность, длятся уже не один год. Почему? Потому что даже подход органов контроля менялся неоднократно.

Если все же появляется, то итог зависит от наличия трудового договора.

Если все же появляется, то итог зависит от наличия трудового договора.История решений

В 2002 году власти приняли решение о том, что все сотрудники должны обязательно заключать письменный трудовой договор. Тогда проблема с директором в лице единственного учредителя решалось само собой, с помощью того же трудового договора. Подоплека скрывалась в правильности проведения этой процедуры: какие ставить даты, кем договор подписывается и т. п.

Но уже в 2006 году Роструд подтвердил, что единственный учредитель не может быть сотрудником своей же организации, исходя из чего трудовой договор не составлялся.

Спустя год министерство внесло изменения в данную систему, завив, что директор в любом случае должен заключать трудовой договор с организацией, в которой работает, даже если он является единственным ее учредителем.

Обоснование заключалось в том, что только таким образом директор обеспечивался социальными и трудовыми гарантиями.

В 2010 году все снова поменялось. Роструд настоял на своем прежнем решении – не нужно заключать трудовой договор с собственником-руководителем, ссылаясь на невозможность заключения трудовых обязательств с самим собой, что весьма логично.

Судебная константность

На фоне такой нестабильности решений исполнительной власти судебные органы представляли собой полную противоположность. Правовые базы отнюдь не пестрят решениями, которые имеют отношение к данной теме. Но их выводы все однозначны – договор должен быть. Легко предположить, почему судебной практики относительно данной ситуации так мало – подход контролирующих органов постоянно меняется. Потому не каждый проверяющий осмелиться зафиксировать нарушение, которое может не признать руководство, да и он сам не уверен на 100%. Тем не менее прецеденты были, и они, скорее всего, будут учитываться при вынесении решения судебным органом, как и раньше.

Потому не каждый проверяющий осмелиться зафиксировать нарушение, которое может не признать руководство, да и он сам не уверен на 100%. Тем не менее прецеденты были, и они, скорее всего, будут учитываться при вынесении решения судебным органом, как и раньше.

Как безопаснее

Для примера стоит рассмотреть весьма распространенную в нынешнее время ситуацию: директор-собственник не заключал трудовой договор.

При проверке Рострудом нарушения не будет, потому что с их положения ситуация законна.

Минздравсоцразвития же придерживается противоположной позиции. Но его уже нет, а Министерство труда держит нейтралитет и никаких заявлений по этому поводу не делает. Причем для того, чтобы выявить нарушение, необходимо документально доказать, что:

- директор работает без договора;

- это действительно нарушение относительно закона по текущему положению;

- учредителю выплачивалось материальное вознаграждение за работу;

- последнее обязано попадать под налогообложение по страховым взносам.

Но это только одна сторона медали.

Решение Роструда легко оспорить, ссылаясь на ТК. В нем значится определенный перечень лиц, на которых не распространяется действие трудового законодательства, и договора в частности. Но в нем не упоминается собственник-директор, а значит, он не попадает в список освобожденных от трудового законодательства.

Читайте также: Как купить акции Газпрома и получать дивиденды

Потому получается ситуация на поверхности проста, а если копнуть поглубже, то можно до бесконечности оспаривать, нужно или нет выплачивать зарплату директору и учредителю в одном лице.

В конечном итоге все ссылаются на судебную практику, где все склоняется к необходимости наличия трудового договора.

Итоги

Предположим, что трудовой договор заключен, а значит, должна выплачиваться зарплата. Ее размер не может быть меньше МРОТ. При этом, ссылаясь на Трудовой кодекс, не может быть исключений.

Заработная плата начисляется даже в таких случаях:

- деятельность не ведется;

- директор выдал распоряжение о неначислении;

- деятельность временно приостановлена;

- получен убыток;

- компания не обладает свободными средствами для выплаты зарплаты.

В вышеперечисленных ситуациях возможно только снизить сумму до минимума – ⅔ зарплаты или платить только дивиденды. Второй вариант предусматривает снижение зарплаты из-за того, что генеральный директор перешел на неполный рабочий день.

Если вы хотите обезопасить себя, лучше заключите трудовой договор. В такой ситуации даже суд будет на вашей стороне.

Может ли ооо работать без директора

«Быть или не быть» … предприятию без директора

Сразу скажем — пока директор есть в штате предприятия, т. е. с ним заключен трудовой договор, от начисления заплаты не уйти. Директор, как и остальные работники, должен получать зарплату и отказаться от нее (независимо от того, какое у предприятия финансовое положение) не может. Приказы о личном согласии выполнять свои обязанности бесплатно (без начисления и выплаты зарплаты) здесь не помогут.

Какая ответственность грозит за неначисление зарплаты директору? Контролирующими органами это может расцениваться как несоблюдение минимальных государственных гарантий в оплате труда — с начислением соответствующего штрафа в 10-кратном размере минзарплаты, установленной на момент выявления нарушения, за каждого работника, в отношении которого совершено нарушение (абз. 4 ч. 2 ст. 265 КЗоТ). Хотя, как показывает практика, если больше в штате работников нет и Табель учета рабочего времени не ведется, то за неначисление зарплаты директору органы Гоструда налагают штраф в размере 1 минзарплаты — как за несоблюдение других требований трудового законодательства на основании абз. 8 ч. 2 ст. 265 КЗоТ (см., к примеру, определение Днепропетровского апелляционного админсуда от 07.09.2017 г. по делу № П/811/818/17).

Но рассчитывать на то, что штраф составит только 1 минзарплату, все же не стоит.

А можно ли, если деятельность на предприятии не ведется, уволить директора, а функции по управлению предприятием возложить на учредителя и не начислять ему зарплату? Сделаем оговорку: если мы хотим уйти от начисления зарплаты, нужно, чтобы наш учредитель не был в штате предприятия и не считался директором. Ведь мы указали выше: директор = наемное лицо, а наемному лицу нужно выплачивать в любом случае заработную плату (причем то, что директором является учредитель, никакой роли не играет).

Ведь мы указали выше: директор = наемное лицо, а наемному лицу нужно выплачивать в любом случае заработную плату (причем то, что директором является учредитель, никакой роли не играет).

Но может ли предприятие работать без директора? Тут не все так однозначно. Некоторые специалисты, ссылаясь на ч. 2 ст. 65 ХКУ, считают, что может. Отметим, что в этой статье закреплено право собственника осуществлять свои права по управлению предприятием непосредственно (т. е. самостоятельно) или через уполномоченные органы согласно уставу предприятия или другим учредительным документам.

Но, на наш взгляд, здесь не идет речь о праве выбора способа управления предприятием. Ведь порядок управления предприятием: «непосредственно собственником» или «через уполномоченные органы» все-таки зависит и от вида организационно-правовой формы предприятия. Например, в ООО управление обществом осуществляют его органы. А органы управления ООО — это общее собрание и исполнительный орган (ч. 2 ст. 97 ГКУ). В ООО всегда создается исполнительный орган, который, как раз, олицетворяется/возглавляется директором.

2 ст. 97 ГКУ). В ООО всегда создается исполнительный орган, который, как раз, олицетворяется/возглавляется директором.

Работать без исполнительного органа ООО не может.

Да, и в новом Законе об ООО* сказано (п. 13 ст. 39 Закона об ООО), что полномочия исполнительного органа могут быть прекращены только путем избрания нового исполнительного органа или временных исполнителей их обязанностей.

Читаем далее ст. 65 ХКУ. В. ч. 3 этой статьи сказано: «для управления хозяйственной деятельностью предприятия собственник (собственники) непосредственно или через уполномоченные органы назначает (избирает) руководителя предприятия». То есть руководитель на предприятии должен быть назначен. А в ч. 4 указано — «в случае найма руководителя предприятия с ним заключается договор (контракт).

При этом отметим, что право собственника выбрать: осуществлять управление учрежденным им предприятием (1) непосредственно или (2) через руководителя, который нанимается по контракту, установлено напрямую частным унитарным предприятиям (ч. 4 ст. 128 ХКУ). А вот для ООО такой прямой оговорки нет (ООО не может управлять непосредственно собственник). А значит, для управления ООО должен назначаться руководитель и с ним должен быть заключен контракт (трудовой договор).

В принципе новый Закон об ООО содержит косвенное упоминание о возможности заключения с членами исполнительного органа ГПД (п. 7 ст. 39), но как это будет реализовано после вступления в силу Закона, до конца пока не ясно.

Поэтому, если учредитель в ООО, выполняющий функции управления предприятием, не будет назначен на должность директора, всегда есть риск того, что контролирующие органы могут расценить это как неоформление трудовых отношений (с начислением соответствующих штрафов в размере 30 минзарплат на момент выявления нарушения).

Мнение Минсоцполитики и ГФС. В принципе контролирующие органы допускают, что учредитель предприятия может выполнять функции по управлению предприятием без нахождения в трудовых отношениях с предприятием

. Например, в свое время Минсоцполитики в письме от 07.02.2012 г. № 113/13/84-12 отмечало: «если собственник осуществляет управление предприятием без заключения трудового договора (в том числе на период времени, когда предприятие не осуществляет хозяйственную деятельность), способ вознаграждения собственнику за такую деятельность может быть определен в учредительных документах».То есть Минсоцполитики фактически подтверждает возможность не заключать с учредителем трудовой договор и не платить ему зарплату.

Да и фискалы в ИНК ГФСУ от 01.06.2017 г. № 435/6/99-99-15-02-02-15/ІПК не отрицают возможности даже в ООО, при условии что хозяйственная деятельность не ведется и на предприятии отсутствуют штатные работники, назначить для сдачи отчетности лицо-подписанта (сведения о котором будут внесены в ЕГР) без назначения директора.

При этом обратите внимание, фискалы называют для этого следующие условия: (1) отсутствие хоздеятельности на предприятии; (2) отсутствие в штате работников.

И в разъяснении в категории 301.01.01 ЗІР фискалы отмечали, что: «если учредительными документами предусмотрено, что на период временного прекращения деятельности предприятия функцию руководителя выполняет его учредитель, однако при этом не получает за это вознаграждения (дохода), то единый взнос не начисляется».

Да и в своем официальном издании фискалы, рассматривая ситуацию, когда предприятие в связи со сложным положением почти прекратило свою деятельность, на вопрос: может ли учредитель выполнять функции директора, не получая зарплату, отвечали («Вісник. Право знати все про податки і збори», 2017, № 15, с. 48): «учредитель предприятия имеет право выполнять функции директора в случае, когда это предусмотрено учредительными документами. Если учредитель не находится в трудовых отношениях с предприятием, ему может не начисляться заработная плата».

То есть фискалы, опять же, допускают возможность выполнения учредителем функции по управлению предприятия, не находясь с ним в трудовых отношениях.

Итак, и фискалы, и Минсоцполитики допускают возможность выполнения учредителем функций по управлению предприятием без назначения на должность директора. Но при условии, что: эта ситуация временна, деятельность на предприятии не ведется и на предприятии нет работников.

Правда, предупредим, несмотря на такие разъяснения, все равно есть риск, что в данном случае Гоструда может увидеть в выполнении учредителем функций управления предприятием — скрытые трудовые отношения. Чтобы снизить этот риск, нужно уделить внимание правильному оформлению отношений учредителя и предприятия:

1. На предприятии должны быть уволены все работники, включая директора.

2. В устав предприятия нужно внести изменения — следует закрепить в нем положение о том, что временно, на период приостановления деятельности предприятия, функции управления предприятием (! не используйте формулировку «функции директора») возлагаются на учредителя (собственника) без заключения с ним трудового договора.

Решение о внесении соответствующих изменений в устав оформляется протоколом общего собрания и должно пройти регистрацию в Едином госреестре.

Обязательно внесите оговорку о том, что выполнять эти функции учредитель будет «без вознаграждения» (избегайте слова «зарплата»), и пропишите в уставе, какие функции по управлению предприятием возложены на учредителя (ведение бухгалтерского учета, подача налоговой отчетности и т. п.). Не издавайте никаких приказов о назначении учредителя выполняющим функции директора. С учредителем не нужно заключать трудовой договор/контракт и его нельзя включать в штатное расписание.

3. Сведения об «уполномоченном» учредителе следует внести в Единый госреестр (заявление по ф. № 3, утвержденное приказом Минюста от 18.11.2016 г. № 3268/5).

4. При подписании налоговой отчетности в поле «Керівник» учредитель-руководитель должен ставить свою подпись, а в поле «Головний бухгалтер» — прочерк (см. подкатегорию 135.02 ЗІР).

Есть ли альтернатива? Как вы увидели выше, возложение функции по текущему управлению предприятием на собственника/учредителя довольно рискованно. Есть ли альтернативные варианты?

До 2015 года вариантом, альтернативным указанному, являлось оформление директора на неполное рабочее время. Но теперь при выплате зарплаты основному работнику в размере, меньшем минимального, ЕСВ на нее придется начислять в размере исходя из минимальной зарплаты. Поэтому этот вариант не поможет сэкономить в полной мере. Альтернативных вариантов, на самом деле, немного. В частности, можно:

— нанять директора-инвалида. В таком случае ставка ЕСВ в части начислений составит 8,41 %.

— нанять директора-совместителя. В этом случае требования о минимальном ЕСВ тоже не работают.

Единственная проблема — у такого директора уже должно быть основное место работы.

Открытие ООО без директора

Обычно Общество с Ограниченной Ответственностью регистрирует будущий руководитель. Название этой должности остается на усмотрение учредителей. Генеральный директор в ООО может быть наемным служащим или одним из учредителей. Но в некоторых случаях участники могут пожелать зарегистрировать предприятие без директора.

Может ли ООО работать без директора?

С директором, является ли он наемным служащим или одним из учредителей, необходимо заключить трудовой договор. Но в некоторых случаях сам служащий или представители ООО хотят расторгнуть этот договор во время функционирования предприятия.

Если трудовой договор расторгнут или ООО зарегистрировали без директора, то функции единоличного исполнительного органа может на себя взять один из учредителей. Его права будут немного урезаны по сравнению с официальным служащим – все свои действия он обязан согласовывать с советом учредителей и действовать на основе протокола собрания (решения).

Для оформления учредителя в качестве единственного исполнительного органа необходимо подать в ФНС соответственно заполненный лист Е формы Р11001 при регистрации или формы Р13001 при внесении изменения в ЕГРЮЛ. Официально он будет называться управляющим.

Обязательно ли назначать генерального директора в ООО?

Если учредители вообще не собираются оформлять должность генерального директора, то законодательство разрешает такой подход. Тогда ООО может заключить гражданско-правовой договор с управляющей компанией, которая и получит все полномочия единоличного исполнительного органа.

В качестве юридического адреса можно использовать фактический адрес офиса управляющей компании, что создает дополнительную экономию при регистрации предприятия. Оформить управляющую компанию в качестве генерального директора (единоличное управление) возможно, если в заявлении по форме Р11001 заполнить лист «Ж».

Если в ООО все-таки желает получить директора, но без оформления трудового договора, то с ним можно заключить гражданско-правовой договор на оказание услуг. Но кандидат на эту должность должен открыть ИП. Тогда юридическим адресом может стать место регистрации ИП.

Компания «Зарегистрируем ООО» поможет оформить ООО без директора или внести нужные изменения в ЕГРЮЛ. Опытные юристы возьмут на себя обеспечение всей процедуры, учредители могут не волноваться. Также представители предприятия могут получить консультации о правильной организации рабочего процесса и бухгалтерии.

Может ли ООО работать без директора?

«Может ли ООО работать без генерального директора?» — вопрос, который часто встречается в Сети, на многочисленных бизнес-форумах и сообществах. Не всегда ясно, чем чревата подобная деятельность, можно ли работать без руководителя, и что в этом отношении говорит законодательство.

Как происходит на практике?

Работа ООО без директора может осложнить работу компании, ведь именно это лицо по законодательству вправе выступать от имени организации без оформления доверенности. В противном случае сдать отчетность в ФНС, оформить новое соглашение с клиентами или партнерами, принять сотрудника или уволить — все это вызывает проблемы.Теоретические упомянутые манипуляции могут осуществить и работники ООО, но только при наличии на руках доверенности, выданной лично директором компании. В документе четко оговаривается, какие действия вправе осуществлять человек, и какой период будет действовать бумага.

Стоит отметить, что лицо, которое первый раз было назначено генеральным директором, находит отображение в ЕГРЮЛ до момента, пока не избирается новый руководитель. Это связано с тем, что государственный реестр должен содержать информацию о директоре ООО.

Сказанное выше означает, что компании желательно как можно быстрее выбрать нового руководителя. Если учредители не могут в течение продолжительного времени определиться с кандидатурой, на этот период может быть назначено исполняющее обязанности лицо. При этом уведомлять об этом ФНС или вносить корректировки в ЕГРЮЛ не нужно. По крайней мере, в российском законодательстве такой позиции нет.

Особенности оформления руководителя

Чтобы понять, может ли ООО существовать без директора, стоит разобраться с принципами назначения должностного лица. Так, у руководителя компании имеется двойственный статус. С одной стороны, он работник ООО, а с другой — ее исполнительный орган, который единолично выполняет руководящие обязательства. С позиции директора он принимает решения в отношении управленческих и хозяйственных вопросов. Как сотрудник он должен действовать в пределах соглашения и соблюдать действующие в компании правила.

Процесс назначения на должность проходит по обычному алгоритму. В ООО принимается решение о назначении нового директора на должность. Оно может быть принято советом директоров или общим собранием учредителей. В последнем случае оформляется протокол, в котором фиксируется вынесенное участниками решение.

Если организация имеет только одного владельца, генеральный директор должен быть назначен после принятия решения одного держателя акций. Перед заключением соглашения с новым руководителем рекомендуется проверить, насколько корректно организована процедура назначения. Важно, чтобы решение было принято с учетом рекомендаций законодательства и корректно оформлено.

Чтобы убедиться в правильности решения, необходимо обратиться к уставу ООО и проверить, какой орган вправе формировать исполнительный орган в виде директора. Кроме того, стоит проверить четкость соблюдения процедуры сбора заседания и правильность принятия решения (по факту кворума). Здесь же стоит выяснить, кто должен принимать решение о назначении директора и ставить подпись под документом.

Если на должность претендует лицо, которое не входит в число работников компании, необходимо провести проверку претендента на факт того, имеется ли его фамилия в реестре дисквалифицированных участников. Для решения этой задачи готовится запрос в бумажной или электронной форме, после чего направляется в ФНС. Если запрос готовится в электронном виде, его можно передать через официальный ресурс налоговой службы РФ или портал муниципальных услуг.

Бумажный вариант может быть подан в любую ФНС несколькими путями — с помощью представителя компании или почтой. Принципы оформления запросов подробно прописаны в приказе ФНС еще от 06.03.2012 года. За передачу интересующих данных необходимо внести платеж в размере одного МРОТ. Если оказалось, что сотрудник ранее подвергался дисквалификации, ему запрещено занимать должность руководителя в течение 6-36 месяцев. Если же на посту окажется работник, который был дисквалифицирован, возможна уголовная ответственность, а трудовое соглашение с таким сотрудником должно быть разорвано.

Особенности трудового договора

Еще один важный момент в вопросе, можно ли зарегистрировать ООО без директора, касается тонкостей оформления трудового соглашения. Последнее имеет ряд особенностей, а именно:

- Может оформляться на определенный период, который прописывается в учредительных бумагах компании, указывается в нормах ФЗ или соглашении сторон. Наибольший период составляет пять лет.

- Может содержать условие, подразумевающее наличие испытательного срока до 6 месяцев. Условие об испытании часто устанавливается только в той ситуации, если директор назначается, а не избирается по факту проведения конкурса.

- Может включать в себя ряд дополнительных условий для расторжения.

| Видео (кликните для воспроизведения). |

В дополнение обязательно включение в соглашение условий об ответственности за сохранение конфиденциальности данных. Приказ о назначении директора ООО издается по единой форме Т-1.

Особенности уведомления ФНС

В случае замены руководителя компании необходимо в течение 3-х суток проинформировать об этом ФНС, ведь именно директор имеет право выступать от имени ООО, а информация о нем содержится в ЕГРЮЛ. Следовательно, новые данные должны быть внесены в сжатый период. Уведомление оформляется в виде заявления, которое может подписать новый директор ООО. Если ФНС не будет проинформирована об изменениях, руководитель может быть оштрафован, а все сделки, которые были совершены новым директором, аннулируются.

После снятия с должности старого гендиректора на его место должно быть назначено новое лицо. При этом законодательно не предусматривается срока, который ООО может существовать без руководителя. Да в этом и нет необходимости, ведь ведение деятельности без директора или исполняющего такие обязанности невозможно. Перекладывание полномочий на других сотрудников является временной мерой, которую нельзя использовать в постоянном режиме.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

Фирма без директора: можно и нужно?

Директор решил покинуть компанию, а нового руководителя участники еще не выбрали. Анна Мишина выяснила, вправе ли глава предприятия уйти со своего «поста» в такой ситуации, и как это может отразиться на работе предприятия.

Не так давно екатеринбургским арбитрам пришлось искать ответ на такой вопрос: директор сам хочет уйти из компании, а владельцы бизнеса еще не нашли ему замены, и один из учредителей общества хотел доказать, что решение его компаньонов о прекращении полномочий директора – незаконно. По его мнению, прекращение полномочий лица как единоличного исполнительного органа общества должно быть сопряжено с назначением на должность иного лица. Следовательно, директор вне зависимости от своего желания обязан выполнять функции единоличного исполнительного органа до момента избрания нового руководителя.

Но судьи всех трех инстанций пришли к выводу, что освобождение «старого» директора и избрание «нового» – два самостоятельных вопроса, и нерешенность одного из них никак не может сделать недействительным решение второго (решение Арбитражного суда Свердловской области от 12 июля 2015 г., постановления Семнадцатого арбитражного апелляционного суда от 26 октября 2015 г., АС Уральского округа от 20 февраля 2016 г. по делу № А60-18198/2015). Другими словами, арбитры подтвердили законность сложения директором с себя статуса ЕИО без одновременного избрания нового «представителя без доверенности».

Не стоит надеяться, что бразды правления может взять на себя учредитель, который действовал от имени компании без доверенности при ее первичной регистрации. Дело в том, что участник, неизбранный в предусмотренном законом порядке ЕИО, не имеет на это права. Представлять фирму без доверенности может только директор.

Однако одно дело сделать выводы, а другое дело – претворить в жизнь то, что из этих выводов следует. И речь в данном случае не о процедуре увольнения в рамках трудового законодательства. «Как раз тут все несложно, – подтверждает московский адвокат Сергей Воронин, – потому как начинают действовать правила статьи 280 Трудового кодекса. Согласно нормам, руководитель вправе «уйти» досрочно, уведомив об этом учредителей не позднее чем за месяц. Обратите внимание: в уведомлении следует не только проинформировать о своем увольнении, но и попросить провести по этому поводу общее собрание. Если есть хоть малейшие подозрения, что учредители проигнорируют извещение, процесс увольнения можно ускорить, приложив к извещению заявление об увольнении и направив все это ценным письмом с описью вложения. Тогда по истечении месяца директор вправе сложить с себя обязанности, согласно статье 80 ТК РФ. Останется лишь оформить уход соответствующим приказом, и самому внести «увольнительную» запись в свою трудовую книжку».

[3]

Это будет сложно

Однако, как уже было сказано выше, одного аккуратного соблюдения вышеописанной процедуры для «ухода» директора недостаточно. Ведь уволившийся руководитель продолжает присутствовать в Едином государственном реестре юридических лиц как ЕИО предприятия. Как же можно внести изменения в ЕГРЮЛ, если «бывший» директор уже освобожден от должности, а новый – не избран?

Есть случай, когда юрист, сопровождавший аннулирование из госреестра сведений об уволившемся директоре при отсутствии внесения в него данных о новом руководителе, направил вопрос о правомерности процедуры у самих регистраторов. И в ответ на его интернет-обращение налоговики сообщили, что «…форма Р14001 и требования к оформлению документов, представляемых в регистрирующий орган, не исключает возможности оформления вышеназванного заявления при изменении сведений о директоре ООО с заполнением одного Листа К в отношении лица, полномочия которого прекращены». При необходимости можно последовать примеру находчивого специалиста и отправить в налоговую подобный запрос, а ответ потом добавить к пакету документов с заявлением Р14001.

Об этом вопросе следует позаботиться уже на стадии составления протокола общего собрания и заявления об уходе. Там можно указать, что директор «освобождается» не с даты проведения собрания, а с более поздней – так, чтобы сдавая пакет документов, он еще «был у власти» (эта же дата должна значиться и в заявлении об увольнении, и в соответствующем приказе). Далее, перед тем как предоставить в налоговую бумаги, директор должен заверить заявление по форме Р14001 у нотариуса. На этом этапе «уходящий» руководитель, скорее всего, не встретит особых препятствий. Как показывает практика, чаще всего нотариус запрашивает следующий пакет документов: заполненное, но не подписанное заявление по форме Р14001, «свежая» выписка из ЕГРЮЛ, устав общества, свидетельство о регистрации компании (ОГРН), свидетельство о присвоении ИНН/КПП, а также протокол об избрании директора. Если в выписке и в протоколе об избрании директора будет значиться одно и то же лицо, нотариус без вопросов заверит его подпись на заявлении.

Затем директору предстоит подать документы в госреестр. В принципе, этот вопрос тоже решаем. Например, ряд инспекторов допускают, что «убрать» сведения о «старом» руководителе, не «заменяя» их на данные о «новом», – вполне возможно. Для этого, во-первых, нужны соответствующие даты в протоколе (о чем мы уже говорили выше), и во-вторых, грамотное заполнение приложений к форме Р14001. В этом случае, по словам инспектора одного из подмосковных отделений госрееста, директор заполняет только приложение на прекращение своих полномочий (лист К): в пункте 1 указывается код «2» – «прекращение полномочий». А лист о возложении полномочий на нового руководителя в данном случае трогать не нужно. Если же сотрудники госреестра откажутся принимать бумаги у «уходящего» руководителя, можно обратиться в суд с требованием обязать фирму исключить директора из госреестра.

Законно, но нежелательно

Мы выяснили, что директор, в принципе, может сложить с себя полномочия, даже если учредители не могут сразу назначить нового руководителя. Но! Даже если предположить, что все вышеперечисленные манипуляции совершить удалось – тут же появляется следующая проблема: в госреестре в разделе «Сведения о количестве физических лиц, имеющих право без доверенности действовать от имени юридического лица» будет обозначено «нет». Соответственно, она будет означать, что без доверенности от имени общества не может действовать никто! А отсутствие такого лица фактически лишает компанию возможности работать (налоговая отчетность, отношения с банками и т. п.). Да и подписать заявление о внесении изменений сведений в ЕГРЮЛ может тоже только директор.

Обратите внимание: в данном случае не стоит надеяться, что бразды правления может взять на себя учредитель, который действовал от имени компании без доверенности при ее первичной регистрации. Дело в том, что участник, неизбранный в предусмотренном законом порядке ЕИО, не имеет на это права. Представлять фирму без доверенности может только директор (ст. 40 Закона об ООО).

[1]

Получается что, с одной стороны, законодательство действительно не предусматривает, что прекращение полномочий «старого» директора обязательно должно быть сопряжено с избранием нового. И если оставляющего свой пост руководителя интересует исключительно его собственное спокойствие – в частности, отсутствие его «привязки» к компании в ЕГРЮЛ, – то по крайней мере два пути решения данной проблемы изложены выше. Но если экс-руководитель не хочет намерено обрекать фирму на проблемы – ни один из вышеперечисленных вариантов «расставания» лучше не использовать! Потому что возможности внесения в ЕГРЮЛ информации о прекращении полномочий руководителя без одновременного внесения сведений о новом директоре без вреда для будущего компании, по моему мнению, нет.

[2]

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Может ли организация работать без руководителя?

Руководитель организации (генеральный директор, директор) является единоличным исполнительным органом и руководит текущей деятельностью общества (если в обществе сформирован коллегиальный исполнительный орган – совместно с ним). Только в отношении руководителя законом установлено, что он вправе действовать от имени общества без доверенности. Иными словами, руководитель является именно тем органом, через который общество приобретает гражданские права и принимает на себя гражданские обязанности.

Подтверждение: п. 1 ст. 53 Гражданского кодекса РФ, пп. 1 п. 3 ст. 40 Федерального закона № 14-ФЗ от 8 февраля 1998 г., абз. 3 п. 2 ст. 69 Федерального закона № 208-ФЗ от 26 декабря 1995 г.

При этом законодательством формально не предусмотрен срок, в течение которого необходимо назначить на должность генерального директора (директора):

– при государственной регистрации вновь создаваемой организации;

– при увольнении (смене) руководителя.

Также не установлена обязанность по возложению полномочий руководителя на участника общества.

Вместе с тем сведения о лице, имеющем право без доверенности действовать от имени юридического лица (о генеральном директоре, директоре), содержатся в ЕГРЮЛ. И если при государственной регистрации вновь создаваемой организации заявителем может выступать не только руководитель (но и, например, учредитель), что не вынуждает организацию производить его назначение, то при внесении других изменений, подлежащих регистрации в ЕГРЮЛ (в т. ч. информации о смене руководителя), без назначения нового руководителя не обойтись (потому что именно он в общем случае является заявителем такой регистрации).

Например, при изменении информации о фамилии, имени, отчестве и должности лица, имеющего право без доверенности действовать от имени организации, у нее возникает необходимость в установленном порядке сообщить об этом в налоговую инспекцию для внесения (регистрации) этих изменений в ЕГРЮЛ. Для этого в налоговую инспекцию нужно представить заявление о смене руководителя, которое составляется по унифицированной форме № Р14001, утв. Приказом ФНС России № ММВ-7-6/25 от 25 января 2012 г. (см. Образец заполнения при смене генерального директора). Подписать его должен не прежний, а уже новый руководитель организации или иное уполномоченное лицо, которое вправе быть заявителем (письмо ФНС России № ГВ-6-14/846 от 23 августа 2006 г.). То есть законодательством не предусмотрена возможность внесения в ЕГРЮЛ информации о прекращении полномочий руководителя общества без одновременного внесения сведений о вновь назначенном на эту должность лице. Поэтому до избрания нового директора внести изменения в содержащиеся в ЕГРЮЛ сведения о руководителе организации невозможно.

Отсюда следует вывод, что формально организация вправе вести свою деятельность без руководителя. Однако отсутствие лица, уполномоченного без доверенности действовать от имени общества, фактически лишает его возможности вести текущую деятельность, в частности:

– организация не сможет исполнять обязанности налогоплательщика по представлению налоговой отчетности. При этом за ее непредставление предусмотрена налоговая и административная ответственность;

– в случае несвоевременного внесения изменений в сведения в ЕГРЮЛ (наличия недостоверных сведений) организации могут грозить негативные последствия (вплоть до ликвидации).

Подтверждение: ст. 185, 312, п. 2 ст. 720 Гражданского кодекса РФ, п. 1, 3 ст. 29, п. 5 ст. 80 Налогового кодекса РФ.

Для полноценного функционирования и ведения предпринимательской деятельности учредителям (участникам) целесообразно утвердить и принять лицо, которое будет исполнять обязанности руководителя организации.

Кроме того, ведение деятельности без наемных работников (в т. ч. назначенного генерального директора) может привести к претензиям со стороны контролирующих ведомств (в частности, налоговой инспекции).

Обязательно оформлять директора на работу?

В последнее время федеральная налоговая служба рассылает письма директорам с просьбой обосновать неуплату подоходного налога за сотрудника, или точнее за директора юридического лица.

Вот такую формулировку можно встретить в письме из Вашей налоговой:

«….Руководитель организации является наемным работником и на него возлагаются все обязанности по заключению договоров и выплате заработной платы, в том числе себе. Согласно ст. 145 Трудового кодекса Российской Федерации (далее ТК РФ) размер оплаты труда руководителей организаций, их заместителей и главных бухгалтеров определяется по соглашению сторон трудового договора…..»

Обязательно ли оформлять директора на работу

Основной упор ИФНС делает на обязательность заключения трудового договора, между директором и предприятием и соответственно обязательностью налоговых отчислений. За неуплату которых, грозят: штрафы, пени и т.д.

«…В силу ст. 123 НК неправомерное не перечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей перечислению.

Также, за не выполнение обязанностей налогового агента, в частности за неперечисление удержанного с физических лиц НДФЛ в бюджет, предусмотрена не только налоговая, но и уголовная ответственность (ст. 199.1 УК РФ)….»

В первую очередь необходимо разграничить обязанность и ответственность должностного лица организации за заключение или не заключение трудового договора и за перечисление или не перечисление налогов.

То есть, обязательно или не обязательно заключать трудовой договор между директором и юридическим лицом, в котором он «работает». От сюда вытекает и второй вопрос, ведь если трудовой договор не заключен, то и обязанности по уплате налога нет.

Рассмотрим статус единоличного исполнительного органа, п. 3 статья 40 ФЗ «Об ООО»

«3. Единоличный исполнительный орган общества:

1) без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

2) выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

3) издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

4) осуществляет иные полномочия, не отнесенные настоящим Федеральным законом или уставом общества к компетенции общего собрания участников общества, совета директоров (наблюдательного совета) общества и коллегиального исполнительного органа общества »

В статье указаны основные права обязанности директора общества, которые он выполняет и для выполнения которых, ему не обязательно заключать трудовой договор с обществом. В этой статье нет прямого указания, что трудовой договор заключать не обязательно, но также нет и обязанности по заключению трудового договора.

Получается, формально, директор выполняет работу для предприятия, соответственно организация обязана выплачивать заработную плату (и зарплатные налоги с нее).

С другой стороны, директор обязан действовать от имени организации независимо от того, получает он зарплату или нет.

В соответствии с положениями действующего Трудового законодательства любой труд в Российской Федерации должен быть оплачен. По этому, если директор реально работает, то должен быть трудовой договор.

Теперь, как понять, работает директор или нет, в смысле выполнения реальной работы за которую ему полагается оплата в соответствии с ТК РФ. Для налоговой, это в первую очередь, движения по счету организации, то есть, если организация перестала сдавать «нулевки», то значит, организация работает, вернее, работает кто то в организации, соответственно кто то должен получать заработную плату и должны уплачиваться налоги.

Так на самом деле нужно ли заключать трудовой договор в генеральным директором?

Если Вы начинающий предприниматель, как правило, директор и учредитель в одном лице, только что зарегистрировали организацию, то можете до начала деятельности не оформлять официальные отношения между обществом и единоличным исполнительным органом.

После начала деятельность и поступления первой выручки, рекомендуем заключить трудовой договор между организацией и директором, в целях экономии на налогах можно указать минимальную заработную плату в Вашем регионе и установить ставку 0.5

В случае, если Вы (Ваша организация) ведете предпринимательскую деятельность, без оформленных сотрудников, рано или поздно Вами заинтересуется налоговая инспекция. В этом случае, придется написать объяснения для налоговой: почему нет официально оформленных сотрудников и нет отчислений НДФЛ?

В своих письмах, налоговая инспекция в основном оперирует к статьям обязывающих предприятия уплачивать налоги и к санкциям за не уплату этих налогов, по этому, если нет официально оформленных сотрудников, то беспокоится за ответственность за нарушения этих статей особо не стоит.

Другое дело, если налоговая докажет, что в организации работает сотрудник и не получает за это зарплату. В этом случае, юридическому лицу и должностным лицам грозят штрафы, начисление не уплаченных налогов и т.д. По этому, при подаче объяснений налоговому инспектору, основной упор надо делать на то, что директор, не выполнял ни какую работу, за которую ему полагается зарплата.

Может ли ООО работать без генерального директора?

«Может ли ООО работать без генерального директора?» — вопрос, который часто встречается в Сети, на многочисленных бизнес-форумах и сообществах. Не всегда ясно, чем чревата подобная деятельность, можно ли работать без руководителя, и что в этом отношении говорит законодательство.

Как происходит на практике?

Работа ООО без директора может осложнить работу компании, ведь именно это лицо по законодательству вправе выступать от имени организации без оформления доверенности. В противном случае сдать отчетность в ФНС, оформить новое соглашение с клиентами или партнерами, принять сотрудника или уволить — все это вызывает проблемы.Теоретические упомянутые манипуляции могут осуществить и работники ООО, но только при наличии на руках доверенности, выданной лично директором компании. В документе четко оговаривается, какие действия вправе осуществлять человек, и какой период будет действовать бумага.

Стоит отметить, что лицо, которое первый раз было назначено генеральным директором, находит отображение в ЕГРЮЛ до момента, пока не избирается новый руководитель. Это связано с тем, что государственный реестр должен содержать информацию о директоре ООО.

Сказанное выше означает, что компании желательно как можно быстрее выбрать нового руководителя. Если учредители не могут в течение продолжительного времени определиться с кандидатурой, на этот период может быть назначено исполняющее обязанности лицо. При этом уведомлять об этом ФНС или вносить корректировки в ЕГРЮЛ не нужно. По крайней мере, в российском законодательстве такой позиции нет.

Особенности оформления руководителя

Чтобы понять, может ли ООО существовать без директора, стоит разобраться с принципами назначения должностного лица. Так, у руководителя компании имеется двойственный статус. С одной стороны, он работник ООО, а с другой — ее исполнительный орган, который единолично выполняет руководящие обязательства. С позиции директора он принимает решения в отношении управленческих и хозяйственных вопросов. Как сотрудник он должен действовать в пределах соглашения и соблюдать действующие в компании правила.

Процесс назначения на должность проходит по обычному алгоритму. В ООО принимается решение о назначении нового директора на должность. Оно может быть принято советом директоров или общим собранием учредителей. В последнем случае оформляется протокол, в котором фиксируется вынесенное участниками решение.

Если организация имеет только одного владельца, генеральный директор должен быть назначен после принятия решения одного держателя акций. Перед заключением соглашения с новым руководителем рекомендуется проверить, насколько корректно организована процедура назначения. Важно, чтобы решение было принято с учетом рекомендаций законодательства и корректно оформлено.

Чтобы убедиться в правильности решения, необходимо обратиться к уставу ООО и проверить, какой орган вправе формировать исполнительный орган в виде директора. Кроме того, стоит проверить четкость соблюдения процедуры сбора заседания и правильность принятия решения (по факту кворума). Здесь же стоит выяснить, кто должен принимать решение о назначении директора и ставить подпись под документом.

Если на должность претендует лицо, которое не входит в число работников компании, необходимо провести проверку претендента на факт того, имеется ли его фамилия в реестре дисквалифицированных участников. Для решения этой задачи готовится запрос в бумажной или электронной форме, после чего направляется в ФНС. Если запрос готовится в электронном виде, его можно передать через официальный ресурс налоговой службы РФ или портал муниципальных услуг.

| Видео (кликните для воспроизведения). |

Бумажный вариант может быть подан в любую ФНС несколькими путями — с помощью представителя компании или почтой. Принципы оформления запросов подробно прописаны в приказе ФНС еще от 06.03.2012 года. За передачу интересующих данных необходимо внести платеж в размере одного МРОТ. Если оказалось, что сотрудник ранее подвергался дисквалификации, ему запрещено занимать должность руководителя в течение 6-36 месяцев. Если же на посту окажется работник, который был дисквалифицирован, возможна уголовная ответственность, а трудовое соглашение с таким сотрудником должно быть разорвано.

Источники

Виноградов, И.В.; Гладких, А.С.; Крюков, В.Н и др. Судебно-медицинская экспертиза; М.: Юридическая литература, 2012. — 320 c.

Оксамытный, В.В. Теория государства и права / В.В. Оксамытный. — М.: ИМПЭ-ПАБЛИШ, 2004. — 563 c.

Кабинет для девочки. Объемная аппликация. — М.: Проф-Пресс, 2014. — 10 c.- Малеев, Ю.Н. Международное воздушное право: вопросы теории и практики; М.: Международные отношения, 2012. — 240 c.

- Суд по интеллектуальным правам в системе органов государственной власти Российской Федерации. — М.: Проспект, 2015. — 126 c.

/oli>

Может ли ооо работать без директора

Оценка 5 проголосовавших: 1Я Роман Петренко — юрист с 10 летним стажем работы в крупной торговой компании. Данный ресурс создан с целью личных заметок, но будет полезен широкому кругу пользователей, интересующихся или ищущим ответы на тему юридического права.

Почему стоит платить директору хотя бы минимальную зарплату в ООО без сотрудников

У ООО нет сотрудников, директору зарплата не платится. Но деятельность активно ведется, что вызывает вопросы налоговиков по отсутствию зарплат и налогов с них.

Спрашивают в «Красном уголке бухгалтера».

«Как быть: ООО без сотрудников и без начисления ЗП директору (учредитель и гендир — одно лицо). Форма деятельности — агент, работа за агентское вознаграждение. УСН 6% (на всякий случай). Иногда принимали оплату от клиентов на личную карту директора, снимали эти деньги, вносили на р/с, переводили поставщику. Чек о приходе наличными клиенту пробивали, выдавали. Налоги с вознаграждения уплачены ООО. Цепочку подтвердить сможем.

Но были суммы, переведенные клиентами, которые мы оставляли на этой же карте и не снимали, а замещали наличкой своей, не ООО. Никаких актов или прочих подтверждений этому нет, просто „обмен“.

Налоговая прислала уведомление, что за 2019 год за ООО числится доход, с которого не уплачены страховые и иные взносы. Мы дали пояснение, что наемных сотрудников нет, но налоговая упирается, что доход ООО получен (мы запросили расшифровку по суммам с указанного ими дохода, но пока ответа не получили). Прочли на бух. форумах, что часто налоговая связывает карту директора с фирмой, что это на законных основаниях происходит.

Поэтому и пришли к выводу, что дело в принятии оплаты на карту директора; просчитали за 2019 г. по р/с входящие суммы по эквайрингу, по вознаграждениям, по возвратам от поставщиков, по входящим кредитам за физлиц от банка — сумма меньше, чем запрошена для пояснения налоговой.

Что предпринять в нашем случае? Отчитываться по операциям по карте директора? Как тогда избежать начисления НДФЛ и др. налогов на те суммы, которые мы с карты не снимали (кассовый чек о внесении наличных клиентом есть), но как доказать, что мы свои наличные средства вносили на р/с, а на карте оставляли, чтобы не гонять их туда-сюда? Подтвердить переводы/оплаты/возвраты сможем, деятельность только через р/с ведем».

Вот что по этому поводу ишут в комментариях:

«Может быть имеется в виду, что налоговая считает доходом все поступления на р/счет, а не чисто агентское вознаграждение?🤔».

Авотр на это отвечает:

«Так по суммам не сходится поступление на рс и тот доход, который они нам вменяют».

Автору в ответ пишут:

«Ну есть же КУДиР, там все ходы записаны. У меня УСН 15% „доходы минус расходы“, я ЗП на карту свою отправляла, но писала „выдано под отчет“, т.к. общей платежкой шло, ну и они позвонили, сказали, что доначислят налог по УСН. На мой ответ, что это зарплата и с неё уплачены взносы и НДФЛ, мне сказали привести им письмо с расшифровкой расходов и предоставить КУДиР. Предоставила — отстали вроде.🤗. Но у вас же ещё проще, без расходов🤔. Как вариант, возможно они два раза считают в доходы одни и те же поступления, когда вы чек бьёте и когда та же сумма на р/сч поступает.🤔Такое не может произойти?🤔».

Еще автору советуют устроить директора хотя бы на минимальную зарплату.

«В глазах ФНС и банков раз есть движение по р/с, значит и работает кто-то, а раз начислений нет, то и налогов с ЗП нет. А вот это уже и есть нарушение. Даже платёжку подписать и отправить в банк на исполнение кто-то да должен, а значит есть трудовые отношения за кого налоги в России не хотят платить, вот и до начисляют🤷‍♀️, хорошо если не закроют 😎».

А подытожим вот таким комментарием:

«Не надо думать о плохом и тем более говорить налоговой схему с картой директора. И меньше читать страшные форумы. Скорей всего налоговая видит доход компании, деятельность ведётся, а зарплата не начисляется. Это первый вопрос. Второй вопрос по агентам у налоговой — почему по счету прошло вот столько, а доход показан меньше. При этом суммы могут быть указаны неверно (неучёт возвратов и других сумм или вообще с потолка). Это доказывается договорами с клиентами и договором с контрагентами и отчётами агента. И ещё — в налоговую исполнителю можно позвонить, прикинутся ветошью и спросить: „а что вы имели ввиду, а что нам предоставить?“ Как показывает практика — они объясняют, что они хотят и в чем подозревают или не подозревают».

Минимально возможная зарплата генерального директора ООО — СКБ Контур

Добрый день,Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

По вопросу о необходимости заключения трудового договора с руководителем организации, являющимся ее единственным учредителем, споры, между различными инстанциями, ведутся уже ни один год, так как апеллирование происходит к разным нормам законодательства.

Если обратиться к нормам трудового законодательства, то порядок регулирования труда с руководителем организации регламентирован главой 43 ТК РФ, согласно положениям которой, подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя не допускается. Эта позиция выражена в Письмах Роструда РФ от 06.03.2013 N 177-6-1, Минздравсоцразвития РФ от 18.08.2009 N 22-2-3199, МФ РФ от 17.10.2014 N 03-11-11/52558, от 19.02.2015 N 03-11-06/2/7790

При этом, в соответствии со ст. 32 Федерального закона от 08.02.1998 N 14-ФЗ, высшим органом управления общества с ограниченной ответственностью, состоящим из одного участника, является этот участник, который действует, как уполномоченное обществом лицо. То есть, при заключении трудового договора с руководителем организации, являющимся ее единственным учредителем, сторонами трудового договора являются общество, как юридическое лицо, от имени которого выступает уполномоченное лицо и учредитель, как физическое лицо. Судебная практика, также, подтверждает правомерность заключения трудового договора с руководителем организации, являющимся ее единственным учредителем.

Постановление Девятого ААС от 26.05.2010 N 09АП-10226/2010-АК, Тринадцатого ААС от 22.06.2015 N 13АП-9651/2015, Постановление ФАС Северо-Западного округа от 09.04.2009 N А21-6551/2008, Постановление ФАС Северо-Кавказского округа от 27.02.2009 N А32-5056/2008-13/90 и многие другие.

Письма ФСС РФ от 21.12.2009 N 02-09/07-2598П, Минтруда РФ от 05.05.2014 N 17-3/ООГ-330

Из сказанного выше, вывод можно сделать один: если физическое лицо, являясь одновременно единственным работником организации и учредителем общества, выполняет определенную работу, совершает от имени организации действия по реализации ее прав и обязанностей, то единственный учредитель общества, фактически, осуществляет трудовую функцию руководителя организации, а значит, с указанным физическим лицом должен быть заключен трудовой договор. Если с физическим лицом заключен трудовой договор, то на основании этого договора, должна начисляться и выплачиваться заработная плата.

Как поступить в данной ситуации, заключать трудовой договор или нет, решать только Вам. Все обоснования обеих позиций приведены выше.

В организации числится только директор

Что говорит закон

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Четкого ответа на вопрос о необходимости и даже возможности заключения трудового договора и, как следствие, выплаты заработной платы руководителю организации, который является ее единственным собственником, действующее Российское законодательство не содержит. Трудовой договор заключается между двумя сторонами — работником и работодателем. По последней версии Роструда (Письмо от 06.03.2013 № 177-6-1), руководитель, являющийся единственным учредителем Общества, не может заключить договор сам с собой. В этой ситуации собственник должен своим решением возложить на себя обязанности директора. А нет трудового договора — нет и заработной платы. С этой позицией согласился и Минфин в Письме от 17.10.2014 № 03-11-11/52558. Соответственно, на вопрос, можно ли генеральному директору не начислять зарплату, если он является единственным собственником компании, ответ получается положительный. Однако указанные разъяснения не являются нормативными правовыми актами, поэтому для судов обязательными к применению они не являются. Да и официальные органы могут изменить свою позицию, что тоже может быть чревато для организации штрафными санкциями.Директор без зарплаты — как оформить

Если ваш руководитель утвердился в своем решении работать без заработной платы, рассчитывая лишь на прибыль, то ему нужно своим решением единственного учредителя возложить на себя обязанности единоличного исполнительного органа — директора, не указывая при этом размер денежного вознаграждения. Трудовой договор в этом случае не заключается, табель учета рабочего времени на шефа тоже можно не вести. При расчете среднесписочной численности собственники организации, не получающие зарплату, не учитываются. Поэтому если в организации нет других работников, в подаваемой в Росстат справке проставляется «0». Среднесписочная численность, если только директор без зарплаты, рассчитывается по установленным правилам, без учета «неоплачиваемого» руководителя.На что обратить внимание

Судебная практика по поводу того, может ли директор ООО не получать зарплату, являясь при этом единственным учредителем компании, отсутствует. Видимо, потому, что никто не подает иск сам на себя. Однако практически все суды сходятся во мнении, что как на заключение трудового договора, так и на оплату своего труда такой директор имеет полное право. Поэтому большинство собственников, становясь у руля своей фирмы, предпочитают все же получать за это заработную плату. Но в силу различных причин бывают периоды, когда организации, особенно небольшие, вынуждены приостанавливать работу. Мы уже писали, что для наемных работников такая ситуация означает вынужденный простой. А как поступить с руководителем? Деятельность не ведется — зарплата директору не начисляется? Ответ на этот вопрос также следует искать в трудовом законодательстве. И глава фирмы, работающий по трудовому договору, также вправе оформить на себя простой. Просто перестать начислять зарплату в этом случае нельзя. Но можно оформить себе отпуск без сохранения заработной платы. И делать это на любой период и неограниченное количество раз, естественно, указывая в приказе сроки такого отпуска. Ну а когда фирма начнет приносить доход, то управляющий ею владелец сможет компенсировать свои труды за счет прибыли. По закону ООО имеет право ежеквартально, раз в полгода или в год принимать решение о распределении чистой прибыли между участниками Общества. А если участник один, то и решение о распределении прибыли он принимает единолично.В настоящей статье мы расскажем, как следует оформить отношения с директором, чтобы избежать конфликтов с контролерами и защитить бизнес от претензий контрагентов. Также будет рассмотрен вопрос о том, является ли директор — единственный учредитель застрахованным лицом, и нужно ли отражать сведения о нем в отчетности по взносам. Наши выводы основаны на нормах действующего законодательства и комментариях чиновников.

Вводная информация

Ситуация, когда компанию возглавляет ее «отец-основатель», на практике совсем не редкость. Причем, зачастую такой руководитель готов выполнять свои функции, не получая ежемесячную заработную плату. Причин тому может быть много. Тут и банальное отсутствие средств, и желание сэкономить на налогах и взносах, и просто нежелание «заморачиваться» дополнительными бухгалтерскими и кадровыми вопросами. Немалую роль в таком подходе, к сожалению, играют и контролирующие ведомства, которые никак не решат, нужен ли директору — единственному учредителю трудовой договор. Вот и работает такой руководитель без зарплаты и трудового договора. Но насколько такой подход безопасен для фирмы?Оформление директора — единственного учредителя: краткая история вопроса

Вопрос о том, надо ли заключать трудовой договор с директором — единственным учредителем организации, вот уже более двадцати лет является предметом постоянных споров. Вкратце напомним, как менялась позиция чиновников и законодателей (подробнее см. «Можно ли не платить зарплату директору: новые факты, прежние выводы»). В 2002 году в Трудовом кодексе РФ появилась норма о том, что со всеми работниками без исключения должны быть заключены письменные трудовые договоры. Из этого следовало, что если в штатном расписании компании есть должность директора, значит, с ним надо оформить трудовой договор. Но в ситуации, когда директор являлся одновременно единственным учредителем компании, заключение такого договора вызывало вопросы. В результате Роструд выпустил письмо от 28.12.06 № 2262-6-1, в котором указал, что единственный учредитель не может быть работником организации. В ведомстве сослались на статью 273 ТК РФ, которая гласит, что особенности, установленные Трудовым кодексом для урегулирования труда руководителя организации, не распространяются на директора, являющегося единственным учредителем. Поэтому, говорилось в письме, с таким директором заключать трудовой договор не нужно. Аналогичную точку зрения высказало Минздравсоцразвития в письме от 18.08.09 № 22-2-3199.Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 800 350-81-94 (консультация бесплатно), работаем круглосуточно.

Но этот подход достаточно скоро привел к прекращению поступлений во внебюджетные фонды с выплат в пользу таких руководителей. Поэтому Минздравсоцразвития в письме от 08.06.10 № 428н заявило, что с директором в любом случае заключается трудовой договор, даже если он является единственным учредителем. Свой новый подход в министерстве обосновали тем, что только таким образом руководителю можно обеспечить социальные и трудовые гарантии. В 2011 году описанную проблему заметили законодатели и попробовали разрешить ее путем внесения поправок в законы, посвященные социальному страхованию. В них прямо указали, что руководители, которые являются единственными участниками (учредителями) организаций, относятся к категории застрахованных лиц (п. 1 ч. 1 и ч. 5 ст. 2, ст. 13 Федерального закона от 29.12.06 № 255-ФЗ, абз. 2 п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ). Правда, эти поправки вышли не очень удачными, так как руководители были упомянуты не отдельным пунктом, а включены в общий перечень застрахованных лиц следующим образом: «работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями)». То есть вместо того, чтобы решить проблему, поправки фактически дали основания полагать, что у руководителей — единственных учредителей есть возможность выбора: работать по трудовому договору и получать социальную защиту, либо не оформлять договор и не получать пенсий и пособий. Следующий ход снова сделал Роструд. В письме от 06.03.13 № 177-6-1 чиновники вновь указали, что трудовой договор с руководителем — единственным учредителем не заключается. Обоснование такое. Трудовой договор — это соглашение между работодателем и работником, то есть двусторонний акт. При отсутствии одной из сторон трудового договора он не может быть заключен. Единственный участник организации должен своим решением возложить на себя функции руководителя, без заключения какого-либо договора, в том числе трудового.Позиция Минфина: трудовые отношения есть, а трудового договора нет