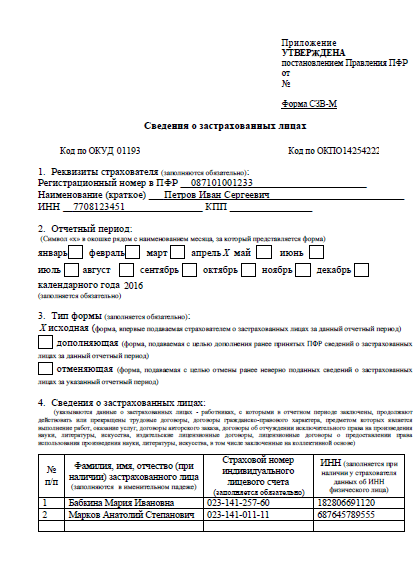

Договор подряда и сзв м: Сдается ли отчет СЗВ-М по договорам ГПХ?

Надо ли сдавать отчет СЗВ-ТД в отношении исполнителей работ по ГПД

Работодатели не должны сдавать отчет по форме СЗВ-ТД в отношении граждан, с которыми заключены гражданско-правовые договоры. Об этом предупреждают эксперты фирмы «1С».

Эксперты поясняют, что отчетность по форме СЗВ-ТД, введенная нормами статьи 66.1 ТК РФ и статьи 11 закона об индивидуальном (персонифицированном) учете (от 01.04.1996 № 27-ФЗ), подается в целях хранения ПФР данных о трудовой деятельности работника.

Порядок представления формы СЗВ-ТД, утвержденный постановлением Правления ПФР от 25.12.2019 № 730п, определяет, что данный отчет заполняется и представляется на всех зарегистрированных лиц (включая лиц, работающих по совместительству и на дистанционной работе), с которыми заключены или прекращены трудовые (служебные) отношения в соответствии с ТК РФ.

При этом если компания заключила с физическим лицом не трудовой, а гражданско-правовой договор (например, на выполнение работ и оказание услуг), то отношения с ним регулируются гражданским, а не трудовым кодексом.

Таким образом, в отношении граждан, с которыми организацией (или ИП) заключены гражданско-правовые договоры, СЗВ-ТД не сдается.

БУХПРОСВЕТ

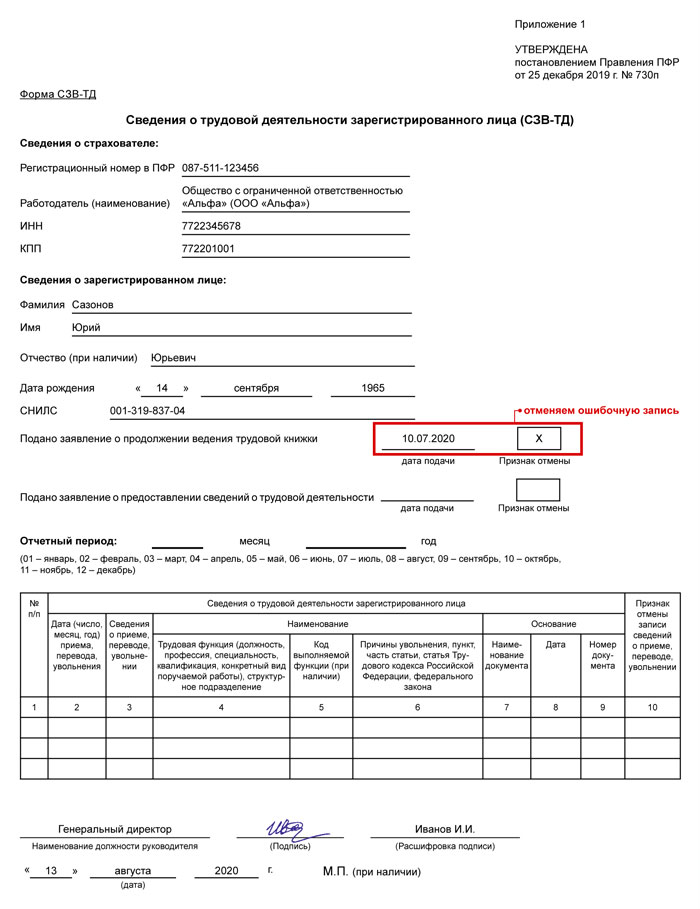

СЗВ-ТД направляется исключительно в отношении сотрудников, работающих на основании трудовых договоров. В том числе и в отношении тех работников, кто работает по совместительству и на дистанционной работе. Если сотрудник трудоустроится, уволится, переведется на другую постоянную работу, подаст заявление о продолжении ведения бумажной трудовой книжки или заявит о представлении сведений о трудовой деятельности в электронной форме, СЗВ-ТД на такого сотрудника будет представляться не позднее 15 числа следующего месяца.

Если в 2020 году в отношении сотрудника не произойдет никаких кадровых изменений, и он не подаст заявление о выборе варианта ведения трудовой книжки, срок сдачи первой отчетности по форме СЗВ-ТД будет перенесен на 15 февраля 2021 года. В первой отчетности необходимо будет указать должность сотрудника, его профессию, специальность, квалификацию и вид осуществляемой трудовой деятельности по состоянию на 1 января 2020 года.

При численности сотрудников за предшествующий месяц равной 25 и более человек, СЗВ-ТД сдается в форме электронного документа. Если численность работников по трудовым договорам меньше 25 человек, СЗВ-ТД разрешается сдавать как в электронной форме, так и на бумажно носителе.

когда включать, как отразить и внести сведения

Введение отчетности перед ПФ по застрахованным работникам, предполагает, что сведения компаниями должны подаваться не только на штатных сотрудников, имеющих действующие трудовые договора, но и на всех лиц, получающих выплаты от фирмы, если с них уплачиваются страховые взносы.

СЗВ-М по гражданско-правовым договорам

В данном случае имеется в виду, что включать в отчет следует всех лиц, сотрудничающих с компанией по следующим договорам:

- По оказанию услуг или выполнению разного рода работ.

- По авторскому заказу.

- По работе по лицензии, в том числе и связанной с правами по научным тематикам или с искусством.

- По отчуждению исключительных прав на научные работы.

Как соотносятся отчет и договор ГПХ

Закон, регламентирующий персонифицированную отчетность по застрахованным лицам, указывает на то, что в отчете должны быть записаны сотрудники, которые:

- Имеют с фирмой действующие ГПД.

- На них начисляются страховые взносы с получаемого в компании вознаграждения.

При этом в отчете должны быть упомянуты лица, которые в отчетном периоде:

- Имели действующий договор в течение всего срока.

- Расторгли договор (или его действие закончилось) в первый или последующие дни месяца.

- Заключили договор в течение месяца, включая и последний его день.

Как отразить

Для правильного отображения в отчете СЗВ-М сведений о сотрудниках, надо отталкиваться от требований следующих документов:

Которые регламентируют порядок заполнения раздела 4 формы, и определяют круг лиц, вносимых в этот раздел. А именно требуют обязательное соблюдение двух условий:

- Выплата вознаграждения по договору.

- Начисление страховых взносов по данной сумме.

СЗВ-М и договор подряда

Речь идет об исполнении определенного вида работы от заказчика за оговоренную заранее оплату. И если заказчик оплачивает страховые взносы, то он обязан подавать отчет в ПФ.

Наиболее запутанным вопросом при составлении СЗВ-М на работников по договору подряда является несоответствие срока действия договора со сроками выплаты вознаграждения, а, следовательно, и начисление страховки. Тем более оплата по данному виду договоров производится:

- После его выполнения.

- Возможна уплата аванса, если это предусмотрено в самом договоре.

В данном случае возможно несколько вариантов:

- Если в договоре указаны сроки начала и окончания работ, то СЗВ-М на данного подрядчика подается только за периоды, начинающиеся со времени начала, и заканчивающиеся датой окончания работ по договору, независимо от числа его подписания.

- Если период выполнения работы не указан, то СЗВ-М на подрядчика подается с даты подписания до времени окончательного расчета включительно.

- Если производилась выплата аванса до начала работ, то данная форма и в этом периоде оформляется на подрядчика.

После окончания подрядных работ, заказчик передает СЗВ-М подрядчику (физлицу) под расписку.

При этом в четвертом разделе должна быть информация только по данному исполнителю, то есть в этом случае форма отчета – индивидуальная, без внесения данных о других лицах..

Отчет на учредителя без трудового договора

Некоторые учредители активно участвуют в работе своей компании. В этом случае может возникнуть проблема с подачей на них отчета в ПФ. Эта проблема решается следующим образом:

- Если учредитель не имеет трудового договора или договора ГПХ с фирмой СЗВ-М на него не подается.

- Если он выполняет определенные функции, в том числе и по руководству, но не получает за это официального денежного вознаграждения, с которого можно начислить страховые взносы, в отчете ПФ он так же не фигурирует.

Много полезной информации о сдаче фирмой СЗВ-М есть в видео ниже:

youtube.com/embed/YZOUSVQVy9I?feature=oembed” frameborder=”0″ gesture=”media” allowfullscreen=””/>

youtube.com/embed/YZOUSVQVy9I?feature=oembed” frameborder=”0″ gesture=”media” allowfullscreen=””/>

Как отражать в СЗВ-М работников по договору подряда

Итак, в письме ПФР от 27.07.2016 № ЛЧ-08-19/10581 поясняется, что работодатели обязаны ежемесячно представлять сведения по форме СЗВ-М в отношении физлиц, с которыми заключены:

- трудовые договоры;

- гражданско-правовые договоры, на вознаграждения по которым начисляются страховые взносы.

Но довольно часто бывает, что договор гражданско-правового характера с подрядчиком заключен, а выплаты по нему он не получает.

Пример.

23 августа 2016 года ООО «Стрелка» заключило договор гражданско-правового характера с Петроченковым А.П. По договору исполнитель (подрядчик) должен выполнить и сдать работы 13 октября 2016 года. И только после выполнения и приемки работ исполнитель получит оплату. Нужно ли включать Петроченкова А.П. в отчеты СЗВ-М за август и сентябрь? Ведь в августе и сентябре Петроченков А.П никаких выплат не получает, а договор, фактически, заключен.

Из письма ПФР от 27.07.2016 № ЛЧ-08-19/10581 можно сделать вывод, что если же физлица выполняют работы (оказывают услуги) по договору гражданско-правового характера, то сведения о нужно отражать в СЗВ-М при одновременном соблюдении в отчетном месяце следующих условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Таким образом, если организация или ИП заключили договор гражданско-правого характера с физическим лицом, но выплаты по этому договору ещё не производились, то подавать СЗВ-М на таких лиц не нужно.

Отражение начислений по договорам ГПХ в 1С

- Опубликовано 18.08.2019 16:43

- Автор: Administrator

- Просмотров: 17520

Многие организации сталкиваются с необходимостью найма физических лиц на короткий срок с целью выполнения определённой функции. Оформление подобных услуг, чаще всего, происходит с использованием договора гражданско-правового характера или, как его иначе называют, договора подряда. В этой статье рассмотрим некоторые правовые аспекты данного вопроса, а также порядок отражения начислений по договорам ГПХ в 1С: Бухгалтерии и регламентированных отчетах.

Обратимся к правовому регулированию данного вопроса. Основы, регламентирующие в данной ситуации отношения организации и физического лица, изложены в главах 37 и 39 ГК РФ. Главным отличием договора подряда от трудового является то, что работодатель выступает заказчиком, а работник – исполнителем.

Исполнитель по договору ГПХ не имеет права на отпуск и больничный, а также с сумм его вознаграждения компания не уплачивает взносы в ФСС. Остальные взносы, базой для которых является заработная плата, уплачиваются в стандартном порядке.

НДФЛ удерживается по ставке 13%, физическое лицо вправе воспользоваться стандартными налоговыми вычетами.

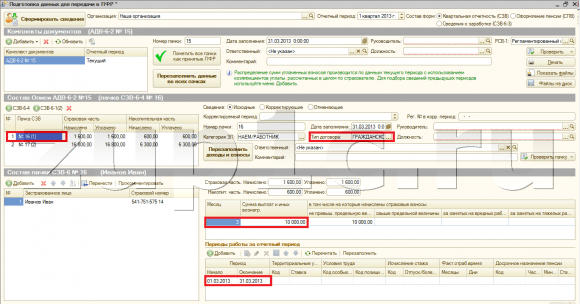

Это была краткая характеристика теоретических основ оформления подрядных услуг. Теперь рассмотрим, как это отразить в программном продукте 1С: Бухгалтерия предприятия 8 редакции 3. К сожалению, в данной программе отсутствует автоматизированный учёт подрядных договоров, поэтому ввод таких начислений не очень удобен. Для начала, нужно выбрать на панели разделов «Зарплата и кадры» справочник «Физические лица»:

Заполнить поля данными, как это показано на рисунке ниже:

Результат работы с подрядчиком оформляется Актом выполненных работ / оказанных услуг. После его получения и подписания сторонами переходим к формированию проводок по начислению вознаграждения. Для этого кликаем на раздел «Операции», выбираем «Операции, введённую вручную». Нажимаем на кнопку «Создать» и из выпадающего меню выбираем пункт «Операция»:

После его получения и подписания сторонами переходим к формированию проводок по начислению вознаграждения. Для этого кликаем на раздел «Операции», выбираем «Операции, введённую вручную». Нажимаем на кнопку «Создать» и из выпадающего меню выбираем пункт «Операция»:

Далее необходимо создать бухгалтерские проводки по начислению вознаграждения и страховых взносов, а также по удержанию подоходного налога. Заполнение операции, введённой вручную, представлено на рисунке ниже:

Важно, что при вводе данной операции не формируются записи налоговых регистров, которые так важны при заполнении регламентированной отчётности. Поэтому переходим в раздел «Зарплата и кадры» – «НДФЛ» – «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

Необходимо заполнить вкладки данного документа, указав информацию о размере дохода, налоговых вычетах и дате удержания налога. Код дохода обычно выбирается 2010 – «Выплаты по договорам ГПХ». Датой удержания НДФЛ признаётся день выплаты вознаграждения. Крайний срок перечисления налога – день, следующий за днём получения дохода физическим лицом.

Крайний срок перечисления налога – день, следующий за днём получения дохода физическим лицом.

Таким же образом заполняем регистры страховых взносов. Раздел «Зарплата и кадры» – «Страховые взносы» – «Операции учёта взносов». В созданном документе необходимо внести сведения на вкладки «Начислено взносов» и «Сведения о доходах».

Выплаты вознаграждения, подоходного налога и страховых взносов оформляются стандартными платёжными документами, которые формируют проводки:

Дт 76.10 Кт 51 на сумму вознаграждения, за вычетом НДФЛ

Дт 68.01 Кт 51 на сумму налога на доходы физических лиц

Дт 69.02.7 Кт 51 на сумму страховых взносов по пенсионному страхованию

Дт 69.03.1 Кт 51 на сумму страховых взносов по медицинскому страхованию

После проведенных операций данные по договору подряда попадут в отчётность по НДФЛ и страховым взносам. Рассмотрим её последовательно. Для этого перейдём в раздел «Отчёты» – «Регламентированная отчётность» и один за другим сформируем необходимые декларации.

На рисунке ниже представлена форма отчёта СЗВ-М. Сложностей эта форма, обычно, не вызывает. Достаточно указать застрахованное лицо в тех месяцах, в которых он выполнял работы. При отправке отчёта, в случае если наёмник не является сотрудником организации, может появиться предупреждающее сообщение о том, что в отчёте есть не принятый на работу человек. Данное предупреждение не должно вас смущать, подрядчиков, работающих по договорам ГПХ, необходимо указывать в отчёте СЗВ-М для отражения стажа.

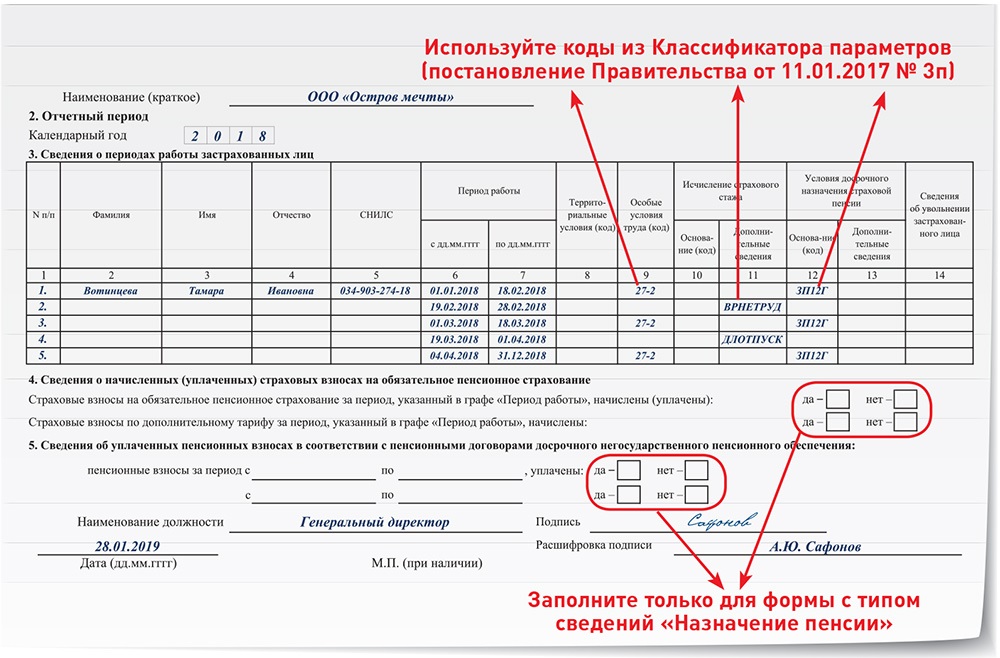

Перейдём к отчёту СЗВ-СТАЖ: помимо заполнения стандартных данных физического лица, ещё необходимо заполнить графу 11 «Дополнительные сведения». В ней указывается код: «ДОГОВОР». Раздел 3 данного отчёта представлен на рисунке:

Далее проверим заполнение Расчёта по страховым взносам. Начнём с третьего раздела – персонифицированный учёт: в строках 160 и 170 должны стоять «1», а в 180 – «2». В подразделе 3.2.1 сумма вознаграждения должна быть указана в столбцах 210, 220 и 230.

В разделе 1 отчёта должны быть заполнены суммы к уплате по страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование. Страховые взносы ФСС не заполняются, так как не начислялись.

Подразделы 1.1 и 1.2 представлены на рисунке:

Остаётся рассмотреть отчётность по НДФЛ. Сформируем 2-НДФЛ для передачи в ИФНС за 2019 год. Проверим заполнение по рисунку:

Перейдём к ежеквартальной отчётности по подоходному налогу – форма 6-НДФЛ. В 1 разделе указываются суммы начисленного дохода и суммы исчисленного и удержанного НДФЛ.

В разделе 2 отражается срок перечисления налога, исходя из даты фактического получения дохода и удержания НДФЛ.

Надеюсь, данная статья поможет вам верно отразить в учёте и регламентированной отчётности взаиморасчёты с исполнителем по договору подряда.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

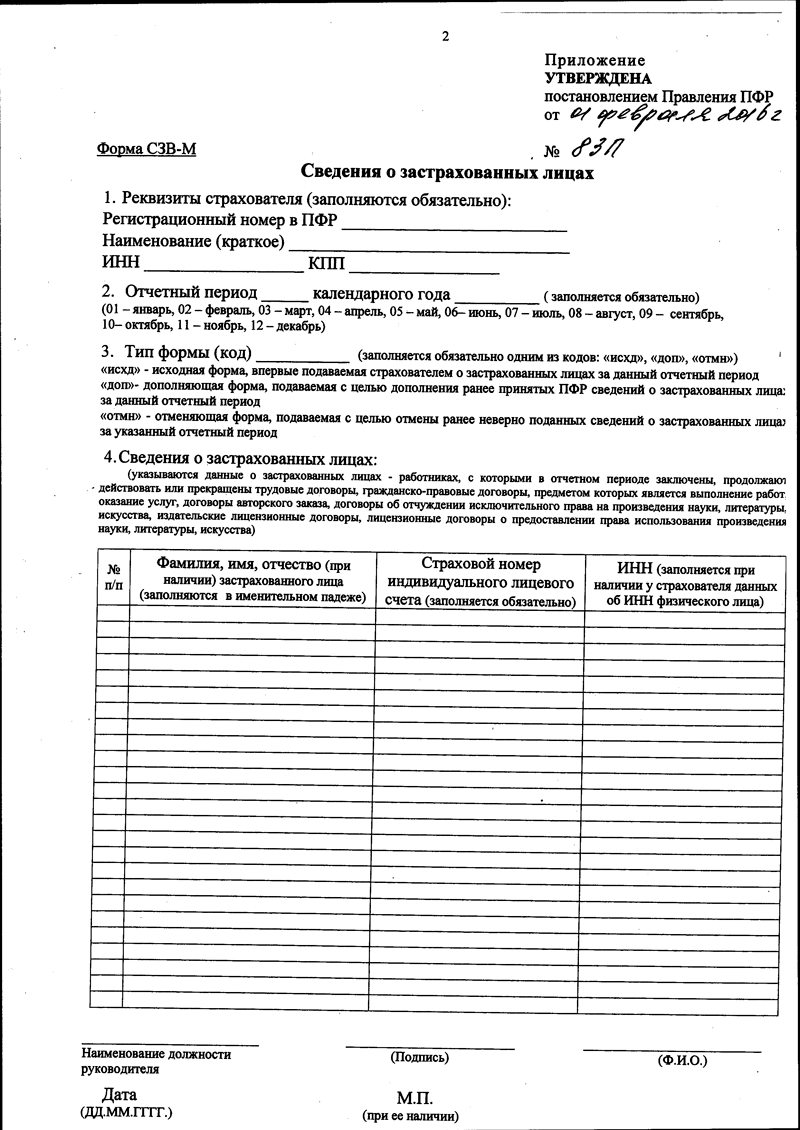

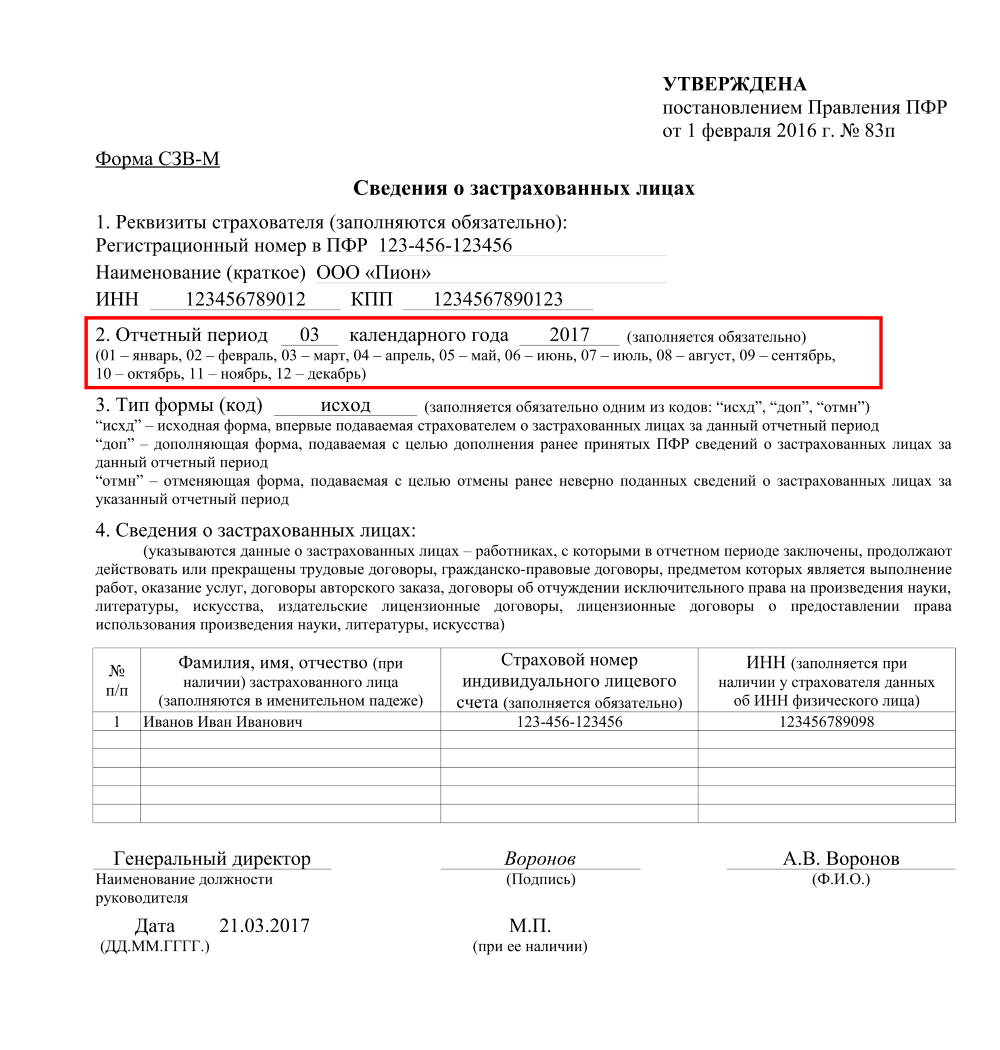

СЗВ-М в 2021: сроки, заполнение

3 Февраля 2021

Срок сдачи – 15-го числа ежемесячно

Все работодатели ежемесячно обязаны подавать в Пенсионный фонд форму СЗВ-М – не позже 15 числа месяца, следующего за отчетным. Заполнение отчета в 2021 году не составит трудностей – сам бланк содержит соответствующие указания.

Заполнение отчета в 2021 году не составит трудностей – сам бланк содержит соответствующие указания.

В СЗВ-М отражаются сведения по всем работникам, которые работали в компании в отчетном месяце, включая уволенных и тех, у кого не было никаких выплат. В отчет включаются и данные о внешних и внутренних совместителях, а также о трудящихся по гражданско-правовым договорам подряда или оказания услуг. Учредители указываются в СЗВ-М, если они занимают в компании какую-либо должность или работают по ГПД.

Форму СЗВ-М необходимо подать, даже если в течение отчетного периода выплаты сотрудникам не производились. Также рекомендуется сдавать отчет, если в организации числится только руководитель, с которым не оформлен трудовой договор и который является ее единственным учредителем.

Способы подачи СЗВ-М:

- сведения на 25 и более человек следует отправлять в электронном формате с подписью УКЭП.

- отчет на 24 и менее сотрудников подается на бумаге или электронно – по усмотрению работодателя.

Исправление ошибок в СЗВ-М

Исправить недочет в поданной СЗВ-М можно, направив корректирующую форму. Срок подачи «корректировки»:

- в ответ на уведомление ПФР об ошибках – 5 рабочих дней с момента его получения;

- по собственной инициативе – в любое время.

Корректирующая СЗВ-М может быть:

- отменяющей («отмн») – используется для отмены неверных данных.

- дополняющей («доп») – предназначена для добавления сведений, которых не было в исходном отчете, или для указания верных значений вместо отмененных.

Например, чтобы исправить ошибки в ФИО, ИНН или СНИЛС работника, нужно сдать две СЗВ-М: 1 – «отмн» с информацией о сотруднике из ошибочной формы; 2 – «доп» с указанием правильных данных.

Электронная трудовая книжка 2021

Расторжение трудовых договоров | Закон SV

Расстройство трудового договора – это средство правовой защиты, доступное работодателям, когда обстоятельства договора изменились настолько резко, что дальнейшее исполнение договора станет невозможным или радикально другим. В таких ситуациях, когда одна из сторон заявляет о неудовлетворенности, договор прекращается без какой-либо ответственности.

В таких ситуациях, когда одна из сторон заявляет о неудовлетворенности, договор прекращается без какой-либо ответственности.Срыв контракта может произойти по ряду причин, чаще всего мы видим это в тех случаях, когда сотрудник не может вернуться на работу по той или иной причине.Судебные процессы по всей Канаде, похоже, согласны с тем, что нарушение контракта может произойти, если речь идет о постоянной нетрудоспособности. Если работодатель пытается уволить работника за нарушение контракта, ответственность за доказательство факта нарушения контракта лежит на работодателе. 1

Хотя решение Британской Колумбии предполагает, что общий период времени, в течение которого возникает разочарование, составляет где-то между 18-24 месяцами, 2 не существует жесткого правила, и разочарование может возникнуть за пределами этого временного диапазона.В случае нарушения контракта работодатель обязан выплатить работнику установленные законом минимумы и выходное пособие. 3 Однако, если нарушение контракта доказано, работодатель не обязан выплачивать срок уведомления по общему праву.

3 Однако, если нарушение контракта доказано, работодатель не обязан выплачивать срок уведомления по общему праву.

Пособия по разочарованию и инвалидности

Поскольку нарушение контракта чаще всего происходит, когда сотрудник не работает по причине инвалидности, интересно отметить, что наличие в трудовом контракте пособий по долгосрочной нетрудоспособности и пособий по краткосрочной нетрудоспособности предполагает, что нарушение контракта будет труднее доказать.По крайней мере, в одном деле Онтарио суд отметил, что наличие льгот LTD и STD предполагает, что стороны заключили договор и ожидают, что работник может отсутствовать на определенный период времени с инвалидностью. 4 В целом, постоянная нетрудоспособность может дать работодателю возможность уволить работника на основании нарушения контракта. Однако необходимо учитывать определенные факторы, в том числе: возможность вернуться к работе, продолжительность времени, в течение которого работник не работал, и наличие пособия по инвалидности. Каждый случай индивидуален, и окружающие обстоятельства являются неотъемлемой частью определения того, произошло ли нарушение контракта.

Каждый случай индивидуален, и окружающие обстоятельства являются неотъемлемой частью определения того, произошло ли нарушение контракта.

1 Наккарато против Costco Wholsesale Canada Ltd., [2010] OJ No. 2565 (Ont. SCJ)

2 Демуинк против Agentis Information Services Inc., 2003 CarswellBC 93 (BCSC)

3 Ассоциация медсестер Онтарио против больницы Mount Sinai (2005 г.) ), 75 OR (3d) 245 (ONCA)

4 Dragone v. Riva Plumbing Ltd., 2007 CarswellOnt 6177

Содержание этой статьи предназначено для предоставления общего руководства по предмету и не является юридической консультацией.Следует обратиться за советом к специалисту относительно ваших конкретных обстоятельств.

Оценка стоимости и продолжительности строительства городских дорог с использованием ИНС и SVM

Подготовка предложения всегда была отдельной частью строительного процесса, которая оказывает значительное влияние на бизнес компании. В связи с тем, что доход во многом зависит от точности предложения и баланса между запланированными расходами, как прямыми, так и накладными, и желаемой прибылью, необходимо подготовить точное предложение в пределах необходимого времени и имеющихся ресурсов, которых всегда недостаточно.В статье представлено исследование точности, которая может быть достигнута при использовании искусственного интеллекта для оценки стоимости и продолжительности строительных проектов. И искусственные нейронные сети (ИНС), и машины опорных векторов (SVM) анализируются и сравниваются. Лучший SVM показал более высокую точность при оценке затрат со средней абсолютной процентной ошибкой (MAPE) 7,06% по сравнению с наиболее точными ANN, которые достигли точности 25,38%. Сложнее оказалось оценить продолжительность работ.Лучшие MAPE составили 22,77% и 26,26% для SVM и ANN соответственно.

В связи с тем, что доход во многом зависит от точности предложения и баланса между запланированными расходами, как прямыми, так и накладными, и желаемой прибылью, необходимо подготовить точное предложение в пределах необходимого времени и имеющихся ресурсов, которых всегда недостаточно.В статье представлено исследование точности, которая может быть достигнута при использовании искусственного интеллекта для оценки стоимости и продолжительности строительных проектов. И искусственные нейронные сети (ИНС), и машины опорных векторов (SVM) анализируются и сравниваются. Лучший SVM показал более высокую точность при оценке затрат со средней абсолютной процентной ошибкой (MAPE) 7,06% по сравнению с наиболее точными ANN, которые достигли точности 25,38%. Сложнее оказалось оценить продолжительность работ.Лучшие MAPE составили 22,77% и 26,26% для SVM и ANN соответственно.

1. Введение

Гражданское строительство представляет собой особую отрасль промышленности во всех аспектах. Основная причина этого кроется в особенностях строительных объектов, а также в условиях их реализации. Другой особенностью реализации строительных проектов является то, что в процессе реализации участвует большое количество участников с разными ролями. Ключевую роль в реализации строительных процессов, безусловно, играет инвестор, который одновременно является инициатором реализации строительного проекта, основная цель которого – выбрать надежного подрядчика, способного гарантировать выполнение установленных требований (затрат , время и качество).

Другой особенностью реализации строительных проектов является то, что в процессе реализации участвует большое количество участников с разными ролями. Ключевую роль в реализации строительных процессов, безусловно, играет инвестор, который одновременно является инициатором реализации строительного проекта, основная цель которого – выбрать надежного подрядчика, способного гарантировать выполнение установленных требований (затрат , время и качество).

При выборе застройщика доминирующим параметром является предлагаемая стоимость реализации, что подразумевает необходимость проведения адекватной оценки стоимости строительства. Возникает вопрос, какие затраты, то есть какая цена, должны быть предметом оценки. Ганнер и Скитмор [1] и Моррисон [2] основывали свое исследование, связанное с оценкой стоимости реализации, на самой низкой предложенной цене. Однако, согласно Скитмору и Ло [3], очень часто самая низкая цена не отражает фактических затрат на реализацию, поскольку подрядчики предлагают услуги по нереально низким ценам. Azman et al. [4] цитируют рекомендацию Лоу и Скитмора принять второе самое низкое предложение, поскольку самое низкое из них не гарантирует фактическую стоимость. Они также упоминают предложение Маккаффера использовать для оценки среднее значение поданных предложений, а не самое низкое, объясняя, что оно наиболее близко к реальной цене.

Azman et al. [4] цитируют рекомендацию Лоу и Скитмора принять второе самое низкое предложение, поскольку самое низкое из них не гарантирует фактическую стоимость. Они также упоминают предложение Маккаффера использовать для оценки среднее значение поданных предложений, а не самое низкое, объясняя, что оно наиболее близко к реальной цене.

Некоторые авторы, однако, Айбину и Паско [5], используют значения, указанные в принятом предложении, для нужд оценки точности прогнозируемых значений, поскольку это значение, принятое инвестором.Абу Ризк и др. [6] и Shane et al. [7] рекомендуют использовать фактически оплаченную стоимость реализации. Тем не менее, Скитмор [8] объясняет, что существуют определенные проблемы при использовании фактически оплаченных ценностей для реализации, основная из которых заключается в том, что данные нелегко получить, и даже если они есть, они часто не регистрируются должным образом, что есть, не настоящие. Более того, существует проблема времени между формированием сметы и реализацией реальных затрат, когда в процессе реализации могут произойти существенные изменения проекта, которые могут повлиять на объем подрядных работ, по которым было сформировано предложение.

В соответствии со всем вышеизложенным, оценка затрат в рамках данного исследования проводилась на основе стоимости реализации, предложенной подрядчиком.

Далее существует два уровня оценки потенциальных работ с точки зрения подрядчика, предшествующих реализации контракта, – концептуальная (приблизительная) и предварительная (детальная) оценка [9]. Концептуальная оценка затрат обычно приводит к общему количеству без детального анализа структуры затрат.Это означает, что концептуальная оценка должна использовать более простые и специализированные модели оценки. Его вкладом является оценка обоснованности последующих работ по рассматриваемому проекту, а точнее дальнейшая работа по предварительной оценке, которая проводится до подписания контракта. Основанием для обеих оценок являются предоставленные инвестором данные об объекте, то есть тендерная документация. Возникает вопрос, какая точность оценки приемлема. Требуемая приемлемая точность оценки стоимости строительства с точки зрения подрядчика на начальном этапе тендерной процедуры (концептуальная оценка) по Эшворту [10] составляет ± 15%. Именно эта точность была принята в данном исследовании как основная цель точности сформированных моделей для оценки затрат на строительство.

Именно эта точность была принята в данном исследовании как основная цель точности сформированных моделей для оценки затрат на строительство.

Было отмечено, что доминирующим параметром для выбора наиболее выгодного подрядчика является предлагаемая цена. Однако нельзя пренебрегать и предложенным сроком проведения рассматриваемых работ. Основная проблема оценки продолжительности работ на концептуальной стадии заключается в том, что у потенциального подрядчика нет планов реализации, что подразумевает применение методов оценки, обеспечивающих удовлетворительную точность на основе данных, доступных в данный момент.Инвестор часто ограничивает максимальную продолжительность строительства в условиях тендера.

Принимая во внимание необходимость одновременной оценки затрат и продолжительности процесса строительства, очень важен тот факт, что исследование подтвердило, что затраты на значительную позицию работ имеют в то же время временную значимость [11 , 12]. Приведенное выше утверждение имеет значение для процессов планирования и контроля времени при реализации строительного проекта и подтверждает обоснованность одновременной оценки стоимости и продолжительности подрядных работ.

Было отмечено, что концептуальная оценка требует применения более простых и специализированных моделей с приемлемой точностью оценки. Один из возможных подходов – применение искусственного интеллекта (искусственные нейронные сети (ИНС), машина опорных векторов (SVM) и т. Д.). Основной предпосылкой для применения этого подхода является формирование адекватной базы исторических данных по аналогичным ранее реализованным строительным проектам.

2. Применение ИНС и SVM в строительной индустрии

Первая научная статья, связанная с применением ИНС в строительной отрасли, была опубликована Адели в журнале «Микрокомпьютеры в гражданском строительстве» [13].Приложение становится более частым вместе с разработкой программного обеспечения. Сфера применения ИНС и SVM в строительной отрасли очень широка и присутствует практически на всех этапах реализации проекта, от его инициализации, проектирования и строительства до обслуживания, ремонта, сноса и утилизации объектов. Среди примеров их применения – оценка необходимых ресурсов для реализации проектов [14], рейтинг субподрядчиков [15], оценка времени подъема грузов с использованием башенных кранов [16], с учетом качества строительного объекта [17], применение при проведении экономического анализа [18], применение в случае требований о компенсации [19, 20], прогнозирование невыполнения обязательств строительным подрядчиком [21], предварительный квалификационный отбор строителей [22], прогноз движения денежных средств [23], прогнозирование управления проектом [ 24], оценка мощности рециклинга [25], прогнозирование эффективности проекта [26] и многие другие.

Оценка затрат с использованием ИНС и SVM часто представлена в литературе, например, оценка затрат на строительство жилых и / или жилищно-коммерческих объектов [27, 28], оценка затрат на реконструкцию мостов [29] и стоимость оценка строительных сетей водоснабжения и канализации [30]. В своей магистерской диссертации Сикейра [31] рассматривает применение ИНС для концептуальной оценки стоимости строительства стальных конструкций. An et al. [32] показано применение SVM в процессе оценки затрат на строительство жилищно-коммерческих объектов.Помимо упомянутых авторов, применением ИНС и SVM для оценки стоимости строительства занимались Адели и Ву [33], Уилмот и Мей [34], Вахдани и др. [35] и многие другие.

Kong et al. В [36] выполнен прогноз стоимости 2 м3 для жилых и коммерческих объектов с использованием SVM. Kong et al. [37] провели сравнение результатов прогнозирования цен для той же базы данных с использованием модели SVM и модели RS-SVM (RS, приблизительный набор).

Kim et al.[38] провели сравнительный анализ результатов, полученных с помощью ИНС, SVM, и регрессионного анализа для оценки стоимости школьных помещений. Это довольно частый случай в доступной и проанализированной литературе. Осуществляется не только сравнительный анализ моделей ИНС и SVM с другими моделями для решения тех же типов задач, но и их комбинирование с другими формами искусственного интеллекта, такими как нечеткая логика (FL) и генетические алгоритмы (GA). , где создаются так называемые гибридные модели.Kim et al. [39] сравнили модели для оценки стоимости строительства жилых объектов, основанные на множественном регрессионном анализе (MRA), искусственных нейронных сетях (ИНС) и рассуждениях на основе конкретных случаев (CBR). Сонмез [40] также провел параллель между моделью ИНС для концептуальной оценки затрат и регрессионной моделью. Kim et al. [41] и Feng et al. [42] использовали генетические алгоритмы (ГА) в своих исследованиях при определении модели ИНС для оценки стоимости строительства зданий в качестве инструмента для оптимизации самой модели ИНС. Помимо комбинирования с GA, существует также возможность комбинирования ИНС с нечеткой логикой (FL), где также создаются гибридные модели. Применение гибридных моделей ANN-FL для оценки стоимости строительства использовалось в исследованиях Cheng и Huang [43] и Cheng et al. [44]. Ченг и Ву [45] представили сравнительный анализ моделей для концептуальной оценки стоимости строительства, сформированных с использованием ИНС, SVM и EFNIM (эволюционная нечеткая модель нейронного вывода). Дэн и Йе [46] показали использование модели LS-SVM (LS, наименьших квадратов) в процессе прогнозирования затрат.Cheng et al. [47] соединили два подхода искусственного интеллекта (быстрый генетический алгоритм (fmGa) и SVM) с целью оценки реализации строительных проектов (например, прогнозирование% завершенности проекта строительства). Эта модель называется ESIM (эволюционная модель машинного вывода опорных векторов).

Помимо комбинирования с GA, существует также возможность комбинирования ИНС с нечеткой логикой (FL), где также создаются гибридные модели. Применение гибридных моделей ANN-FL для оценки стоимости строительства использовалось в исследованиях Cheng и Huang [43] и Cheng et al. [44]. Ченг и Ву [45] представили сравнительный анализ моделей для концептуальной оценки стоимости строительства, сформированных с использованием ИНС, SVM и EFNIM (эволюционная нечеткая модель нейронного вывода). Дэн и Йе [46] показали использование модели LS-SVM (LS, наименьших квадратов) в процессе прогнозирования затрат.Cheng et al. [47] соединили два подхода искусственного интеллекта (быстрый генетический алгоритм (fmGa) и SVM) с целью оценки реализации строительных проектов (например, прогнозирование% завершенности проекта строительства). Эта модель называется ESIM (эволюционная модель машинного вывода опорных векторов).

Поскольку темой исследования является оценка стоимости и продолжительности строительства городских дорог, следующий текст будет содержать исследования, проведенные на аналогичных типах сооружений. Wang et al. [48] в своей работе показали оценку затрат на строительство автомагистрали с использованием ИНС. Включая набор из 16 реализованных проектов, они провели обучение (первые 14 проектов) и валидацию (оставшиеся 2 проекта) модели ИНС. Аль-Табтабай и др. [49] опросили пять опытных менеджеров проектов, определив факторы, которые влияют на изменения общих затрат на строительство шоссе, такие как местоположение, содержание существующей инфраструктуры, тип почвы, способность консультанта к оценке, строительство подъездных дорог, расстояние транспортировки материалов и оборудования, финансовых факторов, типа городской дороги и необходимости получения работы.

Wang et al. [48] в своей работе показали оценку затрат на строительство автомагистрали с использованием ИНС. Включая набор из 16 реализованных проектов, они провели обучение (первые 14 проектов) и валидацию (оставшиеся 2 проекта) модели ИНС. Аль-Табтабай и др. [49] опросили пять опытных менеджеров проектов, определив факторы, которые влияют на изменения общих затрат на строительство шоссе, такие как местоположение, содержание существующей инфраструктуры, тип почвы, способность консультанта к оценке, строительство подъездных дорог, расстояние транспортировки материалов и оборудования, финансовых факторов, типа городской дороги и необходимости получения работы.

Хегази и Айед [50] представили обзор формирования модели с использованием ИНС для оценки параметров затрат на строительство шоссе. Они используют данные, полученные из 18 предложений анонимных участников торгов на выполнение работ по строительству шоссе в Канаде, 14 предложений на обучение и 4 предложения на тестирование. Содиков [51] дал схему оценки затрат на строительство автомагистрали с применением ИНС. Анализ и формирование модели проводились на основе двух наборов данных из разных мест.Первый набор данных был сформирован на основе проектов, реализованных в Польше (всего 135 проектов, из них 38 реализованных проектов по строительству автомагистралей, использованных для анализа), а второй – на основе проектов, реализованных в Таиланде (всего 123 проекта, с 42 реализованных проекта по «покрытию» асфальтового слоя). Важно отметить, что Хегази и Айед [50], а также Содиков [51] использовали в качестве входного параметра продолжительность выполнения работ. Эта продолжительность также неизвестна в процессе определения концептуальной оценки, как и стоимость выполнения работ.Эль-Савахли [52] выполнил оценку затрат на строительство дороги с использованием SVM-модели, сформированной на основе 70 реализованных проектов.

Содиков [51] дал схему оценки затрат на строительство автомагистрали с применением ИНС. Анализ и формирование модели проводились на основе двух наборов данных из разных мест.Первый набор данных был сформирован на основе проектов, реализованных в Польше (всего 135 проектов, из них 38 реализованных проектов по строительству автомагистралей, использованных для анализа), а второй – на основе проектов, реализованных в Таиланде (всего 123 проекта, с 42 реализованных проекта по «покрытию» асфальтового слоя). Важно отметить, что Хегази и Айед [50], а также Содиков [51] использовали в качестве входного параметра продолжительность выполнения работ. Эта продолжительность также неизвестна в процессе определения концептуальной оценки, как и стоимость выполнения работ.Эль-Савахли [52] выполнил оценку затрат на строительство дороги с использованием SVM-модели, сформированной на основе 70 реализованных проектов.

Оценка продолжительности строительства зданий с использованием ИНС и SVM в литературе отсутствует, как и оценка затрат. Аттал [53] сформировал независимые и отдельные модели ИНС для оценки стоимости и продолжительности строительства автомагистрали. Бхоха и Огунлана [54] определили модель ИНС для прогнозирования продолжительности строительства многоэтажных зданий на предпроектной стадии.Hola и Schabowicz [55] провели оценку продолжительности и стоимости реализации земляных работ с использованием модели ИНС. Wang et al. [56] выполнили прогнозирование стоимости строительства и успеха графика, применяя ИНС и SVM.

Аттал [53] сформировал независимые и отдельные модели ИНС для оценки стоимости и продолжительности строительства автомагистрали. Бхоха и Огунлана [54] определили модель ИНС для прогнозирования продолжительности строительства многоэтажных зданий на предпроектной стадии.Hola и Schabowicz [55] провели оценку продолжительности и стоимости реализации земляных работ с использованием модели ИНС. Wang et al. [56] выполнили прогнозирование стоимости строительства и успеха графика, применяя ИНС и SVM.

3. Материал и методы

В рамках проведенного исследования были выполнены сбор данных и их анализ с последующей подготовкой данных для нужд формирования модели, а также окончательное формирование моделей и их сравнительный анализ.

Сбор данных и формирование базы данных по реализованным строительным проектам реконструкции и / или строительства городских дорог проводились на территории города Нови-Сад, Республика Сербия. Все проекты финансировались одним и тем же инвестором в период с января 2005 года по декабрь 2012 года. Все проекты касаются исключительно выполнения строительных работ на основе выполненных проектов и технической документации. Принимая во внимание все вышесказанное, основным источником информации служила единая тендерная документация, то есть ведомость работ, составляющая ее неотъемлемую часть.

Все проекты касаются исключительно выполнения строительных работ на основе выполненных проектов и технической документации. Принимая во внимание все вышесказанное, основным источником информации служила единая тендерная документация, то есть ведомость работ, составляющая ее неотъемлемую часть.

Выборка включает 198 заказанных и реализованных строительных объектов. Однако не все проекты были включены в анализ, проведенный в дальнейшем, в связи с тем, что отдельные проекты, всего 32 из них, включают реализацию работ по перемещению объектов (канализация, вода, газ и т. Д.) озеленение, уличное освещение и строительство вспомогательных сооружений на дорогах (меньшие мосты, водопропускные трубы и т. д.), которые исключены из дальнейшего анализа.

Общее количество реализованных проектов, включенных в дальнейший анализ, составляет 166 проектов основных строительных работ и / или реконструкции городских дорог.Как уже отмечалось, все проекты реализованы для одного инвестора. Следовательно, тендерная документация является единообразной, что также относится к распределению работ в ведомости работ, разделению их на подготовительные работы, земляные работы, работы по устройству дорожного покрытия и благоустройства территории, дренажные работы, работы по устройству светофоров, и другие работы.

Проведен анализ доли затрат указанных рабочих групп в общей предложенной цене реализации.Это подтвердило, что работы по устройству проезжей части и благоустройству имеют наибольшее влияние на общую стоимость, в диапазоне от 22,24% до 100% (только два случая, когда планировались только эти два вида работ). Более ранние исследования включали аналогичный анализ, но только для проектов, реализуемых одним и тем же подрядчиком [57, 58].

В таблице 1 приведены средние значения доли групп работ в общей предложенной стоимости для реализации работ. В интервал от 65% до 95% от объема работ по устройству проезжей части и благоустройству территории в общей предложенной цене 106 проектов, то есть 63.86% от общего количества проанализированных проектов. Общее количество потенциальных рабочих мест, которые могут возникнуть при реализации всех основных работ, составляет 91 (согласно общему разделу тендерной документации, который одинаков для всех анализируемых проектов), тогда как общее количество потенциальных вакансий из ведомости Работы по строительству проезжей части и благоустройству составляют 18. Процентная доля работ, связанных со строительством проезжей части и благоустройством территории, по отношению к общему количеству потенциальных вакансий составляет 19.78%, что примерно равно доле затратных мероприятий по распределению «Парето», которая составляет 20%.

Процентная доля работ, связанных со строительством проезжей части и благоустройством территории, по отношению к общему количеству потенциальных вакансий составляет 19.78%, что примерно равно доле затратных мероприятий по распределению «Парето», которая составляет 20%.

| ||||||||||||||||||||||||||||||

Учитывая то, что для 63. 86% проанализированных проектов, доля от общей стоимости колеблется в интервале от ± 15% до 80% от общей предложенной стоимости, можно констатировать, что работы по строительству проезжей части и благоустройству являются значительными с точки зрения затрат согласно распределению «Парето». , то есть распределение 20/80. Это дополнительная причина, по которой эти работы играют важную роль при определении модели оценки. Выполнение работ по устройству проезжей части и благоустройству связано с использованием основных материалов, таких как щебень (разных фракций), бордюры, асфальтный базовый слой, асфальтовый поверхностный слой, сборные бетонные элементы для мощения.

86% проанализированных проектов, доля от общей стоимости колеблется в интервале от ± 15% до 80% от общей предложенной стоимости, можно констатировать, что работы по строительству проезжей части и благоустройству являются значительными с точки зрения затрат согласно распределению «Парето». , то есть распределение 20/80. Это дополнительная причина, по которой эти работы играют важную роль при определении модели оценки. Выполнение работ по устройству проезжей части и благоустройству связано с использованием основных материалов, таких как щебень (разных фракций), бордюры, асфальтный базовый слой, асфальтовый поверхностный слой, сборные бетонные элементы для мощения.

Срок реализации предлагается в виде общего количества дней, и не существует способа, которым можно было бы с уверенностью заявить, сколько времени необходимо для выполнения каждой группы работ в отдельности. По этой причине классификация проектов проводилась исключительно по общему количеству времени, отведенному для реализации всех запланированных работ. В таблице 2 показано количество проектов в соответствии с предложенным количеством дней для реализации. Согласно некоторым исследованиям, дорогостоящие рабочие места также значимы для продолжительности [11, 12].Следовательно, не менее важно уделять особое внимание работам, связанным со строительством проезжей части и озеленением, как с точки зрения оценки затрат, так и с точки зрения продолжительности процесса реализации.

В таблице 2 показано количество проектов в соответствии с предложенным количеством дней для реализации. Согласно некоторым исследованиям, дорогостоящие рабочие места также значимы для продолжительности [11, 12].Следовательно, не менее важно уделять особое внимание работам, связанным со строительством проезжей части и озеленением, как с точки зрения оценки затрат, так и с точки зрения продолжительности процесса реализации.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

22

22Оценка Затраты, как и все другие оценки, такие как продолжительность реализации, связаны с привлечением ресурсов. Согласно литературным данным, оценка затрат составляет от 0,25% до 1% от общей стоимости инвестиций [59]. По этой причине Ремер и Бьюкенен [60] разработали модель для оценки затрат на процесс оценки работы (стоимости).Причина такого исследования заключается в том, что низкая оценка затрат может привести к незапланированным затратам в процессе реализации и / или к более низким функциональным характеристикам объекта, чем те, которые требуются инвестору.

Основная цель формирования модели оценки состоит в том, чтобы выполнить максимально точную оценку в кратчайший возможный интервал времени с минимальным задействованием ресурсов, причем все это основано на данных, доступных на момент оценки. Поскольку рассматриваемые контракты являются так называемыми «строительными» контрактами, неотъемлемой частью тендерной документации является ведомость работ, а точнее объем работ, запланированный в проектно-технической документации.Оценка затрат, основанная на суммах и ценах за единицу, является наиболее точной, но требует много времени и должна применяться в предварительной (детальной) оценке, которая непосредственно предшествует подписанию контракта. Однако концептуальная (приблизительная) оценка, которая приводит к общим затратам на реализацию, требует более простых и быстрых методов оценки. С целью определения метода, показывающего такие характеристики, был проведен ранее представленный анализ значимости и влияния групп работ на общую стоимость, как на общие затраты, так и на время реализации.

Поскольку рассматриваемые контракты являются так называемыми «строительными» контрактами, неотъемлемой частью тендерной документации является ведомость работ, а точнее объем работ, запланированный в проектно-технической документации.Оценка затрат, основанная на суммах и ценах за единицу, является наиболее точной, но требует много времени и должна применяться в предварительной (детальной) оценке, которая непосредственно предшествует подписанию контракта. Однако концептуальная (приблизительная) оценка, которая приводит к общим затратам на реализацию, требует более простых и быстрых методов оценки. С целью определения метода, показывающего такие характеристики, был проведен ранее представленный анализ значимости и влияния групп работ на общую стоимость, как на общие затраты, так и на время реализации.

Работы по устройству проезжей части и благоустройству, как важнейшей группе работ, были рассмотрены более подробно по сравнению с другими группами работ; то есть им было придано большее значение. Принимая во внимание характеристики выполняемых работ в этой группе, одним из которых является большой объем материала, необходимый для их выполнения, входными параметрами для создания данной модели являются количества материала, необходимые для их выполнения (таблица 4).

Принимая во внимание характеристики выполняемых работ в этой группе, одним из которых является большой объем материала, необходимый для их выполнения, входными параметрами для создания данной модели являются количества материала, необходимые для их выполнения (таблица 4).

Несмотря на то, что средняя процентная доля работ по строительству дорог и благоустройству составляет 68%, нельзя пренебрегать долей остальных групп работ в общей предложенной стоимости.Наибольшая доля в общей предложенной стоимости для реализации остальных групп работ принадлежит земляным и подготовительным работам, тогда как светофоры, прочие работы и дренаж составляют значительно меньшую долю (Таблица 2).

Включение указанных работ в дальнейший анализ производилось исходя из количества планируемых позиций работ для каждого отдельного конкурсного проекта по отношению к возможному количеству позиций работ (согласно универсальному списку, выданному инвестором) в группах. работ, напрямую через процентную долю (Таблица 4).

Кроме того, было отмечено, что реализованные работы можно классифицировать по месту, где они должны были быть реализованы. Для этого реализация работ была разделена на две зоны: зона 1, реализация работ в центре города, и зона 2, реализация работ в пригородах (Таблица 4).

Поскольку проведенное исследование касается финансового аспекта реализации строительных проектов, необходимо провести перевалоризацию, чтобы данные были сопоставимы и применимы для формирования оценочной модели с использованием искусственного интеллекта.При использовании процесса ревалоризации достигается определение разницы, то есть увеличение или уменьшение предлагаемой стоимости для реализации работ по отношению к моменту, когда будет произведена оценка затрат на реализацию будущих проектов, с применением модели. . Другими словами, путем применения процесса ревалоризации будут определены изменения в ценах, определенных на базовую дату, по отношению к текущей дате. Базовая дата – это дата формирования контрактной цены (т. д., делая оферту), тогда как текущая дата представляет собой дату проведения ревалоризации.

д., делая оферту), тогда как текущая дата представляет собой дату проведения ревалоризации.

Ревалоризация произведена на основе индекса общего роста розничных цен в Республике Сербия, где% прирост за период с февраля 2005 г. по июль 2012 г. составил 95,47%, что близко к среднему значению прироста 89,91%. , полученная на основе значений цен за единицу из двух окончательных предложений. После проведенной перевалоризации контрактная (предложенная) стоимость реализованных работ напрямую сопоставима; то есть их можно классифицировать на основе общей предложенной переоцененной стоимости реализации работ (Таблица 3).

| ||||||||||||||||||||||||||||||||||||||||||||||||||||

| : Республиканский сербский динар (1 евро = 122 динара). | ||||||||||||||||||||||||||||||||||||||||||||||||||||

46

46

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

00

00Классификация проектов по общей стоимости реализации работ может иметь большое значение при обучении / тестировании сформированных моделей для оценки.По этой причине был введен дополнительный входной параметр, который делит проекты на два подмножества (значения от 40 000 000 RSD и выше) (Таблица 4). Граница была определена на основе количества проектов, стоимость которых не превышает 40000000 динаров, что составляет 70% от общего количества проанализированных проектов, при этом среднее значение предложенной цены для всех проектов также примерно аналогично этому значению (таблица 5).

| ||||||||||||||||||||||||||||||||||||||||||

Следующим шагом в подготовке базы данных является процесс нормализации. Нормализация данных представляет собой процесс приведения некоторых данных к одному и тому же порядку величины. Таким образом достигается то, что данные должны анализироваться с той же значимостью при формировании модели прогнозирования, то есть во избежание пренебрежения данными с меньшим диапазоном значений в самом начале. Это основная причина, по которой необходима нормализация; поэтому важно преобразовать значения в один и тот же диапазон, переместив границы диапазона.Нормализация была проведена для всего набора из 166 проанализированных проектов.

Перед применением процесса нормализации, учитывая тот факт, что модель на основе искусственного интеллекта будет сформирована, необходимо разделить окончательный набор из 166 проектов на набор, который также будет использоваться для обучения модели. как использованный для тестирования сформированных моделей. Определение того, какое подмножество данных будет использоваться для обучения модели, а какое – для ее тестирования, не полностью основано на методе случайной выборки.Был проведен сравнительный анализ количества проектов по категориям на основе предложенной переоцененной общей стоимости, а также предложенного времени для реализации всех работ.

При выборе проектов, относящихся к обучающему подмножеству, особое внимание было уделено тому, что минимальное и максимальное значения всех параметров принадлежат диапазону этого набора. Кроме того, все группы проектов должны в равной степени присутствовать в обоих наборах в соответствии с предлагаемой стоимостью и временем реализации.Наконец, тестовое подмножество включало 17 псевдослучайно выбранных проектов (с указанными ограничениями), тогда как остальные 149 проектов составляют обучающее подмножество.

Наиболее часто используемыми формами нормализации данных, будучи одновременно простейшими, являются нормализация min-max и нормализация с нулевым средним [61], которые применялись в проведенном исследовании.

Первый шаг в формировании моделей для оценки с использованием ИНС связан с определением количества скрытых слоев.Согласно Хуангу и Липманну [62] нет необходимости использовать ИНС с более чем двумя скрытыми слоями, что подтверждено многими теоретическими результатами и рядом моделирования в различных областях техники. Более того, согласно Кецману [63], рекомендуется начинать решение проблемы с использования модели с одним скрытым слоем.

Выбирая оптимальное количество нейронов, необходимо избегать двух крайних случаев: упущения основных функций (недостаточное количество скрытых нейронов) и переобучения (слишком много скрытых нейронов).Чтобы достичь надлежащей «мощности» обобщения модели ИНС, необходимо применить процедуру перекрестной проверки, поскольку хорошие результаты в процессе обучения не гарантируют должной «мощности» обобщения. Под обобщением понимается «способность» модели ИНС обеспечивать удовлетворительные результаты за счет использования данных, которые не были известны модели во время обучения (подмножество валидации).

Для процедуры перекрестной проверки в рамках обучающего подмножества были взяты 17 псевдослучайно выбранных проектов, основанных на том же принципе, что и в рамках тестового подмножества, то есть равнопроцентная доля проектов по стоимости.Если разница не слишком велика, то есть отклонение между расчетными и ожидаемыми значениями, процентная ошибка (PE) или абсолютная процентная ошибка (APE), или средняя абсолютная процентная ошибка (MAPE), во всех трех подмножествах (обучение, проверка и тестирование), можно считать, что это фактическая сила обобщения сформированной модели ИНС, то есть отсутствие «переобучения».

Все модели для оценки затрат и продолжительности были сформированы в программном пакете Statistica 12, в котором можно определить два типа моделей ИНС: модели MLP (многослойный персептрон) и RBF (радиальная базисная функция).Согласно Матиньону [64], обе модели используются для решения проблем классификации, тогда как модели MLP используются для решения проблем регрессии, а модели RBF – для задач кластеризации. Поскольку предметом исследования является оценка затрат и продолжительности, то есть принадлежность к задачам регрессии, были сформированы только модели MLP ANN.

Функция активации выходных нейронов в основном линейна, когда дело доходит до задач регрессии. Когда речь идет об активационных функциях скрытых нейронов, наиболее часто используются логистические униполярные и сигмоидальные биполярные (наиболее часто используется гиперболический тангенс) [63].В соответствии с этой рекомендацией для всех моделей использовались функции активации для логистической сигмоидальной кривой и гиперболического тангенса скрытых нейронов, в то время как идентичность функции активации использовалась для выходных нейронов (таблица 6).

| ||||||||||||||||||||||||||||||||

4. Результаты и обсуждение

На основе ранее определенных входов, выходов и определенных параметров в каждой итерации, 10.000 моделей ANN MLP были сформированы, и была выбрана одна модель с наименьшей ошибкой оценивания. Количество входных и выходных нейронов определялось количеством входов и выходов, в то время как количество скрытых нейронов ограничивалось максимум 10.Всего было выбрано 12 моделей ИНС, 6 из которых были нормализованы с помощью процедуры min-max, а остальные 6 – с помощью процедуры Score.

С использованием моделей ИНС 1 и ИНС 2 была проведена одновременная оценка затрат и продолжительности. Модель ИНС 1 имела 12 входов и 2 выхода, тогда как модель ИНС 2 была сформирована с использованием 11 входов. За исключением одного входного параметра последовал анализ влияния входных параметров, который показал, что зона реализации (11i) имеет наименьшее влияние на значения выходных данных.Тот же принцип был применен при формировании моделей ИНС 3 и ИНС 4 только для оценки затрат, а также моделей ИНС 5 и ИНС 6 для оценки времени, необходимого для выполнения работ.

В таблице 7 показаны выбранные модели (нормализация минимум-максимум) с определенными характеристиками моделей и определенной точностью оценки, выраженной через MAPE.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Формирование остальных 6 моделей ANN с данные, нормализация которых была выполнена с использованием нормализации с нулевым средним, была проведена таким же образом.В этом случае зона реализации (11i) также оказывает наименьшее влияние на выходные значения. В таблице 8 представлена схема выбранных моделей с определенными характеристиками моделей и определенной точностью оценки, выраженной через MAPE.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сравнительный Анализ представленных моделей наглядно показывает, что большей точности оценки достигают модели, сформированные на основе данных, подготовленных процедурой нормализации min-max.Точность оценки сформированных моделей неудовлетворительна, то есть значительно превышает желаемую ± 15% по затратам на строительство.

Первый шаг в формировании моделей для оценки с использованием SVM, а также моделей ИНС относится к определению входных и выходных данных. В процессе формирования моделей SVM использованные данные были предварительно подготовлены с применением нормализации min-max, поскольку было доказано, что ее использование приводит к большей точности в случае моделей ANN.Причем формировались только модели для раздельной оценки стоимости и продолжительности строительства. Основная причина этого заключается в том, что большая точность достигается за счет раздельного оценивания, то есть за счет формирования отдельных моделей, что было доказано на моделях ИНС. Однако в самом программном пакете Statistica 12 не предусмотрена возможность одновременной оценки нескольких параметров с помощью SVM. В рамках указанного программного комплекса предлагаются две функции ошибки при формировании моделей SVM (Таблица 9).

| |||||||||||||||||||||||||

Для Типа 1 (регрессия epsilon-SVM) необходимо определить емкость параметра ( C ) и эпсилон, зона нечувствительности.В то же время для Типа 2 (регрессия nu-SVM) необходимо определить параметр capacity () и Nu. Значение параметров и находится в диапазоне от 0 до, тогда как значение параметра находится в диапазоне от 0 до 1. Также необходимо выбрать одну из предлагаемых функций ядра: линейную, полиномиальную, RBF или сигмовидную. Функция ядра RBF представляет собой наиболее часто используемую функцию ядра для формирования моделей SVM: При использовании функции ядра RBF необходимо определить параметр. Для формирования модели использовалась функция ошибки Типа 1.

Всего было сформировано четыре модели SVM с тем же количеством входных параметров, что и в случае моделей ИНС, с точки зрения входных параметров SVM 1 = ИНС 3 и ИНС 9, SVM 2 = ИНС 4 и ИНС 10, SVM 3 = ИНС 5 и ИНС 11, а SVM 4 = ИНС 6 и ИНС 12. Причина этого – более легкий сравнительный анализ результатов, полученных с использованием перечисленных моделей. В таблице 10 приведены характеристики сформированных моделей с заданной точностью оценки, выраженной через MAPE.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

После формирования моделей SVM очевидно, что они обеспечивают большую точность оценки как стоимости, так и продолжительности проектов. Показанная точность оценки, выполненной с помощью MAPE, недостаточна для выбора модели, но необходимо провести анализ точности оценки для каждого из проектов в отдельности, особенно для тех из подмножества тестирования.Ошибка оценки выражается через PE (процентная ошибка), которая показана в Таблице 11 для оценки затрат и в Таблице 12 для оценки продолжительности проектов. Определение PE имеет особое значение для оценки затрат, чтобы провести сравнительный анализ с желаемой точностью ± 15% для каждого из проектов из набора для тестирования отдельно.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ошибки в оценке продолжительности выше по сравнению с оценкой предложенных цен на реализацию работ со стороны инвестора в тендерной документации определена максимально возможная продолжительность работ, что является более чем оптимистичным прогнозом.Другими словами, предлагаемое время – это не результат оценки подрядчика, а ограничение, установленное инвестором. По этой причине подрядчики автоматически принимали максимально предложенную продолжительность работ.

Кроме того, можно констатировать, что модели для раздельной оценки затрат и продолжительности обеспечивают более высокий уровень точности, чем модели, которые выполняют оценку одновременно, что особенно характерно для моделей ИНС. Причина этого заключается в том, что влияние входных параметров на выходные параметры неодинаково для оценки затрат и продолжительности работ.

На рисунке 1 показано влияние входных параметров на выходные в случае оценки затрат для моделей ИНС 3 и ИНС 4. Входные данные разделены на четыре категории, то есть две группы и две независимые части входных данных. В первой группе представлены затраты, относящиеся к количеству материалов, необходимых для выполнения работ по строительству проезжей части и благоустройству территории; второй относится к доле работ по остальным группам работ из ведомости работ, тогда как независимые входные данные относятся к зоне реализации и категории проекта.

Рисунок 2 иллюстрирует влияние входных параметров для моделей ИНС 5 и ИНС 6, то есть моделей для оценки продолжительности проектов.

Из приведенных выше графиков можно ясно заметить, что вторая группа входных данных имеет значительно большее влияние на оценку продолжительности проекта, уменьшая влияние первой группы. Более того, категория проекта имеет примерно одинаковое значение для оценки как затрат, так и продолжительности, в то время как зона реализации имеет значительно большее влияние на оценку продолжительности проекта.

5. Выводы

На основании результатов, представленных выше, был сделан вывод, что более высокий уровень точности в оценке стоимости и продолжительности строительства достигается за счет использования моделей для раздельной оценки стоимости и продолжительности. Причина этого заключается, прежде всего, в различном влиянии входных параметров на оценку затрат по сравнению с оценкой продолжительности проекта. Интегрируя их в единую модель, достигается компромисс с точки зрения важности входных данных, что приводит к снижению точности оценки, когда речь идет о моделях ИНС.

SVM-модели обладают большей способностью к обобщению, обеспечивая в то же время большую точность оценки, как для оценки стоимости, так и продолжительности проектов. В обоих случаях наибольшая точность оценки достигается моделью SVM с 11 входными параметрами, то есть без более значительного влияния зоны реализации проекта, что означает, что инвесторы не обращали особого внимания при определении предлагаемой цены и время на то, будут ли работы проводиться в городской зоне или в пригороде.

Расширение базы данных с точки зрения самого предмета договора, то есть будущего объекта строительства, и введение таких параметров, как длина участка, ширина проезжей части, категория городской дороги (бульвар, боковой переулок и т. д.), протяженность велосипедных дорожек, площадок, предназначенных для парковки, пешеходных дорожек и плато, значительно расширила бы возможности применения оценочных моделей. Существует широкий спектр потенциальных параметров, которые могут быть введены как характеристика строительного объекта, одновременно представляя входные данные для оценочной модели.Таким образом, возможность оценки затрат и продолжительности строительства на этапе заключения подряда не только при определении технического задания (запрос за тендером), но также и тогда, когда инвестор определяет только руководящие принципы, то есть условия, которые объект будущего строительства должен соответствовать (запрос по функциональным параметрам будущего объекта), создается. Формирование модели с функциональными особенностями будущего объекта строительства в качестве входных параметров может иметь двойное применение с обеих сторон, как инвестора, так и подрядчика.С точки зрения инвестора, если бы была достигнута точность оценки, аналогичная точности уже сформированных моделей, точность оценки на начальном этапе и определения критериев, которым должен соответствовать будущий объект, была бы значительно выше требуемой. по литературе (± 50%) [10].

Исследование проводилось для оценки стоимости и продолжительности реализации контрактов на строительство. Такой подход также дает возможность оценивать контракты «проектирование-строительство»; то есть опыт, полученный в результате заключения контрактов на строительство, может быть использован в будущих оценках контактов «проектирование-строительство», как для нужд инвестора, так и для подрядчика.Применение будущих моделей во многом зависит от информации, доступной на момент оценки. По этой причине входные данные должны быть адаптированы к имеющейся в данный момент информации как для инвестора, так и для подрядчика.

Конфликт интересов

Авторы заявляют об отсутствии конфликта интересов в отношении публикации данной статьи.

Выражение признательности

Работа, представленная в этом документе, является частью исследования в рамках исследовательского проекта «Использование побочных продуктов и переработанных отходов в бетонных композитах в рамках устойчивого развития строительства в Сербии: исследование и экологическая оценка возможного. Заявки »при поддержке Министерства образования, науки и технологического развития Республики Сербия (TR 36017).Эта поддержка признательна. Работа, описанная в этом документе, также является частью исследования в рамках исследовательского проекта «Оптимизация архитектурного и городского планирования и дизайна в целях устойчивого развития в Сербии», поддерживаемого Министерством образования, науки и технологического развития Республики Сербия. (TR 36042). Эта поддержка признательна.

Школа ветеринарной медицины | Школа ветеринарной медицины

Новости

13 октября 2021 г. – Texas Tech Today … Школа ветеринарной медицины приветствует нового научного сотрудника

12 октября 2021 г. – Texas Tech Today … Техасская школа ветеринарной медицины с отличием Бывший канцлер For Vision, Foresight

30 сентября 2021 г. – Texas Tech Today … Исследователь получил грант на исследование использования инфракрасной термографии для смягчения применения противомикробных препаратов при мясном скоте

23 сентября 2021 г. – Texas Tech Today … Техасский технологический институт получил признание во время 36-го ежегодного обеда знаменитостей

16 сентября 2021 г. – Техасский технологический институт сегодня … Знакомое лицо стало новым заместителем декана по исследованиям в Школе ветеринарной медицины

9 сентября 2021 г. – Техасский технолог сегодня … Химик-аналитик присоединился к Школе ветеринарной медицины Техасского технологического университета

900 02 16 августа 2021 г. – Техасский технологический институт сегодня … Первый класс студентов-ветеринаров Техасского технологического института делает первые шаги к истории6 августа 2021 г. – Техасский технологический институт сегодня … Техасская техническая школа ветеринарной медицины приветствует первый класс С особыми гостями

4 августа 2021 г. – Техасский технологический институт сегодня … Эксперт по репродуктивной физиологии становится новейшей школой ветеринарной медицины Преподаватель

3 августа 2021 г. – Техасский техникум сегодня … Техасская техническая школа ветеринарии Медицина начинает исторический переезд в учреждения Амарилло

27 июля 2021 г. – Техасский технологический институт сегодня … Техасский технический университет приветствует факультет медицины пищевых животных, специалиста по хирургии

17 июня 2021 г. – Техасский технологический институт сегодня … На всю жизнь Любовь к ветеринарии движет членом факультета новейшей школы ветеринарной медицины

J une 10, 2021 – Texas Tech Today … Эксперт по здоровью молочного скота предлагает взгляды на состояние отрасли и будущее

4 июня 2021 г. – Texas Tech сегодня … Школа ветеринарной медицины получает главный подарок от Bank Of America

27 мая 2021 г. – Texas Tech Today … Ученый из Школы ветеринарной медицины получил грант на повышение испанской компетентности среди специалистов по охране здоровья животных

17 мая 2021 г. – Texas Tech Today … Начало весны одновременно восхваляет, отображает Устойчивость, адаптивность

26 апреля, 2021 – Ветеринарный бизнес сегодня … Техасский технологический институт выбирает первых 60 студентов-ветеринаров

9 апреля 2021 года – Техасский технологический институт сегодня … Техасская техническая школа ветеринарной медицины приветствует первую Класс студентов

10 февраля 2021 г. – Texas Tech Today … Bovine Produc Специалист по медицине штата Техас присоединяется к факультету ветеринарной медицины Техасского технологического университета

25 января 2021 г. – Техасский технологический институт сегодня … Техасская техническая школа ветеринарной медицины добавляет эксперта по эпидемиологии

19 января 2021 г. – Техасский технологический институт сегодня … Техасская техническая школа ветеринарной медицины приветствует на факультете специалиста по защите животных

7 января 2021 г. – Техасский технический университет сегодня … Техасский технический исследователь, эксперт по защите животных становится новым преподавателем Школы ветеринарной медицины

января 5 , 2021 – Texas Tech Today … Член-основатель ветеринарной программы Университета Калгари присоединяется к факультету Техасской технической школы ветеринарной медицины

4 января 2021 г. – Texas Tech Today … Возвращение домой Техасской технической школы ветеринарной медицины Самый новый преподаватель

7 декабря 2020 – Bovi ne Ветеринар … Сундман присоединяется к растущей команде школьного факультета в Техасе

3 декабря 2020 г. – Техасский техник сегодня … Медицинский эксперт присоединяется к факультету Техасской технической школы ветеринарной медицины

12 ноября 2020 г. – Техас Tech Today … Ведущий в мире эксперт по репродукции лошадей присоединяется к факультету Техасской технической школы ветеринарной медицины

14 октября 2020 г. – Texas Tech Today … Член факультета всемирно известной школы ветеринарной медицины включен в комитет по назначениям Совета по безопасности скачек

22 сентября 2020 г. – Техасские технологии сегодня … Школа ветеринарной медицины Техасского технологического университета достигла исторического рубежа

22 сентября 2020 г. – Амарилло Глоб 21, 2020 – Техасский техн. Сегодня … Техасский техн. ool ветеринарной медицины объявляет о достижении наиболее важной вехи

15 сентября 2020 г. – Техасский технологический институт сегодня … Ветеринар-паразитолог присоединяется к Техасской технической школе ветеринарной медицины

5 августа 2020 г. – Техасский технологический институт сегодня … Токсикология , Эксперт по онкологическим исследованиям, поступивший на факультет Техасской технической школы ветеринарной медицины

29 июля 2020 г. – Техасский технологический институт сегодня … Эксперт по вирусным заболеваниям присоединился к Техасской технической школе ветеринарной медицины

22 июля 2020 г. – Техасский технологический институт Сегодня … Ветеринарный анатом, эксперт по учебным программам присоединяется к Техасской технической школе ветеринарной медицины

15 июля 2020 г. – Техасским техникум сегодня … Ветеринарная фармакология присоединяется к факультету Техасской технической школы ветеринарной медицины

8 июля 2020 г. – Texas Tech Today … Эксперт по инфекционным заболеваниям присоединяется к Texas Tech Univer sity Школа ветеринарной медицины

8 июля, 2020 – Американская ветеринарная медицинская ассоциация … Грант приносит исследователя рака на факультет техасских технологий

01 июля 2020 года – Texas Tech Today … Эксперт по клинической патологии присоединяется к Texas Tech Школа ветеринарной медицины

30 июня 2020 г. – Водители … Техасская ветеринарная школа принимает форму

24 июня 2020 г. – Техасский технический университет сегодня … Опытный патолог-анатом присоединяется к факультету Техасской технической школы ветеринарной медицины

23 июня 2020 г. – KAMC / KLBK … Комплекс школы ветеринарной медицины ТТУ обретает форму в Амарилло

23 июня 2020 г. – Texas Tech Today … Комплекс ветеринарной медицины принимает форму со строительством по графику

22 июня 2020 г. – KAM … Ветеринарное психическое здоровье и благополучие В центре внимания последнего добавления школы ветеринарной медицины

17 июня 2020 г. – Texas Tech Today … Ветеринарное психическое здоровье и благополучие В центре внимания последнего добавления факультета ветеринарной медицины

10 июня 2020 г. – Texas Tech Today … Эксперт по экономике и государственной политике присоединяется к Техасской технической школе ветеринарной медицины

3 июня 2020 г. – Texas Tech Today … Ветеринарный анатом со страстью к преподаванию – последнее дополнение к факультету техасских технологий

2 июня 2020 г. – Техасский технологический институт сегодня … Наше мнение: Грант CPRIT, научный сотрудник мирового уровня. Большое дело для школы ветеринарной медицины

2 июня 2020 г. – Техасский технологический институт сегодня … Исследователь получил крупный грант на исследование противомикробных препаратов Устойчивость крупного рогатого скота, связанного с высоким риском

28 мая 2020 г. – Texas Tech Today … Texas Tech Microbial, эксперт по безопасности пищевых продуктов т присоединился к Школе ветеринарной медицины

Истории из сообществ

1 июня 2021 г. – Отдел новостей Банка Америки … Банк Америки присуждает 350 000 долларов Школе ветеринарной медицины Техасского технологического университета

4 февраля 2019 г. – Daily Toreador … Техническая школа ветеринарной медицины получает пожертвование на развитие

4 февраля 2019 г. – Amarillo Globe-News … Проект ветеринарной школы приносит 10 миллионов долларов в подарок

4 февраля 2019 г. – Lubbock Avalanche-Journal … Бывший мэр Амарилло повторно выделяет 10 миллионов долларов на ветеринарную школу Техасского технологического института

30 января 2019 г. – Новости Далласа … Сельскому Техасу требуется больше ветеринаров, а Техасский технический центр планирует предоставить их

28 января 2019 г. – Lubbock Avalanche-Journal … Наше мнение: Техническая ветеринарная школа будет благом для Техаса для поколений

9 января 2019 г. – Lubbock Avalanche-Journal … Командные усилия: Amarillo, Lubbock Unite for Vet School Effort

9 января 2019 г. – KLBK-TV Everything Lubbock … Амарилло и Лаббок объединяют усилия, чтобы поддержать ветеринарную школу Техасского технологического университета

9 января 2019 г. – KTXS-TV … Торговая палата Лаббока вносит взнос в размере 15 тысяч долларов в Amarillo Matters для TTU Vet Школа

8 декабря 2018 г. – Abilene Reporter News … Президент Texas Tech рассказывает об усилиях ветеринарной школы во время визита в Абилин

7 декабря 2018 г. – Amarillo Globe-News … Фонд Харрингтона награжден за вклад Техасской школы ветеринаров

6 декабря 2018 г. – KAMR-TV My High Plains (NBC) … Техасский технолог благодарит Фонд Дона и Сибил Харрингтон за поддержку ветеринарных школ

6 декабря 2018 г. – KVII-TV ABC 7 Новости … Должностные лица TTU признают Дона и Сибил Харрингтон за пожертвования ветеринарным школам

6 декабря 2018 г. – KFDA-TV NewsChannel 10 (CBS) … Дон и Сибил Б.Фонд Харрингтона удостоен награды за вклад в ветеринарную помощь Техасского технологического института школа

18 октября 2018 г. – Служба новостей VIN … Техасские технологии продвигают вперед ветеринарную школу

24 сентября 2018 г. – Amarillo Globe-News … Amarillo National Bank жертвует 1 миллион долларов ветеринарной школе

24 сентября 2018 г. – KFDA-TV NewsChannel 10 (CBS) … Amarillo National Bank удостоен награды за вклад в ветеринарную школу Техасского технологического института

24 сентября 2018 г. – KAMR-TV My High Plains (NBC) … Texas Tech признает Национальный банк Амарилло за поддержку ветеринарных школ

24 сентября 2018 г. – KCBD-TV (NBC) … Amarillo National Bank выделяет 1 миллион долларов ветеринарной школе TTU

24 сентября 2018 г. – KVII-TV ABC 7 Новости … Национальный банк Amarillo удостоен награды Texas Tech за подарки ветеринарной школе

11 сентября 2018 г. – KVII-TV ABC 7 Новости … Система Техасского технологического университета награждает упаковщиков говядины Caviness Beef Packers за вклад в ветеринарную помощь школа

11 сентября 2018 г. – KAMR-TV My High Plains (NBC) … Техасский технический специалист награждает упаковщиков говядины Caviness для поддержки ветеринарных школ

24 августа 2018 г. – Amarillo Globe-News … Texas Tech чествует Хикмана, Happy State Bank

24 августа 2018 г. – KAMR-TV My High Plains (NBC) … Техасский технический университет признал Happy State Bank за пожертвование в пользу ветеринарной школы

24 августа 2018 г. – KVII-TV ABC 7 Новости … Happy State Bank жертвует 2 доллара.5 млн в Техасскую техническую школу ветеринарной медицины

9 августа 2018 г. – Lubbock Avalanche-Journal … Комитеты регентов Техасского технологического института ОК проекты, планы ветеринарной школы Амарилло

28 июля 2018 г. – Amarillo Globe-News … Доноры ветеринарной школы чествовали

27 июля 2018 г. – KFDA-TV NewsChannel 10 (CBS) … Денежное обязательство от Cactus Feeders, помогающее ветеринарной школе Texas Tech

15 июля 2018 г. – AVMA … Техасское ветеринарное образование так или иначе расширяется

10.07.2018 – КУТ 90.5. Станция NPR в Остине … Техасский технологический центр делает ставку на сельские ветеринары

8 июля 2018 г. – Lubbock Avalanche-Journal … Редакция: Разговоры о деньгах – Нужна техническая ветеринарная школа

26 июня 2018 г. – Новости Далласа … Texas Tech, A&M играют по высоким ставкам в Техасский холдем, чтобы построить новую ветеринарную школу

4 июня 2018 г. – Texas Farm Bureau … Строительство Техасской школы ветеринаров может начаться в 2019 г.

2 июня 2018 г. – Amarillo Globe-News … Законодательный орган: Операционное финансирование ветеринарных школ Главный приоритет

27 мая 2018 г. – Amarillo Globe-News … Фокус ветеринарной школы переходит к законодательному органу