Документальное оформление удержаний из заработной платы: 2.2 Документальное оформление и учет удержаний из заработной платы

2.2 Документальное оформление и учет удержаний из заработной платы

Бухгалтерия предприятия не только производит начисления заработной платы, но и удержания и вычеты из нее.

В соответствии с законодательством из заработной платы рабочих производятся следующие удержания и вычеты:

1) государственные налоги, когда объектом обложения служит заработная плата – подоходный налог,

2) удержания в пенсионный фонд,

3) погашение задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных в результате неверно произведенных расчетов,

4) возмещение материального ущерба, причиненного работником предприятию,

5) по взысканию некоторых видов штрафов,

6) по исполнительным документам,

7) за товары, проданные в кредит,

8) за брак продукции и т. д..

Расчетные

листы работника содержат данные не

только о начисленных, согласно табелям

суммах но и данные об удержаниях,

производимых с работника .

Согласно расчетному листу работника-сдельщика с его заработной платы удерживают подоходный налог, взносы в пенсионный фонд – обязательные отчисления, а также осуществляются удержания по исполнительному документу, удержание единовременной госпошлины и алиментов. На предприятии необходимый размер удержаний определяется расчетным путем согласно данным кодификатора. Кодификатор содержит данные о размере совокупного годового дохода и размере льгот в виде количества необлагаемых базовых величин Остальные удержания, помимо обязательных, осуществляются при наличии документов, подтверждающих необходимость удержаний (решение суда по взысканию алиментов с работника, решение суда об удержании единовременной госпошлины).

Удержания

из заработной платы за вычетом налогов

не должны превышать 50 % начисленной

суммы. Подоходный налог рассчитывается

при помощи таблицы удержаний, Таблица

издается Министерством финансов РБ.

Удержания из заработной платы относятся на разные счета. Например, удержания подоходного налога, которые перечисляются в доход государственного бюджета, отражаются по дебету счета 70 “Расчеты с персоналом по оплате труда” и кредиту счета 68 “Расчеты по налогам и сборам”. Предприятие предоставляет в банк платежное поручение на сумму налогов вместе с чеком на получение заработной платы за месяц. Сумма налогов, отраженная в платежном поручении, списывается с расчетного счета по дебету счета 68 “Расчеты с бюджетом” и кредиту счета 51 “Расчетный счет”.

Удержания

из заработной платы по исполнительным

документам фиксируются по дебету счета

70 “Расчеты с персоналом по оплате труда”

и кредиту счета 76 “Расчеты с разными

дебиторами и кредиторами”.

В корреспонденции с кредитом счета 71 “Расчеты с подотчетными лицами” удерживается задолженность работника предприятию за полученные суммы в подотчет и не возвращенные по приходному кассовому ордеру. На сумму неисправимого брака, который произошел по вине рабочего, составляется проводка: дебет счета 70 “Расчеты с персоналом по оплате труда” и кредит счета 28 “Брак в производстве”.

Операции выдачи заработной платы учитываются по дебету счета 70 “Расчеты с персоналом по оплате труда” и кредиту счета 50 “Касса” или 51 “Расчетный счет”.

Кредитовые обороты по счетам 28, 50, 51, 71, 73, 76 фиксируются в разных журналах-ордерах. Например, по счету 28 – в журнале-ордере 10; по счету 50 – в журнале-ордере 1; по счету 51 – в журнале-ордере 2; по счету 71 – в журнале-ордере 7; по счетам 73, 76 – в журнале-ордере 8.

Законодательство устанавливает плательщиков, объект налогообложения, льготы по налогу.

Плательщиками подоходного налога являются физические лица:

2. 3

граждане РФ,

3

граждане РФ,

2.4 иностранные граждане и лица без гражданства, находящиеся на территории РФ более 183 дней в календарном году,

2.5 иностранные граждане и лица без гражданства, которые не относятся к постоянно находящимся на территории РФ.

Согласно главе 3 “Инструкции о порядке исчисления и уплаты подоходного налога с физических лиц” от 20.02.2002 г. 48 видов доходов подоходным налогом не облагаются. В частности:

– пособия по государственному социальному страхованию (по беременности и родам, пособия на детей за каждый месяц, при рождении детей, многодетным семьям), кроме пособий по временной нетрудоспособности самого работника и пособий по уходу за больным ребенком (приложение Щ),

– алименты,

– стипендии,

– пенсии,

– денежные пособия и путевки, выдаваемые государством лицам, пострадавшим от аварии на ЧАЭС,

– возмещение вреда при трудовых увечьях и в связи с потерей кормильца,

– доходы по месту основной работы (материальная помощь) лиц, состоящих на учете нуждающихся в улучшении жилищных условий, предназначенные в течение отчетного календарного года для приобретения, строительства жилья и погашения кредитов, полученных на эти цели,

–

материальная помощь при стихийных

бедствиях и чрезвычайных обстоятельствах

(пожар, наводнение, смерть работника

или близкого родственника, лечение за

границей и др.

– материальная помощь и надбавки к пенсиям работникам, ранее работавшим на данном предприятии пенсионерам до 20 БВ в течение календарного года,

– профсоюзные путевки, курсовки, подарки, материальная помощь до 20 БВ в календарном году,

– компенсационные выплаты, кроме компенсации за использование в служебных целях транспортных средств, оборудования, инструментов, принадлежащих работнику, и компенсаций за неиспользованный отпуск,

– выходные пособия по законодательству РБ,

–

детские оздоровительные путевки.

При исчислении налога из дохода работника вычитаются:

– одна БВ за каждый месяц года,

– на содержание детей и иждивенцев – 2 БВ на каждого ребенка до 18 лет и на каждого иждивенца за каждый месяц года (студенты и учащиеся дневной формы обучения).

Вычет двух БВ на детей и иждивенцев производится у обоих супругов на основе документов о рождении детей и справки учебного заведения.

Налогом не облагаются 10 БВ за каждый месяц года (120 БВ за год) у следующих лиц:

– заболевших лучевой болезнью и инвалидов по причине аварии на ЧАЭС,

– ликвидаторов аварии на ЧАЭС в 1986 – 1987 годах,

– Героев Социалистического Труда, Советского Союза, Отечества и др..

Исключение этой части доходов из облагаемых налогом сумм производится только по месту основной работы, где находится трудовая книжка, и только на основании представленных документов.

Подоходный

налог с совокупного годового дохода

взимается исходя из среднемесячных

базовых величин, сложившихся в календарном

году.

За месяцы, которые на момент исчисления налога не наступили, применяется размер БВ, действующей на дату исчисления налога.

Для рассматриваемого примера необходимо использовать ставки подоходного налога с физических лиц, которые представлены ниже:

Размер облагаемого совокупного годового дохода

Ставки (суммы) налога

1.До 240 среднемесячных минимальных зарплат

9%

2. От 240 среднемесячных минимальных зарплат + 1 рубль до 600 среднемесячных минимальных зарплат

21,6 среднемесячной минимальной зарплаты+15% с суммы, превышающей 240 среднемесячных минимальных зарплат

3. От 600 среднемесячных минимальных зарплат+1 рубль до 840 среднемесячных минимальных зарплат

75,6 среднемесячной минимальной зарплаты+20%суммы, превышающей 600 среднемесячных минимальных зарплат

4. От 840 среднемесячных минимальных зарплат + 1 рубль до 1080 среднемесячных минимальных зарплат

123,6 среднемесячной минимальной зарплаты+25% с суммы, превышающей 840 среднемесячных минимальных зарплат

5. От 1080 среднемесячных минимальных

зарплат+1 рубль и выше

От 1080 среднемесячных минимальных

зарплат+1 рубль и выше

183,6 среднемесячной минимальной зарплаты+30% с суммы, превышающей 1080 среднемесячных минимальных зарплат

Для

расчета суммы подоходного налога за

декабрь необходимо от суммарного налога

за 12 месяцев года вычесть сумму подоходного

налога за 11 месяцев того же года

(994007-842173=151834 р.). Сумма налога за 12 месяцев

рассчитана от разности между суммарным

доходом работника за 12 месяцев и суммой

льгот по налогу за 12 месяцев года

(9403854-979503=8424351 р.). Сумма налога за 11

месяцев рассчитана от разности между

суммарным доходом работника за 11 месяцев

и суммой льгот по налогу за 11 месяцев

года (8429043-954555=7474488 р.). Облагаемые налогом

суммы попадают в промежуток для исчисления

налога от 240 среднемесячных минимальных

зарплат плюс 1 рубль до 600 среднемесячных

минимальных зарплат (что составляло на

1 ноября 2004 года 4650001 до 11625000 р.). Согласно

законодательству сумма налога

рассчитывается как 21,6 среднемесячной

минимальной зарплаты (на 1-ое ноября

2004 года 418500 р.

В годовой доход физического лица нарастающим итогом включаются получаемые от юридического лица и предпринимателя по месту основной работы доходы от выполнения трудовых обязанностей, в том числе по совместительству, работ по гражданско-правовым договорам и другие доходы, за исключением перечисленных ниже:

1) дивиденды по акциям, доходы от распределения чистой прибыли предприятий облагаются налогом на доходы по ставке 15 % у источника выплат (сумма перечисляется в бюджет сразу при начислении дивидендов),

2) доходы физических лиц, полученные при ликвидации или реорганизации юридических лиц, а также при изменении доли (пая) физического лица, облагаются налогом по ставке 15 % при выплате этих доходов,

3)

при выдаче ссуды своему работнику

предприятие вносит налог в бюджет из

средств данного юридического лица (за

счет чистой прибыли), а после погашения

ссуды физическим лицом предприятию

возвращается сумма подоходного налога

(но это не касается граждан, нуждающихся

в жилье). Эти три вида доходов в совокупный

доход не включаются и декларированию

не подлежат.

Эти три вида доходов в совокупный

доход не включаются и декларированию

не подлежат.

Подоходный налог удерживается юридическими лицами и предпринимателями у физических лиц (кроме предпринимателей) ежемесячно нарастающим итогом с начала года, уменьшая совокупный налог на доходы (необлагаемые).

При изменении места работы в течении календарного года доходы по прежнему месту работы подтверждаются справкой особой формы.

В бюджет подоходный налог перечисляется в день выдачи денег банком на оплату труда.

Удержание

подоходного налога отражается посредством

составления в учете записи: дебет 70

“Расчеты с персоналом по оплате труда”,

кредит 68 ”Расчеты по налогам и сборам”.

Размер удержанной суммы подоходного

налога в организации отражен в оборотной

ведомости по балансовому счету 70

(23385944р.) и, например, в главной книге по

счету 70 за тот же период (приложение

10). Размер удержанного подоходного

налога на каждого работника можно

проследить в расчетном листе работника,

в его лицевом счете. В организации

применяется автоматизированная форма

учета. Удержание подоходного налога с

каждого работника в организации

производится на основании документов,

которые отражают заработную плату

работника в данном конкретном периоде.

К таким документам относятся расчетный

лист и документов, подтверждающих размер

льгот данного работника при расчете

суммы налога (кодификатор содержит

данные о совокупном годовом доходе, о

количестве иждивенцев данного работника,

что определяет налогооблагаемую базу)

(приложения Щ, 2).

В организации

применяется автоматизированная форма

учета. Удержание подоходного налога с

каждого работника в организации

производится на основании документов,

которые отражают заработную плату

работника в данном конкретном периоде.

К таким документам относятся расчетный

лист и документов, подтверждающих размер

льгот данного работника при расчете

суммы налога (кодификатор содержит

данные о совокупном годовом доходе, о

количестве иждивенцев данного работника,

что определяет налогооблагаемую базу)

(приложения Щ, 2).

Кроме подоходного налога из заработной платы работника организация осуществляет удержания в пенсионный фонд. Удержание страхового взноса в фонд социальной защиты населения производится в размере 1 %. Суммы страхового взноса используются впоследствии на выплату пенсий работникам.

На

сумму, удерживаемую из заработной платы

работника в пенсионный фонд, составляется

в учете проводка: дебет счета 70 ”Расчеты

с персоналом по оплате труда”, кредит

счета 69 “Расчеты по социальному

страхованию и обеспечению” (субсчет 2

“Расчеты по пенсионному обеспечению”). Общая сумма удержаний в пенсионный фонд

с работников организации отражена в

оборотной ведомости по балансовому

счету 70. Сумма отражена в дебете счета

70 в корреспонденции со счетом 69 и

составляет 2926267 р.

Общая сумма удержаний в пенсионный фонд

с работников организации отражена в

оборотной ведомости по балансовому

счету 70. Сумма отражена в дебете счета

70 в корреспонденции со счетом 69 и

составляет 2926267 р.

Удержания по исполнительным листам представляют собой удержание сумм алиментов. Основанием для их удержания и перевода являются исполнительные листы, письменные заявления работников о добровольной уплате алиментов. Бухгалтерия ОАО “Могилевдрев” регистрирует полученные исполнительные листы в специальном журнале. Удержания алиментов на основании поданного заявления могут производиться и в случаях, если общая сумма поданного удержания превышает 50 %, а так же если с должника взыскивают по решению суда алименты на детей от другой матери, нетрудоспособных родителей, супруга. Алименты удерживаются с сумм заработной платы, с пособий по временной нетрудоспособности, начисленных за отчетный месяц после удержания из них налогов, а также с сумм начисленных пенсий и стипендий.

В

3-дневный срок со дня, установленного

для выплаты заработной платы, пенсий и

стипендий, суммы удержанных алиментов

должны быть выплачены получателю или

переведены по почте за счет взыскателя.

Учет расчетов по исполнительным документам организуется на счете 76 “Расчеты с разными дебиторами и кредиторами” субсчет 1 “Расчеты с организациями и лицами по исполнительным документам”. Отражение в учете сумм, подлежащих удержанию с работника по исполнительным листам, производится проводкой: 70 “Расчеты с персоналом по оплате труда”, кредит счета 76 “Расчеты с разными дебиторами и кредиторами” субсчет 1 “Расчеты с организациями и лицами по исполнительным документам”.

Рассмотрим порядок осуществления удержаний из заработной платы на примере рабочего-сдельщика цеха оконных блоков за январь 2005 года. Отразим принцип представления сумм удержаний в учете (приложение Щ). На основании расчетов удержаний и выше описанных начислений на заработную плату работника определим сумму заработной платы к выдаче.

Подоходный

налог по больничному листу рассчитывается

как произведение суммы больничного на

ставку процента подоходного налога для

работника (ставка процента для исчисления

подоходного налога работника Фомина

Д. А. составляет 9 %).

А. составляет 9 %).

В учете при удержании сумм из заработной платы работника дебетуется счет 70: Д 70/4406 ”Расчеты с персоналом по оплате труда” К 68/4 “Расчеты по налогам и сборам”:

18006*9/100=1621.

Подоходный налог от суммы заработной платы рассчитан путем умножения налогооблагаемой базы на процентную ставку налога. Отражение этой суммы в учете такое же, как и предыдущей суммы. Налогооблагаемая база – это разность между начисленной заработной платой (бригадная заработная плата и все начисления за минусом суммы удержаний за нарушение трудовой дисциплины) и одной базовой величиной (24000 р.):

(214579-24000)*9/100=17152.

Сумма взноса в пенсионный фонд рассчитывается в размере 1 % от суммы бригадной заработной платы и всех начислений (214579 р.) – 2146 р.. В учете сумма отражена как: Д 70/4406 “Расчеты с персоналом по оплате труда” К 69/2 ”Расчеты по социальному страхованию и обеспечению”.

На сумму удержаний по исполнительным листам (выплата морального ущерба, алименты) составляется в учете проводка: Д 70/4406 “Расчеты с персоналом по оплате труда” К 76/1 “Расчеты с разными дебиторами и кредиторами”.

Выплата по исполнительному документу представляет собой выплату морального ущерба, уплачиваемую в равной сумме от заработной платы каждый месяц в течение установленного периода (28900 р.).

Алименты рассчитаны в размере 20%. Расчет произведен от суммы начисленной заработной платы и суммы больничного за минусом подоходного налога по больничному листу и заработной плате:

232585-1621-17152=213812; 213812*0.2=42762,4;

44900-42762,4=2138 – почтовый сбор.

Удержание за питание: в столовой ведется ведомость, в которой работники расписываются, ведомость поступает в бухгалтерию и сумма задолженности по работнику вычитается из его заработной платы, в данном случае 23970 (6330+6860+4220+6560).

На эту сумму в учете организации составляется проводка: Д 70/4406 ”Расчеты с персоналом по оплате труда” К 29 ”Обслуживающие производства и хозяйства”.

Таким образом, сумма, подлежащая выдаче равна разности между начисленной оплатой (сумма заработной платы и суммы больничного за минусом удержаний за нарушение трудовой дисциплины – 232585 р.) и суммой удержаний из заработной платы работника (227395 р.) плюс долг работнику, который числится за предприятием (83303 р.). На рассчитанную сумму к выдаче в учете организации составляется проводка: Д 50 “Касса” К 70/4406 ”Расчеты с персоналом по оплате труда”:

232585-227395+83303=88493.

Сумма, которая подлежит выдаче работнику, отражена в расчетном листе работника по строке “Долг предприятия”.

Удержания за товары, проданные в кредит возможны, когда предприятие произвело расчеты с торгующими организациями на сумму заявления-обязательства за товары, проданные рабочим и служащим в кредит, за счет ссуды банка. Учет удержаний из заработной платы работника производится посредством составления в учете проводки: 70 “Расчеты с персоналом по оплате труда”, кредит счета 76 “Расчеты с разными дебиторами и кредиторами”.

Кроме выше перечисленных обязательных удержаний могут иметь место вычеты: по письменному заявлению работников: перечисление заработной платы на сберегательный счет, перечисление страховым организациям, перечисление профсоюзных взносов, погашение ссуды на строительство и благоустройство садовых домиков и участков. Учитываются такие удержания проводками: дебет 70 “Расчеты с персоналом по оплате труда”, кредит 73 ”Расчеты с персоналом по прочим операциям” или 76 “Расчеты с разными дебиторами и кредиторами”.

документальное оформление расчетов по оплате труда

Бухгалтеру важно не просто правильно начислить и выдать сотрудникам заработную плату, но и документально подтвердить эти операции. Кроме того, их нужно верно отразить в бухгалтерском учете.

Документальное оформление расчетов по оплате труда может вестись в той же программе 1С, где ведётся учет всех операций предприятия, в отдельном модуле 1С ЗУП или другими программными средствами.

Какие документы нужны для расчета и выплаты заработной платы

Для документального оформления расчетов по оплате труда используются:расчетные (Т-51), платежные (Т-53) и расчетно – платёжные ведомости (Т-49).

Существуют унифицированные формы этих документов. Однако ст. 9 закона 402 – ФЗ от 06.12.11 «О бухгалтерском учете» разрешает предприятиям разработать их самостоятельно. Главное – утвердить все нововведения в приказе об учетной политике!

Документальное оформление начисления заработной платы

Заработная плата начисляется в бухгалтерии предприятия с использованием расчетных ведомостей Т-51.

В табличной части ведомости напротив фамилии, имени и отчества каждого сотрудника указываются: его табельный номер, профессия, специальность и тарифная ставка (заработная плата) согласно трудовому договору или приказу о приеме на работу, отработанное количество дней (часов) по табелю учета рабочего времени.

Здесь же указываются все начисления и удержания по каждому из оснований, а также сумма, причитающаяся к выплате.

Расчетная ведомость подписывается составившим её бухгалтером.

На малых предприятиях, где начислением и выдачей заработной платы занимается один человек, вместо расчетной и платежной ведомостей можно использовать единую.

На каких счетах отражаются операции по начислению и выплате заработной платы?

Для отражения операций по начислению и выдаче заработной плате используется 70 счет («Расчеты с персоналом по оплате труда»).

Начисление заработной платы отражается по Кредиту 70 счета, а все удержания и выплата заработной платы – соответственно по Дебету 70 счета.

Как часто начисляются заработная плата и другие выплаты

Заработная плата начисляется ежемесячно за период с 01 по 30 (28 или 31) число, даже если сотрудник отработал всего 1 день (ст. 133 ТК РФ).

Премии рассчитываются по мере их выплаты либо в порядке, установленном внутренними документами организации.

Пособия – по мере возникновения у сотрудника права на их получение.

Как выдать сотрудникам начисленную заработную плату

Выдача заработной платы – это забота кассира или другого сотрудника, выполняющего обязанности кассира.

Начисленная заработная плата выдается на руки сотрудникам по платежной ведомости в кассе организации или ИП либо перечисляется на их лицевой счет или банковскую карту.

Дни выдачи заработной платы устанавливаются внутренними распорядительными документами и указываются в трудовых договорах сотрудников.

Документальное оформление расчетов по оплате труда завершается возвратом подписанной платежной ведомости обратно в бухгалтерию.

Сколько лет хранить ведомости

Зарплатные ведомости Т-49, Т-51 и Т-53 должны храниться на предприятии 50 лет, если они были созданы после 2003 года, как и все остальные документы по работе с личным составом (ст. 22.1 Закона № 125-ФЗ от 22.10.04 «Об архивном деле в России» (в ред. от 13.03.2016)).

Более старые дела должны по-прежнему храниться 75 лет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

2.3 Документальное оформление и порядок выплаты заработной платы персоналу организации. Учет расчетов с персоналом по оплате труда

Похожие главы из других работ:

Работа с документацией на предприятии общественного питания

3.3 Документальное оформление и порядок расчета заработной платы за фактически отработанное время

Заработная плата работникам организации определяется по-разному. Это зависит от формы. Вида и системы оплаты труда, его организации. В основу расчета положены действующие на предприятии положения о премировании и другие локальные акты…

Работа с документацией на предприятии общественного питания

3.6 Удержания заработной платы и порядок ее выплаты

Из суммы начисленной заработной платы работникам организации производят удержания. Удержания делятся на три вида: обязательные, по инициативе администрации организации и по заявлению работника…

Учет затрат на оплату труда и расчетов с персоналом

1.3 Порядок оформления расчетов с рабочими и служащими и выплаты им заработной платы

Заработная плата рабочим и служащим в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные коллективным договором…

Учет отчислений и удержаний по заработной плате в бюджетном учреждении

1.2 Порядок, сроки и место выплаты заработной платы

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний…

Учет расчетов по оплате труда

2.3 Документальное оформление и учет удержаний из заработной платы

В обязательном порядке из заработной платы удерживаются суммы для уплаты государственных налогов, выплат по исполнительным листам. К государственным налогам относится в первую очередь налог на доходы физических лиц…

Учет расчетов по оплате труда

3. Документальное оформление операций по начислению и выплате заработной платы

Документально оформление операций по начислению и выплате заработной платы регламентируется определенной нормативной базой: · Приказ № 489 – приказ Госкомстата «Об утверждении типовых форм первичной учетной документации по статистике труда»…

Учет расчетов по оплате труда и анализ фонда оплаты труда на примере ресторана “Индиго”

2.2 Порядок начисления заработной платы персоналу предприятия

Процесс производства и реализации продукции и товаров связан с затратами не только овеществленного (в средствах и предметах) труда, но и живого труда. Труд является важнейшим элементом любого хозяйственного процесса…

Учет расчетов с персоналом по оплате труда

2.1 Документальное оформление, порядок начисления заработной платы, отдельных доплат и пособий

Основанием для начисления заработной платы работнику является штатное расписание, данные учета о явках и неявках на работу. Учет исполнения рабочего времени ведется в специальном документе – табеле учета рабочего времени…

Учет расчетов с персоналом по оплате труда на примере ООО “Компактцемент”

2.2 Порядок начисления, удержания и выплаты заработной платы в ООО «Компактцемент»

В ООО «Компактцемент» устанавливаются следующие выплаты работникам за их труд (заработная плата): оплата труда руководителей; должностной оклад; тарифные сетки; оплата труда учеников и практикантов; надбавки за профессиональное мастерство…

Учет расчетов с персоналом по оплате труда по материалам ООО “Бежин Луг”

2.1 Документальное оформление и аналитический учет начисления и выплаты заработной платы

Учет труда в ООО “Бежин Луг” автоматизирован и ведется с применением программы “Зарплата + Кадры”. На основании трудовых договоров, сведений табеля в программе, полученной выручки, работникам ООО “Бежин Луг” начисляется заработная плата…

Учет труда и его оплаты

1.2 Документальное оформление учета труда и заработной платы

оплата труд заработный удержание Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии…

Учет труда и его оплаты на ОАО “Витебские ковры”

3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ВЫРАБОТКИ И ЗАРАБОТНОЙ ПЛАТЫ

Исчисление заработной платы рабочих-сдельщиков и определение объема выполненных работ производятся в первичных документах по учету выработки…

Учет труда и заработной платы на предприятиях

1.2 Формы и системы оплаты труда и документальное оформление заработной платы

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда…

Учет труда и заработной платы на предприятиях

2.1 Документальное оформление учета заработной платы

Трудовой кодекс Российской Федерации регулирует трудовые отношения всех лиц, заключивших с работодателями трудовые договоры, независимо от того, с какой организацией они заключены – с государственной или коммерческой…

Учет труда, заработной платы и расчетов с персоналом по оплате труда

1.7 Документальное оформление заработной платы и расчётов с работниками

Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные коллективным договором…

Роль документального оформления в бухгалтерском учету по начислению заработной платы и удержаний из нее в строительных организациях (на примере ООО “Вентстрой”) Текст научной статьи по специальности «Экономика и бизнес»

УДК: 331.214

РОЛЬ ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТУ

ПО НАЧИСЛЕНИЮ ЗАРАБОТНОЙ ПЛАТЫ И УДЕРЖАНИЙ ИЗ НЕЕ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ (НА ПРИМЕРЕ ООО «ВЕНТСТРОЙ»)

И. Н. Доренская, А. В. Морозова1

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а также в ежемесячном расчете и начислении заработной платы сотрудникам. Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС. В статье рассмотрено использование документального оформления по начислению заработной платы и удержаний из неё и отражена его роль в бухгалтерском учете.

Ключевые слова: учет, заработная плата, табель, виды удержаний, взыскание, штатное расписание.

При поступлении на работу с каждым работником на основании его личного заявления заключается договор (контракт), после чего издается приказ о приеме на работу (ф.№Т-1, ф.№Т-1а).

Сотрудники отдела кадров строительной организации ООО Вентстрой» при приёме на работу, увольнении, перемещениях внутри общества, предоставлении отпуска и т.д. используются следующие документы, представленные на рисунке 1.

В трудах Морозовой А.В., Севастьяновой А.С. рассматривается порядок начисления заработной платы происходит на основании нормативных документов, отраженных в делопроизводстве любой организации. Это такие документы как штатное расписание, расценки и нормы, договоры подряда, контракт, авторские договора, трудовые договора, приказы и распоряжения на выплату премий, доплат, материальной помощи и многие другие [8].

Штатное расписание (ф. №Т-3) в организации используется для формирования структуры, штатного состава и численности, утверждается приказом (распоряжением). Все изменения в штатном расписании вносит только руководитель организации или уполномоченное им его лицо.

В своей книге автор Богаченко В.М. дает следующее определение «штатное расписание — это документ, в котором установлен перечень должностей и окладов

1 Доренская Ирина Николаевна — к.э.н., доцент, Курский институт кооперации (филиал) АНО ВО «Белгородский университет кооперации, экономики и права»

Морозова Александра Владимировна — преподаватель, Курский институт кооперации (филиал) АНО ВО «Белгородский университет кооперации, экономики и права»

на определенный период (год). Кроме того, у некоторых категорий работников определены часовые тарифные ставки в зависимости от занимаемой должности и квалификации работника» [3].

Рис. 1. — Документы отдела кадров строительной организации, используемые в бухгалтерском учете для начисления заработной платы

В строительной организации для оформления работника(ов) на другую работу применяется форма №Т-5, которая заполняется работниками отдела кадров и подписывается руководителем организации или его заместителем и выдается под расписку работнику. В личной карточке (ф. №Т-2), лицевом счете (ф. №Т-54 или ф. №Т-54а), а также в трудовой книжке работника отражаются отметки на основании приказа (распоряжения) о переводе работников на другую работу.

В строительной организации ООО «Вентстрой» для оформления работника(ов) на другую работу применяется форма №Т-5, которая заполняется работниками отдела кадров и подписывается руководителем организации или его заместителем и выдается под расписку работнику. В личной карточке (ф. №Т-2),

лицевом счете (ф. №Т-54), а также в трудовой книжке работника отражаются отметки на основании приказа (распоряжения) о переводе работников на другую работу.

Для оформления и учета отпусков применяются формы №Т-6, отражающие приказ о предоставлении отпуска персоналу предприятия, которые также оформляются работниками отдела кадров, подписываются руководителем и выдаются на руки под расписку работнику лично. В личной карточке и лицевом счете каждого работника также вносят все изменения на основании данного приказа о предоставлении отпуска. Далее составляется записка-расчет о предоставлении отпуска работнику (унифицированная форма Т-60), где бухгалтер приводит полный расчет причитающейся к отпуску суммы выплаты, исходя из заработной платы работника за последние 12 месяцев до наступления для работника самого отпуска [4].

В записке-расчете на лицевой стороне фиксируются данные о работнике и об отпуске, а на обратной стороне — уже сам расчет суммы отпускных выплат. Реквизиты лицевой стороны этой формы заполняют работники отдела кадров, где указываются название организации, номер и дата составления документа, вписывается фамилия, имя, отчество работника, его должность и табельный номер, вид и срок отпуска, за какой отработанный период предоставляется отпуск и количество календарных дней отпуска, и, конечно, же номер и дата приказа, являющимися основанием для отпуска.

Любая хозяйственная операция в ООО «Вентстрой» документально оформляется, поэтому увольнение, как и прием на работу сотрудника фиксируется в документе — приказе о прекращении трудового договора с работником (унифицированная форма №Т-8). Также сотрудниками отдела кадров производятся на основании данного приказа записи в личной карточке, лицевом счете и трудовой книжке, затем с работником производится полный расчет по форме №Т-61 — записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении).

Следующая унифицированная форма №Т-9 применяется в случае направления работника(ов) в командировку, где обязательно отражаются следующие сведения: фамилии и инициалы, структурное подразделение, занимаемая должность командируемых, время, место и цель командировки, а также указываются источники оплаты сумм командировочных расходов и другие условия направления в командировку.

Затем на основании приказа о направлении в командировку в строительной организации ООО «Вентстрой» командированному выдается оформленное отделом кадров командировочное удостоверение, являющееся направлением в командировку и подтверждением факта нахождения работника по месту назначения (унифицированная форма Т-10).

Несмотря на отмену согласно Постановлению Правительства РФ от 29.12.2014 обязательного оформления командировочного удостоверения и служебного задания, в рассматриваемой нами строительной организации командированные и сегодня получают в отделе кадров командировочное удостоверение — так надежнее, считает руководство предприятия. Ведь только по командировочному удостоверению можно отследить, когда сотрудник прибывает по месту назначения командировки, где он предъявляет это служебное удостоверение для его заполнения с обратной стороны той организацией, куда прибывает командированный. В командировочном удостоверении указывается дата прибытия и отбытия сотрудника, а также ставится подпись и печать организации — места назначения командированного.

С июня 2015 года командированный не получает служебное задание согласно законодательству.

По возвращении из командировки работник в ООО «Вентстрой» обязан в течение трёх дней составить авансовый отчет с приложением документов, подтверждающих произведённые им расходы.

Для оформления и учёта поощрений за успехи в работе в ООО «Вентстрой» в отделе кадров применяют приказ о поощрении (премировании или награждении) работников. Этот приказ оформляется в отделе кадров и служит для документирования факта поощрения работников, затем работниками отдела кадров сведения из приказа заносятся в личную карточку работника. Руководитель ООО «Вентстрой» поощряет своих работников за добросовестный труд, за безупречное исполнение своих должностных обязанностей, высокие достижения в работе и за многое другое. Поощрение в строительной организации может быть выражено в виде награждения почётной грамотой, объявления благодарности, выдачи денежной премии или ценного подарка, а также в виде представления к званию лучшего в своей профессии. Далее для того, чтобы выдать работнику премию, руководитель предприятия издает специальный приказ о поощрении работника, основанием составления которого служит ходатайство руководителя структурного подразделения строительной организации. Что касается самого приказа, то им является документ, который не только унифицирован, но и утвержден Госкомстатом — форма №Т-11, на основании которого кадровик выполняет соответствующую запись в трудовой книжке поощрённого работника [6].

Формы документов по учету рабочего времени и расчетов по начислению заработной платы и суммы к выдаче представлены на рисунке 2.

При приёме на работу каждому работнику присваивают определённый табельный номер, проставляемый далее во всех кадровых документах.

Для учёта рабочего времени всех сотрудников ООО «Вентстрой» применяются табели учета использования рабочего времени, которые ежемесячно составляются лицами структурных подразделений, назначенными приказом руководителя организации.

Табель учета рабочего времени служит основанием для расчёта заработной платы работников ООО «Вентстрой». В этом документе содержатся сведения о наличии работников организации на своих рабочих местах или же об их отсутствии с указанием причины отсутствия. И всё это отражается в унифицированной форме Т-13 — табель учета рабочего времени, представляющий собой таблицу, в которой для каждого работника предприятия ООО «Вентстрой» отводится отдельная строчка, где учитываются явки и неявки на работу в течение месяца. Затем лицом, заполняющим табель, — табельщиком выводится общее количество отработанных работником дней и часов за месяц. Помимо этого указываются кодовые обозначения причин неявок на работу. Табель заполняется в одном экземпляре: сначала за первую половину месяца подсчитывается количество отработанных дней и часов, затем — за вторую половину месяца.

Рис. 2. — Документация по учету использования рабочего времени и расчетов

с персоналом по оплате труда

По окончании месяца в табеле указывается общее число отработанных дней и часов за весь месяц каждым работником, в том числе выходов на работу в выходные

и праздничные дни, число часов работы в ночное время. Затем табели всех структурных подразделений, сведения которых необходимы для расчёта заработной платы, передаются в бухгалтерию строительной организации ООО «Вентстрой».

При отступлении от нормальных условий работы (работа в сверхурочное время, работа в режиме неполного рабочего дня и др.), а также при неявке на работу по причине болезни работников или их членов семьи кадровиками в бухгалтерию передаются оформленные соответствующие документы, включая полученные от лечебных учреждений листки нетрудоспособности работников организации, справки о выполнении государственных или общественных обязанностей и прочее.

На последнем этапе расчёта заработной платы бухгалтер ООО «Вентстрой» заполняет лицевой счёт работника (унифицированная форма Т-54), являющийся внутренним документом работодателя и содержащий сведения о работнике и ежемесячные сведения обо всех видах выплат и удержаний из заработной платы работника.

Лицевой счёт на каждого работника открывается бухгалтером сразу издания приказа о приёме его на работу и ведётся бухгалтером на протяжении всей трудовой деятельности работника. Данные в лицевой счёт работника вносятся бухгалтерией на основании первичных документов по учету отработанного времени, объёма выработки, выполненных работ и документов на разные виды оплат. Таковыми первичными документами в расчёте заработной плате являются табель учёта использования рабочего времени, приказы, маршрутные и путевые листы, листы о временной нетрудоспособности, наряды на выработку и на сдельную работу и иные документы. На основании всех данных производится расчёт заработной платы и удержания из неё [5].

Таким образом, в лицевом счёте работника после регистрации всех сведений о суммах начисленной заработной платы по ее видам, поощрений, компенсаций удержаний и вычетов указывается окончательная сумма к выдаче на руки работнику, являющаяся кредиторской задолженностью организации ООО «Вентстрой» перед работниками на каждый последний день месяца.

В ООО «Вентстрой» заработная плата работникам начисляется в лицевом счёте и в расчетной ведомости автоматизированным способом.

Далее на основании лицевых счетов всех работников бухгалтерия составляет платежную ведомость, по которой производится выдача из кассы заработной платы работникам на руки.

В связи с использованием в ООО «Вентстрой» автоматизированной формы учёта расчёт заработной платы производится на компьютере с помощью специальной бухгалтерской программы «1С-Зарплата». При этом один экземпляр расчётного листка выдаётся работнику на руки, а второй экземпляр подшивается к лицевому счёту работника.

Как в любой организации, так и в строительной организации ООО «Вентстрой» бухгалтерия не только производит расчеты по начислению заработной платы, но и одновременно производит удержания из неё.

Все виды удержаний из заработной платы и вычеты из неё делятся на обязательные (основные) и необязательные (дополнительные).

В первую очередь рассчитываются и производятся обязательные удержания, обязанность по осуществлению которых возлагается на организации на основании Налогового кодекса РФ, а также исполнительных документов. Обязательными удержаниями из зарплаты служат удержания по исполнительным листам — алименты, рассчитанные суммы налога на доходы физических лиц, удержания по прочим исполнительным документам.

Дополнительными являются удержания по инициативе работодателя и по соглашению между работником и организацией — плательщиком доходов.

К удержаниям по инициативе организации относятся суммы, полученные подотчет и не возвращенные своевременно; суммы за нанесённые организации ущербы, непогашенные своевременные займы; излишне выплаченные суммы вследствие арифметических ошибок и другие.

К удержаниям по инициативе работников на основании письменного их заявления относятся взносы в партийные и профсоюзные организации, общественные организации.

Строительная организация ООО «Вентстрой» на основании гл. 23 Налогового Кодекса Российской Федерации производит удержания с работников суммы налога на доходы физических лиц, и осуществляет его перечисление в бюджет. Налог на доходы физических лиц рассчитывается в карточке учёта доходов работников и расчета НДФЛ формы 2-НДФЛ нарастающим итогом с начала года. При начислении и перечислении налога на доходы физических лиц в бухгалтерии ООО «Вентстрой» выполняются следующие бухгалтерские записи:

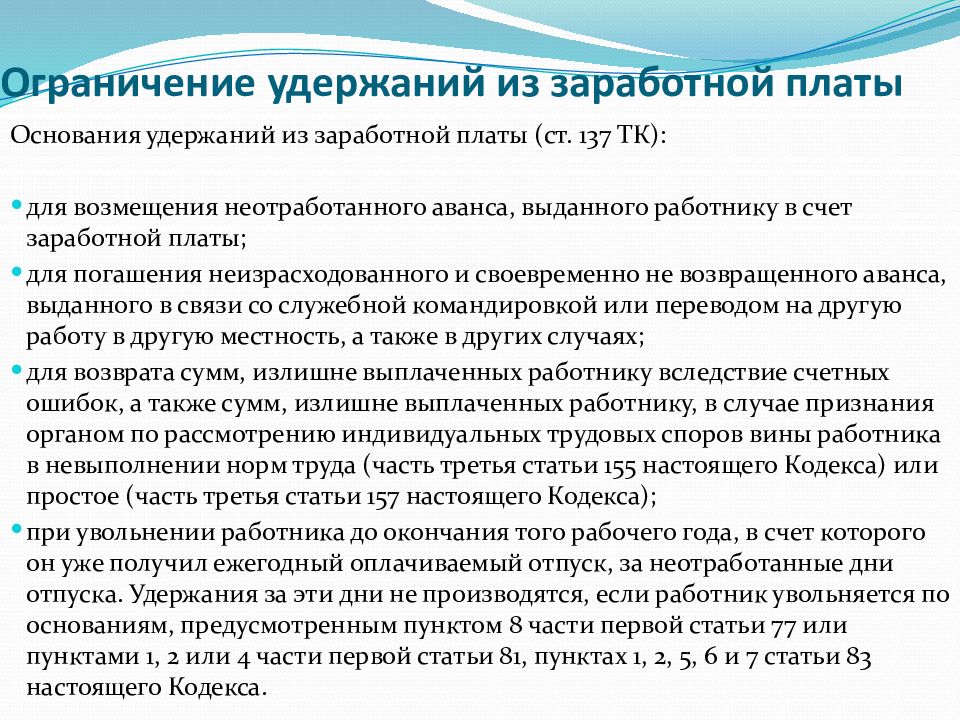

В Трудовом Кодексе Российской Федерации в статье 138 отражено, что «…размер всех удержаний при каждой выплате заработной платы (за вычетом налога на доходы физических лиц) не может превышать 20%. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% заработной платы. Максимальный размер удержаний ограничен 70% и производится при отбывании на исправительных работах, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, возмещении ущерба, причиненного преступлением» [2].

Также отражён перечень выплат физическим лицам, которые не подлежат удержанию. В Федеральном Законе в статье 69 от 21.06.1997 года №19-ФЗ «Об исполнительном производстве» (в ред. от 02.10.2007 № 229-ФЗ) отражено, что «.взыскание не может быть обращено на ряд выплат, причитающихся работнику, например, сумм, выплачиваемых в возмещение вреда, причиненного здоровью; за работу с вредными условиями труда или в экстремальных ситуациях и т.д.» [1].

Для учета обязательных удержаний в виде алиментов в ООО «Вентстрой» к счету 76 «Расчеты с разными дебиторами и кредиторами» открыт отдельный субсчет «Расчеты по исполнительным документам».

При всех видах прочих удержаний из заработной платы в бухгалтерии ООО «Вентстрой» выполняются следующие бухгалтерские записи:

Выполняемая хозяйственная операции

Документальное обоснование операции

Бухгалтерская запись

1) Удержания по исполнительным листам

Исполнительный лист и личное заявление ответчика об удержании суммы алиментов

Дт 70 Кт 76

2) Удержания неиспользованных авансовых сумм

Авансовый отчет

Дт 70 Кт 71

3) Удержания за допущенный работником брак

Акт о производственном браке, наряд на исправление брака, распоряжение о взыскании с работника суммы стоимости брака

Дт 70 Кт 73

4) Удержания за проданный работнику в кредит товар

Заявление работника, поручение -обязательство из магазина

Дт 70 Кт 73

5) Удержания излишне выплаченной

Приказ (распоряжение) об удержании

работнику заработной платы

6) Удержания сумм в виде

благотворительной помощи

Личное заявление работника

Дт 70 Кт 76

7) Удержания за выданную работнику форменную одежду в полной или частичной сумме

Приказ (распоряжение) на выдачу форменной одежды работникам, карточка учета выдачи работникам форменной одежды

Дт 70 Кт 73

8) Удержания за причиненный организации материальный ущерб работником

Приказ (распоряжение) о взыскании с работника суммы нанесенного организации материального ущерба, выписка из решения суда, договор о материальной ответственности, заявление работника о согласии удержания за ущерб

Дт 70 Кт 73

9) Удержания сумм в счёт погашения взятых работником ранее займов и ссуд

Личное заявление работника, договор займа, ссуды

Дт 70 Кт 73

10) Удержания

сумм по договорам

личного

добровольного

страхования

работника

Личное заявление застрахованного работника

Дт 70 Кт 76

Порядок удержаний из заработной платы алиментов на содержание несовершеннолетних детей и задолженности по алиментным обязательствам указан в Семейном кодексе Российской Федерации. Сумма алиментов на содержание несовершеннолетних детей рассчитывается в бухгалтерии исходя из суммы всех доходов работника-алиментщика и по основному месту его работы, и по работе по совместительству, уменьшенной на величину налога на доходы физических лиц. Удержания суммы алиментов из заработной платы работника производятся бухгалтером до достижения детей работника 18-ти лет, а если дети продолжают учиться на очной форме обучения в различных учебных учреждениях — то до 24 -х лет [7].

Перечень доходов, из которых удерживаются алименты на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18 июля 1996 года № 841 «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

Трудовым кодексом Российской Федерации (ст. 248) срок бесспорного удержания сумм равен одному месяцу. В случае пропуска этого срока бухгалтерия готовит документы для предъявления иска в судебные органы [2].

Удержания по инициативе работника производятся бухгалтером ООО «Вентстрой» на основании письменных заявлений от работника и заключенных с ним договоров о предоставлении займа, договоров личного страхования работника и прочее. При приобретении работниками ООО «Вентстрой» в различных магазинах товаров в кредит, то при согласии работника на основе его заявления бухгалтерия удерживает сумму из его заработной платы в счет погашения кредита.

Перечисляя причитающуюся сумму в счет погашения кредита на счет торгового предприятия в бухгалтерии ООО «Вентстрой» на основании платежного поручения выполняется бухгалтерская запись: Дт 70 Кт 51.

Разовые выплаты, связанные с заработной платой, выдаются на основании расходных кассовых ордеров. Не выданные в установленный срок суммы депонируются и возвращаются на расчетный счет в банке. По списку работников, не получивших вовремя зарплату, составляется реестр депонированных сумм, а может быть использована и книга депонированной зарплаты, но не обязательно. После выхода работника на работу получают денежные средства в банке и выдают по платежной ведомости или расходному кассовому ордеру.

В современном мире, когда всё компьютеризировано, у каждого имеются телефоны с Интернетом, многие организации перешли на выдачу заработной платы своим работникам через банки, которые в свою очередь предусматривают для этого банкоматы, устанавливаемые во всех точках города. Для организации это выгодно: с одной стороны — не нужно хранить крупные суммы денежных средств в кассе организации в дни выдачи заработной платы, с другой стороны не нужно депонировать не выданную по различным причинам в срок заработную плату [9].

В качестве недостатка формы выдачи заработной платы через банкоматы банков можно отметить снятие банком с организации и с работников определенные суммы за снятие и обслуживание этих карточек, что оказывается невыгодным для физических лиц и зачастую является причиной отказа работников от данной формы выплаты зарплаты.

С 2016 года некоторые работники получают заработную плату наличными денежными средствами по банковским картам через банкоматы. При этом ООО «Вентстрой» и ПАО “Курскпромбанк” подписали договор об организации выплаты заработной платы работникам строительной организации через банкоматы.

На основании вышеизложенного можно сделать вывод, что при расчёте сумм заработной платы в ООО «Вентстрой» используются документы унифицированных

форм, утверждённых Госкомстат РФ. Сумма начисленной заработной платы, причитающаяся работникам ООО «Вентстрой» уменьшается на сумму различных вычет и удержаний в пользу бюджета, организации, третьих лиц. Данные удержания производятся как в обязательном порядке без согласия работника, так и по инициативе организации, и на основании письменного заявления работника. При этом сумма всех удержаний при каждой выплате заработной платы (за вычетом налога на доходы физических лиц) не может превышать 20%. А при удержании из заработной платы работника одновременно по нескольким исполнительным документам за ним должно быть сохранено 50% месячной заработной платы. Рассчитанная сумма заработной платы к выдаче выдается работникам ООО «Вентстрой» по платежным ведомостям из кассы или переводится на счет работника в банке.

Литература и источники

1. Федеральный Закон №19-ФЗ «Об исполнительном производстве» (в ред. от 02.10.2007 Ш29-ФЗ)

2. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 01.07.2017)

3. Богаченко В. М. Бухгалтерский учет [Текст]: Учебник. — Изд. 18-е, перераб. и доп. — Ростов н/Д: Феникс, 2014. — 510 стр.

4. Доренская И. Н. Трансформация бухгалтерской (финансовой) отчетности по МСФО / В сборнике: Образование, наука и современное общество: актуальные вопросы экономики и кооперации Материалы международной научно-практической конференции профессорско-преподавательского состава и аспирантов: в 5-ти частях. Белгородский университет кооперации, экономики и права. 2013. С. 213-222.

5. Доренская И. Н. Инновационный подход к бухгалтерской финансовой отчетности как к источнику управления качественных изменений в имуществе организации / В сборнике: Современные тенденции экономики, управления и образования Материалы Всероссийской конференции. Курский институт кооперации (филиал) БУКЭП. 2015. С. 26-34.

6. Зубкова Т. А. Теоретические аспекты организации бухгалтерского учета, оплаты труда на предприятии / Современные тенденции экономики, управления и образования [Текст]: материалы международной научно-практической конференции 11 апреля 2017 года. — Курский институт кооперации (филиал) БУКЭП. — Курск, 2017.

7. Куц Т. В., Одаренко Т. Е Совершенствование системы управления персоналом на предприятии сферы услуг / Таврический научный обозреватель. 2017. № 3-1 (20). С. 28-34

8. Морозова А. В., Севостьянова А. С. Основные понятия, виды, формы и системы оплаты труда в современных условиях хозяйствования / Таврический научный обозреватель. 2017. № 3-2 (20). С. 25-31.

9. Тинькова Е. В., Польская Г. А., Тиньков С. А. Материальное стимулирование как фактор развития хозяйствующих субъектов / Известия Юго-Западного государственного университета. 2017. № 2 (71). С. 159-163.

THE ROLE OF DOCUMENTING IN ACCOUNTING FOR PAYROLL

AND DEDUCTIONS FROM IT IN CONSTRUCTION ORGANIZATIONS (ON THE EXAMPLE OF LLC “VENTSTROY”)

Dorenskaya I. N., Morozova A.V.

Dorenskaya Irina — Ph. D., associate Professor, Kursk Institute of Cooperation (branch of the Belgorod University of Cooperation, Economics & Law)

Morozova Alexandra — lecturer, Kursk Institute of Cooperation (branch of the Belgorod University of Cooperation, Economics & Law)

Abstract. In every organization, the leading economic activity, there is a need for maintaining personnel documents as well as monthly calculation and accrual of wages to employees. Accounting calculates benefits, vacation pay and expenses, accrual for salary and piece rate, calculates the taxes and insurance payments, reports to the funds and the IRS. In the article the use of documenting payroll and deductions from it, and reflected its role in accounting.

Keywords: accounting, payroll, timesheet, types of deductions, withdrawals, staffing.

References

1. Federal’nyj Zakon №19-FZ «Ob ispolnitel’nom praizvodstve» (v red. ot 02.10.2007 N229-FZ) (in Russian)

2. Trudovoj kodeks Rossijskoj Federacii ot 30.12.2001 N 197-FZ (red. ot 01.07.2017) (in Russian)

3. Bogachenko V.M. Buhgalterskij uchet [Tekst]: Uchebnik. — Izd. 18-e, pererab. i dop. — Rostov n/D: Feniks, 2014. — 510 str. (in Russian)

4. Dorenskaja I.N. Transformacija buhgalterskoj (finansovoj) otchetnosti po MSFO / V sbornike: Obrazovanie, nauka i sovremennoe obshhestvo: aktual’nye voprosy jekonomiki i kooperacii Materialy mezhdunarodnoj nauchno-prakticheskoj konferencii professorsko-prepodavatel’skogo sostava i aspirantov: v 5-ti chastjah. Belgorodskij universitet kooperacii, jekonomiki i prava. 2013. S. 213-222. (in Russian)

5. Dorenskaja I.N. Innovacionnyj podhod k buhgalterskoj finansovoj otchetnosti kak k istochniku upravlenija kachestvennyh izmenenij v imushhestve organizacii / V sbornike: Sovremennye tendencii jekonomiki, upravlenija i obrazovanija Materialy Vserossijskoj konferencii. Kurskij institut kooperacii (filial) BUKJeP. 2015. S. 26-34. (in Russian)

6. Zubkova T.A. Teoreticheskie aspekty organizacii buhgalterskogo ucheta, oplaty truda na predprijatii / Sovremennye tendencii jekonomiki, upravlenija i obrazovanija [Tekst]: materialy mezhdunarodnoj nauchno-prakticheskoj konferencii 11 aprelja 2017 goda. — Kurskij institut kooperacii (filial) BUKJeP. — Kursk, 2017. (in Russian)

7. Kuc T.V., Odarenko T.E Sovershenstvovanie sistemy upravlenija personalom na predprijatii sfery uslug / Tavricheskij nauchnyj obozrevatel’. 2017. № 3-1 (20). S. 28-34(in Russian)

8. Morozova A.V., Sevost’janova A.S. Osnovnye ponjatija, vidy, formy i sistemy oplaty truda v sovremennyh uslovijah hozjajstvovanija / Tavricheskij nauchnyj obozrevatel’. 2017. № 3-2 (20). S. 25-31. (in Russian)

9. Tin’kova E.V., Pol’skaja G.A., Tin’kov S.A. Material’noe stimulirovanie kak faktor razvitija hozjajstvujushhih sub#ektov / Izvestija Jugo-Zapadnogo gosudarstvennogo universiteta. 2017. № 2 (71). S. 159-163. (in Russian)

Порядок учёта расчётов по удержаниям из заработной платы и их документальное оформление

Содержание

Введение

1.Значение и виды удержаний из заработной платы, задачи учёта

- Понятие и виды удержаний: обязательные и произвольные вычеты

- Нормативно-правовое регулирование порядка расчёта удержаний из заработной платы установленных законодательством РБ

2.Порядок учёта расчётов по удержаниям из заработной платы и их документальное оформление

2.1 Расчёт и учёт обязательных удержаний

2.1.1 Подоходный налог в бюджет

2.1.2 Удержания в пенсионный фонд

2.1.3 Удержания по исполнительным листам

2.2 Расчёт и учёт произвольных вычетов и их документальное оформление

2.2.1 Порядок удержаний недостач с виновного лица

2.2.2 Порядок удержаний за брак с виновного лица

2.2.3 Порядок удержаний подотчётных сумм

2.2.4 Удержание излишне выплаченной заработной платы

3. Отражение на бухгалтерских счетах и в учётных регистрах

Заключение

Литература

Приложение

Введение

В производственной деятельности организации главное место занимают труд и заработная плата. Право граждан на труд закреплено Конституцией республики Беларусь. Трудовые и связанные с ним отношения в организациях регулируются Трудовым кодексом и другими актами трудового законодательства, коллективными договорами и иными локальными документами, разрабатываемыми в соответствии с законодательством.

Заработная плата охватывает все виды начисляемого работникам вознаграждения, исчисляемого в денежных единицах и (или) натуральной форме, которые наниматель обязан выплатить за фактически выполненную работу, а так же за периоды, включаемые в рабочее время.

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это и понятно. Ведь для большинства людей зарплата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал. В этой связи кадровая служба сталкивается не только с проблемами установления и изменения оплаты труда в организации, но и с необходимостью в ряде случаев произвести удержание из заработной платы работника.

Заработная плата всегда была важным вопросом, и интересовала всех людей, т.к. она является основным источником дохода большинства людей, а удержания, производимые из заработной платы, которая и без того у большинства людей не высокая, являются не менее важным вопросом для каждого человека. Удержания, производимые из заработной платы, волнуют каждого человека получающего заработную плату, т.к. от размера и вида удержаний зависит размер зарплаты, которую получает работник, поэтому тема удержаний является актуальной для каждого человека. Также актуальность темы: “Учёт удержаний и вычеты из заработной платы” не вызывает сомнения, так как является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений.

Из начисленной заработной платы и приравненных к ней доходов, причитающихся работнику, производят различные удержания и вычеты, после которых сумма заработной платы уменьшается.

Удержания из заработной платы – форма взыскания с рабочих и служащих налогов и других платежей, установленных законом, судебными решениями и т.д.; заключается в уменьшении выплаты заработной платы по сравнению с начисленной заработной платы.

Удержания производятся из любой заработной платы, независимо от работоспособности, стажа и уровня подготовки работника.

Общий размер всех удержаний согласно трудовому законодательству Республики Беларусь при каждой выплате заработной платы не может превышать 50%, за исключением плательщиков алиментов.

1. Значение и виды удержаний из заработной платы, задачи учёта

1.1 Понятие и виды удержаний: обязательные и произвольные вычеты

Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договорам подряда и по совместительству производят различные удержания, которые можно разделить на две группы:

Учет расчетов по оплате труда

Основная корреспонденция счета $70$ ««Расчеты с персоналом по оплате труда»

Замечание 1

Для синтетического учета заработной платы в бухгалтерском учете, Планом счетов предусмотрен счет 470$ «Расчеты с персоналом по оплате труда». По кредиту счета производится начисление всех видов заработной платы, отпусков, больничных, премий и поощрений. По дебету счета отражаются все виды удержаний по заработной плате и ее выплата из кассы предприятия, или путем перечисления на карточный счет работника. «Расчеты с персоналом по оплате труда». По кредиту счета производится начисление всех видов заработной платы, отпусков, больничных, премий и поощрений. По дебету счета отражаются все виды удержаний по заработной плате и ее выплата из кассы предприятия, или путем перечисления на карточный счет работника.

Начисление заработной платы осуществляется в разрезе отдельных участков и подразделений организации. При этом кредит счет $70$ корреспондирует с дебетом следующих счетов:

Когда начисляется заработная плата рабочим, занятым в монтаже, сборке и прочих действиях при приобретении внеоборотных активов предприятия.

Когда начисляется заработная плата рабочим основного производства;

- $23$ «Вспомогательные производства».

Когда начисляется заработная плата рабочим вспомогательного производства;

- $25$ «Общепроизводственные расходы».

Когда начисляется заработная плата рабочим цехов общепроизводственного назначения.

- $26$ «Общехозяйственные расходы».

Когда начисляется заработная плата работникам аппарата управления.

- $28$ «Брак в производстве».

Когда начисляется заработная плата работникам, занятым в устранении брака в производстве.

- $29$ «Обслуживающие производства и хозяйства»

Когда начисляется заработная плата работникам обслуживающих производств и хозяйств.

Готовые работы на аналогичную тему

- $44$ «Расходы на продажу».

Когда начисляется заработная плата работникам, занятым в сфере реализации продукции.

По дебету счета отражаются удержания из заработной платы. Такие операции отражаются корреспонденцией дебета счета $70$ с кредитом счетов:

Когда отражаются удержания НДФЛ из заработной платы работника.

- $69$ «Расчеты по социальному страхованию и обеспечению».

Когда отражаются удержания различных социальных взносов. На сегодняшний день законодательно установленных удержаний социальных взносов из заработной платы не предусмотрено, а производятся начисления на заработную плату, которые оплачивает предприятие. В этом случае кредит $69$ счета корреспондирует со счетами, которые учитывает заработную плату по участкам предприятия ($20,23,25$ и т.д.).

- $76$ «Расчеты с разными дебиторами и кредиторами».

Когда отражаются удержания из заработной платы работников по исполнительным листам и прочие удержания в пользу сторонних лиц. Выплата заработной платы подразумевает корреспонденцию дебета счета $70$ с кредитом счетов:

Когда заработная плата выплачивается из кассы предприятия:

- $51$ ««Расчетные счета»

Когда заработная плата выплачивается путем перечисления денежных средств на карточный счет работника.

Также могут быть использованы счета $52$ «Валютные счета и $55$ «Специальные счета в банках».

Основные проводки по учету заработной платы представлены в Таблице 1.

Рисунок 1. Проводки по учету заработной платы

Сальдо по кредиту счета $70$ отражает остаток задолженности предприятия перед работниками по выплате заработной платы.

Документальное оформление синтетического учета заработной платы

Для синтетического учета заработной платы используют следующие документы:

Платежно-расчетная ведомость.

В данном документе производят расчет начисления и удержаний всех видов заработной платы, премий, поощрений и др. по каждому структурному подразделению предприятия. Начисление заработной платы производят на основании установленных окладов, тарифных ставок, сдельных расценок. Начисление заработной платы отражают соответствующими проводками, которые указывают на источники произведенных затрат на оплату труда.

В этом же документе отражают расчет удержаний из заработной платы. Прежде всего, производят расчет удержаний НДФЛ. На сегодняшний день, ставка НДФЛ в РФ составляет $13\%$. Бухгалтер производит расчет НДФЛ с учетом налоговых вычетов, на которые работник имеет право, предоставив в организацию соответствующие документы. Кроме НДФЛ, могут осуществляться удержания по исполнительным листам, компенсации за порчу имущества и прочие виды удержаний. На основании платежно-расчетной ведомости формируются проводки кредита счета 70 и дебета счетов $20,23,25,26,28,29,44$ и пр. а также дебета счета $70$ и кредита счетов $68,69,76$ и пр.

Платежная ведомость, расходный кассовый ордер

Данные документы формируются в случае выплаты заработной платы через кассу предприятия. На его основании формируется проводка кредита счета $50$ и дебета счета $70$.

Главная книга.

В данном документе оформляются операции по оборотам всех счетов, задействованных в начислении и выплате заработной платы. Кроме основных указанных выше документов, в организации могут применяться и другие виды документов. Их использование может регламентироваться как внутренней учетной политикой предприятия, так и отраслевой принадлежностью организации.

Замечание 2

Таким образом, удержания из заработной платы работников рассчитываются индивидуально. Кроме обязательных удержаний в учете присутствуют личные удержания с заработной платы работников: алименты, взыскания за порчу материалов, простои по вине работника, штрафы и пр.

Учет выработки и заработной платы и ревизия расчетов с персоналом по оплате труда

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра бухгалтерского учёта, анализа и аудита в промышленности

Допущена к защите

Заведующая кафедрой

к.эк.наук, доцент

________

«___»________2006 г.

ДИПЛОМНАЯ РАБОТА

на тему: Учет выработки и заработной платы и ревизия расчетов с персоналом по оплате труда.

Студент-дипломник

УЭФ, 5 курс, УП-2

Руководитель

МИНСК 2006

РЕФЕРАТ

Объем работы: 90 стр., 8 табл., 31 источника, 8 приложений.

ЗАРАБОТНАЯ ПЛАТА, ВЫРАБОТКА РАБОТНИКОВ, ПОДОХОДНЫЙ НАЛОГ, ОТЧИСЛЕНИЯ В ФОНД СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ, МЕЖДУНАРОДНЫЕ СТАНДАРТЫ.

Объект исследования – выработка рабочих и заработная плата.

Целью данной работы является исследование организации учета и ревизии, а также разработка рекомендаций по их совершенстованию.

В работе исследованы сущность и значение, организация бухгалтерского учета выработки и заработной платы и ревизия расчетов с персоналом по оплате труда.

Методы исследования: обобщение ряда точек зрения, высказанных в экономической литературе, анализ законодательных и инструктивных материалов, статистические и бухгалтерские данные работы предприятия.

Областью возможного применения являются предприятия всех форм собственности Республики Беларусь.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов

_______________

(подпись)

СОДЕРЖАНИЕ

Введение………………………………………………………………………..5

1. Социально-экономическая сущность заработной платы в условиях формирования рыночной экономики………………………………………………8

1.1. Социально-экономическая сущность категории заработная плата…..8

1.2. Государственное регулирование заработной платы. Формы и системы оплаты труда……………………………………………………………..13

1.3. Обзор нормативных актов и специальной экономической литературы по учету выработки и заработной платы и ревизии расчетов с персоналом по оплате труда………………………………………………………………………..19

2. Организация учета выработки и заработной платы на предпрятии…….……………………………………………………………………24

2.1. Учет отработанного времени работников…………………………….24

2.2. Документальное оформление и учет расчетов с персоналом по оплате труда…………………………………………………………………………………27

2.3. Документальное оформление и учет удержаний из заработной платы работников………………………………………………………………………….37

2.4. Рекомендации международных стандартов учета и финансовой отчетности по учету заработной платы…………………………………………..41

2.5. Учет выработки и заработной платы в условиях применения современных информационных технологий……………………………………..45

2.6. Пути совершенствования учета выработки и заработной платы……51

3. Ревизия расчетов с персоналом по оплате труда…………………..….54

3.1. Значение и задачи ревизии расчетов с персоналом по оплате труда…………………………………………………………………………………54

3.2. Проверка сохранности документов по учету труда и заработной платы ……………………………………………………………………………….55

3.3. Ревизия своевременности и правильности расчетов с персоналом по оплате труда, их документального оформления и учета ………………………..61

3.4. Проверка обоснованности расценок и ставок заработной платы…………….…………………………………………………………………..71

3.5. Проверка правильности удержаний из заработной платы ………….73

3.6. Оформление результатов ревизии расчетов с персоналом по оплате труда ………………………………………………………………………………..78

Заключение……………………………………………………………………83

Список использованных источников……………..…………………………87

Приложения………..…………………………………………………………90

ВВЕДЕНИЕ

Развитие экономики любого государства обусловлено объективными экономическими законами развития общественного производства. Управлять экономикой на любом организационном уровне – это значит поступать в производстве так, как требуют экономические законы, главным из которых является закон опережающего роста производительности труда по сравнению с ростом заработной платы. Его нарушение приводит к определенным диспропорциям в денежном обращении, появлению, так называемых, “излишних денег”, порождает неудовлетворительный спрос, дефицит многих видов продукции и другие негативные явления. Изучением экономических законов занимается экономическая теория, но одного их познания недостаточно для руководства экономикой, так как в практике хозяйственной деятельности люди сталкиваются не с самими экономическими законами, а с формами их проявления и методами использования.

Для разумного и эффективного хозяйствования экономическая теория

Контрольный список для приемлемого подтверждения заработной платы и удержания

Что вам нужно, чтобы быстро и полно ответить на ваше письмо, используя нашу онлайн-службу «Ответить на уведомление отдела»:

- цифровая копия – отсканированная или загруженная с вашего телефона – документации ниже, и

- индивидуальная учетная запись онлайн-служб. (Войдите или создайте учетную запись.)

| Если вы | , затем | |

|---|---|---|

| имеют формы W-2, | отправьте копию всех форм W-2 для каждому работодателю, на которого вы работали в течение рассматриваемого налогового года. | |

| нет бланков W-2 от работодателя, | отправьте последнюю квитанцию о зарплате , которую вы получили от этого работодателя в течение рассматриваемого налогового года. | |

| нет квитанции о последней зарплате, | отправить хотя бы одну квитанцию о заработной плате за любой расчетный период в течение времени, когда вы работали на этого работодателя в течение рассматриваемого налогового года. | |

| не имеют форм W-2 или квитанций о заработной плате, | попросите вашего работодателя прислать нам письмо – на фирменном бланке компании – со всем нижеследующим за рассматриваемый налоговый год:

| |

| подали совместную декларацию, | вы, , должны также предоставить документацию, показывающую информацию о заработной плате и удержаниях, требуемую для вашего супруга. | |

| заявленные налоги были удержаны из других источников дохода, | отправьте нам все следующие документы, относящиеся к рассматриваемому налоговому году:

| |

Обновлено:

Часто задаваемые вопросы – О нас

Q.) Какая минимальная заработная плата в Неваде?

A.) Невада – это двухуровневая минимальная заработная плата. система.Минимальная заработная плата составляет 8 долларов США за работодателей, которые предлагают сотрудникам квалифицированный план медицинского страхования. $ 9.00 должно получать зарплату, если работодатель не предлагает квалифицированный план медицинского страхования. По состоянию на 1 июля 2020 г. минимальная заработная плата увеличится на семьдесят пять центов и будет ограничивать из расчета 11,00 долларов США в час для тарифа более низкого уровня и 12,00 долларов США в час для более высокого уровня ставка, до 1 июля 2024 г. Законопроект о собраниях (AB) 456-2019

Q.) Что такое квалифицированная медицинская страховка? план?

А.) Вы можете обратиться в Администрацию штата Невада. Кодекса (NAC) разделы 608.102 и NAC 608.104.

Q.) Когда сотрудник должен получить свои окончательная зарплата после увольнения?

A.) Если работник увольняется, он должны получить свою последнюю заработную плату в течение 7 дней или до следующего обычного дня выплаты заработной платы, в зависимости от того, что раньше. Если работник уволен, он должен получить их окончательная заработная плата в течение 3 дней (пересмотренный закон штата Невада 680.020-NRS 608.040). При расчете дней следует исключить первый день и включите последний день, если последний день не является субботой, воскресеньем или официальным праздником, в этом случае следующий рабочий день является последним днем срока.

В.) Получают ли наемные сотрудники сверхурочные?

A.) Есть исключения из оплаты сверхурочных, однако только потому, что сотруднику выплачивается заработная плата, автоматически не освободить их от сверхурочной работы. Для получения списка освобождений от сверхурочной работы, пожалуйста, просмотрите NRS 608.018 и фактологические бюллетени Закона о справедливых трудовых стандартах. https://www.dol.gov/agencies/whd/flsa

Q.) Должна ли быть оплачена сверхурочная работа работа выполняется более 8 часов в день или более 40 часов в неделю?

A.) Если сотрудник зарабатывает меньше одного и половина минимальной заработной платы (12,00 долларов США / 13,50 долларов США) в час, работнику будет выплачиваться сверхурочная работа за время, отработанное более 8 часов в сутки. Если и работник получает более полутора минимальных размеров оплаты труда, работник будет оплачиваться сверхурочная работа за время, отработанное более 40 часов в неделю.В единственное исключение – если сотрудник соглашается работать 4, 10 час. сдвиги. Однако любые отклонения от правила 4-10 могут привести к сверхурочной работе. к начислению (NRS 608.018).

Q.) Когда можно делать вычеты в пользу чек сотрудника?

A.) Вычеты, кроме необходимых по закону и взносы в программы льгот, могут быть вычтены только из вашего зарплата сотрудника, если есть предварительное разрешение , подписанное конкретным от сотрудника.Письменное разрешение должно включать конкретную удерживаемая сумма, цель удержания и период / дата выплаты в котором будет производиться вычет (NRS 608.110 и NAC 608.160).

Q.) Как Часто ли сотруднику требуется перерыв для отдыха / приема пищи?

A.) Работнику должна быть предоставлена оплачиваемая, 10 минутный перерыв на каждые 4 часа работы. Кроме того, сотрудники имеют право на неоплачиваемое 30-минутное питание за каждые 8 часов работы (NRS 608.019).

Q.) Может ли работодатель понизить уровень оплаты труда?

А.) Да. Однако, работодатель должен предоставить работнику письменное уведомление за 7 дней до снижение их заработной платы (NRS 608.100).

Q.) Как часто работают сотрудники требуется оплатить?

A.) Закон Невады требует, чтобы работодатели платили своим работникам не реже двух раз в месяц (NRS 608.060).

Q.) Допускается ли объединение чаевых в рамках Закон Невады?

A.) Да, работодатели могут устанавливать обязательные пулы чаевых, которые включают сотрудники разных рангов, поэтому пока раздаются все чаевые среди сотрудников, и работодатель не оставляет часть подсказок для себя. Винн Лас-Вегас, ООО против. Baldonado, et al., 129 Nev., Предварительное заключение 78 (31 октября г. 2013).

Q.) Может ли работодатель забрать часть советы сотрудника?

А.) Работодатель не может брать все или часть любых чаевых или чаевых или применять в качестве кредита к выплата минимальной заработной платы. (NRS 608.160)

Q.) Должен ли больной сотрудник явиться в работай?

A.) Нет, сотрудник не обязательно физически присутствовать на работе, чтобы уведомить его или ее работодатель, что он или она болен или получил травму, не связанную с работой и не может работать. AB 181-2019

Q.) Может работодатель взимать плату за униформа?

A.) Нет, вся униформа и аксессуары отличительные по стилю, цвету или материал должен быть предоставлен, без стоимость, сотрудникам их работодатель. (NRS 608.165)

В.) Должен ли работодатель предоставлять оплачиваемый отпуск?

A.) Действует с 1 января 2020 г., да, частный работодатель, у которого работает 50 и более человек сотрудники в штате Невада должны предоставить 0,01923 часа оплачиваемого отпуска на час выполненной работы.Законопроект Сената (SB) 312-2019.

Q.) Как подаются претензии?

A.) Претензии можно подать в режиме онлайн, посетив наш веб-сайт по адресу: www.http: //labor.nv.gov/ и выбрав ссылку «Формы жалоб».

СВЯЗАТЬСЯ С НАМИ : Эл. Почта: [email protected]

Карсон-Сити: 1818 College Parkway, Suite 102 Carson City, NV 89706 Телефон: (775) 684-1890 Факс: (775) 687-6409

Лас-Вегас: 3300 Запад Sahara Avenue, Suite 225 Las Vegas, NV 89102 Телефон: (702) 486-2650 Факс: (702) 486-2660

По вопросам общественных работ: publicworks @ labour.nv.gov

* Пожалуйста, ознакомьтесь с самой последней версией пересмотренных законов штата Невада и / или административных кодексов Невады, чтобы найти самые актуальные законы. *

Эта информация не предназначена для использования в качестве юридической консультации.

Что такое удержания из заработной платы? | Вычеты до и после налогообложения

Вычеты из заработной платы – это заработная плата, удерживаемая из общего заработка работника с целью уплаты налогов, дополнительных расходов и льгот, таких как медицинское страхование. Эти удержания составляют разницу между заработной платой брутто и заработной платой нетто и могут включать:

- Налог на прибыль

- Налог на социальное обеспечение

- 401 (k) взносы

- Дополнительное пособие по заработной плате 1

- Выплаты алиментов

Некоторые вычеты из заработной платы являются добровольными и могут быть вычтены из зарплаты до или после налогообложения, если сотрудник предоставил письменное разрешение.С другой стороны, налоги и удержания заработной платы являются обязательными, и работодатели, которые не удерживают эти вычеты, могут нести ответственность за недостающие суммы.

Как работают удержания из заработной платы?

Вычеты из заработной платы обычно обрабатываются каждый платежный период в соответствии с применимым налоговым законодательством и информацией об удержании, предоставленной вашими сотрудниками или постановлением суда. Расчеты можно производить вручную или автоматизировать процесс с помощью поставщика услуг по расчету заработной платы.Многие компании выбирают автоматизацию, потому что она сокращает количество ошибок и гарантирует своевременную подачу платежей в соответствующие органы.