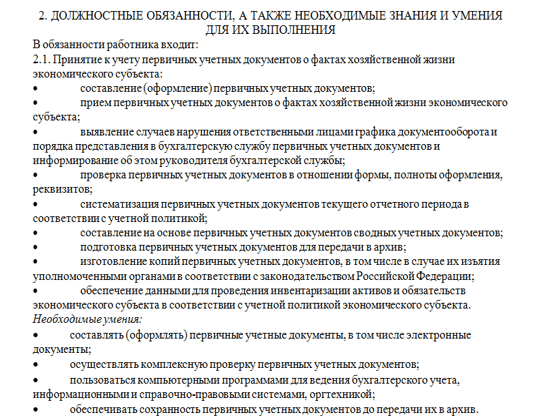

Должностные обязанности бухгалтера по банковским операциям: Обязанности бухгалтера по банковским операциям

Должностная инструкция бухгалтера по банковским операциям

Ниже представлен текст должностной инструкции на должность «бухгалтер по банковским операциям». Вы можете скопировать инструкцию для дальнейшего редактирования. Если текущая должностная инструкция – это не совсем то, что вы искали, посмотрите другие должностные инструкции раздела «Должностные инструкции бухгалтера».

Внимательно ознакомтесь с должностной инструкцией на предмет пунктов обязанностей, где указаны специфичные направления. Помните, что каждая должностная инструкция составленна под конкретную организацию, которая, вполне возможно, занимается совершенно другим видом деятельности, чем ваша.

Должностная инструкция бухгалтера по банковским операциям

УТВЕРЖДАЮ

______________________

(Ф.И.О.)

Директор предприятия

(учреждения, организации)

_________________________

Должностная инструкция бухгалтера по банковским операциям

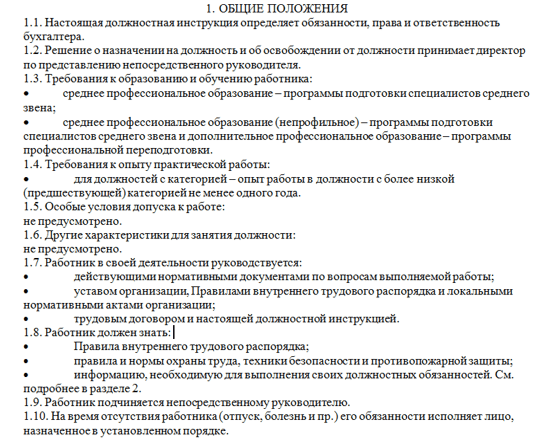

1.

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по банковским операциям.

1.2. Бухгалтер по банковским операциям назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора.

1.3. Бухгалтер по банковским операциям подчиняется непосредственно _.

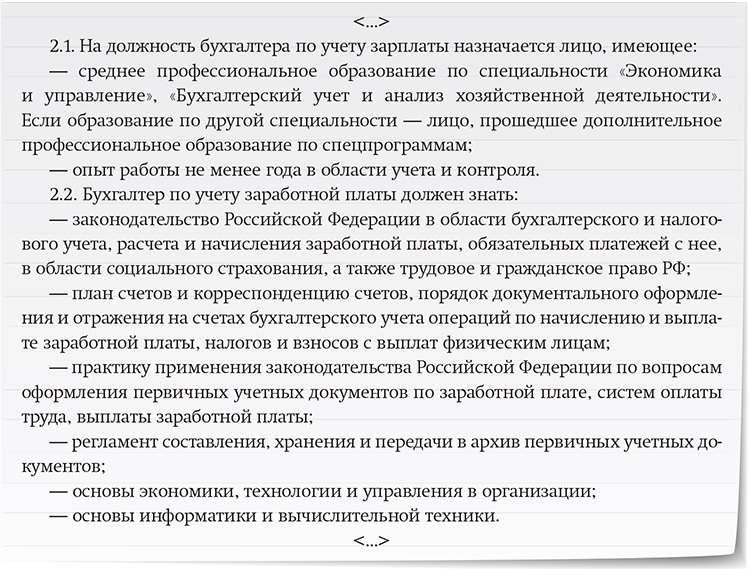

1.4. На должность Бухгалтера по банковским операциям назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера по банковским операциям не менее 3 лет.

1.5. Бухгалтер по банковским операциям должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета по банковским операциям и составлению отчетности;

- формы и методы бухгалтерского учета на данном участке;

- план и корреспонденцию счетов;

- организацию документооборота по учету банковских операций;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с привлечением вкладов денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытием и ведением банковских счетов физических и юридических лиц;

- методы экономического анализа хозяйственно-финансовой деятельности;

- порядок архивирования и обработки документов, а в случае утери и восстановление бухгалтерских документов

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

1.6. В период временного отсутствия Бухгалтера по банковским операциям его обязанности возлагаются на ___.

2. ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ

2.1. Функциональные обязанности Бухгалтера по учету кассовых операций определены на основе и в объеме квалификационной характеристики по данной должности и могут быть дополнены, уточнены при подготовке должностной инструкции, исходя из конкретных обстоятельств.

2.2. Бухгалтер по банковским операциям:

2.2.1. Выполняет работу по ведению бухгалтерского учета по привлечению вкладов денежных средств физических и юридических лиц, по размещению привлеченных средств от своего имени и за свой счет, по открытию и ведению банковских счетов физических и юридических лиц, по осуществлению расчетов по поручению физических и юридических лиц.

2.2.3. Разрабатывает формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.2.4. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности филиала по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.2.6. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных, способствует быстрой разблокировки расчетного счета в банке.

2.2.7. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

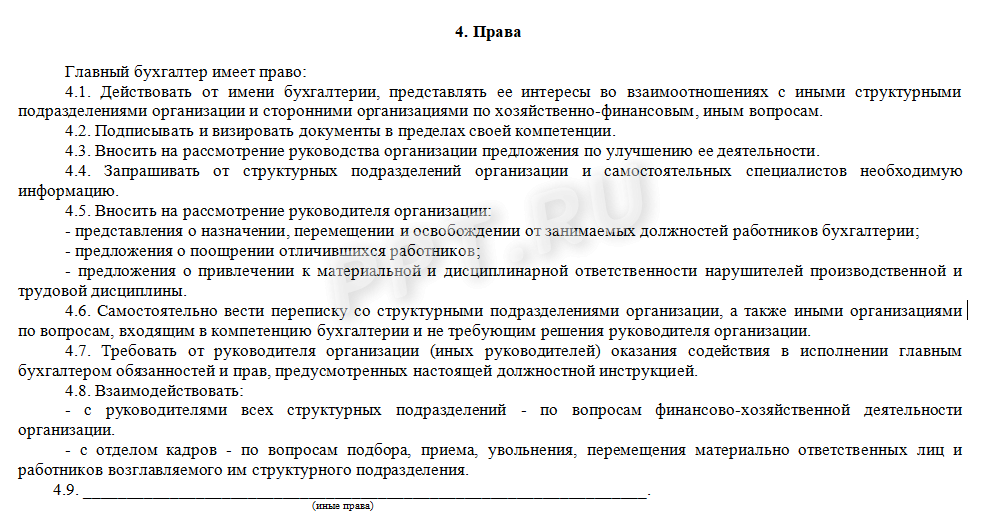

3. ПРАВА

3.1. Бухгалтер по банковским операциям имеет право:

3.1.1. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.1.2. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

4. ОТВЕТСТВЕННОСТЬ

4.1. Бухгалтер несет ответственность за:

4.1.1. Невыполнение своих функциональных обязанностей.

4.1.2. Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

4.1.3. Невыполнение приказов, распоряжений директора, поручений и заданий от главного бухгалтера и директора.

4.1.4. Нарушение Правил внутреннего трудового распорядка.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера по банковским операциям определяется в соответствии с Правилами внутреннего трудового распорядка.

С инструкцией ознакомлен: ______________ /____________

(подпись) (Ф.И.О.)

«__»___________ ____ г.

Для справки:

Должностная инструкция главного бухгалтера

Должностная инструкция заместителя главного бухгалтера

Должностная инструкция бухгалтера

Должностная инструкция бухгалтера — кассира

Функциональные обязанности бухгалтера по банковским операциям. Бухгалтера по расчету с контрагентами и вне бюджетной деятельности

Бухгалтер по расчетам входит в состав расчетной группы и относится к категории специалистов. На должность бухгалтера по расчетам назначается лицо, имеющее высшее экономическое образование и стаж работы в сфере ведения финансово-хозяйственной деятельности не менее двух лет.

Образец должностной инструкции бухгалтера расчетного отдела

1. Общие положения

1.1. Бухгалтер по расчетам входит в состав расчетной группы и относится к категории специалистов.

1.2. На должность бухгалтера по расчетам назначается лицо, имеющее высшее экономическое образование и стаж работы в сфере ведения финансово-хозяйственной деятельности не менее двух лет.

1.3. Назначение и отстранение от должности бухгалтера по расчетам происходит по приказу генерального директора предприятия и по предоставлению главного бухгалтера.

1.4. Бухгалтер по расчетам в своей работе должен знать:

· законодательство и постановления о ведении бухгалтерского учета;

· постановления, распоряжения, приказы, другие руководящие, методические и нормативные акты и материалы финансовых и контрольно-ревизионных органов, касающиеся вопросов организации бухгалтерского учета, составления отчетности, а также регламентирующих ведение хозяйственно-финансовой деятельности предприятия;

· гражданское, финансовое, налоговое и хозяйственное законодательство и право;

· штатное расписание и структуру организации, его специфику, специализацию, профиль, планы и перспективы развития;

· положения, инструкции и правила ведения и организации бухгалтерского учета на предприятии;

· порядок и стандарты оформления приходно-расходных операций, организацию документооборота по участкам учета;

· формы, порядок и методы финансовых расчетов;

· методы экономического анализа ведения хозяйственно-финансовой деятельности организации, пути выявления внутрихозяйственных резервов;

· порядок приемки, сдачи, хранения и расходования денежных, товарно-материальных средств и других ценностей;

· правила и порядок проведения расчетов с дебиторами и кредиторами;

· условия и правила налогообложения юридических, физических и прочих лиц и форм собственности;

· порядок и правила списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других средств;

· правила учета и проведения инвентаризации денежных средств, товарных и материальных ценностей;

· порядки, сроки и требования к составлению бухгалтерских балансов и отчетности;

· правила и порядок проведения проверок и документальных ревизий;

· средства вычислительной техники, коммуникаций, связи и возможности их применения для выполнения учета производственно-хозяйственной и финансовой деятельности предприятия;

· основы экономики, организации производства, труда и управления в компаниях;

· современные рыночные методы хозяйствования;

· законодательство и положения о труде и охране труда Российской Федерации;

· правила и нормы охраны труда, пожарной и общей техники безопасности.

1.5. Бухгалтер по расчетам находится в подчинении у главного бухгалтера.

1.6. На время отсутствия бухгалтер по расчетам, его должностные обязанности исполняет лицо, назначенное по приказу генерального директора.

2. Функциональные обязанности бухгалтера по расчетам

2.1. Занимается приемом, анализом, и осуществляет контроль учета табелей рабочего времени, а так же подготавливает их к счетной обработке.

2.2. Ведет контроль над правильностью и своевременным оформлением больничных и листков о временной недееспособности, медицинских справок и других документов, подтверждающих право на временную нетрудоспособность и отсутствие работника на рабочем месте, а так же подготавливает их к обработке и составления отчетности.

2.3. Осуществляет начисления заработных плат сотрудникам организации и производит контроль над расходованием фонда оплаты труда.

2.4. Осуществляет начисления и производит отчисления и перечисление страховых взносов в государственные внебюджетные фонды, зарплаты сотрудников и других выплат и платежей.

2.5. Ведет работу и своевременно подготавливает периодическую отчетность по ЕСН, контролирует оформление, сохранность бухгалтерских документов и их своевременную и правильную передачу в архив.

2.6. Согласно ведомостям производит выплату заработной платы сотрудникам предприятия.

2.7. Контролирует соблюдение кассовой дисциплины при работе и ведении расчетов с подотчетными лицами.

2.8. Собирает и подготавливает данные и документы для составления балансов и оперативных сводных отчетов о расходах и доходах.

2.9. Принимает участие в разработке и внедрении эффективной плановой и учетной документации, современных форм и методов ведения бухучета на основе применения современных вычислительных средств и технологий.

2.10. Осуществляет помощь сотрудникам различных подразделений организации в вопросах бухучета, контроля, отчетности и экономического и финансового анализов.

2.11. Обучается и своевременно повышает уровень своей квалификации на семинарах и курсах по бухгалтерскому учету.

2.12. Выполняет прочие поручения своего непосредственного начальника и/или его заместителя.

3. Права бухгалтера по расчетам

Бухгалтер расчетчик расчетной группы имеет право:

3.1. Быть в курсе и на стадии проекта знакомится с решениями руководства, касающимися его и/или деятельности его отдела.

3.2. Выносить на рассмотрение руководства предложения по усовершенствованию своей работы, а так же деятельности, связанной с предусмотренными данной должностной инструкцией функциями и обязанностями.

3.3. Запрашивать лично и/или по поручению непосредственного руководства от начальников и специалистов подразделений информацию и документы, необходимые для выполнения его должностных обязанностей.

3.4. Требовать от руководства организации оказания помощи и содействия в исполнении своих должностных функций и обязанностей.

3.5. В силу своей компетенции, подписывать организационно-распорядительные документы, а также платежных и иных финансовых документов.

4. Ответственность бухгалтера по расчетам

Бухгалтер расчетчик расчетной группы несет ответственность за:

4.1. Ненадлежащее и/или несвоевременное исполнение или полное неисполнение своих должностных обязанностей, предусмотренных, настоящей должностной инструкцией, но в рамках, определенных действующим трудовым законодательством Российской Федерации.

4.2. Совершенные в процессе осуществления своей деятельности правонарушения, но в пределах, определенных действующими административным, уголовным и гражданским законодательствами Российской Федерации.

4.3. Причинение материального ущерба имуществу организации, но в рамках и пределах, определенных действующими трудовым и гражданским законодательствами Российской Федерации.

4.4. Не обеспечение соблюдения и/или нарушение трудовой и исполнительской дисциплины.

[наименование организации]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативно-правовых актов, регулирующих трудовые правоотношения.

1. Общие положения

1.1. Бухгалтер по ведению расчетного счета относится к категории специалистов и непосредственно подчиняется [наименование должности непосредственного руководителя].

1.2. На должность бухгалтера по ведению расчетного счета принимается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности не менее [значение] лет.

1.3. Бухгалтер по ведению расчетного счета назначается на должность и освобождается от нее приказом [наименование должности].

1.4. На время отсутствия бухгалтера по ведению расчетного счета его должностные обязанности выполняет [должность].

1.5. Бухгалтер по ведению расчетного счета должен знать:

Законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

Налоговое законодательство Российской Федерации;

Формы и методы бухгалтерского учета на предприятии;

План и корреспонденцию счетов;

Организацию документооборота на данном участке бухгалтерского учета;

Порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

Методы экономического анализа хозяйственно-финансовой деятельности предприятия;

Работу в 1С;

Систему “Клиент-банк”;

Правила эксплуатации вычислительной техники;

Экономику, организацию труда и управления;

Рыночные методы хозяйствования;

Основы трудового законодательства;

Правила внутреннего трудового распорядка;

Правила санитарной, личной гигиены;

2.

Должностные обязанности

Должностные обязанностиНа бухгалтера по ведению расчетного счета возлагаются следующие должностные обязанности:

2.1. Ведение расчетных счетов организации.

2.2. Обработка выписок по расчетным счетам.

2.3. Осуществление контроля за остатками и движением денежных средств на банковских счетах и корпоративных банковских картах.

2.4. Ведение рабочего файла текущие платежи и распределение по оплатам денежных средств.

2.5. Подготовка и отправка платежных поручений в системе “Клиент-банк”.

2.6. Занесение операций по выпискам в рабочие файлы по каждому расчетному счету.

2.7. Проведение выписок в 1С с разнесением по счетам бухгалтерского учета.

2.8. Сверка операций по управленческому и бухгалтерскому учету.

2.9. Взаимодействие с банком по возникающим вопросам обслуживания.

2.10. Подготовка данных по соответствующему участку бухгалтерского учета для составления отчетности.

2.11. Выполнение работы по формированию, ведению и хранению базы данных бухгалтерской информации, внесение изменений в справочную и нормативную информацию, используемую при обработке данных.

2.12. [Другие должностные обязанности].

3. Права

Бухгалтер по ведению расчетного счета имеет право:

3.1. На все предусмотренные законодательством Российской Федерации социальные гарантии.

3.2. Получать необходимую для выполнения функциональных обязанностей информацию и документы от всех подразделений напрямую или через непосредственного начальника.

3.3. Подписывать и визировать документы в пределах своей компетенции.

3.4. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.5. Представлять руководству предложения по совершенствованию своей работы.

Примерная форма

УТВЕРЖДАЮ

(наименование организации,

предприятия и т.п., его (фамилия, инициалы)

организационно-правовая форма) _________________________

(директор или иное

должностное лицо,

уполномоченное

утверждать должностную

инструкцию)

” ” _____________ 20__г.

Должностная инструкция

бухгалтера

______________________________________________

(наименование организации, предприятия и т. п.)

п.)

” ” ______________ 20__г. N_________

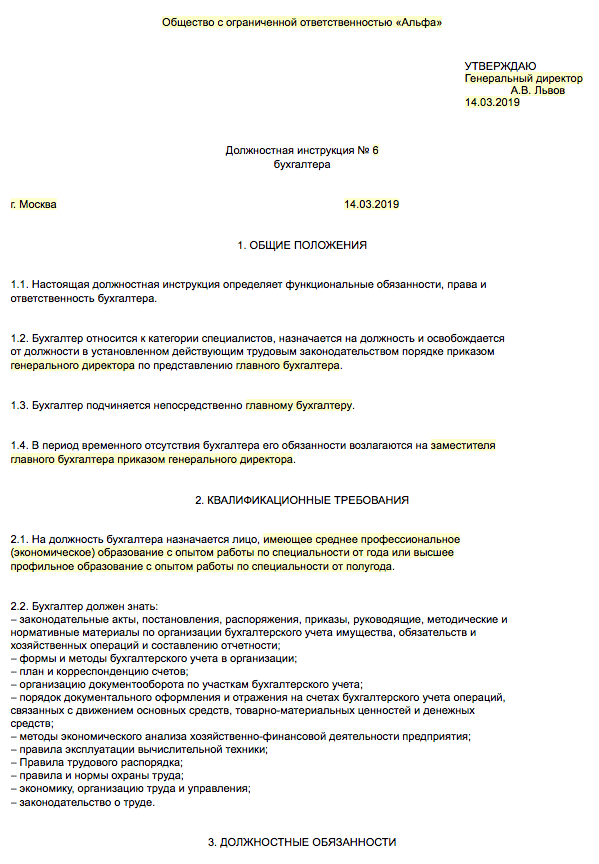

1. Общие положения

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера.

1.2. Бухгалтер назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора Предприятия.

1.3. Бухгалтер подчиняется непосредственно Главному бухгалтеру предприятия.

1.4. На должность Бухгалтера назначается лицо, имеющее высшее экономическое или среднее специальное образование и стаж работы по специальности не менее 1 (одного) года.

1.5. Бухгалтер должен знать:

– законодательство о бухгалтерском учете;

– постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия;

– гражданское право, финансовое, налоговое и хозяйственное законодательство;

– структуру предприятия, стратегию и перспективы его развития;

– положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения;

– порядок оформления операций и организацию документооборота по участкам учета;

– формы и порядок финансовых расчетов;

– методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов;

– порядок ведения кассовых операций, порядок учета движения товарно-материальных ценностей;

– правила расчета с дебиторами и кредиторами;

– условия налогообложения юридических и физических лиц;

– порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

– правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

– порядок и сроки составления бухгалтерских балансов и отчетности;

– правила проведения проверок и документальных ревизий;

– передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета;

– экономику, организацию производства, труда и управления;

– основы технологии производства;

– рыночные методы хозяйствования;

– законодательство о труде;

– правила и нормы охраны труда.

1.6. Бухгалтер должен владеть компьютером на уровне уверенного пользователя, компьютерными программами по бухгалтерскому учету.

1.7. В период временного отсутствия Бухгалтера его обязанности возлагаются на _____________.

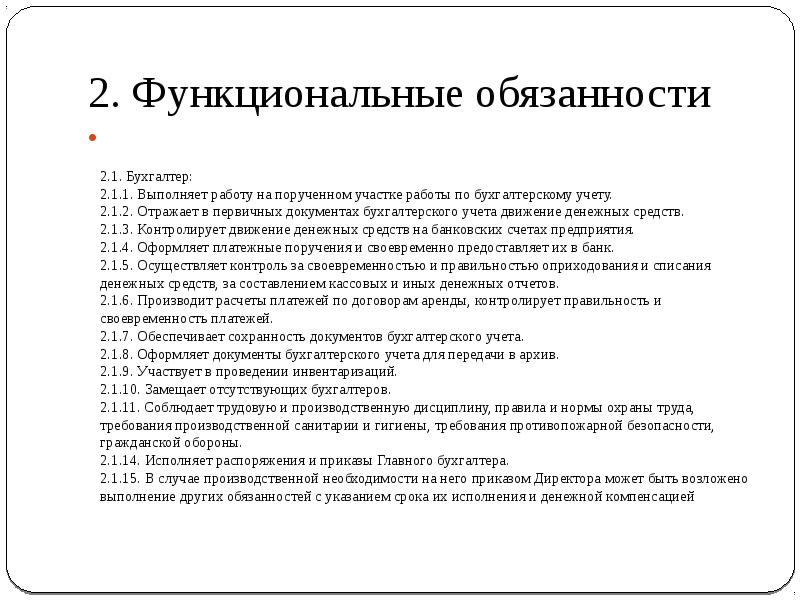

2. Функциональные обязанности

2.1. Бухгалтер:

2.1.1. Выполняет работу на порученном участке работы по бухгалтерскому учету.

2.1.2. Отражает в первичных документах бухгалтерского учета движение денежных средств.

2.1.3. Контролирует движение денежных средств на банковских счетах предприятия.

2.1.4. Оформляет платежные поручения и своевременно предоставляет их в банк.

2.1.5. Осуществляет контроль за своевременностью и правильностью оприходования и списания денежных средств, за составлением кассовых и иных денежных отчетов.

2.1.6. Производит расчеты платежей по договорам аренды, контролирует правильность и своевременность платежей.

2.1.7. Обеспечивает сохранность документов бухгалтерского учета.

2.1.8. Оформляет документы бухгалтерского учета для передачи в архив.

2.1.9. Участвует в проведении инвентаризаций.

2.1.10. Замещает отсутствующих бухгалтеров.

2.1.11. Соблюдает трудовую и производственную дисциплину, правила и нормы охраны труда, требования производственной санитарии и гигиены, требования противопожарной безопасности, гражданской обороны.

2.1.14. Исполняет распоряжения и приказы Главного бухгалтера.

2.1.15. В случае производственной необходимости на него приказом Директора может быть возложено выполнение других обязанностей с указанием срока их исполнения и денежной компенсацией

3. Права

3.1. Бухгалтер имеет право:

3.1.1. Требовать предоставления материалов и документов, необходимых для выполнения возложенных на него обязанностей

3.1.2. Вносить предложения администрации предприятия по улучшению работы, относящейся к функциональным обязанностям Бухгалтера и всего предприятия в целом.

4. Ответственность

4.1. Бухгалтер в пределах, определенных действующим законодательством о труде, несет ответственность за:

4. 1.1. Невыполнение своих функциональных обязанностей.

1.1. Невыполнение своих функциональных обязанностей.

4.1.2. Невыполнение приказов, распоряжений и поручений непосредственного руководства и администрации предприятия.

4.1.3. Несоблюдение трудовой дисциплины, нарушение Правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных на предприятии.

4.1.4. За несохранность, порчу товаров и иных материальных ценностей, если несохранность, порча произошли по вине Бухгалтера.

4.1.5. За разглашение сведений, составляющих служебную или коммерческую тайну.

5. Условия работы

5.1. Режим работы Бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в Отделе.

5.2. В связи с производственной необходимостью по распоряжению Директора с согласия Главного бухгалтера Бухгалтер может быть направлен в служебные командировки (в т.ч. местного значения).

С инструкцией ознакомлен: “___ “_____ ____20__ г.

______________ ____________________

(подпись) (Ф. И.О.)

И.О.)

Должностная инструкция бухгалтера расчетного стола [наименование организации, предприятия и т. п.]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации.

1. Общие положения

1.1. Бухгалтер расчетного стола относится к категории специалистов, принимается на работу и увольняется с нее приказом [наименование должности руководителя].

1.2. Бухгалтер расчетного стола в своей работе непосредственно подчиняется главному бухгалтеру.

1.3. На должность бухгалтера расчетного стола принимается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.4. Во время отсутствия бухгалтера расчетного стола его должностные обязанности выполняет [название должности], который несет полную ответственность за качественное, эффективное и своевременное их выполнение.

1.5. Бухгалтер расчетного стола должен знать:

1.5.1. законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета и составлению отчетности;

1.5.2. формы и методы бухгалтерского учета и анализа хозяйственной деятельности на предприятии;

1.5.3. порядок проведения документальных ревизий и проверок, правильности ведения бухгалтерского учета имущества, обязательств и хозяйственных операций;

1.5.4. организацию документооборота и порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

1.5.5. план и корреспонденцию счетов;

1.5.6. финансовое и хозяйственное законодательство;

1.5.7. экономику, организацию производства, труда и управления;

1.5.8. рыночные методы хозяйствования;

1.5.9. правила эксплуатации вычислительной техники;

1. 5.10. законодательство о труде;

5.10. законодательство о труде;

1.5.11. правила и нормы охраны труда.

2. Должностные обязанности

На бухгалтера расчетного стола возлагаются следующие должностные обязанности:

2.1. ведение бухгалтерского и налогового учета;

2.2. расчет налогов;

2.3. начисление заработной платы, пособий и других выплат, предоставляемых работникам;

2.4. ведение табеля учета рабочего времени;

2.5. подготовка и представление статистической отчетности по заработной плате, отчетности по налогам в соответствующие органы;

2.6. расчет и представление страховых взносов в соответствующие фонды;

2.7. сверка с налоговым органом по налогам и сборам.

3. Права

Бухгалтер расчетного стола имеет право:

3.1. на все предусмотренные законодательством социальные гарантии;

3.2. требовать от руководства предприятия оказания содействия в исполнении своих профессиональных обязанностей и осуществлении прав;

3.3. требовать создания условий для выполнения профессиональных обязанностей, в том числе предоставления необходимого оборудования, инвентаря, рабочего места, соответствующего санитарно-гигиеническим правилам и нормам, и т. д;

д;

3.4.на оплату дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию в случаях повреждения здоровья вследствие несчастного случая на производстве и получения профессионального заболевания;

3.5. знакомиться с проектами решений руководства предприятия, касающимися его деятельности;

3.6. вносить на рассмотрение руководства предприятия предложения по улучшению организации и совершенствованию методов выполняемой им работы;

3.7. запрашивать лично или по поручению непосредственного руководителя документы, материалы, инструменты и т.п., необходимые для выполнения своих должностных обязанностей;

3.8. повышать свою профессиональную квалификацию;

3.9. другие права, предусмотренные трудовым законодательством.

4. Ответственность

Бухгалтер расчетного стола несет ответственность:

4.1. за неисполнение или ненадлежащее исполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством РФ;

4. 2. за причинение материального ущерба работодателю – в пределах, определенных действующим трудовым и гражданским законодательством РФ;

2. за причинение материального ущерба работодателю – в пределах, определенных действующим трудовым и гражданским законодательством РФ;

4.3. за правонарушения, совершенные в процессе осуществления своей деятельности, – в пределах, определенных действующим административным, уголовным, гражданским законодательством РФ.

Должностная инструкция разработана в соответствии с [наименование, номер и дата документа].

Руководитель [инициалы, фамилия]

[подпись]

[число, месяц, год]

Согласовано:

[наименование должности] [инициалы, фамилия]

[подпись]

[число, месяц, год]

С инструкцией ознакомлен: [инициалы, фамилия]

[подпись]

[число, месяц, год]

Вы можете скачать должностную инструкцию Бухгалтера по банковским операциям бесплатно. Должностные обязанности Бухгалтера по банковским операциям Утверждаю (Фамилия, инициалы) (наименование организации, ее организационно — правовая форма) (директор; иное лицо, уполномоченное утверждать должностную инструкцию) 00. 00.201_г. м.п. ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА ПО БАНКОВСКИМ ОПЕРАЦИЯМ (наименование учреждения) 00.00.201_г. №00 1. Общие положения 1.1.Настоящая должностная инструкция определяет права, должностные обязанности и ответственность Бухгалтера по банковским операциям (далее – «предприятие»). Название учреждения 1.2.Бухгалтер по банковским операциям назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке по приказу директора. 1.3.Бухгалтер по банковским операциям находится в подчинении у.

00.201_г. м.п. ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ БУХГАЛТЕРА ПО БАНКОВСКИМ ОПЕРАЦИЯМ (наименование учреждения) 00.00.201_г. №00 1. Общие положения 1.1.Настоящая должностная инструкция определяет права, должностные обязанности и ответственность Бухгалтера по банковским операциям (далее – «предприятие»). Название учреждения 1.2.Бухгалтер по банковским операциям назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке по приказу директора. 1.3.Бухгалтер по банковским операциям находится в подчинении у.

Охрана труда

план и корреспонденцию счетов;

- организацию документооборота по учету банковских операций;

- порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с привлечением вкладов денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытием и ведением банковских счетов физических и юридических лиц;

- методы экономического анализа хозяйственно-финансовой деятельности;

- порядок архивирования и обработки документов, а в случае утери и восстановление бухгалтерских документов

- правила эксплуатации вычислительной техники;

- экономику, организацию труда и управления;

- рыночные методы хозяйствования;

- законодательство о труде;

- правила и нормы охраны труда.

Должностная инструкция бухгалтера по банковским операциям

Участвовать в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники. 2.5.Участвовать в проведении инвентаризаций денежных средств и товарно-материальных ценностей. 2.6.Разрабатывать формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. 2.7.Подготавливать данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

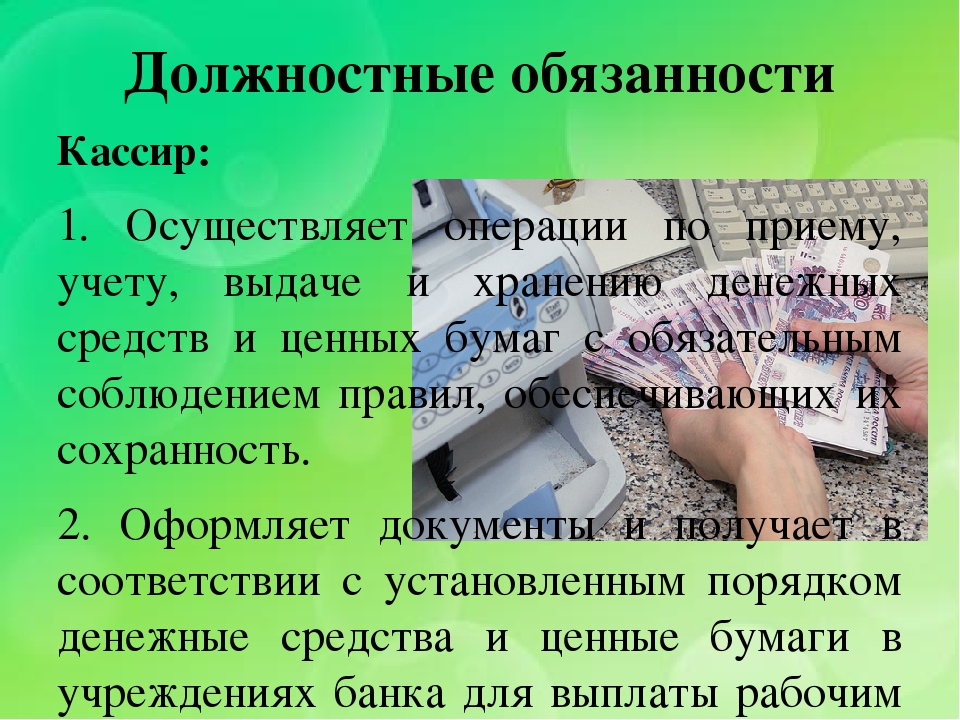

Должностные обязанности бухгалтера-кассира – это, прежде всего, работа с наличными деньгами. Работа очень ответственная, поэтому в должностной инструкции бухгалтера-кассира должны быть четко прописаны и круг обязанностей, и компетенция, и права.

Наш образец должностной инструкции бухгалтера-кассира поможет вам в составлении этого служебного документа. Скачать в.doc К списку должностных инструкций Должностная инструкция бухгалтер-кассира УТВЕРЖДАЮГенеральный директорФамилия И.О.

« » г. 1. Общие положения 1.1. Бухгалтер-кассир относится к категории специалистов.1.2. Бухгалтер-кассир назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтер-кассира.1.3.

Бухгалтер-кассир непосредственно подчиняется главному бухгалтер-кассиру.1.4.

Резюме бухгалтера — типовые обязанности

Внимание

Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера по банковским операциям.1.2. Бухгалтер по банковским операциям назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом директора.1.3.

Инфо

Бухгалтер по банковским операциям подчиняется непосредственно _. 1.4. На должность Бухгалтера по банковским операциям назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера по банковским операциям не менее 3 лет.1.5.

1.4. На должность Бухгалтера по банковским операциям назначается лицо, имеющее высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности Бухгалтера по банковским операциям не менее 3 лет.1.5.

Должностные инструкции

Разрабатывает формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.2.2.4. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности филиала по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. 2.2.5.

2.2.5.

Бухгалтер-кассир: обязанности. должностная инструкция бухгалтера-кассира

Требовать от руководства создания нормальных условий для выполнения служебных обязанностей. 3.8. Повышать свою профессиональную квалификацию. 3.9. [Иные права, предусмотренные трудовым законодательством Российской Федерации].

4.

Важно

Ответственность Бухгалтер по ведению расчетного счета несет ответственность: 4.1. За неисполнение, ненадлежащее исполнение обязанностей, предусмотренных настоящей инструкцией, – в пределах, определенных трудовым законодательством Российской Федерации.

4.2.

За совершенные в процессе осуществления своей деятельности правонарушения – в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации. 4.3. За причинение материального ущерба работодателю – в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Должностные обязанности бухгалтера: чем занимается

Должностные обязанности Бухгалтер по банковским операциям обязан: 2. 1.Обеспечивать руководителей, инвесторов, кредиторов, аудиторов и прочих пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по данному направлению учета. 2.2.Выполнять работы по ведению бухгалтерского учета по привлечению вкладов денежных средств юридических и физических лиц, по размещению привлеченных средств от своего имени и за свой счет, по открытию и ведению банковских счетов физических и юридических лиц, по осуществлению расчетов по поручению физических и юридических лиц. 2.3.Принимать участие в проведении экономического анализа хозяйственно-финансовой деятельности филиала по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота.

1.Обеспечивать руководителей, инвесторов, кредиторов, аудиторов и прочих пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по данному направлению учета. 2.2.Выполнять работы по ведению бухгалтерского учета по привлечению вкладов денежных средств юридических и физических лиц, по размещению привлеченных средств от своего имени и за свой счет, по открытию и ведению банковских счетов физических и юридических лиц, по осуществлению расчетов по поручению физических и юридических лиц. 2.3.Принимать участие в проведении экономического анализа хозяйственно-финансовой деятельности филиала по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота.

- За нарушение условий и правил трудового распорядка, охраны труда, техники безопасности.

- За правонарушения, допущенные в процессе работы, несет индивидуальную ответственность в пределах норм, определенных в действующем административном, гражданском и уголовном законодательстве Российской Федерации.

- За сохранность ценностей в кассе и за причиненный ущерб, как в результате умышленных действий, так и вследствие небрежного и халатного отношения к функциональным обязанностям — в пределах действующих норм трудового и гражданского законодательства РФ.

Раздел 1. Организация бухгалтерской работы и документооборота / КонсультантПлюс

РАЗДЕЛ 1

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОЙ РАБОТЫ И ДОКУМЕНТООБОРОТА

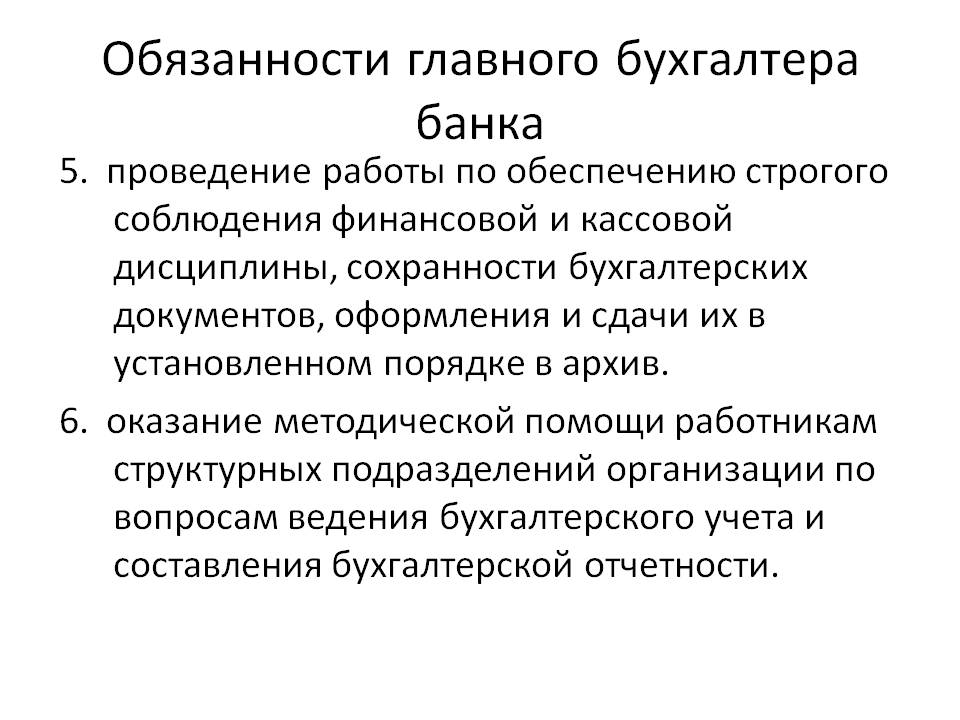

1.1. Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями (входит в должностные обязанности). В эту категорию входят работники, занятые приемом, оформлением, контролем расчетных, кассовых и других документов, отражением банковских операций по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата.

Все бухгалтерские работники в части выполнения бухгалтерских операций и ведения бухгалтерского учета подчиняются главному бухгалтеру кредитной организации.

1.2. Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента, управления), образования специализированных отделов, объединения в отделах работников в операционные бригады, предоставления работникам прав ответственных исполнителей, которым поручается единолично оформлять и подписывать документы по выполняемому кругу операций, за исключением документов по операциям, подлежащим дополнительному контролю.

Конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов определяет главный бухгалтер кредитной организации или по его поручению – начальники отделов. Главный бухгалтер утверждает положения об отделах.

Распоряжения руководителя кредитной организации по ведению бухгалтерского учета и конкретные обязанности бухгалтерских работников, закрепление за ними обслуживаемых счетов, а также вносимые изменения оформляются в письменной форме.

1.3. Кредитная организация самостоятельно определяет продолжительность операционного дня, представляющего собой операционно-учетный цикл за соответствующую календарную дату, в течение которого все совершенные операции оформляются и отражаются в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса.

Операционный день включает в себя операционное время, в течение которого совершаются банковские операции и другие сделки, а также период документооборота и обработки учетной информации, обеспечивающий оформление и отражение в бухгалтерском учете операций, совершенных в течение операционного времени, календарной датой соответствующего операционного дня, и составление ежедневного баланса в сроки, установленные пунктом 2.2 настоящей Части.

Продолжительность операционного времени (время начала и окончания) для соответствующих операций (служб или внутренних структурных подразделений, их совершающих) определяется кредитными организациями самостоятельно исходя из режима работы служб или внутренних структурных подразделений и конкретных условий проведения операций.

Если режим работы служб или внутренних структурных подразделений, совершающих соответствующие операции, не совпадает с режимом работы бухгалтерской службы, продолжительность операционного времени для таких операций устанавливается в рамках периода, предусмотренного режимом работы соответствующих служб или внутренних структурных подразделений в целях обеспечения завершения бухгалтерской службой операционного дня. Операции, совершенные такими службами или внутренними структурными подразделениями, в соответствии с их установленным режимом работы, после окончания операционного времени оформляются первичными учетными документами на календарную дату фактического совершения операции и отражаются в регистрах бухгалтерского учета в следующем операционном дне.

Операции, совершенные такими службами или внутренними структурными подразделениями, в соответствии с их установленным режимом работы, после окончания операционного времени оформляются первичными учетными документами на календарную дату фактического совершения операции и отражаются в регистрах бухгалтерского учета в следующем операционном дне.

Операции, совершенные в выходные дни, под которыми понимаются установленные федеральными законами выходные и нерабочие праздничные дни, оформляются первичными учетными документами на календарную дату фактического совершения операции и могут быть отражены в бухгалтерском учете одним из следующих способов, предусмотренных учетной политикой:

как отдельные операционные дни с составлением регистров бухгалтерского учета, в том числе ежедневного баланса, и формированием документов дня за соответствующую календарную дату;

отражены в регистрах бухгалтерского учета в операционном дне, следующим за выходным днем.

(п. 1.3 в ред. Указания Банка России от 25. 11.2009 N 2343-У)

11.2009 N 2343-У)

1.4. Организация рабочего дня бухгалтерских работников устанавливается с таким расчетом, чтобы обеспечить своевременное оформление документов и отражение их в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса.

1.5. При разработке правил документооборота должно обеспечиваться следующее.

1.5.1. Все документы, поступающие в операционное время в бухгалтерские службы, в том числе из филиалов, подлежат оформлению и отражению по счетам кредитной организации в этот же день. Бухгалтерскими записями также оформляются операции по счетам аналитического учета внутри одного счета второго порядка.

Документы, поступившие во внеоперационное время, отражаются по счетам на следующий рабочий день. Порядок приема документов после операционного времени определяется кредитной организацией и оговаривается в договорах по обслуживанию клиентов.

1.5.2. Если необходимо по принятым документам осуществить перевод денежных средств с корреспондентских счетов, открытых в подразделениях расчетной сети Банка России или в других кредитных организациях, то операции совершаются в порядке, установленном нормативными актами Банка России.

Оплата расчетных и кассовых документов производится в пределах наличия средств на счете плательщика на начало дня и по возможности с учетом поступления средств текущим днем или в пределах суммы “овердрафта”, определенной договором.

1.5.3. Утром следующего рабочего дня документы передаются работнику, на которого возложено составление сводных платежных поручений для оплаты с корреспондентских счетов, и в этот же день эти расчетные документы с описью передаются в подразделение расчетной сети Банка России или другую кредитную организацию для оплаты с корреспондентских счетов. Реестры помещаются в документы текущего дня.

При наличии возможности оплаты документов с корреспондентских счетов операции, указанные в настоящем пункте, могут проводиться текущим днем. Эти документы в реестры принятых документов не включаются.

1.5.4. Выписки из корреспондентских счетов кредитные организации должны получать из подразделений расчетной сети Банка России, других кредитных организаций не позднее чем на следующий день до начала рабочего дня кредитной организации. Полученные выписки разрабатываются, и операции, отраженные в них, включаются в баланс кредитной организации днем их проводки по корреспондентскому счету. Зачисление (списание) денежных средств по счетам клиентов производится на основании расчетных документов, послуживших основанием для совершения этих операций (если иное не предусмотрено в договоре с клиентом). В тех случаях, когда поступившие суммы не могут быть проведены по счетам клиентов, они отражаются на счетах по учету средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения расчетной сети Банка России с последующим отнесением на счета клиентов либо на счета до выяснения.

Полученные выписки разрабатываются, и операции, отраженные в них, включаются в баланс кредитной организации днем их проводки по корреспондентскому счету. Зачисление (списание) денежных средств по счетам клиентов производится на основании расчетных документов, послуживших основанием для совершения этих операций (если иное не предусмотрено в договоре с клиентом). В тех случаях, когда поступившие суммы не могут быть проведены по счетам клиентов, они отражаются на счетах по учету средств клиентов по незавершенным расчетным операциям при осуществлении расчетов через подразделения расчетной сети Банка России с последующим отнесением на счета клиентов либо на счета до выяснения.

Выписки по внебалансовым счетам по учету расчетов с Банком России по обязательным резервам кредитные организации получают в порядке, установленном для получения выписок из лицевых счетов по корреспондентским счетам.

Средства, зачисленные на корреспондентские счета без оправдательных документов, кредитная организация отражает или по счету учета сумм, поступивших на корреспондентские счета до выяснения, или на счета получателей средств. Порядок использования получателями средств, зачисленных без соответствующих оправдательных документов, определяет кредитная организация по согласованию с клиентом.

Порядок использования получателями средств, зачисленных без соответствующих оправдательных документов, определяет кредитная организация по согласованию с клиентом.

Кредитная организация принимает оперативные меры к зачислению средств по назначению.

Если в течение 5 рабочих дней не выяснены владельцы средств, то суммы, зачисленные на счет по учету сумм, поступивших на корреспондентские счета до выяснения, откредитовываются в подразделение расчетной сети Банка России, в кредитные организации по месту ведения корреспондентских счетов.

Во взаимоотношениях с банками-нерезидентами документооборот регулируется договорами, заключаемыми с ними.

1.5.5. Выполнение требований, изложенных в подпунктах 1.5.2 – 1.5.4, осуществляется в соответствии с договорами банковского счета и (или) об установлении корреспондентских отношений.

1.5.6. Прием расчетных документов на бумажных носителях осуществляется бухгалтерским работником, который оформляет расчетные документы в соответствии с нормативными актами Банка России, регулирующими безналичные расчеты.

1.5.7. При подписании документов фамилия подписавшего работника кредитной организации должна быть обозначена разборчиво (штампами) с указанием фамилии и инициалов. Даты и подписи могут оформляться комбинированными штампами.

1.5.8. В целях улучшения обслуживания клиентов и равномерного распределения нагрузки в кредитной организации может разрабатываться по согласованию с клиентами график их обслуживания.

Физические лица – вкладчики обслуживаются в течение всего операционного дня, при возможности и позже.

1.5.9. Оплата документов со счетов клиентов при недостаточности средств на счете для удовлетворения всех предъявленных к нему требований производится с соблюдением установленной законодательством Российской Федерации очередности.

1.5.10. Поручения клиентов на перечисление средств с их счетов могут представляться в кредитные организации в виде расчетных документов на бумажных носителях, подписанных собственноручными подписями уполномоченных лиц и заверенных оттиском печати клиента, а также в виде электронных платежных документов, передаваемых по каналам связи или иным образом (на магнитных, оптических носителях). Кредитная организация в договоре банковского счета определяет порядок приема электронных документов клиентов, их защиты, оформления и подтверждения в соответствии с нормативным актом Банка России о порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями. Порядок отражения в учете и помещения подтверждающих документов в документы дня определяется правилами документооборота, утвержденными кредитной организацией.

Кредитная организация в договоре банковского счета определяет порядок приема электронных документов клиентов, их защиты, оформления и подтверждения в соответствии с нормативным актом Банка России о порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями. Порядок отражения в учете и помещения подтверждающих документов в документы дня определяется правилами документооборота, утвержденными кредитной организацией.

1.6. Документы по операциям, связанным с перечислением средств через подразделения расчетной сети Банка России, оформляются в соответствии с нормативными актами Банка России.

Расчетные операции через другие кредитные организации (их филиалы) осуществляются на основании договора о корреспондентских отношениях, в котором должны найти отражение следующие вопросы:

какими документами оформляются расчеты между банками-корреспондентами;

порядок направления документов и используемые технические средства;

способы удостоверения права распоряжения денежными средствами;

контроль и выверка расчетов.

1.7. Прием к исполнению документов клиентов. Распоряжения клиентов на перечисление (выдачу) средств с их счетов принимаются к исполнению на основании документов, оформленных в соответствии со следующими требованиями.

1.7.1. Представляемые клиентами расчетные документы на осуществление расчетов в безналичном порядке должны быть заполнены в соответствии с требованиями правил Банка России по осуществлению безналичных расчетов.

Документы на получение (выдачу) наличных денежных средств должны быть составлены в соответствии с нормативным актом Банка России о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации.

Для осуществления валютных операций клиентами представляются документы, предусмотренные соответствующими нормативными актами Банка России.

1.7.2. Клиент обязан указывать в тексте расчетных документов, а также на обороте денежных чеков назначение сумм платежа. Организации, которые в установленных случаях по условиям своей деятельности не расшифровывают свои расходы, представляют в кредитные организации платежные поручения и денежные чеки без указания назначения сумм платежа. Сведения о назначении платежа на обороте денежных чеков заверяются подписями чекодателя.

Сведения о назначении платежа на обороте денежных чеков заверяются подписями чекодателя.

Денежные чеки и платежные поручения принимаются кредитной организацией в течение 10 дней со дня их выписки, не считая дня выписки. В объявлениях на взнос наличными 0402001 (код формы по Общероссийскому классификатору управленческой документации) (далее – объявление на взнос наличными) должна быть указана дата фактического представления их в кредитную организацию.

Документы должны содержать четкое изложение сущности операции.

Каждый документ, предъявляемый в кредитную организацию на бумажном носителе, и каждый отдельный лист сводного документа, оформленного на бумажном носителе, например, сводного платежного поручения, должен иметь подписи уполномоченных должностных лиц клиента и оттиск его печати и соответствовать заявленным образцам. Подписи на всех документах должны быть сделаны ручкой с пастой (чернилами) черного, синего или фиолетового цвета. Объявления на взнос наличными подписываются вносителями. В сводном документе незаполненные части должны быть прочеркнуты.

В сводном документе незаполненные части должны быть прочеркнуты.

1.7.3. При передаче распоряжений владельцев счетов в виде электронных платежных документов должно быть обеспечено использование в них аналогов собственноручной подписи, кодов, паролей или иных средств, подтверждающих, что распоряжение составлено уполномоченным на это лицом.

1.7.4. Внесение исправлений в кассовые и банковские документы не допускается.

1.7.5. При приеме распоряжений владельцев счетов в виде электронных платежных документов, а также при осуществлении межбанковских расчетов внесение каких-либо исправлений в поступившие документы не допускается.

1.7.6. При приеме расчетных и кассовых документов на бумажных носителях ответственный исполнитель (бухгалтерский работник, контролирующий работник) обязан проверить, соответствует ли документ установленной форме бланка, заполнены ли все предусмотренные бланком реквизиты, правильность указания банковских реквизитов, соответствует ли печать и подписи распорядителя счетом заявленным кредитной организации образцам.

1.7.7. Убытки, возникшие вследствие оплаты плательщиком подложного, похищенного или утраченного чека, возлагаются на кредитную организацию или чекодателя в зависимости от того, по чьей вине они были причинены.

1.7.8. Жалобы на действия работников кредитной организации и другие письма по бухгалтерскому учету принимает от клиентов экспедиция (специально выделенные лица) кредитной организации или лично главный бухгалтер. Об этом порядке клиенты должны быть извещены соответствующим объявлением. Бухгалтерским работникам принимать такую корреспонденцию запрещается.

1.8. Особенности организации бухгалтерской работы при совершении кассовых операций.

1.8.1. Контроль расходных кассовых операций, выполняемых бухгалтерскими работниками, осуществляется контролирующим работником, рабочее место которого размещается в непосредственной близости от кассы, за исключением случая, предусмотренного пунктом 2.6 Положения Банка России от 24 апреля 2008 года N 318-П “О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации”, зарегистрированного Министерством юстиции Российской Федерации 26 мая 2008 года N 11751, 23 марта 2010 года N 16687, 1 июня 2011 года N 20919 (“Вестник Банка России” от 6 июня 2008 года N 29-30, от 31 марта 2010 года N 18, от 16 июня 2011 года N 32) (далее – Положение Банка России N 318-П). Контролирующий работник ведет кассовый журнал по расходу 0401705 (код формы по Общероссийскому классификатору управленческой документации) (далее – кассовый журнал по расходу). Контроль расходных кассовых операций должен исключить возможность:

Контролирующий работник ведет кассовый журнал по расходу 0401705 (код формы по Общероссийскому классификатору управленческой документации) (далее – кассовый журнал по расходу). Контроль расходных кассовых операций должен исключить возможность:

оплаты неправильно оформленных документов, оплаты денежных чеков с подписями и оттиском печати, не соответствующими заявленным образцам, и денежных чеков, выписанных из денежной чековой книжки, не принадлежащей данному клиенту;

внесения исправлений и дописок в расходные кассовые документы, а также заполнения данных документов с помарками и подчистками;

внесения необоснованных исправлений в кассовые журналы по расходу.

Поступление в кассу расходных кассовых документов, минуя соответствующих бухгалтерских и контролирующих работников кредитной организации, не допускается.

1.8.2. Направление расходных кассовых документов контролирующим работником в кассу для оплаты производится в соответствии с правилами документооборота, утвержденными кредитной организацией.

1.8.3. Кассовый журнал по расходу и кассовый журнал по приходу 0401704 (код формы по Общероссийскому классификатору управленческой документации) (далее – кассовый журнал по приходу) ведутся в порядке, установленном Указанием Банка России от 16 июля 2010 года N 2481-У “О порядке ведения и оформления кредитными организациями кассового журнала по приходу 0401704 и кассового журнала по расходу 0401705”, зарегистрированным Министерством юстиции Российской Федерации 16 августа 2010 года N 18166 (“Вестник Банка России” от 25 августа 2010 года N 49) (далее – Указание Банка России N 2481-У).

1.8.4. Отдельные листы кассового журнала по расходу могут передаваться на обработку в составе учетно-операционной информации по мере их заполнения. При незначительном объеме операций на обработку в составе учетно-операционной информации передается кассовый журнал по расходу, оформленный в порядке, предусмотренном Указанием Банка России N 2481-У.

1.8.5. Кассовый журнал по расходу, оформленный на бумажном носителе, по завершении операционного дня направляется в сшив бухгалтерских документов, в который помещаются первичные учетные документы, за исключением кассовых документов, и мемориальные ордера (далее – бухгалтерские документы).

1.8.6. Документооборот по приходным кассовым операциям должен быть организован так, чтобы выдача клиентам экземпляров приходных кассовых документов и зачисление сумм наличных денежных средств на банковские счета, счета по учету вкладов физических лиц производились только после фактического поступления наличных денег в кассу. При этом документы, подтверждающие внесение наличных денежных средств во вклад, выдаются вкладчику – физическому лицу только после фактического поступления наличных денег в кассу.

При приеме наличных денег на основании объявления на взнос наличными бухгалтерский работник подписывает его, записывает в кассовом журнале по приходу сумму и реквизиты, предусмотренные кассовым журналом по приходу, и передает в кассу в соответствии с правилами документооборота, утвержденными кредитной организацией. После приема наличных денег в кассу объявление помещается в дело (сшив) с кассовыми документами, квитанция выдается вносителю наличных денег, ордер прилагается к выписке из соответствующего лицевого счета клиента или к расчетному документу (при перечислении денежных средств клиента для зачисления на банковский счет, открытый в филиале или в другой кредитной организации). Получив обратно из кассы ордер, бухгалтерский работник обязан проверить на ордере наличие подписи кассового работника, подтверждающей прием наличных денег, и ее соответствие имеющемуся образцу подписи кассового работника.

Получив обратно из кассы ордер, бухгалтерский работник обязан проверить на ордере наличие подписи кассового работника, подтверждающей прием наличных денег, и ее соответствие имеющемуся образцу подписи кассового работника.

При приеме наличных денег на основании препроводительной ведомости к сумке 0402300 (код формы по Общероссийскому классификатору управленческой документации) (далее – препроводительная ведомость к сумке) бухгалтерский работник, получив из кассы препроводительную ведомость к сумке и накладную к сумке, проверяет подписи кассового и контролирующего работников кассового подразделения, подтверждающих сумму наличных денег после пересчета, и соответствие указанных подписей имеющимся образцам, записывает в кассовом журнале по приходу сумму и реквизиты, предусмотренные кассовым журналом по приходу, и передает в кассу препроводительную ведомость к сумке в соответствии с правилами документооборота, утвержденными кредитной организацией. После проведения проверки полноты поступления наличных денег препроводительная ведомость к сумке помещается в дело (сшив) с кассовыми документами, накладная к сумке прилагается к выписке из соответствующего лицевого счета клиента или к расчетному документу (при перечислении денежных средств клиента для зачисления на банковский счет, открытый в филиале или в другой кредитной организации).

При приеме наличных денег от работников кредитной организации, физических лиц – клиентов кредитной организации бухгалтерским работником осуществляется проверка и оформление приходного кассового ордера 0402008 (код формы по Общероссийскому классификатору управленческой документации) (далее – приходный кассовый ордер). Количество экземпляров приходного кассового ордера определяется кредитной организацией с учетом требований Положения Банка России N 318-П.

1.8.7. Принимать от клиентов неиспользованные денежные чеки по закрываемым банковским счетам имеет право только главный бухгалтер (его заместитель) или начальник отдела бухгалтерской службы, который одновременно должен погасить каждый принятый неиспользованный денежный чек путем вырезания из него части, предназначенной для подписи. После этого неиспользованные денежные чеки передаются соответствующему бухгалтерскому работнику, который помещает их в бухгалтерские документы дня на дату закрытия банковского счета.

1.8. 8. Бухгалтерский работник принимает денежный чек от лица, указанного в денежном чеке. Прием денежного чека от лиц, не указанных в денежном чеке, не допускается.

8. Бухгалтерский работник принимает денежный чек от лица, указанного в денежном чеке. Прием денежного чека от лиц, не указанных в денежном чеке, не допускается.

1.8.9. Кассовые документы должны быть оформлены от руки или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение, с сохранением всех реквизитов бланка. Оформление кассовых документов от руки, в том числе проставление подписей, осуществляется ручкой с пастой (чернилами) черного, синего или фиолетового цвета. Денежные чеки должны быть заполнены только от руки. Наименование владельца банковского счета, номер банковского счета, полное или сокращенное фирменное наименование кредитной организации в объявлениях на взнос наличными и в денежных чеках могут обозначаться штампами.

1.8.10. На денежных чеках, расходных кассовых ордерах 0402009 (код формы по Общероссийскому классификатору управленческой документации (далее – расходный кассовый ордер) делаются отметки о предъявлении паспорта или иного документа, удостоверяющего личность получателя. Допускается заполнение реквизитов предъявленных документов самими получателями, причем бухгалтерский работник кредитной организации после проверки предъявленного получателем паспорта или иного документа, удостоверяющего личность получателя, проверяет правильность заполнения реквизитов этого документа. Правильность отметки о паспорте или ином документе, удостоверяющем личность получателя, заверяется подписью бухгалтерского работника на денежном чеке или расходном кассовом ордере.

Допускается заполнение реквизитов предъявленных документов самими получателями, причем бухгалтерский работник кредитной организации после проверки предъявленного получателем паспорта или иного документа, удостоверяющего личность получателя, проверяет правильность заполнения реквизитов этого документа. Правильность отметки о паспорте или ином документе, удостоверяющем личность получателя, заверяется подписью бухгалтерского работника на денежном чеке или расходном кассовом ордере.

1.8.11. Кредитная организация утверждает правила документооборота по выдаче (продаже) денежных чековых книжек клиентам. Выдаваемые денежные чековые книжки, оформленные бухгалтерским работником кредитной организации, должны содержать штамп кредитной организации, выдающей денежные чековые книжки, с указанием на каждом денежном чеке номера банковского счета клиента, с которого будут выдаваться наличные денежные средства по денежному чеку. Выданные (проданные) за день денежные чековые книжки списываются с внебалансового счета по их учету на основании мемориального ордера, составленного бухгалтерским работником.

Бланки, разные ценности и документы выдаются из кассы по мемориальным ордерам, переданным в кассу в соответствии с порядком, утвержденным кредитной организацией. На мемориальных ордерах проставляется подпись работника кредитной организации – получателя бланков, ценностей и документов.

(п. 1.8 в ред. Указания Банка России от 01.12.2011 N 2736-У)

1.9. Все операции осуществляются кредитной организацией в соответствии с Федеральным законом “О банках и банковской деятельности” (с изменениями и дополнениями) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; 2001, N 26, ст. 2586; N 33 (часть I), ст. 3424; 2002, N 12, ст. 1093) и перечнем операций, установленных лицензией Банка России.

Операции совершаются и отражаются в бухгалтерском учете на основании первичных учетных документов, оформленных в соответствии с требованиями настоящих Правил и иных нормативных актов Банка России по отдельным операциям.

1.9.1. Документы, являющиеся основанием для совершения операций по начислению (удержанию) и перечислению налогов, оформляются также с учетом требований Министерства финансов Российской Федерации и Федеральной налоговой службы.

1.9.2. Операции по счетам клиентов проводятся на основании принятых к исполнению расчетных и кассовых документов клиентов.

Операции, совершаемые без документов клиентов кредитной организации, оформляются документами, составляемыми кредитной организацией согласно требованиям настоящих Правил и иных нормативных актов Банка России по отдельным операциям на бланках действующих форм.

1.9.3. В кассовых ордерах и мемориальных ордерах на оприходование и списание ценностей и документов, хранящихся в кладовой, итоговые суммы повторяются прописью.

1.9.4. Если в первичных учетных документах, которыми оформлена подлежащая отражению в учете операция, отсутствует корреспонденция счетов бухгалтерского учета, то бухгалтерская запись оформляется мемориальным ордером в соответствии с Указанием Банка России от 29 декабря 2008 года N 2161-У “О порядке составления и оформления мемориального ордера”, зарегистрированным Министерством юстиции Российской Федерации 2 февраля 2009 года N 13232 (“Вестник Банка России” от 9 февраля 2009 года N 8) (далее – Указание N 2161-У).

(пп. 1.9.4 в ред. Указания Банка России от 25.11.2009 N 2343-У)

1.9.5. Каждый из документов, на основании которых совершаются бухгалтерские записи, должен содержать следующие реквизиты:

обозначение номеров счетов по дебету и кредиту, по которым должна быть проведена эта запись; в необходимых случаях и другие реквизиты;

дату бухгалтерской записи;

подпись бухгалтерского работника, оформившего документ, а по операциям, подлежащим дополнительному контролю, – также подпись контролирующего работника.

Расчетные документы по операциям, связанным с перечислением (зачислением) средств кредитной организацией клиентам, другим организациям, взысканием средств со счетов клиентов, составляются в соответствии с требованиями правил Банка России по осуществлению безналичных расчетов.

(абзац введен Указанием Банка России от 25.11.2009 N 2343-У)

1.9.6. Счета, операции по которым должны проводиться с дополнительной подписью контролирующего работника, приведены в приложении 5 к настоящим Правилам.

1.9.7. Утратил силу с 1 января 2010 года. – Указание Банка России от 25.11.2009 N 2343-У.

1.9.8. Проверка наличия на расчетных и кассовых документах соответствующих подписей работников кредитной организации, уполномоченных осуществлять те или иные операции, возлагается на работников, занятых передачей документов (информации) на обработку. В кредитных организациях, учет которых ведется на ЭВМ, эта проверка возлагается на старшего по должности работника приказом руководителя кредитной организации. Для выполнения указанной проверки составляются перечни операций, подлежащих дополнительному контролю со стороны должностных лиц кредитной организации. Перечни, а также образцы подписей работников кредитной организации, выполняющих контрольные функции, должны находиться у работников, осуществляющих указанный контроль.

1.9.9. Право подписания расчетных и кассовых документов, предоставляемое работникам, оформляется распоряжением руководителя кредитной организации.

Право контрольной (первой) подписи без ограничения суммой операций на расчетных и кассовых документах, подлежащих дополнительному контролю, имеют по должности руководители и главные бухгалтеры кредитных организаций или по их поручению – доверенные лица.

Предоставление права контрольной (первой) подписи тому или иному должностному лицу не исключает возможности выполнения этим лицом (кроме главного бухгалтера) функций ответственного исполнителя по определенному кругу операций. В таком случае им контролируются документы по операциям, выполняемым другими работниками.

Главный бухгалтер кредитной организации обязан следить за тем, чтобы соответствующие образцы подписей были идентичны и своевременно переданы под расписку в кассу, бухгалтерским и контролирующим работникам. Главный бухгалтер обязан следить за своевременным внесением изменений в образцы подписей, которыми пользуются работники кредитной организации в своей работе.

Один комплект образцов подписей должностных лиц кредитной организации хранится у главного бухгалтера для учета лиц, которым предоставлено право той или иной подписи на расчетных и кассовых документах.

Для проверки соответствия подписей правомочных должностных лиц кредитной организации на принимаемых к исполнению расчетных и кассовых документах утвержденным образцам работники должны иметь образцы их подписей.

Контролирующие работники должны пользоваться своими экземплярами образцов подписей работников кредитной организации, а также образцов подписей и оттисков печатей на документах, представляемых клиентами. Этим работникам запрещается пользоваться тем же экземпляром карточек с образцами подписей и оттисков печатей клиентов и образцов подписей работников кредитной организации, которыми пользуются бухгалтерские работники.

1.9.10. В карточках с образцами подписей и оттиска печати клиентов у исполнителей и контролирующих работников подлежат регистрации номера выданных данным клиентам денежных чеков для проверки номеров чеков, предъявляемых к оплате.

Должностные обязанности бухгалтера 51 счета

Необходимость наличия должностной инструкции. Общие положения должностной инструкции. Порядок составления должностной инструкции. Требования к оформлению должностной инструкции. Роль должностной инструкции в трудовых спорах.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Счет 51 «Расчетные счета» в бухгалтерском учете

Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность бухгалтера по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира.

Бухгалтер по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира подчиняется непосредственно главному бухгалтеру. На должность бухгалтера по данному участку назначается лицо, имеющее среднее профессиональное экономическое образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее3 лет.

Бухгалтер по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира назначается на должность и освобождается от должности по представлению главного бухгалтера в установленном действующим трудовым законодательством порядке приказом директора техникума. Правилами внутреннего трудового распорядка, Трудовым договором. Бухгалтер по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира самостоятельно организует работу, в соответствии с планом работы структурного подразделения.

Выполняет работу по организации и учету выплат стипендии обучающимся. Выполняет работу по организации и учету выплат компенсации питания обучающимся. Выполняет работу по организации и учету выплат сиротам. Выполняет работу по организации документооборота по учету банковских операций. Выполняет работу по ведению бухгалтерского учета в соответствии с положениями действующего законодательства Российской Федерации.

Выполняет работу по организации и учету выплат компенсации питания обучающимся. Выполняет работу по организации и учету выплат сиротам. Выполняет работу по организации документооборота по учету банковских операций. Выполняет работу по ведению бухгалтерского учета в соответствии с положениями действующего законодательства Российской Федерации.

Осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке. Ведет учет детей—сирот и детей, оставшихся без попечения родителей. Своевременно производит денежные выплаты обучающимся подготавливает платежные поручения по своему участку.

Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. Осуществляет регистрацию бухгалтерских проводок и разноску их по счетам. Выдает по запросам справки обучающимся. Обменивается корреспонденцией с банками, получает необходимые техникуму справки, письма, подтверждения.

Разрабатывает формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

Участвует в проведении экономического анализа хозяйственно-финансовой деятельности техникума по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Осуществляет прием наличных денежных средств в кассу техникума с одновременным занесением информации в компьютерную базу данных. Контролирует соблюдение лимита остатка денежных средств в кассе. Сдает наличную выручку в банк. Получает наличные денежные средства по чеку в банке.

Ежедневно ведет кассовую книгу и оформляет первичные кассовые документы в соответствии с порядком ведения кассовых операций в РФ. Ведет и учитывает расходы с подотчетными лицами предприятия, проверяет, оформляет и проводит в компьютерной базе данных авансовых отчетов подотчетных лиц.

Выполняет требования в соответствии с должностной инструкцией по охране труда. Исполняет другие поручения руководства техникума, не вошедшие в настоящую должностную инструкцию, но возникшие в связи с производственной необходимостью. Бухгалтер по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира имеет право:.

Получать от работников техникума информацию, необходимую для осуществления своей деятельности. Знакомиться с проектами решений руководства техникума, касающимися его деятельности;. Представлять на рассмотрение главному бухгалтеру предложения по вопросам своей деятельности. Бухгалтер по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира несет ответственность:. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией,- в пределах, определенных действующим трудовым законодательством Российской Федерации.

За правонарушения, совершенные в процессе осуществления своей деятельности,- в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации. За причинение материального ущерба- в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации. За неисполнение или ненадлежащее исполнение своих функций и обязанностей, предусмотренных настоящей должностной инструкцией, приказов, распоряжений, поручений руководства техникума, не вошедшие в настоящую должностную инструкцию, но возникшие в связи с производственной необходимостью и иные правонарушения — в соответствии с действующим законодательством РФ: замечание, выговор, увольнение.

За причинение материального ущерба- в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации. За неисполнение или ненадлежащее исполнение своих функций и обязанностей, предусмотренных настоящей должностной инструкцией, приказов, распоряжений, поручений руководства техникума, не вошедшие в настоящую должностную инструкцию, но возникшие в связи с производственной необходимостью и иные правонарушения — в соответствии с действующим законодательством РФ: замечание, выговор, увольнение.

Бухгалтер по учету выплат обучающимся, по учету и ведению банковских операций, бухгалтера-кассира :. Работает по графику, составленному исходя из часовой рабочей недели и утвержденному директором техникума. Самостоятельно планирует свою работу на каждый учебный год и полугодие.